pengaruh free cash flow, leverage, profitabilitas

TRANSCRIPT

i

PENGARUH FREE CASH FLOW, LEVERAGE, PROFITABILITAS,

LIKUIDITAS DAN UKURAN PERUSAHAAN TERHADAP KEBIJAKAN

DIVIDEN

(Studi Empiris Pada Perusahaan LQ 45 Yang Terdaftar Di Bursa Efek

Indonesia Tahun 2015-2017)

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Akuntansi

Disusun oleh:

Andre Hand Prastya

11150820000069

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1441 H / 2019 M

ii

LEMBAR PENGESAHAN SKRIPSI

PENGARUH FREE CASH FLOW, LEVERAGE, PROFITABILITAS,

LIKUIDITAS DAN UKURAN PERUSAHAAN TERHADAP KEBIJAKAN

DIVIDEN

(Studi Empiris Pada Perusahaan LQ 45 Yang Terdaftar Di Bursa Efek

Indonesia Tahun 2015-2017)

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Akuntansi

Oleh:

Andre Hand Prastya

NIM. 11150820000069

Di Bawah Bimbingan

Fitri Yani Jalil, SE., M.Sc

NIP. 19870604 201903 2 013

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1441 H / 2019 M

iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Selasa, 9 April 2019 telah dilakukan Ujian Komprehensif atas

mahasiswa:

1. Nama : Andre Hand Prastya

2. NIM : 11150820000069

3. Jurusan : Akuntansi

4. Judul Skripsi : PENGARUH FREE CASH FLOW, LEVERAGE,

PROFITABILITAS, LIKUIDITAS DAN UKURAN PERUSAHAAN

TERHADAP KEBIJAKAN DIVIDEN (Studi Empiris Pada Perusahaan LQ

45 Yang Terdaftar Di Bursa Efek Indonesia Tahun 2015-2017)

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang

bersangkutan selama proses Ujian Komprehensif, maka diputuskan bahwa

mahasiswa tersebut di atas dinyatakan LULUS dan diberi kesempatan untuk

melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh

gelar Sarjana Akuntansi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 9 April 2019

1. Dr. Rini, M.Si., Ak., CA. ( _____________________ )

NIP. 197603152005012002 Penguji I

2. Nur Wachidah Yulianti, SE., MS. Ak. ( _____________________ )

NIDN. 195910301985031001 Penguji II

iv

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Kamis, 28 November 2019 telah dilakukan Ujian Skripsi atas

mahasiswa/i:

1. Nama : Andre Hand Prastya

2. NIM : 11150820000069

3. Jurusan : Akuntansi

4. Judul Skripsi : PENGARUH FREE CASH FLOW, LEVERAGE,

PROFITABILITAS, LIKUIDITAS DAN UKURAN PERUSAHAAN

TERHADAP KEBIJAKAN DIVIDEN (Studi Empiris Pada Perusahaan LQ

45 Yang Terdaftar Di Bursa Efek Indonesia Tahun 2015-2017)

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang

bersangkutan selama proses Ujian Skripsi, maka diputuskan bahwa mahasiswa/i

tersebut di atas dinyatakan LULUS dan skripsi ini diterima sebagai salah satu

syarat untuk memperoleh gelar Sarjana Akuntansi pada Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah

Jakarta.

Jakarta, 28 November 2019

1. Fitri Damayanti, SE., M.Si ( _____________________ )

NIP. 19810731 200604 2 003 Ketua Penguji

2. Fitri Yani Jalil, SE., M.Sc ( _____________________ )

NIP. 19870604 201903 2 013 Sekretaris Penguji

3. Zuwesty Eka Putri, SE., M.Ak ( _____________________ )

NIP. 19800416 200901 2 006 Penguji Ahli

v

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan dibawah ini:

Nama : Andre Hand Prastya

Nomor Induk Mahasiswa : 11150820000069

Fakultas : Ekonomi dan Bisnis

Jurusan : Akuntansi

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan

mempertanggungjawabkan

2. Tidak melakukan plagiat terhadap naskah orang lain

3. Tidak menggunakan karya ilmiah orang lain tanpa menyebutkan

sumber asli atau tanpa menyebut pemilik karya

4. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas

karya ini

Apabila dikemudian hari ada tuntutan dari pihak lain atas karya saya dan telah

melalui pembuktian yang dapat di pertanggungjawabkan, ternyata memang

ditemukan bukti bahwa saya telah melanggar pernyataan di atas, maka saya siap

untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan

Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Demikian Pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 28 November 2019

(Andre Hand Prastya)

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Andre Hand Prastya

2. Tempat, Tanggal Lahir : Jakarta, 20 April 1995

3. Jenis Kelamin : Laki-laki

4. Anak ke : 2 dari 2 bersaudara

5. Alamat : Jalan H. Djairi No.53 RT001/02

Kelurahan Rawa Buaya,

Kecamatan Cengkareng

6. Telepon : 0895364775179

7. Email : [email protected]

II. PENDIDIKAN

1. SDN CENGKARENG TIMUR 14 PAGI Tahun 2001-2007

2. SMPN 248 JAKARTA Tahun 2007-2010

3. SMAN 95 JAKARTA Tahun 2010-2013

4. S1 Akuntansi UIN Syarif Hidayatullah Tahun 2015-2019

Jakarta

III. LATAR BELAKANG KELUARGA

1. Ayah : Sukamto

2. Ibu : Sunarti

3. Alamat : Jalan H. Djairi No.53 RT001/02

Kelurahan Rawa Buaya,

Kecamatan Cengkareng

IV. PENGALAMAN ORGANISASI

1. Tahun 2015-2016 : Anggota HMJ Akuntansi Divisi

Penelitian dan Pengembangan

vii

V. PENGALAMAN KEPANITIAN

1. Wakil Ketua Pelaksana Company Visit ke Astra International Tbk,

Acara yang diselenggarakan oleh Himpunan Mahasiwa Jurusan

Akuntansi, April 2016

2. Ketua Pelaksana Company Visit ke KAP Deloitte, Acara yang

diselenggarakan oleh Himpunan Mahasiwa Jurusan Akuntansi,

September 2016.

viii

THE EFFECTS OF FREE CASH FLOW, LEVERAGE, PROFITABILITY,

LIQUIDITY AND FIRM SIZE TO DIVIDEND POLICY ON LQ 45

COMPANY IN BEI 2015-2017 PERIOD

(Empirical Study On LQ 45 Companies Listed In Indonesian Stock

Exchange Period 2015-2017)

ABSTRACT

The purpose of this research is to find the effects of free cash flow, leverage,

profitability, liquidity and firm size to dividend policy. This research using a

sample of 21 LQ 45 companies registered in BEI 2015-2017. The method used is

purposive sampling. Hypothesis testing in this research using multiple linear

regression analysis. The result of this research show leverage, profitability, and

firm size significantly affect the dividend policy. While free cash flow and liquidity

have no effect on dividend policy.

Keyword Research : free cash flow, leverage, profitability, liquidity and firm size

dividend policy

ix

PENGARUH FREE CASH FLOW, LEVERAGE, PROFITABILITAS,

LIKUIDITAS DAN UKURAN PERUSAHAAN TERHADAP KEBIJAKAN

DIVIDEN

(Studi Empiris Pada Perusahaan LQ 45 Yang Terdaftar Di Bursa Efek Indonesia

Tahun 2015-2017)

ABSTRAK

Tujuan dari penelitian ini untuk menguji pengaruh free cash flow, leverage,

profitabilitas, likuiditas dan ukuran perusahaan terhadap kebijakan dividen.

Penelitian ini menggunakan sampel sebanyak 21 perusahaan LQ 45 yang terdaftar

di Bursa Efek Indonesia tahun 2015-2017. Metode yang digunakan adalah

purposive sampling. Pengujian hipotesis yang digunakan dalam penelitian ini

menggunakan analisis regresi berganda. Hasil Penelitian ini menunjukkan

variabel leverage, profitabilitas dan ukuran perusahaan berpengaruh signifikan

terhadap kebijakan dividen. Sementara itu free cash flow dan likuiditas tidak

berpengaruh terhadap kebijakan dividen.

Kata Kunci: Free Cash Flow, Leverage, Profitabilitas, Likuiditas, Ukuran

Perusahaan, Kebijakan Dividen

x

KATA PENGANTAR

Assalamualaikum Warrahmatullahi Wabarakatuhu.

Puji syukur kehadirat Allah SWT yang telah memberikan rahmat dan

karunia-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan judul

“Pengaruh Free Cash Flow, Leverage, Profitabilitas, Likuiditas dan Ukuran

Perusahaan Terhadap Kebijakan Dividen (Studi Empiris Pada Perusahaan

LQ 45 yang terdaftar di Bursa Efek Indonesia periode 2015-2017)”. Tak lupa

juga shalawat dan salam kita curahkan kepada Nabi Muhammad SAW yang telah

membimbing kita dari zaman kegelapan hingga ke zaman yang terang benderang

seperti sekarang ini.

Penyusunan skripsi ini sebagai ditujukan untuk memenuhi syarat guna

mencapai gelar Sarjana Akuntansi di Universitas Islam Negeri Syarif

Hidayatullah Jakarta. Penulis menyadari adanya banyak pihak yang turut serta

membantu dalam proses penyelesaian ini. Oleh karena itu, penulis mengucapkan

terima kasih atas doa,bantuan,dukungan,bimbingan baik secara langsung maupun

tidak langsung kepada :

1. Allah SWT atas rahmat dan karunia-Nya yang diberikan penulis sehingga

dapat menyelesaikan skripsi ini.

2. Kedua orang tua yang telah memberikan semangat, dukungan dan doa yang

tiada henti kepada penulis sehingga mampu menyelesaikan skripsi ini.

3. Saudara Kandung penulis (Candra Dedi Hermawan) yang memberikan

semangat serta motivasi sehingga penulis dapat menyelesaikan skripsi ini.

4. Bapak Prof. Dr. Amilin, S.E., M.Si., Ak., CA., QIA., BKP., CRMP selaku

Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Ibu Yessi Fitri, SE., M.Si., Ak., CA selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

6. Ibu Fitri Damayanti, SE., M.Si selaku Sekretaris Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis.

xi

7. Ibu Fitri Yani Jalil, SE., M.Sc selaku Dosen Pembimbing skripsi yang telah

sabar dalam membimbing dan meluangkan waktunya untuk selalu

memberikan saran, referensi, dan semangat dalam menyelesaikan skripsi ini.

8. Seluruh Dosen Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta

yang telah memberikan bekal ilmu pengetahuan yang sangat luas kepada

penulis selama perkuliahan, semoga menjadi ilmu yang bermanfaat dan

menjadi amal kebaikan bagi kita semua.

9. Sahabat Masenk (Abi, Jodie, Oman, Farkhan, Azis, Manhajul, Arif, Fikra,

Bagas, Fiqih, Fatih, Bening, Yogi) yang selalu belajar bersama-sama dan

memberikan semangat untuk tetap mengerjakan skripsi ini.

10. Seluruh teman angkatan Akuntansi 2015 yang telah menemani proses belajar

selama 4 tahun di UIN Syarif Hidayatullah Jakarta.

11. Keluarga Besar Empat Sekawan (Agung, Rezty, dan Ajeng) Seluruh teman-

teman Akuntansi 2015 UIN Syarif Hidayatullah Jakarta yang selalu memberi

dukungan, doa, dan saran kepada penulis.

12. Teman-teman SMA (Ragil, Aji dan Eka) yang selalu memberikan motivasi

kepada penulis.

Penulis menyadari pembuatan skripsi ini masih belum sempurna

dikarenakan masih adanya keterbatasan ilmu dan pengalaman yang dimiliki

penulis. Oleh karena itu, kritik dan saran yang membangun dari berbagai pihak

sangat dibutuhkan untuk penulis.

Wassalamu’alaikum Warahmatullahi Wabarakaatuhu.

Jakarta, 28 November 2019

Andre Hand Prastya

xii

DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI .................................................................... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ....................................... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ....................................................... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ................................ v

DAFTAR RIWAYAT HIDUP ............................................................................... vi

ABSTRACT ........................................................................................................... viii

ABSTRAK ............................................................................................................. ix

KATA PENGANTAR ............................................................................................ x

DAFTAR ISI ......................................................................................................... xii

DAFTAR TABEL ................................................................................................. xv

DAFTAR GAMBAR ........................................................................................... xvi

DAFTAR LAMPIRAN ....................................................................................... xvii

BAB I PENDAHULUAN ....................................................................................... 1

A. Latar Belakang ............................................................................................ 1

B. Perumusan Masalah ................................................................................... 11

C. Tujuan Penelitian ....................................................................................... 11

D. Manfaat Penelitian ..................................................................................... 12

BAB II TINJAUAN PUSTAKA ........................................................................... 14

A. Landasan Teori .......................................................................................... 14

1. Teori Keagenan (Agency Theory) ............................................................. 14

2. Teori Sinyal (Signalling Theory) ............................................................... 15

3. Pecking Order Theory ............................................................................... 16

4. Kebijakan Dividen ..................................................................................... 17

xiii

5. Free Cash Flow ......................................................................................... 21

6. Leverage .................................................................................................... 22

7. Profitabilitas .............................................................................................. 23

8. Likuiditas ................................................................................................... 23

9. Ukuran Perusahaan .................................................................................... 24

B. Penelitian Terdahulu ................................................................................. 26

C. Pengembangan Hipotesis .......................................................................... 32

1. Free Cash Flow terhadap Kebijakan Dividen ........................................... 32

2. Leverage terhadap Kebijakan Dividen ...................................................... 33

3. Profitabilitas terhadap Kebijakan Dividen ................................................ 34

4. Likuiditas terhadap Kebijakan Dividen ..................................................... 35

5. Ukuran Perusahaan terhadap terhadap Kebijakan Dividen ....................... 37

D. Kerangka Pemikiran .................................................................................. 39

BAB III METODE PENELITIAN........................................................................ 40

A. Ruang Lingkup Penelitian ......................................................................... 40

B. Metode Penentuan Sampel ........................................................................ 40

C. Metode Pengumpulan Data ....................................................................... 41

D. Metode Analisis Data ................................................................................ 41

E. Operasionalisasi Variabel Penelitian ......................................................... 50

1. Kebijakan Dividen ..................................................................................... 50

2. Free Cash Flow ......................................................................................... 50

3. Leverage .................................................................................................... 51

4. Profitabilitas .............................................................................................. 52

5. Likuiditas ................................................................................................... 52

6. Ukuran Perusahaan .................................................................................... 53

xiv

BAB IV ANALISIS DAN PEMBAHASAN ........................................................ 55

A. Sekilas Gambaran Umum Objek Penelitian .............................................. 55

B. Hasil Uji Analisis Data Penelitian ............................................................. 56

1. Uji Statistik Deskriptif .............................................................................. 57

2. Uji Asumsi Klasik ..................................................................................... 59

3. Uji Hipotesis .............................................................................................. 68

C. Pembahasan ............................................................................................... 72

1. Pengaruh Free Cash Flow terhadap Kebijakan Dividen ........................... 72

2. Pengaruh Leverage terhadap Kebijakan Dividen ...................................... 75

3. Pengaruh Profitabilitas terhadap Kebijakan Dividen ................................ 78

4. Pengaruh Likuiditas terhadap Kebijakan Dividen .................................... 80

5. Pengaruh Ukuran Perusahaan terhadap Kebijakan Dividen...................... 82

BAB V KESIMPULAN DAN SARAN ................................................................ 85

A. Kesimpulan ................................................................................................ 85

B. Implikasi Penelitian ................................................................................... 86

C. Keterbatasan .............................................................................................. 86

D. Saran .......................................................................................................... 87

DAFTAR PUSTAKA ........................................................................................... 88

xv

DAFTAR TABEL

Tabel 1.1 Dividend Payout Ratio Perusahaan LQ 45 Tahun 2015-2017 (%) ......... 4

Tabel 2.1 Penelitian Terdahulu ............................................................................. 26

Tabel 3.1 Operasional Variabel Penelitian............................................................ 54

Tabel 4.1 Tahapan Seleksi Sampel Penelitian dengan Kriteria ............................ 55

Tabel 4.2 Hasil Uji Deskriptif ............................................................................... 57

Tabel 4.3 Hasil Uji One-Sample Kolmogorov-Smirnov...................................... 62

Tabel 4.4 Hasil Uji Multikolinearitas ................................................................... 63

Tabel 4.5 Hasil Uji Autokorelasi .......................................................................... 64

Tabel 4.6 Hasil Uji Runs Test ............................................................................... 65

Tabel 4.7 Hasil Uji Gletser ................................................................................... 67

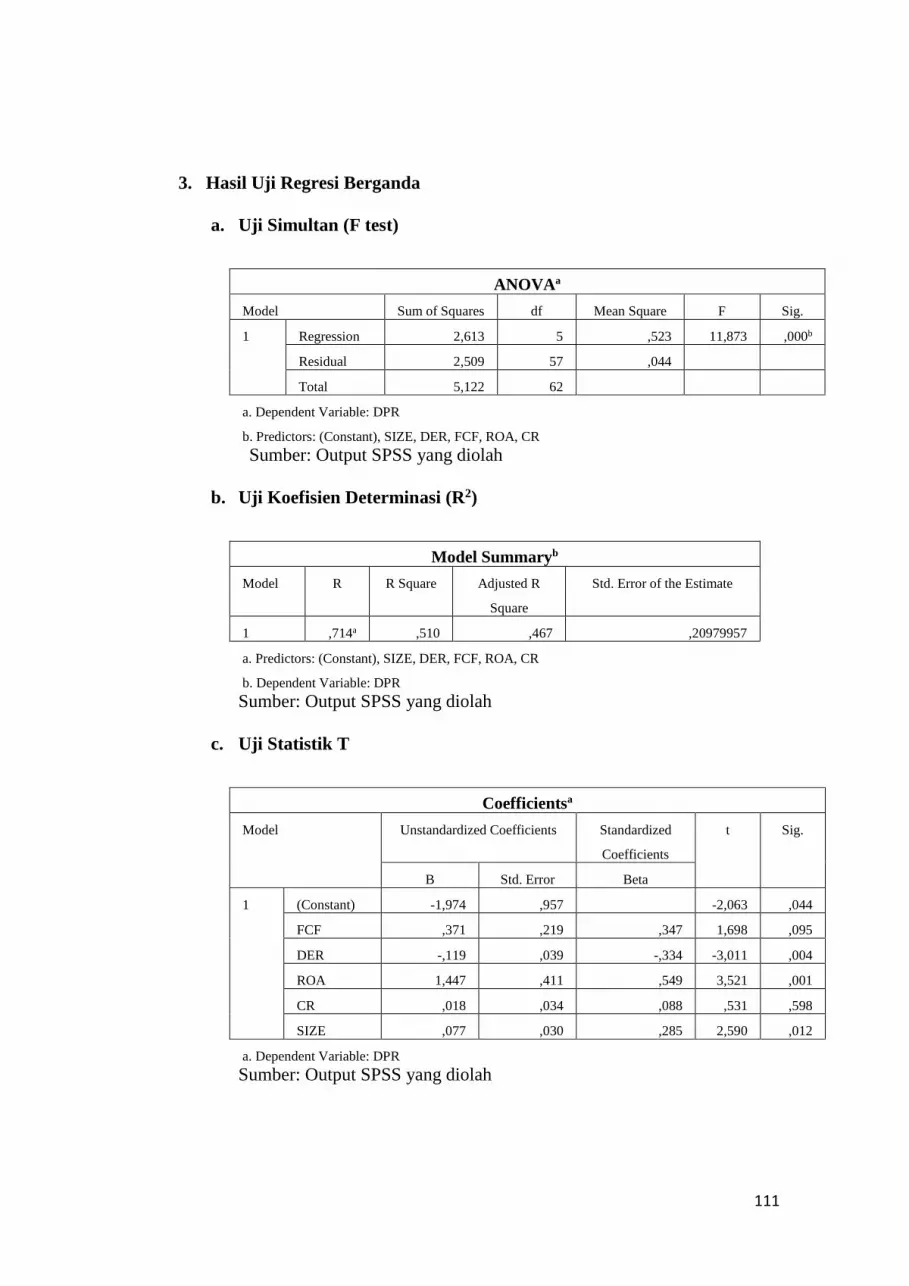

Tabel 4.8 Hasil Uji F ............................................................................................. 68

Tabel 4.9 Hasil Uji Koefisien Determinasi ........................................................... 69

Tabel 4.10 Hasil Uji t ............................................................................................ 70

xvi

DAFTAR GAMBAR

Gambar 2.1 Skema Kerangka Pemikiran .............................................................. 39

Gambar 4.1 Hasil Uji Normalitas Dengan Histogram .......................................... 60

Gambar 4.2 Hasil Uji Normalitas Dengan Grafik Normal Probability Plot ......... 61

Gambar 4.3 Hasil Uji Heterokedastisitas Dengan Grafik Scatterplot ................... 66

xvii

DAFTAR LAMPIRAN

Lampiran 1 Daftar Perusahaan yang dijadikan Sampel Penelitian Tahun 2015-

2017 ...................................................................................................................... 94

Lampiran 2 Perhitungan Kebijakan Dividen......................................................... 95

Lampiran 3 Perhitungan Free Cash Flow ............................................................. 97

Lampiran 4 Perhitungan Leverage ........................................................................ 99

Lampiran 5 Perhitungan Profitabilitas ................................................................ 101

Lampiran 6 Perhitungan Likuiditas ..................................................................... 103

Lampiran 7 Perhitungan Ukuran Perusahaan ...................................................... 105

Lampiran 8 Hasil Output SPSS ........................................................................... 107

1

BAB I

PENDAHULUAN

A. Latar Belakang

Era globalisasi yang semakin pesat mendorong adanya peluang bisnis

yang cukup menjanjikan. Hal ini mendorong semakin banyak perusahaan

masuk ke pasar modal untuk mengambil peluang bisnis yang ada. Pasar

modal merupakan salah satu sarana yang tepat untuk memperoleh dana

usaha. Para investor yang tertarik akan menanamkan modal mereka ke

perusahaan sehingga nantinya para investor akan mendapatkan return dari

dana yang diinvestasikannya (Trisna & Gayatri, 2019).

Pada umumnya investor mempunyai tujuan utama untuk meningkatkan

kesejahteraan dengan mengharapkan return atau keuntungan yang diperoleh

dari investasi yang dilakukan. Return atau keuntungan yang akan diperoleh

investor adalah dalam bentuk dividen maupun capital gain (Hardiatmo &

Daljono, 2013). Dividen merupakan bagian laba bersih perusahaan yang

dibagikan kepada para pemegang saham sedangkan capital gain merupakan

selisih positif antara harga perolehan saham dengan harga pasar saham.

Dividen merupakan salah satu bentuk peningkatan wealth pemegang saham.

Dividen merupakan distribusi yang bisa berbentuk kas, aktiva lain,

surat, atau bukti lain yang menyatakan utang perusahaan, dan saham kepada

pemegang saham suatu perusahaan sebagai proporsi dari jumlah saham yang

dimiliki oleh pemilik. Dividen akan dibagikan atau tidak, bagaimana sifat dan

jumlah dividen merupakan masalah yang ditentukan oleh dewan direksi

2

(Utama, 2012). Kebijakan dividen perusahaan tergambar pada dividen payout

ratio-nya, yaitu persentase laba yang dibagikan dalam bentuk tunai. Artinya,

besar kecilnya dividen payout ratio akan mempengaruhi keputusan investasi

para pemegang saham dan disisi lain juga akan berpengaruh terhadap kondisi

perusahaan.

Jensen & Meckling (1976) berpendapat bahwa umumnya pihak

manajemen perusahaan akan menahan kas yang dimiliki untuk melunasi

utang atau meningkatkan investasi. Namun hal ini tidak sejalan dengan

pemegang saham yang mengharapkan dividen kas dalam jumlah relatif besar

karena mereka sudah banyak menanamkan modal disana sehingga tentu saja

ingin menikmati hasil investasi perusahaan tersebut.

Jika suatu perusahaan ingin menahan pendapatannya dalam bentuk laba

ditahan (retained earnings), maka dividen yang dibagikan akan semakin

kecil. Pihak investor cenderung lebih suka perusahaan untuk membagikan

laba atau keuntungan tersebut dalam bentuk dividen untuk meningkatkan

kesejahteraan mereka. Akan tetapi, manajemen juga harus memperhatikan

kelangsungan perusahaan dengan menahan laba untuk diinvestasikan lagi di

masa mendatang (Halviani & Sisdyani, 2014). Oleh karena adanya perbedaan

kepentingan inilah akan memicu timbulnya masalah keagenan (agency

conflict) sesuai dengan agency theory.

Trisna & Gayatri (2019) menjelaskan bahwa untuk mencapai

kesejahteraan perusahaan maupun para pemegang saham, diperlukan

kebijakan-kebijakan yang dapat menyelaraskan kepentingan perusahaan

3

maupun pemegang saham. Kebijakan dividen menjadi salah satu kebijakan

krusial yang harus dipertimbangkan secara tepat karena melibatkan

kepentingan dari banyak pihak yang terkait.

Fenomena yang terjadi adalah perusahaan yang terdaftar di Bursa Efek

Indonesia tidak semua perusahaan membagikan dividen kepada para

pemegang sahamnya, baik itu dalam dividen tunai maupun dividen saham.

Hanya industri tertentu yang dapat membayar dividennya secara konsisten,

walaupun dividen yang dibayarkan kepada pemegang saham mengalami

perubahan setiap tahunnya (fluktuasi), padahal pihak investor lebih senang

memperoleh kembalian investasi berupa dividen yang stabil. Hal tersebut

disebabkan karena adanya pertimbangan-pertimbangan yang berbeda dalam

membuat keputusan kebijakan dan pembayaran dividen dalam setiap

perusahaan.

Perusahaan LQ 45 merupakan perusahaan yang dikenal dengan

likuiditasnya yang tinggi, selain itu juga memiliki kinerja keuangan yang baik

dan juga mempertimbangkan kapitalisasi pasar. Kedudukan perusahaan yang

berada di dalam LQ 45 tidak bersifat tetap, setiap tiga bulan sekali dilakukan

review pergerakan ranking saham-saham yang akan dimasukan kedalam

perhitungan Indeks LQ 45 dan setiap enam bulan sekali ada penetapan

kembali saham yang memenuhi kriteria serta mengeliminasi saham yang

tidak memenuhi kriteria yang telah ditetapkan.

Penelitian ini menggunakan perusahaan LQ 45 sebagai objek

penelitian. Perusahaan yang pernah berada di indeks saham LQ 45 yang

4

listing di Bursa Efek Indonesia selama tahun 2015-2017 berjumlah 54

perusahaan, namun yang membagikan dividen tunai berturut-turut selama

periode tersebut berjumlah 21 perusahaan. Berikut ini adalah perusahaan LQ

45 di Bursa Efek Indonesia yang berturut-turut membagikan dividen dari

tahun 2015-2017.

Tabel 1.1

Dividend Payout Ratio Perusahaan LQ 45 Tahun 2015-2017

No Kode

Emiten Nama Perusahaan

Dividend Payout Ratio

(%)

2015 2016 2017

1 AKRA PT AKR Corporindo Tbk. 45,74 47,39 66,68

2 ASII PT Astra International Tbk. 49,54 44,87 39,67

3 GGRM PT Gudang Garam Tbk. 77,73 74,92 64,51

4 ICBP PT Indofood CBP Sukses Makmur Tbk. 49,75 24,94 49,76

5 INDF PT Indofood Sukses Makmur Tbk. 49,70 49,79 49,92

6 INTP PT Indocement Tunggal Prakasa Tbk. 35,07 88,36 138,55

7 JSMR PT Jasa Marga Tbk. 20,23 32,01 22,14

8 KLBF PT Kalbe Farma Tbk. 44,43 44,84 48,75

9 LPKR PT Lippo Karawaci Tbk. 7,89 3,65 7,27

10 LPPF PT Matahari Department Store Tbk. 70,01 70,01 70,00

11 LSIP PT PP London Sumatera Tbk. 40,50 40,21 40,21

12 PTBA PT Bukit Asam Tbk. 32,79 32,79 16,40

13 PWON PT Pakuwon Jati Tbk. 15,48 12,17 14,27

14 SCMA PT Surya Citra Media Tbk. 79,66 71,12 82,36

15 SMRA PT Summarecon Agung Tbk. 6,78 11,92 13,55

16 SSMS PT Sawit Sumbermas Sarana Tbk. 30,01 30,01 30,00

17 TLKM PT Telekomunikasi Indonesia Tbk. 61,59 90,82 76,32

18 UNTR PT United Tractors Tbk. 66,69 10,66 65,65

19 UNVR PT Unilever Indonesia Tbk. 99,88 99,69 99,67

20 WIKA PT Wijaya Karya Tbk. 17,80 26,48 17,74

21 WSKT PT Waskita Karya Tbk. 20,01 28,35 18,48

Sumber: Output SPSS yang diolah

Berdasarkan tabel 1.1 menunjukkan bahwa pembayaran dividen pada

perusahaan LQ 45 di Bursa Efek Indonesia dari tahun 2015 sampai 2017

cenderung mengalami perubahan setiap tahunnya. Seperti yang dialami oleh

5

Astra Internasional Tbk. mengalami penurunan dividen yang cukup

signifikan mulai dari tahun 2015 sampai 2017. Pada tahun 2015 Astra

International Tbk membagikan dividend payout ratio sebesar 49,54%, tahun

2015 sebesar 44,86% dan tahun 2017 sebesar 39,67%. Bahkan masih

ditemukan beberapa perusahaan yang terdatar di LQ 45 tahun 2015 sampai

2017 yang tidak membagikan dividen, hal ini diindikasikan karena

perusahaan ingin meningkatkan kemampuan pembentukan dana internalnya.

Mereka tidak membagikan dividen untuk mengurangi ketergantungan

perusahaan terhadap dana eksternal sekaligus memperkecil risiko perusahaan.

Dengan demikian kebijakan dividen menjadi hal yang penting untuk

dijadikan tolak ukur bagi investor dalam menanamkan modalnya disuatu

perusahaan karena investor menginginkan pembagian dividen yang tinggi.

Hal ini sesuai dengan bird in hand theory yang menyatakan investor

menyukai pendapatan dividen yang tinggi karena pendapatan yang diterima

seperti burung ditangan yang mempunyai nilai lebih tinggi dan risiko yang

kecil dibanding capital gain. Teori ini juga berpendapat bahwa investor

menyukai dividen karena kas ditangan lebih bernilai dibanding kekayaan

dalam bentuk lain (Brigham & Houston, 2012).

Berdasarkan fenomena yang ada, peneliti tertarik untuk memfokuskan

masalah pada masih fluktuatifnya pembayaran dividen serta masih adanya

perusahaan yang tidak membayarkan dividen dengan menghubungkan faktor-

faktor yang berpengaruh terhadap kebijakan dividen. Penelitian ini akan

mengidentifikasi beberapa variabel yang diduga berpengaruh terhadap

6

kebijakan dividen yaitu free cash flow, leverage, profitabilitas, likuiditas dan

ukuran perusahaan.

Banyak faktor yang dapat memengaruhi tingkat kebijakan dividen suatu

perusahaan, salah satunya adalah free cash flow (Utama & Gayatri, 2018).

Pembayaran dividen khususnya dividen tunai sangat tergantung pada posisi

kas yang tersedia. Free cash flow yang dimiliki perusahaan menunjukkan kas

yang tersedia bagi investor (Aristantia & Putra, 2015). Kebijakan dividen

mengurangi aliran kas bebas yang tersedia bagi manajer untuk melakukan

investasi.

Free cash flow merupakan gambaran perusahaan dari arus kas yang

tersedia untuk perusahaan dalam suatu periode akuntansi, setelah dikurangi

dengan biaya operasional dan pengeluaran lainnya (Trisna & Gayatri, 2019).

Perusahaan dengan tingkat aliran kas yang tinggi seharusnya membayar

dividen yang tinggi pula. Free cash flow inilah yang sering menjadi pemicu

timbulnya perbedaan kepentingan antara pemegang saham dan manajer.

Aliran kas bebas yang tinggi bisa menjadi indikator kinerja perusahaan yang

cukup baik dibanding dengan perusahaan lainnya. Perusahaan dengan aliran

kas bebas yang tinggi diperkirakan akan lebih mampu bertahan dalam

lingkungan yang buruk. Hal ini menunjukan bahwa free cash flow mampu

memengaruhi tingkat kebijakan dividen yang dilakukan oleh perusahaan

untuk pemegang saham.

Selain faktor free cash flow, terdapat faktor lain yang mempengaruhi

kebijakan dividen, yakni leverage. Leverage merupakan suatu keputusan

7

yang diambil oleh pihak manajemen perusahaan untuk dijadikan modal

dalam rangka mendanai perusahaan. Thaib & Taroreh (2015) mengatakan

bahwa utang sebagai salah satu alternatif pengurangan biaya agensi sekaligus

sumber pendanaan.

Adanya leverage tertentu dalam perusahaan berdampak pada kebijakan

dividen suatu perusahaan. Murtini & Rante (2015) menjelasakan bahwa

perusahaan yang memiliki rasio utang yang besar cenderung membagikan

dividen dengan proporsi yang lebih kecil. Hal ini disebakan karena laba yang

diperoleh digunakan untuk melunasi kewajiban. Utang jangka panjang

biasanya disertai oleh sebuah perjanjian utang untuk melindungi kepentingan

kreditur. Hal ini menunjukan bahwa leverage mampu mempengaruhi

kebijakan dividen dalam pembagian dividen.

Menurut Arjana & Suputra (2017) profitabilitas merupakan

kemampuan perusahaan untuk menghasilkan laba dan dividen akan dibagi

apabila perusahaan tersebut memperoleh laba. Profitabilitas mutlak

diperlukan untuk perusahaan apabila hendak membayar dividen. Laba setelah

pajak yang diperoleh perusahaan sebagian dibagikan dalam bentuk dividen

dan sebagian lain ditahan diperusahaan dalam bentuk laba ditahan. Jika laba

yang diperoleh kecil, maka dividen yang dibagikan juga kecil, sedangkan jika

laba yang diperoleh besar maka dividen yang akan diterima perusahaan juga

besar.

8

Likuiditas merupakan kemampuan perusahaan dalam memenuhi

kewajiban jangka pendeknya dengan tepat waktu. Bagi perusahaan, dividen

adalah arus kas keluar, dan hal tersebut mempengaruhi posisi dari kas

perusahaan. Semakin likuid sebuah perusahaan, kemungkinan pembayaran

dividen yang dilakukan perusahaan tersebut akan semakin besar (Harun &

Jeandry, 2018).

Ukuran perusahaan menggambarkan skala besar kecilnya perusahaan

yang ditentukan berdasarkan beberapa aspek, diantaranya total penjualan,

total aktiva dan rata-rata penjualan perusahaan. Perusahaan yang berukuran

besar akan memiliki akses yang lebih mudah menuju pasar modal. Suatu

perusahaan besar yang sudah mapan akan memiliki akses yang mudah

menuju pasar modal, sementara perusahaan yang baru dan yang masih kecil

akan mengalami banyak kesulitan untuk memiliki akses ke pasar modal.

Karena kemudahan akses ke pasar modal cukup berarti untuk fleksibilitas dan

kemampuannya untuk memperoleh dana yang lebih besar, sehingga

perusahaan mampu memiliki rasio pembayaran dividen yang lebih tinggi dari

pada perusahaan kecil (Akmal, Zainudin, & Yulianti, 2016).

Penelitian terhadap faktor-faktor yang mempengaruhi kebijakan

dividen sudah dilakukan. Anggraini & Wihandaru (2015) melakukan

penelitian mengenai pengaruh ukuran perusahaan, pertumbuhan perusahaan,

free cash flow, leverage, profitabilitas dan struktur kepemilikan terhadap

kebijakan membayar dividen pada perusahaan manufaktur yang terdaftar di

BEI Periode 2011-2014. Hasil penelitian menunjukan bahwa ukuran

9

perusahaan, free cash flow dan profitabilitas mempunyai pengaruh yang

signifikan terhadap kebijakan membayar dividen. Pertumbuhan perusahaan

dan leverage berpengaruh negatif dan signifikan terhadap kebijakan

membayar dividen. Sedangkan struktur kepemilikan tidak berpengaruh

terhadap kebijakan pembayaran dividen.

Berbeda dengan penelitian yang dilakukan oleh Anggraini &

Wihandaru (2015), (Hasana, Mardani, & Wahono, 2017) yang dalam

penelitiannya menggunakan 12 perusahaan food and beverages yang terdaftar

di BEI Periode 2014-2016. Penelitian tersebut menganalisis pengaruh free

cash flow, profitabilitas, likuiditas dan leverage terhadap kebijakan dividen.

Hasil penelitian menunjukkan bahwa variabel free cash flow dan

profitabilitas berpengaruh negatif tidak signifikan terhadap kebijakan dividen,

sedangkan likuiditas dan leverage berpengaruh positif signifikan terhadap

kebijakan dividen.

Argamaya & Putri (2014) dalam penelitiannya menggunakan sampel 32

perusahaan manufaktur yang terdaftar di BEI periode 2010-2013 yang

melakukan analisis pengaruh profitabilitas, leverage, collateralizable asset

dan investment opportunity set terhadap kebijakan dividen. Hasil uji hipotesis

menemukan bahwa profitabilitas dan investment opportunity set berpengaruh

positif terhadap kebijakan dividen, sedangkan collateralizable assets

berpengaruh negatif terhadap kebijakan dividen. Sementara itu, leverage

tidak berpengaruh terhadap kebijakan dividen.

Harun & Jeandry (2018) meneliti tentang profitabilitas, free cash flow,

10

leverage, likuiditas dan size terhadap kebijakan dividen pada perusahaan

manufaktur yang terdaftar di BEI periode 2011-2015. Hasil analisis

menunjukkan bahwa profitabilitas berpengaruh positif terhadap kebijakan

dividen dan free cash flow berpengaruh negatif terhadap kebijakan dividen.

sedangkan leverage, likuiditas dan size tidak berpengaruh terhadap kebijakan

dividen.

Dari uraian hasil penelitian yang telah dikemukakan diatas, masih

ditemukan adanya perbedaan hasil penelitian dari para peneliti sebelumnya.

Perbedaan hasil penelitian tersebut terjadi mungkin karena adanya perbedaan

sampel penelitian serta adanya faktor-faktor lain diluar model penelitian yang

dapat mempengaruhi kebijakan dividen. Hal inilah yang membuat peneliti

ingin meneliti kembali faktor-faktor yang mempengaruhi kebijakan dividen.

Tujuan penelitian ini yakni untuk mengetahui bagaimana pengaruh free cash

flow, leverage, profitabilitas, likuiditas dan ukuran perusahaan terhadap

kebijakan dividen. Penelitian ini diharapkan dapat memberikan kontribusi

tambahan pengetahuan terkait dengan agency theory untuk menjelaskan

kebijakan dividen.

Penelitian ini mengambil objek penelitian Perusahaan LQ 45 yang

terdaftar di BEI periode 2015-2017. LQ 45 yaitu indeks pasar saham Bursa

Efek Indonesia (BEI) yang terdiri dari perusahaan yang memiliki tingkat

likuiditas dan kapitalisasi pasar yang tinggi. Hal ini menjadi pertimbangan

bahwa Perusahaan LQ 45 merupakan 45 perusahaan teratas sehingga

kemungkinan para investor akan lebih memilih perusahaan yang menjanjikan

11

pembagian dividen yang lebih stabil.

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh

Harun & Jeandry (2018) yang berjudul “Pengaruh Profitabilitas, Free Cash

Flow, Leverage, Likuiditas dan Size Terhadap Dividen Payout Ratio namun

dengan obyek yang berbeda, yaitu perusahaan LQ 45 yang derdaftar di Bursa

Efek Indonesia selama periode 2015-2017. Dari fenomena dan teori yang

diungkapkan diatas maka penulis tertarik untuk melakukan penelitian dengan

judul: “Pengaruh Free Cash Flow, Leverage, Profitabilitas, Likuiditas

dan Ukuran Perusahaan terhadap Kebijakan Dividen pada Perusahaan

LQ 45 yang terdaftar di Bursa Efek Indonesia periode 2015-2017”.

B. Perumusan Masalah

Berdasarkan latar belakang yang sudah dijelaskan di atas, maka

perumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah free cash flow berpengaruh terhadap kebijakan dividen?

2. Apakah leverage berpengaruh terhadap kebijakan dividen?

3. Apakah profitabilitas berpengaruh terhadap kebijakan dividen?

4. Apakah likuiditas berpengaruh terhadap kebijakan dividen?

5. Apakah ukuran perusahaan berpengaruh terhadap kebijakan dividen?

C. Tujuan Penelitian

Berdasarkan perumusan masalah diatas maka tujuan penelitian sebagai

berikut:

1. Untuk menguji secara empiris pengaruh free cash flow terhadap kebijakan

dividen.

12

2. Untuk menguji secara empiris pengaruh leverage terhadap kebijakan

dividen.

3. Untuk menguji secara empiris pengaruh profitabilitas terhadap kebijakan

dividen.

4. Untuk menguji secara empiris pengaruh likuiditas terhadap kebijakan

dividen.

5. Untuk menguji secara empiris pengaruh ukuran perusahaan terhadap

kebijakan dividen.

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan informasi tambahan yang

dapat digunakan di masa depan, untuk berbagai pihak antara lain sebagai

berikut

1. Kontribusi Teoritis

a. Bagi kalangan akademis atau mahasiswa, penelitian ini diharapkan

dapat memberikan masukan dan kontribusi bagi perkembangan teori

di Indonesia khususnya mengenai faktor apa saja yang dapat

mempengaruhi keputusan kebijakan dividen di Perusahaan LQ 45

yang terdaftar di Bursa Efek Indonesia.

b. Bagi masyarakat, penelitian ini diharapkan dapat digunakan sebagai

sarana penyebaran informasi mengenai faktor apa saja yang dapat

digunakan untuk memprediksi keputusan kebijakan dividen serta

menambah wawasan akuntansi khususnya subtopik keuangan.

13

2. Kontribusi Praktis

a. Bagi perusahaan, penelitian ini bermanfaat sebagai rujukan dalam

pengambilan keputusan khusunya berkaitan dengan kebijakan

dividen.

b. Bagi investor, sebagai bahan pertimbangan dalam memprediksi dan

mengambil keputusan investasi agar dividen yang akan diterima

sesuai yang diharapkan.

c. Bagi peneliti selanjutnya, sebagai informasi dan dapat dijadikan

referensi tambahan untuk menambah ilmu pengetahuan serta dalam

bidang ilmu ekonomi khususnya manajemen keuangan mengenai

kebijakan dividen.

14

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Teori Keagenan (Agency Theory)

Teori keagenan yang dikemukakan oleh Jensen & Meckling (1976)

merupakan hubungan keagenan sebagai suatu kontrak yang mana satu

atau lebih principal (pemilik saham) menggunakan agen (manajemen)

untuk menjalankan aktifitas perusahaan. Prinsipal menyediakan fasilitas

dan dana sedangkan agen sebagai pengelola berkewajiban untuk

mrngelola perusahaan.

Menurut teori ini hubungan antara pemilik dan manajer pada

hakekatnya sulit tercipta karena adanya kepentingan yang saling

bertentangan. Manajemen perusahaan cenderung akan membuat

keputusan yang menguntungkan dirinya sendiri. Disisi lain, pemegang

saham tidak memiliki kemampuan untuk mengawasi manajer setiap

harinya untuk memastikan bahwa manajemen bekerja tidak hanya untuk

kepentingannya sendiri melainkan juga untuk kepentingan pemegang

saham selaku investor (Anthony & Govindarajan, 2012).

Konflik keagenan terjadi dalam perusahaan pada hubungan antara

pemegang saham dan manajemen. Pemegang saham menginginkan laba

dibagi dalam bentuk dividen sedangkan manajer menginginkan laba

ditahan untuk pertumbuhan perusahaan dimasa yang akan datang.

Apabila perusahaan memilih untuk membagikan laba sebagai dividen

15

maka akan mengurangi laba ditahan dan akan berpengaruh terhadap

sumber dana internal. Sebaliknya jika perusahaan memilih untuk

menahan laba yang diperoleh, maka pembentukan dana intern akan

semakin besar namun kepentingan pemegang saham akan terbaikan

(Wahyudi & Priiyadi, 2013).

2. Teori Sinyal (Signalling Theory)

Teori sinyal menurut Brigham & Houston (2010) adalah sebuah

aktivitas atau tindakan perusahaan guna memberikan petunjuk kepada

investor terhadap prospek perusahaan. Sinyal atau isyarat tersebut

dijadikan sebagai petunjuk untuk investor mengenai keadaan perusahaan

sebelum melakukan investasi. Sinyal tersebut dapat berupa informasi

atau laporan mengenai kinerja manajemen yang telah dilakukan guna

merealisasikan keinginan pemegang saham.

Kondisi perusahaan baik saat mengalami keuntungan maupun

kerugian dapat dijadikan berita atau sinyal positif dan negatif bagi

investor atau pemegang saham (Ratih & Damayanthi, 2016). Informasi

mengenai kondisi perusahaan seperti laporan keuangan dan laporan

kegiatan adalah sesuatu kegiatan yang penting sebelum perusahaan

menawarkan sahamnya di pasar. Di dalam informasi tersebut dapat

menjadi sinyal bagi calon investor mengenai kebijakan dividen di suatu

perusahaan (Yuliawan & Wirasedana, 2016). Peningkatan pembayaran

dividen merupakan salah satu sinyal kepada investor, meskipun dividen

dikenakan pajak yang lebih tinggi dibandingkan dengan capital gain,

16

investor mau membayar pajak yang tinggi atas dividen untuk

menukarnya dengan sinyal positif dari dividen sehubungan dengan nilai

dari saham.

3. Pecking Order Theory

Pecking Order Theory adalah teori yang membahas bagaimana

hierarki penggunaan dana keuangan pada perusahaan. Hierarki tersebut

diurutkan berdasarkan tingkat keamanan dari penggunaan dana tersebut

dan dampaknya terhadap perusahaan (Gitman & Zutter, 2015).

Pada dasarnya setiap perusahaan dalam menjalankan kegiatan

operasional menggunakan dana yang tidak sedikit. Perusahaan harus

mengoptimalkan struktur modal agar proporsi yang terdiri dari internal

financing perusahaan yang didapat dari retained earnings, debt

financing, dan external equity financing.

Hierarki yang pertama dalam hal pendanaan yaitu internal

financing yang berasal dari retained earnings. Perusahaan harus

mengutamakan dana internal terlebih dahulu dalam melakukan segala

aktivitas kegiatan operasional perusahaan selama dana internal masih

mampu untuk mendanai operasional. Apabila dana intenal sudah tidak

mampu dalam mendanai aktivitas perusahaannya maka menggunakan

debt financing, yaitu dengan melakukan pinjaman kepada para kreditur.

Jika dana internal dan debt financing sudah tidak mampu mendanai,

maka pilihan terakhir menggunakan external equity financing yaitu

17

dengan menerbitkan saham untuk memperoleh pendanaan (Gitman &

Zutter, 2015).

4. Kebijakan Dividen

a. Pengertian Kebijakan Dividen

Sartono (2010) mendefinisikan kebijakan dividen sebagai

keputusan pengalokasian laba yang diperoleh perusahaan apakah akan

dibagikan dalam bentuk dividen untuk pemegang saham atau

dialokasikan sepenuhnya sebagai laba ditahan yang nantinya akan

diinvestasikan kembali. Sedangkan menurut Sutrisno (2012)

kebijakan dividen merupakan salah satu kebijakan yang harus diambil

manajemen untuk memutuskan apakah laba yang diperoleh

perusahaan selama satu periode akan dibagikan dalam bentuk dividen

dijadikan laba ditahan. Berdasarkan beberapa pengertian tersebut

dapat disimpulkan bahwa kebijakan dividen merupakan keputusan

manajerial perusahaan tentang bagaimana pengalokasian laba bersih

yang diperoleh perusahaan, apakah akan dibagikan kepada pemegang

saham sebagai return dari investasi yang diberikan atau digunakan

untuk eskpansi dan memaksimalkan operasional perusahaan.

Menurut (Fadli, 2017), kebijakan dividen penting karena 2 (dua)

alasan, yaitu (1) pembayaran dividen mungkin akan mempengaruhi

harga saham, (2) pendapatan yang ditahan (retained earning) biasanya

merupakan sumber tambahan modal sendiri yang terbesar dan

terpenting untuk pertumbuhan perusahaan. Kedua alasan tersebut

18

merupakan dua kepentingan yang bertolak belakang. Untuk itu agar

kedua kepentingan tersebut dapat terpenuhi, manajemen perusahaan

harus memutuskan kebijakan dividen dengan hati-hati dan teliti.

Kebijakan dividen sangat penting bagi perusahaan karena

pembayaran dividen dimungkinkan akan berpengaruh pada nilai

perusahaan dan laba ditahan yang biasanya merupakan sumber dana

internal yang terbesar bagi perusahaan. Kebijakan dividen adalah

bagian yang tidak dapat terpisahkan dalam keputusan pendanaan

perusahaan. Aspek utama yang penting dari kebijakan dividen

perusahaan adalah menentukan alokasi laba yang tepat antara

pembayaran dividen dengan penambahan saldo laba perusahaan.

apabila perusahaan memilih membagikan laba sebagai dividen maka

tingkat pertumbuhan akan kurang sehingga berdampak negatif pada

kinerja keuangan perusahaan.

Disisi lain, apabila perusahaan tidak membagikan dividen maka

pasar akan memberikan sinyal negatif terhadap prospek perusahaan.

peningkatan dividen memberikan sinyal perubahan yang

menguntungkan dan penurunan dividen merupakam pandangan

pesimis prospek perusahaan dimasa yang akan datang (Prasetyanta,

2016).

b. Teori Kebijakan Dividen

Beberapa teori dapat digunakan sebagai landasan dalam

membuat kebijakan yang tepat bagi perusahaan. Brigham & Houston

19

(2011) menyebutkan beberapa teori kebijakan dividen yaitu:

1) Dividend Irrelevant Theory

Teori ini ditemukan oleh Merton Miller dan Franco

Modigliani. Nilai perusahaan tidak ditentukan oleh besar kecilnya

dividen payout ratio namun ditentukan oleh laba bersih setelah

pajak dan kelas risiko perusahaan. sehingga teori ini beranggapan

bahwa kebijakan dividen tidak berpengaruh terhadap harga

saham (nilai perusahaan) maupun terhadap biaya modalnya.

2) Bird-in-The Hand Theory

Teori yang di kemukakan oleh Myron Gordon dan John

lintner, berdasarkan teori ini sesungguhnya investor jauh lebih

menyukai pendapatan yang berasal dari dividen dibandingkan

dengan pendapatan yang diharapkan dari keuntungan modal karena

komponen hasil dividen risikonya lebih kecil dari komponen

keuntungan modal (capital gain). Hal tersebut dikarenakan dividen

merupakan faktor yang dapat dikendalikan oleh perusahaan

sedangkan capital gain merupakan faktor yang dikendalikan oleh

pasar melalui mekanisme penentuan harga saham.

3) Teori Preferensi Pajak

Teori preferensi pajak dikemukakan oleh Litzenberger

dan Ramaswamy. Menurut teori ini ada tiga alasan yang

berkaitan dengan pajak untuk beranggapan bahwa investor lebih

menyukai pembagian dividen yang rendah daripada yang tinggi,

20

yaitu:

a) Keuntungan modal (capital gain) dikenakan tarif pajak lebih

rendah dari pada pendapatan dividen. Untuk itu, investor

yang memiliki sebagian besar saham mungkin lebih suka

perusahaan menahan dan menanam kembali laba ke dalam

perusahaan.

b) Pajak atas keuntungan tidak dibayarkan sampai sahamnya

terjual, sehingga ada efek nilai waktu.

c) Jika selembar saham dimiliki oleh seseorang sampai ia

meninggal, sama sekali tidak ada pajak keuntungan modal

yang terutang. Adanya keunggulan-keunggulan di bidang

perpajakan ini, para investor mungkin lebih menyukai

perusahaan menahan sebagian besar laba mereka.

4) Teori Dividen Residual

Menurut teori dividen residual, perusahaan menetapkan

kebijakan dviden setelah semua investasi yang menguntungkan

habis dibiayai. Dengan kata lain, dividen yang dibayarkan

merupakan sisa (residual) setelah semua usulan investasi yang

menguntungkan habis dibiayai.

Kebijakan dividen residual jika dilakukan akan menyebabkan

fluktuasi pembayaran dividen yang sangat tinggi. Untuk

perusahaan yang memiliki penghasilan yang stabil, pendekatan

residual bisa dilakukan dengan mudah, karena perusahaan mampu

21

memperkirakan pendapatan dan investasi dimasa yang akan

datang. Untuk perusahaan yang pendapatannya tidak stabil,

pendekatan tersebut menjadi lebih sulit dilakukan, karena tidak

mudah memperkirakan periode baik dan buruk

5. Free Cash Flow

Menurut Brigham & Houston (2012) free cash flow adalah aliran

kas yang tersedia untuk dibagikan kepada kreditur dan pemegang saham

setelah perusahaan menginvestasikan kedalam aktiva tetap dan modal

kerja yang diperlukan untuk mempertahankan operasional perusahaan.

Free cash flow dapat digunakan untuk penggunaan diskeresioner seperti

akuisisi dan pembelanjaan modal dengan orientasi pertumbuhan,

pembayaran utang dan pembayaran dividen kepada pemegang saham.

Semakin besar free cash flow yang tersedia dala suatu perusahaan,

maka semakin sehat perusahaan tersebut karena memiliki kas yang

tersedia untuk pertumbuhan, pembayaran utang dan dividen. Jadi

semakin tinggi free cash flow semakin tinggi juga dividen yang

dibayarkan perusahaan, karena perusahaan memiliki ketersediaan kas

yang cukup (Adnan, Gunawan, & Candrasari, 2014).

Aliran kas positif perusahaan akan mencerminkan tingkat kinerja

operasional perusahaan yang baik. Dari sudut peluang investasi,

pemanfaatan sumber dana untuk keperluan investasi dapat memberikan

dampak yang lebih baik dari pada sumber dana eksternal karena hal ini

22

akan mengurangi beban bunga yang dibayarkan (Permata, Nawasiah, &

Indriati, 2018).

6. Leverage

Leverage merupakan rasio yang digunakan untuk mengukur sejauh

mana aktiva perusahaan dibiayai dengan utang (Kasmir, 2010). Artinya

seberapa besar beban utang yang ditanggung perusahaan dibandingkan

dengan aktivanya. Semakin tinggi rasio leverage ini menunjukkan

semakin besar penggunaan utang yang mengakibatkan semakin besar

pula risiko keuangan yang dihadapi oleh perusahaan.

Penggunaan utang ditujukan untuk membantu dalam pencapaian

laba yang diharapkan perusahaan. Namun laba bersih yang diperoleh

tersebut tidak serta merta diikuti dengan kemampuan perusahaan dalam

membayar dividen, sebab kewajiban membayar utang lebih diutamakan

dari pada membayar dividen (Widjaya & Darmawan, 2018).

Leverage mempengaruhi tingkat pengembalian investasi berupa

pendapatan dividen. Perusahaan yang leverage operasinya tinggi akan

memberikan dividen yang rendah. Penggunaan utang yang tinggi akan

menyebabkan penurunan dividen karena sebagian besar keuntungan

dialokasikan untuk pelunasan utang. Peningkatan penggunaan utang

menurunkan tingkat konflik antara manajer dengan pemilik sehingga

pemilik tidak terlalu menuntut pembayaran dividen yang tinggi (Trisna &

Gayatri, 2019).

23

7. Profitabilitas

Menurut Kasmir (2010) profitabilitas merupakan rasio untuk

menilai kemampuan perusahaan dalam menghasilkan keuntungan atau

laba dalam suatu periode tertentu. Rasio ini juga memberikan ukuran

tingkat efektivitas manajemen suatu perusahaan. Hal ini ditunjukkan

oleh laba yang dihasilkan dari penjualan dan pendapatan investasi.

Profitabilitas bagi perusahaan merupakan kemampuan penggunaan

modal kerja tertentu untuk menghasilkan laba tertentu sehingga

perusahaan tidak mengalami kesulitan dalam mengembalikan utang-

utangnya baik utang jangka pendek maupun utang jangka panjang serta

pembayaran dividen bagi para investor yang menanamkan modalnya

pada perusahaan tersebut (Harun & Jeandry, 2018).

Semakin tinggi laba yang diperoleh perusahaan maka semakin

besar tingkat pembayaran dividen yang dibagikan kepada pemegang

saham. Hal ini menunjukkan bahwa perusahaan hanya akan

meningkatkan pembayaran dividen apabila laba yang diperoleh

perusahaan tinggi. Dengan kata lain semakin besar keuntungan yang

didapat perusahaan semakin besar kemampuan perusahaan membayar

dividen kepada para investor (Arjana & Suputra, 2017).

8. Likuiditas

Likuiditas merupakan rasio yang menggambarkan kemampuan

perusahaan dalam memenuhi kewajiban jangka pendeknya secara

tepat waktu (Fahmi, 2012). Artinya apabila perusahaan ditagih maka

24

akan mampu memenuhi utang (membayar) utang tersebut terutama utang

yang jatuh tempo. Posisi likuiditas perusahaan pada kemampuannya

pembayaran dividen sangat berpengaruh karena dividen dibayarkan

dengan kas dan tidak dengan laba ditahan, perusahaan harus memiliki

kas tersedia untuk pembayaran dividen. Oleh karena itu perusahaan yang

memiliki likuiditas baik maka kemungkinan pembayaran dividennya

lebih baik.

Likuiditas dari suatu perusahaan merupakan faktor yang penting

yang harus dipertimbangkan sebelum mengambil keputusan untuk

menetapkan besarnya dividen yang akan dibayarkan kepada para

pemegang saham. Oleh karena itu, semakin kuatnya posisi likuiditas

suatu perusahaan maka akan makin besar kemampuannya untuk

membayar dividen (Ginting, 2018).

9. Ukuran Perusahaan

Ukuran perusahaan merupakan pengklasifikasian besar kecilnya

suatu perusahaan. Menurut Brigham & Houston (2010) ukuran

perusahaan merupakan ukuran besar kecilnya sebuah perusahaan yang

ditunjukan atau dinilai dari total aset, total penjualan, jumlah laba, beban

pajak dan lain-lain.

Ukuran perusahaan dianggap mampu mempengaruhi kebijakan

dividen, semakin besar ukuran perusahaan maka akan semakin

mudah pula perusahaan memperoleh sumber pendanaan baik yang

internal maupun eksternal. Menurut Paramita (2015) perusahaan yang

25

memiliki total aktiva yang besar (perusahaan besar) akan lebih banyak

mendapatkan perhatian dari investor, kreditur maupun para pemakai

informasi keuangan lainnya dibandingkan dengan perusahaan kecil.

Perusahaan yang besar relatif memiliki kemudahan akses pendanaan

baik melalui utang ataupun pasar modal. Suatu perusahaan besar dan mapan

akan memiliki akses yang mudah menuju pasar modal, sementara peru-

sahaan yang baru dan kecil akan mengalami banyak kesulitan untuk

memiliki akses ke pasar modal karena kemudahan akses ke pasar modal

mempengaruhi fleksibilitas dan kemampuannya untuk memperoleh dana

yang lebih besar, sehingga perusahaan mampu memiliki rasio pembayaran

dividen yang lebih tinggi dari pada perusahaan (Arjana & Suputra, 2017).

26

B. Penelitian Terdahulu

Adapun hasil sebelumnya dari penelitian-penelitian terdahulu yang berkaitan dengan penelitian ini dapat dilihat dalam tabel 2.1

Tabel 2.1

Penelitian Terdahulu

No Peneliti (Tahun) Judul Penelitian Metode Penelitian

Hasil Penelitian Persamaan Perbedaan

1 Trisna & Gayatri

(2019)

Ukuran

Perusahaan

Memoderasi

Pengaruh Free

Cash Flow dan

Leverage terhadap

Kebijakan

Dividen

Menggunakan

variabel free

cash flow,

leverage dan

ukuran

perusahaan

Menggunakan

variabel

profitabilitas

dan likuiditas

Hasil penelitian menunjukkan bahwa free

cash flow berpengaruh terhadap kebijakan

dividen dan ukuran perusahaan mampu

memperkuat pengaruh free cash flow

terhadap kebijakan dividen. Leverage

berpengaruh terhadap kebijakan dividen dan

ukuran perusahaan mampu memperkuat

pengaruh leverage terhadap kebijakan

dividen.

2 Harun & Jeandry

(2018)

Pengaruh

Profitabilitas,

Free Cash Flow,

Leverage,

Likuiditas dan

Terhadap

Dividen Payout

Ratio

Menggunakan

variabel free

cash flow,

profitabilitas,

likuiditas,

leverage dan

ukuran

perusahaan

Objek

Penelitian

Hasil penelitian menunjukkan bahwa

profitabilitas berpengaruh terhadap dividen

payout ratio dan free cash flow berpengaruh

terhadap dividen payout ratio perusahaan.

Sedangkan variabel leverage, likuiditas dan

size tidak berpengaruh terhadap dividen

payout ratio.

Bersambung pada halaman berikutnya

27

Tabel 2.1

Penelitian Terdahulu (Lanjutan)

No Peneliti (Tahun) Judul Penelitian Metode Penelitian

Hasil Penelitian Persamaan Perbedaan

3 Hasana et al.,

(2017)

Pengaruh Free

Cash Flow,

Profitabilitas

Likuiditas dan

Leverage

Terhadap

Kebijakan

Dividen

Menggunakan

variabel free

cash flow,

profitabilitas

likuiditas dan

leverage

Menggunakan

variabel

ukuran

perusahaan

Hasil penelitian menunjukkan bahwa variabel

free cash flow dan profitabilitast tidak

berpengaruh terhadap kebijakan dividen,

sedangkan likuiditas dan leverage berpengaruh

signifikan terhadap kebijakan dividen.

4 Sari & Budiasih

(2016)

Pengaruh

Kepemilikan

Managerial,

Kepemilikan

Institusional,

Free Cash Flow

dan Profitabilitas

Pada Kebijakan

Dividen

Menggunakan

variabel free

cash flow dan

profitabilitas

Menggunakan

variabel

leverage,

likuiditas dan

ukuran

perusahaan

Hasil penelitian ini menunjukkan bahwa

variabel kepemilikan managerial dan free cash

flow mempunyai pengaruh signifikan terhadap

dividend payout ratio, serta kepemilikan

institusional dan profitabilitas tidak

berpengaruh signifikan pada dividen payout

ratio.

Bersambung pada halaman berikutnya

28

Tabel 2.1

Penelitian Terdahulu (Lanjutan)

No Peneliti (Tahun) Judul Penelitian Metode Penelitian

Hasil Penelitian Persamaan Perbedaan

5 (Khan et al.,

(2013)

Impact

Assessment Of

Financial

Performance And

Leverage On

Dividend Policy

Of

Pakistan

Chemical and

Pharmaceutical

Industries

Menggunakan

variabel

Profitabilitas,

Leverage

Menggunakan

variabel free

cash flow,

likuiditas dan

ukuran

perusahaan

Hasilnya penelitian menunjukan bahwa

profitabilitas dari setiap perusahaan

berpengaru signifikan dalam pembayaran

dividen sementara leverage tidak berpengaruh

signifikan terhadap pembayaran dividen

perusahaan. Selanjutnya, log variabel kontrol

dari total aset jug berpengaruh signifikan

dalam pembayaran dividen dari kedua

Industry.

6 Sindhu (2014) Relationship

between free cash

flow and

dividend:

Moderating role

of firm size:

evidence in

Pakistan

Menggunakan

variabel free

cash flow dan

ukuran

perusahaan

Menggunakan

variabel

profitabilitas,

leverage dan

likuiditas

Hasil uji penelitian ini menunjukkan bahwa

free cash flow memiliki pengaruh signifikan

secara statistik dengan kebijakan deviden.

Model moderator kedua menunjukkan hasil

yang tidak signifikan dengan hubungan antara

free cash flow dan kebijakan dividen dengan

ukuran perusahaan sebagai mediasi.

Bersambung pada halaman berikutnya

29

Tabel 2.1

Penelitian Terdahulu (Lanjutan)

No Peneliti (Tahun) Judul Penelitian Metode Penelitian

Hasil Penelitian Persamaan Perbedaan

7 Lestari &

Sulistyawati

(2017)

Kebijakan

Dividen Pada

Indeks Saham LQ

45 Di Bursa Efek

Indonesia

Menggunakan

variabel

profitabilitas,

leverage dan

likuiditas

Menggunakan

variabel free

cash flow dan

ukuran

perusahaan

Hasilnya penelitian menunjukan bahwa

profitabilitas berpengaruh signifikan terhadap

kebijakan dividen.

Total asset turn over berpengaruh signifikan

terhadap kebijakan dividen.

Sedangkan leverage, likuiditas, asset growth

dan insider ownership tidak berpengaruh

terhadap kebijakan dividen

8 Sari & Wiksuana

(2018)

Peran

Profitabilitas

Dalam

Memediasi

Pengaruh

Financial

Leverage Dan

Investment

Opportunity Set

Terhadap

Kebijakan

Dividen Di

Bursa Efek

Indonesia

Menggunakan

variabel

profitabilitas

dan leverage

Menggunakan

variabel free

cash flow,

likuiditas dan

ukuran

perusahaan

Hasil penelitian menunjukkan bahwa financial

leverage berpengaruh signifikan terhadap

kebijakan dividen. Investment opportunity set

tidak berpengaruh terhadap kebijakan dividen.

Profitabilitas berpengaruh signifikan terhadap

kebijakan dividen. Profitabilitas mampu

memediasi pengaruh financial leverage dan

investment opportunity set terhadap kebijakan

dividen

Bersambung pada halaman berikutnya

30

Tabel 2.1

Penelitian Terdahulu (Lanjutan)

No Peneliti (Tahun) Judul Penelitian Metode Penelitian

Hasil Penelitian Persamaan Perbedaan

9 Arjana & Suputra

(2017)

Pengaruh

Profitabilitas,

Leverage, Ukuran

Perusahaan dan

Corporate Sosial

Responsibility

Pada Kebijakan

Dividen

Menggunakan

variabel

profitabilitas,

leverage,

ukuran

Perusahaan

Menggunakan

variabel free

cash flow dan

likuditas

Hasil analisis menunjukan bahwa:

profitabilitas berpengaruh pada kebijakan

dividen. Leverage tidak berpengaruh pada

kebijakan dividen. Ukuran perusahaan

berpengaruh pada kebijakan dividen, dan

corporate social responsibility berpengaruh

pada kebijakan dividen.

10 Paramita (2015) Free Cash Flow,

Leverage, Ukuran

dan Siklus Hidup

Perusahaan: Bukti

Kebijakan

Deviden di

Indonesia

Menggunakan

variabel free

cash flow,

leverage dan

ukuran

perusahaan

Menggunakan

variabel

profitabilitas

dan likuiditas

Hasil uji penelitian ini menunjukkan bahwa

free cash flow dan leverage berpengaruh

terhadap kebijakan dividen. Sedangkan ukuran

perusahaan dan siklus hidup perusahaan tidak

berpengaruh terhadap kebijakan dividen.

Bersambung pada halaman berikutnya

31

Tabel 2.1

Penelitian Terdahulu (Lanjutan)

No Peneliti (Tahun) Judul Penelitian Metode Penelitian

Hasil Penelitian Persamaan Perbedaan

11 Issa (2018) The Determinants

Of Dividend

Policy: Evidences

From Malaysia

Firms

Menggunakan

variabel free

cash flow,

profitabilitas,

ukuran

perusahaan

Menggunakan

variabel

leverage dan

likuiditas

Hasil penelitian menunjukan bahwa variabel

Profitabilitas, market to book value, market

capitalization, business risk, ukuran

perusahaan berpengaruh terhadap kebijakan

dividen. Sedangkan free cash flow dan growth

opportunities tidak berpengaruh terhadap

kebijakan dividen.

12 (Rostamlu,

Pirayesh, &

Hasani, 2016)

The Effect of Free

Cash Flow-based

Agency Costs on

Dividends in

Companies

Listed on the

Tehran Stock

Exchange (TSE)

Menggunakn

variabel free

cash flow,

leverage,

profitabilitas

dan ukuran

perusahaan

Menggunakan

variabel

likuiditas

Hasil penelitian menunjukan bahwa variabel

Free cash flow dan pertumbuhan perusahaan

tidak berpengaruh terhadap kebijakan dividen.

Sedangkan variabel leverage, profitabilitas dan

ukuran perusahaan berpengaruh terhadap

kebijakan dividen

32

C. Pengembangan Hipotesis

1. Free Cash Flow terhadap Kebijakan Dividen

Free cash flow merupakan gambaran perusahaan dari arus kas yang

tersedia untuk perusahaan dalam suatu periode akuntansi, setelah

dikurangi dengan biaya operasional dan pengeluaran lainnya.

Pembayaran dividen khususnya dividen tunai sangat tergantung pada

posisi kas yang tersedia (Utama & Gayatri, 2018). Semakin bertambah

besarnya free cash flow yang ada dalam sebuah perusahaan, disinyalir

perusahaan tersebut memiliki sejumlah kas yang tersedia untuk

dibayarkan dalam bentuk dividen kepada para pemegang saham.

Peningkatan free cash flow akan memberikan sinyal pada peningkatan

dividen yang akan dibagikan pada para pemegang saham (Kafata &

Hartono, 2018).

Penelitian yang dilakukan oleh Paramita (2015) menunjukkan

bahwa free cash flow berpengaruh signifikan terhadap kebijakan

dividen. Perusahaan yang memiliki free cash flow memiliki kemungkinan

besar untuk membagikan dividen. Pada saat suatu perusahaan memiliki

aliran free cash flow, perusahaan dianggap mempunyai fleksibilitas

keuangan yang memuaskan. Sehingga perusahaan yang memiliki free

cash flow mempunyai kemungkinan besar membagikan dividen, hal ini

bertujuan untuk mengurangi masalah keagenan yang mungkin terjadi

karena penggunaan free cash flow. Penelitian lain yang dilakukan oleh

Sari & Budiasih (2016), Silaban & Pengestuti (2017) serta Mangundap,

33

Ilat, & Pusung (2018) menyatakan bahwa free cash flow berpengaruh

terhadap kebijakan dividen.

Sedangkan penelitian yang dilakukan oleh Arilaha (2009), Utama

& Gayatri (2018) serta Kafata & Hartono (2018) memberikan hasil yang

berlawanan yakni free cash flow tidak berpengaruh terhadap kebijakan

dividen. Berdasarkan uraian yang telah dijelaskan, maka dirumuskan

hipotesis sebagai berikut:

H1: Free Cash Flow berpengaruh signifikan terhadap Kebijakan Dividen

2. Leverage terhadap Kebijakan Dividen

Leverage merupakan suatu keputusan yang diambil oleh pihak

manajemen perusahaan untuk dijadikan modal dalam rangka mendanai

perusahaan. Menurut Trisna & Gayatri (2019) adanya leverage dalam

perusahaan berdampak pada kebijakan dividen suatu perusahaan.

perusahaan yang memiliki rasio utang yang besar cenderung mebagikan

dividen dengan proporsi yang lebih kecil. Hal ini disebakan karena laba

yang diperoleh digunakan untuk melunasi kewajiban. Utang jangka

panjang biasanya disertai oleh sebuah perjanjian utang untuk meindungi

kepentingan kreditur. Kreditur biasanya membatasi pembayaran dividen,

pembelian saham beredar, dan penambahan utang yang untung menjamin

pembayaran pokok utang dan bunga pada saat jatuh tempo.

Perusahaan yang memiliki tingkat hutang tinggi maka agency cost

of debt harus dikurangi melalui pengurangan utang. Mengurangi utang

34

dapat dilakukan dengan membiayai investasi yang bersumber dari dana

internal sehingga akan menurunkan alokasi dividen kepada para

pemegang saham(Arjana & Suputra, 2017).

Penelitian yang dilakukan oleh (Devi & Erawati, 2014)

menunjukan bahwa leverage berpengaruh terhadap kebijakan dividen.

semakin besar utang yang dimiliki perusahan maka semakin kecil dividen

yang akan dibagikan kepada investor. Penelitian lain yang dilakukan oleh

Trisna & Gayatri (2019) serta Sari & Wiksuana (2018) menyatakan

bahwa leverage berpengaruh signifikan terhadap kebijakan dividen.

Namun penelitan yang dilakukan oleh Lestari & Sulistyawati

(2017) serta Ginting (2018) memberikan hasil yang berbeda, bahwa

leverage tidak berpengaruh terhadap kebijakan dividen. Berdasarkan

uraian yang telah dijelaskan, maka dirumuskan hipotesis sebagai berikut:

H2: Leverage berpengaruh signifikan terhadap kebijakan dividen

3. Profitabilitas terhadap Kebijakan Dividen

Profitabilitas adalah alat untuk mengukur seberapa besar efektivitas

manajemen perusahaan dalam mengelola aset dan modal yang dimiliki

perusahaan untuk menghasilkan laba bagi perusahaan. Semakin besar

profitabilitas mensinyalir bahwa kinerja perusahaan semakin meningkat

karena tingkat kembalian investasi (return) yang semakin besar, dengan

demikian meningkatnya profitabilitas juga akan meningkatkan

35

pendapatan dividen terutama dividen kas (Anggraini & Wihandaru,

2015).

Menurut Arjana & Suputra (2017) profitabilitas suatu perusahaan

dapat dinilai melalui berbagai cara tergantung pada laba dan modal yang

akan diperbandingkan satu dengan lainnya. Semakin tinggi tingkat laba

maka semakin besar tingkat pembayaran dividen yang dibagikan kepada

pemegang saham. Hal ini sesuai dengan signaling theory yang

menjelaskan bahwa pihak manajemen akan membayarkan dividen untuk

memberi sinyal mengenai keberhasilan perusahaan membukukan profit.

Penelitian yang dilakukan oleh Sari & Wiksuana (2018), Silaban &

Pengestuti (2017) serta Apriliani & Natalylova (2017) menyatakan

bahwa profitabilitas berpengaruh terhadap kebijakan dividen.

Namun hasil penelitian yang dilakukan oleh Lopolusi (2013) serta

Sari & Budiasih (2016) menyatakan bahwa profitabilitas tidak

berpengaruh terhadap kebijakan dividen. Berdasarkan uraian yang telah

dijelaskan, maka dirumuskan hipotesis sebagai berikut:

H3: Profiitabilitas berpengaruh signifikan terhadap Kebijakan Dividen

4. Likuiditas terhadap Kebijakan Dividen

Likuditas merupakan kemampuan perusahaan dalam memenuhi

kewajiban jangka pendeknya menggunakan seluruh aset lancar yang

dimiliki sebelum jatuh tempo. Likuiditas dari suatu perusahaan

merupakan faktor penting yang harus dipertimbangkan sebelum

36

mengambil keputusan untuk menetapkan besarnya deviden yang akan

dibayarkan kepada para pemegang saham Lestari & Sulistyawati (2017).

Bagi perusahaan, dividen adalah arus kas keluar dan hal tersebut

mempengaruhi posisi dari kas perusahaan. Semakin likuid sebuah

perusahaan, kemungkinan pembayaran dividen yang dilakukan

perusahaan tersebut akan semakin besar (Harun & Jeandry, 2018).

Penelitian yang dilakukan oleh Hasana et al., (2017) menunjukkan

hubungan yang signifikan terhadap kebijakan dividen. Dividen yang

dibagikan kepada para pemegang saham dibayar dengan menggunakan

kas yang dimiliki perusahaan. Semakin tinggi current ratio menunjukan

semakin besar kemampuan perusahaan untuk melunasi kewajiban jangka

pendeknya. Tingginya current ratio menunjukkan kepercayaan

pemegang saham terhadap perusahaan untuk membayar dividen.

Penelitian lain yang dilakukan oleh Sunarya (2013) dan Apriliani &

Natalylova (2017) menyatakan bahwa likuiditas berpengaruh terhadap

kebijakan dividen.

Namun penelitian yang dilakukan oleh Lopolusi (2013) serta

Yusman (2018) menyatakan bahwa likuiditas tidak berpengaruh terhadap

kebijakan dividen. Berdasarkan uraian yang telah dijelaskan, maka

dirumuskan hipotesis sebagai berikut:

H4: Likuiditas berpengaruh signifikan terhadap Kebijakan Dividen

37

5. Ukuran Perusahaan terhadap terhadap Kebijakan Dividen

Ukuran perusahaan adalah gambaran perusahaan yang

menunjukkan keberhasilan perusahaan yang dapat tercermin dari total

aset yang dimiliki perusahaan. Perusahaan besar akan memberikan

pembayaran dividen yang tinggi, karena perusahaan besar tentu lebih

stabil dalam menghasilkan laba, serta lebih mampu memanfaatkan

sumber daya yang dimilikinya daripada perusahaan kecil. Perusahaan

kecil akan memberikan pembayaran dividen yang lebih rendah karena

laba yang dihasilkan dialokasikan pada laba ditahan untuk menambah

aset perusahaan (Devi & Erawati, 2014).

Sebuah perusahaan yang besar dan mapan akan memiliki akses

yang lebih mudah ke pasar modal, sedangkan perusahaan kecil lebih sulit

untuk mengaksesnya. Kemudahan akses ke pasar modal dapat diartikan

adanya fleksibilitas dan kemampuan perusahaan. Menurut Lopolusi

(2013) semakin besar ukuran perusahaan maka omset yang dihasilkan

juga semakin tinggi dan menyebabkan laba yang dihasilkan tingggi. Jika

laba yang dihasilkan tinggi maka dividen yang akan dibagikan juga

semakin tinggi. Penelitian yang dilakukan oleh Paramita (2015),

Anggraini & Wihandaru (2015) serta Apriliani & Natalylova (2017)

menyatakan bahwa ukuran perushaan berpengaruh terhadap kebijakan

dividen.

Namun penelitian yang dilakukan oleh Elinda & Sukirman (2015),

Harun & Jeandry (2018) menyatakan bahwa ukuran perusahan tidak

38

berpengaruh terhadap kebijakan dividen. Berdasarkan uraian yang telah

dijelaskan, maka dirumuskan hipotesis sebagai berikut:

H5: Ukuran perusahaan berpengaruh signifikan terhadap Kebijakan

Dividen

39

D. Kerangka Pemikiran

Kerangka pemikiran dalam penelitian ini dapat digambarkan dalam gambar

2.1.

Gambar 2.1

Kerangka Pemikiran

Investor pada suatu perusahaan tentu mengharapkan

return baik itu dalam bentuk dividen maupun capital

gains. Di lain pihak perusahaan ingin menahan

sebagian besar dari pendapatan yang diperoleh

perusahaan digunakan untuk ekspansi perusahaan.

Perusahaan dalam pengambilan keputusan harus

lebih cermat dalam menentukan apakah laba yang

diperoleh akan dibagikan dalam bentuk dividen,

atau ditahan untuk keperluan reinvestasi kegiatan

operasional. Dalam menentukan besar kecilnya

dividen yang akan dibagikan kepada pemegang

saham harus mempertimbangkan beberapa faktor

yang mempengaruhinya.

GAP

Pengaruh Free Cash Flow, Leverage, Profitabilitas, Likuiditas Dan Ukuran Perusahaan Terhadap

Kebijakan Dividen

Basis Teori: Teori Agensi

Metode analisis: Analisi Regresi Berganda

Hasil Pengujian dan Pembahasan

Kesimpulan, Implikasi, Keterbatasan dan Saran

Free Cash Flow (X1)

Leverage (X2)

Kebijakan Dividen (Y) Profitabilitas (X3)

Likuiditas (X4)

Ukuran Perusahaan (X5)

40

BAB III

METODE PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini menggunakan metode kuantitatif. Penelitian ini bertujuan

untuk menganalisis hubungan kausalitas yang digunakan untuk menjelaskan

pengaruh variabel independen, yang terdiri dari free cash flow, leverage,

profitabilitas, likuiditas dan ukuran perusahaan terhadap variabel dependen,

yaitu kebijakan dividen. Populasi yang digunakan dalam penelitian ini adalah

semua Perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia. Adapun

periode yang diambil dalam penelitian ini adalah tahun 2015-2017.

Berdasarkan jenisnya penelitian ini merupakan penelitian kuantitatif,

yakni menekankan pada pengujian teori melalui pengukuran variabel

penelitian dengan angka dan melakukan analisis data sekunder dengan

prosedur statistik. Dimana data yang digunakan berupa angka yang diperoleh