pedoman penyusunan apbd ta 2021 - data kesehatan

TRANSCRIPT

PEDOMAN PENYUSUNAN APBD TA 2021

Kementerian Dalam NegeriDirektorat Jenderal

Bina Keuangan Daerah2020

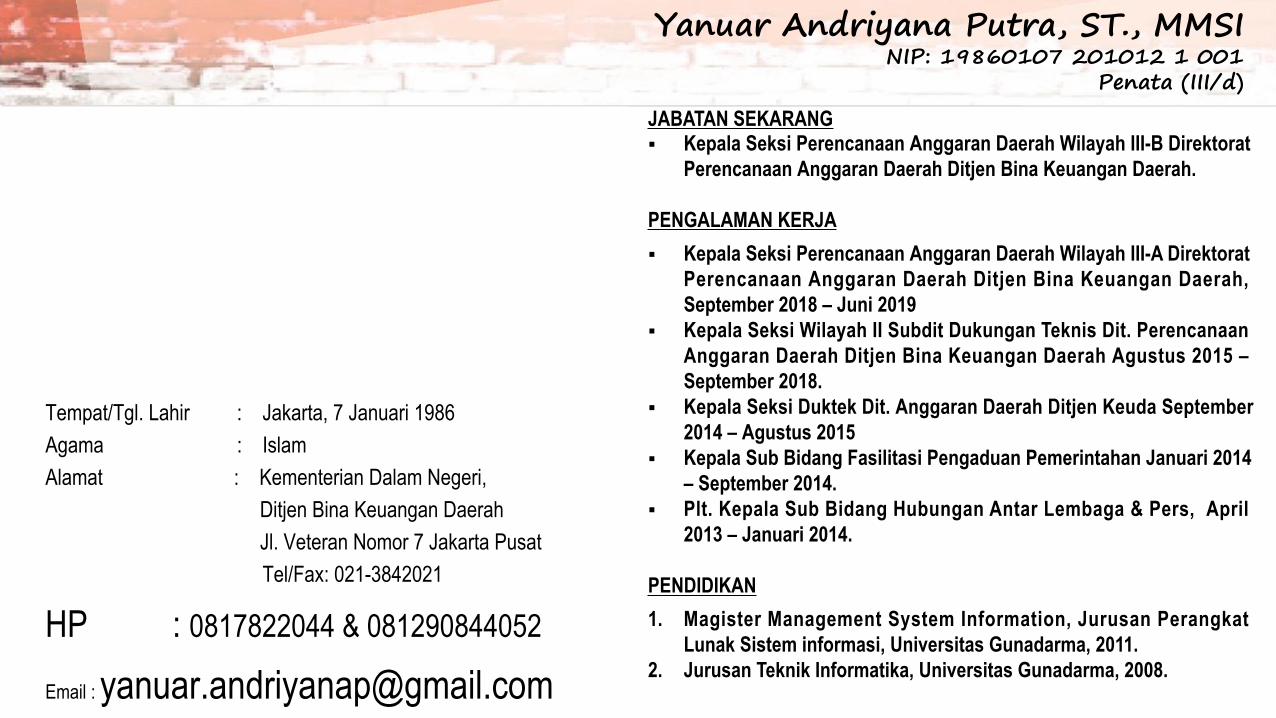

Tempat/Tgl. Lahir : Jakarta, 7 Januari 1986Agama : IslamAlamat : Kementerian Dalam Negeri,

Ditjen Bina Keuangan DaerahJl. Veteran Nomor 7 Jakarta Pusat

Tel/Fax: 021-3842021

HP : 0817822044 & 081290844052 Email : [email protected]

Yanuar Andriyana Putra, ST., MMSINIP: 19860107 201012 1 001

Penata (III/d)

JABATAN SEKARANG§ Kepala Seksi Perencanaan Anggaran Daerah Wilayah III-B Direktorat

Perencanaan Anggaran Daerah Ditjen Bina Keuangan Daerah.

PENGALAMAN KERJA§ Kepala Seksi Perencanaan Anggaran Daerah Wilayah III-A Direktorat

Perencanaan Anggaran Daerah Ditjen Bina Keuangan Daerah, September 2018 – Juni 2019

§ Kepala Seksi Wilayah II Subdit Dukungan Teknis Dit. Perencanaan Anggaran Daerah Ditjen Bina Keuangan Daerah Agustus 2015 – September 2018.

§ Kepala Seksi Duktek Dit. Anggaran Daerah Ditjen Keuda September 2014 – Agustus 2015

§ Kepala Sub Bidang Fasilitasi Pengaduan Pemerintahan Januari 2014 – September 2014.

§ Plt. Kepala Sub Bidang Hubungan Antar Lembaga & Pers, April 2013 – Januari 2014.

PENDIDIKAN1. Magister Management System Information, Jurusan Perangkat

Lunak Sistem informasi, Universitas Gunadarma, 2011.2. Jurusan Teknik Informatika, Universitas Gunadarma, 2008.

3

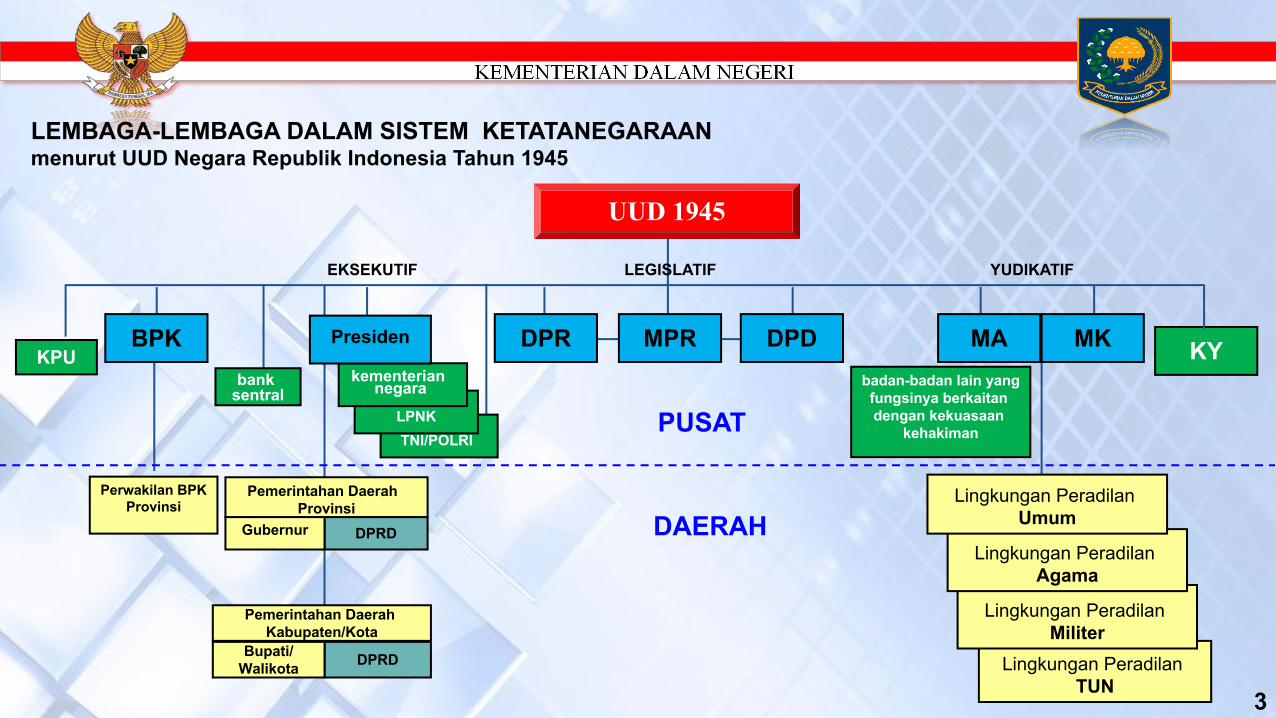

LEMBAGA-LEMBAGA DALAM SISTEM KETATANEGARAANmenurut UUD Negara Republik Indonesia Tahun 1945

UUD 1945

TNI/POLRILPNK

kementerian negara badan-badan lain yang

fungsinya berkaitan dengan kekuasaan

kehakiman

KYKPUbank

sentral

DPR DPDMPRBPK MA MKPresiden

Lingkungan Peradilan TUN

Lingkungan Peradilan Militer

Perwakilan BPK Provinsi

Pemerintahan Daerah Provinsi

DPRDGubernur

Pemerintahan Daerah Kabupaten/Kota

DPRDBupati/Walikota

PUSAT

DAERAHLingkungan Peradilan

Agama

Lingkungan Peradilan Umum

EKSEKUTIF LEGISLATIF YUDIKATIF

4

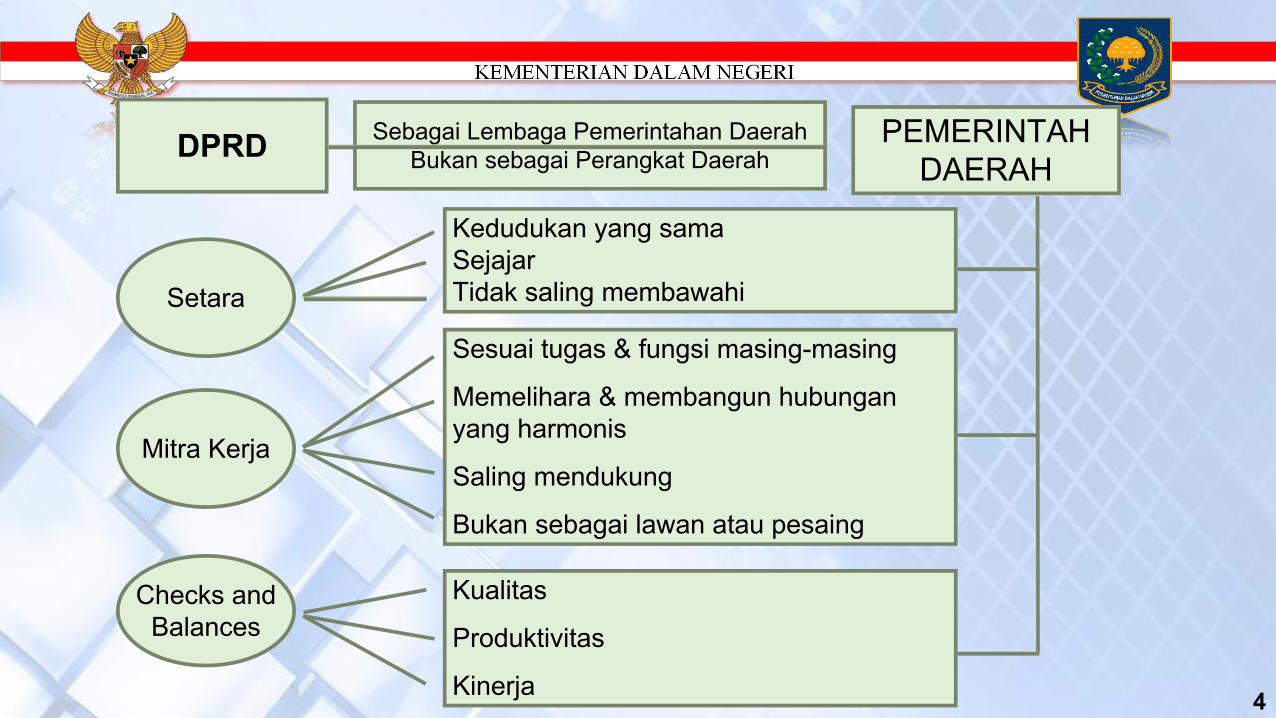

DPRD Sebagai Lembaga Pemerintahan DaerahBukan sebagai Perangkat Daerah

Setara

Mitra Kerja

Checks and Balances

Kedudukan yang samaSejajarTidak saling membawahi

Sesuai tugas & fungsi masing-masing

Memelihara & membangun hubungan yang harmonis

Saling mendukung

Bukan sebagai lawan atau pesaing

Kualitas

Produktivitas

Kinerja

PEMERINTAHDAERAH

5

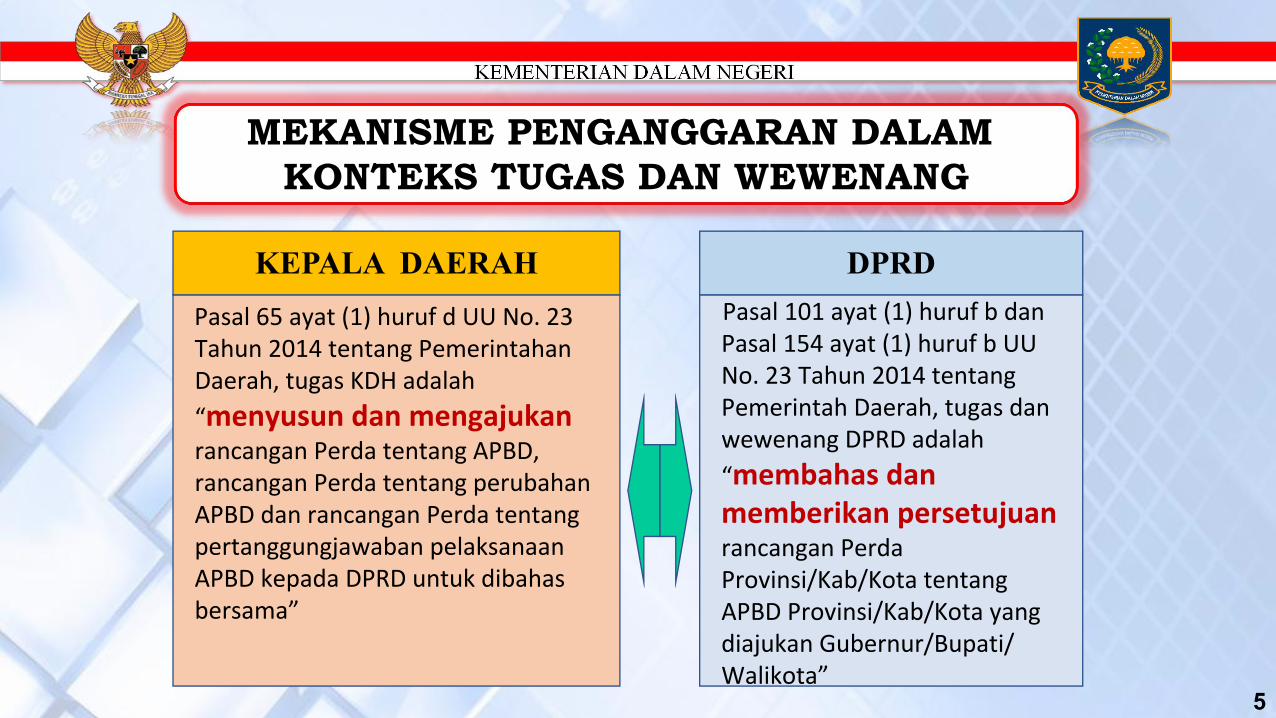

MEKANISME PENGANGGARAN DALAM KONTEKS TUGAS DAN WEWENANG

Pasal 101 ayat (1) huruf b dan Pasal 154 ayat (1) huruf b UU No. 23 Tahun 2014 tentang Pemerintah Daerah, tugas dan wewenang DPRD adalah “membahas dan memberikan persetujuan rancangan Perda Provinsi/Kab/Kota tentang APBD Provinsi/Kab/Kota yang diajukan Gubernur/Bupati/ Walikota”

Pasal 65 ayat (1) huruf d UU No. 23 Tahun 2014 tentang Pemerintahan Daerah, tugas KDH adalah “menyusun dan mengajukan rancangan Perda tentang APBD, rancangan Perda tentang perubahan APBD dan rancangan Perda tentang pertanggungjawaban pelaksanaan APBD kepada DPRD untuk dibahas bersama”

DPRDKEPALA DAERAH

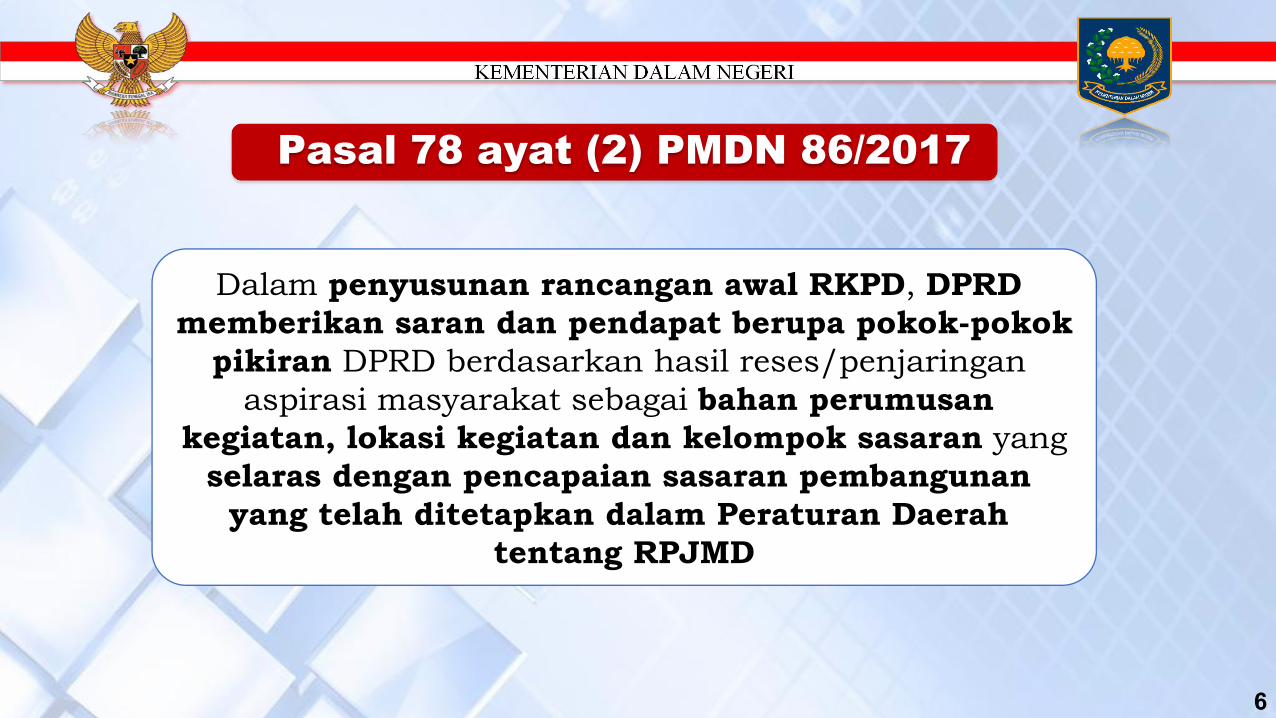

Dalam penyusunan rancangan awal RKPD, DPRD memberikan saran dan pendapat berupa pokok-pokok

pikiran DPRD berdasarkan hasil reses/penjaringan aspirasi masyarakat sebagai bahan perumusan

kegiatan, lokasi kegiatan dan kelompok sasaran yang selaras dengan pencapaian sasaran pembangunan

yang telah ditetapkan dalam Peraturan Daerah tentang RPJMD

Pasal 78 ayat (2) PMDN 86/2017

6

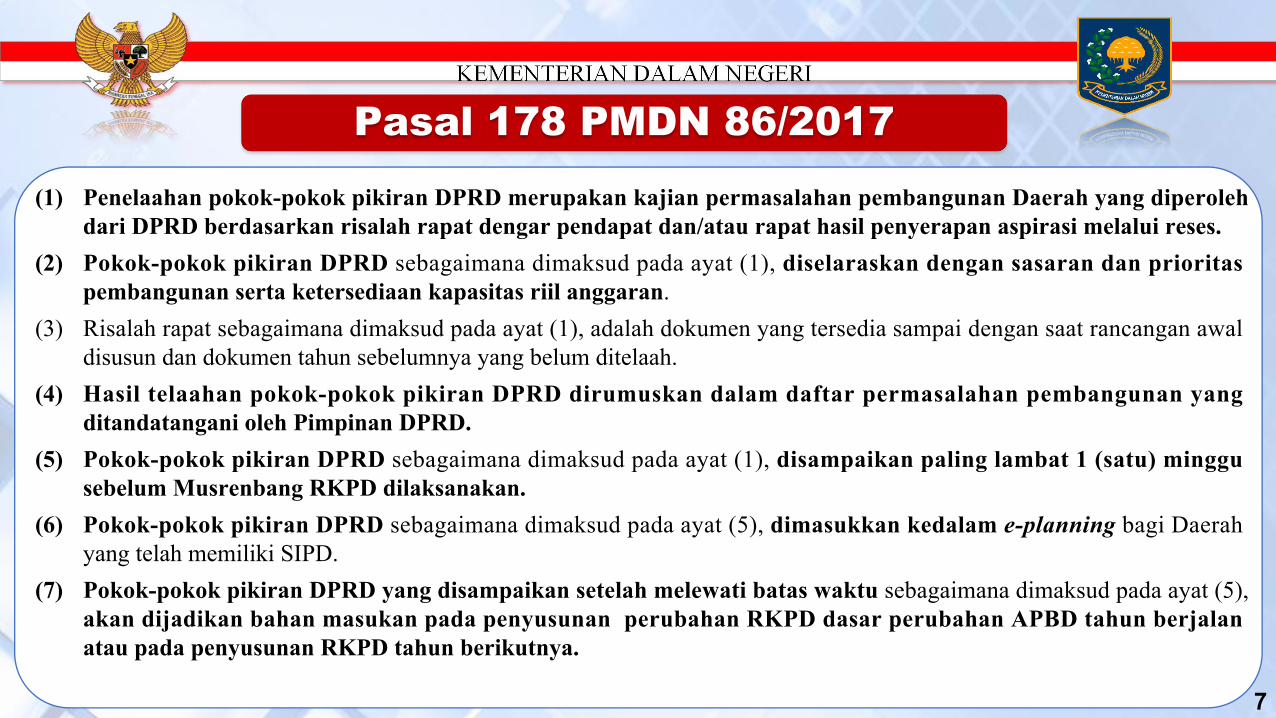

(1) Penelaahan pokok-pokok pikiran DPRD merupakan kajian permasalahan pembangunan Daerah yang diperoleh dari DPRD berdasarkan risalah rapat dengar pendapat dan/atau rapat hasil penyerapan aspirasi melalui reses.

(2) Pokok-pokok pikiran DPRD sebagaimana dimaksud pada ayat (1), diselaraskan dengan sasaran dan prioritas pembangunan serta ketersediaan kapasitas riil anggaran.

(3) Risalah rapat sebagaimana dimaksud pada ayat (1), adalah dokumen yang tersedia sampai dengan saat rancangan awal disusun dan dokumen tahun sebelumnya yang belum ditelaah.

(4) Hasil telaahan pokok-pokok pikiran DPRD dirumuskan dalam daftar permasalahan pembangunan yang ditandatangani oleh Pimpinan DPRD.

(5) Pokok-pokok pikiran DPRD sebagaimana dimaksud pada ayat (1), disampaikan paling lambat 1 (satu) minggu sebelum Musrenbang RKPD dilaksanakan.

(6) Pokok-pokok pikiran DPRD sebagaimana dimaksud pada ayat (5), dimasukkan kedalam e-planning bagi Daerah yang telah memiliki SIPD.

(7) Pokok-pokok pikiran DPRD yang disampaikan setelah melewati batas waktu sebagaimana dimaksud pada ayat (5), akan dijadikan bahan masukan pada penyusunan perubahan RKPD dasar perubahan APBD tahun berjalan atau pada penyusunan RKPD tahun berikutnya.

Pasal 178 PMDN 86/2017

7

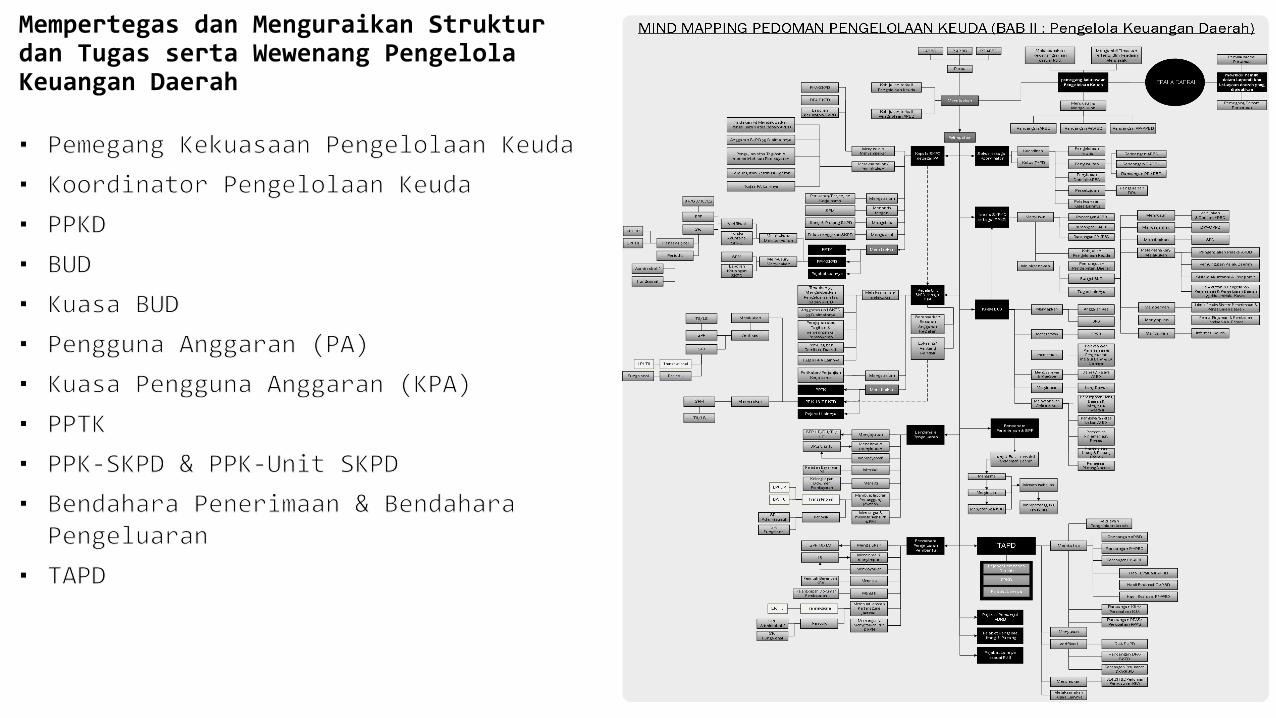

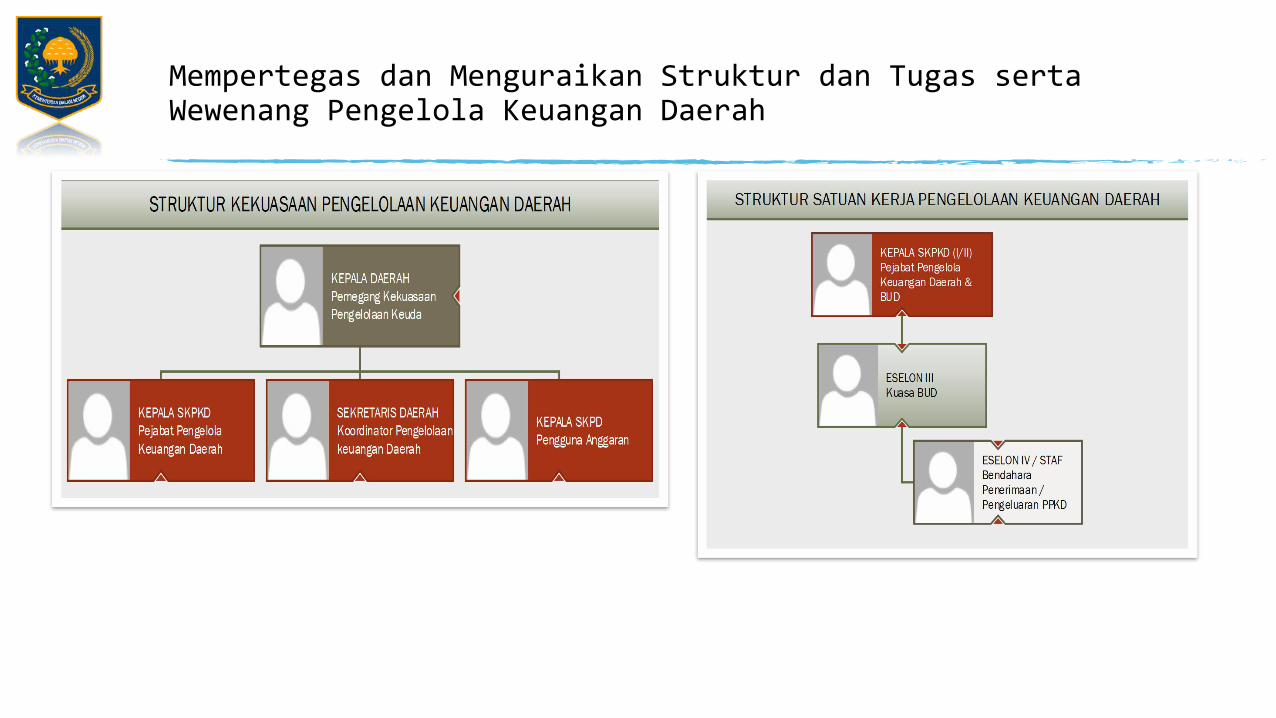

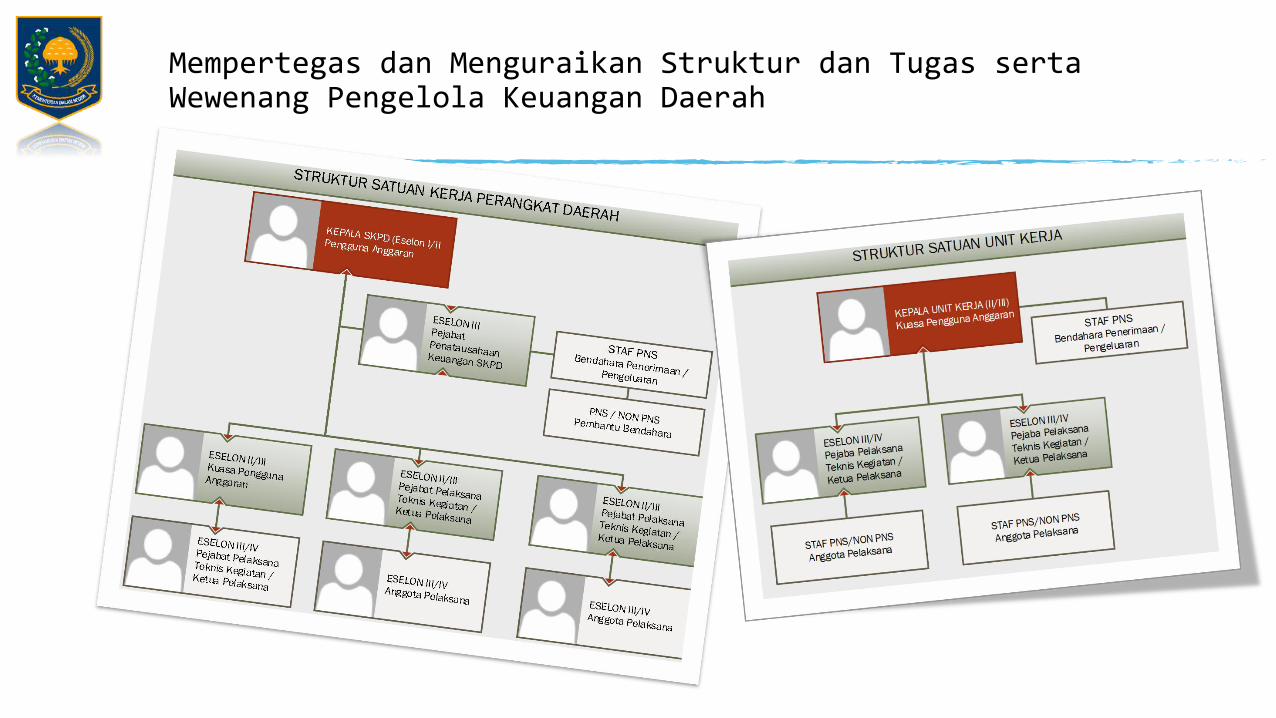

Mempertegas dan Menguraikan Struktur dan Tugas serta Wewenang Pengelola Keuangan Daerah

▪ Pemegang Kekuasaan Pengelolaan Keuda▪ Koordinator Pengelolaan Keuda▪ PPKD ▪ BUD▪ Kuasa BUD▪ Pengguna Anggaran (PA)▪ Kuasa Pengguna Anggaran (KPA)▪ PPTK ▪ PPK-SKPD & PPK-Unit SKPD ▪ Bendahara Penerimaan & BendaharaPengeluaran

▪ TAPD

Mempertegas dan Menguraikan Struktur dan Tugas serta Wewenang Pengelola Keuangan Daerah

Mempertegas dan Menguraikan Struktur dan Tugas serta Wewenang Pengelola Keuangan Daerah

11

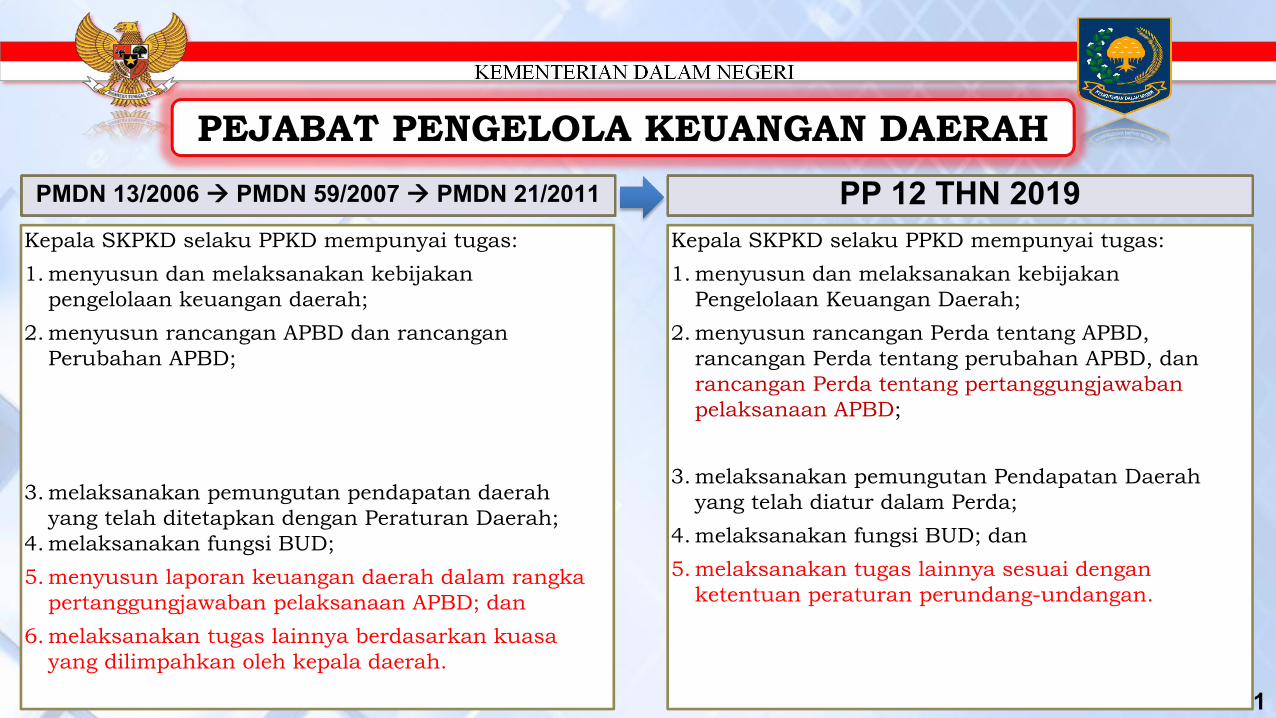

PEJABAT PENGELOLA KEUANGAN DAERAHPMDN 13/2006 PMDN 59/2007 PMDN 21/2011

Kepala SKPKD selaku PPKD mempunyai tugas:1. menyusun dan melaksanakan kebijakan

pengelolaan keuangan daerah;2. menyusun rancangan APBD dan rancangan

Perubahan APBD;

3. melaksanakan pemungutan pendapatan daerah yang telah ditetapkan dengan Peraturan Daerah;

4. melaksanakan fungsi BUD;5. menyusun laporan keuangan daerah dalam rangka

pertanggungjawaban pelaksanaan APBD; dan6. melaksanakan tugas lainnya berdasarkan kuasa

yang dilimpahkan oleh kepala daerah.

Kepala SKPKD selaku PPKD mempunyai tugas:1. menyusun dan melaksanakan kebijakan

Pengelolaan Keuangan Daerah;2. menyusun rancangan Perda tentang APBD,

rancangan Perda tentang perubahan APBD, dan rancangan Perda tentang pertanggungjawaban pelaksanaan APBD;

3. melaksanakan pemungutan Pendapatan Daerah yang telah diatur dalam Perda;

4. melaksanakan fungsi BUD; dan5. melaksanakan tugas lainnya sesuai dengan

ketentuan peraturan perundang-undangan.

PP 12 THN 2019

PPKD dalam melaksanakan fungsinya selaku BUD, berwenang:1. menyusun kebijakan dan pedoman pelaksanaan APBD;2. mengesahkan DPA SKPD;3. melakukan pengendalian pelaksanaan APBD;4. memberikan petunjuk teknis pelaksanaan system

penerimaan dan pengeluaran kas umum daerah;5. melaksanakan pemungutan pajak daerah;

(Kewenangan pemungutan pajak daerah dapat dipisahkan dari kewenangan SKPKD sesuai dengan ketentuan peraturan perundang-undangan.)

6. Menetapkan SPD;7. Menyiapkan pelaksanaan pinjaman dan pemberian

jaminan atas nama Pemerintah Daerah;8. Melaksanakan sistem akuntansi dan pelaporan Keuda;9. Menyajikan informasi keuangan daerah; dan10. Melakukan pencatatan dan pengesahan dalam hal

penerimaan dan Pengeluaran Daerah sesuai dengan ketentuan PUU, tidak dilakukan melalui RKUD.

12

PEJABAT PENGELOLA KEUANGAN DAERAHPMDN 13/2006 PMDN 59/2007 PMDN 21/2011

PPKD dalam melaksanakan fungsinya selaku BUD berwenang:

1. menyusun kebijakan dan pedoman pelaksanaan APBD;2. mengesahkan DPA-SKPD/DPPA-SKPD;3. melakukan pengendalian pelaksanaan APBD;4. memberikan petunjuk teknis pelaksanaan sistem

penerimaan dan pengeluaran kas daerah;5. melaksanakan pemungutan pajak daerah;6. menetapkan SPD;7. menyiapkan pelaksanaan pinjaman dan pemberian

pinjaman atas nama pemerintah daerah;8. melaksanakan sistem akuntansi dan pelaporan keuangan

daerah;9. menyajikan informasi keuangan daerah; dan10. melaksanakan kebijakan dan pedoman pengelolaan serta

penghapusan barang milik daerah.

PP 12 THN 2019

13

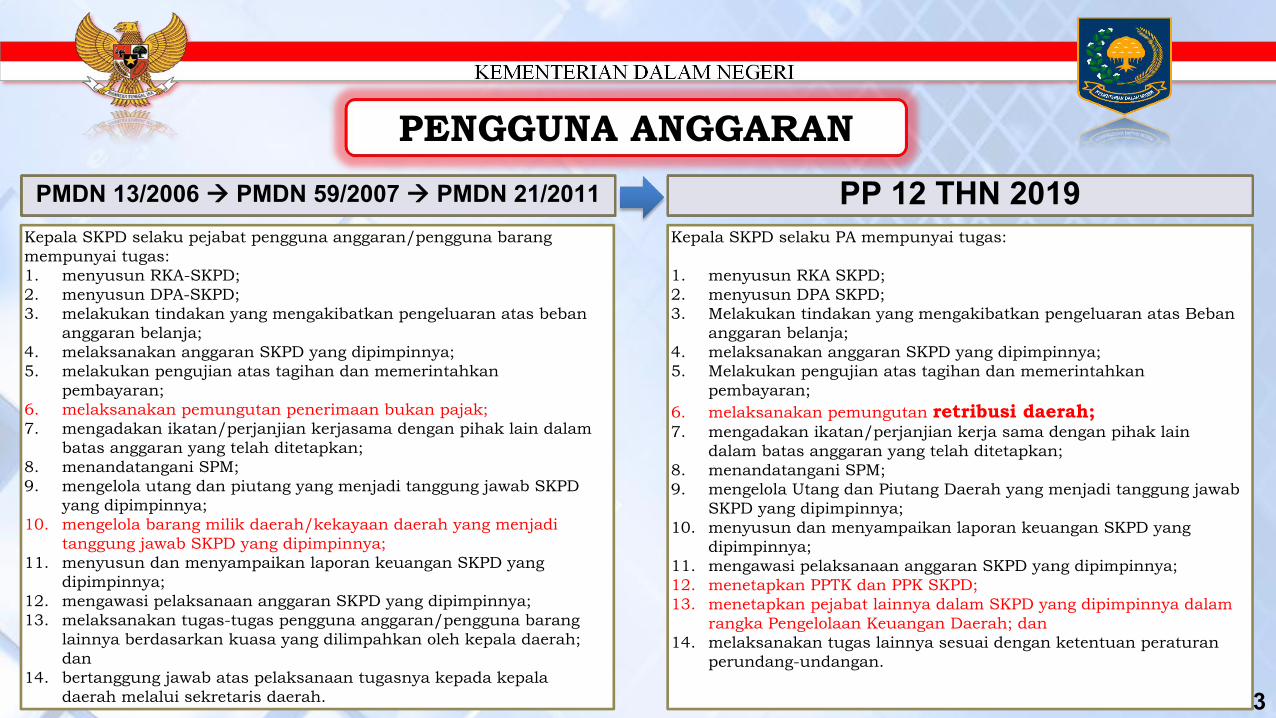

PENGGUNA ANGGARANPMDN 13/2006 PMDN 59/2007 PMDN 21/2011

Kepala SKPD selaku pejabat pengguna anggaran/pengguna barang mempunyai tugas:1. menyusun RKA-SKPD;2. menyusun DPA-SKPD;3. melakukan tindakan yang mengakibatkan pengeluaran atas beban

anggaran belanja;4. melaksanakan anggaran SKPD yang dipimpinnya;5. melakukan pengujian atas tagihan dan memerintahkan

pembayaran;6. melaksanakan pemungutan penerimaan bukan pajak;7. mengadakan ikatan/perjanjian kerjasama dengan pihak lain dalam

batas anggaran yang telah ditetapkan;8. menandatangani SPM;9. mengelola utang dan piutang yang menjadi tanggung jawab SKPD

yang dipimpinnya;10. mengelola barang milik daerah/kekayaan daerah yang menjadi

tanggung jawab SKPD yang dipimpinnya;11. menyusun dan menyampaikan laporan keuangan SKPD yang

dipimpinnya;12. mengawasi pelaksanaan anggaran SKPD yang dipimpinnya;13. melaksanakan tugas-tugas pengguna anggaran/pengguna barang

lainnya berdasarkan kuasa yang dilimpahkan oleh kepala daerah; dan

14. bertanggung jawab atas pelaksanaan tugasnya kepada kepala daerah melalui sekretaris daerah.

Kepala SKPD selaku PA mempunyai tugas:

1. menyusun RKA SKPD;2. menyusun DPA SKPD;3. Melakukan tindakan yang mengakibatkan pengeluaran atas Beban

anggaran belanja;4. melaksanakan anggaran SKPD yang dipimpinnya;5. Melakukan pengujian atas tagihan dan memerintahkan

pembayaran;6. melaksanakan pemungutan retribusi daerah;7. mengadakan ikatan/perjanjian kerja sama dengan pihak lain

dalam batas anggaran yang telah ditetapkan;8. menandatangani SPM;9. mengelola Utang dan Piutang Daerah yang menjadi tanggung jawab

SKPD yang dipimpinnya;10. menyusun dan menyampaikan laporan keuangan SKPD yang

dipimpinnya;11. mengawasi pelaksanaan anggaran SKPD yang dipimpinnya;12. menetapkan PPTK dan PPK SKPD;13. menetapkan pejabat lainnya dalam SKPD yang dipimpinnya dalam

rangka Pengelolaan Keuangan Daerah; dan14. melaksanakan tugas lainnya sesuai dengan ketentuan peraturan

perundang-undangan.

PP 12 THN 2019

14

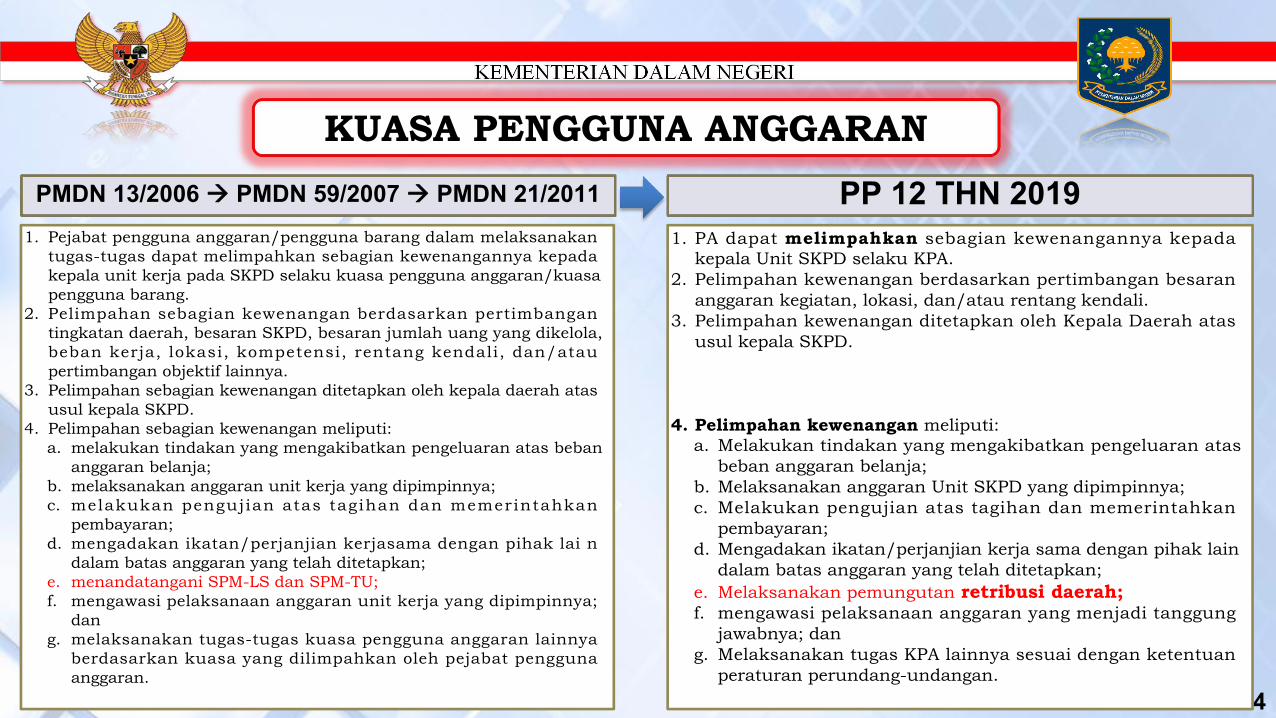

KUASA PENGGUNA ANGGARANPMDN 13/2006 PMDN 59/2007 PMDN 21/2011

1. Pejabat pengguna anggaran/pengguna barang dalam melaksanakan tugas-tugas dapat melimpahkan sebagian kewenangannya kepada kepala unit kerja pada SKPD selaku kuasa pengguna anggaran/kuasa pengguna barang.

2. Pelimpahan sebagian kewenangan berdasarkan pertimbangan tingkatan daerah, besaran SKPD, besaran jumlah uang yang dikelola, beban kerja, lokasi, kompetensi, rentang kendali, dan/atau pertimbangan objektif lainnya.

3. Pelimpahan sebagian kewenangan ditetapkan oleh kepala daerah atas usul kepala SKPD.

4. Pelimpahan sebagian kewenangan meliputi:a. melakukan tindakan yang mengakibatkan pengeluaran atas beban

anggaran belanja;b. melaksanakan anggaran unit kerja yang dipimpinnya;c. melakukan pengujian atas tagihan dan memerintahkan

pembayaran;d. mengadakan ikatan/perjanjian kerjasama dengan pihak lai n

dalam batas anggaran yang telah ditetapkan;e. menandatangani SPM-LS dan SPM-TU;f. mengawasi pelaksanaan anggaran unit kerja yang dipimpinnya;

dan g. melaksanakan tugas-tugas kuasa pengguna anggaran lainnya

berdasarkan kuasa yang dilimpahkan oleh pejabat pengguna anggaran.

1. PA dapat melimpahkan sebagian kewenangannya kepada kepala Unit SKPD selaku KPA.

2. Pelimpahan kewenangan berdasarkan pertimbangan besaran anggaran kegiatan, lokasi, dan/atau rentang kendali.

3. Pelimpahan kewenangan ditetapkan oleh Kepala Daerah atas usul kepala SKPD.

4. Pelimpahan kewenangan meliputi:a. Melakukan tindakan yang mengakibatkan pengeluaran atas

beban anggaran belanja;b. Melaksanakan anggaran Unit SKPD yang dipimpinnya;c. Melakukan pengujian atas tagihan dan memerintahkan

pembayaran;d. Mengadakan ikatan/perjanjian kerja sama dengan pihak lain

dalam batas anggaran yang telah ditetapkan;e. Melaksanakan pemungutan retribusi daerah;f. mengawasi pelaksanaan anggaran yang menjadi tanggung

jawabnya; dang. Melaksanakan tugas KPA lainnya sesuai dengan ketentuan

peraturan perundang-undangan.

PP 12 THN 2019

15

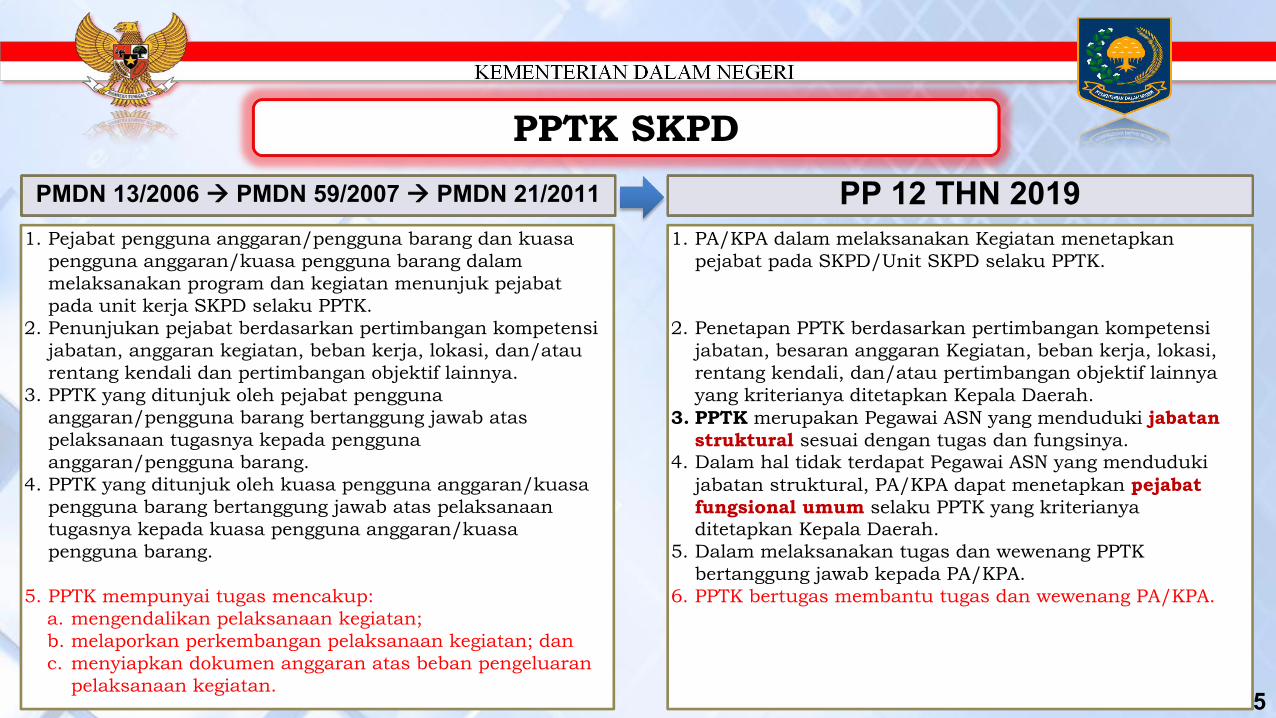

PPTK SKPDPMDN 13/2006 PMDN 59/2007 PMDN 21/2011

1. Pejabat pengguna anggaran/pengguna barang dan kuasa pengguna anggaran/kuasa pengguna barang dalam melaksanakan program dan kegiatan menunjuk pejabat pada unit kerja SKPD selaku PPTK.

2. Penunjukan pejabat berdasarkan pertimbangan kompetensi jabatan, anggaran kegiatan, beban kerja, lokasi, dan/atau rentang kendali dan pertimbangan objektif lainnya.

3. PPTK yang ditunjuk oleh pejabat pengguna anggaran/pengguna barang bertanggung jawab atas pelaksanaan tugasnya kepada pengguna anggaran/pengguna barang.

4. PPTK yang ditunjuk oleh kuasa pengguna anggaran/kuasa pengguna barang bertanggung jawab atas pelaksanaan tugasnya kepada kuasa pengguna anggaran/kuasa pengguna barang.

5. PPTK mempunyai tugas mencakup:a. mengendalikan pelaksanaan kegiatan;b. melaporkan perkembangan pelaksanaan kegiatan; danc. menyiapkan dokumen anggaran atas beban pengeluaran

pelaksanaan kegiatan.

1. PA/KPA dalam melaksanakan Kegiatan menetapkan pejabat pada SKPD/Unit SKPD selaku PPTK.

2. Penetapan PPTK berdasarkan pertimbangan kompetensi jabatan, besaran anggaran Kegiatan, beban kerja, lokasi, rentang kendali, dan/atau pertimbangan objektif lainnya yang kriterianya ditetapkan Kepala Daerah.

3. PPTK merupakan Pegawai ASN yang menduduki jabatan struktural sesuai dengan tugas dan fungsinya.

4. Dalam hal tidak terdapat Pegawai ASN yang menduduki jabatan struktural, PA/KPA dapat menetapkan pejabat fungsional umum selaku PPTK yang kriterianya ditetapkan Kepala Daerah.

5. Dalam melaksanakan tugas dan wewenang PPTK bertanggung jawab kepada PA/KPA.

6. PPTK bertugas membantu tugas dan wewenang PA/KPA.

PP 12 THN 2019

16

PPK SKPDPMDN 13/2006 PMDN 59/2007 PMDN 21/2011

1. Untuk melaksanakan anggaran yang dimuat dalam DPA-S K P D , k e p a l a S K P D m e n e t a p k a n p e j a b a t y a n g melaksanakan fungsi tata usaha keuangan pada SKPD sebagai PPK-SKPD.

2. PPK-SKPD mempunyai tugas:a. meneliti kelengkapan SPP-LS pengadaan barang dan

jasa yang disampaikan oleh bendahara pengeluaran dan diketahui/ disetujui oleh PPTK;

b. meneliti kelengkapan SPP-UP, SPP-GU, SPP-TU dan SPP-LS gaji dan tunjangan PNS serta penghasilan lainnya yang ditetapkan sesuai dengan ketentuan erundang-undangan yang diajukan oleh bendahara pengeluaran;

c. melakukan verifikasi SPP;

d. menyiapkan SPM;e. melakukan verifikasi harian atas penerimaan;

f. melaksanakan akuntansi SKPD; dang. menyiapkan laporan keuangan SKPD.

1. Kepala SKPD selaku PA menetapkan PPK SKPD untuk melaksanakan fungsi tata usaha keuangan pada SKPD.

2. PPK SKPD mempunyai tugas dan wewenang:

a. Melakukan verifikasi SPP-UP, SPP-GU, SPP-TU, dan SPP-LS beserta bukti kelengkapannya yang diajukan oleh Bendahara Pengeluaran;

b. Menyiapkan SPM; c. Melakukan verifikasi laporan pertanggungjawaban

Bendahara Penerimaan dan Bendahara Pengeluaran;d. Melaksanakan fungsi akuntansi pada SKPD; dane. Menyusun laporan keuangan SKPD.

PP 12 THN 2019

17

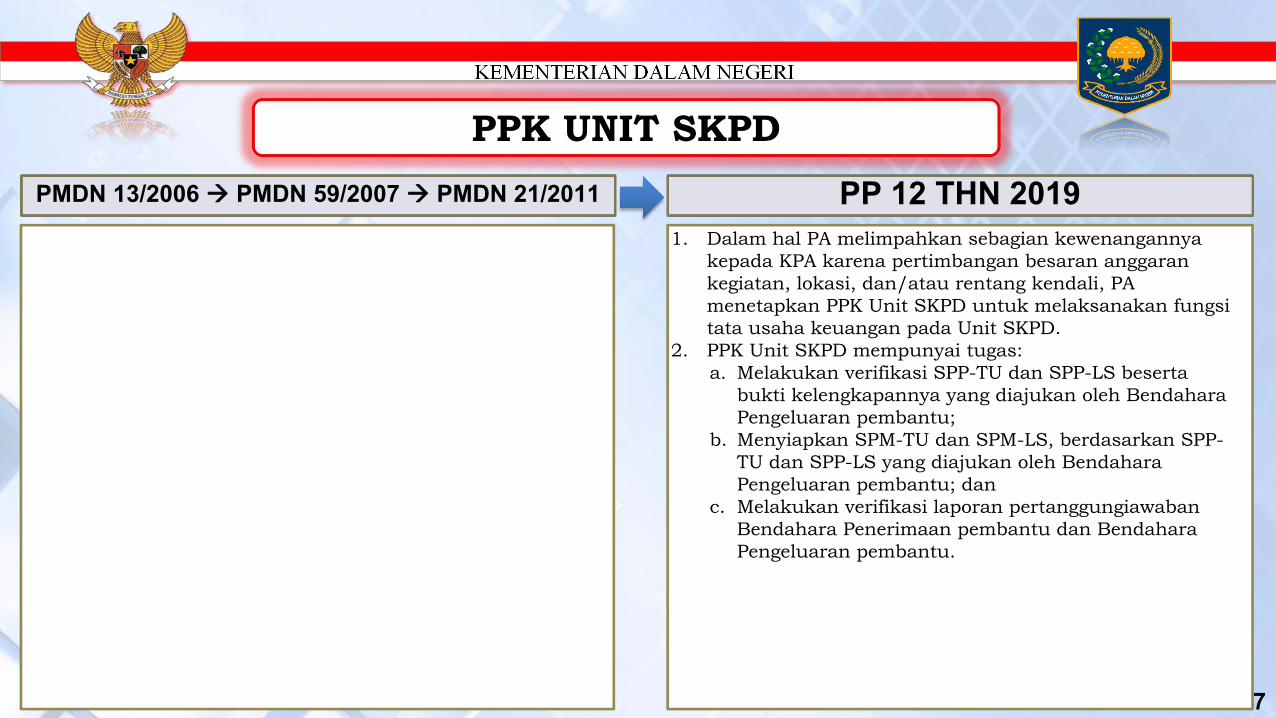

PPK UNIT SKPDPMDN 13/2006 PMDN 59/2007 PMDN 21/2011

1. Dalam hal PA melimpahkan sebagian kewenangannya kepada KPA karena pertimbangan besaran anggaran kegiatan, lokasi, dan/atau rentang kendali, PA menetapkan PPK Unit SKPD untuk melaksanakan fungsi tata usaha keuangan pada Unit SKPD.

2. PPK Unit SKPD mempunyai tugas:a. Melakukan verifikasi SPP-TU dan SPP-LS beserta

bukti kelengkapannya yang diajukan oleh Bendahara Pengeluaran pembantu;

b. Menyiapkan SPM-TU dan SPM-LS, berdasarkan SPP-TU dan SPP-LS yang diajukan oleh Bendahara Pengeluaran pembantu; dan

c. Melakukan verifikasi laporan pertanggungiawaban Bendahara Penerimaan pembantu dan Bendahara Pengeluaran pembantu.

PP 12 THN 2019

18

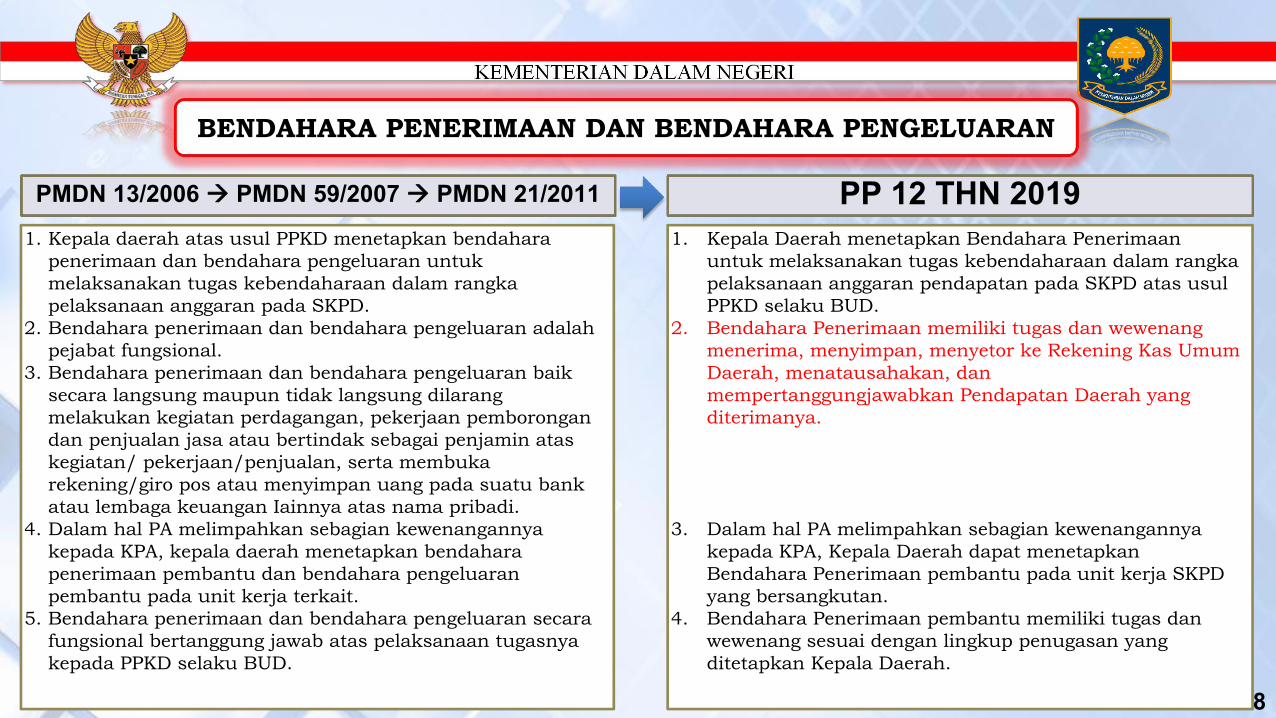

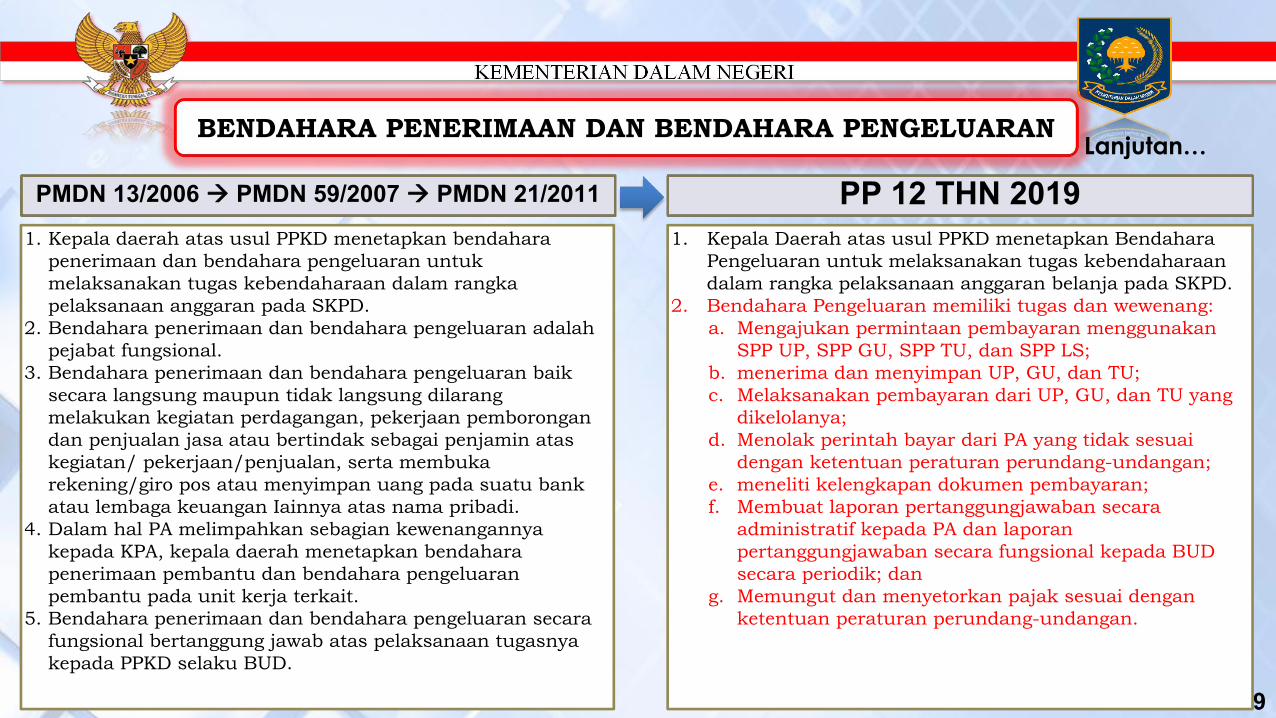

BENDAHARA PENERIMAAN DAN BENDAHARA PENGELUARAN

PMDN 13/2006 PMDN 59/2007 PMDN 21/20111. Kepala daerah atas usul PPKD menetapkan bendahara

penerimaan dan bendahara pengeluaran untuk melaksanakan tugas kebendaharaan dalam rangka pelaksanaan anggaran pada SKPD.

2. Bendahara penerimaan dan bendahara pengeluaran adalah pejabat fungsional.

3. Bendahara penerimaan dan bendahara pengeluaran baik secara langsung maupun tidak langsung dilarang melakukan kegiatan perdagangan, pekerjaan pemborongan dan penjualan jasa atau bertindak sebagai penjamin atas kegiatan/ pekerjaan/penjualan, serta membuka rekening/giro pos atau menyimpan uang pada suatu bank atau lembaga keuangan Iainnya atas nama pribadi.

4. Dalam hal PA melimpahkan sebagian kewenangannya kepada KPA, kepala daerah menetapkan bendahara penerimaan pembantu dan bendahara pengeluaran pembantu pada unit kerja terkait.

5. Bendahara penerimaan dan bendahara pengeluaran secara fungsional bertanggung jawab atas pelaksanaan tugasnya kepada PPKD selaku BUD.

1. Kepala Daerah menetapkan Bendahara Penerimaan untuk melaksanakan tugas kebendaharaan dalam rangka pelaksanaan anggaran pendapatan pada SKPD atas usul PPKD selaku BUD.

2. Bendahara Penerimaan memiliki tugas dan wewenang menerima, menyimpan, menyetor ke Rekening Kas Umum Daerah, menatausahakan, dan mempertanggungjawabkan Pendapatan Daerah yang diterimanya.

3. Dalam hal PA melimpahkan sebagian kewenangannya kepada KPA, Kepala Daerah dapat menetapkan Bendahara Penerimaan pembantu pada unit kerja SKPD yang bersangkutan.

4. Bendahara Penerimaan pembantu memiliki tugas dan wewenang sesuai dengan lingkup penugasan yang ditetapkan Kepala Daerah.

PP 12 THN 2019

19

BENDAHARA PENERIMAAN DAN BENDAHARA PENGELUARAN

PMDN 13/2006 PMDN 59/2007 PMDN 21/20111. Kepala daerah atas usul PPKD menetapkan bendahara

penerimaan dan bendahara pengeluaran untuk melaksanakan tugas kebendaharaan dalam rangka pelaksanaan anggaran pada SKPD.

2. Bendahara penerimaan dan bendahara pengeluaran adalah pejabat fungsional.

3. Bendahara penerimaan dan bendahara pengeluaran baik secara langsung maupun tidak langsung dilarang melakukan kegiatan perdagangan, pekerjaan pemborongan dan penjualan jasa atau bertindak sebagai penjamin atas kegiatan/ pekerjaan/penjualan, serta membuka rekening/giro pos atau menyimpan uang pada suatu bank atau lembaga keuangan Iainnya atas nama pribadi.

4. Dalam hal PA melimpahkan sebagian kewenangannya kepada KPA, kepala daerah menetapkan bendahara penerimaan pembantu dan bendahara pengeluaran pembantu pada unit kerja terkait.

5. Bendahara penerimaan dan bendahara pengeluaran secara fungsional bertanggung jawab atas pelaksanaan tugasnya kepada PPKD selaku BUD.

1. Kepala Daerah atas usul PPKD menetapkan Bendahara Pengeluaran untuk melaksanakan tugas kebendaharaan dalam rangka pelaksanaan anggaran belanja pada SKPD.

2. Bendahara Pengeluaran memiliki tugas dan wewenang:a. Mengajukan permintaan pembayaran menggunakan

SPP UP, SPP GU, SPP TU, dan SPP LS;b. menerima dan menyimpan UP, GU, dan TU;c. Melaksanakan pembayaran dari UP, GU, dan TU yang

dikelolanya; d. Menolak perintah bayar dari PA yang tidak sesuai

dengan ketentuan peraturan perundang-undangan;e. meneliti kelengkapan dokumen pembayaran;f. Membuat laporan pertanggungjawaban secara

administratif kepada PA dan laporan pertanggungjawaban secara fungsional kepada BUD secara periodik; dan

g. Memungut dan menyetorkan pajak sesuai dengan ketentuan peraturan perundang-undangan.

PP 12 THN 2019Lanjutan…

20

BENDAHARA PENERIMAAN DAN BENDAHARA PENGELUARAN

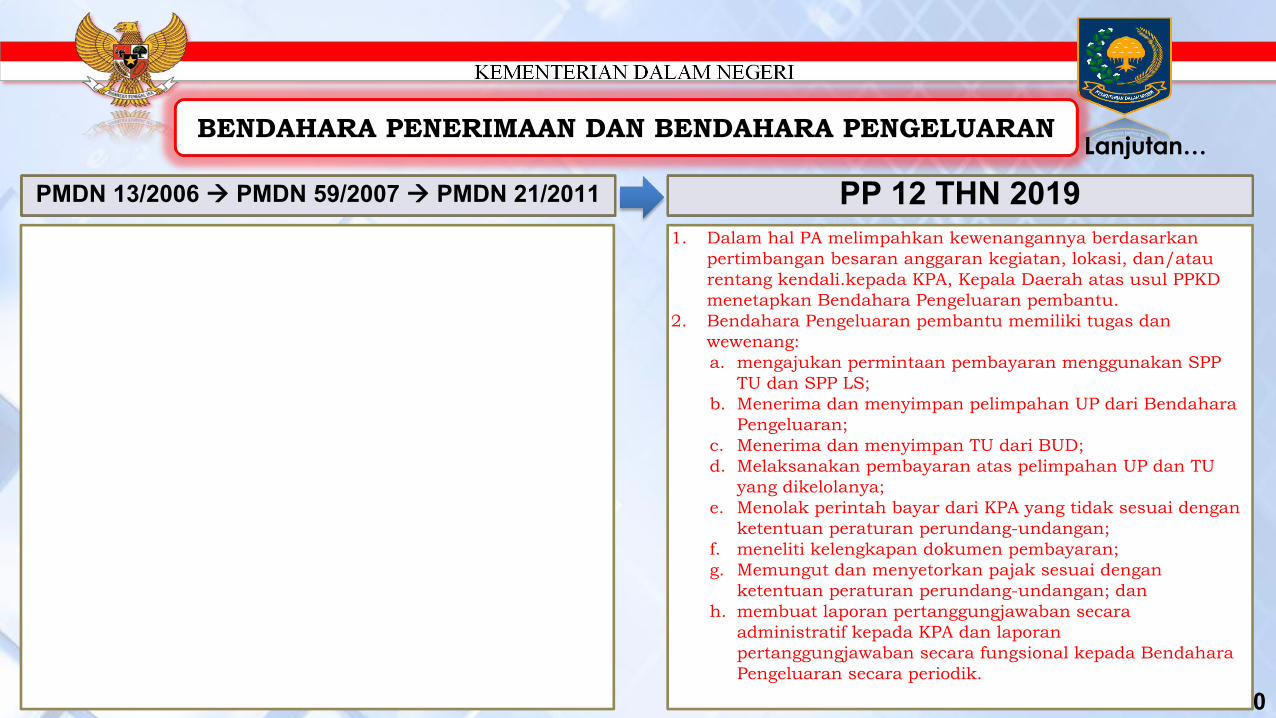

PMDN 13/2006 PMDN 59/2007 PMDN 21/20111. Dalam hal PA melimpahkan kewenangannya berdasarkan

pertimbangan besaran anggaran kegiatan, lokasi, dan/atau rentang kendali.kepada KPA, Kepala Daerah atas usul PPKD menetapkan Bendahara Pengeluaran pembantu.

2. Bendahara Pengeluaran pembantu memiliki tugas dan wewenang:a. mengajukan permintaan pembayaran menggunakan SPP

TU dan SPP LS;b. Menerima dan menyimpan pelimpahan UP dari Bendahara

Pengeluaran;c. Menerima dan menyimpan TU dari BUD;d. Melaksanakan pembayaran atas pelimpahan UP dan TU

yang dikelolanya;e. Menolak perintah bayar dari KPA yang tidak sesuai dengan

ketentuan peraturan perundang-undangan;f. meneliti kelengkapan dokumen pembayaran;g. Memungut dan menyetorkan pajak sesuai dengan

ketentuan peraturan perundang-undangan; danh. membuat laporan pertanggungjawaban secara

administratif kepada KPA dan laporan pertanggungjawaban secara fungsional kepada Bendahara Pengeluaran secara periodik.

PP 12 THN 2019Lanjutan…

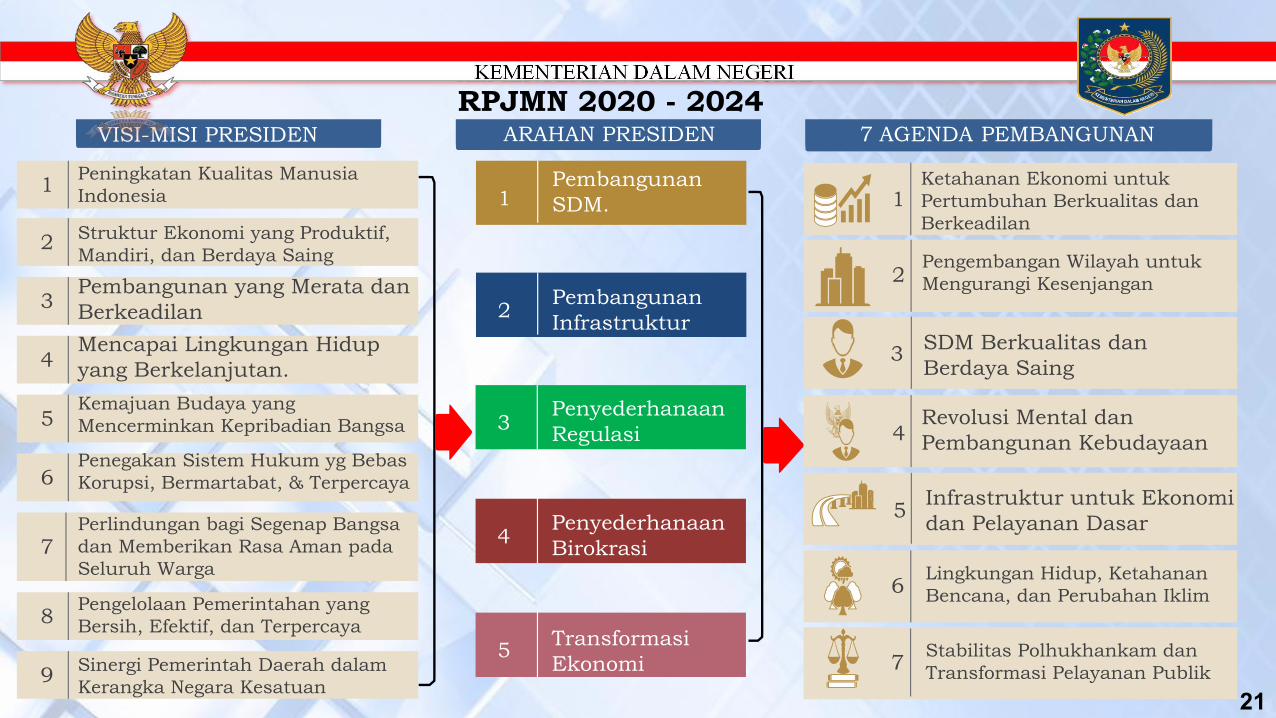

Ketahanan Ekonomi untuk Pertumbuhan Berkualitas dan Berkeadilan

21

KEMENTERIAN DALAM NEGERI

VISI-MISI PRESIDEN ARAHAN PRESIDEN 7 AGENDA PEMBANGUNAN

1 Peningkatan Kualitas Manusia Indonesia

2 Struktur Ekonomi yang Produktif, Mandiri, dan Berdaya Saing

3Pembangunan yang Merata dan Berkeadilan

4Mencapai Lingkungan Hidup yang Berkelanjutan.

5Kemajuan Budaya yang Mencerminkan Kepribadian Bangsa

6Penegakan Sistem Hukum yg Bebas Korupsi, Bermartabat, & Terpercaya

7Perlindungan bagi Segenap Bangsa dan Memberikan Rasa Aman pada Seluruh Warga

8 Pengelolaan Pemerintahan yang Bersih, Efektif, dan Terpercaya

9 Sinergi Pemerintah Daerah dalam Kerangka Negara Kesatuan

1PembangunanSDM.

2 PembangunanInfrastruktur

3Penyederhanaan Regulasi

5 TransformasiEkonomi

4 Penyederhanaan Birokrasi

RPJMN 2020 - 2024

1

Pengembangan Wilayah untuk Mengurangi Kesenjangan2

SDM Berkualitas dan Berdaya Saing

3

Revolusi Mental dan Pembangunan Kebudayaan4

Infrastruktur untuk Ekonomi dan Pelayanan Dasar5

Lingkungan Hidup, Ketahanan Bencana, dan Perubahan Iklim6

Stabilitas Polhukhankam dan Transformasi Pelayanan Publik7

22

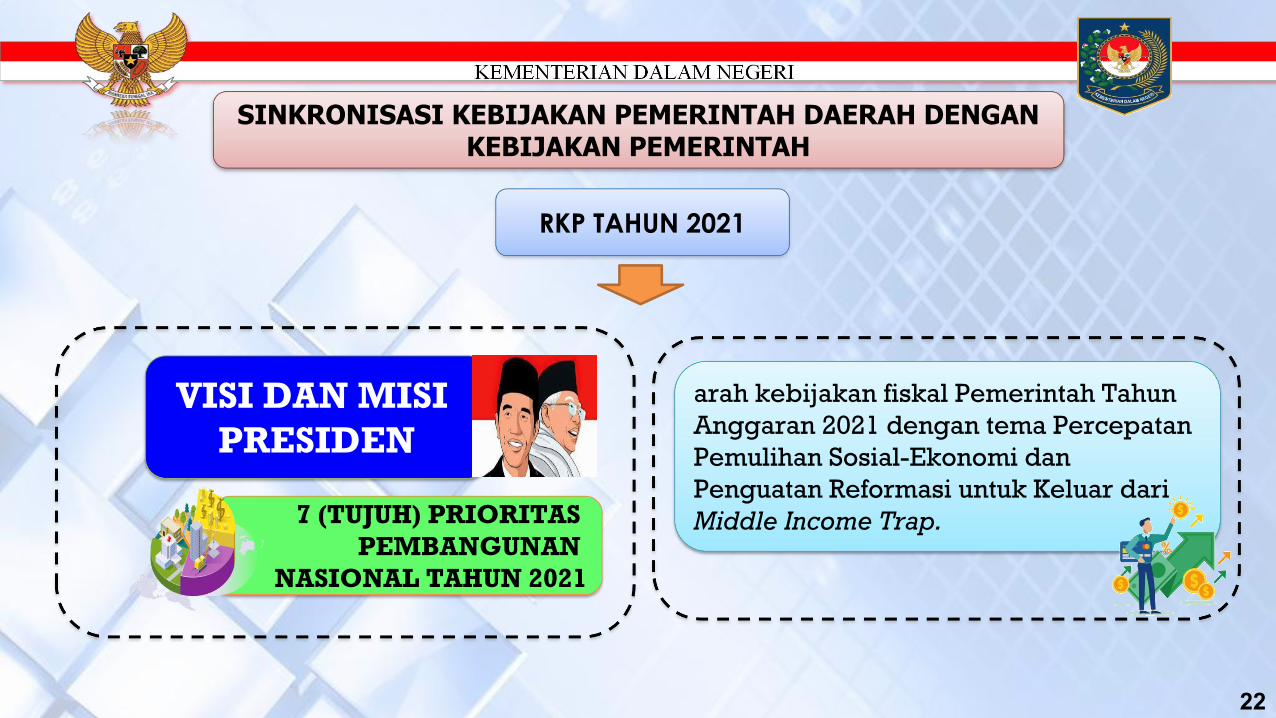

SINKRONISASI KEBIJAKAN PEMERINTAH DAERAH DENGAN KEBIJAKAN PEMERINTAH

RKP TAHUN 2021

VISI DAN MISI PRESIDEN

7 (TUJUH) PRIORITAS PEMBANGUNAN

NASIONAL TAHUN 2021

arah kebijakan fiskal Pemerintah Tahun Anggaran 2021 dengan tema Percepatan Pemulihan Sosial-Ekonomi dan Penguatan Reformasi untuk Keluar dari Middle Income Trap.

23

REFORMASI PENDAPATAN

RECOVERY & REFORMASI BELANJA

Reformasi Kesehatan

Reformasi Program Perlindungan Sosial

Reformasi Pendidikan

Reformasi TKDD

Reformasi Belanja

Pemulihan Dunia Usaha

Optimalisasi Inovasi Kebijakan

Mitigasi dampak Percepatan Pemulihan

Ekonomi

Restrukturisasi Transformasi Ekonomi

ARAH KEBIJAKAN FISKAL PEMERINTAH TAHUN ANGGARAN 2021

24

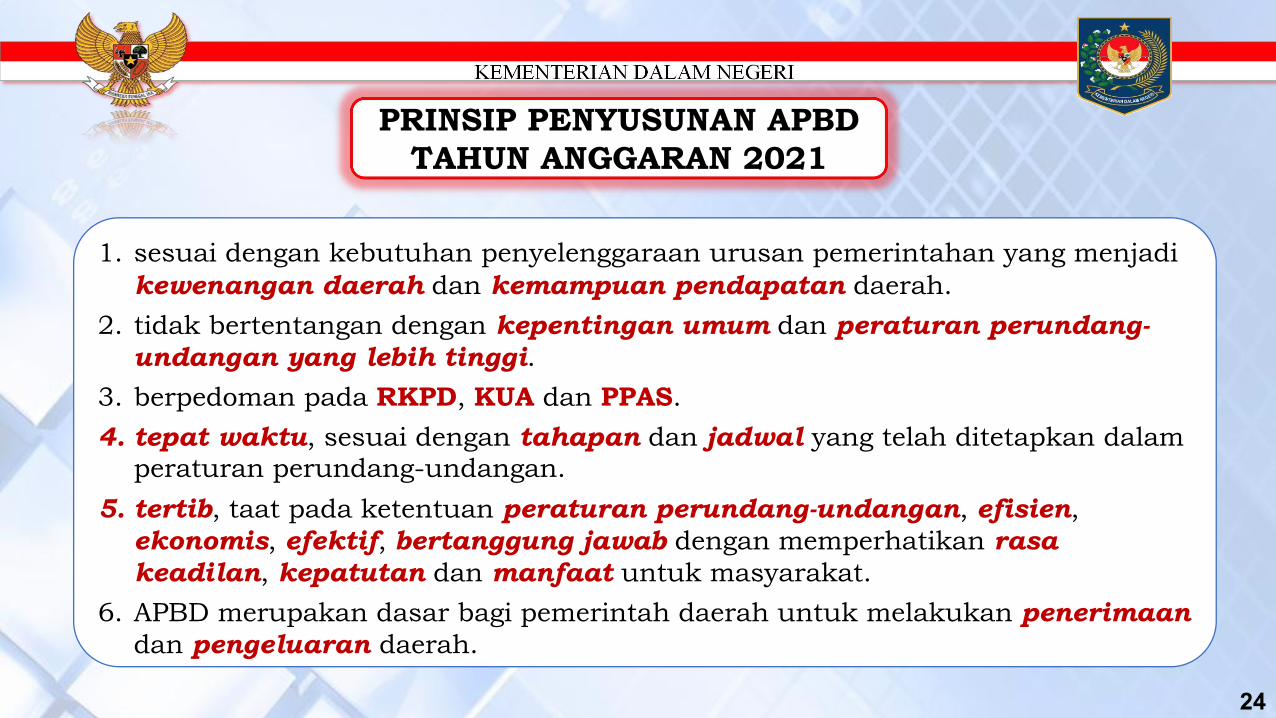

PRINSIP PENYUSUNAN APBD TAHUN ANGGARAN 2021

1. sesuai dengan kebutuhan penyelenggaraan urusan pemerintahan yang menjadi kewenangan daerah dan kemampuan pendapatan daerah.

2. tidak bertentangan dengan kepentingan umum dan peraturan perundang-undangan yang lebih tinggi.

3. berpedoman pada RKPD, KUA dan PPAS.4. tepat waktu, sesuai dengan tahapan dan jadwal yang telah ditetapkan dalam

peraturan perundang-undangan.5. tertib, taat pada ketentuan peraturan perundang-undangan, efisien,

ekonomis, efektif, bertanggung jawab dengan memperhatikan rasa keadilan, kepatutan dan manfaat untuk masyarakat.

6. APBD merupakan dasar bagi pemerintah daerah untuk melakukan penerimaan dan pengeluaran daerah.

25

12

34

SINKRONISASI KEBIJAKAN PEMERINTAH DAERAH DENGAN KEBIJAKAN PEMERINTAH

KEBIJAKAN PENYUSUNAN APBD

TEKNIS PENYUSUNAN APBD

SUBSTANSI PEDOMAN PENYUSUNAN APBD TA 2021

PRINSIP PENYUSUNAN APBD

5 HAL KHUSUS LAINNYA

26

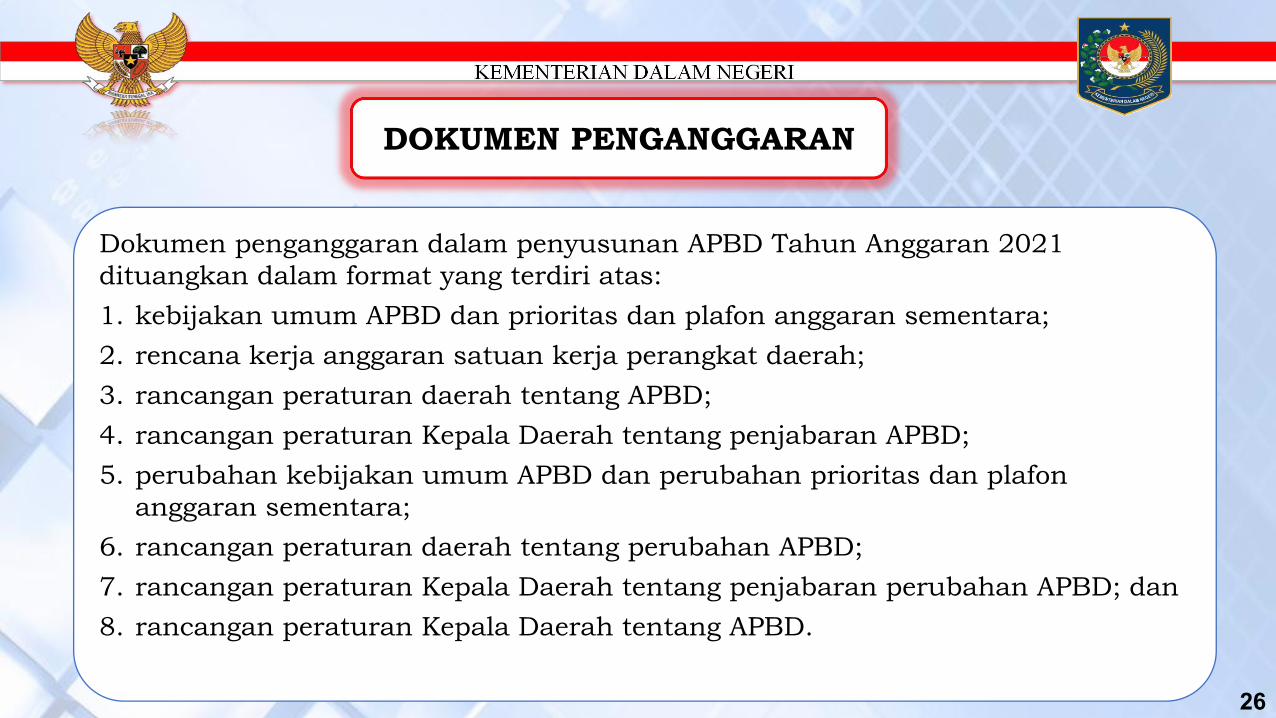

DOKUMEN PENGANGGARAN

Dokumen penganggaran dalam penyusunan APBD Tahun Anggaran 2021 dituangkan dalam format yang terdiri atas:1. kebijakan umum APBD dan prioritas dan plafon anggaran sementara;2. rencana kerja anggaran satuan kerja perangkat daerah;3. rancangan peraturan daerah tentang APBD; 4. rancangan peraturan Kepala Daerah tentang penjabaran APBD;5. perubahan kebijakan umum APBD dan perubahan prioritas dan plafon

anggaran sementara; 6. rancangan peraturan daerah tentang perubahan APBD; 7. rancangan peraturan Kepala Daerah tentang penjabaran perubahan APBD; dan 8. rancangan peraturan Kepala Daerah tentang APBD.

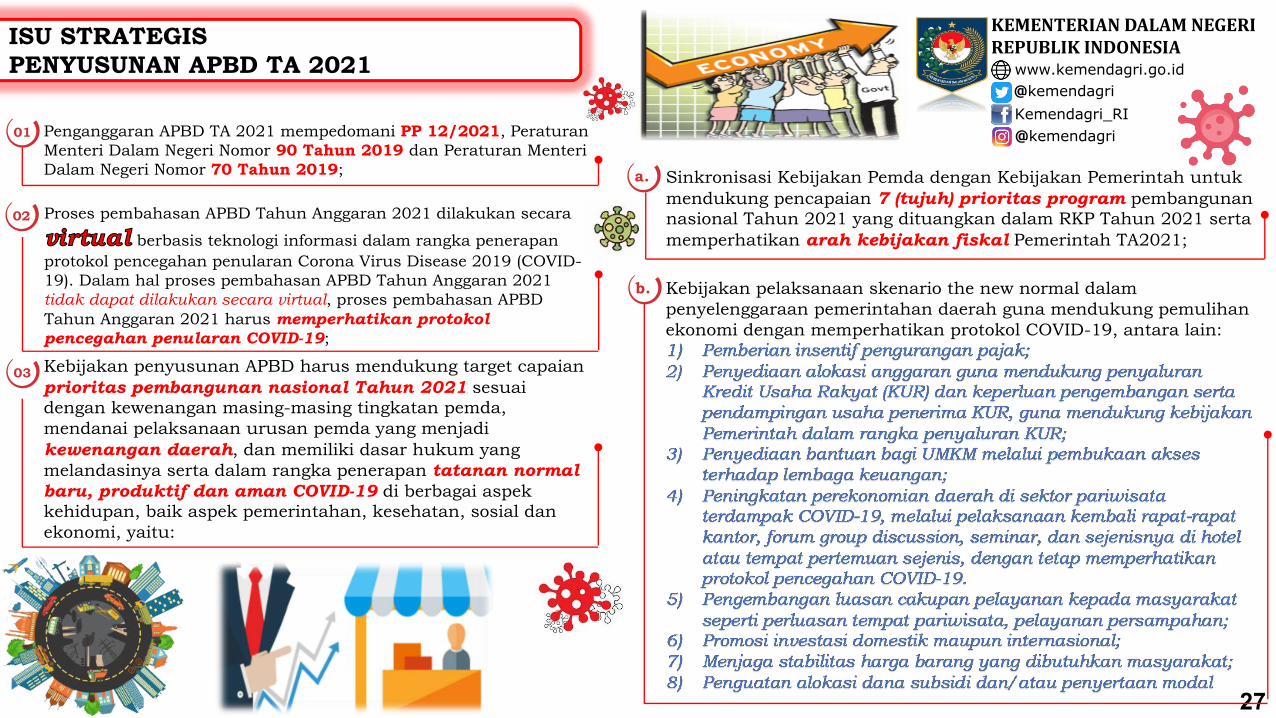

Penganggaran APBD TA 2021 mempedomani PP 12/2021, Peraturan Menteri Dalam Negeri Nomor 90 Tahun 2019 dan Peraturan Menteri Dalam Negeri Nomor 70 Tahun 2019;

27

ISU STRATEGIS PENYUSUNAN APBD TA 2021

KEMENTERIAN DALAM NEGERI REPUBLIK INDONESIA

@kemendagriwww.kemendagri.go.id

Kemendagri_RI@kemendagri01

02 Proses pembahasan APBD Tahun Anggaran 2021 dilakukan secara

berbasis teknologi informasi dalam rangka penerapan protokol pencegahan penularan Corona Virus Disease 2019 (COVID-19). Dalam hal proses pembahasan APBD Tahun Anggaran 2021 tidak dapat dilakukan secara virtual, proses pembahasan APBD Tahun Anggaran 2021 harus memperhatikan protokol pencegahan penularan COVID-19;

virtual

a. Sinkronisasi Kebijakan Pemda dengan Kebijakan Pemerintah untuk mendukung pencapaian 7 (tujuh) prioritas program pembangunan nasional Tahun 2021 yang dituangkan dalam RKP Tahun 2021 serta memperhatikan arah kebijakan fiskal Pemerintah TA2021;

Kebijakan pelaksanaan skenario the new normal dalam penyelenggaraan pemerintahan daerah guna mendukung pemulihan ekonomi dengan memperhatikan protokol COVID-19, antara lain:

b.

Kebijakan penyusunan APBD harus mendukung target capaian prioritas pembangunan nasional Tahun 2021 sesuai dengan kewenangan masing-masing tingkatan pemda, mendanai pelaksanaan urusan pemda yang menjadi kewenangan daerah, dan memiliki dasar hukum yang melandasinya serta dalam rangka penerapan tatanan normal baru, produktif dan aman COVID-19 di berbagai aspek kehidupan, baik aspek pemerintahan, kesehatan, sosial dan ekonomi, yaitu:

03

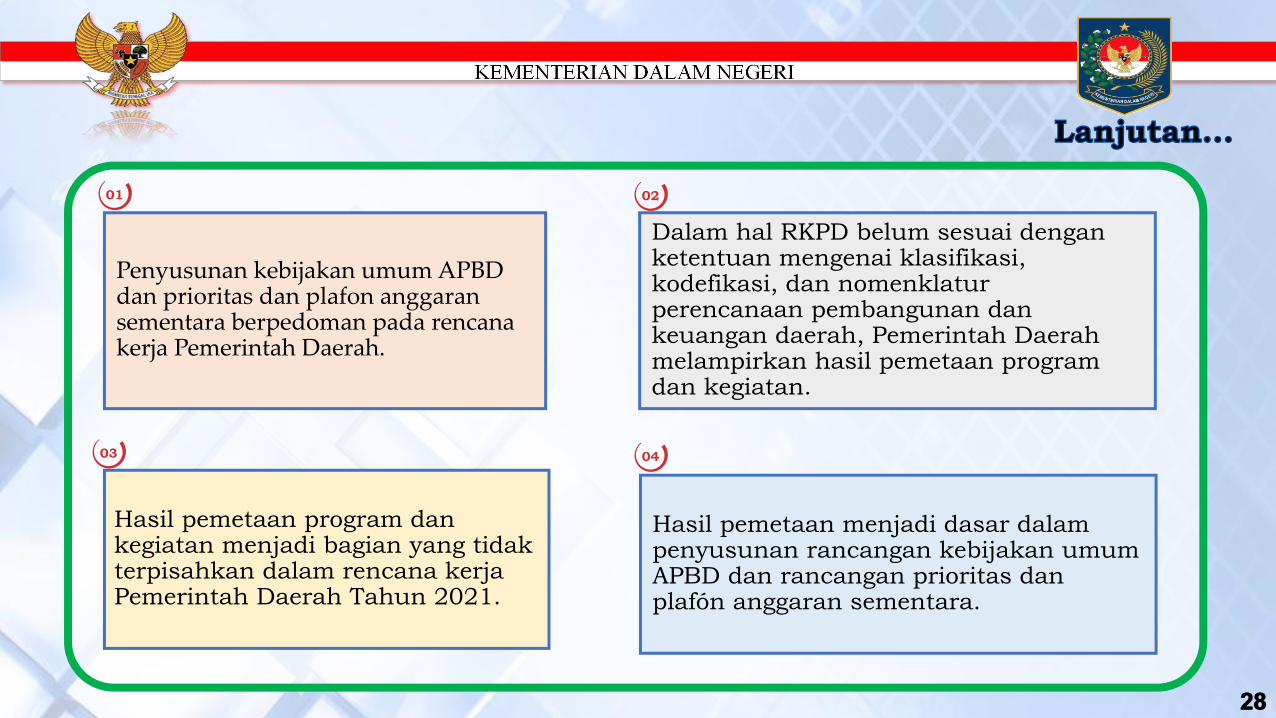

Penyusunan kebijakan umum APBD dan prioritas dan plafon anggaran sementara berpedoman pada rencana kerja Pemerintah Daerah.

Dalam hal RKPD belum sesuai dengan ketentuan mengenai klasifikasi, kodefikasi, dan nomenklatur perencanaan pembangunan dan keuangan daerah, Pemerintah Daerah melampirkan hasil pemetaan program dan kegiatan.

Hasil pemetaan program dan kegiatan menjadi bagian yang tidak terpisahkan dalam rencana kerja Pemerintah Daerah Tahun 2021.

Hasil pemetaan menjadi dasar dalam penyusunan rancangan kebijakan umum APBD dan rancangan prioritas dan plafón anggaran sementara.

2828

01 02

03 04

29

Pemerintah daerah tetap melakukan penerapan Protokol

Penanganan COVID 19 di lingkungan masing-masing pemerintah daerah sesuai

tingkatan kewenangannya yang bertujuan untuk menekan

penyebaran wabah pandemi COVID 19

PENERAPAN PROTOKOL KESEHATAN

30

Proses pembahasan rancangan Perda tentang

APBD harus memperhatikan

protokol kesehatan terkait penanganan dan

penanggulangan COVID 19.

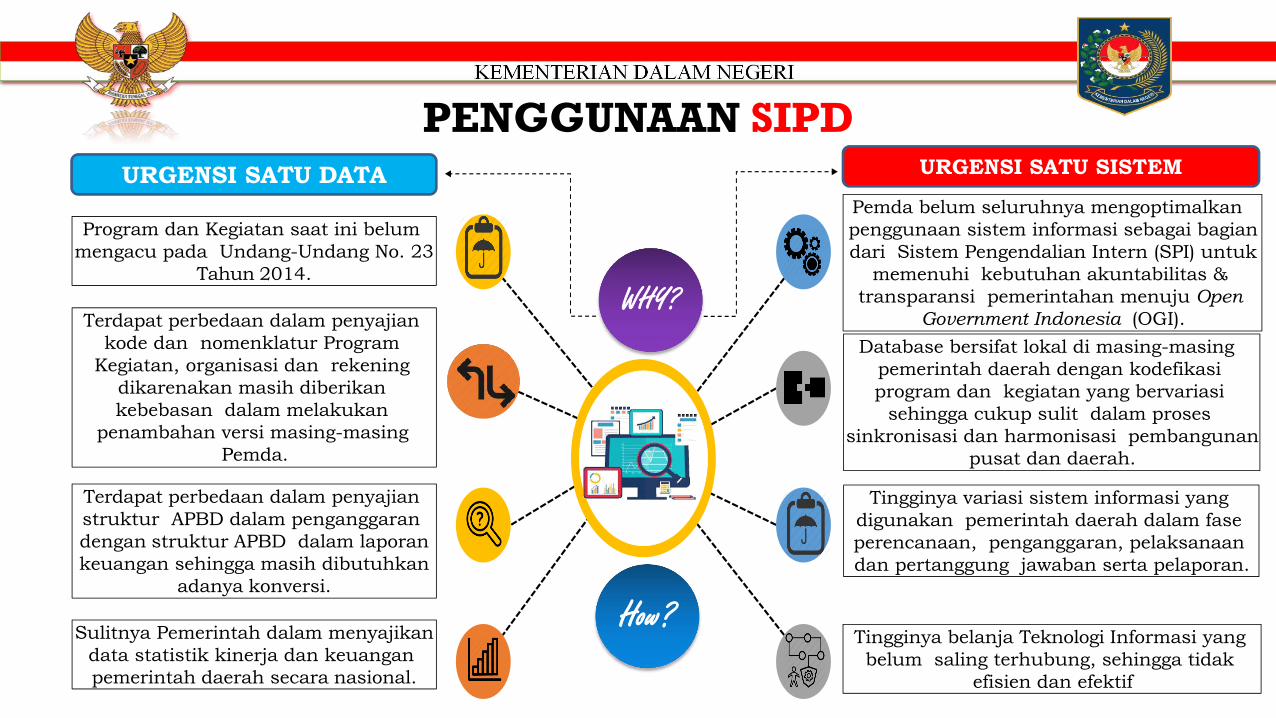

PENGGUNAAN SIPD

Tingginya belanja Teknologi Informasi yang belum saling terhubung, sehingga tidak

efisien dan efektif

Tingginya variasi sistem informasi yang digunakan pemerintah daerah dalam fase perencanaan, penganggaran, pelaksanaan dan pertanggung jawaban serta pelaporan.

Pemda belum seluruhnya mengoptimalkan penggunaan sistem informasi sebagai bagian dari Sistem Pengendalian Intern (SPI) untuk

memenuhi kebutuhan akuntabilitas & transparansi pemerintahan menuju Open

Government Indonesia (OGI).

Program dan Kegiatan saat ini belum mengacu pada Undang-Undang No. 23

Tahun 2014.

Terdapat perbedaan dalam penyajian kode dan nomenklatur Program

Kegiatan, organisasi dan rekening dikarenakan masih diberikan kebebasan dalam melakukan

penambahan versi masing-masing Pemda.

Terdapat perbedaan dalam penyajian struktur APBD dalam penganggaran dengan struktur APBD dalam laporan keuangan sehingga masih dibutuhkan

adanya konversi.

Sulitnya Pemerintah dalam menyajikan data statistik kinerja dan keuangan pemerintah daerah secara nasional.

Database bersifat lokal di masing-masing pemerintah daerah dengan kodefikasi program dan kegiatan yang bervariasi

sehingga cukup sulit dalam proses sinkronisasi dan harmonisasi pembangunan

pusat dan daerah.

URGENSI SATU SISTEMURGENSI SATU DATA

WHY?

How?

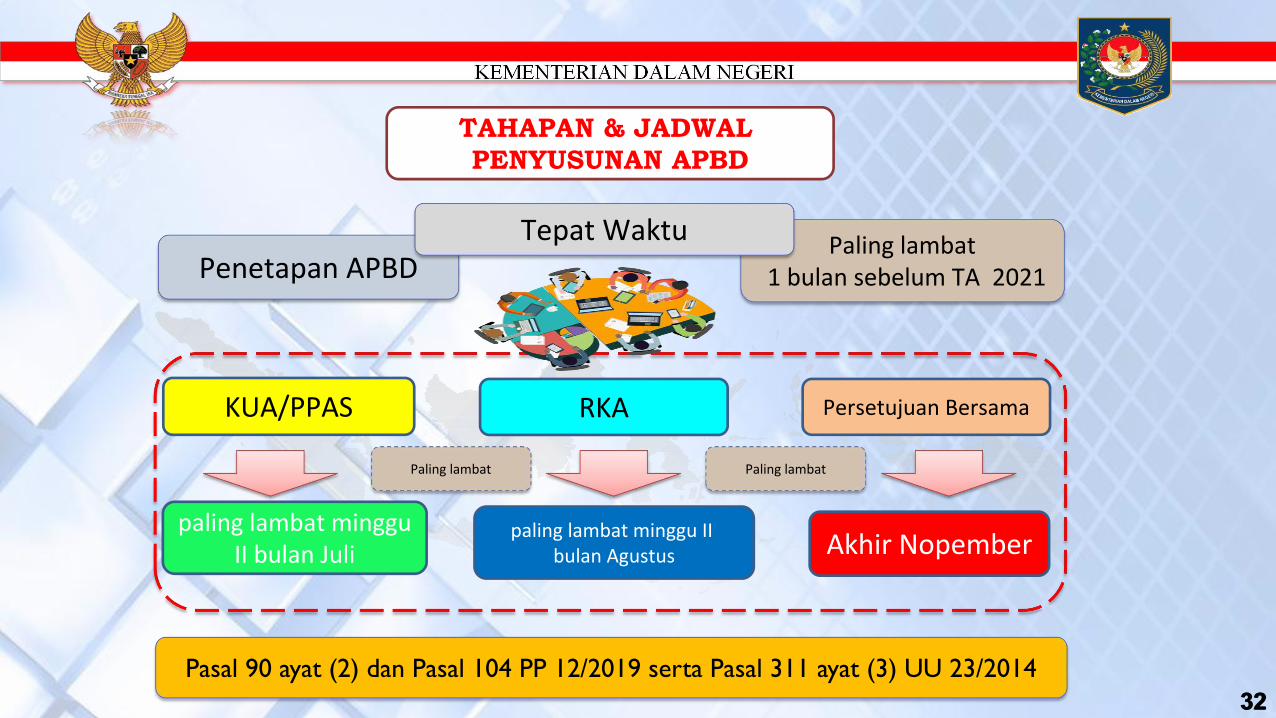

3232

Paling lambat 1 bulan sebelum TA 2021Penetapan APBD

Tepat Waktu

Persetujuan BersamaRKA

paling lambat minggu II bulan Juli Akhir Nopemberpaling lambat minggu II

bulan Agustus

Pasal 90 ayat (2) dan Pasal 104 PP 12/2019 serta Pasal 311 ayat (3) UU 23/2014

Paling lambat Paling lambat

KUA/PPAS

TAHAPAN & JADWAL PENYUSUNAN APBD

3333

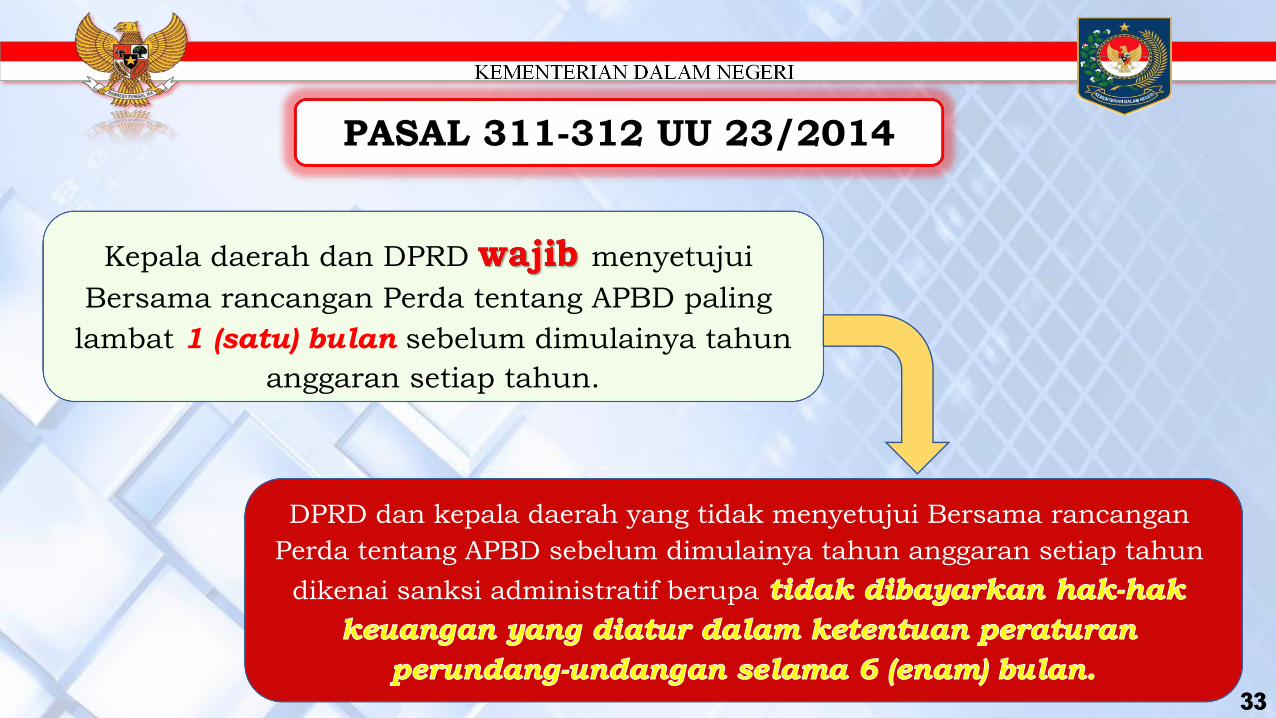

PASAL 311-312 UU 23/2014

DPRD dan kepala daerah yang tidak menyetujui Bersama rancangan Perda tentang APBD sebelum dimulainya tahun anggaran setiap tahun

dikenai sanksi administratif berupa tidak dibayarkan hak-hakkeuangan yang diatur dalam ketentuan peraturan

perundang-undangan selama 6 (enam) bulan.

Kepala daerah dan DPRD menyetujui Bersama rancangan Perda tentang APBD paling

lambat 1 (satu) bulan sebelum dimulainya tahun anggaran setiap tahun.

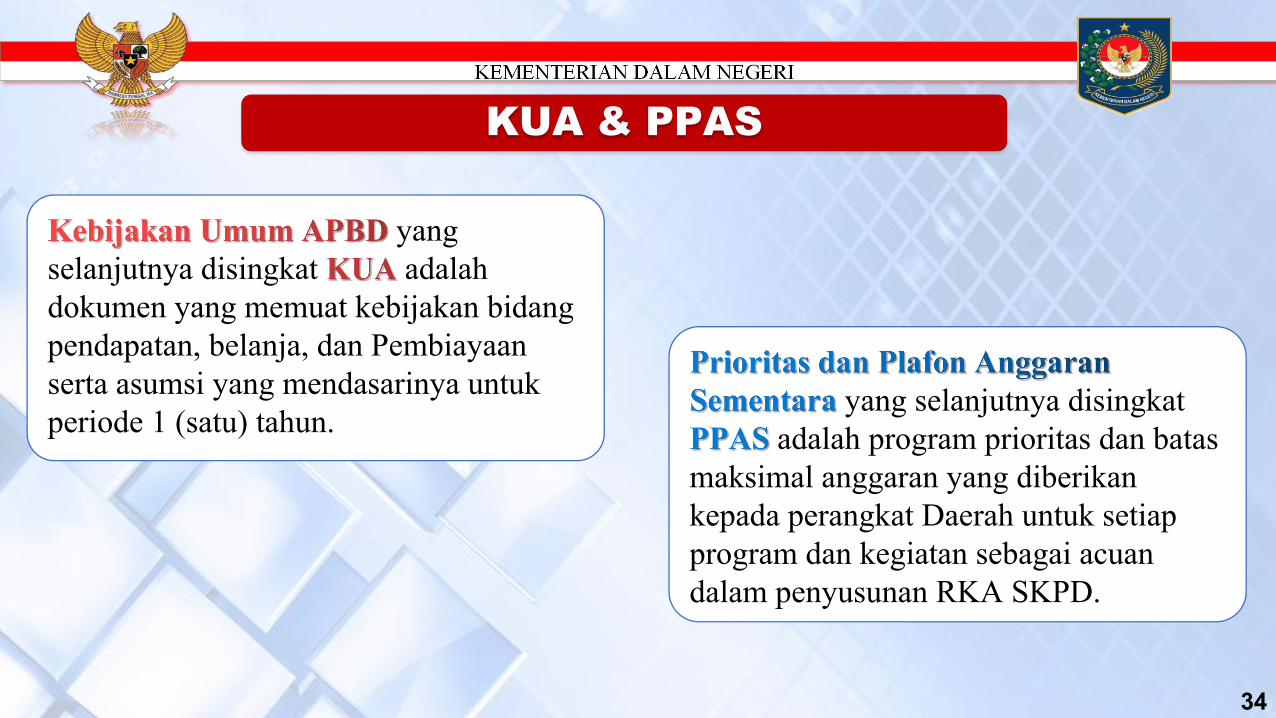

yang selanjutnya disingkat adalah dokumen yang memuat kebijakan bidang pendapatan, belanja, dan Pembiayaan serta asumsi yang mendasarinya untuk periode 1 (satu) tahun.

KUA & PPAS

34

yang selanjutnya disingkat adalah program prioritas dan batas

maksimal anggaran yang diberikan kepada perangkat Daerah untuk setiap program dan kegiatan sebagai acuan dalam penyusunan RKA SKPD.

Dalam hal KDH dan DPRD tidak menyepakati bersama rancangan KUA dan rancangan PPAS paling lama sejak rancangan KUA dan rancangan PPAS disampaikan kepada DPRD,

KDH menyampaikan tentang APBD kepada DPRD berdasarkan RKPD, rancangan KUA, dan rancangan PPAS yang disusun KDH, untuk dibahas dan disetujui bersama

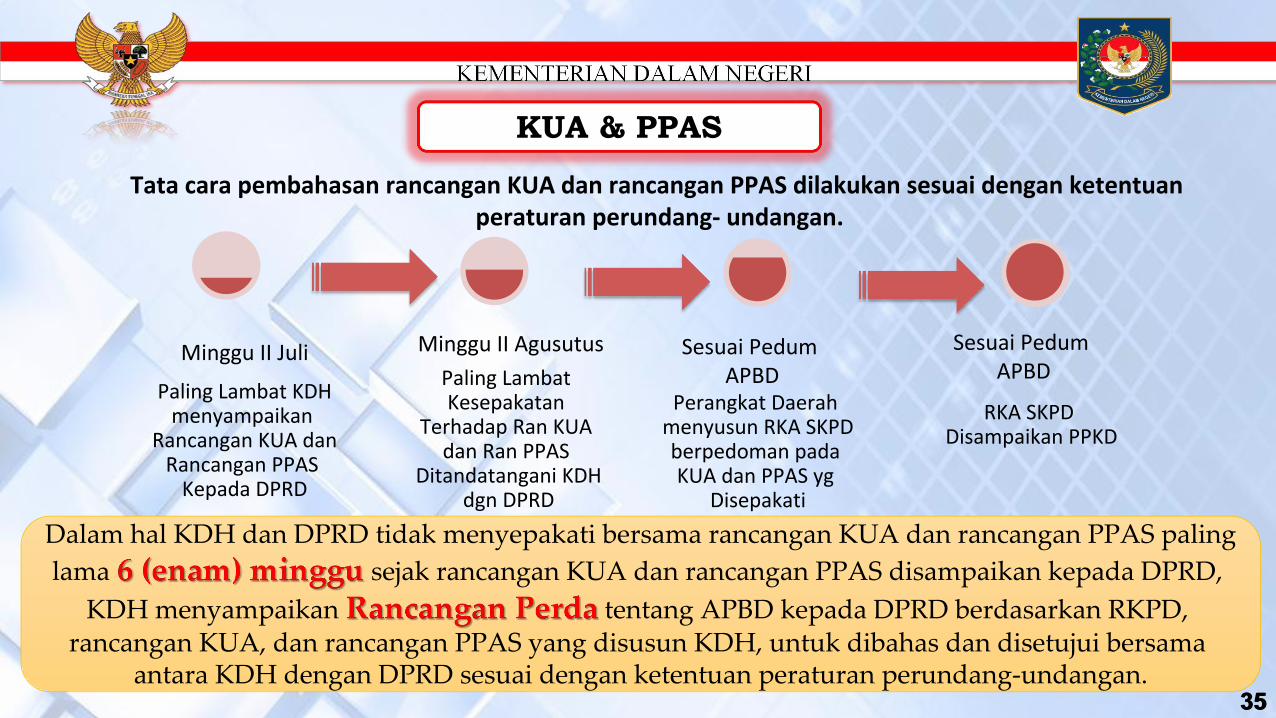

antara KDH dengan DPRD sesuai dengan ketentuan peraturan perundang-undangan.3535

KUA & PPAS

Minggu II Juli Minggu II Agusutus Sesuai Pedum APBD

Sesuai Pedum APBD

Paling Lambat KDH menyampaikan

Rancangan KUA dan Rancangan PPAS

Kepada DPRD

Paling Lambat Kesepakatan

Terhadap Ran KUA dan Ran PPAS

Ditandatangani KDH dgn DPRD

Perangkat Daerah menyusun RKA SKPD berpedoman pada KUA dan PPAS yg

Disepakati

RKA SKPD Disampaikan PPKD

Tata cara pembahasan rancangan KUA dan rancangan PPAS dilakukan sesuai dengan ketentuan peraturan perundang- undangan.

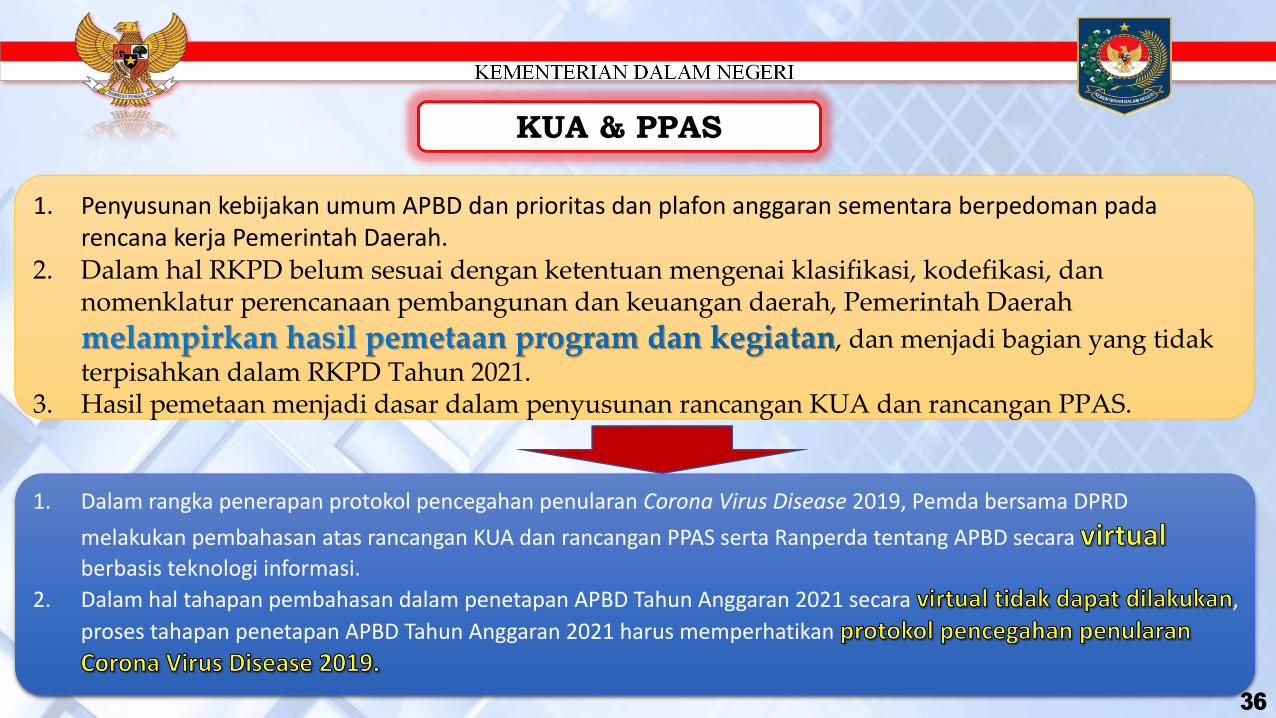

1. Penyusunan kebijakan umum APBD dan prioritas dan plafon anggaran sementara berpedoman pada rencana kerja Pemerintah Daerah.

2. Dalam hal RKPD belum sesuai dengan ketentuan mengenai klasifikasi, kodefikasi, dan nomenklatur perencanaan pembangunan dan keuangan daerah, Pemerintah Daerah

, dan menjadi bagian yang tidak terpisahkan dalam RKPD Tahun 2021.

3. Hasil pemetaan menjadi dasar dalam penyusunan rancangan KUA dan rancangan PPAS.

3636

KUA & PPAS

1. Dalam rangka penerapan protokol pencegahan penularan Corona Virus Disease 2019, Pemda bersama DPRD melakukan pembahasan atas rancangan KUA dan rancangan PPAS serta Ranperda tentang APBD secara berbasis teknologi informasi.

2. Dalam hal tahapan pembahasan dalam penetapan APBD Tahun Anggaran 2021 secara , proses tahapan penetapan APBD Tahun Anggaran 2021 harus memperhatikan

3737

PENYIAPAN & PENYAMPAIAN RANPERDA APBD

PPKD TAPD KDH DPRD

RKA-SKPD A

RKA-SKPD ….dst….

RKA-SKPD C

RKA-SKPD B

§ Kesesuaian dengan KUA & PPAS§ Prakiraan maju yg telah disetujui TA sebelumnya§ Dokumen perencanaan lainnya§ Capaian kinerja & indikator kinerja§ ASB, SSH, RKBMD, & SPM§ Sinkronisasi program dan kegiatan antar SKPD

VERIFIKASI

TIDAK SESUAI

PENYEMPURNAAN

SESUAI

RANPERDAAPBD

MENYUSUN

KDH menyampaikan paling lambat 60 hari sebelum 1 bulan tahun anggaran berakhir.

Berpedoman pada:• RKPD; • KUA; dan• PPAS.

PEMBAHASAN BERSAMA

SPKD

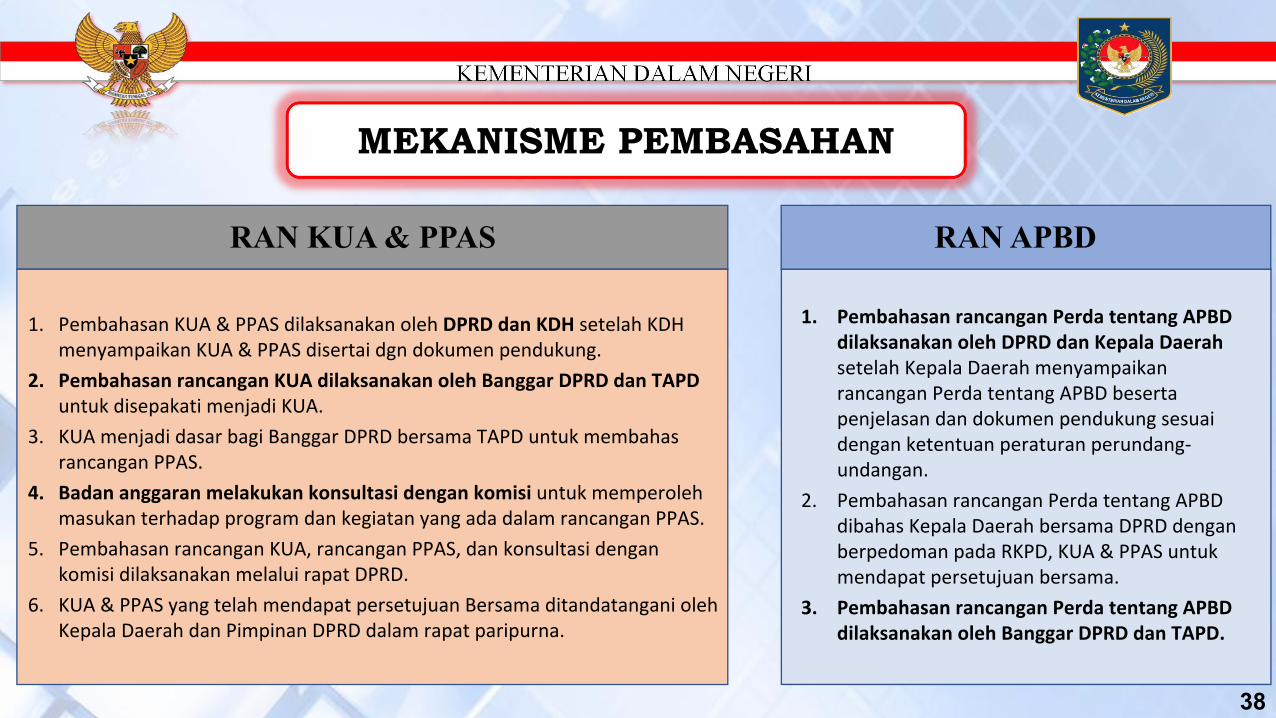

1. Pembahasan rancangan Perda tentang APBD dilaksanakan oleh DPRD dan Kepala Daerah setelah Kepala Daerah menyampaikan rancangan Perda tentang APBD beserta penjelasan dan dokumen pendukung sesuai dengan ketentuan peraturan perundang-undangan.

2. Pembahasan rancangan Perda tentang APBD dibahas Kepala Daerah bersama DPRD dengan berpedoman pada RKPD, KUA & PPAS untuk mendapat persetujuan bersama.

3. Pembahasan rancangan Perda tentang APBD dilaksanakan oleh Banggar DPRD dan TAPD.

38

MEKANISME PEMBASAHAN

1. Pembahasan KUA & PPAS dilaksanakan oleh DPRD dan KDH setelah KDH menyampaikan KUA & PPAS disertai dgn dokumen pendukung.

2. Pembahasan rancangan KUA dilaksanakan oleh Banggar DPRD dan TAPD untuk disepakati menjadi KUA.

3. KUA menjadi dasar bagi Banggar DPRD bersama TAPD untuk membahas rancangan PPAS.

4. Badan anggaran melakukan konsultasi dengan komisi untuk memperoleh masukan terhadap program dan kegiatan yang ada dalam rancangan PPAS.

5. Pembahasan rancangan KUA, rancangan PPAS, dan konsultasi dengan komisi dilaksanakan melalui rapat DPRD.

6. KUA & PPAS yang telah mendapat persetujuan Bersama ditandatangani oleh Kepala Daerah dan Pimpinan DPRD dalam rapat paripurna.

RAN APBDRAN KUA & PPAS

3939

PENETAPAN RANPERDA APBD

PERSETUJUAN BERSAMA DLM WAKTU 60 HARIPEMBAHASAN

KEPALA DAERAH DPRD

RANPERDAAPBD

RANPERKADAPENJABARAN APBD

Kepala Daerah dan DPRD menyetujui bersama Ranperda APBD paling lambat sebelum dimulainya tahun anggaran setiap tahun. Dalam hal penetapan APBD terlambat, KDH melaksanakan pengeluaran setiap bulan paling tinggi jumlah pengeluaran tahun anggaran sebelumnya, yang dibatasi hanya untuk mendanai keperluan mendesak sesuai PUU.

RANPERKADA APBD

SANKSI ADMINISTRATIF

§ KDH yg TIDAK mengajukan Ranperda APBD

§ KDH & DPRD yg TIDAK menyetujui bersama Ranperda APBD

§ Keterlambatan penetapan APBD

KDH & DPRD yg TIDAK menyetujui bersama Ranperda APBD dlm wkt 60 hari sejak

disampaikan

4040

RANPERKADA APBD

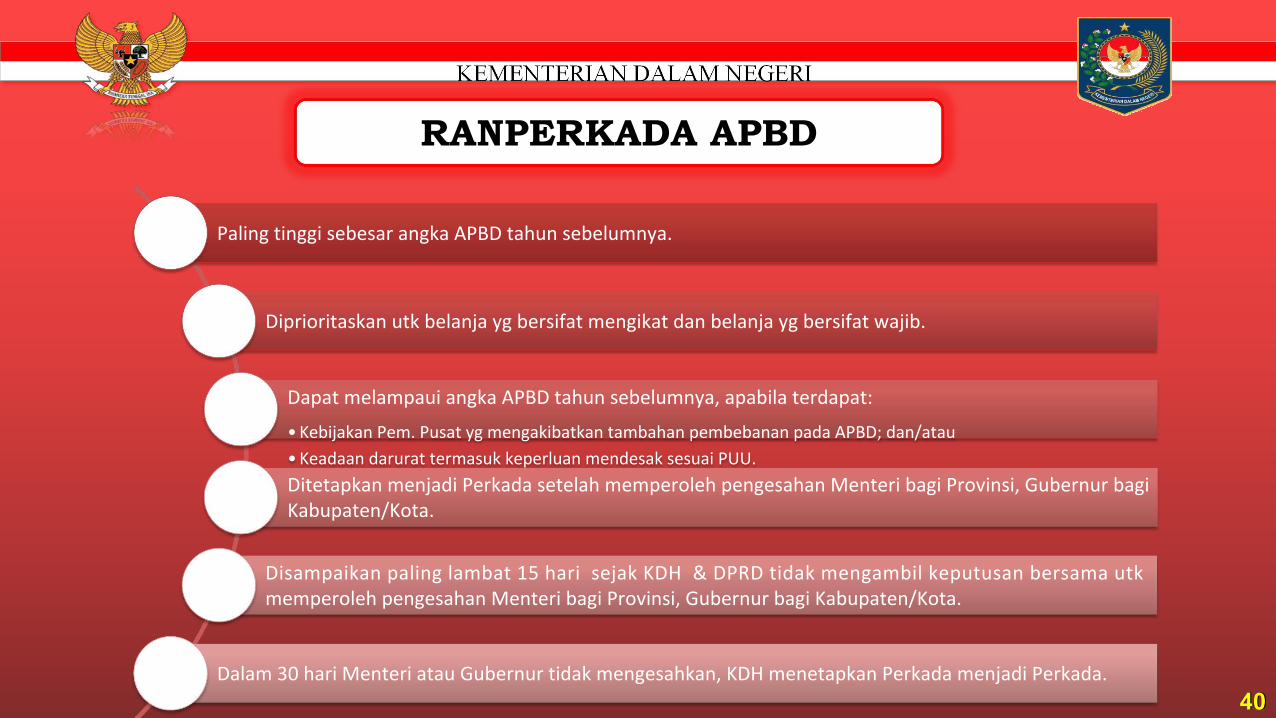

Paling tinggi sebesar angka APBD tahun sebelumnya.

Diprioritaskan utk belanja yg bersifat mengikat dan belanja yg bersifat wajib.

Dapat melampaui angka APBD tahun sebelumnya, apabila terdapat:

• Kebijakan Pem. Pusat yg mengakibatkan tambahan pembebanan pada APBD; dan/atau• Keadaan darurat termasuk keperluan mendesak sesuai PUU.Ditetapkan menjadi Perkada setelah memperoleh pengesahan Menteri bagi Provinsi, Gubernur bagi Kabupaten/Kota.

Disampaikan paling lambat 15 hari sejak KDH & DPRD tidak mengambil keputusan bersama utk memperoleh pengesahan Menteri bagi Provinsi, Gubernur bagi Kabupaten/Kota.

Dalam 30 hari Menteri atau Gubernur tidak mengesahkan, KDH menetapkan Perkada menjadi Perkada.

4141

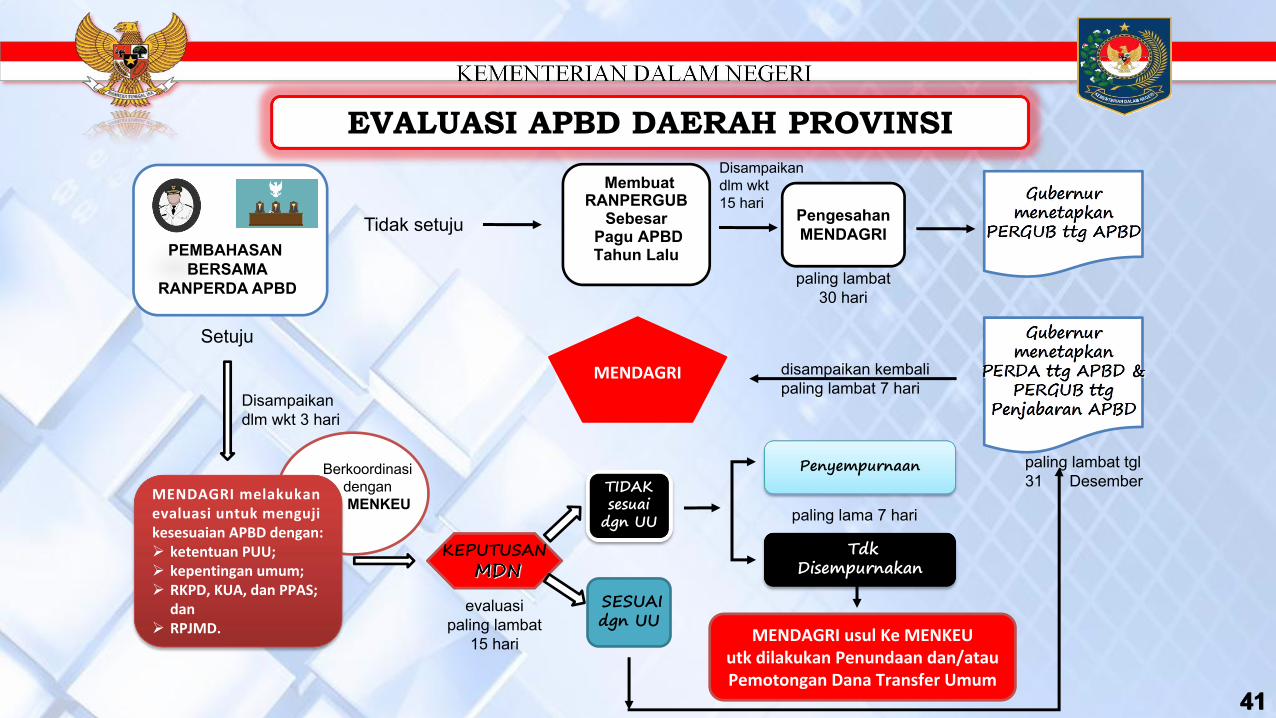

EVALUASI APBD DAERAH PROVINSI Membuat

RANPERGUBSebesar

Pagu APBD Tahun Lalu

Pengesahan MENDAGRI

SESUAIdgn UU

Tdk Disempurnakan

MENDAGRI usul Ke MENKEU utk dilakukan Penundaan dan/atau Pemotongan Dana Transfer Umum

Penyempurnaan

KEPUTUSAN

TIDAK sesuai

dgn UU

PEMBAHASAN BERSAMA

RANPERDA APBD

MENDAGRI melakukan evaluasi untuk menguji kesesuaian APBD dengan:Ø ketentuan PUU;Ø kepentingan umum;Ø RKPD, KUA, dan PPAS;

danØ RPJMD.

Tidak setuju

Setuju

Disampaikan dlm wkt 3 hari

evaluasipaling lambat

15 hari

Berkoordinasi dengan MENKEU

Disampaikan dlm wkt 15 hari

paling lambat 30 hari

paling lama 7 hari

paling lambat tgl 31 Desember

MENDAGRI disampaikan kembalipaling lambat 7 hari

4242

EVALUASI APBD DAERAH KABUPATEN/KOTA

Membuat RANPERKADA

Sebesar Pagu APBD Tahun Lalu

Pengesahan GUBERNUR

SESUAIdgn UU

Tdk Disempurnakan

GUBERNUR usul ke MENDAGRI, Selanjutnya MENDAGRI usul Ke MENKEU

utk dilakukan Penundaan dan/atau Pemotongan Dana Transfer Umum

Penyempurnaan

KEPUTUSAN

TIDAK sesuai

dgn UU

PEMBAHASAN BERSAMA

RANPERDA APBD

GUBERNUR melakukan evaluasi untuk menguji kesesuaian APBD dengan:Ø ketentuan PUU;Ø kepentingan umum;Ø RKPD, KUA, dan PPAS;

danØ RPJMD.

Tidak setuju

Setuju

Disampaikan dlm wkt 3 hari

evaluasipaling lambat

15 hari

Berkoordinasi dengan MENDAGRI

Disampaikan dlm wkt 15 hari

paling lambat 30 hari

paling lama 7 hari

MENDAGRIBerkoordinasi dengan MENKEU paling lambat tgl

31 Desember

GUBERNUR disampaikan kembalipaling lambat 7 hari

4343

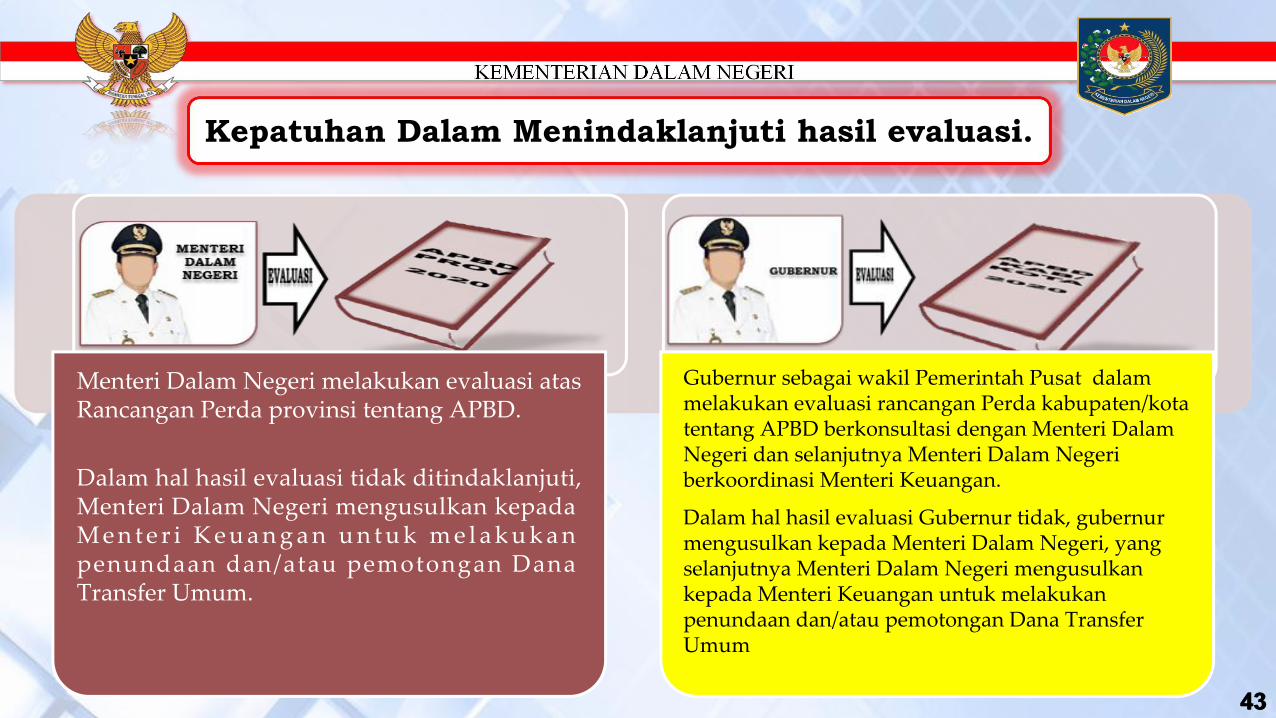

Kepatuhan Dalam Menindaklanjuti hasil evaluasi.

Menteri Dalam Negeri melakukan evaluasi atas Rancangan Perda provinsi tentang APBD.

Dalam hal hasil evaluasi tidak ditindaklanjuti, Menteri Dalam Negeri mengusulkan kepada M e n t e r i K e u a n g a n u n t u k m e l a k u k a n penundaan dan/atau pemotongan Dana Transfer Umum.

Gubernur sebagai wakil Pemerintah Pusat dalam melakukan evaluasi rancangan Perda kabupaten/kota tentang APBD berkonsultasi dengan Menteri Dalam Negeri dan selanjutnya Menteri Dalam Negeri berkoordinasi Menteri Keuangan.

Dalam hal hasil evaluasi Gubernur tidak, gubernur mengusulkan kepada Menteri Dalam Negeri, yang selanjutnya Menteri Dalam Negeri mengusulkan kepada Menteri Keuangan untuk melakukan penundaan dan/atau pemotongan Dana Transfer Umum

PENDAPATAN

Kementerian Dalam NegeriDirektorat Jenderal Bina Keuangan Daerah2019

45

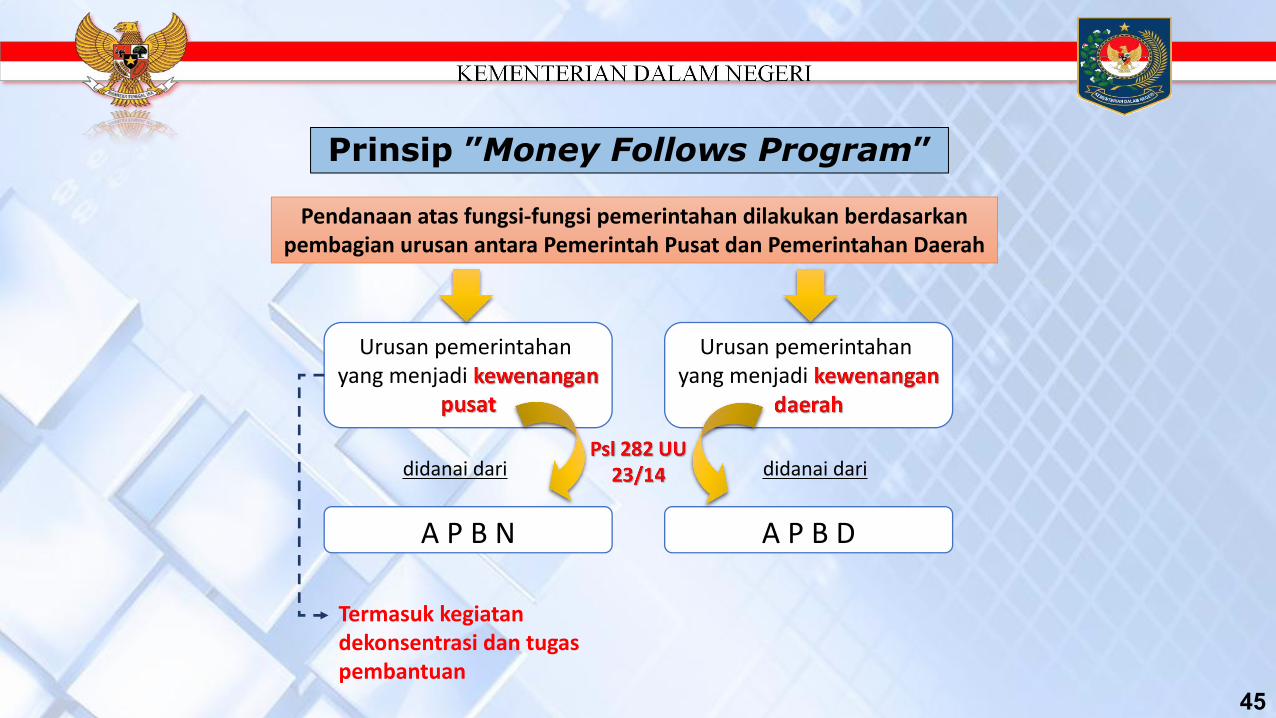

Prinsip ”Money Follows Program”

Urusan pemerintahan yang menjadi

Urusan pemerintahan yang menjadi

A P B N A P B D

didanai dari didanai dari

Termasuk kegiatan dekonsentrasi dan tugas pembantuan

Pendanaan atas fungsi-fungsi pemerintahan dilakukan berdasarkanpembagian urusan antara Pemerintah Pusat dan Pemerintahan Daerah

4646

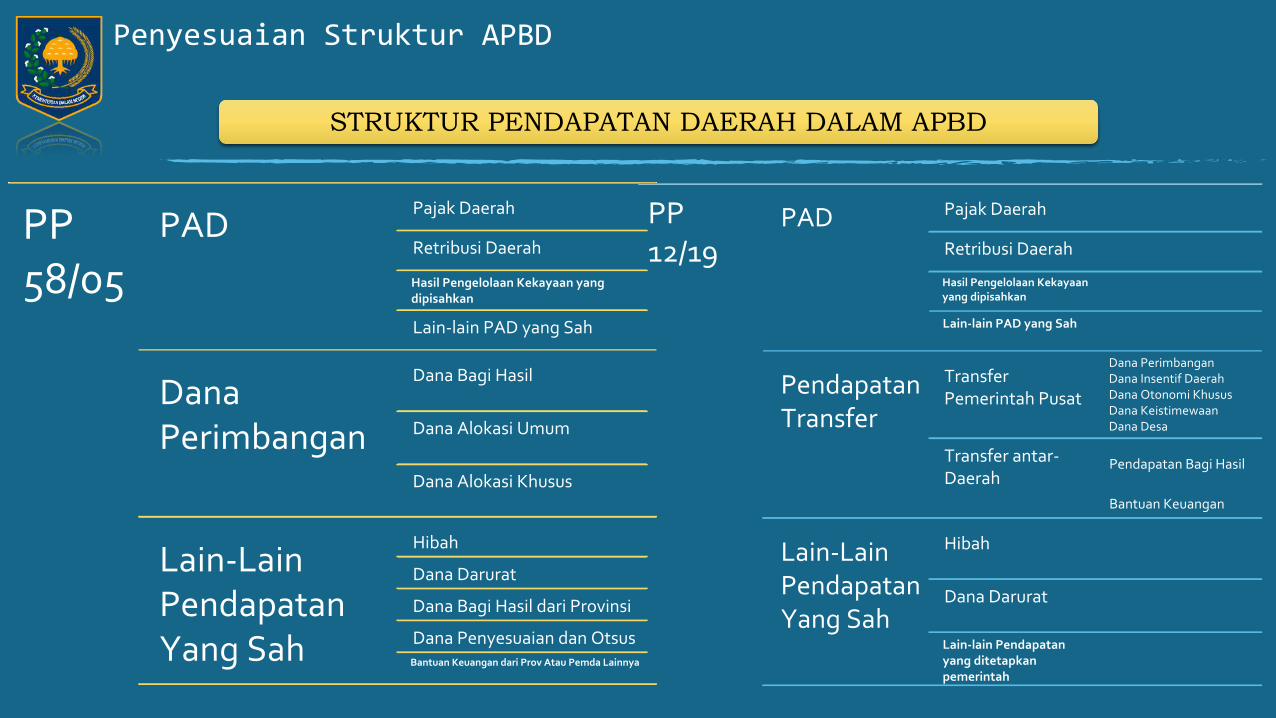

PENDAPATAN DAERAH

Pendapatan daerah yang dianggarkan dalam APBD Tahun Anggaran 2021 meliputi semua penerimaan uang melalui RKUD yang tidak perlu dibayar kembali oleh daerah dan penerimaan lainnya yang sesuai dengan ketentuan peraturan perundang-undangan diakui sebagai penambah ekuitas yang merupakan hak daerah dalam 1 (satu) tahun anggaran.

Pendapatan daerah dirinci menurut urusan Pemerintahan Daerah, bidang urusan Pemerintahan Daerah, organisasi, kelompok, jenis, objek, rincian objek, dan sub rincian objek pendapatan daerah.

Penyesuaian Struktur APBD

STRUKTUR PENDAPATAN DAERAH DALAM APBD

PP 58/05

PADPajak Daerah

Retribusi Daerah

Hasil Pengelolaan Kekayaan yang dipisahkan

Lain-lain PAD yang Sah

Dana Perimbangan

Dana Bagi Hasil

Dana Alokasi Umum

Dana Alokasi Khusus

Lain-Lain Pendapatan Yang Sah

Hibah

Dana Darurat

Dana Bagi Hasil dari Provinsi

Dana Penyesuaian dan OtsusBantuan Keuangan dari Prov Atau Pemda Lainnya

PP 12/19

PAD Pajak Daerah

Retribusi Daerah

Hasil Pengelolaan Kekayaan yang dipisahkan

Lain-lain PAD yang Sah

Pendapatan Transfer

Transfer Pemerintah Pusat

Dana PerimbanganDana Insentif DaerahDana Otonomi KhususDana KeistimewaanDana Desa

Transfer antar-Daerah

Pendapatan Bagi Hasil

Bantuan Keuangan

Lain-Lain Pendapatan Yang Sah

Hibah

Dana Darurat

Lain-lain Pendapatan yang ditetapkan pemerintah

4848

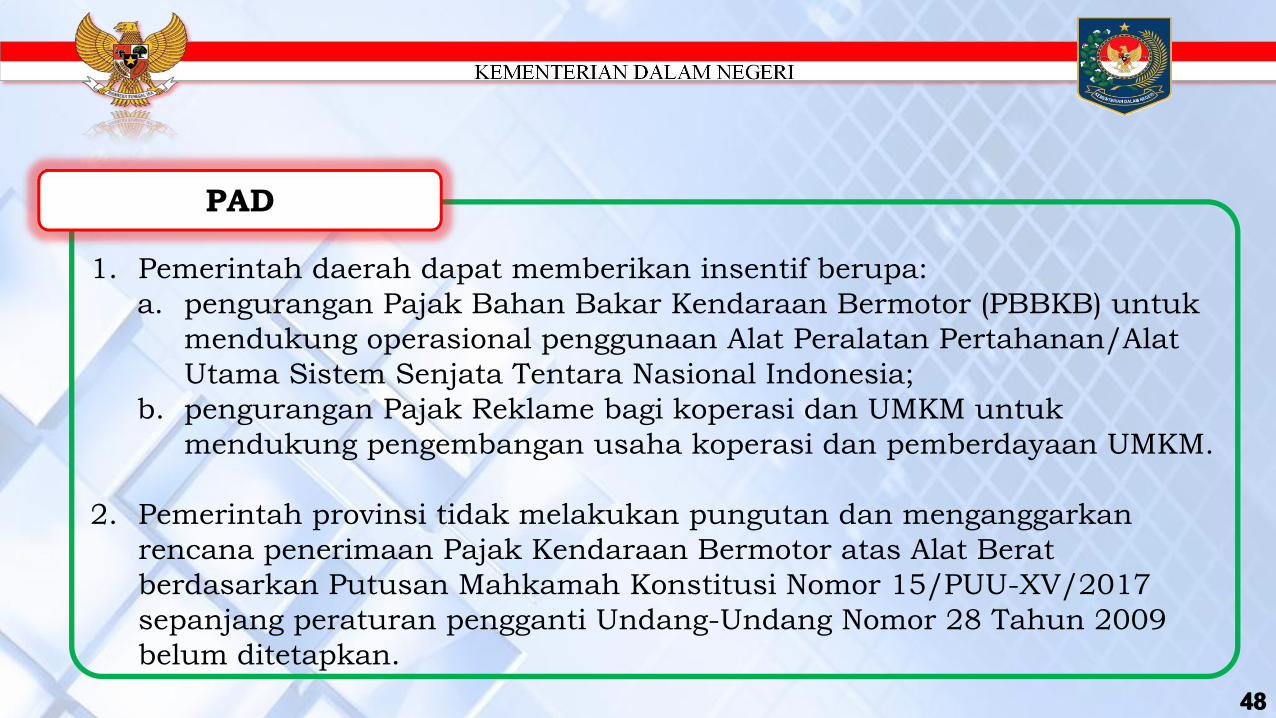

1. Pemerintah daerah dapat memberikan insentif berupa: a. pengurangan Pajak Bahan Bakar Kendaraan Bermotor (PBBKB) untuk

mendukung operasional penggunaan Alat Peralatan Pertahanan/Alat Utama Sistem Senjata Tentara Nasional Indonesia;

b. pengurangan Pajak Reklame bagi koperasi dan UMKM untuk mendukung pengembangan usaha koperasi dan pemberdayaan UMKM.

2. Pemerintah provinsi tidak melakukan pungutan dan menganggarkan rencana penerimaan Pajak Kendaraan Bermotor atas Alat Berat berdasarkan Putusan Mahkamah Konstitusi Nomor 15/PUU-XV/2017 sepanjang peraturan pengganti Undang-Undang Nomor 28 Tahun 2009 belum ditetapkan.

PAD

BELANJA

Kementerian Dalam NegeriDirektorat Jenderal Bina Keuangan Daerah2019

50

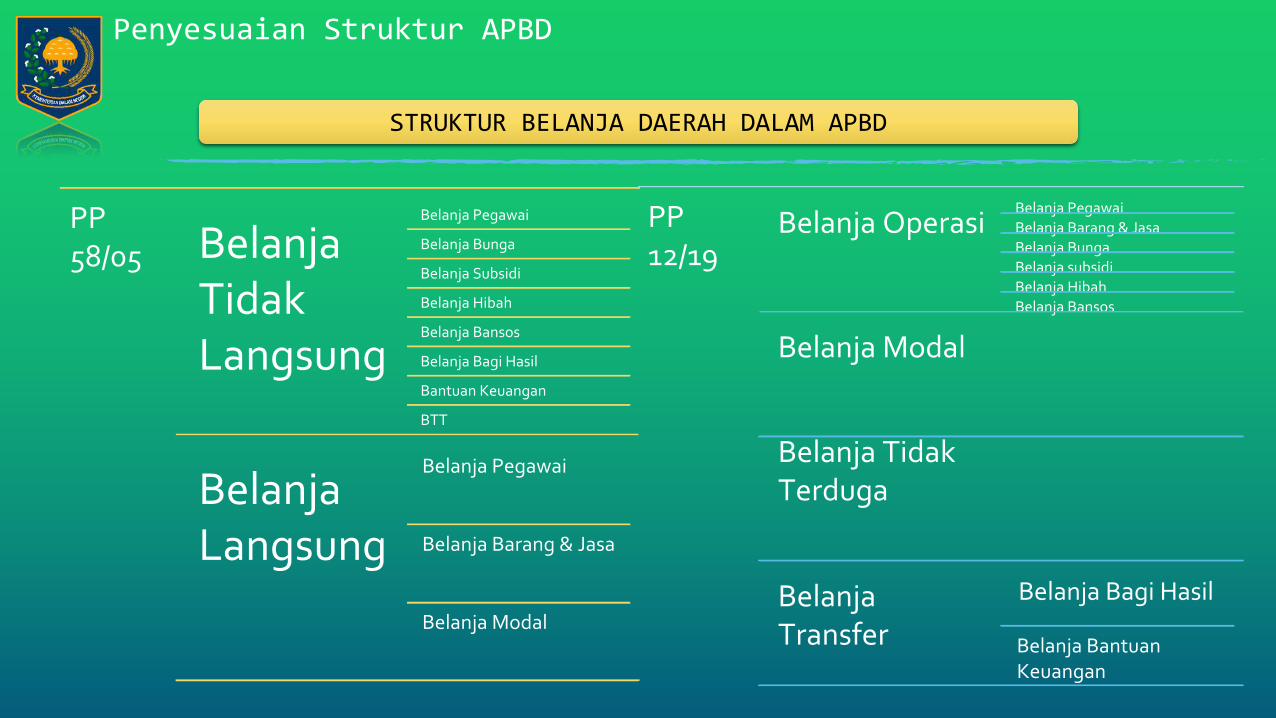

APBD/P-APBD

FOKUSOrientasi produktif

Meningkatkan kualitas SDM

Pelayanan publik

Pertumbuhan ekonomi derah

PP 12/19

Belanja OperasiBelanja PegawaiBelanja Barang & JasaBelanja BungaBelanja subsidiBelanja HibahBelanja Bansos

Belanja Modal

Belanja Tidak Terduga

Belanja Transfer

Belanja Bagi Hasil

Belanja Bantuan Keuangan

Penyesuaian Struktur APBD

STRUKTUR BELANJA DAERAH DALAM APBD

PP 58/05 Belanja

Tidak Langsung

Belanja Pegawai

Belanja Bunga

Belanja Subsidi

Belanja Hibah

Belanja Bansos

Belanja Bagi Hasil

Bantuan Keuangan

BTT

Belanja Langsung

Belanja Pegawai

Belanja Barang & Jasa

Belanja Modal

5252

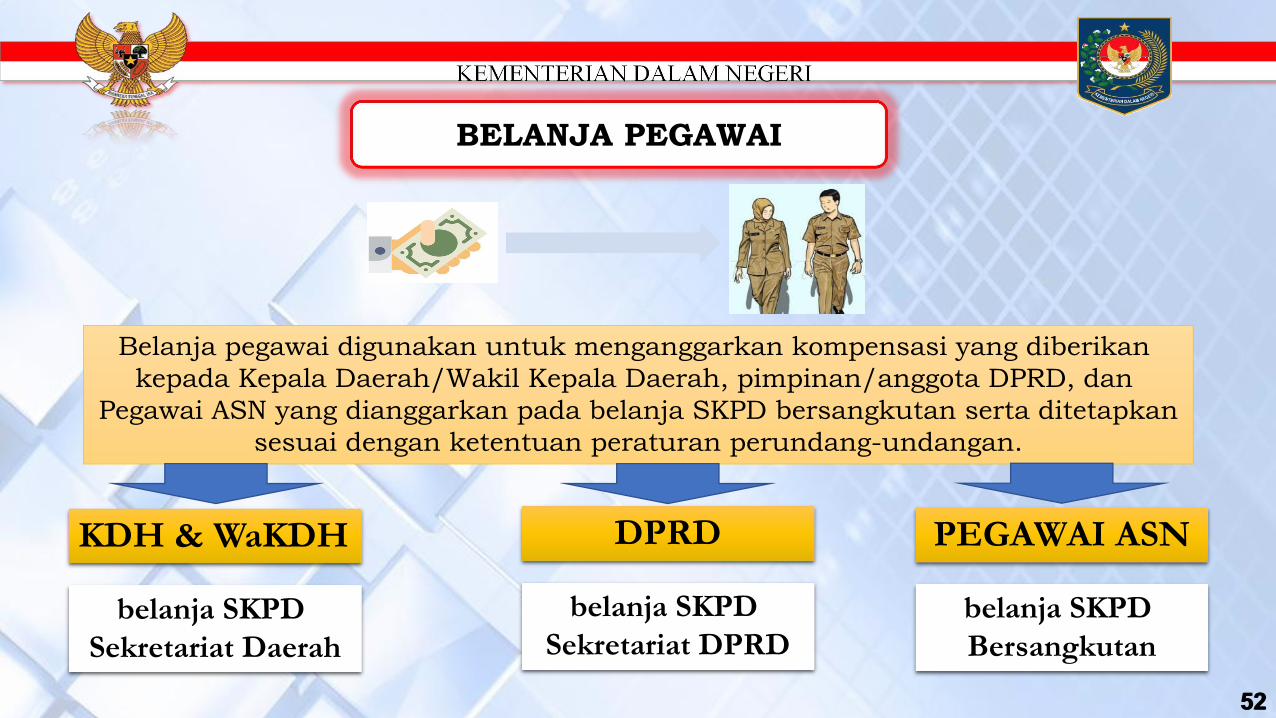

BELANJA PEGAWAI

Belanja pegawai digunakan untuk menganggarkan kompensasi yang diberikan kepada Kepala Daerah/Wakil Kepala Daerah, pimpinan/anggota DPRD, dan

Pegawai ASN yang dianggarkan pada belanja SKPD bersangkutan serta ditetapkan sesuai dengan ketentuan peraturan perundang-undangan.

KDH & WaKDH

belanja SKPD Sekretariat Daerah

DPRD

belanja SKPD Sekretariat DPRD

PEGAWAI ASN

belanja SKPD Bersangkutan

5353

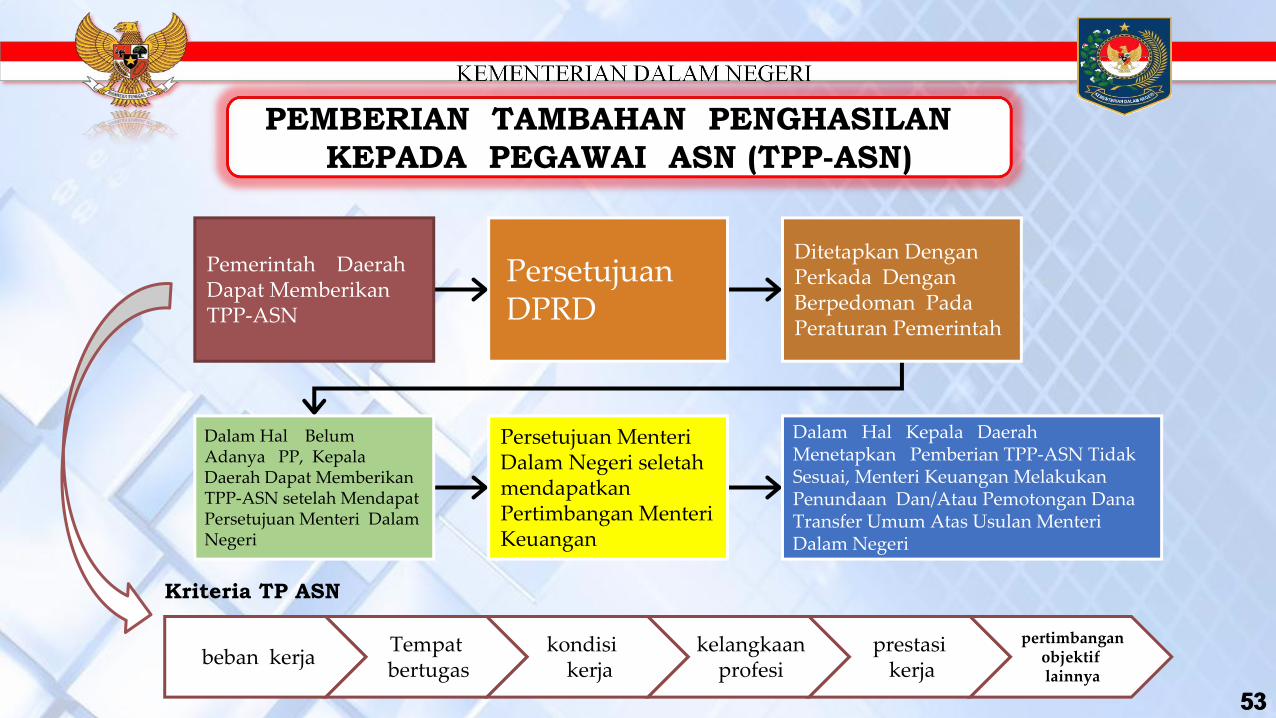

PEMBERIAN TAMBAHAN PENGHASILAN KEPADA PEGAWAI ASN (TPP-ASN)

Pemerintah Daerah Dapat Memberikan TPP-ASN

Persetujuan DPRD

Ditetapkan Dengan Perkada Dengan Berpedoman Pada Peraturan Pemerintah

Dalam Hal Belum Adanya PP, Kepala Daerah Dapat Memberikan TPP-ASN setelah Mendapat Persetujuan Menteri Dalam Negeri

Persetujuan Menteri Dalam Negeri seletah mendapatkan Pertimbangan Menteri Keuangan

Dalam Hal Kepala Daerah Menetapkan Pemberian TPP-ASN Tidak Sesuai, Menteri Keuangan Melakukan Penundaan Dan/Atau Pemotongan Dana Transfer Umum Atas Usulan Menteri Dalam Negeri

beban kerja Tempat bertugas

kondisi kerja

kelangkaan profesi

prestasi kerja

pertimbangan objektif lainnya

Kriteria TP ASN

5454

INSENTIF PEMUNGUTAN PAJAK DAERAH DAN RETRIBUSI DAERAH

Sebagai implementasi Pasal 58 Peraturan Pemerintah Nomor 12 Tahun 2019 dan Pasal 3 Peraturan Pemerintah Nomor 69 Tahun 2010, pemberian Insentif Pajak Daerah dan Retribusi Daerah bagi Pejabat/PNSD yang melaksanakan tugas pemungutan Pajak Daerah dan Retribusi Daerah atau pelayanan lainnya sesuai peraturan perundang-undangan diperhitungkan sebagai salah satu unsur perhitungan tambahan penghasilan berdasarkan pertimbangan objektif lainnya.

Penganggaran Insentif Pemungutan Pajak Daerah dan Retribusi Daerah mempedomani Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, dan Peraturan Pemerintah Nomor 69 Tahun 2010 tentang Tata Cara Pemberian dan Pemanfaatan Insentif Pemungutan Pajak Daerah dan Retribusi Daerah.

5555

HONORARIUM

pemberian honorarium tersebut meliputi honorarium penanggung jawab pengelola keuangan, honorarium pengadaan barang/jasa, dan honorarium perangkat Unit Kerja Pengadaan Barang dan Jasa (UKPBJ) sebagaimana diatur dalam Peraturan Presiden Nomor 33 Tahun 2020 tentang Standar Harga Satuan Regional.

Penganggaran honorarium memperhatikan asas kepatutan, kewajaran, rasionalitas dan efektifitas dalam pencapaian sasaran program dan kegiatan sesuai dengan kebutuhan dan waktu pelaksanaan kegiatan dalam rangka mencapai target kinerja kegiatan dimaksud.

5656

BELANJA BARANG DAN JASA

Belanja barang dan jasa digunakan untuk menganggarkan pengadaan barang/jasa yang nilai manfaatnya

, termasuk barang/jasa yang akan dalam rangka

melaksanakan program dan kegiatan pemerintahan daerah guna pencapaian sasaran prioritas daerah yang tercantum dalam RPJMD pada SKPD terkait serta diuraikan menurut objek, rincian objek,

dan sub rincian objek.

Dalam rangka mewujudkan Universal Health Coverage (UHC), Pemda melakukan integrasi Jaminan Kesehatan Daerah dengan JKN guna terselenggaranya jaminan kesehatan bagi seluruh penduduk, di luar peserta penerima bantuan iuran yang bersumber dari APBN yang dianggarkan dalam bentuk program dan kegiatan pada SKPD yang menangani urusan kesehatan pemberi pelayanan kesehatan.

Pemda tidak diperkenankan mengelola sendiri (sebagian/seluruhnya) jaminan kesehatan daerahnya dengan manfaat yang sama dengan JKN, termasuk mengelola sebagian jaminan kesehatan daerahnya dengan skema ganda. 5757

BELANJA BARANG DAN JASA

Penganggaran jasa/honorarium/kompensasi bagi ASN dan Non ASN memperhatikan asas kepatutan, kewajaran, rasionalitas dan efektifitas dalam pencapaian sasaran program, kegiatan dan sub kegiatan sesuai dengan kebutuhan dan waktu pelaksanaan sub kegiatan dalam rangka mencapai target kinerja sub kegiatan dimaksud. Berkaitan dengan itu, jasa/honorarium/kompensasi tersebut dibatasi serta didasarkan pada pertimbangan bahwa keberadaannya dalam sub kegiatan memiliki peranan dan kontribusi nyata terhadap pelaksanaan sub kegiatan.

Pengadaan belanja barang/jasa yang akan diserahkan atau dijual kepada masyarakat/pihak lain dalam rangka melaksanakan program, kegiatan dan sub kegiatan Pemerintahan Daerah berdasarkan visi dan misi Kepala Daerah yang tertuang dalam RPJMD dan dijabarkan dalam RKPD, dianggarkan dalam jenis belanja barang dan jasa sesuai dengan ketentuan peraturan perundang-undangan serta dianggarkan sebesar harga beli/bangun barang/jasa yang akan diserahkan kepada pihak ketiga/pihak lain/masyarakat ditambah seluruh belanja yang terkait dengan pengadaan/pembangunan barang/jasa sampai siap diserahkan.

5858

BELANJA BARANG DAN JASA

Penganggaran belanja perjalanan dinas harus memperhatikan aspek pertanggungjawaban sesuai dengan biaya riil atau lumpsum, khususnya untuk hal-hal sebagai berikut:1. Sewa kendaraan dalam kota dibayarkan sesuai dengan biaya riil. Komponen

sewa kendaraan tersebut hanya diberikan untuk gubernur/wakil gubernur, bupati/wakil bupati, wali kota/wakil wali kota, pejabat pimpinan tinggi madya dan pejabat yang diberikan kedudukan atau hak keuangan dan fasilitas setingkat pejabat pimpinan tinggi madya.

2. Biaya transportasi dibayarkan sesuai dengan biaya riil.3. Biaya penginapan dibayarkan sesuai dengan biaya riil. 4. Uang harian dan uang representasi dibayarkan secara lumpsum.5. Biaya pemeriksaan kesehatan COVID-19 (rapid test/PCR test/swab test)

sesuai dengan biaya riil (sepanjang dalam masa pandemi COVID-19).Standar satuan biaya untuk perjalanan dinas dianggarkan sesuai dengan ketentuan peraturan perundang-undangan.Selanjutnya, penyediaan alokasi anggaran untuk perjalanan dinas tersebut termasuk yang mengikutsertakan Non ASN. Ketentuan perjalanan dinas dimaksud ditetapkan dengan Peraturan Kepala Daerah.

Uang yang diberikan kepada pihak ketiga/pihak lain/masyarakat dianggarkan dalam rangka: 1. hadiah yang bersifat perlombaan; 2. penghargaan atas suatu prestasi; 3. beasiswa kepada masyarakat;4. penanganan dampak sosial

kemasyarakatan akibat penggunaan tanah milik Pemerintah Daerah untuk pelaksanaan pembangunan proyek strategis nasional dan non proyek strategis nasional sesuai dengan ketentuan peraturan perundang-undangan; dan/atau

5. TKDD yang penggunaannya sudah ditentukan sesuai dengan ketentuan peraturan perundang-undangan.

5959

BELANJA BUNGA

digunakan Pemerintah Daerah untuk menganggarkan pembayaran bunga utang yang dihitung atas

kewajiban pokok utang berdasarkan perjanjian pinjaman sesuai dengan ketentuan peraturan perundang-undangan. Belanja bunga antara lain berupa belanja bunga utang pinjaman dan

belanja bunga utang obligasi.

Pemerintah Daerah yang memiliki kewajiban pembayaran bunga utang dianggarkan pembayarannya dalam APBD Tahun Anggaran 2021 pada SKPD selaku SKPKD dan

dirinci menurut objek, rincian objek, dan sub rincian objek.

Dalam hal unit SKPD melaksanakan BLUD, belanja bunga tersebut dianggarkan pada unit SKPD berkenaan dan dirinci menurut objek, rincian objek, dan sub rincian objek.

6060

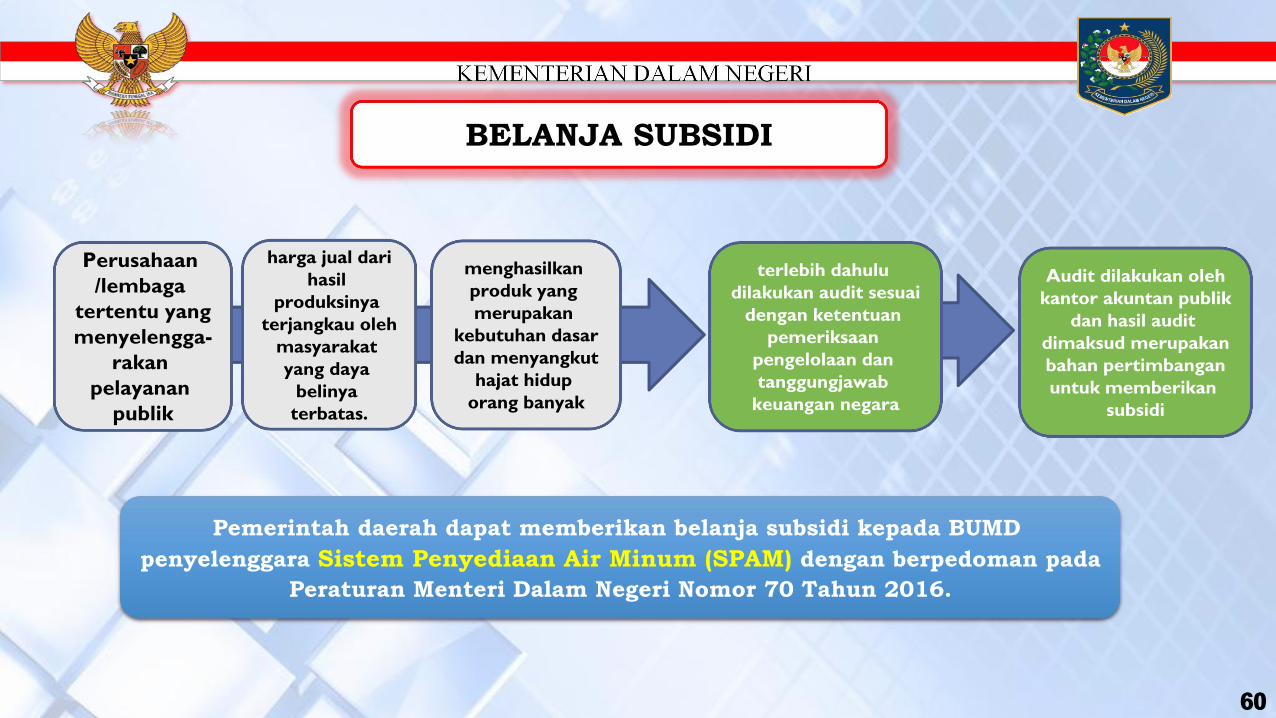

BELANJA SUBSIDI

Perusahaan /lembaga

tertentu yang menyelengga-

rakan pelayanan

publik

terlebih dahulu dilakukan audit sesuai

dengan ketentuan pemeriksaan

pengelolaan dan tanggungjawab

keuangan negara

harga jual dari hasil

produksinya terjangkau oleh

masyarakat yang daya

belinya terbatas.

menghasilkan produk yang merupakan

kebutuhan dasar dan menyangkut

hajat hidup orang banyak

Pemerintah daerah dapat memberikan belanja subsidi kepada BUMD penyelenggara Sistem Penyediaan Air Minum (SPAM) dengan berpedoman pada

Peraturan Menteri Dalam Negeri Nomor 70 Tahun 2016.

Audit dilakukan oleh kantor akuntan publik

dan hasil audit dimaksud merupakan bahan pertimbangan untuk memberikan

subsidi

6161

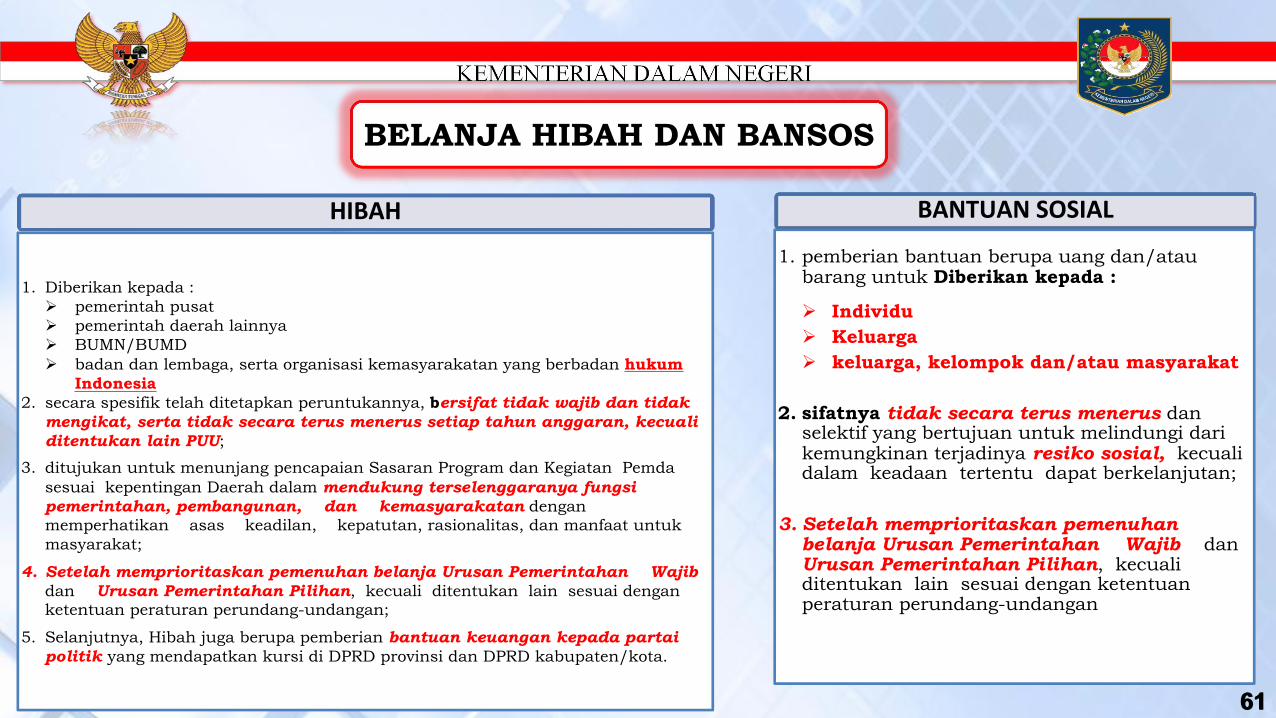

BELANJA HIBAH DAN BANSOS

HIBAH

1. Diberikan kepada : Ø pemerintah pusatØ pemerintah daerah lainnyaØ BUMN/BUMD Ø badan dan lembaga, serta organisasi kemasyarakatan yang berbadan hukum

Indonesia 2. secara spesifik telah ditetapkan peruntukannya, bersifat tidak wajib dan tidak

mengikat, serta tidak secara terus menerus setiap tahun anggaran, kecuali ditentukan lain PUU;

3. ditujukan untuk menunjang pencapaian Sasaran Program dan Kegiatan Pemda sesuai kepentingan Daerah dalam mendukung terselenggaranya fungsi pemerintahan, pembangunan, dan kemasyarakatan dengan memperhatikan asas keadilan, kepatutan, rasionalitas, dan manfaat untuk masyarakat;

4. Setelah memprioritaskan pemenuhan belanja Urusan Pemerintahan Wajib dan Urusan Pemerintahan Pilihan, kecuali ditentukan lain sesuai dengan ketentuan peraturan perundang-undangan;

5. Selanjutnya, Hibah juga berupa pemberian bantuan keuangan kepada partai politik yang mendapatkan kursi di DPRD provinsi dan DPRD kabupaten/kota.

BANTUAN SOSIAL

1. pemberian bantuan berupa uang dan/atau barang untuk Diberikan kepada :

Ø IndividuØ KeluargaØ keluarga, kelompok dan/atau masyarakat

2. sifatnya tidak secara terus menerus dan selektif yang bertujuan untuk melindungi dari kemungkinan terjadinya resiko sosial, kecuali dalam keadaan tertentu dapat berkelanjutan;

3. Setelah memprioritaskan pemenuhan belanja Urusan Pemerintahan Wajib dan Urusan Pemerintahan Pilihan, kecuali ditentukan lain sesuai dengan ketentuan peraturan perundang-undangan

6262

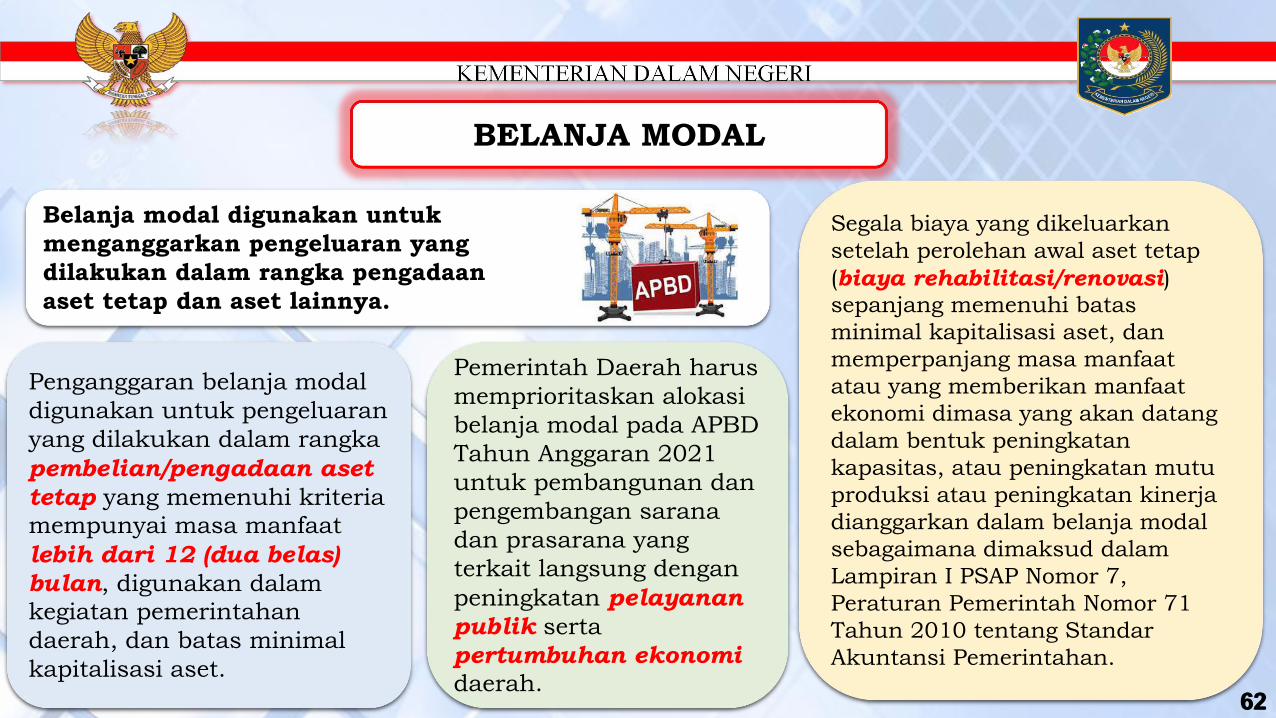

BELANJA MODAL

Belanja modal digunakan untuk menganggarkan pengeluaran yang dilakukan dalam rangka pengadaan aset tetap dan aset lainnya.

Pemerintah Daerah harus memprioritaskan alokasi belanja modal pada APBD Tahun Anggaran 2021 untuk pembangunan dan pengembangan sarana dan prasarana yang terkait langsung dengan peningkatan pelayanan publik serta pertumbuhan ekonomi daerah.

Penganggaran belanja modal digunakan untuk pengeluaran yang dilakukan dalam rangka pembelian/pengadaan aset tetap yang memenuhi kriteria mempunyai masa manfaat lebih dari 12 (dua belas) bulan, digunakan dalam kegiatan pemerintahan daerah, dan batas minimal kapitalisasi aset.

Segala biaya yang dikeluarkan setelah perolehan awal aset tetap (biaya rehabilitasi/renovasi) sepanjang memenuhi batas minimal kapitalisasi aset, dan memperpanjang masa manfaat atau yang memberikan manfaat ekonomi dimasa yang akan datang dalam bentuk peningkatan kapasitas, atau peningkatan mutu produksi atau peningkatan kinerja dianggarkan dalam belanja modal sebagaimana dimaksud dalam Lampiran I PSAP Nomor 7, Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan.

6363

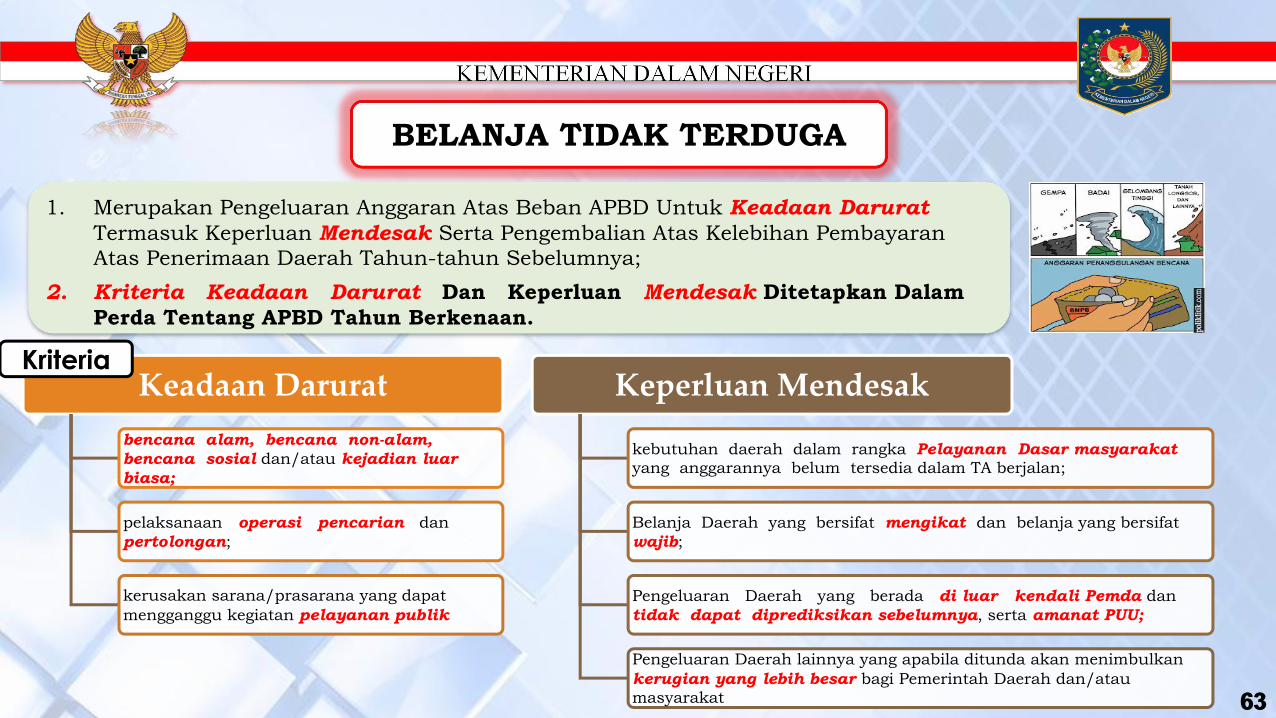

BELANJA TIDAK TERDUGA

1. Merupakan Pengeluaran Anggaran Atas Beban APBD Untuk Keadaan Darurat Termasuk Keperluan Mendesak Serta Pengembalian Atas Kelebihan Pembayaran Atas Penerimaan Daerah Tahun-tahun Sebelumnya;

2. Kriteria Keadaan Darurat Dan Keperluan Mendesak Ditetapkan Dalam Perda Tentang APBD Tahun Berkenaan.

Keadaan Daruratbencana alam, bencana non-alam, bencana sosial dan/atau kejadian luar biasa;

pelaksanaan operasi pencarian dan pertolongan;

kerusakan sarana/prasarana yang dapat mengganggu kegiatan pelayanan publik

Keperluan Mendesak

kebutuhan daerah dalam rangka Pelayanan Dasar masyarakat yang anggarannya belum tersedia dalam TA berjalan;

Belanja Daerah yang bersifat mengikat dan belanja yang bersifat wajib;

Pengeluaran Daerah yang berada di luar kendali Pemda dan tidak dapat diprediksikan sebelumnya, serta amanat PUU;

Pengeluaran Daerah lainnya yang apabila ditunda akan menimbulkan kerugian yang lebih besar bagi Pemerintah Daerah dan/atau masyarakat

Kriteria

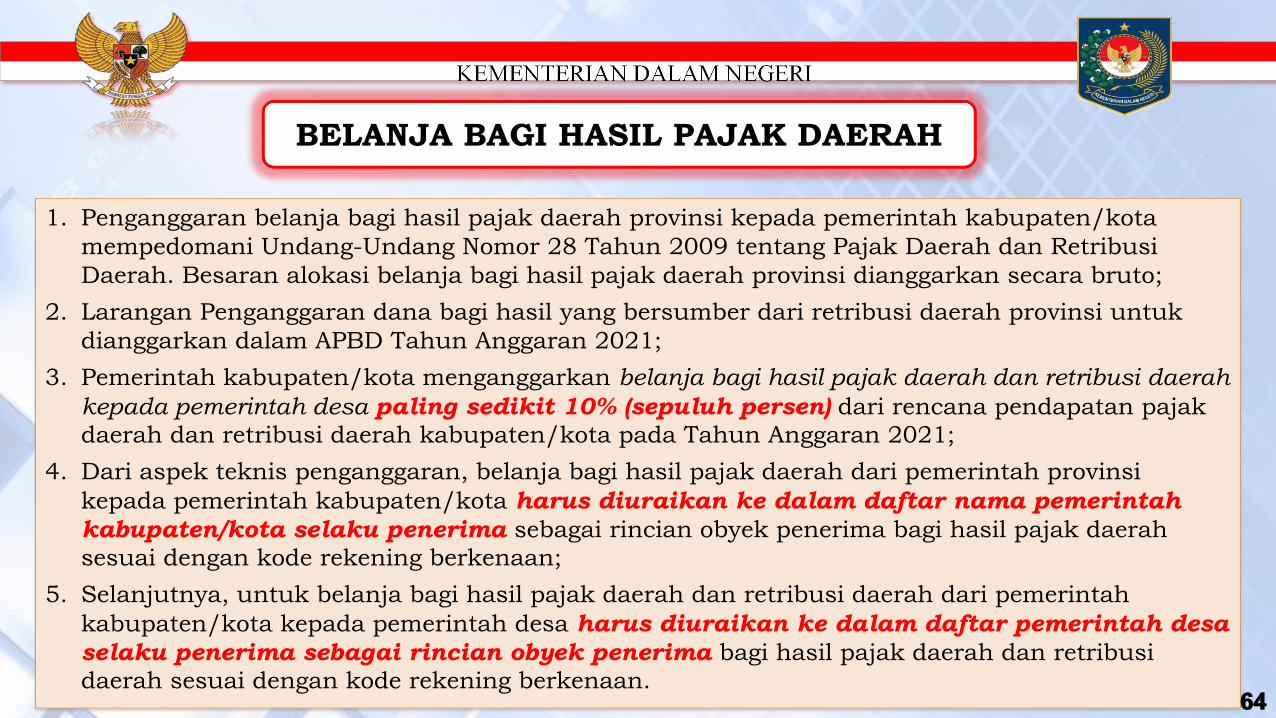

1. Penganggaran belanja bagi hasil pajak daerah provinsi kepada pemerintah kabupaten/kota mempedomani Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah. Besaran alokasi belanja bagi hasil pajak daerah provinsi dianggarkan secara bruto;

2. Larangan Penganggaran dana bagi hasil yang bersumber dari retribusi daerah provinsi untuk dianggarkan dalam APBD Tahun Anggaran 2021;

3. Pemerintah kabupaten/kota menganggarkan belanja bagi hasil pajak daerah dan retribusi daerah kepada pemerintah desa paling sedikit 10% (sepuluh persen) dari rencana pendapatan pajak daerah dan retribusi daerah kabupaten/kota pada Tahun Anggaran 2021;

4. Dari aspek teknis penganggaran, belanja bagi hasil pajak daerah dari pemerintah provinsi kepada pemerintah kabupaten/kota harus diuraikan ke dalam daftar nama pemerintah kabupaten/kota selaku penerima sebagai rincian obyek penerima bagi hasil pajak daerah sesuai dengan kode rekening berkenaan;

5. Selanjutnya, untuk belanja bagi hasil pajak daerah dan retribusi daerah dari pemerintah kabupaten/kota kepada pemerintah desa harus diuraikan ke dalam daftar pemerintah desa selaku penerima sebagai rincian obyek penerima bagi hasil pajak daerah dan retribusi daerah sesuai dengan kode rekening berkenaan.

6464

BELANJA BAGI HASIL PAJAK DAERAH

6565

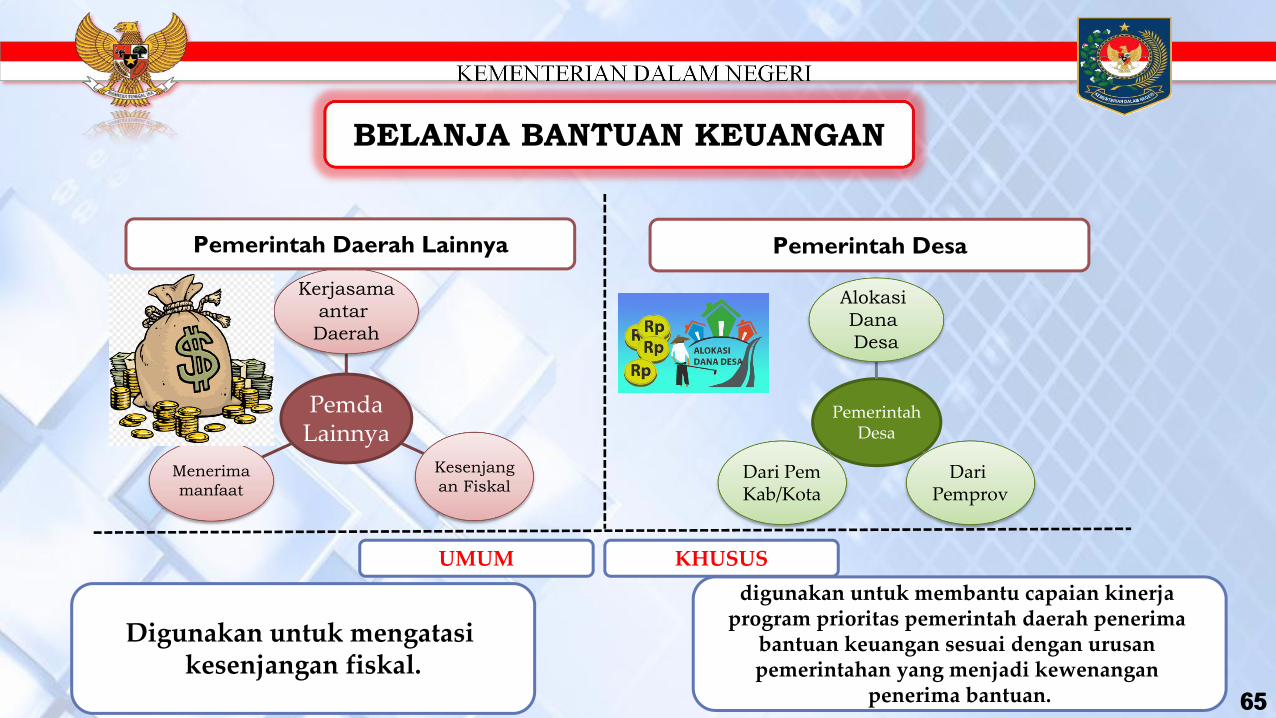

BELANJA BANTUAN KEUANGAN

Pemda Lainnya

Kerjasama antar Daerah

Kesenjangan Fiskal

Menerima manfaat

Pemerintah Desa

Alokasi Dana Desa

Dari Pemprov

Dari Pem Kab/Kota

Pemerintah Daerah Lainnya Pemerintah Desa

Digunakan untuk mengatasi kesenjangan fiskal.

UMUMdigunakan untuk membantu capaian kinerja

program prioritas pemerintah daerah penerima bantuan keuangan sesuai dengan urusan pemerintahan yang menjadi kewenangan

penerima bantuan.

KHUSUS

PEMBIAYAAN

Kementerian Dalam NegeriDirektorat Jenderal Bina Keuangan Daerah2019

6767

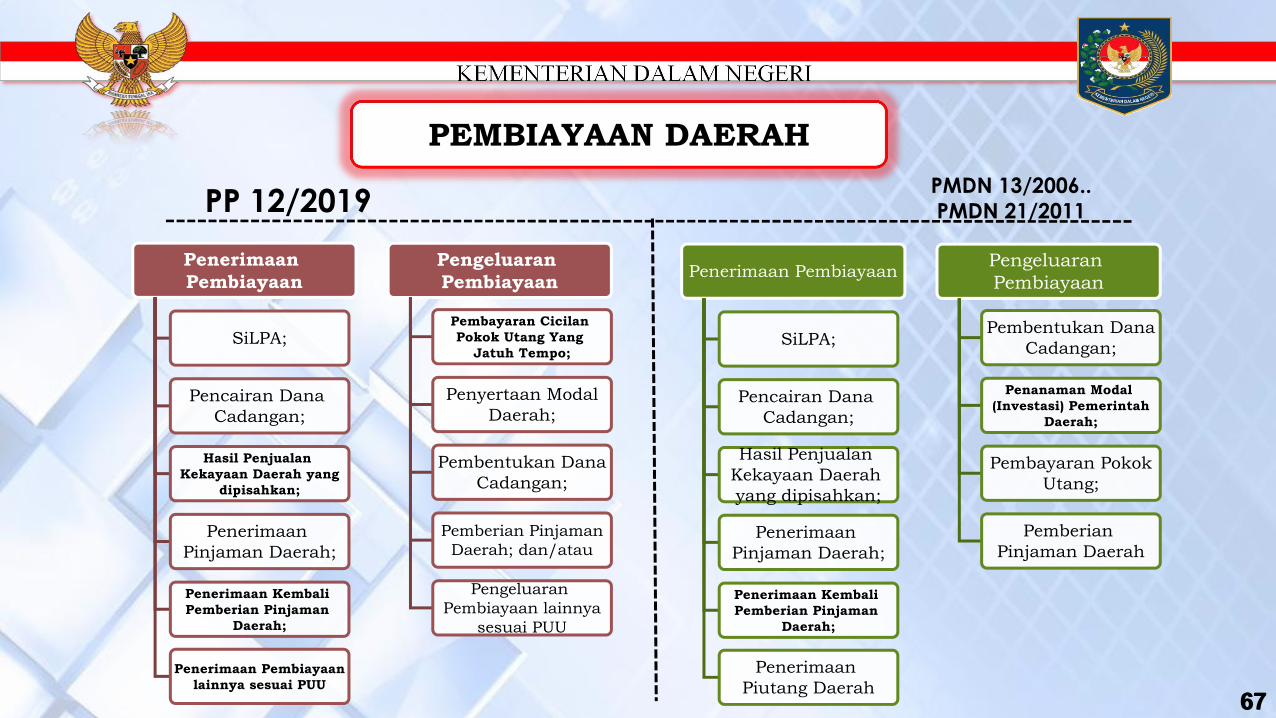

PEMBIAYAAN DAERAH

PP 12/2019 PMDN 13/2006..PMDN 21/2011

Penerimaan Pembiayaan

SiLPA;

Pencairan Dana Cadangan;

Hasil Penjualan Kekayaan Daerah yang dipisahkan;

Penerimaan Pinjaman Daerah;

Penerimaan Kembali Pemberian Pinjaman

Daerah;

Penerimaan Piutang Daerah

Pengeluaran Pembiayaan

Pembentukan Dana Cadangan;

Penanaman Modal (Investasi) Pemerintah

Daerah;

Pembayaran Pokok Utang;

Pemberian Pinjaman Daerah

Penerimaan Pembiayaan

SiLPA;

Pencairan Dana Cadangan;

Hasil Penjualan Kekayaan Daerah yang

dipisahkan;

Penerimaan Pinjaman Daerah;

Penerimaan Kembali Pemberian Pinjaman

Daerah;

Penerimaan Pembiayaan lainnya sesuai PUU

Pengeluaran Pembiayaan

Pembayaran Cicilan Pokok Utang Yang

Jatuh Tempo;

Penyertaan Modal Daerah;

Pembentukan Dana Cadangan;

Pemberian Pinjaman Daerah; dan/atau

Pengeluaran Pembiayaan lainnya

sesuai PUU

6868

DANA CADANGAN

q Pemerintah Daerah dapat membentuk dana cadangan yang penggunaannya diprioritaskan untuk mendanai kebutuhan pembangunan prasarana dan sarana daerah yang tidak dapat dibebankan dalam 1 (satu) tahun anggaran serta dapat digunakan untuk mendanai kebutuhan lainnya sesuai peraturan perundang-undangan.

q Pembentukan Dana Cadangan ditetapkan dalam Perda tentang pembentukan Dana Cadangan dan Perda tersebut ditetapkan sebelum persetujuan bersama antara Kepala Daerah dan DPRD atas rancangan Perda tentang APBD.

q Dana cadangan bersumber dari penyisihan atas penerimaan daerah kecuali dari DAK, pinjaman daerah, dan penerimaan lain yang penggunaannya dibatasi untuk pengeluaran tertentu berdasarkan ketentuan peraturan perundang-undangan.

q Dana cadangan ditempatkan dalam rekening tersendiri dalam rekening kas umum daerah.q Dalam hal dana cadangan belum digunakan sesuai dengan peruntukannya, dana tersebut dapat

ditempatkan dalam portofolio yang memberikan hasil tetap dengan risiko rendah sebagaimana maksud Pasal 303 Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah.

HAL KHUSUS LAINNYA

Kementerian Dalam NegeriDirektorat Jenderal Bina Keuangan Daerah2019

70

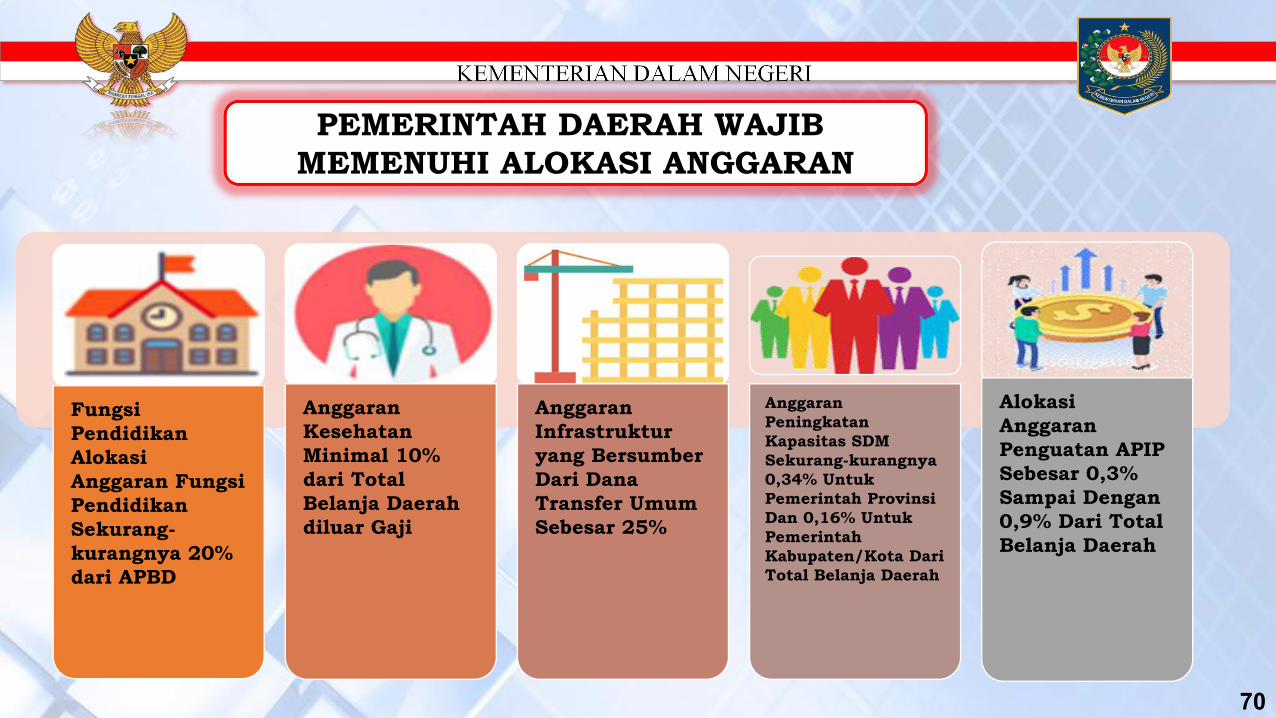

PEMERINTAH DAERAH WAJIB MEMENUHI ALOKASI ANGGARAN

Fungsi Pendidikan Alokasi Anggaran Fungsi Pendidikan Sekurang-kurangnya 20% dari APBD

Anggaran Kesehatan Minimal 10% dari Total Belanja Daerah diluar Gaji

Anggaran Infrastruktur yang Bersumber Dari Dana Transfer Umum Sebesar 25%

Anggaran Peningkatan Kapasitas SDM Sekurang-kurangnya 0,34% Untuk Pemerintah Provinsi Dan 0,16% Untuk Pemerintah Kabupaten/Kota Dari Total Belanja Daerah

Alokasi Anggaran Penguatan APIP Sebesar 0,3% Sampai Dengan 0,9% Dari Total Belanja Daerah

71

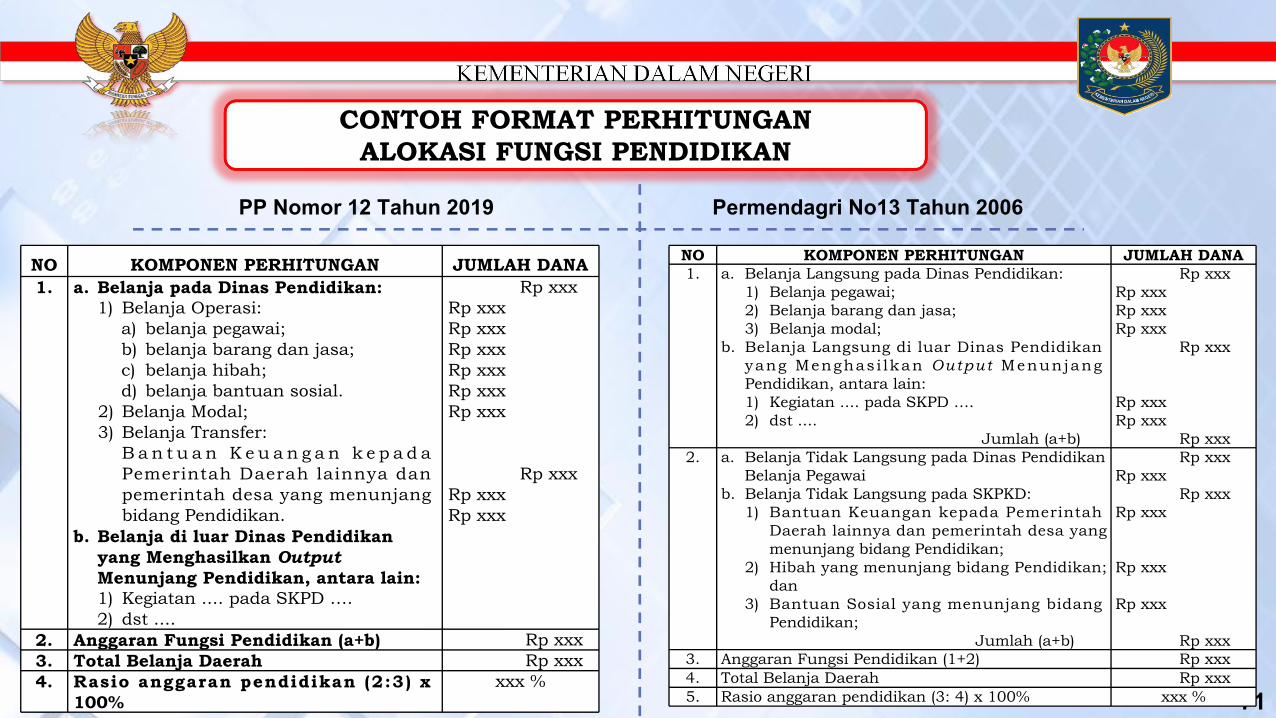

CONTOH FORMAT PERHITUNGAN ALOKASI FUNGSI PENDIDIKAN

NO KOMPONEN PERHITUNGAN JUMLAH DANA1. a. Belanja pada Dinas Pendidikan:

1) Belanja Operasi:a) belanja pegawai;b) belanja barang dan jasa;c) belanja hibah;d) belanja bantuan sosial.

2) Belanja Modal;3) Belanja Transfer:

B a n t u a n K e u a n g a n k e p a d a Pemerintah Daerah lainnya dan pemerintah desa yang menunjang bidang Pendidikan.

b. Belanja di luar Dinas Pendidikan yang Menghasilkan Output Menunjang Pendidikan, antara lain:1) Kegiatan .... pada SKPD ….2) dst ....

Rp xxxRp xxxRp xxxRp xxxRp xxxRp xxx Rp xxx Rp xxxRp xxxRp xxx

2. Anggaran Fungsi Pendidikan (a+b) Rp xxx3. Total Belanja Daerah Rp xxx4. Rasio anggaran pendidikan (2:3) x

100%xxx %

NO KOMPONEN PERHITUNGAN JUMLAH DANA1. a. Belanja Langsung pada Dinas Pendidikan:

1) Belanja pegawai;2) Belanja barang dan jasa;3) Belanja modal;

b. Belanja Langsung di luar Dinas Pendidikan yang Menghas i lkan Output Menunjang Pendidikan, antara lain:1) Kegiatan .... pada SKPD ….2) dst ....

Jumlah (a+b)

Rp xxxRp xxxRp xxxRp xxx Rp xxx

Rp xxxRp xxx Rp xxx

2. a. Belanja Tidak Langsung pada Dinas Pendidikan Belanja Pegawai

b. Belanja Tidak Langsung pada SKPKD:1) Bantuan Keuangan kepada Pemerintah

Daerah lainnya dan pemerintah desa yang menunjang bidang Pendidikan;

2) Hibah yang menunjang bidang Pendidikan; dan

3) Bantuan Sosial yang menunjang bidang Pendidikan; Jumlah (a+b)

Rp xxx Rp xxx Rp xxxRp xxx

Rp xxx

Rp xxx Rp xxx

3. Anggaran Fungsi Pendidikan (1+2) Rp xxx4. Total Belanja Daerah Rp xxx5. Rasio anggaran pendidikan (3: 4) x 100% xxx %

PP Nomor 12 Tahun 2019 Permendagri No13 Tahun 2006

72

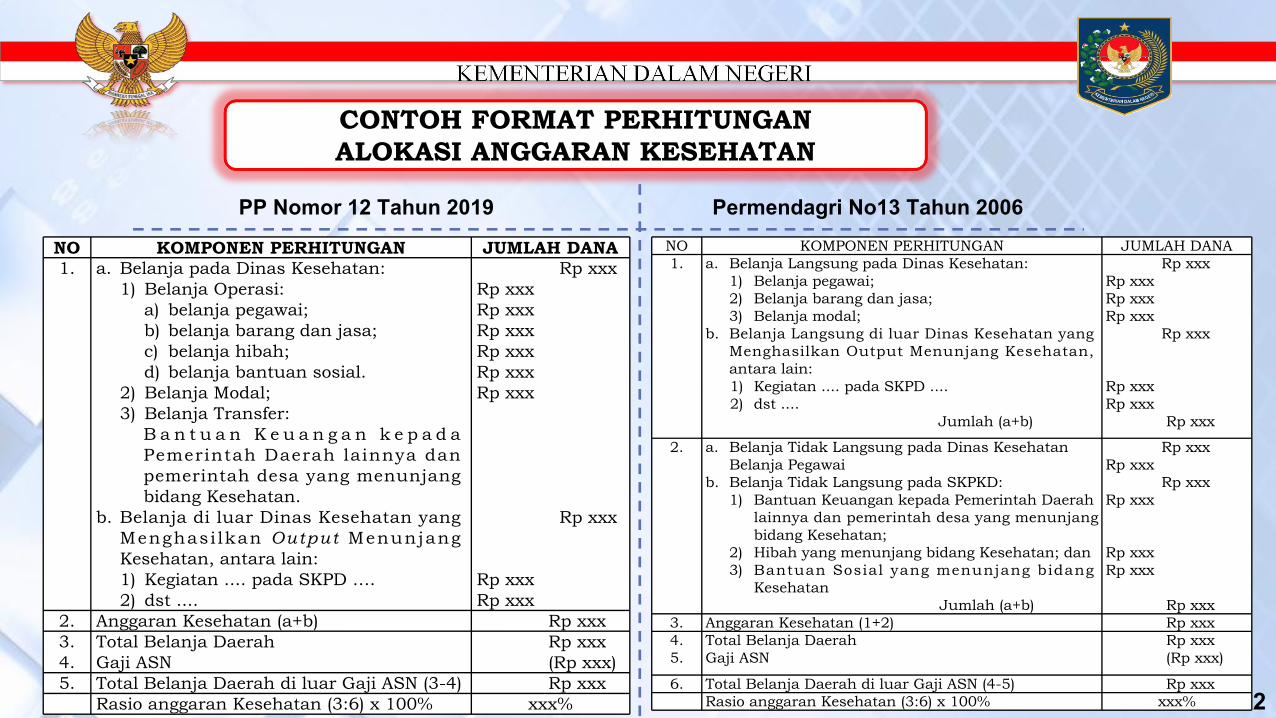

CONTOH FORMAT PERHITUNGAN ALOKASI ANGGARAN KESEHATAN

PP Nomor 12 Tahun 2019 Permendagri No13 Tahun 2006

NO KOMPONEN PERHITUNGAN JUMLAH DANA1. a. Belanja pada Dinas Kesehatan:

1) Belanja Operasi:a) belanja pegawai;b) belanja barang dan jasa;c) belanja hibah; d) belanja bantuan sosial.

2) Belanja Modal;3) Belanja Transfer:

B a n t u a n K e u a n g a n k e p a d a Pemerintah Daerah lainnya dan pemerintah desa yang menunjang bidang Kesehatan.

b. Belanja di luar Dinas Kesehatan yang Menghasi lkan Output Menunjang Kesehatan, antara lain:1) Kegiatan .... pada SKPD ….2) dst ....

Rp xxxRp xxxRp xxxRp xxxRp xxxRp xxx Rp xxx

Rp xxx

Rp xxxRp xxx

2. Anggaran Kesehatan (a+b) Rp xxx3.4.

Total Belanja DaerahGaji ASN

Rp xxx (Rp xxx)

5. Total Belanja Daerah di luar Gaji ASN (3-4) Rp xxxRasio anggaran Kesehatan (3:6) x 100% xxx%

NO KOMPONEN PERHITUNGAN JUMLAH DANA1. a. Belanja Langsung pada Dinas Kesehatan:

1) Belanja pegawai;2) Belanja barang dan jasa;3) Belanja modal;

b. Belanja Langsung di luar Dinas Kesehatan yang Menghasilkan Output Menunjang Kesehatan, antara lain:1) Kegiatan .... pada SKPD ....2) dst ....

Jumlah (a+b)

Rp xxxRp xxxRp xxxRp xxx Rp xxx

Rp xxxRp xxx Rp xxx

2. a. Belanja Tidak Langsung pada Dinas KesehatanBelanja Pegawai

b. Belanja Tidak Langsung pada SKPKD:1) Bantuan Keuangan kepada Pemerintah Daerah

lainnya dan pemerintah desa yang menunjang bidang Kesehatan;

2) Hibah yang menunjang bidang Kesehatan; dan3) Bantuan Sosial yang menunjang bidang

Kesehatan Jumlah (a+b)

Rp xxx Rp xxx Rp xxxRp xxx

Rp xxxRp xxx

Rp xxx3. Anggaran Kesehatan (1+2) Rp xxx4.5.

Total Belanja DaerahGaji ASN

Rp xxx (Rp xxx)

6. Total Belanja Daerah di luar Gaji ASN (4-5) Rp xxxRasio anggaran Kesehatan (3:6) x 100% xxx%

73

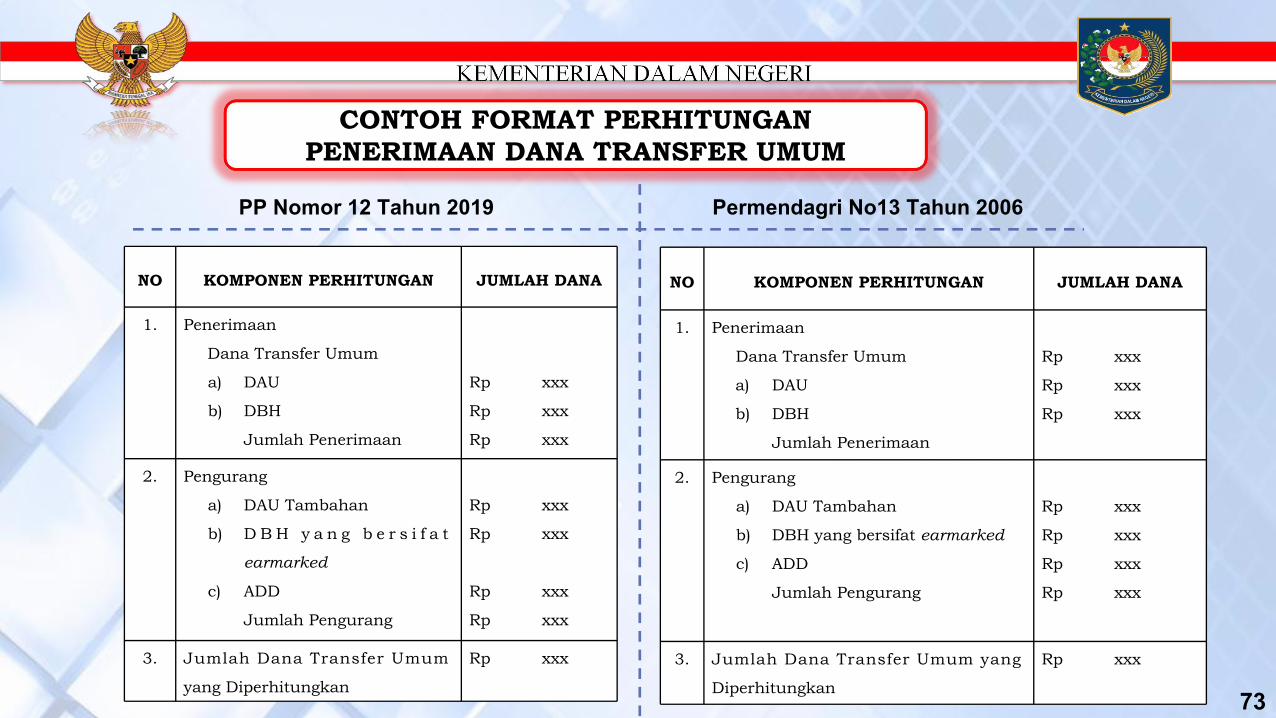

CONTOH FORMAT PERHITUNGAN PENERIMAAN DANA TRANSFER UMUM

PP Nomor 12 Tahun 2019 Permendagri No13 Tahun 2006

NO KOMPONEN PERHITUNGAN JUMLAH DANA

1. Penerimaan

Dana Transfer Umum

a) DAU

b) DBH

Jumlah Penerimaan

Rp xxx

Rp xxx

Rp xxx

2. Pengurang

a) DAU Tambahan

b) D B H y a n g b e r s i f a t

earmarked

c) ADD

Jumlah Pengurang

Rp xxx

Rp xxx

Rp xxx

Rp xxx

3. Jumlah Dana Transfer Umum

yang Diperhitungkan

Rp xxx

NO KOMPONEN PERHITUNGAN JUMLAH DANA

1. Penerimaan

Dana Transfer Umum

a) DAU

b) DBH

Jumlah Penerimaan

Rp xxx

Rp xxx

Rp xxx

2. Pengurang

a) DAU Tambahan

b) DBH yang bersifat earmarked

c) ADD

Jumlah Pengurang

Rp xxx

Rp xxx

Rp xxx

Rp xxx

3. Jumlah Dana Transfer Umum yang

Diperhitungkan

Rp xxx

74

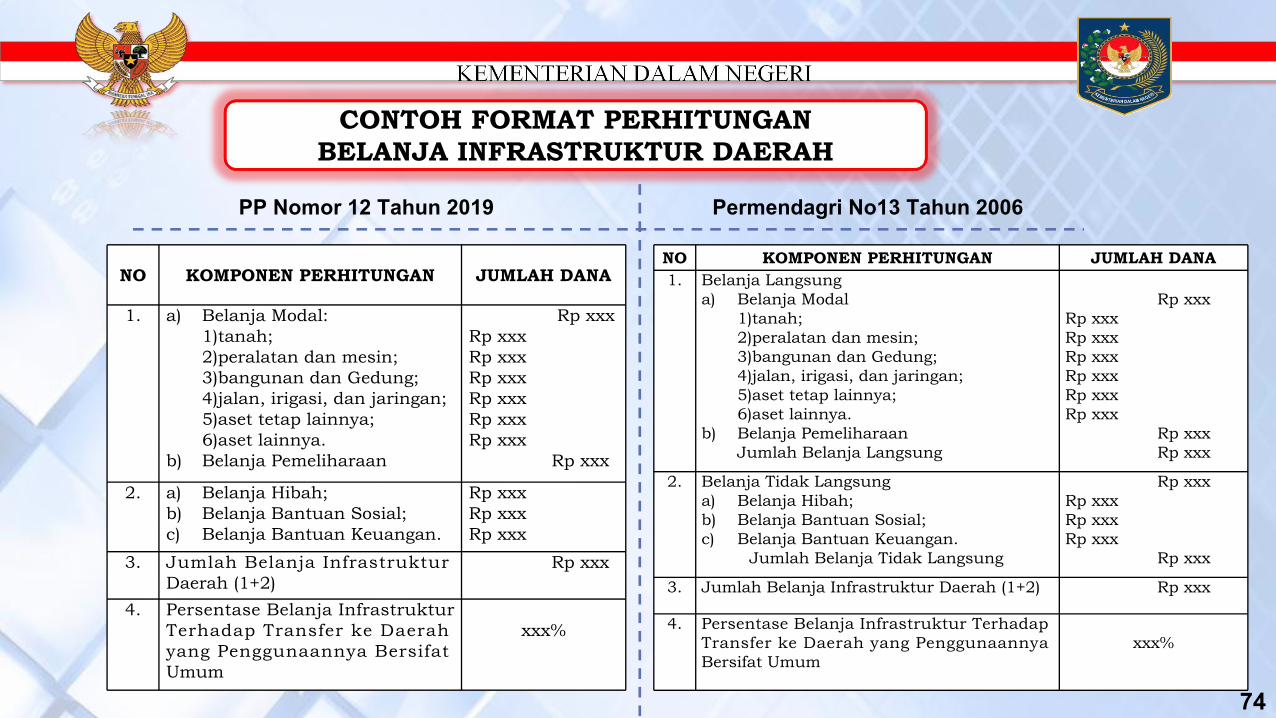

CONTOH FORMAT PERHITUNGAN BELANJA INFRASTRUKTUR DAERAH

PP Nomor 12 Tahun 2019 Permendagri No13 Tahun 2006

NO KOMPONEN PERHITUNGAN JUMLAH DANA

1. a) Belanja Modal:1)tanah;2)peralatan dan mesin;3)bangunan dan Gedung;4)jalan, irigasi, dan jaringan;5)aset tetap lainnya;6)aset lainnya.

b) Belanja Pemeliharaan

Rp xxxRp xxxRp xxxRp xxxRp xxxRp xxxRp xxx Rp xxx

2. a) Belanja Hibah;b) Belanja Bantuan Sosial;c) Belanja Bantuan Keuangan.

Rp xxxRp xxxRp xxx

3. Jumlah Belanja Infrastruktur Daerah (1+2)

Rp xxx

4. Persentase Belanja Infrastruktur Terhadap Transfer ke Daerah yang Penggunaannya Bersifat Umum

xxx%

NO KOMPONEN PERHITUNGAN JUMLAH DANA1. Belanja Langsung

a) Belanja Modal1)tanah;2)peralatan dan mesin;3)bangunan dan Gedung;4)jalan, irigasi, dan jaringan;5)aset tetap lainnya;6)aset lainnya.

b) Belanja PemeliharaanJumlah Belanja Langsung

Rp xxxRp xxxRp xxxRp xxxRp xxxRp xxxRp xxx Rp xxx Rp xxx

2. Belanja Tidak Langsunga) Belanja Hibah;b) Belanja Bantuan Sosial;c) Belanja Bantuan Keuangan.

Jumlah Belanja Tidak Langsung

Rp xxxRp xxxRp xxxRp xxx Rp xxx

3. Jumlah Belanja Infrastruktur Daerah (1+2) Rp xxx

4. Persentase Belanja Infrastruktur Terhadap Transfer ke Daerah yang Penggunaannya Bersifat Umum

xxx%

75

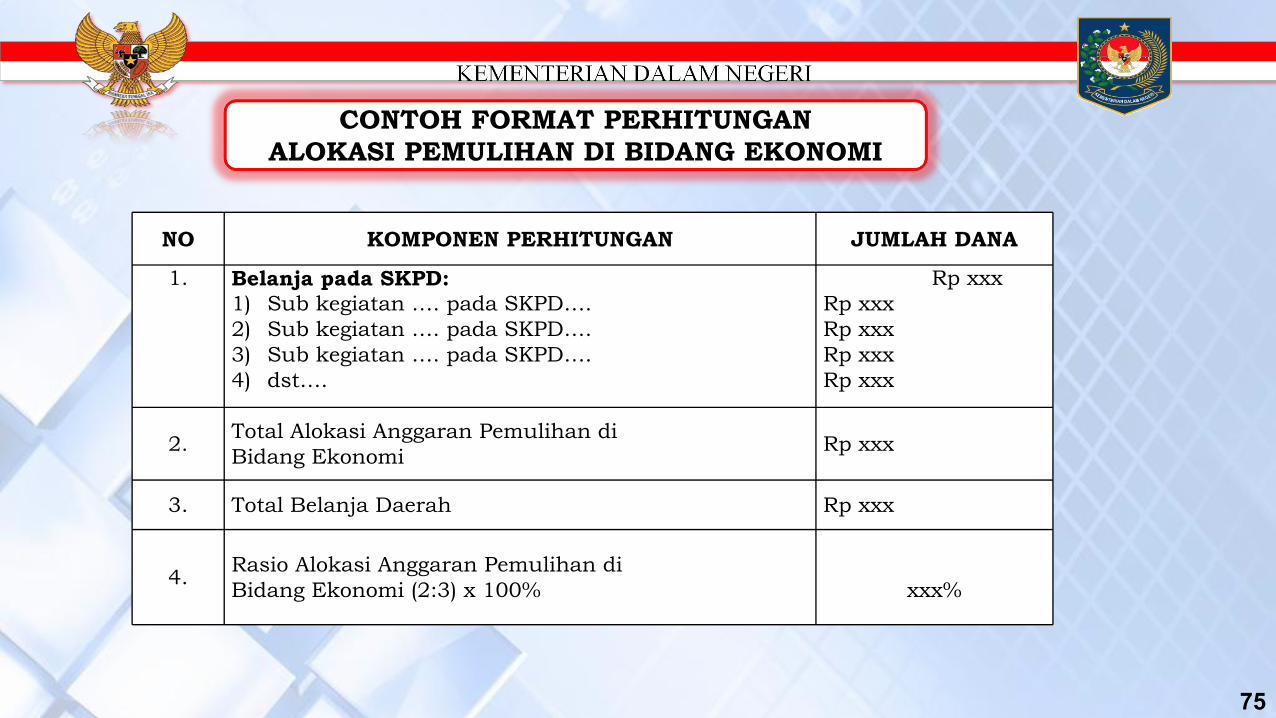

CONTOH FORMAT PERHITUNGAN ALOKASI PEMULIHAN DI BIDANG EKONOMI

NO KOMPONEN PERHITUNGAN JUMLAH DANA

1. Belanja pada SKPD:1) Sub kegiatan …. pada SKPD….2) Sub kegiatan …. pada SKPD….3) Sub kegiatan …. pada SKPD….4) dst….

Rp xxxRp xxxRp xxxRp xxxRp xxx

2. Total Alokasi Anggaran Pemulihan diBidang Ekonomi Rp xxx

3. Total Belanja Daerah Rp xxx

4. Rasio Alokasi Anggaran Pemulihan diBidang Ekonomi (2:3) x 100% xxx%

76

ALOKASI ANGGARAN UNTUK PENINGKATAN SDM

Anggaran Pendidikan dan Pelatihan (Pengembangan Kompetensi Penyelenggara Pemerintah Daerah)

Untuk

Penyelenggaraan uji kompetensi pemerintahan dalam rangka sertifikasi kompetensi pemerintahan

Pendidikan dan pelatihan teknis dan fungsional substantif pemerintahan dalam negeri

Pemenuhan kompetensi pemerintahan pegawai ASN yang menduduki jabatan kepala Perangkat Daerah, jabatan

administrator dan jabatan pengawas

PROVINSI0,34%

KAB/KOTA0,16%ALOKASI

77

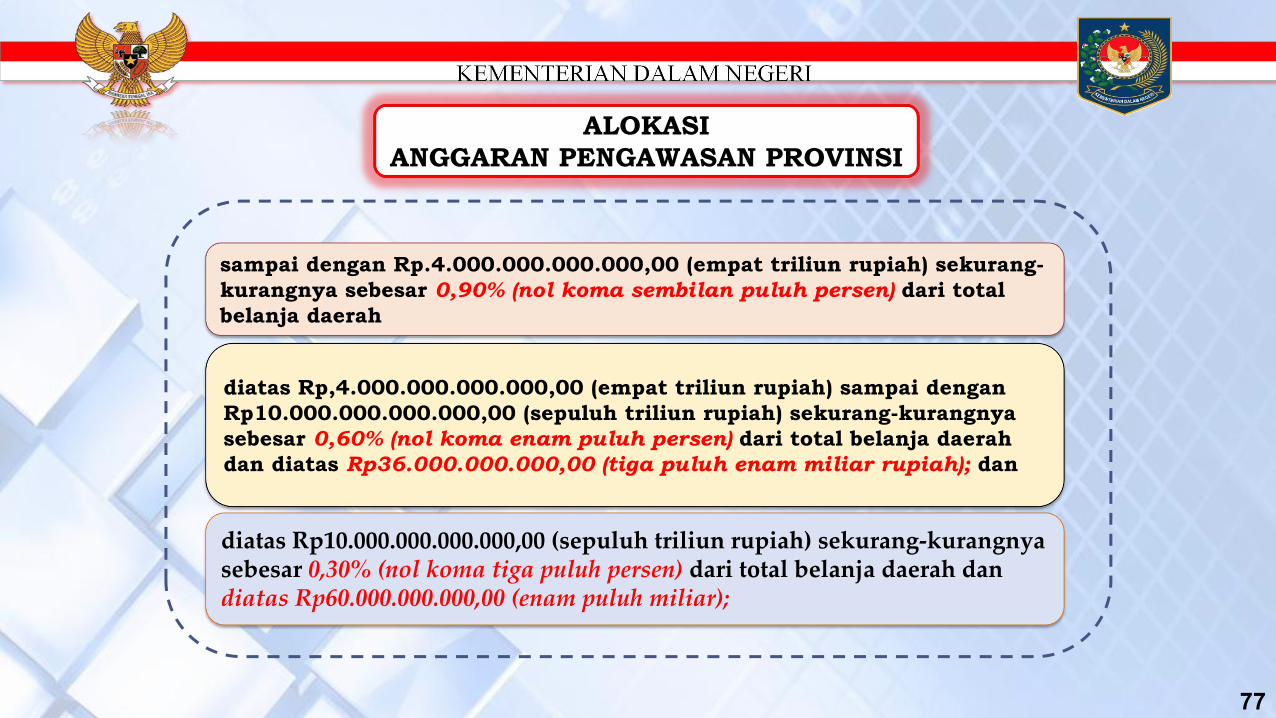

ALOKASI ANGGARAN PENGAWASAN PROVINSI

diatas Rp10.000.000.000.000,00 (sepuluh triliun rupiah) sekurang-kurangnya sebesar 0,30% (nol koma tiga puluh persen) dari total belanja daerah dan diatas Rp60.000.000.000,00 (enam puluh miliar);

diatas Rp,4.000.000.000.000,00 (empat triliun rupiah) sampai dengan Rp10.000.000.000.000,00 (sepuluh triliun rupiah) sekurang-kurangnya sebesar 0,60% (nol koma enam puluh persen) dari total belanja daerah dan diatas Rp36.000.000.000,00 (tiga puluh enam miliar rupiah); dan

sampai dengan Rp.4.000.000.000.000,00 (empat triliun rupiah) sekurang-kurangnya sebesar 0,90% (nol koma sembilan puluh persen) dari total belanja daerah

78

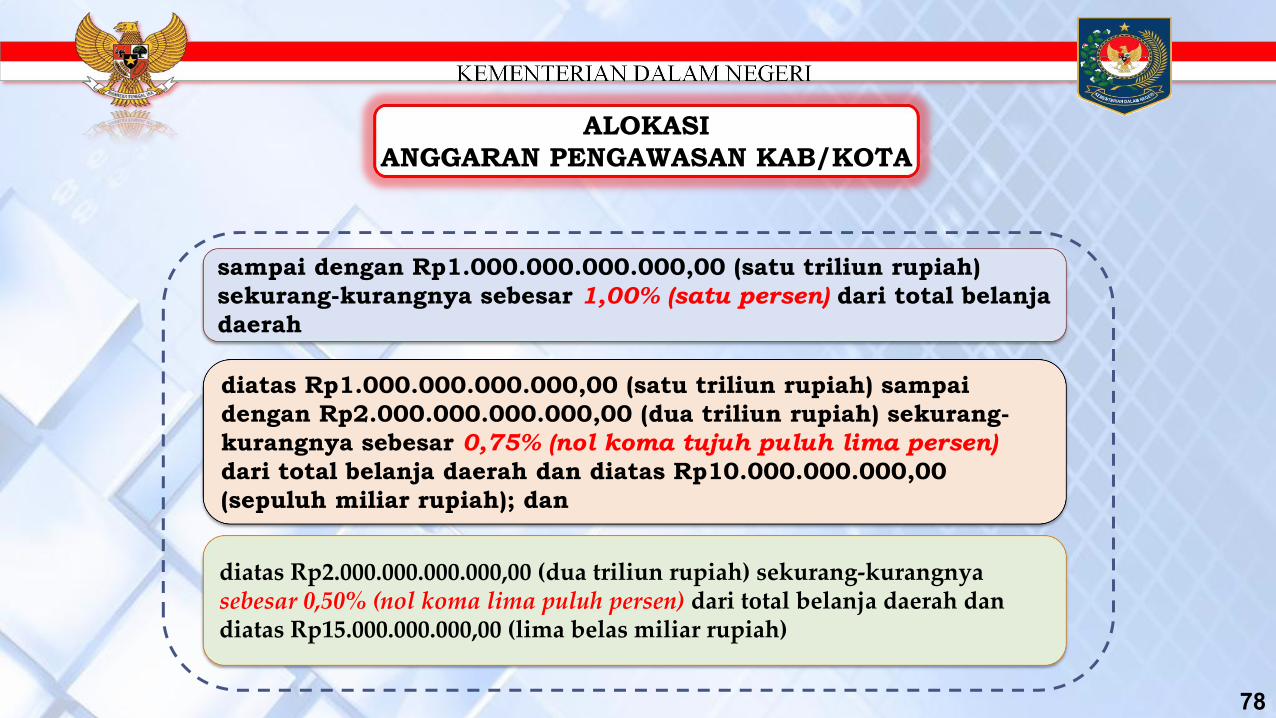

ALOKASI ANGGARAN PENGAWASAN KAB/KOTA

diatas Rp2.000.000.000.000,00 (dua triliun rupiah) sekurang-kurangnya sebesar 0,50% (nol koma lima puluh persen) dari total belanja daerah dan diatas Rp15.000.000.000,00 (lima belas miliar rupiah)

diatas Rp1.000.000.000.000,00 (satu triliun rupiah) sampai dengan Rp2.000.000.000.000,00 (dua triliun rupiah) sekurang-kurangnya sebesar 0,75% (nol koma tujuh puluh lima persen) dari total belanja daerah dan diatas Rp10.000.000.000,00 (sepuluh miliar rupiah); dan

sampai dengan Rp1.000.000.000.000,00 (satu triliun rupiah) sekurang-kurangnya sebesar 1,00% (satu persen) dari total belanja daerah

79

80

81

82

S U M A T E R A K A L IM A N T A N

J A V A

I R I A N J A Y A