para interpretar estados financieros

TRANSCRIPT

Leccion 1

Análisis de Estados financieros

Curso enviado por

Javier Fajardo

INTRODUCCION: PROPOSITO DEL TEMA

El desarrollo de la materia de Análisis e Interpretación de Estados Financieros, está basado en el programa y pensum de estudio del curso Finanzas I, impartido en la Facultad de Ciencias Económicas de la Universidad de San Carlos de Guatemala.

Esta materia fue seleccionada porque contribuye a tener un entendimiento claro y preciso sobre las cifras mostradas en los Estados Financieros, elemento fundamental para efectuar suanálisis e interpretación ya que describe los conocimientos esenciales sobre la base, forma, contenido, análisis e interpretación de Estados Financieros. Asimismo, identifica las bases sobre las que se desarrolla la Administración Financiera. Ayuda a interpretar los fenómenos financieros de la sociedad guatemalteca para proponer soluciones con relacióna necesidades de financiamiento o inversión a corto, mediano ylargo plazo. También permite conocer la organización del sistema financiero nacional, regulado y no regulado.

En esta materia se obtienen los conocimientos y las técnicas necesarias, para analizar e interpretar los estados financieros de un negocio con el objeto de obtener un juicio correcto de la marcha adecuada de las operaciones para proporcionar información oportuna y fidedigna a la administración de las empresas para la toma de decisiones.

DESCRIPCION

El contenido se integra de seis unidades, siendo las siguientes:

La primera unidad se denomina Análisis e Interpretación de Estados Financieros (Primera Parte), se describen los Estados Financieros Básicos y las Generalidades del análisis e Interpretación de los Estados Financieros.

La segunda unidad El Sistema Financiero Guatemalteco, describeconceptos, y clasificaciones del Sistema Financiero Formal e Informal en Guatemala, se definen entidades supervisoras y supervisadas.

La tercera unidad Fuentes de Financiamiento, constituye un marco teórico de referencia en cuanto a los tipos y alternativas que una empresa tiene para financiarse.

La cuarta unidad Análisis e Interpretación de Estados Financieros (Segunda Parte), con fundamentos teóricos y técnicas prácticas como Análisis Vertical, Análisis Horizontal, Razones Simples, Razones Estándar, Punto de Equilibrio y Control Presupuestal, entre otras.

La quinta unidad Estados Financieros de Acuerdo a NIC's, en lacual se conceptualizan y definen los aspectos primordiales de la Visión Normas Internacionales de Contabilidad, en cuanto a la presentación de la información financiera.

La sexta unidad es la Práctica Final sobre el Análisis e Interpretación de Estados Financieros, donde se aplican las técnicas de análisis descritas en los capítulos y se interpretan que es lo más importante en el momento de la toma de decisiones a nivel empresarial.

En cada unidad se seleccionaron los ejemplos para ampliar los conocimientos técnicos en la práctica y para alcanzar los objetivos que requiere el programa de estudio.

ANALISIS GENERAL

Muchas empresas en el mundo entero, preparan y presentan análisis de estados financieros así como su interpretación para uso interno y externo, dependiendo de las necesidades de distintos usuarios, entre los cuales se encuentran los inversores presentes y potenciales, los empleados, los prestamistas, los proveedores y otros acreedores comerciales, los clientes, el gobierno y sus organismos públicos, así como el público en general. Es de suma importancia también, conocerlos requisitos básicos de la organización, regulación y fiscalización del sistema financiero Guatemalteco así como lasfuentes de financiamiento en el medio nacional a que puede acudir la empresa.

El objetivo de los estados financieros es suministrar información acerca de la situación financiera, desempeño y cambios en la posición financiera. Se pretende que tal información sea útil a una amplia gama de usuarios al tomar sus decisiones económicas, por ejemplo:

La decisión de comprar, vender, o mantener una inversión de capital.

Evaluar la responsabilidad de la gerencia. Evaluar la habilidad de la empresa para pagar, y el

otorgamiento de los beneficios para empleados. Evaluación de la solvencia de la empresa por préstamos

otorgados a la misma. La determinación de políticas fiscales. La determinación de utilidades y dividendos por

distribuir. La preparación y utilización de estadísticas de ingresos. La regulación de las actividades de la empresa .

La forma y contenido del análisis e interpretación de estados financieros se van adaptando a los cambios experimentados en el entorno bajo el cual desarrolla la empresa su actividad.

ACTUALIZACION

En el análisis e interpretación de estados financieros se evalúan el comportamiento operativo de una empresa, el diagnóstico de la situación actual y predicción de eventos futuros y que, en consecuencia, se orienta hacia la obtención de objetivos previamente definidos, que normalmente se hacen en forma mensual, trimestral, semestral, anual, y en su mayoría son indicadores financieros, por lo cual es importanteconocer y aplicar los distintos métodos existentes de análisis.

Dentro de los métodos de análisis destacan el análisis vertical que estudia las relaciones entre los datos de una empresa de un mismo ejercicio contable, lo cual permite conocer de que manera está integrado el Activo, el Pasivo, el Capital y los resultados, pérdidas y ganancias de la empresa. Este método incluye la reducción de estados financieros a por cientos tanto totales como parciales y el método de razones simples y estándar. Su uso es en todos los departamentos por la gama de variables que ofrece.

También es importante mencionar el análisis horizontal que compara los estados financieros en varios años para mostrar elcrecimiento o disminución que sen dado en las operaciones de la empresa y sobre los cambios que ha ocurrido en su posición financiera para observar si se ha fortalecido o debilitado.

El punto de equilibrio es clave para representar y facilitar el estudio de las diversas alternativas que debe plantearse laadministración de una empresa antes de haber modificación alguna en las condiciones operantes, con el objeto de seleccionar la alternativa más conveniente para el negocio y decir porqué y como debe ejecutarse.

El control presupuestal es el proceso mediante el cual se puede medir la eficiencia operacional de la empresa. Consiste en establecer las variaciones en forma horizontal entre el presupuesto y el Estado Financiero con el propósito de alinearaquellas variaciones significativas y que puedan tener un

impacto en los resultados de la empresa.

Estos indicadores son usados por las empresas en forma mensualpara darle seguimiento a sus objetivos y asegurarse de alcanzarlos y en base a esta información la administración de la empresa toma decisiones para alinearse. Adicionalmente las empresas deben cumplir con sus compromisos fiscales y tributarios, por ejemplo, pago de Impuesto al Valor Agregado, el Impuesto sobre la Renta, etc. También existen impuestos quehay que pagar en forma anual como el caso del IEMA (Impuesto alas Empresas Mercantiles y Agropecuarias), el Impuesto sobre la Renta Anual, etc.

DISCUSIONES

En base a la información que presentan los estados financieros, los accionistas actuales y potenciales, instituciones de crédito, deudores, acreedores y terceros directa e indirectamente relacionados, podrán evaluar el futuro de la empresa y tomar decisiones de carácter económico sobre la misma. Por ello los estados financieros deben contener en forma clara y comprensible, suficientes elementos para juzgar la situación financiera, los resultados de operación, los cambios en la posición financiera y las variaciones en el capital contable de la empresa.

Las empresas están obligadas a cumplir con los requisitos legales, es decir, efectuar el pago de sus impuestos en el tiempo previsto, tanto a nivel nacional como a nivel mundial.

Otro aspecto interesante es el efecto que tiene el conocimiento del sistema financiero tanto nacional como internacional de los mercados regulados y no regulados para comprender como las instituciones que generan, recogen, administran y dirigen el ahorro e inversión dentro de una unidad política económica, las funciones que tienen los bancoscentrales en sus respectivos países en sus políticas de orden

interno e internacional.

Las fuentes de financiamiento en el medio nacional e internacional a las que puede acudir la empresa de acuerdo a sus necesidades de financiamiento o inversión a corto, medianoy largo plazo son determinantes para tener condiciones adecuadas de liquidez y operar con mayor independencia comercial o industrial dependiendo de la actividad a la que sededique asegurando un movimiento estable de fondos, buscando la productividad de los mismos y de las inversiones utilizándolas con eficiencia y rendimiento. Destaca la Bolsa de Valores que juega un papel muy importante ya que controla toda operación con el fin de que se cumplan las condiciones pactadas al inicio de cada una pudiendo invertir en valores privados, públicos, reportos y acciones.

La presentación de los estados financieros es objeto de regulación, en mayor o menor grado, por parte de la normativa legal vigente en cada país. Tal normativa puede provenir, biende la autoridad pública, bien de los organismos profesionales del país en cuestión.

Las Normas Internaciones de Contabilidad no prevalecen sobre las regulaciones locales respecto de la presentación de los estados financieros en cada país.

Muchas empresas en el mundo entero, preparan y presentan estados financieros para usuarios externos. Aunque los estadosfinancieros pueden parecer similares entre un país y otro, existen en ellos diferencias causadas probablemente por una amplia variedad de circunstancias sociales, económicas y legales, así como porque en los diferentes países se tienen enmente las necesidades de diferentes usuarios de los estados financieros al establecer la normativa contable nacional.

1. ANALISIS E INTERPRETACION DE ESTADOS FINANCIEROS (Primera

Parte)

1.1 ESTADOS FINANCIEROS BASICOS

1.1.1 Concepto

Los Estados Financieros muestran la posición financiera, los resultados de las operaciones y la información pertinente sobre los cobros y pagos de efectivo de una empresa durante unperiodo contable. Se preparan con el fin de presentar una revisión periódica o informe acerca del progreso de la administración y sobre la situación de las inversiones en el negocio y los resultados obtenidos durante el periodo que se estudia.

1.1.2 Clasificación

Los estados financieros básicos pueden clasificarse:

1.1.2.1 Atendiendo a la Importancia

- Básicos: También llamados Principales son aquellos que muestran la capacidad financiera de una empresa, ejemplo: Estado de Perdidas y Ganancias o Estado de Resultados, BalanceGeneral, Estado de Ganancias Acumuladas Retenidas y Estado de Flujo de Efectivo.

-Secundarios: También llamados Anexos, son aquellos que analizan un renglón determinado de un Estado Financiero Básico, ejemplo: Estado detallado de Cuentas por Cobrar, Estado del Costo de Ventas Netas, Estado Detallado del Movimiento de Cuentas de Déficit, Actividades de Inversión.

1.1.2.2 Atendiendo a La Fecha o Período a que se refieren

Estados Financieros Estáticos, son aquellos cuya información se refiere a un instante dado, a una fecha fija, por ejemplo: Balance General, Estado Detallado de Cuentas por Cobrar, Estado detallado del Activo Fijo Tangible, etc.

Estados Financieros Dinámicos, son aquellos que presentan información correspondiente a un periodo dado, a un ejercicio determinado, ejemplo: Estado de Perdida y Ganancias o Estado de Resultados, Estado del Costo de Ventas Netas, Estado del Costo de Producción, Estado Analítico de Costos de Ventas, etc., Estado de Flujos de Efectivo, Estado de Utilidades Retenidas.

Estados Financieros Estático-Dinámico, son aquellos que presentan en primer termino información a fecha fija y en segundo termino información correspondiente a un periodo determinado, ejemplo: Estado Comparativo de Cuentas por Cobrary Ventas, Estado comparativo de cuentas por pagar y compras, etc.

Estados Financieros Dinámico-Estático son aquellos que presentan información en primer lugar correspondiente a un ejercicio y en segundo lugar información a fecha fija, ejemplo: Estado comparativo de Ingresos y Activo Fijo, Estado Comparativo de Utilidades y Capital Contable.

1.1.2.3 Atendiendo a la Información que Presentan

-Normales, aquellos Estados Financieros Básicos o Secundarios cuya información corresponda a un negocio en marcha.

-Especiales, aquellos Estados Financieros Básicos o Secundarios cuya información corresponde a una empresa que se encuentre en situación diferente a un negocio en marcha, ejemplo: Transformación de Sociedades, Fusión de Sociedades, Estado de Liquidación de una Sociedad.

1.1.2.4 Atendiendo a la Forma de Presentación

-Simples, cuando se refiere a un Estado Financiero, es decir, se presenta un solo Estado Financiero.

-Comparativos, cuando se presente en un solo documento, dos o mas Estados Financieros, generalmente de la misma especie

(Estado de Resultados o Balance General en forma horizontal).

1.1.2.5 Atendiendo al Grado de Información que Proporcionan

-Sintéticos, los Estados Financieros que presenten informaciónpor grupos, conceptos, es decir, presentan información en forma global.

-Detallados, los Estados Financieros que presenten informaciónen forma analítica, pormenorizada, etc.

1.1.2.6 Atendiendo a la Naturaleza de las Cifras

-Históricos o Reales, cuando la información corresponde al pasado.

-Actuales, cuando la información corresponde precisamente al día de su presentación.

-Proyectados, Presupuestales, Pro-forma o Predeterminados, cuando el contenido corresponde a Estados Financieros cuya fecha o periodo se refieren al futuro.

1.1.2.7 Atendiendo al Aspecto Formal

-Elementos Descriptivos (conceptos).

-Elementos Numéricos (cifras).

1.1.2.8 Al Aspecto Material

-Encabezado, generalmente se refiere al nombre de la empresa, nombre del estado financiero de que se trate, la fecha fija, el ejercicio correspondiente.

-Cuerpo, destinado para el contenido del Estado Financiero de que se trate.

-Pie, destinado generalmente para notas a los Estados Financieros, nombre y firma de quien lo elabora, audita e

interpreta.

1.1.2.9 Atendiendo a la Moneda

En Moneda Guatemalteca y en Moneda Extranjera.

Leccion 2

Estado de pérdidas y Ganancias

1.2 ESTADO DE PÉRDIDAS Y GANANCIAS1.2.1 Concepto

Es un Estado Financiero Básico, conocido también con el nombre de Estadode Resultados porque muestra los ingresos, los gastos, así como la utilidad o pérdida neta resultado de las operaciones de un negocio, durante un período cubierto por el informe, es un estado que refleja actividad, por lo que se le considera un estado Dinámico.

1.2.2 Características

• Es un Estado Financiero Básico

• Muestra la utilidad o pérdida neta y procedimiento para obtenerla.

• La información que proporciona corresponde a un ejercicio determinado(dinámico).

• Se elabora a base del movimiento de las cuentas de resultados.

1.2.3 División Material

Encabezado

• Nombre de la empresa.

• Denominación de ser un Estado de de Pérdidas y Ganancias o bien:

Estado de Ingresos y Costos.

Estado de Resultados

Estado de Productos y Costos

Estado de Rendimiento, etc.

• Ejercicio correspondiente o período determinado.

Cuerpo

• Ingresos (Ventas, productos, etc.).

• Costos de Ingresos.

• Costos de Operación o Distribución.

• Provisión (para Impuestos y participación de utilidades a trabajadores).

• Utilidad o Pérdida Neta.

Pie

Nombre y Firma del Contador, Auditor, Contralor, Gerente, Fecha de Emisión.

1.2.4 Presentación del Cuerpo de un Estado de Pérdidas y Ganancias

El cuerpo de un Estado de Pérdidas y Ganancias o Resultados puede presentarse en diversas formas, por ejemplo:

a) En forma de Pasos Múltiples.

Estado de Resultados (Perdidas y Ganancias)Nombre de la Empresa:Periodo:

(Cifras expresadas en Quetzales)Ventas Brutas

(-) Descuentos(-) Bonificaciones(=) Venta Neta(-) Costo de Ventas(=) Utilidad Bruta en Ventas(-) Gastos de Operación

(-)Gastos Administrativos y Generales

(=) Utilidad Neta en Operación(+-) Otros Productos y Gastos

Productos FinancierosGastos Financieros

(=)Utilidad Neta antes de Partidas Extraordinarias

(+-) Partidas Extraordinarias

Partidas no recurrentes

(=)Utilidad Netas antes de Impuesto sobre la Renta

(-) Impuesto sobre la Renta(=) Utilidad Neta del Ejercicio

Utilidad Neta por Acciónb) En forma de Paso Único.

Estado de Resultados (Perdidas y Ganancias)Nombre de la Empresa:Periodo:(Cifras expresadas en Quetzales)Ventas Brutas

(-) Descuentos(-) Bonificaciones(+) Otros Ingresos(=) Venta Neta e Ingresos(-) Costos y Gastos

Costo de los Bienes y Mercaderías VendidasGastos de VentaGastos de Administración y GeneralesOtros Gastos

(=) Total de Costos y Gastos

(=)Utilidad Neta antes de PartidasExtraordinarias

(+-) Partidas Extraordinarias

Partidas no recurrentes

(=)Utilidad Netas antes de Impuesto sobre la Renta

(-) Impuesto sobre la Renta(=) Utilidad Neta del Ejercicio

Utilidad Neta por Acciónc) En forma combinado con Utilidades Acumuladas Retenidas.

Estado de Resultados (Perdidas yGanancias)Nombre de la Empresa:Periodo:(Cifras expresadas en Quetzales)Ventas Brutas

(-) Descuentos(-) Bonificaciones(+) Otros Ingresos(=) Venta Neta e Ingresos(-) Costos y Gastos

Costo de los Bienes y Mercaderías VendidasGastos de VentaGastos de Administración y GeneralesOtros Gastos

(=) Total de Costos y Gastos

(=)Utilidad Neta antes de Partidas Extraordinarias

(+-) Partidas Extraordinarias

Partidas no recurrentes

(=)Utilidad Netas antes de Impuestosobre la Renta

(-) Impuesto sobre la Renta(+) Saldo Inicial de Utilidades(-) Dividendos Declarados(=) Saldo al Final del Ejercicio

Utilidad Neta por Acción1.2.5 Estado de Costo de Ventas Netas

1.2.5.1 Concepto

Estado Financiero Secundario que muestra la expresión de vender determinados artículos en un período o ejercicio pasado, presente o futuro. Es un Estado Financiero Dinámico que analiza el renglón de costode ventas netas de un Estado de Perdidas y Ganancias o Resultados.

1.2.5.2 Características

• Es un Estado Financiero Secundario.

• Muestra el costo de ventas netas.

• La información que proporciona un estado corresponde a un ejercicio determinado (dinámico), pasado, presente o futuro.

1.2.5.3 División Material

Encabezado

a) Nombre de la Empresa.

b) Denominación de ser un Estado de Costo de Ventas netas o bien, de alguno de los siguientes: Estado de Costo de lo Vendido, Estado del Costo de los Ingresos.

Estado del Costo por Servicios, etc.

c) El periodo o ejercicio correspondiente. Del 1º. De Julio de 20.. al

30 de Junio de 20.., o bien, por el año que terminó el 30 de Junio de 20..

Cuerpo

Empresa Industrial:

a) Inventarios de Productos Terminados.

b) Costos de Producción.

Empresa Comercial:

a) Inventarios de Mercaderías.

b) Compras Netas.

Pie

Nombre y firma del Contador, Auditor, Fecha de Emisión.

1.2.5.4 Presentación del Cuerpo de un Estado del Costo de Ventas Netas

a) En forma de reporte.

Empresa IndustrialQuetzales

Inventario Inicial de Productos Terminados 160.00

(+) Costo de Producción 240.00

Suma 400.00(-)

Inventario Final de Productos Terminados 120.00Costo de Ventas 280.00Empresa Comercial

Quetzales

Inventario Inicial de 160.00

Mercaderías(+)

Compras Netas de Mercaderías 240.00Suma 400.00

(-)

Inventario Final de Mercaderías 120.00Costo de Ventas 280.00

b) En forma de Cuenta.

Empresa IndustrialQuetzales

Quetzales

Inventario Inicial de Producto Terminado. 160.00

Inventario Final de Producto Terminado 120.00

(+) Costo de Producción 240.00

(+) Costo de Ventas 280.00

Suma 400.00 Suma 400.00

Empresa ComercialQuetzales

Quetzales

Inventario Inicial de Mercancías 160.00

Inventario Final de Mercancías 120.00

(+) Compras Netas 240.00

(+) Costo de Ventas 280.00

Suma 400.00 Suma 400.001.2.6 Estado de Costo de Producción

1.2.6.1 Concepto

Estado Financiero que nos muestra lo que cuesta producir, fabricar o elaborar determinados artículos en un periodo o ejercicio pasado, presente o futuro.

1.2.6.2 Características

a) Es un estado financiero secundario.

b) Muestra el Costo de Producción, fabricación o elaboración.

c) La información corresponde a un ejercicio determinado (dinámico), pasado, presente o futuro.

1.2.6.3 División Material

Encabezado

a) Nombre de la Empresa.

b) Denominación de ser un Estado de Costo de Producción, ò bien:

Estado de Costo de Fabricación

Estado del Costo de Manufactura., etc.

c) El periodo o ejercicio correspondiente. Del 1º. De Julio de 20.. al 30 de Junio de 20.., o bien, por el año que terminó el 30 de Junio de 20..

Cuerpo

a) Inventarios de Productos en Proceso.

b) Materiales Directos Consumidos (Materia Prima).

c) Mano de Obra Directa Empleada

d) Cargos Indirectos Aplicados.

Pie

Nombre y firma del Contador, Auditor, Fecha de Emisión.

1.2.6.4 Presentación del Cuerpo de un Estado del Costo de Producción.

a) En forma de reporte.

Inventario Inicial de Productos en Proceso 150.00

(+)

Materiales Directos Consumidos 300.00Mano de Obra Directa Empleada 150.00Cargos Indirectos 150.00 600.00

AplicadosSuma 750.00

(-)

Inventario Final de Productos en Proceso 390.00Costo de Producción 360.00

b) En forma de Cuenta.

Inventario Inicial de Productos en Proceso 150.00

Inventario Final deProductos en Proceso 390.00

Materiales Directos Consumidos

300.00

(+) Costo de Producción 360.00

Mano de Obra Directa Empleada

150.00

Cargos Indirectos Aplicados

150.00 600.00

Suma 750.00 750.00c) Formato Analítico del Costo de los Productos Vendidos para una Empresa Manufacturera.

Empresa ABC, S.A.Costo de ProducciónDel 01 de enero del 2002 al 31 de diciembre del 2002(Cifras expresadas en Quetzales)

I Materia Prima ConsumidaInventario Inicial de Materia Prima

(+) Compras de Materia PrimaMateria Prima Disponible

(-) Inventario Final de Materia PrimaMateria Prima Consumida

II Mano de Obra Directa y Prestaciones DirectasCosto Primo o Costo Primario

III Gastos de FabricaciónSuman los Costos de Producción

IV Inventario de Productos en ProcesoInventario Inicial de Productos en Proceso

Inventario Final de Productos en Proceso

(=) Costo Artículos ProducidosCosto de Artículos VendidosInventario de Artículos Terminados I(+) Costo de los Artículos Producidos(=) Artículos Disponibles para la Ventaal Costo(-) Inventario de Artículos Terminados IICosto de Artículos Vendidos

Leccion 3

Balance General

1.3 BALANCE GENERAL1.3.1 Concepto

Documento Financiero que muestra la situación financiera de una empresa a una fecha fija, pasada, presente o futura.

1.3.2 Características

a) Es un Estado Financiero Básico.

b) Muestra el activo, pasivo y capital contable de una empresa, de la cual su propietario puede ser una persona física o moral.

c) La información que proporciona corresponde a una fecha fija (estático).

d) Se confecciona a base del saldo de las cuentas del balance.

1.3.3 División Material

Encabezado

a) Nombre de la Empresa.

b) Denominación de tratarse de un Balance General, ò bien algunos delos siguientes nombres:

Estado de Activo, Pasivo y Capital Contable.

Estado del Situación Financiera.

Estado de Posición Financiera.

Estado Financiero Estático.

Estado de Recursos y Obligaciones.

Estado Estático, etc.

c) La fecha a la cual se refiere la información (Fecha, pasada, presente o futura).

Cuerpo

a) Activo (derechos, bienes, propiedades, valores, etc.)

b) Pasivo (deudas, compromisos, obligaciones, etc.)

c) Capital Contable (diferencia entre Activo y Pasivo).

Pie

Notas a los Estados Financieros.

a. Rubro y Cifras de las cuentas de orden.

b. Nombre y firma de quien lo confecciona, audita, interpreta, etc.

1.3.4 Presentación del Cuerpo de un Balance General

a) En forma de cuenta.

Empresa XXBalance GeneralAl XX de XX de 200X

Activos100,000 Pasivos 75,000

Capital Contable 25,000

Suma Iguales100,000 Suma Iguales

100,000

b) En forma de reporte.

Activos100,000

Pasivos 75,000Capital Contable 25,000c) En forma mixta.

Activos100,000

Pasivos 75,000Capital Contable 25,000

Suma Iguales100,000

100,000

d) En forma de reporte (Analítica)

Nombre de la Empresa:Balance General al(Cifras expresadas en Quetzales)ACTIVOCIRCULANTECaja y Bancos

Inversiones en Valores de Fácil RealizaciónCuentas y Documentos por CobrarGastos Pagados AnticipadosTotal de Activo CirculanteINMUEBLES, PROPIEDAD PLANTA Y EQUIPOMENOS: DEPRECIACION ACUMULADACARGOS DIFERIDOSGastos de Organización, menos Amortización AcumuladaOTROS ACTIVOSSUMA DEL ACTIVOPASIVO Y PATRIMONIOPASIVO CORTO PLAZOProveedoresCuentas y Documentos por PagarPrestamos BancariosGastos Acumulados por PagarImpuesto sobre la Renta por PagarDividendos por PagarOtros pasivos de corto plazoPASIVO LARGO PLAZOHipotecas por PagarEmisión de ObligacionesPASIVO DIFERIDOGanancia en Venta a Plazos por realizarPASIVO CONTINGENTEProvisión para IndemnizacionesSuma del PasivoPATRIMONIO DE LOS ACCIONISTASCapital Autorizado, Suscrito y Pagado ___ acciones convalor nominal de Q ___ cada unaReserva LegalGanancias (Pérdidas) Acumuladas RetenidasGanancia (Pérdida) neta del EjercicioSUMA EL PASIVO Y PATRIMONIOe) En forma de cuenta (Analítica).

Nombre de la Empresa:Balance General al(Cifras expresadas en Quetzales)ACTIVO PASIVO Y PATRIMONIOCIRCULANTE PASIVO CORTO PLAZOCaja y Bancos ProveedoresInversiones en Valores de Fácil Realización

Cuentas y Documentos por Pagar

Cuentas y Documentos por Cobrar Prestamos BancariosGastos Pagados Anticipados Gastos Acumulados por Pagar

Total de Activo CirculanteImpuesto sobre la Renta por Pagar

INMUEBLES, PROPIEDAD PLANTA Y EQUIPO Dividendos por PagarMENOS: DEPRECIACION ACUMULADA Otros pasivos de corto plazoCARGOS DIFERIDOS PASIVO LARGO PLAZOGastos de Organización Hipotecas por PagarMenos Amortización Acumulada Emisión de ObligacionesOTROS ACTIVOS PASIVO DIFERIDO

Ganancia en Venta a Plazos por realizarPASIVO CONTINGENTEProvisión para IndemnizacionesSuma del PasivoPATRIMONIO DE LOS ACCIONISTASCapital Autorizado, Suscrito y PagadoReserva LegalGanancias (Pérdidas) Acumuladas RetenidasGanancia (Pérdida) neta del Ejercicio

SUMA DEL ACTIVO SUMA EL PASIVO Y PATRIMONIO• En forma inglesa.

PASIVOS 75,000 Activos 100,000CAPITAL CONTABLE 25,000Suma Iguales 100,000 Suma Iguales 100,000

Leccion 4

Estado de Flujo de Efectivo.

1.4 ESTADO DE FLUJO DE EFECTIVO1.4.1 Introducción

La declaración FASB No. 95 establece normas para el informe de flujos de efectivo. Reemplaza la opinión No. 19 el APB, Estado de Cambios en la Situación Financiera, y requiere un estado de flujos de efectivo como parte de los estados financieros para todas las empresas individuales y jurídicas.

La declaración requiere que en el estado de flujos de efectivo se clasifiquen los recaudos y pagos de efectivo que nazcan de las actividades de operación, inversión o financiamiento y provee definiciones para cada categoría.

1.4.2 Definición

El estado de flujo de efectivo es un estado financiero básico que consiste en presentar la información pertinente sobre los cobros y pagos de efectivo de una empresa durante un periodo. Además este estado proporciona información acerca de todas las actividades de operación, inversión y financiamiento de la entidad. En nuestro medio está normado por el pronunciamiento No. 24 del Instituto Guatemalteco de Contadores Públicos y Auditoria.

1.4.3 Características

a) Evaluar la habilidad de la empresa para generar futuros flujos de efectivo positivos.

b) Evaluar la habilidad de la empresa para cumplir con sus obligaciones, como pago de dividendos y cumplir con las necesidades de financiamiento externo.

c) Evaluar las razones de las diferencias entre utilidad neta y los cobros y pago de efectivo asociado.

d) Evaluar el efecto sobre la situación financiera de una empresa, por sus transacciones de inversión y financiamiento querequiera o no de efectivo durante el periodo.

1.4.4 Objetivos

Debe presentarse una conciliación entre la utilidad neta y el flujo de efectivo neto de las actividades de operación, la cual reporte:

-Los cambios de efectivo durante el periodo de operación de la empresa

-Sus transacciones de inversión y financiamiento

-Las revelaciones relacionadas deben informar los efectos de lastransacciones de inversión y financiamiento que afectan la situación financiera de la compañía, pero que directamente no afectan los flujos de efectivo durante el periodo.

Debe presentar una conciliación entre la utilidad neta y el flujo de efectivo neto de las actividades de operación para el efectivo y los equivalentes de efectivo. (El estado debe utilizar para el efectivo y los equivalentes de efectivo términos descriptivos. El total del monto de efectivo y los equivalentes de efectivo al comienzo y al final de periodo presentado en el Estado de Flujo de Efectivo, deben ser los

mismos montos presentados en los Estados de Situación Financieraa la misma fecha).

1.4.5 Otros Conceptos

El término efectivo incluye además del dinero disponible o depositado en bancos, otras clases de cuentas que tengan las características generales o depósitos a la vista, donde se puedadepositar o sacar fondos adicionales en cualquier tiempo sin previo aviso y las inversiones con vencimiento a tres meses. Sinembargo, un documento de Tesorería adquirido tres años atrás no se convierte en un equivalente de efectivo cuando su vencimientorestante es de tres meses.

1.4.6 Procedimiento para elaborar el Estado de Flujo de Efectivo

Se requiere:

a) Balance General del año actual y año anterior del flujo de efectivo.

b) Estado de Resultados del año actual

c) Información complementaria, referente al movimiento de cuentas.

Pasos para su desarrollo:

-Elaborar partidas originales y de reclasificación de las operaciones que no requieren de efectivo.

-Hoja de trabajo del Estado de Flujo de Efectivo y

-Estado de Flujo de Efectivo.

1.4.7 Contenido y Forma del Estado de Flujo de Efectivo

Método Directo: En forma analítica muestra el detallo de los ingresos y desembolsos realizados en las actividades de

operación de las empresas, cuya suma algebraica constituye el flujo neto de las actividades de operación.

Método Indirecto: Se inicia con la Ganancia Neta a la que se suman los gastos y se restan los productos que no representan operaciones en efectivo del periodo, la cantidad resultante se concilia con el flujo neto de efectivo en las actividades operacionales. Cuando se utiliza este método no se muestran los ingresos y desembolsos de las actividades operacionales.

1.4.8 Clasificación de los Cobros y Pagos de Efectivo

a. Actividades de Operación,

Ingresos EgresosCobros por Venta de Bienes y Servicios

Pagos en efectivo para Materias Primasy Bienes para la Venta

Cobros o venta de cuentas o documentos

Los pagos a Principales Proveedores sobre

por cobrar a largo plazoCuentas y documentos por pagar a largoy corto plazoPagos en efectivo a otros proveedores yempleados por otros bienes y serviciosPagos de intereses en efectivo a Prestamistas

Todos los Cobros de Efectivo que no surgen de

Todos los pagos de efectivo que no surgen de

transacciones de Actividades de Inversión o

transacciones de actividades de Inversión o

Financiamiento Financiamientob. Actividades de Inversión y

Ingresos Egresos

Cobros o Ventas de Prestamos Realizados

Desembolsos por Prestamos Realizados

Venta de Acciones, Bonos y Pagarés

Pagos para adquirir acciones de otrasentidades

Cobros por venta de Propiedad, Planta y Equipo

Pagos por compra de Propiedad, Planta y

y otros Activos ProductivosEquipo y otros Activos Productivos

c. Actividades de Financiamiento.

Ingresos Egresos

Emisión de AccionesPagos de dividendos u otras distribuciones paralos propietarios, incluyendo desembolsos para lareadquisición de accionesentidades

Emisión de Bonos, Hipotecas, Documentos y Reembolsos de Montos Prestados.Prestamos a corto y largo plazo

Otros pagos principales a los Acreedores o aquienes se hayan entendido Créditos a largo plazo

1.4.9 Efecto para la Determinación de los Flujos de Efectivo

SituaciónMovimiento Efecto de Flujo

Aumento de Activo (-) DisminuciónDisminución de Activos (+) AumentoAumento de Pasivos (+) AumentoDisminución de Pasivos (-) Disminución

CUENTAS CLASIFICACIONActivos Circulantes y Pasivos Actividades de Operación

a Corto PlazoNo FinancierosCargos y Abonos a Resultados que no

Conciliación entre el resultado del ejercicio y los

requieren ni usan efectivo flujos de operaciónActivos Fijos o Inversión Actividades de InversiónPrestamos, Obligaciones, Capital y ReservasRetenidas Actividades de Financiamiento1.4.10 Contenido y Forma del Estado de Flujos de Efectivo

Un estado de flujos de efectivo para un periodo debe informar elefectivo neto provisto y usado por las actividades de inversión,financiamiento y operación, y el efecto neto de esos flujos sobre el efectivo y los equivalentes de efectivo durante el periodo de manera que concilie el efectivo y los equivalentes deefectivo entre el comienzo y el final del periodo.

Al informar los flujos de efectivo de las actividades de operación, las empresas deben reportar las clases principales decobros y pagos en efectivo bruto, y el flujo de efectivo neto delas actividades de operación (método directo). Asimismo a las empresas se les exhorta que presenten el mayor detalle posible de los pagos y cobros de efectivo de operación que ellas consideren significativo.

1.4.11 Flujos de Efectivo en Moneda Extranjera

Deben informar del equivalente de la moneda en que se reportan los flujos de efectivo de moneda extranjera utilizando la tasa de cambio de la fecha de los flujos de efectivo, pudiendo utilizarse un promedio ponderado, informando el efecto de la tasa de cambio para los saldos de efectivo llevados en moneda extranjera como una cifra separada en la conciliación del cambiode efectivo y los equivalentes de efectivo durante el periodo.

1.4.12 Flujos de Efectivo por Acción

Los estados financieros no deben informar el monto del flujo de

efectivo por acción como podría interpretarse si se informara unmonto por acción.

A partir de Julio de 1988, según Libro de Análisis e Interpretación de Estados Financieros (Contabilidad Financiera) Autor Mario Leonel Perdomo Salguero Editores ECA Tercera Edición2002 página 39.

Leccion 5

1.5 ESTADO DE UTILIDADES ACUMULADAS RETENIDAS1.5.1 Concepto

Estado Financiero que muestra los saldos iniciales y finales, así como los movimientos deudor y acreedor de las cuentas de Utilidades Retenidas de una empresa, relativos a un ejercicio pasado, presente o futuro. Se calcula como la diferencia entrela suma del Activo contra la suma del Pasivo y Capital Pagado,diferencia representada por las utilidades ordinarias y extraordinarias retenidas por la empresa.

1.5.2 Características

-Es un Estado Financiero Básico.

-Muestra los saldos iniciales, movimientos acreedor, deudor y saldos finales de las cuentas de superávit.

-La información corresponde a un ejercicio determinado (dinámico) pasado, presente o futuro.

1.5.3 División Material

Encabezado:

a) Nombre de la Empresa,

b) Denominación de ser un Estado de Superávit.

c) Período o ejercicio correspondiente.

Cuerpo:

a) Saldos Iniciales.

b) Movimientos acreedores del ejercicio.

c) Movimientos deudores del ejercicio.

d) Saldos Finales.

Pie:

Nombre y firmas del Contador, Auditor, Fecha de Emisión.

1.5.4 Presentación del Cuerpo de un Estado de Utilidades Retenidas

a) En forma de Reporte

Empresa Que Fanta, S.A.Estado del Movimiento de las Cuentas del Estado de UtilidadesRetenidas por el Ejercicio Terminado el 30 de Junio de 2004Reserva LegalSaldo al inicio del ejercicio 100,000

(+)Incremento con cargo aUtilidades Acumuladas 75,000Saldo al final del ejercicio 175,000Reserva de PreinversiónCreación de la reserva con cargoa Utilidades Retenidas 400,000

Utilidades AcumuladasSaldo al Inicio del ejercicio 2,000,000

(-)Traspaso a Reserva Legal segúnAsamblea de Accionistas 75,000Traspaso a Reserva Legal deReinversión Maquinaria y Equiposegún Acta de Asamblea deAccionistas 400,000 475,000Saldo al final del ejercicio 1,525,000Utilidad del EjercicioUtilidad según Estado de Pérdidas yGanancias 1,500,000

b) En forma de Cuenta

Empresa Que Fanta, S.A.Estado del Movimiento de las Cuentas del Estado de UtilidadesRetenidas por el Ejercicio Terminado el 30 de Junio de2004

CuentaSaldos Iniciales Acreedor Deudor

Saldo Final

Reserva Legal 100,000 75,000 175,000Reserva de Reinversión -(Maquinaria y Equipo) 400,000 400,000

Utilidades Acumuladas 2,000,000 475,0001,525,000

Utilidad del Ejercicio 1,500,0001,500,000

Totales 2,100,000 1,975,000 475,0003,600,000

1.5.5 División Técnica

Las fuentes de Utilidades Acumuladas Retenidas son:

-Las utilidades ordinarias.

-Las utilidades extraordinarias.

-La prima obtenida en la venta de acciones.

-Las reevaluaciones del Activo Fijo Tangible.

-Las donaciones que recibe la empresa, etc.

De lo anterior se define su división técnica es en Utilidades Ganadas y Utilidades de Capital.

Utilidades Ganadas, son aquellas formadas por las utilidades ordinarias y extraordinarias obtenidas por el resultado de lasoperaciones del giro normal de la empresa.

Utilidades de Capital, son aquellas que están formadas por ganancias que no son normales en una empresa y que por lo mismo no son repartibles.

Leccion 6

1.6 GENERALIDADES DEL ANALISIS E INTERPRETACION DE ESTADOS FINANCIEROS1.6.1 Antecedentes

El proceso del análisis de Estados Financieros comprende la recopilación, la comparación y el estudio de datos financieros yde operación del negocio, así como la preparación e interpretación de unidades de medida tales como tasas, tendencias y porcentajes. Al interpretar los Estados Financierosdeben hacerse comparaciones entre partidas relacionadas entre sí, o en los estados por una serie de años, además de los datos de índole financiera y de operación de la compañía.

El análisis se realiza por medio de métodos que son los caminos o cursos a seguir, comparar o enfatizar sobre determinados hechos reflejados en la información financiera.

1.6.2 Concepto

Es la operación de distinguir o separar los componentes que integran los Estados Financieros para conocer sus orígenes y explicar sus posibles proyecciones al futuro y para conocer sus principios y elementos.

1.6.3 Objetivos

Pueden ser de usos internos (detallados) o externos (limitados).El uso interno se presenta cuando señala a los directivos de unaempresa la situación financiera que se posee, para orientar las políticas directrices de sus administradores. El uso externo ocurre cuando acreedores o inversionistas desean conocer cual esla posición de la empresa a través de saber si los fondos que sehan prestado o invertido se amortizarán y generarán el rendimiento propuesto cuando se solicitó.

1.6.4 A quienes interesa el Análisis de Estados Financieros

La administración, propietarios o accionistas, acreedores, proveedores, bancos, inversionistas, auditores, directivos, al estado, los trabajadores, etc.

1.6.5 Tipos de Análisis

Se deben definir en base a la finalidad con que se práctica el análisis y pueden ser:

1.6.5.1 Financieros

Permite indagar en que forma y en que medida los capitales invertidos se convierten en disponibilidades inmediatas y son suficientes para solventar las obligaciones contraídas y atender

las necesidades ordinarias. Su base es el Balance General.

1.6.5.2 De Resultados o De Rentabilidad

Establece en que forma y en que medida el capital invertido produce utilidad o sufre pérdidas. Su fuente es el Estado de Pérdidas y Ganancias.

1.6.6 Métodos de Análisis

Atendiendo a la información que se utiliza, si pertenece a un solo ejercicio o a varios, el análisis se divide en Vertical y Horizontal.

Leccion 7

2. SISTEMA FINANCIERO GUATEMALTECO

2.1 CONCEPTOSe refiere a un mercado financiero organizado y se define como el conjunto de instituciones que generan, recogen, administran y dirigen tanto el ahorro como la inversión, dentro de una unidad política-económica, y cuyo establecimiento se rige por la legislación que regula las transacciones de activos financieros y por los mecanismos e instrumentos que permiten la transferencia deesos activos entre ahorrantes, inversionistas ó los usuarios del crédito.

El sistema financiero en general comprende la oferta y la demanda de dinero y de valores de toda clase, en moneda nacional y extranjera.

2.2 Función del Sistema Financiero

En un país la función del sistema financiero es la creación, intercambio, transferencia y liquidación de activos y pasivos financieros. No es más que una rama económica adicional, que en vez de producir bienes, produce servicios demandados por la población.

2.3 ClasificacionPor su regulación el Sistema Financiero Guatemalteco se divide en:

Regulado

No Regulado (Extrabancario)

2.3.1 Sistema Financiero Regulado

Está integrado por instituciones legalmente constituidas, autorizadas por la Junta Monetaria y fiscalizadas por la Superintendencia de Bancos. Se integra por el Banco Central (Bancode Guatemala), los bancos del sistema, las sociedades financieras,las casas de cambio y los auxiliares de crédito (almacenes generales de depósito, seguros y fianzas).

Estructura Organizacional

El sistema financiero guatemalteco se encuentra organizado bajo laestructura de Banca Central. Su organización es la siguiente:

• Junta Monetaria

• Banco de Guatemala

• Superintendencia de Bancos

• Bancos del Sistema

• Financieras

• Aseguradoras

• Afianzadoras

• Almacenes Generales de Depósito

• Otras Instituciones

2.3.1.1 Junta Monetaria

Tiene a su cargo la determinación de la política monetaria, cambiaria y crediticia del país, así como, la dirección suprema del Banco de Guatemala. La Junta Monetaria se integra con las siguientes representaciones:

• Presidente y Vicepresidente nombrados por el Presidente de la República.

• Los Ministros de Finanzas Públicas, Economía y de Agricultura.

• Un representante del Congreso de la República.

• Un representante de los Bancos Privados.

• Un representante de las Asociaciones y Cámaras Comerciales, Industriales, Agrícolas y Ganaderas (CACIF).

• Un representante de la Universidad de San Carlos de Guatemala (USAC).

Las atribuciones de la Junta Monetaria son:

• Cumplir y hacer cumplir la política general y los deberes asignados al Banco de Guatemala.

• Acordar, interpretar y reformar los reglamentos del Banco de Guatemala.

• Acordar el presupuesto del Banco de Guatemala.

• Nombrar y remover al gerente del Banco de Guatemala.

• Fijar y modificar los encajes de los Bancos.

• Fijar y modificar las tasas de interés del Banco de Guatemala.

• Fijar las tasas máximas de interés en operaciones pasivas y activas de los Bancos y regular el crédito bancario de acuerdo a la ley.

2.3.1.2 Banco de Guatemala

Es el agente financiero del Estado que tiene por objeto principal promover la creación y el mantenimiento de las condiciones monetarias, cambiarias y crediticias más favorables al desarrollo ordenado de la economía del país. El Banco Central es el Banco de Guatemala y funciona con carácter autónomo. Es la única entidad bancaria que puede emitir billetes y monedas en el territorio nacional, funciona bajo la dirección general de la Junta Monetaria.

Las Funciones del Banco de Guatemala se clasifican en dos formas que son:

• Funciones de Orden Interno

• Funciones de Orden Internacional

Funciones de Orden Interno:

• Adaptar los medios de pago y la política de crédito a las legítimas necesidades del país y el desarrollo de las actividades productivas y prevenir las tendencias inflacionistas, especulativas, deflacionistas, perjudiciales a los intereses colectivos.

• Procurar la necesaria coordinación entre las diversas actividades económicas y financieras del Estado que afecten el mercado monetario y crediticio y, especialmente, procurar esa

coordinación entre la política fiscal y la política monetaria.

Funciones de Orden Internacional:

• Mantener el valor externo y convertibilidad de la moneda nacional de acuerdo con el régimen establecido en la Ley Monetaria.

• Administrar las Reservas Monetarias Internacionales del país y el régimen de las transferencias internacionales con el fin de preservar al país de presiones monetarias indebidas.

Conforme la modernización financiera el Banco de Guatemala, a partir del 14 de marzo de 1994, ya no compra moneda extranjera al sector privado (Money Orders), ya que son funciones que no le corresponden como Banco Central, estas operaciones las realiza el sistema financiero nacional.

2.3.1.3 Superintendencia de Bancos

Es una entidad de carácter técnico especializada que se rige por las disposiciones contenidas en las leyes bancarias, financieras yotras aplicables, que le encomienden la vigilancia e inspección deinstituciones o empresas del sector financiero del país. Su principal objetivo lo constituye el obtener y mantener la confianza del público en el sistema financiero y en las entidades sujetas a su control, vigilando porque estás mantengan solidez económica y liquidez apropiada para atender sus obligaciones, que cumplan con sus deberes legales, y que presten sus servicios adecuadamente a través de una sana y eficiente administración.

La Superintendencia de Bancos se ubica como órgano de vigilancia yfiscalización del sector financiero del país, organizado bajo el sistema de banca central el cual goza de autonomía con respecto alGobierno Central. Este sistema además del ente fiscalizador, está conformado por:

• La Junta Monetaria (como Órgano Rector)

• El Banco de Guatemala (como Banco Central)

• Bancos del Sistema debidamente autorizados

El Superintendente de Bancos, es nombrado por el Presidente Constitucional de la República. No obstante la comunicación y dependencia directa del Presidente, actúa dentro del ámbito de acción del sistema de banca central, bajo la dirección general de la Junta Monetaria. Además es asesor permanente de dicha junta.

2.3.1.4 Bancos del Sistema

Instituciones Bancarias. Únicamente las entidades debidamente autorizadas podrán legalmente efectuar, dentro del territorio de la República, negocios que consistan en el préstamo de fondos obtenidos del público mediante el recibo de depósitos o la venta de bonos, títulos u obligaciones de cualquier otra naturaleza, y serán consideradas para los efectos legales como instituciones bancarias.

Los Bancos nacionales, privados o mixtos, deberán constituirse en forma de sociedades por acciones de responsabilidad limitada, con arreglo a la legislación general de la República. Los Bancos nacionales del Estado se constituirán en la forma que establezcan las leyes que regulen su organización.

a) Clases de Bancos

Se reconoce las siguientes clases de Bancos:

Bancos Comerciales. Son las instituciones de crédito que reciben depósitos monetarios y depósitos a plazo menor, con objeto de invertir su producto, principalmente, en operaciones activas de corto término.

Bancos Hipotecarios. Son las instituciones de crédito que emiten bonos hipotecarios o prendarios y reciben depósitos de ahorro y deplazo mayor, con objeto de invertir su producto, principalmente, en operaciones activas de mediano y largo término.

Bancos Comerciales e Hipotecarios. Deberán establecer dos departamentos separados e independientes, a través de los cuales realizarán, respectivamente, las operaciones que corresponden a labanca comercial y a la banca hipotecaria.

Bancos de Capitalización. Son las instituciones de crédito que emiten títulos de capitalización y reciben primas de ahorro con objeto de invertir su producto en distintas operaciones activas deplazos consistentes con los de las obligaciones que contraigan.

El Fideicomiso. Aún cuando no se trata físicamente de una institución (banco ó financiera), es una figura que relaciona a personas y bienes cuya administración genera productos y beneficios, esto es, todo fideicomiso tiene fines establecidos queinciden en la actividad económica del país por la cuantía de recursos que se manejan. Su existencia depende de la intermediación de un “Fiduciario” (Administrador) que únicamente puede ser un banco o institución de crédito autorizada por la Junta Monetaria.

b) Operaciones Bancarias:

Los bancos realizan diferentes operaciones financieras con el objetivo de cumplir con sus fines, las operaciones bancarias las dividiremos en tres grandes grupos:

Operaciones Activas: Son las operaciones que los bancos realizan yque surge un derecho a ejercer a favor del banco y en contra de terceras personas, independientemente de la forma jurídica de formalización e instrumentación o del registro contable que se adopte. Esto significa que son las operaciones crediticias establecidas por la ley, las que el banco concede a otros personasy/o entidades, previo análisis económico de la capacidad de pago del futuro deudor, entre las que se pueden mencionar: prestamos fiduciarias, hipotecarios, prendarios, con bono de prenda, garantizados con cédulas hipotecarias, descuento de documentos, inversiones a través de diferentes títulos-valores, prestamos con garantías mixtas y otros que contemplen las leyes especificas. También son operaciones activas la emisión y operación de tarjetas

• Plazo Medio de Producción:

Nos indica los DÍAS de fabricación de un artículo u orden de trabajo en un proceso productivo.

En esta razón se asume que las Ventas son al Crédito. Apuntesde Clase del Curso Finanzas I de la Facultad de Ciencias Económicas, Universidad de San Carlos de Guatemala.

Leccion 12

• RAZONES DE ACTIVIDAD

Son razones que nos muestran la actividad con que la empresa está usando los activos empleados. En otras palabras, son lasque miden la eficiencia de la utilización de los activos que generan capital de trabajo.

• Rotación de Cuentas por Cobrar:

Indica las veces que se han movido las cuentas por cobrar durante el año, esto significa el número de VECES en que se

recupera el crédito otorgado a los clientes durante el año.

• Plazo Medio de Cobranza:

Nos señala el plazo en DÍAS de la recuperación del crédito ó sea el período durante el cual la empresa dejará de recibir ingresos en concepto de Cuentas por Cobrar. Nos muestra el tiempo de financiamiento a nuestros clientes.

• Rotación de Inventarios:

Indica las VECES que durante el ejercicio examinado, se realizan las existencias promedio del inventario, o sea, el número de repeticiones del ciclo de movimientos de existencias.

Observaciones: Es importante señalar que, un índice elevado es indicativo de que no se están perdiendo ventas por falta de existencias, y un índice bajo mostrará que se cuenta con un volumen de inventarios inadecuados y/o de lento movimiento, perdiéndose ventas.

• Plazo Medio de Ventas:

Es la duración en DÍAS que permanece la mercadería en stock, indicando el período de tiempo que el inventario necesita para su movilización.

• Rotación de Cuentas por Pagar:

Indica el número de VECES que se ha pagado a los acreedores en el transcurso de un período. En otras palabras, el número de financiamientos que nos otorgan los proveedores en su conjunto.

• Plazo Medio de Pago:

Indica el número de DÍAS que la empresa necesita de financiamiento para cubrir con sus obligaciones a corto plazo.

• Rotación del Activo Total:

Representa la capacidad de gestación obtenida de los Activos para generar ingresos o ventas, o sea la contribución del Activo Total para generar ventas. Es recomendable excluir lasinversiones a largo plazo, debido a que no son para la venta.También es conocida como Rentabilidad de la Inversión. Este índice será razonable si con menor cantidad de Activos, obtengo más del 60% de las ventas.

Observaciones:

El aumento del índice con relación al año anterior, nos muestra eficiencia y un uso adecuado de los Activos Fijos.

La disminución del índice en relación al año anterior, significa ineficiencia y un uso inadecuado de los Activos

Fijos.

Un incremento en ventas mayor que la inversión en Activos indica Eficiencia.

El Incremento en Ventas en igual proporción que la inversión en Activos muestra equidad.

El incremento en ventas en menor proporción que la inversión en Activos refleja Ineficiencia.

Un Activo menor, es igual a Activos Fijos a su máxima utilización, alta rotación de Inventarios, y que las Cuentas por Cobrar no son materiales.

• Rotación de Planta y Equipo:

Indica la contribución de la propiedad, planta y equipo para generar ventas. Mide la capacidad instalada de la planta en función de las ventas.

• Rotación de Materias Primas:

Indica el número de VECES en que es rotado o movido el inventario de Materias Primas.

• Plazo Medio de Consumo de Materia Prima:

Nos indica los DÍAS que tarda en utilizarse de nuevo otra porción de Materia Prima, para el inicio de un proceso.

• Rotación de Inventario de Productos en Proceso:

Nos señala la rotación de los productos en proceso, es decir las VECES que los productos en proceso se convierten en productos terminados.

• Plazo Medio de Producción:

Nos indica los DÍAS de fabricación de un artículo u orden de trabajo en un proceso productivo.

En esta razón se asume que las Ventas son al Crédito. Apuntesde Clase del Curso Finanzas I de la Facultad de Ciencias Económicas, Universidad de San Carlos de Guatemala.

Leccion 13

c) Razones estándar o razones medias

Son medidas generales de eficiencias que permiten determinar las desviaciones de las situaciones reales en base a su comparación.

La razón estándar es igual al promedio de una serie de cifras o razones simples de Estados Financieros de la misma empresa adistintas fechas o período, o bien, al promedio de una serie de cifras o razones simples de estados financieros a la misma fecha o período de distintas empresas dedicadas a la misma actividad.

Estas razones se pueden clasificar en Internas y Externas. Lasprimeras se obtienen de datos internos, o sea los proporcionados por la misma empresa tomando como base los añosanteriores. Las segundas se obtienen tomando como referencia otras empresas similares las cuales de reunir las siguientes características:

Homogeneidad en cuanto al tipo de productos, tipo de operaciones Financieras, misma distribución y unidad de empaque.

Uniformidad en los datos: en la base de sus cálculos de costos, sus Registros contables y la presentación de su información financiera.

Podemos resumir que las razones externas estándar serán más significativas, entre mayor similitud se encuentre entre las empresas, sobre todo lo derivado a que nuestra competencia.

El método de establecer razones media estándar es el que tienecomo propósito comentar a los directores de las empresas las desviaciones a los parámetros estándares previamente definidos, o sea que se realizará una administración por excepción.

c.1 Principales medidas estándar para analizar razones

Media o promedio aritmético

Se aplica para calcular el valor promedio de cantidades a cadauno de los cuales está asociado un número o peso que la pondera.

X= t/n

t= Sumatoria de la Variable

n= Número de elementos (o años)

Mediana

La mediana es un valor de la variable X que deja por debajo deél un número de casos iguales que queda por encima, o bien es un valor de posición que divide una serie de casos en dos partes iguales, cada uno con el 50%.

X= (n+1)/2

Su cálculo es simple, el número de elementos más uno, y esto se divide entre dos.

Moda

Es la medida estadística que se define como el dato o valor que más se repite en el conjunto o serie de formación. Su determinación depende de la observación.

Media armónica

Se emplea la media armónica para obtener un valor representativo de un conjunto de datos expresados en forma de tasas, esto es, tantas unidades de un tipo por cada unidad de otras especies.

La media armónica se define por X=n/(1/R):

X = n

1/R

Es decir, el valor reciproco de la media armónica de una variable positiva es igual a la media aritmética de los valores recíprocos de la variable.

Media geométrica

Hay dos usos principales de la media geométrica: 1) para promediar porcentajes, índices y cifras relativas; y 2) para determinar el incremento porcentual promedio en ventas,

producción u otras actividades o series económicas de un periodo a otro.

La media geométrica (M.G.) de un conjunto de n números positivos se define como la raíz enésima del producto de los nnúmeros. Por tanto, la fórmula para la media geométrica es:

M.G. =

Nota: Si uno de los números es cero o negativo, no se puede calcular la media geométrica.

c.2 Problemas que presenta las razones estándar.

Las variaciones en los estados financieros de un grupo o rama de empresas y por lo tanto son sus razones, pueden que sean elresultado de uno o más de los factores siguientes:

• Ubicación geográfica diferente por los costos de operación sean distintos.

• Operación con bienes propios arrendados.

• utilización de equipo nuevo o antiguo, que afecte la calidad del producto.

• Fabricación de uno o varios productos.

• Adecuada utilización de la capacidad instalada de la fábrica.

• compra o producción de las materias primas.

• Volúmenes altos de inventarios o políticas de compra consumo inmediato.

• Sistema de valuación de inventarios diferentes (UEPS, PEPS,PROMEDIO).

• Política de ventas distintas (sólo contado o crédito).

• Política de compras (uno o varios proveedores).

• Ventas con exclusividad a un cliente.

• Determinación de capital de trabajo a utilizar.

Ejemplos de Razones Estándar

2004 2003 2002 2001

Activo Corriente 686,686 783,563 929,9551,200,123

Pasivo Corriente 327,911 233,626 201,833 217,617Índice de Solvencia 2.09412 3.35392 4.60755 5.51484 15.57043Promedio aritmético simple T

15.57043 3.89261

N 4El promedio aritmético simple del Índice de Solvencia en losúltimos cuatro años es 3.89261Mediana (n+1) (4+1) 5 2.5

2 2 2La mediana de los datos es 2.5, que se puede aproximar al año 2002 y 2003, al sacar elPromedio de ambos.Promedio armónico n 4 3.40701

Suma (1/R) 1.17405

Bases de calculo1/2.09412

1/3.35392

1/4.60755

1/5.51484

0.47753 0.29816 0.21704 0.18133 1.17405El promedio armónico del Índice de Solvencia en los últimos 4 años es de 3.40701Media Geométrico raíz n (X1)(X2)(X3)(X4) 3.65503

Bases de calculoraíz 4 (2.09412)(3.35392)(4.6755)(5.51484)raíz 4 178.47

La media o promedio geométrico de los últimos cuatro años enel índice de solvencia es 3.65503

Leccion 14

4.3 ANALISIS FINANCIERO HORIZONTALPor medio de este método se analizan datos proporcionados por estados financieros que contienen información de varios ejercicios sucesivos pasados, los métodos más conocidos son:

Aumentos y Disminuciones

Método de Tendencias y

Método de Control de Presupuestos.

4.3.1 Aumentos y Disminuciones

Se comparan cifras homogéneas correspondientes a dos fechas, auna misma clase de estados financieros, pertenecientes a diferentes períodos.

Dichas comparaciones se conocen como estados financieros comparativos como:

Estado de Situación Financiera Comparativo.

Estado de Resultados Comparativo.

ò Estado de Variación en la Ganancia Neta.

ó Estado de Variación en la Ganancia Bruta.

Estado de Cambios en la Situación Financiera

ò Estado de Variaciones en el Capital de Trabajo.

Estado de Flujos de Efectivo.

Para que la comparación sea adecuada, las bases de elaboraciónde los estados financieros deben ser las mismas (consistencia).

a) Requisitos para efectuar análisis comparativo de estados financieros:

1 Las cifras de los estados financieros más recientes van primero.

2. La cifra base es la de mayor antigüedad.

3. La variación será positiva (+), cuando la cifra comparada sea mayor que la cifra base.

4. La variación será negativa (-) , cuando la cifra comparada sea menor que la cifra base.

5. La variación será neutra (0), cuando la cifra comparada será igual a las cifra base.

b) Variaciones Relativas:

Se observará que al calcular los cambios habidos en las partidas, cuando una cifra base es cero o un valor negativo, es factible indicar la modificación en unidades monetarias pero no puede expresarse en tanto por ciento. Sin embargo, habiendo una cifra base positiva pueden calcularse tanto los valores absolutos proporciones, éstas solo pueden expresarse cuando se dan dos valores positivos. Los anteriores principiosse ilustran en los ejemplos siguientes:

Partida 2,003 2,002Diferencia %

A 20,000 0 20,000

B (2,000) 0 (2,000)

C 2,000 (5,000) 7,000

D (10,000) (5,000) (5,000)E 0 10,000 (10,000) (100)F (2,000) 10,000 (12,000) (120)G 35,000 10,000 25,000 250

H 8,000 10,000 (2,000) (20)En otras palabras, el procedimiento para analizar horizontalmente es el siguiente:

Se divide la variación entre el año base.

El porcentaje será positivo si la variación es positiva y la base es positiva.

El porcentaje será negativo si la variación es negativa y la base es positiva.

El porcentaje será “0” si la variación es positiva, pero la base es negativa.

El porcentaje será “0” si la variación es negativa y la base es negativa.

El porcentaje será “0” si la variación es negativa o positiva pero la base es “0”.

Conclusión: No habrá porcentaje, si la base es negativo o cero.

4.3.1.1 Estado de Variación de la Utilidad Bruta

Este es el estado que registra las variaciones en la utilidad bruta, mostrando el efecto de los cambios en el volumen de lasventas, en los precios de venta y en el costo de la mercancía producida y vendida.

En otras palabras, dicho estado presenta hasta que grado:

1. El cambio en las ventas ha sido resultado de las variaciones en el número de unidades vendidas y en el precio de venta y,

2. El cambio en el costo de la mercancía vendida, fue el resultado de las variaciones en el número de unidades vendidasy el costo unitario.

Para formular este estado se necesita que los datos de la utilidad bruta, estén disponibles por productos o que4 la

empresa fabrique y venda un solo producto estandarizado.

Para ilustrar el estado de variación del margen bruto, supongamos los siguientes datos:

2,002 2,001Variación

a) Ventas Netas3,900,000

3,125,000 775,000

b) Costo de Ventas2,955,000

2,375,000 580,000

c) Margen Bruto en Ventas945,000 750,000 195,000

d) Unidades Vendidas 15,000 12,500 2,500e) Precio Unitario de Ventasa/d 260 250 10f) Costo Unitario b/d 197 190 7g) Utilidad Bruta Unitaria c/d 63 60 3Como se puede observar, el aumento de las ventas en Q 775,000 fue resultado de un mayor volumen de ventas, tanto en unidadescomo en proceso de venta. En comparación con el año 2001, tanto el volumen como el proceso de venta fueron más elevados en 2002. El aumento en el costo de la mercancía vendida fue deQ 580,000 fue ocasionado por un mayor volumen de mercancía vendida y un costo unitario más elevado de la mercancía fabricada o comprada. El volumen y los costos unitarios fueronmás elevados durante 2002 que en 2001, sin embargo, el precio de venta por unidad aumentó en una proporción mayor que los costos unitarios.

Aunque la variación en la utilidad bruta de Q 195,000 durante 2002 en comparación con 2001, la explicación detallada y analítica se ilustra en mejor forma por medio del Estado de Variaciones de la Utilidad Bruta.

Mediante este estado, el analista puede determinar a que se deben los cambios y juzgar si se pueden o no realizarse

mejoras en el futuro.

Existen ocho posibilidades que influyen en la variación de la Ganancia Bruta, a continuación se esquematizan:

.

Ventas Costo de VentasPosibilidad Unidades

Valores Q Unidades

Valores Q

1 Aumento Aumento Aumento Aumento

2Disminución

Disminución

Disminución

Disminución

3Disminución Aumento

Disminución Aumento

4 AumentoDisminución Aumento

Disminución

5 Igual Aumento Igual Aumento

6 IgualDisminución Igual

Disminución

7 Igual Aumento IgualDisminución

8 IgualDisminución Igual Aumento

Para analizar las anteriores ocho posibilidades existen tres formas de demostrar las variaciones

Ventas Costo de VentasPRIMERA FORMA PRIMERA FORMAa) Variación de Unidades por Precio de

a) Variación unidades por Costo año

Ventas del año anterior Anterior.b) Unidades vendidas del año actual por

b) Unidades vendidas año actual por

variación en precio Variación en el costo.SEGUNDA FORMA SEGUNDA FORMAa) Variación de unidades a) Variación de unidades

por precio año por costo añoactual Actualb) Unidades vendidas año anterior por

b) Unidades vendidas año anterior por

variación en precio Variación en el costo.TERCERA FORMA TERCERA FORMAa) Variación de Unidades por Precio

a) Variación de Unidades por costo

año anterior año anteriorb) Unidades vendidas año anterior por

b) Unidades vendidas año anterior por

variación en el precio Variación en el costoc) Variación en Unidades por variación

c) Variación en Unidades por variación

variación en precio Variación en el costo4.3.1.2 Estado de Variación de la Ganancia Neta

Las empresas se establecen y operan con el propósito de obtener utilidades de las cifras presentadas en los estados financieros, la de mayor importancia es la relativa a la de utilidades debido a que en función de esta es el éxito o fracaso. La ganancia es esencial para conducir eficientemente,las empresas por lo tanto es necesario hacer periódicamente ladebida apreciación de las utilidades y de los cambios sufridosen estas.

La comparación del Estado de Resultados del último período conel del periodo anterior proporciona datos sobre los aumentos ydisminuciones que hubo en las diversas cuentas de productos y costos incurridos, cambios que interpretados pueden servir para valorizar los resultados obtenidos y formular las políticas financieras y de operación. Para que esta comparación sea lógica es necesario que los listados que se comparan se refieran a periodos de tiempos iguales y correspondientes a la misma empresa.

4.3.1.2.1 Definición de Ganancia Neta

Diferencia entre la utilidad bruta y los costos de

distribución y gastos financieros.

4.3.1.2.2 Estado de variación de la ganancia neta

Es aquel que muestra como fue afectada la utilidad neta por diversos cambios en la utilidad bruta en ventas, en los gastosfinancieros y en costo de distribución.

Este estado puede prepararse de manera muy sencilla mediante la simple reunión de los gastos que aparecen en un estado condensado de resultados agrupando por un lados los elementos que tienden a aumentar la utilidad neta y por otro los que tienden a disminuir o también se puede ampliar la información con la inclusión de tantos por ciento (%) analíticos o razonescomparativas.

4.3.1.2.3 Cambios que influyen en la variación de la Ganancia Neta

Las causas de la variación en la utilidad neta de un ejercicioa otro pueden resumirse como sigue:

1. Cambio en la Utilidad Bruta debido a:

a) Cambio en las ventas debido a un aumento o disminución del volumen de unidades vendidas o del precio de venta.

b) Cambio en el costo de ventas por aumento o disminución debido a variaciones en el volumen de unidades de ventas y económicos, en la producción o los precios de compras.

2. Cambio en los gastos por un aumento o disminución en los gastos de operación debido a variación en el nivel de precios,a la eficiencia de operación o al volumen de unidades de venta.

3. Un aumento o disminución en otras partidas financieras debido a una variación en el nivel de los precios, en volumen de unidades de venta o un cambio en las normas en cuanto a comisiones y descuentos por pronto pago con respecto a las compras y venta suponiendo que los descuento son clasificados

en esta sección.

3. Aumento o disminución en los impuestos sobre la renta debido a una utilidad mayor o a tasas fiscales mayores o menores.

Estados de Resultados Comparativos

Cuentas 2004 2003Variación

% Variación

Ventas Netas 1375 1220 155 12.7%Costo de Ventas -959 -860 -99 11.5%Margen Bruto 416 360 56 15.6%Gastos de Ventas -236 -200 -36 18.0%Gastos de Admón. -86 -74 -12 16.2%Total Gastos Operación -322 -274 -48 17.5%Otros Gastos -30 -31 1 -3.2%Otros Ingresos 15 14 1 7.1%Utilidad antes de ISR 79 69 10 14.5%ISR (impuesto sobre la renta) -24 -21 -3 14.3%Ganancia Neta 55 48 7 14.6%

Estado de Variación de la Ganancia Neta

IPartidas o elementos que tienden a aumentar la Ganancia NetaAumento en la ganancia bruta sobre ventas

Aumento en las Ventas Netas %

Ventas Netas 2004 1375

Ventas Netas 2003 1220 155 12.7%

Aumento en el Costo de Ventas

Costo de Ventas 2004 -959

Costo de Ventas 2003 -860 -99 11.5%

Aumento en el Margen Bruto

Margen Bruto 2004 416

Margen Bruto 2003 360 56 15.6%

Disminución en Otros Gastos

Otros Gastos 2004 -30

Otros Gastos 2003 -31 1 -3.2%

Aumento en Otros Ingresos

Otros Ingresos 2004 15

Otros Ingresos 2003 14 1 7.1%Total partidas que aumentan la GananciaNeta 58

IIPartidas o elementos que tienden a disminuir laGanancia Neta

Aumentos en Gastos de Venta -36 18.0%

Gastos de Venta 2004

Gastos de Venta 2003

Aumento en Gastos de Admón. -12 16.2%

Gastos de Admón. 2004

Gastos de Admón. 2003

Aumento de ISR -3 14.3%

ISR 2004 -51

ISR 2003 -21Total partidas que disminuyen la Ganancia Neta

III Aumento en la Ganancia Neta

Ganancia Neta 2004 55

Ganancia Neta 2003 48 7

Leccion 15

4.4 Método de TendenciasConsiste en conocer cual ha sido la trayectoria de la empresa en años anteriores, para sobre esta base proyectar las experiencias para años futuros, realizando sus estudios sobre datos históricos.

Desarrollo Práctico del Método de Tendencias: La Compañía Mar Azul, S. A. ha solicitado se elabore su presupuesto de ventas, proporcionándonos para tal efecto la siguiente información:

AñoUnidades a Vender

% de Incremento

1998 2500 01999 3250 302000 4225 302001 5492 302002 7140 30Como se aprecia, las ventas a presupuestar para el año 2003 deben ser por 9,282 unidades, según el incremento del 30% que ha tenido la empresa en años anteriores.

4.5 PUNTO DE EQUILIBRIO4.5.1 Concepto: Es aquel nivel de actividad o ventas, en el cual se cual se cubren exactamente los costos de una empresa, un nivel más alto significa obtener beneficios y unnivel más bajo comporta operar con pérdida, se le conoce conel nombre de Punto Muerto y Umbral de Rentabilidad. El puntode equilibrio indica aquel número de unidades tal, que la empresa con esa venta no obtenga perdidas ni ganancias. Puede expresarse en unidades que indican el número que deben

venderse y en valores que indican el monto de ventas necesario para no registrar ganancias ni pérdidas.

La fórmula es la siguiente:

Valores PE = G FIJOS En Unidades PEU = P.E.

1 (-) GV PVU

V

4.5.2 Simbología

PEU = Punto de Equilibrio en Unidades. P.E. = Punto de Equilibrio Valores.

G.F. = Gastos Fijos G.V. = Gastos Variables

P.V.U. = Precio de Venta Unitario M.S. = Margen de Seguridad.

V = Valor de las Ventas

4.5.3 Margen de Seguridad: Representa las ventas de más, quehubieron a partir del punto de equilibrio y que pasan a convertirse en ganancia. El margen de seguridad para que se considere bueno debe sobrepasar un 50%. Formula M.S. = V. - P.E.

4.5.4 Determinación de Gastos Fijos y Variables: Separar loscomponentes fijos y variables mediante el análisis en porcentajes de acuerdo al Estado de costo de Producción y Estado de Resultados.

4.5.4.1 Gastos Fijos o Constantes: Dentro de los elementos que forman el costo, se encuentran gastos fijos únicamente en los costos de producción y de resultados, ejemplo, depreciaciones, alquileres, etc.

4.5.4.2 Gastos Variables: Son todos aquellos gastos que

aumentan o disminuyen de acuerdo con los volúmenes de producción, ejemplo, mano de obra directa, materia prima, fletes, etc.

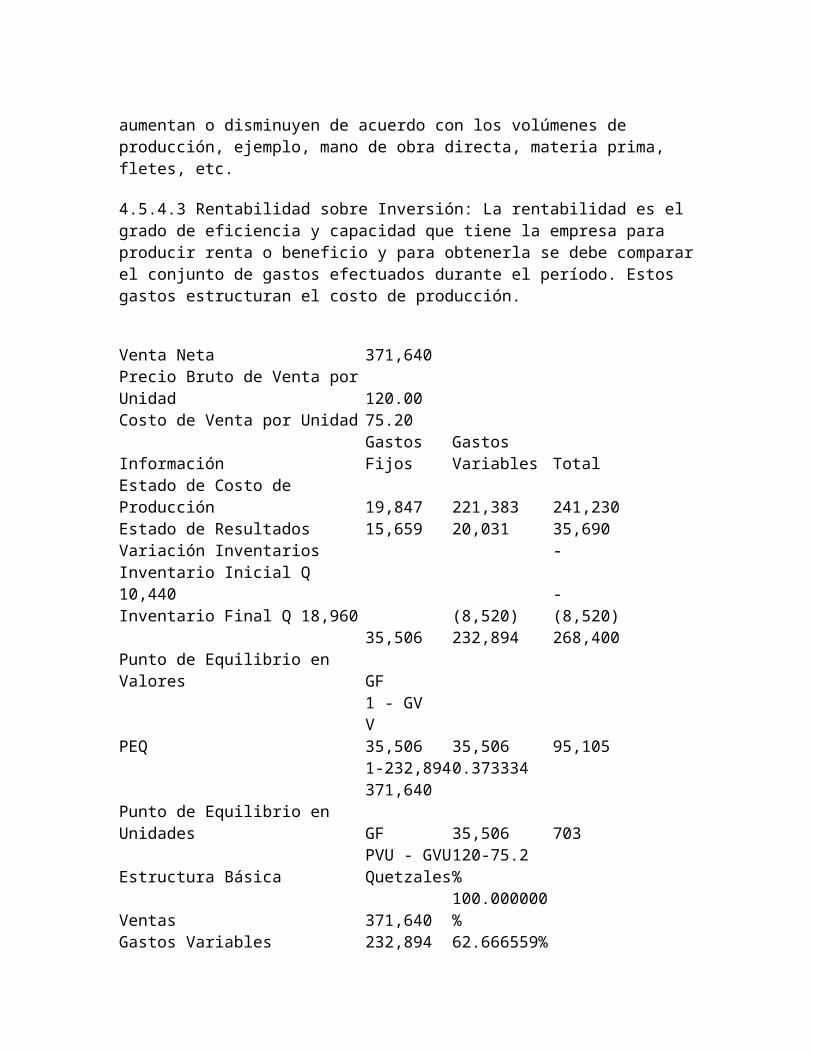

4.5.4.3 Rentabilidad sobre Inversión: La rentabilidad es el grado de eficiencia y capacidad que tiene la empresa para producir renta o beneficio y para obtenerla se debe compararel conjunto de gastos efectuados durante el período. Estos gastos estructuran el costo de producción.

Venta Neta 371,640Precio Bruto de Venta porUnidad 120.00Costo de Venta por Unidad 75.20

Gastos GastosInformación Fijos Variables TotalEstado de Costo de Producción 19,847 221,383 241,230Estado de Resultados 15,659 20,031 35,690Variación Inventarios -Inventario Inicial Q 10,440 -Inventario Final Q 18,960 (8,520) (8,520)

35,506 232,894 268,400Punto de Equilibrio en Valores GF

1 - GVV

PEQ 35,506 35,506 95,1051-232,8940.373334371,640

Punto de Equilibrio en Unidades GF 35,506 703

PVU - GVU120-75.2Estructura Básica Quetzales%

Ventas 371,640100.000000%

Gastos Variables 232,894 62.666559%

Ganancia Marginal 138,746 37.333441%Gastos Fijos 35,506Ganancia 103,240Determinación del Valor Unitario de los Gastos Variables

Precio de Venta Unitario 120.00100.000000%

Gasto Variable Unitario 75.20 62.666667%Ganancia Marginal Unitaria 44.80 37.333333%Aplicando el % de Ganancia Marginal

Gastos Fijos 35,506 95,105

Determinar el punto de Equilibrio % GM 37.333333%Comprobación Q %Ventas 793 Unidades a Q 120.00 95,105 100.00000%Gastos Variables 59,599 62.66667%Ganancia Marginal 35,506 37.33333%Gastos Fijos 35,506DIFERENCIA (0)792.5464 Unidades = Aproximado 793UnidadesMargen de Seguridad Valores

Ventas-PEQ

371,640-95,105 276,535

Margen de Seguridad Unidades VU - PEU 3097-793 2,304Análisis e Interpretación de Estados Financieros Curso Finanzas I, Lic. Mario Leonel Perdomo Salguero Tercera Edición 2002 página 111

Leccion 16

4.6 CONTROL PRESUPUESTAL4.6.1 Concepto

Es el proceso mediante el cual se puede medir la eficiencia operacional de la empresa. Consiste en establecer las variaciones en forma horizontal entre el presupuesto y el Estado Financiero.

4.6.2 Objetivo

Medir la eficiencia de la empresa a través de la ejecución presupuestaria, o sea comparando lo real versus el presupuesto.

4.6.3 Finalidad del Control Presupuestal:

a. Obtener control sobre los activos.

b. Determinar variaciones.

c. Definir las causas.

d. Corregir las desviaciones.

4.6.4 Niveles de Control:

Consiste en los grados de seguridad para la salvaguarda de los activos, mediante las siguientes categorías:

1. Control Gerencial.

2. Control por Departamento o Funciones.

3. Controles por Productos o Secciones.

Controles Gerenciales, tienen como finalidad controlar el pronóstico de Ventas, stock de inventarios, costos de fabricación, costo de ventas, rentabilidad por producto, gastospor departamento, otorgamiento de créditos, análisis de flujo de caja.

Controles por Departamento o Funciones tienen como finalidad segmentar la custodia por Departamento con el propósito de asignar responsabilidades y atribuciones al personal para

control por productos vendidos, fijación de precios, calculo decomisiones, presupuesto de promoción y publicidad, control de gastos de papelería y suministros y control de consumos o insumos. Dentro del sistema de inventarios y compras del departamento debe observarse lo siguiente: nivel de existencia,costos unitarios, ingresos y salidas, acceso a la bodega, detección de productos obsoletos, descompuestos o lento movimiento, determinación del lote económico de compra, ciclos de producción y gastos de fabricación.

Controles por Productos o Secciones son los que recaen directamente sobre la calidad del producto y pueden ser: consumo de materia prima, pago de mano de obra, gastos de fabricación y empaque, control de calidad, presentación y fechade vencimiento y peso y unidad de empaque.

4.6.5 Etapas del Sistema Presupuestal:

Comprende los procesos que deben observarse para la elaboraciónde un presupuesto, como planeación, revisión, formalización aprobación, ejecución y control y Evaluación.

Control PresupuestalEjecución presupuestal del 2003DESCRIPCION REAL PRESUPUESTO VARIACION %Ventas NetasProducto A 4,362,094.00 3,449,675.20 912,418.80 26.45%Producto B 3,018,465.80 3,489,675.20 (471,209.40) -13.50%Producto C 2,131,047.00 1,784,837.60 346,209.40 19.40%Total Ventas 9,511,606.80 8,724,188.00 787,418.80 9.03%