observador 2003

TRANSCRIPT

tendencias de consumo

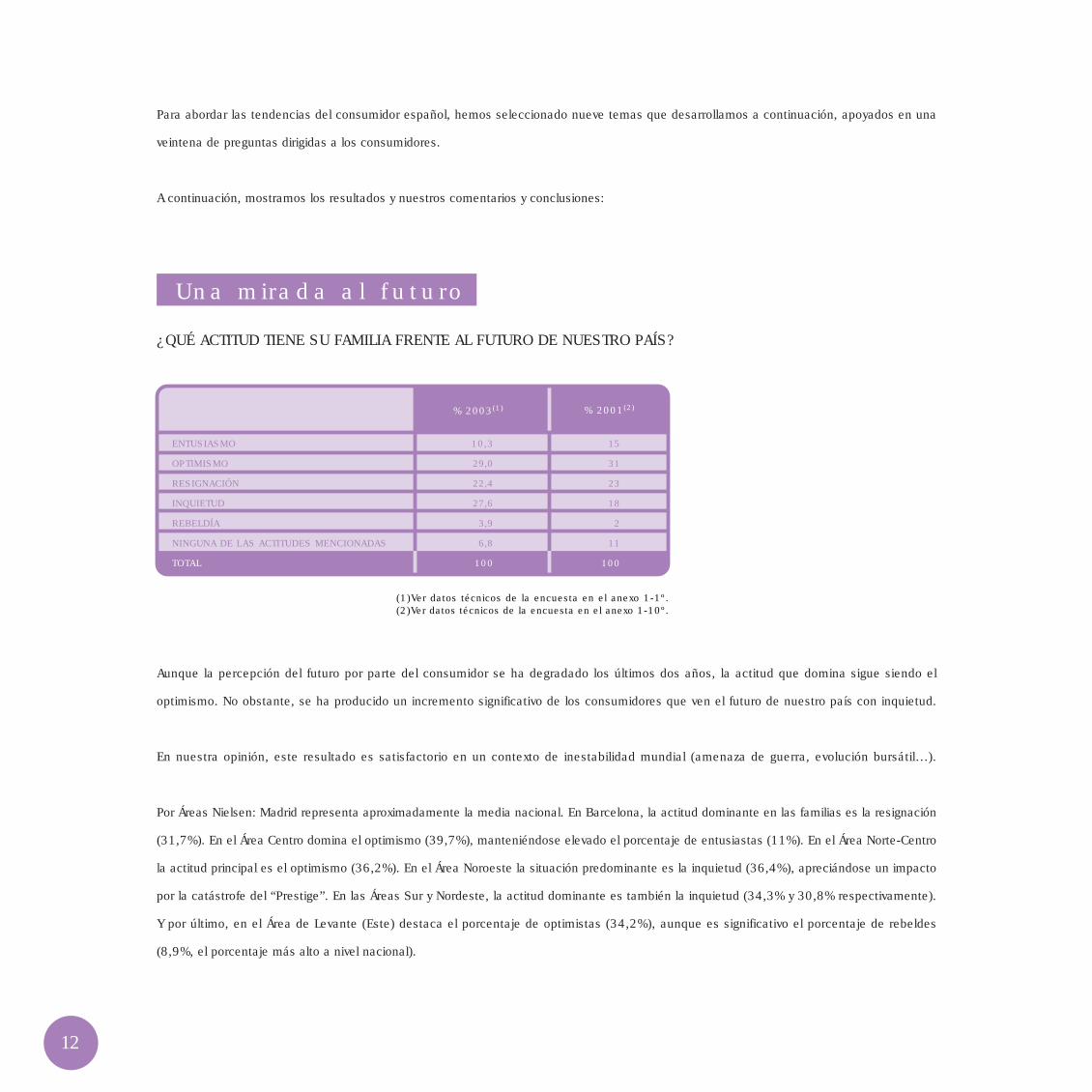

Aunque la percepción del futuro por parte del consumidor se ha degradado los últimos dos años, la actitud que domina sigue siendo el

optimismo. No obstante, se ha producido un incremento significativo de los consumidores que ven el futuro de nuestro país con inquietud.

En nuestra opinión, este resultado es satisfactorio en un contexto de inestabilidad mundial (amenaza de guerra, evolución bursátil…).

Por Áreas Nielsen: Madrid representa aproximadamente la media nacional. En Barcelona, la actitud dominante en las familias es la resignación

(31,7%). En el Área Centro domina el optimismo (39,7%), manteniéndose elevado el porcentaje de entusiastas (11%). En el Área Norte-Centro

la actitud principal es el optimismo (36,2%). En el Área Noroeste la situación predominante es la inquietud (36,4%), apreciándose un impacto

por la catástrofe del “Prestige”. En las Áreas Sur y Nordeste, la actitud dominante es también la inquietud (34,3% y 30,8% respectivamente).

Y por último, en el Área de Levante (Este) destaca el porcentaje de optimistas (34,2%), aunque es significativo el porcentaje de rebeldes

(8,9%, el porcentaje más alto a nivel nacional).

¿QUÉ ACTITUD TIENE SU FAMILIA FRENTE AL FUTURO DE NUESTRO PAÍS?

Para abordar las tendencias del consumidor español, hemos seleccionado nueve temas que desarrollamos a continuación, apoyados en una

veintena de preguntas dirigidas a los consumidores.

A continuación, mostramos los resultados y nuestros comentarios y conclusiones:

Una mirada al futuro

12

ENTUSIASMO

OPTIMISMO

RESIGNACIÓN

INQUIETUD

REBELDÍA

NINGUNA DE LAS ACTITUDES MENCIONADAS

TOTAL

% 2003(1)

10,3

29,0

22,4

27,6

3,9

6,8

100

% 2001(2)

15

31

23

18

2

11

100

(1)Ver datos técnicos de la encuesta en el anexo 1-1º.(2)Ver datos técnicos de la encuesta en el anexo 1-10º.

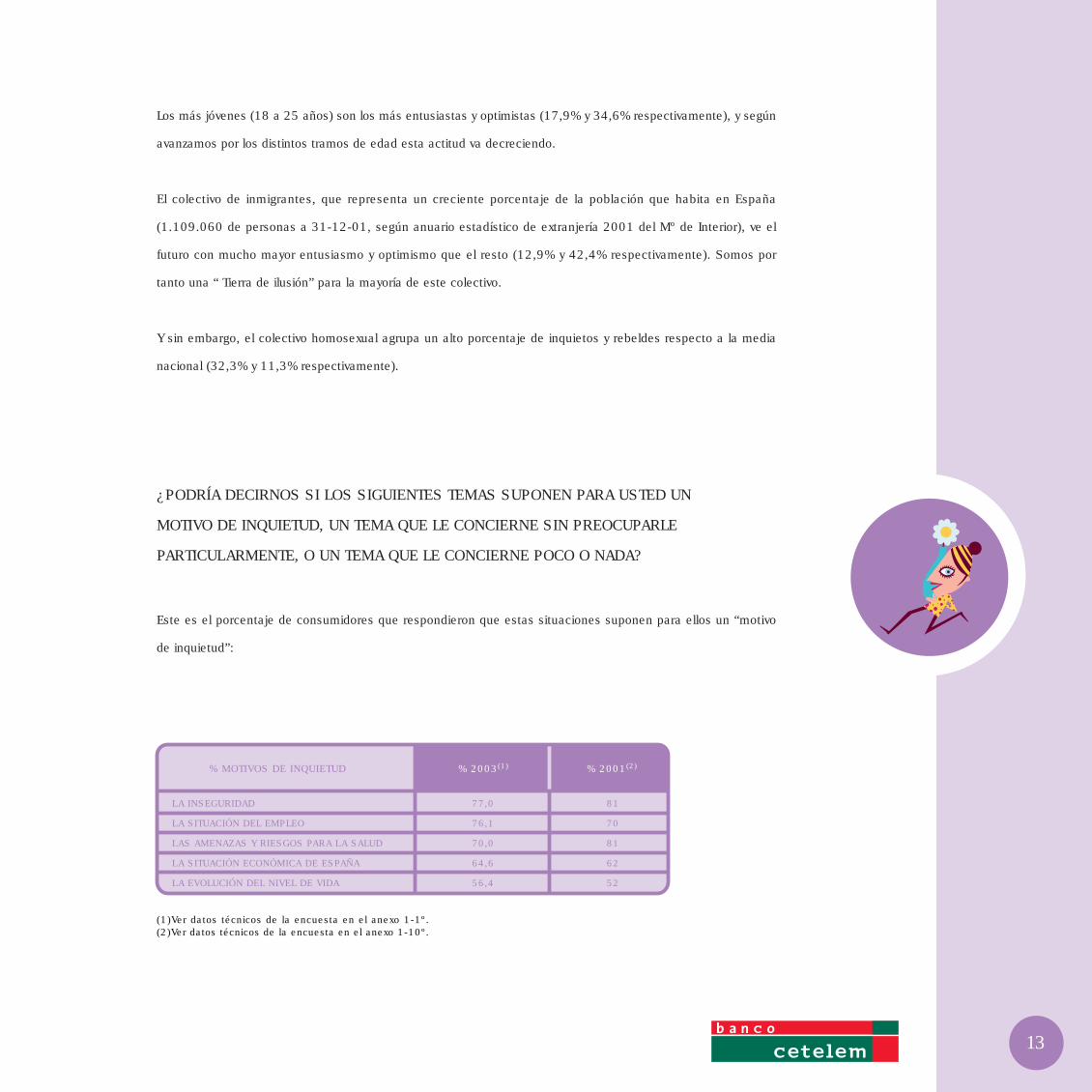

Los más jóvenes (18 a 25 años) son los más entusiastas y optimistas (17,9% y 34,6% respectivamente), y según

avanzamos por los distintos tramos de edad esta actitud va decreciendo.

El colectivo de inmigrantes, que representa un creciente porcentaje de la población que habita en España

(1.109.060 de personas a 31-12-01, según anuario estadístico de extranjería 2001 del Mº de Interior), ve el

futuro con mucho mayor entusiasmo y optimismo que el resto (12,9% y 42,4% respectivamente). Somos por

tanto una “ Tierra de ilusión” para la mayoría de este colectivo.

Y sin embargo, el colectivo homosexual agrupa un alto porcentaje de inquietos y rebeldes respecto a la media

nacional (32,3% y 11,3% respectivamente).

¿PODRÍA DECIRNOS SI LOS SIGUIENTES TEMAS SUPONEN PARA USTED UN

MOTIVO DE INQUIETUD, UN TEMA QUE LE CONCIERNE SIN PREOCUPARLE

PARTICULARMENTE, O UN TEMA QUE LE CONCIERNE POCO O NADA?

Este es el porcentaje de consumidores que respondieron que estas situaciones suponen para ellos un “motivo

de inquietud”:

(1)Ver datos técnicos de la encuesta en el anexo 1-1º.(2)Ver datos técnicos de la encuesta en el anexo 1-10º.

13

LA INSEGURIDAD 77,0 81

LA SITUACIÓN DEL EMPLEO 76,1 70

LAS AMENAZAS Y RIESGOS PARA LA SALUD 70,0 81

LA SITUACIÓN ECONÓMICA DE ESPAÑA 64,6 62

LA EVOLUCIÓN DEL NIVEL DE VIDA 56,4 52

% 2003(1) % 2001(2)% MOTIVOS DE INQUIETUD

14

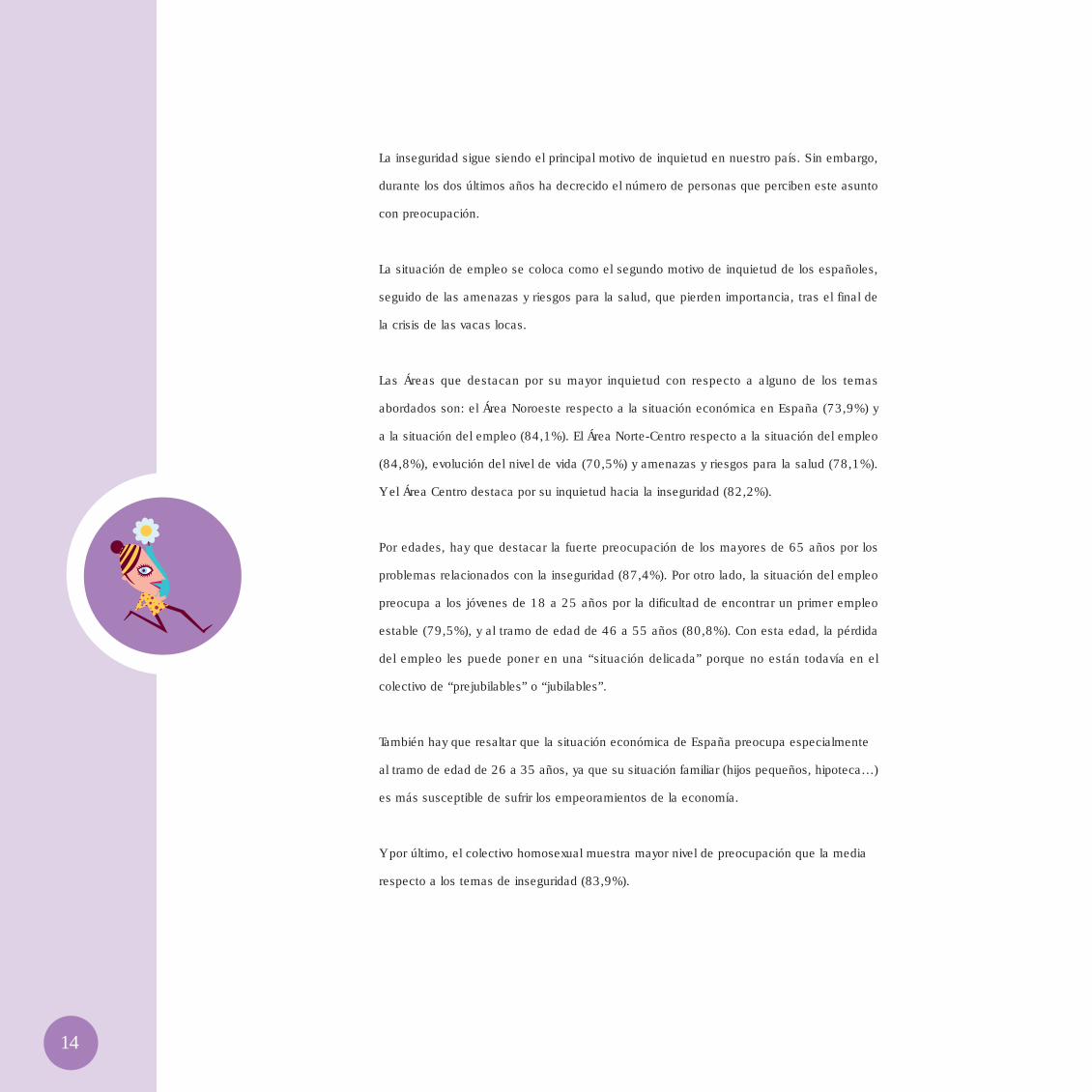

La inseguridad sigue siendo el principal motivo de inquietud en nuestro país. Sin embargo,

durante los dos últimos años ha decrecido el número de personas que perciben este asunto

con preocupación.

La situación de empleo se coloca como el segundo motivo de inquietud de los españoles,

seguido de las amenazas y riesgos para la salud, que pierden importancia, tras el final de

la crisis de las vacas locas.

Las Áreas que destacan por su mayor inquietud con respecto a alguno de los temas

abordados son: el Área Noroeste respecto a la situación económica en España (73,9%) y

a la situación del empleo (84,1%). El Área Norte-Centro respecto a la situación del empleo

(84,8%), evolución del nivel de vida (70,5%) y amenazas y riesgos para la salud (78,1%).

Y el Área Centro destaca por su inquietud hacia la inseguridad (82,2%).

Por edades, hay que destacar la fuerte preocupación de los mayores de 65 años por los

problemas relacionados con la inseguridad (87,4%). Por otro lado, la situación del empleo

preocupa a los jóvenes de 18 a 25 años por la dificultad de encontrar un primer empleo

estable (79,5%), y al tramo de edad de 46 a 55 años (80,8%). Con esta edad, la pérdida

del empleo les puede poner en una “situación delicada” porque no están todavía en el

colectivo de “prejubilables” o “jubilables”.

También hay que resaltar que la situación económica de España preocupa especialmente

al tramo de edad de 26 a 35 años, ya que su situación familiar (hijos pequeños, hipoteca…)

es más susceptible de sufrir los empeoramientos de la economía.

Y por último, el colectivo homosexual muestra mayor nivel de preocupación que la media

respecto a los temas de inseguridad (83,9%).

15

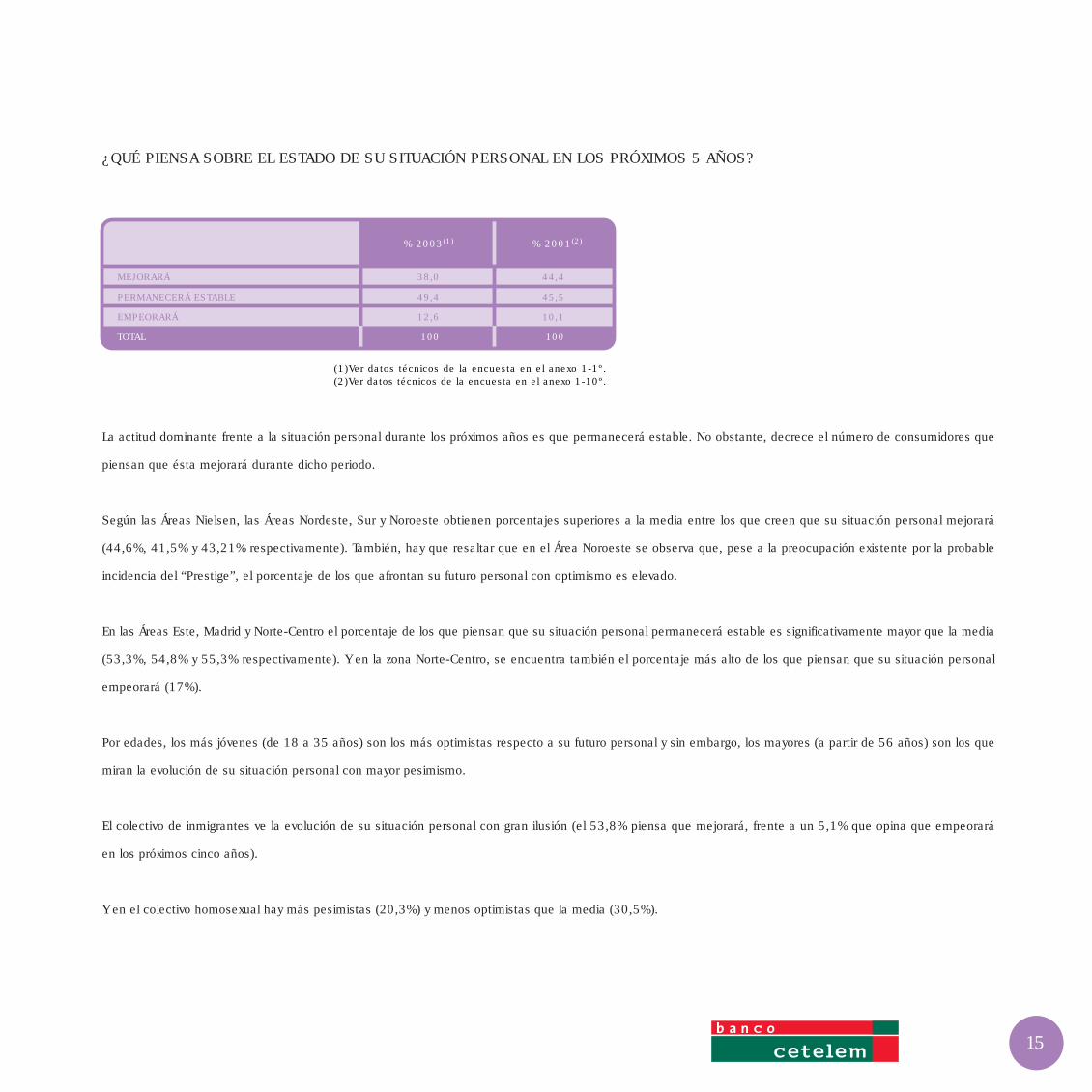

¿QUÉ PIENSA SOBRE EL ESTADO DE SU SITUACIÓN PERSONAL EN LOS PRÓXIMOS 5 AÑOS?

(1)Ver datos técnicos de la encuesta en el anexo 1-1º.(2)Ver datos técnicos de la encuesta en el anexo 1-10º.

La actitud dominante frente a la situación personal durante los próximos años es que permanecerá estable. No obstante, decrece el número de consumidores que

piensan que ésta mejorará durante dicho periodo.

Según las Áreas Nielsen, las Áreas Nordeste, Sur y Noroeste obtienen porcentajes superiores a la media entre los que creen que su situación personal mejorará

(44,6%, 41,5% y 43,21% respectivamente). También, hay que resaltar que en el Área Noroeste se observa que, pese a la preocupación existente por la probable

incidencia del “Prestige”, el porcentaje de los que afrontan su futuro personal con optimismo es elevado.

En las Áreas Este, Madrid y Norte-Centro el porcentaje de los que piensan que su situación personal permanecerá estable es significativamente mayor que la media

(53,3%, 54,8% y 55,3% respectivamente). Y en la zona Norte-Centro, se encuentra también el porcentaje más alto de los que piensan que su situación personal

empeorará (17%).

Por edades, los más jóvenes (de 18 a 35 años) son los más optimistas respecto a su futuro personal y sin embargo, los mayores (a partir de 56 años) son los que

miran la evolución de su situación personal con mayor pesimismo.

El colectivo de inmigrantes ve la evolución de su situación personal con gran ilusión (el 53,8% piensa que mejorará, frente a un 5,1% que opina que empeorará

en los próximos cinco años).

Y en el colectivo homosexual hay más pesimistas (20,3%) y menos optimistas que la media (30,5%).

MEJORARÁ 38,0 44,4

PERMANECERÁ ESTABLE 49,4 45,5

EMPEORARÁ 12,6 10,1

TOTAL 100 100

% 2003(1) % 2001(2)

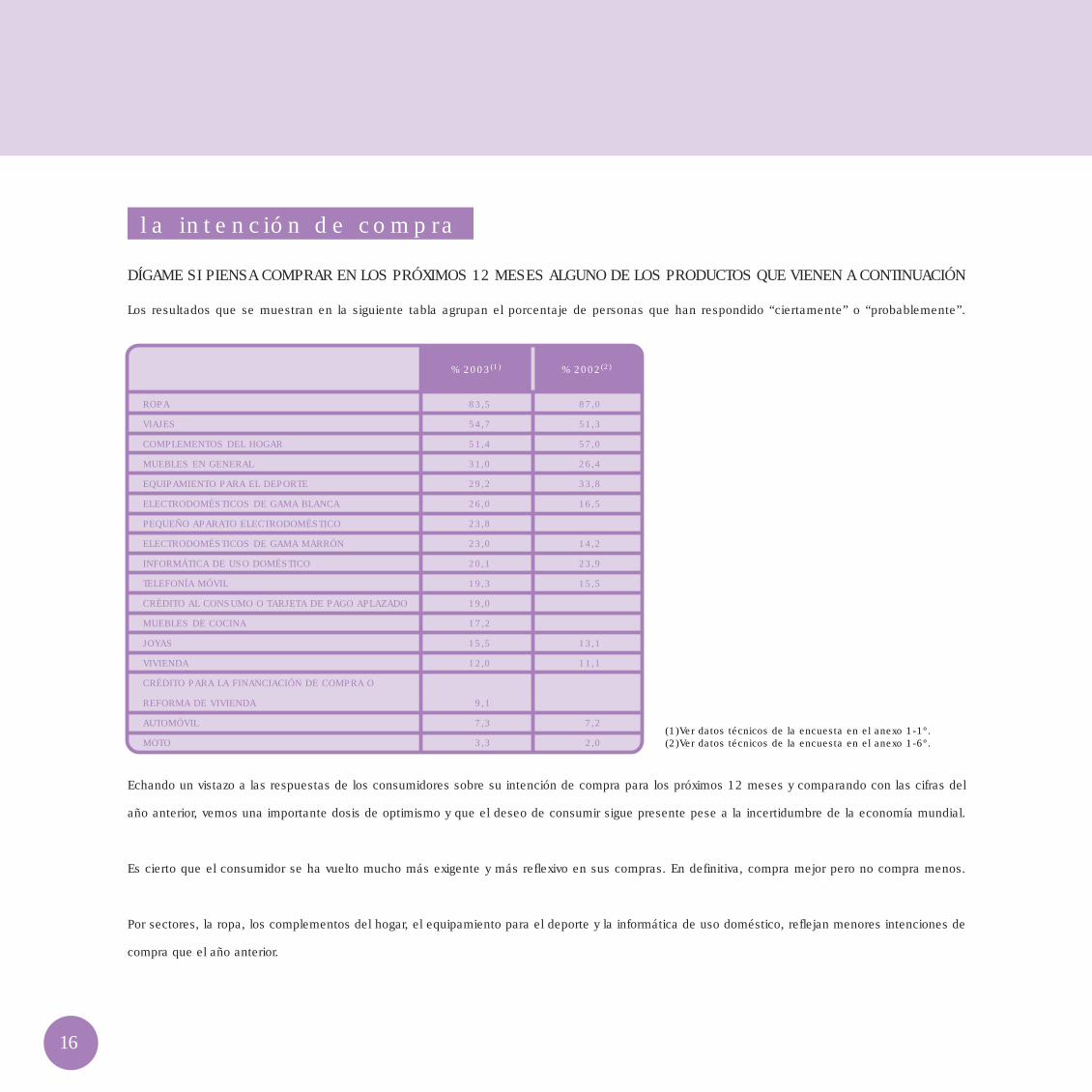

DÍGAME SI PIENSA COMPRAR EN LOS PRÓXIMOS 12 MESES ALGUNO DE LOS PRODUCTOS QUE VIENEN A CONTINUACIÓN

la intención de compra

(1)Ver datos técnicos de la encuesta en el anexo 1-1º.(2)Ver datos técnicos de la encuesta en el anexo 1-6º.

Echando un vistazo a las respuestas de los consumidores sobre su intención de compra para los próximos 12 meses y comparando con las cifras del

año anterior, vemos una importante dosis de optimismo y que el deseo de consumir sigue presente pese a la incertidumbre de la economía mundial.

Es cierto que el consumidor se ha vuelto mucho más exigente y más reflexivo en sus compras. En definitiva, compra mejor pero no compra menos.

Por sectores, la ropa, los complementos del hogar, el equipamiento para el deporte y la informática de uso doméstico, reflejan menores intenciones de

compra que el año anterior.

16

% 2003(1) % 2002(2)

ROPA 83,5 87,0

VIAJES 54,7 51,3

COMPLEMENTOS DEL HOGAR 51,4 57,0

MUEBLES EN GENERAL 31,0 26,4

EQUIPAMIENTO PARA EL DEPORTE 29,2 33,8

ELECTRODOMÉSTICOS DE GAMA BLANCA 26,0 16,5

PEQUEÑO APARATO ELECTRODOMÉSTICO 23,8

ELECTRODOMÉSTICOS DE GAMA MARRÓN 23,0 14,2

INFORMÁTICA DE USO DOMÉSTICO 20,1 23,9

TELEFONÍA MÓVIL 19,3 15,5

CRÉDITO AL CONSUMO O TARJETA DE PAGO APLAZADO 19,0

MUEBLES DE COCINA 17,2

JOYAS 15,5 13,1

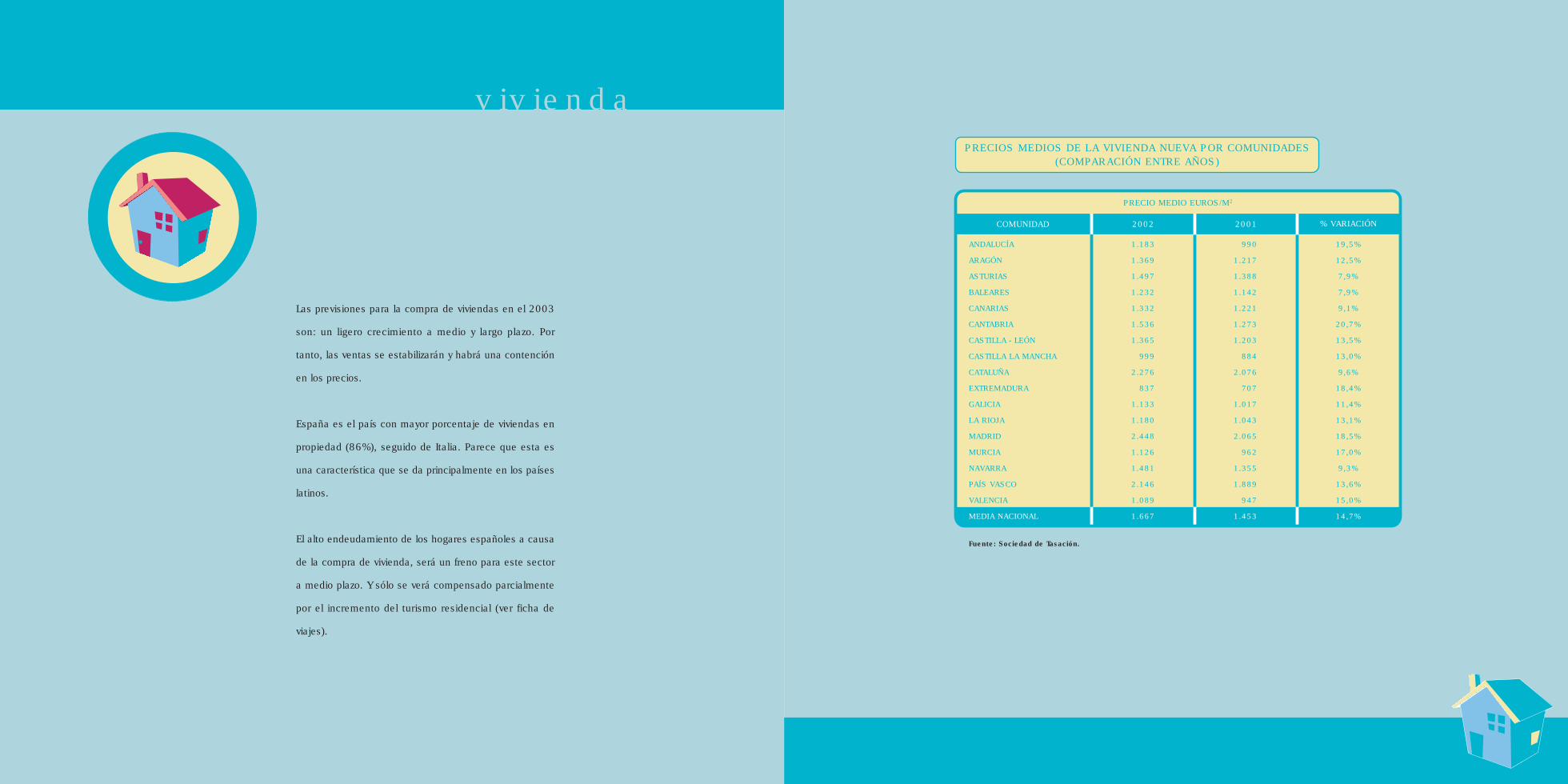

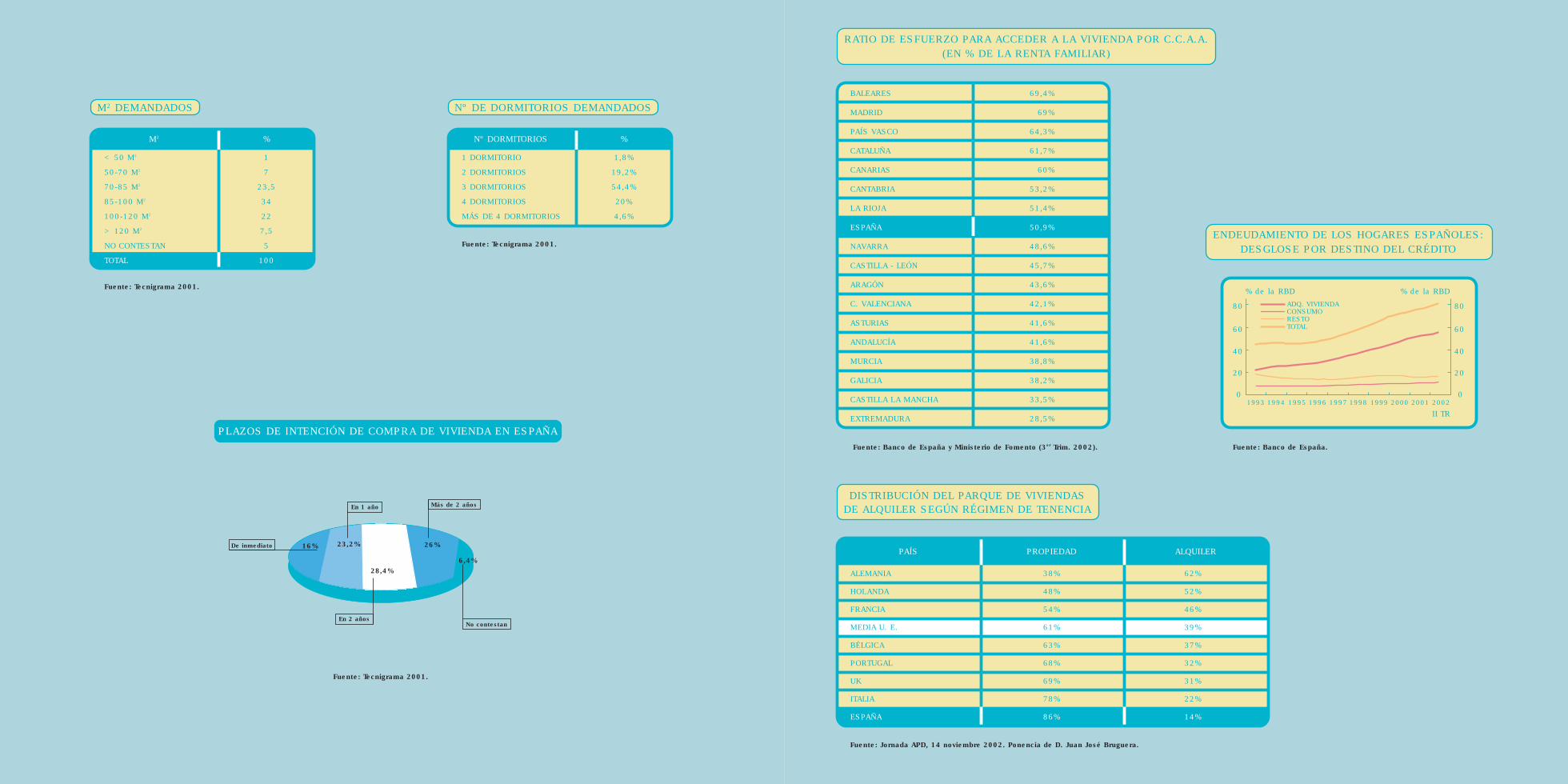

VIVIENDA 12,0 11,1

CRÉDITO PARA LA FINANCIACIÓN DE COMPRA O

REFORMA DE VIVIENDA 9,1

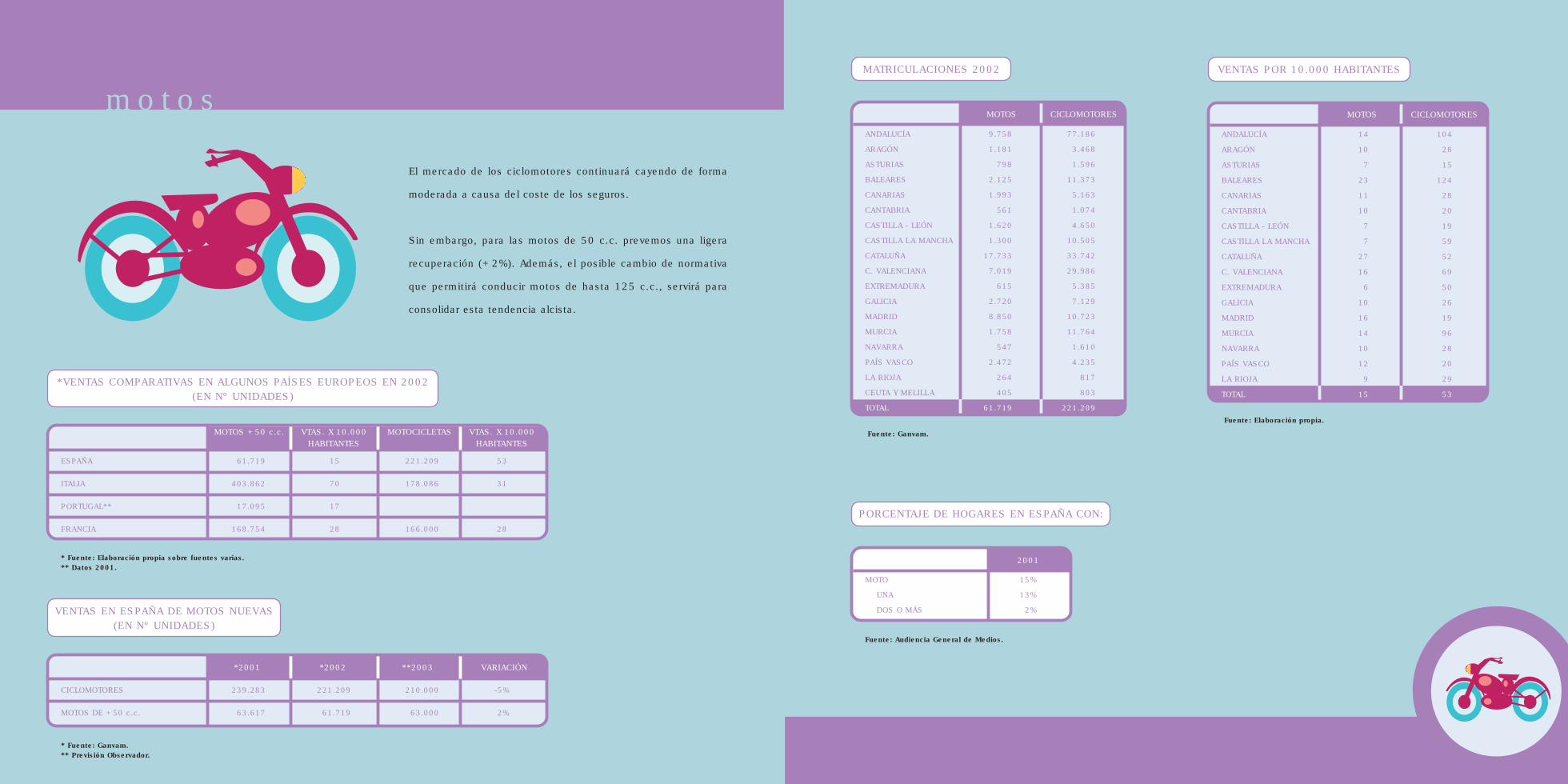

AUTOMÓVIL 7,3 7,2

MOTO 3,3 2,0

Los resultados que se muestran en la siguiente tabla agrupan el porcentaje de personas que han respondido “ciertamente” o “probablemente”.

Es alentador para los sectores como el electrodoméstico, mueble, automóvil o moto encontrar intenciones de compra positivas para el presente año. Por otro

lado, la compra de vivienda seguirá aumentando el próximo año, afectando así a la economía familiar: El endeudamiento de las familias por la adquisición de

una vivienda supone un 54,4% de la renta bruta disponible (elaboración propia a partir de los datos del Boletín Económico del Banco de España de Noviembre

2002). Este alto endeudamiento supone una reducción de la renta familiar disponible para la compra de bienes de consumo, ahorro, etc.

En países como Francia, las intenciones de compra en el terreno inmobiliario están ya en claro retroceso (ver bibliografía: l’Observateur Cetelem 2003) y nos

ofrecen pistas de la evolución de compras de vivienda en España a medio y largo plazo.

Por Áreas Nielsen, el mayor porcentaje de respuestas positivas (ciertamente o probablemente) para la compra de los siguientes productos en los próximos 12 meses es:

Automóvil: Zona Centro (11%).

Crédito al consumo o tarjeta de pago aplazado: Zona Sur (22,5%) y Zona Norte-Centro (21,9%).

Electrodomésticos de Gama Blanca: Noroeste (29,6%), Norte-Centro (28,6%) y Madrid (27,1%).

Electrodomésticos de Gama Marrón: Este (29,1%) y Nordeste (28,5%).

Equipamiento para el deporte: Barcelona (36,5%) y Sur (36,1%).

Informática de uso doméstico: Barcelona (23,1%).

Muebles en general: Noroeste (39,8%).

Muebles de cocina: Norte-Centro (20%).

Por edades, las mayores intenciones de compra se concentran entre los más jóvenes (tramos de 18 a 25 y de 26 a 35). Como excepciones, hay que señalar

el sector del automóvil donde la intención de compra más elevada está entre los muy jóvenes (18 a 25), seguida del tramo de 46 a 55 años. Por otro lado,

las mayores intenciones de compra de muebles en general y de cocina se dan en el intervalo de edades de entre 26 y 45 años.

Los inmigrantes destacan en sus intenciones de compra de electrodomésticos de Gama Marrón, informática de uso doméstico, telefonía móvil y viajes. Lo cual,

guarda una coherencia en cuanto a sus comprensibles deseos de continuar “conectados” con sus países de origen.

Y los homosexuales, sólo destacan por encima de la media en sus intenciones de comprar muebles de cocina.

17

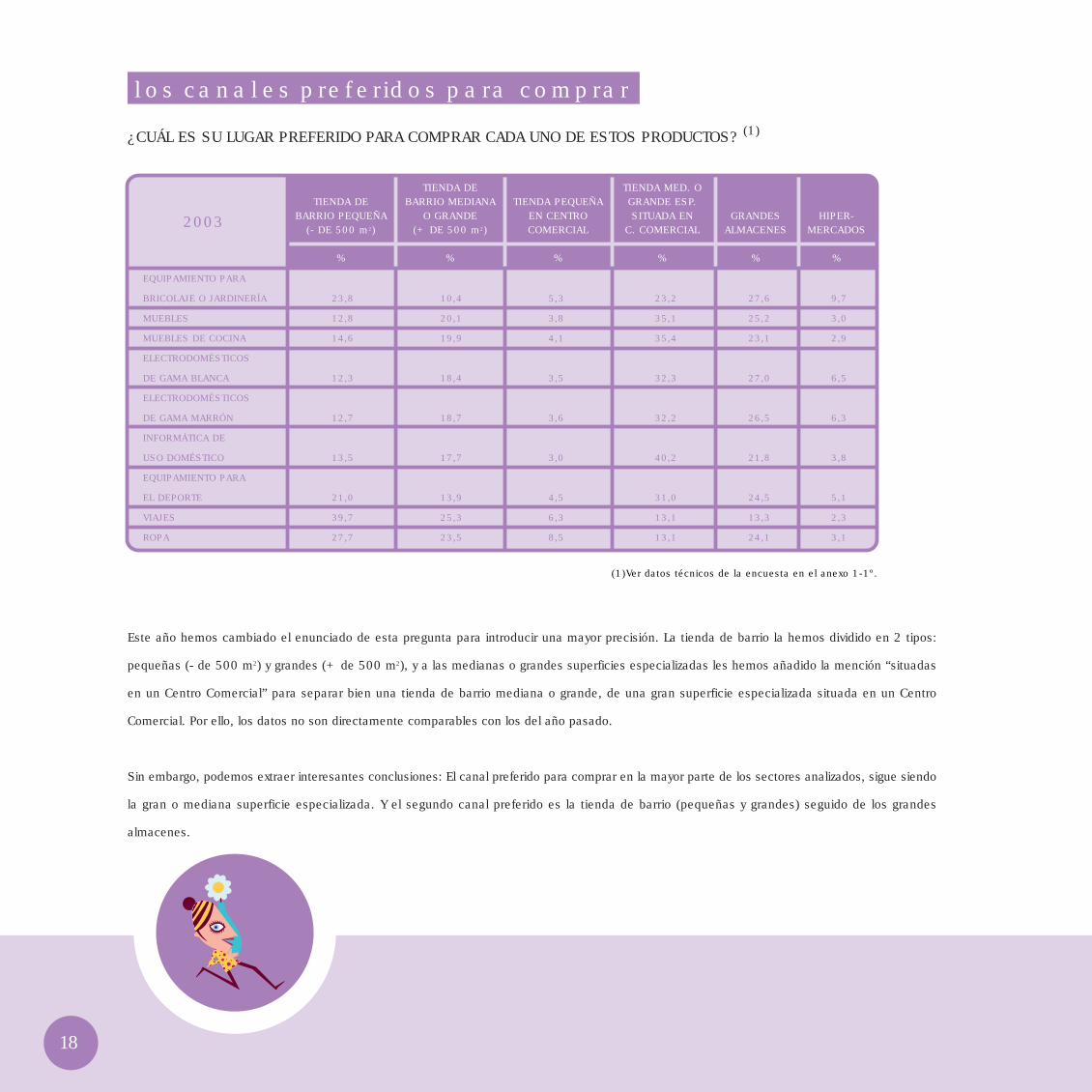

¿CUÁL ES SU LUGAR PREFERIDO PARA COMPRAR CADA UNO DE ESTOS PRODUCTOS? (1)

los canales preferidos para comprar

(1)Ver datos técnicos de la encuesta en el anexo 1-1º.

Este año hemos cambiado el enunciado de esta pregunta para introducir una mayor precisión. La tienda de barrio la hemos dividido en 2 tipos:

pequeñas (- de 500 m2) y grandes (+ de 500 m2), y a las medianas o grandes superficies especializadas les hemos añadido la mención “situadas

en un Centro Comercial” para separar bien una tienda de barrio mediana o grande, de una gran superficie especializada situada en un Centro

Comercial. Por ello, los datos no son directamente comparables con los del año pasado.

Sin embargo, podemos extraer interesantes conclusiones: El canal preferido para comprar en la mayor parte de los sectores analizados, sigue siendo

la gran o mediana superficie especializada. Y el segundo canal preferido es la tienda de barrio (pequeñas y grandes) seguido de los grandes

almacenes.

18

TIENDA DEBARRIO PEQUEÑA

(- DE 500 m2)

%

EQUIPAMIENTO PARA

BRICOLAJE O JARDINERÍA 23,8 10,4 5,3 23,2 27,6 9,7

MUEBLES 12,8 20,1 3,8 35,1 25,2 3,0

MUEBLES DE COCINA 14,6 19,9 4,1 35,4 23,1 2,9

ELECTRODOMÉSTICOS

DE GAMA BLANCA 12,3 18,4 3,5 32,3 27,0 6,5

ELECTRODOMÉSTICOS

DE GAMA MARRÓN 12,7 18,7 3,6 32,2 26,5 6,3

INFORMÁTICA DE

USO DOMÉSTICO 13,5 17,7 3,0 40,2 21,8 3,8

EQUIPAMIENTO PARA

EL DEPORTE 21,0 13,9 4,5 31,0 24,5 5,1

VIAJES 39,7 25,3 6,3 13,1 13,3 2,3

ROPA 27,7 23,5 8,5 13,1 24,1 3,1

2003

TIENDA DEBARRIO MEDIANA

O GRANDE(+ DE 500 m2)

%

TIENDA PEQUEÑAEN CENTROCOMERCIAL

%

TIENDA MED. OGRANDE ESP.SITUADA EN

C. COMERCIAL

%

GRANDESALMACENES

%

HIPER-MERCADOS

%

Estos tres formatos comerciales se encuentran en diferente situación respecto a los sectores analizados.

La gran o mediana superficie especializada es el tipo de canal más novedoso en España. Su cuota de participación en los sectores encuestados es menor

que las preferencias que los consumidores muestran por este tipo de canal, por lo que es fácil atribuirle importantes expectativas de crecimiento de cuota

de mercado. Pese a todo, ya notábamos en la encuesta del pasado año (ver Observador de la Distribución 2002) un frenazo en las intenciones de compra

en este formato. Este año, aunque ya hemos indicado que las cifras no son directamente comparables, ha habido un pequeño decrecimiento en las

intenciones de compra, aunque las diferencias entre la intención de compra y las ventas reales del tipo de formato son tan enormes (ver por ejemplo

datos de participación por tipo de formato comercial en nuestra ficha del sector electrodoméstico) que el recorrido al alza de ventas y la cuota de mercado

de la gran superficie especializada serán imparables.

Los grandes almacenes se enfrentan a decisiones estratégicas importantes. También, este canal muestra una preferencia de compra muy superior a sus

ventas reales, y su líder es la empresa que goza de una mayor imagen de marca entre los distribuidores españoles (ver capítulo 2 o también “Searching

for the Global Consumer”, un estudio de Cap Gemini Ernst & Young: ver bibliografía). Sin embargo, es un formato antiguo y tiene mucho más difícil

transformar en ventas las preferencias mostradas hacia este formato que, por cierto, lo representa una sola empresa. Los resultados de especializar

determinados centros de un gran almacén para competir con las grandes superficies especializadas, no han sido bien comprendidos por el consumidor.

Los resultados son inciertos hasta la fecha ya que la convivencia de dos tipos de venta (especializada y genérica) bajo un mismo techo e imagen comercial,

es a nuestro entender contradictorio.

Tras la disección de las tiendas de barrio en pequeñas y grandes, nos aparecen grandes sorpresas. Por un lado, aparece un nuevo formato: la mediana

o gran tienda de barrio que podría estar llamada a jugar un papel más importante en el futuro, si siguiera los pasos del supermercado en el sector de la

alimentación. Si bien, en este último ha jugado un importante rol la frecuentación (y por tanto “la conveniencia o proximidad”), cosa que no es tan

evidente en los distintos sectores de bienes de consumo duradero. Por último, queda la pequeña tienda de barrio en una situación difícil pero no

desesperada.

Más allá de la preferencia del formato comercial, en las grandes y medianas ciudades lo que se dilucida son los hábitos de ocio y compra, y la división

entre el comercio de barrio o de centro de ciudad y el de los centros comerciales de la periferia. Esta división está provocando que los comerciantes

de las ciudades estén comenzando a reaccionar para contrarrestar esta nueva oferta de los centros comerciales.

19

20

El análisis socio-demográfico de la encuesta confirma nuestras anteriores conclusiones y comentarios.

Por Áreas Nielsen, en los sectores del mueble, electrodomésticos (de gamas marrón y blanca) e informática las particularidades son las

siguientes: En Barcelona, una de las ciudades de España donde el comercio de centro de ciudad alcanza los mayores grados de eficiencia, el

canal preferido es la tienda de barrio y mayoritariamente las de mediano o gran tamaño. En la zona Centro, donde hay numerosas medianas

ciudades con recientes implantaciones de centros comerciales de periferia que albergan grandes superficies especializadas, las preferencias

por este canal alcanzan porcentajes récord de hasta el 50%. Y la batalla más equilibrada entre los tres formatos comerciales y en los sectores

citados la encontramos en Madrid, donde se reparten algo menos de un tercio cada uno. Dentro de las tiendas de barrio las preferencias se

reparten a partes iguales entre las tiendas pequeñas y las medianas y grandes, si bien estas últimas tienen evidentes problemas para su

desarrollo por la escasez y el alto precio de los locales de estas características.

Por edades y en los tres sectores antes citados, la pequeña tienda de barrio es preferida por nuestros mayores (+ de 65 años). La tienda de

barrio mediana o grande por personas de entre 46 y 65 años. La gran o mediana superficie especializada por personas de entre 18 y 35 años,

que en el caso de los electrodomésticos de Gama Marrón se prolonga hasta los 55 años. Y por último, los grandes almacenes compiten en

preferencias con las grandes superficies especializadas en los tramos de edad de 18 a 25 años y de 36 a 45 años.

Para los inmigrantes, el formato comercial preferido es sin duda el de los grandes almacenes, cuya notoriedad ha traspasado fronteras y se

transmite por el boca a boca aprovechando la escasa imagen de marca de otras enseñas.

Y el colectivo homosexual reparte sus preferencias entre las grandes superficies especializadas y las medianas y grandes tiendas de barrio,

dándonos así algunas pistas sobre evoluciones futuras.

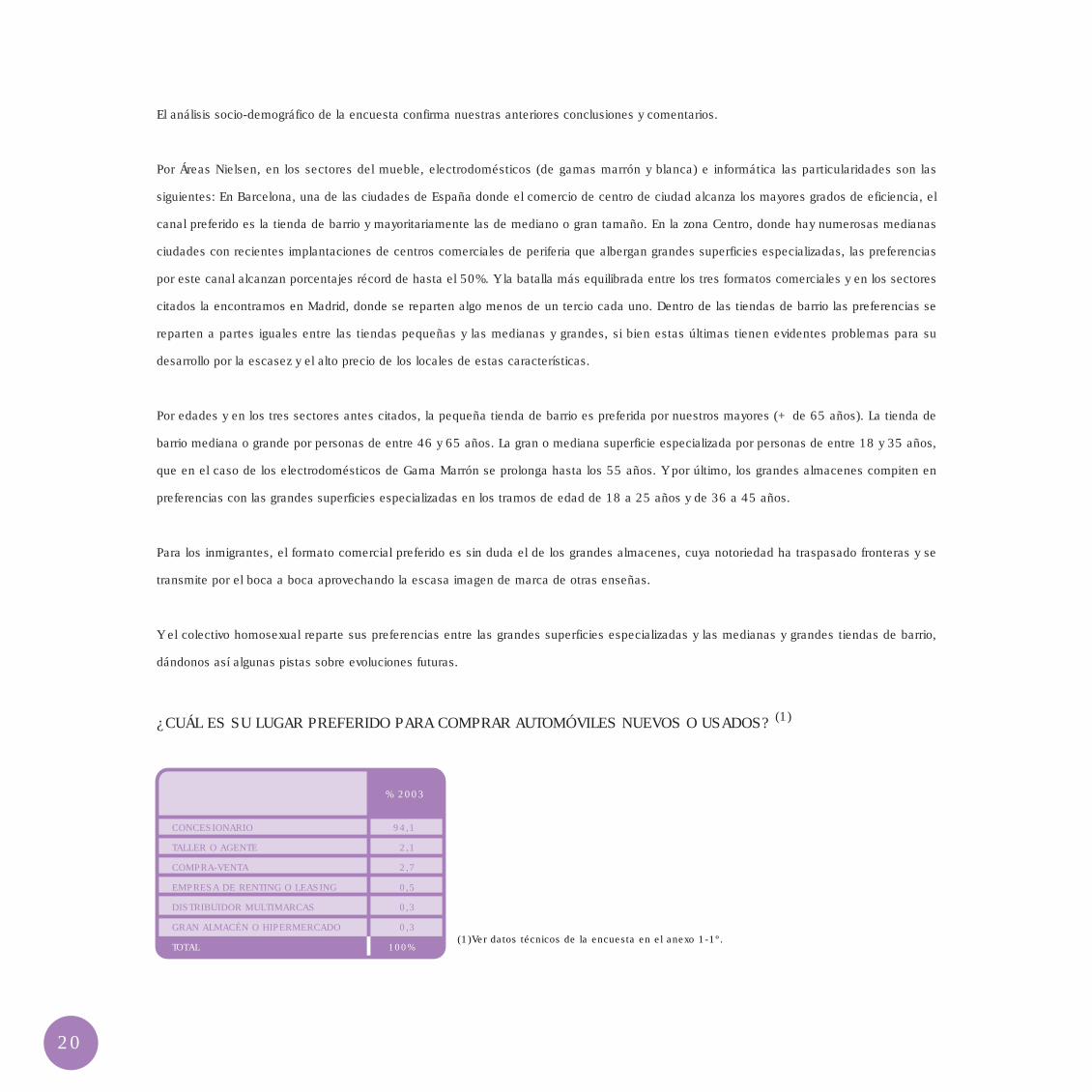

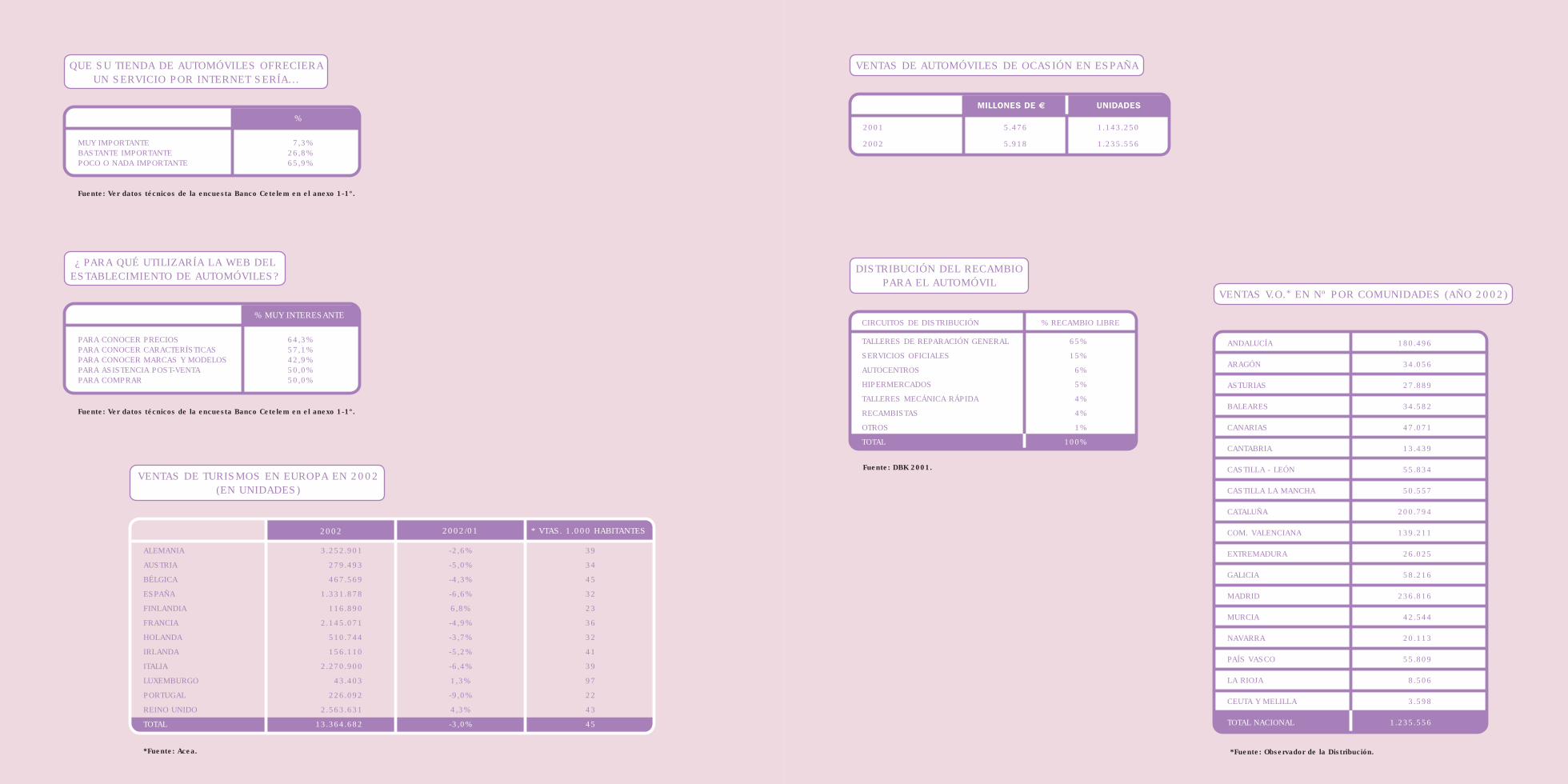

¿CUÁL ES SU LUGAR PREFERIDO PARA COMPRAR AUTOMÓVILES NUEVOS O USADOS? (1)

(1)Ver datos técnicos de la encuesta en el anexo 1-1º.

% 2003

CONCESIONARIO 94,1

TALLER O AGENTE 2,1

COMPRA-VENTA 2,7

EMPRESA DE RENTING O LEASING 0,5

DISTRIBUIDOR MULTIMARCAS 0,3

GRAN ALMACÉN O HIPERMERCADO 0,3

TOTAL 100%

21

Aunque el nuevo reglamento comunitario sobre la distribución de automóviles ha entrado en vigor, sus efectos

aún no se han notado entre los consumidores y sigue siendo el concesionario (monomarca) el lugar preferido

para comprar un automóvil.

Prevemos en un futuro a medio plazo un aumento significativo de preferencias por el distribuidor multimarca,

donde el consumidor podrá recibir un asesoramiento por parte del vendedor sobre una gama más completa de

vehículos que se adapten a sus necesidades.

(1)Ver datos técnicos de la encuesta en el anexo 1-1º.

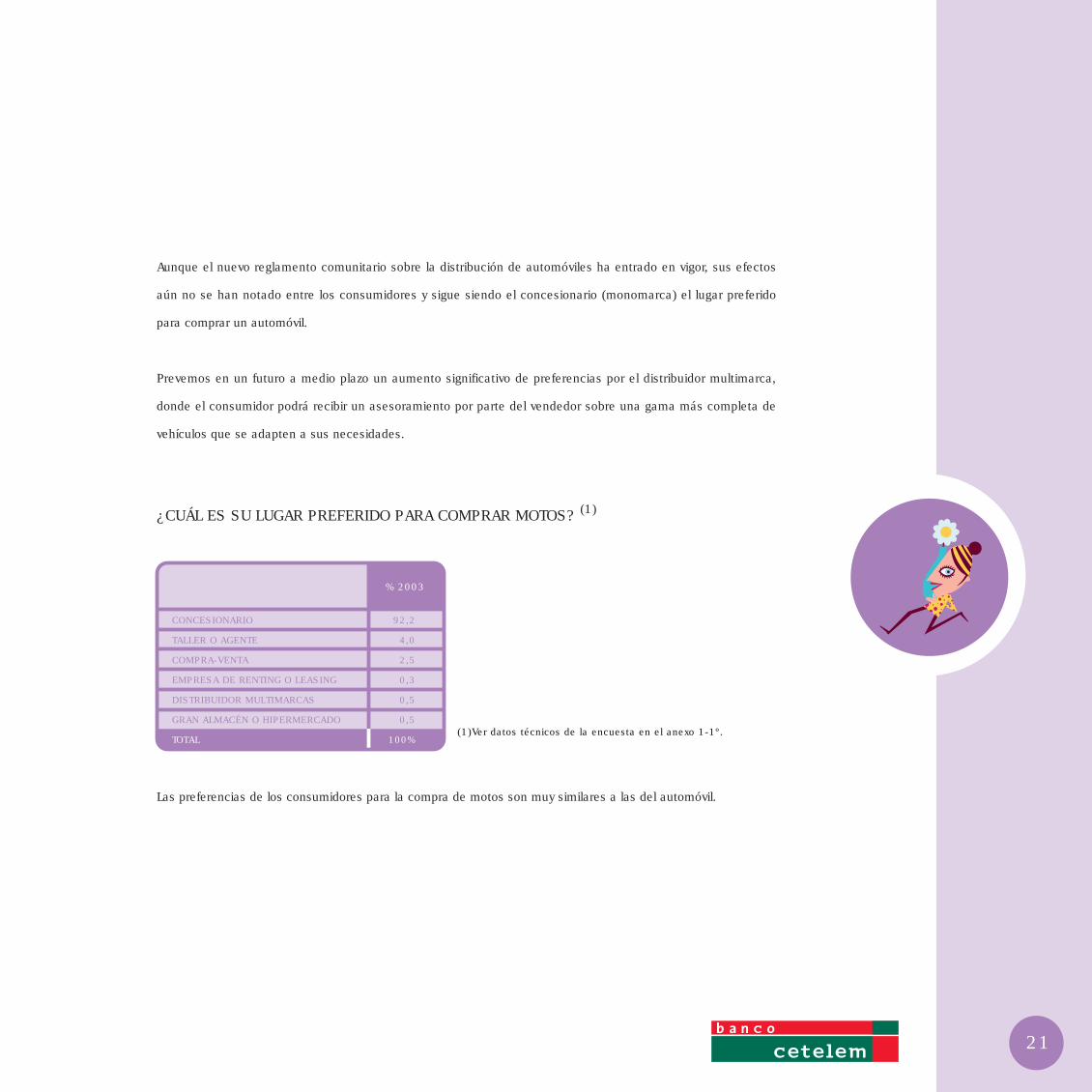

% 2003

CONCESIONARIO 92,2

TALLER O AGENTE 4,0

COMPRA-VENTA 2,5

EMPRESA DE RENTING O LEASING 0,3

DISTRIBUIDOR MULTIMARCAS 0,5

GRAN ALMACÉN O HIPERMERCADO 0,5

TOTAL 100%

¿CUÁL ES SU LUGAR PREFERIDO PARA COMPRAR MOTOS? (1)

Las preferencias de los consumidores para la compra de motos son muy similares a las del automóvil.

22

lo decidimos tú y yo

(1)Ver datos técnicos de la encuesta en el anexo 1-1º.

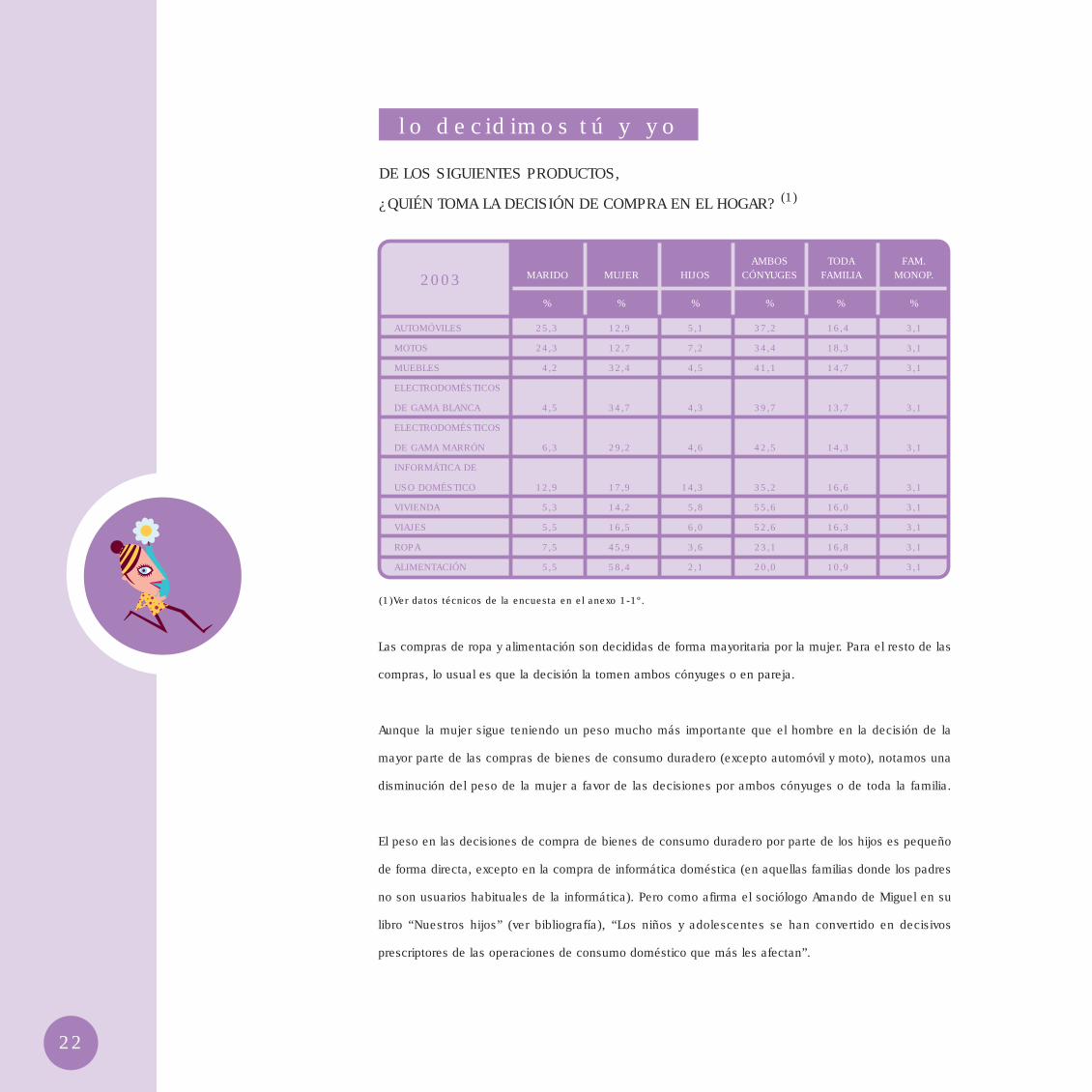

DE LOS SIGUIENTES PRODUCTOS,

¿QUIÉN TOMA LA DECISIÓN DE COMPRA EN EL HOGAR? (1)

MARIDO

%

2003 MUJER

%

HIJOS

%

AMBOSCÓNYUGES

%

TODAFAMILIA

%

FAM.MONOP.

%

AUTOMÓVILES 25,3 12,9 5,1 37,2 16,4 3,1

MOTOS 24,3 12,7 7,2 34,4 18,3 3,1

MUEBLES 4,2 32,4 4,5 41,1 14,7 3,1

ELECTRODOMÉSTICOS

DE GAMA BLANCA 4,5 34,7 4,3 39,7 13,7 3,1

ELECTRODOMÉSTICOS

DE GAMA MARRÓN 6,3 29,2 4,6 42,5 14,3 3,1

INFORMÁTICA DE

USO DOMÉSTICO 12,9 17,9 14,3 35,2 16,6 3,1

VIVIENDA 5,3 14,2 5,8 55,6 16,0 3,1

VIAJES 5,5 16,5 6,0 52,6 16,3 3,1

ROPA 7,5 45,9 3,6 23,1 16,8 3,1

ALIMENTACIÓN 5,5 58,4 2,1 20,0 10,9 3,1

Las compras de ropa y alimentación son decididas de forma mayoritaria por la mujer. Para el resto de las

compras, lo usual es que la decisión la tomen ambos cónyuges o en pareja.

Aunque la mujer sigue teniendo un peso mucho más importante que el hombre en la decisión de la

mayor parte de las compras de bienes de consumo duradero (excepto automóvil y moto), notamos una

disminución del peso de la mujer a favor de las decisiones por ambos cónyuges o de toda la familia.

El peso en las decisiones de compra de bienes de consumo duradero por parte de los hijos es pequeño

de forma directa, excepto en la compra de informática doméstica (en aquellas familias donde los padres

no son usuarios habituales de la informática). Pero como afirma el sociólogo Amando de Miguel en su

libro “Nuestros hijos” (ver bibliografía), “Los niños y adolescentes se han convertido en decisivos

prescriptores de las operaciones de consumo doméstico que más les afectan”.

23

En unas recientes palabras, Juan Pablo II afirmaba: “La familia fundada en el matrimonio es patrimonio de la humanidad. Es un bien muy grande necesario para

la vida, el desarrollo y el futuro de los pueblos. La familia, coeducadora por excelencia de las personas, es indispensable para una verdadera ecología humana”.

Por Áreas Nielsen, en la zona Este resaltamos un mayor peso de la mujer, ya que es la que decide en más ocasiones las compras de muebles y electrodomésticos.

En Barcelona, la mujer tiene más peso en la toma de decisiones de electrodomésticos de Gama Blanca. Y por último, en la zona Noroeste la mujer también tiene

más peso en las decisiones de compra de electrodomésticos de Gama Blanca, y los hombres son los que deciden mayoritariamente la compra de automóviles.

Por edades, en los tramos de edad a partir de los 56 años es la mujer la que toma mayoritariamente las decisiones de compra de muebles y electrodomésticos.

Y para concluir, queremos resaltar que las decisiones en pareja para la compra de estos bienes es un fenómeno relativamente nuevo. Y como hemos indicado

anteriormente, el peso de las decisiones por ambos cónyuges o en pareja es cada vez más habitual en la compra de todos los bienes de consumo duradero que

figuran en la tabla anterior.

Internet sigue dando que hablar

¿TIENE ACCESO A INTERNET? (1)

El porcentaje de personas que tienen acceso a Internet, desde sus hogares, parece haber frenado su progresión. Sin embargo (ver ficha de informática doméstica),

lo que sí se ha incrementado notablemente en el último año es el número de personas con acceso rápido (ADSL, etc.).

(1)Ver datos técnicos de la encuesta en el anexo 1-1º.

SÍ 32,0

NO 68,0

TOTAL 100

%2003

24

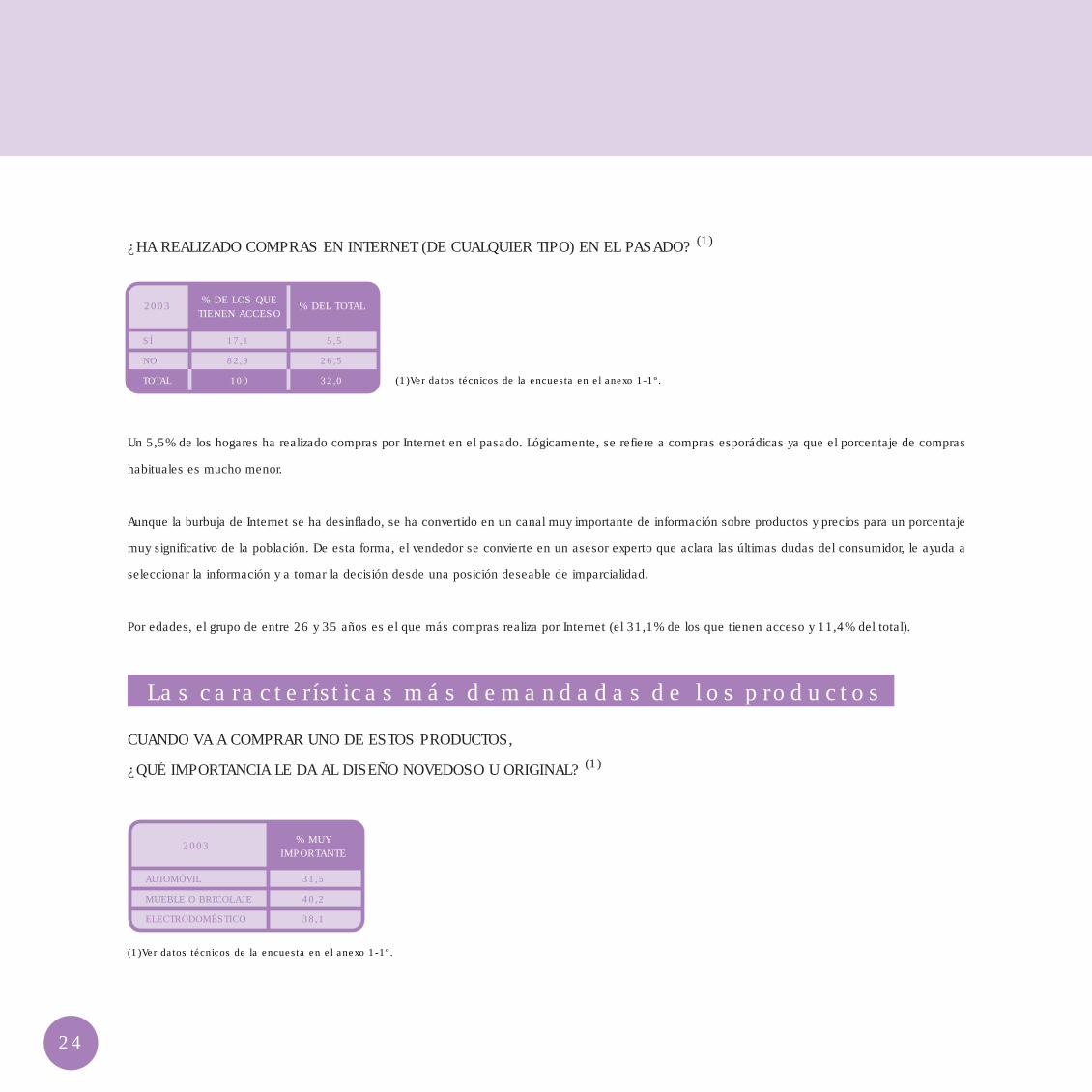

¿HA REALIZADO COMPRAS EN INTERNET (DE CUALQUIER TIPO) EN EL PASADO? (1)

(1)Ver datos técnicos de la encuesta en el anexo 1-1º.

Un 5,5% de los hogares ha realizado compras por Internet en el pasado. Lógicamente, se refiere a compras esporádicas ya que el porcentaje de compras

habituales es mucho menor.

Aunque la burbuja de Internet se ha desinflado, se ha convertido en un canal muy importante de información sobre productos y precios para un porcentaje

muy significativo de la población. De esta forma, el vendedor se convierte en un asesor experto que aclara las últimas dudas del consumidor, le ayuda a

seleccionar la información y a tomar la decisión desde una posición deseable de imparcialidad.

Por edades, el grupo de entre 26 y 35 años es el que más compras realiza por Internet (el 31,1% de los que tienen acceso y 11,4% del total).

Las características más demandadas de los productos

CUANDO VA A COMPRAR UNO DE ESTOS PRODUCTOS,

¿QUÉ IMPORTANCIA LE DA AL DISEÑO NOVEDOSO U ORIGINAL? (1)

(1)Ver datos técnicos de la encuesta en el anexo 1-1º.

SÍ 17,1 5,5

NO 82,9 26,5

TOTAL 100 32,0

% DE LOS QUETIENEN ACCESO

2003 % DEL TOTAL

AUTOMÓVIL 31,5

MUEBLE O BRICOLAJE 40,2

ELECTRODOMÉSTICO 38,1

% MUYIMPORTANTE

2003

25

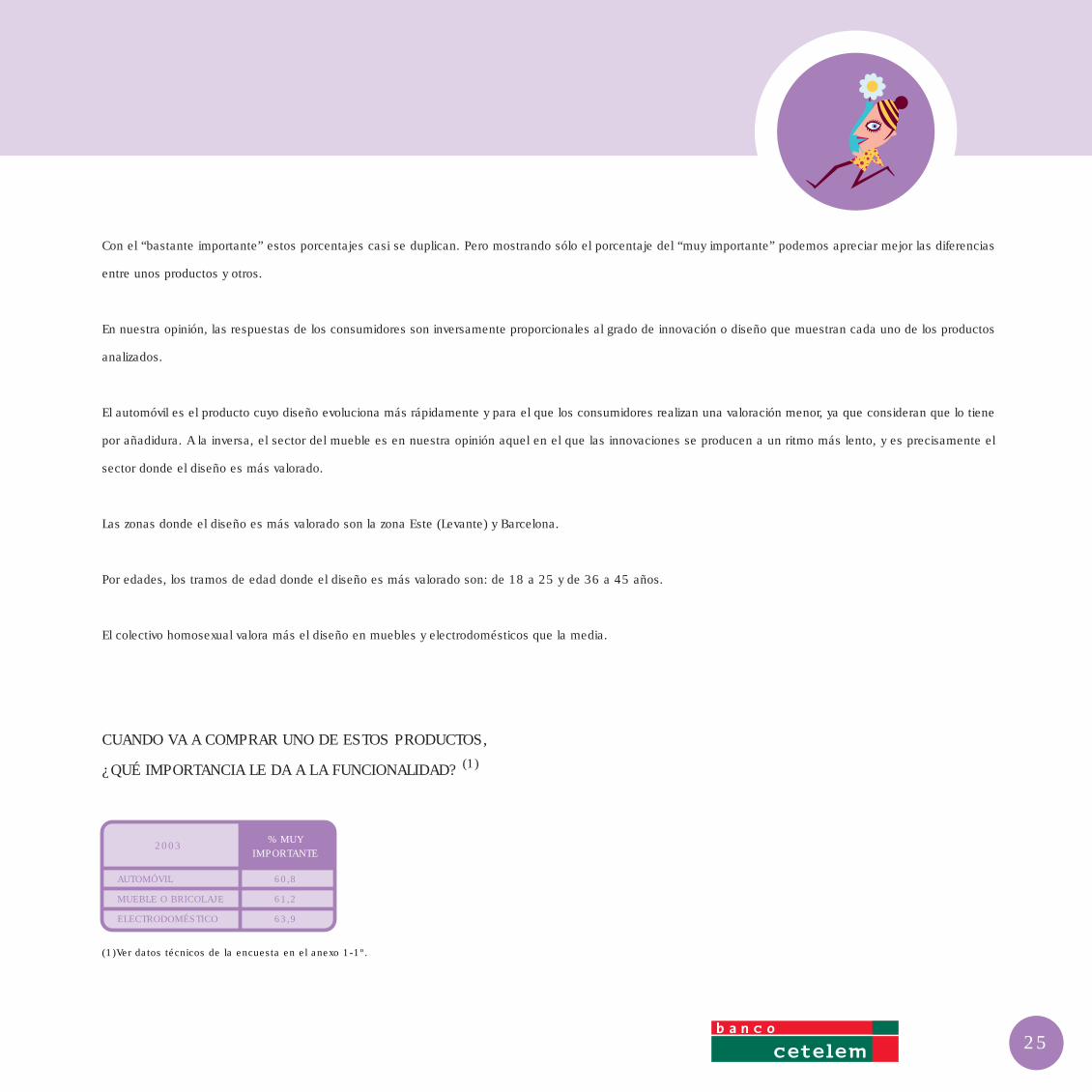

Con el “bastante importante” estos porcentajes casi se duplican. Pero mostrando sólo el porcentaje del “muy importante” podemos apreciar mejor las diferencias

entre unos productos y otros.

En nuestra opinión, las respuestas de los consumidores son inversamente proporcionales al grado de innovación o diseño que muestran cada uno de los productos

analizados.

El automóvil es el producto cuyo diseño evoluciona más rápidamente y para el que los consumidores realizan una valoración menor, ya que consideran que lo tiene

por añadidura. A la inversa, el sector del mueble es en nuestra opinión aquel en el que las innovaciones se producen a un ritmo más lento, y es precisamente el

sector donde el diseño es más valorado.

Las zonas donde el diseño es más valorado son la zona Este (Levante) y Barcelona.

Por edades, los tramos de edad donde el diseño es más valorado son: de 18 a 25 y de 36 a 45 años.

El colectivo homosexual valora más el diseño en muebles y electrodomésticos que la media.

CUANDO VA A COMPRAR UNO DE ESTOS PRODUCTOS,

¿QUÉ IMPORTANCIA LE DA A LA FUNCIONALIDAD? (1)

(1)Ver datos técnicos de la encuesta en el anexo 1-1º.

AUTOMÓVIL 60,8

MUEBLE O BRICOLAJE 61,2

ELECTRODOMÉSTICO 63,9

% MUYIMPORTANTE

2003

26

La funcionalidad es un atributo de enorme importancia para el consumidor español. Si sumamos el porcentaje de “bastante importante” alcanza

cuotas del 90%.

No existen diferencias significativas por edades, Áreas Nielsen, etc.

Como indica Amando de Miguel en su libro “Los pecados Capitales de los Españoles y el Consumo” (ver bibliografía): “En principio, los bienes

duraderos cumplen la función de hacernos creer que con ellos disponemos de más tiempo”. Así pues, funcionalidad y ahorro de tiempo son dos

atributos que van unidos.

A través de la búsqueda de funcionalidad y de ahorro de tiempo, podemos llegar parcialmente a la conclusión de que el consumo es cada vez más

un medio y no una finalidad en sí misma. Podemos explicar por qué consumimos, pero el consumo no llegará nunca a ser tan importante como

para dar sentido a nuestra vida.

CUANDO VA A COMPRAR UNO DE ESTOS PRODUCTOS,

¿QUÉ IMPORTANCIA LE DA A LA CALIDAD Y A LA DURACIÓN? (1)

(1)Ver datos técnicos de la encuesta en el anexo 1-1º.

AUTOMÓVIL 74,9

MUEBLE O BRICOLAJE 73,9

ELECTRODOMÉSTICO 75,3

% MUYIMPORTANTE

2003

La calidad y la duración son, como vemos, los atributos más valorados del producto entre los consumidores españoles. Pero también, entre los

europeos en general y americanos (ver bibliografía de la obra citada: “Searching for the Global Consumer”. Un estudio de Cap Gemini Ernst & Young).

El consumidor busca, en definitiva, un producto que guarde un ratio óptimo de calidad y duración en relación al precio pagado. No busca

necesariamente el producto de la mayor calidad “a cualquier precio”.

27

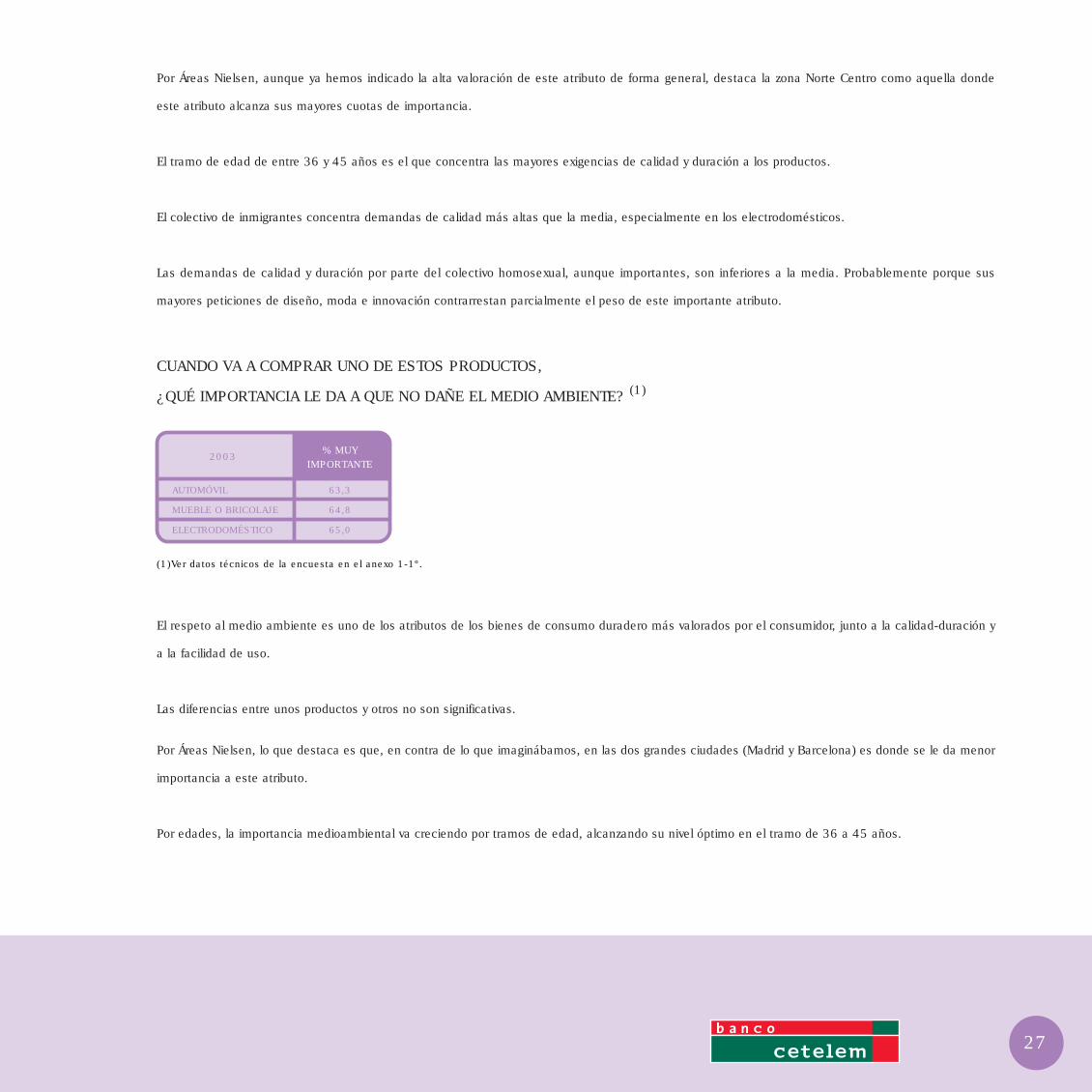

Por Áreas Nielsen, aunque ya hemos indicado la alta valoración de este atributo de forma general, destaca la zona Norte Centro como aquella donde

este atributo alcanza sus mayores cuotas de importancia.

El tramo de edad de entre 36 y 45 años es el que concentra las mayores exigencias de calidad y duración a los productos.

El colectivo de inmigrantes concentra demandas de calidad más altas que la media, especialmente en los electrodomésticos.

Las demandas de calidad y duración por parte del colectivo homosexual, aunque importantes, son inferiores a la media. Probablemente porque sus

mayores peticiones de diseño, moda e innovación contrarrestan parcialmente el peso de este importante atributo.

CUANDO VA A COMPRAR UNO DE ESTOS PRODUCTOS,

¿QUÉ IMPORTANCIA LE DA A QUE NO DAÑE EL MEDIO AMBIENTE? (1)

(1)Ver datos técnicos de la encuesta en el anexo 1-1º.

El respeto al medio ambiente es uno de los atributos de los bienes de consumo duradero más valorados por el consumidor, junto a la calidad-duración y

a la facilidad de uso.

Las diferencias entre unos productos y otros no son significativas.

AUTOMÓVIL 63,3

MUEBLE O BRICOLAJE 64,8

ELECTRODOMÉSTICO 65,0

% MUYIMPORTANTE

2003

Por Áreas Nielsen, lo que destaca es que, en contra de lo que imaginábamos, en las dos grandes ciudades (Madrid y Barcelona) es donde se le da menor

importancia a este atributo.

Por edades, la importancia medioambiental va creciendo por tramos de edad, alcanzando su nivel óptimo en el tramo de 36 a 45 años.

28

Ignasi Carreras en su libro “Vivir solidariamente” (ver bibliografía) cita un proverbio africano: “No poseemos la tierra como herencia de nuestros

padres, sino que la tenemos en préstamo para nuestros hijos”.

Aunque se han realizado numerosas campañas públicas y empresas como Greenpeace realizan una espléndida labor, pensamos que es

imprescindible la inclusión de la educación medioambiental en los programas escolares.

CUANDO VA A COMPRAR UNO DE ESTOS PRODUCTOS,

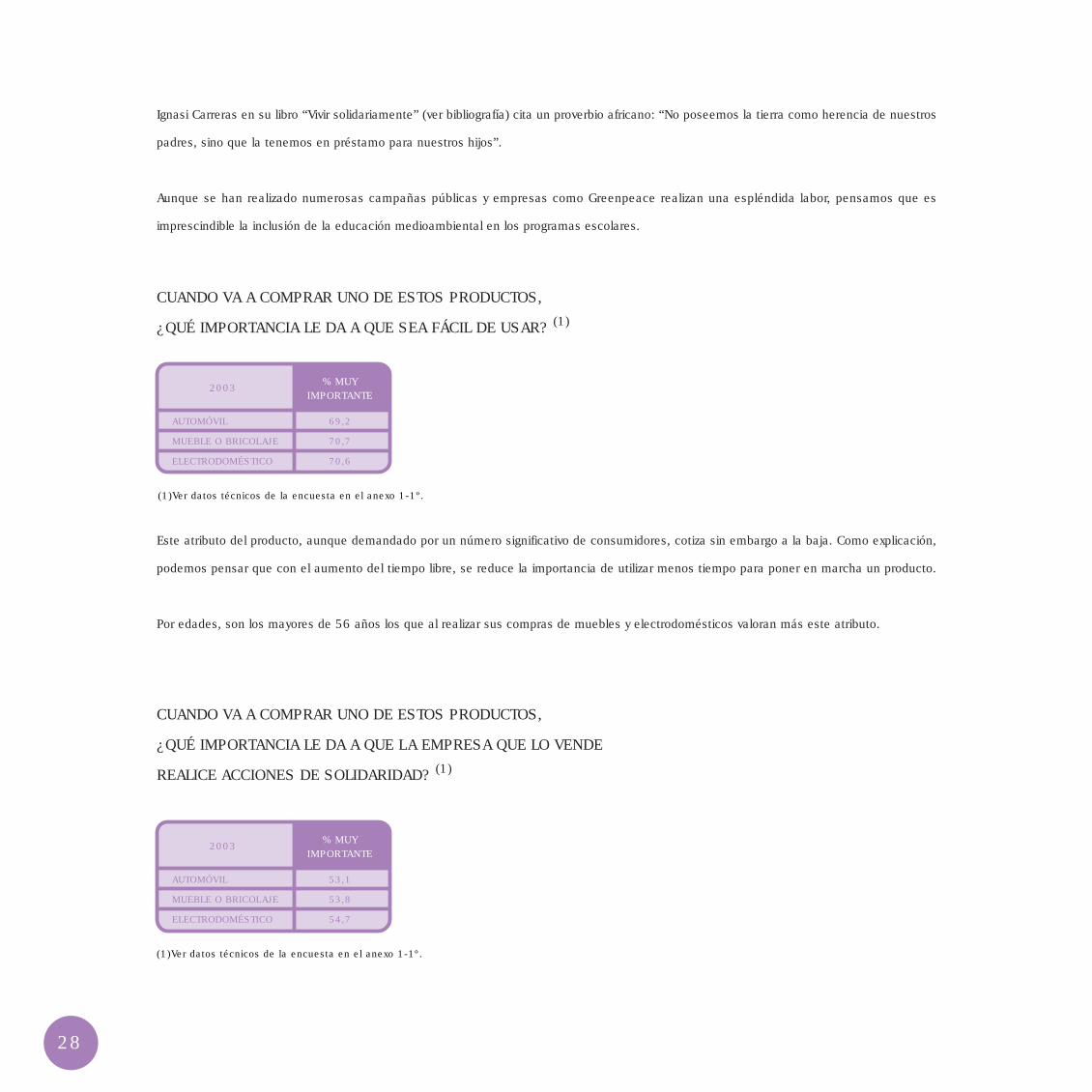

¿QUÉ IMPORTANCIA LE DA A QUE SEA FÁCIL DE USAR? (1)

(1)Ver datos técnicos de la encuesta en el anexo 1-1º.

AUTOMÓVIL 69,2

MUEBLE O BRICOLAJE 70,7

ELECTRODOMÉSTICO 70,6

% MUYIMPORTANTE

2003

Este atributo del producto, aunque demandado por un número significativo de consumidores, cotiza sin embargo a la baja. Como explicación,

podemos pensar que con el aumento del tiempo libre, se reduce la importancia de utilizar menos tiempo para poner en marcha un producto.

Por edades, son los mayores de 56 años los que al realizar sus compras de muebles y electrodomésticos valoran más este atributo.

CUANDO VA A COMPRAR UNO DE ESTOS PRODUCTOS,

¿QUÉ IMPORTANCIA LE DA A QUE LA EMPRESA QUE LO VENDE

REALICE ACCIONES DE SOLIDARIDAD? (1)

(1)Ver datos técnicos de la encuesta en el anexo 1-1º.

AUTOMÓVIL 53,1

MUEBLE O BRICOLAJE 53,8

ELECTRODOMÉSTICO 54,7

% MUYIMPORTANTE

2003

29

La solidaridad es algo consustancial a la naturaleza humana. En el prólogo escrito por Federico Mayor Zaragoza,

dentro del Libro de Ignasi Carreras “Vivir solidariamente” (ver bibliografía), encontramos varias citas interesantes:

Karel Vasak ha establecido cinco derechos de solidaridad: el derecho al desarrollo, el derecho a la paz,

el derecho al medio ambiente, el derecho de propiedad sobre el patrimonio común de la humanidad y el

derecho a la asistencia humanitaria.

Gibran Kalil Gibran ha escrito en “El Profeta”: “Sólo dais realmente cuando dais algo de vosotros mismos…”

Y por último, la madre Teresa de Calcuta decía con voz serena: “Sí, sois como una gota en el océano.

Pero si esta gota se retirara, el océano la echaría de menos”.

Todos somos solidarios y, como consumidores, pedimos a las empresas distribuidoras de productos de consumo

duraderos que realicen también un ejercicio de solidaridad.

Esta solidaridad que los consumidores reclaman a las empresas distribuidoras, es común a todos los sectores

analizados, en todas las edades, áreas geográficas, etc.

En la tabla anterior se indica sólo el porcentaje de consumidores que consideran la solidaridad del distribuidor

“muy importante” (entorno a un 54%). Pero si sumamos el porcentaje de los que lo consideran “bastante

importante”, alcanzamos valores superiores al 80%.

30

Las actividades principales para el tiempo libre, por grupos de edad y por orden de

preferencia, son las siguientes:

De 18 a 25 años: Escuchar música / Salir con los amigos / Ver T.V. / Practicar

deporte / Salir al campo y disfrutar de la naturaleza.

De 26 a 35 años: Escuchar música / Leer / Salir con los amigos / Ver T.V.

De 36 a 45 años: Escuchar música / Leer / Ver T.V. / Salir con los amigos.

De 46 a 55 años: Escuchar música / Leer / Salir con los amigos / Ver T.V.

De 56 a 65 años: Ver T.V. / Leer / Salir con los amigos / Salir al campo y disfrutar

de la naturaleza.

Más de 65 años: Ver T.V. / Salir al campo y disfrutar de la naturaleza.

Por Áreas Nielsen: En la zona Nordeste hay que destacar la actividad de la jardinería durante

el tiempo libre. En la zona Este, escuchar música. En la zona Sur, bricolaje-decoración y

actividades de ayuda humanitaria. En la zona Centro, viajar y leer. En la zona Noroeste, salir

¿A QUÉ ACTIVIDADES DEDICA SU TIEMPO LIBRE? (1)

el tiempo libre

(1)Ver datos técnicos de la encuesta en el anexo 1-1º.

2003(1)

% MUY AMENUDO

ESCUCHAR MÚSICA 37,9

LEER 33,6

SALIR CON LOS AMIGOS 32,0

SALIR AL CAMPO Y DISFRUTAR DE LA NATURALEZA 30,9

VER T.V. 30,1

PRACTICAR DEPORTE 19,0

IR AL CINE 16,2

VIAJAR 14,5

BRICOLAJE Y DECORACIÓN 12,4

JARDINERÍA 11,6

NAVEGAR POR INTERNET 11,0

ACTIVIDADES DE AYUDA HUMANITARIA 10,3

31

al campo y disfrutar de la naturaleza e ir al cine. En la zona Norte Centro y en Madrid, practicar deporte. Y en Barcelona, navegar por Internet.

Entre el colectivo de inmigrantes destacan sobre la media las siguientes actividades del tiempo libre: leer, escuchar música y salir con amigos.

Y entre el colectivo homosexual, las actividades del tiempo libre que destacan sobre la media son: practicar deporte, las actividades de ayuda humanitaria y

escuchar música.

Pese al aumento del tiempo libre y de las actividades que realizamos en él, la impresión subjetiva del consumidor es que le falta tiempo. Especialmente esto se

da en aquellas personas que ocupan puestos directivos en empresas.

La clave para entender esta actitud del consumidor es, precisamente, el aumento del número de actividades a las que se puede dedicar dicho tiempo.

la casa es nuestro hogar

LA CASA

RESPECTO A CADA UNA DE LAS SIGUIENTES FRASES,

INDIQUE LA EXPRESIÓN QUE MÁS LE IDENTIFIQUE:

(1)Ver datos técnicos de la encuesta en el anexo 1-1º.(2)Ver datos técnicos de la encuesta en el anexo 1-7º.

ME GUSTA PASAR TIEMPO EN CASA PARA PODER ESTAR CON MI FAMILIA 69,3 73

DURANTE MI TIEMPO LIBRE TENGO TENDENCIA A PASAR CADA VEZ MÁS TIEMPO EN CASA 49,9 33

INVIERTO UNA PARTE IMPORTANTE DE MIS INGRESOS EN LA REFORMA Y DECORACIÓN DE MI CASA 23,0 9

ME GUSTA ENSEÑAR MI CASA A MIS AMIGOS Y CONOCIDOS 28,2 16

2003(1)

% COMPLETAMENTEDE ACUERDO

2002(2)

% COMPLETAMENTEDE ACUERDO

32

El año pasado decíamos (ver Observador de la Distribución 2002), en un capítulo especial dedicado a la casa, que ésta es para el individuo una base

estable donde construir y consolidar su propia familia. Un espejo de los valores sociales y propios de cada consumidor.

Pensamos que la anterior afirmación sigue vigente. La casa tiene un papel transversal con la familia pero también con el tiempo libre, y está llamada a

tenerlo en un futuro con el trabajo (teletrabajo).

Cada vez más, escogemos la casa para reunirnos con nuestros amigos e igualmente desarrollamos en ella más actividades de nuestro tiempo libre y al

mismo tiempo, se mantiene como el lugar de encuentro favorito de la familia.

Por todo lo anterior, no debe extrañarnos que estemos dispuestos a invertir más dinero en reformar y decorar nuestra casa. Esto supone grandes

expectativas positivas para los sectores de la distribución del mueble, decoración y equipamiento del hogar.

Por Áreas Nielsen: Pasar tiempo en casa con la familia es una actitud federadora a nivel nacional. En cuanto a la tendencia a pasar cada vez más tiempo

libre en casa, la cifra más elevada la encontramos en la zona Sur (aunque en términos absolutos habría que determinar de qué número de horas en casa

se partía) y la más baja la encontramos en la zona Norte Centro. En cuanto a enseñar la casa a los amigos, la cifra más elevada la encontramos en la

zona Este y la más baja en la zona Norte Centro. Por último, respecto a invertir una parte considerable de nuestros ahorros en la decoración de nuestra

casa, la cifra más alta la encontramos en la zona Este y la más baja en la zona Nordeste.

Por edades, estas actividades se acrecientan en función del tramo de edad, excepto en enseñar la casa a los amigos donde destaca el tramo de los más

jóvenes (18 a 25 años). En muchos casos, estamos hablando de la casa de los padres y por tanto, surge la necesidad de una multifuncionalidad de las

habitaciones del hogar (ver siguiente apartado).

Los inmigrantes pasan menos tiempo libre en casa que la media, y reciben en casa o la enseñan menos que la media. Esto es consecuencia de la

necesidad de relacionarse más con ese “nuevo mundo exterior” y también, de una mayor precariedad en la vivienda que se convierte en “menos

mostrable”.

Los homosexuales invierten más que la media en la reforma y decoración de sus hogares, aunque la enseñan menos.

33

EN SU CASA... (1)

(1)Ver datos técnicos de la encuesta en el anexo 1-1º.

%

LA MAYOR PARTE DE LAS HABITACIONES SIRVEN PARA

DIFERENTES ACTIVIDADES O SON MULTIFUNCIONALES

CADA HABITACIÓN TIENE SU FUNCIÓN Y PREFIERO

NO UTILIZARLA PARA ALGO A LO QUE NO ESTÁ DESTINADA

TOTAL

15,8

84,2

100

2003

Los más jóvenes son los más partidarios de la multifuncionalidad de las habitaciones.

Aunque el porcentaje de los que se muestran a favor de esta nueva tendencia sigue

siendo bajo, el dar múltiples usos a diferentes habitaciones de nuestro hogar es una

necesidad y una realidad sociológica de nuestras familias.

Por un lado, el tamaño de los hogares ha disminuido en los últimos años,

especialmente en las grandes ciudades. Y por otro, en muchos casos la salida del

hogar familiar tardía de los más jóvenes y el incremento de la longevidad de nuestros

mayores, hace que convivan en un mismo hogar tres generaciones. Todo ello crea

la necesidad no sólo de habitaciones multifuncionales (hoy para una fiesta de

jóvenes, mañana para una reunión de adultos) sino de muebles apilables, plegables,

etc. En general, se crea la necesidad de un equipamiento del hogar multifuncional

y transportable por las diversas habitaciones.

La tienda busca

sus m

arca

s

36

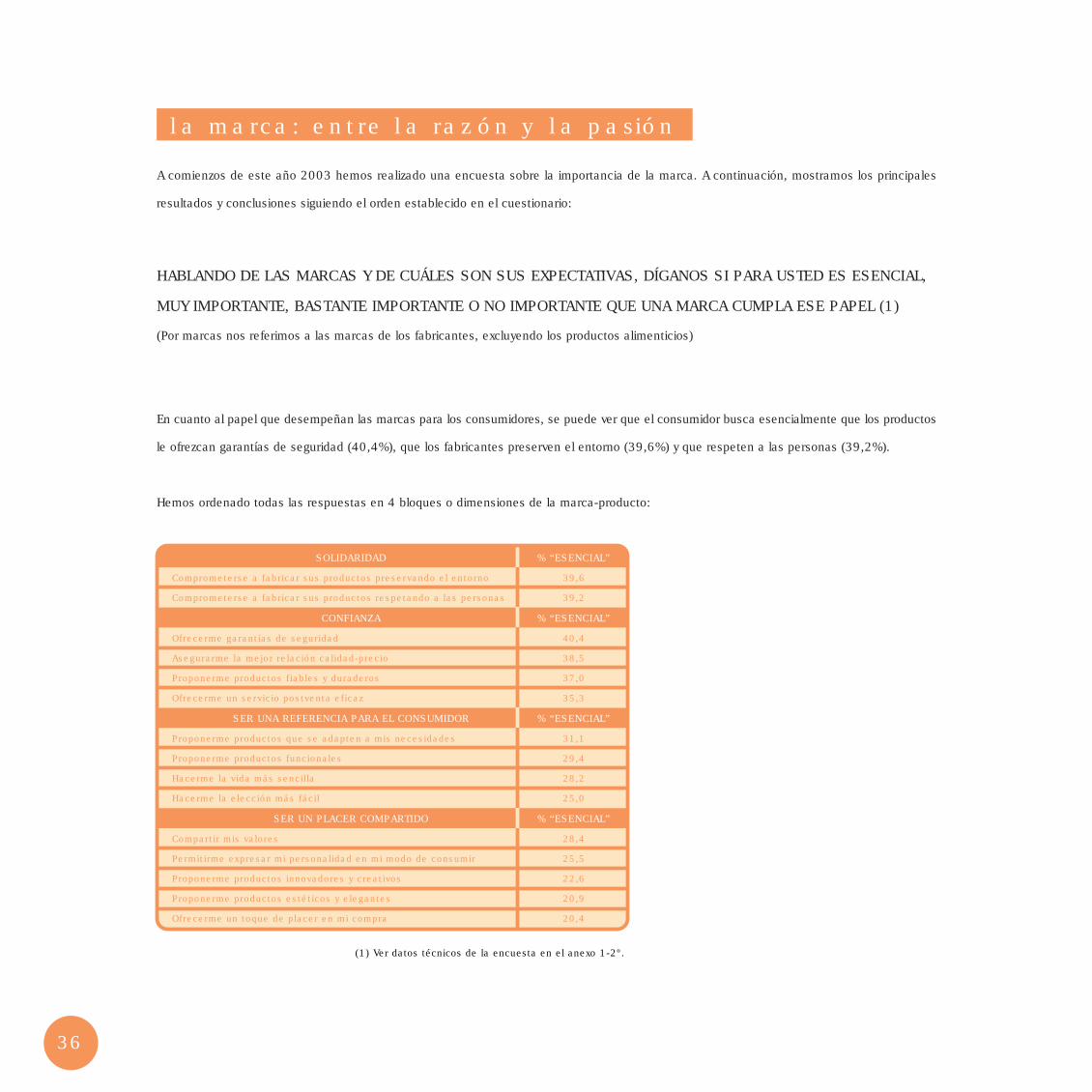

la marca: entre la razón y la pasión

A comienzos de este año 2003 hemos realizado una encuesta sobre la importancia de la marca. A continuación, mostramos los principales

resultados y conclusiones siguiendo el orden establecido en el cuestionario:

HABLANDO DE LAS MARCAS Y DE CUÁLES SON SUS EXPECTATIVAS, DÍGANOS SI PARA USTED ES ESENCIAL,

MUY IMPORTANTE, BASTANTE IMPORTANTE O NO IMPORTANTE QUE UNA MARCA CUMPLA ESE PAPEL (1)

(Por marcas nos referimos a las marcas de los fabricantes, excluyendo los productos alimenticios)

En cuanto al papel que desempeñan las marcas para los consumidores, se puede ver que el consumidor busca esencialmente que los productos

le ofrezcan garantías de seguridad (40,4%), que los fabricantes preserven el entorno (39,6%) y que respeten a las personas (39,2%).

Hemos ordenado todas las respuestas en 4 bloques o dimensiones de la marca-producto:

(1) Ver datos técnicos de la encuesta en el anexo 1-2º.

SOLIDARIDAD % “ESENCIAL”

Comprometerse a fabricar sus productos preservando el entorno 39,6

Comprometerse a fabricar sus productos respetando a las personas 39,2

CONFIANZA % “ESENCIAL”

Ofrecerme garantías de seguridad 40,4

Asegurarme la mejor relación calidad-precio 38,5

Proponerme productos fiables y duraderos 37,0

Ofrecerme un servicio postventa eficaz 35,3

SER UNA REFERENCIA PARA EL CONSUMIDOR % “ESENCIAL”

Proponerme productos que se adapten a mis necesidades 31,1

Proponerme productos funcionales 29,4

Hacerme la vida más sencilla 28,2

Hacerme la elección más fácil 25,0

SER UN PLACER COMPARTIDO % “ESENCIAL”

Compartir mis valores 28,4

Permitirme expresar mi personalidad en mi modo de consumir 25,5

Proponerme productos innovadores y creativos 22,6

Proponerme productos estéticos y elegantes 20,9

Ofrecerme un toque de placer en mi compra 20,4

37

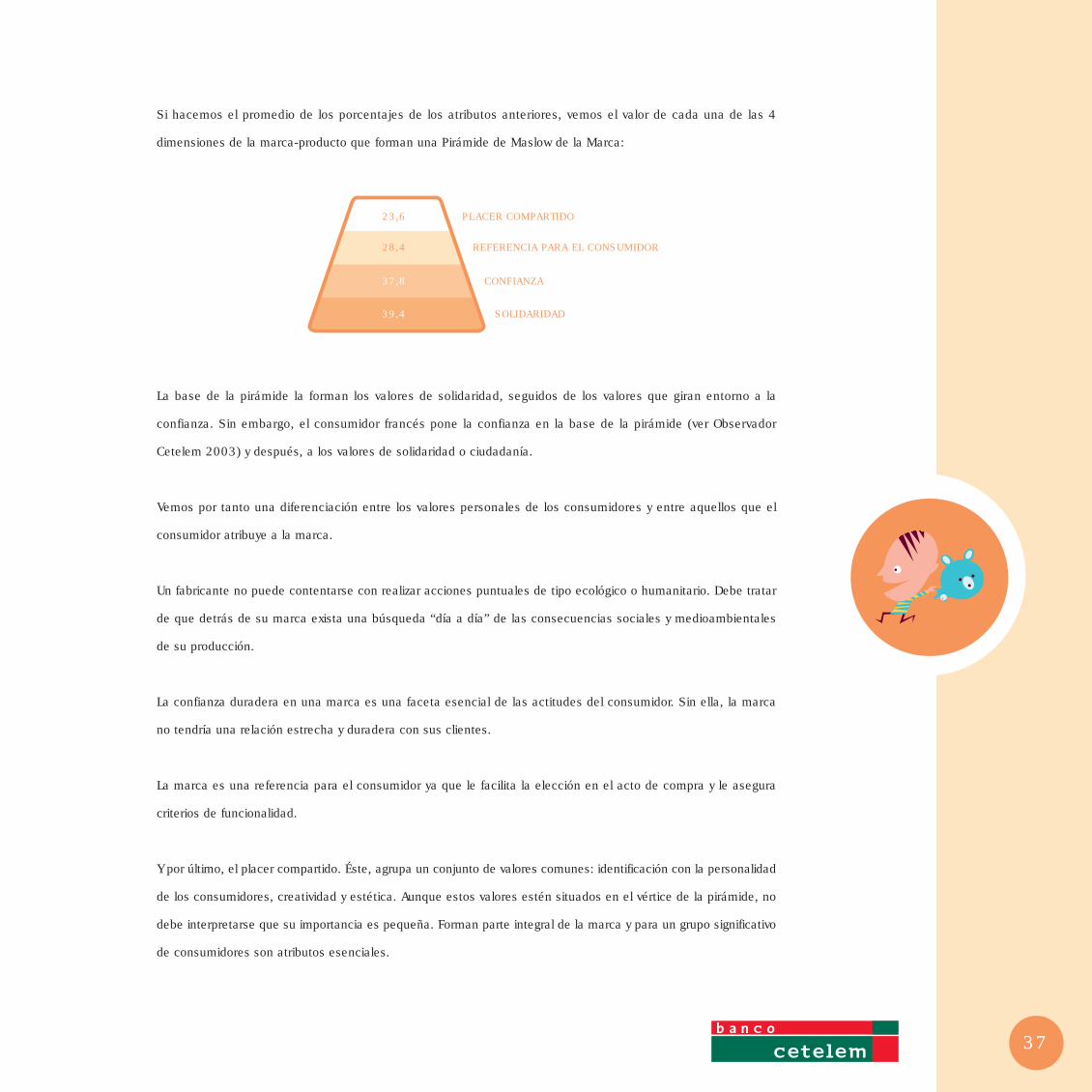

Si hacemos el promedio de los porcentajes de los atributos anteriores, vemos el valor de cada una de las 4

dimensiones de la marca-producto que forman una Pirámide de Maslow de la Marca:

23,6

28,4

37,8

39,4

PLACER COMPARTIDO

REFERENCIA PARA EL CONSUMIDOR

CONFIANZA

SOLIDARIDAD

La base de la pirámide la forman los valores de solidaridad, seguidos de los valores que giran entorno a la

confianza. Sin embargo, el consumidor francés pone la confianza en la base de la pirámide (ver Observador

Cetelem 2003) y después, a los valores de solidaridad o ciudadanía.

Vemos por tanto una diferenciación entre los valores personales de los consumidores y entre aquellos que el

consumidor atribuye a la marca.

Un fabricante no puede contentarse con realizar acciones puntuales de tipo ecológico o humanitario. Debe tratar

de que detrás de su marca exista una búsqueda “día a día” de las consecuencias sociales y medioambientales

de su producción.

La confianza duradera en una marca es una faceta esencial de las actitudes del consumidor. Sin ella, la marca

no tendría una relación estrecha y duradera con sus clientes.

La marca es una referencia para el consumidor ya que le facilita la elección en el acto de compra y le asegura

criterios de funcionalidad.

Y por último, el placer compartido. Éste, agrupa un conjunto de valores comunes: identificación con la personalidad

de los consumidores, creatividad y estética. Aunque estos valores estén situados en el vértice de la pirámide, no

debe interpretarse que su importancia es pequeña. Forman parte integral de la marca y para un grupo significativo

de consumidores son atributos esenciales.

38

La marca responde a una necesidad profunda del consumidor de clarificar su elección por

informaciones objetivas (razón), pero revestidas por signos subjetivos (pasión). Permite la

elección individual del consumidor, y se convierte en un signo de identificación o distinción.

En muchos casos, llega a convertirse en un símbolo de éxito social o de lujo.

el nuevo rol de la marca-conceptode las tiendas

Continuamos profundizando sobre el rol que las tiendas juegan respecto a la marca:

HABLANDO DE LAS CADENAS DE TIENDAS QUE DISTRIBUYEN MARCAS,

DÍGANOS SI ES PARA USTED ESENCIAL, MUY IMPORTANTE, BASTANTE

IMPORTANTE O NO IMPORTANTE QUE UNA TIENDA CUMPLA ESTOS

REQUISITOS (1)

En cuanto a las cadenas de tiendas que distribuyen los productos, se puede observar cómo

los consumidores buscan que se les permita la posibilidad de equivocarse, o de devolver o

cambiar los productos sin ningún problema (43,5%). Otro tema que también destaca, es

que el producto que consumen preserve el entorno (36%).

Por otro lado, también debe resaltarse que los entrevistados desean que los servicios de

postventa sean eficaces (35,8%), que los vendedores-asesores sean capaces de adaptarse

a su nivel de conocimiento (35,2%), y que el distribuidor se comprometa a respetar a las

personas (33,6%).

39

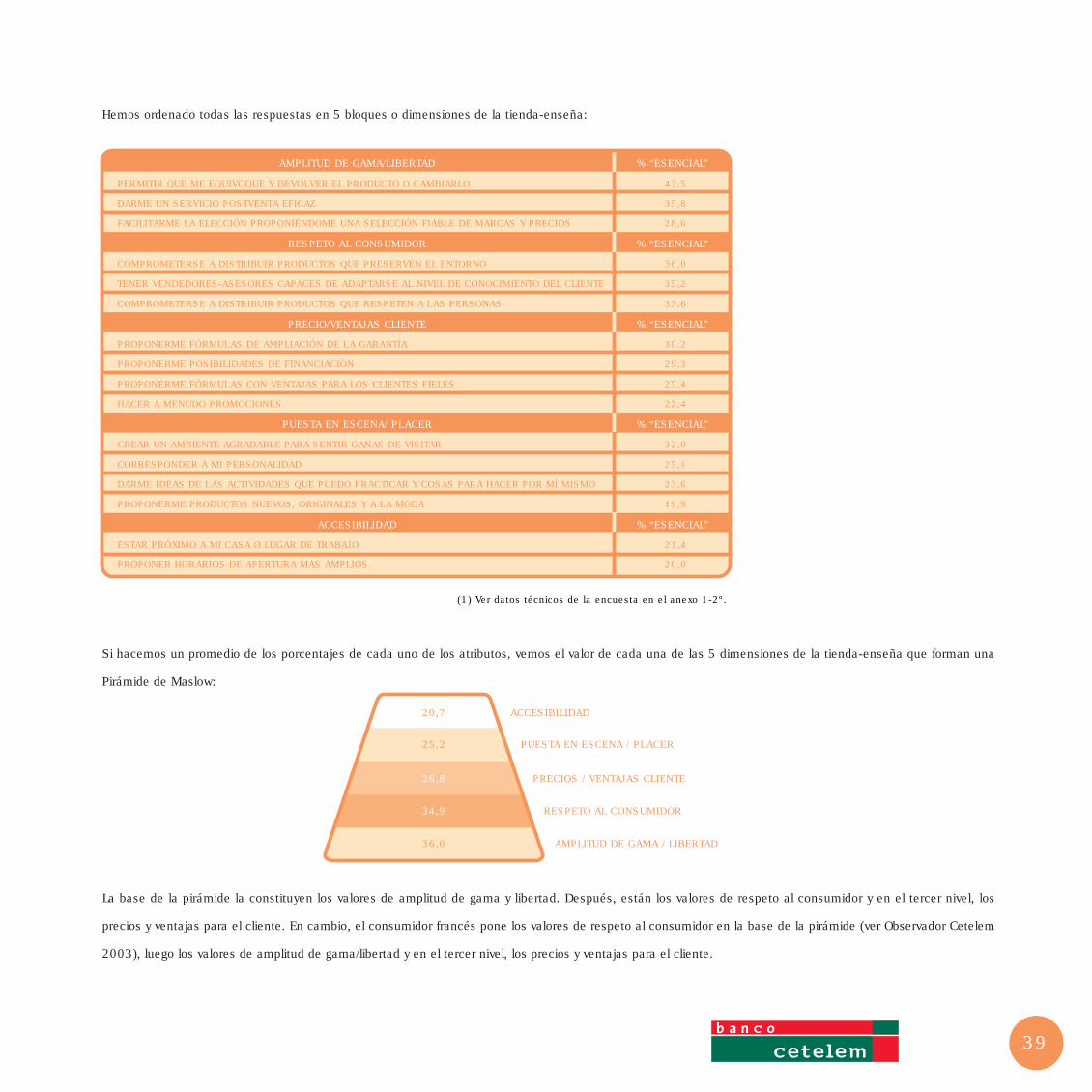

Hemos ordenado todas las respuestas en 5 bloques o dimensiones de la tienda-enseña:

(1) Ver datos técnicos de la encuesta en el anexo 1-2º.

AMPLITUD DE GAMA/LIBERTAD % “ESENCIAL”

PERMITIR QUE ME EQUIVOQUE Y DEVOLVER EL PRODUCTO O CAMBIARLO 43,5

DARME UN SERVICIO POSTVENTA EFICAZ 35,8

FACILITARME LA ELECCIÓN PROPONIÉNDOME UNA SELECCIÓN FIABLE DE MARCAS Y PRECIOS 28,6

RESPETO AL CONSUMIDOR % “ESENCIAL”

COMPROMETERSE A DISTRIBUIR PRODUCTOS QUE PRESERVEN EL ENTORNO 36,0

TENER VENDEDORES-ASESORES CAPACES DE ADAPTARSE AL NIVEL DE CONOCIMIENTO DEL CLIENTE 35,2

COMPROMETERSE A DISTRIBUIR PRODUCTOS QUE RESPETEN A LAS PERSONAS 33,6

PRECIO/VENTAJAS CLIENTE % “ESENCIAL”

PROPONERME FÓRMULAS DE AMPLIACIÓN DE LA GARANTÍA 30,2

PROPONERME POSIBILIDADES DE FINANCIACIÓN 29,3

PROPONERME FÓRMULAS CON VENTAJAS PARA LOS CLIENTES FIELES 25,4

HACER A MENUDO PROMOCIONES 22,4

PUESTA EN ESCENA/ PLACER % “ESENCIAL”

CREAR UN AMBIENTE AGRADABLE PARA SENTIR GANAS DE VISITAR 32,0

CORRESPONDER A MI PERSONALIDAD 25,1

DARME IDEAS DE LAS ACTIVIDADES QUE PUEDO PRACTICAR Y COSAS PARA HACER POR MÍ MISMO 23,6

PROPONERME PRODUCTOS NUEVOS, ORIGINALES Y A LA MODA 19,9

ACCESIBILIDAD % “ESENCIAL”

ESTAR PRÓXIMO A MI CASA O LUGAR DE TRABAJO 21,4

PROPONER HORARIOS DE APERTURA MÁS AMPLIOS 20,0

Si hacemos un promedio de los porcentajes de cada uno de los atributos, vemos el valor de cada una de las 5 dimensiones de la tienda-enseña que forman una

Pirámide de Maslow:

20,7

25,2

26,8

34,9

PUESTA EN ESCENA / PLACER

PRECIOS / VENTAJAS CLIENTE

RESPETO AL CONSUMIDOR

AMPLITUD DE GAMA / LIBERTAD36,0

ACCESIBILIDAD

La base de la pirámide la constituyen los valores de amplitud de gama y libertad. Después, están los valores de respeto al consumidor y en el tercer nivel, los

precios y ventajas para el cliente. En cambio, el consumidor francés pone los valores de respeto al consumidor en la base de la pirámide (ver Observador Cetelem

2003), luego los valores de amplitud de gama/libertad y en el tercer nivel, los precios y ventajas para el cliente.

40

La amplitud de gama, la elección y el derecho a equivocarse y a devolver el artículo, han sido la base del posicionamiento de algunos de los principales

distribuidores españoles: “Si no queda satisfecho, le devolvemos el dinero”. Este poder de elección supone una libertad para el consumidor y un elemento

de base en la imagen de marca de las tiendas. Y por tanto, facilita la elección y la fidelidad del consumidor.

El respeto al consumidor es un tema complejo y a la vez esencial. Se trata de respetar los valores esenciales del consumidor que forman la base de los

valores de la marca. Por un lado tenemos la “solidaridad” (preservar el entorno y respetar a las personas). Y por otro, la demanda del consumidor de

que el vendedor-asesor (se supone que imparcial) asesore al cliente poniéndose en su lugar. El vendedor-asesor debe supeditar los intereses inmediatos

de la tienda (vender el producto con más margen) o los suyos (vender el producto con más comisión), a los intereses y demandas del consumidor.

Este enfoque de la tienda al servicio del consumidor, sentará las bases de la imagen de la tienda y del respeto hacia su clientela, confianza y fidelidad a

la misma.

El precio, sin ser el elemento más importante, es una especie de prerrequisito. Respecto a este tema, vemos importantes diferencias con el consumidor

francés (ver Observateur Cetelem 2003). Dentro de la dimensión “precio/ventajas cliente”, los elementos que el consumidor francés valora más son las

promociones y en último lugar las ofertas de financiación. Y sin embargo, para el consumidor español las ofertas de ampliación de garantía y mantenimiento

gratuito, y las ofertas de financiación son más valoradas que las puras promociones de precio.

La “puesta en escena/placer” es un elemento de las tiendas que está llamado a desarrollarse. Pero esta teatralización de las tiendas no debe perder

de vista la función pedagógica o informativa de cara al consumidor. Esta función forma un elemento esencial de lo que denominaríamos: el concepto

de la tienda.

La accesibilidad (proximidad, facilidad de llegar y horarios de apertura) es un elemento importante, pero especialmente para aquellas marcas de producto

líderes en su categoría.

Una tienda se convierte en un concepto para el consumidor cuando, más allá de la función clásica de la tienda (acercar productos y marcas al consumidor),

se convierte en alguien que otorga beneficios diferenciales percibidos positivamente por el consumidor.

41

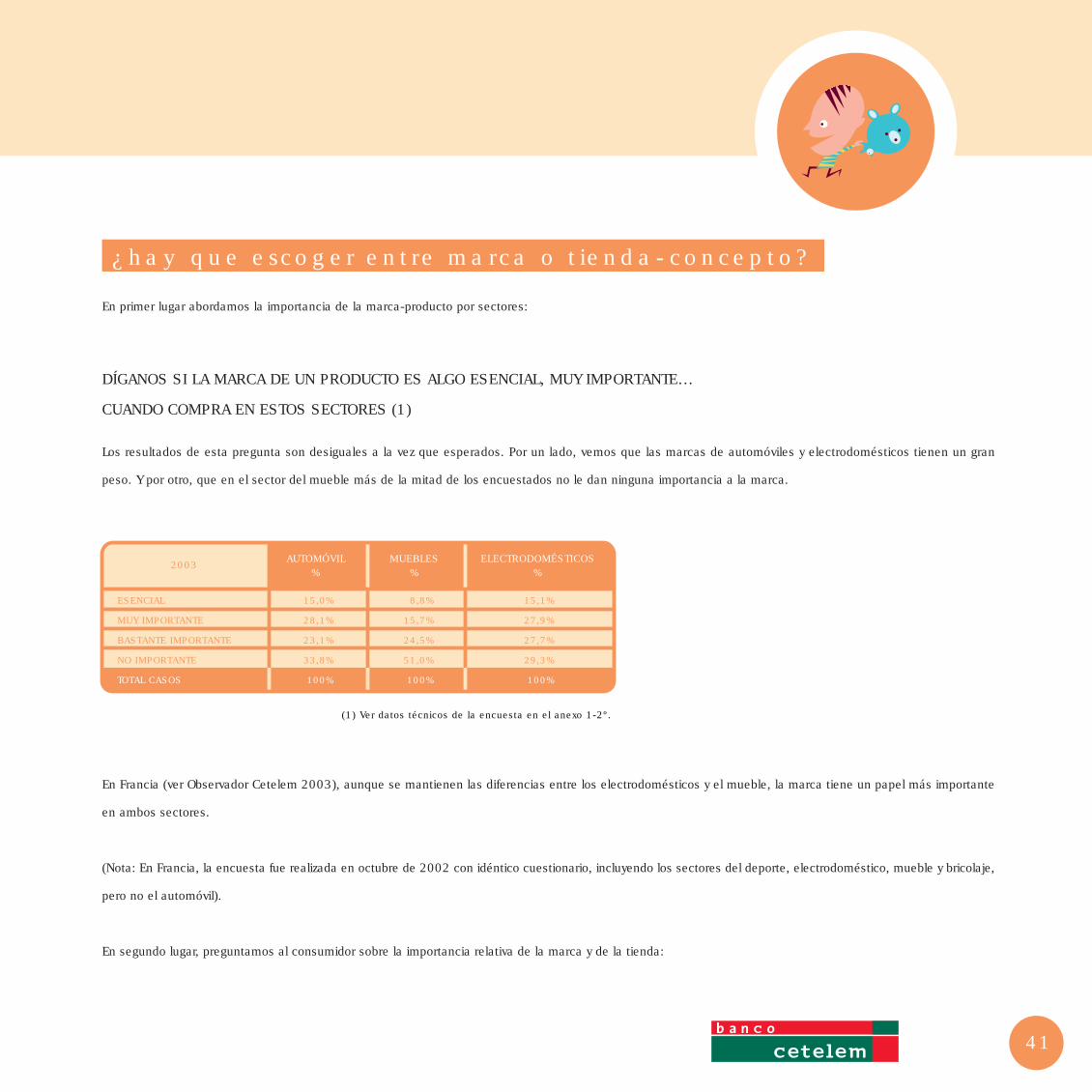

¿hay que escoger entre marca o tienda-concepto?

DÍGANOS SI LA MARCA DE UN PRODUCTO ES ALGO ESENCIAL, MUY IMPORTANTE…

CUANDO COMPRA EN ESTOS SECTORES (1)

En primer lugar abordamos la importancia de la marca-producto por sectores:

Los resultados de esta pregunta son desiguales a la vez que esperados. Por un lado, vemos que las marcas de automóviles y electrodomésticos tienen un gran

peso. Y por otro, que en el sector del mueble más de la mitad de los encuestados no le dan ninguna importancia a la marca.

AUTOMÓVIL%

(1) Ver datos técnicos de la encuesta en el anexo 1-2º.

ESENCIAL 15,0% 8,8% 15,1%

MUY IMPORTANTE 28,1% 15,7% 27,9%

BASTANTE IMPORTANTE 23,1% 24,5% 27,7%

NO IMPORTANTE 33,8% 51,0% 29,3%

TOTAL CASOS 100% 100% 100%

MUEBLES%

ELECTRODOMÉSTICOS%

2003

En Francia (ver Observador Cetelem 2003), aunque se mantienen las diferencias entre los electrodomésticos y el mueble, la marca tiene un papel más importante

en ambos sectores.

(Nota: En Francia, la encuesta fue realizada en octubre de 2002 con idéntico cuestionario, incluyendo los sectores del deporte, electrodoméstico, mueble y bricolaje,

pero no el automóvil).

En segundo lugar, preguntamos al consumidor sobre la importancia relativa de la marca y de la tienda:

42

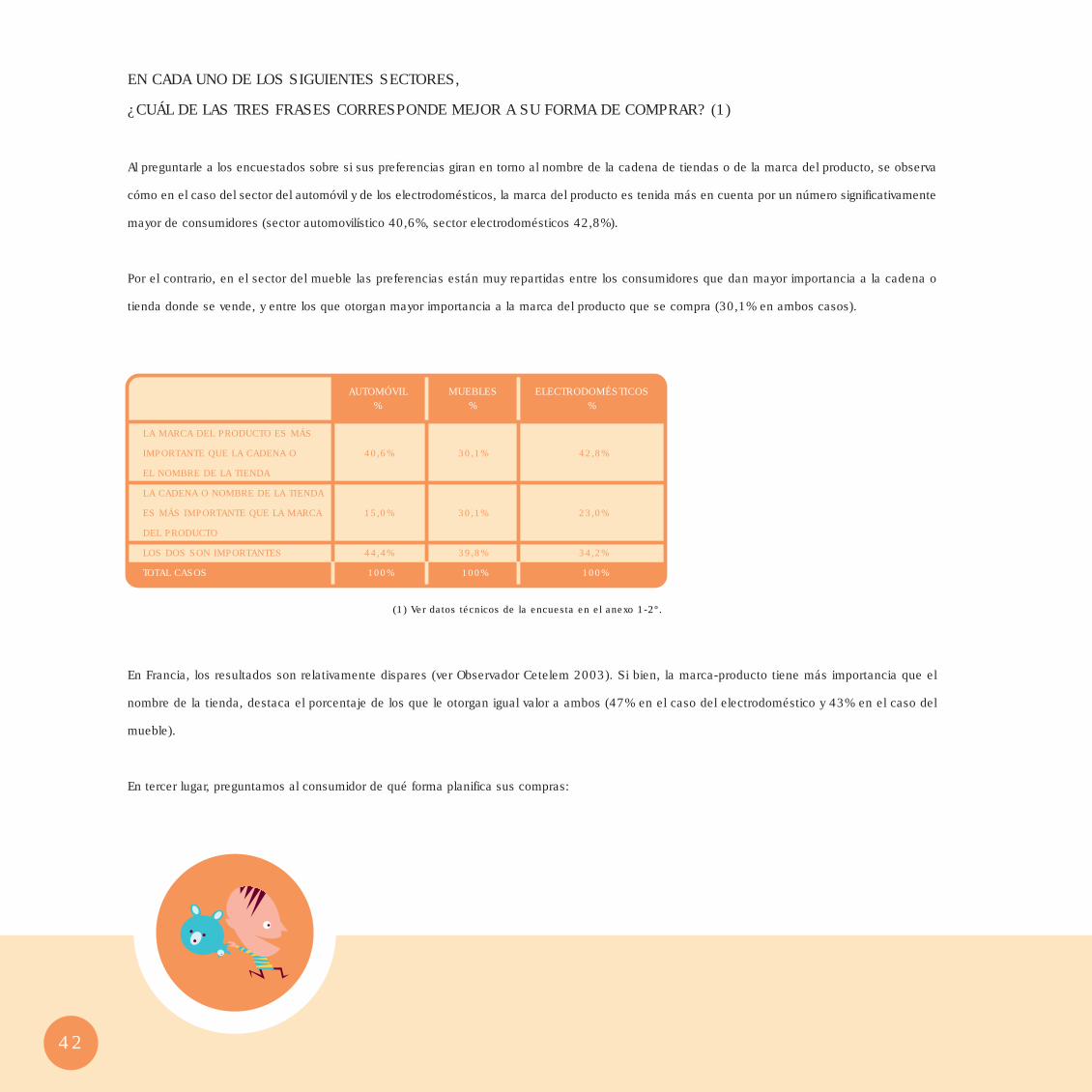

EN CADA UNO DE LOS SIGUIENTES SECTORES,

¿CUÁL DE LAS TRES FRASES CORRESPONDE MEJOR A SU FORMA DE COMPRAR? (1)

Al preguntarle a los encuestados sobre si sus preferencias giran en torno al nombre de la cadena de tiendas o de la marca del producto, se observa

cómo en el caso del sector del automóvil y de los electrodomésticos, la marca del producto es tenida más en cuenta por un número significativamente

mayor de consumidores (sector automovilístico 40,6%, sector electrodomésticos 42,8%).

Por el contrario, en el sector del mueble las preferencias están muy repartidas entre los consumidores que dan mayor importancia a la cadena o

tienda donde se vende, y entre los que otorgan mayor importancia a la marca del producto que se compra (30,1% en ambos casos).

AUTOMÓVIL%

(1) Ver datos técnicos de la encuesta en el anexo 1-2º.

LA MARCA DEL PRODUCTO ES MÁS

IMPORTANTE QUE LA CADENA O 40,6% 30,1% 42,8%

EL NOMBRE DE LA TIENDA

LA CADENA O NOMBRE DE LA TIENDA

ES MÁS IMPORTANTE QUE LA MARCA 15,0% 30,1% 23,0%

DEL PRODUCTO

LOS DOS SON IMPORTANTES 44,4% 39,8% 34,2%

TOTAL CASOS 100% 100% 100%

MUEBLES%

ELECTRODOMÉSTICOS%

En Francia, los resultados son relativamente dispares (ver Observador Cetelem 2003). Si bien, la marca-producto tiene más importancia que el

nombre de la tienda, destaca el porcentaje de los que le otorgan igual valor a ambos (47% en el caso del electrodoméstico y 43% en el caso del

mueble).

En tercer lugar, preguntamos al consumidor de qué forma planifica sus compras:

43

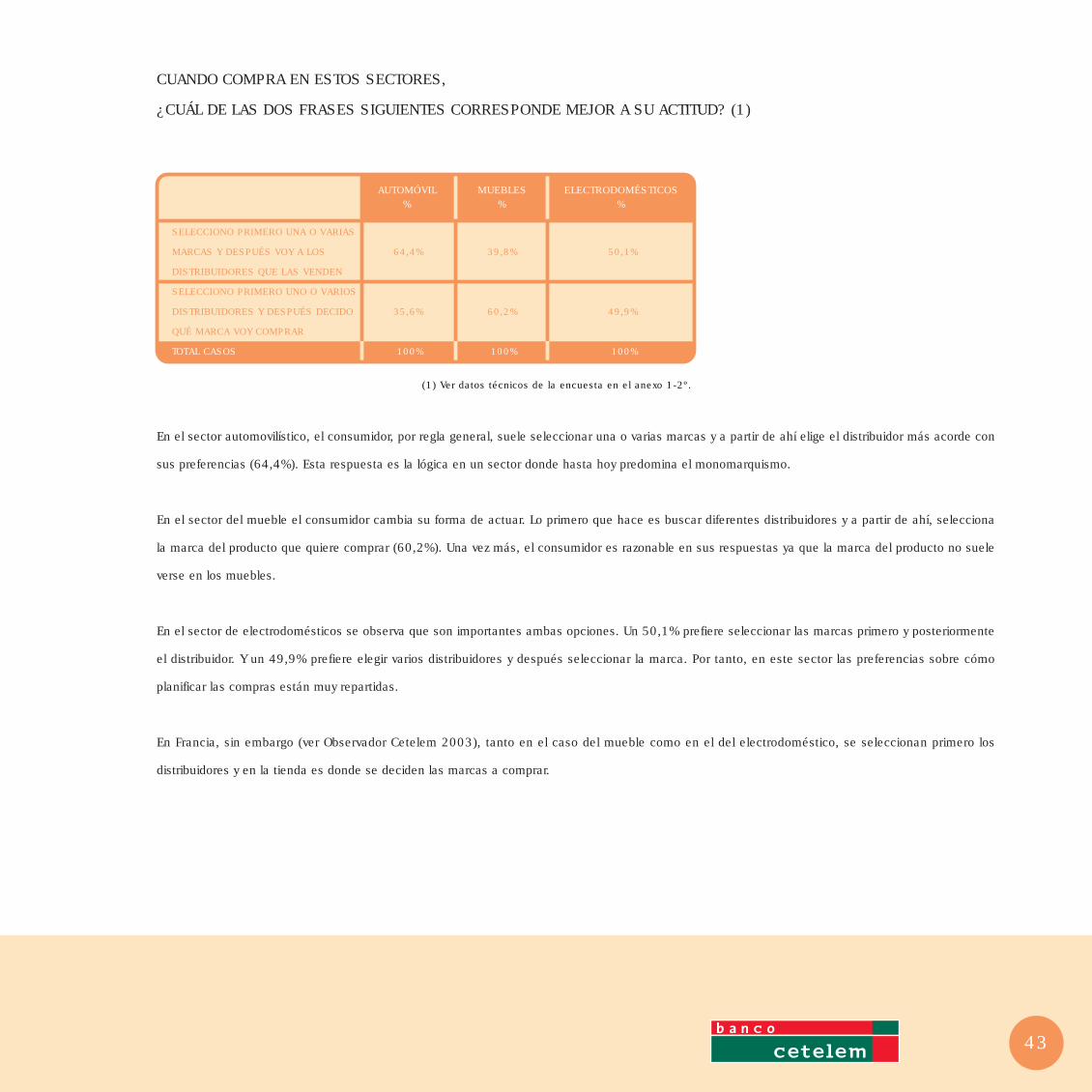

CUANDO COMPRA EN ESTOS SECTORES,

¿CUÁL DE LAS DOS FRASES SIGUIENTES CORRESPONDE MEJOR A SU ACTITUD? (1)

AUTOMÓVIL%

(1) Ver datos técnicos de la encuesta en el anexo 1-2º.

SELECCIONO PRIMERO UNA O VARIAS

MARCAS Y DESPUÉS VOY A LOS 64,4% 39,8% 50,1%

DISTRIBUIDORES QUE LAS VENDEN

SELECCIONO PRIMERO UNO O VARIOS

DISTRIBUIDORES Y DESPUÉS DECIDO 35,6% 60,2% 49,9%

QUÉ MARCA VOY COMPRAR

TOTAL CASOS 100% 100% 100%

MUEBLES%

ELECTRODOMÉSTICOS%

En el sector automovilístico, el consumidor, por regla general, suele seleccionar una o varias marcas y a partir de ahí elige el distribuidor más acorde con

sus preferencias (64,4%). Esta respuesta es la lógica en un sector donde hasta hoy predomina el monomarquismo.

En el sector del mueble el consumidor cambia su forma de actuar. Lo primero que hace es buscar diferentes distribuidores y a partir de ahí, selecciona

la marca del producto que quiere comprar (60,2%). Una vez más, el consumidor es razonable en sus respuestas ya que la marca del producto no suele

verse en los muebles.

En el sector de electrodomésticos se observa que son importantes ambas opciones. Un 50,1% prefiere seleccionar las marcas primero y posteriormente

el distribuidor. Y un 49,9% prefiere elegir varios distribuidores y después seleccionar la marca. Por tanto, en este sector las preferencias sobre cómo

planificar las compras están muy repartidas.

En Francia, sin embargo (ver Observador Cetelem 2003), tanto en el caso del mueble como en el del electrodoméstico, se seleccionan primero los

distribuidores y en la tienda es donde se deciden las marcas a comprar.

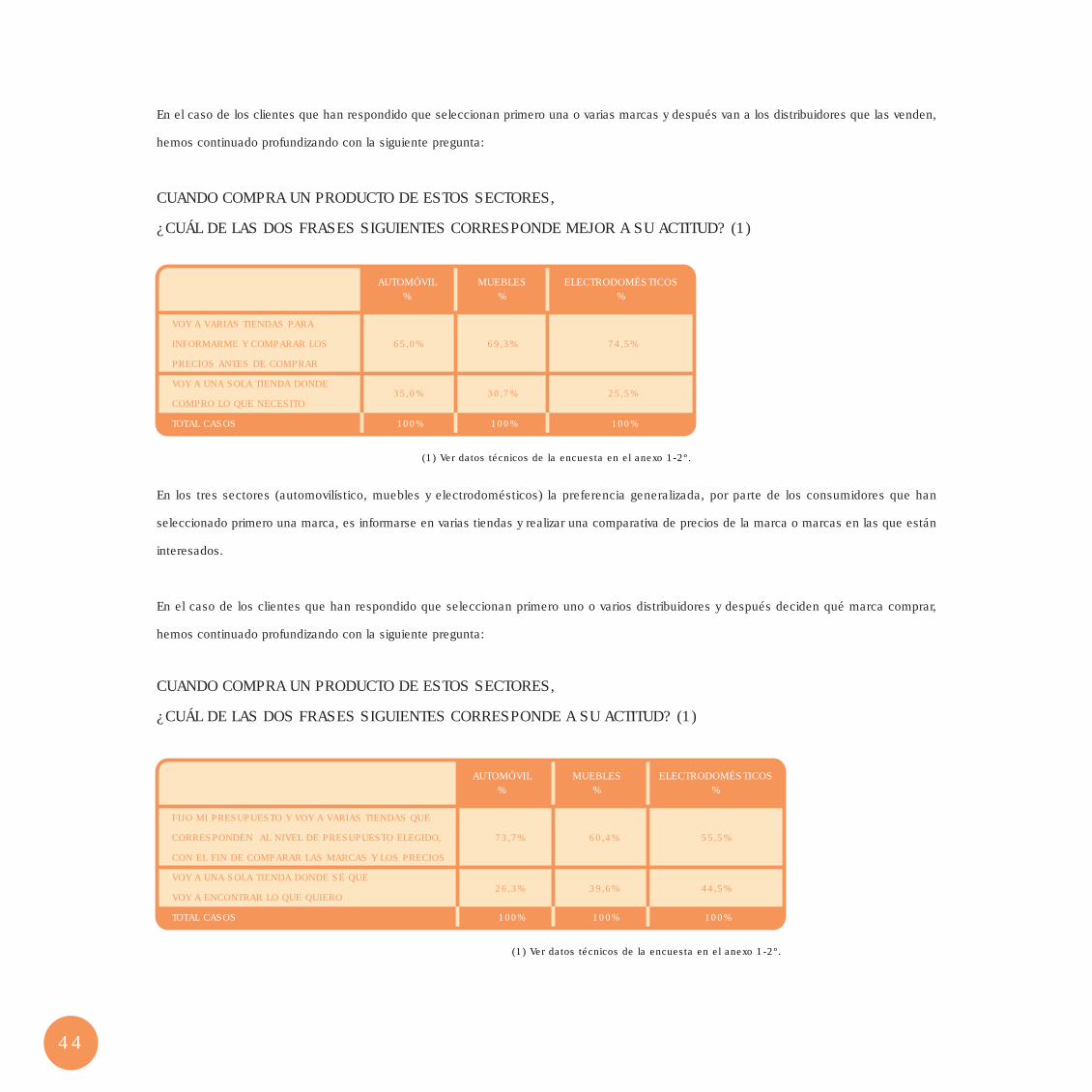

En el caso de los clientes que han respondido que seleccionan primero una o varias marcas y después van a los distribuidores que las venden,

hemos continuado profundizando con la siguiente pregunta:

44

CUANDO COMPRA UN PRODUCTO DE ESTOS SECTORES,

¿CUÁL DE LAS DOS FRASES SIGUIENTES CORRESPONDE MEJOR A SU ACTITUD? (1)

AUTOMÓVIL%

(1) Ver datos técnicos de la encuesta en el anexo 1-2º.

VOY A VARIAS TIENDAS PARA

INFORMARME Y COMPARAR LOS 65,0% 69,3% 74,5%

PRECIOS ANTES DE COMPRAR

VOY A UNA SOLA TIENDA DONDE

COMPRO LO QUE NECESITO35,0% 30,7% 25,5%

TOTAL CASOS 100% 100% 100%

MUEBLES%

ELECTRODOMÉSTICOS%

En los tres sectores (automovilístico, muebles y electrodomésticos) la preferencia generalizada, por parte de los consumidores que han

seleccionado primero una marca, es informarse en varias tiendas y realizar una comparativa de precios de la marca o marcas en las que están

interesados.

En el caso de los clientes que han respondido que seleccionan primero uno o varios distribuidores y después deciden qué marca comprar,

hemos continuado profundizando con la siguiente pregunta:

CUANDO COMPRA UN PRODUCTO DE ESTOS SECTORES,

¿CUÁL DE LAS DOS FRASES SIGUIENTES CORRESPONDE A SU ACTITUD? (1)

AUTOMÓVIL%

(1) Ver datos técnicos de la encuesta en el anexo 1-2º.

FIJO MI PRESUPUESTO Y VOY A VARIAS TIENDAS QUE

CORRESPONDEN AL NIVEL DE PRESUPUESTO ELEGIDO, 73,7% 60,4% 55,5%

CON EL FIN DE COMPARAR LAS MARCAS Y LOS PRECIOS

VOY A UNA SOLA TIENDA DONDE SÉ QUE

VOY A ENCONTRAR LO QUE QUIERO26,3% 39,6% 44,5%

TOTAL CASOS 100% 100% 100%

MUEBLES%

ELECTRODOMÉSTICOS%

45

En este caso, los consumidores prefieren visitar varias tiendas con un presupuesto cerrado, y posteriormente

realizar una comparativa de calidad-precio.

En resumen: la marca tiene un peso importante para las compras de automóviles y electrodomésticos. En estos

sectores se escoge normalmente primero la marca (o marcas) y posteriormente se visitan varias tiendas para

comparar precios.

Para las compras de muebles, puesto que el peso de la marca es escaso, primero se escogen las tiendas y se

acaban visitando varias, aunque las comparaciones son más difíciles en los casos en que no existen marcas de

producto.

fidelidad a la marca o a la tienda

Después de verificar el proceso de elección del consumidor, hemos querido preguntarle a cerca de su fidelidad.

En primer lugar, preguntamos a los que respondieron que seleccionan primero una o varias marcas y luego visitan

las tiendas:

AUTOMÓVIL%

(1) Ver datos técnicos de la encuesta en el anexo 1-2º.

ES FIEL A LA MISMA MARCA 31,3% 24,1% 32,1%

CAMBIA DE MARCA DE VEZ EN CUANDO 54,9% 46,7% 50,8%

CAMBIA A MENUDO DE MARCA 13,8% 29,2% 17,1%

TOTAL CASOS 100% 100% 100%

MUEBLES%

ELECTRODOMÉSTICOS%

En las compras de los tres tipos de productos analizados, los consumidores que comienzan su proceso de compra

seleccionando primero las marcas y luego visitando las tiendas, son mayoritariamente infieles a las marcas y

aunque no cambian a menudo de marca, sí lo hacen de vez en cuando.

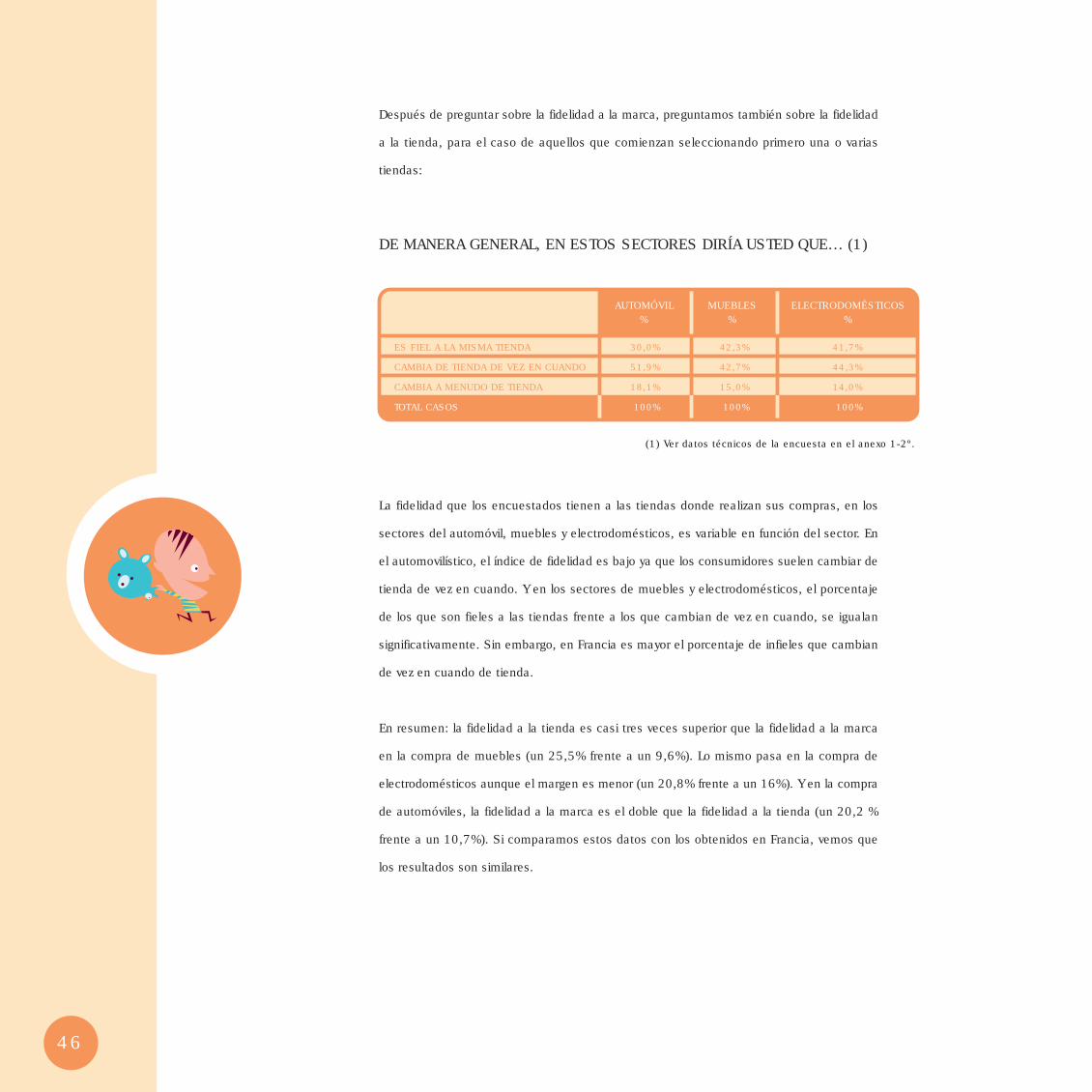

DE MANERA GENERAL, EN ESTOS SECTORES DIRÍA USTED QUE… (1)

46

Después de preguntar sobre la fidelidad a la marca, preguntamos también sobre la fidelidad

a la tienda, para el caso de aquellos que comienzan seleccionando primero una o varias

tiendas:

DE MANERA GENERAL, EN ESTOS SECTORES DIRÍA USTED QUE… (1)

AUTOMÓVIL%

(1) Ver datos técnicos de la encuesta en el anexo 1-2º.

ES FIEL A LA MISMA TIENDA 30,0% 42,3% 41,7%

CAMBIA DE TIENDA DE VEZ EN CUANDO 51,9% 42,7% 44,3%

CAMBIA A MENUDO DE TIENDA 18,1% 15,0% 14,0%

TOTAL CASOS 100% 100% 100%

MUEBLES%

ELECTRODOMÉSTICOS%

La fidelidad que los encuestados tienen a las tiendas donde realizan sus compras, en los

sectores del automóvil, muebles y electrodomésticos, es variable en función del sector. En

el automovilístico, el índice de fidelidad es bajo ya que los consumidores suelen cambiar de

tienda de vez en cuando. Y en los sectores de muebles y electrodomésticos, el porcentaje

de los que son fieles a las tiendas frente a los que cambian de vez en cuando, se igualan

significativamente. Sin embargo, en Francia es mayor el porcentaje de infieles que cambian

de vez en cuando de tienda.

En resumen: la fidelidad a la tienda es casi tres veces superior que la fidelidad a la marca

en la compra de muebles (un 25,5% frente a un 9,6%). Lo mismo pasa en la compra de

electrodomésticos aunque el margen es menor (un 20,8% frente a un 16%). Y en la compra

de automóviles, la fidelidad a la marca es el doble que la fidelidad a la tienda (un 20,2 %

frente a un 10,7%). Si comparamos estos datos con los obtenidos en Francia, vemos que

los resultados son similares.

47

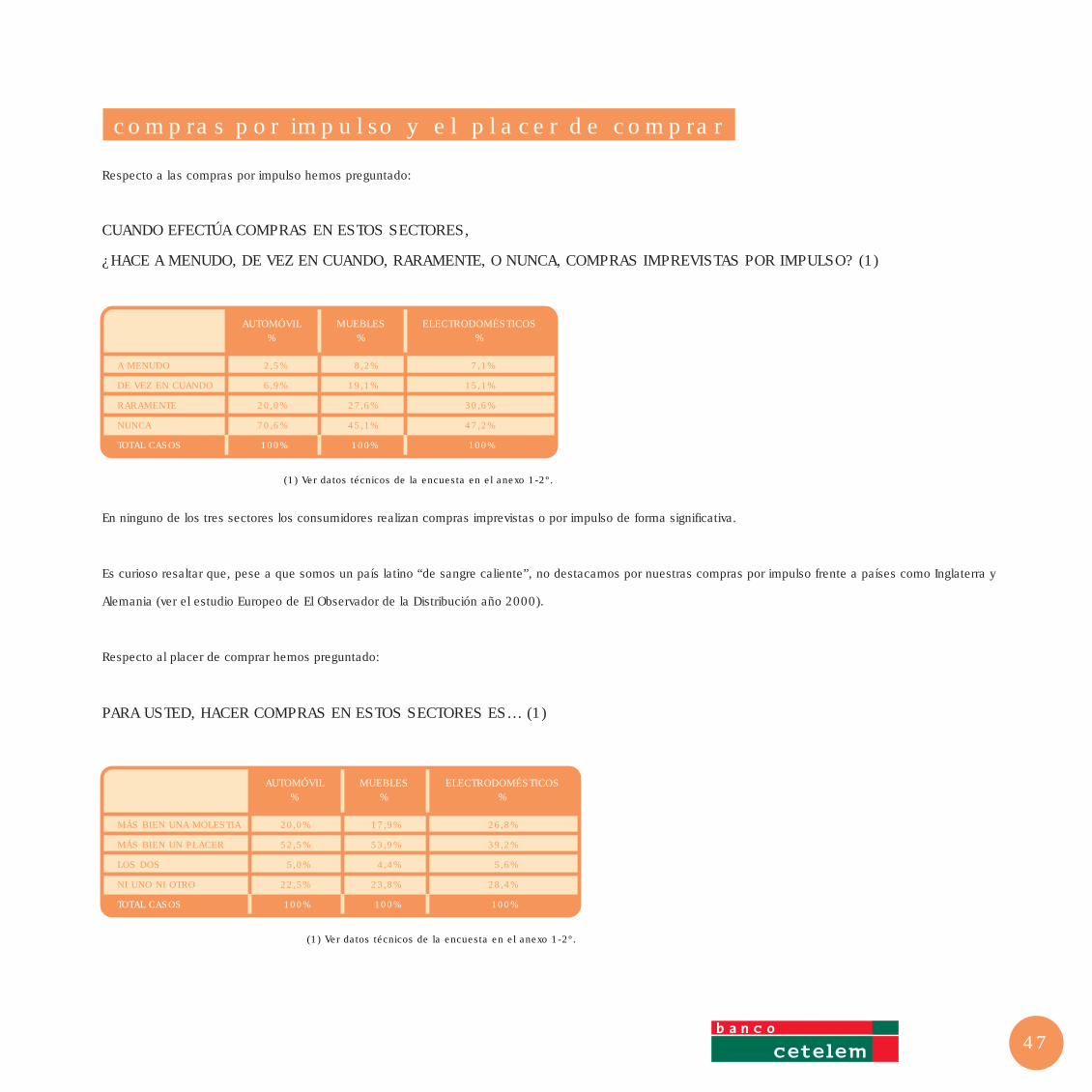

compras por impulso y el placer de comprar

Respecto a las compras por impulso hemos preguntado:

CUANDO EFECTÚA COMPRAS EN ESTOS SECTORES,

¿HACE A MENUDO, DE VEZ EN CUANDO, RARAMENTE, O NUNCA, COMPRAS IMPREVISTAS POR IMPULSO? (1)

AUTOMÓVIL%

(1) Ver datos técnicos de la encuesta en el anexo 1-2º.

A MENUDO 2,5% 8,2% 7,1%

DE VEZ EN CUANDO 6,9% 19,1% 15,1%

RARAMENTE 20,0% 27,6% 30,6%

NUNCA 70,6% 45,1% 47,2%

TOTAL CASOS 100% 100% 100%

MUEBLES%

ELECTRODOMÉSTICOS%

En ninguno de los tres sectores los consumidores realizan compras imprevistas o por impulso de forma significativa.

Es curioso resaltar que, pese a que somos un país latino “de sangre caliente”, no destacamos por nuestras compras por impulso frente a países como Inglaterra y

Alemania (ver el estudio Europeo de El Observador de la Distribución año 2000).

Respecto al placer de comprar hemos preguntado:

PARA USTED, HACER COMPRAS EN ESTOS SECTORES ES… (1)

AUTOMÓVIL%

(1) Ver datos técnicos de la encuesta en el anexo 1-2º.

MÁS BIEN UNA MOLESTIA 20,0% 17,9% 26,8%

MÁS BIEN UN PLACER 52,5% 53,9% 39,2%

LOS DOS 5,0% 4,4% 5,6%

NI UNO NI OTRO 22,5% 23,8% 28,4%

TOTAL CASOS 100% 100% 100%

MUEBLES%

ELECTRODOMÉSTICOS%

cadenas o tiendas

48

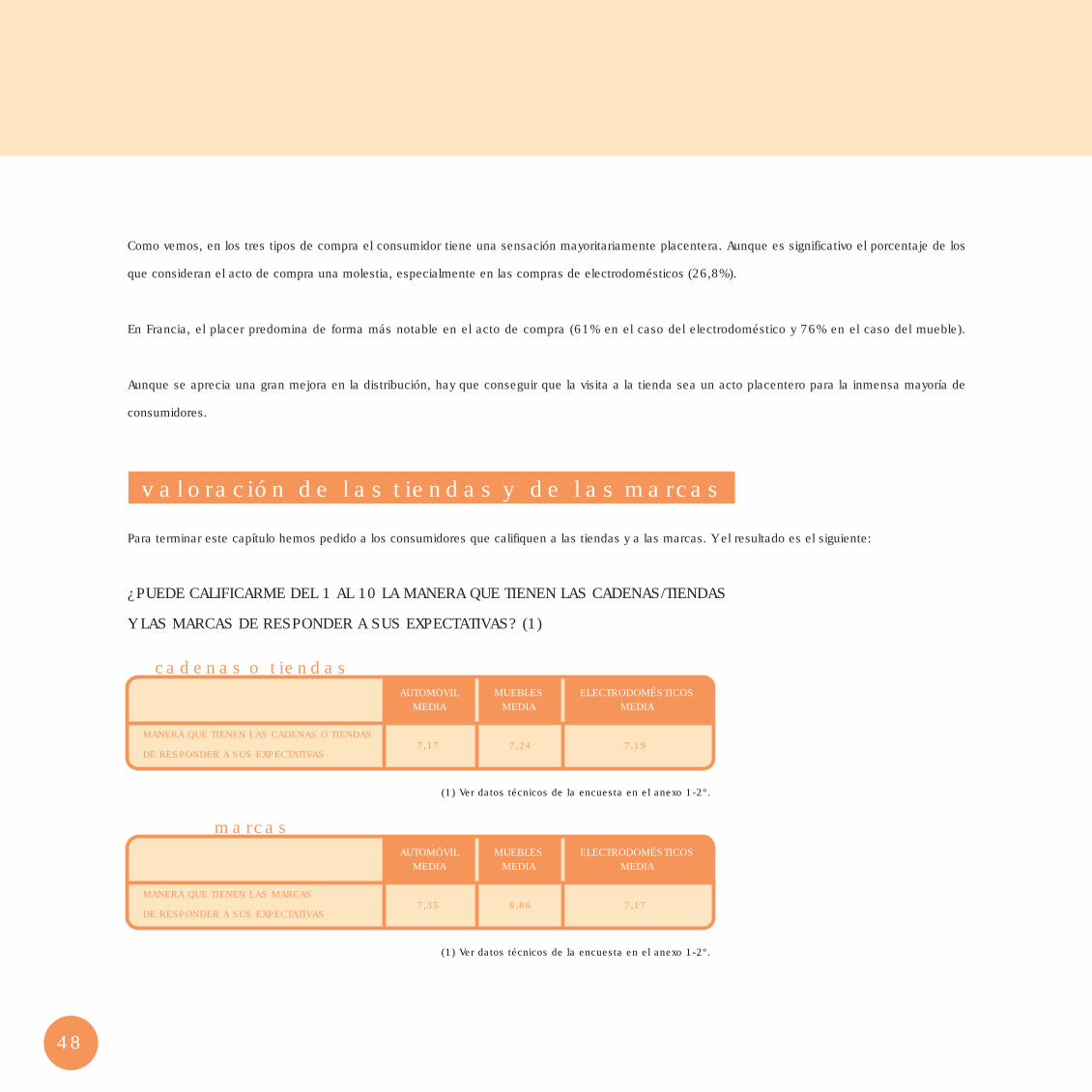

Como vemos, en los tres tipos de compra el consumidor tiene una sensación mayoritariamente placentera. Aunque es significativo el porcentaje de los

que consideran el acto de compra una molestia, especialmente en las compras de electrodomésticos (26,8%).

En Francia, el placer predomina de forma más notable en el acto de compra (61% en el caso del electrodoméstico y 76% en el caso del mueble).

Aunque se aprecia una gran mejora en la distribución, hay que conseguir que la visita a la tienda sea un acto placentero para la inmensa mayoría de

consumidores.

valoración de las tiendas y de las marcas

Para terminar este capítulo hemos pedido a los consumidores que califiquen a las tiendas y a las marcas. Y el resultado es el siguiente:

¿PUEDE CALIFICARME DEL 1 AL 10 LA MANERA QUE TIENEN LAS CADENAS/TIENDAS

Y LAS MARCAS DE RESPONDER A SUS EXPECTATIVAS? (1)

AUTOMÓVILMEDIA

(1) Ver datos técnicos de la encuesta en el anexo 1-2º.

MANERA QUE TIENEN LAS CADENAS O TIENDAS

DE RESPONDER A SUS EXPECTATIVAS7,17 7,24 7,19

MUEBLESMEDIA

ELECTRODOMÉSTICOSMEDIA

marcasAUTOMÓVIL

MEDIA

(1) Ver datos técnicos de la encuesta en el anexo 1-2º.

MANERA QUE TIENEN LAS MARCAS

DE RESPONDER A SUS EXPECTATIVAS7,35 6,86 7,17

MUEBLESMEDIA

ELECTRODOMÉSTICOSMEDIA

49

Los consumidores tienen una valoración bastante favorable de las cadenas o tiendas donde realizan sus compras. En los tres sectores, la media es superior a 7.

También se les pidió que valoraran las marcas y que nos dijeran cómo respondían a sus expectativas. Vemos que sólo para el sector del automóvil la valoración de

las marcas está por encima de la de las tiendas, aunque en el sector del electrodoméstico las diferencias son mínimas.

En resumen, la marca del producto es la representación tradicional del concepto de marca y sigue siendo el corazón estratégico de la noción de marca.

La marca de la tienda y la “tienda concepto” son el fruto de una evolución más reciente que surgió en los años 70.

La pregunta es: si la marca de la tienda ha adquirido el estatus de marca para los consumidores, nuestra respuesta es sí para algunos casos notables.

En el sector de la alimentación, las marcas de distribución son una gran realidad que va a más (ver bibliografía: “La Distribución Comercial en el Siglo XXI” de

Antonio Agustín).

Como afirma Antonio Agustín, hace unos años se hablaba de “la compra fiesta” y hoy sin embargo, se desarrolla el concepto de “compra como experiencia”, donde

el cliente puede vivir el producto que desea comprar.

En todos los sectores analizados y en todos los sectores de la distribución en general, una tienda o cadena de tiendas debe aspirar, además de a eventualmente

tener su propia marca, a ser “un concepto diferencial” para los consumidores que consiga contrarrestar el poder de las marcas-productos. Lo anterior se cumple

en muchos casos, menos en el sector del automóvil donde las marcas de fabricante tienen un peso muy notable.

la mentalidad

del consumidor

español

52

entre la tradición y la modernidad

Las habituales clasificaciones sociodemográficas de los hogares no explican en su totalidad el comportamiento de compra del consumidor.

Conocer datos como la edad, la clase social o el número de miembros del hogar, puede ser importante para conocer su mentalidad. Y además,

nos dará una perspectiva más global del consumidor.

La hipótesis de partida es que los valores de los individuos, que son el resultado de su personalidad básica y de sus vivencias o su proceso de

socialización, determinan una actitud ante las cosas en general y esa actitud condiciona su comportamiento.

Un “estilo de vida” es una clasificación de los individuos utilizando un sistema multidimensional que integra preocupaciones, motivaciones,

opiniones, actitudes y comportamientos. Y una mentalidad es una agrupación de estilos de vida realizada de acuerdo a sus semejanzas en

las variables citadas.

ACNielsen (ver bibliografía) ha establecido una clasificación de los consumidores españoles en cinco mentalidades. Estos grupos se han creado

a partir de 6.000 entrevistas en profundidad a los responsables de hacer la compra en el hogar.

Todas las mentalidades tienen características propias y diferentes a las de los demás. Y determinan diferentes actitudes ante la compra de

productos y marcas, ante los medios de comunicación o programas de televisión y ante los establecimientos donde comprar.

Las cinco mentalidades también reciben un nombre referente a los aspectos más relevantes de los estilos de vida que la integran: Tradición,

Autorrealización, Integración, Consumismo y Subsistencia.

Este estudio se ha realizado a partir del panel de hogares ACNielsen HomeScan, que incluye 6.000 hogares representativos de todos los

existentes en España.

Para obtener una representación gráfica de las mentalidades, se ha posicionado en uno de los ejes la Tradición. Ésta representa las

mentalidades más cercanas a los valores tradicionales, y a un tipo de vida más centrado en el hogar y en la familia. Además de tener una

mayor creencia en aspectos como la religión, el matrimonio y el espíritu de familia, y una utilización relativamente escasa de la tecnología.

53

En el eje opuesto está situada la Modernidad. Aquí es donde se posicionan las mentalidades que más apuestan

por la modernidad, con más actividad social fuera del hogar, más progresistas y humanistas, con mayor utilización

y adopción de nuevas tecnologías, y un sentimiento, en general, más optimista hacia el futuro.

Los resultados globales indican que el 40,3% de los consumidores españoles tienen actitudes decididamente

tradicionales. Un 27,2% intermedias, aunque son más bien modernas. Y el 32,5%, son consumidores modernos

en comparación con los valores medios.

EJE 1: TRADICIÓN - MODERNIDAD

Fuente: ACNielsen.

MODERNIDAD

TRADICIÓN

40,3%DE LOS

CONSUMIDORESESPAÑOLES

SONTRADICIONALES

27,2%INTERMEDIOS

AUNQUEMÁS BIEN

MODERNOS

32,5%DE LOS

CONSUMIDORESESPAÑOLES

SONMODERNOS

EJE 1: TRADICIÓN - MODERNIDAD

MODERNIDAD

INTEGRACIÓN

ESTATUS ALTO

PROGRESISMO

ADOPCIÓN

TECNOLOGÍA

OPTIMISMO

TRADICIÓN

AISLAMIENTO

ESTATUS BAJO

CONSERVADURISMO

RECHAZO

TECNOLOGÍA

PESIMISMO

MODERNIDAD

TRADICIÓN

Fuente: ACNielsen.

54

entre el idealismo y el materialismo

En el eje vertical, las mentalidades Idealistas incluyen una mayor solidaridad, valores

personales, independencia, inconformismo, conciencia ecológica, profundidad y reflexión

global ante la lectura y los medios de comunicación. En las mentalidades Materialistas se

da un mayor individualismo y materialismo, una dependencia de la moda y del consumo y

una mayor superficialidad e impulso.

EJE 2: MATERIALISMO - IDEALISMO

Fuente: ACNielsen.

SOLIDARIDAD

VALORES PERSONALES

INDEPENDENCIA

INCONFORMISMO

CONCIENCIA ECOLÓGICA

IMPULSO

SUPERFICIALIDAD

CONSUMISMO

SUMISIÓN

MATERIALISMO

IDEALISMO

MATERIALISMO

Según el estudio, el 38,7% de los consumidores españoles son decididamente idealistas,

un 15,7% intermedios aunque más bien materialistas, y el 45,6% tiene actitudes

decididamente materialistas.

55

EJE 2: MATERIALISMO - IDEALISMO

Fuente: ACNielsen.

38,7%DE LOS CONSUMIDORES ESPAÑOLES SON

15,7%INTERMEDIOS AUNQUE MÁS BIEN MATERIALISTAS

45,6%DE LOS CONSUMIDORES ESPAÑOLES SON

IDEALISTAS

MATERIALISTAS

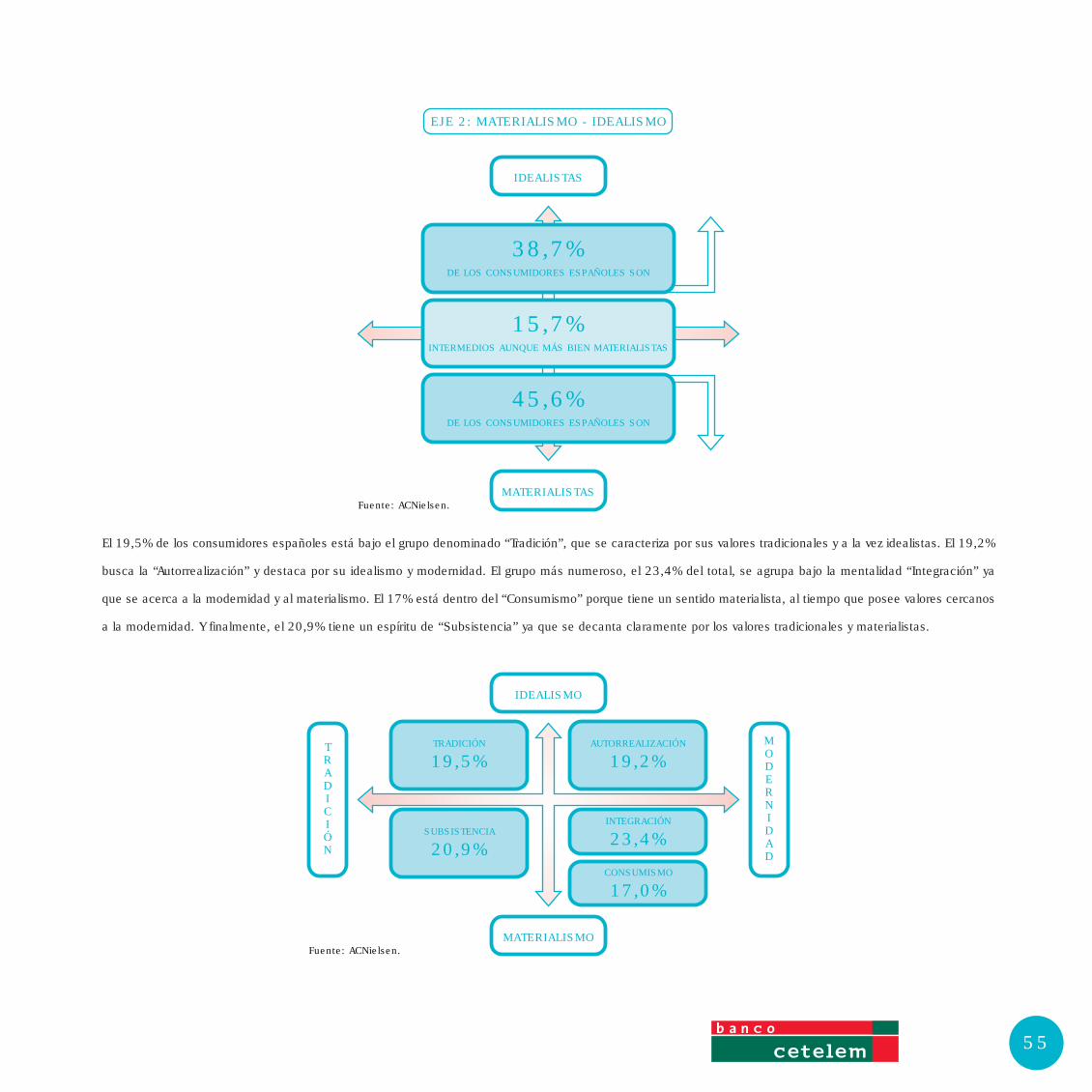

El 19,5% de los consumidores españoles está bajo el grupo denominado “Tradición”, que se caracteriza por sus valores tradicionales y a la vez idealistas. El 19,2%

busca la “Autorrealización” y destaca por su idealismo y modernidad. El grupo más numeroso, el 23,4% del total, se agrupa bajo la mentalidad “Integración” ya

que se acerca a la modernidad y al materialismo. El 17% está dentro del “Consumismo” porque tiene un sentido materialista, al tiempo que posee valores cercanos

a la modernidad. Y finalmente, el 20,9% tiene un espíritu de “Subsistencia” ya que se decanta claramente por los valores tradicionales y materialistas.

Fuente: ACNielsen.

IDEALISMO

MATERIALISMO

TRADICIÓN

19,5%AUTORREALIZACIÓN

19,2%

SUBSISTENCIA

20,9%

INTEGRACIÓN

23,4%

CONSUMISMO

17,0%

MODERNIDAD

TRADICIÓN

56

Los consumidores con mentalidad “Tradición” sueñan con tener una casa en el pueblo (aquellos que viven en ciudades con procedencia rural). Valoran

los concursos, el cine español y los programas de humor. Y las compras de alimentación, en el caso de no trabajar, suelen hacerlas los días laborables

por la mañana y valoran la amabilidad del personal, los folletos, las promociones y las marcas conocidas.

Los consumidores que están dentro del grupo de “Autorrealización” tienen como sueño tener una casa en el campo, pues cuentan con una fuerte

conciencia ecológica y espíritu de aventura. Los medios que más valoran son los documentales, los informativos y el cine extranjero. Sus compras de

alimentación suelen hacerlas usando listas, buscan la rapidez, el horario amplio y se interesan por las compras a través de Internet.

El sueño de los consumidores con mentalidad de “Integración” va encaminado hacia tener un coche mejor. Los medios que más valoran son la publicidad

en vallas, la comedia y las películas extranjeras de intriga. Y las compras de alimentación suelen hacerlas en pareja o en familia, mayoritariamente en

fines de semana. Esta mentalidad es la que ofrece mayor atracción por Internet.

Los consumidores con mentalidad de “Consumismo” tienen como sueño viajar y realizar compras. No se fijan mucho en la publicidad y les gustan como

medios los reality shows y algunas series. Las compras de alimentación suelen hacerlas los días laborables por la tarde y valoran la automatización de

las tiendas para agilizar sus compras.

Por último, para los consumidores con una mentalidad de “Subsistencia” su sueño es tener un chalet adosado. Buscan evadirse mediante la T.V., viendo

sobre todo cine español y variedades. Para sus compras de alimentación buscan precios bajos y promociones, les gustan los folletos y rechazan Internet.

Pensamos que conocer las mentalidades de los consumidores es relevante para determinar los hábitos de los consumidores en sus compras de bienes

de consumo duraderos.

Hemos realizado una serie de encuestas al panel de Hogares de ACNielsen para determinar pautas de consumo en la compra de muebles, electrodomésticos

e informática doméstica. A continuación mostramos los resultados más relevantes:

57

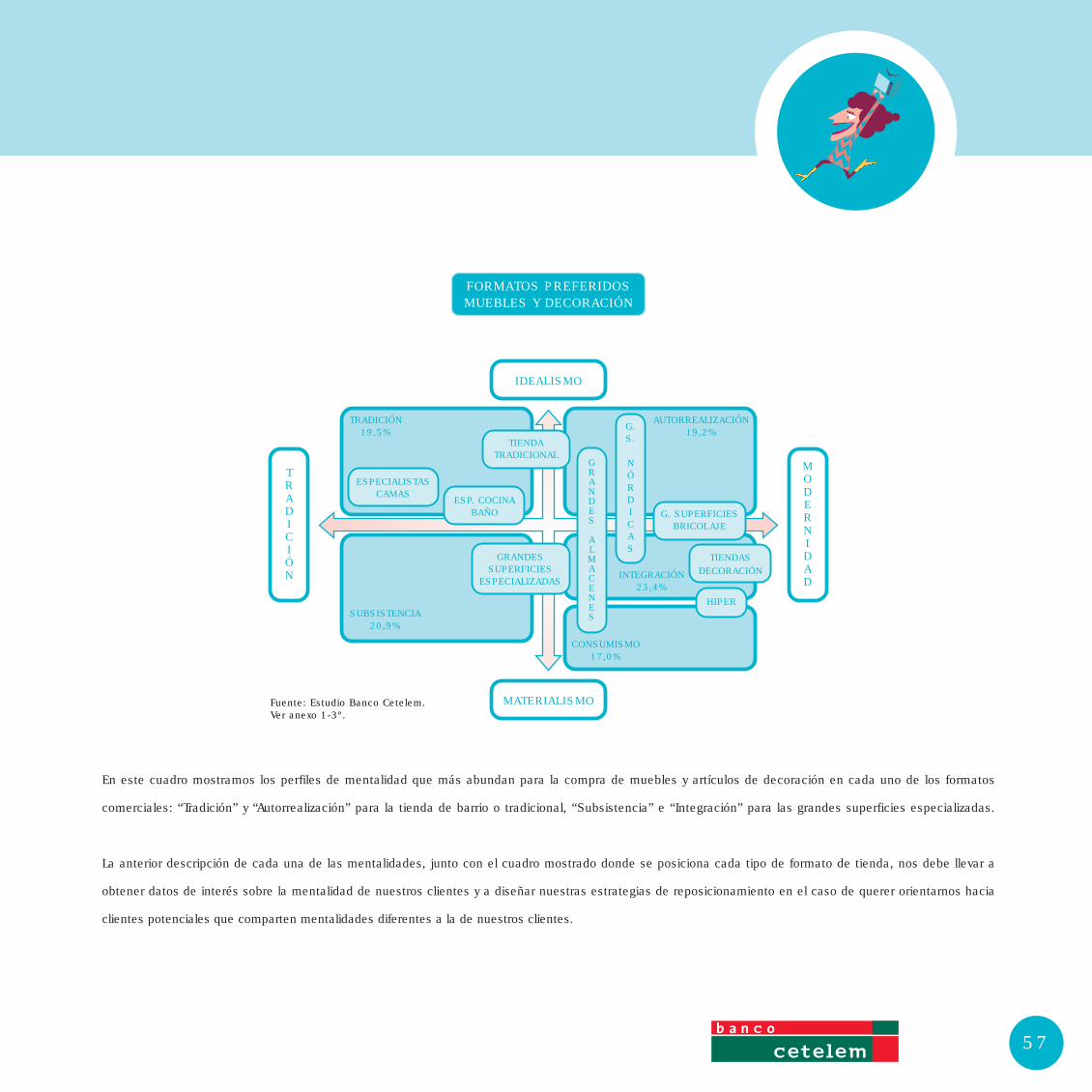

En este cuadro mostramos los perfiles de mentalidad que más abundan para la compra de muebles y artículos de decoración en cada uno de los formatos

comerciales: “Tradición” y “Autorrealización” para la tienda de barrio o tradicional, “Subsistencia” e “Integración” para las grandes superficies especializadas.

La anterior descripción de cada una de las mentalidades, junto con el cuadro mostrado donde se posiciona cada tipo de formato de tienda, nos debe llevar a

obtener datos de interés sobre la mentalidad de nuestros clientes y a diseñar nuestras estrategias de reposicionamiento en el caso de querer orientarnos hacia

clientes potenciales que comparten mentalidades diferentes a la de nuestros clientes.

FORMATOS PREFERIDOSMUEBLES Y DECORACIÓN

Fuente: Estudio Banco Cetelem.Ver anexo 1-3º.

IDEALISMO

MATERIALISMO

TRADICIÓN19,5%

AUTORREALIZACIÓN19,2%

SUBSISTENCIA20,9%

INTEGRACIÓN23,4%

CONSUMISMO17,0%

MODERNIDAD

TRADICIÓN

ESPECIALISTASCAMAS

GRANDESSUPERFICIES

ESPECIALIZADAS

ESP. COCINABAÑO

TIENDATRADICIONAL

HIPER

TIENDASDECORACIÓN

G. SUPERFICIESBRICOLAJE

GRANDES

ALMACENES

G.S.

NÓRDICAS

58

De la simple observación del cuadro anterior, vemos que hay mayor número de formatos de tiendas posicionados cerca de la “Modernidad” que de

la “Tradición”. La explicación la obtenemos del cuadro siguiente:

Este cuadro es parecido al anterior pero con la diferencia de que unas mentalidades se “han achicado” y otras “han crecido”. El porcentaje de cada

mentalidad indica el tanto por ciento de las compras totales que realizan los consumidores en el sector del mueble y la decoración, en lugar de

simplemente el porcentaje de miembros que la componen. Así, los consumidores que más compran son los de la mentalidad de “Integración”, que

representan un 23,4 % del total de consumidores, y sus compras un 35,7%.

PESO DEL GASTO EN MUEBLE YDECORACIÓN POR MENTALIDADES

Fuente: Estudio Banco Cetelem.Ver anexo 1-3º.

IDEALISMO

MATERIALISMO

TRADICIÓN14,8%

AUTORREALIZACIÓN17,3%

SUBSISTENCIA10,5%

INTEGRACIÓN35,7%

CONSUMISMO21,9%

MODERNIDAD

TRADICIÓN

ESPECIALISTASCAMAS

GRANDESSUPERFICIES

ESPECIALIZADAS

ESP. COCINABAÑO

TIENDATRADICIONAL

HIPER

TIENDASDECORACIÓN

G. SUPERFICIESBRICOLAJE

GRANDES

ALMACENES

G.S.

NÓRDICAS

59

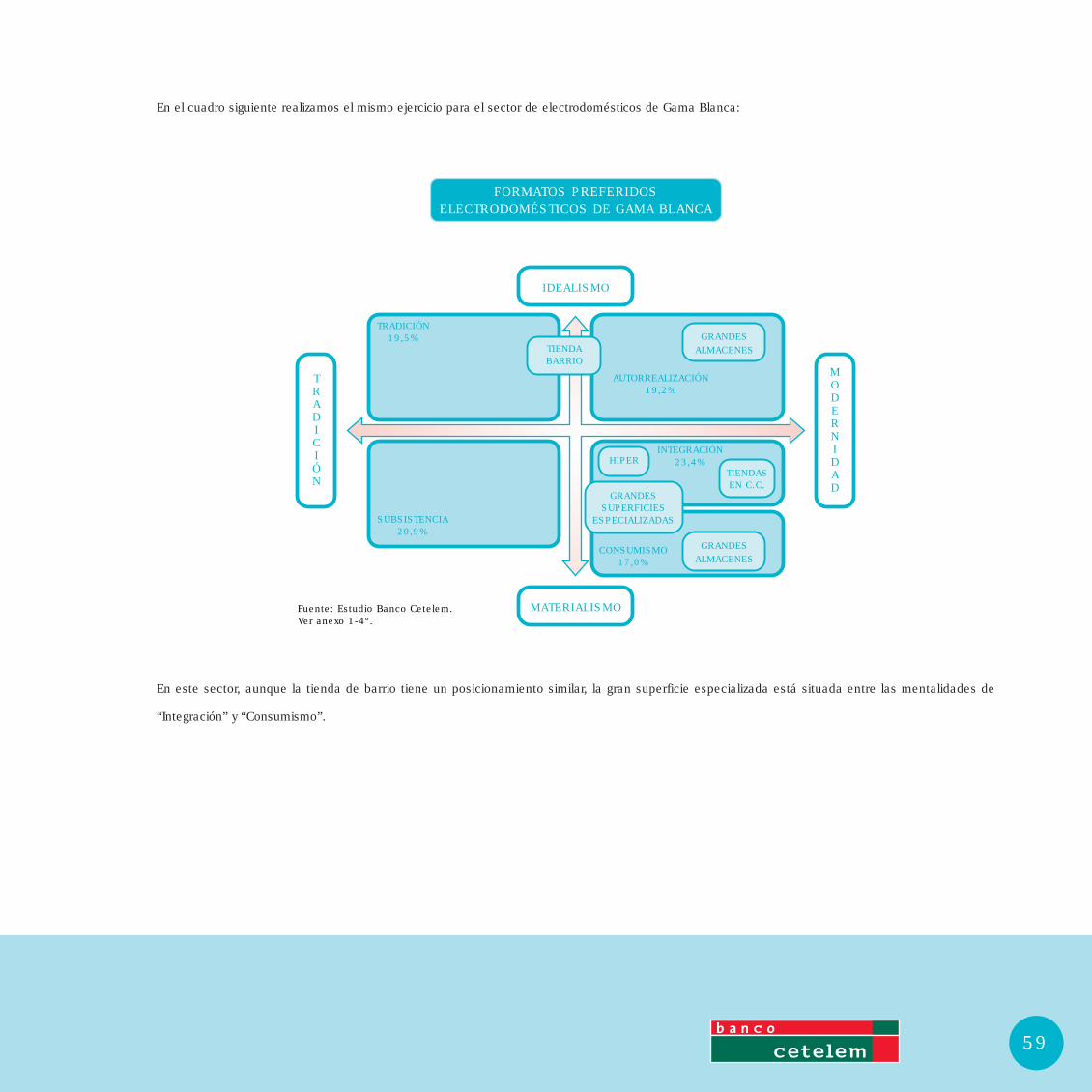

En este sector, aunque la tienda de barrio tiene un posicionamiento similar, la gran superficie especializada está situada entre las mentalidades de

“Integración” y “Consumismo”.

Fuente: Estudio Banco Cetelem.Ver anexo 1-4º.

IDEALISMO

MATERIALISMO

TRADICIÓN19,5%

AUTORREALIZACIÓN19,2%

SUBSISTENCIA20,9%

INTEGRACIÓN23,4%

CONSUMISMO17,0%

MODERNIDAD

TRADICIÓN

GRANDESSUPERFICIES

ESPECIALIZADAS

TIENDASEN C.C.

TIENDABARRIO

HIPER

GRANDESALMACENES

FORMATOS PREFERIDOSELECTRODOMÉSTICOS DE GAMA BLANCA

GRANDESALMACENES

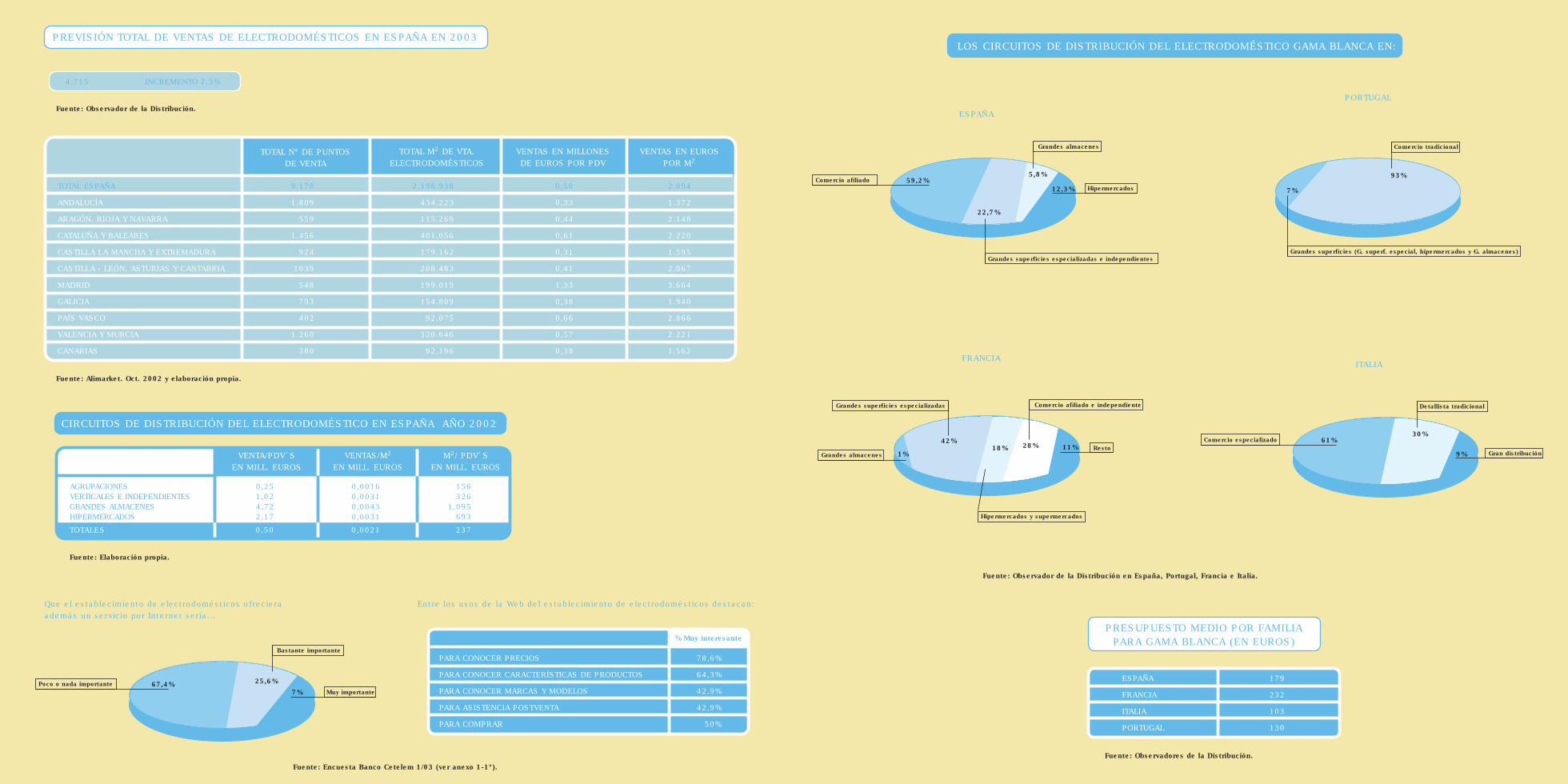

En el cuadro siguiente realizamos el mismo ejercicio para el sector de electrodomésticos de Gama Blanca:

60

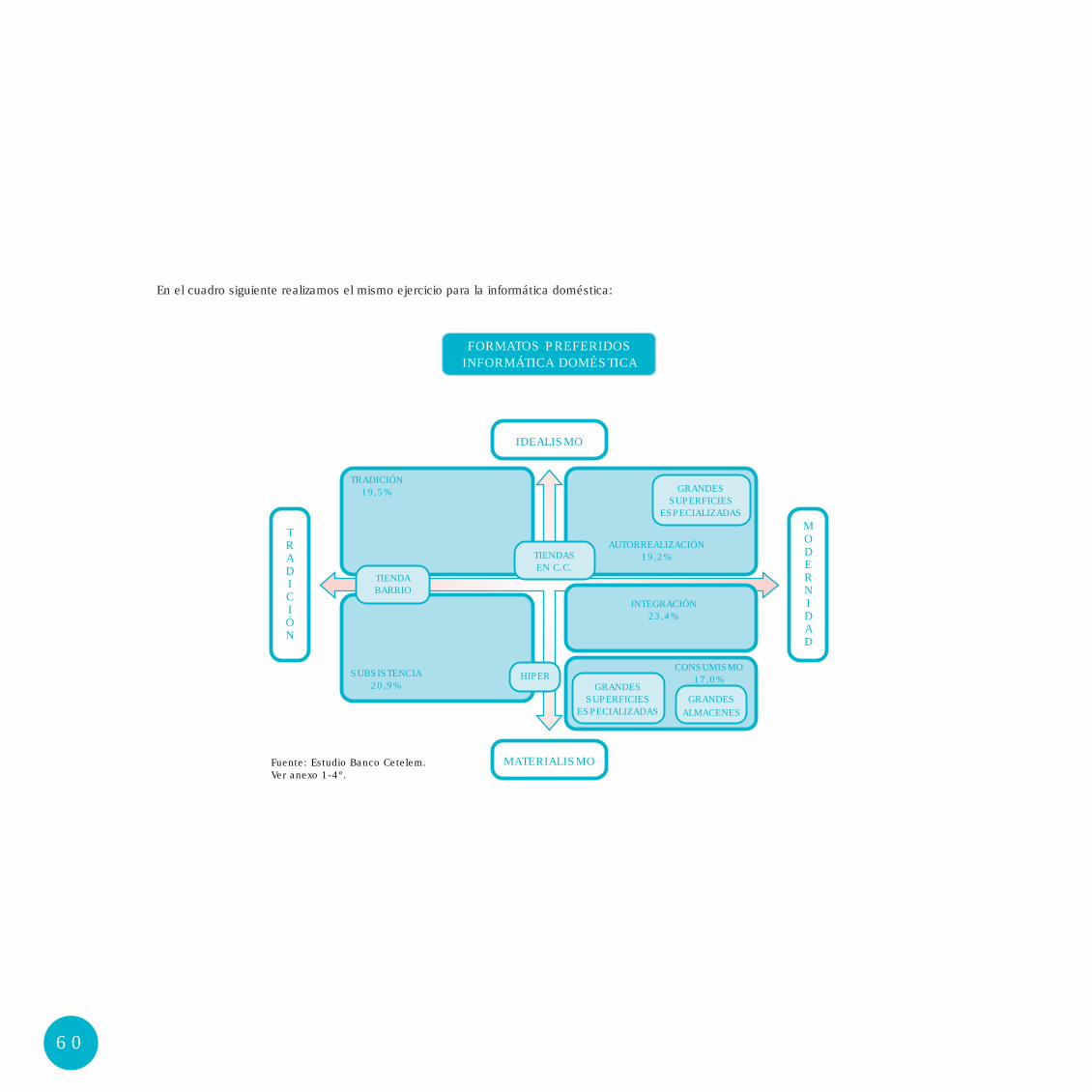

En el cuadro siguiente realizamos el mismo ejercicio para la informática doméstica:

FORMATOS PREFERIDOSINFORMÁTICA DOMÉSTICA

Fuente: Estudio Banco Cetelem.Ver anexo 1-4º.

IDEALISMO

MATERIALISMO

TRADICIÓN19,5%

AUTORREALIZACIÓN19,2%

SUBSISTENCIA20,9%

INTEGRACIÓN23,4%

CONSUMISMO17,0%

MODERNIDAD

TRADICIÓN

GRANDESSUPERFICIES

ESPECIALIZADAS

TIENDASEN C.C.

TIENDABARRIO

HIPER

GRANDESALMACENES

GRANDESSUPERFICIES

ESPECIALIZADAS

61

En este sector, la tienda de barrio está posicionada entre las mentalidades de “Tradición” y “Subsistencia”. Y las

grandes superficies especializadas entre las mentalidades de “Consumismo” y de “Autorrealización”.

Una vez más, para los sectores de electrodomésticos e informática doméstica, pensamos que son aplicables

nuestros anteriores comentarios en el sentido de que conocer el posicionamiento de cada tipo de formato de

tienda, nos debe llevar a obtener datos de interés sobre la mentalidad de nuestros clientes y a diseñar estrategias

de reposicionamiento en el caso de querer orientarnos hacia clientes potenciales que comparten mentalidades

diferentes a las de nuestros clientes.

Banco Cetelem: Retama, 3 (Edificio Eje Sur) 28045 Madrid

Tel. 91 337 07 00 Fax. 91 337 91 40 www.bancocetelem.es

en cifras

El

elECTRODOMÉSTICOS

El hogar digital es una realidad de nuestros días,

presente en la gama de productos de varios fabricantes,

y con peso específico propio.

El 2002 se ha confirmado como el año del DVD con

crecimientos superiores al 50%. Y en el 2003 se puede

volver a repetir este récord.

El desarrollo de la fotografía digital también es bastante

rápido y la participación del canal electrodoméstico es

significativa (en torno al 25%).

En un mercado de precios contenidos e importante

innovación tecnológica dirigida al hogar y con una

importancia que va en aumento, no es de extrañar que

seamos optimistas en su evolución, pese a datos

coyunturales externos.

Las grandes superficies especializadas y las tiendas

de barrio de más de 500 m2, son los dos formatos

con mejores perspectivas de éxito en este

mercado.

VTAS. 2002EN M. EUROS % 02/01�

4.456

2.759

1.661

591

532

59

738

204

475

59

332

39

153

140

511

180

169

162

587

1.697

1.414

881

155

214

164

283

81

202

0,5

0,9

4,4

-6,8

1,7

5,3

-13,2

FRIGORÍFICOS

CONGELADORES

LAVAVAJILLAS

LAVADORAS

SECADORAS

COCINAS CON HORNO

ENCIMERAS

MICROONDAS

MANTENIMIENTO CASA

PREPARACIÓN ALIMENTARIA

HIGIENE Y BELLEZA

TELEVISORES

VÍDEOS

DVD REP. GRABADOR VÍDEO DISC.

CÁMARAS DE VÍDEO

ELEMENTOS SEPARADOS

CADENAS COMPLETAS

ELECTRODOMÉSTICOS

GAMA BLANCA, PAE Y AIRE ACONDICIONADO

GRAN ELECTRODOMÉSTICO GAMA BLANCA

FRÍO

LAVADO

COCINA

PEQUEÑO ELECTRODOMÉSTICO

AIRE ACONDICIONADO

GAMA MARRÓN

VÍDEO

ALTA FIDELIDAD

Fuente: ACNielsen (excepto Canarias) Total anual móvil a noviembre 2002.

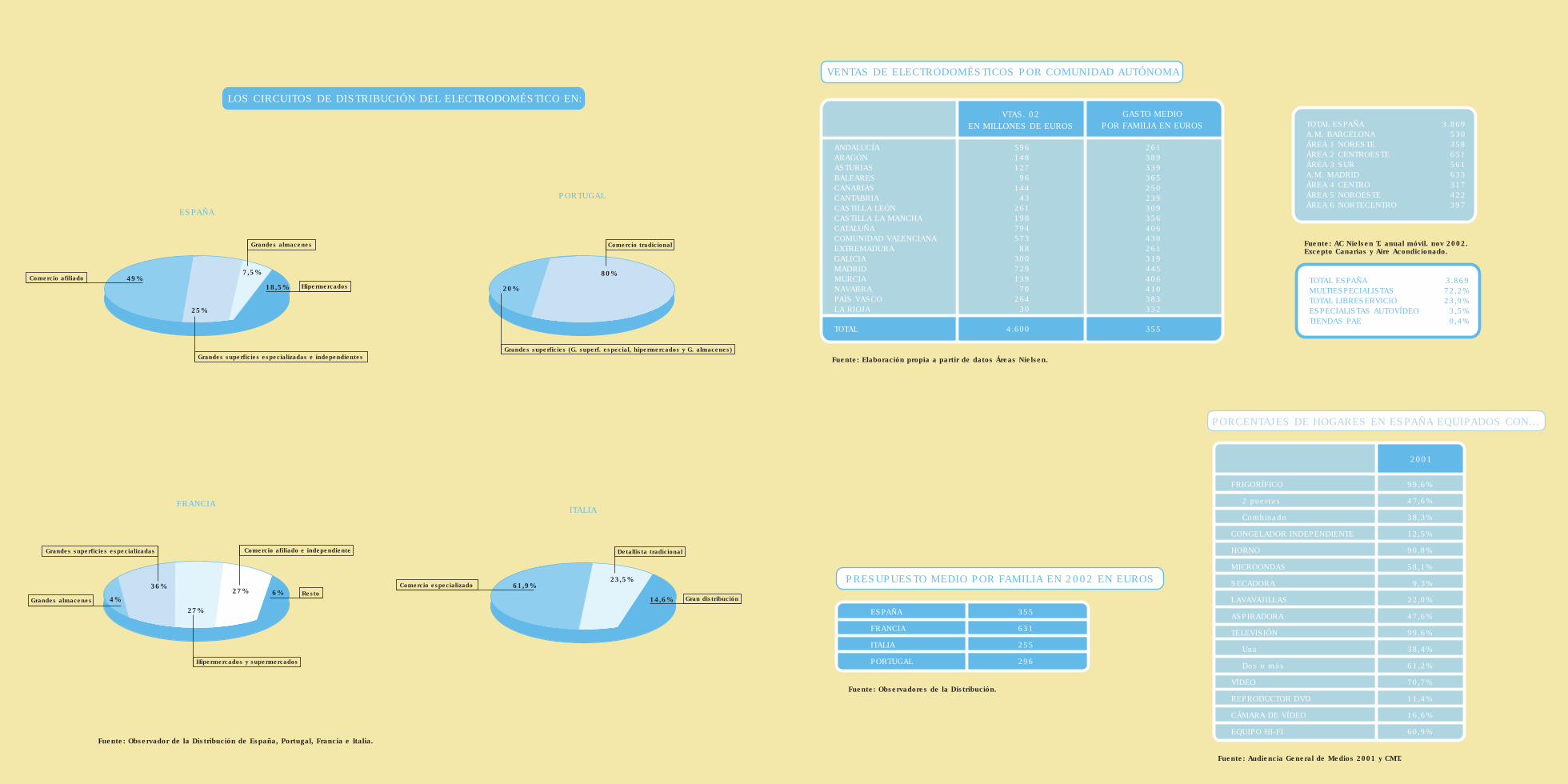

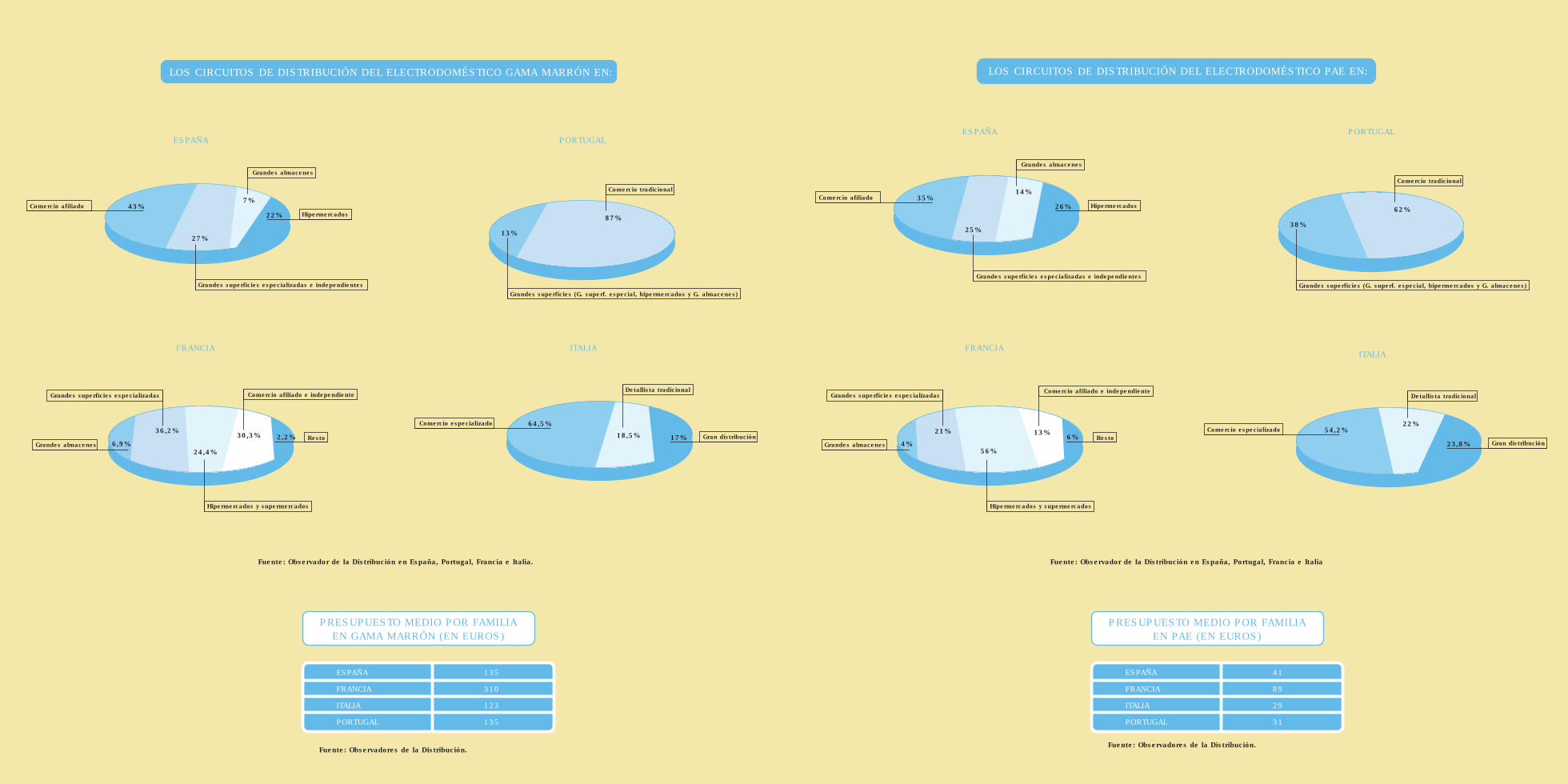

Fuente: Observador de la Distribución de España, Portugal, Francia e Italia.

ITALIA

61,9%23,5%

14,6%

Comercio especializado

Detallista tradicional

Gran distribución

FRANCIA

4%

27%

27% 6%

Comercio afiliado e independiente

Grandes almacenes

Hipermercados y supermercados

Resto36%

Grandes superficies especializadas

LOS CIRCUITOS DE DISTRIBUCIÓN DEL ELECTRODOMÉSTICO EN:

ESPAÑA

49%

25%

7,5%

18,5%Comercio afiliado

Grandes almacenes

Grandes superficies especializadas e independientes

Hipermercados

PORTUGAL

20%

80%

Grandes superficies (G. superf. especial, hipermercados y G. almacenes)

Comercio tradicional

PRESUPUESTO MEDIO POR FAMILIA EN 2002 EN EUROS

ESPAÑA

FRANCIA

ITALIA

PORTUGAL

355

631

255

296

Fuente: Observadores de la Distribución.