matrices y subordinadas

TRANSCRIPT

Matrices y Subordinadas

MARIA ALEJANDRA HERNANDEZ MEJIAMILTON ALEJANDRO BETTIN MUÑOZ

UNIVERSIDAD MINUTO DE DIOS CONTADURIA PUBLICA

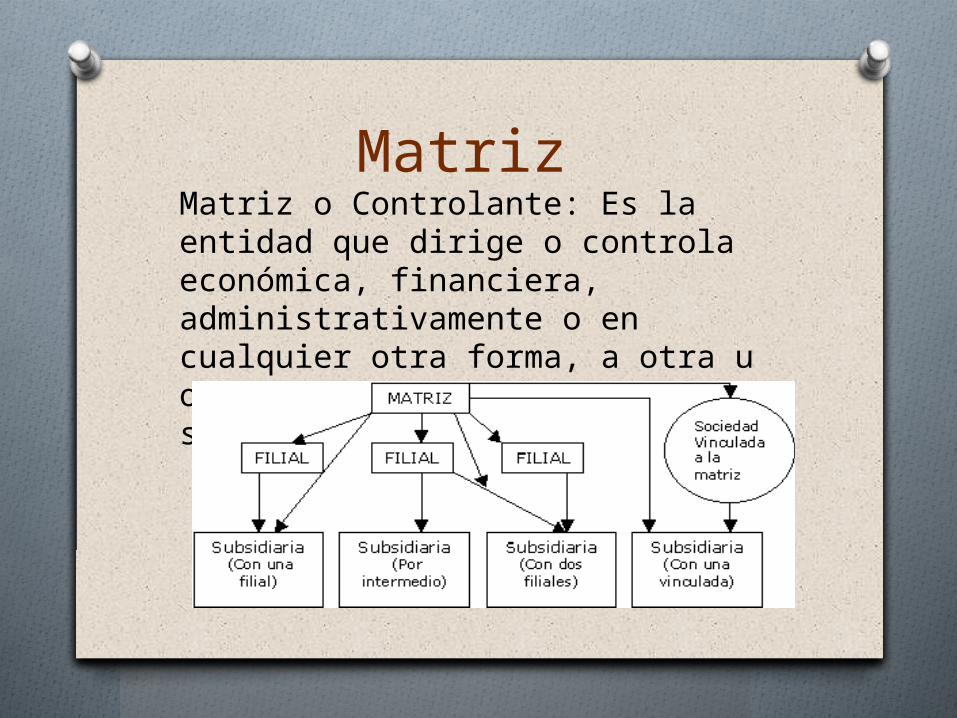

Matriz Matriz o Controlante: Es la entidad que dirige o controla económica, financiera, administrativamente o en cualquier otra forma, a otra u otras entidades que serán sus subordinadas.

SUBORDINACION

Una sociedad será subordinada o controlada cuando su poder de decisión se encuentre sometido a la voluntad de otra u otras.

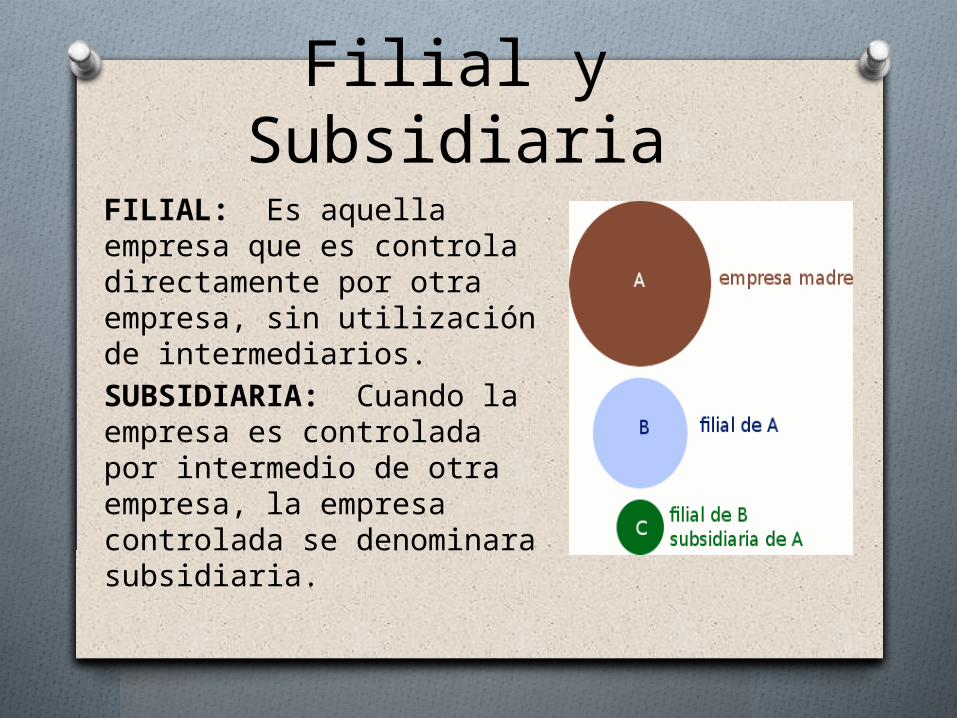

Filial y Subsidiaria

FILIAL: Es aquella empresa que es controla directamente por otra empresa, sin utilización de intermediarios. SUBSIDIARIA: Cuando la empresa es controlada por intermedio de otra empresa, la empresa controlada se denominara subsidiaria.

Modalidades de control Sera subordinada una sociedad cuando se encuentre en uno de los siguientes casos:1. Control interno de

participación2. Control interno por el

derecho a emitir votos constitutivos de mayoría mínima decisoria

3. Control externo

CONTROL INTERNO DE PARTICIPACIÓN

Se verifica cuando se posea mas del cincuenta por ciento (50%) del capital en la subordinada, sea directamente o por intermedio o con el concurso de las subordinadas, o las subordinadas de estas.

Control interno por el derecho a emitir votos constitutivos de mayoría mínima decisoria

cuando se tienen el poder de voto en las juntas de socios o en las asambleas de accionistas, o por tener el numero de votos necesario para elegir la mayoría de los miembros de junta directiva, si la hubiera.

Control externo También se ha dominado «subordinación contractual» y se verifica mediante el ejercicio de influencia dominante en las decisiones de los órganos de administración, en razón de un acto o negocio celebrado con la sociedad controlada o con sus socios.

CONTROL:El control puede ser de índole: EconómicoFinanciero Administrativo,

RELACIÓN ENTRE

MATRICES Y SUBSIDIARIAS

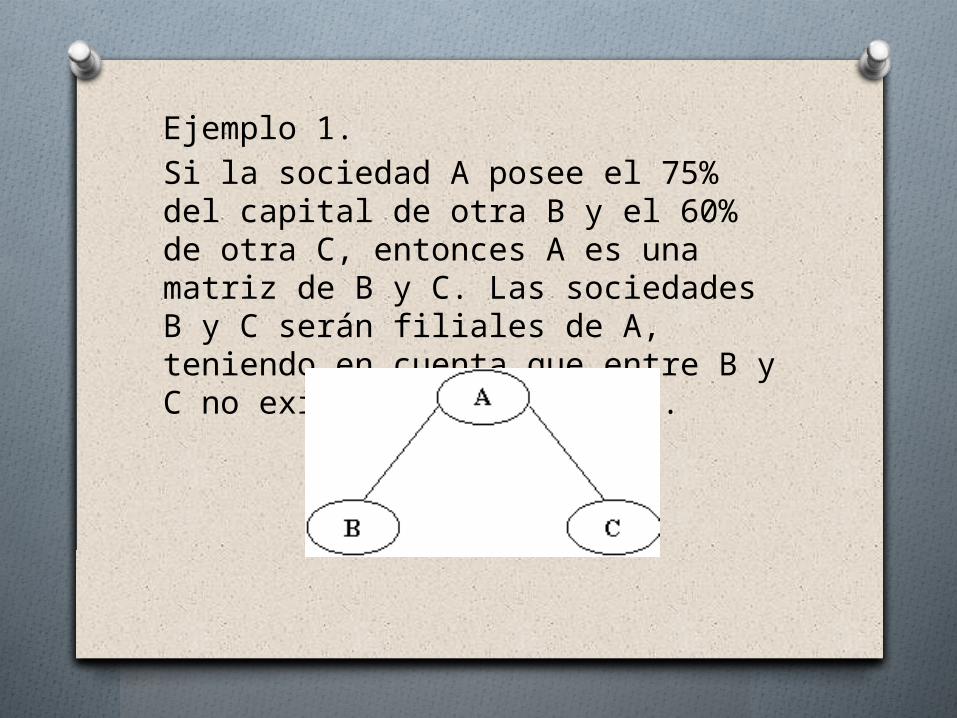

Ejemplo 1.Si la sociedad A posee el 75% del capital de otra B y el 60% de otra C, entonces A es una matriz de B y C. Las sociedades B y C serán filiales de A, teniendo en cuenta que entre B y C no existe ningún vinculo.

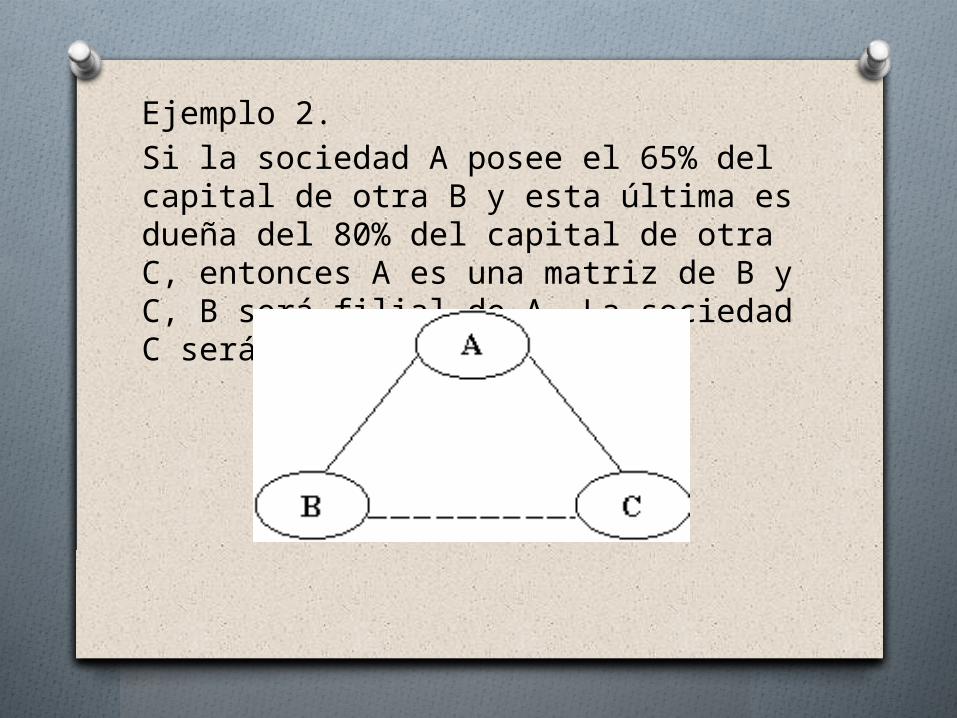

Ejemplo 2. Si la sociedad A posee el 65% del capital de otra B y esta última es dueña del 80% del capital de otra C, entonces A es una matriz de B y C, B será filial de A. La sociedad C será subsidiaria de A.

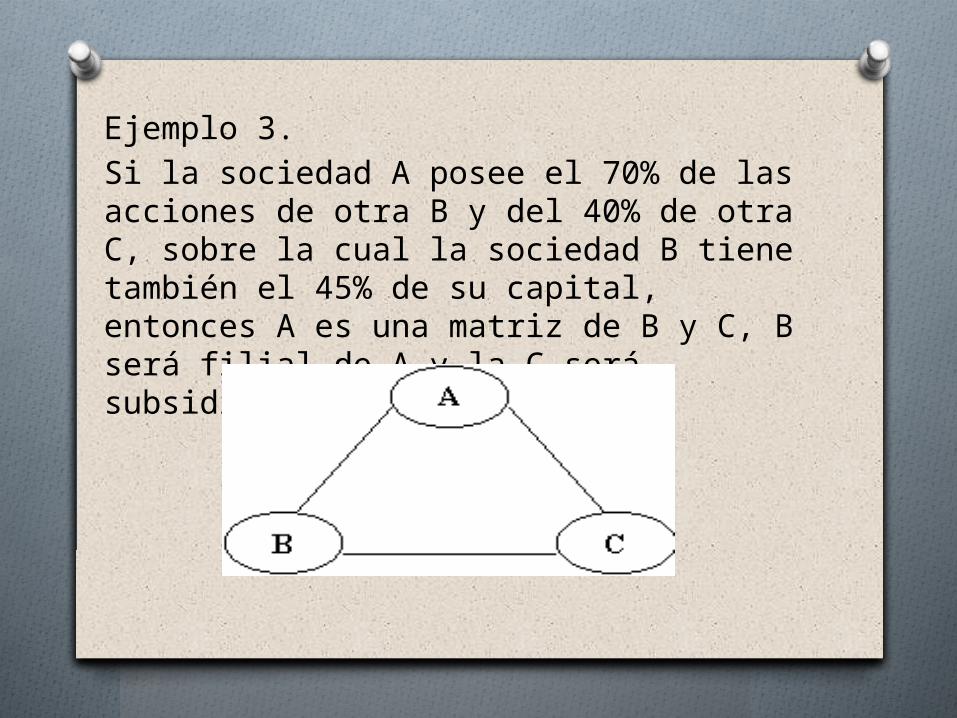

Ejemplo 3.Si la sociedad A posee el 70% de las acciones de otra B y del 40% de otra C, sobre la cual la sociedad B tiene también el 45% de su capital, entonces A es una matriz de B y C, B será filial de A y la C será subsidiaria de A

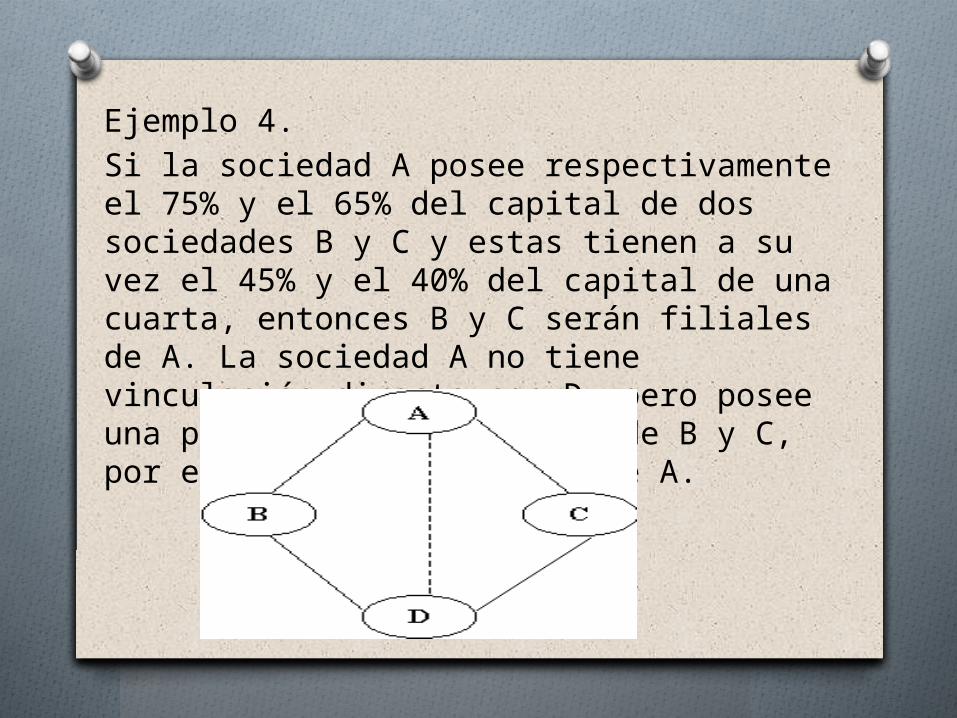

Ejemplo 4.Si la sociedad A posee respectivamente el 75% y el 65% del capital de dos sociedades B y C y estas tienen a su vez el 45% y el 40% del capital de una cuarta, entonces B y C serán filiales de A. La sociedad A no tiene vinculación directa con D, pero posee una parte de esta a través de B y C, por ello D es subsidiaria de A.

Gracias