marktanalyse van het project in drenthe

TRANSCRIPT

Castellum Eindrapport

Marktanalyse van het Project Castellum in Drenthe

Opdrachtgever: Stichting Castellum

Vakgroep VrijetijdwetenschappenKatholieke Universiteit BrabantTilburg, december 1999

Inleiding

De Stichting Castellum in Drenthe heeft het initiatief genomen tot het Castellum-project. Deze nieuwe attractie is bedoeld om het leven in de Middeleeuwen (1000 – 1500) in beeld te brengen, in relatie tot het heden, op een educatieve en recreatieve manier. Het Castellum moet een voorbeeld worden van een kasteel zoals het er in de Middeleeuwen uitgezien kan hebben, een machtig brok steen met Byzantijnse trekken. Maar wie er binnentreedt, of liever binnen wordt gereden, komt in een volstrekt virtuele wereld, waar met de allermodernste middelen de werkelijkheid van weleer wordt nagebootst, waarin de bezoeker zich voelt opgenomen als deelnemer aan dat leven van toen. Daar moet hij opgewonden raken van het schouwspel, hij moet zich opwinden over dat rauwe leven van zijn bloedeigen voorouders, meevoelen met hun ruwe en ook speelse humor en genieten van de volkse liederen van de troubadour. Tevens wordt er een middeleeuws dorp gebouwd met een groot badhuis, winkeltjes, muziekruimtes en voorzieningen voor feesten, partijen en congressen en wordt een ridderkamp ingericht waar onder andere ridderspelen worden gehouden.

De Stichting Castellum gaat er van uit dat privaat kapitaal, sponsoring en publieke middelen tezamen de benodigde gelden bij elkaar brengen. In dat verband is contact gezocht met de gemeente Coevorden als mogelijke lokatie voor het project en de provincie Drenthe. De provincie Drenthe wil allereerst de haalbaarheid van een dergelijk project in kaart brengen. Het haalbaarheidsonderzoek bestaat uit een marktanalyse, een lokatie-onderzoek en inrichtingsschets en een haalbaarheidsplan.

Doelstelling en probleemstelling

De doelstelling van het onderzoeksproject luidt:

Het beoordelen van het concept en daarmee van de haalbaarheid van het project Castellum van de Stichting Castellum in Drenthe.

De aan deze doelstelling verbonden probleemstelling kan als volgt worden geformuleerd:

Wat zijn de huidige en toekomstige ontwikkelingen in de vrijetijdssector, in het bijzonder ten aanzien van de dagtochten en attractiepunten en hoe sluit het concept van het project Castellum aan op deze ontwikkelingen?

1

De opzet en werkwijze

Gelet op de probleemstelling is het project in drie onderdelen opgesplitst: een analyse van de vrijetijdsmarkt in Nederland en Niedersachsen; een analyse van de aansluiting van het project concept en de huidige trends en interesses in de vrijetijdsmarkt en een slot confrontatie van de markt en project evaluaties.

1. De vrijetijdssector

Analyse van de vrijetijdssector, met name de ontwikkeling ten aanzien van dagtochten en attractiepunten. Hierbij gaat het met name om een inzicht in de omvang van de markt (aantallen dagtochten, bezoekcijfers) en verschuivingen hierin. Daarbij worden ook bredere maatschappelijke ontwikkelingen betrokken, zoals demografische, sociaal-culturele, ruimtelijke en economische ontwikkelingen, voor zover zij relevant zijn voor de vrijetijdssector. Daarnaast worden meer specifiek de ontwikkelingen in het mogelijk verzorgingsgebied van het project Castellum geanalyseerd. Hierbij gaat het met name om de provincies Drenthe, Groningen, Friesland, Overijssel en de Emsland regio in Duitsland, omdat verwacht mag worden dat uit deze gebieden veel bezoekers zullen komen. De analyse richt zich op ontwikkelingen ten aanzien van de attractiepunten en dagtochten in de regio, het toerisme en de verblijfsaccommodatie en demografische ontwikkelingen.

2. De positie van het Castellum Project in de vrijetijdssector

Vervolgens wordt er een analyse gemaakt van de mate waarin het concept van het project Castellum aansluit bij de huidige interesse van mensen in de vrijetijd. Met name moet worden onderzocht in hoeverre de geschiedenis van de Middeleeuwen aanslaat bij het publiek, zowel jongeren, mensen van middelbare leeftijd als senioren.

3. Confrontatie en conclusies

In het laatste onderdeel van de studie worden de resultaten van de markt en project concept analyses bij elkaar gebracht. Dit betekent dat de bevindingen worden gerapporteerd, het totale project wordt beoordeeld op de haalbaarheid en dat op basis hiervan een advies wordt geformuleerd aan de Stichting Castellum. Het advies doet uitspraken over de haalbaarheid en kwaliteit van het huidige plan, de beoogde locatie en ook over de mogelijkheid van een gefaseerde aanpak van het gehele project.

Dit tussenrapport gaat over de eerste fase van het onderzoek, dat tussen 1 september en 15 oktober 1999 is uitgevoerd. De andere onderdelen van het onderzoek zullen vervolgens in het eind rapportage gepresenteerd worden. De bedoeling van dit tussenrapport is de opdrachtgever een indruk te geven van de voortgang van het onderzoek, en om eventuele nuanceringen of aanwijzingen in het onderzoeksproces aan te brengen.

2

Hoofdstuk 1

Analyse van de vrijetijdssector

1.1 Omvang van de vrijetijdsmarkt in Nederland

De totale omvang van de vrijetijdsmarkt is geschat op fl.76 miljard op jaar basis. Dit is zo’n 25% van de totale bestedingen in Nederland. Dagtochten en vakanties nemen daarin een belangrijk deel. Aan vakanties naar het buitenland wordt ongeveer fl.25 miljard uitgegeven en aan dagtochten fl.15 miljard. Samen is dit fl.40 miljard of 53% van de totale vrijetijdsuitgaven.

De laatste jaren is de vrijetijdsmarkt in Nederland sterk gegroeid. Vrijetijdsbesteding heeft een belangrijker rol ingenomen in het alledaagse leven van Nederlanders, en mensen ondernemen meer vrijetijdsactiviteiten en geven daaraan veel meer geld uit. Dit is niet zoals vaak beweerd wordt een gevolg van een algemene toename in de omvang van de vrijetijd, maar eerder als gevolg van een aantal belangrijke sociale trends.

Vrijetijd wordt hier gedefinieerd als de vrije uren die overblijven na het voldoen van verplichtingen ten aanzien van arbeid, school, huishoudelijke taken, zorgtaken en persoonlijke verzorging. Het Tijdsbestedingsonderzoek (TBO) van het Sociaal en Cultureel Planbureau (SCP) laat zien dat de gemiddelde omvang van de vrijetijd van de Nederlander vanaf 1975 vrijwel stabiel is. Alleen de periode 1980-1985 laat een stijging zien, waarschijnlijk als gevolg van de hoge werkloosheid in die jaren. In de periode daarna daalt de gemiddelde hoeveelheid vrijetijd, zelfs tot onder het niveau van 1975.

Tabel 1.1 Beschikbare hoeveelheid vrijetijd 1975-1995 naar sekse, leeftijd en opleiding (in aantal uren per week)

1975 1980 1985 1990 1995

Gehele steekproef 47,9 46,9 49,0 47,2 47,3

Mannen 49,6 48,7 50,5 48,2 47,9Vrouwen 46,2 45,2 47,6 46,2 46,8

12-19 jaar 44,2 41,5 42,6 39,6 40,920-34 jaar 44,9 43,8 45,1 43,1 42,535-49 jaar 46,9 44,8 46,3 44,3 44,250-64 jaar 50,5 51,8 54,5 55,3 53,9>65 jaar 57,0 57,4 61,6 59,2 60,7

Lager onderwijs 50,0 50,8 54,4 54,4 53,1Lbo, ulo, mavo 48,1 46,4 49,9 48,6 50,3Havo, vwo, mbo 50,8 48,1 48,9 46,5 46,1Hbo, wo 48,1 49,1 46,8 48,1 46,7Bron: TBO 1975-1995

Alhoewel de totale omvang van de vrijetijd stabiel is gebleven, de verschillen in de omvang van de vrijetijd tussen de leeftijdscategorieën en de opleidingsniveaus zijn groter geworden. Personen tot 50 jaar hebben door de jaren heen te maken gekregen met een vermindering van de hoeveelheid vrijetijd. Voor een groot deel bestaat deze groep uit tweeverdieners die veel

3

verschillende taken (arbeid, huishouden, opvoeden) combineren. Deze groep heeft vaak en gehaast bestaan en komt vaak tijd tekort. Personen ouder dan 50 jaar en de groep laag opgeleiden beschikken daarentegen tegenwoordig over meer vrijetijd dan vroeger.

De belangrijkste trends in de vrijetijdsbesteding van de Nederlanders zijn de volgende:- Toenemende uithuizigheid van de vrijtijdsbesteding- Blijvend belang van de woning als vrijetijdscentrum- Toenemende tijdsdruk- Flexibilisering van werk en vrijetijd- IndividualiseringDeze trends zijn hierna nader geanalyseerd.

Toenemende uithuizigheid van de vrijtijdsbestedingSteeds meer van de vrijetijd is buitenshuis besteed. Uitgaan, openluchtrecreatie en sport zijn relatief belangrijker geworden. Deze groei is met name te danken aan de sterke groei van de eenpersoonshuishoudens die meer dan gemiddeld een uithuizig vrijetijdspatroon kennen. Toenemende uithuizigheid van de vrijetijdsbesteding gaat gepaard met toenemend autogebruik voor dagtochten en vakanties. Tabel 1.2 laat ook zien dat vooral de vrijetijdsconsumptie is toegenomen – mensen geven veel meer geld uit ondanks de stagnerende omvang van de vrijetijd.

Tabel 1.2 Trends in de Vrijetijd, 1975-1995.Indexcijfers, 1975=1001975 1995

Hoeveelheid vrijetijd 100 99Uithuizigheid van de vrijetijdsbesteding 100 110Autogebruik t.b.v. vrijetijdsbesteding 100 129Consumptieve bestedingen 100 151

Blijvend belang van de woning als vrijetijdscentrumAlhoewel buitenshuis recreatie belangrijker wordt, blijft de thuis omgeving veraantwoordelijk voor zo’n 60-70% van het totaal beschikbare aantal vrije uren. Televisie kijken, het luisteren naar radio en afspeelapparatuur zijn de belangrijkste vrijetijdsactiviteiten binnenshuis. Daarnaast is informatietechnologie (personal computers, internet, mobiele telefoons, e-mail, kabeltelevisie) veel belangrijker geworden. De tijd die besteed wordt aan moderne informatietechnologie gaat ten koste van de tijd die wordt besteed aan sociale contacten binnenshuis en lezen.

Toenemende tijdsdrukDe dwang om meer ervaringen op te doen en de druk van meer betaalde arbeid betekent een toenemende tijdsdruk op de Nederlandse samenleving. In de jaren tachtig en negentig zijn er meer tweeverdieners en meer huishoudens waarin man en vrouw de taken verdelen. Deze ontwikkeling heeft geleid tot een vergroting van de tijdsdruk in veel huishoudens. In traditionele huishoudens was nog een ‘temporele bufferfunctie’ via de huisvrouw aanwezig die van cruciaal belang was voor de organisatie van het huishouden en vrijetijdsactiviteiten.

Huishoudens beschikken dus over minder vrijetijd en de vrijetijd die overblijft vaak ‘geïnstitutionaliseerd’ wordt besteed. Men brengt de vrijetijd vaak door of thuis of op een speciaal daarvoor ontwikkelde lokatie zoals een attractie, de sportclub, de vereniging, het theater of de bioscoop. Dit is een van de redenen dat er steeds meer attracties gecreëerd zijn. Er is een groei niet alleen in nieuwe attracties zoals megabioscopen, maar zelfs in oud-stijl attracties zoals musea. Het aantal musea in Nederland is sinds 1980 bijna verdubbeld.

4

Flexibilisering van werk en vrijetijdArbeidstijd en vrijetijd lopen steeds meer door elkaar heen. Steeds meer mensen werken ’s avonds of in het weekend. Dit is onder meer het gevolg van de introductie in 1996 van de nieuwe arbeidstijdenwet en de winkelsluitingswet. Alhoewel steeds meer mensen in het weekend of ’s avonds hun boodschappen kunnen doen of naar hun werk kunnen gaan, is de flexibilisering in Nederland ver verdwijderd van de 24-uurs economie. Vooral de vrijetijdsbesteding is nog steeds op de traditionele tijdstippen geconcentreed, vooral omdat men nog steeds collectief van hun virjetijd buitenshius willen genieten.

De groei van informatietechnologie maakt het mogelijk om de tijd binnenshuis steeds flexibeler in te delen. Internet en Email maakt het mogelijk voor meer mensen om thuis te werken, niet alleen op doordeweekse dagen, maar ook in de avonden en de weekenden. Toegang tot Internet thuis en op het werk betekent ook een andere indeling van de vrijetijd, omdat het mogelijk wordt om vanuit eigen huiskamer een ticket voor de bioscoop of een vakantieries te boeken.

IndividualiseringOndanks de aanhoudend populariteit van collectieve vormen van vrijetijdsbesteding, is er een duidelijk trend naar meer geïndividualiseerde consumptiepatronen. Dit proces beïnvloedt het gehele maatschappelijke leven en daarmee ook de vrijetijd. In de vrijetijd is er een individueler vrijetijdspatroon ontstaan, waarbij zowel vraag als aanbod sterk wordt gedifferentieerd naar bijvoorbeeld leeftijd, sociale klasse en smaak. Door individualisering kan de vrijetijd in steeds wisselende groepen besteed worden, en de tijdstippen waarop vrijetijdsactiviteiten plaatsvinden worden steeds minder vast.

Ondanks het feit dat de omvang van de vrijetijd gelijk is gebleven, zijn er dus veel belangrijke ontwikkelingen in vrijetijdsbesteding en vrijetijdsconsumptie te zien. De moderne consument kan omschreven worden als ‘de rustloze vrijetijdsbesteder’ (SCP, 1998), die veel meer activiteiten ontplooit, en een veel grilliger vrijetijdspatroon kent. De mobiliteit in de vrijetijd is sterk toegenomen, en mensen leggen veel grotere afstanden af in hun zoektocht naar steeds nieuwere en spannendere ervaringen. Deze nieuwe, ‘postmoderne’ invulling van de vrijetijd is terug te vinden in de vervaging van grenzen tussen verschillende vrijetijdssectoren, de opkomst van ‘edutainment’ en meer hedonisistiche vormen van consumptie.

De volgende paragrafen geven een schets van de invloed van de veranderende vrijetijdsbesteding op de sectoren van de markt die het meest interessant zijn voor het Castellum project. In het bijzonder zal aandacht worden besteed aan dagtochen en vakanties van Nederlanders en inwoners van Niedersachsen.

1.1.1 De Binnenlandse Markt

De laatste jaren is er een sterk toename van het aantal korte binnenlandse vakanties en dagtochten, maar tegelijkertijd is de concurrentie in deze markt ook sterk toegenomen. Attracties in Nederland hebben niet alleen met sterke concurrenten in Nederland te maken, maar ook steeds meer in het buitenland, vooral omdat Nederlanders de neiging hebben om verder te reizen voor hun vrijetijdsbesteding. In de volgende paragrafen zijn vervolgens de markten voor dagtochten, bezoek aan attractiepunten en vakanties in Nederland onder de loop genomen.

Dagtochten

Een bezoek aan een dagattractie is in vrijwel alle gevallen als een dagtocht te omschrijven, uitgaande van de definitie van het CBS. Het CBS definieert een dagtocht als een recreatieve activiteit waarvoor men minimaal twee uur van huis is zonder dat daarbij een overnachting plaatsvindt. Niet inbegrepen in deze definitie zijn bezoek aan familie en kennissen en dagtochten

5

vanuit het buitenland. Een dagtocht is dus ruim omschreven: ook het wekelijkse sport- of hobbyavondje, het bezoek aan de volkstuin, uitgaan of recreatief winkelen zijn dagrecreatieve activiteiten.

Dankzij deze brede definitie is het bezoek aan dagattracties te situeren binnen het veelomvat -tende domein van vrijetijdsactiviteiten. Er zijn vergelijkingen mogelijk tussen bezoekcijfers van dagattracties en die van andere vrijetijdsvoorzieningen en, meer algemeen, is de betekenis van het bezoek aan dagattracties te midden van het gehele scala aan dagtochten te bepalen.

Verschillende onderzoeken geven aan dat het aantal dagtochten de laatste jaren fors gestegen is. Uit het Continu Vakantie Onderzoek (CVO) bijvoorbeeld is af te lezen dat het percentage van de bevolking dat minimaal één keer per jaar een attractiepunt bezoekt is toegenomen van 49% in 1979 naar 54% in 1995 (Tabel 1.3).

Tabel 1.3 Ontwikkeling in Dagtochten, 1979-1995 1x per maand of

vaker %Minder dan 1x per

maand %Geen bezoek %

1979 1987 1995 1979 1987 1995 1979 1987 1995Attractiepunten 3 2 3 46 50 50 51 47 46Beschermde natuurgebieden 6 6 6 30 31 29 65 63 65Stadspark of stadsbos 18 19 18 25 28 23 57 54 58Recreatieterrein 10 11 12 32 37 35 59 52 53Bos, heide, meren 30 26 28 39 43 40 31 31 31Bezienswaardige gebouwen, dorpen 5 6 6 36 39 38 59 55 57Bron: CVO

Het dagrecreatie-onderzoek laat zien dat de Nederlandse bevolking in 1995/96 936 miljoen dagtochten heeft gemaakt. Dit is per hoofd van de bevolking gemiddeld bijna 63 dagtochten per jaar. Vrijwel alle dagtochten (96%) worden ondernomen vanuit de eigen woonplaats. Dit betekent dat relatief weinig dagtochten zijn gemaakt door vakantiegangers. Zelfs in een belangrijke vakantiebestemming zoals Drenthe moeten de meeste attracties hun bezoekers als dagtoeristen binnenhalen.

In vergelijking met 1990/91 is het aantal dagtochten in 1995/96 met 8% gegroeid. De sterkste groei is te zien in fietsen, sport, kijken naar sport, bezoek aan attractiepunten, evenementen en bezienswaardigheden, uitgaan en hobby- en verenigingsactiviteiten. Tabel 1.4 biedt een algemeen overzicht van de dagtochten naar belangrijkste activiteit voor de jaren 1990-1991 en 1995-1996. De categorie ‘bezoek aan attractiepunten, evenementen en bezienswaardigheden’ is nader onderverdeeld.

Dagattracties, bezienswaardigheden en evenementen hebben een marktaandeel van 10% van alle dagtochten. Alhoewel dit marktaandeel is tussen 1990/91 en 1995/96 gelijk gebleven, het aantal bezoeken hieraan is gestegen omdat het totaal aantal dagtochten groeide. Er zijn wel sterke verschillen te zien in de groei van de verschillende typen attracties. Bijvoorbeeld, bezienswaardigheden en evenementen valt op dat de educatieve poot (monumenten -47%, openluchtmusea -13% en overdekte musea -11%) een sterke teruggang van het aantal bezoeken laat zien in de jaren negentig. De meer op entertainment gerichte attractiepunten zoals dierentuinen (+21%) beurzen/tentoonstellingen (+21%) en attractieparken (+19%), laten een duidelijke groei zien. De aanwijzingen zijn dat historische attracties de laatste jaren minder populair zijn geworden. Dit komt voor een deel overeen met de trends die bij verschillende attractiepunten te zien zijn (zie volgende paragraaf).

6

Tabel 1.4 Dagtochten naar belangrijkste activiteit, waarbij alleen de categorie dagattracties is onderverdeeld

1990-1991 1995-1996Activiteit % absoluut % absoluutZonnen, zwemmen, picknicken, dagkamperen, e.d. 6,9 59,7 5,7 53,3Sporten en sportieve recreatie 30,4 264,5 31,8 397,8Toeschouwer/begeleider bij sport 3,1 27,3 3,5 33,1Toeren 2,3 20,4 1,9 17,4

Bezoek attractiepark, bezienswaardigheid, evenement 81,6 89,8Bezoek attractiepunt- speeltuin, uitspanning 0,6 0,7- pretpark, sprookjespark, miniatuurstad e.d. 0,8 0,9- dierentuin, vogel-, apenpark, dolfinarium 0,9 1,0- kinderboerderij, hertenkamp e.d. 0,7 0,7- heemtuin, modeltuin, kasteeltuin e.d. 0,2 0,2Bezoek bezienswaardigheid- (oude)stad/dorp 0,7 0,7- monument, kasteel, paleis, kerk, molen e.d. 0,3 0,2- openluchtmuseum 0,2 0,1- overdekt museum 1,1 0,9- overige bezienswaardigheden 0,7 0,8Bezoek aan evenement- jaarmarkt, braderie, corso, optocht e.d. 1,4 1,4- beurs, tentoonstelling, show 1,4 1,3- overige evenementen 0,7 0,7

Recreatief winkelen 14,8 128,6 13,8 129,3Uitgaan 19,3 167,6 19,9 186,2Overig (verenigingen, hobby’s) 13,7 118,9 13,8 129,3

Totaal 100,0 868,7 100,0 935,8Bron: CBS (1997)

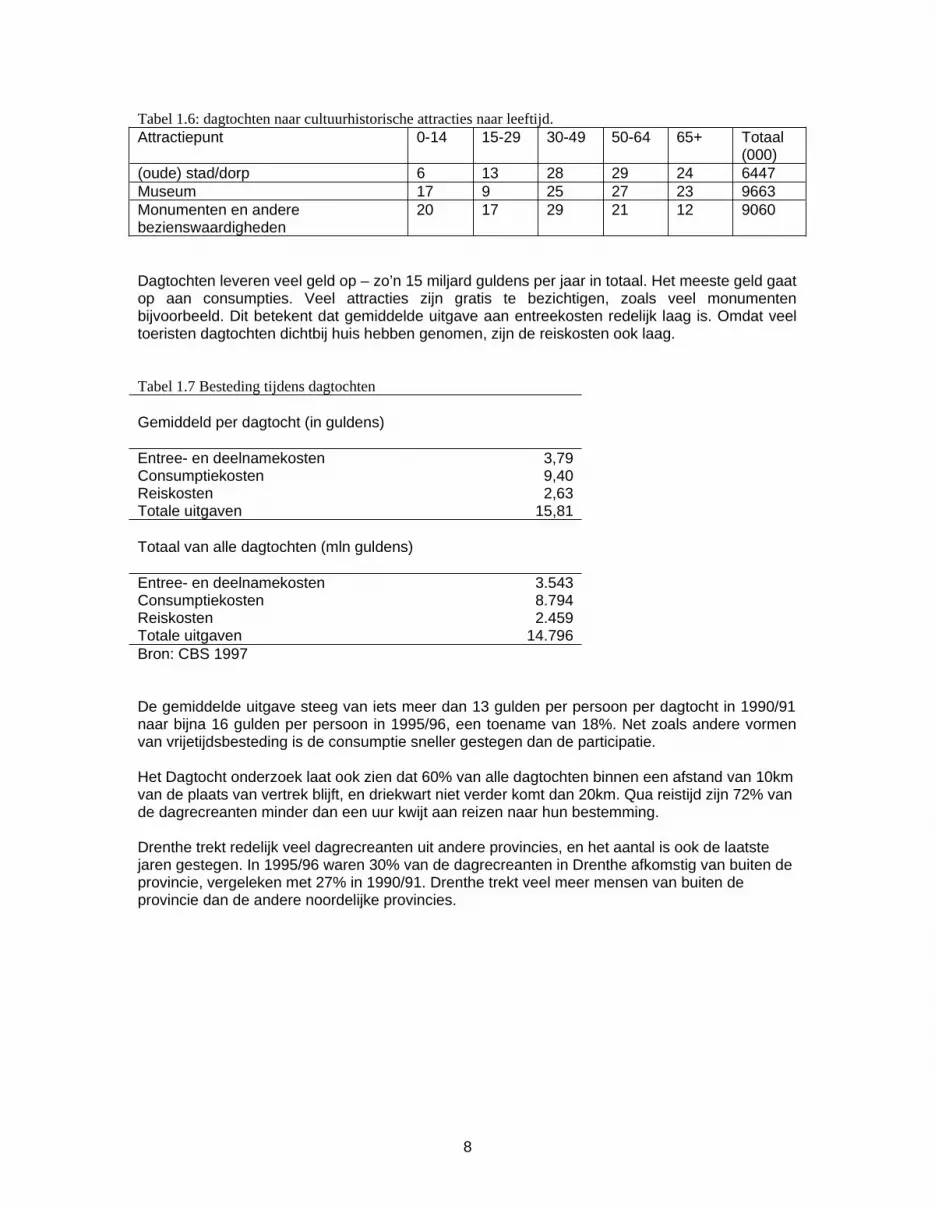

Het bezoek aan attractiepunten is meeste populair onder jongeren onder de 15 jaar, en minste in trek bij mensen boven de 50 (Tabel 1.5). Het omgekeerde patroon is te zien bij cultuurhistorische attracties (Tabel 1.6). Dit geeft aan dat de combinatie van educatie en entertainment in een attractiebezoek onder de noemer ‘edutainment’ nog niet gemeengoed is in Nederland.

Tabel 1.5: dagtochten naar attractiepunten naar leeftijdAttractiepunt 0-14 15-29 30-49 50-64 65+ Totaal

(000)Speeltuin, ontspanning 65 6 25 3 1 6143Pretpark, sprookjespark, miniatuurstad 48 17 29 4 2 8444Dierentuin, vogel-, apenpark, dolfinarium

44 13 30 9 4 9435

Kinderboerderij, heemtuin, modeltuin 39 15 25 11 10 8765

7

Tabel 1.6: dagtochten naar cultuurhistorische attracties naar leeftijd.Attractiepunt 0-14 15-29 30-49 50-64 65+ Totaal

(000)(oude) stad/dorp 6 13 28 29 24 6447Museum 17 9 25 27 23 9663Monumenten en andere bezienswaardigheden

20 17 29 21 12 9060

Dagtochten leveren veel geld op – zo’n 15 miljard guldens per jaar in totaal. Het meeste geld gaat op aan consumpties. Veel attracties zijn gratis te bezichtigen, zoals veel monumenten bijvoorbeeld. Dit betekent dat gemiddelde uitgave aan entreekosten redelijk laag is. Omdat veel toeristen dagtochten dichtbij huis hebben genomen, zijn de reiskosten ook laag.

Tabel 1.7 Besteding tijdens dagtochten

Gemiddeld per dagtocht (in guldens)

Entree- en deelnamekosten 3,79Consumptiekosten 9,40Reiskosten 2,63Totale uitgaven 15,81

Totaal van alle dagtochten (mln guldens)

Entree- en deelnamekosten 3.543Consumptiekosten 8.794Reiskosten 2.459Totale uitgaven 14.796Bron: CBS 1997

De gemiddelde uitgave steeg van iets meer dan 13 gulden per persoon per dagtocht in 1990/91 naar bijna 16 gulden per persoon in 1995/96, een toename van 18%. Net zoals andere vormen van vrijetijdsbesteding is de consumptie sneller gestegen dan de participatie.

Het Dagtocht onderzoek laat ook zien dat 60% van alle dagtochten binnen een afstand van 10km van de plaats van vertrek blijft, en driekwart niet verder komt dan 20km. Qua reistijd zijn 72% van de dagrecreanten minder dan een uur kwijt aan reizen naar hun bestemming.

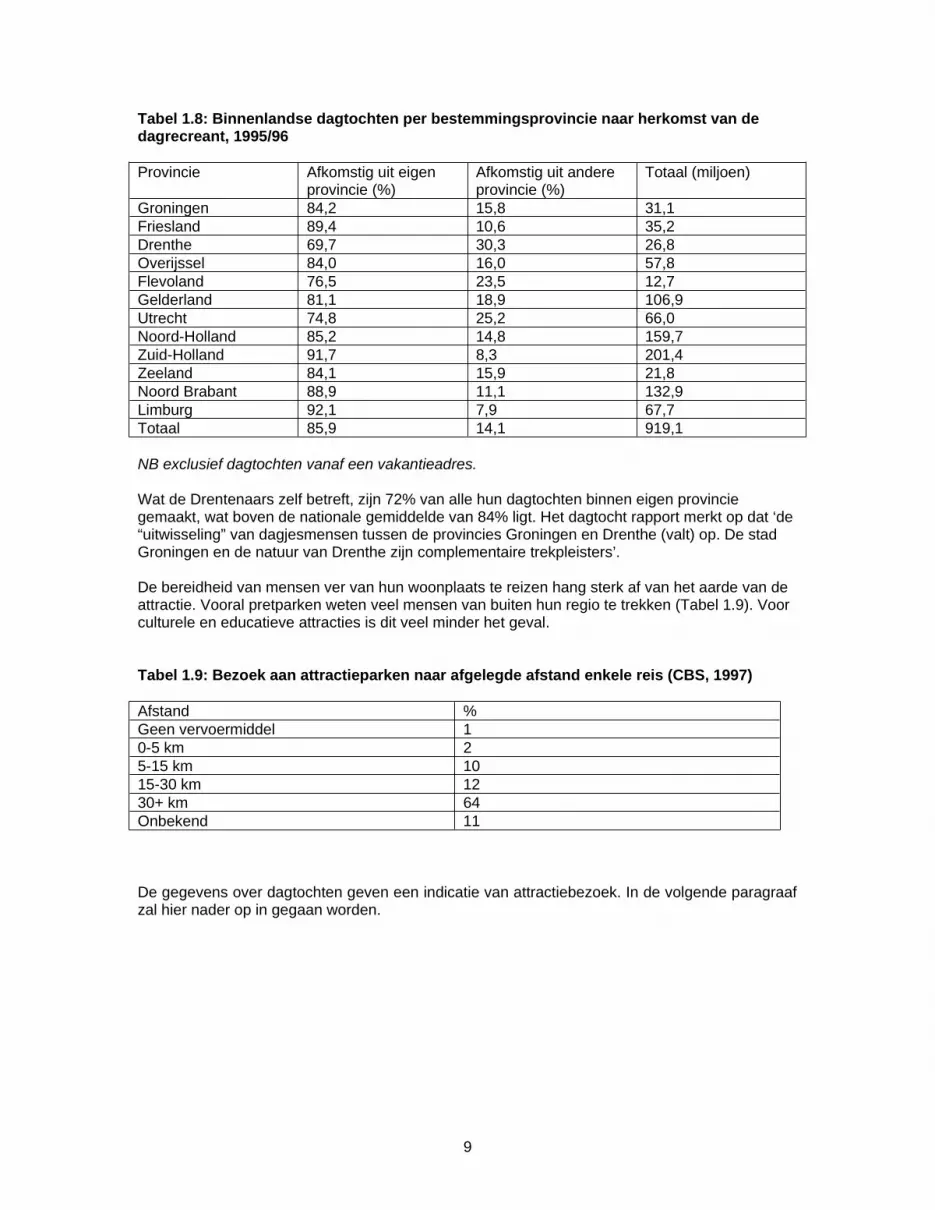

Drenthe trekt redelijk veel dagrecreanten uit andere provincies, en het aantal is ook de laatste jaren gestegen. In 1995/96 waren 30% van de dagrecreanten in Drenthe afkomstig van buiten de provincie, vergeleken met 27% in 1990/91. Drenthe trekt veel meer mensen van buiten de provincie dan de andere noordelijke provincies.

8

Tabel 1.8: Binnenlandse dagtochten per bestemmingsprovincie naar herkomst van de dagrecreant, 1995/96

Provincie Afkomstig uit eigen provincie (%)

Afkomstig uit andere provincie (%)

Totaal (miljoen)

Groningen 84,2 15,8 31,1Friesland 89,4 10,6 35,2Drenthe 69,7 30,3 26,8Overijssel 84,0 16,0 57,8Flevoland 76,5 23,5 12,7Gelderland 81,1 18,9 106,9Utrecht 74,8 25,2 66,0Noord-Holland 85,2 14,8 159,7Zuid-Holland 91,7 8,3 201,4Zeeland 84,1 15,9 21,8Noord Brabant 88,9 11,1 132,9Limburg 92,1 7,9 67,7Totaal 85,9 14,1 919,1

NB exclusief dagtochten vanaf een vakantieadres.

Wat de Drentenaars zelf betreft, zijn 72% van alle hun dagtochten binnen eigen provincie gemaakt, wat boven de nationale gemiddelde van 84% ligt. Het dagtocht rapport merkt op dat ‘de “uitwisseling” van dagjesmensen tussen de provincies Groningen en Drenthe (valt) op. De stad Groningen en de natuur van Drenthe zijn complementaire trekpleisters’.

De bereidheid van mensen ver van hun woonplaats te reizen hang sterk af van het aarde van de attractie. Vooral pretparken weten veel mensen van buiten hun regio te trekken (Tabel 1.9). Voor culturele en educatieve attracties is dit veel minder het geval.

Tabel 1.9: Bezoek aan attractieparken naar afgelegde afstand enkele reis (CBS, 1997)

Afstand %Geen vervoermiddel 10-5 km 25-15 km 1015-30 km 1230+ km 64Onbekend 11

De gegevens over dagtochten geven een indicatie van attractiebezoek. In de volgende paragraaf zal hier nader op in gegaan worden.

9

Attractiebezoek

Cijfers over dagtochten naar attracties hebben alleen betrekking tot Nederlanders die vanuit hun eigen woning een bezoek aan een attractiepunt uitbrengen. Maar er is ook veel attractiebezoek door buitenlandse toeristen, en door Nederlanders op vakantie in eigen land. Terwijl het Dagtochtenonderzoek geeft aan dat er in 1995/96 bijna 90 miljoen attractiebezoekers waren, gegevens van de attractiepunten zelf laat zien dat er veel meer bezoekers zijn. Als alleen maar de bezoekers aan attracties met meer dan 25.000 bezoekers geteld zijn (dit is de beneden grens voor het NBT), waren er 118 miljoen attractiebezoekers in 1998. Maar als de attracties met minder dan 25.000 bezoekers waren meegeteld, zou dit veel meer zijn. In Drenthe, bijvoorbeeld, is 20% van het totaal attractiebezoek te danken aan attracties met minder dan 25.000 bezoekers per jaar.

De markt voor attracties groeit nog steeds, alhoewel minder snel dan een aantal jaren geleden. Het aanbod neemt sterk toe en ook steeds meer mensen zijn geneigd om een ‘dagje uit’ te gaan. Maar de groei is niet gelijkmatig over de gehele sector verspreid. Nieuwe evenementen hebben in de afgelopen jaren veel bezoekers getrokken, terwijl de reeds langer bestaande attracties, met name de attractieparken, geen sterke groei noteerden. Sommige parken kenden zelfs een dalend aantal bezoekers in de jaren negentig.

In algemene zin is er sprake van een expanderende vrijetijdssector. Het publiek kan kiezen uit diverse vrijetijdsmogelijkheden en is daardoor niet eenvoudig te bereiken. In samenhang hiermee neemt de concurrentie tussen aanbieders op de vrijetijdsmarkt toe. Er zijn ook steeds meer verschuivingen tussen de verschillende sectoren in de attractiemarkt. De gevolgen hiervan voor de Nederlandse attractiepunten zijn terug te vinden in de bezoekersaantallen die door het NBT zijn geregistreerd.

Grafiek 1.1 Attractiebezoek 1985-1998

10

De Nederlandse markt voor attractiepunten heeft de laatste jaren een sterke groei meegemaakt. Het aantal geregistreerde bezoekers aan toeristische attractiepunten tussen 1985 en 1998 is met 122% gestegen. Een vergelijking van de cijfers voor alle attractiepunten (Grafiek 1.1) en de attractiepunten die over de hele periode 1985-1998 heeft bestaan (Grafiek 1.2) laat zien dat de meetste groei is te danken aan de komst van niewue attracties over deze periode.

Grafiek 1.2 Bezoek aan attracties die over de gehele periode 1986-1998 rapporteerden

De nieuwe attractiepunten laten meestal een sterke groei zien. Zo doet zich een sterke toename voor van bezoekersaantallen in de evenementensector. Het aantal gerapporteerde evenementen steeg tussen 1987 en 1998 met 600% en het aantal bezoekers aan evenementen nam toe met bijna 600%. De opkomst van grootschalige vrijetijdsvoorzieningen zoals multiplex bioscopen en subtropische zwembaden heeft ook een sterke groei in de categorie ‘diversen’ veroorzaakt.

Uit tabel 1.7 blijkt dat de bezoekersaantallen van de reeds langer bestaande attrac tiepunten groeiden van 45 miljoen in 1986 naar 53,5 miljoen in 1998, een toename van bijna 19% ofwel 1,6% per jaar, een min of meer stabiele ontwikkeling. Er zijn opmerkelijke verschillen tussen de sectoren. In het algemeen is de grootste groei, net zoals bij dagtochten in het algemeen bij de entertainment en ontspanning gerichte attracties. Musea hebben hun markt aandeel redelijk kunnen behouden, maar historische gebouwen zijn fors achteruit gegaan.

Tabel 1.7 Bezoek aan Attractiepunten bij Sector, reeds bestaande attracties 1985-1998% Verandering

Ambachten -13,0Attracties 4,2Dierentuinen 0,0Diversen 25,1Evenementen 72,4Historische gebouwen -3,9Musea 19,4Recreatiegebieden 76,0Vervoer -3,0

Totaal 18,9

Dit geeft aan dat er tegenwoordig meer concurrentie is op de Nederlandse attractiemarkt. Dit heeft ertoe gelied dat bestaande attracties vinden het steeds moeilijker om meer bezoekers te trekken, en in een steeds volwassener markt moet de attracties steeds meer herhalingsbezoek genereren.

De gegevens van het NBT zijn gekregen van de attractiepunten zelf. Er is dus wat kritiek op dit onderzoek, omdat attracties niet altijd de gegevens nauwkeurig doorgeven. Een andere manier om de omvang van de attractiemarkt te meten is om individuen te vragen welke attractiepunten zij bezocht hebben. Dit is de insteek van het Continu Vakantie Onderzoek (CVO). CVO gegevens zijn alleen beschikbaar voor de grootste attractiepunten, maar zij geven een interessant vergelijkingspunt voor het NBT onderzoek. De CVO gegevens tonen ook aan hoe groot de aantrekkingskracht is van een aantal grote buitenlandse attracties, zoals Disneyland Parijs.

11

Allereerst blijkt dat de Efteling het meest bezochte attractiepunt is, gevolgd door het Noorder Dierenpark en het Dolfinarium Harderwijk. Kijken we naar de attractieparken dan blijkt de opmars van buitenlandse parken: Disneyland Parijs is na de Efteling onder Nederlanders het meest populaire attractiepark, gevolgd door Warner Bros Movie World.

De ontwikkeling van de bezoekersaantallen in de periode 1995-1997 laat per attractiepunt een wisselend beeld zien. Net zoals bij de Nederlandse attracties laten de vooral de nieuwe buitenlandse attractieparken, zoals Disneyland Parijs en Warner Bros Movie World een sterke groei zien. De Nederlandse attractieparken laten een grillig verloop zien, waarbij voor de meeste parken geldt dat het bezoekersaantal in 1997 lager was dan in 1995. Bij de dierentuin Artis en het Dolfinarium Harderwijk is sprake van een groei in 1997 maar voor de laatste geldt dat het bezoekersaantal in 1997 nog achterblijft bij dat van 1995. Het Noorder Dierenpark, Burger’s Zoo en het Dierenpark Amersfoort laten voor de gehele periode een daling zien. Bij de overige attractiepunten verliest Madurodam terrein terwijl de Keukenhof en vooral Madam Tussaud meer bezoekers trokken.

12

Tabel 1.8 Bezoek van Nederlanders aan attractiepunten (1995-1997)

Attractiepunt 1995 1996 1997 mutatie‘96/’97

AttractieparkEftelingDisneyland ParijsWarner Bros Movie WorldDuinrellAvonturenpark HellendoornWalibi FlevoPonypark SlagharenLand van OoitBobbejaanlandPhantasialandWalibi Wavre

DierentuinDolfinarium HarderwijkNoorder DierenparkDiergaarde BlijdorpArtisBurger’s ZooBeekse BergenOuwehands DierenparkDierenpark Amersfoort

Overige attractiepuntenMadurodamMadam TussaudWaterland Neeltje-JansKeukenhof

1.742 000417.000

n.b.465.000386.000467.000430.000203.000215.000

83.00056.000

970.0001.081.000

830.000561.000673.000396.000379.000285.000

308.000266.000

n.b.154.000

1.931.000459.000258.000488.000411.000457.000333.000242.000152.000100.000

68.000

857.0001.044.000

771.000584.000707.000441.000378.000301.000

664.000254.000

n.b.191.000

1.716.000517.000438.000404.000395.000348.000340.000276.000182.000

88.00054.000

961.000913.000784.000659.000622.000445.000359.000267.000

456.000317.000265.000217.000

- 11%+ 13%+ 70%- 17%- 4%- 24%+ 2%

+ 14%+ 20%- 12%- 21%

+ 12%- 13%+ 2%

+ 13% - 12%+ 1%- 5%- 11%

- 31%+ 25%

--+ 14%

Bron: CVO

De CVO cijfers hebben betrekking op het bezoek van Nederlanders aan attractiepunten. Worden de buitenlandse bezoekers meegeteld, dan stijgen de bezoekersaantallen. Dit geldt het meest voor attractiepunten als Madurodam, het Noorder Dierenpark en de Efteling. Dat het buitenlandse bezoek belangrijk is, is af te lezen uit het verschil tussen de bezoekerscijfers voor het Nooder Dierenpark uit het NBT onderzoek en het CVO. Het Noorder Dierenpark heeft volgens het NBT in 1997 in totaal 1.700.000 bezoekers gehad, terwijl het CVO aangeeft dat 913.000 Nederlanders het park hebben bezocht. Dit geeft aan dat er meer dan 750.000 buitenlandse bezoekers het park in 1997 hebben bezocht, alhoewel de verschillende onderzoeksmethodes ook een deel van het verschil zouden kunnen verklaren.

Net zoals het dagtochten-onderzoek geeft het CVO aan dat de meeste attractiepunten overwegend worden bezocht vanuit de eigen woning. Buiten de Randstad zijn attracties relatief meer afhankelijk van vakantiegangers. Attracties zoals Ponypark Slagharen en Waterland Neeltje-Jans zijn relatief vaak bezocht vanaf het vakantieadres. Attracties zijn ook vaak door familiegroepen bezocht, of door jongeren op schoolreis (zie deel 2).

De ontwikkelingen in het bezoek aan attractiepunten wijzen uit dat de consument belangstelling heeft voor nieuwe attracties. De sterke groei in het bezoek aan attractiepunten in de laatste jaren is afkomstig van het nieuwe en op entertainment gericht aanbod, terwijl het bezoek aan langer

13

bestaande en educatieve attractiepunten stabiliseert. Deze ontwikkeling weerspiegelt het beeld van een consument die voortdurend op zoek is naar het nieuwe en minder aandacht heeft voor het bestaande, min of meer bekende aanbod.

Tabel 1.9 Bezoek aan attractiepunten in Nederland naar omvang, 1994-1998Bezoeken Toe- afname

1994 1997 1998 1994-1998 1997-1998mln %

Klein (100-250.000) 1,17 1,29 1,40 +20,3 +8,3Middelgroot (250-750.000) 6,70 6,85 7,29 +8,8 +6,5Groot (750.000+) 11,51 12,57 12,38 +7,5 -1,5

Totaal 19,38 20,07 21,07 +8,7 +1,7Bron: Diverse attractiepunten, berekening NRIT

Tabel 1.10 Bezoek aan attractiepunten in Nederland naar thematiek, 1994-1998Bezoeken Toe- afname

1994 1997 1998 1994-1998 1997-19981.000 %

Educatief klein 136 121 131 -3,7 +8,3Educatief middelgroot 270 285 304 +12,6 +6,7Educatief groot *) *) *) *) *)

Recreatief klein 124 162 176 +41,9 +8,6Recreatief middelgroot 356 345 386 +8,4 +11,9Recreatief groot 1.508 1.711 1.589 +5,4 -7,1

Dierentuin klein *) *) *) *) *)Dierentuin middelgroot 428 463 459 +7,2 -0,9Dierentuin groot 1.218 1.308 1.362 +11,8 +4,1

Totaal (in mln) 19,38 20,72 21,07 +8,7 +1,7Bron: Diverse attractiepunten, berekening NRIT*) Geen cijfers vanwege te gering aantal bedrijven

Dit laatste komt ook naar voren bij de attractieparken waar nieuwe, buitenlandse parken veel Nederlandse bezoekers trekken. Er doet zich op deze manier een schaalvergroting van de concurrentie voor die met de komst van wellicht nieuwe parken in de ons omringende landen nog verder wordt voortgezet. Aan de andere kant is de buitenlandse markt voor Nederlandse attractiepunten interessant en is het wellicht mogelijk om in de toekomst het buitenlandse bezoek aan de Nederlandse attractiepunten te vergroten.

Ook het NRIT heeft een analyse gedaan naar de bezoekersontwikkelingen bij de Nederlandse attractiepunten. In 1998 zijn daarvoor gegevens verstekt door 37 attractiepunten, die allen reeds in 1994 bestonden. De volgende categorieën worden onderscheiden (zie tabel 1.9):- Kleine attractiepunten: 100.000-250.000 bezoeken;- Middelgrote attractiepunten: 250.000-750.000 bezoeken;- Grote attractiepunten: meer dan 750.000 bezoeken per jaar.Uit de gegevens blijkt dat vooral de kleine bedrijven een relatief sterke positieve ontwikkeling doormaken

14

Het NRIT heeft de attractiepunten ook geanalyseerd naar thema. Hieruit blijkt dat het gemiddelde bezoek aan kleine educatieve attractiepunten in 1998 is afgenomen ten opzichte van 1994 met 3,7 %.

In de volgende paragraaf zal ingegaan worden op de binnenlandse markt voor vakanties.

Vakanties

Bij een karakteristiek van de moderne consument mag de vakantieparticipatie niet onvermeld blijven. De vakantie is, wat uitgaven betreft, de belangrijkste vorm van vrijetijdsbesteding en is een grote concurrent voor andere vrijetijdsmogelijkheden. De vakantieparticipatie van de Nederlander is hoog. Nederland staat in de top van het Europees klassement wat betreft vakantiedeelname. Het aantal Nederlanders dat op vakantie gaat, groeide sterk in de afgelopen jaren. In 1991 gingen 10,7 miljoen Nederlanders op vakantie, in 1998 waren dit er 11,7 miljoen, een stijging van 9%. Het gemiddeld aantal vakanties van degene die op vakantie gaan ligt op 2,5. Lange vakanties zijn populairder dan korte vakanties. In 1998 werden 19 miljoen lange vakanties geboekt tegen 10,6 miljoen korte vakanties. Ten opzichte van 1997 was dit een lichte stijging.

Tabel 1.11 Ontwikkelingen aantal (lange) vakanties van Nederlanders in binnen- en buitenland, 1970-1998 (in miljoenen)Jaar Aantal lange vakanties

binnenlandAantal lange vakanties

buitenland1970 3,9 3,31975 4,5 4,71980 6,9 7,21985 6,2 6,71990 6,8 9,01995 7,7 10,21996 8,2 10,61997 7,7 10,71998 7,7 11,3Bron: CBS en CVO

De binnenlandse vakantie is in de loop der jaren in populariteit verdrongen door de buiten landse vakantie. De buitenlandse vakantie wordt steeds belangrijker voor de Nederlander. Tabel 1.11 laat de ontwikkelingen in aantallen binnenlandse en buitenlandse vakanties zien over een langere periode. De tabel laat zien dat tot halverwege de jaren zeventig het aantal binnenlandse vakanties groter was dan het aantal buitenlandse vakanties. In de periode daarna overtreft het aantal buitenlandse vakanties het aantal binnenlandse.

Als we kijken naar de vergelijking van het aantal korte en lange vakanties naar provincie in 1997 en 1998 dan zien we een kleine stijging van het aantal vakanties in Drenthe. In 1998 wordt 9% van het aantal lange en korte vakanties doorgebracht in Drenthe. Binnen de top 10 van de binnenlandse vakantiebestemmingen staan de Groningse, Friese en Drentse Zandgronden op de derde plaats, na de Noordzeebadplaatsen en de Veluwe(rand). Drenthe wint dus enige markt aandeel binnen de Nederlandse vakantiemarkt.

Tabel 1.12 Korte binnenlandse vakanties naar provincie, 1997-1998Absoluut Mutatie Aandeel

1997 1998 1997-1998 1997 1998X1.000

%

15

Groningen 65 94 +44,6 1 1Friesland 529 593 +12,1 6 7Drenthe 688 720 +4,7 8 9Overijssel 838 578 -31,0 10 7Flevoland 186 148 -20,4 2 2Gelderland 1.362 1.543 +13,3 16 19Utrecht 190 201 +5,8 2 2Noord-Holland 1.081 808 -25,3 12 10Zuid-Holland 751 496 -34,0 9 6Zeeland 677 727 +7,4 8 9Noord-Brabant 1.644 1.556 -5,4 19 19Limburg 725 866 +19,4 8 10

Totaal 8.738 8.330 -4,7 100 100Bron: Continu Vakantie Onderzoek

Tabel 1.13 Lange binnenlandse vakanties naar provincie, 1997-1998Absoluut Mutatie Aandeel

1997 1998 1997-1998 1997 1998X1.000

%

Groningen 76 90 +18,4 1 1Friesland 725 668 -7,9 10 9Drenthe 675 696 +3,1 9 9Overijssel 626 705 +12,6 8 9Flevoland 195 138 -29,2 3 2Gelderland 1.463 1.583 +8,2 19 20Utrecht 247 338 +36,8 3 4Noord-Holland 597 699 +17,1 8 9Zuid-Holland 558 405 -27,4 7 5Zeeland 785 795 +1,3 10 10Noord-Brabant 715 783 +9,5 9 10Limburg 940 826 -12,1 12 11

Totaal 7.603 7.726 +1,6 100 100Bron: Continu Vakantie Onderzoek

Naast de invloed van de binnenlandse markt op de Nederlandse vrijetijdsmarkt heeft de buitenlandse markt hierop ook invloed. In de volgende paragrafen wordt aandacht besteed aan deze buitenlandse markt voor dagtochten, attractiebezoek en vakanties in Nederland.

16

1.1.2 Buitenlandse markt

Buitenlandse toeristen zijn steeds belangrijker voor de Nederlandse economie. Het NBT geeft aan dat het aantal buitenlandse overnachtingen in Nederland in 1998 is gestegen met 5%. Duitse toeristen zijn het belangrijkste onderdeel van de markt, alhoewel de meeste Duitse toeristen aan de Noordzeekust verblijven. Nederland heeft weinig betekenis in Duitsland als een culturele bestemming. Het NBT is op dit moment bezig met een verkenning van de Duitse cultuurtoerist, waarvan de initiële indicaties zijn dat de Duitse cultuurtoerist in Nederland meer op zoek is naar typische Hollandse stadjes dan naar ‘kunst’. Deze paragraaf geeft een overzicht van de belangrijkste aspecten van de buitenlandse toeristenstroom, en met name de Duitse toeristenstroom, naar Nederland.

Dagtochten en Attractiebezoek

Met name uit de ons omringende landen België en Duitsland ondernemen veel mensen een dagtocht naar Nederland. Een recent onderzoek van het NBT wijst uit dat zo’n tweederde deel van de bevolking vanaf 14 jaar uit de dichtbevolkte Duitse deelstaten Nordrhein-Westfa len en Niedersachsen en het Belgische Vlaanderen wel eens een dagtocht naar Nederland heeft ondernomen. Voor de jaarperiode juni 1997/mei 1998 is 26% van de bevolking van de genoemde Duitse deelstaten en 35% van de bevolking van Vlaanderen voor een dagtocht in Nederland geweest (NBT 1999).

Een dagtocht is in het NBT onderzoek gedefinieerd als een trip voor plezier en vermaak, exclusief zakenbezoek en bezoek aan familie en vrienden. Winkelen, uit eten in een restaurant en een bezoek aan een grote stad zijn veruit favoriet bij zowel de Duitsers als de Belgen. Daarna komen activiteiten als een bezoek aan een dierentuin of pretpark, bezoek aan een museum of historisch gebouw en strandbezoek.

In het onderzoek is een schatting gemaakt van de economische waarde van de dagtochten, in vergelijking tot vakanties. Duidelijk blijkt dat de economisch waarde van de dagtochten vanuit Nordrhein-Westfalen en Vlaanderen, velen malen hoger zijn dan de economische waarde van vakanties vanuit die streken.

Tabel 1.14 Economische waarde van vakanties en dagtochten vanuit Nordrhein-Westfalen en Vlaanderen naar Nederland

Nordrhein-Westfalen VlaanderenIn mln DM In mln fl

Dagtochten 775 2600Lange vakanties 95 600Korte vakanties 65 380Bron: CVO 1998

Tabel 1.15 Globaal overzicht dagtochten Duitsers en VlamingenNordrhein-Westfalen

Bremen enOsnabrück

Vlaanderen

Wel eens een dagtocht naar Nederland gemaakt (%) 63 65 70Laatste jaar dagtocht naar Nederland gemaakt (%) 29 25 35Aantal dagtochten in laatste jaar *) 5,0 3,1 4,1Gemiddelde groepsgrootte 3,0 3,0 3,1Gemiddelde dagbesteding (fl) 131 94 92Bron: Nederlands Bureau voor Toerisme*) Indien er men ten minste eenmaal een dagtocht naar Nederland maakte.

17

Er is ook onderzoek verricht naar de activiteiten tijdens de dagtochten van de bewoners van onze nabuurlanden. Opvallend is dat Duitsers tijdens een dagtocht veel vaker dan Vlamingen een bezoek brengen aan een museum of historisch gebouw, terwijl beide nationaliteiten ongeveer even vaak een dierentuin of pretpark bezoeken.

Tabel 1.16 Enkele ondernomen activiteiten tijdens de laatste dagtocht in NederlandDuitsers Vlamingen

%Winkelen (incl. grens-/koopbezoek) 81 57Uit eten in restaurant 74 54Bezoek aan (grotere) stad 65 44Bezoek aan museum/historisch gebouw 27 19Strandbezoek 23 19Bezoek aan dierentuin of pretpark 20 20Bezoek aan Keukenhof/bollenvelden 7 8Bezoek aan waterrijk gebied (b.v. om te surfen/zeilen) 7 5Bron: Nederlands Bureau voor Toerisme

Vakanties

Sinds de jaren zeventig vindt er vrijwel voortdurend een toename plaats van het bezoek van buitenlanders aan Nederland. Stagnaties in deze toename vonden plaats in de jaren 1885, 1886 en 1993. De stagnatie van 1993 is te verklaren aan het ontbreken van mega-evenementen in Nederland.

Het inkomend toerisme ontwikkelde zich in de jaren 90 bijzonder positief. Het aantal overnachtingen groeide tussen 1993 en 1997 maar liefst met 25%. Tussen 1996 en 1997 zijn het aantal aankomsten maar liefst met 19% gestegen. Dit betekent dat de gemiddelde verblijfsduur is gedaald, namelijk van 2,9 nachten in 1996 naar 2,7 nachten in 1997.

Voor wat betreft het aantal overnachtingen is het inkomend toerisme vooral gecentreerd in de 4 grote steden en aan de Noordzeebadplaatsen.

Tabel 1.17 Belangrijke toeristengebieden voor het inkomend toerisme, 1995-19971995 1996 1997

%4 grote steden 24 26 30Noordzeebadplaatsen 22 20 20Oost-Brabant, Noord- en Midden-Limburg en Rijk van Nijmegen

8 8 7

Waddeneilanden 6 6 6West- en Midden-Brabant 6 5 6IJsselmeerkust 6 5 5Deltagebied 5 5 4Bron: NRIT

De herkomst van het inkomend toerisme, in aantal overnachtingen, wordt voor een groot deel bepaald door de volgende zes landen: Duitsland, Groot-Brittannië, België, Verenigde Staten, Frankrijk en Italië. In 1997 bedroeg het gezamenlijke aandeel van deze landen bijna 80%. Duitsers nemen zo’n 45,6% van de overnachtingen voor hun rekening. Nederland is voor de Duitser vooral geliefd als een bestemming voor een korte tweede of derde vakantie. De meerderheid van de Duitse bezoekers is woonachtig in het nabij gelegen Nordrhein-Westfalen.

18

Op het gebied van cultuurtoerisme heeft Nederland nog weinig betekenis op de Duitse markt. Zo is Nederland nog geen ‘must’ bestemming voor stedenvakanties, waarin het culturele element een grote rol speelt. De grote culturele tentoonstellingen van Van Gogh, Rembrandt en Vermeer hebben een belangrijke bijdrage geleverd aan het culturele imago van Nederland.

NiedersachsenNiedersachsen vormt een belangrijke potentiële markt voor toerisme in Drenthe. Deze Lander heeft 7,8 miljoen inwoners, ofwel 9,5% van de Duitse bevolking. De Weser-Eems regio, aangrenzend aan Nederland, heeft ongeveer 30% van de totale bevolking van Niedersachsen. Behalve Hannover, heeft Niedersachsen weinig grote steden, en is redelijk dun bevolkt. De Eemsland regio is ook redelijk dun bevolkt (160 inwoners/km2), wat de regio, net zoals Drenthe zelf, aantrekkelijk maakt voor bezoekers. De bevolkingsopbouw van Niedersachsen wijkt niet veel af van heel Duitsland, alhoewel er iets meer jongeren in Niedersachsen zijn (27,7% onder de 25, vergeleken met 27,4 voor heel Duitsland).

Tabel 1.18Bevolking Inwoners/km2

Niedersachsen 7 865 840 165,2Braunschweig 1 669 708 206,2Hannover 2 148 713 237,5Lüneburg 1 645 896 106,2Weser-Ems 2 401 523 160,5

Tabel 1.19 Leeftijdsopbouw Duitse toeristen% 1-15 15-25 25-35 35-45 45-55 55-65 >65

Duitsland 16,2 11,2 17,0 14,9 12,3 12,8 15,6Niedersachsen 16,4 11,2 17,0 14,3 12,2 12,7 16,1

Toeristisch gezien is Niedersachsen een belangrijk gebied, vooral voor binnenlandse toeristen. Er zijn 3,2 miljoen overnachtingen doorgebracht in Niedersachsen in 1995, of 10,9% van de totaal aantal overnachting in Duitsland. De Weser-Eems regio is het belangrijkste gebied binnen Niedersachsen, met 40% van de overnachtingen. Het verblijf per bezoeker is ook langer in deze regio, met een gemiddeld verblijf van 5 nachten per bezoeker, in vergelijking met 4 nachten voor Niedersachsen als geheel.

Tabel 1.201995 Slaapplaatsen Overnachtingen Aankomsten Gemiddeld

verblijf

Duitsland 2219701 300621123 88148865 3.4

Niedersachsen 244885 32898229 8478568 3.9Braunschweig 53143 7257346 2070833 3.5Hannover 37287 5163140 1737259 3.0Lüneburg 54564 6997366 2012757 3.5Weser-Ems 99891 13480377 2657719 5.1

19

Tabel 1.21 Duitse binnenlandse vakanties bij Lander1996 1997

Lander % of totaalvakanties 61,2 miljoen

% of totaalvakanties62,2 miljoen

Bayern 7,7 8,0Schleisweg-Holstein 4,2 5,0Mecklen-V 3,6 3,8Niedersachsen 3,4 3,4B-Wurttemburg 3,0 3,2Noord-Rhein-Westphalen 1,5 1,4Rheinland-P 1,1 1,2Sachsen 1,1 1,1Thuringen 1,0 1,1Berlin 0,8 1,0Hessen 1,1 0,9Rheinland 0,7 0,5Brandenburg 0,6 0,5Sachsen-Anhalt 0,5 0,5Hamburg 0,3 0,2Bremen 0,1 0,1

Niedersachsen is ook de vierde Lander wat het aantal binnenlandse vakanties betreft. Met 3,4% van de 62 miljoen binnenlandse vakanties in 1997, telde Niedersachsen 2,1 miljoen Duitse vakantiegangers. Gezien dat één van de belangrijkste vakantiegebieden in Niedersachsen langs de Nederlandse grens ligt, is het aannemelijk dat er een groot potentiële Duitse vakantiemarkt is.

Ongeveer 22% van de Duitse binnenlandse vakanties komen voor de rekening van gezinnen met kinderen (13,6 miljoen vakanties). Maar misschien bijna zo belangrijk voor het Castellum project zouden de oudere vakantiegangers kunnen zijn, die met 27% de grootste groep binnenlandse vakantiegangers zijn.

Tabel 1.22 Duitse Toeristen bij Lifecycle FaseFase %Alleenstaande, geen kinderen 17Echtpaar, geen kinderen 7Gezin met jongere kinderen 10Gezin met oudere kinderen 12Ouder echtpaar 22Oudere alleenstaande 5Senioren echtpaar 17Senioren alleenstaande 10

Nog een reden om Duitsland als belangrijke markt te zien is de hoge mate van culturele interesse bij Duitse toeristen. Er is een belangrijke en groeiende gespecialiseerde markt voor cultuurtoerisme, in de vorm van studienreisen en kulturreise. Volgens de Reiseanalyse voor 1997, hadden rond 5% van de Duitse vakantiegangers tussen 1995 en 1997 minstens één culturele vakantie genoten, en er zijn aanwijzingen dat participatie zal stijgen in de toekomst.

20

Tabel 1.23 Reismotieven van Duitse toeristenMotief Participanten 1995-1997 Interesse 1998-2000Studienreisen 5 10Kulturreise 3 10

In de volgende paragraaf wordt de Drentse vrijetijdsmarkt belicht.

1.2 Omvang van de vrijetijdsmarkt in Drenthe

In de vorige paragraaf is geconcludeerd dat de Nederlandse vrijetijdsmarkt de laatste jaren sterk is gegroeid. Vrijetijdsbesteding heeft een belangrijke rol ingenomen in de alledaagse leven van Nederlanders, en mensen ondernemen meer vrijetijdsactiviteiten en geven daaraan veel meer geld uit. In deze paragraaf wordt gekeken naar de omvang van de vrijetijdsmarkt in Drenthe.

Attractiebezoek

Het attractiebezoek in Nederland is sterk toegenomen. Desondanks is het attractiebezoek in Drenthe bijna niet gegroeid zoals is af te lezen in grafiek 1.3. De sterke groei is vooral toe te kennen aan de enorme groei van het aantal evenementen dat plaats vond in Nederland. Drenthe is daarin achter gebleven (zie grafiek 1.4).

Grafiek 1.3

21

Grafiek 1.4

Dat de evenementen sector geen grote sector is voor Drenthe is af te lezen in grafiek 1.5. Het aantal bezoeken aan musea is in de loop der jaren ook niet gestegen. De attracties doen het echter redelijk in Drenthe al vond er in 1997 een daling plaats.

Grafiek 1.5Grafiek 1.6

Als men kijkt naar de omvang van de attractiepunten dan valt op dat het aantal bezoekers aan kleine en middelgrote attractiepunten niet is gegroeid sinds 1986.

Drenthe telt in 1998 58 toeristisch attracties, vergeleken met 20 in 1985. Dit is een groei van 290%. In Nederland waren er in 1985 in totaal 280 attractiepunten en in 1997 waren dat er 731. Dit is een groei van 261%. De Drentse attracties hebben dus te maken met een grote toename in concurrentie in de regio.

Tabel 1.24 Bezoek aan attractiepunten in Drenthe naar omvang, 1990-1996Totaal Bezoek 1990 Totaal Bezoek 1996 % toename

Klein (tot 25.000) 135805 197059 45Middelgroot (25.000-100.000) 751266 1054865 40Groot (100.000+) 2103976 3673600 75

Tabel 1.25 Markt aandeelAandeel Bezoekers

1990Aandeel Bezoekers

1996Klein (tot 25.000) 4.5 4.0Middelgroot (25.000-100.000) 25.1 21.4Groot (100.000+) 70.3 74.5

22

Het marktaandeel van de grote attracties is beduidend hoger dan dat van de kleine attracties. Kleine attracties zijn allemaal musea, grotere zijn meestal pret- en recreatie-attracties (plus Noorder Dierenpark).

In het rapport Toerisme in Cijfers dat is uitgevoerd door Toerdata Noord zijn toeristische dagattracties in de provincies Friesland, Groningen en Drenthe ingedeeld in een aantal categorieën van attracties waarvoor een toegangsprijs moet worden betaald. Er zijn 153 attracties geregistreerd in de drie provincies.

Tabel 1.26 Aantal attracties en bezoekers naar categorie, 1997Soort attractie Aantal attracties Aantal bezoekers (x 1000)

Gr Fr Dr Totaal Gr Fr Dr TotaalMusea 33 60 30 123 748 907 623 2.277Attractieparken 2 3 7 12 444 289 877 1.611Dierentuinen 1 1 1 3 300 65 1.654 2.019Ambachten 1 1 1 4 7 66 28 101Overige activiteiten 6 3 2 11 898 107 247 1.252Totaal 43 69 41 53 2.397 1.434 3.429 7.260Bron: Toerdata Noord

Tabel 1.27 Aantal attracties en bezoekers naar provincie, 1994-1997Aantal

attractiesAantal bezoekers (x 1000)

1994 1995 1996 1997Groningen 43 1.667 2.313 2.194 2.397Friesland 69 1.209 1.386 1.391 1.434Drenthe 41 3.337 3.353 3.323 3.428Totaal 153 6.213 7.052 6.908 7.259Bron: Toerdata Noord

Tabel 1.28 Toeristische attracties met meer dan 100.000 bezoekers in 1997Attractie Plaats Provincie Bezoekers

1997(x 1.000)

123456789101112131415

Noorder DierenparkSpeelstad OranjeHortus Haren/Chinese TuinHolland CasinoZeehondencrêcheGroninger MuseumRecreatiepark NienoordVesting BourtangeVerkeerspark AssenDrents BoomkroonparkRecreatiepark AquariOmFontana NieuweschansDuinen ZatheDe SprookjeshofMiniatuurpark Appelscha

EmmenOranjeHarenGroningenPieterburenGroningenGroningenBourtangeAssenBorgerDelfzijlNieuwerschansAppelschaZuidlarenAppelscha

DrentheDrentheGroningenGroningenGroningenGroningenGroningenGroningenDrentheDrentheGroningenGroningenFrieslandDrentheFriesland

1.650350345315300290285200170160159151150103100

Bron: Toerdata Noord

23

In 1997 trokken de Drentse attracties de meeste bezoekers, 3,4 miljoen, ondanks dat in deze provincie het aanbod het kleinst is. Veruit de grootste publiektrekker is het Noorder Dierenpark in Emmen met jaarlijks 1,6 miljoen bezoekers. Het attractiebezoek is toegenomen ondanks het feit dat het aantal overnachtingen in Drenthe is afgenomen (zie tabel 1.29). Dit zou kunnen duiden op meer dagtoeristen van buiten de Provincie. Maar Drenthe heeft een kleiner aandeel van de regionale attractiemarkt: een daling van 52% naar 47% van de attractie bezoekers in Noord Nederland tussen 1994 en 1997.

In totaal zijn er 15 attracties in de drie noordelijke provincies die meer dan 100.000 bezoekers trekken per jaar. Eén van de opvallendste in het Drentse Boomkroonpad dat in het eerste jaar van haar bestaan goed was voor 160.000 bezoekers.

In de volgende paragraaf wordt aandacht besteed aan vakanties die worden doorgebracht in Drenthe.

Vakanties

Het aantal overnachtingen in de provincies Friesland, Groningen en Drenthe is vergeleken in het Toerdata Noord rapport “Toerisme in Cijfers 1997-1998”. Het totaal aantal overnachtingen is in deze drie provincies gestegen ten opzichte van 1996. Deze toename is echter niet evenredig verdeeld en voor de provincie Drenthe gold zelfs een geringe afname van 1 procent.

Tabel 1.29Groningen Friesland Drenthe Totaal

Aantal overnachtingen (x 1000)1997 2.151 10.514 7.842 20.5071996 2.104 90761 7.993 19.8571995 2.031 9.895 8.219 20.136Index (1995=100)1997 106 106 96 1021996 104 99 97 991995 100 100 100 100Bron: Toerdata Noord

Bij deze cijfers moet rekening worden gehouden met het feit dat het weer een grote invloed heeft op het aantal overnachtingen in deze provincies. 1996 Was een vrij normale zomer, terwijl 1997 veel beter was, en 1995 kende de warmste zomer van deze eeuw. Als we 1997 met 1995 vergelijken blijkt dat Friesland en Groningen een stijging in het aantal overnachtingen laat zien, maar Drenthe een daling van 4%.

De herkomst van de toeristen in Noord Nederland is vooral uit eigen land. Dit blijkt uit het rapport van Toerdata, Consumentenonderzoek Toerisme (1999). Drenthe was goed voor 90.000 buitenlandse toeristen. Met dit aantal is zij het minst in trek als vakantiebestemming bij buitenlandse toeristen.

Landelijk gezien ontving Drenthe 8% van alle binnenlandse vakanties. Voor Drenthe geldt dat de binnenlandse toeristen vooral afkomstig zijn uit de provincies Zuid-Holland, Noord-Holland, Gelderland en Noord-Brabant.

24

Tabel 1.30 Herkomst van toeristen in Noord-Nederland, seizoen 1998Noord

NederlandFriesland Groningen Drenthe

%Nederland 86,9 80,2 72,2 98,3Duitsland 8,5 11,2 23,9 0,4België 3,0 5,9 1,2 1,0Overig buitenland 1,6 2,6 2,7 0,3Bron: Toerdata Noord, Consumentenonderzoek 1998

In het algemeen kan men zeggen dat de toeristen die naar Noord Nederland op vakantie gaan gezinnen zijn met kinderen, waarvan de ouders een hoge opleiding hebben genoten, een leeftijd hebben van 30 jaar of ouder en een inkomen hebben van boven modaal. Hierop kunnen uiteraard een aantal nuances worden aangebracht.

De respondenten van het Toerdata onderzoek zijn gemiddeld 46 jaar oud. Het aantal 50+’ers is 40%. Dit percentage uit 1998 is bijna een verdubbeling ten opzichte van 1997. De toeristen in Drenthe zijn duidelijk jonger dan de toeristen van Noord Nederland. De belangrijkste groep is die van 30-39 jaar (39%), gevolgd door 50 jaar en ouder (32%) en 40-49 jaar (24%). De gemiddelde leeftijd van de Drentse toeristen is dan ook 44 jaar.

Het opleidingsniveau van de toeristen in Noord Nederland is hoog. De hoger opgeleiden (HBO/WO) zijn in de meerderheid (46%). In Drenthe in het bijzonder geldt een lager percentage, namelijk 39%. Dit cijfer weerspiegelt zich ook in het inkomensniveau. Het aandeel boven modale inkomens in Noord Nederland is in de meerderheid echter voor Drenthe is dit percentage 48%. Landelijk gezien is de participatiegraad van de klasse A (WO/HBO/MBO) 85%. In Noord Nederland is dit 64%.

De motieven die het hoogst scoren om Noord Nederland te kiezen als vakantiebestemming zijn de fietsmogelijkheden, de rust en de natuur, bos en hei. Daarnaast spelen de historische stadjes en dorpjes en vergezichten en weidsheid een belangrijke rol. Voor Drenthe in het bijzonder geldt dat men naar deze provincie komt voor de natuur, bos en hei (69%), fietsmogelijkheden (67%), rust (47%), wandelmogelijkheden (28%), attractieparken en dierentuinen (26%).

De vakantie in Noord Nederland duurt gemiddeld 11,5 nachten. In Drenthe is dit aantal nachten 11,9. Het blijkt dat het Noorden bij de binnenlandse vakanties achterblijft waar het gaat om korte vakanties (4-7 nachten), maar een groter aandeel heeft in de lange vakanties, in the bijzonder als het gaat om twee of drie weken.

De belangrijkste activiteiten van de toeristen die Noord Nederland bezoeken zijn:1. Fietsen2. Luieren/lezen3. Stads- en dorpswandeling4. Natuurwandeling5. Bezoek aan musea/bezienswaardigheid

Het valt op dat er in Drenthe vooral veel wordt gefietst, in de zon wordt gelegen en attractie parken worden bezocht, maar er wordt minder uitgegaan en in steden en dorpen gewandeld.

Na het samenvoegen van een aantal categorieën van bovenstaande tabel worden de activiteiten vanuit het vakantieadres in Noord Nederland vergeleken met de rest van Nederland. Opvalt dat er niet veel verschil is in wat de toerist het meest doet als hij op vakantie is. Het bezoeken van attractiepunten, bezienswaardigheden en evenementen staat hierbij op de eerste plaats.

25

Tabel 1.31 Activiteiten tijdens de vakantie, naar provincie, seizoen 1998Noord

NederlandFriesland Groningen Drenthe

Activiteitenpatroon: %Fietsen 59,2 51,5 44,6 71,5Paardrijden 1,2 0,6 0,4 2,0Natuurwandelingen 34,5 28,1 30,3 41,7Stads-/ dorpwandelingen 35,3 42,7 44,9 25,2Luieren/lezen 46,8 38,1 38,2 57,6Zonnen/zwemmen 28,4 22,4 20,6 36,5Autoritten/-toeren 20,3 20,6 24,7 18,3Toervaren 7,0 12,4 10,1 1,0Kanoën/roeien 4,1 4,4 8,2 2,4Zeilen/surfen 7,3 16,3 4,1 0,7Vissen 9,9 15,0 10,5 5,2Andere sporten 5,1 3,2 3,7 7,2Uitgaan/uit eten 23,4 26,1 32,6 17,6Winkelen 22,7 20,2 31,1 21,8Evenementen bezoeken 23,9 16,6 20,6 31,4Musea/bezienswaardigheden bezoeken 34,8 30,8 38,2 37,0Attractieparken/dierentuinen bezoeken 21,4 5,0 5,2 41,7Andere activiteiten 6,9 8,4 10,9 4,1Bron: Toerdata Noord, Consumentenonderzoek 1998

Het herhalingsbezoek aan Noord-Nederland bedraagt 47%, voor Drenthe in het bijzonder geldt zelfs een percentage van 54%.

Indien gekeken wordt naar het bestedingspatroon van de toeristen in Noord-Nederland valt op dat in Drenthe ongeveer het dubbele wordt uitgegeven aan entreebewijzen dan in de andere twee noordelijke provincies. Daarentegen wordt er in Drenthe het minst uitgegeven aan horeca.

Tabel 1.32 Gemiddelde besteding naar bestedingscategorie en provincie, in guldens per persoon per dag, seizoen 1998

Noord Nederland

Friesland Groningen Drenthe

In flLevensonderhoud 22,90 20,70 24,90 23,70Vervoer 7,00 6,70 7,40 7,10Entrée 3,90 2,40 2,90 5,40Horeca 15,40 16,50 17,90 13,80Souvenirs 0,60 0,60 0,60 0,60Overig 1,90 1,70 1,70 2,20Totaal (excl. logies) 62,50 58,10 71,90 62,50Logies 28,30 28,40 37,50 26,10Totaal (incl. logies 90,10 85,90 98,70 90,40Bron: Toerdata Noord, Consumentenonderzoek 1998

26

De hoge mate van attractiebezoek en de hoge besteding aan entreegeld in Drenthe onderstreept de belangrijke rol van het Noorder Dierenpark in de Provincie. Als alleen maar culturele of historische attracties bekeken zouden worden, zou het verschil tussen Drenthe en de andere noordelijke provincies groter zijn. Dit blijkt ook uit een analyse van cultuurtoerisme in het Noorden.

CultuurtoeristenIn het Toerdata rapport, Consumentenonderzoek Toerisme 1998 zijn de cultuurtoeristen onder de loep genomen. In dit onderzoek is een toerist een cultuurtoerist als men minimaal één van de drie volgende keuzemotieven voor het vakantiegebied heeft aangegeven: agrarisch landschap, historisch stadje of musea/bezienswaardigheden. Gegeven deze definitie is de omvang van het cultuurtoerisme af te lezen in de volgende tabel. Opvalt is dat er in Drenthe de minste toeristen zijn met een cultureel of cultuur-historisch bezoekmotief.

Tabel 1.33 Omvang cultuurtoerisme in Noord NederlandFriesland Groningen Drenthe Noord

NederlandCultureel of cultuur-historisch bezoekmotief

50,0% 48,5% 37,5% 44,1%

Bron: Toerdata Noord, Consumentenonderzoek 1998

Evenals de herkomst van de niet cultuurtoerist is de cultuurtoerist voornamelijk afkomstig uit Nederland (86%). Deze binnenlandse toerist is ongeveer afkomstig uit dezelfde provincies als de Nederlandse toeristen hierboven beschreven. Wel een opvallend verschil met de niet cultuurtoeristen is dat de cultuurtoerist minder met kinderen op vakantie is, slechts 33% is op vakantie met kinderen tegenover 49% van de andere toeristen. Een ander duidelijk verschil is de leeftijd. De cultuurtoeristen hebben in de categorie 50+ een bijna tweemaal zo groot aandeel als de andere toeristen, en in de leeftijd 30-39 jaar een aandeel dat half zo groot is. De gemiddelde leeftijd van de cultuurtoerist is 49,5 jaar tegenover 44 jaar van de Nederlandse toeristen die Drenthe bezoeken.

Het opleidingsniveau van de cultuurtoerist is bijna gelijk aan dat van de rest. Echter het inkomensniveau van de cultuurtoerist ligt hoger.

Tabel 1.34 Cultuurtoeristen naar inkomensniveau (in %)Cultuurtoeristen Andere toeristen

%Onder modaal 8 12Ongeveer modaal 37 39Boven modaal 55 49Bron: Toerdata Noord, Consumentenonderzoek 1998

Er zijn tevens verschillen in het vakantiepatroon tussen de cultuurtoerist en de andere toeristen.

27

Tabel 1.35 Cultuurtoeristen naar enkele kenmerken van het vakantiepatroonCultuurtoeristen Andere toeristen

Vakantie intensiteit 2,6 2,8Hoofdvakantie/nevenvakantie 60%/40% 61%/39%Herhalingsbezoek aan gebied 58% (gemiddeld 1,7x) 57% (gemiddeld 1,6x)Herhalingsbezoek aan accommodatie 21% (gemiddeld 0,8x) 25% (gemiddeld 0,8x)Lengte vakantie kort 17%/lang83%

gemiddeld 12,1 nachtenkort 18%/lang 82%gemiddeld 11,1 nachten

Bron: Toerdata Noord, Consumentenonderzoek 1998

De keuzemotieven voor het vakantiegebied zijn als uitgangspunt genomen om de cultuurtoeristen te definiëren. Als men één van de drie motieven agrarisch landschap, historische stadjes of musea/bezienswaardigheden heeft aangegeven, dan is men cultuurtoerist. Er zijn echter nog meer opvallende verschillen te onderscheiden in keuzemotieven.

Tabel 1.36 Cultuurtoeristen naar gebiedskeuzemotief (in %)Cultuurtoeristen Andere toeristen

Historische stadjes 64 -Musea, bezienswaardigheden, monumenten 39 -Agrarische landschap 35 -Fietsmogelijkheden 56 49Rust 49 36Weidsheid 37 14Vriendelijke bevolking 26 14Kindvriendelijkheid 9 18Dichtbij 9 16Vakantieadres 8 14Zeil-en surfmogelijkheden 4 9Bron: Toerdata Noord, Consumentenonderzoek 1998

Voor wat betreft het activiteitenpatroon onderscheiden de cultuurtoeristen zich vooral in het bezoeken van musea en bezienswaardigheden en het maken van wandelingen in historische steden en dorpen.

Tabel 1.37 Cultuurtoeristen naar activiteitenpatroon (in %)Cultuurtoeristen Andere toeristen

Musea en bezienswaardigheden bezoeken 53 20Stads-en dorpswandelingen 49 25Evenementen bezoeken 27 22Autoritten 27 15Winkelen 27 20Uit (eten) gaan 26 21Zeilen en surfen 4 10Zonnen en zwemmen 22 34Luieren en lezen 42 50Bron: Toerdata Noord, Consumentenonderzoek 1998

Het boekingspatroon van de cultuurtoeristen is ook iets anders dan dat van de andere toeristen. Cultuurtoeristen zijn wat dat betreft iets zelfstandiger en boeken minder vaak.

28

Tabel 1.38 Cultuurtoeristen naar wijze van boeken (in %)cultuurtoeristen anderen

Geboekt, waarvan: 76 81- Rechtstreeks 65 68- Via reisbureau/VVV in de woonplaats 6 7- Via VVV in het vakantiegebied 2 1- Via vakantieboekingscentrale provinciale VVV 2 1- anders 2 5Bron: Toerdata Noord, Consumentenonderzoek 1998

Bovenstaande paragrafen hebben een beeld geschept over de omvang van de vrijetijdsmarkt in Nederland en Drenthe. Een blik op de toekomst van de vrijetijdsmarkt is noodzakelijk als er een uitspraak gedaan moet worden over een nieuw te ontwikkelen attractiepunt zoals het project Castellum.

1.3 Trends in de vrijetijdsmarkt

De sterke expansie van de vrijetijdssector heeft een breed aanbod van nieuwe vrijetijdsvoorzieningen geproduceerd, vooral omdat het economisch belang van de vrijetijd steeds duidelijker is geworden. In Drenthe, bijvoorbeeld, is het aantal toeristische attracties verdubbeld, van 19 in 1985 tot 38 in 1998. Dit geeft aan dat de groei in het landelijk gebeid blijft achter bij de nationale trend, maar er is wel een forse stijging in het aantal concurrerende attracties. Er bestaan ook talloze plannen voor verdere toeristisch-recreatieve ontwikkeling zowel aan de kust als op het platteland. Denkbaar is dat provincies als Groningen, Friesland, Drenthe en Zeeland in de komende jaren de meeste inkomsten zullen betrekken uit toerisme en recreatie, daar waar andere economische sectoren (industrie, transport, technologie, zakelijke dienstverlening) zich concentreren in het westen, midden en zuiden van het land. Dit is ook een gevolg van globalisering, waardoor plaatsen die in de wereld economie geintegreerd zijn groeien het snelst. In de toekomst zal communicatie verbindingen steeds belangrijker voor gebeiden zoals Drenthe worden.

Parallel aan deze ontwikkeling vindt er een schaalvergroting plaats binnen het bedrijfsleven in het algemeen maar ook in de vrijetijdssector. Kleinere familie bedrijven vinden het steeds moeilijker te overleven, zoals de overname van een aantal Nederlandse attractieparken laat zien. Schaalvergroting betekent steeds meer expansie voor de grotere attracties, en een steeds grotere noodzaak voor kleinere attracties om zichzelf te onderschieden.

De consument is ook moeilijker om vast te houden, omdat mensen veel activiteiten met elkaar combineren. Er wordt gesproken over de opkomst van een ‘zap’-cultuur, waarin men vaker vrijetijdsactiviteiten combineert die vroeger meer gescheiden waren (cultuur èn sport, klassieke muziek èn jazz, kunst èn televisie, natuurwandeling en attractieparkbezoek). Een vakantie in Drenthe hoefte niet per se alleen maar een fietsvakantie te worden – mensen willen steeds meer het fietsen combineren met een attractiebezoek of een wandeling in de natuur of een dagje winkelen.

Het huis wordt ook een zap-omgeving, vooral door de opkomst van nieuwe media. Mensen kunnen niet alleen de computer als speelcentrum gebruiken, maar zij kunnen ook vanuit de woning directer en sneller zich op de hoogte te stellen van wat er in de wereld gebeurt, om contacten te leggen met mensen op (verre) afstand en om kennis te nemen van potentiële vrijetijdservaringen. Zo leidt de nieuwe technologie die op steeds grotere schaal haar intrede doet in de huishoudens, tot een vanuit de woning georganiseerde bredere oriëntatie op de wereld. In de komende jaren zet deze ontwikkeling zich nog verder door. Alhowel lang niet alle huishoudens zijn aangesloten op het Internet, zal ICT een veel grotere rol gaan spelen niet alleen in onze vrijetijdsactivitieten, maar ook in ons blik op de wereld. De beeldcultuur, bijvoorbeeld, zal alleen

29

maar door deze ontwikkelingen versterkt worden. De Erlebniskultur zal zich verder ontwikkelen in combinatie met een vervluchtiging van de vrijetijdsbesteding en de strategie van aanbieders om via evenementen, spectaculaire aanbiedingen, tentoonstellingen of shows de aandacht van de consument te trekken.

Maar er zal ook tegenreacties op deze ontwikkelingen op gang komen. Bijvoorbeeld in meer vraag van sommige groepen voor rust en natuur – volop aanwezig in Drenthe. Ook bestaat er meer aandacht voor het authentieke en gaat men op zoek naar diepere waarden en betekenissen. Deze kunnen net zo goed in de cultuur van de middeleeuwen gezocht worden als in de spirituele sfeer.

Ontwikkeling attractiepunten in Nederland

Hoe ontwikkelen de attractiepunten zich in de context van de beschreven dynamiek in de vrijetijdssector? Met wat voor type consument moet men rekening houden en wat voor aanbod past daarbij? Wat zijn eventuele mogelijkheden voor samenwerking met andere aanbieders uit de sector en welke maatschappelijke ontwikkelingen bieden kansen en welke zijn bedreigend? De recente Toekomst Verkenning voor attracties van het NBT identificeert een aantal belangrijke trends:

Sterke concurrentieDe Nederlandse attractiepunten moeten rekening blijven houden met een sterke concurrentie van de gehele vrijetijdssector. In de komende jaren wordt het aanbod in de vrijetijd alleen maar groter, waarbij de wijze waarop voorzieningen worden aangeboden steeds ‘attractiever’ wordt. Dat wil zeggen, meer en meer aansluit bij datgene dat attractiepunten altijd al proberen te bewerkstelligen: het aanbieden van een prettige ervaring, het oproepen van emoties en het brengen in vervoering. Dit is ook de bedoeling van het Castellum project.

De toenemede concurrentie is tegelijkertijd een bevestiging van de betekenis van attractiepunten. De consument aan het begin van de eenentwintigste eeuw vraagt om emoties en bijzondere ervaringen. Attractiepunten bieden dit van oudsher en daar ligt, ook in de toekomst, hun kracht. De opgave voor de attractiepunten is om het aanbod steeds zoveel extra’s mee te geven dat de bijzondere ervaring in attractiepunten niet kan worden geëvenaard door een dagje winkelen, een bezoek aan een evenement of een dagje subtropisch zwemmen.

SchaalvergrotingSchaalvergroting wordt de komende jaren belangrijker als attractiepunten fuseren, strategische allianties aangaan of overgenomen worden door andere bedrijven. Dit leidt niet noodzakelijk tot een vermindering van het aantal attracties, maar wel tot minder eigenaren. Dit kan nadelen opleveren voor kleinere attracties die niet aangesloten zijn bij een van de attractieketens of allianties.

Schaalvergroting leidt tot een verruiming van het aanbod binnen attractiepunten met winkels, souvenirshops en horecavoorzieningen en met voorzieningen voor vergaderingen, congressen, feesten enzovoorts. Daarnaast oriënteren de attractiepunten zich op de omringende wereld via merchandising, televisiereclame en samenwerkingsverbanden binnen en buiten de sector. Het aangaan van samenwerkingsverbanden lijkt voor de toekomst een belangrijke strategische optie. Hierbij kan het gaan om samenwerking binnen de sector zoals met verblijfsaccommodaties, hotels, restaurants. Samenwerking zou ook een mogelijkheid kunnen zijn voor historische attracties, zoals bestaande groeperingen zoals de Gelderse Kastelen reeds laten zien. Samenwerking kan ook een internationaal karakter hebben, in de vorm van culturele routes en andere grens-overschrijdende projecten. Vesting Bourtange, bijvoorbeeld, doet aan gezamenlijke marketing met een aantal Duitse attracties in Eemsland.

30

Informatietechnologie wordt ook een steeds belangrijker factoor in de concurrentiestrijd tussen attractiepunten. Het Trendrapport Toerisme voor 1998/99 laat zien dat veel van de nieuwe investeringen in attractieparken in Nederland hebben een informatietechnologie focus. Bijvoorbeeld Avonturenpark Hellendoorn heeft een nieuwe interactieve ‘dark ride’ en Duirell heeft een 3D-theatre gebouwd. Deze ontwikkelingen sluiten aan bij de oprukkende ‘beeldcultuur’ onder de consumenten.

Tot slot moet met betrekking tot schaalvergroting worden opgemerkt dat ook de schaal van de concurrentie wordt vergroot. Dit uit zich zowel in een toenemende concurrentie van het ander aanbod binnen de vrijetijdssector, als in de concurrentie van buitenlandse attractiepunten. Dit laatste betreft een groter wordende ruimtelijke schaal waarop moet worden geconcurreerd, waar met name de grote attractiepunten mee te maken zullen krijgen.

Wat het karakter van het aanbod van attractiepunten betreft, zal er een spanning blijven bestaan tussen hard- en softentertainment. De sensatie, de hard rides blijven van belang om het jongere publiek te trekken, terwijl de softentertainment het goed doet bij de gezinnen en bij ouderen. Kansrijk voor de softentertainment lijken die attracties die met natuur en rust te maken hebben. Met behulp van moderne technologie zouden verschillende typen natuur gecreëerd kunnen worden die een welkome afwisseling kunnen bieden aan de meer sensationele attracties. Zeker is dat het aanbod steeds meer beïnvloed wordt door ontwikkelingen of voorbeelden elders in de wereld en dat de attractiepunten zich genoodzaakt zullen zien voortdurend vernieuwingen door te voeren.

Nieuw aanbod? Is er ruimte voor nieuwe attractiepunten in Nederland? De toekomstverkenning voor attractiepunten in Nederland geeft geen eenduidig aantwoord op deze vraag. Op basis van de ontwikkeling van de bezoekerscijfers van de bestaande attracties en op de dynamiek in de vrijetijdssector in zijn geheel, lijkt er weinig ruimte voor groot nieuwe attractiepunten in Nederland. De markt daarvoor lijkt verzadigd zoals ook het meest recente jaar 1998 laat zien: daar waar een groot attractiepunt tegenvallende resultaten boekt (de Efteling), staat een goed jaar voor een ander (Dolfinarium Harderwijk).

Er lijken meer kansen te zijn voor kleinere, multifunctionele attracties die een specifiek doelgroep op een flexibile manier kan bedienen. Deze attracties moeten een aanvulling op het bestaande aanbod kunnen beiden.

De bezoekersMet welk type bezoekers moeten de attractiepunten in de komende jaren rekening houden? In de voorgaande hoofdstukken is een groot aantal kenmerken de revue gepasseerd. Het blijkt dat de moderne consument niet te karakteriseren is via een beperkt en eenduidig aantal classificaties. Men is breed georiënteerd en onderneemt veel verschillende activiteiten. Het is belangrijk dat het aanbod op de veranderende eisen van de consument afgestemd is. Uit toekomstvekenningen en trendstudies komen de volgende ontwikkelingen van de vrijetijdsconsument in beeld:

- Stijging van de gemiddelde leeftijdDe bezoekers zullen gemiddeld ouder zijn dan in het verleden, gelet op de demografische ontwikkeling van de Nederlandse bevolking. De traditioneel goed vertegenwoordigde groep dertigers en veertigers met kinderen blijft belangrijk en neemt in omvang toe. Daarnaast is de leeftijdsgroep van 50 jaar en ouder een groeimarkt, mits de attractiepunten zich als family-entertainment presenteren.

- Toename van de bestedingsruimteGelet op de economische ontwikkelingen is te verwachten dat de bezoekers steeds meer bestedingsruimte zullen hebben in de vrijetijd. Dit uit zich in een breed scala aan vrijetijdsac-tiviteiten, waarbij (traditiegetrouw) aan vakanties, met name buitenlandse vakanties, het meeste geld wordt uitgegeven.

31

- De kennis over vrijetijdsmogelijkheden neemt toeDoor diverse toepassingen van informatietechnologie neemt de kennis aan de vraagzijde over het aanbod in de vrijetijd toe. Attractiepunten zullen zich genoodzaakt zien om de moderne informatiekanalen goed te benutten teneinde zoveel mogelijk (potentiële) bezoekers te bereiken.

- Een hoge mate van kwaliteits- en servicegevoeligheidMen beschikt over een brede kennis van het aanbod in de vrijetijd. Dat betekent dat men voortdurend kan vergelijken met eerder opgedane ervaringen. In die vergelijking speelt niet alleen de inhoud van de attractie of de ervaring een rol, maar ook de wijze waarop deze worden aangeboden. Bij dit laatste gaat het om service en kwaliteit die naarmate de consument meer kennis vergaart over vrijetijdsmogelijkheden belangrijker worden.

- Men is breed georiënteerd en daarom wispelturigDe behoefte aan nieuwe ervaringen en uitdagingen is groot evenals de behoefte om plezierige ervaringen steeds in een andere context te beleven. Daarom is het bewerkstelligen van herha-lingsbezoek niet eenvoudig.

- Beelden en ‘signs’ zijn essentieel in de planning en beleving van vrijetijdVoor de consument zijn media (beelden) een steeds belangrijkere informatiebron. Daarnaast wil men signs van de consumptie, via foto’s, video’s, souvenirs, merchandising.

Nieuwe Attracties in Drenthe?

Wat zijn de perspectieven voor nieuwe attracties in Drenthe? De Drentse attracties voldoen aan een aantal eisen van de nieuwe consument, maar niet alle attracties slagen erin om een volledig concurrerend product neer te zetten. Dit blijkt uit recente ervaring met de ontwikkeling van nieuwe attracties in de provincie.

In opdracht van het college van GS van Drenthe is er een studie gedaan naar het draagvlak, nu en in de toekomst, voor bestaande en mogelijke nieuwe toeristisch-recreatieve attracties in Drenthe. Van een aantal Drentse attracties is (min of meer) bekend hoeveel bezoekers men verwachtte na realisatie van het project, of uitbreiding. Gegevens hieromtrent zijn bijvoorbeeld (soms) aangegeven in aanvragen voor medesubsidiëring. In tabel 1.39 staan van een aantal Drentse attracties de prognoses van de bezoekersaantallen gegeven, met daarbij het getelde aantal bezoekers voor een aantal jaren.

Tabel 1.39 Prognoses van het aantal bezoekers aan Drentse attractiepuntenAttractiepunten Prognose aantal bezoekers Aantal bezoekers

X1.0001988 1991 1995 Geen

tijdslimiet1996 1997 1998

Hunebedden Informatiecentrum Borger

35 75 28 34 33

Veenpark BargerCompascuum

250 300 80 70

Planetron Dwingeloo 1.112 85 90 65 65Verkeerspark Assen 150 130Speelstad Oranje - 350 350Boomkroonpad Borger 150 150 200Land van WeldadigheidFrederiksoord

80 35

Gevangenismuseum Veenhuizen

60 21 24

Luchtvaartmuseum 30

32

HoogeveenCastellum Coevorden 200Poort van Drenthe/Haviksoord/Lokkerij/Wijk

30 15 15 15

De waarde van de prognoses moet zeker onder de loep worden genomen. Een prognose is een getal dat voortkomt uit een betoog. De betekenis van dit getal is gebaseerd op de argumenten uit het betoog. De prognose is afhankelijk van het doel van de prognose. Zoals blijkt uit de tabel zijn prognoses van de bezoekersaantallen bijna altijd te optimistisch.

De conclusie van het onderzoek is dat er terdege ruimte is voor nieuwe attracties en evenementen in Drenthe. Of dit nieuwe aanbod moet worden gerealiseerd in de bestaande ondernemingen of door middel van nieuwe bedrijven zal per geval bekeken moeten worden en er zal moeten worden bezien of het strookt met het provinciale beleid.

Dagtoeristen zijn blijkbaar bereid om naar Drenthe te reizen voor een attractie met landelijke bekendheid (het Noorder Dierenpark) of voor een innovatieve product (het Boomkroonpad). Nieuwe attracties moeten dus duidelijk mikken op een ‘gat in de markt’.

33

1.4 Conclusies met betrekking tot de vrijetijdsmarkt in Nederland

De bovenstaande analyse van bestaande onderzoek over de vrijetijdssector in Nederland laat zien dat er de laatste een behoorlijke groei in het bezoek aan attracties en dagtochten is geweest. Voor een deel is dit te danken aan toenemende mobiliteit en uithuizigheid van de Nederlandse consument. Maar net zo belangrijk is de groei in het aantal attracties, die tegenwoordig een breed scala aan consumptie mogelijkheden beiden. Dankzij de toegenomen vrijetijdsbesteding van de Nederlandse bevolking over de laatste 25 jaar hebben vrijetijdsattracties tot voor kort van een sterk groeimarkt kunnen profiteren, waarin er voldoende vraag was voor een groeiende aantal aanbieders.