manajemen keuangan- resiko dan tingkat pengembalian

TRANSCRIPT

MANAJEMEN KEUANGAN

DISUSUN

OLEH:

NAMA : AHMAD FAISAL HARAHAP

NIM : 12 230 0172

FAKULTAS : FAKULTAS EKONOMI & BISNIS (FEBI)

JURUSAN : EKONOMI SYARIAH ( 3)

DOSEN PEMBIMBING :

BUDI GAUTAMA SRG

INSTITUT AGAMA ISLAM NEGERI

PADANGSIDIMPUAN

TA 2014

MANAJEMEN KEUANGAN

- Ada 3 bidang keuangan yang utama :

1. Keuangan perusahaan ( Corporate finance)

Adalah bidang keuangan yang berhubungan dengan

operasi suatu perusahaan dari sudut pandang

perusahaan tersebut. Dapat dbagi menjadi 2 sisi :

a. Sisi aktiva : meliputi apa yang disebut dengan

keputusan investasi (investment decision)

b. Sisi passiva : meliputi keputusan pendanaan

( financing decision)

2. Investasi

Adalah bidang keuangan yang juga berhubungan

dengan keputusan pendanaan perusahaan, tetapi

dilihat dari sudut pandang yang lain bukan dari

pihak perusahaan tetapi dari pihak pembeli modal (

investor ). Ada 2 alternatif investasi bagi

seorang investor :

a. Melalui pasar modal yaitu dengan membeli saham

dan obligasi perusahaan

b. Melalui intermediary yaitu mendepositokan uang

di bank.

3. Pasar keuangan dan perantara ( financial market

and intermediaries)

Adalah pasar untuk aktiva keuangan seperti surat

berharga terdiri atas :

a. Pasar modal ialah sekuritas jangka panjang

b. Pasar uang ialah sekuritas jangka pendek.

- Mahasiswa manajemen perlu memahami dasar-dasar

keuanagn karena manajemen keuangan merupakan suatu

kegiatan perencanaan, penganggaran, pemeriksaan,

pengelolaan, pengendalian, pencarian dan menyimpan

dana yang dimiliki suatu organisasi.

- 5 jenis aktivitas spesifik yang melibatkan orang-

orang keuangan :

1. Perencanaan keuangan : membuat rencana pemasukan

dan pengeluaran serta kegiatan-kegiatan lainnya

untuk period tertentu.

2. Pengelolaan keuangan : menggunakan dana perusahaa

untuk memaksimalkan dana yang ada dengan berbagai

cara.

3. Penyimpanaan keuangan : mengumpulkan dana

perusahaan serta menyimpan dan mengamankan dana.

4. Pelaporan keuangan : penyediaan informasi tentang

kodisi perusahaan sekaligus sebagai bahan

evaluasi.

- Perbedaan utama dari perusahaan perorangan,

persekutuan dan perseroan

Perusahaan perorangan : dimiliki oleh seorang

pemilik dengan modal sendiri dan sekaligus sebagai

menejer dalam perusahaan.

Perusahaan persekutuan (cv & firma) : perusahaan

yang dimiliki oleh 2 orang atau lebih dengan

memberikan modal bersama untuk menjalankan kegiatan

perusahaan.

Perusahaan perseroan : perusahaan dimiliki oleh

sero-sero yang memberikan modal dan untung dibagi

sesuai besarnya modal yang ia tanam.

- Nilai perusahaan lebih mungkin dimaksimalkan jika

berbentuk perseroan diakibatkan :

a. Tanggung jawab terbatas dari para pemegang saham

terhadap utang-utan perusahaan.

b. Kelangsungan perusahaan sebagai badan hokum

lebiih terjamin.

c. Memudahkan memindahkan hak milik dengan menjual

saham kepada orang lai.

d. Manajemen dan spesialisnya memungkinkan

pengelolaaan sumber-sumber modal untuk

menggunakan secara efesien.

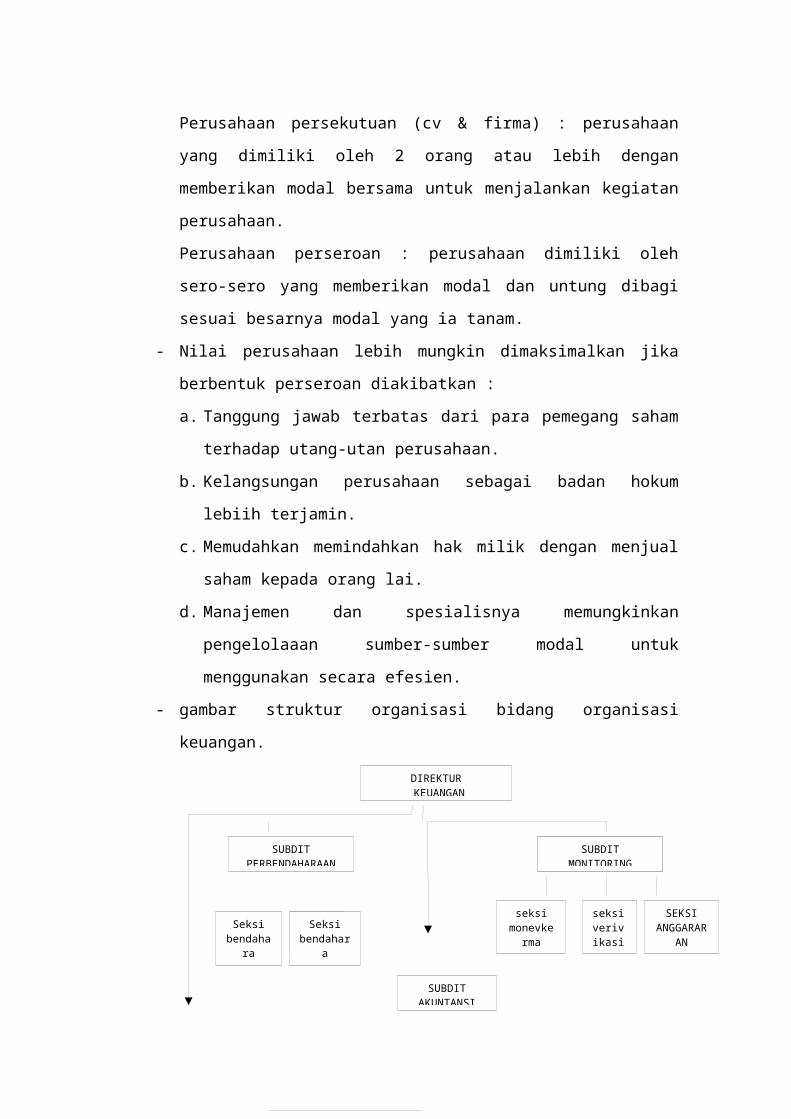

- gambar struktur organisasi bidang organisasi

keuangan.

DIREKTUR KEUANGAN

SUBDITPERBENDAHARAAN

SUBDITAKUNTANSI

Seksibendaha

raDIPA

Seksibendahar

aPNPB

SUBDITMONITORING

seksiverivikasi

seksimonevkerma

SEKSIANGGARAR

AN

- Tujuan utama manajemen adalah perencanaan,

pengorganisasian, pengarahan, pengawasan.

- Biaya agen adalah konsep ekonomi yang mengenai biaya

pemilik baik organisasi, perorangan, atau sekelompok

orang, ketika pemilik memilih atau menyewa agen

untuk bertindak atas namanya.

- Tujuan manejer adalah memaksimalkan laba dengan

melakukan rencana-rencana yang tepat untuk memajukan

perusahaan, disamping itu juga memperhatikan

tanggung jawab social ataupun nama baik perusahaan.

sekretariat

SIM Admin &monitoring

SEKSIPAJAK

SEKSI AKUNTANSI

ANALISIS LAPORAN KEUANGAN

- Laporan tahunan ( annual report) adalah laporan

perkembangan yang berhasil diraih organisasi dalam

setahun. Data dan informasi yang akurat menjadi

kunci penulisan laporan tahunan. Informasi yang

terdapat pada laporan tahunan adalah laporan

keuangan dan catatan atas laporan keuangan.

- Laporan tahunan merupakan hal yang penting bagi

investor guna menilai kemungkinan menanam dana

dalam perusahaan. Menilai kemungkinanan menanam

investasi atau divestasi dari perusahaan.. menilai

kondisi dan hasil usaha perusahaan. Menjadi dasar

memprediksi kondisi perusahaan dimasa mendatang.

- 4 jenis lapoan keuangan :

1. Neraca : laporan yang berisi informasi keuangn

peusahaan dalam setahun.

2. Laporan laba/rugi : laporan yang

menginformasikan jumlah hasil biaya

laba/rugi,perusahaan setahun.

3. Laporan laba ditahan : laporan yang memuat

informasi seberapa besar perubahan laba ditahan

awal periode sampai akhir periode yang ditahan

dan tidak dibagi sebagai deviden.

4. Laporan arus kas : laporan yang mengikhtisarkan

arus kas masuk dan arus kas keluar.

- Laporan laba – rugi adalah laporan yang

menginformasikan jumlah hasil, biaya , laba/rugi

perusahaan dalam satu tahun. Didalamnya termuat

pendapatan dan biaya-biaya yang dikeluarkan

perusahaan dan lapotan ini merupakan hasil apakah

perusahaan mendapat untung atau justru mengalami

kerugian.

- Bottom line adalah nama lain dari laba bersih

perusahaan. Istilah ini bersal dari fakta bahwa

angka laba bersih terletak paling bawah dalam

laporan laba rugi perusahaan, yang diperoleh

setelah semua biaya dikurangi dari pendapatan dan

tidak ada lagi yang tersisa dalam pengurangannya.

- Laporan laba ditahan adalah laporan yang memuat

informasi seberapa besar perubahan laba ditahan

awal periode sampai akhir periode yang ditahan dan

tidak dijadikan sebagai deviden. Tujuan menahan

laba bukan untuk menumpuk kas dalam sebuah

rekening bank, melainkan untuk investasi ekaspansi

seperti perluasan bisnis, membeli peralatan,

persediaan , maupun aktiva tetap.

- Arus kas operasi menampilkan seberapa besar uang

kas yang diterima dan dibayar perusahaan dari

operasional bisnis utama perusahaan. Apabila arus

kas operasional positif, maka perusahaan tidak

membutuhkan bantuan utang untuk mendanai aktivitas

operasional.

- Tarif pajak progresif adalah system perpajakan

yang menetapkan pemungutan pajak yang

persentasinya semakin naik semakin besar jumlah

pengenaan pajak.

- Tarif pajak marjinal adalah tariff pajak yang

dikenakan atas sisa penghasilan kena pajak setelah

dikenakan dengan tarif pajak sebelumnya, tariff

pajak rata-rata rasio jumlah pajak yang dibayar

terhadap jumlah penghasilan kena pajak. Tariff

pajak rata-rata akan menjadi berbeda dengan tarif

pajak statutory memiliki tariff yang bertingkat.

- Rasio lancar ( current ratio) adalah menunjukkan

liquiditas perusahaan yang diukur dengan

membandingkan aktiva lancer terhadap hutang

lancer.

Persamaan : Rati lancer = aktiva lancar

Hutang

lancer

Contoh :

Aktiva lancar $2067 M

Hutang lancar 990M

Jwb : 2067 M = 2,09 kali

990 M

- Rasio acid test ( rasio cepat ) : menunjukkan

liquiditas perusahaan, seperti yang diukur dengan

membandingkan aktiva lancar, kecuali persediaan

terhadap aktiva lancarnya.

Rasio acid- test = aktiva lanvar – persediaan

Kewajiban lancar

- Karakteristik aktiva liquid :

Asset yang diperdagangkan aktif, dapat dicairkan

menjadi kas dengan cepat

- Rasio perputaran persediaan ; penjualan

Persediaan

Days sales outstanding ; piutang

Hasil

penjualan rata-rata

- Tiga rasio yang ddigunakan untuk mengukur seberapa

besar perusahaan menggunakan leverage keuangan :

a. Long term debt to equity ratio

b. Times inter earned ratio

c. Tangible assets debt coverage

- Empat rasio yang menunjukkan pengaruh gabungan

dari liquiditas, manajemen aktiva, manajemen utang

terhadap profitabilitas :

a. Rasio liquiditas

b. Rasio manajemen aktiva

c. Rasio manajemen hutang

d. Rasio profitabilitas.

LINGKUNGAN KEUANGAN : PASAR, LEMBAGA KEUANGAN DAN SUKU

BUNGA

- Pasar aktiva berwujud merupakan aktiva-aktiva yang

sifatnya relatif relatif permanen yang digunakan

dalam kegiatan perusahaan yang normal istilah

relatif permanent menunjukkan sifat dimana altiva

yang bersangkutan dapat digunakan dalam jangka

waktu yang relatif cukup lama. Pasar aktiva

keuangan menyediakan suatu mekanisme penciptaan

dan pertukaran aktiva keuangan.

- Spot market peserta yang bukan anggota area harus

mengadakan transaksi melalui brokers yang mewakili

mereka dalam area. Future market peserta dapat

mengadakan transaksi langsung, baik melalui broker

maupun tidak.

- Pasar uang merupakan pertemuan dalam suatu pasar

yang abstrak untuk memperoleh demand dan supply

dana jangjka pendek. Pasar modal merupakan

kegiatan yang berhubungan dengan penawaran umum

dan perdagangan efek, perusahaan publik yang

berkaitan dengan efek yang diterbitkannya, serta

lembaga dan profesi yang berkaitan dengan efek.

- Pasar primer merupakan penawaran saham pertama

kali dari emiten kepada pemodal selama waktu yang

ditetapkan oleh pihak penerbit sebelum saham

tersebut belum diperdagangkan di pasar sekunder.

Pasar sekunder (secondary market) merupakan pasar

keuangan yang digunakan untuk memperdagangkan

sekuritas yang telah diterbitkan dalam penawaran

umum perdana.

- Private merupakan barang yang diperoleh melalui

mekanisme pasar, dimana titik temu antara produsen

dan konsumen adalah mekanisme harga. Public

markets merupakan proses merencanakan dan

mengevaluasi program yang mendorong pembelian dan

kepuasan pelanggan melalui komunikasi informasi

dan inpresi yang imperiabel.

- keuangan penting bagi kesehatan perekonomian

Sebagai sarana bagi pendanaan usaha atau sebagai

sarana bagi perusahaan untuk mendapatkan dana dari

masyarakat pemodal. Dana yang diperoleh dari pasar

modal dapat digunakan untuk pengembangan usaha,

ekspansi, penambahan modal kerja dan lainnya.

Menjadi sarana bagi masyarakat untuk berinvestasi

pada instrumen keuangan seperti saham, obligasi,

reksadana dll. Dengan demikian, masyarakat dapat

menempatkan dana yang dimilikinya sesuai dengan

karakteristik keuntungan dan resiko masing-masing

instrumen.

- Derivatif adalah sebuah kontrak bilateral atau

perjanjian penukaran pembayaran yang nilainya

diturunkan atau berasal dari produk yang menjadi

“acuan pokok” disebut produk turunan” daripada

memperdagangkan atau menukarkan secara fisik suatu

aset, pelaku pasar membuat suatu perjanjian untuk

saling mempertukarkan uang atau suatu nilai

disuatu di suatu masa yang akan datang dengan

mengacu pada aset yang menjadi acuan pokok.

Nilainya berubah akibat dari perubahan variabel

yang mendasari seperti suku bunga, harga, nilai

tukar dll.

- Tiga cara yang berbeda dalam transfer modal antara

penabung dan peminjam :

1. Pembiayaan langsung(direct finance): terjadi

apabila penabung bertemu langsung dengan peminjam

dan menukarkan dananya dengan aset finansial tanpa

ada bantuan dari pihak ketiga.

2. Pembiayaan semi langsung: transaksi pinjam-

meminjam uang yang melibatkan perantara pedagang

efek.

3. Pembayaan tidak langsung: dilakukan dengan

bantuan lembaga intermediasi keuangan, yaitu;

bank, perusahaan asuransi, dana pensiun,

perusahaan pembiayaan, perusahaan efek, dan

reksadana.

- Perbedaan antara bank komersial dan bank investasi

: Bank komersial jenis bank menyediakan jasa

seperti menerima deposito dan memberikan pinjaman

usaha dan produk investasi dasar. Bank investasi

membantu perusahaan dan pemerintah serta lembaga-

lembaga pemerintahan dalam menggalang perolehan

dana dengan cara penerbitan dan penjualan efek di

pasar modal.

- Fungsi dan jenis perantara keuangan utama:

Fungsinya: menyediakan jasa menyangkut

penyimpanan nilai dan perluasan kredit. Menyimpan

data-data dengan baik, baik data pegawai, nasabah,

maupun jumlah tabungan dari nasabah dan

mempermudah dalam pencarian data serta update

data. Jenisnya: Intermediasi dedominasi,

intermediasi maturitas, intermediasi risiko

kredit.

- Perbedaan lembaga perbankan investasi dan

perantara keuangan : Lembaga perbankan investasi:

bidang usaha yang dapat dilakukan oleh bank

ataupun usaha yang telah membentuk modal baru bagi

usaha baru atau pun usaha yang telah mapan bagi

badan-badan pemerintah baik pusat maupun

daerah.perantara keuangan: pihak seperti bank atau

lembaga keuangan lain yang menerima dan dari

penyedian dan menempatkan dana tersebut pada

pengguna.

- Dua jenis pasar saham dan perbedaannya!

1. Pasar perdana: proses awal dimana sebuah

perusahaan ingin melepas /menjual sahamnya kepada

publik disebut dengan IPO (Initial Public

Offering), tempat transaksi belinya langsung

melalui sekuritas yang telah ditunjuk

2. Pasar sekunder: transaksi jual belinya

dilaksanakan melalui Bursa Efek Indonesia. Melalui

broker/sekuritas yang dipilih sendiri. Investor

dapat melakukan transaksi perdagangan sahm di

Bursa denagn cara melalui pasar reguler, pasar

negosiasi, pasar tunai.

- Merupakan proses perdagangan sekuritas berubah

akibat kegiatan pasar modal teratur, wajar dan

efisien serta melindungi kepentingan pemodal dan

masyarakat. Deregulasi pasar tunai dimana pasar

perdagangan efek dibursa dilaksanakan berdasarkan

proses tawar-menawar secara lelang yang

berkesinambungan atau yang berkesinambungan yang

terjadi transaksi.

- Harga yang harus dibayarkan untuk uang yang

dipinjamkan itu dengan jumlah uang yang

dipinjamkan atau harga yang diberikan dalam suatu

barang jasa.

- Dalam suatu pekerjaan proyeksi konstruksi biaya

merupakan salah satu aspek penting yang perlu

diperhatikan selai waktu, quality dan safety.

Keempat aspek ini (waktu schedule, biaya/cost,

mutu/quality dan safety) merupakan aspek penting

yang sangat diperhatikan.

- Suku bunga itu digunakan sebagai pendanaan baru

sebesar $400 juta. Ia mempertimbangkan penerbitan

obligasi 10 tahun. Yang mengalokasikan modal yang

dipinjamkan oleh perusahaan, dalam suku bunga yang

diperlukan dalam keperluan perusahaan tersebut.

- Terjadi dengan elearing likuilibrium suku itu

adalah operasi pasar terbuka dengan adanya

mengendalikan uang yang beredar dengan menjual

atau membeli surat berharga pemerintah. Dan

ekuilibrium suku itu terhadap barang dan jasa

sebagai pendapatan nasional yang sebenarnya

terjadi lebih kecil dari pendapatan nasional dalam

marketing elearing, dan pasar modal terjadi

menurun terhadap permintaan dan menurut bank

sentral itu untuk mempengaruhi kegiatan ekonomi

melalui pengawasan uang beredar atau suku bunga

atau komunitas usaha tersebut.

- Proses resiko suku bunga : komisi pengawas

persaingan usaha menyarankan otoritas jasa

keuangan untuk mengatur premi resiko suku bunga

kredit usaha kecil, dan menengah.

1. Mengatur proses penetapan premi risiko oleh

bank melalui sebuah metode yang terukur dan

transparan mendapatkan keuntungan.

2. Mendorong hadirnya lembaga independen yang

memiliki kewenangan mengeluarkan premi risiko.

3. Pengaturan terkait denagn proses transparansi

dan perhitungan premi risiko diserahkan kepada OJK

selaku otoritas pengawas perbankan Indonesia..

- Dua factor yang menyebabkan kurs tukar

berfluktuasi

1. tingkat suku bunga jangka panjang

2. tingkat suku bunga jangka pendek

- Bank sentral merangsang ekonomi itu adalah

memiliki kebijakan moneter melalui instrumen suku

bunga BI rate yang diharapkan mampu mempengaruhi

suku bunga pinjaman dan suku bunga simpanan.

Dimana suku bunga pinjaman mempengaruhi jumlah

peredaran uang ditengah masyarakat. Sehingga

kestabilan laju inflasi dapat terwujud. Sedangkan

menurut ekonomi Islam hanya merupakan penyebab

terjadinya kesenjangan antara kuantitas uang

dengan nilai barang dan jasa secara riil.

- Perubahan suku bunga adalah :

a. Jika suku bunga, maka publik akan membelanjakan

dananya untuk membeli aset yang menguntungkan

b. Jika suku bunga turun, publik akan mengambil

dananya di bank dan diinvestasikan untuk usaha

c. Jika suku bunga naik maka publik cenderung

menyimpan uang di bank karea aman.

Yang mempengaruhi harga saham: Pada saat suku

bunga mengalami kenaikan dan harga saham di pasar

mengalami penurunan, maka investor cenderung

memindahkan dananya dari saham ke deposito. Pada

saat kondisi pasar saham sedang menghambat maka

akan terjadi kebalikan dari hal di atas, dengan

alasan keuntungan bermain saham lebih tinggi.

Investor adalah mereka yang memiliki karakteristik

penghindar resiko dan menyukai keuntungan yang

berkelanjutan.

RISIKO DAN TINGKAT PENGEMBALIAN

(HASIL DAGANG)

A. Tingkat Pengembalian dalam Pasar Uang

Dalam pasar uang dimana saham dan obligasi dijual,

para pengguna uang, seperti perusahaan yang melakukan

investasi, harus bersaing satu sama lain untuk mencari

modal. Untuk memperoleh pembiayaan atas proyek yang

akan member keuntungan bagi pemegang saham perusahaan.

Perusahaan harus menawarkan kepada investor tingkat

pengembalian yang kompetitif dan alternative investasi

terbaik berikutnya yang tersedia bagi investor. Tingkat

pengembalian dan alternative berikutnya dikenal sebagai

biaya kesempatandana (opportunity cost of funds).

B. Hubungan Antara risiko dan tingkat

pengembalian.

Contoh dalam perusahaan Ibbotson Associates

memberikan tingkat pengembalian tahunan yang didapat

pada berbagai jenis investasi surat berharga yang

berbeda sejak tahun 1926. Mereka meringkas diantaranya,

pengembalian tahunan untuk lima porofolio surat

berharga dari :

1) Saham biasa perusahaan kecil

2) Saham biasa perusahaan biasa

3) Obligasi jangka panjang perusahaan

4) Obligasi jangka panjang pemerintah AS.

5) Treasury bill.

Saham biasa perusahaan besar lebih berisiko

dibanding dengan obligasi korporasi, saham perusahaan

kecil menjadi lebih berisiko dibandng dengan portofolio

saham perusahaan besar.

C. Pengaruh Inflasi Pada tingkat pengembalian da

efek fisher.

Suku bunga riil adalah tingkat bunga nominal

dikurangi tingkat inflasi yang diharapkan selama jatuh

tempo surat- surat berharga berpenghasilan tetap. Ini

menunjukkan peningkatan yang diharapkan dalam daya beli

sesungguhnya dari investor.

Tingkat inflasi berpengaruh pada tingkat

pengembalian nominalyang diterima seorang inevestor

pada investasinya. Artinya, bagian dari pengemalian

investasi adala untuk menjaga investor dari kehilangan

daya beli saat memiliki sebuah investasi.

Krf = K* + IRP + ( K* x IRP)

Krf : tingkat bunga nominal

K* : jumlah tingkat bunga riil

IRP : tingkat inflasi

D. Stuktur hubungan dari tingkat bunga

Hubungan antara tingkat pengembangan atas hutang

surat berharga dan lamanya sampai jatuh tempo hutang

tersebut. Contoh : jika obligasi jangka panjang

pemerintah menawarka tingkat pengembalian yang lebih

tinggi dibanding treasure bill AS, maka kurva hasil merupakan

garis miring yang menaik. Tetapi jika treasure bill AS

membayar suku bunga yang lebih tinggi disbanding

obligasi –obligasi jangka panjang, maka kurva hasil

mirng kebawah.

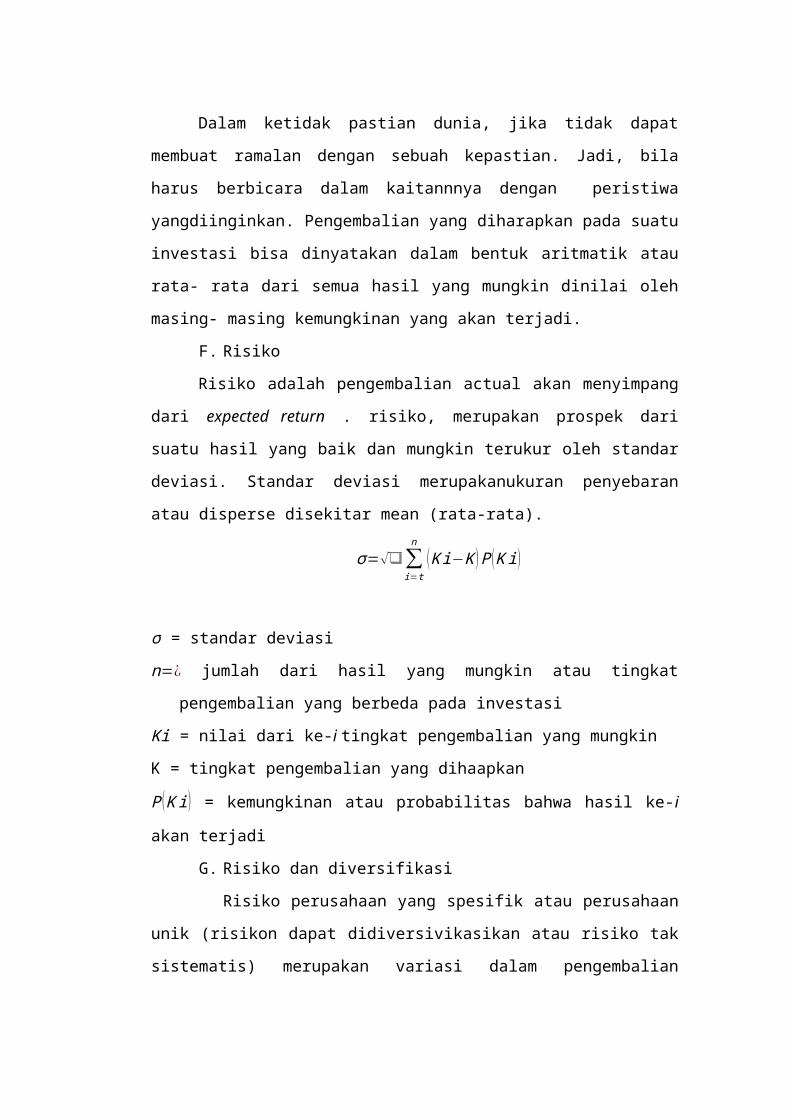

E. Pengembalian yang diharapkan

Dalam ketidak pastian dunia, jika tidak dapat

membuat ramalan dengan sebuah kepastian. Jadi, bila

harus berbicara dalam kaitannnya dengan peristiwa

yangdiinginkan. Pengembalian yang diharapkan pada suatu

investasi bisa dinyatakan dalam bentuk aritmatik atau

rata- rata dari semua hasil yang mungkin dinilai oleh

masing- masing kemungkinan yang akan terjadi.

F. Risiko

Risiko adalah pengembalian actual akan menyimpang

dari expected return . risiko, merupakan prospek dari

suatu hasil yang baik dan mungkin terukur oleh standar

deviasi. Standar deviasi merupakanukuran penyebaran

atau disperse disekitar mean (rata-rata).

σ=√❑∑i=t

n(Ki−K )P (Ki)

σ = standar deviasin=¿ jumlah dari hasil yang mungkin atau tingkat

pengembalian yang berbeda pada investasi

Ki = nilai dari ke-i tingkat pengembalian yang mungkin

K = tingkat pengembalian yang dihaapkan

P (Ki) = kemungkinan atau probabilitas bahwa hasil ke-i

akan terjadi

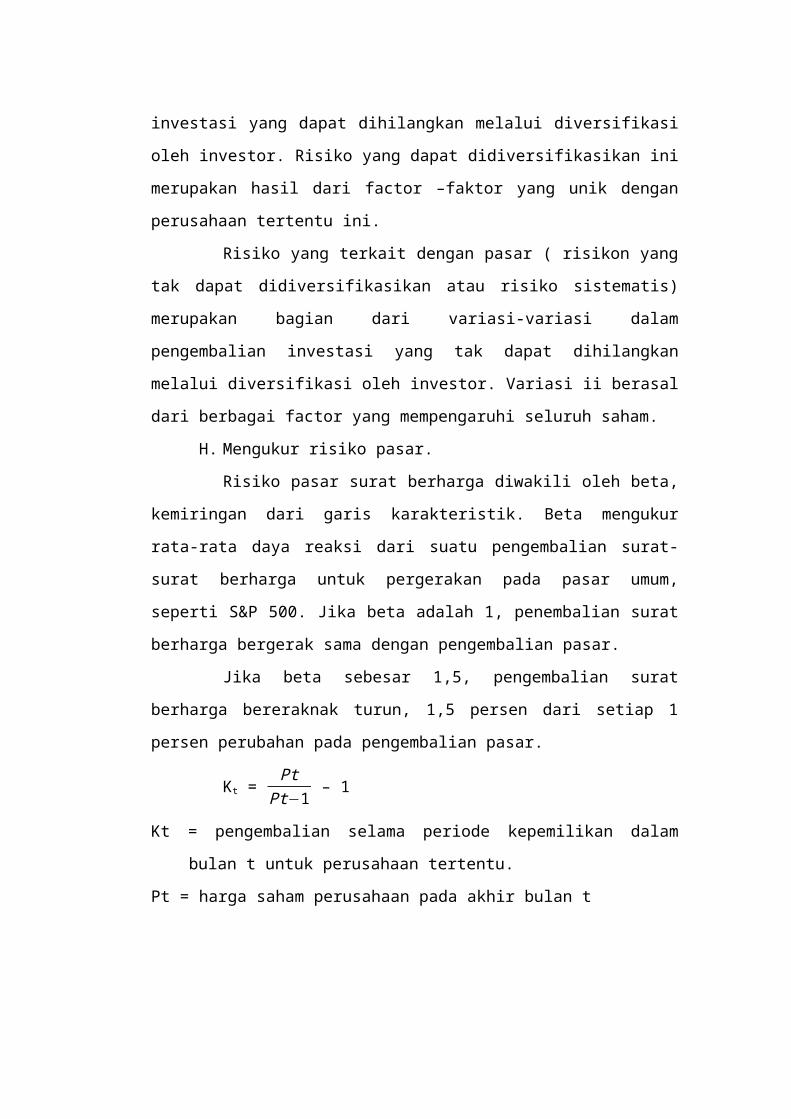

G. Risiko dan diversifikasi

Risiko perusahaan yang spesifik atau perusahaan

unik (risikon dapat didiversivikasikan atau risiko tak

sistematis) merupakan variasi dalam pengembalian

investasi yang dapat dihilangkan melalui diversifikasi

oleh investor. Risiko yang dapat didiversifikasikan ini

merupakan hasil dari factor –faktor yang unik dengan

perusahaan tertentu ini.

Risiko yang terkait dengan pasar ( risikon yang

tak dapat didiversifikasikan atau risiko sistematis)

merupakan bagian dari variasi-variasi dalam

pengembalian investasi yang tak dapat dihilangkan

melalui diversifikasi oleh investor. Variasi ii berasal

dari berbagai factor yang mempengaruhi seluruh saham.

H. Mengukur risiko pasar.

Risiko pasar surat berharga diwakili oleh beta,

kemiringan dari garis karakteristik. Beta mengukur

rata-rata daya reaksi dari suatu pengembalian surat-

surat berharga untuk pergerakan pada pasar umum,

seperti S&P 500. Jika beta adalah 1, penembalian surat

berharga bergerak sama dengan pengembalian pasar.

Jika beta sebesar 1,5, pengembalian surat

berharga bereraknak turun, 1,5 persen dari setiap 1

persen perubahan pada pengembalian pasar.

Kt = Pt

Pt−1 – 1

Kt = pengembalian selama periode kepemilikan dalam

bulan t untuk perusahaan tertentu.

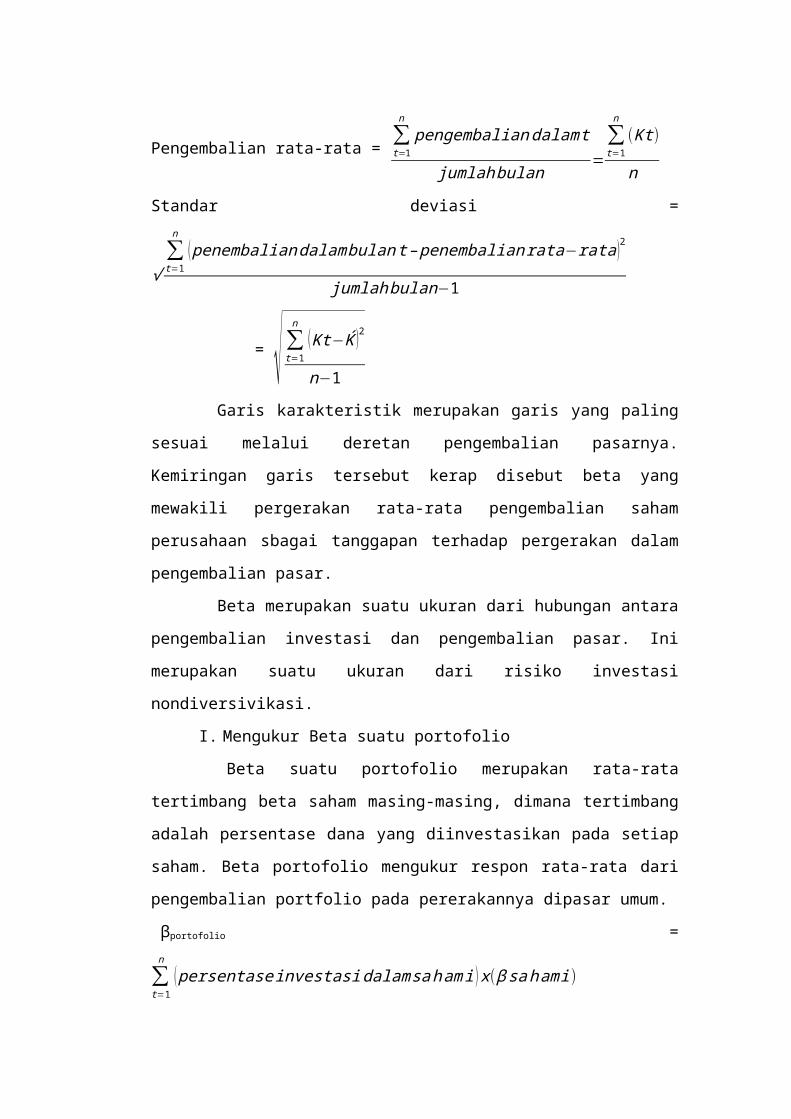

Pt = harga saham perusahaan pada akhir bulan t

Pengembalian rata-rata = ∑t=1

npengembaliandalamt

jumlahbulan =∑t=1

n(Kt)

nStandar deviasi =

√∑t=1

n(penembaliandalambulant–penembalianrata−rata)2

jumlahbulan−1

= √∑t=1

n(Kt−Ḱ )2

n−1

Garis karakteristik merupakan garis yang paling

sesuai melalui deretan pengembalian pasarnya.

Kemiringan garis tersebut kerap disebut beta yang

mewakili pergerakan rata-rata pengembalian saham

perusahaan sbagai tanggapan terhadap pergerakan dalam

pengembalian pasar.

Beta merupakan suatu ukuran dari hubungan antara

pengembalian investasi dan pengembalian pasar. Ini

merupakan suatu ukuran dari risiko investasi

nondiversivikasi.

I. Mengukur Beta suatu portofolio

Beta suatu portofolio merupakan rata-rata

tertimbang beta saham masing-masing, dimana tertimbang

adalah persentase dana yang diinvestasikan pada setiap

saham. Beta portofolio mengukur respon rata-rata dari

pengembalian portfolio pada pererakannya dipasar umum.

βportofolio =

∑t=1

n(persentaseinvestasidalamsahami )x(βsahami)

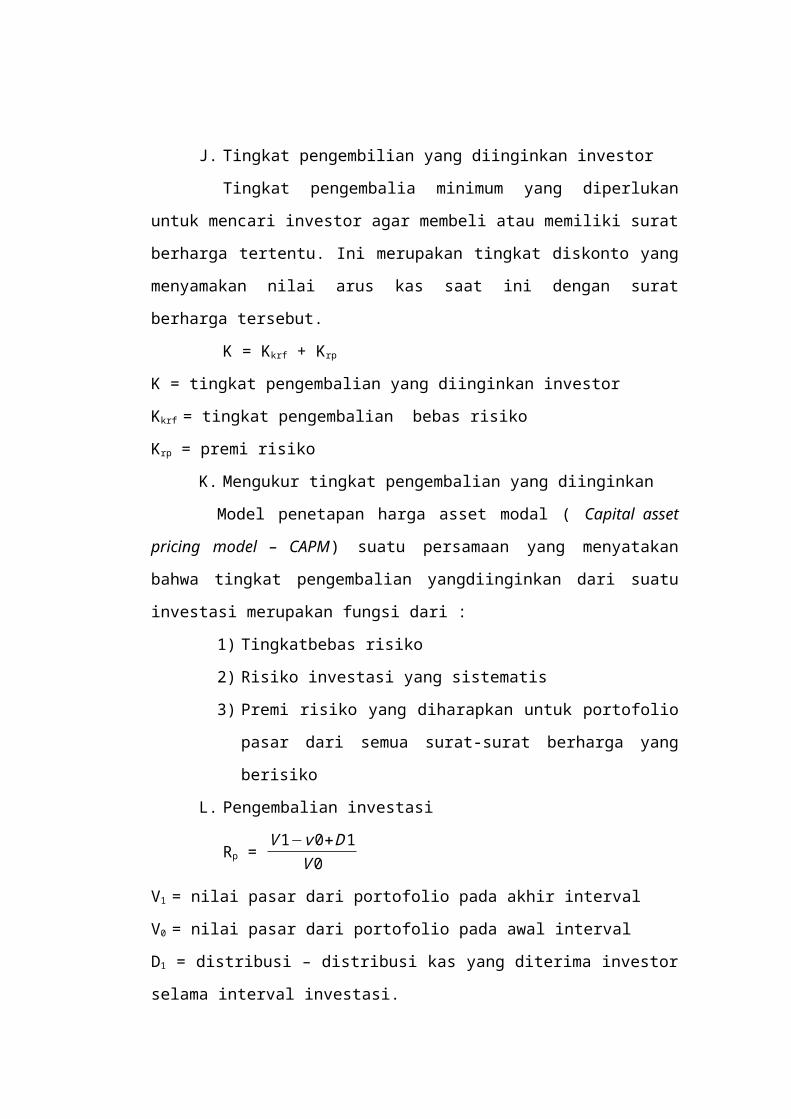

J. Tingkat pengembilian yang diinginkan investor

Tingkat pengembalia minimum yang diperlukan

untuk mencari investor agar membeli atau memiliki surat

berharga tertentu. Ini merupakan tingkat diskonto yang

menyamakan nilai arus kas saat ini dengan surat

berharga tersebut.

K = Kkrf + Krp

K = tingkat pengembalian yang diinginkan investor

Kkrf = tingkat pengembalian bebas risiko

Krp = premi risiko

K. Mengukur tingkat pengembalian yang diinginkan

Model penetapan harga asset modal ( Capital asset

pricing model – CAPM) suatu persamaan yang menyatakan

bahwa tingkat pengembalian yangdiinginkan dari suatu

investasi merupakan fungsi dari :

1) Tingkatbebas risiko

2) Risiko investasi yang sistematis

3) Premi risiko yang diharapkan untuk portofolio

pasar dari semua surat-surat berharga yang

berisiko

L. Pengembalian investasi

Rp = V1−v0+D1

V0V1 = nilai pasar dari portofolio pada akhir interval

V0 = nilai pasar dari portofolio pada awal interval

D1 = distribusi – distribusi kas yang diterima investor

selama interval investasi.

DAFTAR PUSTAKA

J. keoun, Arthur, dkk. Manajemen keuangan. Jakarta : PT.

Indeks. 2008.

Fabuzzi Frank J, dkk. Pasar dan lembaga keuangan.

Jakarta : Penerbit selemba empat. 1999.

NILAI WAKTU DARI UANG

Pemajemukan adalah proses penentuan nilai masa

depan (FV) dari arus kas atau serangkaian arus kas.

Jumlah dimajemukkan atau nilai masa depan adalah sama

dengan jumlah awal ditambah dengan bunga yang di

peroleh.

Garis waktu ( time line) adalah suatu alat

penting yang digunakan dalam analisis nilai waktu dan

merupakan suatu perwujudan grafis yang digunakan untuk

mewujudkan grafis yang digunakan untuk menunjukkan

kapan arus kas terjadi.

Periode kas 0 10% 1

2 3

PV = $200

FV ?

Nilai sekarang (Present Value – FV)

Adalah suatu jumlah yang akan dicapai arus kas

atau serangkaian arus kas yang berkembang selama jangka

waktu tertentu bila dimajekkan menggunakan tingkat

bunga tertentu.

Bunga majemuk (compound Intrest)

Adalah ketika bunga diterima arus bunga periode-

periode sebelumnya.

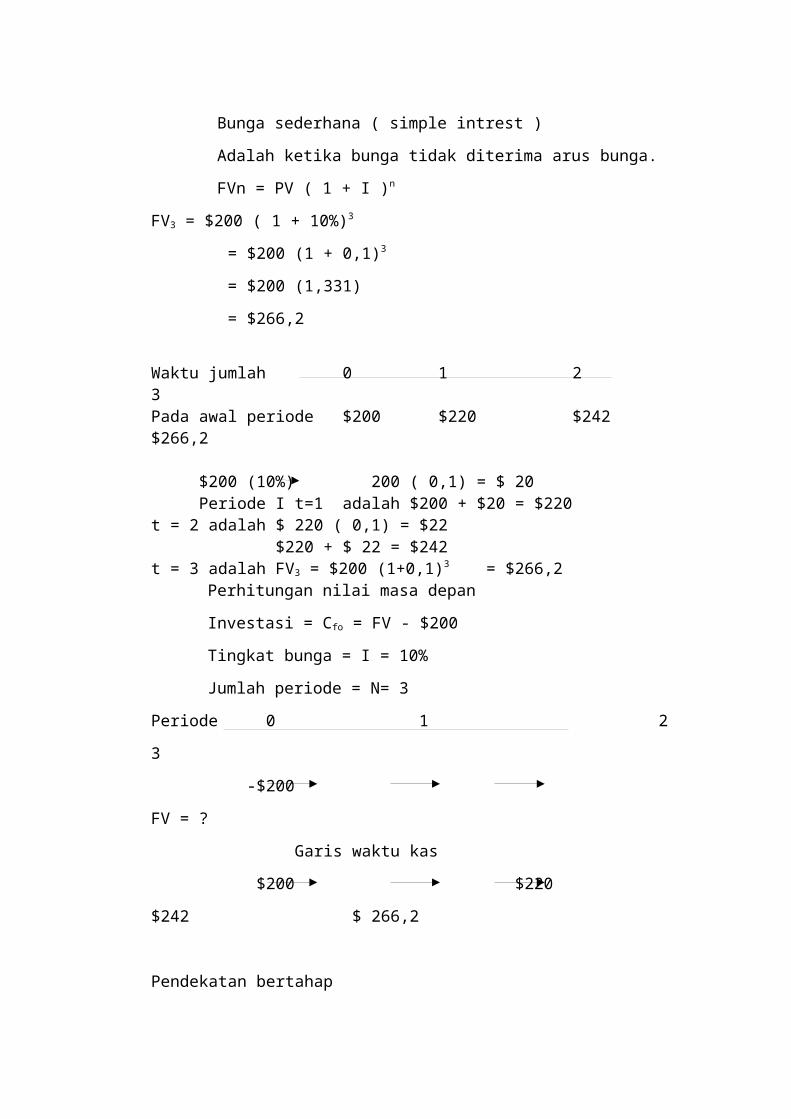

Bunga sederhana ( simple intrest )

Adalah ketika bunga tidak diterima arus bunga.

FVn = PV ( 1 + I )n

FV3 = $200 ( 1 + 10%)3

= $200 (1 + 0,1)3

= $200 (1,331)

= $266,2

Waktu jumlah 0 1 23Pada awal periode $200 $220 $242 $266,2

$200 (10%) 200 ( 0,1) = $ 20Periode I t=1 adalah $200 + $20 = $220

t = 2 adalah $ 220 ( 0,1) = $22 $220 + $ 22 = $242

t = 3 adalah FV3 = $200 (1+0,1)3 = $266,2Perhitungan nilai masa depan

Investasi = Cfo = FV - $200

Tingkat bunga = I = 10%

Jumlah periode = N= 3

Periode 0 1 2

3

-$200

FV = ?

Garis waktu kas

$200 $220

$242 $ 266,2

Pendekatan bertahap

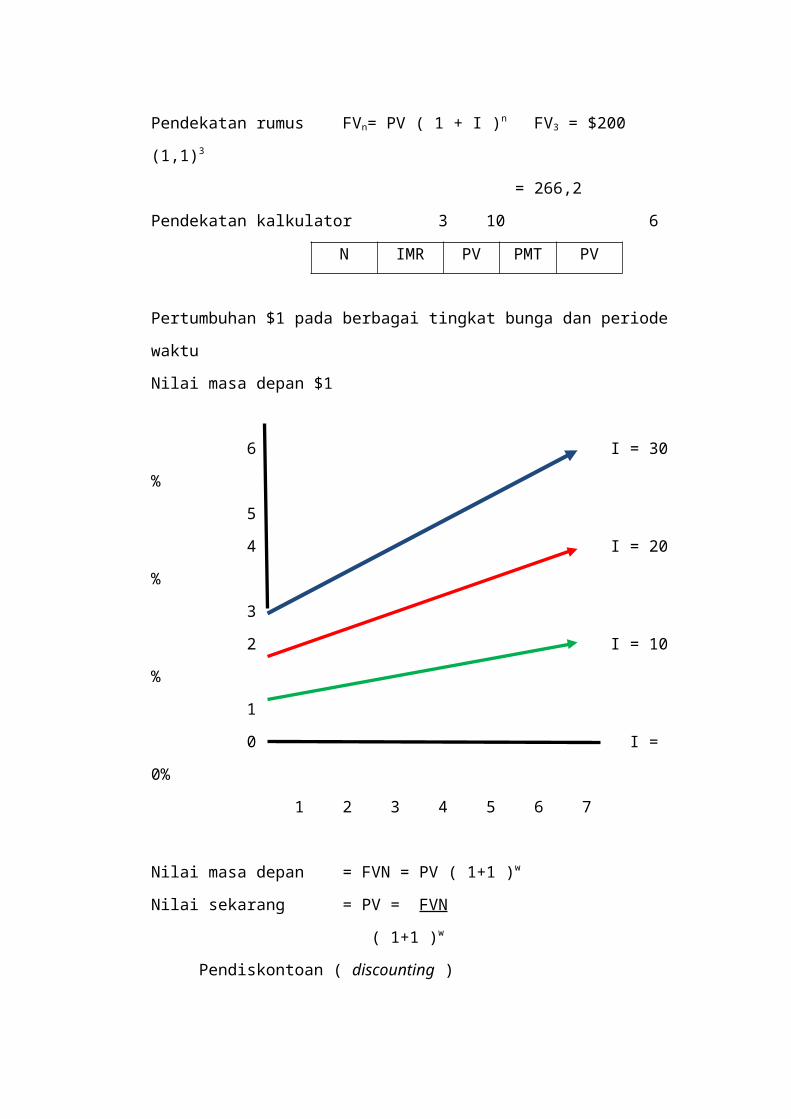

Pendekatan rumus FVn= PV ( 1 + I )n FV3 = $200

(1,1)3

= 266,2

Pendekatan kalkulator 3 10 6

N IMR PV PMT PV

Pertumbuhan $1 pada berbagai tingkat bunga dan periode

waktu

Nilai masa depan $1

6 I = 30

%

5

4 I = 20

%

3

2 I = 10

%

1

0 I =

0%

1 2 3 4 5 6 7

Nilai masa depan = FVN = PV ( 1+1 )w

Nilai sekarang = PV = FVN

( 1+1 )w

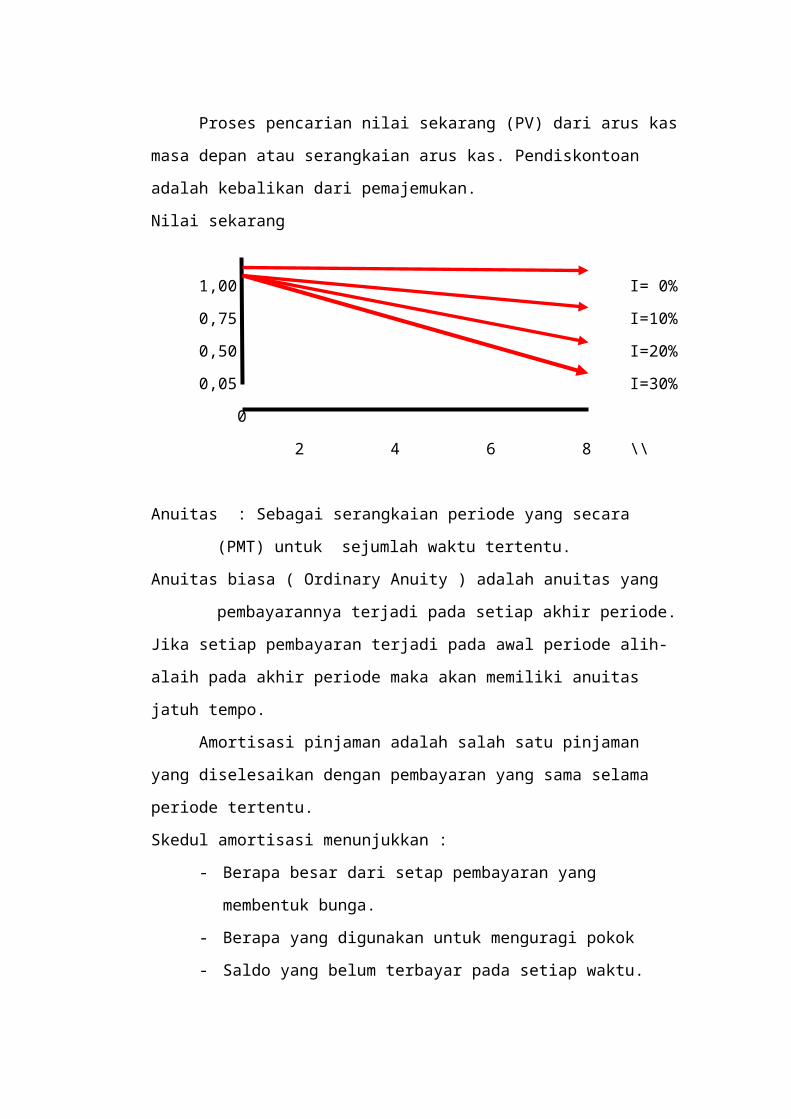

Pendiskontoan ( discounting )

Proses pencarian nilai sekarang (PV) dari arus kas

masa depan atau serangkaian arus kas. Pendiskontoan

adalah kebalikan dari pemajemukan.

Nilai sekarang

1,00 I= 0%

0,75 I=10%

0,50 I=20%

0,05 I=30%

0

2 4 6 8 \\

Anuitas : Sebagai serangkaian periode yang secara

(PMT) untuk sejumlah waktu tertentu.

Anuitas biasa ( Ordinary Anuity ) adalah anuitas yang

pembayarannya terjadi pada setiap akhir periode.

Jika setiap pembayaran terjadi pada awal periode alih-

alaih pada akhir periode maka akan memiliki anuitas

jatuh tempo.

Amortisasi pinjaman adalah salah satu pinjaman

yang diselesaikan dengan pembayaran yang sama selama

periode tertentu.

Skedul amortisasi menunjukkan :

- Berapa besar dari setap pembayaran yang

membentuk bunga.

- Berapa yang digunakan untuk menguragi pokok

- Saldo yang belum terbayar pada setiap waktu.

DAFTAR PUSTAKA

Evgene, F. brigham dan joel F. Houston. Dasar - dasar

manajemen keuangan ( Essencial of financial

manajemen). Jakarta, selemba empat, 2000.

Astuty, A. M Devi. Manajemen keuangan perusahaan.

Jakarta, Ghana Indonesia, 2004.

OBLIAGASI DAN PENILAIANYA

Obligasi perusahaan merupakan sekuritas yang

diterbitkan oleh suatu perusahaan yang menjanjikan

kepada pemegangnya, pembayaran sejumlah uang tetap pada

suatu tanggal jatuh tempo dimasa mendatang disertai

dengan pembayaran bunga secara periodic.

Jumlah tetap yang dibayar pada waktu jatuh tempo

merupakan pokok pinjaman obligasi, yang juga disebut

nilai nominal atau nilai pari ( par value ). Pembayaran

bunga periodic disebut kupon (coupon ).

Karakteristik obligasi :

1. Nilai intrinsic

Merupakan nilai teoritis dari suatu obligasi,

nilai ini diperoleh dari hasil estimasi nilai saat

ini dari semua aliran kas obligasi dimasa yang

akan datang

2. Penerbitan obligasi

Umumnya diterbitkan oleh pemerintah, perusahaan

asing.

3. Bond Indentures

Dokumen legal yang memuat perjanjian tertulis

antara perusahaan penerbit obligasi dan

pemegangnya. Salah satu isi penting dar bond

indentures adalah call provision.

4. Call proposion.

Memberikan hak kepada perusahaan penerbitnya untuk

membeli kembali obligasi yang beredar daripada

pemegang saham sebelum tanggal jatuh tempo.

Contoh : sebuah obligasi mempunyai nilai nominal

Rp. 3 juta, dengan jatuh tempo 8 tahun. Obligasi

dapat ditarik sebelum jatuh tempo (callable) dalam

4 tahun pada harga call (call price) adalah 100.

Harga ini dipotong sebanyak 2% dari nilai

nominalnya tiap tahun sampai harga call sama

dengan nilai parinya. Jika obligasi ini dihentikan

dalam 7 tahun. Berapa tahun yang akan diterima

pemegangnya ?

Penyelesaiannya :

Pemotongan adalah 2 tahun. Maka call akan menjadi

100% - (2 tahun x 2%) = 96% dari nilai nominal

atau Rp. 2.880.000.

Jenis obligasi :

1. Obligasi dengan jaminan ( mortage bond )

Obligasi yang diterbitkan oleh perusahaan dengan

menggunakan jaminan suatu asset real sehingga jika

perusahaan gagal memenuhi kewajibannya, maka pe

pemegang obligasi berhak untuk mengambil alih asset

tersebut.

2. Obligasi tanpa jaminan (debentures atau unsecured

bond)

Obligasi yang diterbitkan tanpa menggunakan suatu

jaminan asset real tertentu.

3. Obligasi konverversi

Obligasi yang memberikan hak kepada pemegangnya

untuk mengkonversi obligasi tersebut dengan sejumlah

saham perusahaan pada harga yang telah ditetapkan,

sehingga pemegang obligasi mempunyai kesempatan

untuk memperoleh cavital gain.

4. Obligasi yang disertai warrant.

Dengan adanya waran, maka pemegang obligasi

mempunyai hak untuk membeli saham perusahaan pada

harga yang telah ditentukan.

5. Obligasi tanpa kupon (zero coupon bond)

Obligasi yang tidak memberikan pembayaran bunga,

obligasi ini umumnya ditawarkan pada harga dibawah

nilai parnya (discount)

6. Obligasi dengan tingkat bunga mengambang (floating

rate bond)

Obligasi yang memberikan tingkat bunga yang besarnya

disesuaikan dengan fluktuasi tingkat bunga pasar

yang berlaku.

7. Potable bond

Obligasi yang memberikan hak kepada pemegang

obligasi untuk menerima pelunasan obligasi sesuai

dengan nilai pas sebelum waktu jatuh tempo.

8. Junk bond

Obligasi yang memberikan tingkat keuntungan (kupon)

yang tinggi, tetapi juga mengandung risiko yang

sangat tinggi pula.

o Yield obligasi merupakan ukuran pendapatan

obigasi yang akan diterima investor yang

cenderung bersifat tidak tetap.

o Nominal yield obligasi atau lebih dikenal

dengan sebutan tingkat kupon ( coupon rate

) adalah penghasilan bunga kupon tahunan

yang dibayar pada pemegang obligasi.

Tingkat kupon ( Nominal yield ) :

Penghasilah bunga tahunan

Nilai nominal

o Current yield obligasi adalah penghasilan

bunga kupon tahunan dibagi harga pasar

obligasi

Current yield : Penghasilan bunga tahunan

Harga pasar obligasi

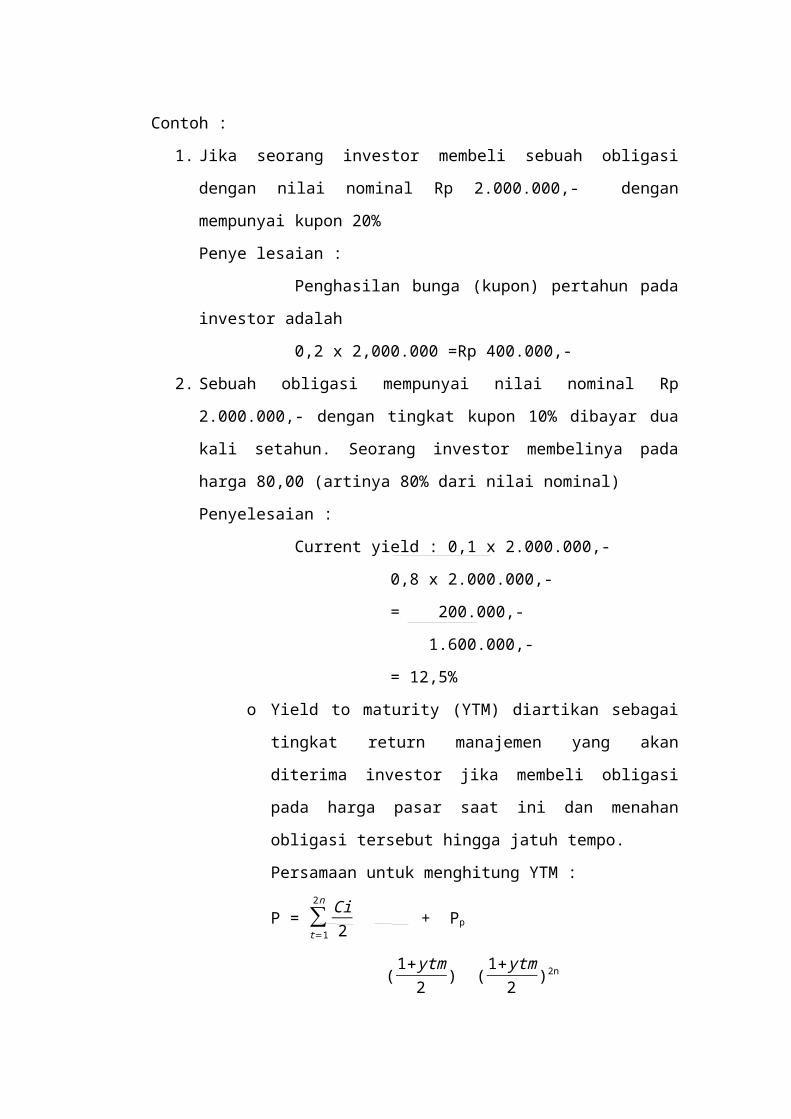

Contoh :

1. Jika seorang investor membeli sebuah obligasi

dengan nilai nominal Rp 2.000.000,- dengan

mempunyai kupon 20%

Penye lesaian :

Penghasilan bunga (kupon) pertahun pada

investor adalah

0,2 x 2,000.000 =Rp 400.000,-

2. Sebuah obligasi mempunyai nilai nominal Rp

2.000.000,- dengan tingkat kupon 10% dibayar dua

kali setahun. Seorang investor membelinya pada

harga 80,00 (artinya 80% dari nilai nominal)

Penyelesaian :

Current yield : 0,1 x 2.000.000,-

0,8 x 2.000.000,-

= 200.000,-

1.600.000,-

= 12,5%

o Yield to maturity (YTM) diartikan sebagai

tingkat return manajemen yang akan

diterima investor jika membeli obligasi

pada harga pasar saat ini dan menahan

obligasi tersebut hingga jatuh tempo.

Persamaan untuk menghitung YTM :

P = ∑t=1

2n Ci2 + Pp

(1+ytm2 ) (1+ytm

2 )2n

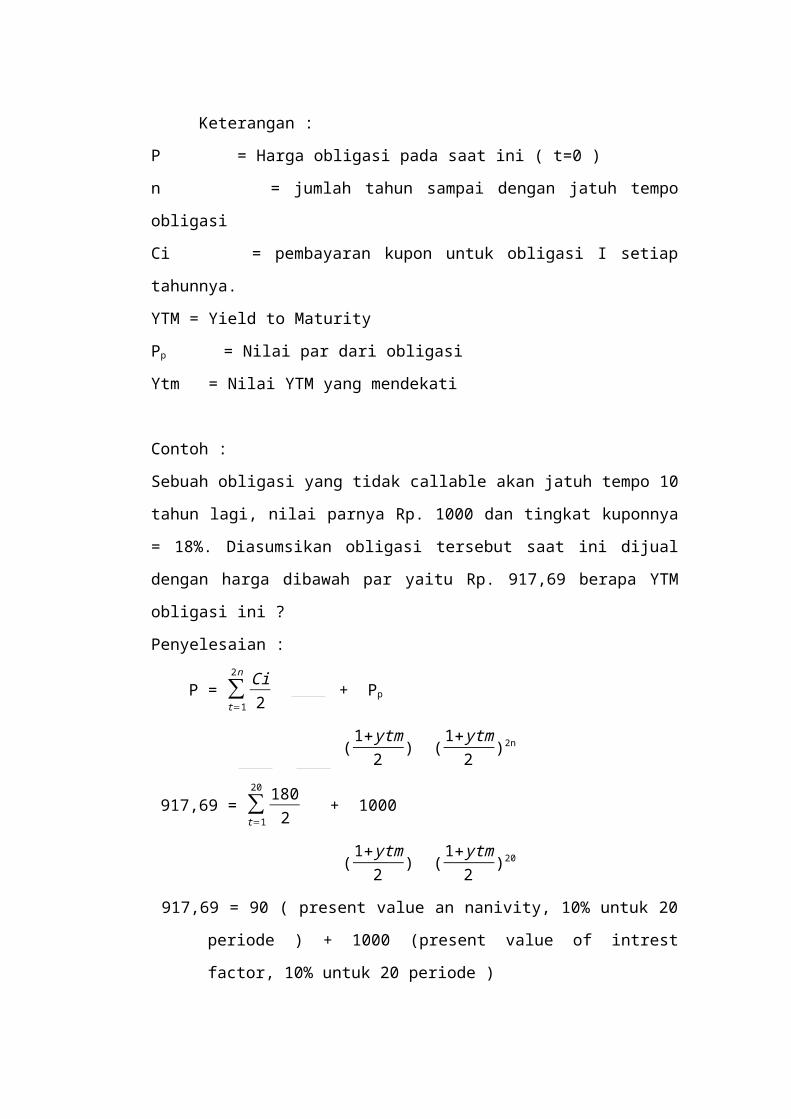

Keterangan :

P = Harga obligasi pada saat ini ( t=0 )

n = jumlah tahun sampai dengan jatuh tempo

obligasi

Ci = pembayaran kupon untuk obligasi I setiap

tahunnya.

YTM = Yield to Maturity

Pp = Nilai par dari obligasi

Ytm = Nilai YTM yang mendekati

Contoh :

Sebuah obligasi yang tidak callable akan jatuh tempo 10

tahun lagi, nilai parnya Rp. 1000 dan tingkat kuponnya

= 18%. Diasumsikan obligasi tersebut saat ini dijual

dengan harga dibawah par yaitu Rp. 917,69 berapa YTM

obligasi ini ?

Penyelesaian :

P = ∑t=1

2n Ci2 + Pp

(1+ytm2 ) (1+ytm

2 )2n

917,69 = ∑t=1

20 1802 + 1000

(1+ytm2 ) (1+ytm

2 )20

917,69 = 90 ( present value an nanivity, 10% untuk 20

periode ) + 1000 (present value of intrest

factor, 10% untuk 20 periode )

917,69 = 90 (8,514) + 1000 (0,149)

917,69 = 915, 69

YTM = 180 + 1000−917,6910

1000−917,692

YTM = 180+8,213953,845

¿¿

YTM = 19, 73 %

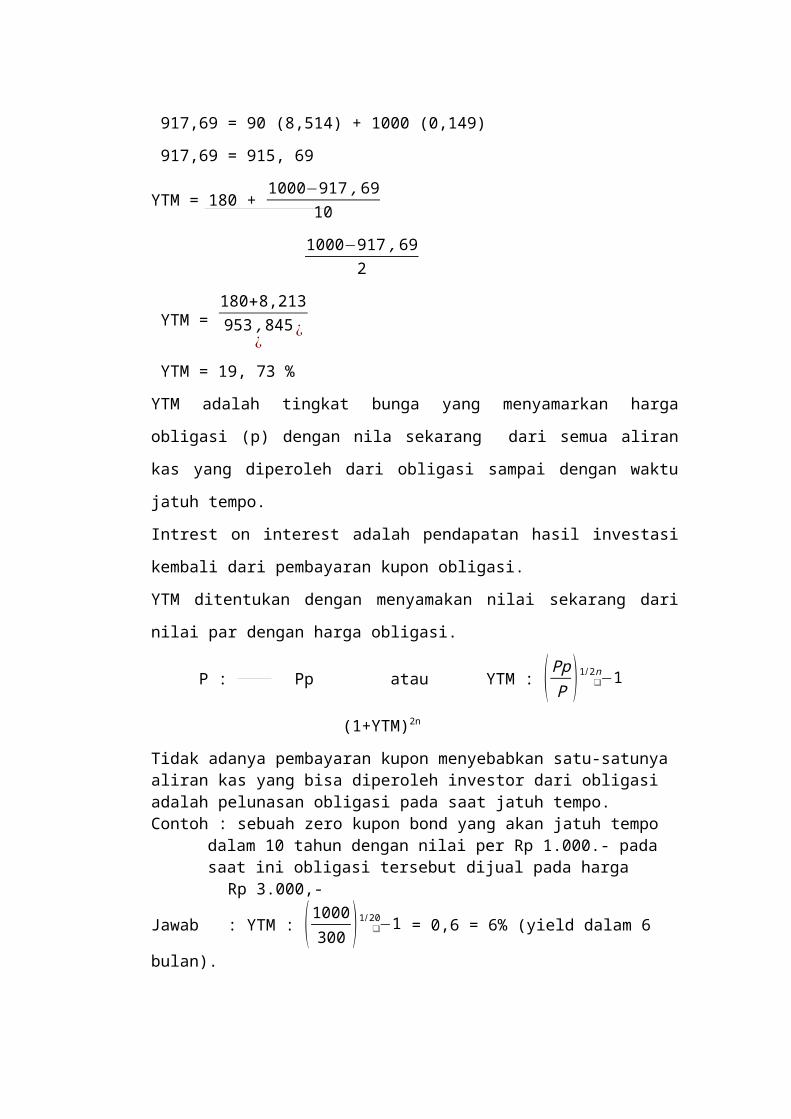

YTM adalah tingkat bunga yang menyamarkan harga

obligasi (p) dengan nila sekarang dari semua aliran

kas yang diperoleh dari obligasi sampai dengan waktu

jatuh tempo.

Intrest on interest adalah pendapatan hasil investasi

kembali dari pembayaran kupon obligasi.

YTM ditentukan dengan menyamakan nilai sekarang dari

nilai par dengan harga obligasi.

P : Pp atau YTM : (PpP ) −1❑1/2n

(1+YTM)2n

Tidak adanya pembayaran kupon menyebabkan satu-satunya aliran kas yang bisa diperoleh investor dari obligasi adalah pelunasan obligasi pada saat jatuh tempo. Contoh : sebuah zero kupon bond yang akan jatuh tempo

dalam 10 tahun dengan nilai per Rp 1.000.- pada saat ini obligasi tersebut dijual pada harga Rp 3.000,-

Jawab : YTM : (1000300 ) −1❑1/20 = 0,6 = 6% (yield dalam 6

bulan).

SAHAM DAN PENILAIANNYA

A. Saham Preferen

Saham preferen sering disebut surat berharga

hybrid, karena memiliki banyak karakteristik baik dari

saham biasa maupun dari obligasi. Saham Preferen sama

dengan saham biasa karena tidak memiliki tanggal jatuh

tempo, deviden tidak dibyar tidak menyebabkan

kebangkrutan dan deviden tidak dapat mengurangi

pembayaran pajak. Akan tetapi, saham preferen sama

dengan obligasi yang memberikan deviden dalam jumlah

tetap.

Ukuran deviden saham preferen umumnya ditetapkan

baik dalam jumlah dollar maupun sebagai presentase dari

nilai nominal saham. Dalam mempelajari saham preferen

ini, akan ada sejumlah karakteristik yang seringkali

ditemui pada hamper semua kasus beberapa diantaranya

adalah :

1) Berbagai tingkat saham preferen : perusahaan dapat

mengeluarkan lebih dari satu sesi atau golongan

saham preferen dan setiap golongan memiliki

perbedaan karakteristik. Dalam kenyataannya,

perusahaan biasanya menerbitkan saham lebih dari

satu sesi.

2) Klaim saham preferen terhadap asset dan

penghasilan : saham preferen lebih diprioritaskan

disbanding saham biasa berkeaan dengan klaim saham

preferen dipenuhi sesudah obligasi dan sebelum

saham biasa. saham preferen juga mempunyai klaim

atas penghasilan yang diutamakan sebelum saham

biasa. Ini berarti perusahaan harus membayar

deviden saham preferen sebelum saham biasa.

3) Sifat deviden kumulatif : saham preferen kumulatif

menghendaki agar semua deviden saham preferen

dibayar sebelum dividen saham biasa diumumkan.

Tanpa sifat kumulatif manajemen mungkin akan

tergoda untuk melalaikan kewajibannya membayar

deviden saham preferen terlebih dahulu, karena

saham preferen tidak memiliki kekuatan hokum untuk

memaksakan pembayaran deviden secara rutin.

Seperti obligasi, sifat kumulatif ini penting

untuk manajemen hak-hak pemegang saham/

4) Persyaratan perlindungan (proteksi) : juga

merupakan cirri lain yang biasa ditemui pada saham

preferen. Pada umumnya ketentuan-ketentuan ini

memungkinkan adanya hak voting pada saat deviden

tidak dibayaratatau saat mereka

membatasipembayaran deviden saham biasa bila

pembayaran sinking found terpenuhi atau jika

perusahaan mengalami kesulitan keuangan.

Akibatnya, sifat proteksi yang termasuk pada saham

preferen sama dengan ketentuan-ketentuan protektif

yang termasuk pada hutang jangka panjang.

Ketentuan untuk saham preferen yangv termasuk

dalam syarat-syarat dan penerbitan untuk

melindungi.

5) Dapat diubah : saham preferen yang dapatdiubah

memungkinkan pemegang saham preferen untuk

mengubah saham preferen kesejumlah saham-saham

biasa jika sipemegang saham menginginkan,

6) Tarif saham preferen yang dapat disesuaikan :

saham preferen yang dimaksudkan untuk memberikan

keamanan bagi investor jika terjadi gejolak nilai

saham akibat naik-turunnya tingkat bunga.

7) Partisipasi : saham preferen memungkinkan pemegang

saham preferen untuk mengambil bagian dalam

pembayaran deviden yang ditetapkan.

8) Saham preferen payment in kind : investor tidak

menerima deviden dimuka mereka mendapat lebih

banyak saham preferen yang ada gilirannya yang

akan membayar deviden yang lebih banyak lagi.

9) Siafat penghentian ( retirement fatures ) : jika

saham prederen tidak bisa dihentikan perusahaan

yang mengeluarkan saham tersebut tidak memperoleh

keuntungan dari menurunnya suku bunga.

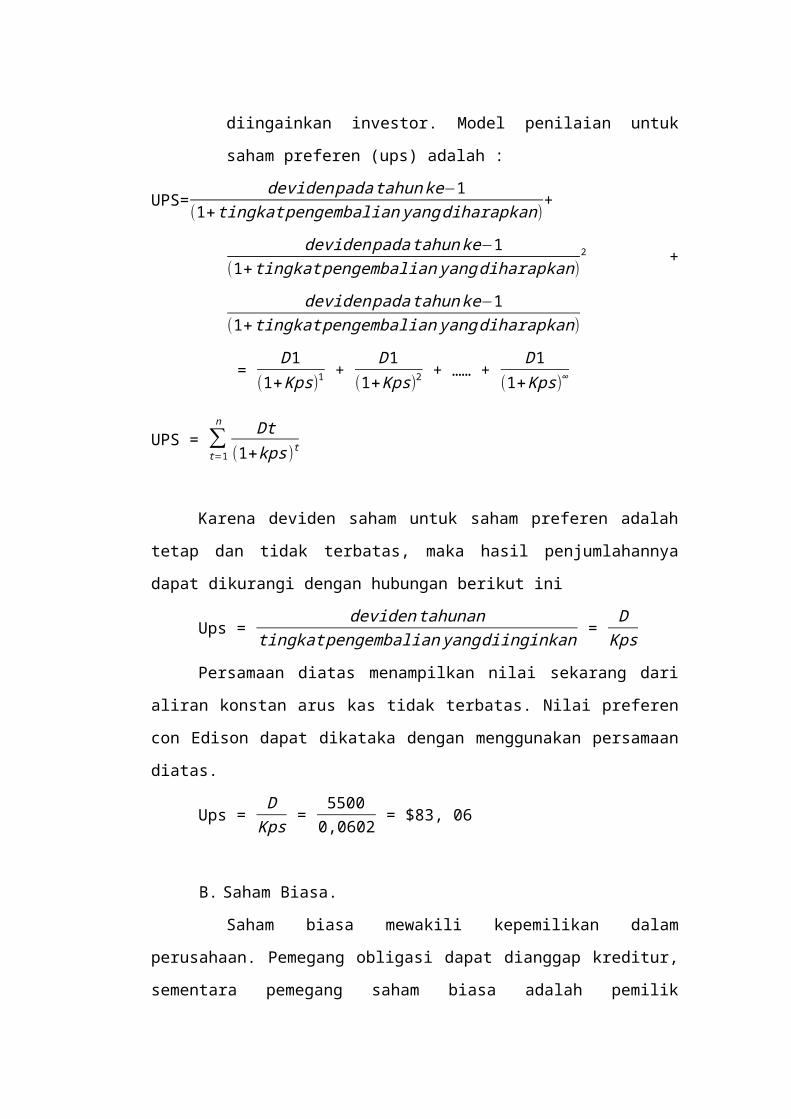

Contoh penilaian saham preferen :

Langkah I : mengestimasikan jumlah dan pemilihan waktu

dari penerimaan arus kas masadepan yang di

harapkan dari saham preferen. saham preferen

contoh Edison membayar deviden setiap tahun

sebesar $500. Saham saham tersebut tidak

mempunyai tanggal jatuh tempo atau tetap.

Langkah II : mengevaluasi risiko saham preferen dimasa

depan dan kutukan tingkat pengembalian yang

diingainkan investor. Model penilaian untuk

saham preferen (ups) adalah :

UPS= devidenpadatahunke−1(1+tingkatpengembalianyangdiharapkan)

+

devidenpadatahunke−1(1+tingkatpengembalianyangdiharapkan)

2 +

devidenpadatahunke−1(1+tingkatpengembalianyangdiharapkan)

= D1(1+Kps)1

+ D1(1+Kps)2

+ …… + D1(1+Kps)∞

UPS = ∑t=1

n Dt(1+kps)t

Karena deviden saham untuk saham preferen adalah

tetap dan tidak terbatas, maka hasil penjumlahannya

dapat dikurangi dengan hubungan berikut ini

Ups = devidentahunantingkatpengembalianyangdiinginkan =

DKps

Persamaan diatas menampilkan nilai sekarang dari

aliran konstan arus kas tidak terbatas. Nilai preferen

con Edison dapat dikataka dengan menggunakan persamaan

diatas.

Ups = DKps =

55000,0602 = $83, 06

B. Saham Biasa.

Saham biasa mewakili kepemilikan dalam

perusahaan. Pemegang obligasi dapat dianggap kreditur,

sementara pemegang saham biasa adalah pemilik

perusahaan. Saham biasa tidak memiliki tanggal jatuh

tempo, tetapi adaselama perusahaan ada juga tidak

memiliki batas terhadap pembayaran deviden. Pembayaran

deviden harus diumumkan oleh dewan direksi perusahaan

sebelum dibayar.

Sifat saham biasa :

1) Klaim pendapatan : dengan memasukkan kembali

pendapatan perusahaan akan mengakibatkan suatu

pertambahan nilai suatu perusahaan, baik

meningkatkan kemampuan untuk menghasilkan

pendapatan maupun baik pada keuntungan saham pada

masa depan.

2) Klaim terhadap aktiva : saham biasa yang memiliki

klaim terhadap sisa penghasilan. Saha ini juga

akan memiliki klaim pada ssi aktiva dalam kasus

liquiditas. Hanya setelah klaim pemegang obligasi

dan pemegang saham prefere terpenuhi.

3) Hak suara : pemegam saham biasanya memilih dewan

direksi dan secara umum merupakan satu-satunya

pemegang surat-surat yg memiiki hak suara.

4) Hak didahulukan : membentuk hak kepada pemegang

saham biasa untuk mempertahankan presentase

kepemilikan saham diperusahaan.

5) Tanggun jawab terbatas : tanggung jawab pemegang

saham dalam kasus kebangkrutan hanya terbatas

pada besarnya investasi mereka walaupun pemegang

sahm biasa merupakan pemilik sesungguhnya.

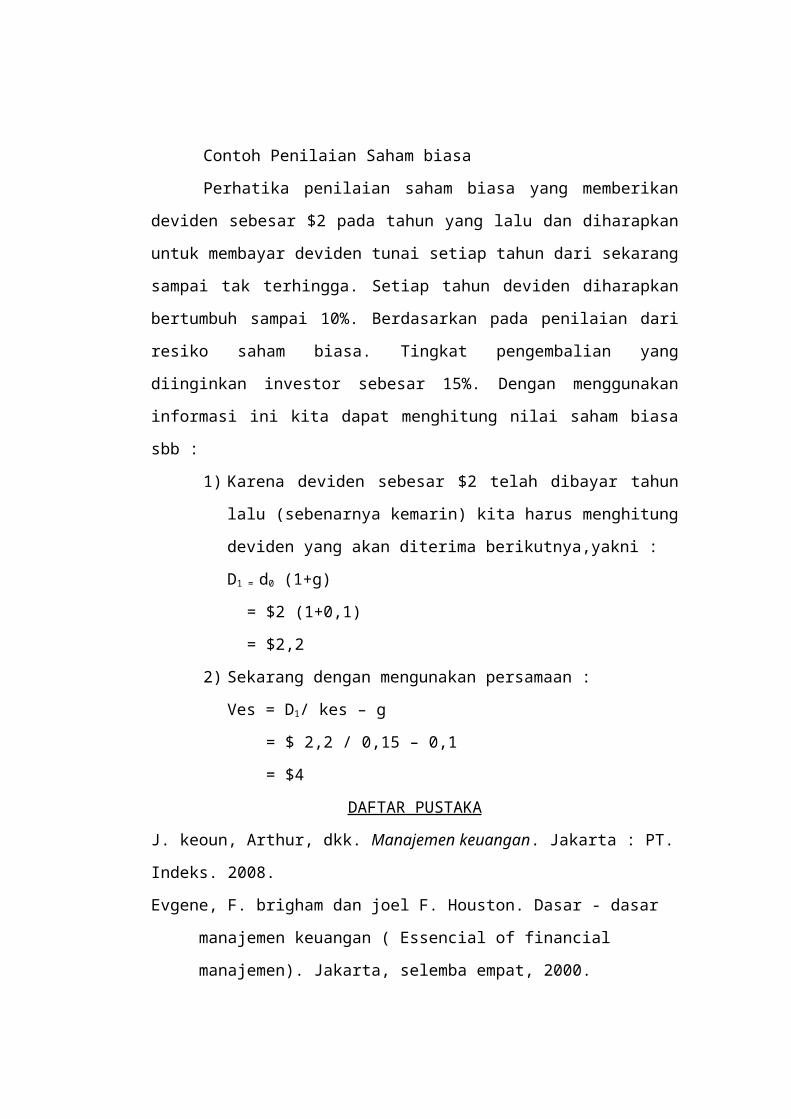

Contoh Penilaian Saham biasa

Perhatika penilaian saham biasa yang memberikan

deviden sebesar $2 pada tahun yang lalu dan diharapkan

untuk membayar deviden tunai setiap tahun dari sekarang

sampai tak terhingga. Setiap tahun deviden diharapkan

bertumbuh sampai 10%. Berdasarkan pada penilaian dari

resiko saham biasa. Tingkat pengembalian yang

diinginkan investor sebesar 15%. Dengan menggunakan

informasi ini kita dapat menghitung nilai saham biasa

sbb :

1) Karena deviden sebesar $2 telah dibayar tahun

lalu (sebenarnya kemarin) kita harus menghitung

deviden yang akan diterima berikutnya,yakni :

D1 = d0 (1+g)

= $2 (1+0,1)

= $2,2

2) Sekarang dengan mengunakan persamaan :

Ves = D1/ kes – g

= $ 2,2 / 0,15 – 0,1

= $4

DAFTAR PUSTAKA

J. keoun, Arthur, dkk. Manajemen keuangan. Jakarta : PT.

Indeks. 2008.

Evgene, F. brigham dan joel F. Houston. Dasar - dasar

manajemen keuangan ( Essencial of financial

manajemen). Jakarta, selemba empat, 2000.

BIAYA MODAL

A. Pengertian biaya Modal

Biaya modal ( cost of cavital ) adalah biaya

rill yang harus dikeluarkan oleh perusahaan untuk

memperoleh dana baik yang berasal dari hutang, saham

preferen, saham biasa, dan laba ditahan untuk mendanai

suatu investasi atau operasi perusahaan.

Modal :

1) Hutang obligasi

2) Saham preferen

3) Saham biasa

4) Laba ditahan

Konsep biaya modal penting dalam pembelanjaan

perusahaan, karena dapat dipakai untuk menentukan

besarnya biaya yang secara rill harus ditanggung oleh

perusahaan untuk memperoleh modal dari berbagai sumber.

Konsep perhitungan biaya modal dapat dilakukan dengan

menggunakan konsep rata-rata tertimbang(wacc) dari

keeluruhan modal yang diunakan dalam perusahaan.

WACC sifatnya explicit, sama dengan discount

rate yang dapat menjadikan PV dari modal neto yang

diterima perusahaan sama dengan PV dari semua biaya

yang harus dibayarkan karena penggunaan modal tsb.

Biaya yang harus di bayar :

1. Pembayaran bunga

2. Pembayaran dividen

3. Pembayaran angsuran pokok pinjaman atau principal

Biaya modal dapat diukur dengan rate of

return minimum dari investasi baru yang dikeluarkan

perusahaan, dengan asumsi bahwa tingkat risiko dari

investasi baru sama dengan risiko dari aktiva yang

dimiliki saat ini.

B. Biaya modal secara individual

Biaya modal dari hutang perniagaan

Biaya modal dari hutang perniagaan bersifat

explicit, karena perusahaan gagal membayar pada tepat

waktu, sehingga kehilangan kesempatan untuk mendapatkan

discount.

Cod = cash discount x 100%

Average payable

Cod after tax = (Cod before tax) (I – t)

Biaya modal dari hutang wesel.

Dalam hutang wesel bunga dibayar dimuka, dengan

memotong jumlah yang akan diterima.

Cod = Intrest payment x 100%

Nominal wesel – intrest

Cod after tax = (cod before tax) ( I – tax )

Biaya modal dari hutang jangka pendek

Hutang jangka pendek dikeluarkan oleh bank,

disebut kredit bank, jangka waktu pinjaman paling lama

satu tahun. Biasanya bunga memotong bunganya didepan,

plus premi asuransi, sehingga jumlah yang diterima

dibawah nilai nominal hutangnya.

Biaya hutang dari obligasi

Dapat dihitung dengan dua cara, yaitu dengan

rumus pendek short cut formula dan short cut formula

before tax.

Metode accurate

Metode ini diselesaikan dengan trial dan

error,menggunakan table PV kemudian di interpolasi

interpensi : selisih Pv of int. selisih PV of intrest

dengan bunga dan NV of bond Pv market value of bond.

Biaya penggunaan Modal dari saham preferen

Biaya modal saham preferen adalah sebesar

tingkatkeunntungan yang diisyaratkan atau diharapkan

oleh pemegang saham preferen.

C. Biaya Modal dari Laba Ditahan

Biaya modal dari laba ditahan adalah sebesar

tingkat pendapatan investasi dalam saham yang

diharapkan akan diterima. Ini berarti sama dengan biaya

modal dari saham biasa. Biaya modal dari laba ditahan

dapat dihitung dengan menggunakan 3 model pendekatan.

1. Model pendiskontoan aliran kas

Model ini dihitung dengan mengestimasikan biaya

modal dengan mendiskontokan aliran kas yaitu dari

inviden yang diharapkan akan diterima pemegang

saham.

2. Model penentu harga aktiva (CAPM)

biaya modal dihitung dengan memperhatikan premium

risiko pasar dan beta saham.

Ke = Rf + i (Rm – Rf )

Rf : tingkat keumtungan bebas risiko

Rm : tingkat keuntungan pasar

I : beta saham perusahaan

3. Model bond premium risk

Model ini biasanya diguakan oleh para analisis

yang tidak mempercayai CAPM. Model ini lebih

subyektif hanya menambahkan premi risiko nereka

sendiri sebesar 3 sampai dengan 5 point

persentase.

Ke = hasil obligasi + premi risiko

Semakin berisiko obligasi, maka biaya modalnya

akan menjadi lebih tinggi pula.

D. Biaya Modal dari emisi saham baru.

Biaya modal dari emisi saham baru lebih tinggi

dari biaya modal dari laba ditahan karena saham baru

dibebani biaya emisi (flotation cost).

Ror yang diharapkan dari saham biasa.

Ke = 1 – persentase biaya emisi

Catatan : persentase biaya emisidihitung dari

harga jual sebelum dikurangi biaya emisi.

Atau : Ke = DI Pnet x 100%

DI ; deviden yang diharapkan

Pnet : harga pasar saham dikurangi biaya emisi

saham.

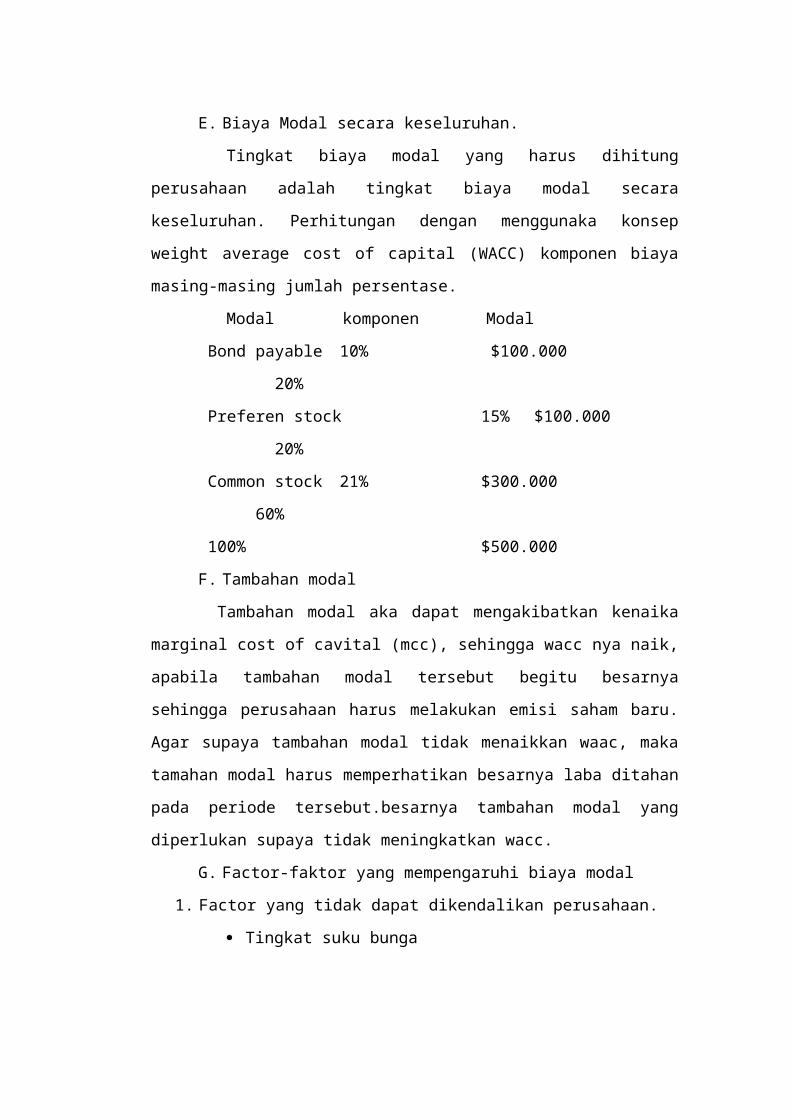

E. Biaya Modal secara keseluruhan.

Tingkat biaya modal yang harus dihitung

perusahaan adalah tingkat biaya modal secara

keseluruhan. Perhitungan dengan menggunaka konsep

weight average cost of capital (WACC) komponen biaya

masing-masing jumlah persentase.

Modal komponen Modal

Bond payable 10% $100.000

20%

Preferen stock 15% $100.000

20%

Common stock 21% $300.000

60%

100% $500.000

F. Tambahan modal

Tambahan modal aka dapat mengakibatkan kenaika

marginal cost of cavital (mcc), sehingga wacc nya naik,

apabila tambahan modal tersebut begitu besarnya

sehingga perusahaan harus melakukan emisi saham baru.

Agar supaya tambahan modal tidak menaikkan waac, maka

tamahan modal harus memperhatikan besarnya laba ditahan

pada periode tersebut.besarnya tambahan modal yang

diperlukan supaya tidak meningkatkan wacc.

G. Factor-faktor yang mempengaruhi biaya modal

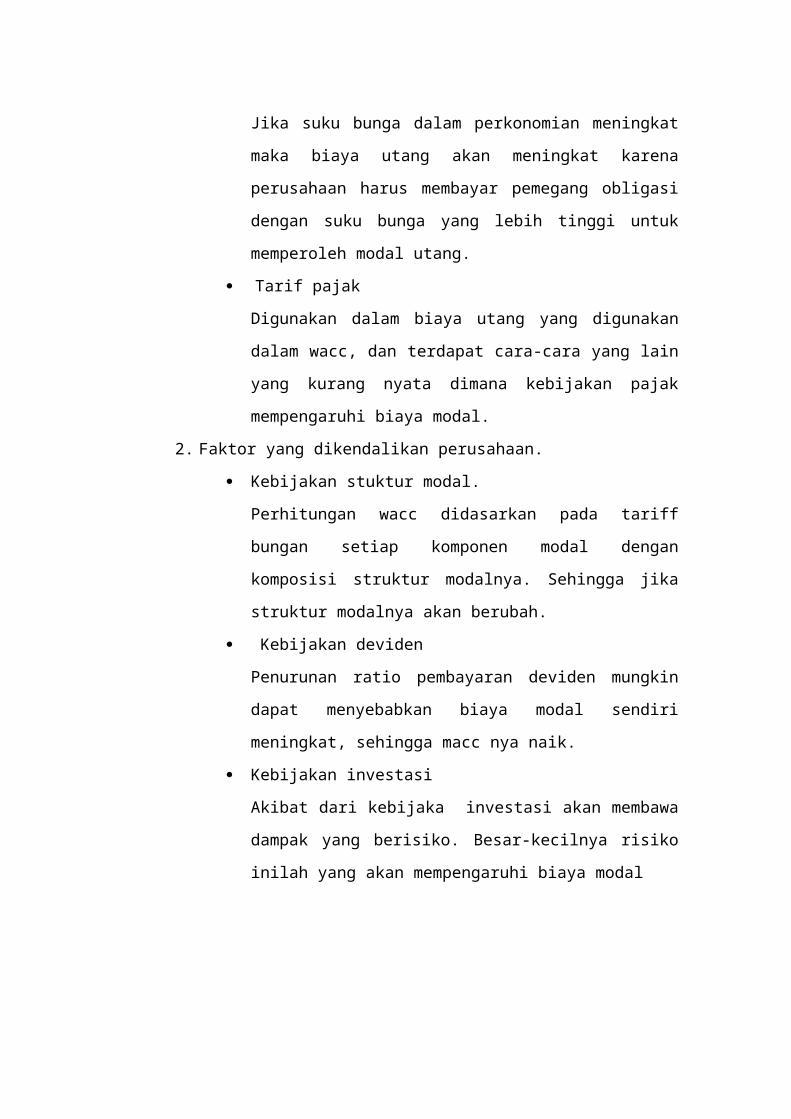

1. Factor yang tidak dapat dikendalikan perusahaan.

Tingkat suku bunga

Jika suku bunga dalam perkonomian meningkat

maka biaya utang akan meningkat karena

perusahaan harus membayar pemegang obligasi

dengan suku bunga yang lebih tinggi untuk

memperoleh modal utang.

Tarif pajak

Digunakan dalam biaya utang yang digunakan

dalam wacc, dan terdapat cara-cara yang lain

yang kurang nyata dimana kebijakan pajak

mempengaruhi biaya modal.

2. Faktor yang dikendalikan perusahaan.

Kebijakan stuktur modal.

Perhitungan wacc didasarkan pada tariff

bungan setiap komponen modal dengan

komposisi struktur modalnya. Sehingga jika

struktur modalnya akan berubah.

Kebijakan deviden

Penurunan ratio pembayaran deviden mungkin

dapat menyebabkan biaya modal sendiri

meningkat, sehingga macc nya naik.

Kebijakan investasi

Akibat dari kebijaka investasi akan membawa

dampak yang berisiko. Besar-kecilnya risiko

inilah yang akan mempengaruhi biaya modal

DASAR DASAR PENGANGGARAN

Penganggaran modal adalah keseluruhan proses

menganalisis proyek – proyek dan menentukan apakah

proyek-proyek tersebut harus dimasukkan dalam anggara

modal (cavital budget).

5 metode untuk menentukan proyek harus diterima atau

ditolak :

1) Metode payback period dan discanted payback period

Adalah waktu yang diperlukan untuk mengembalikan

investasi pada proyek.

Keuntungan : mudah dihitung dan dimengerti, memberikan

infoermasi mengenai risiko dan liquiditas proyek.

Kelemahan : mengabaikan arus kas setelah payback

period dan nilai waktu uang.

2) Metode net present value

Npv = ∑t=0

n Cft(1+k)2

Cft = cash flow

K = biaya modal proyek

t = periode waktu

n = usia proyek

Arus kas dapat berupa :

- Pengeluaran (cash out flows) diberi tanda –

(negative)

- Penerimaan ( cash in flows) diberi tada + (positif)

3) Metode internal rate of return

IRR adalah suatu tingakat diskonto yang menyamakan

present value cash flows dengan present value cash

flows atau suatu tingkat diskonto NVP = 0 IRR juga

diartikan sebagai tingkat keuntungan keuntungan yang

diperkirakan akan dihasilkan oleh proyek atau expected

rate of return.

NPV = ∑t=0

n Cft(I+r)t

= 0

r = IRRatau tingkat diskonto yang menyebabkan NPV

= 0

jika IRR > proyek cost of cavital

IRR = proyek cost of cavital DITERIMA

IRR = proyek cost of cavital Ditolak

4) Metode Profitabilitas Indeks

PI adalah rasio anataa PV penerimaan kas dan PV

pengeluaran arus kas metode ini sering disebut benefit

cost ratio.

PI = PV cashinflowsPVcashoutflows

=∑t=0

n❑

CIFt(1+k)t

∑t=0

n❑ CIFt

(1+k)t

CIFt = cash in flows pada periode t

COFt= cash outflows pada periode t

k = biaya modal proyek

t = periode waktu

5) Metode Modified Internal Of Return

MIRR adalah suatu tingkat diskonto yang

menyebabkan present value biaya (pengeluaran) present

value nilai terminal.

PV biaya = Nilai terminal = ∑t=0

n❑CIFt ( 1 + k)n-t

( 1 + MIRR)n ( 1 +

MIRR)n

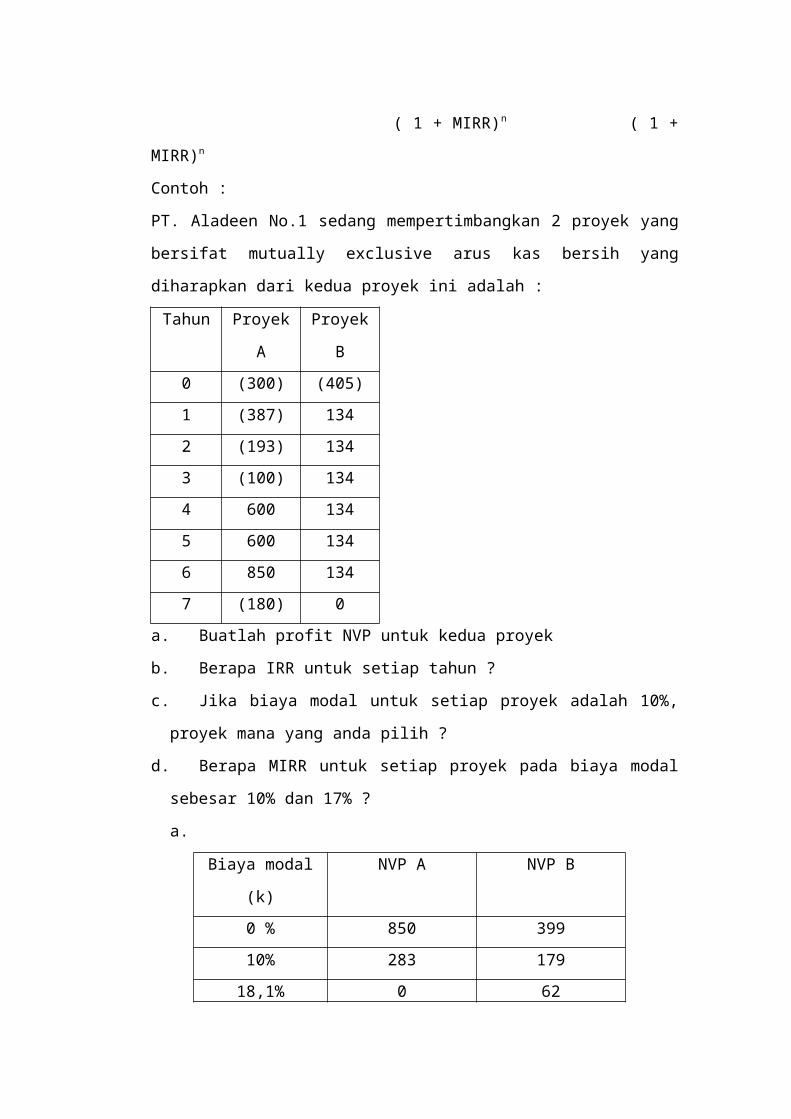

Contoh :

PT. Aladeen No.1 sedang mempertimbangkan 2 proyek yang

bersifat mutually exclusive arus kas bersih yang

diharapkan dari kedua proyek ini adalah :

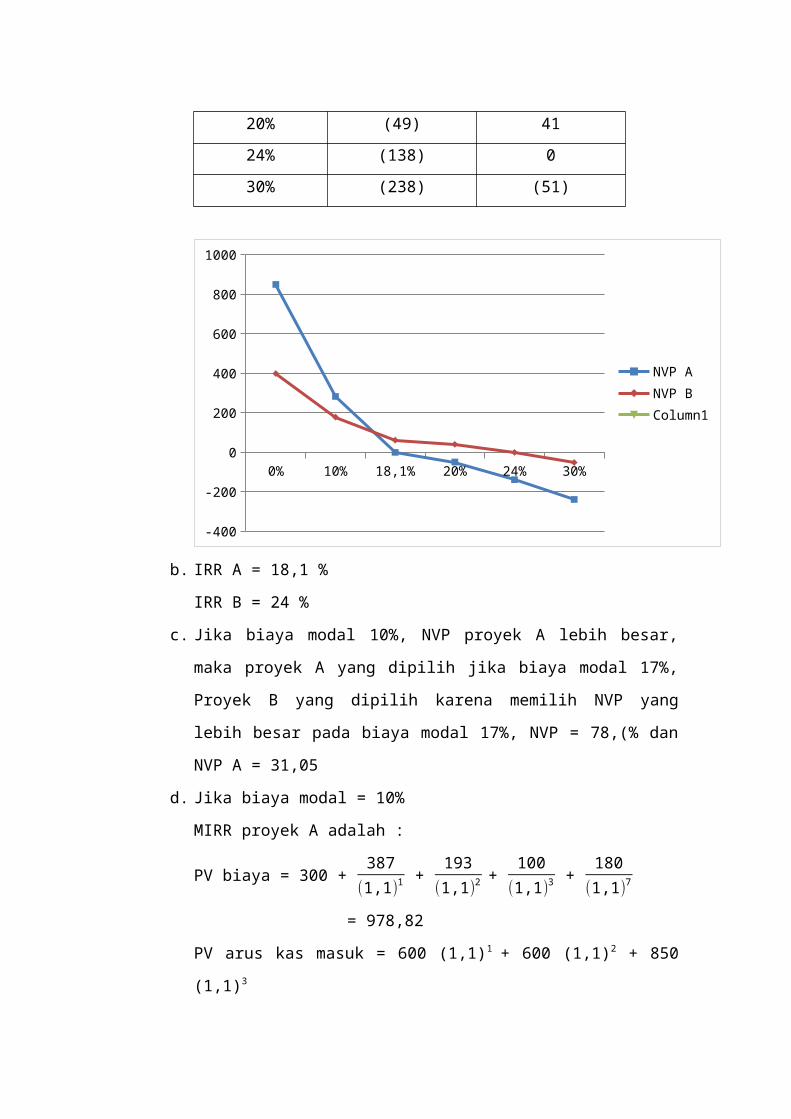

Tahun Proyek

A

Proyek

B0 (300) (405)1 (387) 1342 (193) 1343 (100) 1344 600 1345 600 1346 850 1347 (180) 0

a. Buatlah profit NVP untuk kedua proyek

b. Berapa IRR untuk setiap tahun ?

c. Jika biaya modal untuk setiap proyek adalah 10%,

proyek mana yang anda pilih ?

d. Berapa MIRR untuk setiap proyek pada biaya modal

sebesar 10% dan 17% ?

a.

Biaya modal

(k)

NVP A NVP B

0 % 850 39910% 283 17918,1% 0 62

20% (49) 4124% (138) 030% (238) (51)

0% 10% 18,1% 20% 24% 30%

-400

-200

0

200

400

600

800

1000

NVP ANVP BColumn1

b. IRR A = 18,1 %

IRR B = 24 %

c. Jika biaya modal 10%, NVP proyek A lebih besar,

maka proyek A yang dipilih jika biaya modal 17%,

Proyek B yang dipilih karena memilih NVP yang

lebih besar pada biaya modal 17%, NVP = 78,(% dan

NVP A = 31,05

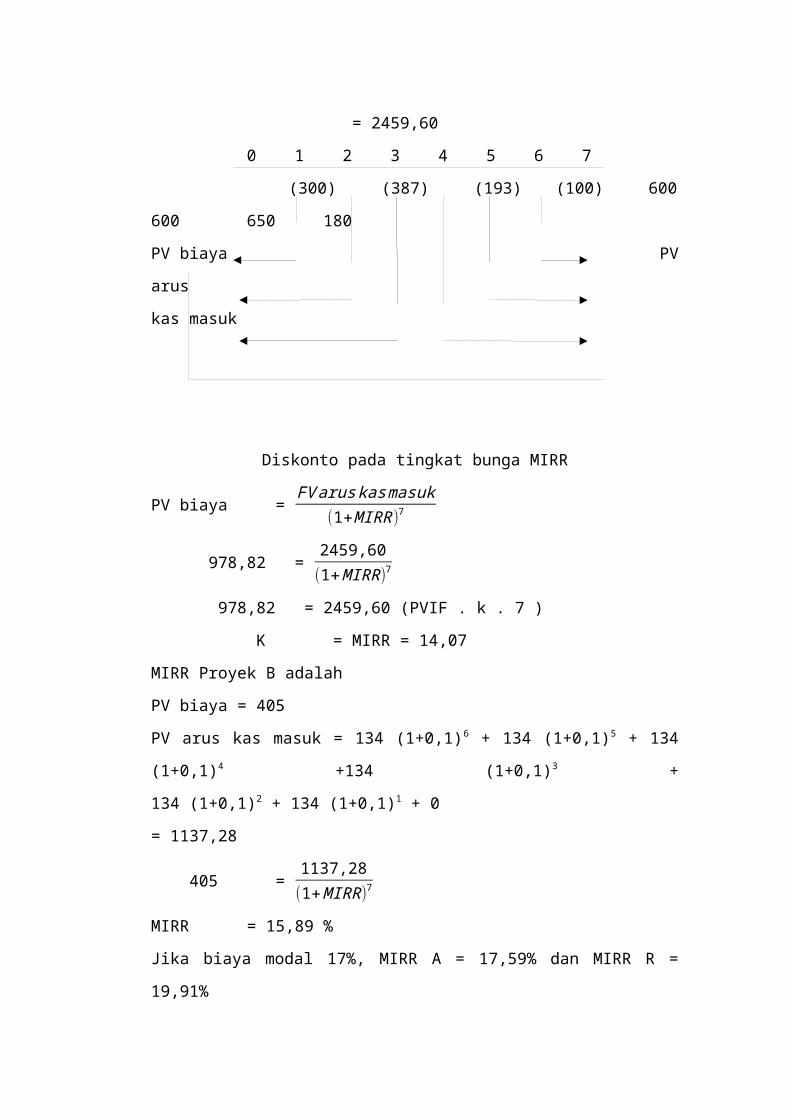

d. Jika biaya modal = 10%

MIRR proyek A adalah :

PV biaya = 300 + 387(1,1)1

+ 193(1,1)2

+ 100

(1,1)3 + 180

(1,1)7

= 978,82

PV arus kas masuk = 600 (1,1)1 + 600 (1,1)2 + 850

(1,1)3

= 2459,60

0 1 2 3 4 5 6 7

(300) (387) (193) (100) 600

600 650 180

PV biaya PV

arus

kas masuk

Diskonto pada tingkat bunga MIRR

PV biaya = FVaruskasmasuk(1+MIRR )7

978,82 = 2459,60(1+MIRR)7

978,82 = 2459,60 (PVIF . k . 7 )

K = MIRR = 14,07

MIRR Proyek B adalah

PV biaya = 405

PV arus kas masuk = 134 (1+0,1)6 + 134 (1+0,1)5 + 134

(1+0,1)4 +134 (1+0,1)3 +

134 (1+0,1)2 + 134 (1+0,1)1 + 0

= 1137,28

405 = 1137,28(1+MIRR)7

MIRR = 15,89 %

Jika biaya modal 17%, MIRR A = 17,59% dan MIRR R =

19,91%

ANALISIS RISIKO DAN ANGGARAN MODAL YANG OPTIMAL

A. Risiko yang berdiri sendiri (stand-alone risk)

Adalah suatu proyek yang berdiri sendiri. Biasanya

diolah dengan deviasi standar berarti mengukur

ketidak pastian keuntungan/arus kas proyek.

Terdapat 5 metode yang digunukan

1. Analisis sersianutas

Suatu teknik yang menunjukkan perubahan pada NPU

jika terjadi perubahan pada suatu variable yang

mempengaruhi NPU (variable input), sedangkan

variable yang lain dianggap tetap.

2. Anlisis scenario

Mula-mula dibuat 3 akenario

- Kemungkinan besar

- Kemungkinan terjelek

- Kemungkinan terbaik

3. Simulasi mante carlo

Analisis ini dapat dilakukan dengan bantuan program

lotus 1-2-3, mula-mula kita memsukkan data untuk

variable arus kas yang tidak pasti seperti harga

jual, jumlah penjualan dll.

4. Analisis mean standar deviasi

Nnpu = tata-tata distribusi probabilitas NPU

Cft = expected cash rlow periode t

Krf = suatu bunga bebas resiko

n = usia proyek

5. Analisis pohon keputusan

Digunakan untuk mengevaluasi proyek-proyek yang

memiliki beberapa titk pembuatan keputusan (decision

points)

B. Risiko dalam perusahaan (within risk firm atau

corporate risk)

Kontribusi proyek terhadap risiko total perusahaan

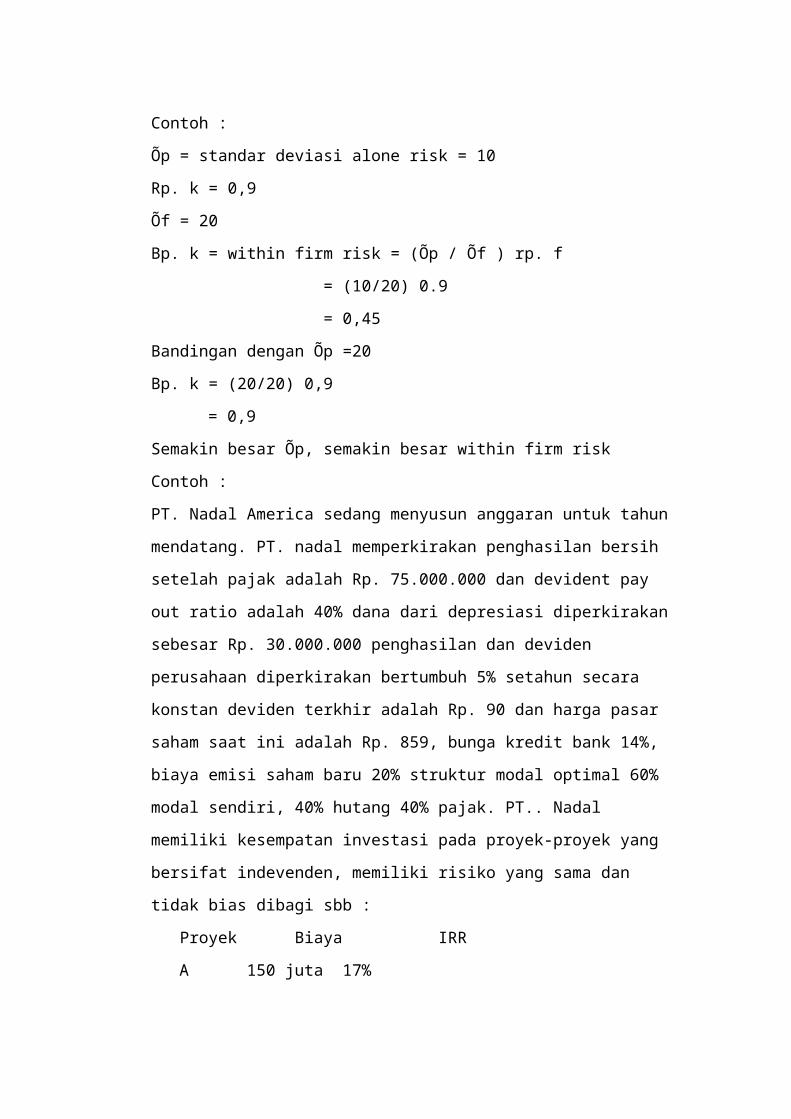

Bp.k = ( Õp / Õf ) rp.f

Bp.k : within firm beta ( within firm risk)

Õp : deviasi keuntungan dari keuntungan proyek

Õf : deviasi standar dari keuntungan

perusahaan

Rp. f : koefisien korelasi antara keuntungan

proyek dengan keuntungan perusahaan.

Contoh :

Õp = standar deviasi alone risk = 10

Rp. k = 0,9

Õf = 20

Bp. k = within firm risk = (Õp / Õf ) rp. f

= (10/20) 0.9

= 0,45

Bandingan dengan Õp =20

Bp. k = (20/20) 0,9

= 0,9

Semakin besar Õp, semakin besar within firm risk

Contoh :

PT. Nadal America sedang menyusun anggaran untuk tahun

mendatang. PT. nadal memperkirakan penghasilan bersih

setelah pajak adalah Rp. 75.000.000 dan devident pay

out ratio adalah 40% dana dari depresiasi diperkirakan

sebesar Rp. 30.000.000 penghasilan dan deviden

perusahaan diperkirakan bertumbuh 5% setahun secara

konstan deviden terkhir adalah Rp. 90 dan harga pasar

saham saat ini adalah Rp. 859, bunga kredit bank 14%,

biaya emisi saham baru 20% struktur modal optimal 60%

modal sendiri, 40% hutang 40% pajak. PT.. Nadal

memiliki kesempatan investasi pada proyek-proyek yang

bersifat indevenden, memiliki risiko yang sama dan

tidak bias dibagi sbb :

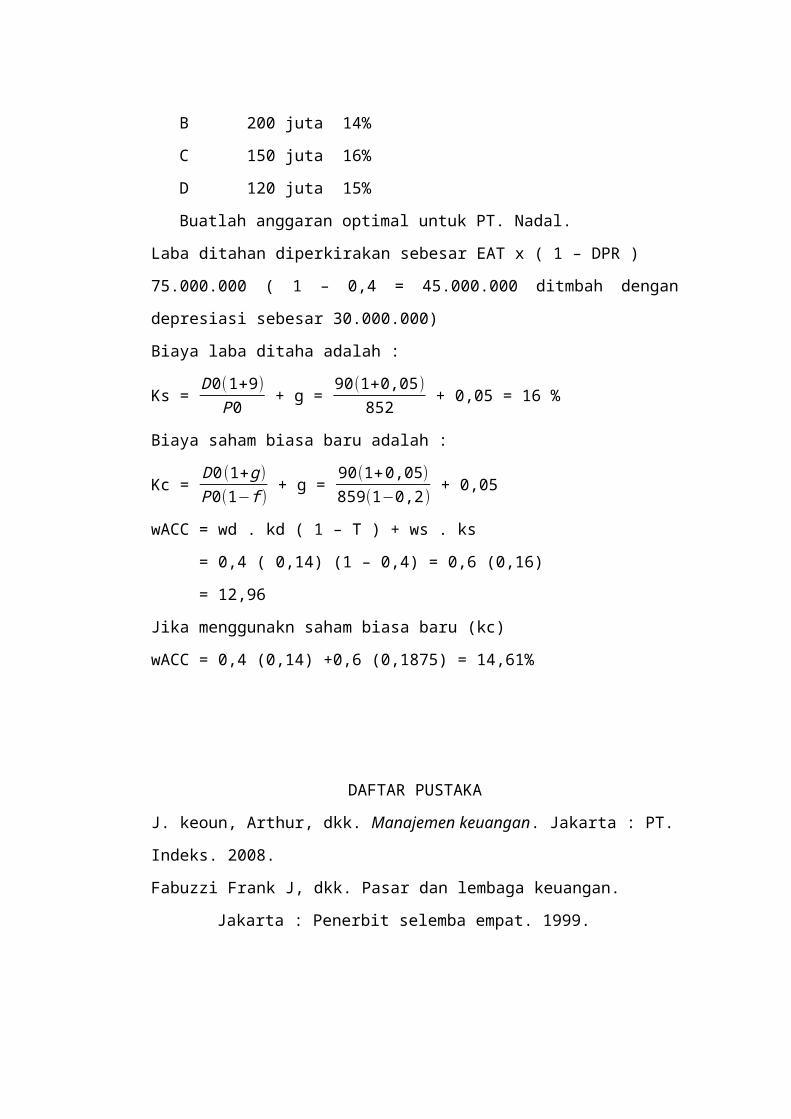

Proyek Biaya IRR

A 150 juta 17%

B 200 juta 14%

C 150 juta 16%

D 120 juta 15%

Buatlah anggaran optimal untuk PT. Nadal.

Laba ditahan diperkirakan sebesar EAT x ( 1 – DPR )

75.000.000 ( 1 – 0,4 = 45.000.000 ditmbah dengan

depresiasi sebesar 30.000.000)

Biaya laba ditaha adalah :

Ks = D0(1+9)P0 + g = 90(1+0,05)

852 + 0,05 = 16 %

Biaya saham biasa baru adalah :

Kc = D0(1+g)P0(1−f)

+ g = 90(1+0,05)859(1−0,2)

+ 0,05

wACC = wd . kd ( 1 – T ) + ws . ks

= 0,4 ( 0,14) (1 – 0,4) = 0,6 (0,16)

= 12,96

Jika menggunakn saham biasa baru (kc)

wACC = 0,4 (0,14) +0,6 (0,1875) = 14,61%

DAFTAR PUSTAKA

J. keoun, Arthur, dkk. Manajemen keuangan. Jakarta : PT.

Indeks. 2008.

Fabuzzi Frank J, dkk. Pasar dan lembaga keuangan.

Jakarta : Penerbit selemba empat. 1999.