les conséquences inattendues de la régulation financière : pourquoi les algorithmes...

TRANSCRIPT

Revue de la régulation14 (2e semestre / Autumn 2013)Autour d’Ostrom : de l’analyse institutionnelle à la diversité des communs

................................................................................................................................................................................................................................................................................................

Marc Lenglet et Angelo Riva

Les conséquences inattendues de larégulation financière : pourquoi lesalgorithmes génèrent-ils de nouveauxrisques sur les marchés financiers ?................................................................................................................................................................................................................................................................................................

AvertissementLe contenu de ce site relève de la législation française sur la propriété intellectuelle et est la propriété exclusive del'éditeur.Les œuvres figurant sur ce site peuvent être consultées et reproduites sur un support papier ou numérique sousréserve qu'elles soient strictement réservées à un usage soit personnel, soit scientifique ou pédagogique excluanttoute exploitation commerciale. La reproduction devra obligatoirement mentionner l'éditeur, le nom de la revue,l'auteur et la référence du document.Toute autre reproduction est interdite sauf accord préalable de l'éditeur, en dehors des cas prévus par la législationen vigueur en France.

Revues.org est un portail de revues en sciences humaines et sociales développé par le Cléo, Centre pour l'éditionélectronique ouverte (CNRS, EHESS, UP, UAPV).

................................................................................................................................................................................................................................................................................................

Référence électroniqueMarc Lenglet et Angelo Riva, « Les conséquences inattendues de la régulation financière : pourquoi les algorithmesgénèrent-ils de nouveaux risques sur les marchés financiers ? », Revue de la régulation [En ligne], 14 | 2esemestre / Autumn 2013, mis en ligne le 16 décembre 2013, consulté le 23 décembre 2013. URL : http://regulation.revues.org/10385

Éditeur : Association Recherche & Régulationhttp://regulation.revues.orghttp://www.revues.org

Document accessible en ligne sur :http://regulation.revues.org/10385Document généré automatiquement le 23 décembre 2013.© Tous droits réservés

Les conséquences inattendues de la régulation financière : pourquoi les algorithmes génèr (...) 2

Revue de la régulation, 14 | 2e semestre / Autumn 2013

Marc Lenglet et Angelo Riva

Les conséquences inattendues de larégulation financière : pourquoi lesalgorithmes génèrent-ils de nouveauxrisques sur les marchés financiers ?Introduction

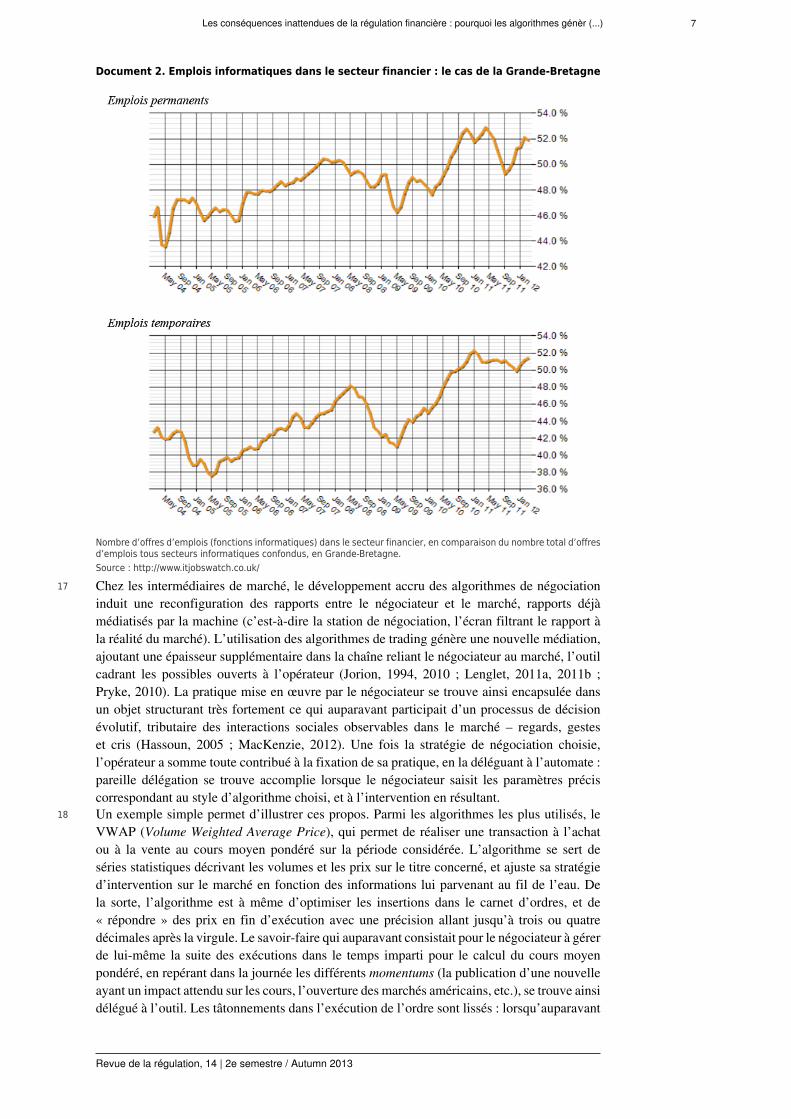

1 À la suite des réponses données à la stagflation des années 1970 et du début des années1980, un nouveau régime d’accumulation s’est progressivement mis en place dans leséconomies de type capitaliste dites développées. S’il a été désigné par des noms différents1,ce nouveau régime trouve son trait caractéristique dans le phénomène couramment nommé« financiarisation » (Guttmann, 2008). Il s’agit d’un régime d’accumulation entraîné par lafinance et fondé sur l’impératif de liquidité (Orléan, 2011) : la doxa construite autour de lathéorie de l’efficience des marchés financiers a ainsi légitimé des positions prises par lesintérêts financiers, constitués afin d’accroître leur contrôle sur le processus d’accumulation(Coriat, Boyer, 2008 ; Lordon, 2008). Le démantèlement des systèmes financiers fordistes,régulés et organisés sur bases nationales, conjugué à une utilisation organique de nouvellestechnologies, a été la condition de l’avènement d’une prétendue concurrence qui, transposéeà l’échelle du monde, aurait dû réaliser l’allocation optimale des ressources (Coriat, 2008 ;Guttmann, 2008). Selon ses thuriféraires, la liquidité de marchés libres devait garantir lefonctionnement et la stabilité du système (Bourghelle, Hyme, 2010) : les détenteurs de capitauxauraient ainsi pu acheter et vendre instantanément, au gré de leurs intérêts chrématistiques,les actifs produits par l’industrie financière. La possibilité de revendre à chaque instant unactif devait en outre réduire le risque porté par son détenteur et conduire ce dernier à exigerune rentabilité inférieure de la part de l’émetteur, qui bénéficierait ainsi d’un moindre coûtdu capital, ce qui, par ricochet, faciliterait l’investissement et la croissance économique. Enréalité, l’histoire financière récente a montré l’instabilité intrinsèque de ce régime idéal, dont ledevenir a été rythmé par des crises fréquentes, jusqu’à celle déclenchée par le retournement dumarché immobilier américain en 2007. Paradoxalement, la solution adoptée pour sortir de cescrises a été, au moins depuis la nomination d’Alan Greenspan à la tête de la Réserve fédéraleaméricaine en 1987, la création quasi illimitée de liquidité qui contribuait pourtant, à chaquefois, à préparer la crise suivante.

2 Ce système de régulation de l’économie demandait une refonte radicale des institutions demarché pour les rendre capables d’accueillir et démultiplier la liquidité injectée dans le systèmefinancier, plutôt que de la contenir et la contrôler. En Europe, c’est la directive sur les marchésd’instruments financiers (MiF) qui a parachevé la mise en place de ces nouvelles formesinstitutionnelles, entamée par la démutualisation des bourses de valeurs à la fin des années1980. Si les membres d’une bourse mutualiste ont tout intérêt à limiter l’entrée de nouveauxmembres (et, par-là, la liquidité du marché) pour bénéficier des rentes que les barrières àl’entrée génèrent, une bourse qui prend forme de société par actions n’a en revanche aucunintérêt à limiter le nombre de ses participants, ses revenus étant aussi fonction croissante de cenombre. Depuis son entrée en vigueur le 1er novembre 2007, la directive a de fait bouleverséle paysage institutionnel et l’organisation des marchés financiers en Europe : elle a suppriméle monopole des marchés réglementés là où il existait encore et s’est attaquée aux monopolesde fait. Par l’institution d’un « marché des marchés », la directive MiF a fait de la concurrenceentre dispositifs de négociation le principe régissant l’organisation des transactions : depuislors, un titre peut être négocié sur plusieurs types de plateformes aux statuts diversementcodifiés par la directive, sans que l’émetteur du titre ne soit nécessairement consulté. Au-delàde la typologie expressément prévue par la directive, c’est le développement de plateformes

Les conséquences inattendues de la régulation financière : pourquoi les algorithmes génèr (...) 3

Revue de la régulation, 14 | 2e semestre / Autumn 2013

alternatives parfois pleinement opaques, qui a également été rendu possible (Hautcoeur et al.,2010 ; Lagneau-Ymonet 2009 ; Lagneau-Ymonet, Riva, 2010, 2012a et 2012b).

3 Ces évolutions réglementaires ont contribué à accélérer le mouvement d’automatisation desmarchés initié depuis la fin des années 1980 avec la dématérialisation des transactions. Après ladémutualisation de la Bourse de Paris et l’adoption du système de cotation assistée en continu(Muniesa, 2003), on assiste ainsi aujourd’hui à une seconde révolution technologique quiinstaure le règne des algorithmes : jusqu’alors déployés par les structures de marché, au seindesquelles ils apparient les ordres d’achat et de vente (Lee, 1998), ces scripts informatiquessont désormais massivement utilisés par les intermédiaires financiers, pour générer de façonautonome les instructions qui étaient auparavant exécutées par une chaîne d’intervenantshumains (Lenglet, 2011a). Une forme de mutation s’opère ainsi, qui voit des algorithmes denégociation remplacer les gestes des êtres humains, au sein d’une architecture technique elle-même gérée par les algorithmes d’appariement constituant le marché. La nécessité d’exécuterles ordres sur plusieurs types de plateformes de négociation ainsi que les opportunitésd’arbitrage afférentes démultiplient les occasions d’échange, au profit des intervenants àmême de déployer les systèmes algorithmiques les plus puissants permettant d’exploiter uneinformation dispersée. Cette nouvelle architecture des marchés a permis l’essor du tradingalgorithmique.

4 Si cette révolution passe nécessairement par la mise en place de réseaux informatiquesà très haut débit, ses conséquences sur les marchés financiers ne se limitent pas à unedémultiplication de la vitesse des flux d’informations. La rapidité avec laquelle les ordressont traités pèse en effet de façon décisive sur le sens pratique mobilisé par les opérateursde marché ; elle change ainsi en profondeur la qualité de l’acte de négociation et modifiela nature des dispositions cognitives nécessaires à l’exercice du marché : non seulement lesanalystes quantitatifs (quants), maîtrisant les modèles mathématiques et leur traduction dansle langage de l’informatique se substituent massivement aux anciens financiers, mais cesquants se trouvent de fait exclus de l’acte de négociation, qui se déploie au-delà des capacitéscognitives de l’être humain2.

5 Cinq années après l’entrée en vigueur du texte réglementaire, et alors que sa révision au niveaueuropéen est en cours, cet article entend faire le point sur les évolutions consécutives à lamise en œuvre de la directive MiF, en mettant en perspective les changements technologiquesconsécutifs à cette adoption et les nouveaux risques concomitants. Les outils qui font l’objetde cette étude restent néanmoins difficilement accessibles, parce qu’ils constituent le plussouvent l’une des pièces maîtresses des systèmes privés dans lesquels ils prennent place.En outre, les données à haute fréquence demeurent difficiles d’accès pour les chercheurs,souvent obligés de recourir à des proxies pour mesurer l’action des traders algorithmiques. Nostravaux s’appuient donc pour l’essentiel sur une analyse des textes réglementaires actuellementen vigueur, sur les documents produits par l’industrie financière (participants de marché,associations de professionnels et régulateurs nationaux et supra-nationaux), et sur une revuedes travaux académiques disponibles – lesquels restent, pour bon nombre d’entre eux, au stadede la littérature grise (cf. infra, partie 3. 1.)3.

6 La première section de l’article propose une courte description de l’organisation des marchésfinanciers européens à partir des principes articulant la directive MiF, et souligne le rôlequ’a pu jouer le texte dans l’accélération des modifications technologiques récentes. Àpartir des constats ainsi exposés, la deuxième section s’attarde sur l’évolution des pratiquesrésultant de ces changements, tant au niveau des structures de marché que chez les opérateurspratiquant la négociation. Deux modalités d’utilisation de la technologie algorithmique sontalors distinguées (à « basse » et à « haute » fréquence), qui mettent en perspective lamanière dont les participants se rapportent désormais au marché. La troisième section ouvre laréflexion sur les nouveaux risques induits par ces changements, portés principalement par lesinvestisseurs qui auraient dû, à en croire l’intention première de la modification réglementaire,être davantage protégés. Si la directive avait pour objectif affiché de créer une infrastructure denégociation « efficace, transparente et intégrée » en Europe (CE, 2003b, consid. 5), force estde constater que la nouvelle vague d’innovation technologique renforce l’opacité des marchés,

Les conséquences inattendues de la régulation financière : pourquoi les algorithmes génèr (...) 4

Revue de la régulation, 14 | 2e semestre / Autumn 2013

réduit l’emprise des régulateurs, et contribue à l’accroissement des risques sur les marchésfinanciers.

1. Une modification réglementaire créant un nouveaupaysage transactionnel

7 Les origines de la directive MiF sont à chercher dans une tendance de longue périodeconduisant à la privatisation des échanges, et prenant racine dans l’essor des euromarchésau cours des années 1960 (Helleiner, 1994 ; Hautcoeur et al., 2010). Cette tendance s’esttrouvée infléchie par la décision de sortir de la crise des années 1970-1980 à travers lapromotion de marchés financiers liquides, un moyen de financement non-inflationniste etadapté à l’économie ouverte que les instances internationales et européennes appelaient alorsde leurs vœux. Au début de l’année 2000, un processus de consultation est initié par laCommission européenne, destiné à faciliter la révision de la directive concernant les servicesd’investissement (DSI) alors en vigueur depuis 1993. Le rapport Lamfalussy, premier actede ce processus de consultation4, qualifie ainsi de « nécessaire » la construction d’un marchéde capitaux davantage intégré, dont la liquidité devrait être la qualité essentielle, suivant enceci les prescriptions de Levine et Zervos (1998) : mentionnant explicitement cet article, lerapport Lamfalussy souligne comment les deux auteurs « parviennent à la conclusion que laliquidité des marchés boursiers, mesurée par la valeur des titres négociés tant par rapport àla taille du marché concerné que par rapport à celle de l’économie, présente une corrélationpositive significative avec les taux actuel et futur de la croissance économique, l’accumulationde capitaux et l’amélioration de la productivité. » (Comité des Sages, 2000, p. 68 ; noussoulignons).

8 Lorsqu’est publiée la directive MiF en avril 2004, l’objectif mis en avant est la formationd’une infrastructure de négociation efficace, transparente et intégrée en Europe : face auxdifférences entre systèmes juridiques nationaux, il s’agit en effet d’assurer la libéralisation dela négociation d’instruments financiers, en institutionnalisant la concurrence entre plateformesd’exécution, dont la directive facilitait la création (CE, 2004, consid. 5). De la sorte se trouvecréé un « marché des marchés » concurrentiel, là où les bourses traditionnelles bénéficiaientencore d’un monopole de jure (généralement dans les pays du sud de l’Europe) ou defacto ; l’émergence de nouveaux acteurs, dont les modalités d’organisation sont codifiéespar la directive MiF, est ainsi rendue possible. Aux côtés des bourses traditionnelles (lesmarchés réglementés), le texte prévoit deux autres statuts pour les plateformes de négociation :les systèmes multilatéraux de négociation (SMN) et les internalisateurs systématiques (IS).Remplissant des fonctions similaires à celles des marchés réglementés, les SMN n’en partagentpas pour autant les règles : plus opaques, moins surveillés, généralement créés par desconsortiums de banques (ce fut par exemple le cas de Turquoise, ouvert en 2008 par ungroupe de neuf banques), ils ne peuvent prendre en charge les introductions en bourse. Lesinternalisateurs systématiques (IS) font quant à eux office de nouveaux market makers : ilssont contractuellement tenus de se comporter en « spécialistes » sur certaines valeurs, pourlesquelles ils ont obligation d’afficher systématiquement des prix5. Dès 2007 néanmoins,différents dispositifs d’échange non prévus par la directive voient le jour dans les interstices dutexte réglementaire : les dark pools et les crossing networks, caractérisés – et donc reconnus –seulement deux années après par l’AMF6.

9 À en croire les promoteurs de la réforme, la concurrence entre plateformes de négociationpour l’exécution des ordres aurait dû faire baisser les coûts de transaction et contribuerà l’accroissement des volumes négociés sur les marchés, abaissant de la sorte le coût ducapital. Les obligations de publication des transactions, pourtant très variables selon ledispositif d’exécution, étaient par ailleurs censées améliorer le processus de découvertedes prix, contribuant de la sorte à renforcer l’intégrité des marchés7 ; des agrégateurs deflux privés auraient quant à eux dû diffuser les informations post-négociation, une fois lestransactions effectuées. L’architecture concurrentielle et transparente ainsi formalisée par ladirective devait contribuer à l’intégration du marché financier européen, que les régulateursauraient pu surveiller aisément par l’intermédiaire du système TREM (Transaction Reporting

Les conséquences inattendues de la régulation financière : pourquoi les algorithmes génèr (...) 5

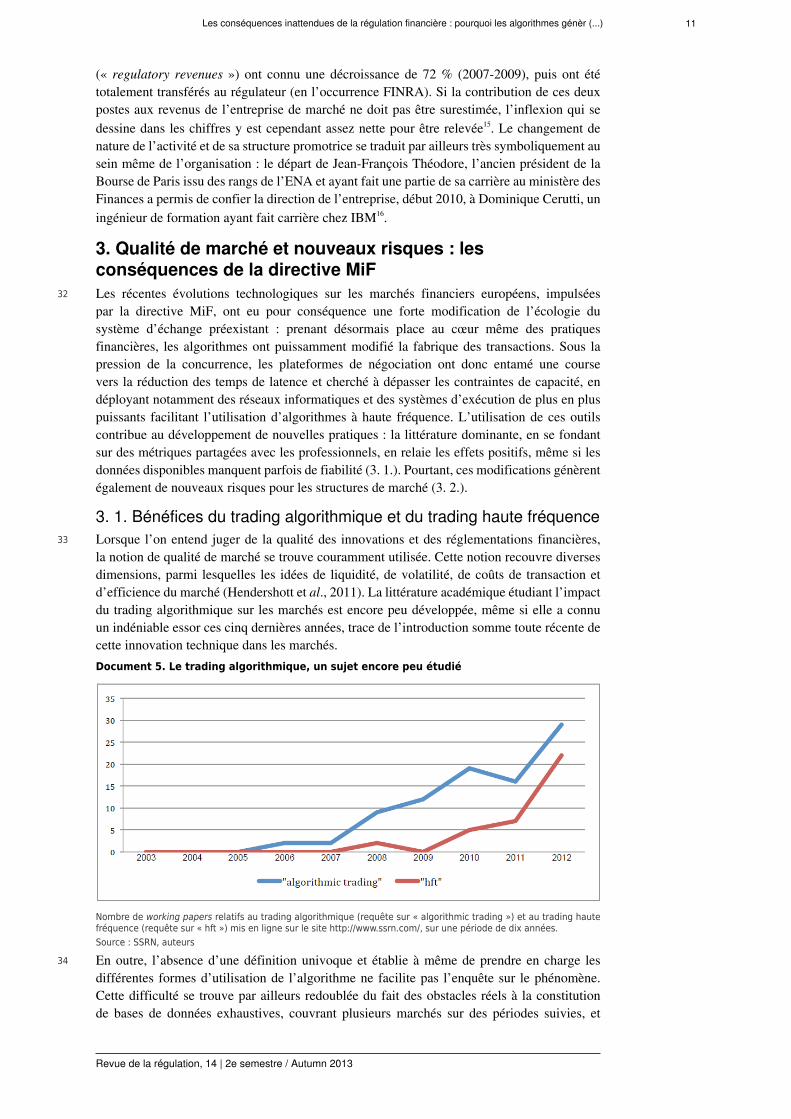

Revue de la régulation, 14 | 2e semestre / Autumn 2013

Exchange Mechanism), un mécanisme d’échange d’informations entre régulateurs assurantla disponibilité intra-communautaire des données relatives aux négociations (CESR, 2009a).Ces mécanismes garantissant la transparence devaient enfin contribuer à l’avènement dela « meilleure exécution » (best execution), élément architectonique du service proposépar l’intermédiaire financier au client, pourtant longtemps cantonnée à un rôle d’arrière-plan. La meilleure exécution devenait ainsi un élément déterminant dans l’organisationdes transactions : contractualisée avec chaque client, elle implique que les intermédiairesfinanciers soient d’une part en mesure de prouver, pour chaque transaction effectuée, lesmodalités d’achat ou de vente des instruments financiers concernés, et d’autre part leurcapacité à comparer les prix disponibles sur les différentes plateformes pour ces instrumentsfinanciers demandés à l’achat ou proposés à la vente par leurs clients finaux8.

10 Cinq années après la mise en œuvre de la directive, les changements réglementaires ontcréé un paysage financier très fragmenté et souvent opaque. La libéralisation a entraînéla chute des parts de marché des structures réglementées et l’essor rapide des dispositifsd’échange alternatifs qui, supportant des charges réglementaires souvent moindres, demandentdes commissions plus basses, voire en rétrocèdent une partie à leurs clients9.

11 >> Consulter le document 1.La fragmentation des marchés actions en Europe post-MiF

12 Plus avant, l’émergence des plateformes de négociation alternatives a contribué à accentuerune disjonction importante au sein des marchés : certains investisseurs informés et de tailleconséquente (intervenant généralement pour leur compte propre et non pour le compte declients tiers) préfèrent effectuer leurs échanges sur des plateformes opaques pour minimiserl’impact de marché lié à la passation de l’ordre, c’est-à-dire le décalage de cours potentiel,résultant de la taille traitée. Une telle évolution, relevée à plusieurs reprises (IOSCO,2011 ; Philipponnat, 2011) se traduit par la maximisation des rentes informationnellesde ces opérateurs et, parallèlement, par la réduction du contenu informationnel des prixpublics (AMF, 2010, p. 47). En l’absence de mécanismes publics de consolidation del’information pré-négociation, les systèmes de diffusion de l’information post-négociationmontrent par ailleurs leurs lacunes, résultant de l’hétérogénéité des protocoles et d’uneabsence de contrôle des données fournies soit par les intervenants (investisseurs), soit parles participants (intermédiaires) de marché. La fragmentation de la liquidité entre un nombrecroissant de places résulte de cette situation, qui pousse au développement par les grandsopérateurs privés de structures technologiques à même de gérer au mieux la situation depauvreté informationnelle concomitante (AMF, 2010 ; Philipponnat, 2011).

13 La recherche de prix sur différents marchés a puissamment accéléré l’émergenced’algorithmes grâce auxquels l’information fragmentée se trouve consolidée, qui permettentaux intervenants privés qui en ont les moyens financiers d’accéder aux prix et quantitésrecherchés en augmentant d’autant le volume de transactions sur les plateformes alternatives10.L’univers créé par la directive et les règles applicables au sein de cet univers ont donc renforcéla tendance à l’automatisation des marchés, initiée à l’occasion du passage d’un système decotation à la criée à un système de cotation électronique assistée en continu (Muniesa, 2003).Tant et si bien que l’intermédiaire financier intervenant pour le compte de tiers (le courtier)ne peut aujourd’hui s’abstenir de l’utilisation d’algorithmes de négociation qui seuls sont àmême d’identifier et de consolider l’information nécessaire à la réalisation des transactionsdans le cadre de la meilleure exécution. Pour l’opérateur de marché intervenant pour soncompte propre (le négociateur d’une banque d’investissement ou d’un hedge fund arbitragiste)en revanche, la fragmentation de la liquidité offre des opportunités de gains récurrents et quasicertains, dès lors que ce dernier parvient à développer et utiliser les technologies à même deconsolider l’information dispersée et de l’exploiter avant les autres participants de marché.

14 En somme, la modification réglementaire a renforcé la tendance préexistante à l’accélérationdes évolutions technologiques (AMF, 2012, p. 32 sq.), ces deux éléments induisant deschangements importants quant à la nature même des transactions et des pratiques jusqu’alorsdéployées par les opérateurs. La construction d’autoroutes informatiques et l’utilisationd’algorithmes à même de générer et de faire se rencontrer les ordres dans des temporalités

Les conséquences inattendues de la régulation financière : pourquoi les algorithmes génèr (...) 6

Revue de la régulation, 14 | 2e semestre / Autumn 2013

extrêmement réduites (quelques millisecondes), au sein d’une place marchande fragmentée,bouleverse en retour les pratiques des opérateurs de marché qui se trouvent exclus de l’actede la négociation au sens strict du terme.

2. Le règne de l’algorithme : une dissémination rapide etlourde de conséquences

15 En quelques années, entreprises de marché, entreprises d’investissement et régulateurs ontvu la technologie algorithmique acquérir une place incontournable dans la réalisation destransactions. Les outils algorithmiques sont désormais devenus tellement prépondérants sur lesmarchés qu’il semble impossible de comprendre ce qui s’y joue sans une correcte appréhensionde ce règne nouveau (UK Government Office for Science, 2012, p. 30). Encore peu courantsil y a seulement dix ans, l’utilisation de ces outils engendre de multiples modifications : cesont non seulement les pratiques qui se trouvent impactées par les algorithmes de négociationutilisés à basse fréquence (2. 1.), mais également la nature des échanges résultant d’uneutilisation des algorithmes à haute fréquence (2. 2.), tout comme les structures marchandesaccueillant ces échanges (2. 3.).

2. 1. Une modification des pratiques : l’utilisation des algorithmes parles opérateurs de marché

16 L’évolution des connaissances mobilisées par les opérateurs de marché est un indicateurpertinent du changement généré par l’utilisation des algorithmes de négociation : depuisl’informatisation des échanges, les métiers de marché ont eu tendance à consommer desquantités importantes de compétences mathématiques et informatiques (Godechot, 2011 ;Godechot et al., 2000), et les récentes évolutions du paysage financier ont sans doute continuéà accélérer cette tendance. Des données précises sur ce point manquent encore, mais lesgraphiques ci-dessous montrent une tendance fortement haussière de la proportion de postesofferts dans l’informatique financière, en comparaison du nombre total de postes offerts dansle secteur informatique, en Grande-Bretagne.

Les conséquences inattendues de la régulation financière : pourquoi les algorithmes génèr (...) 7

Revue de la régulation, 14 | 2e semestre / Autumn 2013

Document 2. Emplois informatiques dans le secteur financier : le cas de la Grande-Bretagne

Nombre d’offres d’emplois (fonctions informatiques) dans le secteur financier, en comparaison du nombre total d’offresd’emplois tous secteurs informatiques confondus, en Grande-Bretagne.Source : http://www.itjobswatch.co.uk/

17 Chez les intermédiaires de marché, le développement accru des algorithmes de négociationinduit une reconfiguration des rapports entre le négociateur et le marché, rapports déjàmédiatisés par la machine (c’est-à-dire la station de négociation, l’écran filtrant le rapport àla réalité du marché). L’utilisation des algorithmes de trading génère une nouvelle médiation,ajoutant une épaisseur supplémentaire dans la chaîne reliant le négociateur au marché, l’outilcadrant les possibles ouverts à l’opérateur (Jorion, 1994, 2010 ; Lenglet, 2011a, 2011b ;Pryke, 2010). La pratique mise en œuvre par le négociateur se trouve ainsi encapsulée dansun objet structurant très fortement ce qui auparavant participait d’un processus de décisionévolutif, tributaire des interactions sociales observables dans le marché – regards, gesteset cris (Hassoun, 2005 ; MacKenzie, 2012). Une fois la stratégie de négociation choisie,l’opérateur a somme toute contribué à la fixation de sa pratique, en la déléguant à l’automate :pareille délégation se trouve accomplie lorsque le négociateur saisit les paramètres préciscorrespondant au style d’algorithme choisi, et à l’intervention en résultant.

18 Un exemple simple permet d’illustrer ces propos. Parmi les algorithmes les plus utilisés, leVWAP (Volume Weighted Average Price), qui permet de réaliser une transaction à l’achatou à la vente au cours moyen pondéré sur la période considérée. L’algorithme se sert deséries statistiques décrivant les volumes et les prix sur le titre concerné, et ajuste sa stratégied’intervention sur le marché en fonction des informations lui parvenant au fil de l’eau. Dela sorte, l’algorithme est à même d’optimiser les insertions dans le carnet d’ordres, et de« répondre » des prix en fin d’exécution avec une précision allant jusqu’à trois ou quatredécimales après la virgule. Le savoir-faire qui auparavant consistait pour le négociateur à gérerde lui-même la suite des exécutions dans le temps imparti pour le calcul du cours moyenpondéré, en repérant dans la journée les différents momentums (la publication d’une nouvelleayant un impact attendu sur les cours, l’ouverture des marchés américains, etc.), se trouve ainsidélégué à l’outil. Les tâtonnements dans l’exécution de l’ordre sont lissés : lorsqu’auparavant

Les conséquences inattendues de la régulation financière : pourquoi les algorithmes génèr (...) 8

Revue de la régulation, 14 | 2e semestre / Autumn 2013

le négociateur sécurisait sa position en traitant au moins un tiers de l’ordre sur un titre dèsle début de la journée, pour ensuite affiner ses interventions en prêtant attention tant auxcours qu’aux volumes négociés, tout cela est désormais pris en charge par l’algorithme. Chezbeaucoup d’intermédiaires financiers et chez les courtiers notamment, le négociateur se trouveainsi cantonné à la supervision des tâches déléguées à l’automate, réduisant le champ de sesinterventions à un contrôle de l’évolution du travail algorithmique au fil de la journée.

19 Cette délégation engendrant une modification dans la pratique de la négociation n’est pas sansconséquences pour les opérateurs concernés. En effet, ceux qui auparavant étaient habitués àune relative autonomie dans la passation de leurs ordres doivent désormais penser à nouveauxfrais leurs modes d’engagement dans le marché. On peut même se demander si cet accèsnouvellement médiatisé par l’outil ne vient pas obérer la capacité de l’opérateur à « sentir »le marché, comme c’était le cas sur les criées, décrites notamment par Hassoun (2000) ouZaloom (2006). De fait, on peut tenir que l’algorithme dispose d’un fort pouvoir reconfigurantpour au moins deux raisons : d’une part parce qu’il offre une formalisation standardisée despratiques de négociation ; d’autre part parce qu’il limite les possibilités de négociation, ence qu’il se trouve obligé de produire un cadre d’expression de la pratique, traduisible en unesérie de critères binaires. L’algorithme tend donc à substituer des pans entiers de ce qui faisaitinitialement la pratique de la négociation : le rôle de la main, qui jusqu’à la fin des années 1990jouait un rôle prédominant dans la passation de l’ordre (Hassoun, 2000 et 2005), s’est peu àpeu trouvé réduit à la succession des activations de la souris et du clavier, et à l’interactionavec l’écran. La relation du négociateur au marché se trouve encore davantage distendue parl’interposition de l’algorithme, celui-ci contribuant à la dilution de la pratique dans l’outil. Parailleurs, cet outil fait émerger de nouvelles pratiques, auparavant proprement intenables pourdes êtres humains : ainsi des algorithmes de type Sniper ou Hunt, qui ne s’activent que surl’apparition, dans le marché, de critères récurrents (prix)11.

20 La promotion des algorithmes devient alors un enjeu pour les intermédiaires financiers, quimettent en avant la diversité de leur offre de stratégies d’exécutions, et la performance deleurs technologies. Les documents ci-dessous sont extraits d’argumentaires de vente danslesquels les algorithmes y sont brièvement décrits, à partir de leurs qualités idéales-typiques :« anonymat », « productivité », « réduction de l’impact de l’exécution dans le marché » sont iciautant d’indices permettant au lecteur informé de faire sens de l’usage de l’outil : l’algorithmeapparaît alors comme l’outil à même d’atteindre une meilleure efficacité dans le processustransactionnel12.

21 >> Consulter le document 3. Algorithmic trading22 Si certains des algorithmes couramment utilisés sont modélisés de façon quasi identique d’un

intermédiaire à l’autre (c’est le cas pour l’algorithme « VWAP », dont le principe reste infine, d’exécuter un ordre au cours moyen pondéré du jour), chaque société n’en entend pasmoins se différencier par des outils plus originaux : le document ci-dessous montre bien qu’au-delà des algorithmes de base (« VWAP », « TWAP », « With Volume », « Open/Close »),l’intermédiaire propose des outils à même de rechercher la liquidité (« Liquidity Seeking »)ou d’accompagner la tendance de marché (« Peg »). La plaquette distribuée aux clients offreainsi une vue synthétique des outils disponibles, et en précise l’utilisation en indiquant lesparamètres à partir desquels l’opérateur de marché peut configurer l’algorithme (la sectionhaute du document indique le modèle sous-jacent, la section basse les paramètres opérationnelsliés à l’activation de l’outil)13. L’offre de stratégies de trading fondées sur ces outils, encoredifficilement accessibles au début des années 2000, se banalise auprès des acteurs du marché.

23 >> Consulter le document 4. Quantitative Electronic services24 Pourtant, si plusieurs types d’opérateurs de marché opérant pour compte propre ou pour

compte de tiers s’appuient sur le trading algorithmique, il existe une différence de fond entred’une part les algorithmes que les intermédiaires (courtiers) vont utiliser pour exécuter lesordres de leurs clients – en se fondant sur les préférences exprimées par ces derniers en termede prix, de volumes, de qualité d’exécution etc. – et, d’autre part, les algorithmes utilisés par lesintervenants pour compte propre (hedge funds, banques d’investissement) utilisant des outilssouvent plus performants, désormais désignés par le syntagme « traders à haute fréquence ».

Les conséquences inattendues de la régulation financière : pourquoi les algorithmes génèr (...) 9

Revue de la régulation, 14 | 2e semestre / Autumn 2013

L’évolution technique a contribué à accentuer les différences existant entre ces deux catégoriesd’intervenants, avec pour conséquence une modification de la nature des échanges.

2. 2. Une modification de la nature des échanges : l’irruption dutrading haute fréquence

25 L’évolution des pratiques de marché en direction d’une utilisation généralisée de l’algorithmea rendu possible l’émergence du trading dit « à haute fréquence » : les utilisateurs decette technologie, principalement des hedge funds et banques d’investissement effectuantdes transactions pour compte propre, sont rapidement devenus des acteurs importants desmarchés financiers aux États-Unis et en Europe. Ces intervenants y utilisent, pour passerleurs instructions, des algorithmes qui insèrent, modifient ou annulent les instructions dansles carnets d’ordres. Mais à la différence des autres participants de marché travaillant à« basse fréquence » (les intermédiaires et leurs clients : des investisseurs institutionnels etdes particuliers), les traders à haute fréquence disposent de capacités technologiques leurpermettant d’intervenir un très grand nombre de fois chaque seconde. En novembre 2011,environ 35 % des volumes négociés sur les marchés européens sont ainsi générés par desautomates à haute fréquence, l’AMF allant jusqu’à indiquer que les ratios d’exécution surNYSE-Euronext sont désormais de l’ordre de 1 % à 5 %, et qu’elle a pu identifier des ordresdont la durée de vie avant annulation était de 25 microsecondes (Oseredczuck, 2011). L’AMFindique en outre qu’en avril 2010, un intervenant a ainsi « entré 15 millions d’ordres sur lesvaleurs du CAC 40 et n’a exécuté qu’une transaction pour 154 ordres » (Oseredczuck, 2011).Ces chiffres sont sensiblement inférieurs à ceux observés en Amérique du Nord, où le taux desordres générés par des automates à haute fréquence va jusqu’à dépasser les 50 % sur certainsdes principaux marchés aux États-Unis (AMF, 2010 ; Biais, 2010a ; Hendershott, Riordan,2009).

26 Dans leur diversité statutaire et stratégique, les traders à haute fréquence partagent un traitcommun : il s’agit pour la plupart d’entre eux de poids lourds de la finance mondiale. Lesbases de données actuellement disponibles ne permettent pas de cerner avec précision la partde ces grandes institutions dans les volumes négociés, mais des estimations récentes révèlentqu’aujourd’hui, sur les deux cents opérateurs agissant à l’échelle européenne, les dix premiersréalisent à eux seuls 75 % des opérations (AMAFI, 2010). Si l’on croise cette information avecle volume estimé des traders à haute fréquence, on aboutit au constat que cette pratique estmise en œuvre pour l’essentiel par un nombre restreint de très grandes institutions financières :un point que semble corroborer l’AMF, laquelle a pu souligner qu’en avril 2010, « 3 membresde marché d’Euronext [entraient] à eux seuls, en compte propre, 50 % des ordres sur actionsdu CAC 40 » (Oseredczuck, 2011). En fait, l’exploitation des technologies à haute fréquencedemande des investissements de taille pour financer les coûts fixes qu’elles nécessitent : nonseulement des systèmes informatiques performants (y inclus les coûts d’utilisation des réseauxinformatiques externes à l’entreprise, et les coûts éventuels de « colocation » désormaisnécessaires pour abréger les temps de latence, cf. infra), mais également des compétencesinformatiques de pointe pour développer des algorithmes propriétaires (Aldridge, 2010 ;Leinweber, 2009 ; Patterson, 2012). Seules les grandes institutions peuvent facilement obtenirles compétences nécessaires par des salaires attractifs et s’autoriser les investissements fixes,grâce aux économies d’échelle que les grands volumes négociés leur permettent de réaliser.Les outils ainsi développés font alors partie des secrets les mieux gardés par les institutionsfinancières14.

27 Les algorithmes utilisés par les traders à haute fréquence collectent et traitent l’informationdisséminée sur plusieurs marchés dès que celle-ci apparaît : de façon quasi autonome, l’outildécide ainsi d’intervenir en se fondant sur l’information disponible, en générant un volumed’ordres très important, à une vitesse avec laquelle l’être humain ne peut prétendre rivaliser.En retour, c’est donc une masse très importante d’ordres que ces outils sont capables d’initier,modifier et annuler dans des laps de temps extrêmement restreints : le profit se trouve générédu fait d’une rotation très rapide de la mise de départ, sans que ces ordres ne nécessitent delourds engagements réglementaires en capital, les positions des traders à haute fréquence étant

Les conséquences inattendues de la régulation financière : pourquoi les algorithmes génèr (...) 10

Revue de la régulation, 14 | 2e semestre / Autumn 2013

le plus souvent ouvertes et clôturées dans l’espace d’une même journée de marché (AMF,2010, p. 49 ; Biais et al., 2011).

28 Pour autant, la rapidité de l’essor des techniques de trading algorithmique, ainsi que leurprépondérance contemporaine, ne doivent pas surprendre : le paysage boursier créé par ladirective MiF constitue un environnement idéal pour leur épanouissement. La fragmentationde la liquidité ainsi que l’opacité relative des nouvelles plateformes font des algorithmesles seuls instruments privés aptes à accomplir la tâche pourtant fondamentale tant pourles opérateurs que les régulateurs, de recomposition de l’information boursière. N’ayantpas imposé de mécanisme public de consolidation de l’information accessible à tout unchacun, la MiF a donc remis en cause une des missions premières des bourses traditionnelles(Hautcoeur et al., 2010) et, par-là, contribué à l’essor des algorithmes. Cette évolution poseainsi une question quant à la nature des opérations à haute fréquence : même si on lesobserve en les déroulant plus rapidement, les transactions à basse fréquence peuvent se révélerqualitativement différentes de celles à haute fréquence car ces dernières dépassent les capacitéscognitives et perceptives des êtres humains ; au-delà d’un certain seuil critique, il n’y a quedes algorithmes a rationalité binaire qui puissent interagir, ce qui peut changer radicalementles propriétés statistiques des variables de marchés, comme l’indiquent les résultats des étudespionnières de Johnson et Zhao (2012).

2. 3. Une modification des structures de marché29 Les plateformes de négociation à travers lesquelles les échanges se trouvent conclus sont elles

aussi fortement impactées par le déploiement de ces nouvelles technologies : le mouvementinitié à la fin des années 1980, qui a vu le remplacement des cotations à la criée par dessystèmes automatisés se trouve ainsi poursuivi (Lee, 1998 ; Muniesa, 2003 et 2007 ; Pardo-Guerra, 2010). Sous la pression de la concurrence, les plateformes se sont elles-mêmes lancéesdans une véritable course au développement d’algorithmes à même de gérer et d’apparier enpartie des flux d’ordres générés par les algorithmes de leurs clients. Cette tendance a d’unepart modifié le modèle organisationnel des bourses traditionnelles et, d’autre part, conduitles plateformes (marchés réglementés compris) à offrir des services susceptibles de réduireultérieurement la transparence des transactions et d’altérer l’égalité formelle entre participantsde marché.

30 La « colocation » en est un bon exemple : NYSE-Euronext, comme les autres entreprisesde marché, offre désormais à ses membres la possibilité de louer des espaces jouxtant sespropres serveurs, désormais délocalisés à Londres. Ces locataires sont le plus souvent destraders à haute fréquence qui tirent parti de la proximité physique entre les serveurs du marchéet leurs propres machines, le gain de quelques millisecondes leur permettant de réaliser destransactions encore plus rapides (NYSE-Euronext, 2008 et 2010). En outre, la mise en œuvrede systèmes de type IMS (Internal Matching Service) chez NYSE-Euronext participe de cettedynamique : dans ce cas précis, il s’agit d’un service d’agrégation des ordres envoyés par lesparticipants, qui vise à croiser les flux routés vers le marché avant que de les insérer dansle carnet central (NYSE-Euronext, 2007). L’institution propose elle-même l’optimisation desflux à son détriment, puisque les ordres ne passant pas par le carnet central sont rémunérés defaçon moindre, en automatisant les applications de petites tailles (c’est-à-dire en expurgeantle flux d’ordre des redondances et autres doublons d’exécution à la source). L’entreprise demarché accepte ainsi une moindre rémunération sur une partie des ordres, dans l’espoir deconserver en retour la majeure partie des flux générés par ses clients, dans un environnementplus concurrentiel.

31 La dissémination de la technologie pousse ainsi les entreprises de marché à se tourner deplus en plus vers la fourniture de services informatiques : aujourd’hui, la commercialisationd’algorithmes d’appariement des ordres est devenue un pan important de l’activité des bourseset une source tout aussi essentielle de leurs revenus. La lecture des rapports annuels deNYSE-Euronext confirme ce point : entre 2007 et 2011, les revenus générés par les activitésde service informatique (« software and technology services revenues ») ont connu unecroissance de 275 %, alors que dans le même temps, les revenus liés aux activités de régulation

Les conséquences inattendues de la régulation financière : pourquoi les algorithmes génèr (...) 11

Revue de la régulation, 14 | 2e semestre / Autumn 2013

(« regulatory revenues ») ont connu une décroissance de 72 % (2007-2009), puis ont ététotalement transférés au régulateur (en l’occurrence FINRA). Si la contribution de ces deuxpostes aux revenus de l’entreprise de marché ne doit pas être surestimée, l’inflexion qui sedessine dans les chiffres y est cependant assez nette pour être relevée15. Le changement denature de l’activité et de sa structure promotrice se traduit par ailleurs très symboliquement ausein même de l’organisation : le départ de Jean-François Théodore, l’ancien président de laBourse de Paris issu des rangs de l’ENA et ayant fait une partie de sa carrière au ministère desFinances a permis de confier la direction de l’entreprise, début 2010, à Dominique Cerutti, uningénieur de formation ayant fait carrière chez IBM16.

3. Qualité de marché et nouveaux risques : lesconséquences de la directive MiF

32 Les récentes évolutions technologiques sur les marchés financiers européens, impulséespar la directive MiF, ont eu pour conséquence une forte modification de l’écologie dusystème d’échange préexistant : prenant désormais place au cœur même des pratiquesfinancières, les algorithmes ont puissamment modifié la fabrique des transactions. Sous lapression de la concurrence, les plateformes de négociation ont donc entamé une coursevers la réduction des temps de latence et cherché à dépasser les contraintes de capacité, endéployant notamment des réseaux informatiques et des systèmes d’exécution de plus en pluspuissants facilitant l’utilisation d’algorithmes à haute fréquence. L’utilisation de ces outilscontribue au développement de nouvelles pratiques : la littérature dominante, en se fondantsur des métriques partagées avec les professionnels, en relaie les effets positifs, même si lesdonnées disponibles manquent parfois de fiabilité (3. 1.). Pourtant, ces modifications génèrentégalement de nouveaux risques pour les structures de marché (3. 2.).

3. 1. Bénéfices du trading algorithmique et du trading haute fréquence33 Lorsque l’on entend juger de la qualité des innovations et des réglementations financières,

la notion de qualité de marché se trouve couramment utilisée. Cette notion recouvre diversesdimensions, parmi lesquelles les idées de liquidité, de volatilité, de coûts de transaction etd’efficience du marché (Hendershott et al., 2011). La littérature académique étudiant l’impactdu trading algorithmique sur les marchés est encore peu développée, même si elle a connuun indéniable essor ces cinq dernières années, trace de l’introduction somme toute récente decette innovation technique dans les marchés.Document 5. Le trading algorithmique, un sujet encore peu étudié

Nombre de working papers relatifs au trading algorithmique (requête sur « algorithmic trading ») et au trading hautefréquence (requête sur « hft ») mis en ligne sur le site http://www.ssrn.com/, sur une période de dix années.Source : SSRN, auteurs

34 En outre, l’absence d’une définition univoque et établie à même de prendre en charge lesdifférentes formes d’utilisation de l’algorithme ne facilite pas l’enquête sur le phénomène.Cette difficulté se trouve par ailleurs redoublée du fait des obstacles réels à la constitutionde bases de données exhaustives, couvrant plusieurs marchés sur des périodes suivies, et

Les conséquences inattendues de la régulation financière : pourquoi les algorithmes génèr (...) 12

Revue de la régulation, 14 | 2e semestre / Autumn 2013

conservant la trace des données produites par le trading à haute fréquence. En retour, ceslimites génèrent des difficultés méthodologiques pour qui entend qualifier les impacts liés àl’adoption des technologies algorithmiques. Souvent restreints à un seul marché, les travauxdisponibles doivent recourir à des approximations (ou des proxies) pour mesurer l’action destraders à haute fréquence17. Les mesures proposées sont donc majoritairement indirectes, ellespeuvent en conséquence varier de façon significative selon les définitions retenues, et générerparfois des aberrations (UK Government Office for Science, 2012, p. 44).

35 Pour ce qui concerne la notion de liquidité, les études disponibles soulignent pour la plupartd’entre elles que le trading algorithmique et le trading à haute fréquence améliorent la liquidité(Brogaard, 2010, pour les marchés américains). Souvent, celle-ci y est mesurée à partirdes fourchettes de cotation (meilleurs prix à l’offre et à la demande ou bid-ask spreads)enregistrés sur les marchés. Lorsque Hendershott et al. (2011) enregistrent une diminution deces fourchettes, consécutive au déploiement du trading algorithmique sur le NYSE, Hasbroucket Saar (2012) montrent que les différentiels de prix des cinq cents plus larges capitalisationsdu NASDAQ ont été réduits par l’apparition du trading haute fréquence entre 2007 et 2008,un phénomène également mesuré pour les actions hollandaises cotées sur NYSE-Euronext surla même période (Menkveld, 2011). Ces travaux, dont la portée reste fortement tributaire deséchantillons utilisés, semblent montrer que le trading haute fréquence contribue également àaugmenter la liquidité des titres, et à en réduire la volatilité (Hasbrouck, Saar, 2012 ; Linton,2011). Il n’en reste pas moins que le niveau de lecture retenu joue un rôle déterminant dansl’interprétation du phénomène : en effet, des mouvements de prix parfois très importantssont régulièrement relevés par Nanex, une entreprise qui depuis 2010 s’est spécialisée dansla détection des micro-anomalies de marché, de tels mouvements résultant justement del’utilisation des technologies algorithmiques à haute fréquence18.

36 Concernant la question des coûts des transactions, Angel et al. (2010) enregistrent quant àeux une forte diminution des commissions moyennes pour les investisseurs particuliers entre2003 et 2010, sur le marché américain : ils expliquent cette baisse par l’entrée de nouveauxacteurs sur les places marchandes, et le déploiement de technologies sophistiquées facilitantune haute fréquence de transactions, un point que l’on retrouve notamment chez Menkveld(2012). Selon des estimations de Lehalle et Burgot (2010), les commissions demandées par lesmarchés réglementés ont baissé de 30 % entre 2007 et 2009 sous l’impulsion de la concurrencepour attirer notamment les traders à haute fréquence.

37 Enfin, nombre études soulignent finalement la contribution du trading à haute fréquenceà l’efficience du marché (Brogaard, 2010 ; Brogaard et al., 2012 ; Hendershott, 2011).Selon Brogaard (2011), la technologie utilisée rend possible des arbitrages entre différentsmarchés, et contribue ainsi à renforcer l’efficience du système envisagé dans sa globalité :une augmentation de l’efficience des marchés, facilitée par l’amélioration de la liquidité etla baisse des coûts des transactions, devrait alors se traduire par une meilleure allocation desressources et donc une augmentation de la croissance.

38 Malgré la convergence de ces études, lorsque l’on tente de faire un point sur les avantagesapportés par l’adoption des technologies algorithmiques, qu’elles soient utilisées dans uneforme simple (trading algorithmique à basse fréquence) ou plus sophistiquée (trading à hautefréquence), on se trouve rapidement amené à une conclusion : les résultats obtenus n’ont pasencore acquis la solidité empirique suffisante qui permettrait de déterminer pour de bon quelssont les avantages de ces nouvelles technologies. Ce qui semble néanmoins acquis aujourd’hui,c’est que leur déploiement a altéré la forme de la concurrence entre opérateurs : les enquêtesmenées auprès d’investisseurs institutionnels de long terme démontrent que, si les algorithmesont amélioré la qualité du marché, ces derniers n’en ont pas bénéficié. Ils soulignent d’abordun accès plus difficile à la liquidité à cause de la fragmentation, de l’opacité, de la rapiditédes ordres et des stratégies des traders à haute fréquence. Les mêmes raisons sont évoquéespour expliquer les problèmes dont ils souffrent dans le suivi de la découverte des prix, malgréles effets positifs que les algorithmes à haute fréquence auraient sur l’efficience des marchés.Les investisseurs institutionnels et les intermédiaires financiers soulignent enfin que si lescommissions ont diminué, tout comme les coûts de règlement-livraison (une diminution de

Les conséquences inattendues de la régulation financière : pourquoi les algorithmes génèr (...) 13

Revue de la régulation, 14 | 2e semestre / Autumn 2013

47 % entre 2007 et 2009 selon les estimations de Lehalle et Burgot, 2010), le coût total destransactions a en revanche augmenté (de 24 %, d’après AMAFI, 2010) à cause de la diminutiondans la taille des ordres et de la fragmentation de la liquidité : dans le nouveaux paysage post-MiF, cette fragmentation réduit la profondeur du carnet d’ordres et oblige les traders à exécuterplusieurs ordres pour atteindre les positions souhaitées. Cette tendance se trouve exacerbéepar l’action des traders à haute fréquence, leur rentabilité reposant sur la rotation rapide d’uncapital relativement modeste ; ils envoient ainsi une multitude d’ordres d’un montant limitéafin de réduire leurs risques (AMAFI, 2010 ; AMF 2010, p. 33 sq. ; CESR, 2009b ; UKGovernment Office for Science, 2012). Encore une fois, il semblerait que les gains engendréspar les traders à haute fréquence soient payés par la collectivité, ces derniers déplaçant lesrichesses à leur avantage plutôt qu’ils n’en créent.

3. 2. L’émergence de nouveaux risques algorithmiques39 Ces conclusions provisoires ne doivent pourtant pas masquer le fait que l’utilisation des

nouvelles technologies algorithmiques, parfois véritablement expérimentales, génère denouveaux risques, dont l’évaluation est encore balbutiante. Celle-ci semble être moins le faitde chercheurs que de professionnels et régulateurs, l’attention des chercheurs se trouvantdavantage portée sur la construction de modèles que sur leur test empirique, les donnéesconcernant les événements extrêmes étant rares et souvent très difficiles à reconstruire du faitnotamment de la vitesse et du nombre des transactions19. Les nouveaux risques peuvent enpremière approche être distingués en risques opérationnels, de liquidité, de manipulation etd’instabilité.

3. 2. 1 Des risques opérationnels40 Pour ce qui concerne les plateformes d’exécution, c’est sous la figure du risque opérationnel

lié à l’exploitation de ces nouveaux outils que se posent de nombreuses questions, à encroire les professionnels eux-mêmes : certains participants de marché soulignent en effetcette matérialité du risque algorithmique qui pourtant porte sur les fondements du système denégociation20. En témoignent les deux pannes informatiques qui, en moins de cinq semaines,ont bloqué pendant plus de deux heures les échanges sur Turquoise, le SMN contrôlé depuisfévrier 2010 par le London Stock Exchange. Ces risques ne sont pas portés par les seulesplateformes alternatives, et les marchés réglementés eux-mêmes n’en sont pas davantageprotégés : il n’est que de penser aux pannes des systèmes de négociation de NYSE-Euronextou du London Stock Exchange qui ponctuent leur activité21. La compétition entre plateformessemble induire de fait une fréquence plus élevée de ces blocages, dont la cause est sansdoute à chercher dans la fréquence des changements techniques subis par les plateformes denégociation, structures et code informatiques évoluant constamment sans états de stabilisationintermédiaires suffisants.

41 D’autre part, si les marchés réglementés acceptent de se positionner comme entreprisesde services informatiques, cette évolution peut se faire au détriment de leurs fonctionsd’organisation et de surveillance des échanges. Non seulement parce que l’augmentation dunombre et de la rapidité des transactions obère les capacités de surveillance de la structure,mettant ainsi à mal indirectement l’action des régulateurs22, mais surtout parce que l’offre deservices ad hoc à un petit nombre d’opérateurs altère l’égalité entre participants, et multiplie lesasymétries d’information. Si une partie de la recherche en finance a mis en avant les bénéficesque le trading à haute fréquence est susceptible d’apporter à la collectivité, il semble plusque jamais nécessaire de prendre en considération les dangers induits sur le paysage boursierpost-MiF, au sein duquel un nombre très important d’opérateurs à basse fréquence continued’opérer. Les traders à haute fréquence peuvent en effet produire des effets paradoxaux sur laqualité et l’intégrité du marché (son fonctionnement normal, résultant de la rencontre d’uneoffre et d’une demande dans les conditions décrites par la science économique23), qui amènentà s’interroger sur le concept de liquidité.

Les conséquences inattendues de la régulation financière : pourquoi les algorithmes génèr (...) 14

Revue de la régulation, 14 | 2e semestre / Autumn 2013

3. 2. 2. Des risques de liquidité42 La capacité de collecter sur plusieurs marchés et de traiter presque instantanément une

quantité d’information importante confère aux traders à haute fréquence une supérioritéinformationnelle qui ne peut qu’aggraver les asymétries d’information sur les marchés : uneasymétrie qui se trouve par ailleurs accrue du fait des possibilités de colocation (Biais, 2010b).Ces effets asymétriques se trouvent transformés en rentes informationnelles substantielles,et l’on sait aujourd’hui que l’utilisation d’algorithmes par les systèmes de trading à hautefréquence tend à écrêter les ordres gérés par les intervenants à basse fréquence : un négociateurbasse fréquence peut tout à fait ignorer l’existence d’occasions d’échanges de titres à desconditions plus favorables que celles auxquelles il s’apprête à effectuer sa transaction, dufait même de son incapacité à agréger l’information rapidement, alors que la machinealgorithmique utilisée à haute fréquence ne laissera pas passer de telles occasions. Une telleconfiguration engendre un manque à gagner (donc une perte) pour le trader à basse fréquence,égal au profit réalisé par l’algorithme à haute fréquence24. En poussant un tel raisonnement,on peut sans doute tenir qu’un négociateur humain s’attendant à ce qu’une large part desnégociations profitables soit conclue par des algorithmes à haute fréquence, comme c’est deplus en plus le cas, pourrait anticiper qu’il supportera d’importants coûts : en conséquence,les négociateurs humains risquent d’abandonner à terme le marché pour ne pas supporter despertes systématiques, qu’ils utilisent ou non des algorithmes à basse fréquence. Cette évictionse traduira par une baisse de la liquidité du marché et, par-là, des gains que la collectivité peuttirer du marché (Biais et al., 2011)25.

43 Par ailleurs, si le marché devient plus transparent pour les opérateurs disposant des outilsadéquats, dans la mesure où les algorithmes sont à même de consolider l’information disperséesur un nombre élevé de dispositifs de négociation, ils peuvent également le rendre plus opaquedans sa globalité. La présence de traders à haute fréquence peut obliger les négociateurs bassefréquence, et notamment ceux qui travaillent pour les investisseurs de long terme, à cacherleurs ordres en les plaçant dans des dispositifs de négociation opaques, ce déplacement ayantdes conséquences néfastes sur le processus de découverte des prix (AMF, 2010). En outre,puisque les négociateurs humains sont bien plus lents que les traders à haute fréquence dansles interactions avec le marché, lorsque les ordres des premiers atteignent le carnet d’ordre, cedernier peut être différent de celui qui a contribué à la décision d’investissement des tradersà basse fréquence : les algorithmes à haute fréquence l’ont en fait déjà modifié. Dans cetteconfiguration, ce qui pour le trader était auparavant une certitude, soit la possibilité d’exécuterune décision d’investissement dans les conditions qui l’avaient déterminée, n’est plus queprobabilité (Lehalle, Burgot, 2010).

44 Finalement, le comportement opportuniste des traders à haute fréquence génère des risquesd’illiquidité périodique du marché. Les opérateurs à haute fréquence ne gardent des positions– limitées – que pour des périodes très courtes (quelques microsecondes parfois) avecl’objectif d’une position nulle en fin de journée. En conséquence, ils gèrent leurs risquesen réduisant rapidement leurs ordres lorsque les conditions de marché sont défavorables. Siplusieurs algorithmes réduisent leurs échanges en même temps, une spirale peut s’enclencher,qui assèche rapidement le marché : ce risque est d’autant plus fort pour un marché prisindividuellement que les algorithmes à haute fréquence par leur activité d’arbitrage déplacentconstamment leurs ordres d’un marché à un autre (UK Government Office for Science, 2012,p. 43-44).

45 Une telle évolution ne manque pas de soulever une question fondamentale, quant à la naturedes échanges résultant de l’utilisation des technologies algorithmiques à haute fréquence :peut-on encore parler d’« investissement », lorsque l’intention sous-jacente à l’envoi d’uneinstruction dans le marché, ainsi que la temporalité au sein de laquelle cette intention parvientà s’exprimer, se trouve réduite à ce point ?

3. 2. 3. Des risques de manipulation et d’instabilité46 Des stratégies volontaires de brouillage de l’information contenue dans le carnet d’ordres

peuvent être mises en place, les algorithmes à haute fréquence pouvant insérer, modifier,ou annuler très rapidement les ordres qu’ils soumettent aux marchés : la dissémination de

Les conséquences inattendues de la régulation financière : pourquoi les algorithmes génèr (...) 15

Revue de la régulation, 14 | 2e semestre / Autumn 2013

ces miroirs aux alouettes dans le carnet d’ordres peut être interprétée comme une nouvelletentative de manipuler les cours (Oseredczuck, 2010)26. La capacité de se retirer du carnetavant que les ordres envoyés par des traders à basse fréquence, insérés dans le système, ne lesatteigne, permet aux traders à haute fréquence de substituer leurs messages initiaux par d’autresinstructions qui se croiseront avec les ordres (enfin arrivés) des traders à basse fréquence,à perte pour ces derniers. Dans ces conditions, les ordres envoyés par les traders à hautefréquence peuvent-ils être considérés comme participant à la liquidité du marché ? Le doutenous semble ici légitime.

47 Finalement, et c’est sans doute là l’élément le plus préoccupant, les traders à haute fréquencepeuvent contribuer à l’accroissement du risque systémique : au-delà de l’augmentation durisque de contrepartie, conséquence de la concentration des ordres sur un nombre limitéd’institutions à haute fréquence, les algorithmes peuvent être sujets, comme tout logiciel, à deserreurs (bogues) qui peuvent affecter grandement leur fonctionnement ; ce sans évoquer leurdélicat paramétrage, ni le fait que les connections de marché peuvent s’interrompre. Puisqueles marchés financiers sont des systèmes non-linéaires27, un problème, même de dimensionsréduites, peut rapidement se transformer en catastrophe comme le krach éclair du 6 mai2010 peut le laisser penser (David, 2010). Les traders humains sont aussi sujets aux « grosdoigts »28, mais les erreurs ainsi commises se font le plus souvent dans des volumes et à desvitesses incommensurables – au sens propre – avec les grandeurs utilisées par les algorithmes.Si l’on observe les données à très haute fréquence, les mini-krachs éclairs qui s’y trouventrégulièrement enregistrés constituent autant de menaces systémiques pesant sur les marchés(UK Government Office for Science, 2012, p. 74).

4. Conclusion : une régulation à (ré-)inventer48 Dans cet article, nous avons souligné le paradoxe qui frappe les marchés financiers tels

qu’organisés depuis l’entrée en vigueur de la directive MiF, le 1er novembre 2007. Laconcurrence entre dispositifs d’échange a favorisé une vague d’innovation technologique quirévolutionne les pratiques mises en œuvre par les opérateurs. Contrairement aux objectifsaffichés par le texte, cette révolution conduit à la création de nouveaux risques susceptiblesde porter atteinte aux marchés dans leur ensemble.

49 La concurrence instituée par la directive MiF a permis l’émergence de dispositifs d’échange deplus en plus opaques, qui attirent un pourcentage croissant des transactions et permettent auxgrands opérateurs de maximiser leur rente informationnelle. À défaut d’un mécanisme publicde consolidation de l’information, la fragmentation de la liquidité a poussé les opérateursayant les ressources nécessaires à investir dans les technologies de trading, notamment àhaute fréquence, qui rendent les marchés transparents à leurs seuls yeux, en démultipliant leuravantage informationnel. Pour autant, ces technologies rendent en définitive les marchés plusopaques pour ceux qui ne les possèdent pas, et sont susceptibles de miner leur développementpar le double jeu des asymétries d’information et de l’accroissement du risque systémique. Cesans mentionner le poids que ces nouvelles technologies font peser sur les pratiques de trading,qui posent de nombreuses questions non encore pleinement comprises.

50 Le dispositif de réglementation et de surveillance des marchés contemporain n’est pas adaptéà la gestion des nouveaux risques ainsi créés. Les régulateurs nationaux, à défaut de systèmesintégrés et de ressources suffisantes, ne peuvent en effet ni consolider ni analyser, dans leslaps de temps réduits qui leur sont imposés, l’information nécessaire. Et il est fort à parierque le nouveau régulateur européen (ESMA), fera face aux mêmes difficultés, à défaut pourlui d’une information pertinente et des moyens de l’exploiter. L’émergence d’un « same-levelplaying field », fermement réclamé par le directeur de la Régulation de la Bourse de Londres(Kinsley, 2009) ainsi que par d’autres acteurs des marchés réglementés, constitue sans douteun prérequis en vue d’un fonctionnement ordonné des structures de marché. De même, unencadrement strict des pratiques du trading à haute fréquence, à l’intérieur des institutions quile pratiquent ainsi que sur les marchés, semble plus que nécessaire pour assurer l’intégritédu marché et ce same-level playing field entre participants. Comme l’indique le rapport dela Commission d’enquête sur les mécanismes de spéculation (Assemblée nationale, 2010),

Les conséquences inattendues de la régulation financière : pourquoi les algorithmes génèr (...) 16

Revue de la régulation, 14 | 2e semestre / Autumn 2013

il est nécessaire que l’Autorité de contrôle prudentiel assure une surveillance effective desactivités de trading à haute fréquence, pour contrôler tout à la fois les positions prises et lesrisques induits. Pour ce qui concerne les plateformes de négociation, diverses pistes peuventêtre avancées : l’imposition d’un temps de latence minimale des ordres, la réglementation et/ou la surfacturation des annulations d’ordres, voire l’interdiction pure et simple de certainstypes d’algorithmes particulièrement agressifs.

51 Quoi qu’il en soit, la nouvelle configuration techno-réglementaire instaurée par l’adoptionde la directive MiF n’est pas neutre en termes de concurrence entre places financières. Laplupart des institutions utilisant des algorithmes de trading pour compte propre se délocalisentaujourd’hui à Londres dans l’espoir de tirer profit d’un régime de régulation allégé, arbitrantentre les différentes réglementations des pays de l’Union. Alors que la technologie auraitdû éliminer ce type d’opportunités géographiques, elle a de fait conféré aux pratiques de lanégociation des qualités nouvelles que la recherche académique a encore très peu étudié.

Bibliographie

Aglietta M. (1998), Le capitalisme de demain, Paris, Fondation Saint Simon.

Aldridge I. (2010), High-Frequency Trading. A Practical Guide to Algorithmic Strategies and TradingSystems, Hoboken, John Wiley & Sons.

AMAFI [Association française des marchés financiers] (2010), Révision de la directive MiF.Contribution de l’AMAFI à la réflexion sur la structure de marché, AMAFI 10/01, 7 janvier, Paris.

AMF [Autorité des marchés financiers] (2009), « Les enjeux liés à l’émergence des dark pools et descrossing networks », AMF, 20 octobre, Paris.

AMF (2010), Cartographie 2010 des risques et des tendances sur les marchés financiers et pourl’épargne, Risques et tendances, n° 9, AMF, mai, Paris.

AMF (2012), Cartographie 2012 des risques et des tendances sur les marchés financiers et pourl’épargne, Risques et tendances, n° 12, AMF, juillet, Paris.

Angel J., Harris L., Spatt C. (2010), “Equity trading in the 21st century”, USC Marshall ResearchPaper Series, working paper FBE 09-10. http://papers.ssrn.com/sol3/papers.cfm?abstract_id=1584026,consulté le 17/12/2012.

Assemblée nationale (2010), Rapport fait au nom de la commission d’enquête sur les mécanismes despéculation affectant le fonctionnement des économies, n° 3034, décembre, Paris.

Berenson A. (2009), “Arrest Over Software Illuminates Wall St. Secret”, New York Times, 23 août.

Biais B. (2010a), « Trading algorithmique, ordres à cours limité, liquidité et formation des prix »,intervention lors du colloque du conseil scientifique de l’AMF, Régulation : comment faire face auchangement des marchés d’actions ?, AMF, 27 mai, Paris.

Biais B. (2010b), “Financial markets and investment banking”, intervention lors des Rencontres de laChaire FBF, Transactions algorithmiques sur les marchés financiers, FBF, 14 octobre, Paris.

Biais B., Foucault T., Moinas S. (2011), “Equilibrium High FrequencyTrading”, working paper. http://www.lse.ac.uk/fmg/events/conferences/past-conferences/2012/PWC-Conference_7-8June/Papers-and-slides/Bruno_Biais_paper.pdf.

Bourghelle D., Hyme P. (2010), « Du mythe de l’efficience du marché au krach », Revue de la régulation,n° 8, 2e semestre.

Boyer R. (2000), “Is a finance led growth regime a viable alternative to Fordism? A preliminary analysis”,Economy and Society, vol. 29, n° 1, p. 111-145.

Brogaard J. (2010), “High Frequency Trading and its Impact on Market Equality”, working paper. http://www.futuresindustry.org/ptg/downloads/HFT_Trading.pdf, consulté le 16/12/2012.

Brogaard J. (2011), “High Frequency Trading, information, and profits”, UK Government Officefor Science, Foresight project, Driver Review – DR10. http://www.bis.gov.uk/assets/foresight/docs/computer-trading/11-1241-dr10-high-frequency-trading-information-and-profits, consulté le12/12/2012.

Brogaard J., Hendershott T., Riordan R. (2012), “High Frequency Trading and Price Discovery”, workingpaper. http://papers.ssrn.com/sol3/papers.cfm?abstract_id=1928510, consulté le 16/12/2012.

Les conséquences inattendues de la régulation financière : pourquoi les algorithmes génèr (...) 17

Revue de la régulation, 14 | 2e semestre / Autumn 2013

CE [Commission européenne] (2000), Communication de la Commission au Parlement européenet au Conseil. modernisation de la directive concernant les services d’investissement (93/22/CEE),16 novembre, Bruxelles.

CE (2003a), directive 2003/6/CE du Parlement européen et du Conseil du 28 janvier 2003 sur lesopérations d’initiés et les manipulations de marché (abus de marché).

CE (2003b), Proposition de directive du Parlement et du Conseil européens concernant les servicesd’investissement et les marchés réglementés et modifiant les directives 85/611/CEE et 93/6/CEE duConseil européen, ainsi que les directives 2000/12/CE du Parlement et du Conseil européens (2003/C71 E/07) - COM (2002) 625 final - 2000/0269(COD), JOCE du 25 mars 2003.

CE (2004), directive 2004/39/CE du Parlement européen et du Conseil du 21 avril 2004 concernantles marchés d’instruments financiers, modifiant les directives 85/611/CEE et 93/6/CEE du Conseil etla directive 2000/12/CE du Parlement européen et du Conseil et abrogeant la directive 93/22/CEE duConseil.

CE (2006), Règlement (CE) n° 1287/2006 de la Commission du 10 août 2006 portant mesuresd’exécution de la directive 2004/39/CE du Parlement européen et du Conseil en ce qui concerneles obligations des entreprises d’investissement en matière d’enregistrement, le compte-rendu destransactions, la transparence de marché, l’admission des instruments financiers à la négociation et ladéfinition de termes aux fins de ladite directive.

CESR [Committee of European Securities Regulators] (2009a), Call for evidence on the technicalstandards to identify and classify OTC derivative instruments for TREM, CESR’s transaction reportingexchange mechanism, document n° 09-074, 2 février.

CESR (2009b), Impact of MiFID on Equity secondary markets functioning, document n° 09-355, 26 juin.

Comité des Sages (2000), Premier rapport du Comité des Sages sur la régulation des marchés européensde valeurs mobilières, 9 novembre, Bruxelles.

Coriat B. (2008), « L’installation de la finance en France », Revue de la régulation, n° 3/4, 2e semestre.

Coriat B., Boyer R. (2008), « Dossier “Normes et institutions de la finance” », Revue de la régulation,n° 3/4, 2e semestre.

David P. (2010), “May 6th – Signals From a Very Brief But Emblematic Catastrophe on WallStreet”, Stanford Institute for Economic Policy Research Series Discussion Papers 09-020. http://siepr.stanford.edu/publicationsprofile/2325, consulté le 10/04/2012.

Godechot O. (2011), « Le capital humain et les incitations sont-ils les deux mamelles des salaires dansla finance », Revue d’économie financière, vol. 104, p. 145-164.

Godechot O., Hassoun J.-P., Muniesa F. (2000), « La volatilité des postes. Professionnels des marchésfinanciers et informatisation », Actes de la recherche en sciences sociales, n° 134, p. 45-55.

Guttmann R. (2008), “A Primer on Finance-Led Capitalism and its Crisis”, Revue de la regulation [Enligne], n° 3/4, 2e semestre.

Hasbrouck J., Saar G. (2012), “Low-latency trading”, working paper. http://papers.ssrn.com/sol3/papers.cfm?abstract_id=1695460, consulté le 25/09/2012.

Hassoun J.-P. (2000), « Le surnom et ses usages sur les marchés à la criée du MATIF. Contrôle social,fluidité relationnelle et représentations collectives », Genèses, n° 41, p. 5-40.

Hassoun J.-P. (2005), « “Dernières séances au palais Brongniart” (1988 et 1998). Événements et contre-événements », Ethnologie française, Tome XXXVII, p. 627-642.

Hautcoeur P.-C., Lagneau-Ymonet P., Riva A. (2010), « L’information boursière comme bien public.Enjeux et perspectives de la révision de la directive européenne “Marchés d’instruments financiers” »,Revue d’économie financière, vol. 98-99, p. 297-315.

Helleiner E. (1994), States and the Reemergence of Global Finance from Bretton Woods to the 1990s,Cornell University Press, Ithaca.

Hendershott T. (2011), “High frequency trading and price efficiency”, UK Government Officefor Science, Foresight project, Driver Review – DR12. http://www.bis.gov.uk/assets/foresight/docs/computer-trading/11-1231-dr12-high-frequency-trading-and-price-efficiency, consulté le 12/12/2012.

Hendershott T., Riordan R. (2009), “Algorithmic Trading and Information”, working paper. http://www.im.uni-karlsruhe.de/Upload/Publications/218bfa37-798e-44df-8ad3-8289af8a0920.pdf, consultéle 15/12/2012.

Hendershott T., Jones C., Menkveld A. (2011), “Does Algorithmic Trading Improve Liquidity?”, Journalof Finance, vol. 66, n° 1, p. 1-33.

Les conséquences inattendues de la régulation financière : pourquoi les algorithmes génèr (...) 18

Revue de la régulation, 14 | 2e semestre / Autumn 2013

IOSCO [International Organization of Securities Commissions] (2011), Regulatory Issues Raised by theImpact of Technological Changes on Market Integrity and Efficiency. Consultation Report CR02/11,juillet, Madrid.

Johnson N., Zhao G. (2012), “Brave new world: quantifying the new instabilities and risks arisingin sub second algorithmic trading”, in UK Government Office for Science, Foresight project,Driver Review – DR 27. http://www.bis.gov.uk/assets/foresight/docs/computer-trading/12-1060-dr27-quantifying-instabilities-risks-in-subsecond-algorithmic-trading.pdf, consulté le 12/12/2012.

Jorion P. (1994), « La queue qui remue le chien. Métamorphose de la finance due à son informatisation »,Techniques & Culture, vol. 23-24, p. 307-349.

Jorion P. (2010), « Retour sur “La queue qui remue le chien” », Techniques & Culture, vol. 54-55,p. 670-672.

Kinsley A. (2009), Answer to the Call for Evidence on the Impact of MiFID on Secondary marketsFunctioning, document n° 08-872, 21 janvier.

Lagneau-Ymonet P. (2009), « Entre le marché et l’État, les agents de change. Une socio-histoireéconomique de l’intermédiation officielle à la Bourse de Paris », thèse (non publiée), École des hautesétudes en sciences sociales, Paris.

Lagneau-Ymonet P., Riva A. (2010), « La privatisation paradoxale d’un étrange bien public : la Boursede Paris dans les années 1980 », Genèses, n° 80, p. 49-69.

Lagneau-Ymonet P., Riva A. (2012a), Histoire de la Bourse, La Découverte, Paris.

Lagneau-Ymonet P., Riva A. (2012b), “Market as a Public Good. The Political Economy of theRevision of the Markets in Financial Instruments Directive (MiFID)”, in Finance: The Discret Regultor.How Financial Activities Shape and Transform the World, Huault I., Richard C., Londres, PalgraveMacMillan, p. 134-163.

Lee R. (1998), What is an Exchange? The Automation, Management, and Regulation of FinancialMarkets, Oxford, Oxford University Press.

Lehalle C.-A., Burgot R. (2010), “Market microstructure: a paradigm shift”, Navigating liquidity, n° 4.,avril, C.A. Cheuvreux.

Leinweber D. (2009), Nerds on Wall Street. Math, machines and wired markets, Hoboken, John Wiley& Sons.

Lenglet M. (2008), « Déontologue de marché. De la pratique des institutions à l’institutionnalisation despratiques », thèse (non publiée), université Paris-Dauphine, EDOGEST, Paris.

Lenglet M. (2011a), « Le trading haute fréquence, une innovation dangereuse ? », Cahiers français, n° 361, p. 49-53.

Lenglet M. (2011b), “Conflicting codes and codings. How algorithmic trading is reshaping financialregulation”, Theory, Culture & Society, vol. 28, n° 6, p. 44-66.

Levine R., Zervos S. (1998), “Stock Markets, Banks and Economic Growth”, American EconomicReview, vol. 88, n° 3, p. 537-558.

Linton O. (2011), “What happened to UK equity market quality in the lastdecade?”, UK Government Office for Science, Foresight project, Driver Review –DR1. http://www.bis.gov.uk/assets/foresight/docs/computer-trading/11-1220-dr1-what-has-happened-to-uk-equity-market-quality-in-last-decade, consulté le 12/12/2012.

Lordon F. (2008), Conflits de pouvoirs dans les institutions du capitalisme, Paris, Presses de Sciences Po.

MacKenzie D. (2012), “Mechanizing the Merc. The Chicago Mercantile Exchange and the Rise ofHigh-Frequency Trading”, working paper. http://www.sps.ed.ac.uk/__data/assets/pdf_file/0006/93867/Merc21b.pdf, consulté le 12/12/2012.

Menkveld A. (2011), “Electronic trading and market structure”, UK Government Office for Science,Foresight project, Driver Review – DR16. http://www.bis.gov.uk/assets/foresight/docs/computer-trading/11-1234-dr16-electronic-trading-and-market-structure, consulté le 12/12/2012.

Menkveld A. (2012), “High Frequency Trading and the New-Market Makers”, working paper. http://papers.ssrn.com/sol3/papers.cfm?abstract_id=1722924, consulté le 12/12/2012.

Muniesa F. (2003), « Des marchés comme algorithmes. Sociologie de la cotation électronique à la Boursede Paris », thèse (non publiée), École nationale supérieure des Mines de Paris, Centre de sociologie del’innovation, Paris.

Muniesa F. (2007), “Market technologies and the pragmatics of prices”, Economy and Society, vol. 36,n° 3, p. 377-395.

Les conséquences inattendues de la régulation financière : pourquoi les algorithmes génèr (...) 19

Revue de la régulation, 14 | 2e semestre / Autumn 2013

NYSE-Euronext (2007), Internal Matching Service approved by Euronext regulators, Info-Flash,10 octobre. https://europeanequities.nyx.com/sites/europeanequities.nyx.com/files/264807.pdf, consultéle 31/03/2012

NYSE-Euronext (2008), “Co-location service now available for Euronext Cash Markets”, Info-flash Euronext Cash Market, 9 avril. https://europeanequities.nyx.com/sites/europeanequities.nyx.com/files/327777.pdf, consulté le 08/04/2012.

NYSE-Euronext, (2010), Colocation : NYSE Euronext’s US Liquidity Center. Document décrivant l’offrede services. http://www.nyse.com/pdfs/Colocation-NYSE-Euronext-US-Liquidity-Center.pdf, consultéle 08/04/2012.

Orléan A. (2011), L’Empire de la valeur. Refonder l’économie, Paris, Seuil.

Oseredczuck A. (2010), « Le point de vue de l’AMF », intervention lors des Rencontres de la ChaireFBF, Transactions algorithmiques sur les marchés financiers, 14 octobre, Paris.

Oseredczuck A. (2011), « Le trading haute fréquence vu de l’AMF », intervention lorsde la 11e journée des RCCI et des RCSI, 16 mars, Paris. http://j7.agefi.fr/documents/liens/201104/28-3zr7zt30xxofydm.pdf, consulté le 01/04/2012.

Pardo-Guerra J.-P. (2010), “Creating flows of interpersonal bits: the automation of the London StockExchange, c. 1955-90”, Economy and Society, vol. 39, no. 1, p. 84-109.

Patterson S. (2012), Dark pools. The rise of A.I. trading machines and the looming threat to Wall Street,London, Random House.

Philipponnat T. (2011), intervention au nom de Finance Watch devant le Parlement européen, dansle cadre de l’audition publique du 5 décembre 2011, MiFID Review : objectives for MiFID/MiFIR2,consulté le 31/03/2012, sur http://www.finance-watch.org/press/press-releases/404-econ-evidence-on-hft-and-mifid/.

Pryke M. (2010), “Money’s eyes: the visual preparation of financial markets”, Economy and Society,vol. 39, no. 4, p. 427-459.

Southern District of New York (2009), United States of America vs Sergey Aleynikov, Violations of 18U.S.C. §§ 1832 (a)(2), 2314, & 2, 4 juillet.

UK Government Office for Science (2012), Foresight: The Future of Computer Trading in FinancialMarkets. An International Perspective, London.