kurva phillips di indonesia

TRANSCRIPT

TERAKREDITASI. SK DIKTI No: 51/ DIKTII KEP12010 ISSN 1411·6081

JU At ~KO OMI PI:MBANSWNAN

Volume 13, Nomor 2, Desember 2012

Maichal

ErmaAktaria dan Budiono Sri Handoko

Mochamad Ridwan

Suwarto ,Suwarto, dan SapjaAnantanyu

Mira

Adang Agustiandan Sri Hartoyo

Daryono Soebagiyo

Imamudin Yuliadi

Moch. Arifien, Fafurida, dan Vitradesie Noekent

Imron Rosyadi dan Didit Purnomo

BudiHartono

Kajian Masalah Ekonomi dan Pembanuunan

Terbit dua kali setahun, Junl dan Desember

Kurva Phillips di Indonesia

Ketimpangan Gender dalam Pertumbuhan Eko nomi

Penguatan Ekonomi Masyarakat Berbasis Kelompok

Model Partisipasi Petani Lahan Kering dalam Konservasi Lahan

Insentif Ekonomi te rhadap Usaha Aquaculture

Pendugaan Elast isitas Penawaran Output dan Perm intaan Input Usahatani Jagung

Isu Strateg i Pembiayaan Def is it Anggaran di Indonesia

Kesenjangan Investasi dan Evaluasi Keb ijakan Pemekaran Wilayah di Indon esia

Perencanaan Pembangunan Berbasis Pertanian Tanaman Pangan dalam Upaya Penanggulangan Masa lah Kemis kinan

Tingkat Ketahanan Pangan Rumah Tangga di Desa Tertinggal

Peran Daya Dukung Wilayah terhadap Pengembangan Usaha Peternakan Sapi Madura

TERAKREDITASI. SK DIKTI No. 51 ! DIKTI!Kep! 2010 ISSN 1411- 6081

JWRN,AL EI<ON OMI plEM ,A,NG WIAN

KaUan Masalah Ekonoml dan Pembanounan

Volume 13, Nomor 2, Desember 2012

DAFTAR lSI

Kurva Phillips di Indonesia Maichal 183-193

Ketimpangan Gender dalarn Pertumbuhan Ekonomi Erma Aktaria dan Budiono Sri Handoko .. 194-206

Penguatan Ekonomi Masyarakat Berbasis Kelompok Mochamad Ridtoan 207-217

Model Partisipasi Pctani Lahan Kering dalam Konservasi Lahan Sutoarto, Suuiarto, dan Sapja Ananianuu 218- 234

Insentif Ekonomi tcrhadap Usaha Aquaculture Mira..... 235-246

Pendugaan Elastisitas Penawaran Output dan Permintaan Input Usahatani Jagung Adang Agustian dan Sri Hartoyo 247-259

Isu Stra tcgi Pembiayaan Defisit Anggaran di Indonesia Daryono SoelJagiyo 260-275

Kesenjangan Investasi dan Evaluasi Kebijakan Pemekaran Wilayah di Indonesia Imamudin Yuliadi 276-287

Perencanaan Pembangunan Berbasis Pertanian Tanaman Pangan dalarn Upaya Penanggulangan Masalah Kemiskinan

Moch. /srifien, Fafurida, dan Vitradesie Noekent ,............. 288-302

Tingkat Kctahanan Pangan Rum ah Tangga di Desa Tertinggal Imron Rosyadi dan Didit Pumomo ,.......... 303-315

Pcran Daya Dukung Wilayah terhadap Pengembangan Usaha Peternakan Sapi Madura Budi Hartono 316-326

[urnai Ek onomi PemballS'lIJan Volume 13, Nomor 2, Desem ber 20]2, Mm. ]83-193

KURVA PHILLIPS DI INDONESIA

Maichal

Faculty of Entrepreneurial Business Universitas Oputra UC Town. OtraLand 5urabaya 60219

Ecmail: [email protected]

Ditcrima JO April2012/ Disctuj ui 4 September 2012

I\bs tract: This paper aims to analyze lhe existence of tM Phillips CUrtlt in the Indonesian economy. 2000QI-20JOQ3. The results obtaintd by using OLS method shows tMt 1M n:p«tationss augmrnt~d Phillips alrtlt and the Ntw Keynesian PhillipS CUrtlt models canl10t give a cltar rtSults of Phillips CUrtlt existence in the Indonesia tamomy. Shocks varinblt such 115 perantage chnngt of achang~ rates and crude oil prices provitk a tInY smaIJ efftct on tIle injlntion rate in Ind~iJl. Furthermore. 1Mmulls obJaintd by using GMM mtthod on the hybrid model of the Ntw ~ian Phillips curve shows tluu the Phillips CUrtlt aists in 1M Indonesian tronomy.

KtyWords : pllillips curvt. hybrid model. new k~esian phillips curoe

Abstrd :: Paper ini btrtujuiln mmgannlisis tksislensi fmomC1lJl kun>a Phillips di ptrtkonomian Indonesia. 2(XX)QJ-20JOQ3. IInsil prnaksiran yang diptroltll dmgan mmggunakan mttodt 01.5 mmunjukkan bahwa model txptctationss augmenled Phillips curoe dan new ~esian Phillips curve tidak dapat membtrikan gambdran yang jelas mmgrna; tksistmsi kum:z P'lillips di perekanomien Indonesia . Variabtl guncangan eeperu peruntase pn1JbaJum kurs dan harga minyak maltah memberikan pengaruh yang sanga! kecil terhadap tingkat injlasi di Indonesia, Selanjutnya. hasil ptnaksiran dmgnn mrnggunakan mctode GMM pada hybrid modtl dan neur Keynesilln Phillips curie mrnllnjukkan lwlrwafrnorntnQ kunm Phillips eksis di pertkonornian Indonesia .

Kate kunci: kurva phillips . hybrid model. new keynesian pllillips curve

PENDAIIULUA N mana mcningka tnya pcrtumbuhan ou tp ul (atau pcnurunan lingkat pcngangg uran) cenderung diikuli olch meningkatnya tingkat inflasi. Trade

Kebijakan ckonomi yang dilakukan olch sctiap off antara tingkat pcngangguran dan tingkat innegara sccara um um ditujukan unluk mcncapai Ilasi pcr tama kali ditunjukkan olch Phillipstingkat penganggura n yang rcndah (1ligh em (1958) pada pcrckonomian lnggris, 1861-1957. ploymen t), stab ilitas harga (stable priCt) dan per Studi empiris mcngcnai tradeoff anta ra tingtumbuhan ekonomi yang tinggi (rapid growth) kat inflasi dan tingkat pcngangguran kcmudian (friedman, 1968). Dalam pencrapannya, kebi dikembangkan olch Samuelson dan Solow jakan ekonomi tcrbagi menjadi dua jenis, yaitu (1960) yang juga mencmukan adanya korelasi kebijakan fiskal dan kcbijakan mcncter. negatif antara tingkat inflasi dan tingkat pe

Secara lcoritis, kebijakan moneler diguna ngangguran di Amcrika Scrikat. kan oleh bank scntral dalam jangka pendck un Pcrkcmbangan Icbih .tanjut mengenai fenotuk mencapai dua sasaran, yaitu untuk menjaga mcna kurva Phillips dikcmukakan oleh Friedaktivitas ekonomi tetap Hnggi dan mcncapai man (1968) dan Phelps (1968) yang bcrpcndapatlingka t inflasi yang rendah (Dornbusch. tt al. bahwa tradeoff antara tingkat inflasi dan tingkat2008). Pakta cmpiris mcounjukkan bahwa ter pcngangguran hanya akan tcrjadi datam jangka depet tradn)ffantara kedua sasaran tersebut, di

pcndck. 5edangkan, dalam jangka panjang, tradeoff tidak akan terjadi karena dalam jangka panjang, para pembuat kcbijakan moneter akan menghadapi kurva Phillips yang vertikal, di mana tingkat pengangguran cendcrung berada pad a tingkat alamiahnya, schingga kebijakan moncter yang bcrlaku hanya akan mcmpcn garuhi tingkat inflasi.

Fakta empiris yang mcndukung pcndapat f riedm an d an Phelps adalah stagflasi yang dialami oleh ncgara-negara indu stri pada tahun 1970-an. Stagflas i ini bcrtolak bclaka ng dcngan hubungan ncgatif ya ng di tunjukkan oleh kurva Phillips dan menunjukkan bahwa dalam jangka panjang, tradeoff pada kurva Phillips tidak akan terjadi (Solikin, 2004). Stagflasi ini sckaligus mcnjad i penyebab kcruntuhan kurva Phillips di era 1970an dan 1980an (Case dan Fair, 2007).

Modcl makroekonomi terbaru yang dikembangkan oleh ekonom New Keyllesian, kurva Phillips kini mcnunjukkan korelasi positif an tara tingkat inflasi dan tingkat Olltput (Roberts, 1995; Cali d an Gertler, 1999; Clarida et. aI, 1999). I-Iubu ngan an lara tingkat inflasi dan tingkat output kcmudian d isebut New Keynesian Phillips Curve (NKPC).

Perkembangan ya ng lebih lanjul, model Nell) Keynesian Phillips Curve mcndapat beberapa krit ik (Ball, 1994a, 1994b; Fuhrer dan Moore, 1995) yang mcnunjukkan bahwa model tcrscbut tidak op timal untuk men ganalisis fcnomena kurva Phillips . Tcrkait dengan kritik-kritik Icrscbut, Gali dan Gertler (1999) mcngembangkan sua tu hybrid model d ati New Keynesian Phillips Curve, yaitu scbuah model yang memasukkan efek kelambanan inflas i de ngan mcmasukan Hngkat inflasi secara backward-looking scbagai ruleof lhumb dalam menenlukan harga .

Stud i cmpiris mcngenai kurva Phillips di Indo nesia mcnunjukkan hasil yang bcrbcdabcda. Penelitian yang mcnggunakan model kurva Phillips scdorhana (expcclafiolls augmented Phillips curoe) menyimpulkan bahwa Icnomena kurva Phillips tldak cksis di pcrckonomian Ind onesia [liha t, Amir , 2008; Sri Mulyati , 2009; Puzon, 2009)1. Beberapa pcnclitian lain yang mcnggu nakan model ku rva Phillips scd crhana mcnyimpulkan bahwa Icnomena kurva Phillips

1 Alai analisis yang digunak..l.n olm ~ roJ penulis adalah dengan menggu rekan mctode OrJilUl'Y Ltdsl SqU"rt (OLS)

eksis d i perekonomian Indonesia (Ika A.P, 2008)' , '

Studi empiris lainnya yang tclah mcnggunakan NKPC dan hybrid model dati NKPC menyimpulkan bahwa fenom cna kurva Phillip s eksis di perekonomian Ind onesia (Solikin, 2004; Sarwohadi , 2009).

I Iasi l anali sis yang d ipcroleh dari pon clitian -pcnclitian tcrdahulu membcrikan hasil yang bcrbcda-bcda, di mana boberapa pcnclitian menyatakan bahwa kurva Phill ips tidak cksis dan beberapa penclitian lainnya rncnyatakan bahwa kurva Phillips eksis di pcrckonomian Indonesia. Dengan demikian, hasH anal isis mana yang haru s diambil scbagai kcsimpulan akhir.

Sclain Itu, estimasi model pada penelitianpcnclitian yang tclah menggunakan NKPC maupun hybrid model dan NKPC belum merna sukkan variabel guncangan scpcrti pcrubahan nilai tukar dan peruba han harga minyak dunia. Variabcl guncan gan menjadi pcnting dalam penaksiran model kurva Phillips karena stagflasi yang tcrjadi pada tahun 1970-an di Amerika Serikat d an negara-negara ind ustri lainnya yang pada akhimya menycbabkan run tuhnya Ienomcne kurva Phillips, scca ra umum discbabkan akibat ad anya kenaikan harga rninyak dunia olch OPEC. Oleh karcna it u . vartabcl guncan gan pcrlu dimasukkan kc d alam model kurva Phillips dcngan tujuan un tuk menggambarkan kemungkinan adanya pc rgese ran pada fcnomena trade-cffyang d itunjukka n oleh kurva Phillips (Ball dan Mankiw, 2002).

Untuk Itu, paper in i bcrtujuan untuk menganalisis kernbali eksistcnsi fenomcna kurva Phillips di Indonesia, 2~1-201OQ3 dcngan menggunakan model expecta tions augmented Phillips curve, NKPC dan hybrid mood dari NKPC dcngan rncmasukan variabel guncangan scpcrti pcrubahan nilai tukar dan harga minyak mentah dunia. Pcnclitian ini juga mcn ggunakan bebcrapa indikator inflasi sepcrti in,t1asi Indcks Ilarga Konsurncn (IHK), Defla tor Produ k Domesti k Brute (POll), inflasi inti dan inflasi IHK y-o-y dengan luju an unlu k mcngantisipasi kemungkinan adanya pcrbcdaan hasi l pcnak

2 Hasil yang bcrlx:da dikan:nakan peeulh menggunekan meiodc Error CO/TW:,irHIModd (ECM).

Jurnal Ekonomi Pcmbangunan Volume 13, Nomar 2, Dcscrnbcr 2012: HB ..193 184

siran apabila data indikalor infl as i yan g digunakan berbeda.

METOD E PENELITIAN

Data yang digunakan dalam penelitian ini adalah dala time series secara ku artalan periodc 2000Q1 -2010Q3. Data yang di gunakan bers urnber dari Badan Pusat Sta tistik (BPS), Bank Indonesia (BI), lniemational financial Statistic (IrS) dan U.S Energy lnformation Administration (ErA). Data yang digunakan melipu ti: (1) inflasi IHI< y-o-y; (2) IHI< (2007=100); (3) deflator PDn (2005=100); (4) inflasi in ti (2007=100); (5) PDB atas dasar-harga konstan 2000; (6) harga minyak mcntah; (7) data variabel-variabel instrumental seperti pcrtumbuhan uang prim er dan pcr~

ubahan ni lai tukar rupiah terhadap dolar AS. Metodc analisis yang digunaka n dal a rn

penelitian ini adalah dengan metode Ordinary Least Square (OLS) dan Generalized Method of Moments (GMM). Untuk mendapatkan hasil estimasi yan g baik, maka penaksiran dcngan rnetode OLS akan melalui tahap uji asumsi klasik. Adapun model yang digunakan dalam pcnclitian ini adalah scbagai berikut:

nit = a + b1 ll it - l + b2 l11ygapt + bJ L1kurst + b4oil, + e/ (1)

di mana nit adalah inflasi i pada kuarta l f; a

adalah konstan ta; b adalah koefisien parameter cstirnasi: llir - 1 adalah tingkat inflasi i sccara backward-looking (t-1); lnygapt adalah logarilm a natural outpu t gap pada kuartal I; M ursl adalah pcrubahan ni lai tukar pada kuartal t; oil, adalah harga minyak men lah pada kuartal t dan e, merupakan residual. Persamaan (1) mcrupakan model expectations augmented Phillips curve yang akan dianalisis dengan menggunakan mctode OLS. Dalam penelitian ini, output gap diperoleh dengan mcnggunakan Hed rick-Prescott (I-IP) filler dengan kocfisien smoothing (A) = 1600 untuk data kuartalan , Penaksiran dengan menggunakan model NKPC akan dianalisis dcngan mengeslimasi persamaan berikut:

Trit = a + f7 ll iL I-l + r 2 lnygapt + y3 /skurs, + Y'1 oil, + et (2)

eli mana, y adalah koefisien parameter estimasi: nit+1 'adalah tingkal inflasi i secara [onoardlooking (t+1). Model NKPC pada persamaan (2) juga akan dianalisis dengan metode OLS, Penaksiran dengan menggunakan hybrid model dari NI<PC akan dianalisis dengan mcngestimasi l"iga persamaan beriku t:

nit = a + 01 TrU-l + 62 nit+ l + 63 lnygapl + et (3)

nil a + 01 nit-1 + 02 nit+l + 03 lnygapt-l +~ W

nit (l + 61 1rit-l + 62 nit -I-1 + lh lnygapttl + e/ (5)

di mana, 6 merupakan kocfisien parameter cstimasi; lnygapt.l a d alah logaritma natural output gap pada kuartal 1-1; dan 1l1ygapl+z adalah logarilm a natu ral output gap

Berbed a dengan persamaan (1) dan (2), persamaan (3), (4) dan (5) akan d i an alisis dengan metade GMM. Variabel intrumental yang d igu nakan dalam penaksiran dengan metode GMM adalah variabel tingkal inflasi t-I dan t-2; lingkat inflasi l+l dan t+2, perubahan nilai tu kar (lag 0 dan lag 1), pertumbuhan uang primer (lag 0 dan lag 1), d an konstanta. Ind ikat-or lingkat infl asi (ll i) yang d igu nakan dalam pcnelitian ini adalah: (i) Tingkat inflasi y-o-y; (ii) Tingkat inflasi IHK (2007=100); (iii) Perubahan logar itm a natural IHK (l\lnlHK) (2007= 100); (iv) Logar itm a natural PDB deflator (lnPDB defla tor) (2005=100); (v) Inflasi inti (2005=1 00).

B ASIL DAN PEMBAHASAN

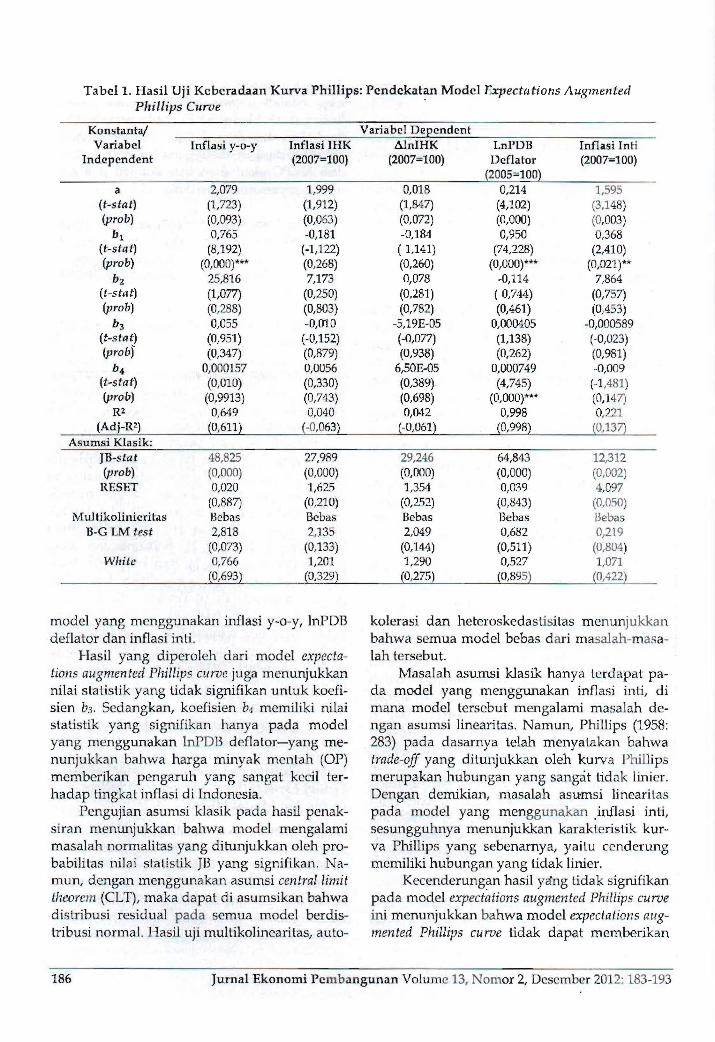

Kurva Phillips di Indonesia: ·Pcndckatan Model Expectations Augmented Phillips Curve dan Model NKPC

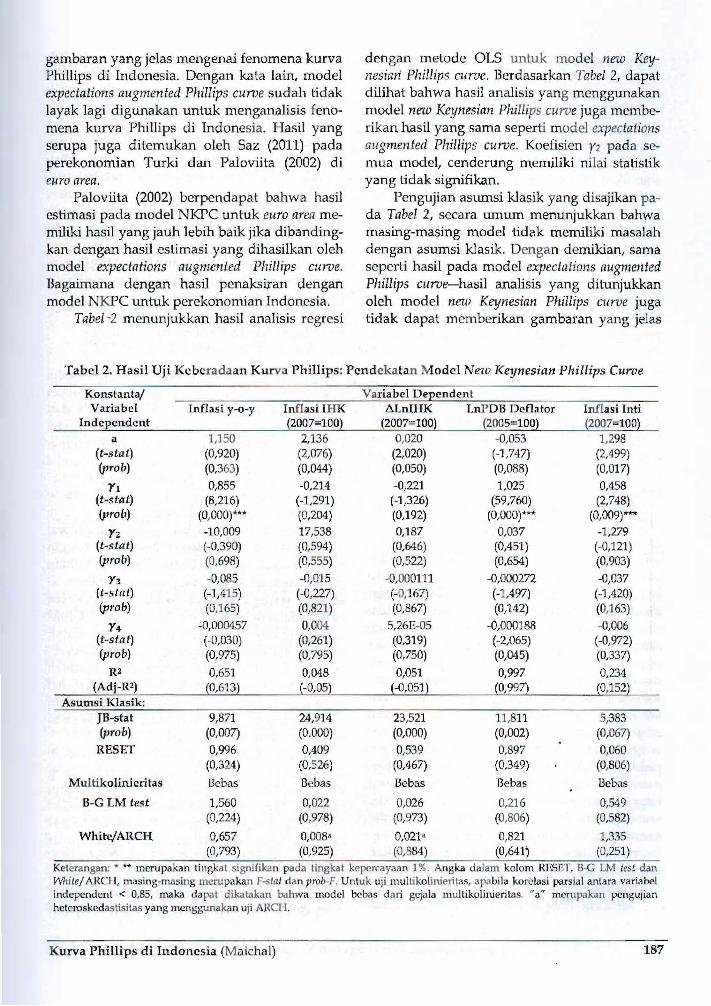

Tabel 1 menunjukkan hasil analisis regrcsi dengan metode OLS untuk model expectations augmented Phillips curve. Berdasarkan Tabel L, dapat dilihat bahwa koefisicn h pada semua model ccndcrung menunjukkan nilai statistik yang tidak signifikan. Sedangkan, koefisien bl memiliki nilai statistik yang signifikan hanya pad a

Kurva Phillips di Indonesia (Maichal) 185

Tabcl L Hasil Uji Kcbcradaan Kurva Phillips: Pendekatan Model Expectations Augmented Phillips CUnJe .

Konstanta/ Variabcl Dependent Variabcl Inflasi y-o-y Inflasi IHK ~lnIHK LnI'DB Inflasi Inti

Independent (2007=100) (2007=100) Deflator (2007=100) (2005=100)

a 2,079 1,999 0,018 0,214 1,595 (t-stat) (1,723) (1,912) (1,847) (4,102) (3,148) (prob) (0,093) (0,063) (0,072) (0,000) (0,003)

b i 0,765 -0,181 -0,184 0,950 0,368 (t-s ta t) (8,192) (-1,122) (-1,141) (74,228) (2,410) (prob) (0,000)*** (0,268) (0,260) (0,000)*** (0,021)**

bz 25,816 7,173 0,078 -0,114 7,864 (t-stat) (1,077) (0,250) (0,281) (-0,744) (0,757) (prob) (0,288) (0,803) (0,782) (0,461) (0,453)

b 3 0,055 -0,010 -5,19E-05 0,000405 -0,000589 (t-stat) (0,951) (-0,152) (-0,077) (1,138) (-0,023) (prob)' (0,347) (0,879) (0,938) (0,262) (0,981)

b4 0,000157 0,0056 6,50E-Q5 0,000749 -0,009 (l-s/a t) (0,010) (0,330) (0,389) (4,745) (-1,481) (prob) (0,9913) (0,743) (0,698) (0,000)*** (0,147)

R2 0,649 0,040 0,042 0,998 0,221 (Adj-R2) (0,611) (-0,063) (-0,061) (0,998) (0,137)

Asumsi Klasik: Jll-stat 48,825 27,989 29,246 64,843 12,312 (proh) (0,000) (0,000) (0,000) (0,000) (0,002) RESET 0,020 1,625 1,354 0,039 4,097

(0,887) (0,210) (0,252) (0,843) (0,050) Multikolinicritas Bcbas Bcbas Bcbas Bebas Bebas

ll-G LM test 2,818 2,135 2,049 0,682 0,219 (0,073) (0,133) (0,144) (0,511) (0,804)

White 0,766 1,201 1,290 0,527 1,071 (0,693) (0,329) (0,275) (0,895) (0,422)

model yang rnenggunakan inflasi y-o-y, InrDS kolerasi dan heteroskedastisilas menunjukkan deflator dan inflasi inti , bahwa sernua model bebas d ari masalah-rnasa

Basil yang diperoleh dari model cxpecta lah tersebut, lions augmented Phillips curoe juga mcnunjukkan Masalah asumsi klasik hanya tcrdapat panilai stalistik yang tidak signifikan unluk kocfi da model yang menggunakan inflasi inti, di sien bs. Scdangkan, koefisien 111 memiliki nilai mana model lersebut mengalami rnasalah destatisiik yang signifikan hanya pada model ngan asumsi linearilas. Narnun, Phillips (1958: yang menggunakan InPDB defla1or-yang me 283) pada dasarnya telah mcnyatakan bahwa nunjukkan bahwa harga minyak mcntah (OP) trade-off yang dilunjukkan oleh kurva Phil lips mcmberikan pengaruh yang sang-at kccil ter merupakan hubungan yang sangat tidak linier. hadap tingkat inflasi di Indonesia. Dcngan demikian, masalah asurnsi linearitas

Pcngujian asumsi klasik pada hasil pcnak pada model yang menggunakan .inflasi inti, siran menunjukkan bahwa model mengalami sesungguhnya menunjukkan karakteristik kurmasalah norrnalitas yang ditunjukkan oleh pro va Phillips yang sebcnarnya, yaitu cenderung babilitas nilai stalistik JB yang signifikan. Na mcmiliki hubungan yang tidak linicr. mun, dcngan menggunakan asumsi centra/limit Keecnderung~n hasil yang tidak signifikan theorem (eLT), maka dapat di asumsikan bahwa pada model expectations augmented Phillips curve d istribusi residual pada semua model berdis ini menunjukkan bahw a model expectations auglribusi normal. lIasil uji rnultikolincaritas, auto- mented Phillips curve Iidak dapat membcrikan

[urnal Ekonomi Pembangunan Volume 13, Nomor 2, Dcscmbcr 2012: 183-193 186

gambaran yang jelas mcngenai fenomena kurva Phillips di Indonesia. Dcngan kal a lain, mod el expectations augmented Ph illips CIl roe sudah lid ak layak lagi d igunakan unluk menganalisis fenomena kurva Phillips di Indonesia. Hasil yan g seru pa juga diternukan oleh Saz (2011) pada perekonomian Tur ki dan Paloviita (2002) di curo area.

Paloviita (2002) berpendapat bahwa hasil cstimasi pada model N KPC untuk euro area memiliki hasil yang jauh lebih bai k jika dibandingkan dengan hasil estirnasi yan g dihasilkan oleh model expectations augmented Phillips curve. Bagaimana d engan has il penaksiran dengan model NKPC untuk pc rekono rnian Indonesia.

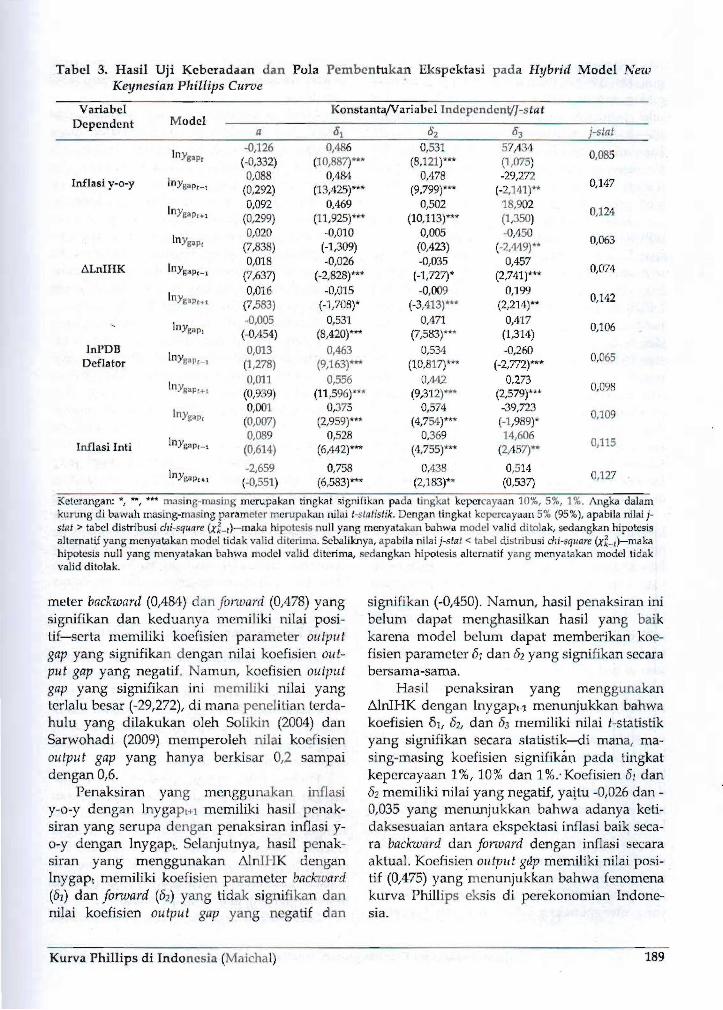

Tabel -2 m enunjukkan hasil analisi s regrcsi

dengan melodc OL5 unluk model ne-c1J Keynesiati Phillips curve. Bcrd asarkan Tuoe! 2, dapat dilihat bahwa hasil anaJisis ya ng mcnggunakan model new Keynesian Phillips curoe juga mcmbcrikan hasil yang sarna seperti model expectations augmented Phillips curve. Koefisicn }'2 pada semua model, cenderung merniliki nilai statistik yang tidak signifikan.

Pengujian asurnsi klasik yan g disajikan pada Tabel 2, secara umum menunjukkan bahwa masing-masing model tidak mcmiliki masalah dengan asumsi klasik. Dengan demikian, sarna sepe rti hasil pada mod el expectations augmented Phillips curve- hasil analisis yang ditunjukkan oleh model new Keynesian Phillips curve juga tidak dapat mcmberikan gambaran yang jelas

Tabel 2. Hasil Uji Keberadaan Kurv a PhiIIips: Pcndekat an Model New Keynesian Phillips Curve

Konstanta/ Var iabel Dependent Variabcl Inflasi y-o-y Infla si IH K .6.LnIHK Lnl' DB Defl ator Inflasi Inti

In dependent (2007=100) (2007=100) (2005=100) (2007=100) a 1,150 2,136 0,020 -0,053 1,298

(t-stat) (0,920) (2,076) (2,020) (-1,747) (2,499) (prob) (0,363) (0,044) (0,050) (0,088) (0,017)

Yl 0,855 -0,214 -0,221 1,025 0,458 (t-stal) (8,216) (-1,291) (-1,326) (59,760) (2,748) (pro b) (0,000)*"* (0,204) (0,192) (0,000)*** (0,009)***

Yz -10,009 17,538 0,187 0,037 -1,279 (t-stat) (-0,390) (0,594) (0,646) (0,451) (-0,121) (prob) (0,698) (0,555) (0,522) (O,654) (0,903)

Y3 -0,085 -0,015 -O,OOOl H -0,000272 -0,037 (t-stat) (-1,415) (-0,227) (-0,167) (-1,497) (-1,420) (prob) (0,165) (0,821) (0,867) (0,142) (0,163)

Y4 -0,000457 0,004 5,26E-05 -0,000188 -0,006 (t-stat) (-0,030) (0,261) (0,319) (-2,065) (-0,972) (prob) (0,975) (0,795) (0,750) (0,045) (0,337)

R2 0,651 0,048 0,051 0,997 0,234 (Adj-R2) (0,613) (-0,05) (-0,051) (0,997) (0,152)

Asumsi Klasi k: JB-stat 9,871 24,914 23,521 11,811 5,383 (prob) (0,007) (0.000) (0,000) (0,002) (0,067)

RESET 0,996 0,409 0,539 0,897 0,060 (0,324) (0,526) (0,467) (0,349) (0,806)

Mu l tikolinicritas Bcbas Bcbas Bcbas Be bas Beb as

B-G LM test 1,560 0,022 0,026 0,216 0,549 (0,224) (0,978) (0,973) (0,806) (0,582)

White/ARCH (J,657 0,008·' 0,021" 0,821 1,335 (0,793) (0,925) (0,884) (0,641~ (0,251)

Keterangan: ' merupakan tingka; signifika n pada tingkat kepercayaan 1%. Angka dalam kolom RESET, B-G LM lest dan H

lA'hite/ ARO I, mas ing-masing meru pakan F-stat dan proo-F, Untuk uji rn ultikolinieritas, apa bila korclasi parsial antara variabel indepe ndent < 0,85, maka dapat dikatakan bahwa model bebas dari gejala multikolinieritas. "a" mcrupakan pcngujian hctcroskcdastisitas yang mcnggu nakan uji Al~Oi .

Kurv a Phillips d i Indonesia (Maichal) 187

mengenai fenomena trade-off antara tingkat inflasi dan output gap di perekonomian Indonesia.

Ita) tersebut dilunjukkan oleh ketidakmampuan model expectations augmented Philtips curve dan new Keynesian Phillips curve da lam menghasilkan niJai statistik bl dan yl yang signifikan. Ketidakmampuan model new Keynesian Phillips curie dalam menjclaskan fenomena kurva Phillips di Ind onesia didukung oleh pcndapat yan g dikcmukakan oleh Ball (1994a, 1994b) dan Fuhrer dan Moore (1995) mcngenai kclemahan new Keynesian Phillips carve.

Ball (1994a, 1994b) mcnunjukkan sua tu ketidakkonsistcnan anlara dampak disinjtation yang dilunjukkan d alam model 11 t."W Keynesiall Phillips curve dan dampa k disinflation pada perckonomian riil sccara aktual. Mcnurul Ball (1994b), sccara aktua l, kondisi disinflation dapat men gakibatkan rcscsi pada pcrckonomi an ya ng d itand ai dengan pcnurunan outpll t agregat. Na mun dalam model, Ball (1994a) men emukan bah wa kondisi disillflalioll ya ng dapal dipercaya (credible) dapat mcnghasilkan suetu boom pada pc rckonomia n.

Ketidakkonsistcnan model neui Keynesiall Pllillips curoe dlscbabkan karma pcncntuan harga d alam model bcrsifat forwartl-tooking (t+1). Schlngga, kebijakan disitt)latiol1 akan mcnurunkan ukuran kcnaikan harga yang digunakan olch agen-agcn ekonomi bahkan scbcl um terjadinya pcrlambatan pe nawaran uang. Akibatnya, kcscimban gan uang rill (real money balance) akan mcningkat-cyen g pad a akhirnya akan mcnycbabkan pcnmgkatan outpllt. Ketidakkonsistcna n ini men yebabkan ketidakstabilan model new Keynesian P/lillips curie d alam menjelaskan fcnomena trade-off antara lingkat inflasi dan tingkat output.

Scdangken, Fuhrer dan Moore (1995) berpcndap at bahwa model new Keynesian Phillips curve tidak mampu menunjukkan derajat yang tinggi dart injlation persistence. Dalam model li e'lL' Keyllesian Phillips curve-tingka t harga menycsuaikan secara perlahan terhadap goncangan yang terjadi di pcrckonomian, sedangkan tingkat infla si dapat menyesuaikan dengan cepat apabila tcrjadi perubahan harga.

Menurut Fuhrer dan Moore (1995), fakta

yang d itunju kkan pad a model terscbut bcrtcntangan dengan fakta cmpiris pada data. Data mcnu njukkan ba hwa tingkat inflasi mcrupakan variabcl yang sanga t persiS/eli /. Olch karcna itu , Fuhrer d an Moore (1995) bcrpcndapat bahwa tingkat inflasi juga mcmiliki sua tu cfck kclamban an (inertia) dalam hal waktu yang dibutuhkan untuk proses pcnycsuaian akibat adanya sua tu gonca ngan dalam perckonomian. Menurut Fuhrer dan Moore, kelemahan pada model new Keynesian Phillips curve adalah model tersebut tid ak mampu menunjukkan unsu r kelambanan pada tingkat inflasi schingga model tidak mampu untuk mcnjclaskan feno mena /rade-effpada kurva Philli ps.

Eksistens! Kurva Phillips di Indonesia: Pcndekatan Hybrid Model dari NKPC

Tcrkai t den gan kriti k-kr itik terhadap model new Ke¥tlcsialt PlIillips curie yang d isarnpaikan oleh Ball dan Fuhrer dan Moore, Gali da n Gertler (1999) mcngcmbangkan hybrid model dati NKPC. Hybrid model in i mcncoba mernasukkan cfck kclambanan tnflasi dalam model NKPC dcngan cara menggun akan tingkat inflasl sccara backuard-tooking (t-I} scbagai rule of thumb dalam menentukan harga.

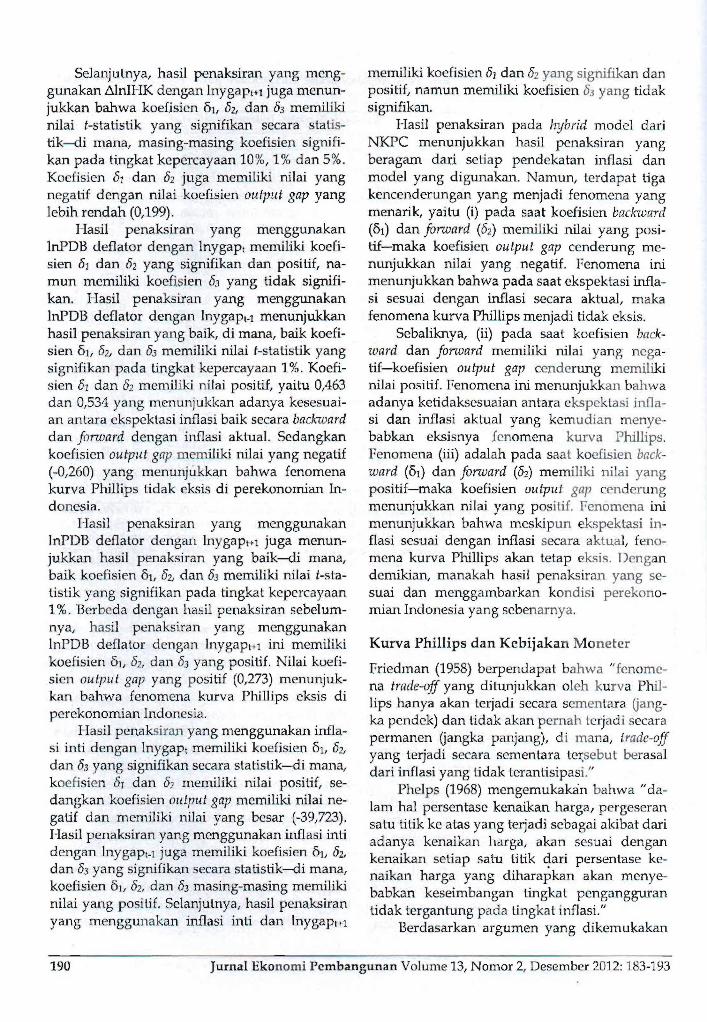

Tabel3 mcnyajikan hasil pcnaksiran lIybrid model dari new Keynesian Phillips tun'e dcngan menggunakan rnetode GMM. Men uru t Solikin (2004), mctode GMM tid ak mcnggu nakan 1{2

sebagai sta tistik stand ar dalam men gev aluasi baik tidaknya sua tu model. Metode GM M menggunakan nilai j-s tatistik (j-s lal) untuk rnclihat validilas pe nggunaan variabcl instrumental yang jumlahnya dapal mclcbihi jumlah parameter yang d itaksir . Berdasa rkan nilai j-s lal ya ng di sajikan pada Tabcl 3, dapat d lsimpulkan bahwa pcnggunaan vanabel instrumental pada masin g-masing model adalah valid .

Berdasarkan hes il pcnaksiran pada 'Label 3, dapal diliha t bahwa hasil pcnaks iran yang menggunakan inflasi y-o-y d an d cngan lnygap , rnerniliki koc fisicn parameter backward (61) dan forward (62) ya ng signifikan pad a ttngkat kcpc rcayaan 1%. Namu n, kocfisicn parameter output gap (6J) memili ki nila i sta tistik yang tidak signi Iikan .

Penaksiran yang mcnggunakan inflasi y-o-y dengan lnyga p..r memiliki kocflsicn para-

JurnaI Ekonomi Pc:mbangunan Volume 13, Nomor 2, Dcscmbcr 2012; 183-193 188

Tabel 3. HasH Uji Keberadaan dan Pola Pembentuka~ Ekspck tasi pa da Hybrid Model New Keynesian Phillips Curue

Variabel Konstanta/Variabel Indcpcn dent//-s ta t Dependent M odel

a ti2 j-slal°1 °3 -0,126 0,486 0,531 57;13·1

InYgap, 0,085 (-0,332) (10,887)· " (8,121)*" (1,075) 0,088 0,48,1 0;178 -29,272

Inflasi y-o-y InYgap,_, 0,147(0,292) (13,425)*" (9,799)*" (-2,141)· · 0,092 0,469 0,502 18,902

(nYgap,.. 0,124 (0,299) (11,925)U' (10,11 3)~~· (1,350) 0,020 -O,OlD 0,005 -0,450

(nYgap, 0,063 (7,838) (-1,309) (0,423) (-2,449)*· 0,018 -0,026 -0,035 0,457

llLnIIIK (nYg.p ,_, 0,074(7,637) (-2,828)'·' (-1,727)' (2,741)'" 0,016 -0,015 -0,009 0,199

(nYgap,.. 0,1·12 (7,583) (-1,708)* (-3,413)**· (2,214)*

-0,005 0,531 0,171 0,117 InYg.p, 0,106

(-OA5'l) (8,420)" · (7,583)**' (1,314) Inl'DB 0,013 0,463 0,534 -0,260

InYgap' ot 0,065 Deflator (1,278) (9,163)'** (10.817)'" (-2,772)'" 0,011 0,556 0,44.2 0,273

InYgap,+, 0,098 (0,939) (11,596)*· ' (9,312)' · ' (2,579)'·' 0,001 0,375 0,574 -39,723

InYgap, 0,109 (0,007) (2,959)'" (4,754)**' (-1,989)' 0,089 0,528 0,369 14,606

InYGap,_l 0,115 Inf lasi Inti (0,614) (6;142)'" (4,755)*· ' (2/157)**

-2,659 0,758 0,438 0,514 InYg. "..., 0,127

(-0,551) (6,583)"~ (2,183)** (0,537)

Kcterangan: " .., **" rnasing-rnasing mcrupakan tingkat signifikan pa da lingka l kcpcrcayaan 10%, 5%, 1%. Angka dalarn ku rung di bawah rna sing- m asin g param eter merupakan nilai t-statistik, Den gan tingkat kcpcrcayaan 5% (95%), apabil a niJai j-stat > label distribu si chi-square (x;_I}- ma ka hlpotesis nu ll yang rnenyatakan bahwa model va lid d itolak, sedangkan hipotesis alt ernatif yang mcnyatakan mod el tidak valid di terima. Scbaliknya, apabila nil ai j-slal < label d istribus i chi-square (x ~ o l}-maka

hipotesis null yang menya takan bahwa model vali d ditcri ma, sedangkan hi potcsis alt crnatif yan g rncnyatakan model tidak valid ditolak.

meter backward (0,481) dan forward (OA78) yang signifikan dan kcduanya memiliki nilai posiLif-serta memiliki koefisien parameter output gap yan g signifikan dengan n ilai koefisien Oltl

put gap yang negatif. N am un, kocfisicn output gap yang signifikan ini memiliki nilai yang terlalu besar (-29,272), di man a penel itian terdahulu yang dilakukan oleh SoIik in (2001) dan Sarwohadi (2009) mernperoleh ni la i koefisicn output gap yang hanya bcrkisar 0,2 sampai dengan 0,6.

Penaksiran yan g menggu nakan inflasi 1'-0-1' dengan Iny ga p t+l memiliki hasil penaksiran yang scrupa dengan pcnaksiran inflasi y0-1' dengan lnygapt. Sclanjutnya, hasil pena k siran yang menggunakan t-.l nIHK dengan lnygap, memiliki koefisien p ar am eter backtoard (01) dan [onoard (02) yang tidak signi fikan dan nilai koefisicn output gap yang ncga tif dan

signi fikan (-0,450) . Narnun, hasil penaksiran ini belurn dapat mcnghasilkan hasil yang ba ik karena model bclum dapat mernberikan ko eIisien parameter 01 dan en yang sign ifikan secara bersarna-sama.

Hasil pcnaksiran yang menggunakan L1lnIHK dengan ln ygapt-l m enunjukkan bahwa koefisien 61, lh dan 03 memiliki nilai t-stalistik yang signifikan secara statistik-edi mana, ma sing- m asing koefisien signifikan p ada lingkat kepercayaan 1%, 10% dan 1%.:Koefisien 01 dan 02memiliki nilai yang negatif, yaitu -0,026 dan 0,035 yang m enunjukkan bahwa adanya ketidaksesuaian antara ekspcktasi inflasi baik secara backward dan forward dengan inflasi sccara akLual. Koefisien all tput gap mcmiliki nilai positif (OA75) yang m cnunjukkan bahwa Icnomena kurva Phillips eksis di pcrekonornian Indonesia.

Kurva Phillips di Indonesia (Maichal) 189

Selanjutnya, hasil pcnaksiran yang menggunakan 6.lnIHK dengan lnygap.u juga mcnunjukkan bahwa koefisicn 01, 02, dan 03 merniliki nil ai r-statistik yang signifikan secara stati stik-di mana, masing-masing koefisien signifikan pada tingkat kcpcrcayaan 10 %, 1% dan 5 %. Kocfisien 01 dan 02 juga mcmiliki nilai yang negalif dcngan nilai kocfisien output gap yang lebih rendah (0,199).

J-Iasil penaksiran yang menggunakan InPDB deflator dengan lnygap, memiliki koefisien 01 dan th yang signifikan dan positif, namun merniliki koefisien 03 yang tidak signifikan. Basil penaksiran yang menggunakan InPDB deflator dengan lnygapl-l menunjukkan hasil penaksiran yang baik, di mana, baik kocfisien 01, 02, dan OJ merniliki nilai (-statistik yang s ignifikan pada tingkat kcpercayaan 1% . Kocfisien 01 dan 62 mcmil iki nilai positif, yailu 0,463 dan 0,53 '1 yang menunjukkan adanya kcscsuaian antara ckspektasi inflasi baik sccara backward dan [onoard. dcngan inflasi aktual. Scdangkan koefisien output gap m ern ilik i nilai yang ncgatif (-0,260) yang menunjukkan bahwa fcnomena kurva PhilJips tidak eksis di perekonomian Indonesia.

Basil penaksiran yang menggunakan JnPDB deflator dcngan Inygapt+1 juga rnenunjukkan hasil penaksiran yang baik-di mana, baik koefisien 61, 02, dan OJ mcmiliki nilai t-statistik yang signifikan pada tingkat kcpercayaan 1%. Bcrbcda dengan hasil penaksiran sebelumnya, hasil penak siran yang menggunakan InPDB deflator dengan lnygapt+l ini rncmiliki koefisien 61, 62, dan 03 yang positif. Nilai koefi sien output gnp yang posilif (0,273) menunjukkan bahwa fenomena kurva Phillips eksis di pcrckonornian Indonesia.

Ha sil pcnaksiran yang menggunakan inflasi inti dengan lnygap, memiliki koefisien 01, 62, dan 03 yang sign ifikan sccara statistik-di mana, kocfisien 61 dan 62 memiliki nilai positif, sedangkan koefisien output gap rncmiliki nilai negatif dan mcmiliki nilai yang besar (-39,723) . Hasil penaksiran yang mcnggunakan inflasi inti dengan Inygapt-l juga merniliki koefisicn 61, liz, dan ih yang signifikan secara statistik-di mana, kocfisicn 61, 02, dan 63 masing-masing memiliki nilai yang posilif. Sclanjutnya, hasil penaksiran yang mcnggunakan inflasi inti dan Inygapl'1

merniliki kocfisien OJ dan 02yang signifi kan da n positif, namun merniliki koefisicn 03 yang tid ak signifikan.

Basil pcnaksiran pada hybrid model dari NK PC menunjukkan hasil pcnaksiran yang beragam dad sctiap pendckatan inflasi dan model yang digunakan. Namun, te rd apat tiga kenccnderungan yang menjadi fenomcna yang menarik, yaitu (i) pacta saat koefisicn backward (61) dan forward (02) memiliki nilai yang positif-maka koefisien output gap cenderung menunjukkan nilai yang negalif. Fenomena ini menunjukkan bahwa pada saat okspektasi inflasi sesuai dengan inflasi secara aktual, maka fenornena kurva Phillips menjadi tidak cksis.

Sebaliknya, (ii) pada saal kocfisien backward dan forward memiliki nilai yang negatif-koefisien output gap cenderung m erniliki nilai positif. Fenornena ini menunjukkan bahwa adanya ketidakscsuaian antara cksp cktasi inflasi dan inflasi aktual yang kcmu dian menyebabkan eksisnya Icnomcna kurva Phillips. Fcnomena (iii) adalah pada saat kocfisien backward (61) dan forward (02) memiliki ni lai yang positif-maka koefisien output gap cend erung menunjukkan nilai yang positi f. Fenomena ini mcnunjukkan bahwa me ski pun ekspektasi inflasi scsuai dengan inflasi secara aktual, Ienomcna kurva Phillips akan tetap eks is , Dengan demikian, manakah hasil penaksiran yang sesuai dan menggambarkan k on d isi perekonomian Indonesia yang scben arn ya.

Kurva Phillips dan Kebijakan Mo neter

friedman (1958) bcrpendapat bah wa "Icnomcna trade-off yang ditunjukkan oleh kurva Phillips hanya akan terjadi secara scm enl ara Gangka pendek) dan tidak akan pcm ah terjadi sccara pcrmanen (jangka panjang), d i mana, trade-off yang terjadi secara sementara tersebu t berasal dari inflasi yang tidak te ran tisipasi."

Phelps (1968) mengemukakan bahwa "dalam hal persentasc kcnaikan harga, pergescran salu litik kc alas yang terjadi sebagai ak ibat dari adanya kenaikan harga, akan sesuai dengan kenaikan sctiap satu litik ~ari persenrase kenaikan harga yang diharapkan akan mcnyebabkan keseimbangan lingkat pengangguran tidak tergantung pada tingka t inflasi."

I3erdasarkan argumen yang dikcmukakan

Jurnal Eko nomi Pcmbangunan Volume 13, Nomor 2, Desembcr 2012: 183-193 190

clch friedman (1958) dan Phelps (1968), dapat disimpulkan bahwa fenomcna kurva Phillips tcrjadi scba gai akibat dan ada nya kcgagalan ckspcktas i masyarakat tcrhadap tingkat inflasi yan g tcrjadi secara aktual. Selain itu, apabila kenaikan harga aktual sa rna dcngan kcnaikan harga yang diharapkan, maka ha ltersebut akan rncnycbabkan lidak cksisnya fenomena kurva Phillips.

Mempcrluas ana lisis kc ara h sifa t dari kebijakan monctcr yang d iambil olch bank sen Lral (rule atau discretion), Kydland dan Prescott (1977) bcrpendapat bahwa "dengan asumsi rational expectationss, sua tu kebijakan moneter yang mengikuti rule akan menycbabkan ekspektasi inflasi sama dengan tingkat inflasi yang diekspektas! (rrf = En )." Sehingga, hasil kebijakan moncter yang mengikuli rule akan mempcrolch kcscimbangan yang op timal. Kydland dan Prcscoot berpendapat bahwa pada keseirnbangan optimal. fenomena kurva Phillips menjadi lidak cksis.

5cbaliknya, scbua h discretionary policy-di mana para pengambil kebijakan mcmilih aksi tcrbaik pada sc tiap situas i-ctida k mampu untuk memaksimalkan social objectit't! junction dari agcn-agcn ekonomi. Dengan kata lain, kcbijakan moneter yang bcrsifat discretion Iidak akan mampu menghasilkan suatu hasi l yang optimal dan ccnderung aka n mcnycbabkan cksisnya fcnomena kurva Phill ips.

0.10

Argumen-argumen yang dikcmukakan oleh Friedman, Phelps serta Kydland d an Prescott menunjukkan adanya keterkaitan antara sifa t kcbijakan moncter (rule atau discretion) dan eksistensi fenomena kurva Phillips. Mengacu pada pendapat yang dikcmukakan oleh Friedman dan Phelps, tampa k bah wa fenomena (i) d an (ii) yang di pcrolch dari basil pcnaksiran hybrid model dari NKPC pada pembahasan sebelumnya telah scsue i dengan konscp tcori yang dikemukaka n olch Friedman dan Phelps. Dengan demikian, manakah hastl ya ng sesuai dengan kondisi perekon ornian Indonesia. Untuk menjawab pertanyaan terscbut, terlebih dahulu hams diketahui bagaim ana sifat kebi jakan moncter di Indonesia, 2000Q1-201CQ3.

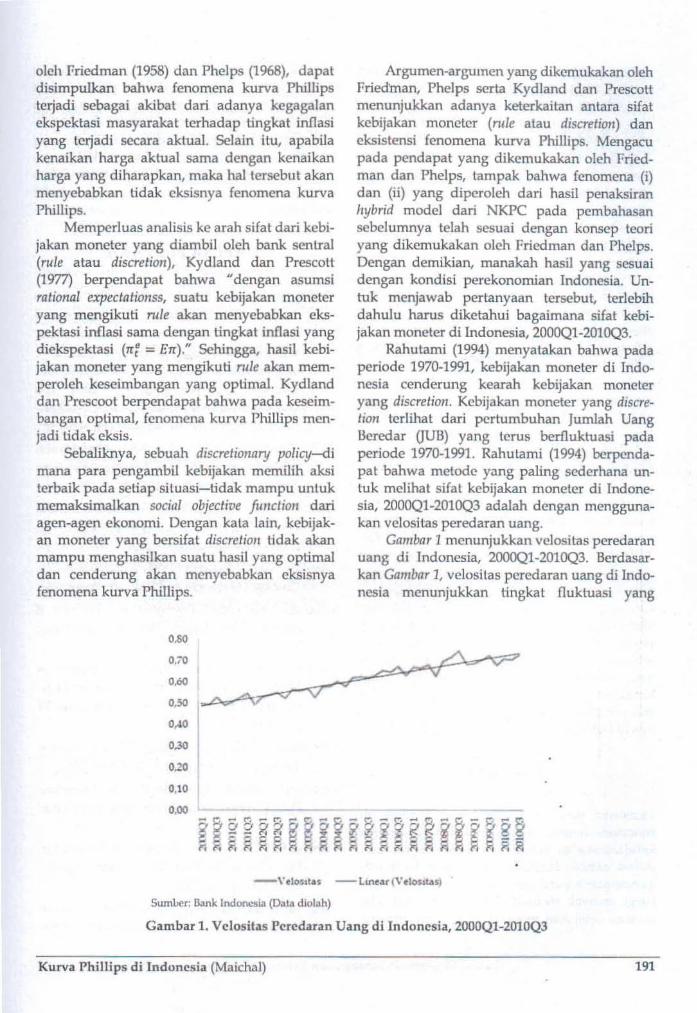

Rahu tami (1994) menyatakan bahwa pada periode 1970-1991. kebijakan moneter di Indonesia cenderung kcarah kebijakan monctcr yang discretion. Kcbijakan moneter yang discretion terlihat d ati pcrtumbuhan Jumlah Uang Bercdar Gun) yang torus berfIuktuasi pad a periode 1970-1991. Rah utarni (1994) bcrpcnde pat bahwa metodc yilng paling scdcrhana untuk mclihat sHat kebijakan monctcr d i Indonesia, 200()(J1-201(Q3 adalah dcngan mcn ggunakan vclositas pcred aran uang.

Gamba, 1 menunjukkan vclositas pcredaran uan g di Indonesia, 2()()(x:l1-201OQ3. Berdasarkan Gambar 1, vclositas pcrcd aran uang d i Ind ones ia menunjukkan tingkat fluktuasi yang

0.60

0,50

0" 0"" 0.10

Sumber: Bank lndoocsia (Dol'" diololh)

Ga mbar 1. Vclositas Pcrcdaran Uang di Indonesia, 2000Ql-2010Q3

Kurva Phtlltps d i Indonesia (Maichal) 191

sangat bcragarn. Tingkat fluktuasi velositas pcredaran uang yang beragam ini mcngindikasikan adanya bias antara kebijakan yang diambil dan respon agen-agen ckonomi dalam menanggapi kebijakan yang diambil tersebut. Menurut Rahutami (2004), velositas yang berfluktuasi menunjukkan bahwa variabel JUB bukan merupakan faktor utama yang mencntukan kegialan ekonomi.

Dengan dcmikian, apabila JUB bukan merupakan faktor ulama pencntu kegiatan ekonomi, rnaka dapat dikatakan bahwa sektor riil memiliki pengaruh yang cukup kuat- schingga menycbabkan Bank Indonesia (BI)) memilih tingkal p ertumbuhan JUB yang bcragam untuk mcnycsuaikan kebijakannya dengan kondisi dan kcbutuhan sektor riil . Hal ini rnenunjukkan bahwa kebijakan yang di ambil oleh BI selama periode 2000Ql-20l0Q3 masih cenderung bersifat kcbijakan yang discretion. Tcmu an ini juga d idukung olch pen dapat Solikin (2008) yang juga m cnckankan bahwa pencrapan respon kcbijakan moneter di Indonesia saat ini masih cendcrung kcpada pcnggunaan pola kebijakan yang discretion.

Dengan dcmikian, hasil pcnaksiran dari hybrid model dari NKPC yang sesuai dengan kondisi perekonomian Indonesia, 2000Q12010Q3 dengan kcbijakan rnoneter yang bersifat discretion adalah hasil penaksiran yang menggunakan pendekaLan t-lnJI-IK dengan Inygapl_l dan lnygap.n. Hasil penaksiran tersebut menunjukkan adanya kclidaksesuaian antara cks peklasi inflasi dan inflasi aktual yang terjadi sebagai ak ibat dari pola kebi jakan moneter yang diterapkan d i Indonesia ma sih bersifat kebijakan yang discretion-yang pada akhirnya menyebabkan eksi sn ya fenomena kurva Phillips di Indonesia pada pcriode 2000Ql-2010Q3.

SIMPULAN

Eks istcnsi dari Ienomcna kurva Phillips di Indonesia ccndcrung discbabkan oleh adanya kctidakscsuaian anlara ekspcktasi inflasi dan inflasi aklual daripada oleh variabcl-variabel guncangan scpcrti perubahan ni lai lukar atau harga minyak mcntah d unia. Untuk itu, jika sasaran kebijakan rnoncter yang ingin dicapai

oleh Bank Indonesia adalah untuk m cncapai tingkal inflasi yang rendah dan p ertu m buh an ekonomi yang tinggi, maka upaya yan g perlu dilakukan adalah menciptakan kebijakan monetcr yang lebih krcd ibel dan konsis ten yang sesuai dengan rule. Hal terscbut dilakukan untuk mengurangi biaya kelidakpasLian dal am pelaksanaan kebijakan moneter yang bc rsifat discretion.

DAFTAR PUSTAKA

AInu, Amri. 2008. Pengarun lnflasi dan Pertumbuhan Ekonomi ierhadap Pengangguran di Indonesia. http.amriamir,files.wordpress. com/inflasi-dan-pengangguran-diindonesia-l.pdf. Diakses 10 Jan ua ri 2011.

Ball, Laurence dan Mankiw, N .C . 2002. The NAlRU in Theory and Practice. '17Ie Jou rnal of EC0110mic Perspectives, 16(4): 115-136.

Ball, Laurence. 1994a. Credible Disinflation with Staggered Price Setting. American Economic Review, 84: 282-289.

Ball, Laurence. 1994b. What Determines the Sacrifice Ratio? Monetary Policy. USA: The University of Chicago Press.

Mankiw, N . G. (editor). 1994. M ondary Policy. Chicago: University of Ch icago Press.

Case dan fair. 2007. Principles of Economics, 8 edition. New Jersey: Pearson Edu ca tion, Inc .

Clarida, Richard, et.al. 1999. The Science of Monetary Policy: A New Keynesian Perspective. Journal of Economic Literature, 27 (4) : 1661-1707.

Dornbusch, Rudiger, ei.al. 2008. Macroeconomics, Tenth Edition. Singapore: McCraw-Hill.

friedman, Milton. 1968. The Role of Monetary Policy. American Economic Review, 58(1) : 117.

fuhrer, Jeff dan Moore, George. 1995. Inflation Persistence. '~I1C Quarterly Journal of Economics,110(1): 127-159.

Cali, Jordi dan Ger tler. Mark. ] 999. Inflation Dynamics: A Structural Econometric Ana-

Jurn al Ekonomi Pcmbangunan Volume 13, Nomor 2, Dcscm ber 2012: 183-193 192

lysis. Journal of Monetary Economics, 44: 195-222.

Ika, AP. 2008. Analisis Kuroa Phillips dan Hukum Okun di Indonesia: 1983-2006. Skripsi. Fakultas Ekon om ika dan Bisnis Universitas Gadjah Mada, Yogyakarta.

Kydland, Finn E. dan Prescott, Edward C. 1977. Rules Rather than Discretion: The Inconsistency of Optimal Plans, The Journal of Political Economy, 85(3): 473-492.

Paloviita, Marilla. 2002. Inflation Dynamics in the Euro Area and the Role of Expecta tionss. Baak of finland Discussion Papers, 20: 1-24.

Phelps, Edmund S. 1968. Money-Wage Dynamics and Labor-Market Equilibrium. TIle Journal of Poliiical Economy, 76(4): 678-711.

Phillips, AW. 1958. The Relation Between Unemployment and the Rate of Change of Money Wage Rates in the United Kingdom, 1861-1957. Economica, 25(100): 283299.

Puzon, Klarizze Anne M. 2009. Th e Inflation Dynamics of the i\.SEAN-4: A Case Stu dy of the Phillips Curve Relationship. Journal of American Science, 5(1): 55-57.

Rahutami, A.1. 1994 . Kebijakan Moncier Rules atau Discretion. [urnal Ekononii dan Bisnis Indonesia, Volume 9.

Roberts, John M. 1995. New Keynesian Econo. mics and the Phillips Curve. Journal of Money, Credit and Banking, 27(4): 975-984.

Samuelson, P .A dan Solow, Robert M. 1960. Analytical Aspects of Anti-Inflation Policy . American Economic Review, 50(2): 177

194.

Sarwohadi, Sanjoyo. 2009. Model New Keynesian Small Macroeconomic untuk Kcbijakan Moneter di Indonesia. Perencanaan Pembangunan, Edisi 02/Tahun xv/2009.

Saz, Cokhan. 2011. The Turkish Phillips Curve Experience and the New Keynesian Phillips Curve: A Conceptualization and Application of a Novel Measure for Marginal Costs. lntemational Research Journal of Finance and Economics, Issues 63.

Solikin. 2004. Kurva Phillips dan Perubahan Struktural di Indonesia: Keberadaan, Pola Pcmbcntukan Ekspcktasi, dan Linearitas, Buleiin Ekonomi Moneier dan Perbankan, 6(4): 42-75.

Solikin. 2008. Respon Kebijakan Monetcr yang Optimal di Indonesia: The State-Contingent Rule?, Buletin Ekonomi Monder dan Perbankan, 10(4): 303-336.

Sri Mulyati . 2009. Analisis Hubungan In.flasi dan Pengangguran di Indonesia Periode 1985

2008: Pendekaian Kuroa Phillips. Skripsi. IPB, Bogor.

Kurva Phillips di Indonesia (Maichal) 193