evaluación de oportunidades de inversión de pequeños capitales, mediante el uso de metodologías...

TRANSCRIPT

I S S N 1 6 5 7 -5 6 3 6

Publicación Manual de la Facultad de IngenieríaPontificia Universidad Javeriana Cali

hpirlw (.alMxilomhiii Yol.2 \o.2 pp. 1*111 llirirmbrr 2003 ISSN 1657-5636

ISSN 1657-5636

Publicación bianual de la Facultad de Ingeniería Pontificia Universidad Javeriana, Cali

Volumen 2, núm ero 2, diciembre de 2003

CO NTE N I IX )

Kdittrial.......... ........................... ................................................. 5

Modrlo LSR [Mira la representación de polígoms convexo» yno convexos Uituila en una estructura de doble orden......... ........ 9hlfí<w(k> Stunurl fítirrasa, Kduiin Guillerm o Castro

Evaluación de oportunidades de inversión de pequeña» capitalesmediante el uso de metodologías difusas........................................ 21Gabriel Jaime Correa, Santiago Medina, Chtriu Hiena Ih ia

\Mfb-lnseddiagn<»i» and nxtliral image retricval syslem...... .. 39Andrés Monui), John Alextuultr Sanabria Marta Elena Millón, Humberto l/xiiza

IM AN: máquina abstracta de IYTCC pura programación

conmínente de rohota lego 51Andrés Rgni HurUtdo, María del !>ilar Mutua (jnmilo Rueda, Frank Valent ín

Kfrdiscño y construcción de un equipo cstantlarizado jura la

toma dn eleetrncairli agramas.......... .......... ................................. 81Arui Milena Vargas, Manuel Alejarulro Mendoza,Jaime AU>erto Aguilar

Simula<ión de circuitos de electrónica de potennia con

Switchercad III 97Carlos Alberto Launa

Cal ¡-Colombia Vol.¿ No.¿ pp. I-1 U Dícírrnl.rr 2003 ISSN l6¿7-¿636

ACIÓN DE OPORTUNIDADES DE INVERSIÓN DE PEQUEÑOS ALES MEDIANTE EL USO DE METODOIX)GÍAS DIFUSAS

Gabriel Jaime Correa Henao*. Santiago Medina Hurtado1,Gloria Filena Peña Zapata*

’ Grupo de Investigación en Sistemas e Informática * Escuela de Ingeniería de la Organización

tEscuela de Sistemas Vnirersitlad Nacional de Colombia. Sede Medellín.

Carrera 80 # 65-223 , Medellín, Colombia Correo-e: [email protected], smedina(aunalmed.edu.ro.

Los conjuntos difusos pueden ser muy efectivos en un proceso de toma de decisiones, en especial, cuando se llenen en cuenta características vagas e inciertas en la fcnnularión del problema con criterios múltiples. Este articulo muestra la efectividad del uso de conjuntos y aperadores difusos, como herramienta de apoyo para que un decisor evalúe las diferentes alternativas que se le presentan ca La decisión de invertir pequeños capitales en un país emao Colombia. Lo anterior, en virtud de la capacidad para «presentar objetivos, combinándolos de manera conveníate , y de una manera real, teniendo en cuenta los distintos padre de importancia en los objetivos del problema Miticriterio, así como la aversión o propensión al riesgo del decisor, lo cual influye directamente en la toma de decisiones más eficiente. Esta aproximación metodológica ha sido implemcntada computacionalmente bajo lenguaje C — + en el programa Fuzzy Elección vl.O.

N m Sets can be a very effective way to performance ^cis ión making, especially in those cases that have both «apjeness and uncertainty in a multicriteria problem. This paper shows effectiveness derived from the use of both fuizy

Ctái (Cslmnfcay. 2 (2 ) , Jicirmbrt de 2003 21

CARRIllJAIMI CORREA IU.NAI'1. SANTIAGO MFJJlNA HURTADO.CIDRIA tlilIHA «.ÑA MPATA

seis and operators, as a support tool; so a decisión maker can evalúate diiferent alteniatives, which could be in investements in the form of small ainounts of money, in a contry like Colombia. This can represent both capabilities and objectives that can be combined in convenient and realistic ways, having in mind the objective’s diíTerent importance degrees, as well as the Decisor’s risk aversión, which directly influences Üie decisión making problem. This inethodological approach has been implemented in a coniputational tool, under C + + programrning language, with the ñame of Fuzzy Elección v 1.0.

Key Words: fuzzy logic, O W A operators, discrete mult ¡objetive problema, investmenls under uncertainty.

Recibido: 12- noviembre-2003 Revisado: 15-diciembre-2003 Aceptado: 30-dicicmbre-2003

0. INTRODUCCIÓN

Los seres humanos piensan de manera difusa; por lo tanto, la formulación de sus problemas puede ser abordada a través de la teoría difusa. En los medios académicos, el término lógica difusa está siendo desmitificado del misterio injustificado que ha dificultado su ingreso a ciertas áreas del conocimiento. Un ejemplo de ello tiene que ver con la investigación de operaciones, que cuando se asocia con los conjuntos difusos se convierte en un tema poco explorado, especialmente en el medio local.

La teoría de toma de decisiones difusa y la teoría de estimaciones difusas corresponden a diferentes dominios de aplicación de la lógica difusa. El paradigma sobre el cual se fundamenta la modelación difusa — en el ámbito de la toma de decisiones— hace énfasis en que en un ambiente difuso las diferencias entre las restricciones y las metas u objetivos dejan de existir [1]. En consecuencia, la formulación del problema de decisión se reduce a encontrar la mejor estrategia (o acción) en una situación dada, de manera que se encuentre la mejor satisfacción de la función de utilidad [2].

22 Epiciclos. Cali (Colombia), 2 (2 ). diriembre de 2003

*urAt»> i* wvmswv» ot rtQui.%i»unT4ic> « iphhu, u. «¡so tu Mcninom.u» wrus»

ACIÓN M ErODO LÓGICA PARA LA SOLUCIÓN DE PROBLEMAS MULTIOBJETIVO DISCRETOS

■tíos difusos constituyen una manera muy adecuada para La satisfacción que una alternativa le proporciona a una meta

y a una restricción. fa fít del principio de que en todo problema de decisión se ven

tres elementos principales: alternativas, metas (objetivos) y

ia. asumiendo que se tiene un conjunto de alternativas i ó i é n :

A [A ji .ni Ap ...»A J. i "■“ /* ...| me trata de un problema de toma de decisiones, también hay un 4e netas (objetivos) particulares, para su notación se empleará

m.del problema de decisión están dadas por el conjunto:

M = [M f ,... M j....,M J , j = /1 •••» rn netas (objetivos) se les puede asociar con cada alternativa en de pertenencia fiy (A ) en el intervalo [0 , 1], el cual indica

.4, satisface el objetivo Ai. La utilidad de los conjuntos difusos « qtte de esta manera se pueden representar tanto los objetivos

en cuenta las vaguedades del lenguaje humano como aquellos afeblecidos. [3]

difusas a la toma de decisionesh M i de decisiones que emplea la lógica difusa se otorga a un

C. dentro de un universo X, una función de pertenencia: [4]

^ • • * -► [0 ,1 ]He también se denomina función de pertenencia del conjunto

Pira la toma de decisiones apoyada en la lógica difusa se asume ée preferencias en el intervalo [0, 1], Dicho mapeo puede ser

como el grado en el que la alternativa A, satisface el objetivo como la similaridad existente entre A, y alguna alternativa

«Éerio M . En el marco de la propuesta introducida por Zadch y la realización de dicho mapeo es percibida como la función "• del conjunto difuso y de las alternativas que satisfacen los

[L 5 ]problemas de toma de decisiones, el decisor puede no "n disponible para poder determinar los valores de las

f Ctiumkia) . 2 (2 ), diciembrr dt 2003 23

GABRIEL JAIME COME* HOMO. SANTIAGO MEDINA HURTADO. GLORIA ELENA PEÑA ZAPATA

satisfacciones difusas asociadas a las metas y restricciones; sin embargo, el decisor puede indicar el grado de satisfacción de las metas y de las restricciones en un vocabulario lingüístico [3]. Esta aproximación difusa y lingüística es muy útil a la hora de seleccionar las alternativas en un problema de decisión.

1.2. Decisiones discretas con metas y restricciones de distinta importancia

La satisfacción simultánea de metas (S í) y restricciones (K ) para un problema de decisión puede expresarse en forma tnalricial:

Mi

M2

Mm

Ai *12

UIm

A2 ".21

... nIm

• •• •

Ak A ">2 *** ^

Dicha matriz está compuesta de entradas tales que el elemento indica el rango de desempeño de la i-ésinia alternativa con respecto al j-ésimo objetivo A#„

Adicionalmente, es necesario otorgar ponderaciones que permitan llevar a cabo las diferenciaciones en las metas y restricciones del problema. [6]

Dichas ponderaciones se efectúan a partir de modificaciones sobre los grados de pertenencia. Lo anterior se ve reflejado en la formulación de la siguiente función de decisión:

*>=,*** Ii*d k r »* ■ »* * '’ /y, »■ ■ '’ /C i,"}

Donde m = Número de objetivosn = Número de restricciones

Aquí, /4 corresponde a la función de pertenencia relacionada por cada una de las alternativas en evaluación.

/1 son los niveles de satisfacción de cada alternativa para el conjunto de objetivos y se define como el nivel con que cada alternativa se ve afectada por las restricciones del problema de decisión.

Correspondientemente, a cada objetivo se encuentra asociado el parámetroa. En la medida en que el objetivo o meta sea considerado más

24 Kpicirlot. Cali ( Colombia), 2 (2 ) , diciembre de 2003

K < * W m ftlUADES DE INVASIÓN 1>E PEQUEÑOS CAPITALES INtMANTT El USO l>E METODOIOGlAS WEU«A>

le. entonces el parámetro a tendrá un mayor valor. La sumatoria

l está restringida hasta (m + n), o sea, el número total de * restricciones. De esta manera se pretende forzar los pesos de

f las comparaciones pareadas desarrollado por T.L. Saaty [7]; el m»t en un procedimiento para la obtención de una escala para elementos basado en la comparación completa de pares de

ís. para un total de n elementos. Este método se utiliza para exponenciación ponderada de valores que permita reflejar

BBcs en un problema de decisión. [8]I « i efecto, asúmase que se tienen p objetos y que queremos m n escala en la cual estos objetos se clasifican con respecto a

Los objetos podrían ser, por ejemplo, los criterios de las metas ■Micciones que caracterizan un problema de decisión, en cuyo Mazaría p = m + n. El decisor tendrá que comparar los objetos mb dos (comparación por pares). Cuando se comparen el objeto i á f d o j , el decisor tendrá que hacer inicialmentc una decisión

^ indicando cuál objeto es más importante, y posteriormente r w valores en una escala de 1 a 9 para indicar la dominancia

más importantes sobre los objetos de menor importancia. I^gefto i domina al objeto j , el valor asignado se denota por ay. La A comparaciones de pares tiene una propiedad muy interesante kA i recíproco, dado por: a _ W . Esta propiedad facilita la

de una matriz de comparaciones de pares, con dimensiones p

¡nada matriz de satisfacciones, cuyos elementos son:

CAMIL1 JAME COflHLA HtAAO. M KTUCO NLMRA MATACO. U M U ELENA M * A ¿APATA

que el decisor realice razonamientos que no se ajusten a las situaciones del mundo real.

El método que a continuación se expone — formulado por T.L. Saaty— verifica la congruencia de los juicios, los cuales se relacionan con la transitividad de la preferencia en las matrices de comparación pareada.

[9]Para tal efecto, se emplea un indicador que mide la consistencia de las

comparaciones pareadas, el cual es función del eigenvalor máximo (A.^) y del tamaño de la matriz de comparaciones. El índice de consistencia (IC ) tiene en cuenta el máximo valor propio asociado a la matriz de

comparaciones (A.,,*,), así como el orden (p ) — o número total de metas y restricciones— de la misma [7]:

A ■ - p maxl.Cp - l

Saaty ha aproximado índices aleatorios para diversos tamaños de la matriz p (con base en números grandes de ejecuciones de simulación) del modo siguiente:

p 1 2 3 4 5 o 7 8 o 10 11Rl 0.00 0.00 0.58 0.90 1.12 1.24 1.32 L41 1.45 1.49 159 ...

Dicha tabla queda contenida en la siguiente aproximación polinómica para determinar el índice Aleatorio (R.I.)

R.l. = 0.0001^6 - 0.0049/>5 + 0,0751-p4 - 0,5698/ + 2,1779./>2 -3,4928-p + 1.8087

Ahora, la razón de consistencia (R.C) se encuentra por:

/LC. = —RJ

Si R.C. <i 0.10, se concluirá que las comparaciones pareadas son razonablemente congruentes. [9]

1.5. Agregación de la decisión mediante agrcgadorcs sencillos (EZ- OWA)

□ siguiente paso en la evaluación de la información suministrada por el decisor tiene que ver con la agregación de la decisión. Lo anterior tendrá en cuenta el aspecto optimista o pesimista manifestado por un decisor, y mejora notablemente el teorema de Bellman y Zadeh, toda vez que sortea la drástica decisión propiciada por el operador min.

26 EfUieUt. Cali <Colombia), 2 (2 ) , dictrmbrt d t 2003

m eroeni«ii>*DRS n r in v ij im ó n 14. p eq u e* )* caj-it a u » *Ei>uwrE l l « o t* m c t o o o u x .Ia» u o t ’sas

proceso se conoce como Agregación y considera el uso de ponderados. Los métodos de agregación se basan en

ponderados ordenados (OWA, según la sigla en inglés de Weighted Awrages), los cuales a su vez se fundamentan en

difusos [10, 11]. En este artículo se presenta una nueva de operadores novedosos y fáciles de implementar, conocidos

IZ-OW A (operadores de agregación ponderados sencillos).O V A corresponde básicamente a un vector de pesos — cuya

corresponde al número total de objetivos y restricciones en el

de decisión— que se asocia con la función de decisión \iu. El 'resultante cumple las siguientes condiciones: [10]

Ú)

p

* > , i - 1

u [a ,•••,« )= £ o) b =o ) B' o ” I* « ' I ii - i

4, corresponde al i-ésimo elemento mayor en la colección ...» a. . El vector fí corresponde al ordenamiento de mayor a

é t los argumentos de la función de decisión (D ( )) . Esa es la razón k a a l dichos operadores se conocen como pesos ordenados. tea definir el vector de pesos OWA, el decisor debe suministrar la

de optimismo y riesgo en su entorno (parámetro a ) [12]. De se precisa un método sencillo de implementar, el cual

íemente a la compensación del operador min. denota fl f€[0 1], como el factor de optimismo del decisor, d cálculo del EZ-OWA, (vector «/), se realiza directamente

« > ClS: Sea i* » rnirn>|(2a - l)-p):

f e a )para I £ I S I *

para

para i * *2 S i S p

CMb iCmUmbia), 2 (2 ). dicitmbrt dr 2003 27

ÜAMtEL JAtm U M I A 110*0. M X U V .ii K H 'IX HlItTU*). C U M U UXN* rt*A M M TA

> Si a < 0-5: se* »• * mlcn>(( 1 - 2a)y>): w. I -

0

1-a-p I

para I S i S / *

para í » ! * + l

para i • +2 £ / £ p

2-a-p

Obsérvese que los EZ-OWAS esencialmente involucran una partición de (ú en clases: aquellas que son iguales a cero y el resto que tienen todos los mismos valores. De manera que el parámetro a. esencialmente determina la localización en ü) donde se realiza la transición desde cero hasta los pesos distintos de cero.

2. IMPLEMENTACIÓN COMPUTACIONAL DE LA APROXIMACIÓNMETODOLÓGICA

Las aproximaciones metodológicas anteriormente descritas se adaptaron para diseñar una aplicación de software que tiene como fin ayudar a las personas en los procesos de toma de decisiones. Para utilizarla, un decisor sólo necesita reconocer las preconcepciones o bases inconscientes, e incorporarlas en el proceso de decisión de una manera aparentemente abierta.

La herramienta computacional Fuzzy Elección v l.0 está diseñada |>ara que cualquier usuario la pueda emplear con facilidad, está implementada en lenguaje C + + y contiene las aproximaciones metodológicas que se han descrito en este artículo.

La aproximación metodológica difusa implementada en Fuzzy Elección v 1.0 divide el escenario de decisión en partes más pequeñas. Posteriormente, emplea métodos teóricos de optimización y de eficiencia para combinar las piezas del escenario en un todo interrelacionado. Finalmente, indica la mejor alternativa teniendo en cuenta los objetivos y restricciones declaradas en el escenario inicial.

3. EVALUACIÓN DE ALTERNATIVAS DE INVERSIÓN DE PEQUEÑOS CAPITALES

El siguiente problema parte de una cantidad de dinero — aproximadamente 4 millones de pesos, considerada media en un país como Colombia— que se desea invertir para obtener rendimientos. Se

28 Epiciclo». CmU í ( oiombia), 2 (2 ), duirmbrr dt 2003

UMOES OF. INVERSIÓN DE PEQUEÑOS CAPÍTALES MEDIANTE EL USO DE METODOtOCUs MEISAS

ta que el decisor tiene información incompleta, vaga y incertidumbre.

^ fc a o ó n de las aproximaciones metodológicas difusas — y formuladas en el transcurso del artículo— significa que

con que el decisor reconozca las preconcepciones o bases y que las incorpore en el proceso de decisión de una itemente abierta. Se propone pues un método eficiente para de alternativas de inversión.

ión de objetivosen las oportunidades de inversión de pequeños capitales de

identifican las siguientes bondades a la hora de confiar el decisor.

considera que su pequeño capital deberá redundar en económicos y que la inversión del mismo podrá contribuir de

al bienestar económico del país, ión se ve reflejada en los siguientes objetivos:

econó micos

debe generar rendimientos superiores a los mínimos (tasa mínima de retomo). Una inversión que tiene alta

se protege por sí sola contra la inflación,

debe servir como provisión para el futuro, de manera que contar con el dinero a largo plazo.

que la inversión sea líquida, es decir, que exista la de contar con los recursos en cualquier momento,

debe ser segura, o sea que la probabilidad de pérdida de debe ser mínima (certeza de recuperar el capital inicial). Si

■■versión es segura, la probabilidad de pérdida de capital es entonces se minimiza el riesgo a la pérdida del valor de la

lo que protege al inversor contra intereses negativos. sociales

debe contribuir al desarrollo económico.1 presenta la interfaz para la definición de los objetivos, y alternativas en el problema de decisión mediante Fuzzy

w 1.0

i (Colombia), 2 (2 ) , diciembre de 2003 29

CAHUU. W W O J " »» -» aoBUA <MNTur.O MEDINA Hl RT.ADO. CUMIA ELENA TV*A ZAPATA

CKMl ate Hriu Fon t kcrói

MttM u Objetivos que se pris¡«nrn con b «solución del Problema

Indique N* de Objetivos o Meta* en su problema p

Figura I. Información de objetivo» para el problema de decisión en Fuzzy Elección r. 1.0.

3.2. Identificación de restriccionesComo características que pueden afectar la inversión del capital se

identifican las siguientes restricciones (las mismas se entienden como obstáculos que desestimulan la realización de inversiones).Restricciones económicas

• Cobro de comisiones e impuestos

• Aumento de la inflación• Aumento de la devaluación

33 . Identificación de alternativas de inversiónEn el mercado colombiano se ofrecen diversas alternativas de

inversión para pequeños capitales, entre las que se cuentan:=> Inversión en renta fija (CDT).=> Inversión en renta extendida (bonos, TES).

Inversión en acciones (Bolsa de Valores de Colombia),o Fondos de inversión.=> Cuenta de ahorros.=> Inversión en moneda extranjera (dólares).=> Pequeños préstamos a particulares con altas tasas de interés.

Las anteriores alternativas son concebidas en el mercado como oportunidades de inversión, las cuales son susceptibles de evaluación.

30 Epiciclo*. Cali ( Colombia). 2 (2 ) , diciembre de 2003

mrmtADCs m mvnata oc ffipnAwcvnui} mi im'rrr a iro im kikiwuiUw w iw

del proceso de decisión«Mü-rrmdad con la aproximación metodológica descrita, para

tí :r tltm a de decisión será necesario realizar un análisis que clasificar adecuadamente los grupos de objetivos y restricciones

una escala de importancia.*e*enninar la matriz de satisfacciones se diseñó un entorno

¿ir ú comprensión y manejo para que el decisor asigne el grado « alternativa puede satisfacer un objetivo o cumplir con una

tal como se ilustra en la figura 2.

ríes de las Alternativas dd Problema de Drrision.

_ J F anta f ]i---_| - j- O— M ----1._f*a M iijpaiTt w'aw va janiTa<íi*a

> p i f i e n d e l a » a b | r l i « o t jr a »t|cn »c>ón d r l p u l a d r p r r * r r » r n c i » p a ra c a d a

■1 I r m a t ir a .

dhacñcación de la satisfacción de los objetivos, así como la i -áe las restricciones se muestra en la tabla 1:

K ú a n’w i t m . 2 (2 ) , duiembre Je 2003 31

Ep

irieUs.

Cali l (

olombtai, 2

(2),

Renta f i jaRenta

indexadaBolaa

valoresFondo

invera iónCuentaahorroa

Dólarea Préatamoa

Obje u tos

Rentabi l idad A lgo Insuf ic iente Mucho S ign i f i ca t iv o Insu f ic iente Insu f ic iente Demasiado

Futuro Bastante Bastante S ign i f ic a t i vo Mucho Bastante Mucho Poco

L iqu idez Poco Poco A lgo Demasiado Mucho Demasiado Mínimo

Segur idad Mucho Mucho Insu f ic iente Bastante Mucho Bastante Poco

Desarro l loeconómico Bastante Mucho Insu f ic iente Bastante A lgo Moderado Demasiado

R e t t r i e e i o n t »

Comis ione» e impuestos Moderado Bastante Bastante S ign i f i ca t i vo Insu f ic iente Moderado Mínimo

Inf lac ión M (nimo Mucho Mínimo A lgo Bastante Moderado Mínimo

Devaluación Poco Poco Poco Insuf ic iente Poco Demasiado Mín imo

Bajosintereses Moderado Moderado Mucho Moderado Bastante Bastante Mínimo

i

í8*es

í fi r f i

I1“

i

IEL

i=

f- i

? Ii t

Ea la anterior designación de grados de satisfacción debe entenderse lo ■ ^ e n te := 5r indica el nivel estimado en que una alternativa procura el logro de

an objetivo.= Igualmente, se denota el grado en que una restricción afecta las

■ alternativas de decisión.

I dt OW mum nADP t>£ invf.k h i-»* r* p»y< i.í«*f.ArTTALi5 MEDUim: n . uso pe u t o m x d g U » m t is a s

1 4 1- Cuantificación de las importancias relativasE proceso de decisión requiere el concepto de expertos que

^ fc f iq u e n la vulnerabilidad de los objetivos y restricciones entre sí.• proceso de denomina pareamiento de objetivos.

irosibilidad f» bastante más importante que la Inversión para el futuro

slidad e» moderadamente más importante que la Liquide* ilidad e» moderadamente más importante que la Seguridad thdad e» absolutamente más importante que el Desarrollo económico

« • futuro es moderadamente menos importante que la Liquide** • futuro es bastante menos importante que la Seguridad

m futuro es absolutamente más importante que el Desarrollo■»

p m L ^ m U e * es un poco menos importante que la Seguridades absolutamente más importante que el Desarrollo económico

ad es absolutamente más importante que el Desarrollo económico

de comisiones es un poco más importante que la Inflación de comisiones es moderadamente más importante que la Devaluación de comisiones es mucho más importante que los Bajos intereses

u es moderadamente más importante que la Devaluación• es un poco más importante que los Bajos intereses ción es un poco más importante que los Bajos intereses

E -r pr

~ ' K

proceso de pareamiento de objetivos produjo un índice de ia de 0.0071; esto significa que la valoración de la importancia

juicios es adecuada.

Evaluación de las alternativasde emitir un concepto definitivo es necesario plasmar el y la percepción que tiene el decisor respecto del ambiente en

•Balizará la inversión.etapa del proceso de evaluación también se verifica la del decisor a tomar riesgos, para lo cual se evalúan

le tres escenarios: el optimista, el indiferente y el pesimista.

Cafo { Colombia j, 2 (2 ) , diciembre de 2003 33

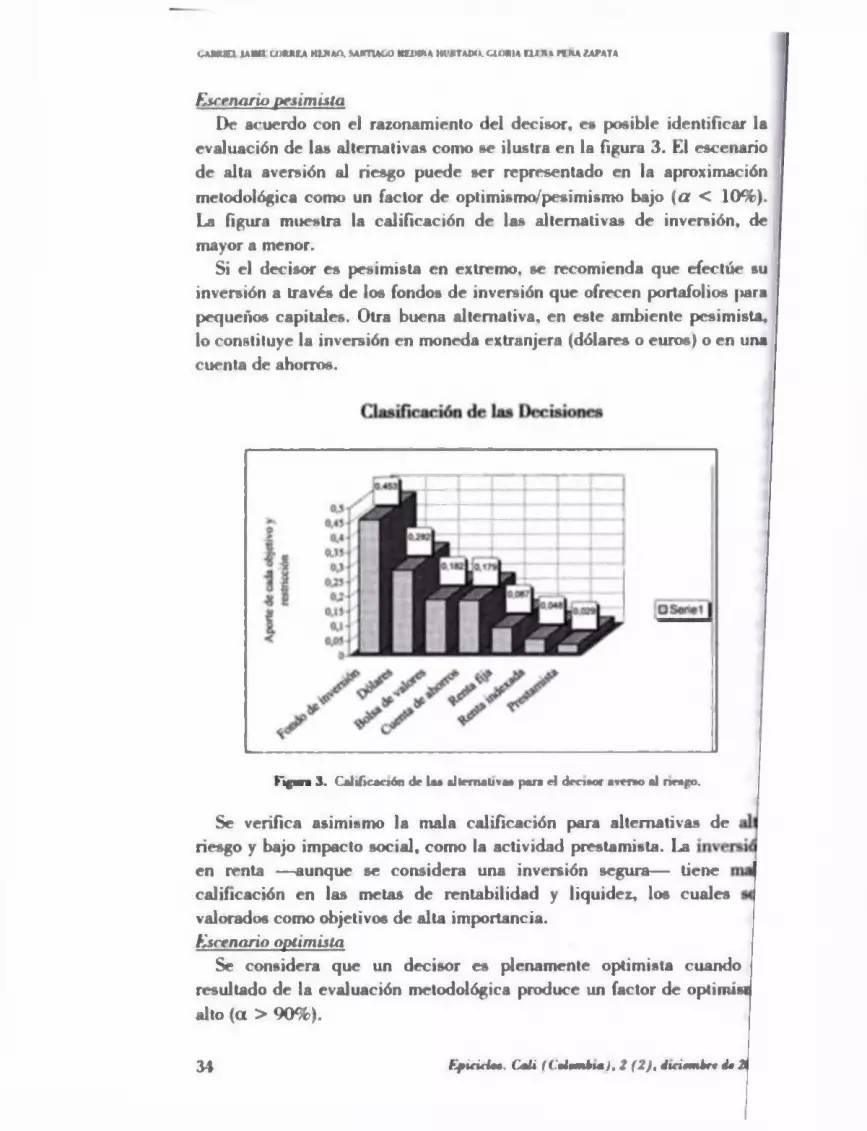

Escenario pesimistaDe acuerdo con el razonamiento del decisor, es posible identificar la

evaluación de las alternativas como se ilustra en la figura 3. El escenario de alta aversión a) riesgo puede ser representado en la aproximación

metodológica como un factor de optimismo/pesimismo bajo ( a < 10%). La figura muestra la calificación de las alternativas de inversión, de mayor a menor.

Si el decisor es pesimista en extremo, se recomienda que efectúe su inversión a través de los fondos de inversión que ofrecen portafolios juira pequeños capitales. Otra buena alternativa, en este ambiente pesimista, lo constituye la inversión en moneda extranjera (dólares o euros) o en una cuenta de ahorros.

C AM Un M M ! I J K I U MUI ATI. M ffTU U ) MUttftA IH'KTADO. UO*tA M J » A P» M IX tk TA

K m ». 3. Calificación de la* alternativa* para el dretaor aveno al neapo.

Se verifica asimismo la mala calificación para alternativas de riesgo y bajo impacto social, como la actividad prestamista. I a en renta — aunque se considera una inversión segura— tiene calificación en las metas de rentabilidad y liquidez, los cuales valorados como objetivos de alta importancia.Escenario optimista

Se considera que un decisor e» plenamente optimista cuando resultado de la evaluación metodológica produce un factor de optimisi

alto (a > 90%).

34 Epiririm. Ca/i ( ( '.•lomkt* ), 2 (2 ) , d irim ir* i » ¿I

— ■ irtv» p( a m iT v w w ic i m p r o * * * m n m < u > * ii'n v rr a iso m : ■ rm tm o tU » w tvsaí

Para un decisor optimista respecto de su ambiente y entorno, la rión de alternativas arrojó el resultado que se presenta en la figura

Gasificación de las Decisiones

* s jj r J*

* > .•> -*■ '*•c»

R pn 4. Etcnuno rn el que *r comidcra la prnjwmión al nmfo por parle <irl decidor.

Se verifica la evaluación inclinada a las actividades como prestamista.■ como la inversión en moneda extranjera (dólares y euros). Dichas

ivas, en un ambiente optimista, demuestran fortalezas en aspectos la rentabilidad y el beneficio de elementos restrictivos como la

i y la devaluación.

irulifrrrnte£ decisor correctamente orientado en un ambiente de indiferencia

i elegir la inversión del capital en un fondo de inversiones.La figura 5 permite verificar la efectividad del razonamiento,

ite. también es susceptible de invertir su dinero en una cuenta Se debe tener en cuenta que una decisión en ambiente

ite indica un factor de optimismo/pesimismo con a = 50%.

Cal i ( Colombio!. 2 (2 ) . é ititm brt de 2003 35

i.uutm immi ocmu» huuo. mntuu> Nwm Hirruo. cumu im i rea* /.«rm

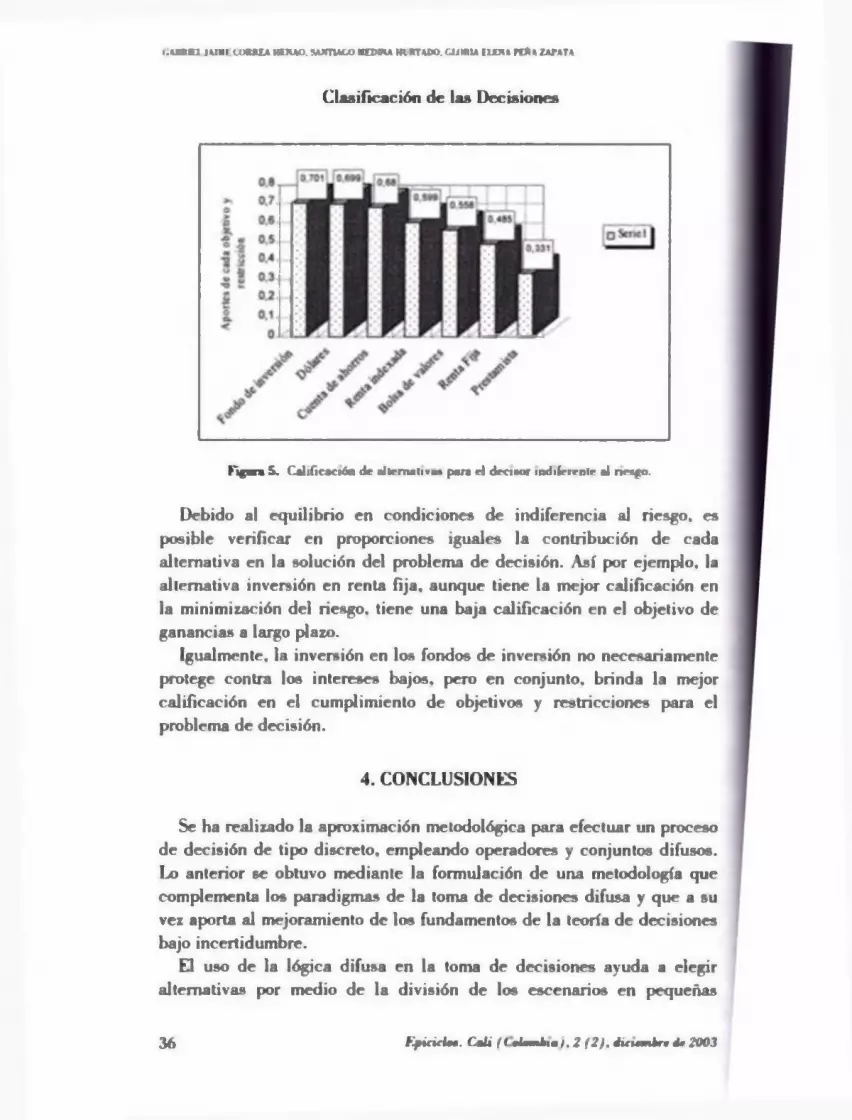

Clasificación de las Decisiones

F ig ó n 5. U i f iC M i t e d r alternativa» para r i d rc iio r in d ifrrrn lr al n r * f o .

Debido al equilibrio en condiciones de indiferencia al riesgo, es posible verificar en proporciones iguales la contribución de cada alternativa en la solución del problema de decisión. Así por ejemplo, la alternativa inversión en renta fija, aunque tiene la mejor calificación en la minimización del riesgo, tiene una baja calificación en el objetivo de ganancias a largo plazo.

Igualmente, la inversión en los fondos de inversión no necesariamente protege contra los intereses bajos, pero en conjunto, brinda la mejor calificación en el cumplimiento de objetivos y restricciones para el problema de decisión.

4. CONCLUSIONES

Se ha realizado la aproximación metodológica para efectuar un proceso de decisión de tipo discreto, empleando operadores y conjuntos difusos. Lo anterior se obtuvo mediante la formulación de una metodología que complementa los paradigmas de la toma de decisiones difusa y que a su vez aporta al mejoramiento de los fundamentos de la teoría de decisiones bajo incertidumbre.

El uso de la lógica difusa en la toma de decisiones ayuda a elegir alternativas por medio de la división de los escenarios en pequeñas

36 H pú ifU ». CmÍÍ ( ( olombia 1, 2 (2 ) . Jietembrr dr 2003

oc atoan »u*am> Mimumún m nvvtftc*cartuis «maxtc it u*>m h it<»«t <«.!*■> wihv‘

en las cuales se pueda enfocar fácilmente un decisor. Luego se metodologías de optimización, en las cuales se combinan las

de los escenarios en un todo interrelacionado. Finalmente, se una medida para indicar cuál alternativa es la mejor entre las ís y los objetivos del escenario particular,

evaluación de cada uno de los aspectos contenidos en la ñón del problema de decisión (objetivos y restricciones) está

inte relacionada con las expectativas, percepciones y ?ntos del decisor que analiza la utilidad de cada alternativa,

verifica la capacidad de la lógica difusa para la solución de que usualmente involucran mucha vaguedad y ambigüedad (y

le tanto, una forma borrosa) en los objetivos y en las restricciones. En •entido. el objetivo de una metodología para el apoyo de decisiones

tiene que ver con la obtención de una decisión de evaluación de capitales. Dicha decisión debe ser óptima en el sentido en que

procura el cumplimiento de algunas metas, mientras se cumpla un to simultáneo de restricciones (es decir, que no se violen),

f i o Elección v 1.0 ha sido implementado con base en el estado del ■e ée la lógica difusa aplicada a la administración y a los negocios; pero

de acción se puede extender a todas las ramas de la ingeniería. t la vida diaria y en general a todas aquellas ramas en las que las que r pardaii aplicar las ciencias de la decisión.

5. REFERENCIAS

E. Brllman. K.E. & Zatleh. LA. “ Decision-making in a fuzzy environmenl".M m nafirm rnt Science N° 17: pp. 141-166. 1970.

2. Dubois. Didier & Prade, llenri. “ Decisión Making under Fuzzine&s". AAuincrs in fuzzy set throry and appUcations. Amsterdam : North-Holland,. ppL 279 - 303. 1979.(ftiagan. Mirhael. A Fuzzy Decisión Maker Fuzzy Logic, Inc. (En línea) Disponible en: www.fuzzvsys.com 1994.

A Zadeh. LA. “ Fuzzy Sel»” . Information and Control, Vol. 8 pp. 338-353. 1965.

i Manchal. Jean-Luc. “ Aggregation Operators For Multicriteria Decisión Ajd". Tesis Doctoral, Univereité de Uége. Liége- Bélgica. 1999.

fc Yagrr. R.R. "A New Methodology for Ordinal Multi-Objective Decisions Basrd on Fuzzy Set*." Decisión Sciences, Vol. 12, N°4, pp. 589-600. 1981.

¡1 Saaty, Thomas L "A Scaling Method for Priorities in Hierarchical Structum»'1. J. Math. Psychology, N° 15, pp. 234-281. 1977.

Cm U ( C t lu m k m ) , 2 ( 2 ) . d it it tn b rr ¿ t 2 0 03 37

8. ^ager, R.R. Fuzzy Decisión Making ineluding unequal objectives" h’uzrr Sets and Systems. N° 1. pp. 87-95. 1978.

9. Canadá, John H., Sullivan, G. & W hile, John A. Análisis de la inversión de capital para ingeniería y administración Traducido por: M.A.MS. IWntJccHall. 566p. 1007.

10. Yager, Ronald R. “On Ordered Weighled Averaging Aggregation Operatore in Mulli-erileria Decisión*»” . IEEE Trans. on Systems. Man, and Cybemetics, Vol 8 N°l, p|>. 183-190. 1988.

11. (VHagan, VI. “ A fuzzy neuron hased upon máximum en«roj>y ordered weighled averaging Uneertainty in Knowlcdge Bases” Sotes in Computer Science 521. ed B. Bouebon-Meunier, R R Yager and L A Zadeh (New York: Springer) pp 598-609 1991.

12. Yager, Ronald R. “ KZ-OWA Weights” Machine Intelligence. Institute Press, lona College, New York. 5p. 2000.

C «Mffl lAMl amUA HM4 MIVTUmí IttMM MI (UAMj UiMUA UJ3U KA« iWAI*

38 Eficido*. Cali ( Colombia), 2 (2 ) , dúirmbrt d t 2003