editan 2 baru (repaired)

TRANSCRIPT

Ijarah Muntahiya Bittamlik

Diedit Oleh:Alvin

Nyimas Rizqia M

Umi Hani Rizkia

Kelas: BS-3A

Dasar Hukum

1. Primer

Fatwa DSN No: 09/DSN-MUI/IV/2000 Tentang Ijarah

Fatwa DSN Nomor: 27/DSN-MUI/III/2002 Tentang Al-

Ijarah Al-Muntahiyah Bi Al-Tamlik

Fatwa DSN No.56/DSN-MUI/V/2007 Tentang Review Ujrah

pada LKS

Fatwa DSN No.4/DSN-MUI/IV/2000 Tentang Murabahah

Fatwa No.16/DSN-MUI/IX/2000 Tentang Diskon Dalam

Murabahah

KompilasiHukumEkonomiSyariah (KHES)

Pernyataan Standar Akuntansi Keuangan (PSAK) 107

(ED) TentangAkuntansiIjarah

Kompilasi Hukum Ekonomi Syariah Pasal 278

Kompilasi Hukum Ekonomi Syariah Pasal 279

Kompilasi Hukum Ekonomi Syariah Pasal 280 (1) dan

(2)

Kompilasi Hukum Ekonomi Syariah Pasal 281

Kompilasi Hukum Ekonomi Syariah Pasal 282

Kompilasi Hukum Ekonomi Syariah Pasal 283 (1) dan

(2)

Kompilasi Hukum Ekonomi Syariah Pasal 284

Kompilasi Hukum Ekonomi Syariah Pasal 285 (1) dan

(2)

2. Penunjang

Fatwa DSN No.43/DSN-MUI/VIII/2004 TentangTa’widh

Fatwa DSN No.17/DSN-MUI/IX/2000 Tentang Sanksi Atas

Nasabah Mampu Yang Menunda Pembayaran

Fatwa No.13/DSN-MUI/IX/2000 Tentang Uang Muka Dalam

Murabahah

Fatwa No.23/DSN-MUI/III/2002 Tentang Potongan

Pelunasan Dalam Murabahah

Fatwa No.46/DSN-MUI/II/2005 Tentang Potongan Tagihan

Murabahah

Fatwa No.47/DSN-MUI/II/2005 Tentang Penyelesaian

Piutang Murabahah Bagi Nasabah Tidak Mampu Membayar

Fatwa No.48/DSN-MUI/II/2005 Tentang Penjadwalan

Kembali Tagihan Murabahah

Fatwa DSN No.49/DSN-MUI/II/2005 Tentang Konversi

Murabahah

Fatwa DSN No.84/DSN-MUI/XII/2012 Tentang Metode

Pengakuan Keuntungan Pembiyaan Murabahah Di LKS

PBI No. 7/46/PBI/2005

tentangAkadPenghimpunandanPenyaluran Dana Bagi Bank

yang MelaksanakanKegiatan Usaha

BerdasarkanPrinsipSyariah

PeraturanKetua BAPEPAM dan LK No. PER-04/BL/2007

TentangAkad-Akad yang DigunakandalamKegiatan

Perusahaan PembiayaanBerdasarkanPrinsipSyariah

Fatwa DSN No.79/DSN-MUI/III/2011 Tentang Qardh

Dengan Menggunakan Dana Nasabah

Fatwa DSN No.85/DSN-MUI/XII/2012 tentang Janji

(wa’ad) Dalam Transaksi Keuangan dan Bisnis Syariah

Fatwa DSN No.89/DSN-MUI/XII/2013 tentang Pembiayaan

Ulang (Refinancing) Syariah

Fatwa DSN No.92/DSN-MUI/IV/2014 tentang Pembiayaan

Yang Disertai Rahn (Al-Tamwil Al-Mautsuq Bi Al-Rahn)

Definisi

Salah satu bentuk pelayanan keuangan bank syariah di

Indonesia adalah membantu masyarakat dalam pembiayaan

investasi atau konsumsi yang berupa penyewaan atau pembelian

barang ataupembelian rumah baru atau lama, Ruko, Rukan,

Apartemen, Rusun dan Kavling Siap Bangun (KSB), dan

pembangunan atau renovasi1. Pembiayaan tersebut dapat

menggunakan akad Ijarah Muntahiyah Bittamlik.

Bank dapat menyalurkan pembiayaan penyewaan barang

bergerak atau tidak bergerak kepada nasabah berdasarkan akad

ijarah dan/ atau sewa beli dalam bentuk ijarah muntahiyah

bittamlik atau akad lain yang tidak bertentangan dengan

prinsip syariah2. Akad dasar dari pembiayaan sewa-beli adalah

akad Ijarah Muntahiyah Bittamlik.

Secara istilah, Ijarah Muntahiya Bittamlik (IMBT)

memiliki arti dengan memecah dua kata di dalamnya. Pertama

adalah kata al-ijarah, yang berarti upah, yaitu suatu yang

diberikan berupa upah terhadap pekerjaan. Dan kata kedua

adalah kata at-tamlik, secara bahasa memiliki makna yang

1http://bankdkisyariah.co.id/index.php/produk-layanan/produk-pembiayaan/ kpr-ib diakses pada 30 Oktober 20142UU No.21 Tahun 2008 Pasal 19 ayat F

dapat menjadikan orang lain untuk memiliki sesuatu. Sedangkan

menurut istilah, at-tamlik bisa berupa kepemilikan terhadap

benda, kepemilikan terhadap manfaat, bisa dengan imbalan atau

tidak.3

Secara terminologi, Ijarah Muntahiya Bittamlik adalah

perjanjian sewa menyewa yang disertai dengan opsi pemindahan

hak milik atas benda yang disewa, kepada penyewa, setelah

selesai masa sewa4. Dalam Ijarah Muntahiya Bittamlik suatu

benda antara mu’jir/ pihak yang menyewakan dengan

musta’jir/pihak penyewa diakhiri dengan pembelian ma’jur/objek

ijaroh oleh musta’jir/ pihak penyewa5.Semua rukun dan syarat

yang berlaku pada akad Ijarah berlaku pula pada akad Iajarah

Muntahiya Bittamlik6.Dalam literatur lain, IMBT adalah ijarah

dengan wa’ad perpindahan kepemilikan obyek ijarah pada saat

tertentu.7

Ijarah Muntahiya Bittamlik harus dinyatakan secara

eksplisit dalam akad8.Perjanjian untuk melakukan akad Ijarah

Muntahiya Bittamlik harus disepakati ketika akad ijarah

ditandatangani dan pihak yang melakukan akad harus

melaksanakan akad ijarah terlebih dahulu dengan janji

3Musyaiqih, Syaikh Kholid bin Ali. Al Ijarah al Muntahia bit Tamlik. Zaid

bid Tsabit Center. Terjemahan Eko Mas Muri. 2009. Direktori-islam.com4Fatwa DSN No.27/DSN-MUI/III/2002 tentang IMBT5Kompilasi Hukum Ekonomi Syariah pasal 279 6Kompilasi Hukum Ekonomi Syariah pasal 2787Pernyataan Standar Akuntansi Keuangan (PSAK) 107 (ED) Tentang Akuntansi

Ijarah8Kompilasi Hukum Ekonomi Syariah Pasal 280

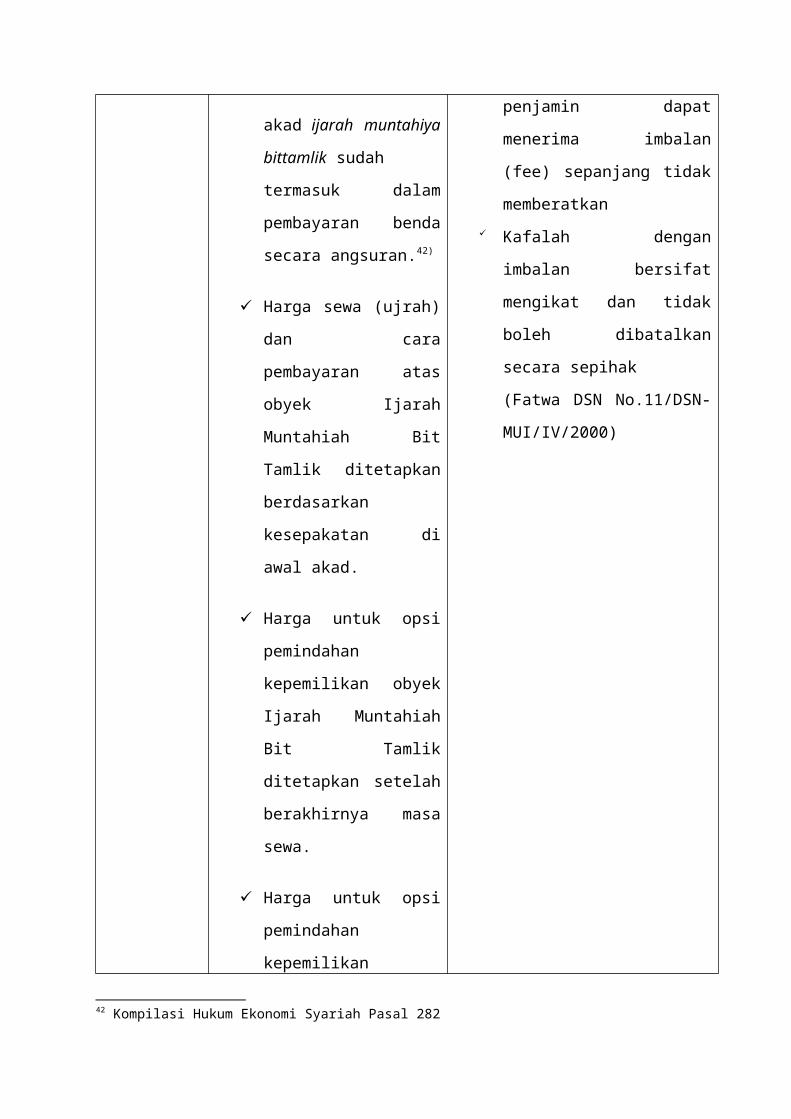

pemindahan kepemilikan yang tidak mengikat9.Harga Ijarah dalam

akad Ijarah Muntahiya Bittamlik sudah termasuk dalam

pembayaran benda secara angsuran10.

Dalam praktik perbankan, apabila nasabah membayar

kewajibannya (hutang) dengan tepat waktu dan atau sebelum

jatuh tempo maka nasabah akan mendapatkan potongan pelunasan

dari kewajibannya (hutang) tersebut11. Potongan ini juga

berlaku dalam tagihan per bulan (cicilan), apabila nasabah

membayar tagihan (cicilan) tersebut dengan tepat waktu dan

atau sebelum jatuh tempo12.

Dari penjelasan diatas terdapat beberapa akad yang

berkaitan dengan akad Ijarah Muntahiyah Bittamlik. Berikut

akad dan penjelasaanya:

1. Akad Ijarah

Ijarah adalah akad pemindahan hak guna (manfaat)

atas barang atau jasa dalam waktu tertentu dengan

pembayaran sewa (ujrah) tanpa diikuti dengan pemindahan

kepemilikan13. Ijarah adalah akad bisnis yang bersifat NCC

(Natural Certanty contract) atau mengandung kejelasan

profit yang akan dihasilkan setiap periodenya. Ijarah

merupakan akad pertukaran dan barang yang disewakan

9Fatwa DSN No.27/DSN-MUI/III/2002 tentang IMBT10Kompilasi Hukum Ekonomi Syariah Pasal 28211Fatwa DSN No.23/DSN-MUI/III/2002 tentang potongan pelunasan dalam

Murabahah12Fatwa DSN No.46/DSN-MUI/II/2005 tentang potongan tagihan murabahah13Fatwa DSN No.09/DSN-MUI/IV/2000 tentang ijarah

merupakan tanggung jawab penuh bagi penyewa (bila ada

kerusakan atau semacamnya) ketika akad berlangsung.

2. Akad Murabahah

Murabahah adalah pembiayaan saling menguntungkan

yang dilakukan oleh sohibul mal dengan pihak yang

membutuhkan melalui transaksi jual beli dengan penjelasan

bahwa harga pengadaan barang dan harga jual terdapat

nilai lebih yang merupakan keuntungan atau laba bagi

sohibul mal dan pengembaliannya dilakukan secara tunai

atau angsur14.

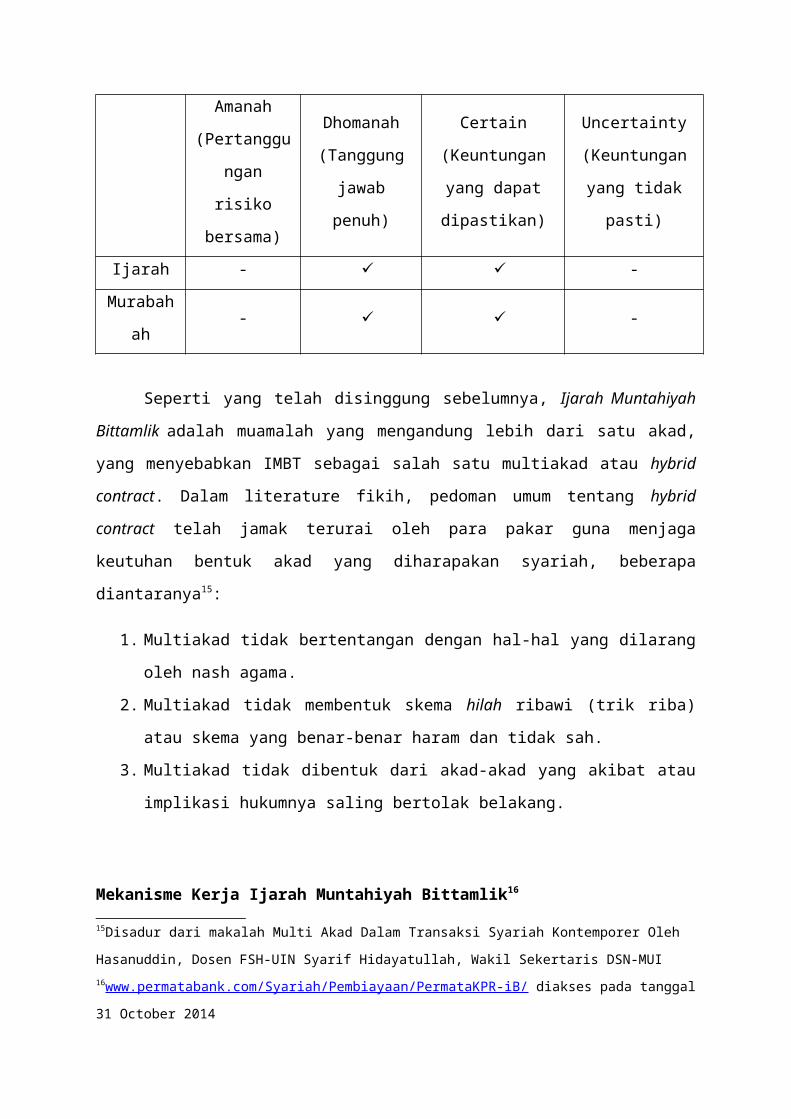

Dari penjelasan diatas dapat diketahui bahwa

terdapat lebih dari satu akad dalam Ijarah Muntahiyah

Bittamlik. Dalam fiqih muamalah ekonomi, transaksi yang

mengandung lebih dari satu akad disebut transaksi

multiakad (hybrid contract/al uqud al murakkabah).

Berikut ini adalah tabel klasifikasi akad-akad yang

terdapat pada dan terkait dengan Ijarah Muntahiyah

Bittamlik.

Akad Sosial Bisnis

14Kompilasi hukum ekonomi syariah pasal 20 ayat 6 dan Fatwa DSN No.04/DSN-MUI/IV/2000

Amanah

(Pertanggu

ngan

risiko

bersama)

Dhomanah

(Tanggung

jawab

penuh)

Certain

(Keuntungan

yang dapat

dipastikan)

Uncertainty

(Keuntungan

yang tidak

pasti)

Ijarah - -

Murabah

ah- -

Seperti yang telah disinggung sebelumnya, Ijarah Muntahiyah

Bittamlik adalah muamalah yang mengandung lebih dari satu akad,

yang menyebabkan IMBT sebagai salah satu multiakad atau hybrid

contract. Dalam literature fikih, pedoman umum tentang hybrid

contract telah jamak terurai oleh para pakar guna menjaga

keutuhan bentuk akad yang diharapakan syariah, beberapa

diantaranya15:

1. Multiakad tidak bertentangan dengan hal-hal yang dilarang

oleh nash agama.

2. Multiakad tidak membentuk skema hilah ribawi (trik riba)

atau skema yang benar-benar haram dan tidak sah.

3. Multiakad tidak dibentuk dari akad-akad yang akibat atau

implikasi hukumnya saling bertolak belakang.

Mekanisme Kerja Ijarah Muntahiyah Bittamlik16

15Disadur dari makalah Multi Akad Dalam Transaksi Syariah Kontemporer Oleh

Hasanuddin, Dosen FSH-UIN Syarif Hidayatullah, Wakil Sekertaris DSN-MUI16www.permatabank.com/Syariah/Pembiayaan/PermataKPR-iB/ diakses pada tanggal

31 October 2014

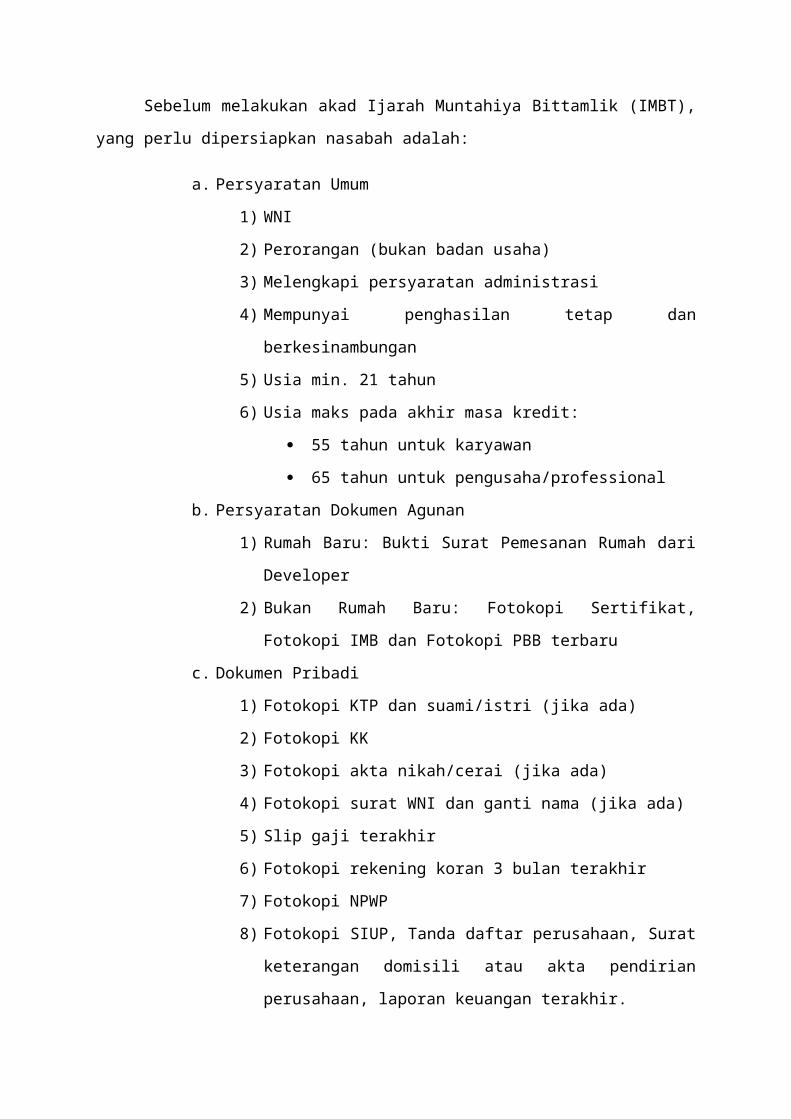

Sebelum melakukan akad Ijarah Muntahiya Bittamlik (IMBT),

yang perlu dipersiapkan nasabah adalah:

a. Persyaratan Umum

1) WNI

2) Perorangan (bukan badan usaha)

3) Melengkapi persyaratan administrasi

4) Mempunyai penghasilan tetap dan

berkesinambungan

5) Usia min. 21 tahun

6) Usia maks pada akhir masa kredit:

55 tahun untuk karyawan

65 tahun untuk pengusaha/professional

b. Persyaratan Dokumen Agunan

1) Rumah Baru: Bukti Surat Pemesanan Rumah dari

Developer

2) Bukan Rumah Baru: Fotokopi Sertifikat,

Fotokopi IMB dan Fotokopi PBB terbaru

c. Dokumen Pribadi

1) Fotokopi KTP dan suami/istri (jika ada)

2) Fotokopi KK

3) Fotokopi akta nikah/cerai (jika ada)

4) Fotokopi surat WNI dan ganti nama (jika ada)

5) Slip gaji terakhir

6) Fotokopi rekening koran 3 bulan terakhir

7) Fotokopi NPWP

8) Fotokopi SIUP, Tanda daftar perusahaan, Surat

keterangan domisili atau akta pendirian

perusahaan, laporan keuangan terakhir.

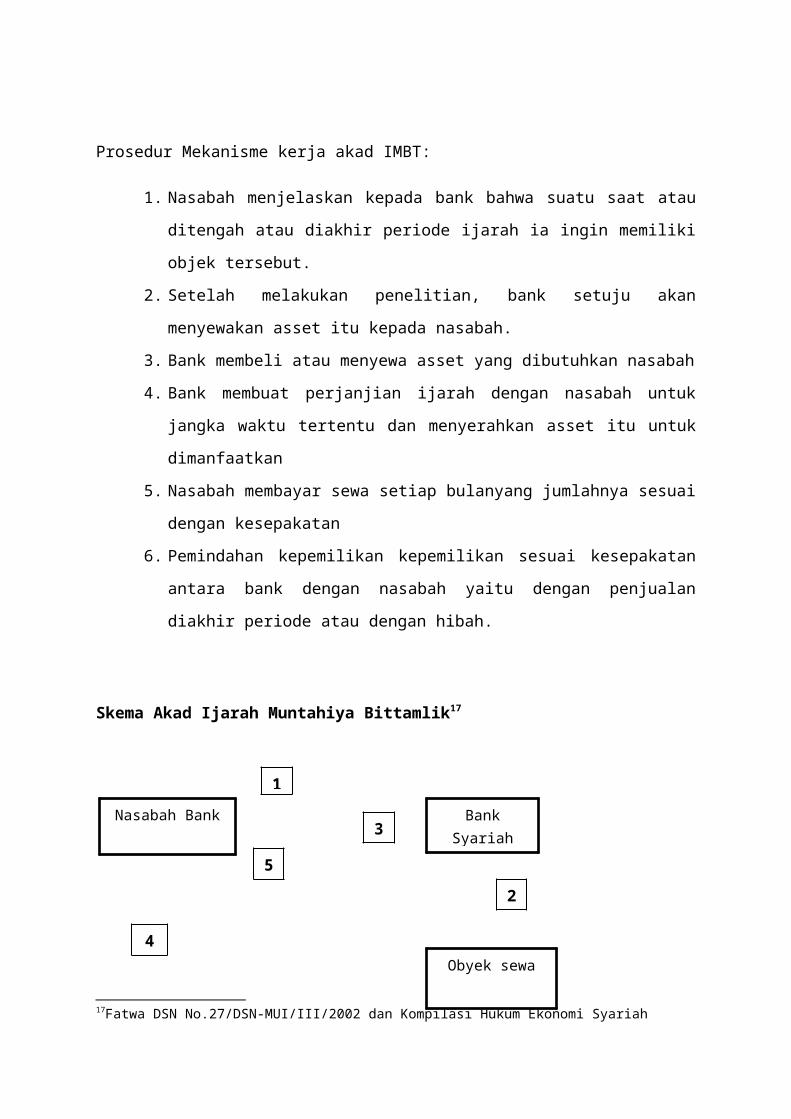

Prosedur Mekanisme kerja akad IMBT:

1. Nasabah menjelaskan kepada bank bahwa suatu saat atau

ditengah atau diakhir periode ijarah ia ingin memiliki

objek tersebut.

2. Setelah melakukan penelitian, bank setuju akan

menyewakan asset itu kepada nasabah.

3. Bank membeli atau menyewa asset yang dibutuhkan nasabah

4. Bank membuat perjanjian ijarah dengan nasabah untuk

jangka waktu tertentu dan menyerahkan asset itu untuk

dimanfaatkan

5. Nasabah membayar sewa setiap bulanyang jumlahnya sesuai

dengan kesepakatan

6. Pemindahan kepemilikan kepemilikan sesuai kesepakatan

antara bank dengan nasabah yaitu dengan penjualan

diakhir periode atau dengan hibah.

Skema Akad Ijarah Muntahiya Bittamlik17

17Fatwa DSN No.27/DSN-MUI/III/2002 dan Kompilasi Hukum Ekonomi Syariah

Nasabah Bank BankSyariah

Obyek sewa

1

4

2

3

5

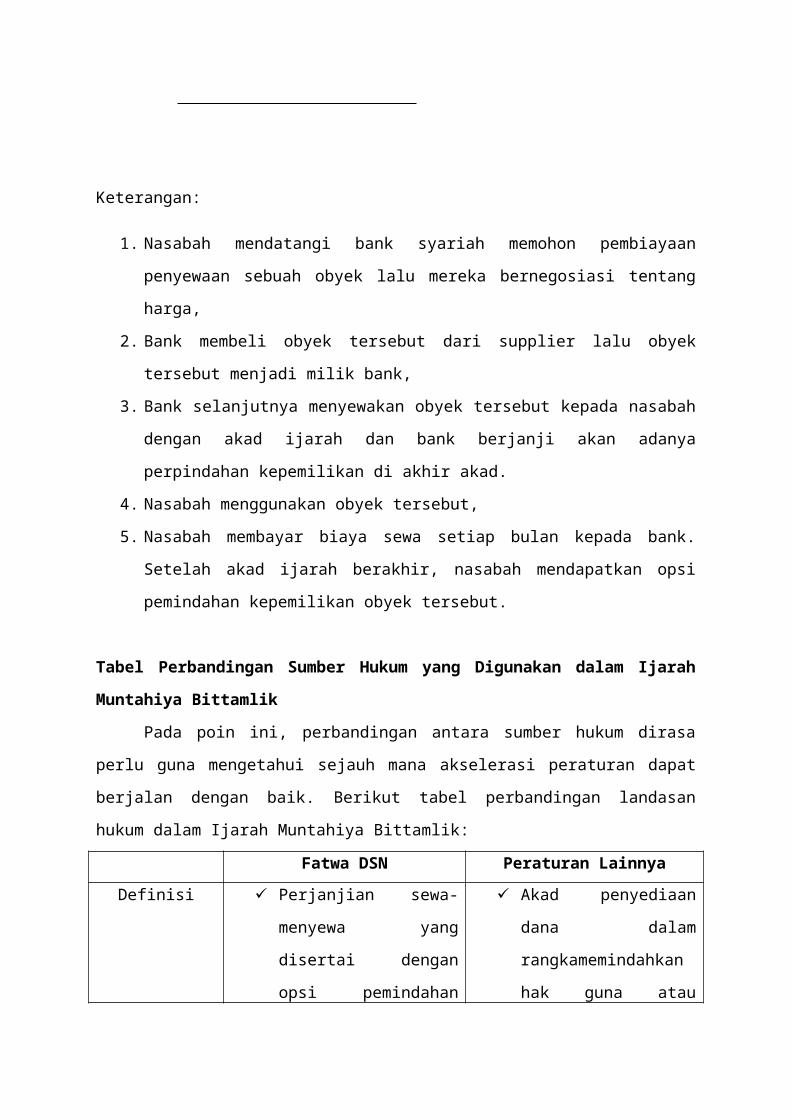

Keterangan:

1. Nasabah mendatangi bank syariah memohon pembiayaan

penyewaan sebuah obyek lalu mereka bernegosiasi tentang

harga,

2. Bank membeli obyek tersebut dari supplier lalu obyek

tersebut menjadi milik bank,

3. Bank selanjutnya menyewakan obyek tersebut kepada nasabah

dengan akad ijarah dan bank berjanji akan adanya

perpindahan kepemilikan di akhir akad.

4. Nasabah menggunakan obyek tersebut,

5. Nasabah membayar biaya sewa setiap bulan kepada bank.

Setelah akad ijarah berakhir, nasabah mendapatkan opsi

pemindahan kepemilikan obyek tersebut.

Tabel Perbandingan Sumber Hukum yang Digunakan dalam Ijarah

Muntahiya Bittamlik

Pada poin ini, perbandingan antara sumber hukum dirasa

perlu guna mengetahui sejauh mana akselerasi peraturan dapat

berjalan dengan baik. Berikut tabel perbandingan landasan

hukum dalam Ijarah Muntahiya Bittamlik:

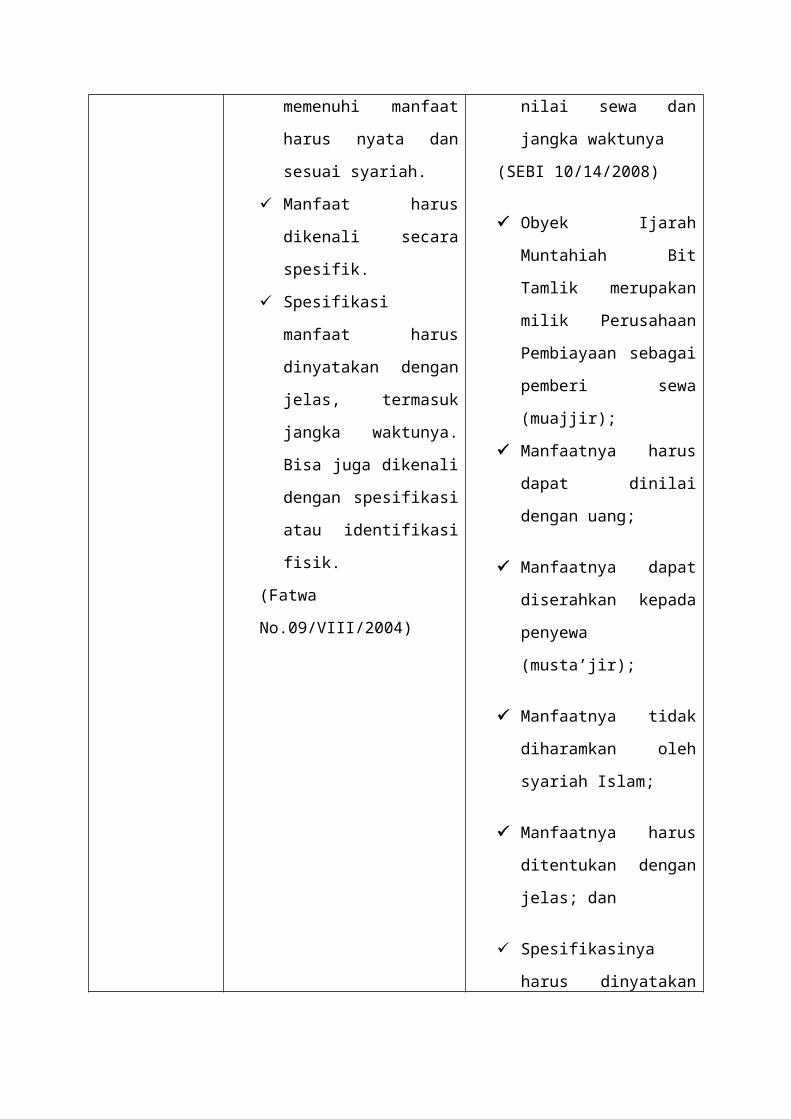

Fatwa DSN Peraturan LainnyaDefinisi Perjanjian sewa-

menyewa yang

disertai dengan

opsi pemindahan

Akad penyediaan

dana dalam

rangkamemindahkan

hak guna atau

hak milik atas

benda yang disewa,

kepada Penyewa,

setelah selesai

masa aqad ijarah.

(Fatwa DSN Nomor:

27/DSN-MUI/III/2002)

manfaat dari

suatubarang atau

jasa berdasarkan

transaksi sewa

denganopsi

pemindahan

kepemilikan

barang.

(UU Republik

Indonesia No.21

Tahun 2008 Tentang

Perbankan Syariah)

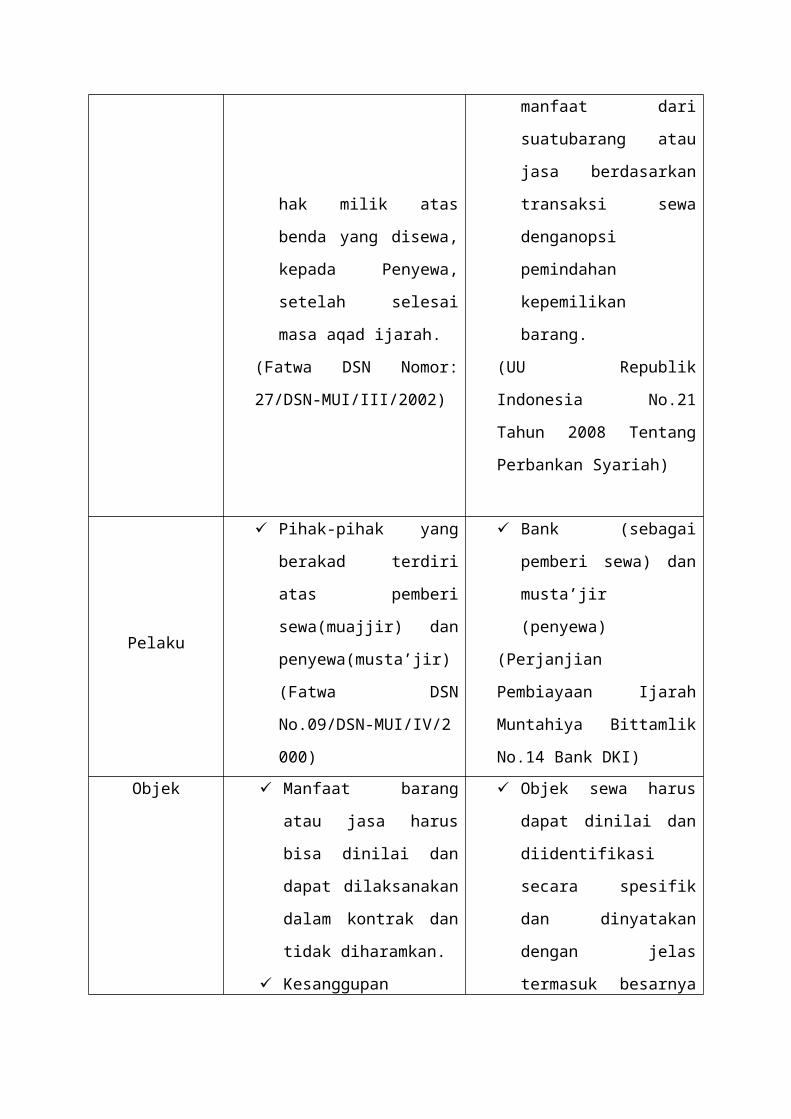

Pelaku

Pihak-pihak yang

berakad terdiri

atas pemberi

sewa(muajjir) dan

penyewa(musta’jir)

(Fatwa DSN

No.09/DSN-MUI/IV/2

000)

Bank (sebagai

pemberi sewa) dan

musta’jir

(penyewa)

(Perjanjian

Pembiayaan Ijarah

Muntahiya Bittamlik

No.14 Bank DKI)Objek Manfaat barang

atau jasa harus

bisa dinilai dan

dapat dilaksanakan

dalam kontrak dan

tidak diharamkan.

Kesanggupan

Objek sewa harus

dapat dinilai dan

diidentifikasi

secara spesifik

dan dinyatakan

dengan jelas

termasuk besarnya

memenuhi manfaat

harus nyata dan

sesuai syariah.

Manfaat harus

dikenali secara

spesifik.

Spesifikasi

manfaat harus

dinyatakan dengan

jelas, termasuk

jangka waktunya.

Bisa juga dikenali

dengan spesifikasi

atau identifikasi

fisik.

(Fatwa

No.09/VIII/2004)

nilai sewa dan

jangka waktunya

(SEBI 10/14/2008)

Obyek Ijarah

Muntahiah Bit

Tamlik merupakan

milik Perusahaan

Pembiayaan sebagai

pemberi sewa

(muajjir);

Manfaatnya harus

dapat dinilai

dengan uang;

Manfaatnya dapat

diserahkan kepada

penyewa

(musta’jir);

Manfaatnya tidak

diharamkan oleh

syariah Islam;

Manfaatnya harus

ditentukan dengan

jelas; dan

Spesifikasinya

harus dinyatakan

dengan jelas,

antara lain

melalui

identifikasi

fisik, kelaikan,

dan jangka waktu

pemanfataannya.

(Peraturan Ketua

BAPEPAM dan LK No.

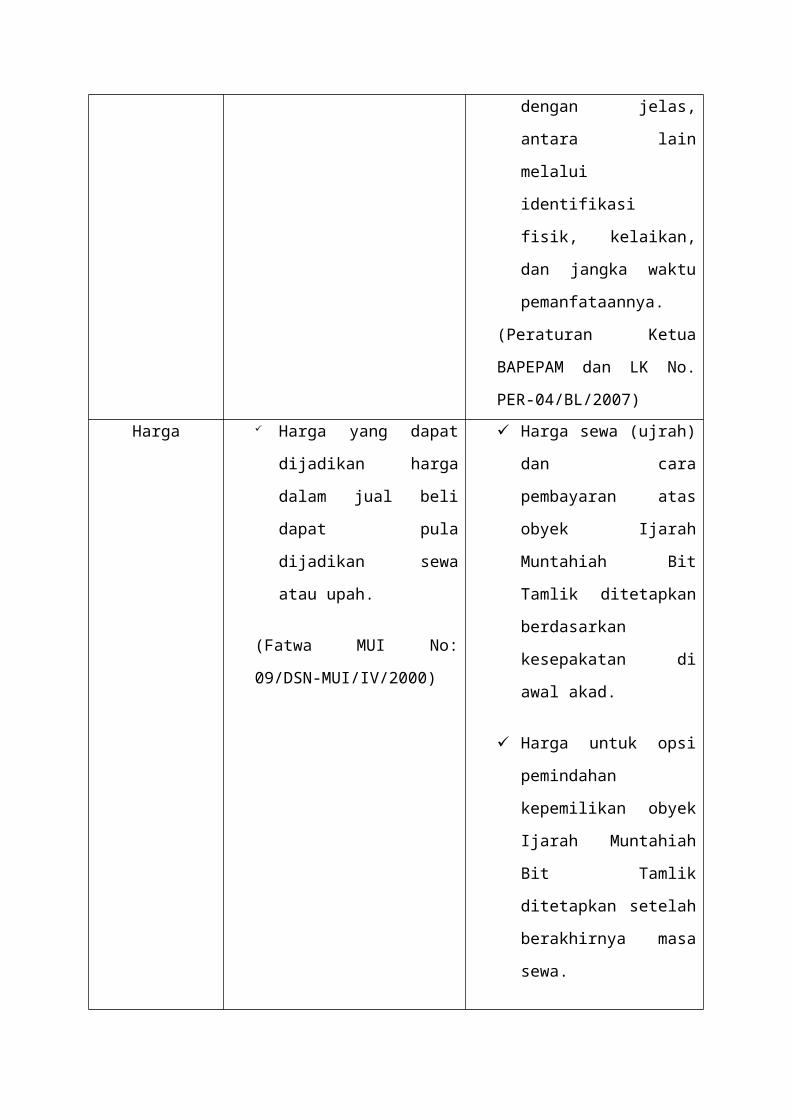

PER-04/BL/2007)Harga Harga yang dapat

dijadikan harga

dalam jual beli

dapat pula

dijadikan sewa

atau upah.

(Fatwa MUI No:

09/DSN-MUI/IV/2000)

Harga sewa (ujrah)

dan cara

pembayaran atas

obyek Ijarah

Muntahiah Bit

Tamlik ditetapkan

berdasarkan

kesepakatan di

awal akad.

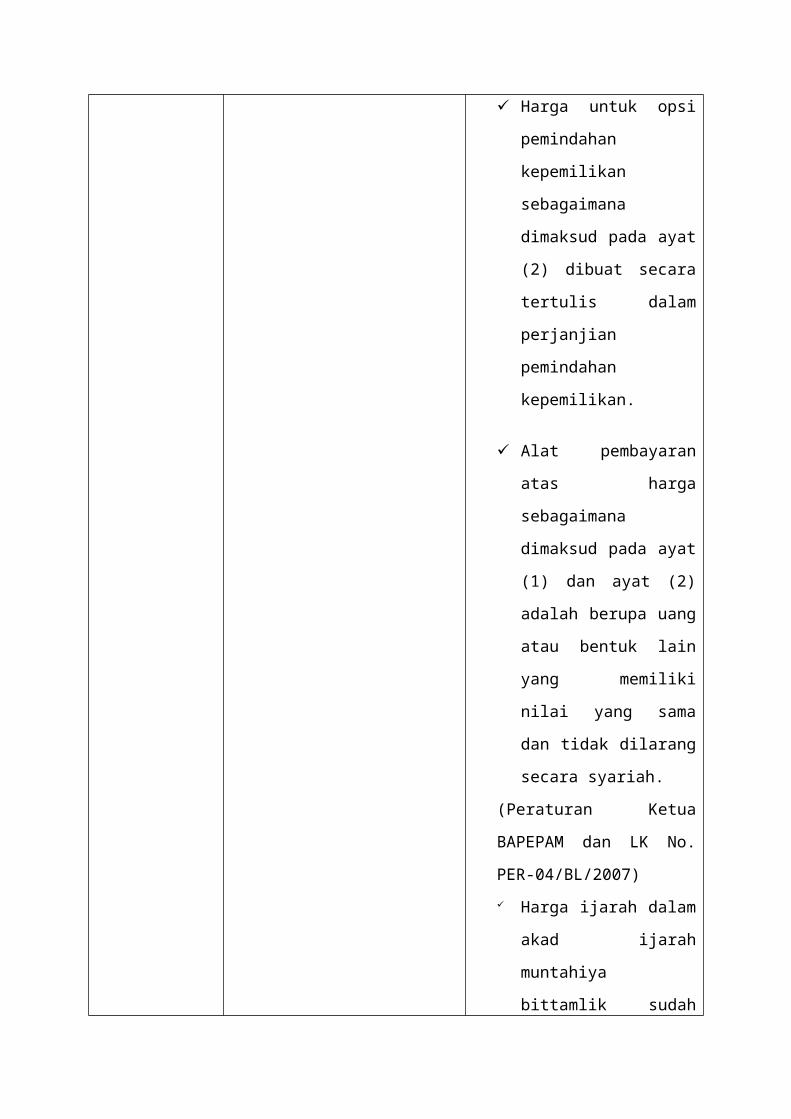

Harga untuk opsi

pemindahan

kepemilikan obyek

Ijarah Muntahiah

Bit Tamlik

ditetapkan setelah

berakhirnya masa

sewa.

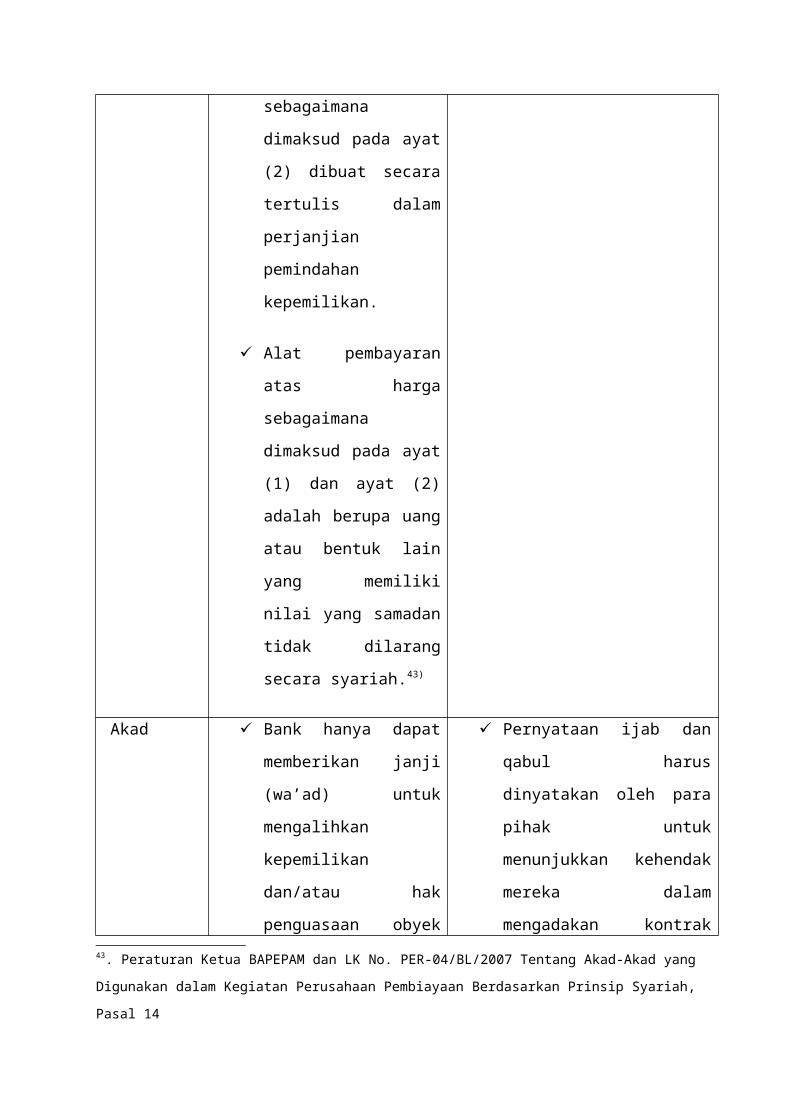

Harga untuk opsi

pemindahan

kepemilikan

sebagaimana

dimaksud pada ayat

(2) dibuat secara

tertulis dalam

perjanjian

pemindahan

kepemilikan.

Alat pembayaran

atas harga

sebagaimana

dimaksud pada ayat

(1) dan ayat (2)

adalah berupa uang

atau bentuk lain

yang memiliki

nilai yang sama

dan tidak dilarang

secara syariah.

(Peraturan Ketua

BAPEPAM dan LK No.

PER-04/BL/2007) Harga ijarah dalam

akad ijarah

muntahiya

bittamlik sudah

termasuk dalam

pembayaran benda

secara angsuran.

(Kompilasi Hukum

Ekonomi Syariah

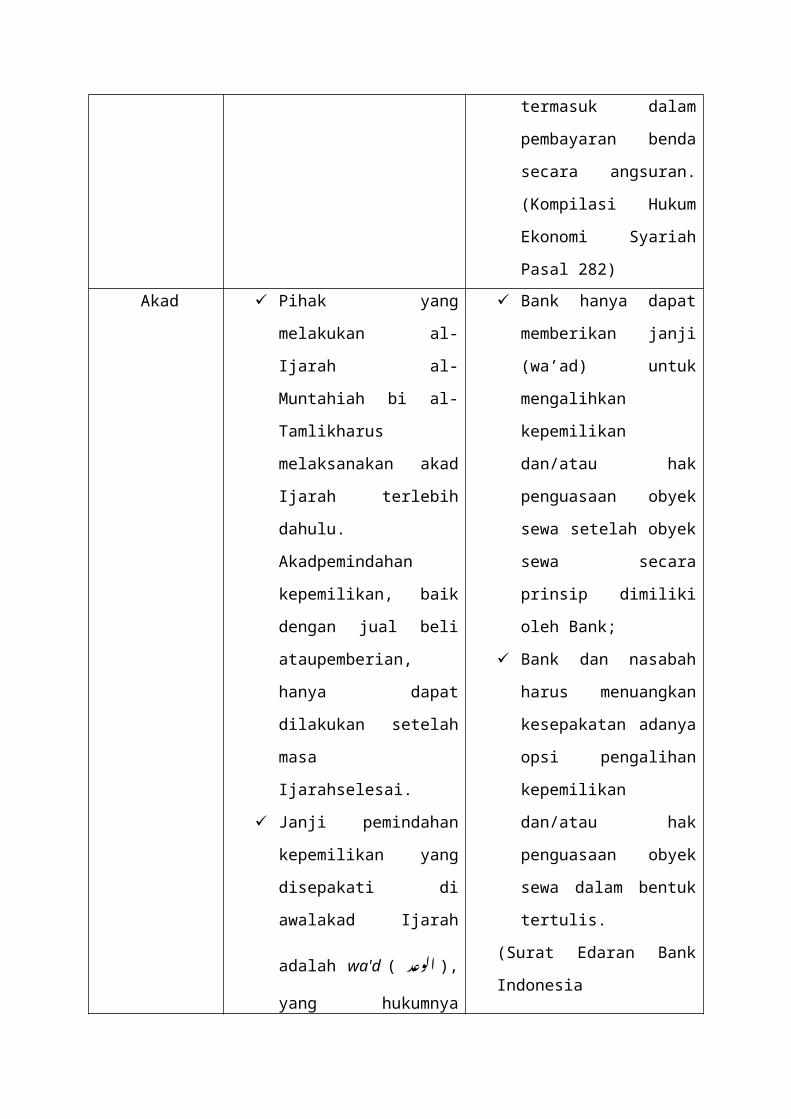

Pasal 282)Akad Pihak yang

melakukan al-

Ijarah al-

Muntahiah bi al-

Tamlikharus

melaksanakan akad

Ijarah terlebih

dahulu.

Akadpemindahan

kepemilikan, baik

dengan jual beli

ataupemberian,

hanya dapat

dilakukan setelah

masa

Ijarahselesai.

Janji pemindahan

kepemilikan yang

disepakati di

awalakad Ijarah

adalah wa'd ( ال�وع�د ),yang hukumnya

Bank hanya dapat

memberikan janji

(wa’ad) untuk

mengalihkan

kepemilikan

dan/atau hak

penguasaan obyek

sewa setelah obyek

sewa secara

prinsip dimiliki

oleh Bank;

Bank dan nasabah

harus menuangkan

kesepakatan adanya

opsi pengalihan

kepemilikan

dan/atau hak

penguasaan obyek

sewa dalam bentuk

tertulis.

(Surat Edaran Bank

Indonesia

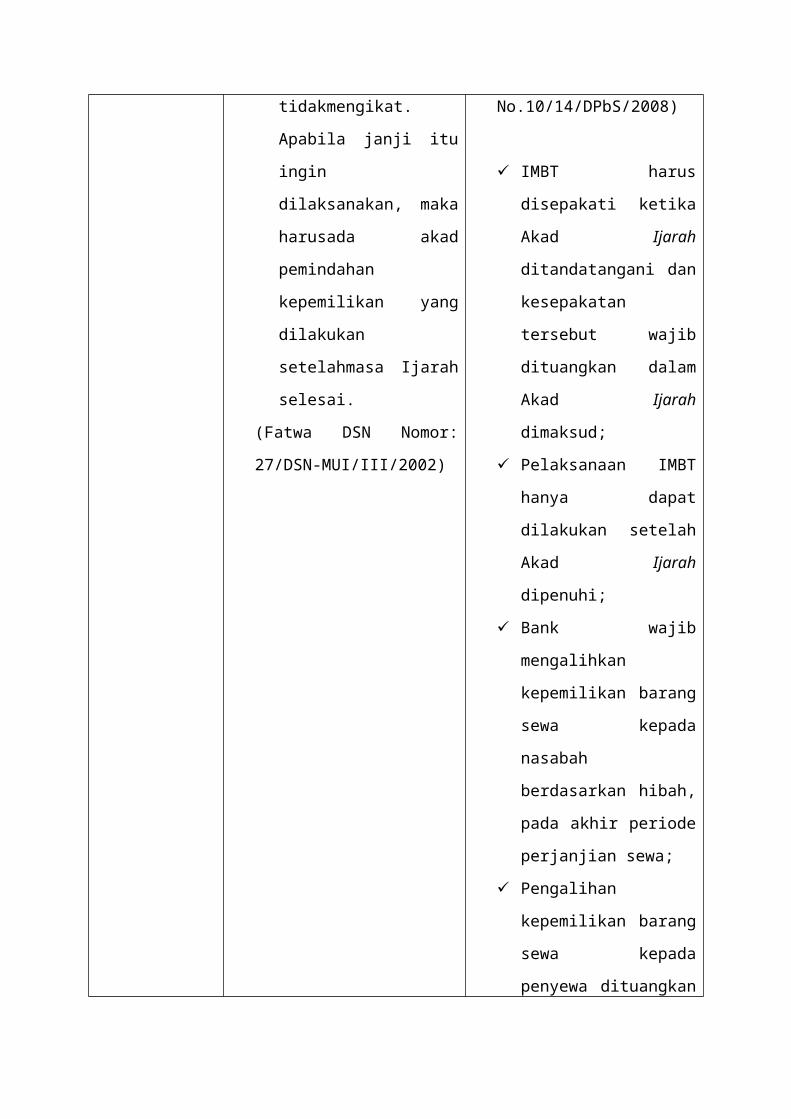

tidakmengikat.

Apabila janji itu

ingin

dilaksanakan, maka

harusada akad

pemindahan

kepemilikan yang

dilakukan

setelahmasa Ijarah

selesai.

(Fatwa DSN Nomor:

27/DSN-MUI/III/2002)

No.10/14/DPbS/2008)

IMBT harus

disepakati ketika

Akad Ijarah

ditandatangani dan

kesepakatan

tersebut wajib

dituangkan dalam

Akad Ijarah

dimaksud;

Pelaksanaan IMBT

hanya dapat

dilakukan setelah

Akad Ijarah

dipenuhi;

Bank wajib

mengalihkan

kepemilikan barang

sewa kepada

nasabah

berdasarkan hibah,

pada akhir periode

perjanjian sewa;

Pengalihan

kepemilikan barang

sewa kepada

penyewa dituangkan

dalam Akad

tersendiri setelah

masa Ijarah selesai;

(PBI No.

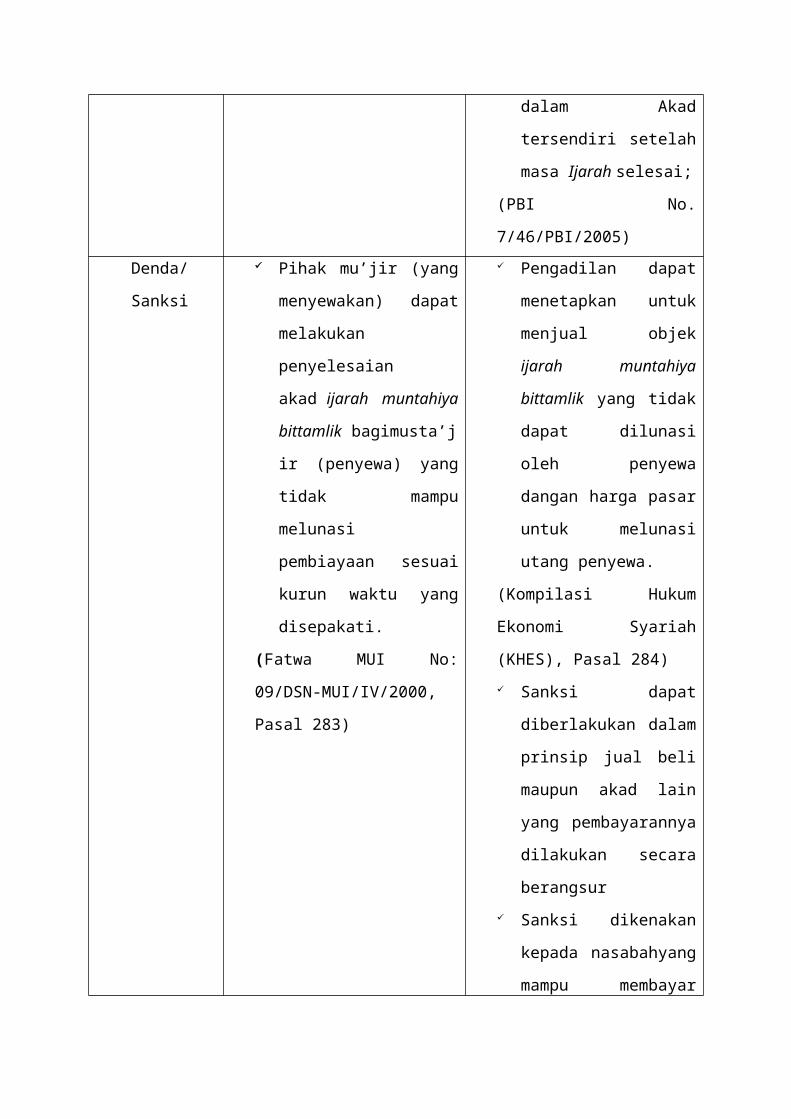

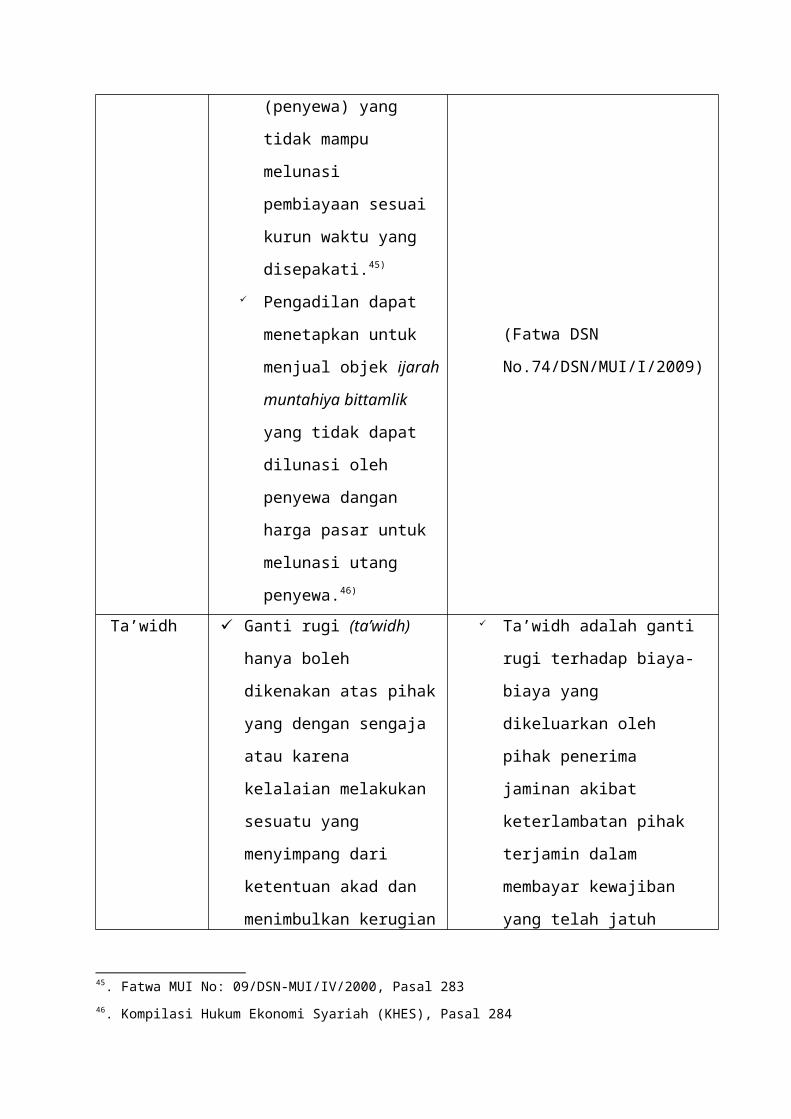

7/46/PBI/2005)Denda/

Sanksi

Pihak mu’jir (yang

menyewakan) dapat

melakukan

penyelesaian

akad ijarah muntahiya

bittamlik bagimusta’j

ir (penyewa) yang

tidak mampu

melunasi

pembiayaan sesuai

kurun waktu yang

disepakati.

(Fatwa MUI No:

09/DSN-MUI/IV/2000,

Pasal 283)

Pengadilan dapat

menetapkan untuk

menjual objek

ijarah muntahiya

bittamlik yang tidak

dapat dilunasi

oleh penyewa

dangan harga pasar

untuk melunasi

utang penyewa.

(Kompilasi Hukum

Ekonomi Syariah

(KHES), Pasal 284) Sanksi dapat

diberlakukan dalam

prinsip jual beli

maupun akad lain

yang pembayarannya

dilakukan secara

berangsur Sanksi dikenakan

kepada nasabahyang

mampu membayar

tetapi menunda-

nunda pembayaran

dengan disengaja Nasabah yang

tidak/belum mampu

membayar

disebabkan force

majeur tidak boleh

dikenakan sanksi Sanksi didasarkan

pada prinsip

ta’zir

(Fatwa No.17/DSN-

MUI/IX/2000)Mekanisme Semua rukun dan

syarat yang

berlaku dalam akad

Ijarah berlaku

pula dalam akad

Ijarah Muntahiya

Bittamlik Perjanjian untuk

melakukan akad

IMBT harus

disepakati ketika

akad ijarah

ditandatangani Hak dan kewajiban

Rukun dan syarat

dalam ijarah dapat

diterapkan dalam

pelaksanaan IMBT Dalam akad IMBT

suatu benda antara

pihak yang

menyewakan dengan

pihak penyewa

diakhiri dengan

pembelian objek

ijarah oleh pihak

penyewa IMBT harus

setiap pihak harus

dijelaskan dalam

akad Pihak yang

melakukan akad

IMBT harus

melaksanakan akad

ijarah terlebih

dahulu. Akad

pemindahan

kepemilikan, baik

dengan jual beli

atau pemberian,

hanya dapat

dilakukan setelah

masa ijarah

selesai. Janji pemindahan

kepemilikan yang

disepakati diawal

akad ijarah adalah

wa’d, yang hukumnya

tidak mengikat.

Apabila janji itu

ingin

dilaksanakan, maka

harus ada akad

pemindahan

dinyatakan secara

eksplisit dalam

akad. Akad

pemindahan

kepemilikan hanya

dapat dilakukan

setelah masa IMBT

terakhir Penyewa dalam akad

IMBT dilarang

menyewakan atau

menjual benda yang

disewa Harga ijarah dalam

akad IMBT sudah

termasuk dalam

pembayaran benda

secara angsuran Pihak yang

menyewakan dapat

melakukan

penyelesaian akad

IMBT bagi penyewa

yang tidak mampu

melunasi

pembiayaan sesuai

kurun waktu yang

disepakati.

kepemilikan yang

dilakukan setelah

masa ijarah

selesai.

(Fatwa DSN

No.27/DSN-MUI/III/

2002)

Penyelesaian

tersebut dapat

diselesaikan

melalui perdamaian

dan atau

pengadilan Pengadilan dapat

menetapkan untuk

menjual objek IMBT

yang tidak dapat

dilunasi oleh

penyewa dengan

harga pasar untuk

melunasi hutang

penyewa Apabila harga jual

objek IMBT

melebihi sisa

hutang, maka pihak

yang menyewakan

harus

mengembalikan

sisanya kepada

penyewa. Apabila

harga jual objek

IMBT lebih kecil

dari sisa hutang,

maka sisa hutang

tetap wajib

dibayar oleh

penyewa Apabila penyewa

tidak dapat

melunasi sisa

hutangnya,

pengadilan dapat

membebaskannya

atas izin pihak

yang menyewakan.

(Kompilasi Hukum

Ekonomi Syariah,

Bab X, Bagian

Kesembilan tentang

Ijarah muntahiya

Bittamlik)

Bank dapat

mewakilkan

(wakalah) kepada

nasabah untuk

mencarikan barang

yang akan disewa

oleh nasabah

Nasabah wajib

membayar sewa

secara tunai dan

menjaga keutuhan

barang sewa dan

menanggung biaya

pemeliharaan

barang sewa sesuai

dengan kesepakatan

(PBI

No.7/46/PBI/2005)

Bank dapat

mewakilkan kepada

nasabah untuk

mencarikan barang

yang akan disewa

oleh nasabah (PBI

No. 7/46/PBI/2005

tentang Akad

Penghimpunan dan

Penyaluran Dana

Bagi Bank yang

Melaksanakan

Kegiatan Usaha

Berdasarkan

Prinsip Syariah,

Bab II Paragraph 3

Pasal 16)Uang Muka Dalam praktik

perbankan untuk

melakukan akad

Ijarah Muntahiya

Memakai uang muka

dalam hal ini

untuk menghindari

agar tidak ada

Bittamlik harus

menyerahkan uang

muka sesuai dengan

kebijakan bank18.

pihak yang

dirugikan sehingga

apabila nasabah

membatalkan akad

tersebut nasabah

dapat mengganti

rugi dari uang

muka tersebut

sebesar kerugian

riil yang

dikeluarkan oleh

bank19.

Kritik

1. Kombinasi Akad Ijarah Muntahiya Bit Tamlik

Telah dijelaskan sebelumnya bahwa IMBT merupakan

kombinasi antara sewa-menyewa (ijarah) dan jual beli

(murabahah) atau hibah diakhir masa sewa.20)Merujuk pada

pernyataan tersebut, nampak bahwa dalam IMBT terdapat dua

bentuk muamalah yang berbeda dalam satu proses yang

bersamaan. Oleh karena itu, terdapat dua persoalan yang

memerlukan kajian, yaitu adanya perbedaan antara sewa dan

18www.permatabank.com/Syariah/Pembiayaan/PermataKPR-iB/ diakses pada

November 13, 201419Fatwa DSN No.13/DSN-MUI/IX/2000 dan Fatwa DSN No.43/DSN-MUI/VIII/200420. Adiwarman A.Karim, Bank Syari’ah Analisis Fiqih dan Keuangan, (Jakarta: PT.

RajaGrafindo Persada, 2004), cetakan pertama, hlm. 146

beli, serta kedudukan dua akad sekaligus dalam suatu

proses muamalah.

Pertama, perbedaan sewa dan beli.Dalam hukum muamalah

Islam, sewa dan beli implikasi hukumnya sangat

berbeda.Sewa (ijarah) merupakan akad pemindahan hak guna

(manfaat) atas suatu barang atau jasa dalam waktu

tertentu melalui pembayaran sewa/upah, tanpa diikuti

dengan pemindahan kepemilikan barang itu sendiri.21)Jadi,

ijarah dimaksudkan untuk mengambil manfaat suatu barang

atau jasa (mempekerjakan seseorang) dengan jalan

penggantian (membayar sewa atau upah sejumlah

tertentu).22)Dengan demikan, pada ijarah yang dipindahkan

bukanlah hak kepemilikannya melainkan perpindahan hak

guna atau manfaat (manfaat dari suatu asset atau dari

jasa/pekerjaan).23)Jadi pada akad ijarah, objeknya tetap

merupakan hak milik pemberi sewa.

Hal tersebut tentu saja sangat berbeda dengan jual

beli. Jual-beli merupakan pertukaran kepemilikan antara

suatu barang dengan barang lain. Berdasarkan hal ini,

barang dari pihak penjual akan menjadi milik dari pihak

pembeli. Sebaliknya, uang atau barang (bila barter) dari

pihak pembeli akan langsung menjadi milik pihak penjual.

21. Fatwa DSN No. 09/DSN-MUI/IV/2000 Tanggal 13 April 2000, Tentang

Pembiayaan Ijarah22. Sri Nurhayatidan Wasilah, Akuntansi Syariah di Indonesia, (Jakarta: Salemba

Empat, 2008), Edisi ke-2, hlm. 20823. Sri Nurhayatidan Wasilah, Akuntansi Syariah di Indonesia, (Jakarta: Salemba

Empat, 2008), Edisi ke-2, hlm 208

Proses jual-beli ini dapat dilakukan secara kontan (cash)

dan bisa pula dilakukan dengan cicilan (kredit).

Dari pernyataan tersebut sangat jelas adanya

perbedaan mendasar tentang pihak mana yang berhak

memiliki barang tersebut pada akhir masa transaksi.Akad

sewa berkonsekuensi pada tetap dimilikinya barang oleh

pihak pemilik barang (pihak penyewa hanya boleh

memanfaatkan barang tersebut selama masa

penyewaan).Sedangkan akad jual-beli berujung pada

pertukaran kepemilikan dari penjual ke pembeli dan dari

pembeli ke penjual.

Dalam syariah, akad IMBT ini tidak diperbolehkan

karena adanya two in one (dua akad sekaligus/shafqatain fi al

shafqah) yang efeknya berlawanan tetapi dilangsungkan

sekaligus. Ini menyebabkan gharar dalam akad, yakni ada

ketidakjelasan akad: apakah yang berlaku akad sewa atau

akad beli.24) Dikatakan demikan sebab akibat hukum dari

akad-akad gabungan itu serta semua hak dan kewajiban yang

ditimbulkannya akan dianggap sebagai satu kesatuan yang

tak dapat dipisah-pisahkan, yang sama kedudukannya dengan

akibat-akibat hukum dari satu akad.25) Padahal setiap akad

memiliki rukun, syarat, dan implikasi yang berbeda-beda.

Dalil pendapat kedua ini adalah hadist-hadist yang

melarang dua syarat atau dua akad. Antara lain adalah

hadist Hakim bin Hizam RA, dia berkata:

24. Adiwarman A.Karim, Bank Syari’ah Analisis Fiqih dan Keuangan, (Jakarta: PT.

RajaGrafindo Persada, 2004), cetakan pertama, hlm. 4125. Nazih Hammad, Al-'Uqud Al-Murakkabah fi al-Fiqh al-Islami, hlm.7;

Abdullah al-'Imrani, Al-Uqud al-Maliyah al-Murakkabah, hlm. 46

لف� ع : ع�ن س���� ي� ب� ي� ال���� ص���ال ف� ع خ�� ��ب��� ر لم – ع�ن ا! ه وس���� لي ال�ل���ه ع�لي���� ول ال�ل���ه -ص���� �ي� رس���� ه���ان1 ن�� من ض� ح م�ا ل�م ت�7 �دك�<، ورب1 س ع�ن� ع م�ا ل�ي� ي� �Cب ع، و ي� ي� ب�� ن ف� رط�ي� Hع، وش ي� �Cب و

Dalil lainnya adalah hadist bahwa:

عه7 ي� ي� ب�� ن ف� ي� عن7 ي� هي ع�ن ب�� ن��“Nabi SAW telah melarang adanya dua jual beli dalam satu jual beli” (HR

Tirmidzi, hadist sahih)

Di dalam IMBT, transaksi pengalihan pemilikan barang

tersebut disyaratkan kepada transaksi/akad sewa menyewa

dan sebaliknya transaksi sewa menyewa disyaratkan dengan

transaksi pemindahan pemilikan itu. Pada IMBT penyewa

tidak bisa hanya menyepakati satu transaksi (tidak bisa

hanya menyewa saja atau membelinya saja) tetapi penyewa

harus menyewa sekaligus membelinya26.

Ada dua alasan mengapa IMBT tidak mendapat dukungan

yang kuat dari para ahli hukum muslim.27) Pertama,

instrument-instrumen yang digunakan dalam akad IMBT

terkait dengan risiko yang tidak diinginkan. Tambahan

biaya atau keuntungan yang terkait dengan transaksi-

transaksi yang disediakan sesuai dengan instrument-

26 Fatwa DSN No.27/DSN-MUI/III/2002 tentang IMBT27. Prof. Dr. Sutan Remy Sjahdeini, S.H., Perbankan Islam dan Kedudukannya dalam

Tata Hukum Perbankan Indonesia, (Jakarta: PT. Pustaka Utama Grafiti, 2005)

cetakan ke-2, hlm. 72

instrumen itu telah ditentukan secara pasti dan

ditentukan sebelumnya oleh bank. Misalnya, bank

menambahkan suatu persentasi tertentu pada harga

pembelian sebagai suatu keuntungan (profit margin).Di

samping itu, asset yang dibeli berfungsi sebagai agunan

dan bank juga diperkenankan untuk meminta agunan tambahan

dari nasabah.Dengan demikian, tambahan biaya atau

keuntungan yang telah ditentukan sebelumnya itu dan

agunan tambahan tersebut memastikan bahwa risiko yang

diambil oleh bank boleh dikatakan tidak ada. Pengaturan

seperti itu dianggap bertentangan dengan semangat islam,

karena islam menentukan bahwa antara pemodal dan

pengusaha yang memperoleh fasilitas pembiyaan harus

berbagi risiko28. Kedua, sesuai dengan pendapat hukum (legal

opinion), biaya-biaya tambahan yang boleh dimasukkan hanya

biaya-biaya yang diakui (recognized expenses) dan keuntungan

yang sah (legitimate profit). Namun banyak ilmuan mengakui

bahwa bank boleh memperhitungkan suatu premium, yang

didasarkan atas pengalaman sebelumnya, sebagai kompensasi

bagi pembayaran yang terlambat (tertunda), yang

bertentangan dengan asas-asas keuangan islam. Oleh karena

itu, sejumlah ilmuan menyokong bahwa penggunaan

instrument-instrumen ini harus dibatasi hanya pada ‘hal-

hal yang tidak dapat dihindarkan’ (unavoidable cases). Tidak

ada penjelasan mengenai apa yaneg dimaksudkan dengan

‘hal-hal yang tidak dapat dihindarkan’ itu.29)

28. Elias G. Kazarian, Islamic Versus Traditional Banking, Financial Innovation in Egypt.

Boulder [et. al]: Westview Press, 1993, hlm. 65

Selain itu, muamalah jenis ini nampak mengunggulkan

pemberi sewa dibandingkan dengan penyewa. Terlebih-lebih

bila pihak pembeli merasa mencicil barang dengan harga

‘pembelian’30. Di tegah jalan, karena sesuatu hal, ia

tidak mampu melunasinya. Akhirnya, barang yang diangankan

untuk dimilikinya pada akhir cicilan nanti harus dijual

dan ia hanya menyewa saja31. Padahal, tentu saja, harga

sewa logisnya lebih kecil dibandingkan dengan harga beli

dengan cicilan.

2. Wa’ad Perpindahan Kepemilikan

IMBT merupakan ijarah dengan wa’ad perpindahan

kepemilikan objek ijarah pada saat tertentu. Sebelum

dibahas lebih lanjut, kita harus tahu terlebih dahulu

mengenai karakteristik wa’ad (janji) dan akad.32)

Karakteristik wa’ad (janji):

a. Janji (promise) antara satu pihak dengan pihak

lainnya (hanya mengikat satu pihak) ->one-way

b. Terms and condition-nya tidak well-defined; atau

c. Belum ada kewajiban yang ditunaikan oleh pihak

manapun. Walaupun terms and condition-nya sudahwell-

defined.

Karakteristik akad33:

29. Elias G. Kazarian, Islamic Versus Traditional Banking, Financial Innovation in Egypt.

Boulder [et. al]: Westview Press, 1993, hlm. 65-6630 Kompilasi Hukum Ekonomi Syariah Pasal 28231 Kompilasi Hukum Ekonomi Syariah Pasal 28432 Adiwarman A.Karim, Bank Syari’ah Analisis Fiqih dan Keuangan, (Jakarta: PT.

RajaGrafindo Persada, 2004), cetakan pertama, hlm. 5733 Kompilasi Hukum Ekonomi Syariah Buku II, Bab II dan III

a. Janji (promise) antara dua belah pihak

b. Terms and condition-nya sudah well-defined

c. Terdapat keterikatan antara kedua belah pihak

untuk melaksanakan kewajiban mereka masing-

masing yang telah disepakati terlebih dahulu.

Pada pernyataan di atas, terlihat perbedaan mendasar

antara akad dengan wa’ad, yaitu pada janji (promise).

Wa’ad adalah janji antara satu pihak dengan pihak

lainnya34. Pihak yang memberikan janji berkewajiban untuk

melaksanakan kewajibannya sedangkan pihak yang diberikan

janji tidak dibebani kewajiban apapun terhadap pihak

lainnya. Pada wa’ad biasanya sanksi yang diterima lebih

merupakan sanksi moral (tidak berimbas pada hukum).

Sementara akad adalah kesepakatan dalam suatu perjanjian

antara dua pihak atau lebih untuk melakukan dan atau

tidak melakukan perbuatan hukum tertentu35.

Sebagai contoh, dalam surat Edaran Bank Indonesia

No.10/14/DPbs/2008 bagian III.7 poin C tertulis bahwa

bank dan nasabah harus menuangkan kesepakatan adanya opsi

pengalihan kepemilikan dan/atau hak penguasaan obyek sewa

dalam bentuk tertulis. Peraturan tersebut bertentangan

dengan Fatwa DSN No. 27/DSN-MUI/III/2002 di mana tertulis

bahwa janji perpindahan kepemilikan yang disepakati di

awal akad ijarah adalah wa’ad yang hukumnya tidak

mengikat. Bila diperhatikan dengan seksama, bukankah

“menuangkan kesepakatan dalam bentuk tertulis” merupakan

34 Fatwa DSN No.85/DSN-MUI/XII/201235 Kompilasi Hukum Ekonomi Syariah Pasal 20 (1)

sebuah kontrak (akad)? Jika demikian, maka dalam hal ini

wa’ad yang diberikan oleh bank bersifat mengikat, 36)

Sehingga apabila ada salah satu atau kedua pihak yang

terikat dalam kontrak tidak dapat memenuhi kewajibannya,

maka ia/mereka menerima sanksi seperti yang telah

disepakati dalam akad. Sebagai contoh, dalam IMBT jika

nasabah tidak bisa melanjutkan pembayaran cicilan maka

akad IMBT akan berakhir dan tentu saja bank tidak akan

mengalihkan hak kepemilikan barang sewa tersebut kepada

nasabah37.

Peraturan tersebut tentu saja bertolakbelakang

dengan karakteristik wa’ad (janji) dimana janji tersebut

hanya mengikat satu pihak (one way) sehingga seharusnya

pihak lainnya tidak memiliki tanggung jawab pada pihak

pemberi janji.

3. Mengenai Ketentuan dan Mekanisme Akad IMBT

Pada Peraturan Ketua BAPEPAM dan LK No.

PER-04/BL/2007 tentang Akad-Akad yang Digunakan dalam

Kegiatan Perusahaan Pembiayaan Berdasarkan Prinsip

Syariah Pasal 11 dimana objek IMBT merupakan milik

Perusahaan Pembiayaan sebagai pemberi sewa. Namun hal ini

bertentangan denganPBI No.7/46/PBI/2005 bagian kententuan

ijarah yang berlaku pada IMBT poin A tertulis bahwa bank

dapat membiayai pengadaan objek sewa berupa barang yang

36 Ahmad Ifham Sholihin, Pedoman umum lembaga keuangan syariah, (Jakarta:

Gramedia Pustaka Utama, 2010), hlm 74

37 Kompilasi Hukum Ekonomi Syariah Pasal 283 dan 284

telah dimiliki bank atau barang yang diperoleh dengan

menyewa dari pihak lain untuk kepentingan nasabah

berdasarkan kesepakatan. Dalam hal ini terjadi gharar

karena bank menyewakan barang yang bukan miliknya tetapi

bank tidak memperbolehkan nasabah untuk menyewakan

kembali objek ijarah tersebut.

Pada PBI No.7/46/PBI/2005 bagian kententuan ijarah

yang berlaku pada IMBT poin E tertulis bahwa bank dapat

mewakilkan (wakalah) kepada nasabah untuk mencarikan

barang yang akan disewa oleh nasabah. Hal ini

bertentangan dengan Kompilasi Hukum ekonomi Syariah

(KHES) Bab Bab XVII Bagian Keempat tentang Ketentuan Umum

Wakalah Pasal 480 menjelaskan bahwa jika suatu pihak

menunjuk pihak lain sebagai penerima kuasa untuk membeli

suatu barang tertentu tidak boleh membeli barang itu

untuk dirinya sendiri dan seharusnya bank syariah

mempunyai sektor riil sehingga bank tidak mewakilkan

kepada nasabah karena kegiatan mewakilkan hanya ada dalam

akad wakalah.

Pada Fatwa DSN No.27/DSN-MUI/III/2002 telah

dijelaskan bahwa Pihak yang melakukan akad IMBT harus

melaksanakan akad ijarah terlebih dahulu, pemindahan

kepemilikan hanya dapat diakukan setelah masa ijarah

selesai. Hal ini bertentangan dengan Peraturan Mahkamah

Agung Republik Indonesia Nomor 3 Tahun 2008 tentang

Kompilasi Hukum ekonomi Syariah (KHES) Bab X Bagian

Kesembilan Pasal 282 dimana peraturan tersebut menyatakan

bahwa harga ijarah dalam IMBT sudah termasuk dalam

pembayaran benda secara angsuran. Dalam peraturan

tersebut sudah jelas bahwa kepemilikan sudah ditangan

nasabah pada saat dilakukan akad ijarah karena biaya sewa

sudah termasuk angsuran rumah.

Pada Fatwa DSN No.27/DSN-MUI/III/2002 telah

dijelaskan bahwa Semua rukun dan syarat yang berlaku

dalam akad ijarah (Fatwa DSN No.09/DSN-MUI/IV/2000)

berlaku pula dalam akad IMBT.Namun dalam hal ini mengapa

MUI hanya memakai ketentuan pada akad akad ijarah,

seharusnya MUI juga menuliskan bahwa akad murabahah juga

berlaku untuk akad IMBT karena dalam akad IMBT juga

terjadi transaksi jual beli.Hal ini menyebabkan gharar

karena tidak adanya kejelasan dalam ketentuan transaksi

jual beli pada akad IMBT.

Pada ketentuan tantang IMBT dalam Fatwa DSN

No.27/DSN-MUI/III/2002 telah dijelaskan bahwa Janji

pemindahan kepemilikan yang disepakati diawal akad ijarah

hukumnya tidak mengikat38. Namun hal ini bertentangan

dengan fatwa itu sendiri bagian ketentuan umum yang

menyatakan bahwa Perjanjian untuk melakukan akad IMBT

harus disepakati ketika akad ijarah ditandatangani,

pernyataan tersebut sudah menjelaskan bahwa janji

pemindahan kepemilikan itu sangat mengikat.

Sebagaimana telah diketahui, mengikat kedua belah

pihak yang saling bersepakat, yakni masing masing pihak

mempunyai keterikatan untuk melaksanakan kewajiban mereka

masing-masing. Transaksi ( akad ) merupakan unsur penting38 Fatwa No.27/DSN-MUI/III/2002

dalam suatu perikatan. Dalam Islam persoalan transaksi

sangat tegas dalam penerapannya, dan ini membuktikan

bahwa keberadaan transaksi tidak boleh dikesampingkan

begitu saja dalam setiap bidang kehidupan manusia ( umat

Islam ), karena begitu pentingnya transaksi suatu

perikatan.

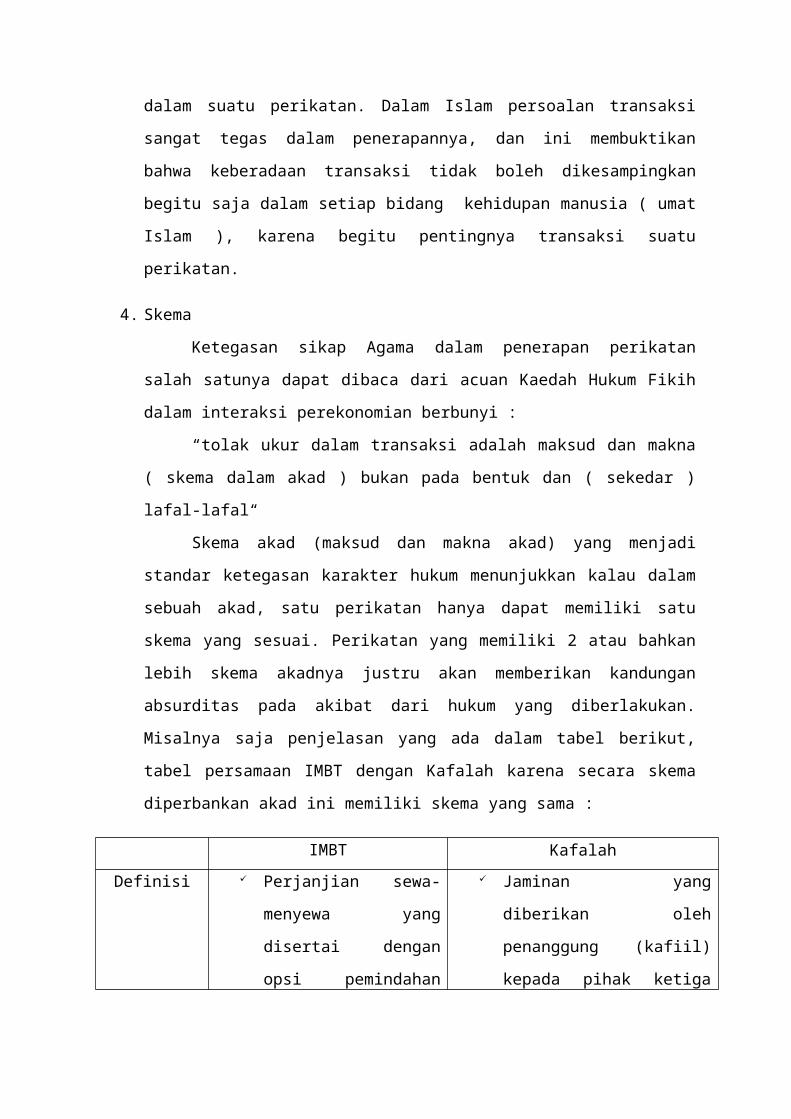

4. Skema

Ketegasan sikap Agama dalam penerapan perikatan

salah satunya dapat dibaca dari acuan Kaedah Hukum Fikih

dalam interaksi perekonomian berbunyi :

“tolak ukur dalam transaksi adalah maksud dan makna

( skema dalam akad ) bukan pada bentuk dan ( sekedar )

lafal-lafal“

Skema akad (maksud dan makna akad) yang menjadi

standar ketegasan karakter hukum menunjukkan kalau dalam

sebuah akad, satu perikatan hanya dapat memiliki satu

skema yang sesuai. Perikatan yang memiliki 2 atau bahkan

lebih skema akadnya justru akan memberikan kandungan

absurditas pada akibat dari hukum yang diberlakukan.

Misalnya saja penjelasan yang ada dalam tabel berikut,

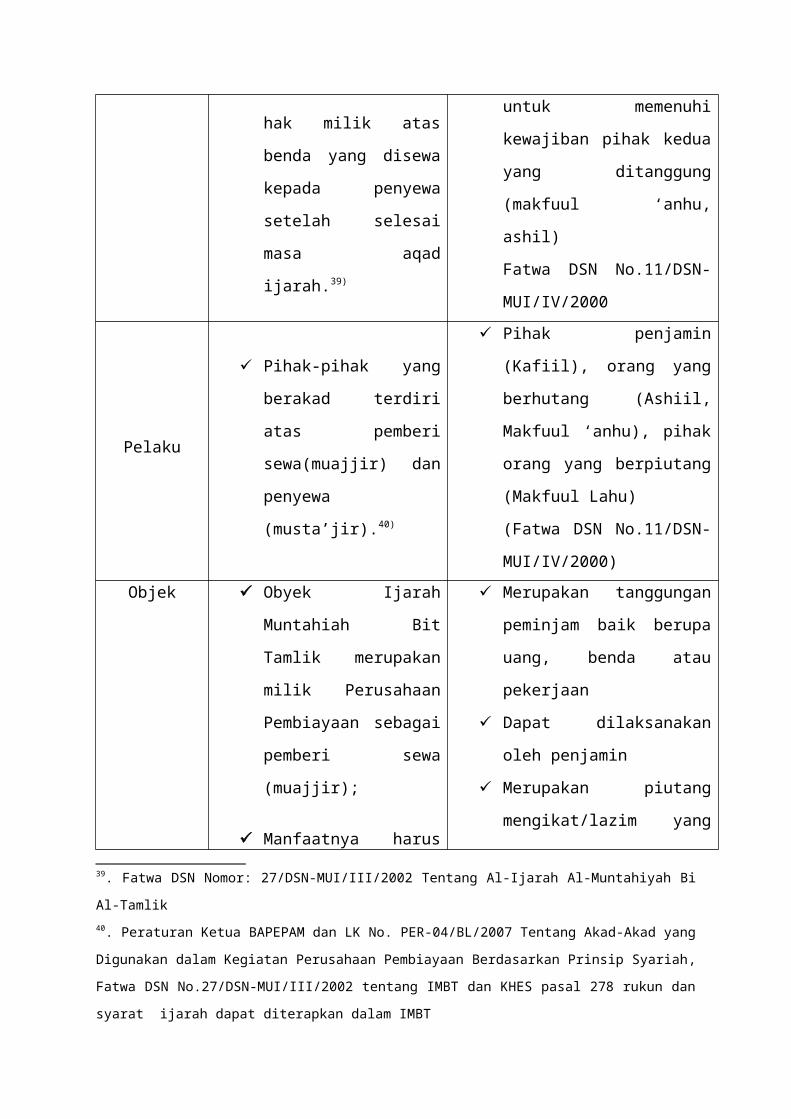

tabel persamaan IMBT dengan Kafalah karena secara skema

diperbankan akad ini memiliki skema yang sama :

IMBT KafalahDefinisi Perjanjian sewa-

menyewa yang

disertai dengan

opsi pemindahan

Jaminan yang

diberikan oleh

penanggung (kafiil)

kepada pihak ketiga

hak milik atas

benda yang disewa

kepada penyewa

setelah selesai

masa aqad

ijarah.39)

untuk memenuhi

kewajiban pihak kedua

yang ditanggung

(makfuul ‘anhu,

ashil)

Fatwa DSN No.11/DSN-

MUI/IV/2000

Pelaku

Pihak-pihak yang

berakad terdiri

atas pemberi

sewa(muajjir) dan

penyewa

(musta’jir).40)

Pihak penjamin

(Kafiil), orang yang

berhutang (Ashiil,

Makfuul ‘anhu), pihak

orang yang berpiutang

(Makfuul Lahu)

(Fatwa DSN No.11/DSN-

MUI/IV/2000)Objek Obyek Ijarah

Muntahiah Bit

Tamlik merupakan

milik Perusahaan

Pembiayaan sebagai

pemberi sewa

(muajjir);

Manfaatnya harus

Merupakan tanggungan

peminjam baik berupa

uang, benda atau

pekerjaan

Dapat dilaksanakan

oleh penjamin

Merupakan piutang

mengikat/lazim yang

39. Fatwa DSN Nomor: 27/DSN-MUI/III/2002 Tentang Al-Ijarah Al-Muntahiyah Bi

Al-Tamlik40. Peraturan Ketua BAPEPAM dan LK No. PER-04/BL/2007 Tentang Akad-Akad yang

Digunakan dalam Kegiatan Perusahaan Pembiayaan Berdasarkan Prinsip Syariah,

Fatwa DSN No.27/DSN-MUI/III/2002 tentang IMBT dan KHES pasal 278 rukun dan

syarat ijarah dapat diterapkan dalam IMBT

dapat dinilai

dengan uang;

Manfaatnya dapat

diserahkan kepada

penyewa

(musta’jir);

Manfaatnya tidak

diharamkan oleh

syariah Islam;

Manfaatnya harus

ditentukan dengan

jelas; dan

Spesifikasinya

harus dinyatakan

dengan jelas,

antara lain

melalui

identifikasi

fisik, kelaikan,

dan jangka waktu

pemanfataannya.41)

tidak mungkin hapus

kecuali sudah dibayar

atau dibebaskan

Jelas nilai, jumlah

dan spesifikasinya

Tidak diharamkan

(KHES Pasal 294 dan

Fatwa DSN No.11/DSN-

MUI/IV/2000)

Harga Harga ijarah dalam

Dalam kafalah,

41. Peraturan Ketua BAPEPAM dan LK No. PER-04/BL/2007 Tentang Akad-Akad yang

Digunakan dalam Kegiatan Perusahaan Pembiayaan Berdasarkan Prinsip Syariah,

Pasal 12 dan Fatwa No.09/DSN-MUI/IV/2000 tentang Ijarah (rukun dan syarat

ijarah juga berlaku pada IMBT)

akad ijarah muntahiya

bittamlik sudah

termasuk dalam

pembayaran benda

secara angsuran.42)

Harga sewa (ujrah)

dan cara

pembayaran atas

obyek Ijarah

Muntahiah Bit

Tamlik ditetapkan

berdasarkan

kesepakatan di

awal akad.

Harga untuk opsi

pemindahan

kepemilikan obyek

Ijarah Muntahiah

Bit Tamlik

ditetapkan setelah

berakhirnya masa

sewa.

Harga untuk opsi

pemindahan

kepemilikan

penjamin dapat

menerima imbalan

(fee) sepanjang tidak

memberatkan Kafalah dengan

imbalan bersifat

mengikat dan tidak

boleh dibatalkan

secara sepihak

(Fatwa DSN No.11/DSN-

MUI/IV/2000)

42 Kompilasi Hukum Ekonomi Syariah Pasal 282

sebagaimana

dimaksud pada ayat

(2) dibuat secara

tertulis dalam

perjanjian

pemindahan

kepemilikan.

Alat pembayaran

atas harga

sebagaimana

dimaksud pada ayat

(1) dan ayat (2)

adalah berupa uang

atau bentuk lain

yang memiliki

nilai yang samadan

tidak dilarang

secara syariah.43)

Akad Bank hanya dapat

memberikan janji

(wa’ad) untuk

mengalihkan

kepemilikan

dan/atau hak

penguasaan obyek

Pernyataan ijab dan

qabul harus

dinyatakan oleh para

pihak untuk

menunjukkan kehendak

mereka dalam

mengadakan kontrak43. Peraturan Ketua BAPEPAM dan LK No. PER-04/BL/2007 Tentang Akad-Akad yang

Digunakan dalam Kegiatan Perusahaan Pembiayaan Berdasarkan Prinsip Syariah,

Pasal 14

sewa setelah obyek

sewa secara

prinsip dimiliki

oleh Bank;

Bank dan nasabah

harus menuangkan

kesepakatan adanya

opsi pengalihan

kepemilikan

dan/atau hak

penguasaan obyek

sewa dalam bentuk

tertulis

(Surat Edaran Bank

Indonesia

No.10/14/DPbS/2008)

IMBT harus

disepakati ketika

Akad Ijarah

ditandatangani dan

kesepakatan

tersebut wajib

dituangkan dalam

Akad Ijarah

dimaksud;

Pelaksanaan IMBT

(akad)44

Akad harus dinyatakan

para pihak baik

dengan tulisan, lisan

atau isyarat

(KHES Pasal 291)

44Fatwa DSN No.11/DSN-MUI/IV/2000 tentang kafalah

hanya dapat

dilakukan setelah

Akad Ijarah

dipenuhi;

Bank wajib

mengalihkan

kepemilikan barang

sewa kepada

nasabah

berdasarkan hibah,

pada akhir periode

perjanjian sewa;

Pengalihan

kepemilikan barang

sewa kepada

penyewa dituangkan

dalam Akad

tersendiri setelah

masa Ijarah selesai;

(PBI No.

7/46/PBI/2005)Denda/

sanksi

Pihak mu’jir/yang

menyewakan dapat

melakukan

penyelesaian

akad ijarah muntahiya

bittamlik bagi

musta’jir

Denda keterlambatan

adalah denda akibat

keterlambatan

pembayaran kewajiban

yang akan diakui

seluruhnya sebagai

dana sosial

(penyewa) yang

tidak mampu

melunasi

pembiayaan sesuai

kurun waktu yang

disepakati.45)

Pengadilan dapat

menetapkan untuk

menjual objek ijarah

muntahiya bittamlik

yang tidak dapat

dilunasi oleh

penyewa dangan

harga pasar untuk

melunasi utang

penyewa.46)

(Fatwa DSN

No.74/DSN/MUI/I/2009)

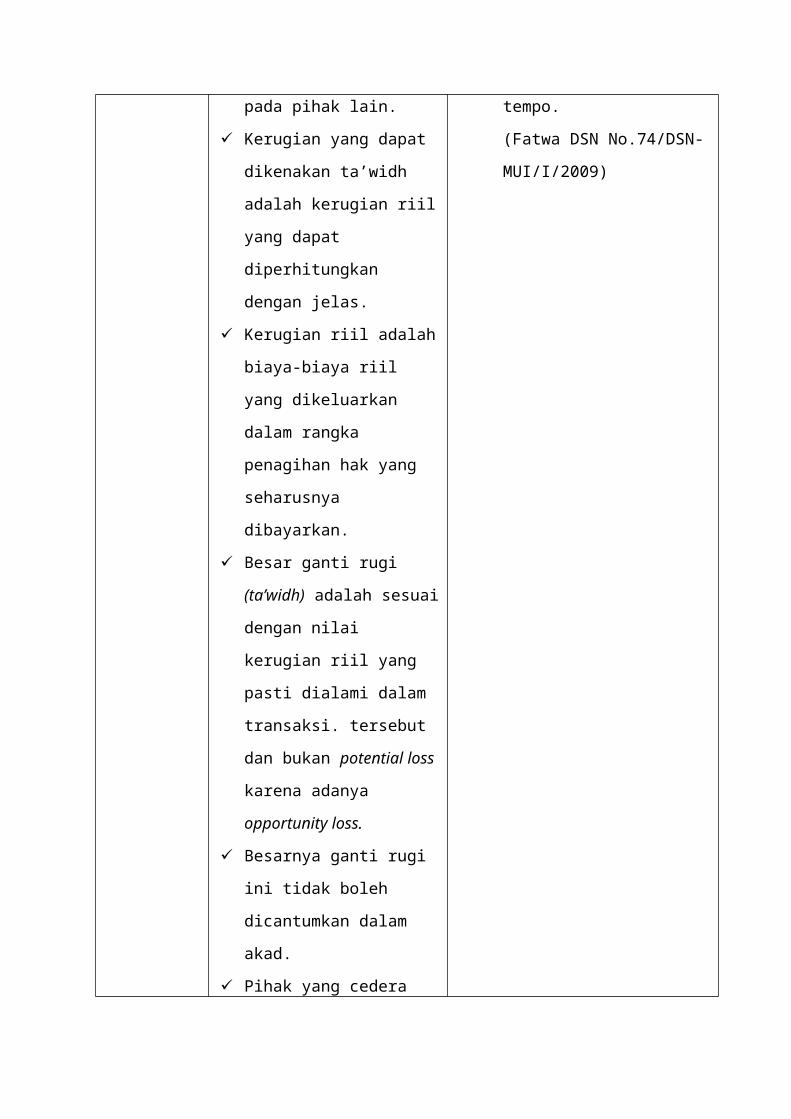

Ta’widh Ganti rugi (ta’widh)

hanya boleh

dikenakan atas pihak

yang dengan sengaja

atau karena

kelalaian melakukan

sesuatu yang

menyimpang dari

ketentuan akad dan

menimbulkan kerugian

Ta’widh adalah ganti

rugi terhadap biaya-

biaya yang

dikeluarkan oleh

pihak penerima

jaminan akibat

keterlambatan pihak

terjamin dalam

membayar kewajiban

yang telah jatuh

45. Fatwa MUI No: 09/DSN-MUI/IV/2000, Pasal 28346. Kompilasi Hukum Ekonomi Syariah (KHES), Pasal 284

pada pihak lain.

Kerugian yang dapat

dikenakan ta’widh

adalah kerugian riil

yang dapat

diperhitungkan

dengan jelas.

Kerugian riil adalah

biaya-biaya riil

yang dikeluarkan

dalam rangka

penagihan hak yang

seharusnya

dibayarkan.

Besar ganti rugi

(ta’widh) adalah sesuai

dengan nilai

kerugian riil yang

pasti dialami dalam

transaksi. tersebut

dan bukan potential loss

karena adanya

opportunity loss.

Besarnya ganti rugi

ini tidak boleh

dicantumkan dalam

akad.

Pihak yang cedera

tempo.

(Fatwa DSN No.74/DSN-

MUI/I/2009)

janji bertanggung

jawab atas biaya

perkara dan biaya

lainnya yang timbul

akibat proses

penyelesaian

perkara.47)

Jaminan

Semua bentuk

pembiayaan/penyalura

n dana Lembaga

Keuangan Syariah

boleh dijamin dengan

agunan (Rahn)

(Fatwa DSN

No.92/DSN-MUI/IV/201

4

Bank dapat meminta

jaminan berupa Cash

Collateral atau

bentuk jaminan

lainnya atas nilai

penjaminan

(SEBI No.10/14/DPbs)

Atau yang nampak lebih jelasnya dalam skema komparasi

IMBT, Murabahah dan Kafalah:

1. Skema Murabahah

2. Skema Kafalah

47. Fatwa DSN No.43/VIII/2004

Bank Syariah

Nasabah Objek

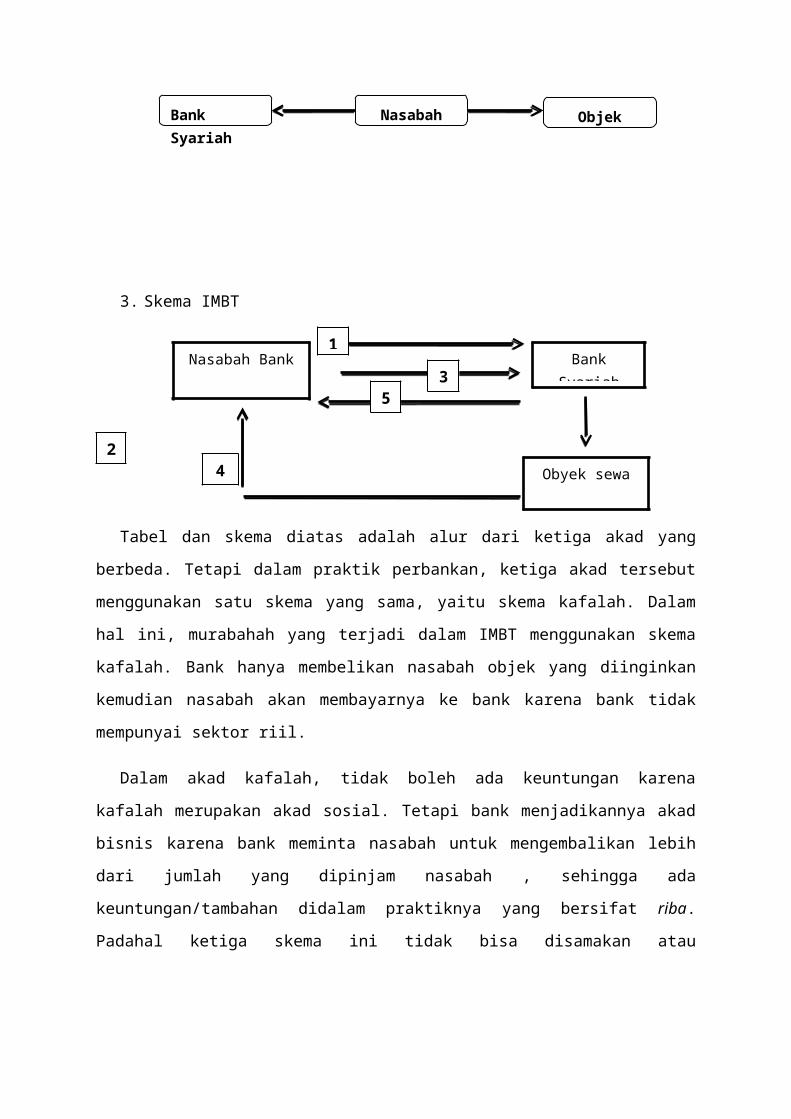

3. Skema IMBT

Tabel dan skema diatas adalah alur dari ketiga akad yang

berbeda. Tetapi dalam praktik perbankan, ketiga akad tersebut

menggunakan satu skema yang sama, yaitu skema kafalah. Dalam

hal ini, murabahah yang terjadi dalam IMBT menggunakan skema

kafalah. Bank hanya membelikan nasabah objek yang diinginkan

kemudian nasabah akan membayarnya ke bank karena bank tidak

mempunyai sektor riil.

Dalam akad kafalah, tidak boleh ada keuntungan karena

kafalah merupakan akad sosial. Tetapi bank menjadikannya akad

bisnis karena bank meminta nasabah untuk mengembalikan lebih

dari jumlah yang dipinjam nasabah , sehingga ada

keuntungan/tambahan didalam praktiknya yang bersifat riba.

Padahal ketiga skema ini tidak bisa disamakan atau

Bank Syariah

Nasabah Objek

Nasabah Bank BankSyariah

Obyek sewa

1

42

35

digabungkan, karena masing-masing akad sosial dan bisnis

memiliki implikasi yang bertolak belakang48.

Solusi

Tujuan diterapakannya prinsip-prinsip syariah dalam

kehidupan adalah untuk mencapai mashlahah dan keadilan bagi

semua manusia. Perbankan syariah harus memberi kemudahan dan

tidak memberatkan masyarakat yang membutuhkan dana atau

bantuan finansial. Pada dasarnya sistem ekonomi/perbankan

syariah memiliki tiga ciri yang mendasar yaitu, (a) prinsip

keadilan, (b) menghindarkan kegiatan yang dilarang dan (c)

memperhatiakan aspek kemanfaatan49.

Praktik Ijarah Muntahiya Bittamlik sebagaimana yang telah

diulas masih kurang mencirikan sistem ekonomi karena tidak

adil (semakin menyulitkan nasabah), melakukan kegiatan yang

dilarang (muslihat dan riba hampir selalu ada disetiap

transaksi perbankan).

Pada pembahasan diatas tentang pandangan fiqih terhadap

Ijarah Muntahiya Bittamlik pada perbankan syariah masih ditemukan

banyak hal yang tidak sesuai dengan syariah. Maka dari itu

penulis akan memberikan beberapa kemungkinan solusi untuk

masalah Ijarah Muntahiya Bittamlik yaitu:

“Merubah UU No.21 Tahun 2008 Pasal 4”

Dalam UU tersebut, fungsi perbankan hanya “Menghimpun dan

Menyalurkan Dana”. Jika fungsi perbankan dalam UU tersebut

48Fatwa DSN No.31/DSN-MUI/VI/200249Ali, Zainudin. Sistem Perbankan Syariah. Sinar Grafika. Jakarta. 2008

dirubah atau diganti, dimana bank tidak hanya dapat menghimpun

dan menyalurkan dana, maka bank dapat terjun langsung ke

sektor riil. Dengan bank terjun langsung ke sektor riil, maka

manfaatnya benar-benar dapat dirasakan oleh masyarakat

sehingga di perbankan syariah tidak ada lagi muslihat atau

riba. Selain itu sektor rill dapat memajukan perekonomian

umat. Sehingga, tingkat kesejahteraan masyarakat menjadi

meningkat dengan baik. Misalnya, bank dapat membuka usaha

seperti showroom mobil, kredit rumah, penjualan furniture dan

lain-lain. Dengan begitu, akad murabahah dapat terealisasi

secara syariah.

Dengan bank memiliki sektor riil sendiri dan

terealisasinya akad murabahah, maka dapat menghilangkan unsur-

unsur yang dilarang oleh nash yaitu:

a. Dengan memakai akad murabahah, hanya ada satu akad

dalam satu transaksi. Tidak seperti IMBT yang

menggunakan dua akad dalam satu transaksi.

b. Kepemilikan barang setelah terjadinya akad murabahah

jelas milik pembeli (nasabah) bukan bank.

c. Dengan mengetahui kepemilikan secara jelas milik

pembeli (nasabah) maka tidak ada pertanggungjawaban

atas ganti rugi barang tersebut kepada bank.

d. Pembeli (nasabah) tetap mencicil pembayaran atas

barang tersebut setiap bulan dengan jumlah yang

telah disepakati dengan menggunakan akad murabahah

tanpa menggunakan dua akad yang disatukan.

e. Pada akhir transaksi tidak ada pergantian akad,

sebab rukun jual-beli adalah barang tesebut telah

menjadi milik pembeli (nasabah) sejak awal transaksi

setelah pembeli membayar DP (uang pangkal) terlebih

dahulu.

f. Dengan menggunakan akad murabahah, nasabah membayar

lebih sedikit dibandingkan dengan menggunakan akad

IMBT yang banyak menguntungkan bank bukan nasabah.

Dimadapatna dalam akad IMBT nasabah membayar sewa

dan cicilan (ditambah margin keuntungan bank).

Apabila menggunakan akad murabahah, hal ini dapat

selaras dengan tujuan islam yaitu kesejahteraan

untuk seluruh umat.

Solusi yang penulis berikan mungkin adalah solusi

jangka panjang karena merubah UU tidak mudah dan harus

melalui proses yang panjang. Oleh karena itu penulis

menghimbau masyarakat yang ingin melakukan pembiayaan

pada bank syariah sebaiknya memilih bank syariah yang

menggunakan akad murabahah.