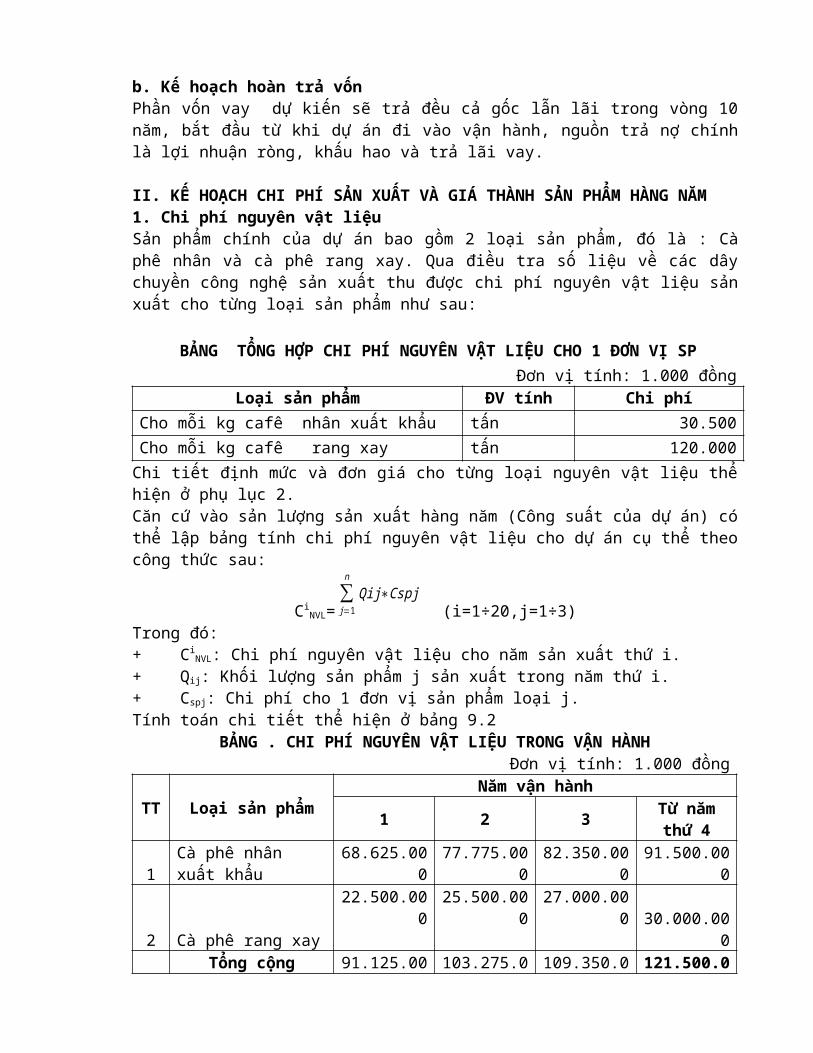

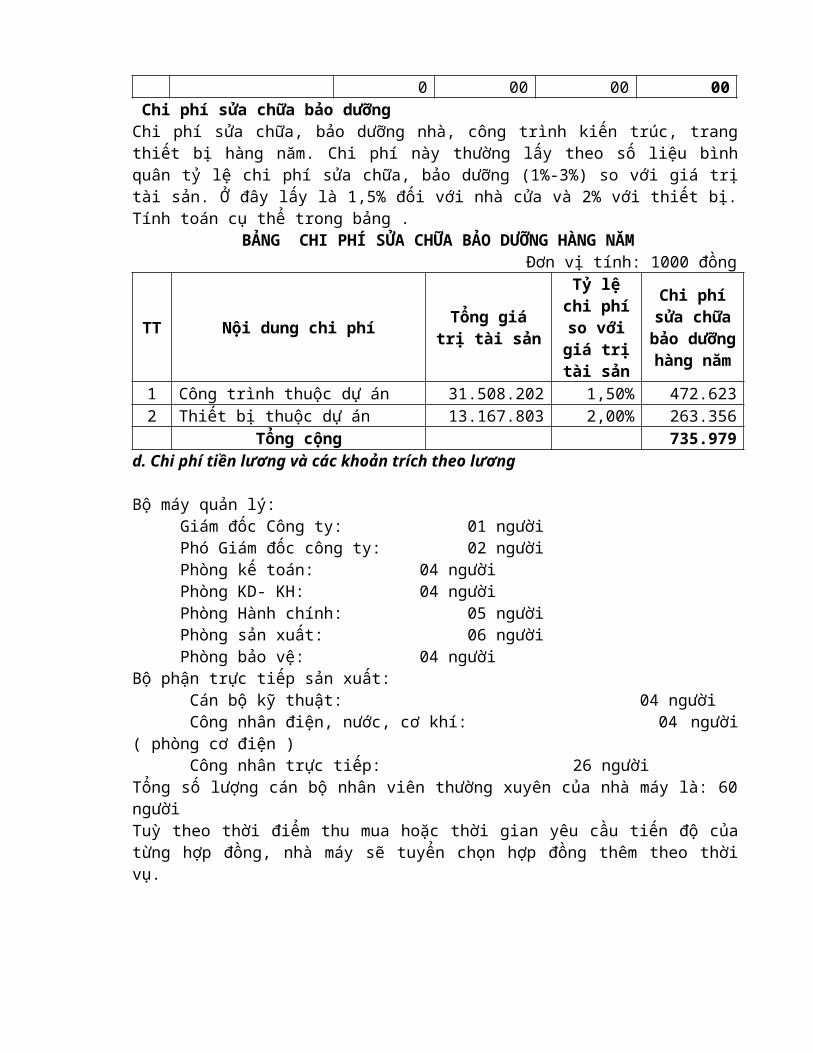

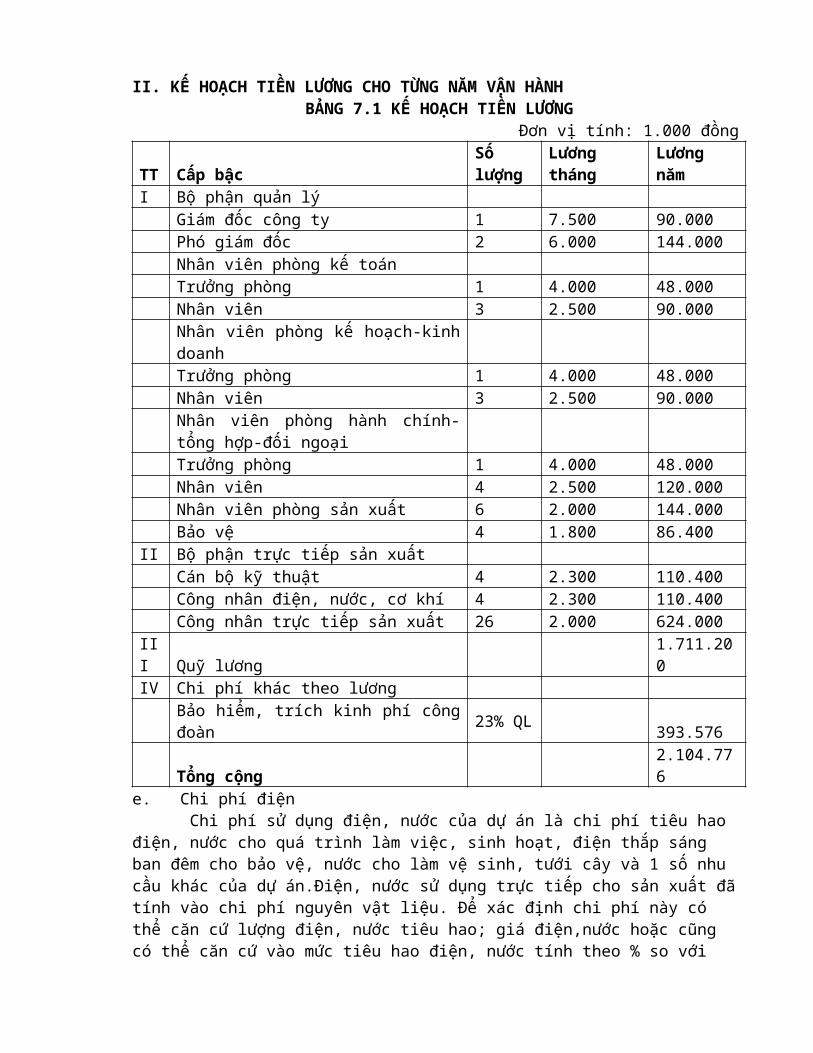

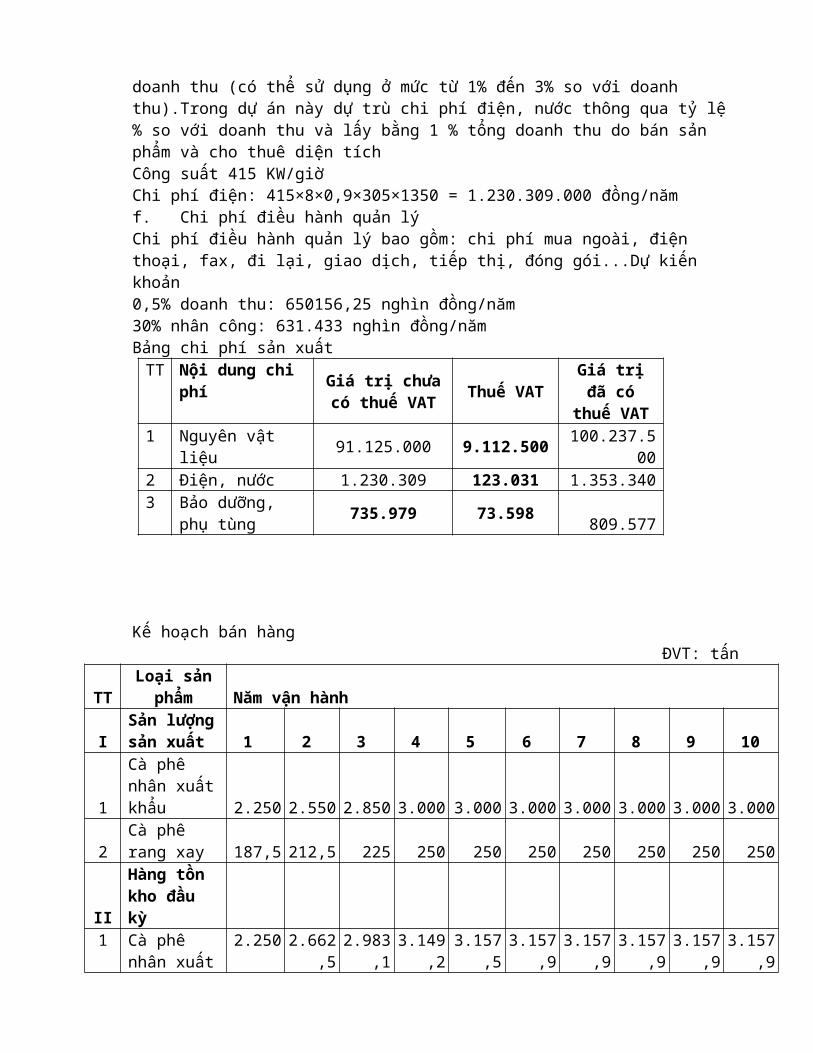

ĐỒ Án kinh tẾ ĐẦu tƯ

TRANSCRIPT

CHƯƠNG 1. SỰ CẦN THIẾT ĐẦU TƯ1.1. Giới thiệu về dự án- Tên dự án: Nhà máy sản xuất cà phê chất lượng cao- Chủ đầu tư: Tổng công ty cà phê Việt Nam- Đại diện chủ đầu tư: Chi nhánh Tổng công ty cà phê Việt Namtại Đắk Lắk- Cơ quan quyết định đầu tư: Tổng công ty cà phê Việt Nam- Hình thức quản lý và thực hiện dự án: ban QLDA tổ chức quảnlý- Nguồn vốn: tự có và vốn thương mại1.2. Điều kiện tự nhiênĐắk Lắk có địa hình có hướng thấp dần từ đông nam sang tây

bắc. Khí hậu toàn tỉnh được chia thành hai tiểu vùng.Vùng phía tây bắc có khí hậu nắng nóng, khô hanh về mùa khô,vùng phía đông và phía nam có khí hậu mát mẻ, ôn hoà. thờitiết chia làm 2 mùa khá rõ rệt là mùa mưavà mùa khô. Mùamưa thường bắt đầu từ tháng 5 đến tháng 10 kèm theo gió tâynam thịnh hành, các tháng có lượng mưa lớn nhất là tháng7,8,9, lượng mưa chiếm 80-90% lượng mưa năm. Riêng vùng phíađông do chịu ảnh hưởng của đông Trường Sơn nên mùa mưa kéo dàihơn tới tháng 11. Mùa khô từ tháng 11 đến tháng 4 năm sau,trong mùa này độ ẩm giảm, gió đông bắc thổi mạnh, bốc hơi lớn,gây khô hạn nghiêm trọng]. Lượng mưa trung bình nhiều năm toàntỉnh đạt từ 1600–1800 mm.1.3.Tiềm năng, nguồn lực vung dự ánCụm công nghiệp Buôn Hồ, huyện Krông Búk, diện tích 69 ha,cách thành phố Buôn Ma Thuột 46 km. Năm 2006, có 22 dự án đăngký, chiếm 64,5% diện tích quy hoạch, trong đó có 12 dự án đãđược thỏa thuận giao đất.Vị trí: Xã Pơng Đ’Rang, huyện Krông Buk:- Phía bắc giáp nghĩa địa và khu đất trồng cà phê.- Phía nam giáp đất Công ty Khai thác chế biến lâm sản KrôngBuk.- Phía đông giáp Quốc lộ 14.Phía tây giáp xã Ea Ngai.Diện tích: Tổng diện tích cụm công nghiệp là 69 ha, trong đó:- Đất công nghiệp chiếm 69,32%- Đất giao thông chiếm 15,09%- Đất cây xanh và bến bãi chiếm 6,81%- Đất công trình công cộng, dịch vụ chiếm 3,01%- Đất công trình phụ trợ chiếm 5,77%1.4. Tầm quan trọng và sự cần thiết của dự án đầu tư

Việc đầu tư xây dựng nhà máy chế biến cà phê tại Đắk Lắk làcần thiết và đúng theo định hướng của Tổng công ty cà phê Việtnam; Xây dựng nhà máy chế biến cà phê chất lượng cao, đa dạngcác loại sản phẩm phù hợp với quy hoạch phát triển ngành củatỉnh và của Tổng Công ty Cà phê;Việc đầu tư xây dựng nhà máy chế biến cà phê chất lượng cao sẽnâng cao chất lượng cà phê nhân, cà phê rang xay. Nâng caotính chủ động trong quá trình sản xuất, bảo quản và xuất khẩutạo điều kiện để năng cao giá trị của cây cà phê còng như cácsản phẩm sau khi chế biến cũng như bảo vệ môi trường.Đầu tư công nghệ tiên tiến chế biến sau thu hoạch, tạo ra mộtđầu mối chế biến cà phê chất lượng cao cho vùng và khu vực lâncận.Gắn liền điều hành và sản xuất làm một khu để trực tiếp chỉđạo.Nước ta có nguồn nguyên liệu về sản phẩm dự án dự kiến sảnxuất là khá dồi dào, cùng với nguồn nhân lực có tay nghề thìviệc phát triển sản xuất là khá thuận lợi song bên cạnh đótrên thị trường cũng có khá nhiều thương hiệu nổi tiếng vềloại sản phẩm này nên khi dự án đi vào vận hành cũng phải chúý đến kế hoạch tiêu thụ sản phẩm.1.5. Mục tiêu của đầu tư dự ánĐầu tư xây dựng hoàn chỉnh nhà máy với dây chuyền máy móc côngnghệ hiện đại.Xây dựng khu sản xuất và nhà kho đạt tiêu chuẩn cao đáp ứngnhu cầu chế biến cà phê nhân chất lượng cao để vừa đảm bảoxuất khẩu vừa chủ động là nguyên liệu cho các dây chuyền chếbiến cà phê rang xay cũng như các loại cà phê thành phẩm khác.Cải thiện điều kiện làm việc của cán bộ công nhân trong nhàmáy.Đảm bảo môi trường đô thị, tránh ô nhiễm không khí đối với khudân cư đô thị.

CHƯƠNG 2. NGHIÊN CỨU PHÂN TÍCH THỊ TRƯỜNG SẢN PHẨM, DỊCH VỤ2.1. Đánh giá nhu cầu hiện tại về thị trường cà phê2.1.1.Thị trường trong nướcMột số nghiên cứu gần đây được Ngân hàng thế giới (WB) đưa racho thấy tiềm năng thị trường nội địa của Việt Nam có thể tiêuthụ tới 70.000 tấn/năm. Nghĩa là với sản lượng cà phê hàng nămthu hoạch được 700.000 - 800.000 tấn thì lượng cà phê tiêu thụnội địa của Việt Nam ở mức xấp xỉ 10%. Trong khi đó theo Hiệphội Cà phê thế giới, tiêu dùng nội địa của cà phê Việt Namhiện chỉ đạt gần 3,6%, thấp nhất trong số các nước sản xuất càphê. Mức chênh lệch này càng "khập khiễng" nếu so với sảnlượng tiêu dùng cà phê nội địa của các nước thành viên Hiệphội Cà phê thế giới là 25,16%.a. Thị trường bán lẻ cà phê Việt Nam- Đạt 127,33 triệu USD trong năm 2008 và tăng lên khoảng287,34 triệu USD năm 2012. Mintel dự đoán sẽ tăng đến 573,75triệu USD vào năm 2016.- Thị trường cà phê Việt Nam được chia thành 2 phân khúc rõràng. Cà phê rang xay (cà phê phin) chiếm khoảng 2/3 lượng càphê được tiêu thụ; còn lại là cà phê hòa tan. Theo nghiên cứucủa Học viện Marketing Ứng dụng I.A.M về thói quen sử dụng càphê, 65% người tiêu dùng có sử dụng cà phê Việt Nam uống càphê 7 lần/tuần, nghiêng về nam giới (59%). Riêng cà phê hòatan có 21% người tiêu dùng sử dụng cà phê hòa tan từ 3 đến 4lần trong tuần, nghiêng về nhóm người tiêu dùng là nữ (52%).- Sức tiêu thụ cà phê Việt Nam còn khá thấp Việt Nam sử dụngchừng 5% cà phê thô để chế biến, trong khi đó tỷ lệ này củaBrazil là 50%. Việt Nam có 5 nhãn hiệu cà phê hòa tan, Brazilcó 20 nhãn hiệu. Về cà phê rang xay, thì Việt Nam có 20 nhãnhiệu, trong khi đó số lượng của Brazil là 3.000 nhãn hiệu.b. Tình hình xuất khẩu, nhập khẩu cà phê nhân ở Việt Nam- Về xuất khẩu: Doanh nghiệp xuất khẩu cà phêViệt Nam có 153 doanh nghiệp tham gia xuất khẩu cà phê,

trong khi chỉ có 20 công ty nước ngoài thu mua và cung cấp cho8 nhà rang xay lớn của thế giới. Các doanh nghiệp xuất khẩu cà phê FDINiên vụ 2011- 2012: tổng số sản lượng thu mua của các doanhnghiệp FDI bằng 45% sản lượng của cả niên vụ, trong đó hàngnăm lượng thu mua của các doanh nghiệp FDI thu như Nestléchiếm 15% (khoảng 250.000 tấn), Nedcoffee chiếm 9% (khoảng150.000 tấn). Ở Gia Lai, chỉ riêng chi nhánh Công ty TNHHLouis Dreyfus Commodities đã chiếm hơn 40% tổng kim ngạch xuấtkhẩu cà phê của cả tỉnh trong năm 2012.

Các doanh nghiệp xuất khẩu cà phê nhân trong nướcNăm 2010: tập đoàn Intimex chỉ xếp vị thứ 2 trong các doanh

nghiệp xuất khẩu cà phê nhân lớn nhất của Việt Nam với kimngạch vào khoảng 142.134 tấn (13.59% kim ngạch xuất khẩu càphê cả nước), đứng vị trí đầu tiên là Tổng công ty cà phê ViệtNam với kim ngạch 177.902 tấn (16.46% kim ngạch xuất khẩu cảnước) và tập đoàn Thái Hòa xếp vị trí thứ 2 với kim ngạch xuấtkhẩu là 82.951 tấn (7.93% kim ngạch xuất khẩu cà phê cả nước).Nhưng đến niên vụ 2011-2012, Tập đoàn Intimex xếp vị trí đứngđầu trong các doanh nghiệp xuất khẩu cà phê với kim ngạch xuấtkhẩu là 360.000 tấn (chiếm 21% kim ngạch xuất khẩu cả nước),Tổng công ty Tín Nghĩa Đồng Nai xuất khẩu khoảng 127.000 tấnxếp vị trí thứ 5 (chiếm 7% kim ngạch xuất khẩu cả nước).Chỉ trong vòng 2 năm từ năm 2010 đến 2012 trong số 153 doanh

nghiệp xuất khẩu cà phê hiện nay, chỉ 30 doanh nghiệp làm ănhiệu quả, có lượng hàng xuất khẩu hàng năm tương đối lớn và ổnđịnh; còn lại đều là các doanh nghiệp thương mại, không cóchân hàng dự trữ, nên thua lỗ liên miên. Ngoài nguyên nhânnhững doanh nghiệp xuất khẩu có vốn điều lệ nhỏ không cạnhtranh thu mua cà phê được với các doanh nghiệp FDI thì còn cócác nguyên nhân khác từ chính việc điều hành, quản lý nguồnvốn không chuyên nghiệp của các doanh nghiệp gây ra. Điển hìnhlà tình trạng thua lỗ của 2 công ty là Tổng công ty cà phêViệt Nam và Tập đoàn Thái Hòa.- Về nhập khẩu:Tuy là nước xuất khẩu cà phê nhân lớn thứ 2 thế giới nhưngViệt Nam cũng có lúc nhập khẩu cà phê nhân từ các quốc giakhác. Các doanh nghiệp nhập khẩu cà phê nhân của Lào,Indonesia, Thái Lan với giá thấp về chế biến xuất khẩu.c. Tình hình sản xuất, xuất khẩu, nhập khẩu cà phê hòa tanvà rang xay tại Việt Nam- Về sản xuất:Hiện nay ngành cà phê Việt Nam mới chỉ có 5 DN chế biến cà

phê hòa tan với công suất khoảng 35.000 – 40.000 tấn tươngđương 100.000 tấn cà phê nhân (chiếm khoảng 5% sản lượng càphê nhân hằng năm).Tại các điểm bán lẻ sản phẩm cà phê hiện nay có rất nhiều

loại của các hãng khác nhau như: Trung Nguyên, Nestlé,Vinacafé Biên Hòa, Maccoffee, Highlands Coffee, Mê Trang… theođó Trung Nguyên có tới 34 sản phẩm; Neslé có 7 sản phẩm;Vinacafé Biên Hòa có 22 sản phẩm.Tuy nhiên thị phần chủ yếu là của 3 ông lớn: Trung Nguyên,

Nestlé, Vinacafé Biên Hòa. Trong đó Trung Nguyên chiếm 80% thịphần cà phê rang xay, theo Euromonitor năm 2012 thị phần cà

phê hòa tan Nestlé là 33%, Vinacafé là 32.5%, Trung Nguyên là18.2%, các nhãn khác là 16%. Mức tăng trưởng doanh thu và tỷ suất lợi nhuận hoạt động của

các công ty chế biến cà phê rang xay và hòa tan khá cao. Năm2012, Vinacafé Biên Hòa đạt doanh thu là 105.2 triệu đô latăng 33% so với 2011, tỷ xuất lợi nhuận hoạt động là 14.4%(năm 2011 có doanh thu là 78,93 triệu đô la, tỷ suât lợi nhuậnhoạt động là 13%).- Về xuất khẩu cà phê rang xay và hòa tan:Theo số liệu của Bộ nông nghiệp Hoa Kì (USDA) lượng cà phê

hòa tan xuất khẩu của Việt Nam niên vụ 2011-2012 là 21.600tấn.Năm 2012: Trung Nguyên doanh thu từ việc xuất khẩu cà phê

sang thị trường Trung Quốc là 50 triệu đô la.Doanh thu xuất khẩu cà phê hòa tan của Vinacafé Biên Hòa

chiếm 8-10% doanh thu hằng năm chủ yếu tập trung ở 2 thịtrường Mỹ chiếm 85% thị phần xuất khẩu và còn Hồng Kông, ĐàiLoan, Trung Quốc chiếm 15%.- Về nhập khẩu cà phê hòa tan:Theo số liệu của USDA lượng cà phê hòa tan nhập khẩu của

Việt Nam niên vụ 2011 - 2012 là 6000 tấn.Hàng năm Vinacafé Biên Hòa phải nhập khẩu cà phê hòa tan bán

thành phẩm từ Indonesia để phục vụ cho việc sản xuất cà phêhòa tan. Vì công suất hiện tại của các nhà máy của VinacaféBiên Hòa chỉ đáp ứng được 50% nhu cầu nguyên liệu cà phê hòatan cho việc sản xuất.d. Xu hướng mới cho ngành cà phê Việt Nam:- Về cà phê nhânMỹ tiếp tục là thị trường xuất khẩu lớn của các doanh nghiệp

xuất khẩu cà phê nhân của Việt Nam. Tổng tiêu thụ robusta ở Mỹđã tăng 7% trong năm 2012, sau khi tăng 3,9% trong năm 2011 và3,6% năm 2010 (theo StudyLogic). Trong khi đó, nhu cầu các sảnphẩm từ Arabica chỉ tăng 1,9% trong năm 2012, sau khi tăng4,1% năm 2011 và 5,4% năm 2010.Trung Quốc cũng sẽ là thị trường nhập khẩu tiềm năng. Việt Namcung cấp khoảng 90% tổng lượng cà phê Trung Quốc nhập khẩu từcác nước ASEAN trong khoảng từ năm 2002-2011.

Việt Nam sẽ tăng diện tích và sản lượng cà phê bền vững bởicác công ty rang xay lớn nhất thế giới như Nestlé, Starbucks,D.E Master Blenders 1753, Kraft Food Group, Tchibo đồng thờilên tiếng về việc sẽ tăng tỉ lệ cà phê bền vững trong nguyênliệu sản xuất của họ (theo Coffee in the United States:Sustainability Trends).

- Về cà phê hòa tan và rang xay:Thị trường cà phê hòa tan và rang xay của Việt Nam vẫn đang

hấp dẫn đối với các doanh nghiệp được thể hiện ở chỗ các nhàmáy của Nestlé, Vinacafé Biên Hòa, Trung Nguyên đều đã hoạtđộng hết công suất và họ đều đang mở rộng qui mô sản xuất lênvà việc mới đây ngày 28/4 công ty cà phê Ngon của Ấn Độ vừamới khánh thành nhà máy chuyên sản xuất cà phê hòa tan lớnnhất Châu Á tại cụm Công Nghiệp huyện Cư Kuin, Đắk Lắk vớicông suất 10.000 tấn/năm.Tuy Việt Nam có rất nhiều loại cà phê hòa tan nhưng chủ yếu

là cà phê truyền thống. Trong tương lai với sự tham gia củanhiều thương hiệu cà phê đặc biệt (Starbucks đã mở cửa hàng càphê đầu tiên tại Việt Nam) thị trường sẽ phân chia lại và địnhhình rõ ràng hơn 2 loại cà phê đại trà và cà phê đặc biệt.2.1.2. Thị trường thế giớiSáu tháng qua, xuất khẩu cà phê của nước ta đã cao hơn 13,6% so với của Brazil. Honduras cũng bất ngờ vượt qua các đối thủ Indonesia, Colombia, Ấn Độ để vươn lên vị trí thứ ba thế giới.- Theo báo cáo thống kê tháng 6 năm 2012 của Tổ chức Càphê Quốc tế (ICO), xuất khẩu cà phê toàn cầu trong tháng 6 lêntới 9.580.000 bao, tăng 5,2% so với 9.110.000 bao xuất khẩutrong tháng sáu năm 2011. (bao=60kg). Tính trong vòng 12tháng, kết thúc vào ngày 30 tháng 6 năm 2012, xuất khẩu cà phêArabica chỉ đạt 64.480.000 bao so với 68.760.000 bao cùng kỳnăm trước, trong khi xuất khẩu cà phê Robusta tăng lên tới39.980.000 bao so với cùng kỳ năm trước ở mức 37.050.000 bao.- Riêng xuất khẩu toàn cầu trong 9 tháng đầu niên vụ càphê 2011/12 (tháng 10/2011 đến tháng 6/2012) đã giảm 0,3%xuống 81.160.000 bao so với 81.410.000 bao trong cùng thời kỳcủa niên vụ cà phê 2010/2011.- ICO còn cho biết, xuất khẩu trong tháng 6 năm 2012 củaViệt Nam đạt 2.075.000 bao, giảm 625.000 bao, tương đương giảm23,15% so với tháng trước, nhưng vẫn tiếp tục giữ vị trí dẫnđầu thế giới tháng thứ 5 liên tiếp về xuất khẩu cà phê.- Tính chung 6 tháng đầu năm, Việt Nam đã xuất khẩu14.325.000 bao, chiếm vị trí dẫn đầu thế giới trong xuất khẩucà phê của các nước sản xuất, nhiều hơn 13,63% so với quốc giaxuất khẩu chiếm vị trí thứ hai là Brazil đạt 12.606.000 bao.- Giá trị thị trường của ngành cà phê bán lẻ trên thếgiới ước tính khoảng 70.68 tỷ đô la (năm 2011) (Euromonitor).So với thị trường cà phê nguyên liệu thì giá trị cà phê rangxay thành phẩm cao hơn gấp 9 hoặc 10 lần, nâng tổng giá trịgiao dịch cà phê thành phẩm lên tới trên 100 tỷ USD hàng năm.Thị trường này bị thao túng bởi các đại gia như Nestlé (Thụy

Sĩ ), D.E Master Blenders 1753 (tách ra từ Sara Lee) (Mỹ),Mondelēz International (lúc trước là Kraft food Global) (Mỹ ),J.M Smucker (Mỹ ) và Tchibo (Đức).2.2. Dự báo về nhu cầu thị trường trong những năm tới Số liệu thống kê cho thấy tiêu thụ Cà phê toàn cầu đã liên tụctăng trong 5 năm gần đây. Cụ thể là năm 2008 là 119,93 triệubao, năm 2009 là 123,52 triệu bao, năm 2010 là 128,14 triệubao, năm 2011 là 130 triệu bao và năm 2012 là 132 triệubao.Những nước sản xuất và tiêu thụ cà phê chủ yếu trên thếgiới là Brazil, Indonesia, Mexico, Ethiopia và Ấn Độ, với mứctiêu thụ năm 2012 lần lượt là 18,30 triệu bao, 3,33 triệu bao,2,2 triệu bao và 1,57 triệu bao.Những nước chuyên nhập khẩu và tiêu thụ mạnh loại hàng hóa nàycó Đức (8,89 triệu bao), Italy (5,83 triệu bao), Pháp 5,56(triệu bao), Tây Ban Nha và Anh. Lượng tiêu thụ cà phê của cácnước nhập khẩu hàng hóa này trong năm 20012 là 94,29 triệubao, chiếm 71,44% lượng tiêu thụ toàn cầu.Trong cùng kỳ lượngtiêu thụ của các nước sản xuất cà phê chỉ khoảng 37,7 triệubao, chiếm 28,56% lượng tiêu thụ của thế giới.Trong số cácnước nhập khẩu cà phê, những nước có mức tiêu thụ cao tínhtheo đầu người năm là Phần Lan (11,98kg), Na Uy (9kg), Hà Lan(7,9kg), Thụy Sĩ (7,68kg) và Thụy Điển (7,38kg).2.3. Năng lực đáp ứng cho sản xuấtTheo báo cáo của Cục Trồng trọt (Bộ Nông nghiệp và Phát triểnnông thôn), Việt Nam được xem là cường quốc về sản xuất Càphê, tuy diện tích chỉ đứng thứ 4 trên thế giới nhưng sảnlượng Cà phê lại đứng thứ hai sau Brazin và đứng đầu thế giớivề xuất khẩu Cà phê vối. Năm 2008, cả nước có 520.000 ha Càphê, tập trung chủ yếu ở Tây Nguyên và Đông Nam bộ (chiếm tới501.100 ha). Và cây Cà phê ngày càng chứng tỏ thế mạnh củamình trong sản xuất nông nghiệp. Niên vụ Cà phê 2007-2008, cảnước xuất khẩu được 1.077.375 tấn Cà phê nhân, đạt giá trị kimngạch trên 2,087 tỷ USD. Đây cũng là năm đạt kim ngạch xuấtkhẩu Cà phê cao nhất từ trước đến nay. Có thể nói ngành sảnxuất nguyên liệu trong nước có đủ điều kiện cung ứng cho sảnxuất.Chi nhánh Tổng công ty cà phê Việt Nam tại Hà Nội trong nhữngnăm gần đây không ngừng phát triển, có sự quan tâm và đầu tưtoàn diện từ tổng công ty, đặc biệt là đội ngũ cán bộ quản lývà công nhân viên sản xuất. Ngoài ra, hệ thống máy móc chếbiến cà phê của chi nhánh cũng đã được đầu tư đổi mới, đảm bảosản xuất sản phẩm đạt chất lượng tốt và thỏa mãn nhu cầu tiêudùng của thị trường. Việc mở rộng thị trường và sản xuất lúcnày là hoàn toàn nằm trong khả năng của chi nhánh.

2.4. Phân tích về khối lượng sản phẩm cần phải tăng thêmVề đầu ra sản phẩm, theo kế hoạch phát triển của Tổng công tycà phê Việt Nam trong những năm sắp tới, để đáp ứng nhu cầucủa thị trường thì sản xuất cần phải đảm bảo hàng năm chế biếnđạt 300.000 – 350.000 tấn cà phê xuất khẩu trong đó có khoảng120.000 tấn cà phê chất lượng cao. Tập trung đẩy mạnh côngnghiệp chế biến cà phê chè áp dụng công nghệ chế biến ướt100%, đạt sản lượng cà phê chè chế biến ướt 20.000-30.000tấn/năm. Đối với cà phê vối, phấn đấu thực hiện công nghệ chếbiến ướt và đánh bóng khoảng 30% sản lượng cà phê vối chế biến(100.000 tấn).Về nguồn nguyên liệu đầu vào, tập trung đầu tư thâm canh chămsóc ổn định khoảng 13.500 ha cà phê (trong đó 3.500 ha cà phêchè và 10.000 ha cà phê vối). Tham mưu giúp Bộ Nông nghiệp vàPTNT xây dựng quy hoạch phát triển ngành cà phê Việt Nam, dựkiến năm 2015 phát triển ổn định 450.000 ha cà phê trong đó càphê vối 410.000 ha; cà phê chè 40.000 ha; đặc biệt phát triểntrồng mới khoảng 5.000 ha cà phê organic.2.5. Khả năng cạnh tranh và xâm nhập thị trườngDo việc sản xuất Cà phê ở thị trường trong nước còn chưa đápứng đủ nhu cầu hiện tại, đồng thời với thương hiệu lâu năm củaTổng công ty Cà phê Việt Nam có thể giúp cho sản phẩm có chỗđứng trên thị trường. Với chất lượng sản phẩm đã đề ra khôngnhững có thể đáp ứng nhu cầu thưởng thức của người tiêu dùngtrong nước mà còn có thể đáp ứng được những nhu cầu khó tínhcủa bạn hàng quốc tế.2.6. Phương án sản phẩm2.6.1.Cơ cấu sản phẩma. Cà phê nhân- Dạng bên ngoài hạt phải sáng vỏ- Màu sắc: màu quả tự nhiên của mỗi giống- Mùi: mùi đặc trưng ( không có mùi lạ )- Hàm lượng cà phê in tính theo % chất khô >1% cho cả 3 hạng

- Cỡ hạt: + Hạng 1: sàng lỗ tròn No16/No14 6,3/ 5,6 mm=90/10 + Hạng 2: sàng lỗ tròn No14/No12 5,6/ 4,8 mm=80/20 + Hạng 3: sàng lỗ tròn No12/No10 4,8/ 4,0 mm=90/20b. Cà phê rang xayHạt đồng đều, không cháy, cho phép dính ít vỏ lụa ánh bạc, màunâu cánh gián đậmThơm đặc trưng của cà phê rang, không có mùi lạVị đậm đà, thể chất phong phú, hấp dẫnMàu cánh gián đậm, trong sánh, hấp dẫn2.7. Chương trình vận hành và khai thácDự án sẽ đi vào vận hành khai thác ngay sau khi quá trình xâydựng, lắp đặt thiết bị kết kết thúc. Những năm đầu do yếu tốđầu vào và chất lượng sản xuất còn hạn chế nên để đảm bảo antoàn cho việc tính toán hiệu quả dự án dự kiến công suất khôngđạt 100%, cụ thể dự kiến như sau:Năm 1: Công suất đạt 75%.Năm 2: Công suất đạt 85%.Năm 3: Công suất đạt 90%.Từ năm thứ 4, sản xuất ổn định và công suất đạt 100%Việc bán hàng sẽ tận dụng được thương hiệu cũng như danh tiếngcủa tổng công ty, dự kiến công suất bán hàng là 95%.

CHƯƠNG 3. PHÂN TÍCH, LỰA CHỌN HÌNH THỨC ĐẦU TƯ3.1. Các hình thức đầu tư3.1.1. Đầu tư mới- Sử dụng nguồn vốn, nguồn lực hiện tại nhằm xây dựng mới nhàmáy sản xuất để tạo ra doanh thu và lợi nhuận.- Quy mô tiền vốn, vật tư, lao động cần thiết cho hoạt độngđầu tư phát triển rất lớn- Vốn đầu tư nằm khê động trong suốt quá trình đâu tư.- Lao động cần sử dụng cho dự án rất lớn.3.1.2. Đầu tư theo chiều rộng- Đầu tư trên cơ sở cải tạo và mở rộng cơ sở vật chất kỹ thuậthiện có, xây dựng mới cơ sở với những kỹ thuật công nghệ nhưcũ.- Đầu tư theo chiều rộng là mở rộng quy mô sản xuất nhưngkhông tăng năng suất lao động.- Như vậy thực chất đầu tư theo chiều rộng là mở rộng quy môsản xuất nhằm sản xuất một khối lượng sản phẩm lớn hơn trên cơsở xây dựng mới các hạng mục công trình.3.1.3. Đầu tư theo chiều sâu- Xây dựng thêm hoặc mua sắm thêm những tài sản mới nằm trongthành phần tài sản cố định có sẵn nhằm tằng cường khối lượngsản xuất.- Phát triển nguồn nhân lực, đầu tư và nâng cấp bộ máy quảnlý, phương pháp quản lý của doanh nghiệp. Đầu tư theo chiềusâu chính là đầu tư về mặt chất cho nên chất lượng nguồn nhânlực và hiệu quả bộ máy nhà nước là hết sức quan trọng.3.1.4. Lựa chọn hình thức đầu tưVì vậy hình thức đầu tư của nhà máy như sau:- Đầu tư mới.- Xây dựng nhà xưởng và các công trình phụ trợ mới.- Đầu tư dây chuyền thiết bị công nghệ mới nhằm đa dạng hóasản phẩm và đáp ứng chất lượng theo tiêu chuẩn mới.3.2. Loại hình doanh nghiệp thực hiện dự ánTổng công ty cà phê Việt Nam chi nhánh tại Đắk Lắk.

CHƯƠNG 4. NGHIÊN CỨU PHÂN TÍCH VỀ CÔNG NGHỆ VÀ KỸ THUẬT4.1. Phân tích lựa chọn năng lực sản xuất tối ưu, khả thi chocông trình dự án4.1.1. Thiết bị chế biến cà phê rang xaySản lượng cà phê rang xay sản xuất trong năm dự kiến là 250tấnThời gian hoạt động của dây chuyền cà phê rang xay tính toánlà 11 tháng (250 ngày trừ ngày nghỉ và lễ tết), 1 ngày làmviệc 8 giờ.Vậy công suất tính toán của dây chuyền như sau:CStính toán = 250.000/(250x8) = 125 kg/giờLựa chọn công suất dây chuyền là: 125 kg/giờTỉ lệ tham khảo, cứ 1kg cà phê nhân rang xay cho ra 0,75 càphê bột. Vậy nguyên liệu cà phê để sản xuất cà phê rang xaylà: 250/0,75 = 333 tấn/năm4.1.2. Thiết bị chế biến cà phê nhânSản lượng cà phê nhân sản xuất trong năm dự kiến là 3000 tấnTheo tỉ lệ tham khảo, cứ 1kg cà phê nguyên liệu cho ra 0,9 kgcà phê nhân thành phẩm. Do đó nguyên liệu cà phê nhân xô cầnlà 3000 tấn/0,9 = 3334 tấn/nămNhư vậy dây chuyền cà phê nhân phải cần hoạt động để chế biếnsản lượng cà phê của đáp ứng 2 dây chuyền trên của nhà máy:333 + 3333 = 3666 tấn nhân xôThời gian hoạt động của dây chuyền xát khô là 6 tháng với thờigian 150 ngày (không tính ngày nghỉ, lễ, tết) làm việc 2 ca(có nghỉ 1 tiếng để kiểm tra và bảo dưỡng dây chuyền) sảnlượng thiết kế là 3666 tấn cà phê nhân/năm.4.1.3 Thiết bị chế biến nhân xôCông suất tính toán thiết bị hệ thống chế biến khôCStính toán = 3666/(125x8) = 3,666 tấn nhân/ngàyLựa chọn công suất thiết bị là: 4 tấn nhân/ngày4.1.4. Công suất chung của dự án và công suất phân theo cơ cấusản phẩmCông suất dự kiến của dự án là sản xuất trung bình 3250 tấnsản phẩm hàng năm, trong đó sản lượng của từng loại sản phẩmnhư sau:Sản lượng cà phê nhân đạt 3000 tấn, chiếm 92,3% tổng sản phẩm.Sản lượng cà phê rang xay đạt 250 tấn, chiếm 7,7 % tổng sảnphẩm.4.2. Phân tích và lựa chọn công nghệ4.2.1. Dây chuyền công nghệ sản xuất cà phê nhâna. Phương pPhương pháp này gồm hai công đoạn chính:- Công đoạn xát tươi và phơi sấy: Loại bỏ lớp vỏ quả và lớp vỏ

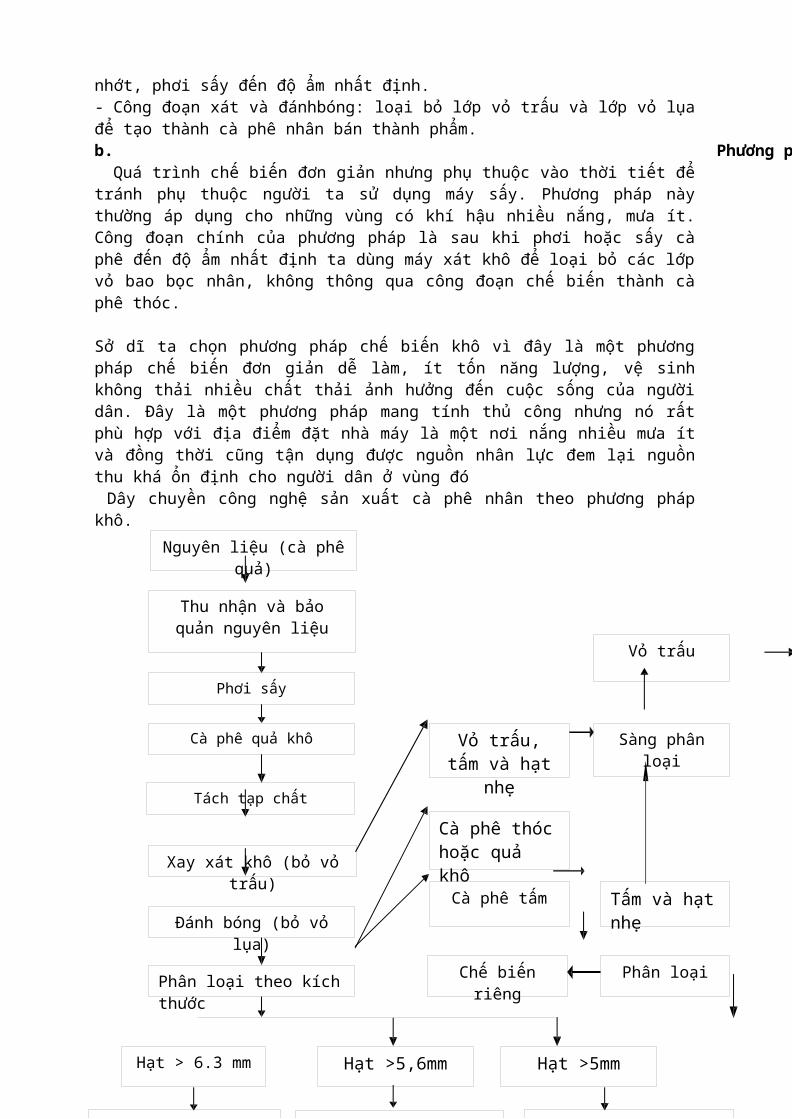

Phân loại theo trọng lượng

Sàng phân loại

Tấm và hạt nhẹ

Phân loạiChế biến riêng

Cà phê thóc hoặc quả khôCà phê tấm

Thu nhận và bảo quản nguyên liệu

Vỏ trấu, tấm và hạt

nhẹ

Hạt > 6.3 mm Hạt >5,6mm Hạt >5mm

Phân loại theo trọng lượng

Phân loại theo trọng lượng

Nguyên liệu (cà phê quả)

Phơi sấy

Cà phê quả khô

Tách tạp chất

Xay xát khô (bỏ vỏ trấu)

Đánh bóng (bỏ vỏ lụa)

Phân loại theo kích thước

Vỏ trấu

nhớt, phơi sấy đến độ ẩm nhất định.- Công đoạn xát và đánhbóng: loại bỏ lớp vỏ trấu và lớp vỏ lụađể tạo thành cà phê nhân bán thành phẩm.b. Phương phápQuá trình chế biến đơn giản nhưng phụ thuộc vào thời tiết để

tránh phụ thuộc người ta sử dụng máy sấy. Phương pháp nàythường áp dụng cho những vùng có khí hậu nhiều nắng, mưa ít.Công đoạn chính của phương pháp là sau khi phơi hoặc sấy càphê đến độ ẩm nhất định ta dùng máy xát khô để loại bỏ các lớpvỏ bao bọc nhân, không thông qua công đoạn chế biến thành càphê thóc.

Sở dĩ ta chọn phương pháp chế biến khô vì đây là một phươngpháp chế biến đơn giản dễ làm, ít tốn năng lượng, vệ sinhkhông thải nhiều chất thải ảnh hưởng đến cuộc sống của ngườidân. Đây là một phương pháp mang tính thủ công nhưng nó rấtphù hợp với địa điểm đặt nhà máy là một nơi nắng nhiều mưa ítvà đồng thời cũng tận dụng được nguồn nhân lực đem lại nguồnthu khá ổn định cho người dân ở vùng đó Dây chuyền công nghệ sản xuất cà phê nhân theo phương phápkhô.

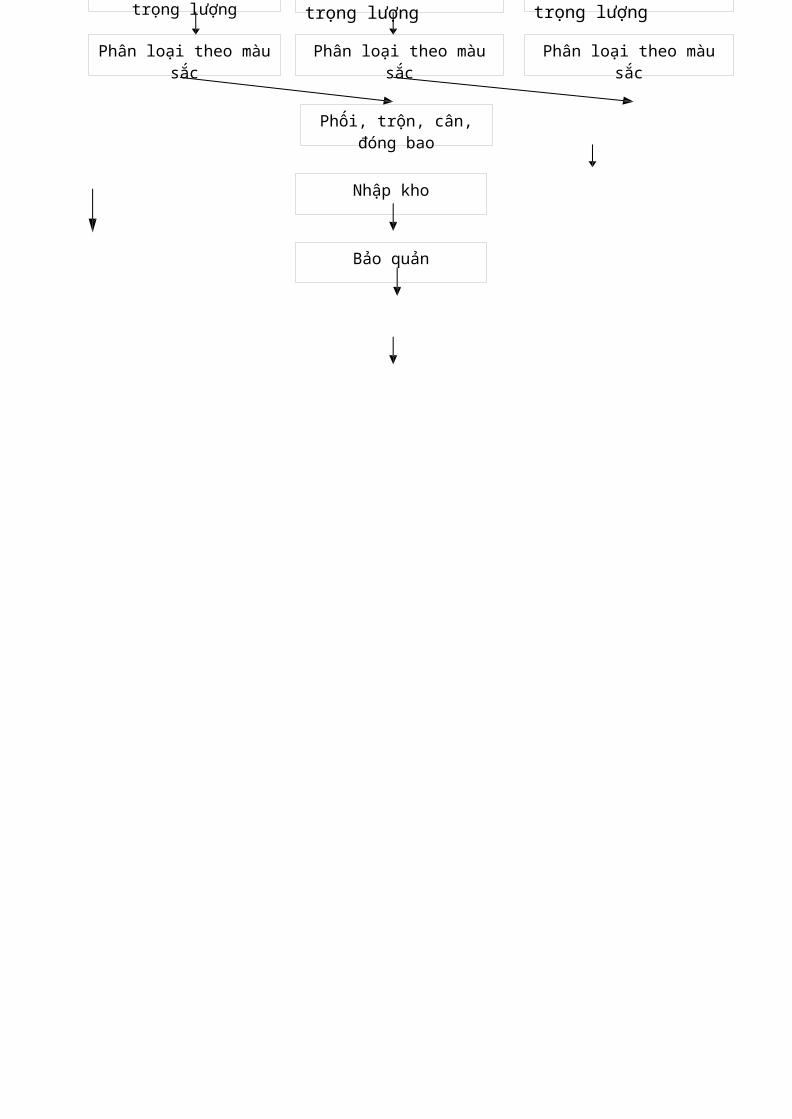

Phân loại theo màu sắc

Phân loại theo trọng lượng

Phân loại theo màu sắc

Phân loại theo trọng lượng

Phân loại theo trọng lượng

Phân loại theo màu sắc

Phối, trộn, cân, đóng bao

Bảo quản

Nhập kho

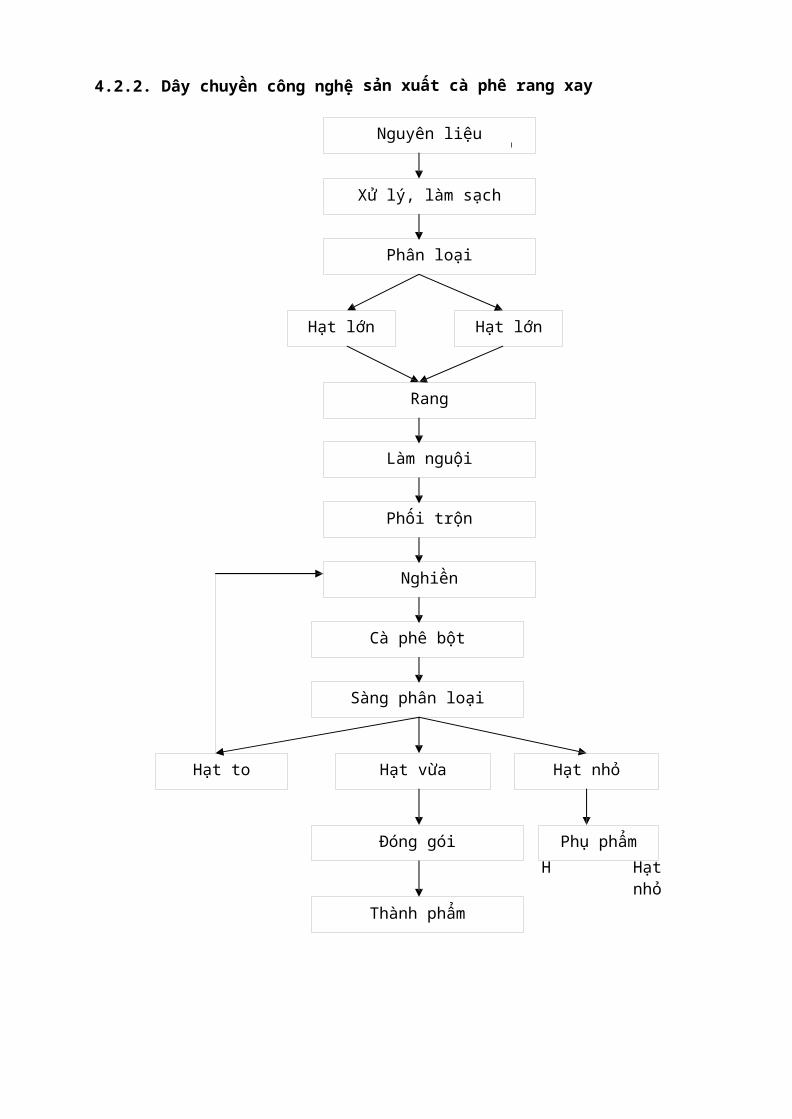

Nguyên liệu

Xử lý, làm sạch

Rang

Phân loại

Hạt lớn Hạt lớn

Làm nguội

Phối trộn

Nghiền

Hạt to

Cà phê bột

Sàng phân loại

Hạt vừa

Đóng gói

Thành phẩm

Hạt nhỏ

Phụ phẩm

4.2.2. Dây chuyền công nghệ sản xuất cà phê rang xay

H Hạtnhỏ

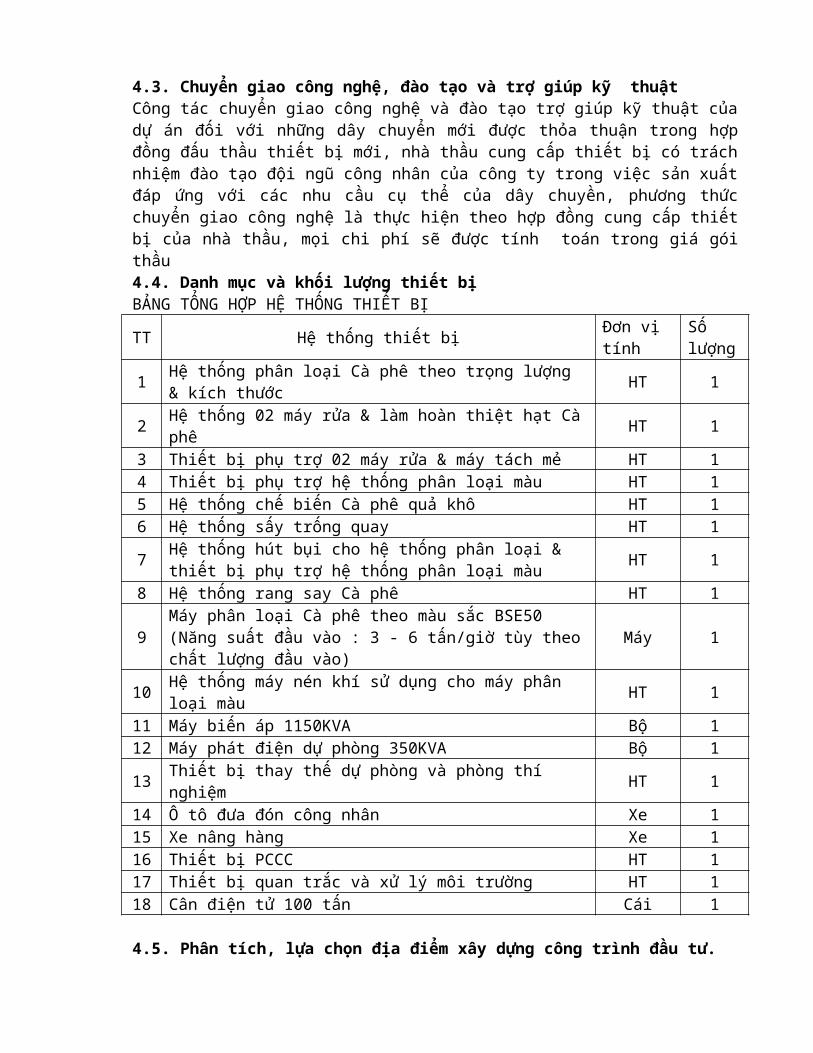

4.3. Chuyển giao công nghệ, đào tạo và trợ giúp kỹ thuậtCông tác chuyển giao công nghệ và đào tạo trợ giúp kỹ thuật củadự án đối với những dây chuyển mới được thỏa thuận trong hợpđồng đấu thầu thiết bị mới, nhà thầu cung cấp thiết bị có tráchnhiệm đào tạo đội ngũ công nhân của công ty trong việc sản xuấtđáp ứng với các nhu cầu cụ thể của dây chuyền, phương thứcchuyển giao công nghệ là thực hiện theo hợp đồng cung cấp thiếtbị của nhà thầu, mọi chi phí sẽ được tính toán trong giá góithầu4.4. Danh mục và khối lượng thiết bịBẢNG TỔNG HỢP HỆ THỐNG THIẾT BỊ

TT Hệ thống thiết bị Đơn vị tính

Số lượng

1 Hệ thống phân loại Cà phê theo trọng lượng & kích thước HT 1

2 Hệ thống 02 máy rửa & làm hoàn thiệt hạt Càphê HT 1

3 Thiết bị phụ trợ 02 máy rửa & máy tách mẻ HT 14 Thiết bị phụ trợ hệ thống phân loại màu HT 15 Hệ thống chế biến Cà phê quả khô HT 16 Hệ thống sấy trống quay HT 1

7 Hệ thống hút bụi cho hệ thống phân loại & thiết bị phụ trợ hệ thống phân loại màu HT 1

8 Hệ thống rang say Cà phê HT 1

9Máy phân loại Cà phê theo màu sắc BSE50 (Năng suất đầu vào : 3 - 6 tấn/giờ tùy theochất lượng đầu vào)

Máy 1

10 Hệ thống máy nén khí sử dụng cho máy phân loại màu HT 1

11 Máy biến áp 1150KVA Bộ 112 Máy phát điện dự phòng 350KVA Bộ 1

13 Thiết bị thay thế dự phòng và phòng thí nghiệm HT 1

14 Ô tô đưa đón công nhân Xe 115 Xe nâng hàng Xe 116 Thiết bị PCCC HT 117 Thiết bị quan trắc và xử lý môi trường HT 118 Cân điện tử 100 tấn Cái 1

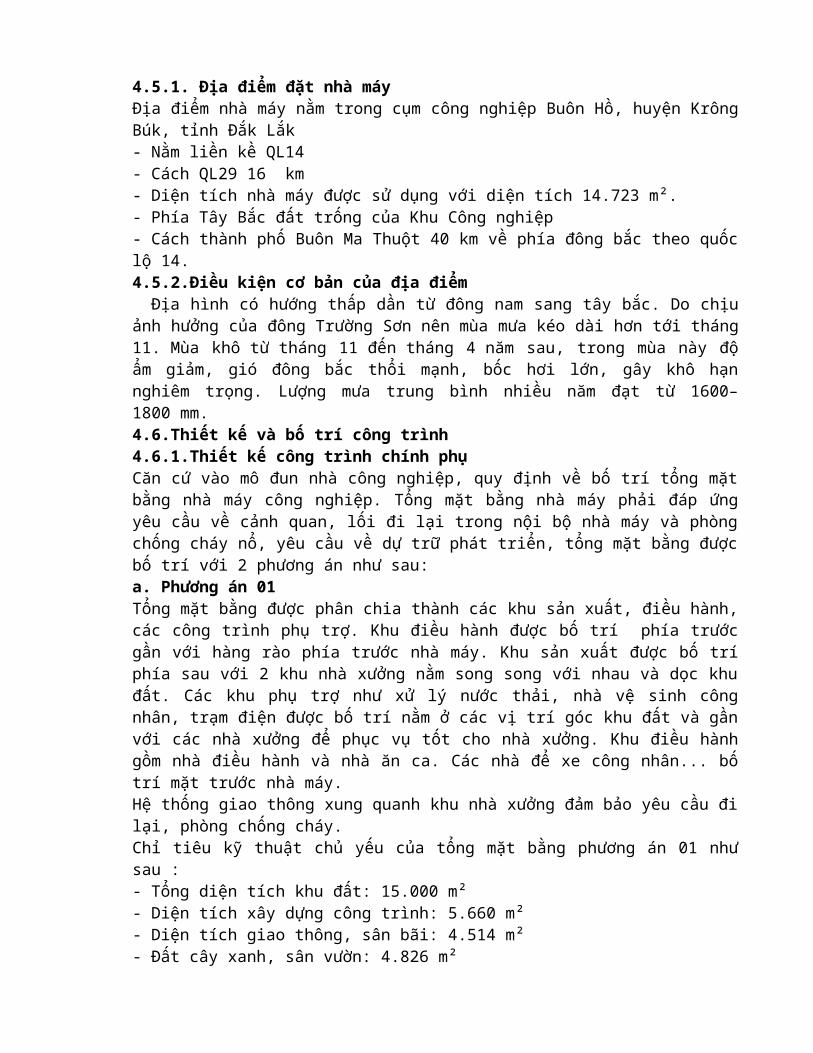

4.5. Phân tích, lựa chọn địa điểm xây dựng công trình đầu tư.

4.5.1. Địa điểm đặt nhà máyĐịa điểm nhà máy nằm trong cụm công nghiệp Buôn Hồ, huyện KrôngBúk, tỉnh Đắk Lắk- Nằm liền kề QL14 - Cách QL29 16 km - Diện tích nhà máy được sử dụng với diện tích 14.723 m².- Phía Tây Bắc đất trống của Khu Công nghiệp- Cách thành phố Buôn Ma Thuột 40 km về phía đông bắc theo quốclộ 14.4.5.2.Điều kiện cơ bản của địa điểmĐịa hình có hướng thấp dần từ đông nam sang tây bắc. Do chịu

ảnh hưởng của đông Trường Sơn nên mùa mưa kéo dài hơn tới tháng11. Mùa khô từ tháng 11 đến tháng 4 năm sau, trong mùa này độẩm giảm, gió đông bắc thổi mạnh, bốc hơi lớn, gây khô hạnnghiêm trọng. Lượng mưa trung bình nhiều năm đạt từ 1600–1800 mm.4.6.Thiết kế và bố trí công trình4.6.1.Thiết kế công trình chính phụCăn cứ vào mô đun nhà công nghiệp, quy định về bố trí tổng mặtbằng nhà máy công nghiệp. Tổng mặt bằng nhà máy phải đáp ứngyêu cầu về cảnh quan, lối đi lại trong nội bộ nhà máy và phòngchống cháy nổ, yêu cầu về dự trữ phát triển, tổng mặt bằng đượcbố trí với 2 phương án như sau:a. Phương án 01Tổng mặt bằng được phân chia thành các khu sản xuất, điều hành,các công trình phụ trợ. Khu điều hành được bố trí phía trướcgần với hàng rào phía trước nhà máy. Khu sản xuất được bố tríphía sau với 2 khu nhà xưởng nằm song song với nhau và dọc khuđất. Các khu phụ trợ như xử lý nước thải, nhà vệ sinh côngnhân, trạm điện được bố trí nằm ở các vị trí góc khu đất và gầnvới các nhà xưởng để phục vụ tốt cho nhà xưởng. Khu điều hànhgồm nhà điều hành và nhà ăn ca. Các nhà để xe công nhân... bốtrí mặt trước nhà máy.Hệ thống giao thông xung quanh khu nhà xưởng đảm bảo yêu cầu đilại, phòng chống cháy.Chỉ tiêu kỹ thuật chủ yếu của tổng mặt bằng phương án 01 nhưsau :- Tổng diện tích khu đất: 15.000 m² - Diện tích xây dựng công trình: 5.660 m² - Diện tích giao thông, sân bãi: 4.514 m² - Đất cây xanh, sân vườn: 4.826 m²

b. Phương án 02Tổng thể nhà máy được bố trí phân thành khu nhà xưởng nằm giữatrung tâm khu đất với hệ thống giao thông nội bộ xung quanh.Các chức năng phụ trợ như trạm xử lý nước thải, nhà vệ sinh,trạm điện, nhà để xe nằm ở các vị trí đất bên cạnh. Khu nhà xưởng được bố trí thành 2 khối nhà. Khối nhà xưởngchính dựa sát với nhà điều hành nằm dọc khu đất. Khối nhà khodự kiến phát triển hoặc cho thuê nằm vuông góc với nhà xưởngchính và ở phía sau. Bên cạnh khu nhà xưởng chính là bãi xe đểtập kết hàng hóa ra vào nhà máy. Khối nhà điều hành bao gồm cảbộ phận điều hành, nhà ăn ca kết hợp với nhà khách nhìn ra mặttrước nhà máy Chỉ tiêu kỹ thuật chủ yếu của tổng mặt bằng phương án 02 nhưsau :- Tổng diện tích khu đất :15.000 m² - Diện tích xây dựng công trình: 6.365 m² - Diện tích giao thông, sân bãi: 4.935 m²- Đất cây xanh, sân vườn: 3.700 m²

4.6.2. Phân tích lựa chọn phương án tổng mặt bằnga. Phương án 01- Ưu điểm: Các khu sản xuất và điều hành bố cục phân chia hợp lý Tạo cảnh quan kiến trúc riêng biệt giữa khu điều hành và khusản xuất Giao thông xung quanh nhà xưởng đảm bảo yêu cầu- Nhược điểm: Khoảng cách giữa khu điều hành với khu sản xuất xa ảnh hưởngđến sự liên hệ trong quá trình sản xuất Việc bố cục 2 nhà xưởng nằm song song khó cho việc phân chiagiai đoạn sản xuất và phát triển do sẽ bị chồng chéo trong quátrình vận hành nếu nhà máy cho thuê một nhà xưởng. Khoảng cách từ trạm biến áp đến 1 nhà xưởng ở xa sẽ dẫn đếnđường dây tăng tiết diện và hạn chế về đảm bảo kỹ thuậtb. Phương án 02- Ưu điểm: Tận dụng được hết quỹ đất xây dựng cho phép Giao thông xung quanh khu nhà xưởng và nhà kho hợp lý đảm bảoyêu cầu về phòng cháy chữa cháy Vị trí khu sân bãi tập kết hàng hóa ra vào tối ưu Sự liên kết giữa khu điều hành và khu nhà xưởng chế biếnthuận tiện Phân giai đoạn đầu tư hoặc phân chia khu vực nhà xưởng dễdàng cho việc dự kiến phát triển hoặc cho thuê nhà xưởng- Nhược điểm:Khu điều hành và khu sản xuất không có không gian tách biệtSau khi phân tích ưu điểm và nhược điểm 2 phương án quy hoạchtổng mặt bằng, ta thấy phương án 02 là phương án có nhiều ưuđiểm và phù hợp với phát triển dự kiến của nhà máy trong tươnglai. Lựa chọn phương án quy hoạch tổng mặt bằng 02 là phương ánđể triển khai xây dựng.

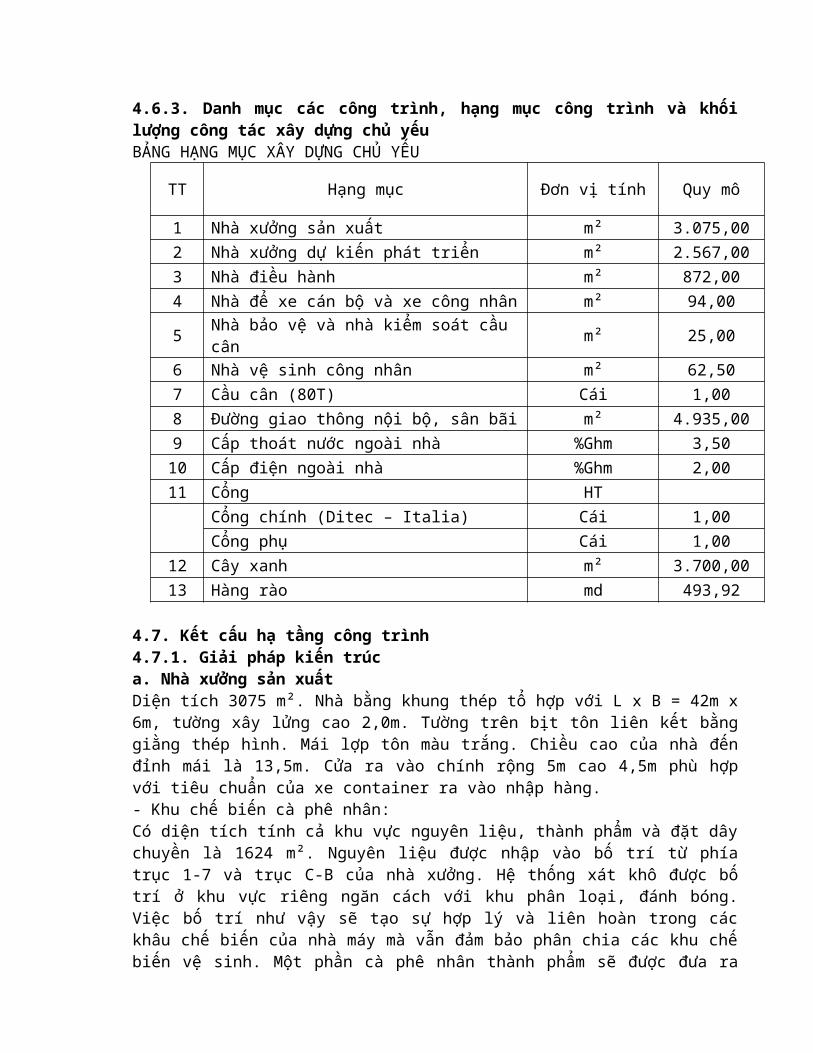

4.6.3. Danh mục các công trình, hạng mục công trình và khốilượng công tác xây dựng chủ yếuBẢNG HẠNG MỤC XÂY DỰNG CHỦ YẾU

TT Hạng mục Đơn vị tính Quy mô

1 Nhà xưởng sản xuất m² 3.075,002 Nhà xưởng dự kiến phát triển m² 2.567,003 Nhà điều hành m² 872,004 Nhà để xe cán bộ và xe công nhân m² 94,00

5 Nhà bảo vệ và nhà kiểm soát cầu cân m² 25,00

6 Nhà vệ sinh công nhân m² 62,507 Cầu cân (80T) Cái 1,008 Đường giao thông nội bộ, sân bãi m² 4.935,009 Cấp thoát nước ngoài nhà %Ghm 3,5010 Cấp điện ngoài nhà %Ghm 2,0011 Cổng HT

Cổng chính (Ditec – Italia) Cái 1,00Cổng phụ Cái 1,00

12 Cây xanh m² 3.700,0013 Hàng rào md 493,92

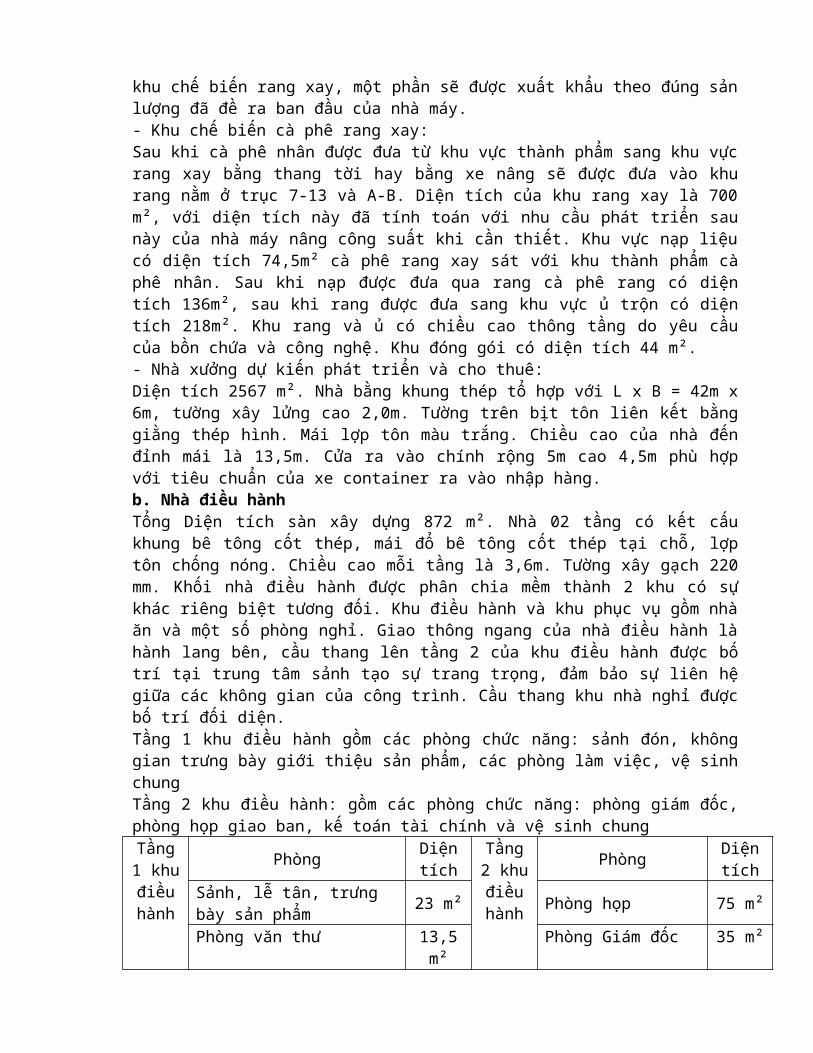

4.7. Kết cấu hạ tầng công trình4.7.1. Giải pháp kiến trúca. Nhà xưởng sản xuấtDiện tích 3075 m². Nhà bằng khung thép tổ hợp với L x B = 42m x6m, tường xây lửng cao 2,0m. Tường trên bịt tôn liên kết bằnggiằng thép hình. Mái lợp tôn màu trắng. Chiều cao của nhà đếnđỉnh mái là 13,5m. Cửa ra vào chính rộng 5m cao 4,5m phù hợpvới tiêu chuẩn của xe container ra vào nhập hàng.- Khu chế biến cà phê nhân:Có diện tích tính cả khu vực nguyên liệu, thành phẩm và đặt dâychuyền là 1624 m². Nguyên liệu được nhập vào bố trí từ phíatrục 1-7 và trục C-B của nhà xưởng. Hệ thống xát khô được bốtrí ở khu vực riêng ngăn cách với khu phân loại, đánh bóng.Việc bố trí như vậy sẽ tạo sự hợp lý và liên hoàn trong cáckhâu chế biến của nhà máy mà vẫn đảm bảo phân chia các khu chếbiến vệ sinh. Một phần cà phê nhân thành phẩm sẽ được đưa ra

khu chế biến rang xay, một phần sẽ được xuất khẩu theo đúng sảnlượng đã đề ra ban đầu của nhà máy.- Khu chế biến cà phê rang xay:Sau khi cà phê nhân được đưa từ khu vực thành phẩm sang khu vựcrang xay bằng thang tời hay bằng xe nâng sẽ được đưa vào khurang nằm ở trục 7-13 và A-B. Diện tích của khu rang xay là 700m², với diện tích này đã tính toán với nhu cầu phát triển saunày của nhà máy nâng công suất khi cần thiết. Khu vực nạp liệucó diện tích 74,5m² cà phê rang xay sát với khu thành phẩm càphê nhân. Sau khi nạp được đưa qua rang cà phê rang có diệntích 136m², sau khi rang được đưa sang khu vực ủ trộn có diệntích 218m². Khu rang và ủ có chiều cao thông tầng do yêu cầucủa bồn chứa và công nghệ. Khu đóng gói có diện tích 44 m². - Nhà xưởng dự kiến phát triển và cho thuê:Diện tích 2567 m². Nhà bằng khung thép tổ hợp với L x B = 42m x6m, tường xây lửng cao 2,0m. Tường trên bịt tôn liên kết bằnggiằng thép hình. Mái lợp tôn màu trắng. Chiều cao của nhà đếnđỉnh mái là 13,5m. Cửa ra vào chính rộng 5m cao 4,5m phù hợpvới tiêu chuẩn của xe container ra vào nhập hàng.b. Nhà điều hànhTổng Diện tích sàn xây dựng 872 m². Nhà 02 tầng có kết cấukhung bê tông cốt thép, mái đổ bê tông cốt thép tại chỗ, lợptôn chống nóng. Chiều cao mỗi tầng là 3,6m. Tường xây gạch 220mm. Khối nhà điều hành được phân chia mềm thành 2 khu có sựkhác riêng biệt tương đối. Khu điều hành và khu phục vụ gồm nhàăn và một số phòng nghỉ. Giao thông ngang của nhà điều hành làhành lang bên, cầu thang lên tầng 2 của khu điều hành được bốtrí tại trung tâm sảnh tạo sự trang trọng, đảm bảo sự liên hệgiữa các không gian của công trình. Cầu thang khu nhà nghỉ đượcbố trí đối diện.Tầng 1 khu điều hành gồm các phòng chức năng: sảnh đón, khônggian trưng bày giới thiệu sản phẩm, các phòng làm việc, vệ sinhchungTầng 2 khu điều hành: gồm các phòng chức năng: phòng giám đốc,phòng họp giao ban, kế toán tài chính và vệ sinh chungTầng1 khuđiềuhành

Phòng Diệntích

Tầng2 khuđiềuhành

Phòng Diệntích

Sảnh, lễ tân, trưng bày sản phẩm 23 m² Phòng họp 75 m²

Phòng văn thư 13,5m²

Phòng Giám đốc 35 m²

Phòng kế hoạch 27 m² Phòng P.Giám đốc 30 m²

Phòng tổ chức 27 m² Phòng Kế toán tài chính 37 m²

Phòng kỹ thuật 27 m²

Tầng2 khunhànghỉ

Phòng ở đơn và đôi 23 m²

Tầng1 khunhàăn

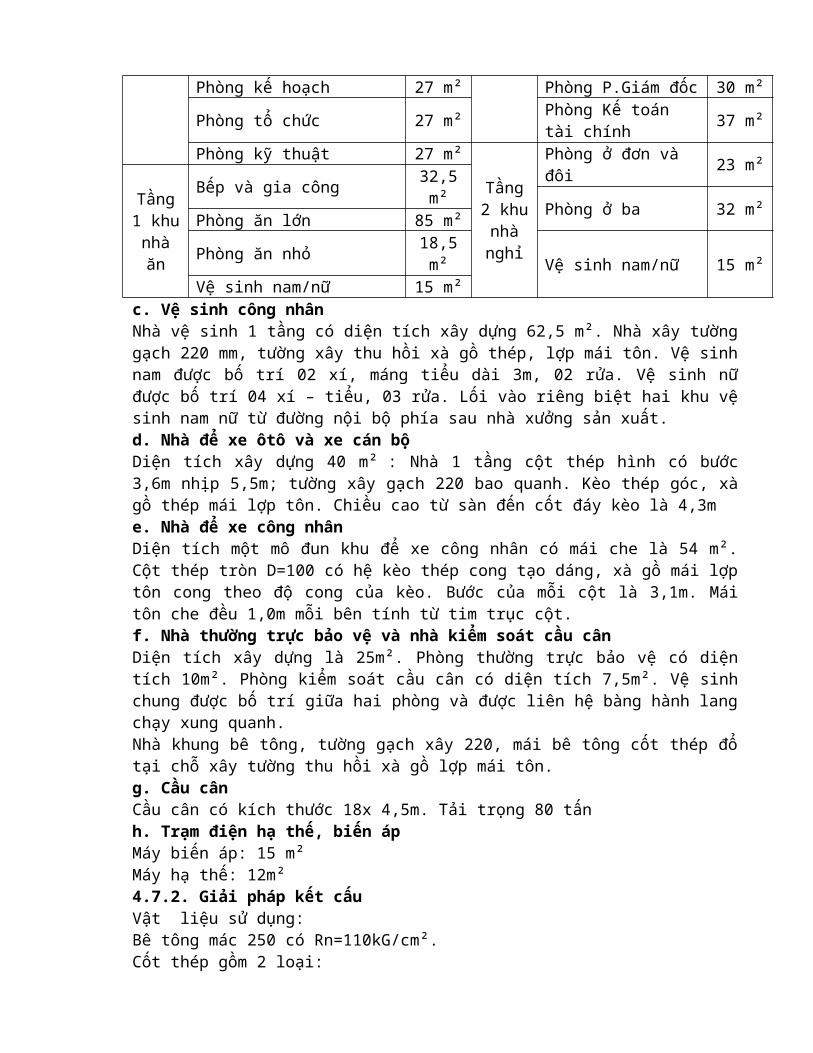

Bếp và gia công 32,5m² Phòng ở ba 32 m²Phòng ăn lớn 85 m²

Phòng ăn nhỏ 18,5m² Vệ sinh nam/nữ 15 m²

Vệ sinh nam/nữ 15 m²c. Vệ sinh công nhânNhà vệ sinh 1 tầng có diện tích xây dựng 62,5 m². Nhà xây tườnggạch 220 mm, tường xây thu hồi xà gồ thép, lợp mái tôn. Vệ sinhnam được bố trí 02 xí, máng tiểu dài 3m, 02 rửa. Vệ sinh nữđược bố trí 04 xí – tiểu, 03 rửa. Lối vào riêng biệt hai khu vệsinh nam nữ từ đường nội bộ phía sau nhà xưởng sản xuất.d. Nhà để xe ôtô và xe cán bộDiện tích xây dựng 40 m² : Nhà 1 tầng cột thép hình có bước3,6m nhịp 5,5m; tường xây gạch 220 bao quanh. Kèo thép góc, xàgồ thép mái lợp tôn. Chiều cao từ sàn đến cốt đáy kèo là 4,3me. Nhà để xe công nhânDiện tích một mô đun khu để xe công nhân có mái che là 54 m².Cột thép tròn D=100 có hệ kèo thép cong tạo dáng, xà gồ mái lợptôn cong theo độ cong của kèo. Bước của mỗi cột là 3,1m. Máitôn che đều 1,0m mỗi bên tính từ tim trục cột.f. Nhà thường trực bảo vệ và nhà kiểm soát cầu cânDiện tích xây dựng là 25m². Phòng thường trực bảo vệ có diệntích 10m². Phòng kiểm soát cầu cân có diện tích 7,5m². Vệ sinhchung được bố trí giữa hai phòng và được liên hệ bàng hành langchạy xung quanh.Nhà khung bê tông, tường gạch xây 220, mái bê tông cốt thép đổtại chỗ xây tường thu hồi xà gồ lợp mái tôn.g. Cầu cânCầu cân có kích thước 18x 4,5m. Tải trọng 80 tấnh. Trạm điện hạ thế, biến ápMáy biến áp: 15 m²Máy hạ thế: 12m²4.7.2. Giải pháp kết cấuVật liệu sử dụng:Bê tông mác 250 có Rn=110kG/cm².Cốt thép gồm 2 loại:

- AI <10 có Ra = 2100kG/cm²- AII >=10 có Ra = 2700kG/cm²Vật liệu thép dùng cho kết cấu thép là XCT34 có R=2200kG/cm²a. Nhà xưởng sản xuất- Giải pháp kết cấu móng:Giải pháp móng lựa chọn là móng cọc cắm vào lớp đất số 7 (cáthạt nhỏ và vừa, trạng thái chặt vừa đến chặt) lớn hơn 0,5m. Sửdụng cọc bê tông cốt thép có tiết diện 250x250, chiều dài cọcdự tính là L=23,5m, tải trọng dự tính cho mỗi cọc đơn là Q=35T.Các đài cọc dưới các cột thép, kết hợp với hệ giằng móng kíchthước 300 x 650 đỡ tường bao. Chiều sâu đáy đài móng 1,5m tínhtừ cốt san nền. Chiều cao đài móng là h=0,8m.- Giải pháp kết cấu phần thân:Hạng mục Xưởng sản xuất bao gồm 2 khối, khối 2 tầng từ trục 1đến 5, khối 2 tầng từ trục 5 đến 11. Tổng chiều cao công trìnhlà 13,2m (cột cao 10,5m). Mặt bằng công trình gồm 1 nhịp 42m(có cột giữa) và 10 bước 6,0m. Từ trục 1 đến trục 5 có bổ xunghệ sàn bê tông trên dầm thép ở cốt +5,00m. Bao che công trìnhbằng tôn kết hợp với hệ xà gồ (tường bao che cao 1,2m).Kết cấu khung thép tiền chế nhịp 42m có 1 cột giữa chịu tảitrọng đứng và tải trọng ngang, truyền xuống móng đơn. Với cáckhung giữa, cột chính có tiết diện chữ I kích thước(350~800)x250x10x12, cột giữa có tiết diện chữ I kích thước400x300x10x12, dầm khung có tiết diện chữ I kích thước(850~450)x220x8x10. Với các khung đầu hồi, cột chính có tiếtdiện chữ I kích thước 300x200x8x10, các cột phụ và cột đỡ sàncó tiết diện chữ I kích thước 250x200x6x8, dầm khung có tiếtdiện chữ I kích thước 300x200x6x8. Nền bê tông mác 200 dày 200.Kết cấu đỡ mái và thưng tôn là hệ xà gồ Z200x2,5, bước 1250. b. Nhà điều hành- Giải pháp kết cấu móng :Giải pháp móng lựa chọn là móng cọc cắm vào lớp đất số 7 (cáthạt nhỏ và vừa, trạng thái chặt vừa đến chặt) lớn hơn 0,5m. Sửdụng cọc bê tông cốt thép có tiết diện 200x200, chiều dài cọcdự tính là L=23,5m, tải trọng dự tính cho mỗi cọc đơn là Q=25T.Các đài cọc dưới các cột bê tông, kết hợp với hệ giằng móngkích thước 300 x 500 đỡ tường. Chiều sâu đáy đài móng 1,2m tínhtừ cốt san nền. Chiều cao đài móng là h=0,6m.- Giải pháp kết cấu phần thân:Hạng mục Nhà điều hành có 2 tầng, tổng chiều cao công trình là9,0m (tầng 1 cao 3,9m và tầng 2 cao 3,6m với tường mái cao

1,5m). Mặt bằng công trình gồm 3 nhịp (nhịp giữa 1,98m và 2nhịp biên 3,9m) và 7 bước (bước chính đầu tiên 3,0m và các bướccòn lại 4,0m).Kết cấu chịu lực là khung bê tông cốt thép toàn khối chịu tảitrọng đứng và tải trọng ngang, truyền xuống các đài cọc dướicột. Cột bê tông cốt thép có đường kính D400 cho khu vực sảnhvà kích thước 220 x 220 cho các vị trí khác. Dầm ngang có kíchthước 650 x 250 cho khu vực sảnh và 400 x 220 với các vị tríkhác. Dầm dọc có kích thước 400 x 220. Sàn bê tông cốt thép dày100 cho sàn và mái tầng 2, riêng sàn hội trường dày120. c. Nhà để xe- Giải pháp kết cấu móng :Giải pháp móng lựa chọn là móng nông đặt trên nền thiên nhiên.Các móng đơn có kích thước 0,8 x 0,8m dưới các cột thép. Chiềusâu đặt móng 1m tính từ cốt san nền. Đáy móng đặt trong lớp sétpha cát lẫn sỏi sạn màu xám nâu, nửa cứng có RTC= 2,380 kG/cm².- Giải pháp kết cấu phần thân:Hạng mục Nhà để xe công nhân có 1 tầng, tổng chiều cao là 2,5m.Mặt bằng công trình gồm 4 bước 3,1m có 1 hàng cột thép ốngD89x3,2 đỡ vòm mái rộng 2,2m cấu tạo bằng thép ống D60x2,5. Kếtcấu đỡ mái là hệ xà gồ L75x6, bước 800.d. Nhà bảo vệ- Giải pháp kết cấu móng :Giải pháp móng lựa chọn là móng nông đặt trên nền thiên nhiên.Các băng móng giao thoa (bê tông cốt thép) có bề rộng 0,8m dướitường chịu lực, dầm móng kích thước 250 x 400, cánh móng cao150. Chiều sâu đặt móng 1m tính từ cốt san nền. Đáy móng đặttrong lớp đất san nền đầm chặt có hệ số k=0,95, dự tính có RTC=1,300 kG/cm².- Giải pháp kết cấu phần thân:Hạng mục Nhà bảo vệ có 1 tầng, tổng chiều cao công trình là3,6m (tầng cao 3,0m, mái dốc chống nóng cao 0,6m). Mặt bằngcông trình gồm 1 nhịp 5m và 2 bước 23,5mKết cấu chịu lực là tường xây gạch đặc dày 220 mác 75 chịu tảitrọng đứng và tải trọng ngang, truyền xuống hệ móng băng giaothoa.. Sàn mái bê tông cốt thép dày 80. Kết cấu đỡ mái tônchống nóng là các tường thu hồi đỡ hệ xà gồ C80 x 2, bước xà gồ800.

e. Nhà vệ sinh công nhân- Giải pháp kết cấu móng :Giải pháp móng lựa chọn là móng nông đặt trên nền thiên nhiên.Các băng móng giao thoa (bê tông cốt thép) có bề rộng 0,8m dướitường chịu lực, dầm móng kích thước 250 x 400, cánh móng cao150. Chiều sâu đặt móng 1m tính từ cốt san nền. Đáy móng đặttrong lớp đất san nền đầm chặt có hệ số k=0,95, dự tính có RTC=1,300 kG/cm².- Giải pháp kết cấu phần thân:Hạng mục Nhà vệ sinh công nhân có 1 tầng, tổng chiều cao côngtrình là 3,6m (tầng cao 3m, mái dốc chống nóng cao 0,6m). Mặtbằng công trình gồm 2 nhịp (1 nhịp chính 3,6m và 1 hàng hiên1,4m) và 2 bước (5,4m và 6,6m).Kết cấu chịu lực là tường gạch 200 chịu tải trọng đứng và tảitrọng ngang, truyền xuống hệ móng băng dưới tường. Dầm mái hiêncó kích thước 210 x 200. Kết cấu đỡ mái tôn chống nóng là cáctường thu hồi đỡ hệ xà gồ C80 x 2, bước xà gồ 800. 4.7.3. Giải pháp đường giao thông nội bộa. Bình đồ tuyếnHệ thống giao thông nội bộ được bố trí đáp ứng cho sự đi lạicác phương tiện giao thông đến từng nhà một cách dễ dàng, thuậntiện và phù hợp với quy hoạch chi tiết đã được phê duyệt.b. Trắc dọc tuyếnTrắc dọc tuyến được thiết kế phù hợp với cao độ và độ dốc sannền.c. Mặt cắt ngang đườngQuy mô chiều rộng làn xe được tính toán với mô đuyn 3.75 m. Hệthống đường giao thông được bố trí như sau:- Đường trục chính Chỉ giới đường đỏ: 9,0 m Chiều rộng mặt đường: 9,0 m- Kết cấu áo đườngTheo tiêu chuẩn 22 TCN 223- 95 cấp tải trọng tính toán chođường trong nhà máy H30 với các thông số tính toán sau : Mô đun đàn hồi yêu cầu: Ey/c= 1550 daN/cm² Tải trọng trục: 12.000 daN Tải trọng bánh xe tiêu chuẩn: 6.000 daN Đường kính vệt bánh xe: D =36 cm Áp lực bánh xe: P = 6 daN/cm²Trên cơ sở tính toán chọn kết cấu áo đường như sau : Bê tông xi măng M300 dày 24 cm

Lớp giấy dầu Cát vàng tưới nước đầm chặt dày 3 cm Móng cấp phối đá dăm loại 1 dày 15 cm Móng cấp phối đá dăm loại 2 dày 20 cm Lớp sát móng dày 50 cm đầm nén đạt K=0,98 Các lớp dưới đầm nén đạt K=0,95- Kết cấu sân Lát gạch Block tự chèn dày 6 cm Cát vàng tưới nước đầm chặt dày 3 cm Bê tông M150 dày 15 cm Nền đất đầm nén đạt K= 0,95- Bó vỉa bằng bê tông đúc sẵn mác 200 kích thước (260 x230x1000) mmd. Tổ chức giao thôngĐể đảm bảo giao thông trong khu dân cư cần kẻ vạch sơn phânluồng, đặt biển báo, biển hạn chế tốc độ tại các nút giao cắtvà tại các vị trí có mái dốc nguy hiểm.Vị trí, quy cách, màu sơn, cột của biển báo được thiết kế theo“điều lệ báo hiệu đường bộ” số 22TCN 237- 01.Giải pháp chi tiết về đường giao thông được thể hiện trong dựán khác nằm ngoài dự án này được đầu tư do nguồn vốn ngân sáchđịa phương.4.7.4. Giải pháp cấp điệna. Phương án cấp điệnCấp điện áp sử dụng trong nhà máy là điện áp 0.4KV, cấp điệncho các thiết bị công nghệ và chiếu sáng sinh hoạt. Nguồn điệncấp cho nhà máy lấy từ hệ thống điện 35KV đã có trong khu côngnghiệp. Khu nhà máy mới cần xây dựng một trạm biến áp để đảmbảo nhu cầu cấp điện cho toàn bộ các hạng mục. Phụ tải điện củanhà máy được xác định theo bảng sau:BẢNG NHU CẦU SỬ DỤNG ĐIỆN

TT Tên phụ tải Công suất điện(KW)

I Nhà thường trực, nhà đểxe

5

II Nhà điều hành 20III Khu nhà xưởng 379

1. Hệ thống sấy, phânloại

235

2. Hệ thống rang, xay 823. Hệ thống hút bụi 62

IV Khu xử lý nước thải 10V Nhà vệ sinh công nhân 1

Tổng công suất 415Lấy hệ số đồng thời K = 0,8; cos = 0,9.Công suất toàn phần của cả nhà máy là S = 376 KVA.Dự phòng công suất cho nhà xưởng cho thuê 200KVACông suất của trạm biến áp là 576KVA. Trạm biến áp chọn loạitreo có công suất 630KVA, 35/0,4KV.Kết cấu trạm biến áp là loại trạm biến áp treo gồm các trungthế 35KV, máy biến áp và hạ thế 0,4KV, các tủ phân phối hạ thế.Các nhóm thiết bị điện được bố trí hợp khối để tiện quản lý vàvận hành.b. Phương án cấp điện động lực trong nhà máy- Giải pháp cấp điện động lực:Lắp đặt trạm biến áp 630 KVA 22/0,4 kV cho cả nhà máy. Cáp độnglực tổng cấp cho nhà máy dùng Cu/XLPE/DSTA/PVC (3x240 + 1x120).Từ tủ phân phối trung tâm cấp điện tới các phụ tải chính nhưsau: Lộ 2 : Dùng cáp Cu/XLPE /PVC (3x10 + 1x6) cấp tới tủ phânphối của khu xử lý nước thải. Từ khu xử lý nước thải cấp điện tới nhà vệ sinh công nhân. Lộ 3 : Dùng cáp Cu/XLPE /PVC (3x16 + 1x10) cấp tới tủ phânphối nhà điều hành. Từ nhà điều hành cấp điện tới nhà thường trực và nhà để xe.Lắp đặt tuyến cáp cho các thiết bị cho từng khu vực phụ tải củanhà máy dựa trên các nguyên tắc sau :Từ trạm biến áp tới các hạng mục công trình: cáp đi ngầmTrong các công trình: Cáp đi ngầm sàn và tường để tới thiết bị.- Quy cách cáp ngầm:Cáp động lực và cáp chiếu sáng được đặt ngầm trong hào đất ở độsâu 0,8m. Khi đi trên vỉa hè thì đáy hào cáp phải có một lớpcát dày 20cm, trên phủ một lớp gạch để bảo vệ cơ học cho cáp.Khi đi qua đường thì cáp được luồn ống thép chôn ở độ sâu 0,8m.Khoảng cách theo chiều ngang giữa cáp động lực và cáp chiếusáng đi song song ít nhất phải là 25 cm. - Bảo vệ thiết bị điện- Bảo vệ ngắn mạch nhờ áp tô mát.- Bảo vệ quá tải nhờ rơ le nhiệt.

Nguồn nước

Bể nước ngầm

Bể nước mái

Thiết bị

- Các động cơ công suất lớn P >> 35KW được lắp thêm bộ khởiđộng (khởi động sao/ tam giác hoặc khởi động mềm) nhằm đảm bảocho máy làm việc an toàn và không làm ảnh hưởng tới lưới điệncủa.c. Điều khiển tự độngViệc điều khiển các máy công nghệ được thực hiện từ các tủ điệnđiều khiển tập trung và theo yêu cầu của công nghệ d. Chiếu sáng Để chiếu sáng đường trong nhà máy, sử dụng các cột thép cao 10m lắp bóng cao áp 150 W. Khoảng cách trung bình giữa các cộtđèn là 35 m. Độ rọi trung bình là 10 lux.Hệ thống đèn chiếu sáng được điều khiển đóng cắt từ tủ điềukhiển chiếu sáng đặt tại nhà thường trực.Cáp điện cho chiếusáng dùng loại cáp ngầm PVC 2x4.Chiếu sáng các phòng làm việc dùng đèn huỳnh quang 40W. Chiếusáng khu WC dùng đèn huỳnh quang có chụp chống nước.Chiếu sáng các xưởng dùng đèn cao áp 200W.Cáp được luồn trongống nhựa, bắt vít nở và đi nổi theo các kết cấu xây dựng củacác xưởng và tới đèn.Thiết kế chiếu sáng đảm bảo độ rọi: Phòng làm việc : 300 Lux Kho : 50 Lux Hành lang, W/C : 30 LuxChiếu sáng đường nội bộ, sân bãi sử dụng đèn sân cao áp thuỷngân hoặc cao áp nattri, đặt trên khung của các nhà xưởng hộpđèn kiểu kín đạt IP-65 công suất 150 ¸á 250w. Khu hành chínhchiấu sáng dùng đèn sân vườn trên cột nhôm đúc cao 4m, lắp cácđebf tiết kiệm điện năng compact 25W.4.7.5. Hệ thống cấp nướca. Nguồn cấp nước bên ngoàiTheo tài liệu khảo sát nguồn cấp nước cho nhà máy được lấy từnguồn cấp bên ngoài nhà máy với đường ống 50 được cấp vào bểchứa nước sinh hoạt, cứu hoả của nhà máy. ống cấp nước bằngthép tráng kẽm có sơn 2 lớp bi tum nóng chống gỉ, trước khichôn xuống đất.Nước từ bể nước ngầm được bơm lên bể nước mái để phục vụ chonhu cầu sinh hoạt sau đó cấp xuống các khu vệ sinh.Sơ đồ cấp nước:

b. Nhu cầu dùng nước, thể tích bể chứa nước sinh hoạtBẢNG NHU CẦU SỬ DỤNG NƯỚC

Các nhu cầu dùng nước Số người

Tiêu chuẩncấp nước

(l)

Lượng nước cầncấp m³/ngđ

Cấp nước sinh hoạt khu điều hành(Q1) 40 76 3,04

Nhu cầu cấp nước sinh hoạt chocán bộ công nhân viên (Q2) 60 76 4,56

Cấp nước cho sản xuất (Q3) 15,0Nhu cầu cấp nước cho cứu hỏa 162,0

Cấp nước tưới cây (Q4) 3 l/m²(S=3700m²) 11

Cấp nước rửa đường (Q5) 0,4 l/m²(S=4935m²) 2,399

Tổng cộng Qmax=Kngx(Q1+Q2+Q3+Q4+Q5) 197,9Thể tích nước cần cấp cho cứu hoả. Theo tiêu chuẩn TCVN 2622-1995Nhà xưởng có bậc chịu lửa loại IV. Thể tích ngôi nhà:AxBxH=60,00x42,00x10,500=26460 < 50.000m³ Số họng chữa cháy đồng thời n=1.Lưu lượng cần cấp cho mỗi họng là q=15 l/s.Thể tích dự trữ cho nhu cầu cứu hoả trong 3 giờ liên tục là:Wch=nxq.3x(60x60)/1000=(1x15x3x3600)/1000=162 m³.Thể tích bể chứa nước ngầm và trạm bơm được thiết kế chung chotoàn nhà máy trên tổng mặt bằng.c. Hệ thống cứu hoả trong và ngoài nhàHệ thống này bao gồm các hộp cứu hoả đặt ở các tầng với van vàcuộn ống dây cứu hoả dài 25 mét , vị trí đặt của hộp cứu hoảđược thiết kế để ống cứu hoả có thể vươn tới tất cả các vị trícủa toà nhà với chiều dài ống khoảng 25m cho mỗi hộp.Bên cạnh mỗi hộp cuộn dây cứu hoả, lắp một nút ấn báo cháy cónắp đậy bằng thuỷ tinh kèm một chuông báo cháy 24V (điện mộtchiều ).Ngoài ra còn đặt các bình bọt cứu hoả ở các phòng, các kho vàhệ thống báo cháy, báo khói.Hệ thống cứu hoả ngoài nhà bố trí 2 trụ cứu hoả trên đườngchính của nhà máy khoảng cách khong quá 150m đảm bảo thuận tiệncho xe cứu hoả của thành phố khi có cháy xảy ra. Hệ thống cứuhoả được nối với bơm cứu hoả.

d. Thể tích bể chứa nước sinh hoạt và cứu hỏaTheo bảng tính toán nhu cầu dùng nước tổng lưu lượng cho nhàmáy là 198m³.Chọn bể chứa nước sinh hoạt và cứu hỏa có khối tích 200 m³ đảmbảo cho nhu cầu sinh họat và dự trữ cứu hỏa trong 3 giờ, bể xâybê tông cốt thép. e. Trạm bơmVị trí: trạm bơm nước sinh hoạt và cứu hoả được đặt tại vị trígần cổng vào nhà máy trên nóc bể nước.Đặt 2 bơm nước sinh hoạt Q=16,0 m³/h =4,5(l/s), H=40m, P=5,5KW(1 bơm làm việc , 1 bơm dự trữ) bơm lên bể nước mái các nhàchức năng.Đặt 2 bơm nước cứu hoả Q=54m³/h =15l/s, H=50m, P=15kW(1 bơmcông tác dùng điện , 1 bơm dự trữ dùng bơm diezen).f. Bể nước trên máiNước được bơm lên 2 két nước trên mái đặt trên nóc các khu vệsinh, két nước làm bằng inoxg. Hệ thống cấp nước phân phối cho các khu vệ sinhNước được cấp từ bể trên mái xuống các khu vệ sinh theo ốngđứng, Đường kính đứng giảm dần theo mỗi tầng từ trên xuốngdưới , mỗi khu vệ sinh đều có van chặn để sửa chữa .4.7.6. Hệ thống thoát nướca. Hệ thống thoát nước thải- Hệ thống thoát nước thải ngoài nhà:Nước thải được thiết kế theo Hệ thống riêng , nước thải sinhhoạt (không có nước thải sản xuất) được xử lý qua bể tự hoạinước đặt tiêu chuẩn qui định trước khi đổ vào hệ thống thoáttại kênh phía ngoài cổng nhà máy.Theo qui phạm đối với đường ống thoát nước ngoài nhà có đườngkính nhỏ nhất D=200mm.Địa hình nhà máy tương đối bằng phẳng cho nên đặt ống theo độdốc nhỏ nhất i min với D=200mm thì i min =0,005.Trên hệ thống thoát nước thải có các hố ga xây gạch có kíchthước 700x700mm sâu trung bình 1.5m.ống thoát nước thải bằng ống uPVC có đường kính D=200mm .- Hệ thống thoát nước thải trong nhà:Được chia làm 2 hệ thống : Hệ thống thoát phân , tiểu được thải xuống bể tự hoại đặt tạidưới khu vệ sinhThể tích bể tự hoại được lấy từ 1 đền 3 lần lượng nước thảitrong 1 ngày đêm.

Hệ thống thoát nước rửa, tắm giặt được xả ra hố ga.Ông thông hơi vươn lên mái theo ống đứng và cao vượt mái 0.7mVật liệu dùng ống thoát nước trong nhà là ống nhựa PVC của Tiềnphong Hải Phòng loại Class3 có sẵn trong nước, loại này có kíchthước thành ống dày phù hợp với nhà làm việc và các phụ kiện tê, cút ống kiểm tra sẵn có. Kích thước đường kính từ 42 mm đến110mm.4.8. Nhu cầu nguyên vật liệu, lao động máy móc thiết bịĐể đảm bảo nguyên vật liệu, lao động, máy móc thiết bị xây dựngcung cấp kịp thời cho công trình, đáp ứng yêu cầu chất lượng vàtiến độ, quá trình thi công dự án sẽ huy động tối đa năng lựccủa nhà thầu về nguồn lao động, thiết bị máy móc phục vụ chothi công đồng thời tận dụng nguồn lao động sãn có của địaphương và tiến hành khai thác các nguồn vật tư nguyên liệu sẵncó như sau: đá phục vụ cho bê tông v.v... sử dụng đá của các xínghiệp sản xuất đá của địa phương. Cát xây dựng: Cát vàng dùng cho bê tông sử dụng cát vàng từcác nguồn thuộc khu vực lân cận đảm bảo yêu cầu kỹ thuật, đápứng được tiêu chuẩn về vật liệu xây dựng theo thiết kế đưa ravà theo TCVN. Gạch xây: Sử dụng sản phẩm của các đơn vị sản xuất và cung ứngtrong Tỉnh hoặc các khu vực lân cận. Xi măng: Sử dụng xi măng của nhà máy sản xuất xi măng …..đápứng tiêu chuẩn Việt Nam Tấm lợp: Tấm lợp kim loại màu và tấm nhựa lấy ánh sáng mua từcác đơn vị trong nước. Thép xây dựng: Bao gồm thép tròn dùng cho kết cấu bê tông cốtthép và thép hình gia công chế tạo kết cấu thép v.v... muatrong nước. Các phương tiện thiết bị, máy thi công như: Các cầu trục tháp,cầu trục di động, ô tô chuyên dụng vận chuyển bê tông tươi, máybơm bê tông, cốp pha, giàn giáo v.v... Nhà thầu thi công phảicó đủ để đảm bảo thi công.4.9 Tiến độ thực hiện dự án4.9.1.Tiến độ thực hiện- Giai đoạn chuẩn bị đầu tư: Quý IV/2013 - Quý I/2014 Lập dự án đầu tư xây dựng: 10/2013 - 12/2013 Thẩm định, phê duyệt dự án đầu tư: 01/2013- Giai đoạn thực hiện đầu tư: Quý I/2013- Quý IV/2014 Khảo sát xây dựng: 02/2014

Thiết kế bản vẽ thi công và dự toán chi tiết: 03/2014 -04/2014 Thẩm tra, thẩm định và phê duyệt:05/2014 Lập hồ sơ mời thầu và đánh giá hồ sơ dự thầu: 06/2014 –07/2014 Thi công xây dựng: 06/2014 – 11/2014 Lắp đặt thiết bị và chạy thử: 09/2014 – 12/2014 Kết thúc XD, đưa dự án vào khai thác: Đầu năm 20154.10. Hình thức quản lý dự ánTổng công ty cà phê Việt Nam thành lập Ban quản lý dự án giúpTổng công ty triển khai thực hiện dự án theo Quyết định số 155TCT-KHĐT/QĐ, ngày 18/06/2012 của HĐQT Tổng công ty.Việc thực hiện dự án sẽ được tiến hành theo quy định của Luậtxây dựng và Luật đấu thầu của Việt Nam.

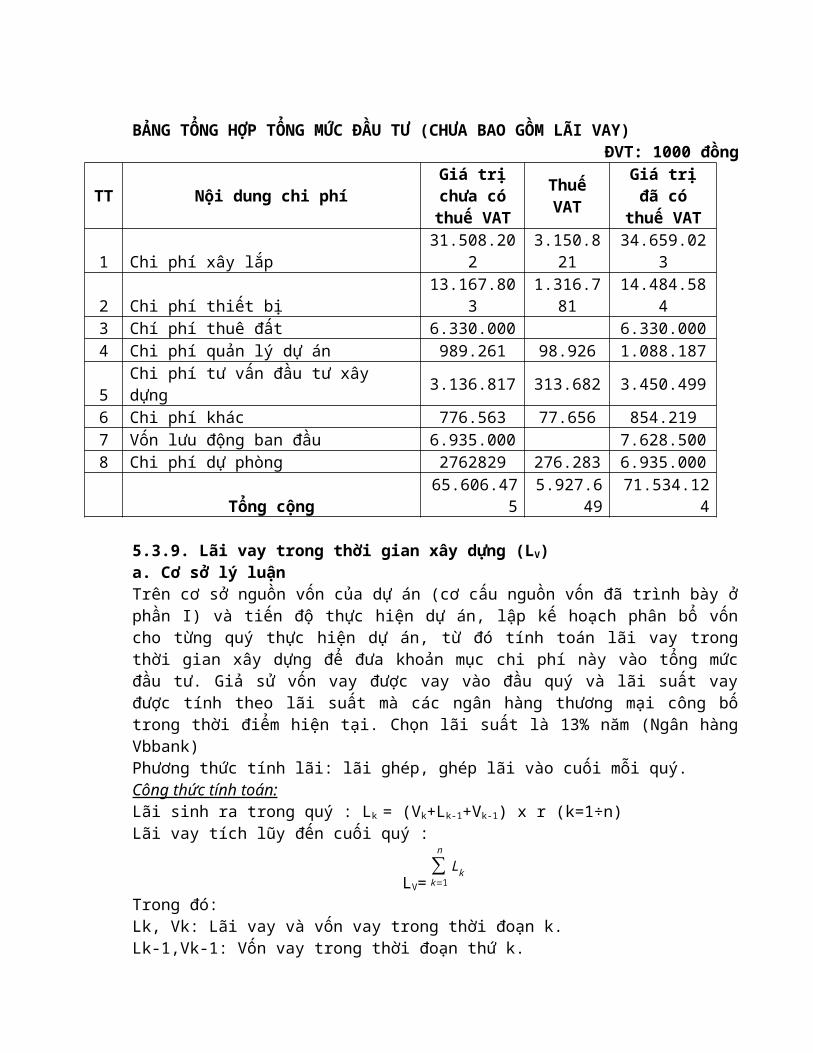

CHƯƠNG 5. TÍNH TỔNG MỨC ĐẦU TƯ5.1. Những cơ sở pháp lý khi lập tổng mức đầu tưNghị định 112/2009/NĐ-CP về quản lý chi phí đầu tư xây dựngcông trình.Nghị định 209/2004/NĐ-CP về quản lý chất lượng xây dựng côngtrình và nghị định 49/2008/NĐ-CP về sửa đổi bổ sung 1 số điềutrong nghị định 209/2004.Thông tư 04/2010/TT-BXD về lập và quản lý chi phí đầu tư xâydựng công trình.Thông tư 16/2008/TT-BXD về hướng dẫn kiểm tra, chứng nhận đủđiều kiện đảm bảo an toàn chịu lực và chứng nhận sự phù hợp vềchất lượng xây dựng công trình.Thông tư 33/2007/TT-BTC về hướng dẫn quyết toán dự án hoànthành thuộc nguồn vốn nhà nước và quyết định 2173/QĐ-BTC vềđính chính 1 số điểm trong thông tư 33/2007.Thông tư 109/2000/TT-BTC về thu nộp và sử dụng lệ phí thẩm địnhđầu tư.Quyết định 957/2009/QĐ-BXD về công bố định mức chi phí quản lýdự án và tư vấn đầu tư xây dựng công trình.Số 13994/BTC-BH về bảo hiểm công trình.Công văn 1280,1831,2651 và quyết định 410 công bố chỉ số giáxây dựng công trình quý I, II, III, IV/2009.Luật thuế giá trị gia tăng số 13/2008/QH12, nghị định123/2008/NĐ-CP về thi hành chi tiết luật thuế giá trị gia tăngvà thông tư 129/2008/TT-BTC hướng dẫn thi hành luật thuế GTGT.Căn cứ khối lượng công tác thi công tại phần thiết kế cơ sở Giá các công trình tương tự xây dựng trên địa bàn Tỉnh Đăk lăk.5.2. Lập luận về phương pháp tính tổng mức đầu tưTheo hướng dẫn về việc lập tổng mức đầu tư của bộ xây dựng:Tổng mức đầu tư của dự án đầu tư xây dựng công trình (sau đâygọi là tổng mức đầu tư) là toàn bộ chi phí dự tính để đầu tưxây dựng công trình được ghi trong quyết định đầu tư và là cơsở để chủ đầu tư lập kế hoạch và quản lý vốn khi thực hiện đầutư xây dựng công trình.Tổng mức đầu tư được tính toán và xác định trong giai đoạn lậpdự án đầu tư xây dựng công trình phự hợp với nội dung dự án vàthiết kế cơ sở; đối với trường hợp chỉ lập báo cáo kinh tế - kỹthuật, tổng mức đầu tư được xác định phù hợp với thiết kế bảnvẽ thi công.Tổng mức đầu tư bao gồm: chi phí xây dựng; chi phí thiết bị;chi phí bồi thường giải phóng mặt bằng, tái định cư; chi phí

quản lý dự án; chi phí tư vấn đầu tư xây dựng; chi phí khác vàchi phí dự phòng.Tổng mức đầu tư dự án đầu tư xây dựng công trình được tính theocông thức sau:

V = GXD + GTB + GBT,TĐC + GQLDA + GTV + GK + GDP

Trong đó:- V: Tổng mức đầu tư của dự án đầu tư xây dựng công trình.- GXD: Chi phí xây dựng của dự án.- GTB: Chi phí thiết bị của dự án.- GBT,TĐC: Chi phí bồi thường giải phóng mặt bằng và tái định cư.- GQLDA: Chi phí quản lý dự án.- GTV: Chi phí tư vấn đầu tư xây dựng. - GK: Chi phí khác của dự án.- GDP: Chi phí dự phòng.

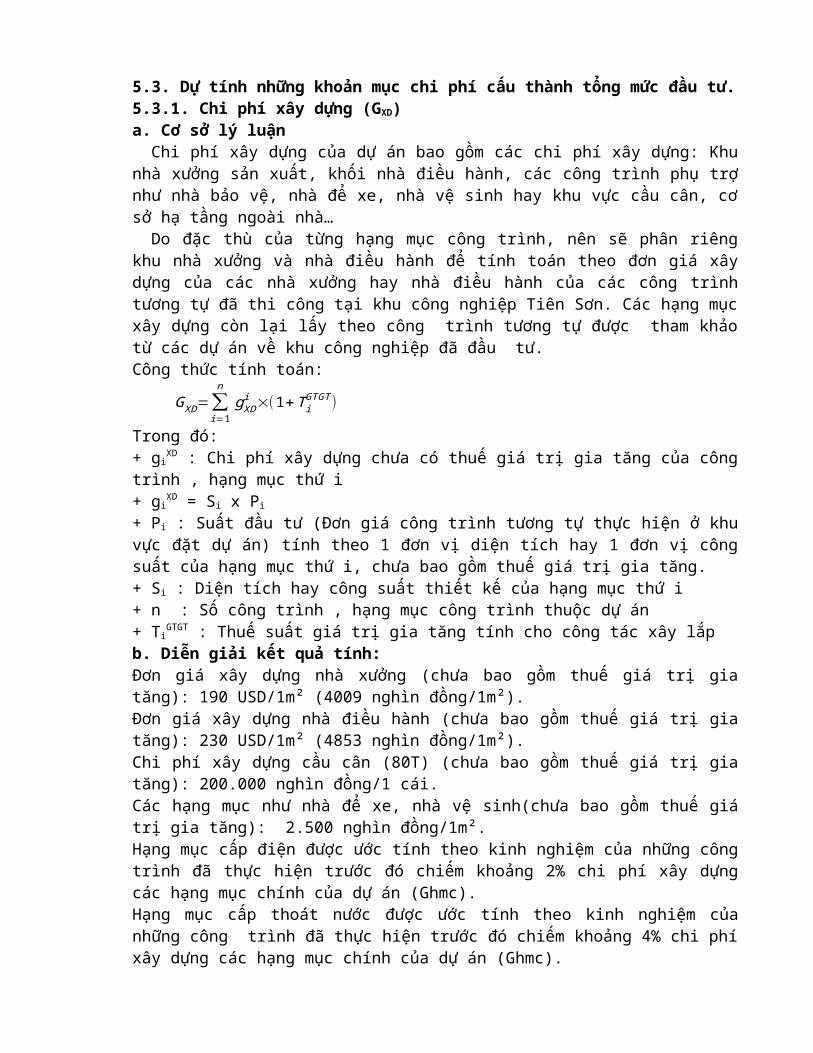

5.3. Dự tính những khoản mục chi phí cấu thành tổng mức đầu tư.5.3.1. Chi phí xây dựng (GXD)a. Cơ sở lý luậnChi phí xây dựng của dự án bao gồm các chi phí xây dựng: Khu

nhà xưởng sản xuất, khối nhà điều hành, các công trình phụ trợnhư nhà bảo vệ, nhà để xe, nhà vệ sinh hay khu vực cầu cân, cơsở hạ tầng ngoài nhà…Do đặc thù của từng hạng mục công trình, nên sẽ phân riêng

khu nhà xưởng và nhà điều hành để tính toán theo đơn giá xâydựng của các nhà xưởng hay nhà điều hành của các công trìnhtương tự đã thi công tại khu công nghiệp Tiên Sơn. Các hạng mụcxây dựng còn lại lấy theo công trình tương tự được tham khảotừ các dự án về khu công nghiệp đã đầu tư.Công thức tính toán:

GXD=∑

i=1

ngXDi ×(1+Ti

GTGT)

Trong đó:+ gi

XD : Chi phí xây dựng chưa có thuế giá trị gia tăng của côngtrình , hạng mục thứ i+ gi

XD = Si x Pi

+ Pi : Suất đầu tư (Đơn giá công trình tương tự thực hiện ở khuvực đặt dự án) tính theo 1 đơn vị diện tích hay 1 đơn vị côngsuất của hạng mục thứ i, chưa bao gồm thuế giá trị gia tăng.+ Si : Diện tích hay công suất thiết kế của hạng mục thứ i+ n : Số công trình , hạng mục công trình thuộc dự án+ Ti

GTGT : Thuế suất giá trị gia tăng tính cho công tác xây lắpb. Diễn giải kết quả tính:Đơn giá xây dựng nhà xưởng (chưa bao gồm thuế giá trị giatăng): 190 USD/1m² (4009 nghìn đồng/1m²).Đơn giá xây dựng nhà điều hành (chưa bao gồm thuế giá trị giatăng): 230 USD/1m² (4853 nghìn đồng/1m²).Chi phí xây dựng cầu cân (80T) (chưa bao gồm thuế giá trị giatăng): 200.000 nghìn đồng/1 cái.Các hạng mục như nhà để xe, nhà vệ sinh(chưa bao gồm thuế giátrị gia tăng): 2.500 nghìn đồng/1m².Hạng mục cấp điện được ước tính theo kinh nghiệm của những côngtrình đã thực hiện trước đó chiếm khoảng 2% chi phí xây dựngcác hạng mục chính của dự án (Ghmc).Hạng mục cấp thoát nước được ước tính theo kinh nghiệm củanhững công trình đã thực hiện trước đó chiếm khoảng 4% chi phíxây dựng các hạng mục chính của dự án (Ghmc).

Hạng mục cây xanh và hàng rào lấy theo các công trình tương tự,cổng của nhà máy lấy theo thông báo giá trên thị trường tạithời điểm lập dự án.

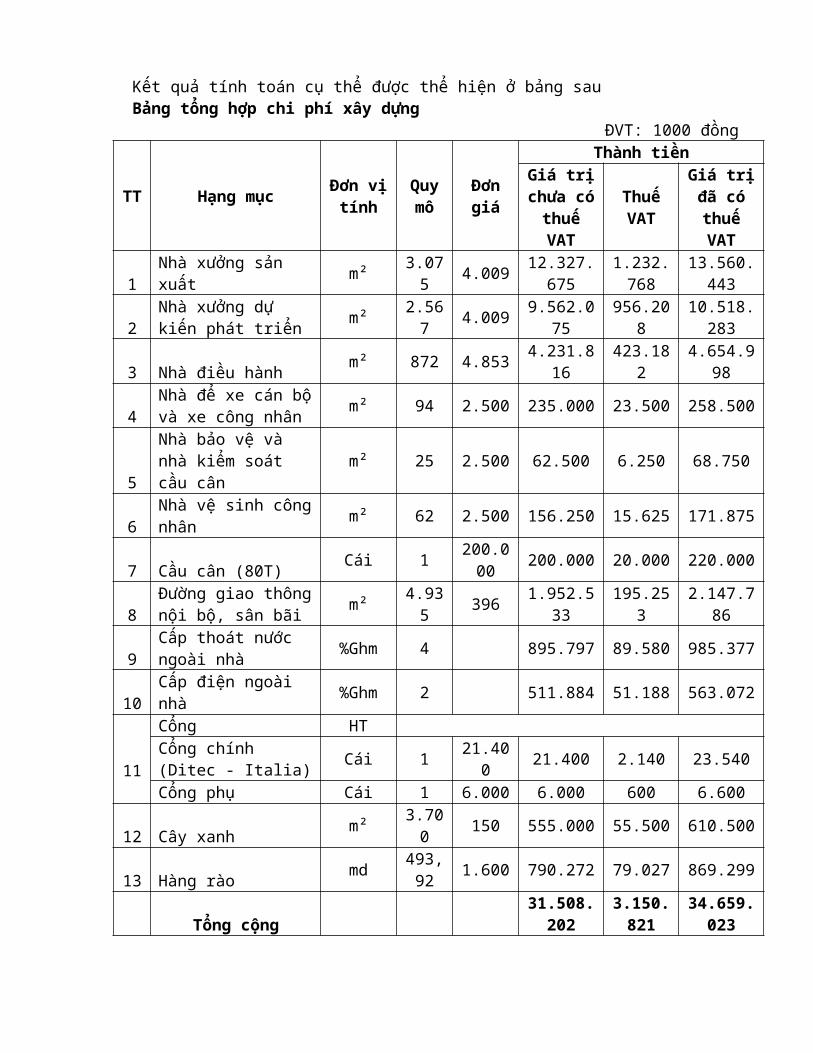

Kết quả tính toán cụ thể được thể hiện ở bảng sauBảng tổng hợp chi phí xây dựng

ĐVT: 1000 đồng

TT Hạng mục Đơn vịtính

Quymô

Đơngiá

Thành tiềnGiá trịchưa cóthuếVAT

ThuếVAT

Giá trịđã cóthuếVAT

1Nhà xưởng sản xuất m² 3.07

5 4.009 12.327.675

1.232.768

13.560.443

2Nhà xưởng dự kiến phát triển m² 2.56

7 4.009 9.562.075

956.208

10.518.283

3 Nhà điều hành m² 872 4.853 4.231.816

423.182

4.654.998

4Nhà để xe cán bộvà xe công nhân m² 94 2.500 235.000 23.500 258.500

5

Nhà bảo vệ và nhà kiểm soát cầu cân

m² 25 2.500 62.500 6.250 68.750

6Nhà vệ sinh côngnhân m² 62 2.500 156.250 15.625 171.875

7 Cầu cân (80T) Cái 1 200.000 200.000 20.000 220.000

8Đường giao thôngnội bộ, sân bãi m² 4.93

5 396 1.952.533

195.253

2.147.786

9Cấp thoát nước ngoài nhà %Ghm 4 895.797 89.580 985.377

10Cấp điện ngoài nhà %Ghm 2 511.884 51.188 563.072

11

Cổng HTCổng chính (Ditec - Italia) Cái 1 21.40

0 21.400 2.140 23.540

Cổng phụ Cái 1 6.000 6.000 600 6.600

12 Cây xanh m² 3.700 150 555.000 55.500 610.500

13 Hàng rào md 493,92 1.600 790.272 79.027 869.299

Tổng cộng31.508.202

3.150.821

34.659.023

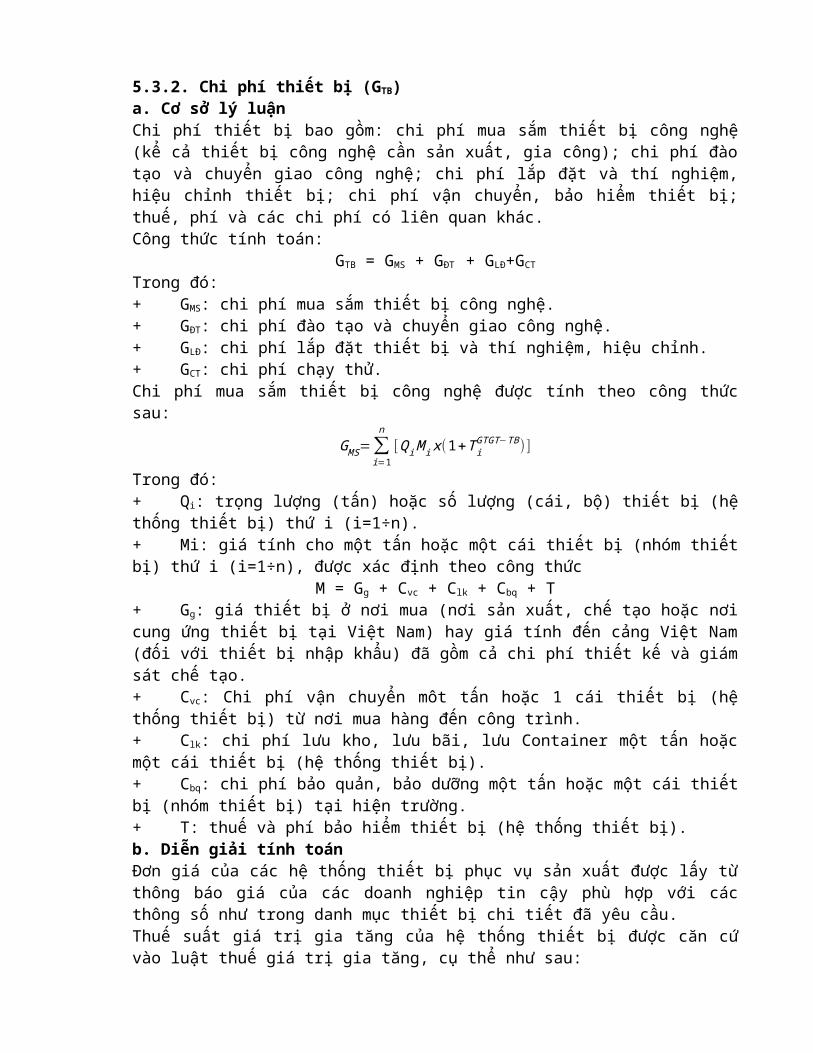

5.3.2. Chi phí thiết bị (GTB)a. Cơ sở lý luậnChi phí thiết bị bao gồm: chi phí mua sắm thiết bị công nghệ(kể cả thiết bị công nghệ cần sản xuất, gia công); chi phí đàotạo và chuyển giao công nghệ; chi phí lắp đặt và thí nghiệm,hiệu chỉnh thiết bị; chi phí vận chuyển, bảo hiểm thiết bị;thuế, phí và các chi phí có liên quan khác.Công thức tính toán:

GTB = GMS + GĐT + GLĐ+GCT

Trong đó:+ GMS: chi phí mua sắm thiết bị công nghệ.+ GĐT: chi phí đào tạo và chuyển giao công nghệ.+ GLĐ: chi phí lắp đặt thiết bị và thí nghiệm, hiệu chỉnh.+ GCT: chi phí chạy thử.Chi phí mua sắm thiết bị công nghệ được tính theo công thứcsau:

GMS=∑i=1

n[QiMix(1+Ti

GTGT−TB) ]

Trong đó:+ Qi: trọng lượng (tấn) hoặc số lượng (cái, bộ) thiết bị (hệthống thiết bị) thứ i (i=1÷n).+ Mi: giá tính cho một tấn hoặc một cái thiết bị (nhóm thiếtbị) thứ i (i=1÷n), được xác định theo công thức

M = Gg + Cvc + Clk + Cbq + T+ Gg: giá thiết bị ở nơi mua (nơi sản xuất, chế tạo hoặc nơicung ứng thiết bị tại Việt Nam) hay giá tính đến cảng Việt Nam(đối với thiết bị nhập khẩu) đã gồm cả chi phí thiết kế và giámsát chế tạo.+ Cvc: Chi phí vận chuyển môt tấn hoặc 1 cái thiết bị (hệthống thiết bị) từ nơi mua hàng đến công trình.+ Clk: chi phí lưu kho, lưu bãi, lưu Container một tấn hoặcmột cái thiết bị (hệ thống thiết bị).+ Cbq: chi phí bảo quản, bảo dưỡng một tấn hoặc một cái thiếtbị (nhóm thiết bị) tại hiện trường.+ T: thuế và phí bảo hiểm thiết bị (hệ thống thiết bị).b. Diễn giải tính toánĐơn giá của các hệ thống thiết bị phục vụ sản xuất được lấy từthông báo giá của các doanh nghiệp tin cậy phù hợp với cácthông số như trong danh mục thiết bị chi tiết đã yêu cầu.Thuế suất giá trị gia tăng của hệ thống thiết bị được căn cứvào luật thuế giá trị gia tăng, cụ thể như sau:

Nhóm 1 (mức thuế 5%) bao gồm: Hệ thống phân loại; Máy rửa, hoànthiện và các máy phụ trợ ; Hệ thống máy phân loại màu và thiếtbị phụ trợ; Hệ thống chế biến cà phê quả khô; Hệ thống sấy; Hệthống hút bụi; Hệ thống rang xay.Nhóm 2 (mức thuế suất 10%) bao gồm các thiết bị còn lại.

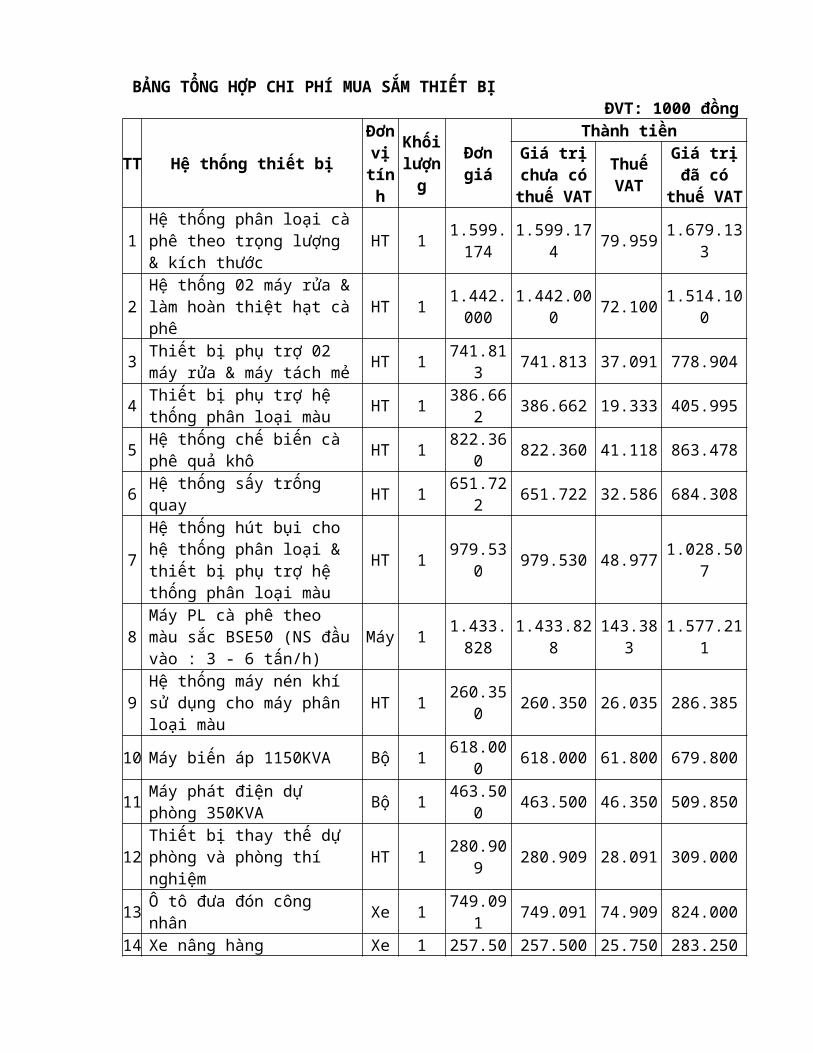

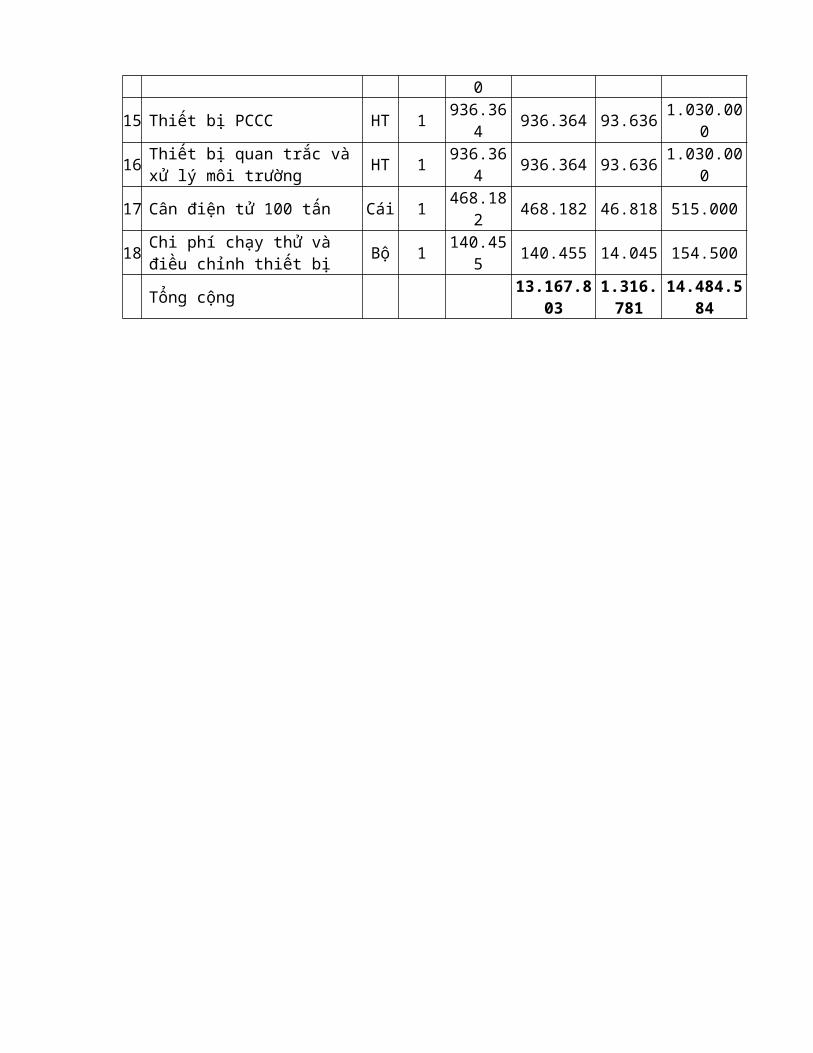

BẢNG TỔNG HỢP CHI PHÍ MUA SẮM THIẾT BỊĐVT: 1000 đồng

TT Hệ thống thiết bị

Đơnvịtính

Khốilượng

Đơngiá

Thành tiềnGiá trịchưa cóthuế VAT

ThuếVAT

Giá trịđã có

thuế VAT

1Hệ thống phân loại càphê theo trọng lượng & kích thước

HT 1 1.599.174

1.599.174 79.959 1.679.13

3

2Hệ thống 02 máy rửa &làm hoàn thiệt hạt càphê

HT 1 1.442.000

1.442.000 72.100 1.514.10

0

3 Thiết bị phụ trợ 02 máy rửa & máy tách mẻ HT 1 741.81

3 741.813 37.091 778.904

4 Thiết bị phụ trợ hệ thống phân loại màu HT 1 386.66

2 386.662 19.333 405.995

5 Hệ thống chế biến cà phê quả khô HT 1 822.36

0 822.360 41.118 863.478

6 Hệ thống sấy trống quay HT 1 651.72

2 651.722 32.586 684.308

7

Hệ thống hút bụi cho hệ thống phân loại & thiết bị phụ trợ hệ thống phân loại màu

HT 1 979.530 979.530 48.977 1.028.50

7

8Máy PL cà phê theo màu sắc BSE50 (NS đầuvào : 3 - 6 tấn/h)

Máy 1 1.433.828

1.433.828

143.383

1.577.211

9Hệ thống máy nén khí sử dụng cho máy phân loại màu

HT 1 260.350 260.350 26.035 286.385

10 Máy biến áp 1150KVA Bộ 1 618.000 618.000 61.800 679.800

11 Máy phát điện dự phòng 350KVA Bộ 1 463.50

0 463.500 46.350 509.850

12Thiết bị thay thế dự phòng và phòng thí nghiệm

HT 1 280.909 280.909 28.091 309.000

13 Ô tô đưa đón công nhân Xe 1 749.09

1 749.091 74.909 824.000

14 Xe nâng hàng Xe 1 257.50 257.500 25.750 283.250

0

15 Thiết bị PCCC HT 1 936.364 936.364 93.636 1.030.00

0

16 Thiết bị quan trắc vàxử lý môi trường HT 1 936.36

4 936.364 93.636 1.030.000

17 Cân điện tử 100 tấn Cái 1 468.182 468.182 46.818 515.000

18 Chi phí chạy thử và điều chỉnh thiết bị Bộ 1 140.45

5 140.455 14.045 154.500

Tổng cộng 13.167.803

1.316.781

14.484.584

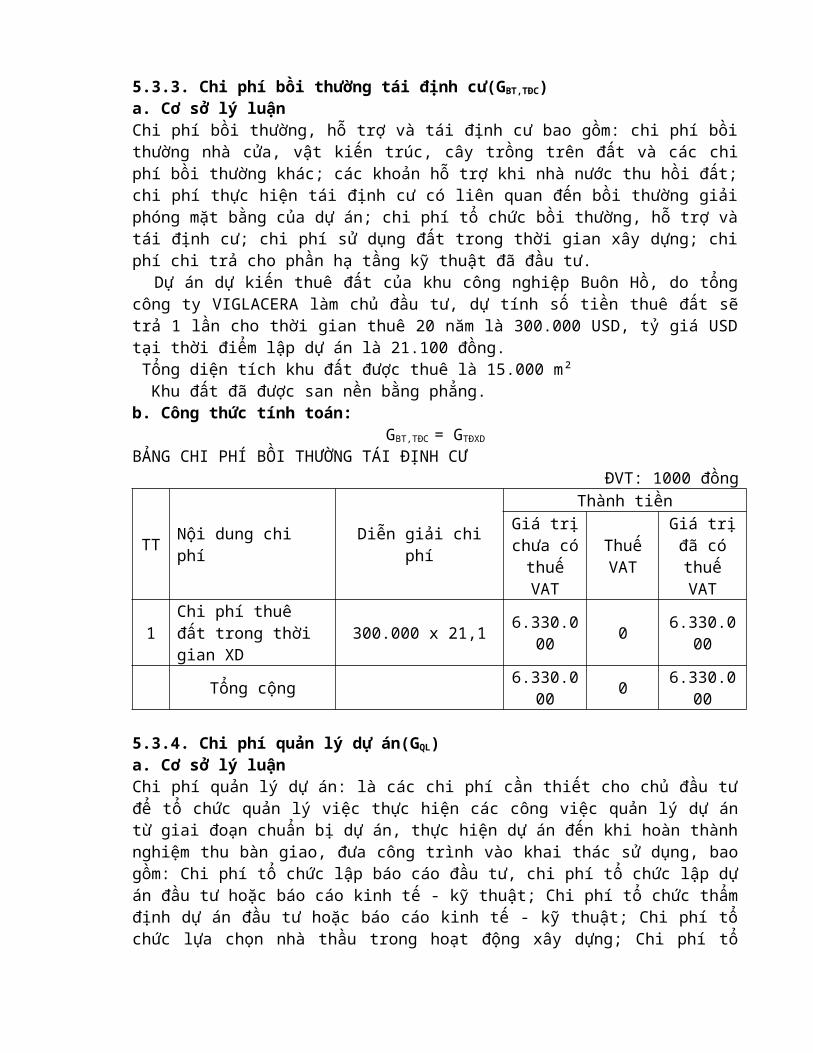

5.3.3. Chi phí bồi thường tái định cư(GBT,TĐC)a. Cơ sở lý luậnChi phí bồi thường, hỗ trợ và tái định cư bao gồm: chi phí bồithường nhà cửa, vật kiến trúc, cây trồng trên đất và các chiphí bồi thường khác; các khoản hỗ trợ khi nhà nước thu hồi đất;chi phí thực hiện tái định cư có liên quan đến bồi thường giảiphóng mặt bằng của dự án; chi phí tổ chức bồi thường, hỗ trợ vàtái định cư; chi phí sử dụng đất trong thời gian xây dựng; chiphí chi trả cho phần hạ tầng kỹ thuật đã đầu tư. Dự án dự kiến thuê đất của khu công nghiệp Buôn Hồ, do tổngcông ty VIGLACERA làm chủ đầu tư, dự tính số tiền thuê đất sẽtrả 1 lần cho thời gian thuê 20 năm là 300.000 USD, tỷ giá USDtại thời điểm lập dự án là 21.100 đồng. Tổng diện tích khu đất được thuê là 15.000 m² Khu đất đã được san nền bằng phẳng.b. Công thức tính toán:

GBT,TĐC = GTĐXD

BẢNG CHI PHÍ BỒI THƯỜNG TÁI ĐỊNH CƯĐVT: 1000 đồng

TT Nội dung chi phí

Diễn giải chiphí

Thành tiềnGiá trịchưa cóthuếVAT

ThuếVAT

Giá trịđã cóthuếVAT

1Chi phí thuê đất trong thời gian XD

300.000 x 21,1 6.330.000 0 6.330.0

00

Tổng cộng 6.330.000 0 6.330.0

00

5.3.4. Chi phí quản lý dự án(GQL)a. Cơ sở lý luậnChi phí quản lý dự án: là các chi phí cần thiết cho chủ đầu tưđể tổ chức quản lý việc thực hiện các công việc quản lý dự ántừ giai đoạn chuẩn bị dự án, thực hiện dự án đến khi hoàn thànhnghiệm thu bàn giao, đưa công trình vào khai thác sử dụng, baogồm: Chi phí tổ chức lập báo cáo đầu tư, chi phí tổ chức lập dựán đầu tư hoặc báo cáo kinh tế - kỹ thuật; Chi phí tổ chức thẩmđịnh dự án đầu tư hoặc báo cáo kinh tế - kỹ thuật; Chi phí tổchức lựa chọn nhà thầu trong hoạt động xây dựng; Chi phí tổ

chức kiểm tra chứng nhận đủ điều kiện bảo đảm an toàn chịu lựcvà chứng nhận sự phù hợp về chất lượng công trình…….Nếu công trình có quy mô nằm trong khoảng quy mô theo công bốtại Quyết định 957 thì định mức chi phí quản lý dự án và tư vấnđầu tư xây dựng công trình nội suy theo công thức sau:

Nt=Nb−Nb−NaGa−Gb

x(Gt−Gb) (1)

Nếu công trình có quy mô nằm ngoài khoảng quy mô theo công bốtại Quyết định 957 thì định mức chi phí quản lý dự án và tư vấnđầu tư xây dựng công trình ngoại suy theo công thức sau:

Nt=Na+Nb−NaGa−Gb

x(Ga−Gt ) (2)

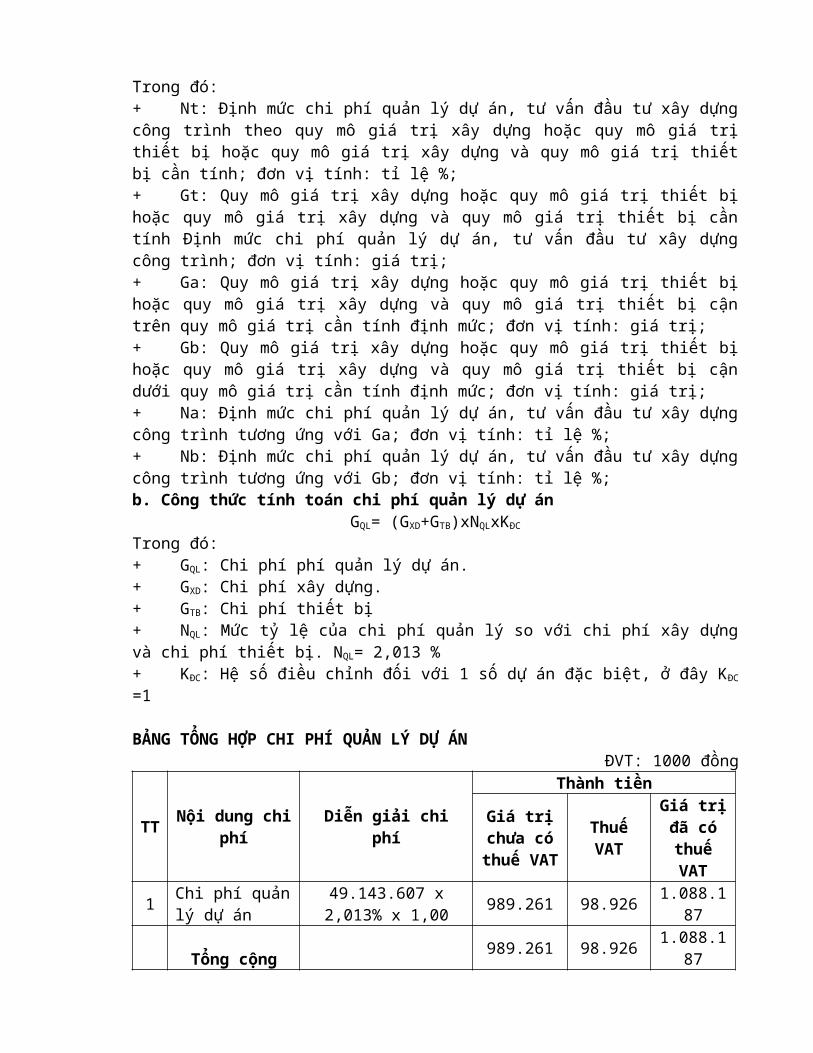

Trong đó:+ Nt: Định mức chi phí quản lý dự án, tư vấn đầu tư xây dựngcông trình theo quy mô giá trị xây dựng hoặc quy mô giá trịthiết bị hoặc quy mô giá trị xây dựng và quy mô giá trị thiếtbị cần tính; đơn vị tính: tỉ lệ %;+ Gt: Quy mô giá trị xây dựng hoặc quy mô giá trị thiết bịhoặc quy mô giá trị xây dựng và quy mô giá trị thiết bị cầntính Định mức chi phí quản lý dự án, tư vấn đầu tư xây dựngcông trình; đơn vị tính: giá trị;+ Ga: Quy mô giá trị xây dựng hoặc quy mô giá trị thiết bịhoặc quy mô giá trị xây dựng và quy mô giá trị thiết bị cậntrên quy mô giá trị cần tính định mức; đơn vị tính: giá trị;+ Gb: Quy mô giá trị xây dựng hoặc quy mô giá trị thiết bịhoặc quy mô giá trị xây dựng và quy mô giá trị thiết bị cậndưới quy mô giá trị cần tính định mức; đơn vị tính: giá trị;+ Na: Định mức chi phí quản lý dự án, tư vấn đầu tư xây dựngcông trình tương ứng với Ga; đơn vị tính: tỉ lệ %;+ Nb: Định mức chi phí quản lý dự án, tư vấn đầu tư xây dựngcông trình tương ứng với Gb; đơn vị tính: tỉ lệ %;b. Công thức tính toán chi phí quản lý dự án

GQL= (GXD+GTB)xNQLxKĐC

Trong đó:+ GQL: Chi phí phí quản lý dự án.+ GXD: Chi phí xây dựng.+ GTB: Chi phí thiết bị+ NQL: Mức tỷ lệ của chi phí quản lý so với chi phí xây dựngvà chi phí thiết bị. NQL= 2,013 %+ KĐC: Hệ số điều chỉnh đối với 1 số dự án đặc biệt, ở đây KĐC

=1

BẢNG TỔNG HỢP CHI PHÍ QUẢN LÝ DỰ ÁNĐVT: 1000 đồng

TT Nội dung chiphí

Diễn giải chiphí

Thành tiền

Giá trịchưa cóthuế VAT

ThuếVAT

Giá trịđã cóthuếVAT

1 Chi phí quảnlý dự án

49.143.607 x2,013% x 1,00 989.261 98.926 1.088.1

87

Tổng cộng 989.261 98.926 1.088.187

5.3.5.Chi phí tư vấn đầu tư xây dựng công trình (GTV)a. Cơ sở lý luậnChi phí tư vấn đầu tư xây dựng công trình là phần chi phí phảitrả cho các đơn vị tư vấn, những công việc mà họ đã thực hiệntheo yêu cầu của chủ đầu tư, nó bao gồm các công việc cụ thểdưới đây:Chi phí lập nhiệm vụ khảo sát xây dựng; Chi phí khảo sát xây dựng;Chi phí lập báo cáo đầu tư, lập dự án hoặc lập báo cáo kinh tế- kỹ thuật;Chi phí thẩm tra tính hiệu quả và tính khả thi của dự án;Chi phí thi tuyển, tuyển chọn thiết kế kiến trúc;Chi phí thiết kế xây dựng công trình;Chi phí thẩm tra thiết kế kỹ thuật, thiết kế bản vẽ thi công,chi phí thẩm tra tổng mức đầu tư, dự toán công trình;Chi phí lập hồ sơ yêu cầu, hồ sơ mời sơ tuyển, hồ sơ mời thầuvà chi phí phân tích đánh giá hồ sơ đề xuất, hồ sơ dự sơ tuyển,hồ sơ dự thầu để lựa chọn nhà thầu trong hoạt động xây dựng;Chi phí giám sát khảo sát xây dựng, giám sát thi công xây dựng,giám sát lắp đặt thiết bị; Chi phí lập báo cáo đánh giá tác động môi trường;Chi phí thí nghiệm chuyên ngành;Chi phí kiểm tra chứng nhận đủ điều kiện bảo đảm an toàn chịulực và chứng nhận sự phù hợp về chất lượng công trình;Chi phí giám sát, đánh giá dự án đầu tư xây dựng công trình(trường hợp thuê tư vấn);Chi phí quy đổi chi phí đầu tư xây dựng công trình về thời điểmbàn giao, đưa vào khai thác sử dụng;Chi phí thực hiện các công việc tư vấn khác.Việc tính toán các khoản mục chi phí cụ thể được làm theohướng dẫn tại quyết định 957/2009 của bộ xây dựng.Công thức tính toán n m

GTV = Ci x (1 + TiGTGT-TV) + Dj x (1 + Tj

GTGT-TV) i=1 j=1Trong đó : + Ci: chi phí tư vấn đầu tư xây dựng thứ i tính theo địnhmức tỷ lệ (i=1¸n).

+ Dj: chi phí tư vấn đầu tư xây dựng thứ j tính bằng lập dựtoán (j=1¸m). Hoặc ước tính theo các công trình tương tự đãthực hiện tại địa điểm đặt dự án.+ Ti

GTGT-TV: mức thuế suất thuế GTGT theo quy định hiện hànhđối với khoản mục chi phí tư vấn đầu tư xây dựng thứ i tínhtheo định mức tỷ lệ.+ Tj

GTGT-TV: mức thuế suất thuế GTGT theo quy định hiện hànhđối với khoản mục chi phí tư vấn đầu tư xây dựng thứ j tínhbằng lập dự toán.b. Diễn giải tính toánChi phí khảo sát xây dựng: khoản mục chi phí này không được công bốtrong quyết định 957 nên việc tính toán sẽ lấy theo 1 số côngtrình tương tự đã thi công tại khu công nghiệp Buôn Hồ, trêncơ sở đã tham khảo các loại công trình tương tự ước tính khoảnchi phí này là 150 triệu đồng (chưa bao gồm thuế giá trị giatăng).Chi phí giảm sát khảo sát xây dựng: ước tính qua các công trình tươngtự đã thực hiện, lấy bằng 20 % chi phí khảo sát.Chi phí lập dự án đầu tư: theo nội dung của quyết định 957, khoảnmục chi phí này được tính bằng tỷ lệ phần trăm so với tổng chiphí xây dựng và thiết bị, tỷ lệ phần trăm tính toán được nộisuy theo công thức (1). Cụ thể như sau:

GLDA= (GXD+GTB) x NLDA x KĐC

Trong đó:+ GLDA: Chi phí lập dự án đầu tư.+ GXD: Chi phí xây dựng.+ GTB: Chi phí thiết bị+ NLDA: Mức tỷ lệ của chi phí lập dự án so với chi phí xâydựng và chi phí thiết bị. NLDA= 0,630%+ KĐC: Hệ số điều chỉnh đối với 1 số dự án đặc biệt, ở đây KĐC

=1.Chi phí thiết kế: Dự án đang xét có nhiều hạng mục khác nhau nênkhi tính toán khoản mục chi phí này sẽ tách ra từng nhóm côngtrình với chức năng riêng biệt sẽ đảm bảo kết quả tính toán sátvới thực tế hơn. Theo quyết định 957 của bộ xây dựng khoản mụcchi phí này được tính theo tỷ lệ phần trăm so với chi phí xâydựng theo công thức sau :

GiTK=Gi

XD x NiTK x K1

Trong đó:+ Gi

TK: Chi phí thiết kế công trình, hạng mục công trình thứi+ Gi

XD: Chi phí xây dựng công trình, hạng mục công trình thứi.+ Ni

TK: Mức tỷ lệ của chi phí thiết kế thứ i so với chi phícông trình, hạng mục công trình thứ i.+ K1: Hệ số kể đến chi phí giám sát tác giả. K1=1,1.Phân nhóm những hạng mục công trình thuộc dự án như sau :Nhóm công trình dân dụng (Nhà điều hành, nhà để xe, nhà vệsinh, nhà bảo vệ), tổng chi phí xây dựng: 4.685.566 (nghìnđồng). Tạm gọi đây là nhóm số 1.Nhóm công trình công nghiệp (Nhà xưởng sản xuất, nhà xưởng dựkiến phát triển và khu vực cầu cân), tổng chi phí xây dựng:22.089.750 (nghìn đồng). Tạm gọi đây là nhóm số 2.Nhóm công trình giao thông (Hệ thống giao thông nội bộ, sânbãi), tổng chi phí xây dựng: 1.952.533 (nghìn đồng). Tạm gọiđây là nhóm số 3.Nhóm công trình hạ tầng kỹ thuật (Các công trình còn lại), tổngchi phí xây dựng : 4.732.866 (nghìn đồng). Tạm gọi đây là nhómsố 4.Định mức tỷ lệ chi phí từng nhóm hạng mục công trình được tínhnhư sau:Nhóm công trình dân dụng : ngoại suy toán học theo công thức(2) từ các số liệu bảng 5 quyết định 957 có N1

TK= 3,363%

Nhóm công trình công nghiệp : nội suy toán học theo công thức(1) từ các số liệu bảng 7 quyết định 957, N2

TK = 2,136%Nhóm công trình giao thông : ngoại suy toán học theo công thức(2) từ các số liệu bảng 9 quyết định 957 có N3

TK = 1,527%Nhóm công trình hạ tầng kỹ thuật: ngoại suy toán học theo côngthức (2) từ các số liệu bảng 13 quyết định 957 có N4

TK = 2,388%Chi phí thẩm tra dự án: khoản mục chi phí này được tính theo tỷ lệphần trăm so với chi phí xây dựng và chi phí thiết bị, tỷ lệtính toán được nội suy theo các số liệu trong bảng 14 quyếtđịnh 957, cụ thể theo công thức dưới đây:

GTTDA=(GXD + GTB) x NTTDA x KĐC

=44.676.005 x 0,099% x 1,00 = 44.229(nghìn đồng).Chi phí thẩm tra thiết kế: khoản mục chi phí này được phân nhóm vàtính toán cụ thể cho từng hạng mục công trình như chi phí thiếtkế, tỷ lệ các chi phí cho từng nhóm công trình được lấy cácbảng số 15 quyết định 957, và tính theo công thức cụ thể nhưsau: Gi

TTTK = GiXD x Ni

TTTK

N1TTTK = 0,206%;

N2TTTK = 0,166%;

N3TTTK = 0,136%;

N4TTTK = 0,158%

Chi phí thẩm tra dự toán: khoản mục chi phí này được tính toán theotỷ lệ phần trăm so với chi phí xây dựng chưa có thuế, tỷ lệ nàyđược nội suy theo các số liệu trong bảng 16 quyết định 957, vàtính toán theo công thức GTTDT = GXDxNTTDT với NTTDT= 0,181%.Chi phí lập hồ sơ mời thầu, đánh giá hồ sơ dự thầu xây lắp: được tính toántheo tỷ lệ phần trăm so với chi phí xây dựng chưa có thuế, tỷlệ này được nội suy theo các số liệu trong bảng 17 quyết định957, và tính theo công thức GDTXL= GXDxNDTXL ; NDTXL= 0,25%.Chi phí giám sát thi công xây dựng: GGSSD= GXDxNGSXD ; NGSXD= 2,33%.Chi phí lập hồ sơ mời thầu, đánh giá hồ sơ dự thầu thiết bị: được tính toántheo tỷ lệ phần trăm so với chi phí xây dựng chưa có thuế, tỷlệ này được nội suy theo các số liệu trong bảng 18 quyết định957, và tính toán theo công thức : GDTTB = GTBxNDTTB ; NDTTB= 0,425%.Chi phí giám sát lắp đặt thiết bị: GGSTB= GTBxNGSXD ; NGSTB= 0.882%.Chi phí kiểm tra, chứng nhận sự phù hợp chất lượng công trình: được ướctính khoảng 30% chi phí giám sát phần xây dựng và thiết bị.

Các chi phí về phòng cháy chữa cháy: được ước tính theo các công trìnhtương tự đã thi công tại địa điểm đặt dự án, ước tính khoản chiphí này là 100 triệu đồng, chưa bao gồm thuế giá trị gia tăng(chưa bao gồm thuế giá trị gia tăng).Chi phí đánh giá tác động môi trường: ước tính theo các công trìnhtương tự đã thi công tại địa điểm đặt dự án, chi phí này khôngbao gồm thuế giá trị gia tăng là 125 triệu đồng (chưa bao gồmthuế giá trị gia tăng).Chi phí thí nghiệm cọc: ước tính là 200 triệu đồng (chưa bao gồmthuế giá trị gia tăng).Toàn bộ các chi phí được tính theo định mức tỷ lệ theo quyếtđịnh 957/QĐ-BXD do chưa tính đến chi phí bảo hiểm trách nhiệmnghề nghiệp nên khi tính chi phí cho các công việc này kết quảtính toán đã nhân với hệ số 1,01 (ước tính chi phí bảo hiểmtrách nhiệm nghề nghiệp cho các tổ chức tư vấn khi thực hiệncông việc của mình là 1% giá trị công việc tính toán).

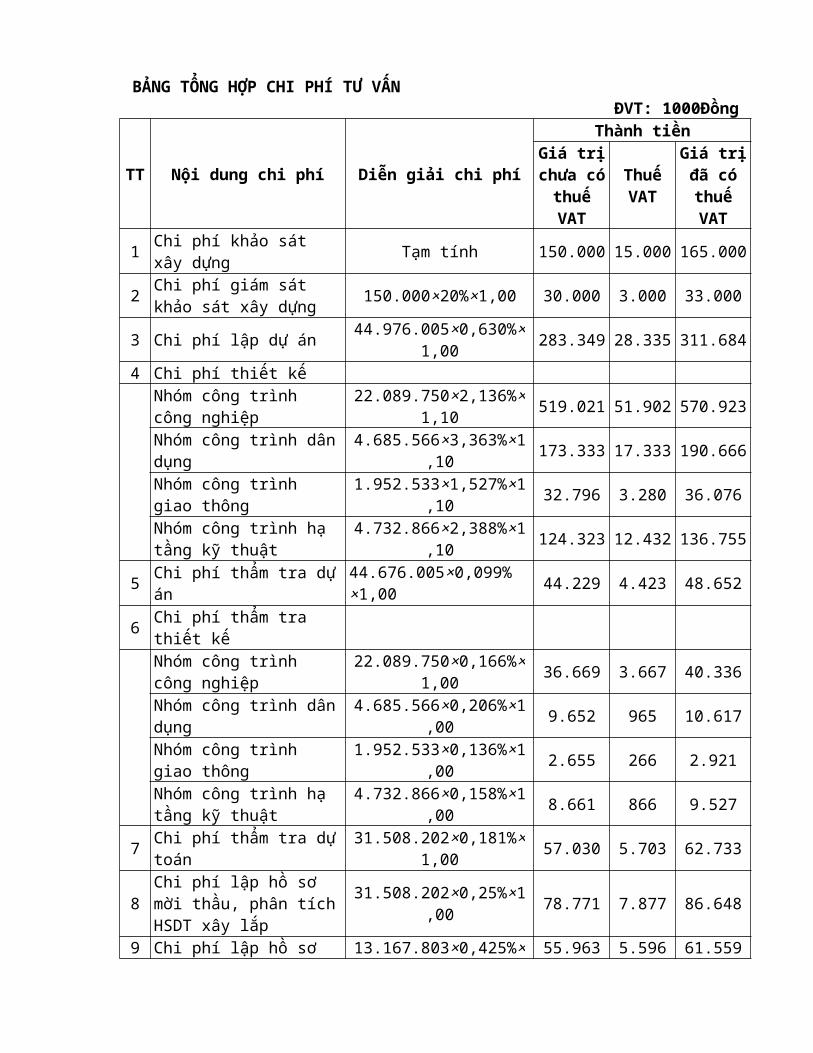

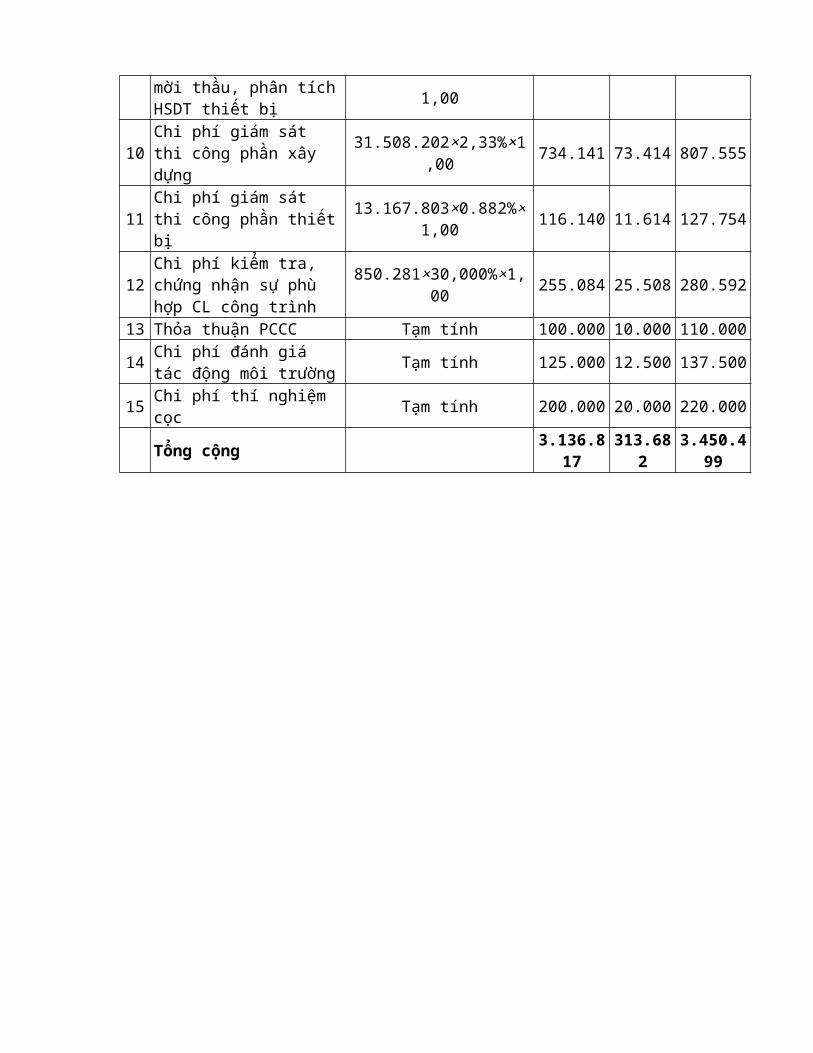

BẢNG TỔNG HỢP CHI PHÍ TƯ VẤNĐVT: 1000Đồng

TT Nội dung chi phí Diễn giải chi phí

Thành tiềnGiá trịchưa cóthuếVAT

ThuếVAT

Giá trịđã cóthuếVAT

1 Chi phí khảo sát xây dựng Tạm tính 150.000 15.000 165.000

2 Chi phí giám sát khảo sát xây dựng 150.000×20%×1,00 30.000 3.000 33.000

3 Chi phí lập dự án 44.976.005×0,630%×1,00 283.349 28.335 311.684

4 Chi phí thiết kếNhóm công trình công nghiệp

22.089.750×2,136%×1,10 519.021 51.902 570.923

Nhóm công trình dândụng

4.685.566×3,363%×1,10 173.333 17.333 190.666

Nhóm công trình giao thông

1.952.533×1,527%×1,10 32.796 3.280 36.076

Nhóm công trình hạ tầng kỹ thuật

4.732.866×2,388%×1,10 124.323 12.432 136.755

5 Chi phí thẩm tra dựán

44.676.005×0,099%×1,00 44.229 4.423 48.652

6 Chi phí thẩm tra thiết kếNhóm công trình công nghiệp

22.089.750×0,166%×1,00 36.669 3.667 40.336

Nhóm công trình dândụng

4.685.566×0,206%×1,00 9.652 965 10.617

Nhóm công trình giao thông

1.952.533×0,136%×1,00 2.655 266 2.921

Nhóm công trình hạ tầng kỹ thuật

4.732.866×0,158%×1,00 8.661 866 9.527

7 Chi phí thẩm tra dựtoán

31.508.202×0,181%×1,00 57.030 5.703 62.733

8Chi phí lập hồ sơ mời thầu, phân tíchHSDT xây lắp

31.508.202×0,25%×1,00 78.771 7.877 86.648

9 Chi phí lập hồ sơ 13.167.803×0,425%× 55.963 5.596 61.559

mời thầu, phân tíchHSDT thiết bị 1,00

10Chi phí giám sát thi công phần xây dựng

31.508.202×2,33%×1,00 734.141 73.414 807.555

11Chi phí giám sát thi công phần thiếtbị

13.167.803×0.882%×1,00 116.140 11.614 127.754

12Chi phí kiểm tra, chứng nhận sự phù hợp CL công trình

850.281×30,000%×1,00 255.084 25.508 280.592

13 Thỏa thuận PCCC Tạm tính 100.000 10.000 110.000

14 Chi phí đánh giá tác động môi trường Tạm tính 125.000 12.500 137.500

15 Chi phí thí nghiệm cọc Tạm tính 200.000 20.000 220.000

Tổng cộng 3.136.817

313.682

3.450.499

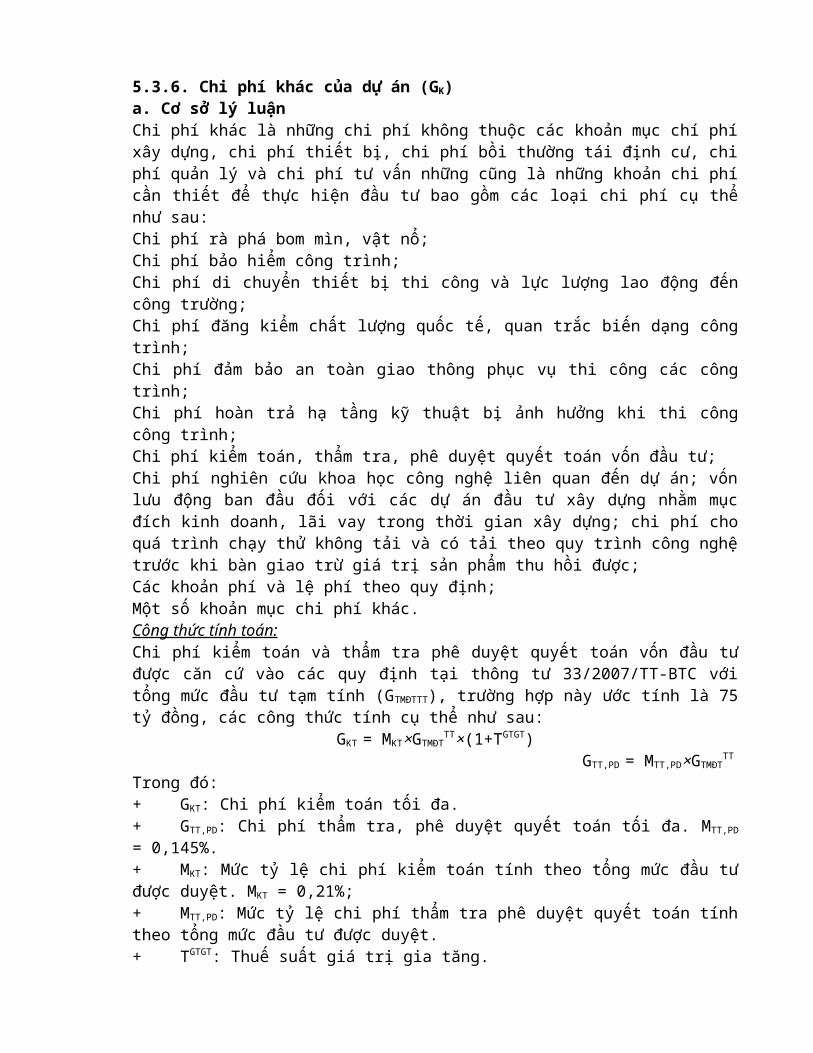

5.3.6. Chi phí khác của dự án (GK)a. Cơ sở lý luậnChi phí khác là những chi phí không thuộc các khoản mục chí phíxây dựng, chi phí thiết bị, chi phí bồi thường tái định cư, chiphí quản lý và chi phí tư vấn những cũng là những khoản chi phícần thiết để thực hiện đầu tư bao gồm các loại chi phí cụ thểnhư sau: Chi phí rà phá bom mìn, vật nổ;Chi phí bảo hiểm công trình;Chi phí di chuyển thiết bị thi công và lực lượng lao động đếncông trường;Chi phí đăng kiểm chất lượng quốc tế, quan trắc biến dạng côngtrình;Chi phí đảm bảo an toàn giao thông phục vụ thi công các côngtrình;Chi phí hoàn trả hạ tầng kỹ thuật bị ảnh hưởng khi thi côngcông trình;Chi phí kiểm toán, thẩm tra, phê duyệt quyết toán vốn đầu tư;Chi phí nghiên cứu khoa học công nghệ liên quan đến dự án; vốnlưu động ban đầu đối với các dự án đầu tư xây dựng nhằm mụcđích kinh doanh, lãi vay trong thời gian xây dựng; chi phí choquá trình chạy thử không tải và có tải theo quy trình công nghệtrước khi bàn giao trừ giá trị sản phẩm thu hồi được; Các khoản phí và lệ phí theo quy định;Một số khoản mục chi phí khác.Công thức tính toán:Chi phí kiểm toán và thẩm tra phê duyệt quyết toán vốn đầu tưđược căn cứ vào các quy định tại thông tư 33/2007/TT-BTC vớitổng mức đầu tư tạm tính (GTMĐTTT), trường hợp này ước tính là 75tỷ đồng, các công thức tính cụ thể như sau:

GKT = MKT×GTMĐTTT×(1+TGTGT)

GTT,PD = MTT,PD×GTMĐTTT

Trong đó:+ GKT: Chi phí kiểm toán tối đa.+ GTT,PD: Chi phí thẩm tra, phê duyệt quyết toán tối đa. MTT,PD

= 0,145%.+ MKT: Mức tỷ lệ chi phí kiểm toán tính theo tổng mức đầu tưđược duyệt. MKT = 0,21%;+ MTT,PD: Mức tỷ lệ chi phí thẩm tra phê duyệt quyết toán tínhtheo tổng mức đầu tư được duyệt.+ TGTGT: Thuế suất giá trị gia tăng.

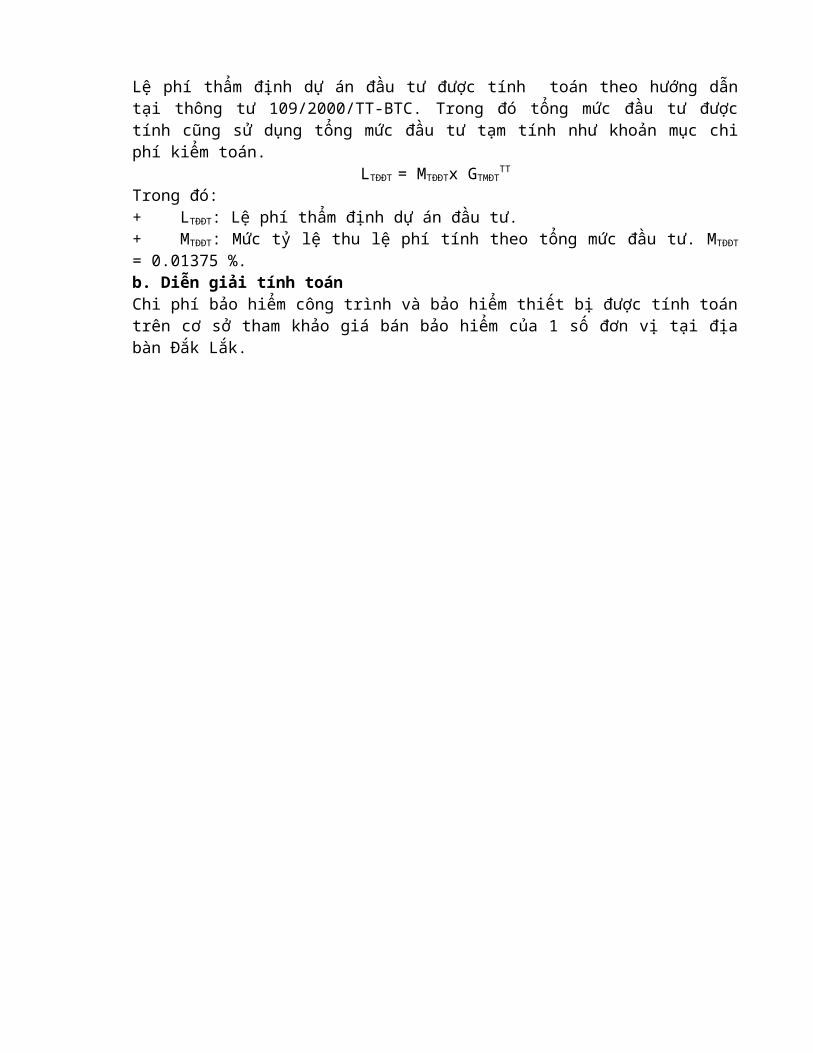

Lệ phí thẩm định dự án đầu tư được tính toán theo hướng dẫntại thông tư 109/2000/TT-BTC. Trong đó tổng mức đầu tư đượctính cũng sử dụng tổng mức đầu tư tạm tính như khoản mục chiphí kiểm toán.

LTĐĐT = MTĐĐTx GTMĐTTT

Trong đó:+ LTĐĐT: Lệ phí thẩm định dự án đầu tư.+ MTĐĐT: Mức tỷ lệ thu lệ phí tính theo tổng mức đầu tư. MTĐĐT

= 0.01375 %.b. Diễn giải tính toánChi phí bảo hiểm công trình và bảo hiểm thiết bị được tính toántrên cơ sở tham khảo giá bán bảo hiểm của 1 số đơn vị tại địabàn Đắk Lắk.

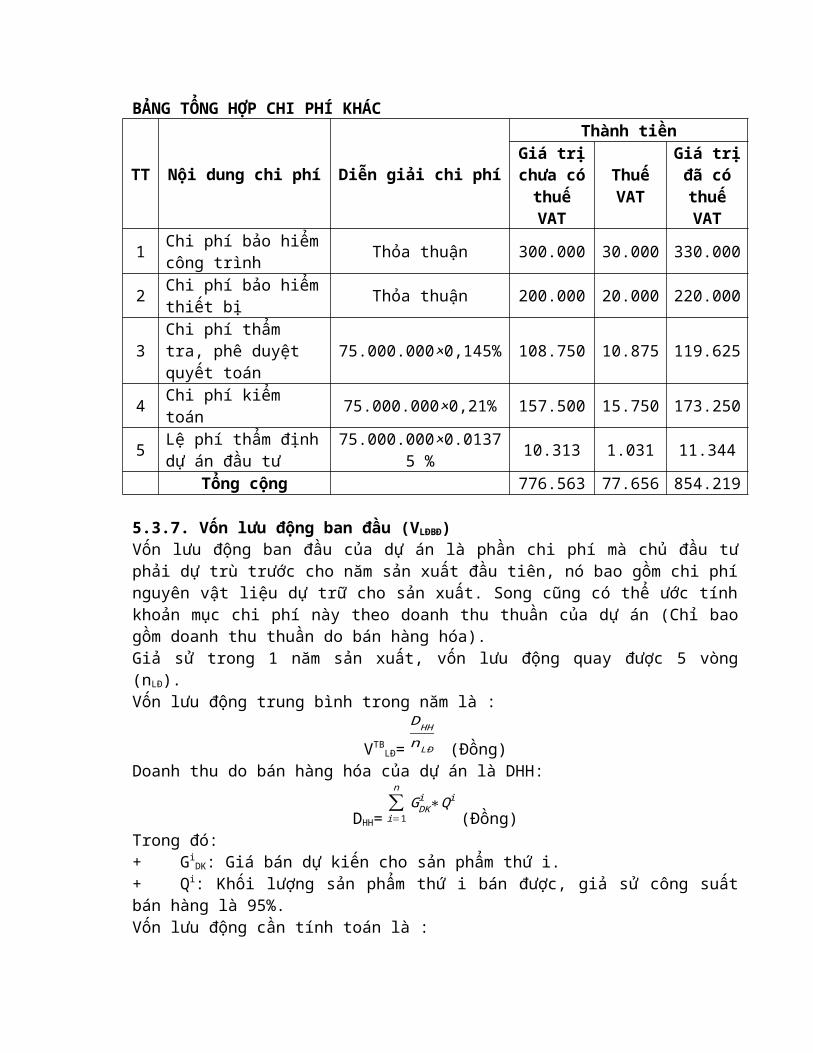

BẢNG TỔNG HỢP CHI PHÍ KHÁC

TT Nội dung chi phí Diễn giải chi phí

Thành tiềnGiá trịchưa cóthuếVAT

ThuếVAT

Giá trịđã cóthuếVAT

1 Chi phí bảo hiểmcông trình Thỏa thuận 300.000 30.000 330.000

2 Chi phí bảo hiểmthiết bị Thỏa thuận 200.000 20.000 220.000

3Chi phí thẩm tra, phê duyệt quyết toán

75.000.000×0,145% 108.750 10.875 119.625

4 Chi phí kiểm toán 75.000.000×0,21% 157.500 15.750 173.250

5 Lệ phí thẩm địnhdự án đầu tư

75.000.000×0.01375 % 10.313 1.031 11.344

Tổng cộng 776.563 77.656 854.219

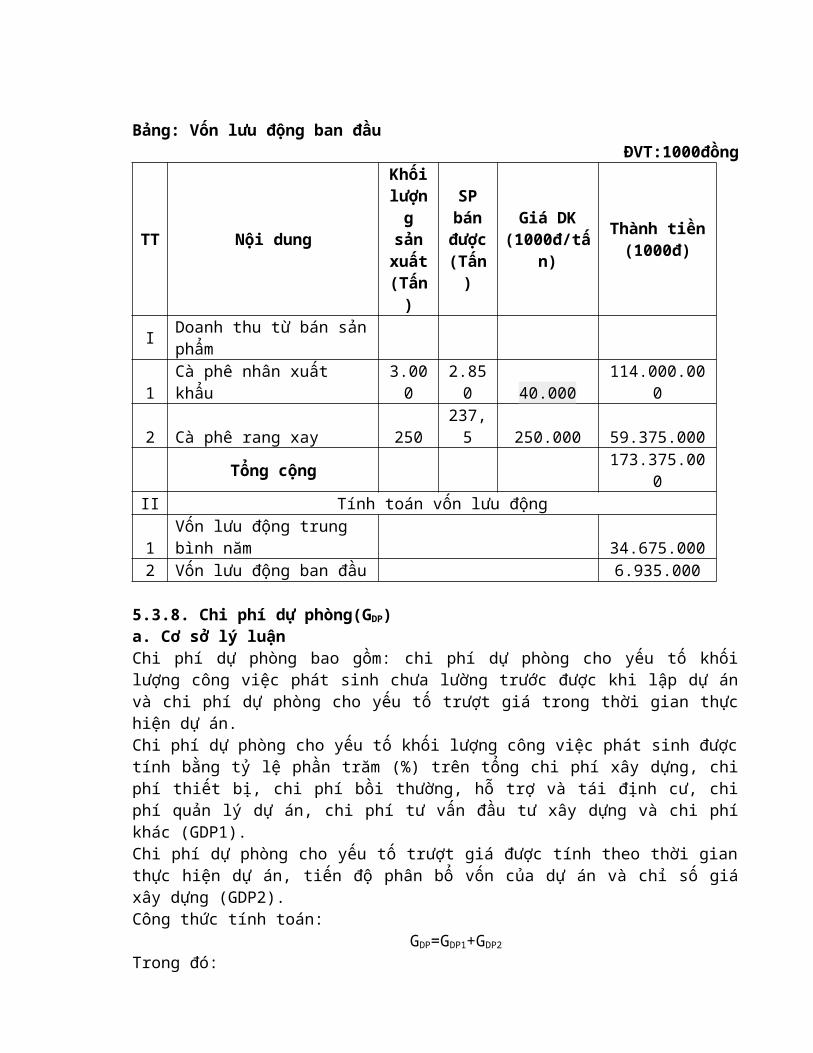

5.3.7. Vốn lưu động ban đầu (VLĐBĐ)Vốn lưu động ban đầu của dự án là phần chi phí mà chủ đầu tưphải dự trù trước cho năm sản xuất đầu tiên, nó bao gồm chi phínguyên vật liệu dự trữ cho sản xuất. Song cũng có thể ước tínhkhoản mục chi phí này theo doanh thu thuần của dự án (Chỉ baogồm doanh thu thuần do bán hàng hóa).Giả sử trong 1 năm sản xuất, vốn lưu động quay được 5 vòng(nLĐ).Vốn lưu động trung bình trong năm là :

VTBLĐ=

DHHnLĐ (Đồng)

Doanh thu do bán hàng hóa của dự án là DHH:

DHH=∑i=1

nGDKi ∗Qi

(Đồng)Trong đó:+ Gi

DK: Giá bán dự kiến cho sản phẩm thứ i.+ Qi: Khối lượng sản phẩm thứ i bán được, giả sử công suấtbán hàng là 95%.Vốn lưu động cần tính toán là :

VLĐBĐ=VLĐTB

nLĐ (Đồng)

Bảng: Vốn lưu động ban đầuĐVT:1000đồng

TT Nội dung

Khốilượng

sảnxuất(Tấn)

SPbánđược(Tấn)

Giá DK(1000đ/tấ

n)

Thành tiền(1000đ)

I Doanh thu từ bán sảnphẩm

1Cà phê nhân xuất khẩu

3.000

2.850 40.000

114.000.000

2 Cà phê rang xay 250237,5 250.000 59.375.000

Tổng cộng 173.375.000

II Tính toán vốn lưu động

1Vốn lưu động trung bình năm 34.675.000

2 Vốn lưu động ban đầu 6.935.000

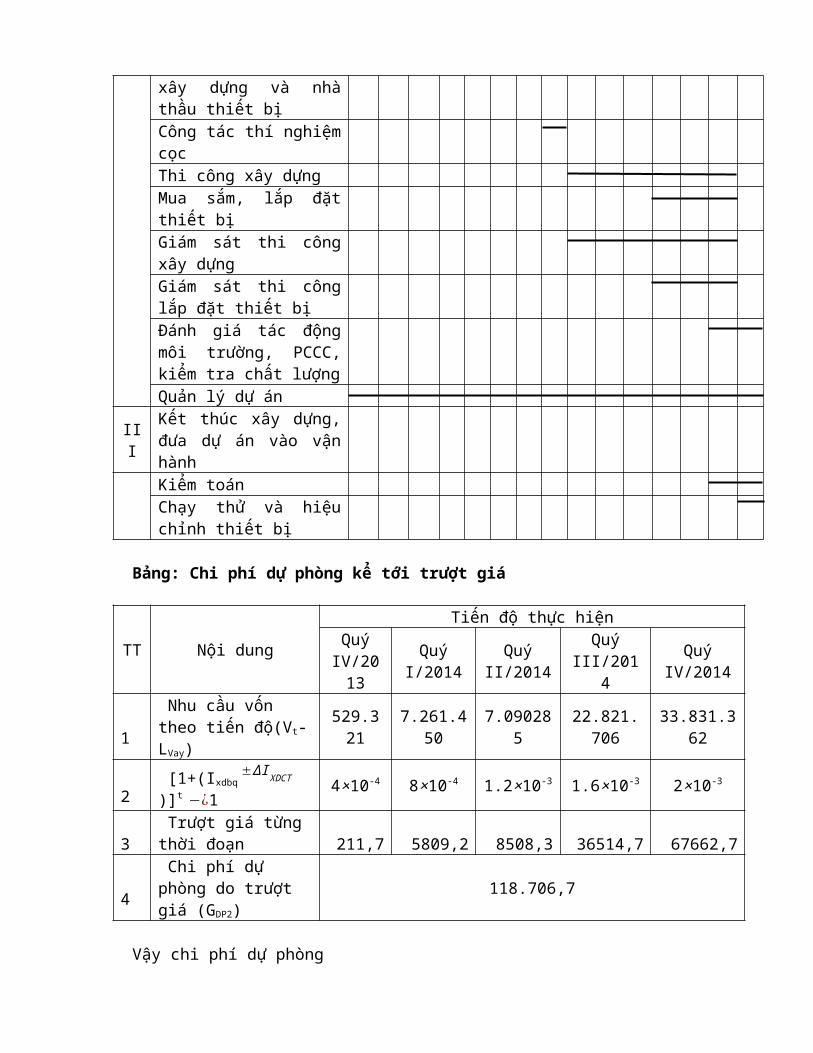

5.3.8. Chi phí dự phòng(GDP)a. Cơ sở lý luậnChi phí dự phòng bao gồm: chi phí dự phòng cho yếu tố khốilượng công việc phát sinh chưa lường trước được khi lập dự ánvà chi phí dự phòng cho yếu tố trượt giá trong thời gian thựchiện dự án. Chi phí dự phòng cho yếu tố khối lượng công việc phát sinh đượctính bằng tỷ lệ phần trăm (%) trên tổng chi phí xây dựng, chiphí thiết bị, chi phí bồi thường, hỗ trợ và tái định cư, chiphí quản lý dự án, chi phí tư vấn đầu tư xây dựng và chi phíkhác (GDP1). Chi phí dự phòng cho yếu tố trượt giá được tính theo thời gianthực hiện dự án, tiến độ phân bổ vốn của dự án và chỉ số giáxây dựng (GDP2).Công thức tính toán: GDP=GDP1+GDP2

Trong đó:

- GDP1: chi phí dự phòng cho yếu tố khối lượng công việc phátsinh được xác định theo công thức: