curso la para mat

TRANSCRIPT

11

Estructura de la LEY ADUANERA Y DE COMERCIO EXTERIOR

MERCADOS INTERNACIONALES

OBJETIVO ESPECIFICOANALIZAR LOS PRINCIPALES ARTICULOS DE LA LEY ADUANERA Y DE LA LEY DE COMERCIO EXTERIOR.

22

Estructura de la LEY ADUANERATITULOS

I. Disposiciones generales.II. Control de Aduana en el Despacho.III. Contribuciones, cuotas compensatorias y demás regulaciones y restricciones no arancelarias al Comercio Exterior mexicano.IV. Regímenes Aduaneros.V. Franja y Región Fronteriza.VI. Atribuciones del poder ejecutivo y de las autoridades fiscales.VII. Agentes aduanales, Apoderados y Dictaminadores.VIII. Infracciones y SancionesIX. Recursos Administrativos.

33

Ley Aduanera

ARTICULO 1 LA, LIGI, LIGE Y LAS DEMAS LEYES Y ORDENAMIENTOS APLICABLES, REGULAN LA ENTRADA AL TERRITORIO NACIONAL Y LA SALIDA DEL MISMO DE LAS MERCANCIAS.

EL CODIGO FISCAL SE APLICARA SUPLETORIAMENTE A LO DISPUESTO EN ESTA LEY.

OBLIGADOS AL CUMPLIMIENTO DE LAS CITADAS DISPOSICIONES. LAS DISPOSICIONES DE LAS LEYES SEÑALADAS EN EL PARRAFO PRIMERO SE APLICARAN SIN PERJUICIO DE LO DISPUESTO POR LOS TRATADOS INTERNACIONALES DE QUE MEXICO SEA PARTE.

44

Ley Aduanera

ARTICULO 36 QUIENES IMPORTEN O EXPORTEN MERCANCIAS ESTAN OBLIGADOS A PRESENTAR ANTE LA ADUANA, POR CONDUCTO DE AGENTE ADUANAL O APODERADO ADUANAL, UN PEDIMENTO EN LA FORMA OFICIAL APROBADA POR LA SECRETARIA .....A DICHO PEDIMENTO SE DEBERA DE ACOMPAÑAR :

I.- EN IMPORTACION : A) FACTURA COMERCIAL. B) CONOCIMIENTO DE EMBARQUE O GUIA AEREA. C) REGULACIONES Y RESTRICCIONES NO ARANCELARIAS. D) PROCEDENCIA Y EL ORIGEN DE LAS MERCANCÍAS. E) GARANTIA OTORGADA MEDIANTE DEPOSITO EFECTUADO EN LA CUENTA ADUANERA DE GARANTIA. F) CERTIFICADO DE PESO O VOLUMEN G) LA INFORMACION QUE PERMITA LA IDENTIFICACION, ANALISIS Y CONTROL QUE SEÑALE LA SECRETARIA MEDIANTE REGLAS.

II.- EN EXPORTACION : a) FACTURA COMERCIAL b) REGULACIONES Y RESTRICCIONES NO ARANCELARIAS A LA EXPORTACIÓN.

55

Reglas de carácter general en materia de Comercio Exterior 2006-07

2.6. DEL DESPACHO DE MERCANCIAS 2.6.1. PARA LOS EFECTOS DEL ARTICULO 36, FRACCION I, INCISO A) DE LA LEY, LA OBLIGACION DE PRESENTAR FACTURAS SE CUMPLIRA CUANDO LAS MERCANCIAS AMPARADAS, TENGAN VALOR COMERCIAL EN MONEDA NACIONAL O EXTRANJERA SUPERIOR A 300 DOLARES ...... . LA FACTURA COMERCIAL DEBERA CONTENER LOS SIGUIENTES DATOS :1) LUGAR Y FECHA DE EXPEDICION.2) NOMBRE Y DOMICILIO DEL DESTINATARIO DE LA MERCANCIA, EN LOS CASOS DE CAMBIO DE DESTINATARIO, LA PERSONA QUE ASUMA ESTE CARACTER ANOTARA DICHA CIRCUNSTANCIA BAJO PROTESTA DE DECIR VERDAD EN TODOS LOS TANTOS DE LA FACTURA. 3) LA DESCRIPCION COMERCIAL DETALLADA DE LAS MERCANCIAS Y LA ESPECIFICACION DE ELLAS EN CUANTO A CLASE, CANTIDAD DE UNIDADES, NUMEROS DE IDENTIFICACION, CUANDO ESTOS EXISTAN, ASI COMO LOS VALORES UNITARIO Y TOTAL DE LA FACTURA QUE AMPARE LAS MERCANCIAS CONTENIDAS EN LA MISMA, ASI COMO EL IMPORTE DE LOS CARGOS A QUE SE REFIERE EL ARTICULO 65 DE LA LEY, EN SU CASO.NO SE CONSIDERARA DESCRIPCION COMERCIAL DETALLADA, CUANDO LA MISMA VENGA EN CLAVE. 4) NOMBRE Y DOMICILIO DEL VENDEDOR.LA FALTA DE ALGUNO DE LOS DATOS O REQUISITOS A QUE SE REFIEREN LOS RUBROS ANTERIORES, ASI COMO LAS ENMENDADURAS O ANOTACIONES QUE ALTEREN LOS DATOS ORIGINALES, SE CONSIDERARA COMO FALTA DE FACTURA, LA OMISION PODRA SER SUPLIDA POR DECLARACION, BAJO PROTESTA DE DECIR VERDAD, DEL IMPORTADOR, AGENTE O APODERADO ADUANAL Y PRESENTARSE EN CUALQUIER MOMENTO, SIEMPRE QUE NO SE HAYA INICIADO EL PROCEDIMIENTO ADMINISTRATIVO DE CONFORMIDAD CON LO PREVISTO EN EL ARTICULO 151,FRACCIONES VI O VII DE LA LEY, NI DURANTE EL RECONOCIMIENTO ADUANERO, SEGUNDO RECONOCIMIENTO O VERIFICACION DE MERCACNIAS EN TRANSPORTE.CUANDO LOS DATOS A QUE SE REFIERE EL numeral 3) ANTERIOR SE ENCUENTREN EN IDIOMAS DISTINTOS DEL ESPAÑOL, INGLES O FRANCES, DEBERAN TRADUCIRSE AL IDIOMA ESPAÑOL EN LA MISMA FACTURA O EN DOCUMENTO ANEXO.

66

Reglas de carácter general en materia de Comercio Exterior 2006-07

1.1. DE LOS COMPROBANTES.

1.1.1 Los conocimientos de embarque que expidan las empresas navieras servirán como comprobantes para la deducción y

acreditamiento que proceda conforme a las disposiciones fiscales. Por lo tanto, no será necesario expedir comprobantes

distintos de los señalados en esta regla respecto de esos servicios, siempre que estén validados por el agente naviero y

contengan los datos siguientes: 1. Los puertos de salida y de destino del buque2. El nombre y la matrícula del buque en el que se transporte la mercancía, si se trata de

transporte por embarcación designada y las bases para determinar la indemnización que el transportista debe pagar o cualquier otro gasto que no esté amparado con el propio conocimiento de embarque.

3. El número de orden del conocimiento de embarque.4. El nombre y el domicilio de la persona a cuya orden se expide el conocimiento de embarque.5. La descripción de los bienes que deberán transportarse, con la indicación de su naturaleza,

calidad y demás características que sirvan para su identificación.6. El nombre, el domicilio y la firma del transportista.7. El nombre y el domicilio del embarcador.8. Las tarifas aplicables sobre fletes y gastos de transporte, indicando si los fletes fueron

pagados o se cobrarán a la entrega de la mercancía.

Lo dispuesto en esta regla no será aplicable cuando el cargo por concepto de manejo

de mercancías en terminales de contenedores dentro de los puertos, conocido con la siglas en idioma inglés THC

(Terminal Handling Charge), no venga desglosado de origen en el cuerpo del conocimiento de embarque, por lo tanto deberá

expedirse el comprobante que cumpla con los requisitos a que se refieren los artículos 29 y 29-A del Código.

77

Ley Aduanera

Práctica:IMPORTACION / EXPORTACION

DIRECTA

88

Regulaciones y Restricciones No ArancelariasREGULACIONES Y RESTRICCIONESAS.Son todas aquellas normas jurídicas, prácticas administrativas y medidas gubernamentales, no relativas a los aranceles, clasificadas como : Cuantitativas, Administrativas, Sanitarias y Técnicas.Ejemplo: Permisos Cuotas Opiniones Favorables Certificados Autorizaciones Avisos Constancias

Normas y Otras. SE ( Antes SECOFI) SAGARPA (Antes SAGAR)Permiso Previo de Importación Certificado de InspecciónCertificado de Cupo Certificado de Importación FitosanitarioCertificado de Orígen Autorización ZoosanitariaCertificado de libre venta para la Importación Certificado de Exportación FitosanitarioAutorización Programas Pitex, Maquila, Altex, Ecex Certificado de OrígenOpinión Favorable Hoja de Requisitos FitosanitarioCertificado de Elegibilidad SALUD SEMARNAT (Antes SEMARNAP)Autorización Sanitaria Autorización FitosanitariaAviso Sanitario Certificado Fitosanitario Internal. para productos de Exportación Constancia sanitaria para Exportación Constancia de libre venta para Exportación UNIDAD DE VERIFICAC.DE INFORMAC.COMERCIALConstancia de ConformidadDictámen de CumplimientoDictámen para producto No sujeto al cumplimiento.

ORGANISMO DE CERTIFICACION.Certificado Norma Oficial Mexicana (NOM)

99

Ley Aduanera

ARTICULO 51

SE CAUSARAN LOS SIGUIENTES IMPUESTOS AL COMERCIO EXTERIOR.

1.- A LA IMPORTACION. IMPUESTO GENERAL, CONFORME A LA TARIFA DE LA LEY RESPECTIVA (TIGI).

2.- A LA EXPORTACION. IMPUESTO GENERAL, CONFORME A LA TARIFA DE LA LEY RESPECTIVA (TIGE).

( Entiéndase por impuesto General, el arancel ADV; E; MX ).TAMBIEN SE PAGARAN LAS SIGUIENTES CONTRIBUCIONES:

DTA • EN IMPORTACIÓN • EN EXPORTACION IVA • TASA 16 % • TASA 11 %• TASA 0%. OTROS, según el caso.

1010

Ley Aduanera

ARTICULO 59 QUIENES IMPORTEN MERCANCIAS DEBERAN CUMPLIR, SIN PERJUICIO DE LAS DEMAS OBLIGACIONES PREVISTAS POR ESTA LEY, CON LAS SIGUIENTES : I.- Llevar un sistema de control de inventarios de forma automzatizada. II.- Obtener la información, documentación y otros medios de prueba necesarios para comprobar el país de origen y de procedencia de las mercancías. III.- Entregar al agente o apoderado aduanal que promueva el despacho de las mercancías, una Manifestación por escrito y bajo protesta de decir verdad con los elementos que en los términos de esta ley permitan determinar el valor en aduana de las mercancías. El importador deberá conservar copia de dicha manifestación y obtener la información, documentación y otros medios de prueba necesarios para comprobar que el valor declarado ha sido determinado de conformidad con las disposiciones aplicables de esta ley. IV.- Estar inscritos en el Padrón de Importadores a cargo de la SHCP.

1111

Reglas de carácter general en materia de

Comercio Exterior 2008-09 2.11. DEL VALOR EN ADUANA DE LAS MERCANCIAS.

2.11.1 PARA EFECTOS DEL ARTICULO 59, FRACCION III DE LA LEY, LA MANIFESTACION DE VALOR QUE PROPORCIONE EL IMPORTADOR AL AGENTE O APODERADO ADUANAL QUE PROMUEVA EL DESPACHO DE LAS MERCANCIAS DEBERA CUMPLIR CON LOS REQUISITOS QUE PARA TAL EFECTO SEÑALA EL INSTRUCTIVO DE LLENADO, QUE FORMA PARTE DEL ANEXO 5 DE LA PRESENTE RESOLUCION. CUANDO LA AUTORIDAD ADUANERA EN EL ERCICIO DE SUS FACULTADES DE COMPROBACION ASI LO REQUIERA, EL IMPORTADOR DEBERA PROPORCIONAR LOS ELEMENTOS TOMADOS EN CONSIDERACION PARA FIJAR EL VALOR EN ADUANA DE LAS MERCANCIAS MEDIANTE LA PRESENTACION DE LA HOJA DE CALCULO PARA LA DETERMINACION DEL VALOR EN ADUANA DE LAS MERCANCIAS DE IMPORTACION, QUE FORMA PARTE DEL ANEXO 1 DE LA PRESENTE RESOLUCION.

1212

Ley Aduanera

ARTICULO 64 LA BASE GRAVABLE DEL IMPUESTO GENERAL DE IMPORTACION, ES = VALOR EN ADUANA DE LAS MERCANCIAS, SALVO POR LO DISPUESTO EN EL ARTICULO 71. = VALOR DE TRANSACCIÓN.

1313

Ley Aduanera

ARTICULO 71 CUANDO LA BASE GRAVABLE DEL IMPUESTO GENERAL DE IMPORTACION NO PUEDA DETERMINARSE CONFORME AL VALOR DE TRANSACCION DE LAS MERCANCIAS IMPORTADAS EN LOS TERMINOS DEL ARTICULO 64 DE ESTA LEY, O NO DERIVE DE UNA COMPRAVENTA PARA LA EXPORTACION CON DESTINO A TERRITORIO NACIONAL, SE DETERMINARA CONFORME A LOS SIGUIENTES METODOS: I.- VALOR DE TRANSACCION DE MERCANCIAS IDÉNTICAS. II.- VALOR DE TRANSACCION DE MERCANCIAS SIMILARES. III.- VALOR DE PRECIO UNITARIO DE VENTA. IV.- VALOR RECONSTRUIDO DE LAS MERCANCIAS IMPORTADAS. V.- VALOR DETERMINADO.

1414

Ley Aduanera

ARTICULO 79

LA BASE GRAVABLE DEL IMPUESTO GENERAL DE EXPORTACION

ES EL VALOR COMERCIAL DE LAS MERCANCIAS EN EL LUGAR DE VENTA Y DEBERA CONSIGNARSE EN LA FACTURA O EN CUALQUIER OTRO DOCUMENTO COMERCIAL, SIN INCLUSION DE FLETES Y SEGUROS.

1515

Ley Aduanera ARTICULO 90 LAS MERCANCIAS QUE SE INTRODUZCAN AL TERRITORIO NACIONAL O SE EXTRAIGAN DEL MISMO, PODRAN SER DESTINADAS A ALGUNO DE LOS REGIMENES ADUANEROS SIGUIENTES: 1.- DEFINITIVOS. DE IMPORTACION Y EXPORTACION. 2.- TEMPORALES. DE IMPORTACION: A.- Para retornar al extranjero en el mismo estado. B.- Para elaboración, transformación o reparación en Programas de Maquila o de Exportación. DE EXPORTACION: A.- Para retornar al país en el mismo estado. B.- Para elaboración, transformación o reparación. 3.- DEPOSITO FISCAL. 4.- TRANSITO DE MERCANCIAS. INTERNO E INTERNACIONAL. 5.- ELABORACION, TRANSFORMACION O REPARACION EN RECINTO FISCALIZADO.

6.- RECINTO FISCALIZADO ESTRATEGICO .

1616

Ley Aduanera

Ejercicio:

REGIMENES ADUANEROS

1717

Ley Aduanera

FRANJA Y REGION FRONTERIZASe considera FF al territorio comprendido entre la línea divisoria internacional y la línea paralela ubicada a una distancia de 20 km. hacia el interior del país.

Por RF se entenderá al territorio que determine el Ejecutivo Federal.

1818

Ley Aduanera

La SE previa opinión de la SHCP determinará por medio de disposiciones de carácter general, las mercancías que estarán total o parcialmente desgravadas de los impuestos al comercio exterior en la FF y RF.

La SE con base en la Ley de Comercio Exterior determinará las mercancías cuya importación o exportación a dicha FF y RF quedarán sujetas a regulaciones y restricciones no arancelarias.

1919

Ley Aduanera

Se entiende por Reexpedición, la internación al resto del

país de mercancías de procedencia extranjera importada a

la FF o RF. Dicha Reexpedición podrá realizarse en los

siguientes casos:1. Mercancía importada en forma temporal

o definitiva.2. Mercancía importada que haya sido

objeto de procesos de elaboración o transformación.

3. Mercancías que se internen temporalmente al resto del país para ser sometidas a un proceso de transformación, elaboración o reparación.

2020

Ley Aduanera

ATRIBUCIONES DEL PODER EJECUTIVO FEDERAL Y DE LASAUTORIDADES FISCALES.ARTICULO 144• Establecer o suprimir aduanas

fronterizas, interiores y de tráfico aéreo y marítimo, así como designar su ubicación y funciones.

• Suspender los servicios de las oficinas aduaneras por el tiempo que juzgue conveniente, cuando así lo exija el interés de la nación.

• Autorizar que el despacho de mercancías por las aduanas fronterizas nacionales, pueda hacerse conjuntamente con las oficinas aduaneras de países vecinos y

• Establecer o suprimir regiones fronterizas.

2121

Ley Aduanera

ATRIBUCIONES DEL PODER EJECUTIVO FEDERAL Y DE LAS AUTORIDADES FISCALES.

• Señalar la circunscripción territorial de las aduanas.

• Comprobar las operaciones de import. y export.

• Requerir de los contribuyentes, responsables solidarios y terceros, la documentación sobre las mercancías de import-export y en su caso, el uso que hayan dado a las mismas.

• Cerciorarse que en los despachos los A y AA, cumplan los requisitos establecidos por esta ley.

• Practicar el reconocimiento aduanero de las mercancías de import-export, en los recintos fiscales y fiscalizados

2222

Ley Aduanera

ATRIBUCIONES DEL PODER EJECUTIVO FEDERAL Y DE LAS AUTORIDADES FISCALES.

• Verificar las mercancías por cuya importación fue concedido algún estímulo fiscal, franquicia, exención o reducción de impuestos, estén destinadas al propósito para el que se otorgó.

• Fijar los lineamientos para las operaciones de carga, descarga, manejo, circulación de mercancías de comercio exterior dentro de los recintos.

• Perseguir y practicar el embargo precautorio de las mercancías y de los medios en que se transporten en los casos a que se refiere el artículo 151 de esta ley

• Corregir y determinar el valor en aduana de las mcías.

2323

Ley Aduanera

ARTICULO 146

LA TENENCIA, TRANSPORTE O MANEJO DE MERCANCIAS DE PROCEDENCIA EXTRANJERA, A EXCEPCION DE LAS DE USO PERSONAL, DEBERA AMPARARSE EN TODO TIEMPO, CON CUALQUIERA DE LOS SIGUIENTES DOCUMENTOS:

I.- DOCUMENTACION ADUANERA QUE ACREDITE SU LEGAL IMPORTACION........... .

2424

Ley Aduanera ARTICULO 150

PAMALAS AUTORIDADES ADUANERAS LEVANTARAN EL ACTA DE INICIO DEL PROCEDIMIENTO ADMINISTRATIVO EN MATERIA ADUANERA, CUANDO POR MOTIVO DEL RECONOCIMIENTO ADUANERO, DEL SEGUNDO RECONOCIMIENTO, DE LA VERIFICACION DE MERCANCIAS EN TRANSPORTE O POR EL EJERCICIO DE LAS FACULTADES DE COMPROBACION, EMBARGUEN PRECAUTORIAMENTE MERCANCIAS EN LOS TERMINOS PREVISTOS POR ESTA LEY. EN DICHA ACTA DEBERA HACER CONSTAR: .......... .DEBERA REQURIRSE AL INTERESADO PARA QUE DESIGNE DOS TESTIGOS Y SEÑALE DOMICILIO PARA OIR Y RECIBIR NOTIFICACIONES DENTRO DE LA CIRCUNSCRIPCION TERRITORIAL DE LA AUTORIDAD COMPETENTE PARA TRAMITAR Y RESOLVER EL PROCEDIMIENTO CORRESPONDIENTE, SALVO DE QUE SE TRATE DE PASAJEROS, EN CUYO CASO, PODRAN SEÑALAR UN DOMICILIO FUERA DE DICHA CIRCUNSCRIPCION, APERCIBIENDOLO DE QUE AL NO HACERLO, LAS NOTIFICACIONES QUE FUEREN PERSONALES SE HARAN POR ESTRADOS.

2525

Ley Aduanera ARTICULO 152

PACOEN LOS CASOS EN QUE POR MOTIVO DEL RECONOCIMIENTO ADUANERO, DEL SEGUNDO RECONOCIMIENTO, DE LA VERIFICACION DE MERCANCIAS EN TRANSPORTE, DE LA REVISION DE LOS DOCUMENTOS PRESENTADOS DURANTE EL DESPACHO O DEL EJERCICIO DE LAS FACULTADES DE COMPROBACION, EN QUE PROCEDA LA DETERMINACION DE CONTRIBUCIONES OMITIDAS, CUOTAS COMPENSATORIAS Y EN SU CASO, LA IMPOSICION DE SANCIONES Y NO SEA APLICABLE EL ART. 151 DE LA, LAS AUTORIDADES ADUANERAS PROCEDERAN A SU DETERMINACION , SIN NECESIDAD DE SUSTANCIAR EL PROCEDIMIENTO ESTABLECIDO EN EL ART.150 DE LA LEY.EN ESTE CASO LA AUTORIDAD ADUANERA DARA A CONOCER MEDIANTE ESCRITO O ACTA CIRCUNSTANCIADA LOS HECHOS U OMISIONES QUE IMPLIQUEN LA OMISION DE CONTRIBUCIONES, CUOTAS COMPENSATORIAS Y EN SU CASO, LA IMPOSICION DE SANCIONES Y DEBERA SEÑALARSE QUE EL INTERESADO CUENTA CON UN PLAZO DE 10 DIAS (HÁBILES) PARA OFRECER LAS PRUEBAS Y ALEGATOS QUE A SU DERECHO CONVENGAN.LAS AUTORIDADES ADUANERAS EFECTUARAN LA DETRMINACION EN UN PLAZO QUE NO EXCEDERA DE 4 MESES. EN LOS DEMAS CASOS LA DETERMINACION DEL CREDITO FISCAL SE HARA POR LA AUTORIDAD ADUANERA.

2626

Ley Aduanera

ARTICULO 153

EL INTERESADO DEBERA OFRECER POR ESCRITO, LA PRUEBAS Y ALEGATOS QUE A SU DERECHO CONVENGA, ANTE LA AUTORIDAD ADUANERA QUE HUBIERA LEVANTADO EL ACTA A QUE SE REFIERE EL ART. 150 DE LA, DENTRO DE LOS 10 DIAS SIGUIENTE A AQUEL EN QUE SURTA EFECTOS LA NOTIFICACION DE DICHA ACTA. EL OFRECIMIENTO, DESHAOGO Y VALORACION DE LAS PRUEBAS SE HARA DE CONFORMIDAD CON LO DISPUESTO POR LOS ARTICULO 123 Y 130 DEL CFF. ….

2727

Ley Aduanera

ARTICULO 155

SI DURANTE LA PRACTICA DE UNA VISITA DOMICILIARIA SE ENCUENTRA MERCANCIA EXTRANJERA CUYA LEGAL ESTANCIA EN EL PAIS NO SE ACREDITE, LOS VISITADORES PROCEDERAN A EFECTUAR EL EMBARGO PRECAUTORIO EN LOS CASOS PREVISOTS EN EL ARTICULO 151 Y CUMPLIENDO CON LAS FORMALIDADES A QUE SE REFIERE EL ARTICULO 150 DE LA.

2828

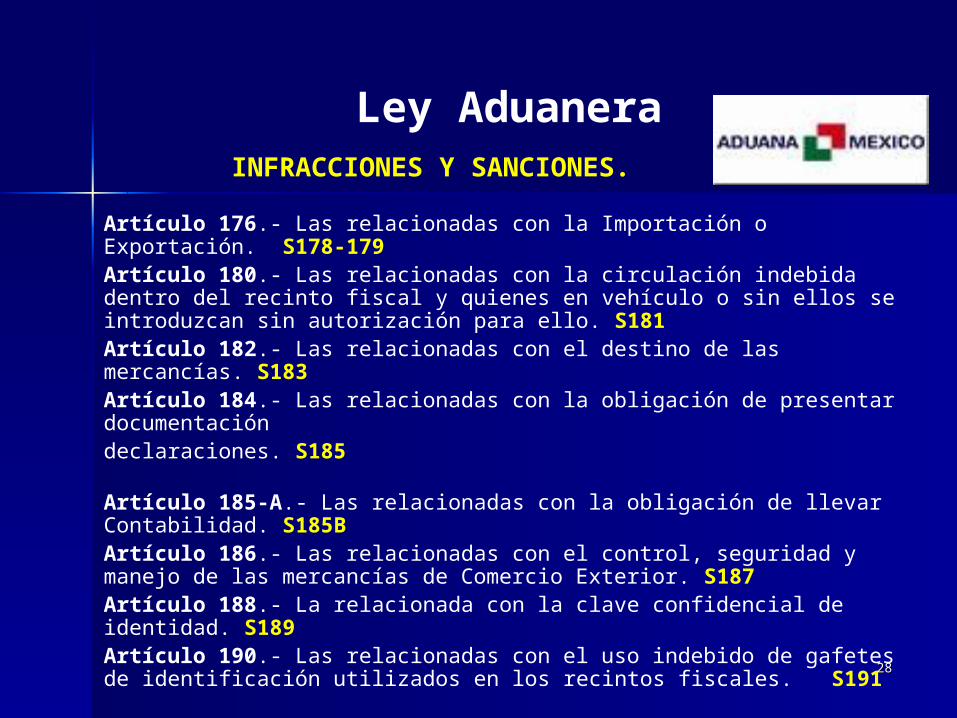

Ley Aduanera

INFRACCIONES Y SANCIONES.

Artículo 176.- Las relacionadas con la Importación o Exportación. S178-179 Artículo 180.- Las relacionadas con la circulación indebida dentro del recinto fiscal y quienes en vehículo o sin ellos se introduzcan sin autorización para ello. S181Artículo 182.- Las relacionadas con el destino de las mercancías. S183Artículo 184.- Las relacionadas con la obligación de presentar documentación declaraciones. S185 Artículo 185-A.- Las relacionadas con la obligación de llevar Contabilidad. S185B Artículo 186.- Las relacionadas con el control, seguridad y manejo de las mercancías de Comercio Exterior. S187 Artículo 188.- La relacionada con la clave confidencial de identidad. S189 Artículo 190.- Las relacionadas con el uso indebido de gafetes de identificación utilizados en los recintos fiscales. S191 Artículo 192.- Las relacionadas con la seguridad o integridad de las instalaciones aduaneras. S193 Artículo 200.- Cuando el monto de las multas que establece ésta Ley este relacionado con el de los impuestos al comercio exterior omitidos, con el valor en aduana de las mercancías y éstos no puedan determinarse, se aplicará a los infractores una multa de $..... a $....

2929

Ley Aduanera

CASOS PRACTICOS:

• PIELES ROJAS• Proyecto MARTE• TO DO• La RULETA

3030

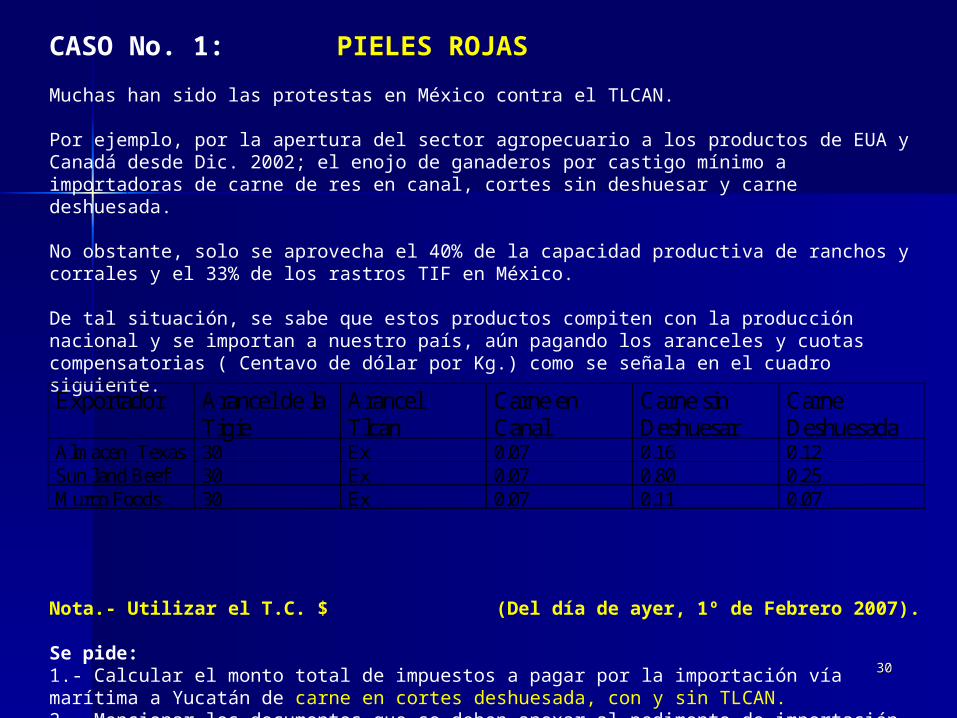

CASO No. 1: PIELES ROJAS Muchas han sido las protestas en México contra el TLCAN. Por ejemplo, por la apertura del sector agropecuario a los productos de EUA y Canadá desde Dic. 2002; el enojo de ganaderos por castigo mínimo a importadoras de carne de res en canal, cortes sin deshuesar y carne deshuesada. No obstante, solo se aprovecha el 40% de la capacidad productiva de ranchos y corrales y el 33% de los rastros TIF en México. De tal situación, se sabe que estos productos compiten con la producción nacional y se importan a nuestro país, aún pagando los aranceles y cuotas compensatorias ( Centavo de dólar por Kg.) como se señala en el cuadro siguiente.

Nota.- Utilizar el T.C. $ (Del día de ayer, 1º de Febrero 2007).

Se pide:1.- Calcular el monto total de impuestos a pagar por la importación vía marítima a Yucatán de carne en cortes deshuesada, con y sin TLCAN. 2.- Mencionar los documentos que se deben anexar al pedimento de importación definitiva.

Exportador Arancel de la Tigie

Arancel Tlcan

Carne en Canal

Carne sin Deshuesar

Carne Deshuesada

Alm acen Texas 30 Ex 0.07 0.16 0.12 Sun land Beef 30 Ex 0.07 0.80 0.25 M urco Foods 30 Ex 0.07 0.11 0.07

3131

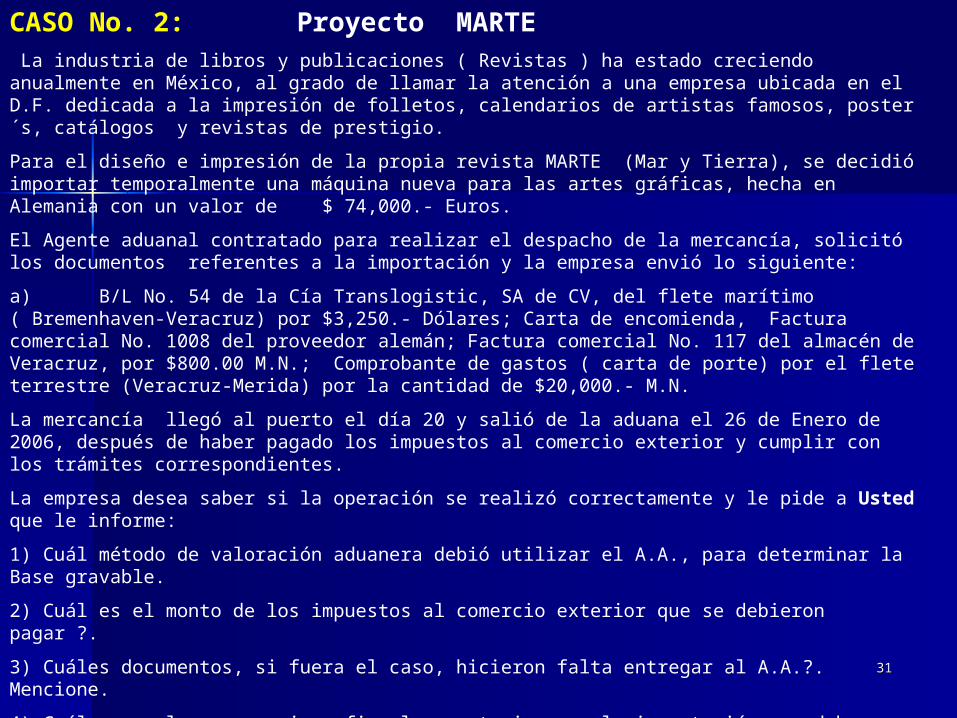

CASO No. 2: Proyecto MARTE La industria de libros y publicaciones ( Revistas ) ha estado creciendo anualmente en México, al grado de llamar la atención a una empresa ubicada en el D.F. dedicada a la impresión de folletos, calendarios de artistas famosos, poster´s, catálogos y revistas de prestigio. Para el diseño e impresión de la propia revista MARTE (Mar y Tierra), se decidió importar temporalmente una máquina nueva para las artes gráficas, hecha en Alemania con un valor de $ 74,000.- Euros. El Agente aduanal contratado para realizar el despacho de la mercancía, solicitó los documentos referentes a la importación y la empresa envió lo siguiente: a) B/L No. 54 de la Cía Translogistic, SA de CV, del flete marítimo ( Bremenhaven-Veracruz) por $3,250.- Dólares; Carta de encomienda, Factura comercial No. 1008 del proveedor alemán; Factura comercial No. 117 del almacén de Veracruz, por $800.00 M.N.; Comprobante de gastos ( carta de porte) por el flete terrestre (Veracruz-Merida) por la cantidad de $20,000.- M.N.La mercancía llegó al puerto el día 20 y salió de la aduana el 26 de Enero de 2006, después de haber pagado los impuestos al comercio exterior y cumplir con los trámites correspondientes. La empresa desea saber si la operación se realizó correctamente y le pide a Usted que le informe:1) Cuál método de valoración aduanera debió utilizar el A.A., para determinar la Base gravable. 2) Cuál es el monto de los impuestos al comercio exterior que se debieron pagar ?. 3) Cuáles documentos, si fuera el caso, hicieron falta entregar al A.A.?. Mencione. 4) Cuáles son los compromisos fiscales posteriores a la importación que debe cumplir la empresa en términos del CFF, LISR, LIVA y LA ?. Nota.-1.Tipo de cambio $11.26 (26 de Enero de 2006).Nota.-2.TIGIE ( Advalorem= 13%)Nota.-3.TLCUEM ( Advalorem= 8%).

3232

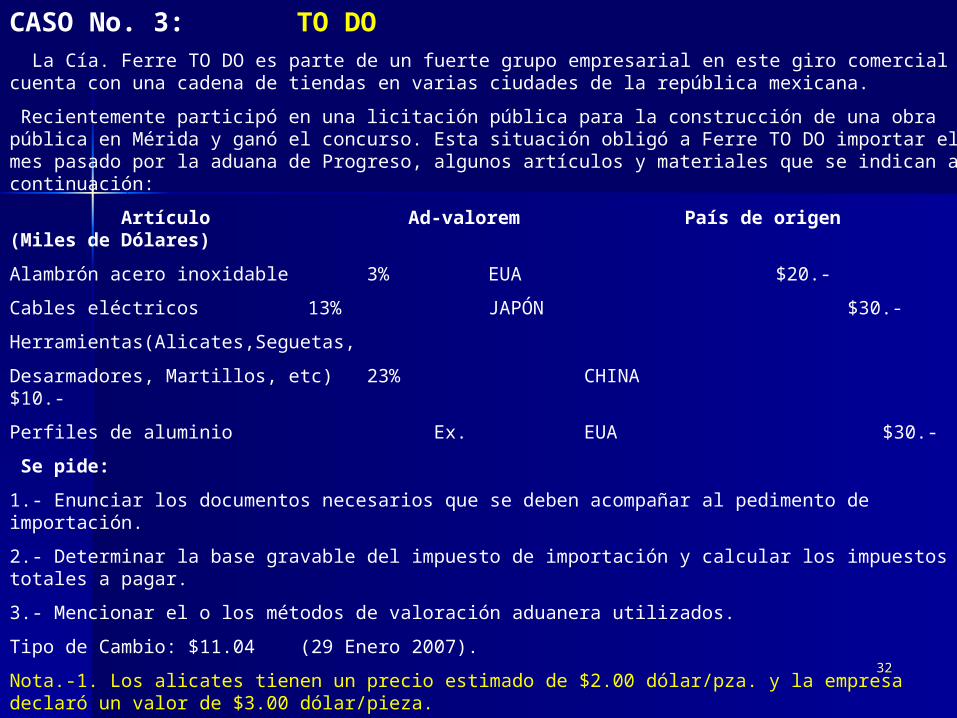

CASO No. 3: TO DO La Cía. Ferre TO DO es parte de un fuerte grupo empresarial en este giro comercial y cuenta con una cadena de tiendas en varias ciudades de la república mexicana. Recientemente participó en una licitación pública para la construcción de una obra pública en Mérida y ganó el concurso. Esta situación obligó a Ferre TO DO importar el mes pasado por la aduana de Progreso, algunos artículos y materiales que se indican a continuación: Artículo Ad-valorem País de origen (Miles de Dólares) Alambrón acero inoxidable 3% EUA $20.- Cables eléctricos 13% JAPÓN $30.-Herramientas(Alicates,Seguetas,Desarmadores, Martillos, etc) 23% CHINA $10.-Perfiles de aluminio Ex. EUA $30.- Se pide: 1.- Enunciar los documentos necesarios que se deben acompañar al pedimento de importación.2.- Determinar la base gravable del impuesto de importación y calcular los impuestos totales a pagar.3.- Mencionar el o los métodos de valoración aduanera utilizados. Tipo de Cambio: $11.04 (29 Enero 2007).Nota.-1. Los alicates tienen un precio estimado de $2.00 dólar/pza. y la empresa declaró un valor de $3.00 dólar/pieza.Nota.-2. La empresa japonesa Hanjin envió sin costo 100 metros de cable eléctrico como muestra comercial de un nuevo tipo de cable con propiedades contra incendios. También en el embarque llegaron 2 cajas ( 50 piezas de cinta aislante eléctrica platinada), sin costo.

3333

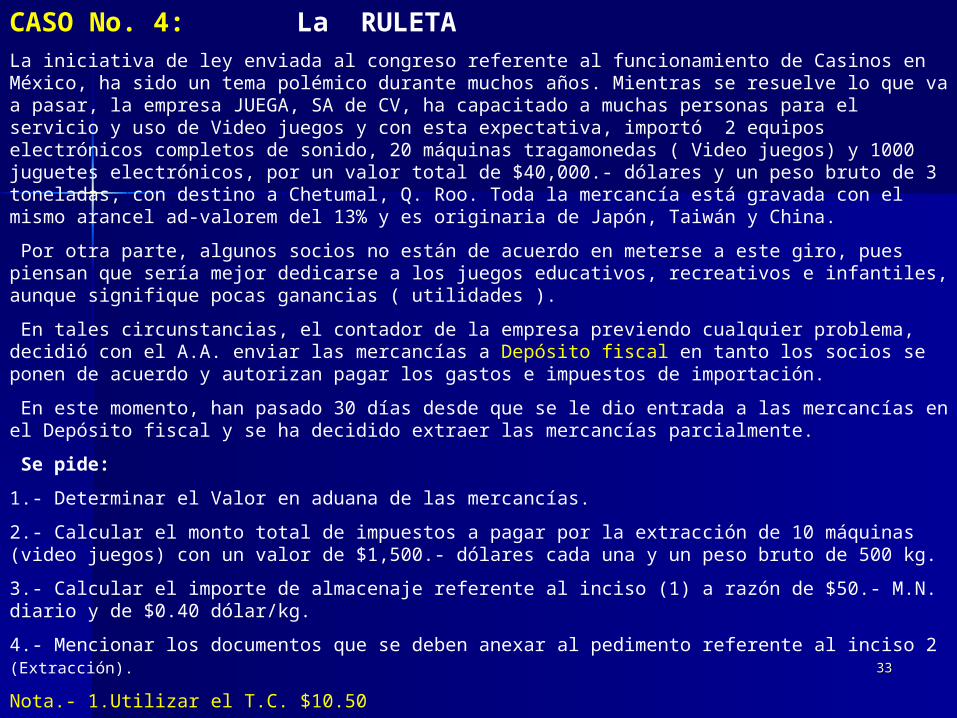

CASO No. 4: La RULETALa iniciativa de ley enviada al congreso referente al funcionamiento de Casinos en México, ha sido un tema polémico durante muchos años. Mientras se resuelve lo que va a pasar, la empresa JUEGA, SA de CV, ha capacitado a muchas personas para el servicio y uso de Video juegos y con esta expectativa, importó 2 equipos electrónicos completos de sonido, 20 máquinas tragamonedas ( Video juegos) y 1000 juguetes electrónicos, por un valor total de $40,000.- dólares y un peso bruto de 3 toneladas, con destino a Chetumal, Q. Roo. Toda la mercancía está gravada con el mismo arancel ad-valorem del 13% y es originaria de Japón, Taiwán y China. Por otra parte, algunos socios no están de acuerdo en meterse a este giro, pues piensan que sería mejor dedicarse a los juegos educativos, recreativos e infantiles, aunque signifique pocas ganancias ( utilidades ). En tales circunstancias, el contador de la empresa previendo cualquier problema, decidió con el A.A. enviar las mercancías a Depósito fiscal en tanto los socios se ponen de acuerdo y autorizan pagar los gastos e impuestos de importación. En este momento, han pasado 30 días desde que se le dio entrada a las mercancías en el Depósito fiscal y se ha decidido extraer las mercancías parcialmente. Se pide:1.- Determinar el Valor en aduana de las mercancías.2.- Calcular el monto total de impuestos a pagar por la extracción de 10 máquinas (video juegos) con un valor de $1,500.- dólares cada una y un peso bruto de 500 kg.3.- Calcular el importe de almacenaje referente al inciso (1) a razón de $50.- M.N. diario y de $0.40 dólar/kg.4.- Mencionar los documentos que se deben anexar al pedimento referente al inciso 2 (Extracción). Nota.- 1.Utilizar el T.C. $10.50Nota.- 2.Los juguetes electrónicos tienen un valor de $10,000.- y están sujetos al pago de una cuota compensatoria del 30%.