corporate social responsibility sebagai pilar kedua triple bottom line development

TRANSCRIPT

12/11/2015

CORPORATE SOCIAL RESPONSIBILITY SEBAGAI PILAR KEDUA TRIPLE BOTTOM LINE DEVELOPMENT[AKUNTANSI INTERNASIONAL]

Muhammad Abel ArkhanUNIVERSITAS ISLAM INDONESIA

ABSTRACT

Ekonomi, sosial dan lingkungan adalah tiga hal yang tidak dapat dipisahkan. Pada jurnal

ini, akan dibahas tentang pelaporan akuntansi yang berdasarkan kepada triple bottom-line

(economics, environment, social). Kepedulian pada sosial dan lingkungan memunculkan

peraturan pelaporan akuntansi yang melibatkan aspek non-keuangan yang bertujuan untuk

mengukur keberlangsungan perusahaan tersebut. Menurut pendapat saya, hal ini berdampak baik

bagi kemajuan dunia akuntansi. Sehingga perusahaan tidak akan profit oriented dengan

mengeksploitasi habis sumber daya, namun mereka akan mengkonservasi dan tetap menjaga

keseimbangan alam. Demi kelangsungan hidup generasi yang akan datang.

INTRODUCTION

Ekonomi, social dan lingkungan merupakan bagian yang tidak terpisahkan dari

kehidupan di dunia, namun justru ekonomilah yang sering menjadi prioritas, setiap orang

berusaha memperoleh manfaat ekonomi atau bisa dibilang yaitu uang untuk bertahan hidup. Cara

yang dilakukan adalah beragam yaitu, dengan bekerja maupun mendirikan sebuah instansi baik

kecil maupun besar (SME / small medium enterprise). Dengan mendirikan instansi, orang

tersebut bisa dianggap sebagai shareholder / pemegang saham. Tujuan didirikannya enterprise

(perusahaan) tersebut adalah untuk memperoleh keuntungan yang sebesar-besarnya dan juga

untuk memakmurkan nilai pemegang saham. Salah satu alat yang digunakan perusahaan untuk

mencapai tujuannya adalah laporan keuangan, Semakin relevan dan handal suatu laporan

keuangan yang dibuat, maka semakin besar kecenderungan yang sejalan dengan kepercayaan

investor untuk tetap menanamkan modalnya di perusahaan. Dengan begitu, profit telah dicapai

dan kemakmuran nilai pemegang saham juga telah terpenuhi, dan hal tersebut merupakan

dampak positif dari berdirinya sebuah instansi. Secara umum, itulah beberapa hal yang biasa kita

pahami apabila mendengar kata perusahaan. Ada beberapa hal juga ang sebenarnya perlu

diungkapkan terkait dengan perusahaan, mengenai keikutsertaannya dalam perbaikan lingkungan

maupun social, contohnya adalah mengenai perbaikan lingkungan, pemberian beasiswa,

sumbangan untuk fasilitas umum dan lain – lain.

P a g e 1 | 16

CSR adalah wujud dari tanggung jawab perusahaan baik kepada karyawan, lingkungan,

masyarakat, bahan baku, dan setiap operasi perusahaan untuk keberlangsungan kehidupan. “CSR

is about public relations exercises more focused on corporate image than corporate behavior.”

(Marques and Mintzberg 2015) Corporate social resposibilty diatur dalam UUPT (undang-

undang Perseroan Terbatas) pasal 74 yakni UU nomor 40 tahun 2007, dengan adanya undang

undang tersebut diharapkan bahwa kewajiban tersebut bisa dilaksanakan dan bukan malah

dianggap sebagai sesuatu yang merugikan perusahaan. Dan juga ada ISO 26000:2010, Guidance

on Social responsibility. Disebutkan juga mengapa social responsibility sangat penting, “An

organization’s commitment to the welfare of society and the environment has become a central

criterion in measuring its overall performance and its ability to continue operating effectively.

This, in part, is a reflection of the growing recognition that we need to ensure healthy

ecosystems, social equity and good organizational governance. Ultimately, an organization’s

activities depend on the health of the world’s ecosystems” (Journal and Studies 2012).

Penulis memilih topik Corporate Social Responsibility sebagai bahan penelitian makalah

dikarenakan hal ini sangat penting untuk dibahas mengenai keberlanjutannya, mengapa?

program ini bisa dibilang sebagai pilar kedua setelah pemerintah untuk pemberdayaan

lingkungan dan social negara tersebut. Standar seperti ini ditetapkan sebagai kewajiban,

contohnya di Indonesia. Meskipun ditetapkan sebagai kewajiban, pemerintah berharap bahwa

perusahaan tidak menganggap aturan seperti ini pemberat bagi perusahaan..

Oleh karena itu, pembuatan makalah inipun bertujuan agar dapat menjadi pembelajaran

untuk memahami pentingnya Corporate social responsibility sebagai pilar kedua setelah

pemerintah dalam pemberdayaan lingkungan maupun social.

1.1 Rumusan Masalah

a. Mengapa CSR manjadi norma bisnis internasional yang begitu penting ?

b. Bagaimana penerapan CSR dan apa yang menjadi penghambatnya ?

P a g e 2 | 16

1.2 Tujuan Penelitian

a. Menegetahui besarnya value dan manfaat dari diberlakukannya Corporate Social

Responsibility

b. Mengetahui

1.3 Manfaat Penelitian

a. Mengetahui penerapan dari Corporate Social Responsibility dalam upaya untuk

membantu pemberdayaan lingkungan dan social

b. Menambah pengetahuan, pengalaman dan wawasan, serta bahan dalam penerapan

ilmu metode penelitian, khususnya mengenai gambaran pengetahuan tentang

Corporate Social Responsibility

PEMBAHASAN

Pengertian Corporate Social Responsibility secara umum

CSR merupakan sebuah hal baru khususnya bagi Indonesia yang termasuk dalam jajaran

negara berkembang, bagaimana tidak? CSR selain fokusnya untuk pemberdayaan lingkungan

dan social, ini juga bisa menjadi strategi perusahaan dan masuk dalam emotional benefit. Jika

dikaitkan dengan ekuitas merek, CSR sangat membantu perusahaan melekatkan mereknya di

benak konsumen sebagai merek yang peduli kehidupan sosial. Kelak, keputusan konsumen untuk

memutuskan membeli produk tidak sekadar didasarkan atas keunggulan yang tangible, namun

juga karena sentuhan yang intangible. .Selain pada eksternal, perusahaan juga harus

memperhatikan karyawannya agar hak mereka tidak terabaikan sperti kenaikan gaji. Hopkins

( dalam Trong Tuan 2012) menjelaskan bahwa corporate social responsibility adalah untuk

menciptakan standar hidup yang tinggi, sambil menjaga profitabilitas korporasi, baik bagi orang-

orang didalam maupun diluar perusahaan.

Customer maupun Stakeholder sekarang lebih teliti dalam penentuan perilaku mereka,

khususnya untuk berinvestasi. Mereka melihat perilaku perusahaan yang mereka sumbangakan, P a g e 3 | 16

apakah perusahaan tersebut lebih pada profit oriented atau perusahaan tersebut justru

memperhatikan isu – isu tertentu?. Sejak isu mengenai social responsibility ini mulai menguak,

arah dari bisnis yang tadinya profit oriented mulai dihubungkan dengan isu pengembangan social

karena kedua hal tersebut tidak terpisahkan dalam praktek bisnis. Hal ini mendorong perusahaan

unluk aktif melakukan dan melaporkan aklivilas-aktivitas yang merupakan bagian dari tanggung

jawab sosial perusahaan. Untuk mengatasi masalah tersebut diperlukan dukungan pemerintah

selaku pihak yang bertanggung jawab untuk menjaga kelangsungan hidup masyarakat. Peran

pemerintah dalam hubungan dengan perusahaan diperlukan bukan sebagai pihak pengatur atau

pengendali tetapi lebih merupakan pihak yang berperan sebagai mitra, (Anatan and Si, n.d.).

Dampak dari kesadaran akan pentingnya tanggung jawab sosial perusahaan salah satunya

adalah konsep triple bollom line (profit. people. planet) yang dipopulerkan oleh John Elkington

pada awal tahun 1980-an yang mendorong berkembangnya konsep sustainabiliry reporting.

Kondisi ini kemudian diikuti dengan munculnya lernbaga - lernbaga yang memberikan pedomen

pelaporan tanggung jawab sosial seperti Global Reporting Initiative (GRI) serta munculnya

lembaga – lembaga baik dalam tingkat nasional ataupun intemasional yang memberikan

penghargaan kepada perusahaan-perusahaan karena keaktifannya dalam melakukan kegiatan

tanggung jawab sosial. Masyarakat juga tentunya mernberikan suatu apresiasi terhadap

perusahaan-perusahaan yang dianggap aktif melakukan tanggung jawab sosialnva baik melalui

penghargaan-penghargaan yang ditujukan kepada perusahaan tersebut sebagai sebuah entitas

maupun terhadap produk-produk yang dihasilkan perusahaan.

Contoh sederhana pelaksanaan CSR adalah dengan menghasilkan produk yang aman, tidak

berbahaya bagi kesehatan, dan ramah lingkungan; membuat sumur resapan; penyaluran limbah

dengan baik; dan pembatasan penggunaan AC dan listrik. Millon (2011) dalam (Mujtaba and

Cavico 2013) menjelaskan bahwa konstituen atau pemangku kepentingan lebih menekankan

pada tanggung jawab sosial perusahaan, mengharuskan manajemen untuk menyeimbangkan

kepentingan pemegang saham dan non-pemegang saham. “The importance of CSR is remarkable

not only for running a successful business, but also for the welfare of society” (Varadarajan and

Menon, 1988) dalam (Mobin Fatma and Zillur Rahman 2014).

P a g e 4 | 16

Penerapan Corporate Social Responsibility

Ketika ada hal baru dalam penerapannya terhadap bisnis khusunya secara global tentu

ada maksud dari penetapannya tersebut, dan juga pasti terdapat suatu lembaga yang mengatur hal

tersebut agar sesuai dengan visi misinya. lembaga tersebut menetapkan sebuah peraturan /

guidelines agar visi misinya bisa berjalan dengan lancer dan terarah, hal inipun sama dengan

penerapan Corporate Social Responsibility. Guideline yang diberlakukan untuk Corporate Social

responsibility ada beberapa lembaga yang mengangkat isu mengenai hal ini. Diantaranya :

International Organization for Standardization, Global Reporting Initiative, United Nations

Global Impact, United Nations Environment Programmed dan juga ada The Organisation for

Economic Co-operation and Development (OECD). Secara keseluruhan beberapa organisasi

tersebut memiliki visi dan misi yang tergolong sama yaitu mengenai yang membantu bisnis,

pemerintah dan organisasi lainnya memahami dan mengkomunikasikan dampak bisnis pada isu-

isu keberlanjutan penting seperti perubahan iklim, hak asasi manusia, korupsi dan banyak

lainnya. Bagi sebagian kalangan masyarakat mungkin lebih familiar hanya dengan ISO dan juga

GRI.

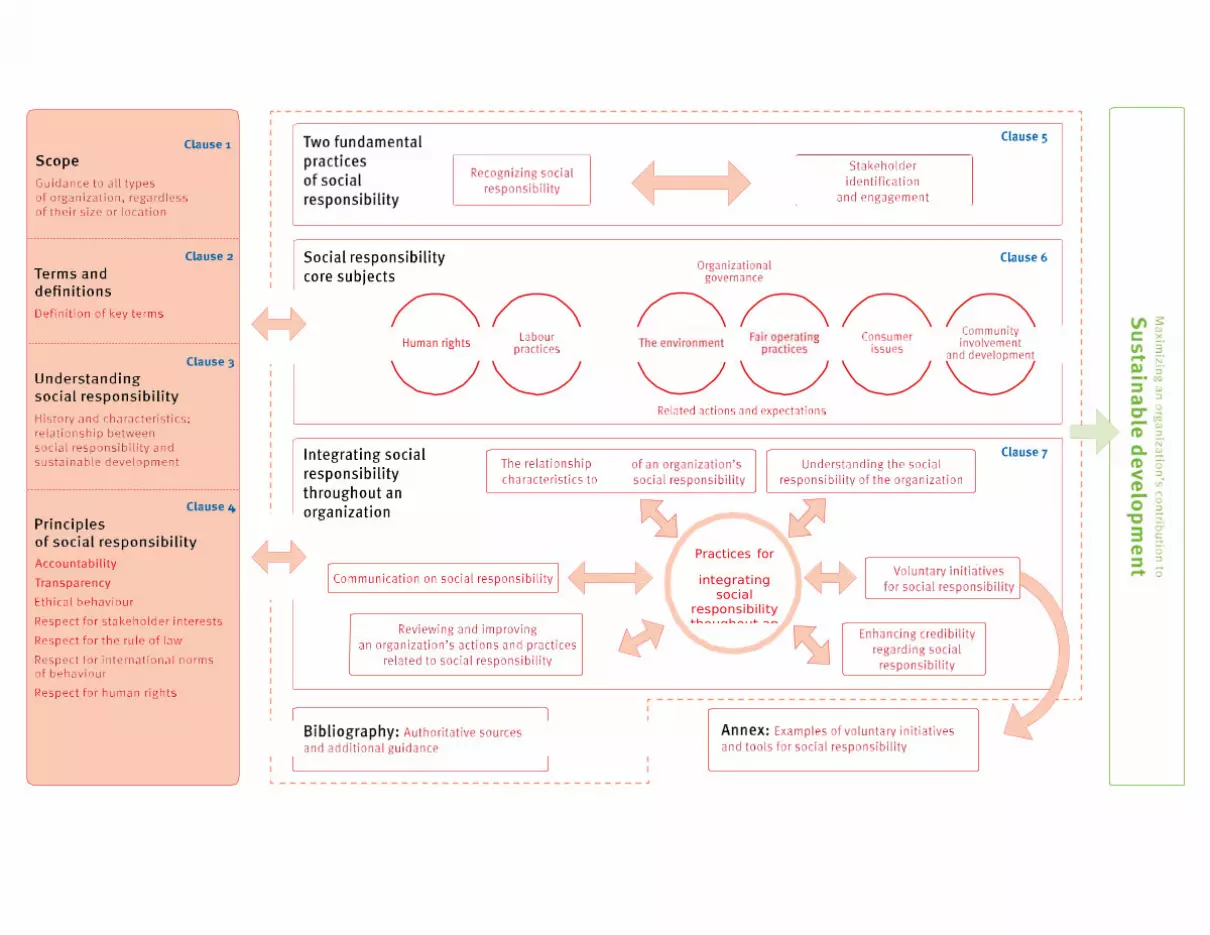

ISO (International Organization for Standardization) merupakan pedoman bagi

perusahaan untuk kontribusinya dalam sustainable development. ISO 26000 merupakan standar

pedoman mengenai tanggung tanggung jawab sosial suatu institusi yang mencakup semua sektor

badan publik ataupun badan privat baik di negara berkembang maupun negara maju. Standar ini

dikembangkan oleh Technical Committee ISO/TMB WG “Social Responsibility” sejak tahun

2004 dan diluncurkan pada tanggal 1 November 2010, setelah disetujui 93% negara anggota ISO

yang memilih, termasuk Indonesia. Standar ISO 26000 bukan merupakan standar untuk

sertifikasi yang memuat persyaratan yang harus dipenuhi oleh sebuah perusahaan/organisasi,

namun lebih kepada penyediaan panduan teknis bagi perusahaan/organisasi dalam menerapkan

social responsibility dengan mengacu kepada 7 core subjects. Didalam 7 core subjects ini juga

memuat beberapa isu yang dicantumkan dalam outline ISO 26000.

P a g e 5 | 16

(Source : http://www.iso.org/iso/home.html )

Setelah mempertimbangkan karakteristik Social responsibility dan hubungannya dengan

sustainable development, disarankan bahwa organisasi harus meninjau prinsip-prinsip social

responsibility seperti yang dicantumkan dalam outline ISO 26000. Sebelum menganalisis core

subject dan isu-isu tanggung jawab sosial, sebuah organisasi harus mempertimbangkan dua

praktek fundamental tanggung jawab social yaitu : recognizing its social responsibility within its

sphere of influence, and identifying and engaging with its stakeholders. Secara garis besar ISO

26000 merupakan panduan apabila perusahaan peduli terhadap isu-isu mengenai sustainable

development tidak sampai menilai dengan menggunakan sebuah ukuran terhadap apa yang

perusshaan sudah lakukan dalam isu-isu mengenai sustainable development. Gambar yang akan

disajikan menyangkut secara garisa besar outline dari ISO 26000 yang menjelaskan bagaimana

antara beberapa clause standar yang ada pada ISO 26000.

P a g e 6 | 16

Practices for

integrating social

responsibility thoughout an

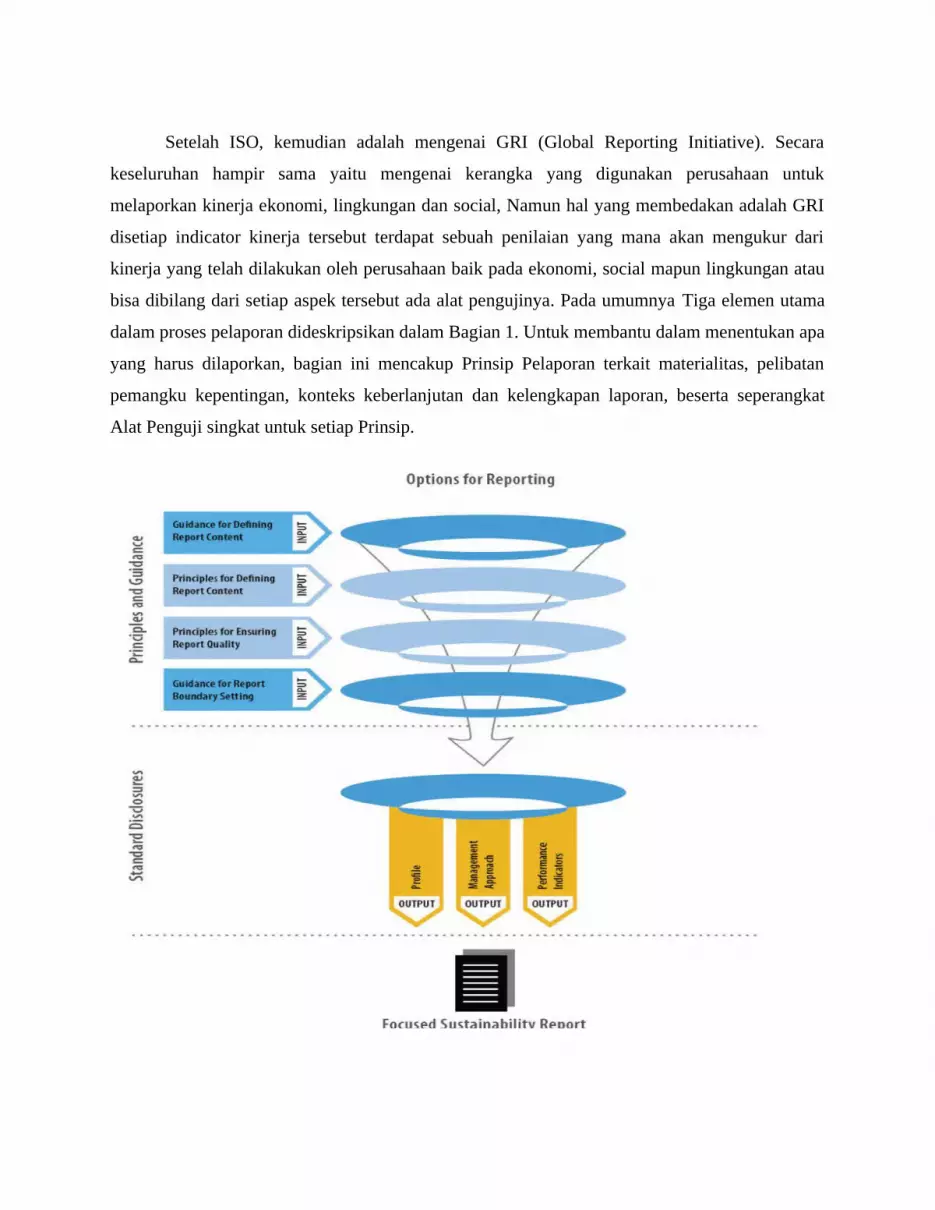

Setelah ISO, kemudian adalah mengenai GRI (Global Reporting Initiative). Secara

keseluruhan hampir sama yaitu mengenai kerangka yang digunakan perusahaan untuk

melaporkan kinerja ekonomi, lingkungan dan social, Namun hal yang membedakan adalah GRI

disetiap indicator kinerja tersebut terdapat sebuah penilaian yang mana akan mengukur dari

kinerja yang telah dilakukan oleh perusahaan baik pada ekonomi, social mapun lingkungan atau

bisa dibilang dari setiap aspek tersebut ada alat pengujinya. Pada umumnya Tiga elemen utama

dalam proses pelaporan dideskripsikan dalam Bagian 1. Untuk membantu dalam menentukan apa

yang harus dilaporkan, bagian ini mencakup Prinsip Pelaporan terkait materialitas, pelibatan

pemangku kepentingan, konteks keberlanjutan dan kelengkapan laporan, beserta seperangkat

Alat Penguji singkat untuk setiap Prinsip.

Manfaat dan Hambatan Penerapan Corporate Social Responsibility

Manfaat yang bisa diperoleh adalah Kinerja organisasi pada tanggung jawab sosial dapat

mempengaruhi, antara lain : Keunggulan kompetitif, Reputasi, Kemampuan untuk menarik dan

mempertahankan pekerja atau anggota, pelanggan, klien dan pengguna, Pemeliharaan semangat

kerja karyawan, komitmen dan produktivitas, Persepsi investor, pemilik, donor, sponsor dan

komunitas keuangan, Hubungan dengan perusahaan, pemerintah, media, pemasok, rekan,

pelanggan dan masyarakat di mana ia beroperasi. (Khan and Manwani 2013) Perusahaan dan

korporasi mempraktikkan CSR & kesejahteraan agar memperluas persepsi positif & membantu

membangun kepercayaan yang kuat, serta, praktek-praktek ini mempromosikan dengan kuantitas

yang besar untuk membangun persepsi secara optimal terkait merek mereka, agar ada niatan

untuk dibeli. Oleh karena itu, ini adalah bagaimana meningkatkan ekuitas merek & juga

membawa pada peningkatan reputasi perusahaan anggota, manajer, & pemasok yang terkait

dengan proses. Hal seperti Ini pada akhirnya menyebabkan kinerja merek tinggi.

Selain ada manfaat juga terdapat kendala yang sering dihadapi dalam penerapan CSR ini,

adalah perusahaan tidak secara konsisten menerapkan CSR ini atau hanya sebagai pencitraan

saja. Hasil pengujian hipotesis menunjukkan bahwa perusahaan yang ektif melakukan

tanggung jawab soslal ditunjukkan dengan perusahaan yang memperoleh penghargaan ICA

( Indonesia CSR Awards) memiliki manajemen laba yang rendah. Hal ini berarti perusahaan

yang aktif melakukan tanggung jawab social juga berusuha menekan praktek manajemen laba

yang terjadi di perusahaan, (Santoso 2013). (Kristi, n.d.) menyimpulkan bahwa sesuai dengan

teori stakeholder, semakin besar ukuran perusahaan maka tuntutan stakeholder atas manfaat

keberadaan perusahaan tersebut cenderung lebih besar. Perusahaan besar akan berusaha

mempengaruhi opini publik dan mengurangi tekanan stakeholder dengan jalan pengungkapan

yang lebih dan beragam, salah satunya dengan melakukan pengungkapan corporate social

responsibility.

. (Nejati 2012) menjelaskan, sebagai bagian dari upaya untuk bergerak menuju

keberlanjutan, perusahaan perlu menanamkan inisiatif sosial dan lingkungan sebagai bagian dari

strategi mereka untuk memastikan pencapaian keberlanjutan. Hal ini membutuhkan pemahaman

yang lebih baik mengenai CSR dan menetapkan strateginya berdasarkan kebutuhan lokal. CSR

bisa dibilang merupakan strategi yang dilakukan secara tidak langsung, diharapkan dengan

P a g e 1 | 16

pengunkapannya akan terjadi timbal balik terhadap ekonomi perusahaan, tapi Titisari

(dalam(Kusuma and Syafruddin 2014)) menjelaskan bahwa tidak berpengaruhnya CSR terhadap

kinerja keuangan dapat dikarenakan oleh isu mengenai CSR yang cenderung merupakan sesuatu

hal yang baru di Indonesia dan adanya ajang ISRA belum banyak diketahui oleh perusahaan di

Indonesia. “Reform will only happen when governments, businesses, NGOs and other

associations of the plural sector join forces. In recent years, we have seen the rise of partnerships

on issues such as carbon pricing, corruption and human rights. Some of these collaborations have

undoubtedly involved some “icing on the cake,” but many have been able to pool expertise, to

experiment with solutions and gradually establish consensus for change”, (Marques and

Mintzberg 2015), dari penjelasan tersebut bahwa kerjasama dari berbagai elemen dari Negara

tersebut akan sangat menentukan tingkat kesuksesan dari program yang akan dijalankan.

CSR di Indonesia

Program CSR di tahun 2008 memiliki tema khusus “Indosat Cinta Indonesia”, yang kemudian

pada tahun 2009, tema CSR Indosat berkembang menjadi “Satukan Cinta Negeri” sebagai

bentuk refleksi komitmen dan tanggungjawab Indosat sebagai perusahaan di Indonesia yang

Peduli atas kesejahteraan masyarakat dan lingkungan, serta upayanya untuk senantiasa berkarya,

memberikan manfaat, serta mengajak peran serta seluruh stakeholder untuk mewujudkan bangsa

Indonesia yang lebih baik, yang merupakan terjemahan dari keinginan masyarakat pada

umumnya untuk terlibat secara aktif dalam berbagai program sosial Indosat.

Analisis:

CSR adalah salah satu program yang bisa dilakukan perusahaan untuk melakukan kepedulian

terhadap konsumen atau masyarakat umum. Hal ini tidak merupakan kewajiban melainkan

kesukarelaan pihak perusahaan. Melihat penerapan CSR yang dilakukan indosat tersebut, saya

berpendapat bahwa perusahaan yang menyediakan jasa telekomunikasi tersebut tidak hanya

berorientasi pada profitabilitas internal tetapi sangat peduli terhadap lingkungan sekitar

perusahaan. 5 hal yang inisiatif saya rasa cukup untuk memenuhi kepedulian terhadap

lingkungan yang notabene bukan hanya lingkungan mikro tetapi lingkungan bangsa secara

global. Dan untuk merealisasikan teori inisiatif diatas sebaiknya perusahaan menggunakan P a g e 2 | 16

langkah-langkah yang strategis sesuai yang dikemukakan diatas. Dengan demikian akan

ditemukan titik temu antara makna tindakan CSR yang memberikan dampak positif bagi

kehidupan sosial dan sekaligus mendatangkan manfaat ekonomi baik bagi masyarakat maupun

perusahaan. Sepanjang keseimbangan ini dijaga dengan saksama, CSR bisa dipastikan

diselenggarakan dengan penuh tanggung jawab.

KESIMPULAN

Program CSR merupakan investasi bagi perusahaan demi pertumbuhan dan keberlanjutan

(sustainability) perusahaan dan bukan lagi dilihat sebagai sarana biaya (cost centre) melainkan

sebagai sarana meraih keuntungan (profit centre). Program CSR merupakan komitmen

perusahaan untuk mendukung terciptanya pembangunan berkelanjutan (sustainable

development). Disisi lain masyarakat mempertanyakan apakah perusahaan yang berorientasi

pada usaha memaksimalisasi keuntungan-keuntungan ekonomis memiliki komitmen moral untuk

mendistribusi keuntungan-keuntungannya membangun masyarakat lokal, karena seiring waktu

masyarakat tak sekedar menuntut perusahaan untuk menyediakan barang dan jasa yang

diperlukan, melainkan juga menuntut untuk bertanggung jawab sosial. Menurut pendapat saya,

hal ini berdampak baik bagi kemajuan dunia akuntansi. Sehingga perusahaan tidak akan profit

oriented dengan mengeksploitasi habis sumber daya, namun mereka akan mengkonservasi dan

tetap menjaga keseimbangan alam. Demi kelangsungan hidup generasi yang akan datang.

P a g e 3 | 16

REFERENCES

Anatan, Lina, and M Si. n.d. “CORPORATE SOCIAL RESPONSIBILITY ( CSR ): Tinjauan

Teoritis Dan Praktik Di Indonesia Oleh :,” 1–11.

Journal, Korean, and Communication Studies. 2012. “Iso 26000:2010, Guidance on Social

Responsibility.,” 47–71.

Khan, Abdul Alim, and D T Manwani. 2013. “‘Sustainability & Corporate Brand Equity through

Corporate Social Responsibility Initiatives.’” Asia Pacific Journal of Management &

Entrepreneurship Research 2 (2): 267–79.

http://search.proquest.com/docview/1353015815?accountid=13250.

Kristi, Agatha Aprinda. n.d. “Faktor-Faktor Yang Mempengaruhi Pengungkapan CSR Pada

Perusahaan Publik Di Indonesia.”

Kusuma, Destia, and Muchamad Syafruddin. 2014. “Analisis Pengaruh Corporate Social

Responsibility Terhadap Kinerja Keuangan Perusahaan Dengan Manajemen Laba Sebagai

Variabel Pemoderasi.” Diponegoro Journal of Accounting Issn: 2337-3806 3 (1): 1–13.

http://ejournal-s1.undip.ac.id/index.php/accounting.

Lucky, By, and Enajite Edjenekpo. 2010. “Employee Perception of Nigerian Content, Corporate

Social Responsibility and Sustainability Issues in the Oil and Gas Equipment and Service

Industry in the Niger Delta: 2010 and Beyond,” 1–87.

Marques, José Carlos, and Henry Mintzberg. 2015. “Why Corporate Social Responsibility Isn’t a

Piece of Cake.” MIT Sloan Management Review 56 (4): 8–11.

Mobin Fatma and Zillur Rahman. 2014. “Building a Corporate Identity Using Corporate Social

Responsibility: A Website Based Study of Indian Banks.” Social Responsibility Journal 10

(4): 591–601. doi:10.1108/SRJ-01-2013-0002.

Mujtaba, Bahaudin G, and Frank J Cavico. 2013. “Corporate Social Responsibility and

Sustainability Model for Global Firms.” Journal of Leadership, Accountability and Ethics

10 (1): 58–75. http://search.proquest.com/docview/1450019543?accountid=14089\nhttp://

linksource.ebsco.com/linking.aspx?

sid=ProQ:abiglobal&fmt=journal&genre=article&issn=&volume=10&issue=1&date=2013-P a g e 4 | 16

02-01&spage=58&title=Journal+of+Leadership,+Accountability+and+Ethics&at.

Nejati, Mehran. 2012. “Corporate Social Responsibility in Iran from the Perspective of

Employees.” Social Responsibility Journal 8 (4): 578–88.

doi:10.1108/17471111211272552.

Santoso, Eko Budi. 2013. “Corporate Social Responsibility :”

Trong Tuan, Luu. 2012. “Corporate Social Responsibility, Ethics, and Corporate Governance.”

Social Responsibility Journal 8 (4): 547–60. doi:10.1108/17471111211272110.

P a g e 5 | 16