clase 1 control gestion 24 mar

TRANSCRIPT

Marco conceptual del Control de Gestión

CEA 303 – CONTROL DE GESTIÓN

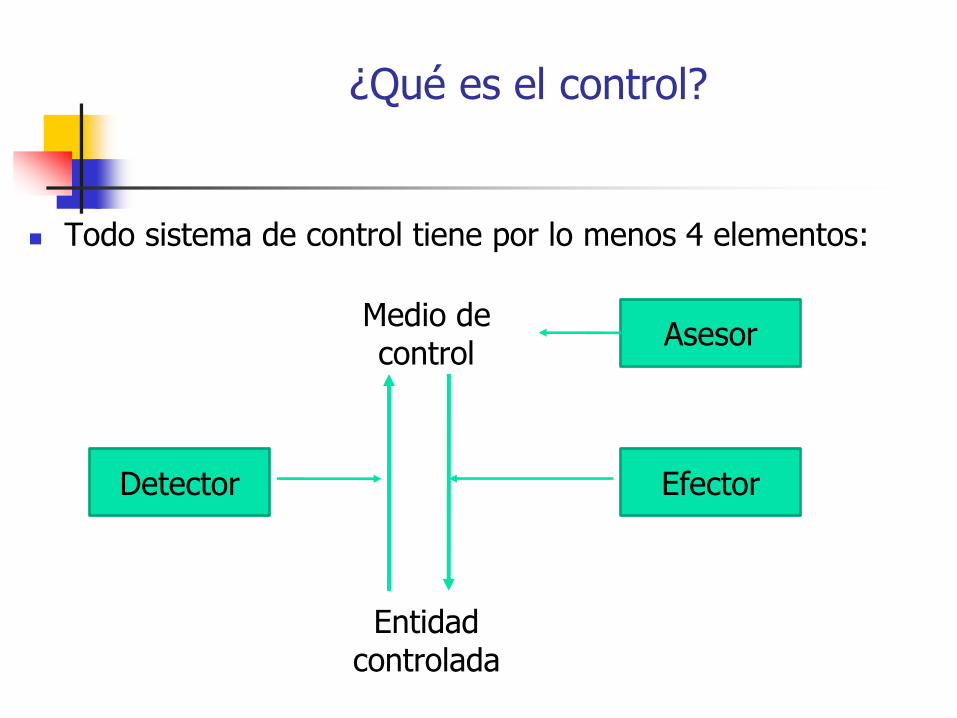

¿Qué es el control?

Todo sistema de control tiene por lo menos 4 elementos:

Detector Efector

Asesor

Entidad controlada

Medio de control

Marco general para el estudio del Control de Gestión

La organización se crea para lograr objetivos comunes que como individuos no son alcanzables.

Existe una divergencia de objetivos entre individuos

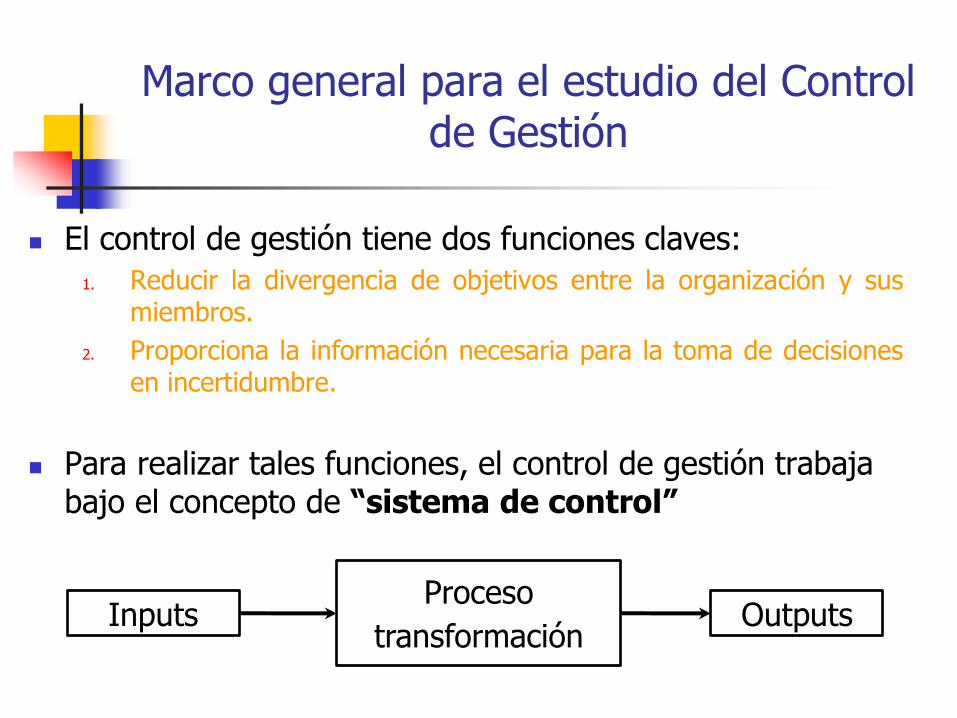

Marco general para el estudio del Control de Gestión

El control de gestión tiene dos funciones claves:

1. Reducir la divergencia de objetivos entre la organización y sus miembros.

2. Proporciona la información necesaria para la toma de decisiones en incertidumbre.

Para realizar tales funciones, el control de gestión trabaja bajo el concepto de “sistema de control”

Inputs Proceso

transformación Outputs

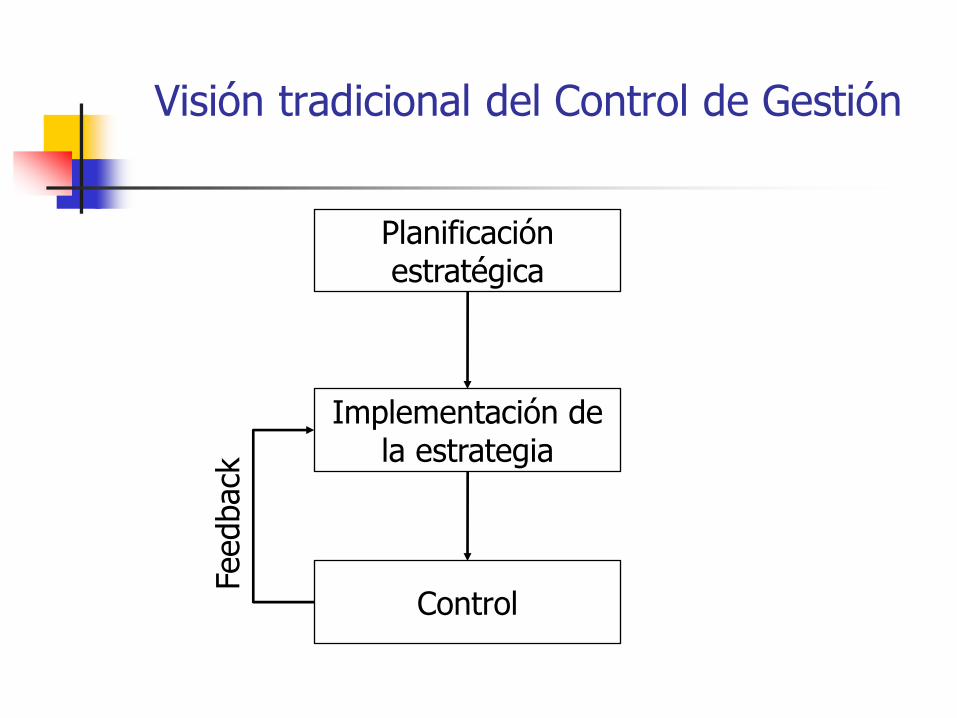

Visión tradicional del Control de Gestión

Planificación estratégica

Implementación de la estrategia

Control

Feedback

Visión tradicional del Control de Gestión

PLANIFICACION ESTRATEGICA

(responsables, la alta direccion)

CONTROL DE GESTION

(responsable a las gerencias de nivel medio)

CONTROL OPERACIONAL

(responsable jerarquías

menores)

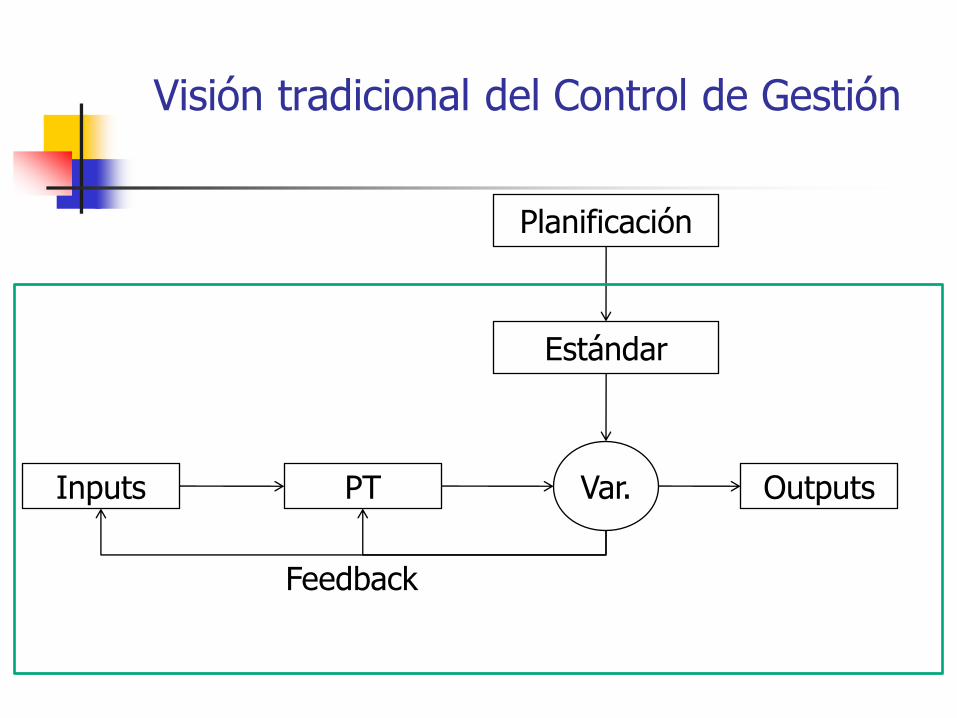

Visión tradicional del Control de Gestión

Inputs Outputs PT Var.

Feedback

Planificación

Estándar

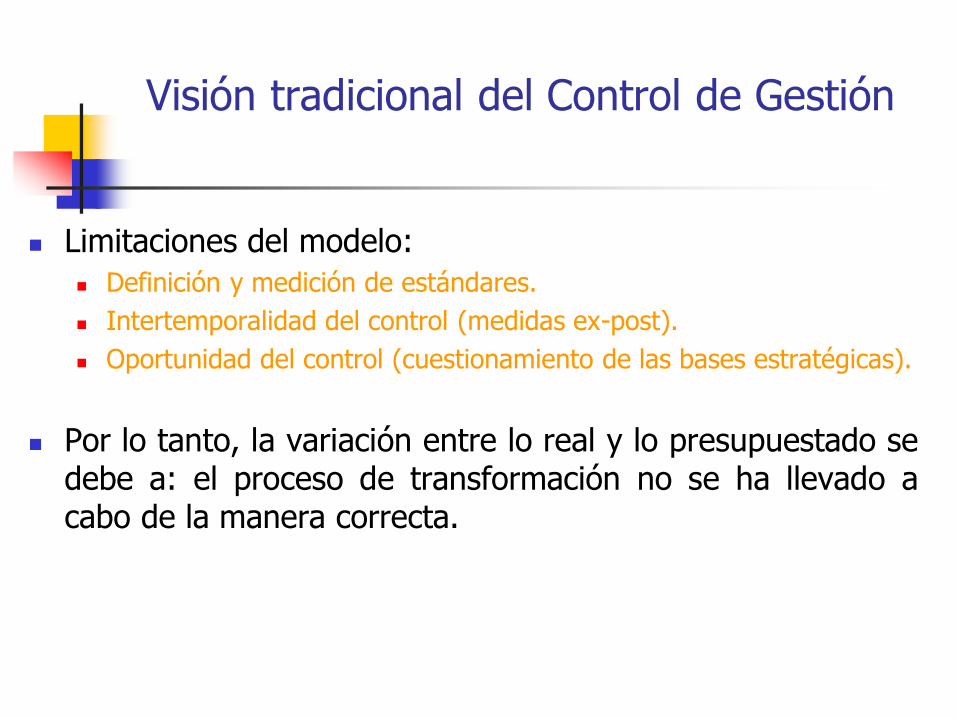

Limitaciones del modelo:

Definición y medición de estándares.

Intertemporalidad del control (medidas ex-post).

Oportunidad del control (cuestionamiento de las bases estratégicas).

Por lo tanto, la variación entre lo real y lo presupuestado se debe a: el proceso de transformación no se ha llevado a cabo de la manera correcta.

Visión tradicional del Control de Gestión

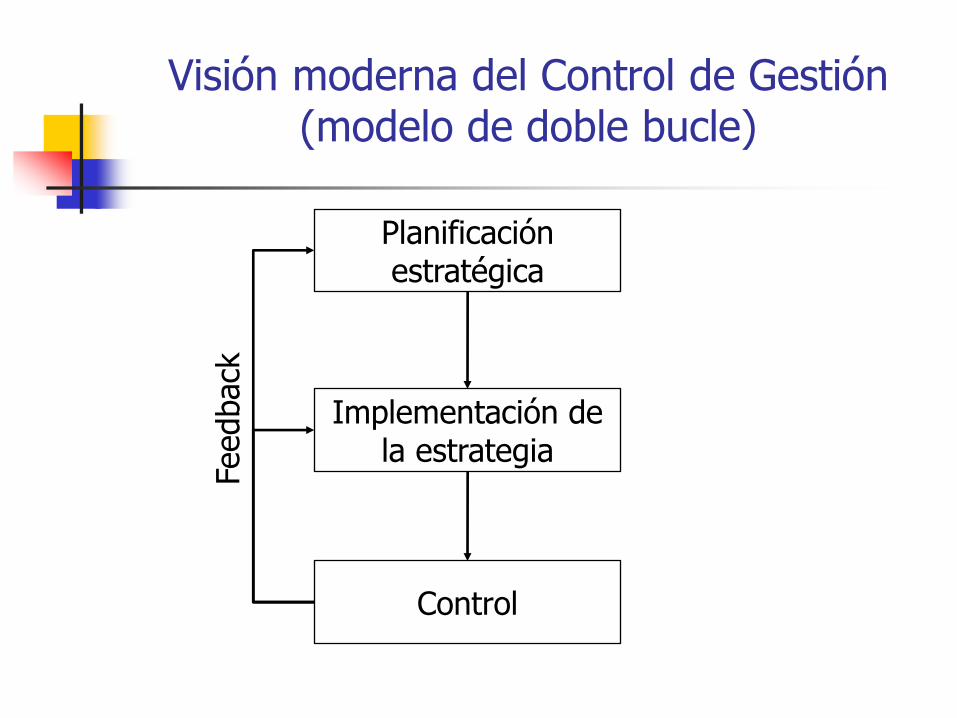

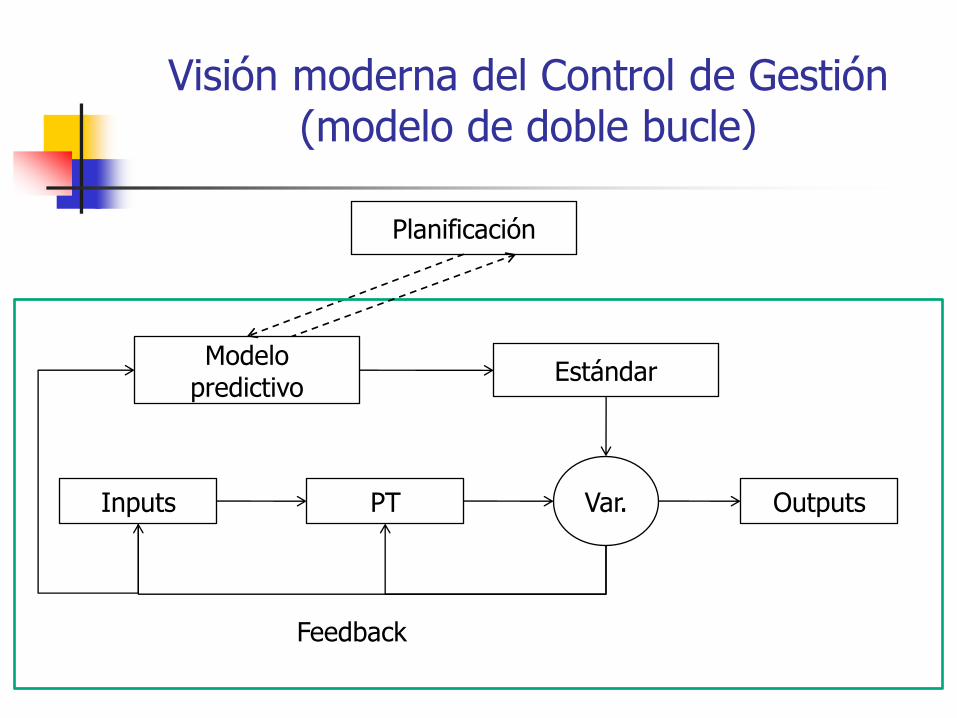

Visión moderna del Control de Gestión (modelo de doble bucle)

Planificación estratégica

Implementación de la estrategia

Control

Feedback

Inputs Outputs PT Var.

Feedback

Planificación

Estándar Modelo

predictivo

Visión moderna del Control de Gestión (modelo de doble bucle)

El control de gestión es el proceso por el cual los directivos influencian a otros miembros de la organización para que implanten las estrategias de la organización. Implica las siguientes actividades: planificación (de lo que la organización debería hacer), coordinación (de las actividades de distintas partes de la organización), comunicación (de la información), evaluación (de la información), decisión (si procede, de las acciones a tomar), influencia (en las personas para que cambien su comportamiento).

Visión moderna del Control de Gestión (modelo de doble bucle)

Diseño de Sistemas de Control de Gestión (SCG)

Elementos

Herramientas

Aspectos a considerar

Control de gestión

Relación control - planificación

No es automático

Interacción empleado – dirección

Interacción entre empleados

Requiere coordinación

Alineación entre la acción y el comportamiento

Relación objetivos - conducta esperada

Proceso de implementación y control de la estrategia, mediante la influencia en la conducta y el análisis de los planes, para obtener el desempeño esperado, alineando la organización hacia el rumbo correcto para cumplir los resultados que le interesan

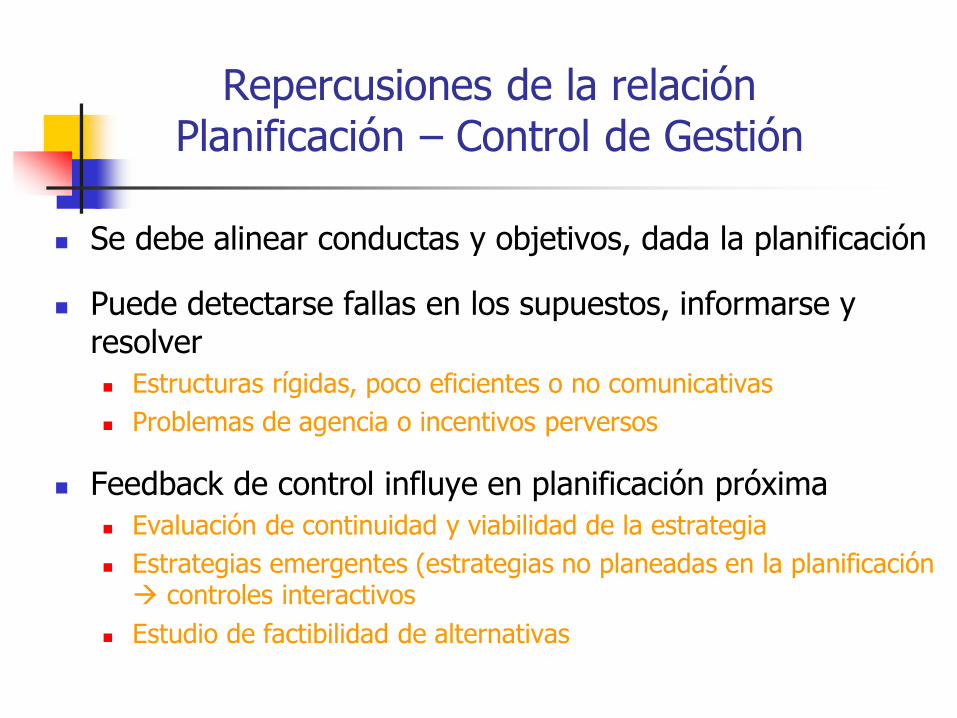

Repercusiones de la relación Planificación – Control de Gestión

Se debe alinear conductas y objetivos, dada la planificación

Puede detectarse fallas en los supuestos, informarse y resolver

Estructuras rígidas, poco eficientes o no comunicativas

Problemas de agencia o incentivos perversos

Feedback de control influye en planificación próxima

Evaluación de continuidad y viabilidad de la estrategia

Estrategias emergentes (estrategias no planeadas en la planificación controles interactivos

Estudio de factibilidad de alternativas

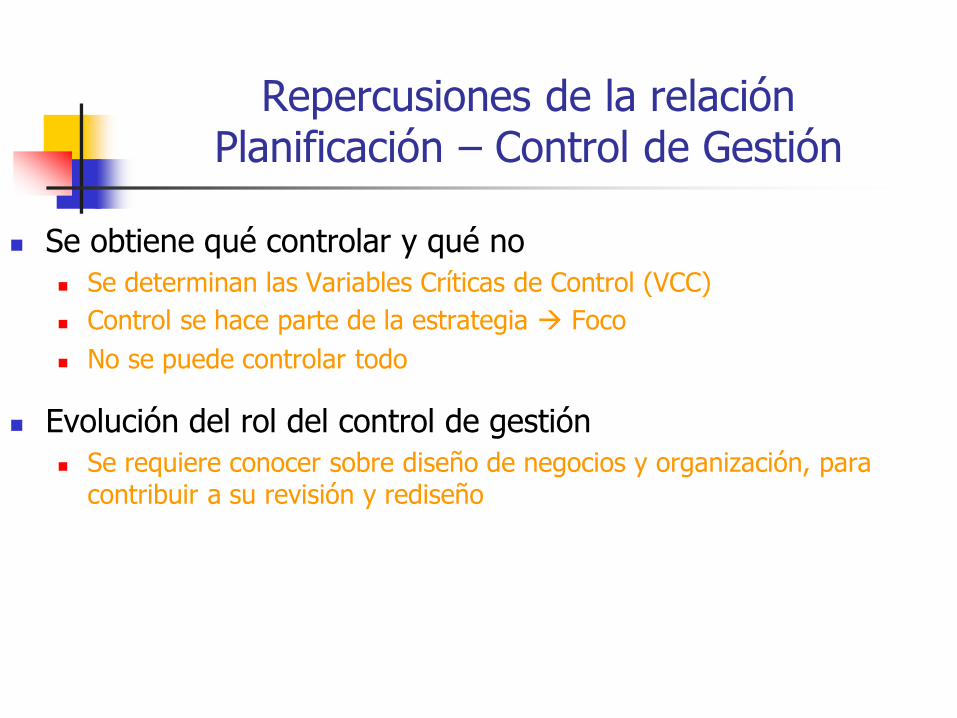

Repercusiones de la relación Planificación – Control de Gestión

Se obtiene qué controlar y qué no

Se determinan las Variables Críticas de Control (VCC)

Control se hace parte de la estrategia Foco

No se puede controlar todo

Evolución del rol del control de gestión

Se requiere conocer sobre diseño de negocios y organización, para contribuir a su revisión y rediseño

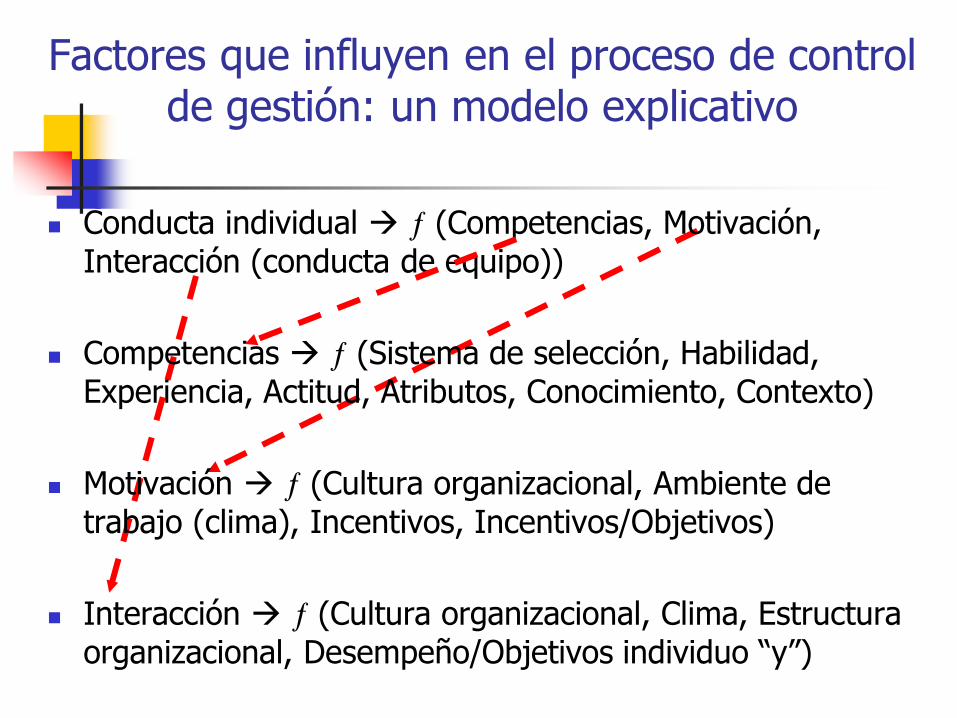

Factores que influyen en el proceso de control de gestión: un modelo explicativo

Conducta individual (Competencias, Motivación, Interacción (conducta de equipo))

Competencias (Sistema de selección, Habilidad, Experiencia, Actitud, Atributos, Conocimiento, Contexto)

Motivación (Cultura organizacional, Ambiente de trabajo (clima), Incentivos, Incentivos/Objetivos)

Interacción (Cultura organizacional, Clima, Estructura organizacional, Desempeño/Objetivos individuo “y”)

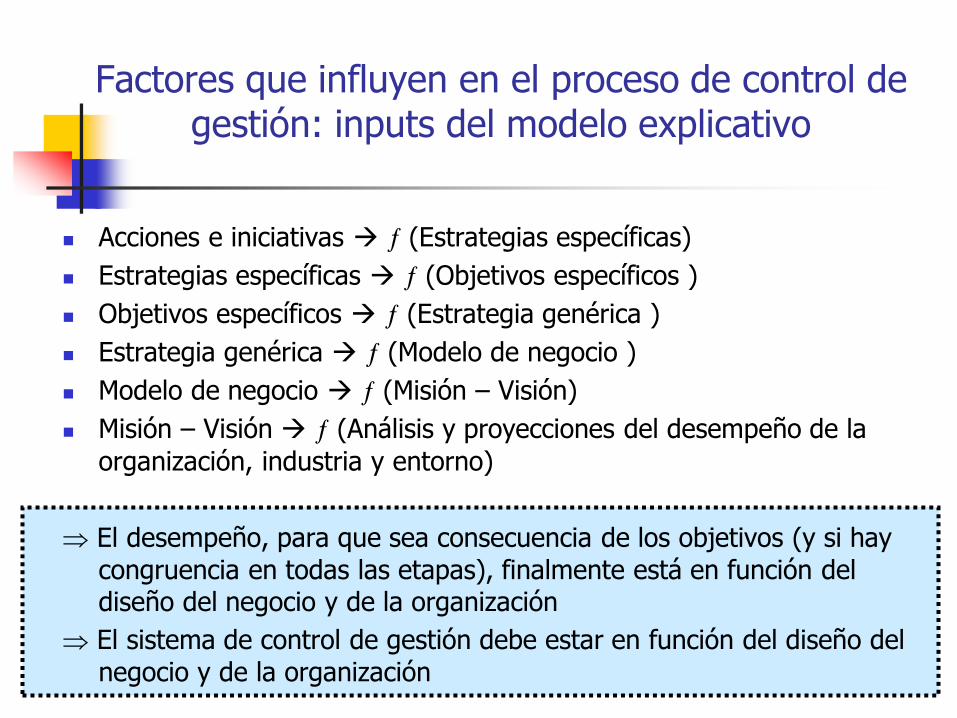

Factores que influyen en el proceso de control de gestión: inputs del modelo explicativo

Acciones e iniciativas (Estrategias específicas)

Estrategias específicas (Objetivos específicos )

Objetivos específicos (Estrategia genérica )

Estrategia genérica (Modelo de negocio )

Modelo de negocio (Misión – Visión)

Misión – Visión (Análisis y proyecciones del desempeño de la

organización, industria y entorno)

El desempeño, para que sea consecuencia de los objetivos (y si hay

congruencia en todas las etapas), finalmente está en función del diseño del negocio y de la organización

El sistema de control de gestión debe estar en función del diseño del

negocio y de la organización

Factores que influyen en el proceso de control de gestión: inputs relevantes

Por lo tanto, son inputs importantes del SCG:

Análisis y proyección de la industria y del entorno

Microentorno

Macroentorno

Análisis y proyección del desempeño de la organización

Desempeño histórico (cumplimiento de metas, hitos)

Factores Críticos del Éxito (FCE)

Competencias Esenciales (core competence)

Factores que influyen en el proceso de control de gestión: inputs relevantes

Misión - Visión

Estrategia genérica (liderazgo en costos, diferenciación, enfoque)

Modelo de negocio

Objetivos específicos

Estrategias específicas (Marketing, Operaciones, etc.)

Acciones e iniciativas

Sistema de Control de Gestión (SCG)

Input del sistema (requerimientos)

Proceso

Output

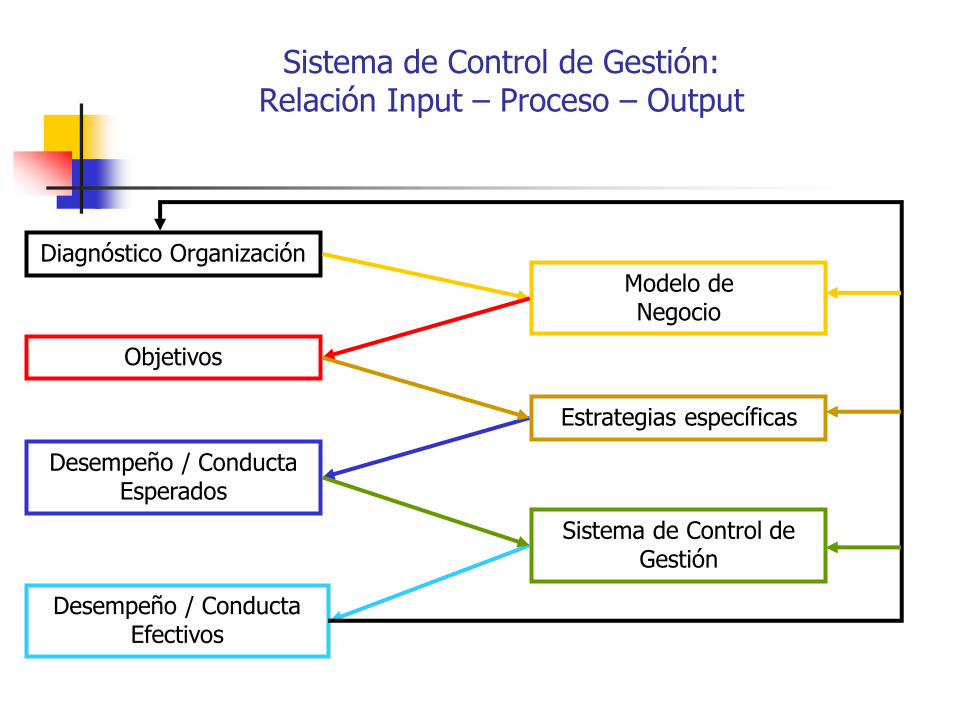

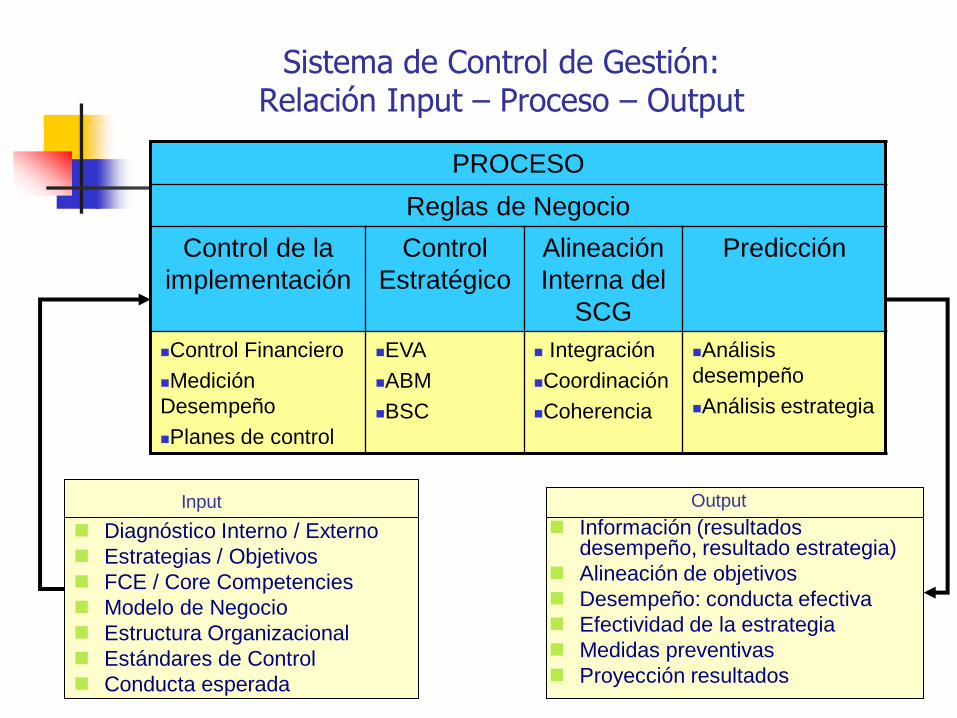

Sistema de Control de Gestión: Relación Input – Proceso – Output

Modelo de Negocio

Desempeño / Conducta Esperados

Objetivos

Sistema de Control de Gestión

Diagnóstico Organización

Desempeño / Conducta Efectivos

Estrategias específicas

Sistema de Control de Gestión: Relación Input – Proceso – Output

PROCESO

Reglas de Negocio

Control de la

implementación

Control

Estratégico

Alineación

Interna del

SCG

Predicción

Control Financiero

Medición

Desempeño

Planes de control

EVA

ABM

BSC

Integración

Coordinación

Coherencia

Análisis

desempeño

Análisis estrategia

Input

Diagnóstico Interno / Externo

Estrategias / Objetivos

FCE / Core Competencies

Modelo de Negocio

Estructura Organizacional

Estándares de Control

Conducta esperada

Output

Información (resultados desempeño, resultado estrategia)

Alineación de objetivos

Desempeño: conducta efectiva

Efectividad de la estrategia

Medidas preventivas

Proyección resultados

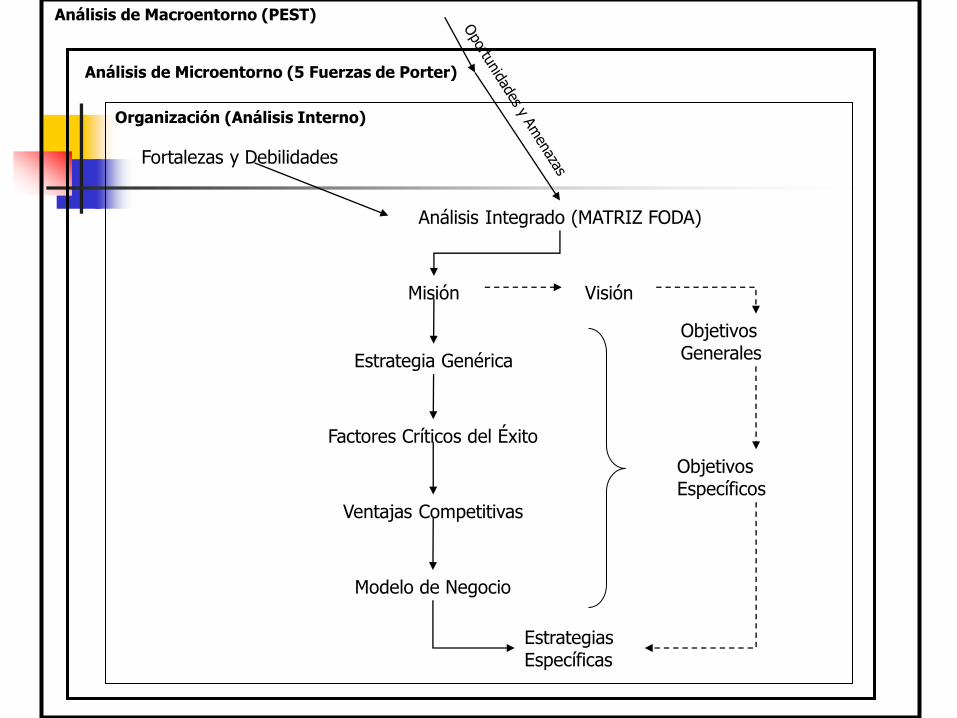

Fortalezas y Debilidades

Análisis Integrado (MATRIZ FODA)

Misión Visión

Estrategia Genérica

Factores Críticos del Éxito

Ventajas Competitivas

Modelo de Negocio

Objetivos Generales

Estrategias Específicas

Objetivos Específicos

Análisis de Macroentorno (PEST)

Organización (Análisis Interno)

Análisis de Microentorno (5 Fuerzas de Porter)

Sistema de control de gestión

Input del sistema

Análisis externo (contexto de la industria y el entorno)

Análisis interno e integración (Análisis FODA, modelo de negocios, conocimiento del negocio, estructura organizacional, estructura financiera y de costos)

Elementos estratégicos: estrategias, FCE, core competence

Elementos del personal: cultura, clima, conducta esperada

Proceso

Output

Input de un sistema de control de gestión

requerimientos

Análisis de industrias se parte de afuera hacia adentro

Posicionamiento con agentes relevantes

Deducción de estrategias generales y determinación de los FCE

Análisis de ventajas competitivas

Deducción del Modelo de negocio y de Core Competence

Esclarecimiento de las estrategias particulares

Diagnóstico organizacional

Misión y visión foco y futuro del negocio

Etapa del ciclo de vida y estructura organizacional

Estructura de costos y composición financiera

Comportamiento organizacional clima, cultura, ejercicio del poder

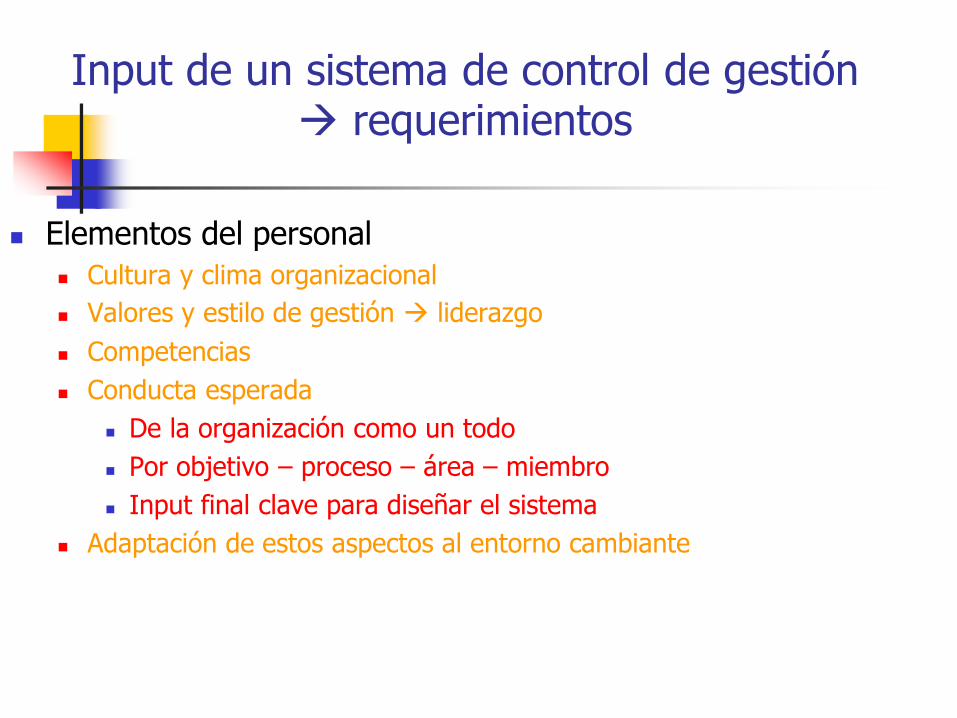

Elementos del personal

Cultura y clima organizacional

Valores y estilo de gestión liderazgo

Competencias

Conducta esperada

De la organización como un todo

Por objetivo – proceso – área – miembro

Input final clave para diseñar el sistema

Adaptación de estos aspectos al entorno cambiante

Input de un sistema de control de gestión requerimientos

Sistema de control de gestión

Input del sistema

Proceso

Diagnóstico del proceso actual

Diseño

Output

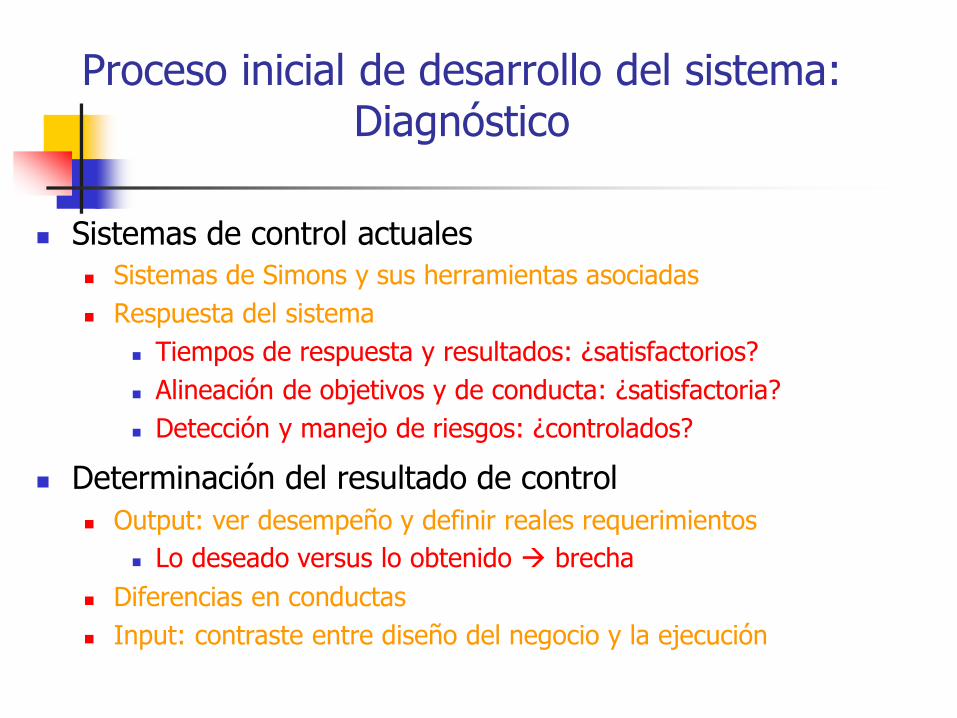

Proceso inicial de desarrollo del sistema: Diagnóstico

Sistemas de control actuales

Sistemas de Simons y sus herramientas asociadas

Respuesta del sistema

Tiempos de respuesta y resultados: ¿satisfactorios?

Alineación de objetivos y de conducta: ¿satisfactoria?

Detección y manejo de riesgos: ¿controlados?

Determinación del resultado de control Output: ver desempeño y definir reales requerimientos

Lo deseado versus lo obtenido brecha

Diferencias en conductas

Input: contraste entre diseño del negocio y la ejecución

Proceso de desarrollo del sistema en sí: Diseño

Supuesto enfoque continuista del modelo de negocios y de gestión: no se puede cambiar el input; sólo el SCG

Vinculación operativo-estratégica y de integración del sistema “Brújula”: ¿Sistema de medición de desempeño y de control estratégico? Balanced Scorecard, EVA Management, ABM, gestión basada en riesgos

Determinación de herramientas de control para el control de la implementación

Diseño (continuación)

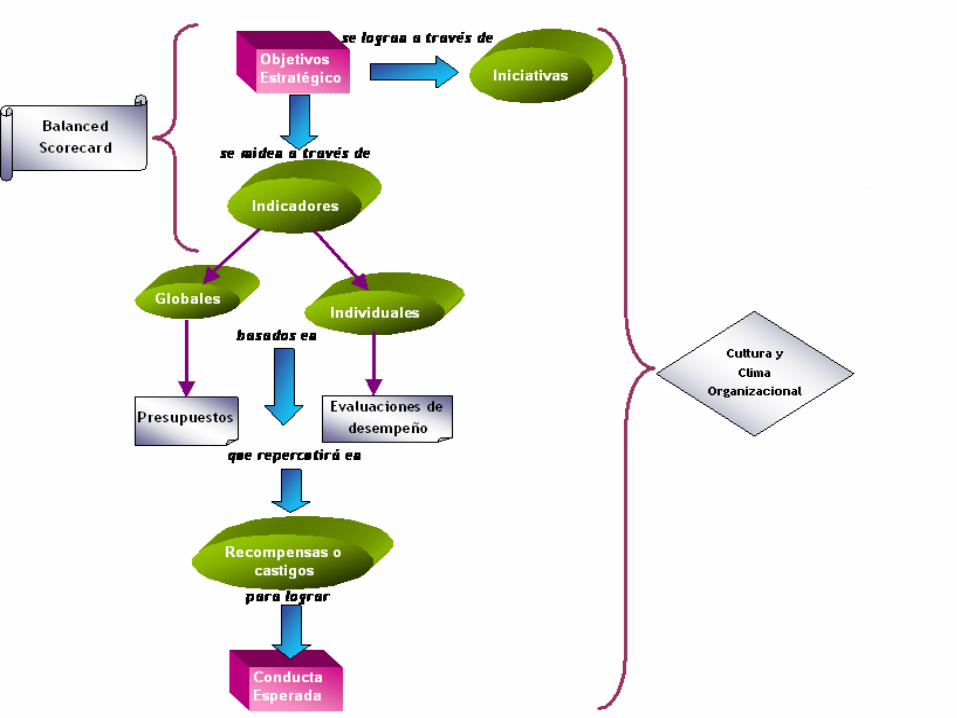

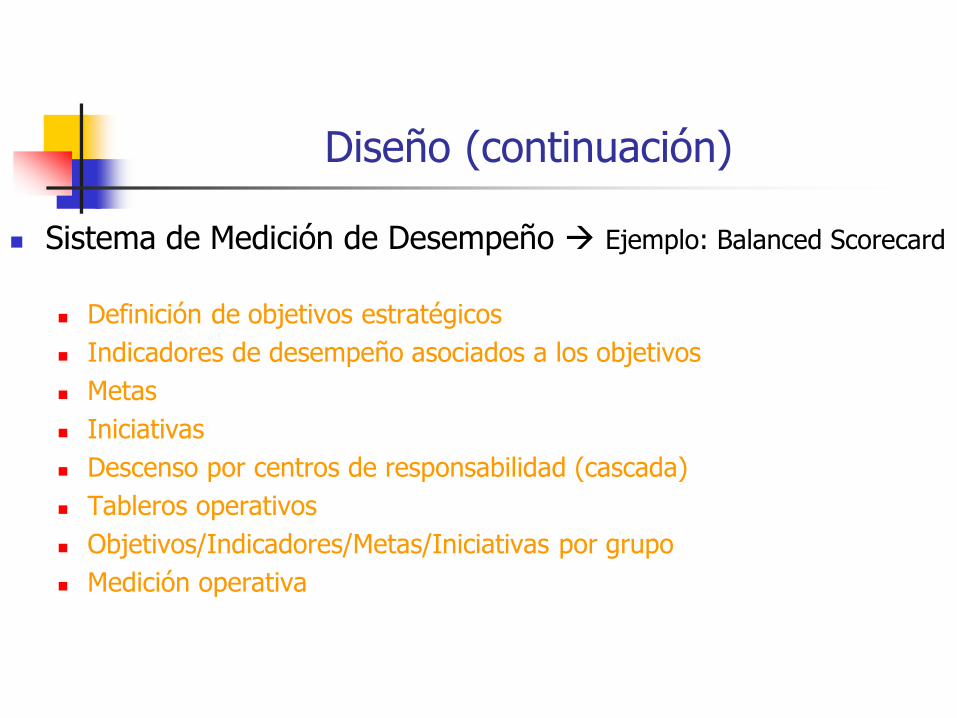

Sistema de Medición de Desempeño Ejemplo: Balanced Scorecard

Definición de objetivos estratégicos

Indicadores de desempeño asociados a los objetivos

Metas

Iniciativas

Descenso por centros de responsabilidad (cascada)

Tableros operativos

Objetivos/Indicadores/Metas/Iniciativas por grupo

Medición operativa

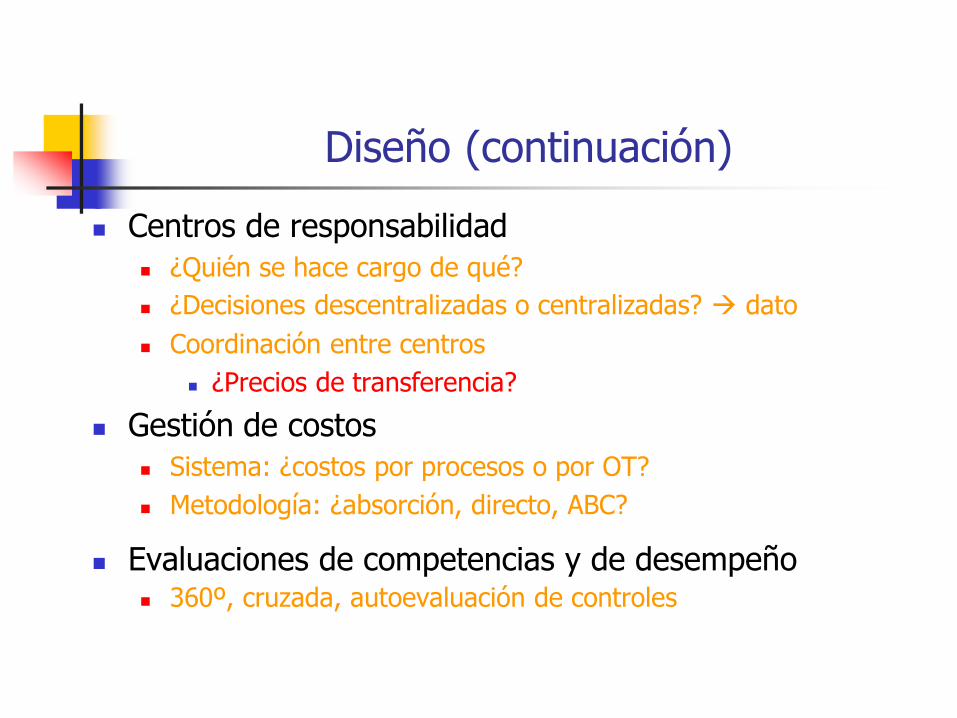

Diseño (continuación)

Centros de responsabilidad

¿Quién se hace cargo de qué?

¿Decisiones descentralizadas o centralizadas? dato

Coordinación entre centros

¿Precios de transferencia?

Gestión de costos

Sistema: ¿costos por procesos o por OT?

Metodología: ¿absorción, directo, ABC?

Evaluaciones de competencias y de desempeño 360º, cruzada, autoevaluación de controles

Diseño (continuación)

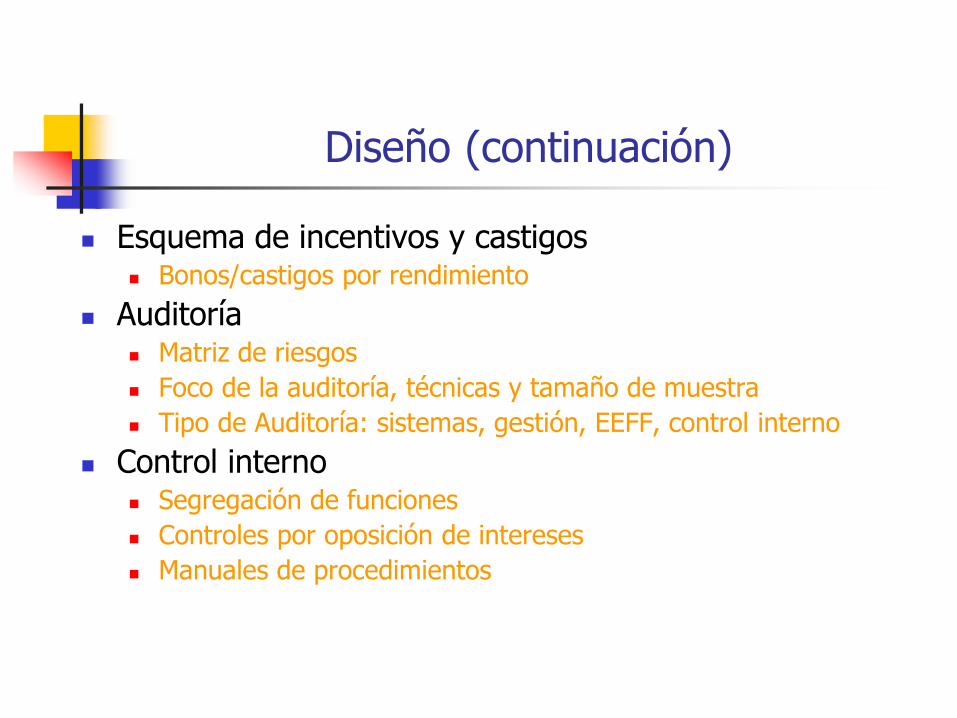

Esquema de incentivos y castigos Bonos/castigos por rendimiento

Auditoría Matriz de riesgos

Foco de la auditoría, técnicas y tamaño de muestra

Tipo de Auditoría: sistemas, gestión, EEFF, control interno

Control interno Segregación de funciones

Controles por oposición de intereses

Manuales de procedimientos

Control estratégico mediante análisis EVA

Sistema ABC/ABM

Balanced Scorecard

Gestión de la calidad (centrada en el cliente)

Organización centrada en los procesos (no en las funciones)

Sistemas de control de Simons (con controles interactivos)

Algunas herramientas para el diseño:

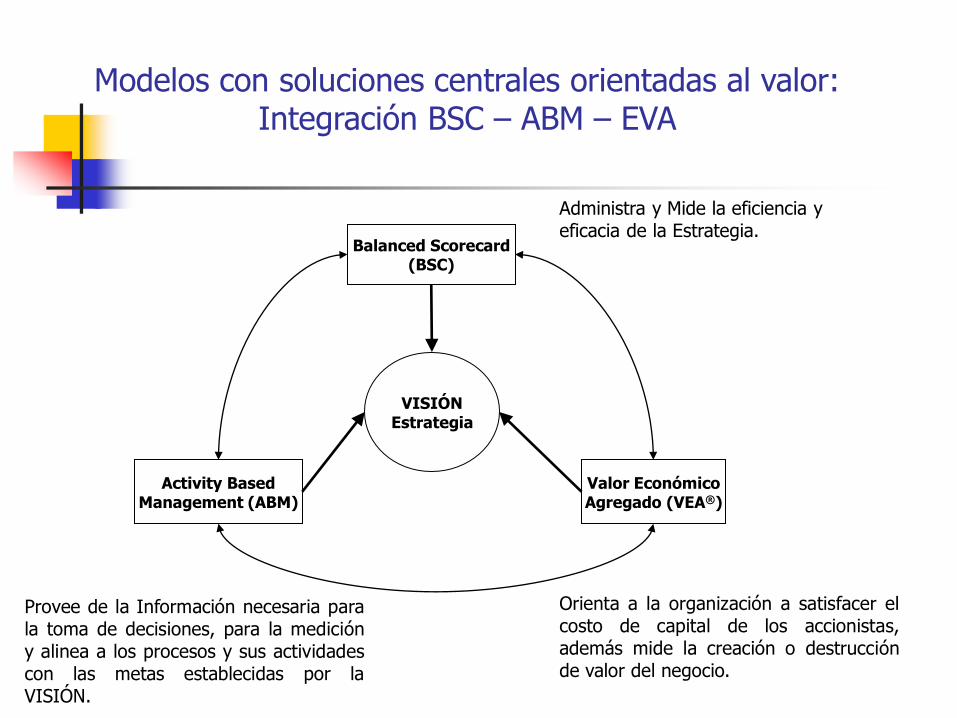

Balanced Scorecard (BSC)

Valor Económico Agregado (VEA®)

Activity Based Management (ABM)

VISIÓN Estrategia

Modelos con soluciones centrales orientadas al valor: Integración BSC – ABM – EVA

Administra y Mide la eficiencia y eficacia de la Estrategia.

Orienta a la organización a satisfacer el costo de capital de los accionistas, además mide la creación o destrucción de valor del negocio.

Provee de la Información necesaria para la toma de decisiones, para la medición y alinea a los procesos y sus actividades con las metas establecidas por la VISIÓN.

Sistema de control de gestión

Input del sistema

Proceso

Output

Informes de gestión

Rediseño de estrategias

Output del SCG: ¿Hacia dónde se apunta?

Desempeño superior

Optimización global

Cumplir requerimientos de información y feedback

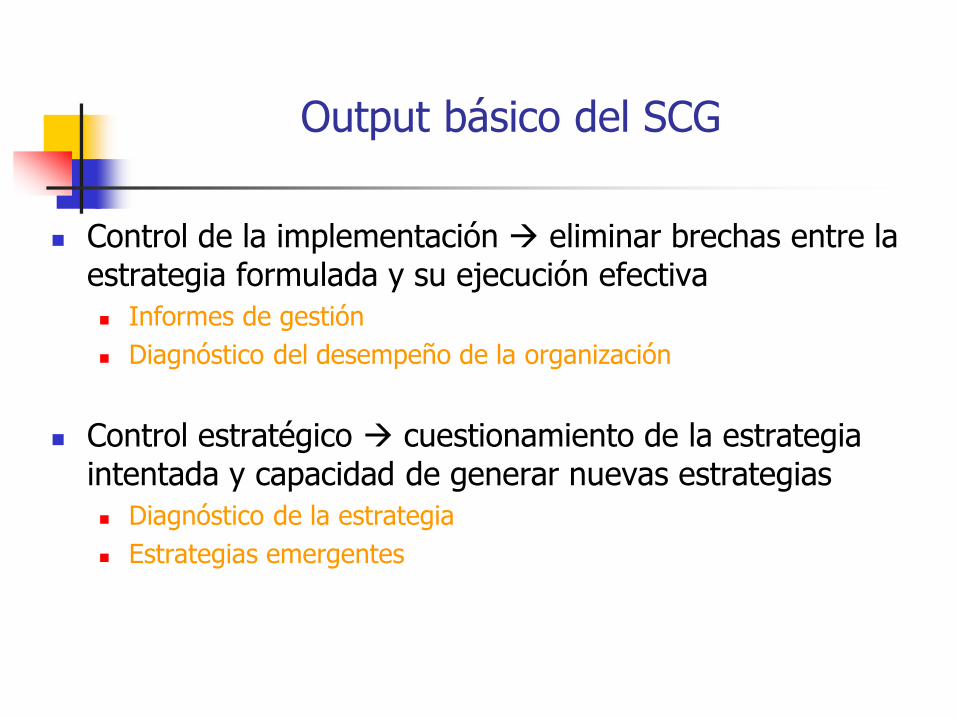

Output básico del SCG

Control de la implementación eliminar brechas entre la estrategia formulada y su ejecución efectiva

Informes de gestión

Diagnóstico del desempeño de la organización

Control estratégico cuestionamiento de la estrategia intentada y capacidad de generar nuevas estrategias

Diagnóstico de la estrategia

Estrategias emergentes

Diseño de Sistemas de Control de Gestión (SCG)

Elementos

Herramientas

Aspectos a considerar