capacidad de sostenibilidad del municipio de sexta categoria en el eje cafetero

TRANSCRIPT

CAPACIDAD DE SOSTENIBILIDAD DEL MUNICIPIO DE SEXTA CATEGORIA EN

EL EJE CAFETERO

Hernando Gordillo Hincapié, Docente ESAP

Rodrigo Moreno Polanía, Docente ESAP

Francisco Marín Casallas, Estudiante IX Semestre ESAP

Programa APT

Territorial Quindío - Risaralda

Resumen: Este tipo de análisis se inscribe dentro de las reformas adoptadas por el país para

fortalecer los mecanismos institucionales de responsabilidad y transparencia fiscal, en aras de

garantizar la sostenibilidad de las finanzas públicas y una permanente rendición de cuentas

objetivas sobre el manejo de los recursos públicos. El objetivo central de estos estudios es

aportar elementos para un debate constructivo sobre la realidad fiscal, pues la problemática

financiera identificada en los diferentes entes territoriales es similar: Problemas de liquidez,

baja dinámica de sus ingresos tributarios, alto crecimiento de sus gastos de funcionamiento,

desahorros corrientes, alto nivel de endeudamiento, creciente déficit fiscal y desorganización en

sus funciones financieras. Para el fortalecimiento de la capacidad de gestión de las entidades

territoriales, es fundamental determinar tres elementos: primero, el monto y gestión de recaudo

de sus rentas propias; claridad y objetividad para identificar los problemas y necesidades de la

población y del territorio; y finalmente, la eficiencia administrativa señalada en el artículo 356

de nuestra Carta Magna, para incrementar los recaudos y hacer más eficiente el uso de los

ingresos. Así, identificadas causas y consecuencias (positivas y negativas) de cada elemento

señalado, en adelante, los gobernantes podrán tomar decisiones acertadas. Por último y a

manera de conclusión, solo queda atizar el sentimiento de duda en cada uno de los colombianos

a través de la paradoja del remedio o la enfermedad, cuestionando si están de acuerdo con que

desaparezcan los municipios pequeños por la mala gestión financiera, sea esta por culpa del

mandatario o de los contribuyentes, o si será mejor que no desaparezcan, teniendo en cuenta la

difícil empresa entregada por el amplio concepto de descentralización y la necesidad de

sustentar, dentro del proceso de construcción de paz, la gobernabilidad del Estado Colombiano

en todo el territorio del país.

Palabras clave: Descentralización, municipio, eficiencia, per cápita, presupuesto. JEL: H21,

H2, H30, H70, H7, H74.

Abstract: This type of analysis is part of the reforms adopted by the country to fortify the

institutional mechanisms of accountability and fiscal transparency, in order to ensure the

sustainability of public finances and a permanent participation of the civilians involved. The

main objective of these studies, is to provide elements for a constructive discussion on fiscal

reality, because the financial problems identified in the different local authorities is similar:

Liquidity problems, low dynamics of tax revenues, high growth of its operating expenses, current

negative savings, high debt, rising fiscal deficit and disorganization in their financial functions.

To fortify the management aptitude of local authorities, it is essential to identify and be clear

about their needs and problems, their causes and consequences, so now on successful future

decisions be taken. Finally, as a conclusion, there is only put fuel on the feeling of doubt in each

Colombian through the paradox of remedy or disease, questioning whether they agree with that

small municipalities with bad finances and management should disappear, be it because of the

major bad decisions or the citizens that does not pay taxes or if it is better not to disappear, given

the difficult task given the broad concept of decentralization and the need for legal governance

all the way through Colombian territory.

Key Words: Decentralization, municipality, efficiency, per capita, public budget. JEL: H21, H2,

H30, H70, H7, H74.

La pregunta básica que sustenta el proyecto adelantado se enmarca dentro del siguiente

interrogante: ¿Cuál es la situación financiera que vive actualmente el municipio colombiano, de

acuerdo con el nivel de recursos propios recaudados, así como la disponibilidad para financiar los

gastos de funcionamiento e inversión social que le demande la gestión local?

El fundamento básico de la investigación académica propuesta, se orientó entonces a conocer,

durante el cuatrienio 2010 a 2013, la valoración de los indicadores per cápita de gestión de

ingreso, gasto e inversión social en algunos municipios de los departamentos de Risaralda y

Quindío, con el fin de realizar un diagnóstico sobre las cifras del periodo objeto de estudio. Para

la sociedad en general y en especial para los estudiantes de Administración Pública de la ESAP,

es de conocimiento propio que las deficiencias presentadas en la gestión administrativa y fiscal

de los municipios, obedece a muchos factores, entre los cuales se tienen: (i) el desconocimiento

de la situación real y actual de la municipalidad para formular los programas de gobierno, (ii) las

deficiencias en la planeación para el cumplimiento del mandato establecido en la Ley 131 de

1994, (iii) el mejoramiento de los indicadores establecidos en el diagnóstico económico y social

ordenado en el artículo 5.a de la Ley 152 de 1974, (iv) el cumplimiento de las metas y objetivos

identificados en los planes de desarrollo y de ordenamiento territorial, (v) la falta de previsión

financiera, la carencia de voluntad política de la dirigencia local para solucionar los problemas, y

en especial, (vi) las acciones irresponsables de los administradores de turno, quienes lejos de

mejorar la situación municipal, día tras día, gobierno tras gobierno, sumen a estos entes

territoriales en administraciones inviables y destinadas a su desaparición.

A los hechos descritos, se suman las limitaciones del Gobierno Central Nacional para acompañar,

mediante el conocimiento real de las regiones, la asignación de las partidas propias del

presupuesto nacional y un control real a la gestión realizada por los gobernantes de turno, frente a

la realidad socioeconómica de la entidad territorial donde se refleja, en teoría, mucha inversión y

en la práctica, pocos resultados.

La presente ponencia se sustenta en un esfuerzo investigativo de carácter académico, basado en

dos aspectos fundamentales: en primer lugar, la gestión que hasta hoy han venido realizando los

gobernantes territoriales, especialmente los alcaldes de los municipios de sexta categoría,

quienes han fundamentado su actividad gerencial en la consecución de recursos mediante el

ejercicio de tres aspectos financieros: (i) el recaudo de rentas propias o 'ingresos tributarios'; (ii)

la gestión de transferencias de cofinanciación o 'presentación de proyectos' y, (iii) los recursos del

Sistema General de Participaciones, que llamaremos 'competencias y recursos'. En segunda

instancia encontramos los gastos, los cuales se pueden resumir en: (i) funcionamiento e (ii)

inversión social.

Sin embargo, hoy la Ley 1551 de 2012, conlleva para los municipios grandes retos e ingentes

esfuerzos que obligarán a las administraciones municipales a generar nuevas, frescas y

equitativas fuentes de ingreso, sin reducir el poder adquisitivo de su propia sociedad, ni

menoscabando su calidad de vida, pero sí, generando mayores fuentes de crecimiento económico

que conlleven a un mayor bienestar social.

Recapitulemos brevemente el papel del municipio en Colombia citando lo esgrimido por el

entonces Ministro de Gobierno, el Doctor Humberto de la Calle Lombana, el 10 de septiembre de

1992, en la exposición de motivos del Proyecto de Ley No. 65 de 1992, que posteriormente se

convertiría en la Ley 136 de 1994: con la Constitución Política de Colombia se 'ha convertido al

municipio en el eje de una formidable estrategia institucional, orientada hacia la modernización

de la administración pública, la reforma integral del sistema político, el desarrollo económico y

social, la elevación del nivel de vida de los colombianos y la práctica de la democracia

participativa.' (Salcedo Mosquera, 1992).

Coherente con lo anterior, nos remitiremos al documento de estudio financiado por la

Corporación Andina de Fomento y Fedesarrollo, el cual fue dirigido por el investigador Juan

Gonzalo Zapata, quien manifestó que ‘antes de comenzar con el análisis, deben hacerse dos

advertencias sobre el desarrollo y el fortalecimiento de los gobiernos territoriales que deben ser

tenidas en cuenta: La primera es que en Colombia el modelo de financiamiento de los gobiernos

territoriales se acerca más a lo que en la teoría económica se conoce como federalismo fiscal,

pues muchas de sus características así lo confirman. Hay un alto volumen de recursos

involucrados, tanto de los recursos propios de departamentos y municipios como del sistema de

transferencias que asigna gran parte de los recursos nacionales a los territorios, con lo cual los

dos gobiernos subnacionales tienen una alta autonomía política y fiscal y en forma permanente la

defienden frente al gobierno nacional’ (Zapata, 2014). En nuestro país las transferencias son

automáticas e inclusive tienen un fuerte amarre legal, pues están mencionadas en forma expresa

en los artículos 356 y 357 de la Constitución Política Colombiana y materializando su

obligatorio cumplimiento en la Ley 715 de 2001. Una prueba más de la fortaleza de las finanzas

territoriales se encuentra en la capacidad del Estado para aumentar los recursos de los territorios

cuando ha sido necesario. Un buen ejemplo es lo sucedido recientemente en el sector salud, en

donde se arbitraron nuevos recursos para el rubro.

‘En segundo lugar, la ausencia de un estatuto tributario territorial ha tenido un impacto negativo

en las finanzas de departamentos y municipios. Su no expedición ha impedido que se fortalezcan

los fiscos territoriales en forma debida. Esto porque el actual marco legal es obsoleto y deja de

lado nuevos conceptos sobre la tributación territorial y sus posibilidades de gestión. El caso de

Bogotá es un buen ejemplo de cómo las finanzas territoriales mejoran por efecto de la expedición

de un nuevo marco legal en los temas fiscales’ (Zapata, 2014).

En contravía con lo anterior tenemos la posición de Hernando Gómez Buendía en su estudio El

municipio de la 'otra Colombia', donde expone su idea de la descentralización, afirmando que ésta

dejó de verse como la solución y pasó a ser vista como el problema. Y éste 'desgano' del nivel

central, para llamarlo de alguna manera, ha resultado en cuando menos en tres vacíos en la

gestión del proceso, que sobre todo afectan a los municipios más pequeños y con menor

capacidad institucional (Gómez Buendía, 2004). En primer lugar, nos encontramos frente a la

carencia de una política pública, sin desconocer que durante los primeros años del proceso y en

desarrollo de la Constitución Política de 1991, se hizo un esfuerzo grande por formular y ejecutar

políticas de descentralización, a menudo adoptadas por el CONPES, empero, en las últimas

administraciones ha sido evidente la ausencia de instrumentos orientadores.

Por ejemplo, el capítulo sobre descentralización en el actual Plan de Desarrollo, 'Hacia un Estado

comunitario', carece de un diagnóstico adecuado, no establece objetivos claros, prácticamente no

contiene instrumentos ni metas precisas, y es más un catálogo de buenas intenciones que una guía

de acciones concretas (Gómez Buendía, 2004). No tenemos, por tanto, una política pública, esto

es, abierta y conocida por los actores y por la opinión. También carecemos de estrategias

específicas para grupos de municipios, en especial para los más pequeños y con mayores

problemas de gestión. Nos preguntamos entonces: ¿Qué ha cambiado a la fecha? ¿tenemos una

verdadera política pública? ¿contamos con estrategias reales para solucionar los problemas?

En segundo lugar se halló una falta de mecanismos de articulación entre los diferentes niveles de

gobierno. La descentralización no ha contado con un espacio de coordinación donde puedan

discutirse las políticas; no existe una cabeza visible de la descentralización dentro del aparato

nacional, lo que ha facilitado que predomine el sesgo fiscalista (Gómez Buendía, 2004). El

desarrollo local es resultado de la intervención conjunta de los tres niveles de gobierno, más las

organizaciones privadas y las no gubernamentales; sin embargo, en la práctica, cada nivel actúa

por su cuenta, con lo cual se afectan la eficiencia y la transparencia de la acción del Estado.

Y, por último, las deficiencias en los sistemas de información y evaluación. Pese a la importancia

política del proceso, a la magnitud de los recursos transferidos y a las normas vigentes sobre

sistemas de información e instrumentos de control y evaluación, existe muy poca información y

menos análisis sobre los resultados del proceso de descentralización (Gómez Buendía, 2004).

¿Qué paso entonces con el cumplimiento del artículo 343 de la Carta Magna?

En conclusión, la lista de actividades incompletas o no realizadas por el Gobierno Nacional en el

contexto de la descentralización, como la propuesta conceptual confusa, la falta de dirección, la

transferencia trunca de responsabilidades, entre otras, confirmaría la perspectiva excluyente,

burocrática y generalizadora que resume la descentralización hoy en día en Colombia bajo dos

expresiones: hecha de 'arriba hacia abajo' y 'fiscalista' (Gómez Buendía, 2004), lo que no puede

desconocer la responsabilidad no cuantificable que le fue entregada a las autoridades territoriales,

elegidas hoy por el voto popular y programático o al menos así lo dispone la Ley.

Bajo las anteriores premisas, en diferentes momentos históricos, en incomparables etapas sociales

y con gran divergencia del estado de la ciencia y la tecnología, el Congreso de la República ha

expedido leyes mediante las cuales 'se dictan normas para modernizar la organización y el

funcionamiento de los municipios.', con la misma finalidad pero con métodos diferentes. En la

primera de ellas, la Ley 136 de 1994, se establecen los principios generales sobre la organización

y el funcionamiento de las entidades territoriales fundamentales, los requisitos para su creación,

el funcionamiento de los Concejos Municipales, las calidades de los Concejales, los principios de

su régimen disciplinario, los actos administrativos que ellos expiden, mejor conocidos como

acuerdos, las calidades del alcalde y sus funciones; la normatividad vigente de las comunas y los

corregimientos, la participación comunitaria, la asociación de municipios, el control fiscal de las

entidades territoriales, la reglamentación de las personerías y algunas disposiciones varias

encaminadas al cabal cumplimiento de dicho compendio normativo.

En la segunda Legislación, es decir, la Ley 1551 de 2012, se busca complementar y mejorar lo

dispuesto por el Órgano Legislativo, a través de diferentes reformas, derogaciones y adiciones a

lo establecido por el primer canon, en las que se destacan, a efectos de la investigación realizada

por los autores, las adiciones realizadas a los principios rectores de la administración municipal

de que trata el artículo 5° de la Ley 136 de 1994, adicionada por el artículo 4° de su homónima de

2012. Señala el referido artículo (CONGRESO DE LA REPÚBLICA, 2012):

Adiciónese el artículo 5° de la Ley 136 de 1994 con los siguientes literales:

g) Sostenibilidad. El municipio como entidad territorial, en concurso con la nación y

el departamento, buscará las adecuadas condiciones de vida de su población. Para

ello adoptará acciones tendientes a mejorar la sostenibilidad ambiental y la equidad

social; propiciando el acceso equitativo de los habitantes de su territorio a las

oportunidades y benéficos de desarrollo; buscando reducir los desequilibrios;

haciendo énfasis en lo rural y promover la conservación de la biodiversidad y los

servicios ecosistémicos.

h) Asociatividad. Las Autoridades municipales, con el fin de lograr objetivos de

desarrollo económico y territorial, propiciarán la formación de asociaciones entre

las entidades territoriales e instancias de integración territorial para producir

economías de escala, generar sinergias y alianzas competitivas. Así mismo,

promoverá la celebración de contratos plan y alianzas público-privadas para el

desarrollo rural;

i) Economía y Buen Gobierno. El municipio buscará garantizar su

autosostenibilidad económica y fiscal, y deberá propender por la profesionalización

de su administración, para lo cual promoverá esquemas asociativos que privilegien

la reducción del gasto y el buen gobierno en su conformación y funcionamiento.

El espíritu del legislador es entonces, con las reformas transcritas líneas atrás, buscar, en la

asociación de personal, intermunicipal, comunal (González Cuervo, 2013) e interinstitucional,

materializar los principios rectores de la administración municipal, mediante la implementación

de esquemas que permitan mejorar la situación de las entidades territoriales municipales, aunado

a la profesionalización de sus directivos y funcionarios administrativos. Lo anterior, nuevamente

bajo el propósito del Órgano Legislativo a efectos de crear municipios y administradores

municipales más competitivos, que propendan por el crecimiento económico de su territorio,

aumentando sus ingresos, especialmente por el recaudo de sus impuestos -rentas propias- y una

disminución significativa en las desigualdades que padecen los habitantes de la entidad territorial

-bienestar social-.

En otras palabras, empezó el legislador a asegurar el cumplimiento de lo dispuesto en el tantas

veces mencionado artículo 19 de la Ley 617 de 2000, con un marco jurídico sólido y

estructurado, fundado en principios básicos, que, en efecto, se entenderá y aplicará como el

primer paso para desaparición de los municipios no viables por motivos fiscales.

Por su parte y a través del fortalecimiento del proceso de descentralización que se ha venido

desarrollando en el país, las entidades territoriales han asumido cada vez más competencias con

responsabilidad, eficacia y eficiencia, contribuyendo así al mejoramiento de la calidad de vida de

los habitantes de su territorio y al cumplimiento de los fines esenciales del Estado.

Este propósito fundamental lleva implícito no sólo el fortalecimiento de las capacidades y

competencias de las entidades territoriales, sino el manejo eficiente, adecuado y transparente de

los recursos de que disponen cada una de ellas para financiar la inversión pública, de tal manera

que el manejo financiero integral, se constituya en un instrumento administrativo y en un medio

gerencial para el logro de los objetivos del desarrollo territorial.

La gestión financiera implica el manejo del Sistema Presupuestal, constituido por varios

instrumentos como el Marco Fiscal de Mediano Plazo, el Plan Financiero, el Plan Operativo

Anual de Inversiones y el Presupuesto Anual. Dicho sistema debe estar articulado al sistema de

planeación para constituir un proceso sólido de gestión pública eficiente y eficaz en las entidades

territoriales que finalmente se refleje en el mejoramiento de las condiciones de vida de los

ciudadanos. La evaluación de la capacidad de pago de un ente territorial para cumplir sus

obligaciones financieras -vigentes y futuras- se basa en el análisis de varios elementos

cualitativos y cuantitativos que afectan o pueden afectar el cumplimiento de los compromisos

financieros adquiridos tanto con el mercado público de valores como con instituciones

financieras.

La eficiencia en la asignación de los recursos públicos ha sido una de las mayores preocupaciones

de los diferentes gobiernos nacionales y subnacionales; en este sentido, el Estado ha venido

transformando el proceso de planeación y el sistema presupuestario del control del gasto, con el

propósito de lograr que los recursos, además de dirigirse a las actividades socialmente

prioritarias, se asignen oportunamente en proyectos para los cuales fueron originalmente

destinados.

Mucho se ha hablado, en otros ámbitos, de la creación o nacimiento de nuevos municipios, pero

¿qué se ha dicho sobre la continuidad de los existentes? A pesar de la existencia del artículo 19

de la Ley 617 de 2000, norma que sigue vigente y sin modificaciones posteriores a la expedición

de la Ley 1551 de 2012, a la fecha no se ha podido evidenciar en los departamentos del país y

mucho menos en el Quindío o en Risaralda, la supresión de una entidad territorial básica o su

correspondiente adhesión a otra vecina, de conformidad al precepto antes mencionado. Empero,

ello no significa que los municipios cumplan con lo dispuesto en los artículos 6 y 10 del mismo

compendio normativo.

Aunado a lo anterior y teniendo en cuenta que dentro de los diferentes objetivos de las

investigaciones financiadas por la ESAP y realizadas en los últimos años por los suscritos

ponentes se encuentran: (i) Identificar para las vigencias 2010 a 2013, los principales indicadores

per cápita de gestión financiera de ingreso, gasto e inversión social para los municipios objeto de

estudio, como instrumentos de medición para la gestión financiera integral. (ii) Analizar la

evolución de los gastos de funcionamiento per cápita de las administraciones seleccionadas y,

(iii) Formular un documento final sobre los indicadores de la gestión pública municipal de los

municipios analizados, lo que ha permitido elaborar múltiples radiografías transversales de cada

uno de los entes analizados, que para mayor ilustración se citan a continuación: Filandia,

Montenegro, Salento, Circasia, Calarcá y Génova en el Quindío y Mistrató, Marsella, Santa Rosa

de Cabal, Belén de Umbría, Quinchía y La Celia en Risaralda, estudios académicos realizados

entre las vigencias 2014 a 2016.

La situación que precede permitió analizar el gasto de funcionamiento de cada una de los

municipios antes mencionados comparándolo con los Ingresos Corrientes de Libre Destinación y,

para sorpresa de la academia, sólo el municipio de Montenegro ha cumplido con lo dispuesto en

los artículos 6 y 10 de la Ley 617 de 2000, en cada una de las vigencias del periodo comprendido

entre el 2010 y 2013, dejando a 11 de 26 entidades territoriales de los departamentos estudiados,

incumpliendo con los preceptos legales, convirtiéndolas, según la literalidad de las disposiciones

legales enunciadas, en municipios no viables, ello sin analizar el cumplimiento de los plazos que

el pluricitado artículo 19 de la Ley 617 de 2000, trae para solucionar los impases fiscales, pues

ello le corresponde a otros entes de control que distan del presente ejercicio académico.

Ahora bien, los hechos históricos relacionados con la administración pública, a pesar de los

esfuerzos del Legislativo en reglamentar la materia expuestos inicialmente, muestran que en

Colombia es necesario lograr mayores niveles de eficiencia en la gestión de los recursos públicos:

fuente y recaudo, custodia y vigilancia, uso y destinación (Centro de Investigaciones y Proyectos

Especiales, 2013). Las razones, que van desde la injerencia política hasta la carencia de una

formación de calidad de los administradores, coincide con la ausencia de modelos de habilidades

gerenciales de gestión pública, así como la carencia de capacidad para aplicar instrumentos

técnicos, que consulten las necesidades de un Estado moderno de acuerdo con la realidad social y

económica del país y del mundo globalizado (Zapata, 2014), pues en una situación tan clara

dentro de la aritmética fiscal, no se logra comprender si, la falta de cumplimiento de los

indicadores de viabilidad financiera exigidos por el artículo 19 de la Ley 617 de 2000, obedece al

hecho de que los mandatarios de turno no temen a las sanciones por incumplimiento de dos

indicadores tan simples de obtener como de calcular o al hecho de que no hay consecuencias

legales oportunas y coercitivas por parte de los órganos competentes que se enuncian en la misma

norma.

Es preciso entonces adentrarnos en la respuesta de los interrogantes cómo y por qué. La noción

del cómo trata sobre la calidad en la ejecución del presupuesto, tanto en lo correspondiente al

cumplimiento de las metas de política a través del logro de los objetivos de los distintos

programas, como en lo correspondiente a la eficacia, eficiencia, economía y calidad en el proceso

de contratación y en la provisión de los bienes y servicios públicos. Mientras que el - qué -

representa la equidad y el cómo significa la eficiencia.

Iniciamos entonces con el análisis de programación presupuestal, con las cifras de los Municipios

objeto de investigación. La metodología de análisis comprende en principio un reconocimiento de

las principales características socio‐económicas del ente territorial, organización de la

administración pública y los procedimientos implementados por la misma para priorizar los

objetivos de su plan de desarrollo, llevar a cabo las estrategias para materializarlos y hacer un

seguimiento de los resultados de los mismos. Con base en lo anterior, se propone un análisis

financiero de la coyuntura por la que atraviesa el ente territorial, el comportamiento histórico y

las tendencias de su estructura fiscal y, una vez identificadas las variables claves que afectan su

ahorro operacional, se obtienen proyecciones para determinar la solidez financiera del ente

territorial, considerando sus fortalezas, amenazas, debilidades y oportunidades.

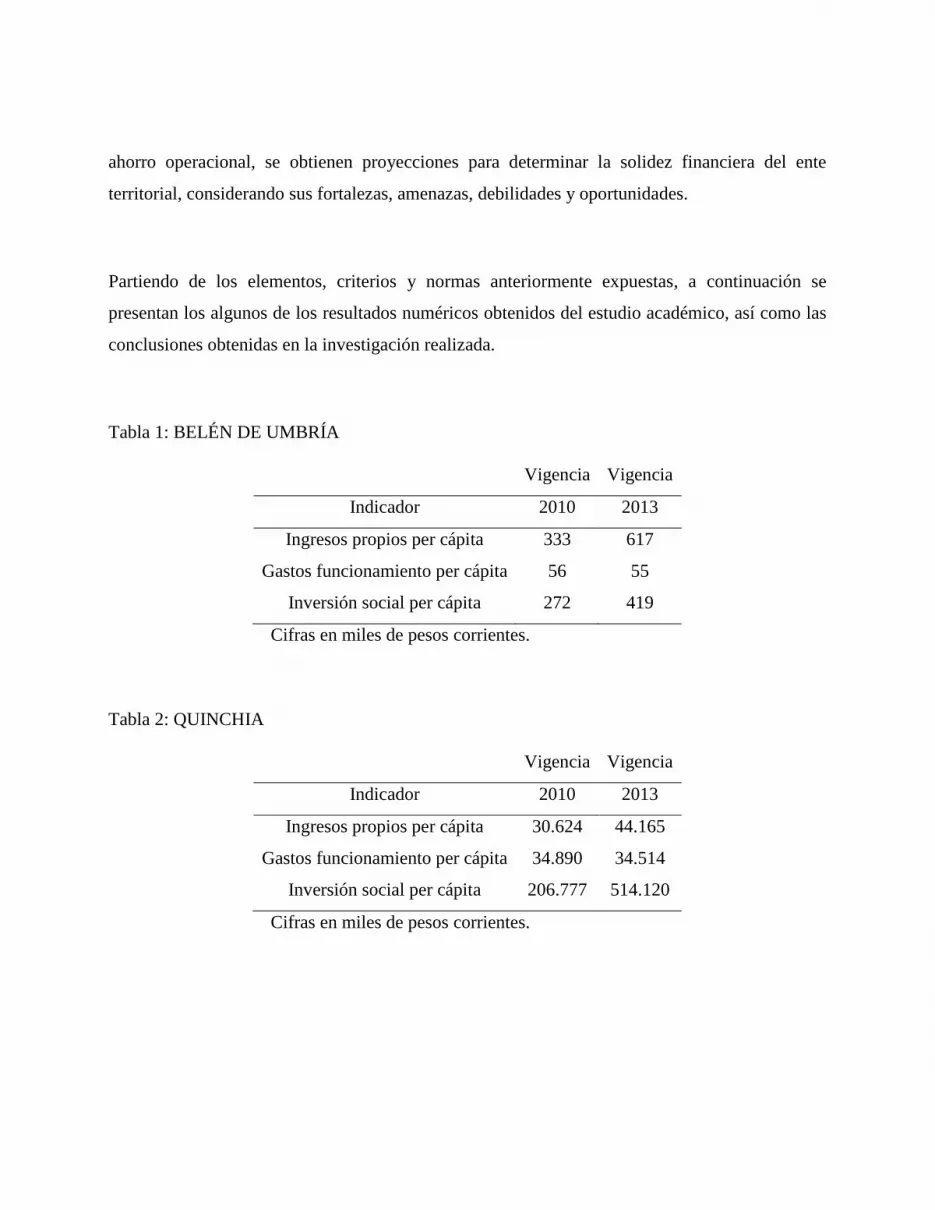

Partiendo de los elementos, criterios y normas anteriormente expuestas, a continuación se

presentan los algunos de los resultados numéricos obtenidos del estudio académico, así como las

conclusiones obtenidas en la investigación realizada.

Tabla 1: BELÉN DE UMBRÍA

Vigencia Vigencia

Indicador 2010 2013

Ingresos propios per cápita 333 617

Gastos funcionamiento per cápita 56 55

Inversión social per cápita 272 419

Cifras en miles de pesos corrientes.

Tabla 2: QUINCHIA

Vigencia Vigencia

Indicador 2010 2013

Ingresos propios per cápita 30.624 44.165

Gastos funcionamiento per cápita 34.890 34.514

Inversión social per cápita 206.777 514.120

Cifras en miles de pesos corrientes.

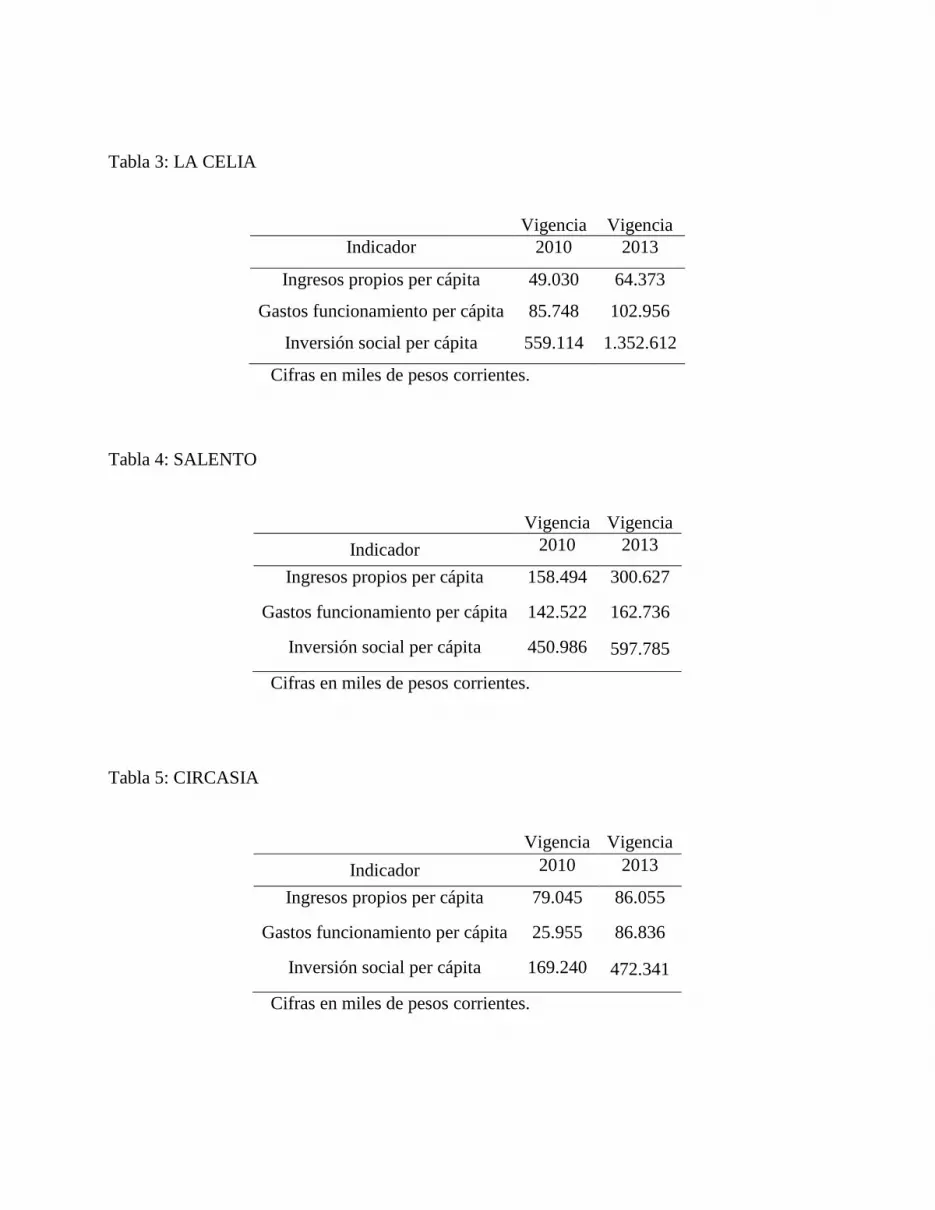

Tabla 3: LA CELIA

Vigencia Vigencia

Indicador 2010 2013

Ingresos propios per cápita 49.030 64.373

Gastos funcionamiento per cápita 85.748 102.956

Inversión social per cápita 559.114 1.352.612

Cifras en miles de pesos corrientes.

Tabla 4: SALENTO

Vigencia Vigencia

Indicador 2010 2013

Ingresos propios per cápita 158.494 300.627

Gastos funcionamiento per cápita 142.522 162.736

Inversión social per cápita 450.986 597.785

Cifras en miles de pesos corrientes.

Tabla 5: CIRCASIA

Vigencia Vigencia

Indicador 2010 2013

Ingresos propios per cápita 79.045 86.055

Gastos funcionamiento per cápita 25.955 86.836

Inversión social per cápita 169.240 472.341

Cifras en miles de pesos corrientes.

Tabla 6: FILANDIA

Vigencia Vigencia

Indicador 2010 2013

Ingresos propios per cápita 651 857

Gastos funcionamiento per cápita 97 98

Inversión social per cápita 361 567

Cifras en miles de pesos corrientes.

Tabla 7: MONTENEGRO

Vigencia Vigencia

Indicador 2010 2013

Ingresos propios per cápita 563 722

Gastos funcionamiento per cápita 90 89

Inversión social per cápita 395 547

Cifras en miles de pesos corrientes.

La observación final de los resultados analizados con base en los indicadores per cápita

expuestos, deja establecer que las gestión financiera municipal es bastante ambigua y poco

eficiente en el manejo de los ingresos propios necesarios para la financiación de las partidas que

hacen parte del funcionamiento. Así mismo, se tiene que el mayor impacto de la inversión social

se apoya en los recursos del Sistema General de Participaciones, toda vez el mayor porcentaje de

ingresos es de éste raigambre y de otras transferencias, dada la imposibilidad, en algunos casos,

de financiar la operación con los recaudos de los ingresos propios.

Así, de manera general, y a partir de la problemática identificada, -ingreso, gasto e inversión-, las

acciones y medidas deberán estar orientadas, entre otros, al logro de los siguientes objetivos: (i)

Cumplir los indicadores y los límites de las leyes de disciplina fiscal. (ii) Generar ahorro

corriente positivo y superávit total en todos y cada uno de los años de vigencia del programa. (iii)

Incrementar el recaudo de ingresos. (iv) Disminuir y racionalizar gastos y, (v) Fortalecer la

eficiencia en los resultados de la inversión social. Sin embargo, las acciones y medidas que se

planteen, deben ser viables y efectivas para mantener en el tiempo el cumplimiento de los

indicadores legales o dar solución a la problemática que impida cumplir con la estimación y el

logro de los objetivos planteados. Es el deseo que el diseño supere la visión coyuntural y que

busque resultados perdurables.

Por último, solo queda atizar el sentimiento de duda en cada uno de los colombianos a través de

la paradoja del remedio o la enfermedad, cuestionando si están de acuerdo con que desaparezcan

los municipios pequeños por la mala gestión financiera, sea esta por culpa del mandatario o de los

contribuyentes o si es mejor que no desaparezcan, teniendo en cuenta la difícil empresa entregada

al amplio concepto de descentralización y a la necesidad de gobernabilidad legal en todo el

Estado Colombiano.

BIBLIOGRAFÍA

Banco de la República. (2009). Informe. Revista Banco de la República., 23-42.

Centro de Investigaciones y Proyectos Especiales (CIPE). (2013). Observatorio de Políticas,

Ejecución y Resultados de la Administración Pública (OPERA) (Treceava Edición. ed.). Bogotá

D.C.: Universidad Externado.

Constitución Política, Constitución Política de Colombia (Asamblea Nacional Constituyente

1991).

Departamento Nacional de Planeación. (15 de Junio de 2014). DNP. Recuperado el 04 de

Noviembre de 2014, de Desempeño Fiscal.: https://www.dnp.gov.co/programas/desarrollo-

territorial/evaluacion-y-seguimiento-de-la-descentralizacion/Paginas/desempeno-fiscal.aspx

Duque, G. (23 de Octubre de 2014). Rsnoticias. Recuperado el 15 de Mayo de 2015, de Central

de Información para la Responsabilidad Social y la Sostenibilidad:

http://www.rsnoticias.com/opinon/item/951-la-ocde-las-buenas-pr%C3%A1cticas-son-

voluntarias-pero-no-optativas.html

FAO - UN. (10 de febrero de 2004). Food and Agriculture Organization of the United Nations.

Obtenido de Descentralización e Impuesto Predial Rural:

ftp://ftp.fao.org/docrep/fao/007/y5444s/y5444s00.pdf

Federación Colombiana de Municipios. (31 de Diciembre de 2013). FCM. Recuperado el 04 de

Noviembre de 2014, de Información de Municipios: http://www.fcm.org.co/Paginas/Index.aspx

Gómez Buendía, H. (2004). El municipio de la otra Colombia: Papeles, problemas, posibilidades.

Relatoría de un diálogo ciudadano. Revista Opera, IV(4), 7-35.

González Cuervo, Mauricio. (2013). Sentencia de Constitucionalidad C-100-2013. (Corte

Constitucional 27 de febrero de 2013).

Ley 1551, L. 1551/12 (Congreso de la República de Colombia 06 de 07 de 2012).

Ley 358, L.358/97 (Congreso de la República de Colombia 21 de 01 de 1997).

Ley 617, L. 617/00 (Congreso de la República de Colombia 06 de 10 de 2000).

Ley 715, L. 715/01 (Congreso de la República de Colombia 21 de 12 de 2001).

Ley 819, L. 819/03 (Congreso de la República de Colombia 01 de 07 de 2003).

Osejo, I. (01 de Octubre de 2014). Departamento Nacional de Planeación . Obtenido de

Desempeño fiscal de los departamentos y municipios.: https://colaboracion.dnp.gov.co/CDT/

Desarrollo%20Territorial/Documento%20Desempe%C3%B1o%20Fiscal%202013.pdf

Procuraduría Delegada para Asuntos Administrativos. (2011). La Descentralización y las

Entidades Territoriales. Bogotá D.C.: IEPM Ediciones.

Robledo Silva, P. (2010). La autonomía municipal en Colombia. Bogotá D.C.: Universidad

Externado de Colombia.

Salcedo Mosquera, S. (10 de Septiembre de 1992). Consulta Normativa Alcaldía de Bogotá.

Recuperado el 1 de Septiembre de 2014, de Alcaldía de Bogotá:

http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=10591#0

Silva Ruiz, J., Pedro, P. P., & Rodríguez Tobo, P. (2008). Finanzas Públicas Territoriales.

Bogotá D.C.: ESAP.

Steiner, R., & Soto, C. (1999). Cinco Ensayos Sobre Tributación en Colombia. Bogotá D.C.:

Fedesarrollo.Zapata, J. G. (2014). Las Finanzas Territoriales en Colombia. Bogotá D.C.: CAF y

FEDESARROLLO.