bioerdgas zwischen markt und staat, zugl. münster (westf.), univ., diss., 2012

TRANSCRIPT

Erdgas

Bioerdgas

Sebastian Herold

Seba

stia

n H

erol

d

Bi

oerd

gas

zwis

chen

Mar

kt u

nd

Staa

tAuf Erdgasqualität aufbereitetes Biogas wurde erstmals im Jahre 2006 in das Netz der allgemeinen Erdgasversorgung eingespeist. Bis zum Jahre 2030, so das Ziel des Gesetzgebers, soll Bioerdgas in der Größenordnung von rund 10 % des heutigen Erdgasverbrauchs zum deutschen Energie-angebot beitragen – dafür müssten Produktion und Vermarktung bis 2030 Jahr für Jahr um mehr als 20 % wachsen.

Dieses Buch bietet aus ökonomischer Perspektive eine systematische Einführung in den Energieträger Bioerdgas und eine fundierte Abwä-gung seiner Zukunftsperspektiven hinsichtlich seiner Konkurrenzfähigkeit gegenüber Erdgas, seiner grundsätzlichen Förderwürdigkeit durch den Staat und der Ausgestaltung seines aktuellen Förderregimes. Dabei führt es mit den Aspekten anthropogener Klimawandel, Sicherheit der Energie-versorgung und Nutzungskonkurrenzen zwischen Anbaufl ächen für Bio-energie und Nahrungsmittel tief hinein in grundlegende gesellschaftliche Auseinandersetzungen unserer Zeit.

Sebastian Herold (Jahrgang 1977) liegen die Themen Energie und Umwelt

seit langem am Herzen – aus theoretischer wie praktischer Perspektive:

1999 bis 2004 VWL-Studium in Münster und Rom; Mitstreiter und später

Vorsitzender der Studenteninitiative Wirtschaft & Umwelt. 2004 Berufsein-

stieg bei einer deutschen Ferngasgesellschaft, seit 2007 Abteilungs leiter

G rundsatzfragen / Portfolio management. 2012 externe Promotion an der

WWU Münster.

© Foto LianeM - Fotolia.com

ISBN 978-3-00-037292-6

www.energy-thinker.net

Bioerdgas zwischen Markt und Staat

www.energy-thinker.net

<< Buchrücken – bitte vermitteln

Sebastian Herold

Bioerdgas zwischen Markt und Staat

II

D6

Bibliografische Informationen der Deutschen Nationalbibliothek

Die Deutsche Nationalbibliothek verzeichnet diese Publikation in der Deutschen

Nationalbibliografie; detaillierte bibliografische Daten sind im Internet über

http://dnb.dnb.de abrufbar.

ISBN 978-3-00-037292-6

Zugl.: Münster (Westf.), Univ., Diss., 2012

Schlagwörter:

Biogas / Bioenergie / Einspeisung / Energiemarkt / Energiepolitik / Erdgasmarkt

/ Erneuerbare Energien / Gaswirtschaft / Klimapolitik / Versorgungssicherheit

© Sebastian Herold 2012 – alle Rechte vorbehalten

www.energy-thinker.net

Titelgestaltung: www.bert-odenthal.de

Druck: Oing Druck GmbH, Südlohn

Dieses Buch wurde auf FSC-zertifiziertem Papier gedruckt.

Die unabhängige gemeinnützige Nichtregierungsorganisation FSC (Forest

Stewardship Council) setzt sich für die Förderung einer umweltfreundlichen,

sozialförderlichen und ökonomisch tragfähigen Bewirtschaftung von Wäldern

ein.

III

Vorwort

Die Hoffnung auf Praxis und Theorie als Verbündete standen am Beginn dieses

Projektes. In einigen Jahren praktischer Arbeit in der Erdgaswirtschaft reifte der

Wunsch, mich jenseits der Aufgaben im Unternehmen zusätzlich der wissen-

schaftlichen Tätigkeit zuzuwenden und dabei über den werktäglichen Tellerrand

der Branche hinauszublicken. Das Spannungsfeld zwischen den Themen Energie

und Nachhaltigkeit, das mich bereits während des Studiums begleitete – im

Rahmen des Schwerpunkts Energiewirtschaft und des Engagements in der

Studenteninitiative Wirtschaft & Umwelt –, hatte nichts von seiner Aktualität

und Faszination eingebüßt und führte mich zum jungen Thema Bioerdgas.

Auf Erdgasqualität aufbereitetes Biogas wurde erstmals im Jahre 2006 in das

Netz der allgemeinen Erdgasversorgung eingespeist. Vor mir lag also ein in

vielen Facetten noch unbeschriebenes Terrain. Dies betrifft auf der einen Seite

die Analyse der Sonderregeln, die Bioerdgas in dem bereits durch zahlreiche

wettbewerbliche und regulatorische Spezifika gekennzeichneten Erdgasmarkt

gewährt werden. Auf der anderen Seite führt Bioerdgas mit den Aspekten

anthropogener Klimawandel, Sicherheit der Energieversorgung und Nutzungs-

konkurrenzen zwischen Anbauflächen für Bioenergie und Nahrungsmittel tief

hinein in grundlegende gesellschaftliche Auseinandersetzungen unserer Zeit.

Die Arbeit vermittelt, so hoffe ich, neben einer systematischen Einführung in den

Energieträger Bioerdgas eine fundierte Abwägung seiner Zukunftsperspektiven –

hinsichtlich seiner Konkurrenzfähigkeit gegenüber Erdgas, seiner grundsätz-

lichen Förderwürdigkeit durch den Staat und der Ausgestaltung seines aktuellen

Förderregimes.

IV

Die staatlichen Rahmenbedingungen für Erdgas wie für Bioerdgas sind, wie das

Buch herausarbeitet, vielfältig und im steten Wandel. Letzterer zeigt sich von

Redaktionsschlüssen unbeeindruckt. So hat die EEG-Novelle 2012 in der Ausge-

staltung der Förderung von Bioerdgas einige Anpassungen im Detail mit sich

gebracht, ohne dass dies allerdings zu Veränderungen der qualitativen Aussagen

der Arbeit führte. Die relevanten Paragraphen (§§ 27, 27 b/c und 33 g/i) sind

überschaubar und unter www.gesetze-im-internet.de, Gesetze/Verordnungen,

EEG abrufbar. Eine Übersicht über wesentliche Änderungen des EEG in Bezug

auf sämtliche Energieträger gibt eine Zusammenstellung des BMU, zu finden

unter www.bmu.de/files/pdfs/allgemein/application/pdf/eeg_2012_informationen_faq_bf.pdf

Mein herzlicher Dank gilt allen, die mir dieses Projekt ermöglicht und mich bei

seiner Durchführung unterstützt haben, insbesondere meinem Betreuer Prof. Dr.

Karl-Hans Hartwig, dessen konstruktive Begleitung mich auch anspornte, die

Argumentationsführung in klaren Linien zu halten. Für die Übernahme des

Zweitgutachtens danke ich Prof. Dr. Thomas Ehrmann. Verbleibende Schwächen

gehen allein zu Lasten des Autors.

Münster, im Januar 2012 Sebastian Herold

V

Inhaltsverzeichnis

Vorwort ................................................................................................................III

Inhaltsverzeichnis..................................................................................................V

Abbildungsverzeichnis ......................................................................................VIII

Tabellenverzeichnis...............................................................................................X

Verzeichnis der Abkürzungen und Akronyme.....................................................XI

1 Einleitung..........................................................................................................1

2 Das Produkt Bioerdgas .....................................................................................5

2.1 Abgrenzung und Entstehung ......................................................................5

2.1.1 Erdgas, Biogas und Bioerdgas .............................................................5

2.1.2 Bestandsaufnahme Erdgas und Biogas ..............................................10

2.1.3 Aufbereitung von Biogas zu Bioerdgas .............................................18

2.2 Potential....................................................................................................21

2.3 Kosten ......................................................................................................28

2.4 Klimabilanz ..............................................................................................32

2.4.1 Gesellschaftliche Resonanz für ökologische Umwelt .......................32

2.4.2 Klimabilanz von Bioerdgas im Vergleich zu Erdgas.........................37

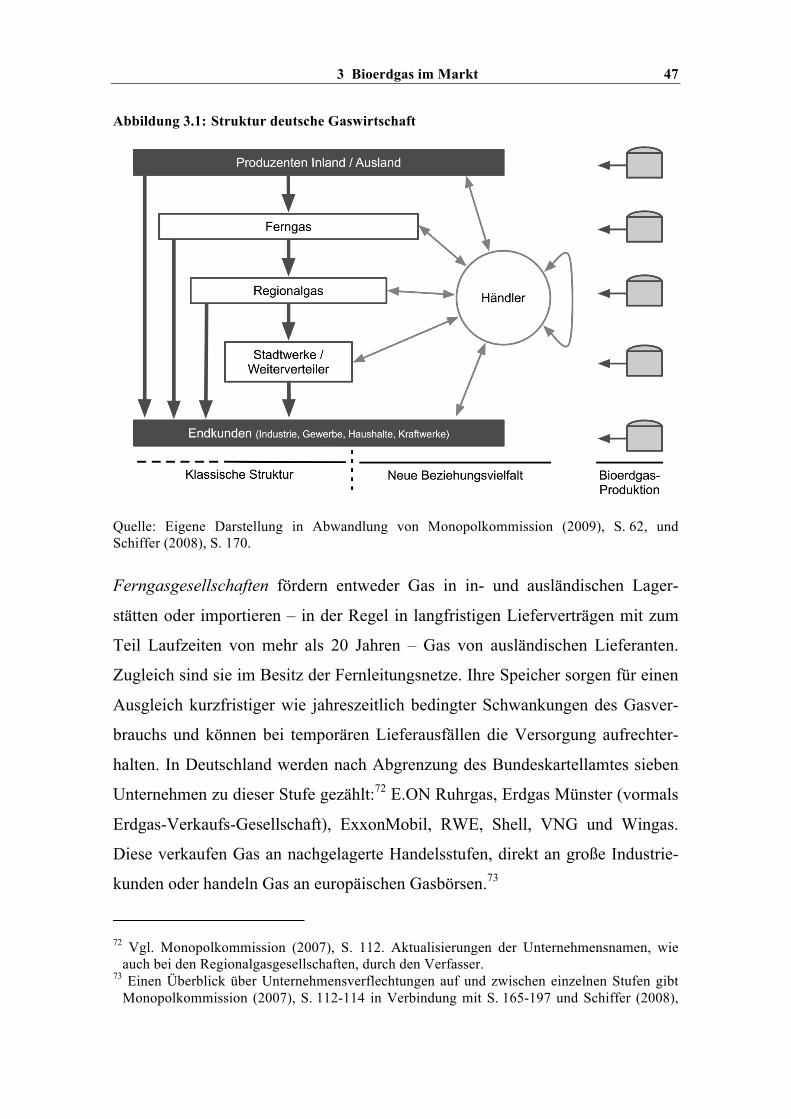

3 Bioerdgas im Markt ........................................................................................45

3.1 Gaswirtschaft zwischen infrastruktureller Prägung und Handelswelt .....45

3.1.1 Bioerdgas in der Struktur der Gaswirtschaft......................................45

3.1.2 (Bio)Erdgasnetz als natürliches Monopol..........................................49

3.2 Positiver regulatorischer Rahmen für Erdgas und Bioerdgas ..................53

3.2.1 Ziele und Entwicklung staatlicher Eingriffe ......................................53

VI

3.2.2 Gemeinsamer Marktrahmen für Erdgas und Bioerdgas ....................57

3.2.3 Spezielle Regeln für Bioerdgas..........................................................61

3.3 Wettbewerbsfähigkeit von Bioerdgas ......................................................68

3.3.1 Ölindexierung und Preisdifferenzierung auf dem Erdgasmarkt ........68

3.3.2 Bioerdgas in Konkurrenz zu konventionellem Erdgas ......................80

4 Bioerdgas als eigenständiges grünes Produkt.................................................90

4.1 Grüne Produkte und Konsumentenethik ..................................................90

4.2 Ergrünen von Erdgasunternehmen durch Bioerdgas................................94

4.3 Nutzungskonkurrenzen mit der Nahrungsmittelproduktion um Landflächen.......................................................................................................97

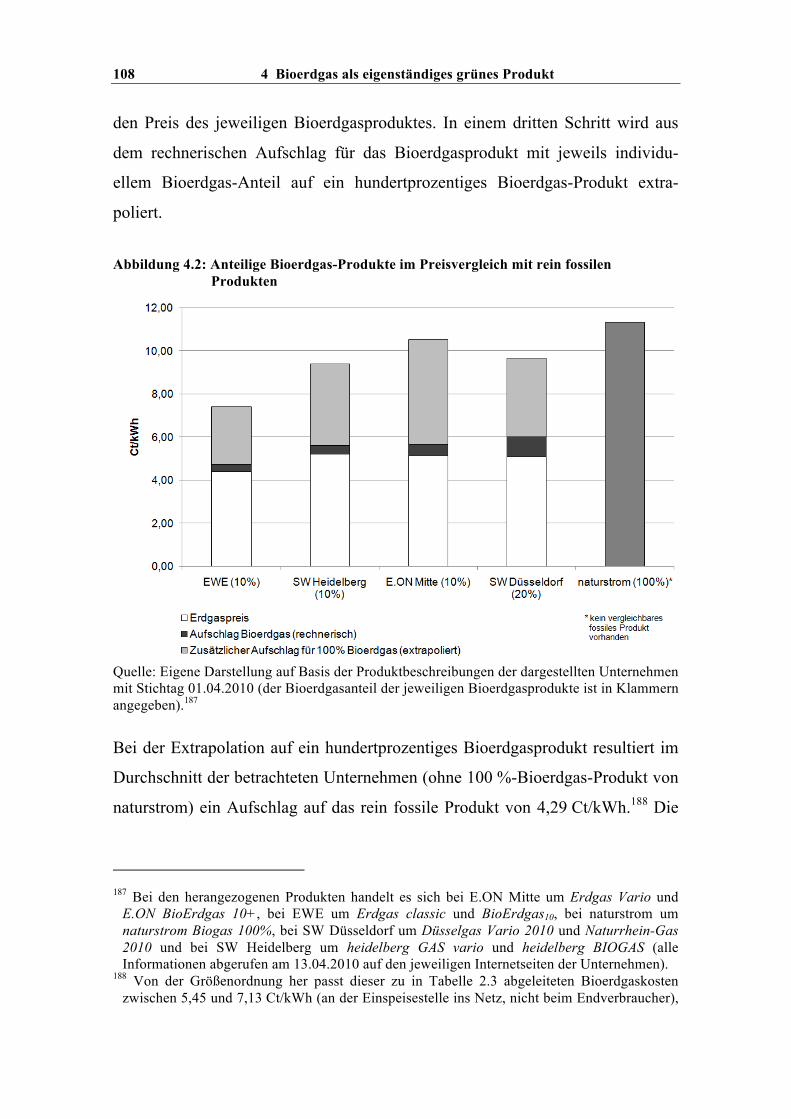

4.4 Grünes Produkt Bioerdgas im Markt .....................................................106

5 Bioerdgas als staatliches Produkt .................................................................110

5.1 Begründung und Ziele staatlicher Energiepolitik...................................110

5.2 Klimawandel als Ansatz staatlicher Bioerdgas-Politik ..........................112

5.2.1 Physikalische und politische Realität des Klimawandels ................112

5.2.2 Gesellschaftliche Dynamik des Klimawandels als Rahmenbedingung der Erdgas- und Bioerdgas-Wirtschaft .........................117

5.2.3 Anthropogene Klimaänderungen aus ökonomischer Perspektive ...121

5.2.4 Klimaschutz im internationalen Kontext .........................................126

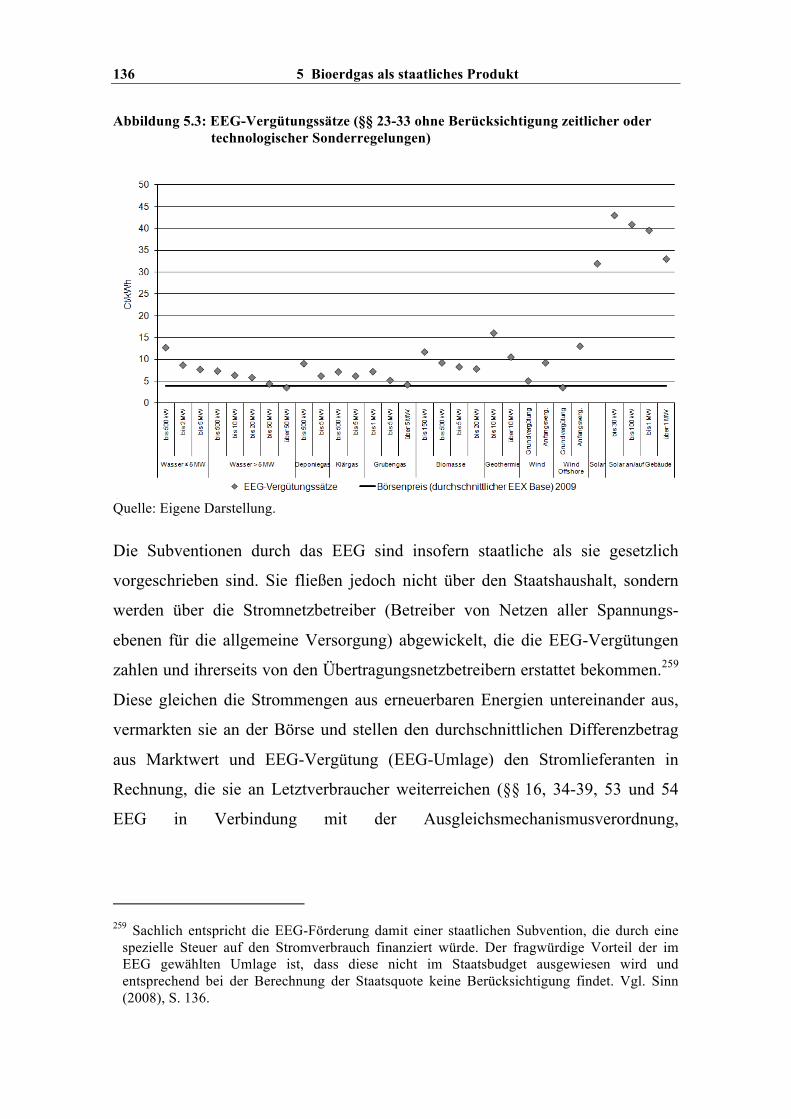

5.2.5 Förderung von Bioerdgas über das EEG .........................................133

5.2.6 Wirtschaftlichkeit einer Minderung von Treibhausgasemissionen durch Bioerdgas...........................................................................................152

5.3 Versorgungssicherheit als staatlicher Ausgangspunkt für Bioerdgas ....154

5.3.1 Versorgungssicherheit des Energieträgers Erdgas aus ökonomischer Perspektive...........................................................................154

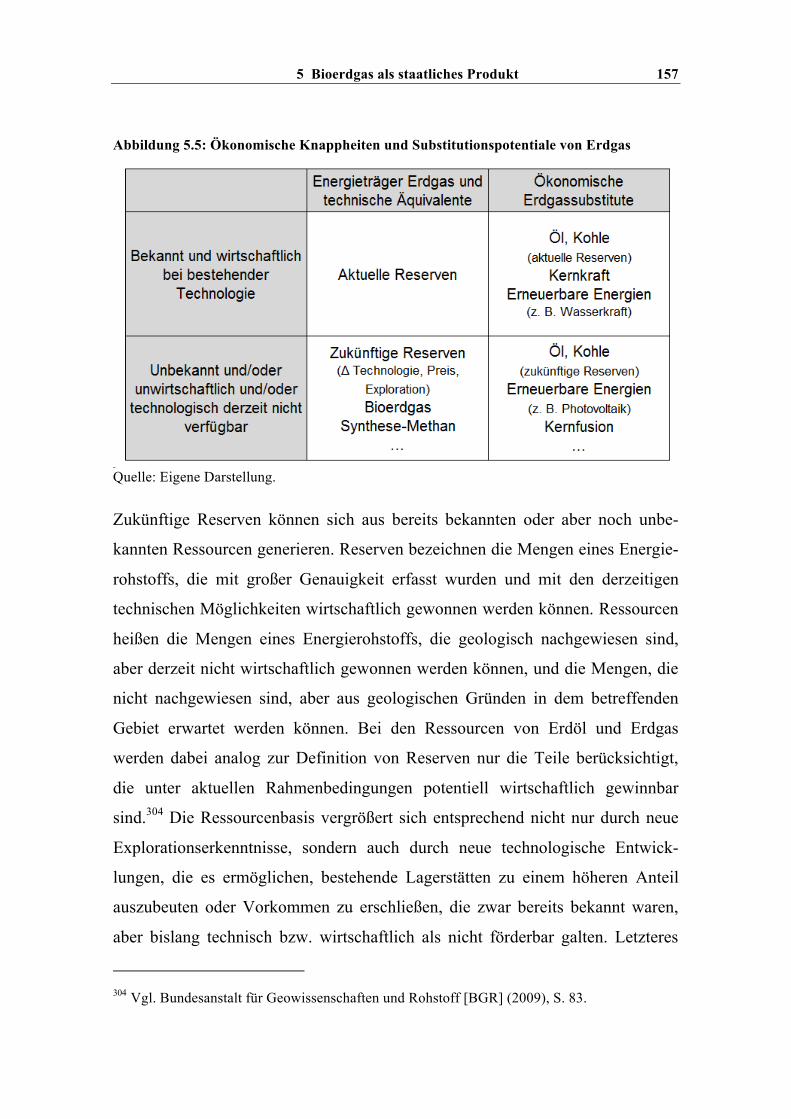

5.3.2 Bioerdgas im Verhältnis alternativer Erdgas- Versorgungspotentiale .................................................................................158

5.3.3 Verlässlichkeit und Akzeptanz von Lieferländern...........................171

5.3.4 Beitrag von Bioerdgas bei kurzfristigen Lieferausfällen .................180

VII

6 Fazit ..............................................................................................................185

Anhang: Anthropogene Klimaänderung ............................................................194

Literaturverzeichnis............................................................................................ XV

VIII

Abbildungsverzeichnis

Abbildung 2.1: Entwicklung Biogasanlagen in Deutschland...........................13

Abbildung 2.2: Massebezogener Substrateinsatz in Biogasanlagen 2007 .......14

Abbildung 2.3: Massebezogener Substrateinsatz nachwachsender Rohstoffe (NaWaRo) 2007............................................................................15

Abbildung 2.4: Wesentliche Komponenten einer Biogasanlage ......................18

Abbildung 2.5: Erdgasaufkommen in Deutschland nach Herkunftsländern 2008 ..................................................................................22

Abbildung 2.6: Verteilung des technischen Biogaspotentials nach Herkunft 2005................................................................................................24

Abbildung 2.7: Biogaspotentiale und mögliche Entwicklung von Einspeisungen................................................................................................26

Abbildung 2.8: Sensitivität Vollkosten Bioerdgas (Anlage 2.000 Nm³/h Gülle 10/NaWaRo 90; Kosten bezogen auf den Brennwert) ........................32

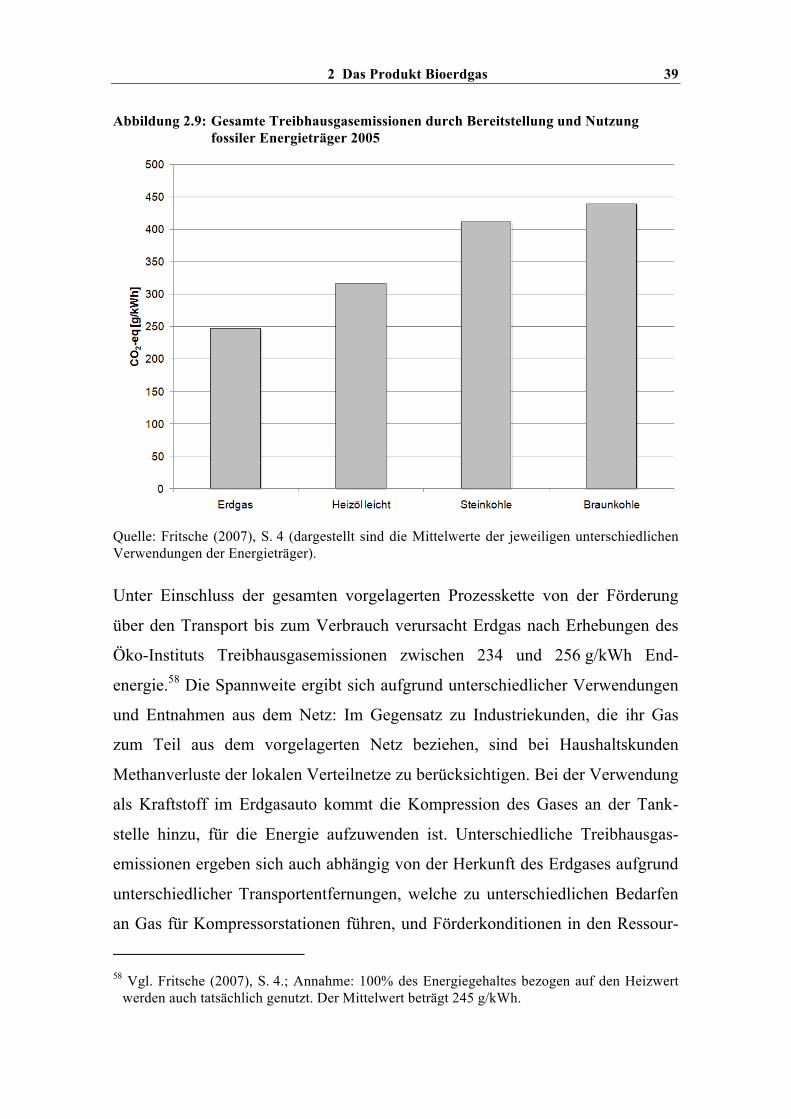

Abbildung 2.9: Gesamte Treibhausgasemissionen durch Bereitstellung und Nutzung fossiler Energieträger 2005.............................................................39

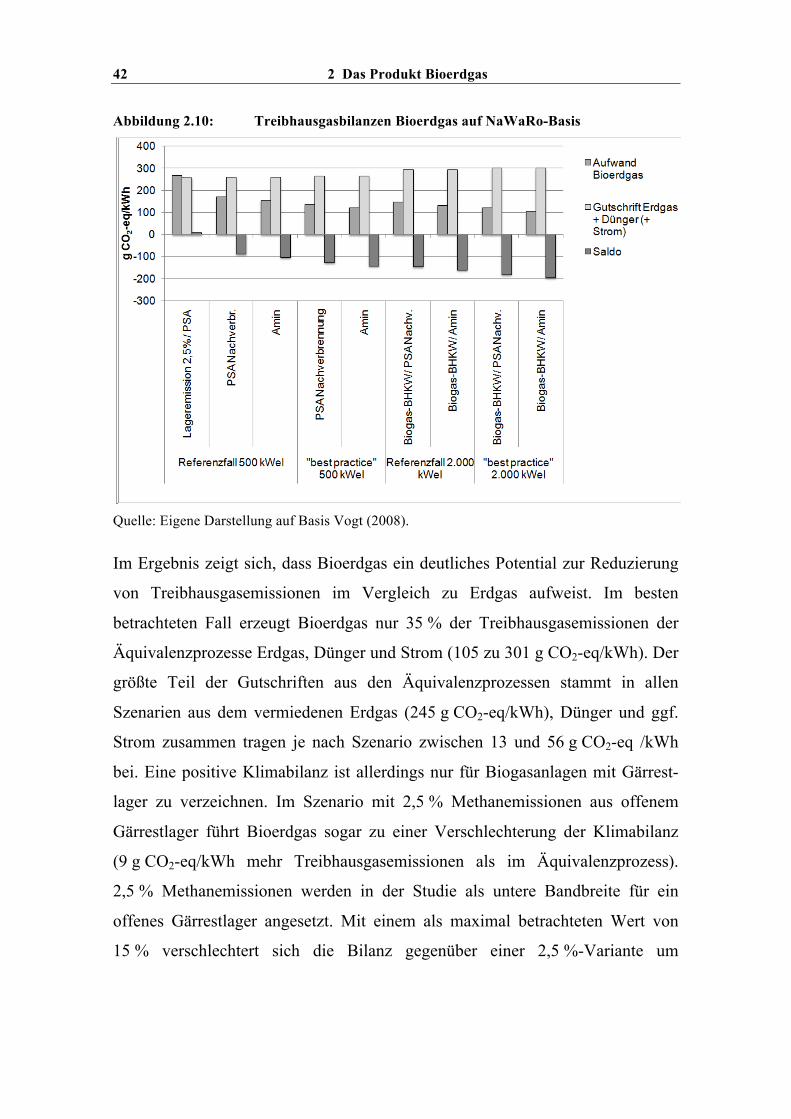

Abbildung 2.10: Treibhausgasbilanzen Bioerdgas auf NaWaRo-Basis ...........42

Abbildung 3.1: Struktur deutsche Gaswirtschaft..............................................47

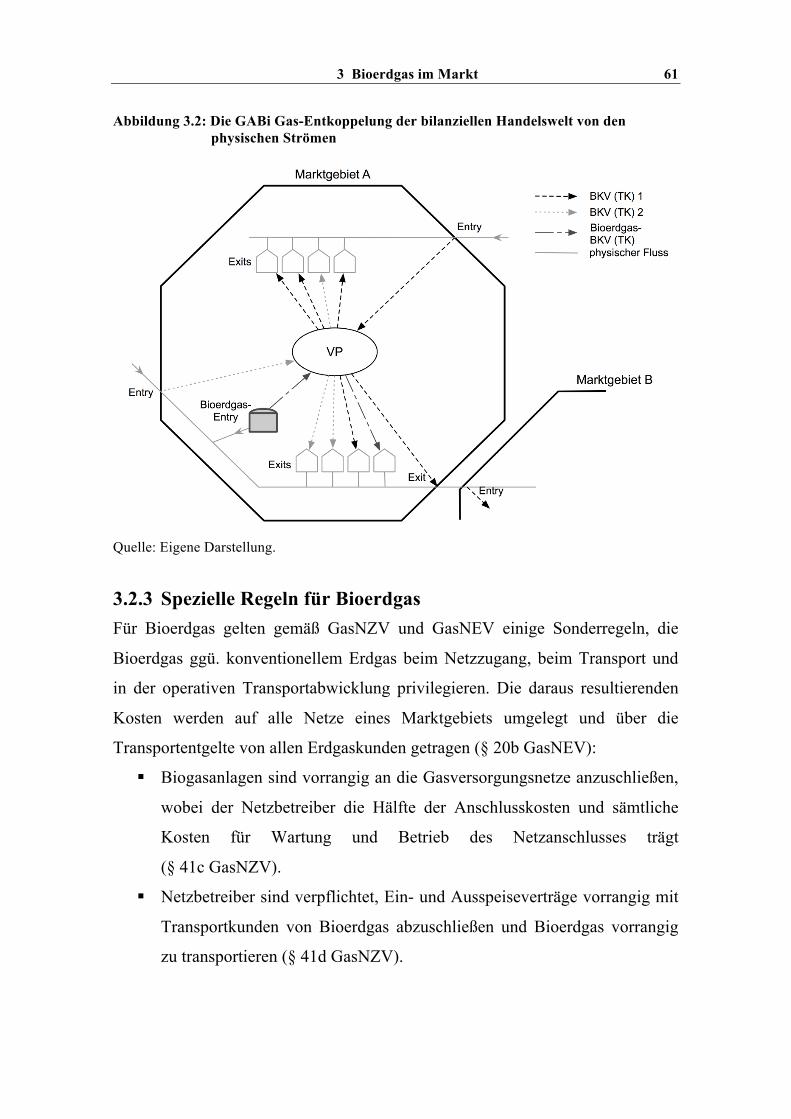

Abbildung 3.2: Die GABi Gas-Entkoppelung der bilanziellen Handelswelt von den physischen Strömen .........................................................................61

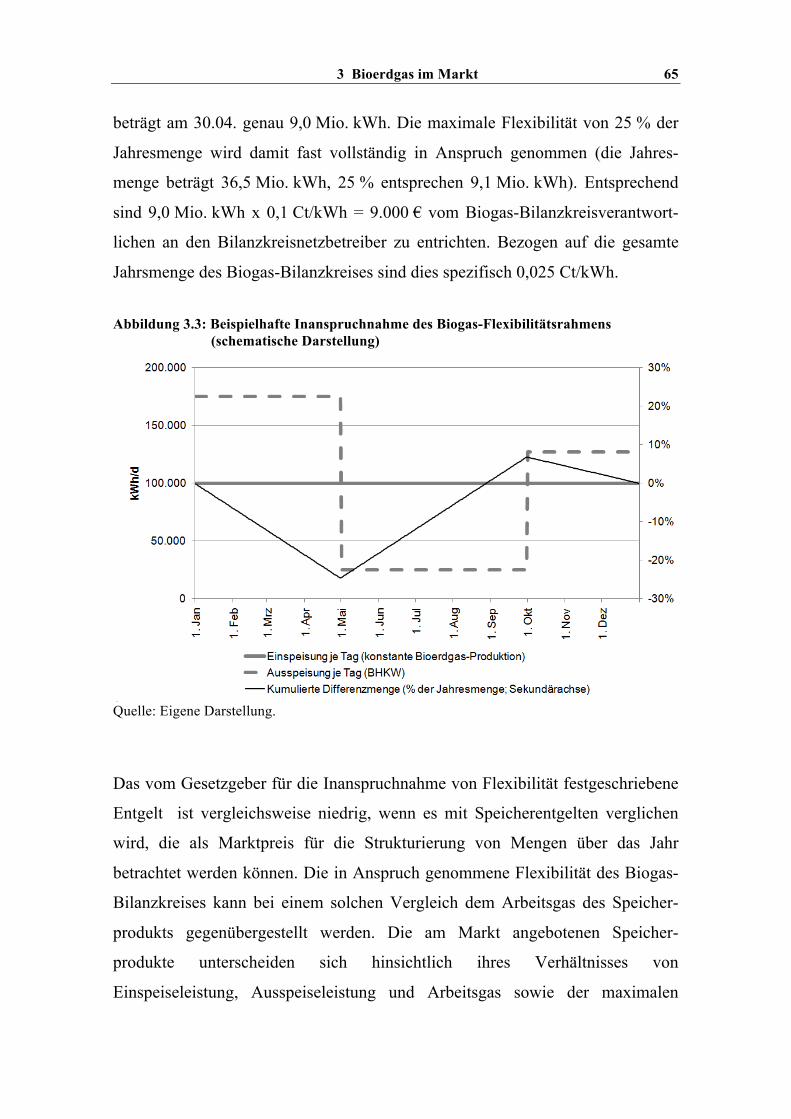

Abbildung 3.3: Beispielhafte Inanspruchnahme des Biogas- Flexibilitätsrahmens (schematische Darstellung)..........................................65

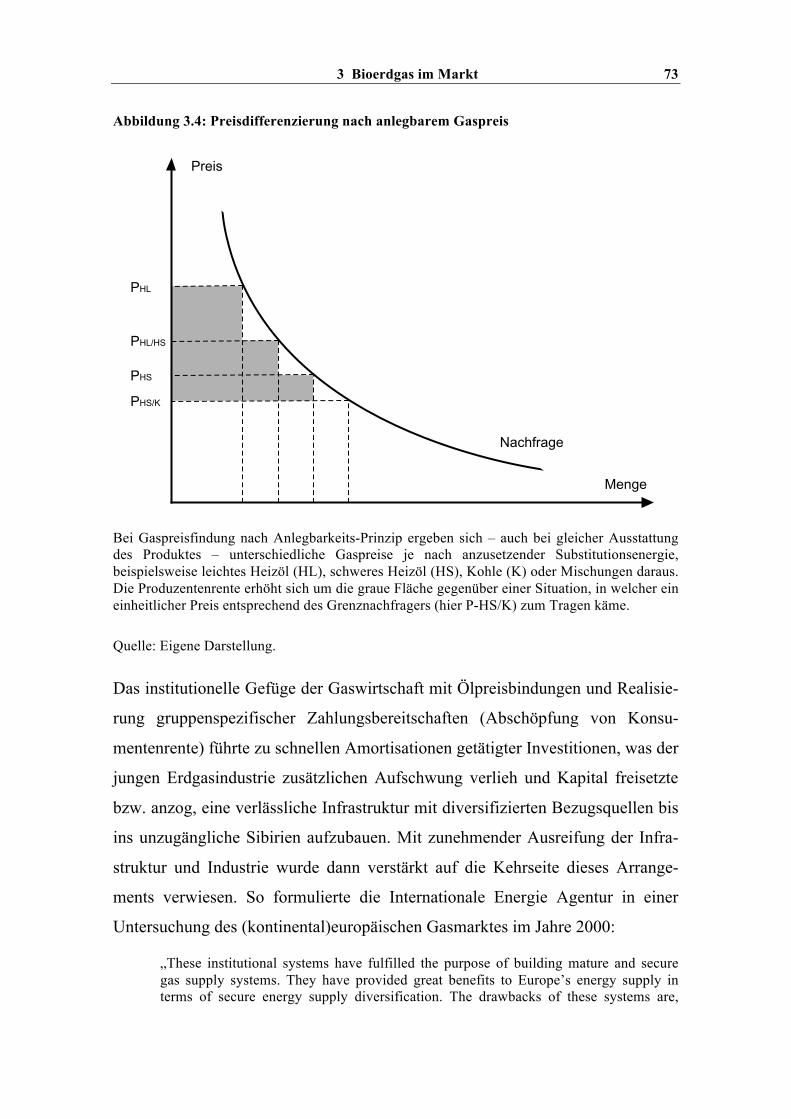

Abbildung 3.4: Preisdifferenzierung nach anlegbarem Gaspreis.........................73

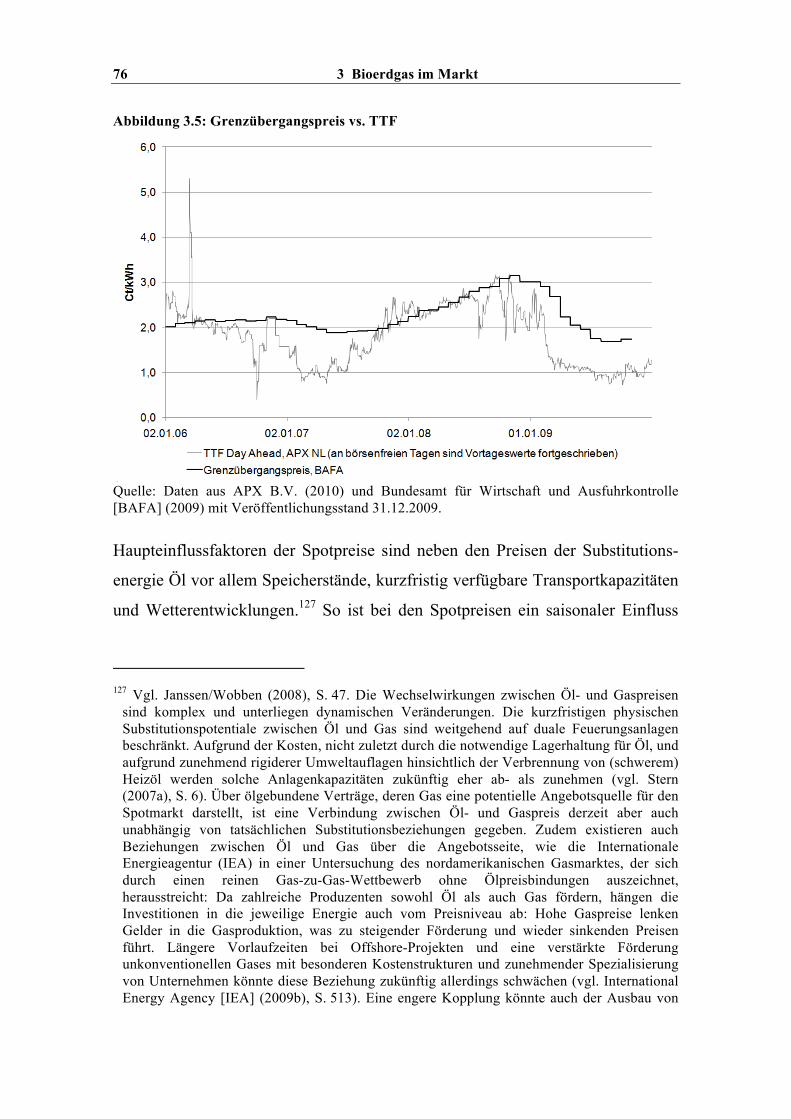

Abbildung 3.5: Grenzübergangspreis vs. TTF .....................................................76

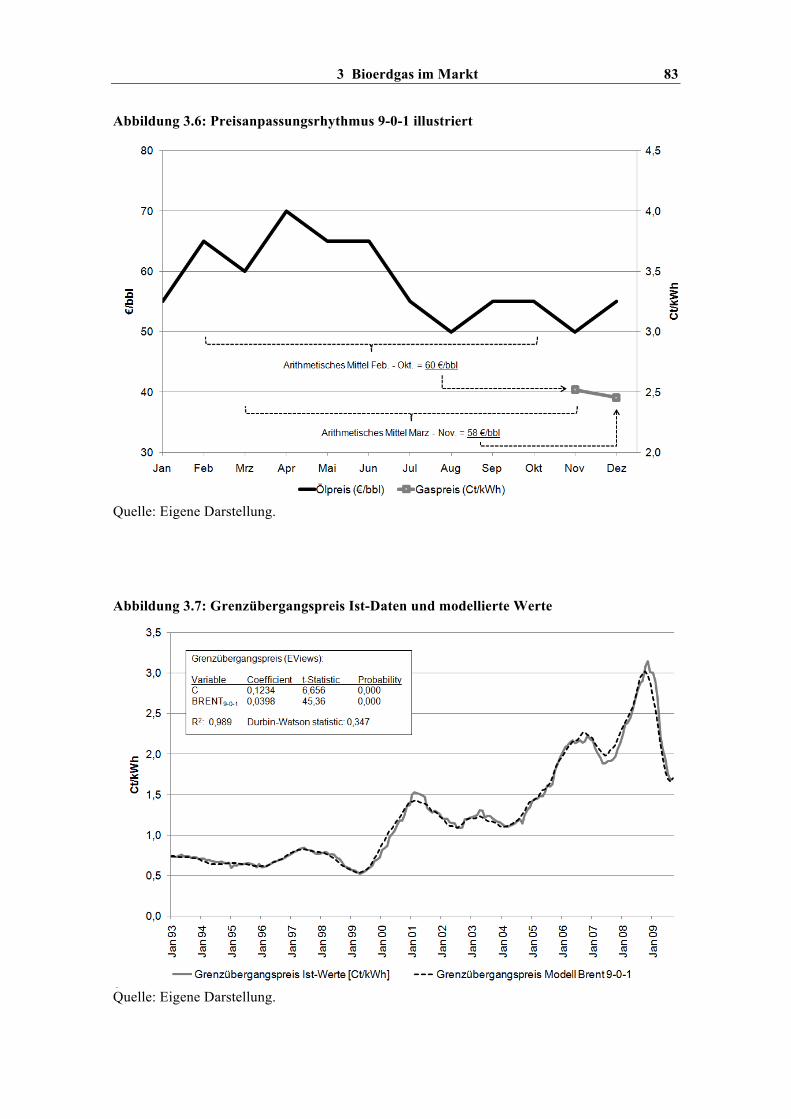

Abbildung 3.6: Preisanpassungsrhythmus 9-0-1 illustriert ..................................83

Abbildung 3.7: Grenzübergangspreis Ist-Daten und modellierte Werte..............83

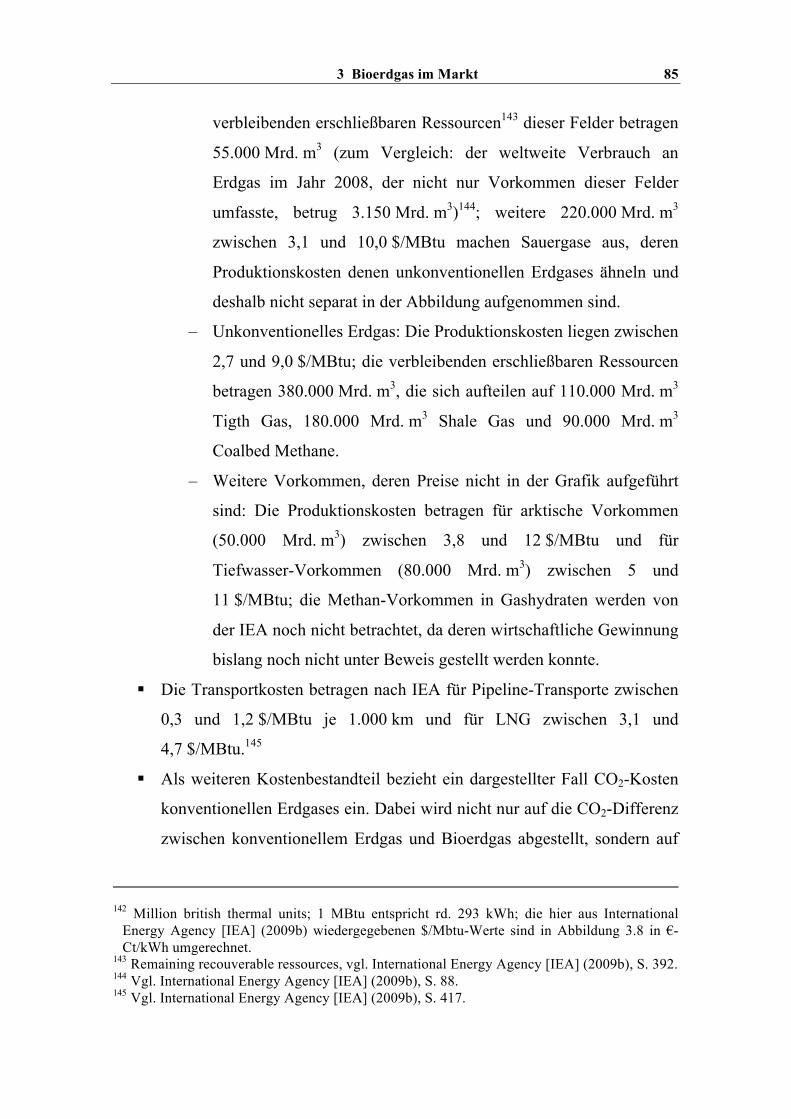

Abbildung 3.8: Wirtschaftlichkeit von Bioerdgas ggü. konventionellem Erdgas ............................................................................................................86

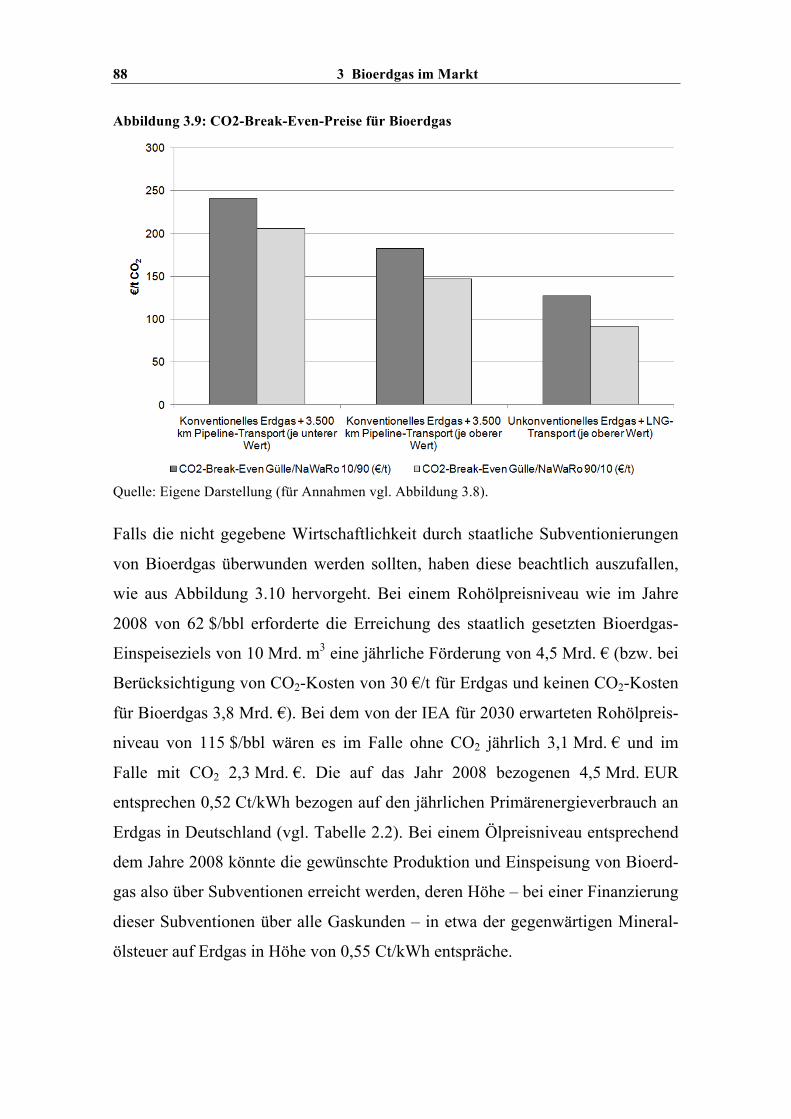

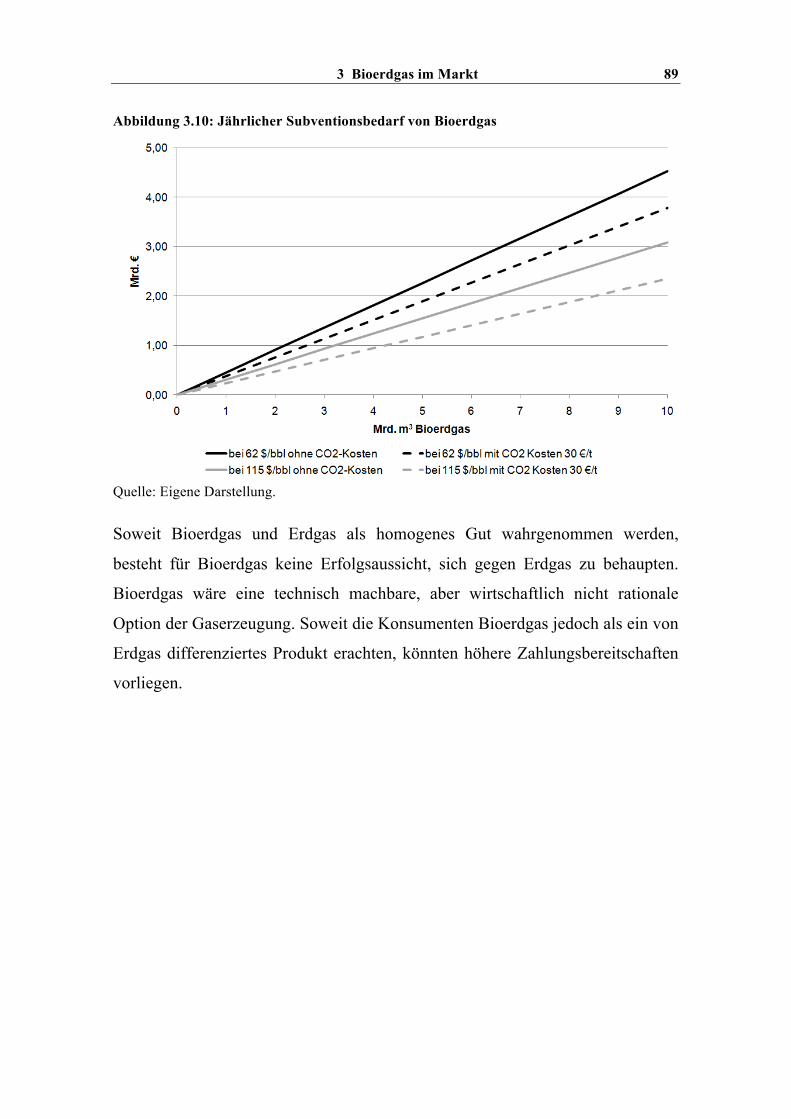

Abbildung 3.9: CO2-Break-Even-Preise für Bioerdgas.......................................88

Abbildung 3.10: Jährlicher Subventionsbedarf von Bioerdgas............................89

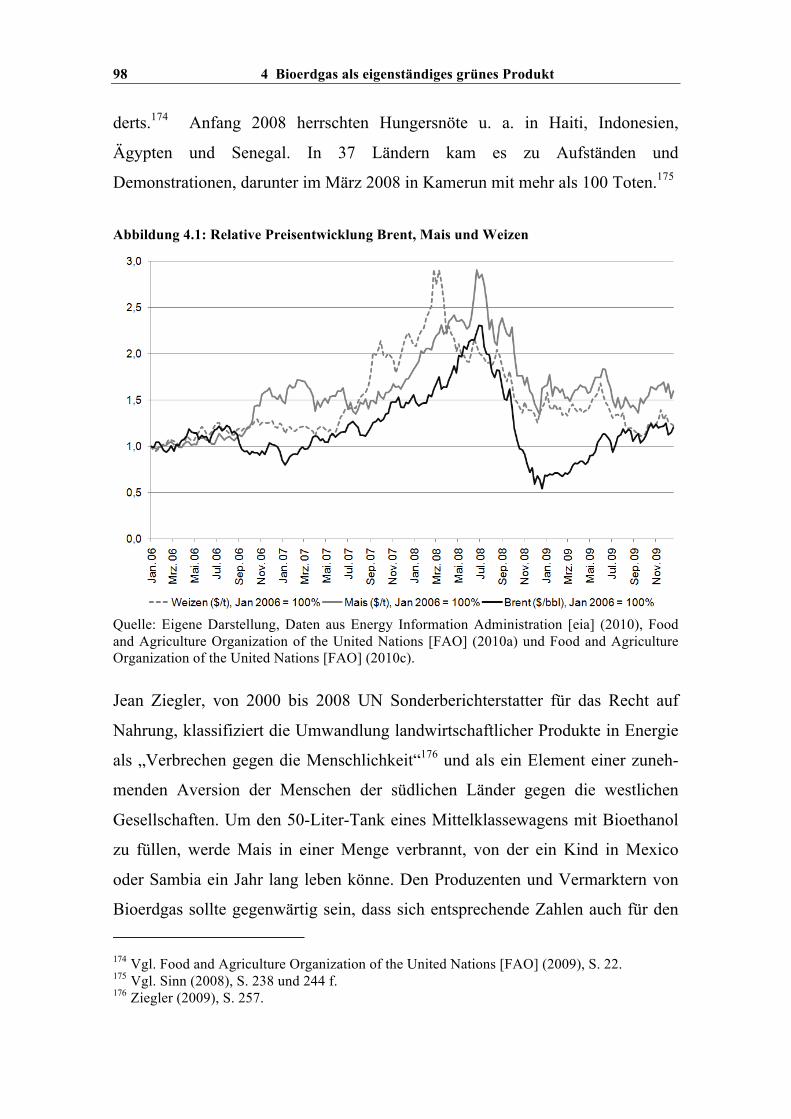

Abbildung 4.1: Relative Preisentwicklung Brent, Mais und Weizen ..................98

IX

Abbildung 4.2: Anteilige Bioerdgas-Produkte im Preisvergleich mit rein fossilen Produkten .......................................................................................108

Abbildung 5.1: Kohlendioxid-Großmächte........................................................128

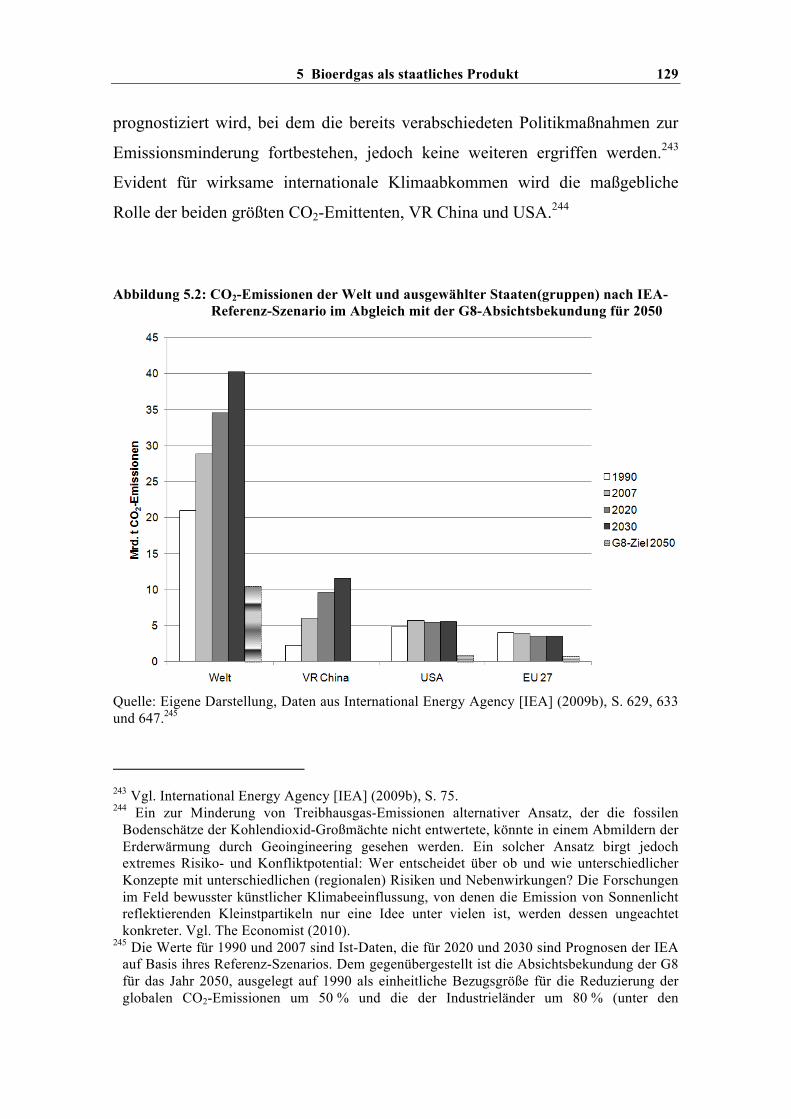

Abbildung 5.2: CO2-Emissionen der Welt und ausgewählter Staaten(gruppen) nach IEA-Referenz-Szenario im Abgleich mit der G8-Absichtsbekundung für 2050 ................................................................129

Abbildung 5.3: EEG-Vergütungssätze (§§ 23-33 ohne Berücksichtigung zeitlicher oder technologischer Sonderregelungen) ....................................136

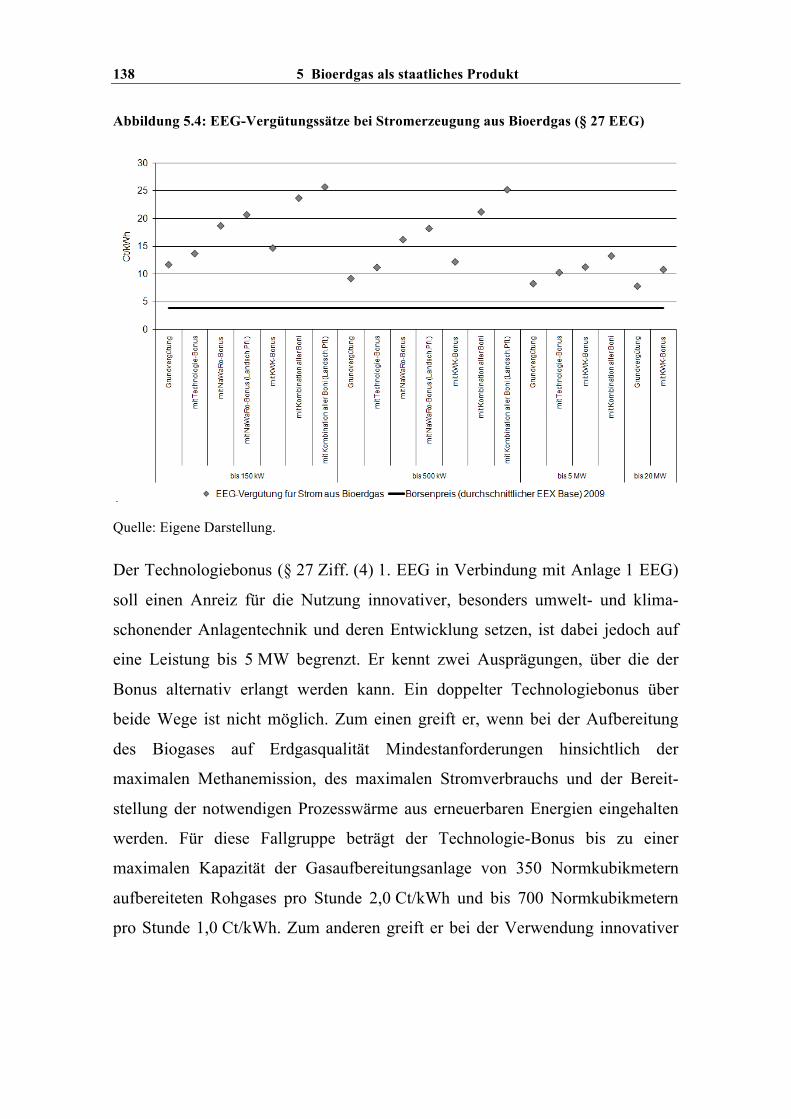

Abbildung 5.4: EEG-Vergütungssätze bei Stromerzeugung aus Bioerdgas (§ 27 EEG)...................................................................................................138

Abbildung 5.5: Ökonomische Knappheiten und Substitutionspotentiale von Erdgas ..........................................................................................................157

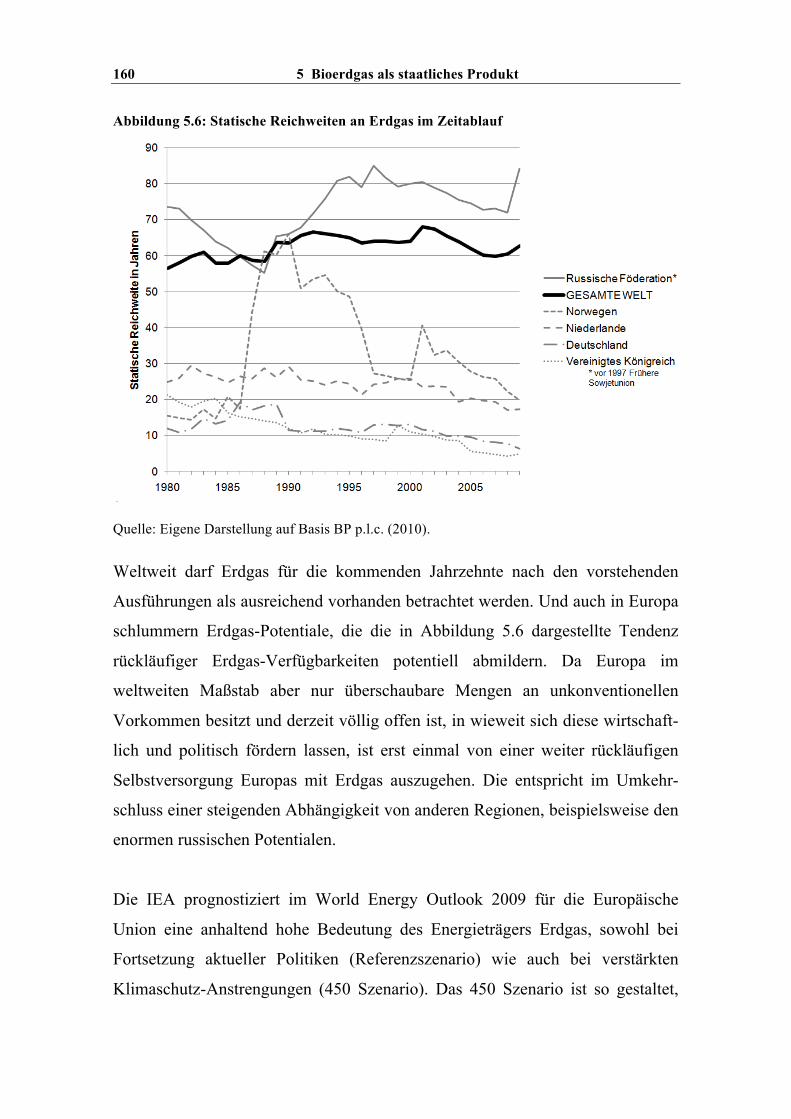

Abbildung 5.6: Statische Reichweiten an Erdgas im Zeitablauf........................160

Abbildung 5.7: EU-Gasverbrauch bis 2030 (IEA-Prognose).............................161

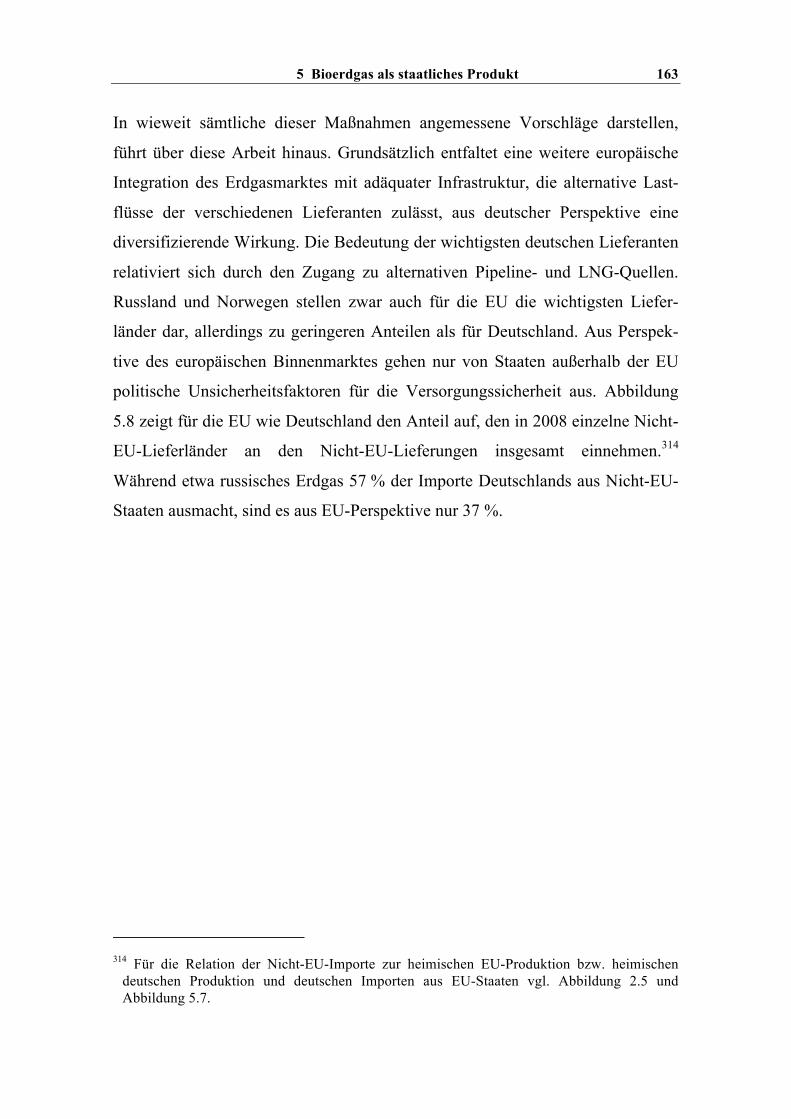

Abbildung 5.8: Struktur der Erdgas-Importe aus Nicht-EU-Staaten 2008 ........164

Abbildung 5.9: Staaten mit mehr als 1 Billion m3 Erdgasreserven (Stand Ende 2009)...................................................................................................165

Abbildung 5.10: Kosten neue Erdgasbezüge für Europa ...................................166

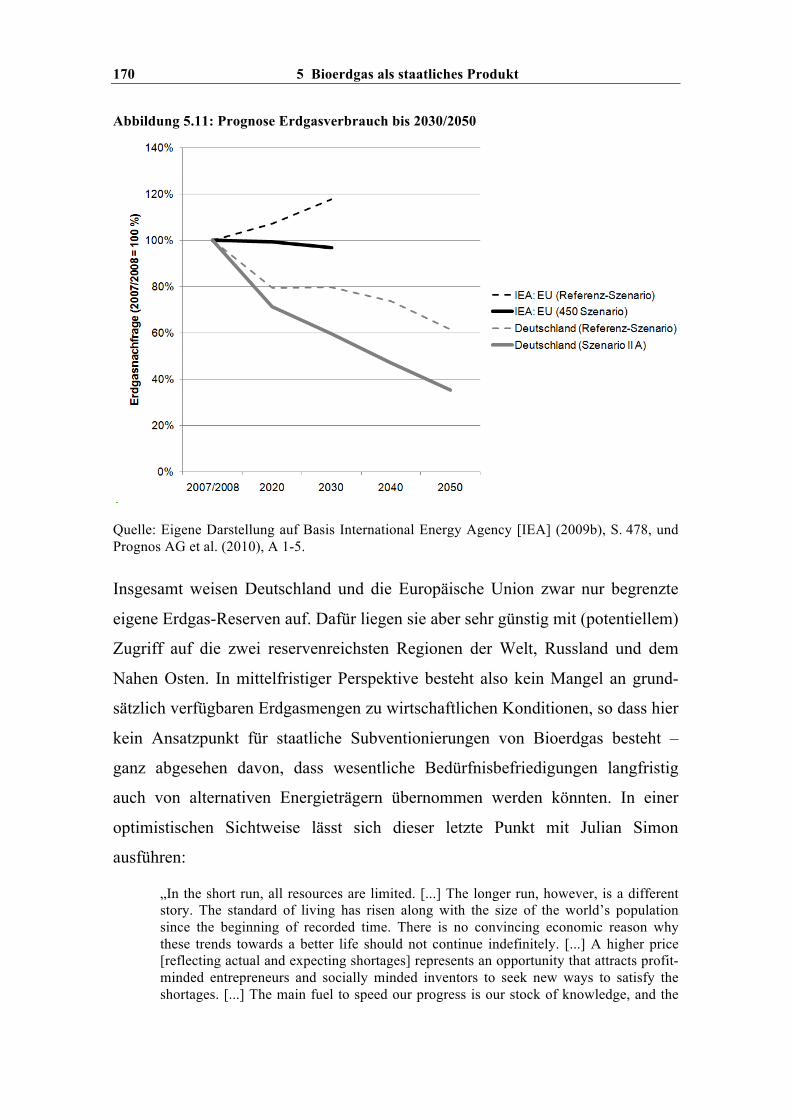

Abbildung 5.11: Prognose Erdgasverbrauch bis 2030/2050..............................170

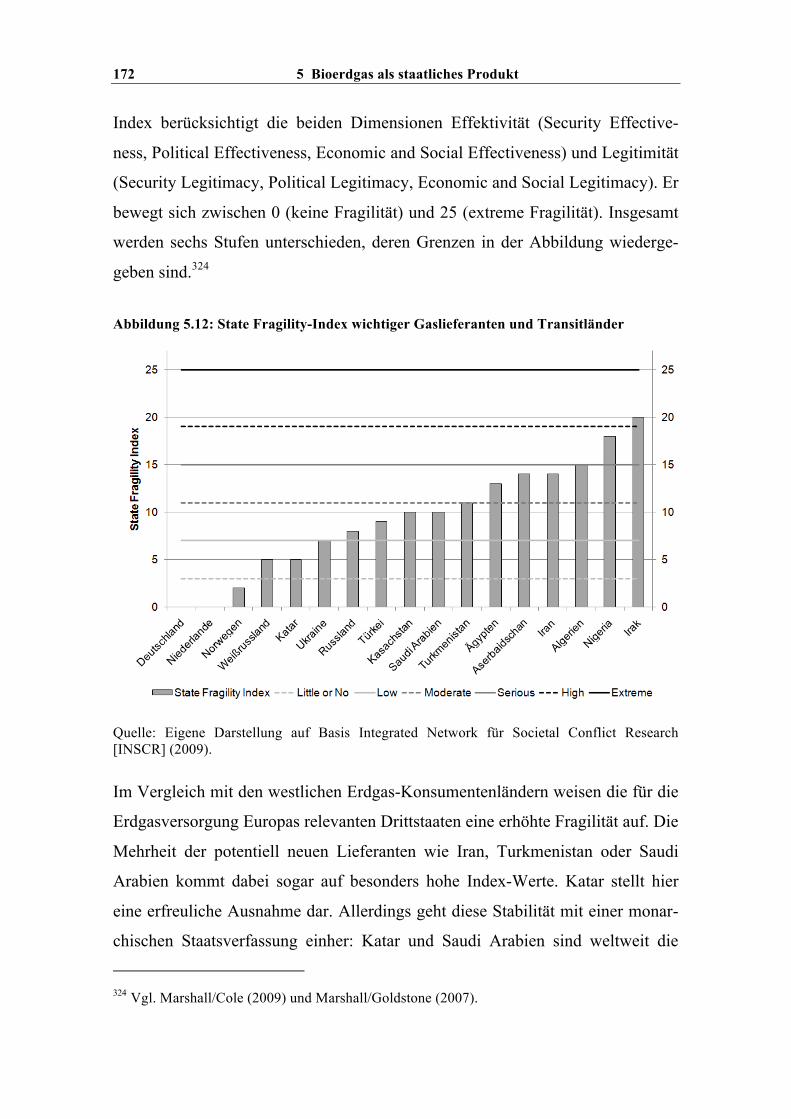

Abbildung 5.12: State Fragility-Index wichtiger Gaslieferanten und Transitländer................................................................................................172

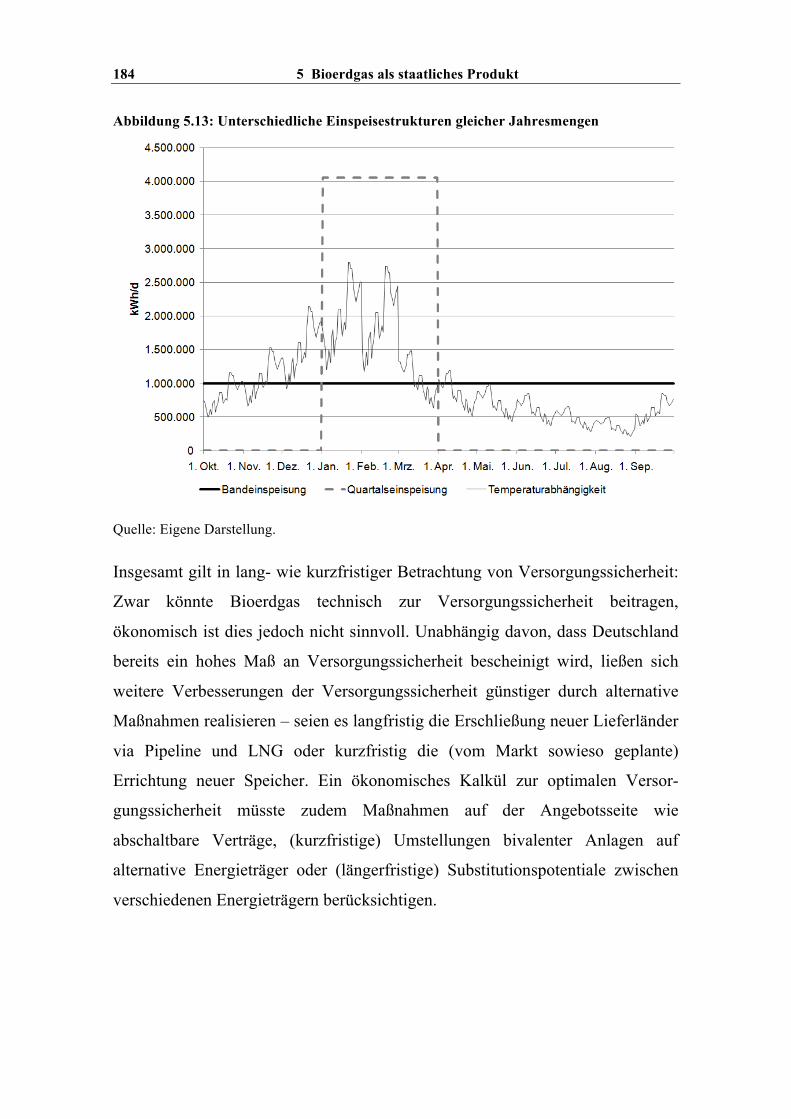

Abbildung 5.13: Unterschiedliche Einspeisestrukturen gleicher Jahresmengen ..............................................................................................184

X

Tabellenverzeichnis

Tabelle 2.1: Zusammensetzung von Biogas .......................................................9

Tabelle 2.2: Energieträger Biogas und Erdgas 2007 (Heizwerte) ....................16

Tabelle 2.3: Abschätzung spezifischer Vollkosten Bioerdgas in Ct/kWh (Anlagengröße bezogen auf Rohbiogas) .......................................................30

XI

Verzeichnis der Abkürzungen und Akronyme

a Anno

AG Aktiengesellschaft

AusglMechV Ausgleichsmechanismusverordnung

bbl Barrel

BGW Bundesverband der Deutschen Gas- und Wasserwirtschaft

BHKW Blockheizkraftwerk

BIP Bruttoinlandsprodukt

BKartA Bundeskartellamt

BKV Bilanzkreisverantwortlicher

BNetzA Bundesnetzagentur

BRD Bundesrepublik Deutschland

C Kohlenstoff; Celsius (°C)

CCS Carbon Dioxide Capture and Storage

CDU Christlich Demokratische Union Deutschlands

CEO Chief Executive Officer

CO2 Kohlendioxid

CO2-eq CO2-Äquivalent

DAX Deutscher Aktinenindex

DDR Deutsche Demokratische Republik

DVGW Deutsche Vereinigung des Gas- und Wasserfachs

EEG Erneuerbare Energien Gesetz

EEWärmeG Erneuerbare-Energien-Wärmegesetz

EEX European Energy Exchange

EGT E.ON Gastransport

EITI Extractive Industries Transparency Initiative

EJ Exajoule

EnWG Energiewirtschaftsgesetz

XII

EPEX European Power Exchange

ETK Energieträger-Technologie-Kombination

EU Europäische Union

EWärmeG Erneuerbare Wärme Gesetz

EWI Energiewirtschaftliches Institut an der Universität zu Köln

EZB Europäische Zentralbank

FAO Food and Agriculture Organization of the United Nations

FAZ Frankfurter Allgemeine Zeitung

FDP Freie Demokratische Partei

g Gramm

G8 Group of Eight

GABi Gas Festlegung (BNetzA) in Sachen Ausgleichsleistungen Gas

GasNEV Gasnetzentgeltverordnung

GasNZV Gasnetzzugangsverordnung

GG Grundgesetz

GuD Gas und Dampf (Kraftwerk)

GUS Gemeinschaft Unabhängiger Staaten

GWB Gesetz gegen Wettbewerbsbeschränkungen

GWS Gesellschaft für Wirtschaftliche Strukturforschung

h hora

H-Gas Hochkalorisches Gas

ha Hektar

HL Leichtes Heizöl

HS Schweres Heizöl

IEA International Energy Agency

IPCC Interngovernmental Panel on Climate Change

K Kohle

Kcal Kilokalorie

KfW Kreditanstalt für Wiederaufbau

XIII

kWh Kilowattstunde

KWK Kraft-Wärme-Kopplung

L-Gas Niederkalorisches Gas

LNG Liquified Natural Gas

LULUCF Land Use, Land-Use Change and Forestry

MBtu Million British Thermal Unit

MW Megawatt

NAP Nationaler Allokationsplan

NATO North Atlantic Treaty Organization

NaWaRo Nachwachsende Rohstoffe

NCG Net Connect Germany

NGO Non-Governmental Organization

Nm3 Normkubikmeter

OTC Over-the-Counter

pH-Wert Potentia Hydrogenii

ppm Parts per million

SNG Synthetic Natural Gas

SPD Sozialdemokratische Partei Deutschlands

SUV Sport Utility Vehicle

t Tonne

TEHG Treibhausgas-Emissionshandelsgesetz

THG Treibhausgas

TJ Terajoule

TK Transportkunde

TTF Title Transfer Facility

TWh Terawattstunde

UK United Kingdom

UN United Nations

UNEP United Nations Environment Programme

XIV

UNFCCC United Nations Framework Convention on Climate Change

USA United States of America

VP Virtueller Punkt

VR China Volksrepublik China

WBGU Wissenschaftlicher Beirat der Bundesregierung Globale

Umweltveränderungen

WMO World Meteorological Organization

ZuG Zuteilungsgesetz

1 Einleitung 1

1 Einleitung

Ende 2006 wurde ein neues Kapitel der deutschen Gaswirtschaft aufgeschlagen:

Bioerdgas. In Pliening bei München und in Straelen am Niederrhein speisten

erstmals Biogasanlagen ihr technisch auf Erdgasqualität aufbereitetes Gas in das

Erdgasnetz ein. Damit wandelten sie den bislang lokal auf den jeweiligen Ort der

Produktion begrenzten Energieträger Biogas in Bioerdgas um, das in der beste-

henden Erdgas-Infrastruktur auch zu weit entfernten Verbrauchsstellen flexibel

transportiert werden kann. Der Newcomer soll bis 2030 nach Vorstellung des

deutschen Gesetzgebers rund 10 % des derzeitigen Erdgasverbrauchs abdecken.

Als regenerative Energiequelle, die – anders als die witterungsabhängigen

Verwandten Solar und Wind – verlässlich zur Verfügung steht, könnte Bioerd-

gas, so die Hoffnung, einen wesentlichen Beitrag zum Umbau des Energie-

systems in Richtung Nachhaltigkeit leisten. Von staatlicher Seite wird Bioerdgas

dazu bereits protegiert, insbesondere über den Einsatz zur Stromerzeugung im

Rahmen des Erneuerbare Energien Gesetzes (EEG). Mit Zugang zu sämtlichen

Erdgaskunden steht dem Energieträger daneben auch das wichtigste Segment des

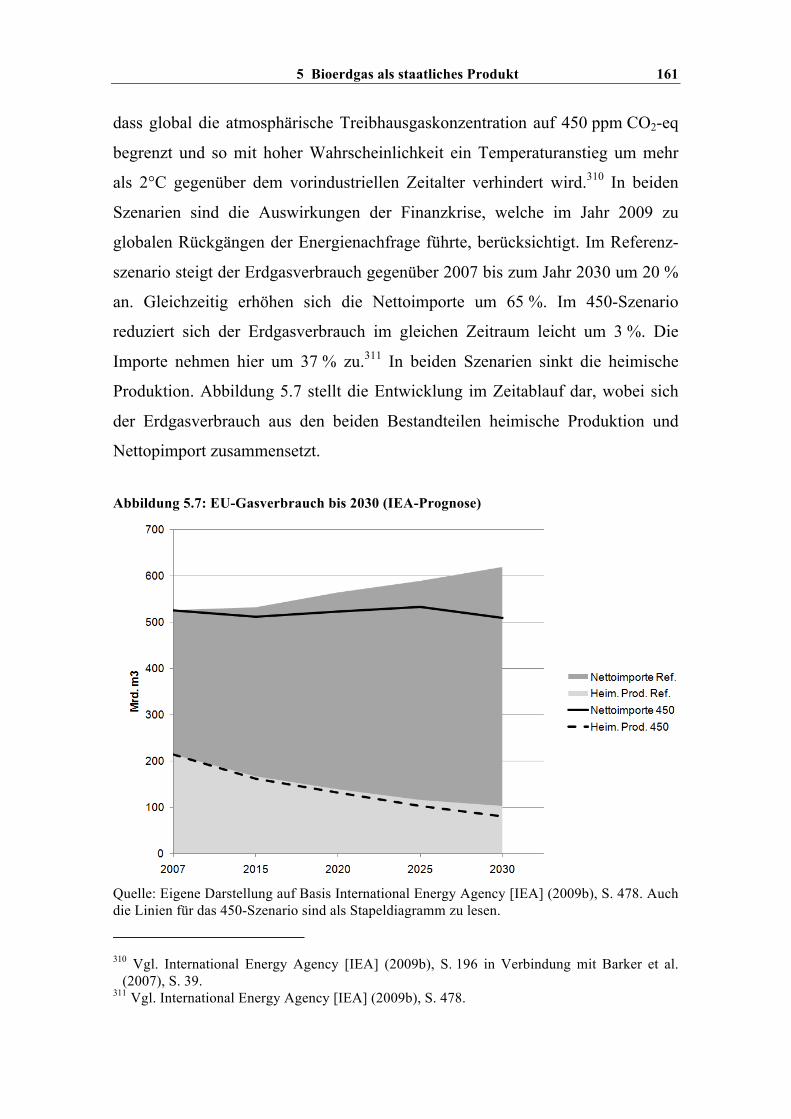

deutschen Wärmemarktes offen.

Um tatsächlich den Durchbruch zu schaffen, muss sich Bioerdgas gegen andere

Energieträger behaupten, insbesondere gegen sein technisches Substitut Erdgas.

Es gilt herauszufinden, welche Kraft der neue Energieträger dazu bereits ohne

staatliche Hilfe besitzt – im reinen Preiswettbewerb oder als grüne Alternative zu

fossilen Energien, für die höhere Zahlungsbereitschaften gelten könnten. Falls

keine Erfolge aus eigener Kraft zu konstatieren und auch zu erwarten sind,

schließt sich die Frage an, ob staatliche Eingriffe ordnungspolitisch zu recht-

1 Einleitung 2

fertigen sind. Dann wäre Bioerdgas zwar absehbar auf staatliche Schützenhilfe

angewiesen, könnte dabei aber argumentativ auf ein solides Fundament bauen.

Den Weg für Bioerdgas ebnen könnte die große gesellschaftliche Auseinander-

setzung um die potentiell bedrohlichen Auswirkungen fossiler Energien auf das

globale Klima und die damit damit verbundene Suche nach Alternativen zu

ihnen. Erneuerbare heimische Energienquellen wie Bioerdgas verheißen zudem

eine Antwort auf die öffentliche Debatte der Endlichkeit fossiler Rohstoffe und

der Sicherheit ihres Bezuges. Die Auseinandersetzungen zwischen Russland und

der Ukraine im Januar 2009 haben die Aktualität von Versorgungssicherheit

verdeutlicht, als nach Ausfall russischer Erdgas-Lieferungen über die Ukraine die

Gasversorgung in Europa insgesamt gefährdet schien und in Teilen Südost-

europas zusammenbrach.

Auch wenn Bioerdgas als erneuerbare Energie prima facie dem Ideal eines nach-

haltigen Energieträgers entspricht, könnte dies durch die Flächenkonkurrenz mit

Nahrungsmitteln in Frage gestellt sein. Die Nachhaltigkeits-Definition der

Brundtland-Kommission (Weltkommission für Umwelt und Entwicklung), die

die heutige Begriffsverwendung prägt, stellt nicht nur auf das Wohlergehen

zukünftiger Generationen ab, sondern auch auf das der gegenwärtigen Armen. In

wieweit der Ausbau von Bioerdgas zu steigenden Nahrungsmittelpreisen und

vermehrtem Hunger in der Welt führt, bestimmt entscheidend sein Zukunfts-

potential und seine Akzeptanz.

Die vorliegende Arbeit verortet Bioerdgas zwischen Markt und Staat. Es gibt

keinen modernen Markt ohne Staat, da allein der Austausch von Verfügungs-

rechten de facto immer schon staatliche Rahmenbedingungen wie Gerichts-

barkeit voraussetzt. Wenn in dieser Arbeit die beiden Begriffe einander gegen-

übergestellt werden, so geht es auf der einen Seite um den allgemeinen Markt für

Energie, insbesondere Erdgas, dem sich Bioerdgas im Wettbewerb stellen kann,

und auf der anderen Seite um gezielte staatliche Eingriffe zur Förderung von

1 Einleitung 3

Bioerdgas. Diese Eingriffe können eine verwendungsunabhängige Begünstigung

darstellen oder, wie bei der Stromsubventionierung des EEG, eine verwendungs-

spezifische.

Den skizzierten Problemstellungen nähert sich die Arbeit wie folgt: Das an die

Einleitung anschließende zweite Kapitel widmet sich dem Produkt Bioerdgas in

Abgrenzung zu Biogas und Erdgas. Es skizziert den Herstellungs- und Aufbe-

reitungsprozess, analysiert das Potential von Bioerdgas in Deutschland und zeigt

in Abhängigkeit verschiedener Anlagentypen und Einsatzstoffe seine Kosten und

Klimabilanzen auf. Kapitel 3 erörtert die aktuelle Stellung und zukünftigen

Chancen von Bioerdgas als vollkommenes Substitut im Wettbewerb mit Erdgas

und die Rückwirkungen seines Ausbaus auf die Gaswirtschaft. Aufbauend auf

einer Beschreibung der Besonderheiten der Gaswirtschaft als Infrastruktur-

industrie und damit verbundener ökonomischer Konsequenzen beleuchtet es

Hintergrund und Ausgestaltung des aktuellen regulatorischen Rahmens.1 Den

gemeinsamen Regeln für Erdgas wie Bioerdgas schließen sich dabei die Sonder-

bestimmungen für Bioerdgas an, deren Ausgestaltung auch quantitativ bewertet

wird. Das Kapitel schließt mit einer Abschätzung der Wirtschaftlichkeit von

Bioerdgas gegenüber Erdgas, wobei verschiedene Erdgas-Preisregime herange-

zogen werden.

Die Vermarktung von Bioerdgas als nachhaltiges, grünes Produkt lotet Kapitel 4

aus. Es betrachtet dabei Chancen wie Risiken für Erdgasunternehmen, ihr

fossiles Geschäftsfeld durch regeneratives Bioerdgas aufzuwerten. Insbesondere

beschäftigt es sich mit dem Konfliktpotential einer Konkurrenz zu Nahrungs-

mitteln. Beispielhaft untersucht es in dem noch jungen Markt einzelne Bioerd-

1 Die fortlaufende Weiterentwicklung des regulatorischen Rahmens der Gaswirtschaft weist in

den vergangenen Jahren eine hohe Dynamik auf, inbesondere auf Ebene von Behörden wie der Bundesnetzagentur, die gesetzliche Vorgaben zum Teil spezifzieren und kontinuierlich nachjustieren. In sämtlichen Teilen der Arbeit wurde der zum jeweiligen Zeitpunkt des Verfassens aktuelle Stand herangezogen und in der Zitation entsprechend angegeben.

1 Einleitung 4

gas-Angebote im Vergleich zu entsprechenden Erdgas-Produkten. Kapitel 5

wendet sich Begründung und Ausmaß einer staatlichen Förderung von Bioerdgas

zu, wobei es Klimaschutz und Versorgungssicherheit als potentielle Felder für

aus ökonomischer Perspektive grundsätzlich legitime staatliche Handlungen

annimmt. Die gesellschaftliche und politische Dynamik, die mit dem anthropo-

genen Klimawandel einhergeht, bestimmt, wie ausgeprägt fossile Energien in

Bedrängnis zu geraten drohen und regenerative Alternativen profitieren könnten.

Auf Grundlage der ökonomischen Bewertung von Treibhausgasemissionen und

nationalen wie internationalen Klimaschutzbemühungen analysiert dieses Kapitel

die bestehende Förderung von Bioerdgas durch das EEG und die Wirtschaft-

lichkeit einer Minderung von Treibhausgasemissionen durch Substitution von

Erdgas durch Bioerdgas. Bei der Untersuchung von Versorgungssicherheit

befasst es sich mit der langfristigen Verfügbarkeit von Erdgas, Risiken relevanter

Lieferländer sowie mit Maßnahmen gegen kurzfristige Lieferausfälle. Es wählt

als Startpunkt den deutschen bzw. europäischen Status Quo und geht der Frage

nach, in wieweit Bioerdgas zu einer Verbesserung der jeweiligen Ausprägung

von Versorgungssicherheit beitragen kann und wie es gegenüber alternativen

Wegen einzuordnen ist. Die Arbeit schließt mit einem Fazit in Kapitel 6.

2 Das Produkt Bioerdgas 5

2 Das Produkt Bioerdgas

2.1 Abgrenzung und Entstehung

2.1.1 Erdgas, Biogas und Bioerdgas

„In jedem Gänseblümchen wohnt ein potentieller Tropfen Sprit.“2 Was die

Zeitschrift Spiegel in einem Sonderheft „Neue Energien“ prosaisch vorträgt,

beschreibt gleichwohl qualitativ korrekt den Zusammenhang zwischen orga-

nischen Ausgangsstoffen und resultierenden Energieprodukten, welche die Basis

unserer Industrie- und Mobilitätsgesellschaft bilden. Die nutzbare Energie aus

Kohle, Öl und Gas stellt nichts anderes dar als gespeicherte Sonnenenergie. Mit

Sonnenenergie wandeln bestimmte Organismen im Prozess der Photosynthese

Kohlendioxid und Wasser in höhermolekulare Kohlenhydrate um. Wird abge-

storbenes organisches Material dann eingeschlossen und die gespeicherte Energie

dem natürlichen Abbau durch Oxidation entzogen, entstehen in solchen Ablage-

rungen über Millionen Jahre bei entsprechenden Rahmenbedingungen wie Druck

und Temperatur die auf Kohlenstoff beruhenden fossilen Energieträger Kohle, Öl

und Gas.3

Die natürlichen Entstehungsprozesse bedingen, dass Gas – welches in seinem

natürlichen Zustand als Rohgas bezeichnet wird – heute in sehr unterschiedlichen

Qualitäten vorkommt. Das in deutschen Lagerstätten gewinnbare Gas schwankt

beispielsweise in seinem Brennwert, welcher den Energiegehalt ausdrückt,

2 Spiegel Spezial (2007), S. 58. 3 Vgl. Press/Siever (2003), S. 597-606 und 639 f.

2 Das Produkt Bioerdgas 6

zwischen 2 und 12 kWh/m3.4 Vor einer Einspeisung in ein Gasnetz, an dem

Endverbraucher angeschlossen sind, wird das Gas deshalb aufbereitet und

verschnitten, so dass es definierten Anforderungen entspricht. Auf Endver-

braucherebene werden in Deutschland im Wesentlichen zwei Gruppen von

Gasqualitäten unterschieden, die in je eigenen Netzen befördert werden: Soge-

nanntes L-Gas (low), welches beispielsweise in den Niederlanden und Nord-

deutschland gefördert wird, hat einen niedrigeren Brennwert als u. a. in

Norwegen und Russland gefördertes H-Gas (high). Für den Abnehmer von Gas

spielt dies insofern keine Rolle, als das Gas nach geliefertem Energiegehalt, also

nach kWh und nicht nach Kubikmetern abgerechnet wird.5

Bei Biogas läuft der unter Sauerstoffausschluss und speziellen technischen

Rahmenbedingungen stattfindende mikrobiologische Prozess vom organischen

Ausgangsmaterial bis zum verwendungsfähigen Gas je nach Verfahren, Einsatz-

stoffen und Temperaturen in einem Zeitraum von 30 bis 120 Tagen ab. In einem

mehrstufigen Prozess – welcher in ähnlicher Form auch in der Natur in Mooren,

auf dem Grund von Seen oder in Pansen von Wiederkäuern stattfindet –

verwandeln verschiedene Bakterien das organische Ausgangsmaterial über

Stoffwechselprozesse erst in Zwischenprodukte und schließlich im Wesentlichen

in Methan, Kohlendioxid und Wasser. Methan (chemisch CH4), welches auch

den Hauptbestandteil von Erdgas ausmacht, ist der eigentliche Energieträger des

Gases:6

Die Umwandlung im Biogasreaktor, dem sogenannten Fermenter, vollzieht sich

wie folgt: Zuerst wandeln aerobe Bakterien die hochmolekularen organischen

4 Vgl. Landesamt für Bergbau (2007), S. 2. Auch niedrige Zahlen werden in dieser Arbeit bei

technisch-ökonomischen Werten als Ziffern angegeben. 5 Vgl. Energiewirtschaftliches Institut an der Universität zu Köln [EWI]/Büro für

Energiewirtschaft und Technische Planung [BET] (2000), S. 34-41 und Bundesnetzagentur (2008c), S. 246.

6 Vgl., auch zu nachfolgenden Ausführungen zur Biogasproduktion, Eder/Schulz (2007), S. 8 und 19-40, Schattauer/Weiland (2006), Helm (2007a), Helm (2007b).

2 Das Produkt Bioerdgas 7

Ausgangsstoffe in niedermolekulare Verbindungen wie Zucker, Aminosäuren

und Fettsäuren um. Anschließend folgt die Phase der Versäuerung, in der säure-

bildende Bakterien die zuvor erzeugten Stoffe in kurzkettige Fettsäuren, Alko-

hole und verschiedene Gase überführen. Diese Bakterien sind fakultativ anaerob,

d. h. sie können sowohl in Umgebungen mit und ohne Sauerstoff wachsen. Sie

verbrauchen den in dieser Phase noch vorhandenen Sauerstoff. Essigsäure-

bakterien bilden aus den organischen Säuren die für die Methanbildung notwen-

digen Ausgangsstoffe Essigsäure, Kohlendioxid und Wasserstoff. Abschließend

erfolgt die Bildung von Methan, Kohlendioxid und Wasser durch die anaeroben

Methanbakterien. Diese gehören zu den ältesten Lebewesen der Welt und sind

vor etwa drei bis vier Milliarden Jahren entstanden, als die Erdatmosphäre noch

eine gänzlich andere Zusammensetzung hatte als heute. Sie sind auf eine sauer-

stofffreie Umgebung angewiesen. Für jede Prozessstufe gibt es optimale

Rahmenbedingungen, zu denen pH-Wert und Temperatur zählen. Aus dieser

Sicht wäre es naheliegend, die einzelnen Prozesse unabhängig voneinander in

sogenannten mehrstufigen Verfahren räumlich und zeitlich getrennt stattfinden

zu lassen. Es ist jedoch auch möglich, den ganzen Prozess in einem Behälter zu

konzentrieren, in dem die verschiedenen Prozesse parallel ablaufen können. Die

Methanbakterien bilden dabei Gemeinschaften mit Bakterien anderer

Prozessstufen, die den Sauerstoff verbrauchen, bevor er die Methanbakterien

schädigen kann. Es kann dabei immer wieder neues organisches Ausgangs-

material hinzugefügt werden, ohne dass der Gesamtprozess zuvor abgeschlossen

sein müsste.

In der Praxis herrschen diese einstufigen Verfahren vor, da mehrstufige

Verfahren einen höheren Aufwand in Anlagenbau und Steuerung bedeuten.

Insbesondere bei heterogenen organischen Ausgangsstoffen mit unterschiedlich

schnell abbaubaren Komponenten ist eine räumliche Trennung der verschiedenen

Stufen nur schwer zu realisieren. Häufiger anzutreffen sind zwei Behälter, die

hintereinander geschaltet sind. Der erste Behälter ist für eine kurze Verweilzeit

2 Das Produkt Bioerdgas 8

konzipiert, in der die schnell abbaubaren Substanzen zu Gas umgesetzt werden.

In einem zweiten Behälter erfolgt dann anschließend die Gasbildung aus den

schwerer abbaubaren Substanzen. Unabhängig von der Anzahl der hintereinander

geschalteten Behälter nimmt die Gasausbeute aus dem organischen Einsatzstoff

im Zeitablauf ab. Da in einem Behälter immer nur ein begrenzter Raum

vorhanden ist, findet aus wirtschaftlichen Überlegungen heraus deshalb nie ein

vollständiger Abbau der Organik statt. Üblich sind Verweilzeiten der Organik im

Behälter, die zu einem Abbaugrad von 60 % der organischen Substanz führen,

bei einigen Anlagen werden auch 80 % erreicht. Das Biogas muss wie Rohgas –

in Abhängigkeit von der weiteren Verwendung – aufbereitet werden, um

beispielsweise den an Anlagenteilen Korrosionen verursachenden Schwefel-

wasserstoff zu entfernen oder die Qualitätsvorgaben für Einspeisungen in das

Erdgasnetz zu erfüllen. Der Output aus Biogasanlagen findet anschließend

üblicherweise als landwirtschaftlicher Dünger Verwendung.

Unterschieden wird die Biogaserzeugung in Verfahren der Nass- und der

Trockenfermentation. Von Nassfermentation wird gesprochen, wenn der

Trockenmassegehalt im Fermenter einen Bereich von 12-15 % nicht übersteigt.

Oberhalb von 16 % ist das Material in der Regel nicht mehr pumpbar, hier liegt

eine Trockenfermentation vor. Auch bei Trockenfermentation befindet sich

Flüssigkeit im Fermenter, da die beteiligten Bakterien in jedem Falle in ihrer

unmittelbaren Umgebung ausreichend Wasser für ihr Überleben benötigen.7

Wird das organische Ausgangsmaterial nicht wie beim Biogas anaerob, sondern

in einem aeroben Prozess, d. h. mit Sauerstoff, abgebaut, handelt es sich um eine

Kompostierung. Anders als bei der Kompostierung fällt beim anaeroben Vergä-

rungsprozess kaum Wärme an, die Energie bleibt in Form von Methan im Gas

enthalten. Prinzipiell sind alle organischen Stoffe sowohl anaerob wie aerob

7 Vgl. Schattauer/Weiland (2006), S. 26.

2 Das Produkt Bioerdgas 9

abbaubar. Allerdings eignet sich festes, strukturreiches Material wie Baum- oder

Strauchgut besonders für die Kompostierung und nasses Material wie Gülle

hervorragend zur Vergärung. Zur Erzeugung von Biogas wird Gülle oftmals in

Kombination mit speziellen Energiepflanzen wie Silomais eingesetzt, die als

nachwachsende Rohstoffe (NaWaRo)8 bezeichnet werden. NaWaRo können auch

ohne Gülle als alleiniges organisches Ausgangsmaterial zur Erzeugung von

Biogas genutzt werden.9

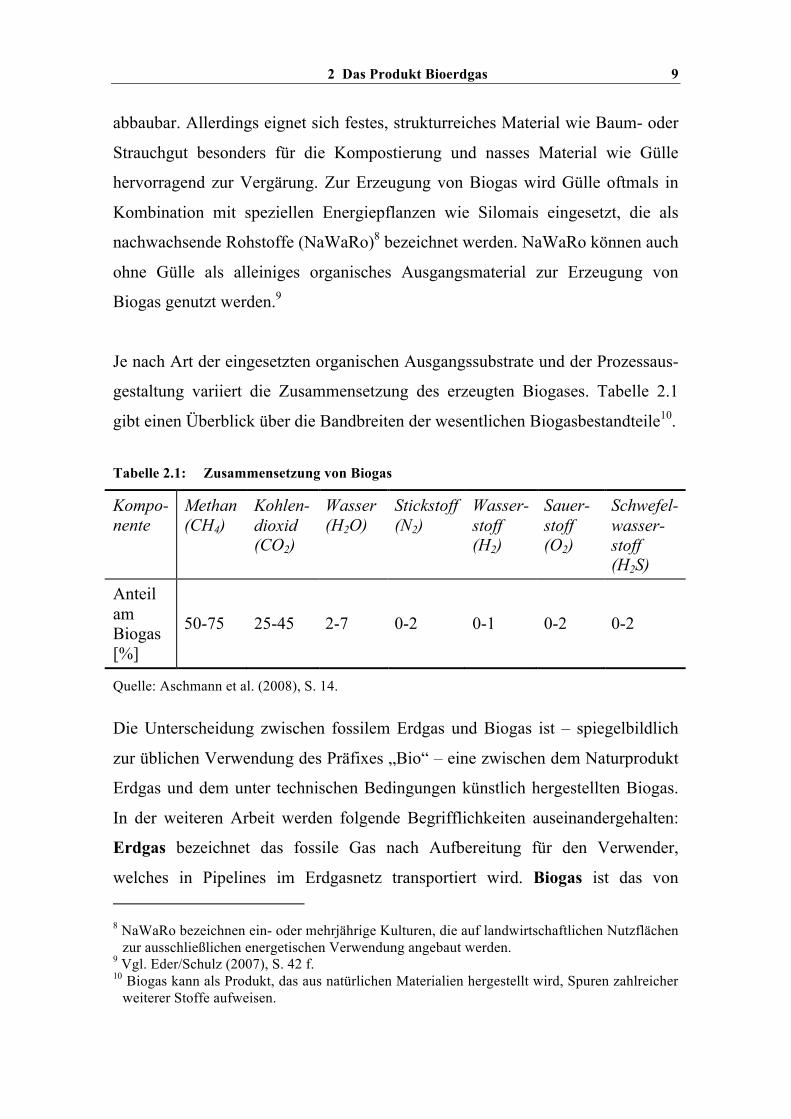

Je nach Art der eingesetzten organischen Ausgangssubstrate und der Prozessaus-

gestaltung variiert die Zusammensetzung des erzeugten Biogases. Tabelle 2.1

gibt einen Überblick über die Bandbreiten der wesentlichen Biogasbestandteile10.

Tabelle 2.1: Zusammensetzung von Biogas

Kompo-nente

Methan (CH4)

Kohlen-dioxid (CO2)

Wasser (H2O)

Stickstoff (N2)

Wasser-stoff (H2)

Sauer-stoff (O2)

Schwefel-wasser-stoff (H2S)

Anteil am Biogas [%]

50-75 25-45 2-7 0-2 0-1 0-2 0-2

Quelle: Aschmann et al. (2008), S. 14.

Die Unterscheidung zwischen fossilem Erdgas und Biogas ist – spiegelbildlich

zur üblichen Verwendung des Präfixes „Bio“ – eine zwischen dem Naturprodukt

Erdgas und dem unter technischen Bedingungen künstlich hergestellten Biogas.

In der weiteren Arbeit werden folgende Begrifflichkeiten auseinandergehalten:

Erdgas bezeichnet das fossile Gas nach Aufbereitung für den Verwender,

welches in Pipelines im Erdgasnetz transportiert wird. Biogas ist das von 8 NaWaRo bezeichnen ein- oder mehrjährige Kulturen, die auf landwirtschaftlichen Nutzflächen

zur ausschließlichen energetischen Verwendung angebaut werden. 9 Vgl. Eder/Schulz (2007), S. 42 f. 10 Biogas kann als Produkt, das aus natürlichen Materialien hergestellt wird, Spuren zahlreicher

weiterer Stoffe aufweisen.

2 Das Produkt Bioerdgas 10

Menschen in technischen Anlagen aus pflanzlichen und tierischen Ausgangs-

stoffen erzeugte Gas. Bioerdgas ist das auf Erdgasqualität aufbereitete und ins

Erdgasnetz eingespeiste Biogas.

2.1.2 Bestandsaufnahme Erdgas und Biogas

Erdgas11 ist nach Mineralöl und Kohle der drittgrößte Primärenergieträger

Deutschlands. Im Jahr 2008 leistete Mineralöl einen Beitrag von 34,7 % zum

Primärenergieverbrauch, Stein- und Braunkohle von 24,2 % und Erdgas von

22,1 %. Insgesamt betrug der Primärenergieverbrauch – bezogen auf den

(unteren) Heizwert12 – rd. 14.000 Petajoule (rd. 3.900 TWh).13 Im Wärmemarkt

für Haushaltskunden ist Erdgas der mit Abstand meistgenutzte Energieträger.

48,0 % aller Wohnungen wurden im Jahr 2006 mit Erdgas beheizt, gefolgt von

Heizöl (30,7 %) und Fernwärme (12,5 %). Neue Wohneinheiten wurden zu zwei

Dritteln mit einer Erdgasheizung ausgestattet.14

Heute liegen die Förderstätten des Erdgases und die großen Verbrauchszentren

weit auseinander. Aus Russland importiertes Erdgas etwa durchfließt mehrere 11 Neben Erdgas gibt es zahlreiche andere Gase, etwa Grubengas, Klärgas, Raffineriegas oder

Kokereigas, die zum Teil als Naturgase gefördert werden und zum Teil als Koppelprodukte bei der Herstellung anderer Produkte anfallen. Diese Gase werden vor allem zum Eigenverbrauch am Ort ihrer Förderung bzw. Produktion verwendet (vgl. Schiffer (2008), S. 167). Ihr Anteil ist im Vergleich zum Erdgas gering. So stellten im Jahr 2006 Erdgas und Erdölgas über 99 % aller Gase in Bezug auf den Primärenergieverbrauch in Deutschland dar (vgl. Arbeitsgemeinschaft Energiebilanzen [AGEB] (2008b)).

12 Die Arbeitsgemeinschaft Energiebilanzen verwendet einheitlich den (unteren) Heizwert bei der Umrechnung der spezifischen Einheiten der einzelnen Energieträger in Joule (vgl. Arbeitsgemeinschaft Energiebilanzen [AGEB] (2008d), S. 8). In der Gaswirtschaft üblich ist hingegen der Brennwert (obere Heizwert) als Bezugsgröße (vgl. Schiffer (2008), S. 521). Nicht in allen Statistiken ist angegeben, ob sich Angaben auf den Heizwert oder Brennwert beziehen, ggf. auftretende Abweichungen zwischen Statistiken können u. a. auf diese unterschiedlichen Bezugsgrößen zurückzuführen sein. Brennwert und Heizwert sind beide Maße für die in einer Brennstoffmenge enthaltene Energie, die bei vollständiger Verbrennung frei wird, wenn das Abgas auf Bezugstemperatur zurückgekühlt wird. Der Brennwert berücksichtigt dabei auch die bei der Kondensation des im Abgas enthaltenen Wasserdampfes freigesetzte Energie, während der Heizwert annimmt, der Wasserdampf im Abgas bliebe auch nach Rückkühlung auf Bezugstemperatur dampfförmig (vgl. Cerbe et al. (2008), S. 52).

13 Vgl. Arbeitsgemeinschaft Energiebilanzen [AGEB] (2009). 14 Vgl. Bundesverband der Energie- und Wasserwirtschaft [bdew] (2007), S. 19.

2 Das Produkt Bioerdgas 11

Tausend Pipeline-Kilometer, bevor es auch nur die deutsche Grenze passiert. Die

Anfänge der Gaswirtschaft finden sich dagegen in einer dezentralen Gaspro-

duktion und -versorgung auf Städteebene. Stadtgas beleuchtete erstmals in

London im Jahre 1814 die Westminster Bridge und verbreitete sich in den

folgenden Jahren und Jahrzehnten in immer mehr Städten in Europa. Jahrzehn-

telang bedeutete Gas das neue Licht des industriellen Zeitalters. Eine massen-

hafte Nutzung zum Kochen und für die Wärmeversorgung setzte erst später ein,

zum Teil als Reaktion zunehmender Konkurrenz von Petroleum und Elektrizität

auf dem Markt für Beleuchtung, die die Gasproduzenten nach neuen Absatz-

potentialen suchen ließ. Vor allem Kohle diente als Ausgangsmaterial, aus dem

lokale Gaswerke das Stadtgas in speziellen Geräten und Verfahren durch

Erhitzung gewannen und dann über Leitungen zu den Verbrauchsorten transpor-

tierten.15 Neben die Gaswerke traten später Kokereien, die Gas im Zuge der

Koksproduktion großtechnisch und auch günstiger erzeugen konnten. Im Ruhr-

gebiet entstanden so zu Beginn des 20. Jahrhunderts erste nennenswerte Ferngas-

netze, die das Gas aus der großtechnischen Produktion zu den Verbrauchsorten

transportierten.16 Die Erschließungen der Erdgasfunde in den Niederlanden und

Deutschland, später auch in Norwegen und Russland, führten seit den 1960er

Jahren zu einer Verdrängung des Stadtgases aus der öffentlichen Gasversorgung.

In der auf heimische Energiequellen fokussierten DDR allerdings blieb aus

Braunkohle hergestelltes Stadtgas bis zur Wiedervereinigung ein wichtiger

Energieträger. Noch im Jahre 1990 hatte Stadtgas einen Anteil von 27 % am

ostdeutschen Gasverbrauch (weitere 19 % stammten als einheimisches Erdgas

aus Salzwedel und 54 % aus Russland). Mit der Stilllegung der letzten Anlage

15 Kohlevergasung wird auch heute noch in Südafrika und China durchgeführt. Für eine

Beschreibung der chemischen Prozesse vgl. Cerbe et al. (2008), S. 27 ff. 16 Die Vertreter des Ruhrkohlenbergbaus bündelten 1926 ihre Aktivitäten mit der Gründung der

Aktiengesellschafter für Kohleverwertung (AGKV), die zwei Jahre später in Ruhrgas AG umbenannt wurde. Im Jahre 1928 gelang der Ruhrgas mit einem Bezugsvertrag der Stadt Hannover der Schritt über das Ruhrgebiet hinaus.

2 Das Produkt Bioerdgas 12

zur Stadtgasproduktion im Kombinat Schwarze Pumpe endete 1995 die

Geschichte der deutschen Gaserzeugung aus Kohle.17

Die Entwicklung von den lokalen Gaswerken über die Kokereien hin zum Erdgas

entsprach einer Entwicklung hin zu großindustriellen Lösungen mit großen

Transportnetzen und einer immer größeren räumlichen Entkoppelung von

Produktion bzw. Förderung und Verbrauch. Die beginnende Einbindung von

Biogas in das deutsche Erdgasnetz könnte demgegenüber eine Gegenbewegung

(wieder) hin zu lokaler, dezentraler Produktion markieren.

Seine Anfänge hat Biogas um die Wende zum 20. Jahrhundert in der Abwasser-

reinigung, wo noch heute anaerobe Klärstufen gebräuchlich sind. Das gewonnene

Gas wird für Wärmezwecke oder in Anlagen der Kraft-Wärme-Kopplung

(KWK) zur kombinierten Produktion von Strom und Wärme genutzt. Dieses Gas

wird auch als „Klärgas“ bezeichnet. Die Landwirtschaft als Lieferant von Biogas

wurde erst in der Nachkriegszeit entdeckt. So berichten Eder/Schulz, der Klär-

techniker Imhoff habe 1947 darauf hingewiesen, der Stallmist einer einzigen Kuh

könne hundert mal so viel Gas erzeugen wie der Klärschlamm eines städtischen

Einwohners. Erste landwirtschaftliche Biogasanlagen in den 50er Jahren mussten

sich schon kurz nach ihrer Inbetriebnahme der preisgünstigen Konkurrenz von

Heizöl geschlagen geben. Nach einem kurzen Zwischenaufschwung in Folge der

Ölkrise 1972/73 setzte der bis heute anhaltende Boom erst mit der staatlichen

Förderung von mit Biogas erzeugtem Strom ab dem Jahr 1990 ein.18

Da die staatliche Förderung nicht an der Produktion von Biogas ansetzt, sondern

der mit Biogas erzeugte Strom subventioniert wird, vollzog sich der Ausbau von

Biogas bislang losgelöst vom Erdgasnetz. Biogas wird am Ort der Gewinnung in

Strom umgewandelt und dieser dann in das öffentliche Stromnetz eingespeist. 17 Vgl. Karlsch (2008). 18 Vgl. Eder/Schulz (2007), S. 8 ff.

2 Das Produkt Bioerdgas 13

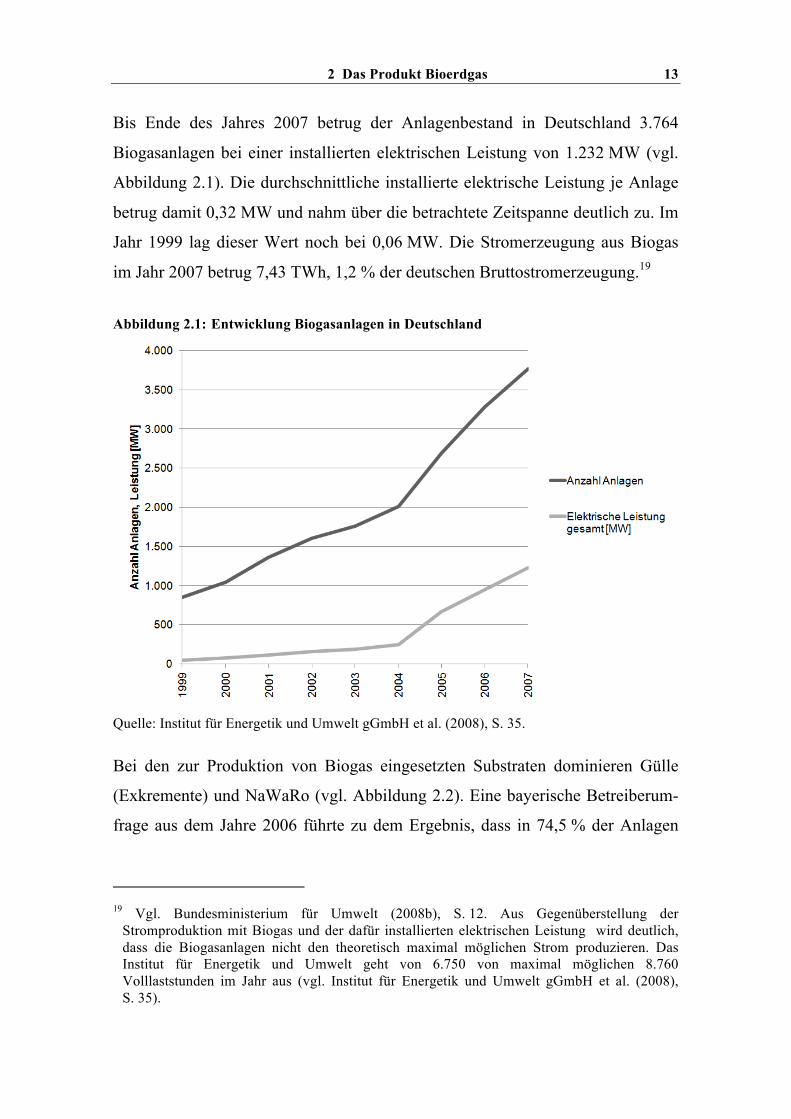

Bis Ende des Jahres 2007 betrug der Anlagenbestand in Deutschland 3.764

Biogasanlagen bei einer installierten elektrischen Leistung von 1.232 MW (vgl.

Abbildung 2.1). Die durchschnittliche installierte elektrische Leistung je Anlage

betrug damit 0,32 MW und nahm über die betrachtete Zeitspanne deutlich zu. Im

Jahr 1999 lag dieser Wert noch bei 0,06 MW. Die Stromerzeugung aus Biogas

im Jahr 2007 betrug 7,43 TWh, 1,2 % der deutschen Bruttostromerzeugung.19

Abbildung 2.1: Entwicklung Biogasanlagen in Deutschland

Quelle: Institut für Energetik und Umwelt gGmbH et al. (2008), S. 35.

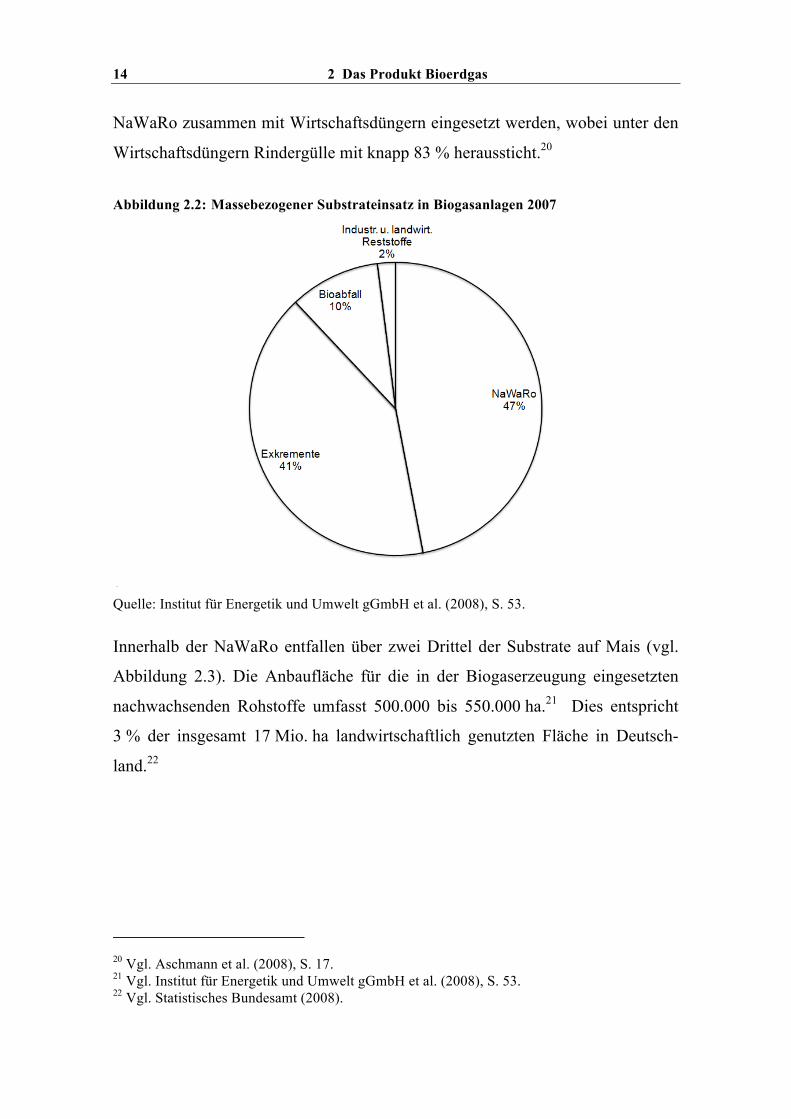

Bei den zur Produktion von Biogas eingesetzten Substraten dominieren Gülle

(Exkremente) und NaWaRo (vgl. Abbildung 2.2). Eine bayerische Betreiberum-

frage aus dem Jahre 2006 führte zu dem Ergebnis, dass in 74,5 % der Anlagen

19 Vgl. Bundesministerium für Umwelt (2008b), S. 12. Aus Gegenüberstellung der

Stromproduktion mit Biogas und der dafür installierten elektrischen Leistung wird deutlich, dass die Biogasanlagen nicht den theoretisch maximal möglichen Strom produzieren. Das Institut für Energetik und Umwelt geht von 6.750 von maximal möglichen 8.760 Volllaststunden im Jahr aus (vgl. Institut für Energetik und Umwelt gGmbH et al. (2008), S. 35).

2 Das Produkt Bioerdgas 14

NaWaRo zusammen mit Wirtschaftsdüngern eingesetzt werden, wobei unter den

Wirtschaftsdüngern Rindergülle mit knapp 83 % heraussticht.20

Abbildung 2.2: Massebezogener Substrateinsatz in Biogasanlagen 2007

Quelle: Institut für Energetik und Umwelt gGmbH et al. (2008), S. 53.

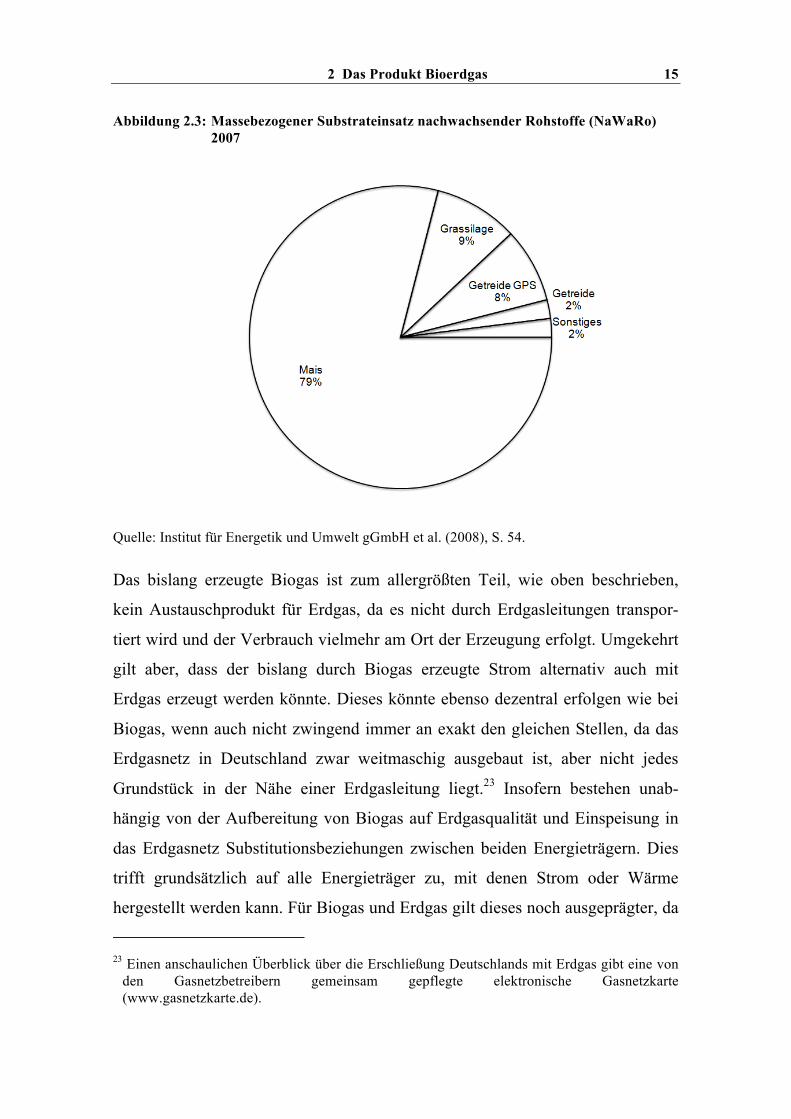

Innerhalb der NaWaRo entfallen über zwei Drittel der Substrate auf Mais (vgl.

Abbildung 2.3). Die Anbaufläche für die in der Biogaserzeugung eingesetzten

nachwachsenden Rohstoffe umfasst 500.000 bis 550.000 ha.21 Dies entspricht

3 % der insgesamt 17 Mio. ha landwirtschaftlich genutzten Fläche in Deutsch-

land.22

20 Vgl. Aschmann et al. (2008), S. 17. 21 Vgl. Institut für Energetik und Umwelt gGmbH et al. (2008), S. 53. 22 Vgl. Statistisches Bundesamt (2008).

2 Das Produkt Bioerdgas 15

Abbildung 2.3: Massebezogener Substrateinsatz nachwachsender Rohstoffe (NaWaRo) 2007

Quelle: Institut für Energetik und Umwelt gGmbH et al. (2008), S. 54.

Das bislang erzeugte Biogas ist zum allergrößten Teil, wie oben beschrieben,

kein Austauschprodukt für Erdgas, da es nicht durch Erdgasleitungen transpor-

tiert wird und der Verbrauch vielmehr am Ort der Erzeugung erfolgt. Umgekehrt

gilt aber, dass der bislang durch Biogas erzeugte Strom alternativ auch mit

Erdgas erzeugt werden könnte. Dieses könnte ebenso dezentral erfolgen wie bei

Biogas, wenn auch nicht zwingend immer an exakt den gleichen Stellen, da das

Erdgasnetz in Deutschland zwar weitmaschig ausgebaut ist, aber nicht jedes

Grundstück in der Nähe einer Erdgasleitung liegt.23 Insofern bestehen unab-

hängig von der Aufbereitung von Biogas auf Erdgasqualität und Einspeisung in

das Erdgasnetz Substitutionsbeziehungen zwischen beiden Energieträgern. Dies

trifft grundsätzlich auf alle Energieträger zu, mit denen Strom oder Wärme

hergestellt werden kann. Für Biogas und Erdgas gilt dieses noch ausgeprägter, da

23 Einen anschaulichen Überblick über die Erschließung Deutschlands mit Erdgas gibt eine von

den Gasnetzbetreibern gemeinsam gepflegte elektronische Gasnetzkarte (www.gasnetzkarte.de).

2 Das Produkt Bioerdgas 16

beide die gleichen gasförmigen Eigenschaften und damit Einsatzmöglichkeiten

besitzen und ein reines Biogasnetz sich nicht wesentlich von einem Erdgasnetz

unterschiede. Mit der Aufbereitung von Biogas auf Erdgasqualität und

Einspeisung in das Erdgasnetz geht die tatsächliche Austauschbarkeit einher, es

liegen in Bezug auf die relevanten Aspekte identische Produkte vor, die sich im

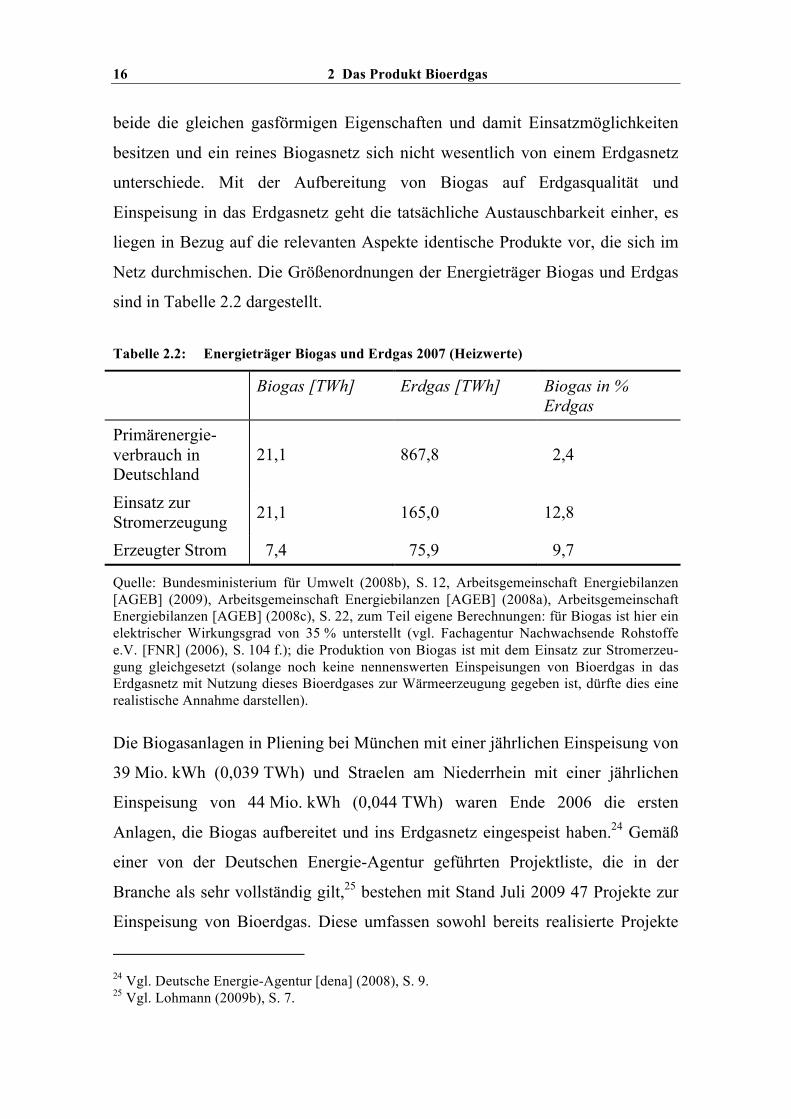

Netz durchmischen. Die Größenordnungen der Energieträger Biogas und Erdgas

sind in Tabelle 2.2 dargestellt.

Tabelle 2.2: Energieträger Biogas und Erdgas 2007 (Heizwerte)

Biogas [TWh] Erdgas [TWh] Biogas in % Erdgas

Primärenergie-verbrauch in Deutschland

21,1 867,8 2,4

Einsatz zur Stromerzeugung 21,1 165,0 12,8

Erzeugter Strom 7,4 75,9 9,7

Quelle: Bundesministerium für Umwelt (2008b), S. 12, Arbeitsgemeinschaft Energiebilanzen [AGEB] (2009), Arbeitsgemeinschaft Energiebilanzen [AGEB] (2008a), Arbeitsgemeinschaft Energiebilanzen [AGEB] (2008c), S. 22, zum Teil eigene Berechnungen: für Biogas ist hier ein elektrischer Wirkungsgrad von 35 % unterstellt (vgl. Fachagentur Nachwachsende Rohstoffe e.V. [FNR] (2006), S. 104 f.); die Produktion von Biogas ist mit dem Einsatz zur Stromerzeu-gung gleichgesetzt (solange noch keine nennenswerten Einspeisungen von Bioerdgas in das Erdgasnetz mit Nutzung dieses Bioerdgases zur Wärmeerzeugung gegeben ist, dürfte dies eine realistische Annahme darstellen).

Die Biogasanlagen in Pliening bei München mit einer jährlichen Einspeisung von

39 Mio. kWh (0,039 TWh) und Straelen am Niederrhein mit einer jährlichen

Einspeisung von 44 Mio. kWh (0,044 TWh) waren Ende 2006 die ersten

Anlagen, die Biogas aufbereitet und ins Erdgasnetz eingespeist haben.24 Gemäß

einer von der Deutschen Energie-Agentur geführten Projektliste, die in der

Branche als sehr vollständig gilt,25 bestehen mit Stand Juli 2009 47 Projekte zur

Einspeisung von Bioerdgas. Diese umfassen sowohl bereits realisierte Projekte

24 Vgl. Deutsche Energie-Agentur [dena] (2008), S. 9. 25 Vgl. Lohmann (2009b), S. 7.

2 Das Produkt Bioerdgas 17

als auch in Bau oder Planung befindliche Projekte, deren geplante Betriebsauf-

nahme spätestens im Jahr 2010 liegt.26 Bei tatsächlicher Realisierung sämtlicher

Projekte ergäbe sich dann eine Einspeiseleistung von rd. 28.000 m3/h. Bei

Betrieb der Anlagen mit durchschnittlich 6.750 Benutzungsstunden im Jahr (vgl.

Fußnote 19) führte dies zu einer Jahresproduktion von 189 Mio. m3 oder rund

1,89 TWh Bioerdgas (0,2 % des deutschen Erdgasverbrauchs).

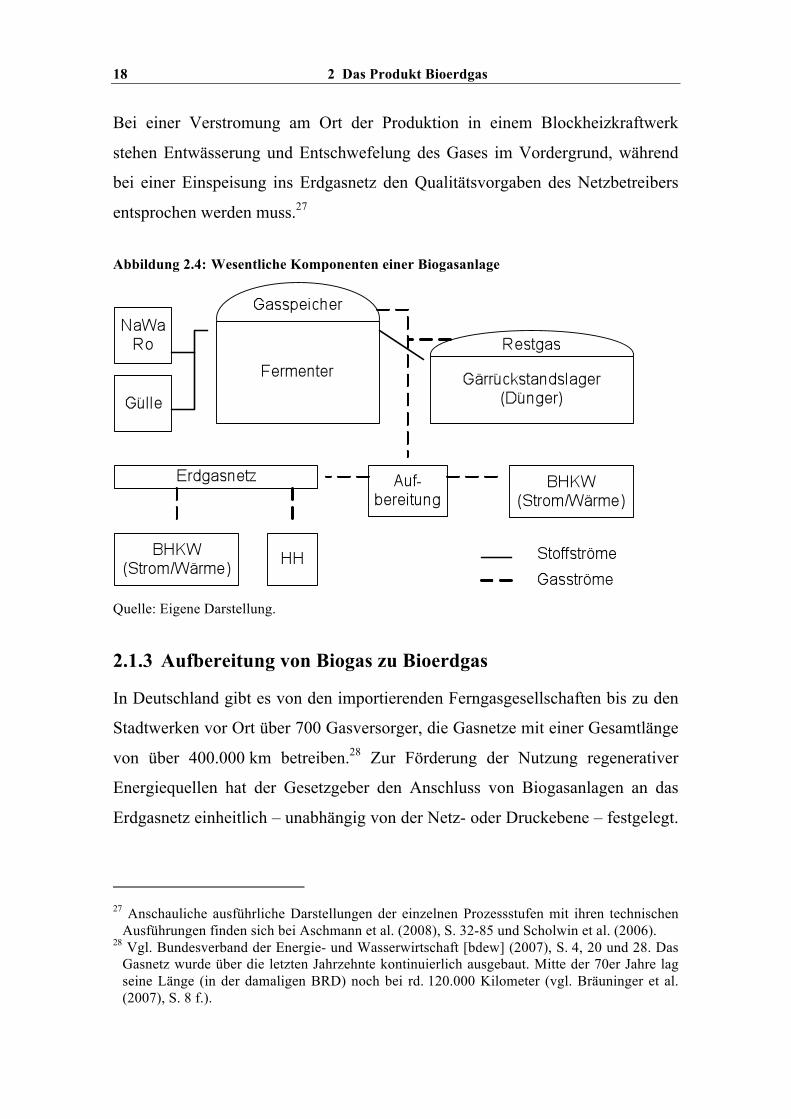

Abbildung 2.4 zeigt schematisch die wesentlichen Komponenten einer Biogas-

anlage und die Schritte, die von den Ausgangsstoffen bis zum Endprodukt

durchlaufen werden. In der Praxis hängt die konkrete Ausgestaltung u. a. von den

verwendeten Substraten, der räumlichen Situation vor Ort, der eingesetzten

Technik und der Verwendung des erzeugten Gases ab. Die hier dargestellte

Anlage vergärt Gülle und NaWaRo im Fermenter in einem einstufigen Verfahren

zu Biogas. Der Fermenter ist das eigentliche Herzstück der Biogasanlage, in dem

Vorrichtungen zur Durchmischung und Beheizung für möglichst gute Rahmen-

bedingungen zur Gaserzeugung sorgen und in dem das gewonnene Biogas unter

dem Foliendach zwischengespeichert wird. Ein gewisses Speichervolumen ist

notwendig, da die Biogasproduktion Schwankungen unterliegt, die eine kontinu-

ierliche Nutzung des Gases nicht beeinflussen sollten. Üblich sind Speicher-

volumen von mindestens einem Viertel einer Tagesproduktion, empfohlen

werden bis zu zwei Tagesproduktionen. Aufgrund wirtschaftlicher Optimierung

der mit zunehmender Zersetzung abnehmenden Biogasausbeute wird das orga-

nische Ausgangsmaterial nicht komplett in der Biogasanlage verwertet

(vgl. 2.1.1). Da die biologischen Prozesse mit Verlassen des Fermenters nicht

komplett stoppen, kommt es im Gärrestlager weiterhin zu einer Gasbildung. Die

dargestellte Anlage fängt dieses auf und erhöht damit die Biogasausbeute. Der

verbleibende Gärrest wird anschließend als Dünger ausgefahren, während das

Biogas je nach Verwendung mehr oder weniger intensiv weiter aufbereitet wird.

26 Vgl. Deutsche Energie-Agentur [dena] (2009).

2 Das Produkt Bioerdgas 18

Bei einer Verstromung am Ort der Produktion in einem Blockheizkraftwerk

stehen Entwässerung und Entschwefelung des Gases im Vordergrund, während

bei einer Einspeisung ins Erdgasnetz den Qualitätsvorgaben des Netzbetreibers

entsprochen werden muss.27

Abbildung 2.4: Wesentliche Komponenten einer Biogasanlage

Quelle: Eigene Darstellung.

2.1.3 Aufbereitung von Biogas zu Bioerdgas

In Deutschland gibt es von den importierenden Ferngasgesellschaften bis zu den

Stadtwerken vor Ort über 700 Gasversorger, die Gasnetze mit einer Gesamtlänge

von über 400.000 km betreiben.28 Zur Förderung der Nutzung regenerativer

Energiequellen hat der Gesetzgeber den Anschluss von Biogasanlagen an das

Erdgasnetz einheitlich – unabhängig von der Netz- oder Druckebene – festgelegt.

27 Anschauliche ausführliche Darstellungen der einzelnen Prozessstufen mit ihren technischen

Ausführungen finden sich bei Aschmann et al. (2008), S. 32-85 und Scholwin et al. (2006). 28 Vgl. Bundesverband der Energie- und Wasserwirtschaft [bdew] (2007), S. 4, 20 und 28. Das

Gasnetz wurde über die letzten Jahrzehnte kontinuierlich ausgebaut. Mitte der 70er Jahre lag seine Länge (in der damaligen BRD) noch bei rd. 120.000 Kilometer (vgl. Bräuninger et al. (2007), S. 8 f.).

2 Das Produkt Bioerdgas 19

Nach § 41c der Gasnetzzugangsverordnung (GasNZV)29 hat der Netzbetreiber

grundsätzlich die Pflicht, Biogasanlagen vorrangig an sein Netz anzuschließen.

Dabei hat der Einspeiser von Biogas gemäß § 41f GasNZV sicherzustellen, dass

das eingespeiste Gas den Qualitätsanforderungen der Arbeitsblätter G 260 und

G 262 der Deutschen Vereinigung des Gas- und Wasserfachs e. V. (DVGW)30

entspricht und die Methanemission bei der Aufbereitung des Biogases einen

Grenzwert von 0,5 % nicht übersteigt (für die ersten drei Jahre nach Inkrafttreten

der Verordnung liegt der Grenzwert abweichend bei 1 %). Das Arbeitsblatt

G 260 spezifiziert Anforderungen an Brenngase der öffentlichen Gasversorgung,

wobei innerhalb der Erdgas angehörenden 2. Gasfamilie die Gruppen L- und H-

Gas unterschieden werden, für die jeweils unterschiedliche Anforderungen

gelten. Das Arbeitsblatt G 262 ergänzt diese Anforderungen für regenerative

Gase. Biogas wird mit der Einspeisung einem bestehenden Gasstrom zugemischt

und hat als Neuling seine Qualität dem bereits vorhandenen Gas anzupassen.

Dies betrifft insbesondere die Kennwerte Wobbeindex und Brennwert, aber auch

eine Reihe von Gasbegleitstoffen wie Schwefelwasserstoff, für die Höchst-

grenzen in den Arbeitsblättern festgelegt sind. Während der Brennwert die im

Brennstoff chemisch gebundene Energie angibt, ist der Wobbeindex ein Maß für

die Energielieferung eines Brenners.31

Mit Aufnahme der Sonderregeln für Biogas in die GasNZV hat der Verord-

nungsgeber den Einspeiser von Biogas von der Pflicht entbunden, für eine

Kompatibilität des eingespeisten Gases im Hinblick auf die eichrechtlich

29 Verordnung über den Zugang zu Gasversorgungsnetzen (Gasnetzzugangsverordnung –

GasNZV) vom 25.07.2005 (BGBl. I S. 2210), zuletzt geändert durch Artikel 1 des Gesetzes vom 08.04.2008 (BGBl. I S. 693).

30 Gegründet von Gaswerksleitern im Jahr 1859 begleitet der DVGW die technische Entwicklung der Gaswirtschaft seit 150 Jahren. Als privater Verein, der von Unternehmen der Gaswirtschaft getragen wird, erarbeitet der DVGW einheitliche technische Regeln für Planung, Bau und Betrieb von Rohrleitungen und Anlagen in der Gas- und Wasserwirtschaft. Der DVGW konkretisiert so Schutz- und Sicherheitsziele, die der Gesetzgeber oftmals nur allgemein festlegt. Vgl. o.V. (2006).

31 Vgl. Cerbe et al. (2008) S. 52, 59 ff. und 71 ff.

2 Das Produkt Bioerdgas 20

konforme Abrechnung von Letztverbrauchern im Netz zu sorgen. Diese im

Arbeitsblatt G 685 des DVGW geregelten Anforderungen sind nun vom Netz-

betreiber sicherzustellen. Solange der Biogaseinspeiser die Vorschriften der

Arbeitsblätter G 260 und G 262 einhält, ist es Aufgabe des Netzbetreibers für

eine ggf. erforderliche Angleichung des Brennwertes von eingespeistem Biogas

und bereits im Netz befindlichen Erdgas zu sorgen, indem er dem Biogas

beispielsweise vor der Einspeisung Luft bei zu hohem Brennwert oder hoch-

kalorisches Flüssiggas bei zu niedrigem Brennwert beimischt.32 Dies ist erforder-

lich, da Erdgas zwar nach Wärmemengen abgerechnet, aber nach Volumen beim

Verbraucher erfasst wird. Für die korrekte Umrechnung von Kubikmetern in

Kilowattstunden ist der exakte Brennwert erforderlich.33

Das Arbeitsblatt G 260 gibt einen Wobbeindex-Korridor von 10,5-13,0 kWh/m³

für L-Gas und von 12,8-15,7 kWh/m³ für H-Gas vor. Biogas hat hingegen einen

Wobbeindex von rd. 7 kWh/m³. Vor einer Einspeisung ist der Wobbeindex durch

Verringerung des CO2-Anteils im Biogas entsprechend anzuheben.34 Für die

Abtrennung von CO2 existieren verschiedene Verfahren. Bei der sogenannten

Druckwechseladsorptionstechnik lagern sich CO2-Bestandteile des Gases an

Aktivkohle oder Molekularsiebe an. Bei absorptiven Verfahren wird das Gas mit

bestimmten Flüssigkeiten in Kontakt gebracht, die CO2-Bestandteile an sich

binden (Physisorption) bzw. mit ihnen reagieren (Chemisorption).35

Mit der Einspeisung in das Erdgasnetz stehen dem Biogas als Bioerdgas nun

sämtliche Einsatzmöglichkeiten des Erdgases offen: Der Einsatz im Wärmemarkt

für Heizkunden, in Kraftwerken zur Stromerzeugung oder in der Prozesswärme –

all dies ist mit Erdgas wie mit Bioerdgas möglich. Die Unterscheidung zwischen

32 Vgl. Altrock/Schmeding (2009), S. 286. 33 Vgl. Cerbe et al. (2008), S. 230 und 238. 34 Vgl. Institut für Energetik und Umwelt gGmbH et al. (2006), S. 63-76. 35 Einen ausführlichen Überblick der Verfahren inklusive am Markt angebotener Anlagen gibt

Fraunhofer Institut Umwelt- (2008), S. 49-75.

2 Das Produkt Bioerdgas 21

Erdgas und Bioerdgas ist nunmehr nur noch eine bilanzielle. Die Gasströme

mischen sich und sind für den Verbraucher nicht mehr zu unterscheiden. Wie

beim Ökostrom kann auch bei Bioerdgas nur rein rechnerisch die Einspeisung

von Bioerdgas und die Ausspeisung von Gas an anderer Stelle aufeinander

abgestimmt werden. Ein Gasverbraucher, der Bioerdgas erwirbt, wird also nicht

stofflich Bioerdgas beziehen, sondern „nur“ bilanziell, ebenso wie es einem

Ökostromkunden passieren kann, dass ihm physikalisch Strom aus einem

benachbarten Atomkraftwerk geliefert wird. In Bezug auf Netz und Verwendung

ist Bioerdgas mit der Einspeisung schlicht eine von vielen verschiedenen

Aufkommensquellen.

2.2 Potential

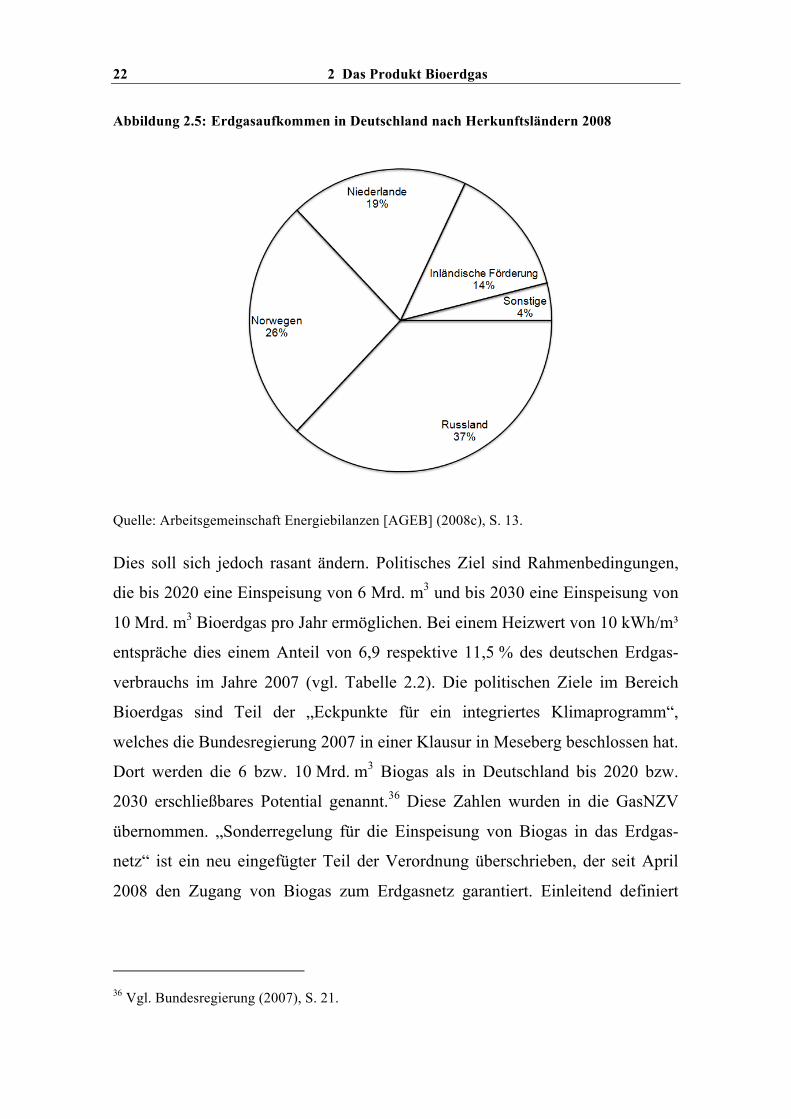

Das Gasaufkommen in Deutschland setzt sich aus verschiedenen Lieferquellen

zusammen. Bei einer Betrachtung nach Lieferländern steht Russland an erster

Stelle, gefolgt von Norwegen, den Niederlanden und der inländischen Produktion

(vgl. Abbildung 2.5). Obgleich Biogas bereits seit vielen Jahren und in mittler-

weile nennenswertem Umfang in Deutschland produziert wird, ist der Beitrag

von Bioerdgas zum deutschen Erdgasaufkommen bislang noch vernachlässigbar

(vgl. 2.1.2).

2 Das Produkt Bioerdgas 22

Abbildung 2.5: Erdgasaufkommen in Deutschland nach Herkunftsländern 2008

Quelle: Arbeitsgemeinschaft Energiebilanzen [AGEB] (2008c), S. 13.

Dies soll sich jedoch rasant ändern. Politisches Ziel sind Rahmenbedingungen,

die bis 2020 eine Einspeisung von 6 Mrd. m3 und bis 2030 eine Einspeisung von

10 Mrd. m3 Bioerdgas pro Jahr ermöglichen. Bei einem Heizwert von 10 kWh/m³

entspräche dies einem Anteil von 6,9 respektive 11,5 % des deutschen Erdgas-

verbrauchs im Jahre 2007 (vgl. Tabelle 2.2). Die politischen Ziele im Bereich

Bioerdgas sind Teil der „Eckpunkte für ein integriertes Klimaprogramm“,

welches die Bundesregierung 2007 in einer Klausur in Meseberg beschlossen hat.

Dort werden die 6 bzw. 10 Mrd. m3 Biogas als in Deutschland bis 2020 bzw.

2030 erschließbares Potential genannt.36 Diese Zahlen wurden in die GasNZV

übernommen. „Sonderregelung für die Einspeisung von Biogas in das Erdgas-

netz“ ist ein neu eingefügter Teil der Verordnung überschrieben, der seit April

2008 den Zugang von Biogas zum Erdgasnetz garantiert. Einleitend definiert

36 Vgl. Bundesregierung (2007), S. 21.

2 Das Produkt Bioerdgas 23

dieser Teil in § 41a als Ziel, die Einspeisung von eben 6 bzw. 10 Mrd. m3 Biogas

bis zum Jahr 2020 bzw. 2030 zu ermöglichen.

Als Potential für Bioerdgas in Deutschland tauchen die 6 bzw. 10 Mrd. m3 bereits

in einer Studie auf, die von zwei Spitzenverbänden der deutschen Gaswirtschaft

– dem Bundesverband der deutschen Gas- und Wasserwirtschaft (BGW) und der

Deutschen Vereinigung des Gas- und Wasserfachs (DVGW) – bei mehreren

Forschungsinstituten in Auftrag gegeben und Ende 2005 veröffentlicht wurde.

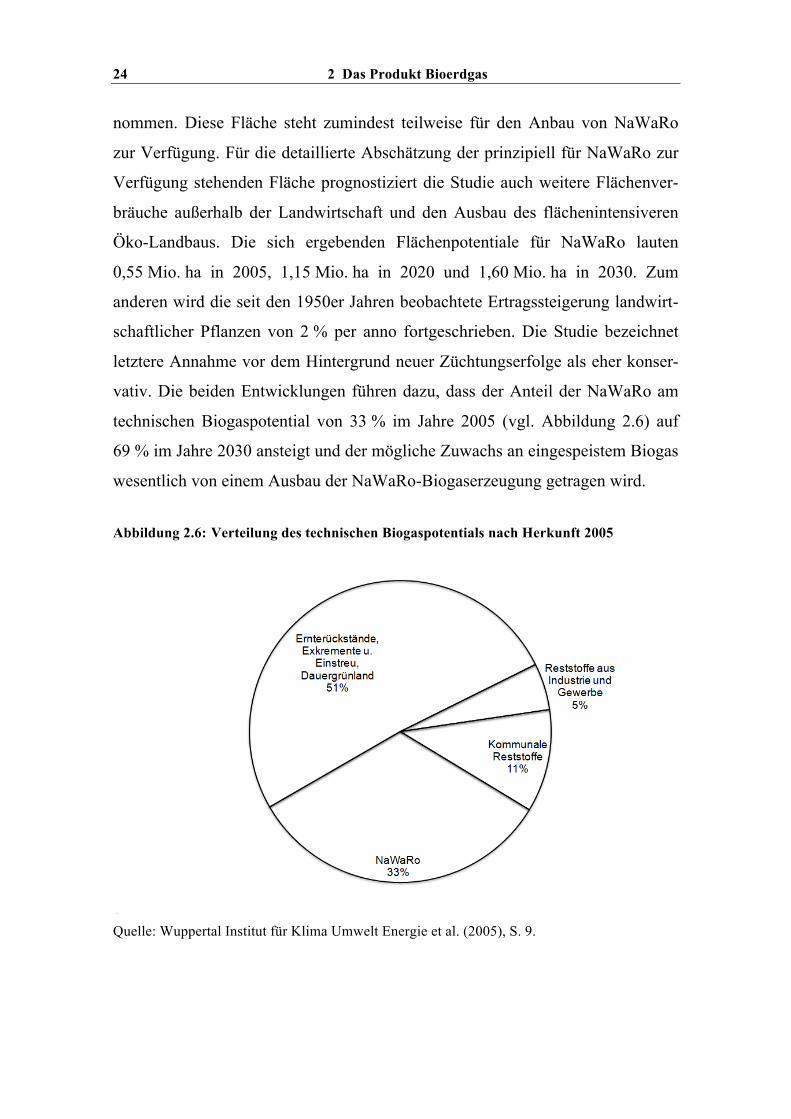

Diese Studie unterteilt die technischen Potentiale der Biogasproduktion in

landwirtschaftliche Rückstände (Exkremente, Ernterückstände und Grasschnitt),

kommunale Reststoffe (organische Siedlungsabfälle), Reststoffe aus Industrie

und Gewerbe und NaWaRo:37

Bei der gaslichen Verwertung von Reststoffen aus Industrie und Gewerbe wird

davon ausgegangen, dass dieses Gas direkt in den Betrieben verwendet wird,

etwa zur Bereitstellung von Prozesswärme, und deshalb nicht für eine Einspei-

sung ins Erdgasnetz in Betracht kommt. Das Potential von Bioerdgas aus land-

wirtschaftlichen und kommunalen Rückständen wird als konstant angesehen,

jedoch eine im Zeitablauf deutlich steigende Nutzung als möglich unterstellt.

Dabei kommt es allerdings nicht zu einer gänzlichen Nutzung der Potentiale, da

etwa Gülle wirtschaftlich nur wenige Kilometer transportierbar ist und deshalb

nur rund 50 % der Gülle an Stellen vorliegt, an denen eine Bioerdgaseinspeisung

möglich ist.38 Bei NaWaRo wird neben einer steigenden Nutzung auch ein

erweiterbares Potential identifiziert, welches sich aus zwei Entwicklungen

zusammensetzt: Zum einen wird in Deutschland aufgrund zunehmender Ernte-

erträge und Lebensmittelimporte, etwa aus neuen osteuropäischen EU-Ländern,

zukünftig weniger benötigte Ackerfläche für die Lebensmittelproduktion ange-

37 Vgl. Wuppertal Institut für Klima Umwelt Energie et al. (2005). 38 Eine Abschätzung für Transportkosten von Gülle ist zu finden bei Daniel/Scholwin (2008), S.

421.

2 Das Produkt Bioerdgas 24

nommen. Diese Fläche steht zumindest teilweise für den Anbau von NaWaRo

zur Verfügung. Für die detaillierte Abschätzung der prinzipiell für NaWaRo zur

Verfügung stehenden Fläche prognostiziert die Studie auch weitere Flächenver-

bräuche außerhalb der Landwirtschaft und den Ausbau des flächenintensiveren

Öko-Landbaus. Die sich ergebenden Flächenpotentiale für NaWaRo lauten

0,55 Mio. ha in 2005, 1,15 Mio. ha in 2020 und 1,60 Mio. ha in 2030. Zum

anderen wird die seit den 1950er Jahren beobachtete Ertragssteigerung landwirt-

schaftlicher Pflanzen von 2 % per anno fortgeschrieben. Die Studie bezeichnet

letztere Annahme vor dem Hintergrund neuer Züchtungserfolge als eher konser-

vativ. Die beiden Entwicklungen führen dazu, dass der Anteil der NaWaRo am

technischen Biogaspotential von 33 % im Jahre 2005 (vgl. Abbildung 2.6) auf

69 % im Jahre 2030 ansteigt und der mögliche Zuwachs an eingespeistem Biogas

wesentlich von einem Ausbau der NaWaRo-Biogaserzeugung getragen wird.

Abbildung 2.6: Verteilung des technischen Biogaspotentials nach Herkunft 2005

Quelle: Wuppertal Institut für Klima Umwelt Energie et al. (2005), S. 9.

2 Das Produkt Bioerdgas 25

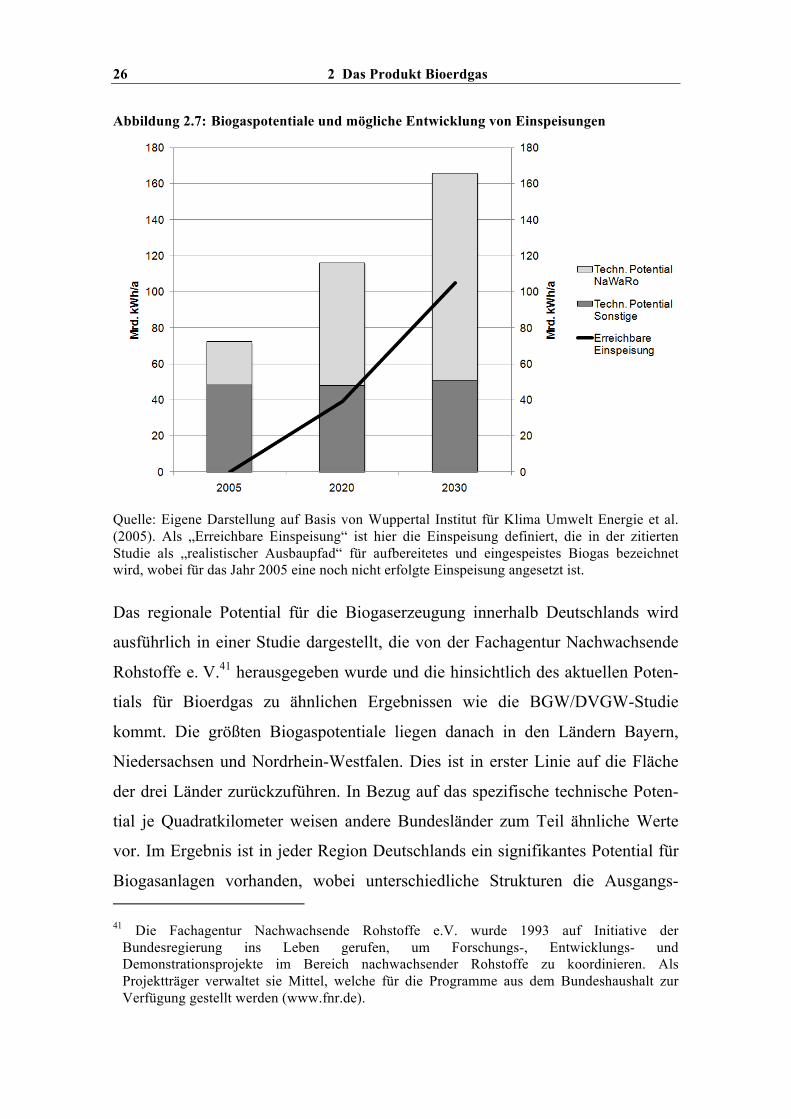

Insgesamt sieht die Studie für das Jahr 2030 ein technisches Biogaspotential von

165 Mrd. kWh/a, wovon eine Biogaseinspeisung von 105 Mrd. kWh (oder rd.

10 Mrd. m³) als möglich angesehen wird (vgl. Abbildung 2.7). Vertreter der

deutschen Gaswirtschaft haben dieses Potential später als Maßstab für die

Entwicklung von Bioerdgas durch die Branche herangezogen. So erklärte

Burckhard Bergmann, damals Vorstandsvorsitzender des größten deutschen

Gasunternehmens E.ON Ruhrgas AG, im Rahmen eines von Ruhrgas einberu-

fenen Pressegesprächs zum Thema Klimaschutz: „Die deutsche Gaswirtschaft

verfolgt das Ziel, dem deutschen Energiemarkt bis 2030 etwa 10 Milliarden

Kubikmeter Bioerdgas zur Verfügung zu stellen.“39 Auf der gleichen Presse-

veranstaltung unterstrich Bernhard Reutersberg, damals Vorstandsmitglied der

Ruhrgas und später Nachfolger von Bergmann als Vorstandsvorsitzender, das

konkrete Engagement der E.ON Ruhrgas in diesem Bereich: Die neugegründete

E.ON Bioerdgas GmbH habe gerade mit der RheinEnergie AG (eines der größten

deutschen kommunalen Energieversorgungsunternehmen) ihren ersten Liefer-

vertrag für Bioerdgas geschlossen.40

39 Bergmann (2007), S. 5. 40 Vgl. Reutersberg (2007), S. 5.

2 Das Produkt Bioerdgas 26

Abbildung 2.7: Biogaspotentiale und mögliche Entwicklung von Einspeisungen

Quelle: Eigene Darstellung auf Basis von Wuppertal Institut für Klima Umwelt Energie et al. (2005). Als „Erreichbare Einspeisung“ ist hier die Einspeisung definiert, die in der zitierten Studie als „realistischer Ausbaupfad“ für aufbereitetes und eingespeistes Biogas bezeichnet wird, wobei für das Jahr 2005 eine noch nicht erfolgte Einspeisung angesetzt ist.

Das regionale Potential für die Biogaserzeugung innerhalb Deutschlands wird

ausführlich in einer Studie dargestellt, die von der Fachagentur Nachwachsende

Rohstoffe e. V.41 herausgegeben wurde und die hinsichtlich des aktuellen Poten-

tials für Bioerdgas zu ähnlichen Ergebnissen wie die BGW/DVGW-Studie

kommt. Die größten Biogaspotentiale liegen danach in den Ländern Bayern,

Niedersachsen und Nordrhein-Westfalen. Dies ist in erster Linie auf die Fläche

der drei Länder zurückzuführen. In Bezug auf das spezifische technische Poten-

tial je Quadratkilometer weisen andere Bundesländer zum Teil ähnliche Werte

vor. Im Ergebnis ist in jeder Region Deutschlands ein signifikantes Potential für

Biogasanlagen vorhanden, wobei unterschiedliche Strukturen die Ausgangs- 41 Die Fachagentur Nachwachsende Rohstoffe e.V. wurde 1993 auf Initiative der

Bundesregierung ins Leben gerufen, um Forschungs-, Entwicklungs- und Demonstrationsprojekte im Bereich nachwachsender Rohstoffe zu koordinieren. Als Projektträger verwaltet sie Mittel, welche für die Programme aus dem Bundeshaushalt zur Verfügung gestellt werden (www.fnr.de).

2 Das Produkt Bioerdgas 27

bedingungen für bestimmte Arten von Anlagen bestimmen: Beispielsweise

entsprechen große güllebasierte Biogasanlagen den großen Viehbetrieben im

Osten Deutschlands.42

Eine Studie des Instituts für Energetik und Umwelt, die von der Bundestags-

fraktion Bündnis 90/Die Grünen, dem Fachverband Biogas und der Stadtwerke

Aachen AG (STAWAG) in Auftrag gegeben wurde, kommt zu dem Ergebnis,

dass das nach Lebensmittelerzeugung verbleibende Potential für Bioerdgas in

ganz Europa so groß sei, dass damit im Jahr 2020 der gegenwärtige Erdgasver-

brauch der Europäischen Union weitgehend ersetzt werden könne. Neben den

Potentialen der anaeroben Biogaserzeugung werden in dieser Studie auch Bio-

SNG-Potentiale (Synthetic Natural Gas) betrachtet, bei denen synthetisches

(Bio)Gas aus der unter Wärmezufuhr stattfindenden Vergasung von Holz

gewonnen wird (ähnlich der Vergasung von Steinkohle zur Gewinnung von

Stadtgas). Diese Technologie steht derzeit noch nicht (wirtschaftlich) zur

Verfügung, wird in der Studie ab 2015 jedoch als marktreif angenommen. Die

europäischen Bioerdgaspotentiale umfassen hier ganz Osteuropa inklusive des

euorpäischen Teils der GUS, wobei für Osteuropa nur solche Potentiale

betrachtet werden, die in Erreichbarkeit des Erdgas-Transportnetzes liegen,

während für Westeuropa auch eine Einspeisung in das Verteilnetz unterstellt

wird. In Summe wird in 2020 ein Potential von 485 Mrd. m³/a Bioerdgas

gesehen, von dem je die Hälfte aus der anaeroben Biogasproduktion und aus Bio-

SNG gewonnen werden könnte. Das deutsche Potential in 2020 beträgt dabei

knapp 40 Mrd. m³/a, das für die EU aus den GUS-Staaten Russland, Ukraine und

Weißrussland zugängliche Potential rd. 200 Mrd. m3/a.43

Die Betrachtungen zeigen: Bioerdgas besitzt ein erhebliches Potential, zur

Erdgasversorgung beizutragen. Die weitgehende Erschließung dieses Potentials 42 Vgl. Institut für Energetik und Umwelt gGmbH et al. (2006), Kapitel 4. 43 Vgl. Institut für Energetik und Umwelt gGmbH (2007).

2 Das Produkt Bioerdgas 28

ist politisches Ziel, hat jedoch gerade erst begonnen. Neben dem Ausbau der

Nutzung von Reststoffen wie Gülle kann insbesondere der Ausbau von NaWaRo

zu einer steigenden Produktion von Bioerdgas führen. Es ist zu berücksichtigen,

dass Fläche, welche zukünftig einer anderen Verwendung als der (konven-

tionellen) Nahrungsmittelproduktion zugeführt werden soll, nur einmal genutzt

werden kann –entweder für einen Ausbau der Biogaserzeugung oder für einen

Ausbau der Biodiesel-Erzeugung oder für einen flächenintensiveren Biolandbau.

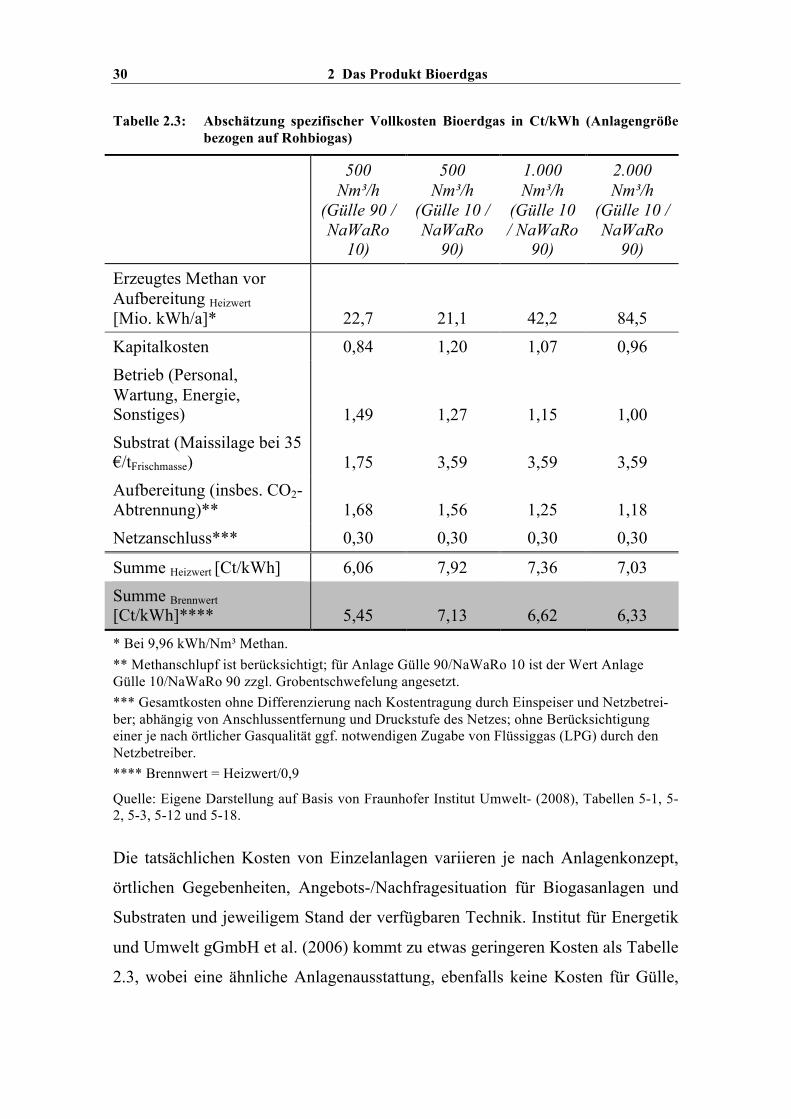

2.3 Kosten

Die (betrieblichen) Kosten der Erzeugung von Bioerdgas lassen sich in vier

Blöcke gliedern: Die Investitionskosten der Biogasanlage haben fixen Charakter.

Sie variieren in Abhängigkeit von den eingesetzten Substraten und der Anlagen-

größe. Die laufenden Betriebskosten hängen in erster Linie von der Anlagen-

größe ab und umfassen Positionen wie Personal, Wartung und Energie-

versorgung. Während Kosten für Personal und Wartung kurzfristig eher fixen

Kosten entsprechen, so die Anlage nicht komplett stillgelegt wird, haben

Energiekosten variablen Charakter in Abhängigkeit von der erzeugten Biogas-

menge. Wesentlichen Einfluss auf die Gesamtkosten haben die Substratkosten,

die je nach Substrat zudem mit marktpreisinduzierten Volatilitäten einhergehen

können. Den vierten Block stellen die Aufbereitung auf Erdgasqualität und der

Netzanschluss dar, wobei der wesentliche Teil der Aufbereitung in der CO2-

Abtrennung liegt, die sich wiederum in fixe (Anlagen) und variable Bestandteile

(beispielsweise Energie) gliedern lässt.

Eine umfassende Darstellung der Kosten der Biogasproduktion samt Aufbe-

reitung und Einspeisung liefert Fraunhofer Institut Umwelt-, Sicherheits-,

Energietechnik (Umsicht) (2008). Als Referenzanlagen werden dort Anlagen

entweder auf überwiegender Gülle- oder NaWaRo-Basis verschiedener Größen-

ordnung bei jeweils (optimistischen) 8.000 Betriebsstunden pro Jahr betrachtet.

2 Das Produkt Bioerdgas 29

Die Anlage mit überwiegendem Gülle-Einsatz verwendet massebezogen als

Substrate 90 % Rindergülle und 10 % Maissilage (Gülle 90/NaWaRo 10), die

Anlage mit überwiegendem NaWaRo-Einsatz 10 % Rindergülle und 90 %

Maissilage (Gülle 10/NaWaRo 90). Der hohe Wasseranteil der Gülle bedingt

eine deutliche geringere Energieausbeute je massebezogenem Input, so dass auch

für die Anlage Gülle 90/NaWaRo 10 absolut noch erhebliche Mengen an Mais-

silage zum Einsatz kommen. Betrachtet werden verschiedene Anlagengrößen,

abgestellt auf den volumenbezogenen Anlagendurchsatz an Rohbiogas vor Auf-

bereitung. Aufgrund unterschiedlicher Methangehalte des Rohbiogases bei Gülle

und NaWaRo von 57 bzw. 53 Vol-% erzeugen Anlagen gleicher Größe mit

verschiedenen Verhältnissen der Einsatzstoffe unterschiedliche Energiemengen.

Für die Kapitalkosten ist ein einheitlicher Abschreibungszeitraum von 15 Jahren

zu Grunde gelegt. Bei den Substraten werden für die Maissilage Kosten von

35 €/t Frischmasse angesetzt. Gülle wird als kostenfreies Abfallprodukt der

Tierhaltung betrachtet. Die Aufbereitungskosten basieren auf Praxiserfahrungen

und Herstellerangaben. Nachfolgend betrachtet sind die günstigsten Werte, die

sich auf ein Druckwasserwäsche-Verfahren beziehen. Die in der Studie z. T. nur

absolut ausgewiesenen Kostenbestandteile des Bioerdgases sind für ausgewählte

Fälle in Tabelle 2.3 als spezifische Kosten aufbereitet und bezogen auf den

Brennwert angegeben.

2 Das Produkt Bioerdgas 30

Tabelle 2.3: Abschätzung spezifischer Vollkosten Bioerdgas in Ct/kWh (Anlagengröße bezogen auf Rohbiogas)

500 Nm³/h

(Gülle 90 / NaWaRo

10)

500 Nm³/h

(Gülle 10 / NaWaRo

90)

1.000 Nm³/h

(Gülle 10 / NaWaRo

90)

2.000 Nm³/h

(Gülle 10 / NaWaRo

90)

Erzeugtes Methan vor Aufbereitung Heizwert [Mio. kWh/a]* 22,7 21,1 42,2 84,5

Kapitalkosten 0,84 1,20 1,07 0,96 Betrieb (Personal, Wartung, Energie, Sonstiges) 1,49 1,27 1,15 1,00 Substrat (Maissilage bei 35 €/tFrischmasse) 1,75 3,59 3,59 3,59 Aufbereitung (insbes. CO2-Abtrennung)** 1,68 1,56 1,25 1,18 Netzanschluss*** 0,30 0,30 0,30 0,30

Summe Heizwert [Ct/kWh] 6,06 7,92 7,36 7,03 Summe Brennwert [Ct/kWh]**** 5,45 7,13 6,62 6,33 * Bei 9,96 kWh/Nm³ Methan. ** Methanschlupf ist berücksichtigt; für Anlage Gülle 90/NaWaRo 10 ist der Wert Anlage Gülle 10/NaWaRo 90 zzgl. Grobentschwefelung angesetzt. *** Gesamtkosten ohne Differenzierung nach Kostentragung durch Einspeiser und Netzbetrei-ber; abhängig von Anschlussentfernung und Druckstufe des Netzes; ohne Berücksichtigung einer je nach örtlicher Gasqualität ggf. notwendigen Zugabe von Flüssiggas (LPG) durch den Netzbetreiber. **** Brennwert = Heizwert/0,9

Quelle: Eigene Darstellung auf Basis von Fraunhofer Institut Umwelt- (2008), Tabellen 5-1, 5-2, 5-3, 5-12 und 5-18.

Die tatsächlichen Kosten von Einzelanlagen variieren je nach Anlagenkonzept,

örtlichen Gegebenheiten, Angebots-/Nachfragesituation für Biogasanlagen und

Substraten und jeweiligem Stand der verfügbaren Technik. Institut für Energetik

und Umwelt gGmbH et al. (2006) kommt zu etwas geringeren Kosten als Tabelle

2.3, wobei eine ähnliche Anlagenausstattung, ebenfalls keine Kosten für Gülle,

2 Das Produkt Bioerdgas 31

allerdings ein abweichender Wert für Maissilage von 30 €/t unterstellt wird:

Danach ergeben sich für eine Anlage Gülle 10/NaWaRo 90 mit 500 Nm³/h bei

Aufbereitung mittels Druckwasserwäsche Kosten von 6,60 Ct/kWh bezogen auf

den Brennwert. Für eine Anlage Gülle 90/NaWaRo 10 mit ebenfalls 500 Nm³/h

sind es vergleichsweise günstigere 4,38 Ct/kWh. Neben den geringeren Substrat-

kosten sind insbesondere die Kosten der Aufbereitung geringer angesetzt.44

Auf die Bereitstellung der Substrate entfällt bei der Bioerdgasproduktion der

größte Kostenblock. Dieser ist zudem einem volatilen Weltmarktpreis unter-

worfen. Zwar mag sich der einzelne Anlagenbetreiber über langfristige Bezugs-

verträge oder über Eigenanbau preislich gegenüber den Marktschwankungen

absichern. Mindestens als Opportunitätskosten bleiben die Marktpreise jedoch

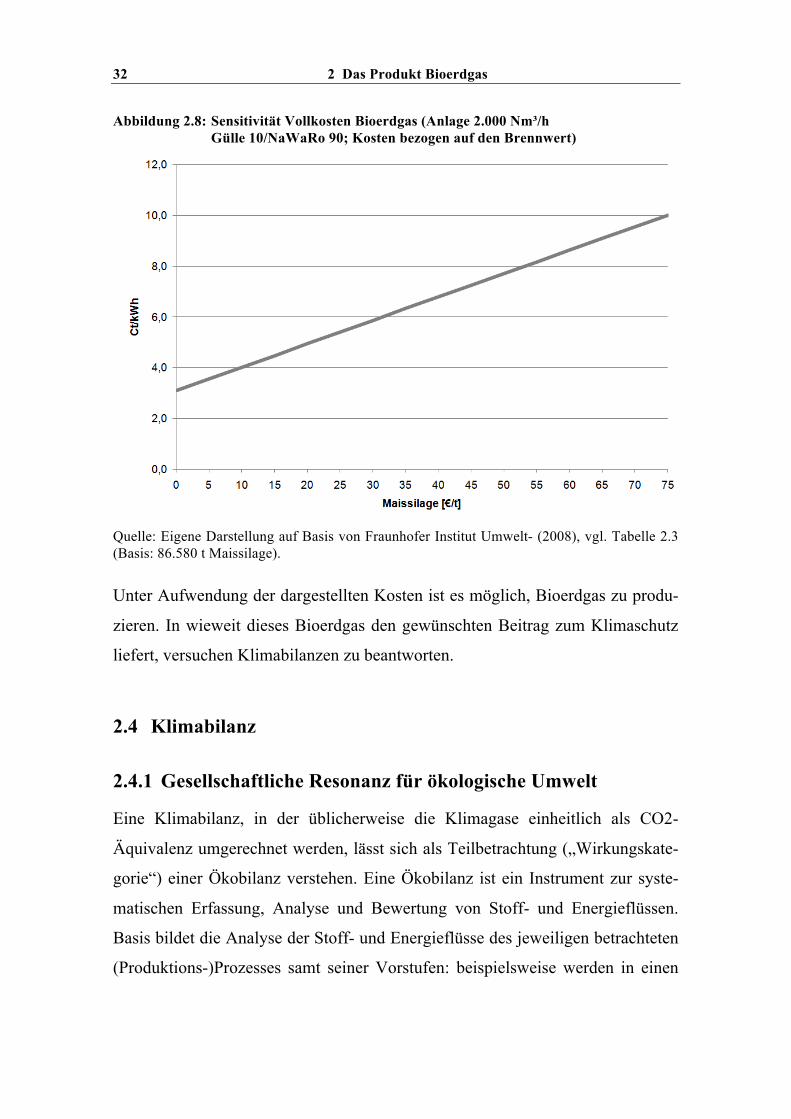

auch in diesen Fällen erhalten. Abbildung 2.8 zeigt c. p. die Abhängigkeit der in

Tabelle 2.3 durchgeführten Vollkostenrechnung des Bioerdgases vom Substrat-

preis für den Fall der 2.000 Nm³/h-Anlage Gülle 10/NaWaRo 90. Das betrachtete

Preisband führt dabei (bezogen auf den Brennwert) zu Kosten für Bioerdgas

zwischen 3,10 Ct/kWh bei kostenfreier Maissilage von 0 €/t Frischmasse und

10,01 Ct/kWh bei 75 €/t.

44 Vgl. Institut für Energetik und Umwelt gGmbH et al. (2006), Kapitel 6.

2 Das Produkt Bioerdgas 32

Abbildung 2.8: Sensitivität Vollkosten Bioerdgas (Anlage 2.000 Nm³/h Gülle 10/NaWaRo 90; Kosten bezogen auf den Brennwert)

Quelle: Eigene Darstellung auf Basis von Fraunhofer Institut Umwelt- (2008), vgl. Tabelle 2.3 (Basis: 86.580 t Maissilage).

Unter Aufwendung der dargestellten Kosten ist es möglich, Bioerdgas zu produ-

zieren. In wieweit dieses Bioerdgas den gewünschten Beitrag zum Klimaschutz

liefert, versuchen Klimabilanzen zu beantworten.

2.4 Klimabilanz

2.4.1 Gesellschaftliche Resonanz für ökologische Umwelt

Eine Klimabilanz, in der üblicherweise die Klimagase einheitlich als CO2-

Äquivalenz umgerechnet werden, lässt sich als Teilbetrachtung („Wirkungskate-

gorie“) einer Ökobilanz verstehen. Eine Ökobilanz ist ein Instrument zur syste-

matischen Erfassung, Analyse und Bewertung von Stoff- und Energieflüssen.

Basis bildet die Analyse der Stoff- und Energieflüsse des jeweiligen betrachteten

(Produktions-)Prozesses samt seiner Vorstufen: beispielsweise werden in einen

2 Das Produkt Bioerdgas 33

Prozess der Stahlverarbeitung auch die Herstellung des Stahls einbezogen, vom

Erzabbau über den Hochofen bis zur Auslieferung. Darauf aufbauend werden die

Auswirkungen der verwendeten Inputs bzw. erzeugten Outputs auf relevante, als

problematisch bewertete Phänomene untersucht, etwa auf Ozonabbau, Landbean-

spruchung, Humantoxizität oder Treibhauseffekt. Zum Teil erfolgt auch eine –

nicht unumstrittene – Gewichtung verschiedener Phänomene zu einem Wert.