bao cao thuc tap 2

TRANSCRIPT

LỜI MỞ ĐẦU

Lương bổng là một trong những động lực kích thíchcon người làm việc hăng hái, nhưng đồng thời cũng là mộttrong những nguyên nhân gây trì trệ, bất mãn hoặc từ bỏcông ty mà ra đi. Tất cả đều tùy thuộc vào trình độ và nănglực của các cấp quản trị. Và luôn luôn là vấn đề "nhứcnhối" của hầu hết các công ty ở Việt Nam. Đây là một đề tàigây tranh luận sôi nổi trên diên đàn quốc hội Việt Namtrong nhiều năm qua và hiện nay nó vẫn còn là đề tài nóngbỏng đối với Việt Nam. Trong điều kiện nền kinh tế kém pháttriển như ở Việt Nam thì nhu cầu của con người mới chỉ đảmbảo ở mức độ thấp, tối thiểu về ăn, mặc, ở, đi lại, nghỉngơi, bảo vệ sức khỏe và học tập. Trong nền kinh tế thịtrường, nhu cầu được thể hiện tập trung ở lợi ích kinh tế -động lực trực tiếp thúc đẩy người lao động làm việc và làmviệc có năng suất, chất lượng, hiệu quả. Lợi ích kinh tếtheo C.Mác, là một phạm trù kinh tế, biểu hiện của quan hệsản xuất, được phản ánh trong ý thức, thành động cơ hoạtđộng nhằm thoả mãn một cách tốt nhất nhu cầu vật chất củacác chủ thể tham gia lao động. Bất cứ một cá nhân hay tậpthể lao động trước và trong khi làm việc cũng đều suy nghĩ:mình được gì và có quyền lợi như thế nào khi tham gia laođộng. Vấn đề đặt ra là: mỗi nhà quản lý cần phải biết điềutiết hài hoà các lợi ích không để lợi ích này xâm phạm hoặclàm tổn hại đến lợi ích không để lợi ích này xâm phạm hoặclàm tổn hại đến lợi ích kia, mọi biểu hiện coi thường lợiích hoặc chỉ động viên chung chung như thời bao cấp trước

1

đây đều không có tác dụng động viên kích thích người laođộng làm việc. Đại hội VII Đảng cộng sản Việt Nam, sau khiđánh giá lại những thiếu sót, sai lầm của mình trong côngtác quản lý, đã khẳng định phải kết hợp hài hoà các lợi íchtheo nguyên tắc, lấy lợi ích của người lao động làm cơ sở,và mỗi chủ trương, chính sách kinh tế của Đảng và Nhà nướctrong đó có chính sách tiền lương phải xuất phát từ lợiích, nhu cầu và khả năng người lao động. Để phù hợp vớikhái niệm mới về bản chất tiền lương trong nền kinh tế thịtrường ở Việt Nam, có một yêu cầu mới là phải làm cho tiềnlương thực hiện đầy đủ các chức năng của nó: chức năngthước đo giá trị là cơ sở để điều chỉnh giá cả cho phù hợpmỗi khi giá cả (bao gồm giá cả sức lao động) biến động.Chức năng tái sản xuất sức lao động nhăng duy trì lực làmviệc lâu dài, có hiệu quả trên cơ sở tiền lương bảo đảm bùđắp được sức lao động đã hao phí cho người lao động. Chứcnăng kích thích bảo đảm năng suất lao động cho người laođộng, duy trì cuộc sống hàng ngày và dự phòng cho cuộc sốnglâu dài của họ.

Chương 1.

GIỚI THIỆU CHUNG VỀ CÔNG TY CỔ PHẦN CƠ KHÍ

XÂY LẮP HÓA CHẤT

1.1. Lịch sử hình thành và phát triển của công ty

1.1.1. Giới thiệu chung về công ty.

- Tên công ty: CÔNG TY CỔ PHẦN CƠ KHÍ XÂY LẮP HÓA CHẤT

2

- Tên giao dịch: CHEMICAL CONSTRUCTION & INSTALL

MECHANICAL JOINT STOCK COMPANY

- Tên viết tắt: CCIM

- Biểu tượng của công ty:

- Loại hình doanh nghiệp: Công ty Cổ phần (51% vốn nhà

nước, 49% vốn cổ đông)

- Vốn điều lệ: 12.000.000.000 đồng

- Trụ sở chính: Km5 - Khu Lâm Sản – phường Sở Dầu –

quận Hồng Bàng - thành phố Hải Phòng.

- Nhà máy Kết cấu Thép Sở Dầu - Km5 - Khu Lâm Sản –

phường Sở Dầu – quận Hồng Bàng - thành phố Hải

Phòng.

- Nhà máy Cơ khí Cầu Kiền – thôn Ngô Yến – xã An Hồng –

huyện An Dương – thành phố Hải Phòng.

- Số tài khoản: 32110000000629 – Ngân hàng Thương mại

Cổ phần Đầu tư & Phát triển Việt Nam – Chi nhánh Hải

Phòng.

- Số đăng ký kinh doanh: 0200587441

3

1.1.2. Thời điểm thành lập, các mốc thời gian quan

trọng trong quá trình hình thành và phát triển.

a. Sự ra đời của công ty.

Năm 1980 - Xí nghiệp Cơ khí Xây lắp Hóa chất Hải

Phòng được thành lập theo quyết định của Tổng cục Hóa

chất số 176 HC – TCHC ngày 12 tháng 05 năm 1980 với

chức năng nhiệm vụ được giao.

- Gia công chế tạo và lắp đặt thiết bị công nghệ, thiết

bị phi tiêu chuẩn và kết cấu thép phục vụ ngành công

nghiệp cũng như các ngành khác.

- Lắp đặt đường dây tải điện 35/110KV và các trạm biến

áp, các thiết bị điện, các trạm bơm và đường ống cấp

thoát nước phục vụ công nghiệp và các ngành khác.

b. Các mốc thời gian quan trọng trong quá trình hình thành và phát

triển của công ty.

Ngày 12 tháng 05 năm 1980 – Xí nghiệp Cơ khí Xây

lắp Hóa chất Hải Phòng được thành lập theo quyết định

của Tổng cục Hóa chất số 176 HC – TCHC.

Ngày 11 tháng 09 năm 1996 - Xí nghiệp Cơ khí Xây

lắp Hóa chất Hải Phòng trở thành thành viên của Công ty

Xây lắp Hóa chất – Tổng Công ty Xây dựng Công nghiệp

4

việt Nam theo quyết định số: 1352/QĐ – TCCB của Bộ

trưởng Bộ Công nghiệp nặng.

Hơn 20 mươi năm, Xí nghiệp Cơ khí Xây lắp Hóa chất

đã tham gia xây dựng nhiều dự án công trình lớn trong

cục Hóa chất của Bộ Công nghiệp. Để bắt kịp với sự phát

triển của đất nước , nâng cao năng lực quản lý và sản

xuất kinh doanh, công ty đã huy động vốn nhàn rỗi của

cán bộ công nhân viên và trong tầng lớp dân cư, đồng

thời gắn trách nhiệm người lao động với tài sản do mình

làm ra. Công ty đã cổ phần hóa Xí nghiệp Cơ khí Xây lắp

Hóa chất – Công ty Xây lắp Hóa Chất chuyển thành Công

ty Cổ phần Cơ khí Xây lắp Hóa Chất theo Quyết định số:

239/2003/QĐ – BCN ngày 29 tháng 12 năm 2003 của Bộ

trưởng Bộ Công nghiệp nay là Bộ Công thương với vốn nhà

nước 51% còn 49% là phần vốn cổ đông.

Công ty hiện nay là công ty con của Tổng Công ty Cổ

phần Xây dựng Công nghiệp Việt Nam - thuộc Bộ Công

thương.

1.1.3. Quy mô hiện tại của công ty.

Công ty cổ phần cơ khí xây lắp Hóa chất hiện nay

đang hoạt động theo Giấy chứng nhận đăng ký số

0200587441 đăng ký lần đầu ngày 21/5/2004 và thay đổi

5

lần thứ 6 do Phòng đăng ký kinh doanh Sở Kế hoạch và

đầu tư Hải Phòng cấp ngày 22/11/2011.

Theo Giấy chứng nhận đăng ký số 0200587441

thay đổi lần thứ sáu do Phòng đăng ký kinh doanh Sở Kế

hoạch và đầu tư Thành phố Hải Phòng cấp ngày 22/11/2011

thì vốn điều lệ của Công ty 12.000.000.000đồng(Mười hai

tỷ đồng chẵn).

Ngành nghề kinh doanh:

- Sản xuất sắt thép, gang; xây dựng công trình kỹ thuật

dân dụng khác: xây dựng cơ sở hạ tầng khu công

nghiệp, khu đô thị; Hoạt động xây dựng chuyên dụng

khác:Thi công,xây lắp đường dây và trạm biến áp đến

35kv;

- Xây dựng nhà các loại và quặng kim loại;Xây dựng công

trình đường sắt,thép,sản xuất đồ ngũ kim(bao gồm hàng

kim khí);

- Bán buôn kim loại và quặng kim loại: Bán buôn sắt,

thép; Lắp đặt máy móc và thiết bị công nghiệp; Hoạt

động kiến trúc và tư vấn kỹ thuật có liên quan: Thiết

kế cấu trúc công trình dân dụng, công nghiệp;

- Hoạt động tư vấn quản lý: Tư vấn lập dự án đầu tư xây

dựng công trình; Tư vấn lập hồ sơ mời thầu, xét thầu,6

hồ sơ dự thầu các công trình xây dựng, tư vấn quản lý

dự án đầu tư xây dựng công trình (nhóm C); Các ngành

nghề khác theo giấy chứng nhận đăng ký doanh nghiệp.

Công ty thuộc loại doanh nghiệp nhà nước với nguồnnhân lực 250 người. Trong đó đội ngũ cán bộ quản lý 42người, công nhân kỹ thuật 195 người, nhân viên phục vụvà bảo vệ 13 người.

- Nguồn lao động : Công ty có một đội ngũ cán bộ quản lývà công nhân viên được đào tạo cơ bản, có trình độ chuyênmôn kỹ thuật và nghiệp vụ khá cao: đó là các kỹ sư, cánbộ quản lý có trình độ đại học, công nhân có tay nghề bậccao.

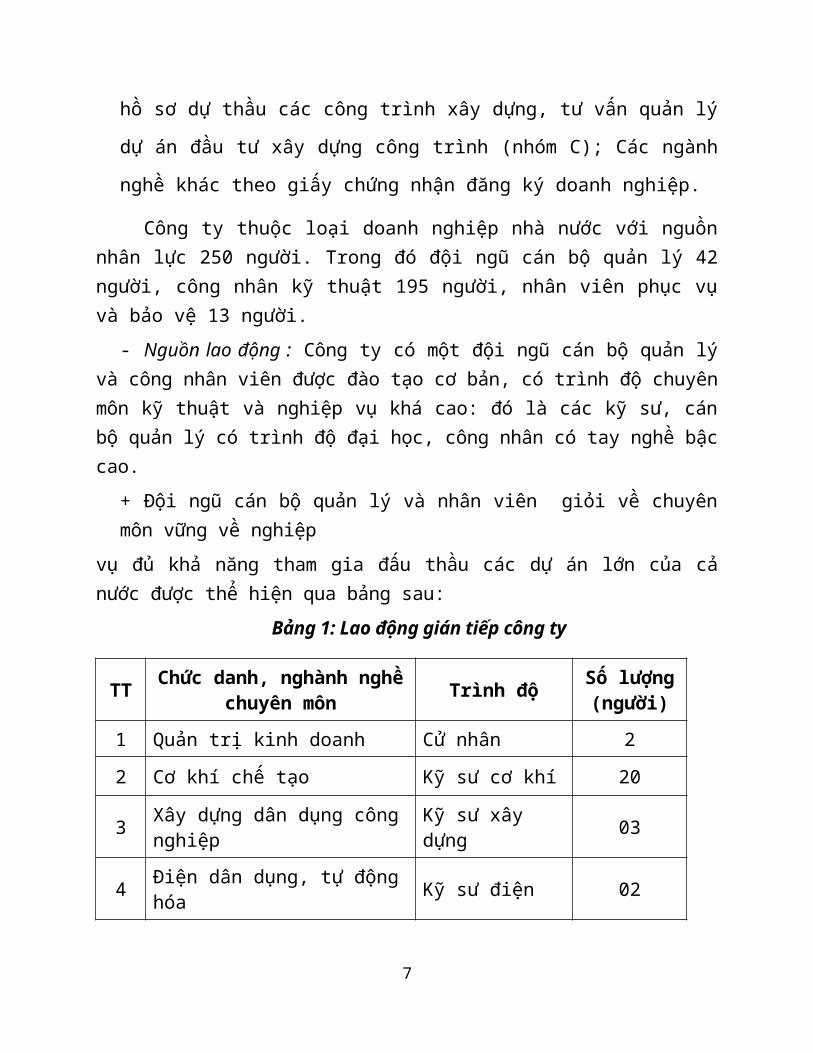

+ Đội ngũ cán bộ quản lý và nhân viên giỏi về chuyênmôn vững về nghiệp

vụ đủ khả năng tham gia đấu thầu các dự án lớn của cảnước được thể hiện qua bảng sau:

Bảng 1: Lao động gián tiếp công ty

TT Chức danh, nghành nghềchuyên môn Trình độ Số lượng

(người)1 Quản trị kinh doanh Cử nhân 22 Cơ khí chế tạo Kỹ sư cơ khí 20

3 Xây dựng dân dụng côngnghiệp

Kỹ sư xây dựng 03

4 Điện dân dụng, tự độnghóa Kỹ sư điện 02

7

5 Kinh tế tài chính Cử nhân 10

6 Thống kê, thủ kho, nhân sự Cử nhân 05

7 Bảo vệ Trung cấp 09

8 Cấp dưỡng, vệ sinh LĐPT 04

Tổng cộng 55

(Nguồn: Phòng Vật tư tổng hợp)

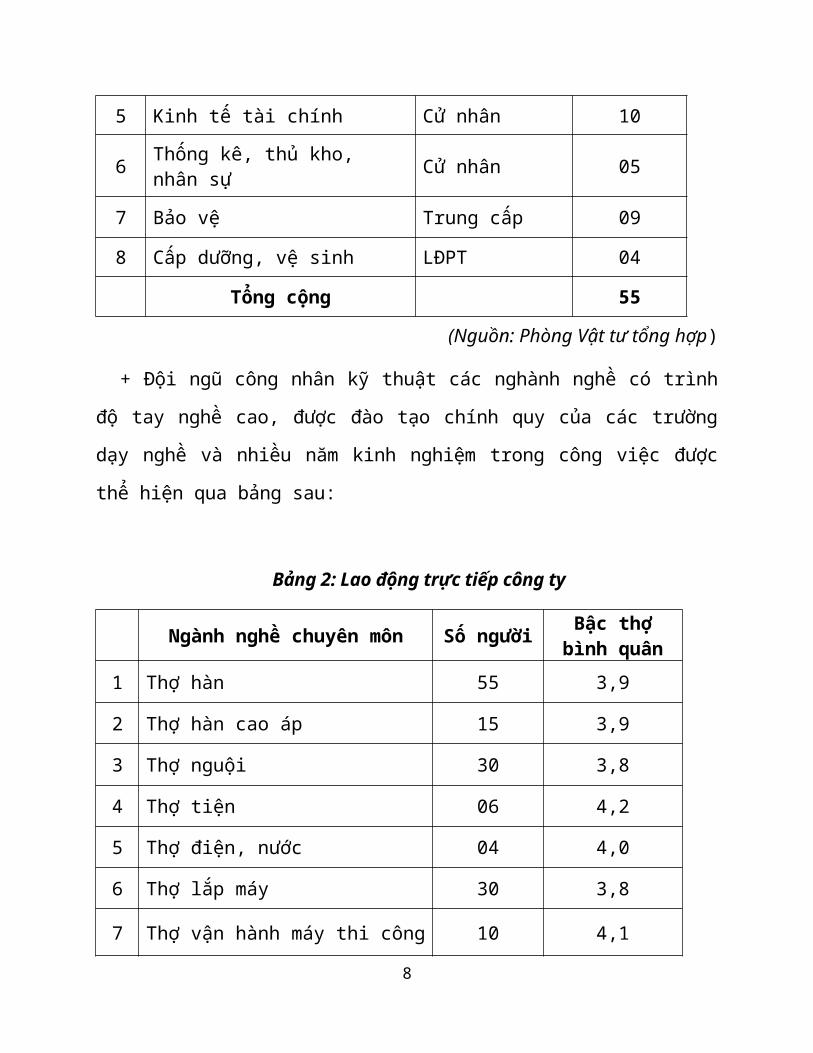

+ Đội ngũ công nhân kỹ thuật các nghành nghề có trình

độ tay nghề cao, được đào tạo chính quy của các trường

dạy nghề và nhiều năm kinh nghiệm trong công việc được

thể hiện qua bảng sau:

Bảng 2: Lao động trực tiếp công ty

Ngành nghề chuyên môn Số người Bậc thợbình quân

1 Thợ hàn 55 3,9

2 Thợ hàn cao áp 15 3,9

3 Thợ nguội 30 3,8

4 Thợ tiện 06 4,2

5 Thợ điện, nước 04 4,0

6 Thợ lắp máy 30 3,8

7 Thợ vận hành máy thi công 10 4,1

8

8 Thợ phun bi, phun sơn 15 4,0

9 Thợ nề 8 4,0

10 Thợ bê tông 5 3,0

11 Thợ cốp pha 6 4,0

12 Thợ cốt thép 4 3,5

13 Thợ khác 7 LĐPT

Tổng cộng 195

)

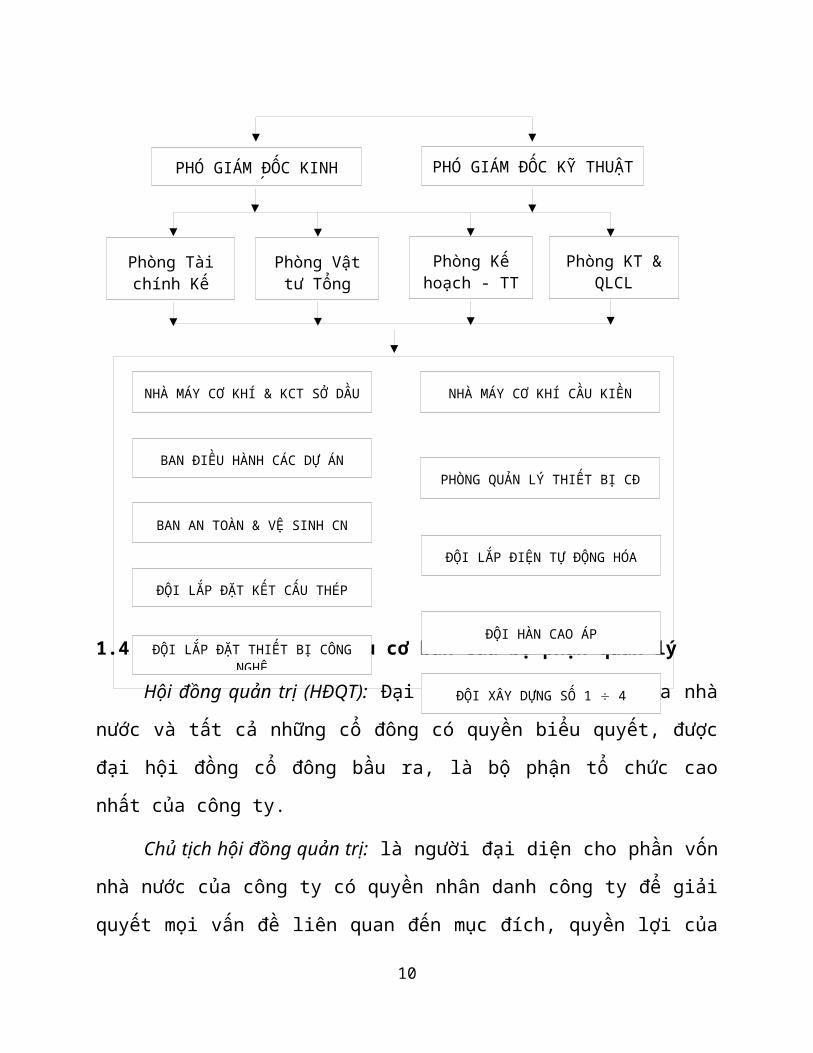

1.4. Cơ cấu tổ chức bộ máy quản lý của công ty.

1.4.1. Mô hình cơ cấu tổ chức quản lý.

Cơ cấu tổ chức bộ máy quản lý ở công ty có vai trò

đặc biệt quan trọng trong việc quản lý, điều hành hoạt

động sản xuất kinh doanh ở công ty. Một công ty có bộ

máy quản lý khoa học, biết kết hợp chặt chẽ chức năng

giữa các phòng ban sẽ tạo nên môi trường làm việc thuận

lợi trong toàn công ty.

Sơ đồ 3. Cơ cấu tổ chức của công ty((Nguồn: Phòng Vật tư Tổng hợp)

9

HỘI ĐỒNG QUẢN TRỊ

GIÁM ĐỐC

1.4.2. Chức năng nhiệm vụ cơ bản của bộ phận quản lý

Hội đồng quản trị (HĐQT): Đại diện cho phần vốn của nhà

nước và tất cả những cổ đông có quyền biểu quyết, được

đại hội đồng cổ đông bầu ra, là bộ phận tổ chức cao

nhất của công ty.

Chủ tịch hội đồng quản trị: là người đại diện cho phần vốn

nhà nước của công ty có quyền nhân danh công ty để giải

quyết mọi vấn đề liên quan đến mục đích, quyền lợi của

10

PHÓ GIÁM ĐỐC KỸ THUẬT

Phòng Tàichính Kế

toán

PHÒNG QUẢN LÝ THIẾT BỊ CĐ

PHÓ GIÁM ĐỐC KINHTẾ

BAN AN TOÀN & VỆ SINH CN

NHÀ MÁY CƠ KHÍ & KCT SỞ DẦU

BAN ĐIỀU HÀNH CÁC DỰ ÁN

ĐỘI LẮP ĐẶT KẾT CẤU THÉP1&2

ĐỘI LẮP ĐIỆN TỰ ĐỘNG HÓA

ĐỘI HÀN CAO ÁP

ĐỘI XÂY DỰNG SỐ 1 4

ĐỘI LẮP ĐẶT THIẾT BỊ CÔNGNGHỆ

NHÀ MÁY CƠ KHÍ CẦU KIỀN

Phòng Vậttư Tổnghợp

Phòng Kếhoạch - TT

Phòng KT &QLCL

công ty, trừ các vấn đề thuộc thẩm quyền của đại hội

đồng cổ đông.

Ban kiểm soát: là tổ chức thay mặt cổ đông để kiểm

soát mọi hoạt động kinh doanh quản trị và điều hành của

công ty.

Giám đốc công ty: là người đại diện cho phần vốn nhà

nước của công ty, báo cáo HĐQT, Chủ tịch HĐQT; Thông

qua kết quả hoạt động của hệ thống quản lý chất lượng

cho toàn thể mọi người trong Công ty;

Phó Giám đốc Kinh tế: Tổ chức hành chính báo cáo Giám

đốc và có trách nhiệm và quyền hạn: Thay mặt Giám đốc

giải quyết những công việc được uỷ quyền khi Giám đốc

đi công tác vắng; Chịu trách nhiệm toàn bộ các hoạt

động được phân công quản lý; Tác nghiệp kế hoạch,

nghiên cứu thị trường và thực hiện nhiệm vụ theo lệnh

của Giám đốc; Kiểm tra xem xét việc giao khoán, thanh

toán lương và các công tác tổ chức lao động - tiền

lương; Chịu trách nhiệm công tác nội chính, thanh tra,

pháp chế và bảo vệ…

Phó Giám đốc Kỹ thuật: Sản xuất báo cáo Giám đốc và có

quyền hạn và nghĩa vụ: Chịu trách nhiệm toàn bộ các

hoạt động được phân công, quản lý; Điều độ tác nghiệp

11

sản xuất theo kế hoạch và theo lệnh của Giám đốc; Quản

lý toàn bộ thiết bị hiện có của Công ty; Phê duyệt các

quy trình công nghệ sản xuất, biện pháp thi công, định

mức vật tư; Xem xét và đề ra các biện pháp khắc phục

phòng ngừa, các kiến nghị, khiếu nại của khách hàng;

Phụ trách công tác đào tạo, thi nâng bậc lương và thi

kiểm tra tuyển dụng cho công nhân. Chỉ đạo thi công xây

lắp tại công trường.

Các Khối Phòng ban: Hoạt động theo nhiệm vụ, chịu sự

chỉ đạo của ban Giám đốc. Được phân công chuyên môn hóa

theo các chức năng quản lý, giúp ban Giám đốc đề ra các

quy định, theo dõi, hướng dẫn các bộ phận sản xuất và

cho nhân viên thực hiện tốt các nhiệm vụ được giao, đảm

bảo cho công việc sản xuất kinh doanh của công ty thông

suốt. Các phòng chức năng bao gồm:

- Phòng Tài chính Kế toán: Đảm bảo cung cấp vốn cho sản xuất

kinh doanh,

phân tích các hoạt tài chính, lập báo cáo quyết toán

theo dõi công nợ và quay vòng đồng vốn để phục vụ cho

sản xuất kinh doanh có hiệu quả.

12

Phòng Vật tư Tổng hợp: Đảm bảo cung cấp kịp thời vật tư cho

sản xuất kinh doanh của các nhà máy và Ban điều hành dự

án.

Tổ chức sắp xếp lao động của Công ty phù hợp với

trình độ, năng lực của từng người nhằm phát huy năng

lực của cán bộ công nhân viên và tăng năng suất lao

động.

- Phòng Kế hoạch Thị trường: Xây dựng định hướng phát triển

sản xuất

kinh doanh của Công ty, lập kế hoạch Kinh doanh, nghiên

cứu phát triển ngành nghề kinh doanh và sản phẩm mới.

Phòng Kỹ thuật & Quản lý chất lượng (QLCL): Tổ chức thẩm định

thiết kế,

khai triển, bóc tách bản vẽ và nghiên cứu các tài liệu

kỹ thuật theo yêu cầu của khách hàng, lập quy trình

công nghệ sản xuất các sản phẩm kết cấu thép, thiết bị

phi tiêu chuẩn và tiêu chuẩn kỹ thuật của sản phẩm,

hướng dẫn tổ chức thực hiện quản lý công nghệ để đảm

bảo các sản phẩm đạt yêu cầu kỹ thuật theo bản vẽ thiết

kế, thực hiện kiểm tra và thử nghiệm chất lượng theo kế

hoạch và các yêu cầu dược quy định thể hiện trên bản vẽ

thiết kế theo Hợp đồng và nghiệm thu khối lượng chế tạo

13

tại các nhà máy, dự án xây lắp để làm cơ sở thanh toán

lương cho công nhân.

- Các Nhà máy Cơ khí: Tiếp nhận vật tư, tổ chức sản xuất,

sửa chữa thay thế

máy móc thiết bị, kiểm tra chất lượng sản phẩm trước

khi xuất xưởng. Kỹ thuật nhà máy thường xuyên kiểm tra

chất lượng sản phẩm xác nhận khối lượng tính lương cho

công nhân hàng tháng. Thủ kho có trách nhiệm cấp vật

tư, thiết bị hàng ngày cho công nhân sản xuất và kiểm

tra số lượng, khối lượng vật tư và sản phẩm nhập xuất

hàng ngày.

- Ban điều hành dự án: Sau khi sản phẩm chế tạo xong sẽ

được chuyển đến

công trường để lắp dựng nếu chủ đầu tư Ký hợp đồng lắp

dựng hoặc lắp dựng các thiết bị, sản phẩm đã có của

chủ đầu tư. Ban điều hành có trách nhiệm tổ chức đội

trưởng hoặc chủ nhiệm công trình.

14

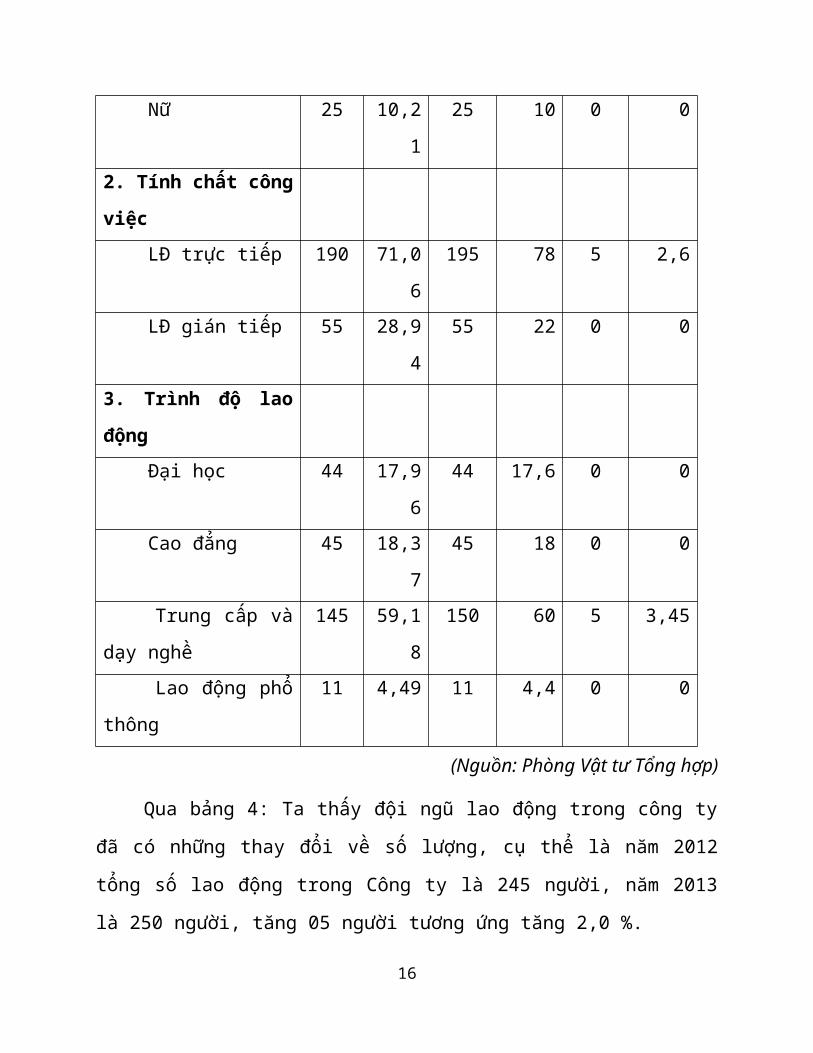

1.5. Đánh giá chung về hoạt động sản xuất kinh doanh

của công ty.

Tình Hình lao động của Công ty Cổ phần Cơ khí Xây

lắp Hóa Chất được thông qua biểu sau:

Bảng 4: Tình Hình lao động của công ty.

Chỉ tiêu

Năm 2012 Năm 2013 So sánhSố

người

Tylệ(%)

Sốngười

Tylệ(%)

Sốngười

Tylệ(%)

Tổng số LĐ 245 100 250 100 5 2,01. Theo giới tính Nam 220 89,7

9225 90 5 2,27

15

Nữ 25 10,21

25 10 0 0

2. Tính chất côngviệc LĐ trực tiếp 190 71,0

6195 78 5 2,6

LĐ gián tiếp 55 28,94

55 22 0 0

3. Trình độ laođộng Đại học 44 17,9

644 17,6 0 0

Cao đẳng 45 18,37

45 18 0 0

Trung cấp vàdạy nghề

145 59,18

150 60 5 3,45

Lao động phổthông

11 4,49 11 4,4 0 0

(Nguồn: Phòng Vật tư Tổng hợp)

Qua bảng 4: Ta thấy đội ngũ lao động trong công ty

đã có những thay đổi về số lượng, cụ thể là năm 2012

tổng số lao động trong Công ty là 245 người, năm 2013

là 250 người, tăng 05 người tương ứng tăng 2,0 %.

16

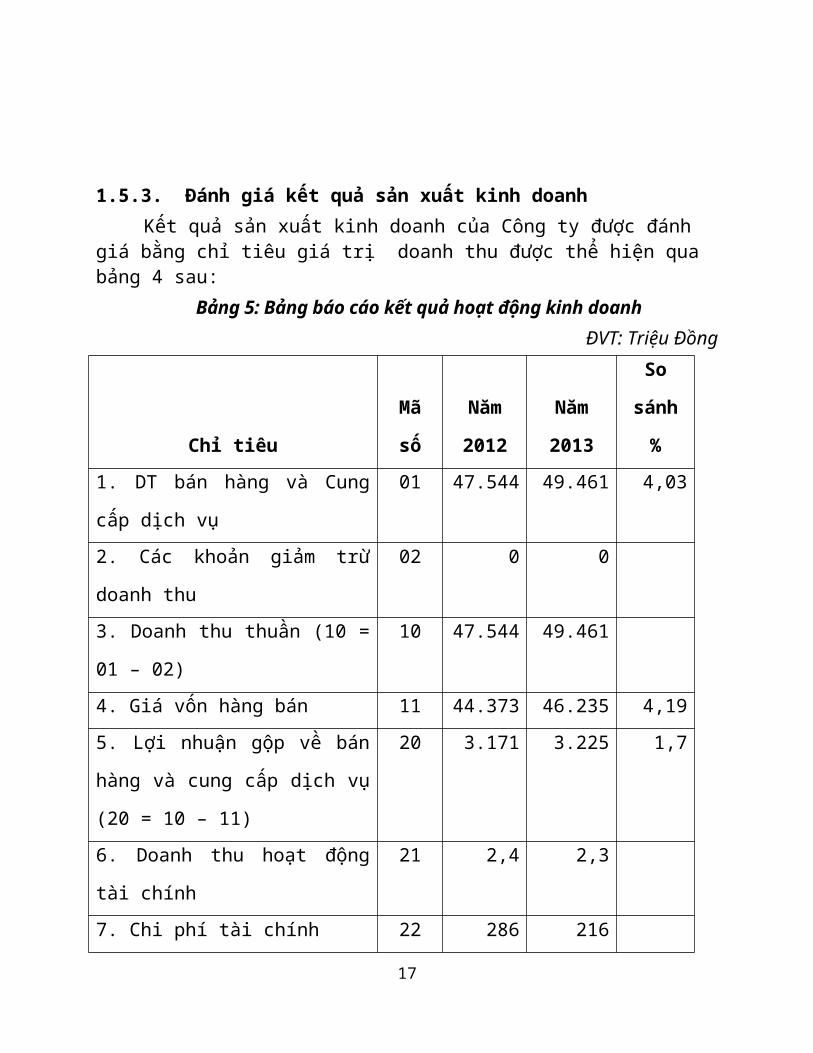

1.5.3. Đánh giá kết quả sản xuất kinh doanhKết quả sản xuất kinh doanh của Công ty được đánh

giá bằng chỉ tiêu giá trị doanh thu được thể hiện qua bảng 4 sau:

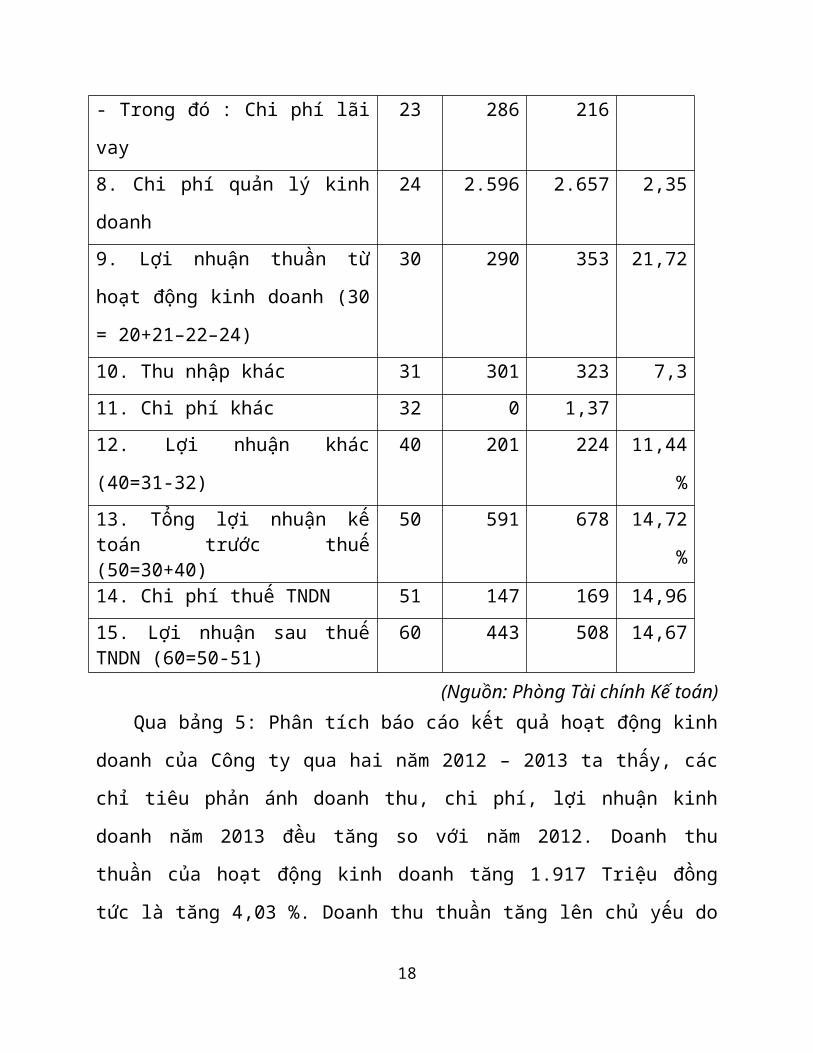

Bảng 5: Bảng báo cáo kết quả hoạt động kinh doanhĐVT: Triệu Đồng

Chỉ tiêu

Mã

số

Năm

2012

Năm

2013

So

sánh

%1. DT bán hàng và Cung

cấp dịch vụ

01 47.544 49.461 4,03

2. Các khoản giảm trừ

doanh thu

02 0 0

3. Doanh thu thuần (10 =

01 – 02)

10 47.544 49.461

4. Giá vốn hàng bán 11 44.373 46.235 4,195. Lợi nhuận gộp về bán

hàng và cung cấp dịch vụ

(20 = 10 – 11)

20 3.171 3.225 1,7

6. Doanh thu hoạt động

tài chính

21 2,4 2,3

7. Chi phí tài chính 22 286 216

17

- Trong đó : Chi phí lãi

vay

23 286 216

8. Chi phí quản lý kinh

doanh

24 2.596 2.657 2,35

9. Lợi nhuận thuần từ

hoạt động kinh doanh (30

= 20+21–22–24)

30 290 353 21,72

10. Thu nhập khác 31 301 323 7,311. Chi phí khác 32 0 1,3712. Lợi nhuận khác

(40=31-32)

40 201 224 11,44

%13. Tổng lợi nhuận kếtoán trước thuế(50=30+40)

50 591 678 14,72

%

14. Chi phí thuế TNDN 51 147 169 14,9615. Lợi nhuận sau thuếTNDN (60=50-51)

60 443 508 14,67

(Nguồn: Phòng Tài chính Kế toán)Qua bảng 5: Phân tích báo cáo kết quả hoạt động kinh

doanh của Công ty qua hai năm 2012 – 2013 ta thấy, các

chỉ tiêu phản ánh doanh thu, chi phí, lợi nhuận kinh

doanh năm 2013 đều tăng so với năm 2012. Doanh thu

thuần của hoạt động kinh doanh tăng 1.917 Triệu đồng

tức là tăng 4,03 %. Doanh thu thuần tăng lên chủ yếu do

18

sự tăng lên của số lượng Hợp đồng sản xuất chế tạo và

xây lắp. Vì vậy, theo sự tăng lên của doanh thu thuần,

giá vốn hàng bán cũng tăng 1.862 Triệu đồng, tương ứng

4,19%. Từ đó ta có thể nhận thấy, cũng như các doanh

nghiệp khác, tại Công ty Cổ phần Cơ khí Xây lắp Hóa

chất giá vốn hàng bán hàng và cung cấp dịch vụ chiếm tỷ

lệ lớn trong doanh thu. Năm 2012, tỷ lệ giá vốn trong

doanh thu thuần là 93,33 %, năm 2013 là 93,37 %. Hai

năm liền tỷ lệ giá vốn tương đương nhau.

19

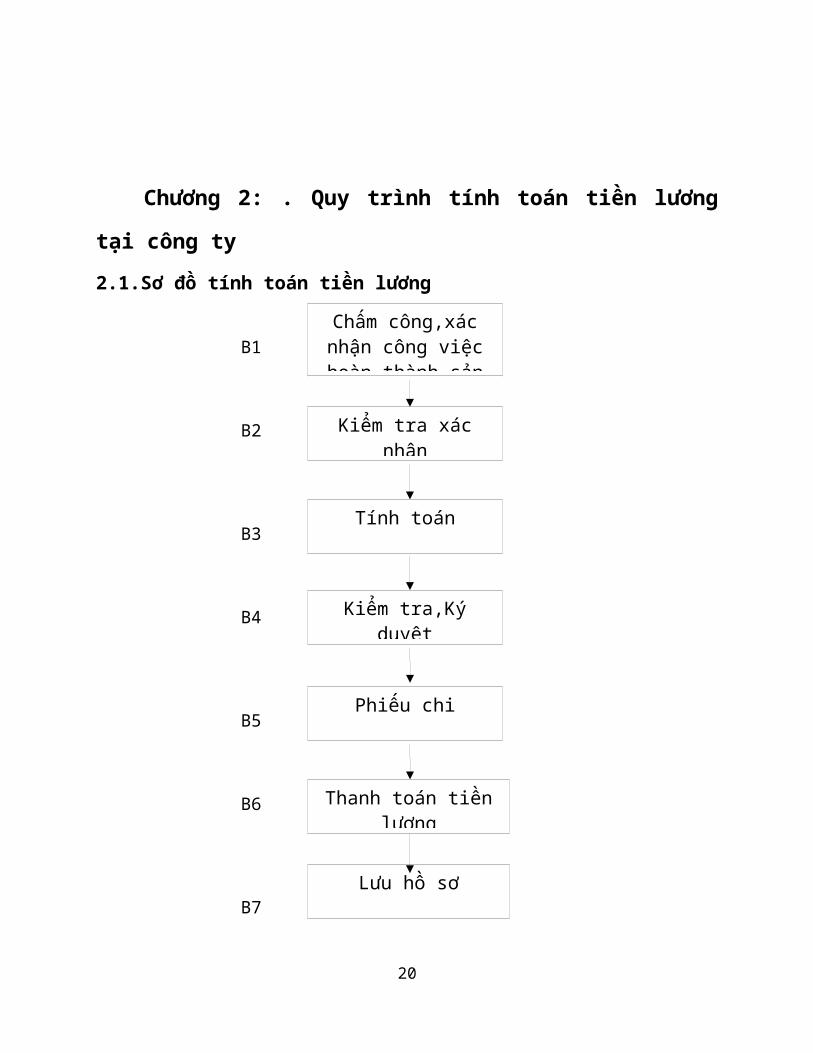

Chương 2: . Quy trình tính toán tiền lương

tại công ty2.1.Sơ đồ tính toán tiền lương

B1

B2

B3

B4

B5

B6

B7

20

Kiểm tra xácnhận

Tính toán

Kiểm tra,Kýduyệt

Thanh toán tiềnlương

Lưu hồ sơ

Chấm công,xácnhận công việchoàn thành,sản

Phiếu chi

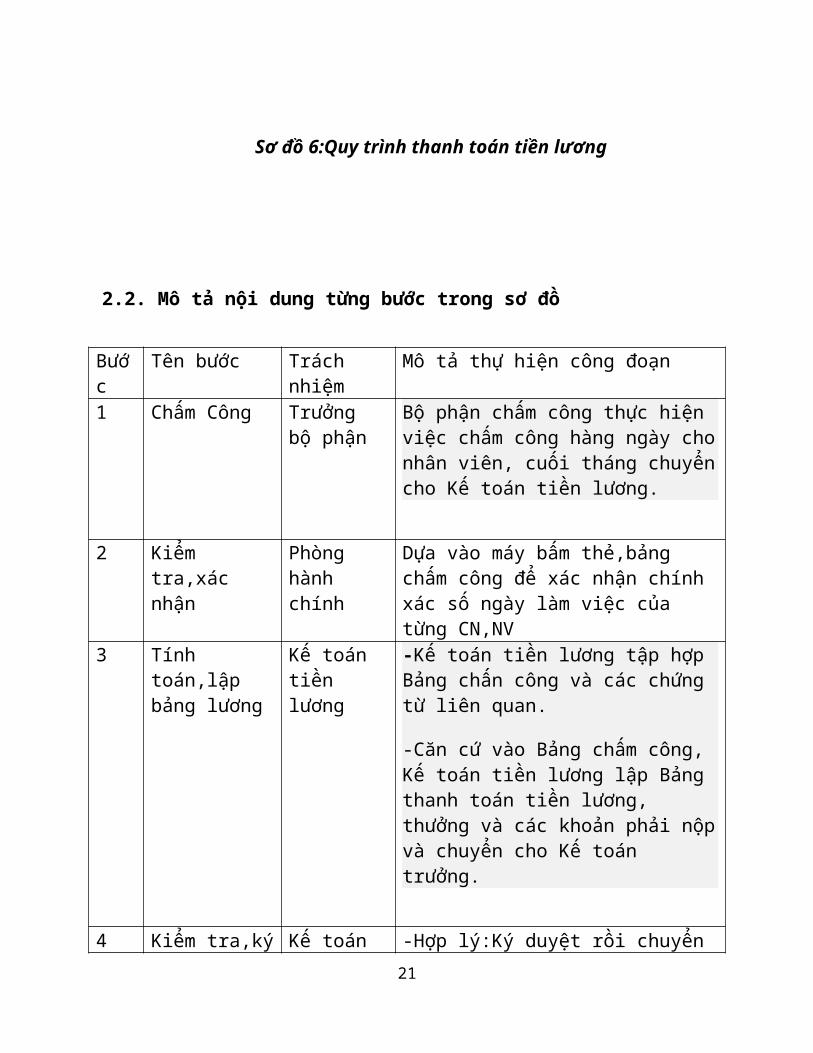

Sơ đồ 6:Quy trình thanh toán tiền lương

2.2. Mô tả nội dung từng bước trong sơ đồ

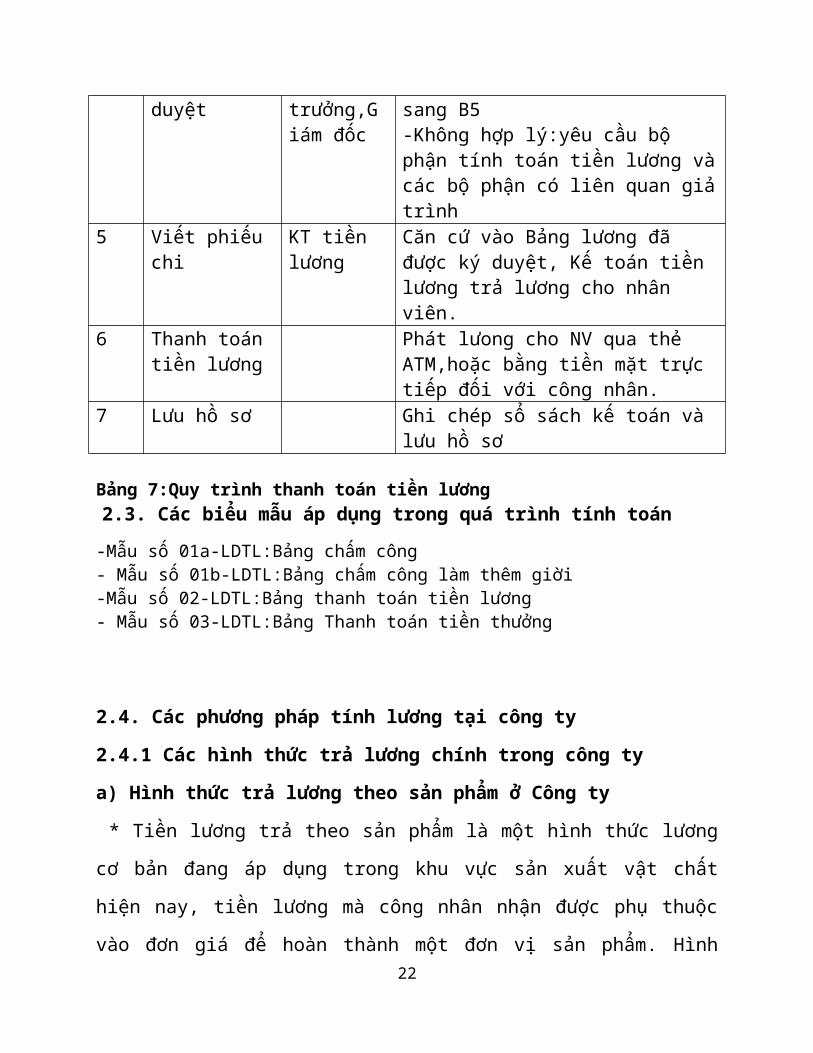

Bước

Tên bước Trách nhiệm

Mô tả thự hiện công đoạn

1 Chấm Công Trưởng bộ phận

Bộ phận chấm công thực hiện việc chấm công hàng ngày chonhân viên, cuối tháng chuyểncho Kế toán tiền lương.

2 Kiểm tra,xác nhận

Phòng hành chính

Dựa vào máy bấm thẻ,bảng chấm công để xác nhận chính xác số ngày làm việc của từng CN,NV

3 Tính toán,lập bảng lương

Kế toán tiền lương

-Kế toán tiền lương tập hợp Bảng chấn công và các chứng từ liên quan.

-Căn cứ vào Bảng chấm công, Kế toán tiền lương lập Bảng thanh toán tiền lương, thưởng và các khoản phải nộpvà chuyển cho Kế toán trưởng.

4 Kiểm tra,ký Kế toán -Hợp lý:Ký duyệt rồi chuyển 21

duyệt trưởng,Giám đốc

sang B5-Không hợp lý:yêu cầu bộ phận tính toán tiền lương vàcác bộ phận có liên quan giảtrình

5 Viết phiếu chi

KT tiền lương

Căn cứ vào Bảng lương đã được ký duyệt, Kế toán tiền lương trả lương cho nhân viên.

6 Thanh toán tiền lương

Phát lưong cho NV qua thẻ ATM,hoặc bằng tiền mặt trực tiếp đối với công nhân.

7 Lưu hồ sơ Ghi chép sổ sách kế toán và lưu hồ sơ

Bảng 7:Quy trình thanh toán tiền lương2.3. Các biểu mẫu áp dụng trong quá trình tính toán-Mẫu số 01a-LDTL:Bảng chấm công- Mẫu số 01b-LDTL:Bảng chấm công làm thêm giời-Mẫu số 02-LDTL:Bảng thanh toán tiền lương- Mẫu số 03-LDTL:Bảng Thanh toán tiền thưởng

2.4. Các phương pháp tính lương tại công ty

2.4.1 Các hình thức trả lương chính trong công ty

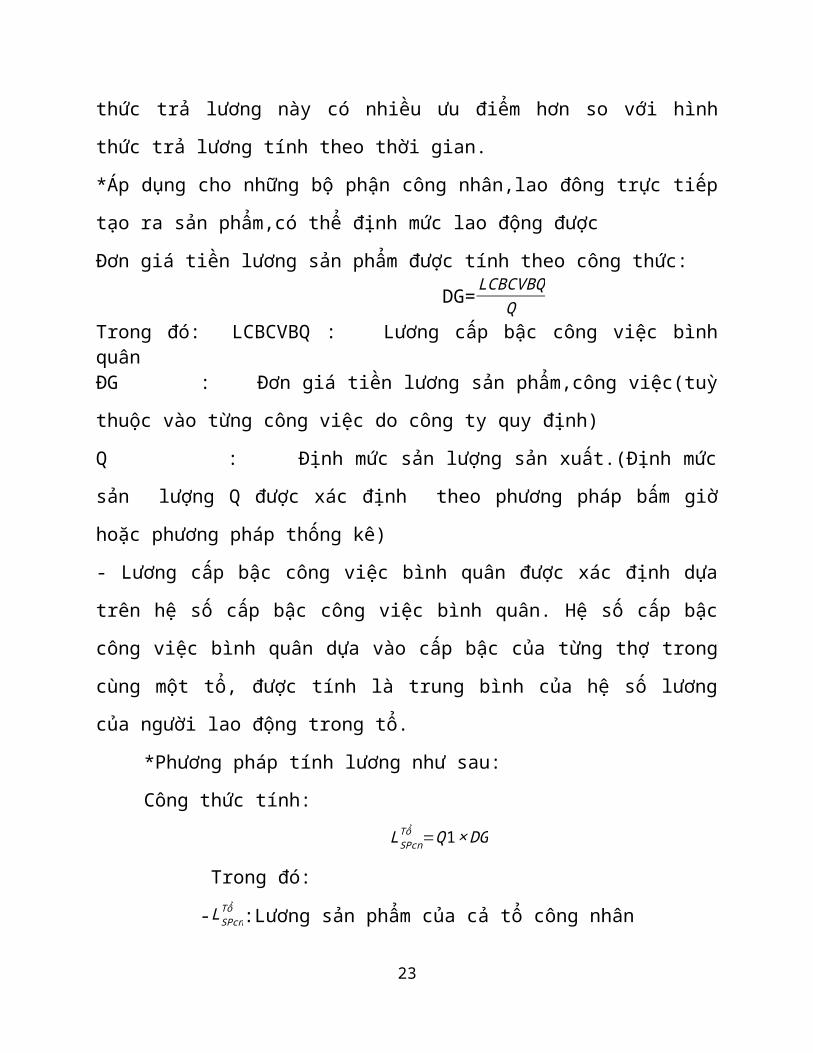

a) Hình thức trả lương theo sản phẩm ở Công ty

* Tiền lương trả theo sản phẩm là một hình thức lương

cơ bản đang áp dụng trong khu vực sản xuất vật chất

hiện nay, tiền lương mà công nhân nhận được phụ thuộc

vào đơn giá để hoàn thành một đơn vị sản phẩm. Hình22

thức trả lương này có nhiều ưu điểm hơn so với hình

thức trả lương tính theo thời gian.

*Áp dụng cho những bộ phận công nhân,lao đông trực tiếp

tạo ra sản phẩm,có thể định mức lao động được

Đơn giá tiền lương sản phẩm được tính theo công thức: DG=LCBCVBQQTrong đó: LCBCVBQ : Lương cấp bậc công việc bìnhquânĐG : Đơn giá tiền lương sản phẩm,công việc(tuỳ

thuộc vào từng công việc do công ty quy định)

Q : Định mức sản lượng sản xuất.(Định mức

sản lượng Q được xác định theo phương pháp bấm giờ

hoặc phương pháp thống kê)

- Lương cấp bậc công việc bình quân được xác định dựa

trên hệ số cấp bậc công việc bình quân. Hệ số cấp bậc

công việc bình quân dựa vào cấp bậc của từng thợ trong

cùng một tổ, được tính là trung bình của hệ số lương

của người lao động trong tổ.

*Phương pháp tính lương như sau:

Công thức tính:

LSPcnTổ =Q1×DG

Trong đó:

-LSPcnTổ :Lương sản phẩm của cả tổ công nhân

23

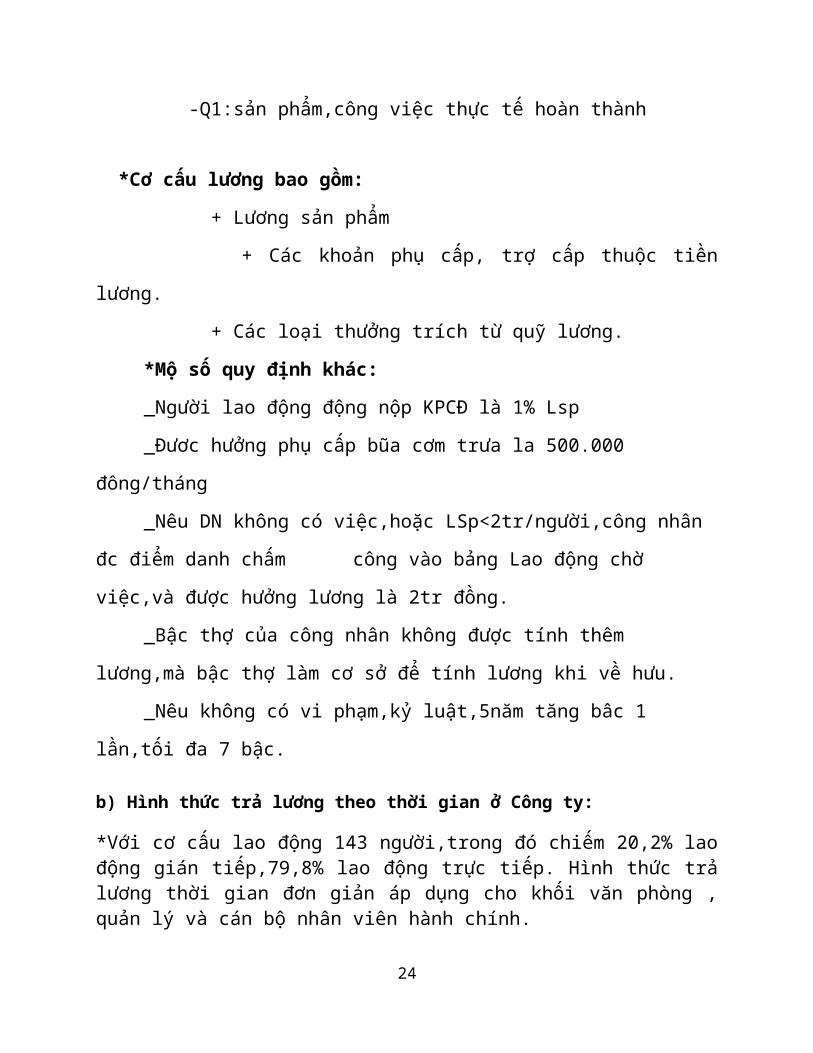

-Q1:sản phẩm,công việc thực tế hoàn thành *Cơ cấu lương bao gồm:

+ Lương sản phẩm

+ Các khoản phụ cấp, trợ cấp thuộc tiền

lương.

+ Các loại thưởng trích từ quỹ lương.

*Mộ số quy định khác:

_Người lao động động nộp KPCĐ là 1% Lsp

_Đươc hưởng phụ cấp bũa cơm trưa la 500.000

đông/tháng

_Nêu DN không có việc,hoặc LSp<2tr/người,công nhân

đc điểm danh chấm công vào bảng Lao động chờ

việc,và được hưởng lương là 2tr đồng.

_Bậc thợ của công nhân không được tính thêm

lương,mà bậc thợ làm cơ sở để tính lương khi về hưu.

_Nêu không có vi phạm,kỷ luật,5năm tăng bâc 1

lần,tối đa 7 bậc.

b) Hình thức trả lương theo thời gian ở Công ty:

*Với cơ cấu lao động 143 người,trong đó chiếm 20,2% laođộng gián tiếp,79,8% lao động trực tiếp. Hình thức trảlương thời gian đơn giản áp dụng cho khối văn phòng ,quản lý và cán bộ nhân viên hành chính.

24

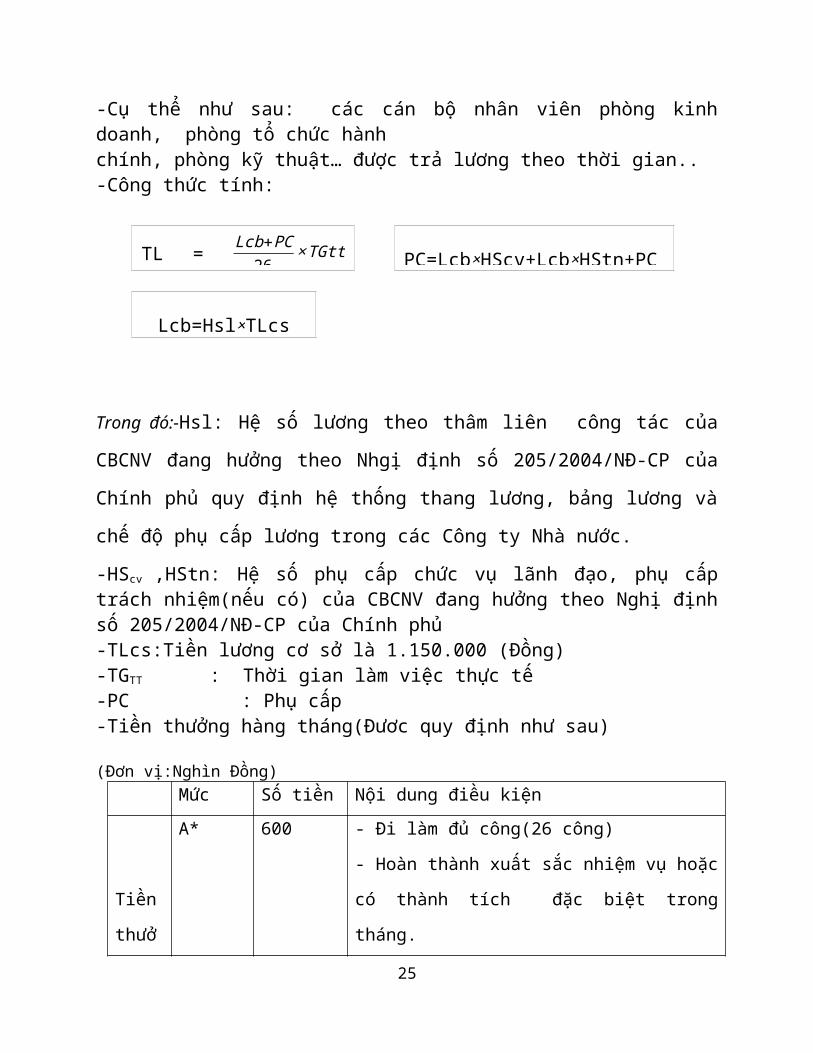

-Cụ thể như sau: các cán bộ nhân viên phòng kinhdoanh, phòng tổ chức hành chính, phòng kỹ thuật… được trả lương theo thời gian..-Công thức tính:

Trong đó:-Hsl: Hệ số lương theo thâm liên công tác của

CBCNV đang hưởng theo Nhgị định số 205/2004/NĐ-CP của

Chính phủ quy định hệ thống thang lương, bảng lương và

chế độ phụ cấp lương trong các Công ty Nhà nước.

-HScv ,HStn: Hệ số phụ cấp chức vụ lãnh đạo, phụ cấptrách nhiệm(nếu có) của CBCNV đang hưởng theo Nghị địnhsố 205/2004/NĐ-CP của Chính phủ-TLcs:Tiền lương cơ sở là 1.150.000 (Đồng)-TGTT : Thời gian làm việc thực tế-PC : Phụ cấp-Tiền thưởng hàng tháng(Đươc quy định như sau) (Đơn vị:Nghìn Đồng)

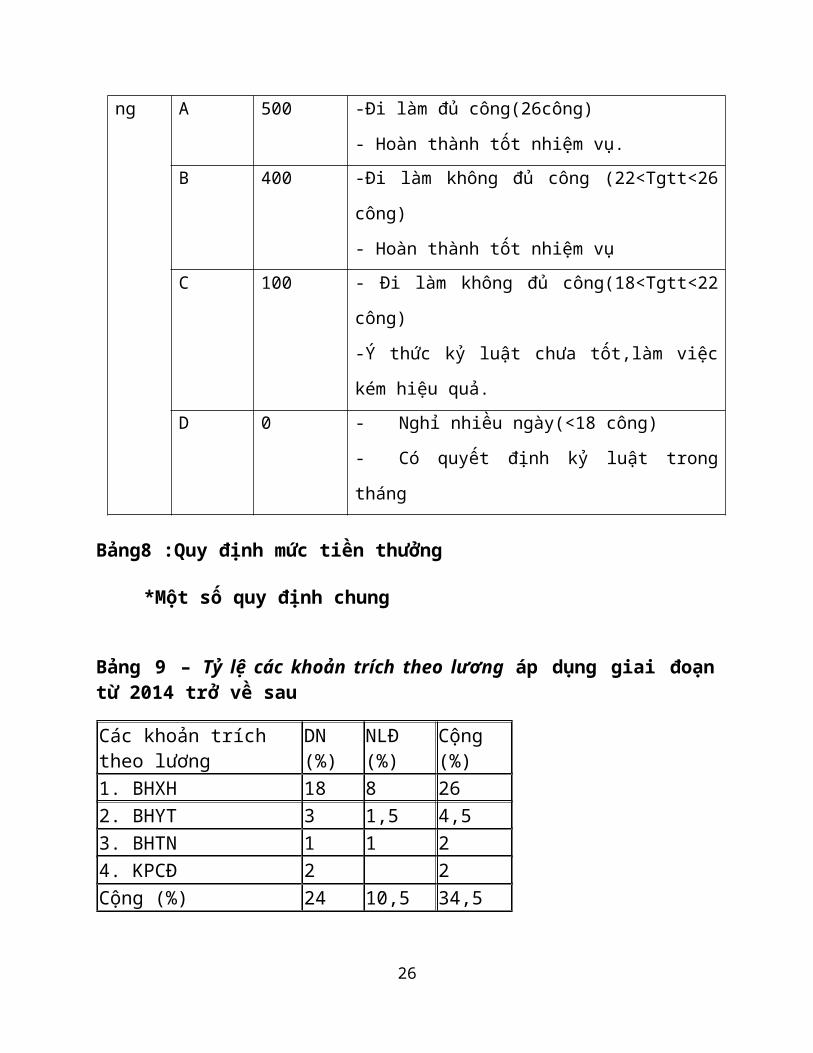

Mức Số tiền Nội dung điều kiện

Tiền

thưở

A* 600 - Đi làm đủ công(26 công)

- Hoàn thành xuất sắc nhiệm vụ hoặc

có thành tích đặc biệt trong

tháng.

25

TL = Lcb+PC26

×TGtt PC=Lcb×HScv+Lcb×HStn+PC

Lcb=Hsl×TLcs

ng A 500 -Đi làm đủ công(26công)

- Hoàn thành tốt nhiệm vụ.B 400 -Đi làm không đủ công (22<Tgtt<26

công)

- Hoàn thành tốt nhiệm vụC 100 - Đi làm không đủ công(18<Tgtt<22

công)

-Ý thức kỷ luật chưa tốt,làm việc

kém hiệu quả.D 0 - Nghỉ nhiều ngày(<18 công)

- Có quyết định kỷ luật trong

tháng

Bảng8 :Quy định mức tiền thưởng

*Một số quy định chung

Bảng 9 – Tỷ lệ các khoản trích theo lương áp dụng giai đoạntừ 2014 trở về sau

Các khoản trích theo lương

DN (%)

NLĐ (%)

Cộng (%)

1. BHXH 18 8 262. BHYT 3 1,5 4,53. BHTN 1 1 24. KPCĐ 2 2Cộng (%) 24 10,5 34,5

26

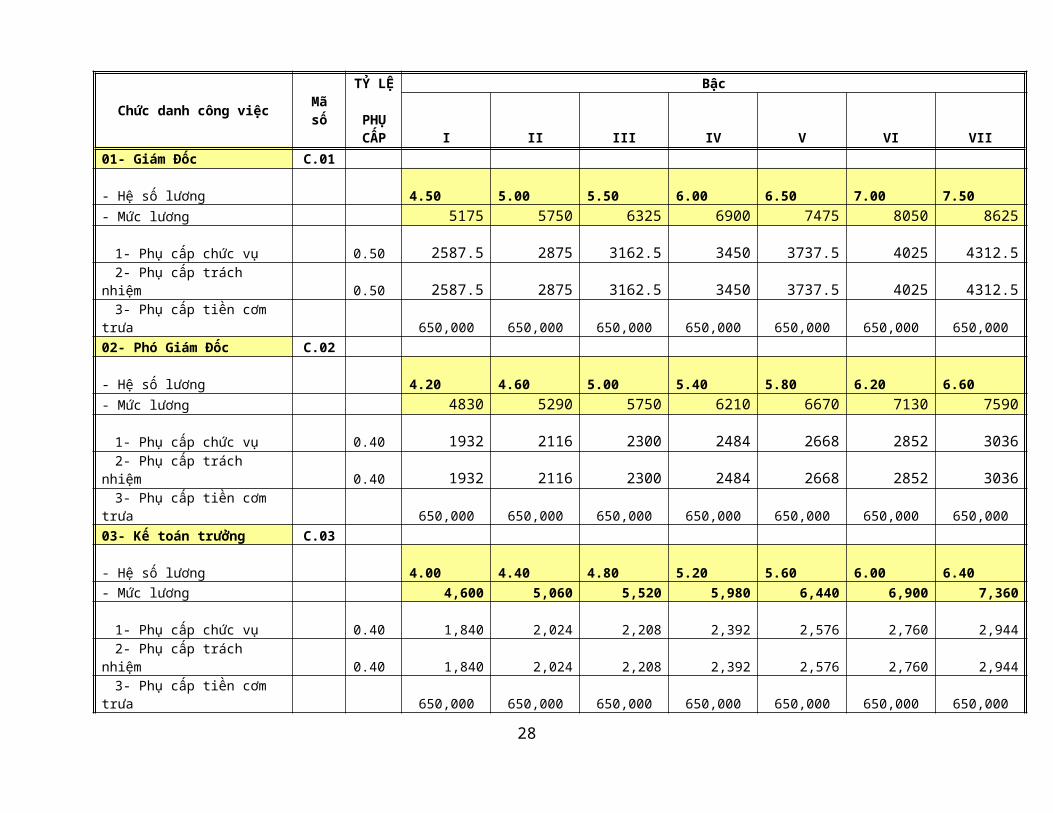

Bảng 10:Thang lương của Doanh nghiệp năm 2014

27

Chức danh công việc Mãsố

TỶ LỆ

PHỤCẤP

Bậc

I II III IV V VI VII01- Giám Đốc C.01

- Hệ số lương 4.50

5.00

5.50

6.00

6.50

7.00

7.50

- Mức lương 5175 5750 6325 6900 7475 8050 8625

1- Phụ cấp chức vụ 0.50 2587.5 2875 3162.5 3450 3737.5 4025 4312.5

2- Phụ cấp trách nhiệm

0.50 2587.5 2875 3162.5 3450 3737.5 4025 4312.5

3- Phụ cấp tiền cơm trưa 650,000 650,000 650,000 650,000 650,000 650,000 650,00002- Phó Giám Đốc C.02

- Hệ số lương 4.20

4.60

5.00

5.40

5.80

6.20

6.60

- Mức lương 4830 5290 5750 6210 6670 7130 7590

1- Phụ cấp chức vụ 0.40 1932 2116 2300 2484 2668 2852 3036

2- Phụ cấp trách nhiệm

0.40 1932 2116 2300 2484 2668 2852 3036

3- Phụ cấp tiền cơm trưa 650,000 650,000 650,000 650,000 650,000 650,000 650,00003- Kế toán trưởng C.03

- Hệ số lương 4.00

4.40

4.80

5.20

5.60

6.00

6.40

- Mức lương 4,600 5,060 5,520 5,980 6,440 6,900 7,360

1- Phụ cấp chức vụ 0.40 1,840 2,024 2,208 2,392 2,576 2,760 2,944

2- Phụ cấp trách nhiệm

0.40 1,840 2,024 2,208 2,392 2,576 2,760 2,944

3- Phụ cấp tiền cơm trưa 650,000 650,000 650,000 650,000 650,000 650,000 650,000

28

04- Chuyên viên cao cấp, kinh tế viên cao cấp, kỹ sư cao cấp

D.01

- Hệ số lương 4.00

4.30

4.60

4.90

5.20

5.50

5.80

- Mức lương 4,600 4,945 5,290 5,635 5,980 6,325 6,670

1- Phụ cấp chức vụ -

-

-

-

-

-

-

-

2- Phụ cấp trách nhiệm

0.30 1,380 1,484 1,587 1,691 1,794 1,898 2,001

3- Phụ cấp tiền cơm trưa 520,000 520,000 520,000 520,000 520,000 520,000 520,00005- Trưởng phòng D.02

- Hệ số lương 3.80

4.20

4.60

5.00

5.40

5.80

6.20

- Mức lương 3,724,000

4,116,000

4,508,000

4,900,000

5,292,000

5,684,000

6,076,000

1- Phụ cấp chức vụ 0.30

1,117,200

1,234,800

1,352,400

1,470,000

1,587,600

1,705,200

1,822,800

2- Phụ cấp trách nhiệm

0.30

1,117,200

1,234,800

1,352,400

1,470,000

1,587,600

1,705,200

1,822,800

3- Phụ cấp tiền cơm trưa 520,000 520,000 520,000 520,000 520,000 520,000 520,00006- Phó Trưởng phòng D.03

- Hệ số lương 3.50

3.80

4.10

4.40

4.70

5.00

5.30

- Mức lương 3,430,000

3,724,000

4,018,000

4,312,000

4,606,000

4,900,000

5,194,000

1- Phụ cấp chức vụ 0.20

686,000

744,800

803,600

862,400

921,200

980,000

1,038,800

2- Phụ cấp trách nhiệm

0.20

686,000

744,800

803,600

862,400

921,200

980,000

1,038,800

3- Phụ cấp tiền cơm 520,000 520,000 520,000 520,000 520,000 520,000 520,000

29

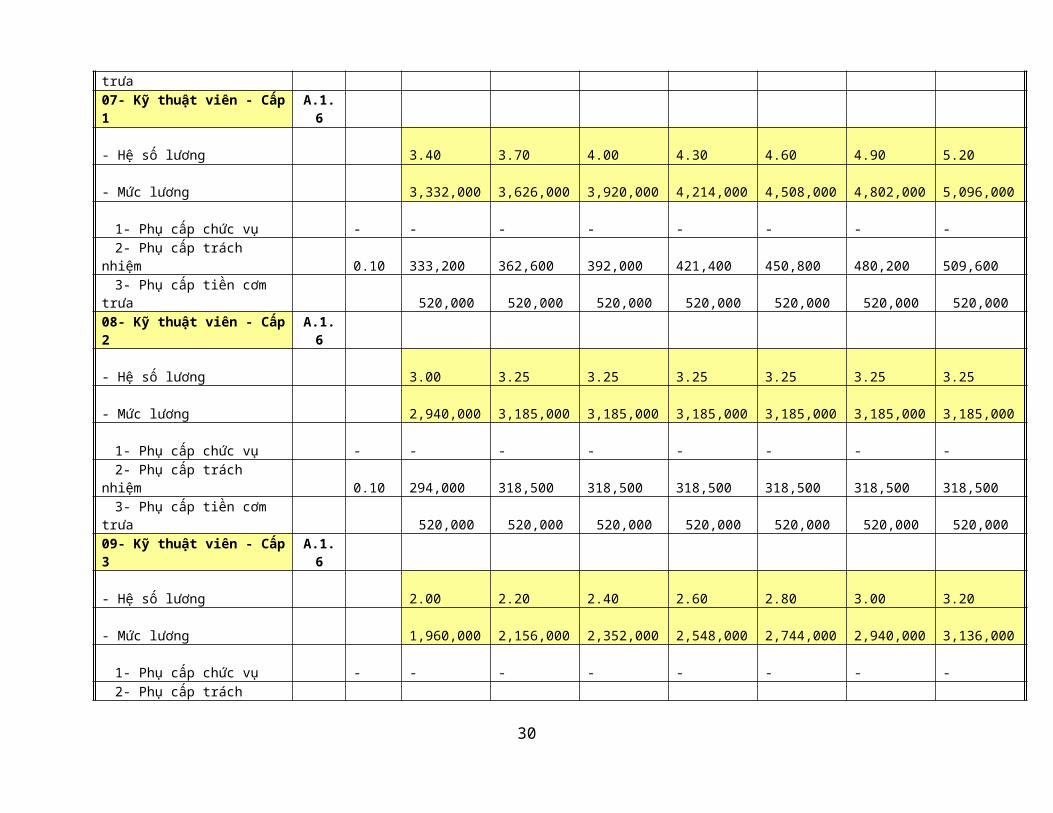

trưa07- Kỹ thuật viên - Cấp1

A.1.6

- Hệ số lương 3.40

3.70

4.00

4.30

4.60

4.90

5.20

- Mức lương 3,332,000

3,626,000

3,920,000

4,214,000

4,508,000

4,802,000

5,096,000

1- Phụ cấp chức vụ -

-

-

-

-

-

-

-

2- Phụ cấp trách nhiệm

0.10

333,200

362,600

392,000

421,400

450,800

480,200

509,600

3- Phụ cấp tiền cơm trưa 520,000 520,000 520,000 520,000 520,000 520,000 520,00008- Kỹ thuật viên - Cấp2

A.1.6

- Hệ số lương 3.00

3.25

3.25

3.25

3.25

3.25

3.25

- Mức lương 2,940,000

3,185,000

3,185,000

3,185,000

3,185,000

3,185,000

3,185,000

1- Phụ cấp chức vụ -

-

-

-

-

-

-

-

2- Phụ cấp trách nhiệm

0.10

294,000

318,500

318,500

318,500

318,500

318,500

318,500

3- Phụ cấp tiền cơm trưa 520,000 520,000 520,000 520,000 520,000 520,000 520,00009- Kỹ thuật viên - Cấp3

A.1.6

- Hệ số lương 2.00

2.20

2.40

2.60

2.80

3.00

3.20

- Mức lương 1,960,000

2,156,000

2,352,000

2,548,000

2,744,000

2,940,000

3,136,000

1- Phụ cấp chức vụ -

-

-

-

-

-

-

-

2- Phụ cấp trách

30

nhiệm 0.10 196,000 215,600 235,200 254,800 274,400 294,000 313,600 3- Phụ cấp tiền cơm

trưa 520,000 520,000 520,000 520,000 520,000 520,000 520,000

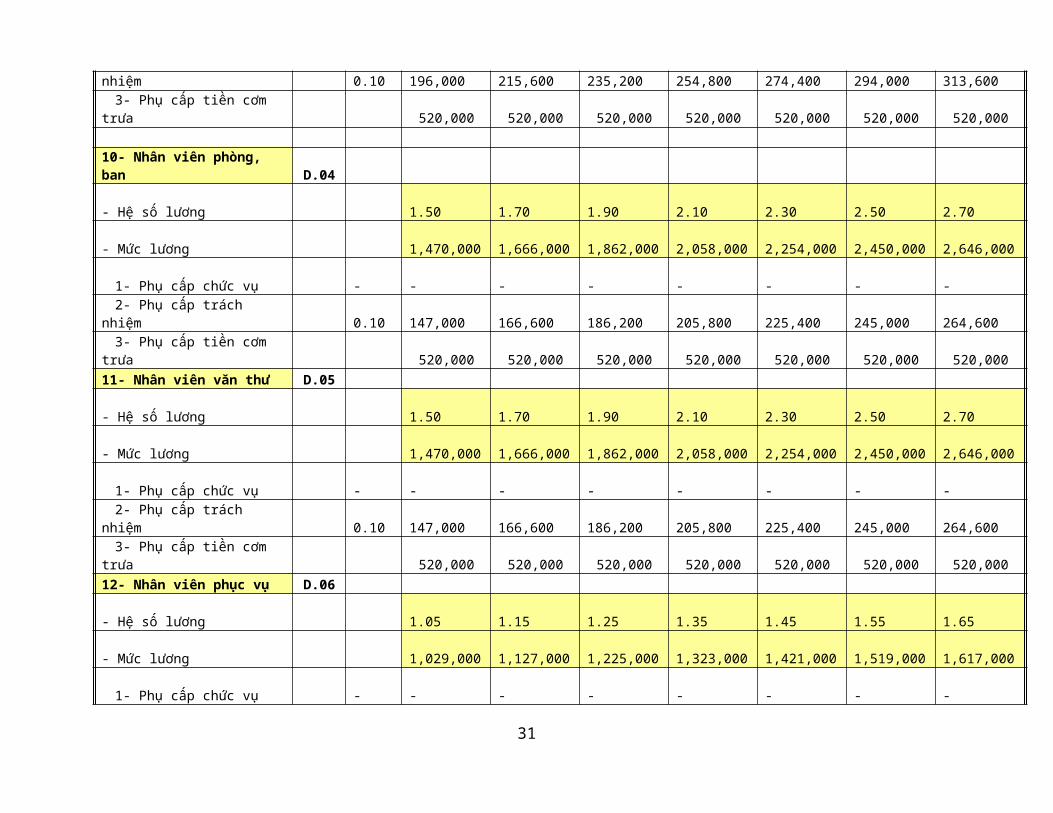

10- Nhân viên phòng, ban D.04

- Hệ số lương 1.50

1.70

1.90

2.10

2.30

2.50

2.70

- Mức lương 1,470,000

1,666,000

1,862,000

2,058,000

2,254,000

2,450,000

2,646,000

1- Phụ cấp chức vụ -

-

-

-

-

-

-

-

2- Phụ cấp trách nhiệm

0.10

147,000

166,600

186,200

205,800

225,400

245,000

264,600

3- Phụ cấp tiền cơm trưa 520,000 520,000 520,000 520,000 520,000 520,000 520,00011- Nhân viên văn thư D.05

- Hệ số lương 1.50

1.70

1.90

2.10

2.30

2.50

2.70

- Mức lương 1,470,000

1,666,000

1,862,000

2,058,000

2,254,000

2,450,000

2,646,000

1- Phụ cấp chức vụ -

-

-

-

-

-

-

-

2- Phụ cấp trách nhiệm

0.10

147,000

166,600

186,200

205,800

225,400

245,000

264,600

3- Phụ cấp tiền cơm trưa 520,000 520,000 520,000 520,000 520,000 520,000 520,00012- Nhân viên phục vụ D.06

- Hệ số lương 1.05

1.15

1.25

1.35

1.45

1.55

1.65

- Mức lương 1,029,000

1,127,000

1,225,000

1,323,000

1,421,000

1,519,000

1,617,000

1- Phụ cấp chức vụ -

-

-

-

-

-

-

-

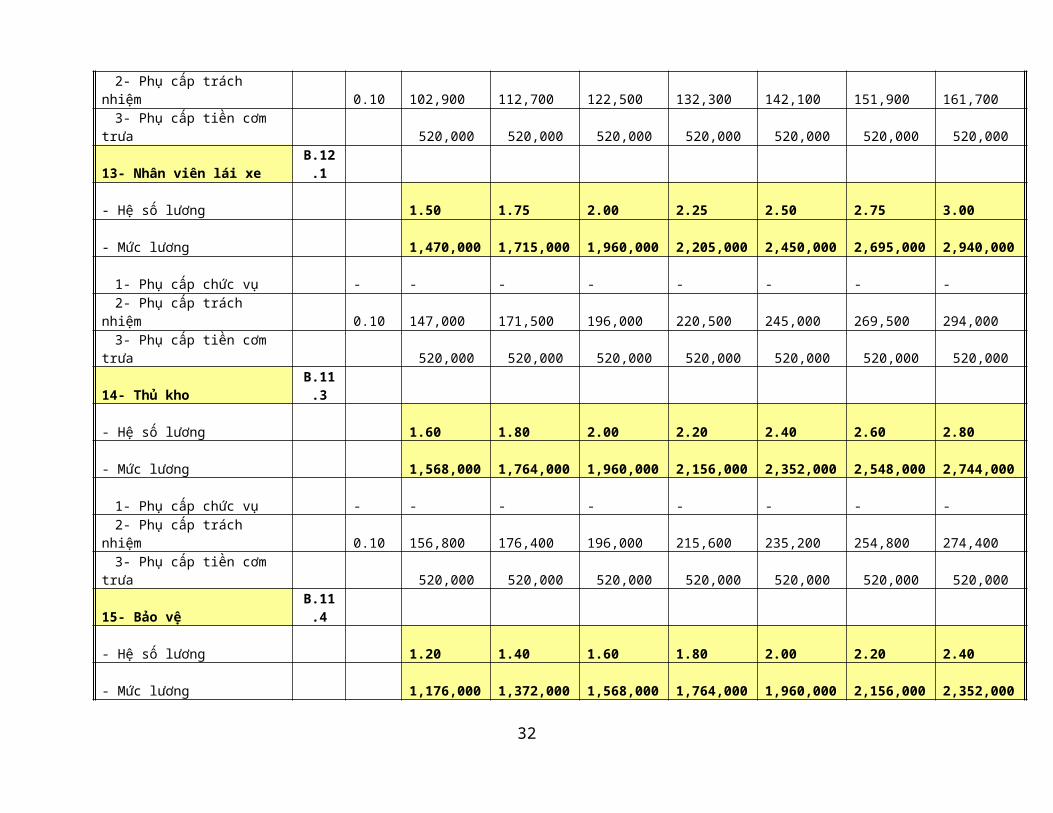

31

2- Phụ cấp trách nhiệm

0.10

102,900

112,700

122,500

132,300

142,100

151,900

161,700

3- Phụ cấp tiền cơm trưa 520,000 520,000 520,000 520,000 520,000 520,000 520,000

13- Nhân viên lái xeB.12.1

- Hệ số lương 1.50

1.75

2.00

2.25

2.50

2.75

3.00

- Mức lương 1,470,000

1,715,000

1,960,000

2,205,000

2,450,000

2,695,000

2,940,000

1- Phụ cấp chức vụ -

-

-

-

-

-

-

-

2- Phụ cấp trách nhiệm

0.10

147,000

171,500

196,000

220,500

245,000

269,500

294,000

3- Phụ cấp tiền cơm trưa 520,000 520,000 520,000 520,000 520,000 520,000 520,000

14- Thủ khoB.11.3

- Hệ số lương 1.60

1.80

2.00

2.20

2.40

2.60

2.80

- Mức lương 1,568,000

1,764,000

1,960,000

2,156,000

2,352,000

2,548,000

2,744,000

1- Phụ cấp chức vụ -

-

-

-

-

-

-

-

2- Phụ cấp trách nhiệm

0.10

156,800

176,400

196,000

215,600

235,200

254,800

274,400

3- Phụ cấp tiền cơm trưa 520,000 520,000 520,000 520,000 520,000 520,000 520,000

15- Bảo vệB.11.4

- Hệ số lương 1.20

1.40

1.60

1.80

2.00

2.20

2.40

- Mức lương 1,176,000

1,372,000

1,568,000

1,764,000

1,960,000

2,156,000

2,352,000

32

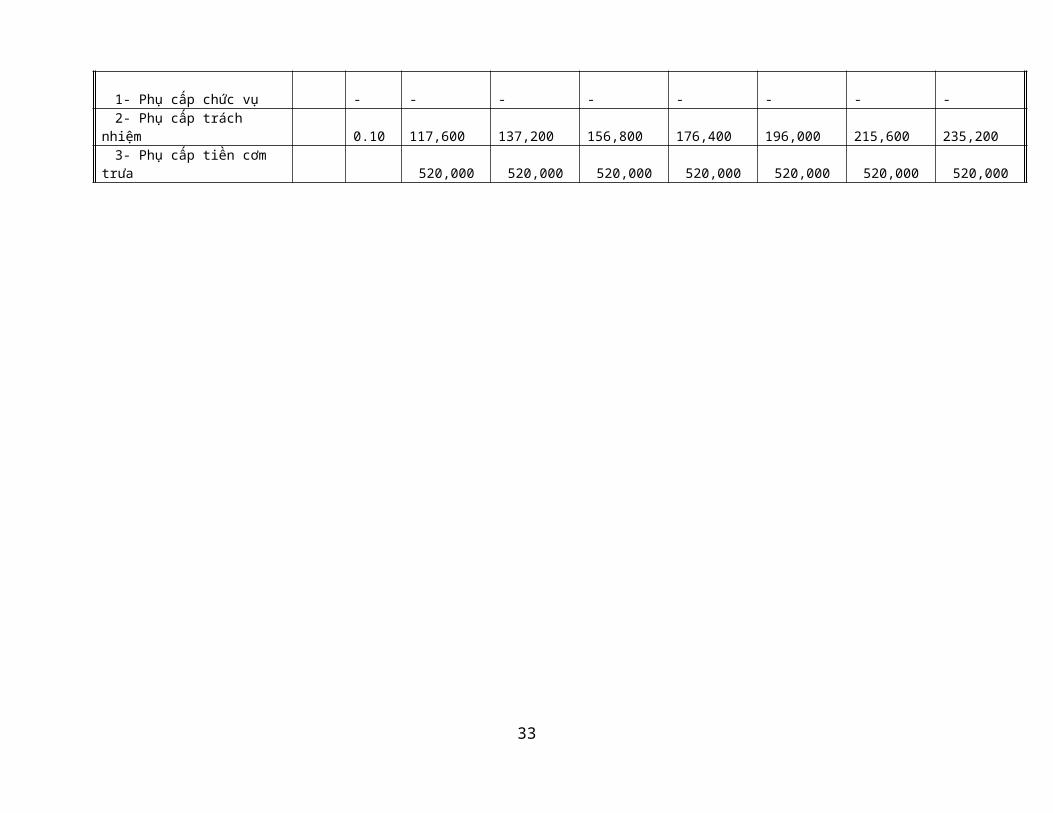

1- Phụ cấp chức vụ -

-

-

-

-

-

-

-

2- Phụ cấp trách nhiệm

0.10

117,600

137,200

156,800

176,400

196,000

215,600

235,200

3- Phụ cấp tiền cơm trưa 520,000 520,000 520,000 520,000 520,000 520,000 520,000

33

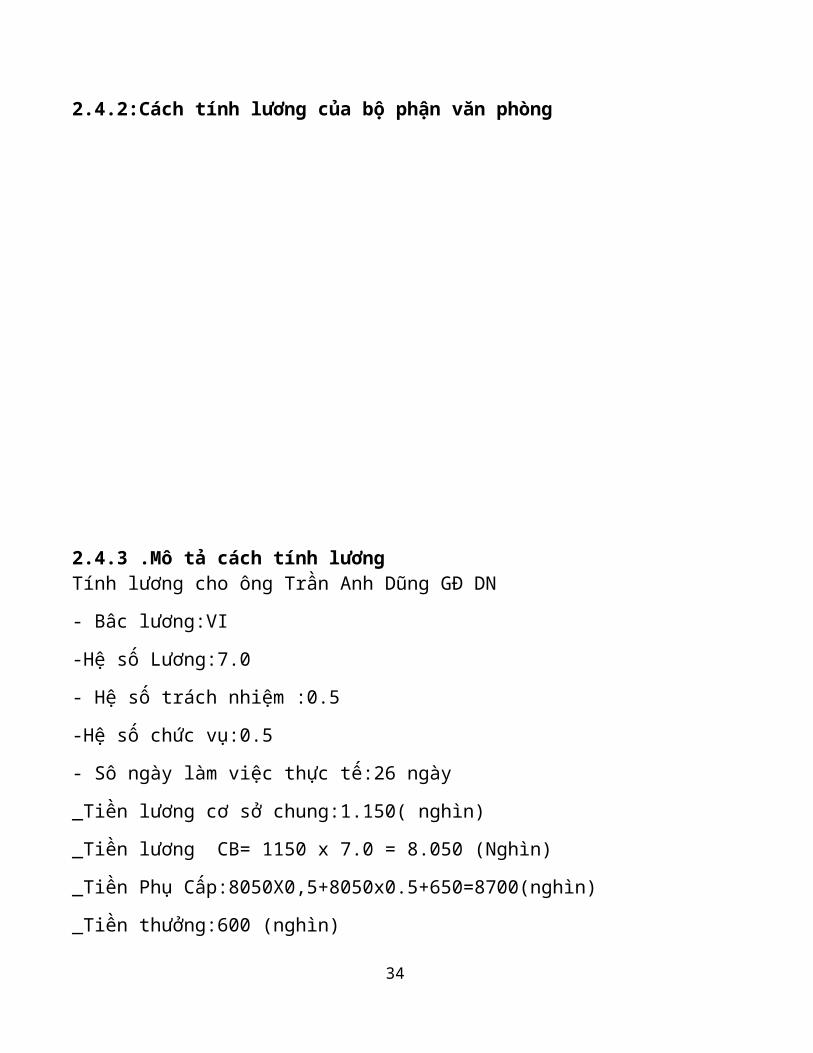

2.4.2:Cách tính lương của bộ phận văn phòng

2.4.3 .Mô tả cách tính lươngTính lương cho ông Trần Anh Dũng GĐ DN

- Bâc lương:VI

-Hệ số Lương:7.0

- Hệ số trách nhiệm :0.5

-Hệ số chức vụ:0.5

- Sô ngày làm việc thực tế:26 ngày

_Tiền lương cơ sở chung:1.150( nghìn)

_Tiền lương CB= 1150 x 7.0 = 8.050 (Nghìn)

_Tiền Phụ Cấp:8050X0,5+8050x0.5+650=8700(nghìn)

_Tiền thưởng:600 (nghìn)

34

-Bảo hiểm xã hội: 8050x8%= 644 (nghìn)

- Bảo hiểm y tế:8050 x 1,5% = 121.75(Nghìn)

-Bảo hiểm thất nghiệp:8050x1%=80,5(nghìn)

_Tổng tiền lương thực lĩnh:8050+8700+600-(644+121.75+80.5)=16.505 (Nghìn)

Chương 3. Đánh giá ưu nhược điểm của quy trình và cảm

nhận bản thân sau đợt thực tập

3.1 Ưu Điểm

Trong thời gian qua, Công ty đã rất chú trọng, quan tâm việc

hoàn thiện Công tác trả lương, trả thưởng đảm bảo được các

nguyên tắc của Công tác trả lương,trả thưởng tuân thủ các quy

định của Nhà nước và pháp luật về tiền lương và lao động. Ban

lãnh đạo Công ty luôn quan tâm đặc biệt và coi tiền lương của

người lao động như một công cụ quan trọng tạo động lực

mạnh mẽ trong việc tăng năng suất lao động và tạo ra sự

gắn bó lâu dài của người lao động với doanh nghiệp.Công tác

trả lương trả thưởng tại Công ty trong thời gian qua đã đạt

được những mặt sau:

- Thứ nhất, Công ty luôn cập nhật những thông tin mới nhất của

Nhà nước về sự thay đổi chính sách tiền lương,tiền thưởng. Khi

tiền lương tối thiểu của Nhà nước tăng lên, Công ty nhanh

chóng áp dụng chế độ tiền lương mới cho phù hợp với quy định

của Nhà nước. Như vậy, Công ty đã nghiêm chỉnh chấp hành các35

quy định của Nhà nước và đã có những thay đổi kịp thời phù hợp

với sự thay đổi quy định chung của Nhà nước.

- Thứ hai, trong giai đoạn từ năm 2009 đến nay, tiền lương

bình quân đầu người của Công ty liên tục tăng, đảm bảo tốc độ

tăng tiền lương bình quân thấp hơn tốc độ tăng năng suất lao

động bình quân. So với các doanh nghiệp sản xuất hoá chất

khác, tiền lương bình quân đầu người của Công ty là khá cao.

Sản xuất kinh doanh phát triển, tiền lương bình quân đầu

người của Công ty không ngừng tăng đã khuyến khích, thu hút và

giữ gìn được lao động có trình độ tay nghề giỏi. Trong công

tác trả lương, Công ty luôn cố gắng đảm bảo các nguyên tắc

chung và nguyên tắc cụ thể, do đó hiện tại Công ty vừa sản

xuất kinh doanh có hiệu quả lại vừa đáp ứng được yêu cầu đảm

bảo thu nhập ổn định và không ngừng tăng lương cho người lao

động. Như vậy, về cơ bản công tác trả lương trong Công ty là

hợp lý và đã mang lại hiệu quả cho Công ty.

- Thứ ba, Công ty Cp xây lắp hoá chất đã xây dựng được quy chế

phân phối tiền lương cho người lao động cụ thể, hợp lý. Quy

chế tiền lương đã đánh giá đúng sự đóng góp của từng đối tượng

lao động trong Công ty. Theo đó, Công ty đã áp dụng hình thức

trả lương theo sản phẩm cho những công việc có thể định mức

được, có tính chất lặp đi lặp lại và không đòi hỏi trình độ

lành nghề cao, năng suất lao động phụ thuộc chủ yếu vào sự nỗ

lực của người lao động. Công tác trả lương theo sản phẩm trong

36

Công ty cụ thể, hợp lý và đảm bảo đúng kết quả lao động của

người lao động. Hàng tháng, Công ty đều tính toán và lập bảng

lương chi tiết theo một kì để việc quản lý được dễ dàng, đảm

bảo sự công bằng cho người lao động, và tránh nhầm lẫn trong

quá trình chi trả.

Với cán bộ quản lý và công nhân phục vụ, Công ty áp dụng hình

thức trả lương theo thời gian. Với những ưu điểm của hình thức

trả lương này sẽ tạo điều kiện cho cả người quản lý và công

nhân có thể tính toán tiền lương một cách dễ dàng.

- Thứ tư, cách tính lương của Công ty đơn giản, dễ tính

toán, chặt chẽ,

thuận tiện trong việc quản lý.

3.2. Nhược Điểm

- Thứ nhất, chính sách tiền lương của Nhà nước đã có những sựthay đổi lớn, lương tối thiểu được tăng liên tục căn cứ vàogiá tiền công trên thị trường, chi phí để tái sức lao động vàtốc độ phát triển kinh tế. Nhưng mức độ tăng quá lớn sẽ dẫnđến khả năng chi trả của Công ty gặp nhiều khó khăn do tiềnlương tối thiểu sẽ ảnh hưởng đến các khoản: nộp BHXH, cáckhoản chi về các chế độ BHXH, chi phí về giá cả nguyên vậtliệu… - Thứ hai, Công ty vẫn chưa chú trọng đến công tác phân tíchcông việc, mặc dù phân tích công việc là cơ sở của công táctrả lương trong doanh nghiệp. - Thứ ba, đánh giá thực hiện công việc có ý nghĩa quan trọngvì nó phục vụ được nhiều mục tiêu quản lý và tác động trựctiếp tới cả người lao động và tổ chức nói chung nhưng trongCông ty công tác này chưa được chú trọng. Chính điều này làm

37

cho người lao động cảm thấy việc trả lương của Công ty làkhông có cơ sở và thiếu công bằng.- Thứ tư, do Công ty chưa có hệ thống bảng chấm điểm kết quảthực hiện công việc của người lao động, nên tiền lương của laođộng quản lý và phục vụ trong Công ty chưa thực sự gắn kết vớikết quả mà họ đạt được. Tiền lương mỗi người lao động nhậnđược chỉ phụ thuộc vào mức lương cấp bậc và thời gian làm việcchứ không phụ thuộc vào hiệu quả công việc.- Thứ năm, công tác định mức lao động trong Công ty còn chưahiệu quả, định mức của Công ty thấp hơn so với định mức củacác công ty khác cùng ngành nghề do đó không khuyến khíchđược người lao động tích cực làm việc.

KẾT LUẬN

Lương thưởng chỉ về mọi loại phần thưởng mà một cá nhân

nhận được để đổi lấy sức lao động của mình. Khi xây dựng hệ

thống lương thưởng, nhà quản lý tự phải phân tách các yếu tố

quyết định và ảnh hưởng đến các quyết định về lương. Các yếu

tố này bao gồm mối trường của doanh nghiệp, thị trường lao

động, bản thân nhân viên và bản thân công việc. Môi trường của

công ty là một yếu tố rất quan trọng khi ấn định mức lương.

Chính sách của doanh nghiệp, bầu không khí của doanh nghiệp,

cơ cấu tổ chức của doanh nghiệp và nhất là khả năng chi trả

38

của doanh nghiệp là các thành tố mà quản trị phải phân tách.

Công ty hoạt động không thể không phân tích thị trường nơi

doanh nghiệp đang hoạt động kinh doanh. Các nhà phân tích phải

khảo sát lương trên thị trường, chi phí sinh hoạt, thảo luận

với công đoàn, phân tích khung cảnh xã hội, môi trường kinh tế

và khung cảnh pháp lý. Bản thân nhân viên cũng là một yếu tố

quan trọng khi sắp xếp lương. Khi sắp xếp lương nhà quản trị

phải xem bản thân nhân viên hoàn thành công việc tới mức độ

nào, tuổi thâm niên, kinh nghiệm của người lao động tới đâu,

người lao động có trung thành với công ty không, nhân viên có

tiềm năng không... Nhưng quan trong nhất là cho hệ thống trả

lương được khách quan và khoa học. Nhờ vào bảng phân tích và

mô tả công việc, nhà quản trị sẽ đánh giá công việc. Mỗi

phương pháp có ưu, nhược điểm riêng. Đó là các phương pháp

thang đo đồ hoạ, phương pháp xếp hạng luân phiên, phương pháp

so sánh cặp, phương pháp tính điểm. Sau khi phân tích các yếu

tố, nhà quản trị dựa vào số điểm hay bảng xếp hạng để phân

tích ngạch lương. Sau khi chia ngạch lương nhà quản trị phải

ấn định các bậc lương của mỗi ngạch. Các nhà quản trị phải xem

xét nguồn quỹ tiền lương và phân chia cho người lao động sao

cho hợp lý.

Các nhà quản trị không nên chỉ hiểu lương bổng một cách rời

rạc mà hiểu có một cách hệ thống dưới nhãn quan quản trị. Các

nhà quản trị cần phải thiết kế ra một cơ cấu tổ chức hợp lý để

39

quản trị hệ thống lương. Muốn duy trì và quản trị hệ thống

lương của doanh nghiệp cần phảicập nhật hoá cơ cấu lương, phải

có một cơ cấu tổ chức hợp lý để quản trị hệ thống lương.

Muốn duy trì và quản trị hệ thốnglương doanh nghiệp cần phải

cập nhật hoá cơ cấu lương, phải có một cơ cấu lương cố định

nhưng uyểnchuyển và giải quyết các khiếu lại một cách khoa

học, khách quan.

Ngoài ra doanh nghiệp cần phải điều chỉnh mức lương theo

mức thăng trầm và xu hướng kinh tế. Doanh nghiệp cần phải kịp

thời điều chỉnh theo mức lương đang thịnh hành trong xã hội,

điều chỉnh theo chi phí sinhhoạt và điều chỉnh theo khả năng

chi trả của công ty.

Mặc dù đã rất cố gắng nhưng do năng lực và thời gian có hạn

nên đề tài vẫn còn nhiều hạn chế, em rất mong được sự đóng

góp, hoàn thiện bổ sung của cô giáo hướng dẫn và các cán bộ

trong Công ty để bài viết của em có chất lượng cao hơn.

Một lần nữa, em xin chân thành cảm ơn cô giáo ThS. Mai Khắc

Thành cùng các cô chú trong Công ty Cổ phần xây lắp hoá chất đã trực

tiếp hướng dẫn giúp đỡ tạo điều kiện thuận lợi cho em hoàn

thành đề tài thực tập.

40