bao cao phan tich sbt (hose)

TRANSCRIPT

PHÂN TÍCH DOANH NGHIỆP

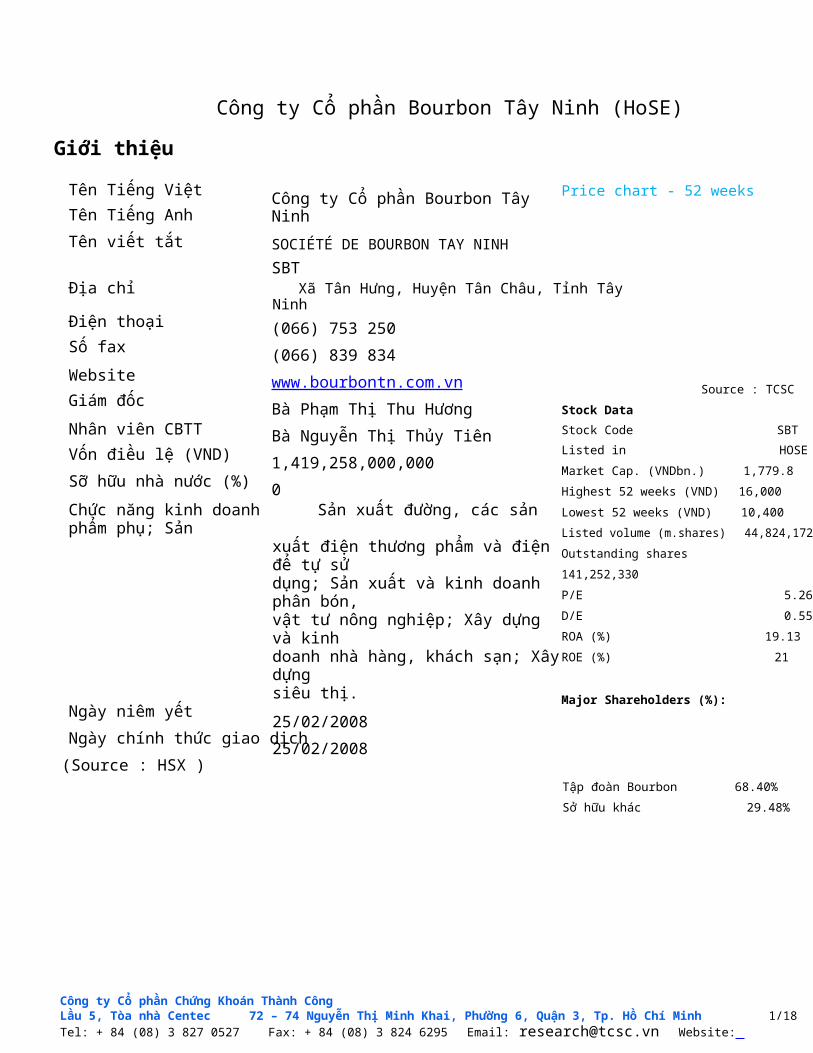

Công ty Cổ phần Bourbon Tây Ninh (HoSE)

Giới thiệu

Tên Tiếng ViệtTên Tiếng AnhTên viết tắt

Công ty Cổ phần Bourbon Tây NinhSOCIÉTÉ DE BOURBON TAY NINHSBT

Price chart - 52 weeks

Địa chỉ Xã Tân Hưng, Huyện Tân Châu, Tỉnh TâyNinh

Điện thoạiSố fax

(066) 753 250(066) 839 834

WebsiteGiám đốc

www.bourbontn.com.vnBà Phạm Thị Thu Hương Stock Data

Source : TCSC

Nhân viên CBTTVốn điều lệ (VND)Sỡ hữu nhà nước (%)

Bà Nguyễn Thị Thủy Tiên1,419,258,000,0000

Stock Code SBTListed in HOSEMarket Cap. (VNDbn.) 1,779.8Highest 52 weeks (VND) 16,000

Chức năng kinh doanh Sản xuất đường, các sản phẩm phụ; Sản

xuất điện thương phẩm và điện để tự sửdụng; Sản xuất và kinh doanh phân bón,vật tư nông nghiệp; Xây dựng và kinhdoanh nhà hàng, khách sạn; Xâydựngsiêu thị.

Ngày niêm yết 25/02/2008Ngày chính thức giao dịch25/02/2008(Source : HSX )

Lowest 52 weeks (VND) 10,400Listed volume (m.shares) 44,824,172Outstanding shares 141,252,330P/E 5.26D/E 0.55ROA (%) 19.13ROE (%) 21

Major Shareholders (%):

Tập đoàn Bourbon 68.40%Sở hữu khác 29.48%

Chuyên viên phân tíchDương Đình Mai Long [email protected]ê Văn Cường [email protected]ễn Thị Ni Ni [email protected]

Điện thoại : (+84) 08.3827.0527Số nội bộ : 8703

Công ty Cổ phần Chứng Khoán Thành CôngLầu 5, Tòa nhà Centec 72 – 74 Nguyễn Thị Minh Khai, Phường 6, Quận 3, Tp. Hồ Chí Minh 1/18Tel: + 84 (08) 3 827 0527 Fax: + 84 (08) 3 824 6295 Email: [email protected] Website:

www.tcsc.vn

PHÂN TÍCH DOANH NGHIỆP

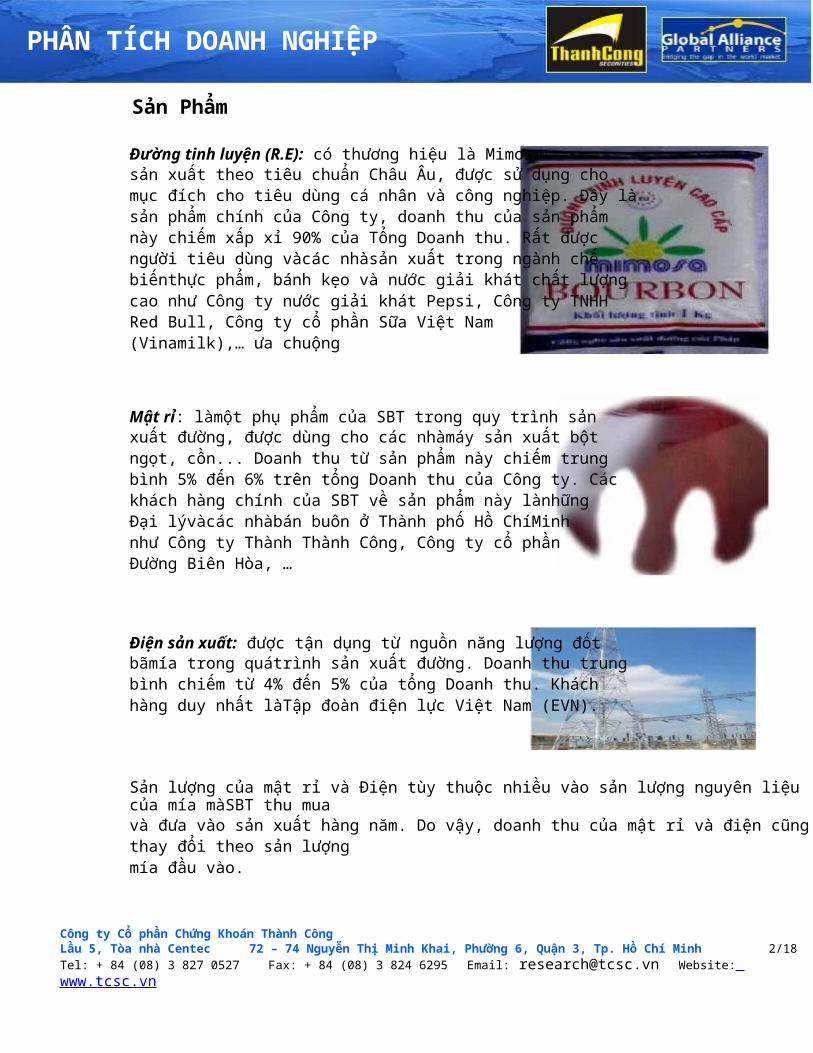

Sản Phẩm

Đường tinh luyện (R.E): có thương hiệu là Mimosasản xuất theo tiêu chuẩn Châu Âu, được sử dụng chomục đích cho tiêu dùng cá nhân và công nghiệp. Đây làsản phẩm chính của Công ty, doanh thu của sản phẩmnày chiếm xấp xỉ 90% của Tổng Doanh thu. Rất đượcngười tiêu dùng vàcác nhàsản xuất trong ngành chếbiếnthực phẩm, bánh kẹo và nước giải khát chất lượngcao như Công ty nước giải khát Pepsi, Công ty TNHHRed Bull, Công ty cổ phần Sữa Việt Nam(Vinamilk),… ưa chuộng

Mật rỉ: làmột phụ phẩm của SBT trong quy trình sảnxuất đường, được dùng cho các nhàmáy sản xuất bộtngọt, cồn... Doanh thu từ sản phẩm này chiếm trungbình 5% đến 6% trên tổng Doanh thu của Công ty. Cáckhách hàng chính của SBT về sản phẩm này lànhữngĐại lývàcác nhàbán buôn ở Thành phố Hồ ChíMinhnhư Công ty Thành Thành Công, Công ty cổ phầnĐường Biên Hòa, …

Điện sản xuất: được tận dụng từ nguồn năng lượng đốtbãmía trong quátrình sản xuất đường. Doanh thu trungbình chiếm từ 4% đến 5% của tổng Doanh thu. Kháchhàng duy nhất làTập đoàn điện lực Việt Nam (EVN).

Sản lượng của mật rỉ và Điện tùy thuộc nhiều vào sản lượng nguyên liệu của mía màSBT thu muavà đưa vào sản xuất hàng năm. Do vậy, doanh thu của mật rỉ và điện cũngthay đổi theo sản lượngmía đầu vào.

Công ty Cổ phần Chứng Khoán Thành CôngLầu 5, Tòa nhà Centec 72 – 74 Nguyễn Thị Minh Khai, Phường 6, Quận 3, Tp. Hồ Chí Minh 2/18Tel: + 84 (08) 3 827 0527 Fax: + 84 (08) 3 824 6295 Email: [email protected] Website: www.tcsc.vn

PHÂN TÍCH DOANH NGHIỆP

Nguồn nguyên liệuNguồn nguyên liệu chính của công ty làmía nguyên liệu và đường thô. Để chủ độngnguồn nguyên liệu, Công ty đã nghiên cứu vàsử dụng nhiều biện pháp để ổnđịnh vàpháttriển nguồn nguyên liệu. Công ty hỗ trợ người nông dân trồng mía bằng nhiều hình thứckhác nhau như bao gồm về vốn, về giống hoặc phân bón, đất trồng mía. Để tạo điều kiệncho người nông dân canh tác, Công ty cũng đã đầu tư một số công trình giao thông thủylợi nội đồng tại các vùng nguyên liệu lớn thuộc các Xã như Tân Hưng, TràVong, TânPhong, Mỏ Công. Đối với những diện tích đất nhỏ lẻ, manh mún nằm trong vùng quyhoạch, Công ty vận động nông dân hợp tác trồng mía hoặc cho những hộ trồng mía mượntiền thuêlại với giá cao hơn lợi nhuận từ trồng lúa để nông dân chuyển sang trồng mía.Do đó hiện nay, diện tích vùng nguyên liệu của công ty làkhoảng 16000ha (chiếm 1/3diện tích trồng mía khu vực Đông Nam Bộ) với 3760 công nhân, năng suất vào khoảng57 tấn/ha.

Năng lực sản xuất+ Công suất ép: 8,000 tấn mía nguyên liệu/ngày, tươngđương

1.2 triệu tấn mía/năm với TGHĐ trung bình khoảng 150 ngày/năm.

+ Đường thành phẩm: sản lượng khoảng 100,000 – 120,000tấn/năm.

+ Mật rỉ: Sản lượng khoảng 50,000 tấn/năm.

+ Điện: Sản lượng khoảng 50 triệu KWH/năm.

Cơ cấu sở hữu

TĐ BourbonNĐTNNCổ đông khác

29.48

+ Kho chứa đường: SBT cótất cả 4 kho với sức chứa đạt 75,000 tấn.

+ Bồn chứa mật rỉ : 4 bồn với tổng sức chứa đạt 28,000 tấn.

2.12%

% 68.4%

Quy trình vàCông nghệ sản xuấtQuy trình sản xuất hiện đại vàhoàn toàn tự động, sản xuất đường tinh luyện trực tiếp từ

cây mía.Chế luyện theo phương pháp carbonat hóa tạo chất lượng sản phẩm tinh khiết,phùhợp với yêu cầu của khách hàng khắt khe nhất. Trích ly bằng phương pháp khuyếchtán cho phép thu hồi tối đa đường trong bãmía (thu hồi thêm là 1.5% độ pol so vớiphương pháp che ép).Tất cả các phụ phẩm, phế phẩm phát sinh từ quátrình sản xuất đượctận dụng tối đa, không có phế phẩm vôdụng.

Công ty Cổ phần Chứng Khoán Thành CôngLầu 5, Tòa nhà Centec 72 – 74 Nguyễn Thị Minh Khai, Phường 6, Quận 3, Tp. Hồ Chí Minh 3/18Tel: + 84 (08) 3 827 0527 Fax: + 84 (08) 3 824 6295 Email: [email protected] Website: www.tcsc.vn

PHÂN TÍCH DOANH NGHIỆP

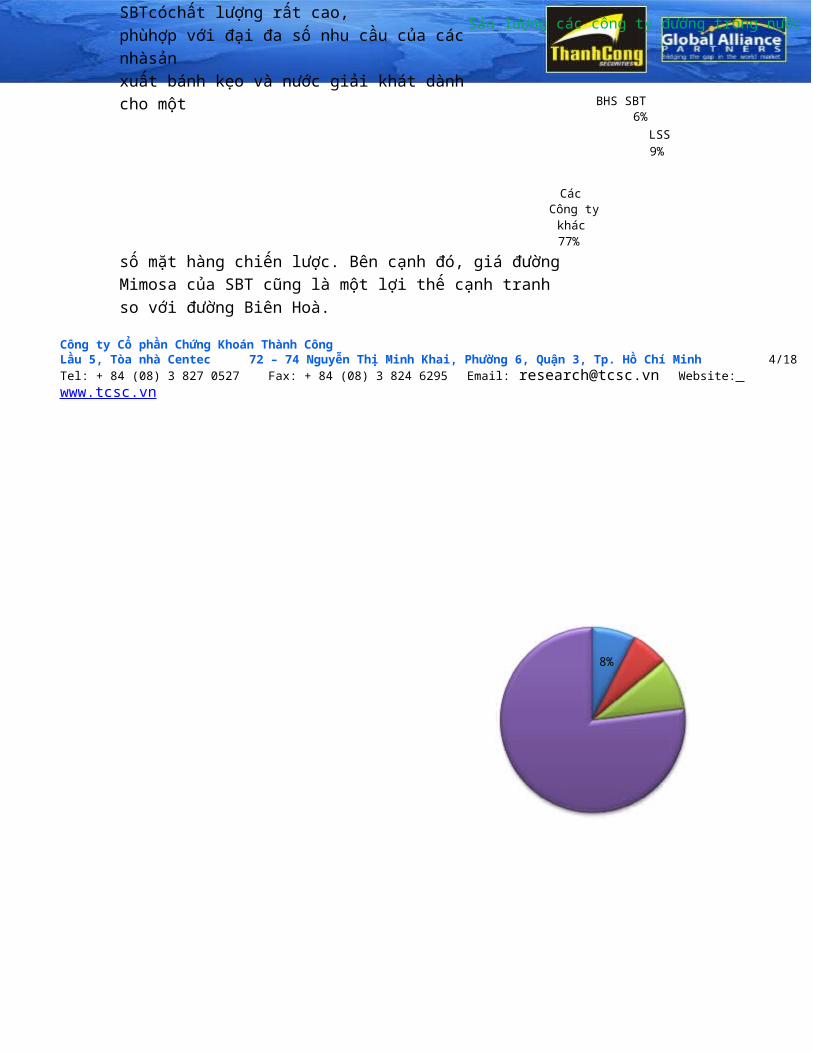

Vị thế của Công tyHiện tại, SBT chỉ sản xuất một loại sản phẩm chính là đường tinh luyện(R.E). Sảnphẩm đường này được sử dụng cho tiêu dùng công nghiệp vàtiêu dùng cánhân.Vấn đề sản xuất đường tinh luyện đòi hỏi phải trải qua hiều công đoạn vàcầnnhững máy móc, trang thiết bị với công nghệ đặc iệt để phùhợp với những điềukiện sản xuất nghiêm ngặt. Do đó, cần phải cósự đầu tư bài bản về trang thiết bịvàcông nghệ sản xuất, nên khả năng cạnh tranh của các Doanh nghiệp khác trongngành đối với sản phẩm đường tinh luyện của SBT cũng bị giới hạn nhiều. So vớitổng số 37 nhàmáy sản xuất đường hiện nay trên cả nước, các đối thủ cạnhtranhtrong mảng thị trường đường tinh luyện R.E với SBT cóthể kể đến làCông ty cổphần Đường Biên Hoà(BHS) , Công ty Đường Lam Sơn (LSS) , Công ty ĐườngNagajura, Công ty Đường KCP, Đường Ninh Hòa (NHS)... Theo số liệu thống kêtừ Hiệp hội Mía đường Việt Nam, thị phần của SBT chiếm khoảng 18% của thịtrường đường tinh luyện R.E tại Việt Nam vàkhoảng 6,4% của với tổng sản lượngđường trong cả nước.

Đối thủ cạnh tranh : Đối thủ cạnh tranh trực tiếp của SBT làBHS, ngoài racòn co LSS, Công ty Đường Nagajura vànhiều công ty khác :

Tại thành phố Hồ Chí Minh, địa bàn hoạt độngchính của SBT, đối thủ trực tiếp củaSBT làCông ty cổ phần Đường Biên Hoà. Với lợi thế43 năm hoạt động, thương hiệu đường Biên Hoàđược biết tới nhiều hơn so với thương hiệuđường Mimosa của SBT. Trong khi đó,

các sảnphẩm của SBT mớiđược thị trường biết đến từnăm 2000. Mặc dùvậy, sản phẩm của SBT vẫnchiếm được vị thế ổn định trên thị trường dosảnphẩm đường R.E của

8%

SBTcóchất lượng rất cao,phùhợp với đại đa số nhu cầu của cácnhàsảnxuất bánh kẹo và nước giải khát dànhcho một

Sản lượng các công ty đường trong nước

BHS SBT6%

LSS9%

CácCông tykhác77%

số mặt hàng chiến lược. Bên cạnh đó, giá đườngMimosa của SBT cũng là một lợi thế cạnh tranhso với đường Biên Hoà.

Công ty Cổ phần Chứng Khoán Thành CôngLầu 5, Tòa nhà Centec 72 – 74 Nguyễn Thị Minh Khai, Phường 6, Quận 3, Tp. Hồ Chí Minh 4/18Tel: + 84 (08) 3 827 0527 Fax: + 84 (08) 3 824 6295 Email: [email protected] Website: www.tcsc.vn

PHÂN TÍCH DOANH NGHIỆP

Phân tích SWOT

Điểm mạnh

Máy móc thiết bị của SBT được lắp đặt mới,sử dụng côngnghệ tiên tiến vàhiện đại, cócông suất lớn, phùhợp với xuhướng phát triển sắp tới của ngành đường VN. Mặc dù đãkhấu hao gần hết giátrị(GT) nhưng GTSD củahệ thống nàycòn rất tốt, đây là một lợi thế rất lớn vềgiáthành sản xuấttrong tương lai.

Các cổ đông lớn của SBT đặc biệt làcổ đôngsáng lập Tậpđoàn Bourbon đều có những thế mạnh vàkinh nghiệm lâunăm trong các ngành nghề dịch vụ, công nghiệp, thương mạivà tài chính có thể hoạch định cho SBT những bước pháttriển về chiều sâu cũng như mở rộng thêm các ngành nghềkinhdoanh khác phù hợp với tiềm năng của SBT và địaphương.

Vị trícủa Nhà máy của SBT ngay trong vùng trung tâmnguyên liệu của Tỉnh Tây Ninh, làkhu vực códiện tích trồng

Điểm yếu

Công suất nhà máy thiết kế khá lớn so với tình hìnhnguyên liệu trong những năm gần đây. Do vậy, chưaphát huy hết được công suất sản xuất củanhàmáy, làmchi phígiáthành sản phẩm còn tương đối cao khi nhàmáy phát huy hết công suất thiết kế. Cácvùng nguyênliệu chỉ đáp ứng được kho ảng 950 nghìn tấn míanguyên liệu cho công ty trong khi công suất của côngty là1,2 triệu tấn mía mỗi năm nên công ty phải nhậpkhẩu nguyên liệu đường thôlàm cho giáthành sản xuấttăng cao.

SBT hiện tại chỉ tập trung nhiều vào mảng bán sỉ màbỏqua khâu bán lẻ. Điều này làm giảm bớt tỷ suất lợi

trọt lớn vàthuận lợi cho việc phát triển cây mía. Cólợi thế là nhuận trên doanh thucủa sản phẩm của Công ty.giảm chi phívận chuyển nguyên liệu đến Nhà máy, giảmđược tỷ lệ hao hụt chữ đường của mía do rút ngắn thời gianchuyên chở mía đến Nhàmáy.

Sau 8 năm hoạt động SBT cũng đã xây dựng được cho mìnhmột thương hiệu cótên tuổi và uy tín đối vớithị trường trongnước, đặc biệt là đối với các doanh nghiệplớn trong ngànhchế biến thực phẩm, bánh kẹo và nước giải khát.

Cơ cấu tỷ lệ khoản vay trên vốn chủ sở hữu

của SBT làrấtthấp, do vậy không chịu áp lực về trả lãi vay ngân hàng nhưcác doanh nghiệp khác trong ngành. Đặc biệt làtrong giai

Sản phẩm của SBT hiện tại mang tính tập trung vàomột loại đường tinh luyện R.E, chưa phát huy hếtnhững cơ hội tiềm năng của các sản phẩm khác liênquan đến cây mía. Vốn chủ sở hữu của SBT khálớn so

với quy mô hoạt động hiện tại của Nhàmáy, do vậyvẫn chưa phát huy hết được tính hiệu quảcủa vốn đầutư của các cổ đông.

đoạn lãi suất vay rất cao như hiện nay.

Nguồn nguyên liệu của SBT sẽ ngày càng ổn định vàphongphútrong thờigian tới sau gần 5 năm nỗ lực triển khai các dựán hỗ trợ cho người nông dân trồng mía trong khu vực.

Công ty Cổ phần Chứng Khoán Thành CôngLầu 5, Tòa nhà Centec 72 – 74 Nguyễn Thị Minh Khai, Phường 6, Quận 3, Tp. Hồ Chí Minh 5/18Tel: + 84 (08) 3 827 0527 Fax: + 84 (08) 3 824 6295 Email: [email protected] Website: www.tcsc.vn

PHÂN TÍCH DOANH NGHIỆP

Cơ hội

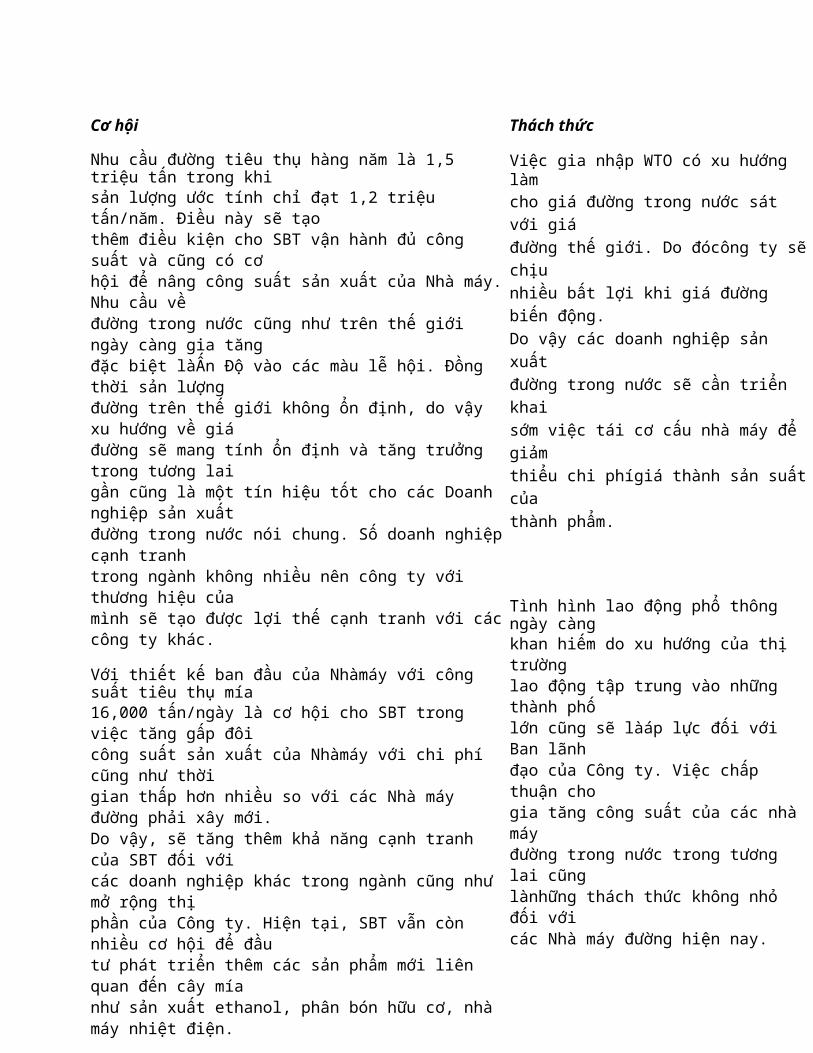

Nhu cầu đường tiêu thụ hàng năm là 1,5 triệu tấn trong khisản lượng ước tính chỉ đạt 1,2 triệu tấn/năm. Điều này sẽ tạothêm điều kiện cho SBT vận hành đủ công suất và cũng có cơhội để nâng công suất sản xuất của Nhà máy.Nhu cầu vềđường trong nước cũng như trên thế giới ngày càng gia tăngđặc biệt làẤn Độ vào các màu lễ hội. Đồng thời sản lượngđường trên thế giới không ổn định, do vậy xu hướng về giáđường sẽ mang tính ổn định và tăng trưởng trong tương laigần cũng là một tín hiệu tốt cho các Doanh nghiệp sản xuấtđường trong nước nói chung. Số doanh nghiệpcạnh tranhtrong ngành không nhiều nên công ty với thương hiệu củamình sẽ tạo được lợi thế cạnh tranh với cáccông ty khác.

Với thiết kế ban đầu của Nhàmáy với công suất tiêu thụ mía16,000 tấn/ngày là cơ hội cho SBT trong việc tăng gấp đôicông suất sản xuất của Nhàmáy với chi phí cũng như thờigian thấp hơn nhiều so với các Nhà máy đường phải xây mới.Do vậy, sẽ tăng thêm khả năng cạnh tranh của SBT đối vớicác doanh nghiệp khác trong ngành cũng như mở rộng thịphần của Công ty. Hiện tại, SBT vẫn còn nhiều cơ hội để đầutư phát triển thêm các sản phẩm mới liên quan đến cây míanhư sản xuất ethanol, phân bón hữu cơ, nhà máy nhiệt điện.

Thách thức

Việc gia nhập WTO có xu hướng làmcho giá đường trong nước sát với giáđường thế giới. Do đócông ty sẽchịunhiều bất lợi khi giá đường biến động.Do vậy các doanh nghiệp sản xuấtđường trong nước sẽ cần triển khaisớm việc tái cơ cấu nhà máy để giảmthiểu chi phígiá thành sản suấtcủathành phẩm.

Tình hình lao động phổ thông ngày càngkhan hiếm do xu hướng của thị trườnglao động tập trung vào những thành phốlớn cũng sẽ làáp lực đối với Ban lãnhđạo của Công ty. Việc chấp thuận chogia tăng công suất của các nhà máyđường trong nước trong tương lai cũnglànhững thách thức không nhỏ đối vớicác Nhà máy đường hiện nay.

Tây Ninh là cửa ngõ thông thương của ViệtNam vàCampuchia, cửa khẩu Mộc Bài được biết đến nhiều qua ngoạigiao vàdu lịch, tuy nhiên cửa khẩu Xamát mới chính làconđường huyết mạch kinh tế giữa 2 nước, Việc phát triển khukinh tế quốc tế cửa khẩu Xamát làmột cơ hội lớn cho SBTtriển khai các dự án mới. Các dự án mà Công ty đã ký bản ghinhớ đăng ký đầu tư với Tỉnh lànhững dự án cótính khả thi rấtcao, đều thuộc về thế mạnh của cổ đông sáng lập Bourbon vàphù hợp với nhu cầu phát triển của địa phương. Tỉnh ủy vàUBND Tỉnh Tây Ninh luôn tạo mọi điều kiện thuận lợi đểCông ty tham gia đầu tư các dự án khác nhằm khai thác tiềmnăng của Công ty trên cơ sở đa dạng hóa ngành nghề KD

Công ty Cổ phần Chứng Khoán Thành CôngLầu 5, Tòa nhà Centec 72 – 74 Nguyễn Thị Minh Khai, Phường 6, Quận 3, Tp. Hồ Chí Minh 6/18Tel: + 84 (08) 3 827 0527 Fax: + 84 (08) 3 824 6295 Email: [email protected] Website: www.tcsc.vn

PHÂN TÍCH DOANH NGHIỆP

Định hướng trong những năm sắp tớiCông ty vẫn sẽ hoạt động chủ yếu trong lĩnh vực sản xuất mía đường. Tập trung pháttriển nguồn nguyên liệu mía tại Tây Ninh vàcác tỉnh lân cận kể cả Campuchia. Mục tiêutrở thành nhàsản xuất đường tinh luyện hàng đầu Việt Nam.

Công ty sẽ mở rộng các ngành sản xuất, dịch vụ có liên quan đến mía đường; Triển khaicác dự án KCN Bourbon An Hoà và Trung tâm thương mại Tây Ninh; Hoàn thiện hệthống quản lýhiện đại, hiệu quả, chútrọng phát triển nguồn nhân lực.

Các dự án công ty đang triển khaiDự án Khu công nghiệp An Hòa códiện tích trên 1.000ha gần quốc lộ 22, cách huyệnCủ Chi – Thành phố Hồ ChíMinh khoảng 12km về phía Tây, bên sông Vàm Cỏ Đông.Khu công nghiệp An Hòa có địa thế rất thuận lợi do nằm trên trục đường xuyên Á nốiThành phố Hồ ChíMinh với cửa khẩu kinh tế Mộc Bài đi Campuchia, có nguồnđiện,nước vànguồn nhân lực dồi dào. Vốn đầu tư cho toàn dự án vào khoảng 2,800 tỷ đồngchia làm 2 giai đoạn. Giai đoạn I cóvốn đầu tư dự kiến khoảng 800 tỷ gồmchi phí đềnbùgiải tỏa của toàn bộ 1000ha và đầu tư xây dựng để khai thác 250ha. Giai đoạn II hoàntất đưa vào khai thác quỹ đất còn lại, xây dựng cảng sông vàcác công trình dịch vụ tiệních.

Việc đền bù giải tỏa cho Khu công nghiệp Bourbon An Hòa đã được khẩn trương tiếnhành ngay sau khi nhận Giấy chứng nhận đầu tư. Từ đầu năm 2009 đến nay đã thực hiệnđền bù giải tỏa trên 50% trong tổng số diện tích 1,020 ha của Khu công nghiệp. Songsong công tác đền bùgiải tỏa, việc san lấp mặt bằng cũng đang chuẩn bị thực hiện. Côngty đang có các dự án đầu tư bất động sản sắp triển khai: 1 trung tâm thương mại, dịch vụrộng 1.5 ha tại trung tâm thị xãTây Ninh. Ba khu công nghiệp trong đó khu công nghiệpAn Hòa rộng 1,000 ha vàmột nhàmáy nhiệt điện với công suất 70 MW.

Rủi RoSBT phải gánh chịu rủi ro về nguyên liệu do khó mở rộng diện tích trồng mía khi mànhiều nông dân không trồng mía màchuyển sang trồng loại cây khác cóGT kinh tế hơn.Mặt khác, SBT cóhỗ trợ cho nông dân vốn để trồng mía nên gặp rủi ro về thu hồi vốnđầu tư này.Hằng năm công ty phải trích lập khoản dự phòng khálớn cho khoản đầu tưnày (khoảng 30%).Ngoài ra SBT còn gặp rủi ro về biến động giá đường ,biến động giáảnh hưởng rất lớn đến Doanh thu của SBT

Công ty Cổ phần Chứng Khoán Thành CôngLầu 5, Tòa nhà Centec 72 – 74 Nguyễn Thị Minh Khai, Phường 6, Quận 3, Tp. Hồ Chí Minh 7/18Tel: + 84 (08) 3 827 0527 Fax: + 84 (08) 3 824 6295 Email: [email protected] Website: www.tcsc.vn

PHÂN TÍCH DOANH NGHIỆP

Tổng quan ngành đường vàcác công ty trong ngànhTình hình ngành đường trong các năm gần đây

* Ngành đường thế giới :

- Thị trường tiêu thụ lớn nhất làẤn Độ.

- Nguồn cung chủ yếu đến từ Braxin, Thái Lan, Úc vàcả Ấn Độ

+ Braxin sản lượng đường tăng từ tháng 4 đến tháng 11.

+ Ấn Độ sản lượng đường không ổn định do thời tiết bất thường.

* Ngành đường Việt Nam: Sản lượng hàng năm là từ 900 ngàn cho tới 1.2 triệutấn trong khi đó nhu cầu hàng năm là 1.5 triệu tấn. Do đó hàng năm Việt Nam cầnnhập khẩu khoảng 300 ngàn tấn đường.

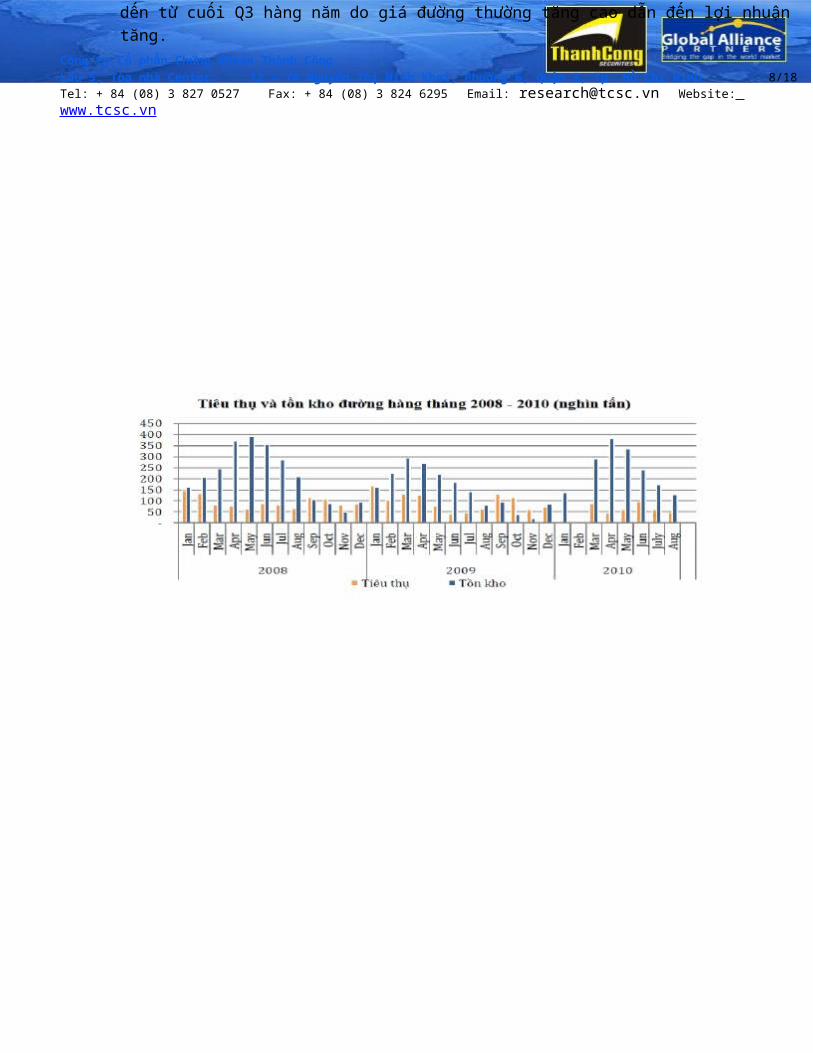

Ngành đường Việt Nam còn cóyếu tố chu kìrất rõrệt, sản lượng tiêu thụ rất mạnhở các tháng 9, 10 cho đến tháng 1,2 năm sau. Sản lượng đường tiêu thụ giảm mạnhtừ tháng 3 đến tháng 8 hàng năm. Ngoài ra giá đường còn chịu tác động bởi sốlượng hàng tồn kho. Lượng đường tồn kho tăng mạnh từ tháng 2 đến tháng 8hàngnăm trong khi vào các tháng cuối năm do nhu cầu gia tăng nên lượng đườngtồnkho giảm mạnh, giá đường trong giai đoạn này tăng cao. Nhìn chung doanh số bánhàng của các công ty tăng mạnh vào Q1 nhưng lợi nhuận của các công ty đasố

dến từ cuối Q3 hàng năm do giá đường thường tăng cao dẫn đến lợi nhuận tăng.

Công ty Cổ phần Chứng Khoán Thành CôngLầu 5, Tòa nhà Centec 72 – 74 Nguyễn Thị Minh Khai, Phường 6, Quận 3, Tp. Hồ Chí Minh 8/18Tel: + 84 (08) 3 827 0527 Fax: + 84 (08) 3 824 6295 Email: [email protected] Website: www.tcsc.vn

PHÂN TÍCH DOANH NGHIỆP

Đánh giá ngành đường năm 2011

Thế giới: Cơn sốt gía đường 2009 & 2010 chủ yếu xuất phát từ sản lượng sụt giảm từ ẤnĐộ, nước tiêu dùng 15% sản lượng thế giới. Vụ mùa 2008/2009, Ấn Độ thiếuhụt 6 – 7triệu tấn đường trên tổng thiếu hụt toàn cầu là10 triệu tấn. Trong vụ 2009/2010, Ấn Độthiếu hụt khoảng 4 triệu tấn trên tổng thiếu hụt toàn cầu là6 triệu tấn.Như vậy, nhữngthông tin thế giới gần đây rằng Ấn Độ cóthể xuất khẩu khoảng 2 triệu tấnđường trongvụ 2010/2011 cho thấy một triển vọng về cung lớn hơn cầu trong năm tới, khi các thôngtin sản lượng về các nước xuất khẩu đường chủ đạo trên thế giới như Brazil, Thái Lan,Úc không cótriển vọng giảm.

Tại Việt Nam, sản lượng nội địa các năm gần đây chỉ dao động quanh mức 900,000 tấn –1.1 triệu tấn/năm trong khi nhu cầu khoảng 1.4 – 1.5 triệu tấn. Loại trừcác khoản nhậpkhẩu lậu qua biên giới, mỗi năm Việt Nam cần phải nhập khẩu trong hạn ngạch khoảng300,000 tấn đường.

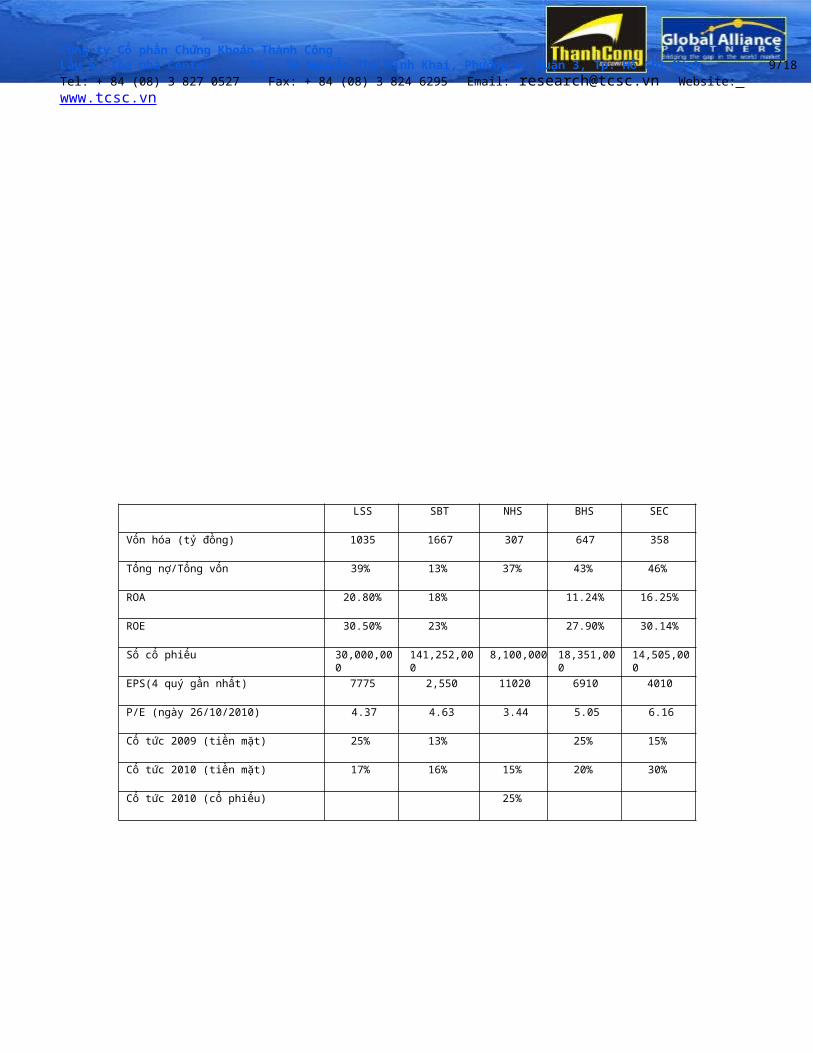

Các công ty chính trong ngành: có 5 công ty chính trong ngành làLSS, SBT, NHS,BHS, SEC. Trong đó LSS là công ty đầu ngành

Chỉ số tài chính cơ bản của các công ty trong ngành

LSS SBT NHS BHS SEC

Vốn hóa (tỷ đồng) 1035 1667 307 647 358

Tổng nợ/Tổng vốn 39% 13% 37% 43% 46%

ROA 20.80% 18% 11.24% 16.25%

ROE 30.50% 23% 27.90% 30.14%

Số cổ phiếu 30,000,000

141,252,000

8,100,000 18,351,000

14,505,000

EPS(4 quý gần nhất) 7775 2,550 11020 6910 4010

P/E (ngày 26/10/2010) 4.37 4.63 3.44 5.05 6.16

Cổ tức 2009 (tiền mặt) 25% 13% 25% 15%

Cổ tức 2010 (tiền mặt) 17% 16% 15% 20% 30%

Cổ tức 2010 (cổ phiếu) 25%

Công ty Cổ phần Chứng Khoán Thành CôngLầu 5, Tòa nhà Centec 72 – 74 Nguyễn Thị Minh Khai, Phường 6, Quận 3, Tp. Hồ Chí Minh 9/18Tel: + 84 (08) 3 827 0527 Fax: + 84 (08) 3 824 6295 Email: [email protected] Website: www.tcsc.vn

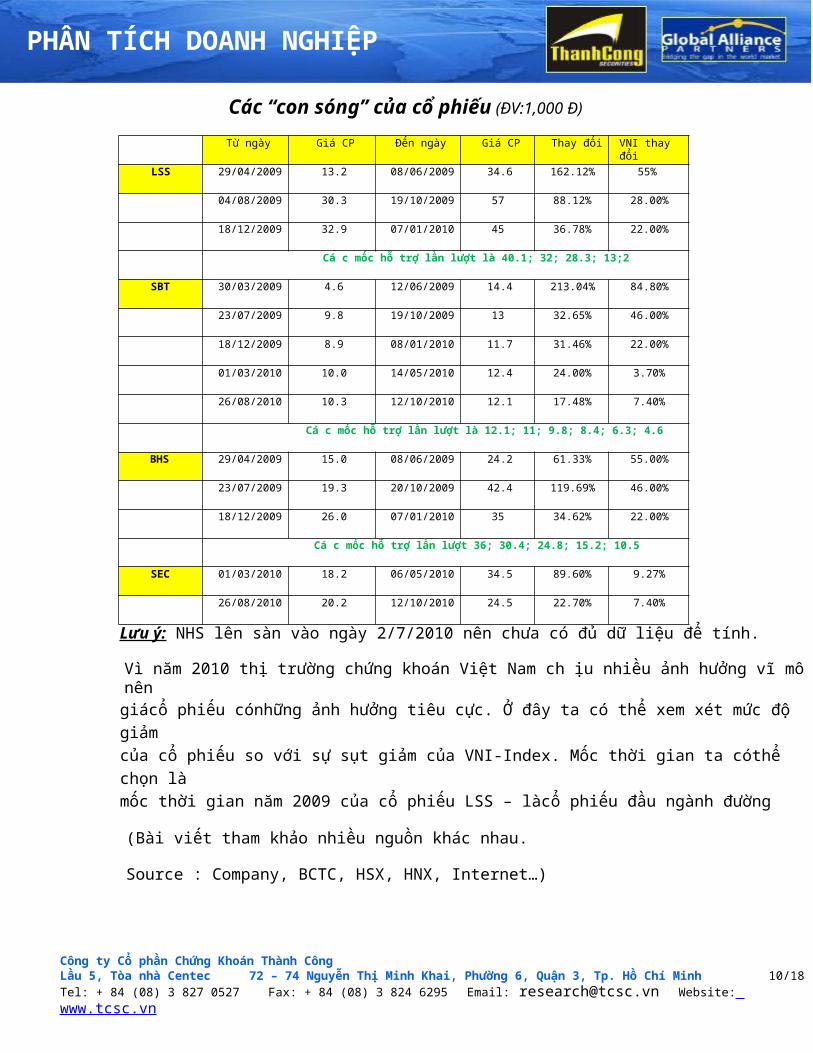

Từ ngày Giá CP Đến ngày Giá CP Thay đổi VNI thay đổi

LSS 29/04/2009 13.2 08/06/2009 34.6 162.12% 55%

04/08/2009 30.3 19/10/2009 57 88.12% 28.00%

18/12/2009 32.9 07/01/2010 45 36.78% 22.00%

Cá c mốc hỗ trợ lần lượt là 40.1; 32; 28.3; 13;2

SBT 30/03/2009 4.6 12/06/2009 14.4 213.04% 84.80%

23/07/2009 9.8 19/10/2009 13 32.65% 46.00%

18/12/2009 8.9 08/01/2010 11.7 31.46% 22.00%

01/03/2010 10.0 14/05/2010 12.4 24.00% 3.70%

26/08/2010 10.3 12/10/2010 12.1 17.48% 7.40%

Cá c mốc hỗ trợ lần lượt là 12.1; 11; 9.8; 8.4; 6.3; 4.6

BHS 29/04/2009 15.0 08/06/2009 24.2 61.33% 55.00%

23/07/2009 19.3 20/10/2009 42.4 119.69% 46.00%

18/12/2009 26.0 07/01/2010 35 34.62% 22.00%

Cá c mốc hỗ trợ lần lượt 36; 30.4; 24.8; 15.2; 10.5

SEC 01/03/2010 18.2 06/05/2010 34.5 89.60% 9.27%

26/08/2010 20.2 12/10/2010 24.5 22.70% 7.40%

PHÂN TÍCH DOANH NGHIỆP

Các “con sóng” của cổ phiếu (ĐV:1,000 Đ)

Lưu ý: NHS lên sàn vào ngày 2/7/2010 nên chưa có đủ dữ liệu để tính.

Vì năm 2010 thị trường chứng khoán Việt Nam ch ịu nhiều ảnh hưởng vĩ mô nêngiácổ phiếu cónhững ảnh hưởng tiêu cực. Ở đây ta có thể xem xét mức độ giảmcủa cổ phiếu so với sự sụt giảm của VNI-Index. Mốc thời gian ta cóthể chọn làmốc thời gian năm 2009 của cổ phiếu LSS – làcổ phiếu đầu ngành đường

(Bài viết tham khảo nhiều nguồn khác nhau.

Source : Company, BCTC, HSX, HNX, Internet…)

Công ty Cổ phần Chứng Khoán Thành CôngLầu 5, Tòa nhà Centec 72 – 74 Nguyễn Thị Minh Khai, Phường 6, Quận 3, Tp. Hồ Chí Minh 10/18Tel: + 84 (08) 3 827 0527 Fax: + 84 (08) 3 824 6295 Email: [email protected] Website: www.tcsc.vn

PHÂN TÍCH DOANH NGHIỆP

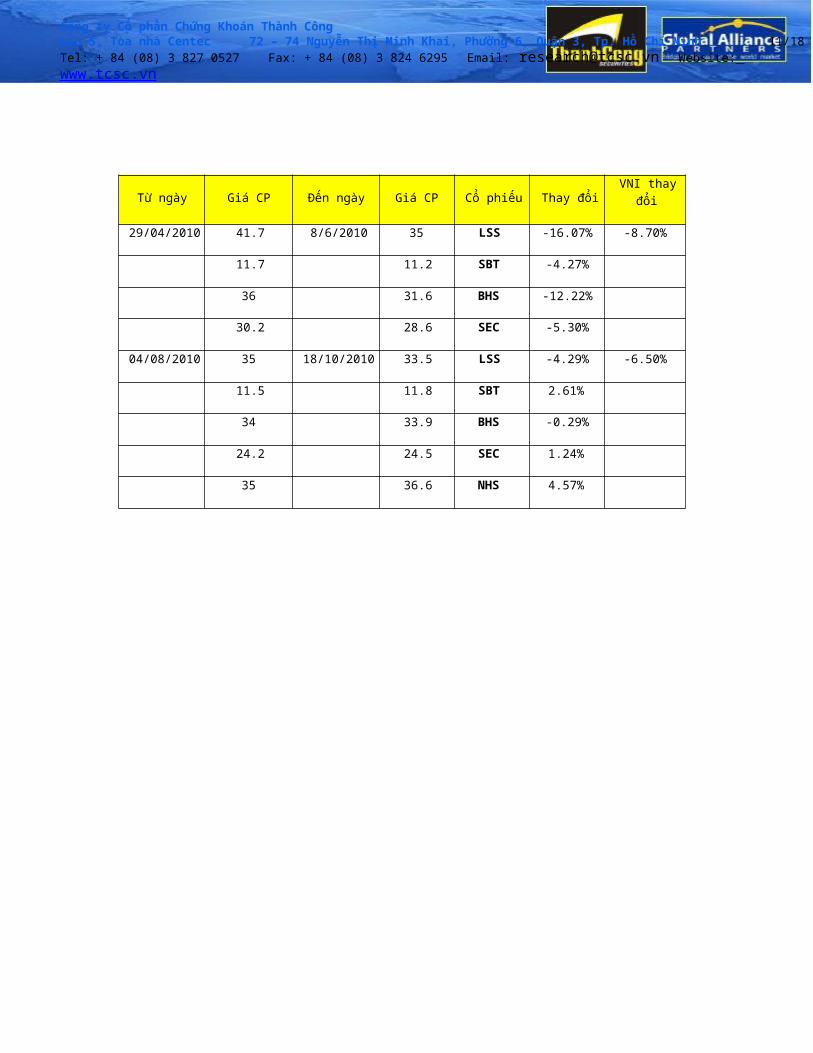

Nhìn chung trong giai đoạn từ tháng 8 đến tháng 10 năm 2010, thị trường chứngkhoán Việt Nam đón nhận nhiều thông tin tiêu cực như CPI tăng cao trong tháng 9,chính phủ phágiáVND, tình hình nhập siêu cao, thông tư 13… do đó VNI-Indexđã giảm gần 7% (trong đó nhiều cổ phiếu Penny vàMidcaps đã giảm trên 30%) thìcác cổ phiếu ngành đường đều có sự biến động rất thấp so với chỉ số chung củaVNI-Index. Điều này được lí gi ải bởi kết quả kinh doanh của các doanh nghiệpmía đường vào quý3 làrất tốt (cả 5 doanh nghiệp đều hoàn thành kế hoạch nămtrong 9 tháng) đã hỗ trợ cho giácổ phiếu ngành mía đường trong giai đoạnthịtrường chứng khoán gặp nhiều khó khăn như hiện nay.

Từ ngày Giá CP Đến ngày Giá CP Cổ phiếu Thay đổiVNI thay

đổi

29/04/2010 41.7 8/6/2010 35 LSS -16.07% -8.70%

11.7 11.2 SBT -4.27%

36 31.6 BHS -12.22%

30.2 28.6 SEC -5.30%

04/08/2010 35 18/10/2010 33.5 LSS -4.29% -6.50%

11.5 11.8 SBT 2.61%

34 33.9 BHS -0.29%

24.2 24.5 SEC 1.24%

35 36.6 NHS 4.57%

Công ty Cổ phần Chứng Khoán Thành CôngLầu 5, Tòa nhà Centec 72 – 74 Nguyễn Thị Minh Khai, Phường 6, Quận 3, Tp. Hồ Chí Minh 11/18Tel: + 84 (08) 3 827 0527 Fax: + 84 (08) 3 824 6295 Email: [email protected] Website: www.tcsc.vn

PHÂN TÍCH DOANH NGHIỆP

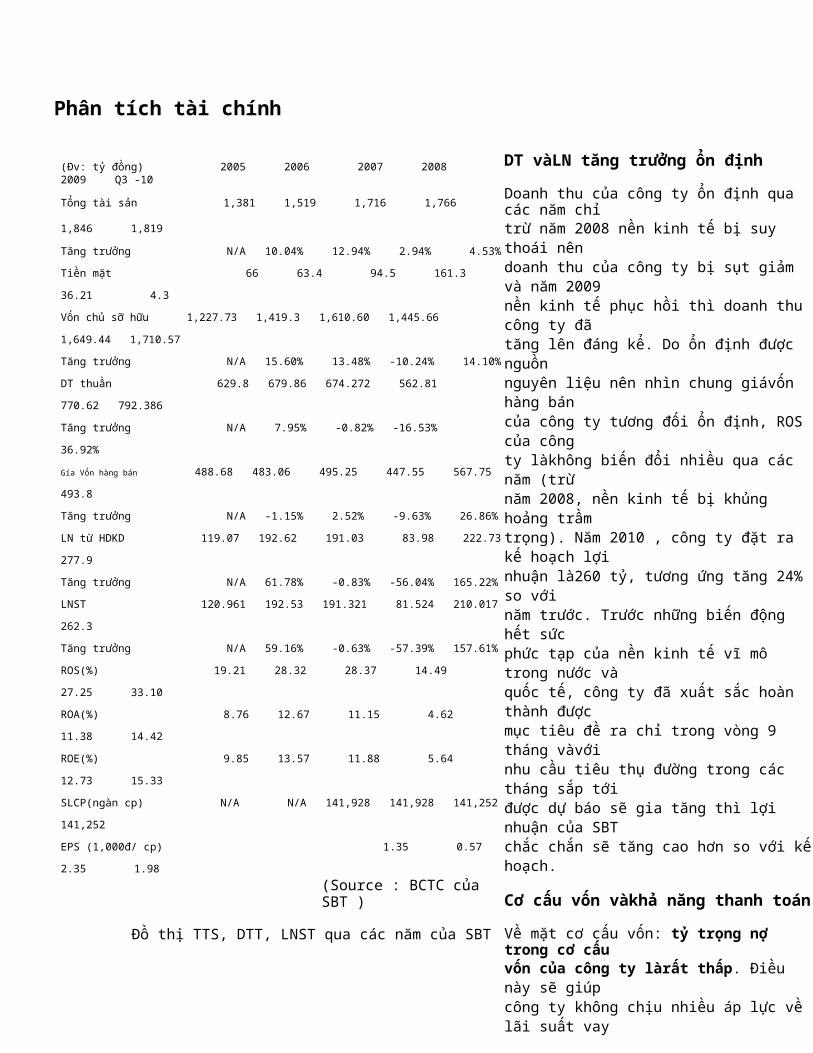

Phân tích tài chính

(Đv: tỷ đồng) 2005 2006 2007 2008 2009 Q3 -10Tổng tài sản 1,381 1,519 1,716 1,766 1,846 1,819Tăng trưởng N/A 10.04% 12.94% 2.94% 4.53%Tiền mặt 66 63.4 94.5 161.3 36.21 4.3Vốn chủ sỡ hữu 1,227.73 1,419.3 1,610.60 1,445.66 1,649.44 1,710.57Tăng trưởng N/A 15.60% 13.48% -10.24% 14.10%DT thuần 629.8 679.86 674.272 562.81 770.62 792.386Tăng trưởng N/A 7.95% -0.82% -16.53% 36.92%

Gía Vốn hàng bán 488.68 483.06 495.25 447.55 567.75 493.8

Tăng trưởng N/A -1.15% 2.52% -9.63% 26.86%LN từ HDKD 119.07 192.62 191.03 83.98 222.73277.9

Tăng trưởng N/A 61.78% -0.83% -56.04% 165.22%LNST 120.961 192.53 191.321 81.524 210.017262.3

Tăng trưởng N/A 59.16% -0.63% -57.39% 157.61%ROS(%) 19.21 28.32 28.37 14.49 27.25 33.10ROA(%) 8.76 12.67 11.15 4.62 11.38 14.42ROE(%) 9.85 13.57 11.88 5.64 12.73 15.33SLCP(ngàn cp) N/A N/A 141,928 141,928 141,252141,252

EPS (1,000đ/ cp) 1.35 0.57 2.35 1.98

(Source : BCTC của SBT )

Đồ thị TTS, DTT, LNST qua các năm của SBT

DT vàLN tăng trưởng ổn định

Doanh thu của công ty ổn định qua các năm chỉtrừ năm 2008 nền kinh tế bị suy thoái nêndoanh thu của công ty bị sụt giảm và năm 2009nền kinh tế phục hồi thì doanh thu công ty đãtăng lên đáng kể. Do ổn định được nguồnnguyên liệu nên nhìn chung giávốn hàng báncủa công ty tương đối ổn định, ROS của côngty làkhông biến đổi nhiều qua các năm (trừnăm 2008, nền kinh tế bị khủng hoảng trầmtrọng). Năm 2010 , công ty đặt ra kế hoạch lợinhuận là260 tỷ, tương ứng tăng 24% so vớinăm trước. Trước những biến động hết sứcphức tạp của nền kinh tế vĩ mô trong nước vàquốc tế, công ty đã xuất sắc hoàn thành đượcmục tiêu đề ra chỉ trong vòng 9 tháng vàvớinhu cầu tiêu thụ đường trong các tháng sắp tớiđược dự báo sẽ gia tăng thì lợi nhuận của SBTchắc chắn sẽ tăng cao hơn so với kếhoạch.

Cơ cấu vốn vàkhả năng thanh toán

Về mặt cơ cấu vốn: tỷ trọng nợ trong cơ cấuvốn của công ty làrất thấp. Điều này sẽ giúpcông ty không chịu nhiều áp lực về lãi suất vay

2,000

1,500

1,000

500

02005 2006 2007 2008 2009

TTSDTTLNST

khi . Công ty luôn duy trìmột lượnglớn tiềnmặt để đáp ứng nhu cầu tài chính ngắn hạn chocông ty, vànguồn tiền mặt của công ty chủ yếuđến từ quý 4 hàng năm do công ty thu đượctiền từ khách hàng. Khả năng thanh toán tốt màcác chính sách tiền tệ đang có nhiều biến độngnhưng nó cũng tạo ra một bất lợi làlàm cho tỉsuất sinh lợi trên vốn cổ phần của cổ đôngtương đối thấp do công ty ít sử dụng lợi thế vềnợ

Công ty Cổ phần Chứng Khoán Thành CôngLầu 5, Tòa nhà Centec 72 – 74 Nguyễn Thị Minh Khai, Phường 6, Quận 3, Tp. Hồ Chí Minh 12/18Tel: + 84 (08) 3 827 0527 Fax: + 84 (08) 3 824 6295 Email: [email protected] Website: www.tcsc.vn

PHÂN TÍCH DOANH NGHIỆP

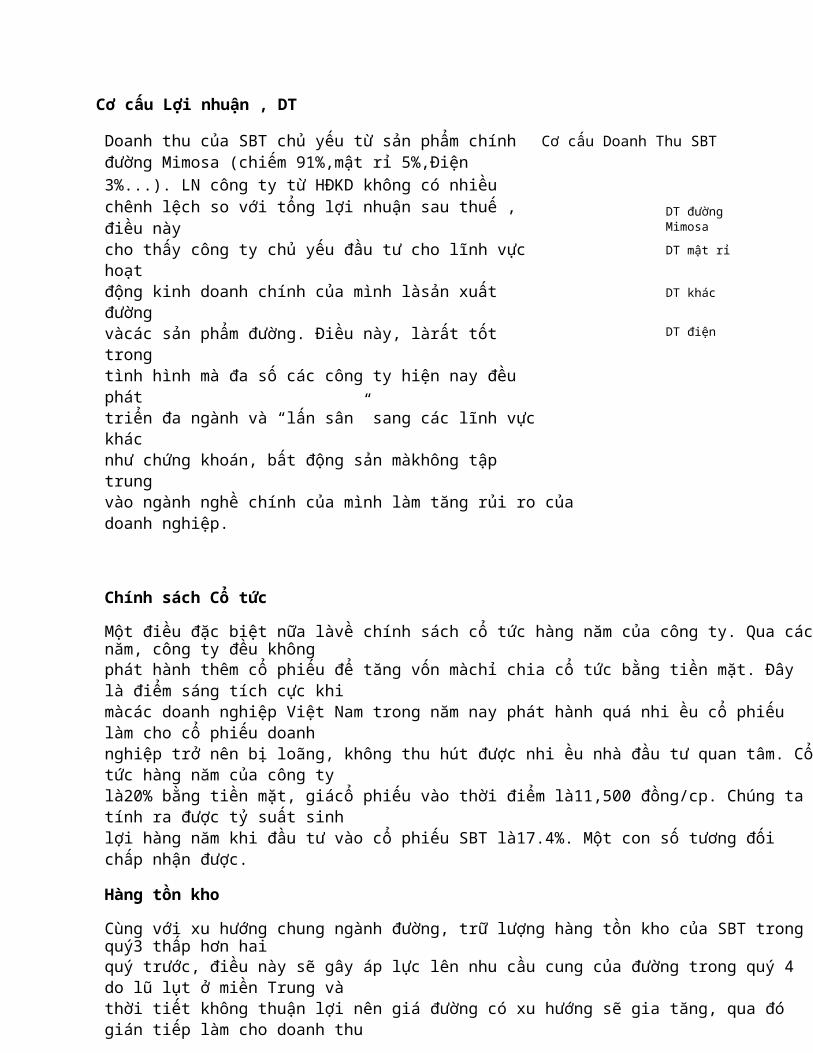

Cơ cấu Lợi nhuận , DT

Doanh thu của SBT chủ yếu từ sản phẩm chínhđường Mimosa (chiếm 91%,mật rỉ 5%,Điện3%...). LN công ty từ HĐKD không có nhiềuchênh lệch so với tổng lợi nhuận sau thuế , điều nàycho thấy công ty chủ yếu đầu tư cho lĩnh vực hoạtđộng kinh doanh chính của mình làsản xuất đườngvàcác sản phẩm đường. Điều này, làrất tốt trongtình hình mà đa số các công ty hiện nay đều pháttriển đa ngành và “lấn sân” sang các lĩnh vựckhácnhư chứng khoán, bất động sản màkhông tập trung

Cơ cấu Doanh Thu SBT

DT đườngMimosaDT mật rỉ

DT khác

DT điện

vào ngành nghề chính của mình làm tăng rủi ro củadoanh nghiệp.

Chính sách Cổ tức

Một điều đặc biệt nữa làvề chính sách cổ tức hàng năm của công ty. Qua cácnăm, công ty đều khôngphát hành thêm cổ phiếu để tăng vốn màchỉ chia cổ tức bằng tiền mặt. Đây là điểm sáng tích cực khimàcác doanh nghiệp Việt Nam trong năm nay phát hành quá nhi ều cổ phiếu làm cho cổ phiếu doanhnghiệp trở nên bị loãng, không thu hút được nhi ều nhà đầu tư quan tâm. Cổtức hàng năm của công tylà20% bằng tiền mặt, giácổ phiếu vào thời điểm là11,500 đồng/cp. Chúng ta tính ra được tỷ suất sinhlợi hàng năm khi đầu tư vào cổ phiếu SBT là17.4%. Một con số tương đối chấp nhận được.

Hàng tồn kho

Cùng với xu hướng chung ngành đường, trữ lượng hàng tồn kho của SBT trong quý3 thấp hơn haiquý trước, điều này sẽ gây áp lực lên nhu cầu cung của đường trong quý 4 do lũ lụt ở miền Trung vàthời tiết không thuận lợi nên giá đường có xu hướng sẽ gia tăng, qua đó gián tiếp làm cho doanh thu

của công ty SBT sẽ gia tăng.

Hiệu suất sử dụng TSS , VCSH

(Xem bảng bên cạnh)

2005 2006 2007 2008 2009Hiệu quả sử dụng TTS 0.5 0.5 0.4 0.32 0.42Hiệu quả sử dụng VCSH 0.51 0.48 0.42 0.39 0.47

Công ty Cổ phần Chứng Khoán Thành CôngLầu 5, Tòa nhà Centec 72 – 74 Nguyễn Thị Minh Khai, Phường 6, Quận 3, Tp. Hồ Chí Minh 13/18Tel: + 84 (08) 3 827 0527 Fax: + 84 (08) 3 824 6295 Email: [email protected] Website: www.tcsc.vn

PHÂN TÍCH DOANH NGHIỆP

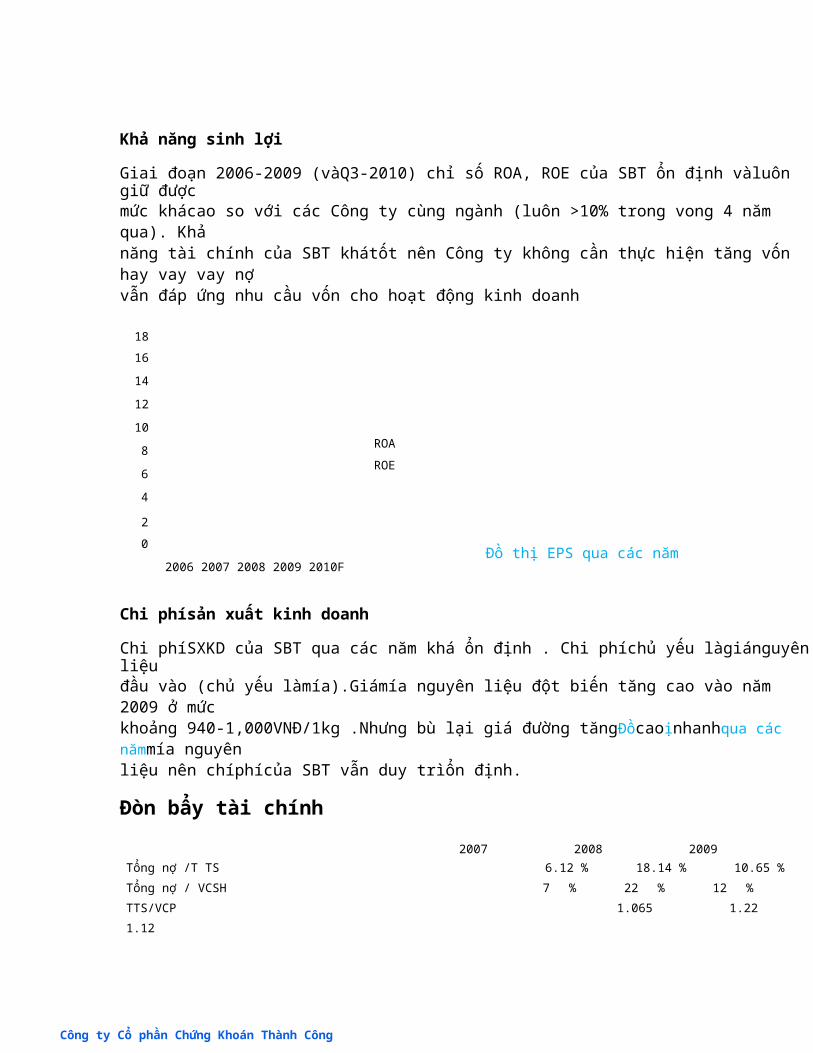

Khả năng sinh lợi

Giai đoạn 2006-2009 (vàQ3-2010) chỉ số ROA, ROE của SBT ổn định vàluôn giữ đượcmức khácao so với các Công ty cùng ngành (luôn >10% trong vong 4 năm qua). Khảnăng tài chính của SBT khátốt nên Công ty không cần thực hiện tăng vốn hay vay vay nợvẫn đáp ứng nhu cầu vốn cho hoạt động kinh doanh

1816141210864

ROAROE

2.52

1.51

0.50

EPS

2007 2008 2009 2010F20

2006 2007 2008 2009 2010FĐồ thị EPS qua các năm

Chi phísản xuất kinh doanh

Chi phíSXKD của SBT qua các năm khá ổn định . Chi phíchủ yếu làgiánguyênliệuđầu vào (chủ yếu làmía).Giámía nguyên liệu đột biến tăng cao vào năm 2009 ở mứckhoảng 940-1,000VNĐ/1kg .Nhưng bù lại giá đường tăngĐồcaoịnhanhqua các nămmía nguyênliệu nên chíphícủa SBT vẫn duy trìổn định.

Đòn bẩy tài chính2007 2008 2009

Tổng nợ /T TS 6.12 % 18.14 % 10.65 %Tổng nợ / VCSH 7 % 22 % 12 %TTS/VCP 1.065 1.22 1.12

Công ty Cổ phần Chứng Khoán Thành Công

th EPS hơn giá

Lầu 5, Tòa nhà Centec 72 – 74 Nguyễn Thị Minh Khai, Phường 6, Quận 3, Tp. Hồ Chí Minh 14/18Tel: + 84 (08) 3 827 0527 Fax: + 84 (08) 3 824 6295 Email: [email protected] Website: www.tcsc.vn

PHÂN TÍCH DOANH NGHIỆP

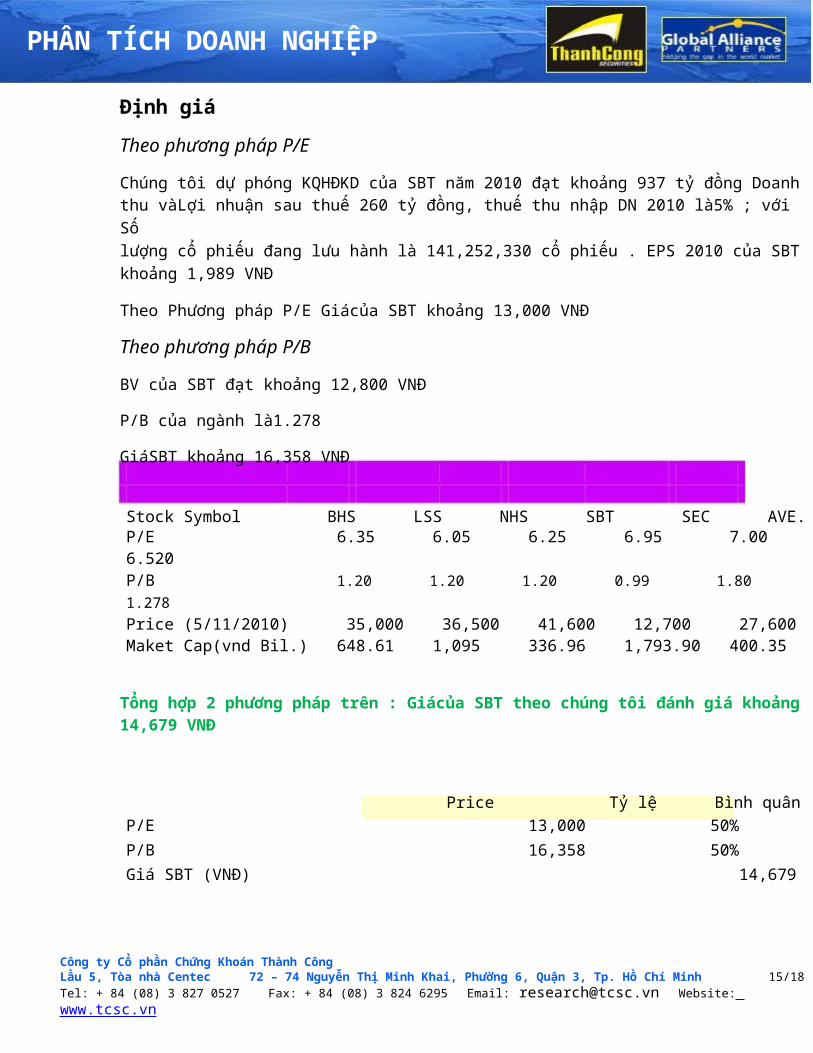

Định giáTheo phương pháp P/E

Chúng tôi dự phóng KQHĐKD của SBT năm 2010 đạt khoảng 937 tỷ đồng Doanhthu vàLợi nhuận sau thuế 260 tỷ đồng, thuế thu nhập DN 2010 là5% ; với Sốlượng cổ phiếu đang lưu hành là 141,252,330 cổ phiếu . EPS 2010 của SBTkhoảng 1,989 VNĐ

Theo Phương pháp P/E Giácủa SBT khoảng 13,000 VNĐ

Theo phương pháp P/B

BV của SBT đạt khoảng 12,800 VNĐ

P/B của ngành là1.278

GiáSBT khoảng 16,358 VNĐ

Stock Symbol BHS LSS NHS SBT SEC AVE.P/E 6.35 6.05 6.25 6.95 7.00 6.520P/B 1.20 1.20 1.20 0.99 1.80 1.278Price (5/11/2010) 35,000 36,500 41,600 12,700 27,600Maket Cap(vnd Bil.) 648.61 1,095 336.96 1,793.90 400.35

Tổng hợp 2 phương pháp trên : Giácủa SBT theo chúng tôi đánh giá khoảng14,679 VNĐ

Price Tỷ lệ Bình quânP/E 13,000 50%P/B 16,358 50%Giá SBT (VNĐ) 14,679

Công ty Cổ phần Chứng Khoán Thành CôngLầu 5, Tòa nhà Centec 72 – 74 Nguyễn Thị Minh Khai, Phường 6, Quận 3, Tp. Hồ Chí Minh 15/18Tel: + 84 (08) 3 827 0527 Fax: + 84 (08) 3 824 6295 Email: [email protected] Website: www.tcsc.vn

PHÂN TÍCH DOANH NGHIỆP

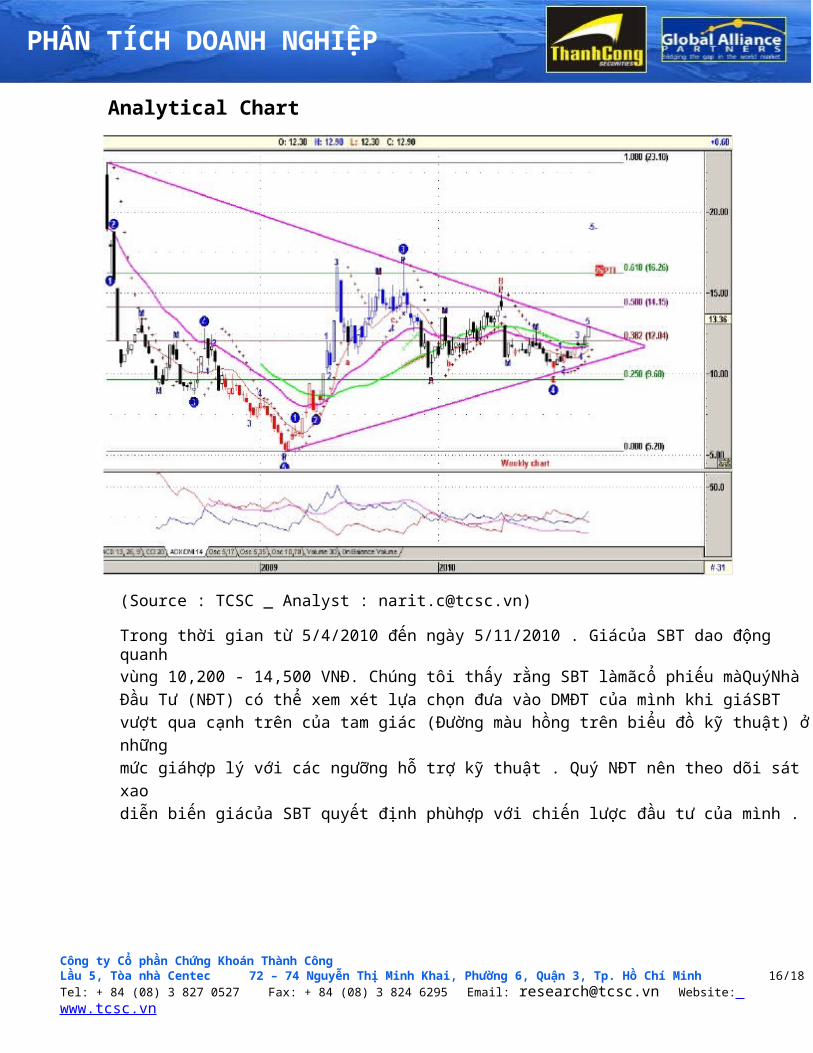

Analytical Chart

(Source : TCSC _ Analyst : [email protected])

Trong thời gian từ 5/4/2010 đến ngày 5/11/2010 . Giácủa SBT dao động quanhvùng 10,200 - 14,500 VNĐ. Chúng tôi thấy rằng SBT làmãcổ phiếu màQuýNhàĐầu Tư (NĐT) có thể xem xét lựa chọn đưa vào DMĐT của mình khi giáSBTvượt qua cạnh trên của tam giác (Đường màu hồng trên biểu đồ kỹ thuật) ởnhữngmức giáhợp lý với các ngưỡng hỗ trợ kỹ thuật . Quý NĐT nên theo dõi sát xaodiễn biến giácủa SBT quyết định phùhợp với chiến lược đầu tư của mình .

Công ty Cổ phần Chứng Khoán Thành CôngLầu 5, Tòa nhà Centec 72 – 74 Nguyễn Thị Minh Khai, Phường 6, Quận 3, Tp. Hồ Chí Minh 16/18Tel: + 84 (08) 3 827 0527 Fax: + 84 (08) 3 824 6295 Email: [email protected] Website: www.tcsc.vn

PHÂN TÍCH DOANH NGHIỆP

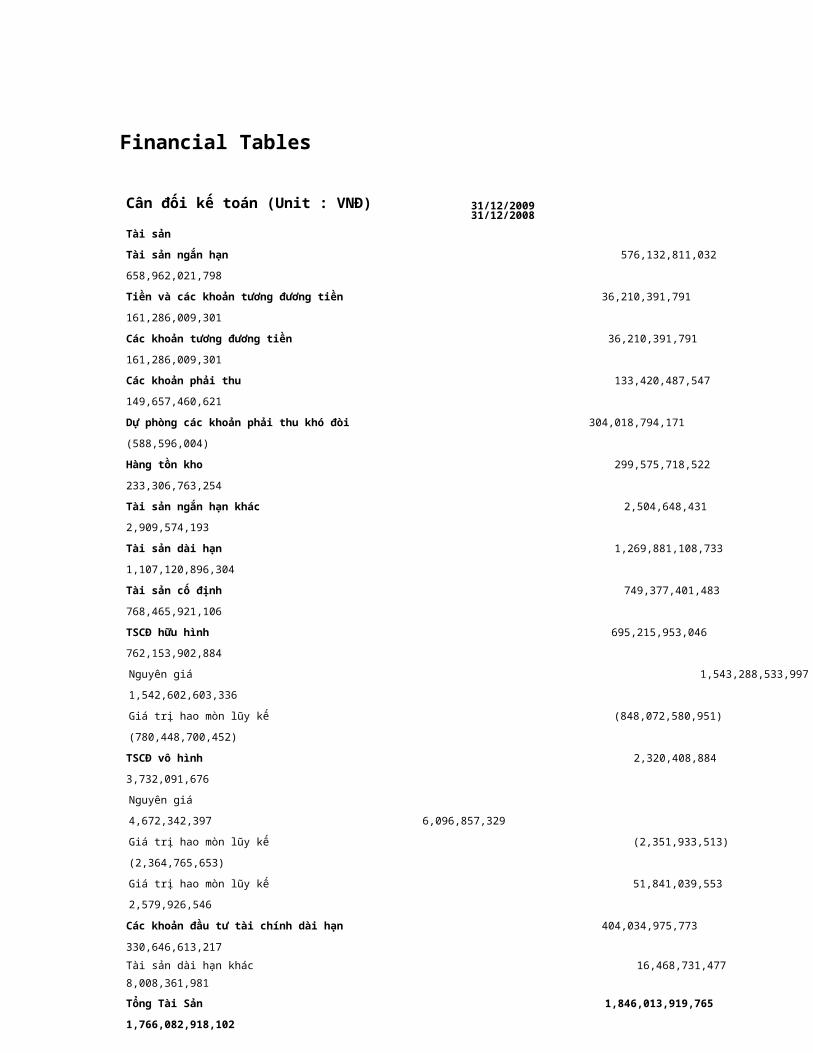

Financial Tables

Cân đối kế toán (Unit : VNĐ) 31/12/2009 31/12/2008

Tài sảnTài sản ngắn hạn 576,132,811,032 658,962,021,798Tiền và các khoản tương đương tiền 36,210,391,791 161,286,009,301Các khoản tương đương tiền 36,210,391,791 161,286,009,301Các khoản phải thu 133,420,487,547 149,657,460,621Dự phòng các khoản phải thu khó đòi 304,018,794,171 (588,596,004)Hàng tồn kho 299,575,718,522 233,306,763,254Tài sản ngắn hạn khác 2,504,648,431 2,909,574,193Tài sản dài hạn 1,269,881,108,733 1,107,120,896,304Tài sản cố định 749,377,401,483 768,465,921,106TSCĐ hữu hình 695,215,953,046 762,153,902,884Nguyên giá 1,543,288,533,9971,542,602,603,336Giá trị hao mòn lũy kế (848,072,580,951) (780,448,700,452)TSCĐ vô hình 2,320,408,884 3,732,091,676Nguyên giá 4,672,342,397 6,096,857,329Giá trị hao mòn lũy kế (2,351,933,513) (2,364,765,653)Giá trị hao mòn lũy kế 51,841,039,553 2,579,926,546Các khoản đầu tư tài chính dài hạn 404,034,975,773 330,646,613,217Tài sản dài hạn khác 16,468,731,477 8,008,361,981Tổng Tài Sản 1,846,013,919,765 1,766,082,918,102

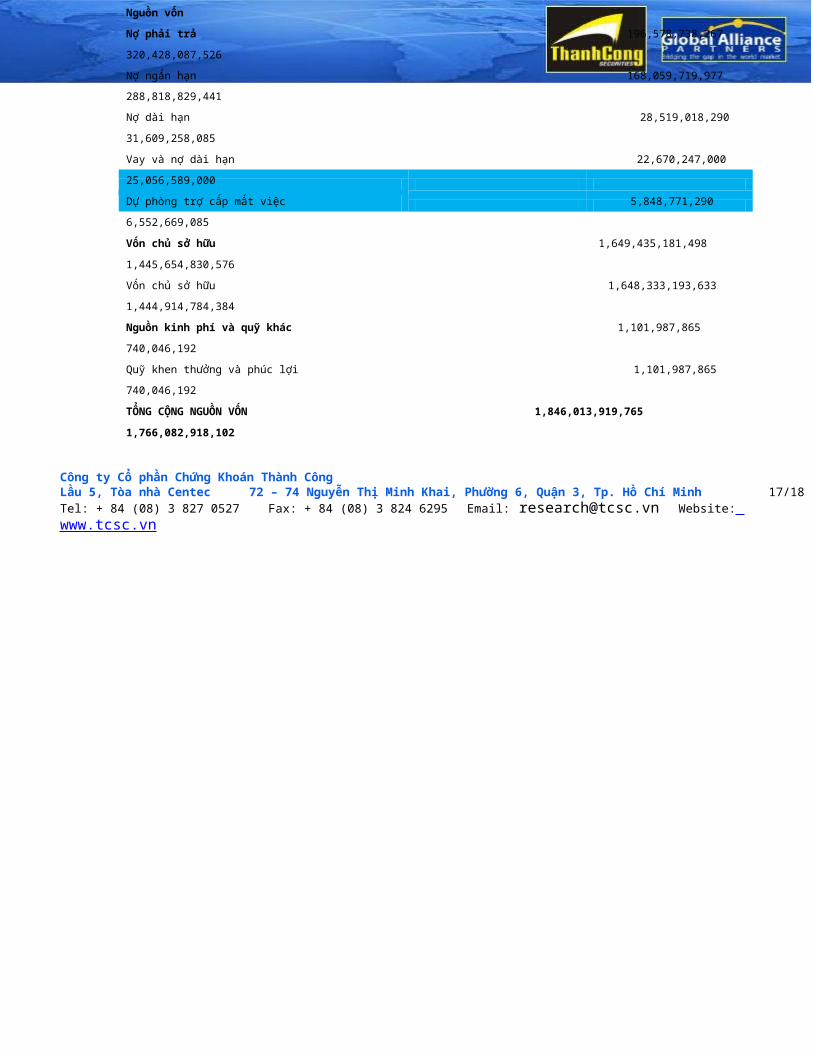

Nguồn vốnNợ phải trả 196,578,738,267 320,428,087,526Nợ ngắn hạn 168,059,719,977 288,818,829,441Nợ dài hạn 28,519,018,290 31,609,258,085Vay và nợ dài hạn 22,670,247,000 25,056,589,000Dự phòng trợ cấp mất việc 5,848,771,290 6,552,669,085Vốn chủ sở hữu 1,649,435,181,498 1,445,654,830,576Vốn chủ sở hữu 1,648,333,193,633 1,444,914,784,384Nguồn kinh phí và quỹ khác 1,101,987,865 740,046,192Quỹ khen thưởng và phúc lợi 1,101,987,865 740,046,192TỔNG CỘNG NGUỒN VỐN 1,846,013,919,765 1,766,082,918,102

Công ty Cổ phần Chứng Khoán Thành CôngLầu 5, Tòa nhà Centec 72 – 74 Nguyễn Thị Minh Khai, Phường 6, Quận 3, Tp. Hồ Chí Minh 17/18Tel: + 84 (08) 3 827 0527 Fax: + 84 (08) 3 824 6295 Email: [email protected] Website: www.tcsc.vn

PHÂN TÍCH DOANH NGHIỆP

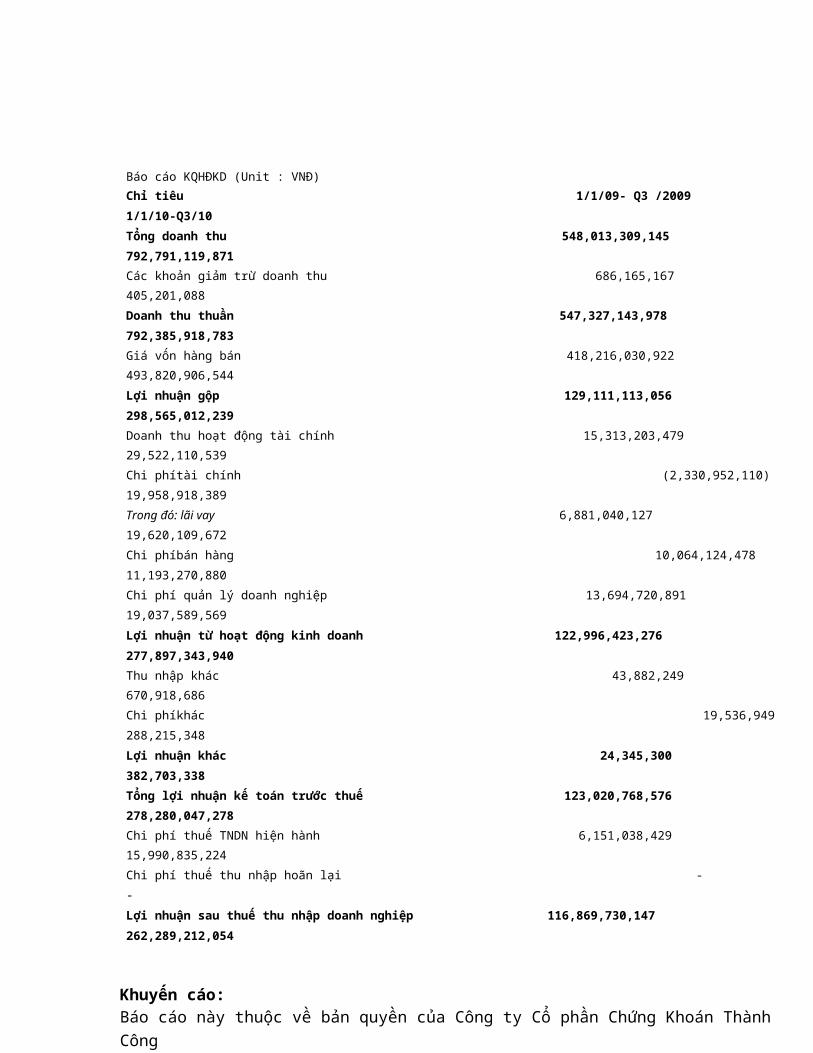

Báo cáo KQHĐKD (Unit : VNĐ)Chỉ tiêu 1/1/09- Q3 /2009 1/1/10-Q3/10Tổng doanh thu 548,013,309,145 792,791,119,871Các khoản giảm trừ doanh thu 686,165,167 405,201,088Doanh thu thuần 547,327,143,978 792,385,918,783Giá vốn hàng bán 418,216,030,922 493,820,906,544Lợi nhuận gộp 129,111,113,056 298,565,012,239Doanh thu hoạt động tài chính 15,313,203,479 29,522,110,539Chi phítài chính (2,330,952,110) 19,958,918,389Trong đó: lãi vay 6,881,040,127 19,620,109,672Chi phíbán hàng 10,064,124,478 11,193,270,880Chi phí quản lý doanh nghiệp 13,694,720,891 19,037,589,569Lợi nhuận từ hoạt động kinh doanh 122,996,423,276 277,897,343,940Thu nhập khác 43,882,249 670,918,686Chi phíkhác 19,536,949 288,215,348Lợi nhuận khác 24,345,300 382,703,338Tổng lợi nhuận kế toán trước thuế 123,020,768,576 278,280,047,278Chi phí thuế TNDN hiện hành 6,151,038,429 15,990,835,224Chi phí thuế thu nhập hoãn lại - -Lợi nhuận sau thuế thu nhập doanh nghiệp 116,869,730,147 262,289,212,054

Khuyến cáo:Báo cáo này thuộc về bản quyền của Công ty Cổ phần Chứng Khoán Thành Công

(TCSC). Mọi hình thức sao chép, sửa chửa, làm lại dưới mọi hình thức làkhôngđược phép nếu không cósự đồng ýcủa TCSC và người thực hiện báo cáo.

Báo cáo thể hiện quan điểm của người viết dựa trên các thông tin tính đến thờiđiểm thực hiện. Mặc dùcác thông tin trong bản báo cáo được lấy từ những nguồnđược xem là đáng tin cậy nhưng TCSC không đảm bảo vàkhông cótrách nhiệm,nghĩa vụ cho tính chính xác, đầy đủ của nguồn tin.

Chúng tôi lưu ý rằng mọi khuyến nghị đưa ra trong bảng báo cáo nên được cácnhà đầu tư cân nhắc trước khi quyết định đầu tư và tự chịu trách nhiệm.

Công ty Cổ phần Chứng Khoán Thành CôngLầu 5, Tòa nhà Centec 72 – 74 Nguyễn Thị Minh Khai, Phường 6, Quận 3, Tp. Hồ Chí Minh 18/18Tel: + 84 (08) 3 827 0527 Fax: + 84 (08) 3 824 6295 Email: [email protected] Website: www.tcsc.vn