bahan belajar

TRANSCRIPT

after a business transaction has been analyzed and entered in a journal ,the next step in the recording process is to transfer the information to

ledger account

owner equity

the company bank

financial statements

management could determine the amounts due from customers by examining which ledger account

supplies

account payable

service revenue

account receivable

if a liabilities increased by 20000 and owners equity increased by 8000 during a period of time then total assets must change by what amount and direction during the same period

28 increased,decrease

which of the following present key aspect of the process of accounting in the correct chronological order

adams company paid 7 cash in advance for insurance coverage which will begin in the following month.as a result of this event

owners equity decreased by 7

total asset remained the same

which the following describes the process of identifying the econoic events of an organization

selecting the economic activities relevant to a particular organization

quantifying events dolars and cents

keeping a chronological diary of a particular events inan orderly and systematic manner

preparing accounting reports,including financial statements

the current source of gaap in the private sector is the

securities exchange commision

accounting principles board

internal revenue service

financial accounting standards board

as of april 30,2012 ,jilson company has assets of 90 and liabilities of 62 what is the owners equity for jilson company as of april 30 ,2012?

for which of the following accounts is the normal balance a credit

prepaid insurance

account receivable

unearned service revenue

rent expense

which of the following is false with regard to a general journal?

it helps to prevent errors since the debit and credit amounts in an individual entry can be rapidly compared

it discloses in one place the complete effect of a transaction

it provides a chronological record of transaction

it tracks the increases and decreases in an indovidual accountsetelah transaksi bisnis telah dianalisis dan dimasukkan dalamsebuah jurnal, langkah berikutnya dalam proses rekaman untuk mentransfer informasi ke akun buku besar pemilik ekuitas bank perusahaan laporan keuangan manajemen dapat menentukan Piutang pelanggan dengan memeriksa akun buku besar yang persediaan akun hutang pendapatan layanan piutang usaha jika kewajiban meningkat sebesar 20.000 dan pemilik ekuitas meningkat sebesar 8000 selama periode waktu maka total aset harus berubah denganjumlah apa dan arah pada periode yang sama 28 meningkat, penurunan yang dari aspek kunci ini berikut proses akuntansi dalam urutan kronologis yang benar Perusahaan adams dibayar 7 tunai di muka untuk asuransi yang akan dimulai pada month.as setelah hasil acara ini Pemilik ekuitas mengalami penurunan sebesar 7

total aset tetap sama yang berikut ini menjelaskan proses identifikasi peristiwa econoic organisasi memilih kegiatan ekonomi yang relevan dengan organisasi tertentu mengukur peristiwa dolars dan sen menjaga buku harian kronologis dari peristiwa tertentu secara tertib dan sistematis mempersiapkan laporan akuntansi, termasuk laporan keuangan sumber arus dari GAAP di sektor swasta adalah Bursa Efek commision prinsip akuntansi papan layanan pendapatan internal papan standar akuntansi keuangan pada April 30,2012, perusahaan jilson memiliki aset 90 dan kewajiban dari 62 apa ekuitas pemilik untuk perusahaan jilson pada 30 April 2012? yang dari akun berikut adalah keseimbangan normal kredit asuransi dibayar di muka piutang usaha Pendapatan jasa diterima dimuka beban sewa yang berikut ini adalah palsu berkaitan dengan jurnal umum? hal ini membantu untuk mencegah kesalahan karena jumlah debit dan kredit dalam entri individu dapat cepat dibandingkan itu mengungkapkan di satu tempat efek lengkap transaksi memberikan catatan kronologis transaksi itu melacak kenaikan dan penurunan akun indovidual

financial statement combining the operation of cvs and walgreens would violate the

economic enttiy assumption

cost principles

which of the following entries made to record the payment of 100 on account will cause the trial balance to be out of balance

on august dany arkson buys a copier machine for his bussines and makes this purchase with and cash down

payment and issues a note payable for the balance .whenjournalizing this transacsion he will

list the credit entries first ,which is proper from forthis type of transaction

make a compound entry

limited liability is not enjoyed by the owner(s) of a

proprietorship

partnership

corporation

the owners capital column had a beginning total 60 an an ending total of 110 .if the owner withdrew 20 duringthe period for personal use,net income must have been

laporan keuangan menggabungkan operasi cvs dan walgreens akan melanggar Asumsi enttiy ekonomi prinsip biaya yang dari entri berikut dibuat untuk mencatat pembayaran 100 pada account akan menyebabkan neraca saldo menjadi tidak seimbang pada Agustus dany arkson membeli mesin fotokopi untuk bussines dan membuat pembelian ini dengan uang tunai dan uang muka dan mengeluarkancatatan hutang untuk keseimbangan .when penjurnalan transacsion ini dia akan daftar entri kredit pertama, yang tepat dari untuk jenis transaksi membuat entri senyawa perseroan terbatas tidak dinikmati oleh pemilik (s) dari kepemilikan kemitraan korporasi pemilik modal kolom memiliki awal jumlah 60 an suatu keseluruhan berakhir 110 .if pemilik mundur 20 selama periode untuk penggunaan pribadi, laba bersih pasti

II

peralatan dibeli dengan biaya 7000, tiga bulan, 10% wesel bayar ditandatangani untuk jumlah ini membayar pemasok 1.500 tunai di rekening dibayar 1.800 tunai kepada perusahaan Palmero untuk dapat menyewa persediaan yang dibeli untuk 2500 kas, persediaan yang diperkirakan berlangsung melalui Juli dibayar 300 uang tunai untuk berita harian untuk menjalankan: Iklan minggu terakhir pelanggan ditagih 8000 untuk layanan yang diberikan menerima 5000 dari pelanggan untuk layanan yang diberikan selama seminggu pasokan tambahan dibeli secara kredit dengan biaya 800 dari perusahaan pasokan unggul. persediaan ini akan digunakan selama Juni menerima 11000 dari pelanggan untuk layanan yang akan diberikan pada awal Juni membayar berita mingguan 300 untuk iklan yang akan menjalankan minggu di Juni menerima 4000 pada rekening Pemilik k Paulson menarik 500 untuk penggunaan pribadi k kecil, k paulsons asisten administrasi dibayar 1.800 tunai untuk gajinya

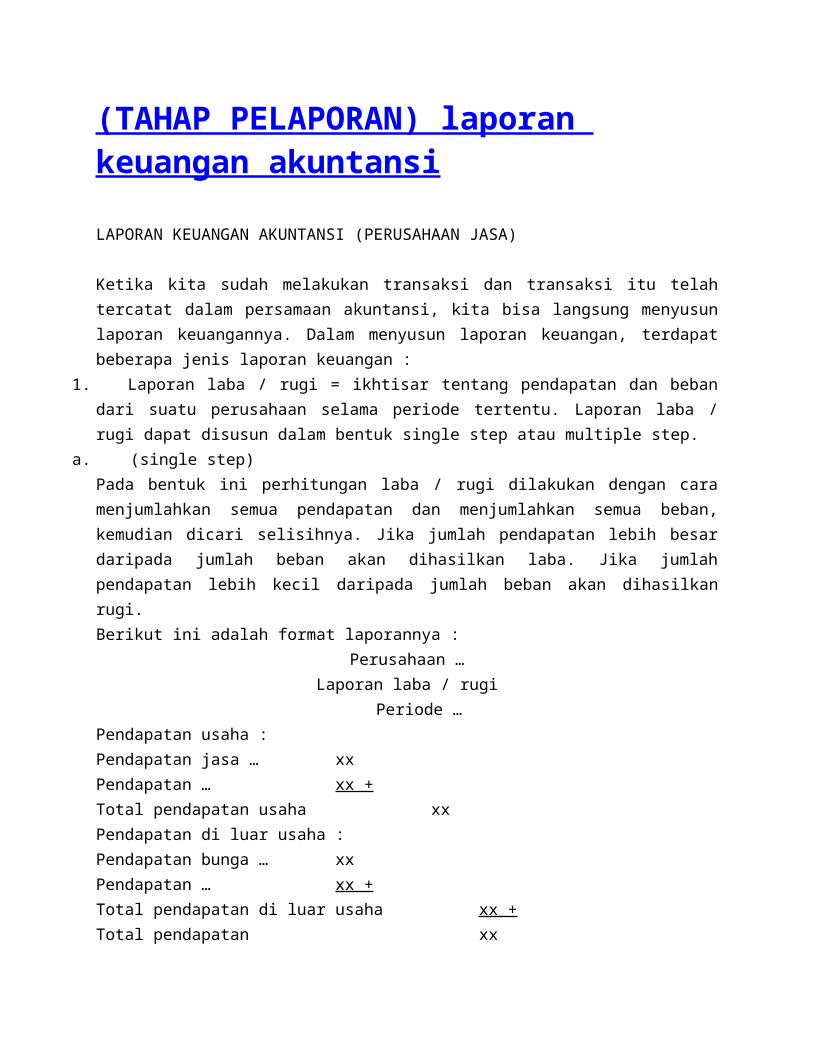

(TAHAP PELAPORAN) laporan keuangan akuntansi

LAPORAN KEUANGAN AKUNTANSI (PERUSAHAAN JASA)

Ketika kita sudah melakukan transaksi dan transaksi itu telahtercatat dalam persamaan akuntansi, kita bisa langsung menyusunlaporan keuangannya. Dalam menyusun laporan keuangan, terdapatbeberapa jenis laporan keuangan :

1. Laporan laba / rugi = ikhtisar tentang pendapatan dan bebandari suatu perusahaan selama periode tertentu. Laporan laba /rugi dapat disusun dalam bentuk single step atau multiple step.

a. (single step) Pada bentuk ini perhitungan laba / rugi dilakukan dengan caramenjumlahkan semua pendapatan dan menjumlahkan semua beban,kemudian dicari selisihnya. Jika jumlah pendapatan lebih besardaripada jumlah beban akan dihasilkan laba. Jika jumlahpendapatan lebih kecil daripada jumlah beban akan dihasilkanrugi.Berikut ini adalah format laporannya :

Perusahaan …Laporan laba / rugi

Periode …Pendapatan usaha :Pendapatan jasa … xxPendapatan … xx +Total pendapatan usaha xxPendapatan di luar usaha :Pendapatan bunga … xxPendapatan … xx +Total pendapatan di luar usaha xx +Total pendapatan xx

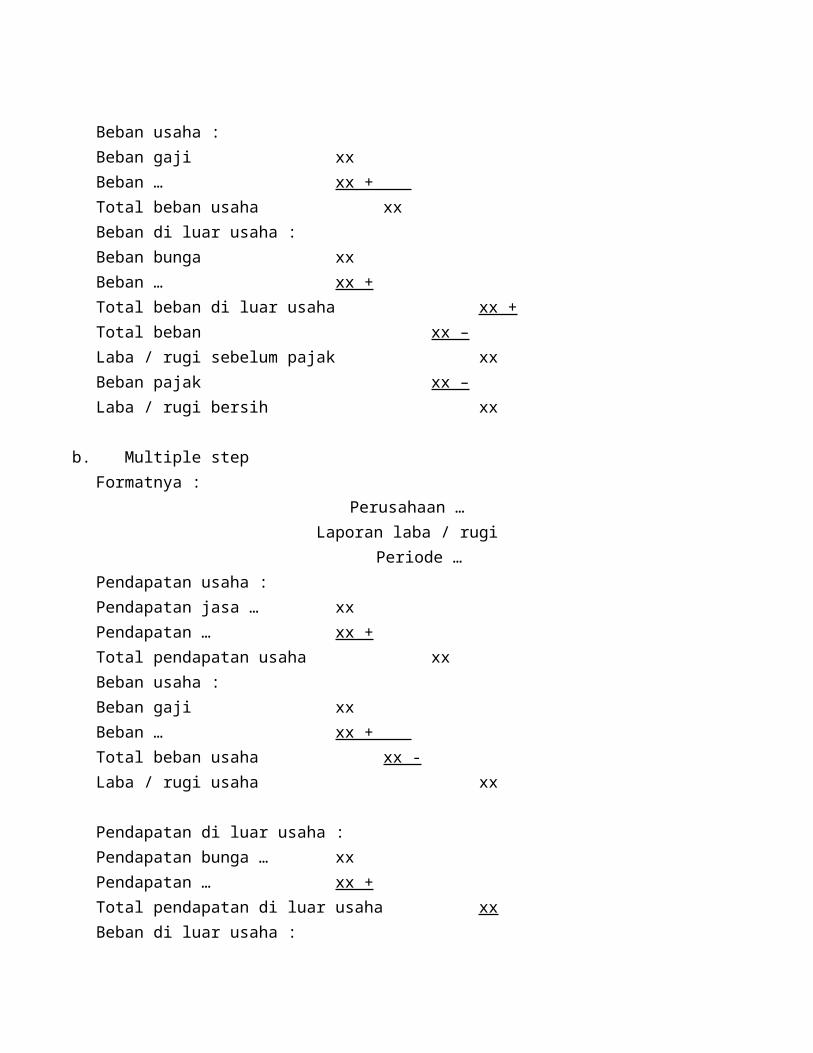

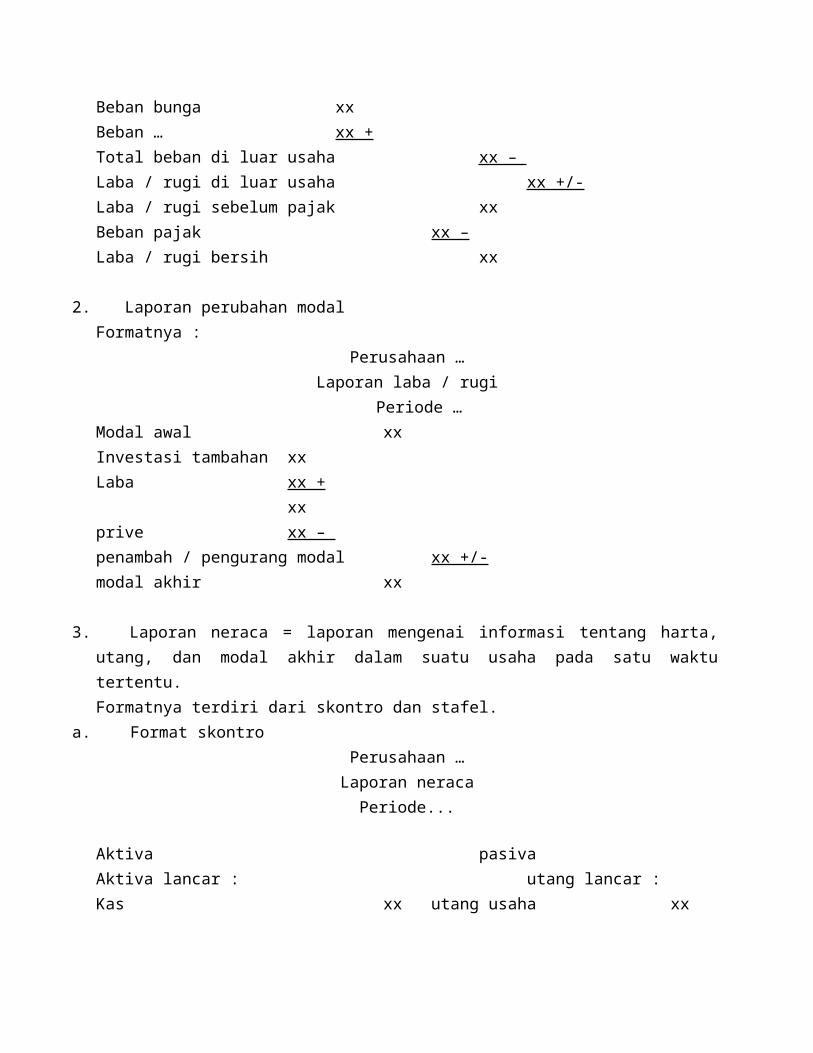

Beban usaha :Beban gaji xxBeban … xx + Total beban usaha xxBeban di luar usaha :Beban bunga xxBeban … xx +Total beban di luar usaha xx +Total beban xx –Laba / rugi sebelum pajak xxBeban pajak xx –Laba / rugi bersih xx

b. Multiple step Formatnya :

Perusahaan …Laporan laba / rugi

Periode …Pendapatan usaha :Pendapatan jasa … xxPendapatan … xx +Total pendapatan usaha xxBeban usaha :Beban gaji xxBeban … xx + Total beban usaha xx -Laba / rugi usaha xx

Pendapatan di luar usaha :Pendapatan bunga … xxPendapatan … xx +Total pendapatan di luar usaha xxBeban di luar usaha :

Beban bunga xxBeban … xx +Total beban di luar usaha xx – Laba / rugi di luar usaha xx +/-Laba / rugi sebelum pajak xxBeban pajak xx –Laba / rugi bersih xx

2. Laporan perubahan modalFormatnya :

Perusahaan …Laporan laba / rugi

Periode …Modal awal xxInvestasi tambahan xxLaba xx +

xxprive xx – penambah / pengurang modal xx +/-modal akhir xx

3. Laporan neraca = laporan mengenai informasi tentang harta,utang, dan modal akhir dalam suatu usaha pada satu waktutertentu.Formatnya terdiri dari skontro dan stafel.

a. Format skontroPerusahaan …Laporan neraca

Periode...

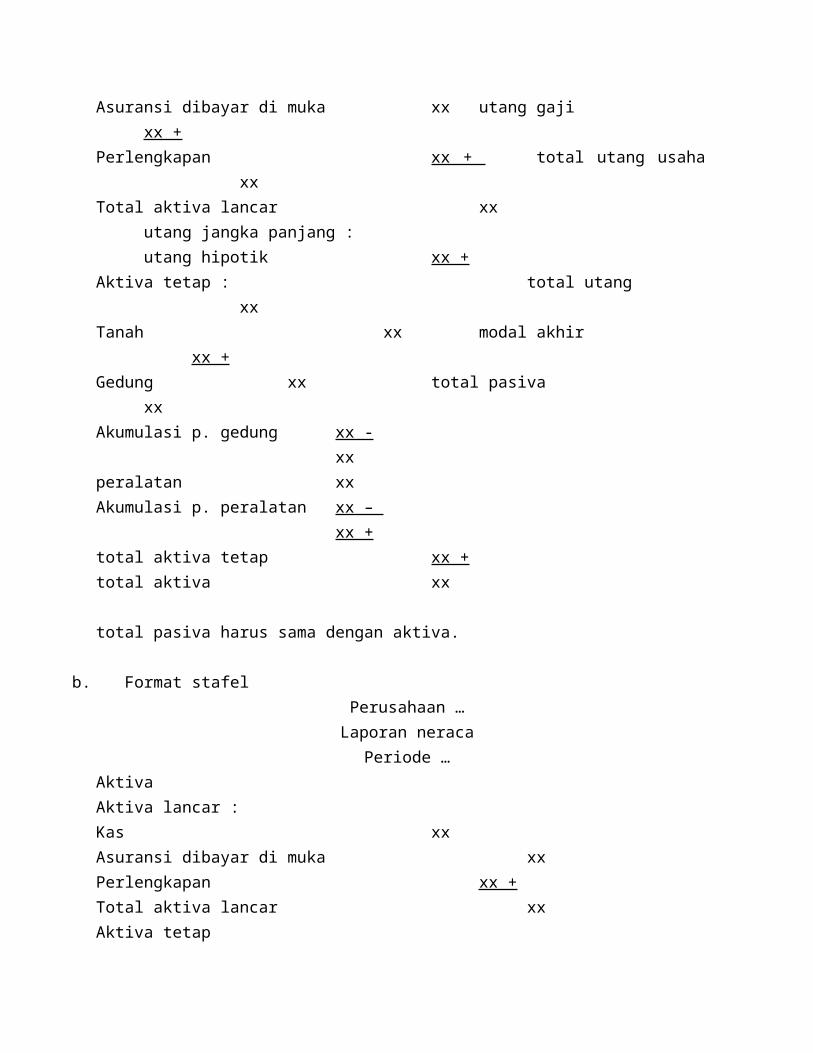

Aktiva pasivaAktiva lancar : utang lancar :Kas xx utang usaha xx

Asuransi dibayar di muka xx utang gaji xx +

Perlengkapan xx + total utang usaha xx

Total aktiva lancar xx utang jangka panjang :utang hipotik xx +

Aktiva tetap : total utang xx

Tanah xx modal akhir xx +

Gedung xx total pasiva xx

Akumulasi p. gedung xx -xx

peralatan xxAkumulasi p. peralatan xx –

xx +total aktiva tetap xx +total aktiva xx

total pasiva harus sama dengan aktiva.

b. Format stafelPerusahaan …Laporan neraca

Periode …AktivaAktiva lancar :Kas xxAsuransi dibayar di muka xxPerlengkapan xx +Total aktiva lancar xxAktiva tetap

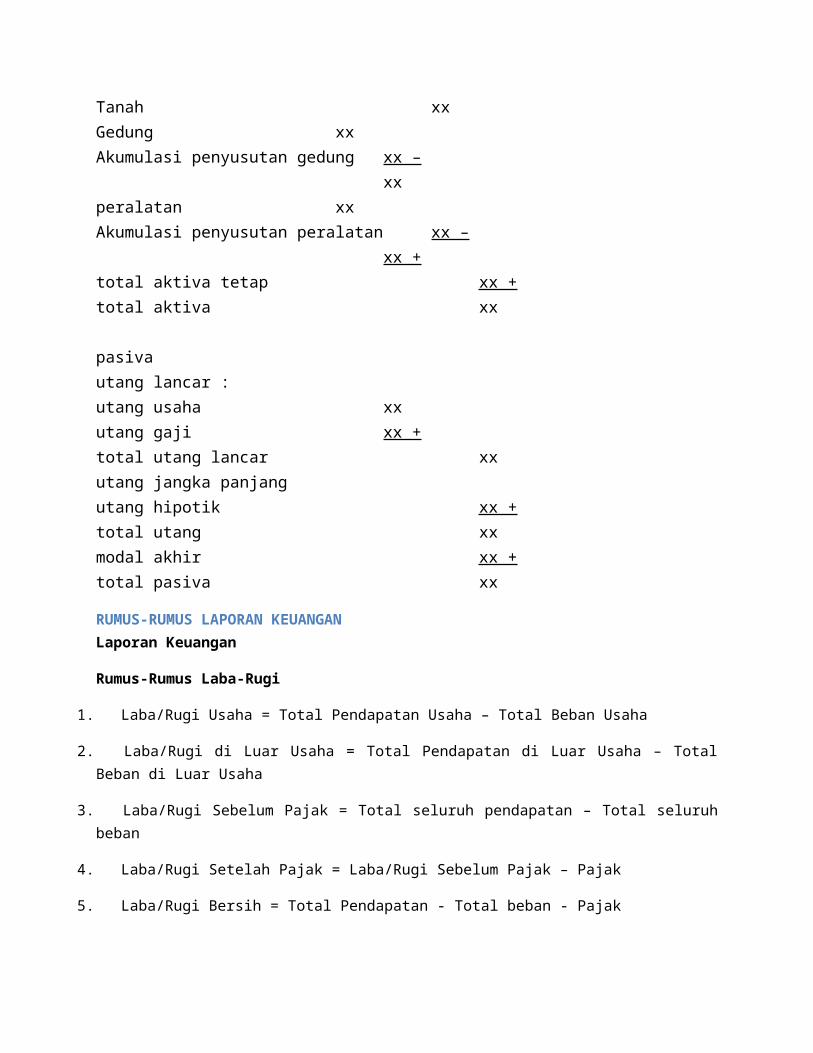

Tanah xxGedung xxAkumulasi penyusutan gedung xx –

xxperalatan xxAkumulasi penyusutan peralatan xx –

xx +total aktiva tetap xx +total aktiva xx

pasivautang lancar :utang usaha xxutang gaji xx +total utang lancar xxutang jangka panjang utang hipotik xx +total utang xxmodal akhir xx +total pasiva xx

RUMUS-RUMUS LAPORAN KEUANGAN Laporan Keuangan

Rumus-Rumus Laba-Rugi

1. Laba/Rugi Usaha = Total Pendapatan Usaha – Total Beban Usaha

2. Laba/Rugi di Luar Usaha = Total Pendapatan di Luar Usaha – TotalBeban di Luar Usaha

3. Laba/Rugi Sebelum Pajak = Total seluruh pendapatan – Total seluruhbeban

4. Laba/Rugi Setelah Pajak = Laba/Rugi Sebelum Pajak – Pajak

5. Laba/Rugi Bersih = Total Pendapatan - Total beban - Pajak

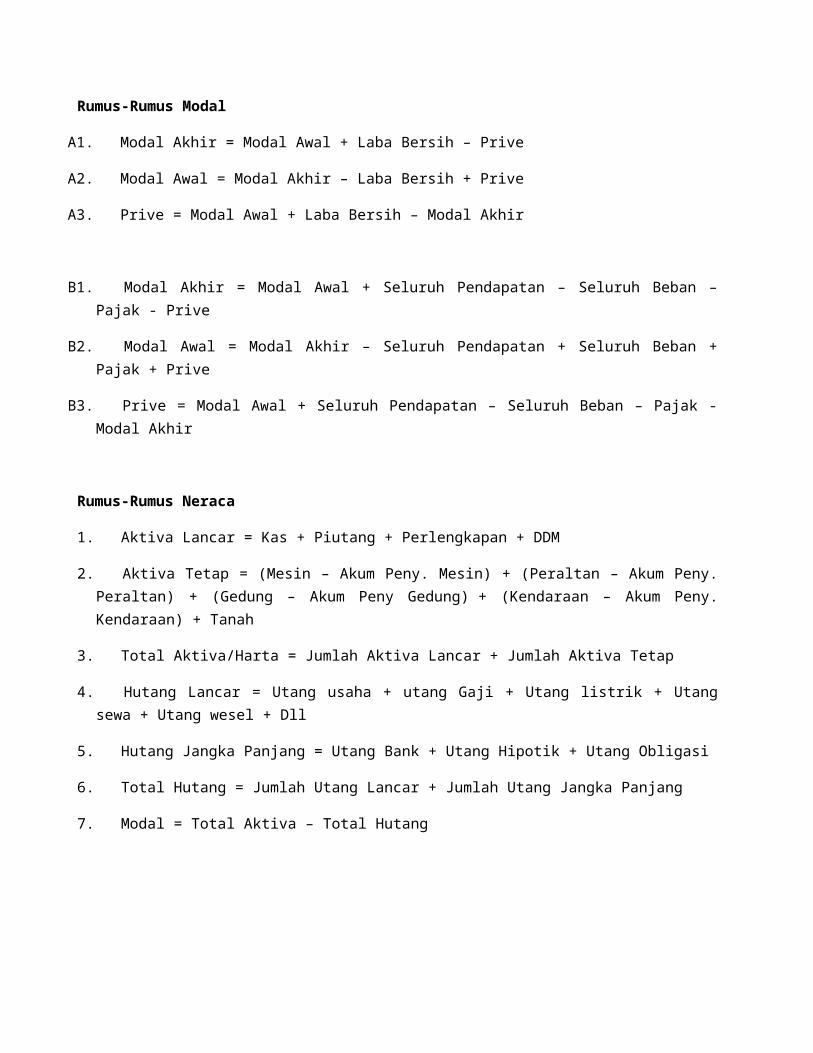

Rumus-Rumus Modal

A1. Modal Akhir = Modal Awal + Laba Bersih – Prive

A2. Modal Awal = Modal Akhir – Laba Bersih + Prive

A3. Prive = Modal Awal + Laba Bersih – Modal Akhir

B1. Modal Akhir = Modal Awal + Seluruh Pendapatan – Seluruh Beban –Pajak - Prive

B2. Modal Awal = Modal Akhir – Seluruh Pendapatan + Seluruh Beban +Pajak + Prive

B3. Prive = Modal Awal + Seluruh Pendapatan – Seluruh Beban – Pajak -Modal Akhir

Rumus-Rumus Neraca

1. Aktiva Lancar = Kas + Piutang + Perlengkapan + DDM

2. Aktiva Tetap = (Mesin – Akum Peny. Mesin) + (Peraltan – Akum Peny.Peraltan) + (Gedung – Akum Peny Gedung) + (Kendaraan – Akum Peny.Kendaraan) + Tanah

3. Total Aktiva/Harta = Jumlah Aktiva Lancar + Jumlah Aktiva Tetap

4. Hutang Lancar = Utang usaha + utang Gaji + Utang listrik + Utangsewa + Utang wesel + Dll

5. Hutang Jangka Panjang = Utang Bank + Utang Hipotik + Utang Obligasi

6. Total Hutang = Jumlah Utang Lancar + Jumlah Utang Jangka Panjang

7. Modal = Total Aktiva – Total Hutang

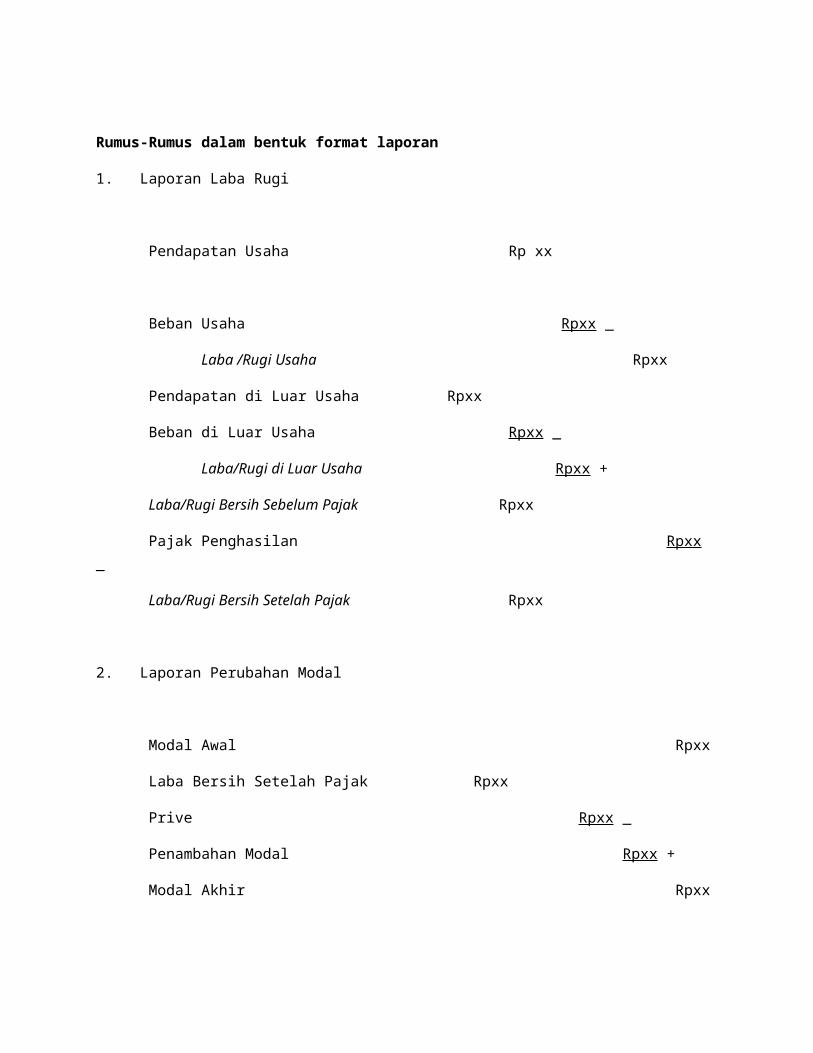

Rumus-Rumus dalam bentuk format laporan

1. Laporan Laba Rugi

Pendapatan Usaha Rp xx

Beban Usaha Rpxx _

Laba /Rugi Usaha Rpxx

Pendapatan di Luar Usaha Rpxx

Beban di Luar Usaha Rpxx _

Laba/Rugi di Luar Usaha Rpxx +

Laba/Rugi Bersih Sebelum Pajak Rpxx

Pajak Penghasilan Rpxx _

Laba/Rugi Bersih Setelah Pajak Rpxx

2. Laporan Perubahan Modal

Modal Awal Rpxx

Laba Bersih Setelah Pajak Rpxx

Prive Rpxx _

Penambahan Modal Rpxx +

Modal Akhir Rpxx

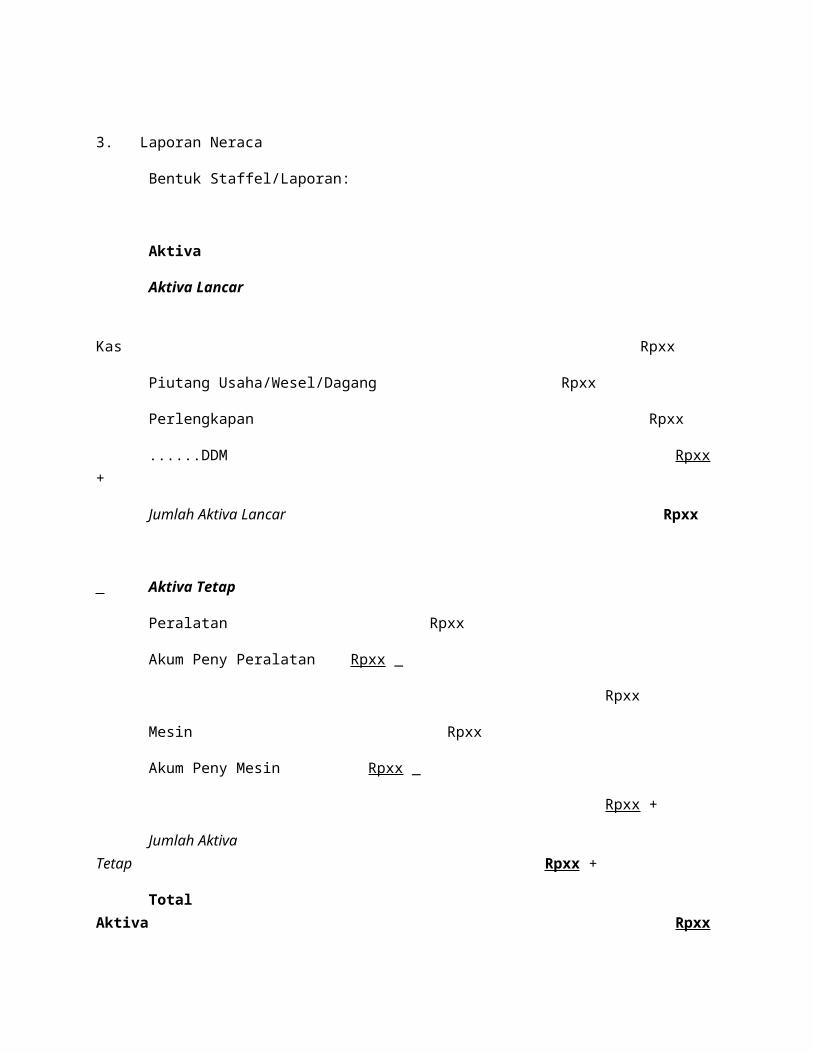

3. Laporan Neraca

Bentuk Staffel/Laporan:

Aktiva

Aktiva Lancar

Kas Rpxx

Piutang Usaha/Wesel/Dagang Rpxx

Perlengkapan Rpxx

......DDM Rpxx+

Jumlah Aktiva Lancar Rpxx

Aktiva Tetap

Peralatan Rpxx

Akum Peny Peralatan Rpxx _

Rpxx

Mesin Rpxx

Akum Peny Mesin Rpxx _

Rpxx +

Jumlah Aktiva Tetap Rpxx +

Total Aktiva Rpxx

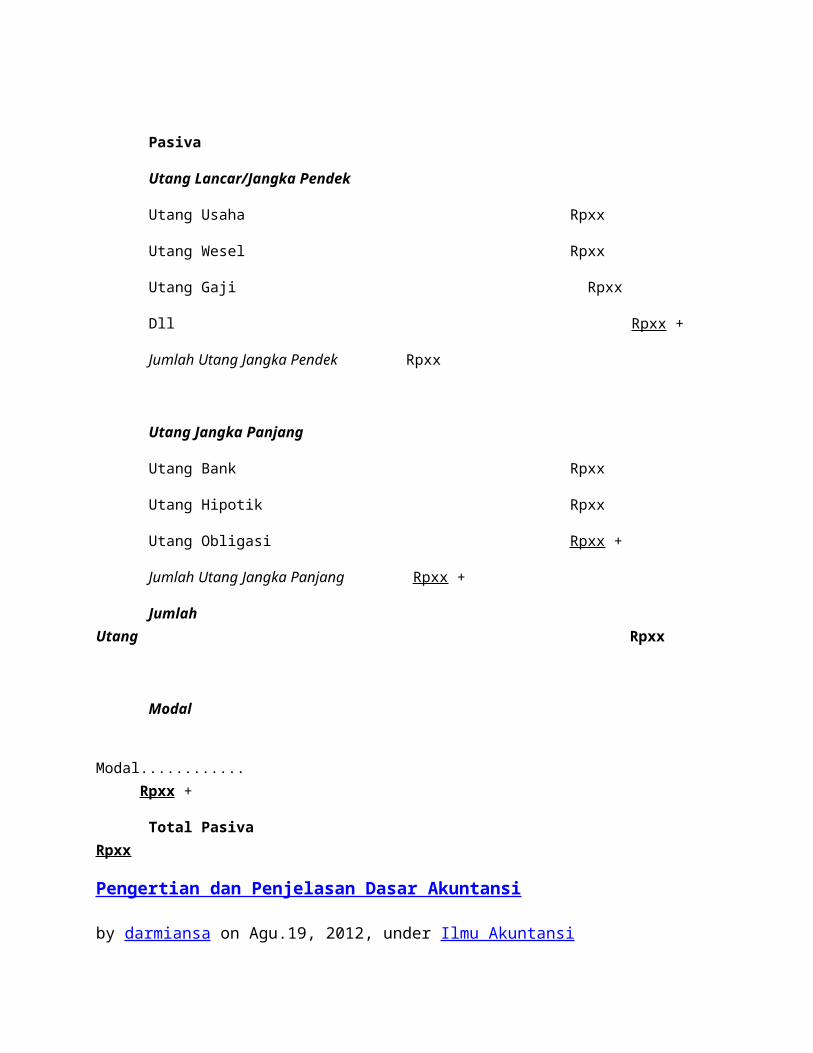

Pasiva

Utang Lancar/Jangka Pendek

Utang Usaha Rpxx

Utang Wesel Rpxx

Utang Gaji Rpxx

Dll Rpxx +

Jumlah Utang Jangka Pendek Rpxx

Utang Jangka Panjang

Utang Bank Rpxx

Utang Hipotik Rpxx

Utang Obligasi Rpxx +

Jumlah Utang Jangka Panjang Rpxx +

Jumlah Utang Rpxx

Modal

Modal............ Rpxx +

Total Pasiva Rpxx

Pengertian dan Penjelasan Dasar Akuntansi

by darmiansa on Agu.19, 2012, under Ilmu Akuntansi

Akuntansi adalah suatu proses mencatat, mengklasifikasi, meringkas, mengolah dan menyajikan data, transaksi serta kejadianyang berhubungan dengan keuangan sehingga dapat digunakan oleh orang yang menggunakannya dengan mudah dimengerti untuk pengambilan suatu keputusan serta tujuan lainnya.

Akuntansi berasal dari kata asing accounting yang artinya bila diterjemahkan ke dalam bahasa indonesia adalah menghitung atau mempertanggungjawabkan. Akuntansi digunakan di hampir seluruh kegiatan bisnis di seluruh dunia untuk mengambil keputusan sehingga disebut sebagai bahasa bisnis.

B. Fungsi Akuntansi

Fungsi utama akuntansi adalah sebagai informasi keuangan suatu organisasi. Dari laporan akuntansi kita bisa melihat posisi keuangan sutu organisasi beserta perubahan yang terjadi di dalamnya. Akuntansi dibuat secara kualitatif dengan satuan ukuranuang. Informasi mengenai keuangan sangat dibutuhkan khususnya oleh pihak manajer / manajemen untuk membantu membuat keputusan suatu organisasi.

C. Laporan Dasar Akuntansi

Pada dasarnya proses akuntansi akan membuat output laporan rugi laba, laporan perubahan modal, dan laporan neraca pada suatu perusahaan atau organisasi lainnya. Pada suatu laporan akuntansi harus mencantumkan nama perusahaan, nama laporan, dan tanggal penyusunan atau jangka waktu laporan tersebut untuk memudahkan orang lain memahaminya. Laporan dapat bersifat periodik dan ada juga yang bersifat suatu waktu tertentu saja.

Pihak Yang Menggunakan dan Membutuhkan Informasi / LaporanAkuntansi – Belajar Ilmu Akutansi / Accounting

1. Pihak Internal

Pihak internal adalah pihak yang berada dalam struktur organisasi. Manajemen adalah pihak yang paling membutuhkan laporan akuntansi yang tepat dan akurat untuk mengambil keputusan

yang baik dan benar. Contohnya seperti manajer yang melihat posisi keuangan perusahaan untuk memutuskan apakah akan membeli gedung untuk kanntor cabang baru atau tidak.

2. Pihak Eksteral / External

a. InvestorInvestor membutuhkan informasi keuangan perusahaan untuk menentukan apakah akan menanamkan modalnya atau tidak. Jika dalamprediksi investor akan memberikan keuntungan yang baik, maka investor akan menyetorkan modal ke perusahaan, dan begitu juga sebaliknya.

b. Pemegang saham / pemilik perusahaanPara pemilik perusahaan yang mempunyai bagian saham perusahaan membutuhkan informasi keuangan perusahaan untuk dapat mengetahui sejauh mana kemajuan atau kemunduran yang dialami perusahaan. Pemegang saham akan mendapatkan keuntungan dari dividen yang akansemakin besar jika perusahaan untung besar.

c. PemerintahBesarnya pajak yang harus dibayarkan perusahaan atau organisasi kepada pemerintah sebagaian besar berdasarkan atas informasi padalaporan keuangan perusahaan.

d. KrediturJika perusahaan sedang terdesak dan membutuhkan dana segar perusahaan mungkin akan meminjam uang pada kreditor seperti meminjam uang di bank, berhutang barang pada supplyer / pemasok. Kreditur akan memberikan dana jika perusahaan memiliki kondisi keuangan yang baik dan tidak akan memiliki potensi yang besar untuk merugi.

e. Pihak LainnyaSebenarnya masih banyak pihak lain dari luar perusahaan perusahaan yang mungkin saja akan menggunakan laporan / informasiakuntansi suatu organisasi seperti para karyawan, serikat pekerja, auditor akuntan publik, polisi, pelajar / mahasiswa, wartawan, dan banyak lagi lainnya.

Macam dan Jenis Perkiraan atau Akun dalam Akuntansi : Harta /Aset / Aktiva, Kewajiban / Hutang / Pasiva dan Modal – Akutansi

A. Harta / Aset / Aktiva

Harta adalah benda baik yang memiliki wujud maupun yang semu yangdimiliki oleh perusahaan. Klaim atas harta yang tidak berwujud disebut ekuitas / equities yang dapat mendatangkan manfaat di masa depan.

1. Harta Lancar / Aktiva Lancar / Current AssetsHarta lancar adalah harta yang berbentuk uang tunai maupun aktivalainnya yang dapat ditukarkan dengan uang tunai dalam jangka satutahun.Contoh : piutang dagang, biaya atau beban dibayar di muka, surat berharga, kas, emas batangan, persediaan barang dagang, pendapatan yang akan diterima, dan lain sebagainya.

2. Harta Investasi / Aktiva Ivestasi / Investment AssetsHarta Investasi adalah harta yang diinvestasikan pada produk-produk investasi untuk mendapatkan keuntungan.Contoh : Reksadana, saham, obligasi, dan lain-lain.

3. Harta Tak Berwujud / Intangible AssetsAset tak berwujud adalah harta yang tidak memiliki bentuk tetapi sah dimiliki perusahaan dan dapat menghasilkan keuntungan bagi perusahaan.Contoh : Merk dagang, hak paten, hak cipta, hak pengusahaan hutan/ hph, franchise, goodwill, dan lain sebagainya.

4. Harta Tetap / Aktiva Tetap / Fixed AssetsHarta tetap adalah harta yang menunjang kegiatan operasional perusahaan yang sifatnya permanen kepemilikannya.Contoh : Gedung, mobil, mesin, peralatan dan perlengapan kantor, dan lain-lain.

5. Harta Lainnya / Other AssetsHarta lain adalah perkiraan atau akun yang tidak dapat

dikategorikan pada harta atau aset di atas baik dalam bentuk asettetap, aset investasi, aset tak berwujud dan aset lancar.Contoh : Mesin rusak, uang jaminan, harta yang masih dalam proseskepengurusan yang sah, dan lain-lain.

B. Kewajiban / Hutang / Pasiva / Liabilities

Hutang adalah kewajiban perusahaan pada pihak ketiga untuk melakukan sesuatu yang pada umumnya dalah pembayaran uang, penyerahan barang maupun jasa pada waktu-waktu tertentu. iklan internet murah efektif berkualitas indonesia

1. Hutang Lancar / Kewajiban Lancar / Current LiabilitiesHutang lancar adalah kewajiban yang harus dilunasi dalam tempo satu tahun.Contoh : hutang dagang, beban yang harus dibayar, hutang dagang, hutang pajak, pendapatan diterima di muka, dan lain sebagainya.

2. Hutang Jangka Panjang / Long-Term LiabilitiesHutang jangka panjang adalah kewajiban yang harus dilunasi dalam jangka waktu lebih dari setahun.Contoh : Hutang hipotek, hutang obligasi yang jatuh tempo lebih dari setahun, hutang pinjaman jangka panjang, dan lain sebagainya.

3. Hutang lain-lain / Other PayablePerkiraan atau akun ini digunakan untuk mencatat hutang lain yangtidak termasuk pada hutang lancar dan hutang jangka panjang.Contoh : uang jaminan, hutang pada pemegang saham, dan lain sebagainya.

C. Modal / Capital

Modal adalah hak milik atas kekayaan dan harta perusahaan yang berbentuk hutang tak terbatas suatu perusahaan kepada pemilik modal hingga jangka waktu yang tidak terbatas. Rumus modal adalahharta atau aset dikurangi dengan kewajiban atau hutang.Contoh Modal : modal disetor, prive, modal komanditer, laba ditahan, agio saham, saham preferen & biasa, simpanan-simpanan, sisa hasil usaha atau shu, dan lain sebagainya.

Tambahan :- Rumus Aktiva —> Aktiva = Kewajiban + Modal

Proses Akuntansi Dasar – Klarifikasi, Pencatatan, Merangkum,Interpretasi Dan Pelaporan – Pengetahuan Dasar Akutansi

Akutansi memiliki proses yang terdiri dari tahapan-tahapan untuk dapat menghasilkan laporan yang diinginkan dan dilakukan oleh akuntan.

1. Proses Mengklarifikasi Transaksi

Tahap yang awal ini adalah di mana dilakukan suatu pembagian transaksi suatu organisasi atau perusahaan ke dalam jenis-jenis tertentu yang telah ditetapkan sebelumnya.

Contoh seperti membagi transaksi yang masuk ke dalam penjualan, pembelian, pengeluaran kas, penerimaan kas dan lain sebagainya kedalam masing-masing bagian. Sedangkan untuk transaksi yang jumlahnya kecil dan jarang terjadi bisa sama-sama dimasukkan ke dalam jenis kategori yang sama yaitu transaksi rupa-rupa.

2. Proses Mencatat Dan Merangkum

Setelah melakukan pengklarifikasian data selanjutnya adalah melakukan pencatatan. Masukkan transaksi yang ada ke dalam jurnalyang tepat sesuai urutan transaksi terjadi atau kejadiannya. sumber-sumber yang dapat dijadikan bukti adanya transaksi yaitu seperti kertas-kertas bisnis semacam bon, bill, nota, struk, sertifikat, dan lain sebagainya.

Jurnal yang umumnya ada pada jurnal akuntasi yaitu seperti jurnalpenjualan, jurnal pembelian, jurnal penerimaan kas, jurnal pengeluaran kas dan jurnal umum.

Setelah transaksi dimasukkan ke dalam jurnal-jurnal yang ada, maka selanjutnya adalah memasukkan jurnal ke dalam buku besar secara berkala. Hasil pemindahan ke dalam buku besar tersebut akan terlihat dari rangkuman neraca percobaan.

3. Proses Menginterpretasikan Dan Melaporkan

Setelah kedua proses di atas dijalankan, maka proses yang terakhir adalah melakukan pembuatan kesimpulan dari kegiatan ataupekerjaan laporan keuangan sebelumnya. Segala hal yang berhubungan dengan keuangan perusahaan diungkapkan pada laporan keuangan tersebut.

Dari informasi laporan keuangan baik dalam bentuk laporan rugi laba, laporan modal dan neraca seseorang dapat mengetahui apa yang terjadi pada suatu perusahaan, apakah sudah sesuai dengan tujuan perusahaan dan informasi tersebut dapat menjadi acuan ataupedoman bagi manajemen untuk mengambil keputusan kebijakan pada organisasi perusahaan demi mencapai kondisi yang diinginkan.

Memahami Persamaan Akuntansi (Contoh Kasus Sederhana Sehari-Hari)

Dalam belajar akuntansi sangat penting untuk mengetahui persamaanakuntansi, persamaan akuntansi ini sangat berguna dalam penyusunan laporan keuangan. Untuk mempelajari persamaan akuntansi ini cobalah anda lihat Belajar Akuntansi Debet dan Kredit pada Blog http://kalmet.blogspot.com

Dengan menggunakan transaksi sehari-hari dan sederhana sebagaimana yang diuraikan dalam Belajar Akuntansi Debet dan Kredit, maka kita dapat mempelajari bagaimana caranya mencatat transaksi pada sisi debet dan sisi kredit. Berdasarkan yang telahdipelajari dalam catatan Belajar Akuntansi Debet dan Kredit maka dapat kita bentuk persamaan akuntansinya dengan cara sebagai berikut :

1. Lihatlah posisi positif pada masing-masing unsur akuntansi sebagaimana yang telah dibahas dalam Belajar Akuntansi Debet dan Kredit, yaitu:

- Aset bertambah berada pada posisi debet- Kewajiban bertambah berada pada posisi kredit- Ekuitas/Modal bertambah berada pada posisi kredit- Pendapatan bertambah berada pada posisi kredit- Biaya/Beban bertambah berada pada posisi debet

2. Dengan melihat tanda positifnya maka dapat kita bentuk persamaan akuntansinya, yaitu unsur akuntansi sisi debet sama dengan unsur akuntansi sisi kredit, dengan persamaan sebagai berikut:

ASET + BIAYA = KEWAJIBAN + MODAL + PENDAPATAN

3. Dalam akuntansi; Aset, Kewajiban dan Modal merupakan komponen Neraca, sedangkan Pendapatan dan Biaya merupakan kelompok Laba (Rugi), atas hal tersebut, maka persamaan akuntansi dapat disederhanakan menjadi

- Kelompok Neraca, dengan persamaan akuntansi sebagai berikut:ASET = KEWAJIBAN + MODAL

Dalam persamaan ini dapat disimpulkan bahwa aset yang kita milikididapat dari pinjaman dan atau dari modal

- Kelompok Laba (Rugi) dengan persamaan akuntansi sebagai berikut:LABA (RUGI) = PENDAPATAN – BIAYA

Dalam persamaan ini dapat disimpulkan bahwa apabila Pendapatan lebih besar dari Biaya, maka selisihnya diakui sebagai Laba, jikaPendapatan lebih kecil dibandingkan dengan Biaya, maka selisihnyaakan diakui sebagai Rugi

4. Hubungan Neraca dengan Laba (Rugi)

Laporan laba (rugi) merupakan transaksi yang dilakukan untuk satuperiode tertentu dan hasil dari laba (rugi) akan mempengaruhi modal yang dimiliki.

Hal ini berarti jika kita mengalami laba maka modal yang kita miliki akan bertambah sebesar laba yang diperoleh, sedangkan jikamengalami kerugian maka secara otomatis modal yang kita miliki akan berkurang sebesar kerugian. Dengan demikian persamaan akuntansi untuk modal adalah sebagai berikut

MODAL = MODAL DISETOR + LABA (RUGI)

Kesimpulan:

Persamaan akuntansi Laba (Rugi) adalah sebagai berikut:LABA (RUGI) = PENDAPATAN – BIAYA

Persamaan akuntansi untuk Modal adalah sebagai berikut:MODAL = MODAL DISETOR + LABA (RUGI)

Persamaan akuntansi untuk Neraca adalah sebagai berikut:ASET = KEWAJIBAN + MODAL

Belajar Akuntansi Debet dan Kredit (Memahami Konsep DenganIlustrasi)

Seringkali kita belajar akuntansi dimulai dari Debet dan Kredit tanpa tahu transaksi apa yang akan di debet dan di kredit, Untuk memahami konsep debet dan kredit sebaiknya dimulai dari ilustrasitransaksi sehari-hari pada diri sendiri.

Untuk memahami konsep debet dan kredit, yang harus kita lakukan adalah :

1. Pertama-tama kita harus mengetahui bahwa transaksi dari akuntansi hanya melibatkan 5 (lima) unsur transaksi, yaitu Aset (harta), Kewajiban (utang), Ekuitas/Modal (capital), Pendapatan dan Biaya/Beban.

Dalam memahami pengertian atau definisi atas kelima unsur transaksi tersebut, cobalah dengan menggunakan pengertian sendirijika definisi atau pendapat yang dikemukakan dari para ahli dalamteori akuntansi cukup membingungkan. Untuk definisi kelima unsur tersebut, saya coba mendefiniskan secara sederhana definisi dari kelima unsur akuntansi sebagai berikut:

Aset adalah semua kekayaan yang kita miliki, baik yang ada pada diri sendiri maupun tagihan pada pihak lain, aset yang kita miliki dapat berasal dari usaha sendiri ataupun pinjaman dari pihak lain tidak termasuk aset dari sewaKewajiban adalah suatu komitmen kita untuk membayar kepada pihak

lain sebagai akibat pinjaman yang kita terimaModal adalah penyertaan atau pemberian dari diri sendiri atau pihak lain untuk memulai usaha atau dalam rangka menambah usaha.Pendapatan adalah penerimaan atas penyerahan jasa atau barangBiaya/Beban adalah pengeluaran aset atau aset yang akan dikeluarkan sehubungan dengan jasa yang kita terima atau pengeluaran atas kegiatan usaha yang kita lakukan

2. Tanamkan dalam diri kita bahwa dalam akuntansi, setiap transaksi debet harus diikuti oleh transaksi kredit sebagai lawannya

3. Dengan transaksi yang sederhana buatlah konsep debet dan kredit yang terkait dengan 5 (lima) unsur akuntansi, dengan cara sebagai berikut:

a. Contoh 1: Misalnya terdapat penerimaan uang gaji bulan Januari2010 sebesar Rp 5.000.000,-

Atas transaksi tersebut, cobalah kita pikirkan apa yang kita terima? dan kenapa kita terima?

Yang kita terima adalah uang (kas) sebesar Rp 5.000.000,-

Kemudian tentukanlah uang termasuk bagian dari apa diantara kelima unsur akuntansi diatas

Dengan menggunakan definisi dari kelima unsur akuntansi diatas, kita dapat simpulkan bahwa uang adalah bagian dari Aset atau Harta.

Setelah itu kita harus mengetahui kenapa kita menerima uang?

Jawabannya adalah: Kita menerima uang, karena kita telah memberikan jasa sehingga kita memperoleh penghasilan, Dengan menggunakan definisi dari kelima unsur akuntansi diatas, kita dapat simpulkan bahwa penghasilan dalam transaksi tersebut masuk kedalam unsur pendapatan.

Dalam contoh transaksi diatas, kita bisa nyatakan bahwa “Aset” mengalami penambahan berupa uang, disisi lain “Pendapatan” juga bertambah karena ada jasa yang kita berikan.

Setelah kita mengetahui unsur akuntansinya Sekarang cobalah kita tentukan Debet dan Kredit atas transaksi diatas.

Dalam transaksi diatas kita sudah mengetahui ada dua unsur yang terlibat yaitu Aset dan Pendapatan, dari kedua unsur tersebut cobalah kita tentukan mana yang debet dan mana yang kredit?

Dalam catatan ini saya akan menentukan untuk debet adalah ASET, dengan demikian yang dicatat sebagai kredit adalah PENDAPATAN

Atas transaksi tersebut kita dapat simpulkan sebagai berikut:o Aset bertambah dan pendapatan bertambaho Apabila aset bertambah maka akan dicatat disebelah DEBETo Apabila Pendapatan bertambah maka akan dicatat disebelah KREDIT

Dengan kesimpulan diatas; mulai sekarang apabila ingin mempelajari konsep debet dan kredit dalam akuntansi, cobalah tanamkan dalam diri kita bahwa apabila Aset Bertambah maka akan dicatat disebelah debet dan apabila berkurang akan dicatat disebelah kredit. Untuk pendapatan; apabila Pendapatan Bertambah akan dicatat disebelah kredit dan apabila berkurang akan dicatat disebelah Debet.

b. Contoh 2: Misalnya kita ingin membeli kendaraan senilai Rp 100.000.000,-, secara kredit.

Dari transaksi tersebut dapat kita bayangkan apa yang kita terima? dan dengan cara apa kita terima?

Yang kita terima adalah kendaraan, dan berdasarkan kelima unsur akuntansi diatas dapat kita simpulkan bahwa kendaraan merupakan bagian dari Aset

Untuk memiliki kendaraan tersebut kita membeli secara kredit, iniartinya bahwa kita mempunyai utang yang harus dibayar. Utang

dalam kelima unsur akuntansi diatas masuk dalam kelompok Kewajiban

Dalam contoh transaksi ini, kita bisa nyatakan bahwa “Aset” mengalami penambahan berupa kendaraan, disisi lain “Kewajiban” juga bertambah karena ada utang yang harus dibayar sebagai akibatkredit kendaraan.

Setelah kita mengetahui unsur akuntansinya Sekarang cobalah kita tentukan Debet dan Kredit atas transaksi diatas.

Dalam transaksi diatas kita sudah mengetahui ada dua unsur yang terlibat yaitu Aset dan Kewajiban, dari kedua unsur tersebut cobalah kita tentukan mana yang debet dan mana yang kredit?

Seperti sudah ditentukan pada contoh 1 diatas, bahwa ASET apabilabertambah akan dicatat di sebelah DEBET, dengan demikian kita harus menyepakati bahwa KEWAJIBAN apabila bertambah harus di catat disebelah KREDIT

Atas transaksi ini kita dapat simpulkan sebagai berikut:o Aset bertambah dan Kewajiban bertambaho Apabila aset bertambah maka akan dicatat disebelah DEBETo Apabila Kewajiban bertambah maka akan dicatat disebelah KREDIT

Dengan kesimpulan diatas; mulai sekarang kita sudah mengetahuai apabila Kewajiban Bertambah akan dicatat disebelah kredit dan apabila berkurang akan dicatat disebelah Debet.

c. Contoh 3; misalnya, kita akan membuka usaha dalam bidang rental komputer, modal yang kita punya hanya berupa satu unit komputer seharga Rp 10.000.000,-

Dari transaksi tersebut dapat kita bayangkan apa yang kita punya untuk membuka usaha rental komputer?

Disini dapat kita jelaskan bahwa yang kita punya untuk menjalankan usaha rental komputer adalah sebuah komputer dan berdasarkan kelima unsur akuntansi diatas dapat kita simpulkan bahwa komputer merupakan bagian dari Aset

Seperti sudah dinyatakan diatas bahwa komputer yang dipakai untukusaha tersebut adalah milik seseorang yang membuka usaha, dengan kata lain komputer tersebut berupa modal

Dalam contoh transaksi ini, kita bisa nyatakan bahwa “Aset” mengalami penambahan berupa komputer, disisi lain “Modal” juga bertambah karena ada tambahan modal dari pemilik berupa komputer.

Setelah kita mengetahui unsur akuntansinya Sekarang cobalah kita tentukan Debet dan Kredit atas transaksi diatas.

Dalam transaksi diatas kita sudah mengetahui ada dua unsur yang terlibat yaitu Aset dan Modal, dari kedua unsur tersebut cobalah kita tentukan mana yang debet dan mana yang kredit?

Seperti sudah ditentukan pada contoh 1 dan contoh 2 diatas, bahwaASET apabila bertambah akan dicatat di sebelah DEBET, dengan demikian kita harus menyepakati bahwa MODAL apabila bertambah harus di catat disebelah KREDIT

Atas transaksi ini kita dapat simpulkan sebagai berikut:o Aset bertambah dan Modal bertambaho Apabila Aset bertambah maka akan dicatat disebelah DEBETo Apabila Modal bertambah maka akan dicatat disebelah KREDIT

Dengan kesimpulan diatas; mulai sekarang kita sudah mengetahuai apabila Modal Bertambah akan dicatat disebelah kredit dan apabilaberkurang akan dicatat disebelah Debet.

d. Contoh 4; misalnya, untuk berangkat kerja kita membutuhkan ongkos untuk angkutan umum, katakanlah sebesar Rp 5.000,- perhari

Dari transaksi ini kita dapat simpulkan bahwa untuk berangkat kerja kita harus mengeluarkan uang untuk ongkos angkutan umum sebesar Rp 5.000,- hal ini berarti apabila kita menggunakan jasa angkutan umum maka ada tambahan beban/biaya yang harus dikeluarkan

Sehubungan ada beban/biaya yang harus kita keluarkan untuk jasa angkutan umum, maka terdapat kas/uang yang harus dikeluarkan sebesar Rp 5.000,-

Dari transaksi ini dapat kita nyatakan bahwa Beban/Biaya akan bertambah sebesar Rp 5.000,- sebagai akibat penggunaan jasa angkutan umum, disisi lain kas/uang akan berkurang sebesar Rp 5.000,- yang digunakan untuk pembayaran jasa angkutan umum

Beban/Biaya jasa angkutan umum masuk kedalam kelompok Beban/Biaya, sedangkan kas/uang masuk kedalam kelompok Aset

Setelah kita mengetahui unsur akuntansinya Sekarang cobalah kita tentukan Debet dan Kredit atas transaksi diatas.

Dalam transaksi diatas kita sudah mengetahui ada dua unsur yang terlibat yaitu Aset dan Beban/Biaya, dari kedua unsur tersebut cobalah kita tentukan mana yang debet dan mana yang kredit?

Seperti sudah diketahui pada contoh 1, contoh 2 dan contoh 3 diatas, bahwa apabila ASET berkurang akan dicatat di sebelah KREDIT, dengan demikian kita harus menyepakati bahwa BEBAN/BIAYA apabila bertambah harus di catat disebelah DEBET

Atas transaksi ini kita dapat simpulkan sebagai berikut:o Aset berkurang dan Beban/Biaya bertambaho Apabila Aset berkurang maka akan dicatat disebelah KREDITo Apabila Beban/Biaya bertambah maka akan dicatat disebelah DEBET

Dengan kesimpulan diatas; mulai sekarang kita sudah mengetahuai apabila Beban/Biaya Bertambah akan dicatat disebelah DEBET dan apabila berkurang akan dicatat disebelah KREDIT.

Dari ke empat contoh transaksi akuntansi diatas dapat diambil kesimpulan secara umum sebagai berikut:

- ASET apabila bertambah akan dicatat disebelah Debet dan apabilaberkurang akan dicatat disebelah kredit- PENDAPATAN apabila bertambah akan dicatat disebelah Kredit dan apabila berkurang akan dicatat disebelah Debet

- KEWAJIBAN apabila bertambah akan dicatat disebelah Kredit dan apabila berkurang akan dicatat disebelah Debet- MODAL apabila bertambah akan dicatat disebelah Kredit dan apabila berkurang akan dicatat disebelah Debet- BEBAN/BIAYA apabila bertambah akan dicatat disebelah Debet dasnapabila berkurang akan dicatat disebelah Kredit

Demikian Catatan dari Saya untuk konsep Debet dan Kredit dalam Akuntansi.