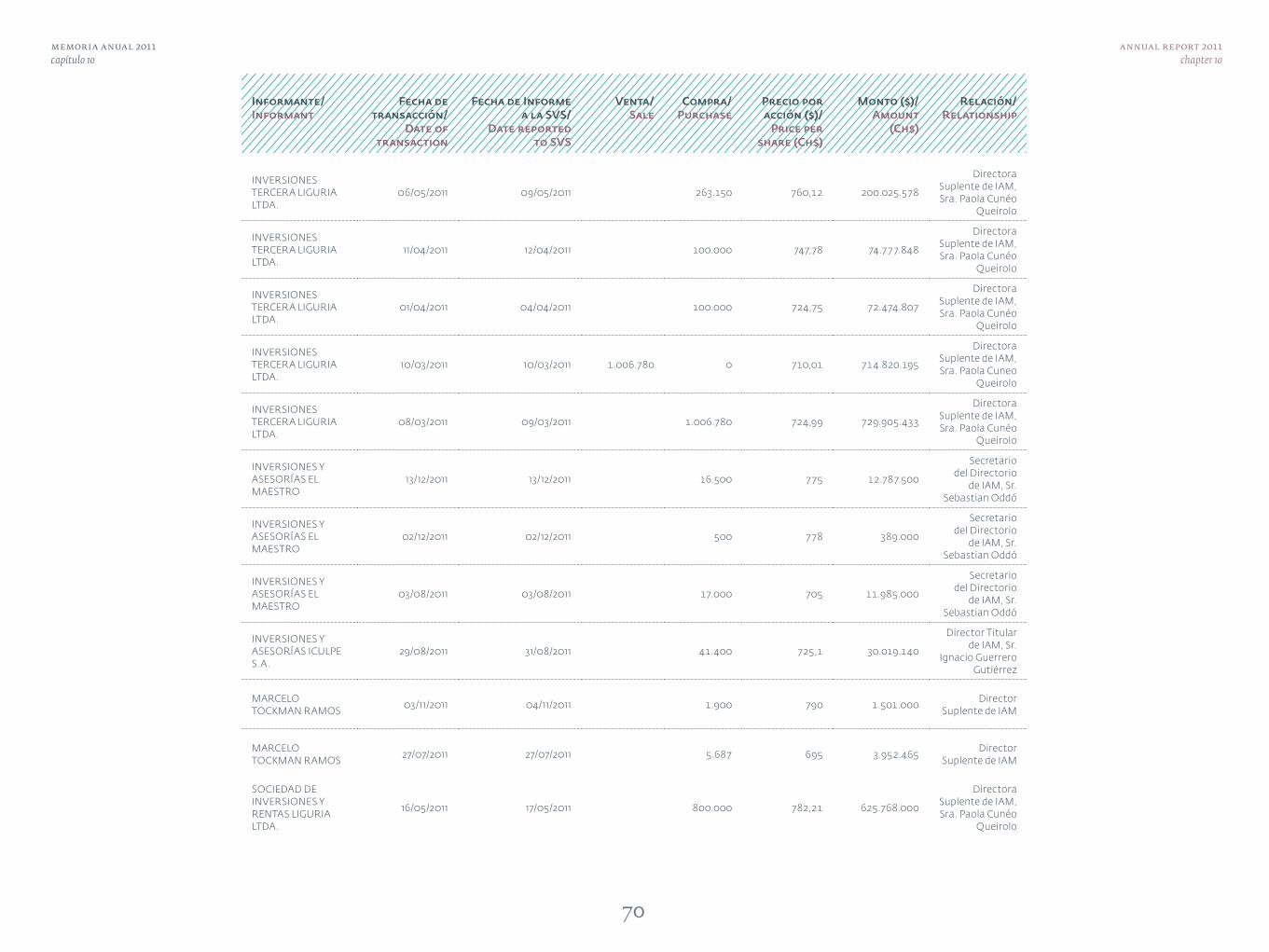

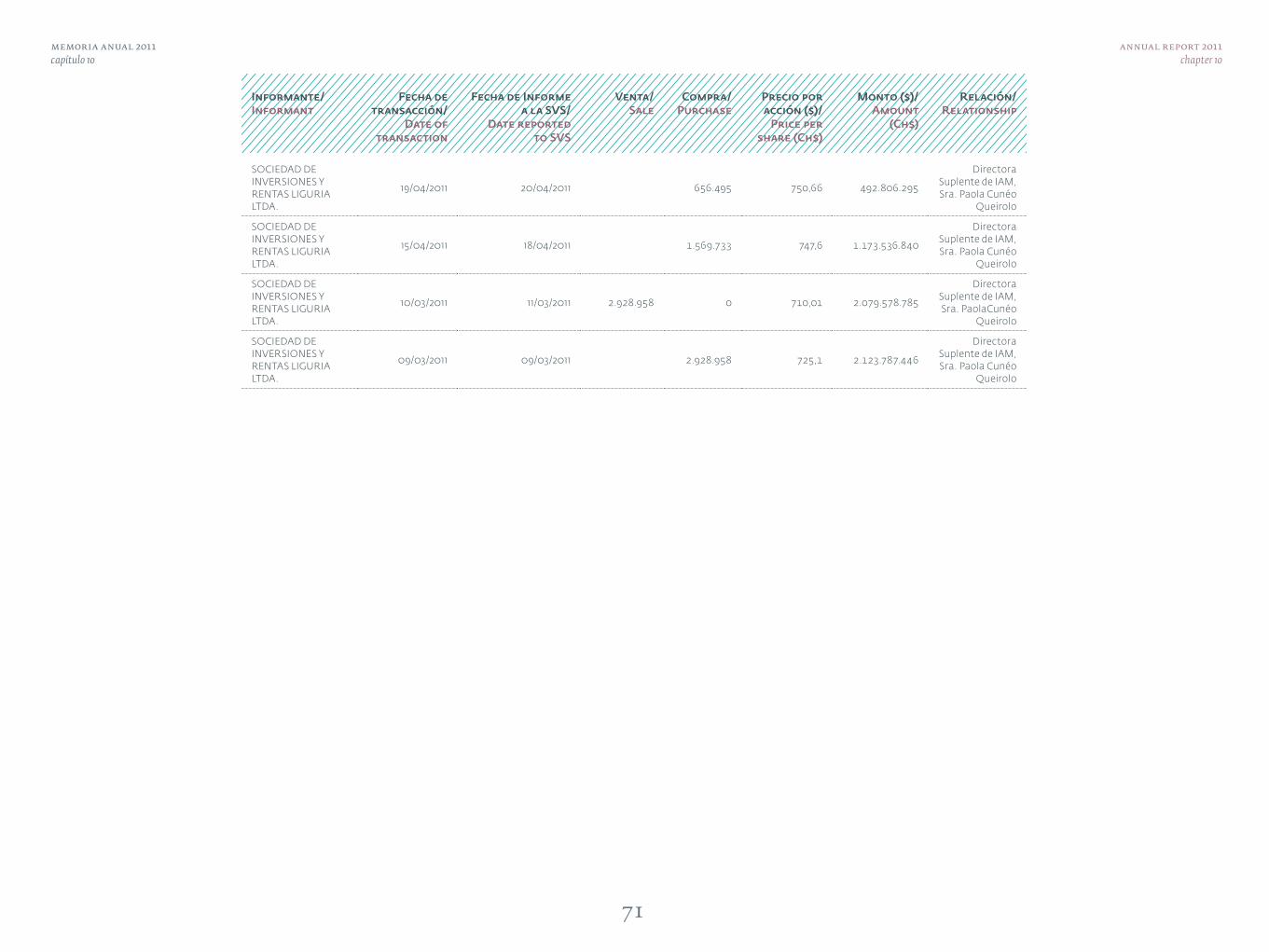

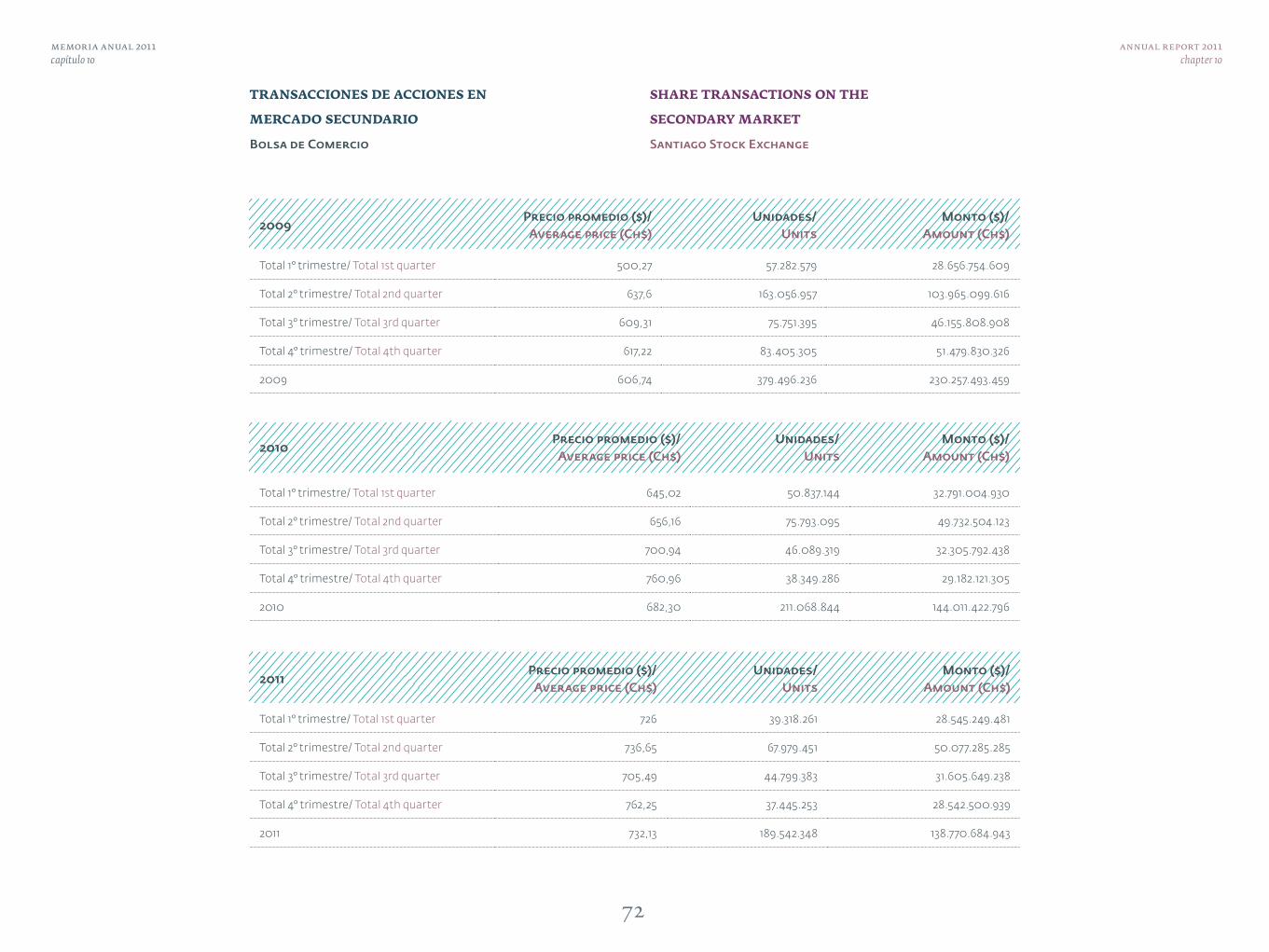

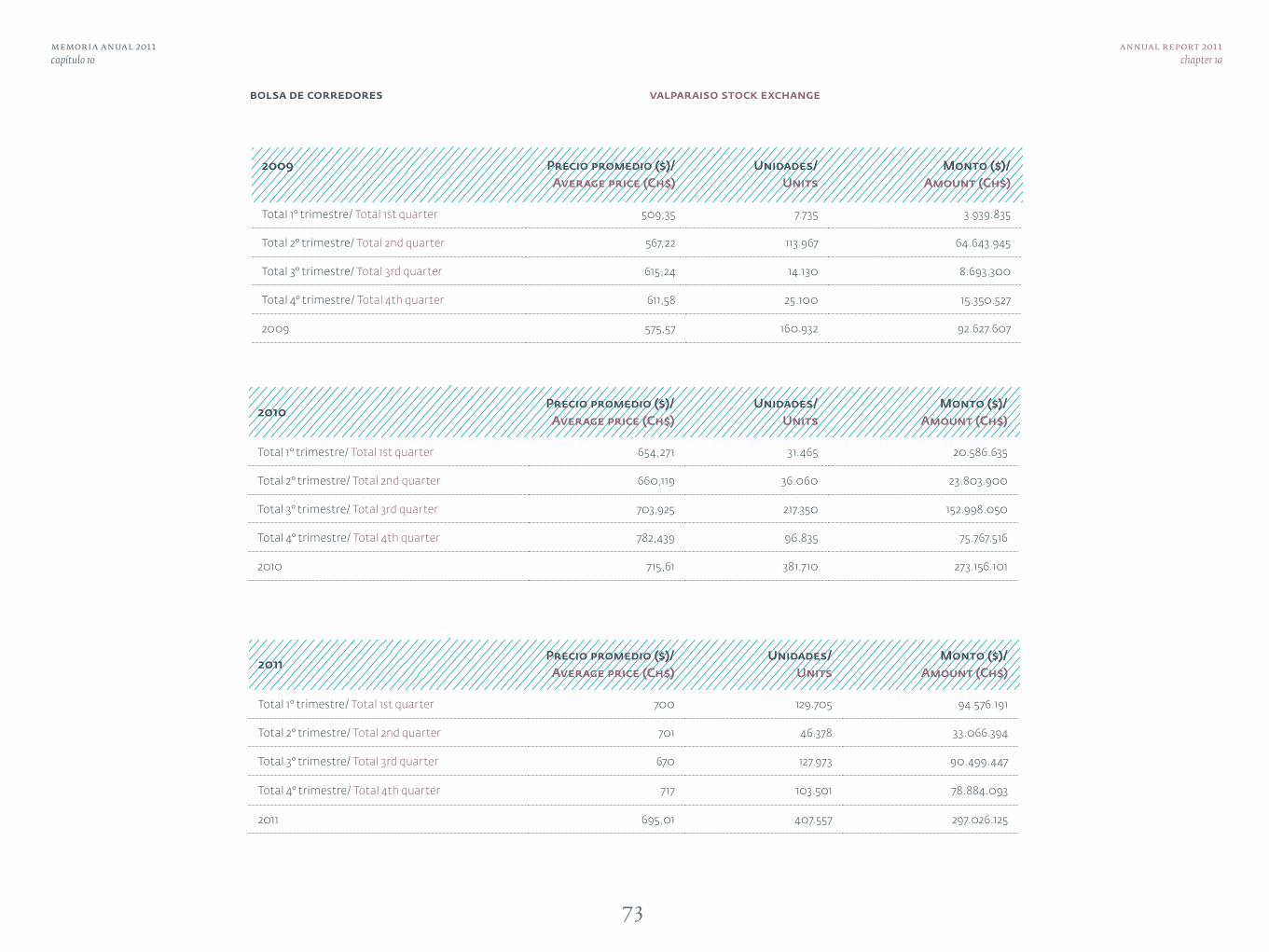

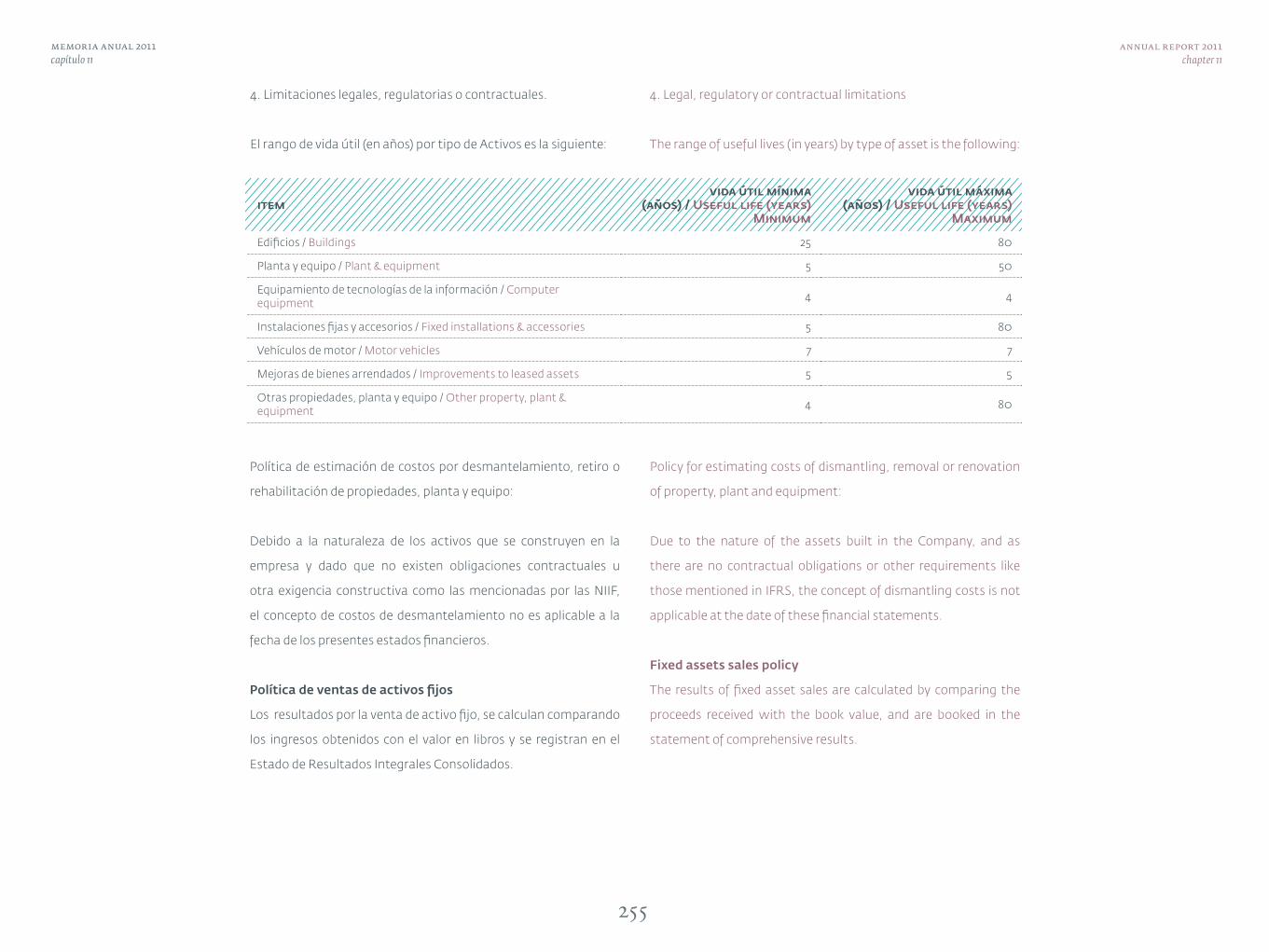

annual report memoria anual - inversiones aguas

TRANSCRIPT

Inversiones Aguas Metropolitanas

2 0 1 1

annual report

memoria anual

Inversiones Aguas Metropolitanas

2 0 1 1

annual report

memoria anual

we are pleased to present to you the annual report and financial statements of iam

for the year 2011.

tenemos el agrado de presentar la memoria anual y estados financieros de iam

correspondientes al año 2011.

Highlights/ page 501Destacados

/ pág. 5

02Historia de Iam/ pág. 11

History of Iam/ page 11

03 Chairman s Letter/ page 16

Carta del Presidente

/ pág. 16

04 Ownership of the Company/page 21

Propiedad de la Empresa

/ pág. 21

05 Controlling Shareholder/ page 24

Socio Controlador

/ pág. 24

Directorio y administración

/ pág. 2706 Board and management / page 27

0807

Ejercicio 2011/ pág. 44

The year 2011/ page 44

The business/ page 31

09Gestión Financiera

/ pág. 58

Financial Performance/ page 58

10Información General/ pág.65

General Information/ page 65

11Estados Financieros

/ pág.95

Financial statements/ page 95

contentsWelcome to Our Memory 2011

índiceBienvenido a Nuestra

Memoria 2011

EL Negocio/ pág. 31

5

memoria anual 2011capítulo 01

annual report 2011chapter 01

chapter 01

highlightscapítulo 01

destacados

6

memoria anual 2011capítulo 01

annual report 2011chapter 01

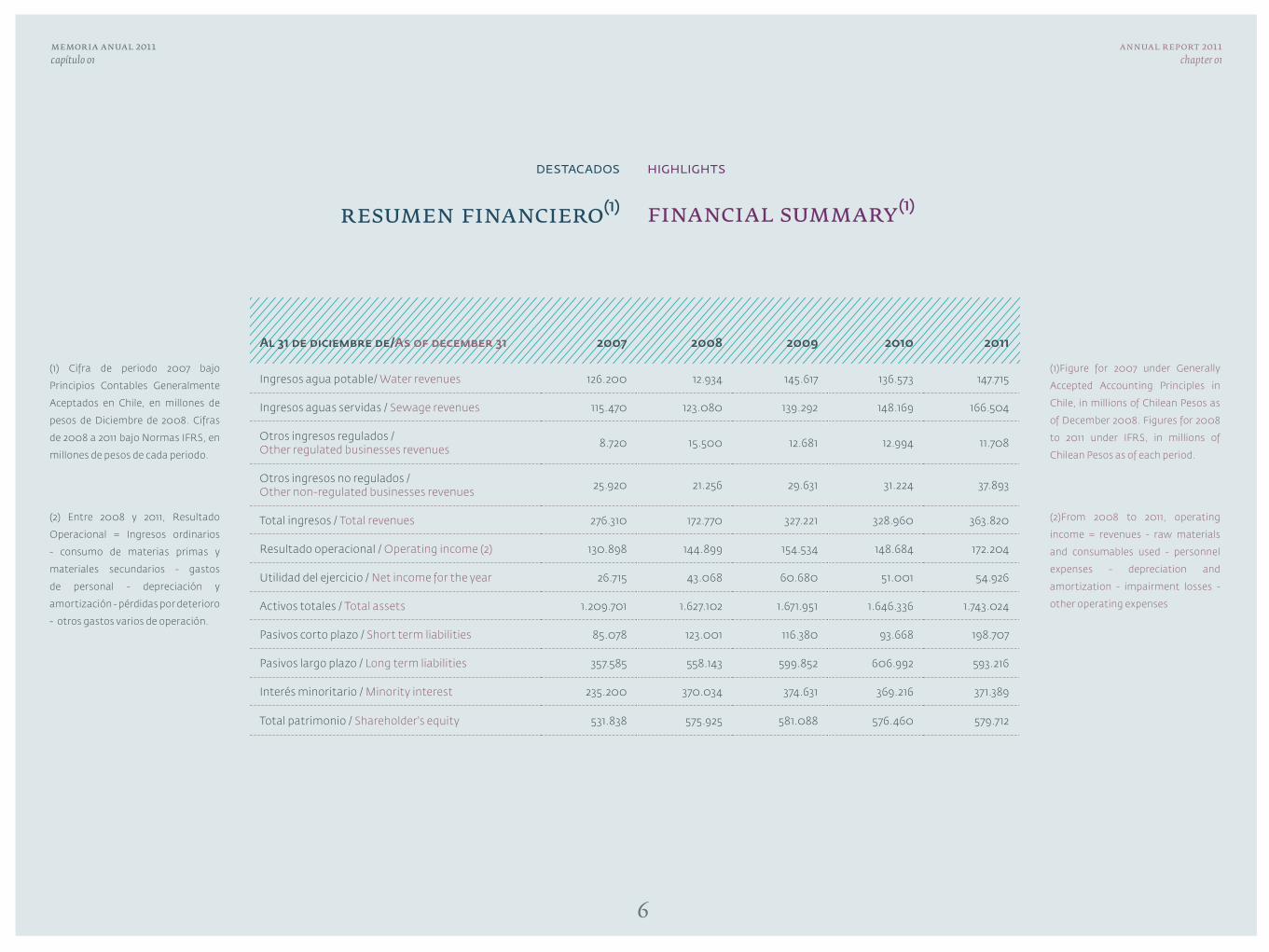

(1) Cifra de periodo 2007 bajo

Principios Contables Generalmente

Aceptados en Chile, en millones de

pesos de Diciembre de 2008. Cifras

de 2008 a 2011 bajo Normas IFRS, en

millones de pesos de cada periodo.

(2) Entre 2008 y 2011, Resultado

Operacional = Ingresos ordinarios

- consumo de materias primas y

materiales secundarios - gastos

de personal - depreciación y

amortización - pérdidas por deterioro

- otros gastos varios de operación.

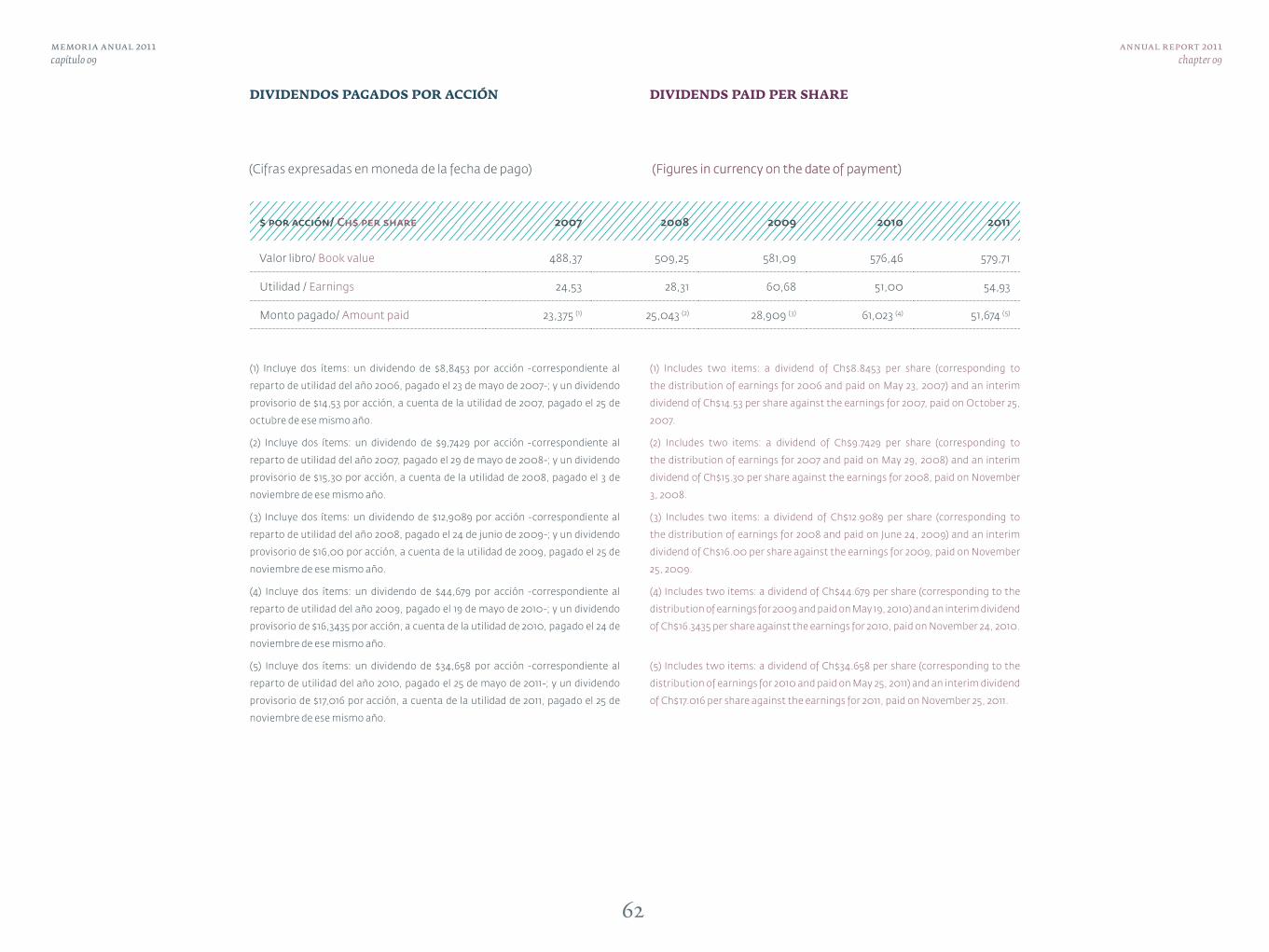

financial summary⁽¹⁾resumen financiero⁽¹⁾

highlightsdestacados

al 31 de diciembre de/as of december 31 2007 2008 2009 2010 2011

Ingresos agua potable/ Water revenues 126.200 12.934 145.617 136.573 147.715

Ingresos aguas servidas / Sewage revenues 115.470 123.080 139.292 148.169 166.504

Otros ingresos regulados /Other regulated businesses revenues 8.720 15.500 12.681 12.994 11.708

Otros ingresos no regulados / Other non-regulated businesses revenues 25.920 21.256 29.631 31.224 37.893

Total ingresos / Total revenues 276.310 172.770 327.221 328.960 363.820

Resultado operacional / Operating income (2) 130.898 144.899 154.534 148.684 172.204

Utilidad del ejercicio / Net income for the year 26.715 43.068 60.680 51.001 54.926

Activos totales / Total assets 1.209.701 1.627.102 1.671.951 1.646.336 1.743.024

Pasivos corto plazo / Short term liabilities 85.078 123.001 116.380 93.668 198.707

Pasivos largo plazo / Long term liabilities 357.585 558.143 599.852 606.992 593.216

Interés minoritario / Minority interest 235.200 370.034 374.631 369.216 371.389

Total patrimonio / Shareholder's equity 531.838 575.925 581.088 576.460 579.712

(1)Figure for 2007 under Generally

Accepted Accounting Principles in

Chile, in millions of Chilean Pesos as

of December 2008. Figures for 2008

to 2011 under IFRS, in millions of

Chilean Pesos as of each period.

(2)From 2008 to 2011, operating

income = revenues - raw materials

and consumables used - personnel

expenses - depreciation and

amortization - impairment losses -

other operating expenses

7

memoria anual 2011capítulo 01

annual report 2011chapter 01

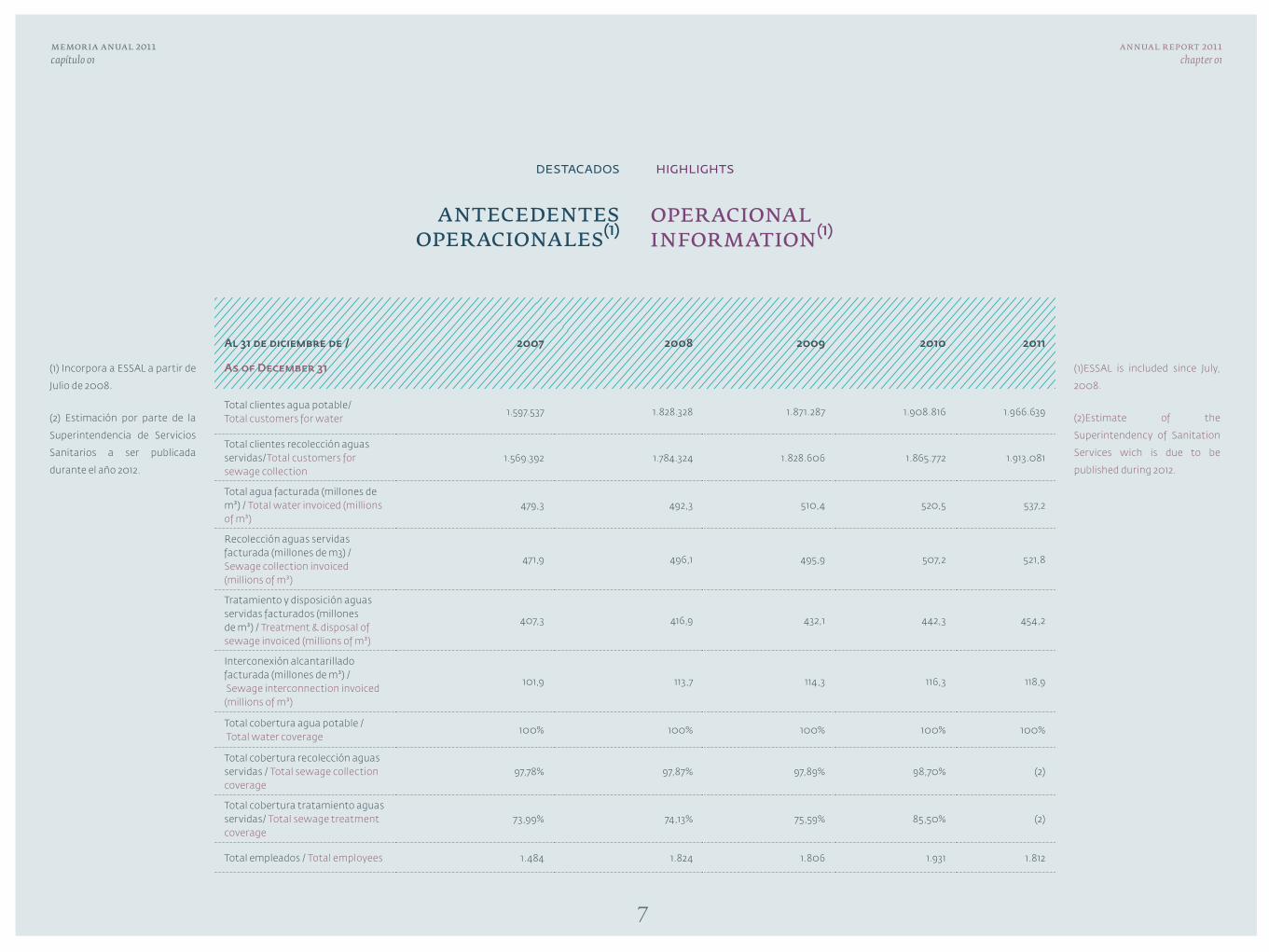

operacional information⁽¹⁾

antecedentes operacionales⁽¹⁾

highlightsdestacados

(1) Incorpora a ESSAL a partir de

Julio de 2008.

(2) Estimación por parte de la

Superintendencia de Servicios

Sanitarios a ser publicada

durante el año 2012.

al 31 de diciembre de /

as of December 31

2007 2008 2009 2010 2011

Total clientes agua potable/Total customers for water

1.597.537 1.828.328 1.871.287 1.908.816 1.966.639

Total clientes recolección aguas servidas/Total customers for sewage collection

1.569.392 1.784.324 1.828.606 1.865.772 1.913.081

Total agua facturada (millones de m³) / Total water invoiced (millions of m³)

479,3 492,3 510,4 520,5 537,2

Recolección aguas servidas facturada (millones de m3) / Sewage collection invoiced (millions of m³)

471,9 496,1 495,9 507,2 521,8

Tratamiento y disposición aguas servidas facturados (millones de m³) / Treatment & disposal of sewage invoiced (millions of m³)

407,3 416,9 432,1 442,3 454,2

Interconexión alcantarillado facturada (millones de m³) / Sewage interconnection invoiced (millions of m³)

101,9 113,7 114,3 116,3 118,9

Total cobertura agua potable / Total water coverage

100% 100% 100% 100% 100%

Total cobertura recolección aguas servidas / Total sewage collection coverage

97,78% 97,87% 97,89% 98,70% (2)

Total cobertura tratamiento aguas servidas/ Total sewage treatment coverage

73,99% 74,13% 75,59% 85,50% (2)

Total empleados / Total employees 1.484 1.824 1.806 1.931 1.812

(1)ESSAL is included since July,

2008.

(2)Estimate of the

Superintendency of Sanitation

Services wich is due to be

published during 2012.

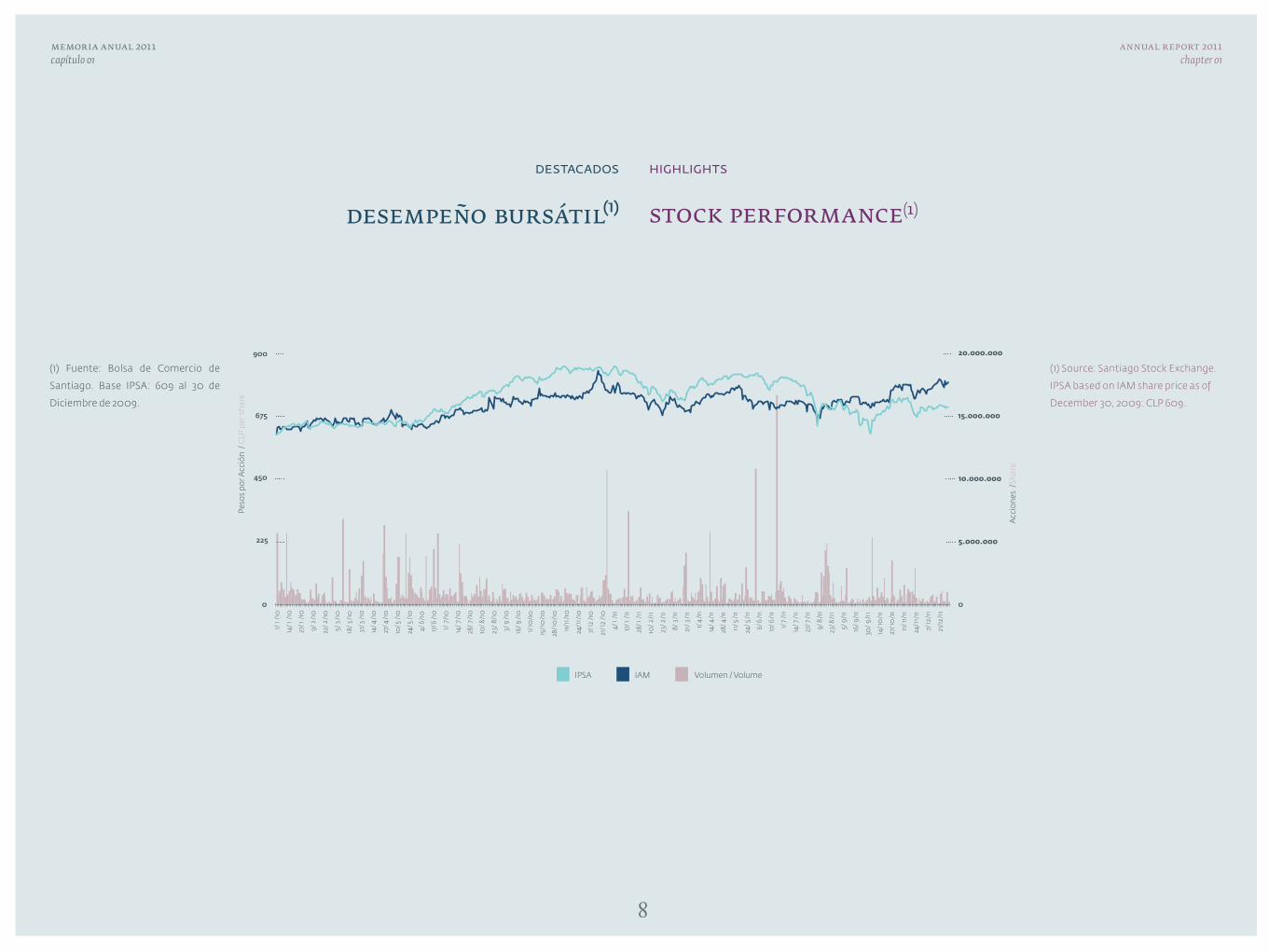

(1) Source: Santiago Stock Exchange.

IPSA based on IAM share price as of

December 30, 2009: CLP 609.

8

memoria anual 2011capítulo 01

annual report 2011chapter 01

desempeño bursátil⁽¹⁾ stock performance(1)

highlightsdestacados

(1) Fuente: Bolsa de Comercio de

Santiago. Base IPSA: 609 al 30 de

Diciembre de 2009.

Volumen / VolumeIAMIPSA

Peso

s po

r Acc

ión

/ C

LP p

er s

hare

Acc

ione

s /S

hare

20.000.000

15.000.000

10.000.000

5.000.000

9

memoria anual 2011capítulo 01

annual report 2011chapter 01

0

50.000

100.000

150.000

200.000

250.000

2007 2008 2009 2010 20110%

20%

40%

60%

80%

100%

172.766190.089

204.480 203.277226.660

62,5% 63,5% 62,3% 61,8% 62,3%

EBIT

DA

(MM

$)

EBIT

DA

%

ebitda - ebitda margin(1)(2)

highlightsdestacados

ebitda - margen ebitda(1)(2)

(1) EBITDA: Resultado operacional

+ depreciacion del ejercicio +

amortización de intangibles. Entre

2008 y 2011 EBITDA: Ingresos

ordinarios - consumo de materias

primas y materiales secundarios -

gastos de personal - otros gastos

varios de operación.

(2) Periodo 2007 bajo Principios

Contables Generalmente Aceptados

en Chile, en millones de pesos de

diciembre 2008. Cifras desde 2008

– 2011 bajo Normas IFRS, en millones

de pesos de cada periodo.

(1)EBITDA = Operating revenues

+ depreciation + amortization of

intangibles. From 2008 to 2011,

EBITDA = ordinary revenues - raw

materials and consumables used -

personnel expenses - other operating

expenses.

(2)Figure for 2007 under Generally

Accepted Accounting Principles in

Chile, in millions of Chilean Pesos as

of December 2008. Figures for 2008

to 2011 under IFRS, in millions of

Chilean Pesos as of each period.

10

memoria anual 2011capítulo 01

annual report 2011chapter 01

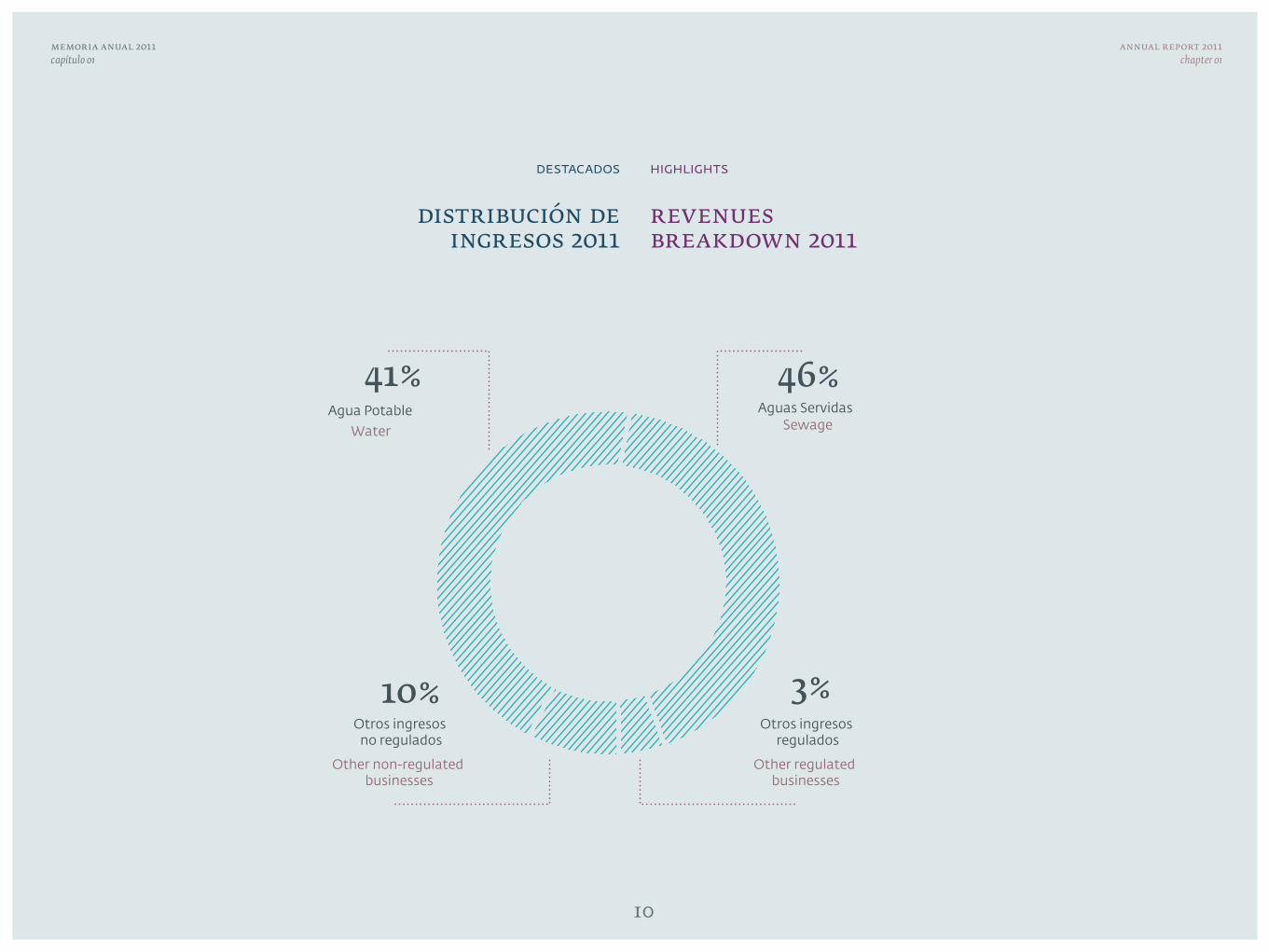

highlightsdestacados

distribución de ingresos 2011

Aguas Servidas

46%Sewage

Otros ingresos regulados

3%

Other regulated businesses

Otros ingresos no regulados

10%

Other non-regulated businesses

Agua Potable

41%Water

revenues breakdown 2011

11

memoria anual 2011capítulo 02

annual report 2011chapter 02

chapter 02

history of iam

capítulo 02

historia de iam

Inversiones Aguas Metropolitanas, IAM, was constituted as

a limited partnership on May 19, 1999 by the transnational

companies Agbar and Suez Environnement in order to take part in

the privatization of Empresa Metropolitana de Obras Sanitarias,

EMOS S.A., today Aguas Andinas S.A.

IAM was awarded the block of shares in the international tender

carried out by Corporación de Fomento de la Producción (CORFO),

and then subscribed for a capital increase and acquired additional

shares on the stock exchange, thus taking control of Aguas

Andinas (ex EMOS) with a 51.2% shareholding.

In July 2005, IAM was transformed into an open corporation

and restricted its corporate objects to the investment in the

shares of Aguas Andinas and the provision of all kinds of advice,

consultancies and services related to the transfer of technology

and know-how, technical assistance, business and project

management, especially those related to the management and

operation of businesses related to sanitation.

In November of that year, the Company became listed on the

stock exchange through the placement of a block of shares

representing 43.4% of its capital, which involved the incorporation

of new shareholders. Agbar remained as the sole controller of the

Company, with a 56.6% shareholding.

During 2006, IAM sold 1.1% of its shares in Aguas Andinas,

preserving its control with a 50.1% shareholding.

12

memoria anual 2011capítulo 02

annual report 2011chapter 02

Con el propósito de participar en el proceso de privatización

de la Empresa Metropolitana de Obras Sanitarias S.A, EMOS

S.A., actual Aguas Andinas S.A., se creó el 19 de mayo de 1999

Inversiones Aguas Metropolitanas S.A, IAM, constituida por las

empresas Agbar y Suez Environnement como una sociedad de

responsabilidad limitada.

Como parte de la licitación internacional efectuada por la

Corporación de Fomento de la Producción (CORFO), IAM se

adjudicó un paquete accionario, luego suscribió un aumento de

capital y compró acciones adicionales en la Bolsa de Comercio. De

este modo, pasó a tomar el control de Aguas Andinas (ex EMOS),

con el 51,2% de su capital social.

Posteriormente, en julio de 2005, IAM se transformó en sociedad

anónima abierta y restringió su objeto social, el cual quedó

delimitado a la inversión en acciones de Aguas Andinas y la

prestación de toda clase de asesorías, consultorías y servicios

relativos a la transferencia de tecnológica y know how, asistencia

técnica, administración de negocios y proyectos, en especial, los

relacionados con la gestión y operación de negocios relativos al

giro sanitario.

En noviembre de ese mismo año, se efectuó la apertura a la bolsa

de IAM, colocándose un paquete de acciones correspondiente

al 43,4% de su propiedad. Producto de esta operación, se

incorporaron nuevos accionistas a la sociedad, y Agbar se mantuvo

como el único controlador con el 56,6% del patrimonio.

Durante 2006 IAM realizó la venta del 1,1% de sus acciones en

Aguas Andinas, manteniendo el control de la sanitaria al conservar

el 50,1% de sus títulos.

The following year, the Company launched an ADR Level 1 program

which permitted its shares to be traded on the American over-the-

counter market and open up the ownership of IAM to all kinds of

shareholders.

In 2008, the subsidiary Aguas Andinas acquired a 53.5%

shareholding in Empresa de Servicios Sanitarios de Los Lagos

(ESSAL), a sanitation company whose concession zone is in the

regions De Los Lagos and De Los Ríos in the south of Chile, thus

giving the Aguas Group a 42.5% market share at the national level.

Two years later, the subsidiary Aguas Andinas inaugurated one

of the Chilean capital’s environmental highlights: the Clean

Urban Mapocho project started to operate, permitting the

decontamination of the waters of the river that crosses the city

and thus providing a better quality of life for its inhabitants.

In June 2010, Suez Environnement indirectly acquired 75.01% of

the share capital of Agbar, making it the new controller of the

Company.

In order to strengthen its customer orientation, the subsidiary

Aguas Andinas in 2011 launched its Customer Strategic Plan

(PEC) whose objectives are the renewal of the customer-service

information systems, the incorporation of best practices and the

consolidation of a culture of service of excellence.

13

memoria anual 2011capítulo 02

annual report 2011chapter 02

Al año siguiente y con la finalidad de dar acceso a todo tipo de

accionistas a la propiedad de la Empresa, se implementó un

programa de ADR Level I, lo que permitió transar sus acciones en

el mercado Over the Counter de Estados Unidos.

En el año 2008, la filial Aguas Andinas efectuó la adquisición del

53,5% de la Empresa de Servicios Sanitarios De Los Lagos (ESSAL),

cuya zona de concesión está localizada en las regiones De Los

Lagos y De Los Ríos en el sur de Chile. Con esta operación, el Grupo

Aguas alcanzó una participación de mercado de 42,5% a nivel

nacional.

Dos años más tarde, la subsidiaria Aguas Andinas inauguró uno

de los hitos medioambientales de la capital de Chile: entró en

operación el proyecto Mapocho Urbano Limpio, que permitió

descontaminar las aguas del río que atraviesa la ciudad, otorgando

una mejor calidad de vida para sus habitantes.

En el mes de junio de 2010, Suez Environnement adquirió

indirectamente el 75,01% de las acciones de Agbar, convirtiéndose

en el nuevo controlador de la compañía.

Con la finalidad de potenciar su orientación hacia los clientes, en

2011 la filial Aguas Andinas puso en marcha el Plan Estratégico de

Clientes (PEC), cuyos objetivos son la renovación de los sistemas

informáticos de atención a clientes, la incorporación de las mejores

prácticas y consolidar una cultura de servicio de excelencia.

The operative control system of

Aguas Andinas was introduced,

the most advanced in Latin

America. This subsidiary acquired

the remaining 50% shareholding

in Aguas Manquehue. New

sanitation plants at San José

de Maipo and Paine started

operations.

The La Farfana sewage treatment

plant started operating, the

largest of its type in Latin

America. Aguas Andinas obtained

its ISO 9,000 certification for

customer attention.

The Valdivia de Paine and El Monte

purification plants began operating.

Aguas Andinas introduced a new

organization model on the SAP

platform and obtained its ISO 9.001

certification of billing, receipts and

collections.

IAM became listed on the stock

exchange through the placement of

a block of shares representing 43.4%

of its share capital. Aguas Andinas

obtained the OHSAS certification

for occupational health and safety.

The Talagante sewage treatment

plant started operations.

14

memoria anual 2011capítulo 02

annual report 2011chapter 02

historia de iam

hitos de la gestión de iam

highlights of iam’s performance

history of iam

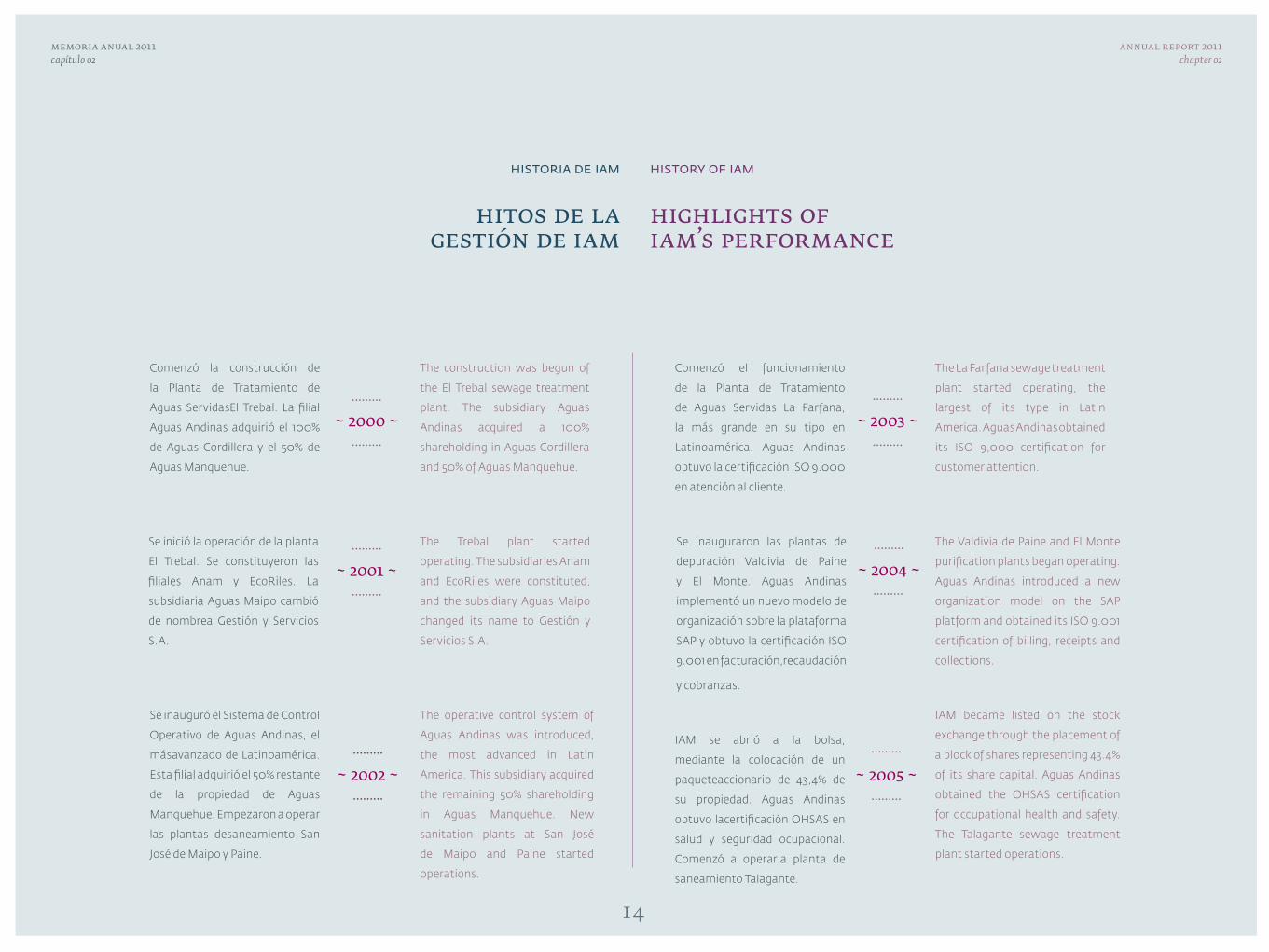

~ 2000 ~

Comenzó la construcción de

la Planta de Tratamiento de

Aguas ServidasEl Trebal. La filial

Aguas Andinas adquirió el 100%

de Aguas Cordillera y el 50% de

Aguas Manquehue.

Se inició la operación de la planta

El Trebal. Se constituyeron las

filiales Anam y EcoRiles. La

subsidiaria Aguas Maipo cambió

de nombrea Gestión y Servicios

S.A.

Se inauguró el Sistema de Control

Operativo de Aguas Andinas, el

másavanzado de Latinoamérica.

Esta filial adquirió el 50% restante

de la propiedad de Aguas

Manquehue. Empezaron a operar

las plantas desaneamiento San

José de Maipo y Paine.

Comenzó el funcionamiento

de la Planta de Tratamiento

de Aguas Servidas La Farfana,

la más grande en su tipo en

Latinoamérica. Aguas Andinas

obtuvo la certificación ISO 9.000

en atención al cliente.

Se inauguraron las plantas de

depuración Valdivia de Paine

y El Monte. Aguas Andinas

implementó un nuevo modelo de

organización sobre la plataforma

SAP y obtuvo la certificación ISO

9.001 en facturación,recaudación

y cobranzas.

IAM se abrió a la bolsa,

mediante la colocación de un

paqueteaccionario de 43,4% de

su propiedad. Aguas Andinas

obtuvo lacertificación OHSAS en

salud y seguridad ocupacional.

Comenzó a operarla planta de

saneamiento Talagante.

~ 2003 ~

~ 2001 ~

~ 2002 ~

~ 2004 ~

~ 2005 ~

The construction was begun of

the El Trebal sewage treatment

plant. The subsidiary Aguas

Andinas acquired a 100%

shareholding in Aguas Cordillera

and 50% of Aguas Manquehue.

The Trebal plant started

operating. The subsidiaries Anam

and EcoRiles were constituted,

and the subsidiary Aguas Maipo

changed its name to Gestión y

Servicios S.A.

The Aguas de Ramón Natural Park

was inaugurated. The subsidiary

Aguas Andinas obtained the ISO

9.001 certification of the new

customers incorporation process.

An ADR Level I program was

implemented, permitting the

trading of IAM shares in the

American over-the-counter

market. The ISO 9,000, ISO

14,000 and OHSAS 18,000

certifications were renewed

making Aguas Andinas the first

sanitation company in Chile to

receive these the tri-certification of

its facilities. The subsidiary Gestión

y Servicios began its involvement

in the biogas plant project.

Aguas Andinas took over Empresa

de Servicios Sanitarios de Los Lagos

(ESSAL) with the acquisition of a

53.5% shareholding. The subsidiaries

Aguas Cordillera S.A. and Aguas Los

Dominicos S.A. were merged, with

the former absorbing the latter.

The Group’s first virtual commercial

agency was created.

The IAM subsidiaries completed

the updating of the SAP platform

which enabled them to apply the

IFRS accounting standards.

Aguas Andinas’s project called Clean

Urban Mapocho was inaugurated,

a bicentenary landmark for the

country. Construction began of the

Mapocho purification plant which

will permit reaching a full sewage

coverage in the Metropolitan

Region. IAM was awarded second

place in the 15th annual contest for

corporate annual reports in Chile

2010 organized by Diario Estrategia

and PriceWaterhouseCoopers.

The subsidiary Aguas Andinas

started up its Customer Strategic

Plan, PEC, to consolidate its service

culture. At the end of the year, the

Santiago Stock Exchange reported

that the shares of the subsidiary

were to form part of the IPSA

(selected stock price index) from

January 2012.

15

memoria anual 2011capítulo 02

annual report 2011chapter 02

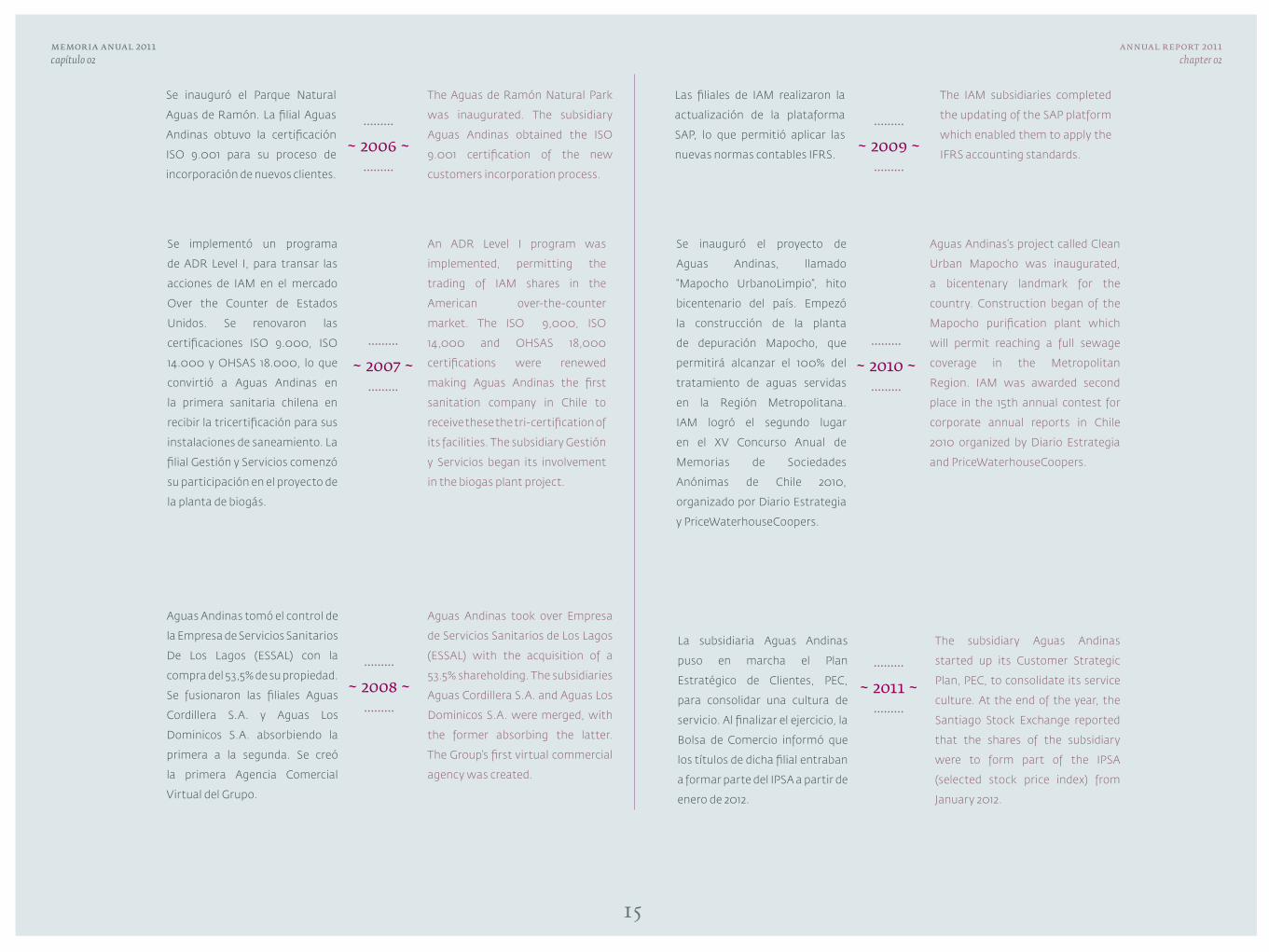

Se inauguró el Parque Natural

Aguas de Ramón. La filial Aguas

Andinas obtuvo la certificación

ISO 9.001 para su proceso de

incorporación de nuevos clientes.

Se implementó un programa

de ADR Level I, para transar las

acciones de IAM en el mercado

Over the Counter de Estados

Unidos. Se renovaron las

certificaciones ISO 9.000, ISO

14.000 y OHSAS 18.000, lo que

convirtió a Aguas Andinas en

la primera sanitaria chilena en

recibir la tricertificación para sus

instalaciones de saneamiento. La

filial Gestión y Servicios comenzó

su participación en el proyecto de

la planta de biogás.

Aguas Andinas tomó el control de

la Empresa de Servicios Sanitarios

De Los Lagos (ESSAL) con la

compra del 53,5% de su propiedad.

Se fusionaron las filiales Aguas

Cordillera S.A. y Aguas Los

Dominicos S.A. absorbiendo la

primera a la segunda. Se creó

la primera Agencia Comercial

Virtual del Grupo.

Las filiales de IAM realizaron la

actualización de la plataforma

SAP, lo que permitió aplicar las

nuevas normas contables IFRS.

Se inauguró el proyecto de

Aguas Andinas, llamado

“Mapocho UrbanoLimpio”, hito

bicentenario del país. Empezó

la construcción de la planta

de depuración Mapocho, que

permitirá alcanzar el 100% del

tratamiento de aguas servidas

en la Región Metropolitana.

IAM logró el segundo lugar

en el XV Concurso Anual de

Memorias de Sociedades

Anónimas de Chile 2010,

organizado por Diario Estrategia

y PriceWaterhouseCoopers.

La subsidiaria Aguas Andinas

puso en marcha el Plan

Estratégico de Clientes, PEC,

para consolidar una cultura de

servicio. Al finalizar el ejercicio, la

Bolsa de Comercio informó que

los títulos de dicha filial entraban

a formar parte del IPSA a partir de

enero de 2012.

~ 2006 ~

~ 2007 ~

~ 2008 ~

~ 2009 ~

~ 2011 ~

~ 2010 ~

16

memoria anual 2011capítulo 03

annual report 2011chapter 03

chapter 03

chairman's letter

capítulo 03

carta del presidente

17

memoria anual 2011capítulo 03

annual report 2011chapter 03

Estimados señores accionistas:

Como Presidente del Directorio de Inversiones

Aguas Metropolitanas S.A. tengo el agrado de

presentarles y someter a su consideración la

Memoria Anual y Estados Financieros de nuestra

compañía correspondientes al ejercicio 2011.

El periodo que finalizó el 31 de diciembre pasado

se caracterizó por ser un año de buen desempeño

para las economías emergentes y en particular

para Chile, pero de bajo crecimiento y gran

incertidumbre en los mercados desarrollados.

Este adverso escenario, principalmente dado

en ciertas economías europeas, incrementó la

volatilidad e impactó las expectativas del país y

de los mercados bursátiles.

Dentro de este contexto, gracias a la solidez de la

industria sanitaria chilena y la gestión financiera

adoptada por la compañía, la acción de IAM tuvo

un buen comportamiento, con una rentabilidad

obtenida en 2011 de 11,9%. Este incremento

contribuyó a la mantención de la política de

dividendos de la sociedad, lo que permitió que

durante el año los accionistas recibieran más de

$51 por acción.

En el ejercicio, la operación de las filiales de la

compañía estuvo fuertemente centrada en

continuar con el amplio plan de inversiones de

las sanitarias, la puesta en marcha de proyectos

Dear Shareholders,

As chairman of the board of Inversiones Aguas

Metropolitanas S.A., I have the pleasure to

present to you and submit for your consideration

the Annual Report and financial statements of

our Company for the year 2011.

The period ended last December was

characterized by the good performance of the

emerging economies, in particular Chile, but

with sluggish growth and great uncertainty in

the developed markets. This adverse scenario,

mainly in certain European economies, in

creased volatility and impacted on the

expectations of the country and the stock

markets.

In this context, thanks to the solidity of the

Chilean sanitation business and the Company’s

financial performance, IAM’s shares produced

good results, with a return in 2011 of 11.9%. This

increase contributed to the maintenance of

the Company’s dividend policy which enabled

shareholders to receive more than Ch$ 51 per

share during the year.

The operations of the Company’s subsidiaries

during the year were strongly focused on

continuing with the substantial investment

plan of the sanitation companies, the start-up of

emblematic projects to strengthen the attention

18

memoria anual 2011capítulo 03

annual report 2011chapter 03

emblemáticos para potenciar la atención y satisfacción de sus

clientes y la consolidación de su gestión financiera.

En relación al citado plan de inversiones, en 2011 alcanzó los

$144.173 millones, que se destinaron en su mayoría a las sanitarias

($143.774 millones) y la cifra restante ($399 millones) para las

filiales Anam, EcoRiles y Gestión y Servicios. En las subsidiarias

reguladas, se invirtieron $115.988 millones en obras de recolección

y tratamiento de aguas servidas, destacando el 90% de avance

en la construcción de la Planta Mapocho, que estará operativa

durante el primer semestre de este año 2012.

La construcción de esta instalación de depuración

junto al Interceptor Farfana-El Trebal y el Centro

de Gestión Integral de Biosólidos ha implicado una

inversión total de 300 millones de dólares, que

permitirá culminar con el Plan de Saneamiento

Hídrico de la Cuenca de Santiago ejecutado por

nuestra filial Aguas Andinas y, de este modo,

lograr la descontaminación del 100% de las aguas

residuales de la Región Metropolitana.

En materia de eficiencia en la gestión y del servicio a los clientes,

nuestra sanitaria Aguas Andinas puso en marcha en 2011 la

primera etapa de su Plan Estratégico de Clientes, PEC, con la

exitosa implantación de un nuevo sistema de información de

clase mundial, llamado Siebel, que permitirá optimizar procesos,

integrar las mejores prácticas y entregar un servicio diferenciado,

rápido y eficaz a sus clientes.

En relación al citado plan de inversiones, en 2011 alcanzó los $144.173 millones, que se destinaron en su mayoría a las sanitarias ($143.774 millones).

With respect to the 2011 investment plan, this amounted to Ch$144,173 millions which was mainly destined to the sanitation companies (Ch$143,773 million).

and satisfaction of their customers, and the consolidation their

financial performance.

With respect to the 2011 investment plan, this amounted to

Ch$144,173 million which was mainly destined to the sanitation

companies (Ch$143,773 million), with the remainder (Ch$399

million) for the subsidiaries Anam, EcoRiles and Gestión y Servicios.

In the regulated subsidiaries, Ch$115,988 million was invested in

sewage collection and treatment works. Notable was the 90%

progress in the construction of the Mapocho plant which will start

operating in the first half of 2012.

The construction of this purification installation

alongside the Farfana- El Trebal interceptor and

of the bio-solids integral management center

has implied an total investment of 300 million

dollars, and will permit the completion of the

Santiago basin water purification plan carried

out by our subsidiary Aguas Andinas, and thus

achieve the decontamination of all the waste

waters of the Metropolitan Region.

Regarding the efficiency of customer management and service,

our sanitation company Aguas Andinas started up in 2011 the

first stage of its customer strategic plan, PEC, with the successful

implementation of a new world-class information system

called Siebel, which enable the optimization of processes,

the incorporation of good practices, and the provision of a

differentiated, fast and effective, service for its customers.

19

memoria anual 2011capítulo 03

annual report 2011chapter 03

En cuanto a nuestro compromiso por la sustentabilidad, la filial

Aguas Andinas potenció el manejo integral de biosólidos, junto

a su uso benéfico en calidad de fertilizante, principalmente

para cultivos extensivos. Consecuentemente, en el ejercicio se

valorizaron 106.632 toneladas de este subproducto proveniente

de la planta La Farfana, lo que representó un 61% del total de

biosólidos producidos por esta instalación.

La gestión de las filiales sanitarias también estuvo marcada por

la preocupación por el fenómeno de sequía que ha afectado a

la Cuenca de Santiago, abarcando toda la zona de concesión

de Aguas Andinas. El ejercicio 2011 fue catalogado como un

año hidrológicamente seco, estableciendo un segundo año

consecutivo de bajos caudales de deshielo. En Aguas Andinas se

ha actuado rápidamente y se instaló un Comité de Sequía con

el fin de prever posibles escenarios futuros y tomar las acciones

pertinentes para asegurar el suministro y la gestión eficiente del

ciclo del agua.

En el año 2011 también concluyó el quinto proceso tarifario de

nuestra subsidiaria ESSAL. Las nuevas tarifas entraron en vigencia

el 12 de septiembre de 2011 y serán válidas hasta el año 2016. Cabe

destacar que dichas tarifas obtuvieron un incremento de 2,9% con

respecto a las anteriores vigentes.

En relación a la gestión financiera, IAM realizó relevantes

operaciones de inversión y financiamiento en las filiales. En

detalle, en el mes de abril se efectuó una colocación de bonos en el

mercado local por UF2,75 millones, con el fin de financiar el plan de

inversiones de la subsidiaria Aguas Andinas, con una demanda que

superó tres veces el monto ofrecido. Asimismo, esta filial efectuó

el rescate anticipado obligatorio de la totalidad de los bonos Serie

B por un total de UF1,69 millones.

El EBITDA en el año 2011 creció en un

EBITDA in 2011 grew by

to Ch$226,660 millions.

11,5% 11.5%

With respect to our commitment with sustainability, the subsidiary

Aguas Andinas strengthened the integral management of bio-

solids, plus their beneficial use as fertilizer principally for extensive

cultivation. During the year, 106,632 tons of this by-product were

produced by the La Farfana plant, which represented 61% of the

total bio-solids produced by this installation.

The performance of the sanitation subsidiaries was also marked

by concern about the drought that has affected the Santiago

basin, covering the whole concession zone of Aguas Andinas.

2011 was recorded as a dry hydrological year, being the second

consecutive year of low thaw flows. Aguas Andinas has acted

quickly and set up a drought committee to define possible future

scenarios and take the pertinent actions to ensure the supply and

efficient management of the water cycle.

The year 2011 also saw the conclusion of the fifth tariff-setting

process of our subsidiary ESSAL. The new charges came into effect

on September 12, 2011 and will remain in effect until 2016. These

tariffs represent an increase of 2.9% over the previous ones.

With respect to financial performance, IAM has carried out

important investment and financing operations for the

subsidiaries. In April, a bond placement was made on the local

market for UF 2.75 million to finance the investment plan of the

subsidiary Aguas Andinas, with a demand that was three times

the amount offered. This subsidiary also made the obligatory

redemption in advance of the Series B bonds for a total of UF 1.69

million.

alcanzando los $226.660 millones.

20

memoria anual 2011capítulo 03

annual report 2011chapter 03

En cuanto a resultados, el EBITDA registrado en 2011 fue de

$226.660 millones, cifra superior en un 11,5% respecto al periodo

anterior. La utilidad líquida del ejercicio, por su parte, mostró un

incremento del 7,7%, alcanzando la suma de $54.926 millones.

Las cifras avalan una administración seria y responsable en

nuestras filiales y son prueba de que vamos por el camino correcto.

Esta gestión también fue reconocida por el mercado al momento

de que Corfo, uno de los accionistas mayoritarios de Aguas

Andinas, decidiera la venta de casi el 30% de los títulos de dicha

sanitaria. Producto de esta operación se unieron a la propiedad de

Aguas Andinas inversionistas de reconocida trayectoria, quienes

han valorado el camino que hemos trazado.

Por todo ello, hoy nuestra misión es continuar con los objetivos de

otorgar más valor a la compañía y potenciar la solidez del negocio

en el mediano y largo plazo.

Josep Bagué Prats

Presidente del Directorio/

Chairman of the board

In terms of results, EBITDA in 2011 was Ch$226,660 million, 11.5%

more than the year before. Earnings for the year rose by 7.7% to

Ch$54,926 million.

The figures demonstrate a serious and responsible management

in our subsidiaries and show that we are following the right path.

This performance was also recognized by the market when Corfo,

one of the majority shareholders in Aguas Andinas, decided to

sell almost 30% of the shares in the company. As a result of this

transaction, well-reputed investors entered the ownership of

Aguas Andinas, which have valued the road we have taken.

Our mission today is therefore to continue with the objectives of

increasing the Company’s value and strengthening the business

over the medium and long term.

21

memoria anual 2011capítulo 04

annual report 2011chapter 04

chapter 04

ownership of the company

capítulo 04

propiedad de la empresa

22

memoria anual 2011capítulo 04

annual report 2011chapter 04

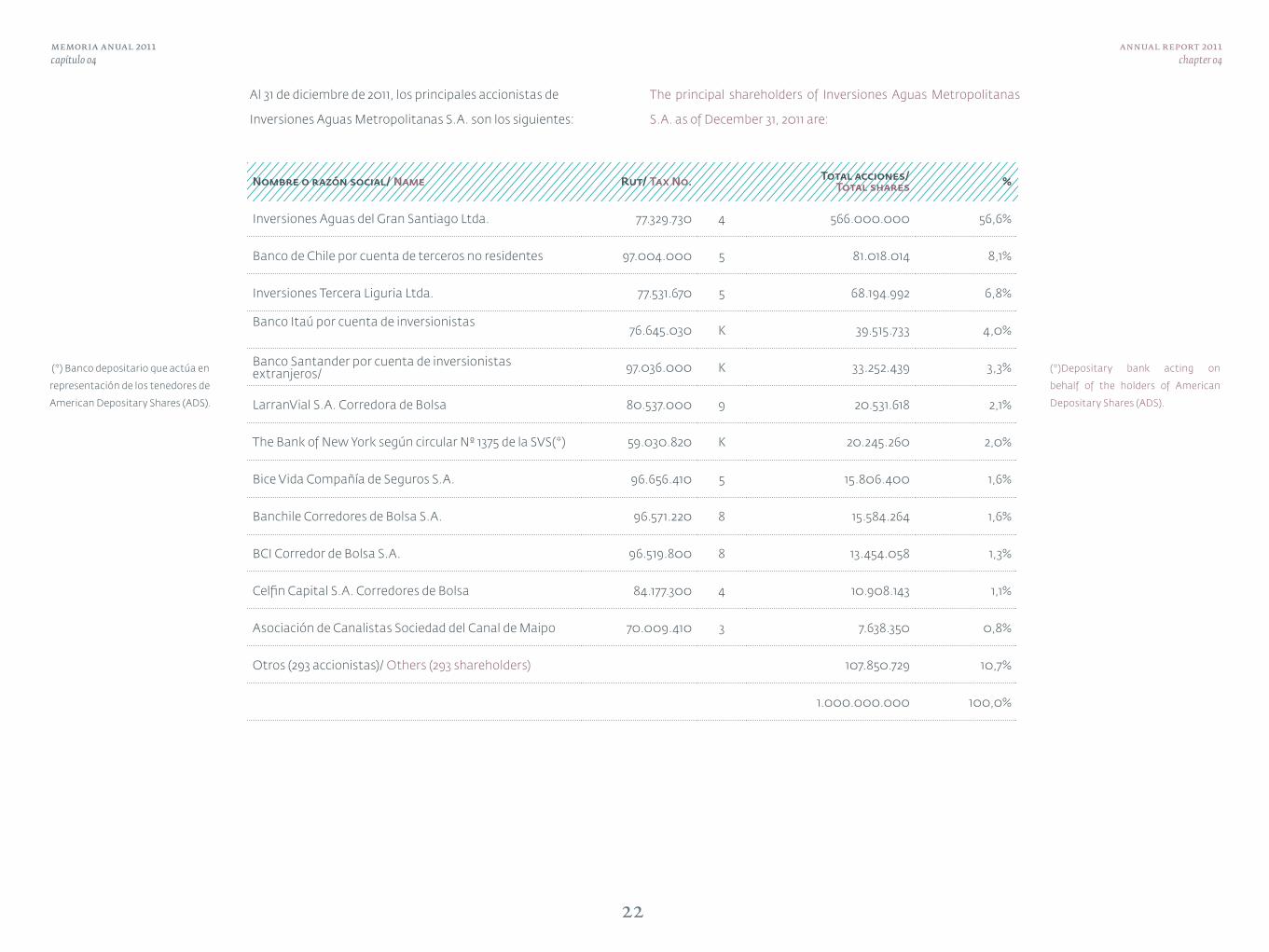

Nombre o razón social/ Name Rut/ Tax No. Total acciones/ Total shares %

Inversiones Aguas del Gran Santiago Ltda. 77.329.730 4 566.000.000 56,6%

Banco de Chile por cuenta de terceros no residentes 97.004.000 5 81.018.014 8,1%

Inversiones Tercera Liguria Ltda. 77.531.670 5 68.194.992 6,8%

Banco Itaú por cuenta de inversionistas76.645.030 K 39.515.733 4,0%

Banco Santander por cuenta de inversionistas extranjeros/ 97.036.000 K 33.252.439 3,3%

LarranVial S.A. Corredora de Bolsa 80.537.000 9 20.531.618 2,1%

The Bank of New York según circular Nº 1375 de la SVS(*) 59.030.820 K 20.245.260 2,0%

Bice Vida Compañía de Seguros S.A. 96.656.410 5 15.806.400 1,6%

Banchile Corredores de Bolsa S.A. 96.571.220 8 15.584.264 1,6%

BCI Corredor de Bolsa S.A. 96.519.800 8 13.454.058 1,3%

Celfin Capital S.A. Corredores de Bolsa 84.177.300 4 10.908.143 1,1%

Asociación de Canalistas Sociedad del Canal de Maipo 70.009.410 3 7.638.350 0,8%

Otros (293 accionistas)/ Others (293 shareholders) 107.850.729 10,7%

1.000.000.000 100,0%

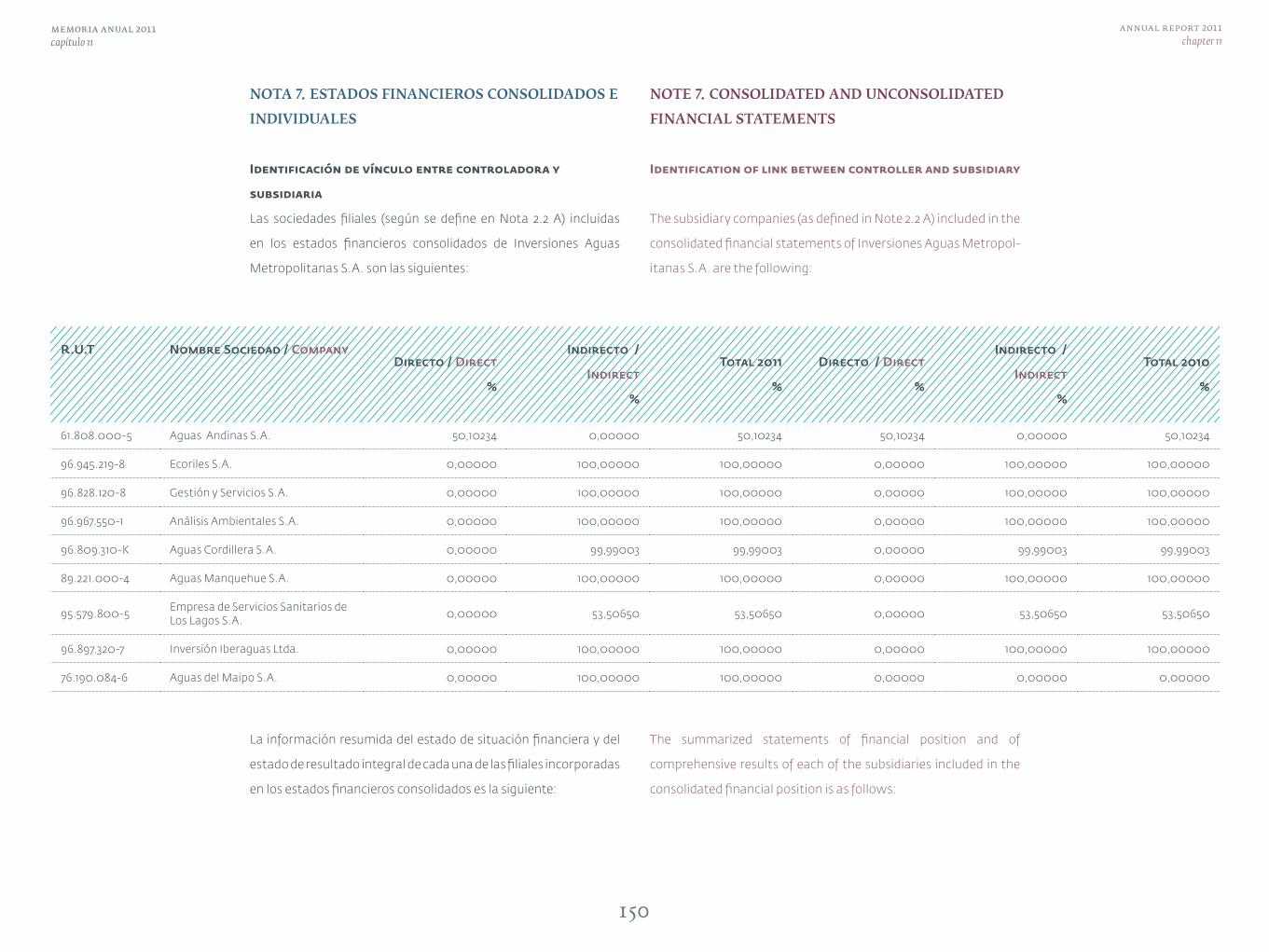

Al 31 de diciembre de 2011, los principales accionistas de

Inversiones Aguas Metropolitanas S.A. son los siguientes:

(*) Banco depositario que actúa en

representación de los tenedores de

American Depositary Shares (ADS).

The principal shareholders of Inversiones Aguas Metropolitanas

S.A. as of December 31, 2011 are:

(*)Depositary bank acting on

behalf of the holders of American

Depositary Shares (ADS).

23

memoria anual 2011capítulo 04

annual report 2011chapter 04

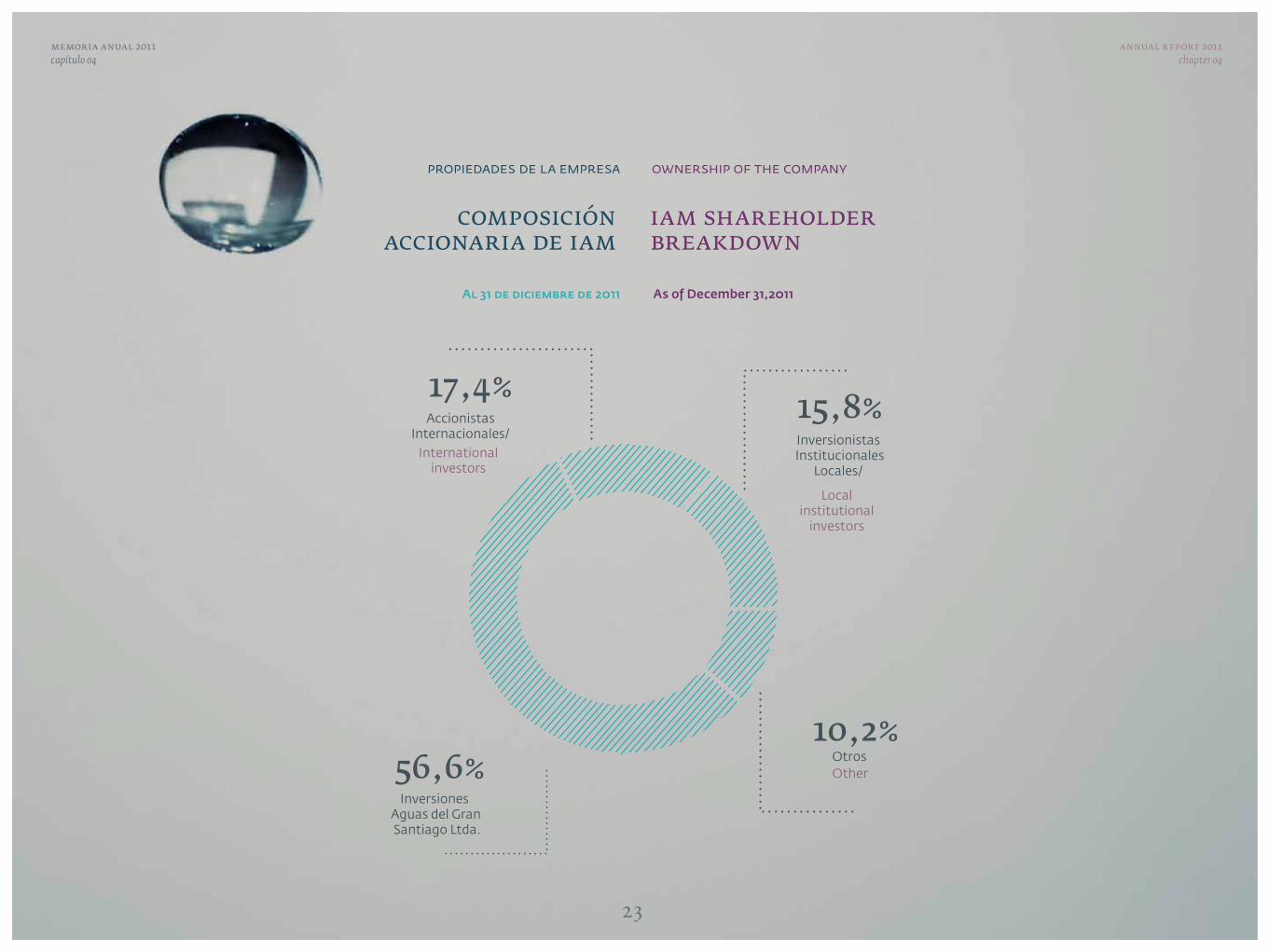

al 31 de diciembre de 2011 as of December 31,2011

composición accionaria de iam

iam shareholder breakdown

propiedades de la empresa ownership of the company

Inversionistas Institucionales

Locales/

15,8%

Otros

10,2%

Inversiones Aguas del Gran Santiago Ltda.

56,6% Other

AccionistasInternacionales/

Internationalinvestors

Localinstitutional

investors

17,4%

24

memoria anual 2011capítulo 05

annual report 2011chapter 05

chapter 05

controlling shareholder

capítulo 05

socio controlador

25

memoria anual 2011capítulo 05

annual report 2011chapter 05

Sociedad General de Aguas de Barcelona, Agbar, es el socio

controlador de IAM, a través de su participación del 99,9% del

patrimonio de Inversiones Aguas del Gran Santiago Ltda., sociedad

que a su vez cuenta con el 56,6% de la propiedad de IAM.

Sociedad General de Aguas de Barcelona, Agbar, is the controller of

IAM through its 99.9% holding in Inversiones Aguas del Gran San-

tiago Ltda., which in turn holds 56.6% of the share capital of IAM.

26

memoria anual 2011capítulo 05

annual report 2011chapter 05

Con más de 140 años de trayectoria en el manejo integral del ciclo

de agua, entre otros negocios relacionados, Agbar es la matriz de

un holding empresarial español constituido por 145 empresas, que

cuenta con más de 10 mil empleados en los cinco continentes y

presta servicios a casi 25 millones de habitantes en todo el mundo.

El Grupo Agbar es uno de los principales proveedores mundiales

de know how y nuevas tecnologías asociadas a la prestación de

servicios sanitarios. Aporta como filosofía una decidida apuesta

por el mejoramiento continuo, excelencia en la calidad, innovación

tecnológica y una gestión financiera sólida, que busca generar

valor para clientes y accionistas. En el año 2010, Agbar fue adquirido

indirectamente en un 75,01% por Suez Environnement Company

S.A., conglomerado de origen franco belga, líder mundial en las

industrias de medio ambiente y energía.

Suez Environnement cuenta con más de 120 años de experiencia

en el desarrollo de mejoras para la calidad de vida de las personas.

Con más de 78 mil empleados y presencia en todo el mundo, se

ha distinguido por impulsar numerosas iniciativas destinadas a

la administración eficiente de los recursos naturales, destacando

la tecnología especializada para el reciclaje de residuos y la

reutilización de aguas residuales.

Agbar is the parent company of a Spanish business group with

more than 140 years of history in the integral management of the

water cycle, among other related businesses. Comprising 145 com-

panies and with more than 10 thousand employees, it provides

services to approximately 25 million people around the world.

The Agbar Group one of the principal global suppliers of know-

how and new technologies related to the provision of sanitation

services. Its business philosophy is characterized by continuous

improvement, excellence in quality, technological innovation, a

capacity to adapt and strong financial management, which seeks

to generate value for customers and shareholders. In 2010 Suez

Environnement Company, S.A., a conglomerate of French-Belgian

origins and a world leader in the environmental and energy indus-

tries, acquired indirectly 75.01% of the total share capital of Agbar.

Suez Envionnement is a company with more than 120 years expe-

rience in the development of improvements for people’s quality of

life. With over 78 thousand employees and a presence throughout

the world, it is has been recognized for promoting numerous ini-

tiatives for the efficient administration of natural resources, no-

table being specialized technology for the recycling of waste and

the re-utilization of sewage.

27

memoria anual 2011capítulo 06

annual report 2011chapter 06

chapter 06

board and management

capítulo 06

directorio y administración

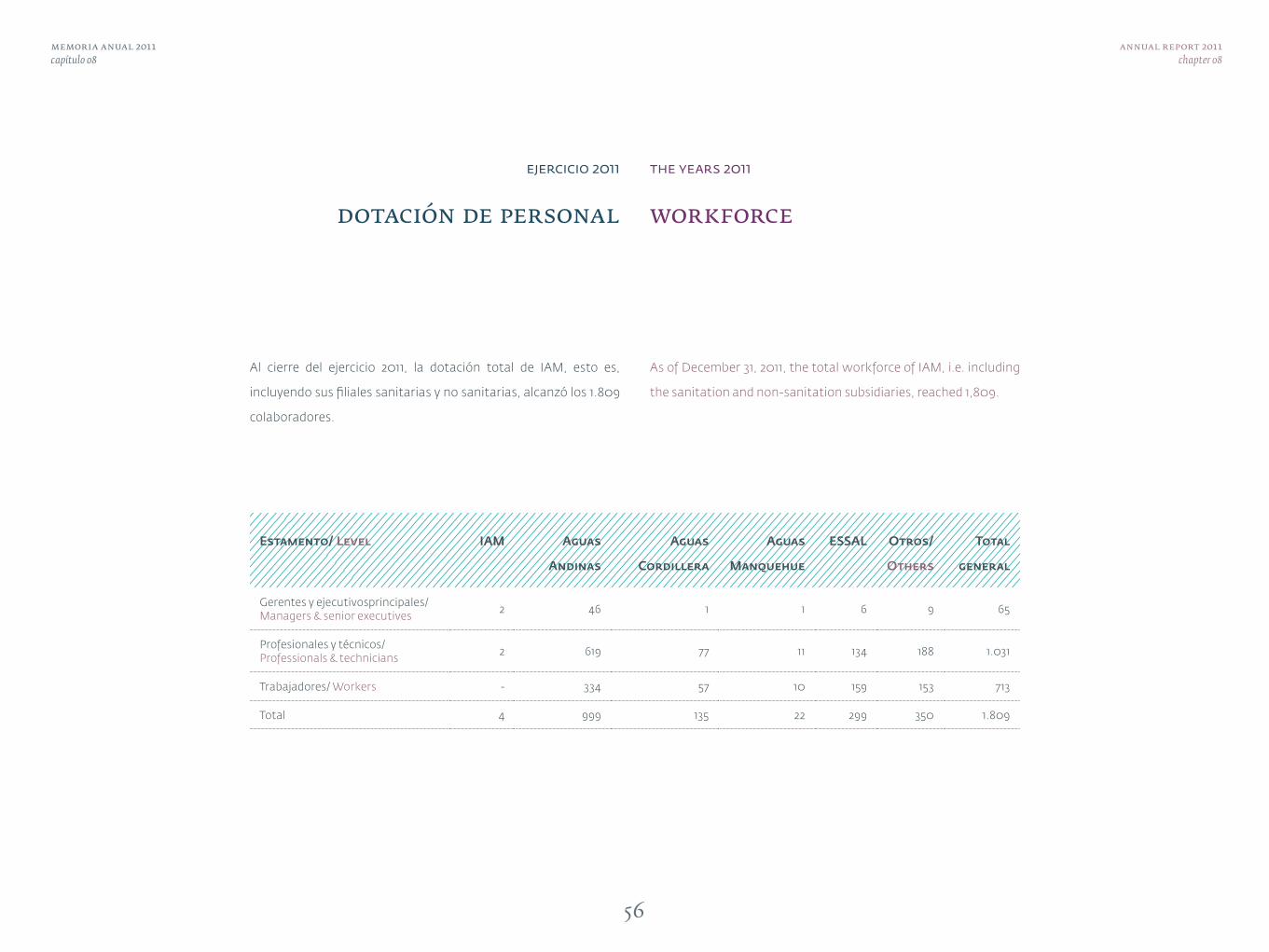

El Directorio está conformado por siete miembros titulares y siete suplentes. Cada director dura tres años en funciones, con posibilidad de reelección al término de dicho período.

Con fecha 31 de diciembre de 2011, la composición del Directorio y de la administración de IAM es la siguiente:

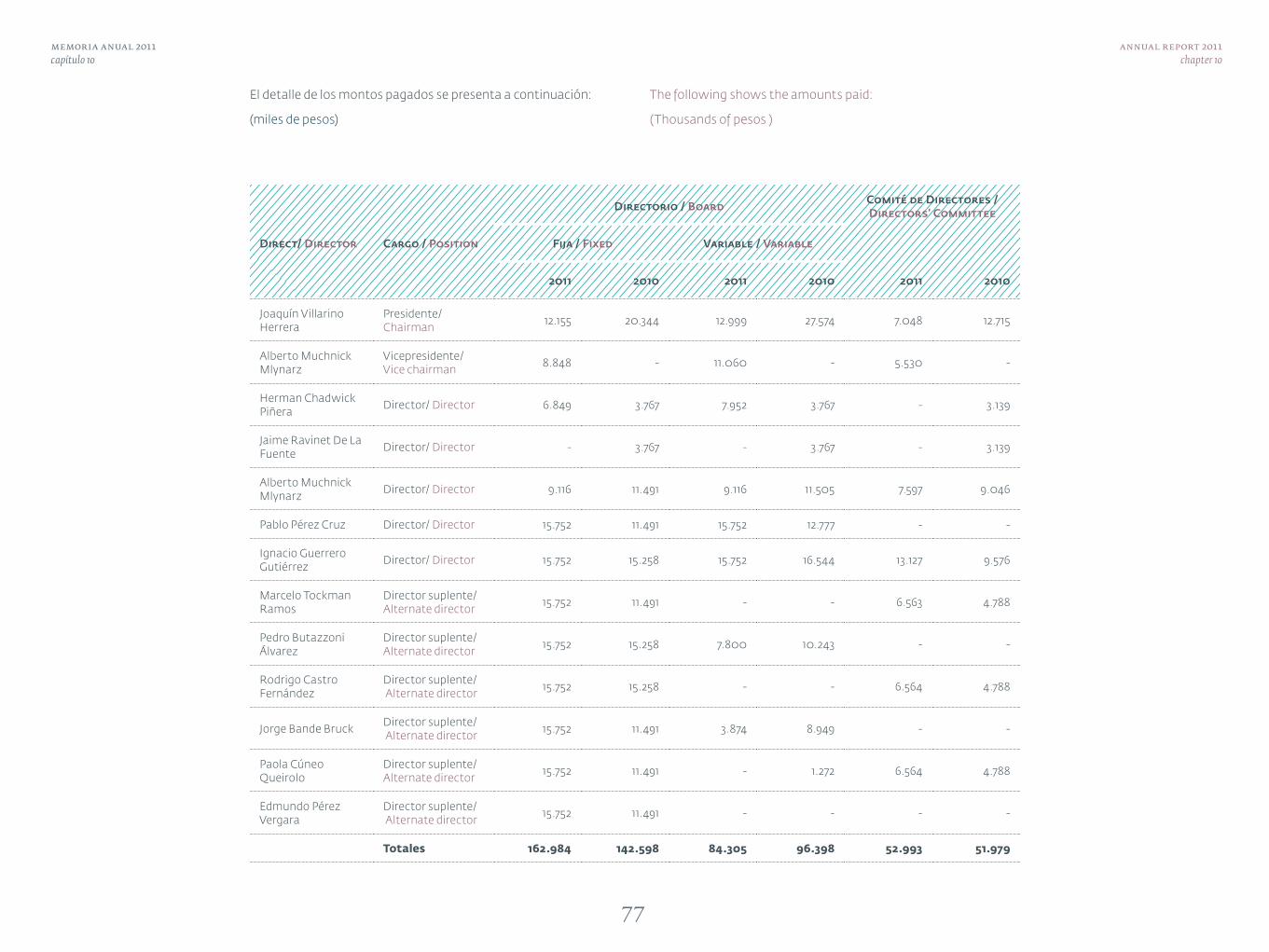

The board of IAM consists of seven members and seven alternate directors. Each director remains three years in their functions, with the possibility of re-election at the end of that period.

The composition of the board and management of IAM as of December 31, 2011 is as follows.

28

memoria anual 2011capítulo 06

annual report 2011chapter 06

presidente / chairman

vicepresidente / vicechairman

gerente general /chief executive officer

Josep Bagué Prats

Economista / Economist

Alberto Muchnick Mlynarz

Ingeniero Comercial / Busi-

ness Administrator

Iván Yarur Sairafi

Ingeniero Civil Industrial /

Civil Industrial Engineer

29

memoria anual 2011capítulo 06

annual report 2011chapter 06

Herman Chadwick Piñera

Abogado / Lawyer

Pablo Pérez Cruz

Empresario / Entrepreneur

director / directordirector / director director / director

Xavier Amorós Corbella

Abogado / Lawyer

30

memoria anual 2011capítulo 06

annual report 2011chapter 06

Jorge Bande Bruck

Economista / Economist

Paola Cúneo Queirolo

Licenciada en Ciencias

Económicas y Administrativas /

Degree in Economics and

Management

Marcelo Tokman Ramos

Ingeniero Comercial / Business

Administrator

directores suplentes / alternate directors

director / directordirector / director

Ignacio Guerrero Gutiérrez

Ingeniero Comercial /

Business Administrator

Juan Antonio Guijarro Ferrer

Economista / Economist

Pedro Buttazzoni Álvarez

Abogado / Lawyer

Marta Colet Gonzalo

Economista / Economist

Rodrigo Castro Fernández

Economista / Economist

Edmundo Pérez Vergara

Biólogo Marino / Marine

Biologist

31

memoria anual 2011capítulo 07

annual report 2011chapter 07

chapter 07

the businesscapítulo 07

el negocio

32

memoria anual 2011capítulo 07

annual report 2011chapter 07

Inversiones Aguas Metropolitanas, IAM, posee

el 50,1% de la propiedad de Aguas Andinas y

filiales, el grupo sanitario más grande de Chile y

una de las mayores empresas privadas del rubro

en América Latina.

A través de sus filiales sanitarias, IAM entrega

los servicios de captación de agua cruda;

producción, transporte y distribución de agua

potable; recolección, tratamiento y disposición

final de aguas servidas a más de 6,7 millones de

habitantes de las regiones Metropolitana, De

Los Lagos y De Los Ríos. Sus áreas de concesión

concentran 70 mil hectáreas ubicadas en

la Cuenca de Santiago, y 67 mil hectáreas

localizadas en las provincias de Valdivia, Ranco,

Llanquihue, Chiloé y Palena en el sur del país.

el negocio

la compañía

Las sanitarias de IAM -Aguas Andinas, Aguas

Cordillera, Aguas Manquehue y ESSAL-,

presentan elevados niveles de cobertura,

similares a los alcanzados por países

desarrollados: 100% de abastecimiento en

agua potable, 98% en alcantarillado y 86% de

tratamiento de aguas servidas.

Las filiales no sanitarias -EcoRiles, Gestión y

Servicios, Análisis Ambientales (Anam) y Aguas

del Maipo-, permiten otorgar una gestión integral

en la industria sanitaria chilena, mediante

servicios relacionados con el tratamiento de

residuos industriales, comercialización de

equipos y análisis de laboratorio, y desarrollo de

cualquier tipo de proyecto de energía relacionado

con servicios o bienes naturales de empresas

sanitarias, respectivamente.

the business

the company

Inversiones Aguas Metropolitanas, IAM, holds

50.1% of the share capital of Aguas Andinas and

its subsidiaries, the largest sanitation group in

Chile and one of the largest private companies

in the sector in Latin America.

IAM’s sanitation subsidiaries provide the services

of catchment of raw water, the production,

transportation and distribution of water, and

the collection, treatment and final disposal of

sewage, to a universe of more than 6.7 million

people in the Metropolitan, De Los Lagos and

De Los Ríos Regions. Its concession area in the

basin of Santiago covers 70 thousand hectares,

and 67 thousand hectares in the provinces of

Valdivia, Ranco, Llanquihue, Chiloé and Palena

in the south of the country.

The sanitation subsidiaries of IAM, Aguas

Andinas, Aguas Cordillera, Aguas Manquehue

and ESSAL, provide high levels of coverage,

similar to the standards of developed nations:

100% in water supply, 98% in sewage and 86% in

sewage treatment.

The non-sanitation subsidiaries (EcoRiles,

Gestión y Servicios, Análisis Ambientales

(Anam) and Aguas del Maipo) permit the

offering of an integral involvement in the

Chilean sanitation industry, through services

related to the treatment of industrial waste, the

sale of equipment and laboratory analysis, and

the development of any kind of energy project

related to sanitation companies’ services or

natural assets.

33

memoria anual 2011capítulo 07

annual report 2011chapter 07

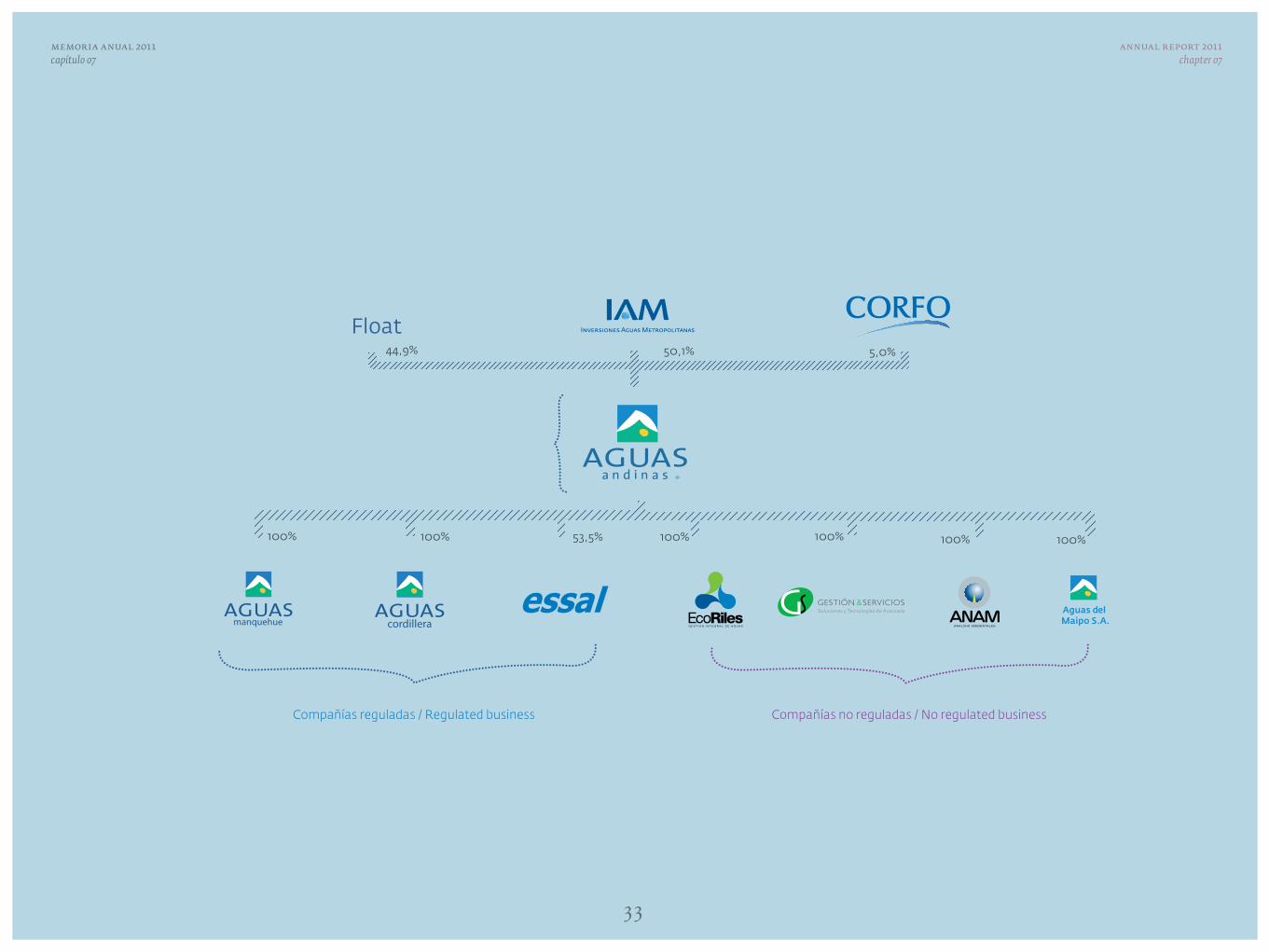

50,1% 5,0%44,9%

100% 100%53,5% 100%100% 100% 100%

Compañías reguladas / Regulated business Compañías no reguladas / No regulated business

34

memoria anual 2011capítulo 07

annual report 2011chapter 07

IAM gestiona integralmente el ciclo del agua, por medio de

la operación de sus filiales sanitarias. Este proceso incluye la

captación de agua cruda, producción, transporte y distribución

de agua potable, y recolección, tratamiento y disposición final de

aguas servidas.

Para el proceso de captación las subsidiarias de IAM cuentan

con los ríos Maipo y Mapocho en la Región Metropolitana,

importantes fuentes que permiten captar agua cruda con altos

niveles de pureza, ya que nacen en la Cordillera de Los Andes.

En el sur del país, las fuentes están constituidas por captaciones

superficiales que operan en conjunto con acuíferos subterráneos.

La empresa, a través del Grupo Aguas, mantiene la propiedad legal

de los derechos de aprovechamiento de agua de todas sus fuentes.

En el centro del país se cuenta, además, con reservas de agua

que aportan los recursos hídricos necesarios cuando el agua de

las fuentes escasea. Las tres mayores reservas en la Cuenca de

Santiago son: Embalse El Yeso, con una capacidad máxima de

220 millones de metros cúbicos; Laguna Negra con 648 millones

de m³; y Laguna Lo Encañado con 50 millones de m³. En las

el negocio

operaciones

IAM manages the whole water cycle through its sanitation

companies, including the catchment of raw water; water

production, transportation and distribution; and the collection,

treatment and final disposal of sewage.

For the catchment process, the IAM’s subsidiaries in the

Metropolitan Region have the rivers Maipo and Mapocho,

important sources for catching water having high levels of purity,

as they are located in the Andes mountains. In the south of the

country, ESSAL’s sources are mostly surface water catchments,

together with groundwater aquifers in its concession zone. The

Company, through the Aguas Group, has the legal title to the

water-usage rights for all its sources.

It also has important water reserves to ensure the necessary

supply when water from the sources is scarce. The three most

important reserves in the Santiago basin are: El Yeso reservoir, with

a maximum capacity of 220 million cubic meters; Laguna Negra,

with 648 million m3, and Laguna Lo Encallado, with 50 million m3.

the business

operations

35

memoria anual 2011capítulo 07

annual report 2011chapter 07

concesiones ubicadas en el sur de Chile no es necesario contar con

reservas adicionales, ya que las fuentes de captación aseguran la

continuidad del suministro.

Para la producción de agua potable las sanitarias de la

sociedad mantienen un conjunto de plantas con una capacidad

total de potabilización de 37,7 m³ por segundo; correspondiendo

33,4m³/s a instalaciones en la Región Metropolitana y 4,3 m³/s en el

área de concesión de ESSAL. Las principales plantas de producción

de agua potable en el Gran Santiago son el Complejo Las Vizcachas

y la Planta La Florida, que tienen caudales de diseño de 16 mil y 4

mil litros por segundo, respectivamente. En las regiones De Los

Lagos y De Los Ríos, en el sur del país, se mantienen numerosas

instalaciones que abastecen los requerimientos de dicha zona.

Para el transporte y distribución de agua potable, las sanitarias

de IAM cuentan con estanques de regulación y una extensa red

subterránea que conduce el agua hacia los clientes, asegurando

la presión adecuada y el abastecimiento continuo. En el Gran

Santiago, Aguas Andinas mantiene cerca de 230 estanques, con

una capacidad superior a un millón de metros cúbicos totales.

La red de distribución tiene una longitud de 12.737 kilómetros en

la Región Metropolitana, lo que implica una cobertura del 100%

de los clientes de agua potable. En las regiones De Los Lagos y

De Los Ríos, la red alcanza los 1.901 kilómetros, también con una

cobertura del 100%.

La recolección de aguas servidas es el proceso de evacuación

de las aguas utilizadas a través del alcantarillado hasta las plantas

de saneamiento o puntos de disposición final.

In the southern concession areas it is unnecessary to have additional

reserves as ESSAL’s sources ensure service continuity.

For the production of water, the Company’s sanitation

subsidiaries have a combined total production capacity of 37.7 m3

per second, of which 33.4 m3 per second relate to installations in

the Metropolitan Region and 4.3 m3 per second to those of the

ESSAL concession area. The principal water production plants in

Greater Santiago are the Las Vizcachas complex and La Florida

plant, with design flows of 16 and 4 thousand liters per second

respectively, while in the De Los Lagos and De Los Ríos Regions

in the south, ESSAL has numerous installations for supplying the

requirements of that zone.

For the transport and distribution of water, IAM s sanitation

companies have regulation tanks and an extensive underground

network that carries the water to its customers, ensuring the

proper pressure and continuous flow. Aguas Andinas has around

230 tanks in Greater Santiago with a total capacity of over a million

cubic meters.

The distribution network is 12,.737 kilometers long in the

Metropolitan Region, which implies a 100% coverage of customers

for water. In the De Los Lagos and De Los Ríos regions, the network

covers 1,901 kilometers, also with a 100% coverage.

The collection of sewage is the process of evacuation of used

waters through the sewers to the treatment plants or points of

final disposal.

36

memoria anual 2011capítulo 07

annual report 2011chapter 07

Por medio de sus sanitarias, IAM cuenta con una eficiente red de

recolección, la cual presenta una cobertura consolidada del 98%

en alcantarillado. En el Gran Santiago, esta red que está diseñada

para funcionar por flujo gravitacional, alcanza una longitud de

10.399 kilómetros, y en las regiones X y XIV totaliza una longitud

de 1.706 kilómetros.

El tratamiento de aguas servidas permite descontaminar

las aguas residuales dejándolas en óptimas condiciones para su

restitución a los cauces naturales y su posterior uso en riegos, en

conformidad con los estándares exigidos por la legislación chilena.

Las sanitarias de la empresa mantienen y operan dos grandes

plantas de tratamiento en el Gran Santiago: El Trebal, con

capacidad de 4,4 m³/s y La Farfana, con 8,8 m³/s. Además, poseen

9 instalaciones menores y otras 3 plantas en la zona nororiente

del área de concesión. En conjunto, todas estas instalaciones

efectúan la depuración del 86% de las aguas servidas de la Región

Metropolitana. A su vez, a través de ESSAL, la compañía cuenta

con 29 plantas de tratamiento de aguas residuales en el sur de

Chile, con una cobertura de saneamiento de más de 92,5%.

IAM’s sanitation companies have an efficient collection network

that provides a consolidated sewer coverage of 98%. In Greater

Santiago, the distribution network is designed to work with

gravitational flow and has a length of 10,399 kilometers, and in the

Xth and XIVth Regions the length is 1,706 kilometers.

The sewage treatment process permits the decontamination

of waste waters which permit their return to natural water courses

and their later use for irrigation, in accordance with standards set

under Chilean legislation.

IAM’s sanitation companies maintain and operate two large

treatment plants in Greater Santiago: El Trebal with a capacity

of 4.4 m3/s and La Farfana with 8.8 m3/s. They also have 9 minor

installations and 3 more in the north-east of the concession area.

These together treat 86% of the sewage of the Metropolitan Region.

Through the subsidiary ESSAL, IAM also has 29 sewage treatment

plants in the south of Chile with a coverage of over 92,5%.

37

memoria anual 2011capítulo 07

annual report 2011chapter 07

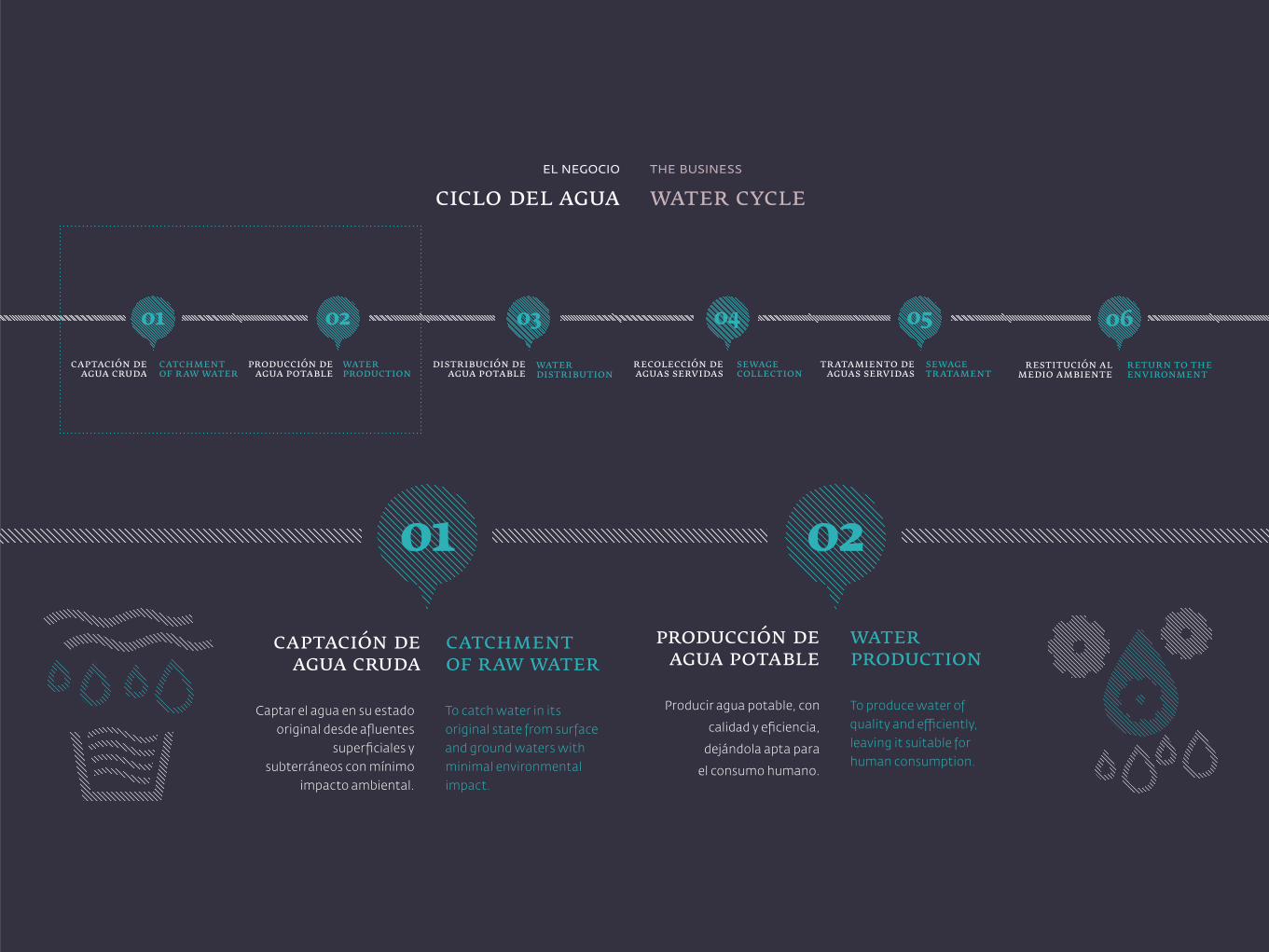

catchmentof raw water

01 02

producción deagua potable

waterproduction

To produce water of quality and e ciently, leaving it suitable for human consumption.

To catch water in its original state from surface and ground waters with minimal environmental impact.

captación deagua cruda

Captar el agua en su estado original desde afluentes

superficiales y subterráneos con mínimo

impacto ambiental.

Producir agua potable, con

calidad y eficiencia,

dejándola apta para

el consumo humano.

catchmentof raw water

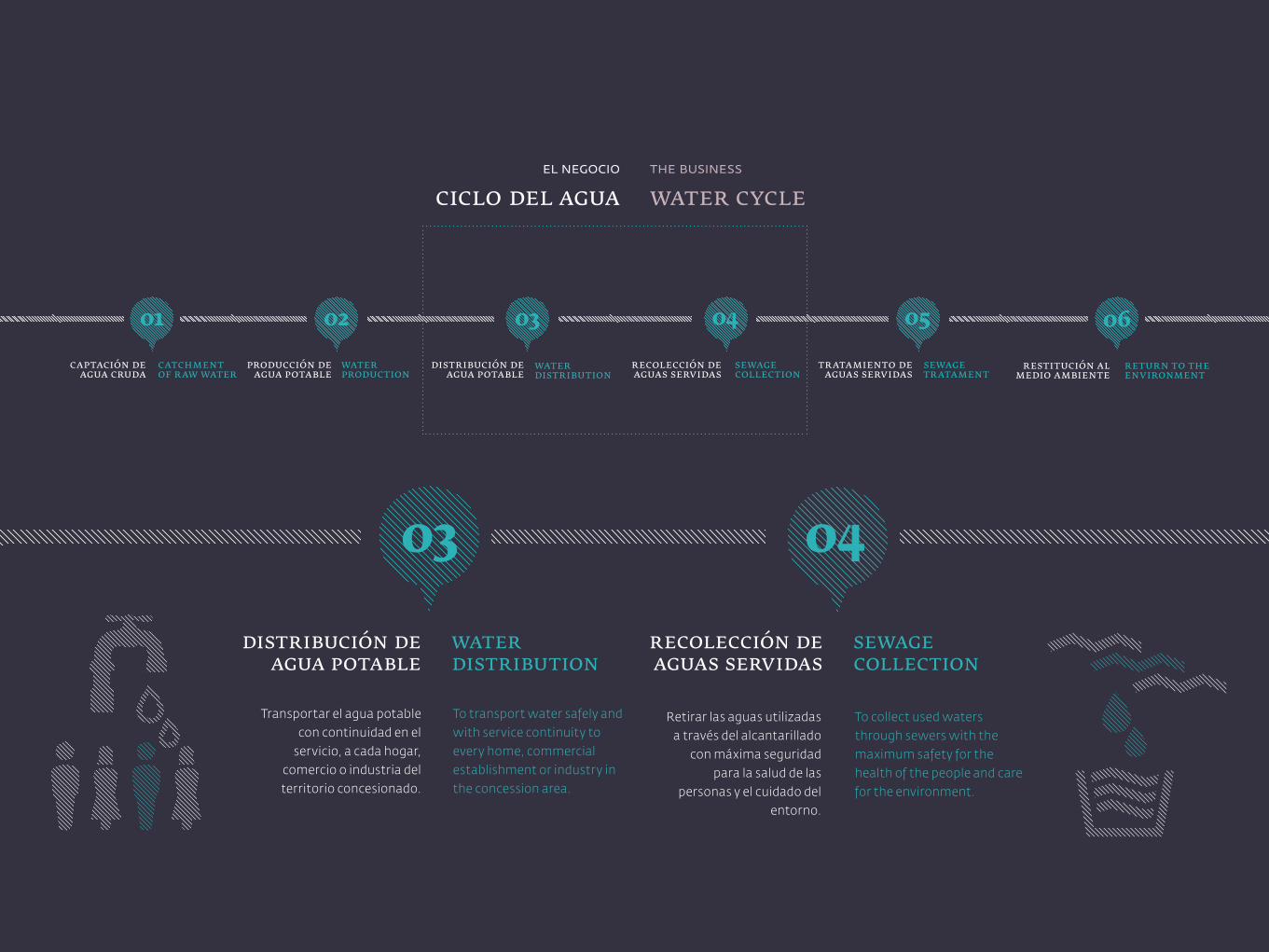

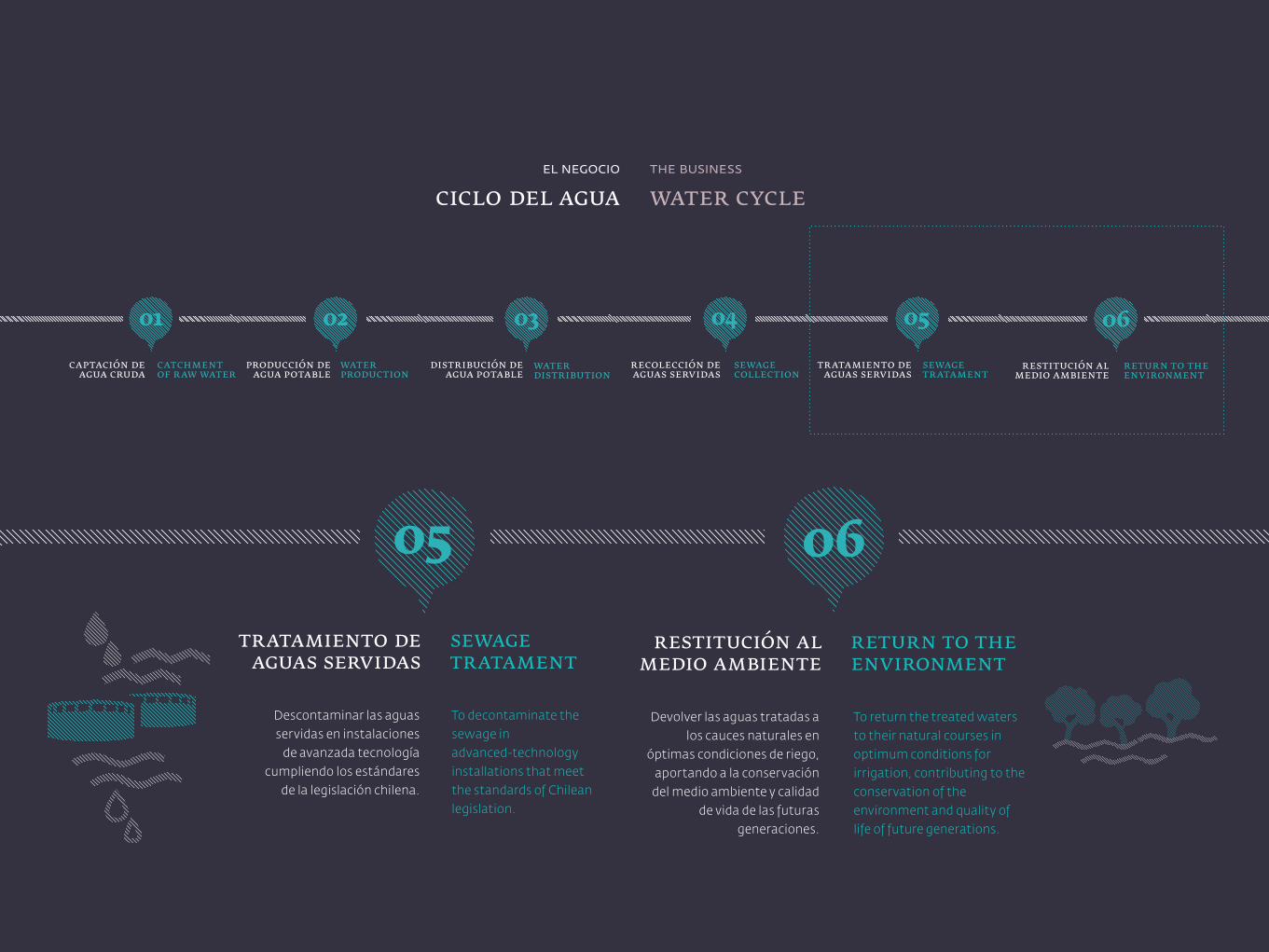

01 02 03 04 05

producción deagua potable

waterproduction

distribución deagua potable

waterdistribution

sewagecollection

recolección deaguas servidas

sewagetratament

06

return to theenvironment

captación deagua cruda

tratamiento deaguas servidas

restitución almedio ambiente

ciclo del agua water cycleel negocio the business

38

memoria anual 2011capítulo 07

annual report 2011chapter 07

catchmentof raw water

01 02 03 04 05

producción deagua potable

waterproduction

distribución deagua potable

waterdistribution

sewagecollection

recolección deaguas servidas

sewagetratament

06

return to theenvironment

captación deagua cruda

tratamiento deaguas servidas

restitución almedio ambiente

03 04

Transportar el agua potable con continuidad en el

servicio, a cada hogar, comercio o industria del territorio concesionado.

To transport water safely and with service continuity to every home, commercial establishment or industry in the concession area.

To collect used waters through sewers with the maximum safety for the health of the people and care for the environment.

Retirar las aguas utilizadas a través del alcantarillado

con máxima seguridad para la salud de las

personas y el cuidado del entorno.

distribución deagua potable

waterdistribution

sewagecollection

recolección deaguas servidas

ciclo del agua water cycleel negocio the business

39

memoria anual 2011capítulo 07

annual report 2011chapter 07

catchmentof raw water

01 02 03 04 05

producción deagua potable

waterproduction

distribución deagua potable

waterdistribution

sewagecollection

recolección deaguas servidas

sewagetratament

06

return to theenvironment

captación deagua cruda

tratamiento deaguas servidas

restitución almedio ambiente

05

Descontaminar las aguas servidas en instalaciones

de avanzada tecnología cumpliendo los estándares

de la legislación chilena.

Devolver las aguas tratadas a los cauces naturales en

óptimas condiciones de riego, aportando a la conservación

del medio ambiente y calidad de vida de las futuras

generaciones.

To decontaminate the sewage in advanced-technology installations that meet the standards of Chilean legislation.

sewagetratament

06

To return the treated waters to their natural courses in optimum conditions for irrigation, contributing to the conservation of the environment and quality of life of future generations.

return to theenvironment

tratamiento deaguas servidas

restitución almedio ambiente

ciclo del agua water cycleel negocio the business

40

memoria anual 2011capítulo 07

annual report 2011chapter 07

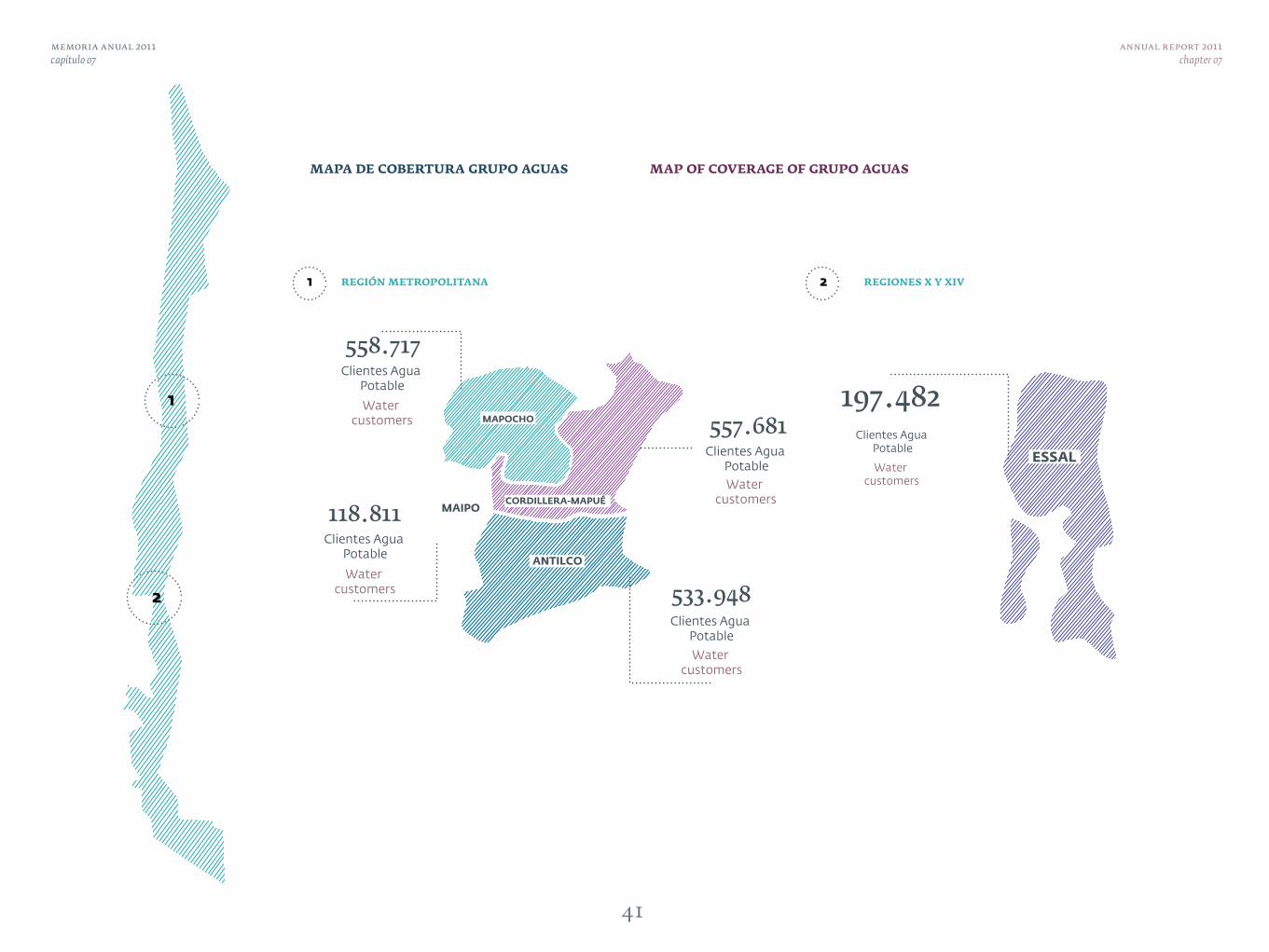

Por medio de sus sanitarias, IAM abastece a más de 1,9 millones de

clientes -clasificados en residenciales, comerciales e industriales-, lo

que equivale a una población aproximada de 6,7 millones de personas,

otorgando una participación de mercado a nivel nacional cercana al

43%. Estas cifras convierten al Grupo Aguas en la principal empresa

sanitaria del país y una de las más grandes de Latinoamérica.

En la Región Metropolitana, la zona de concesión corresponde a

un área de 70 mil hectáreas ubicada en la depresión intermedia

de Chile central, que limita al norte con la Cuesta de Chacabuco

y al sur con Angostura de Paine. En el sur, el área concesionada

abarca más de 67 mil hectáreas, que incluye 33 localidades de las

provincias de Valdivia y Ranco en la Región De Los Ríos; y Osorno,

Llanquihue, Chiloé y Palena en la Región De Los Lagos.

clientes

el negocio the business

customers

Through its sanitation subsidiaries, IAM supplies to more than

1.9 million customers, classified as residential, commercial and

industrial, which represent a national market share of close to 43%

and a population of approximately 6.7 million. These figures make

the Aguas Group the principal sanitation company in Chile and

one of the largest in Latin America.

In the Metropolitan Region, the concession zone covers an area

of 70 thousand hectares of the intermediate depression of central

Chile, limited to the north by the Chacabuco hills and to the

south at Angostura de Paine. In the south, the concession zone

corresponds to 67 thousand hectares that include 33 localities in

the provinces of Valdivia and Ranco in the De Los Ríos Region, and

Osorno, Llanquihue, Chiloé and Palena in the De Los Lagos Region.

MAP OF COVERAGE OF GRuPO AGuAs

41

memoria anual 2011capítulo 07

annual report 2011chapter 07

1

1 2

2

557.681Clientes Agua

PotableWater

customers

558.717Clientes Agua

Potable

Water customers

118.811Clientes Agua

Potable

Water customers 533.948

Clientes Agua PotableWater

customers

197.482Clientes Agua

Potable

Water customers

CORDILLERA-MAPUÉ

MAPOCHO

MAIPO

ANTILCO

ESSAL

REGIÓN METROPOLITANA REGIONEs X Y XIV

MAPA DE COBERTuRA GRuPO AGuAs

As part of its business, IAM has promoted the development of

other non-regulated businesses that are complementary to the

sanitation industry. These subsidiaries are the following:

EcoRiles: A company providing integral advisory and management

services in sewage and liquid waste. It has become established as

the first operator of industrial effluent plants, having 40 operations

throughout the country, between Arica and Osorno. With a strong

presence in the middle market, where companies in the areas of

foods and drinks, cold stores, agribusiness, chemicals and fishing

predominate, EcoRiles has also penetrated the papers market in

which it shows a large market share. In 2011, the company managed

growth of 15% over the previous year.

42

memoria anual 2011capítulo 07

annual report 2011chapter 07

Como parte de su gestión, IAM ha potenciado el desarrollo de otros

negocios no regulados, complementarios a la industria sanitaria.

Estas empresas filiales son las siguientes:

sociedades filiales

el negocio

EcoRiles S.a. Dedicada a la asesoría y gestión integral de aguas

residuales y riles, se ha consolidado como el primer operador de

plantas de efluentes industriales, contando con 40 operaciones a

lo largo de Chile, entre Arica y Osorno. Con una fuerte presencia

en el mercado medio, donde predominan empresas del área

de alimentos y bebidas, frigoríficos, agroindustrias, químicas y

pesqueras, EcoRiles ha penetrado también en el mercado de las

papeleras, donde muestra una importante participación. En 2011,

la empresa logró un crecimiento del 15% respecto al año anterior.

the business

affiliated companies

análisis ambientales: Laboratory dedicated to environmental

sampling and analysis, accredited under Chilean standards and

those of the Agbar Group itself. With a presence throughout the

country, it provides services to various industries including pulp

and paper, mining, salmon farming, sanitation, foods and drinks

and agribusiness. It began a new business area some time ago,

of odor management, which has shown strong growth due to

importance of sustainability to all industries.

Gestión y Servicios: The company markets water and

sewage network materials and provides services related to the

development of energy projects, plus technology and materials

for the sanitation industry. In 2011, the company carried out

a re-engineering focused on re-oring its processes and the

consolidation of the commercial and logistics areas.

annual report 2011chapter 07

43

memoria anual 2011capítulo 07

análisis ambientales S.a. Laboratorio dedicado al muestreo

y análisis ambiental, acreditado bajo estándares chilenos y los

requerimientos propios del Grupo Agbar. Con presencia en todo el

país, entrega servicios a diversas industrias, entre ellas, celulosa y

papel, minería, salmonicultura, sanitarias, alimentos y bebidas y

agroindustrias. Desde hace un tiempo, ha desarrollado una nueva

área de negocios, Gestión de Olores, la que ha tenido un alto

crecimiento debido a su relevancia en la sustentabilidad de todo

tipo de industrias.

Gestión y Servicios S.a. Comercializa materiales de redes

de agua potable y alcantarillado, presta servicios en relación

al desarrollo de proyectos energéticos, además de entregar

tecnología y materiales a la industria sanitaria. En el ejercicio, la

empresa realizó una reingeniería enfocada al reordenamiento de

sus procesos y la consolidación del área comercial y de logística.

44

memoria anual 2011capítulo 08

annual report 2011chapter 08

chapter 08

the year 2011capítulo 08

ejercicio 2011

The efforts during 2011 in relation to the performance of the

Company’s subsidiaries were centered mainly on consolidating

the sanitation companies as those with a decided customer

orientation and that provide a service of excellence.

A clear example was the successful implementation of the first

stage of the Customer Strategic Plan, PEC, which seeks to provide

a more personalized attention and with greater efficiency. The

Siebel tool was installed for this, involving two years work to adapt

it to the special needs of the sanitation business.

Another highlight of the year in the performance of IAM’s

subsidiaries was their investments in the environment, referring

to the Santiago water purification plan. Particularly notable

was the progress in the construction of the Mapocho sewage

treatment plant which will start operating in the first half of 2012.

With its start-up, the target will be met of purifying all the sewage

generated in Greater Santiago, making the Chilean capital the first

Latin American city to reach this level of sanitation coverage.

The investment plan of the subsidiaries exceeded 144,000 million

pesos, funds used mainly by the sanitation companies (Ch$143,774

million), in particular for sewage collection and treatment works

(Ch$115,987 million).

45

memoria anual 2011capítulo 08

annual report 2011chapter 08

Los esfuerzos del año 2011 en relación a la gestión de las filiales de

la compañía estuvieron centrados mayormente en consolidar a las

sanitarias como empresas con una decidida orientación hacia sus

clientes y que entregan un servicio de excelencia.

Un claro ejemplo de esto fue la implementación exitosa de la

primera etapa del Plan Estratégico de Clientes, PEC, programa

que busca entregar una atención más personalizada y con mayor

eficiencia. Para ello, se instaló la herramienta Siebel, que implicó

dos años de trabajo para su adaptación a las particularidades del

ejercicio sanitario.

Otro hito del año en la gestión de las subsidiarias de IAM fueron

sus inversiones medioambientales, referidas al cierre del Plan de

Saneamiento Hídrico de Santiago. Particularmente destacó el

avance de la construcción de la Planta de Tratamiento de Aguas

Servidas Mapocho, que estará operativa en el primer semestre de

2012. Con su puesta en marcha se cumplirá la meta de depurar la

totalidad de las aguas servidas generadas en el Gran Santiago,

situando a la capital de Chile como la primera ciudad latinoamericana

que alcanza este nivel de cobertura de saneamiento.

En detalle, el plan de inversiones en las filiales superó los 144.000

millones de pesos, recursos que en su mayoría se destinaron a las

empresas sanitarias ($143.774 millones) y en particular, para obras

de recolección y tratamiento de aguas servidas ($115.987 millones).

One of the visible concerns of the year was the drought developing

in the basin of Santiago, the concession zone of the subsidiary

Aguas Andinas.

The year 2011 was a hydrologically dry period, with a second

consecutive year of low thaw flows. This caused one of the

company’s principal reserves, the El Yeso reservoir, to be at its

lowest average levels in the last ten years.

Anticipating the consequences of another possible dry year in

2012, Aguas Andinas put into effect an action plan for leasing

water rights, and preparing and building wells.

46

memoria anual 2011capítulo 08

annual report 2011chapter 08

Una de las visibles preocupaciones del ejercicio fue la sequía,

producto del fenómeno de La Niña, que actualmente impacta la

cuenca de Santiago, zona de concesión de la filial Aguas Andinas.

El año 2011 fue un periodo hidrológicamente seco, con un segundo

año consecutivo de bajos caudales de deshielo. Esto último

ocasionó que una de las principales reservas de la sanitaria, el

Embalse El Yeso, no se encuentre dentro de los niveles promedio

de los últimos diez años.

Anticipando las consecuencias de un posible año 2012 seco, Aguas

Andinas ha puesto en marcha un plan de acción para arrendar

derechos de agua, habilitar y construir pozos.

47

memoria anual 2011capítulo 08

annual report 2011chapter 08

gestión integral del ciclo del agua

ejercicio 2011

PRODuCCIÓN DE AGuA POTABLE

IAM, mediante la operación conjunta de sus filiales sanitarias, tuvo

una producción anual total de agua potable, medida a la salida de

las plantas, de 770,9 millones de m³. De esta cifra, 632,9 millones

de m³ correspondieron a aguas superficiales y 138,1 millones de m³

a aguas subterráneas.

En el Gran Santiago, esta producción alcanzó los 717,7 millones

de m³, de los cuales 613,6 millones de m³ provinieron de fuentes

superficiales y 104,1 millones de m³ de fuentes subterráneas.

En el sur del país, la producción de agua potable de ESSAL fue de 53,3

millones de m³, siendo 19,3 millones de m³ de fuentes superficiales

y 34,0 millones de m³ de fuentes subterráneas.

the years 2011

integral management of the water cycle

PRODuCTION OF wATER

Total annual water production of IAM’s sanitation companies,

measured at the plant outlets, amounted to 770.9 million m3. Of

these, 632.9 million m3 referred to surface waters and 138.1 million

m3 to groundwater.

Water production in Greater Santiago was 717.7 million m3, of

which 613.6 million m3 came from surface sources and 104.1 million

m3 from groundwater.

In the south of the country, the water production of ESSAL was

53.3 million m3, of which 19.3 million m3 were from surface sources

and 34.0 million m3 groundwater.

48

memoria anual 2011capítulo 08

annual report 2011chapter 08

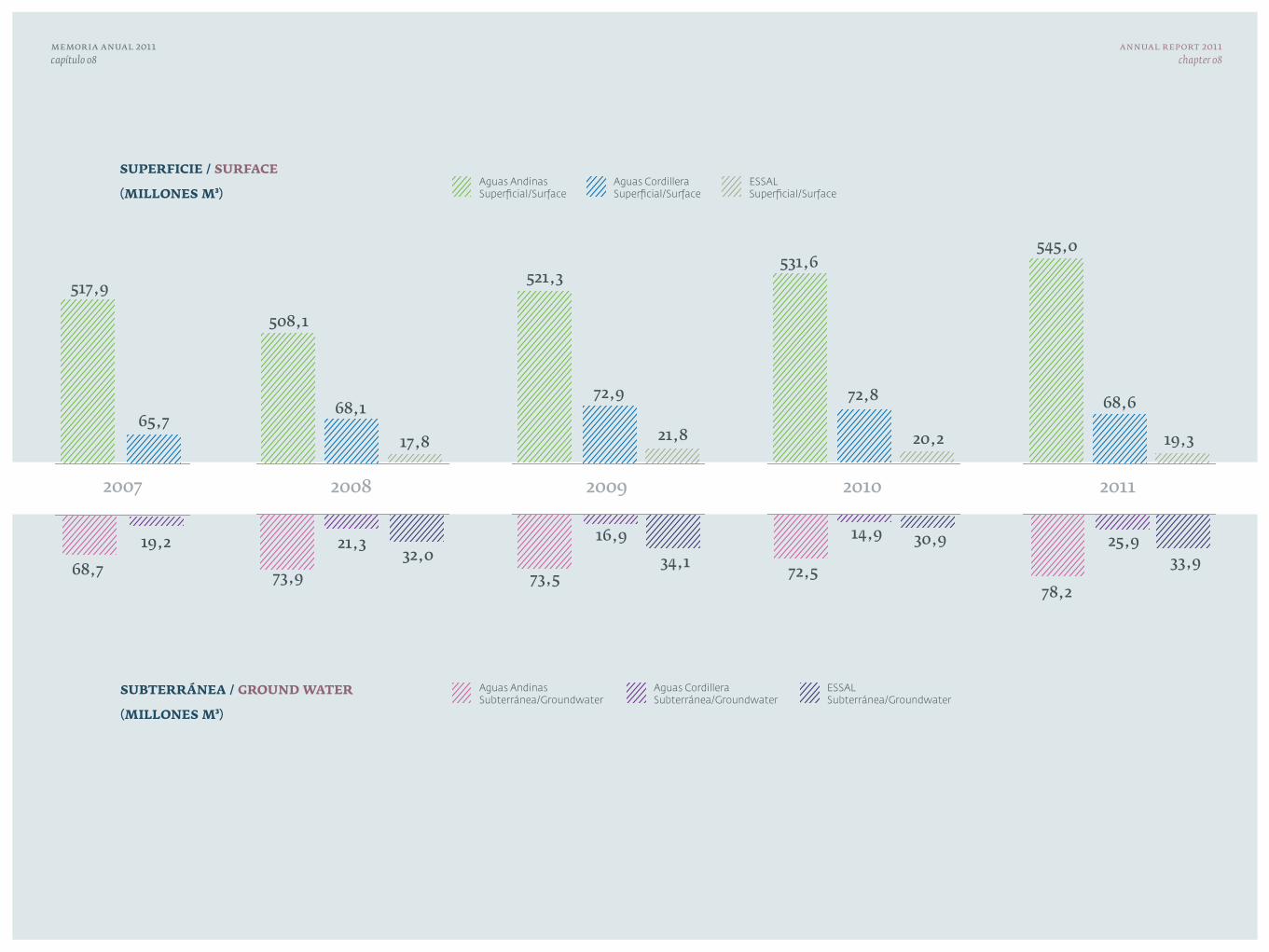

Aguas AndinasSubterránea/Groundwater

Aguas AndinasSuperficial/Surface

Aguas CordilleraSuperficial/Surface

Aguas CordilleraSubterránea/Groundwater

ESSALSuperficial/Surface

ESSALSubterránea/Groundwater

517,9

65,7

19,2

68,7

2007

17,8

21,332,0

73,9

2008

508,1

68,1

521,3

72,9

21,8

34,1

16,9

73,5

2009

531,6

72,8

14,9

72,5

20,2

30,9

2010

545,0

78,2

25,9

68,6

19,3

33,9

2011

suPERFICIE / suRFACE

(MILLONEs M³)

suBTERRÁNEA / GROuND wATER

(MILLONEs M³)

49

memoria anual 2011capítulo 08

annual report 2011chapter 08

Distribución De agua potable

La longitud consolidada de la red de distribución del Grupo Aguas,

al finalizar el ejercicio 2011, sumó 14.638 kilómetros. De estos, 12.737

kilómetros pertenecen a la red de la Región Metropolitana y 1.901

kilómetros a la red de ESSAL.

La red de distribución experimentó una leve disminución en

relación al período anterior, que se explica mayormente por

ajustes de tramos fuera de uso.

11.256

1.340

11.417

1.320

1.901

11.699

1.415

1.876

11.617

1.407

1.862

2007 2008 2009 2010 2011

Aguas Andinas Aguas Cordillera (1) ESSAL

1.4201.804

11.621

Longitud de Distribución (kms)

(1) Aguas Cordillera incluye Aguas

Manquehue.

(1) Aguas Cordillera includes Aguas

Manquehue.

wATER DIsTRIBuTION

The consolidated length of the distribution network of the

Aguas Group reached 14,638 kilometers by the end of 2011, 12,737

kilometers being in the Metropolitan Region and 1,901 kilometers

in the ESSAL network.

The distribution network decreased slightly from the previous

year, mainly explained by adjustment of sections out of use.

Distribution network length (kms)

50

memoria anual 2011capítulo 08

annual report 2011chapter 08

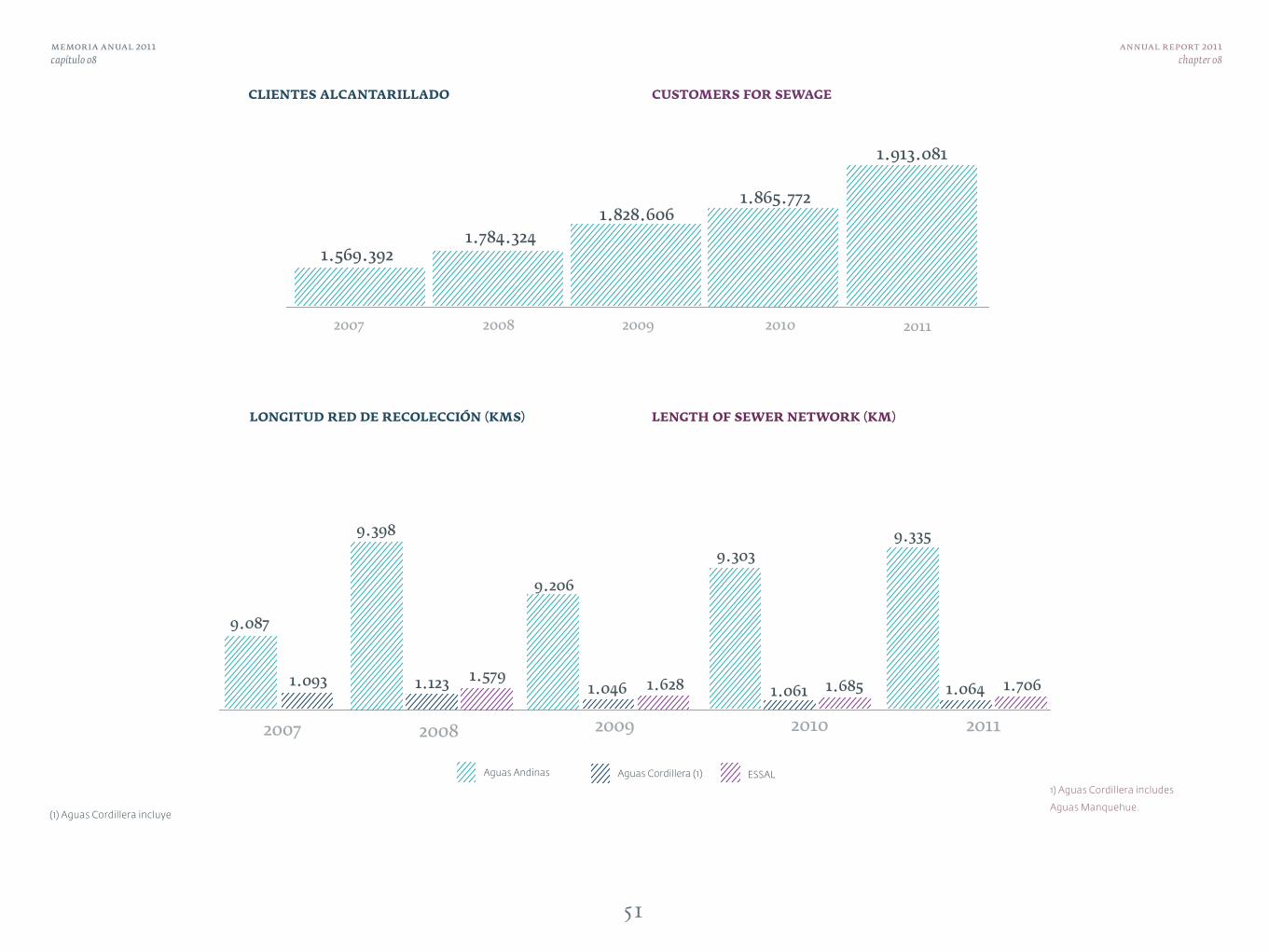

RECOLECCIÓN DE AGuAs sERVIDAs

Al finalizar el ejercicio, la red de recolección de las sanitarias de

IAM, a nivel consolidado, totalizó 12.105 kilómetros. De ellos, 10.399

kilómetros corresponden al alcantarillado de la Región Metropolitana

y 1.706 kilómetros a las regiones De Los Lagos y De Los Ríos.

En relación al año anterior, la red de recolección mostró un

aumento de 0,5%, equivalente a 56 kilómetros (35 kilómetros del

Gran Santiago y 21 kilómetros del alcantarillado de ESSAL).

1.966.639

1.908.8161.871.287

1.828.328

1.597.537

20112010200920082007

clientes de agua potable ⁽¹⁾ customers for water ⁽¹⁾

(1)El término "Cliente" corresponde a la

persona natural o jurídica que habita

y/o recide en el inmueble que recibe

el servicio público de distribución de

agua potable, recolección de aguas

servidas o ambos.

sEwAGE COLLECTION

IAM’s sanitation companies’ sewer network totaled 12,105 kilometers,

10,399 kilometers corresponding to the Metropolitan Region and

1,706 kilometers to the De Los Lagos and De Los Ríos regions.

The collection network in 2011 increased by 0.5% over the previous

year, being 56 kilometers (35 kilometers in Greater Santiago and 21

kilometers in the ESSAL network).

(1) The term "Customer" refers

to the individual or legal entity

that inhabits and/or resides in a

property that receives the public

utility of water distribution, sewage

collection or both.

51

memoria anual 2011capítulo 08

annual report 2011chapter 08

LONGITuD RED DE RECOLECCIÓN (kMs)

CusTOMERs FOR sEwAGECLIENTEs ALCANTARILLADO

LENGTh OF sEwER NETwORk (kM)

(1) Aguas Cordillera incluye

1) Aguas Cordillera includes

Aguas Manquehue.

9.087

1.093

9.335

1.064 1.706

9.303

1.061 1.685

9.206

1.046 1.628

9.398

1.123 1.579

2007 2008 2009 2010 2011

Aguas Andinas Aguas Cordillera (1) ESSAL

1.913.081

1.865.7721.828.606

1.784.3241.569.392

20112010200920082007

52

memoria anual 2011capítulo 08

annual report 2011chapter 08

TRATAMIENTO DE AGuAs sERVIDAs

Al término de 2011, el volumen de tratamiento de aguas servidas,

a nivel consolidado, realizado por las sanitarias de IAM alcanzó la

cifra de 486 millones de m³, un 4,9% más que el año anterior.

En el Gran Santiago se efectuó la depuración de 431,4 millones de

m³ de aguas residuales, correspondiendo de 290,4 millones de m³

a la planta La Farfana, 107,8 millones de m³ a El Trebal y el resto a

instalaciones de localidades periféricas.

Por su parte, en el sur del país, las instalaciones pertenecientes a

ESSAL realizaron un volumen de tratamiento de 54,6 millones de m³.

sEwAGE TREATMENT

The consolidated volume of sewage treated in 2011 was 486 million

m3, an increase of 4.9% over the previous year.

Of this 431.4 million m3 was treated by the plants in the Metropolitan

Region, 290.4 million m3 at the La Farfana plant, 107.8 million m3 at

El Trebal and the rest at peripheral locality installations.

In the south of the country, ESSAL’s installations treated a volume

of 54.6 million m3.

TRATAMIENTO AGuAs sERVIDAs (M3) sEwAGE TREATMENT (M3)

219,7

106,2

29,6

2007 2008 2009 2010 2011

218,5

104,4

48,7

29,1

217,7

101,5 52,2

31,7

269,8

111,5

49,932,1

290,4

107,854,6 33,2

Farfana Trebal ESSAL Otras plantas Región Metropolitana/Other plants Metropolitan Region

53

memoria anual 2011capítulo 08

annual report 2011chapter 08

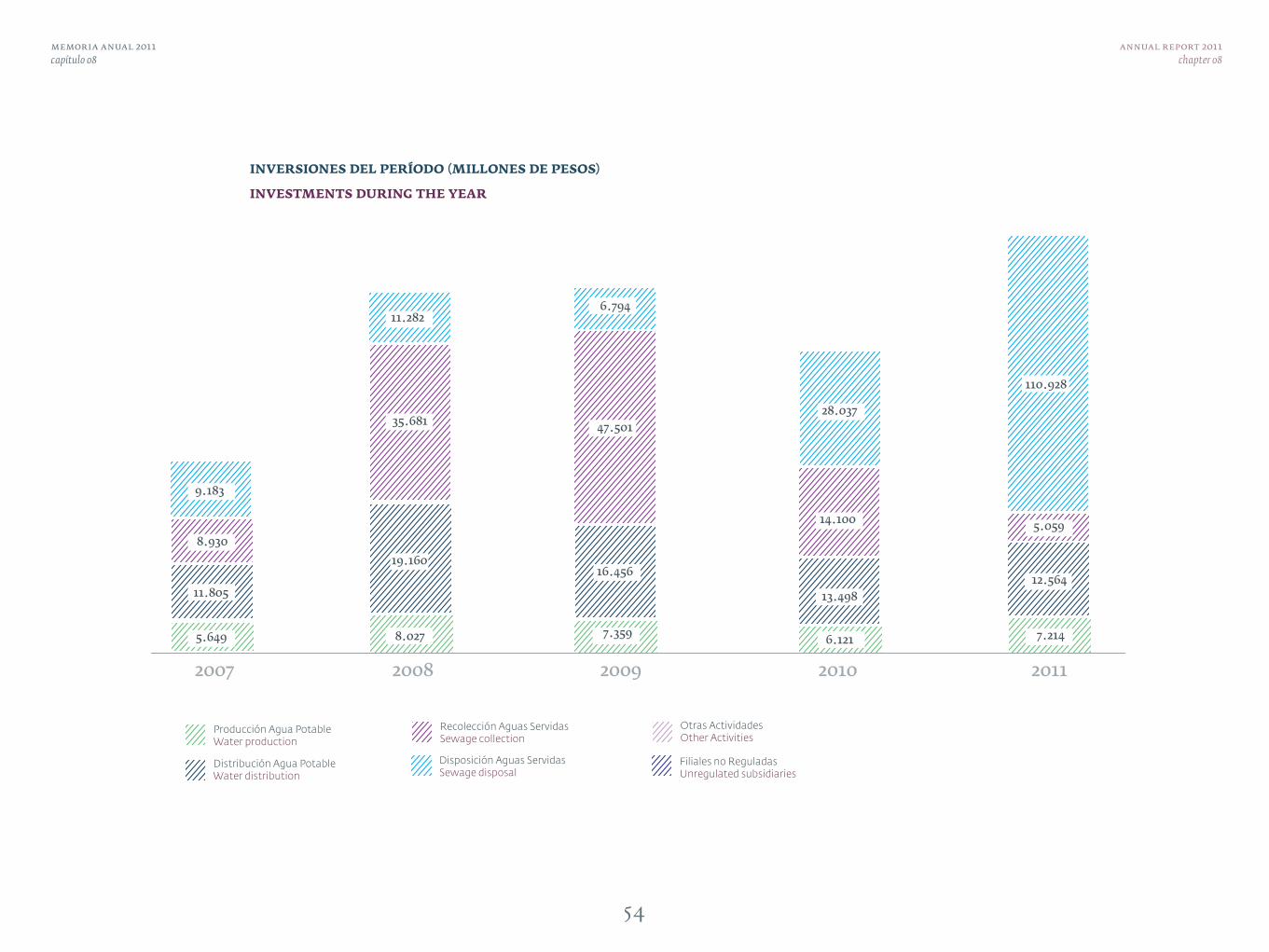

El plan de inversiones de las filiales de IAM durante el periodo

2011 sumó $144.173 millones. Gran parte de los recursos,

$143.774millones, fueron destinados a obras e inversiones

realizadas en las empresas sanitarias y la cifra restante, es decir,

$399 millones, se utilizaron en las filiales no sanitarias.

En relación a la inversión en las sanitarias del Grupo, $115.987

millones correspondieron a obras de recolección y tratamiento

de aguas servidas. De este monto, $5.059 millones fue para

recolección y $110.928 millones para tratamiento de aguas ya

utilizadas. En agua potable se destinaron $19.778 millones, de

los cuales $12.564 millones fueron para obras de distribución,

destacando la renovación permanente de redes de agua potable.

inversiones del período

ejercicio 2011 the years 2011

investments during the year

The investment plan for IAM’s subsidiaries for 2011 was Ch$ 144,173

million. A large part, Ch$ 143,774 million were used in works and

investments of the sanitation companies and the rest, Ch$ 399

million, in the non-sanitation subsidiaries.

Of the investment by the Group’s sanitation companies, Ch$ 115,987

million were related to sewage collection and treatment works.

Of this, Ch$5,059 million was for collection and Ch$ 110,928 million

for sewage treatment. A sum of Ch$ 19,777 million was invested

in water, of which Ch$ 12,564 million was for distribution works,

particularly the constant renewal of water networks.

54

memoria anual 2011capítulo 08

annual report 2011chapter 08

INVERsIONEs DEL PERíODO (MILLONEs DE PEsOs)

INVEsTMENTs DuRING ThE YEAR

2007 2008 2009 2010 2011

11.805

8.930

9.183

5.649

19.160

35.681

11.282

8.027

16.456

47.501

6.794

7.359