anhanguera analise de investimentos

TRANSCRIPT

UNIVERSIDADE ANHANGUERA - UNIDERP

POLO PORTO ALEGRE ADVENTISTA

Rua Mali, 255, Cristo Redentor, Porto Alegre, RS, Brasil

Integrantes do Grupo:

Andreia da Silva Castro Garcia – RA:442850

Clodis Tadeu Freitas Argenti – RA:426970

Taciane Fernandes Pruss – RA: 429018

Walter Ferreira – RA 432928

Curso: Ciências Contábeis

Disciplina: Analise de Investimentos

Título: Atividade Prática Supervisionada – ATPS

PORTO ALEGRE/RS

Março / 2015

ATPS – Atividade Prática Supervisionada apresentada no terceiro bimestre do curso de Ciências Contábeis, disciplina Analise de Investimentos

Sumario

Introdução

Tipos de Investimentos

Calculo VPL

Considerações Finais

INTRODUÇÃO:O trabalho que segue tem por objetivo demonstrar na prática como é

feita a análise de determinado investimento. Neste caso, a equipe irá

apresentar uma empresa, a qual executa algum tipo de serviço e/ou produto e

cabe a nós efetuarmos essa análise, colocando através de índices e relatórios

se este investimento é viável ou não.

A análise, em si, dá-se através dos cálculos de TIR, VPL e Payback,

sem contar é claro, o fluxo de caixa, ferramenta imprescindível para avaliar a

saúde econômica da empresa.

Tipos de Investimentos.

Os investimentos podem ser de diversos tipos, mas, basicamente dividem-se

em três grandes categorias, quando definidos em relação a sua origem.

a) Investimentos públicos recurso disponibilizado pelo governo ou entidade

pública a fim de gerar bem-estar social. Os investimentos públicos em

geral não têm por objetivo gerar retorno monetário, mas sim retorno social

como construção de moradia popular, saneamento básico, ou mesmo

realização de obras de infraestrutura bem como estradas, hospitais,

escolas, dentre outros.

b) Investimentos privados recurso disponibilizado por pessoas jurídicas ou

físicas de direitos privados, a fim de gerar retorno monetário aos

investidores. Esses investimentos são os maiores geradores de empregos

e tributos de qualquer país capitalista. Exemplos: Fábrica particular,

empresa de prestação de serviço particular, lojas de varejo, shopping

centers, entre outros.

c) Investimentos Mistos recurso disponibilizado em parte por governo ou

entidade pública e em parte por pessoas físicas ou jurídicas de direitos

privados. Esse tipo de investimento normalmente estrutura-se na forma de

uma empresa de capital misto e tem o objetivo de gerar tanta comodidade

para a sociedade quanto retorno monetário. Exemplos: Petrobrás e Banco

do Brasil.

a) Preço unitário de venda R$ 89,90 quantidade a ser vendida 36.000 unidades

b) Faturamento bruto anual R$ 3.236.400,00

c) 2016 38.836.800,00 / 2017 38.836.800,00 / 2018 38.836.800,00

2019 38.836.800,00 / 2020 38.836.800,00d) Custo mensal planilha a baixo

e) Custo anual planilha a baixo

f) Demais valores planilha a baixo

ESTRUTURA DE CUSTOS MENSAL E ANUAL Em R$

DISCRIMINAÇÃO MENSA ANUAL

L

Custos Fixos

1 - Mão-de-obra Fixa / Honorários 51.600 619.200

2 - Encargos sociais 4.128 49.536

3 - Manutenção 3.000 36.000

4 - Seguros 6.000 72.000

5 - Alugueis / leasing 4.000 48.000

6 - Diversos (até 5%, conforme o caso) 1.500 18.000

7 - CUSTOS FIXOS (1+ ...+ 6) 70.228 842.736

8 - Depreciação 10.000 120.000

9 - CUSTOS FIXOS TOTAIS (7+8) 80.228 962.736

Custos Variáveis: 0

10 - Embalagem 20.000 240.000

11 - Insumos Requeridos (exceto embalagem) 60.000 720.000

12 - Mão-de-obra variável 10.000 120.000

13 - Encargos sociais (da mão-de-obra variável) 800 9.600

14 - Comissões s/vendas (cfe. política da empresa) 10.788 129.456

15 - Publicidade (cfe. política da empresa) 15.000 180.000

16 - Despesas tributárias 45.849 550.188

17 - Diversos (até 5%, conforme o caso) 780 9.360

18 - CUSTOS VARIÁVEIS TOTAIS (10+...+17) 163.2171.958.60

4

19 - CUSTOS TOTAIS (9+18) 243.4452.921.34

0

INVESTIMENTO INICIAL

DISCRIMINAÇÃO ORÇAMENTO

Qt $ Unit $ Total

1 - Projetos

1.1.................

36.000 89,90 3.236.400,00

2 - aluguel

2.1................. 1 4.000,00 4.000,00

3 - Maquinas e equipamentos

3.1 - Importadas

5 10.000,00 50.000,00

3.2 - Nacionais

5 7.000,00 35.000,00

4 - Instalações

4.1..................

3 1.500,00 4.500,00

5 - Montagens / Fretes

5.1.................. 36.000 0,20 7.200,00

4 590,00 2.360,00

6 - Veiculos

6.1.................. 2 23,90 47,80

0,00

7 - Moveis e utensilios

7.1.................. 17 250,00 4.250,00

350 35,00 12.250,00

8 - Treinamento

8.1.................. 4 200,00 800,00

9 - Capital de giro

1 100.000,00 100.000,00

0,00

10 - Estoque Inicial

500.000 89,90 44.950.000,00

0,00

11 - Eventuais (até 5% do total)

1 5.000,00 5.000,00

12 - Outros (Despesas pré-operacionais, 7 2.500,00

taxas, etc.)

1 2.500,00 2.500,00

3 175,00 525,00

9 300,00 2.700,00

TOTAL 48.417.532,80

FLUXO DE CAIXA MENSAL Pré-Operac Ano I

1. Entradas de Caixa Operacionais = (1.2) 3.236.400,00 38.836.800,00

1.2. Receita Recebida 3.236.400,00 38.836.800,00

2. Saídas de Caixa Operacionais = (2.1) + (2.2) + (2.3) 533.212,00 6.504.144,00

2.1. Custos Variáveis totais pagos 452.984,00 1.335.492,00

2.1.1. Produção, Vendas e Distribuição 153.617,00 1.843.404,00

2.1.2. Tributação 299.367,00 404.967,00

ICMS (débito das vendas) 550.188,00 6.602.256,00

ICMS (crédito das compras) 550.188,00 6.602.256,00

ICMS (saldo a recolher) = (Débito - Crédito) 0,00 0

PIS (1,65% da Receita Gerada) 53.400,60 640.807,20

COFINS (7,6% da Receita Gerada) 245.966,40 2.951.596,80

2.2. Custos Fixos Pagos 80.228,00 5.168.652,00

2.3. Imposto de Renda pago 0,00 0

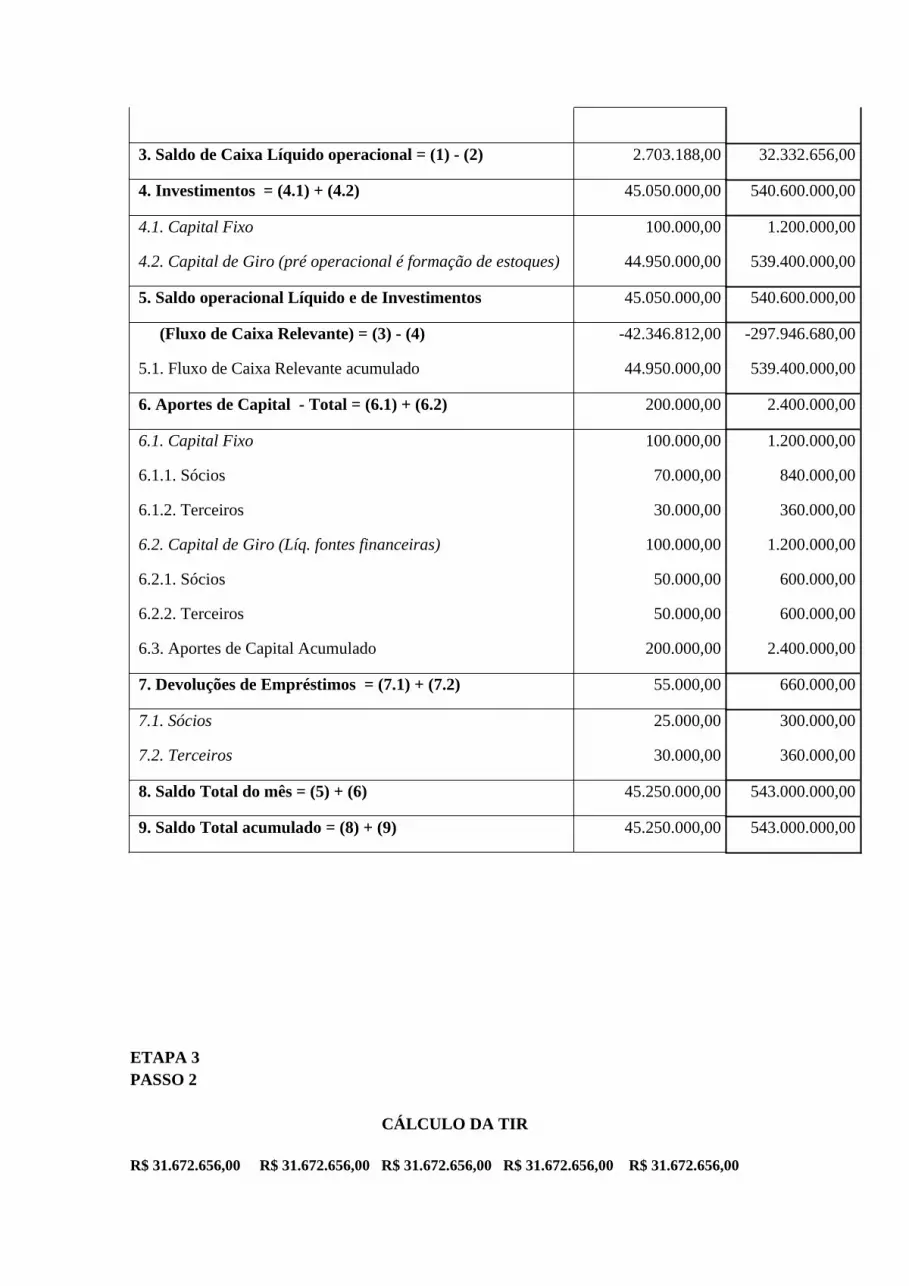

3. Saldo de Caixa Líquido operacional = (1) - (2) 2.703.188,00 32.332.656,00

4. Investimentos = (4.1) + (4.2) 45.050.000,00 540.600.000,00

4.1. Capital Fixo 100.000,00 1.200.000,00

4.2. Capital de Giro (pré operacional é formação de estoques) 44.950.000,00 539.400.000,00

5. Saldo operacional Líquido e de Investimentos 45.050.000,00 540.600.000,00

(Fluxo de Caixa Relevante) = (3) - (4) -42.346.812,00 -297.946.680,00

5.1. Fluxo de Caixa Relevante acumulado 44.950.000,00 539.400.000,00

6. Aportes de Capital - Total = (6.1) + (6.2) 200.000,00 2.400.000,00

6.1. Capital Fixo 100.000,00 1.200.000,00

6.1.1. Sócios 70.000,00 840.000,00

6.1.2. Terceiros 30.000,00 360.000,00

6.2. Capital de Giro (Líq. fontes financeiras) 100.000,00 1.200.000,00

6.2.1. Sócios 50.000,00 600.000,00

6.2.2. Terceiros 50.000,00 600.000,00

6.3. Aportes de Capital Acumulado 200.000,00 2.400.000,00

7. Devoluções de Empréstimos = (7.1) + (7.2) 55.000,00 660.000,00

7.1. Sócios 25.000,00 300.000,00

7.2. Terceiros 30.000,00 360.000,00

8. Saldo Total do mês = (5) + (6) 45.250.000,00 543.000.000,00

9. Saldo Total acumulado = (8) + (9) 45.250.000,00 543.000.000,00

ETAPA 3PASSO 2

CÁLCULO DA TIR

R$ 31.672.656,00 R$ 31.672.656,00 R$ 31.672.656,00 R$ 31.672.656,00 R$ 31.672.656,00

1 2 3 4 5

R$ 48.417.532,80

R$ 48.417.532,80 = R$ 31.672.656,00 + R$ 31.672.656,00 + R$ 31.672.656,00 + R$ 31.672.656,00 + R$ 31.672.656,00

(1+TIR) (1+TIR) (1+TIR) (1+TIR) (1+TIR)

TIR Calculada é de 59% a.a

INVESTIMENTO INICIAL -48.417.532,80

PRIMEIRO ANO 31.672.656,00

SEGUNDO ANO 31.672.656,00

TERCEIRO ANO 31.672.656,00

QUARTO ANO 31.672.656,00

QUINTO ANO 31.672.656,00

TIR 59%

TIR 59% a.a

PERIODO FLUXO DE CAIXAFLUXO DE CAIXA

AJUSTADO VALOR

0 -48.417.532,80 -48.417.532,80 -48.417.532,80

1 31.672.656,00 31672656,00/(1+0,59)^1 19.919.909,43

2 31.672.656,00 31672656,00/(1+0,59)^2 12.528.244,93

3 31.672.656,00 31672656,00/(1+0,59)^3 7.879.399,33

4 31.672.656,00 31672656,00/(1+0,59)^4 4.955.597,06

5 31.672.656,00 31672656,00/(1+0,59)^5 3.116.727,71

-17.654,34

PERIODO FLUXO DE CAIXAFLUXO DE CAIXA

AJUSTADO VALORVALOR

AJUSTADO

0 -48.417.532,80 48417532,80*(1+0,59)^5-

492.026.254,18 -492.026.254,18

1 31.672.656,00 31672656,00*(1+0,59)^4 202.429.117,21 0,00

2 31.672.656,00 31672656,00*(1+0,59)^2 127.313.910,20 0,00

3 31.672.656,00 31672656,00*(1+0,59)^3 80.071.641,63 0,00

4 31.672.656,00 31672656,00*(1+0,59)^1 50.359.523,04 0,00

5 31.672.656,00 31.672.656,00 31.672.656,00 491.846.848,08

No fluxo de caixa apresentado mantivemos o déficit de R$ 48.417.532,80 no momento

zero.

Os superávits dos anos 1, 2, 3 e 4 foram levados para o ano 5 pela TIR de 59%.

Na coluna “VALOR AJUSTADO” consideramos no momento zero o investimento de

R$ 48.417.532,80 e no momento 5 o somatório dos fluxos de caixa dos anos 1ª 5

ajustados.

Então calculamos a taxa de juros que iguala tecnicamente o valor do fluxo de caixa do

momento 5 com o valor do fluxo no momento zero e encontramos 59%.

A TIR de 59% ao ano é superior ao custo do capital definido de 12,65%. Portanto, o investimento deve ser aceito.

Foi captamos dinheiro próprio e de terceiros a um custo médio de 12,65% ao ano. foi aplicando num investimento com perspectiva de retorno de 59% ao ano. Portanto, o investimento não cobriu o custo do

capital de terceiros, nem o custo de capital próprio e ainda deixará um déficit para os “acionistas” de R$ 17.654,34 sendo assim após analise PE TIR o projeto deverá ser reestruturado com um custo investimento menor e/ou retorno maior, o que indica que o projeto não é positivos para os acionistas.

CÁLCULO VPL

INVESTIMENTO 48.417.532,80

FLUXO DE CAIXA ANUAL

PRIMEIRO ANO 31.672.656,00

SEGUNDO ANO 31.672.656,00

TERCEIRO ANO 31.672.656,00

QUARTO ANO 31.672.656,00

QUINTO ANO 31.672.656,00

TAXAS DE DESCONTO AO NO

MÍNIMO 12,65%

MÁXIMO 59%

VPL do projeto

12,65% 63.940.479,98

59% -17.654,34

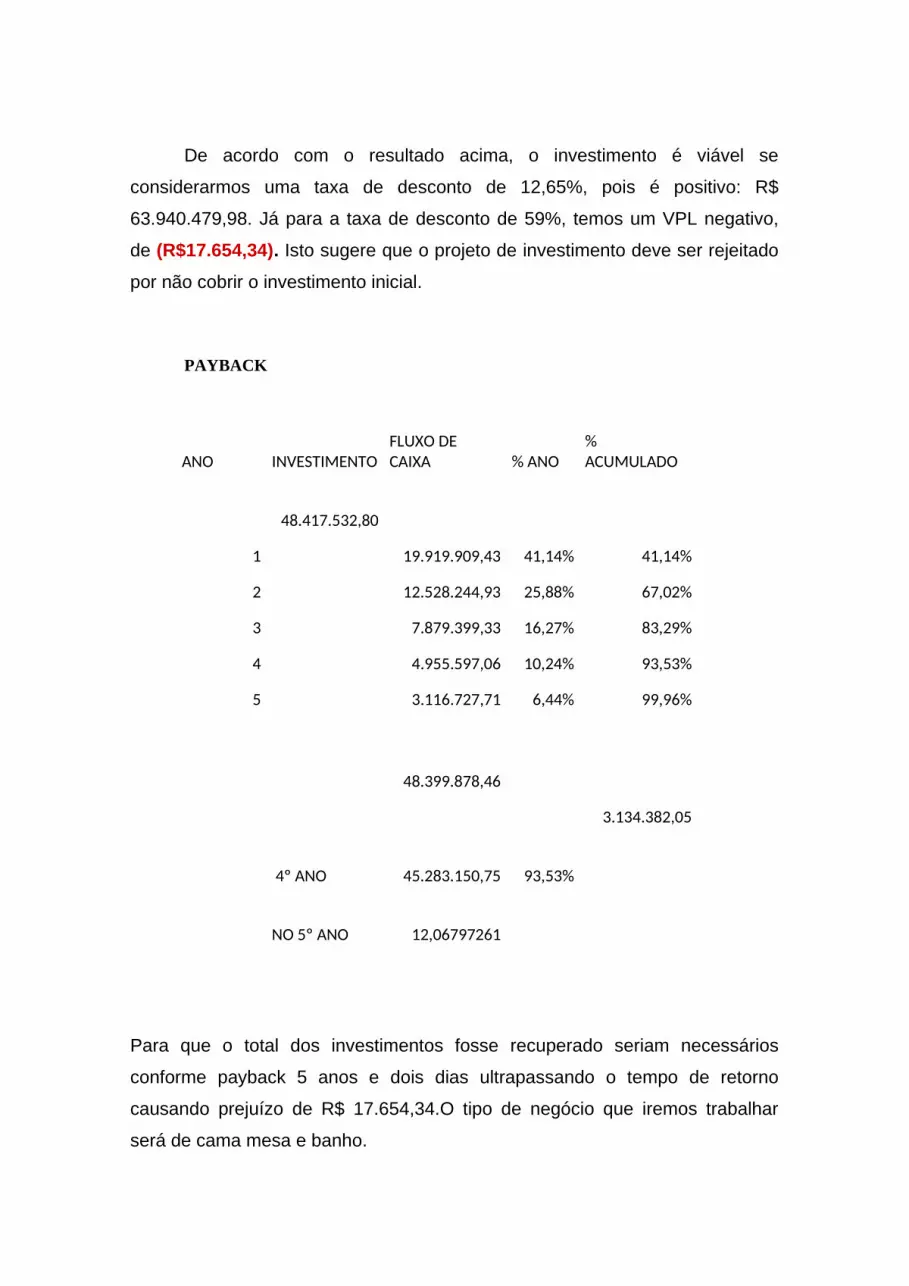

De acordo com o resultado acima, o investimento é viável se

considerarmos uma taxa de desconto de 12,65%, pois é positivo: R$

63.940.479,98. Já para a taxa de desconto de 59%, temos um VPL negativo,

de (R$17.654,34). Isto sugere que o projeto de investimento deve ser rejeitado

por não cobrir o investimento inicial.

PAYBACK

ANO INVESTIMENTOFLUXO DE CAIXA % ANO

% ACUMULADO

48.417.532,80

1 19.919.909,43 41,14% 41,14%

2 12.528.244,93 25,88% 67,02%

3 7.879.399,33 16,27% 83,29%

4 4.955.597,06 10,24% 93,53%

5 3.116.727,71 6,44% 99,96%

48.399.878,46

3.134.382,05

4º ANO 45.283.150,75 93,53%

NO 5º ANO 12,06797261

Para que o total dos investimentos fosse recuperado seriam necessários

conforme payback 5 anos e dois dias ultrapassando o tempo de retorno

causando prejuízo de R$ 17.654,34.O tipo de negócio que iremos trabalhar

será de cama mesa e banho.

Aspectos essenciais para ter sucesso no negócio escolhido.

Apostamos na qualidade para enfrentar a concorrência no mercado externo.

Inovamos usando qualidade, usando tecidos ecologicamente corretos, criando

peças customizadas, focando e adotando no acabamento e políticas sociais,

agregando valores aos produtos e divulgando ao consumidor.

Antes de abrirmos a loja de confecção de cama, mesa e banho, definimos qual

será o público-alvo. Somente depois escolhemos o ponto e elaboramos o

layout e o mix de produtos a ser oferecido por nossa loja.

Nossa loja preza o bom atendimento para fidelizar o cliente e aumentar o ticket

médio.

g) Preço unitário de venda R$ 89,90 quantidade a ser vendida 36.000

unidades

h) Faturamento bruto anual R$ 3.236.400,00

i) 2016 38.836.800,00 / 2017 38.836.800,00 / 2018 38.836.800,00

2019 38.836.800,00 / 2020 38.836.800,00

j) Custo mensal planilha a baixo

k) Custo anual planilha a baixo

l) Demais valores planilha a baixo

ESTRUTURA DE CUSTOS MENSAL E ANUAL Em R$

Etapa 2 Passo 2 (planilha) Clodis

Etapa 3 Passo 1 Clodis (selic)

Passo 2

Técnicas de Investimentos.

Existem diversas técnicas de analise de investimentos, das mais simples as

mais sofisticadas, porem, destacam-se três principais, as quais são as mais

utilizadas e disseminadas:

Período de retorno ( payback)

Valor Presente Liquido (VPL)

Taxa Interna de Retorno ( TIR)

Período de Retorno ( Payback)

O método do payback tem como objetivo avaliar o tempo que o projeto

levará para retornar o total do investimento inicial. Quanto mais rápido o

retorno, menor o payback e mais eficaz o projeto.

Assim, o payback sempre deve ser mensurado EME tempo- dias, semanas,

meses, anos-, quanto menor o tempo de retorno, mais interessante será o

investimento. Essa técnica é bastante conhecida, sendo ate repetida

popularmente- “O tempo para recuperar o investimento”, exatamente a ideia do

payback.

A melhor forma de calcular o payback é construir uma tabela com o valor do

investimento inicial, os períodos, o fluxo de caixa de cada período e o valor

acumulado dos fluxos de caixa. No momento em que o valor acumulado do

fluxo de caixa atingir o valor do investimento inicial, atingi-se o payback, ou

seja, o investimento retornou os recursos utilizados, ou ainda , “ recuperou-se o

capital investido”.

Critérios de decisão com o payback

O método do payback pode ser aplicado tanto a projeto único quanto a projetos

concorrentes, conforme descrito a seguir.

Projeto Único: Define-se a um tempo máximo e aceitável de payback.

Projetos Concorrentes: Com dois ou mais projetos que são excludentes,

deve-se escolher apenas o melhor, ou seja, o que tem menor payback, tendo

portanto, o retorno mais rápido.

Valor Presente Líquido ( VPL)

O método do Valor Presente Líquido e um método alternativo ao do payback,

visando corrigir as principais deficiências apresentadas por este.

A sua sigla mais utilizada e VPL. Para utilizar a VPL, é necessário construir o

fluxo de caixa do projeto, sendo os seus principais componentes:

Investimento inicial e investimentos adicionais;

Fluxo de caixa positivo ou negativo de retorno;

Valor residual do investimento, caso houver.

O método do VPL utiliza os princípios de matemática financeira, calculando o

valor presente do fluxo de caixa do investimento. Esse método é chamado de

líquido, pois considera o fluxo total com as saídas (investimentos) e entradas

(retornos) descontadas a uma taxa de atratividade.

Taxa Interna de Retorno (TIR)

A Taxa Interna de Retorno e um método similar ao VPL, ou seja, utiliza a

mesma lógica de cálculo, contudo, apresenta os resultados em porcentagem, e

não em valores monetários. Deste modo, uma vez que muitos investidores

preferem mensurar retornos em porcentagens, e não em valores absolutos.

Esse método também e conhecido por seu nome em inglês, ou seja Internal

Rate of Return, cuja sigla utilizada e IRR.

Para utilizar a TIR, é necessário construir o fluxo de caixa do projeto, sendo os

seus principais componentes:

Investimentos inicial e investimentos adicionais;

Fluxos de caixa positivos ou negativos de retorno;

Valor residual do investimento, se houver .

Após montagem do fluxo de caixa, calcula-se a TIR. Estipula-se uma taxa

mínima de atratividade para avaliar o resultado da TIR é compatível com as

expectativas do investidor, assim, o projeto torna-se interessante. O método da

TIR tem como pressuposto calcular o retorno composto (em %) do fluxo de

caixa, ou seja, qual taxa composta é necessária para transformar o

investimento inicial nos fluxos futuros, como se o valor fosse aplicado em renda fixa.

2- Elaborar os cálculos da TIR, VPL E Payback para o fluxo de Caixa Relevante. Utilizar como Taxa Minima de Atratividade ( TMA) o valor da SELIC anualizada liquida descontado o Imposto sobre Operaçoes Financeiras ( IOF ) e o Imposto de Renda.

T.M. A= 0,75%

Cálculos:

TIR

R$ 400.000,00 CHS g CF₀

R$ 216.000,00 g CFj

5 g Nj

f IRR= 45,80%

Resposta: Pelo cálculo do TIR, o projeto deve ser aceito, pois a taxa de retorno é maior que a T.M.A e quanto maior a taxa melhor o rendimento da empresa.

VPL

R$ 400.000,00 CHS g CF₀

R$ 216.000,00 g CFj

5 g Nj

0,75% i

f NPV= R$ 656.118,90

Resposta: O projeto também deve ser aceito pelo VPL, pois o retorno foi positivo em R$ 656.118,90.

Payback

Invest. Inicial Projeto Acumulados

R$ 400.000,00 R$ 400.000,00 R$ 400.000,00

Ano

1 R$ 216.000,00 R$ 216.000,00

2 R$ 216.000,00 R$ 432.000,00 *Payback

3 R$ 216.000,00 R$ 648.000,00

4 R$ 216.000,00 R$ 864.000,00

5 R$ 216.000,00 R$ 1.080.000,00

Resposta: O projeto deve ser aceito pelo Payback, pois o investimento se paga no 3 ano.

Análise de investimentos envolve decisões de aplicação de recursos com

prazos longos (maiores que um ano), com o objetivo de propiciar retorno

adequado aos proprietários do capital. A inflação acumulada pode distorcer

totalmente a análise se não for considerado corretamente, uma vez que a

inflação é cumulativa em projeção geométrica ,ou seja funciona como juros,

especialmente em investimento por período mais longos de dez ou quinze anos

qualquer análise de investimento seria a incorporação do efeito na inflação a

longo tempo no investimento.

Imposto de renda é um tributo cobrado na maioria dos países do mundo. Esse

tributo tem como base de cálculo normalmente o lucro contábil, ou seja, a

diferença entre receitas, custos e despesas. A análise de investimento não se

dá valor somente com o lucro contábil, mas com o fluxo de caixa gerado pelo

projeto de investimento.

Depreciação é uma despesa contábil que reconhece que um ativo perde valor

ao longo do tempo esse reconhecimento gera uma despesa que abate o lucro

operacional, portanto diminui a base de cálculo do imposto de renda contudo,

essa é uma despesa “não real”, ou seja, não há fluxo de caixa negativo, saída

de dinheiro do caixa. Lembramos que análise de investimentos se preocupa

com o fluxo de caixa, e não com resultados contábeis.

PASSO 2

A INFLAÇÃO E SEU EFEITO NA ANÁLISE DE INVESTIMENTOS

A inflação é definida como aumento contínuo e generalizada dos preços na

economia. Esse é um processo conhecido como processo inflacionário, que

se estende à todos os bens econômicos.

A inflação é conhecida por índices de preços. Esses índices são a média

ponderada dos preços de uma cesta de bens escolhidos, em determinado

período (normalmente mensal) e em certas regiões (no Brasil, geralmente as

principais capitais). A inflação é medida com o aumento de índice de preços,

isto é o aumento dos preços da cesta de bens.

Existem basicamente, dois tipos de índices de preços:

Índices Gerais de Preços (IGP): São índices que buscam medir a inflação

como um conceito amplo na economia, envolvendo preços de atacado, de

varejo e de construção civil. Os principais IGP são medidos pela Fundação

Getúlio Vargas (FGV), conhecidos como IGP-M e IGP-DI.

• IGP-DI: tem como composição 60% de preços no atacado (IPA), 30% de

preços no varejo (IPC) e 10% de preços da construção civil (INCC). É medido

do dia 1 aos 30 de cada mês.

• IGP-M: tem a mesma composição do IGP-DI, porém é medido do dia 21 de

um mês ao dia 20 de mês seguinte.

Índices de Preços ao Consumidor (IPC): são índices que buscam medir a

inflação do varejo que atingem diretamente os consumidores (pessoas físicas).

Os principais índices são:

• Índice de Preço ao Consumidor Amplo (IPCA): calculado pelo IBGE, é o

índice oficial de inflação no Brasil;

• Índice de Preço ao Consumidor (IPC): calculado pela tabela FIPE da USP na

cidade de São Paulo;

• Índice de Custo de Vida do Dieese (ICV): calculado pelo Dieese, ligado aos

sindicatos.

AS CAUSAS E CONSEQUÊNCIAS DA INFLAÇÃO

O processo inflacionário distorce o sistema de preços e afeta o bom

funcionamento do mercado. As principais consequências da inflação são:

• Impor custos à sociedade, de emissão e controle da moeda;

• Aumentar a concentração de renda, pois normalmente os ricos conseguem se

proteger melhor da inflação do que os mais pobres;

• Diminuir o crescimento econômico, pois a instabilidade econômica reduz os

investimentos nacionais e estrangeiros.

As causas da inflação são diversas, porém há três tipos principais:

Inflação de demanda onde toda economia tem certa capacidade produtiva

determinada pelo seu número de fábrica, trabalhadores, máquinas,

equipamentos entre outros. Há um índice que mede a utilização dessa

capacidade conhecida como índice de utilização da capacidade instalada (que

varia de 0% a 100%).

Existem dois “remédios” para combater a inflação de demanda:

• Aumentar a taxa de juros (política monetária restritiva) – ao aumentar a taxa

de juros, o consumo e o investimento privados são desestimulados, diminuindo

a demanda e a inflação;

• Aumentar os impostos e/ou cortar gastos e investimentos públicos (política

fiscal restritiva), diminuindo a demanda privada (mais impostos) e a demanda

pública (gastos e investimentos públicos).

Inflação de ofertaA inflação de oferta, também conhecida como inflação de custos esta

relacionada a um forte aumento de preço de insumos importantes na

economia. Este forte aumento no preço chamamos de choque de oferta.

Esses aumentos de preços de insumos se transformam em aumento de custos

para os empresários e são repassados aos preços finais, gerando a inflação.

Os dois “remédios” para combater a inflação de oferta são:

• Estimular a concorrência combatendo oligopólios e monopólios;

• Diminuir custos para os empresários (isenções fiscais, benefícios).

Inflação crônicaO setor público é o causador da inflação crônica. O resultado financeiro do

setor público pode ser definido de forma simplificada como:

Setor = Receita de - Gastos - Investimentos - Juros pagos

• Se a receita de impostos é maior que os gastos, investimentos e juros pagos,

o setor público tem superávit fiscal;

• Se a receita de impostos é menor que os gastos, investimentos e juros pagos,

o setor público tem déficit fiscal. Quando o setor público tem déficit fiscal (o que

quase sempre ocorre), as opções de financiamento são:

1. Aumentar impostos ou cortar gastos e investimentos;

2. Emprestar dinheiro, aumentando a dívida pública interna ou externa;

3. “Imprimir” dinheiro, aumentando a quantidade de moeda na economia.

Esse é o chamado imposto inflacionário, isto é, para cobrir gastos e

investimentos o governo cria moeda, aumentando a inflação. Esse imposto

inflacionário recai sobre os mais pobres, que têm menos recursos para se

defender da inflação.

IMPOSTO DE RENDA E DEPRECIAÇÃO NA ANÁLISE DE INVESTIMENTOS

A depreciação e o imposto de renda podem exercer um efeito positivo ou

negativo sobre um investimento, dependendo das situações em análise. Esses

efeitos devem ser levados sempre em consideração pelo investidor.

A seguir, são apresentadas as definições sintéticas desses dois conceitos:

• Imposto de renda: o imposto de renda é um tributo cobrado na maioria dos

países do mundo. Esse tributo tem como base de cálculo normalmente o lucro

contábil, ou seja, a diferença entre receitas e custos/despesas. Na análise de

investimentos, contudo, não estamos preocupados com o lucro contábil, mas

com o fluxo de caixa gerado pelo projeto de investimento.

• Depreciação: a depreciação é uma despesa contábil que reconhece que um

ativo perde o valor ao longo do tempo. Esse reconhecimento gera uma

despesa, que abate o lucro operacional e, portanto, diminui a base de cálculo

do imposto de renda. Contudo, essa é uma despesa chamada de “não real”, ou

seja, não há fluxo de caixa negativo, saída de dinheiro do caixa. Novamente,

devemos nos lembrar de que a análise de investimentos se preocupa com o

fluxo de caixa, e não com resultados contábeis.

A DEPRECIAÇÃOO cálculo da depreciação normalmente é linear, ou seja, adota-se uma taxa fixa

de depreciação por ano em relação ao valor inicial do ativo.

Alguns exemplos desses ativos são:

• Computadores/equipamentos de informática (três anos) – portanto

depreciação de 33,35 ao ano.

• Veículos/automóveis e caminhões: cinco anos – portanto, depreciação de

20% ao ano.

• Máquinas e equipamentos: dez anos – portanto, depreciação de 10% ao ano.

• Prédios/instalações: 25 anos – portanto, depreciação de 4% ao ano.

A depreciação para fins fiscais não tem relação direta com o valor da

depreciação “real” do bem. Esse valor de depreciação descrito acima é

determinado pela legislação tributária, sendo, nesse sentido, arbitrário. As

empresas são obrigadas a seguir essa legislação e depreciação; para todos os

efeitos, será aquela calculada conforme os dados descritos acima.

O imposto de renda pessoa jurídica no BrasilO Imposto de Renda (IR) incide tanto sobre pessoas físicas (IRPF) quanto

sobre pessoas jurídicas (IRPJ). O fato gerador é a aquisição da disponibilidade

econômica ou jurídica de renda ou proventos de qualquer natureza.

Complementarmente ao IR, existe a Contribuição Social Lucro Liquida (CSLL),

a qual possui o mesmo fato gerador e incide sobre a mesma base de cálculo

do ir.

Existem basicamente duas formas de tributação de IRPJ:

• IRPJ e CSLL sobre lucro real;

• IRPJ e CSLL sobre lucro presumido.

O Simples Nacional, que seria uma terceira forma de cobrança de imposto de

renda, funciona na prática, para efeitos de análise de investimentos, de forma

similar ao lucro presumido, apenas englobando mais tributos, como o PIS,

COFINS, ICMS, ISS e INSS na mesma alíquota.

Imposto de renda sobre lucro realO Imposto de Renda sobre lucro real é a forma mais tradicional e a mais

adotada pela grande maioria dos países do mundo. Consiste em tributar o

lucro, e não a receita, permitindo que a empresa abata os seus custos e

despesas (apenas os permitidos por lei) antes de pagar o IR e CSSL. Assim, se

faz necessário apurar toda a DRE para calcular esses dois tributos.

O IR e a CSLL incidem sobre o LAIR (Lucro antes do IR), ou seja, permite que

a empresa abata seus custos e despesas da base de cálculo.

Imposto de renda sobre o lucro presumidoO Imposto de Renda sobre lucro presumido é uma forma simplificada de

arrecadar IR e CSLL. Desse modo, tributa-se a receita bruta, da mesma forma

que o PIS e COFINS, por exemplo, transformando o IR em um imposto sobre

vendas. O nome “presumido” deriva justamente do fato de que se presume

determinada margem de lucro (por atividade) sobre a receita bruta. Assim,

cada setor de atividade econômica possui alíquota diferente pelo lucro

presumido. O setor fiscal da empresa deve simular o IR tanto como lucro real

quanto com presumido e adotar aquele que for mais conveniente.

A maioria das empresas pode optar (no início de cada ano, pode alterar a

opção) por um ou outro indistintamente. Apenas empresas com faturamento

anual superior a 48 milhões (base 2006) ou de algumas atividades econômicas

são obrigadas a utilizar o IR por lucro real.

Considerações FinaisCom base no presente trabalho o qual apresentou o projeto da empresa

Pandora Calçados Ltda, conclui-se que, o investimento é viável e vale a pena.

Toda analise deste investimento foi feito a partir de métodos específicos

inseridos na matemática financeira, os quais permitiram uma melhor avaliação

da rentabilidade e viabilidade do projeto.

São estes métodos: Payback, VPL, TMA e TIR, sem contar o fluxo de caixa,

ferramenta essencial para os cálculos, pois partem dele, o fluxo de caixa, os

dados para tal análise.

Referências bibliográficas

http://www.unianhanguera.edu.br/anhanguera/bibliotecas/normas_bibliograficas/index.html- SIMÕES, Katia; TAUHATA, Sérgio; GOTARDELLO FILHO, Wilson. 50 Ideias deNegócios. Revista Pequenas Empresas Grandes Negócios. Disponível em:<http://revistapegn.globo.com/Revista/Common/0,,EMI149404-17192,00-IDEIAS+DE+NEGOCIOS.html>. Acesso em: 29 set. 2012.- Modelos de Negócios na Internet. Disponível em:<https://docs.google.com/leaf?id=0B9h_NveLKe7zYjJhMjI3YzgtZDcxMy00MDE1LTllYTMtMmJiNjU3MzJmZjA4&hl=pt_BR&authkey=CMjG3uAO>. Acesso em: 29set. 2012..