analisis perhitungan pph pasal 21 atas pegawai tetap pada pt

TRANSCRIPT

ANALISIS PERHITUNGAN PPH PASAL 21 ATASPEGAWAI TETAP PADA PT PERKEBUNAN

NUSANTARA III (PERSERO)

TUGAS AKHIR

Diajukan untuk Memenuhi Salah Satu Syarat MenyelesaikanPendidikan Program Diploma 3

Oleh:

FACHRI AZHARI SIREGARNIM 1605074040

PROGRAM STUDI PERBANKAN DAN KEUANGANJURUSAN AKUNTANSI

POLITEKNIK NEGERI MEDANMEDAN

2019

PERNYATAAN

Saya yang bertandatangan di bawah ini menyatakan, bahwa Tugas Akhir ini merupakan

karya s a ya sendiri (ASLI), dan isi dalam Tugas Akhir ini tidak terdapat karya yang

pernah diajukan oleh orang lain atau kelompok lain untuk memperoleh gelar akademis

di suatu Institusi Pendidikan, dan sepanjang pengetahuan saya juga tidak terdapat

karya atau pendapat yang pernah ditulis dan/atau diterbitkan oleh orang lain atau

kelompok lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan

dalam daftar pustaka.

Jika kemudian hari saya terbukti melakukan plagiat terhadap Tugas Akhir ini, maka

saya bersedia menerima sanksi pencabutan Gelar Akademik yang saya terima.

Demikianlah pernyataan ini saya buat dengan sebenar-benarnya, penuh kesadaran dan

tanggungjawab untuk dipergunakan dengan sebaik-baiknya.

Medan, Agustus 2019

Nama Lengkap NIM Tanda tangan

Fachri Azhari Siregar 1605074040

ABSTRAK

Penelitian ini berjudul Analisis Perhitungan PPh Pasal 21 Atas Pegawai Tetap Pada PTPerkebunan Nusantara III (Persero). Penelitian ini bertujuan untuk mengetahui apakahperhitungan pemotongan PPh Pasal 21 atas penghasilan pegawai tetap PT PerkebunanNusantara III (Persero) telah sesuai dengan UU tentang pajak penghasilan. Jenis data yangdigunakan adalah data kuantitatif berupa formulir 1721-A1. Data yang digunakan dalampenelitian ini diperoleh dari bagian Pajak PT Perkebunan Nusantara III (Persero). Teknikpengolahan data yang digunakan adalah Teknik Analisis Deskriptif. Hasil analisa yangdiperoleh bahwa perhitungan PPh Pasal 21 menggunakan metode Gross-Up dan telahsesuai dengan UU No. 36 Tahun 2008.

Kata Kunci : Perhitungan, PPh Pasal 21, Metode Gross-Up

ABSTRACT

This study was entitled "Analysis of the calculation of income tax article 21 for permanentemployees at PT Perkebunan Nusantara III (Persero). This Study aimed to determinewhether the calculation of income tax article 21 for permanent employee’s income at PTPerkebunan Nusantara III (Persero) was in accordance with the Law on income tax. The typeof data used was quantitative data in the form of form 1721-A1. The data used in this studywas obtained from the tax section of PT Perkebunan Nusantara III (Persero). The dataprocessing technique used was Descriptive Analysis Technique. The analysis resultobtained was that the calculation of income Tax Article 21 was using the Gross-Up methodand in accordance with Law No. 36 issued in 2008.

Keywords : Calculation, Income tax article 21, Gross-Up Method.

KATA PENGANTAR

Segala puji dan syukur kepada Allah SWT dan Nabi besar Muhammad SAW yang

telah melimpahkan rahmat serta hidayahnya, sehingga Tugas Akhir (TA) ini dapat

diselesaikan tepat waktu dan tanpa adanya halangan yang berarti. Semoga Tugas

Akhir (TA) ini dapat dipergunakan sebagai salah satu acuan, petunjuk maupun

pedoman bagi pembaca.

Penulisan Tugas Akhir ini disusun sebagai salah satu syarat untuk menyelesaikan

pendidikan Program Diploma 3 Jurusan Akuntansi Program Studi Perbankan dan

Keuangan Politeknik Negeri Medan.

Ucapan terima kasih teristimewa disampaikan kepada Ayahanda Adil Makmur

Siregar dan Ibunda Rodia Daulay yang telah memberikan perhatian dan kasih

sayang juga bantuan material dan moril. Adik – adikku tercinta Nur Saida dan

Afriliani yang telah memberikan dukungan dan semangat.. Penuturan terima kasih

yang besar atas bimbingan dan bantuan berbagai pihak sehingga Tugas Akhir ini

terselesaikan, juga diucapkan kepada:

1. M. Syahruddin, S.T.,M.T., Direktur Politeknik Negeri Medan.

2. Darwin S.H. Damanik, S.E.,M.Si., Ketua Jurusan Akuntansi Politeknik Negeri

Medan.

3. Sastra Karo-karo, S.E.Ak., M.Si selaku Sekertariat Jurusan Akuntansi

Politeknik Negeri Medan.

4. Jonni Hamonangan Silaen, S.E., M.Si Kepala Program Studi Perbankan dan

Keuangan Politeknik Negeri Medan.

5. Riswanto, S.E., sebagai Wali Kelas BK-6J Politeknik Negeri Medan.

6. Susilawati, S.E. Ak., M.Si., Dosen Pembimbing Utama yang telah bersedia

meluangkan waktunya untuk memberikan petunjuk-petunjuk, saran, serta

pikiran sejak awal hingga akhir penyelesaian laporan Tugas Akhir ini.

7. Dra. Lina Rusli M.Hum., Dosen Pembimbing Pendamping yang telah

memberikan bimbingan serta masukan selama penulisan Tugas Akhir ini.

i

8. Seluruh Staff pengajar dan Staff Administrasi Jurusan Akuntansi Politeknik

Negeri Medan.

9. Seluruh staf PT Perkebunan Nusantara III (Persero) yang telah membantu

penulis dalam menyelesaikan Tugas Akhir.

10. Sahabat dalam suka maupun duka febri, saskia, tia, indah, fio dan reynol yang

selalu membantu dan memberi semangat dalam penulisan Tugas Akhir.

11. Seluruh teman-teman yang ada di BK-6I yang tidak dapat penulis sebutkan satu

persatu.

12. Seluruh sahabat Halaqoh di Qomarun Squad yang mendoakan dan memberi

semangat kepada penulis.

13. Seluruh teman-teman Unit Kegiatan Mahasiswa Islam Politeknik Negeri Medan

periode 2018/2019.

14. Seluruh teman-teman HMPS Perbankan dan Keuangan periode 2018/2019.

15. Seluruh teman-teman seperjuangan di Forum Silaturrahmi Banking

16. Seluruh teman dan abang perantauan di kos 10 C.

17. Seluruh teman teman yang tidak dapat disebutkan satu persatu.

Semoga Tugas Akhir ini dapat memberikan wawasan yang lebih luas dan menjadi

sumbangan pemikiran kepada pembaca khususnya para mahasiswa Politeknik

Negeri Medan. Disadari bahwa Tugas Akhir ini masih banyak kekurangan dan jauh

dari sempurna. Untuk itu, diharapkan saran dan kritik yang membangun dari semua

pihak untuk penyempurnaan Tugas Akhir ini.

Medan, Agustus 2019

Penulis,

Fachri Azhari Siregar

NIM. 1605074040

ii

DAFTAR ISI

LEMBAR PERSETUJUAN

LEMBAR PENGESAHAN

PERNYATAAN

ABSTRAK

ABSTRACT

KATA PENGANTAR........................................................................................... i

DAFTAR ISI........................................................................................................ iii

DAFTAR TABEL................................................................................................vi

DAFTAR LAMPIRAN .......................................................................................vii

BAB 1 PENDAHULUAN

1.1 Latar Belakang............................................................................................ 1

1.2 Rumusan Masalah....................................................................................... 4

1.3 Tujuan Penelitian. ....................................................................................... 4

1.4 Manfaat Penelitian ...................................................................................... 4

1.5 Batasan Penelitian....................................................................................... 5

BAB 2 TINJAUAN PUSTAKA

2.1 Pengertian Analisis. .....................................................................................6

2.2 Perhitungan ..................................................................................................6

2.3 Pajak. ...........................................................................................................6

2.3.1 Pengertian Pajak ................................................................................6

2.3.2 Fungsi Pajak.......................................................................................7

2.3.3 Jenis Pajak. ........................................................................................7

2.4 Pajak Penghasilan (PPh) Pasal 21................................................................8

2.4.1 Pengertian PPh Pasal 21 ....................................................................8

2.4.2 Subjek PPh Pasal 21 ..........................................................................8

2.4.3 Bukan Subjek Pajak PPh Pasal 21 ..................................................... 9

2.4.4 Objek PPh Pasal 21......................................................................... 10

2.4.5 Bukan Objek PPh Pasal 21. ............................................................ 11iii

2.4.6 Sistem Pemungutan Pajak................................................11

2.4.7 Tarif Pemotongan PPh Pasal 21 ......................................12

2.4.8 Penghasilan Tidak Kena Pajak (PTKP)...........................12

2.4.9 Pemotong PPh Pasal 21 ...................................................13

2.4.10 Metode Perhitungan PPh Pasal 21. .................................14

2.4.11 Pegawai tetap ..................................................................17

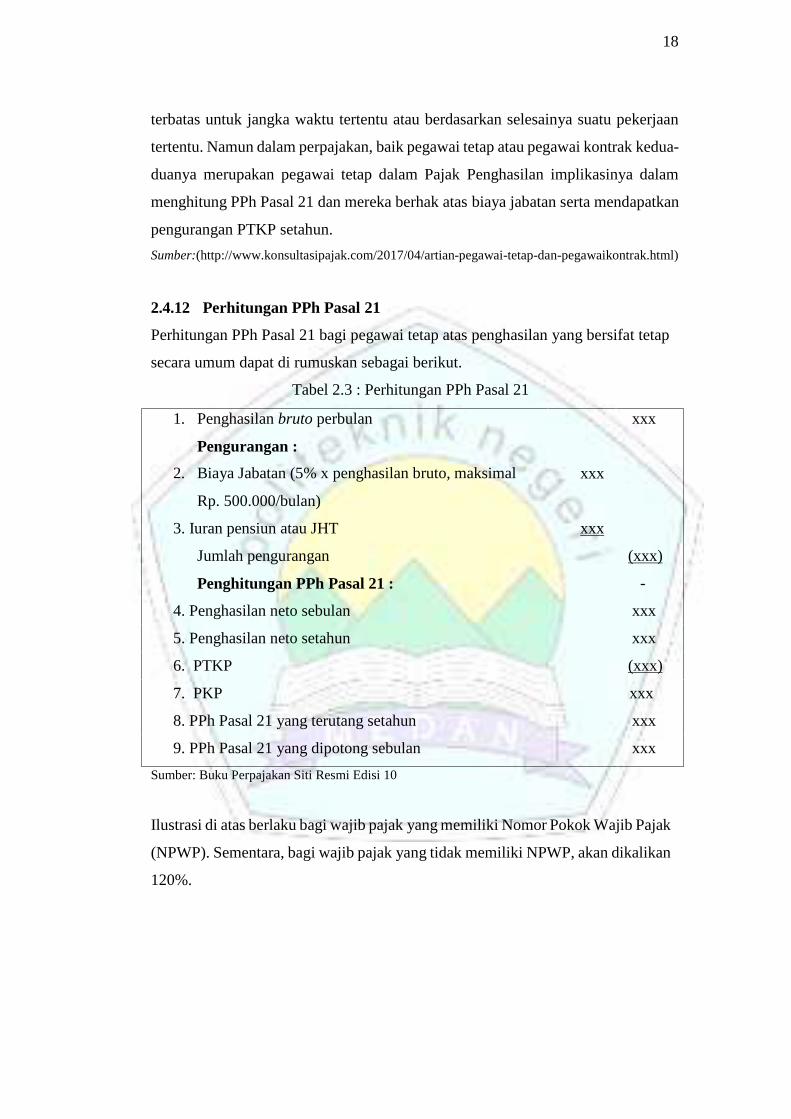

2.4.12 Perhitungan PPh Pasal 21 ...............................................18

2.4.13 Contoh Perhitungan. .......................................................19

BAB 3 METODE PENELITIAN

3.1 Lokasi dan Waktu Penelitian.................................................................. 20

3.2 Populasi dan Sampel .............................................................................. 21

3.3 Jenis Data ............................................................................................... 22

3.4 Sumber Data ........................................................................................... 22

3.5 Teknik Pengumpulan Data ..................................................................... 22

3.6 Teknik Pengolahan Data ........................................................................ 23

BAB 4 HASIL DAN PEMBAHASAN

4.1 Profil Perusahaan ................................................................................... 24

4.1.1 Sejarah Singkat Perusahaan........................................................ 24

4.1.2 Visi dan Misi PT Perkebunan Nusantara III (Persero)............... 26

4.1.3 Tata Nilai PT Perkebunan Nusantara III (Persero)..................... 26

4.1.4 Makna Logo Perkebunan Nusantara III (Persero)...................... 27

4.1.5 Struktur Organisasi Perkebunan Nusantara III (Persero) ........... 28

4.1.6 Aktivitas Kerja Perusahaan. ....................................................... 29

4.2 Hasil Pengumpulan dan Pengolahan Data ............................................. 30

4.2.1 Hasil Pengumpulan Data ............................................................ 30

4.2.2 Hasil Pengolahan Data ............................................................... 31

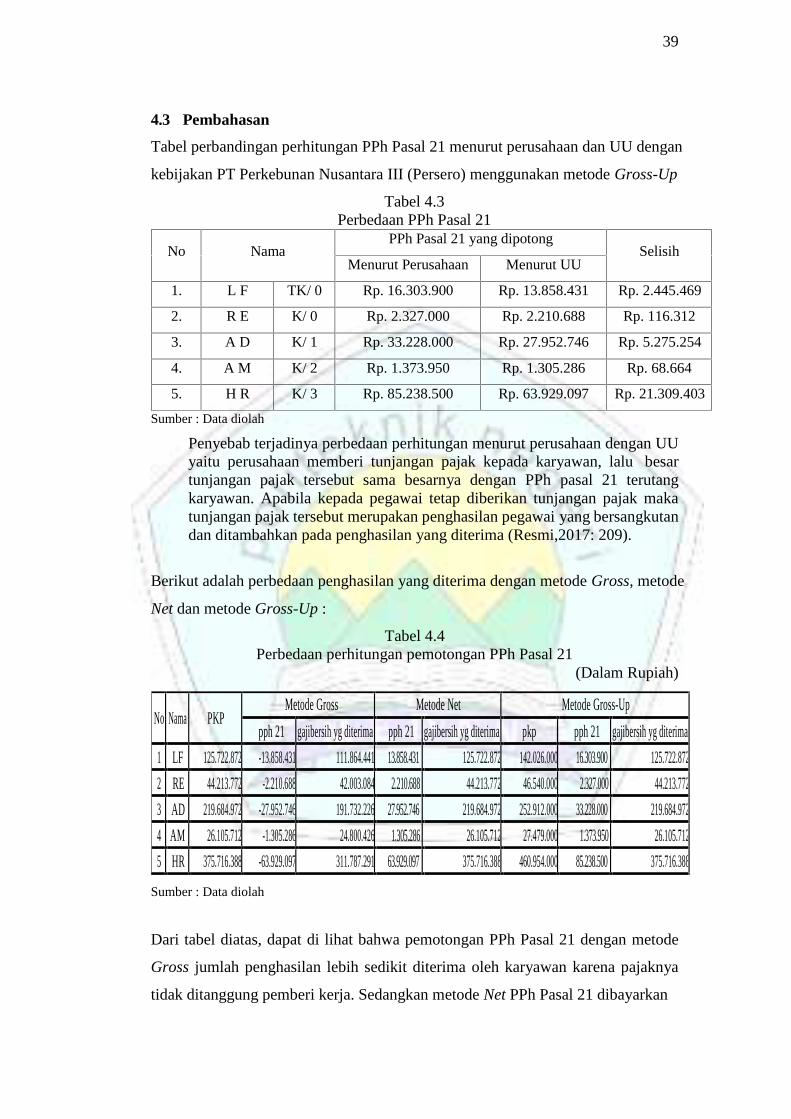

4.3 Pembahasan............................................................................................ 39

BAB 5 SIMPULAN DAN SARAN

5.1 Simpulan. .................................................................................................41

iv5.2 Saran........................................................................................................ 41

DAFTAR PUSTAKA

BIODATA MAHASISWA

v

DAFTAR TABEL

Tabel 2.1 Tarif Pajak Orang Pribadi ................................................................. 12

Tabel 2.2 Besar Perhitungan PTKP Orang Pribadi ........................................... 12

Tabel 2.3 Perhitungan PPh Pasal 21. ................................................................ 18

Tabel 3.1 Waktu Kegiatan Penulisan Tugas Akhir........................................... 20

Tabel 4.1 Data Beberapa Pegawai Tetap PTPN III........................................... 30

Tabel 4.2 Data Pegawai Setelah Diolah. ........................................................... 35

Tabel 4.3 Perbedaan PPh Pasal 21. ................................................................... 39

Tabel 4.4 Perbedaan Perhitungan Pemotongan PPh Pasal 21........................... 39

vi

DAFTAR LAMPIRAN

Lampiran 1 Struktur Organisasi Perusahaan...................................................... 43

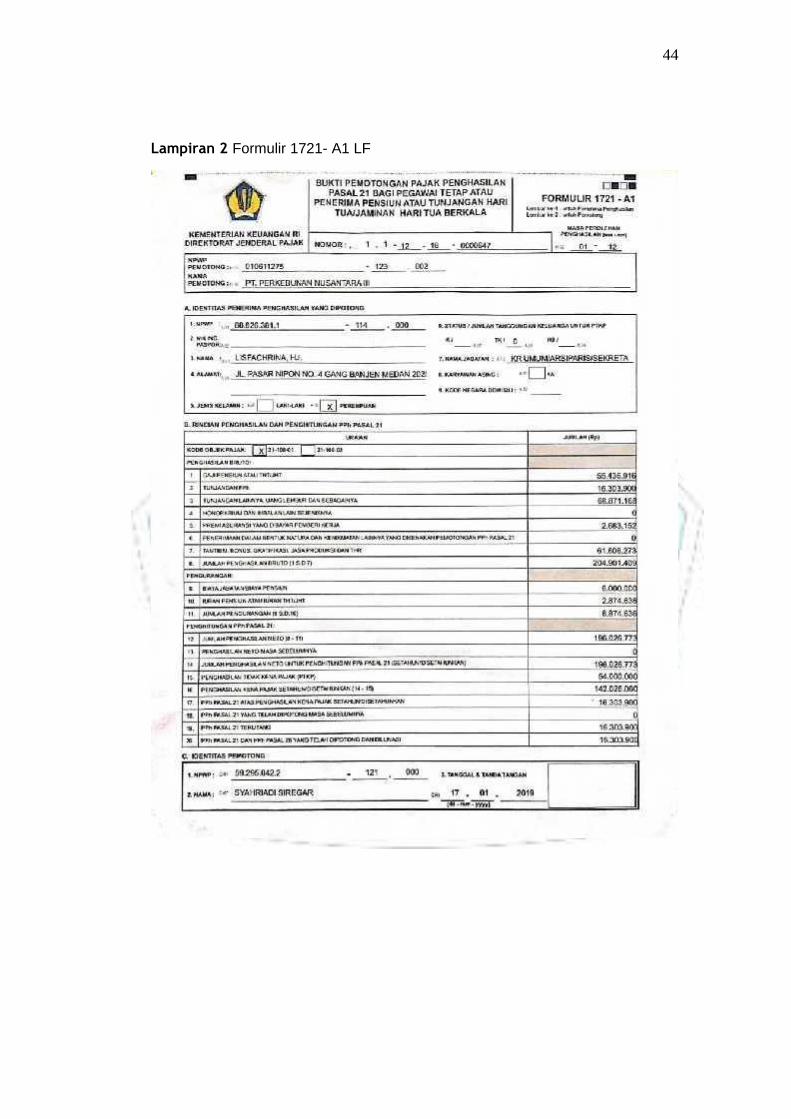

Lampiran 2 Formulir 1721-A1 LF ..................................................................... 44

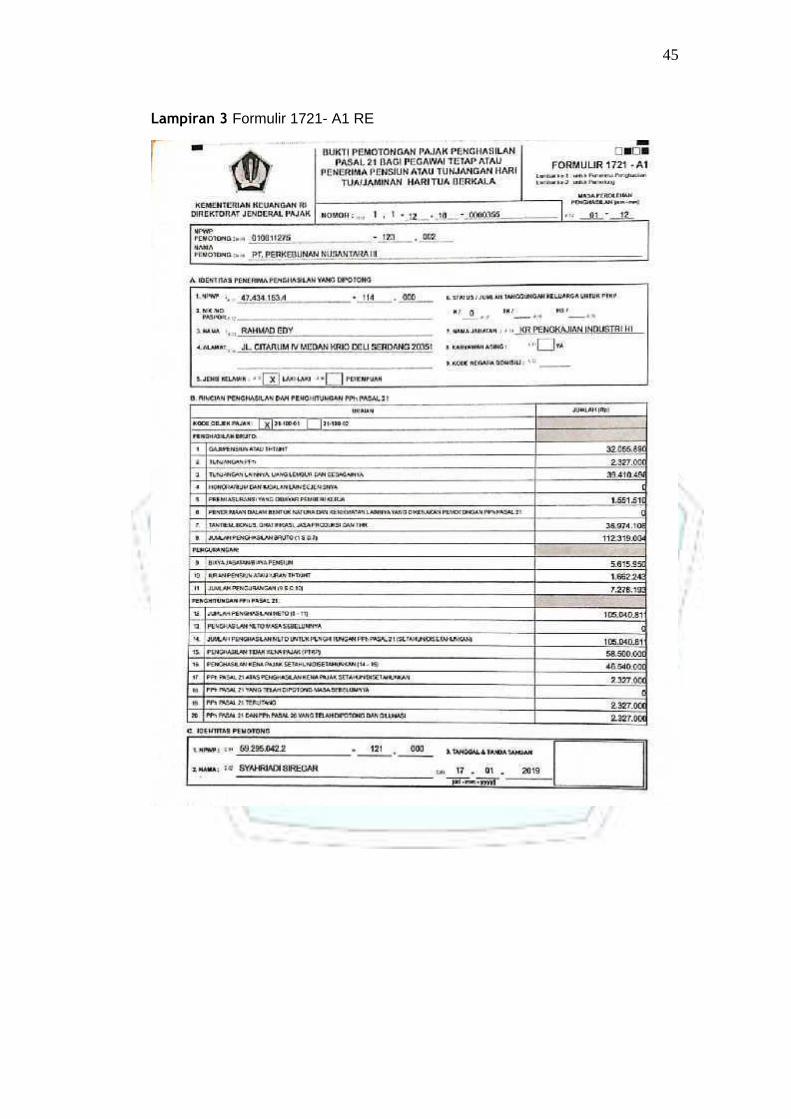

Lampiran 3 Formulir 1721-A1 RE..................................................................... 45

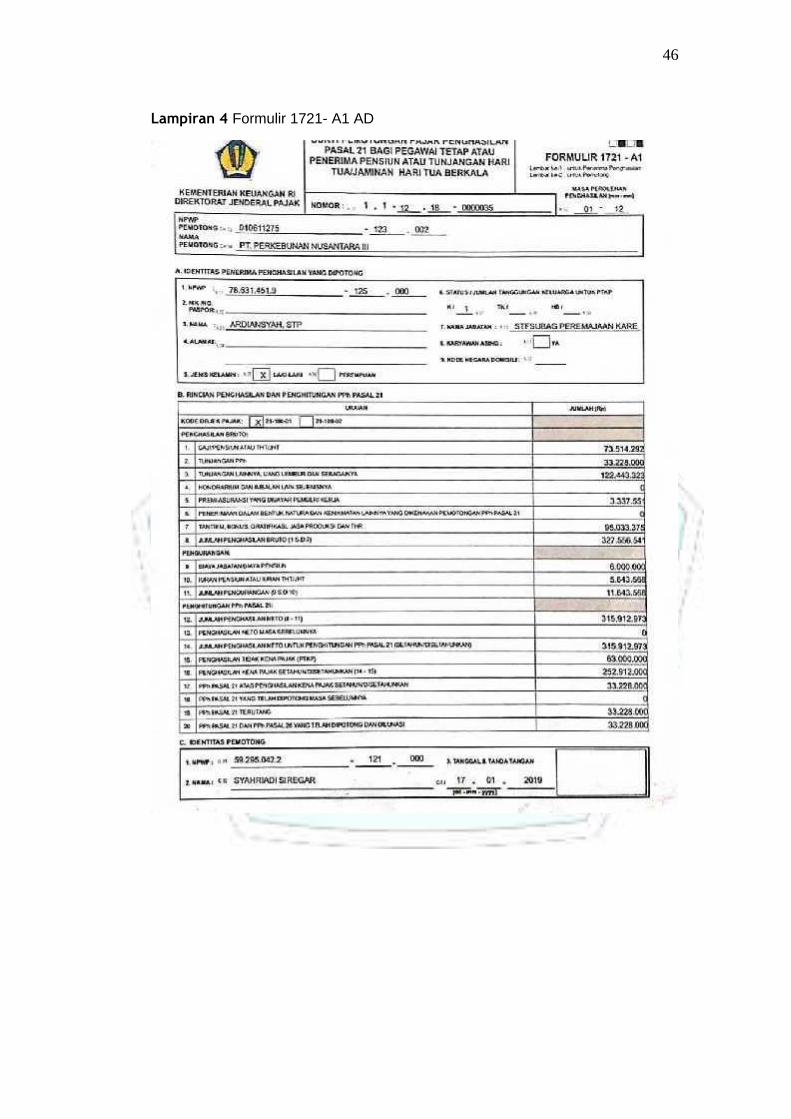

Lampiran 4 Formulir 1721-A1 AD.................................................................... 46

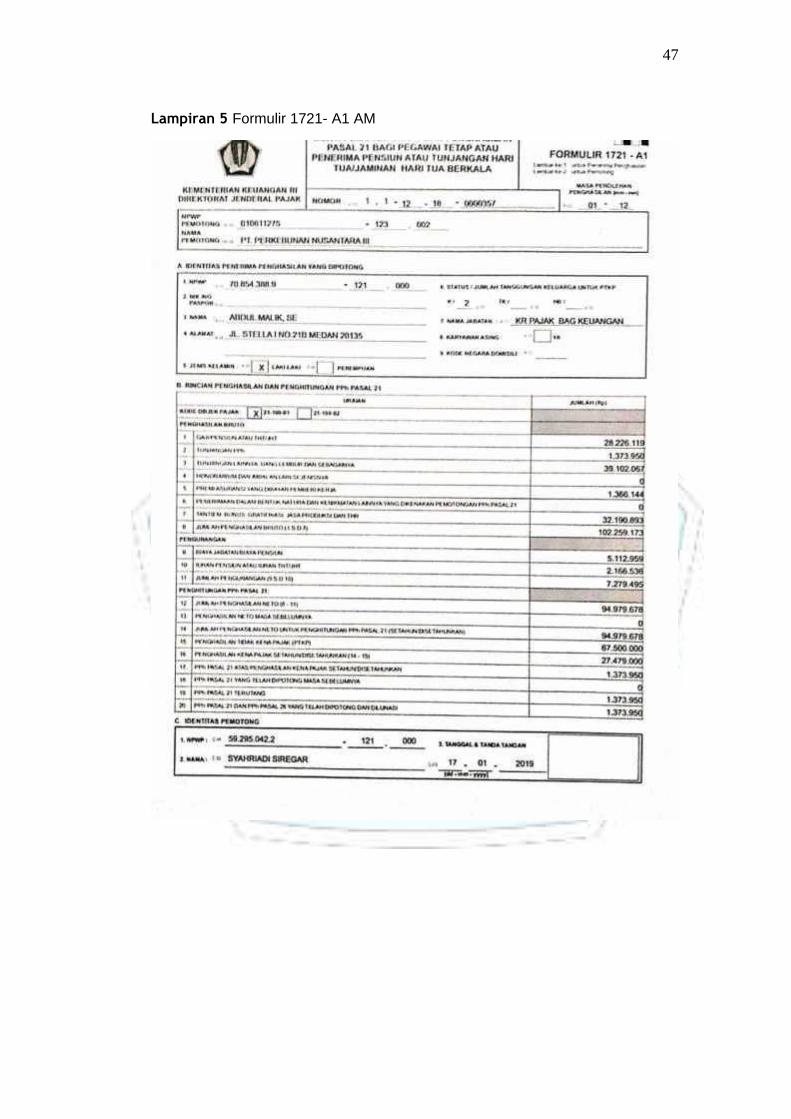

Lampiran 5 Formulir 1721-A1 AM. .................................................................. 47

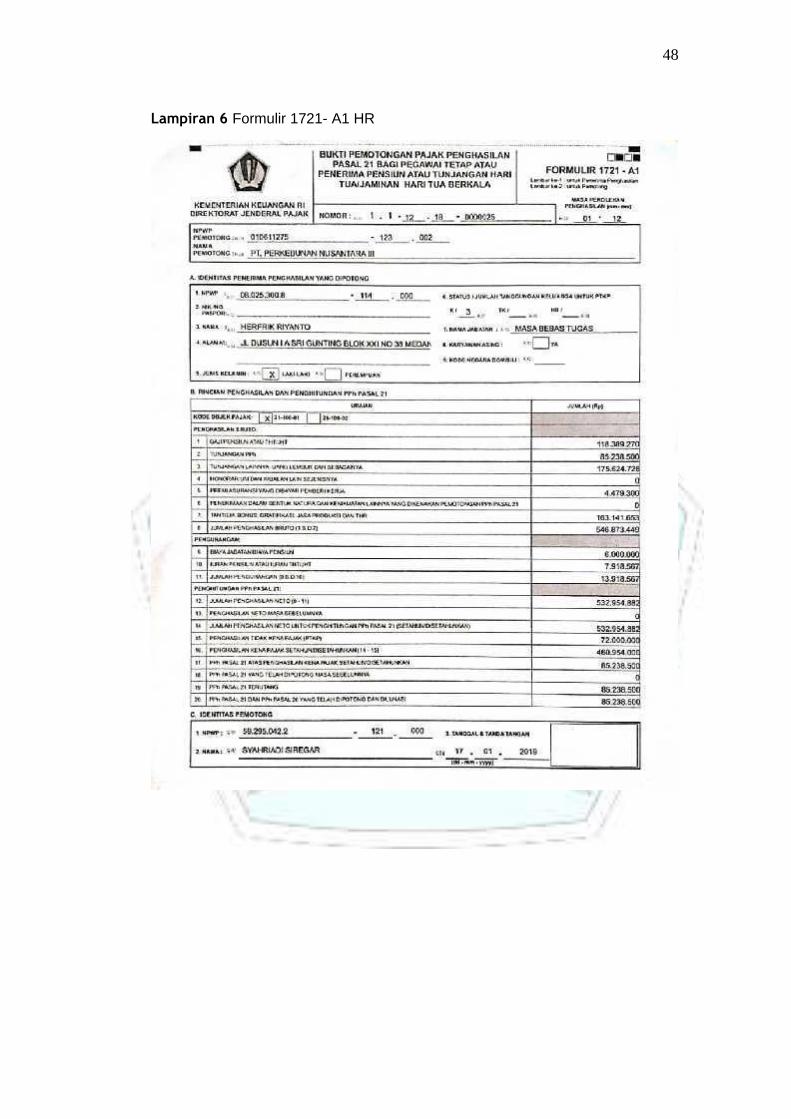

Lampiran 6 Formulir 1721-A1 HR .................................................................... 48

Lampiran 7 Biodata Mahasiswa......................................................................... 49

vii

BAB 1

PENDAHULUAN

1.1 Latar Belakang

Pembangunan Nasional adalah kegiatan yang berlangsung terus menerusdan berkesinambungan yang bertujuan untuk meningkatkan kesejahteraanrakyat. Untuk dapat merealisasikan tujuan tersebut perlu banyakmemperhatikan masalah-masalah dalam pembiayaan pembangunan. DiIndonesia sendiri lebih dari 80% penerimaan Negara Republik Indonesiaberasal dari pajak. Dalam normalnya APBN yang baik adalah penerimaanutamanya adalah dari pajak, bukan berasal dari pengelolaan Sumber DayaAlam semata, karena salah satu fungsi dari pajak adalah fungsi stabilitaskarena dengan adanya pajak, pemerintah memiliki dana untuk menjalankankebijakan yang berhubungan dengan stabilitas harga sehingga inflasi dapatdikendalikan (www.pajak.go.id, 2018).

Untuk meningkatkan penerimaan pajak, pemerintah melakukan beberapaupaya seperti intensifikasi pajak (usaha mengoptimalkan penerimaan pajakdengan meningkatkan faktor-faktor penunjang dari luar), dan perlunya asaskeadilan dan kepastian hukum bagi para pembayar pajak. Usahamemaksimalkan penerimaan pajak tidak dapat hanya mengandalkan perandari ditjen pajak maupun petugas pajak, tetapi dibutuhkan juga peran aktifdari para wajib pajak itu sendiri. Perubahan sistem perpajakan dari officialassessment menjadi self assessment, memberikan kepercayaan wajib pajakuntuk mendaftar, menghitung, membayar dan melaporkan kewajibanperpajakannya sendiri. Hal ini menjadikan kepatuhan dan kesadaran wajibpajak menjadi faktor yang sangat penting dalam hal untuk mencapaikeberhasilan penerimaan pajak. Salah satu upaya pemerintah dalammeningkatkan kepatuhan wajib pajak adalah dengan diadakannyapengampunan pajak (tax amnesty) (Rahayu, 2017:18).

Ada beberapa jenis pajak yang diberlakukan di Indonesia diantaranya: Pajak

Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas Barang

Mewah (PPn BM), Bea Materai, Pajak Bumi Bangunan (PBB) dan Bea Perolehan

Hak Atas Tanah dan Bangunan (BPHTB).

Pajak penghasilan merupakan pajak yang dikenakan atas penghasilan yang diterima

oleh setiap Wajib Pajak dalam negeri maupun luar negeri baik yang menjalankan

usaha maupun perseorangan. Pajak Penghasilan (PPh) diatur oleh Undang-Undang

No. 36 Tahun 2008 yang berlaku sejak 1 Januari 2009, dan menerapkan

penyempurnaan dari Undang-Undang No.17 Tahun 2000. Pajak Penghasilan (PPh)

1

2

21 dianggap memiliki peranan dan menjadi sumber penerimaan yang cukup besar

bagi negara. Menurut Waluyo (2005:149) Pajak Penghasilan (PPh) pasal 21

merupakan pajak penghasilan yang dikenakan atas penghasilan berupa gaji, upah,

honorarium, tunjangan dan pembayaran lain dengan nama apapun sehubungan

dengan pekerjaan, jasa, atau kegiatan yang dilakukan oleh wajib pajak orang pribadi

dalam negeri. Salah satu hal yang mempengaruhi perhitungan Pajak Penghasilan

Pasal 21 (PPh 21) adalah Penghasilan Tidak Kena Pajak (PTKP). Penghasilan Tidak

Kena Pajak (PTKP) merupakan besarnya penghasilan yang menjadi batasan tidak

kena pajak bagi Wajib Pajak Orang Pribadi (WP-OP), dengan kata lain apabila

penghasilan neto Wajib Pajak Orang Pribadi (WP-OP) masih dibawah PTKP maka

tidak akan dilakukan pemotongan Pajak Penghasilan Pasal 21 (PPh 21).

Pemerintah telah mengeluarkan peraturan terbaru mengenai PTKP yaitu sesuai

dalam PMK Nomor 101/PMK.010/2016 adalah tentang besarnya penghasilan tidak

kena pajak yang disesuaikan untuk tahun pajak 2016 yang mulai diterapkan pada

pada perhitungan PPh Pasal 21 masa pajak Januari 2016. Besarnya PTKP tersebut

adalah Rp54.000.000,00 untuk WP-OP, Rp4.500.000,00 untuk Wajib Pajak Kawin

dan Tanggungan. Dengan adanya perubahan PTKP ini, diharapkan bisa

mensejahterakan rakyat dan mampu meningkatkan kesadaran bagi Wajib Pajak

agar melaporkan SPT PPh Pasal 21 sesuai dengan penghasilan yang diperolehnya.

Setiap perusahaan yang terdaftar sebagai wajib pajak biasanya mewajibkan

pegawai untuk memiliki NPWP. NPWP digunakan untuk memotong PPh Pasal 21.

PT Perkebunan Nusantara III (Persero) sebagai salah satu perusahaan BUMN juga

melakukan pemotongan PPh pasal 21 terhadap karyawannya dengan memberikan

tunjangan PPh atau menggunakan metode Gross-Up. Dalam memotong PPh Pasal

21 ada beberapa metode yang dapat digunakan yaitu metode Gross, metode Net dan

metode Gross-Up. Kebijakan PT Perkebunan Nusantara III (Persero) yang

memiliki metode Gross-Up menimbulkan pertanyaan bagi penulis, sehingga

penulis tertarik untuk meneliti tentang pemotongan PPh Pasal 21.

3

Ada banyak penelitian yang telah dilakukan tentang PPh Pasal 21, diantaranya

dilakukan oleh Juliani (2016) dengan judul Analisis perhitungan PPh pasal 21 atas

pegawai tetap PT Sucofindo. Metode yang digunakan adalah analisis desksriptif.

Hasil penelitian menunjukkan bahwa perusahaan tersebut kurang memahami UU

Perpajakan khususnya PPh 21 dan kurang update terhadap perubahan yang terjadi

sehingga kesalahan perhitungan dan keterlambatan penyetoran pajak terutang

menyebabkan kerugian terhadap karyawan, perusahaan dan negara.

Vinry (2016) melakukan penelitian tentang PPh Pasal 21 terhadap pegawai tetap

atas berlakunya PMK RI No : 101/PMK.010/2016 tentang ptkp studi kasus pada

PT Bank Sulutgo cabang tahuna. Metode analisis yang digunakan adalah deskriptif.

Hasil penelitian yaitu perhitungan dan pelaporan pajak Penghasilan Pasal 21 pada

PT Bank SulutGo cabang tahuna telah sesuai dengan UU Nomor 36 tahun 2008 dan

prosedur yang diatur dalam peraturan perpajakan yang berlaku di indonesia.

Sedangkan Bugis (2013) melakukan penelitian dengan judul Analisis perencanaan

pajak penghasilan (PPh) 21 pegawai tetap pada PT Semen Tonasa. Metode yang

digunakan adalah analisis deskriptif. Hasil penelitiannya yaitu perusahaan

menerapkan kebijakan menanggung pajak karyawan untuk meminimalkan jumlah

pajak terutang yang harus dibayar dengan memberikan tunjangan pajak kepada

pegawai yang diperbolehkan sebagai pengurang penghasilan perusahaan dalam

perhitungan pajak penghasilan (PPh) badan. Perusahaan memperoleh manfaat

apabila melakukan perencanaan pajak dengan memberikan tunjangan pajak dan

dapat meminimalisasi jumlah pajak yang harus dibayarkan perusahaan sehingga

meningkatkan laba komersial.

Berdasarkan penelitian terdahulu, penulis lebih tertarik dengan peneltian yang

dilakukan oleh Juliani dikarenakan penulis ingin menganalisis perhitungan PPh

Pasal 21 namun bedanya terletak pada perusahaannya saja. Dengan begitu penulis

tertarik untuk memahami dan mendalami apakah sistem perhitungan dan

pemotongan pajak pada pegawai tetap di PT Perkebunan Nusantara III (Persero)

dilakukan sesuai dengan Undang-undang yang berlaku. Oleh karena itu penulis

ingin membahas dan mengangkatnya menjadi laporan tugas akhir yang berjudul

4

“Analisis Perhitungan PPh 21 Atas Pegawai Tetap Pada PT Perkebunan

Nusantara III (Persero)”.

1.2 Rumusan Masalah

Masalah utama yang akan dibahas dalam penulisan tugas akhir ini adalah “Apakah

Perhitungan Pajak Penghasilan terhadap pegawai tetap pada PT Perkebunan

Nusantara III (Persero) telah sesuai dengan UU No. 36 Tahun 2008 ?”

1.3 Tujuan Penelitian

Untuk mengetahui apakah Perhitungan Pajak Penghasilan (PPh) 21 atas pegawai

tetap pada PT Perkebunan Nusantara III (Persero) telah sesuai dengan UU No. 36

Tahun 2008.

1.4 Manfaat Penelitian

Penelitian ini memberi manfaat bagi berbagai pihak yakni :

1. Untuk Penulis

Untuk menambah wawasan dan memperdalam pengetahuan mengenai analisis

perhitungan, pemotongan, penyetoran, dan pelaporan pajak penghasilan pasal

21.

2. Untuk Politeknik Negeri Medan

Dapat menambah informasi praktis bagi lembaga pendidikan terutama mengenai

pajak dalam hal ini Pajak Penghasilan (PPh) Pasal 21.

3. Untuk Perusahaan

Untuk menambah bahan evaluasi terhadap perhitungan pemotongan, penyetoran

dan pelaporan atas PPh Pasal 21 atas pegawai tetap.

4. Untuk Masyarakat

Untuk menambah pengetahuan tentang PPh Pasal 21 apakah telah diterapkan

sesuai dengan Undang-Undang yang berlaku.

5

1.5 Batasan Penelitian

Karena luasnya tentang PPh 21 yang ada, serta untuk menghindari terlampau

luasnya permasalahan yang dibahas, maka penulis membatasi masalah dalam

penulisan Tugas Akhir ini hanya pada perhitungan PPh 21 atas pegawai tetap pada

PT Perkebunan Nusantara III (Persero).

BAB 2

TINJAUAN PUSTAKA

2.1 Pengertian Analisis

“Menurut Spradley dalam Sugiyono (2014:89) analisis adalah sebuah kegiatan

untuk mencari suatu pola selain itu analisis merupakan cara berpikir yang berkaitan

dengan pengujian secara sistematis terhadap sesuatu untuk menentukan bagian,

hubungan antar bagian dan hubungannya dengan keseluruhan.”

Analisis adalah suatu usaha untuk mengurai suatu masalah atau fokus kajian

menjadi bagian-bagian (decomposition) sehingga susunan/tatanan bentuk sesuatu

yang diurai itu tampak dengan jelas dan karenanya bisa secara lebih terang

ditangkap maknanya atau lebih jernih dimengerti duduk perkaranya (Satori dan

Komariyah, 2014:200).

2.2 Perhitungan

Menurut Kamus Umum Bahasa Indonesia karangan Poerwadarminta, perhitungan

adalah penjumlahan/ penentuan total pengeluaran atau pembayaran untuk sebuah

jasa dan ongkos antaran. Maka dari definisi diatas dapat diketahui perhitungan

adalah suatu proses penjumlahan yang sistematis untuk menentukan jumlah suatu

biaya.

2.3 Pajak

2.3.1 Pengertian Pajak

Dalam membahas pengertian pajak, banyak para ahli memberikan batasan

tentang pajak, diantara pengertian pajak yang dikemukakan oleh Prof. Dr.

Rocmat Soemitro, dan Mardiasmo, “Pajak adalah iuran rakyat kepada kas

negara berdasarkan Undang – undang (yang dapat dipaksakan ) dengan tiada

mendapat jasa timbal balik ( kontraprestasi ) yang lansung dapat ditujukan dan

yang digunakan untuk membayar pengeluaran umum” (Prof. Dr. Rocmat

Soemitro, dan Mardiasmo, 2009:1)

Menurut Prof. Dr. P.J.A. Andriani, Guru Besar Hukum PajakUniversitas Amsterdam, yang telah di terjemahkan oleh R.SantosoBrotidihatjo, dalam bukunya, “Pengantar Ilmu Hukum Pajak” Waluyo

6

7

dan Wirawan B.Ilyas (2009:4) “Pajak adalah iuran kepada negara (yangdapat dipaksakan) yang terutang oleh wajib pajak yang membayarnyamenurut peraturan–peraturan, dengan tidak mendapat prestasi kembali,yang langsung dapat ditunjuk, dan yang gunanya untuk membiayaipengeluaran–pengeluaran umum berhubungan dengan tugas negaraharus menyelenggarakanpemerintahan”.

2.3.2 Fungsi Pajak

Ada 2 fungsi pajak yaitu:

1. Fungsi Budgetair (Penerimaan)Pajak merupakan salah satu sumber penerimaan pemerintah untukmembiayai pengeluaran, baik ruti maupun pembangunan. Sebagaisumber keuangan negara, pemerintah berupaya memasukkan uangsebanyak-banyaknya untuk kas negara. Upaya tersebut ditempuhdengan cara ekstensifikasi dan intensifikasi pemungutan pajakmelalui penyempurnaan peraturan berbagai jenis pajak, sepertiPajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), PajakPenjualan atas Barang Mewah (PPnBM), Pajak Bumi dan Bangunan(PBB) dan sebagainya.

2. Fungsi Regulerent (Mengatur)Pajak mempunyai fungsi pengatur, artinya sebagai alat untukmengatur atau melaksanakan kebijakan pemerintah dalam bidangsosial dan ekonomi serta mencapai tujuan-tujuan tertentu diluarbidang keuangan (Resmi, 2017:3).

2.3.3 Jenis Pajak

Ada beberapa jenis pajak, yaitu :

1. Menurut golongan atau pembebanana. Pajak Langsung, adalah pajak yang harus dipikul sendiri oleh wajib

pajak dan tidak dapat dilimpahkan kepada orang lain.Contoh: Pajak Penghasilan (PPh). PPh dibayar atau ditanggung olehpihak-pihak tertentu

b. Pajak Tidak Langsung, adalah pajak yang pada akhirnya dapatdibebankan atau dapat dilimpahkan kepada orang lain atau pihakketiga.Contoh: Pajak Pertambahan Nilai,Pajak Penjualan, PPn-BM/ Pajakpenjualan atas barang mewah, Bea Materai (BM) dan Cukai.

2. Menurut SifatPajak dapat dikelompokkan menjadi dua. Berikut ini penjelasannya.a. Pajak Subjektif, adalah pajak yang pengenaannya memperhatikan

keadaan pribadi Wajib Pajak atau pengenaan pajak yangpengenaannya memperhatikan keadaan subjeknya.Contoh: Pajak Penghasilan (PPh)

b. Pajak Objektif, adalah pajak yang berpangkal atau berdasarkan padasubjeknya,dalam arti memperhatikan keadaan diri Wajib Pajak.

8

Contoh: Pajak Pertambahan Nilai dan Pajak Penjualan atas BarangMewah.

3. Menurut Lembaga Pemungutannyaa. Pajak Pusat, adalah pajak yang dipungut oleh pemerintah pusat dan

digunakan untuk membiayai rumah tangga Negara.Contoh: Pajak Penghasilan (PPh) , Pajak Pertambahan Nilai (PPn)dan Pajak 16 Penjualan atas Barang Mewah (PPnBM), Pajak Bumidan Bangunan (PBB), dan Bea Materai.

b. Pajak Daerah, adalah pajak yang dipungut oleh Pemerintah Daerahdan digunakan untuk membiayai rumah tangga daerah.Pajak Daerah terdiri atas:Pajak Provinsi contoh : Pajak Kendaraan Bermotor dan Pajak BahanBakar Kendaraan BermotorPajak Kabupaten/Kota, contoh : Pajak Hotel, Pajak Restoran, danPajak Hiburan (Resmi 2017:7).

2.4 Pajak Penghasilan (PPh) Pasal 21

2.4.1 Pengertian PPh Pasal 21

“Pajak Penghasilan Pasal 21 merupakan pajak yang dilewatkan terhadap Wajib

Pajak orang pribadi dalam negeri atas penghasilan yang terkait dengan pekerjaan,

jasa, atau kegiatan. Penghasilan yang dimaksud meliputi upah, gaji honorarium,

tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun” (Resmi

2017:175).

2.4.2 Subjek Pajak PPh 21

Beberapa subjek pajak diantaranya yaitu:

1. PegawaiMerupakan orang pribadi yang bekerja pada pemberi kerja, berdasarkanperjanjian atau kesepakatan kerja baik secara tertulis atau tidak tertulisuntuk melaksanakan suatu pekerjaan dalam jabatan atau kegiatan tertentudengan memperoleh imbalan atau ketentuan lain yang ditetapkanpemberi kerja.Pegawai tetap adalah pegawai yang menerima atau memperolehpenghasilan dalam jumlah tertentu secara teratur, termasuk anggotadewan komisaris dan anggota dewan pengawas serta pegawai yangbekerja berdasarkan kontrak untuk suatu jangka waktu tertentu yangmenerima atau memperoleh penghasilan dalam jumlah tertentu secarateratur.Pegawai tidak tetap/tenaga kerja lepas adalah pegawai yang hanyamenerima penghasilan apabila pegawai yang bersangkutan bekerjaberdasarkan jumlah hari bekerja, jumlah unit hasil pekerjaan yangdihasilkan, atau penyelesaian suatu jenis pekerjaan yang diminta olehpemberi kerja.

9

2. Penerima uang pesangon, pensiun atau uang manfaat pensiun, tunjanganhari tua, atau jaminan hari tua, termasuk ahli warisnya;

3. Bukan pegawai adalah orang pribadi selain pegawai tetap dan pegawaitidak tetap/ apapun sebagai imbalan yang dilakukan berdasarkan perintahatau permintaan dari pemberi penghasilan. Termasuk bukan pegawaiadalah:a. Tenaga ahli yang melakukan pekerjaan bebas, terdiri dari atas

pengacara, akuntan, arsitek, dokter, konsultan, notaris dan lainnyab. Pemain musik, pembawa acara, penyanyi, pelawak, bintang film,

bintang sinetron, bintang iklan, sutradara, kru film, foto model danlainnya

c. Olahragawand. Penasehat, pengajar, pelatih, penceramah, penyuluh dan moderatore. Pengarang, peneliti dan penerjemahf. Pemberi jasa dalam segala bidang termasuk teknik komputer dan

sistemnya, telekomunikasi, elektronika, fotografi, ekonomi dan sosialg. Agen iklanh. Pengawas atau pengelola proyeki. Pembawa pesanan atau yang menemukan langganan atau yang

menjadi perantaraj. Petugas penjaja barang dagangank. Petugas dinas luar asuransil. Distributor perusahaan multilevel marketing atau direct selling dan

kegiatan sejenis lainnya;4. Anggota dewan komisaris atau dewan pengawas yang tidak merangkap

sebagai tetap pada perusahaan yang sama.5. Mantan pegawai;6. Peserta kegiatan yang menerima atau memperoleh penghasilan

sehubungan dengan keikutsertaannya dalam suatu kegiatan, antara lainmeliputi :a. Peserta perlombaan dalam segala bidang, antara lain perlombaan

olahraga, seni, ketangkasan, ilmu pengetahuan, teknologi danperlombaan lainnya

b. Peserta rapat, konfrensi, sidang, pertemuan atau kunjungan kerja;c. Peserta atau anggota dalam suatu kepanitian sebagai penyelenggara

kegiatan tertentu;d. Peserta pendidikan dan pelatihan;e. Peserta kegiatan lainnya (Resmi 2017:178)

2.4.3 Bukan Subjek PPh Pasal 21

Tidak termasuk dalam pengertian penerima penghasilan yang di potong PPh pasal21 yaitu :

1. Pejabat perwakilan diplomatik dan konsulat atau pejabat lain darinegara asing, dan orang-orang yang diperbantukan kepada mereka yangbekerja pada dan bertempat tinggal bersama mereka, dengan syaratbukan warga negara Indonesia dan di Indonesia tidak menerima atau

10

memperoleh penghasilan lain diluar jabatan atau pekerjaannya, sertanegara yang bersangkutan memberikan perlakuan timbal balik;

2. Pejabat perwakilan organisasi internasional sebagaimana dimaksuddalam Pasal 3 ayat (1) huruf c Undang-Undang Pajak Penghasilan,telahditetapkan oleh Menteri Keuangan, dengan syarat bukan warga NegaraIndonesia dan tidak menjalankan usaha atau kegiatan atau pekerjaanlain untuk memperoleh penghasilan dari Indonesia (Resmi 2017:179)

2.4.4 Objek Pajak PPh 21

Objek Pajak Penghasilan Pasal 21 dalam Peraturan Menteri Keuangan Nomor

252/PMK.03/2008 adalah:

1. Penghasilan yang diterima atau diperoleh pegawai tetap, baik berupapenghasilan yang bersifat teratur maupun tidak teratur;

2. Penghasilan yang diterima atau diperoleh penerima pensiun secarateratur berupa uang pensiun atau penghasilan sejenisnya;

3. Penghasilan pegawai tidak tetap atau tenaga kerja lepas, berupa upahharian, upah mingguan, upah satuan, upah borongan atau upah yangdibayarkan secara bulanan;

4. Imbalan kepada bukan pegawai, antara lain berupa honorarium,komisi, fee, dan imbalan sehubungan dengan pekerjaan, jasa, dankegiatan yang dilakukan;

5. Imbalan kepada peserta kegiatan, antara lain berupa uang saku, uangrepresentasi, uang rapat, honorarium, hadiah atau penghargaan dengannama dan dalam bentuk apa pun, dan imbalan sejenis dengan namaapa pun;

6. Penghasilan berupa uang pesangon, uang manfaat pensiun, tunjanganhari tua, atau jaminan hari tua yang dibayarkan sekaligus, yangpembayarannya melewati jangan waktu 2 (dua) tahun sejak pegawaiberhenti bekerja;

7. Penghasilan berupa honorarium atau imbalan yang bersifat tidakterautr yang diterima atau diperoleh anggota dewan komisaris ataudewan pengawas yang tidak merangkap sebagai pegawai tetap padaperusahaan yang sama;

8. Penghasilan berupa jasa produksi, tantiem, gratifikasi, bonus atauimbalan lain yang bersifat tidak teratur yang diterima atau diperolehmantan pegawai;

9. Penghasilan berupa penarikan dana pensiun oleh peserta programpensiun yang masih berstatus sebagai pegawai, dari dana pensiun yangpendiriannya telah disahkan oleh Menteri Keuangan;

10.Semua jenis penghasilan no.1-9 yang diterima dalam bentuk naturadan/atau kenikmatan lainnya dengan nama dan dalam bentuk apa punyang diberikan oleh:a. Wajib Pajak yang dikenakan PPh yang bersifat final; ataub. Wajib Pajak yang dikenakan PPh berdasarkan norma perhitungan

khusus (deemed profit).

11

2.4.5 Bukan Objek PPh Pasal 21

Tidak termasuk dalam pengertian penghasilan yang di potong PPh Pasal 21 adalah:1. Pembayaran manfaat atau santunan asuransi dari perusahaan asuransi

sehubungan dengan asuransi kesehatan, asuransi kecelakaan, asuransijiwa, asuransi dwiguna dan asuransi beasiswa;

2. Penerimaan dalam bentuk natura dan/ atau kenikmatan dalam bentukapapun yang diberikan oleh Wajib Pajak atau Pemerintah;

3. Iuran pensiun yang dibayarkan kepada dana pensiun yang pendiriannyatelah disahkan oleh Menteri Keuangan, iuran tunjangan hari tua atauiuran jaminan hari tua kepada badan penyelenggara tunjangan hari tuaatau badan penyelenggara jaminan sosial tenaga kerja yang dibayar olehpemberi kerja;

4. Zakat yang diterima oleh orang pribadi berhak dari badan atau lembagaamil zakat yang dibentuk atau disahkan oleh pemerintah, atau sumbangankeagamaan yang sifatnya wajib bagi pemeluk agama yang diakui diIndonesia yang diterima oleh orang pribadi yang berhak dari lembagakeagamaan yang dibentuk atau disahkan oleh Pemerintahsepanjangtidakadahubungandengan usaha, pekerjaan, kepemilikan, atau penguasaan diantara pihak-pihak yang bersangkutan;

5. Beasiswa, yang memenuhi yang memenuhi persyaratan tertentu yangketentuannya diatur lebih lanjut dengan atau berdasarkan PeraturanMenteri Keuangan (Resmi 2017:182)

2.4.6 Sistem Pemungutan Pajak

Sistem pemungutan pajak dibagi tiga seperti yang diungkapkan oleh Mardiasmo(2011:7) sebagai berikut :

1. Official Assessment SystemAdalah suatu sistem pemungutan pajak yang memberi wewenangkepada pemerintah (fiskus) untuk menentukan besanya pajak yangterhutang oleh Wajib Pajak. Ciri-ciri official assessment system yaitu:a.Wewenang untuk menentukan besarnya pajak terhutang berada pada

fiskus.b. Wajib pajak bersifat pasif.c. Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh

fiskus.2. Self Assessment System

Adalah sistem pemungutan pajak yang memberi wewenang kepadaWajib Pajak untuk menentukan sendiri besarnya pajak yang terhutang.a. Wewenang untuk menentukan besarnya pajak terutang ada pada

Wajib Pajak sendiri.b. Wajib Pajak aktif, mulai dari menghitung, menyetor, dan

melaporkan sendiri pajak yang terhutang.c. Fiskus tidak ikut campur dan hanya mengawasi.

3. Withholding SystemAdalah suatu sistem pemungutan pajak yang memberi wewenangkepada pihak ketiga (bukan fiskus dan bukan Wajib Pajak yangbersangkutan ) untuk menentukan besarnya pajak yang terhutang oleh

12

Wajib Pajak. Ciri-ciri Withholding System yaitu : wewenangmenenutukan besarnya pajak yang terhutang ada pada pihak ketiga,pihak selain fiskus dan Wajib Pajak.

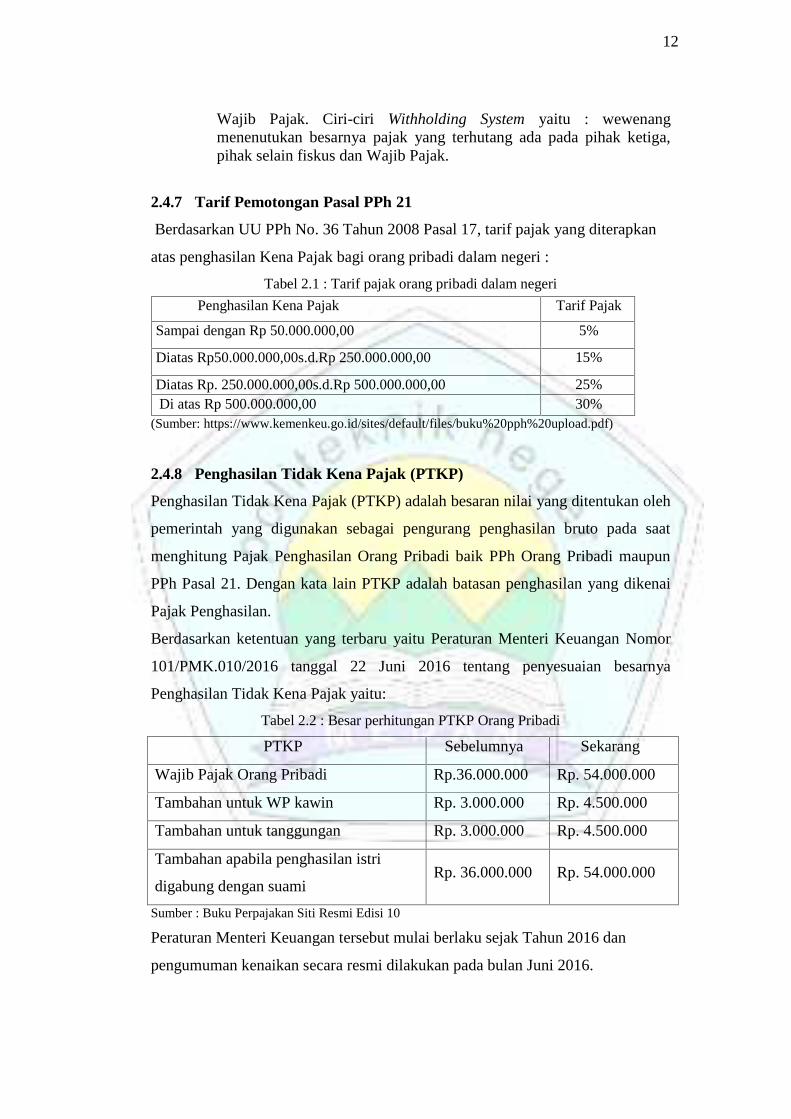

2.4.7 Tarif Pemotongan Pasal PPh 21

Berdasarkan UU PPh No. 36 Tahun 2008 Pasal 17, tarif pajak yang diterapkan

atas penghasilan Kena Pajak bagi orang pribadi dalam negeri :

Tabel 2.1 : Tarif pajak orang pribadi dalam negeri

Penghasilan Kena Pajak Tarif Pajak

Sampai dengan Rp 50.000.000,00 5%

Diatas Rp50.000.000,00s.d.Rp 250.000.000,00 15%

Diatas Rp. 250.000.000,00s.d.Rp 500.000.000,00 25%Di atas Rp 500.000.000,00 30%

(Sumber: https://www.kemenkeu.go.id/sites/default/files/buku%20pph%20upload.pdf)

2.4.8 Penghasilan Tidak Kena Pajak (PTKP)

Penghasilan Tidak Kena Pajak (PTKP) adalah besaran nilai yang ditentukan oleh

pemerintah yang digunakan sebagai pengurang penghasilan bruto pada saat

menghitung Pajak Penghasilan Orang Pribadi baik PPh Orang Pribadi maupun

PPh Pasal 21. Dengan kata lain PTKP adalah batasan penghasilan yang dikenai

Pajak Penghasilan.

Berdasarkan ketentuan yang terbaru yaitu Peraturan Menteri Keuangan Nomor

101/PMK.010/2016 tanggal 22 Juni 2016 tentang penyesuaian besarnya

Penghasilan Tidak Kena Pajak yaitu:

Tabel 2.2 : Besar perhitungan PTKP Orang Pribadi

PTKP Sebelumnya Sekarang

Wajib Pajak Orang Pribadi Rp.36.000.000 Rp. 54.000.000

Tambahan untuk WP kawin Rp. 3.000.000 Rp. 4.500.000

Tambahan untuk tanggungan Rp. 3.000.000 Rp. 4.500.000

Tambahan apabila penghasilan istri

digabung dengan suamiRp. 36.000.000 Rp. 54.000.000

Sumber : Buku Perpajakan Siti Resmi Edisi 10

Peraturan Menteri Keuangan tersebut mulai berlaku sejak Tahun 2016 dan

pengumuman kenaikan secara resmi dilakukan pada bulan Juni 2016.

13

2.4.9 Pemotong PPh Pasal 21

Beberapa yang berhak memotong PPh Pasal 21 diantara nya yaitu:

1. Pemotong PPh Pasal 21 meliputi :a.Pemberi kerja yang terdiri dari :

1) Orang Pribadi;2) Badan; atau3) Cabang, perwakilan, atau unit, dalam hal yang melakukan sebagian

atau seluruh administrasi yang terkait dengan pembayaran gaji,upah, honorarium, tunjangan dan pembayaran lain adalah cabang,perwakilan, atau unit tersebut.

b. Bendahara atau pemegang kas pemerintah, termasuk bendahara ataupemegang kas pada Pemerintah Pusat termasuk institusiTNI/POLRI, Pemerintah Daerah, instansi atau lembaga pemerintah,lembaga-lembaga negara lainnya, dan Kedutaan Besar RepublikIndonesia diluar negeri, yang membayarkan gaji, upah, honorarium,tunjangan, dan pembayaran lain dengan nama dan dalam bentukapapun sehubung dengan pekerjaan atau jabatan, jasa, dan kegiatan;

c. Dana pensiun, badan penyelenggara jaminan sosial tenaga kerja, danbadan-badan lain yang membayar uang pensiun secara berkala dantunjangan hari tua atau jaminan hari tua;

d. Orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebasserta badan yang membayar :1) Honorarium, komisi, fee, atau pembayaran lain sebagai

imbalan sehubungan dengan jasa yang dilakukan oleh orangpribadi dengan status subjek pajak dalam negeri, termasuk jasatenaga ahli yang melakukan pekerjaan bebas dan bertindakuntuk dan atas namanya sendiri, bukan untuk dan atas namapersekutuannya;

2) Honorarium, komisi, fee atau pembayaran lain sebagai imbalansehubungan dengan jasa yang dilakukan oleh orang pribadidengan status Subjek Pajak luar negeri;

3) Honorarium, komisi, fee, atau imbalan lain kepada pesertapendidikan dan pelatihan, serta pegawai magang;

e. Penyelenggara kegiatan, termasuk badan pemerintah, organisasiyang bersifat nasional dan internasional, perkumpulan, orang pribadiserta lembaga lainnya yang menyelenggarakan kegiatan, yangmembayar honorarium, hadiah, atau penghargaan dalam bentukapapun kepada Wajib Pajak orang pribadi berkenaan dengan suatukegiatan.

2. Tidak termasuk sebagai pemberi kerja yang mempunyai kewajibanuntuk melakukan pemotongan pajak sebagaimana dimaksud pada ayat(1) huruf a atau huruf b adalah :a. Kantor perwakilan negara asing;b. Organisasi-organisasi internasional sebagaimana dimaksud dalam

Peraturan Menteri Keuangan yang mengatur mengenai penetapanorganisasi-organisasi internasional yang tidak termasuk subjekpajak penghasilan;

14

c. Organisasi-organisasi internasional yang ketentuan PajakPenghasilannya didasarkan pada ketentuan perjanjian internasionaldan dalam perjanjian internasional tersebut mengecualikankewajiban pemotong pajak, serta organisasi-organisasi dimaksudtelah ditetapkan oleh Menteri Keuangan;

d. Pemberi kerja orang pribadi yang tidak melakukan kegiatan usahaatau pekerjaan bebas yang semata-mata mempekerjakan orangpribadi untuk melakukan pekerjakan rumah tangga atau pekerjaanbukan dalam rangka melakukan kegiatan usaha atau pekerjaanbebas.

3. Dalam hal organisasi internasional tidak memenuhi ketentuansebagaimana dimaksud pada ayat (2) huruf b, organisasi internasionaldimaksud merupakan pemberi kerja yang berkewajiban melakukanpemotongan pajak (Resmi 2017:176).

2.4.10 Metode Perhitungan PPh Pasal 21

Saat diluncurkannya program reformasi perpajakan di tahun 1983, sejak itupula berkembang pemikiran dari wajib pajak untuk mengefisienkan pajakyang harus menjadi beban perusahaan. Menurut Pohan (2011:91) setidaknyaada 3 metode yang biasanya digunakan dalam perhitungan pajak penghasilanPasal 21 oleh perusahaan dalam menjalankan perencanaan pajak, yaitu:a. Gross Method (PPh Pasal 21 ditanggung oleh Karyawan)

Merupakan metode pemotongan pajak dimana karyawan menanggungsendiri jumlah pajak penghasilannya, yang biasanya dipotong langsungdari gaji karyawan yang bersangkutan. Biasanya dilakukan padaperusahaan yang baru berdiri.

Contoh : Perhitungan PPh Pasal 21 Metode Gross

Romi sebagai pegawai tetap pada PT. Hutama Agri di Jakarta pada tahun2017 menerima gaji sebulan sebesar Rp 6.000.000,00 dan membayariuran pensiun Rp 100.000,00. Romi telah menikah tetapi belummempunyai anak dan telah ber-NPWP. Perhitungan PPh Pasal 21 sebagaiberikut:

Gaji sebulan Rp 6.000.000

Pengurang:

- Biaya jabatan:

5% x Rp 6.000.000 Rp 300.000

- Iuran Pensiun Rp 100.000

Rp 400.000

Penghasilan Neto sebulan Rp 5.600.000

Penghasilan Neto setahun

15

12 x Rp 5.600.000 Rp 67.200.000

PTKP (K/0) setahun

- Untuk WP sendiri Rp 54.000.000

- Tambahan WP kawin Rp 4.500.000

Rp 58.500.000

Penghasilan Kena Pajak setahun

PPh Pasal 21 Terutang setahun

Rp 8.700.000

5% x Rp 8.700.000 Rp 435.000

PPh Pasal 21 sebulan Rp 36.250

Dari perhitungan diatas Romi menanggung sendiri PPh Pasal 21 yaitusebesar Rp 36.250 perbulan yang langsung dipotong dari gajinya. Jadi,gaji yang dibawa pulang oleh Romi sebesar Rp 8.663.750 perbulan

b. Net Method (PPh Pasal 21 ditanggung oleh Perusahaan)Merupakan metode pemotongan pajak dimana perusahaan menanggungpajak karyawannya. Sebagaimana dimaksud dalam Kep. Dirjen PajakNo. 31/PJ./2008 Pasal 5 ayat (2) dan Pasal 8 ayat (I), Penghasilan yangdipotong PPh Pasal 21 dan/atau PPh Pasal 26 termasuk pula penerimaandalam bentuk natura dan/atau kenikmatan lainnya dengan nama dandalam bentuk apapun yang diberikan oleh bukan Wajib Pajak, WajibPajak yang dikenakan Pajak penghasilan yang bersifat final; atau WajibPajak yang dikenakan Pajak Penghasilan berdasarkan normapenghitungan khusus (deemed profit). Selanjutnya pada Pasal 8 ayat 2menegaskan bahwa Pajak Penghasilan yang ditanggung oleh pemberikerja, termasuk yang ditanggung oleh pemerintah, merupakanpenerimaan dalam bentuk kenikmatan.

Contoh : Perhitungan PPh Pasal 21 Metode Net

Gunawan yaitu sebagai pegawai tetap pada PT. Rustam Mandiri denganstatus menikah dengan punya 1 orang anak dan telah ber-NPWPmenerima gaji Rp. 6.000.000 sebulan serta PPh ditanggung pemberikerja. Tiap bulan Gunawan membayar iuran pensiun ke dana pensiunyang pendiriannya disahkan oleh Menteri Keuangan sebesar Rp.150.000.

Perhitungan PPh Pasal 21 atas gaji sebagai berikut:

Gaji sebulan Rp 6.000.000

Pengurang:

- Biaya jabatan:

5% x Rp 6.000.000 Rp 300.000

16

- Iuran Pensiun Rp 150.000

Rp 450.000

Penghasilan Neto sebulan Rp 5.550.000

Penghasilan Neto setahun

12 x Rp 5.550.000 Rp 66.600.000

PTKP (K/1) setahun

- Untuk WP sendiri Rp 54.000.000

- Tambahan WP kawin Rp. 4.500.000

- Tambahan 1 orang anak Rp. 4.500.000

Rp 63.000.000

Penghasilan Kena Pajak setahun

PPh Pasal 21 Terutang setahun

Rp 3.600.000

5% x Rp 3.600.000 Rp 180.000

PPh Pasal 21 sebulan Rp 15.000

PPh Pasal 21 sebesar Rp. 15.000 ditanggung dan dibayar oleh pemberikerja dan jumlah tersebut tidak dapat dikurangkan dari penghasilan Brutopemberi kerja dan bukan merupakan penghasilan yang dikenakan pajakkepada Gunawan. Jadi, gaji yang dibawa pulang Gunawan adalah sebesarRp. 6.000.000.

c. Gross-Up Method (Tunjangan pajak yang di Gross-Up)Merupakan metode pemotongan pajak dimana perusahaan memberikantunjangan pajak yang jumlahnya sama besar dengan jumlah pajak yangakan dipotong dari karyawan. Perhitungan tunjangan pajak diformulasikan untuk menyamakan jumlah pajak yang akan dibayardengan tunjangan pajak yang diberikan perusahaan terhadapkaryawannya (Sihotang, 2017:28).

Contoh : Perhitungan PPh Pasal 21 Metode Gross-Up

Indra status kawin mempunyai 1 orang anak telah memiliki NPWPbekerja pada PT Surya Tama dengan memperoleh gaji sebesarRp.7.000.000 sebulan. Iuran pensiun yang dibayarkan Indra sebesarRp.100.000 sebulan. Perhitungan PPh Pasal 21 sebagai berikut:

Gaji sebulan Rp 7.000.000

Tunjangan Pajak Rp. 65.000

Pengurang:

- Biaya jabatan:

17

5% x Rp 7.000.000 Rp. 350.000

- Iuran Pensiun Rp. 100.000

- PPh Pasal 21 ditanggung perusahaan Rp. 65.000

Rp 515.000

Penghasilan Neto sebulan Rp 6.550.000

Penghasilan Neto setahun

12 x Rp 6.550.000 Rp 78.600.000

PTKP (K/1) setahun

- Untuk WP sendiri Rp 54.000.000

- Tambahan WP kawin Rp 4.500.000

- Tambahan 1 orang anak Rp. 4.500.000

Rp 63.000.000

Penghasilan Kena Pajak setahun

PPh Pasal 21 Terutang setahun

Rp 15.600.000

5% x Rp.15.600.000 Rp 780.000

PPh Pasal 21 sebulan Rp 65.000

Dari perhitungan diatas PPh Pasal 21 yang dipotong dari pegawai yaitusebesar Rp.65.000 atau sebesar tunjangan pajak yang diberikanperusahaan. Tunjangan pajak ini merupakan penghasilan pegawai yangbersangkutan sehingga dapat dijadikan pengurang Penghasilan Bruto.Sedangkan untuk gaji yang dibawa pulang oleh Indra sebesarRp.7.000.000

2.4.11 Pegawai tetap

Menurut Undang-Undang Ketenagakerjaan Nomor 13 tahun 2003 yang dimaksud

dengan karyawan tetap adalah karyawan yang diikat oleh perjanjian kerja untuk

waktu tidak tertentu. Untuk calon karyawan tetap, perusahaan dapat mensyaratkan

adanya masa percobaan paling lambat 3 bulan. Dalam dunia ketenagakerjaan,

dikenal adanya pegawai tetap dan pegawai tidak tetap (pegawai kontrak). Pegawai

tetap yang dimaksud ketenagakerjaan pada umumnya didefinisikan sebagai pekerja

yang memiliki perjanjian kerja dengan pengusaha untuk jangka waktu tidak

tertentu. Sedangkan pegawai tidak tetap (pegawai kontrak) secara umum

didefinisikan sebagai pekerja yang memiliki perjanjian kerja dengan pengusaha

18

terbatas untuk jangka waktu tertentu atau berdasarkan selesainya suatu pekerjaan

tertentu. Namun dalam perpajakan, baik pegawai tetap atau pegawai kontrak kedua-

duanya merupakan pegawai tetap dalam Pajak Penghasilan implikasinya dalam

menghitung PPh Pasal 21 dan mereka berhak atas biaya jabatan serta mendapatkan

pengurangan PTKP setahun.

Sumber:(http://www.konsultasipajak.com/2017/04/artian-pegawai-tetap-dan-pegawaikontrak.html)

2.4.12 Perhitungan PPh Pasal 21

Perhitungan PPh Pasal 21 bagi pegawai tetap atas penghasilan yang bersifat tetap

secara umum dapat di rumuskan sebagai berikut.

Tabel 2.3 : Perhitungan PPh Pasal 21

1. Penghasilan bruto perbulan

Pengurangan :

2. Biaya Jabatan (5% x penghasilan bruto, maksimal xxx

xxx

Rp. 500.000/bulan)

3. Iuran pensiun atau JHT xxx

Jumlah pengurangan (xxx)

Penghitungan PPh Pasal 21 : -

4. Penghasilan neto sebulan xxx

5. Penghasilan neto setahun xxx

6. PTKP (xxx)

7. PKP xxx

8. PPh Pasal 21 yang terutang setahun xxx

9. PPh Pasal 21 yang dipotong sebulan xxx

Sumber: Buku Perpajakan Siti Resmi Edisi 10

Ilustrasi di atas berlaku bagi wajib pajak yang memiliki Nomor Pokok Wajib Pajak

(NPWP). Sementara, bagi wajib pajak yang tidak memiliki NPWP, akan dikalikan

120%.

19

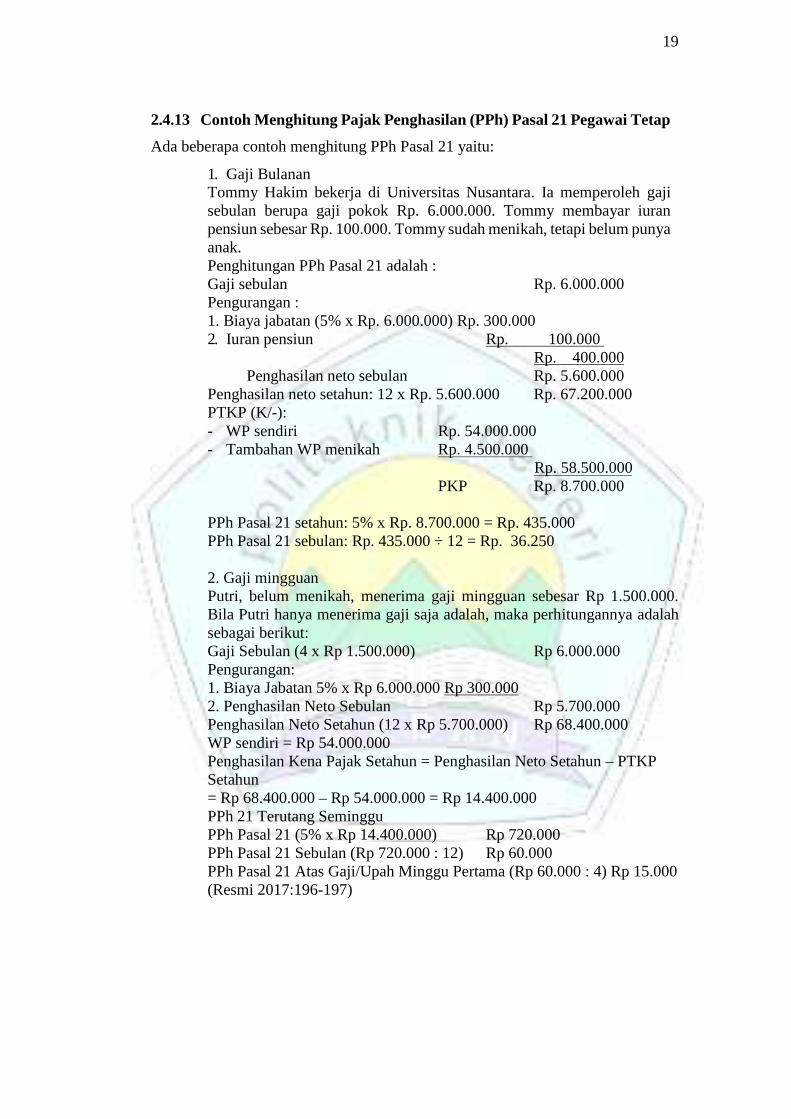

2.4.13 Contoh Menghitung Pajak Penghasilan (PPh) Pasal 21 Pegawai Tetap

Ada beberapa contoh menghitung PPh Pasal 21 yaitu:

1. Gaji BulananTommy Hakim bekerja di Universitas Nusantara. Ia memperoleh gajisebulan berupa gaji pokok Rp. 6.000.000. Tommy membayar iuranpensiun sebesar Rp. 100.000. Tommy sudah menikah, tetapi belum punyaanak.Penghitungan PPh Pasal 21 adalah :Gaji sebulan Rp. 6.000.000Pengurangan :1. Biaya jabatan (5% x Rp. 6.000.000) Rp. 300.0002. Iuran pensiun Rp. 100.000

Rp. 400.000Penghasilan neto sebulan Rp. 5.600.000

Penghasilan neto setahun: 12 x Rp. 5.600.000 Rp. 67.200.000PTKP (K/-):- WP sendiri Rp. 54.000.000- Tambahan WP menikah Rp. 4.500.000

Rp. 58.500.000PKP Rp. 8.700.000

PPh Pasal 21 setahun: 5% x Rp. 8.700.000 = Rp. 435.000PPh Pasal 21 sebulan: Rp. 435.000 ÷ 12 = Rp. 36.250

2. Gaji mingguanPutri, belum menikah, menerima gaji mingguan sebesar Rp 1.500.000.Bila Putri hanya menerima gaji saja adalah, maka perhitungannya adalahsebagai berikut:Gaji Sebulan (4 x Rp 1.500.000) Rp 6.000.000Pengurangan:1. Biaya Jabatan 5% x Rp 6.000.000 Rp 300.0002. Penghasilan Neto Sebulan Rp 5.700.000Penghasilan Neto Setahun (12 x Rp 5.700.000) Rp 68.400.000WP sendiri = Rp 54.000.000Penghasilan Kena Pajak Setahun = Penghasilan Neto Setahun – PTKPSetahun= Rp 68.400.000 – Rp 54.000.000 = Rp 14.400.000PPh 21 Terutang SemingguPPh Pasal 21 (5% x Rp 14.400.000) Rp 720.000PPh Pasal 21 Sebulan (Rp 720.000 : 12) Rp 60.000PPh Pasal 21 Atas Gaji/Upah Minggu Pertama (Rp 60.000 : 4) Rp 15.000(Resmi 2017:196-197)

BAB 3

METODE PENELITIAN

3.1. Lokasi dan Waktu Penelitian

Dalam Penelitian ini, penulis mengambil lokasi di PT Perkebunan Nusantara III

(Persero) yang beralamat di Jalan Sei Batang Hari No. 2 Medan Sumatera Utara.

Selain itu Tugas Akhir ini membutuhkan waktu dengan alokasi sebagai berikut :

Tabel 3.1.Waktu Kegiatan Penulisan Tugas Akhir 2019

No Kegiatan

Waktu Kegiatan Penulisan Tugas Akhir

April Mei Juni Juli Agustus

3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1 Persiapan

2 PengumpulanData

3 Tabulasi DanAnalisa Data

4 MenyusunKonsep Laporan

5 Konsultasi padaPembimbing

6 Sidang TugasAkhir

7PerbaikanLaporan TugasAkhir

8 PenggandaanLaporan

Sumber: Pedoman Tugas Akhir 2019

Keterangan :

1. Tahap persiapan Tugas Akhir

Pada tahap ini, dilakukan pengajuan judul, serta pengajuan proposal dan

menunggu agar proposal disetujui.

2. Tahap pengumpulan data Tugas Akhir

Pada tahap ini, dilakukan pengumpulan data untuk tugas akhir baik data yang

berasal dari perusahaan maupun pendukung dari sumber lain.

20

21

3. Tahap tabulasi dan analisa data Tugas Akhir

Pada tahap ini, data dianalisis yang telah diperoleh dari berbagai sumber.

4. Tahap menyusun konsep laporan Tugas Akhir

Pada tahap ini, mengerjakan dan menyusun konsep laporan Tugas Akhir yang

disidangkan.

5. Tahap konsultasi pada pembimbing Tugas Akhir

Pada tahap ini, melakukan bimbingan dan konsultasi sampai tugas akhir

selesai.

6. Tahap sidang Tugas Akhir

Pada tahap ini, akan diuji pada sidang atas Tugas Akhir.

7. Tahap perbaikan laporan Tugas Akhir

Tahap ini, dilakukan perbaikan yang diperlukan.

8. Tahap penggandaan laporan

Pada tahap ini, penggandaan laporan Tugas Akhir yang diajukan kepada

pihak-pihak berkepentingan.

3.2. Populasi dan Sampel

1. Populasi

“Populasi adalah seluruh kumpulan elemen yang menunjukkan ciri-ciri tertentu

yang dapat digunakan untuk membuat kesimpulan” (Anwar Sanusi, 2011:87).

Populasi penelitian ini adalah pegawai tetap PT Perkebunan Nusantara III

(Persero) yang berjumlah.

2. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki olehpopulasi tersebut. Bila populasi besar, dan peneliti tidak mungkinmempelajari semua yang ada pada populasi, misalnya karena keterbatasandana, tenaga, dan waktu maka peneliti dapat mengggunakan sampel yangdiambil dari populasi itu. Kesimpulannya akan dapat diberlakukan untukpopulasi. Untuk itu sampel yang diambil dari populasi harus benar-benarrepresentative / mewakili (Sugiono, 2008 : 116).

“Sample dalam penelitian ini berjumlah 5 (lima). Teknik pemilihan sample yaitu

dengan menggunakan Purpossive Sampling. Purpossive Sampling adalah teknik

pengambilan sample sumber data dengan pertimbangan tertentu.” (Sugiyono,

2010:392)

22

Dalam penelitian ini penulis memilih sample berdasarkan kriteria, yaitu dilihat dari

Status pegawai tersebut. Dari 761 (tujuh ratus enam puluh satu) populasi yang ada

diambil satu untuk setiap perwakilan. Keterangannya sebagai berikut:

a. TK/0 = belum menikah dan tidak ada tanggungan

b. K/0 = sudah menikah dan tidak ada tanggungan

c. K/1 = sudah menikah dan mempunyai tanggungan satu

d. K/2 = sudah menikah dan mempunyai tanggungan dua

e. K/3 = sudah menikah dan mempunyai tanggungan tiga

3.3. Jenis Data

Menurut Sanusi (2011:104), jenis data dibedakan atas 2 bagian yaitu :

1. Data kualitatif yaitu data yang dinyatakan dalam bentuk kata, kalimat dangambar.

2. Data kuantitatif yaitu data yang dinyatakan dalam bentuk angka atau datakualitatif yang diangkakan.

Penelitian ini menggunakan data kuantitatif yaitu pendapatan/ gaji dan PPh Pasal

21 PT Perkebunan Nusantara III (Persero)

3.4 Sumber Data

Menurut Hasan (2006:19), sumber data terdiri atas:a. Data primer yaitu data yang diperoleh atau dikumpulkan langsung dari

responden melalui kuesioner dan wawancara.b. Data sekunder yaitu data yang diperoleh atau dikumpulkan melalui penelitian

kepustakaan yang berasal dari perpustakaan atau dari laporan- laporanpeneliti terdahulu.

Penelitian ini menggunakan data sekunder yaitu berupa bukti pemotongan PPh

Pasal 21 dalam formulir 1721-A1 pada PT Perkebunan Nusantara III (Persero).

3.5. Teknik Pengumpulan Data

Teknik pengumpulan data dilakukan dengan cara :

“Dokumentasi yaitu mencari data mengenai hal-hal atau variabel yang berupa

catatan, transkip, buku, surat kabar, majalah, parasasti, notulen, rapat, lengger,

agenda dan sebagainya” (Arikunto, 2014:274). Didalam melaksanakan metode

dokumentasi, peneliti menyelidiki benda-benda tertulis seperti buku-buku,

23

majalah, peraturan-peraturan, notulen rapat, catatan harian dan sebagainya. Dalam

hal ini penulis menggunakan data sekunder yang diperoleh dari internet dan

dokumen perusahaan yang dianggap relevan dengan permasalahan.

3.6 Teknik Pengolahan Data

Analisis Deskriptif merupakan metode analisis data yang diterapkan dalampenelitian ini. Analisis Deksriptif merupakan statistik yang digunakan untukmenganalisis data dengan cara mendeskripsikan atau menggambarkan datayang terkumpul sebagaimana adanya tanpa bermaksud untuk membuatkesimpulan yang berlaku umum atau generalisasi (Sanusi, 2011:115).

BAB 4

HASIL DAN PEMBAHASAN

4.1 Profil Perusahaan

4.1.1 Sejarah Singkat Perusahaan

PT Perkebunan Nusantara III (Persero) di singkat PTPN III (Persero), merupakan

salah satu dari 14 (empat belas) Badan Usaha Milik Negara (BUMN). Perkebunan

yang bergerak dibidang usaha perkebunan dan pemasaran hasil perkebunan.

Pembentukan perseroan ini mempunyai lintasan sejarah diawali dengan proses

pengambilalihan Perusahaan-perusahaan Perkebunan Belanda pada tahun 1958

oleh Pemerintah RI yang dikenal dengan proses “Nasionalisasi” Perusahaan

Perkebunan Asing menjadi Perseroan Perkebunan Negara (PPN). Perusahaan yang

turut membentuk perseroan berasal dari NV. Ruber Cultuur Matschappij

Amsterdam dan NV. Cultuur Mij’d Oeskut (CMO) yang merupakan perusahaan

perkebunan Belanda yang beroperasi di Indonesia sejak zaman colonial pada masa

pemerintahan Hindia-Belanda.

Langkah awal perseroan dimulai pada tahun 1958 dengan nama perusahaan

Perkebunan Negara Baru cabang Sumatera Utara (PPN Baru). Setelah mengalami

beberapa perubahan bentuk/status badan hukum sejalan UU dan Peraturan

Pemerintah (PNP) yang selanjutnya pada tahun 1968 PPN tersebut diorganisasikan

menjadi beberapa kesatuan Perusahaan Negara Perkebunan (PNP) yang selanjutnya

pada tahun 1974 bentuk hukumnya dialihkan menjadi PT Perkebunan (Persero).

Guna meningkatkan efisiensi dan efektivitas terhadap kegiatan usaha BUMN,

Pemerintah pada tahun 1968, PPN direstrukturisasi menjadi beberapa kesatuan

Perusahaan telah mencanangkan program merestrukturisasi BUMN sub-sektor

perkebunan melwilayah eksploitasi dan perampingan struktur organisasi. Dari

program restrukturisasi tersebut telah dilakukan penggabungan 32 BUMN

perkebunan yaitu PT Bina Mulya Ternak menjadi 14 BUMN perkebunan baru

yakni PT Perkebunan Nusantara I sampai dengan PT Perkebunan Nusantara XIV.

24

25

Diawali dengan langkah penyatuan manajemen pada tahun 1994, 3 (tiga) BUMN

terdiri dari PT Perkebunan III, PT Perkebunan IV (Persero) dan PT Perkebunan V

(Persero). Selanjutnya melalui peraturan pemerintah No. 8 tahun 1996 tanggal 14

Februari 1996 ketiga persero tersebut yang wilayah kerjanya berada di Provinsi

Sumatera Utara digabung menjadi satu perseroan dengan nama PT Perkebunan

Nusantara III (Persero) disingkat dengan PTPN III (Persero).

PTPN III (Persero) didirikan dengan Akta Notaris Harum Kamil SH, No. 36 tanggal

11 Maret 1996 dan telah mendapat pengesahan dari Menteri Kehakiman Republik

Indonesia dengan Surat Keputusan No. C2-8331.HT.01.01.TH.96 tanggal 8

Agustus 1996 serta telah di umumkan dalam berita Negara Republik Indonesia No.

81 tanggal 8 Oktober 1996, Tambahan Lembaran Negara No. 8674/1996.

Saat ini PT Perkebunan Nusantara III (Persero) mengelola komoditi utama tanaman

karet, kelapa sawit dan didukung dengan pabrik perkebunan untuk masing-masing

komoditi. Lahan perkebunan di 5 provinsi Sumatera Utara yaitu Kabupaten Deli

Serdang Simalungun Asahan Labuhan Batu dan Tapanuli Selatan. Luas lahan

keseluruhan PT Perkebunan Nusantara III (Persero) tahun 2005 seluas 186.179,83

Ha yang terdiri dari kebun sendiri 166.625,89 Ha dan kebun plasma 19.553,94 Ha

sebagai BUMN (Badan Usaha Milik Negara), perusahaan dan badan pengawasan

perusahaan mengacu kepada peraturan pemerintah yang berlaku. Adapun

pengangkatan dan pemberhentian manajemen perseroan ditetapkan berdasarkan

Surat Keputusan Menteri Badan Usaha Milik Negara Republik Indonesia No. KEP-

213/MMBU/2003 tanggal 05 Juni 2003. Sepanjangan tahun 2004, PTPN III telah

melaksanakan perubahan mendasar dan menyeluruh untuk mendukung tercapainya

visi yang telah ditetapkan. Perubahan ini tidak lepas dari keinginan perseroan untuk

terus berkembang.

Perseroan juga melakukan kegiatan pemesanan komoditi kelapa sawit karet

didalam dan luar negeri. Untuk mendukung pemasaran komoditi dan produk yang

dihasilkan seluruh BUMN Perkebunan di Indonesia telah membentuk kantor

pemasaran bersama (KPB) yang berkedudukan di Jakarta-Indonesia. Komoditi

26

primer yang dihasilkan oleh perseroan seperti minyak sawit, inti sawit dan karet

merupakan bahan baku industri lanjutan. Pembentukan harga terjadi berdasarkan

keseimbangan antara supply dan demand di pasar fisik komoditi dan di pasarbursa

komoditi. PT Perkebunan Nusantara III (Persero) memiliki 15 kepala bagian, 8

Distrik Manajer, 32 Manajer kebun, 11 PKS, 5 Manajer MS dan 7 anak perusahaan.

4.1.2 Visi dan Misi PT Perkebunan Nusantara III (Persero)

Visi PT Perkebunan Nusantara III (Persero) yaitu menjadi perusahaan agribisnis

kelas dunia dengan kinerja prima dan melaksanakan tata kelola bisnis terbaik.

Misi PT Perkebunan Nusantara III (Persero) yaitu:

1. Mengembankan industri hilir berbasis perkebunan secara berkesinambungan

2. Menghasilkan produk berkualitas untuk pelanggan

3. Memperlakukan karyawan sebagai aset strategis dan mengembangkannya

secara optimal

4. Menjadikan perusahaan terpilih yang memberikan “imbal hasil” terbaik bagi

para investor

5. Menjadikan perusahaan yang paling menarik dalam bermitra bisnis

6. Memotivasi karyawan untuk berpartisipasi dalam pengembangan komunitas

7. Melaksanakan seluruh aktivitas perusahaan yang berwawasan lingkungan.

4.1.3 Tata Nilai PT Perkebunan Nusantara III (Persero)

PT Perkebunan Nusantara III (Persero) menerapkan tata nilai diantaranya yaitu:

1. Proactivity

Proactivity adalah selalu bersikap proaktif, dengan penuh inisiatif,

mengevaluasi risiko yang mungkin terjadi.

2. Excellence

Excellence adalah selalu memperlihatkan gairah keunggulan dan berusaha

bekerja keras untuk hasil maksimal sesuai dengan kompetensi kita.

3. Team Work

Team Work adalah selalu mengutamakan kerjasama tim, agar mampu

menghasilkan sinergi optimal bagi perusahaan.

27

4. Innovation

Innovation adalah selalu menghargai kreativitas dan menghasilkan inovasi

dalam metode baru dan produk baru.

5. Responsibility

Responsibility adalah selalu bertanggung jawab atas akibat keputusan yang

diambil dan tindakan yang dilakukan.

4.1.4 Makna logo PT Perkebunan Nusantara III (Persero)

Gambar 4.1Logo PT Perusahaan Nusantara III (Persero)

Sumber : www.holding-perkebunan.com/struktur-organisasi

Makna logo PT Perkebunan Nusantara III (Persero) yaitu :

1. Romawi III melambangkan identitas PT Perkebunan Nusantara III (Persero)

dan mencerminkan bisnis perusahaan yg berbasis pada 3P yaitu Planet, People,

dan Profit.

2. Bentuk daun menunjukkan bahwa perusahaan memiliki korbisnis perkebunan

dengan aset utamanya adalah tanaman.

3. Simpul tali melambangkan peran perusahaan sebagai holding BUMN

perkebunan yg menjadi induk dalam mensinergikan PTPN group.

4. Simbol infinity menunjukkan harapan dan tekad perusahaan untuk terus

berkelanjutan sepanjang masa.

5. Warna Hijau melambangkan Fertility, Growth, Harmony with nature dan

Strong determination.

6. Warna Biru melambangkan Professional dan Go Global

7. Warna Emas melambangkan Prosperity, Glory dan Welfare.

28

4.1.5 Struktur Organisasi PT Perkebunan Nusantara III (Persero)

Struktur organisasi PT Perkebunan Nusantara III (Persero) Medan merupakan salah

satu faktor yang menjadi penentu keberhasilan dalam mencapai tujuanperusahaan.

Struktur organisasi PT Perkebunan Nusantara III (Persero) Medan menunjukkan

bahwa struktur tersebut dapat di lihat secara vertikal dan horizontal yang

menunjukkan adanya pemisahan lingkup tugas, fungsi, wewenang dan tanggung

jawab sesuai dengan pembidangan direktorat masing-masing (Direktorat Produksi,

Direktorat Keuangan, Direktorat SDM dan Umum, Direktorat Perencanaan dan

Pengembangan).

Susunan Komisaris Perseroan adalah sebagai berikut :

Komisaris Utama : Arif Satria

Komisaris : Deddy Fauzi El Hakim

Komisaris : Arie Yuriwin

Komisaris : Muhammad Syakir

Komisaris : Bambang Hendroyono

Komisaris Independen : Dahlan Harahap

Komisaris Independen : Deddy Yefri H Sitorus

Susunan Direksi dan Senior Executive Vice President (SEVP) adalah sebagai

berikut :

Direktur Utama : Dolly P Pulungan

Direktur Keuangan : Mohammad Yudayat

Direktur Pemasaran : I Kadek K. Laksana

Direktur Produksi dan Pengembangan : Ahmad Haslan Saragih

Direktur SDM & Umum : Seger Budiarjo

SEVP Bidang Koordinator : Suhendri

SEVP Bidang Produksi : Adi Fitria

SEVP Bidang SDM & Umum : Ahmad Gusmar Harahap

Untuk lebih jelasnya, struktur organisasi pada PT Perkebunan Nusantara III

(Persero) Medan dapat dilihat pada lampiran 1.

29

4.1.6 Aktivitas Kerja Perusahaan

PT Perkebunan Nusantara III (persero) Medan bergerak dalam bidang usaha

perkebunan dengan komoditi utama kelapa sawit dan karet. Perusahaan melakukan

pengelolahan hasil tanaman dan kebun sendiri, kebun plasma maupun dari pihak

pihak lain menjadi barang setengah jadi atau barang jadi. Pengelolaan komoditi dan

produk dihasilkan di dalam negeri dan hasilnya dipasarkan di 28 dalam negeri

maupun diekspor ke luar negeri. Adapun kondisi komoditi dan produk yang diolah

PT Perkebunan Nusantara III (Persero) Medan berupa komoditi kelapa sawit diolah

menjadi minyak sawit (CPO) dan inti sawit. Untuk mendukung pemasaran komoditi

yang dihasilkan, seluruh BUMN perkebunan di Indonesia telah membentuk PT.

Kharisma Pemasaran Bersama Nusantara (PT. KPBN) yang berkedudukan di

Jakarta - Indonesia. PT KPBN dibentuk untuk menjadi pusat pemasaran komoditi

utama PTPN. PT Perkebunan Nusantara III (Persero) Medan menjadikan minyak

sawit dan inti sawit menjadi komoditi utama yang memberikan kontribusi besar

bagi pendapatan perusahaan. PT Perkebunan Nusantara III (Persero) Medan

menggunakan penjualan dengan istilah pendapatan. Mutu produk minyak dan inti

sawit yang dihasilkan perusahaan sudah dikenal di pasar lokal dan internasional

dengan pasokan yang tepat waktu kepada pembeli.

1. Kelapa Sawit – Minyak Sawit dan Inti Sawit

PT Perkebunan Nusantara III (Persero) Medan menjadikan minyak dan inti

sawit sebagai komoditi yang memberikan kontribusi besar bagi pendapatan

perusahaan. Mutu produk minyak dan inti sawit yang dihasilkan perusahaan

sudah dikenal di pasar lokal dan internasional dengan pasokan yang tepat

waktu kepada pembeli.

2. Karet –Lateks, Crumb rubber dan Rubber Smoke

Di Seantaro dunia, Sumatera dikenal sebagai penghasil karet bermutu tinggi,

lebih dari 54.000 hektar lahan PT Perkebunan Nusantara III (Persero)

diusahakan untuk menghasilkan karet berkualitas terbaik di dunia. Mutu

produk RSS-I, SIR-20 dan lateks pekat mampu menembus pasar internasional

di sejumlah pabrik ban terbesar seperti Bridgestone Good Year, Firetone

Hankook dan lainya.

30

3. Industri Hilir Karet – Rubber Threads, Rubber Dockfender, Rubber Article

Rubber Cownet Conveyor Belt, Rubber Karl dan Resin

Pabrik industri hilir karet didirikan tahun 1965 untuk mengantisifikasi

penurunan fluktuasi pada karet alam dan persaingan kuat karet sintesis PT

Perkebunan Nusantara III (Persero) sekarang ini memiliki 3 fasilitas fasilitas

pengelolaan yang disebut dengan Rubber Threads, Rubber Dockfender,

Rubber Article Rubber Cownet Conveyor Belt, Rubber Karl dan Resin adalah

produk utama pabrik-pabrik tersebut. Produk perusahaan telah menerima

Indonesian Industries Standart (SII) Certificate International Quality

Certificate ISO 9001: 2000 dan ISO 14001 1996, TUV dan OCOTEX

4.2 Hasil Pengumpulan dan Pengolahan Data

4.2.1 Hasil Pengumpulan Data

Model perhitungan PPh Pasal 21 di PT Perkebunan Nusantara III (Persero) adalah

sebagai berikut :

Subjek Pajak yang dipotong PPh Pasal 21 pada PT Perkebunan Nusantara III

(Persero) adalah penghasilan berupa gaji pokok, tunjangan-tunjangan, dan

penerima lainnya dalam bentuk apapun yang diterima oleh pegawai tetap PT

Perkebunan Nusantara III (Persero)

Tabel 4.1Data beberapa pegawai tetap PT Perkebunan Nusantara III (Persero)

(Dalam Rupiah)

Nama Status Gaji setahunPremi

asuransiTunjangan

PPh 21Tunjangan

lainnyaTantiem,bonus dll

BiayaJabatan

PTKPIuran

JHT/THTPPh 21

dipotong

LF TK/ 0 55.436. 916 2.683.152 16.303.900 68.871.168 61.606.273 6.000.000 54.000.000 2.874.636 16.303.900

RE K/ 0 32.055.890 1.551.510 2.327.000 39.410.498 36.974.106 5.615.950 58.500.000 1.662.243 2.327.000

AD K/ 1 73.514.292 3.337.551 33.228.000 122.443.323 95.033.375 6.000.000 63.000.000 5.643.568 33.228.000

AM K/ 2 28.226.119 1.366.144 1.373.950 39.102.067 32.190.893 5.112.959 67.500.000 2.166.536 1.373.950

HR K/ 3 118.389.270 4.479.300 85.238.500 175.624.726 163.141.653 6.000.000 72.000.000 7.918.567 85.238.500

Sumber : Bagian pajak PT Perkebunan Nusantara III (Persero)

Pajak Terutang = Tarif Pajak x Penghasilan Kena Pajak

31

4.2.2 Hasil Pengolahan Data

Di dalam formulir 1721-A1 yang didapat penulis dari perusahaan, PT Perkebunan

Nusantara III (Persero) dalam menghitung PPh Pasal 21 menggunakan Metode

Gross-Up, yaitu metode yang diterapkan bagi karyawan atau penerima penghasilan

yang diberikan tunjangan pajak (gajinya dinaikkan terlebih dahulu) sebesar pajak

yang dipotong.Berikut ini adalah perhitungan PPh Pasal 21 pegawai tetap PT Perkebunan

Nusantara III (Persero) yang mengacu pada Undang-undang Pajak Penghasilan

No.36 Tahun 2008 berdasarkan PTKP Tahun 2016.

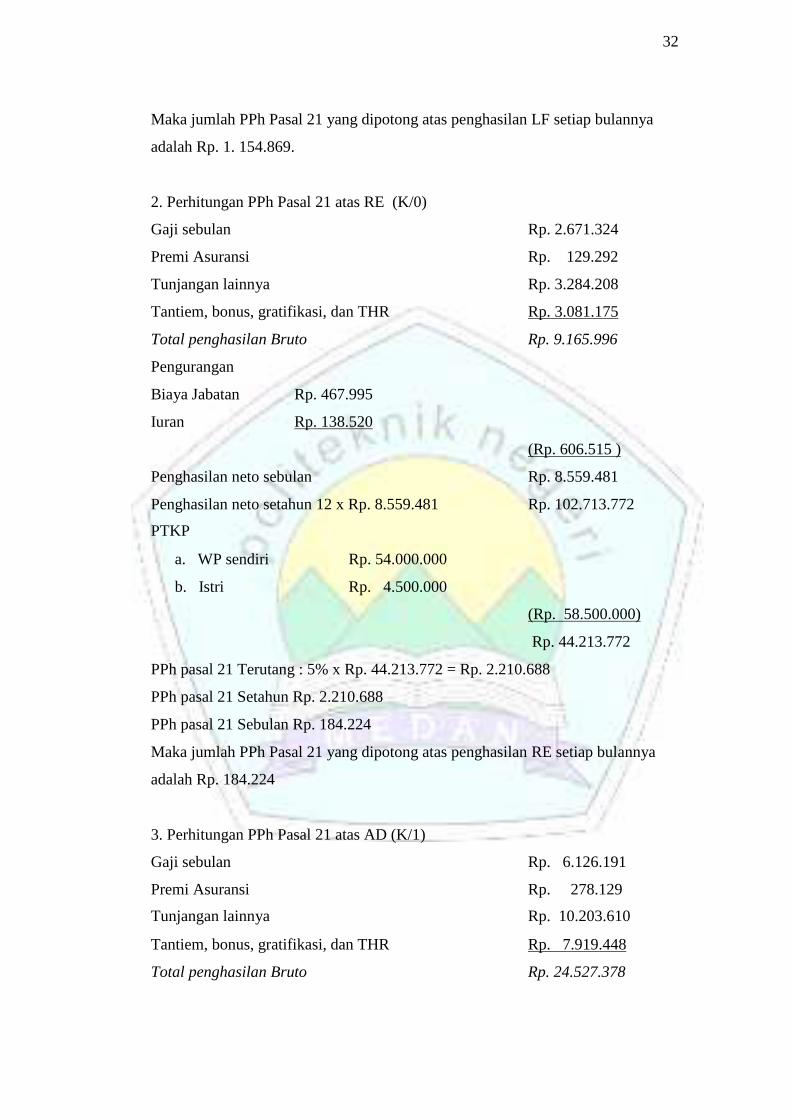

1. Perhitungan PPh Pasal 21 atas LF (TK/0)

Gaji sebulan Rp. 4.619.743

Premi Asuransi Rp. 223.596

Tunjangan lainnya Rp. 5.739.264

Tantiem, bonus, gratifikasi, dan THR Rp. 5.133.856

Total penghasilan Bruto perbulan Rp. 15.716.459

Pengurangan

Biaya Jabatan Rp. 500.000

Iuran Rp. 239.553

(Rp. 739.553)

Penghasilan neto sebulan Rp. 14.976.906

Penghasilan neto setahun 12 x Rp. 14.976.906 Rp. 179.722.872

PTKP

a. WP sendiri Rp. 54.000.000

PPh pasal 21 Terutang :

5% x Rp. 50.000.000 = Rp. 2.500.000

15% x Rp. 75.722.872 = Rp. 11.358.431

PPh Pasal 21 Setahun Rp. 13.858.431

PPh pasal 21 Sebulan Rp. 1.154.869

(Rp.54.000.000)

Rp.125.722.872

32

Maka jumlah PPh Pasal 21 yang dipotong atas penghasilan LF setiap bulannya

adalah Rp. 1. 154.869.

2. Perhitungan PPh Pasal 21 atas RE (K/0)

Gaji sebulan Rp. 2.671.324

Premi Asuransi Rp. 129.292

Tunjangan lainnya Rp. 3.284.208

Tantiem, bonus, gratifikasi, dan THR Rp. 3.081.175

Total penghasilan Bruto Rp. 9.165.996

Pengurangan

Biaya Jabatan Rp. 467.995

Iuran Rp. 138.520

(Rp. 606.515 )

Penghasilan neto sebulan Rp. 8.559.481

Penghasilan neto setahun 12 x Rp. 8.559.481 Rp. 102.713.772

PTKP

a. WP sendiri Rp. 54.000.000

b. Istri Rp. 4.500.000

(Rp. 58.500.000)

Rp. 44.213.772

PPh pasal 21 Terutang : 5% x Rp. 44.213.772 = Rp. 2.210.688

PPh pasal 21 Setahun Rp. 2.210.688

PPh pasal 21 Sebulan Rp. 184.224

Maka jumlah PPh Pasal 21 yang dipotong atas penghasilan RE setiap bulannya

adalah Rp. 184.224

3. Perhitungan PPh Pasal 21 atas AD (K/1)

Gaji sebulan Rp. 6.126.191

Premi Asuransi Rp. 278.129

Tunjangan lainnya Rp. 10.203.610

Tantiem, bonus, gratifikasi, dan THR Rp. 7.919.448

Total penghasilan Bruto Rp. 24.527.378

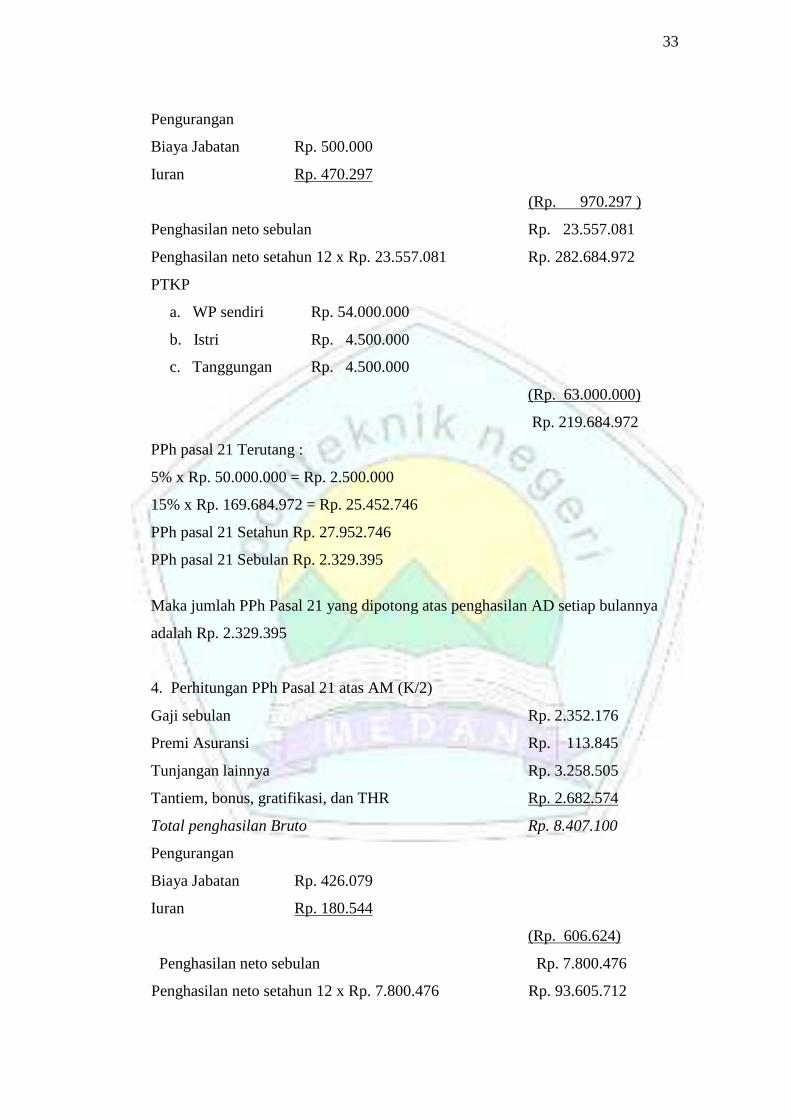

33

Pengurangan

Biaya Jabatan Rp. 500.000

Iuran Rp. 470.297

(Rp. 970.297 )

Penghasilan neto sebulan Rp. 23.557.081

Penghasilan neto setahun 12 x Rp. 23.557.081 Rp. 282.684.972

PTKP

a. WP sendiri Rp. 54.000.000

b. Istri Rp. 4.500.000

c. Tanggungan Rp. 4.500.000

PPh pasal 21 Terutang :

5% x Rp. 50.000.000 = Rp. 2.500.000

15% x Rp. 169.684.972 = Rp. 25.452.746

PPh pasal 21 Setahun Rp. 27.952.746

PPh pasal 21 Sebulan Rp. 2.329.395

(Rp. 63.000.000)

Rp. 219.684.972

Maka jumlah PPh Pasal 21 yang dipotong atas penghasilan AD setiap bulannya

adalah Rp. 2.329.395

4. Perhitungan PPh Pasal 21 atas AM (K/2)

Gaji sebulan Rp. 2.352.176

Premi Asuransi Rp. 113.845

Tunjangan lainnya Rp. 3.258.505

Tantiem, bonus, gratifikasi, dan THR Rp. 2.682.574

Total penghasilan Bruto Rp. 8.407.100

Pengurangan

Biaya Jabatan Rp. 426.079

Iuran Rp. 180.544

(Rp. 606.624)

Penghasilan neto sebulan Rp. 7.800.476

Penghasilan neto setahun 12 x Rp. 7.800.476 Rp. 93.605.712

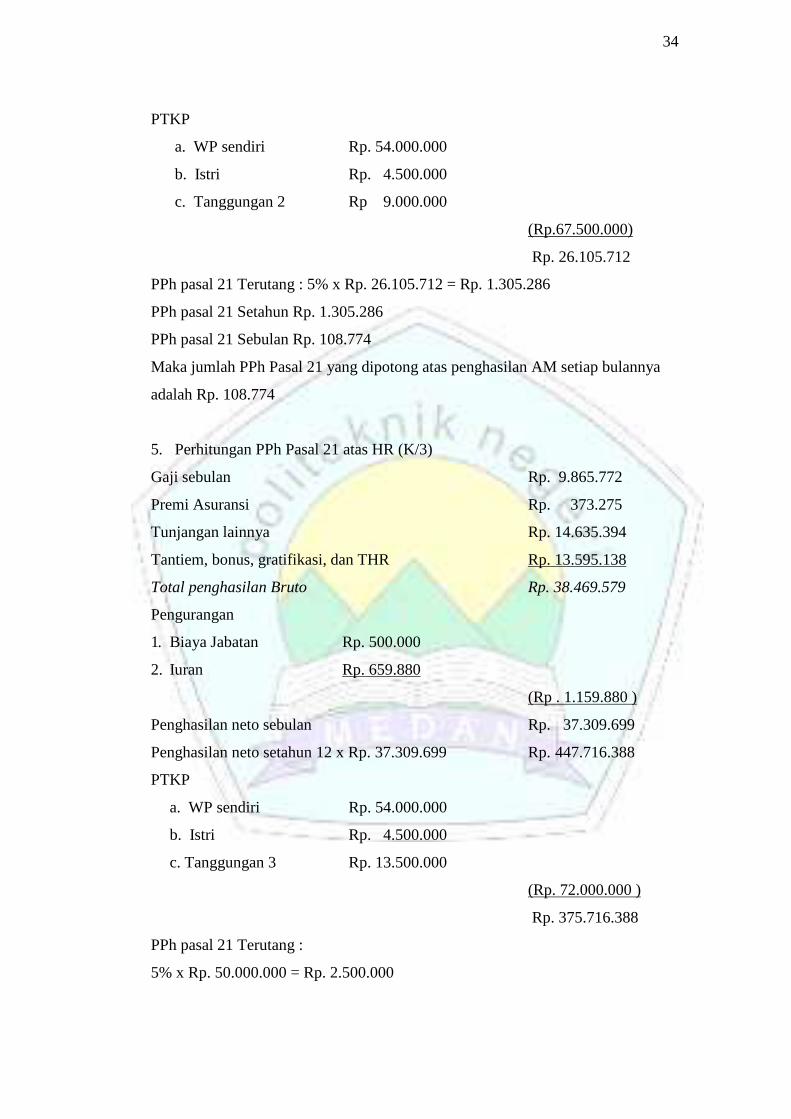

34

PTKP

a. WP sendiri Rp. 54.000.000

b. Istri Rp. 4.500.000

c. Tanggungan 2 Rp 9.000.000

(Rp.67.500.000)

Rp. 26.105.712

PPh pasal 21 Terutang : 5% x Rp. 26.105.712 = Rp. 1.305.286

PPh pasal 21 Setahun Rp. 1.305.286

PPh pasal 21 Sebulan Rp. 108.774

Maka jumlah PPh Pasal 21 yang dipotong atas penghasilan AM setiap bulannya

adalah Rp. 108.774

5. Perhitungan PPh Pasal 21 atas HR (K/3)

Gaji sebulan Rp. 9.865.772

Premi Asuransi Rp. 373.275

Tunjangan lainnya Rp. 14.635.394

Tantiem, bonus, gratifikasi, dan THR Rp. 13.595.138

Total penghasilan Bruto Rp. 38.469.579

Pengurangan

1. Biaya Jabatan Rp. 500.000

2. Iuran Rp. 659.880

(Rp . 1.159.880 )

Penghasilan neto sebulan Rp. 37.309.699

Penghasilan neto setahun 12 x Rp. 37.309.699 Rp. 447.716.388

PTKP

a. WP sendiri Rp. 54.000.000

b. Istri Rp. 4.500.000

c. Tanggungan 3 Rp. 13.500.000

PPh pasal 21 Terutang :

5% x Rp. 50.000.000 = Rp. 2.500.000

(Rp. 72.000.000 )

Rp. 375.716.388

35

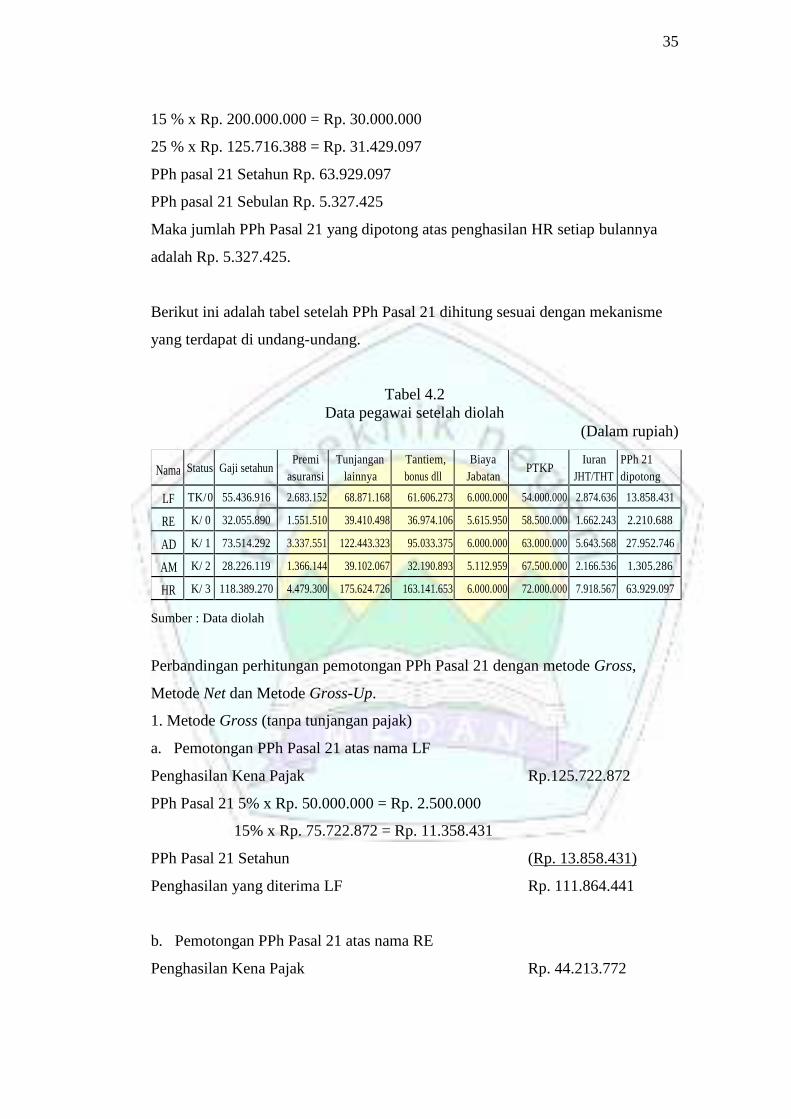

15 % x Rp. 200.000.000 = Rp. 30.000.000

25 % x Rp. 125.716.388 = Rp. 31.429.097

PPh pasal 21 Setahun Rp. 63.929.097

PPh pasal 21 Sebulan Rp. 5.327.425

Maka jumlah PPh Pasal 21 yang dipotong atas penghasilan HR setiap bulannya

adalah Rp. 5.327.425.

Berikut ini adalah tabel setelah PPh Pasal 21 dihitung sesuai dengan mekanisme

yang terdapat di undang-undang.

Tabel 4.2Data pegawai setelah diolah

(Dalam rupiah)

Nama Status Gaji setahunPremi

asuransiTunjangan

lainnyaTantiem,bonus dll

BiayaJabatan

PTKPIuran

JHT/THTPPh 21dipotong

LF TK/0 55.436.916 2.683.152 68.871.168 61.606.273 6.000.000 54.000.000 2.874.636 13.858.431

RE K/ 0 32.055.890 1.551.510 39.410.498 36.974.106 5.615.950 58.500.000 1.662.243 2.210.688

AD K/ 1 73.514.292 3.337.551 122.443.323 95.033.375 6.000.000 63.000.000 5.643.568 27.952.746

AM K/ 2 28.226.119 1.366.144 39.102.067 32.190.893 5.112.959 67.500.000 2.166.536 1.305.286

HR K/ 3 118.389.270 4.479.300 175.624.726 163.141.653 6.000.000 72.000.000 7.918.567 63.929.097

Sumber : Data diolah

Perbandingan perhitungan pemotongan PPh Pasal 21 dengan metode Gross,

Metode Net dan Metode Gross-Up.

1. Metode Gross (tanpa tunjangan pajak)

a. Pemotongan PPh Pasal 21 atas nama LF

Penghasilan Kena Pajak Rp.125.722.872

PPh Pasal 21 5% x Rp. 50.000.000 = Rp. 2.500.000

15% x Rp. 75.722.872 = Rp. 11.358.431

PPh Pasal 21 Setahun (Rp. 13.858.431)

Penghasilan yang diterima LF Rp. 111.864.441

b. Pemotongan PPh Pasal 21 atas nama RE

Penghasilan Kena Pajak Rp. 44.213.772

36

PPh Pasal 21 5% x Rp. Rp. 44.213.772 = Rp. 2.210.688

PPh Pasal 21 Setahun (Rp. 2.210.688)

Penghasilan yang diterima RE Rp. 42.003.084

c. Pemotongan PPh Pasal 21 atas nama AD

Penghasilan Kena Pajak Rp. 219.684.972

PPh Pasal 21 5% x Rp. 50.000.000 = Rp. 2.500.000

15% x Rp. 169.684.972 = Rp. 25.452.746

PPh Pasal 21 Setahun (Rp. 27.952.746 )

Penghasilan yang diterima AD Rp. 191.732.226

d. Pemotongan PPh Pasal 21 atas nama AM

Penghasilan Kena Pajak Rp. 26.105.712

PPh Pasal 21 : 5% x Rp. 26.105.712 = Rp. 1.305.286

PPh Pasal 21 Setahun (Rp. 1.305.286 )

Penghasilan yang diterima AM Rp. 24.800.426

e. Pemotongan PPh Pasal 21 atas nama HR

Penghasilan Kena Pajak Rp. 375.716.388

PPh Pasal 21 5% x Rp. 50.000.000 = Rp. 2.500.000

15 % x Rp. 200.000.000 = Rp. 30.000.000

25 % x Rp. 125.716.388 = Rp. 31.429.097

PPh pasal 21 Setahun (Rp. 63.929.097)

Penghasilan yang diterima HR Rp. 311.787.291

2. Metode Net (perusahaan membayarkan PPh pegawai)

a. Pemotongan PPh Pasal 21 atas nama LF

Penghasilan Kena Pajak Rp.125.722.872

PPh Pasal 21 5% x Rp. 50.000.000 = Rp. 2.500.000

15% x Rp. 75.722.872 = Rp. 11.358.431

PPh Pasal 21 Setahun ditanggung perusahaan Rp. 13.858.431

Penghasilan yang diterima LF Rp. 125.722.872

b. Pemotongan PPh Pasal 21 atas nama RE

37

Penghasilan Kena Pajak Rp. 44.213.772

PPh Pasal 21 5% x Rp. Rp. 44.213.772 = Rp. 2.210.688

PPh Pasal 21 Setahun ditanggung perusahaan Rp. 2.210.688

Penghasilan yang diterima RE Rp. 44.213.772

c. Pemotongan PPh Pasal 21 atas nama AD

Penghasilan Kena Pajak Rp. 219.684.972

PPh Pasal 21 5% x Rp. 50.000.000 = Rp. 2.500.000

15% x Rp. 169.684.972 = Rp. 25.452.746

PPh Pasal 21 Setahun ditanggung oleh perusahaan Rp. 27.952.746

Penghasilan yang diterima AD Rp. 219.684.972

d. Pemotongan PPh Pasal 21 atas nama AM

Penghasilan Kena Pajak Rp. 26.105.712

PPh Pasal 21 : 5% x Rp. 26.105.712 = Rp. 1.305.286

PPh Pasal 21 Setahun ditanggung oleh perusahaan Rp. 1.305.286

Penghasilan yang diterima AM Rp. 26.105.712

e. Pemotongan PPh Pasal 21 atas nama HR

Penghasilan Kena Pajak Rp. 375.716.388

PPh Pasal 21 5% x Rp. 50.000.000 = Rp. 2.500.000

15 % x Rp. 200.000.000 = Rp. 30.000.000

25 % x Rp. 125.716.388 = Rp. 31.429.097

PPh pasal 21 Setahun ditanggung oleh perusahaan Rp. 63.929.097

Penghasilan yang diterima HR Rp. 375.716.388

3. Metode Gross-Up (Perusahaan memberi tunjangan pajak kepada pegawai)

a. Pemotongan PPh Pasal 21 atas nama LF

Penghasilan Kena Pajak Rp.142.026.000

PPh Pasal 21 5% x Rp. 50.000.000 = Rp. 2.500.000

15% x Rp. 92.026.000 = Rp. 13.803.900

PPh Pasal 21 Setahun ditanggung perusahaan Rp. 16.303.900

38

Penghasilan yang diterima LF Rp. 125.722.872

b. Pemotongan PPh Pasal 21 atas nama RE

Penghasilan Kena Pajak Rp. 46.540.000

PPh Pasal 21 5% x Rp. Rp. 46.540.000 = Rp. 2.327.000

PPh Pasal 21 Setahun ditanggung perusahaan Rp. 2.327.000

Penghasilan yang diterima RE Rp. 44.213.772.

c. Pemotongan PPh Pasal 21 atas nama AD

Penghasilan Kena Pajak Rp. 252.912.000

PPh Pasal 21 5% x Rp. 50.000.000 = Rp. 2.500.000

15% x Rp. 200.000.000 = Rp. 30.000.000

25% x Rp. 2.912.000 = Rp. 728.000

PPh Pasal 21 Setahun ditanggung oleh perusahaan Rp. 33.228.000

Penghasilan yang diterima AD Rp. 219.684.972

d. Pemotongan PPh Pasal 21 atas nama AM

Penghasilan Kena Pajak Rp. 27.479.000

PPh Pasal 21 : 5% x Rp. 27.479.000 = Rp. 1.373.950

PPh Pasal 21 Setahun ditanggung oleh perusahaan Rp. 1.373.950

Penghasilan yang diterima AM Rp. 26.105.712

e. Pemotongan PPh Pasal 21 atas nama HR