analisis pengaruh stock split terhadap harga saham, trading volume activity, dan return saham...

TRANSCRIPT

ANALISIS PENGARUH STOCK SPLIT TERHADAP HARGA SAHAM, TRADING VOLUME ACTIVITY, DAN RETURN SAHAM PERUSAHAAN YANG TERDAFTAR DI BURSA

EFEK INDONESIA PADA PERIODE 2011-2013

SKRIPSI

ZUBIN MEHTA NOERFUAD

3111144848

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS MOHAMMAD HUSNI THAMRIN

JAKARTA

JUNI 2015

ANALISIS PENGARUH STOCK SPLIT TERHADAP HARGA SAHAM, TRADING VOLUME ACTIVITY, DAN RETURN

SAHAM PERUSAHAN YANG TERDAFTAR DI BURSA EFEK INDONESIA PADA PERIODE 2011-2013

SKRIPSI Diajukan sebagai salah satu syarat untuk memperoleh

gelar Sarjana Ekonomi (SE) pada Fakultas Ekonomi

Universitas Mohammad Husni Thamrin

ZUBIN MEHTA NOERFUAD

3111144848

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS MOHAMMAD HUSNI THAMRIN

JAKARTA

JUNI 2015

HALAMAN PERNYATAAN ORISINALITAS

Skripsi ini adalah hasil karya saya sendiri,

dan semua sumber baik yang dikutip maupun dirujuk

telah saya nyatakan dengan benar.

Nama : Zubin Mehta Noerfuad

NPM : 3111144848

Tanda Tangan : ………………..

Tanggal : 20 Juni 2015

iv

FAKULTAS EKONOMI UNIVERSITAS MOHAMMAD HUSNI THAMRIN

JAKARTA

TANDA PERSETUJUAN DOSEN PEMBIMBING

JUDUL SKRIPSI : ANALISIS PENGARUH STOCK SPLIT TERHADAP HARGA, TRADING VOLUME ACTIVITY, DAN RETURN SAHAM PERUSAHAAN YANG TERDAFTAR DI BURSA EFEK INDONESIA PADA PERIODE 2011-2013 DISUSUN OLEH :

NAMA : Zubin Mehta Noerfuad NIM : 3111144848 PROGRAM STUDI : MANAJEMEN

Telah diperiksa dan disetujui untuk diajukan dan dipertahankan dalam Ujian

Skripsi

Fakultas Ekonomi Universitas Mohammad Husni Thamrin

Jakarta, 20 Juni 2015

Dosen Pembimbing

Pembimbing Materi Pembimbing Teknis (Drs. Hinsa P. Siahaan, M.B.A.) (................................................)

(Mansur Sapparang, SE,. MM) (Yan Medya Putri, SE,. M.Ak)

Mengesahkan Fakultas Ekonomi

Univ. MH. Thamrin

Menyetujui Program Studi

Manajemen

xv Universitas MH. Thamrin

ABSTRACT

Name : Zubin Mehta Noerfuad NIM : 3111144848 Title : STOCK SPLIT’S EFFECT ANALYSIS ON STOCK PRICE,

TRADING VOLUME ACTIVITY, AND RETURN ON THE COMPANY LISTED AT INDONESIA STOCK EXCHANGE PERIOD 2011 - 2013

Stock split is one kind of corporate action implemented by companies in

order to rearrange stock price to be a more liquid range and provide more positive signal to investor. It is a part of dividend policy that has been questioned whether it can influence company’s value or not. The purpose of this research is to analyze the differences of stock price, trading volume activity, and abnormal return before and after stock split event, so that investor could use this event to gain benefit.

This research uses event study method to observe average stock price, trading volume activity, and abnormal return within ten days before and after event date. This research uses secondary data that collected from www.idx.co.id. The data used in research were taken from announcement date of stock split applied as event date (t0), daily closing price, index daily closing of the companies applying stock split within observation period (IHSG), the amount of daily traded share and amount of listed share. There are 10 samples for this research. They are stocks of the companies which implemented stock split policy within 2011 up to 2013 and which have been listed in BEI.

Results of the study show that there are no significant differences of an abnormal return from pre and post event. The results also says that there are significant differences of stock price and trading volume activity.

Keyword: stock split, stock price, trading volume activity, abnormal return, event study.

Writer

Zubin Mehta Noerfuad 3111144848

xvi Universitas MH. Thamrin

ABSTRAK

Nama : Zubin Mehta Noerfuad NIM : 3111144848 Judul : ANALISIS PENGARUH STOCK SPLIT TERHADAP HARGA

SAHAM, TRADING VOLUME ACTIVITY, DAN RETURN SAHAM PERUSAHAAN YANG TERDAFTAR DI BURSA EFEK INDONESIA PADA PERIODE 2011-2013

Pemecahan saham adalah salah satu aksi korporasi yang dilakukan

perusahaan dengan tujuan mengatur kembali harga saham agar berada pada kisaran yang lebih likuid serta memberikan sinyal yang berkualitas pada investor. Pemecahan saham yang merupakan bagian dari kebijakan deviden dipertanyakan apakah akan berpengaruh pada nilai perusahaan atau tidak. Penelitian ini bertujuan untuk menganalisis perbedaan harga saham, volume perdagangan saham, serta abnormal return sebelum dan sesudah pengumuman pemecahan saham, sehingga investor dapat memanfaatkan momen pemecahan saham untuk mendapatkan keuntungan.

Penelitian ini menggunakan event study, dimana dilakukan pengamatan terhadap rata-rata harga saham, volume perdagangan saham, dan abnormal return selama sepuluh hari sebelum peristiwa dan sepuluh hari sesudah peristiwa. Penelitian ini menggunakan data sekunder yang diperoleh dari www.idx.co.id. Data yang digunakan dalam penelitian ini meliputi tanggal pengumuman stock split yang periode pengamatanm, Index Harga Saham Gabungan (IHSG) harian, jumlah saham yang diperdagangkan secara harian, dan jumlah saham yang beredar atau listed share. Sepuluh sampel yang digunakan adalah saham dari perusahaan yang melakukan pemecahan saham selama tahun 2011 – 2013 dan terdaftar dalam BEI.

Hasil yang diperoleh dari penelitian ini adalah tidak terdapat perbedaan abnormal return yang signifikan antara sebelum dan sesudah peristiwa. Hasil dari penelitian ini juga menyatakan bahwa terjadi perbedaan harga saham dan volume perdagangan saham yang signifikan.

Kata Kunci : pemecaham saham, harga saham, volume perdagangan saham, abnormal return, event study

Penulis Zubin Mehta Noerfuad

3111144848

v

UNIVERSITAS MH. THAMRIN

TANDA PENGESAHAN TIM PENGUJI

Pada hari ini Sabtu, tanggal 15 Agustus 2015 telah dilaksanakan ujian skripsi untuk memenuhi persyaratan menyelesaikan studi jenjang pendidikan Strata satu (S-1) Program Studi Manajemen Universitas MH. Thamrin.

NAMA : Zubin Mehta Noerfuad

NIM : 3111144848

PROGRAM STUDI : MANAJEMEN

JUDUL SKRIPSI : ANALISIS PENGARUH STOCK SPLIT TERHADAP HARGA, TRADING VOLUME ACTIVITY, DAN RETURN SAHAM PERUSAHAAN YANG TERDAFTAR DI BURSA EFEK INDONESIA PADA PERIODE 2011-2013

Telah dinyatakan LULUS/TIDAK LULUS Ujian Skripsi

Jakarta, 15 Agustus 2015

Tim Penguji :

Ketua : Kusnadi NW, MM ( )

Anggota : Drs. Hinsa P. Siahaan, M.B.A. ( )

Anggota : Yan Medya Putri, SE,. M.Ak ( )

vi

MOTTO DAN PERSEMBAHAN

“ Dream as you will live forever, and Live as you’ll die today “

( Sang Bijak )

“ Kupersembahkan skripsi ini untuk yang sangat kusayang

Papa, Mama, Azka, dan Laras”

vii

KATA PENGANTAR

Dengan memanjatkan puji syukur pada Allah SWT yang telah

melimpahkan rahmat dan hidayah-Nya. Serta tak lupa salawat serta salam

disampaikan kepada junjungan Nabi besar Muhammad SAW serta para

keluarganya. Setelah melalui proses yang cukup panjang, akhirnya penulis dapat

menyelesaikan skripsi dengan baik. Penulisan skripsi disusun guna memenuhi

salah satu syarat untuk mencapai gelar Sarjana Ekonomi Jurusan Manajemen pada

Fakultas Ekonomi Universitas MH. Thamrin.

Penulis menyadari bahwa, tanpa bantuan dan bimbingan dari berbagai pihak,

sangatlah sulit bagi saya untuk menyelesaikan skripsi ini. Oleh karena itu pada

kesempatan ini penulis mengucapkan terima kasih kepada:

1. Prof. Dr. Soekidjo Notoadmodjo, SKM,.M.Commhealth selaku Ketua Rektor

Universitas MH. Thamrin.

2. Mansur Sapparang, SE,. MM selaku Dekan Fakultas Ekonomi Universitas

MH. Thamrin beserta dengan staf jajarannya.

3. Yan Medya Putri, SE,. M.Ak selaku Kepala Program Studi Universitas MH.

Thamrin.

4. Suyono Salamun, Ph.D. selaku Direktur Program Universitas MH. Thamrin

kampus AKA.

5. Drs. Hinsa P. Siahaan, M.B.A. selaku pembimbing materi yang telah

menyediakan waktu, tenaga, dan pikiran untuk mengarahkan saya dalam

penyusunan skripsi ini.

6. Kusnadi NW,. MM selaku pembimbing teknis yang telah menyediakan waktu

dalam penyusunan skripsi ini.

7. Dosen dan Para Staf Sekretariat Universitas MH. Thamrin Kampus Aka,

terimakasih atas bimbingan dan bantuannya selama ini.

8. Mama, Papa, adik-adik, serta keluarga besar yang selalu memberikan

semangat dan doa serta bantuan baik moril maupun materiil.

9. Aditia Murti Hapsari beserta keluarga dan studio music BASECAMP yang

selalu memberikan dukungan moril serta semangat.

viii

10. Untuk teman- teman seperjuangan AE A3 Go Public yang selalu memberikan

canda, tawa serta pengalaman yang berharga.

11. Untuk teman-teman ku Aries, Ismail, Eko, Yusuf, Fajar dan Billy yang selalu

menemani sejak remaja.

12. Harry, Joko, Henry, Indra, dan Edwin yang merupakan teman-teman

seperjuangan penulis di Universitas MH. Thamrin Kampus AKA.

13. Perpustakaan Universitas MH. Thamrin gedung AKA yang telah menyediakan

semua materi yang diperlukan dalam penyusunan skripsi ini.

14. Serta keluarga besar Animaku yang selalu memberikan semangat dan motivasi

15. Semua pihak yang tidak dapat disebutkan satu persatu. Terima kasih untuk

semuanya.

Penyusun menyadari masih banyak kekurangan dalam penyusunan skripsi ini,

oleh karena itu segala saran dan kritik demi kesempurnaan skripsi ini akan

diterima dengan senang hati. Penyusun berharap skripsi ini dapat berguna bagi

pembacanya.

Tangerang Selatan, 20 Juni 2015

Penulis

Zubin Mehta Noerfuad

NIM. 3111144848

ix

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI

TUGAS AKHIR UNTUK KEPENTINGAN AKADEMIS

Sebagai sivitas akademik Universitas MH. Thamrin, saya yang bertanda tangan di

bawah ini :

Nama : Zubin Mehta Noerfuad

NIM : 3111144848

Program Studi : Manajemen

Jenis Karya : Skripsi

Demi pengembangan ilmu pengetahuan, menyetujui untuk memberikan kepada

Universitas MH. Thamrin Hak Bebas Royalty Non-Ekslusif (Non-Exclusive

Royalty-Free Right) atas karya ilmiah saya yang berjudul :

ANALISIS PENGARUH STOCK SPLIT TERHADAP HARGA, TRADING

VOLUME ACTIVITY, DAN RETURN SAHAM PERUSAHAAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA PADA PERIODE 2011-2013

beserta perangkat yang ada (jika diperlukan), dengan Hak Bebas Royalti Non-

Eksklusif ini Universitas MH. Thamrin berhak menyimpan, mengalih

media/format-kan, mengelola dalam bentuk pangkalan data (database), merawat,

dan mempublikasikan tugas akhir saya selama tetap mencantumkan nama saya

sebagai penulis/pencipta dan sebagai pemilik Hak Cipta.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di : Tangerang Selatan

Pada tanggal : 20 Juni 2015

Yang menyatakan

(Zubin Mehta Noerfuad)

x

DAFTAR ISI

Halaman

HALAMAN SAMPUL ......................................................................................... i HALAMAN JUDUL ........................................................................................... ii HALAMAN PERNYATAAN ORISINALITAS ................................................. iii HALAMAN PERSETUJUAN ............................................................................ iv HALAMAN PENGESAHAN .............................................................................. v HALAMAN MOTTO DAN PERSEMBAHAN .................................................. vi KATA PENGANTAR ...................................................................................... vii HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI SKRIPSI ............. ix DAFTAR ISI ...................................................................................................... x DAFTAR TABEL ............................................................................................. xii DAFTAR GAMBAR ........................................................................................ xiii DAFTAR LAMPIRAN ..................................................................................... xiv ABSTRACT ...................................................................................................... xv ABSTRAK ....................................................................................................... xvi

BAB I : PENDAHULUAN A. Latar Belakang ................................................................................ 1 B. Rumusan Masalah ......................................................................... 12 C. Tujuan Penelitian .......................................................................... 14 D. Manfaat Penelitian ........................................................................ 15 E. Sistematika Penulisan .................................................................... 16

BAB II : LANDASAN TEORI A. Konsep Dasar ................................................................................ 18

1. Manajemen Keuangan ............................................................... 18 2. Pasar Modal dan Fungsinya ....................................................... 31 3. Saham........................................................................................ 32

4. Stock Split.................................................................................. 34 5. Signalling Theory ...................................................................... 40 6. Trading Range Theory ............................................................... 42 7. Harga Saham ............................................................................. 43 8. Abnormal Return ....................................................................... 44 9. Volume Perdagangan Saham ..................................................... 47 10. Event Study .............................................................................. 48

B. Tinjauan Penelitian Sebelumnya .................................................... 49 C. Kerangka Pemikiran ...................................................................... 51 D. Hipotesis Penelitian ....................................................................... 52

BAB III : METODOLOGI PENELITIAN A. Variabel Penelitian ........................................................................ 53 B. Populasi dan Sampel ..................................................................... 55 C. Jenis dan Sumber Data .................................................................. 57

xi

D. Metode Pengumpulan Data ........................................................... 58 E. Metode Analisis Data .................................................................... 59 1. Pengujian Hipotesis 1 .................................................................. 59 2. Pengujian Hipotesis 2 .................................................................. 60 3. Pengujian Hipotesis 3 .................................................................. 62

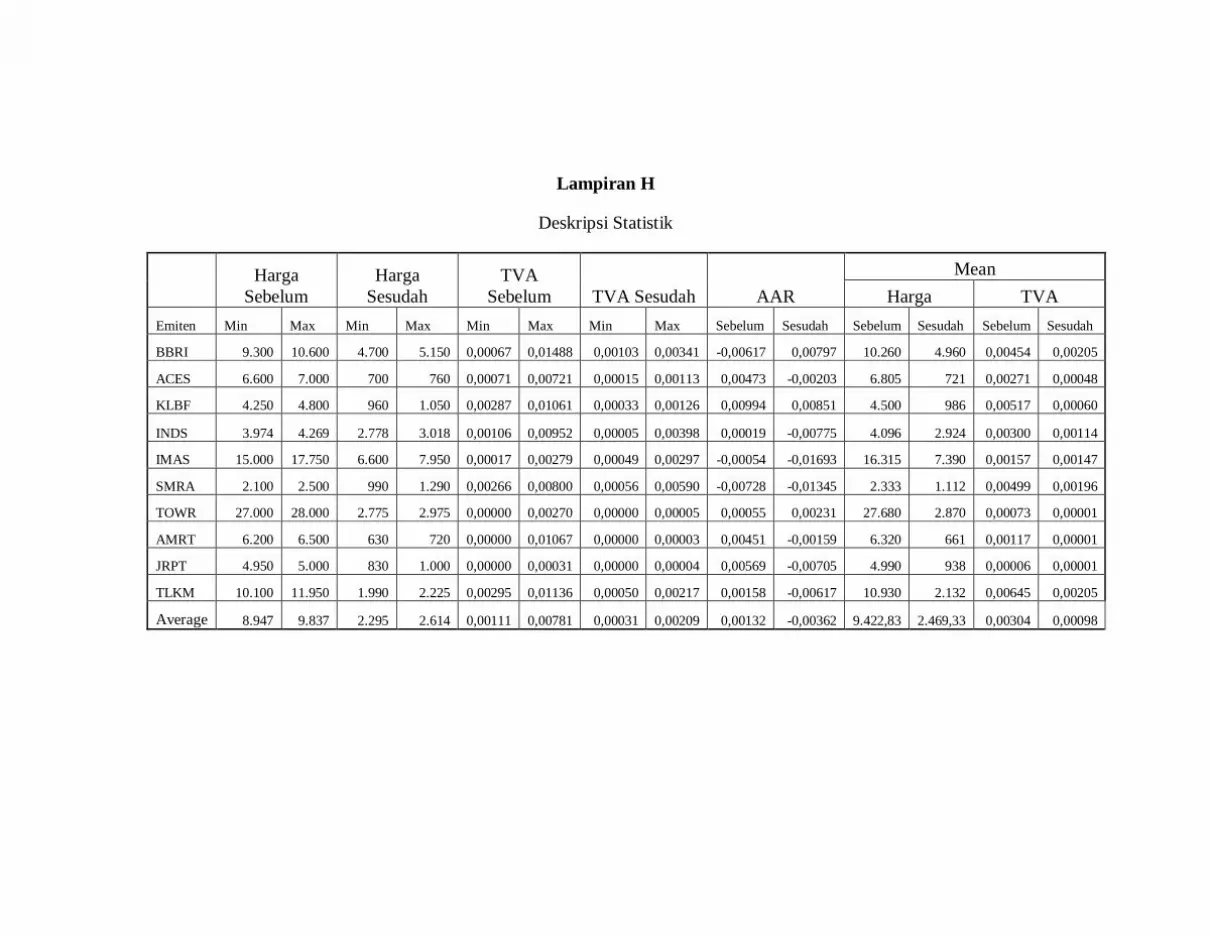

BAB IV : HASIL DAN PEMBAHASAN A. Gambaran Perusahaan ................................................................... 66 1. Gambaran Perusahaan yang Melakukan Pemecahan Saham ........ 66 2. Deskripsi Statistik ....................................................................... 81 B. Analisis Data ................................................................................. 83 1. Pengujian Normalitas Data .......................................................... 83 2. Pengujian Hipotesis ..................................................................... 88 C. Pembahasan Hasil Penelitian ......................................................... 92

BAB V : KESIMPULAN DAN SARAN A. Kesimpulan ................................................................................... 98 B. Keterbatasan... ............................................................................... 99 C. Saran .......................................................................................... 100

DAFTAR PUSTAKA ...................................................................................... 102

xii

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu ................................................................... 50 Tabel 4.1 Data Perusahaan yang Melakukan Stock Split .............................. 66 Tabel 4.2 Deskripsi Statistik ....................................................................... 81

Tabel 4.3 Tabel Hasil Uji Normalitas Data Variabel Harga Saham Sebelum dan Sesudah Pengumuman Stock Split ......................................... 84

Tabel 4.4 Tabel Hasil Uji Normalitas Data Variabel Trading Volume Activity Sebelum dan Sesudah Pengumuman Stock Split .......................... 85

Tabel 4.5 Tabel Hasil Uji Normalitas Data Variabel Average Abnormal Return Sebelum dan Sesudah Pengumuman Stock Split ............... 85

Tabel 4.6 Tabel Hasil Uji Statistik Rata-Rata Harga Saham Sebelum dan Sesudah Pengumuman Stock Split ............................................... 87

Tabel 4.7 Rata-Rata Volume Perdagangan Sebelum dan Sesudah Pengumuman Stock Split ............................................................. 89

Tabel 4.8 Tabel Hasil Uji Statistik Rata-Rata Trading Volume Activity Sebelum dan Sesudah Pengumuman Stock Split .......................... 90

Tabel 4.9 Rata-Rata Abnormal Return Sebelum dan Sesudah Peristiwa Stock Split ............................................................................................ 91

Tabel 4.10 Tabel Hasil Uji Statistik Rata-Rata Abnormal Return Sebelum dan Sesudah Pengumuman Stock Split ............................................... 92

xiii

DAFTAR GAMBAR

Gambar 1.1 Skema Perusahaan ........................................................................ 2 Gambar 2.1 Kerangka Pemikiran Teoritis ....................................................... 51 Gambar 4.1 Nilai Rata-Rata Trading Volume Activity pada Periode Peristiwa

Stock Split ................................................................................... 89

xiv

DAFTAR LAMPIRAN

Lampiran A Data Perusahaan yang Melakukan Stock Split

Lampiran B Hasil Uji TVA Sebelum dan Sesudah Pemecahan Saham

Hasil Uji Abnormal Return Sebelum dan Sesudah Pemecahan Saham

Lampiran C Perhitungan Harga Saham

Lampiran D Perhitungan Trading Volume Activity

Lampiran E Perhitungan Return Sesungguhnya (Rit)

Lampiran F Perhitungan Expected Return (Erit)

Lampiran G Perhitungan Abnormal Return (Arit)

Lampiran H Deskripsi Statistik

1 Universitas MH. Thamrin

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perusahaan didirikan para pemimpin perusahaan pada awalnya sudah

menetapkan maksud dan tujuan yang akan dicapai oleh perusahaan. Tujuan

setiap perusahaan adalah memaksimumkan kekayaan pemegang saham, atau

dengan kata lain memaksimumkan nilai saham perusahaan jika perusahaan

sudah go public.

Perusahaan melakukan kegiatan go public bertujuan untuk meningkatkan

nilai perusahaan melalui keterbukaan informasi. Tingkat penilaian pasar

terhadap suatu perusahaan dapat dilihat dari harga saham perusahaan tersebut.

Harga saham juga dipengaruhi oleh informasi publik dan informasi privat

perusahaan yang dapat memberi masukan kepada investor atau analis dalam

menilai perusahaan. Di sisi lain, perusahaan go public juga dapat melakukan

berbagai corporate action untuk mempengaruhi harga saham.

Fungsi perusahaan sendiri adalah meliputi fungsi operasi (produksi),

pemasaran (marketing), manajemen sumber daya manusia (SDM), teknologi

informatika (IT), dan keuangan (finance). Semua fungsi ini secara bersama-

sama bertanggung-jawab untuk meningkatkan nilai perusahaan atau nilai

saham dalam jangka waktu tidak terbatas atau dalam jangka panjang. Lihat

gambar 1.

2

Universitas MH. Thamrin

Gambar 1.1. Skema Perusahaan

Terlepas dari fungsi perusahaan yang harus bertanggung jawab dengan

keputusannya, hampir semua tindakan yang diambil fungsi perusahaan selalu

mengandung aspek keuangan. Ada tiga pertanyaan utama yang harus dapat

dijawab ilmu keuangan korporasi (corporate action), yaitu;

1. Bagaimana sebaiknya sumber daya yang terbatas harus dialokasikan

(Invesment Decision)

2. Bagaimana sebaiknya investasi tersebut harus dibiayai atau

dibelanjakan (Financing Decision)

3. Seandainya investasi menghasilkan kas (cash flows) apakah harus

dikembalikan kepada pemiliknya atau jika tidak berapa kas yang

dihasilkan tersebut harus diinvestasikan kembali ke dalam

perusahaan.

RUPS

BOARD OF DIRECTOR

CEO

VP FINANCE VP IT VP SDM VP MARKETING

VP OPERASI

3

Universitas MH. Thamrin

Hampir semua keputusan perusahaan mempunyai aspek keuangan, dari

mulai memutuskan kemana investasi dilakukan, bagaimana kombinasi debt

dan equity untuk mendanainya, hingga memutuskan berapa kas yang

dihasilkan ditahan untuk pertumbuhan perusahaan dan berapa dividen yang

dibagikan kepada pemilik perusahaan. Ketiga macam keputusan perusahaan

yang semuanya memiliki implikasi keuangan diatas dijelaskan lebih lanjut

secara berikut.

1. Investment Decision

Pada dasarnya, setiap perusahaan memiliki resources yang

terbatas atau langka. Resources langka tersebut harus dialokasikan

pada berbagai proyek yang bersaing satu sama lain dengan skala

prioritas yang berbeda-beda. Oleh karena itu, perusahaan harus

melakukan sebuah keputusan investasi terhadap aktiva apa yang

akan dikelola perusahaan. Keputusan investasi tersebut diambil oleh

manajer keuangan dalam pengalokasian dana dalam bentuk investasi

yang dapat menghasilkan laba dimasa yang akan datang.

2. Financing Decision

Setelah perusahaan memutuskan kemana resources yang

dimilikinya diinvestasikan, perusahaan juga harus memutuskan

bagaimana caranya mendapatkan tambahan resources untuk

membiayai tambahan dana dari pemiliknya sendiri berupa equity

(saham) atau meminjam uang dari pihak luar (debt). Perbedaan

penting antara kedua sumber pendanaan adalah utang terikat dengan

janji pasti harus membayar bunga dan pokoknya tepat pada

4

Universitas MH. Thamrin

waktunya, sehingga merupakan beban tetap (fixed charge)

perusahaan, sedangkan equity tidak menanggung biaya tetap dan

tidak punya masa jatuh tempo, maturity tidak terbatas.

Corporate finance atau ilmu keuangan perusahaan tidak hanya

membantu perusahaan dalam memutuskan apakah akan meminjam

dari luar atau cukup menggunakan modal sendiri (equity), tetapi juga

membantu memutuskan macam pembiayaan yang digunakan.

Beranjak dari dalil umum yang mengatakan bahwa karakteristik

pembiayaan harus sejalan dengan karakteristik aset yang dibiayai,

ditambah pertimbangan pajak dan pemantauan eksternal (analis riset

saham dan lembaga pemeringkat) dapat disimpulkan salah satu

fungsi utama corporate finance adalah memutuskan struktur

pembiayaan yang optimal.

3. Dividen decision

Dividen didefinisikan sebagai uang tunai yang dikembalikan

perusahaan kepada pemiliknya (stockholders). Setiap perusahaan,

dari korporasi besar hingga perusahaan pribadi terkecilpun

(perusahaan tertutup), harus memutuskan berapa besar kas hasil

operasinya harus diinvestasikan kembali ke dalam perusahaan dan

berapa harus dikeluarkan atau dibagikan sebagai dividen.

Oleh karena tujuan fungsi perusahaan adalah memaksimalkan nilai

perusahaan, setiap keputusan (investment, financing, dividend) yang

meningkatkan nilai perusahaan dianggap baik, dan yang menurunkan nilai

dianggap buruk.

5

Universitas MH. Thamrin

Pada keputusan pembagian laba (dividend decision) apakah perusahaan

akan membagikan dividen atau tidak. Setelah perusahaan memilih proyek

investasinya dan memilih sumber pendanaannya dengan modal sendiri atau

utang, investasi perusahaan akan menghasilkan net income after tax atau arus

kas (cashflow). Arus kas ini dapat ditahan dalam perusahaan untuk

diinvestasikan kembali untuk kelangsungan hidup dan pertumbuhan

perusahaan, atau dibagikan sebagai dividen kepada pemegang saham

perusahaan. Tetapi kedua hal ini saling bertentangan satu sama lain. Jika

bagian laba operasi perusahaan yang akan dibagikan sebagai dividen lebih

tinggi daripada bagian yang akan ditanamkan kembali dalam laba ditahan,

maka ketergantungan perusahaan terhadap sumber dana eksternal semakin

besar. Sebaliknya jika perusahaan ingin menahan sebagian besar dari

pendapatannya sebagai laba ditahan maka bagian laba pendapatan yang

tersedia untuk dividen semakin kecil, sehingga dalam hal ini akan

mempengaruhi atau menurunkan harga saham dan selanjutnya akan

berpengaruh terhadap nilai perusahaan yang bersangkutan.

Hingga saat ini masih ada kontroversi antara dua kubu tentang adanya

pengaruh pembagian dividen terhadap harga saham. Salah satu kubu yang

setuju dengan Modligiani Miller Thesis berpendapat tidak ada relevansi

pembagian dividen dengan nilai saham. Sedangkan kubu lain berpendapat

bahwa setiap ada corporate action perusahaan mengumumkan akan membagi

dividen, harga saham pasti akan segera bergerak naik. Ini disebut teori

announcement effect atau signaling effect theory.

6

Universitas MH. Thamrin

Setiap perusahaan yang go public pasti menginginkan nilai

perusahaannya meningkat, dan hal ini bisa terjadi apabila harga sahamnya

naik. Namun apabila harga saham dinilai terlalu tinggi oleh pasar maka akan

berakibat pada kemampuan investor untuk membeli saham tersebut berkurang

dan mengakibatkan penurunan volume perdagangan saham. Pada kondisi

seperti ini perusahaan akan melakukan tindakan pemecahan saham (stock

split) guna mengantisipasi penurunan volume perdagangan sahamnya.

Dengan melakukan pemecahan saham, likuiditas akan semakin meningkat,

sehingga akan semakin banyak investor pula yang mampu bertransaksi

(Marwata, 2000)

Pada dasarnya ada dua jenis pemecahan saham yang dapat dilakukan,

yaitu pemecahan naik (split up) dan pemecahan turun (split down / reverse

split). Pemecahan naik adalah peningkatan jumlah saham yang beredar

dengan cara memecah selembar saham menjadi n lembar saham. Sedangkan

pemecahan turun adalah kebalikan dari pemecahan naik, yaitu peningkatan

nilai nominal per lembar saham dengan mengurangi jumlah saham yang

beredar.

Penelitian terdahulu berpendapat bahwa pemecahan saham (yang

dimaksud dengan pemecahan saham disini selanjutnya adalah pemecahan

naik) hanya merupakan distribusi saham yang semata-mata memiliki

perubahan yang sifatnya “kosmetik”, yakni hanya membagi corporate pie

dalam jumlah yang lebih kecil (Baker dan Powell, 1993 dalam Fatmawati, et

al, 1999). Tindakan pemecahan saham akan menimbulkan efek fatamorgana

bagi investor, yaitu investor akan merasa seolah-olah menjadi lebih makmur

7

Universitas MH. Thamrin

karena memegang saham dalam jumlah banyak. Jadi, sesungguhnya peristiwa

pemecahan saham tidak memiliki nilai ekonomis (Marwata, 2000).

Bertitik-tolak dari pandangan tersebut, beberapa hasil penelitian

menunjukkan pemecahan saham membawa informasi yang diberikan pada

pasar (Grinblatt, et al, 1984, Lakonishok dan Lev, 1987, Brennan dan

Copeland, 1988 dalam Fatmawati, et al, 1999), perubahan likuiditas (Leung,

et al, 2005, Wang, et al, 2000, Ikenberry, et al, 1996), perubahan earning

(Asquith, et al, 1994). Hasil atau manfaat yang diperoleh akibat melakukan

pemecahan saham membuktikan bahwa perusahaan mempunyai suatu tujuan

dibalik pemecahan saham.

Penelitian tentang tujuan pemecahan saham yang bertujuan agar harga

saham berada pada optimal trading range telah dilakukan oleh beberapa

peneliti dan menghasilkan kesimpulan yang berbeda-beda. Penelitian yang

dilakukan oleh Leung, et al (2005) di pasar modal Hong Kong membuktikan

bahwa terdapat perbedaan yang signifikan terhadap harga saham, yaitu harga

saham mengalami penurunan yang signifikan sehingga dapat menarik minat

investor. Hasil penelitian yang serupa juga didapat dari penelitian yang

dilakukan oleh Sri Fatmawati dan Marwan Asri (1999) dan Menendez dan

Gomez (2003), dimana mereka juga berhasil membuktikan bahwa harga pada

sesudah pengumuman pemecahan saham (sebagai informasi kepada investor)

mengalami penyesuaian pada kisaran harga yang normal atau berada pada

optimal trading range.

8

Universitas MH. Thamrin

Hasil yang berbeda ditemukan pada penelitian yang dilakukan oleh

Wang, et al, (2000). Penelitian yang dilakukan di Bursa Efek Jakarta pada

periode Juli 1995 sampai dengan Juli 1997 ini juga berhasil membuktikan

bahwa terdapat perbedaan yang signifikan terhadap harga saham, namun

harga saham pada periode sesudah pengumuman pemecahan saham justru

mengalami peningkatan sehingga harga saham tidak berada pada optimal

trading range. Sebaliknya, pada penelitian yang dilakukan oleh Michael

Hendrawijaya Dj yang dilakukan di Bursa Efek Indonesia pada periode 2005

sampai dengan 2008 membuktikan bahwa tidak terdapat perbedaan yang

signifikan terhadap harga saham.

Penelitian tentang tujuan pemecahan saham untuk meningkatkan

likuiditas saham yang diproksi pada volume perdagangan juga telah

dilakukan oleh beberapa peneliti dan menghasilkan kesimpulan yang

berbeda-beda. Penelitian yang dilakukan oleh Sri Fatmawati dan Marwan

Asri (1999) terhadap 30 perusahaan yang terdaftar pada BEJ dengan periode

pengamatan Juli 1995 sampai dengan bulan Juni 1997 menghasilkan

kesimpulan rata-rata volume perdagangan tidak mengalami perbedaan pada

periode sebelum dan sesudah pengumuman pemecahan saham. Penelitian

yang dilakukan oleh menendez dan Gomez (2003) terhadap 55 perusahaan

listed di Madrid Stock Exchange juga berhasil membuktikan bahwa rata-rata

volume perdagangan tidak mengalami perbedaan yang signifikan pada

periode sebelum dan sesudah pengumuman pemecahan saham. Kesimpulan

yang sama juga didapat dari penelitian yang dilakukan oleh Farinha dan

Basilio (2006). Penelitian mereka di Portuguese Stock Market juga

9

Universitas MH. Thamrin

membuktikan bahwa volume perdagangan saham mengalami perubahan yang

tidak signifikan sebelum dan sesudah pengumuman pemecahan saham.

Kesimpulan yang berbeda diperoleh dari penelitian yang dilakukan oleh

Leung, et al, (2005), di pasar modal Hong Kong. Hasil penelitian mereka

membuktikan bahwa terdapat perbedaan yang signifikan terhadap volume

perdagangan pada saat sebelum dan sesudah pengumuman pemecahan saham.

Hasil yang sama juga diperoleh dari penelitian yang dilakukan oleh Wang, et

al, (2000) di bursa Efek Jakarta periode Juli 1995 sampai dengan Juli 1997.

Kesimpulan yang mereka dapat adalah bahwa volume perdagangan sebelum

dan sesudah pengumuman pemecahan saham mengalami perbedaan yang

signifikan. Penelitian yang dilakukan oleh Paramitha Oktaviana Sakti

terhadap perusahaan bertumbuh dan tidak bertumbuh juga berhasil

membuktikan bahwa terdapat perbedaan yang signifikan terhadap volume

perdagangan.

Dari hasil penelitian diatas dapat dilihat bahwa ada penelitian yang

konsisten dengan trading range theory, yaitu meningkatnya likuiditas akibat

adanya pemecahan saham yang diukur melalui harga saham yang berada pada

optimal trading range dan volume perdagangan dan ada yang tidak.

Inkonsistensi dari hasil-hasil penelitian yang telah dipaparkan menunjukkan

bahwa masih terdapat research gap tentang perubahan likuiditas akibat

pemecahan saham.

Tujuan pemecahan saham kedua berkaitan dengan signalling theory.

Signalling theory berkaitan dengan asimetri informasi antara manajer dan

10

Universitas MH. Thamrin

investor, dimana manajer dapat menggunakan pemecahan saham untuk

memberikan sinyal positif kepada pasar tentang ekspektasinya di masa depan.

Brennan dan Hughes, 1991 dalam Sri Fatmawati, et al, (1999) berasumsi

bahwa investor hanya akan berinvestasi pada saham yang benar-benar

diketahui dengan segala sesuatu nya (know about). Aktifitas pemecahan

saham yang dilakukan oleh perusahaan akan diinterpretasikan oleh investor

sebagai sinyal bahwa manajer memiliki informasi yang menguntungkan

dimana hal tersebut ditunjukkan dengan ada nya abnormal return yang positif

di sekitar pengumuman split. Hal ini dapat diartikan bahwa hanya perusahaan

yang berkinerja naik sajalah yang dapat memberikan sinyal yang dipercaya

oleh investor. Asumsi dari Brennan dan Hughes diperkuat oleh hasil

penelitian yang dilakukan Bhattacharya dan Dittmar (2001) dimana

perusahaan yang berkinerja baik dapat dibedakan dari perusahaan yang

berkinerja buruk dengan memberikan sinyal yang mahal atau “costly”,

dimana perusahaan yang berkinerja buruk tidak dapat menirunya.

Terdapatnya perubahan abnormal return sebelum dan sesudah

pengumuman pemecahan saham sebagai indikator dari sinyal positif yang

dibawa kepada pasar telah beberapa kali diteliti dan terdapat kesimpulan yang

bervariasi. Penelitian tentang abnormal return yang terjadi di sekitar tanggal

pemecahan saham diteliti oleh Leung, et al, (2005) di pasar modal Hong

Kong. Hasil penelitian mereka membuktikan bahwa terdapat perbedaan yang

signifikan terhadap abnormal return di sekitar tanggal pengumuman.

Kesimpulan yang sama juga didapat dari penelitian yang dilakukan oleh

Farinha, et al, (2006), di pasar modal portugis. Penelitian yang mereka

11

Universitas MH. Thamrin

lakukan menghasilkan kesimpulan bahwa terdapat abnormal return yang

sangat signifikan pada saat pengumuman dan periode setelah pengumuman.

Hasil yang berbeda ditemukan pada penelitian yang dilakukan oleh

Hendrawaty (2007). Penelitian yang dilakukan terhadap 15 perusahaan yang

listed di BEJ dengan periode pengamatan antara tahun 2005 sampai dengan

2006 berhasil membuktikan bahwa tidak didapati perbedaan abnormal return

yang signifikan pada periode hari sebelum dan sesudah pengumuman. Hasil

yang berbeda juga ditemukan pada penelitian yang dilakukan oleh Wang, et,

al, (2000). Kesimpulan dari penelitian mereka adalah tidak adanya perbedaan

abnormal return yang signifikan antara periode sebelum dan sesudah split.

Penelitian yang dilakukan oleh Sri Dewi Ari Ambarwati dan Damas (2007)

juga menyimpulkan bahwa tidak terdapat perbedaan yang signifikan antara

abnormal return di seputar tanggal sebelum dan sesudah split.

Secara umum, perbedaan hasil penelitian tentang perubahan likuiditas

dan abnormal return akibat pemecahan saham serta fakta empiris yang ada

merupakan suatu permasalahan yang dapat diangkat dan dianalisis untuk

mengetahui kebenaran dari trading range theory terhadap peristiwa

pemecahan saham.

Beberapa peneliti menyimpulkan bahwa stock split ternyata memiliki

pengaruh yang sangat kuat terhadap perubahan harga saham. Hasil penelitian

juga menunjukkan pengumuman stock split mempunyai dampak terhadap

harapan investor akan sifat kenaikan earning (sementara atau tetap) pada saat

sebelum dan sesudah pengumuman stock split. Dengan mengacu pada

12

Universitas MH. Thamrin

beberapa penelitian sebelumnya, penelitian ini dilakukan untuk mendapatkan

bukti empiris mengenai hubungan antara stock split terhadap perubahan harga

saham. Oleh karena itu, penelitian ini diberi judul “Analisis Pengaruh Stock

Split Terhadap Harga, Trading Volume Activity, dan Return Saham

Perusahaan yang Terdaftar di Bursa Efek Indonesia pada Periode 2011-

2013”.

B. Rumusan Masalah

Tujuan utama perusahaan melakukan pemecahan saham adalah untuk

meningkatkan likuiditas saham dan memberikan ekspektasi positif tentang

masa depan perusahaan kepada investor. Tujuan ini dapat dikaitkan dengan

trading range theory dan signalling theory. Penelitian-penelitian yang ada

masih belum memberikan hasil yang konsisten terhadap kedua teori tersebut.

Penelitian yang dilakukan oleh Leung (2005) berhasil membuktikan adanya

trading range theory pada pemecahan saham, yaitu dengan menurunnya

harga saham secara signifikan pada periode setelah pengumuman pemecahan

saham dan meningkatnya likuiditas yang dibuktikan dengan ada nya

perubahan volume secara signifikan.

Hasil yang belum konsisten dengan trading range theory ditemukan pada

hasil penelitian yang dilakukan oleh Sri Fatmawati dan Marwan Asri (1999)

dan Menendez dan Gomez (2003). Mereka membuktikan bahwa harga saham

mengalami penurunan secara signifikan pada periode setelah pemecahan

saham, namun mereka tidak berhasil membuktikan adanya perubahan volume

perdagangan saham secara signifikan. Kesimpulan senada juga didapat dari

penelitian yang dilakukan oleh Farinha dan Basilio (2006). Penelitian mereka

13

Universitas MH. Thamrin

membuktikan bahwa volume perdagangan saham mengalami perubahan yang

tidak signifikan sebelum dan sesudah pengumuman pemecahan saham.

Hasil yang berbeda diperoleh dari penelitian yang dilakukan oleh Wang,

et al, (2000). Kesimpulan yang mereka dapat adalah harga saham justru

mengalami penigkatan pada periode setelah pemecahan saham, namun terjadi

perbedaan volume perdagangan saham yang signifikan antara sebelum dan

sesudah pemecahan saham secara signifikan.

Motif kedua, yaitu berkaitan dengan signalling theory, yang diproksi

pada abnormal return, juga masih memerlukan penelitian lebih lanjut karena

penelitian-penelitian yang ada masih belum memberikan hasil yang konsisten.

Penelitian yang dilakukan oleh Leung, et al, (2005) dan Farinha, et al, (2006)

membuktikan bahwa terdapat perbedaan yang signifikan terhadap abnormal

return di sekitar tanggal pengumuman. Hasil penelitian mereka mendukung

signalling theory.

Hasil yang berbeda ditemukan pada penelitian yang dilakukan oleh Sri

Dewi Ari Ambarwati dan Damas (2007) dan Wang, et al (2000) yang

membuktikan bahwa tidak ada perbedaan abnormal return yang signifikan

antara periode sebelum dan sesudah split. Secara empiris, yaitu ditinjau dari

fenomena yang terjadi, juga masih terjadi ada nya gap, yaitu return yang

terjadi justru lebih kecil setelah pengumuman pemecahan saham.

Masalah merupakan faktor penghambat pelaksana kegiatan untuk

mencapai tujuan yang telah ditetapkan, sehingga diperlukan suatu pemecahan

agar kelangsungan operasi perusahaan terlaksana dengan baik sesuai yang

14

Universitas MH. Thamrin

diinginkan. Oleh karena itu, berdasarkan uraian latar belakang masalah yang

telah dipaparkan sebelumnya, maka perumusan masalah yang dapat diambil

sebagai dasar kajian dalam penelitian yang dilakukan, yaitu:

a. Apakah terdapat perbedaan antara sebelum dan sesudah stock split

pada perusahaan yang terdaftar di BEI pada periode 2011-2013

dengan menggunakan metode harga saham.

b. Apakah terdapat perbedaan antara sebelum dan sesudah stock split

pada perusahaan yang terdaftar di BEI pada periode 2011-2013

dengan menggunakan metode volume perdagangan.

c. Apakah terdapat perbedaan antara sebelum dan sesudah stock split

pada perusahaan yang terdaftar di BEI pada periode 2011-2013

dengan menggunakan metode abnormal return.

C. Tujuan Penelitian

Suatu perbuatan/tindakan ataupun perlakuan dimaksudkan untuk

mencapai suatu tujuan. Tujuan penelitian ini, adalah:

a. Menganalisa perbedaan antara sebelum dan sesudah stock split pada

perusahaan yang terdaftar di BEI pada periode 2011-2013 dengan

menggunakan metode harga saham.

b. Menganalisa perbedaan antara sebelum dan sesudah stock split pada

perusahaan yang terdaftar di BEI pada periode 2011-2013 dengan

menggunakan metode volume perdagangan.

c. Menganalisa perbedaan antara sebelum dan sesudah stock split pada

perusahaan yang terdaftar di BEI pada periode 2011-2013 dengan

menggunakan metode abnormal return.

15

Universitas MH. Thamrin

D. Manfaat Penelitian

Penelitian ini bermanfaat bagi pihak-pihak yang berkepentingan terutama

investor sebagai bahan pertimbangan yang bermanfaat untuk pengambilan

keputusan investasi di pasar modal. Manfaat penelitian dapat dijabarkan

sebagai berikut:

a. Bagi kalangan Akademik

Penelitian ini diharapkan dapat menambah ilmu pengetahuan di

bidang pasar modal yang melengkapi buku, penelitian dan artikel

artikel lain yang mampu memberikan tambahan referensi bacaan di

bidang pasar modal. Selain itu diharapkan dengan adanya penelitian

ini dapat memberikan sedikit pemahaman mengenai pengaruh stock

split terhadap harga saham, volume perdagangan, dan return.

b. Bagi kalangan Perusahaan

Penelitian ini diharapkan dapat membantu perusahaan dalam

menentukan kebijakan yang tepat dalam menghadapi perubahan

kondisi ekonomi baik dari kebijakan pemerintah maupun faktor

eksternal seperti perubahan nilai tukar rupiah-USD serta mampu

memperbaiki sisi fundamental perusahaan dari segi kebijakan hutang

dalam mata uang asing.

c. Bagi kalangan Investor

Penelitian ini diharapkan dapat menjadi salah satu bahan

informasi bagi investor sebagai bahan pertimbangan dan mengambil

keputusan investasi. Yaitu tentang pengambilan keputusan investasi

16

Universitas MH. Thamrin

apabila mereka ingin bertransaksi di sekitar pemecahan saha,.

Memberikan sedikit penjelasan mengenai pengaruh stock split

terhadap laba perusahaan, volume perdagangan, dan return.

d. Bagi Peneliti Selanjutnya

Diharapkan penelitian ini dapat memberikan suatu pembeda dari

penelitian penelitian sebelumnya yang berguna sebagai bahan

masukan dan referensi dalam pembuatan penelitian penelitian

selanjutnya. Terutama yang tertarik untuk melakukan kajian

dibidang yang sama tentunya.

E. Sistematika Penulisan

Sistematika penulisan ini disusun untuk memberikan gambaran umum

tentang penulisan tugas akhir yang akan dilakukan. Sistematika penulisan

tugas akhir ini adalah sebagai berikut:

BAB I : PENDAHULUAN

Bab pendahuluan berisi suatu fungsi perusahaan dan aksi

korporasi yang dilakukan oleh perusahaan. Dengan latar

belakang tersebut, maka dilakukan perumusan masalah yang

mendasari penelitian tersebut. Selanjutnya bab ini

menjelaskan tentang batasan masalah, tujuan penelitian,

manfaat penelitian, dan sistematika penelitian.

BAB II : LANDASAN TEORI

Bab telaah pustaka membahas mengenai teori-teori yang

melandasi penelitian ini dan menjadi dasar acuan teori yang

digunakan dalam analisis penelitian ini. Selain itu, bab ini juga

17

Universitas MH. Thamrin

menjelaskan hasil penelitian-penelitian terdahulu yang

berkaitan dengan penelitian yang akan dilakukan. Dengan

landasan teori dan penelitian terdahulu, maka dapat dibuat

kerangka pemikiran penelitian dan juga menjadi dasar dalam

pembentukan hipotesis.

BAB III : METODOLOGI PENELITIAN

Bab metodologi penelitian menjelaskan variabel penelitian dan

definisi operasional penelitian serta cara pengukuran variabel.

Selain itu, bab ini juga menjelaskan populasi dan penentuan

sampel, jenis dan sumber data, serta metode pengumpulan data

yang digunakan dalam penelitian. Selanjutnya, menerangkan

metode analisis yang digunakan untuk menganalisis hasil

pengujian sampel.

BAB IV : HASIL DAN PEMBAHASAN

Bab hasil dan pembahasan menjelaskan deskripsi objek

penelitian dan profil perusahaan sampel. Bab ini juga

menjelaskan statistik deskriptif variabel dan hasil analisis data

yang mencakup pengujian hipotesis beserta pembahasannya.

BAB V : KESIMPULAN DAN SARAN

Bab kesimpulan dan saran berisi kesimpulan penelitian yang

didapat dari pembahasan seluruh bab. Dengan diperolehnya

kesimpulan dalam penelitian ini, maka bab ini juga

memberikan penjelasan mengenai keterbatasan penelitian dan

saran.

18 Universitas MH. Thamrin

BAB II

LANDASAN TEORI

A. Konsep Dasar

1. Manajemen Keuangan

Kata Manajemen berasal dari bahasa Prancis kuno ménagement,

yang artinya seni melaksanakan dan mengatur. Menurut Mary Parker

Follet, manajemen sebagai seni menyelesaikan pekerjaan melalui orang

lain. Definisi ini berarti bahwa seorang manajer bertugas mengatur dan

mengarahkan orang lain untuk mencapai tujuan organisasi.

Menurut Ricky W. Griffin : sebuah proses perencanaan,

pengorganisasian, pengkoordinasian, dan pengontrolan sumber daya

untuk mencapai sasaran (goals) secara efektif dan efesien. Efektif berarti

bahwa tujuan dapat dicapai sesuai dengan perencanaan, sementara efisien

berarti bahwa tugas yang ada dilaksanakan secara benar, terorganisir, dan

sesuai dengan jadwal.

Menurut G.R. Terry manajemen adalah suatu proses atau kerangka

kerja, yang melibatkan bimbingan atau pengarahan suatu kelompok

orang-orang kearah tujuan-tujuan organisasional atau maksud-maksud

yang nyata.

Menurut Mary Parker Follet manajemen adalah suatu seni untuk

melaksanakan suatu pekerjaan melalui orang lain. Definisi dari mary ini

mengandung perhatian pada kenyataan bahwa para manajer mencapai

suatu tujuan organisasi dengan cara mengatur orang-orang lain untuk

19

Universitas MH. Thamrin

melaksanakan apa saja yang perlu dalam pekerjaan itu, bukan dengan

cara melaksanakan pekerjaan itu oleh dirinya sendiri.

Manajemen sebagai suatu proses, dikemukakan tiga buah definisi:

a. Dalam Encyclopedia of the Social Science dikatakan bahwa

manajemen adalah suatu proses dengan mana pelaksanaan suatu

tujuan tertentu diselenggarakan dan diawasi.

b. Selanjutnya, Hilman mengatakan bahwa manajemen adalah

fungsi untuk mencapai sesuatu melalui kegiatan orang lain dan

mengawasi usaha-usaha individu untuk mencapai tujuan yang

sama. Manajemen adalah kolektivitas orang-orang yang

melakukan aktivitas manajemen. Jadi dengan kata lain, segenap

orang-orang yang melakukan aktivitas manajemen dalam suatu

badan tertentu disebut manajemen.

c. Menurut pengertian yang ketiga, manajemen adalah seni (Art)

atau suatu ilmu pengetahuan. Mengenai inipun sesungguhnya

belum ada keseragaman pendapat, segolongan mengatakan

bahwa manajemen adalah seni dan segolongan yang lain

mengatakan bahwa manajemen adalah ilmu. Sesungguhnya

kedua pendapat itu sama mengandung kebenarannya.

Manajemen pada dasarnya terbagi atas empat, yaitu:

a. Manajemen Sumber Daya Manusia adalah kegiatan manajemen

berdasarkan fungsinya untuk memperoleh SDM yang terbaik

bagi bisnis yang kita jalankan dan bagaimana SDM yang terbaik

20

Universitas MH. Thamrin

tersebut dapat dipelihara dan tetap bekerja bersama kita dengan

kualitas pekerjaan yang senantiasa konstan ataupun bertambah.

b. Manajemen Operasional adalah kegiatan manajemen

berdasarkan fungsinya untuk menghasilkan produk yang sesuai

dengan standar yang ditetapkan berdasarkan keinginan

konsumen dengan teknik produksi yang seefisien mungkin dari

mulai pilihan lokasi produksi hingga produksi akhir yang

dihasilkan dalam proses produksi.

c. Manajemen Pemasaran adalah kegiatan manajemen berdasarkan

fungsinya yang pada intinya berusaha untuk mengidentifikasi

apa sesungguhnya yang dibutuhkan oleh konsumen dan

bagaimana cara pemenuhannya dapat diwujudkan.

d. Manajemen Keuangan adalah kegiatan manajemen berdasarkan

fungsinya yang pada intinya berusaha untuk memastikan bahwa

kegiatan bisnis yang dilakukan mampu mencapai tujuannya

secara ekonomis yaitu diukur berdasarkan profit.

Manajemen keuangan (Finance Management) adalah manajemen

terhadap fungsi-fungsi keuangan, dimana fungsi manajemen keuangan

meliputi penghimpunan dan pendayagunaan dana. Karena itu,

manajemen keuangan sering dipadankan dengan manajemen aliran dana .

Manajemen keuangan merupakan manajemen terhadap fungsi-fungsi

keuangan. Fungsi-fungsi keuangan tersebut meliputi bagaimana

memperoleh dana (raising of fund) dan bagaimana menggunakan dana

tersebut (allocation of fund). Manajer keuangan berkepentingan dengan

21

Universitas MH. Thamrin

penentuan jumlah aktiva yang layak dari investasi pada berbagai aktiva

dan memilih sumber-sumber dana untuk membelanjakan aktiva tersebut.

Manajemen keuangan adalah suatu proses dalam pengaturan aktivitas

atau kegiatan dalam suatu organisasi, dimana di dalamnya termasuk

kegiatan planning, analisis, dan pengendalian terhadap kegiatan

keuangan yang biasanya dilakukan oleh manajer keuangan. Manajemen

keuangan adalah seluruh aktivitas kegiatan perusahaan yang

berhubungan dengan upaya untuk mendapatkan dana perusahaan dengan

meminimalkan biaya serta upaya penggunaan dan pengalokasian dana

tersebut secara efisien.

Fungsi dan tugas manajemen keuangan adalah salah satu

kepentingan di dalam manajemen yang merencanakan, melaksanakan,

dan mengendalikan pemanfaatan sumber daya keuangan dalam kegiatan

entitas secara efisien dan efektif, dalam kerjasama secara terpadu dengan

fungsi-fungsi lainnya seperti riset dan penelitian, produksi, pemasaran,

dan sumberdaya manusia.

Berikut ini adalah penjelasan singkat dari fungsi manajemen

keuangan:

a. Perencanaan Keuangan, membuat rencana pemasukan dan

pengeluaraan serta kegiatan-kegiatan lainnya untuk periode

tertentu.

b. Penganggaran Keuangan, tindak lanjut dari perencanaan

keuangan dengan membuat detail pengeluaran dan pemasukan.

22

Universitas MH. Thamrin

c. Pengelolaan Keuangan, menggunakan dana perusahaan untuk

memaksimalkan dana yang ada dengan berbagai cara.

d. Pencarian Keuangan, mencari dan mengeksploitasi sumber dana

yang ada untuk operasional kegiatan perusahaan.

e. Penyimpanan Keuangan, mengumpulkan dana perusahaan serta

menyimpan dan mengamankan dana tersebut.

Sedangkan tugas manajemen keuangan adalah:

a. Menetapkan struktur keuangan entitas. Yaitu menetapkan

kebutuhan entitas akan dana untuk sekarang (modal kerja jangka

pendek) dan masa depan (keperluan investasi jangka panjang)

dan menetapkan sumber dana yang dapat menutup kebutuhan-

kebutuhan itu secara sehat. Di dalam prinsipnya, kebutuhan

dana jangka pendek dibiayai oleh sumber jangka pendek, dan

kebutuhan dana jangka panjang dibiayai dari sumber jangka

panjang.

b. Mengalokasikan dana sedemikian rupa agar dapat memperoleh

tingkat efisiensi atau profitabilitas yang optimal.

c. Mengendalikan keuangan perusahaan dengan mengadakan

sistem dan prosedur yang dapat mencegah penyimpangan dan

mengambil langkah perbaikan jika terjadi penyimpangan di

dalam pelaksanaan usaha dan memengaruhi struktur keuangan

dan alokasi dana.

23

Universitas MH. Thamrin

Fungsi manajemen keuangan (finance) itu sendiri adalah:

1. Financing

Pada fungsi financial, manajer keuangan mengatur

mengenai neraca, yaitu bagian dari laporan keuangan suatu

entitas yang dihasilkan pada suatu periode akuntansi yang

menunjukkan posisi keuangan entitas tersebut pada akhir

periode tersebut. Yang dimaksud dengan posisi keuangan

adalah posisi aset (Asset), kewajiban (Liabilities), dan ekuitas

dana (Equity).

Aset (Asset) atau aktiva adalah sumber daya yang

dikuasai oleh perusahaan sebagai akibat dari peristiwa masa

lalu dan dari mana manfaat ekonomi di masa depan diharapkan

akan diperoleh perusahaan. Aktiva diakui (dicantumkan)

dalam neraca apabila manfaat ekonominya di masa depan

besar kemungkinan dapat diperoleh perusahaan dan aktiva

yang bersangkutan mempunyai nilai yang dapat diukur dengan

andal. Aktiva dalam neraca secara garis besar diklasifikasikan

menjadi Aktiva Lancar (Current Asset) dan Aktiva Tidak

Lancar (Fixed Asset)

Kewajiban (Liabilities) adalah hutang perusahaan masa

kini yang timbul dari peristiwa masa lalu dan harus

diselesaikan di masa datang dengan menyerahkan aktiva atau

jasa (sumber daya perusahaan). Kewajiban diakui dalam

neraca apabila pengeluaran sumber daya yang akan dilakukan

24

Universitas MH. Thamrin

di masa datang adalah untuk menyelesaikan hutang masa kini,

dan jumlah yang harus diselesaikan dapat diukur dengan andal.

Kewajiban dalam neraca secara garis besar diklasifikasikan

menjadi Kewajiban Lancar (Current Liabilities) dan

Kewajiban Jangka Panjang (Long Term Liabilities).

Dalam neraca yang perlu di perhatikan adalah Current

Asset, Fixed Asset, Debt, Current Liabilities, Long-term

Liabilities, dan Equity.

2. Investing

Fungsi penggunaan dana tentunya harus dilakukan secara

efisien. Maksudnya agar setiap dana yang tertanam dalam

aktiva harus dapat digunakan seefisien mungkin untuk dapat

menghasilkan tingkat keuntungan investasi yang maksimal.

Fungsi ini meliputi perencanaan dan pengendalian penggunaan

aktiva baik dalam aktiva lancar maupun aktiva tetap. Agar

tidak terjadi pengangguran dana maka perlu adanya

pengalokasian dana yang didasarkan pada perencanaan yang

tepat sehingga penggunaan dana dapat dilakukan secara

optimal. Efisiensi penggunaan dana ini secara langsung

mempengaruhi besar kecilnya tingkat keuntungan yang

dihasilkan melalui kegiatan investasi tersebut.

Kriteria untuk analisis investasi dibagi menjadi Payback

Period, NPV, IRR, Benefit-Cost Ratio.

25

Universitas MH. Thamrin

a. Net Present Value (NPV)

NPV merupakan selisih antara pengeluaran dan

pemasukan (net profit) yang telah didiskon

menggunakan social opportunity cost of capital sebagai

diskon faktor, atau dengan kata lain merupakan arus kas

yang diperkirakan pada masa yang akan datang yang

didiskonkan pada saat ini. Untuk menghitung NPV

diperlukan data tentang perkiraan biaya investasi, biaya

operasi, dan pemeliharaan serta perkiraan

manfaat/benefit dari proyek yang direncanakan.

b. Internal Rate of Return (IRR)

IRR merupakan indikator tingkat efisiensi dari

suattu investasi. Suatu proyek/investasi dapat dilakukan

apabila laju pengembaliannya (rate of return) lebih besar

daripada laju pengembalian apabila melakukan investasi

di tempat lain (bunga deposito bank, reksadana, dan lain-

lain).

c. Payback Period

Payback period dapat diartikan sebagai jangka

waktu kembalinya investasi yang telah dikeluarkan,

melalui keuntungan yang diperoleh dari suatu proyek

yang telah direncanakan.

Jadi payback period dari suatu investasi

menggambarkan panjang waktu yang diperlukan agar

26

Universitas MH. Thamrin

dana yang tertanam pada suatu investasi dapat diperoleh

kembali seluruhnya.

d. Benefit-Cost Ratio

Benefit-Cost Ratio adalah perbandingan nilai

ekuivalen semua manfaat terhadap nilai ekuivalen semua

biaya. Nilai ekuivalen dapat dilakukan menggunakan

analisis nilai sekarang, nilai yang akan datang, atau nilai

tahunan. Jika rasio B/C lebih besar dari 1, maka alternatif

investas atau proyek tersebut layak (feasible).

Sebaliknya, jika rasio B/C lebih kecil dari 1, maka

alternatif investasi atau proyek tersebut tidak layak (not

feasible).

3. Dividen

Dividen didefinisikan sebagai:

“Pembagian keuntungan kepada pemegang saham perusahaan

yang sebanding dengan jumlah lembar yang dimiliki” (Baridwan,

1997: 37).

“Sisa laba bersih perusahaan yang didistribusikan kepada

pemegang saham atas persetujuan Rapat Umum Pemegang

Saham” (Darmadji dan Fakhruddin, 2001: 127).

Modligiani & Miller berpendapat bahwa reaksi investor

terhadap pengumuman dividen tidak menunjukkan bahwa

investor lebih menyukai dividen melainkan karena mereka

27

Universitas MH. Thamrin

beranggapan perubahan tersebut mengandung informasi penting

tentang prospek perusahaan. (Healy & Palepu, 1988)

Keputusan dividen adalah keputusan manajemen keuangan

dalam menentukan besarnya proporsi laba yang akan dibagikan

kepada para pemegang saham dan proporsi dana yang akan

disimpan di perusahaan sebagai laba ditahan untuk pertumbuhan

perusahaan. Kebijakan ini juga akan mempengaruhi financial

structure maupun capital structure.

Dalam kebijakan pembagian dividen (Dividen Policy), para

manajer keuangan harus mengambil keputusan berkaitan dengan

distribusi laba bersih. Laba bersih umumnya dibagi menjadi dua:

a. Dividen bagi pemegang saham.

b. Jumlah laba ditahan yang bergantung pada rencana

ekspansi dan diversifikasi perusahaan.

Ada beberapa faktor yang mempengaruhi kebijakan dividen

seperti kesempatan investasi yang tersedia untuk perusahaan,

sumber modal alternatif, dan preferensi pemegang saham

terhadap laba saat ini dan yang akan datang. Ada beberapa teori

mengenai kebijakan dividen:

a. Dividend Irrevelance Theory

Merton Miller dan Franco Modligiani (MM)

berpendapat bahwa nilai dari sebuah perusahaan dinilai

hanya dari pendapatan dan resiko bisnis saja. Tidak

28

Universitas MH. Thamrin

bergantung pada kebijakan dividen. Dengan kata lain,

MM berpendapat bahwa nilai dari perusahaan

bergantung hanya pada laba produksi oleh aset nya,

tidak dengan bagaimana laba ini dibagi kedalam

dividen dan laba ditahan.

b. Bird-in-the-Hand Theory

Myron Gordon dan John Lintner tidak sependapat

dengan MM. Mereka berpendapat dividen lebih

beresiko daripada capital gain. Jadi perusahaan harus

memasang dividend payout ratio yang tinggi dan

menawarkan dividen yield yang tinggi pula untuk

memaksimumkan harga saham.

c. Tax Preference Theroy

Teori ini diajukan oleh Litzenberger dan

Ramaswamy. Karena adanya pajak terhadap dividen

dan capital gain, para investor lebih menyukai capital

gain karena dapat menunda pembayaran pajak.

Kebijakan dividen yang dapat dilakukan oleh perusahaan

adalah:

a. Buy Back / Stock Repurchase

Stock Repurchase adalah pembelian kembali

saham yang dimiliki pemegang saham oleh perusahaan

agar dapat menaikkan harga saham perusahaan yang

dinilai undervalued, menghindari take over dari

29

Universitas MH. Thamrin

perusahaan lain, memberikan insentif kepada

manajemen dalam bentuk kepemilikan saham, dll.

Keuntungan bagi perusahaan:

1) Menghindari kenaikan dividen.

2) Dapat digunakan sebagai strategi untuk

menggagalkan usaha take over perusahaan

3) Mengubah struktur modal perusahaan

4) Saham yang ditarik kembali dapat dijual

kembali ke pasar jika perusahaan

membutuhkan tambahan dana.

Kerugian bagi perusahaan:

1) Dapat merusak image perusahaan karena

sebagian investor merasa bahwa stock

repurchase merupakan indikator bahwa

manajemen perusahaan tidak mempunyai

proyek-proyek baru yang baik.

2) Setelah stock repurchase, pasar mungkin

merasa bahwa resiko perusahaan meningkat

sehingga dapat menurunkan harga saham.

b. Stock Dividend

Stock Dividend sebenarnya bukanlah dividen

karena tidak dibayarkan secara tunai. Dampak dari

Stock Dividend adalah meningkatnya jumlah saham

yang dimiliki setiap pemegang saham. Stock Dividend

30

Universitas MH. Thamrin

dibagikan ketika perusahaan ingin menghemat kas atau

perusahaan mengalami kesulitan keuangan. Stock

Dividend biasanya dinyatakan dalam bentuk persentase,

misalnya 25%, berarti setiap pemegang saham

menerima satu saham tambahan untuk setiap empat

saham yang dimilikinya saat ini. Karena jumlah saham

yang beredar meningkat, peningkatan jumlah saham

yang dimiliki setiap pemegang saham menjadi tidak

berarti.

c. Stock Split

Stock split merupakan salah satu corporate action

berupa pemecahan saham yang beredar menjadi bagian

yang lebih kecil. Stock split dilakukan ketika harga

saham dinilai terlalu tinggi, sehingga mengurangi

kemampuan investor ritel untuk membelinya.

Kemampuan investor dalam membeli saham akan

berkurang apabila harga saham tersebut dipandang

terlalu tinggi. Stock split dinilai sebagai keputusan

keuangan perusahaan yang hanya mengubah nilai

nominal saham dan belum tentu merubah nilai

ekonomi. Perubahan jumlah saham dilakukan sesuai

dengan rasio stock split, dimana rasio 1: 2

menunjukkan saham yang dilakukan tidak merubah

presentase kepemilikan saham dan nilai kapitalisasi

31

Universitas MH. Thamrin

saham di pasar. Kondisi tersebut menimbulkan

pandangan bahwa stock split hanya sebuah tindakan

pemolesan atau tindakan kosmetik perusahaan.

2. Pasar Modal dan Fungsinya

Pasar modal pada hakekatnya adalah pasar yang tidak berbeda jauh

dengan pasar tradisional yang selama ini kita kenal, dimana ada

pedagang, pembeli dan juga tawar menawar harga. Pasar modal dapat

juga diartikan sebagai sebuah wahana yang mempertemukan pihak yang

membutuhkan dana dengan pihak yang menyediakan dana sesuai dengan

aturan yang ditetapkan oleh lembaga dan profesi yang berkaitan dengan

efek. Pasar modal mempunyai posisi yang strategis dalam pembangunan

ekonomi nasional.

Pertumbuhan suatu pasar modal sangat tergantung dari kinerja

perusahaan efek. Untuk mengkoordinasikan modal, dukungan teknis, dan

sumber daya manusia dalam pengembangan Pasar Modal diperlukan

suatu kepemimpinan yang efektif. Perusahaan-perusahaan harus menjalin

kerja sama yang erat untuk menciptakan pasar yang mampu menyediakan

berbagai jenis produk dan alternatif investasi bagi masyarakat. Di pasar

modal terdapat berbagai macam informasi, seperti laporan keuangan,

kebijakan manajemen, rumor di pasar modal, prospektus, saran

dari broker, dan informasi lainnya.

Pengertian pasar modal menurut Undang-undang Pasar Modal no. 8

tahun 1995, ”Pasar Modal yaitu sebagai suatu kegiatan yang

32

Universitas MH. Thamrin

bersangkutan dengan penawaran umum dan perdagangan efek,

perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta

lembaga dan profesi yang berkaitan dengan efek.”

Pengertian pasar modal menurut Fakhruddin (2001, 1), “Pasar modal

(capital market) merupakan pasar untuk berbagai instrumen keuangan

jangka panjang yang bisa diperjualbelikan, baik dalam bentuk utang atau

pun modal sendiri.”

3. Saham

Saham adalah sertifikat yang menunjukkan bukti kepemilikan suatu

perusahaan yang pemegang sahamnya memiliki hak klaim atas

penghasilan dan aktiva perusahaan. Saham umumnya terbagi atas dua

jenis, yaitu saham biasa dan saham preferen. Saham biasa merupakan

jenis efek yang paling sering dipergunakan oleh emiten untuk

memperoleh dana dari masyarakat dan juga merupakan jenis paling

populer di pasar modal. Keuntungan yang dapat diperoleh dari saham

biasa ini antara lain dividen dan capital gain (selisih dari harga jual

dengan harga beli). Sementara saham preferen merupakan saham yang

memiliki beberapa karakteristik yang berbeda dari saham biasa, antara

lain pembayaran dividen dalam jumlah yang tetap, hak klaim lebih

dahulu dibanding saham biasa jika perusahaan dilikuidasi , dan dapat

dikonversi menjadi saham biasa. Jenis saham yang mayoritas

diperdagangkan di pasar modal adalah saham biasa (common stock).

33

Universitas MH. Thamrin

Selain pembagian bedasarkan jenisnya, saham juga dikategorikan

berdasarkan kinerja perdagangannya, yaitu:

a. Blue Chip Stock, yaitu saham biasa dari suatu perusahaan yang

memiliki reputasi tinggi, sebagai leader di industri sejenis,

memiliki pendapatan yang stabil, dan konsisten dalam

membayar deviden;

b. Income Stock, yaitu saham dari suatu emiten yang memiliki

kemampuan membayar deviden lebih tinggi dari rata-rata

deviden yang dibayarkan pada tahun sebelumnya;

c. Growth Stock, yaitu saham-saham dari emiten yang memiliki

pertumbuhan pendapatan yang tinggi atau sebagai leader di

industri sejenis yang mempunyai reputasi tinggi;

d. Speculative Stock, yaitu saham suatu perusahaan yang tidak

bisa secara konsisten memperoleh penghasilan dari tahun ke

tahun, tetapi mempunyai kemungkinan penghasilan yang

tinggi dimasa mendatang, meskipun belum pasti;

e. Counter Cyclical Stocks, yaitu saham yang tidak terpengaruh

oleh kondisi ekonomi makro maupun situasi bisnis secara

umum. Pada saat resesi ekonomi, harga saham ini tetap tinggi

karena emitennya mampu memberikan deviden yang tinggi

sebagai akibat dari kemampuan emiten dalam memperoleh

penghasilan yang tinggi pada masa resesi.

34

Universitas MH. Thamrin

4. Stock Split

Pemecahan saham atau stock split adalah memecah selembar saham

menjadi n lembar saham sehingga harga per lembar saham baru setelah

stock split adalah sebesar 1/n dari harga sebelumnya. Pemecahan saham

juga diartikan sebagai tindakan memecah nilai nominal saham menjadi

pecahan yang lebih kecil dan jumlah lembar saham yang beredar menjadi

banyak sesuai dengan faktor pemecahan (split factor). Jika sebelum

pemecahan saham harga saham di pasar Rp 1.000 per lembar, maka

setelah adanya pemecahan saham harga saham baru yang berlaku di

pasar menjadi Rp 500 per lembar.

Pada dasarnya ada dua jenis pemecahan saham yang dilakukan, yaitu

stock split-up dan stock split-down :

a. Stock split-up adalah penurunan nilai nominal per lembar saham

yang mengakibatkan bertambahnya jumlah saham yang beredar.

Misalnya stock split dengan faktor pemecahan 2:1, 3:1, dan 4:1.

Stock split dengan faktor pemecahan 2:1 maksudnya adalah dua

lembar saham baru (lembar setelah stock split) dapat ditukar

dengan satu lembar saham lama (lembar sebelum stock split).

Stock split dengan faktor pemecahan 3:1 maksudnya adalah tiga

lembar saham baru (lembar setelah stock split) dapat ditukar

dengan satu lembar saham lama (lembar sebelum stock split)

dan seterusnya.

b. Stock split-down adalah peningkatan nilai nominal per lembar

saham dan mengurangi jumlah saham yang beredar. Misalnya

35

Universitas MH. Thamrin

pemecahan turun dengan faktor pemecahan 1:2, 1:3, 1:4. Stock

split dengan faktor pemecahan 1:2 maksudnya adalah satu

lembar saham baru (lembar setelah stock split) dapat ditukar

dengan dua lembar saham lama (lembar sebelum stock split).

Stock split dengan faktor pemecahan 1:3 maksudnya adalah satu

lembar saham baru (lembar setelah stock split) dapat ditukar

dengan tiga lembar saham lama (lembar sebelum stock split) dan

seterusnya. Para emiten sampai sampai saat ini hanya

melakukan stock split. naik (stock splits-up). Dan jarang terjadi

kasus reverse stock (stock split-down)

Stock split (Split-up) biasanya dilakukan pada saat harga saham

dinilai sudah terlalu tinggi sehingga mengakibatkan daya beli investor

berkurang. Oleh karena itu, pemecahan saham dilakukan karena

diharapkan dapat memberikan beberapa manfaat, antara lain (Scott,

Martin, Petty, Keown, 1999) :

a. Agar saham tidak terlalu mahal sehingga dapat meningkatkan

jumlah pemegang saham dan menigkatkan likuiditas

perdagangan saham.

b. Untuk mengembalikan harga dan ukuran perdagangan rata-rata

saham kepada kisaran yang telah ditargetkan.

c. Untuk membawa informasi mengenai kesempatan investasi

yang berupa peningkatan laba dan deviden kas.

Perlu diketahui bahwa pemecahan saham hanya mengakibatkan

penambahan jumlah lembar saham, tetapi tidak mengubah jumlah modal

36

Universitas MH. Thamrin

ditempatkan dan modal disetor (paid in capital), sehingga ada yang

berpendapat bahwa pemecahan saham hanya merupakan corporate

action yang sifatnya kosmetik dan administratif yaitu upaya memoles

saham agar tampak lebih menarik di mata investor, dimana tindakan ini

hanya menyebabkan perubahan jumlah saham beredar dan tidak

berpengaruh terhadap arus kas (cash flow) perusahaan, dan tidak juga

menambah nilai ekuitas secara agregat (Aswath Damodaran, 2001).

Tindakan pemecahan saham menimbulkan efek fatamorgana saja dimana

investor seolah-olah menjadi lebih makmur karena memegang lembar

saham dalam jumlah yang lebih banyak, padahal penambahan lembar

saham yang dimiliki juga dibarengi dengan penurunan nilai per lembar

saham (Weston, 1996). Dari sini dapat disimpulkan bahwa sebenarnya

pemecahan saham tidak memiliki nilai ekonomis. Meski demikian,

banyaknya peristiwa pemecahan saham yang terjadi tetap

mengindikasikan bahwa pemecahan saham merupakan salah satu

instrumen penting yang dipakai perusahaan di pasar modal.

Aksi korporasi stock split dapat berperan sebagai salah satu upaya

mencapai pemberdayaan. Stock split dapat menjadikan harga saham

secara absolut lebih rendah. Investor yang semula tak dapat menjangkau

harga saham, melalui stock split menjadi terjangkau. Stock split

merupakan perwujudan pemerataan untuk para investor untuk membeli

dan memiliki saham. Melalui stock split, frekuensi perdagangan saham

cenderung meningkat atau lebih likuid. Perdagangan saham yang likuid

akan cenderung meningkatkan harga sahamnya.

37

Universitas MH. Thamrin

Mekanisme dan informasi mengenai kebijakan stock split akan

diberitahukan oleh Dewan Direksi berdasarkan dengan hasil keputusan

Rapat Umum Pemegang Saham (RUPS). Sebagai contoh nilai nominal

saham yang semula sebesar Rp 500,- (lima ratus rupiah) menjadi sebesar

Rp 250,- (dua ratus lima puluh rupiah) per saham. Jika dalam Rapat

Umum Pemegang Saham (RUPS) memutuskan adanya perubahan

anggaran dasar, keputusan tersebut dibuat dihadapan notaris yang

ditunjuk oleh Dewan Direksi. Perubahan anggaran dasar tersebut harus

diterima dan dicatat oleh Direktorat Jenderal Administrasi Hukum

Umum serta didaftarkan dalam daftar perusahaan pada kantor

pendaftaran perusahaan daerah setempat. Sehubungan dengan keputusan

Rapat Umum Pemegang Saham (RUPS) mengenai persetujuan untuk

melakukan konversi sahamnya menjadi catatan elektronik (tanpa warkat)

dalam rekening efek perusahaan efek atau bank kustodian dimana

pemegang saham membuka rekening efeknya (konversi saham) dan

pemecahan nilai nominal saham dari Rp 500,- (lima ratus rupiah) per

saham menjadi sebesar Rp 250,- (dua ratus lima puluh rupiah) per saham,

Dewan Direksi akan memberitahukan tata cara konversi saham dan

pemecahan nilai nominal saham.

Para ahli keuangan melakukan penelitian terhadap beberapa manajer

perusahaan yang melakukan stock split. Dari hasil penelitian mereka,

dapat disimpulkan berbagai alasan para manajer perusahaan dalam

melakukan stock split adalah sebagai berikut:

38

Universitas MH. Thamrin

a. Sebagian besar manajer perusahaan yang melakukan split

percaya bahwa stock split akan mengembalikan harga saham

pada kisaran perdagangan yang optimal yang selanjutnya dapat

menambah daya tarik investor untuk memiliki saham tersebut

sehingga membuat saham likuid untuk diperdagangkan.

b. Secara teoritis, motivasi yang melatarbelakangi perusahaan

melakukan stock split serta efek yang ditimbulkannya tertuang

dalam beberapa hipotesis yakni hipotesis signaling dan liquidity.

Penjelasan ini didukung oleh adanya pandangan bahwa

perusahaan yang melakukan stock split akan menambah daya

tarik investor akibat semakin rendahnya harga saham.

c. Harga saham yang semakin rendah akan menambah kemampuan

saham tersebut untuk diperjualbelikan setiap saat dan akan

meningkatkan efisiensi pasar.

Selain keuntungan yang diperoleh dari stock split, terdapat

kerugian antara lain:

a. Manfaat yang illusionistis dari stock split yang dilakukan bagi

para pemodal adalah biaya surat saham akan naik karena

kepemilikan yang tadinya cukup diwakili selembar saham

kemudian menjadi 2 lembar saham, biaya back office di

perusahaan efek, biaya kliring dan biaya kustodian dipengaruhi

oleh jumlah fisik surat saham yang dikelola.

b. Adanya biaya pemecahan, yang termasuk didalamnya biaya

transfer agen untuk proses sertifikat dan biaya lainnya dapat

39

Universitas MH. Thamrin

menimbulkan kerugian bagi perusahaan, sedangkan bagi

pemegang saham tidak terdapat kerugian akibat dilakukan stock

split.

Salah satu studi tentang stock split telah dilakukan oleh Fama,

Fisher, Jensen, dan Roll (1969) dalam Hartono (2009). Peneliti

mempelajari 940 stock split yang terjadi diantara Januari 1927 sampai

dengan Desember 1959. Peneliti menghitung cumulative abnormal

return mulai bulan -30 sampai dengan bulan +30. Peneliti menemukan

adanya abnormal return 30 bulan sebelum pengumuman stock split

dilakukan. Pada waktu stock split diumumkan, abnormal return tidak

terjadi pada hari pengumuman dan hari-hari setelah hari pengumuman.

Hasil ini mendukung pasar NYSE yang efisien bentuk setengah kuat,

karena tidak adanya reaksi pasar dari stock split. Hasil dari studi peneliti

tersebut yang menemukan abnormal return mulai dari bulan -30 sulit

untuk dipercaya bahwa investor sudah mengantisipasi stock split jauh 30

bulan sebelum diumumkan. Abnormal return yang positif ini

kemungkinan terjadi karena perusahaan yang melakukan stock split

adalah perusahaan yang sebelumnya sudah mempunyai kinerja yang

baik.

Hasil berbeda ditemukan dalam penelitian Laksmi Pertiwi (2006).

Penelitian ini berjudul tentang analisis dampak stock split terhadap risiko

sistematis dan abnormal return. Data yang digunakan dalam penelitian

ini antara lain adalah; data harian harga saham penutupan (closing price),

40

Universitas MH. Thamrin

IHSG, Alpha Koreksi (α) dan Beta Koreksi (β) selama periode tahun

2003-2004. Hasil penelitian ini menunjukkan bahwa nilai rata-rata risiko

sistematis sebelum stock split lebih besar dibanding rata-rata risiko

sistematis setelah peristiwa stock split. Rata-rata abnormal return setelah

pengumuman stock split lebih besar dari rata-rata abnormal return

sebelum pengumuman stock split.

5. Signalling Theory

Prinsip dari signalling theory adalah bahwa setiap tindakan

mengandung informasi karena adanya asymetric infomation. Asymetric

information adalah kondisi dimana suatu pihak memiliki informasi yang

lebih banyak daripada pihak lain. Misalnya, pihak manajemen

perusahaan memiliki informasi yang lebih banyak dibandingkan dengan

pihak investor di pasar modal. (Pramastuti, 2007)

Informasi yang diterima tersebut dapat direspon secara berbeda oleh

investor. Disini perusahaan yang memiliki kondisi fundamental yang

terpercaya dapat dibedakan dari perusahaan yang memiliki kondisi

fundamental kurang terpercaya dengan mengirimkan sinyal ke pasar

modal. Sinyal dari perusahaan yang kondisi fundamentalnya terpercaya

tentu akan direspon oleh investor, sehingga sinyal tersebut menjadi

berkualitas. Sedangkan sinyal yang dikirim oleh perusahaan yang

berkondisi fundamental kurang terpercaya tentu tidak akan dapat

menyamai sinyal yang dikirim oleh perusahaan yang kondisi

fundamentalnya terpercaya. (Bhattacharya & Dittmar, 2001).

41

Universitas MH. Thamrin

Manajer pada umumnya termotivasi untuk menyampaikan informasi

yang baik mengenai kondisi perusahaan kepada masyarakat luas karena

melalui penyampaian informasi tersebut dapat meyakinkan masyarakat

untuk menanamkan modalnya di perusahaan tersebut. Pihak luar tentunya

hanya memiliki informasi yang minimal mengenai kebenaran dari

informasi yang disampaikan tersebut. Jika manajer dapat memberikan

sinyal yang meyakinkan kepada publik (tentunya harus didukung oleh

data-data yang mendasarinya), maka publik juga akan merespon secara

positif.

Peristiwa pemecahan saham merupakan contoh penyampaian

informasi melalui signalling. Berdasarkan signalling theory, manajer

melakukan pemecahan saham untuk memberikan sinyal yang baik atau

ekspektasi optimis kepada publik. Sinyal positif ini menginterpretasikan

bahwa manajer perusahaan akan menyampaikan prospek yang baik

sehingga dapat dianggap mampu untuk meningkatkan kesejahteraan

investor. Pemecahan saham seharusnya menunjukkan sinyal yang valid