a conceptual framework (kelompok 2)

TRANSCRIPT

A Conceptual Framework

Kelompok 2Nur Sabrinazein

Bella Chintia ListyanaDiny Sulistyowati

Husna AisyahIsabella Mulyawati Ike Arum Navianti

Desy Selvia

Peran dari Conceptual Framework

• Tujuan: sebuah teori akuntansi yang terstruktur

• Level teoritis tertinggi: batasan dan tujualn pelaporan keuangan

• Level konseptual fundamental selanjutnya: karakteristik kualitatif informasi keuangan dan elemen dasar akuntansi

• Level operasional yang lebih rendah: prinsip dan peraturan dari pengakuan dan pengukuran, serta pengungkapan laporan (report disclosure)

Peran dari Conceptual Framework

• FASB mendefinisikan kerangka konseptual sebagai berikut: ... a coherent system of interrelated objectives and fundamentals that is expected to lead to consistent standards and that prescribes the nature, function and limits of financial accounting and reporting. {sistem yang koheren (masuk akal) dengan tujuan yang saling terkait dan mendasar yang diharapkan dapat mengarah pada standar yang konsisten serta dapat menentukan sifat, fungsi dan batas-batas akuntansi keuangan dan pelaporan}

Peran dari Conceptual Framework

• Masalah: – Urgensi mengenai teori akuntansi yang umum.

– Teori akuntansi terlalu permisif (terlalu longgar sehingga serba membolehkan). New York Stock Exchange 1934

– Inkonsisten praktik akuntansi. APB 1970

– Campur tangan politik mempengaruhi netralitas laporan akuntansi?.

Peran dari Conceptual Framework

• Alasan: – Konsisten= Dewan (Boards) menyelesaikan masalah yang sama dengan solusi yang sama

– Landasan sebagai pertahanan campur tangan politik = akuntansi netral (Solomon)

Peran dari kerangka konseptual

• Keuntungan (menurut standar Australia):– persyaratan pelaporan (Reporting requirements) lebih logis dan konsisten

– Sulit untuk menghindari persyaratan pelaporan (kepatuhan lebih tinggi)

– Akuntabilitas dari Dewan (Boards) akan lebih tinggi

– Berkurangnya s tandar yang spesifik (menghindari regulasi ganda)

– Laporan keuangan lebih sempurna dan mudah dipahami

– Penetapan persyaratan lebih ekonomis dan mudah

OBJECTIVES OF CONCEPTUAL FRAMEWORK

• Tujuan dasar pelaporan keuangan internasional untuk entitas bisnis menurut FASB Statement of Financial Accounting Concepts (SFAC) Nomor 1 (paragraf 34):

“Financial reporting should provide information that is useful to present and potensial investors and creditors and other users in making rational investment, credit, and similar decisions.”

OBJECTIVES OF CONCEPTUAL FRAMEWORK (Cont’d)

• Tujuan utama pelaporan keuangan:Mengkomunikasikan informasi keuangan pada pengguna eksternal yang berguna untuk pembuatan keputusan.

• Tujuan dapat di capai jika informasi:1.Berguna dalam pembuatan kebutuhan ekonomis2.Berguna dalam melihat cash flow perusahaan di masa mendatang

3.Dapat menerangkan kepemilikan perusahaan terhadap sumber daya yang ada serta perubahannya

OBJECTIVES OF CONCEPTUAL FRAMEWORK (Cont’d)

• Mengapa Conceptual Framework dibutuhkan?→ Untuk membangun sebuah hierarki yang membuat informasi menjadi bermanfaat

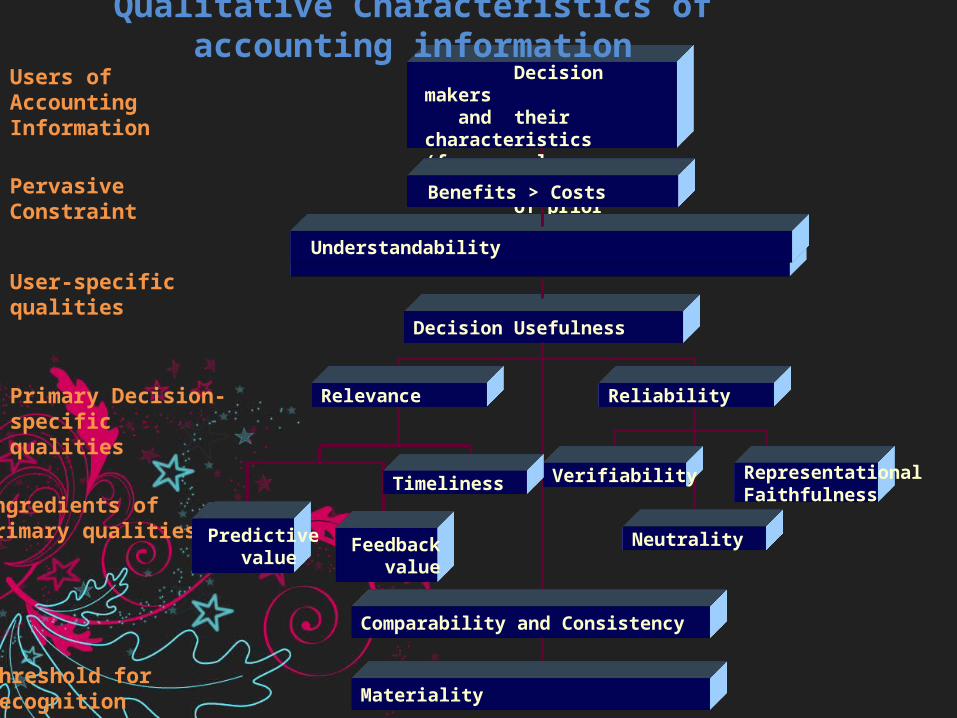

• Karakteristik Kualitatif menurut SFAC No.2 dan framework IASB:1. Understandability2. Relevance3. Reliability4. Comparability5. Dan aspek-aspek lainnya seperti

materiality, representational faithfulness, neutrality, verifiability, predictive value and feedback value, dan timeliness.

Decision makers and their characteristics(for example, understanding of prior knowledge)

Qualitative Characteristics of accounting information

Users of Accounting Information

Pervasive Constraint

User-specific qualities

Primary Decision-specificqualities

Ingredients of primary qualities

Threshold for recognition

Understandability

Decision Usefulness

Feedback value

Benefits > Costs

Relevance Reliability

RepresentationalFaithfulness

VerifiabilityTimeliness

Neutrality

Comparability and Consistency

Materiality

Predictive value

PERKEMBANGAN SEBUAH KERANGKA KERJA KONSEPTUAL

Terdapat dua hal yang mempengaruhi , yaitu :

1. Pendekatan Principle based versus rule based sebagai tata cara standar

2. Informasi untuk pengambilan keputusan dan pendekatan decision theory

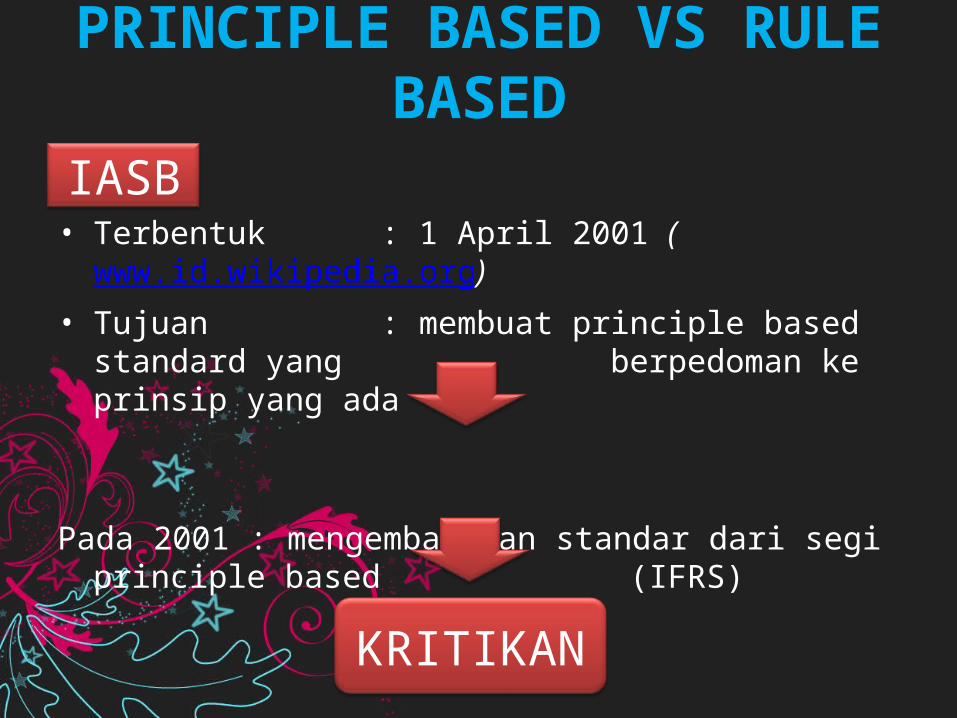

PRINCIPLE BASED VS RULE BASED

• Terbentuk : 1 April 2001 (www.id.wikipedia.org)

• Tujuan : membuat principle based standard yang berpedoman ke prinsip yang ada

Pada 2001 : mengembangkan standar dari segi principle based (IFRS)

IASB

PENGEMBANGAN PRINCIPLE BASED

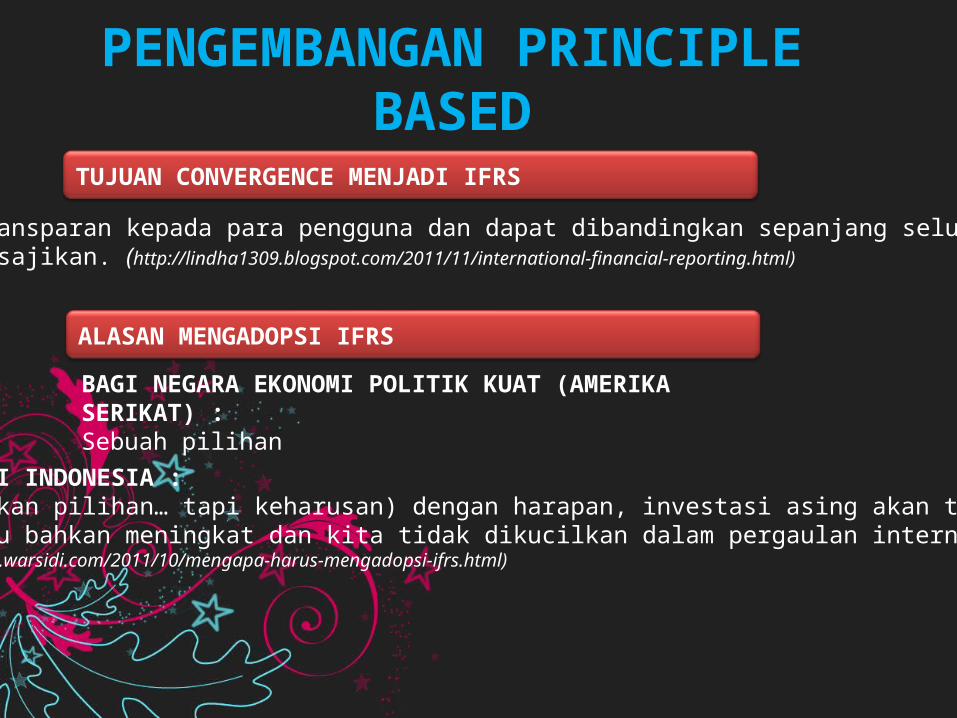

ALASAN MENGADOPSI IFRS

TUJUAN CONVERGENCE MENJADI IFRS

Transparan kepada para pengguna dan dapat dibandingkan sepanjang seluruh periodedisajikan. (http://lindha1309.blogspot.com/2011/11/international-financial-reporting.html)

BAGI NEGARA EKONOMI POLITIK KUAT (AMERIKA SERIKAT) :Sebuah pilihan

BAGI INDONESIA :“bukan pilihan… tapi keharusan) dengan harapan, investasi asing akan tetap masuk atau bahkan meningkat dan kita tidak dikucilkan dalam pergaulan internasional”(www.warsidi.com/2011/10/mengapa-harus-mengadopsi-ifrs.html)

PRINCIPLE BASED VS RULE BASED

• Terbentuk : 1 April 2001 (www.id.wikipedia.org)

• Tujuan : membuat principle based standard yang berpedoman ke prinsip yang ada

Pada 2001 : mengembangkan standar dari segi principle based (IFRS)

IASB

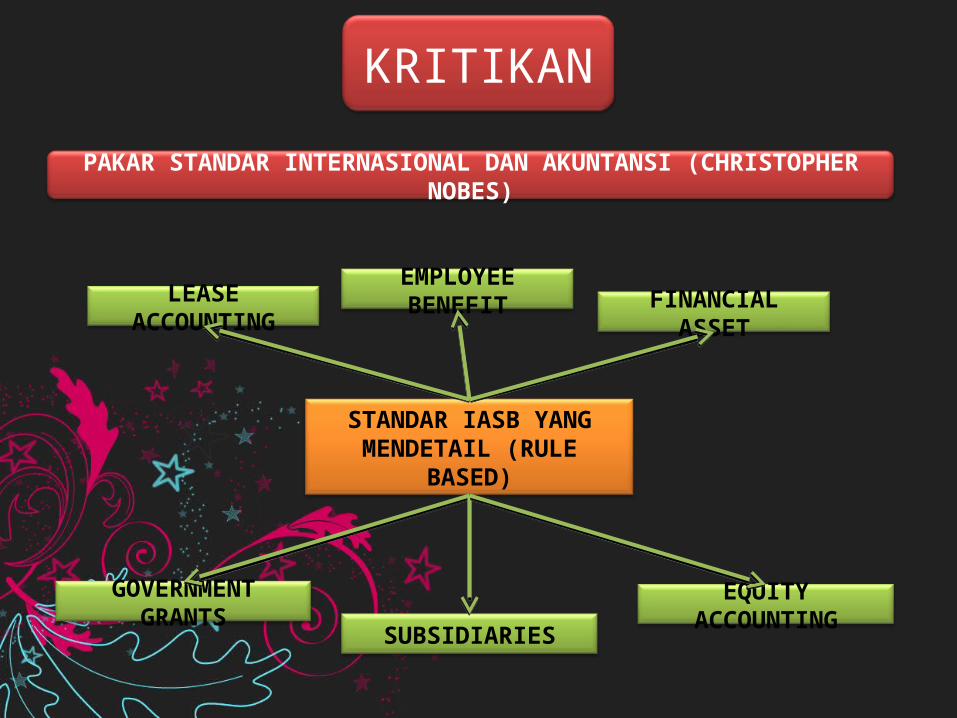

KRITIKAN

KRITIKANPAKAR STANDAR INTERNASIONAL DAN AKUNTANSI (CHRISTOPHER

NOBES)

STANDAR IASB YANG MENDETAIL (RULE

BASED)

LEASE ACCOUNTING

EMPLOYEE BENEFIT FINANCIAL

ASSET

GOVERNMENT GRANTS SUBSIDIARIES

EQUITY ACCOUNTING

CONTOH KRITIKAN1. IAS 39 FINANCIAL INSTRUMENTS : RECOGNITION AND MEASUREMENT - Hedging terdapat 5 kategori yang dapat di hedging (RULE BASED) (www.ifrs.org/IFRSs)

2. IAS 17 LEASE ACCOUNTING - Penentuan Operating atau Finance lease dengan 4 kriteria (RULE BASED) (schroeder)

3. INTANGIBLE ASSETS OF GOODWILL - Penentuan jangka waktu amortisasi “Goodwill is to be amortized over a period not to exceeds 40 years” (www.organizacija.fov.uni-mb.si/index.php/organizacija/article)

DUNIA USAHA (SEBAGIAN KECIL NEGARA EROPA)

BIAYA PENGADOPSIAN YANG MAHAL :“The same word by word in English” – IASBwww.warsidi.com/2011/10/mengapa-harus-mengadopsi-ifrs.html)

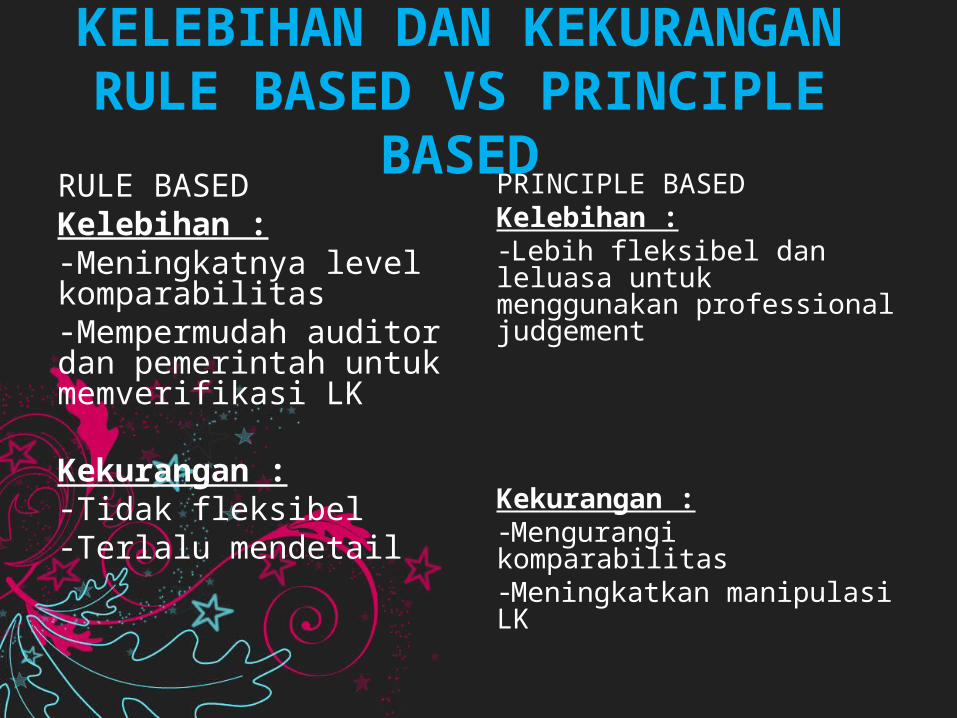

KELEBIHAN DAN KEKURANGAN RULE BASED VS PRINCIPLE

BASEDRULE BASEDKelebihan :-Meningkatnya level komparabilitas-Mempermudah auditor dan pemerintah untuk memverifikasi LK

Kekurangan :-Tidak fleksibel-Terlalu mendetail

PRINCIPLE BASEDKelebihan :-Lebih fleksibel dan leluasa untuk menggunakan professional judgement

Kekurangan :-Mengurangi komparabilitas-Meningkatkan manipulasi LK

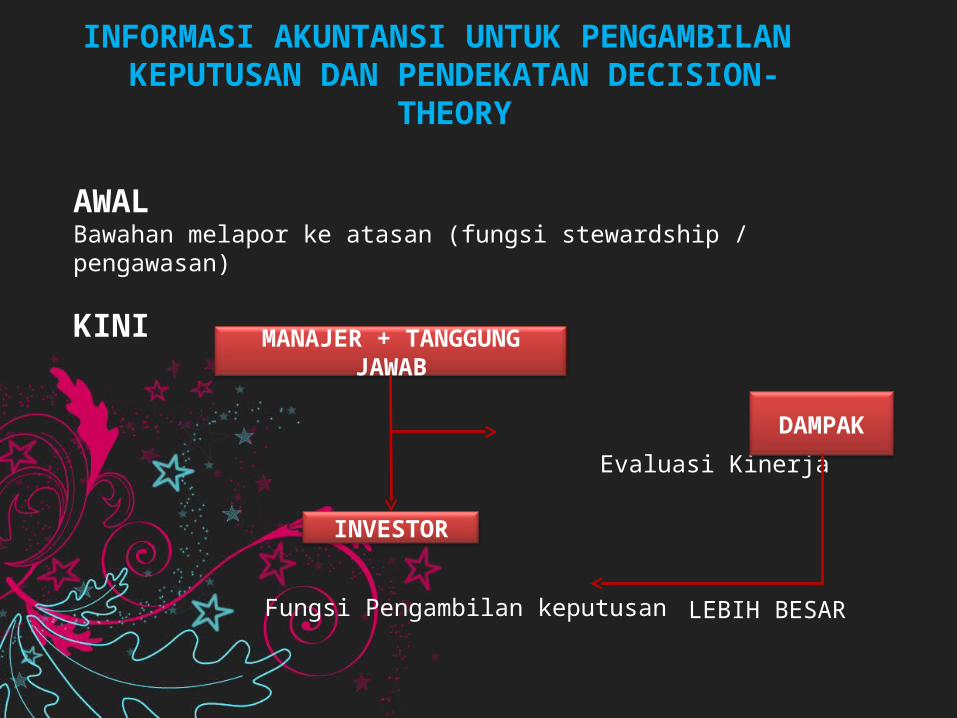

INFORMASI AKUNTANSI UNTUK PENGAMBILAN KEPUTUSAN DAN PENDEKATAN DECISION-

THEORY

AWALBawahan melapor ke atasan (fungsi stewardship / pengawasan)

KINI

Evaluasi Kinerja

Fungsi Pengambilan keputusan

MANAJER + TANGGUNG JAWAB

INVESTOR

DAMPAK

LEBIH BESAR

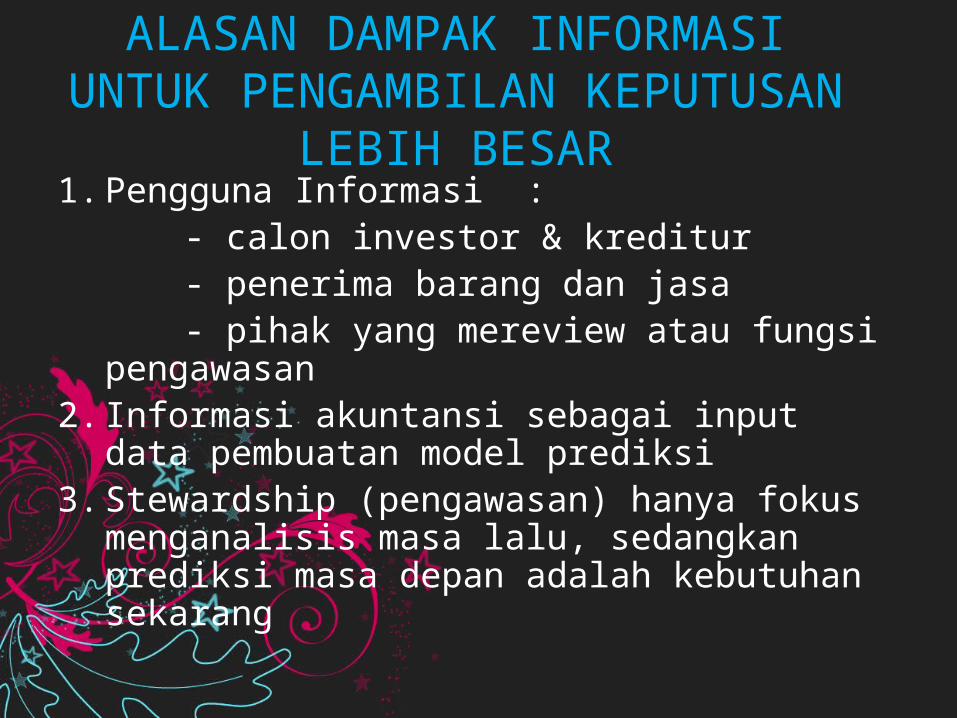

ALASAN DAMPAK INFORMASI UNTUK PENGAMBILAN KEPUTUSAN

LEBIH BESAR1.Pengguna Informasi : - calon investor & kreditur - penerima barang dan jasa - pihak yang mereview atau fungsi

pengawasan2.Informasi akuntansi sebagai input

data pembuatan model prediksi3.Stewardship (pengawasan) hanya fokus

menganalisis masa lalu, sedangkan prediksi masa depan adalah kebutuhan sekarang

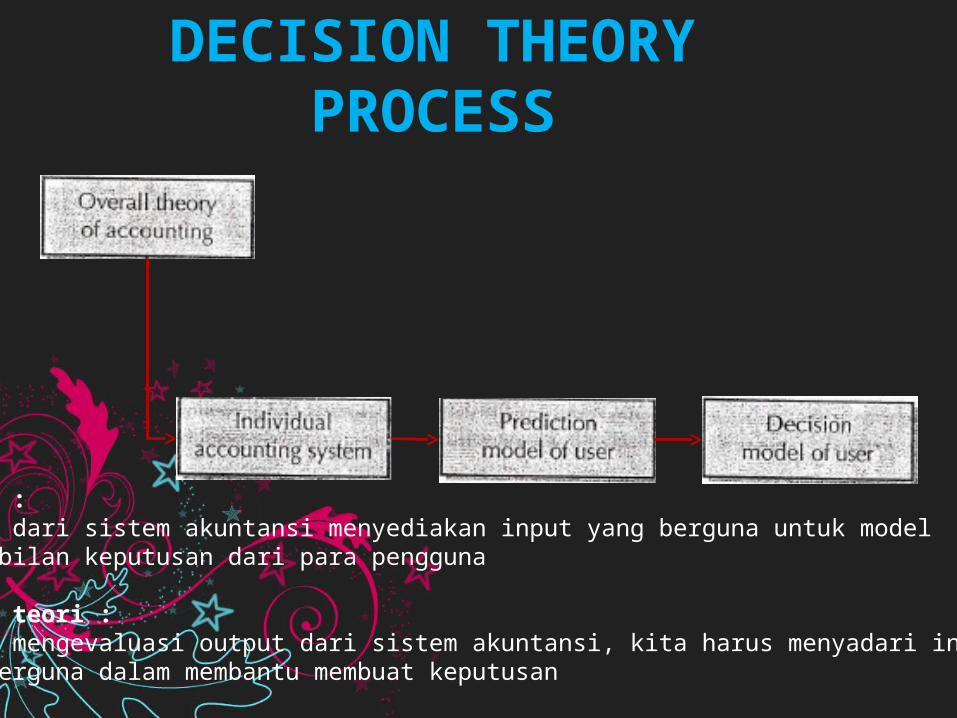

DECISION THEORY PROCESS

Proses :Output dari sistem akuntansi menyediakan input yang berguna untuk model pengambilan keputusan dari para pengguna

Tujuan teori :Ketika mengevaluasi output dari sistem akuntansi, kita harus menyadari informasi apa sajaYang berguna dalam membantu membuat keputusan

International Convergence

• 18 September 2002 in Norwalk, Conecticut : FASB dan IASB commitment “ Norwalk Aggreement”

• Major Project:1.The FASB – IASB Financial Statement Presentation Projcect

2.Conceptual Framework Prooject3.Standard Update Project

Conceptual Framework Project

• Oktober 2004, FASB- IASB mengadakan kerjasama untuk membuat dan mengembangkan “conceptual framework project”

• Fokus kerjasama:1.Perubahan Lingkungan sejak framework asli diterbitkan.

2.Pemberian Prioritas untuk penjabaran masalah pada fase – fase yang dapat menghasilkan benefit bagi dewan dlm jangka pendek.

3.Pengembangan konsep yang applicable untuk sektor swasta.

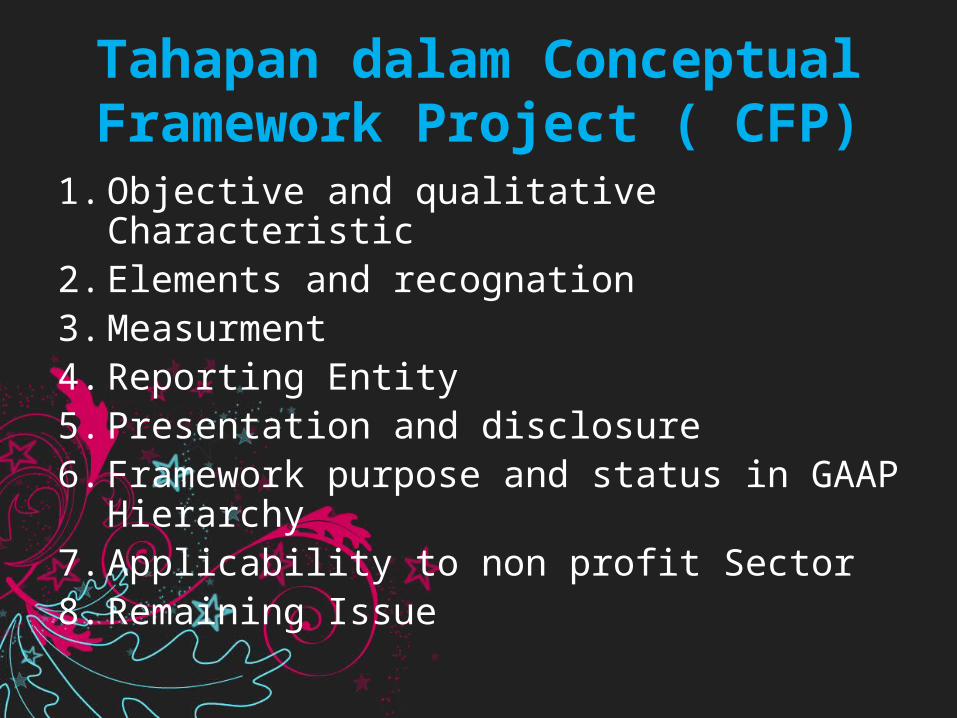

Tahapan dalam Conceptual Framework Project ( CFP)

1.Objective and qualitative Characteristic

2.Elements and recognation3.Measurment4.Reporting Entity5.Presentation and disclosure6.Framework purpose and status in GAAP

Hierarchy7.Applicability to non profit Sector8.Remaining Issue

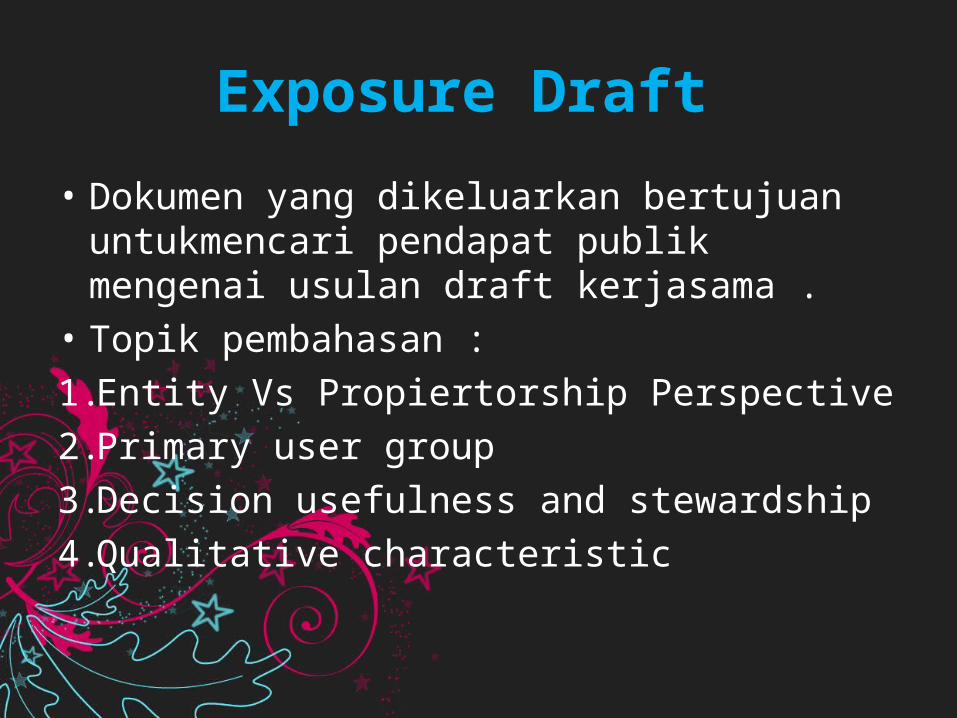

• Dokumen yang dikeluarkan bertujuan untukmencari pendapat publik mengenai usulan draft kerjasama .

• Topik pembahasan :1.Entity Vs Propiertorship Perspective2.Primary user group3.Decision usefulness and stewardship4.Qualitative characteristic

Exposure Draft

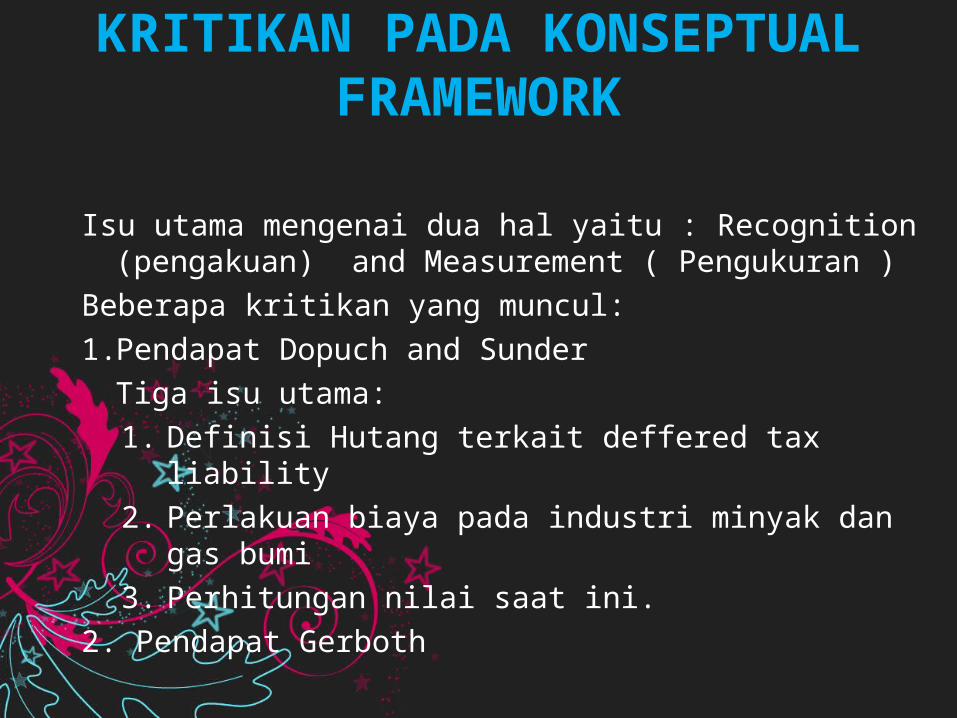

KRITIKAN PADA KONSEPTUAL FRAMEWORK

Isu utama mengenai dua hal yaitu : Recognition (pengakuan) and Measurement ( Pengukuran )

Beberapa kritikan yang muncul:1.Pendapat Dopuch and SunderTiga isu utama:1. Definisi Hutang terkait deffered tax

liability2. Perlakuan biaya pada industri minyak dan

gas bumi3. Perhitungan nilai saat ini.

2. Pendapat Gerboth

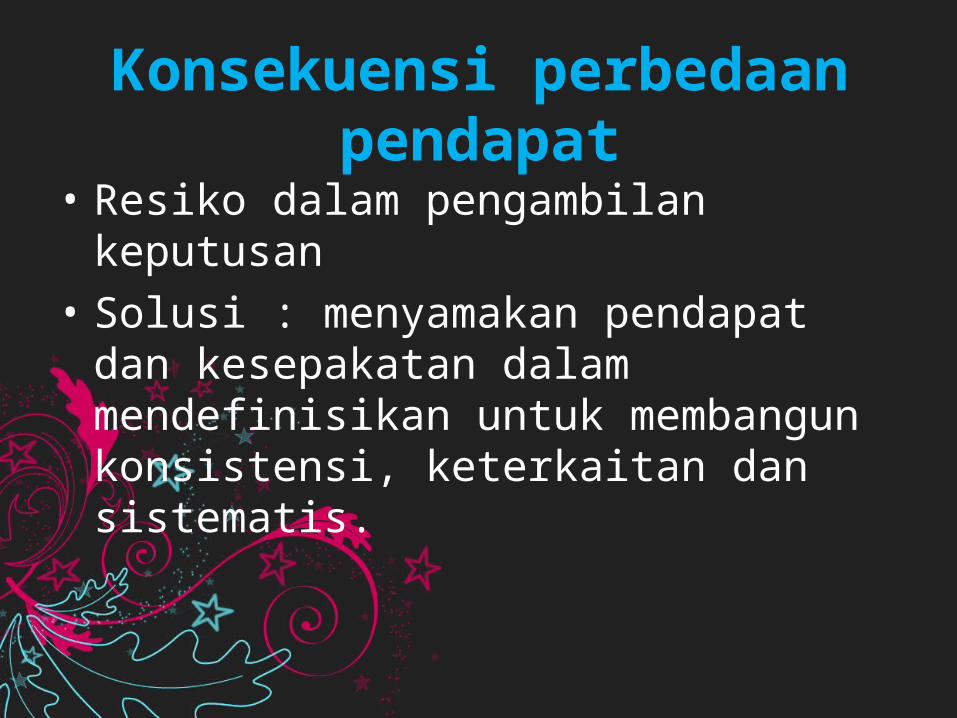

• Resiko dalam pengambilan keputusan

• Solusi : menyamakan pendapat dan kesepakatan dalam mendefinisikan untuk membangun konsistensi, keterkaitan dan sistematis.

Konsekuensi perbedaan pendapat

• Definisi Ontological: Ilmu yang mempelajari realitas atau kenyataan konkret secara kritis

• Accounting adalah Financial Mapmaking• Menurut asumsi ontological, Penilaian yang baik berdasarkan seberapa lengkap penyajian sesuai dengan fakta yang terjadi (realitas ekonomi).Semakin lengkap semakin baik -> informasi jelas, meminimalisasi terjadinya bias

Ontological and Epistemological Assumptions

• Definisi Epistemologi adalah teori atau ilmu pengetahuan tentang metode dan dasar-dasar pengetahuan, khususnya yang berhubungan dengan batas-batas pengetahuan dan validitas atau sah berlakunya pengetahuan itu. (Darwis. A. Soelaiman, 2007, hal. 61).

• Struktur konseptual framework memilki kesamaan dengan Pendekatan Hypothetico-deductive dan pendekatan ini mempengaruhi asumsi epistemologi

Epistemological assumptions

• Pendekatan Hypothetico-deductive dipengaruhi oleh asumsi epistemologi dalam dua hal berikut:1. Uji kebenaran (Test of Truth)2. Perilaku dimana riset akuntansi dilakukan

(manner)

Circularity of reasoning• Definisi : Cara berfikir yang bersifat logis yang tak berujung pangkal dan saling terkait.

• Contoh: Information Qualities (Reability) Achievement other Qualities (Neutrality, variability) other operationalized information qualities (relevance, reability )

An Unscientific Discipline

• Akuntansi lebih banyak memiliki persamaan dengan bidang hukum dibandingkan dengan physical science

• Bidang Akuntansi : menghadapi pasar yang tidak sempurna, pengambilan keputusan yang bersifat subjektif.

Positive Research• Timbul perdebatan atas fokus dari

conceptual framework mengesampingkan temuan-temuan empiris dari positive accounting research.

• Konflik antara positive accounting research dengan conceptual framework mengenai bukti-bukti bahwa pasar tidak selalu efisien.

• Jika conceptual framework dapat menjamin tiap individu atau grup bisa mendapat informasi yang berguna maka ini akan menyajikan tujuan yang bermanfaat.

The Conceptual Framework as a Policy Document

• Conceptual framework telah gagal diuji dalam sejumlah tes scientific.

• Sebagai dokumen kebijakan, proses penyusunannya melibatkan perdebatan atau argumen yang keputusan akhirnya dalam beberapa kasus melibatkan pemungutan suara.

Professional Values and Self-Preservation

Self-preservation VS

Professional values

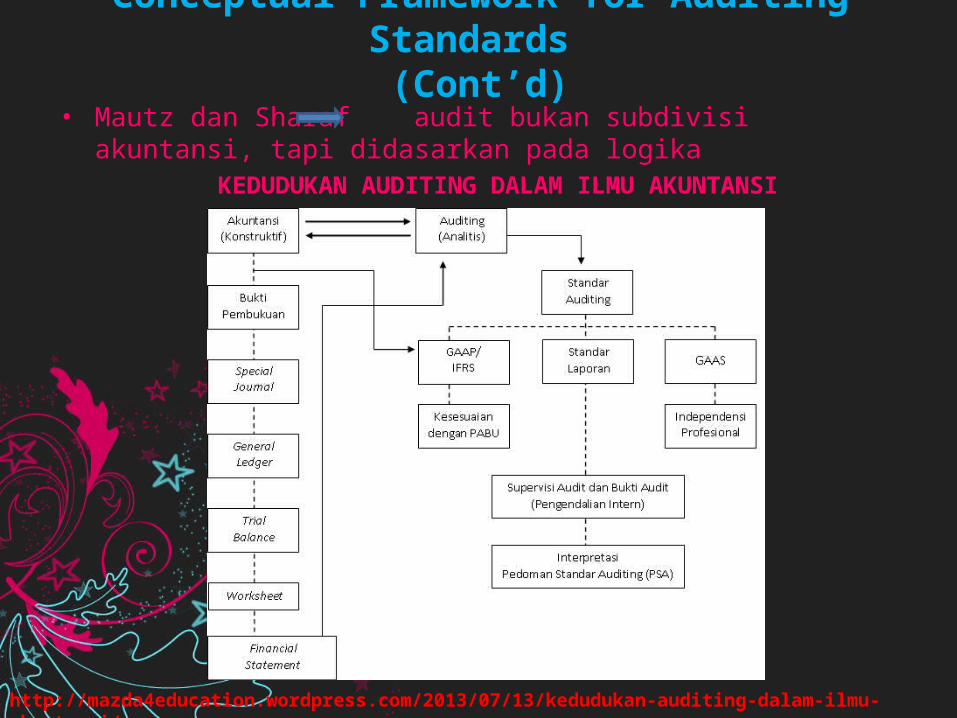

Conceptual Framework for Auditing Standards

• Perumusan teori komperhensif oleh Mautz dan Sharaf pada 1961

• Mautz dan Sharaf audit bukan subdivisi akuntansi, tapi didasarkan pada logika

• ASOBAC ( Statement of Basic Auditing Concepts ) issued by The American Accounting Association in the early 1970s

• Pendapat Knechel Business Risk Auditing

• Business Risk Auditing • “Internal Control – Integrated Framework” oleh COSO (Committee of Sponsoring Organization), 1992

Conceptual Framework for Auditing Standards (Cont’d)

• Mautz dan Sharaf audit bukan subdivisi akuntansi, tapi didasarkan pada logika

KEDUDUKAN AUDITING DALAM ILMU AKUNTANSI

http://mazda4education.wordpress.com/2013/07/13/kedudukan-auditing-dalam-ilmu-akuntansi/

Conceptual Framework for Auditing Standards (Cont’d)

• Pada 1980, ASOBAC berfokus pada peran dari struktur dan kuantifikasi dalam pengumpulan bukti serta proses evaluasi

• Pada 1990, Knechel ganjalan intepretasi (formalisasi dan ganjalan)

perubahan auditing tradisional Business Risk Auditing

Conceptual Framework for Auditing Standards (Cont’d)

Business Risk Auditing Bentuk pengauditan yang mempertimbangkan resiko klien sebagai bagian dari proses

pengumpulan bukti auditHal yang dipertimbangkan auditor : • Resiko Opini Audit yang tidak sesuai • Resiko bahwa sistem control klien tidak mendeteksi dan mencegah terjadinya errors

• Resiko prosedur audit yang digunakan auditor tidak mendeteksi terjadinya errors

Conceptual Framework for Auditing Standards (Cont’d)

• “Internal Control – Integrated Framework” oleh COSO (Committee of Sponsoring Organization), 1992.

Internal Control Audit

Fraud Internal ControlErrors

Thank You for your attention