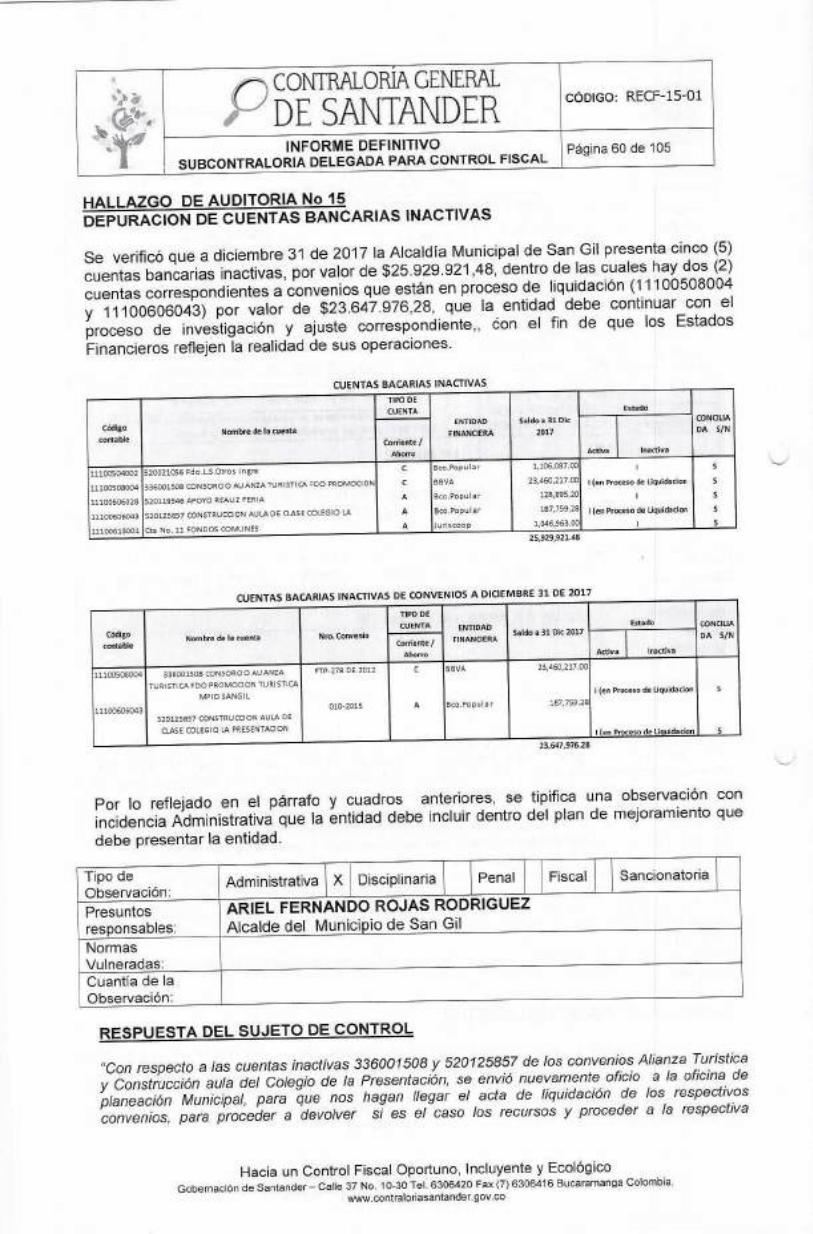

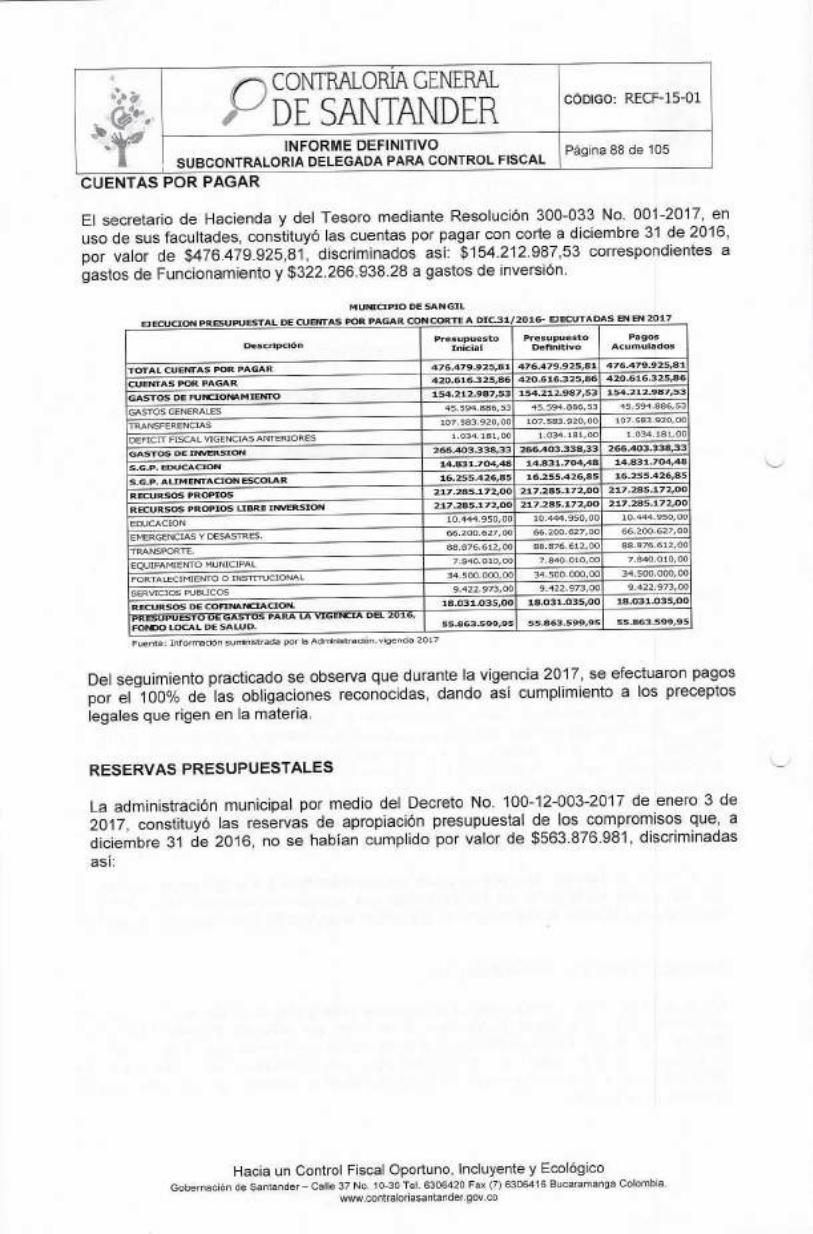

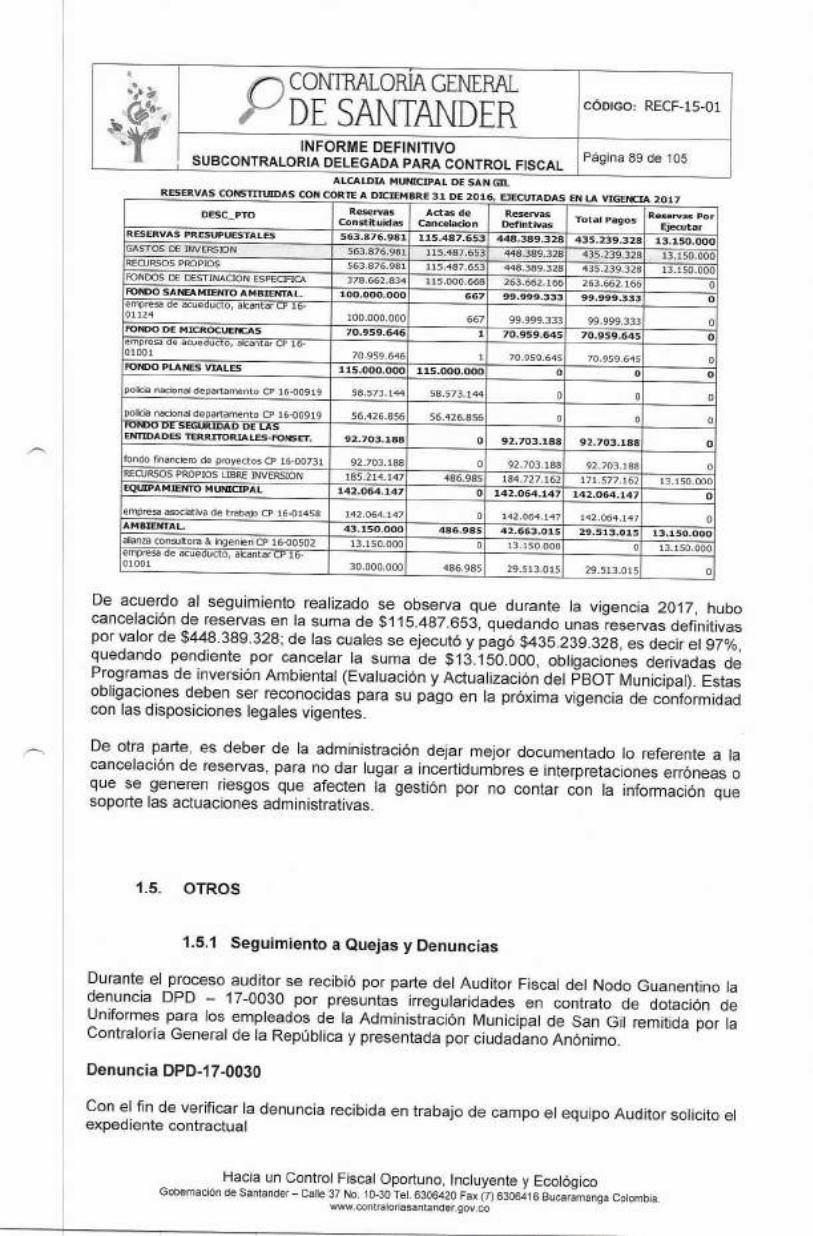

1. de santander - alcaldía de san gil

TRANSCRIPT

v, 1 4,

.1. DE CONTRALORÍA

SANTANDER GENERAL

CÓDIGO: RECF-08-01

COMUNICACIÓN INFORME DEFINITIVO SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL

Página 1 de 1

Bucaramanga, mAy 2018

Doctor ARIEL FERNANDO ROJAS RODRIGUEZ Alcalde MUNICIPIO DE SAN GIL San Gil - Santander

REFERENCIA: Comunicación del Informe Definitivo de Auditoría Gubernamental con Enfoque Integral Modalidad Regular a la ALCALDIA DE SAN GIL — vigencia 2017.

La Contraloría General de Santander con fundamento en las atribuciones constitucionales y legales y en especial las conferidas por los artículos 268 y 272 de la Constitución Política de Colombia, la Ley 42 de 1993, la Resolución interna No.000942 de Diciembre 06 de 2017 y el Plan General de Auditorías de la vigencia 2018, practicó Auditoría Gubernamental con Enfoque Integral Modalidad Regular para evaluar la efectividad de la gestión de la ALCALDIA DE SAN GIL, vigencia 2017, a través de los principios de economía, eficiencia y equidad con que administró los recursos puestos a su disposición en las líneas: Financiera, presupuestal, contratación, control interno, Tics, plan de mejoramiento, línea ambiental, revisión de cuenta y seguimiento de quejas y denuncias.

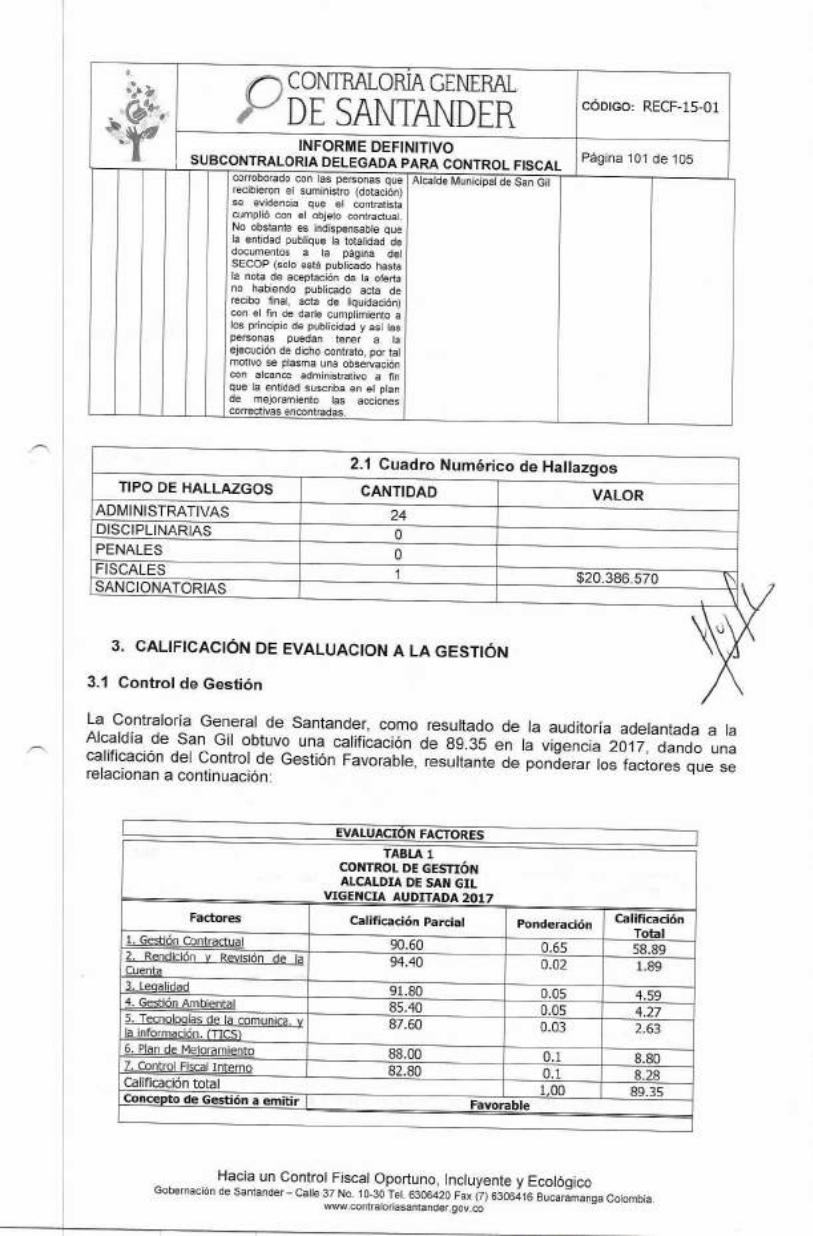

Una vez realizada la auditoría, la Contraloría General de Santander produce una carta de observaciones, debidamente controvertido por los presuntos responsables, y posteriormente un informe definitivo, el cual expresa el resultado de la misma, quedando veinte cuatro (24) hallazgos de tipo administrativo y un (1) hallazgo con alcance Fiscal por valor $20.386.570 ; Se solicita a la entidad sujeto de control suscribir el respectivo PLAN DE MEJORAMIENTO, que permita solucionar las deficiencias puntualizadas, documento que debe ser remitido a la Contraloría General de Santander, dentro de los siete (7) días hábiles siguientes al recibo del presente informe. El Plan de Mejoramiento, debe detallar las medidas que se tomarán respecto de cada uno de los hallazgos identificados, cronograma de las acciones con que se implementarán los correctivos, responsables y seguimiento a su ejecución, dando cumplimiento a la Resolución 000942 de Diciembre 06 de 2017.

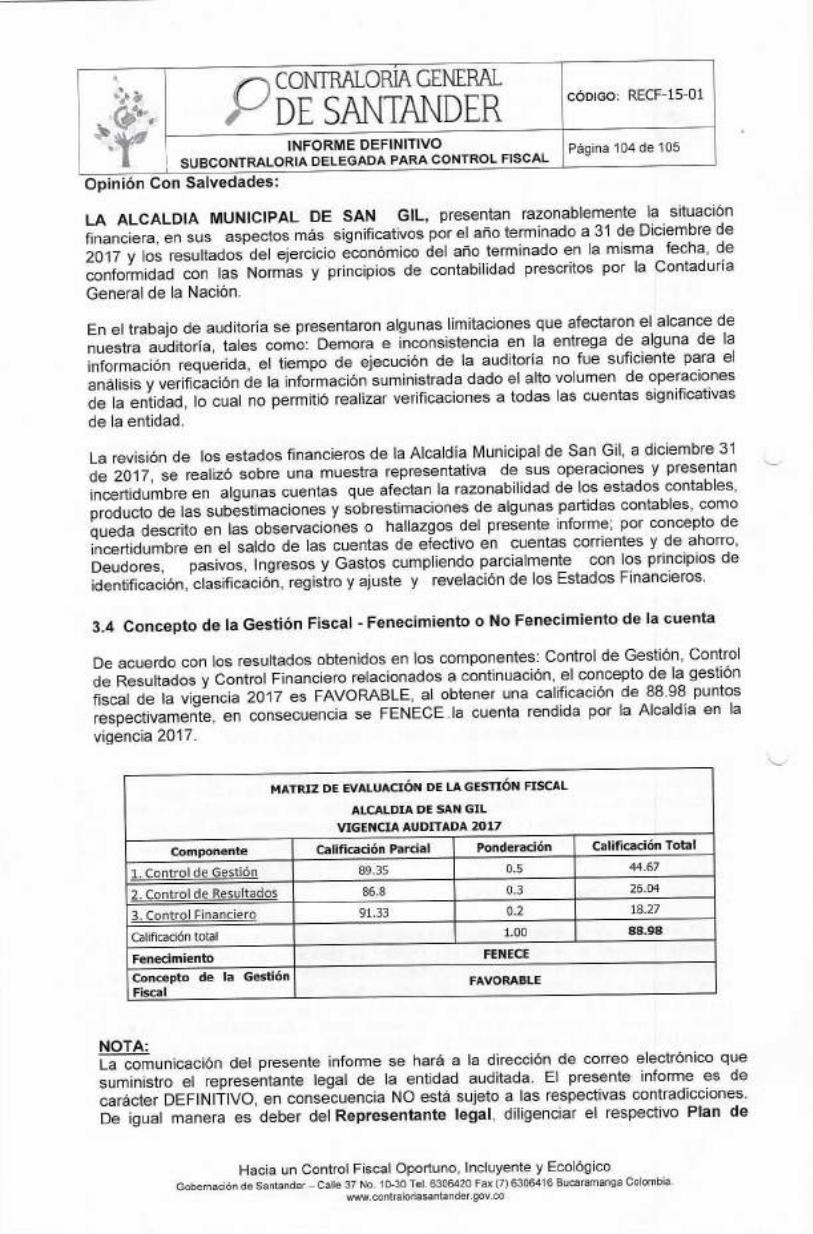

Por lo anterior y en concordancia con la Resolución No 000942 de Diciembre 06 de 2017 de la Contraloría General de Santander, la cuenta rendida por la ALCALDIA DE SAN GIL, correspondiente a la vigencia de 2017, SE FENECE.

11> *101

I A PEREZ

Cordialmente,

Contra • enera •e Santander

Proyecto: EQUIPO AUDITOR Revisó: HENRY LOPEZ BELTRAN

Subcontralor delegado para el ContFiscal

Hacia un Control Fiscal Oportuno, Incluyente y Ecológico Gobernación de Santander — Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

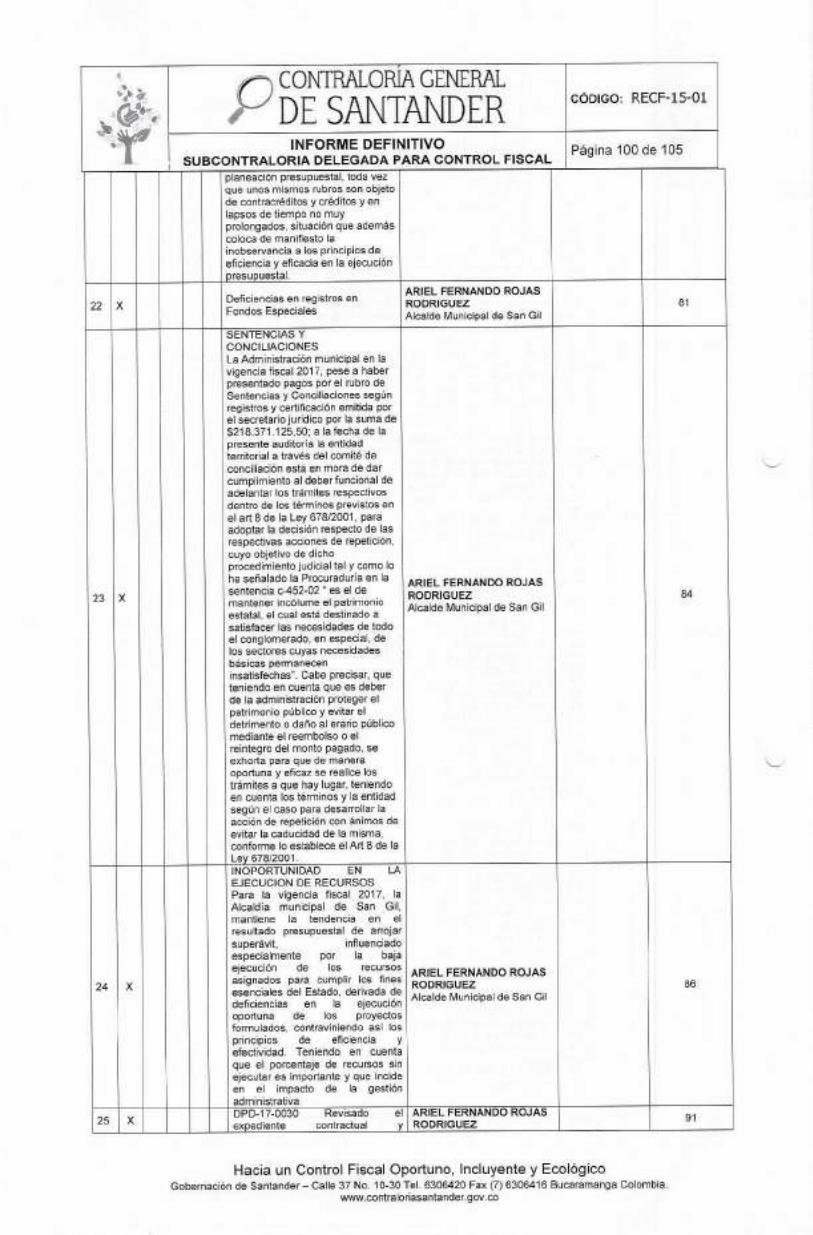

CONTRALORÍA GENERAL

DF SANTANDER CÓDIGO: RECF-13-01

FENECIMIENTO SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL

Página 1 de 1

FENECIMIENTO No. 0 0 0 0 4 1

Bucaramanga, 1 7 MAY 2011

NODO: ENTIDAD: RESPONSABLE: VIGENCIA AUDITADA:

GUANENTINO ALCALDIA DE SAN GIL ARIEL FERNANDO ROJAS RODRIGUEZ 2017

LA CONTRALORIA GENERAL DE SANTANDER, en uso de sus atribuciones constitucionales y legales, y las establecidas en la Ley 42 del 26 de enero de 1993, la Resolución 000942 de Diciembre 06 de 2017, y

CONSIDERANDO

Que producto del ejercicio de AUDITORÍA GUBERNAMENTAL CON ENFOQUE INTEGRAL MODALIDAD REGULAR, realizado a las ALCALDIA DE SAN GIL y, en concordancia con la Resolución No. 000942 de Diciembre 06 de 2017, de la Contraloría General de Santander, la cuenta rendida por ALCALDIA DE SAN GIL, se presenta una Opinión con Salvedades respecto a los estados financieros y con concepto Favorable en relación con la aplicación de los principios de la Administración Pública, control fiscal y de la función administrativa, por lo tanto, SE FENECE, la cuenta correspondiente al período fiscal 2017, de la ALCALDIA DE SAN GIL, cuyo responsable del manejo y representación legal actual es ARIEL FERNANDO ROJAS RODRIGUEZ

RESUELVE

ARTÍCULO PRIMERO: FENECER la cuenta rendida por ALCALDIA DE SAN GIL. para la vigencia fiscal 2017.

ARTICULO SEGUNDO: Envíese copia del presente acto administrativo ala entidad sujeto de control.

POR LA CONT RÍA GEN DE S ANDER,

DI=GO FRÁ ARA Contra . _ -neral de Santan

Hacia un Contro iscal Oportuno, Incluyente y Ecológico Gobernación de Santander — Calle 37 •t. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

... , oll+ ar

0 1/49 4

:lb

,----\ í----) DE

CONTRALORÍA SAN

GENERAL ANDER

CÓDIGO: RECF-15-01

INFORME DEFINITIVO SUBCONTRALORIA DELEGADA PARA CONTROL FISCAL

Página 1 de 105

NODO GUANENTINO

AUDITORIA GUBERNAMENTAL CON ENFOQUE INTEGRAL MODALIDAD REGULAR

No 0 0 0 0 5 6

( 1 7 MAY 2018

ALCALDIA DE SANGIL

ARIEL FERNANDO ROJAS RODRIGUEZ ALCALDE MUNICIPAL

VIGENCIA AUDITADA: 2017

BUCARAMANGA, MAYO DE 2018

Hacia un Control Fiscal Oportuno. Incluyente y Ecológico Gobernación de Santander — Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL

DE SANTANDER CÓDIGO: RECF-15-01.

INFORME DEFINITIVO SUBCONTRALORIA DELEGADA PARA CONTROL FISCAL Página 2 de 105

000056

EQUIPO DIRECTIVO

DIEGO FRAN ARIZA PÉREZ Contralor General de Santander

JOSÉ JOAQUÍN PLATA ALBARRACIN Contralor Auxiliar de Santander

HENRY LOPEZ BELTRAN Sub. Contralor Delegado Para el Control Fiscal

EQUIPO AUDITOR

YANNETH JAIMES HERNANDEZ Profesional Especializado

GLADYS SANMIGUEL DULCEY Profesional Especializado

RAUL ALBERTO ANGARITA COGOLLO Auditor Fiscal

Coordinador de Auditoria

Hacia un Control Fiscal Oportuno, Incluyente y Ecológico Gobernación de Santander — Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL

DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO Página 3 de 105 SUBCONTRALORIA DELEGADA PARA CONTROL FISCAL

000056

CONTENIDO

1.1. OBJETIVO DE LA AUDITORÍA 6 1.2. CONTROL DE GESTIÓN: 6 1.2.1. Gestión Contractual 6 1.2.2. Rendición y Revisión de la Cuenta 35 1.2.3. Legalidad 35 1.2.4. Gestión Ambiental 35 1.2.5. Plan de Mejoramiento 37 1.2.6. Control Fiscal Interno 42 1.2.6.1. Control interno 42 1.2.6.2. Concepto Control Interno Contable 46 1.2.6.3. Recurso Humano 46 1.2.7. Tecnologías de la Información y comunicaciones TICS 48 1.3. CONTROL DE RESULTADOS 50 1.4. CONTROL FINANCIERO Y PRESUPUESTAL 54 1.4.1. Estados Contables 54 1.4.2. Gestión Financiera 72 1.4.3. Gestión Presupuestal 74 1.5. OTROS 89 1.5.1. Seguimiento a Quejas y Denuncias 89 2. CUADRO CONSOLIDADO DE HALLAZGOS 93 2.1. Cuadro Numérico de hallazgos 101 3. CALIFICACION DE EVALUACION A LA GESTION 101 3.1 Control de Gestión 101 3.2 Control de Resultados 102 3.3Control Financiero y presupuestal 102

3.4 Concepto Gestión Fiscal 104

Hacia un Control Fiscal Oportuno, Incluyente y Ecológico Gobernación de Santander — Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

n CONTRALORÍA GENERAL

DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO SUBCONTRALORIA DELEGADA PARA CONTROL FISCAL

Página 4 de 105

INTRODUCCIÓN

La Contraloría General de Santander en desarrollo de su función constitucional y legal y en cumplimiento de su Plan General de Auditoría vigencia 2018, practicó Auditoría Gubernamental con Enfoque Integral Modalidad Regular a LA ALCALDIA DE SAN GIL-SANTANDER, a través de la evaluación de los principios de eficiencia, eficacia y equidad con que se administraron los recursos puestos a disposición y los resultados de la gestión, el examen del Balance General y el Estado de Actividad Financiera, Económica y Social, la comprobación de que las operaciones financieras, administrativas y económicas se realizaron conforme a las normas legales, estatutarias y de procedimientos aplicables, la evaluación y análisis de la ejecución de los planes y programas y la evaluación al Sistema de Control Interno por el período comprendido entre el 1 de Enero y el 31 de Diciembre de 2017.

Es responsabilidad de la Administración el contenido de la información suministrada por la Entidad y analizada por la Contraloría General de Santander, que a su vez tiene la responsabilidad de producir un informe integral que contenga el concepto sobre la gestión adelantada por la Alcaldía de San Gil - Santander, que incluya pronunciamientos sobre el acatamiento a las disposiciones legales, y la opinión sobre la razonabilidad de los Estados contables.

Las líneas de auditoría seleccionadas para el examen responden al análisis de la importancia y los diferentes riesgos asociados a los procesos y actividades ejecutadas por parte de la entidad, con el fin de evaluar los resultados obtenidos en cumplimiento de las políticas, planes y programas establecidos, examinando de igual forma que los recursos disponibles sean asignados de manera eficiente, económica y eficaz.

Hacia un Control Fiscal Oportuno, Incluyente y Ecológico Gobernación de Santander — Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

° 14,4

CONTRALORÍA GENERAL

DT SANTANDI CÓDIGO: RECF-15-01

INFORME DEFINITIVO SUBCONTRALORIA DELEGADA PARA CONTROL FISCAL

Página 5 de 105

1. RESULTADOS DE LA AUDITORIA

La Contraloría General de Santander, con fundamento en las facultades otorgadas en los artículos 267 y 272 de la Constitución Política y en la Resolución 000942 de Diciembre 6 de 2017 de la Contraloría General de Santander, conforme a lo determinado en el Plan General de Auditorias PGA 2018 practicó Auditoría Gubernamental en la Modalidad Regular a la ALCALDIA MUNICIPAL DE SAN GIL , vigencia 2017 a los recursos públicos, a través de la evaluación de los principios de la gestión fiscal como son la eficiencia, la economía, la eficacia, la equidad y la valoración de los costos ambientales, además de la evaluación de la efectividad, con que administró los recursos puestos a su disposición y los resultados de su gestión en las áreas. actividades y procesos examinados.

Los componentes y factores a desarrollados en esta auditoría son:

a. CONTROL DE GESTIÓN: ✓ Gestión Contractual ✓ Rendición y Revisión de la Cuenta Y Legalidad ✓ Gestión Ambiental ✓ Tecnologías de la información y comunicación (TICS) ✓ Plan de Mejoramiento ✓ Control Fiscal Interno

CONTROL DE RESULTADOS: ✓ Planes Programas y Proyectos ✓ Quejas y Denuncias

c. CONTROL FINANCIERO: ✓ Gestión Presupuestal Y Estados Contables ✓ Gestión Financiera

d. OTROS COMPONENTES: ✓ Deuda Pública ✓ Recursos Humanos ✓ Multas y/o sanciones por infracciones de transito ✓ Beneficios Fiscales

INFORMACIÓN GENERAL DE AUDITORIA

Realizar Auditoría Gubernamental con Enfoque Integral Modalidad Regular a la ALCALDIA DEL MUNICIPIO DE SAN GIL (Resolución Numero 000062 de fecha 01 de febrero del 2018), a los siguientes sistemas de control: Control de Gestión, Control de Resultados, Control Financiero y Otros Componentes, con el fin de verificar y determinar la calidad y efectividad de sus procesos; así como la eficiencia y la eficacia del manejo de los recursos de la entidad Auditada, para la vigencia 2017.

Hacia un Control Fiscal Oportuno, Incluyente y Ecológico Gobernación de Santander — Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL

DE SANTANDER CÓDIGO: RECF-15-01

Página 6 de 105 INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA CONTROL FISCAL

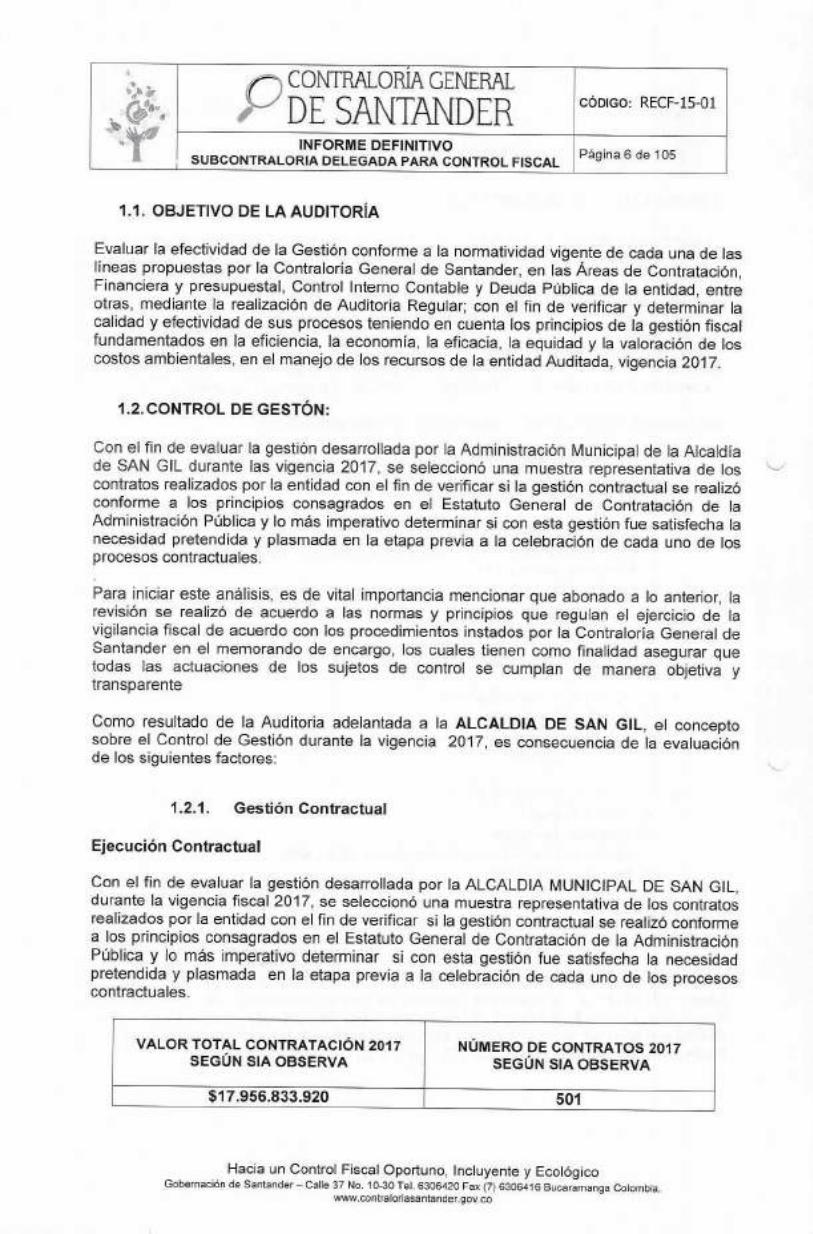

1.1. OBJETIVO DE LA AUDITORÍA

Evaluar la efectividad de la Gestión conforme a la normatividad vigente de cada una de las líneas propuestas por la Contraloría General de Santander, en las Áreas de Contratación, Financiera y presupuestal, Control Interno Contable y Deuda Pública de la entidad, entre otras, mediante la realización de Auditoria Regular; con el fin de verificar y determinar la calidad y efectividad de sus procesos teniendo en cuenta los principios de la gestión fiscal fundamentados en la eficiencia, la economía, la eficacia, la equidad y la valoración de los costos ambientales, en el manejo de los recursos de la entidad Auditada, vigencia 2017.

1.2. CONTROL DE GESTÓN:

Con el fin de evaluar la gestión desarrollada por la Administración Municipal de la Alcaldía de SAN GIL durante las vigencia 2017, se seleccionó una muestra representativa de los contratos realizados por la entidad con el fin de verificar si la gestión contractual se realizó conforme a los principios consagrados en el Estatuto General de Contratación de la Administración Pública y lo más imperativo determinar si con esta gestión fue satisfecha la necesidad pretendida y plasmada en la etapa previa a la celebración de cada uno de los procesos contractuales.

Para iniciar este análisis, es de vital importancia mencionar que abonado a lo anterior, la revisión se realizó de acuerdo a las normas y principios que regulan el ejercicio de la vigilancia fiscal de acuerdo con los procedimientos instados por la Contraloría General de Santander en el memorando de encargo, los cuales tienen como finalidad asegurar que todas las actuaciones de los sujetos de control se cumplan de manera objetiva y transparente

Como resultado de la Auditoria adelantada a la ALCALDIA DE SAN GIL, el concepto sobre el Control de Gestión durante la vigencia 2017, es consecuencia de la evaluación de los siguientes factores:

1.2.1. Gestión Contractual

Ejecución Contractual

Con el fin de evaluar la gestión desarrollada por la ALCALDIA MUNICIPAL DE SAN GIL, durante la vigencia fiscal 2017, se seleccionó una muestra representativa de los contratos realizados por la entidad con el fin de verificar si la gestión contractual se realizó conforme a los principios consagrados en el Estatuto General de Contratación de la Administración Pública y lo más imperativo determinar si con esta gestión fue satisfecha la necesidad pretendida y plasmada en la etapa previa a la celebración de cada uno de los procesos contractuales.

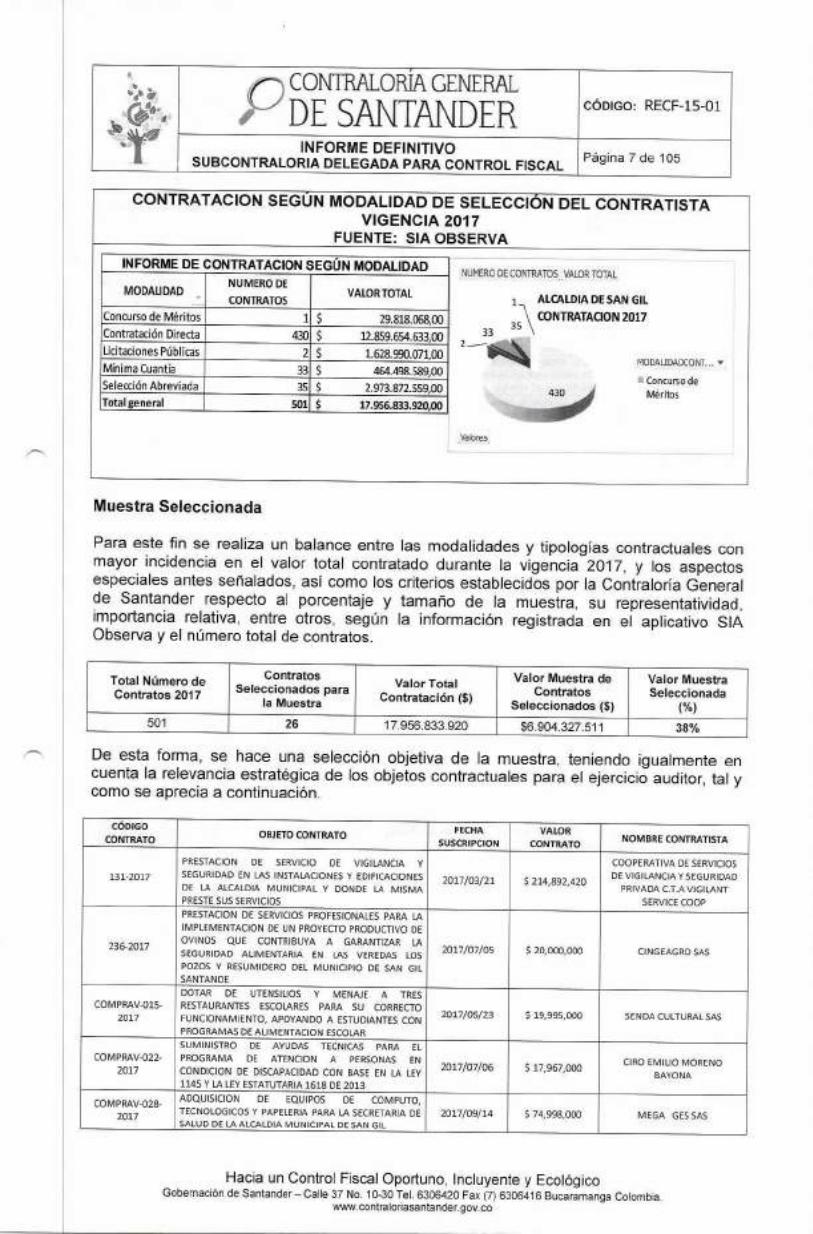

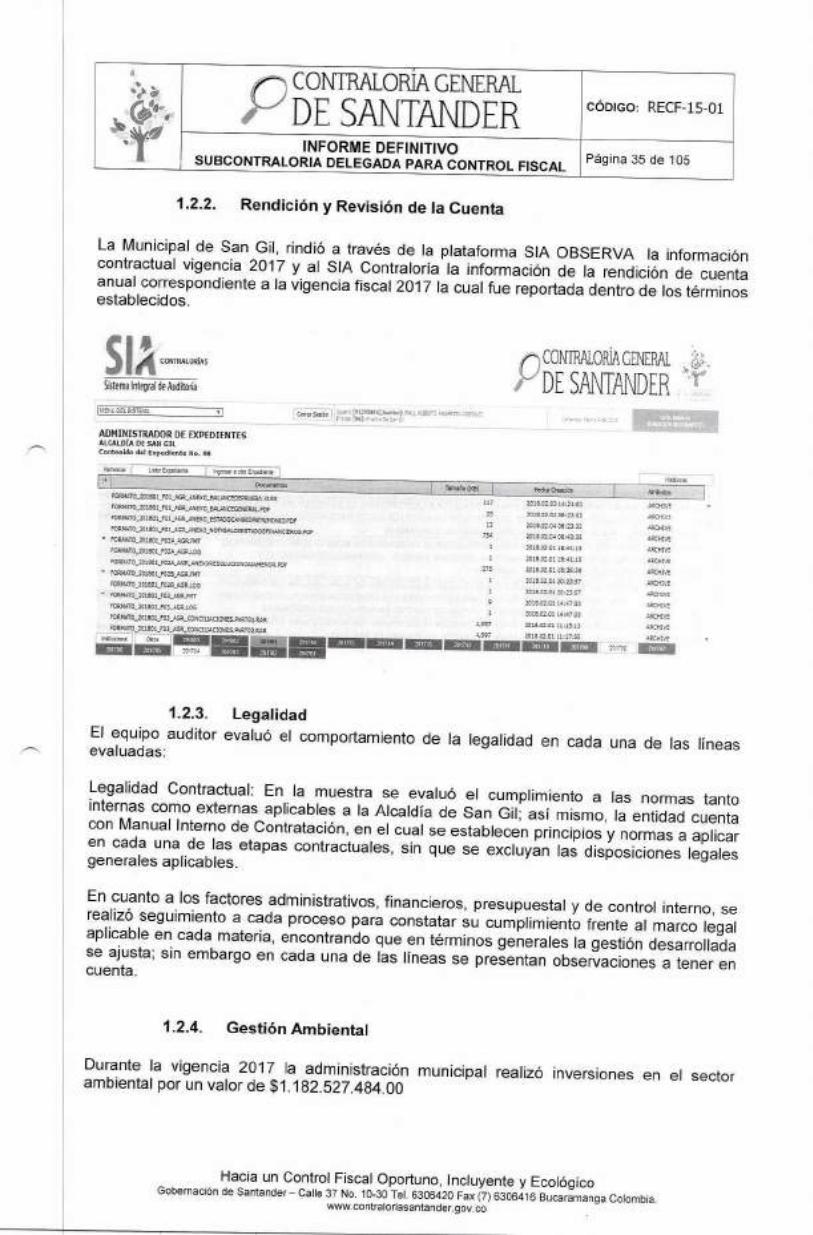

VALOR TOTAL CONTRATACIÓN 2017 SEGÚN SIA OBSERVA

NÚMERO DE CONTRATOS 2017 SEGÚN SIA OBSERVA

$17.956.833.920 501

Hacia un Control Fiscal Oportuno, Incluyente y Ecológico Gobernación de Santander — Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

0NTo,Ep6Err111,

INFORME DEFINITIVO SUBCONTRALORIA DELEGADA PARA CONTROL FISCAL

CÓDIGO: RECF-15-01

Página 7 de 105

CONTRATACION SEGÚN MODALIDAD DE SELECCIÓN DEL CONTRATISTA VIGENCIA 2017

FUENTE: SIA OBSERVA

INFORME DE CONTRATACION SEGÚN MODALIDAD

MODALIDAD NUMERO DE

CONTRATOS VALOR TOTAL

Concurso de Méritos 1 $ 29.818.068,00 Contratación Directa 430 $ 12.859.654.633,00 Licitaciones Públicas 2 $ 1.628.990.071,00 Mínima Cuantía 33 $ 464.498.589,00 Selección Abreviada 35 $ 2.973.872.559,00 Total general 501 $ 17.956.833.920,00

NUMERO DE CONTRATOS VALOR TOTAL

ALCALDIA DE SAN GIL

33 3 -5 CONTRATACION 2017

2 --

MODALIDADCONT... ••••

Concurso de 414113C:4

Méritos

Vafores

Muestra Seleccionada

Para este fin se realiza un balance entre las modalidades y tipologías contractuales con mayor incidencia en el valor total contratado durante la vigencia 2017, y los aspectos especiales antes señalados, así como los criterios establecidos por la Contraloría General de Santander respecto al porcentaje y tamaño de la muestra, su representatividad, importancia relativa, entre otros, según la información registrada en el aplicativo SIA Observa y el número total de contratos.

Total Número de Contratos 2017

Contratos Seleccionados para

la Muestra

Valor Total Contratación ($)

Valor Muestra de Contratos

Seleccionados ($)

Valor Muestra Seleccionada

(%) 501 26 17.956.833.920 $6.904.327.511 38%

De esta forma, se hace una selección objetiva de la muestra, teniendo igualmente en cuenta la relevancia estratégica de los objetos contractuales para el ejercicio auditor, tal y como se aprecia a continuación.

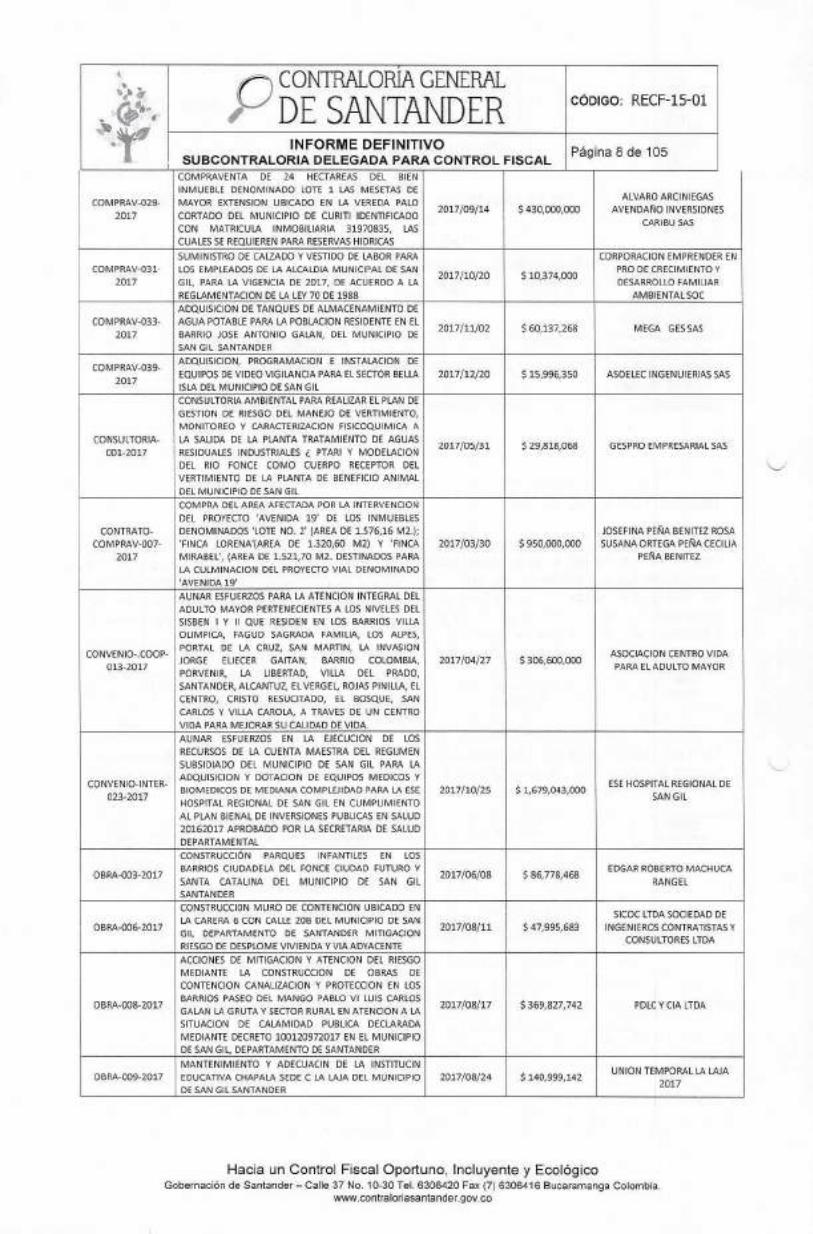

CÓDIGO CONTRATO OBJETO CONTRATO FECHA

SUSCRIPCION VALOR

CONTRATO NOMBRE CONTRATISTA

131-2017

PRESTACION DE SERVICIO DE VIGILANCIA Y SEGURIDAD EN LAS INSTALACIONES Y EDIFICACIONES DE LA ALCALDIA MUNICIPAL Y DONDE LA MISMA

PRESTE SUS SERVICIOS

2017/03/21 $ 214,892,420

COOPERATIVA DE SERVICIOS

DE VIGILANCIA Y SEGURIDAD PRIVADA C.T.A VIGILANT

SERVICE COOP

236-2017

SANTANDE

PRESTACION DE SERVICIOS PROFESIONALES PARA LA

IMPLEMENTACION DE UN PROYECTO PRODUCTIVO DE OVINOS QUE CONTRIBUYA A GARANTIZAR LA SEGURIDAD ALIMENTARIA EN LAS VEREDAS LOS POZOS Y RESUMIDERO DEL MUNICIPIO DE SAN GIL

2017/07/05 $ 20,000,000 CINGEAGRO SAS

COMPRAV-015-

2017

DOTAR DE UTENSILIOS Y MENAJE A TRES RESTAURANTES ESCOLARES PARA SU CORRECTO FUNCIONAMIENTO, APOYANDO A ESTUDIANTES CON

PROGRAMAS DE ALIMENTACION ESCOLAR

2017/05/23 $ 19,995,000 SENDA CULTURAL SAS

COMPRAV-022-

2017

SUMINISTRO DE AYUDAS TECNICAS PARA EL PROGRAMA DE ATENCION A PERSONAS EN CONDICION DE DISCAPACIDAD CON BASE EN LA LEY

1145 Y LA LEY ESTATUTARIA 1618 DE 2013

2017/07/06 $ 17,967,000 CIRO EMILIO MORENO

BAYONA

COMPRAN-028- 2017

ADQUISICION DE EQUIPOS DE COMPUTO, TECNOLOGICOS Y PAPELERIA PARA LA SECRETARIA DE SALUD DE LA ALCALDIA MUNICIPAL DE SAN GIL

2017/09/14 $ 74,998,000 MEGA GES SAS

Hacia un Control Fiscal Oportuno, Incluyente y Ecológico Gobernación de Santander — Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

che b

1

-

CÓDIGO: RECF-15-01 ,

,, DE CONTRALORÍA

SANTANDER GENERAL

INFORME DEFINITIVO SUBCONTRALORIA DELEGADA PARA CONTROL FISCAL

Página 8 de 105

COMPRAV-029- 2017

COMPRAV-031- 2017

COMPRAVENTA DE 24 HECTAREAS DEL BIEN

INMUEBLE DENOMINADO LOTE 1 LAS MESETAS DE MAYOR EXTENSION UBICADO EN LA VEREDA PALO

CORTADO DEL MUNICIPIO DE CURITI IDENTIFICADO

CON MATRICULA INMOBILIARIA 31970835, LAS

CUALES SE REQUIEREN PARA RESERVAS HIDRICAS

SUMINISTRO DE CALZADO Y VESTIDO DE LABOR PARA LOS EMPLEADOS DE LA ALCALDIA MUNICIPAL DE SAN

GIL, PARA LA VIGENCIA DE 2017, DE ACUERDO A LA

REGLAMENTACION DE LA LEY 70 DE 1988

2017/09/14 $ 430,000,000

ALVARO ARCINIEGAS

AVENDAÑO INVERSIONES

CARI BU SAS

2017/10/20 $ 10,374,000

CORPORACION EMPRENDER EN PRO DE CRECIMIENTO Y DESARROLLO FAMILIAR

AMBIENTAL SOC

COMPRAV-033-

2017

COMPRAV-039-

2017

ADQUISICION DE TANQUES DE ALMACENAMIENTO DE AGUA POTABLE PARA LA POBLACION RESIDENTE EN EL

BARRIO JOSE ANTONIO GALAN, DEL MUNICIPIO DE SAN GIL SANTANDER

ADQUISICION, PROGRAMACION E INSTALACION DE EQUIPOS DE VIDEO VIGILANCIA PARA EL SECTOR BELLA

ISLA DEL MUNICIPIO DE SAN GIL

2017/11/02 $ 60,137,268 MEGA GES SAS

2017/12/20 $ 15,996,350 ASOELEC INGENUIERIAS SAS

CONSULTORIA- 001-2017

CONTRATO- COMPRAV-007-

2017

CONSULTORIA AMBIENTAL PARA REALIZAR EL PLAN DE

GESTION DE RIESGO DEL MANEJO DE VERTIMIENTO, MONITOREO Y CARACTERIZACION FISICOQUIMICA A

LA SALIDA DE LA PLANTA TRATAMIENTO DE AGUAS

RESIDUALES INDUSTRIALES ¿ PTARI Y MODELACION DEL RIO FONCE COMO CUERPO RECEPTOR DEL VERTIMIENTO DE LA PLANTA DE BENEFICIO ANIMAL

DEL MUNICIPIO DE SAN GIL

COMPRA DEL AREA AFECTADA POR LA INTERVENCION

DEL PROYECTO 'AVENIDA 19' DE LOS INMUEBLES DENOMINADOS 'LOTE NO. 2' (AREA DE 1.576,16 M2.); 'FINCA LORENA'(AREA DE 1.320,60 M2) Y 'FINCA MIRABEL', (AREA DE 1.521,70 M2. DESTINADOS PARA

LA CULMINACION DEL PROYECTO VIAL DENOMINADO

'AVENIDA 19'

2017/05/31

2017/03/30 $ 950,000,000

$ 29,818,068 GESPRO EMPRESARIAL SAS

JOSEFINA PEÑA BENITEZ ROSA SUSANA ORTEGA PEÑA CECILIA

PEÑA BENITEZ

CONVENIO-.COOP- 013-2017

CONVENIO-INTER-

023-2017

AUNAR ESFUERZOS PARA LA ATENCION INTEGRAL DEL ADULTO MAYOR PERTENECIENTES A LOS NIVELES DEL

SISBEN I Y II QUE RESIDEN EN LOS BARRIOS VILLA OLIMPICA, FAGUD SAGRADA FAMILIA, LOS ALPES,

PORTAL DE LA CRUZ, SAN MARTIN, LA INVASION JORGE ELIECER GAITAN, BARRIO COLOMBIA,

PORVENIR, LA LIBERTAD, VILLA DEL PRADO, SANTANDER, ALCANTUZ, EL VERGEL, ROJAS PINILLA, EL CENTRO, CRISTO RESUCITADO, EL BOSQUE, SAN

CARLOS Y VILLA CAROLA, A TRAVES DE UN CENTRO VIDA PARA MEJORAR SU CALIDAD DE VIDA.

AUNAR ESFUERZOS EN LA EJECUCION DE LOS

RECURSOS DE LA CUENTA MAESTRA DEL REGIJMEN SUBSIDIADO DEL MUNICIPIO DE SAN GIL PARA LA ADQUISICION Y DOTACION DE EQUIPOS MEDICOS Y BIOMEDICOS DE MEDIANA COMPLEJIDAD PARA LA ESE

HOSPITAL REGIONAL DE SAN GIL EN CUMPLIMIENTO AL PLAN BIENAL DE INVERSIONES PUBLICAS EN SALUD

20162017 APROBADO POR LA SECRETARIA DE SALUD

DEPARTAMENTAL

2017/04/27 $ 306,600,000 ASOCIACION CENTRO VIDA

PARA EL ADULTO MAYOR

2017/10/25 $ 1,679,043,000 ESE HOSPITAL REGIONAL DE

SAN GIL

OBRA-003-2017

OBRA-006-2017

CONSTRUCCIÓN PARQUES INFANTILES EN LOS

BARRIOS CIUDADELA DEL FONCE CIUDAD FUTURO Y

SANTA CATALINA DEL MUNICIPIO DE SAN GIL SANTANDER

CONSTRUCCION MURO DE CONTENCION UBICADO EN

LA CARERA 6 CON CALLE 20B DEL MUNICIPIO DE SAN GIL DEPARTAMENTO DE SANTANDER MITIGACION

RIESGO DE DESPLOME VIVIENDA Y VIA ADYACENTE

2017/06/08 $ 86,778,468 EDGAR ROBERTO MACHUCA

RANGEL

2017/08/11 $ 47,995,683 SICOC LTDA SOCIEDAD DE

INGENIEROS CONTRATISTAS Y CONSULTORES LTDA

OBRA-008-2017

OBRA-009-2017

ACCIONES DE MITIGACION Y ATENCION DEL RIESGO MEDIANTE LA CONSTRUCCION DE OBRAS DE CONTENCION CANALIZACION Y PROTECCION EN LOS BARRIOS PASEO DEL MANGO PABLO VI LUIS CARLOS

GALAN LA GRUTA Y SECTOR RURAL EN ATENCION A LA SITUACION DE CALAMIDAD PUBLICA DECLARADA

MEDIANTE DECRETO 100120972017 EN EL MUNICIPIO DE SAN GIL, DEPARTAMENTO DE SANTANDER

MANTENIMIENTO Y ADECUACIN DE LA INSTITUCIN EDUCATIVA CHAPALA SEDE C LA LAJA DEL MUNICIPIO DE SAN GIL SANTANDER

2017/08/17

2017/08/24

$ 369,827,742

$ 140,999,142

PDLC Y CIA LTDA

UNION TEMPORAL LA LAJA 2017

Hacia un Control Fiscal Oportuno, Incluyente y Ecológico Gobernación de Santander — Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL

DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO Página 9 de 105

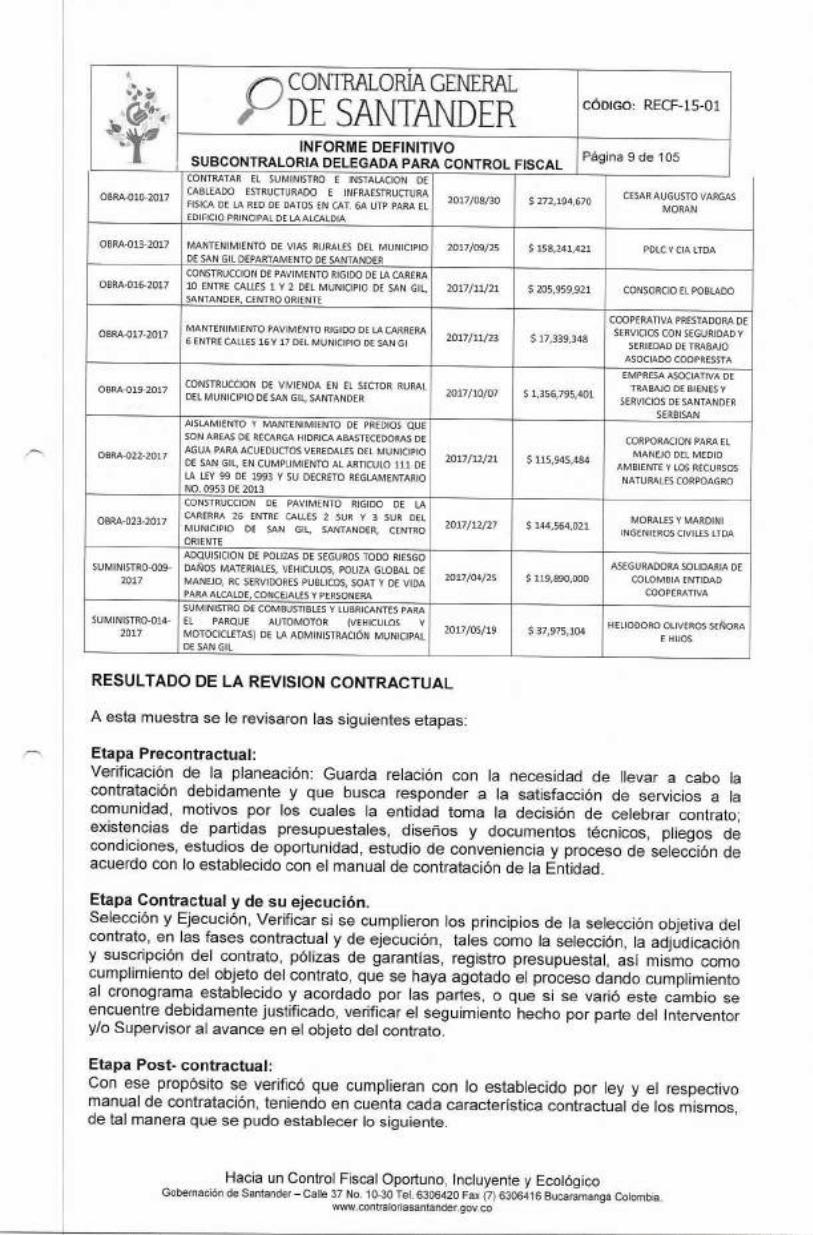

OBRA-010-2017

CONTRATAR EL SUMINISTRO E INSTALACIÓN DE CABLEADO ESTRUCTURADO E INFRAESTRUCTURA FISICA DE LA RED DE DATOS EN CAT. 6A UTP PARA EL

EDIFICIO PRINCIPAL DE LA ALCALDIA

2017/08/30 $ 272,194,670 CESAR AUGUSTO VARGAS

MORAN

OBRA-013-2017 MANTENIMIENTO DE VIAS RURALES DEL MUNICIPIO DE SAN GIL DEPARTAMENTO DE SANTANDER

2017/09/25 $ 158,241,421 PDLC Y CIA LTDA

OBRA-016-2017 CONSTRUCCION DE PAVIMENTO RIGIDO DE LA CARERA

10 ENTRE CALLES 1 Y 2 DEL MUNICIPIO DE SAN GIL, SANTANDER, CENTRO ORIENTE

2017/11/21 $ 205,959,921 CONSORCIO EL POBLADO

OBRA-017-2017 MANTENIMIENTO PAVIMENTO RIGIDO DE LA CARRERA 6 ENTRE CALLES 16 Y 17 DEL MUNICIPIO DE SAN GI 2017/11/23 $ 17,339,348

COOPERATIVA PRESTADORA DE SERVICIOS CON SEGURIDAD Y

SERIEDAD DE TRABAJO

ASOCIADO COOPRESSTA

OBRA-019-2017 CONSTRUCCION DE VIVIENDA EN EL SECTOR RURAL DEL MUNICIPIO DE SAN GIL SANTANDER 2017/10/07 $ 1,356,795,401

EMPRESA ASOCIATIVA DE

TRABAJO DE BIENES Y SERVICIOS DE SANTANDER

SERBISAN

OBRA-022-2017

NO. 0953 DE 2013

AISLAMIENTO Y MANTENIMIENTO DE PREDIOS QUE

SON AREAS DE RECARGA HIDRICA ABASTECEDORAS DE

AGUA PARA ACUEDUCTOS VEREDALES DEL MUNICIPIO DE SAN GIL, EN CUMPLIMIENTO AL ARTICULO 111 DE

LA LEY 99 DE 1993 Y SU DECRETO REGLAMENTARIO

2017/12/21 $ 115,945,484

CORPORACION PARA EL

MANEJO DEL MEDIO

AMBIENTE Y LOS RECURSOS

NATURALES CORPOAGRO

OBRA-023-2017

ORIENTE

CONSTRUCCION DE PAVIMENTO RIGIDO DE LA CARERRA 26 ENTRE CALLES 2 SUR Y 3 SUR DEL MUNICIPIO DE SAN GIL, SANTANDER, CENTRO

2017/12/27 $ 144,564,021 MORALES Y MARDINI INGENIEROS CIVILES LTDA

SUMINISTRO-009- 2017

ADQUISICION DE POLIZAS DE SEGUROS TODO RIESGO

DAÑOS MATERIALES, VEHICULOS, PÓLIZA GLOBAL DE MANEJO, RC SERVIDORES PUBLICOS, SOAT Y DE VIDA

PARA ALCALDE, CONCEJALES Y PERSONERA

2017/04/25 $ 119,890,000 ASEGURADORA SOLIDARIA DE

COLOMBIA ENTIDAD COOPERATIVA

SUMINISTRO-014-

2017

SUMINISTRO DE COMBUSTIBLES Y LUBRICANTES PARA EL PARQUE AUTOMOTOR (VEHICULOS Y MOTOCICLETAS) DE LA ADMINISTRACIÓN MUNICIPAL DE SAN GIL

2017/05/19 $ 37,975,104 HELIODORO OLIVEROS SEÑORA

E HIJOS

RESULTADO DE LA REVISION CONTRACTUAL

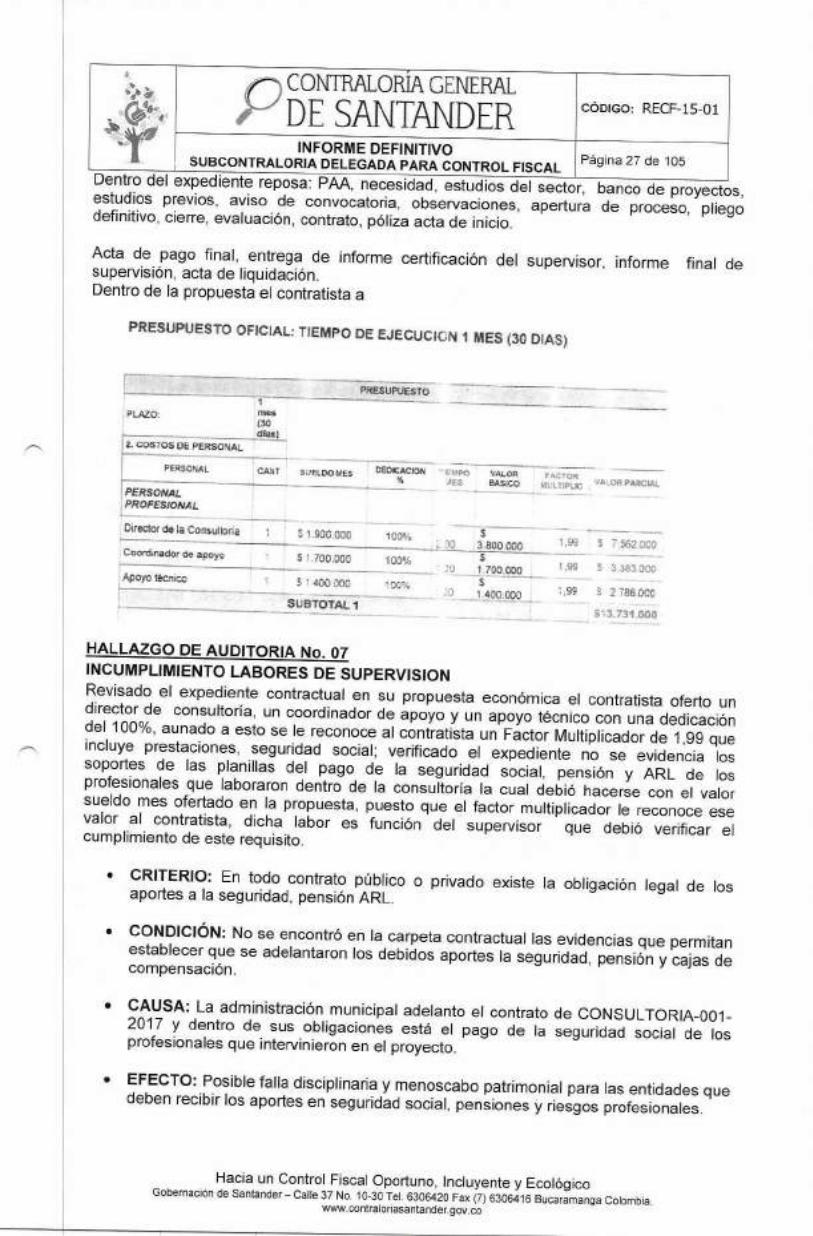

A esta muestra se le revisaron las siguientes etapas:

Etapa Precontractual: Verificación de la planeación: Guarda relación con la necesidad de llevar a cabo la contratación debidamente y que busca responder a la satisfacción de servicios a la comunidad, motivos por los cuales la entidad toma la decisión de celebrar contrato; existencias de partidas presupuestales, diseños y documentos técnicos, pliegos de condiciones, estudios de oportunidad, estudio de conveniencia y proceso de selección de acuerdo con lo establecido con el manual de contratación de la Entidad.

Etapa Contractual y de su ejecución. Selección y Ejecución, Verificar si se cumplieron los principios de la selección objetiva del contrato, en las fases contractual y de ejecución, tales como la selección, la adjudicación y suscripción del contrato, pólizas de garantías, registro presupuestal, así mismo como cumplimiento del objeto del contrato, que se haya agotado el proceso dando cumplimiento al cronograma establecido y acordado por las partes, o que si se varió este cambio se encuentre debidamente justificado, verificar el seguimiento hecho por parte del Interventor y/o Supervisor al avance en el objeto del contrato.

Etapa Post- contractual: Con ese propósito se verificó que cumplieran con lo establecido por ley y el respectivo manual de contratación, teniendo en cuenta cada característica contractual de los mismos, de tal manera que se pudo establecer lo siguiente.

Hacia un Control Fiscal Oportuno, Incluyente y Ecológico Gobernación de Santander — Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

SUBCONTRALORIA DELEGADA PARA CONTROL FISCAL

CONTRALORIA GENERAL

DE SANTANDER INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA CONTROL FISCAL

CÓDIGO: RECF-15-01

Página 10 de 105

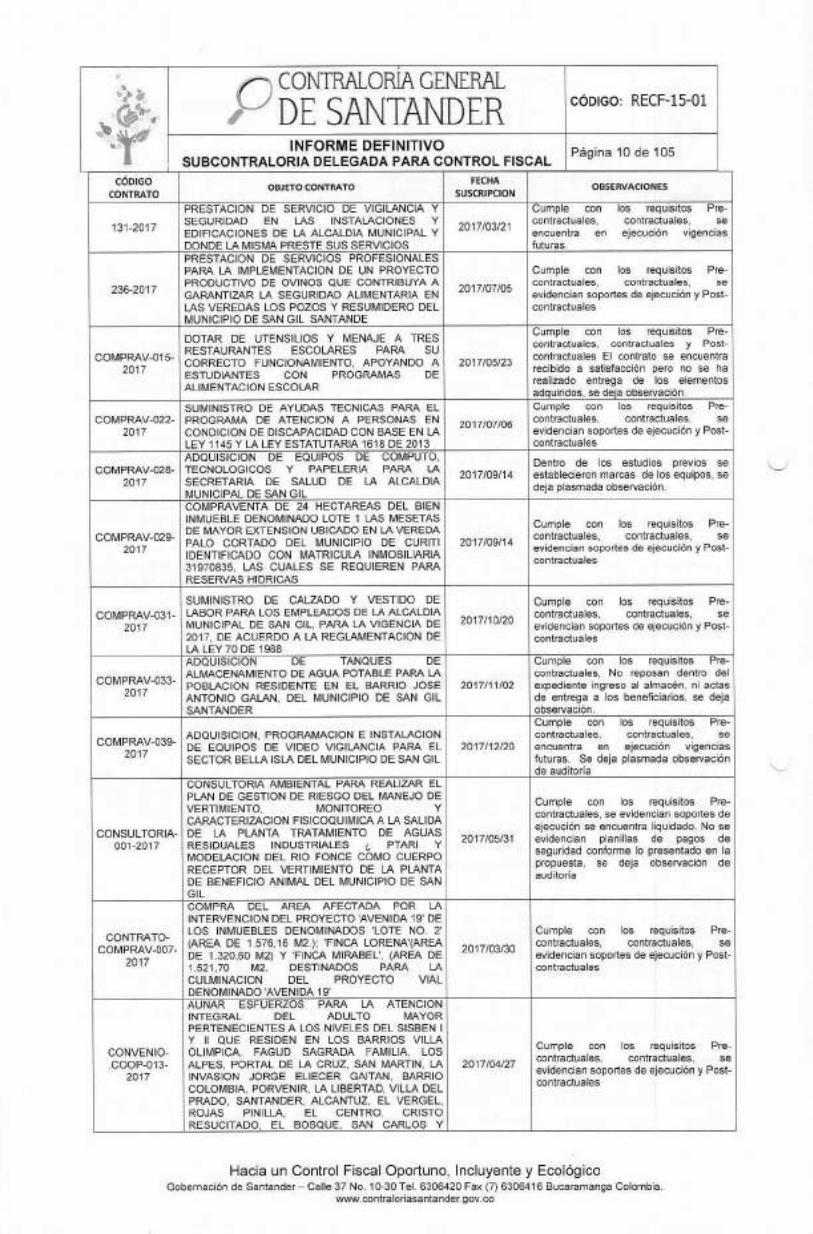

CÓDIGO CONTRATO

OBJETO CONTRATO FECHA

SUSCRIPCION OBSERVACIONES

131-2017

PRESTACION DE SERVICIO DE VIGILANCIA Y SEGURIDAD EN LAS INSTALACIONES Y EDIFICACIONES DE LA ALCALDIA MUNICIPAL Y DONDE LA MISMA PRESTE SUS SERVICIOS

2017/03/21

Cumple con los requisitos Pre- contractuales, contractuales, se encuentra en ejecución vigencias futuras.

236-2017

PRESTACION DE SERVICIOS PROFESIONALES PARA LA IMPLEMENTACION DE UN PROYECTO PRODUCTIVO DE OVINOS QUE CONTRIBUYA A GARANTIZAR LA SEGURIDAD ALIMENTARIA EN LAS VEREDAS LOS POZOS Y RESUMIDERO DEL MUNICIPIO DE SAN GIL SANTANDE

2017/07/05

Cumple con los requisitos Pre- contractuales, contractuales, se evidencian soportes de ejecución y Post-contractuales

COMPRAV-015- 2017

DOTAR DE UTENSILIOS Y MENAJE A TRES RESTAURANTES ESCOLARES PARA SU CORRECTO FUNCIONAMIENTO, APOYANDO A ESTUDIANTES CON PROGRAMAS DE ALIMENTACION ESCOLAR

2017/05/23

Cumple con los requisitos Pre- contractuales. contractuales y Post- contractuales El contrato se encuentra recibido a satisfacción pero no se ha realizado entrega de los elementos adquiridos, se deja observación.

COMPRAV-022- 2017

SUMINISTRO DE AYUDAS TECNICAS PARA EL PROGRAMA DE ATENCION A PERSONAS EN CONDICION DE DISCAPACIDAD CON BASE EN LA LEY 1145 Y LA LEY ESTATUTARIA 1618 DE 2013

2017/07/06evidencian

Cumple con los requisitos Pre- contractuales, contractuales, se

soportes de ejecución y Post-contractuales

COMPRAN-028- 2017

ADQUISICION DE EQUIPOS DE COMPUTO, TECNOLOGICOS Y PAPELERIA PARA LA SECRETARIA DE SALUD DE LA ALCALDIA MUNICIPAL DE SAN GIL

2017/09/14 Dentro de los estudios previos se establecieron marcas de los equipos, se deja plasmada observación.

COMPRAV-029- 2017

COMPRAVENTA DE 24 HECTAREAS DEL BIEN INMUEBLE DENOMINADO LOTE 1 LAS MESETAS DE MAYOR EXTENSION UBICADO EN LA VEREDA PALO CORTADO DEL MUNICIPIO DE CURITI IDENTIFICADO CON MATRICULA INMOBILIARIA 31970835. LAS CUALES SE REQUIEREN PARA RESERVAS HIDRICAS

2017/09/14

Cumple con los requisitos Pre- contractuales, contractuales, se evidencian soportes de ejecución y Post contractuales

COMPRAV-031- 2017

SUMINISTRO DE CALZADO Y VESTIDO DE LABOR PARA LOS EMPLEADOS DE LA ALCALDIA MUNICIPAL DE SAN GIL, PARA LA VIGENCIA DE 2017, DE ACUERDO A LA REGLAMENTACION DE LA LEY 70 DE 1988

2017/10/20

Cumple con los requisitos Pre- contractuales, contractuales, se evidencian soportes de ejecución y Post-contractuales

COMPRAV-033- 2017

ADQUISICION DE TANQUES DE ALMACENAMIENTO DE AGUA POTABLE PARA LA POBLACION RESIDENTE EN EL BARRIO JOSE ANTONIO CALAN, DEL MUNICIPIO DE SAN GIL SANTANDER

2017/11/02

Cumple con los requisitos Pre- contractuales, No reposan dentro del expediente ingreso al almacén, ni actas de entrega a los beneficiarios, se deja observación.

COMPRAV-039- 2017

ADQUISICION, PROGRAMACION E INSTALACION DE EQUIPOS DE VIDEO VIGILANCIA PARA EL SECTOR BELLA ISLA DEL MUNICIPIO DE SAN GIL

2017/12/20

Cumple con los requisitos Pre- contractuales, contractuales, se encuentra en ejecución vigencias futuras. Se deja plasmada observación de auditoría

CONSULTORIA- 001-2017

CONSULTORIA AMBIENTAL PARA REALIZAR EL PLAN DE GESTION DE RIESGO DEL MANEJO DE VERTIMIENTO, MONITOREO Y CARACTERIZACION FISICOQUIMICA A LA SALIDA DE LA PLANTA TRATAMIENTO DE AGUAS RESIDUALES INDUSTRIALES e, PTARI Y MODELACION DEL RIO FONCE COMO CUERPO RECEPTOR DEL VERTIMIENTO DE LA PLANTA DE BENEFICIO ANIMAL DEL MUNICIPIO DE SAN GIL

2017/05/31

Cumple con los requisitos Pre- contractuales, se evidencian soportes de ejecución se encuentra liquidado. No se evidencian planillas de pagos de seguridad conforme lo presentado en la propuesta, se deja observación de auditoría

CONTRATO- COMPRAN-007-

2017

COMPRA DEL AREA AFECTADA POR LA INTERVENCION DEL PROYECTO 'AVENIDA 19' DE LOS INMUEBLES DENOMINADOS 'LOTE NO. 2' (AREA DE 1.576,16 M2.); 'FINCA LORENA'(AREA DE 1.320,60 M2) Y 'FINCA MIRABEL', (AREA DE 1.521.70 M2. DESTINADOS PARA LA CULMINACION DEL PROYECTO VIAL DENOMINADO 'AVENIDA 19'

2017/03/30

Cumple con los requisitos Pre- contractuales, contractuales, se evidencian soportes de ejecución y Post-contractuales

CONVENIO- .COOP-013-

2017

AUNAR ESFUERZOS PARA LA ATENCION INTEGRAL DEL ADULTO MAYOR PERTENECIENTES A LOS NIVELES DEL SISBEN I Y II QUE RESIDEN EN LOS BARRIOS VILLA OLIMPICA, FAGUD SAGRADA FAMILIA, LOS ALPES, PORTAL DE LA CRUZ, SAN MARTIN, LA INVASION JORGE ELIECER GAITAN, BARRIO COLOMBIA, PORVENIR. LA LIBERTAD. VILLA DEL PRADO, SANTANDER, ALCANTUZ, EL VERGEL, ROJAS PINILLA, EL CENTRO, CRISTO RESUCITADO, EL BOSQUE, SAN CARLOS Y

2017/04/27

Cumple con los requisitos Pre- contractuales, contractuales, se evidencian soportes de ejecución y Post-contractuales

Hacia un Control Fiscal Oportuno, Incluyente y Ecológico Gobernación de Santander — Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL

é DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO Página 11 de 105 SUBCONTRALORIA DELEGADA PARA CONTROL

VILLA CAROLA, A TRAVES DE UN CENTRO VIDA PARA MEJORAR SU CALIDAD DE VIDA.

CONVENIO- INTER-023-

2017

AUNAR ESFUERZOS EN LA EJECUCION DE LOS RECURSOS DE LA CUENTA MAESTRA DEL REGIJMEN SUBSIDIADO DEL MUNICIPIO DE SAN GIL PARA LA ADQUISICION Y DOTACION DE EQUIPOS MEDICOS Y BIOMEDICOS DE MEDIANA COMPLEJIDAD PARA LA ESE HOSPITAL REGIONAL DE SAN GIL EN CUMPLIMIENTO AL PLAN BIENAL DE INVERSIONES PUBLICAS EN SALUD 20162017 APROBADO POR LA

SECRETARIA DE SALUD DEPARTAMENTAL

2017/10/25

Cumple con los requisitos Pre- contractuales, contractuales, se encuentra en ejecución por parte del hospital que es el encargado de realizar el proceso de adquisición de equipos.

OBRA-003-2017 CONSTRUCCIÓN PARQUES INFANTILES EN LOS BARRIOS CIUDADELA DEL FONCE CIUDAD FUTURO Y SANTA CATALINA DEL MUNICIPIO DE

SAN GIL SANTANDER

2017/06/08

Cumple con los requisitos Pre- contractuales, contractuales, se evidencian soportes de ejecución y Post- contractuales. En funcionamiento Se realizó visita

OBRA-006-2017

CONSTRUCCION MURO DE CONTENCION UBICADO EN LA CARERA 6 CON CALLE 20B DEL MUNICIPIO DE SAN GIL DEPARTAMENTO DE SANTANDER MITIGACION RIESGO DE

DESPLOME VIVIENDA Y VIA ADYACENTE

2017/08/11

Cumple con los requisitos Pre- contractuales, contractuales, se evidencian soportes de ejecución y Post- contractuales. En funcionamiento Se realizó visita

OBRA-008-2017

ACCIONES DE MITIGACION Y ATENCION DEL RIESGO MEDIANTE LA CONSTRUCCION DE OBRAS DE CONTENCION CANALIZACION Y PROTECCION EN LOS BARRIOS PASEO DEL MANGO PABLO VI LUIS CARLOS CALAN LA GRUTA Y SECTOR RURAL EN ATENCION A LA SITUACION DE CALAMIDAD PUBLICA DECLARADA MEDIANTE DECRETO 100120972017 EN EL MUNICIPIO DE SAN GIL, DEPARTAMENTO

DE SANTANDER

2017/08/17

Contrato que se ejecuta por declaratoria de Calamidad pública, Tiene avance del 90% pero se están cumpliendo todas las obras programadas, se deja observación de Auditoría.

OBRA-009-2017 MANTENIMIENTO Y ADECUACIN DE LA INSTITUCIN EDUCATIVA CHAPALA SEDE C LA LAJA DEL MUNICIPIO DE SAN GIL SANTANDER

2017/08/24

Cumple con los requisitos Pre- contractuales, contractuales, se evidencian soportes de ejecución y Post- contractuales. En funcionamiento Se realizó visita

OBRA-010-2017

CONTRATAR EL SUMINISTRO E INSTALACION DE CABLEADO ESTRUCTURADO E INFRAESTRUCTURA FISICA DE LA RED DE DATOS EN CAT. 6A UTP PARA EL EDIFICIO

PRINCIPAL DE LA ALCALDIA

2017/08/30

Cumple con los requisitos Pre- contractuales, contractuales, se evidencian soportes de ejecución y Post- contractuales. En funcionamiento Se realizó visita

OBRA-013-2017

SANTANDER

MANTENIMIENTO DE VIAS RURALES DEL MUNICIPIO DE SAN GIL DEPARTAMENTO DE 2017/09/25

Cumple con los requisitos Pre- contractuales, contractuales, se evidencian soportes de ejecución Suspendido se deja observación.

OBRA-016-2017 CONSTRUCCION DE PAVIMENTO RIGIDO DE LA CARERA 10 ENTRE CALLES 1 Y 2 DEL MUNICIPIO

DE SAN GIL, SANTANDER, CENTRO ORIENTE

2017/11/21

Cumple con los requisitos Pre- contractuales, contractuales, se evidencian soportes de ejecución y Post- contractuales. En funcionamiento Se realizó visita

OBRA-017-2017 MANTENIMIENTO PAVIMENTO RIGIDO DE LA CARRERA 6 ENTRE CALLES 16 Y 17 DEL MUNICIPIO DE SAN GI

2017/11/23

Cumple con los requisitos Pre- contractuales, contractuales, se evidencian soportes de ejecución y Post- contractuales. En funcionamiento Se realizó visita

OBRA-019-2017 CONSTRUCCION DE VIVIENDA EN EL SECTOR RURAL DEL MUNICIPIO DE SAN GIL, SANTANDER 2017/10/07

Cumple con los requisitos Pre- contractuales, contrato suspendido por falta de la interventoría, se deja observación de auditoría.

OBRA-022-2017

AISLAMIENTO Y MANTENIMIENTO DE PREDIOS QUE SON AREAS DE RECARGA HIDRICA ABASTECEDORAS DE AGUA PARA ACUEDUCTOS VEREDALES DEL MUNICIPIO DE SAN GIL, EN CUMPLIMIENTO AL ARTICULO 111 DE LA LEY 99 DE 1993 Y SU DECRETO

REGLAMENTARIO NO. 0953 DE 2013

2017/12/21

Cumple con los requisitos Pre- contractuales, contractuales, se evidencian soportes de ejecución y Post-contractuales.

OBRA-023-2017

ORIENTE

CONSTRUCCION DE PAVIMENTO RIGIDO DE LA CARERRA 26 ENTRE CALLES 2 SUR Y 3 SUR DEL MUNICIPIO DE SAN GIL, SANTANDER, CENTRO 2017/12/27

Cumple con los requisitos Pre- contractuales, se encuentra en ejecución Se deja observación de auditoría.

SUMINISTRO- 009-2017

ADQUISICION DE POLIZAS DE SEGUROS TODO RIESGO DAÑOS MATERIALES, VEHICULOS, POLIZA GLOBAL DE MANEJO, RC SERVIDORES PUBLICOS, SOAT Y DE VIDA PARA ALCALDE, CONCEJALES Y PERSONERA

2017/04/25

Cumple con los requisitos Pre- contractuales, contractuales, se evidencian soportes de ejecución y Post-contractuales.

Hacia un Control Fiscal Oportuno, Incluyente y Ecológico Gobernación de Santander — Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

4

t,,,,,4„ (p.

1.

CÓDIGO: RECF-15-01 49 DE

CONTRALORÍA

SAN GENERAL

ANDER INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA CONTROL FISCAL Página 12 de 105

SUMINISTRO- 014-2017

SUMINISTRO DE COMBUSTIBLES Y LUBRICANTES PARA EL PARQUE AUTOMOTOR (VEHICULOS Y MOTOCICLETAS) DE LA ADMINISTRACIÓN MUNICIPAL DE SAN GIL

2017/05/19

Cumple con contractuales, encuentra en futuras.

los requisitos Pre- contractuales, se ejecución vigencias

De la revisión contractual realizada se dejan plasmadas las siguientes observaciones

CONTRATO 039 DE 2017

Número de Contrato COMPRAV-039-2017

Modalidad de Contratación

Minima Cuantía

Tipo de Contrato Compraventa

Contratista ASOELEC INGENUIERIAS SAS 900586209

Fecha de Celebración 2017/12/20

Plazo 5 días

Valor Inicial S15.996.350

CDP 17-01425 DEL 21/11/2017

RP 17-01664 DEL 20/12/2017

Fuente del Recurso Recursos Propios Apoyar las juntas de acción comunal en la ejecución de tres (3) proyectos.

Se Publicó en el SECOP C-MIN-033-2017

Póliza 96-46-101001078 del 21/12/2017 suramericana

Objeto ADQUISICION, PROGRAMACION E INSTALACION DE EQUIPOS DE VIDEO VIGILANCIA PARA EL SECTOR BELLA ISLA DEL MUNICIPIO DE SAN GIL

Supervisor JAVIER ROBERTO QUIROZ HERNANDEZ

Fecha de Iniciación 2017/12/21

Fecha de terminación 2017/12/26

Fecha de Liquidación 2017/12/27

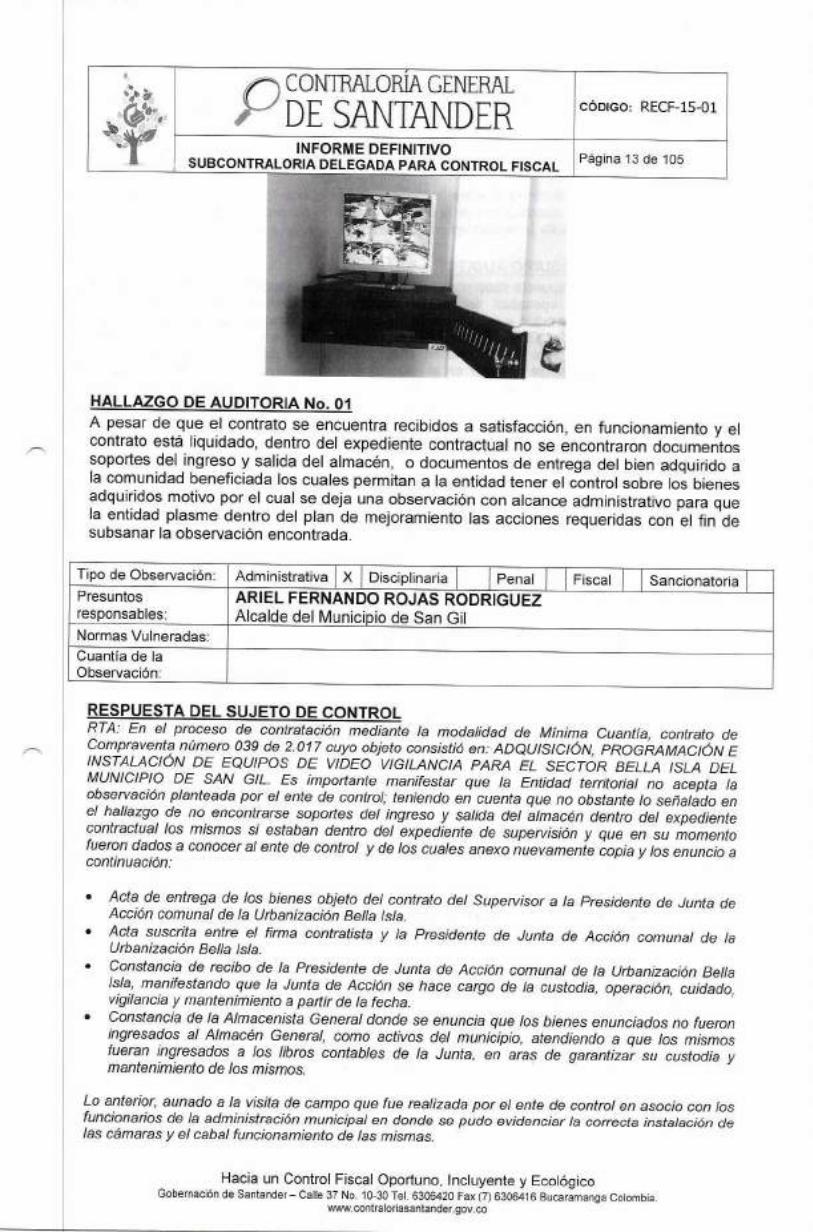

Dentro del expediente reposan: PAA, necesidad, ficha técnica, estudios previos, invitación, cierre, evaluación, comunicación de aceptación de la oferta, póliza acta de inicio. Factura 0076, informe del contratista, acta de recibo final, informe final del supervisor y acta de liquidación.

Se realizó visita con el fin de verificar el estado y funcionamiento de las cámaras.

Hacia un Control Fiscal Oportuno, Incluyente y Ecológico Gobernación de Santander — Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL

"1----/ DE SANTANDER CÓDIGO: RECF-15-01

Página 13 de 105 INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA CONTROL FISCAL

HALLAZGO DE AUDITORIA No. 01

A pesar de que el contrato se encuentra recibidos a satisfacción, en funcionamiento y el contrato está liquidado, dentro del expediente contractual no se encontraron documentos soportes del ingreso y salida del almacén, o documentos de entrega del bien adquirido a la comunidad beneficiada los cuales permitan a la entidad tener el control sobre los bienes adquiridos motivo por el cual se deja una observación con alcance administrativo para que la entidad plasme dentro del plan de mejoramiento las acciones requeridas con el fin de subsanar la observación encontrada.

Tipo de Observación: Administrativa X Disciplinaria Penal Fiscal Sancionatoria Presuntos responsables:

ARIEL FERNANDO ROJAS RODRIGUEZ Alcalde del Municipio de San Gil

Normas Vulneradas: Cuantía de la Observación:

RESPUESTA DEL SUJETO DE CONTROL RTA: En el proceso de contratación mediante la modalidad de Mínima Cuantía, contrato de Compraventa número 039 de 2.017 cuyo objeto consistió en: ADQUISICIÓN, PROGRAMACIÓN E INSTALACIÓN DE EQUIPOS DE VIDEO VIGILANCIA PARA EL SECTOR BELLA ISLA DEL MUNICIPIO DE SAN GIL. Es importante manifestar que la Entidad territorial no acepta la observación planteada por el ente de control; teniendo en cuenta que no obstante lo señalado en el hallazgo de no encontrarse soportes del ingreso y salida del almacén dentro del expediente contractual los mismos si estaban dentro del expediente de supervisión y que en su momento fueron dados a conocer al ente de control y de los cuales anexo nuevamente copia y los enuncio a continuación:

• Acta de entrega de los bienes objeto del contrato del Supervisor a la Presidente de Junta de Acción comunal de la Urbanización Bella Isla.

• Acta suscrita entre el firma contratista y la Presidente de Junta de Acción comunal de la Urbanización Bella Isla.

• Constancia de recibo de la Presidente de Junta de Acción comunal de la Urbanización Bella Isla, manifestando que la Junta de Acción se hace cargo de la custodia, operación, cuidado, vigilancia y mantenimiento a partir de la fecha.

• Constancia de la Almacenista General donde se enuncia que los bienes enunciados no fueron ingresados al Almacén General, como activos del municipio, atendiendo a que los mismos fueran ingresados a los libros contables de la Junta, en aras de garantizar su custodia y mantenimiento de los mismos.

Lo anterior, aunado a la visita de campo que fue realizada por el ente de control en asocio con los funcionarios de la administración municipal en donde se pudo evidenciar la correcta instalación de las cámaras y el cabal funcionamiento de las mismas.

Hacia un Control Fiscal Oportuno, Incluyente y Ecológico Gobernación de Santander — Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

y a- Idiv,

iáb yr

CÓDIGO: RECF-15-01 p

DE CONTRALORíA

SANTANDER GENERAL

INFORME DEFINITIVO 1 SUBCONTRALORIA DELEGADA PARA CONTROL FISCAL

Página 14 de 105

No obstante, lo entidad territorial acatara la observación en el entendido de dar mayor claridad en el establecimiento de la identificación de la necesidad al inicio del proceso contractual y evidenciar en estos casos en particular la modalidad en que serán entregados a la comunidad beneficiaria.

CONCLUSION DEL EQUIPO AUDITOR Una vez analizada la respuesta dada por el sujeto de control es importante aclarar que durante el trabajo de campo no reposaban dentro del expediente contractual dichos documentos que permitieran determinar a quién y en qué forma se habían entregado los elementos, por lo cual se requirió al supervisor del contrato y además se realizó la visita de campo para verificar su funcionamiento, no obstante que la entidad allega copia de los documentos de entrega, debe establecer el procedimientos a seguir en el caso de elementos que no van a ser ingresados al almacén y la forma de entrega, por tal motivo se convalida la observación la cual tendrá connotación de Hallazgo con alcance administrativo para ser incluido dentro del plan de mejoramiento.

CONTRATO 013 DE 2017 Número de Contrato OBRA-013-2017

Modalidad de Contratación

Selección Abreviada

Tipo de Contrato Contrato de Obra

Contratista PDLC Y CIA LTDA NIT- 900096609

Fecha de Celebración 2017/09/25

Plazo 60 Días

Valor Inicial S158.241.421

CDP 17-00897 del 24/07/2017

RP 17-01195 del 25/09/2017

Fuente del Recurso Recursos Propios

Se Publicó en el SECOP VIAS TRANSPORTE: Mejorar y/o mantener 28 km de vías rurales en el Municipio.

Póliza GU069905 DEL 27/09/2017 CONFIANZA

Objeto MANTENIMIENTO DE VIAS RURALES DEL MUNICIPIO DE SAN GIL DEPARTAMENTO DE SANTANDER

Supervisor ERIKA BIBIANA BALLESTEROS BALAGUERA

Fecha de Iniciación 2017/09/27

Fecha de Suspensión 2017/11/14

Fecha de terminación 2017/09/25

Fecha de Liquidación NO SE HA LIQUIDADO

Dentro del expediente reposan: PAA, necesidad, estudios del sector, banco de proyectos, estudios previos, aviso de convocatoria, proyecto pliegos, manifestación de interés en participar, cierre, evaluación, adjudicación, contrato, designación supervisor, póliza y acta de inicio. Ejecución: Acta de pago1, informe de supervisor 1 factura. Acta de modificación de cantidades: se pacta el ítem perfilado y cuneteo. Acta de Suspensión: se suspendio con el fin de realizar las gestión para un adicional.

No se encontró dentro del expediente acta de reinicio, ni recibo a satisfacción.

HALLAZGO DE AUDITORIA No. 02 CONTRATO OBRA-013-2017 SUSPENDIDO Revisado el expediente contractual a la fecha del trabajo de campo el contrato se encuentra suspendido desde el mes de noviembre sin que a la fecha se haya adelantado gestiones que permita dar con el cumplimiento del objeto contratado, por tal razón se deja una observación con alcance administrativo para que la entidad realice las acciones requeridas con el fin de subsanar la observación encontrada.

Hacia un Control Fiscal Oportuno, Incluyente y Ecológico Gobernación de Santander — Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL

DE SANTANDER CÓDIGO: RECF-15-01

Página 15 de 105 INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA CONTROL FISCAL

Tipo de Observación: Administrativa X Disciplinaria Penal 1 Fiscal Sancionatoria Presuntos responsables:

ARIEL FERNANDO ROJAS RODRIGUEZ Alcalde del Municipio de San Gil

Normas Vulneradas: Cuantía de la Observación:

RESPUESTA DEL SUJETO DE CONTROL RTA: Durante el proceso precontractual se realizó la planeación y formulación del proyecto, se establecieron las vías a intervenir y el alcance del proyecto; este proceso se realizó durante la temporada tiempo seco y ausencia de lluvias; al transcurrir el tiempo licitatorio y adjudicación del mismo, inició la temporada de lluvias en el municipio afectando el estado de las vías rurales a intervenir, por lo cual fue necesario realizar un acta de modificación e inclusión de ítems no previstos, por lo cual al realizar el balance final se vió afectado el alcance del proyecto; por tal razón se planteó que es necesario realizar la gestión en torno a la generación de una adición presupuestal al contrato de obra No. 013 de 2017; por dichas razones se suspendió el contrato.

Al realizar una visita de campo con el objetivo de identificar el estado actual de la red terciaria a intervenir se pudo identificar y verificar que con el prepuesto proyectado en la adición no era suficiente para satisfacer esta necesidad; razón por la cual se concluyó que era necesario realizar un nuevo proceso contractual que incluyera los tramos adicionales en los diferentes sectores rurales con el único fin de mejorar la calidad de vida de los residentes.

A la fecha se puede concluir que el proceso contractual N° 013 de 2017, se reinició y se encuentra terminada su ejecución y entrega a satisfacción de la comunidad y el municipio; está pendiente su liquidación.

Se adjunta archivo digital con copia de: - Acta de reinicio de obra - Acta de recibo final - Acta de recibido por parte de la comunidad

Evidencia Fotográfica

Teniendo en cuenta lo anterior solicitamos sea subsanada la observación Administrativa.

CONCLUSION DEL EQUIPO AUDITOR Una vez revisada la respuesta y soportes presentados por la Entidad Auditada se puede evidenciar las acciones realizadas por la entidad como fue acta de reinicio, acta de recibo final de obra, no obstante se debe continuar con las acciones administrativas pendientes como son la liquidación de contrato, motivo por el cual el Equipo Auditor se remite a convalidar la observación como un Hallazgo con alcance Administrativo con el fin de que sea plasmada la acción correctiva dentro del plan de mejoramiento y así como ente de control poder realizar seguimiento a la terminación total del proceso contractual.

CONTRATO 015-2017 Número de Contrato COMPRAV-015-2017 Modalidad de Contratación Mínima Cuantía

Tipo de Contrato Compraventa

Contratista SENDA CULTURAL SAS 900838733

Fecha de Celebración 2017/05/23

Plazo 13 Días Valor Inicial $19.995.000

Hacia un Control Fiscal Oportuno, Incluyente y Ecológico Gobernación de Santander — Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

17-00629 DEL 23/05/2017 RP

Objeto

DOTAR DE UTENSILIOS Y MENAJE A TRES RESTAURANTES ESCOLARES PARA SU CORRECTO FUNCIONAMIENTO, APOYANDO A ESTUDIANTES CON PROGRAMAS DE ALIMENTACION ESCOLAR

Supervisor OSCAR FERNANDO CARVAJAL AFANADOR Fecha de Iniciación 2017/05/23

Fecha de terminación 2017/06/06 Fecha de Liquidación 2017/06/15

r,

'.-/ DE CONTRALORÍA

SANTANDER GENERAL

CÓDIGO: RECF-15-01

INFORME DEFINITIVO SUBCONTRALORIA DELEGADA PARA CONTROL FISCAL

Página 16 de 105

CDP 17-00421 DEL 30/03/2017

Recursos Propios Recursos Propios Apoyar a niños y adolescentes estudiantes con programas de alimentación escolar anualmente en el municipio Dotar con utensilios y menaje los 3 restaurantes escolares, para su correcto funcionamiento.

Fuente del Recurso

Póliza 1860408 — 4 SURAMERICANA

Dentro del expediente reposan cotizaciones, PAA, banco de proyectos, necesidad, ficha técnica, estudios previos, invitación, cierre, evaluación, comunicación de aceptación de la oferta, póliza acta de inicio. Facturas 00261 0262, informe del contratista, acta de recibo final, informe final del supervisor, certificación del supervisor y acta de liquidación. Solo se ha realizado entrega de los elementos a una institución educativa, se verifico la existencia de los mismos los cuales reposan dentro de la Alcaldía en el inventario de la Secretaria de Educación pero sin ser entregados.

HALLAZGO DE AUDITORIA No. 03 CONTRATO COMPRAV-015-2017 Los elementos adquiridos se encuentran recibidos a satisfacción y liquidado desde el mes de junio y solo se ha entregado a una de las tres instituciones educativas para las cuales fueron comprados por lo que no estaría logrando el beneficio esperado por la administración al encontrarse los elementos guardados y sin darle el uso para lo que fueron adquiridos; por tal motivo se deja una observación con alcance administrativo para que la entidad plasme dentro del plan de mejoramiento las acciones requeridas con el fin de subsanar la observación encontrada y pueda generar el impacto esperado con la compra de estos elementos.

Tipo de Observación: Administrativa X Disciplinaria Penal 1 Fiscal Sancionatoria

Presuntos responsables:

ARIEL FERNANDO ROJAS RODRIGUEZ Alcalde del Municipio de San Gil

Normas Vulneradas:

Hacia un Control Fiscal Oportuno, Incluyente y Ecológico Gobernación de Santander — Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL

DE SANTANDER CÓDIGO: RECF-15-01

Página 17 de 105 INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA CONTROL FISCAL RESPUESTA DEL SUJETO DE CONTROL

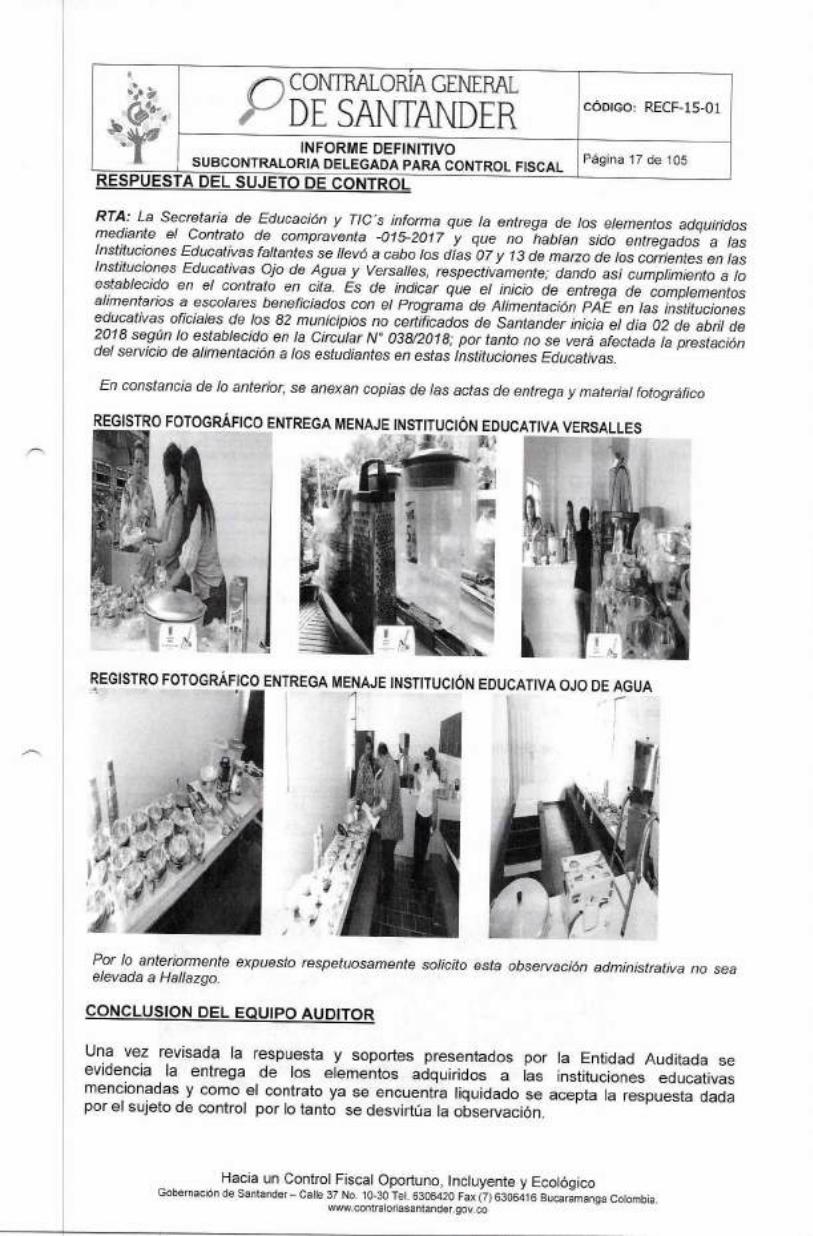

RTA: La Secretaria de Educación y TIC's informa que la entrega de los elementos adquiridos mediante el Contrato de compraventa -015-2017 y que no habían sido entregados a las Instituciones Educativas faltantes se llevó a cabo los días 07 y 13 de marzo de los corrientes en las Instituciones Educativas Ojo de Agua y Versalles, respectivamente; dando así cumplimiento a lo establecido en el contrato en cita. Es de indicar que el inicio de entrega de complementos alimentarios a escolares beneficiados con el Programa de Alimentación PAE en las instituciones educativas oficiales de los 82 municipios no certificados de Santander inicia el día 02 de abril de 2018 según lo establecido en la Circular N° 038/2018; por tanto no se verá afectada la prestación del servicio de alimentación a los estudiantes en estas Instituciones Educativas.

En constancia de lo anterior, se anexan copias de las actas de entrega y material fotográfico

REGISTRO FOTOGRÁFICO ENTREGA MENAJE INSTITUCIÓN EDUCATIVA VERSALLES

REGISTRO FOTOGRÁFICO ENTREGA MENAJE INSTITUCIÓN EDUCATIVA OJO DE AGUA

Por lo anteriormente expuesto respetuosamente solicito esta observación administrativa no sea elevada a Hallazgo.

CONCLUSION DEL EQUIPO AUDITOR

Una vez revisada la respuesta y soportes presentados por la Entidad Auditada se evidencia la entrega de los elementos adquiridos a las instituciones educativas mencionadas y como el contrato ya se encuentra liquidado se acepta la respuesta dada por el sujeto de control por lo tanto se desvirtúa la observación.

Hacia un Control Fiscal Oportuno, Incluyente y Ecológico Gobernación de Santander — Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

j CONT'RALORIA GENERAL

DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO SUBCONTRALORIA DELEGADA PARA CONTROL FISCAL

Página 18 de 105

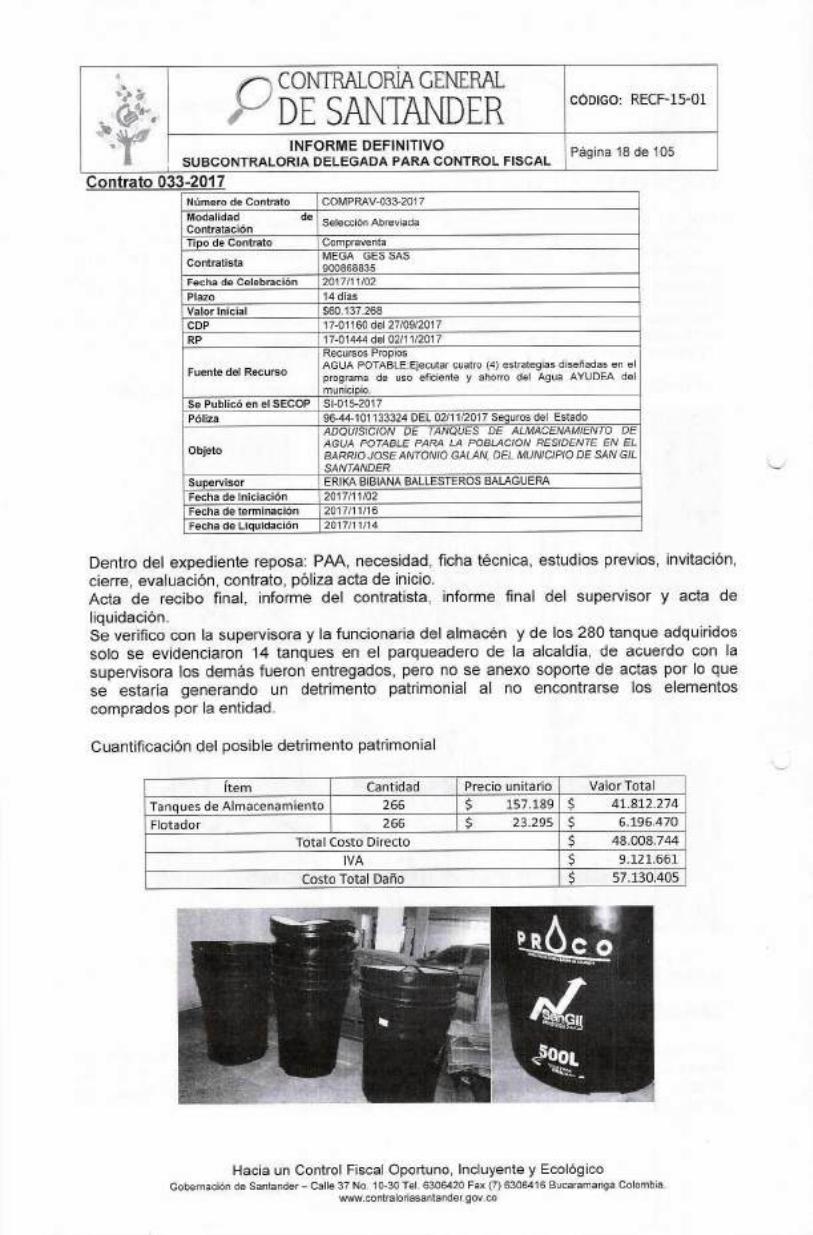

Contrato 033-2017 Número de Contrato COMPRAV-033-2017 Modalidad de Contratación

Selección Abreviada

Tipo de Contrato Compraventa

Contratista MEGA GES SAS 900868835

Fecha de Celebración 2017/11/02

Plazo 14 días Valor Inicial $60.137.268 CDP 17-01160 del 27/09/2017 RP 17-01444 del 02/11/2017

Fuente del Recurso

Recursos Propios AGUA POTABLE:Ejecutar cuatro (4) estrategias diseñadas en el programa de uso eficiente y ahorro del Agua AYUDEA del municipio.

Se Publicó en el SECOP SI-015-2017 Póliza 96-44-101133324 DEL 02/11/2017 Seguros del Estado

Objeto

ADQUISICION DE TANQUES DE ALMACENAMIENTO DE AGUA POTABLE PARA LA POBLACION RESIDENTE EN EL BARRIO JOSE ANTONIO GALAN, DEL MUNICIPIO DE SAN GIL SANTANDER

Supervisor ERIKA BIBIANA BALLESTEROS BALAGUERA Fecha de Iniciación 2017/11/02 Fecha de terminación 2017/11/16 Fecha de Liquidación 2017/11/14

Dentro del expediente reposa: PAA, necesidad, ficha técnica, estudios previos, invitación, cierre, evaluación, contrato, póliza acta de inicio. Acta de recibo final, informe del contratista, informe final del supervisor y acta de liquidación. Se verifico con la supervisora y la funcionaria del almacén y de los 280 tanque adquiridos solo se evidenciaron 14 tanques en el parqueadero de la alcaldía, de acuerdo con la supervisora los demás fueron entregados, pero no se anexo soporte de actas por lo que se estaría generando un detrimento patrimonial al no encontrarse los elementos comprados por la entidad.

Cuantificación del posible detrimento patrimonial

Ítem Cantidad Precio unitario Valor Total

Tanques de Almacenamiento 266 $ 157.189 $ 41.812.274

Flotador 266 $ 23.295 $ 6.196.470

Total Costo Directo $ 48.008.744

IVA $ 9.121.661

Costo Total Daño $ 57.130.405

Hacia un Control Fiscal Oportuno, Incluyente y Ecológico Gobernación de Santander — Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL

DE SANTANDER Página 19 de 105

CÓDIGO: RECF-15-01

INFORME DEFINITIVO SUBCONTRALORIA DELEGADA PARA CONTROL FISCAL

HALLAZGO DE AUDITORIA No. 04

A pesar de que objeto contractual se encuentran recibidos a satisfacción por parte de la supervisora del contrato y este ya se encuentra liquidado, dentro del expediente contractual no se encontraron evidencias que soporten tanto el ingreso como la salida al almacén de los elementos o de documentos soporte en los que conste la entrega del bien adquirido a la comunidad beneficiada, solo unos listados que no permitan tener la certeza al equipo auditor de la entrega de dichos elementos y si se encuentran logrando el impacto esperado por la administración lo cual evidencia controles en la supervisión del contrato por tal motivo se deja plasmada una observación administrativa con incidencia disciplinaria y fiscal por un valor de 57.130.405 por la falta de controles por parte del supervisor.

Tipo de Observación: Administrativa X Disciplinaria X Penal Fiscal X Sancionatoria

Presuntos responsables:

Supervisora

Administrativa ROJAS RODRIGUEZ de San Gil

BALAGUERA

ARIEL FERNANDO Alcalde del Municipio

Disciplinaria - Fiscal ERIKA BIBIANA BALLESTEROS

Normas Vulneradas: Ley 610 de 2000 — Ley 734 de 2002 Cuantía de la Observación: $57.130.405

RESPUESTA DEL SUJETO DE CONTROL

RTA: En el proceso de contratación mediante la modalidad de Mínima Cuantía, contrato de Compraventa número 033 de 2.017 cuyo objeto consistió en: ADQUISICIÓN DE TANQUES DE ALMACENAMIENTO DE AGUA POTABLE PARA LA POBLACIÓN RESIDENTE EN EL BARRIO JOSÉ ANTONIO GALÁN, DEL MUNICIPIO DE SAN GIL — SANTANDER. Es importante manifestar que la Entidad territorial no acepta la observación planteada por el ente de control; teniendo en cuenta que no obstante lo señalado en el hallazgo que solo se encontraron en el expediente unos listados que no permitan tener la certeza al equipo auditor de la entrega de dichos elementos y si se encuentran logrando el impacto esperado por la administración lo cual evidencia controles en la supervisión del contrato,_Me permito manifestarle que atendiendo a la naturaleza de los bienes a suministrar y que los mismos iban a donarse a la comunidad beneficiaria en aras de suplir una necesidad latente de los habitantes de este sector, teniendo en cuenta que a lo largo de la historia, el barrio José Antonio Galán ha sido una población afectada por el abastecimiento de agua potable, por la recolección, almacenamiento y transporte en recipientes que no cumplen las condiciones de higiene, teniendo en cuenta que es un Barrio ubicado al sur del municipio de San Gil, y ha venido sufriendo por el suministro de agua potable en los últimos años. En virtud de lo cual dichos tanques no fueron ingresados a los activos del municipio por cuanto atendiendo a la naturaleza de los mismos y el servicio que iban a prestar a la comunidad fueron entregados en campo y mediante actas individuales suscritas con cada uno de los beneficiarios y de las cuales nos permitimos adjuntar soporte.

La secretaría de Planeación en cumplimiento de sus funciones de supervisión del contrato 033 de 2017, cuyo objeto es "ADQUISICION DE TANQUES DE ALMACENAMIENTO DE AGUA POTABLE PARA LA POBLACION RESIDENTE EN EL BARRIO JOSE ANTONIO GALAN, DEL MUNICIPIO DE SAN GIL SANTANDER" ; realizó su función de supervisión de entrega de un Tanque plástico para almacenamiento de agua, con capacidad de 500 Litros, color negro, con tapa y accesorios (Kit Válvula y flotador de acoples, bujes), contramarcado con el logo de la gerencia social; a los beneficiarios del barrio José A. Galán mediante un acta de entrega, con el fin de llevar un control del número de tanques entregados y poder realizar una visita ocular a las viviendas posteriormente para verificar el uso del tanque entregado.

Hacia un Control Fiscal Oportuno, Incluyente y Ecológico Gobernación de Santander — Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

w. , CONTRALORÍA. GENERAL

'..,4 4 ,; './ DE SAUFANDER CÓDIGO: RECF-15-01

' INFORME DEFINITIVO Página 20 de 105 SUBCONTRALORIA DELEGADA PARA CONTROL FISCAL

Para proceder a la realización de la de la entrega del tanque mencionado, se establecieron las siguientes condiciones:

1. El objeto del presente documento es entregado de forma gratuita 2. El artículo estará destinado de manera exclusiva a su uso e instalación en el bien inmueble mencionado anteriormente. 3. El beneficiario se compromete a hacer buen uso del artículo en mención, así como realizar su correcta instalación. 4. Es de conocimiento del beneficiario que el artículo en mención no se puede donar, vender, prestar o regalar. 5. El beneficiario afirma no haber recibido más de una unidad del artículo. 6. Una vez legalizada el acta y dentro de los treinta (30) días calendario, contados a partir de la suscripción de la presente acta, se deberá realizar una visita de inspección ocular en el lugar donde se hará la entrega de dicho bien, con el fin de determinar el cumplimiento de las condiciones de entrega. 7. En caso de incurrir en incumplimiento de lo estipulado en los puntos 2, 4 y 5, el beneficiario deberá responder ante la administración municipal haciendo la devolución del bien en óptimas condiciones y en un plazo no mayor a 5 (cinco) días calendario contados a partir de la fecha de notificación.

Se adjunta archivo digital con copia de:

✓ Actas de entrega digitalizadas Y Evidencias fotográficas de la entrega de los tanques a la comunidad beneficiada Y Evidencias Videográfica de la entrega de los tanques a la comunidad beneficiada Y Evidencia fotográfica de las visitas oculares a las residencias con el fin de constatar la

existencia y uso de los tanques.

Teniendo en cuenta lo anterior solicitamos sean subsanadas las observaciones Administrativa, Disciplinaria y Fiscal.

CONCLUSION DEL EQUIPO AUDITOR De conformidad con los soportes aportados por los presuntos responsables, se puede observar actas de entrega a los beneficiarios contenidos en CD adjunto a la respuesta presentada, así mismo hay videos de actividad de entrega, motivo por el cual se considera, bajo el principio de la buena fe, que estas personas fueron beneficiarias de la actividad realizada. Por tal motivo, se DESVIRTÚA la observación en su alcance disciplinario y fiscal, sin embargo se deja claro que estos se allegaron luego del pronunciamiento de este ente de control, además el expediente contractual es único y en él deben reposar todos los documentos que soportan las etapas precontractual, contractual y poscontractual por tal motivo se CONVALIDA la observación la cual tendrá connotación de hallazgo administrativo el cual debe incluirse en el plan de mejoramiento producto de la presente auditoría.

CONTRATO 023 DE 2017 Número de Contrato OBRA-023-2017

Modalidad de Contratación

Selección Abreviada

Tipo de Contrato Contrato de Obra

Contratista MORALES Y MARDINI INGENIEROS CIVILES LTDA 804003915

Fecha de Celebración 2017/12/27

Plazo 31 días

Valor Inicial S144.564.021

CDP 17-01191 DEL 05/10/2017

RP 17-01710 DEL 27/12/2017

Hacia un Control Fiscal Oportuno, Incluyente y Ecológico Gobernación de Santander — Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORZ GENERAL

DE SANTANDER INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA CONTROL FISCAL

Fuente del Recurso

Se Publicó en el SECOP

Póliza

Objeto

CÓDIGO: RECF-15-01

Página 21 de 105

Recursos Propios Recursos Propios Recursos Propios Mejorar construir y/o mantener 4 km de vias urbanas del Municipio. Desarrollar e implementar estrategias comunicacion que permitan el fortalecimiento de la gestion y la imagen institucional - recursos de balance Mejorar, construir y/o mantener cuatro KM

SAMC-025-2017

96-40-101047543 del 28/12/2017 Seguros del Estado

CONSTRUCCION DE PAVIMENTO RIGIDO DE LA CARERRA 26 ENTRE CALLES 2 SUR Y 3 SUR DEL MUNICIPIO DE SAN GIL, SANTANDER, CENTRO ORIENTE

Supervisor ERIKA BIBIANA BALLESTEROS BALAGUERA Fecha de Iniciación 2017/12/28

Fecha de terminación 2018/01/27

Fecha de Liquidación SUSPENDIDO

Dentro del expediente reposan: Banco de proyectos, especificaciones técnicas, estudios previos, presupuesto Apus, estudios del sector, aviso de convocatoria, pliego, apertura, cierre, evaluación, adjudicación, contratos y póliza.

Acta de inicio, Acta de suspensión 02/01/2018 en la cual se plantea:

Que, según solicitud planteada por el Contratista y la Empresa de Servicios Públicos ACUASAN E.I.C.E E.S P de San Gil de obra mediante Acta de comité de obra No 01 llevada a cabo el 29 de diciembre de 2017 el contratista planteo los siguientes inconvenientes:

1). Que el Contratista de obra manifiesta su preocupación, ya que se encuentra en plena época decembrina de final de año por lo cual los residentes y trabajadores manifiestan se aplace la ejecución de los trabajos de obra hasta los primeros días del mes de febrero.

2). Que una vez firmada el Acta de inicio la Empresa de Servicios Públicos ACUASAN E.I.C.E - E.S.P de San Gil, manifiesta la necesidad de realizar la reposición de la red matriz de alcantarillado y conexiones domiciliarias en la carrera 26 entre calles 2 y 3 sur del barrio José Antonio Galán.

3). Se solicita suspender por un periodo de treinta y cinco (35) días la ejecución de las obras del Contrato de Obra No. 023-2017.

Por lo anteriormente expuesto los suscritos acuerdan

1). Que una vez revisada la solicitud por parte Obra Pública No. 023 de 2017, mediante la suspensión de las obras objeto del Contrato No. de 2018.

del Contratista de obra del Contrato de presente acta se acuerda aprobar la 023-2017 a partir del dos (02) de enero

2). Reiniciar obras del Contrato No. 023-2017, el día seis (06) de febrero de 2018, una vez superadas las condiciones expuestas por el Contratista en él Acta de comité de obra No 01.

HALLAZGO DE AUDITORIA No. 05 CONTRATO OBRA-023-2017 SUSPENDIDO

Revisado el expediente contractual y verificado en trabajo de campo se evidencian debilidades en la planeación puesto que en los estudios previos es importante que antes de presupuestar la construcción de un pavimento rígido se debe haber revisado en trabajo conjunto de la secretaria de planeación y la Empresa de Alcantarillado el estado de la red matriz de alcantarillado del sitio a recuperar y así evitar al momento de iniciar la ejecución de la obra no se presente el inconveniente de tener que suspender el contrato mientras la

Hacia un Control Fiscal Oportuno, Incluyente y Ecológico Gobernación de Santander — Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

,,. CÓDIGO: RECF-15-01 r.

'''J DE CONTRALORIA

SANTMDER GENERAL

INFORME DEFINITIVO SUBCONTRALORIA DELEGADA PARA CONTROL FISCAL

Página 22 de 105

empresa de alcantarillado realiza la reposición de la red de alcantarillado evitando demoras en la ejecución de las obras, por tal motivo se deja una observación con alcance administrativo para que la entidad realice las acciones requeridas con el fin de subsanar la observación encontrada y dar cumplimiento al objeto contractual.

! Tipo de Observación: Administrativa X Disciplinaria Penal Fiscal Sancionatoria

Presuntos responsables:

ARIEL FERNANDO ROJAS RODRIGUEZ Alcalde del Municipio de San Gil

Normas Vulneradas: Cuantía de la Observación:

RESPUESTA DEL SUJETO DE CONTROL RTA: El día 10 de enero el señor JAVIER ENRIQUE MARDINI PINZÓN identificado con C.C. 91.269.528 en Calidad de Representante Legal de la Firma MORALES Y MARDINI INGENIEROS CIVILES LTDA, empresa que adelanta los trabajos de Pavimentación de la Carrera 26 entre Calles 2 sur y 3 sur del Barrio José Antonio Galán, solicitó el acompañamiento de la Empresa de servicios públicos de San Gil, Acuasan, para que se hiciera la inspección y posteriormente la intervención para el mejoramiento de las Redes de Acueducto y de Alcantarillado de la Vía en Mención ya que en el momento se encontraban en la actividad de Excavación y Demolición del Pavimento Existente; y se pudo observar que las tuberías Hidráulicas no cumplen con las medidas de profundidad establecidas en la Norma y que las tuberías de Alcantarillado se encuentran obstruidas y en muy mal estado lo que ha generado problemas de inundaciones en el sector, por lo tanto se hace necesario la intervención de estas redes para que en un futuro no se tenga que demoler el pavimento nuevo.

La obra pública suscrita mediante contrato 023 de 2017, inicio sus trabajos constructivos el día 06 de febrero de 2018, fecha en la cual se realizó un comité de obra; la empresa de acueducto y alcantarillado ACUASAN EICE ESP, planteó que la red sanitaria ya cumplió su vida útil, al poseer más de 30 años de antigüedad, por lo cual se hace necesario aprovechar el contrato de la referencia con el fin de reponer la red de alcantarillado sus conexiones domiciliarias en tuberías PVC Novafor de 8" para el colector principal y 6" para las domiciliarias existentes.

Igualmente se acordó que para no tener inconvenientes en los procesos constructivos en la ejecución del presente contrato se realizaría las actividades de demolición de pavimento y retiro, con el fin de realizar un trabajo conjunto al dejar la rasante natural expuesta para que Acuasan continuara con la reposición del alcantarillado existente en el tramo.

A la fecha podemos concluir que la obra se reinició, se ejecutó en su 100%, se liquidó y fue recibida a satisfacción por el municipio y la comunidad.

Se adjunta archivo digital con copia de:

,7 Carta de acompañamiento s7 Acta de Suspensión ,/ Acta de reinicio ,7 Actas de recibido de la comunidad ,7 Acta de recibo final v Acta de liquidación.

Teniendo en cuenta lo anterior solicitamos sea subsanadas las observación Administrativa

CONCLUSION DEL EQUIPO AUDITOR Una vez observados los argumentos, pero más aún los anexos que dejan clara la ejecución del contrato el equipo auditor considera que no hay presentes dudas sobre tal

Hacia un Control Fiscal Oportuno, Incluyente y Ecológico Gobernación de Santander — Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

n CONTRALORÍA GENERAL

DE SANTANDER INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA CONTROL FISCAL

CÓDIGO: RECF-15-01

Página 23 de 105

cumplimiento de la ejecución de la obra, sin embargo y con el fin de hacer seguimiento al estado de la obra en siguientes procesos auditores se convalida la observación y tendrá connotación de Hallazgo con alcance Administrativo para que la entidad la incluya dentro del plan de mejoramiento.

CONTRATO 028-2017 Número de Contrato COMPRAV-028-2017 Modalidad de Contratación Selección Abreviada

Tipo de Contrato Compraventa

Contratista 900868835

MEGA GES SAS

Fecha de Celebración 2017/09/14 Plazo 30 días Valor Inicial $74.998.000 CDP 17-00810 del 05/07/2017 RP 17-01168 del 14/09/2017

Fuente del Recurso (con situacion de fondos)

Recursos Propios Regimen subsidiado - Recursos de balance -Col juegos -ETESA

Se Publicó en el SECOP SI-013-2017 Póliza 96-44-101132228 DEL 19/09/2017 Seguros del Estado

Objeto ADQUISICION DE EQUIPOS DE COMPUTO, TECNOLOG/COS Y PAPELERIA PARA LA SECRETARIA DE SALUD DE LA

ALCALDIA MUNICIPAL DE SAN GIL Supervisor MARGARITA LUCIA VEGA ROBERTO Fecha de Iniciación 2017/09/19 Fecha de terminación 2017/10/18 Fecha de Liquidación 2017/10/09

Dentro del expediente reposa: PAA, cotizaciones, necesidad, estudios del sector, banco de proyectos, aviso de convocatoria, observaciones, respuesta, apertura de proceso, pliego definitivo ficha técnica, cierre, evaluación, contrato, póliza acta de inicio.

Contrato otro si modificatorio el contratista solicita el cambio de unos equipos de la marca HP porque se encuentran fuera del mercado, propone realizar el cambio por unos de marca Lenovo con igual características al solicitado. Acta de recibo final, informe del contratista, informe final del supervisor y acta de liquidación.

En el aviso de convocatoria y en los estudios previos la entidad estipula marcas de equipos vulnerando el principio de la libre concurrencia; así mismo dentro de la ficha técnica no establece marca pero dentro los detalles de los equipos si se establece software que solo lo utiliza una marca especifica como por ejemplo "Software incluido ePrint; HP Support Assistant; HP CoolSense; Compre Office; Windows 10 Recovery"

Hacia un Control Fiscal Oportuno, Incluyente y Ecológico Gobernación de Santander — Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CÓDIGO: RECF-15-01 >

;4 ., ) ;

DE CONTRALORÍA

SAWAND GENERAL

ER INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA CONTROL FISCAL Página 24 de 105

F:03.AP.JC

ALCALDIA MUNICIPAL DE SAN GIL ESTUDIOS PREVIOS

VERSIÓN: 0.0

FECHA: 10.11.15

íí. Actividades especificas

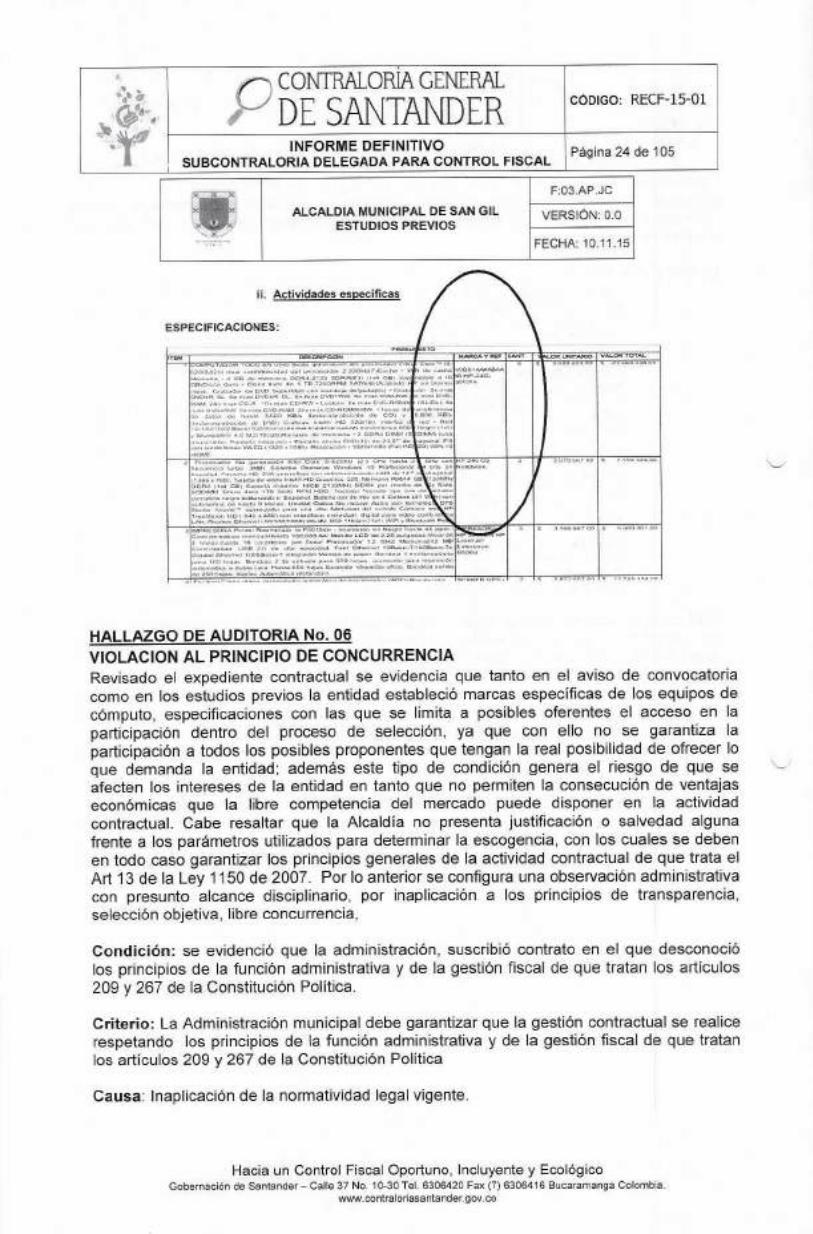

ESPECIFICACIONES:

PRESO ITENI DESCRIPCZEIR MARO .V.-ekeF CANT RUte AWO PAL<YR TOTAL

COMPUTADOR 7000 919 UNO 5e.. 401(0e(0n 01) procesan,. 2.>(1 02001112141 nue( conAnnenIdad Ow) 1.40Pniaelo1 2 4043131010Hehe - 1 01011101i0 l 4 as .20 rente... DDR4 -2133 5DRAh.E:11 111 DEI •:0404. CZOZosoo esno - DISCO PUM do 1 TS 7200RPIVI SATA(41>Incened0 Hiew. (1,....... .20 00%) Supon.. (,... Paro.. delanda(de) • Oral, 12.3*Ft SL. 60 059% °Minn( OL. He Mes DVD.RW. Ex mas 0VD111 (RAM. 24..e..4 CD-R (111 .ax 00.10.,. - Leettan isx 1.141 /1410.000*( (0,32 OUD eR VV 5% mas 019241... 2440 (ni. CD-RC5V109.2W. • Tesas ne .10 -24:405 (.41.14 3.600 1.334, 00....i...(a.%Pabaelho de GO) a nossou.n.a hachen do PVP( 010@040 1,101•(.• HD 02001.1. tn•P•102 .1 1001ow, QUO laar.e-T(2920onoetnede0 loalaneln,caLerv inalernenca 1102 V 111.4f4.l 4•011.01101120DR anidan dB r1101-flar. - 2 0004 00%./ II. 04..“.4-1.10). Papen. en00,4•23 - PAIrr“... anona 1.101301 da 238- Pe con luz,. loado NEEO y1020 x 10801 1.10505.c(on • 1920.01000 0,11 019 HOME

001001 ¡5. 4. cacha

xi,L111 a 114 ,0 ola.[.

•e, 81 meas o. me, OVD• :.zi.....y 84

(,, .s Suenen. e 020 KEES

..(0 - Red ( Caen 11401. 1 .024111 (ene • aoonel LPE 2.0> MAI 10

1,11561AAVAEA4 6 5 0.02n 223 05 5 22 559 33000

10 .1"-,-....- .0521.1

Propasan...0 (En p.3.1014.100 lneel Culo 354)2001) (24 41I2 basta 1 0114 con soenene(e ((n.o 350!1 &aloma ~peso W00000 IP Pfaftroionel bes 011 £%J....1,1 1.halb.I. HM SVA anenerton> enn .50934.001006n LED do 14" .r an,1,01141 11355 s'1081. Sado. Un ..1000 teto1.1.110 41,0121900 520, Mamaba RAMA (2t: 12.2%.112. 0004 Osa 0E0 SohortA 140.4056 1900 21032.8.12 004E4 po, medir. ee 1 Voel SOD.M151 0,0.0 <luto 1T13 5400 RPM HIC>0 10e1ade Tova.. Une tela da

latió

son...loto nep(o tesant4100 o Español. 501001010. de 006 de 4 Caldas (41 > son aulennalnia Pa nasta 9 1-10.81. UnInan Desica NO ineldve APIO Oen eee10l00. OTO Sea... .5.1.01... openneann pana una 2a, Belon.nan 0.1 «era.. Geno... ..na HP Tlenteorop 1112 ( 0.40 4 4201 con InIcánfonu (Hthadeal Pipa. para sndeo eonfspo o.0 LAN. Reune., Edtarneel«01100,10CP)WLAN. 802.111.141/n Z141> W.F. ylilluateenn 04

HP 240 G5 00100000

2 3 5106E7 00 A 7.159.334,05

IMPRESORA 7h0C1 Rooneoldal 41 102015an - len resida On Htl11r0 ,1.10 45 ppm / illin) de papan> rnono.al na. 150.000 4.4.` Menllor 1-00 .342S pe1840.40 Mune ele

1 len.no -.hasta 19 e3410101330 por Han, PeOP949110Y 1.2 Db. ...orta512 SOLP C.,...send.n3 USO 20 00 ais. eurocasen Paxe/ EneHrun 1012...s.-T/1.064(...Tx. 00n2tol1 Cinema( 19011Sope-1 400010.101 14snejo 00 p8001 B30P0(.1 1 inellpessennto pilta 100; hube. Bandida 2 de onkel. 1.-4. 550 luna, eneosuetio pe... ir/3 (reQ,115. 40.134104 se noble Lela Has. 650 neje. LialaxeLn ereauorao 05Po 04114019 un.. 00 250 halas. aeptew 4.900>41..e loa 1.104x).

RESOR hl 1..11,dnden LIItle.m.... ›.5040

HP 1 , 3 106 567

....

00 5 01.00 001.00

. ......e........

HALLAZGO DE AUDITORIA No. 06 VIOLACION AL PRINCIPIO DE CONCURRENCIA Revisado el expediente contractual se evidencia que tanto en el aviso de convocatoria como en los estudios previos la entidad estableció marcas específicas de los equipos de cómputo, especificaciones con las que se limita a posibles oferentes el acceso en la participación dentro del proceso de selección, ya que con ello no se garantiza la participación a todos los posibles proponentes que tengan la real posibilidad de ofrecer lo que demanda la entidad; además este tipo de condición genera el riesgo de que se afecten los intereses de la entidad en tanto que no permiten la consecución de ventajas económicas que la libre competencia del mercado puede disponer en la actividad contractual. Cabe resaltar que la Alcaldía no presenta justificación o salvedad alguna frente a los parámetros utilizados para determinar la escogencia, con los cuales se deben en todo caso garantizar los principios generales de la actividad contractual de que trata el Art 13 de la Ley 1150 de 2007. Por lo anterior se configura una observación administrativa con presunto alcance disciplinario, por inaplicación a los principios de transparencia, selección objetiva, libre concurrencia,

Condición: se evidenció que la administración, suscribió contrato en el que desconoció los principios de la función administrativa y de la gestión fiscal de que tratan los artículos 209 y 267 de la Constitución Política.

Criterio: La Administración municipal debe garantizar que la gestión contractual se realice respetando los principios de la función administrativa y de la gestión fiscal de que tratan los artículos 209 y 267 de la Constitución Política

Causa: Inaplicación de la normatividad legal vigente.

Hacia un Control Fiscal Oportuno, Incluyente y Ecológico Gobernación de Santander - Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL

DE SANTANDER CÓDIGO: RECF-15-01

Página 25 de 105 INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA CONTROL FISCAL Efecto: Desconocimiento a los principios generales de la actividad contractual de que trata el Art 13 de la ley 1150 de 2007; de transparencia, imparcialidad, selección objetiva y libre concurrencia.

Tipo de Observación: Administrativa X Disciplinaria X Penal Fiscal Sancionatoria

Presuntos responsables:

Ex Secretario Local

Administrativo ROJAS RODRIGUEZ de San Gil

ANGARITA DUARTE de Salud

ARIEL FERNANDO Alcalde del Municipio

Disciplinaria RONALD EMERSON

Normas Vulneradas: Ley 734 de 2002 — Art. 13 Ley 1150 de 2007 Cuantía de la Observación:

RESPUESTA DEL SUJETO DE CONTROL