đồ án phân tích hoạt động kinh tế

TRANSCRIPT

ĐỒ ÁN MÔN HỌC PHÂN TÍCH HOẠT ĐỘNG KINH TẾ

Lêi më ®ÇuTrong xã hội thời mở của hiện nay, rất nhiều các công ty, doanh nghiệp được

thành lập và cạnh tranh khốc liệt trên thị trường, muốn tồn tại và phát triển trong nền

kinh tế thị trường thì tất cả các doanh nghiệp đều phải hoạt động một cách có hiệu

quả nhất. Và muốn hoạt động có hiệu quả thì doanh nghiệp phải có những chiến lược

về quản lý, về điều hành,về sản xuất đúng đắn, kịp thời điều chỉnh hoạt động sản

xuất kinh doanh theo hướng phát triển tốt.

Tuy nhiên hoạt động sản xuất kinh doanh trong mỗi doanh nghiệp diễn ra hết

sức phức tạp. Các doanh nghiệp hoạt động vì một mục tiêu duy nhất là lợi nhuận , để

đạt được điều này thì công tác phân tích tình hình sản xuất kinh doanh trong mỗi

doanh ngiệp là điều cần thiết bởi vì : Thông qua việc phân tích các nhà quản lý mới

có cơ sở để đưa ra được những quyết định đúng đắn cho doanh nghiệp mới thấy

được hết các tiềm năng trong doanh nghiệp từ đó có biện pháp để khai thác có hiệu

quả và những mặt hạn chế cần khắc phục.

Ngày nay công tác phân tích là không thể thiếu trong mỗi doanh nghiệp, để làm

tốt được điều này đòi hỏi người phân tích phải có một trình độ nhất định, phải có một

cái nhìn bao quát, tổng thể, phát hiện ra những nguyên nhân chủ yếu làm biến động

các chỉ tiêu kinh tế đồng thời phải đề ra được những biện pháp khắc phục nhằm

không ngừng nâng cao chất lượng và hiệu quả của các quá trình hoạt động đem lại

lợi nhuận tối đa cho doanh nghiệp.

Họ và tên sv: Hoàng Thị Liên - 41080

Lớp: QKT51-ĐH3.1

ĐỒ ÁN MÔN HỌC PHÂN TÍCH HOẠT ĐỘNG KINH TẾMỤC LỤC

PHẦN I: LÝ LUẬN CHUNG VỀ PHÂN TÍCH HOẠT ĐỘNG KINH TẾ

1. Mục đích chung, ý nghĩa của phân tích hoạt động kinh tế ............................ 3

2. Đối tượng phân tích.......................................................................................... 4

3. Nguyên tắc phân tích ....................................................................................... 5

4.Các phương pháp phân tích sử dụng trong bài.................................................. 5

4.1. Nhóm 1: Phương pháp chi tiết ................................................................. 5

4.2. Nhóm 2: Phương pháp so sánh ................................................................ 6

4.3. Nhóm 3: Phương pháp xác định mức độ ảnh hưởng của các nhân tố ..... 7

PHẦN II: NỘI DUNG PHÂN TÍCH

Chương I: Đánh giá chung tình hình sản xuất kinh doanh của doanh nghiệp

1. Mục đích, ý nghĩa .......................................................................................... 11

2. Nội dung phân tích

3. Tiểu kết chương I ........................................................................................... 25

Chương II: Phân tích tình hình thực hiện giá trị sản xuất theo thời gian của

doanh nghiệp.

1. Mục đích, ý nghĩa .......................................................................................... 27

2. Nội dung phân tích

3. Tiểu kết chương II ......................................................................................... 44

PHẦN III: KẾT LUẬN VÀ KIẾN NGHỊ

1. Kết luận .......................................................................................................... 44

2. Kiến nghị ....................................................................................................... 45

Họ và tên sv: Hoàng Thị Liên - 41080

Lớp: QKT51-ĐH3.2

ĐỒ ÁN MÔN HỌC PHÂN TÍCH HOẠT ĐỘNG KINH TẾ

PHẦN I: CƠ SỞ LÝ LUẬN CỦA PHÂN TÍCH HOẠT ĐỘNG KINH TẾ

1: Mục đích, ý nghĩa của phân tích hoạt động kinh tế.

a. Mục đích của phân tích kinh tế

Tùy từng trường hợp cụ thể của phân tích mà xác định mục đích phân tích một

cách cụ thể.

Mục đích thường gặp của tất cả các trường hợp phân tích bao gồm:

+ Đánh giá chung tình hình sản xuất kinh doanh của doanh nghiệp thông qua

việc đánh giá về các chỉ tiêu kinh tế của doanh nghiệp.

+ Xác định các thành phần, bộ phận, nhân tố cấu thành chỉ tiêu phân tích và

tính toán mức độ ảnh hưởng cụ thể của chúng.

+ Phân tích các nhân tố, qua đó xác định các nguyên nhân, nguyên nhân cơ

bản gây biến động và ảnh hưởng đến các nhân tố, đồng thời thông qua tính chất của

chúng mà nhận thức về năng lực và tiềm năng của doanh nghiệp trong quá trình sản

xuất kinh doanh.

+ Đề suất phương hướng và biện pháp nhằm khai thác triệt để và hiệu quả các

tiềm năng của doanh nghiệp trong thời gian tới. Qua đó đảm bảo sự phát triển bền

vững , hiệu qua cho doanh nghiệp.

+ Làm cơ sở cho việc đánh giá, lựa chọn các phương án kinh daonh cũng như

xây dựng chiến lược phát triển doanh nghiệp trong tương lai.

b. Ý nghĩa của phân tích kinh tế

Là một nhà quản lý doanh nghiệp, bao giờ bạn cũng muốn doanh nghiệp mình

hoạt động một cách liên tục, nhịp nhàng, hiệu quả và không ngừng phát triển. Muốn

vậy, bạn phải thường xuyên, kịp thời đưa ra được các quyết định nhằm quản lý, điều

hành các vấn đề của doanh nghiệp. Để có được những quyết định chất lượng cao như

vậy bạn cần có sự hiểu biết toàn diện, sâu sắc và triệt để về các yếu tố, các điều kiện

Họ và tên sv: Hoàng Thị Liên - 41080

Lớp: QKT51-ĐH3.3

ĐỒ ÁN MÔN HỌC PHÂN TÍCH HOẠT ĐỘNG KINH TẾcủa sản xuất ở doanh nghiệp cũng như các vấn đề về kinh tế, chính trị, xã hội, tự

nhiên có liên quan. Phân tích kinh tế doanh nghiệp là quá trình phân chia, phân giải.

Qua đó mà nhận thức về sản xuất kinh doanh của doanh nghiệp. Nó được xem là

công cụ về nhận thức của doanh nghiệp. Như vậy, phân tích kinh tế doanh nghiệp có

ý nghĩa hết sức quan trọng cả trong lý luận lẫn thực tiễn và không chỉ đối với sự tồn

tại , phát triển hiệu quả của doanh nghiệp mà còn có ý nghĩa lớn đối với vai trò, tầm

quan trọng, uy tín của lãnh đạo doanh nghiệp.

2. ĐỐI TƯỢNG CỦA PHÂN TÍCH KINH TẾ

Đối tượng của phân tích hoạt động kinh tế là các chỉ tiêu kinh tế trong mối

quan hệ biện chứng với các nhân tố và nguyên nhân .

a. Chỉ tiêu kinh tế :

Chỉ tiêu kinh tế là khái niệm dùng để chỉ đặc điểm về mặt kinh tế của các

doanh nghiệp trong điều kiện không gian và thời gian xác định

Các chỉ tiêu kinh tế có thể phản ánh các điều kiện sản xuất hay kết quả, hiệu

quả của sản xuất kinh doanh, có thể phản ánh điều kiện và kết quả của một bộ phận

doanh nghiệp, cũng có thể của toàn bộ doanh nghiệp, có thể phản ánh kết quả, hiệu

quả của từng giai đoạn trong quá trình sản xuất kinh doanh cũng có thể phản ánh kết

quả hiệu quả cuối cùng .

b. Nhân tố :

Nhân tố là khái niệm dùng để chỉ cái “nhỏ” hơn chỉ tiêu, cấu thành nên chỉ

tiêu. Việc phân chia các chỉ tiêu kinh tế được bắt đầu từ việc phân chia theo các

thành phần, bộ phận nhân tố cấu thành và phân tích chỉ tiêu được thực hiện thông

qua việc nghiên cứu các yếu tố cấu thành đó. Do đó khái niệm cũng như đặc điểm

các nhân tố trong phân tích là rất quan trọng. Trong nhiều trường hợp giữa chỉ tiêu

và nhân tố phân tích không có ranh giới rõ ràng.

Có thể phân loại thành nhân tố chủ quan, nhân tố khách quan; nhân tố tích

cực, nhân tố tiêu cực; nhân tố chủ yếu, nhân tố thứ yếu .

c. Nguyên nhân :

Họ và tên sv: Hoàng Thị Liên - 41080

Lớp: QKT51-ĐH3.4

ĐỒ ÁN MÔN HỌC PHÂN TÍCH HOẠT ĐỘNG KINH TẾNguyên nhân là những hành động hoặc những nhóm hành động diễn ra trong

doanh nghiệp có vai trò hình thành các nhân tố, do vậy nguyên nhân nhỏ hơn các

nhân tố, cấu thành nên nhân tố. Như vậy việc nghiên cứu các nhân tố sẽ được nghiên

cứu thông qua các nguyên nhân cấu thành. Trong phân tích cần phân biệt các cấp độ

nguyên nhân và người ta thường tìm đến những nguyên nhân nguyên thuỷ - đó là

những nguyên nhân không thể hoặc không nhất thiết phải chia nhỏ hơn nữa. Nó

thường phản ánh hành động hoặc nhóm hành động cá biệt.

3.NGUYÊN TẮC PHÂN TÍCH

_ Phân tích bao giờ cũng phải bắt đầu từ việc phân tích chung, đánh giá chung

rồi mới phân tích chi tiết cụ thể

_ Phân tích phải đảm bảo tính khách quan, phải tôn trọng sự thật khách quan.

_ Phân tích phải đảm bảo tính toàn diện, sâu sấc và triệt để.

_ Phân tích phải đặt hiên tượng trong trạng thái vận động không ngừng của nó,

cũng như phải đặt nó trong mối quan hệ mật thiết với các hiện tượng và quá trình

khác.

_ Phân tích phải linh hoạt trong việc lựa chọn các phương pháp phân tích, xác

định quy mô, mức độ phân tích phù hợp.

4. PHƯƠNG PHÁP PHÂN TÍCH

4.1. Nhóm các phương pháp chi tiết

4.1.1. Phương pháp chi tiết theo thời gian

+ Phương pháp này nhằm đánh giá chung tình hình thực hiện chỉ tiêu qua các giai đoạn

thời gian. Nhận thức về tính chắc chắn ổn định trong thực hiện chỉ tiêu cũng như vai trò

trong mỗi giai đoạn

+ Phân tích chi tiết để thấy được thực trạng tiềm năng trong mỗi giai đoạn cụ thể trong đó

đặc biệt chú trọng đến nguyên nhân và sự tác động có tính quy luật khách quan ở mỗi giai

đoạn.

+ Để áp dụng phương pháp cụ thể cho mỗi giai đoạn để phát huy tiềm năng, phù hợp và

thích nghi hơn với các quy luật khách quan, tập trung mọi nguồn lực cho giai đoạn có tính

chất mùa vụ. Tận dụng các giai đoạn sản xuất kinh doanh ít căng thẳng để củng cố nâng cao

nguồn lực và các điều kiện sản xuất.

Họ và tên sv: Hoàng Thị Liên - 41080

Lớp: QKT51-ĐH3.5

ĐỒ ÁN MÔN HỌC PHÂN TÍCH HOẠT ĐỘNG KINH TẾ4.1.2. Phương pháp chi tiết theo không gian

_ Hình thức biểu hiện của phương pháp: Theo phương pháp này để phân tích

về một chỉ tiêu kinh tế nào đó của toàn bộ doanh nghiệp, trước hết người ta chia nhỏ

chỉ tiêu ấy thành các bộ phận nhỏ hơn về mặt không gian. Sau đó việc phân tích chi

tiết sẽ được tiến hành trên các bộ phận nhỏ hơn về mặt không gian ấy.

_ Cơ sở lý luận của phương pháp: Có nhiều chỉ tiêu kinh tế của doanh nghiệp

được hình thành là do có sự tích lũy về lượng về chỉ tiêu qua các bộ phận không gian

nhỏ hơn trong doanh nghiệp. Do vậy cần chi tiết phân tích theo không gian để nhận

thức đầy đủ, đúng đắn hơn về chỉ tiêu về doanh nghiệp.

4.1.3. Phương pháp chi tiết theo các nhân tố cấu thành:

_ Hình thức biểu hiện của phương pháp: Theo phương pháp này để phân tích

về một chỉ tiêu kinh tế nào đó của doanh nghiệp, trước hết người ta biểu hiện chỉ tiêu

ấy bằng một phương trình kinh tế có mối quan hệ phức tạp của nhiều nhân tố khác

hẳn nhau, sau đó việc phân tích chi tiết sẽ được tiến hành trên các nhân tố khác nhau

ấy.

4.2. Nhóm các phương pháp so sánh

Các phương pháp so sánh dùng trong phân tích nhằm phản ánh biến động của

chỉ tiêu phân tích và của các thành phần, bộ phận nhân tố cấu thành.

4.2.1. Phương pháp so sánh tuyệt đối

Trong phương pháp này được thực hiện bằng cách lấy giá trị của chỉ tiêu hoặc

nhân tố ở kỳ nghiên cứu trừ giá trị tương ứng của chúng ở kỳ gốc. Kết quả so sánh

được gọi là chênh lệch, nó phản ánh xu hướng và mức độ biến động của chỉ tiêu và

nhân tố.

4.2.3. Phương pháp so sánh tương đối

So sánh tương đối nhằm xác định xu hướng và tốc độ biến động. Được thực

hiện bằng cách lấy giá trị của chỉ tiêu hoặc nhân tố ở kỳ nghiên cứu chia cho giá trị

tương ứng rồi nhân 100%. Kết quả gọi tắt là so sánh, nó phản ánh xu hướng và tốc

độ biến động của chỉ tiêu hoặc nhân tố.

Họ và tên sv: Hoàng Thị Liên - 41080

Lớp: QKT51-ĐH3.6

ĐỒ ÁN MÔN HỌC PHÂN TÍCH HOẠT ĐỘNG KINH TẾSo sánh tương đối nhằm phản ánh kết cấu hiện tượng. Được thực hiện bằng

cách lấy mức độ bộ phận chỉ tiêu chia cho mức độ của chỉ tiêu rồi nhân với 100%.

Kết quả so sánh được gội là tỉ trọng của bộ phận.

So sánh tương đối nhằm xác định xu hướng độ biến động tương đối của các

thành phần bộ phận. Được thực hiện bằng cách lấy mức độ của chỉ tiêu hoặc nhân tố

ở kỳ nghiên cứu trừ giá trị tương ứng ở kỳ gốc đã nhân với chỉ số của một chỉ tiêu

khác có liên quan theo hướng quyết định quy mô của nó.

4.3. Nhóm các phương pháp tính toán xác định mức độ ảnh hưởng của

các thành phần, bộ phận, nhân tố đến chỉ tiêu phân tích.

4.3.1 phương pháp cân đối:

- Điều kiện vận dụng: phương pháp này dùng để tính toán, xác định mức độ ảnh

hưởng của các thành phần, bộ phận đến chỉ tiêu phân tích khi giữa chúng có mối

quan hệ tổng số (tổng đại số)

- Nội dung phương pháp: Trong quan hệ tổng số (tổng đại số), mức độ ảnh hưởng

tuyệt đối của một thành phần, bộ phận nào đó đến chỉ tiêu phân tích được xác định về

mặt giá trị bằng chính chênh lệch tuyệt đối của thành phần, bộ phận ấy.

Giả sử có phương trình kinh tế: y = a + b + c

Ta có: Giá trị của chỉ tiêu ở kỳ gốc: y0 = a0 + b0 + c0

Giá trị chỉ tiêu ở kỳ nghiên cứu: y1 = a1 + b1 + c1

Xác định đối tượng phân tích: Δy = y1 – y0 = (a1 + b1 + c1) – (a0 + b0 + c0)

Xác định mức độ ảnh hưởng của các nhân tố đến chỉ tiêu phân tích:

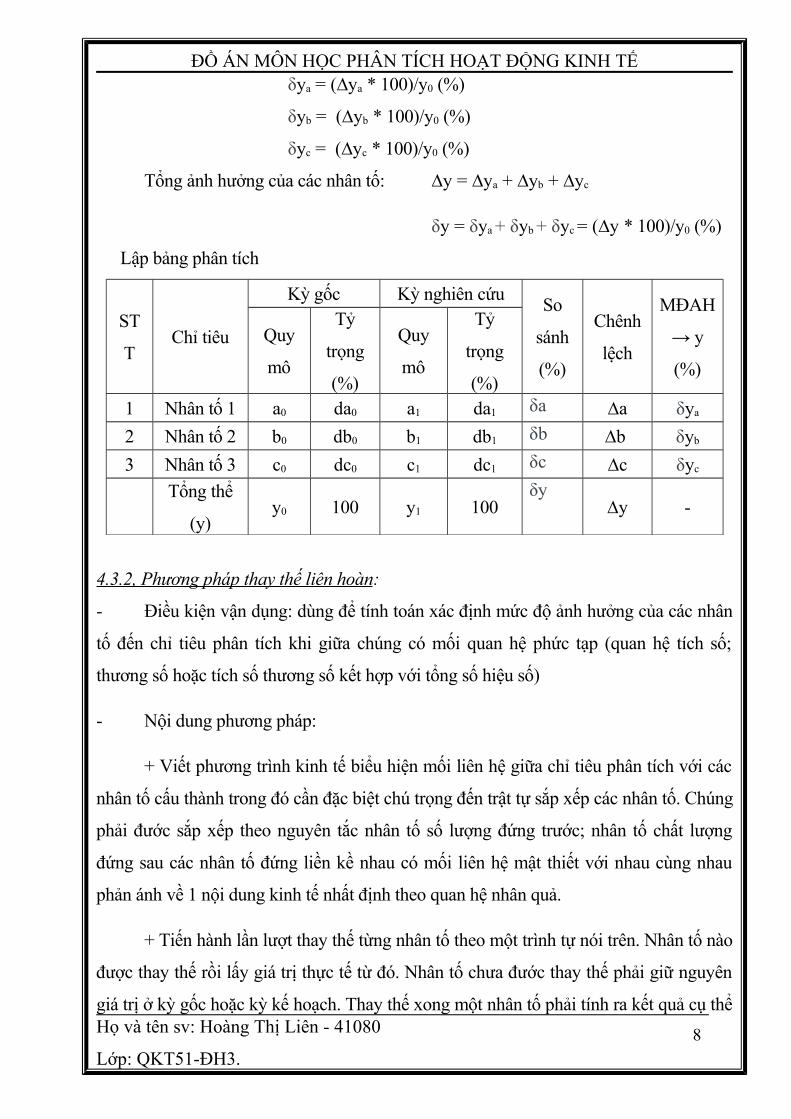

• Ảnh hưởng tuyệt đối của các nhân tố đến chỉ tiêu phân tích:

∆ya = a1 – a0

∆yb = b1 – b0

∆yc = c1 – c0

• Ảnh hưởng tương đối của các nhân tố đến chỉ tiêu phân tích:

Họ và tên sv: Hoàng Thị Liên - 41080

Lớp: QKT51-ĐH3.7

ĐỒ ÁN MÔN HỌC PHÂN TÍCH HOẠT ĐỘNG KINH TẾδya = (∆ya * 100)/y0 (%)

δyb = (∆yb * 100)/y0 (%)

δyc = (∆yc * 100)/y0 (%)

Tổng ảnh hưởng của các nhân tố: ∆y = ∆ya + ∆yb + ∆yc

δy = δya + δyb + δyc = (∆y * 100)/y0 (%)

Lập bảng phân tích

ST

TChỉ tiêu

Kỳ gốc Kỳ nghiên cứuSo

sánh

(%)

Chênh

lệch

MĐAH

→ y

(%)

Quy

mô

Tỷ

trọng

(%)

Quy

mô

Tỷ

trọng

(%)1 Nhân tố 1 a0 da0 a1 da1 δa ∆a δya

2 Nhân tố 2 b0 db0 b1 db1 δb ∆b δyb

3 Nhân tố 3 c0 dc0 c1 dc1 δc ∆c δyc

Tổng thể

(y)y0 100 y1 100

δy∆y -

4.3.2, Phương pháp thay thế liên hoàn:

- Điều kiện vận dụng: dùng để tính toán xác định mức độ ảnh hưởng của các nhân

tố đến chỉ tiêu phân tích khi giữa chúng có mối quan hệ phức tạp (quan hệ tích số;

thương số hoặc tích số thương số kết hợp với tổng số hiệu số)

- Nội dung phương pháp:

+ Viết phương trình kinh tế biểu hiện mối liên hệ giữa chỉ tiêu phân tích với các

nhân tố cấu thành trong đó cần đặc biệt chú trọng đến trật tự sắp xếp các nhân tố. Chúng

phải đước sắp xếp theo nguyên tắc nhân tố số lượng đứng trước; nhân tố chất lượng

đứng sau các nhân tố đứng liền kề nhau có mối liên hệ mật thiết với nhau cùng nhau

phản ánh về 1 nội dung kinh tế nhất định theo quan hệ nhân quả.

+ Tiến hành lần lượt thay thế từng nhân tố theo một trình tự nói trên. Nhân tố nào

được thay thế rồi lấy giá trị thực tế từ đó. Nhân tố chưa đước thay thế phải giữ nguyên

giá trị ở kỳ gốc hoặc kỳ kế hoạch. Thay thế xong một nhân tố phải tính ra kết quả cụ thể Họ và tên sv: Hoàng Thị Liên - 41080

Lớp: QKT51-ĐH3.8

ĐỒ ÁN MÔN HỌC PHÂN TÍCH HOẠT ĐỘNG KINH TẾcủa lần thay thế đó. Sau đó lấy kết quả này so với kết quả của bước trước. Chênh lệch

tính được chính là kết quả do ảnh hưởng của nhân tố được thay thế.

+ Có bao nhiêu nhân tố thì thay thế bấy nhiêu lần. Cuối cùng ảnh hưởng ổng hợp

của các nhân tố so với chênh lệch của chỉ tiêu nghiên cứu.

Phương trình kinh tế: y = abc

Giá trị chỉ tiêu kỳ gốc: y0 = a0b0c0

Giá trị chỉ tiêu kỳ nghiên cứu: y1 = a1b1c1

Xác định đối tượng phân tích: Δy = y1 – y0 = a1b1c1 - a0b0c0

Xác định mức độ ảnh hưởng của các nhân tố đến chỉ tiêu phân tích

• Ảnh hưởng tuyệt đối của các nhân tố đến chỉ tiêu phân tích:

∆ya = a1b0c0 - a0b0c0

∆yb = a1b1c0 - a1b0c0

∆yc = a1b1c1 - a1b1c0

• Ảnh hưởng tương đối của các nhân tố đến chỉ tiêu phân tích:

δya = (∆ya * 100)/y0 (%)

δyb = (∆yb * 100)/y0 (%)

δyc = (∆yc * 100)/y0 (%)

Tổng ảnh hưởng của các nhân tố: ∆y = ∆ya + ∆yb + ∆yc

δy = δya + δyb + δyc = (∆y * 100)/y0 (%)

Lập bảng phân tích:

STT Chỉ tiêuKý

hiệu

Đơ

n vị

Kỳ

gốc

Kỳ

ng/c

So

sánh

(%)

Chênh

lệch

MĐAH →y

Tuyệt

đối

Tương

đối (%)

1 Nhân tố 1 A a0 a1 δa ∆a ∆ya δya

2 Nhân tố 2 B b0 b1 δb ∆b ∆yb δyb

Họ và tên sv: Hoàng Thị Liên - 41080

Lớp: QKT51-ĐH3.9

ĐỒ ÁN MÔN HỌC PHÂN TÍCH HOẠT ĐỘNG KINH TẾ

3 Nhân tố 3 C c0 c1 δc ∆c ∆yc δyc

Tổng thể Y y0 y1 δy ∆y - -

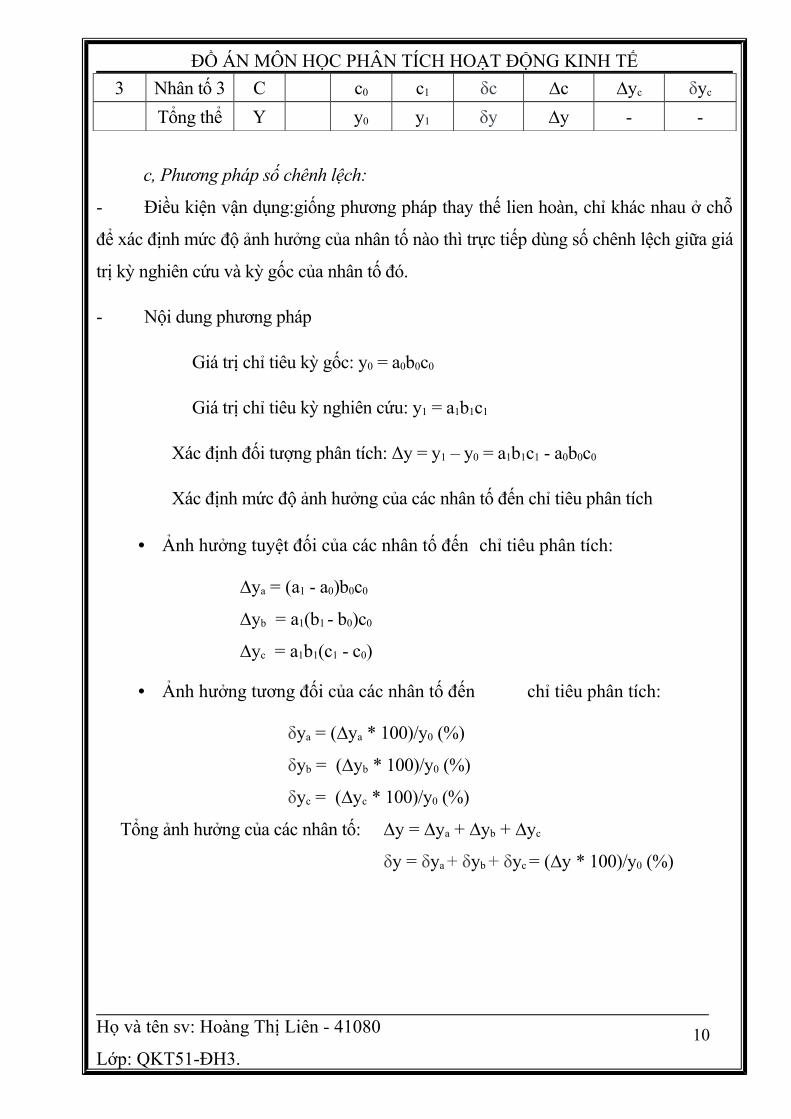

c, Phương pháp số chênh lệch:

- Điều kiện vận dụng:giống phương pháp thay thế lien hoàn, chỉ khác nhau ở chỗ

để xác định mức độ ảnh hưởng của nhân tố nào thì trực tiếp dùng số chênh lệch giữa giá

trị kỳ nghiên cứu và kỳ gốc của nhân tố đó.

- Nội dung phương pháp

Giá trị chỉ tiêu kỳ gốc: y0 = a0b0c0

Giá trị chỉ tiêu kỳ nghiên cứu: y1 = a1b1c1

Xác định đối tượng phân tích: Δy = y1 – y0 = a1b1c1 - a0b0c0

Xác định mức độ ảnh hưởng của các nhân tố đến chỉ tiêu phân tích

• Ảnh hưởng tuyệt đối của các nhân tố đến chỉ tiêu phân tích:

∆ya = (a1 - a0)b0c0

∆yb = a1(b1 - b0)c0

∆yc = a1b1(c1 - c0)

• Ảnh hưởng tương đối của các nhân tố đến chỉ tiêu phân tích:

δya = (∆ya * 100)/y0 (%)

δyb = (∆yb * 100)/y0 (%)

δyc = (∆yc * 100)/y0 (%)

Tổng ảnh hưởng của các nhân tố: ∆y = ∆ya + ∆yb + ∆yc

δy = δya + δyb + δyc = (∆y * 100)/y0 (%)

Họ và tên sv: Hoàng Thị Liên - 41080

Lớp: QKT51-ĐH3.10

ĐỒ ÁN MÔN HỌC PHÂN TÍCH HOẠT ĐỘNG KINH TẾ

PHẦN II: PHÂN TÍCH

Chương I: Đánh giá chung tình hình sản xuất kinh doanh của doanh nghiệp

1: Mục đích, ý nghĩa của chương

a, Mục đích: - Việc phân tích này cho ta thấy khái quát chung nhất về hết quả sản xuất kinh

doanh của doanh nghiệp.

- Nhìn nhận dưới nhiều góc độ để thấy được đầy đủ, đúng đắn cụ thể về tình

hình sản xuất kinh doanh của công ty để từ đó xác định nguyên nhân làm thay đổi

các chỉ tiêu đó.

- Làm cơ sở cho những kế hoạch chiến lược phát triển của doanh nghiệp trong

tương lai.

- Nghiên cứu tình hình sử dụng sức lao động về mặt thời gian, năng suất, tình

hình tổ chức tiền lương và công tác kế hoạch hóa lao động tiền lương để xác định

nguyên nhân ảnh hưởng đến kết quả của việc sử dụng sức lao động trong doanh

nghiệp.

- Kiểm tra tình hình thực hiện chế độ chính sách đối với người lao động. Đánh

giá việc áp dụng các hình thức tổ chức lao động khoa học trong doanh nghiệp. Đánh

giá chung kết quả sản xuất kinh doanh và chất lượng sản phẩm của doanh nghiệp.

- Đề xuất biện pháp về mặt công nghệ kỹ thuật, tổ chức quản lý,… nhằm khai

thác triệt để có hiệu quả tiềm năng của doanh nghiệp. Qua đó không ngừng đảm bảo

Họ và tên sv: Hoàng Thị Liên - 41080

Lớp: QKT51-ĐH3.11

ĐỒ ÁN MÔN HỌC PHÂN TÍCH HOẠT ĐỘNG KINH TẾnâng cao chất lượng cung cấp kịp thời các sản phẩm đáp ứng nhu cầu khách hàng để

nâng cao hiệu quả sản xuất kinh doanh của doanh nghiệp và hiệu quả kinh tế xã hội.

- Có thể nói mục đính của việc đánh giá chung tình hình sản xuất kinh doanh

của doanh nghiệp và xác định tình trạng hiện tại của doanh nghiệp và đề xuất những

biện pháp nhằm đẩy mạnh sản xuất.

b, Ý nghĩa

- Đây là các chỉ tiêu tổng hợp phản ánh chung nhất tình hình sản xuất kinh

doanh của doanh nghiệp nên việc phân tích nó hết sức quan trọng

- Để đạt được kết quả cao nhất thì doanh nghiệp cần phải xác định được phương

hướng, mục tiêu trong đầu tư, biện pháp sử dụng những điều kiện sẵn có về các

nguồn lực. Muốn vậy các doanh nghiệp cần phải lắm vững các yếu tố, các nguyên

nhân làm ảnh hường đến kết quả sản xuất kinh doanh. Từ việc đánh giá đúng nội

dung, mục đích cho ta lượng thông tin chính xác để phân tích các chỉ tiêu, tìm ra

những nguyên nhân cơ bản từ định hướng đó, xây dựng kế hoạch kỳ tiếp theo sao

cho sát với thực chất, giúp doanh nghiệp nhìn nhận đầy đủ một cách sâu sắc về mohi

mặt hoạt động sản xuất kinh doanh của mình để từ đó thấy được mặt mạnh, mặt yếu

trong công tác quản lý doanh nghiệp để đề ra biện pháp để khắc phục những khó

khăn đồng thời khai thác những tiềm năng của doanh nghiệp một cách hiệu quả nhất.

- Thông qua việc đánh giá người ta có thể xác định được các mối quan hệ cấu

thành, quan hệ nhân quả,….qua đó phát hiện ra quy luật tạo thành, quy luật phát triển

của các hiện tượng. Từ đó có những quyết định đúng đắn cho hoạt động sản xuất

kinh doanh của bản thân doanh nghiệp.

- Giúp người quản lý doanh nghiệp thấy được thực trạng của doanh nghệp về

lao động, thấy đươc nhiều mặt yếu cần bổ sung, sửa đổi về cơ cấu, quy mô sức lao

động. Từ đó có kê hoạch và biện pháp tăng giảm lao động trong doanh nghiệp một

cách hợp lý và hiệu quả. Đồng thời thấy được những tiềm năng chưa khai thác hết

Họ và tên sv: Hoàng Thị Liên - 41080

Lớp: QKT51-ĐH3.12

ĐỒ ÁN MÔN HỌC PHÂN TÍCH HOẠT ĐỘNG KINH TẾhoặc chưa được khai thác. Từ đó doanh nghiệp có biện pháp cụ thể sử dụng sức lao

động của mình có hiệu quả hơn đem lại năng suất lao động cao hơn.

2: Nội dung phân tích

a, Nội dung

Để đánh giá tình hình sản xuất kinh doanh của doanh nghiệp phải sử dụng đến nhiều

chỉ tiêu. Thông thường người ta thường chọn ra một số chỉ tiêu quan trọng để phân

tích. Tùy theo từng doanh nghiệp, từng đề tài mà những biểu hiện cụ thể về các chỉ

tiêu chủ yếu sẽ có sự khác nhau.

Các chỉ tiêu chủ yếu của doanh nghiệp được chia thành 4 nhóm như sau:

1. Giá trị sản xuất

2. Lao động tiền lương

- Tổng số lao động

- Năng suất lao động

- Tổng quỹ luơng

- Tiền lương bình quân

3. Chỉ tiêu tài chính

- Tổng thu

- Tổng chi

- Lợi nhuận

4. Quan hệ ngân sách

- Thuế VAT

- Thuế TNDN

- Thuế TNCN

- BHXH

- Thuế và nộp khác

b, Bảng phân tích

Họ và tên sv: Hoàng Thị Liên - 41080

Lớp: QKT51-ĐH3.13

ĐỒ ÁN MÔN HỌC PHÂN TÍCH HOẠT ĐỘNG KINH TẾ

c. Nhận xét chung qua bảng:

Nhìn chung qua bảng ta thấy, trong 6 tháng đầu năm ở kỳ nghiên cứu một số chỉ

tiêu của doanh nghiệp có xu hướng gảm là nhóm nhẹ gồm các chỉ tiêu: năng suất lao

động, lợi nhuận, thuế VAT, thuế TNDN, thuế và nộp khác.

Cụ thể như sau, chỉ tiêu năng suất lao động giảm ít nhất. Trong kỳ kế hoạch năng

suất lao động kỳ nghiên cứu giảm 251 ngàn đồng/người tương ứng giảm 0,05% so

với kỳ gốc. Các chỉ tiêu còn lại đều tương đối giảm đi 1,21% so với kỳ gốc cụ thể:

chỉ tiêu lợi nhuận ở kỳ nghiên cứu là 6.072.983 ngàn đồng giảm 74.124 ngàn đồng,

thuế VAT kỳ nghiên cứu giảm 10.377 ngàn đồng, thuế TNDN ở kỳ nghiên cứu giảm

16.307 ngàn đồng, khoản thuế và nộp khác giảm 1.482 ngàn đồng so với kỳ gốc.

Còn lại là nhóm các chỉ tiêu tăng gồm: giá trị sản xuất, tổng số lao động, tổng

quỹ lương, tiền lương bình quân, tổng thu, tổng chi, thuế TNCN, BHXH. Trong đó,

ở kỳ nghiên cứu chỉ tiêu tổng chi tăng mạnh nhất với 9,36% tương ứng tăng

7.050.125 ngàn đồng so với kỳ gốc. Tiền lương bình quân là chỉ tiêu tăng ít nhất với

kỳ nghiên cứu đạt 11.953 ngàn đồng, tăng 247 ngàn đồng tương ứng tăng 2,11% so

với kỳ gốc, kéo theo đó thuế TNCN cũng tăng nhẹ với 3.40% tương đương vs tăng

12.858 ngàn đồng so với kỳ gốc. Các chỉ tiêu còn lại tăng với mức đội vừa phải, giá

trị sản xuất tăng 6.27%, tổng số lao động tăng 6.32%, tổng qũy lương, BHXH và

tổng thu đều tăng 8,56%.

Qua sự biến động của các chỉ tiêu, ta nhận thấy rằng tuy giá trị sản xuất, tổng

lao động 6 tháng đầu năm của doanh nghiệp có xu hướng tăng kéo theo tổng thu

Họ và tên sv: Hoàng Thị Liên - 41080

Lớp: QKT51-ĐH3.14

ĐỒ ÁN MÔN HỌC PHÂN TÍCH HOẠT ĐỘNG KINH TẾcũng tăng nhưng lại không đem lại lợi nhuận cao, thể hiện ở chỉ tiêu năng suất lao

động giảm. Điều đó cho thấy rằng doanh nghiệp đang dần đi xuống, vì vậy doanh

nghiệp cần khắc phục việc sử dụng chi phí sao cho tốc độ tăng chi phí chậm hơn tốc

độ tăng doanh thu. Ban tổ chức lãnh đạo, các nhà quản lý cần có các biện pháp để

tăng năng xuất lao động.

d. Phân tích chi tiết

1. Giá trị sản xuất

Theo bài ta thấy giá trị sản xuất 6 tháng đầu năm của doanh nghiệp ở kỳ nghiên

cứu tăng 6,27% cụ thể tăng 5.209.395 ngàn đồng so với kỳ gốc. Đây là một trong

những yếu tố quan trọng của hoạt động sản xuất kinh doanh. Sự tăng lên đó có thể do

các nguyên nhân sau:

1. Tăng quy mô sản xuất theo chiều ngang, mở rộng sản xuất hơn.

2. Doanh nghiệp đầu tư máy móc thiết bị hiện đại hơn.

3. Đơn đặt hàng tăng lên.

4. Chi phí nguyên vật liệu tăng lên.

5. Bên cạnh đó một số chính sách hỗ trợ giá của nhà nước mà sản phảm của

doanh nghiệp được áp dụng

Trong các nguyên nhân trên giả định 2 nguyên nhân chính gây biến động là nguyên

nhân thứ 2 và thứ 3

* Xét nguyên nhân chính thứ 2:

Doanh nghiệp đầu tự máy móc thiết bị hiện đại hơn nên đã cơ bản giảm được

những sai xót trong quá trình sản xuất vì vậy không cần tiến hành sửa chữa lại gây

mất thời gian. Số thành phẩm sản xuất ra đạt tiêu chuẩn tăng nhiều hơn trước giảm

thiểu tối đa lượng sản phẩm lỗi, không đạt tiêu chuẩn, điều này giúp trong kỳ doanh

nghiệp nâng cao giá trị sản xuất. Vì vây đây là nguyên nhân chủ quan có ảnh hường

tích cực đến việc sản xuất kinh doanh của doanh nghiệp.

Biện pháp cho doanh nghiệp:

Doanh nghiệp phải chú ý đến vấn đề áp dụng kỹ thuật mới hiện đại sao cho

phát huy hết công dụng, nâng cao chất lượng sản phẩm tối ưu.

Họ và tên sv: Hoàng Thị Liên - 41080

Lớp: QKT51-ĐH3.15

ĐỒ ÁN MÔN HỌC PHÂN TÍCH HOẠT ĐỘNG KINH TẾ Sử dụng nguồn lực vốn có của doanh nghiệp để phát huy tiềm năng, lợi thế

của mình làm tăng giá trị sản xuất, khẳng định vị thế và thương giúp doanh

nghiệp phát triển và tồn tại bền vững.

* Xét nguyên nhân chính thứ 3:

Lượng đơn đặt hàng tăng lên nhiều so với kỳ gốc. Tháng 1 đầu năm, thị yếu

của người tiêu dung hướng nhiều về sản phẩm của doanh nghiệp khiến các nhà phân

phối và đại lý bán lẻ cần cung cấp một lượng lớn sản phẩm lớn. Điều này càng khẳng

định thương hiệu của doanh nghiệp và làm tăng giá trị sản xuất của doanh nghiệp.

Đây là nguyên nhân khách quan tích cực.

2.Lao động và tiền lương

a.Tổng số lao động

Theo bảng ta thấy tổng số lao động của doanh nghiệp 6 tháng đầu năm ở kỳ

nghiên cứu đạt 185 người tăng 11 người tương ứng tăng 6,32% so với kỳ gốc. Sự

biến động này có thể do các nguyên nhân sau:

1. Giá lao động trên thị trường giảm.

2. Doanh nghiệp tăng quy mô sản xuất, mở rộng sản xuất.

3. Cơ cấu sản xuất thay đổi doanh nghiệp cần bổ sung các vị trí mà nhân viên bị

thuyên chuyển đi.

4. Đơn đặt hàng tăng lên

5. Nhận thấy một số lao động chuẩn bị đến tuổi về hưu, doanh nghiệp đã tuyển

thêm lao động nhằm đào tạo trước khi thay thế.

Trong các nguyên nhân trên giả định nguyên nhân số 1 và 2 là hai nguyên nhân

chính gây lên sự biến động về tổng số lao động trên.

* Xét nguyên nhân chính thứ 1:

Nhận thấy sự thay đổi về giá lao động trên thị trường, giá giảm cho phép doanh

nghiệp tuyển thêm những lao động thời vụ. phục vụ cho việc đẩy nhanh, đúng

tiến trình để hoàn thành các đơn đặt hàng đúng kỳ hạn, giúp doanh nghiệp tiết

kiệm được chi phí. Đây là nguyên nhân khách quan tích cực.

* Xét nguyên nhân chính thứ 2:

Họ và tên sv: Hoàng Thị Liên - 41080

Lớp: QKT51-ĐH3.16

ĐỒ ÁN MÔN HỌC PHÂN TÍCH HOẠT ĐỘNG KINH TẾ Doanh nghiệp tăng quy mô sản xuất, tháng 2 ban lãnh đạo quyết định mở rộng

sản xuất, xây dựng thêm phân xưởng sản xuất mới việc này xuất hiện thêm nhiều

phòng ban quản lý, phân xưởng sản xuất buộc doanh nghiệp phải tuyển thêm lao

động. Điều này đã làm tổng số lao động của doanh nghiệp tăng lên giúp doanh

nghiệp khắc phục được vấn đề lao động trước mắt tăng sản lượng. Nhưng năng suất

lao động lại giảm đi, ảnh hưởng không tốt đến sự tồn tại và phát triển của công ty.

Chính vì điều này nên đây là nguyên nhân chủ quan tiêu cực.

Biện pháp cho doanh nghiệp:

Khi tuyển dụng thêm lao động phải chú ý đến trình độ, kiến thức thực tế của

người lao động. Không nên vì đang thiếu hụt mà tuyển một cách ồ ạt không

chọn lọc.

Tránh những sai xót trong tuyển dụng, tuyển đúng người có năng lực ở

những vị trí còn thiếu, giúp doanh nghiệp giảm thiểu được chi phí tổ chức

tuyển dụng và những khoản chi không cần thiết khác.

b.Năng suất lao động

Qua bảng ta thấy năng suất lao động của doanh nghiệp 6 tháng đầu năm ở kỳ nghiên

cứu giảm 251 ngàn đồng/người tương ứng giảm 0,05% so với kỳ gốc. Sự biến động

về năng suất lao động này có thể do các nguyên nhân sau:

1. Trong kỳ nghiên cứu doanh nghiệp đã tuyển thêm một số lao động chưa có tay

nghề cao.

2. Công nghệ hiện đại nhưng lao động chưa nắm bắt được quy trình cũng như

thực tiễn.

3. Sau khi nghỉ tết, người lao động làm việc với tinh thần chưa được tốt.

4. Trình độ quản lý và phân công thời gian lao động của doanh nghiệp chưa hợp

lý.

5. Doanh nghiệp chưa có chính sách hợp lý khích lệ người lao động làm việc

hăng say.

Trong các nguyên nhân trên giả định hai nguyên nhân chính gây lên sự biến động về

năng suất lao động là nguyên nhân số 1 và số 3

Họ và tên sv: Hoàng Thị Liên - 41080

Lớp: QKT51-ĐH3.17

ĐỒ ÁN MÔN HỌC PHÂN TÍCH HOẠT ĐỘNG KINH TẾ* Xét nguyên nhân chính thứ 1

Trong kỳ nghiên cứu, với lượng đơn đặt hàng tăng lên cùng với việc mở rộng thêm

phân xưởng sản xuất doanh nghiệp đã tuyển thêm một số lao động nhưng chưa có

tay nghề cao lại chưa bắt nhịp được với công nghệ máy móc hiện đại nên việc sản

xuất chưa được phát huy tốt. Khiến năng suất lao động của doanh nghiệp giảm

xuống làm ảnh hưởng không tốt đến doanh nghiệp khi muốn mở rộng thị trường tiêu

thụ. Vì thế đây là nguyên nhân chủ quan tiêu cực với doanh nghiệp.

Biện pháp cho doanh nghiệp:

Doanh nghiệp đào tạo bài bản cho nhưng lao động mới. Luôn tạo điều kiện

tốt cho công nhân viên làm việc, khuyến khích người lao động sáng tạo

trong sản xuất, giúp người lao động xây dựng môi trường lao động tốt để

phát huy hết khả năng của mình.

Tổ chức quản lý thời gian lao động trong doanh nghiệp một cách hợp lý để

kết hợp hài hòa với quy trình công nghệ mới nhằm phát huy được các tính

năng hiện đại của nó. Tránh lãng phí trong thời gian ca làm việc. Áp dụng

linh hoạt các định mức lao động để cải thiên năng suất lao động, giúp doanh

nghiệp phát triển bền vững trong tương lai đáp ứng kịp thời nhu cầu của thị

trường.

* Xét nguyên nhân chính thứ 3

Sau khi nghỉ tết thì tinh thần làm việc của người lao động đi xuống. Việc nghỉ tết kéo

dài khiến cho người lao động nhàn dỗi quá lâu. Từ tay nghề đến tinh thần cũng chưa

thể lấy lại ngay khiến cho việc sản xuất đi xuống. năng suất lao động của doanh

nghiệp giảm đi. Đây là nguyên nhân khách quan tiêu cực.

c.Tổng quỹ lương

Theo bài ta thấy tổng quỹ lương ở kỳ nghiên cứu của doanh nghiệp 6 tháng đầu năm

tằng lên 1.046.400 ngàn đồng tương ứng với tăng 8,56% so với kỳ gốc. Tổng quỹ

lương tăng có thể do các nguyên nhân sau:

1. Do trong kỳ nghiên cứu do số lao động của doanh nghiệp tăng lên.

Họ và tên sv: Hoàng Thị Liên - 41080

Lớp: QKT51-ĐH3.18

ĐỒ ÁN MÔN HỌC PHÂN TÍCH HOẠT ĐỘNG KINH TẾ2. Doanh nghiệp thực hiện chính sách tăng lương cho lao động thâm niên, lành

nghề.

3. Hệ số lương theo quy định của nhà nước tăng lên so với kỳ gốc

4. Trong kỳ doanh nghiệp có tuyển thêm nhân viên thời vụ để đáp ứng cho lượng

đơn đặt hàng tăng lên.

5. Hội đồng quản trị quyết định tăng tỉ lệ trích cho tổng quỹ lương.

Trong các nguyên nhân trên, giả định nguyên nhân số 1 và 2 là hai nguyên nhân

chính gây lên sự biến động của tổng quỹ lương.

* Xét nguyên nhân chính thứ 1

Trong kỳ nghiên cứu số lao động của doanh nghiệp tăng do đó lương của công nhân

viên tăng lên. Nhưng năng suất lao động giảm kéo theo đó là tổng chi tăng nhanh

hơn tổng thu dẫn đến lợi nhuận giảm. Điều này ảnh hưởng không tốt đến mục tiêu

phát triển, tồn tại bền vững của doanh nghiệp Chính vì vậy đây là nguyên nhân

khách quan tiêu cực.

* Xét nguyên nhân chính thứ 2

Để khuyến khích người lao động, đầu kỳ kế hoạch doanh nghiệp thực hiện chế độ

tăng lương cho lao động lâu năm mà có thành tích tốt trong công việc và đạt năng

suất lao động cao. Nhìn thấy tinh thần đi xuống sau Tết Nguyên Đán của công nhân

viên, doanh nghiệp đã đưa ra chính sách này để tạo động lực cho người lao động

thực hiện tốt công việc của mình cũng là giúp doanh nghiệp hoàn thành chỉ tiêu đặt

ra và phục vụ cho nhu cầu của thị trường. Đây là nguyên nhân chủ quan tích cực.

Biện pháp cho doanh nghiệp:

Áp dụng thưởng đúng người đúng việc, công bằng, nghiêm minh, không

phân biệt, trả lương ngang nhau cho những lao động như nhau, tránh việc

người không có công cũng được thưởng.

Song song với đó là việc quan tâm chăm lo đến đời sống tinh thần cho cán

bộ công nhân viên, quan tâm đúng mức tới lợi ích và nhu cầu cho họ. có

chế độ chăm sóc y tế, sức khỏe thường xuyên cho công nhân viên. Bên cạnh

Họ và tên sv: Hoàng Thị Liên - 41080

Lớp: QKT51-ĐH3.19

ĐỒ ÁN MÔN HỌC PHÂN TÍCH HOẠT ĐỘNG KINH TẾviệc lập quỹ bảo hiểm y tế cho người lao động thì nên tổ chức những đợt

khám sức khỏe định kỳ cho họ.

d.Tiền lương bình quân

Qua bảng ta thấy chỉ tiêu tiền lương bình quân của doanh nghiệp 6 tháng đầu năm ở

kỳ nghiên cứu tăng 247 ngàn đồng/người/tháng, tương ứng tăng 2.11% so với kỳ

gốc. Tiền lương bình quân tăng có thể do các nguyên nhân sau:

1. Khi doanh nghiệp phát triển sản xuất thì đi kèm theo đó là các chính sách tăng

tiền thưởng định kỳ cho công nhân viên.

2. Do điều kiện chính trị xã hội.

3. Số công nhân có bậc lương cao tăng lên so với kỳ gốc.

4. Để khuyến khích nhân viên lành nghề nâng cao năng suất doanh nghiệp quyết

định tăng luơng cấp bậc cho họ.

5. Tổng quỹ lương ở kỳ nghiên cứu tăng lên.

Trong các nguyên nhân trên, giả định nguyên nhân thứ 1 và 2 là hai nguyên nhân

chính làm biến động tăng tiền lương bình quân

* Xét nguyên nhân chính thứ 1

Khi doanh nghiệp mở rộng sản xuất thì đời sống của cán bộ công nhân viên cũng

được quan tâm nhiều hơn. Chính vì thế doanh nghiệp đã thực hiện chính sách tăng

tiền thưởng định kỳ cho người lao động tốt. Bằng việc tăng tỉ lệ thưởng cho những

sản phẩm vượt quá định mức nhằm tăng năng xuất lao động hướng đến mục tiêu phát

triển kinh tế, gia tăng giá trị sản xuất, đem lại lợi nhuận cho doanh nghiệp giúp

doanh nghiệp có được sự trung thành của người lao động và lòng tin của người tiêu

dung nhưng cũng làm gia tăng chi phí nên đây là nguyên nhân chủ quan tiêu cực

Biện pháp cho doanh nghiệp:

Áp dụng chính xác định mức sản phẩm, thưởng đúng thực tế.

Doanh nghiệp phải chú ý cân đối, điều chỉnh để có chính sách chia lương

hợp lý để đảm bảo cho người lao động một cuộc sống ổn định để họ yên

tâm làm việc,cống hiên cho doanh nghiệp giúp doanh nghiệp nâng cao năng

suất lao động, hướng đến phát triển bền vững.

Họ và tên sv: Hoàng Thị Liên - 41080

Lớp: QKT51-ĐH3.20

ĐỒ ÁN MÔN HỌC PHÂN TÍCH HOẠT ĐỘNG KINH TẾ* Xét nguyên nhân chính thứ 2

Do điều kiện chính trị xã hội, do cồng nhân nhiều doanh nghiệp khác đang có hiện

tượng đình công đòi tăng lương, giảm giờ làm việc đã gây sức ép đến doanh nghiệp.

Hàng năm trên thế giới có hàng trăm cuộc biểu tình của công nhân gây thiệt hại rất

lớn cho các doanh nghiệp. Đứng trên góc độ kinh tế thì đây là nguyên nhân khách

quan tiêu cực vì nó làm đình trệ quá trình sản xuất gây tổn thất lớn cho doanh

nghiệp. Chính vì vậy mà doanh nghiệp đã rút kinh nghiệm từ các doanh nghiệp trên,

đã quan tâm đến quyên lợi công nhân viên cái mà họ xứng đáng được hưởng khi làm

việc nỗ lực bằng cách tăng lương cho người lao động làm tăng tiền lương bình quân.

3.Chỉ tiêu tài chính

a. Tổng thu

Tổng thu là chỉ tiêu thể hiện tất cả các khoản thu mà doanh nghiệp thu được từ việc

bán hàng hóa, dịch vụ và từ các khoản thu khác. Theo bài ta thấy ở kỳ nghiên cứu

tổng thu 6tháng đầu năm của doanh nghiệp đạt 88.452.329 ngàn đồng, tăng

6.976.001 ngàn đồng tương ứng tăng 8.56% so với kỳ gốc. Sự biến động tăng của

tổng thu có thể do các nguyên nhân sau :

1. Lượng sản phẩm hàng hóa, dịch vụ mà doanh nghiệp cung cấp trong kỳ tăng

lên.

2. Một số đối thủ cạnh tranh đã phá sản.

3. Doanh thu hoạt động tài chính và các khoản thu khác tăng lên.

4. Trong kỳ nghiên cứu doanh nghiệp đã thanh lý một số tài sản cố định không

còn khả năng hoạt động sản xuất kinh doanh

5. Thu từ một số khách hàng trong kỳ vi phạm hợp đồng do thanh toán chậm,

không có khả năng thanh toán đúng hạn.

Giả định trong các nguyên nhân trên, nguyên nhân thứ 1 và 2 là hai nguyên nhân

chính gây lên biến động tắng tổng thu

* Xét nguyên nhân chính thứ 1

Trong kỳ nghiên cứu lượng sản phẩm hàng hóa mà doanh nghiệp cung cấp trên thị

trường và các đơn đặt hàng tăng lên đáng kể. Do công tác quản lý nhân viên bán

Họ và tên sv: Hoàng Thị Liên - 41080

Lớp: QKT51-ĐH3.21

ĐỒ ÁN MÔN HỌC PHÂN TÍCH HOẠT ĐỘNG KINH TẾhàng, bố trí công việc hợp lý, nhân viên bán hàng được trang bị thêm nhiều kỹ năng

giao tiếp, bán hàng cới mở, thái độ chăm sóc chu đáo đã gây ấn tượng tốt với khách

hàng đối với sản phẩm của doanh nghiệp. Vì vậy lượng sản phẩm dịch vụ của doanh

nghiệp cung cấp tăng lên đem lại doanh thu cao. Đây là nguyên nhân chủ quan tích

cực.

Biện pháp cho doanh nghiệp:

Phát huy những lợi thế vốn có của đội ngũ cán bộ công nhân viên và tiềm

lực của doanh nghiệp.

Đẩy mạnh công tác khai thác thị trường và chiến lược cụ thể để mở rộng thị

phần góp phần nâng cao số lượng sản phẩm bán ra , tăng doanh thu đồng

thời nghiên cứu thị yếu của người tiêu dùng để nâng cao chất lượng sản

phẩm, hàng hóa , dịch vụ của doanh nghiệp.

Tiếp tục đào tạo nhân viên một cách chuyên nghiệp, quản lý, bố trí, sắp xếp

công việc một cách hiệu quả nhất. Khai thác tốt những lợi thế đó để nâng

cao uy tín và hiệu quâ kinh doanh đem sự tồn tại và phát triển tốt cho doanh

nghiệp.

* Xét nguyên nhân chính thứ 2

Do sự cạnh tranh gay gắt trên thị trường làm cho nhiều đối thủ cạnh tranh k trụ vững

được, mà doanh nghiệp vẫn giữ vững được chỗ đứng trên thị trường nhờ điều kiện

trang thiết bị hiện đại, công tác tổ chức sản xuất tiêu thụ tốt đã giúp doanh nghiệp

bớt đi đổi thủ cạnh tranh và càng làm tăng uy tín của doanh nghiệp. Điều này giúp

doanh nghiệp bán được nhiều hàng hóa hơn, chiến lĩnh thị trường rộng hơn đem lại

doanh thu cao hơn, sự phát triển lâu dài trong tương lai. Đây là nguyên nhân khách

quan tích cực.

b, Tổng chi

Qua bảng ta thấy tổng chi của doanh nghiệp 6 tháng đầu năm ở kỳ nghiên cứu là

82.379.346 ngàn đồng, tăng 7.050.125 ngàn đồng tương ứng tăng 9,36% so với kỳ

gốc. Sự biến động tăng đáng kể này của tổng chi có thể do một số nguyên nhân sau:

1. Do số lượng sản phẩm tăng nên chi phí sản xuất tăng lên.

Họ và tên sv: Hoàng Thị Liên - 41080

Lớp: QKT51-ĐH3.22

ĐỒ ÁN MÔN HỌC PHÂN TÍCH HOẠT ĐỘNG KINH TẾ2. Trong kỳ nghiên cứu, doanh nghiệp mở rộng quy mô sản xuất nên phải mua

mới nhiều máy móc thiết bị, tài sản cố định.

3. Chi phí nguyên vật liệu tăng, chi phí vận chuyển tăng.

4. Trong kỳ doanh nghiệp có vay vốn của ngân hàng nên phải trả lãi vay hàng

tháng.

5. Trong kỳ doanh nghiệp có tuyển dụng nên phải chi cho việc tổ chức tuyển

dụng này.

Trọng các nguyên nhân trên, giả định nguyên nhân thứ 2 và 3 là nguyên nhân chính

gây lên sự biến động về tổng chi

* Xét nguyên nhân chính thứ 2

Việc mở rộng quy mô sản xuất nhằm tăng năng suất lao động, tăng giá trị sản xuất

của doanh nghiệp để đáp ứng nhu cầu của thị trường. Cùng với sự tiến bộ của khoa

học kỹ thuật ngày càng cao, doanh nghiệp đã quyết định đầu tư một số máy móc

thiết bị sản xuất hiện đại.Việc đầu tư mới này làm tăng chi phí khấu hao tài sản cố

định làm tăng chi phí trong sản xuất của doanh nghiệp. Nhưng bù lại thì việc đầu tư

mới sang thiết bị sản xuất này giúp doanh nghiệp sản xuất được nhiều hơn lượng sản

phẩm làm tăng doanh thu, góp phần tăng lợi nhuận cho doanh nghiệp Do vậy đây là

nguyên nhân chủ quan tích cực.

Biện pháp cho doanh nghiệp:

Không nên quá chú trọng đến việc đầu tư gia tăng sản lượng mà xao nhãng

việc đầu tư nâng cao tay nghề, trau dồi kiến thức cho đội ngủ cán bộ cồng

nhân viên nhằm tận dụng nguồn lao động dồi dào mà giá nhân công rẻ.

Quản lý, sử dụng các tài sản một cách hiệu quả nhất đem lại năng suất cao

nhất, tránh các chi phí không cần thiết gây lãng phí tổ chức. Không để tốc

độ tăng chi phí vượt quá tốc độ tăng doanh thu.

* Xét nguyên nhân chính thứ 3

Với sự tăng lên của giá cả trên thị trường đã làm cho chi phí nguyên vật liệu đầu vào

cho sản xuất tăng lên, làm tăng chi phí và giảm lợi nhuận của doanh nghiệp. Giá

xăng dầu trên thị trường cũng tăng lên cộng thêm sự bất ổn về tình hình chính trị và

Họ và tên sv: Hoàng Thị Liên - 41080

Lớp: QKT51-ĐH3.23

ĐỒ ÁN MÔN HỌC PHÂN TÍCH HOẠT ĐỘNG KINH TẾkhủng hoảng kinh tế, chính sách lương của nhà nước thay đổi làm cho chi phí vận

chuyển, chi phí sản xuất, chi phí quản lý tăng lên kéo theo sự tăng lên của tổng chi

làm ảnh hưởng xấu đến sự phát triển của doanh nghiệp Đây là nguyên nhân khách

quan tiêu cực.

c, Lợi nhuận

Lợi nhuận là mục tiêu mà tất cả các doanh nghiệp đều muốn hướng đến. Tối đa hóa

lợi nhuận, giảm chi phí đến tối thiểu là mục tiêu của các doanh nghiệp. Theo bảng ta

thấy lợi nhuận của doanh nghiệp 6 tháng đầu năm đang giảm. Ở kỳ nghiên cứu đạt

6.072.983 ngàn đồng đã giảm 74.124 ngàn đồng tương ứng giảm 1.21% so với kỳ

gốc. Sự biến động này có thể do các nguyên nhân sau:

1. Chi phí quản lý tăng.

2. Trong kỳ doanh nghiệp có tuyển dụng thêm nhiều công nhân viên mới nên

làm tăng chi phí lao động tiền lương.

3. Chi phí trả lãi vay tăng.

4. Một số khoản thu khách hàng được duyệt vào nợ khó đòi, nợ không có khả

năng thanh toán.

5. Chi phí môi giới để mua nguyên vật liệu tăng lên.

Trong các nguyên nhân trên, giả định nguyên nhân thứ 1 và 3 là hai nguyên nhân

chính gây biến động lợi nhuận

* Xét nguyên nhân chính thứ 1

Doanh nghiệp mở rộng quy mô sản xuất, đầu tư trang thiết bị hiện đại, việc quản lý

sắp xếp công việc, điều tra thị trường, marketing, quảng cáo đã đẩy nhanh chi phí

nhưng nó là công việc cần thiết để nắm bắt nhu cầu cũng như thị hiếu của người tiêu

dung. Để công tác quản lý tránh lãng phí, giảm thiểu chi phí quản lý, chi phí sản

xuất, lãng phí nguyên vật liệu sản xuất là rất cấp bách và quan trọng hàng đầu. Vì thế

muốn quản lý tốt công tác sản xuất kinh doanh sẽ phải tốn rất nhiều cồng sức và

nhiều thời gian đi kèm theo đó là chi phí tốn kém. Đẩy mạnh chi phí lên cao làm

giảm lợi nhuận ảnh hưởng xấu đến sự tồn tại của doanh nghiệp trong tương lai. Đây

là nguyên nhân chủ quan tiêu cực

Họ và tên sv: Hoàng Thị Liên - 41080

Lớp: QKT51-ĐH3.24

ĐỒ ÁN MÔN HỌC PHÂN TÍCH HOẠT ĐỘNG KINH TẾBiện pháp cho doanh nghiệp:

Chú trọng đến công tác quản lý, phân công công việc một cách hợp lý về

mặt thời gian. Phân công lao động theo đúng vị trí, năng lực của từng cá

nhân nhằm phát huy được tài năng, kiến thức của họ một cách có hiệu quả

nhất đối với doanh nghiệp

Tránh những lãng phí về thời gian như thời gian nghỉ giữa ca quá dài, thời

gian chuẩn bị nguyên vật liệu dụng cụ cho sản xuất, thời gian di chuyển nơi

làm việc, phân công công việc.

Chọn lọc các phương pháp marketing, quảng cáo hợp lý phù hợp với sản

phẩm của doanh nghiệp mà lại gây được sự chú ý của người tiêu dung.

Tránh lãng phí cho việc quảng cáo không mang lại hiệu quả mà ngược lại

tốn kém chi phí ảnh hưởng đến mục tiêu lợi nhuận của doanh nghiệp và sự

phát triển bền vững trong tương lai.

* Xét nguyên nhân chính thứ 3

Việc mở rộng quy mô sản xuất cần rất nhiều vốn do đó việc huy động các nguồn vốn

bên ngoài là điều tất yếu. Chính vì thế trong kỳ nghiên cứu doanh nghiệp đã phải trả

lãi cho các khoản vay đó làm tăng tổng chi và giảm lợi nhuận cho doanh nghiệp.

Điều này gây nhiều khó khăn đến việc tái sản xuất cho doanh nghiệp ảnh hưởng

không tốt đến sự tồn tại và phát triển bền vững của doanh nghiệp. Đây là nguyên

nhân khách quan tiêu cực.

4.Quan hệ với ngân sách

a, Thuế VAT

Nhìn vào bảng ta thấy thuế VAT ở kỳ nghiên cứu của doanh nghiệp trong 6 tháng

đầu nằm giảm. Cụ thể giảm 10.377 ngàn đồng tương ứng giảm 1,21% so với kỳ gốc.

Sự biến động giảm này có thể do một số các nguyên nhân sau:

1. Trong kỳ nghiên cứu do doanh nghiệp có mua trang thiết bị máy móc, đây là

những vật có giá trị cao nên thuế GTGT đầu vào được khấu trừ tăng lên.

2. Do chính sách của nhà nước thay đổi giảm thuế suất GTGT đối với một số mặt

hàng trong đó có mặt hàng mà doanh nghiệp sản xuất.

Họ và tên sv: Hoàng Thị Liên - 41080

Lớp: QKT51-ĐH3.25

ĐỒ ÁN MÔN HỌC PHÂN TÍCH HOẠT ĐỘNG KINH TẾ3. Doanh thu từ các hoạt động, dịch vụ chịu thuế GTGT 5% tăng lên trong khi đó

dịch vụ chịu thuế GTGT 10% lại giảm.

4. Doanh nghiệp chủ động tăng sản xuất những mặt hàng đang được giảm thuế

GTGT.

5. Chi phí môi giới để mua máy móc thiết bị tăng lên làm cho thuế GTGT đầu

vào được khấu trừ tăng lên.

Trong các nguyên nhân trên, giả định nguyên nhân thứ 1 và 2 là hai nguyên nhân

chính gây biến động giảm thuế VAT

* Xét nguyên nhân chính thứ 1

Trong kỳ doanh nghiệp mở rộng quy mô sản xuất nên đã đầu tư mới máy móc trang

thiết bị để sản xuất. những tài sản này đều có giá trị lớn nên thuế GTGT đầu vào

được khấu trừ tăng lên đáng kể làm giảm khoản thuế này phải nộp cho nhà nước.

Việc này là một lợi thế cho doanh nghiệp nếu biết sử dụng tốt những tài sản đó vào

việc sản xuất những mặt hàng đang được giảm thuế GTGT. Đây là nguyên nhân chủ

quan tích cực.

Biện pháp cho doanh nghiệp:

Doanh nghiệp phải lưu giữ cẩn trọng những hóa đơn mua các tài sản này

tránh làm mất mát sẽ không được khấu trừ.

Tìm hiểu kỹ và áp dụng các phương pháp tính và nộp thuế VAT đúng theo

quy định của nhà nước tránh bị phạt do nộp muộn.

* Xét nguyên nhân chính thứ 2

Do chính sách của nhà nước thay đổi, đã giảm thuế suất GTGT một số mặt hàng

trong đó có mặt hàng doanh nghiệp đang thúc đẩy sản xuất. Điều này làm giảm

khoản thuế GTGT phải nộp cho nhà nước. Đây là nguyên nhân khách quan tích cực.

b, Thuế TNDN

Thuế TNDN là khoản mà doanh nghiệp phải hoàn tất cho ngân sách nhà nước.

Khoản này được tính dựa trên lợi nhuận của doanh nghiệp. Qua bảng phân tích ta

thấy thuế TNDN của doanh nghiệp 6 tháng đầu năm ở kỳ nghiên cứu giảm 16.307

Họ và tên sv: Hoàng Thị Liên - 41080

Lớp: QKT51-ĐH3.26

ĐỒ ÁN MÔN HỌC PHÂN TÍCH HOẠT ĐỘNG KINH TẾngàn đồng tương ứng giảm 1.21% so với kỳ gốc. Sự biến động này có thể do một số

các nguyên nhân sau:

1. Lợi nhuận trong kỳ nguyên cứu giảm.

2. Do quy định của nhà nước giảm thuế suất thuế TNDN.

3. Chi phí nguyên vật liệu tăng lên làm tăng tổng chi phí dẫn đến giảm lợi nhuận.

4. Chi phí trả lãi vay ngân hàng, lãi vay vốn bên ngoài tăng lên.

5. Chi phí dịch vụ điện, nước, điện thoại tăng lên do việc mở rộng quy mô suản

xuất làm tăng tổng chi, giảm lợi nhuận của doanh nghiệp.

Giả định trong các nguyên nhân trên, nguyên nhân thứ 1 và 2 là hai nguyên nhân

chính gây biến động thuế TNDN

* Xét nguyên nhân chính thứ 1

Trong kỳ nghiên cứu tổng lợi nhuận của doanh nghiệp giảm xuống do tốc độ tăng chi

phí nhanh hơn tốc độ tăng doanh thu. Chính vì thế lợi nhuận giảm xuống dẫn đến

thuế TNDN mà doanh nghiệp phải nộp cũng giảm đi. Tuy thuế TNDN giảm có lợi

cho doanh nghiệp nhưng lại thể hiện rằng việc sản xuất kinh doanh của doanh nghiệp

không tốt, lợi nhuận không cao mới dẫn đến thuế nộp ít. Vậy đây là nguyên nhân chủ

quan tiêu cực.

Biện pháp cho doanh nghiệp:

Thuế TNDN chịu ảnh hưởng lớn của lợi nhuận vây nên doanh nghiệp thúc

đẩy mạnh quá trình tiêu thụ sản phảm nhằm tăng doanh thu đồng thời thực

hiện quản lí tốt khâu chi phí giá thành, giảm các chi phí không cần thiết

nhằm tăng lợi nhuận.

Thuế TNDN có quan hệ mật thiết với ngân sách tại địa phương mà doanh

nghiệp đăng kí kinh doanh vì vậy doanh nghiêp bám sát các thông báo, quy

định của cấp trên, thiết lập mối quan hệ tốt với cơ quan thuế sở tại, nhằm

nắm bắt kịp thời các quy định mới nhất.

Tham khảo tư vấn hỗ trợ từ cơ quan thuế để đưa ra các phương pháp nộp

thuế sao cho hài hòa hợp lý, thuận lợi cho cả cơ quan chức năng và doanh

nghiệp.Họ và tên sv: Hoàng Thị Liên - 41080

Lớp: QKT51-ĐH3.27

ĐỒ ÁN MÔN HỌC PHÂN TÍCH HOẠT ĐỘNG KINH TẾ* Xét nguyên nhân chính thứ 2

Do tình hình kinh tế suy thoái toàn cầu, các doanh nghiệp làm ăn khó khắn, để động

viên các doanh nghiệp nâng cao sản xuất kinh doanh giữ vững vị trí nhà nước đã

giảm mức thuế suất thuế TNDN. Điều này làm giảm khoản chi cho thuế TNDN mà

doanh nghiệp phải nộp cho ngân sách nhà nước. Đây cũng là nguyên nhân khách

quan tích cực là điều kiện tốt cho doanh nghiệp phát triển bền vững trong tương lai.

c, Thuế TNCN

Thuế TNCN là loại thuế trực thu đánh vào thu nhập chính đáng của từng cá nhân.

Nhìn vào bảng ta thấy thuế TNCN của doanh nghiệp 6 tháng đầu năm tăng lên. Cụ

thể ở kỳ nghiên cứu đạt 391.506 ngàn đồng tăng 12.858 ngàn đồng tương ứng tăng

3,40% so với kỳ gốc. Sự biến động này có thể do các nguyên nhân sau:

1. Trong kỳ nghiên cứu, doanh nghiệp có tăng lương cho công nhân viên lâu năm

lành nghề.

2. Chính sách của nhà nước tăng hệ số lương cho người lao động.

3. Công nhân bậc cao trong doanh nghiệp ở kỳ nghiên cứu tăng lên.

4. Doanh nghiệp tăng tỉ lệ trích thưởng cho lượng sản phẩm vượt đinh mức.

5. Tiền lương bình quân của người lao động tăng lên.

Trong các nguyên nhân trên giả định nguyên nhân thứ 2 và 3 là hai nguyên nhân

chính gây lên sự biến động tăng thuế TNCN

* Xét nguyên nhân chính thứ 2

Nhà nước quan tâm đến đời sống của người lao động nên đã áp dụng chính sách

tăng hệ số lương cho người lao động, giúp họ cả thiện phần nào thu nhập nâng cao

chất lượng đời sống để hướng đến một xã hội công bằng văn minh. Chính sách này

đã làm tăng lương cho người lao động, đẩy lên mức thu nhập phải chịu thuế TNCN

cao hơn. Đây là nguyên nhân khách quan tích cực.

* Xét nguyên nhân chính thứ 3

Trong kỳ nghiên cứu số công nhân có tay nghề cao tăng lên, bậc lương của họ cũng

tăng lên làm tăng thu nhập và điều này cũng làm tăng phần thu nhập chịu thuế của

người lao động. Chính vì vậy thuế TNCN tăng lên. Đây là biểu hiện tốt cá nhân

Họ và tên sv: Hoàng Thị Liên - 41080

Lớp: QKT51-ĐH3.28

ĐỒ ÁN MÔN HỌC PHÂN TÍCH HOẠT ĐỘNG KINH TẾngười lao động nhưng chưa hẳn đã tốt cho doanh nghiệp, vì doanh nghiệp phải chi

trả cho phần lương của người lao động nhiều hơn làm đẩy tăng tổng chi mà hiện tại

năng suất lao động của toàn bộ doanh nghiệp đang giảm. Vì vậy trước mắt đây là

một nguyên nhân chủ quan tiêu cực.

Biện pháp cho doanh nghiệp:

Phải chú ý đến việc trả lương cho công nhân bậc cao nhưng hiệu quả sản

xuất thấp, năng suất lao động không cao. Xem xét chế độ tăng cấp bậc cho

người lao động tránh việc chạy đua theo thành tích để được tăng lương.

Đồng thời đánh giá lại các khoản trích, thưởng, phụ cấp,…của doanh

nghiệp, yêu cầu công nhân viên kê khai tình hình hoàn cảnh gia đình một

cách trung thực để có mức lương phù hợp tránh gây thiệt thòi cho người lao

động khi nộp thuế TNCN.

Nghiên cứu vận dụng có hiệu quấ các quy định về luật thuế TNCN để cán

bộ công nhân viên có thể nộp thuế TNCN đúng đủ và kịp thời.

d, BHXH

Bảo hiểm xã hội của doanh nghiệp trong 6 tháng đầu năm ở kỳ nghiên cứu tăng lên,

cụ thể là tăng 41.856 ngàn đồng tương ứng tăng 8,56% so với kỳ gốc. Sự biến động

này có thể do các nguyên nhân sau:

1. Do việc tăng quy mô sản xuất, cần tuyển thêm lao động

2. Trong kỳ nghiên cứu doanh nghiệp đã vẫn động được nhiều lao động đóng

góp BHXH mà kỳ gốc họ không tham gia.

3. Do trong doanh nghiệp có nhiều người kỳ trước đang thử việc giờ đã đến hạn

tăng lương theo quy định.

4. Tổng quỹ lương trong kỳ nghiên cứu tăng lên.

5. Do nhà nước tăng mức lương tối thiểu cho người lao động.

Giả định trong các nguyên nhân trên, nguyên nhân thứ 2 và 3 là hai nguyên nhân

chính gây biến động tăng khoản BHXH phải nộp cho nhà nước

* Xét nguyên nhân chính thứ 2

Họ và tên sv: Hoàng Thị Liên - 41080

Lớp: QKT51-ĐH3.29

ĐỒ ÁN MÔN HỌC PHÂN TÍCH HOẠT ĐỘNG KINH TẾỞ kỳ gốc sô lao động trong tổng số lao động chịu tham gia đóng góp BHXH vẫn còn

ít vì một số lao động hoàn cảnh khó khăn, nhưng ở kỳ nghiên cứu thì mức lương của

lao động cũng được cải thiện nhiều dẫn đến số lao động tham gia đã tăng lên. Bên

cạnh đó cũng nhờ sự động viên, quan tâm đến đời sống vật chất, tinh thần của doanh

nghiệp trước những quyên lợi mà họ được hưởng khi tham gia BHXH. Đây là

nguyên nhân chủ quan tích cực.

Biện pháp cho doanh nghiệp:

Xem xét, đánh giá lại các khoản trích theo lương, vận động yêu cầu tất cả

người lao động tham gia BHXH để được hưởng quyên lợi khi tham gia như

chế độ thai sản, tai nạn,…tránh gây thiệt thòi cho người lao động

Xác định rõ vai trò trách nhiệm của các cơ quan nhà nước và chính quyền

địa phương đối với việc quản lý doanh nghiệp, quản lý lao động, tiền lương,

tiền công, thu nhập, quản lý hộ tịch, hộ khẩu, xác nhận hồ sơ để làm căn cứ

xét hưởng các chế độ BHXH.

* Xét nguyên nhân chính thứ 3

Trải qua một thời gian thử việc nhất đinh thì một số lao động đã có tay nghề cao hơn

và được đưa vào sản xuất chính và việc tăng lương cho họ là điều không thể tránh

khỏi. Chính vì thế làm tăng tổng lương, tăng khoản trích BHXH cho doanh nghiệp.

Nhưng lại chưa đem lại năng suất lao dộng cao. Vì vậy đây là nguyên nhân khách

quan tiêu cực

e, Thuế và nộp khác

Qua bảng ta thấy các khoản thuế và nộp khác của doanh nghiệp 6 tháng đầu năm đối

với nhà nước giảm đi Cụ thể ở kỳ nghiên cứu khoản thuế và nộp khác của doanh

nghiệp đạt 121.460 ngàn đồng, giảm 1.482 ngàn đồng tương ứng giảm 1.21% so với

kỳ gốc. Sự biến động giảm này có thể do một số nguyên nhân sau:

1. Do giảm nộp các khoản phí, lệ phí.

2. Nhận được quyết định chính sách trợ cấp giá cho một số hàng hóa trong đó có

sản phẩm mà doanh nghiệp đang sản xuất.

3. Trong kỳ doanh nghiệp không phải nộp thay cho các tổ chức kinh tế khác

Họ và tên sv: Hoàng Thị Liên - 41080

Lớp: QKT51-ĐH3.30

ĐỒ ÁN MÔN HỌC PHÂN TÍCH HOẠT ĐỘNG KINH TẾ4. Một số mặt hàng chịu thuế TTĐB kỳ trước thì ở kỳ này doanh nghiệp sản xuất

ít hơn.

5. Do sự giảm của các khoản phải nộp khác ngoài các khoản trên.

Giả định trong các nguyên nhân trên, nguyên nhân thứ 1 và 2 là hai nguyên nhân

chính gây biến động.

* Xét nguyên nhân chính thứ 1

Trong kỳ nghiên cứu, do có một số con đường mới mở nên việc vận chuyển

hàng hóa thường xuyên của doanh nghiệp không phải đi qua các trạm thu phí

làm giảm đi các hoạt động chịu phí và lệ phí như phí lưu hành đường bộ,

đường thủy( Áp dụng cho các phương tiện vận chuyển hàng hóa). Điều này

làm cho các khoản chi phí, lệ phí của chi phí quản lý doanh nghiệp giảm. Đây

là nguyên nhân chủ quan tích cực

Biện pháp cho doanh nghiệp:

Cập nhật thông tin thường xuyên về giao thông để tìm ra phương thức vận

chuyển an toàn nhất, giảm thiểu tối đa các loại phí, lệ phí khi vận chuyển

giúp doanh nghiệp tiết kiệm được chi phí quản lý doanh nghiệp, thu được

nhiều lợi nhuận hơn.

* Xét nguyên nhân chính thứ 2

Khi doanh nghiệp mở rộng quy mô sản xuất đã nhận được hưởng rất nhiều

chính sách miễn giảm của nhà nước như: chính sách hỗ trợ giá thông qua việc

phí thử nghiệm chất lượng sản phẩm, phí chấp nhận xuất xứ hàng hóa, phí

thẩm định đầu tư…, lệ phí cấp giấy phép công trình xây dựng đều giảm chỉ

còn 70% so với kì gốc. Cùng với chính sách giảm thuế nhà đất, thuế đất, thuế

bảo về môi trường. Điều này đã làm giảm các khoản thuế và nộp khác cho

doanh nghiệp. Giúp doanh nghiệp thúc đẩy sản xuất, thu được lợi nhuận nhiều

hơn. Đây là nguyên nhân khách quan tích cực.

3. Tiểu kết chương I

Họ và tên sv: Hoàng Thị Liên - 41080

Lớp: QKT51-ĐH3.31

ĐỒ ÁN MÔN HỌC PHÂN TÍCH HOẠT ĐỘNG KINH TẾQua việc phân tích chi tiết tình hình thực hiện một số chỉ tiêu của doanh nghiệp 6

tháng đầu năm có thể nhận thấy rằng doanh nghiệp đang sản xuất kinh doanh tương

đối đem lại lợi nhuận nhưng năng suất lao động chưa cao. Thể hiện ở điểm chỉ tiêu

lợi nhuận giảm 74.124 ngàn đồng. Trong 6 tháng đầu năm ở kỳ nghiên cứu một số

chỉ tiêu của doanh nghiệp có xu hướng gảm là nhóm nhẹ gồm các chỉ tiêu: năng suất

lao động, lợi nhuận, thuế VAT, thuế TNDN, thuế và nộp khác.

Cụ thể như sau, chỉ tiêu năng suất lao động giảm ít nhất. Trong kỳ kế hoạch năng

suất lao động kỳ nghiên cứu giảm 251 ngàn đồng/người tương ứng giảm 0,05% so

với kỳ gốc. Các chỉ tiêu còn lại đều tương đối giảm đi 1,21% so với kỳ gốc cụ thể:

chỉ tiêu lợi nhuận ở kỳ nghiên cứu là 6.072.983 ngàn đồng giảm 74.124 ngàn đồng,

thuế VAT kỳ nghiên cứu giảm 10.377 ngàn đồng, thuế TNDN ở kỳ nghiên cứu giảm

16.307 ngàn đồng, khoản thuế và nộp khác giảm 1.482 ngàn đồng so với kỳ gốc.

Còn lại là nhóm các chỉ tiêu tăng gồm: giá trị sản xuất, tổng số lao động, tổng

quỹ lương, tiền lương bình quân, tổng thu, tổng chi, thuế TNCN, BHXH. Trong đó,

ở kỳ nghiên cứu chỉ tiêu tổng chi tăng mạnh nhất với 9,36% tương ứng tăng

7.050.125 ngàn đồng so với kỳ gốc. Tiền lương bình quân là chỉ tiêu tăng ít nhất với

kỳ nghiên cứu đạt 11.953 ngàn đồng, tăng 247 ngàn đồng tương ứng tăng 2,11% so

với kỳ gốc, kéo theo đó thuế TNCN cũng tăng nhẹ với 3.40% tương đương vs tăng

12.858 ngàn đồng so với kỳ gốc. Các chỉ tiêu còn lại tăng với mức đội vừa phải, giá

trị sản xuất tăng 6.27%, tổng số lao động tăng 6.32%, tổng qũy lương, BHXH và

tổng thu đều tăng 8,56%. Sự biến động của các chỉ tiêu đó của doanh nghiệp do các

nguyên nhân chủ yếu sau:

Nguyên nhân chủ quan:

+ Tích cực:

1. Đầu tư máy móc thiết bị hiện đại hơn

2. Tăng quy mô sản xuất. mở rộng sản xuất

3. Tăng lương cho lao động thâm niên lành nghề

4. Lượng sản phẩm hàng hóa dịch vụ cung câp tăng lên

5. Mua mới nhiều TSCĐ

Họ và tên sv: Hoàng Thị Liên - 41080

Lớp: QKT51-ĐH3.32

ĐỒ ÁN MÔN HỌC PHÂN TÍCH HOẠT ĐỘNG KINH TẾ6. Thuế GTGT đầu vào khi mua mới thiết bị máy móc được khấu trừ nhiều

7. Số lương lao động tham gia BHXH tăng

8. Giảm các khoản phí, lệ phí

+ Tiêu cực:

9. Tuyển dụng lao động tay nghề chưa cao

10. Chính sách tăng tiền thưởng định kỳ

11. Chi phí quản lý tăng

12. Lợi nhuận giảm

13.Công nhân bậc cao tăng lên.

Nguyên nhân khách quan:

+ Tích cực:

14. Đơn đặt hàng tăng lên

15. Giá lao động trên thị trường giảm

16. Đối thủ cạnh tranh phá sản

17. Chính sách nhà nước thay đổi

18. Thuế suất thuế TNDN giảm

19. Nhà nước tăng hệ số lương

+ Tiêu cực:

20. Sau tết người lao động chưa có tinh thần lao động cao

21. Sô lượng lao động tăng lên

22. Do điều kiện chính trị xã hội

23. Chi phí nguyên vật liệu tăng, chi phí vẫn chuyển tăng

24. Chi phí lãi vay tăng

25. Đến hạn tăng lương theo quy định

26. Chính sách trợ cấp giá của nhà nước

Biện pháp khắc phục

Để khắc phục những nguyên nhân tiêu cực và phát huy những mặt tích cực đã

đạt được thì doanh nghiệp cần có những biện pháp để phát triển tiềm năng còn chưa

khai thác hết:

Họ và tên sv: Hoàng Thị Liên - 41080

Lớp: QKT51-ĐH3.33

ĐỒ ÁN MÔN HỌC PHÂN TÍCH HOẠT ĐỘNG KINH TẾ1. Phát huy hết công suất, công dụng của thiết bị máy móc mới

2. Sử dụng nguồn lực vốn có để phát huy tiền năng, lợi thế của doanh nghiệp

3. Tuyển dụng lao động chọn lọc, có tay nghề cao hơn

4. Giảm thiểu chi phí tuyển dụng

5. Đào tạo tay nghề cho lao động mới

6. Tổ chức quản lý thời gian lao động hợp lý

7. Trả lương ngang nhau cho lao động như nhau

8. Quan tâm chăm lo đến đời sống tinh thần cho cán bộ công nhân viên

9. Thưởng đúng người đúng việc

10. Cân đối điều chỉnh chính sách chia lương hợp lý

11. Phát huy lợi thế, năng lực tiềm ẩn của công nhân viên

12. Đẩy mạnh công tác khai thác thị trường

13. Đào tạo nhân viên bán hàng chuyên nghiệp

14. Tận dụng nguồn lao động dồi dào của nước ta

15. Quản lý các tài sản tốt

16. Công tác quản lý phân công cồng việc hợp lý đúng năng lực

17. Giảm thời gian lãng phí trong ca làm việc

18. Xem xét các khoản trính theo lương cho phù hợp

19. Lưu trữ cẩn trọng các hóa đơn chứng từ mua bán

20. Áp dụng các phương pháp tính thuế VAT hợp lý theo quy định nhà nước

21. Thúc đẩy quá trình tiêu thụ sản phẩm

22. Theo dõi bám sát các thong tin kinh tế. các chính sách, quy định điều luật của

nhà nước.

23. Tham khảo, xin tư vấn của các cơ quan nhà nước

Ngoài ra doanh nghiệp phải chú ý tới việc hoạch định chiến lược sản xuất kinh

doanh sao cho phù hợp với từng giai đoạn của doanh nghiệp cũng như là bám sát nhu

cầu trên thị trường, tận dụng mọi tiềm năng của doanh nghiệp để nâng cao năng suất

lao động, nâng cao chất lượng sản phẩm hàng hóa, dịch vụ chỉ có như vậy doanh

Họ và tên sv: Hoàng Thị Liên - 41080

Lớp: QKT51-ĐH3.34

ĐỒ ÁN MÔN HỌC PHÂN TÍCH HOẠT ĐỘNG KINH TẾnghiệp mới có thể phát triển bền vững, chiếm lĩnh được thị trường và thu lợi nhuận

cao.

*** Phương hướng

Qua việc đánh giá chung tình hình sản xuất kinh doanh ở doanh nghiệp thông

qua các chỉ tiêu về gía trị sản xuất, về lao động tiền lương, về tài chính, nghĩa vụ đối

với ngân sách nhà nuớc, nói chung doanh nghiệp làm ăn kinh doanh có hiệu quả,

tăng doanh thu tăng lợi nhuận .Tuy nhiên doanh nghiệp cần tổ chức tốt công tác quản

lý tránh gây lãng phí về nhân lực. Thực hiện nghĩa vụ đối với nhà nước để đảm bảo

mọi mặt của doanh nghiệp đều tốt chuẩn bị cho việc sản xuất lưu thông. Bên cạnh

việc đầu tư máy móc thiết bị hiện đại cũng nên đầu tư nâng cao trình độ của cán bộ

công nhân viên ,trau dồi kiến thức nghiệp vụ ….

Doanh nghiệp cần phát huy hơn nữa thế mạnh của mình và hạn chế những ảnh

hưởng tiêu cực để đưa doanh nghiệp mình lên chiếm lĩnh thị trường , phục vụ tốt nhu

cầu của khách hàng. Cần chú ý đến thị hiếu của người tiêu dùng để công tác

marketing, quảng cáo đạt hiệu quả tốt nhất.

Như vậy , qua những nhận xét , phân tích trên ta thấy doanh nghiệp trong thời gian

qua đã mở rộng sản xuất kinh doanh với qui mô lớn hơn , thị trường và thị phần phát

triển rộng hơn. Đây là điêu đáng mừng cho doanh nghiệp.

CHƯƠNG II : PHÂN TÍCH TÌNH HÌNH THỰC HIỆN GIÁ TRỊ SẢN XUẤT

THEO THỜI GIAN

1. Mục đích, ý nghĩa

a. Mục đích

- Kết quả kinh doanh là kết quả của một quá trình do nhiều nguyên nhân

chủ quan, khách quan khác nhau, tiến độ thực hiện quá trình trong từng đơn vị thời

gian xác định không đồng đều.

- Vì vậy ta phải chi tiết theo thời gian giúp cho việc đánh giá kết quả

được sát, đúng và tìm được các giải pháp có hiệu quả cho công việc kinh doanh.

Họ và tên sv: Hoàng Thị Liên - 41080

Lớp: QKT51-ĐH3.35

ĐỒ ÁN MÔN HỌC PHÂN TÍCH HOẠT ĐỘNG KINH TẾ- Xác định khoảng thời gian nào doanh nghiệp sản xuất nhiều nhất, giai

đoạn nào sản xuất ít nhất, từ đó rút ra xu hướng biến động, nguyên nhân của sự biến

động đó. Qua đó sẽ giúp cho doanh nghiệp nên tập trung sản xuất vào những tháng

nào trong năm để tăng được giá trị sản xuất của toàn doanh nghiệp.

- Giá trị sản xuất phản ánh kết quả của quá trình sản xuất kinh doanh của

doanh nghiệp, phản ánh lợi ích và sự hao phí của các hoạt động sản xuất, phản ánh

kết quả của việc sử dụng các yếu tố của quá trình sản xuất.

- Đề xuất các biện pháp để khai thác các tiềm lực của doanh nghiệp,

đồng thời cũng hạn chế những tiêu cực ảnh hưởng tới quá trình sản xuất của doanh

nghiệp,

b. Ý nghĩa

Giá trị sản xuất của doanh nghiệp là toàn bộ giá trị của các sản phẩm vật chất

và dịch vụ hữu ích do lao động của doanh nghiệp làm ra. Vì vậy mà ý nghĩa của việc

phân tích, tính toán các chỉ tiêu theo thời gian là:

- Xác định được khoảng thời gian doanh nghiệp sản xuất được nhiều

nhất, ít nhất, làm cơ sở cho nhà quản lý doanh nghiệp ra các quyết định sản xuất kinh

doanh phù hợp nhất với thực tế của doanh nghiệp cũng như đáp ứng tốt nhu cầu của

thị trường.

- Là căn cứ để nhà quản trị doanh nghiệp đưa ra các chiến lược phát

triển sản xuất kinh doanh cụ thể trong từng khoảng thời gian nhất định, để thu được

kết quả sản xuất cao nhất nhưng vẫn đảm bảo tiết kiệm chi phí, hạ giá thành, nâng

cao lợi nhuận của doanh nghiệp.

2.Nội dung phân tích:

a,Phương trình kinh tế

∑ ∑=

=6

1i

iGsGs

Trong đó: Gs: Giá trị sản xuất của doanh nghiệp

Họ và tên sv: Hoàng Thị Liên - 41080

Lớp: QKT51-ĐH3.36

ĐỒ ÁN MÔN HỌC PHÂN TÍCH HOẠT ĐỘNG KINH TẾGsi: Giá trị sản xuất ở tháng thứ i của doanh nghiệp

b,bảng phân tích

c. Nhận xét chung qua bảng.

Qua bảng phân tích ta thấy tình hình thực hiện chỉ tiêu giá trị sản xuất theo

thời gian của doanh nghiệp 6 tháng đầu năm có xu hướng như sau.

Nhìn chung hầu hết giá trị sản xuất trong các tháng đều tăng làm cho tổng giá

trị sản xuất trong 6 tháng đầu năm tăng 6,27% , tương ứng tăng thêm 5.209.395 ngàn

đồng. Tổng giá trị sản xuất tăng lên là do giá trị sản xuất của từng tháng tăng.

Trong đó tháng 1 là tháng có giá trị sản xuất gần ít nhất nhưng lại có tốc độ

tăng nhiều nhất với quy mô kỳ gốc là 12.778.117 ngàn đồng chiếm tỷ trọng 15,37%

trong quý I, kỳ nghiên cứu đạt 13.737.823 ngàn đồng chiếm 15,55% quý I. Giá trị

Họ và tên sv: Hoàng Thị Liên - 41080

Lớp: QKT51-ĐH3.37

ĐỒ ÁN MÔN HỌC PHÂN TÍCH HOẠT ĐỘNG KINH TẾsản xuất kỳ nghiên cứu tăng thêm 959.706 ngàn đồng tương đương với 7,51% so với

kỳ gốc.

Tháng 1 là tháng có tốc độ tăng nhiều nhất và chiếm tỷ trọng khá lớn nên cũng

ảnh hưởng nhiều tới tổng giá trị sản xuất cụ thể là 1,15% .

Bên cạnh sự tăng lên về giá trị sản xuất của tháng 1 thì trong tháng tiếp theo là

tháng 2 cũng có giá trị sản xuất tăng đáng kể. Cụ thể trong tháng 2 giá trị sản xuất kỳ

nghiên cứu tăng 886404 ngàn đồng tương ứng với tăng 7,04% . Vì vậy cũng ảnh

hưởng tương đối nhiều đến tổng giá trị sản xuất với 1.07%

Cuối quý I, cụ thể là tháng 3 là tháng có giá trị sản xuất tăng ít nhất, với quy

mô kỳ gốc là 13.809.011 ngàn đồng chiếm tỷ trọng 16,61% , kỳ nghiên cứu đạt

14.462.261 ngàn đồng chiếm 16,37% tổng số. Giá trị sản xuất kỳ nghiên cứu tăng

653.250 ngàn đồng tương ứng tăng 4.73% so với kỳ gốc. Do quy mô sản xuất của

tháng 3 tăng ít nhất nên cũng ảnh hưởng ít nhất tới tổng giá trị sản xuất trong 6 tháng

đầu năm.

Trong quý II thì giá trị sản xuất ở kỳ nghiên cứu của hai tháng 4 và tháng 5 lại

tăng tương đối đều nhau với 5,52% cho tháng 4, 5,75% cho tháng 5. Nhưng vào thời

điểm cuối quý II là tháng 6 thì giá trị sản xuất của doanh nghiệp ở kỳ nghiên cứu lại

tăng một cách nhanh chóng với 7,09%. Tháng 6 cũng là tháng có giá trị sản xuất

nhiều nhất trong nử a đầu năm với tỷ trọng 19.32% ở kỳ gốc và 19,47% ở kỳ nghiên

cứu.

So với kỳ gốc, tỷ trọng giá trị sản xuất kỳ nghiên cứu trong từng tháng đều có

sự thay đổi, doanh nghiệp tập trung sản xuất nhiều từ tháng 3 và nhiều nhất vào

tháng 6. Các tháng còn lại giá trị sản xuất vẫn tăng đều và ổn định.

→ Doanh nghiệp đang trong giai đoạn phát triển, mở rộng quy mô sản xuất

nên giá trị sản xuất của doanh nghiệp của doanh nghiệp qua các tháng là tín hiệu tốt,

doanh nghiệp đang sản xuất kinh doanh có hiệu quả.

d. Phân tích chi tiết

1.Tháng 1

Họ và tên sv: Hoàng Thị Liên - 41080

Lớp: QKT51-ĐH3.38

ĐỒ ÁN MÔN HỌC PHÂN TÍCH HOẠT ĐỘNG KINH TẾGiá trị sản xuất trong tháng 1 kỳ nghiên cứu so với kỳ gốc tăng cả về quy mô

và tỷ trọng. Giá trị sản xuất kỳ nghiên cứu so với kỳ gốc tăng thêm 7,51%, tương

ứng tăng thêm 959.706 ngàn đồng. Điều này làm cho tổng giá trị sản xuất tăng thêm

1,15%.

Sự tăng lên của giá trị sản xuất có thể do các nguyên nhân sau:

1. Tổ chức làm thêm giờ thêm ca.

2. Nhu cầu trong dịp Tết Nguyên Đán tăng cao.

3. Công tác định mức dự trữ nguyên liệu mặt hàng này tốt..

4. Chi phí nhiên liệu, điện nước tăng.

5. Có nhiều chính sách khuyến mãi giảm giá sản phẩm.

Trong năm nguyên nhân trên giả định 2 nguyên nhân chính gây nên sự biến

động giá trị sản xuất trong tháng 1 là nguyên nhân thứ 1 và thứ 2.

* Xét nguyên nhân chính thứ 1.

Tổ chức làm thêm giờ, thêm ca: Trong khoảng thời gian đầu năm nay nhu cầu

mua các sản phẩm đồ nội thất cho văn phòng rất rất cao .Để đáp ứng được nhu cầu

của thị trường thì doanh nghiệp tổ chức làm thêm giờ thêm ca để tạo ra được nhiều

sản phẩm hơn. Nhiều sản phẩm được tạo ra đáp ứng nhu cầu người tiêu dùng sẽ làm

tăng khối lượng tiêu thụ vì vậy phải tăng giá trị sản xuất. Tuy nhiên đây không phải

là giải pháp tối ưu cho doanh nghiệp. Khi người lao động làm thêm thì doanh nghiệp

phải trả lương cho họ bằng 200% lương cơ bản. Điều này sẽ đẩy quỹ lương của

doanh nghiệp tăng cao, tăng chi phí, và giảm lợi nhuận.

Đối với 1 doanh nghiệp là phải tối đa hóa lợi nhuận do đó đây là nguyên nhân

chủ quan có tác động tiêu cực.

Biện pháp cho doanh nghiệp:

- Doanh nghiệp cần đưa ra biện pháp giảm thời gian lãng phí không cần thiết.

- Doanh nghiệp chỉ nên tổ chức làm thêm giờ, thêm ca khi có nhiều đơn đặt hàng

hoặc trong trường hợp bất khả kháng như mất điện, thời tiết. Còn lại doanh nghiệp

nên bố trí người lao động làm việc hợp lý , vì làm thêm giờ thì lương doanh nghiệp

trả cho người lao động tăng cao, tăng chi phí hoạt động của doanh nghiệp, giảm lợi

Họ và tên sv: Hoàng Thị Liên - 41080

Lớp: QKT51-ĐH3.39

ĐỒ ÁN MÔN HỌC PHÂN TÍCH HOẠT ĐỘNG KINH TẾnhuận. Hơn nữa nếu quá lạm dụng việc làm thêm giờ còn khiến cho doanh nghiệp sẽ

vi phạm luật lao động

- Giảm thiểu chi phí phát sinh.

* Xét nguyên nhân chính thứ 2:

Nhu cầu trong dịp tết Nguyên đán gia tăng: trong những tháng gần tết Nguyên

đán nhu cầu tiêu thụ sẩn phẩm, hàng hoá tăng nhanh chóng, đặc biệt là nhu cầu mua

sắm hàng nội thất tăng lên rõ rệt, các gian hàng trưng bày hàng nội thất gần như lúc

nào cũng tất bật. Trên thực tế, đây là nhu cầu mua sắm thật, là cơ hội để mỗi gia đình

sắm thêm đồ nội thất chuẩn bị cho nhu cầu trang trí nhà cửa, để đáp ứng nhu cầu này

thì doanh nghiệp cần phải đẩy mạnh sản xuất, tăng thêm số lượng sản phẩm sản xuất

ra, thu được lợi nhuận cao.

Đây là nguyên nhân khách quan có tác động tích cực làm cho giá trị sản xuất

trong tháng 1 tăng lên.

2. Tháng 2

Qua bảng phân tích ta thấy giá trị sản xuất trong tháng 2 của kỳ gốc đạt

12.595.215 ngàn đồng, của kỳ nghiên cứu là 13.481.619 ngàn đồng. Giá trị sản xuất

của kỳ nghiên cứu tăng 886.404 ngàn đồng ứng với 7,04% so với kỳ gốc.

Giá trị sản xuất trong tháng 2 tăng lên có thể do các nguyên nhân sau:

1. Cơ cấu lại bộ máy tổ chức bộ máy sản xuất.

2. Thời gian nghỉ Tết Nguyên Đán.

3. Tuyển thêm lao động lành nghề.

4. Cung cấp đầy đủ nguyên vật liệu.

5. Doanh nghiệp đầu tư một số thiết bị máy móc mới có công suất lớn tiêu hao

nhiều nhiên liệu.

Trong năm nguyên nhân trên giả định nguyên nhân chính gây nên sự biến động

về giá trị sản xuất là nguyên nhân thứ 1 và thứ 2.

* Xét nguyên nhân chính thứ 1.

Cơ cấu lại tổ chức quản lý sản xuất: Trong tháng 2 này cán bộ doanh nghiệp đã

họp bàn về việc cải tổ lại bộ máy sản xuất và đưa vào thực hiện. Ngay sau khi áp

Họ và tên sv: Hoàng Thị Liên - 41080

Lớp: QKT51-ĐH3.40

ĐỒ ÁN MÔN HỌC PHÂN TÍCH HOẠT ĐỘNG KINH TẾdụng chiến lược mới : cơ cấu lại bộ máy quản lý sản xuất làm cho hoạt động sản xuất

diễn ra nhanh chóng hơn, làm cho sản lượng tăng . Mặt khác trong giai đoạn doanh

nghiệp đang mở rộng quy mô sản xuất, nhu cầu trên thị trường cao thì việc tăng lao

động quản lý phân xưởng là hợp lý, vì có nhiều người quản lý sẽ làm cho một số

công nhân chăm chỉ lao động, hay làm ra những sản phẩm chất lượng tốt, vì vậy sản

lượng tăng thêm nhiều hơn . Vì vậy đây là một nguyên nhân chủ quan ảnh hưởng

tích cực đến hoạt động sản xuất của doanh nghiệp.

Biện pháp cho doanh nghiệp:

- Nâng cao kỹ năng quản lý cho những người điều hành phân xưởng, tạo hiệu quả

trong công việc, tránh gây ra gián đoạn trong sản xuất nhằm tăng năng suất và

chất lượng sản phẩm..

- Tìm kiếm những nhà quản lý tài năng từ các doanh nghiệp khác, mời họ về làm

với mức lương cao hơn.

- Quan tâm nhiều hơn đến những sinh viên có thành tích tốt ở trường đại học, để

khi họ ra trường có thể làm ở doanh nghiệp.

* Xét nguyên nhân chính thứ 2:

Thời gian nghỉ tết Nguyên Đán: do thời gian nghỉ tết nên doanh nghiệp ngừng

hoạt động trong thời gian đấy. Năm nay thời gian nghỉ Tết thường kéo dài từ 9 ngày

vào cuối tháng 1 đầu tháng 2. Sau khi nghỉ Tết xong nhân viên thường tổ chức các

cuộc du xuân. Do vậy thời gian làm việc giảm. Nếu thời gian làm việc không đủ thì

sản phẩm sản xuất ra sẽ ít. Để khắc phục tình trạng này sau thời gian nghỉ Tết doanh

nghiệp bắt tay vào công việc ngay lập tức và đề ra chỉ tiêu phải làm ra được nhiều

sản phẩm hơn bù cho những ngày nghỉ. Vậy nên sản lượng hàng hóa tăng và tất

nhiên giá trị sản xuất tăng. Tuy nhiên việc bắt công nhân làm thêm nhiều sản phẩm

trong tháng mà người dân có quan niệm là tháng ăn chơi này sẽ dẫn đến việc lao

động làm ẩu, sản phẩm kém chất lượng.

Đây là nguyên nhân khách quan có tác động tiêu cực.

3. Tháng 3.

Họ và tên sv: Hoàng Thị Liên - 41080

Lớp: QKT51-ĐH3.41

ĐỒ ÁN MÔN HỌC PHÂN TÍCH HOẠT ĐỘNG KINH TẾQua bảng phân tích ta thấy giá trị sản xuất trong tháng 3 của kỳ gốc đạt

13.809.011 ngàn đồng, của kỳ nghiên cứu là 14.462.261 ngàn đồng. Giá trị sản xuất

của kỳ nghiên cứu tăng 653.250 ngàn đồng ứng với 4,73% so với kỳ gốc.

Giá trị sản xuất tăng có thể do các nguyên nhân sau :

1. Doanh nghiệp đưa vào sử dụng phần mềm vi tính mới.

2. Tâm lý người lao động.

3. Một số doanh nghiệp có nhu cầu đổi mới các loại bàn ghế tủ tài liệu nên đã

yêu cầu doanh nghiệp cung cấp cho họ.

4. Công tác bảo dưỡng, sửa chữa máy móc kịp thời.

5. Bắt đầu áp dụng việc thưởng cho người lao động theo năng suất lao động

Giả sử nguyên nhân chính gây nên sự tăng giá trị sản xuất là nguyên nhân thứ 1

và 2.

* Xét nguyên nhân chính thứ 1:

Doanh nghiệp đưa vào sử dụng phần mềm vi tính: kỳ trước doanh nghiệp đã

thuê công ty chuyên chế tạo phần mềm quản lý cho doanh nghiệp. Đến tháng 3 năm

nay doanh nghiệp áp dụng phần mềm vào sử dụng.Việc đổi mới phần mềm quản lý

giúp cho người điều hành doanh nghiệp nắm vững được tình hình của doanh nghiệp,

đưa ra các giải pháp kịp thời, nhanh chóng, giảm được thời gian lãng phí trong doanh

nghiệp, tăng hiệu quả quản lý, tăng giá trị sản xuất.

Đây là nguyên nhân chủ quan có tác động tích cực đến việc sản xuất kinh doanh

của doanh nghiệp.

Biện pháp cho doanhn nghiệp là :

- Tìm hiểu các công ty chế tạo phần mềm uy tín ,đáng tin cậy

- Phải thẩm định kiểm tra kỹ lưỡng phần mềm trước khi đưa vào sủ dụng.

- Cho các nhân viên học cách sử dụng phần mền sao cho có hiệu quả.

* Xét nguyên nhân chính thứ 2:

Tâm lý của người lao động: Sau thời điểm tết, trong những ngày làm việc đầu

tiên thì năng suất lao động sẽ rất cao, hăng hái làm việc vì vậy giá trị sản xuất tăng,

nhưng sau đó do thì người lao động thường có xu hướng trùng lại, vẫn còn dư âm

Họ và tên sv: Hoàng Thị Liên - 41080

Lớp: QKT51-ĐH3.42

ĐỒ ÁN MÔN HỌC PHÂN TÍCH HOẠT ĐỘNG KINH TẾcủa không khí tết nên làm việc năng suất không cao, thời gian lãng phí nhiều. Điều

này ảnh hưởng không tốt tới tình hình sản xuất kinh doanh của doanh nghiệp, ảnh

hưởng tới các kế hoạch mà doanh nghiệp đã đề ra, doanh nghiệp cần có những biện

pháp khắc phục tình trạng này.

Đây là nguyên nhân khách quan có tác động tiêu cực.

4. Tháng 4.

Qua bảng phân tích ta thấy giá trị sản xuất trong tháng 4 của kỳ gốc đạt

14.158.186 ngàn đồng, của kỳ nghiên cứu là 14.939.331 ngàn đồng. Giá trị sản xuất

của kỳ nghiên cứu tăng 781.145 ngàn đồng ứng với 5,52% so với kỳ gốc.

Giá trị sản xuất trong tháng 4 tăng lên có thể do các nguyên nhân sau:

1. Mở thêm 2 phân xưởng sản xuất

2. Nhà nước có chính sách ưu đãi đối với doanh nghiệp.

3. Sản phẩm có kiểu dáng mẫu mã đẹp.

4. Kỳ nghiên cứu thực hiện vượt mức kế hoạch.

5. Liên doanh liên kết với công ty nước ngoài.