divisão inter-regional do trabalho no brasil dos anos 90...

TRANSCRIPT

RII – VIII Seminário Internacional Grupo 5 – Atividades produtivas, mercado de trabalho e território

1

Divisão Inter-Regional do Trabalho no Brasil dos anos 90: perdas de quantidade e qualidade nos investimentos,

empregos e instrumentos de regulação.

Carlos Antônio Brandão1 Hipólita Siqueira de Oliveira2

A dinâmica regional brasileira, em função das mudanças que se processaram, em variadas dimensões da reprodução produtiva e social e das opções das políticas governamentais, durante os anos 90, tornou-se mais complexa, apresentando outra natureza, diferente daquela caracterizada pelos processos de concentração e de desconcentração regional que ocorreram no período 1930/853. A partir deste momento, nota-se uma sofisticação e aprofundamento da divisão inter-regional do trabalho no Brasil que ainda está por ser melhor determinada e apreendida.

No largo período de 60 anos, apresentado abaixo, a distribuição relativa dos PIBs regionais (IBGE), apresentou mudanças, porém mantendo a enorme concentração espacial da riqueza.

1939 1950 1960 1970 1980 1990 2000 Norte 2,7 1,7 2,2 2,3 3,3 4,9 4,6 Nordeste 16,7 14,6 14,8 12 12,2 12,9 13 Sudeste 63,2 65,6 62,8 65 62,1 58,8 57,5 Sul 15,3 16,3 17,8 17 17,3 18,2 17,7 Cent-Oeste 2,1 1,8 2,4 3,7 5,1 5,2 7,2

0%

20%

40%

60%

80%

100%

1939 1950 1960 1970 1980 1990 2000

Cent-O.SulSudesteNordesteNorte

1 Professor do Instituto de Economia da UNICAMP. Pesquisador do Núcleo de Economia Social, Urbana e Regional – NESUR. Pesquisador do CNPq. 2 Pesquisadora do Centro de Estudos Sindicais e de Economia do Trabalho – CESIT e Doutoranda em Economia Aplicada no Instituto de Economia da UNICAMP. 3 Para uma análise dos processos de concentração e desconcentração regional ver Cano (1998a e 1998b), Diniz (1990 e 1995), Guimarães Neto (1995 e 1997), Pacheco (1998).

RII – VIII Seminário Internacional Grupo 5 – Atividades produtivas, mercado de trabalho e território

2

Desde os anos 30, conhecemos um período de “complementaridade expansiva” entre as atividades econômicas das diversas porções do território nacional, que esteve vigente até meados da década de 1980. A partir daí tivemos inconsistentes surtos localizados de crescimento em algumas regiões e em alguns setores produtivos, ampliando ainda mais as heterogeneidades e assincronias nas decisões de investimento. Há hoje enormes disritmias e descompassos entre decisões públicas e privadas de inversão. Esse é um constrangimento fundamental, pois antes o Estado impunha sinalização, coordenava, regulava e procurava dar sintonia a essas decisões. Isso implicou enorme perda de capacidade de coordenação por parte do Estado e de indução do investimento privado.

Dada esta maior complexidade, analisa-se neste artigo as linhas mais gerais da dinâmica regional brasileira dos anos 90, buscando resgatar o referencial analítico da divisão inter-regional do trabalho. Demonstra-se que a reestruturação produtiva e os investimentos anunciados/realizados após o Plano Real não determinaram uma trajetória de crescimento econômico, capaz de reduzir as disparidades sócio-econômicas nos âmbitos inter e intra-regionais. De um lado, houve perda de dinamismo econômico de algumas especializações regionais, que reduziram seu potencial de empuxe e arraste inter-setorial e de desenvolvimento regional (sendo que, na maioria dos casos, já se apresentavam bastante reduzidos durante o processo de desconcentração industrial). Por outro lado, algumas mudanças intra-setoriais/regionais foram importantes, como no caso dos setores automobilístico, têxtil, calçadista e de frigoríficos. Porém, estes movimentos não engendraram mudanças muito importantes na configuração da dinâmica regional brasileira, permanecendo esta caracterizada pela presença de uma região que é o núcleo central da acumulação de capital do país (Estado de São Paulo); e de diversas sub-regiões no interior das cinco macrorregiões brasileiras, denominadas aqui de especializações regionais, responsáveis por grande parte do dinamismo econômico de parcela da região em que estão instaladas.

Após breve retrospecto do período anterior à década de 90, analisa-se aqui o período posterior à implantação do Plano Real. A análise foi feita a partir de uma resenha de diversos estudos (pesquisas, teses, artigos, etc.) sobre o desempenho dos setores mais importantes das Grandes Regiões e de suas especializações.

Introdução Há certo consenso entre os estudiosos desta temática regional que, em função das

mudanças no quadro econômico durante os anos 90, a caracterização dos movimentos regionais da atividade econômica em geral tornou-se mais complexa. Esta maior complexidade decorre da intensificação da exposição da economia à concorrência externa e da redução expressiva da atuação do Estado Nacional em todas as áreas da política econômica durante esse período (fiscal, industrial, regional, etc). Do mesmo modo, o aumento da participação do capital transnacional nas esferas financeira e produtiva também foi importante para a caracterização dos fatores que atuaram sobre a distribuição espacial da atividade econômica. Os traços principais da dinâmica regional daí resultante foram delineados pela reestruturação produtiva imposta às empresas face à pressão concorrencial externa e pela realização de novos investimentos liderados pela atração de investimentos diretos estrangeiros. Parte das mudanças nas posições relativas das regiões se deve a efeitos de desconstrução de estruturas de produção, consumo e

RII – VIII Seminário Internacional Grupo 5 – Atividades produtivas, mercado de trabalho e território

3

distribuição. Ou seja, muitas vezes o novo perfil regional é explicado mais pelas perdas e pela destruição de riqueza velha, do que da construção de riqueza material e capacidade produtiva novas.

Os dados do IBGE, reproduzidos abaixo, de participação relativa no PIB, demonstram a persistência da alta concentração regional da riqueza e os pequenos movimentos ocorridos no período de 1985 a 2000, em um ambiente de baixas taxas de crescimento da economia.

0%

20%

40%

60%

80%

100%

1985 1987 1989 1991 1993 1995 1997 1999

Cent-O.SulSudesteNordesteNorte

Tendo em vista que os impactos do Plano Real e os investimentos realizados na

economia não determinaram uma trajetória de crescimento econômico sustentado, a hipótese defendida é a de que não houve alterações (muito significativas e relevantes) na divisão inter-regional do trabalho brasileira nos anos 90. Deste modo, persistiu, e até agravou, o quadro de grandes desigualdades e heterogeneidades inter e intra-regionais. Assim, quando se analisa a dimensão espacial do processo de desenvolvimento neste período, nota-se que as inércias e rigidezes próprias da situação periférica e subdesenvolvida brasileira se juntaram (e se entrecruzaram) à inércia macroeconômica das pífias taxas de crescimento, o que virtualmente paralisou os movimentos mais significativos, que pudessem determinar mudanças decisivas nas posições relativas das regiões na riqueza nacional.

É preciso, neste contexto, avaliar a desigual sensibilidade das diversas estruturas produtivas regionais aos processos de abertura comercial, privatização do setor produtivo estatal, desestruturação do mercado de trabalho etc, em um ambiente de persistentes baixas taxas de crescimento da economia brasileira.

Nos anos 90, os poucos investimentos realizados confirmaram tanto movimentos de reconcentração em São Paulo como movimentos de desconcentração a partir deste estado. Para os primeiros, tem-se como exemplo os investimentos nos setores de maior complexidade tecnológica que se localizaram preferencialmente em São Paulo. Para o segundo, os investimentos do setor automobilístico em que as novas plantas que vieram para o País, na sua maior parte, se localizaram fora de São Paulo. Algumas mudanças se manifestaram através de tendências de desconcentração regional de setores tradicionais, intensivos em mão-de-obra pouco qualificada e recursos naturais (alimentos, bebidas, têxteis, calçados, etc.), no sentido das regiões menos desenvolvidas. Foram importantes para estes movimentos, o baixo custo da mão-de-obra, a disponibilidade de recursos

RII – VIII Seminário Internacional Grupo 5 – Atividades produtivas, mercado de trabalho e território

4

naturais e a concessão de incentivos fiscais e financeiros dos diversos governos estaduais, sem a coordenação de uma política de desenvolvimento regional de âmbito nacional. O elevado custo de capital desincentivou a saída das áreas já consolidadas e com maiores externalidades positivas.

Neste contexto de crise, importantes impactos ocorreram no mercado de trabalho brasileiro, com a perda tanto quantitativa quando qualitativa dos empregos regionais. Processaram-se profundas mudanças nos ambientes micro e macroeconômicos e institucionais que incidem diretamente sobre o mercado de trabalho4.

Segundo Sabóia (2001), tanto os dados de emprego da RAIS (1989-1999) como os dados de Valor da Transformação Industrial da PIA 1999, em comparação aos dados do Censo Industrial de 1985, atestam para a continuidade do processo de desconcentração industrial. Tais informações demonstram uma redução da importância da Região Sudeste e aumento da participação das outras macrorregiões, principalmente das Regiões Sul e Centro-Oeste. Os estados que tiveram maior dinamismo em termos de emprego foram o Ceará, o Paraná e os três estados do Centro-Oeste. Mas é fundamental, de outro lado, a análise das questões mais estruturais atinentes à dinâmica da divisão inter-regional do trabalho no Brasil. A distribuição das atividades econômicas no espaço é fruto desta. É preciso avançar no debate da qualidade e quantidade de geração de renda e emprego em outras escalas, como por exemplo ao longo da rede urbana brasileira, nas cidades de diferentes portes e complexidades. Buscar entender esta dinâmica nos espaços do interior do país e nas metrópoles.

Piquet (2002) demonstra uma redução da capacidade de geração de emprego nas regiões metropolitanas do País nos anos 90. Afirma que nessa década “o resultado foi a destruição de empregos, seja pela reorganização da base produtiva, seja pela ‘exportação’ desses empregos por meio da importação de bens e serviços”. A exceção é a Região Metropolitana de Fortaleza que conseguiu elevar o número de empregos neste período em função das políticas agressivas de atração de investimentos do Estado do Ceará, principalmente do setor calçadista. Porém, são empregos, em sua maioria, de baixa qualidade.

Este artigo pretende contribuir para o debate sobre a dinâmica regional brasileira nos anos 90 a partir do referencial analítico da divisão inter-regional do trabalho. Serão discutidos aqui os impactos da reestruturação produtiva, da abertura comercial, da política macroeconômica e de alguns investimentos de maior destaque e seus desdobramentos em termos de produção, quantidade e qualidade dos empregos em algumas regiões selecionadas. Antes, porém, é preciso lembrar alguns aspectos importantes relacionados às implicações das mudanças macroeconômicas sobre o emprego na indústria, na agricultura e no setor de serviços e à realização de Investimento Direto Externo (IDE) durante esse período.

Ambiente Macroeconômico Hostil, Reestruturação Produtiva, Atração de IDE e Aumento da Precarização e do Desemprego

4 De acordo com Cacciamali (2000: 160) tivemos variadas manifestações de flexibilização e desregulamentação do mercado de trabalho: seja “através de regras ativas (mudanças das regras) ou passivas (desgaste das regras), (...) redefinição nas regras da relação de assalariamento. Essa reorganização do trabalho orienta-se para o uso flexível - jornada de trabalho, remuneração e função – e intenso do trabalho; com isto criam-se, recriam-se e ampliam-se relações e formas de trabalho díspares”.

RII – VIII Seminário Internacional Grupo 5 – Atividades produtivas, mercado de trabalho e território

5

A abertura comercial e a maior exposição da economia à concorrência externa impuseram uma reestruturação produtiva às empresas caracterizada, principalmente, pelo aumento do componente importado dos produtos e no processo produtivo; pela adoção de inovações tecnológicas e organizacionais; pela redução de custos com mão-de-obra (terceirização, flexibilização, etc.); e pela focalização nas atividades principais. Na segunda metade dos anos 90, com a valorização cambial e a intensificação do processo de abertura comercial, foi atraído para o País um volume significativo de IDE5. Tais processos tiveram como resultado um aumento da participação do capital estrangeiro na economia o que, por sua vez, foi denominado de “desnacionalização da estrutura produtiva”, ou melhor, de “internacionalização do mercado nacional” (Carneiro, 2000 e Sarti e Laplane, 2002).

Apesar da atração desses investimentos, a década de 90 foi marcada por baixas taxas de investimento (participação da Formação Bruta de Capital Fixo no PIB)6 e de crescimento econômico7. Os desdobramentos do Plano Real sobre o crescimento econômico ficaram restritos aos anos 1993-1997. De um lado, a elevada participação das operações de fusão e aquisição nos fluxos de IDE fizeram com que estes não contribuíssem de maneira significativa para o aumento da taxa global de investimentos. De outro lado, a valorização cambial na segunda metade da década fez com que houvesse uma expansão da participação das importações de máquinas e equipamentos na Formação Bruta de Capital Fixo. Este percentual que era de 10,6% em 1990 aumentou para 40% em 1999 (dados IBGE e IPEA). Isto demonstra que investimentos realizados nos anos 90 tiveram reduzido potencial de encadeamento inter-setorial.

Do ponto de vista regional, os novos investimentos ocorreram de maneira bastante desordenada e seletiva. Com a redução do papel do Estado Nacional na implementação de políticas de planejamento nacionais nas áreas industrial, agrícola e regional estes foram orientados pela lógica privada da busca de maiores economias de escala, escopo e aglomeração. Também foram decisivos para a localização destes investimentos os incentivos fiscais e financeiros concedidos pelas diversas UF’s brasileiras no âmbito da guerra fiscal.

Os impactos dos IDE’s sobre o mercado de trabalho também não foram muito expressivos. Houve redução do emprego em alguns dos setores que mais atraíram IDE no período de 1996-2000 tais como eletricidade, gás e água (-36%); intermediação financeira (-16%); alimentos e bebidas (-7%); e automobilística (-5%)8. Esta redução no emprego pode ser explicada pelos processos de privatização, de introdução de modernização tecnológicas e organizacionais num contexto de baixo crescimento econômico.

De modo geral, além de não contribuir para o aumento dos investimentos e do crescimento econômico, as mudanças na economia brasileira neste período tiveram implicações negativas sobre a geração de emprego e renda e sobre as relações de trabalho nos três grandes setores da economia (agricultura, indústria e serviços). Os efeitos negativos foram intensificados pela introdução de novas formas de organização do trabalho nas empresas, dentre as quais, a prática de terceirização de atividades. O

5 Segundo dados do Banco Central, o IDE líquido, em US$ milhões, aumentou de 1.134 em 1990-1994 para 29.968 em 1999. 6 Com base nos dados do IPEA, a participação da Formação Bruta de Capital Fixo no PIB entre 1990-2000 foi baixa tanto a preços de 1990 (taxa média de 20%) como a preços de 1980 (taxa média de 16%). 7 A média da variação real do PIB entre 1990-2000 foi de 2%, segundo dados do IPEA. 8 RAIS 1996 e 2000.

RII – VIII Seminário Internacional Grupo 5 – Atividades produtivas, mercado de trabalho e território

6

resultado disto para o mercado de trabalho nacional foi um significativo aumento do desemprego e uma precarização das condições e das relações de trabalho9.

No setor agrícola, a introdução de inovações tecnológicas reforçou o processo de “modernização da agricultura” que vinha ocorrendo desde as décadas anteriores. Houve uma redução expressiva da demanda de mão-de-obra nas atividades agrícolas, aumentando significativamente o desemprego no meio rural. Por outro lado, a introdução de modernas tecnologias, tanto na colheita como no “pós-colheita”, passou a exigir uma mão-de-obra mais qualificada para trabalhar nos processos produtivos (Belik et al., 2003).

A indústria de transformação, sobretudo a de bens de capital, foi o setor mais afetado pelas mudanças na economia brasileira nos anos 90. A expansão das importações de máquinas, equipamentos e componentes levou a uma forte redução dos encadeamentos inter-setoriais na produção industrial. O ajuste produtivo das empresas industriais, cujas mudanças administrativas e organizacionais tiveram a terceirização como uma de suas estratégias principais, também implicou numa drástica redução do emprego (Baltar, 2003).

O setor terciário, por sua vez, contribuiu para a atenuação da situação de redução expressiva do emprego nos setores agrícola e industrial. Apesar disto, tendo em vista as elevadas taxas de desemprego no País, nos anos 90, a expansão do emprego no terciário não foi capaz de absorver totalmente os desempregados dos outros setores e os novos ingressantes no mercado de trabalho. Ainda, a expansão do emprego não foi generalizada para o setor terciário, uma vez que, a redução do emprego também foi significativa dentro de alguns segmentos que passaram por um intenso processo de modernização, como por exemplo, o segmento de intermediação financeira.

No período entre 1991-2000, o setor terciário e a indústria de transformação perderam participação no Valor Adicionado Bruto (VAB) do Brasil, de 54,5% para 52,3% e de 28,1% para 25,2% respectivamente10. Enquanto a participação do setor agrícola permaneceu em torno de 7%. Com relação à distribuição dos empregados por setor de atividade, a participação do setor serviços (inclusive serviços de utilidade pública) foi de 34%, a do setor agrícola 4% e a do setor industrial 19% em 2000. Por outro lado, a administração pública, o comércio e a construção civil foram responsáveis, respectivamente, por 22,4%, 16,2% e 4,2% do total dos empregados neste período.

Região Norte No âmbito do processo de desconcentração regional da indústria brasileira entre

1970-85, a integração da Região Norte à estrutura produtiva nacional ocorreu de maneira frágil e seletiva, fortemente concentrada em termos setoriais e regionais. Nos anos 90, a especialização setorial se manteve na produção de bens intermediários e de bens de consumo duráveis. A maior parte da produção industrial desta região localiza-se no Amazonas – eletroeletrônicos da Zona Franca de Manaus (ZFM)11 - e no Pará - complexo minero-metalúrgico de Carajás. Estas sub-regiões são responsáveis por grande parte do dinamismo econômico regional. 9 A precarização das condições de trabalho refere-se ao aumento do trabalho assalariado sem carteira e do trabalho por conta própria. Pode ser identificada pelo aumento do trabalho por tempo determinado, sem renda fixa, em tempo parcial e dos bicos em geral. Já a precarização das relações de trabalho refere-se ao processo de deterioração das relações de trabalho verificadas pelo aumento da desregulamentação, dos contratos temporários, de falsas cooperativas de trabalho e de contratos por empresa (Mattoso, 1999). 10 Dados das Contas Nacionais do IBGE. 11 Atualmente denominado de Pólo Industrial de Manaus.

RII – VIII Seminário Internacional Grupo 5 – Atividades produtivas, mercado de trabalho e território

7

Os projetos de investimento para a Região Norte, anunciados entre 2000-2002, reforçam as especializações nestes setores. Mas, também indicaram novas tendências, basicamente as representadas pelos anúncios de empresas do setor de cosméticos e perfumarias no Amazonas e de empresas do complexo agroindustrial de grãos e carnes em Rondônia e Amazonas. Estas últimas inversões ligadas à expansão das lavouras de grãos da Região Centro-Oeste.

No que se refere às atividades minero-metalúrgicas do Pará estas são considerados quase “enclaves regionais” pois, possuem baixa capacidade de absorção de mão-de-obra, exigem alta concentração de capital e desenvolvem poucos encadeamentos inter-industriais. Desta forma, apesar dos investimentos em infra-estrutura e da instalação de empresas siderúrgicas (ferro gusa, ferro ligas, etc.), ao longo da estrada de ferro São Luís-Carajás, os impactos locais destas atividades, em termos de geração de emprego, foram reduzidos. Situação que agravou ainda mais nos anos 90 pela introdução de novas técnicas de gestão de trabalho dentro das indústrias localizadas neste complexo.

Dentre os investimentos realizados no complexo minero-metalúrgico do Pará nos anos 90, o mais relevante foi a construção de uma fábrica de perfis de alumínio (Soinco Saci), em Belém. Porém, somente a partir de 1998, com a perspectiva de melhora dos preços internacionais de minério de ferro pelotizado, a CVRD anunciou a retomada de investimentos no complexo de Carajás. Os principais projetos desta empresa são: extração/transformação de cobre na Mina de Sossego, em Carajás; e exploração de novas reservas de bauxita em Paragominas.

Entre 1985-2000, a participação relativa dos setores de extração de minerais metálicos e de metalurgia básica na estrutura industrial do Pará aumentou de 38,2% para 58,8%. Porém, o emprego na extração de minerais metálicos reduziu de 2.529 para 2.045 entre 1996-2000. Já no setor de metalurgia básica, houve um aumento nas ocupações, de 2.690 para 2.854 neste mesmo período.

Na ZFM a abertura comercial e o aumento das importações de bens eletroeletrônicos no início dos anos 90 exigiram uma redução de custos por parte das empresas para que se adequassem à concorrência externa. As empresas aí localizadas reduziram significativamente o número de empregados, investiram em automação dos processos de montagem e aumentaram o percentual dos componentes importados em seus produtos. Ao mesmo tempo, as empresas de bens eletroeletrônicos diminuíram significativamente a diversificação de produtos e se concentraram em alguns nichos de mercado. Por outro lado, medidas de caráter institucional também foram importantes, como por exemplo, a permanência dos benefícios fiscais da ZFM até 2013.

Com isso, as empresas da ZFM puderam atender ao aumento do consumo interno de bens eletroeletrônicos resultante do Plano Real em 1994 que, por sua vez, implicou em aumento da produção nesta região entre 1994-97. Porém, os dados da Suframa mostram uma queda do faturamento das empresas e da produção dos principais bens eletroeletrônicos aí produzidos entre 1997-99. A redução da produção e do faturamento foi acompanhada de redução do emprego nos principais setores da ZFM. Estes resultados foram verificados em função do desaquecimento do mercado nacional de bens duráveis de consumo neste período. A queda do emprego também foi resultado da automação do processo produtivo das empresas da ZFM que, além de implicar numa redução da mão-de-obra nas linhas de montagem, passou a exigir operários mais qualificados para manusear tais equipamentos.

Os dados da RAIS mostram uma queda no emprego no setor de material eletrônico e de comunicações no Amazonas de 23.781 em 1996 para 16.165 em 2000. Por outro

RII – VIII Seminário Internacional Grupo 5 – Atividades produtivas, mercado de trabalho e território

8

lado, os dados da Suframa, que incluem mão-de-obra efetiva, temporária e terceirizada, mostram uma queda no emprego neste setor de 27.659 para 25.870 neste mesmo período.

Também ocorreram algumas mudanças na participação do setor de eletroeletrônicos da ZFM no VTI do Amazonas e no VTI nacional entre 1985-2000. No VTI estadual, o setor de material eletrônico e de aparelhos de comunicações reduziu sua participação relativa de 40% para 31,3%. No VTI nacional ocorreu uma redução de 30% para 23% entre 1985-1998 e, em 2000, este percentual se elevou para 31,4%. Por outro lado, ganhou participação relativa no VTI nacional a fabricação de outros equipamentos de transporte (motocicletas) do Amazonas que aumentou de 8,7% em 1985 para 29,5% em 1998 e caiu para 19,5% em 2000. No VTI estadual, a participação deste setor aumentou de 7,3% em 1985 para 9,8% em 2000. Houve um aumento de emprego neste setor de 3.035 em 1996 para 6.166 em 2000.

Região Centro-Oeste A expansão da agricultura no Centro-Oeste ocorreu mediante a especialização na

produção de grãos com maior possibilidade de integração industrial a montante e a jusante, sobretudo da soja. Nos anos 80, a política nacional de exportação contribuiu sobremaneira para a expansão das lavouras de grãos nesta região. Ao demandar insumos, máquinas e equipamentos, serviços bancários e comerciais, as atividades do Complexo Agroindustrial (CAI) de grãos-carne também exerceram efeitos de encadeamento sobre as atividades urbanas das áreas inseridas neste processo. Parte significativa destas atividades concentrou-se em alguns municípios como, Itumbiara, Jataí e Rio Verde, em Goiás; Rondonópolis e Cuiabá em Mato Grosso; e Campo Grande e Dourados em Mato Grosso do Sul.

Embora tenha ocorrido uma desconcentração relativa para o Centro-Oeste entre os anos 70 e 80, a Região Sul ainda é responsável pela maior produção nacional de grãos. Mas, em termos de crescimento, a região de maior dinamismo na década de 90 foi a Região Centro-Oeste (tabela 1). Esta região também obteve maior êxito no que se refere à geração de emprego nestas atividades. Entre 1996-2000 houve um aumento de 2.873 empregos no cultivo de soja nos três Estados do Centro-Oeste, sendo que o Mato Grosso foi responsável por um aumento de 1.955 empregos. Na Região Sul e na Região Sudeste (São Paulo e Minas Gerais) este aumento foi de 1.800 e de 832 empregos, respectivamente.

Tabela 1 – Produção de grãos, segundo as macrorregiões brasileiras (1990-1999) (em milhões de toneladas)

Período Norte Nordeste Sudeste Sul Centro-Oeste 1990 0,9 2,5 9,4 31,5 11,4 1991 1,1 5,4 12,8 23,3 13,3 1992 1,1 3,5 12,5 35,6 14,6 1993 1,4 3,3 12,3 36,5 15,1 1994 1,6 7,1 11,9 36,0 18,3 1995 1,7 6,6 12,5 39,5 18,8 1996 1,8 6,7 11,2 34,7 18,2 1997 1,8 6,6 12,4 36,2 19,3 1998 2,0 3,8 11,3 36,7 20,5 1999 2,3 6,2 11,9 37,1 24,0

Fonte: IBGE/Pesquisa Agrícola Municipal (1990-96) e Levantamento Sistemático da Produção Agrícola (1997-99).

RII – VIII Seminário Internacional Grupo 5 – Atividades produtivas, mercado de trabalho e território

9

No período subseqüente ao Plano Real, vários frigoríficos anunciaram sua expansão no Centro-Oeste, reforçando a especialização dessa região no CAI de grãos e carnes. Porém, o principal investimento foi o do Grupo Perdigão (Projeto Buriti) na produção de carnes de frangos e suínos, inaugurado no ano de 2000 no município de Rio Verde (GO). Também foram realizados investimentos da Unilever na produção de atomatados que, juntamente com a instalação do Grupo Perdigão, atraiu alguns fornecedores de embalagens (Orsa, Videplast e Brasilata) para este município localizado no sudoeste de Goiás.

Entre 1996-2000 houve um aumento de 1.640 empregos na criação de aves e suínos na Região Centro-Oeste enquanto que na Região Sul o acréscimo foi de 1.495 empregos. Nos Estados de São Paulo e Minas Gerais houve uma queda de 1.638 empregos neste setor.

A Região Centro-Oeste também atraiu, no período pós-1994, investimentos de empresas de outros setores industriais, que por sua vez, se localizaram preferencialmente em Goiás. Dentre estes, mereceram destaque os investimentos da Cameco/John Deere (colheitadeiras) e da MMC/Mitsubishi (veículos utilitários) no município de Catalão. Em 2000, foram contabilizados 405 empregos no setor de fabricação e montagem de veículos deste município.

Por outro lado, em conformidade com as mudanças nas tendências de localização do setor têxtil e do aumento da oferta de algodão no CO, algumas empresas têxteis das regiões Sul e Sudeste também se instalaram no Centro-Oeste (Nellitexsul e Corttex no MS; Fiasul no MT; Vicunha, Malharia Mans, Hering e outras em GO).

No início de 2002, algumas empresas do segmento de processamento de grãos como Bunge, ADM, Grupo Algar, Louis Dreyfus anunciaram investimentos no Centro-Oeste. Os anúncios ocorreram em função das expectativas de crescimento da produção de soja nesta região, principalmente no Mato Grosso, de aumento das exportações de farelo de grãos para a Europa e de aumento da demanda interna por parte dos frigoríficos. Dentre os investimentos mais recentes, pode-se destacar também os projetos em Anápolis (GO) visando o mercado de medicamentos genéricos. Entre 1996-2000, foram gerados 3.263 empregos na produção de farmacêuticos neste município.

Além da oferta de recursos naturais e de mão-de-obra relativamente mais barata, a concessão de incentivos fiscais e financeiros pelos governos estaduais, principalmente de Goiás, foi fundamental para a atração destes investimentos. Como resultado, houve um aumento na participação do Centro-Oeste no VTI nacional do setor de alimentos e bebidas de 4% para 7,5% entre 1985-2000. No setor têxtil, houve um aumento de participação em artigos de vestuário e acessórios de 0,6% para 2,3%. Por outro lado, não houve mudanças significativas na participação de Goiás no VTI nacional de fabricação e montagem de veículos automotores.

As atividades do CAI soja (soja em grãos, farelo e óleo de soja) aumentaram suas participações na pauta de exportação da Região Centro-Oeste, entre 1990-93. Após a valorização cambial em 1994, houve queda nas participações das vendas deste CAI, sendo que a maior redução ocorreu nas exportações de soja em grãos de 36,31% em 1994 para 16,5% em 1995. Entre 1997-99, esses percentuais foram recuperados.

Com relação ao emprego no setor de alimentos e bebidas no Centro-Oeste, houve um aumento de 36.168 em 1991 para 113.853 em 2000. No setor têxtil, este aumento foi de 8.924 para 20.599. Nos dois setores, o aumento maior do número de emprego ocorreu em Goiás.

RII – VIII Seminário Internacional Grupo 5 – Atividades produtivas, mercado de trabalho e território

10

Região Nordeste A estrutura produtiva industrial nordestina aumentou sua complexidade o que, por

sua vez, consolidou uma nova realidade econômica caracterizada pela presença de áreas de maior dinamismo relativo, convivendo com áreas de estagnação e decadência. São elas: o complexo petroquímico de Camaçari na Bahia; o pólo têxtil de Fortaleza; as atividades metalúrgicas do Maranhão; o pólo agroindustrial de Petrolina (PE)/Juazeiro (BA); a agricultura moderna de grãos no oeste da Bahia; e as áreas de fruticultura irrigada do Vale Açu/Mossoró (RN) (Araújo, 2000).

No complexo petroquímico de Camaçari, embora não tenham sido implementados os projetos iniciais de adensamento do complexo químico, os impactos da instalação destas atividades sobre a estrutura industrial da Bahia foram importantes. O setor de produtos químicos aumentou sua participação relativa no VTI estadual de 33,7% em 1985 para 40% em 1998. Mas, em 2000, este percentual reduziu para 24,2%. No VTI nacional a queda foi de 13,9% em 1985 para 7,9% em 2000. De 1996 a 2000 o número de postos de trabalho continuou basicamente estagnado neste setor, com cerca de 10 mil empregos.

Por outro lado, entre 1985-2000, aumentou a participação relativa da Bahia nas atividades de fabricação de coque, refino de petróleo e produção de álcool (de 5,9% para 10,2%) e de celulose, papel e produtos de papel (de 1% para 6,9%). No VTI estadual o aumento foi de 10% para 29,36%, para o primeiro, e de 0,66% para 7,66 %, para o segundo. No caso do setor de papel e celulose, este aumento é resultado dos investimentos da fábrica de celulose Bahia-Sul na região sul deste Estado. Neste setor o aumento do emprego foi de 2.461 em 1996 para 2.801 em 2000. Na fabricação de coque, refino de petróleo e produção de álcool o aumento do emprego foi de 165 para 2.801 neste mesmo período.

Esta redução pode ser explicada pela concorrência com os novos projetos de investimento no Rio Grande do Sul e no Rio de Janeiro e dos entraves institucionais causados pela privatização da Copene. No entanto, alguns investimentos foram realizados no pólo petroquímico de Camaçari após o Plano Real. Dentre estes, a ampliação da capacidade de produção da Oxiteno e a instalação da fábrica de matérias-primas para fertilizantes da Monsanto. Porém, o projeto de aumentar a capacidade de produção da nafta, principal obstáculo à expansão deste pólo, ainda não foi implementado.

No Maranhão, as atividades da cadeia produtiva do alumínio fazem parte das operações da CVRD na Região Norte. A bauxita extraída pela Alunorte, em Oriximiná (PA) é escoada através da Estrada de Ferro-Carajás e transformada em alumínio primário em São Luis (MA), de onde segue para o mercado externo. Entre 1985-2000, o setor de metalurgia básica aumentou sua participação relativa no VTI estadual de 22,6% para 54,6%. Em 2000, este setor foi responsável por um total de 3.568 empregos no Maranhão.

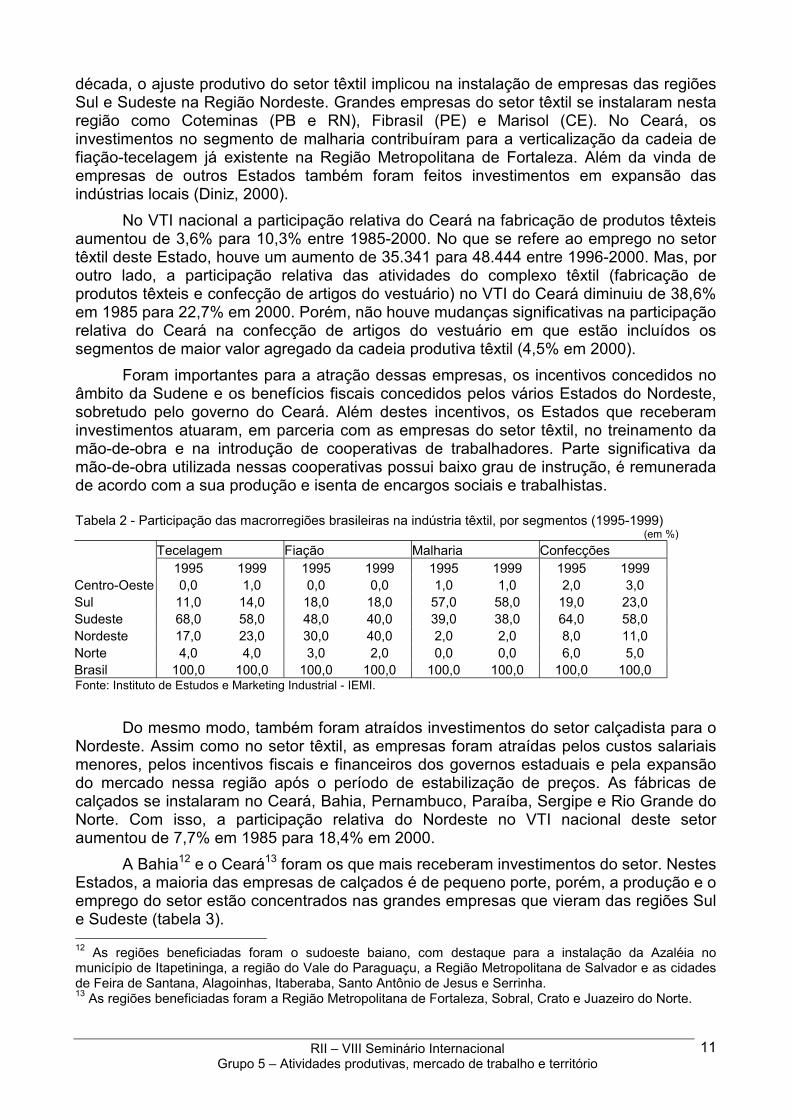

O Ceará concentra parte expressiva das atividades da indústria têxtil do Nordeste, sendo que estas estão localizadas principalmente na Região Metropolitana de Fortaleza. Assim como em todo o País, no início dos anos 90, a indústria têxtil do Ceará sofreu os impactos negativos da abertura comercial e do aumento da concorrência com os produtos têxteis importados. No Nordeste houve uma drástica redução de empresas e de emprego no setor têxtil entre 1990-1996, principalmente no Ceará. Já na segunda metade da

RII – VIII Seminário Internacional Grupo 5 – Atividades produtivas, mercado de trabalho e território

11

década, o ajuste produtivo do setor têxtil implicou na instalação de empresas das regiões Sul e Sudeste na Região Nordeste. Grandes empresas do setor têxtil se instalaram nesta região como Coteminas (PB e RN), Fibrasil (PE) e Marisol (CE). No Ceará, os investimentos no segmento de malharia contribuíram para a verticalização da cadeia de fiação-tecelagem já existente na Região Metropolitana de Fortaleza. Além da vinda de empresas de outros Estados também foram feitos investimentos em expansão das indústrias locais (Diniz, 2000).

No VTI nacional a participação relativa do Ceará na fabricação de produtos têxteis aumentou de 3,6% para 10,3% entre 1985-2000. No que se refere ao emprego no setor têxtil deste Estado, houve um aumento de 35.341 para 48.444 entre 1996-2000. Mas, por outro lado, a participação relativa das atividades do complexo têxtil (fabricação de produtos têxteis e confecção de artigos do vestuário) no VTI do Ceará diminuiu de 38,6% em 1985 para 22,7% em 2000. Porém, não houve mudanças significativas na participação relativa do Ceará na confecção de artigos do vestuário em que estão incluídos os segmentos de maior valor agregado da cadeia produtiva têxtil (4,5% em 2000).

Foram importantes para a atração dessas empresas, os incentivos concedidos no âmbito da Sudene e os benefícios fiscais concedidos pelos vários Estados do Nordeste, sobretudo pelo governo do Ceará. Além destes incentivos, os Estados que receberam investimentos atuaram, em parceria com as empresas do setor têxtil, no treinamento da mão-de-obra e na introdução de cooperativas de trabalhadores. Parte significativa da mão-de-obra utilizada nessas cooperativas possui baixo grau de instrução, é remunerada de acordo com a sua produção e isenta de encargos sociais e trabalhistas. Tabela 2 - Participação das macrorregiões brasileiras na indústria têxtil, por segmentos (1995-1999)

(em %) Tecelagem Fiação Malharia Confecções

1995 1999 1995 1999 1995 1999 1995 1999 Centro-Oeste 0,0 1,0 0,0 0,0 1,0 1,0 2,0 3,0 Sul 11,0 14,0 18,0 18,0 57,0 58,0 19,0 23,0 Sudeste 68,0 58,0 48,0 40,0 39,0 38,0 64,0 58,0 Nordeste 17,0 23,0 30,0 40,0 2,0 2,0 8,0 11,0 Norte 4,0 4,0 3,0 2,0 0,0 0,0 6,0 5,0 Brasil 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 Fonte: Instituto de Estudos e Marketing Industrial - IEMI.

Do mesmo modo, também foram atraídos investimentos do setor calçadista para o Nordeste. Assim como no setor têxtil, as empresas foram atraídas pelos custos salariais menores, pelos incentivos fiscais e financeiros dos governos estaduais e pela expansão do mercado nessa região após o período de estabilização de preços. As fábricas de calçados se instalaram no Ceará, Bahia, Pernambuco, Paraíba, Sergipe e Rio Grande do Norte. Com isso, a participação relativa do Nordeste no VTI nacional deste setor aumentou de 7,7% em 1985 para 18,4% em 2000.

A Bahia12 e o Ceará13 foram os que mais receberam investimentos do setor. Nestes Estados, a maioria das empresas de calçados é de pequeno porte, porém, a produção e o emprego do setor estão concentrados nas grandes empresas que vieram das regiões Sul e Sudeste (tabela 3). 12 As regiões beneficiadas foram o sudoeste baiano, com destaque para a instalação da Azaléia no município de Itapetininga, a região do Vale do Paraguaçu, a Região Metropolitana de Salvador e as cidades de Feira de Santana, Alagoinhas, Itaberaba, Santo Antônio de Jesus e Serrinha. 13 As regiões beneficiadas foram a Região Metropolitana de Fortaleza, Sobral, Crato e Juazeiro do Norte.

RII – VIII Seminário Internacional Grupo 5 – Atividades produtivas, mercado de trabalho e território

12

Tabela 3 - Participação das empresas do Sul e Sudeste na produção de calçados do Ceará e da Bahia

(em %) Bahia Ceará

Empresa Participação (%) Empresa Participação (%) Azaléia 54,1 Grendene Sobral 69,2 Ramarim 12,7 Dakota 4,0 Via Uno 6,7 Vulcabrás 3,4 Solajit 6,6 Grendene Crato 2,7 Bibi 5,7 Dakota Iguatu 1,5 Piccadilly 5,2 Grendene Fortaleza 1,4 Daiby 3,4 Paquetá 1,1 Itabuna 1,9 Aniger 0,9 Kildare 1,8 Kawalli 0,3 Schimidt 1,7 Recamonde 0,3 Outros 21,4 Outros 15,0 Total 100,0 Total 100,0

Fonte: SANTOS et al (2002).

Com a instalação destas empresas houve aumento significativo do emprego no setor calçadista. Na Bahia, o aumento entre 1996-2000 foi de 153 para 8.350 e no Ceará de 9.968 para 27.287. As mudanças mais significativas na estrutura industrial ocorreram no Ceará e na Paraíba. Sendo que, no primeiro, o aumento da participação relativa da fabricação de calçados no VTI entre 1985-2000 foi de 2,95% para 11,6% e, no segundo, de 7,4% para 20,8%. Também houve aumento das exportações de calçados, uma vez que, as empresas que aí se instalaram também são grandes exportadoras. Em 2000, os calçados ocuparam a segunda posição na pauta exportadora do Ceará.

De modo geral, apesar da atração de empresas fornecedoras de componentes, os impactos locais se restringiram aos empregos diretos gerados. Os investimentos realizados na integração da cadeia produtiva ainda não têm sido suficientes para induzir à formação de aglomerações setoriais similares às das regiões Sul e Sudeste, nas quais estão presentes desde os curtumes e fornecedores de máquinas e equipamentos até centros de pesquisa e de treinamento de mão-de-obra. Por outro lado, também é preciso atentar para a qualidade destes empregos. A mão-de-obra, além de ser mais barata em relação à das outras regiões, é contratada mediante práticas de flexibilização das relações de trabalho como as cooperativas de trabalho14. Esta prática é realizada principalmente no Ceará, onde a mão-de-obra utilizada possui baixo grau de instrução, é remunerada de acordo com a sua produção e isenta de encargos sociais e trabalhistas.

Além dos investimentos nos setores têxtil e calçadista, também foram realizados alguns investimentos na Região Nordeste no processamento de grãos, na fruticultura irrigada, na produção vinícola e no setor automobilístico,

No processamento de grãos, o aumento da produção de grãos no Nordeste, a concessão de incentivos fiscais e o menor custo relativo da mão-de-obra contribuíram para o anúncio de investimentos no oeste da Bahia e no Piauí. A Ceval fechou sua unidade frigorífica e expandiu a sua capacidade de esmagamento de soja no oeste baiano. Isto ocorreu em conformidade com a estratégia desta empresa de focalização no processamento de soja, após sua incorporação pela Bunge Alimentos. Recentemente, essa empresa também anunciou investimentos na instalação de unidade de

14 Segundo Santos et al. (2002), no Nordeste a remuneração média no setor calçadista é de 1 salário mínimo enquanto na região do Vale dos Sinos é de 2 a 2,5 salários mínimos.

RII – VIII Seminário Internacional Grupo 5 – Atividades produtivas, mercado de trabalho e território

13

esmagamento de soja em Uruçuí (PI). Entre 1996-2000, houve um aumento de 697 empregos no cultivo de soja nos três Estados do Nordeste em que esta lavoura tem avançado (Bahia, Maranhão e Piauí).

Os pólos de fruticultura irrigada do Vale do Açu/Mossoró e de Petrolina/Juazeiro atraíram investimentos de grandes empresas e aumentaram de forma expressiva a produção e a exportação de frutas nos anos 90. No primeiro, atuam grandes empresas, principalmente no cultivo de melão, como Frunorte, Fazenda São João, Mossoró Agro Industrial, Nolem e Maísa15. Nos anos 90, foram atraídos para este pólo investimentos das empresas estrangeiras Delmont e Directivos Agrícolas. No pólo de Petrolina/Juazeiro foram realizados investimentos de grandes grupos empresariais nacionais e estrangeiros na produção de frutas16 e de empresas da Região Sul e estrangeiras na produção de vinhos17.

Estes pólos são considerados como importantes geradores de emprego e renda nas cidades envolvidas com a fruticultura irrigada. Entre 1996-2000, o emprego no cultivo de frutas aumentou de 502 para 2.113 no Rio Grande do Norte e de 3.350 para 3.465 na Bahia. Já em Pernambuco houve o emprego caiu de 4.625 para 6.678. Entretanto, deve-se considerar o tipo de emprego e as relações de trabalho aí existentes. Nos dois pólos, o aumento da produção tem se refletido em concentração de terras e de renda regional. As grandes empresas tem intensificado a produção através da introdução de técnicas modernas de irrigação, cultivo, colheita, processamento dos frutos, que por sua vez, tem implicado em redução da mão-de-obra em algumas partes do processo produtivo. Por outro lado, exige-se uma maior qualificação da mão-de-obra no manuseio das frutas nas casas de embalagem. Do ponto de vista das relações de trabalho, estas se mostram muito precárias. A maior parte da mão-de-obra é empregada através de contratos temporários rescindidos a cada término de safra, levando a uma maior instabilidade das ocupações neste tipo de produção18.

Por último, cabe destacar o investimento em uma planta automobilística da Ford (Projeto Amazon). Inaugurada em outubro de 2001, a capacidade de produção é de 250 mil veículos/ano, sendo que foram contratados 500 operários pela montadora e 500 pelos fornecedores que lá se instalaram. Dentre os projetos de investimento das empresas fornecedoras, a Pirelli planeja aumentar a produção de pneus em Feira de Santana (BA). Porém, apesar do anúncio de investimentos no setor de autopeças, grande parte das peças e componentes virá da unidade da Ford em São Bernardo do Campo no ABC paulista.

Região Sul Entre os anos 70 e 80, a maior integração da Região Sul à estrutura produtiva

nacional ocorreu através da introdução e da expansão de segmentos industriais, bem como da diversificação agrícola (modernização da base técnica da produção e da expansão das lavouras de grãos de maior atratividade no mercado externo e com forte integração a montante e a jusante). Estas mudanças resultaram na diversificação da base produtiva dos três Estados sulinos com o aumento da participação dos setores: metal- 15 No ano de 2003 esta empresa decretou sua falência. 16 Carrefour, Bompreço, Magnesita, Silvio Santos, Queiroz Galvão. 17 Vinícola Miolo, Casa Valduga, Vinhos Lovara, Sete Colinas, Cave Dom Teodósio, Ducos Vitivinícola, La Sereníssima e Vitivinícola Lagoa Grande. 18 Para maiores detalhes sobre as relações de trabalho no pólo Açu-Mossoró ver Moreira Silva (2002) e no pólo de Petrolina/Juazeiro ver Gama Silva (2001).

RII – VIII Seminário Internacional Grupo 5 – Atividades produtivas, mercado de trabalho e território

14

mecânico (material elétrico, de transporte e máquinas e implementos agrícolas); de alimentos, principalmente, do CAI de grãos e carnes; de calçados; e de papel, celulose e mobiliário. No que se refere à organização espacial destas atividades, com exceção de Santa Catarina, onde a localização da produção industrial é menos concentrada, no Rio Grande do Sul e no Paraná, a expansão industrial em seus territórios ocorreu similarmente ao processo de “desconcentração espacial e setorialmente concentrada” da indústria brasileira (Bandeira, 1995).

As principais mudanças no complexo metal-mecânico da Região Sul ocorreram em função da instalação de novas plantas automobilísticas no Rio Grande do Sul (General Motors em Gravataí) e no Paraná (Renault, Nissan e Volkswagen-Audi em São José dos Pinhais; e Chrysler, em Campo Largo19). Com estes investimentos, a participação relativa do Paraná no VTI nacional da fabricação e montagem de veículos automotores aumentou de 3,5% para 8,6% e a do Rio Grande do Sul de 4,2% para 6,5% entre 1985-2000. No VTI estadual o aumento foi de 3% para 6% no Rio Grande do Sul e de 4,1% para 11,5% no Paraná.O aumento do emprego neste setor foi mais significativo na Região Metropolitana de Curitiba, de 4.392 para 17.424 entre 1996-2000. Na Região Metropolitana de Porto Alegre o aumento foi de 6.641 para 6.869.

No Rio Grande do Sul, o complexo metal-mecânico também está vinculado à produção de máquinas e equipamentos agrícolas. Com destaque para as empresas de tratores e colheitadeiras: AGCO em Canoas e Santa Rosa; SLC/John Deere, em Horizontina; Agrale, International e Navistar, instalada em 1998, em Caxias do Sul. Contudo, entre 1985-2000, o setor de máquinas e equipamentos perdeu participação relativa no VTI do Rio Grande do Sul de 12,14% para 7,4%. Os postos de trabalho que eram 33,4 mil, em 1996, passaram a 35,1 mil, em 2000.

Em Santa Catarina, as atividades mais importantes do complexo metal-mecânico estão vinculadas à fabricação de máquinas e equipamentos e de aparelhos e material elétrico. Estas atividades estão localizadas, em grande parte, nos municípios de Joinville e Jaraguá do Sul. Neste pólo originaram-se grandes empresas nacionais (Cônsul, Weg, Embraco, Busscar e Tupy) formando um pólo eletro-metal-mecânico na região norte desse Estado.

Os efeitos da abertura comercial e a valorização cambial foram significativos nesse pólo. Com destaque para a incorporação da Tupy por um grupo formado por fundos de pensão e bancos, em 1995, implicando no fechamento de unidades produtivas e redução do número de empregados principalmente em Joinville, cidade mais importante do pólo (Goularti Filho, 2001). No entanto, os impactos foram diferenciados de acordo com a capacidade competitiva das empresas do pólo. As pequenas e médias empresas de autopeças, que possuem uma certa competitividade no mercado internacional, realizaram parcerias com empresas internacionais para estabelecer acordos comerciais e de transferência de tecnologia. Porém, apesar do bom desempenho das empresas de menor porte, o melhor dinamismo foi atribuído à atuação das grandes empresas do segmento de compressores e motores elétricos que compõem este pólo, Weg e Embraco. Nos anos 90, estas empresas intensificaram suas estratégias de internacionalização com a instalação

19 Em setembro de 2001, a Chrysler anunciou o fechamento de suas atividades em reação à redução das vendas do modelo produzido nessa fábrica. A quantidade produzida durante o período de funcionamento desta empresa foi de aproximadamente 4 mil unidades, sendo que a capacidade produtiva instalada era de 12 mil/ano. Com o seu fechamento, 250 funcionários da Chrysler foram demitidos, sendo que as demissões estenderam-se aos fornecedores de partes e componentes (Dana, Detroit Diesel e Lear) que se instalaram no Paraná exclusivamente para atender a esta empresa.

RII – VIII Seminário Internacional Grupo 5 – Atividades produtivas, mercado de trabalho e território

15

de filiais no exterior e de acordos de cooperação tecnológica e produtiva com outras empresas estrangeiras (Lins e Bercovich, 1995).

Entre 1985-2000, a participação relativa de Santa Catarina no VTI nacional de máquinas e equipamentos aumentou de 4,1% para 9,3% e a máquinas e materiais elétricos de 3,7% para 7%. No VTI estadual o aumento mais significativo foi no setor de máquinas e equipamentos que aumentou de 8,5% para 11,5%, sendo que a de máquinas e materiais elétricos permaneceu em cerca de 3,7%. Este complexo metal-mecânico-elétrico reduziu seu estoque de emprego de 32 mil para 31 mil no período 1996/2000.

Embora Santa Catarina não tenha atraído fluxos de investimento significativos, ocorreram importantes mudanças na estrutura produtiva intra-estadual nos anos 90. Estas alterações estiveram relacionadas à intensificação das transformações dos setores produtivos mais importantes da estrutura produtiva estadual que já vinham ocorrendo desde os anos 80, principalmente, aquelas relacionadas à transferência de investimentos do setor têxtil e do CAI de grãos e carnes deste Estado para outras regiões do País. Os impactos dessas transformações vêm determinando um movimento migratório das sub-regiões especializadas com destino aos municípios da faixa litorânea (Lins, 1998).

A indústria têxtil de Santa Catarina, em grande parte concentrada no Vale do Itajaí (Blumenau, Brusque e Itajaí), merece destaque pela produção de malhas e artigos de cama, mesa e banho, mas, compreende desde os segmentos da fiação até a confecção. Grandes empresas do setor têxtil e vestuário nacional se originaram nesta região (Teka, Artex, Karsten, Buettner, Malwee, Marisol e Hering). No Vale do Itajaí, o ajuste produtivo implicou numa redução no valor exportado entre 1995-98, no total produzido entre 1997-98 e no emprego entre 1990-98 (Goularti Filho, 2001). Como resultado, a participação relativa dos setores da indústria têxtil no VTI de Santa Catarina caiu de 25,2% para 19,7% entre 1985-2000. Entretanto, no VTI nacional a participação nestes setores ainda é muito relevante e aumentou de 23,5% para 36,4% neste período. O emprego no setor têxtil de Santa Catarina aumentou de 87.406 em 1996 para 103.306 em 2000.

Neste período, ocorreram fusões entre algumas empresas de Santa Catarina e a desativação de unidades produtivas espalhadas por todo o País20. As maiores empresas se especializaram nos segmentos de maior competitividade (malharia, cama, mesa e banho) e transferiram etapas do processo produtivo para pequenas empresas e cooperativas locais21. A disseminação desta prática tem sido acompanhada pelo enfraquecimento das condições de negociações com as grandes empresas/redes de distribuição que, na maioria das vezes, detém apenas a etiqueta dos produtos (Pimenta, 2001).

O CAI de grãos e carnes da Região Sul também passou por mudanças significativas em razão da introdução de inovações tecnológicas e organizacionais e da realização de investimentos na Região Centro-Oeste. Principalmente no oeste catarinense, onde grande parte das empresas foi incorporada por grupos estrangeiros22 e 20 São exemplos, o processo de desverticalização produtiva da Hering, o fechamento de unidades produtivas da Teka e a compra da Artex pelo grupo Coteminas. 21 De acordo com Pimenta (2001), no final dos anos 80, a expansão das atividades de confecção para outras regiões fora do Vale do Itajaí já ocorria mediante relações de subcontratação. Principalmente, para a cidade de Criciúma que, com o declínio da produção carvoeira, se especializou na facção de tecidos utilizando mão-de-obra dos filhos e das mulheres dos carvoeiros desempregados. 22 A Perdigão passou a ser controlada por um grupo formado por instituições financeiras (fundos de pensão, Bradesco e outros) e pelo grupo WEG. A Sadia vendeu grande parte de suas unidades do CAI de grãos e carnes, sendo que, as unidades de esmagamento de soja foram vendidas para a norte-americana ADM. A Chapecó foi incorporada pelo grupo argentino Macri. O Grupo Hering concentrou suas atividades no

RII – VIII Seminário Internacional Grupo 5 – Atividades produtivas, mercado de trabalho e território

16

se na focalizaram em produtos de maior valor agregado e na conquista do mercado externo. Segundo Goularti Filho (2001), os principais efeitos deste ajuste produtivo/patrimonial foram a diminuição do poder de barganha dos pequenos fornecedores de animais e a redução expressiva do número de suinocultores integrados de 36.050 em 1990 para 22.198 em 1999.

Com relação às atividades de fabricação de papel e celulose, cabem destaques: Santa Catarina – papéis de embalagem e papéis sanitários; Paraná – papéis de embalagem, cartões e papel de imprensa (único Estado produtor deste tipo de papel); e Rio Grande do Sul – celulose de mercado. Entre 1985-2000, não houve mudanças significativas nos percentuais relativos destes Estados no VTI nacional de celulose, papel e produtos de papel. Em 2000, o Paraná foi responsável por 10,5% do VTI nacional deste setor, o percentual de Santa Catarina foi de 6,8% e o do Rio Grande do Sul foi de 6,4%. Também não foram muito importantes as mudanças nas participações deste setor nas estruturas industriais estaduais. A participação mais expressiva do setor é no VTI do Paraná, 7,8% em 2000. O emprego neste setor nos três Estados sulinos aumentou de 33.286 em 1996 para 35.616 em 2000. O Estado de São Paulo, apesar da queda em sua participação relativa no VTI nacional (de 57,3% em 1985 para 47,3% em 2000), ainda concentra os segmentos de maior valor agregado (papéis de imprimir e escrever).

A distribuição regional dos novos projetos de investimento em celulose de mercado nos anos 90 também não indicou mudanças relevantes na configuração regional da produção (quadro 1). Na Região Sul, mereceu destaque o investimento em ampliação da capacidade produtiva da Riocell na Região Metropolitana de Porto Alegre.

Quadro 1 – Brasil: Distribuição Regional dos Projetos de Expansão de Capacidade Produtiva do setor de Celulose de Mercado (1996-2000)

Projetos Região Aracruz Aracruz (ES) VCP Jacareí (SP) Bahia-Sul Mucuri (BA) Riocell Guaíba (RS) Cenibra Belo Oriente (MG) Veracel Mucuri (BA)

Fonte: Associação Brasileira de Celulose e Papel.

No que se refere à produção de calçados da Região Sul, esta se concentra no Rio Grande do Sul. A expansão do setor calçadista deste Estado ocorreu nos anos 1970-80 com base na consolidação de uma aglomeração setorial no Vale dos Sinos, principalmente em Novo Hamburgo e São Leopoldo. Concentra-se nessa aglomeração praticamente quase todos os segmentos inter-relacionados ao complexo coureiro-calçadista, desde a produção de couro e componentes, de máquinas e equipamentos até os segmentos da produção final de calçados. As mudanças macroeconômicas e os ajustes produtivos impostos pela abertura comercial ao longo dos anos 90 resultaram numa diminuição do dinamismo deste complexo. Várias empresas faliram e outras tiveram sua situação financeira enfraquecida, permanecendo as empresas de maior porte. Mas, por outro lado, como visto anteriormente, a produção de várias empresas foi transferida para a Região Nordeste resultando na disseminação de práticas flexíveis de contratação

complexo têxtil e com isso, vendeu a Ceval/Seara para o Grupo Bunge Alimentos. A Frangosul foi incorporada pela empresa francesa Doux.

RII – VIII Seminário Internacional Grupo 5 – Atividades produtivas, mercado de trabalho e território

17

da mão-de-obra (Alonso, 2001). No entanto, o Rio Grande do Sul aumentou sua participação no VTI nacional de calçados de 50% em 1985 para 55% em 2000 e, ainda continua sendo responsável por mais de 80% das exportações brasileiras de calçados. O emprego aumentou de 116.602 em 1996 para 120.596 em 2000.

Região Sudeste Na Região Sudeste estão localizados os setores mais importantes e estratégicos

da estrutura produtiva nacional, especialmente, os setores industriais mais modernos dos grupos de bens de consumo não-duráveis (Grupo I), de bens intermediários (Grupo II), de bens de capital e de bens de consumo duráveis (Grupo III). No entanto, as diferenças entre as estruturas produtivas dos Estados que a compõem são significativas.

A participação do Estado do Espírito Santo na divisão inter-regional do trabalho brasileira pode ser verificada nos setores de transformação de minerais metálicos e de papel e celulose, ambos comandados por grandes empresas. A expansão destas atividades não se refletiu em encadeamentos intersetoriais relevantes na economia do Espírito Santo, pois estas empresas estão voltadas para o mercado externo.

No setor de papel e celulose não foram realizados investimentos em expansão das atividades após o Plano Real. De um modo geral, neste período houve uma diminuição das exportações de celulose para atender a expansão do consumo interno de papéis de todos os tipos. Os anúncios de investimento em expansão da capacidade de produção ocorreram a partir de 1998, em função da recuperação do mercado externo após vários anos de queda dos preços internacionais. Nesse Estado, o projeto de investimento mais importante é o da Aracruz que planeja expandir sua produção de celulose de mercado em sua unidade instalada no município de Aracruz. Sendo este projeto considerado, atualmente, como um dos maiores investimentos a se realizar no Brasil (Mota, 2000). No VTI estadual, a participação deste setor aumentou de 9,8% em 1985 para 19,6% em 2000. No VTI nacional este aumento foi de 5% para 9%.

No que se refere às atividades de transformação de minerais metálicos, a importância destas na estrutura industrial do Espírito Santo é resultante de um complexo formado por sete usinas de pelotização de minério de ferro da CVRD localizadas, principalmente, em Tubarão. Além dessas usinas, também merece destaque a produção da CST no setor siderúrgico em Tubarão. Esse complexo minero-siderúrgico tem como vantagem locacional a boa infra-estrutura tanto de recebimento de matérias-primas (estrada de ferro Vitória-Minas) como de escoamento da produção para o exterior (Porto de Tubarão). Os investimentos realizados pelas empresas do complexo minero-siderúrgico entre 1995 e 1997 foram: construção da sétima usina de pelotização (Kobrasco) da CVRD; construção da segunda usina de pelotização da Samarco; implantação do segundo alto-forno e do segundo lingotamento contínuo da CST.

No VTI estadual a participação relativa da extração de minerais metálicos23 aumentou de 10,7% para 17,8% e no setor de metalurgia básica o aumento foi de 21,7% para 27,6%, entre 1985-2000. No VTI nacional o aumento da participação relativa do Espírito Santo foi de 11,1% para 17,6% na extração de minerais metálicos e de 5,2% para 8,7% em metalurgia básica. Quanto aos empregos no setor extrativo, estes saltaram de 23 As atividades de pelotização de minério de ferro da CVRD do Espírito Santo são registradas no setor de extração de minerais metálicos. Porém, neste Estado não há extração de minerais metálicos e este complexo está estreitamente relacionado à extração de minério de ferro do “quadrilátero ferrífero” em Minas Gerais.

RII – VIII Seminário Internacional Grupo 5 – Atividades produtivas, mercado de trabalho e território

18

apenas 602 para mais de 5 mil entre 1996/2000. Na metalurgia básica ocorreu aumento de 5,7 mil para 6,2 mil.

No Estado de Minas Gerais, a produção minero-metalúrgica se expandiu estabelecendo importantes ligações intersetoriais locais dentro do complexo metal-mecânico (siderurgia e material de transporte). Durante o processo de desconcentração regional da indústria brasileira foram beneficiadas: a região central de Minas Gerais, onde estão concentradas as atividades de exploração mineral; a região do Sul de Minas e o Triângulo Mineiro, pela maior proximidade geográfica ao Estado de São Paulo. Com isso, acentuaram-se as diferenças (sociais, econômicas) intra-estaduais entre estas regiões “mais prósperas”, as regiões “estagnadas” (Zona da Mata e Vale do Rio Doce) e as “regiões-problema” (Vale do Jequitinhonha e o norte do Estado) (Diniz e Santos, 1995).

No complexo minero-siderúrgico as mudanças nos anos 90 estiveram relacionadas à privatização das empresas estatais e ao aumento da concentração e da concorrência intra-setorial. No Brasil, o processo de privatização e a reestruturação patrimonial levaram a uma maior concentração dando origem a uma estrutura comandada por cinco grandes grupos, com grande participação das empresas siderúrgicas do Estado de Minas Gerais. Estes cinco grupos detêm cerca de 95% da produção siderúrgica nacional. São eles: Usiminas/Cosipa, Gerdau/Açominas, Usinor-Acesita/CST, Belgo-Mineira/Mendes Júnior e CSN. Após a privatização, as principais estratégias de investimento destes grupos estiveram relacionadas à modernização tecnológica de suas usinas e à diversificação de produtos, objetivando tanto a conquista de novos mercados como a manutenção de competitividade no mercado externo e o suprimento do mercado interno.

Entre 1985-2000, houve queda da participação relativa da metalurgia básica no VTI estadual de 27,3% para 21,2% e aumento da participação de extração de minerais metálicos de 8,4% para 11,2%. No VTI nacional o percentual de Minas Gerais na metalurgia básica permaneceu em cerca de 32% enquanto que na extração de minerais metálicos aumentou de 47,1% para 53,7%. Por outro lado, houve redução do emprego nos dois setores de 4.735 para o primeiro e de 2.018 para o segundo.

No segmento automobilístico, além da expansão da produção da FIAT na Região Metropolitana de Belo Horizonte, foram atraídas novas montadoras para Minas Gerais nos anos 90 (Mercedes-Benz em Juiz de Fora – Zona da Mata e Iveco/Fiat Spa em Sete Lagoas – Sul de Minas). Com estes investimentos, a participação relativa deste Estado no VTI nacional de fabricação e montagem de veículos automotores aumentou de 7,8% em 1985 para 14,2% em 2000. No VTI estadual este aumento foi de 4,4% para 11,5%. Na Região Metropolitana de Belo Horizonte houve uma queda no emprego no setor automobilístico de 28.404 em 1996 para 19.068 em 2000. Em Sete Lagoas e Juiz de Fora houve um aumento de 616 postos de trabalho neste setor entre 1996-2000.

No Estado do Rio de Janeiro, as novas perspectivas ligadas aos investimentos pós-1994, especialmente nos setores químico, automobilístico e de extração de petróleo, indicaram alguma inflexão da histórica perda de dinamismo econômico verificada nas décadas anteriores. Deve-se ressaltar a importância da Região Metropolitana do Rio de Janeiro (RMRJ) e do sul deste Estado como localidades de maior atratividade em relação às regiões Norte e Noroeste Fluminense. Dentre os investimentos planejados entre 1997-99 para a RMRJ mereceram destaque aqueles relacionados ao setor químico (Glaxo Welcome, FCC, Acioquímica, Oxigênio do Brasil, Smithkline, StafFord-Miller, Rio Polímeros, Petroflex, Bayer), metalúrgico (Ciferal, Gerdau, Fertiplant, Nebraska), de minerais não-metálicos (Art Fergi, Knauf), de autopeças (Michelin, Global River, Seateck) e de bebidas e alimentos (Kaiser, Generalli, Wickbold). Os investimentos no setor

RII – VIII Seminário Internacional Grupo 5 – Atividades produtivas, mercado de trabalho e território

19

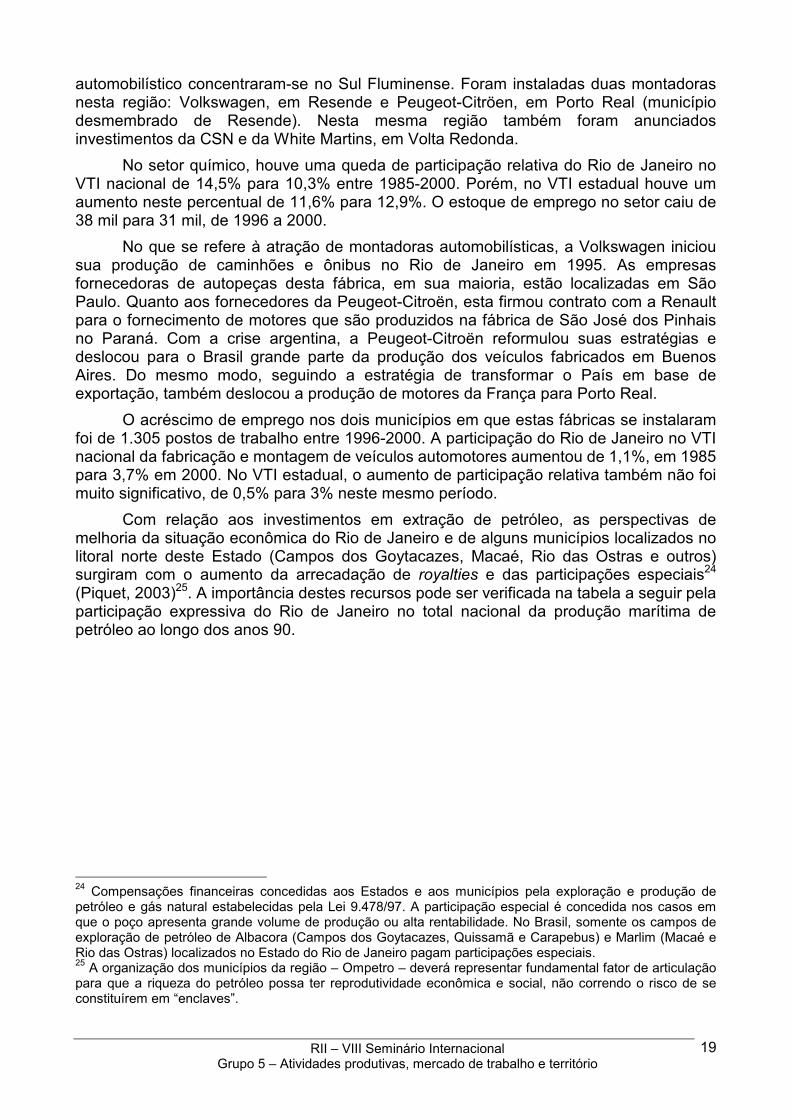

automobilístico concentraram-se no Sul Fluminense. Foram instaladas duas montadoras nesta região: Volkswagen, em Resende e Peugeot-Citröen, em Porto Real (município desmembrado de Resende). Nesta mesma região também foram anunciados investimentos da CSN e da White Martins, em Volta Redonda.

No setor químico, houve uma queda de participação relativa do Rio de Janeiro no VTI nacional de 14,5% para 10,3% entre 1985-2000. Porém, no VTI estadual houve um aumento neste percentual de 11,6% para 12,9%. O estoque de emprego no setor caiu de 38 mil para 31 mil, de 1996 a 2000.

No que se refere à atração de montadoras automobilísticas, a Volkswagen iniciou sua produção de caminhões e ônibus no Rio de Janeiro em 1995. As empresas fornecedoras de autopeças desta fábrica, em sua maioria, estão localizadas em São Paulo. Quanto aos fornecedores da Peugeot-Citroën, esta firmou contrato com a Renault para o fornecimento de motores que são produzidos na fábrica de São José dos Pinhais no Paraná. Com a crise argentina, a Peugeot-Citroën reformulou suas estratégias e deslocou para o Brasil grande parte da produção dos veículos fabricados em Buenos Aires. Do mesmo modo, seguindo a estratégia de transformar o País em base de exportação, também deslocou a produção de motores da França para Porto Real.

O acréscimo de emprego nos dois municípios em que estas fábricas se instalaram foi de 1.305 postos de trabalho entre 1996-2000. A participação do Rio de Janeiro no VTI nacional da fabricação e montagem de veículos automotores aumentou de 1,1%, em 1985 para 3,7% em 2000. No VTI estadual, o aumento de participação relativa também não foi muito significativo, de 0,5% para 3% neste mesmo período.

Com relação aos investimentos em extração de petróleo, as perspectivas de melhoria da situação econômica do Rio de Janeiro e de alguns municípios localizados no litoral norte deste Estado (Campos dos Goytacazes, Macaé, Rio das Ostras e outros) surgiram com o aumento da arrecadação de royalties e das participações especiais24 (Piquet, 2003)25. A importância destes recursos pode ser verificada na tabela a seguir pela participação expressiva do Rio de Janeiro no total nacional da produção marítima de petróleo ao longo dos anos 90.

24 Compensações financeiras concedidas aos Estados e aos municípios pela exploração e produção de petróleo e gás natural estabelecidas pela Lei 9.478/97. A participação especial é concedida nos casos em que o poço apresenta grande volume de produção ou alta rentabilidade. No Brasil, somente os campos de exploração de petróleo de Albacora (Campos dos Goytacazes, Quissamã e Carapebus) e Marlim (Macaé e Rio das Ostras) localizados no Estado do Rio de Janeiro pagam participações especiais. 25 A organização dos municípios da região – Ompetro – deverá representar fundamental fator de articulação para que a riqueza do petróleo possa ter reprodutividade econômica e social, não correndo o risco de se constituírem em “enclaves”.

RII – VIII Seminário Internacional Grupo 5 – Atividades produtivas, mercado de trabalho e território

20

Tabela 4 – Brasil: Distribuição da produção marítima de petróleo, segundo Unidades da Federação (1990-1999) 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 Brasil 100,00 100,00 100,00 100,00 100,00 100,00 100,00 100,00 100,00 100,00 Mar 70,23 71,42 70,57 71,58 73,11 73,81 74,73 76,30 78,17 80,09 Ceará 2,05 2,08 2,27 2,09 1,95 1,93 1,51 1,43 1,17 1,03 Rio Grande do Norte 2,14 1,95 2,08 1,79 1,63 1,65 1,20 0,99 0,84 1,22 Alagoas 0,00 0,00 0,00 0,00 0,00 0,00 0,01 0,06 0,06 0,07 Sergipe 1,80 1,61 1,47 1,34 1,30 1,24 1,06 0,88 1,08 1,23 Bahia 0,51 0,35 0,37 0,30 0,23 0,28 0,29 0,24 0,17 0,05 Espírito Santo 0,40 0,41 0,35 0,39 0,30 0,36 0,12 0,09 0,06 0,04 Rio de Janeiro 63,33 64,98 63,71 65,16 66,11 67,59 68,62 70,98 73,60 75,77 São Paulo 0,00 0,00 0,00 0,28 0,62 0,55 0,65 0,49 0,35 0,46 Paraná 0,00 0,04 0,32 0,23 0,92 0,22 1,29 1,15 0,84 0,23 Santa Catarina 0,00 0,00 0,00 0,00 0,05 0,00 0,00 0,00 0,00 0,00 Fonte: Agência Nacional do Petróleo – ANP apud TCE-RJ (2000).

Como resultado, a participação relativa do Rio de Janeiro no VTI nacional da extração de petróleo e serviços correlatos aumentou de 62,2% em 1985 para 70,5% em 2000. Mas, por outro lado, este percentual no VTI estadual caiu de 28,2% para 21,4%. Também houve uma queda no emprego neste setor de 7.920 em 1996 para 5.866 em 2000.

O Estado de São Paulo, apesar de ter perdido participação relativa no VTI nacional entre 1985-2000 (de 48% para 45,3%), ainda é a Unidade da Federação que apresenta a estrutura produtiva mais complexa e diversificada do País. Aí estão localizados os setores mais importantes e estratégicos da estrutura produtiva nacional. O papel central na divisão inter-regional do trabalho brasileira ainda é mais reforçado pelo fato de ser também o principal núcleo financeiro e comercial e a sede dos escritórios das grandes empresas e grupos econômicos atuantes no País. Os segmentos de maior complexidade tecnológica e de maior valor agregado da estrutura da indústria de transformação nacional estão concentrados neste Estado. São Paulo concentra nove segmentos de maior valor agregado de alguns setores do Grupo I e dezoito do Grupo II. Com exceção de apenas sete segmentos, aí estão concentradas todas as demais divisões dos setores do Grupo III.

No âmbito intra-estadual, houve redução da participação relativa da região metropolitana no VTI nacional, de 29,6% em 1985 para 26,0% em 1998. Esta queda pode ser explicada pela redução da participação da capital em relação aos demais municípios desta região e aumento da participação relativa do Interior de São Paulo no VTI nacional de 22,7% para 25,2%.

Os novos investimentos da indústria automobilística determinaram uma tendência de desconcentração do setor a partir de São Paulo no sentido do Paraná, Rio Grande do Sul, Rio de Janeiro e Minas Gerais (quadro 2). Porém, este movimento também ocorreu no sentido do Interior de São Paulo, onde foram instaladas novas plantas industriais em São Carlos e na Região de Campinas. Embora tenha recebido apenas 8% dos investimentos em novas plantas, entre 1996-99, o Estado de São Paulo foi responsável por 45% dos investimentos totais do setor automobilístico, que incluem modernização e ampliação de plantas.

O quadro abaixo mostra a distribuição regional dos investimentos em novas plantas do setor automobilístico entre 1996 e 2001.

RII – VIII Seminário Internacional Grupo 5 – Atividades produtivas, mercado de trabalho e território

21

Quadro 2 – Brasil: Distribuição das novas plantas automobilísticas (1996-2001)

Região Montadora País de Origem

Data de Operação

Investimento Previsto (US$ milhões)

Capacidade anunciada

ABC Paulista São B. do Campo BMW/Rover Alemanha 1998 150 15.000 Interior de São Paulo

São Carlos* VW Alemanha 1999 250 300.000 Mogi das Cruzes** GM EUA paralisada 150 ------- Indaiatuba Toyota Japão 1999 150 15.000 Sumaré Honda Japão 1997 100 30.000 Itu Kia Coréia paralisada 50 10.000 Bahia Camaçari Ford EUA 2000 1300 250.000 Goiás Catalão Mitsubishi Japão 1998 35 10.000 Paraná São José dos Pinhais

Renault França 1999 750 100.000

São José dos Pinhais*

Renault/Nissan França/Japão 2001 200 20.000

São José dos Pinhais

VW/Audi Alemanha 1999 600 120.000

Campo Largo* Chrysler/BMW EUA/Alemanha 2000 600 400.000 Campo Largo Daimler/Chrysle

r Alemanha/EUA fechada 315 12.000

Minas Gerais Juiz de Fora Daimler Alemanha 1999 820 70.000 Betim* Fiat Itália 1998 500 500.000 Sete Lagoas Iveco Itália 1998 250 20.000 Belo Horizonte Fiat Itália 1999 200 100.000 Rio de Janeiro Porto Real Peugeot França 2000 600 100.000 Resende VW Alemanha 1995 250 50.000 Rio Grande do Sul Gravataí GM EUA 1999 600 120.000 Caxias do Sul Navistar EUA 1998 50 5.000 Fonte: ARBIX (2000). (*) Produção de Motores. (**) Produção de Autopeças.

A Região Metropolitana de São Paulo perdeu 29.085 empregos no setor automobilístico entre 1996-2000 enquanto que nos municípios do interior deste Estado que receberam novas plantas automobilísticas houve um aumento de 1.122 postos de trabalho. Por outro lado, a participação do Estado de São Paulo no VTI nacional da fabricação e montagem de veículos automotores foi reduzida de 81,8% em 1985 para 64% em 2000.

Na década de 90, o Interior de São Paulo se tornou mais atrativo do que a Região Metropolitana de São Paulo no que se refere à realização de novos investimentos, sobretudo em setores de maior complexidade tecnológica (equipamentos para telecomunicações e informática) privilegiando as regiões de Campinas e de São José dos Campos.

Vejamos brevemente as mudanças nas estruturas produtivas do Interior de São Paulo Em 1985, os segmentos que apresentavam maior participação relativa em sua estrutura industrial eram: Grupo I - Alimentos e Bebidas e Produtos Têxteis; Grupo II - Refino de Petróleo e Produção de Álcool, Fabricação de Produtos Químicos e Metalurgia Básica; e Grupo III - Máquinas e Equipamentos, e Montagem de Veículos Automotores.

Durante os anos 90, as mudanças no cenário macroeconômico tiveram efeitos negativos sobre alguns desses setores. A participação relativa da fabricação de produtos

RII – VIII Seminário Internacional Grupo 5 – Atividades produtivas, mercado de trabalho e território

22

têxteis no VTI do Interior foi reduzida pela metade, de 6,6% em 1985 para 3,4% em 1998. No Estado de São Paulo a indústria têxtil perdeu 29.275 postos de trabalho entre 1996-2000.

Os CAI’s do Interior de São Paulo (cana-de-açúcar, soja, carne, laranja), assim como em todo País, também passaram por transformações importantes nos anos 90. No CAI soja, o deslocamento das lavouras e a realização de investimentos em novas unidades de esmagamento em outras regiões brasileiras (Centro-Oeste, Norte e Nordeste) ocorreram em detrimento do Interior de São Paulo. Dentro do CAI cana-de-açúcar várias empresas/usinas fundiram-se ou foram adquiridas por grupos nacionais maiores. Neste complexo, o interesse de grupos internacionais também tem se manifestado recentemente26. A produção de álcool anidro tem sido substituída, em grande parte, pela produção de açúcar. Como decorrência dessas mudanças, o segmento de Refino de Petróleo e Produção de Álcool reduziu sua participação relativa no VTI do Interior de 18,8% em 1985 para 9% em 1998. No mesmo período, a participação relativa da produção do Interior neste segmento no VTI nacional também diminui de 51% para 43%. Entre 1996-2000 houve uma redução de 1.853 empregos no cultivo de cana-de-açúcar do Estado de São Paulo.

No CAI laranja, considerado como a agroindústria brasileira mais competitiva cujo dinamismo foi significativo nos anos 80, a reestruturação produtiva tem implicado em importantes mudanças nas relações entre trabalhadores, produtores e indústria de processamento. Segundo Graziano Silva (1999), muitos pequenos e médios produtores de laranja tem sido excluídos e as mudanças no processo de aquisição da laranja vêm recriando práticas de trabalho temporário. Estão presentes neste CAI quatro grandes empresas: duas nacionais (Cutrale e Citrosuco) e duas empresas de grupos internacionais (Coinbra/Louis Dreyfus e Cargill). No entanto, na segunda metade dos anos 90, três novas fábricas de suco foram instaladas no Interior por grupos de grandes produtores de laranja. Entre 1996-200, houve um aumento de 15.718 postos de trabalho no cultivo de frutas cítricas no Estado de São Paulo. Porém, na produção de sucos houve uma redução de 1.532 postos de trabalho neste período.

Como resultado dessas mudanças, houve aumento da participação relativa de alimentos e bebidas no VTI do Interior de São Paulo entre 1985-98, de 13,5% para 20,6%. No VTI nacional, a participação relativa do Interior de São Paulo neste segmento também aumentou de 25% para 28%. Os fatores que contribuíram para esta expansão foram: o aumento da produção de suco de laranja (no final da década de 80) e da produção de açúcar; a instalação de novas fábricas de bebidas em Jacareí, Jaguariúna, Mogi-Guaçu, e Agudos; e o aumento da produção de biscoitos, massas e lácteos após o movimento de fusões e aquisições do setor de alimentos no início dos anos 90 (Caiado, 2002).

Neste mesmo período, também aumentaram no VTI desta região as participações relativas dos setores do Grupo III, com exceção da Fabricação de Outros Equipamentos de Transporte. Estas mudanças, por sua vez, contribuíram para aumentar a complexidade da estrutura industrial do Interior de São Paulo.

No que se refere aos setores de maior complexidade tecnológica, estes estão concentrados nas regiões de Campinas, São Carlos e São José dos Campos. Embora sejam considerados “pólos regionais de alta tecnologia” do País, a presença de empresas de base tecnológica não é muito importante no conjunto das indústrias locais. Essas regiões, sobretudo as de Campinas e de São José dos Campos, possuem estruturas 26 O grupo francês Louis Dreyfus assumiu o controle da Cresciumal em Leme e a Béghin-Say (franco-italiana) adquiriu a Usina Açúcar Guarani.

RII – VIII Seminário Internacional Grupo 5 – Atividades produtivas, mercado de trabalho e território

23

industriais diversificadas nas quais se destacam segmentos importantes dos complexos metal-mecânico, químico e agroindustrial.

Nos anos 90, os investimentos mais significativos nas atividades de maior complexidade tecnológica da região de Campinas, ocorreram nos setores de informática e de equipamentos para telecomunicações. Estes investimentos foram realizados tendo em vista uma série de fatores como: as alterações no regime de políticas setoriais (fim da reserva de mercado e concessão de incentivos fiscais no âmbito da Lei de Informática); as mudanças nas políticas de compra das estatais; o programa de expansão dos serviços de telecomunicações implementado após a privatização do sistema Telebrás; a valorização cambial; e o aumento do mercado interno de bens de consumo duráveis (microcomputadores e celulares).

A decisão pela instalação de grandes empresas dos setores de informática e de equipamentos para telecomunicações nesta região27, através da aquisição de empresas locais, joint ventures e expansão de capacidade produtiva, esteve mais vinculada à infra-estrutura logística de recebimento de cargas do exterior (peças e componentes), principalmente do Aeroporto de Viracopos do que às vantagens locacionais desta região (existência de capacitações acumuladas por empresas pioneiras, de universidades, de centros de pesquisa, de mão-de-obra especializada, de rede de fornecedores locais) (Souza e Garcia, 1999). Apesar da realização desses novos investimentos, é importante considerar a deterioração significativa do saldo da balança comercial dos setores de informática e de equipamentos para telecomunicações que ocorreu a partir da segunda metade dos anos 90. Entre 1996-2000, houve um aumento de 458 para 552 postos de trabalho no setor de informática da Região de Campinas. No VTI do Interior de São Paulo a participação relativa dos setores de máquinas para escritório e equipamentos de informática e de aparelhos eletrônicos e de comunicações aumentou de 24,4% em 1985 para 47,3% em 1998.