dinamismo en los mercados y buenos datos macro...los mercados financieros han evolucionado...

TRANSCRIPT

Informe mensual de estrategia marzo 2017

Equipo de Estrategia de Mercados de Banca March:

Alejandro Vidal, Director de Unidad, Estrategia de Mercados

Rose Marie Boudeguer, Directora de Servicio, Servicio de Estudios

Pedro Sastre, Director de Servicio, Estrategia de Mercados

Sebastián Larraza, Director del Servicio de Gestión Discrecional

Paulo Gonçalves, Técnico Especialista, Servicio de Estudios

Miriam Ordinas Sanjuán, Técnico Especialista, Estrategia de Mercados

Joseba Granero, Técnico Especialista, Servicio de Estudios

Dinamismo en los mercados y buenos datos macro

Informe mensual de estrategia. Marzo 2017

Dinamismo en los mercados y buenos datos macroLos mercados financieros evolucionan positivos, gracias a los datos macro y buenos resultados empresariales.

Los mercados financieros han evolucionado positivamente a lo largo del mes de febrero, impulsados por la publicación de buenos resultados empresariales, así como datos macroeconómicos positivos e indicadores adelantados, que en la mayoría de los casos, se han situado por encima de las expectativas, mostrando síntomas de fortaleza y dinamismo.

En EE.UU., sigue la incertidumbre sobre la política fiscal de Trump…

En EE.UU., Donald Trump mantiene la incertidumbre respecto a las posibles medidas fiscales que pretende implementar, y no incluirá dichas medidas en los Presupuestos que presentará en el Congreso el mes de marzo, hasta que se realice un análisis en profundidad del coste del sistema sanitario. El mercado sigue a la espera de que anuncie nuevas pistas sobre el plan de inversión en infraestructuras, así como de las rebajas fiscales a hogares y empresas que pretende implementar el presidente de EE.UU.

… pero anuncia un aumento de gasto en defensa del 9,3%, e inicia la menor regulación del sector financiero.

Por otro lado, Trump ya ha anunciado que elevará el gasto en defensa en 54.000 M$, un 9% más que en 2016, gracias a la reducción de fondos de otros departamentos que considera de menor relevancia. También advierte a los países miembros de la OTAN, que EE.UU. reduciría su compromiso con la organización si todos los socios no aumentan el gasto militar hasta el 2% del PIB. Destaca también la firma de dos órdenes ejecutivas por parte de Trump, con las que inicia el proceso de derogación de la ley “Dodd-Frank”, aprobada con el objetivo de eludir nuevas crisis financieras, y que supone el primer paso hacia una menor regulación del sector.

En Europa continúa la incertidumbre política y los acreedores de Grecia evaluarán el compromiso heleno.

En Europa, comienzan a tomar una especial relevancia los sondeos por la carrera a la presidencia de Francia. La candidatura de Macron se ha visto favorecida por el apoyo del centrista Bayrou, y obtendría la victoria en segunda vuelta contra la candidata del frente Nacional Marie Le Pen, con un 61% de los votos, según los sondeos de Odoxa-Consulting. Por otro lado, en Italia, el Ex Primer Ministro Matteo Renzi, dimitió como secretario general del Partido Demócrata, provocando consigo la escisión de la parte más izquierdista del partido. En Grecia, en cambio, toma nuevamente importancia el desbloqueo de los siguientes tramos de la ayuda por parte de sus acreedores, los cuales enviarán analistas a Atenas con el objetivo de evaluar los compromisos alcanzados por el Gobierno griego. Se estima que el país heleno tendría fondos suficientes, sin percibir nuevas ayudas, hasta el mes de junio, fecha en la que vence una importante suma de su deuda.

En Reino Unido se someterá a votación el proyecto de Ley de May en la Cámara de los Lores.

Por su parte, en Reino Unido, la Cámara de los Comunes autorizó a Theresa May a activar el Brexit con 498 votos a favor y 114 en contra, sin que se presentara enmienda alguna. Ahora el proyecto de Ley pasará por la Cámara de los Lores, que podrían añadir a dicha ley algún artículo relacionado con los derechos de ciudadanos europeos residentes en el país. La fecha de activación del artículo 50 del Tratado de Lisboa por parte de May, dependerá de las posibles enmiendas de la Cámara de los Lores, que podría retrasar sus intenciones de activarlo en marzo.

La Fed podría acelerar las subidas de tipos ante un escenario de fortaleza económica.

En cuanto a la actividad económica, los datos macroeconómicos publicados siguen siendo

Informe mensual de estrategia. Marzo 2017

eminentemente positivos. Por ello, la presidenta de la Fed, Janet Yellen, apunta a nuevas subidas de tipos, para ir normalizando la política monetaria a través de subidas graduales. La economía estadounidense sigue expandiéndose a un ritmo moderado, al tiempo que el mercado laboral muestra síntomas de fortaleza con la creación de 227.000 nuevos puestos de trabajo en enero, y la inflación se acelera hasta el 2,5% interanual (2,3% la tasa subyacente). La probabilidad implícita de una subida de tipos en marzo se sitúa en el 88%.

El BCE continúa con los estímulos.

Respecto al BCE, continuará con los estímulos económicos ante la incertidumbre del calendario político en Europa y las nuevas medidas proteccionistas que pueda llevar a cabo la Administración de Trump. No obstante, destaca el repunte de la inflación aunque en este caso con carácter temporal por la subida en los precios energéticos.

El Banco de Inglaterra mejora las expectativas de crecimiento para 2017.

El Banco de Inglaterra mantuvo los tipos oficiales en el 0,25% y continúa con el programa de compra de activos por valor de 435.000 M£, aunque por otro lado revisó al alza las expectativas de crecimiento de la economía británica desde el 1,4% previsto para 2017 hasta el 2%, todo ello a pesar de la incertidumbre que rodea el proceso de salida de Reino Unido de la UE.

En EE.UU. se confirma el mayor dinamismo de la economía apoyado por el consumo privado y el mercado laboral.

En EE.UU., los datos macroeconómicos publicados mantienen el tono positivo y continúa la tendencia de mejora de la confianza. En EE.UU. se confirma el crecimiento del 1,9% trimestral anualizado durante el último trimestre de 2016, siendo el principal contribuidor el consumo privado con un avance del 3%. En el mismo sentido, las ventas al por menor crecen un 5,6% interanual en febrero. También el mercado laboral mantiene el tono positivo, habiéndose creado 227.000 nuevos puestos de trabajo en enero. Los PMI mantienen el tono expansivo aunque decrecen respecto al mes de enero, situándose el PMI de manufacturas en 54,3 (-0,7 puntos), el PMI de servicios en 53,9 (-1,7 puntos) y el PMI compuesto en 54,3 puntos (-1,5 puntos). La nota negativa la ha puesto los pedidos de bienes duraderos que caen un 0,4% mensual una vez detraído defensa y transporte.

La Eurozona crece a ritmos moderados y el IPC repunta por los precios de la energía.

También en la Eurozona se mantuvo un crecimiento moderado de la economía durante el cuarto trimestre de 2016. El PIB creció un 1,7% interanual, mientras que el IPC repuntó un 1,9% respecto al mismo periodo del año anterior, aunque con un factor temporal importante, ya que la tasa subyacente repitió en el 0,9%. El mercado laboral también evolucionó favorablemente y la tasa de paro se redujo hasta el 9,6%. Respecto a los indicadores adelantados, reflejaron en febrero síntomas de aceleración con un PMI manufacturero de 55,5 puntos (+0,2 puntos), el PMI de servicios 55,6 (+1,9 puntos) y el PMI compuesto 56 (+1,6 puntos).

España sigue creciendo a buen ritmo y creando empleo…

En España, los datos publicados se sitúan en la misma línea positiva, aunque la actividad se ha moderado y consecuentemente la creación de empleo. El PIB del cuarto trimestre de 2016 creció un 3% interanual y la tasa de paro cerró el año en el 18,6%, relajándose la creación de empleo hasta el 2,3% interanual. El IPC en febrero frenó su avance y repitió en el 3% interanual, máximos desde 2012.

…mientras que en Reino Unido se comienzan a sentir los efectos del Brexit.

En contraposición encontramos al Reino Unido, donde se comienzan a sentir los efectos de una posible activación del Brexit en las próximas semanas. Por ello, el PMI manufacturero cae hasta los 54,6 puntos en el mes de febrero (55,9 anterior), y el consumo se debilita, bajando las ventas

Informe mensual de estrategia. Marzo 2017

al por menor hasta el 1,5% interanual en enero, desde el 4,1% anterior. La tasa de desempleo se mantuvo en diciembre en el 4,8% mientras que la inflación se situó en el 1,8% interanual en el mes de enero.

En China continúa el dinamismo del sector exterior repuntando la inflación al 2,5%.

Respecto a las economías emergentes, en China también mejora la confianza empresarial, y el PMI manufacturero sube en febrero 3 décimas hasta los 54,6 puntos, mientras que el PMI no manufacturero se sitúa en 54,2 puntos (vs 54,6 de enero). Continúa el dinamismo del sector exterior, con un avance interanual de las exportaciones en enero del 7,9% y de las importaciones del 16,7%. Por su parte la inflación repunta cuatro décimas llegando hasta el 2,5%, con un crecimiento de los precios de producción industrial del 6,9%, en máximos desde 2011.

El Banco central de Brasil baja tipos.

En Brasil por su parte, se modera la inflación hasta el 5% en febrero por lo que el Banco Central ha acelerado las rebajas de tipos oficiales. En esta ocasión ha recortado 75 p.b, situando el precio del dinero en el 12,25%, el nivel más bajo desde principios de 2015 debido al contexto de menor inflación y crisis económica.

La Comisión Europea sitúa el crecimiento del PIB de la eurozona en el 1,6% en 2017 mientras que España crecería al 2,3%.

Las expectativas de futuro de la Comisión Europea sitúan el crecimiento del PIB de la eurozona para el presente ejercicio en el 1,6%, mientras que en 2018 llegaría hasta el 1,8%. Para el conjunto de la UE, el crecimiento sería del 1,8% en ambos ejercicios. En lo referente a las previsiones de inflación, el IPC de la zona euro llegaría hasta el 1,7% a finales de este año, moderándose hasta el 1,4% en 2019. Para España en concreto, la previsión de crecimiento sería del 2,3% durante 2017, mientras que la inflación ha repuntado temporalmente en enero hasta el 3% apoyado por los precios de la energía. No obstante, la Comisión estima que a finales de año el IPC en España se sitúe en el 1,9%, una vez se diluya el efecto de temporalidad.

Buena evolución de los bonos soberanos con mejor rating crediticio y peor respuesta de los periféricos por la incertidumbre política.

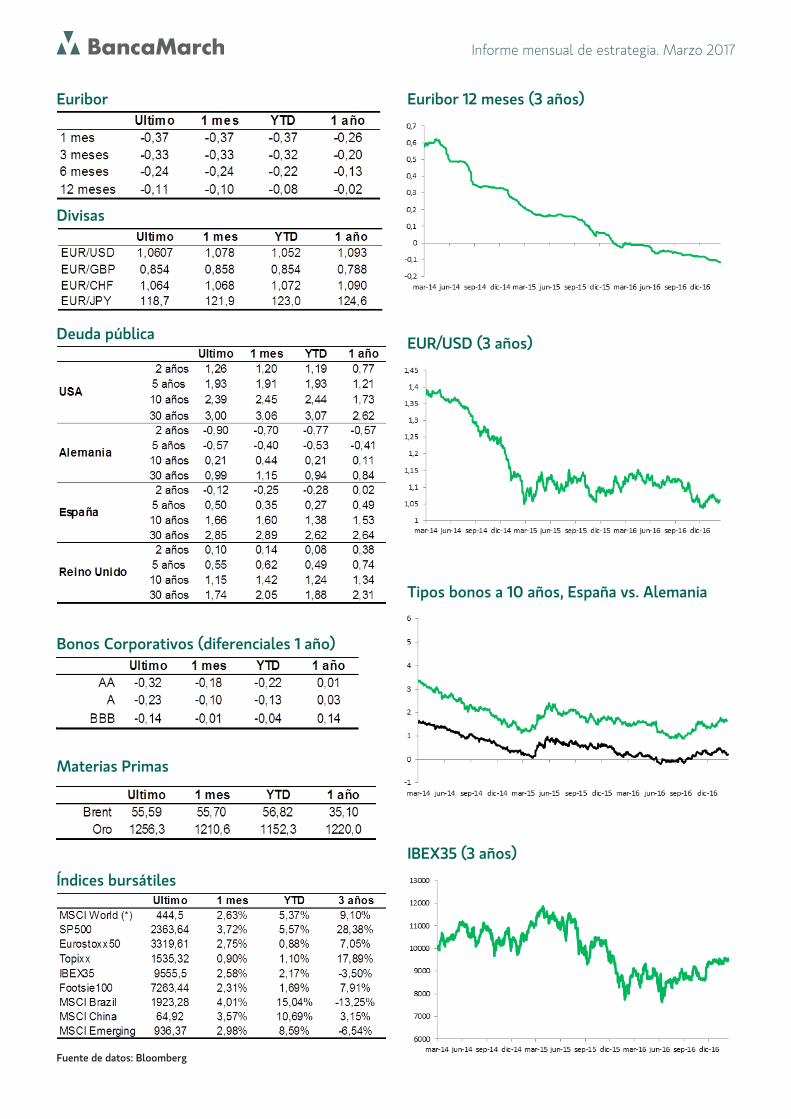

Los bonos soberanos han cerrado el mes con descensos de tipos, especialmente en aquellos países con mayor calidad crediticia, soportados por una menor tensión política en Francia y apoyados también por las compras del BCE. De este modo, la rentabilidad exigida a Alemania a 10 años se situó en el 0,21%, con una caída de 23 p.b. En España, en cambio, ha pesado en mayor medida la incertidumbre del calendario político de los próximos meses en Europa, y ha repuntado la curva a diferentes plazos, dejando el bono a 10 años en 1,66%. Al otro lado del Atlántico, el comportamiento de la curva de EE.UU fue dispar. Por un lado, los tramos cortos se vieron presionados por el aumento en la probabilidad de subida de tipos de la Fed, mientras que en el tramo largo, el bono a 10 años cayó 6 p.b., dejando la rentabilidad exigida en 2,39%.

Estrechan los diferenciales en el crédito.

Buen comportamiento del crédito a nivel global, tanto del categorizado como grado de inversión, el cual se revalorizó un 1,21%, como el High Yield, que consiguió cerrar el mes con un avance del 1,42% gracias a la continuidad en la caída de diferenciales.

Subida generalizada de los principales índices a ambos lados del Atlántico.

En renta variable, buen comportamiento generalizado en los principales parqués bursátiles. En EE.UU. el S&P sube un 3,72% en febrero, apoyado por un incremento de los beneficios de las compañías en un 6%, con un 96% de las empresas del índice habiendo presentado los resultados del 4T 2016 y un 72% de empresas batiendo expectativas. En Europa, el Eurostoxx 50 se apuntó un 2,75%, mientras que el IBEX 35 cerró febrero con una revalorización del 2,58%, en línea con

Informe mensual de estrategia. Marzo 2017

el resto de los principales índices europeos. Las bolsas emergentes también cierran el mes en positivo y el MSCI Emergentes sube un 2,99%, aunque con comportamiento dispar en función de las regiones.

Apreciación del dólar ante posible subida de tipos de la Fed que afecta a la cotización del oro.

El dólar continúa apreciándose soportado por el aumento de las expectativas de subidas de tipos por parte de la Fed, y se sitúa en 1,058 EUR/USD. La libra esterlina se deprecia en la última semana un 1,1% frente al euro debido a la publicación de datos macro que reflejan un menor dinamismo de la economía, reduciendo la apreciación mensual al 0,5%. El Yen por su parte se aprecia un 2,1% frente al euro situándose en los 119,27 EUR/JPY.

El crudo se aprecia un 1,46% hasta los 56,5 $/Barril.

El precio del crudo cierra febrero con una revalorización del 1,46% y el precio del barril de Brent se establece en los 56,5$. Por otro lado, el oro sufre una depreciación de 0,34% motivado por el aumento de la probabilidad de subida de tipos de la Fed, así como por la apreciación del billete verde frente al euro, pagándose la onza de oro a 1.248$.

Informe mensual de estrategia. Marzo 2017

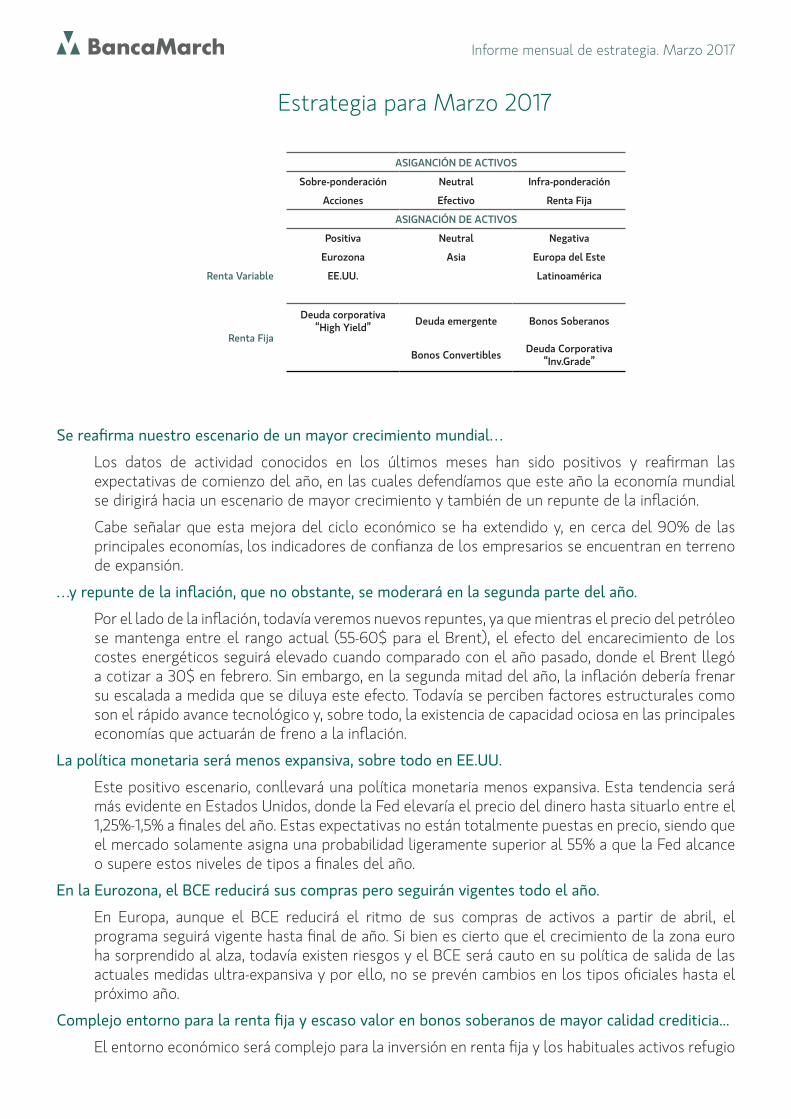

Estrategia para Marzo 2017

ASIGANCIÓN DE ACTIVOS

Sobre-ponderación Neutral Infra-ponderación

Acciones Efectivo Renta Fija

ASIGNACIÓN DE ACTIVOS

Positiva Neutral Negativa

Renta Variable

Eurozona Asia Europa del Este

EE.UU. Latinoamérica

Renta Fija

Deuda corporativa“High Yield” Deuda emergente Bonos Soberanos

Bonos Convertibles Deuda Corporativa“Inv.Grade”

Se reafirma nuestro escenario de un mayor crecimiento mundial…

Los datos de actividad conocidos en los últimos meses han sido positivos y reafirman las expectativas de comienzo del año, en las cuales defendíamos que este año la economía mundial se dirigirá hacia un escenario de mayor crecimiento y también de un repunte de la inflación.

Cabe señalar que esta mejora del ciclo económico se ha extendido y, en cerca del 90% de las principales economías, los indicadores de confianza de los empresarios se encuentran en terreno de expansión.

…y repunte de la inflación, que no obstante, se moderará en la segunda parte del año.

Por el lado de la inflación, todavía veremos nuevos repuntes, ya que mientras el precio del petróleo se mantenga entre el rango actual (55-60$ para el Brent), el efecto del encarecimiento de los costes energéticos seguirá elevado cuando comparado con el año pasado, donde el Brent llegó a cotizar a 30$ en febrero. Sin embargo, en la segunda mitad del año, la inflación debería frenar su escalada a medida que se diluya este efecto. Todavía se perciben factores estructurales como son el rápido avance tecnológico y, sobre todo, la existencia de capacidad ociosa en las principales economías que actuarán de freno a la inflación.

La política monetaria será menos expansiva, sobre todo en EE.UU.

Este positivo escenario, conllevará una política monetaria menos expansiva. Esta tendencia será más evidente en Estados Unidos, donde la Fed elevaría el precio del dinero hasta situarlo entre el 1,25%-1,5% a finales del año. Estas expectativas no están totalmente puestas en precio, siendo que el mercado solamente asigna una probabilidad ligeramente superior al 55% a que la Fed alcance o supere estos niveles de tipos a finales del año.

En la Eurozona, el BCE reducirá sus compras pero seguirán vigentes todo el año.

En Europa, aunque el BCE reducirá el ritmo de sus compras de activos a partir de abril, el programa seguirá vigente hasta final de año. Si bien es cierto que el crecimiento de la zona euro ha sorprendido al alza, todavía existen riesgos y el BCE será cauto en su política de salida de las actuales medidas ultra-expansiva y por ello, no se prevén cambios en los tipos oficiales hasta el próximo año.

Complejo entorno para la renta fija y escaso valor en bonos soberanos de mayor calidad crediticia...

El entorno económico será complejo para la inversión en renta fija y los habituales activos refugio

Informe mensual de estrategia. Marzo 2017

(deuda soberana de Alemania y EE.UU.) se encuentran en niveles de valoración excesiva y, por ello, pueden esconder riesgos elevados. Dentro de los bonos soberanos, todavía existe valor en la deuda periférica europea que ha sufrido ampliaciones de las primas de riesgo por factores políticos, pero que seguirá soportada por las compras del BCE y por las perspectivas de mejora de los fundamentales de estas economías.

…se recomienda mantener duraciones cortas y buscar rentabilidad a través de un aumento selectivo del riesgo de crédito.

Ante esta amenaza de tipos de interés al alza, la principal recomendación para la inversión en renta fija, se centra en mantener duraciones cortas y, que la búsqueda de rentabilidad en esta clase de activo, se realice a través de un aumento selectivo del riesgo de crédito. A pesar de la reducción de los diferenciales, todavía vemos atractiva las rentabilidades ofrecidas por la deuda corporativa de la categoría “high yield”. Asimismo, a igual nivel de calificación crediticia, los bonos de países emergentes ofrecen una rentabilidad superior que los desarrollados, por lo que se recomienda cierta exposición a deuda emergente en dólares y con bajas duraciones, que permitan captar este mayor cupón.

La renta variable estará apoyada por el avance de los beneficios y la mejora de las perspectivas económicas.

La renta variable es el activo con mejor ratio de rentabilidad/riesgo. La mejora de la actividad se trasladará a un mayor crecimiento de los beneficios empresariales y este será el verdadero motor de las bolsas. La temporada de resultados empresariales del 4T ha confirmado el cambio de tendencia y los analistas están revisando al alza sus expectativas de crecimiento de los beneficios al mayor ritmo de los últimos cinco años. Aunque a los niveles actuales las bolsas ya no están baratas (en términos de PER, por ejemplo, el MSCI World se encuentra por encima del promedio histórico), esta mejora de los beneficios es lo que está permitiendo que las bolsas no alcancen niveles de valoración excesivamente caros y mantengan potencial.

Se recomienda un peso algo más elevado en sectores cíclicos…

La exposición sectorial será más relevante que la regional debido a que los Bancos Centrales deberían perder algo de protagonismo, al tiempo que la mejora del ciclo económico se hace más evidente. Con ello, primamos la exposición a sectores más cíclicos como industria, tecnología y financiero en las carteras, pero sin descuidar los niveles de riesgo, buscando un equilibrio con las oportunidades existentes en valores más defensivos, con elevada visibilidad de beneficios y sobre todo capacidad de fijación de precios, como en consumo básico.

…pero sin descuidar los niveles de riesgo, ya que las bolsas seguirán expuestas al incierto escenario político actual.

Por el lado negativo, las bolsas seguirán expuestas a los actuales riesgos de política económica y marzo podrá ser un reflejo de ello, ya que tendremos elecciones generales en Holanda, el gobierno británico espera activar el comienzo de las negociaciones de salida de la U.E., también se espera la presentación de los Presupuestos del nuevo ejecutivo en EE.UU. y, en China, tendremos la reunión anual del Partido Comunista. Alzando la mirada se irán acercando las elecciones en Francia, con el riesgo de aumento del voto hacia opciones más populistas. A todos estos acontecimientos, de desenlace incierto, se unirán las reuniones de los Bancos Centrales y en particular de la Fed, donde se han incrementado las posibilidades de una nueva subida de tipos ya este mes.

La liquidez será importante, no solo como protección, pero también para aprovechar oportunidades.

Todo lo anterior anticipa que tendremos periódicamente repuntes de volatilidad en los mercados financieros y por ello, recomendamos también mantener un cierto peso en cartera de activos líquidos, que a pesar de su “inexistente” rentabilidad, nos protegerán ante repuntes de la volatilidad y, sobre todo, nos permitirán aprovechar posibles oportunidades de compra que surjan a lo largo

Informe mensual de estrategia. Marzo 2017

del año.

El dólar mantendrá su tendencia de apreciación, pero ya con menor potencial.

En cuanto al mercado de divisas, el dólar todavía tendrá factores de apoyo como el mayor crecimiento de la economía estadounidenses y la previsible subida de los tipos de la Fed. No obstante, su recorrido de apreciación frente al euro es cada vez menor. Por ello, mantenemos una cierta exposición en cartera por diversificación y como medio para rebajar el riesgo ante posibles escenarios políticos en Europa de mayor incertidumbre.

La renta variable es el activo más atractivo y nos mantenemos cautos en renta fija, activo en el cual, la diversificación será fundamental.

En resumen, en el medio plazo se irá confirmando una aceleración del crecimiento mundial con la desaparición de los riesgos deflacionistas registrados el año pasado y con unos Bancos Centrales menos expansivos. Este entorno nos lleva a recomendar mantener la sobre-exposición a la renta variable en las carteras y una posición neutral para los activos monetarios. Frente a ello, mantenemos una menor exposición a la renta fija, en particular en los bonos de mayor calidad crediticia (tanto soberanos como de empresas), ya que se verían presionados de cumplirse una la normalización de la política monetaria y/o por repuntes adicionales de la inflación.

Informe mensual de estrategia. Marzo 2017

Índices bursátiles

IBEX35 (3 años)

Euribor Euribor 12 meses (3 años)

EUR/USD (3 años)

Tipos bonos a 10 años, España vs. Alemania

Divisas

Deuda pública

Bonos Corporativos (diferenciales 1 año)

Materias Primas

Fuente de datos: Bloomberg

Informe mensual de estrategia. Marzo 2017

Evolución de los índices bursátiles (3 años)

Informe mensual de estrategia. Marzo 2017

Nota importante:El contenido del presente documento tiene una finalidad meramente ilustrativa y no pretende ser, no es y no puede considerarse en ningún momento una recomendación de inversión o de contratación de productos financieros.

Únicamente se ha elaborado para facilitar la decisión independiente e individual de cada inversor y no pretende reemplazar al asesoramiento necesario para contratar este tipo de productos.

Los términos y condiciones expuestos en el presente documento constituyen únicamente unos términos preliminares, sometidos a discusión y negociación, y están condicionados al acuerdo y redacción final de los términos de la transacción, contenidos, en su caso, en el contrato o confirmación que a tal efecto se formalice.

En consecuencia, March Gestión de Fondos, S.G.I.I.C., S.A.U. no quedará vinculada por el presente documento hasta que se decida realizar una operación y acordar sus términos y condiciones sobre la base de los documentos que finalmente sean aprobados junto con el inversor interesado.

March Gestión de Fondos, S.G.I.I.C., S.A.U. no ofrece ninguna garantía, expresa o implícita en relación con la información contenida en el presente documento.

Todos los términos, condiciones y precios contenidos en este documento son meramente indicativos y están sujetos a variaciones por circunstancias del mercado, modificaciones legislativas, jurisprudenciales, de doctrina administrativa o cualquier otro motivo, que puedan producirse.

El inversor interesado debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo.

Por consiguiente, deberá adoptar sus propias decisiones teniendo en cuenta dichas circunstancias y procurándose el asesoramiento especializado en materia fiscal, legal, financiera, regulatoria, contable o de cualquier otro tipo que, en su caso, precise.

March Gestión de Fondos, S.G.I.I.C., S.A.U. no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido.

Ninguna parte de este documento puede ser copiada, fotocopiada o duplicada en modo alguno, forma o medio, redistribuida o citada

sin el permiso previo por escrito de March Gestión de Fondos, S.G.I.I.C., S.A.U.