dimensionamiento del sector de salud … · dimensionamiento del sector de salud privado en chile...

TRANSCRIPT

1

DIMENSIONAMIENTO DEL SECTOR DE SALUD PRIVADO EN CHILE

ACTUALIZACIÓN A CIFRAS DEL AÑO 2012

Análisis preparado por Clínicas de Chile A.G.

DICIEMBRE 2013

2

Este trabajo es una actualización del estudio realizado por Clínicas de Chile A.G.

inicialmente en el año 2007, referente al Dimensionamiento del sector de salud privado en

Chile. Ese estudio correspondió al primer esfuerzo de dimensionamiento de este importante

sector de la economía, constituyéndose en cifras ampliamente citadas en diferentes análisis

del sector salud en Chile. Por ser la materia de interés primordial de esta Asociación Gremial,

el análisis concentra una parte importante de este estudio en el dimensionamiento del

sector prestador de salud privado.

Considerando la importancia y trascendencia del tema, Clínicas de Chile A.G. ha estimado

importante volver a actualizar este análisis, con cifras del año 2012. De esta forma ya se

cuenta con tres versiones de este estudio, al año 2007, 2010 y 2012 lo que permite también

poder evaluar el comportamiento en el tiempo de las variables relevantes.

3

INDICE

1. ALCANCES METODOLÓGICOS…………………………………… 14

2. CONTEXTO GENERAL………………………………………………. 15

3. LA MIRADA DESDE EL ASEGURAMIENTO: ………………………. 16

3.1 DISTRIBUCIÓN POR SISTEMA DE SALUD PREVISIONAL………….. 16

3.2 ESTIMACIÓN DE POBLACIÓN POTENCIAL DEMANDANTE DE

PRESTACIONES DE SALUD PRIVADAS. ………………………….. 20

4. LA MIRADA DESDE EL FINANCIAMIENTO………………………. 23

4.1 GASTO DE SALUD EN CHILE……………………………………... 23

4.1.1 Gasto de Salud Público………….. ……………………. 25

4.1.2 Gasto de Salud Privado………….. ……………………. 28

4.1.3 Gasto de salud en chile y el contexto internacional…… 35

4.1.4 Tendencias respecto al gasto en salud en Chile ..…….. 39 4.1.5 Rol de los Seguros de Salud Complementarios…………… 43

5. MIRADA DESDE LA PROVISIÓN DE PRESTACIONES….………. 47

5.1 DIMENSIONAMIENTO DE LA OFERTA DE PRESTADORES DE SALUD

5.1.1 Recursos Humanos………….. ………………………. 47

5.1.1.1 Disponibilidad de médicos en Chile..………. 47 5.1.1.2 Proyecciones en la formación de médicos… 49 5.1.1.3 Distribución de médicos..……………………. 52

5.1.2 Recursos Físicos………….. …………………………… 55

5.1.2.1 Establecimientos atención hospitalizada..….. 56

5.1.2.2 Establecimientos atención abierta………....…. 62

5.2 DIMENSIONAMIENTO DE LA DEMANDA DE PRESTADORES DE SALUD. 64

5.2.1 Distribución de prestaciones por tipo de Asegurador... 65

5.2.2 Distribución de prestaciones por tipo de prestador

5.2.2.1 (Análisis basado en resultados de encuesta casen 2011)...… 76

4

5.2.2.2 Distribución de prestaciones por tipo de prestador

(Análisis basado en cifras reales de demanda observada).. 84

5.2.3 Caracterización de la demanda de los

prestadores de salud ……………………………………… 88

5.2.4 Distribución de la facturación de prestadores de salud

privados.……………………………………............ 92

ANEXOS

ANEXO 1 …………………………………………………………………… 96

ANEXO 2 …………………………………………………………………... 99

ANEXO 3 ………………………………………………………………..….100

ANEXO 4 ………………………………………………………………..… 103

ANEXO 5 …………………………………………………………………...105

ANEXO 6 …………………………………………………………………...107

5

RESUMEN EJECUTIVO

El sistema de salud chileno es un sistema mixto a nivel de financiamiento,

aseguramiento y provisión de atenciones de salud, con una importante participación

del sector privado.

A nivel de aseguramiento, más del 76% de la población pertenece al sistema de

salud previsional público: Fondo Nacional de Salud (FONASA).

SISTEMA PÚBLICO

(FONASA)

SISTEMA PRIVADO

(ISAPRES) OTROS TOTAL

13.377.082 3.064.076 961.472 17.402.630

76,9% 17,6% 5,5% 100%

Otros: Particulares y FF.AA.

Fuente: Clínicas de Chile, elaborada en función a cifras FONASA, Proyección INE, Superintendencia

de Salud.

BENEFICIARIOS POR SISTEMA DE SALUD AÑO 2012

El sistema de salud previsional chileno tiene una la alta tasa de asegurabilidad de la

población, la cual alcanza un 97%, aun cuando parte importante de la población

total está adscrito al grupo A de FONASA, quienes mayoritariamente no cotizan en el

sistema pero son beneficiarios de él (3.232.924). Este grupo lo constituyen indigentes,

personas con subsidio único familiar o pensión básica solidaria y representan

aproximadamente un 19% de la población total del país.

GRUPO A GRUPO B GRUPO C GRUPO D

3.232.924 4.906.318 2.239.772 2.998.068

Fuente: FONASA

DISTRIBUCIÓN POBLACIÓN FONASA AÑO 2012

De acuerdo a los datos entregados por la encuesta CASEN 2011, sólo un 2,6% de las

personas no están adscritas a un sistema de salud previsional o no sabe si cuenta con

cobertura de salud previsional y de este grupo, un 50% de ellos son personas con

adscritas al cuarto y quinto quintil de ingresos.

En relación a las cifras del año 2010 los beneficiarios de FONASA crecieron en un 5% y

los beneficiarios de las ISAPRES en un 8%. Las tasas de crecimiento por grupo de

ingreso en FONASA fueron bastante disímiles, con el mayor crecimiento en los grupos

B y D. El fuerte crecimiento del grupo B es atribuible a reclasificación de beneficiarios

del grupo A, quienes, a pesar de tener ingresos, estaban asimilados a ese grupo.

6

SISTEMA PÚBLICO

(FONASA)

SISTEMA PRIVADO

(ISAPRES) OTROS TOTAL

5,1% 8,4% -40,4% 1,3%

Fuente: Clínicas de Chile, elaborada en función a cifras FONASA, INE, Superintendencia de Salud

VARIACIÓN % BENEFICIARIOS POR SISTEMA DE SALUD AÑO 2010-2012

GRUPO A GRUPO B GRUPO C GRUPO D

-28,8% 23,4% 9,5% 38,3%

Fuente: Fonasa

VARIACIÓN % DISTRIBUCIÓN POBLACIÓN FONASA AÑO 2010-2012

Si se considera que los potenciales demandantes de los prestadores de salud

privados corresponden a los beneficiarios de FONASA de los grupos C y D, los

beneficiarios de Isapres y las personas que no tienen sistema previsional, pero

eventualmente cuentan con ingresos para financiar sus prestaciones de salud (V

quintil de ingresos), llegamos a un grupo total estimado de 8.429.423 personas, que

equivale aproximadamente a un 48% del total de población del país. El grupo que

muestra el mayor crecimiento son las personas adscritas a FONASA.

SISTEMA PÚBLICO

(GRUPOS C Y D)

SISTEMA PRIVADO

ISAPRES OTROS (V QUINTIL) TOTAL

5.237.840 3.064.076 127.507 8.429.423

Fuente: Clínicas de Chile, elaborada en función a cifras FONASA, INE, Superintendencia de Salud y Casen 2011.

POBLACIÓN POTENCIAL DEMANDANTE DE PRESTADORES PRIVADOS AÑO 2012

(Criterio más conservador)

SISTEMA PÚBLICO

(GRUPOS C Y D)

SISTEMA PRIVADO

ISAPRES OTROS (V QUINTIL) TOTAL

24,3% 8,4% -27,2% 16,9%

Fuente: Clínicas de Chile, elaborada en función a cifras FONASA, INE, Superintendencia de Salud y Casen 2011.

VARIACIÓN % DE POBLACIÓN AÑO 2010-2012

A nivel de financiamiento del sistema de salud, el Gasto de Salud en Chile al año

2012 alcanzó un 7,7% del PIB, mostrando un leve aumento respecto a los porcentajes

observados desde el año 2009 (7,6%), sin embargo, en términos monetarios, respecto

al año anterior, creció un 8,7%, mostrando una de las mayores tasas de crecimiento

del gasto de los países OCDE.

Del total del gasto, un 56% corresponde a gasto público y un 44% a gasto privado en

salud, sin embargo es importante señalar que dentro del gasto público se incluyen las

cotizaciones previsionales de salud de las personas, tanto de FONASA como ISAPRES

y que representan un 45% del gasto público y un 25% del gasto en salud total.

7

5.667.830; 56%

4.429.300; 44%

Gasto Salud Total(MM$ 2012)

Gasto Público

Gasto Privado

3.126.025; 55%

2.541.805; 45%

% Participación Gasto Público (MM$ 2012)

Gasto PúblicoDirecto

CotizacionesPrevisionales +Aportemutuales(Gasto PúblicoIndirecto)

Los grandes componentes del gasto privado son las cotizaciones voluntarias (al

sistema ISAPRE y seguros voluntarios de salud) y el “gasto de bolsillo” directo de las

personas para financiar copagos o prestaciones no cubiertas como son los

medicamentos recetados en forma ambulatoria. El “gasto de bolsillo” representaba

un 85% del gasto privado total al año 2012.

8

3.745.667; 85%

683.632; 15%

Gasto Privado Año 2012 (MM$)

Gasto deBolsillo

CotizaciónVoluntaria

En relación a la oferta de prestadores de salud, la dotación estimada de médicos

alcanza a Junio 2013 a 32.870 profesionales médicos registrados en el catastro de la

Superintendencia de salud. A esa fecha hay 24.180 especialistas certificados (Un

médico puede certificar más de una especialidad).

Del total de los médicos que ejercen su profesión, se estima que un 52% trabaja

exclusivamente en el sector privado. Si se mide en horas médicas, esa proporción

sube a 62%.

Servicios

de Salud

37%

APS

Municipal

11%

Privados

52%

DISPONIBILIDAD Y DISTRIBUCIÓN DE MÉDICOS

Servicios de Salud - APS Municipal

Sector Privado

Respecto a la oferta de camas disponibles, a nivel país se cuenta con una dotación

total de 40.151 camas (catastro al año 2012). De este total, 6.292 corresponden a

clínicas privadas (16%), de las cuales en un 63% se encuentran concentradas en la

Región Metropolitana.

9

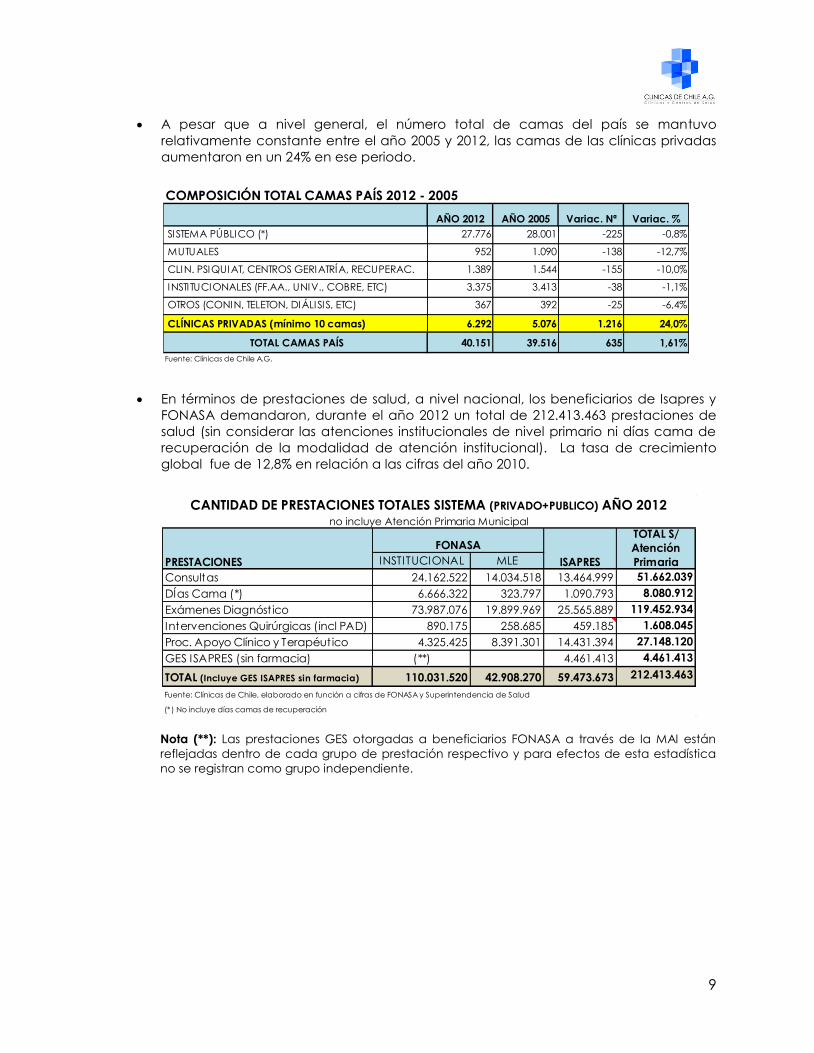

A pesar que a nivel general, el número total de camas del país se mantuvo

relativamente constante entre el año 2005 y 2012, las camas de las clínicas privadas

aumentaron en un 24% en ese periodo.

COMPOSICIÓN TOTAL CAMAS PAÍS 2012 - 2005

AÑO 2012 AÑO 2005 Variac. Nª Variac. %

SISTEMA PÚBLICO (*) 27.776 28.001 -225 -0,8%

MUTUALES 952 1.090 -138 -12,7%

CLIN. PSIQUIAT, CENTROS GERIATRÍA, RECUPERAC. 1.389 1.544 -155 -10,0%

INSTITUCIONALES (FF.AA., UNIV., COBRE, ETC) 3.375 3.413 -38 -1,1%

OTROS (CONIN, TELETON, DIÁLISIS, ETC) 367 392 -25 -6,4%

CLÍNICAS PRIVADAS (mínimo 10 camas) 6.292 5.076 1.216 24,0%

TOTAL CAMAS PAÍS 40.151 39.516 635 1,61%

Fuente: Clínicas de Chile A.G.

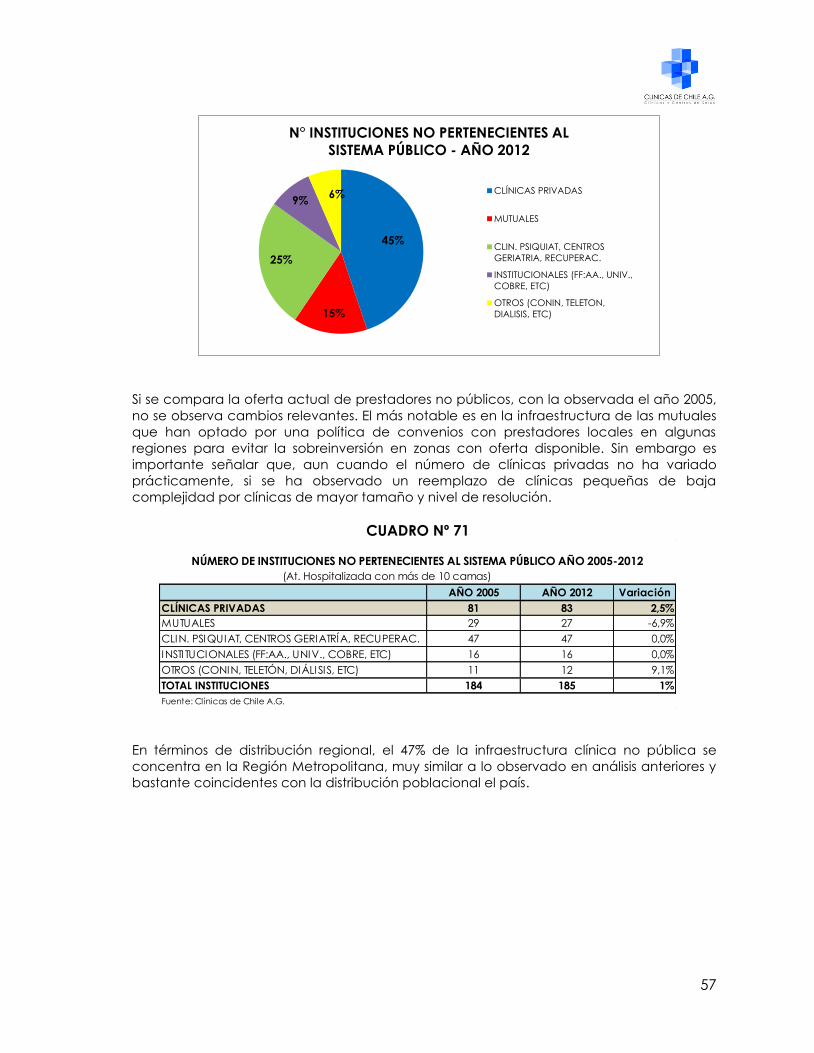

En términos de prestaciones de salud, a nivel nacional, los beneficiarios de Isapres y

FONASA demandaron, durante el año 2012 un total de 212.413.463 prestaciones de

salud (sin considerar las atenciones institucionales de nivel primario ni días cama de

recuperación de la modalidad de atención institucional). La tasa de crecimiento

global fue de 12,8% en relación a las cifras del año 2010.

INSTITUCIONAL MLE

Consultas 24.162.522 14.034.518 13.464.999 51.662.039

DÍas Cama (*) 6.666.322 323.797 1.090.793 8.080.912

Exámenes Diagnóst ico 73.987.076 19.899.969 25.565.889 119.452.934

Intervenciones Quirúrgicas (incl PAD) 890.175 258.685 459.185 1.608.045

Proc. Apoyo Clínico y Terapéutico 4.325.425 8.391.301 14.431.394 27.148.120

GES ISAPRES (sin farmacia) (**) 4.461.413 4.461.413

TOTAL (Incluye GES ISAPRES sin farmacia) 110.031.520 42.908.270 59.473.673 212.413.463

Fuente: Clínicas de Chile, elaborado en función a cifras de FONASA y Superintendencia de Salud

(*) No incluye días camas de recuperación

CANTIDAD DE PRESTACIONES TOTALES SISTEMA (PRIVADO+PUBLICO) AÑO 2012no incluye Atención Primaria Municipal

PRESTACIONES

FONASA

ISAPRES

TOTAL S/

Atención

Primaria

Nota (**): Las prestaciones GES otorgadas a beneficiarios FONASA a través de la MAI están

reflejadas dentro de cada grupo de prestación respectivo y para efectos de esta estadística

no se registran como grupo independiente.

10

51,8%

20,2%

28,0%

% DE PRESTACIONES TOTALES POR

ASEGURADOR AÑO 2012

FONASA

INSTITUCIONAL

FONASA MLE

ISAPRES

FUENTE: Clínicas de Chile A.G., elaborado en función a cifras FONASA y

Superintendencia de Salud.

INSTITUCIONAL MLE

Consultas 4,0% 6,8% 12,9% 7,0%

Días Cama (*) -1,6% 3,2% 8,9% -0,1%

Exámenes Diagnóst ico 11,3% 18,0% 23,8% 14,9%

Intervenciones Quirúrgicas (incl PAD) -6,5% 12,4% 24,9% 3,8%

Proc. Apoyo Clínico y Terapéutico 31,2% 10,8% 18,8% 18,0%

TOTAL (Incluye GES ISAPRES sin farmacia) 9,2% 12,5% 20,2% 12,8%

Fuente: Clínicas de Chile, elaborado en función a cifras de FONASA y Superintendencia de Salud

(*) No incluye días camas de recuperación

VARIACIÓN PORCENTUAL 2010 - 2012CANTIDAD DE PRESTACIONES TOTALES (no incluye Atención Primaria Municipal)

PRESTACIONES

FONASA

ISAPRES

TOTAL s/

Atención

Primaria

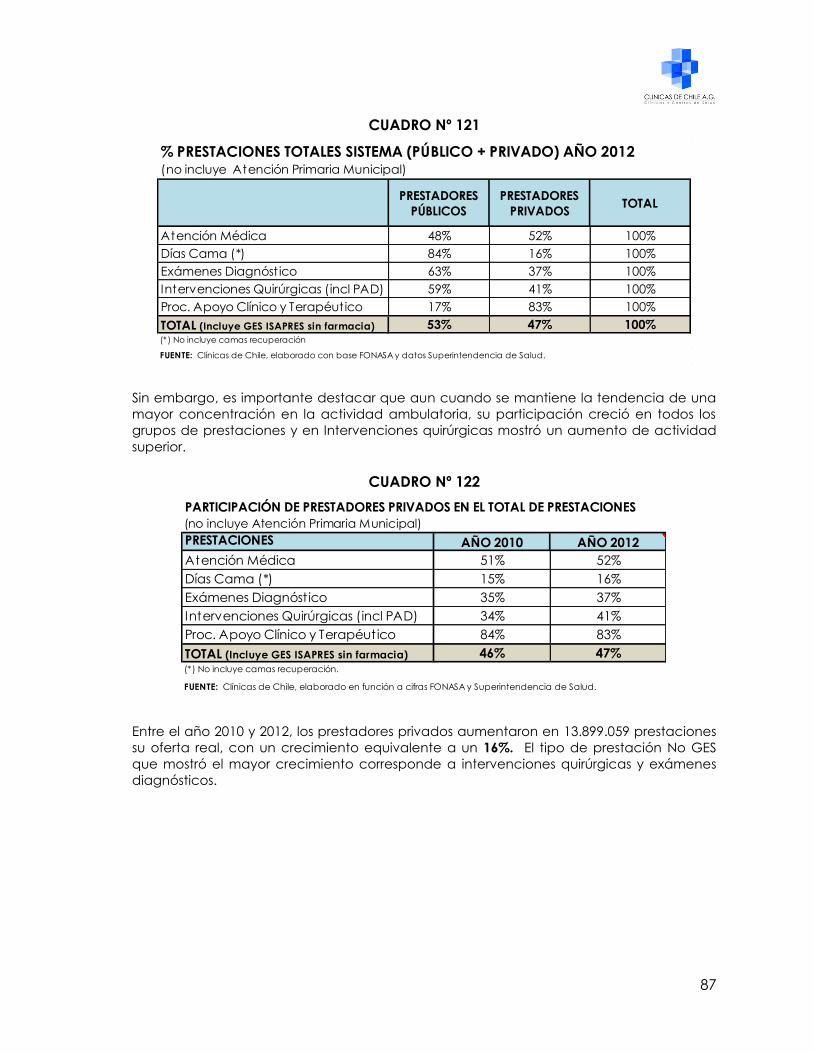

Del total de prestaciones demandadas (sin considerar atenciones de nivel primario

municipal), el sector prestador privado entregó el 47% en el año 2012, mostrando un

leve aumento respecto a la participación del 2010 (46%). Las prestaciones con mayor

presencia relativa son consultas médicas y procedimientos.

11

53%47%

ORIGEN DE PRESTACIONES AÑO 2012

PRESTADORES

PÚBLICOS

PRESTADORES

PRIVADOS

PARTICIPACIÓN DE PRESTADORES PRIVADOS EN EL TOTAL DE PRESTACIONES

(no incluye Atención Primaria Municipal)

PRESTACIONES AÑO 2010 AÑO 2012

Atención Médica 51% 52%

Días Cama (*) 15% 16%

Exámenes Diagnóst ico 35% 37%

Intervenciones Quirúrgicas (incl PAD) 34% 41%

Proc. Apoyo Clínico y Terapéutico 84% 83%

TOTAL (Incluye GES ISAPRES sin farmacia) 46% 47%(* ) No incluye camas recuperación.

FUENTE: Clínicas de Chile, elaborado en función a cifras FONASA y Superintendencia de Salud.

Comparativamente llama la atención la baja participación del sector privado en el

otorgamiento de días cama. el cual es atribuible fundamentalmente a casi nula

cobertura que otorga el arancel FONASA a esta prestación ($2.810 en el año 2013),

lo que impide a las personas acceder a atenciones en el sector. Si se considera el

valor cubierto por el arancel FONASA MLE y se compara con el costo promedio de la

prestación, esta cobertura no alcanza al 2%. Otro factor que afecta el acceso es

que el mismo arancel no considera ningún tipo de cobertura para medicamentos y

materiales.

12

Fuente: Elaboración Cl ínicas de Chi le con Información FONASA y Superintendencia de Sa lud.

0,00%

20,00%

40,00%

60,00%

80,00%

100,00%

CoberturaFONASA MLE

CoberturaISAPRE

PrecioPromedio

Cobertura REAL 1,51% 77% 100%

COBERTURA % REAL DÍA CAMA - Año 2012

Fuente: Elaboración Cl ínicas de Chi le con Información FONASA y Superintendencia de Sa lud.

0%

20%

40%

60%

80%

100%

Cobertura FONASA Cobertura ISAPRE Precio Promedio

Cobertura 0% 78% 100%

COBERTURA % MEDICAMENTOS HOSP. - AÑO 2012

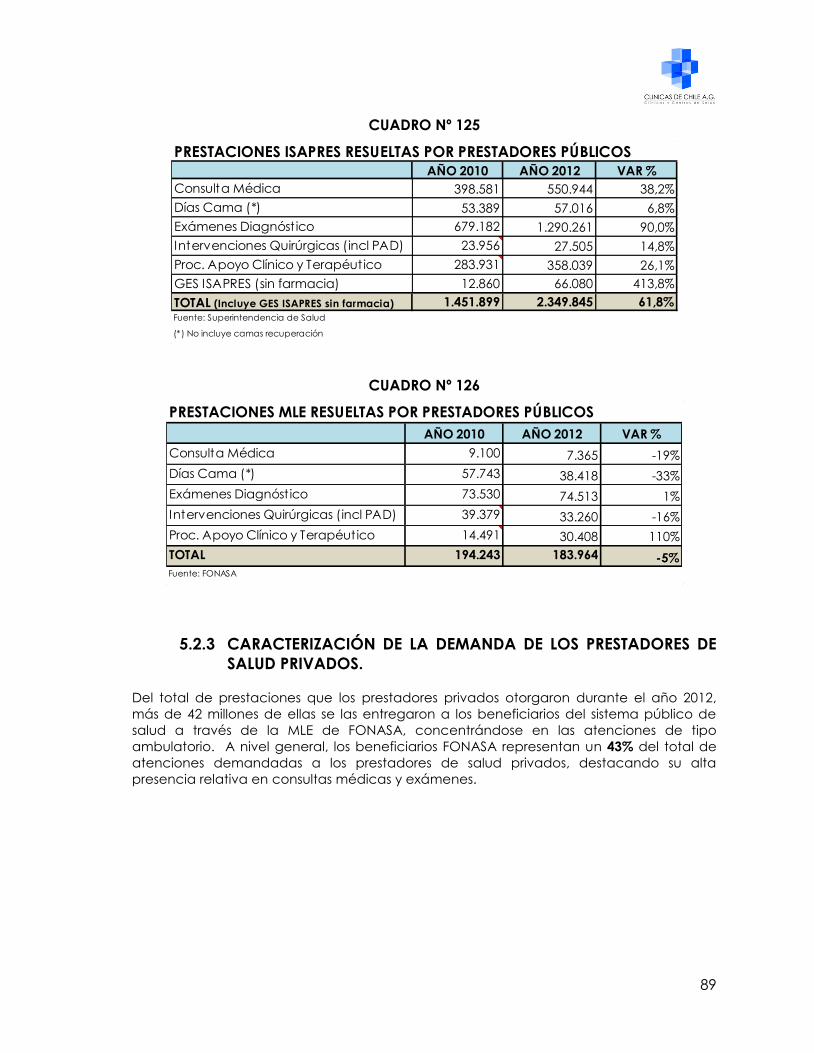

Si nos concentramos en el total de prestaciones que entrega el sector privado, el 43%

de ellas la demandan beneficiarios de FONASA a través de la MLE. Al igual que lo

observado en el año 2005 y 2008, las atenciones de prestadores privados a los

beneficiarios del sistema público, se concentran fundamentalmente en prestaciones

de tipo ambulatorio, llegando a alcanzar un 52% del total de consultas médicas.

13

43%

57%

ORIGEN DE PRESTACIONES OTORGADOS

POR PRESTADORES PRIVADOS - Año 2012

FONASA MLE

ISAPRES

ORIGEN DE PRESTACIONES OTORGADAS POR PRESTADORES PRIVADOS (%)

FONASA MLE ISAPRES TOTAL

Atención Médica 52% 48% 100%

Días Cama (*) 22% 78% 100%

Exámenes Diagnóst ico 45% 55% 100%

Intervenciones Quirúrgicas (incl PAD) 34% 66% 100%

Proc. Apoyo Clínico y Terapéutico 37% 63% 100%

TOTAL (Incluye GES ISAPRES sin farmacia) 43% 57% 100%FUENTE: Clínicas de Chile, elaborado con base FONASA y datos Superintendencia de Salud.

(* ) No incluye camas recuperación

14

1. ALCANCES METODOLÓGICOS

La información utilizada para desarrollar este trabajo son fuentes públicas. Los datos

fueron solicitados formalmente a las autoridades pertinentes y fue procesada

internamente para los requerimientos de este análisis. Por razones de no

disponibilidad, no se pudo incorporar al estudio las prestaciones demandadas por

personas sin previsión (particulares) ni las prestaciones que compra FONASA o los

servicios de salud directamente a los prestadores de salud privados. Esta limitación

también se enfrentó los años anteriores.

Considerando la instalación del GES y de otras políticas públicas, que han

considerado compras de prestaciones del sector público al sector privado, habría

sido interesante analizar el volumen de esa actividad y su evolución.

Lamentablemente, a la fecha del estudio, no existió información disponible respecto

de este tema, por lo que todas las cifras referentes a la participación del sector

privado consideradas en el análisis se pueden considerar bastante conservadoras.

En relación a las cifras de Atención Institucional, ni FONASA, ni el Ministerio de Salud

han publicado cifras de actividad posteriores al año 2006, por lo que para desarrollar

este Informe se solicitó directamente al MINSAL datos reales respecto a prestaciones

otorgadas bajo la modalidad de atención institucional para el año 2012. Los datos

entregados por el MINSAL correspondieron a prestaciones atención Institucional

otorgadas por el Sistema Nacional de Servicios de Salud (SNSS). No existe información

disponible actualizada detallada respecto a la actividad de la Atención Primaria

Municipal.

Las prestaciones GES otorgados a beneficiarios FONASA están reflejados entro de la

actividad general de la Modalidad de la Atención Institucional. En relación a las

prestaciones del sistema ISAPRES, este año se incorporó como grupo de prestación

independiente las prestaciones relacionadas con el GES, ya que a través de los años

han ido aumentando su importancia relativa.

En las ISAPRES las prestaciones GES constituyen un grupo indiferenciado, donde no es

posible determinar el grupo específico de prestación realizada. Sin embargo, para

evitar un sobredimensionamiento de la actividad, se excluyeron las prestaciones

relacionadas con recetas de medicamentos. Aunque no existe una estadística

periódica que identifique la magnitud exacta de ese ítem dentro de la cantidad de

prestaciones totales GES, a juicio de expertos una buena estimación es asumir que

corresponden a un 25% de total registrado, y esa corrección fue aplicada.

15

2. CONTEXTO GENERAL

El sistema de salud chileno se caracteriza por ser un sistema mixto a nivel del

financiamiento, aseguramiento y la provisión de prestaciones de salud, lo cual se grafica

en términos generales en el siguiente cuadro, donde se muestran las múltiples

interrelaciones entre los diferentes actores.

CUADRO Nº 1

SISTEMA DE SALUD CHILENO

(REGULACIÓN)

COTIZANTESESTADO

FF.AA. FONASA MUTUALESISAPRE

HOSPITALESFF.AA.

PRESTADORESPÚBLICOS

PRESTADORESPRIVADOS

HOSPITALESMUTUALES

APORTE FISCAL

COTIZACIÓN VARIABLE

C. LEGAL,VOLUNTARIA

Y GASTO DE BOLSILLO

(FINANCIAMIENTO)

(ASEGURAMIENTO)

(PROVISIÓNDE

ATENCIONES)

EMPRESAS

MINISTERIO DE SALUD

Es interesante considerar este aspecto ya que cuando se analiza el sector salud en Chile,

se tiende a concentrar la discusión de la participación del sector privado a nivel de

aseguramiento, sin mayor análisis de su aporte en los tres niveles de interacción:

financiamiento,

aseguramiento y

provisión de prestaciones

En este estudio se busca dar una visión de la participación del sector privado en los tres

niveles mencionados, con un mayor énfasis en la provisión de prestaciones de salud.

16

3. LA MIRADA DESDE EL ASEGURAMIENTO:

3.1 DISTRIBUCIÓN POR SISTEMA DE SALUD PREVISIONAL

Como un dato general básico, el siguiente cuadro muestra la participación relativa de la

población chilena por sistema de salud. Se usaron cifras al 2011 ya que las cifras

poblacionales 2012 están en proceso de revisión.

CUADRO N° 2

SISTEMA PÚBLICO

(FONASA)

SISTEMA PRIVADO

(ISAPRES) OTROS TOTAL

13.377.082 3.064.076 961.472 17.402.630

76,9% 17,6% 5,5% 100%

Otros: Particulares y FF.AA.

Fuente: Clínicas de Chile, elaborada en función a cifras FONASA, Proyección INE, Superintendencia de Salud.

BENEFICIARIOS POR SISTEMA DE SALUD AÑO 2012 (*)

76,9%

17,6%

5,5%

BENEFICIARIOS POR SISTEMA DE SALUD AÑO 2012

SISTEMA PÚBLICO

SISTEMA PRIVADO

OTROS

Esta división de la población se basa en el sistema de salud previsional al que están

adscritos las personas. En el grupo “Otros” se registra a las personas que pertenecen a

sistemas de salud cerrados como FF.AA. y Carabineros, sistemas de seguros

internacionales o que no cuentan con ningún tipo de sistema de salud previsional.

El siguiente cuadro muestra la división de los beneficiarios de FONASA en términos de

grupo de ingresos:

(*) Para el cálculo de la población total se usó la proyección poblacional del INE, ya que las cifras oficiales del

Censo 2012 están en proceso de revisión.

17

CUADRO Nº 3

GRUPO A GRUPO B GRUPO C GRUPO D

3.232.924 4.906.318 2.239.772 2.998.068

Fuente: FONASA

DISTRIBUCIÓN POBLACIÓN FONASA AÑO 2012

El grupo A: corresponde a las personas que mayoritariamente no cotizan en el sistema de

salud por ser carentes de recursos. Este grupo lo constituyen indigentes, personas con

pensiones asistenciales y causantes de subsidio único familiar. Su porcentaje de copago

en la modalidad de atención institucional de FONASA es 0%. No tienen derecho a

acceder a la Modalidad Libre Elección (MLE).

El grupo B: Corresponde a cotizantes con ingresos imponible mensuales de hasta

$193.000. Su porcentaje de copago en la modalidad de atención institucional de

FONASA es 0%. Pueden acceder a la MLE.

El grupo C: Corresponde a cotizantes con ingresos imponibles mayores a $193.000 y

menores a $281.780. En caso que el cotizante tenga más de 3 cargas se asigna

automáticamente al grupo B. Su porcentaje de copago en la modalidad de atención

institucional de FONASA es 10%. Pueden acceder a la MLE.

El Grupo D: Corresponde a cotizantes con ingresos imponibles mensuales superiores a

$281.781. Su porcentaje de copago en la modalidad de atención institucional de

FONASA es 20%. Pueden acceder a la MLE.

Al comparar los datos de distribución de la población total por tipo de sistema previsional

entre el año 2010 y 2012 es posible advertir a nivel general una variación poblacional

mínima de un 1%, sin embargo, la variación de beneficiarios por sistema son bastante

disímiles pero, notándose un mayor crecimiento de beneficiarios en el sistema privado,

revirtiendo la tendencia de disminución sistemática que se observó en algunos años

previos al 2010. Otro aspecto destacable es que, a pesar que en el sistema de salud

chileno el grupo “Otros” tiene poca participación, se observa una fuerte disminución de

su presencia relativa.

CUADRO Nº 4

SISTEMA PÚBLICO

(FONASA)

SISTEMA PRIVADO

(ISAPRES) OTROS TOTAL

5,1% 8,4% -40,4% 1,3%

Fuente: Clínicas de Chile, elaborada en función a cifras FONASA, INE, Superintendencia de Salud

VARIACIÓN % BENEFICIARIOS POR SISTEMA DE SALUD AÑO 2010-2012

18

CUADRO Nº 5

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

TOTAL BENEFICIARIOS FONASA 10.156.364 10.327.218 10.580.090 10.910.702 11.120.094 11.479.384 11.740.688 12.248.257 12.504.226 12.731.506 13.202.753 13.377.082

BENEFICIARIOS ISAPRES 2.940.795 2.828.228 2.729.088 2.678.432 2.660.338 2.684.554 2.776.912 2.780.396 2.776.572 2.825.618 2.925.973 3.064.076

BENEFICIARIOS FONASA C Y D 3.057.068 3.045.299 3.290.409 3.725.070 3.852.813 3.968.713 4.043.053 4.269.058 4.135.147 4.212.859 5.205.379 5.237.840

10.156.364

13.377.082

2.940.795 3.064.076

3.057.068 5.237.840

0

2.000.000

4.000.000

6.000.000

8.000.000

10.000.000

12.000.000

14.000.000

16.000.000

EVOLUCIÓN DE BENEFICIARIOS 2001 - 2012

TOTAL BENEFICIARIOS FONASA BENEFICIARIOS ISAPRES BENEFICIARIOS FONASA C Y D

(4 %)

(+32 %)

(71%)

Fuente: FONASA.

En el Anexo N°1 se presentan cuadros con detalles respecto a la distribución etaria,

regional y por renta de los beneficiarios de FONASA e ISAPRES.

En relación al grupo “Otros”, a objeto de poder caracterizarlo, es posible recurrir a los

datos que entrega la última encuesta CASEN (año 2011). Estos datos son relativamente

concordantes con los datos informados por FONASA en los cuadros precedentes, aun

cuando minimiza la participación de beneficiarios del sistema ISAPRES.

CUADRO Nº 6

Total

%

Sistema Público Grupo A 33,3%

Sistema Público Grupo B 25,7%

Sistema Público Grupo C 11,0%

Sistema Público Grupo D 7,4%

Sistema Público no sabe grupo 3,6%

ISAPRE 12,9% ISAPRE 13,1

F.F.A.A. y del Orden 2,0%

Ninguno (particular) 2,6%

Otro sistema 0,5%

No sabe 1,1%

TOTAL 100% 100

Fuente: Casen 2011

Sistema Previsional de Salud

FONASA 81%

OTROS 6,1%

BENEFICIARIOS POR TIPO DE PREVISIÓNCASEN 2011

19

De acuerdo a estas cifras CASEN, el grupo “otros” equivalente a un 6,1% de la población

total y se distribuye de la siguiente forma:

2,0% de la población adscrita al sistema de salud de las FFAA y del orden.

0,5% perteneciente a otros sistemas de salud

2,6% de la población total del país, que no cuentan con un sistema previsional de

salud y que se denominan “particulares”.

Si se comparan estas cifras con las mostradas por CASEN anterior (año 2009), es posible

afirmar que el nivel de aseguramiento de la población chilena ha aumentado, ya que al

año 2006 el porcentaje de personas que declaraban no tener ningún sistema de salud

previsional alcanzaba un 3,5% de la población total del país.

En base a estos antecedentes es destacable advertir que el sistema de salud previsional

chileno tiene una alta tasa de asegurabilidad de la población, la cual alcanza a más de

un 97%, aun cuando parte importante de la población esta adscrito al grupo A de

FONASA, quienes mayoritariamente no cotizan en el sistema pero son beneficiarios de él.

(3.232.924 beneficiarios). Este grupo lo constituyen indigentes, personas con subsidio único

familiar o pensión básica solidaria.

CUADRO Nº 7

3%

97%

NIVEL DE ASEGURAMIENTO DE SALUD EN CHILE, AÑO 2012

NO ASEGURADOS

ASEGURADOS

Fuente: FONASA.

20

3.2 ESTIMACIÓN DE POBLACIÓN POTENCIAL DEMANDANTE DE

PRESTACIONES DE SALUD PRIVADAS.

La población potencialmente demandante de prestaciones de salud otorgadas por

prestadores privados corresponde, en términos generales a las siguientes personas:

La población general beneficiaria del sistema Isapres.

La población beneficiaria de FONASA con ciertas características de ingresos que

les permitan usar la Modalidad de Libre Elección de FONASA (MLE).

Los “particulares” con capacidad de pago.

Para caracterizar a esta población, es necesario analizar la distribución por nivel de

ingreso de los beneficiarios FONASA y Particulares potencialmente demandantes.

De acuerdo a los antecedentes disponibles la distribución de beneficiarios FONASA por

grupo de ingreso se distribuye de la siguiente forma:

CUADRO N° 8

3.232.92424%

4.906.31837%

2.239.77217%

2.998.068 22%

0

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

DISTRIBUCIÓN POBLACIÓN FONASAAÑO 2012

GRUPO A GRUPO B GRUPO C GRUPO D

Fuente: FONASA

Los grupos que han mostrado las mayores tasas de crecimiento desde el año 2010 son los

grupos B y D. La gran disminución de beneficiarios adscritos al grupo A es atribuible a una

exhaustiva revisión de FONASA que llevó a reasignar a una parte importante de las

personas. Actualmente sólo las personas clasificadas en los grupos B,C y D tiene derecho

a comprar bonos de atención del FONASA.

21

CUADRO Nº 9

GRUPO A GRUPO B GRUPO C GRUPO D

-28,8% 23,4% 9,5% 38,3%

Fuente: Fonasa

VARIACIÓN % DISTRIBUCIÓN POBLACIÓN FONASA AÑO 2010-2012

En relación al grupo de particulares (personas que no cuentan con ningún sistema de

salud previsional) que pueden ser potenciales demandantes de prestadores de salud

privados, la encuesta CASEN permite diferenciarlos por quintiles de ingreso.

CUADRO Nº 10

I II III IV V TOTALSISTEMA PÚBLICO 94,52% 92,50% 88,15% 74,99% 46,05% 81,02%

ISAPRE 1,96% 2,85% 6,17% 15,84% 45,48% 12,87%

FF.AA. y del Orden 0,59% 1,04% 1,96% 3,58% 3,27% 1,99%

Ninguno ("part iculares") 1,85% 2,04% 2,19% 3,48% 3,66% 2,57%

Otro sistema 0,33% 0,54% 0,40% 0,59% 0,56% 0,48%

No sabe 0,74% 1,04% 1,12% 1,51% 0,98% 1,07%

TOTAL 100% 100% 100% 100% 100% 100%

Fuente: CASEN 2011

DISTRIBUCIÓN PORCENTUAL POR SISTEMA PREVISIONAL (QUINTILES DE INGRESO POR HOGARES) AÑO 2011

De acuerdo a esta información, el ingreso promedio por hogar del IV y V quintil

corresponde a $773.067 y $2.134.047 (moneda Nov. 2011) respectivamente. Los

particulares que tienen esas características se pueden considerar demandantes

potenciales de prestadores de salud privados y corresponden a 248.727 personas. Si sólo

nos concentráramos en los particulares del V quintil de ingreso, ellos corresponderían a

127.507 personas.

Considerando todos los aspectos mencionados, el siguiente cuadro muestra la población

potencialmente demandante de prestadores de salud privados al año 2012. En el

cuadro Nº11 se muestra la estimación con un criterio más conservador concentrado en

los grupos de mayor ingreso relativo a FONASA y los particulares.

22

CUADRO Nº 11

SISTEMA PÚBLICO

(GRUPOS B C Y D)

SISTEMA PRIVADO

ISAPRES

OTROS (IV Y V

QUINTIL) TOTAL

10.144.158 3.064.076 248.727 13.456.961

Fuente: Clínicas de Chile, elaborada en función a cifras FONASA, INE, Superintendencia de Salud y Casen 2011.

SISTEMA PÚBLICO

(GRUPOS B C Y D)

SISTEMA PRIVADO

ISAPRES

OTROS (IV Y V

QUINTIL) TOTAL

23,9% 8,4% -22,1% 18,7%

Fuente: Clínicas de Chile, elaborada en función a cifras FONASA, INE, Superintendencia de Salud y Casen 2011.

POBLACIÓN POTENCIAL DEMANDANTE DE PRESTADORES PRIVADOS AÑO 2012

VARIACIÓN % DISTRIBUCIÓN POBLACIÓN FONASA AÑO 2010-2012

CUADRO Nº 12

SISTEMA PÚBLICO

(GRUPOS C Y D)

SISTEMA PRIVADO

ISAPRES OTROS (V QUINTIL) TOTAL

5.237.840 3.064.076 127.507 8.429.423

Fuente: Clínicas de Chile, elaborada en función a cifras FONASA, INE, Superintendencia de Salud y Casen 2011.

SISTEMA PÚBLICO

(GRUPOS C Y D)

SISTEMA PRIVADO

ISAPRES OTROS (V QUINTIL) TOTAL

24,3% 8,4% -27,2% 16,9%

Fuente: Clínicas de Chile, elaborada en función a cifras FONASA, INE, Superintendencia de Salud y Casen 2011.

VARIACIÓN % DE POBLACIÓN AÑO 2010-2012

(Criterio más conservador)

POBLACIÓN POTENCIAL DEMANDANTE DE PRESTADORES PRIVADOS AÑO 2012

En el Anexo N°2 se muestra la distribución de la estimación de esta población potencial

por regiones.

Si se compara estas cifras con los datos registrados en periodos anteriores, se observa un

fuerte crecimiento, originado fundamentalmente por la cantidad de beneficiarios

asignados a los grupos objetivos de FONASA (C y D) y en menor grado, pero igualmente

relevante, de los beneficiarios de ISAPRES. En el periodo 2008-2010 la población potencial

demandante mostró una leve disminución (-1,1%).

23

CUADRO Nº 13

(Considera grupos C y D FONASA, ISAPRES Y V Quintil autónomo Nacional de Hogares)

AÑO 2005 AÑO 2008 Año 2010 Año 2012

7.115.405 7.295.451 7.213.623 8.429.423

AÑO 2005-2008 AÑO 2008-2010 AÑO 2010-2012

2,5% -1,1% 16,9%

Fuente: Clínicas de Chile, elaborada en función a cifras FONASA, INE, Superintendencia de Salud y Casen 2011.

VARIACIÓN

POBLACIÓN POTENCIAL DEMANDANTE DE PRESTADORES PRIVADOS

AÑO 2005 AÑO 2008 Año 2010 Año 2012

Población 7.115.405 7.295.451 7.213.623 8.429.423

6.000.000

6.500.000

7.000.000

7.500.000

8.000.000

8.500.000

9.000.000

POBLACIÓN POTENCIAL DEMANDANTE DE PRESTADORES PRIVADOS

(considera grupos C y D FONASA, ISAPRES y V Quintil)

4. LA MIRADA DESDE EL FINANCIAMIENTO

4.1 GASTO DE SALUD EN CHILE

Al año 2012, el gasto de salud en Chile correspondía a un monto equivalente al 7,7% del

PIB, donde el 56% de ese gasto corresponde a gasto público y un 44% a gasto privado en

salud. En términos monetarios equivale a $MM10.097.130 (equivalente aproximadamente

a MMUS$20.756)*.

24

CUADRO Nº 14

4.928.965 5.326.038

5.470.199 5.244.689

5.633.028

5.850.312 6.294.406

6.565.983

7.018.778 8.015.580

8.877.992

9.288.052 10.097.130 8,4% 8,7% 8,6%

7,6%7,2%

6,8%6,3% 6,4%

7,0%7,6% 7,6%

7,6%7,7%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

9,0%

10,0%

-

2.000.000

4.000.000

6.000.000

8.000.000

10.000.000

12.000.000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

GASTO DE SALUD TOTAL (MM$ año 2012) y como % PIB

GASTO SALUD TOTAL (MM$) Gasto Salud Total/PIB%

Fuente: FONASA Nota: (*) Tipo de cambio utilizado para conversión, valor dólar promedio 2012 – 1US$ = $486,49)

El siguiente cuadro muestra la evolución de la participación relativa del gasto público y

gasto privado de salud dentro del gasto de salud total en Chile, donde es posible

observar un leve aumento relativo del gasto privado en salud.

CUADRO Nº 15

PIB Gto. Público Gto. Privado GASTO

AÑO (1). (2). (3). Salud Total

MM$ año 2012 MM$ año 2012 MM$ año 2012 MM$ año 2012

2000 58.723.391 2.258.739 2.670.227 4.928.965

2001 61.429.590 2.450.649 2.875.389 5.326.038

2002 63.611.002 2.450.651 3.019.548 5.470.199

2003 69.265.786 2.589.014 2.655.675 5.244.689

2004 77.862.897 2.817.415 2.815.613 5.633.028

2005 86.125.717 2.995.487 2.854.826 5.850.312

2006 99.733.546 3.326.146 2.968.259 6.294.406

2007 103.084.881 3.504.757 3.061.227 6.565.983

2008 100.980.375 3.766.412 3.252.366 7.018.778

2009 105.607.885 4.427.732 3.587.848 8.015.580

2010 116.993.709 5.067.546 3.810.447 8.877.992

2011 122.036.092 5.211.276 4.076.776 9.288.052

2012 130.526.894 5.667.830 4.429.300 10.097.130

(2) Comprende Aporte Fiscal interinstitucional (MINSAL, FFAA y de Orden; MINEDUC) y Aporte Municipal, y la cotización obligatoria al seguro

público y privado de salud (incluye aporte empleadores), se descuenta aporte de la cotización al SIL. También incluye ingreso operacional de

las Mutualidades de Seguridad, descontando subsidios, pensiones e indemnización.

EVOLUCIÓN GASTO EN SALUD (MM$ AÑO 2012)

(1) Considera PIB en millones de pesos corrientes serie anual, Banco Central

Banco Central. (Página WEB), inflactada a MM$ 2009, según variación IPC a diciembre de cada año.

(3) Comprende copagos por servicios asistenciales en salud y prestaciones a privados, como también adquisición de medicamentos,

deducible desde Cuentas Nacionales Consumo Final de Hogares Servicios Personales ámbito Salud, Banco Central, y cotización adicional

voluntaria a Seguros Privados de Salud, Sistema Isapre.

25

CUADRO Nº 16

Gasto Gasto Gasto Salud

AÑO Público / PIB Privado / PIB TOTAL / PIB

% % %

2000 3,8% 4,5% 8,4%

2001 4,0% 4,7% 8,7%

2002 3,9% 4,7% 8,6%

2003 3,7% 3,8% 7,6%

2004 3,6% 3,6% 7,2%

2005 3,5% 3,3% 6,8%

2006 3,3% 3,0% 6,3%

2007 3,4% 3,0% 6,4%

2008 3,7% 3,2% 7,0%

2009 4,2% 3,4% 7,6%

2010 4,3% 3,3% 7,6%

2011 4,3% 3,3% 7,6%

2012 4,3% 3,4% 7,7%

EVOLUCIÓN GASTO EN SALUD

Fuente: FONASA

CUADRO Nº 17

5.667.830; 56%

4.429.300; 44%

Gasto Salud Total(MM$ 2012)

Gasto Público

Gasto Privado

Fuente: FONASA

4.1.1 Gasto de Salud Público

Del total del gasto de salud en Chile, el componente gasto público al año 2012 alcanzó

un monto de MM$5.667.830 (equivalente aproximadamente a MMUS$11.650), lo que

corresponde a un 56% del gasto de salud total.

26

CUADRO Nº 18

2.258.7392.450.649

2.450.651 2.589.014

2.817.415

2.995.4873.326.146

3.504.757

3.766.412

4.427.732 5.067.546

5.211.276

5.667.830

3,8% 4,0% 3,9% 3,7% 3,6% 3,5% 3,3% 3,4%3,7%

4,2% 4,3%

4,3%4,3%

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

4,0%

4,5%

5,0%

0

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

GASTO PÚBLICO EN SALUD (MM$ año 2012) y como % PIB

GASTO PÚBLICO (MM$) Gasto PÚBLICO/PIB %

Fuente: FONASA 2012.

El gasto público se compone de aporte fiscal directo y cotizaciones previsionales

obligatorias de salud (de beneficiarios de FONASA e ISAPRES). Este es un antecedente

muy importante de considerar ya que dentro del gasto público, al año 2012, un 45%

corresponde a cotizaciones de salud obligatorias de las personas, de las cuales casi la

mitad (46%) son cotizaciones previsionales de personas afiliadas al sistema ISAPRES.

CUADRO Nº 19

3.126.025; 55%

2.541.805; 45%

% Participación Gasto Público (MM$ 2012)

Aporte Fiscal(Gasto PúblicoDirecto)

CotizacionesPrevisionales +Aporte mutuales(Gasto PúblicoIndirecto)

Fuente: FONASA

27

CUADRO Nº 20

1.204.389 46%1.422.554

54%

Cotizaciones Previsionales Año 2012 (MM$)

Cotiz.LegalIsapres

Cotiz.LegalFonasa

Fuente: FONASA

El siguiente cuadro muestra la evolución de la participación relativa de cada

componente del gasto público de salud.

CUADRO Nº 21

EVOLUCIÓN GASTO PÚBLICO DE SALUD CHILEGASTO % GASTO % Gto. Público

AÑO Directo (1) Indirecto (2) Salud Total

MM$ año 2012 MM$ año 2012 MM$ año 2012

2000 947.918 42% 1.310.821 58% 2.258.739

2001 1.072.089 44% 1.378.560 56% 2.450.649

2002 1.029.560 42% 1.421.091 58% 2.450.651

2003 1.111.751 43% 1.477.263 57% 2.589.014

2004 1.261.504 45% 1.555.910 55% 2.817.415

2005 1.345.751 45% 1.649.735 55% 2.995.487

2006 1.580.806 48% 1.745.340 52% 3.326.146

2007 1.695.245 48% 1.809.512 52% 3.504.757

2008 1.860.709 49% 1.905.703 51% 3.766.412

2009 2.466.504 56% 1.961.228 44% 4.427.732

2010 2.743.358 54% 2.324.188 46% 5.067.546

2011 2.886.062 55% 2.325.214 45% 5.211.276

2012 3.126.025 55% 2.541.805 45% 5.667.830

Fuente: FONASA 2012.

Participación

(2) Comprende la cotización obligatoria al seguro público y privado de salud (incluye aporte empleadores),

se descuenta aporte de la cotización al SIL. También incluye ingreso operacional de las Mutualidades de

(1) Comprende Aporte Fiscal interinstitucional (MINSAL, FFAA y de Orden, MINEDUC) y Aporte Municipal.

Participación

A través del tiempo se ha observado una participación cada vez más importante del

gasto público en el financiamiento del gasto de salud en Chile y dentro de este tipo de

28

gasto, el gasto directo ha ido cada vez cobrando más importancia, siguiendo la

tendencia observada en todos los países que aumentan su nivel de desarrollo.

CUADRO Nº 22

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

% 46% 46% 45% 49% 50% 51% 53% 53% 54% 55% 57% 56% 56%

40%

42%

44%

46%

48%

50%

52%

54%

56%

58%

Evolución de Gasto Público (como % del Gasto Total)

Fuente: FONASA

CUADRO Nº 23

Fuente: FONASA

4.1.2 Gasto de Salud Privado

Cuando se discute en Chile las cifras de gasto en salud, se tiende a concentrar la

información en el gasto público, el cual omite el importante componente

correspondiente al gasto privado en salud que fundamentalmente se origina en copagos

por prestaciones de salud y los otros gastos de bolsillo que realizan directamente las

personas, principalmente referidos a atenciones dentales y medicamentos.

29

Del total del gasto de salud en Chile, el componente gasto privado al año 2012 alcanzó

un monto de MM$4.429.300 (equivalente aproximadamente a MMUS$9.104), lo que

corresponde a un 44% del gasto de salud total (3,4% del PIB al año 2012).

CUADRO Nº 24

2.670.2272.875.389

3.019.548

2.655.6752.815.613

2.854.826

2.968.259

3.061.227

3.252.3663.587.848

3.810.447

4.076.776

4.429.300

4,5% 4,7% 4,7%

3,8%3,6%

3,3%3,0% 3,0%

3,2%3,4% 3,3%

3,3%3,4%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

4.000.000

4.500.000

5.000.000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

GASTO PRIVADO (MM$ año 2012) y como % PIB

GASTO PRIVADO (MM$) Gasto PRIVADO/PIB%

Fuente: FONASA 2012.

Al igual que como se ha hecho con el gasto público, es interesante desagregar el gasto

privado en salud en sus diferentes componentes. Los dos grandes componentes del gasto

privado en salud corresponden al gasto de bolsillo y las cotizaciones voluntarias, donde se

puede observar que el componente del gasto más significativo corresponde al gasto de

bolsillo, que al año 2012 corresponde al 85% del total del gasto privado.

CUADRO Nº 25

Año

Gasto de

Bolsillo (1)

MM$ año 2012 % Part.

Cotización

Voluntaria (2)

MM$ año 2012 % Part. TOTAL

2000 2.403.794 90,0% 266.432 10,0% 2.670.227

2001 2.574.895 89,5% 300.494 10,5% 2.875.389

2002 2.703.857 89,5% 315.691 10,5% 3.019.548

2003 2.291.865 86,3% 363.810 13,7% 2.655.675

2004 2.416.729 85,8% 398.884 14,2% 2.815.613

2005 2.435.967 85,3% 418.859 14,7% 2.854.826

2006 2.529.481 85,2% 438.778 14,8% 2.968.259

2007 2.618.176 85,5% 443.051 14,5% 3.061.227

2008 2.775.369 85,3% 476.997 14,7% 3.252.366

2009 3.072.811 85,6% 515.037 14,4% 3.587.848

2010 3.260.015 85,6% 550.432 14,4% 3.810.447

2011 3.441.772 84,4% 635.004 15,6% 4.076.776

2012 3.745.667 84,6% 683.632 15,4% 4.429.300

FUENTE: FONASA 2012

(1) Comprende copagos por serv icios asistenciales en salud y prestaciones a priv ados, como también adquisición de

medicamentos, deducible desde Cuentas Nacionales Consumo Final de Hogares Serv icios Personales ámbito Salud, Banco

(2) Considera cotización adicional v oluntaria a Seguros Priv ados de Salud, Sistema Isapre. También incluye cotización seguros

de v ida componente Salud.

GASTO DE SALUD PRIVADO 2000 - 2012

30

CUADRO Nº 26

3.745.667; 85%

683.632; 15%

Gasto Privado Año 2012 (MM$)

Gasto deBolsillo

CotizaciónVoluntaria

Fuente: FONASA

Dentro del gasto de bolsillo se incluye fundamentalmente el financiamiento de copagos

por prestaciones de salud y fármacos ambulatorios, los cuales en su mayoría no cuentan

con ningún tipo de financiamiento del sistema previsional. El gasto en cotizaciones

concentra el financiamiento de las cotizaciones adicionales voluntarias al sistema Isapres

y el pago de primas a seguros de salud.

Por su relevancia, el “Gasto de Bolsillo” justifica una mirada especial: el último informe de

la OECD indica que Chile ocupa el segundo lugar entre los países con mayor gasto en

este ítem. En primer lugar se encuentra México. Al hacer un desglose de la información se

puede observar que gran parte de este gasto está dado por la compra de

medicamentos en las farmacias, los que generalmente no tienen cobertura del sistema

de salud previsional.

CUADRO Nº 27

Fuente: Estadísticas OCDE al año 2013

38,3

18,6

36,1

7,5

13,2

49,0

16,2

31,2

9,9 11,6

0,0

10,0

20,0

30,0

40,0

50,0

60,0

Última cifra publicada entre el 2010 y 2012

Gasto de Bolsillo como % del Gasto Total en SaludChile

Finlandia

Corea

Francia

Alemania

Mexico

Suecia

Suiza

Inglaterra

Estados Unidos

31

CUADRO Nº 28

Fuente: Estadísticas OCDE al año 2013

12,6 13,2

20,2

15,614,1

12,1

9,4

11,7

17,4

0,0

5,0

10,0

15,0

20,0

25,0

Última cifra publicada entre el 2010 y 2012

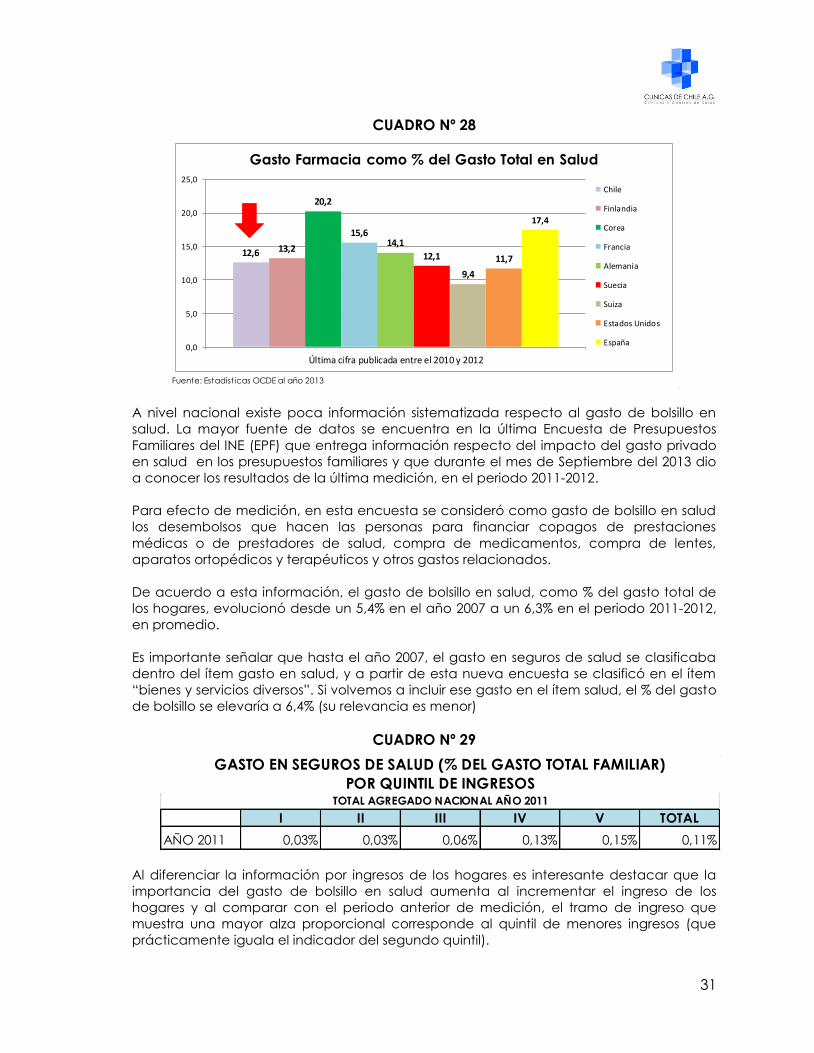

Gasto Farmacia como % del Gasto Total en Salud

Chile

Finlandia

Corea

Francia

Alemania

Suecia

Suiza

Estados Unidos

España

A nivel nacional existe poca información sistematizada respecto al gasto de bolsillo en

salud. La mayor fuente de datos se encuentra en la última Encuesta de Presupuestos

Familiares del INE (EPF) que entrega información respecto del impacto del gasto privado

en salud en los presupuestos familiares y que durante el mes de Septiembre del 2013 dio

a conocer los resultados de la última medición, en el periodo 2011-2012.

Para efecto de medición, en esta encuesta se consideró como gasto de bolsillo en salud

los desembolsos que hacen las personas para financiar copagos de prestaciones

médicas o de prestadores de salud, compra de medicamentos, compra de lentes,

aparatos ortopédicos y terapéuticos y otros gastos relacionados.

De acuerdo a esta información, el gasto de bolsillo en salud, como % del gasto total de

los hogares, evolucionó desde un 5,4% en el año 2007 a un 6,3% en el periodo 2011-2012,

en promedio.

Es importante señalar que hasta el año 2007, el gasto en seguros de salud se clasificaba

dentro del ítem gasto en salud, y a partir de esta nueva encuesta se clasificó en el ítem

“bienes y servicios diversos”. Si volvemos a incluir ese gasto en el ítem salud, el % del gasto

de bolsillo se elevaría a 6,4% (su relevancia es menor)

CUADRO Nº 29

I II III IV V TOTAL

AÑO 2011 0,03% 0,03% 0,06% 0,13% 0,15% 0,11%

TOTAL AGREGADO NACIONAL AÑO 2011

GASTO EN SEGUROS DE SALUD (% DEL GASTO TOTAL FAMILIAR)

POR QUINTIL DE INGRESOS

Al diferenciar la información por ingresos de los hogares es interesante destacar que la

importancia del gasto de bolsillo en salud aumenta al incrementar el ingreso de los

hogares y al comparar con el periodo anterior de medición, el tramo de ingreso que

muestra una mayor alza proporcional corresponde al quintil de menores ingresos (que

prácticamente iguala el indicador del segundo quintil).

32

CUADRO Nº 30

I II III IV V PROM

Salud 1997 3,4% 4,3% 5,5% 6,8% 7,3% 6,3%

Salud 2007 3,3% 4,3% 5,2% 6,3% 5,8% 5,4%

Salud 2011 5,0% 5,2% 5,7% 6,7% 6,9% 6,4%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

GASTO BOLSILLO MENSUAL EN SALUD COMO % DEL GASTO TOTAL DE LOS

HOGARES , POR QUINTIL DE INGRESO

TOTAL AGREGADO NACIONAL 1997 - 2007 - 2011

Salud 1997 Salud 2007 Salud 2011

Fuente: Elaborado con EPF 2011

Al abrir la información por regiones y región metropolitana es posible observar que en

promedio, la proporción del gasto destinada a gastos de bolsillo en salud es bastante similar

a nivel nacional. CUADRO Nº 31

I II III IV V PROM

RM 4,7% 5,4% 5,5% 6,4% 7,1% 6,4%

Regiones 5,1% 5,4% 6,5% 6,6% 6,5% 6,3%

Total 5,0% 5,2% 5,7% 6,7% 6,9% 6,4%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

GASTO BOLSILLO MENSUAL EN SALUD COMO % DEL GASTO TOTAL DE LOS

HOGARES , POR QUINTIL DE INGRESO - 2011

RM Regiones Total

Fuente: Elaborado con EPF 2011.

33

Otros datos interesantes que entrega la EPF se refieren a la composición del gasto de

bolsillo en salud.

El siguiente cuadro muestra la distribución del gasto de bolsillo en salud abierto por tipo

de gasto. De acuerdo a estos antecedentes, uno de los ítems más relevantes del gasto

corresponde a medicamentos e insumos (aproximadamente un 30% del gasto de bolsillo

total), los cuales representan en todos los quintiles de ingreso el mayor porcentaje del

total. También, si se abre la información entre regiones y región metropolitana este ítem es

el más relevante.

CUADRO Nº 32

PRODUCTOS TOTAL I II III IV V

Medicamentos 29,2% 32,0% 30,7% 30,6% 28,4% 28,7%

Insumos Médicos 1,2% 1,1% 1,3% 1,2% 0,9% 1,2%

Lentes Opticos 7,6% 6,7% 10,2% 9,1% 7,8% 6,9%

Aparatos Ortopédicos 0,4% 0,3% 0,0% 0,2% 0,9% 0,3%

Consulta Médica 14,7% 11,7% 13,9% 13,1% 14,8% 15,4%

Interv. Quirúrgica 4,1% 2,0% 5,2% 4,5% 6,0% 3,2%

Servicio Dental 15,4% 15,7% 13,0% 14,4% 15,6% 15,9%

Exámenes 9,5% 17,3% 10,8% 10,8% 9,6% 8,0%

Hospitalización 12,8% 8,8% 11,7% 12,5% 12,4% 13,6%

Fuente: última encuesta de Presupuestos Familiares - EPF2011-2012

ESTRUCTURA DEL GASTO DE BOLSILLO, POR QUINTIL DE INGRESOS TOTAL AGREGADO NACIONAL AÑO 2011

PRODUCTOS TOTAL I II III IV V

Medicamentos e Insumos 30,4% 33,0% 32,0% 31,9% 29,3% 30,0%

Lentes y Aparatos Auxiliares 8,0% 7,0% 10,2% 9,3% 8,7% 7,2%

Servicios Profesionales de Salud (*) 43,6% 46,8% 42,8% 42,7% 46,0% 42,6%

Hospitalización 12,8% 8,8% 11,7% 12,5% 12,4% 13,6%

Nota (*): incluye Consulta Médica, Interv enciones Quirúrgicas, Exámenes y Serv . Dental.

RESUMEN AGREGADO NACIONAL AÑO 2011

34

CUADRO Nº 33

30,4%

8,0%

43,6%

12,8%

5,2%

DISTRIBUCIÓN DEL GASTO DE BOLSILLO EN SALUD, EPF 2011

Medicamentos e Insumos

Lentes y Aparatos Auxiliares

Servicios Profesionales deSalud (*)

Hospitalización

OTROS

Fuente: EPF 2011.

CUADRO Nº 34

Medicamentos eInsumos

Lentes y AparatosAuxiliares

ServiciosProfesionales de

Salud (*)Hospitalización

TOTAL NACIONAL 30,4% 8,0% 43,6% 12,8%

RM 31,6% 7,9% 42,9% 11,3%

REGIONES 28,8% 8,3% 44,7% 14,7%

0,0%5,0%

10,0%15,0%20,0%25,0%30,0%35,0%40,0%45,0%50,0%

Distribución del Gasto de Bolsillo, EPF 2011

TOTAL NACIONAL RM REGIONES

(*) Incluye Consulta médica, Intervenciones Quirúrgicas, Exámenes y Servicio Dental.

35

CUADRO Nº 35

PRODUCTOS TOTAL I II III IV V

Medicamentos e Insumos 31,6% 28,7% 36,2% 32,1% 28,9% 32,0%

Lentes y Aparatos Auxiliares 7,9% 7,3% 10,9% 9,9% 9,0% 6,5%

Servicios Profesionales de Salud (*) 42,9% 53,8% 39,3% 39,9% 49,5% 40,7%

Hospitalización 11,3% 5,0% 10,1% 13,6% 8,9% 12,5%

Nota (*): incluye Consulta Médica, Interv enciones Quirúrgicas, Exámenes y Serv . Dental.

ESTRUCTURA DEL GASTO DE BOLSILLO, POR QUINTIL DE INGRESOS GRAN SANTIAGO AÑO 2011

CUADRO Nº 36

PRODUCTOS TOTAL I II III IV V

Medicamentos e Insumos 28,8% 29,9% 30,0% 30,5% 28,9% 27,7%

Lentes y Aparatos Auxiliares 8,3% 6,6% 8,7% 9,0% 8,6% 8,0%

Servicios Profesionales de Salud (*) 44,7% 45,9% 46,5% 43,1% 45,0% 44,6%

Hospitalización 14,7% 13,6% 12,1% 15,0% 14,5% 15,4%

Nota (*): incluye Consulta Médica, Interv enciones Quirúrgicas, Exámenes y Serv . Dental.

ESTRUCTURA DEL GASTO DE BOLSILLO, POR QUINTIL DE INGRESOS REGIONES AÑO 2011

Fuente: última encuesta de Presupuestos Familiares - EPF2011-2012

4.1.3 Gasto de salud en Chile y el contexto internacional.

En el contexto internacional, el gasto en salud en Chile, como porcentaje del Producto

Interno Bruto ubica al país por debajo del promedio de los países de la OCDE (9,3%), con

un gasto per cápita en salud de US$1.569, inferior al gasto promedio que alcanza

aproximadamente a US$3.339 (ambos valores expresados en Dólares ajustados por

paridad de compra).

Otro aspecto interesante de mencionar es que, a nivel de los países de la OCDE, la

incidencia del gasto privado de salud en Chile es bastante superior a la participación en

otros países y similar a la composición observada en Estados Unidos y México.

36

CUADRO Nº 37

CUADRO Nº 38

Fuente: OCDE Health, Junio 2013

Sin embargo, de acuerdo a los datos de la Organización Mundial de la Salud, que incluye

en sus estadísticas un rango más amplio de países, si se comparan los datos de Chile con

el resto de los países latinoamericanos, su nivel de gasto en salud, como % de su Producto

Interno Bruto está sobre el promedio de gasto de la mayoría de ellos y si se mide en

términos de dólares per cápita (ajustados por paridad de compra), supera a Brasil y

Argentina, que destinan un mayor porcentaje de su PIB a salud pero menos recursos en

términos monetarios.

37

CUADRO Nº 39

GASTO EN SALUD (% PIB), Año 2010PAÍS Año 2010 per cápita US$

Argentina 8.3 % 1.321

Bolivia 5,5% 264

Brasil 9,0% 1.009

Chile 7,4% 1.191

Colombia 6,5% 614

Ecuador 7,9% 635

El Salvador 6,9% 456

Guatemala 6,9% 327

México 6,3% 962

Paraguay 9,6% 493

Perú 4,9% 463

Uruguay 8,1% 1.132

Venezuela 5,3% 642

GASTO EN SALUD (% PIB), Año 2010(países agrupados por nivel de ingreso)

PAÍS Año 2010 per cápita US$

Ingresos bajos 5,3 63

Ingresos medianos bajos 4,3 152

Ingresos medianos altos 6,0 598

Ingresos altos 12,4 4.612

Mundial 9,2 1.017

Fuente: Estadísticas mundiales de Salud 2013, OMS

Otro dato interesante que muestran las estadísticas comparativas internacionales se

refiere al nivel de eficiencia del gasto en salud. De acuerdo a información de diferentes

fuentes, que aplican distintas metodologías, el nivel de gasto en salud de Chile muestra

buenos niveles de eficiencia relativa.

El siguiente gráfico muestra una relación entre gasto per cápita en salud y expectativa de

vida al nacer (como medida de eficiencia), elaborado por la OCDE, donde se observa el

desempeño de Chile como uno de los países más costo-eficientes.

38

CUADRO Nº 40 EFICIENCIA RELATIVA DEL GASTO EN SALUD (MUESTRA DE PAÍSES OCDE)

Fuente: Mark Pearson, OECD Health Division

Otro análisis del mismo tema lo desarrolla el Índice Bloomberg, que en base a una

metodología propia elabora un ranking de los países en relación a su nivel de “eficiencia”. El

mecanismo usado considera clasificar cada país en base a 3 criterios: esperanza de vida

(60% de ponderación), gasto de salud como % del PIB per cápita (30%) y Gasto per cápita

absoluto en salud (10%). Cada país recibe una calificación por cada criterio y los resultados

se ponderan y se suman para obtener sus índices de eficiencia. En este ranking publicado al

año 2013, Chile se ubica en el lugar 13 a nivel mundial.

CUADRO Nº 41

EFICIENCIA DEL GASTO EN SALUD (muestra 48 países)

Ranking País

Puntaje

Eficiencia

Expectativa

de Vida

Gasto de

Salud / PIB

per Cápita

(%)

Gasto Salud

per Cápita

(US$)

1 Hong Kong 92.6 83.4 3.8 % $ 1,409

2 Singapur 81.9 81.9 4.4 % $ 2.286

3 Japón 74.1 82.6 8.5 % $ 3,958

4 Israel 68.7 81.8 7.8 % $ 2,426

5 España 68.3 82.3 10.4 % $ 3,027

6 Italia 66.1 82.1 10.4 % $ 3,436

7 Australia 66.0 81.8 8.9 % $ 5,939

8 Corea del Sur 65.1 80.9 7.2 % $ 1,616

9 Suiza 63.1 82.7 11.5 % $ 9,121

10 Suecia 62.6 81.8 9.6 % $ 5,331

11 Libia 56.8 75.0 3.8 % $ 398

12 Reino Árabe 56.6 76.7 4.1 % $ 1,640

13 Chile 56.2 79.0 7.0 % $ 1,075

14 Reino Unido 55.7 80.8 9.4 % $ 3,609

Fuente: Índice Bloomberg "Most Efficient Helath Care: Countries"

39

4.1.4 Tendencias respecto al Gasto en Salud en Chile

Lo que se observa en el mundo es que los países al aumentar su producto interno gastan

más en salud, por lo que es esperable que este fenómeno se siga observando en Chile a

futuro en la medida que el país crezca.

CUADRO Nº 42

GASTO EN SALUD V/S PIB

Gasto

Salu

d P

érc

ápita

(U

SD

PP

P)

PIB Pércápita (USD PPP)

Fuente: Mark Pearson, OECD Health Division

De acuerdo al contexto internacional, Chile tiene una brecha importante respecto al

nivel de gasto de otros países por lo que es esperable que su tendencia sea creciente a

una tasa superior a la que se observe en el resto de los países de la OCDE. Esta situación

es verificable si se observa el promedio de crecimiento del gasto observado en el periodo

2009-2011, donde Chile muestra una de las mayores tasas de crecimiento entre los países

OCDE.

40

CUADRO Nº 43

0,6%

6,5%

-12%

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

TASA PROMEDIO CRECIMIENTO ANUAL - GASTO EN SALUDPAISES OCDE, 2009-2011

Note: Growth rates for Australia, Denmark, Japan, Mexico and Slovak Republic refer to 2009-10 instead of 2009-11Growth rates for 2009-11 are not available for Luxembourg, and Turkey.Growth rates for Chile calculated using the Consumer Price Index (CPI).

Source: OECD Health Data 2013.

Source: OECD Health Data 2011; WHO Global Health Expenditure Database.

El crecimiento de gasto sanitario en Chile se genera por una demanda cada vez más

creciente por atenciones de salud, originada entre otros aspectos por un mayor nivel de

ingresos de las personas, envejecimiento relativo de la población y la incorporación de

avances médicos, tecnológicos y farmacéuticos de alto costo que mejoran las técnicas

diagnósticas y terapéuticas.

De acuerdo a información comparativa de la OCDE, Chile aún muestra bajas tasas de

recursos de salud. En el país hay, relativamente, bajas tasas de profesionales de salud y

camas de hospitalización por habitante y bajo nivel de incorporación de tecnologías de

tratamiento y diagnóstico, por lo que sería esperable una expansión de los recursos humanos

y físicos de salud, tanto públicos como privados.

41

CUADRO Nº 44

Fuente: OCDE Health 2012

3,8 3,8 3,73,3 3,3 3,1

2,82,4 2,4

2,01,7 1,6

3,1

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

Última cifra publicada entre el 2009 y el 2011

N° de MÉDICOS por 1000 habitantes, OCDE 2012Suecia

Suiza

Alemania

Finlandia

Francia

Australia

Inglaterra

Estados Unidos

Canadá

México

Turquía

Chile

Prom.OCDE

CUADRO Nº 45

Fuente: OCDE Health 2012

16,0

11,3 11,0 11,0 10,1 9,6 9,3 9,1 8,7

5,5

2,5 1,6 1,5

8,6

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

18,0

última cifra publicada entre los años 2009 y 2011

N° de ENFERMERAS por 1000 habitantes, OCDE 2012 Suiza

Alemania

Suecia

Estados Unidos

Australia

Finlandia

Canadá

Inglaterra

Francia

España

México

Turquía

Chile

Prom. OCDE

42

CUADRO Nº 46

Fuente: OCDE Health 2012

8,3

6,45,9

5,03,7 3,2 3,2 3,1 3,0 2,7 2,5 2,0 1,6

4,9

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

Última cifra publicada entre los años 2009 y 2011

N° de CAMAS por 1000 habitantes, OCDE 2012Alemania

Francia

Finlandia

Suiza

Australia

Canada

España

Estados Unidos

Inglaterra

Suecia

Turquía

Chile

Mexico

Prom. OCDE

CUADRONº47

Fuente: OCDE Health 2012

44,040,7

33,7

21,317,7 15,6

12,5 12,4 10,2 8,94,8

22,6

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

50,0

Última cifra publicada entre los años 2009 y 2011

N° Scanners por millón de habitantes, OCDE 2012Australia

Estados Unidos

Suiza

Finlandia

Alemania

España

Francia

Turquia

Chile

Inglaterra

Mexico

Prom. OCDE

Otro factor que se estima que en Chile puede impulsar el nivel de gasto en salud es la

alta tasa de factores de riesgo que se observa en la población en relación a temas tan

importantes como la obesidad y tabaquismo.

De acuerdo al Informe de la OCDE, “la proporción de personas que fuman a diario en el

conjunto de la población adulta alcanzó un 29.8% en Chile en el año 2009, por encima

del promedio de la OCDE (20.9% en 2011). En comparación con la proporción de

personas que fuman a diario en países como Suecia, Islandia y los Estados Unidos (menos

del 15%), la proporción de personas que fuman a diario en Chile es dos veces mayor.

Entre los países de la OCDE, sólo Grecia tiene una tasa de fumadores frecuentes más alta

que Chile”

43

“Por otra parte, las tasas de la obesidad han aumentado en todos los países de la OCDE

en las últimas décadas, aunque cabe señalar que existen diferencias importantes. En

Chile, la tasa de obesidad en la población adulta –basada en medidas reales de tamaño

y peso – se mantuvo en 25.1% en 2009, por debajo de los Estados Unidos (36.5% en 2010),

pero casi igual a la tasa de obesidad en Canadá (25.4% en 2010). El promedio de los 15

países de la OCDE para los que se dispone de datos reales fue del 22.8% en 2011. Está

demostrado que la obesidad es un factor agravante para varios problemas de salud,

como la diabetes y las enfermedades cardiovasculares, por lo que su creciente

prevalencia presagia gastos de salud más elevados en el futuro”.

Finalmente también es importante considerar la mayor expectativa de vida y menores

tasas de natalidad que se observan en Chile, que lleva a un envejecimiento poblacional

que impulsará el gasto y cambiará el perfil de necesidades de recursos en salud.

4.1.5 El rol de los seguros de salud complementarios

Ante necesidades de salud crecientes, las personas buscan mecanismos de

aseguramiento que les faciliten el acceso a las atenciones de salud, la tecnología y los

prestadores que prefieren. En Chile esto se ha reflejado en un cada vez más creciente

mercado de seguros de salud complementarios que al año 2012 concentra primas por

más de 11.000.000 de UF, asegurando a más de 3,5 millones de personas,

mayoritariamente en pólizas de tipo colectivo, negociadas a través de los empleadores

como un beneficio para los trabajadores.

CUADRO Nº 48

ASEGURADOS

AÑOS

ASEGURADOS

SEGUROS DE

SALUD

INDIVIDUALES

ASEGURADOS

SEGUROS DE

SALUD

COLECTIVOS

ASEGURADOS

SEGUROS DE

SALUD TOTALES

dic-00 127.098 660.639 787.737

dic-01 116.820 589.557 706.377

dic-02 181.396 734.229 915.625

dic-03 342.046 905.425 1.247.471

dic-04 296.656 1.096.865 1.393.521

dic-05 336.446 1.569.772 1.906.218

dic-06 268.795 1.839.154 2.107.949

dic-07 339.607 2.273.386 2.612.993

dic-08 438.763 2.310.348 2.749.111

dic-09 571.212 2.418.718 2.989.930

dic-10 566.367 2.667.298 3.233.665

dic-11 533.737 4.096.563 4.630.300

dic-12 435.103 3.341.261 3.776.364

Fuente: AACH

44

12%

88%

% DE ASEGURADOS SEGUROS DE SALUD A DIC 2012

ASEGURADOS SEGUROS DE SALUD INDIVIDUALES

ASEGURADOS SEGUROS DE SALUD COLECTIVOS

CUADRO Nº 49

PRIMA DIRECTA SEGURO DE SALUD (en UF)

Prima Directa Prima Directa

Años Seguros de Salud Seguros de Salud TOTAL

Individual Colectivo

dic-02 431.515 2.907.492 3.339.007

dic-03 581.082 3.228.991 3.810.073

dic-04 650.334 3.661.299 4.311.633

dic-05 612.893 4.403.869 5.016.762

dic-06 717.858 4.883.170 5.601.028

dic-07 756.746 5.324.293 6.081.039

dic-08 906.177 5.739.316 6.645.493

dic-09 1.041.584 5.841.179 6.882.763

dic-10 1.125.877 7.181.315 8.307.192

dic-11 1.230.906 8.350.740 9.581.646

dic-12 1.438.855 9.947.024 11.385.879

Fuente : AACH

13%

87%

PRIMA DIRECTA SEGUROS DE SALUD AL AÑO 2012

Seguros de Salud Individual Seguros de Salud Colectivo

45

Esta masificación de los seguros de salud complementarios refleja la prioridad que tiene

para las personas el tema de la cobertura en salud y es una conducta esperable en la

medida que el país crece y aumenta la disponibilidad económica de las personas para

mejoras sus niveles de acceso en salud.

Un aspecto que es importante destacar que el número de asegurados en este tipo de

seguros es superior al número de asegurados en el sistema ISAPRES, y aunque la relación

entre número de asegurados y la cantidad de personas con seguros no es directa,

(porque un grupo importante de personas cuentan con seguros de salud individuales y

colectivos simultáneamente), es factible suponer que los beneficiarios de FONASA

también buscan este tipo de aseguramiento para mejorar su cobertura, especialmente el

prestaciones de tipo hospitalario a través de la modalidad de libre elección.

CUADRO Nº 50

13.377.082

2.990.3533.776.364

0

2.000.000

4.000.000

6.000.000

8.000.000

10.000.000

12.000.000

14.000.000

16.000.000

FONASA ISAPRES CIAS. DE SEGUROS

Beneficiarios FONASA, ISAPRES y Cías. Seguros Año 2012

Este mayor demanda ha permitido que, a través del tiempo la prima promedio de las

pólizas contratadas tienda a la baja y el fenómeno de relativa alza que se observa en el

último tiempo en los seguros individuales es explicable en función de un aumento

sistemático de siniestralidad de los seguros de salud orientados a altos gasto por

enfermedades catastróficas que son el producto que concentra este tipo de pólizas.

46

CUADRO Nº 51

Fuente: AACH

181.396342.046

296.656 336.446268.795 339.607 438.763

571.212566.367

533.737

435.1032,4

1,7

2,2

1,8

2,7

2,22,1

1,82,0

2,3

3,3

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

0

100.000

200.000

300.000

400.000

500.000

600.000

dic-02 dic-03 dic-04 dic-05 dic-06 dic-07 dic-08 dic-09 dic-10 dic-11 dic-12

SEGUROS DE SALUD INDIVIDUALESEVOLUCIÓN Nº DE ASEGURADOS Y PRIMA PROMEDIO ANUAL (UF)

ASEGURADOS PRIMA PROMEDIO POR ASEGURADO

734.229905.425

1.096.865

1.569.772

1.839.154

2.273.386 2.310.348

2.418.7182.667.298

4.096.563

3.341.261

4,03,6

3,3

2,8 2,7

2,3 2,5

2,4 2,7

2,0 3,0

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

4.000.000

4.500.000

dic-02 dic-03 dic-04 dic-05 dic-06 dic-07 dic-08 dic-09 dic-10 dic-11 dic-12

SEGUROS DE SALUD COLECTIVOSEVOLUCIÓN Nº DE ASEGURADOS Y PRIMA PROMEDIO ANUAL (UF)

ASEGURADOS PRIMA PROMEDIO POR ASEGURADO

En el Anexo N°3 se muestran algunos cuadros de mayor detalle respecto a los seguros de

salud complementarios y las compañías de seguros que participan de este mercado.

47

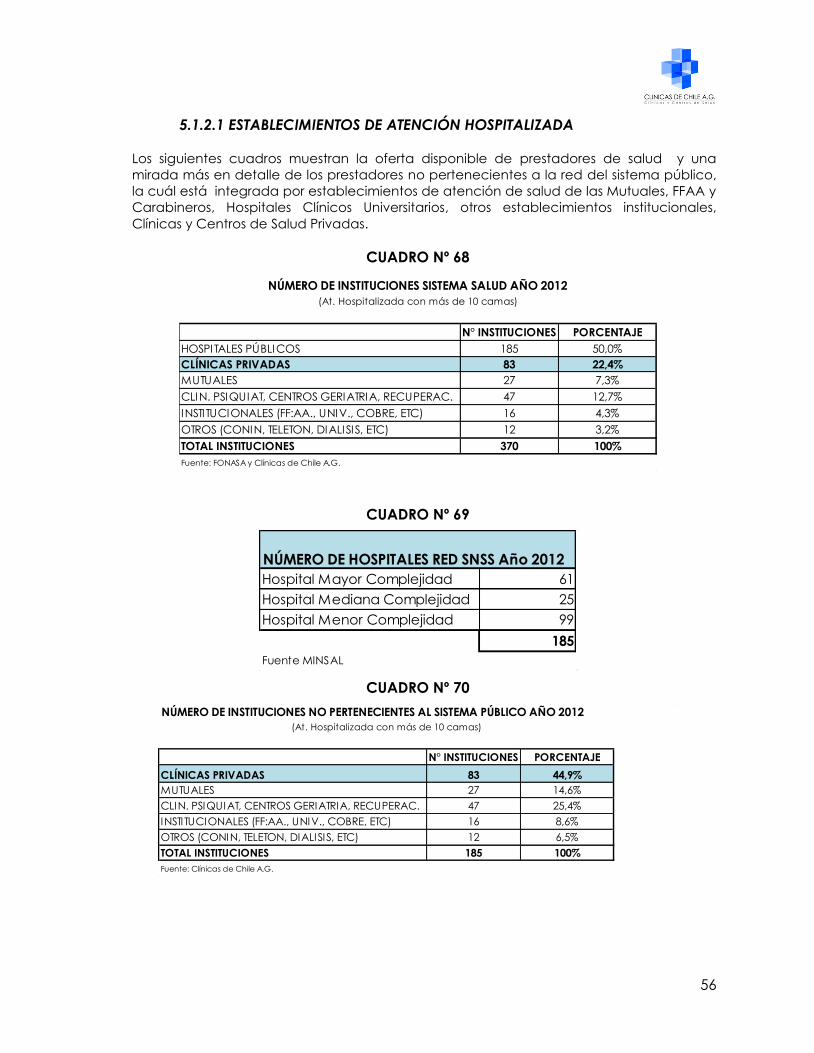

5. MIRADA DESDE LA PROVISIÓN DE PRESTACIONES

5.1 DIMENSIONAMIENTO DE LA OFERTA DE PRESTADORES DE SALUD

En Chile el sector prestador privado es muy relevante en términos de capacidad de

entregar atenciones, siendo conformado por una amplia cantidad de profesionales,

clínicas y otros establecimientos de salud, con importante presencia en todas las

regiones del país que cuentan con población relevante. A nivel de infraestructura, es una

industria que muestra un dinamismo importante, con constantes flujos de inversiones que

generan un aumento sostenido de la oferta en todo tipo de establecimientos.

Para efectos de este análisis, la oferta relevante, relacionada con la demanda por

prestaciones de salud, se refiere fundamentalmente a profesionales médicos, clínicas y

otros establecimientos orientados a entregar prestaciones médicas (este análisis no

incluye el mercado de las prestaciones dentales).

A la fecha existe un catastro público de profesionales de la salud y establecimientos, de

la Superintendencia de Salud y en Ministerio de Salud respectivamente. En ambos casos

se señala que la base de datos se encuentra en proceso de elaboración, por lo que los

números finales pueden variar.

Los datos registrados son bastante acabados en relación a los profesionales médicos ya

que entrega cifras bastante coincidentes con otras fuentes de datos. En relación a los

establecimientos privados con hospitalización, el catastro que mantiene Clínicas de Chile

es una fuente muy confiable de información.

5.1.1 RECURSOS HUMANOS

5.1.1.1 DISPONIBILIDAD DE MÉDICOS EN CHILE

De acuerdo a la información disponible en el Registro de prestadores individuales de la

Superintendencia de Salud, a Junio2013 hay 32.870 médicos registrados en Chile, de los

cuales 24.180 cuentan con una o más especialidades registradas y 93% de ellos son

chilenos, (no necesariamente todos ellos están en ejercicio).

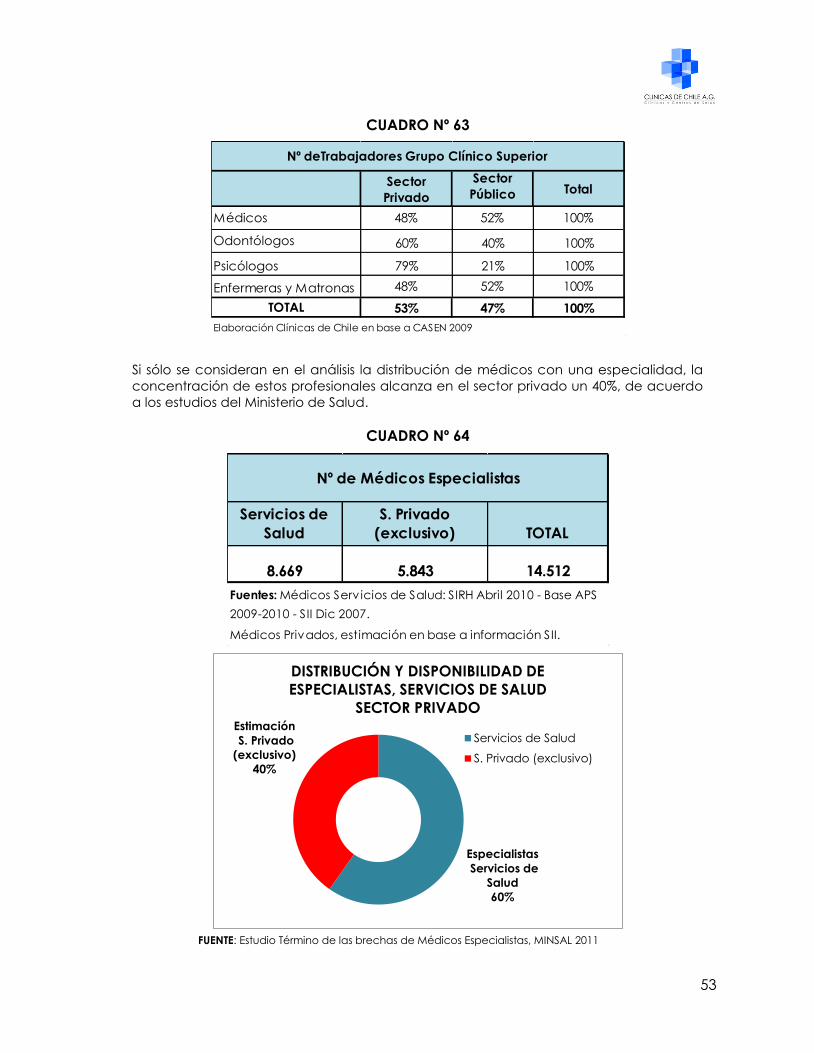

CUADRO Nº 52

Médicos por Especialidad y

Subespecialidad a julio 2013 Cantidad

Pediatría 2.831

Medicina Interna 2.865

Obstetricia y Ginecología 2.190

Cirugía General 2.030

Anestesiología 1.360

Traumatología y Ortopedia 1.387

RESTO 11.517

TOTAL 24.180 Fuente: Registro Prestadores Individuales,

Superintendencia de Salud, Agosto 2013.

48

En el Anexo N°4 se muestra un detalle de los médicos especialistas, agrupados por cada

una de las especialidades y subespecialidades registradas.

En relación a otros profesionales de la salud, el registro de la Superintendencia informa la

siguiente dotación de personas:

CUADRO Nº 53

CIRUJANO DENTISTA (Especialidad y

Subespecialidad) A JULIO 2013 CantidadOrtodoncia 628

Endodoncia 515

Rehabilitación Oral 441

Periodoncia 423

Implantología 413

Odontopediatría 323

Cirugía y Traumatología Facial 214

RESTO 262

TOTAL 3.219 Fuente: Registro Prestadores Individuales,

Superintendencia de Salud, Diciembre 2012

CUADRO Nº 54

PROFESIONALES DE LA SALUD A JULIO 2013 Cantidad

Psicólogos 34.192

Médico Cirujano 32.870

Enfermeras 26.245

Cirujano Dentista 14.042

Kinesiólogos 12.742

Matronas 9.685

Tegnólogos Médicos 9.062

Nutricionistas 6.828

Químicos Farmacéuticos 5.930

Fonoaudiólogos 4.436

Enfermeras Matronas 3.013

Terapéutas Ocupacionales 2.175

Bioquímicos 1.533

Ópticos 120

TOTAL 162.873 Fuente: Registro Prestadores Individuales,

Superintendencia de Salud, Agosto 2013

49

CUADRO Nº 55

TECNICOS EN SALUD A JULIO 2013 CantidadTécnico en Enfermeria 66.808

Auxiliar de Enfermería, Paramédico y otros 37.224

Técnico en Odontología 10.446

Otros 4.541

Técnico en Laboratorio, Rayos, Farmacia 3.367

Técnico en Obstetricia y Ginecología 2.970

TOTAL 125.356

Fuente: Registro Prestadores Individuales, Superintendencia

de Salud, Agosto 2013

Aun cuando la dotación de profesionales ha aumentado fuertemente en el último

tiempo, en el contexto internacional Chile aún muestra una baja dotación de Recursos

humanos de salud, al menos en lo que tiene relación con médicos y enfermeras.

5.1.1.2 PROYECCIONES EN LA FORMACIÓN DE MÉDICOS

Hoy en Chile, de acuerdo a las cifras del Consejo de Educación Superior, existe una

amplia oferta de universidades que están impartiendo carreras del área de la salud,

dentro de las cuales se destaca la amplia oferta alternativa existente en carreras como

Enfermería, Kinesiología y Odontología. Si nos concentramos sólo en Medicina,

actualmente existen 28 facultades que imparten la carrera en el país.

Esta expansión en las alternativas de formación de profesionales y técnicos en salud ha

permitido que la matrícula de alumnos que cursan estudios universitarios en materias

relacionadas con salud prácticamente se haya triplicado desde el año 2005, llegando

incluso algunas carreras, como Kinesiología o sicología, a ubicarse entre las carreras

universitarias con mayor número de vacantes.

CUADRO Nº 56

NÚMERO DE FACULTADES DE SALUD AÑO 2013

SubÁreas de conocimientos Nº Carreras

Enfermería 108

Fonoaudiología 70

Kinesiología 108

Medicina 28

Nutrición y Dietética 76

Odontología 35

Química y Farmacia 12

Tecnología Médica 42

Terapia Ocupacional 46

Fuente: Consejo de Educación Superior

50

CUADRO Nº 57

EVOLUCIÓN DE LA MATRICULA UNIVERSITARIA TOTAL POR ÁREA DEL CONOCIMIENTO

AREA DEL

CONOCIMIENTO 2005 2006 2007 2008 2009 2010 2011 2012

Variación

2005 a

2012

Variación

2011 a

2012

Tecnología 156.780 158.762 165.949 181.618 200.395 227.596 254.307 275.319 76% 8%

Salud 68.052 84.353 98.589 114.372 137.272 160.650 187.827 203.619 199% 8%

Adm. y Comercio 101.724 95.545 101.878 116.699 126.018 145.222 164.892 173.441 71% 5%

Educación 97.235 98.348 104.827 114.696 120.795 132.036 140.457 141.705 46% 1%

Otros (*) 213.437 226.406 237.258 225.577 228.350 235.428 241.420 239.802 72% -5%

TOTAL 412.396 420.299 443.963 456.972 475.163 512.686 546.769 554.948 62% 5%

(*) Otras carreras no pertenecientes al área de la Salud

Fuente: Consejo Nacional de Educación

AÑO

CUADRO Nº 58

QUINCE CARRERAS PROFESIONALES UNIVERSITARIAS CON MAYOR MATRÍCULA

Indicador

Global

2012

Indicador

Global

2005

Matrícula

Total Año

2012

Crecimiento

Porcentual

2005 - 2012

1 3 38.066 61%

2 2 36.651 32%

3 13 36.574 232%

4 4 26.755 25%

5 14 26.380 165%

15 39 13.562 301%

192.156 579%

370.144

748.394 49%

(*) Otras carreras no pertenecientes al área de la Salud

Fuente: Consejo Nacional de Educación

Otras (*)

Total matrícula profesional

Nutrición y Dietética

TOTAL

Kinesiología

NOMBRE CARRERA

Ingeniería Comercial

Derecho

Enfermería

Psicología

51

CUADRO Nº 59

CARRERA Año 2005 Año 2013 Var %

Enfermería 13.654 35.253 158%

Kinesiología 9.511 24.935 162%

Medicina 8.378 13.119 57%

Odontología 5.278 13.987 165%

Nutrición y Dietética 2.989 14.540 386%

Tecnología Médica 3.792 9.424 149%

Fonoaudiología 2.402 11.760 390%

Química y Farmacia 3.511 4.394 25%

Terapia Ocupacional 1.076 5.777 437%

TOTAL 50.591 133.189 163%

Fuente: Consejo de Educación Superior

Matrícula Universitaria Total AREA SALUD 2005 - 2013

Es importante señalar que las tasas de titulación son diferentes entre las diferentes

carreras, por lo que no es tan directo inferir exactamente de estas cifras la

disponibilidad futura de profesionales en el país. Por ejemplo, en enfermería y

kinesiología la tasa es cercana al 70% y en odontología y medicina se eleva sobre el

80%.

CUADRO Nº 60

2013 2014 2015 2016 2017

1.367 1.387 1.422 1.527 1.542

Fuente: Estudio Término de las brechas de Médicos Especialistas MINSAL 2011.

Año de titulación

Estimación nuevos

titulados por año

Esta cifra de proyección de aumento en la oferta de médicos es muy superior a la tasa

de crecimiento poblacional, que en un periodo de 5 años debería ser alrededor de

4,5%. Es importante señalar que, aun cuando estas cifras de crecimiento poblacional y