digital adspend

TRANSCRIPT

DigitalAdSpend

2020/2021

1. Metodologia e Cobertura..............................................................03

2. Entre múltiplas telas.....................................................................10Zoom out: A publicidade digital em 2020

3. Publicidade na pandemia.............................................................16Zoom in: Como os setores reagiram aos diferentes estágios dacrise e o que já sinalizam em 2021

4. FMCG Focus.....................................................................................28Como os bens de consumo investiram nos últimos 18 meses

Sumário

1Metodologia e Cobertura

3

Cobertura Serviço de análise de investimento publicitário Kantar (*)

Considera os três principais buscadores: Google, Bing e

Yahoo! No Desktop

Mais 1600 sites cobertos nos formatos banner e vídeo, desktop e mobile

Sites e Portais Search

Dados reportados consideram: Facebook Mobile App, YouTube

Desktop, YouTube Mobile Browsere YouTube Mobile App

Social

Dados reportados para TV, OOH, Rádio, Cinema e Impressos não incluem Publicidade dentro do

mesmo Grupo de Comunicação.

Outros Meios

(*) Como será visto a seguir, o estudo de Adspend considerará projeções para estimar o investimento publicitário nas plataformas não apresentadas na cobertura.

4

A publicidade de todos os meios, é classificada e harmonizada de acordo com a taxonomia e estrutura de marcas da Kantar, referência no mercado, que permite uma visão holística e estratégica do mercado para análise multimeios.

MetodologiaO monitoramento de campanhas digitais e atribuição de Investimento Publicitário

A captura é realizada de forma hibrida, contando com um painel humano e por meio de robôs capazes de coletar campanhas diretas e programáticas que entram em todos os sites da cobertura Kantar coletando os anúncios disponíveis.

Captura Classificação

Cálculo baseado em importantes conceitos de tráfego e experiência:Para Portais e YouTube: Ad-to-Content (proporção entre o conteúdo e publicidade disponíveis em um site) e engajamento médio do sitePara Search: Estimadas com base em como informações como CPC, CPR, número de anunciantes concorrentes para cada palavra chave, posição do anunciante e etc.

Impressões

Calculado sob duas importantesmedidas:CPM: base de sites por categoria para estimar o investimento relativo do meio, considerando sites de maior valor, sites mid-tier, e sites longtail.

Transaction Type: Valores ajustados com base no tipo de venda, direta ou programática.6 tipos diferentes de compra: Direct, Programmatic Direct, Programmatic RTB, Ad Network, Programmatic Ad Network, Programmatic Blended.

Investimento

YouTube e Portais – metodologia própriaFacebook e Search – através de parceiros.

5

Projeções e Calibrações para estudo de Adspend IAB

Projeções para Complemento de cobertura

• Social MediaOutras redes sociais: atribuído valor de investimento para Instagram, Twitter, LinkedIn e TikTok conforme percentual de engajamento (SimilarWeb) comparado a valor de Facebook.Total Social Media: YouTube + Facebook + Projeção de outras redes sociais.

• SearchProjetada atividade no mobile para todo o ano de 2020 e para 2021 uma cobertura ampliada.

Calibração de CPM em função da atipicidade de 2020Conforme devolutivas do IAB Brasil.

*Para este estudo exclusivamente foi realizada uma projeção para reportar os dados de Mobile Video para 2020. Não foram considerados descontos ou negociações

6

2Zoom out: A publicidade digital em 2020

Entre múltiplas telas

7

Aceleração de comportamentos digitais

das pessoas afirmaram que a crise ajudou a adotar melhor a tecnologia no dia a dia56%

Ka

nta

r IB

OP

E M

ed

ia |

Ta

rge

t G

rou

p In

de

x F

lash

Pa

nd

em

ic

8

das pessoas

fizeram uma

chamada de vídeo

com amigos pela

primeira vez na

vida durante a

pandemia

27%

Muitas pessoas estão

experimentando novas formas

de contato

9

Ka

nta

r IB

OP

E M

ed

ia |

Ca

ron

a C

oro

na

víru

s/

Ampliação da experimentação com o e-commerce:Mais pessoas passaram a comprar online a partir de 2020

40% das pessoas fizeram uma

compra online

+25% versus 2019

10

Ka

nta

r IB

OP

E M

ed

ia |

Ta

rge

t G

rou

p In

de

x|

BR

TG

20

21

R1

Co

vid

, e B

R T

G 2

02

0 1

w2

8%

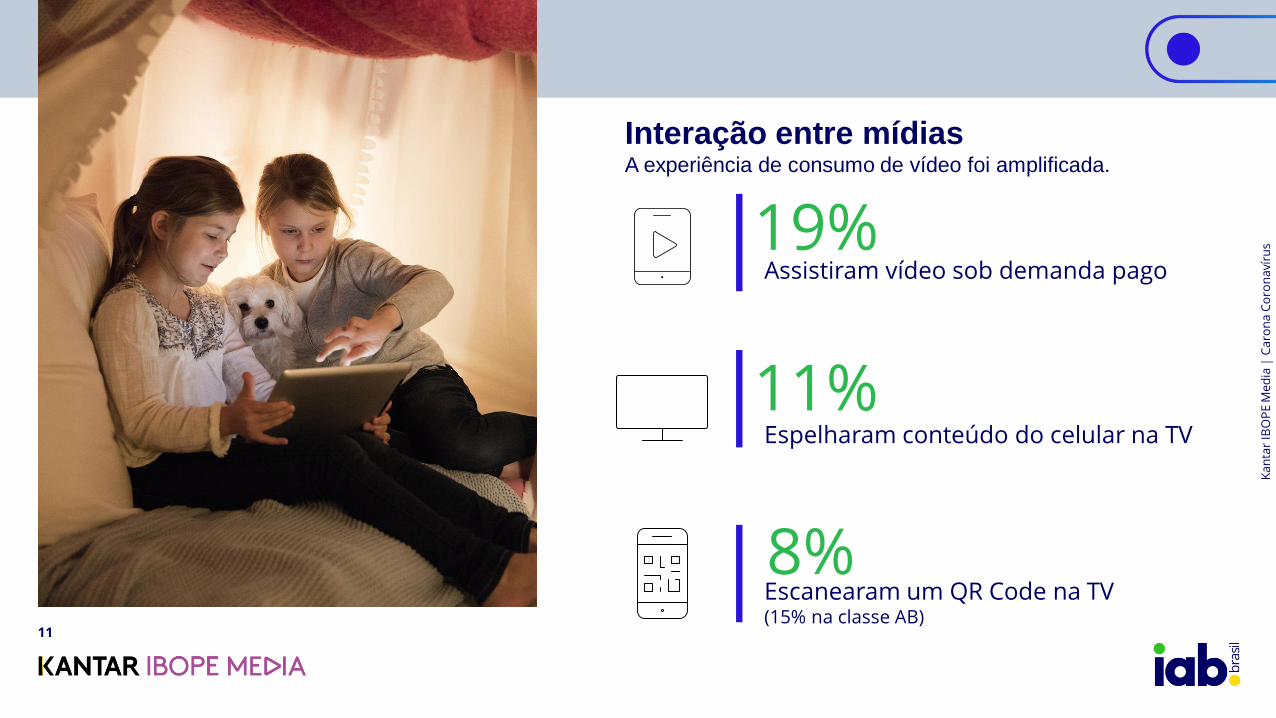

Interação entre mídiasA experiência de consumo de vídeo foi amplificada.

19%

11% Espelharam conteúdo do celular na TV

Assistiram vídeo sob demanda pago

Escanearam um QR Code na TV (15% na classe AB)

11

Ka

nta

r IB

OP

E M

ed

ia |

Ca

ron

a C

oro

na

víru

s

2020, o ano que evidenciou a grande relevância do digital para publicidade

R$ 23,7 Bilhões foram investidos em publicidade digital

Mesmo em um ano de crise sanitária e econômica o investimento publicitário digital cresceu 48% comparado a 2018, quando o último número de Ad Spend foi reportado.

16B

23,7B

2018 (Reportado IAB) 2020 (Kantar+Projeções IAB)

2018 (Reportado IAB) 2020 (Kantar+Projeções IAB)

Ka

nta

r IB

OP

E M

ed

ia –

Ad

vert

isin

gIn

tell

ige

nce

12

Uma rápida recuperação da publicidade digital

Após impactos em Q2 a publicidade digital voltou a crescer expressivamente ao longo do ano

Quando analisados os patamares de investimento em cada trimestre de 2020, a publicidade digital sofreu uma retração de 7% no Q2, período marcado pelo impacto das quarentenas mais restritivas e sentimento geral de insegurança.

Entretanto, uma rápida e expressiva recuperação ocorreu no Q3,com 22% de crescimento versus o Q2 (e 13% versus início do ano, período pré-pandemia e que se manteve em ascendente no Q4 impulsionada por eventos como a Black Friday e as festas de fim de ano.

-7%

+11%

+22%

5,55,1

6,2

6,9

0

1

2

3

4

5

6

7

8

Q1 Q2 Q3 Q4

Digital Ad Spend (R$ Bi)

Ka

nta

r IB

OP

E M

ed

ia –

Ad

vert

isin

gIn

tell

ige

nce

13

Mobile First e Self-Service First

¾ do Ad Spend Digital foi direcionado para dispositivos móveis e mais de 80% da compra de mídia foi concentrada no modelo self-service

Desktop

25%

Mobile

75%

Banner

26%

Video

37%

Search

37%

Direct

6%

Programmatic

Direct

4%

Programmatic

RTB

3%

AdNetwork

4%

Self Service

83%

Devices Formatos Transaction Type Ka

nta

r IB

OP

E M

ed

ia –

Ad

vert

isin

gIn

tell

ige

nce

–Ja

ne

iro

a D

eze

mb

ro d

e 2

02

0

14

Social Media

Social Media

46%

Outros Digital

54%

Social vs Outros Sites

Banner

17%

Video

83%

Formatos - Social

Com mais de 80% de seu investimento alocado em vídeo, Social detém quase metade do ad spend digital total

Fo

nte

: Ka

nta

r IB

OP

E M

ed

ia –

Ad

vert

isin

gIn

tell

ige

nce

–Ja

ne

iro

a D

eze

mb

ro d

e 2

02

0

15

Rankings Setores - 2020TOP 15 correspondem a 94,4% do investimento digital

Top 15 Setores - 2020Digital Ad Spend (R$)

Share (%) Digital

Share (%) Total Meios

Serviços ao Consumidor 5.193.222.816 21,9% 16,3%

Comércio 3.507.744.526 14,8% 18,9%

Financeiro e Securitário 2.894.268.198 12,2% 10,4%

Mídia 1.799.407.352 7,6% 3,5%

Eletros e Informática 1.619.257.707 6,8% 3,0%

Telecomunicações 1.413.600.693 6,0% 7,3%

Administração Pública e Social 1.117.421.237 4,7% 7,1%

Cultura, Lazer, Esporte e Turismo 1.012.993.537 4,3% 2,6%

Alimentos 736.541.031 3,1% 3,5%

Automotivo 735.422.639 3,1% 2,5%

Imobiliário 596.859.924 2,5% 1,3%

Higiene Pessoal e Beleza 582.305.040 2,5% 6,6%

Farmacêutico 560.388.363 2,4% 6,8%

Bebidas 390.133.186 1,6% 3,1%

Vestuário e Acessórios 247.778.003 1,0% 0,7%

Comparando o ranking digital ao cenário total meios publicado pela Kantar IBOPE Media no estudo Inside Advertising, constata-se os mesmos setores nas três primeiras : Serviços, Comércio e Financeiro, com diferenças apenas na ordem entre os dois primeiros.

Entretanto, alguns setores (sinalizados em azul) destacam-se no comparativo por sua proporção significativamente maior na publicidade digital versus cenário total meios. São os casos dos setores de Serviços, Mídia, Eletros & Informática, Turismo e Imobiliária.

Também vale destaque o setor de Vestuário que não está entre os Top 15 no cenário total meios, ali substituído pelo setor de Higiene Doméstica.

Ka

nta

r IB

OP

E M

ed

ia –

Ad

vert

isin

gIn

tell

ige

nce

–T

op

15

Se

tore

s(E

xce

toM

ult

i-se

tori

al)

16

Atividade predominantemente digital

Em 2020 o Digital foi o principal destino da verba para metade dos 26 setores em nossa classificação

Share de Digital no Investimento Publicitário Geral

2020

Vestuário e Acessórios75%

Financeiro55%

Comércio47%

Cultura, Lazer, Esporte e Turismo

72%

Eletros e Informática

84%

Imobiliário72%

Automotivo55%

Pet60%

Construção46%

Serviços62%

Agropecuária79%

Industrial46%

Fo

nte

: Ka

nta

r IB

OP

E M

ed

ia –

Ad

vert

isin

gIn

tell

ige

nce

17

3Publicidade na pandemiaZoom in: Como os setores reagiram aos diferentes estágios da crise

18

Q2 vs Q1 - 2020

No começo da pandemia, com o consumidor se habituando às medidas de isolamento foram observadas grandes diferenças na compra de mídia digital dos top setores.

Negócios essencialmente ligados ao lazer fora do lar, naturalmente retraíram seus investimentos na publicidade, enquanto setores com aderência ao tema de prevenção e/ou que podiam apoiar e facilitar a vida em isolamento elevaram seus patamares de investimento.

Investimento PublicitárioQ2 vs Q1 - 2020

40

60

-20

-40

-60

Vestuário e Acessórios

+70%

Variação de Investimento Publicitário

20

Telco-22%

Serviços-14%

Financeiro-9%

Comércio-3%

Cultura, Lazer, Esporte e Turismo

-57%

Farmacêutico+92%

Bebidas-64%

Alimentos-33%

Eletros e Informática

+35

Imobiliário-17%

Automotivo-51%

Higiene e Beleza-49%

Mídia+20%

AdmPública +102%

Tamanho do setor ($)Inv Publicitário*

Acima ou Abaixo de 60%

Abril a Junho vs Janeiro a Março de 2020

Ka

nta

r IB

OP

E M

ed

ia –

Ad

vert

isin

gIn

tell

ige

nce

–T

op

15

Se

tore

s(E

xce

toM

ult

i-se

tori

al)

19

Q3 vs Q2 - 2020

Investimento PublicitárioQ3 vs Q2 - 2020

Tamanho do setor ($)Inv Publicitário*

40

60

-20

-40

-60

Vestuário e Acessórios

-7%

Variação de Investimento Publicitário

20

Telco+14%

Serviços+29%

Financeiro+11%

Comércio+50%

Cultura, Lazer,

Esporte e Turismo

+3%

Farmacêutico+10%

Bebidas+1%

Alimentos+25%

Eletros e Informática

+10%

Imobiliário+71%

Automotivo+99%

Higiene e Beleza+118%

Mídia-8%Adm

Pública -13%

Acima ou Abaixo de 60%

Com a flexibilização que sucedeu a primeira onda, houve retomada de crescimento em quase todos os top 15 setores em investimento digital.

Setores que intensificaram investimentos no Q2 como a Administração Pública, Vestuário e Mídia desaceleraram com a reabertura econômica, mas setores que foram duramente impactados como o Automotivo e a Higiene Beleza apresentaram crescimentos acima de 90% comparados ao período mais severo de restrições.

Ka

nta

r IB

OP

E M

ed

ia –

Ad

vert

isin

gIn

tell

ige

nce

–T

op

15

Se

tore

s(E

xce

toM

ult

i-se

tori

al)

Julho a Setembro vs Abril a Junho de 202020

Q4 vs Q3 - 2020

Investimento PublicitárioQ4 vs Q3 - 2020

40

60

-20

-40

-60

Vestuário e Acessórios

+26%

Variação de Investimento Publicitário

20

Telco+79%

Serviços+5%

Financeiro+6%

Comércio+1%

Cultura, Lazer, Esporte e Turismo

+30%

Farmacêutico+3%

Bebidas+199%

Alimentos+66%

Eletros e Informática

-6%

Imobiliário-10%

Automotivo-9%

Higiene e Beleza+59%

Mídia+6%

AdmPública

-3%

Tamanho do setor ($)Inv Publicitário*

Acima ou Abaixo de 60%

O último trimestre, impulsionado pela Black Friday e as festas de final de ano, deu nova guinada à recuperação de investimento publicitário nos canais digitais, inclusive acelerando crescimento de setores que demoraram mais a reagir como o Turismo e as Bebidas.

Entre os Top 3 setores as variações foram mais sutis, mantendo-se um nível de investimento próximo ao trimestre anterior.

Ka

nta

r IB

OP

E M

ed

ia –

Ad

vert

isin

gIn

tell

ige

nce

–T

op

15

Se

tore

s(E

xce

toM

ult

i-se

tori

al)

Outubro a Dezembro vs Julho a Setembro de 202021

Se em 2020 o mercado em geral mostrou uma rápida recuperação da primeira onda, em 2021 a chegada da segunda onda e os avanços na vacinação trouxeram movimentos distintos entre setores, indicando que alguns comportamentos podem ter sido específicos de um período de crise enquanto outros podem ser definitivos.

22

2021, o primeiro semestre indica continuidade de crescimentoR$ 13,2 Bilhões foram investidos em publicidade digital

Comparando os períodos de Janeiro a Junho de 2020 e 2021, o aumento no investimento em canais digitais é de 25%.

10,5B

13,2B

1H 2020 1H 2021

1H 2020 1H 2021

Fo

nte

: Ka

nta

r IB

OP

E M

ed

ia –

Ad

vert

isin

gIn

tell

ige

nce

23

2021 – Expectativa de crescimento do Ad Spend (full-year)

O IAB Brasil perguntou para sua base quais são as expectativas de investimento em 2021

79%

18%

3%

Perfil dos respondentes

Agências Anunciantes Outros

79%

16%

5%

Previsão para os investimentos em

publicidade digital para 2021, em

comparação com o ano anterior

Aumentar Manter Diminuir

5,7%

34%

32%

17%

5,7%

5,7%

% de crescimento esperado para 2021 -

entre os 79% que declararam previsão

de aumento

até 10% 11% a 20% 21% a 30%

31% a 40% 41% a 50% 51% ou mais

Pe

squ

isa

re

ali

zad

a n

a b

ase

do

IA

B B

rasi

l en

tre

se

tem

bro

e o

utu

bro

de

20

21

(67

re

spo

nd

en

tes)

24

Primeiro semestre de 2021 segue shares aproximados de 2020

Distribuição por formato praticamente homogênea

Desktop

27%

Mobile

73%

Banner

33%

Video

33%

Search

34%

Direct

4%

Programmatic

Direct

4%

Programmatic

RTB

2%

AdNetwork

6%

Self Service

84%

Devices Formatos Transaction Type

Ka

nta

r IB

OP

E M

ed

ia –

Ad

vert

isin

gIn

tell

ige

nce

–Ja

ne

iro

a J

un

ho

de

20

21

25

Rankings Setores – 1H 2021TOP 15 correspondem a 93% do investimento digital

Top 15 Setores - 2021Digital Ad

Spend (R$)Share (%)

DigitalVariação (%) Vs 1H 2020

Serviços ao Consumidor 3.380.864.478 25,7% +45%

Comércio 1.857.758.379 14,1% +32%

Financeiro e Securitário 1.146.977.706 8,7% -17%

Telecomunicações 941.133.877 7,1% +59%

Cultura, Lazer, Esporte e Turismo 911.055.840 6,9% +54%

Mídia 862.490.733 6,5% -3%

Imobiliário 740.778.928 5,6% +208%

Eletros e Informática 631.538.092 4,8% -13%

Automotivo 402.163.261 3,1% +23%

Farmacêutico 310.612.439 2,4% +37%

Alimentos 290.267.103 2,2% -8%

Administração Pública e Social 289.863.965 2,2% -45%

Higiene Pessoal e Beleza 282.863.965 2,1% +42%

Bebidas 168.013.830 1,3% -11%

Vestuário e Acessórios 132.326.577 1,0% +24%

Entre estes Top setores destacamos abaixo os principais crescimentos entre os primeiros semestres de 2020 e 2021:

.

Higiene Pessoal e Beleza

+42%Farmacêutico

+37%

Telco+59%

Cultura, Lazer, Esporte e Turismo

+54%

Imobiliário+208%

Serviços+45%

Ka

nta

r IB

OP

E M

ed

ia –

Ad

vert

isin

gIn

tell

ige

nce

–T

op

15

Se

tore

s(E

xce

toM

ult

i-se

tori

al)

26

Publicidade Digital: Novos anunciantes investindo no meio

Entre os primeiros semestres de 2021 e de 2020 o volume de

anunciantes nos canais digitais cresceu 57% .

Aumento de Anunciantes no Digital1H 2021 vs 1H 2020

Imobiliário+142%

Eletros+117%

Serviços+111%

Telco+84%

Higiene Doméstica

+63%

Automotivo+61%

Higiene e Beleza+64%

Bebidas+64%

Comércio+80%

Alimentos+56%

Ka

nta

r IB

OP

E M

ed

ia –

Ad

vert

isin

gIn

tell

ige

nce

–Ja

ne

iro

a J

un

ho

de

20

21

27

2021 - Pandemic Clusters: Como os setores se diferenciam no

comportamento de 2021 vs 2020

28

-

5.000.000

10.000.000

15.000.000

20.000.000

25.000.000

30.000.000

35.000.000

40.000.000

45.000.000

-

100.000.000

200.000.000

300.000.000

400.000.000

500.000.000

600.000.000

2020 1Q 2020 2Q 2020 3Q 2020 4Q 2021 1Q 2021 2Q

Ad Spend por Quarter

ADMINISTRACAO PUBLICA E SOCIAL ELETROS E INFORMATICA MIDIA HIGIENE DOMESTICA

Apoiadores

Elevaram investimentos na fase mais severa do isolamento, desacelerando posteriormente com a flexibilização

Alguns setores foram especialmente ligados ao combate à pandemia pelo fato de terem tornado o isolamento possível, e nossas (até então) novas rotinas facilitadas. A Administração Pública atuou fortemente no incentivo ao isolamento e uso de máscaras. Os eletrônicos tornaram possíveis nossas conexões com o trabalho, família e amigos. A mídia nos informou e entreteve dentro de casa, e a Higiene Doméstica apoiou a manutenção dos nossos lares onde nunca permanecemos tanto tempo. Com a flexibilização do isolamento, estes setores desaceleram para patamares mais próximos do período pré-pandemia.

Período de crescimento Período de retração

Ka

nta

r IB

OP

E M

ed

ia –

Ad

vert

isin

gIn

tell

ige

nce

–Ja

ne

iro

a J

un

ho

de

20

21

29

-

2.000.000

4.000.000

6.000.000

8.000.000

10.000.000

12.000.000

14.000.000

-

200.000.000

400.000.000

600.000.000

800.000.000

1.000.000.000

1.200.000.000

1.400.000.000

1.600.000.000

1.800.000.000

2020 1Q 2020 2Q 2020 3Q 2020 4Q 2021 1Q 2021 2Q

Ad Spend Trimestral

FARMACEUTICO SERVICOS AO CONSUMIDOR IMOBILIARIO COMERCIO CASA E DECORACAO

Fortalecidos

Cresceram durante a pandemia e continuam investindo em patamares mais altos do que antes

Há setores que seguem investindo em patamares mais altos que antes das medidas de isolamento. Redescobrimos a importância dos nossos lares e passamos a olhar para eles com mais atenção, ou mesmo a procurar por novos locais mais compatíveis com a dinâmica de home-office, neste contexto, setores como Imobiliário e Casa & Decoração investiram nos últimos dois quartersnos patamares mais altos dos últimos 18 meses. Também ampliamos a experiência de compra online para novos produtos e categorias, com isso, setores como Comércio, Serviços e Farmacêutico vêm acompanhando esta maior disposição do consumidor.

Período de crescimento Período de retração

Ka

nta

r IB

OP

E M

ed

ia –

Ad

vert

isin

gIn

tell

ige

nce

–Ja

ne

iro

a J

un

ho

de

20

21

30

Recuperados

Foram duramente no início da crise, mas já demonstraram recuperação do crescimento

A pandemia naturalmente foi sentida de forma mais severa por setores mais ligados à movimentação, lazer e exposição dos consumidores fora de casa como o Turismo, a Higiene Beleza e as Bebidas. Mas com os avanços do combate à pandemia e gradativa volta à normalidade, estes setores recuperaram o ritmo de crescimento, investindo neste primeiro semestre em patamares muito superiores ao primeiro semestre de 2020, em especial o Turismo que atingiu no último Q2 o ponto mais alto de investimento dos últimos 18 meses, superando inclusive o período pré-pandêmico.

Período de crescimento Período de retração

Ka

nta

r IB

OP

E M

ed

ia –

Ad

vert

isin

gIn

tell

ige

nce

–Ja

ne

iro

a J

un

ho

de

20

21

31

-

100.000.000

200.000.000

300.000.000

400.000.000

500.000.000

600.000.000

700.000.000

2020 1Q 2020 2Q 2020 3Q 2020 4Q 2021 1Q 2021 2Q

Ad Spend Trimestral

BEBIDAS CULTURA LAZER ESPORTE TURISMO HIGIENE PESSOAL E BELEZA

TELECOMUNICACOES AUTOMOTIVO

-

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

7.000.000

8.000.000

-

50.000.000

100.000.000

150.000.000

200.000.000

250.000.000

300.000.000

2020 1Q 2020 2Q 2020 3Q 2020 4Q 2021 1Q 2021 2Q

Ad Spend Trimestral

ALIMENTOS ESCRITORIO E PAPELARIA

Impactados

Retraíram investimentos neste primeiro semestre para níveis semelhantes ou inferiores ao início do isolamento

O início de 2021 foi marcado pela segunda onda da pandemia, adiamento da volta às aulas presenciais e do retorno geral à normalidade, e para alguns setores econômicos, também houve desaceleração dos investimentos no digital. Percentualmente, a maior retração ocorre no setor de Escritório & Papelaria que investiu 75% a menos que no primeiro semestre de 2020. Com maior participação no investimento total, os Alimentos também reduziram em quase 10%, retração influenciada principalmente pelo primeiro trimestre.

Período de crescimento Período de retração

Ka

nta

r IB

OP

E M

ed

ia –

Ad

vert

isin

gIn

tell

ige

nce

–Ja

ne

iro

a J

un

ho

de

20

21

32

4 FMCG FocusComo os bens de consumo investiram em digital nos últimos 18 meses

33

FMCG 2020

100 100 100 100

77

46

372

51

83

46

359

112

138

108

270

179

0

50

100

150

200

250

300

350

400

ALIMENTOS BEBIDAS HIGIENE DOMESTICA HIGIENE PESSOAL E BELEZA

Ad Spend Index – variações versus base do Q1

Q1 2020 Q2 2020 Q3 2020 Q4 2020

Se nivelarmos os investimentos do Q1 indexando as variações posteriores, verificamos que a Higiene Doméstica foi entre os bens de consumo, o setor que relativamente mais cresceu com a pandemia.

Já entre os setores com reveses no Q2 as melhores recuperações foram respectivamente de Higiene e Beleza, Alimentos, e Bebidas

Ka

nta

r IB

OP

E M

ed

ia –

Ad

vert

isin

gIn

tell

ige

nce

–Ja

ne

iro

a D

eze

mb

ro d

e 2

02

1

34

FMCG

0

50.000.000

100.000.000

150.000.000

200.000.000

250.000.000

300.000.000

Q1 2020 Q2 2020 Q3 2020 Q4 2020 Q1 2021 Q2 2021

Ad Spend – Volume de Investimento (R$)

ALIMENTOS BEBIDAS HIGIENE DOMESTICA HIGIENE PESSOAL E BELEZA

Dentre os setores de bens de consumo, Alimentos e Beleza terminam o ano de 2020 em patamares similares de investimento. Já no último Q2 a Higiene & Beleza superou o setor de Alimentos pela primeira vez nos últimos 6 trimestres.

Ka

nta

r IB

OP

E M

ed

ia –

Ad

vert

isin

gIn

tell

ige

nce

–Ja

ne

iro

a D

eze

mb

ro d

e 2

02

1

35

Entre o Q1 e Q2 de 2020 o setor de Alimentos retraiu 33%, movimento causado por categorias muito representativas como Chocolates (-34%), Leites e Bebidas Vegetais (-26%) e Linhas Alimentares (-36%)ou seja, campanhas que promovem mais de uma categoria do mesmo setor.

A recuperação no Q3 foi impulsionada principalmente por Leites e Bebidas Vegetais, que concentraram 1/3 do investimento do setor no período, embora crescimentos em categorias de menor peso também tenham ocorrido paralelamente. Já no Q4 o salto é impulsionado principalmente por chocolates e Linhas Alimentares que juntos concentraram 65% da verba do setor no período.

Em 2021 o setor desacelera, fechando o Q1 21% abaixo do período correspondente no ano anterior, seguido de segunda retração no Q2, embora em patamares menos críticos que no início da pandemia.

0

50.000.000

100.000.000

150.000.000

200.000.000

250.000.000

300.000.000

Q1 2020 Q2 2020 Q3 2020 Q4 2020 Q1 2021 Q2 2021

Digital Ad Spend (R$)

ALIMENTOS

Alimentos

Ka

nta

r IB

OP

E M

ed

ia –

Ad

vert

isin

gIn

tell

ige

nce

–Ja

ne

iro

a D

eze

mb

ro d

e 2

02

1

36

Alimentos

CategoriaShare (%)

1H 2021

Share (%) 1H

2020

Linhas Alimentares 32% 37%

Chocolates 26% 11%

Leites e Bebidas Vegetais 7% 13%

Açucares e Adoçantes 5% 0,04%

Institucional Alimentação 5% 8%

Margarinas e Manteigas 5% 0,04%

Carnes, Aves e Derivados 5% 7%

Snacks e Salgadinhos 4% 11%

Biscoitos e Bolachas 3% 0,3%

Cereais Matinas 2% 0,2%

Balas, Drops e Goma de Mascar 2% 2%

Aditivos para o Leite 1% 0%

Temperos 1% 1%

Cereais e Farináceos 1% 2%

Massas Alimentícias e Refrigeradas 1% 0,2%

Queijos 0% 0,2%

No primeiro semestre de 2021 as Top 15 categorias de Alimentos que mais investiram em publicidade digital concentraram 98% da compra do setor, sendo mais de 50% da verba dominada pela categoria de Chocolates e campanhas com mais de uma categoria exibida (Linhas Alimentares).

Comparando o primeiro semestre deste ano com o mesmo período do ano anterior, o share da categoria de Chocolates cresce mais que seu dobro, representando ¼ do investimento digital do setor de Alimentos.

No sentido contrário categorias como Carnes, Leite e as campanhas Institucionais encolheram em share entre os dois períodos.

Ka

nta

r IB

OP

E M

ed

ia –

Ad

vert

isin

gIn

tell

ige

nce

–Ja

ne

iro

a J

un

ho

de

20

21

37

Bebidas

Entre Q1 e Q2 de 2020 o setor de bebidas retraiu 62%, impactado em suas categorias mais representativas como Cervejas (-54%) e Refrigerantes (-90%). Embora crescimentos tenham ocorrido em categorias menores como Vinhos e Cafés, estas não puderam reverter ou equilibrar o quadro geral.

No Q3 a recuperação dos refrigerantes mas associada a uma nova queda de cervejas manteve o setor em um platô, do qual saiu no Q4 com crescimentos de 2 e 3 dígitos em quase todas as categorias.

Em 2021 a ausência do Carnaval impactou negativamente o Q1, com investimentos 34% abaixo do registrado no ano anterior, com carnaval, Em contrapartida, o Q2 atingiu um patamar 51% superior ao mesmo período de 2020.

-

20.000.000

40.000.000

60.000.000

80.000.000

100.000.000

120.000.000

140.000.000

160.000.000

Q1 2020 Q2 2020 Q3 2020 Q4 2020 Q1 2021 Q2 2021

Digital Ad Spend (R$)

BEBIDAS

Ka

nta

r IB

OP

E M

ed

ia –

Ad

vert

isin

gIn

tell

ige

nce

–Ja

ne

iro

a D

eze

mb

ro d

e 2

02

1

38

Bebidas

CategoriaShare (%) 1H 2021

Share (%) 1H 2020

Cervejas 37% 28%

Café e Chá 18% 9%

Refrigerantes 14% 50%

Alcoólicos Destilados 14% 1%

Refrescos 5% 4%

Outras Bebidas Alcoólicas 4% 0,04%

Bebidas Energéticas 3% 1%

Água Mineral 2% 3%

Linha Bebidas 1% 0,3%

Sucos 1% 0,4%

Institucional Bebidas 1% 2%

Vinho, Champanhe e Espumantes 0,3% 0,2%

Outros Bebidas 0,2% 0,1%

Aguardentes 0,02% 0,02%

No primeiro semestre de 2021, 82% do investimento em digital do setor de bebidas esteve concentrado entre Cervejas, Cafés, Refrigerantes e Destilados, sendo que os Destilados apresentam um expressivo crescimento de 13 pontos de participação no setor de Bebidas comparado ao primeiro semestre de 2020.

Entre categorias com menor peso, mas que também ampliaram seu share entre os períodos destacam-se Bebidas Energéticas, Sucos e Linhas de Bebidas, anúncios onde duas categorias distintas do mesmo setor são exibidas.

Marcas: Ifood, Rappi, Uber Eats e Zé Delivery

Fo

nte

: Ka

nta

r IB

OP

E M

ed

ia –

Ad

vert

isin

gIn

tell

ige

nce

–Ja

ne

iro

a J

un

ho

de

20

21

39

Enquanto tantos setores reduziram investimento no início da pandemia, a Higiene Doméstica intensificou a publicidade digital no Q2 2020 impulsionada principalmente pelas categorias de Limpeza Geral e Limpeza de Vestuário que totalizaram no período mais de 80% da compra de mídia do setor.

Sem grandes alterações entre Q2 e Q3, a Higiene Doméstica desacelerou no final do ano quando a pandemia parecia estar sob controle, com exceção da categoria de Inseticidas que ampliou seu share 1% para 9,5%, embora não tenha revertido o movimento geral.

Em 2021 o setor desacelerou rapidamente, mesmo com advento da segunda onda, com um Q1 encerrando 51% acima do equivalente no ano anterior, mas um Q2 68% mais baixo que seu período correspondente em 2020.

Higiene Doméstica

0

5.000.000

10.000.000

15.000.000

20.000.000

25.000.000

30.000.000

35.000.000

40.000.000

45.000.000

Q1 2020 Q2 2020 Q3 2020 Q4 2020 Q1 2021 Q1 2021

Digital Ad Spend (R$)

HIGIENE DOMESTICA

Fo

nte

: Ka

nta

r IB

OP

E M

ed

ia –

Ad

vert

isin

gIn

tell

ige

nce

–Ja

ne

iro

a D

eze

mb

ro d

e 2

02

1

40

De janeiro a junho de 2021, 96% do investimento digital do setor de Higiene Doméstica esteve concentrado em 4 categorias com share de dois dígitos cada: Limpeza de Vestuário, Limpeza Geral, Inseticidas e Linha de Higiene Doméstica, quando mais de um produto/categoria do mesmo setor são exibidos na peça.

Entre o primeiro semestre de 2020 e o correspondente de 2021 a categoria de Inseticidas cresceu 14 pontos em share.

CategoriaShare (%)

1H 2021Share (%)

1H 2020

Limpeza de Vestuário 42% 49%

Limpeza em Geral 24% 33%

Inseticidas Domésticos 16% 2%

Linha Higiene Doméstica 15% 13%

Outros Higiene Doméstica 3% 0,1%

Institucional Higiene Doméstica 1% 0,4%

Limpeza de Louças 0,1% 1,6%

Marcas: Ame, Banco Original, C6Bank, Neon, Next, Nubank, PagBank, Picpay

Higiene Doméstica

Ka

nta

r IB

OP

E M

ed

ia –

Ad

vert

isin

gIn

tell

ige

nce

–Ja

ne

iro

a J

un

ho

de

20

20

41

Com o início da pandemia e consequentes medidas de restrições o setor de Higiene Pessoal e Beleza teve no Q2 de 2020 uma retração de 49% no investimento publicitário digital, provocada principalmente por Cuidado Capilar (-84%) e Maquiagem (-88%). No sentido contrário, sabonetes e produtos de banho elevaram seus investimentos em digital, passando de apenas 1% do share do setor no Q1 para 19% dele no Q2.

A rápida recuperação de crescimento no Q3 foi impulsionado por categorias como Cuidado Facial e Cuidado Capilar. Já na reta final do ano, além de aumentos consecutivos na maioria das categorias supracitadas, os Desodorantes voltam a intensificar investimentos, aumentando 17 pontos de share entre o Q3 e o Q4 de 2020.

Em 2021 o patamar atingido no Q1 foi similar ao trimestre pré-pandemia, já no Q2 há um crescimento de 120% versus Q2 2020, período de início da crise.

0

50.000.000

100.000.000

150.000.000

200.000.000

250.000.000

Q1 2020 Q2 2020 Q3 2020 Q4 2020 Q1 2021 Q2 2020

Digital Ad Spend (R$)

HIGIENE PESSOAL E BELEZA

Higiene Pessoal e Beleza

Ka

nta

r IB

OP

E M

ed

ia –

Ad

vert

isin

gIn

tell

ige

nce

–Ja

ne

iro

a D

eze

mb

ro d

e 2

02

1

42

Higiene Pessoal e Beleza

CategoriaShare (%)

1H 2021

Share (%)

1H 2020

Linha Higiene Pessoal e Beleza 48% 39%

Cuidado Capilar 11% 19%

Cuidado Bucal 10% 4%

Cuidado Facial 7% 2%

Cuidado Íntimo 6% 3%

Perfumaria 4% 0,4%

Cuidado Bebê 4% 2%

Desodorantes 3% 4%

Sabonetes e Produtos de Banho 2% 7%

Proteção Solar e Bronzeamento 1% 11%

Cuidado Corporal 1% 1%

Barbear e Depilação 1% 1%

Institucional Higiene e Beleza 0,4% 0,1%

Maquiagem 0,3% 8%

Incontinência Adulta 0,1% 0,1%

De janeiro a junho de 2021, 97% do investimento digital de Higiene Pessoal e Beleza foi concentrado nas Top 10 categorias do setor, com expressivos crescimentos de share para 6 das Top 7 categorias como Cuidado Bucal, Cuidado Facial e Perfumaria.

No sentido contrário, encolhimentos ocorreram na categoria vice-líder, Cuidado Capilar, além de categorias com menor share como Protetor Solar e Desodorantes quando comparadas ao mesmo período de 2020.

Inserções e Impressões que levavam a compra pelos sites/apps

Ka

nta

r IB

OP

E M

ed

ia –

Ad

vert

isin

gIn

tell

ige

nce

–Ja

ne

iro

a J

un

ho

de

20

21

43

ACOMPANHE OS CANAIS DIGITAIS DO IAB BRASIL:INSTAGRAM LINKEDIN YOUTUBE FACEBOOK TWITTER

DigitalAdSpend

2020/2021