diapositivas js-am- para web - aop.es · semana santa. importaciones de crudo en espaÑa: ......

TRANSCRIPT

www.aop.eswww.aop.es

El principal objetivo de AOP es la defensa de los intereses generales de susAsociados, estableciendo una serie de prioridades en las actuaciones, que tienen encuenta el interés particular de las compañías y el servicio que la Asociación puedeprestar a la Sociedad:

• Seguimiento de la legislación petrolera y colaboración con las Autoridadescompetentes de la Administración, dando su opinión en aquellos asuntos que afectan alSector.

• Responsabilidad con el Medio Ambiente, las condiciones de seguridad e higiene de lasinstalaciones o puntos de venta y distribución de productos petrolíferos, así como laseguridad de los mismos para los consumidores.

• Organización de encuentros, foros y eventos sobre temas de interés para lascompañías asociadas.

• Compromiso de cumplimiento de la normativa española y de la Unión Europea, asícomo cualquier otra que pueda ser de aplicación, en materia de defensa de lacompetencia.

ObjetivosObjetivos

AOP - PRESENTACIÓN MEMORIA 2001AOP - PRESENTACIÓN MEMORIA 2001

EVOLUCIÓN Y RETOS DEL MERCADO PETROLEROEVOLUCIÓN Y RETOS DEL MERCADO PETROLERO

Jorge SegrellesPresidente de AOPPresidente de AOP

29 de abril de 2002

MEMORIA AOP 2001

1. Carta del Presidente y del Director General1. Carta del Presidente y del Director General

2. Acontecimientos de 20012. Acontecimientos de 2001

Visión internacional

Panorama español

El sector petrolífero

3. Vida interna de la Asociación3. Vida interna de la Asociación

Objetivos y actividades

Miembros de la Asociación durante 2001

Organización

4. Actividad de AOP4. Actividad de AOP

5. Datos estadísticos del sector en 20015. Datos estadísticos del sector en 2001

Datos mundiales

Datos nacionales

SUMARIO

MEMORIA AOP 2001

♦ Esfuerzo de información al servicio de las empresas del sector, desus clientes, de los responsables de las administraciones públicas, delos medios de comunicación y del ciudadano.

♦ Ejercicio de transparencia para contribuir a un mayor y mejorconocimiento del sector petrolero.

♦ Resumen de nuestra labor en 2001 y de los aspectos relacionados con elsector del petróleo.

CRUDOS Y REFINOCRUDOS Y REFINO

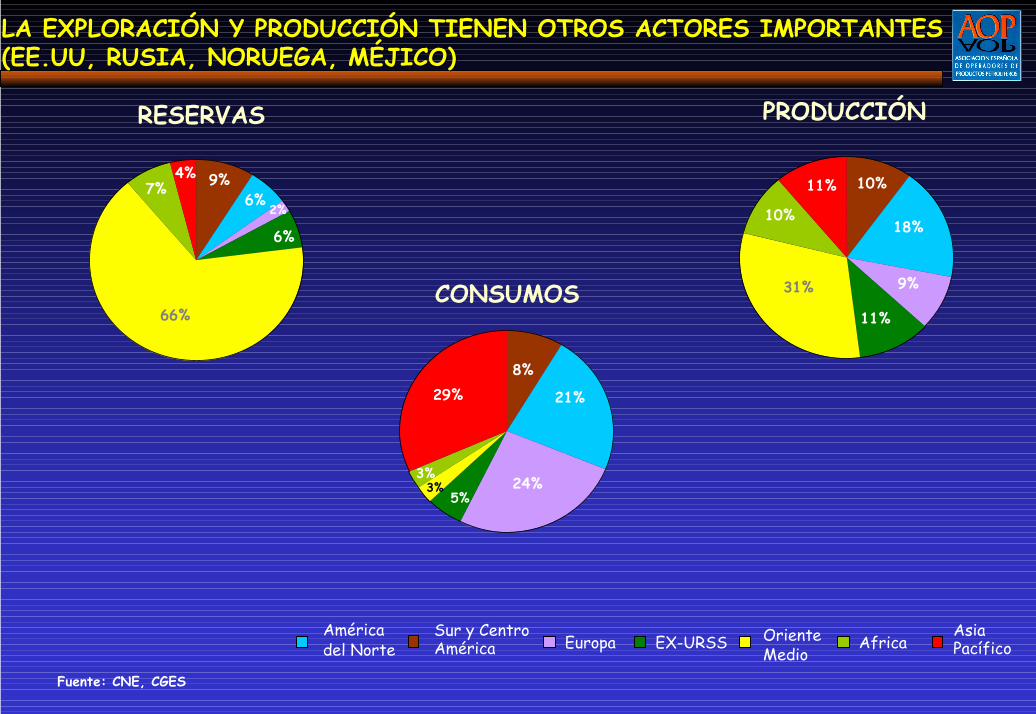

EN 2001 LA OPEP HA REDUCIDO SU CUOTA DE MERCADO DEBIDO A SUS RECORTESDE PRODUCCIÓN, PERO SIGUE SIENDO EL ACTOR PRINCIPAL

♦ La producción acordada por el conjunto de países de la Opep(mediante el sistema de cuotas) tiene un papel determinante en elprecio final del barril.

Fuente: CNE, Agencia Internacional de la Energía

♦ La OPEP produce actualmente menos del 36% de las necesidadesmundiales (76 MBbl/d) y cuenta con más del 77,8% de las reservasconocidas.

LA EXPLORACIÓN Y PRODUCCIÓN TIENEN OTROS ACTORES IMPORTANTESLA EXPLORACIÓN Y PRODUCCIÓN TIENEN OTROS ACTORES IMPORTANTES(EE.UU, RUSIA, NORUEGA, MÉJICO)(EE.UU, RUSIA, NORUEGA, MÉJICO)

9%6%

2%

6%

66%

7%4%

RESERVAS

8%

21%

24%5%

3%3%

29%

CONSUMOS

10%

18%

9%

11%

31%

10%

11%

PRODUCCIÓN

Sur y CentroAmérica

Américadel Norte EX-URSSEuropa AfricaOriente

MedioAsiaPacífico

Fuente: CNE, CGES

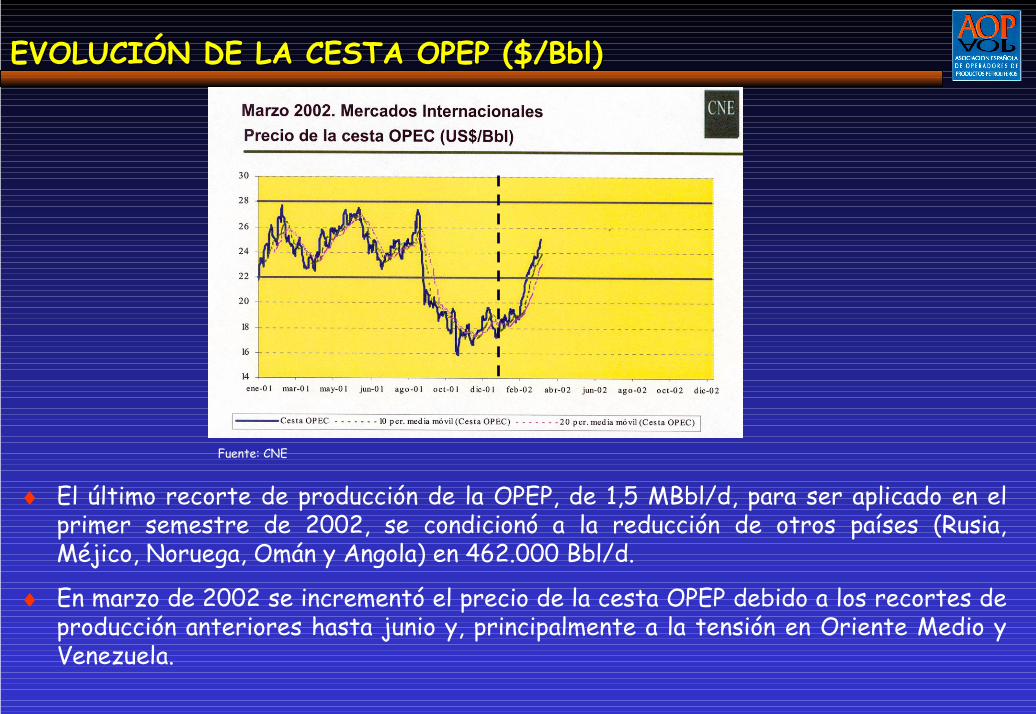

EVOLUCIÓN DE LA CESTA OPEP ($/Bbl)EVOLUCIÓN DE LA CESTA OPEP ($/Bbl)

♦ El último recorte de producción de la OPEP, de 1,5 MBbl/d, para ser aplicado en elprimer semestre de 2002, se condicionó a la reducción de otros países (Rusia,Méjico, Noruega, Omán y Angola) en 462.000 Bbl/d.

Fuente: CNE

♦ En marzo de 2002 se incrementó el precio de la cesta OPEP debido a los recortes deproducción anteriores hasta junio y, principalmente a la tensión en Oriente Medio yVenezuela.

EVOLUCIÓN DEL CRUDO BRENT ($/Bbl)EVOLUCIÓN DEL CRUDO BRENT ($/Bbl)

♦ Estabilidad de los precios a medio plazo en comparación con la volatilidad de

los precios spot.

15,00

20,00

25,00

30,00

35,00

40,00

45,00

50,00

04/01/

0004/

03/00

04/05/

0004/

07/00

04/09/

0004/

11/00

04/01/

0104/

03/01

04/05/

0104/

07/01

04/09/

0104/

11/01

04/01/

0204/

03/02

COMPARACION DE COTIZACIONES INTERNACIONALES CIF DIARIASCOMPARACION DE COTIZACIONES INTERNACIONALES CIF DIARIASDE CRUDO Y DERIVADOS (2001-2002)DE CRUDO Y DERIVADOS (2001-2002)

BRENT EUROSÚPER GASÓLEO AFuente: PLATTS

0,050

0,100

0,150

0,200

0,250

0,300

0,350

02/01/

01

02/02/

0102/

03/01

02/04/

0102/

05/01

02/06/

0102/

07/01

02/08/

01

02/09/

0102/

10/01

02/11/

0102/

12/01

02/01/

02

02/02/

0202/

03/02

02/04/

02EURO/LITRO

Temporada de verano

Temporada deinviernohemisferio norte

Semana Santa

Semana Santa

IMPORTACIONES DE CRUDO EN ESPAÑA:DIVERSIFICACIÓN DE ORÍGENES = MAYOR GARANTÍA DE SUMINISTRO

Venezuela

Irak10%

Rusia9%

Irán7%

UK4%

3%

Resto15%

Nigeria15%

Libia12%

Arabia Saudí12%

Méjico13%

2000

TOTAL Tm: 57.456

Fuente: Boletín Estadístico de Hidrocarburos CORES

2001

Irak5%

Rusia9%

Irán7%

UK3%

Venezuela5%

Resto18%

Nigeria15%

Libia13%

Arabia Saudí11%

Méjico14%

TOTAL Tm: 56.880

MARGEN DE REFINO CRACKING BRENT FOB NOROESTE DE EUROPAMARGEN DE REFINO CRACKING BRENT FOB NOROESTE DE EUROPA

MEDIA ANUAL (1995-2001)

0,00,20,40,60,81,01,21,41,61,82,02,2

$/bbl

1995 1997 1999 2001

Fuente: OPAL

MEDIA MENSUAL2001/2002

-1,8-1,6-1,4-1,2-1,0-0,8-0,6-0,4-0,20,00,20,40,60,81,01,21,41,61,82,02,2$/bbl

E F M A M J J A S O N D E F

DESEQUILIBRIOS PRODUCCIÓN-DEMANDA DE PRODUCTOSDESEQUILIBRIOS PRODUCCIÓN-DEMANDA DE PRODUCTOS

Fuente : AIE

BALANCE IMPORTACIÓN / EXPORTACIÓN

-20

-15

-10

-5

0

5

10

15

20

1996 1998 2000 2001 1996 1998 2000 2001

DéficitDéficit

ExcedenteExcedente

GASOLINASGASOLINAS DESTILADOS MEDIOSDESTILADOS MEDIOS

(Millon

es T

m/a

ño)

(Millon

es T

m/a

ño)

UE- 14

España

EVOLUCIÓN DE LOS CONTENIDOS DE PLOMO Y AZUFRE ENLAS GASOLINAS

Fuente : Elaboración propia

0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

PLO

MO

, gr/l

0,00

0,05

0,10

0,15

0,20

0,25

AZU

FRE,

%

Plomo, gr/l Azufre,%

EVOLUCIÓN DEL CONTENIDO DE AZUFRE EN GASÓLEO A

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

S, mg/Kg

Fuente : Elaboración propia

♦ La mejora de calidad de gasolina y diesel secentra en el azufre:

–– 2005: 50 2005: 50 ppmppm–– 2008/9: 10 2008/9: 10 ppmppm

PERSPECTIVAS 2002+ : CALIDAD PRODUCTOS CONVENCIONALESPERSPECTIVAS 2002+ : CALIDAD PRODUCTOS CONVENCIONALES

2003 2008 / 92005

Aromáticos gasolina35 % vol

Azufre gasolina - diesel50 ppm*

Azufre fueloil1% peso

Azufre gasolina - diesel10 ppm

♦ Fuel-oil 1% azufre 1-1-2003 (Solicitada armonización de especificaciones con mercados europeos).

*ppm: partes por millón

Países con incentivos fiscalesPaíses sin incentivos fiscales

♦ Se extienden los incentivos fiscales paraadelantar la introducción de carburantes “sinazufre” (50-10 ppm).

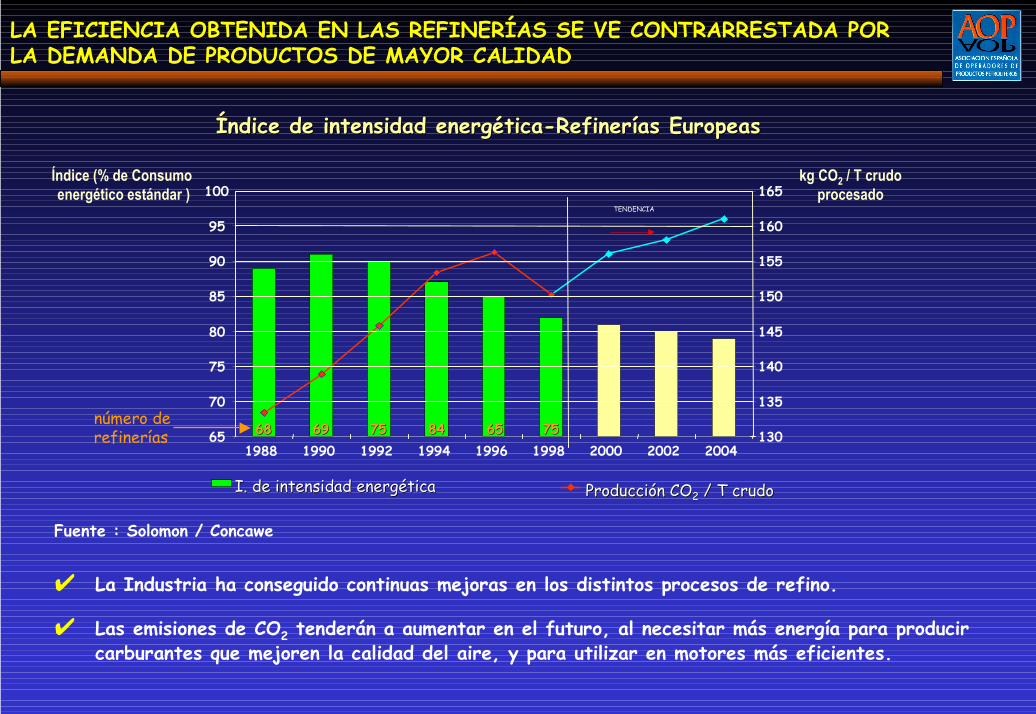

LA EFICIENCIA OBTENIDA EN LAS REFINERÍAS SE VE CONTRARRESTADA PORLA EFICIENCIA OBTENIDA EN LAS REFINERÍAS SE VE CONTRARRESTADA PORLA DEMANDA DE PRODUCTOS DE MAYOR CALIDADLA DEMANDA DE PRODUCTOS DE MAYOR CALIDAD

Índice (% de Consumo energético estándar )

kg CO2 / T crudoprocesado

1988 1990 1992 1994 1996 1998 2000 2002 2004130

135

140

145

150

155

160

165

I. de intensidad energéticaI. de intensidad energética Producción COProducción CO22 / T crudo / T crudo

Fuente : Solomon / Concawe

Índice de intensidad energética-Refinerías EuropeasÍndice de intensidad energética-Refinerías Europeas

TENDENCIA

6868 7575 8484 6565 757565

70

75

80

85

90

95

100

número derefinerías 6969

✔ La Industria ha conseguido continuas mejoras en los distintos procesos de refino.

✔ Las emisiones de CO2 tenderán a aumentar en el futuro, al necesitar más energía para producircarburantes que mejoren la calidad del aire, y para utilizar en motores más eficientes.

♦ La Industria Petrolera española apoya el comercio de emisiones comoherramienta de reducción de los costes derivados de la disminución de losgases de efecto invernadero (CO2 y otros).

POSICIÓN DE AOP EN RELACIÓN CON LA PROPUESTA DE DIRECTIVAPOSICIÓN DE AOP EN RELACIÓN CON LA PROPUESTA DE DIRECTIVASOBRE EL COMERCIO DE EMISIONES DE GASES DE EFECTO INVERNADEROSOBRE EL COMERCIO DE EMISIONES DE GASES DE EFECTO INVERNADERO

♦ Objetivo clave: minimizar los efectos perjudiciales sobre lacompetitividad de la Industria.

♦ Se deberán reconocer los esfuerzos realizados por la Industria petrolerapara la adopción de las nuevas especificaciones de los combustibles y parala generación de energía eléctrica.

♦ La asignación de cuotas será gratuita, las reglas armonizadas en todos losestados de la UE y compatibles con otras Directivas medioambientales(IPPC*).

* Prevención y Control Integrados de la Contaminación

♦ Variaciones en los niveles de inventarios.♦ Relevo en la Secretaría General de la OPEP.♦ Aumento de la influencia de la producción no OPEP (Rusia, Noruega,

Méjico, etc.)♦ Tensión geopolítica en Oriente Próximo, Irak y Venezuela. Prima de

riesgo en el precio del crudo.

PERSPECTIVAS 2002PERSPECTIVAS 2002

♦ Incertidumbre en la previsión de precios de crudo y productos,con márgenes de refino bajos al menos durante el 1er semestredel año 2002.

♦ Incertidumbre de recuperación de la Economía mundial.

Alvaro MazarrasaDirector General

1

EVOLUCIÓN DE LA DISTRIBUCIÓN Y COMERCIALIZACIÓNEVOLUCIÓN DE LA DISTRIBUCIÓN Y COMERCIALIZACIÓNDE PRODUCTOS PETROLÍFEROS EN ESPAÑADE PRODUCTOS PETROLÍFEROS EN ESPAÑA

29 abril 2002

1. LOGÍSTICA1. LOGÍSTICA

ALTERNATIVAS LOGÍSTICAS EN PENÍNSULA Y BALEARESALTERNATIVAS LOGÍSTICAS EN PENÍNSULA Y BALEARES

EVOLUCIÓN CAPACIDAD DE ALMACENAMIENTO DE GASOLINAS Y GASÓLEOSEVOLUCIÓN CAPACIDAD DE ALMACENAMIENTO DE GASOLINAS Y GASÓLEOS

0

1000

2000

3000

4000

5000

6000

7000

8000

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

Mile

s de

met

ros

cúbi

cos

215 237 278465

706 776 8301197

3843 3906 37714114

4735 4799 4995 5022 5153

1340

5266

1850OtrosCLH

Fuente: CNE y elaboración propia

COMPAÑÍA LOGÍSTICA DE HIDROCARBUROS (CLH)COMPAÑÍA LOGÍSTICA DE HIDROCARBUROS (CLH)

INFRAESTRUCTURA 2001INFRAESTRUCTURA 2001

Capacidad AlmacenamientoCapacidad AlmacenamientoOleoductosOleoductosBuques-TanqueBuques-Tanque

6,3 Mm36,3 Mm33.424 3.424 KmKm77 Uds Uds..

✔Venta del 25% del capital a Enbridge el1/03/02 (RD-L 6/2000)

Retirada ProductosRetirada Productos 35,7 35,7 MTm MTm +5,6% +5,6%

2001 2001/20002001 2001/2000

CORUÑA-PTOCORUÑA-PTO

REFINERIAOLEODUCTOALMACENAM.AEROPUERTOSUMINISTRO BUNKER

BARCELONABARCELONA

GERONAGERONA

TARRAGONATARRAGONA

LERIDALERIDA

CASTELLONCASTELLON

VALENCIAVALENCIA

ALICANTEALICANTE

CARTAGENACARTAGENA

MOTRILMOTRIL

ALGECIRASALGECIRAS

MALAGAMALAGA

HUELVAHUELVA

ROTAROTA

SEVILLASEVILLA CORDOBACORDOBA

PUERTOLLANOPUERTOLLANO

MERIDAMERIDA

ALCAZARALCAZARVILLAVERDEVILLAVERDE

TORREJONTORREJONSALAMANCASALAMANCA

VALLADOLIDVALLADOLID

VIGOVIGO

CORUÑA-BENSCORUÑA-BENS

GIJONGIJON

LEONLEON

BURGOSBURGOS

RIVABELLOSARIVABELLOSA

BILBAOBILBAO

PAMPLONAPAMPLONA

MONZALBARBAMONZALBARBA

PALMAPALMAIBIZAIBIZA

MAHONMAHONLOECHESLOECHES

PORTO PIPORTO PIALBUIXECHALBUIXECH

LEZOLEZO

Fuente: CNE y CLH

12

OTRAS LOGÍSTICASOTRAS LOGÍSTICAS

FERROLFERROL GIJÓNGIJÓN SANTANDERSANTANDER BILBAOBILBAO

BARCELONABARCELONA

VALENCIAVALENCIA

HUELVAHUELVA

FORESTALFORESTAL(18)(18)

SARAS SARAS (56)(56) TERQUISATERQUISA

(33)(33)

TEPSA/ESERGUITEPSA/ESERGUI(250)(250)

DECAL/TEPSADECAL/TEPSA(416)(416)

TOTAL/TEPSATOTAL/TEPSA(157)(157)

CARTAGENACARTAGENATERLIQTERLIQ

(14)(14)

DECALDECAL(250)(250)

TARRAGONATARRAGONA TERQUIMSATERQUIMSA(20)(20)

ALBACETEALBACETE

VILLARROBLEDOVILLARROBLEDO(126)(126)

EMPRESAEMPRESA(Capacidad Almacenamiento Dm3)(Capacidad Almacenamiento Dm3)

SHELLSHELLCEPSACEPSADUCARDUCAR

CEUTACEUTA MELILLAMELILLA

TENERIFETENERIFE

CEPSACEPSADUCARDUCART.CANARIOST.CANARIOS

DISHELLDISHELL

DISADISA

BPBPCEPSACEPSADISADISADUCARDUCARSHELLSHELLTERMINALES CANARIOSTERMINALES CANARIOSTEXACOTEXACO

DISADISAG.CG.C

Fuente: CNE y elaboración propia

2. COMERCIALIZACIÓN DE PRODUCTOS2. COMERCIALIZACIÓN DE PRODUCTOS

DISTRIBUCIÓN DEL CONSUMO DE PRODUCTOS PETROLIFEROS DISTRIBUCIÓN DEL CONSUMO DE PRODUCTOS PETROLIFEROS EN ESPAÑAEN ESPAÑA

Fuente: Boletín Estadístico de Hidrocarburos CORES

% var 2000(%)

100

19,1

18

6,6

39,6

12,9

19

18,4

6,5

40,5

12,3

0

10

2030

40

5060

7080

90

2000 2001

Kt 2001

TOTAL 66.553 4,8

Fuelóleos 12.643 6,1

Otros 13.072 3,5

Gasolinas 8.492 -0,5

Queroseno 4.445 1,6

Gasóleos 27.901 7,0

GASOLINA SIN PLOMOGASOLINA SIN PLOMO

0

10

20

30

40

50

60

70

80

90

100

94 96 98 00 02 04 06

EVOLUCIÓN TOTAL GASOLINASReal Previsto

Súper 97

SP 98

SP 95

SP 97

Fuente: CORES

IncorporaciónGasolina 97 s/Pb

0%

5%

10%

15%

20%

25%

30%

35%

E M M J S N E

EVOLUCIÓN GASOLINA SUPER 97

% SOBRE TOTAL GASOLINAS AUTO

2002

GASOLINAS CON Y SIN PLOMO ESTRUCTURA DE CONSUMOGASOLINAS CON Y SIN PLOMO ESTRUCTURA DE CONSUMO

2000 (%) 2001 (%)

64

36

73

17

10 Sin plomo

Con plomo

De sustitución

ESPAÑA

Sin plomo 98Sin plomo 95

-8%

4%

-11%

21%

-9%

0%

15%

-15%

5%

-2%0%

4%

17%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

Bélgica Francia Alemania Italia Holanda R.Unido España

(%)

Fuente: Boletín Estadístico de Hidrocarburos CORES

GASÓLEOS ESTRUCTURA DE CONSUMOGASÓLEOS ESTRUCTURA DE CONSUMO

Fuente: Boletín Estadístico de Hidrocarburos CORES

2001 (%)2000 (%)

64,616,8

12,65,8

65,116,8

11,5

6,5

ESPAÑA

A

B

C

OTROS

% DE GASÓLEO DE AUTOMOCIÓN SOBRE TOTAL CARBURANTES% DE GASÓLEO DE AUTOMOCIÓN SOBRE TOTAL CARBURANTES

(%)(%)

30

35

40

45

50

55

60

65

70

1995 1996 1997 1998 1999 2000 2001

Alemania R.Unido Francia Italia España

Fuente: Boletín Estadístico de Hidrocarburos CORES

EVOLUCIÓN DE LAS MATRICULACIONES ANUALES DE TURISMOSEVOLUCIÓN DE LAS MATRICULACIONES ANUALES DE TURISMOS

Fuente: ANFAC

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

GASÓLEO

GASOLINA

AOP APOYA LA CREACIÓN DE UN GASÓLEO PROFESIONALAOP APOYA LA CREACIÓN DE UN GASÓLEO PROFESIONAL

♦ Hay que tener en cuenta que los problemas de congestión y medio ambiente de nuestro país,en lo relativo al transporte por carretera, son distintos a los del norte y centro de Europa, ypor ello no hay motivo para homogeneizar los tipos de gravamen por razonesmedioambientales exclusivamente

♦ Un aumento de la fiscalidad dañaría la competitividad de la Industria española. Losproductos petrolíferos soportan la fiscalidad más alta en comparación con el resto de lasenergías

♦ Adhesión a las conclusiones de la Presidencia del Consejo Europeo de Barcelona sobre lafiscalidad de los combustibles, teniendo presentes las necesidades de los transportistas porcarretera

♦ A favor de un Gasóleo indiferenciado para uso profesional, con devolución posterior alconsumo de parte del impuesto

♦ El gasóleo, y por lo tanto su fiscalidad, es importante para los transportistas por carretera

COMPARACIÓN DE LA FISCALIDAD DEL GASÓLEO A EN ESPAÑA, UE YCOMPARACIÓN DE LA FISCALIDAD DEL GASÓLEO A EN ESPAÑA, UE YEE.UU.EE.UU.

GASOLEO AUTO P.V.P. (EurosGASOLEO AUTO P.V.P. (Euros/litro)/litro)

0,182 0,297 0,300

0,104

0,388

0,482

EE.UU. España Media Europea

0,286

0,685

0,782

Fuente: Agencia Internacional de la Energía; Boletín petrolero UE PAI: Precio Antes de Impuestos

Carga fiscal

PVP: Precio de venta al público Precios Marzo 2002

36,36%

56,65%

61,64%

COMERCIALIZACIÓN DE PRODUCTOS POR CANAL DE DISTRIBUCIÓN (Tm)COMERCIALIZACIÓN DE PRODUCTOS POR CANAL DE DISTRIBUCIÓN (Tm)

12.023.215

7.368.765

3.844.669

4.756.236

597.929

26.185

395.269

3.076.621

0

2.000

.000

4.000

.000

6.000

.000

8.000

.000

10.00

0.000

12.00

0.000

14.00

0.000

16.00

0.000

18.00

0.000

GASÓLEO C

GASÓLEO B

GASÓLEO A

GASOLINA

EE.SS GRANEL

Fuente: CORES

RED ESPAÑOLA DE ESTACIONES DE SERVICIORED ESPAÑOLA DE ESTACIONES DE SERVICIO

MILES DE PP.VV

5,76,06,3

6,66,8 7,17,4 7,7 8,08,2 8,48,5

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

10,0

90 92 94 96 98 00 01

VENTA MEDIA POR PP.VV (Miles m3)

4,2 4,13,8

3,4 3,3 3,2 3,1 3,13,1 3,2 3,23,2

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

90 92 94 96 98 00 01

Fuente: elaboración propia

Fuente: elaboración propia

Países

AlemaniaBélgicaFranciaHolandaItaliaR. UnidoPortugalEspaña

16.324 4.414 16.230 3.700 23.870 12.177 2.800 8.444

- 16- 29- 37-44

- 19- 37+42

+ 54

1990 2001 Variación (%)

Número total PP.VV. (1 Enero)

19.351 6.20025.700 6.60029.62819.465 1.971 5.473

RED ESPAÑOLA vs EUROPA 2001 (e)

AÑO Nº PPVV• 1990 5.473• 1994 6.801• 1998 7.954• 2001 8.444

COMPAÑÍA PPVVRepsol YPF 3.704Cepsa 1.710BP 582Shell 302TotalFinaElf 187

Petrogal 179 Saras (Jet) 134 Agip 127

Esso 67Avanti 61Tamoil 43Q-8 25Otros (estimación) 1.323

TOTAL 8.444

RED ESPAÑOLA DE EE.SS: DISMINUCIÓN DEL NÚMERO DERED ESPAÑOLA DE EE.SS: DISMINUCIÓN DEL NÚMERO DENUEVAS APERTURASNUEVAS APERTURAS

Fuente: elaboración propia

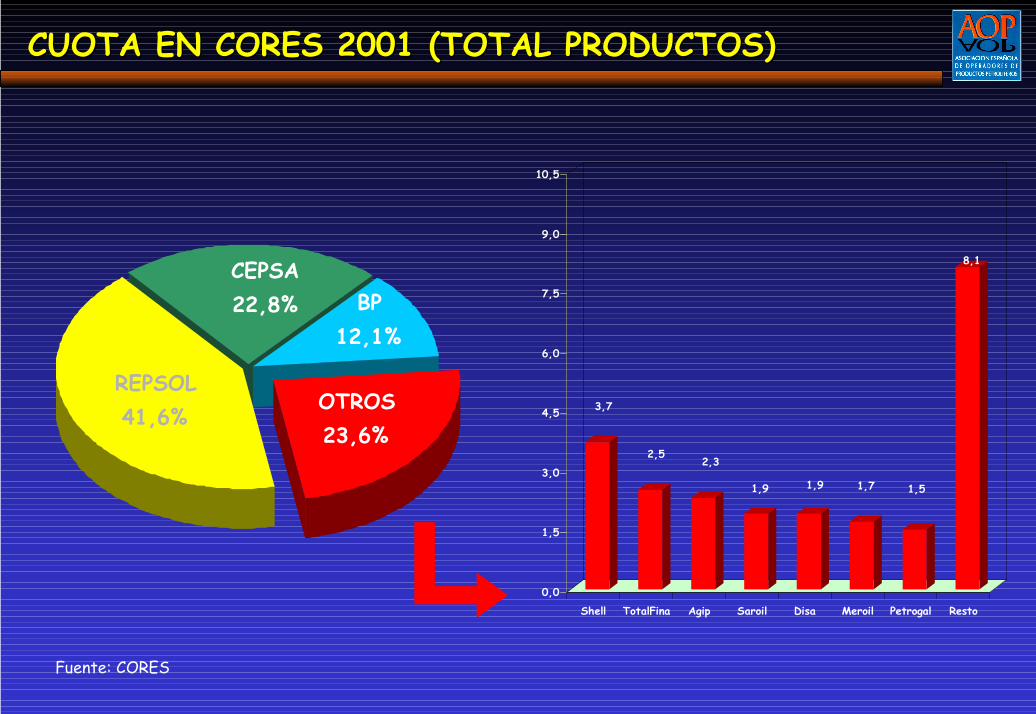

BP12,1%

CEPSA22,8%

OTROS23,6%

REPSOL41,6% 3,7

2,52,3

1,9 1,9 1,7 1,5

8,1

0,0

1,5

3,0

4,5

6,0

7,5

9,0

10,5

Shell TotalFina Agip Saroil Disa Meroil Petrogal Resto

CUOTA EN CORES 2001 (TOTAL PRODUCTOS)CUOTA EN CORES 2001 (TOTAL PRODUCTOS)

Fuente: CORES

25

PRECIO ANTES DE IMPUESTOS EN ESPAÑA Y UE 2001 EUROS/LPRECIO ANTES DE IMPUESTOS EN ESPAÑA Y UE 2001 EUROS/L

Fuente Boletín Petrolero UEFuente Boletín Petrolero UE

UE-14

España

GASOLINA SIN PLOMO 95 GASOLINA SIN PLOMO 95

0,250

0,270

0,290

0,310

0,330

0,350

0,370

0,390

08/0

1/01

08/0

3/01

08/0

5/01

08/0

7/01

08/0

9/01

08/1

1/01

08/0

1/02

08/0

3/02

España

UE-14

GASÓLEO A GASÓLEO A

0,250

0,270

0,290

0,310

0,330

0,350

0,370

08/0

1/01

08/0

3/01

08/0

5/01

08/0

7/01

08/0

9/01

08/1

1/01

08/0

1/02

08/0

3/02

25

EVOLUCIÓN PVP MARZO v. FEBRERO EN ESPAÑA Y LA UE (euros/l)EVOLUCIÓN PVP MARZO v. FEBRERO EN ESPAÑA Y LA UE (euros/l)

•• Peso sobre el total de los 3 productosPeso sobre el total de los 3 productos

21%21% 8%8% 71%71%ESPAÑA*ESPAÑA*

35%35% 5%5% 60%60%UE-14UE-14****

00,10,20,30,40,50,60,70,80,9

ESPAÑA UE-14 Ci FOB

FEBRERO MARZO

GASÓLEO AGASÓLEO A

1,92%1,82%

15,34%

0

0,2

0,4

0,6

0,8

1

1,2

ESPAÑA UE-8 Ci FOB

FEBRERO MARZO

SIN PLOMO 97SIN PLOMO 97

3,15%1,72%

21,25%

0

0,2

0,4

0,6

0,8

1

1,2

ESPAÑA UE-14 Ci FOB

FEBRERO MARZO

SIN PLOMO 95SIN PLOMO 95

3,25%2,35%

23,03%

Fuente: MINECO

•• CONCLUSIÓN: CONCLUSIÓN: PVP en ESPAÑA: 2,29% 0,022 EPVP en ESPAÑA: 2,29% 0,022 E/l

PVP en la UE-14: 2,00% 0,019 E PVP en la UE-14: 2,00% 0,019 E/l CiCi*: 19,38% 0,029 E*: 19,38% 0,029 E/l

Diferencia 0,003 E/l (0,50 ptas/l)

*Fuente: CORES

**Estimación propia

* Cotización internacional

♦ La variación interanual negativa de loscarburantes y combustibles, de un -11,60%, supuso una contribuciónnegativa a la inflación de -0,63 puntosen el IPC interanual

♦ El gasóleo de calefacción es el componenteenergético que ha experimentado unareducción más fuerte en sus tasas devariación de precios, alcanzando caídasinteranuales del 27,3% en España y del24,5% en UEM

LA CAÍDA DE LOS PRECIOS DE COMBUSTIBLES Y CARBURANTESLA CAÍDA DE LOS PRECIOS DE COMBUSTIBLES Y CARBURANTESCONTRIBUYÓ A LA MODERACIÓN DEL IPC EN 2001CONTRIBUYÓ A LA MODERACIÓN DEL IPC EN 2001

Fuente: Elaboración propia

♦ La demanda total de productos petrolíferos se está ralentizando, a pesar deque el acumulado anual de 2002 muestra un crecimiento con respecto almismo período del año anterior de un 7,2%

EL AUMENTO DE LA DEMANDA DE PRODUCTOS PETROLÍFEROS EN ESPAÑAEL AUMENTO DE LA DEMANDA DE PRODUCTOS PETROLÍFEROS EN ESPAÑAEN 2002 SE DEBE BÁSICAMENTE A LOS CONSUMOS DE FUELÓLEOEN 2002 SE DEBE BÁSICAMENTE A LOS CONSUMOS DE FUELÓLEO

♦ Los querosenos experimentan descensos de un -11,5% debido a la incipienterecuperación del transporte aéreo tras la crisis del 11-S.

♦ Los fuelóleos crecen un 41,2%, debido principalmente a su utilización en lageneración de electricidad

Fuente: Boletín Estadístico de Hidrocarburos CORES

GASOLINAS

♦ Las gasolinas acumularon descensos enenero y febrero de un -4,1% con respecto almismo periodo del año anterior

GASÓLEOS

♦ Los gasóleos moderaron su crecimientoacumulado en enero y febrero, que sólo fue1,9%

CAÍDA EN LA DEMANDA DE LAS GASOLINAS Y RALENTIZACIÓN ENCAÍDA EN LA DEMANDA DE LAS GASOLINAS Y RALENTIZACIÓN ENEL CRECIMIENTO DE LA DEL GASÓLEOEL CRECIMIENTO DE LA DEL GASÓLEO

* Estimado AOPFuente: Boletín Estadístico de Hidrocarburos CORES

www.aop.es