determinantes de la volatilidad del crecimiento económico en la

TRANSCRIPT

D O C U M E N T O D E T R A B A J O

Instituto de EconomíaTESIS d

e MA

GÍSTER

I N S T I T U T O D E E C O N O M Í A

w w w . e c o n o m i a . p u c . c l

"����� ������ � � ?��� � � ���� � ���� ������ �� �� � 2 ���� ������� �� � �� �� +,B. / 0...

��%�� ����� �� ����2���

����

TESIS DE GRADO MAGISTER E� ECO�OMIA

Cruz Doggenweiler, Pablo Andrés

Diciembre 2008

PONTIFICIA UNIVERSIDAD CATOLICA DE CHILE

I N S T I T U T O D E E C O N O M I A MAGISTER EN ECONOMIA

DETERMI�A�TES DE LA VOLATILIDAD DEL CRECIMIE�TO ECO�ÓMICO E� LA HISTORIA ECO�ÓMICA DE CHILE: 1870 -

2000

Pablo Andrés Cruz Doggenweiler

Comisión

Rodrigo Cerda José Diaz

Francisco Gallego Rolf Lüders Gert Wagner

Diciembre, 2008

3

Resumen:

La volatilidad del crecimiento económico ha sido muy dispar desde el comienzo de la

historia de Chile hasta la actualidad. Este trabajo investiga, mediante un análisis empírico formal, el

rol que han tenido la volatilidad de los precios de exportaciones e importaciones, la volatilidad del

producto mundial, apertura comercial, desarrollo financiero, política monetaria, gasto de gobierno,

régimen cambiario y flexibilidad laboral en la determinación de la volatilidad del crecimiento

económico en Chile durante el período 1870 – 2000.

Los resultados encontrados sugieren que la volatilidad de los precios de exportaciones e

importaciones, la volatilidad del producto mundial, la apertura comercial y el desarrollo financiero

han sido los principales determinantes de la volatilidad macroeconómica. Siendo estos resultados

robustos a distintas especificaciones y problemas de endogeneidad. Por otra parte, se encuentra

evidencia de que la flexibilidad cambiaria y la volatilidad de la inflación ha estado asociados a una

menor volatilidad del producto.

Abstract:

Economic growth volatility in Chile has been very uneven since the beginning of Chile’s

history. This paper investigates, using a formal empirical analysis, the role which the exports and

imports price volatility, the world output volatility, trade liberalization, financial depth, monetary

policy, government spending, exchange rate regime and workforce flexibility have had determining

the Chilean economic growth volatility during the period 1870 – 2000.

Results suggest that exports and impost price volatility, world output volatility, trade

openness and financial development have been the main determinants of macroeconomic volatility.

Our results remain robust to different specifications and endogeneity problems. Furthermore, there

is evidence that exchange rate flexibility and volatility of inflation has been associated with lower

output volatility.

4

Índice

I – Introducción.......................................................................................................................5 II - Revisión de la literatura empírica .....................................................................................7 III – Metodología y Datos.......................................................................................................9 Definición de volatilidad ................................................................................................9 Períodos de Estudio ......................................................................................................10 Factores que inciden en la volatilidad del crecimiento................................................11 Datos y Algunos Hechos ...............................................................................................16 IV – Resultados.....................................................................................................................23 Interacciones y sensibilidad..........................................................................................25 Robustez ........................................................................................................................30 V – Conclusiones ..................................................................................................................31 Referencias............................................................................................................................34 Anexo I – Tablas...................................................................................................................39 Anexo II – Reportes de Variables Instrumentales ................................................................61 Anexo III – Figuras...............................................................................................................67 Anexo IV – Ranking de Variables ........................................................................................73 Anexo V – Análisis Estadístico de los Períodos Utilizados (Test de Chow) .......................74

5

I – Introducción El crecimiento económico de Chile a lo largo de su historia ha experimentado

períodos de diversa variabilidad. Tal como se observa en la figura 1.1, el crecimiento

económico no ha sido estable en el tiempo, observándose períodos de grandes oscilaciones.

Al compararlo con el crecimiento de EE.UU. (figura 1.2) destaca que las caídas en el

crecimiento nacional han sido de magnitudes mayores que las caídas que presenta el país

del norte. Sin embargo, si examinamos la volatilidad del crecimiento para ambos países

(Figura 1.3) vemos que estos experimentaron una tendencia al alza desde principios del

siglo XIX con un peak muy marcado entre la crisis de 1929 y el término de la segunda

guerra mundial. Tras la segunda guerra mundial se observa que EE.UU. presenta una gran

caída de la volatilidad del producto manteniéndose relativamente estable mientras que en

Chile, si bien se observa una fuerte caída en comparación con los períodos anteriores, esta

no se ha mantenido estable en el tiempo. Si bien ambos países muy distintos en cuanto a

tamaño de sus economías, esta comparación pretende hacer ver que nuestro país a

experimentado una volatilidad distinta a lo largo de la historia que EE.UU. y con ello

darnos cuenta que Chile ha experimentado su propio proceso en la evolución de su

volatilidad, lo que nos hace preguntarnos que factores están detrás de dicho proceso.

Estudiar los determinantes de la volatilidad del crecimiento a lo largo de la historia

de Chile es importante por varias razones. La más evidente tiene que ver con la confianza

que el crecimiento estable y sostenido genera tanto en los hogares como en las empresas a

la hora de tomar decisiones sobre el futuro. Por otro lado, es altamente probable que la

volatilidad afecte a las personas de forma desproporcionada según su nivel de ingresos,

siendo la gente de menores recursos la que se ve más afectada. Esto se debe a que “los

patrones de consumo son mucho más sensibles a las variaciones de ingreso en los niveles

más bajos de ingreso.”1 Adicionalmente, las restricciones al crédito que enfrenta la gente

pobre no les permiten suavizar el consumo de manera óptima, teniendo mayores costos

cuando la volatilidad implica una mayor cantidad de períodos de bajo crecimiento. Aparte

de su mayor impacto en los pobres, una mayor volatilidad del crecimiento está asociada

también a una menor reducción de la pobreza en los países, tal como lo muestra el trabajo

de Sauma (2006). 1 Mobarak, 2004. Pág. 2

6

En segundo lugar, Simon (2001) sugiere que la volatilidad tendría un efecto sobre la

potencial duración de las expansiones del ciclo económico, esto debido a que con alta

volatilidad sería más probable que algún shock negativo contraiga la economía dando

comienzo a una recesión. Una tercera razón es ver hasta que punto distintas variables

económicas han tenido injerencia en la volatilidad del crecimiento y cómo diferentes

políticas con respecto a dichas variables han afectado la volatilidad macroeconómica.

Por otro lado, una mayor volatilidad está asociada a un menor crecimiento

económico. Ramey y Ramey (1995) encuentran esta relación para una muestra de 92

países.

¿Es la volatilidad del crecimiento económico una variable de decisión o es

simplemente el resultado de los shocks externos a la economía? La respuesta a esta

pregunta es de gran importancia puesto que nos permitiría conocer hasta que punto es

posible tomar medidas enfocadas a disminuir la volatilidad y cuánto debemos aceptar como

dado por las condiciones externas. Esto podría servir tanto para evaluar algún tipo de

políticas que la autoridad económica desee implementar con el fin de disminuir la

volatilidad económica, así como también nos serviría para ver el si políticas económicas

con otro fin tendrían incidencia en la variabilidad del producto.

El objetivo de este trabajo de investigación es estipular cuáles han sido los

determinantes de la volatilidad del crecimiento a lo largo de la historia económica de Chile

de forma de dar una idea clara sobre el comportamiento de ésta a lo largo de la historia

económica del país. Como se verá más adelante, se postula que existen tanto factores

internos como externos que incidirían en la volatilidad del crecimiento económico, y que

los unos pueden distinguirse claramente de los otros.

El trabajo se organiza de la siguiente forma. La sección II presenta una revisión

bibliográfica sobre lo que se ha estudiado sobre la volatilidad del crecimiento en el mundo

y los trabajos específicos a Chile. La sección III describe la metodología a utilizar, presenta

los posibles determinantes de la volatilidad del crecimiento en Chile así como también

describe los datos a utilizar en cada caso y algunos hechos estilizados para cada

determinante. La sección IV presenta una descripción de los resultados encontrados y

realiza un análisis de robustez de los mismos. Finalmente, la sección V contiene las

7

interpretaciones y conclusiones obtenidas a partir de los resultados además de las posibles

extensiones a este trabajo.

II - Revisión de la literatura empírica El interés de investigar los determinantes de la volatilidad del crecimiento ha tenido

un fuerte impulso desde la caída de la volatilidad macroeconómica en los países

desarrollados a mediados de los ochenta. Este hecho, conocido como “La Gran

Moderación” dio pie para que aparecieran una serie de trabajos partiendo por Kim y

Nelson (1999) donde los autores se preguntan si efectivamente existe un cambio de

régimen en la serie de volatilidad del crecimiento hacia una mayor estabilización,

encontrando que efectivamente hay una caída de esta desde 1984. Otros trabajos tienen

como fin encontrar las causas de esta caída: Blanchard y Simon (2001) encuentran una

fuerte relación entre la variabilidad de la inflación y la variabilidad del producto; mientras

Stock y Watson (2003) la atribuyen a un mejor manejo de la política monetaria, donde la

FED habría pasado de tener una política acomodativa durante las décadas de 1960 y de

1970 a asumir un compromiso por mantener baja la inflación a partir de 1979. Este hecho

habría reducido la volatilidad tanto de la inflación como del producto al situar a la

economía en la frontera eficiente de la curva de Philips de segundos momentos propuesta

por Taylor (1979). Por otro lado, Ahmed et.al (2004) utilizando un análisis VAR

encuentran que la mayor parte de esta caída en la volatilidad en el crecimiento de EE.UU.

se debe a menores shocks externos a los que se han visto expuestas las economías. Simon

(2001) llega a la misma conclusión utilizando una metodología similar para la economía

australiana.

Más alejados de la “Gran Moderación”, no existe literatura concluyente respecto a

cuales deberían ser los determinantes de la volatilidad del crecimiento, sino que

encontramos una serie de trabajos empíricos destinados explorar si alguna variable en

particular ha incidido en la volatilidad, controlando por ciertos factores. Tal es el caso de

Bejan (2006) quien estudia el efecto que tiene la apertura comercial sobre la volatilidad del

crecimiento. Utilizando regresiones econométricas, ella encuentra que la apertura comercial

ha aumentado la volatilidad en los países en desarrollo y la ha disminuido en los países

industrializados. En el mismo camino, Calderón y Schmidt – Hebbel (2008b) plantean que

8

los países que tienen una mayor integración comercial y financiera estarían en mejor pie

para enfrentar un shock al crecimiento del producto, encontrando específicamente que la

apertura comercial disminuye la volatilidad del crecimiento en aquellos países que tienen

una estructura económica diversificada. Por otra parte, Koskela y Virén (2003) examinan

el rol del gasto de gobierno dentro de la volatilidad del producto, encontrando una relación

negativa entre estos. Por su parte, Larraín (2005) estudia el desempeño macroeconómico de

diversos países bajo distintos regímenes cambiarios. Utilizando un panel de 147 países para

el período 1975 – 2000 y una clasificación de facto para los regímenes cambiarios de cada

país, encuentra que aquellos que mantienen un tipo de cambio flexible tienen un nivel de

crecimiento mayor, y menor volatilidad del crecimiento que los países que mantienen tipos

de cambio fijos o algún régimen intermedio. En relación a la autoridad monetaria, Mishkin

y Schmidt – Hebbel (2007) se preguntan si el objetivo explícito del banco central de tener

una meta de inflación conocida ha tenido alguna repercusión en la economía. Para esto

examinan un set de países industrializados y en desarrollo que han adoptado metas de

inflación, llegando a la conclusión de que dichos países han visto disminuir sus tasas de

inflación así como la volatilidad del crecimiento del producto.

Trabajos con una mirada de largo plazo sobre volatilidad son más acotados. Dentro

de este registro destaca el trabajo de Christina Romer (1999) quien separa la historia

económica de EE. UU en tres períodos: pre guerras (1886 – 1916), guerras (1920 – 1940) y

post guerras (1948 – 1997), encontrando que el período de guerras fue extremamente

volátil, en su mayoría debido a la gran depresión de 1929. Sin embargo, halla que el

período post guerras no ha sido mucho más estable que el período anterior a estas, siendo la

volatilidad del último período entre un 15% y un 20% más baja que la del primero. Sheffrin

(1988) encuentra un resultado similar para cinco países de Europa de un total de seis

analizados utilizando los períodos 1871 – 1914; 1922 – 1939 y 1951 – 1984.

En Chile los trabajos acerca de los posibles determinantes de la volatilidad del

crecimiento económico son bastante escasos. Dentro de ellos destaca el trabajo de Larraín y

Parro (2008) en el cual examinan la caída de la volatilidad del crecimiento en Chile

evidenciada a partir de 1998. Utilizando regresiones simples encuentran que la regla de

superávit estructural y el abandono de la banda cambiaria tras la crisis asiática son los

principales responsables detrás de esta caída.

9

Como se ha visto, la bibliografía expuesta abarca el tema de la volatilidad del

crecimiento económico desde varios puntos de vista. Sin embargo, en ninguno de los casos

se estudia a profundidad el efecto conjunto de varios de los determinantes de la volatilidad

del crecimiento económico y la mayoría de los trabajos tiende a sugerir algún determinante

en particular. Esto es importante por dos razones: (i) Aquellos factores que se han estudiado

de forma aislada nos dan una idea bastante concreta de algunos determinantes a incluir

dentro de este trabajo y de la relación que deberíamos esperar de ellos con respecto a la

volatilidad del crecimiento económico, y (ii) nos permite proponer una línea investigativa

con un enfoque distinto a lo que se ha venido haciendo en lo referente a la volatilidad del

crecimiento, centrándonos sólo en un país y analizando los mecanismos que este ha tenido

para modificar dicha volatilidad la lo largo de su historia económica.

III – Metodología y Datos

Para la investigación empírica este trabajo realizará regresiones econométricas

utilizando el método de mínimos cuadrados entre la volatilidad del crecimiento económico

y las variables asociadas a los posibles determinantes de esta. Tanto la definición de

volatilidad que se utilizará, como los determinantes a considerar, se encuentran expuestos

en esta sección.

Definición de volatilidad

Diversos trabajos hechos sobre la volatilidad del producto trabajan con distintas

definiciones de esta. Blanchard y Simon (2001) utilizan una desviación estándar móvil2 del

crecimiento de EE.UU. para un período de 20 trimestres, de esta forma la desviación

estándar reportada para el período t corresponde a la desviación estimada entre los períodos

t-19 y t. Esta definición es también utilizada por McConell, Mosser y Pérez Quiros (1999) y

por Hakura (2007), la única diferencia entre las medidas utilizadas por los autores

corresponde al largo del período en que se calcula la desviación estándar y a la frecuencia

de los datos utilizados (trimestrales o anuales).

Otra definición de volatilidad es la utilizada por Taylor (2000) y por Mishkin y

Schmidt – Hebbel (2007) donde observan la desviación estándar de la desviación del nivel

(del logaritmo) del producto con respecto a una tendencia obtenida de un filtro Hodrick – 2 Rolling Standard Deviation

10

Prescott (HP). Con respecto a este procedimiento, Blanchard y Simon (2001) argumentan

que los resultados obtenidos con una u otra definición son similares. La figura 3.1 muestra

la volatilidad del crecimiento de Chile desde 1811 hasta 2005 con ambas definiciones para

un período de 5 años como espacio para el cálculo de la desviación estándar.

La principal diferencia entre ambas definiciones para los datos disponibles es que la

segunda parece tener una magnitud ligeramente menor a la primera, pese a que en cuanto a

variabilidad son bastante similares.

Pese a ser ampliamente utilizada en la literatura, la medida anterior puede presentar

problemas econométricos debido a la fuerte autocorrelación que se genera al construir la

serie de volatilidad con una desviación estándar móvil. Para evitar estos problemas, se

controlará por los últimos cuatro rezagos del residuo (modelando la regresión como un

proceso MA (4)) y se hará un análisis de robustez de los resultados encontrados utilizando

la desviación estándar de quinquenios. En este caso, si bien la cantidad de datos se reducirá

a un quinto de los datos disponibles (lo que nos deja con 27 datos en el mejor de los casos)

se evitan los problemas de la posible correlación de errores de la medida anterior. Para las

variables independientes se utilizará el promedio de los valores de dicho quinquenio.

Períodos de Estudio

La historia económica de Chile se destaca por tener tres grandes períodos

claramente marcados con respecto al volumen del comercio exterior. Desde el comienzo de

su historia hasta 1930, al igual que la mayoría de los países de latinoamérica, “las políticas

económicas estaban principalmente conformadas por la teoría clásica del intercambio, y el

país se mantenía muy abierto al comercio internacional.”3 Tras la gran depresión, en 1930

comenzó un proceso de cierre de la economía mediante un programa de sustitución de

importaciones que se extendería hasta mediados de los setenta. Las reformas económicas

hechas durante el régimen militar (1973 – 1990) contemplaron la apertura unilateral de la

economía, dando paso a una nueva apertura comercial la cual prevalece hasta hoy en día.

A lo largo de este trabajo, se estudiará la volatilidad del crecimiento económico para

el período completo entre 1870 – 2000 y también para subperíodos característicos dentro de

este rango de años. Es así como se distinguirán los subperíodos de apertura comercial

3 Corbo, 1988. Pág. 3

11

correspondientes a los años 1870 – 1930 y 1974 – 2000 y el período de cierre de la

economía correspondiente a 1931 – 1973. Es interesante hacer esta subdivisión de períodos

debido a que la estrategia comercial del país en relación al exterior es completamente

distinta en los períodos de cierre y apertura de la economía. Mezclar dichas etapas podría

llevarnos a resultados poco coherentes con lo que ha ocurrido en el país, simplemente

porque en la misma muestra se llevaron a cabo políticas económicas a nivel nacional que

apuntaban en dirección opuesta.

Por otro lado, podría hacerse una separación por períodos aún más específica e

intentar estudiar qué es lo que ha ocurrido con la volatilidad del crecimiento económico

para ciertos gobiernos o ciertos ordenamientos del Estado. Ésto no se hizo debido a que el

interés de este trabajo se basa en analizar la economía Chilena de forma más global en su

historia y también porque al contar sólo con datos anuales las estimaciones para

subperíodos de 8 u 12 años no serían estadísticamente válidas. La razón de por qué se

estudia desde 1870 y no desde el comienzo de la historia de Chile se debe principalmente a

la disponibilidad de datos confiables para estudiar la volatilidad del crecimiento económico.

Factores que inciden en la volatilidad del crecimiento

A continuación se presentan los determinantes de la volatilidad del crecimiento que

podrían cumplir un rol importante en la historia económica de Chile como resultado de una

extensa revisión bibliográfica. Cada determinante propuesto está acompañado de la

justificación económica correspondiente.

a) Volatilidad de los Términos de Intercambio, Volatilidad de Precios de Exportaciones e

Importaciones y Volatilidad del Producto Mundial:

Si se le pregunta a cualquier economista sobre los determinantes de la volatilidad

del crecimiento económico de Chile, la respuesta más probable que entregue sea que los

términos de intercambio o los precios de exportaciones e importaciones han jugado un

papel fundamental en esta. Tal como argumentan Larraín y Parro (2008), los términos de

intercambio afectan al producto por medio de su efecto en las exportaciones y las

importaciones. En la medida en que los términos de intercambio mejoran, el producto

debería aumentar debido al aumento de las exportaciones, en caso contrario el producto

debiera verse disminuido. Si la variación de los términos de intercambio se vuelve más

12

volátil entonces el crecimiento económico también lo hará. Lo mismo es factible si se

analiza la volatilidad de la evolución de los precios de exportaciones e importaciones por

separado. Por otro lado, el hecho de ser una economía pequeña hace que el país sea

vulnerable a las variaciones del producto del resto del mundo, tomándolas como shocks

aleatorios a distintos sectores de la producción nacional, por lo que es esperable que la

volatilidad del producto se comporte según las tendencias mundiales.

En resumen, dado el efecto en las exportaciones e importaciones de los precios

internacionales, así como los efectos que la volatilidad mundial genera en distintos sectores

de la economía, existen motivos suficientes para creer que estas variables deberían ser

determinantes de la volatilidad del crecimiento económico en Chile.

b) Apertura Comercial:

La teoría económica sostiene que las economías abiertas tienden a especializarse. En

este caso “la apertura comercial podría asociarse a una mayor volatilidad económica si es

que los shocks a los que se ve enfrentado la economía son predominantes para dicho

sector”4. Sin embargo, “existe la posibilidad de que la apertura comercial disminuya la

volatilidad económica al desligar al sector exportador del resto de la economía”5 haciendo

que los shocks domésticos impacten de menor manera al crecimiento. Por otro lado, el

efecto de la apertura comercial sobre la volatilidad del crecimiento económico puede

depender de cómo se encuentre el ciclo económico del país respecto del de sus principales

socios comerciales. Larraín y Parro (2008) sugieren que, en el caso de que los ciclos

económicos entre el país local y sus principales socios comerciales tengan una correlación

positiva, la mayor apertura comercial debiese aumentar las fluctuaciones del producto por

lo que este se haría más volátil. En caso contrario, si dicha correlación es negativa, entonces

una mayor apertura comercial debiese tener efectos estabilizadores en el producto. También

sería posible que la apertura comercial cumpliera un rol estabilizador de la volatilidad del

crecimiento si es que se consideran los posibles efectos de una mayor apertura sobre el

mercado financiero. De esta forma, a mayor apertura existirían mayores vínculos

financieros con el exterior lo que permitiría un mayor desarrollo del mercado financiero y,

4 Bejan, 2006. Pág. 2 5 Calderón y Schmidt - Hebbel, 2008b. Pág. 4

13

por esta vía, disminuir la volatilidad del crecimiento económico, tal como argumenta

Cavallo (2007).

Específicamente en el caso de Chile, la apertura comercial ha tenido un rol bastante

importante a lo largo de su historia económica donde, como se expuso más arriba, se

pueden identificar tres períodos claramente marcados según lo que ha ocurrido con esta

variable. Dado que las distintas formas de apertura comercial han sido tan marcadas en la

historia económica de Chile y que teóricamente existen varios argumentos sugiriendo que

esta podría afectar la volatilidad del crecimiento económico, se espera que esta variable sea

uno de los determinantes de dicha volatilidad para la economía chilena.

c) Acceso a crédito y desarrollo del mercado financiero doméstico:

Siguiendo a Caballero (2000 y 2001), es posible afirmar que existen dos factores

financieros muy importantes en la determinación de la volatilidad del producto en los

países, estos son:

(i) Escasos vínculos con los mercados financieros internacionales

(ii) Mercados financieros domésticos poco desarrollados

En el primer caso, el escaso vínculo con mercados financieros internacionales actuaría

como una restricción al crédito que no permitiría la suavización de distintos shocks a los

que se ve enfrentada la economía. Específicamente en Chile, esto se refleja en la estrecha

relación que existe entre el ciclo económico y el precio de su principal producto de

exportación, hecho que viola el principio de suavizar los shocks a través de créditos.

El otro factor viene dado por el hecho de que un mercado financiero doméstico poco

desarrollado “limita la rápida reasignación de recursos, creando grandes contracciones en

aquellos mercados más afectados por los shocks o menos conectados al sistema

financiero.”6

Por otro lado, Aghion et.al (2005 y 2007) muestran como las restricciones de

crédito, en conjunto con la incertidumbre, afectan la composición de la inversión y

mediante esa vía afectan la volatilidad y el crecimiento. Utilizando un modelo de

inversiones de corto y largo plazo, los autores encuentran que en presencia de restricciones

de crédito, la inversión de largo plazo se vuelve procíclica. Esto ocurriría debido a que

6 Caballero 2001, Pág. 45

14

mayores restricciones elevan el riesgo de que en el futuro la inversión se vea interrumpida

por algún shock de liquidez. Luego, “dado que la inversión de largo plazo aumenta la

productividad de forma mayor que la de corto plazo, las restricciones de crédito

amplificarían las fluctuaciones del producto.”7

Sin embargo, un mayor acceso al crédito y un mercado financiero más profundo

pareciera no tener una relación monotónica con la volatilidad del producto. Easterly et.al

(2000) encuentran que esta relación no es lineal, a ello argumentan que si bien un sistema

financiero ofrece mayores oportunidades de estabilización del producto, este es también

incentiva a que las empresas tengan un mayor apalancamiento lo que llevaría a un riesgo

mayor y por lo tanto a menor estabilidad. En último término, sistemas financieros

demasiado grandes en relación al producto podrían servir para amplificar los shocks a los

que se ve enfrentada una economía.

d) Gasto Fiscal:

La política fiscal debería ser considerada como un determinante de la volatilidad del

crecimiento debido a que ésta puede ser utilizada para hacer frente a shocks externos de

forma de suavizar los movimientos en la demanda agregada actuando como un

estabilizador del ciclo económico y por lo tanto disminuir la volatilidad del crecimiento

(Koskela y Viren 2003, Bejan 2006 y Wolf 2004). Por otro lado, también es posible que a

medida en que el gobierno tiene un mayor tamaño, sus estabilizadores automáticos sean

más efectivos y por lo tanto tenderían a suavizar el ciclo de mejor manera (Koskela y Viren

2003). Sin embargo, en el caso de que existan restricciones de liquidez en los gobiernos

sería posible que el gasto de gobierno actuara de manera procíclica debido a que el acceso

al crédito podría depender del ciclo también (Wolf 2004).

En tercer lugar, se debe considerar que el gasto de gobierno debe ser financiado de

algún modo y que dicho financiamiento probablemente generará distorsiones en la

economía por la vía de impuestos. La forma en que dichos impuestos sean aplicados a los

distintos sectores y los cambios que estos tengan en el tiempo pueden afectar también la

volatilidad del crecimiento económico. Luego, si encontráramos una relación positiva entre

el gasto de gobierno y la volatilidad del crecimiento económico, esta se podría deber en

7 Aghion et.al 2007, Pág 2.

15

parte a que la estructura impositiva mediante la cual se financia dicho gasto esta generando

muchas distorsiones y, por esa vía, aumentando la volatilidad. De esta forma, el efecto que

el gasto de gobierno tenga sobre la volatilidad macroeconómica no es claro y dependerá de

la forma en que el gobierno realice el gasto así como de la forma en que este recaude sus

ingresos.

e) Comportamiento de la Autoridad Monetaria:

La política monetaria también debería tener un impacto en la volatilidad del

crecimiento económico. Del trabajo empírico desarrollado por Taylor (1979) surge la

hipótesis de una “Curva de Philips de segundos momentos” en la que existiría una relación

inversa entre volatilidad del producto y la volatilidad de la inflación. Esta curva es derivada

a partir de un modelo en el que se busca el comportamiento óptimo de la autoridad

monetaria frente a una función de pérdida y es estimada empíricamente por Taylor. A partir

de este estudio es posible afirmar que la autoridad monetaria debe decidir entre mantener

una estabilidad en el nivel de precios o bien permitir que el nivel de precios fluctúe de

mayor manera para estabilizar el producto. Subyace a esta decisión el supuesto de que

existen rigideces en los precios a corto plazo las cuales permiten que las variables

monetarias tengan impacto sobre el producto real de la economía. Luego, la volatilidad de

la inflación será utilizada como una aproximación del comportamiento de la autoridad

monetaria. Es posible que esta variable actúe con retardo en la economía por lo que deberán

incluirse rezagos de la misma.

f) Régimen Cambiario:

En la mayoría de los modelos de economía abierta, un shock real afecta al tipo de

cambio de equilibrio. “Bajo un tipo de cambio flexible, este ajuste se daría por

movimientos en el tipo de cambio nominal. Si el tipo de cambio nominal ha sido fijado por

la autoridad, entonces dicho ajuste deberá hacerse vía ajuste de precios y salarios.”8 Luego,

en presencia de rigideces nominales, el ajuste de precios y salarios se traduciría en costos

reales para la economía. Si bien existen casos específicos en que la literatura sugiere que un

régimen cambiario flexible no necesariamente actuaría absorbiendo shocks y que podría

8 Edwards y Levy Yeyati, 2003. Pág. 1

16

incluso amplificarlos9, el hecho de fijar o no la moneda nacional frente a una moneda

extranjera tendrá repercusiones en lo referente a las fluctuaciones del producto.

Empíricamente, Larraín (2005) realiza un análisis para un panel de países en

desarrollo encontrando que un régimen cambiario flexible está asociado a un mayor

crecimiento del producto y a una menor volatilidad de este. Por otro lado, Edwards y Levy

Yeyaty (2003) encuentran que bajo un régimen cambiario fijo algunos shocks reales se ven

amplificados, mientras que Bastourre y Carrera (2004) encuentran para un panel de países

que una mayor rigidez cambiaria va asociada a una mayor volatilidad del producto.

Debido a estas razones es posible creer que el régimen cambiario en Chile puede

haber influido en la determinación de la volatilidad del crecimiento económico.

g) Rigidez del Mercado Laboral:

La flexibilidad del mercado laboral está directamente relacionada con el ajuste de

corto plazo que una economía puede hacer frente a shocks externos. Esto se encontraría

potenciado por las restricciones crediticias (Caballero 2001). Una economía con un

mercado laboral más flexible debiese estar mejor preparada para enfrentar un shock externo

experimentando una caída en su producto menor que la que tendría con un mercado laboral

más rígido. Principalmente, esto se debe a que una economía menos rígida desde el punto

de vista laboral puede reasignar a los trabajadores dentro de una misma empresa y entre las

distintas empresas de la economía de forma más dinámica para hacer frente a un shock

externo que una economía más inflexible. De esta forma, debiésemos esperar que la

volatilidad del crecimiento económico fuese menor a medida en que la economía presenta

mercados laborales más flexibles.

Datos y Algunos Hechos

Los datos que a continuación se revisan han sido todos obtenidos de Díaz et.al

(2005), salvo en aquellos casos en que se explicite lo contrario. Las figuras de todas las

variables utilizadas se encuentran en el anexo III.

9 Por ejemplo en el caso en que una gran parte del sector público o privado tenga sus obligaciones en moneda extranjera.

17

a) Volatilidad de los Precios de Exportaciones e Importaciones y Términos de

Intercambio:

Se utilizará la volatilidad del crecimiento de los precios de exportaciones (VOLPX)

e importaciones (VOLPY) como también la volatilidad del crecimiento de los términos de

intercambio (VOLTOT), todos disponibles desde 1870. Por otro lado, la volatilidad del

producto mundial (VOLWORLD) corresponde a la volatilidad del crecimiento de la suma

del producto de EE.UU. y el Reino Unido en dólares de 1996. Para esto último se utilizaron

los datos de Officer (2008) y Johnsotn y Williamson (2008), se convirtieron los precios de

las series utilizando el IPC y se dolarizó el producto del Reino Unido utilizando las series

provistas por Officer (2008). La volatilidad se calculará como la desviación estándar de los

términos de intercambio para un espacio de cinco años.

b) Apertura Comercial:

Se utilizará exportaciones más importaciones sobre PIB como indicador de apertura

comercial (OPEN) por su amplia utilización en la literatura económica. Los datos se

encuentran disponibles desde 1822.

Tal como se destacó más arriba, Chile ha enfrentado tres grandes períodos en lo que

respecta a la apertura comercial. Estos tres períodos son claramente identificables en la

figura 3.3, la cual muestra una fuerte caída tras 1930 y un repunte a partir de 1975.

Es muy posible que la política de apertura comercial haya estado ligada a lo que

acontezca con la volatilidad del crecimiento económico10 y por lo tanto esta variable entrará

rezagada en las regresiones.

c) Acceso a crédito y desarrollo del mercado financiero doméstico:

Se utilizará el coeficiente de intermediación financiera (FIRA) como indicador de

desarrollo del mercado financiero, además de la razón M2 sobre PIB tal como lo sugiere

Wolf (2004). Los datos se encuentran disponibles para toda la muestra.

Tal como se observa en la figura 3.4, el desarrollo financiero en Chile no tuvo

grandes variaciones hasta mediados de la década de 1970 donde, asociado al fuerte proceso

de reformas económicas, el mercado financiero claramente nota un fuerte desarrollo lo que

10 El cierre de la economía tras la crisis de 1930 es un ejemplo de aquello.

18

se ve reflejado en el notable aumento de la FIR a partir de esa época y aún más fuerte

después de la crisis de 1982 (la que fue en parte generada por la inexperiencia de los

agentes para desenvolverse en el mercado sin un tutelaje gubernamental [Reinstein y

Rosende, 2000]). Uno de los hitos principales de dicha reforma consistió en la reforma al

sistema de pensiones, pasando de un sistema de reparto hacia un sistema de capitalización

individual. De esta forma se dio paso a que las administradoras de fondos de pensiones

fueran inversionistas institucionales de gran tamaño, dándole más profundidad al sistema

financiero.

d) Gasto Fiscal:

Se utilizaría la variable Consumo de Gobierno sobre PIB. Los datos están

disponibles para toda la muestra. El problema con esta variable es que presenta problemas

de endogeneidad tal como argumentan Koskela y Virén (2003). Para corregir este problema

se utilizó una estimación de Mínimos Cuadrados en dos etapas utilizando gasto en defensa

sobre PIB como instrumento para gasto. Exceptuando el período de cierre de la economía,

esta variable mostró ser un buen instrumento para todos los períodos teniendo una alta

correlación con el gasto fiscal. Por otra parte, al utilizar el gasto en defensa como

instrumento se supone que esta se encuentra más aislada de la contingencia económica que

el gasto fiscal y por lo tanto mantenerse al margen de los posibles efectos que tendría la

volatilidad del crecimiento económico sobre el gasto fiscal esperándose que la correlación

entre esta variable y el error de la regresión sea nulo o al menos bastante más bajo que el

que se presenta el gasto fiscal. Para el período en que el instrumento no cumplía las

características11 necesarias se utilizó la variable rezagada en cinco períodos como

instrumento, la cual cumplía los requerimientos necesarios.

El gasto fiscal en Chile ha mostrado una tendencia positiva a partir de 1920 en

adelante, teniendo un peak durante la década de 1970. La acción del Estado como un

“Estado Inversor” dentro de la economía durante el período de cierre de esta probablemente

explique en parte esta tendencia al alza del gasto. Sin embargo, tras las reformas

económicas efectuadas en la década de 1970 no se ve una reducción del gasto en relación a

lo que se venía haciendo desde 1920, siendo la forma en que el gasto se realiza el principal

11 La correlación entre gasto fiscal y gasto en defensa era baja.

19

cambio. Finalmente, se debe destacar la puesta en práctica de una regla de superávit

estructural a partir de 2001, la cual pretende eliminar el carácter procíclico del gasto, hecho

que no será captado por este estudio puesto su horizonte de tiempo termina en el año 2000.

e) Volatilidad de la inflación:

Se utilizará la variación del IPC como medida de inflación (VOLINFLA). Ésta se

encuentra disponible desde 1811. La volatilidad se calculó como la desviación estándar de

la inflación en el mismo largo de períodos que se utilizó para la desviación del producto.

Esta variable tiene como objetivo tomar en cuenta la influencia que posibles

acciones de la autoridad monetaria hayan tenido en la volatilidad del crecimiento. Tal como

Corbo y Hernández (2005) argumentan, es posible que hasta antes de que se le confiriera

autonomía en la ley orgánica de 1989 la débil institucionalidad con la que operaba el banco

central haya podido hacer que este aumentara la volatilidad macroeconómica en vez de

disminuirla. La figura 3.7 muestra claramente una disminución de la volatilidad de la

inflación a partir de 1989, hecho muy probablemente asociado a la consecución de metas de

inflación por parte del instituto emisor.

La volatilidad de la inflación en Chile tuvo un gran peak durante el gobierno del

presidente Salvador Allende (1970 – 1973). Éste aumento desmedido no permite ver con

claridad lo ocurrido en el resto de la historia tal como se puede ver en la figura 3.6. La

figura 3.7 muestra la volatilidad de la inflación excluyendo los efectos en la volatilidad

provocados por dicho período. Para tales efectos se sacó de la muestra al período 1972 -

1980 llevándolo a 0 con el fin de poder observar el comportamiento del resto de los años de

estudio12. Tal como se explicó más arriba, es posible que la volatilidad de la inflación haya

tenido efectos con algún rezago, hecho que se testeará empíricamente.

f) Régimen Cambiario y Tasa de Interés real:

Larraín y Parro (2008) utilizan un indicador de flexibilidad cambiaria de acuerdo a

la cantidad de reservas disponibles en el banco central. El índice es de la siguiente forma:

12 Esto se realizó únicamente con fines ilustrativos en la figura 3.7 debido a que la elevada volatilidad de la inflación durante el período 1972 – 1980 no permitía observar en la figura lo que ocurría en el resto de la muestra. Para fines estadísticos se utilizó la serie completa.

20

1

0

10

Re Re

Re Re

n

t i t i

it n

t i t i

i

servas servas

R

servas servas

− − −

=

− − −

=

−

=

−

∑

∑ (3.1)

Este indicador toma valores entre -1 y 1 donde -1 implica pérdida de reservas y 1 implica

acumulación de reservas. En ambos casos está asociada una intervención del banco central

al valor del tipo de cambio. Si el valor de este indicador es cercano a 0 entonces se asocia a

una flexibilidad total o “flotación limpia”. Llevar este indicador a series anuales podría

hacer perder algo de significado del mismo pero es mejor que utilizar una variable

dicotómica para el régimen que la autoridad dice tener. Se plantea utilizar un horizonte

similar al utilizado para calcular las volatilidades (Larraín y Parro, 2008).

Para ver si el grado de flexibilidad cambiaria tiene un efecto estabilizador en la

volatilidad del crecimiento se debe crear una variable que crezca a medida que existe mayor

flexibilidad (nótese que no importa si la intervención es para apreciar o depreciar la

moneda, sólo si esta ocurre). Para esto los autores generan el indicador:

1flex

tI R= − (3.2)

Indicador que será usado en este caso.

Para generar el indicador se utilizarán los datos anuales de reservas internacionales

disponibles en el Banco Central desde 1926, creándose desde 1930 en adelante. Previo a

1930 se utilizó el valor absoluto de las variaciones del tipo de cambio durante el mismo

espacio temporal. El cuadro 3.1 muestra una regresión corrida para el período 1930 – 2000

entre el índice de flexibilidad laboral utilizando reservas y la variación del tipo de cambio13

utilizada para construir la serie anterior a 1930. Si bien el signo es el esperado (a mayor

variación debería esperarse que se asocie a mayor flexibilidad), el ajuste no es bueno y el

coeficiente sólo es significativo al 13%, debido a esto se presentarán los resultados para los

períodos previos a 1930 tanto con esta variable incluida en la regresión como sin ella.

13 El promedio de esta durante el mismo lapso de tiempo utilizado para construir el índice con las reservas.

21

Cuadro 3.1 Dependent Variable: FLEX

Method: Least Squares

Date: 01/01/09 Time: 17:31

Sample: 1930 2000

Included observations: 71

Variable Coefficient Std. Error t-Statistic Prob. C 0.368064 0.046917 7.844989 0.0000

VARIACION 0.073549 0.047304 1.554820 0.1246

R-squared 0.033850 Mean dependent var 0.402846

Adjusted R-squared 0.019848 S.D. dependent var 0.350996

S.E. of regression 0.347495 Akaike info criterion 0.751633

Sum squared resid 8.331953 Schwarz criterion 0.815371

Log likelihood -24.68298 F-statistic 2.417464

Durbin-Watson stat 0.806296 Prob(F-statistic) 0.124564

Esta variable podría presentar problemas de endogeneidad por cuanto la autoridad

podría querer aumentar la flexibilidad cambiaria en momentos en que la volatilidad del

crecimiento económico es muy alta. Es por esto que entrará rezagada en las regresiones.

g) Rigidez del Mercado Laboral:

El índice de flexibilidad laboral se desarrolló de acuerdo al Índice de Lora (2001), el

cual mide la profundidad de las reformas laborales realizadas. Para esto corrió una

regresión para el índice de Lora entre 1985 y 1999, utilizando como variables explicativas

el porcentaje de sindicalización de los trabajadores (SINDICATO) y el presupuesto por

trabajador del ministerio del trabajo14 (MTL). Los datos sobre el presupuesto del trabajo se

encuentran disponibles desde 1925 mientras que los datos sobre sindicalización lo están

desde 1932 pero enfrentan saltos discretos de tres a cinco años hasta 1970. Para estos

períodos se supuso que la tasa de sindicalización crecía a la misma tasa que lo hacia la

fuerza laboral. Los resultados de la regresión se muestran en el cuadro 3.2.

14 Presupuesto del ministerio del trabajo sobre trabajadores totales. Se deflactó utilizando IPC a precios de 1996. Fuente: Jofre et. al (1998)

22

A partir de estos resultados se extrapoló la serie para un período de tiempo mayor

desde 1932 hasta 2000, la que lleva el nombre LORA. La figura 3.9 muestra la serie

resultante.

Es necesario destacar que la actividad sindical en Chile comenzó a principios del

siglo XX y que las organizaciones de trabajadores en forma de mutuales obreras y protestas

por mejoras en las condiciones laborales datan desde antes de la guerra del pacífico en el

siglo XIX.15 No obstante, el código del trabajo fue promulgado recién en 1931, dando un

respaldo legal a la afiliación sindical. Este código se mantuvo sin mayores cambios hasta el

año 1973. Es posible identificar una segunda etapa comprendida entre 1979 y 1991

orientada a limitar el poder de los sindicatos mientras que una tercera etapa desde 1991

hasta la fecha ha ampliado sus facultades16

Cuadro 3.2

Regresión del índice de Lora Dependent Variable: LORA

Method: Least Squares

Date: 11/04/08 Time: 14:02

Sample: 1985 1999

Included observations: 15

Variable Coefficient Std. Error t-Statistic Prob. C 0.796660 0.031674 25.15216 0.0000

SINDICATO -0.478850 0.129182 -3.706783 0.0030

MTL -0.193111 0.074911 -2.577856 0.0242

R-squared 0.566505 Mean dependent var 0.680333

Adjusted R-squared 0.494256 S.D. dependent var 0.013195

S.E. of regression 0.009383 Akaike info criterion -6.322899

Sum squared resid 0.001057 Schwarz criterion -6.181289

Log likelihood 50.42174 F-statistic 7.840986

Durbin-Watson stat 1.357656 Prob(F-statistic) 0.006636

15 Ulloa, 2003. 16 Coloma, 1993. Para mayor detalle sobre las regulaciones laborales véase el texto citado.

23

IV – Resultados Esta sección muestra los resultados econométricos encontrados en tres partes.

Primero, se presentan los resultados de las principales regresiones corridas. En segundo

lugar, se estudian las posibles interacciones entre las variables que podrían tener alguna

incidencia en la volatilidad del crecimiento. Por último, se analiza la robustez de los

resultados encontrados. La interpretación y principales conclusiones derivadas a partir de lo

anterior se encuentran en la sección venidera.

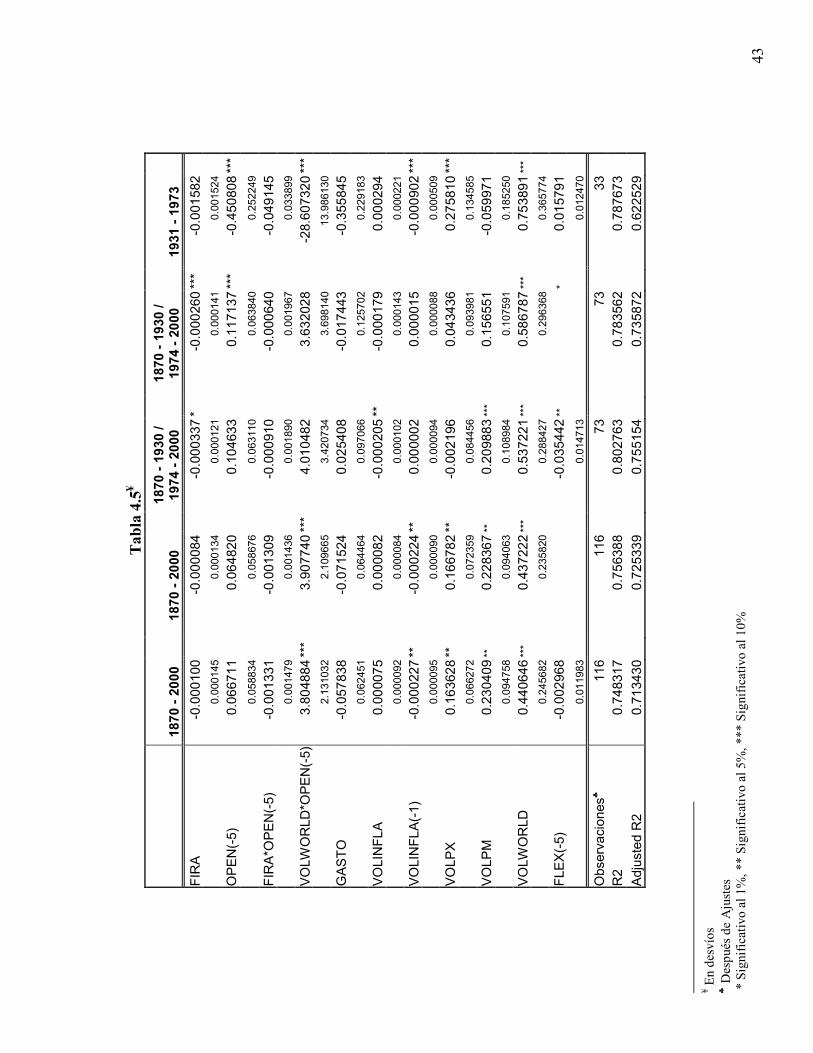

Los resultados principales se encuentran en la tabla 4.1. Para esta especificación, se

realizó un test de Chow de cambio de régimen para los tres períodos estudiados,

específicamente para los años 1930 y 1973. En ambos casos, se rechaza la hipótesis nula de

que los coeficientes sean los mismos para la muestra completa, lo que valida

estadísticamente la separación por períodos explicada más arriba. El detalle del test de

Chow efectuado se encuentra en el anexo V.

La volatilidad del crecimiento económico entre 1870 y 2000 ha sido determinada

por el grado de apertura comercial, la volatilidad del crecimiento de los precios de las

exportaciones, la volatilidad del producto mundial, el nivel de desarrollo financiero y el

rezago de la volatilidad de la inflación. Todas siendo significativas al menos al 10%.

Dentro de este grupo de variables, la apertura comercial, la volatilidad del crecimiento de

los precios de las exportaciones y la volatilidad del producto mundial aparecen afectando

positivamente a la volatilidad del crecimiento económico, mientras que el nivel de

desarrollo financiero y el rezago de la volatilidad de la inflación aparecen con signo

negativo. Estos resultados muestran coherencia con lo que se esperaba inicialmente.

Si nos centramos en el período de apertura comercial, las variables significativas

que han contribuido a disminuir la volatilidad del crecimiento son aquellas asociadas al

desarrollo financiero, la volatilidad de la inflación y la flexibilidad cambiaria, mientras que

la volatilidad del crecimiento del precio de las importaciones y la volatilidad del producto

mundial muestran un signo positivo. Estos resultados llaman la atención por el hecho de

que el precio de las exportaciones deje de ser significativo durante la época de apertura

comercial y porque la volatilidad de la inflación aparece con signo negativo en el período

corriente, este último hecho no se sostiene al eliminar la variable de flexibilidad cambiaria

de la regresión (quinta columna). Que el régimen cambiario cobre relevancia cuando la

24

economía se encuentra abierta tiene sentido suponiendo que es en este período cuando la

economía está más expuesta a lo que ocurre en el exterior. En esta línea el resultado

obtenido es coherente con lo encontrado por Larraín (2005).

Finalmente, la sexta columna de la tabla 4.1 muestra los resultados de la misma

regresión corrida para el período de cierre de la economía durante 1931 – 1973. Durante

este período sólo los precios de las exportaciones son significativos y su signo es el

esperado.

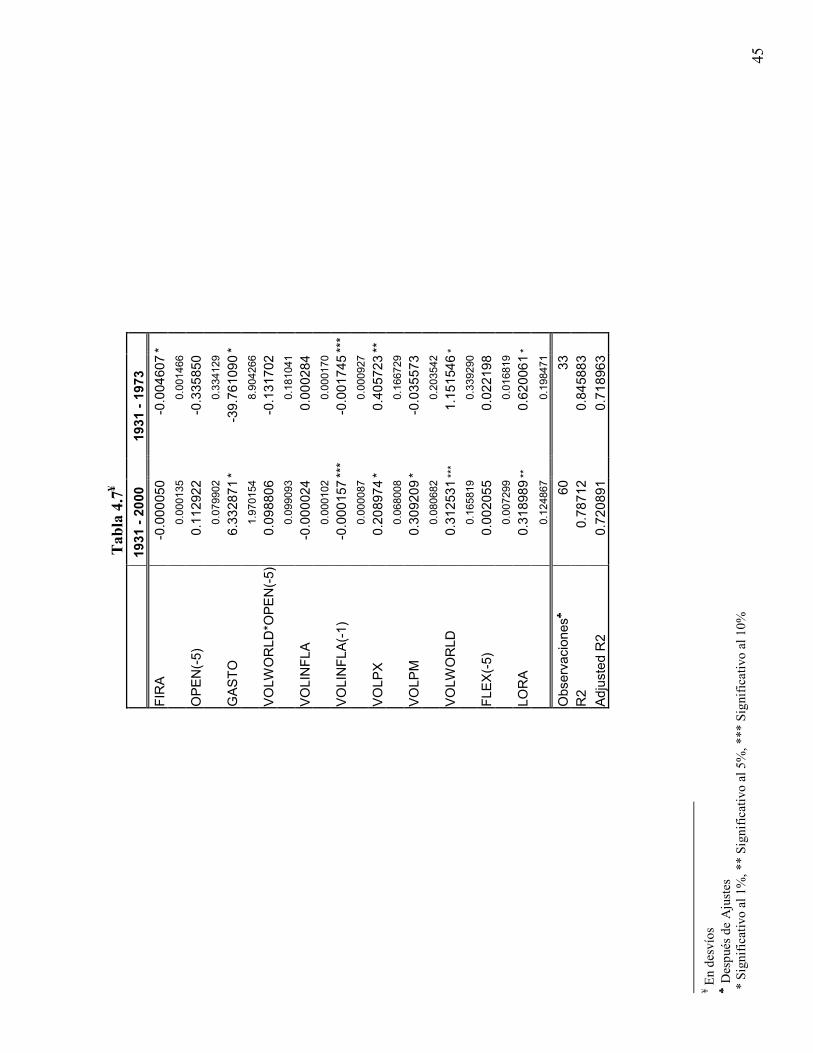

La tabla 4.2 muestra la misma regresión anterior incluyendo la variable asociada a la

flexibilidad laboral. Dada la disponibilidad de datos, esta regresión se realizó para los años

1931 en adelante y para el subperíodo 1931 – 1973.17

Los resultados muestran que las variables significativas asociadas a este período son

la volatilidad del crecimiento tanto de exportaciones como de importaciones y la

volatilidad mundial todas con signo positivo, mientras que también el rezago de la

volatilidad de la inflación es significativo y con signo negativo.

Para el período de cierre de la economía, nuevamente destaca la volatilidad del

precio de las exportaciones como determinante de la volatilidad del crecimiento económico

en esta etapa.

El cuadro 4.1 muestra la importancia que las variables han tenido en los distintos

períodos analizados. Para poder hacer un ranking de las variables se comparó el valor

absoluto de una desviación estándar18 multiplicada por el coeficiente que acompaña a dicha

variable. Dado que Chile pasó por un momento único de alta inflación durante 1972 y

1973, la desviación estándar de la volatilidad de la inflación es inusualmente alta durante la

década de 1970 a tal punto de que al excluir dicha década ésta pasa de 43.5 a 6.1 para el

período completo mientras que el resto de las variables permanece con su desviación

estándar prácticamente inalterada. Es por este motivo que para la elaboración del cuadro

4.1 se excluyó el período 1972 – 1980 en el cálculo de la desviación estándar de todas las

variables. De todas formas el ranking resultante sin hacer esta consideración se encuentra

en el anexo IV.

17 No se estudió el período 1974 – 2000 debido a que las 22 observaciones resultantes después de ajustes se hacían pocas en relación a la cantidad de variables utilizadas. 18 De la variable en cuestión en el período correspondiente.

25

Es posible apreciar que para todos los períodos estudiados las variables asociadas a

la apertura comercial o volatilidad de los precios de las exportaciones e importaciones son

las que han sido más importantes cuantitativamente, seguidas de la volatilidad del producto

mundial, la variable asociada al desarrollo financiero, flexibilidad cambiaria y volatilidad

de la inflación. De este cuadro se desprende que si bien la volatilidad del crecimiento

económico se ha visto determinada principalmente por aspectos externos es posible

encontrar que decisiones internas como la apertura comercial y el desarrollo financiero

también han cumplido un rol importante en su determinación.

Cuadro 4.1 Ranking de Variables

(Excluido período 1972 – 1980)

1870 - 2000 (1870 - 1930) / (1974 - 2000) 1931 - 1973

1 OPEN(-5) 1 VOLPM 1 VOLPX

0.01740602 0.015147 0.018545

2 FIRA 2 FIRA

-0.013044623 -0.012324726

3 VOLPX 3 VOLWORLD

0.008137159 0.007673123

4 VOLWORLD 4 FLEX(-5)

0.006882753 -0.005520593

5 VOLINFLA(-1) 5 VOLINFLA

-0.001010163 -0.001373807

Interacciones y sensibilidad

Es posible que las variables estudiadas no sólo actúen de manera aislada como

determinantes de la volatilidad del crecimiento, sino que también lo hagan de forma

conjunta con otras variables. Es por esto que se estudiaron cinco posibles interacciones. En

primer lugar, se estudió posible interacción entre la apertura comercial y las variables

asociadas al nivel de desarrollo financiero y volatilidad del producto mundial. En segundo

término se examinó la acción conjunta entre flexibilidad cambiaria y flexibilidad laboral.

Finalmente, se analizó el caso de una posible interacción entre volatilidad de la inflación y

los indicadores de flexibilidad cambiaria y volatilidad del precio de las importaciones.

En el caso de la apertura comercial, es posible que una mayor apertura se asocie a

un mayor movimiento de capitales desde y hacia el extranjero (Cavallo, 2007), lo cual se

26

relacionaría directamente con un mayor desarrollo financiero por cuanto los agentes

económicos tendrían mayores posibilidades de acceso a crédito para suavizar el consumo y

la inversión frente a shocks adversos. Por otra parte, es factible que a mayor apertura hacia

el exterior la economía se encuentre más vulnerable a los movimientos del producto

mundial siendo las importaciones, exportaciones o bien, como se explicó antes, el mercado

financiero internacional la vía por la cual se afecte al producto local. En este sentido, nos

preocupa el hecho de que la apertura comercial haya actuado como una “llave de paso” a

los movimientos del producto mundial.

Las tablas 4.3 a 4.7 estudian las interacciones asociadas a la apertura comercial,

incorporando dichas interacciones a las especificaciones de las regresiones enseñadas en las

tablas 4.1 y 4.219. Tal como es posible apreciar, los resultados empíricos no validan, en

promedio, una posible interacción entre apertura comercial y desarrollo del sistema

financiero. En la mayoría de las regresiones efectuadas, el coeficiente asociado a la

interacción entre estas variables no es significativo. El caso de la volatilidad del producto

mundial es distinto. Los resultados muestran que, en la mayoría de las regresiones

efectuadas, el coeficiente asociado a esta interacción es positivo y significativo. Este hecho

viene a corroborar lo que se planteó inicialmente acerca de esta interacción, donde la

apertura comercial define, en parte, el efecto de la volatilidad del producto mundial sobre la

volatilidad del crecimiento. Sin embargo, un resultado que sorprende es el signo y la

magnitud de la interacción estudiada durante el período de cierre de la economía, la cual

tiene el signo contrario al esperado para este período, hecho que es bastante difícil de

interpretar.

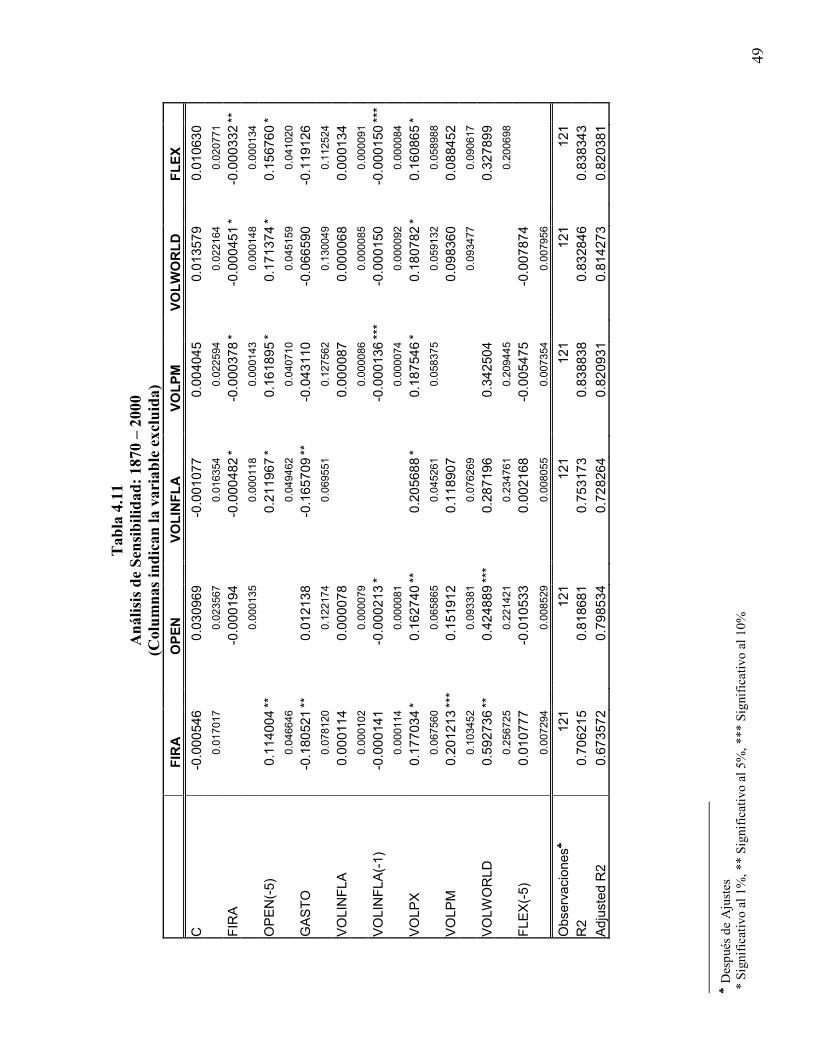

Para examinar más a fondo el efecto de estas variables sobre la regresión original, se

hizo un análisis de sensibilidad en el que se omitieron variables por separado para las

especificaciones de las regresiones de las tablas 4.1 y 4.2. La primera, segunda y quinta

columnas de las tablas 4.11 a 4.15 muestran lo que ocurre al omitir las variables asociadas

al desarrollo financiero, apertura comercial y volatilidad del producto mundial

respectivamente para los distintos períodos estudiados. Del ejercicio realizado, destaca el

hecho de que la volatilidad del producto mundial obtenga un coeficiente más alto en el

19 Con la diferencia de que las regresiones que incluyen interacciones fueron efectuadas utilizando desvíos con respecto a la media.

27

período completo al omitir a la apertura comercial de la ecuación, hecho que se repite en el

período de apertura comercial. Por otro lado, al omitir la volatilidad del producto mundial,

el coeficiente asociado a la apertura comercial es mayor para el período completo. Esto

refleja, en parte, los resultados encontrados en las interacciones acerca de estas dos

variables. Respecto del desarrollo financiero, los resultados son menos claros e incluso se

pierde la significancia de esta variable al omitir la apertura comercial.

Veamos ahora el caso respecto a la interacción entre la flexibilidad cambiaria y

flexibilidad laboral. Un mercado laboral más flexible puede ser un método de ajuste

complementario al hecho vía precios hecho mediante variaciones en el tipo de cambio, por

lo que podríamos encontrar menores ajustes cambiarios, en la medida en que el mercado

laboral es más flexible y viceversa (Caballero, 2001). Para evaluar esta posibilidad se

realizaron las regresiones de las tablas 4.8 y 4.9. En ninguno de los casos estudiados se

encuentra que esta interacción tenga significancia. Sin embargo, la variable asociada a

flexibilidad laboral es significativa para el período 1931 – 2000 y su signo es positivo. Esto

sugiere que el efecto de un mayor índice de flexibilidad laboral neto del que este podría

tener con la flexibilidad cambiaria aumentaría la volatilidad del crecimiento económico, lo

que es contrario a lo que se esperaba inicialmente.

Las dos últimas interacciones buscan aislar el efecto de la volatilidad de la inflación

de su relación con la volatilidad de los precios de las importaciones y analizar hasta que

punto una preocupación por mantener un tipo de cambio flexible se relaciona con el efecto

que la volatilidad de la inflación tiene en el crecimiento económico. Este último hecho

vendría dado por la existencia de un trade off entre flexibilidad y credibilidad (Edwards,

1996 y Frenkel, 1995) puesto que la mantención de un régimen cambiario flexible por

parte de la autoridad monetaria “se lograría a expensas de una pérdida de credibilidad que

tiende a estar asociada a un sesgo inflacionario”20 por lo que el signo negativo encontrado

inicialmente para la volatilidad de la inflación podría estar reflejando el efecto de una

mayor flexibilidad cambiaria en la volatilidad del producto (Bastourre y Carrera, 2005).

La tabla 4.10 muestra las interacciones entre volatilidad de la inflación y

flexibilidad cambiaria y volatilidad de precios de las importaciones. De esta regresión

destacan varios puntos. En primer lugar, la interacción entre volatilidad de la inflación y el

20 Bastourre y Carrera, 2005. Pág. 3.

28

índice de flexibilidad cambiaria es significativo y tiene el signo esperado para el período

1870 – 2000. Por otro lado, para el mismo período se encuentra que la interacción entre

volatilidad de la inflación y volatilidad de los precios de importaciones es positiva y

significativa, hecho que se esperaba ya que es de suponer que a medida en que aumenta la

volatilidad del precio de las importaciones esto debiera hacer aumentar la volatilidad de la

inflación local y también verse afectada de forma positiva la volatilidad del crecimiento.

Destaca en la regresión para el primer período es que la volatilidad de la inflación rezagada

en un período mantenga su signo negativo mientras que el signo de la volatilidad de la

inflación para el período corriente es positivo. Esto quiere decir que el efecto de la

volatilidad de la inflación neto de las posibles interacciones con otras variables ha sido

negativo en un plazo superior a un año para el período 1870 – 2000. Sin embargo, este

resultado no se sostiene para el resto de los períodos siendo tanto las interacciones como los

coeficientes asociados a la volatilidad de la inflación no significativos.

La tercera, cuarta y sexta columnas de las tablas 4.11 a 4.15 muestran la sensibilidad

de las regresiones realizadas en las tablas 4.1 y 4.2 al omitir las variables de volatilidad de

la inflación, volatilidad de los precios de las importaciones y flexibilidad cambiaria

respectivamente. Al prescindir de la variable correspondiente a la volatilidad del precio de

las importaciones para el período completo, se observa que el coeficiente asociado al

rezago de la volatilidad del precio de las importaciones continúa siendo significativo pero

es menor en términos absolutos que en la regresión original. Sin embargo, los resultados

encontrados para el resto de los períodos son disímiles en cuanto a significancia y a lo que

ocurre con los coeficientes, hecho que no permite llegar a mayores conclusiones.

Adicionalmente, el análisis de sensibilidad realizado muestra que las variables

asociadas a factores externos son las menos sensibles a las distintas especificaciones,

siendo la volatilidad de los precios de exportaciones e importaciones las variables cuyos

coeficientes varían en menor medida en relación a su significancia original. Esto es

claramente observable en todos los períodos.

Robustez

Se analizó la solidez de los resultados encontrados inicialmente. Para esto se

utilizaron distintas especificaciones a las variables utilizadas, incluyendo M2 sobre PIB

29

como variable de desarrollo financiero (M2PIB) tal como sugiere Wolf (2004) y la

volatilidad del crecimiento de los términos de intercambio (VOLTOT) en vez de la

volatilidad del crecimiento de exportaciones e importaciones. También se instrumentalizó

todas las variables asociadas a determinantes internos que podían presentar algún grado de

endogeneidad de esta manera se trató tanto a aquellas que en un principio entraron

rezagadas en cinco períodos en las regresiones iniciales como aquellas que de algún modo

podrían verse influidas por la volatilidad del crecimiento. Las variables instrumentalizadas

fueron las asociadas al desarrollo financiero, apertura comercial, el índice de flexibilidad

cambiaria, el indicador de flexibilidad laboral y la volatilidad de la inflación. Para esto se

utilizó como instrumento el rezago de cinco períodos de la misma variable y se estimó

mediante el método de mínimos cuadrados en dos etapas. Los rezagos utilizados mostraron

ser un buen instrumento para todos los períodos en el caso del indicador de desarrollo

financiero y el índice de flexibilidad laboral. En el caso de la apertura comercial, el

instrumento utilizado reveló ser bueno, salvo para el período de cierre de la economía.

Mientras que para el caso de la volatilidad de la inflación y de la flexibilidad cambiaria, los

rezagos fueron válidos como instrumento sólo para el período completo. En aquellos

períodos en que no se encontraron buenos instrumentos, la regresión fue estimada de la

misma forma que venía haciéndose anteriormente. Los resultados de la primera etapa de las

regresiones, así como los resultados encontrados sin utilizar variables instrumentales o

rezagos se encuentran en el Anexo 2. Finalmente, se realizaron las mismas regresiones

utilizando quinquenios para verificar la solidez de los resultados.

La tabla 4.16 muestra los resultados de las regresiones iniciales utilizando las

variables instrumentales descritas para todas las variables (FIRAVI, OPENVI, GASTOVI,

VOLINFLAVI y FLEXVI). Al utilizar dichos instrumentos para la muestra completa,

vemos que los resultados encontrados en la regresión original (tabla 4.1) son robustos a la

especificación de variables instrumentales en lo referente al desarrollo financiero, el rezago

de la volatilidad de la inflación y la volatilidad de los precios de exportaciones, perdiendo

significancia la variable asociada a apertura comercial. Por su parte, los resultados

asociados al período de apertura comercial se muestran robustos respecto a la regresión

original, salvo por la variable OPEN. En cuanto al período de cierre de la economía, este se

mantiene intacto.

30

Con respecto a los resultados que incorporan al indicador de flexibilidad laboral, la

tabla 4.17 presenta los resultados de las regresiones utilizadas para construir la tabla 4.2,

pero utilizando los instrumentos respectivos en el período 1931 - 2000. Utilizando esta

especificación, sólo los resultados asociados a la volatilidad del precio de exportaciones

permanecen constantes.

Las tablas 4.18 a 4.21 muestran los resultados iniciales utilizando M2PIB o bien

VOLTOT como variables explicativas en vez de FIRA o de VOLPX y VOLPM

respectivamente.

La tabla 4.18 utiliza la volatilidad del crecimiento de los términos de intercambio en

vez de aquella asociada a los precios de importaciones y exportaciones. Los resultados

encontrados para el período completo son robustos a la especificación original en lo

referente a la apertura comercial, desarrollo financiero, volatilidad de precios externos

(términos de intercambio) y volatilidad del producto mundial. El rezago de la inflación

aparece no significativo dando paso a la significancia de la volatilidad de la inflación

contemporánea con signo positivo. En lo que refiere al período de apertura comercial, las

variables mantienen su signo y su significancia salvo por la volatilidad de la inflación. Por

otro lado, la volatilidad de los términos de intercambio no es significativa para el período

de cierre.

La tabla 4.19 muestra una nueva especificación para las regresiones originales de la

tabla 4.2. En este caso, los resultados asociados a los precios externos se mantienen para el

período 1931 – 2000 mientras que en el período de cierre de la economía no se encuentra

significancia en las variables.

Al utilizar M2PIB en vez de FIRA vemos el signo asociado a la variable permanece

constante y su significancia también mientras que las variables asociadas a la volatilidad

del producto mundial y a la volatilidad de la inflación pierden significancia.

Por último, la tabla 4.22 muestra los resultados encontrados para las regresiones de

la tabla 4.1 utilizando quinquenios, debido al escaso número de observaciones el período

asociado al cierre de la economía fue omitido en este análisis. Los resultados se muestran

robustos para las distintas especificaciones, principalmente para las variables asociadas a

los precios de exportaciones e importaciones y desarrollo financiero.

31

V – Conclusiones

Este trabajo ha tenido como objetivo encontrar los principales determinantes de la

volatilidad del crecimiento desde 1870 hasta 2000. A la luz de los resultados encontrados

en la sección anterior, es posible concluir lo siguiente respecto de los determinantes de la

volatilidad del crecimiento económico propuestos inicialmente21:

a) Volatilidad del crecimiento de los precios de exportaciones e importaciones y

volatilidad del producto mundial:

Chile ha sido una economía pequeña que ha dependido fuerte y positivamente de los

precios de sus productos de exportación a lo largo de su historia, por lo que la intuición

inicial sobre el principal determinante de la volatilidad del crecimiento económico ha

encontrado un sustento en este trabajo. De la misma forma, la volatilidad del precio de las

importaciones también ha afectado de forma positiva la volatilidad del crecimiento

económico. Esto último es bastante lógico tomando en cuenta que muchos insumos son

importados al país por lo que también se sustenta la idea inicial. Uno de los elementos más

importantes a destacar en este punto es que la volatilidad de precios de exportaciones e

importaciones han sido fundamentales en la determinación de la volatilidad del crecimiento

económico para todos los períodos de estudio, siendo la volatilidad de los precios de

exportaciones importante al analizar el período completo y también al analizar el cierre de

la economía, mientras que la volatilidad asociada al precio de las importaciones ha sido

importante en la medida que la economía se encuentra abierta. Los resultados encontrados

al respecto son robustos y poco sensibles a distintas especificaciones. Esto nos lleva a la

conclusión de que la economía chilena en ningún caso ha estado ajena a lo que ocurre en el

exterior y que la volatilidad del crecimiento del producto ha dependido históricamente de

los acontecimientos económicos mundiales.

En lo referente a la volatilidad del producto mundial, se debe destacar que esta ha

tenido una importante ingerencia en la volatilidad nacional, de forma similar a lo que ha

ocurrido con los precios de exportaciones e importaciones pero en una magnitud algo

menor. Esto ha ocurrido para todos los períodos de estudio salvo durante el cierre de la

economía. Por otra parte, los resultados sugieren que este determinante actuaría de forma

21 Determinantes aparecen según su importancia

32

conjunta con la apertura comercial, validando la hipótesis inicial que se tenia con respecto a

la interacción de ambas variables, donde la apertura comercial actuaría como una “llave de

paso” al efecto de la volatilidad del producto mundial en la volatilidad del producto

nacional.

b) Apertura comercial: Los resultados encontrados permiten sostener que la apertura

comercial ha afectado a Chile aumentando, en promedio, la volatilidad del crecimiento

económico. Este resultado va en línea con lo encontrado por Bejan (2006) reflejando la

misma incidencia que tiene esta variable en países en desarrollo. Siguiendo a Calderón y

Schmidt – Hebbel (2008b), es posible que este efecto se deba a la escasa diversificación de

las exportaciones que ha experimentado el país a lo largo de su historia, por lo que shocks

externos que hayan sido específicos a algún sector importante de la economía han

repercutido fuertemente en la volatilidad del crecimiento económico. Por otro lado, la

evidencia encontrada no respalda que esta variable tenga una interacción significativa con

el grado de desarrollo financiero en el país, por lo que se descarta la hipótesis que se tenía

al respecto.

Finalmente, se debe destacar que el hecho de que exista evidencia empírica que

asocie la mayor apertura comercial con una mayor volatilidad del crecimiento económico

no constituye un argumento en contra de la integración de las economías emergentes al

resto del mundo. Las ventajas del comercio internacional se encuentran ampliamente

documentadas en la literatura económica, por lo que concluir que una mayor integración a

los mercados internacionales estaría asociada a pérdidas de bienestar sería apresurado y

discutible. Lo que estos resultados deberían sugerir es que se deben hacer esfuerzos

internos para aprovechar al máximo las ventajas del comercio internacional, intentando

disminuir el aumento en la volatilidad del producto asociada a este por medio de medidas

que apunten, por ejemplo, a diversificar la producción nacional.

c) Importancia del sistema financiero: Los resultados encontrados respaldan, en promedio,

la hipótesis de Caballero (2000 y 2001) donde mejores sistemas financieros permiten la

suavización del consumo y la inversión a lo largo del tiempo, reduciendo la volatilidad del

crecimiento económico. La evidencia empírica encontrada al respecto es robusta a distintas

especificaciones y a la estimación utilizando variables instrumentales. Este resultado da pie

33

para sugerir políticas que vayan en busca de una mayor profundidad de los sistemas

financieros de los países en desarrollo.

d) Manejo de la política monetaria: Si bien los resultados encontrados en este trabajo no

son robustos para todos los períodos estudiados, la evidencia encontrada sugiere que la

volatilidad de la inflación ha actuado con cierto rezago en la volatilidad del crecimiento

económico y ha tendido ha disminuirla. Este efecto sería neto de las posibles interacciones

existentes entre la volatilidad de la inflación y la flexibilidad cambiaria o la volatilidad del

precio de las importaciones. Se concluye con respecto a este punto que la autoridad

monetaria ha tenido la capacidad de influir en la determinación de la volatilidad del

crecimiento económico por medio del manejo de la volatilidad de la inflación.

e) Elección de régimen cambiario: La evidencia encontrada sugiere que, en promedio, un

tipo de cambio flexible ha estado asociado a una menor volatilidad del crecimiento

económico. Estos resultados van en la misma dirección con lo encontrado por Larraín

(2005) para un grupo de países, debiendo aclararse que no son robustos a las distintas

especificaciones y se presentan sólo para el período de apertura comercial. Tal como

sugieren Edwards y Levy – Yeyati (2003) y Larraín (2005), esto se debería a que bajo un

régimen flexible la economía podría ajustarse más fácilmente a shocks reales que bajo un

régimen cambiario fijo.

f) Gasto fiscal: Los resultados no dan mucha importancia a esta variable en la mayoría de

las regresiones y aquellas que le otorgan significancia se la dan, en promedio, con signo

negativo. Esto sugiere que el gasto fiscal puede haber estabilizado la volatilidad del

producto, dando algún sustento a lo sugerido por Koskela y Virén (2003) en cuanto al rol

estabilizador del gobierno. Sin embargo se debe recalcar que la evidencia es débil en este

ámbito.

g) Flexibilidad Laboral:

Los resultados tampoco dan mucha importancia al indicador de flexibilidad laboral

en la determinación de la volatilidad del crecimiento económico. De tener alguna, estos

sugieren que a mayor flexibilidad laboral la volatilidad del crecimiento económico ha sido

mayor y no menor como se esperaba en un comienzo. En parte esto puede deberse a que la

34

flexibilidad laboral en Chile ha sido un tema pendiente en materias de reformas económicas

y por lo mismo no ha variado mucho a lo largo de la historia del país. Por otro lado,

tampoco se encuentra evidencia de que la interacción entre la flexibilidad laboral y la

flexibilidad cambiaria sea significativa por lo que también se descarta que la flexibilidad

laboral haya incidido por esta vía.

¿Hasta que punto la volatilidad del crecimiento económico puede ser manejada de

forma interna? Como se ha visto, los principales determinantes de la volatilidad del

crecimiento económico tienen que ver con el comportamiento de los precios de

exportaciones e importaciones así como con la volatilidad del producto mundial. Sin

embargo, existen mecanismos por los cuales la economía internamente puede afectar esta

volatilidad como lo son el grado de desarrollo financiero, la apertura comercial, el régimen

cambiario, el comportamiento de la autoridad monetaria y el gasto fiscal. Intentar disminuir

la volatilidad utilizando estos medios necesariamente conllevará beneficios y costos

dependiendo de los mecanismos que se utilicen, pero ese análisis se encuentra fuera de la

esfera que este trabajo pretende abarcar.

Finalmente, se debe decir que este trabajo ha pretendido dar una mirada global a la

historia económica de Chile sin detenerse en subperíodos pequeños que podrían resultar

interesantes. Tampoco se ha abordado el evidente cambio institucional22 que el país ha