desempeÑo macroeconÓmico reciente y …banguat.gob.gt/publica/conferencias/cbanguat672.pdf ·...

TRANSCRIPT

DESEMPEÑO MACROECONÓMICO RECIENTE

Y PERSPECTIVAS

28 de septiembre de 2018

REPRESENTANTES DEL SISTEMA FINANCIERO

2

CONTENIDO

I. ESCENARIO ECONÓMICO

INTERNACIONAL

II. ESCENARIO ECONÓMICO INTERNO

III. DECISIÓN DE TASA DE INTERÉS

LÍDER DE POLÍTICA MONETARIA

I. ESCENARIO ECONÓMICO INTERNACIONAL

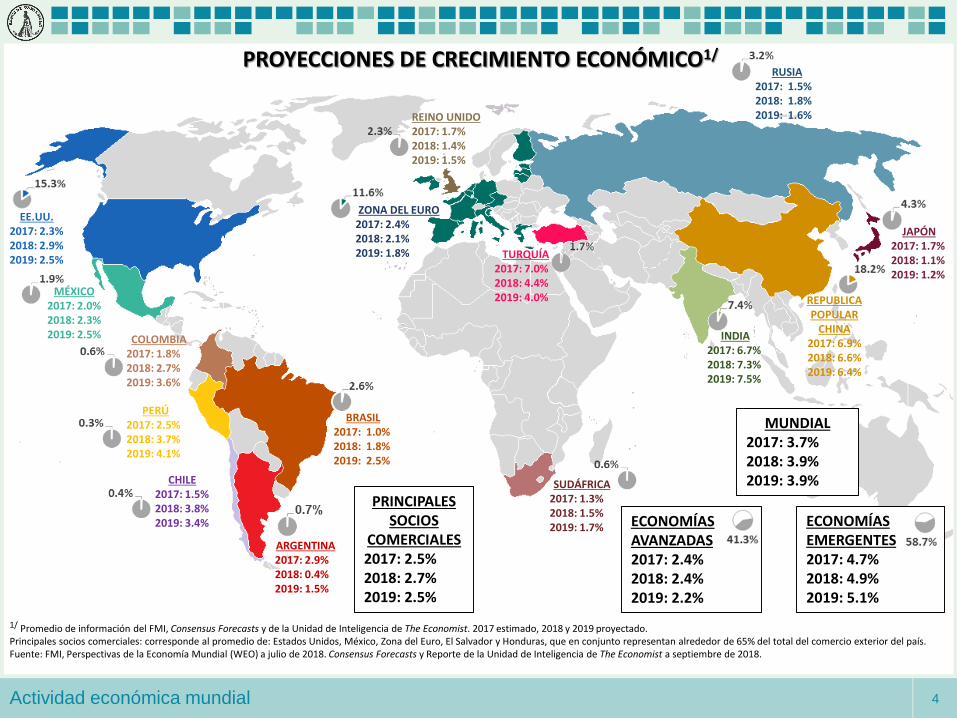

4Actividad económica mundial

EE.UU.2017: 2.3%2018: 2.9% 2019: 2.5%

MÉXICO2017: 2.0%2018: 2.3% 2019: 2.5%

BRASIL2017: 1.0%2018: 1.8% 2019: 2.5%

ZONA DEL EURO 2017: 2.4%2018: 2.1% 2019: 1.8%

REINO UNIDO2017: 1.7%2018: 1.4% 2019: 1.5%

RUSIA2017: 1.5%2018: 1.8% 2019: 1.6%

JAPÓN2017: 1.7%2018: 1.1% 2019: 1.2%

REPUBLICA POPULAR

CHINA 2017: 6.9%2018: 6.6% 2019: 6.4%

INDIA 2017: 6.7%2018: 7.3% 2019: 7.5%

SUDÁFRICA2017: 1.3%2018: 1.5% 2019: 1.7%

CHILE2017: 1.5%2018: 3.8% 2019: 3.4%

PERÚ2017: 2.5%2018: 3.7% 2019: 4.1%

COLOMBIA2017: 1.8%2018: 2.7% 2019: 3.6%

1/ Promedio de información del FMI, Consensus Forecasts y de la Unidad de Inteligencia de The Economist. 2017 estimado, 2018 y 2019 proyectado.Principales socios comerciales: corresponde al promedio de: Estados Unidos, México, Zona del Euro, El Salvador y Honduras, que en conjunto representan alrededor de 65% del total del comercio exterior del país.Fuente: FMI, Perspectivas de la Economía Mundial (WEO) a julio de 2018. Consensus Forecasts y Reporte de la Unidad de Inteligencia de The Economist a septiembre de 2018.

PRINCIPALES SOCIOS

COMERCIALES2017: 2.5%2018: 2.7% 2019: 2.5%

MUNDIAL2017: 3.7%2018: 3.9% 2019: 3.9%

ECONOMÍAS AVANZADAS2017: 2.4%2018: 2.4% 2019: 2.2%

ECONOMÍAS EMERGENTES2017: 4.7%2018: 4.9% 2019: 5.1%

ARGENTINA2017: 2.9%2018: 0.4% 2019: 1.5%

TURQUÍA2017: 7.0%2018: 4.4% 2019: 4.0%

PROYECCIONES DE CRECIMIENTO ECONÓMICO1/

5Actividad económica mundial

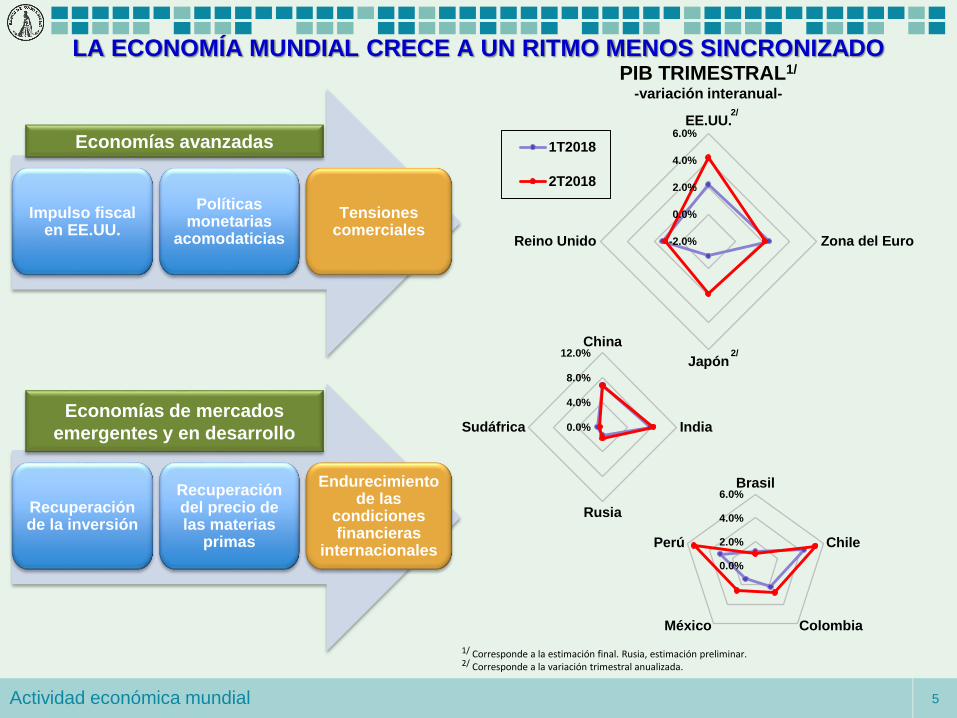

LA ECONOMÍA MUNDIAL CRECE A UN RITMO MENOS SINCRONIZADO

Impulso fiscal en EE.UU.

Políticas monetarias

acomodaticias

Tensiones comerciales

Recuperación de la inversión

Recuperación del precio de las materias

primas

Endurecimiento de las

condiciones financieras

internacionales

Economías avanzadas

Economías de mercados

emergentes y en desarrollo

-2.0%

0.0%

2.0%

4.0%

6.0%EE.UU.

Zona del Euro

Japón

Reino Unido

1T2018

2T2018

2/

2/

0.0%

4.0%

8.0%

12.0%China

India

Rusia

Sudáfrica

0.0%

2.0%

4.0%

6.0%Brasil

Chile

ColombiaMéxico

Perú

PIB TRIMESTRAL1/

-variación interanual-

1/ Corresponde a la estimación final. Rusia, estimación preliminar.2/ Corresponde a la variación trimestral anualizada.

6Actividad económica mundial

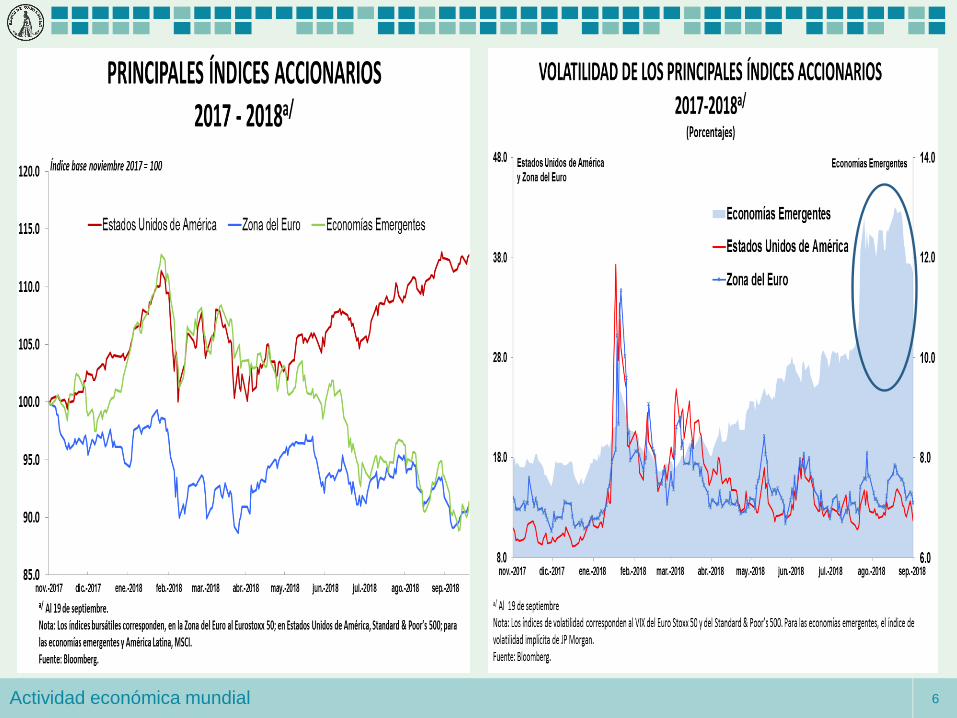

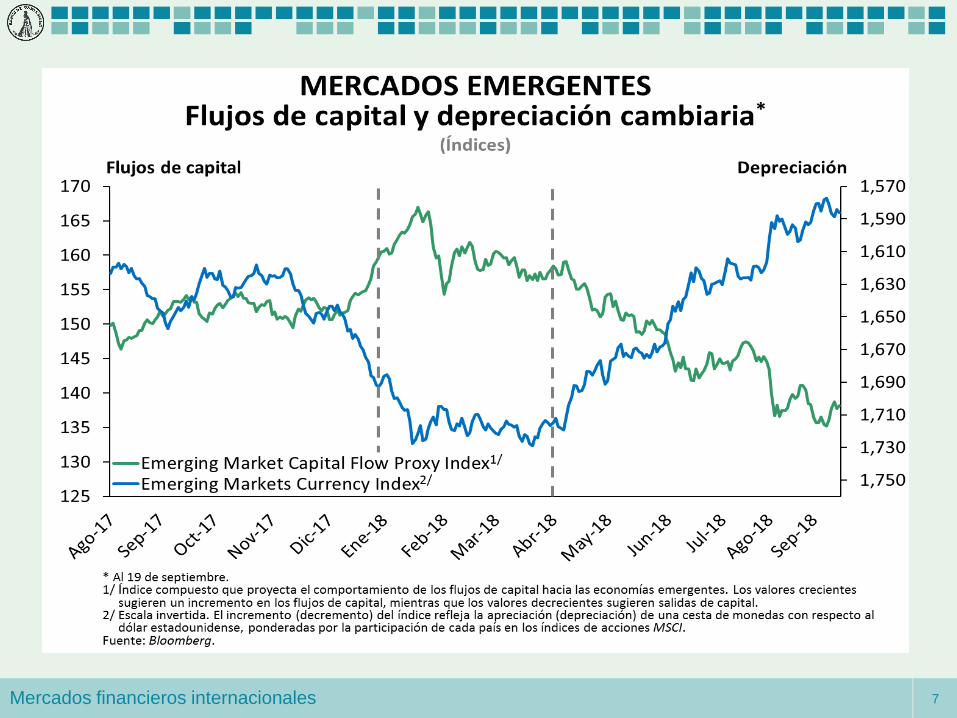

7Mercados financieros internacionales

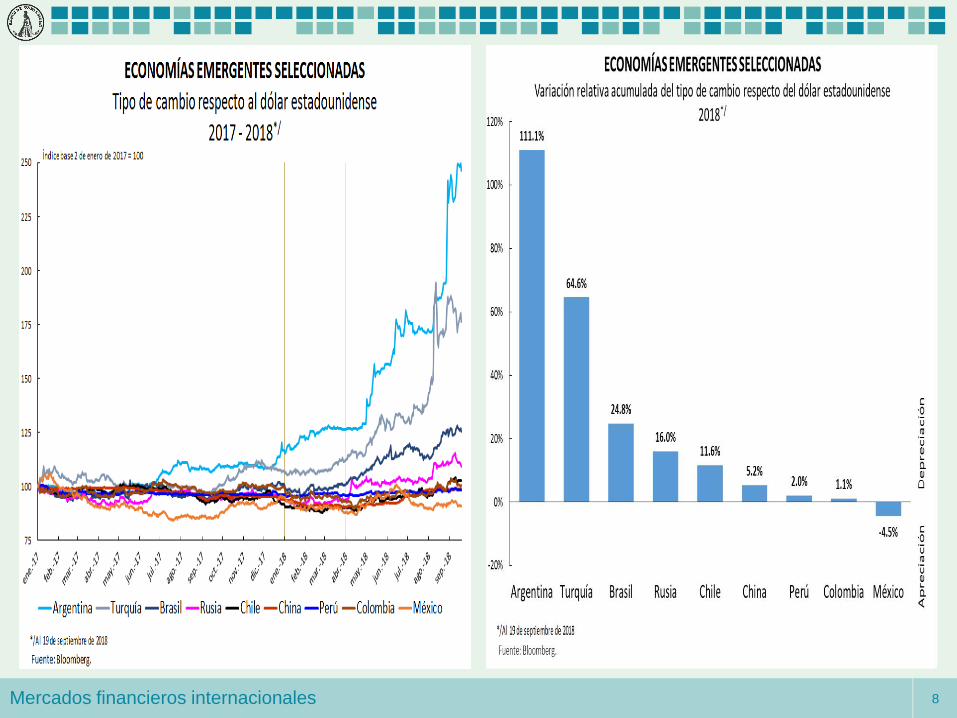

8Mercados financieros internacionales

9Mercados financieros internacionales

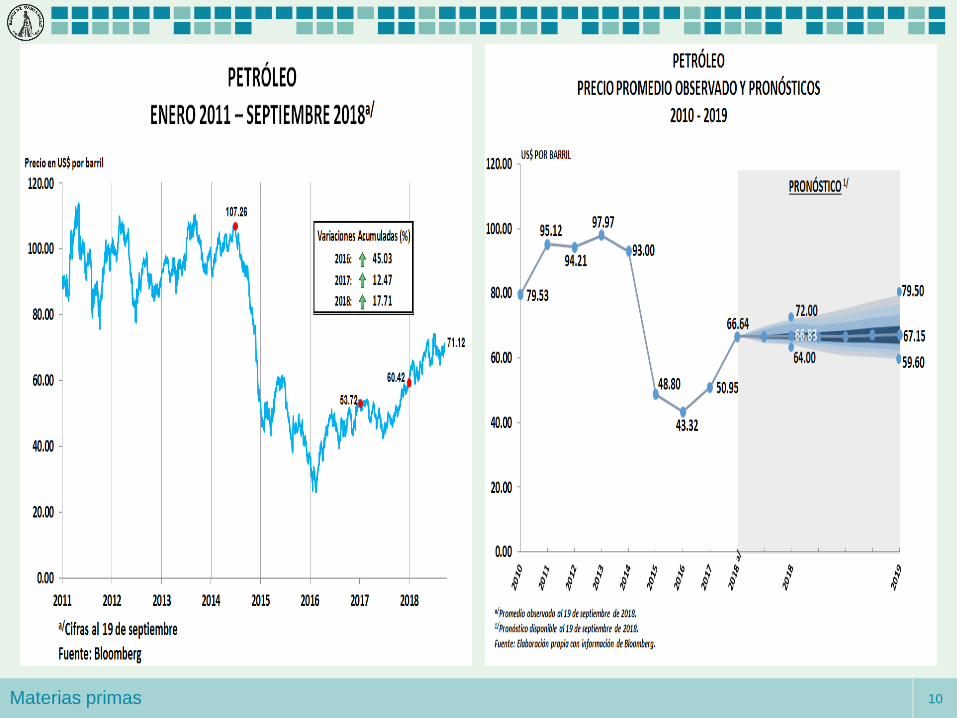

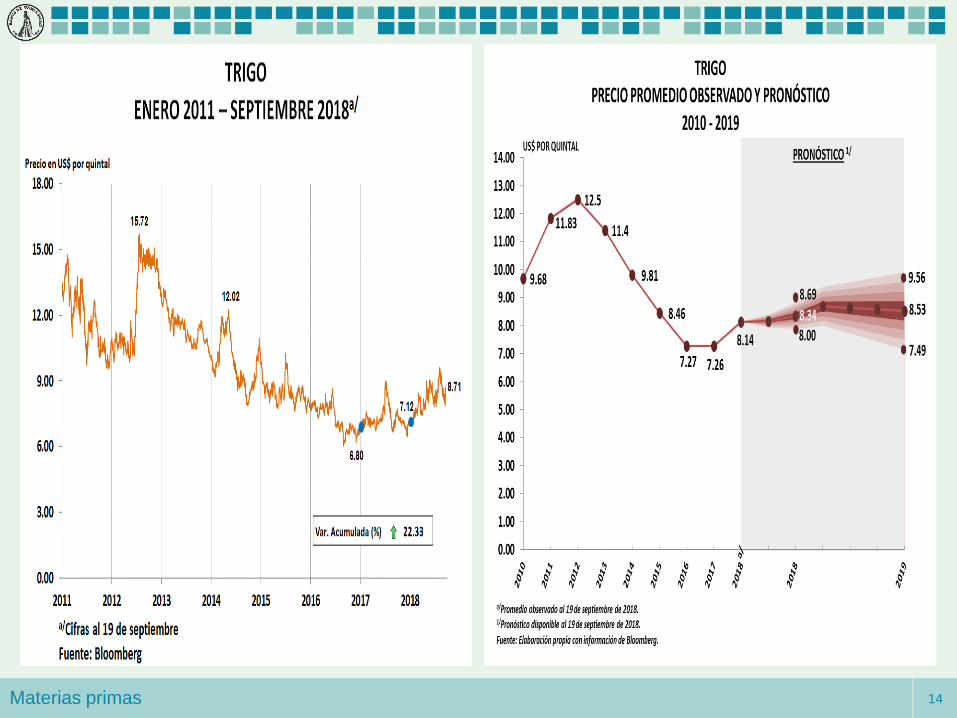

10Materias primas

11Materias primas

MERCADO DEL PETRÓLEO: CONDICIONES ACTUALES Y PREVISTAS

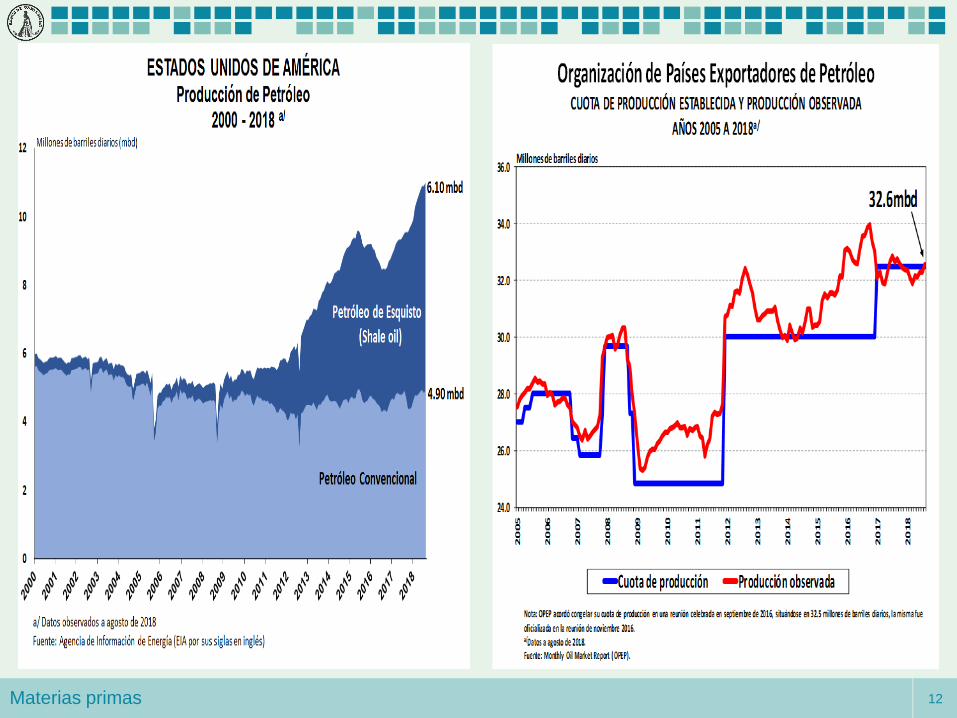

12Materias primas

13Materias primas

14Materias primas

15Inflación

II. ESCENARIO ECONÓMICO INTERNO

17Actividad económica

18Actividad económica

19Actividad económica

20Sector externo

Año Monto1/ Variación

2013 6,095.7 1.6

2014 6,403.4 5.0

2015 6,557.4 2.4

2016 6,188.0 -5.6

2017 6,640.4 7.3

2018 6,454.7 -2.81/ Millones de US$

Año Monto1/ Variación

2013 10,271.2 3.7

2014 10,632.3 3.5

2015 10,250.1 -3.6

2016 9,585.3 -6.5

2017 10,318.3 7.6

2018 11,256.9 9.1

1/ Millones de US$

21Sector externo

Año Monto 1/ Variación

2012 4,782.7 9.2

2013 5,105.2 6.7

2014 5,544.1 8.6

2015 6,285.0 13.4

2016 7,160.0 13.9

2017 8,192.2 14.4

13-Sep-2018 6,449.7 12.7

2018a/ 9,052.4 10.5

2019a/ 9,686.1 7.01/ Millones de US$

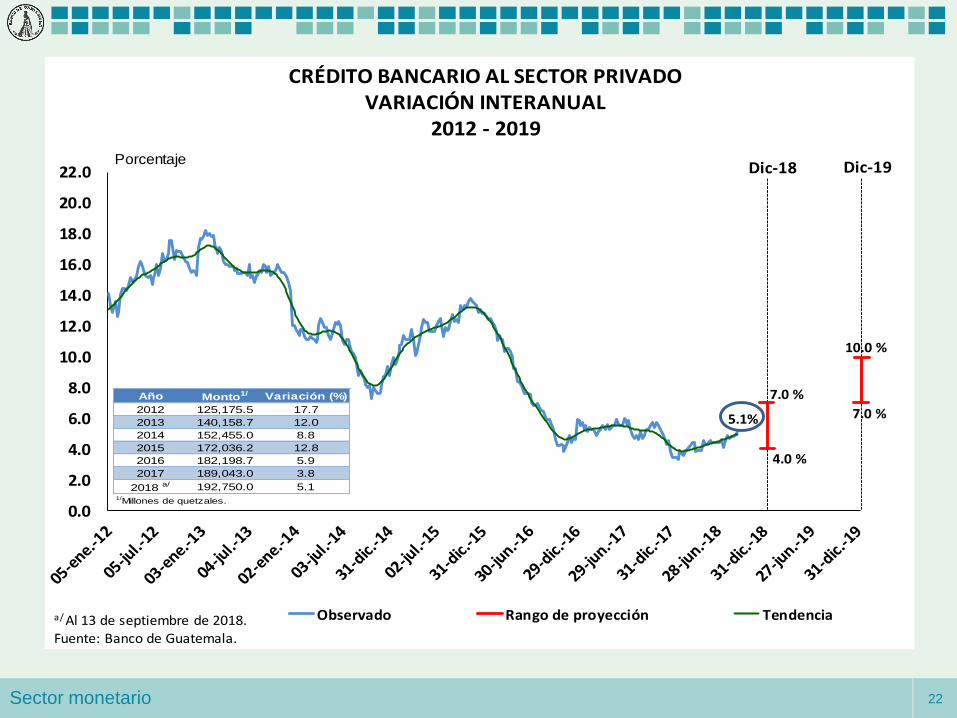

22Sector monetario

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

18.0

20.0

22.0

Observado Rango de proyección Tendencia

10.0 %

7.0 %

Dic-19

CRÉDITO BANCARIO AL SECTOR PRIVADOVARIACIÓN INTERANUAL

2012 - 2019

Porcentaje

5.1%

7.0 %

4.0 %

Dic-18

a/ Al 13 de septiembre de 2018.Fuente: Banco de Guatemala.

Año Monto1/ Variación (%)

2012 125,175.5 17.7

2013 140,158.7 12.0

2014 152,455.0 8.8

2015 172,036.2 12.8

2016 182,198.7 5.9

2017 189,043.0 3.8

2018 a/ 192,750.0 5.11/Millones de quetzales.

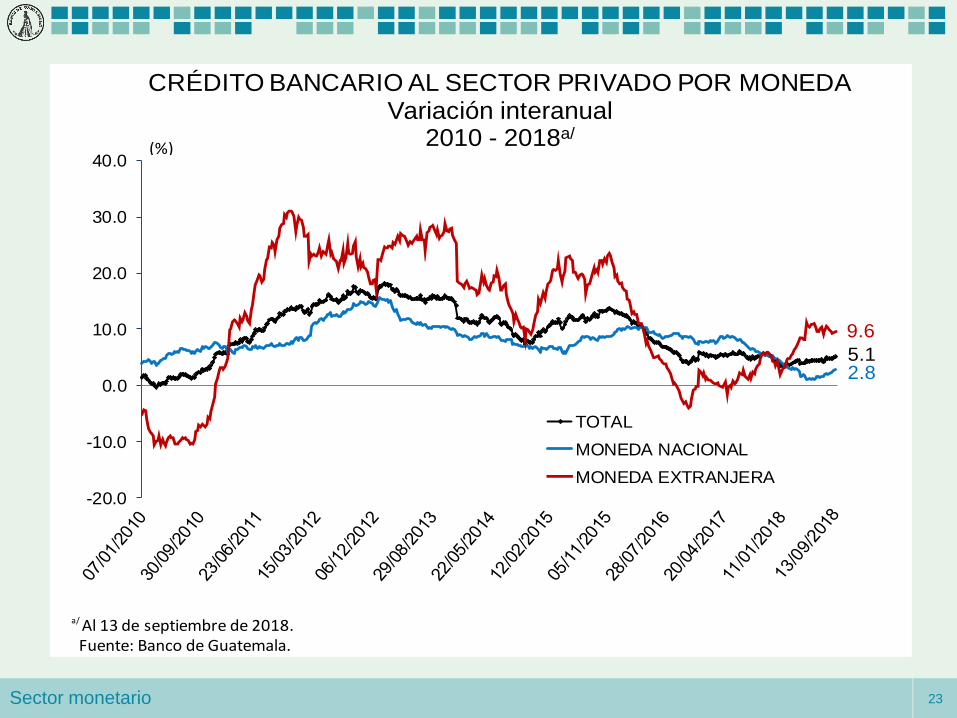

23Sector monetario

-20.0

-10.0

0.0

10.0

20.0

30.0

40.0

TOTAL

MONEDA NACIONAL

MONEDA EXTRANJERA

5.12.8

9.6

CRÉDITO BANCARIO AL SECTOR PRIVADO POR MONEDAVariación interanual

2010 - 2018a/(%)

Al 13 de septiembre de 2018.Fuente: Banco de Guatemala.

a/

24Sector monetario

4.7

0.7

4.2 4.6

12.7

5.9

4.2

-3.4 -3.1

6.8

4.93.8

6.9

-2.0-3.0

10.4

3.4

5.1

-9.0

-4.0

1.0

6.0

11.0

16.0

EmpresarialesMayores

EmpresarialesMenores

Microcrédito Hipotecario parala Vivienda

Consumo Total

CRÉDITO BANCARIO AL SECTOR PRIVADO TOTALPOR TIPO DE DEUDOR

VARIACIÓN RELATIVA INTERANUAL

31/12/2016

31/12/2017

13/09/2018

Fuente: Superintendencia de Bancos de Guatemala.

25Sector monetario

6.3

1.0

4.2

7.9

12.8

7.86.9

-2.0-3.0

8.4

4.5 4.4

2.7

-2.4-3.0

9.1

2.8 2.8

-8.0

-3.0

2.0

7.0

12.0

17.0

EmpresarialesMayores

EmpresarialesMenores

Microcrédito Hipotecario parala Vivienda

Consumo Total

CRÉDITO BANCARIO AL SECTOR PRIVADO EN MONEDA NACIONAL

POR TIPO DE DEUDORVARIACIÓN RELATIVA INTERANUAL

31/12/2016

31/12/2017

13/09/2018

Fuente: Superintendencia de Bancos de Guatemala.

3.8

-0.1

20.9

-7.8

9.2

2.72.6

-9.3

-29.5

-0.8

15.6

2.6

9.5

0.0

14.116.8 16.8

9.6

-40.0

-30.0

-20.0

-10.0

0.0

10.0

20.0

30.0

EmpresarialesMayores

EmpresarialesMenores

Microcrédito Hipotecario parala Vivienda

Consumo Total

CRÉDITO BANCARIO AL SECTOR PRIVADO EN MONEDA EXTRANJERA

POR TIPO DE DEUDORVARIACIÓN RELATIVA INTERANUAL

31/12/2016

31/12/2017

13/09/2018

Fuente: Superintendencia de Bancos de Guatemala.

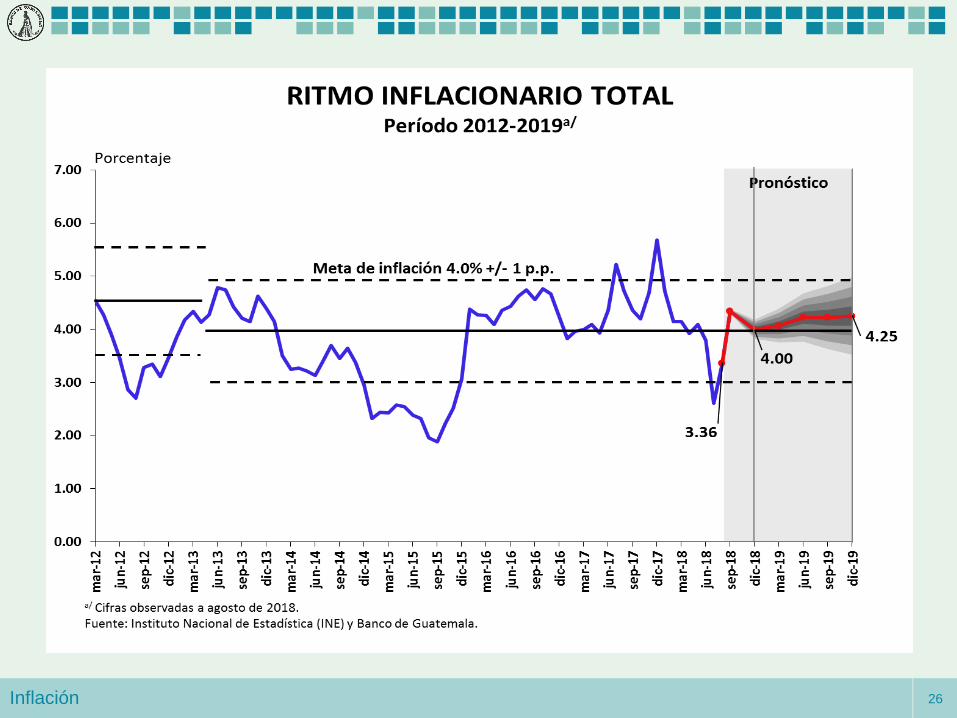

26Inflación

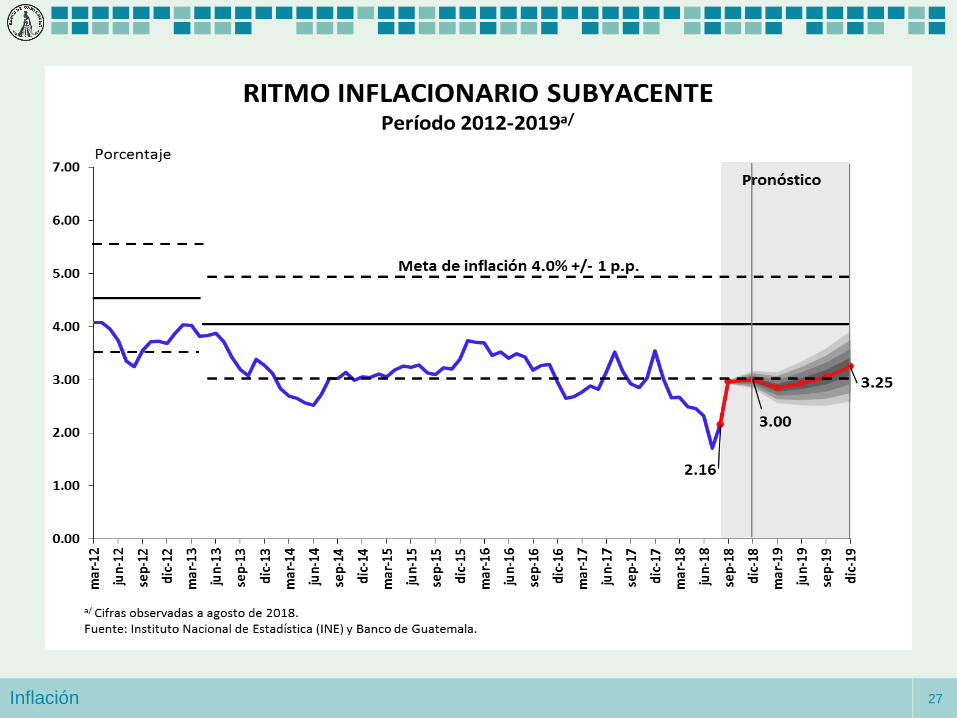

27Inflación

28Inflación

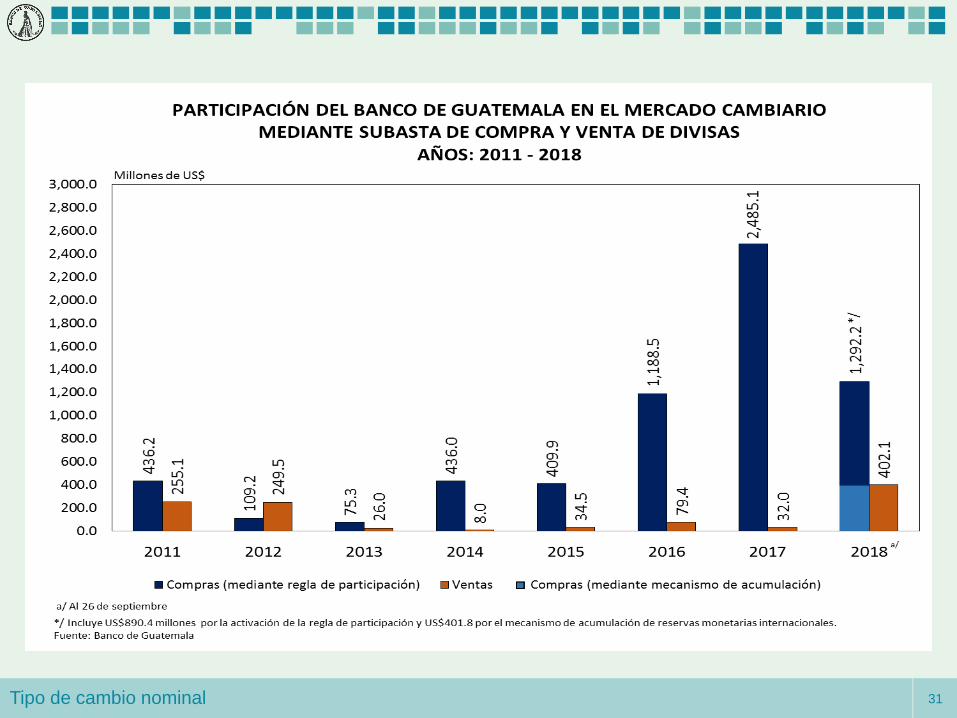

29Tipo de cambio nominal

-2.6-4.1

-4.8-5.1-3.6

-4.0 -3.7-3.5

-2.3-2.3

-2.3-2.4-1.6

0.10.81.01.8

2.12.83.7

5.1

-7.0

-5.0

-3.0

-1.0

1.0

3.0

5.0

7.0

Ener

o 1

7

Feb

rero

17

Mar

zo 1

7

Ab

ril 1

7

May

o 1

7

Jun

io 1

7

Julio

17

Ago

sto

17

Sep

tiem

bre

17

Oct

ubr

e 1

7

No

viem

bre

17

Dic

iem

bre

17

Ener

o 1

8

Feb

rero

18

Mar

zo 1

8

Ab

ril 1

8

May

o 1

8

Jun

io 1

8

Julio

18

Ago

sto

18

27-s

ep-1

8

Tipo de cambio: Variación Interanualporcentaje

Apreciación entre septiembre de 2014 y la primera quincena de agosto de 2017

Depreciación a partir de la

segunda quincena de agosto de 2017

30Tipo de cambio nominal

¿Qué hizo que cambiara la tendencia a partir de la segunda quincena de agosto de 2017?

Moderación de las

remesas familiares

Incremento en el valor de

las importaciones

¿Por qué se apreció el Quetzal entre septiembre de 2014 y la primera quincena de agosto de 2017?

Reducción de las

importaciones

(principalmente petroleras)

Incremento extraordinario en el flujo de

remesas familiares.

31Tipo de cambio nominal

III. DECISIÓN DE TASA DE INTERÉSLÍDER DE POLÍTICA

MONETARIA

33Decisión de tasa de interés líder de política monetaria

34Decisión de tasa de interés líder de política monetaria

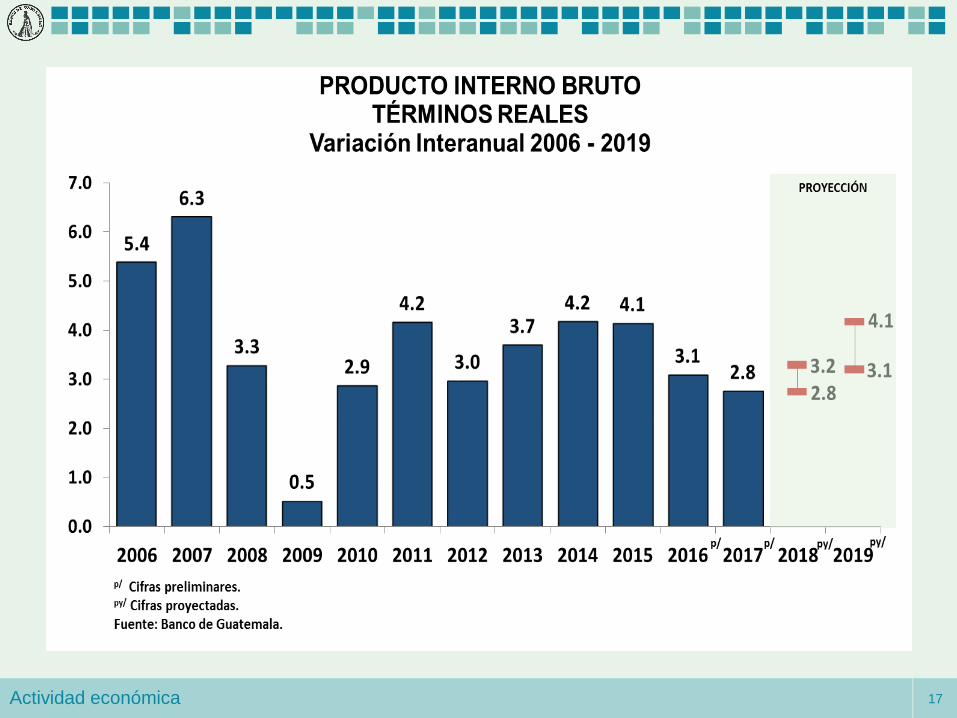

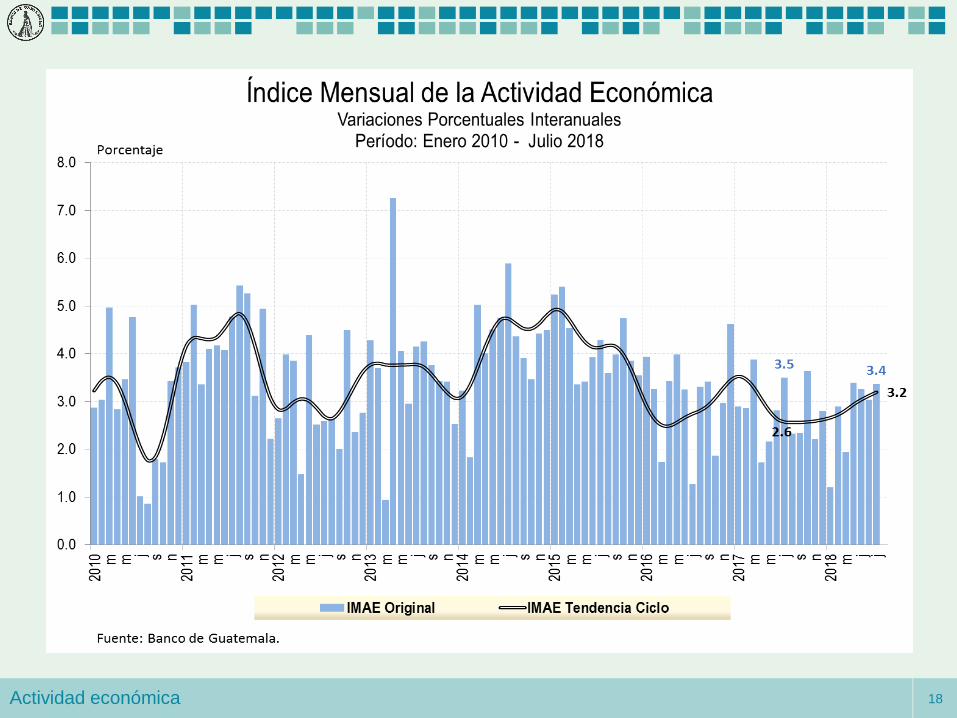

En la decisión se tomó en consideración que:

• Varios indicadores de corto plazo (el

Índice Mensual de la Actividad Económica,

las importaciones y las remesas

familiares, entre otros), continúan

mostrando un dinamismo consistente con

el crecimiento económico anual previsto

para el presente año de entre 2.8% y

3.2%.

• Considerando los pronósticos y las

expectativas tanto para 2018 como para

2019, la inflación se mantendría dentro del

margen de tolerancia de la meta (4.0% +/-

1 punto porcentual).

• Otros precios macroeconómicos como el

tipo de cambio nominal y las tasas de

interés muestran un comportamiento

estable y acorde con sus fundamentos.

• Las proyecciones de crecimiento

económico a nivel mundial siguen

anticipando un mejor desempeño tanto

para el presente año como para el

próximo, aunque existen márgenes de

incertidumbre y riesgos a la baja.

• Los pronósticos del precio internacional

de las principales materias primas que

inciden en la inflación del país (petróleo,

maíz amarillo y trigo), para 2018 y para

2019, se mantienen en niveles superiores

a los del año previo.

En el entorno interno:En el entorno externo:

MUCHAS GRACIASPOR SU ATENCIÓN