decontarile intra si inter ban care on

TRANSCRIPT

5/17/2018 Decontarile Intra Si Inter Ban Care On - slidepdf.com

http://slidepdf.com/reader/full/decontarile-intra-si-inter-ban-care-on 1/25

DECONTĂRILE INTRA ŞI INTERBANCARE ON-LINE

Tehnica decontarilor intrabancare on-line

Decontările intrabancare sunt operaţiuni între unităţile unei bănci, generate deoperaţiunile dispuse de persoane fizice, persoane juridice şi de operaţiunile proprii ale băncii.

Se efectuează cu ajutorul unei aplicaţii informatice şi există 3 opţiuni: contcomplet, cont scurt sau cont incert, după cum completează clientul plătitor.

Oparaţiunea are loc în timp real atât în contul plătitorului cât şi în contul beneficiarului sumei.

În ţara noastră există foarte puţine bănci care execută astfel de operaţiuni(decontări intrabancare on-line) iar dacă în viitor acest sistem va funcţiona, decontările

prin telex vor avea caracter excepţional. Pentru început se pot efectua, ca implementare,şi decontări pe tranşe de timp, din două în două ore.

Similar se petrec lucrurile şi la Trezorerie. Se preiau datele de OPHT înaplicaţia informatică, apoi toate operaţiunile se validează şi se transmit, prin Banca Naţională, la Trezorerie. Înregistrările zilei se efectuează automat.

Prin programul informatic folosit se dau toate detaliile privind modul concret delucru al aplicaţiei respective.

Unitatea bancară care ordonă efectuarea unei plăţi fără numerar din contul unuiclient al său, sau în nume şi cont propriu, sau transferă în calitate de unitate bancarăintermediară contravalarea unor documente de decontare primite de la altă Banca, senumeşte unitate bancară iniţiatoare.

Unitatea băncii care primeşte o plată fără numerar prin contul unui client al ei,în nume şi în cont propriu sau primeşte o plată fără numerar în calitate de unitate

bancară intermediară, se numeşte unitate bancară destinatară.Orice operaţiune de decontare efectuată între aceste două categorii de unitaţi

bancare se reflectă atât în conturile de bilanţ ale băncii iniţiatoare cât şi în conturile de bilanţ ale băncii destinatare.

Pentru efectuarea operaţiunilor de decontare intrabancară se utilizeazaobligatoriu programele de gestionare automată a datelor transmise de Direcţia deInformatică.

În sistemul de decontare electronică datele sunt transmise sub formă de fişierede la agenţii/filiale la sucursală. Fişierele rezulate din preluarea datelor la sucursală

pentru unităţile din judeţ se separă în fişiere conţinând operaţiunile iniţiate din cadrul judeţului pentru alte sucursale sau societăţi bancare, acestea transmiţându-se în centrală.

5/17/2018 Decontarile Intra Si Inter Ban Care On - slidepdf.com

http://slidepdf.com/reader/full/decontarile-intra-si-inter-ban-care-on 2/25

Fişierele rezultate la centrală, unde se execută în funcţie de preluare expedieri, sunttransferate pe reţeaua de PC-uri către sediile destinaţie.

Documentele de decontare transmise electronic sunt verificate de sediul bănciiiniţiatoare înaintea transmiterii fişierului la sucursală, respectiv centrală. Înregistrareaunei plăţi de un client al băncii, sau de către unitatea bancară intermediară, se realizează

prin preluarea identică de către lucrătorul care administrează contul, a tuturor informaţiilor din documentul de decontare.

Decontarea intrabancară (între unităţi teritoriale ale acele societăţi bancare), estecea mai rapidă, putând fi preluată într-o proporţie însemnată de sistemul informatic.Deşi decontarea pe suport hârtie presupune transferul fizic al documentelor dedecontare între unitatea bancară plătitoare şi cea beneficiară, cu autorizarea Băncii

Naţionale a României (Regulamentul nr. 1/1995 emis de B.N.R.), unităţile bancare işi pot transfera pe cale electronică instrumentele de plată, urmând ca documentele de plată propriu-zise să urmeze circuitul poştal obişnuit, în final fiind anexate ca documente justificative.

Transmisia se realiza până acum prin fax sau telex. În prezent societăţile bancare au început să renunţe la transmisiile telex/fax şi realizează transmisiatranzacţiilor aferente decontărilor intrabancare direct între sistemele informatice aleunităţilor teritoriale (prin intermediul centralei societăţii bancare). Acest tip dedecontare este cunoscută în limbajul bancar curent sub denumirea de decontareelectronică.

De obicei, decontarea electronică intrabancară se realizează după următorulalgoritm:

unităţile bancare debitează conturile clienţilor plătitori şi trimit lacentrală societăţii bancare fişiere ce conţin date privind plăţile către clienţiicelorlalte unităţi bancare;

fiecare unitate preia de la centrală tranzacţiile care reprezintă plăţilecare îi sunt adresate, apoi creditează corespunzător conturile clienţilor

beneficiari; instrumentele de plată pe suport hârtie urmează circuitul poştal

obişnuit şi sunt anexate ca documente justificative.Decontarea electronică permite transferul rapid al fondurilor între plătitor şi

beneficiar (în aceeaşi zi) şi automatizează integral operaţiile back office.În continuare vom prezenta procedurile de decontări intra si interbancare oferite

de sistemul informatic IBANK implementat de BRD - GSG în reţeaua sa de unităţi,acţiune ce s-a desfăşurat pe parcursul anilor 2002-2003 şi care permite automatizareaîntregii activităţi bancare .

Procedura se adresează administratorului de cont din compartimentul decontări-contabilitate.

Utilizatorul primeşte documentele cu operaţiunile ce urmează a fi efectuate încontul clienţilor privind Transferul de fonduri.

Transferurile de fonduri se referă la:A-sume transferate între clienţii acele unităţi BRD;B-sume transferate între clienţi cu conturi la unităţi diferite ale BRD.Documentele utilizate sunt OPH-uri, Cambii, Bilet la ordin şi CEC-uri .

A. Sume transferate între clienţii acele unităţi BRD

-se realizează cu ajutorul procedurii P1400.P0000 →P1000 → P1400

2

5/17/2018 Decontarile Intra Si Inter Ban Care On - slidepdf.com

http://slidepdf.com/reader/full/decontarile-intra-si-inter-ban-care-on 3/25

Se cere:- număr document;- tip document

Ecran P1400: Secompletează cqmpurile:

- De la Apl: tip cont client plătitor;

cont curent –SV cont curent special-

DD cont de depozit

colateral –SA- Nr. cont :client plătitor;- Către Apl.: tip cont client

beneficiar (SV,DD,SA);

- Nr. cont: client beneficiar;- Suma op: suma

transferată;- Refer. Op.: referinţa;

- comision: din HL se alege:→ 1= comisionul se ia doar din contul plătitorului;

→ Nu se confirmă operaţiunea şi se tastează 2=comisionul se va percepe ambilor clienţi, caz încare ecranul de plată comision apare pentru fiecare client separat;

După selectare tip comision, sistemul generează două ferestre cu informaţii despre cele douăconturi implicate în transfer :

- diferite mesaje cu privire la cont;- dacă există sume blocate în cont sau documente neprelucrate la casierie .

Apare ecranul de plată acomisioanelor, în care secompletează:

- valuta: din HL;- suma: generată

automat, dar poate fi

modificată;- metoda plată:-1=dedus (se deduce

din cont);-2=separat (se

percepe

în numerar = tip C sau din alt cont al clientului prin virament =Tip X).

Se cere cu D/N confirmare operaţiune.Apare mesajul :prelucrare efectuată. Apăsaţi ENTER.

3

5/17/2018 Decontarile Intra Si Inter Ban Care On - slidepdf.com

http://slidepdf.com/reader/full/decontarile-intra-si-inter-ban-care-on 4/25

OBS.: In cazul în care nu există disponibil în contul plătitorului apare mesajul:fonduri insuficiente. Utilizatorul poate ieşi din ecran tastând <Delete> sau poate să reiaoperaţiunea cu o sumă care să se încadreze în disponibil dacă are această competenţă.

B. Sume transferate între clienţii cu conturi la unităţi diferite ale BRD

B1. Cazul în care documentul utilizat este ordinul de plată (OPH)

Utilizatorul din unitatea care iniţiază plata, verifică documentul prezentat declient, respectiv OPH-ul primit, în conformitate cu NIP şi dacă îndeplineşte condiţiilede a fi recepţionat procesează documentul cu ajutorul procedurii P1400 - Transfer defonduri, astfel:

P0000 →P1000 → P1400Se cere:

- număr document;- tip document

Ecran P1400:Se completează

câmpurile:- De la Apl: tip cont

client plătitor;-cont curent –SV-cont curent special-DD

-cont de depozitcolateral -SA

- Nr. cont: client plătitor;- Către Apl: tip cont

client beneficiar (SV,DD,SA);- Nr. cont: client

beneficiar;

- Suma op: suma transferată;- Refer. Op.: referinţa;- comision: din HL, se poate alege:- 1= comisionul se ia doar din contul plătitorului;- 2=comisionul se va percepe doar din contul beneficiarului.

In cazul în care se doreşte perceperea de comisioane de la ambii clienţi, se alege 1, se parcurg ecranele până la ecranul de comisioane, care nu se confirmă, apoi se alege 2;

După selectare tip comision, sistemul generează două ferestre cu informaţii despre cele douăconturi implicate în transfer :

-diferite mesaje cu privire la cont;

4

5/17/2018 Decontarile Intra Si Inter Ban Care On - slidepdf.com

http://slidepdf.com/reader/full/decontarile-intra-si-inter-ban-care-on 5/25

-dacă există sume blocate în cont sau documente neprelucrate la casierie.Se cere confirmare supervizor.Apare ecranul de plată a

comisioanelor, în care secompletează:

- valuta: din HL;- suma: generată

automat, dar poate fimodificată;

- metoda plată:-1=dedus (se deduce

din cont);-2=separat (se

percepe

în numerar – tip C sau din alt cont al clientului prin virament –Tip X).

Se cere cu D/N confirmare operaţiune.Se cere codul Reper.Apare mesajul: Prelucrare efectuată. Apăsaţi ENTER.Obs. In cazul în care nu există disponibil în contul plătitorului apare mesajul:

Fonduri insuficiente. Utilizatorul poate ieşI din ecran tastand <Delete> sau poate să reiaoperaţiunea cu o sumă care să se încadreze în disponibil dacă are această competenţă.

B2. Cazul în care documentul utilizat este cec-ulUtilizatorul din sucursala beneficiarului primeşte cec–ul, care va fi încasat de la

o altă unitate a BRD, cea a plătitorului.Acesta verifică cec-ul primit în conformitate cu NIP şi dacă îndeplineşte

condiţiile de a fi recepţionat procedează astfel pentru procesare:Inregistrarea depunerii cec-ului spre încasare se realizează cu Procedura P1D10-

Depunere cec spre încasare.In aceeasi zi, utilizatorul trimite CEC-ul, prin fax, la unitatea plătitoare.Unitatea plătitoare verifică documentul:-toate datele cuprinse în document;

-specimenele de semnături;-disponibilul din contul plătitorului.După verificare se trimite, prin fax, confirmarea la unitatea care l-a expediat.

Faxul confirmat va fi ca orice document acceptat la plată cf. NIP (verificat, vizat,ştampilat, cu data de verificare etc. )

In cazul plăţilor parţiale, pe faxul cu confirmarea de la unitatea plătitoruluitrebuie să se menţioneze suma acceptată conform disponibilului în cont. Astfel,utilizatorul are posibilitatea de a completa suma confirmată de unitatea plătitorului,

prin fax.După ce primeşte confirmarea unităţii plătitorului, utilizatorul va procesa CEC-

ul, utilizând procedura P1D30 - Achitare cec-uri depuse spre încasare.

5

5/17/2018 Decontarile Intra Si Inter Ban Care On - slidepdf.com

http://slidepdf.com/reader/full/decontarile-intra-si-inter-ban-care-on 6/25

Tehnica decontarilor interbancare on-line

Procedura se adresează administratorului de cont din compartimentul decontări-contabilitate.

Utilizatorul primeşte documentele cu operaţiunile ce urmează a fi efectuate în

contul clienţilor privind Transferul de fonduri.Transferurile de fonduri se referă la:C -Compensare BNR: sume de încasatD-Compensare BNR: sume de plătit

C. Compensare BNR: sume de încasat

Documentele pot fi OPH-uri sau CEC-uri, ce urmează a fi încasate de la clienţiialtor bănci comerciale.

Se primeşte Extrasul de cont curent BNR, la care sunt ataşate toate documentele justificative, în original.

Aceste documente privesc clienţii sucursalelor judeţene şI/sau clienţii unităţilor băncii.

C1. Documentul utilizat este ordinul de plată (OPH)Procedura se realizează astfel:P0000 →P1000 → P1O00 →P1O40

→ Ecran P1O40:Se completează

câmpurile:-opţiune:1=Crearea

unui lot;- număr pachet: cuENTERva fi generat desistem sau se introducenumărul de pe bentiţa

pachetului care va fi procesat;

- total suma din pachet;

Pentru fiecare document se introduce:- tip document: OPH;- Id: număr document ENTER - De la: din HL, banca de la care vine documentul, sucursala de tranzit, contul

clientului plătitor;- data operaţiunii= data sistemului;- prioritatea operaţiunii cuprinse în document :din HL;- suma , ENTER;- valuta: din HL, ENTER - La: tip şi număr cont pt. clientul beneficiar;

- cod op.:din HL, 04=DepTEF (depunere sume de la clienţii altor băncicomerciale);

6

5/17/2018 Decontarile Intra Si Inter Ban Care On - slidepdf.com

http://slidepdf.com/reader/full/decontarile-intra-si-inter-ban-care-on 7/25

- ref:referinţa operaţiunii, ENTER - cod, ΕΝΤΕ R şi analitic sistem OIS –din HL.Apare fereastra cu numele băncii comerciale plătitoare şi se completează

numele clientului acesteia.Utilizatorul poate vizualiza fiecare document introdus.

In cazul când utilizatorul doreşte actualizarea sau ştergerea unor documente se

întoarce cu Delete în câmpul opţiune, unde poate alege din HL opţiuneacorespunzătoare.

Dacă utilizatorul a introdus toate documentele din pachet, cu Delete se întoarceîn câmpul Opţiune, se alege din HL opţiunea 2-Confirmare lot, care va calcula totalul

pachetului (în cazul în care nu l-a introdus utilizatorul la început, şi va fi introdus acum)şi verifică dacă a fost introdus corect totalul lotului, cu situaţiile:

- dacă totalul este corect se cere confirmarea utilizatorului pentru documenteleintroduse şi astfel procesarea pachetului de documente este terminată.

- dacă totalul nu este corect sistemul afişează mesaj de neconcordanţă şiutilizatorul apasă ENTER şi utilizatorul are astfel posibilitatea de a selecta opţiunea deactualizare.

După selectarea opţiunii de actualizare (opţiunea 7) apare automat pachetul cutoate documentele introduse şi AC poate selecta numărul liniei (nr. curent) care conţinedocumentul care este eronat şi care necesită modificări. După ce corecţiile au fostfăcute se trece la Confirmarea pachetului (opţiune 2).

Pachetul confirmat este astfel introdus în sistem.

Obs.: Meniul P1O40 va fi utilizat numai la sucursala judeţeană.Dacă creditările privesc clienţii unităţilor BRD, la nivel de sucursală judeţeanădupă introducerea documentelor primite (ecran P1O40), fisierele vor fi distribuite cătreunităţile BRD.

C2.- Documentul utilizat este CEC-ul1.Depunere cec spre incasare:Cec-ul este depus de un client al BRD, beneficiarul, ce urmează a încasa o

sumă de bani de la clientul altei bănci comerciale-plătitorul. Indiferent unde este depusCec-ul, la o unitate BRD sau la sucursala judeţeană, operaţiunea de înregistrare aacestuia se va face utilizând meniul P1D10, astfel:

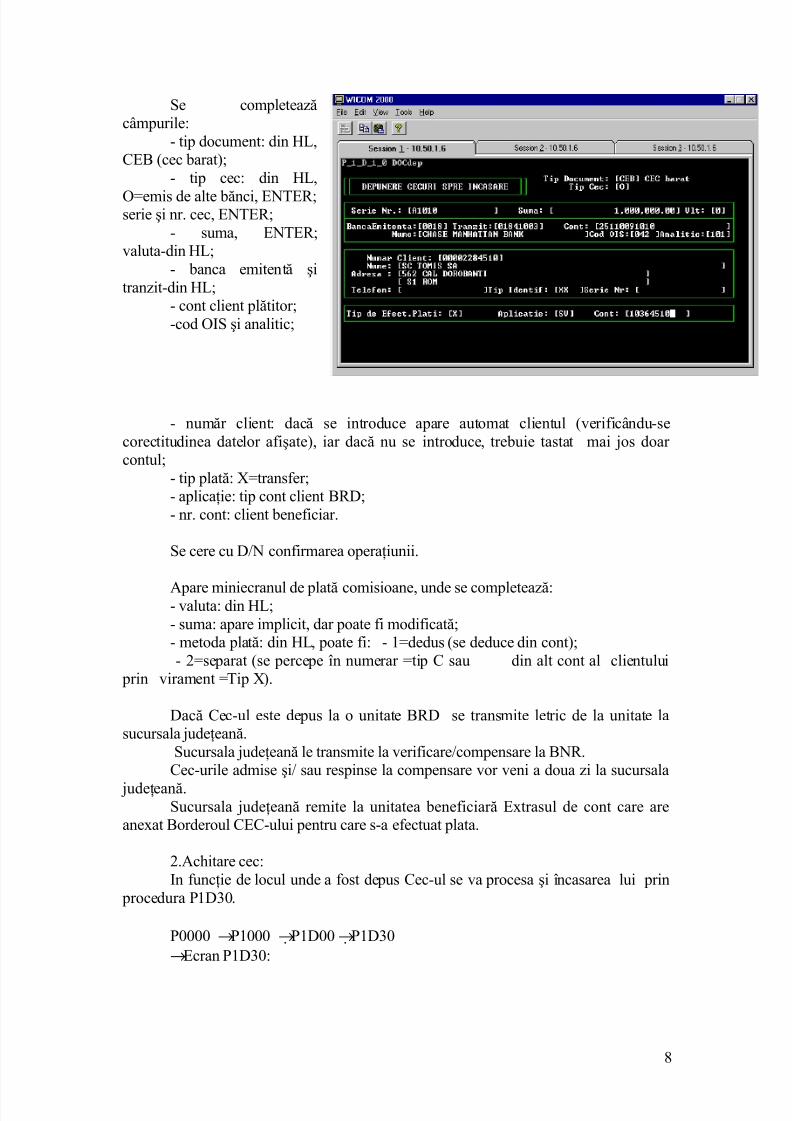

P0000 →P1000 → P1D00→ P1D10→ Ecran P1D10:

7

5/17/2018 Decontarile Intra Si Inter Ban Care On - slidepdf.com

http://slidepdf.com/reader/full/decontarile-intra-si-inter-ban-care-on 8/25

Se completeazăcâmpurile:

- tip document: din HL,CEB (cec barat);

- tip cec: din HL,

O=emis de alte bănci, ENTER;serie şi nr. cec, ENTER;

- suma, ENTER;valuta-din HL;

- banca emitentă şitranzit-din HL;

- cont client plătitor;-cod OIS şi analitic;

- număr client: dacă se introduce apare automat clientul (verificându-secorectitudinea datelor afişate), iar dacă nu se introduce, trebuie tastat mai jos doar contul;

- tip plată: X=transfer;- aplicaţie: tip cont client BRD;- nr. cont: client beneficiar.

Se cere cu D/N confirmarea operaţiunii.

Apare miniecranul de plată comisioane, unde se completează:- valuta: din HL;- suma: apare implicit, dar poate fi modificată;- metoda plată: din HL, poate fi: - 1=dedus (se deduce din cont);- 2=separat (se percepe în numerar =tip C sau din alt cont al clientului

prin virament =Tip X).

Dacă Cec-ul este depus la o unitate BRD se transmite letric de la unitate lasucursala judeţeană.

Sucursala judeţeană le transmite la verificare/compensare la BNR.Cec-urile admise şi/ sau respinse la compensare vor veni a doua zi la sucursala

judeţeană.Sucursala judeţeană remite la unitatea beneficiară Extrasul de cont care are

anexat Borderoul CEC-ului pentru care s-a efectuat plata.

2.Achitare cec:In funcţie de locul unde a fost depus Cec-ul se va procesa şi încasarea lui prin

procedura P1D30.

P0000 →P1000 → P1D00→ P1D30→Ecran P1D30:

8

5/17/2018 Decontarile Intra Si Inter Ban Care On - slidepdf.com

http://slidepdf.com/reader/full/decontarile-intra-si-inter-ban-care-on 9/25

Se completează câmpurile:- serie şi număr cec (dacă

nu se completează,vor apare toatececurile neîncasate ale clientului

respectiv) ;- cont client care încasează

cec-ul.

Se afişează automat cec-ul respectiv, iar în câmpul Opţiune se alege din HL ceadorită (ex. 3=Achitare CEC), ENTER;-intrare: nr. rând (cec) care se încasează , ENTER;Apare automat miniecranul cu suma iniţiată şi cea încasată (se poate modifica

suma încasată, conform documentelor venite de la BNR din compensare). Astfel,această sumă poate fi mai mică decât cea iniţială ( plată parţială).

Se cere confirmare cu D/N.

Apare ecranul de plată comisioane ,în care se completează:- valuta: din HL;- suma: apare implicit, dar poate fi modificată;

- metoda plată: din HL, poate fi: - 1=dedus (se deduce din cont);- 2=separat (se percepe din alt cont al clientului înnumerar=C sau prin virament =X).

Dacă nu se continuă introducerea de alte încasări cecuri, se iasă din ecran cuDelete.

Apare mesajul: Achitat.

Observaţie: Cu procedura P1D20, sistemul permite interogarea cecurilor depusespre încasare, precum şi cele neachitate sau refuzate.

D. Compensare la BNR: sume de plătit

D.1. Operaţiuni iniţiate de clienţii băncii, persoane juridice şI persoane fiziceD.2. Operaţiuni iniţiate de organele abilitate pentru recuperarea unor creanţe

bugetare sau instituirea unor popriri (titluri executorii)

D.1. Operaţiuni iniţiate de clienţii băncii, persoane juridice şI persoane fiziceDocumentele sunt Ordin de plată, Ordin de plată pentru trezorerie (PlăţI curente

la buget), Cambii, Bilete la ordin şi CEC-uri.1.1. La unitatea locală (sucursale, agenţii)1.2. La sucursala judeţeană

1.1. La unitatea locală (sucursale, agenţii)

9

5/17/2018 Decontarile Intra Si Inter Ban Care On - slidepdf.com

http://slidepdf.com/reader/full/decontarile-intra-si-inter-ban-care-on 10/25

Operaţiunile de plată sunt generate folosindu-se operaţiunea de Setare a unuitransfer extern (P3O40).

P0000 →P3000 → P3O00 → P3O40Se cere:

- opţiune: 3=Setare (din HL);- cod aplicaţie: tip cont client plătitor;- nr. cont client plătitor;-nr. document (se introduce)

<<ENTER>>;- tip document: CEB sau OPH sau OPT

Intr-un miniecran apar informaţii privind soldul disponibil al contului.

→ Ecran P3O40:Se completează

câmpurile:- data transferului;- tip transfer:D= debit

cont;- suma de plată,

ENTER;- referinţe privindoperaţiunea, ENTER;

- cod, ENTER şi analiticOIS;

- cod bancă (unde seface transferul): din HL,ENTER;

- tranzit: sucursala băncii clientului careîncasează;

- nr. cont: al clientului beneficiar, ENTER;- numele clientului beneficiar, ENTER.Se cere confirmare supervizor.

10

5/17/2018 Decontarile Intra Si Inter Ban Care On - slidepdf.com

http://slidepdf.com/reader/full/decontarile-intra-si-inter-ban-care-on 11/25

Apare miniecranul de plată a comisioanelor, unde secompletează câmpurile:

- valuta: din HL;- suma: apare implicit,

dar poate fi modificată;

- metoda plată:- 1=dedus (se deduce din cont);- 2=separat (se percepe în numerar =tip C sau din alt cont al clientului prin

virament =tip X).Sistemul cere introducerea codului REPER .Calculul codului reper se face cu procedura P1SC in care se cere :-numar cont plătitor;-suma;-data.

Apare mesajul : Inregistrare adăugată.

Documentele procesate vor ajunge la Transfond pentru compensare, după parcurgerea tuturor procedurilor specifice de distribuire a fişierelor şI a procedurii de procesare a decontărilor cu sucursalele judeţene.

La sucursala judeţeană se vor procesa operaţiuni la distanţă/ extragereoperaţiuni pe loturi pentru a prelucra /extrage plăţile iniţiate de unităţile locale. Pentrufiecare plată sunt generate şi înregistrate operaţiuni contabile de plată, utilizând

procedura inregistrării operaţiunilor pe loturi.

Sucursala judeţeană merge la compensare Transfond.După ce a fost procesată/extrasă fiecare plată, când primeşte Extrasul de cont de

la Transfond, sucursala judeţeană confirmă care din documentele de plată au fostadmise în compensare.

1.2. Procesare la sucursala judeţeanăPentru procesarea documentelor de plată care urmează să intre în compensare

la BNR se utilizează procedura P3O40-Transferuri externe, descrisă mai sus, la punctul1.1.

Documentele introduse vor ajunge la Transfond pentru compensare după procesarea tuturor procedurilor specifice de pregătire a fişierelor rezultate prinintroducerea documentelor de la sucursala judeţeană, precum şi a procedurilor deextragere a fişierelor pregătite la unităţile locale care intră în compensare.

11

5/17/2018 Decontarile Intra Si Inter Ban Care On - slidepdf.com

http://slidepdf.com/reader/full/decontarile-intra-si-inter-ban-care-on 12/25

D.2. Operaţiuni iniţiate de organele abilitate pentru recuperarea unor creanţe bugetare sau instituirea unor popriri (titluri executorii)

Documentele se primesc direct la unitatea locală sau la sucursala judeţeană,acolo unde are cont plătitorul.

Utilizatorul primeşte OPHT-urile şi le verifică cf. NIP.

Procedura pentru înregistrarea documentului este:P0000 →P1000 → P1O00 →P1O40

Se cere:- opţiune: 1=Creare lot nou (din HL);- Nr. lot( pachet): cu ENTER este generat

automat;- Total lot: suma totală a pachetului;

→ Ecran P1O40:Pentru fiecare document se

introduce:- tip document (OPT);- Id: număr document;De la: din HL, banca de la

care vine documentul, sucursala detranzit, contul clientului plătitor;

- data operaţiunii: datasistemului;

- prioritatea operaţiunii cuprinse în document (din HL);- suma,ENTER;- valuta: din HL, ENTER;- de la: tip şi număr cont pt. clientul plătitor;- cod op.: din HL,21= Retr.TEF (plată client BRD către o instituţie externă) ;- ref: referinţa operaţiunii;- cod, ENTER şi analitic sistem OIS –din HL.Apare fereastra cu numele instituţiei beneficiare şi se completează numele

clientului acesteia.

Utilizatorul poate vizualiza fiecare document introdus.In cazul când utilizatorul doreşte actualizarea sau ştergerea unor documente, cu

Delete se întoarce în câmpul Opţiune, unde poate alege din HL opţiuneacorespunzătoare.

Dacă utilizatorul a introdus toate documentele din pachet, cu Delete se întoarceîn câmpul Opţiune, unde alege din HL opţiunea 2-Confirmare lot, care va calcula totalul

pachetului (în cazul în care nu l-a introdus utilizatorul la început, şi va fi introdus acum)şi verifică dacă a fost introdus corect totalul lotului, cu situaţiile:

- dacă totalul este corect se cere confirmarea utilizatorului pentru documenteleintroduse şi astfel procesarea pachetului de documente este terminată.

- dacă totalul nu este corect sistemul afişează mesaj de neconcordanţă şiutilizatorul apasă ENTER având astfel posibilitatea de a selecta opţiunea de actualizare.

12

5/17/2018 Decontarile Intra Si Inter Ban Care On - slidepdf.com

http://slidepdf.com/reader/full/decontarile-intra-si-inter-ban-care-on 13/25

După selectarea opţiunii de actualizare (opţiunea 7) apare automat pachetul cutoate documentele introduse şi utilizatorul poate selecta numărul liniei (nr.curent) aldocumentului care este eronat şi care necesită modificări. După ce corecţiile au fostfăcute se trece la Confirmarea pachetului (opţiune 2).

Pachetul confirmat este astfel introdus în sistem.

Se poate afirma că în general băncile comerciale sunt pregătite pentru decontărielectronice efectuate în timp real. În prezent TRANSFOND desfăşoară activitatea dedecontare pe suport hârtie pentru platile de mica valoare, iar paralel se ocupă de creareasistemului electronic de plăţi, care cuprinde trei module: ACH (automatic clearinghouse) modul de plăţi de mică valoare; Evidenţa titlurilor de stat, folosite în garantarea

bilaterală, de către băncile comerciale, în procesul de decontare interbancară, proiectfoarte ambiţios, prevăzut să funcţioneze pâna la sfîrşitul anului 2005. Până la atingereaacestui obiectiv ne aflăm întro situaţie cel puţin curioasă. Multe bănci comerciale auimplementat sistemul home (electronic) banking, automatizand relaţia client-bancă, iar la mijloc există sistemul naţional de plăţi bazat pe suport de hârtie.

Tehnologiile de avangardă cu impact în sfera decontărilor în România

Sistemul naţional de transferuri de fonduri şi decontări

Modernizarea sistemului de plăţi/încasări, respectiv de transferuri de fonduri, lascară naţională, are ca obiectiv principal eliminarea dezavantajelor generate de operarea pesuport hârtie şi implementarea mijloacelor electronice performante pentru a-l facecorespunzător standardelor celor din statele vest-europene şi compatibil cu acestea, având în

vedere şi perspectiva integrării României în Uniunea Europeană.BNR a iniţiat crearea Societăţii Naţionale de Transferuri de Fonduri şi Decontări,cunoscută şi sub denumirea de TransFond S.A., care preia responsabilităţile privind organizareaşi coordonarea operaţiunilor de transfer sau decontări/ plăţi fără numerar. Scopul funcţionăriisale îl reprezintă creşterea eficienţei sistemului naţional de plăţi, ca factor de revitalizare aeconomiei, prin asigurarea unei mai strânse colaborări cu băncile comerciale aflate în postură de

parteneri şi utilizatori.Prin urmare, TransFond S.A. este o componentă a sistemului financiar-bancar menită

să realizeze conceperea şi implementarea proiectului noului sistem naţional de plăţi, compatibilcu standardele impuse de obiectivul integrării în Uniunea Europeană şi cu tendinţelemanifestate pe plan mondial.

În ipostaza de companie specializată în transferuri de fonduri, cu obiect de activitateunic în România, aceasta are ca acţionari 28 de bănci şi BNR. Din capitalul social de 67,2miliarde lei, BNR deţine 33,33 %, în vreme ce celelalte bănci deţin diferenţa, într-o cotă egală,indiferent de ponderea lor în sistemul de plăţi.

“Prin folosirea tehnologiei electronice TransFond trebuie să efectueze transferulelectronic respectiv decontarea pe bază brută, în timp real, pentru plăţile de mare valoare şiurgente, precum şi decontarea poziţiilor nete calculate de casele de compensaţie automatizateale TransFond şi de alte case de compensaţie (RTGS). De asemenea, el va realizaautomatizarea caselor de compensaţie şi va implementa înregistrarea, compensarea şidecontarea tranzacţiilor cu titluri de stat aferente pieţei primare şi secundare. Se disting,astfel, structural, trei componente esenţiale ale TransFond: sistemul RTGS, de decontare pe

bază brută, în timp real; casele de compensaţie automatizate; sistemul de înregistrare,compensare şi decontare a titlurilor de stat”.

13

5/17/2018 Decontarile Intra Si Inter Ban Care On - slidepdf.com

http://slidepdf.com/reader/full/decontarile-intra-si-inter-ban-care-on 14/25

a) Sistemul RTGS asigură decontarea instrucţiunilor de plată de mare valoare(peste 500 milioane lei) transmise on-line de către bănci, "bucată cu bucată", în limitadisponibilului existent în contul lor curent. Dacă acesta nu este suficient pentru efectuarea

plăţii, mesajul de plată este trecut în coada de aşteptare, urmând a fi efectuată decontareaatunci când disponibilul băncii va permite acest lucru. Administrarea acestor mesaje se face

conform unor reguli prestabilite de ordonare a acestora, iar sistemul funcţionează conformurmătoarei arhitecturi:

Arhitectura sistemului RTGS

În mod normal, într-o astfel de tranzacţie, banca dispune de sumele necesare încontul său deschis la BNR, iar banii pot intra în acelaşi timp în contul beneficiarului. Pentruacest tip de plăţi, sistemul actual decontează în aceeaşi zi, dar la sfârşitul acesteia, nu pe

parcursul ei, iar băncile beneficiarilor creditează conturile beneficiarilor în dimineaţa zileiurmătoare. Prin noul sistem pe bază brută, decontarea se realizează în timp real, în aceeaşi zi,lucru avantajos pentru beneficiari.Totuşi, sistemul de decontare pe bază brută, în timp real, se adresează numai decontărilor prinordin de plată, de mare valoare, nu şi celor pe bază de cecuri, cambii, bilete la ordin sau

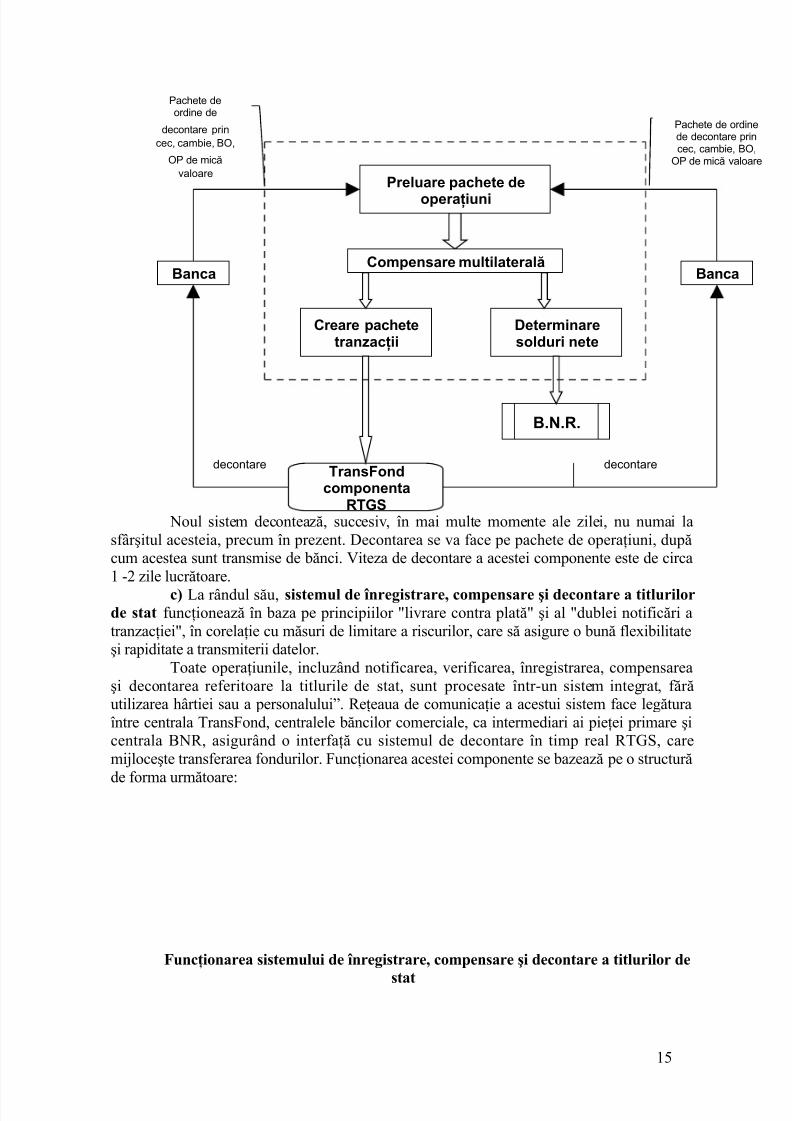

ordine de plată de mică valoare.b) Casele de Compensaţie Automatizate „calculează soldurile nete ale participanţilor, ce rezultă din compensarea multilaterală a plăţilor de mică valoare, pe bază deordine de plată, cecuri, cambii şi bilete la ordin”. Operarea acestora se poate face electronicsau pe suport hârtie, dar transmiterea soldurilor nete se face electronic, decontarea finalizându-se în sistemul RTGS, după procedura prezentată în următoarea schemă (fig.nr. 9.):

Funcţionarea caselor de compensaţie automată – TransFond

14

Modul e preluare OP demare valoare

Modulprelucraretranzacţii

Coadaaşteptaretranzacţiiamânate

Modul decontare

Banca Banca

BNR

OP de marevaloare

OP de marevaloare

decontare decontare

Comunicaţie TransFond- BNR

reluare tranzacţii amânate

5/17/2018 Decontarile Intra Si Inter Ban Care On - slidepdf.com

http://slidepdf.com/reader/full/decontarile-intra-si-inter-ban-care-on 15/25

Noul sistem decontează, succesiv, în mai multe momente ale zilei, nu numai lasfârşitul acesteia, precum în prezent. Decontarea se va face pe pachete de operaţiuni, dupăcum acestea sunt transmise de bănci. Viteza de decontare a acestei componente este de circa1 -2 zile lucrătoare.

c) La rândul său, sistemul de înregistrare, compensare şi decontare a titlurilorde stat funcţionează în baza pe principiilor "livrare contra plată" şi al "dublei notificări atranzacţiei", în corelaţie cu măsuri de limitare a riscurilor, care să asigure o bună flexibilitateşi rapiditate a transmiterii datelor.

Toate operaţiunile, incluzând notificarea, verificarea, înregistrarea, compensareaşi decontarea referitoare la titlurile de stat, sunt procesate într-un sistem integrat, fărăutilizarea hârtiei sau a personalului”. Reţeaua de comunicaţie a acestui sistem face legăturaîntre centrala TransFond, centralele băncilor comerciale, ca intermediari ai pieţei primare şicentrala BNR, asigurând o interfaţă cu sistemul de decontare în timp real RTGS, caremijloceşte transferarea fondurilor. Funcţionarea acestei componente se bazează pe o structură

de forma următoare:

Funcţionarea sistemului de înregistrare, compensare şi decontare a titlurilor de

stat

15

Preluare pachete de

operaţiuni

Compensare multilateralăBancaBanca

Creare pachetetranzacţii

Determinaresolduri nete

B.N.R.

TransFondcomponenta

RTGS

decontaredecontare

Pachete de ordinede decontare princec, cambie, BO,

OP de mică valoare

Pachete deordine de

decontare prin

cec, cambie, BO,

OP de mică valoare

5/17/2018 Decontarile Intra Si Inter Ban Care On - slidepdf.com

http://slidepdf.com/reader/full/decontarile-intra-si-inter-ban-care-on 16/25

Decontarea tranzacţiilor cu titluri de stat, specifică economiei de piaţă, se realizează prin două operaţiuni simultane: prima constă în înscrierea tranzacţiei în conturile de titluri dinRegistrul deţinătorilor înregistraţi, prin care se face transferul de proprietate asupra titlurilor;cea de a doua, constând în înscrierea valorii plăţilor aferente în conturile deschise

participanţilor la TransFond.Principiul "livrare contra plată" exprimă faptul că orice livrare de titluri are loc

numai în condiţiile efectuării plăţii corespunzătoare acestei livrări. Decontarea titlurilor seface pe bază brută, iar cea a fondurilor pe bază netă (anterior decontării realizându-secompensarea multilaterală a plăţilor aferente tranzacţiilor), rezultând, în final, pentru fiecare

participant, o poziţie debitoare sau una creditoare.Decontarea se face prin utilizare unui cont (de decontare) al TransFond, deschis la

BNR, prin care se realizează o coordonare în timp real a înregistrărilor efectuate în conturilecurente ale băncilor cu cele ale Trezoreriei Statului.

Sistemul TransFond are asigurat un înalt grad de securitate prin utilizarea uneitehnologii de vârf, prin proceduri automatizate de autentificare şi criptare, utilizareasemnăturii digitale, şi a unor sisteme de back-up pentru sistemele informatice şi decomunicaţie. Sistemele de back-up acţionează ca o a patra componentă a sistemului naţional

de plăţi. Ele preiau, în cazul căderii sistemelor informatice sau în alt caz de forţă majoră,toate operaţiile derulate prin celelalte sisteme.

Costurile sistemului sunt prevăzute a fi sensibil mai reduse datorită eliminăriiaproape în totalitate a hârtiei, prin folosirea mesajelor electronice de plăţi şi reducerii durateidecontărilor şi a valorii sumelor în tranzit. “Fiind un sistem deschis tuturor băncilor dinRomânia şi, concomitent, făcând legătura cu pieţele financiare europene, acest sistem oferăflexibilitate, prin oferta generoasă de alternative pentru orice utilizator”.

Avantajele fata de sistemul clasic de decontare intra si interbancara

16

TransFond – sistemul de înregistrare, compensare şidecontare a titlurilor de stat

Banca Banca

Registrul deţinătorilor înregistraţi

Instrucţiuni dedecontare

CentralaTransFond

Modul RTGS-TransFond

B.N.R.

înscriere titluri

ordin de decontare

ordin de decontare

ordin de decontare

5/17/2018 Decontarile Intra Si Inter Ban Care On - slidepdf.com

http://slidepdf.com/reader/full/decontarile-intra-si-inter-ban-care-on 17/25

Sistemul clasic de decontare inter şi intrabancară este destul de greoi şi de aceeatot mai multe bănci îl înlocuiesc, pe zi ce trece, cu cel electronic. În România acestsistem încă nu este dezvoltat ca în ţările occidentale dar se fac eforturi pentruimplementarea cât mai rapidă a acestuia.

În ultimii ani, decontările intrabancare s-au efectuat prin telex, ceea ce

presupunea scrierea formularelor (ex: ordine de plată), completarea lor cu datelenecesare efectuării operaţiunii şi apoi transmiterea lor către sediul destinantar. Era şiaceasta o modalitate dar presupunea destul efort cu o tehnologie nu tocmai modernă şicu anumiţi timpi de execuţie.

Mai nou, decontările electronice on-line, făcute cu ajutorul calculatorului, aumarele avantaj de a se efectua „la minut”, aproape instantaneu datorită modalităţiielectronice de transmitere a datelor. Formularele deja există în aplicaţia electronică, eletrebuind numai să fie completate. După completarea lor cu datele clientului, se transmit

prin intermediul modemului la destinaţie.Se reduce astfel timpul de executare (completarea formularelor şi transmiterea

acestora), o resursă preţioasă pentru bănci şi pentru clienţi.La decontările prin telex suportul care se folosea pentru transmiterea datelor era

hârtia. În cazul decontărilor electronice on-line nu se mai foloseşte hârtia ca suport alinstrumentelor de plată, ceea ce reduce foarte mult costurile operaţiunii.

17

5/17/2018 Decontarile Intra Si Inter Ban Care On - slidepdf.com

http://slidepdf.com/reader/full/decontarile-intra-si-inter-ban-care-on 18/25

Tehnologiile moderne specifice decontărilor internaţionale

Decontări internaţionale prin sistemul S.W.I.F.T. (Society for WorldwideInterbanck Financial Telecomunications)

„SWIFT reprezintă o socitate comercială creată în anul 1973 de către bănciamericane, canadiene şi europene în vederea accelerării plăţilor internaţionale prin prelucrareainformaţiilor cu ajutorul sistemelor informatice.”

Transportul informaţiei reprezintă un aspect de cea mai mare importanţă în cadruloperaţiunilor de decontări externe. Deşi, în derularea acestor operaţiuni, se mai folosesc, încă,mijloace tradiţionale, precum telexul, în majoritatea situaţiilor transmiterea informaţiilor seefectuează prin intermediul tehnologiilor moderne ale reţelelor de comunicaţie a datelor, înacest domeniu, o poziţie principală o deţine SWIFT, companie specializată, proprietate a

băncilor, al cărui obiectiv fundamental îl constituie transportul informaţiilor privindtranzacţiile încheiate între diferiţi parteneri, prin intermediul unui sistem de mesaje

standardizate, cu un nivel ridicat de securitate.Sistemul SWIFT cuprinde, ca noduri principale, patru centre de comutare, situatecâte unul, la Amsterdam şi la Culpeper (S.U.A.), respectiv două la Bruxelles, la fiecarefiind conectate bănci dintr-un număr restrâns de state, care variază între 5 şi 15.

Schema transmisiilor prin SWIFT este prezentată în figura următoare:

Funcţionarea sistemului SWIFT

Decontarea efectivă prin SWIFT se realizează după schema următoare:

18

Terminal Terminal Terminal

TerminalTerminal Terminal

Ordinator BancăEmitentă mesaj

Ordinator BancăReceptoare mesaj

Centru decomutare

Centru decomutare

Concentrator naţional

Concentrator

naţional

5/17/2018 Decontarile Intra Si Inter Ban Care On - slidepdf.com

http://slidepdf.com/reader/full/decontarile-intra-si-inter-ban-care-on 19/25

Decontarea în sistemul SWIFT

Mesajele introduse pe un terminal, de către un operator al unei bănci conectate lareţea, sunt standardizate, potrivit tipului de mesaj şi plasate într-un fişier de aşteptare.După controlul efectuat de către un operator-verificator, mesajul este introdus în fişierul de

plecare şi verificat apoi de către ordinatorul băncii emitente a acestuia, din punct de vedere

al normelor standard impuse de swift, fiind apoi transmis Centrului de comutare, prinintermediul concentratorului naţional. La centrul de comutare, mesajul este stocat şi supusunor proceduri pentru identificarea automată a beneficiarului mesajului, în continuare, eleste transmis către un alt concentrator naţional, în mod direct, sau prin intermediul altuicentru de comutare. De aici el este primit de către banca receptoare şi direcţionat către unuldin terminalele conectate la ordinatorul acesteia. în sine, transmiterea mesajelor nu dureazădecât câteva secunde şi se realizează automat, fără intervenţie umană, în afaraintroducerii datelor şi prelucrării mesajelor.

Un asemenea mod de transmitere a mesajelor asigură avantaje în efectuareatranzacţiilor internaţionale, avantaje cum sunt cele legate de siguranţă, rapiditate, preţ relativscăzut şi fiabilitate în funcţionare. Sistemele de introducere, prelucrare şi transmitere ainformaţiilor sunt echipate cu programe de detectare şi corecţie a erorilor, iar mesajele suntcodificate prin chei şi parole şi standardizate, eliminându-se astfel riscurile legate deînţelegerea sau adresarea greşită a mesajelor. Pe de altă parte, durata de numai câtevasecunde, a transmiterii unui mesaj, îi conferă acestui sistem o rapiditate mult mai mare decâtîn cazul mesajelor prin telex, curier poştal, etc., intervalele de aşteptare fiind determinatedoar de diferenţele de fus orar ale spaţiului geografic în care sunt amplasate băncilecorespondente.

„Deşi, între tehnologiile de decontări externe, cea prin sistemul SWIFT rămâne ceamai scumpă, transmiterea informaţiilor are loc la un preţ rezonabil în raport cu avantajele desecuritate şi rapiditate sporite pe care le oferă inclusiv faptul că acest sistem este conceput

pentru transmisia neîntreruptă a mesajelor (24 de ore din 24), ceea ce îi asigură un înalt gradde fiabilitate. SWIFT permite transmiterea de mesaje, reconvertite electronic şi îndreptatespre sisteme de compensare şi decontare, fără a mai fi necesare intervenţii ulterioare”.

19

Operator

bancă

emitentă

TERMINAL

Fişier aşteptare Fişier plecareConcentrator

naţional

Operator

bancă

receptoare

T

ERMINAL

Concentrator

naţional

Centrucomutare

Centrucomutare

Verificare Verificare

Mesaj de plată

5/17/2018 Decontarile Intra Si Inter Ban Care On - slidepdf.com

http://slidepdf.com/reader/full/decontarile-intra-si-inter-ban-care-on 20/25

Deşi decontarea prin tehnologia SWIFT este, de departe, foarte avantajoasă,anumite aspecte ale operaţiunilor derulate prin acest sistem sunt perfectibile, adică, dacădurata de transmitere a mesajelor prin SWIFT este foarte redusă, nu acelaşi lucru se poatespune despre timpul necesar introducerii şi verificării datelor la terminalele din reţea.Înaintea introducerii acestor date este necesară realizarea de către funcţionarii bancari a unei

analize amănunţite a cererilor depuse de către clienţii implicaţi în operaţiunile de decontări,verificare care poate conduce la respingerea cererilor acestora, în cazul constatării unor lipsuri de formă sau fond. Pentru a reduce posibilitatea apariţiei acestor situaţii estenecesar ca agenţii economici să aibă cunoştinţele necesare pentru iniţierea operaţiunii, lucru

posibil prin popularizarea de către bănci a procedurilor de urmat şi a documentelor ce se cer afi prezentate de către ordonator.

Munca de operare a datelor ce rezultă din cererile agenţilor economici, ca de altfelşi operaţiunile de verificare, pot fi simplificate prin folosirea unei tehnici de calcul de

performanţă şi a unor programe informatice care să permită informarea rapidă a funcţionarilor bancari asupra situaţiei clienţilor şi prelucrarea automată a datelor, în acest sens, băncile se preocupă, fie pentru achiziţionarea, fie pentru crearea unor programe informatice care săsolicite doar introducerea datelor esenţiale şi care să prelucreze automat aceste date. Seurmăreşte ca, din prelucrare, să rezulte automat atât documentele de evidenţă contabilă

bancară şi cele destinate a rămâne la dispoziţia ordonatorului, cât şi mesajele de tip telex sauswift, cu elementele de standardizare şi de codificare corespunzătoare, care să poată fi rapidverificate şi transmise băncii destinatare.

Pe lângă operaţiunile legate de preluarea şi prelucrarea datelor clienţilor ordonatori,o a doua categorie de lucrări efectuate în cadrul băncii prin sistemul SWIFT, se referă la

prelucrarea mesajelor primite de la băncile corespondente situate în străinătate. Verificareastandardelor si conţinutului acestora presupune o muncă laborioasă din partea funcţionarilor

bancari şi, din acest motiv, este necesară introducerea unor programe informatice puternice,

care să ajute la urgentarea acestor operaţiuni, programe ce trebuie să fie în permanenţăadaptate, pentru a veni cât mai mult în sprijinul operatorilor. Ele sunt capabile să detectezeeventualele erori sau vicii de formă sau conţinut şi sunt capabile să realizeze automatînregistrarea contabilă, precum şi formularele şi documentele care sunt necesare bănciidestinatare sau care trebuie remise beneficiarilor operaţiunilor respective. Prin prelucrarea pecalculator rezultă automat, printre altele, şi avizele prin care beneficiarii sunt anunţaţi derezultatul operaţiunilor în care ei sunt implicaţi. Cu cât aceste programe sunt mai bineconcepute, cu atât se pot scurta procedurile de prelucrare, se pot aviza mai devreme

beneficiarii, şi se pot accepta sau respinge solicitările primite de bănci.„În privinţa transferului prin SWIFT, se poate constata că, în cazul în care

sucursalele unei bănci nu sunt abilitate să transmită chiar ele mesajele respective, apare

necesitatea trimiterii acestora la centrala băncii, care urmează (după o verificare), să letransfere ea însăşi în străinătate. Acest transfer de informaţii şi documente între centrala bănciişi sucursale este optimizat, astfel încât, parcursul să nu determine consumuri de timp prea mari,

printr-o abordare similară transferului instantaneu de date şi documente, sub formă de mesajmodem, prin reţeaua de comunicaţie a băncii”.

Serviciile de tip SWIFT au drept principală caracteristică faptul că ele se bazează pe transferul informaţiilor privind operaţiunile de plată, respectiv, transferurile de fonduri.

La sistemul SWIFT de transmitere a informaţiilor au aderat state din întreaga lume,unul dintre acestea fiind şi România.

„În prezent, se preconizează că tehnologiile Internet vor fi folosite pentrudezvoltarea unei familii noi de produse şi servicii denumite SWIFTNet, care vor înlocui

platforma tehnologică SWIFT, prin dezvoltarea unor noi standarde şi regândirea serviciilor

20

5/17/2018 Decontarile Intra Si Inter Ban Care On - slidepdf.com

http://slidepdf.com/reader/full/decontarile-intra-si-inter-ban-care-on 21/25

suport şi a proceselor interne, platforma actuală, dezvoltată la mijlocul anilor 1980, cândreprezenta o tehnologie de vârf, nemaifiind astăzi suficient de performantă”.

Dezvoltarea noii tehnologii SWIFT are ca element central reţeaua securizată IP,aflată în centrul programului, noua structură urmând a fi construită prin parcurgerea a treifaze consecutive.

În prima fază, prevăzută a avea loc la începutul mileniului III, se are în vederecrearea infrastructurii CLS (Continuous Linked Settlement), lansată prin banca CLS, care vaoferi produse pentru asigurarea mediului de transmitere a mesajelor, de înaltă securitate, întimp real şi în mod interactiv. Respectivele produse program, care se concentrează asupraserviciilor de comunicaţie sunt următoarele:

- SWIFTNet InterAct, serviciu de comunicaţie interactivă pentru schimburi demesaje de tip întrebare/răspuns între două părţi;

- SWIFTNet FileAct, serviciu de comunicare interactivă ce asigură schimbulfişierelor între cele două părţi;

- SWIFTNet Secure IP Network, reprezentând reţeaua securizată IP;- SWIFTNet Link, produs program care va asigura interoperabilitatea între

aplicaţii şi acesul la noile servicii, precum şi la serviciile de securitate PKI ( cheie publică);- SWIFTNet PKI, configuraţie hard şi soft de securitate care asigură siguranţa

relaţiilor stabilite prin SWIFTNet;- SWIFTAlliance Gateway/Lite, constând în interfeţe de comunicaţie

interactive, care permit comunicaţia aplicaţie-aplicaţie şi aplicaţie-utilizator, în cadrulserviciilor SWIFTNet.

Următoarea fază a noii generaţii a sistemelor SWIFT prevede dezvoltarea şiintroducerea serviciilor de comunicaţie interactivă, cu validarea conţinutului mesajelor,incluzând standarde de afaceri şi funcţii cu valoare adăugată, ca validări de sintaxă, acces laserviciile de transmitere de mesaje şi servicii interactive sau servicii de informare

operaţională, întregul lanţ de prelucrare a tranzacţiilor ar trebui să lucreze în mod automat,de la un capăt la altul (end-to-end), cuprinzând tot fluxul de informaţii între bănci şi clienţiilor. Cea de a treia fază, prevăzută a se realiza într-un interval de câţiva ani, va consta înmodificarea serviciului actual de transmitere de mesaje folosind noile tehnologii, avândca finalitate înlocuirea acestuia.

Dacă se urmăreşte îmbunătăţirea fluxului de informaţii dintre bănci şi clienţiilor, noua generaţie de produse şi standarde SWIFT este absolut necesară. Standardele ar trebui astfel proiectate încât să acopere o gamă largă de cerinţe de comunicaţie: mesajeinteractive, comunicaţie interactivă, transfer de fişiere şi servicii suplimentare decomunicaţie ce urmează a fi definite, incluzând şi reguli de prelucrare, pentru a se asiguratratarea unitară a solicitărilor similare.

Dacă standardele SWIFT folosite sunt orientate mai ales pe necesităţile de prelucrare de la bancă la bancă, modificarea dinamică a pieţii determinată de Internet şi dereţelele cu valoare adăugată şi extranet, impune noi standarde, care să ia în consideraţieîntregul proces al tranzacţiei, de la iniţierea şi până la executarea ei. Acestea trebuie săincludă fluxurile de informaţie între bănci şi clienţii lor, confruntaţi cu un mediu de afaceriîn care toată lumea este conectată electronic cu toată lumea.

Atuurile oferite de noua tehnologie a serviciilor SWIFT constau într-osecuritate avansată pentru mesajele schimbate de instituţiile financiare, accesul unic laservicii multiple, interoperabilitatea tehnică între utilizatorii acestora şi o mai uşoaraintegrare a instituţiilor financiare în comerţul electronic, la nivel mondial.

Transferurile băneşti prin sistemul TARGET (Transeuropean Automated Real-time Gross settlement Express Transfer)

21

5/17/2018 Decontarile Intra Si Inter Ban Care On - slidepdf.com

http://slidepdf.com/reader/full/decontarile-intra-si-inter-ban-care-on 22/25

TARGET reprezintă un sistem de transfer interbancar de fonduri, care a stat la baza integrării monetare şi punerii în aplicare a politicii monetare unice in UniuneaEuropeană.

Începând cu 1 ianuarie 1999, data de la care a devenit operaţional, sistemul

TARGET, are rolul de a interconecta sistemele de decontare pe bază brută în timp real, pecare băncile centrale din ţările membre au stabilit că le vor implementa în ţările lor. Astfel, lasistemul TARGET sunt interconectate 15 sisteme de interne de decontare pe bază brută întimp real al Băncii Centrale Europene.

Facilităţile de decontare pe bază brută în timp real ale băncilor centrale din statelemembre vor fi interconectate prin printr-o reţea de comunicaţie, aşa- numitul Interlinking,

prin care vor fi schimbate mesajele de plăţi în conformitate cu formate şi proceduri comune.Criteriile de acces în cadrul sistemului TARGET iau în considerare abordările

naţionale, dar, ca participanţi direcţi în sistemele de transfer de fonduri băneşti interconectatela acest sistem european pot fi admise numai băncile centrale şi instituţiile de credit.

Ca excepţie, se pot, accepta sau autoriza, de către băncile centrale, şi alte instituţii,care menţin conturi pentru clienţi, pentru a participa direct la operaţiunile acestor sisteme,cu condiţia supravegherii şi recunoaşterii acestora de către autorităţi competente şi a derulării,de către acestea, a unor operaţiuni de decontare cu risc foarte scăzut.

Conform figurii, instituţia de credit iniţiatoare l, transmite ordinul de plată către banca A, autorizată de către banca centrală A. Prin reţeaua de comunicaţii, Banca centrală A,transmite, mai departe, ordinul de plată către banca centrală B, sub supravegherea căreiaacţionează banca B, care deserveşte instituţia de credit D, destinatară a plăţii

Operaţiuni de plăţi prin sistemul TARGET

Sistemul TARGET procesează, în mod obligatoriu, numai plăţile aflate într-odirectă legătură cu operaţiunile de politică monetară în care este implicat Sistemul Europeanal Băncilor Centrale Europene, la nivel de primitor sau de receptor. El este destinat să

proceseze toate plăţile de mare valoare transmise între participanţii direcţi, în nume propriusau în numele clienţilor acestora.

Însă, sistemul TARGET prezintă cerinţe suplimentare privind armonizarea anumitor caracteristici legate de implementarea eficientă a politicii monetare unice şi eliminareadistorsiunilor în procesul competiţional dintre băncile participante la operaţiunile sistemuluiTARGET situate pe teritoriul statelor membre.

22

Banca Centrala A Banca Centrala B

Instituţiide credit

InterlinkingBănci centrale

InterlinkingBănci centrale

Instituţiide credit

Reţea decomunicaţii

5/17/2018 Decontarile Intra Si Inter Ban Care On - slidepdf.com

http://slidepdf.com/reader/full/decontarile-intra-si-inter-ban-care-on 23/25

„Pe parcursul implementării proiectului sistemului TARGET, procesul dearmonizare al caracteristicilor sistemelor interne de decontare pe bază brută în timp real s-amanifestat în următoarele trei domenii:

- furnizarea lichidităţii pe parcursul zilei;- orele de funcţionare;

- politicile de comisioane. Necesităţile de lichiditate pe parcursul zilei ale participanţilor depind de plăţile şi

încasările efectuate în cadrul orarului zilnic de funcţionare al fiecărui sistem interconectat lasistemul TARGET. Necesarul de lichiditate apare în condiţiile depăşirii valorice a încasărilor faţă de ordinele de plată înregistrate pe parcursul unei zile. El poate fi acoperit fie prin

preconstituirea unor depozite la banca centrală, fie prin obţinerea unui credit de la bancacentrală sau de la alţi participanţi direcţi la sistemul de plăţi.

TARGET îşi propune asigurarea furnizării de lichiditate pe parcursul zilei pentru a preîntâmpina întârzierile în decontare, ce pot genera blocarea transferurilor băneşti şi potafecta, astfel, încrederea instituţiilor de credit în procesarea plăţilor prin acest sistem. Caurmare, băncile centrale din spaţiul Euro, vor furniza partenerilor eligibili din SistemulEuropean al Băncilor Centrale, credit pe parcursul zilei, prin diferite tehnici, precumacordarea către participanţi a unor drepturi de tragere în descoperit pe conturile menţinute la

banca centrală sau metoda acordurilor de răscumpărare.Pentru participanţii la sistemul TARGET, din afara spaţiului Euro, s-au pus la punct

trei sisteme pentru asigurarea necesarului de lichiditate pe parcursul zilei:- primirea şi furnizarea de către băncile centrale naţionale de la/către participanţii

din sistemele interne de decontare pe bază brută, în timp real, de credit, pe parcursul zilei,limitat, pentru creditul pe descoperit peste noapte plătindu-se o dobândă penalizatoare decătre banca centrală beneficiară a acestui credit;

- băncile centrale naţionale pot efectua trageri nelimitate în descoperit de cont pe

parcursul zilei, putând acorda credite pe parcursul zilei participanţilor naţionali.Transformarea acestor credite în credite peste noapte este prevenită printr-un sistem de penalităţi şi sancţiuni descurajante;

- obligativitatea definitivării operaţiunilor pentru băncile comerciale naţionale dinspaţiul non-euro, cu un anumit timp înainte de închiderea sistemului TARGET, astfel încâtele să-şi poată acoperi deficitele, în timpul rămas, prin împrumuturi de pe piaţa monetarăeuro.

Orarul de funcţionare a fost stabilit pentru intervalul cuprins între ora 7 şi ora 18(ora Europei Centrale), urmând ca până la ora 17 să se închidă operaţiunile la nivelulsistemelor naţionale şi apoi, până la ora 18 să se realizeze transferuri de lichiditate la nivelintern şi extern între participanţi, pentru acoperirea deficitelor. Politicile de comisioane

convenite presupun îndeplinirea a 3 cerinţe:- să nu pericliteze integrarea pieţei monetare, afectând politica monetară unică;- să menţină competiţia loială între participanţi;- să controleze aplicarea politicilor de reducere a riscurilor în sistemul plăţi.Perspectiva aderării României la spaţiul economic unic european, care implică

utilizarea monedei Euro în ţara noastră impune adoptarea şi armonizarea acestei tehnologii deefectuare a plăţilor cu structura funcţională şi organizatorică a sistemului financiar-bancar românesc.

Alte sisteme electronice pentru transfer rapid de fonduri

Apariţia de noi societăţi dispuse să ofere servicii rapide sigure şi de calitate, precumşi concurenţa între instituţiile financiar-bancare deja existente, este de natură a determina noi

23

5/17/2018 Decontarile Intra Si Inter Ban Care On - slidepdf.com

http://slidepdf.com/reader/full/decontarile-intra-si-inter-ban-care-on 24/25

investiţii ale acestora în tehnică de calcul şi de telecomunicaţie. Pe această bază are locmodificarea modului de abordare a relaţiilor cu proprii lor clienţi, crearea de alianţe, atât întreele, cât şi cu firme specializate în comunicaţii sau producătoare de soft financiar, inclusivdezvoltarea unor sisteme de transfer rapid de fonduri în plan internaţional.

Între sistemele electronice utilizate de către bănci pentru transferul rapid al sumelor

de bani se distinge Transferul Electronic de Fonduri (EFT - Electronic Funds Transfer), carefoloseşte reţele de calculatoare, în principal, în cazul operaţiunilor de decontări internaţionale,urmărindu-se realizarea acestora într-un timp cât mai scurt.

Apelul la EFT se datorează în mare măsură amplificării tranzacţiilor economiceinternaţionale care presupun importante transferuri de sume(decontări) între importatori şiexportatori, care în variantele obişnuite se realizează prin parcurgerea unui circuit bancar destul de complicat şi mare consumator de timp., S-a încercat îmbunătăţirea modului deefectuare a acestor transferuri de fonduri cu ajutorul noilor tehnologii, mai ales, princonectarea sistemelor informatice ale diferitor bănci în vaste reţele internaţionale.

Progresiv, reţelele de calculatoare au căpătat o importanţă majoră, astfel încât, în1970 apar, la nivel mondial, alături de SWIFT reţelele monetice ca VISA, Mastercard sauGlobex, generând o piaţă electronică mondială, accesibilă prin reţea, 24 de ore din 24, cu o

participare uriaşă la piaţa mondială de instrumente financiare.Cu toate că reţelele de tip SWIFT au un impact major în urgentarea transferurilor de

sume în străinătate, totuşi, asemenea operaţiuni presupun, uneori, un timp insuficient de scurt pentru cerinţele clienţilor (de ordinul zilelor).

“Astfel, deşi ceva mai târziu decât statele dezvoltate, România a păşit pe aleamodernizării serviciilor bancare inclusiv a celor privind tranzacţiile internaţionale, prinimplementarea, în cadrul B.C.R., a sistemului MoneyGram şi, de asemenea, a serviciuluiWestern Union, în cadrul Băncii Româneşti. Asemenea servicii oferă posibilitateatransferului rapid de sume (în câteva minute) dintr-o localitate în alta, respectiv între ţări, dar

se adresează în primul rând persoanelor fizice. Modalitatea de transfer utilizată diferă de ceadin cadrul sistemului SWIFT, în sensul că nu se mai folosesc conturi bancare separate pentrufiecare client, asigurându-se atât remiterea, cât şi primirea sumelor în valută prin viramenteîntre conturi "oală". Problemele de securitate inerente unor operaţiuni de acest tip suntrezolvate prin folosirea de parole şi coduri, de către operator şi prin intermediereatransferurilor doar de către agenţi autorizaţi Western Union sau MoneyGram”.

24

5/17/2018 Decontarile Intra Si Inter Ban Care On - slidepdf.com

http://slidepdf.com/reader/full/decontarile-intra-si-inter-ban-care-on 25/25

Transferul de fonduri prin sistemul Western Union

Procedura de transferare presupune identificarea ordonatorului şi introducerea decătre operatorul bancar a ordinului de transfer al acestuia în fişierul de decontare împreună cudatele de identificare ale beneficiarului. Ordonatorul depune suma de transferat în contulWestern Union deschis la banca de la care se efectuează plata, iar operatorul solicită

autorizarea transferului la un centru de autorizare, după ce, în prealabil, s-a identificat faţă deacesta prin intermediul unei parole. Dacă această parolă este corectă, centrul de autorizareconfirmă acceptarea transferului, iar sumele sunt virate în contul Western Union al

băncii beneficiarului. La banca sa, beneficiarul se va legitima şi, după verificareacorespondenţei documentelor acestuia cu datele de identificare transmise în paralel cu ordinulde transfer, poate intra în posesia sumelor transferate, întreaga operaţiune de transfer

bănesc de la ordonator la beneficiar se derulează în câteva minute, chiar dacă, geografic, ei seaflă la foarte mare distanţă.

25

Ordonator transfer

Bancaordonator

Cont WU

Centruautorizare

Bancabeneficiar

Cont WU

Beneficiar transfer

Identificare Identificare

Parolaacceptare

Ordin transfer transfer transfer transfer