de pravia - página de sede electrónica · en la constitución y transmisión de derechos reales...

TRANSCRIPT

dos comprensivos de los mismos hechos, actos o negocios jurídicos que les hayan si-do presentados para conocimiento o legitimación de firmas. Lo prevenido en este apar-tado se entiende sin perjuicio del deber general de colaboración establecido en la LeyGeneral Tributaria.

En la relación o índice que remitan los Notarios al Ayuntamiento, éstos deberán ha-cer constar la referencia catastral de los bienes inmuebles cuando dicha referencia secorresponda con los que sean objeto de transmisión.

Artículo 12.

1.— El pago de las cuota autoliquidadas por los sujetos pasivos o de las resultan-tes de las liquidaciones practicadas por la Administración Municipal deberá hacersedentro de los plazos determinados en el artículo 9 de esta Ordenanza.

2.— Los ingresos correspondientes a declaraciones o autoliquidaciones del im-puesto presentadas fuera de plazo sin requerimiento previo de la Administración su-frirán un recargo del 20 por 100 de la cuota a liquidar o autoliquidada, según el caso,con exclusión de las sanciones que, en caso de requerimiento previo de la Administra-ción, hubieran podido exigirse, pero no de los intereses de demora. No obstante, si ladeclaración tributaria o el ingreso de la cuota autoliquidada se efectúa dentro de los 3,6 o 12 meses siguientes al término del plazo del período voluntario de presentación oingreso, se aplicará un recargo único del 5, 10 o 15 por 100, respectivamente, con ex-clusión del interés de demora o de las sanciones que, en otro caso, hubieran podidoexigirse.

Disposición final

La presente Ordenanza Fiscal, aprobada y modificada, respectivamente, por elAyuntamiento Pleno en sus sesiones de 13 de diciembre de 1989 y 14 de febrero de2003, entrará en vigor el mismo día de su publicación en el BOLETIN OFICIAL delPrincipado de Asturias y será de aplicación a partir de la referida fecha, permanecien-do en vigor hasta su modificación o derogación expresa.

Queda derogada la Ordenanza Fiscal nº 401 "Impuesto sobre Actividades Econó-micas" aprobada y modificada respectivamente por acuerdos del Ayuntamiento Plenode 9 de noviembre de 1992 y 27 de noviembre de 2002.

Contra el acuerdo de aprobación definitivo podrán los interesados interponer re-curso contencioso-administrativo ante la Sala de lo Contencioso-Administrativo delTribunal Superior de Justicia de Asturias, en el plazo de dos meses contados a partirdel día siguiente a esta publicación de conformidad con lo dispuesto en el artículo 19.1de la Ley 39/1988 de 28 de diciembre Reguladora de las Haciendas Locales, artículo52.1 de la Ley 7/1985 de 2 de abril de las Bases de Régimen Local y artículos 46.1 y25 de la Ley 29/1998 de 13 de julio, Reguladora de la Jurisdicción Contencioso-Ad-ministrativa

Lo que se hace público para general conocimiento, conforme a lo dispuesto en elartículo 17.4 de la Ley 39/1988 de 28 de diciembre Reguladora de las Haciendas Lo-cales.

En Oviedo, a 27 de marzo de 2003.— El Concejal Delegado deEconomía y Hacienda.— 5.047.

DE PRAVIA

Edicto

El Ayuntamiento Pleno, en sesión celebrada el día 14 de febrerode 2003, aprobó con carácter provisional y con el quórum de la ma-yoría absoluta legalmente exigida la modificación de las siguientesordenanzas fiscales:

ORDENANZA FISCAL Nº 02REGULADORA DEL IMPUESTO SOBRE EL INCREMENTO DEL VALOR

DE LOS TERRENOS DE NATURALEZA URBANA

Fundamento legal

Artículo 1º.— De conformidad con lo dispuesto en los artículos 60.2 y 105 a 111 dela Ley 39/1988, de 28 de diciembre, reguladora de las Haciendas Locales, se estable-ce el Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana.

Hecho imponible

Artículo 2º. — Constituye el hecho imponible del Impuesto el incremento de valorque experimenten los terrenos de naturaleza urbana y se ponga de manifiesto a conse-cuencia de la transmisión de la propiedad de los mismos por cualquier título o de laconstitución o transmisión de cualquier derecho real de goce, limitativo del dominio,sobre los referidos terrenos.

Artículo 3º.— No está sujeto a este Impuesto el incremento de valor que experi-menten los terrenos que tengan la consideración de rústicos a efectos del Impuesto so-bre Bienes Inmuebles, estando por el contrario sujeto el que experimenten los terrenosque deban tener la consideración de urbanos a efectos de dicho Impuesto de BienesInmuebles, con independencia de que estén o no contemplados como tales en el Ca-tastro o en el Padrón de aquél.

A los efectos de este Impuesto estará asimismo sujeto al mismo el incremento devalor que experimenten los terrenos integrados en los bienes inmuebles clasificados

como de características especiales a efectos del Impuesto sobre Bienes Inmuebles.No se producirá la sujeción al Impuesto en los supuestos de aportaciones de bienes yderechos realizadas por los cónyuges a la sociedad conyugal, adjudicaciones que asu favor y en pago de ellas se verifiquen y transmisiones que se hagan a los cónyu-ges en pago de sus haberes comunes. Tampoco se producirá la sujeción al impuestoen los supuestos de transmisiones de bienes inmuebles entre cónyuges o a favor delos hijos, como consecuencia del cumplimiento de sentencias en los casos de nuli-dad, separación o divorcio matrimonial, sea cual sea el régimen económico matri-monial.

Exenciones y deducciones

Artículo 4º.

1.— Están exentos de este impuesto los incrementos de valor que se manifiesten aconsecuencia de los actos siguientes:

a) La constitución y transmisión de cualesquiera derechos de servidumbre.

b) Las transmisiones de bienes que se encuentren dentro del perímetro delimi-tado como Conjunto Histórico-Artístico, o hayan sido declarados indivi-dualmente de interés cultural, según lo establecido en la Ley 16/1985, de 25de Junio, del Patrimonio Histórico Español cuando sus propietarios o titula-res de derechos reales acrediten que han realizado a su cargo, durante elperíodo impositivo, obras de conservación, mejora o rehabilitación de dichosinmuebles, entendiéndose por tales aquellas cuyo importe se eleve al menosa seis mil euros, y para las que hayan obtenido la correspondiente licenciade obra.

2.— Asimismo están exentos de este impuesto los incrementos de valor correspon-dientes cuando la obligación de satisfacer dicho impuesto recaiga sobre las siguientespersonas o entidades:

a) El Estado, las Comunidades Autónomas y las Entidades Locales, a las que per-tenezca el municipio, así como sus respectivos Organismos autónomos decarácter administrativo.

b) El municipio de la imposición y demás Entidades Locales integradas o en lasque se integre dicho municipio y sus Organismos autónomos de carácter ad-ministrativo.

c) Las instituciones que tengan la calificación de benéficas o benéfico-docentes.

d) Las entidades gestoras de la Seguridad Social y las Mutualidades de PrevisiónSocial reguladas por la Ley 30/1995, de 8 de noviembre, de Ordenación y Su-pervisión de los Seguros Privados.

e) Las personas o entidades a cuyo favor se haya reconocido la exención en Tra-tados o Convenios Internacionales.

f) Los titulares de concesiones administrativas revertibles respecto de los terre-nos afectos a las mismas.

g) La Cruz Roja Española.

Sujetos pasivos

Artículo 5º.

1.— Tendrá la condición de sujeto pasivo del impuesto, a título de contribuyente:

a) En las transmisiones de terrenos o en la constitución o transmisión de derechosreales de goce limitativos del dominio a título lucrativo, la persona física o jurí-dica, o la entidad a que se refiere el artículo 33 de la Ley General Tributaria,que adquiera el terreno a cuyo favor se constituya o transmita el derecho realde que se trate.

b) En las transmisiones de terrenos o en la constitución o transmisión de derechosreales de goce limitativos del dominio a título oneroso, la persona física o jurí-dica, o la entidad a que se refiere el artículo 33 de la Ley General Tributaria, quetransmita el terreno o que constituya o transmita el derecho real de que se trate.

2.— En los supuestos a que se refiere la letra b) del apartado anterior tendrá la con-sideración de sujeto pasivo sustituto del contribuyente la persona física o jurídica, o laentidad a que se refiere el artículo 33 de la Ley General Tributaria, que adquiere el te-rreno o a cuyo favor se constituya o transmita el derecho real de que se trate, cuando elcontribuyente sea una persona física no residente en España.

Base imponible

Artículo 6º.

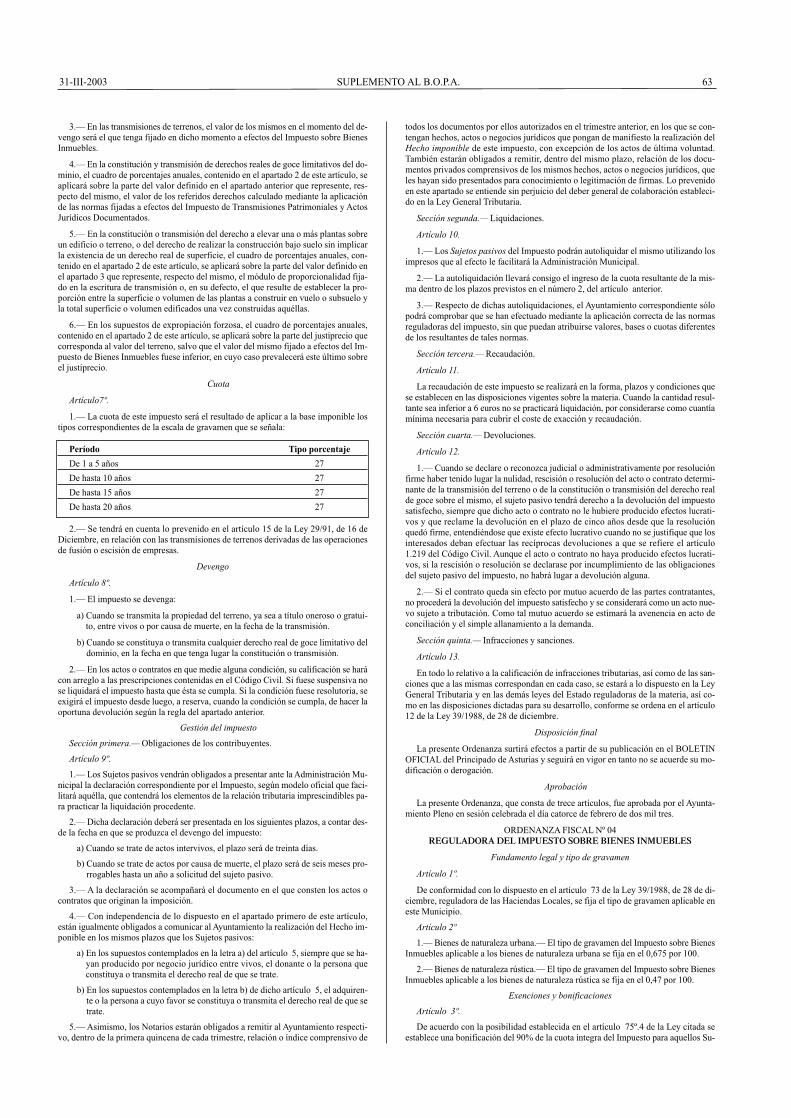

1.— La base imponible de este impuesto está constituida por el incremento real delvalor de los terrenos de naturaleza urbana puesto de manifiesto en el momento del de-vengo y experimentado a lo largo de un período máximo de veinte años.

2.— Para determinar el importe del incremento real se aplicará sobre el valor delterreno en el momento del devengo el porcentaje que resulte del cuadro siguiente:

Período Porcentaje anual

De 1 a 5 años 2,9

De hasta 10 años 2,6

De hasta 15 años 2,5

De hasta 20 años 2,5

62 SUPLEMENTO AL B.O.P.A. 31-III-2003

3.— En las transmisiones de terrenos, el valor de los mismos en el momento del de-vengo será el que tenga fijado en dicho momento a efectos del Impuesto sobre BienesInmuebles.

4.— En la constitución y transmisión de derechos reales de goce limitativos del do-minio, el cuadro de porcentajes anuales, contenido en el apartado 2 de este artículo, seaplicará sobre la parte del valor definido en el apartado anterior que represente, res-pecto del mismo, el valor de los referidos derechos calculado mediante la aplicaciónde las normas fijadas a efectos del Impuesto de Transmisiones Patrimoniales y ActosJurídicos Documentados.

5.— En la constitución o transmisión del derecho a elevar una o más plantas sobreun edificio o terreno, o del derecho de realizar la construcción bajo suelo sin implicarla existencia de un derecho real de superficie, el cuadro de porcentajes anuales, con-tenido en el apartado 2 de este artículo, se aplicará sobre la parte del valor definido enel apartado 3 que represente, respecto del mismo, el módulo de proporcionalidad fija-do en la escritura de transmisión o, en su defecto, el que resulte de establecer la pro-porción entre la superficie o volumen de las plantas a construir en vuelo o subsuelo yla total superficie o volumen edificados una vez construidas aquéllas.

6.— En los supuestos de expropiación forzosa, el cuadro de porcentajes anuales,contenido en el apartado 2 de este artículo, se aplicará sobre la parte del justiprecio quecorresponda al valor del terreno, salvo que el valor del mismo fijado a efectos del Im-puesto de Bienes Inmuebles fuese inferior, en cuyo caso prevalecerá este último sobreel justiprecio.

Cuota

Artículo7º.

1.— La cuota de este impuesto será el resultado de aplicar a la base imponible lostipos correspondientes de la escala de gravamen que se señala:

Período Tipo porcentaje

De 1 a 5 años 27

De hasta 10 años 27

De hasta 15 años 27

De hasta 20 años 27

2.— Se tendrá en cuenta lo prevenido en el artículo 15 de la Ley 29/91, de 16 deDiciembre, en relación con las transmisiones de terrenos derivadas de las operacionesde fusión o escisión de empresas.

Devengo

Artículo 8º.

1.— El impuesto se devenga:

a) Cuando se transmita la propiedad del terreno, ya sea a título oneroso o gratui-to, entre vivos o por causa de muerte, en la fecha de la transmisión.

b) Cuando se constituya o transmita cualquier derecho real de goce limitativo deldominio, en la fecha en que tenga lugar la constitución o transmisión.

2.— En los actos o contratos en que medie alguna condición, su calificación se harácon arreglo a las prescripciones contenidas en el Código Civil. Si fuese suspensiva nose liquidará el impuesto hasta que ésta se cumpla. Si la condición fuese resolutoria, seexigirá el impuesto desde luego, a reserva, cuando la condición se cumpla, de hacer laoportuna devolución según la regla del apartado anterior.

Gestión del impuesto

Sección primera.— Obligaciones de los contribuyentes.

Artículo 9º.

1.— Los Sujetos pasivos vendrán obligados a presentar ante la Administración Mu-nicipal la declaración correspondiente por el Impuesto, según modelo oficial que faci-litará aquélla, que contendrá los elementos de la relación tributaria imprescindibles pa-ra practicar la liquidación procedente.

2.— Dicha declaración deberá ser presentada en los siguientes plazos, a contar des-de la fecha en que se produzca el devengo del impuesto:

a) Cuando se trate de actos intervivos, el plazo será de treinta días.

b) Cuando se trate de actos por causa de muerte, el plazo será de seis meses pro-rrogables hasta un año a solicitud del sujeto pasivo.

3.— A la declaración se acompañará el documento en el que consten los actos ocontratos que originan la imposición.

4.— Con independencia de lo dispuesto en el apartado primero de este artículo,están igualmente obligados a comunicar al Ayuntamiento la realización del Hecho im-ponible en los mismos plazos que los Sujetos pasivos:

a) En los supuestos contemplados en la letra a) del artículo 5, siempre que se ha-yan producido por negocio jurídico entre vivos, el donante o la persona queconstituya o transmita el derecho real de que se trate.

b) En los supuestos contemplados en la letra b) de dicho artículo 5, el adquiren-te o la persona a cuyo favor se constituya o transmita el derecho real de que setrate.

5.— Asimismo, los Notarios estarán obligados a remitir al Ayuntamiento respecti-vo, dentro de la primera quincena de cada trimestre, relación o índice comprensivo de

todos los documentos por ellos autorizados en el trimestre anterior, en los que se con-tengan hechos, actos o negocios jurídicos que pongan de manifiesto la realización delHecho imponible de este impuesto, con excepción de los actos de última voluntad.También estarán obligados a remitir, dentro del mismo plazo, relación de los docu-mentos privados comprensivos de los mismos hechos, actos o negocios jurídicos, queles hayan sido presentados para conocimiento o legitimación de firmas. Lo prevenidoen este apartado se entiende sin perjuicio del deber general de colaboración estableci-do en la Ley General Tributaria.

Sección segunda.— Liquidaciones.

Artículo 10.

1.— Los Sujetos pasivos del Impuesto podrán autoliquidar el mismo utilizando losimpresos que al efecto le facilitará la Administración Municipal.

2.— La autoliquidación llevará consigo el ingreso de la cuota resultante de la mis-ma dentro de los plazos previstos en el número 2, del artículo anterior.

3.— Respecto de dichas autoliquidaciones, el Ayuntamiento correspondiente sólopodrá comprobar que se han efectuado mediante la aplicación correcta de las normasreguladoras del impuesto, sin que puedan atribuirse valores, bases o cuotas diferentesde los resultantes de tales normas.

Sección tercera.— Recaudación.

Artículo 11.

La recaudación de este impuesto se realizará en la forma, plazos y condiciones quese establecen en las disposiciones vigentes sobre la materia. Cuando la cantidad resul-tante sea inferior a 6 euros no se practicará liquidación, por considerarse como cuantíamínima necesaria para cubrir el coste de exacción y recaudación.

Sección cuarta.— Devoluciones.

Artículo 12.

1.— Cuando se declare o reconozca judicial o administrativamente por resoluciónfirme haber tenido lugar la nulidad, rescisión o resolución del acto o contrato determi-nante de la transmisión del terreno o de la constitución o transmisión del derecho realde goce sobre el mismo, el sujeto pasivo tendrá derecho a la devolución del impuestosatisfecho, siempre que dicho acto o contrato no le hubiere producido efectos lucrati-vos y que reclame la devolución en el plazo de cinco años desde que la resoluciónquedó firme, entendiéndose que existe efecto lucrativo cuando no se justifique que losinteresados deban efectuar las recíprocas devoluciones a que se refiere el artículo1.219 del Código Civil. Aunque el acto o contrato no haya producido efectos lucrati-vos, si la rescisión o resolución se declarase por incumplimiento de las obligacionesdel sujeto pasivo del impuesto, no habrá lugar a devolución alguna.

2.— Si el contrato queda sin efecto por mutuo acuerdo de las partes contratantes,no procederá la devolución del impuesto satisfecho y se considerará como un acto nue-vo sujeto a tributación. Como tal mutuo acuerdo se estimará la avenencia en acto deconciliación y el simple allanamiento a la demanda.

Sección quinta.— Infracciones y sanciones.

Artículo 13.

En todo lo relativo a la calificación de infracciones tributarias, así como de las san-ciones que a las mismas correspondan en cada caso, se estará a lo dispuesto en la LeyGeneral Tributaria y en las demás leyes del Estado reguladoras de la materia, así co-mo en las disposiciones dictadas para su desarrollo, conforme se ordena en el artículo12 de la Ley 39/1988, de 28 de diciembre.

Disposición final

La presente Ordenanza surtirá efectos a partir de su publicación en el BOLETINOFICIAL del Principado de Asturias y seguirá en vigor en tanto no se acuerde su mo-dificación o derogación.

Aprobación

La presente Ordenanza, que consta de trece artículos, fue aprobada por el Ayunta-miento Pleno en sesión celebrada el día catorce de febrero de dos mil tres.

ORDENANZA FISCAL Nº 04REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES

Fundamento legal y tipo de gravamen

Artículo 1º.

De conformidad con lo dispuesto en el artículo 73 de la Ley 39/1988, de 28 de di-ciembre, reguladora de las Haciendas Locales, se fija el tipo de gravamen aplicable eneste Municipio.

Artículo 2º

1.— Bienes de naturaleza urbana.— El tipo de gravamen del Impuesto sobre BienesInmuebles aplicable a los bienes de naturaleza urbana se fija en el 0,675 por 100.

2.— Bienes de naturaleza rústica.— El tipo de gravamen del Impuesto sobre BienesInmuebles aplicable a los bienes de naturaleza rústica se fija en el 0,47 por 100.

Exenciones y bonificaciones

Artículo 3º.

De acuerdo con la posibilidad establecida en el artículo 75º.4 de la Ley citada seestablece una bonificación del 90% de la cuota íntegra del Impuesto para aquellos Su-

31-III-2003 SUPLEMENTO AL B.O.P.A. 63

jetos pasivos que ostenten la condición de titulares de familia numerosa, siendo losbienes inmuebles afectados las viviendas de protección oficial que hayan sido promo-vidas por entes públicos sin ánimo de lucro. Dicha bonificación será concedida, a ins-tancia de parte, por las oficinas gestoras competentes, a las que corresponderá su con-cesión o denegación singular, y sin que, en ningún caso, su disfrute pueda exceder decinco períodos impositivos, siendo compatible con otros beneficios fiscales.

Gestión

Artículo 4º.

Se establece la agrupación en un único documento de cobro de todas las cuotas deeste Impuesto relativas a un mismo sujeto pasivo cuando se trate de bienes rústicos si-tos en el municipio.

Disposiciones finales

Unica.— La presente Ordenanza surtirá efectos a partir de su publicación en el BO-LETIN OFICIAL del Principado de Asturias, y seguirá en vigor en tanto no se acuer-de su derogación o modificación.

Aprobación

La presente Ordenanza que consta de cuatro artículos, fue aprobada por el Ayunta-miento Pleno en sesión celebrada en día catorce de febrero de dos mil tres.

ORDENANZA FISCAL Nº 05REGULADORA DEL IMPUESTO SOBRE CONSTRUCCIONES,

INSTALACIONES Y OBRAS

Fundamento legal

Artículo1º.

De conformidad con lo dispuesto en los artículos 60.2 y 101 a 104 de la Ley39/1988, de 28 de diciembre, reguladora de las Haciendas Locales, se establece el Im-puesto sobre Construcciones, Instalaciones y Obras.

Naturaleza y hecho imponible

Artículo 2º.

1.— El impuesto sobre Construcciones, Instalaciones y Obras es un tributo indi-recto cuyo Hecho imponible está constituido por la realización, dentro del término mu-nicipal, de cualquier construcción, instalación u obra para la que se exija obtención dela correspondiente licencia de obras o urbanística, se haya obtenido o no dicha licencia,siempre que su expedición corresponda al Ayuntamiento de la imposición.

2.— Está exenta del pago del Impuesto la realización de cualquier construcción,instalación u obra de la que sea dueño el Estado, las Comunidades Autónomas o lasEntidades Locales, que estando sujetas al mismo, vaya a ser directamente destinada acarreteras, ferrocarriles, puertos, aeropuertos, obras hidráulicas, saneamiento de po-blaciones y de sus aguas residuales, aunque su gestión se lleve a cabo por OrganismosAutónomos, tanto si se trata de obras de inversión nueva como de conservación.

3.— Si bien deberá solicitarse la oportuna licencia no estarán sujetas a este im-puesto las siguientes obras:

—Limpieza y pintura de fachadas de edificios.

—Las que se efectúen en hórreos y paneras. Las que se efectúen en inmueblespropiedad de las entidades locales del Concejo que estén calificados como bie-nes de dominio público, salvo que sobre ellos o sobre el servicio público a quese hallen afectados recaiga una concesión administrativa u otra forma de ges-tión indirecta y su titular sea el dueño de la obra.

—Casetas destinadas a enfriaderos de leche en el medio rural.

—Construcción de fosas sépticas y apertura de zanjas e instalación de tuberíaspara alcantarillado.

4.— Gozarán de una bonificación del 95% de la cuota del Impuesto las construc-ciones, instalaciones u obras que sean declaradas de especial interés o utilidad muni-cipal por concurrir circunstancias sociales, culturales, histórico-artísticas o de fomen-to de empleo que justifiquen tal declaración, y en particular las que deban acometersecomo consecuencia de catástrofes naturales, así como aquellas otras construcciones,instalaciones y obras que carezcan de carácter lucrativo y sean promovidas por Aso-ciaciones asimismo sin fines de lucro. La declaración corresponderá al Pleno de la Cor-poración y se acordará, previa solicitud del sujeto pasivo, por el voto favorable de lamayoría simple de sus miembros.

Gozarán de una bonificación del 90% de la cuota del Impuesto las construcciones,instalaciones u obras que favorezcan las condiciones de acceso y habitabilidad de losdiscapacitados. Dicha bonificación de concederá a instancia de parte y será compatiblecon otros beneficios fiscales.

En todos estos casos se deducirá de la cuota bonificada del Impuesto el importe sa-tisfecho o que deba satisfacer el sujeto pasivo en concepto de tasa por el otorgamien-to de la licencia urbanística correspondiente a la construcción, instalación u obra deque se trate.

Asimismo, se establece que de la cuota íntegra del Impuesto se deducirá el 90% delimporte satisfecho o que deba satisfacer el sujeto pasivo en concepto de tasa por elotorgamiento de licencia urbanística en los supuestos siguientes:

—Construcción o reparación de naves para usos exclusivamente agrícolas paraaquellas personas que acrediten ser labradores o ganaderos en activo o que pre-tendan dedicarse personalmente a dicha actividad.

—Construcción y mejora de instalaciones industriales.

Sujetos pasivos

Artículo 3º.

1.— Son sujetos pasivos de este Impuesto a título de contribuyente las personasfísicas o jurídicas y las entidades a que se refiere el artículo 33 de la Ley GeneralTributaria, que sean dueños de la construcción, instalación u obra, sean o no pro-pietarios del inmueble sobre el que se realice aquella. A estos efectos tendrá la con-sideración de dueño quien soporte los gastos o el coste de la construcción, instala-ción u obra.

2.— Tienen la consideración de Sujetos pasivos sustitutos del contribuyente quie-nes soliciten las correspondientes licencias o realicen las construcciones, instalacionesu obras, si no fueran los propios contribuyentes. El sustituto podrá exigir del contri-buyente el importe de la cuota tributaria satisfecha.

Base imponible, cuota y devengo

Artículo 4º.

1.— La base imponible del impuesto está constituida por el coste real y efectivo dela construcción, instalación u obra.

2.— La cuota de este impuesto será el resultado de aplicar a la base imponible eltipo de gravamen.

3.— El tipo de gravamen será el 2,8 por 100.

4.— El impuesto se devenga en el momento de iniciarse la construcción, instala-ción u obra, aún cuando no se haya obtenido la correspondiente licencia.

Gestión

Artículo 5º.

1.— Cuando se conceda la licencia preceptiva, o cuando no habiéndose solicitado,concedido o denegado aún dicha licencia se inicie la construcción, instalación u obra,se practicará una liquidación provisional a cuenta, determinándose la base imponibleen función del presupuesto presentado por los interesados, siempre que el mismo hu-biera sido visado por el Colegio Oficial correspondiente cuando ello constituya un re-quisito preceptivo. En otro caso, la base imponible será determinada en función de latabla tarifada de precios para presupuestos de solicitudes de obras que figura comoAnexo a la presente Ordenanza.

2.— A la vista de las construcciones, instalaciones u obras efectivamente realiza-das y del coste real y efectivo de las mismas, el Ayuntamiento, mediante la oportunacomprobación administrativa, modificará, en su caso, la base imponible a que se re-fiere el apartado anterior practicando la correspondiente liquidación definitiva, y exi-giendo del sujeto pasivo o reintegrándole, en su caso, la cantidad que corresponda.

Artículo 6º.

1.— Las cuotas liquidadas y no satisfechas dentro del período voluntario se haránefectivas por la vía de apremio, con arreglo a las normas del Reglamento General deRecaudación.

2.— Las liquidaciones se notificarán a los Sujetos pasivos con expresión de los re-quisitos previstos en el artículo 124 de la Ley General Tributaria. Cuando la cantidadresultante sea inferior a 6 euros no se practicará liquidación, por considerarse comocuantía mínima necesaria para cubrir el coste de exacción y recaudación.

Partidas fallidas

Artículo 7º.

Se considerarán partidas fallidas o créditos incobrables aquellas cuotas que no ha-yan podido hacerse efectivas por el procedimiento de apremio, para cuya declaraciónse formalizará el oportuno expediente, de acuerdo con lo prevenido en el vigente Re-glamento General de Recaudación.

Infracciones y sanciones

Artículo 8º.

En todo lo relativo a la calificación de infracciones tributarias, así como de las san-ciones que a las mismas correspondan en cada caso, se estará a lo dispuesto en los artí-culos 77 y siguientes de la Ley General Tributaria, conforme se ordena en el artículo12 de la Ley 39/1988, de 28 de diciembre, reguladora de las Haciendas Locales.

Vigencia

La presente Ordenanza regirá a partir de su publicación en el BOLETIN OFICIALdel Principado de Asturias y hasta tanto se acuerde su modificación o derogación.

Aprobación

La presente Ordenanza, que consta de ocho artículos, fue aprobada por el Ayunta-miento Pleno en sesión celebrada el día catorce de febrero de dos mil tres.

ORDENANZA FISCAL Nº 06REGULADORA DEL IMPUESTO SOBRE ACTIVIDADES ECONOMICAS

Fundamento legal

Artículo 1º.

De conformidad con lo dispuesto en los artículos 15.2 y 79 a 92 de la Ley 39/1988,de 28 de diciembre, reguladora de las Haciendas Locales, y en uso de las facultadesconcedidas por los artículos 88 y 89 de la citada Ley en orden a la fijación del tipo de

64 SUPLEMENTO AL B.O.P.A. 31-III-2003

gravamen del Impuesto sobre Actividades Económicas, se establece esta ordenanzafiscal, redactada conforme a lo dispuesto en el número 2 del artículo 16 de la repeti-da Ley.

Artículo 2º.

No se establece coeficiente alguno que pondere la situación física del local aten-diendo a la categoría de la calle en que radique, existiendo una sola categoría de callepara todo el Concejo.

Bonificaciones

Artículo 3º.

Se establecen bonificaciones para los Sujetos pasivos que tributen por cuota muni-cipal y hayan incrementado el promedio de su plantilla de trabajadores con contratoindefinido durante el período impositivo inmediato anterior al de la aplicación de labonificación, en relación con el período anterior a aquél. Dichas bonificaciones loserán en las siguientes cuantías:

50% de la cuota del Impuesto, si el incremento medio ha sido igual o superior al25% de la plantilla.

25% de la cuota, si el incremento medio ha sido igual o superior al 5% e inferior al25% de la plantilla.

Dichas bonificaciones serán concedidas, a instancia de parte, por las oficinas ges-toras competentes, a las que corresponderá su concesión o denegación singular, siendocompatibles con otros beneficios fiscales.

Vigencia

Disposición adicional

La presente Ordenanza entrará en vigor el día de su publicación en el BOLETINOFICIAL del Principado de Asturias, y hasta que se acuerde su modificación o dero-gación.

Aprobación

La presente Ordenanza que consta de tres artículos, fue aprobada por el Ayunta-miento Pleno en sesión extraordinaria celebrada el día catorce de febrero de dos miltres.

ORDENANZA FISCAL Nº 11REGULADORA DE LA TASA POR EL SERVICIO DE CEMENTERIO

Fundamento legal

Artículo 1º.

De conformidad con lo dispuesto en los artículos 15 a 19 y 20.4.p) de la Ley 39/88,de 28 de Diciembre, reguladora de las Haciendas Locales, se establece la tasa por elservicio de cementerio.

Obligación de contribuir

Artículo 2º.

1.— Hecho imponible: Constituye el hecho imponible de la tasa la prestación delos servicios de cementerio tales como:

—Asignación de terrenos para mausoleos, panteones y tumbas y asignación desepulturas y nichos.

—Permisos de construcción de mausoleos, panteones y capillas.

—Colocación de lápidas y cierre en nichos y panteones o tumbas.

—Inhumaciones y exhumaciones.

—Traslados de restos y conducción de cadáveres.

—Servicios de mantenimiento y conservación del cementerio y registro de trans-misiones.

—Servicio de depósito y sala de autopsias.

—Y cualesquiera otros servicios fúnebres de competencia local que, de confor-midad con lo prevenido en el Reglamento de Policía Sanitaria Mortuoria, se-an procedentes o se autoricen a instancia de parte.

2.— Obligación de contribuir: La obligación de contribuir nace cuando se inicie laprestación de los servicios solicitados.

3.— Sujeto pasivo: Están obligados al pago de la tasa, en concepto de contribu-yentes, las personas solicitantes de la concesión de la autorización o de la prestaciónde los servicios y, en su caso, los titulares de la autorización concedida.

4.— Responderán solidariamente de las obligaciones tributarias del sujeto pasivolas personas físicas o jurídicas a que se refieren los artículos 38.1 y 39 de la Ley Ge-neral Tributaria.

5.— Responderán subsidiariamente los administradores de las sociedades y los sín-dicos, interventores o liquidadores de quiebras, concursos, sociedades y entidades engeneral en los supuestos y con el alcance que señala el artículo 40 de la Ley GeneralTributaria.

Hecho imponible y cuota tributaria

Artículo 3º.

1.— Constituirá el hecho imponible de la tasa la prestación del servicio de cemen-terio.

2.— La Cuota tributaria se determinará por la aplicación de la siguiente tarifa:

Concepto Euros

I.— CESION A PERPETUIDAD DE PANTEONES,TUMBAS, NICHOS Y TERRENOS PARA MAUSOLEOS

1.— Por cada panteón (10 criptas) de 8,15 m²,incluida obra de fábrica............................................................................4.074,69

2.— Por cada panteón (8 criptas) de 8,15 m²,incluida obra de fábrica............................................................................3.380,20

3.— Por cada panteón (6 criptas) de 8,15 m², incluida obrade fábrica..................................................................................................2.708,37

4.— Por cada panteón (4 criptas) de 8,15 m², incluida obrade fábrica..................................................................................................2.029,41

5.— Por cada tumba (3 criptas), de 5,3 m², incluida obrade fábrica..................................................................................................1.693,66

6.— Por cada nicho.....................................................................................678,66

7.— Por una superficie mínima de 10 m² para la construcciónde mausoleo o capilla...............................................................................2.036,54

II.— CESION TEMPORAL DE NICHOS

1.— Cesión temporal por cinco años ............................................................83,78

2.— Prórroga por cada año más....................................................................35,58

III.— DERECHOS DE ENTERRAMIENTOS

1.— Por licencia para inhumación de cadáveres y gastos de cierrede cripta en panteones o tumbas ...................................................................72,16

2.— Por retirada y colocación de lápida en panteones o tumbas ....................2,89

3.— Por licencia para inhumación de cadáveres y gastos decierre en nichos .............................................................................................36,08

4.— Por retirada y colocación de lápida en nichos .........................................1,44

5.— Por licencia para inhumación de cenizas...............................................11,51

6.— Los gastos de cierre fuera del horario laboral normal a11,56 €/h. o fracción

V.— EXHUMACIONES E INHUMACIONES

1.— Por cada una..........................................................................................83,78

V.— LICENCIAS DE OBRAS

1.— Por cada licencia para acondicionamiento exterior de panteoneso tumbas y para la construcción de capillas, el 4% del presupuesto

VI.— SERVICIO DE DEPOSITO Y SALA DE AUTOPSIAS

1.— Por el servicio de depósito de cadáveres, por día..................................83,78

2.— Por la utilización de la sala de autopsias ...............................................50,14

VII.— TRASLADOS

1.— Por traslados de restos desde el cementerio a otros,en panteones y tumbas ..................................................................................24,26

2.— Idem, en nichos .....................................................................................11,97

3.— Por traslados de restos dentro del propio cementerio,se pagarán los derechos de enterramientos establecidos parapanteones, nichos o tumbas al que sean trasladados

VIII.— SERVICIO DE MANTENIMIENTO Y CONSERVACIONDEL CEMENTERIO

1.— Por capilla ...........................................................................................127,12

2.— Por panteón ...........................................................................................47,55

3.— Por tumba..............................................................................................32,02

4.— Por nicho .................................................................................................6,15

Exenciones y bonificaciones

Artículo 4º.

Estarán exentos del pago de la tasa aquellos contribuyentes en que concurra algunade las circunstancias siguientes:

a) Enterramientos de pobres de solemnidad que fallezcan en el municipio.

b) Las inhumaciones que ordene la Autoridad Judicial y que se efectúen en la fosacomún.

Administración y cobranza

Artículo 5º.

Los derechos señalados en la precedente tarifa por concesiones, permisos o servi-cios que se presten a solicitud del interesado se devengarán desde el instante mismoen que se solicite la expedición de los títulos o permisos correspondientes, que no setramitará sin que se haya efectuado el pago correspondiente.

31-III-2003 SUPLEMENTO AL B.O.P.A. 65

Artículo 6º.

Los derechos insertos en la tarifa devengados por el servicio de conservación ycuidado de nichos y sepulturas corresponden a una anualidad y serán exigibles tam-bién anualmente, una vez incluidos en el correspondiente Padrón de contribuyen-tes que, tras ser aprobado, se someterá a exposición pública a efectos de reclama-ciones.

Tratándose de concesiones a perpetuidad, si transcurridos mas de treinta años acontar del último pago de derechos o por este concepto el titular o titulares de laconcesión no hubieran satisfecho los derechos posteriores, devengados por el ser-vicio de conservación y cuidado de nichos o sepulturas, el Ayuntamiento requerirápersonalmente a los interesados si fueran conocidos, y en otro caso por edicto en elBOLETIN OFICIAL del Principado de Asturias, en el que se expresará el nombredel último titular de la concesión, la naturaleza de ésta (panteón, nicho, etc.) y elnúmero de la misma, para el abono de los derechos pertinentes. Transcurridos se-senta días de este requerimiento se practicará nuevo aviso, en la misma forma, porotros treinta días, con la prevención de que de no satisfacerse dentro de este últimoplazo los derechos correspondientes, el Ayuntamiento quedará autorizado para dis-poner de la sepultura, previo traslado de los restos al lugar del cementerio designa-do al efecto.

El pago de estos derechos podrá hacerlo cualquier persona por cuenta de los inte-resados.

Artículo 7.

Se entenderá caducada toda concesión o licencia temporal cuya renovación no sedecidiera dentro de los treinta días siguientes a la fecha de terminación, quedando endicho caso facultado el Ayuntamiento para trasladar los restos a lugar designado alefecto en el propio cementerio.

Artículo 8.

Las cuotas liquidadas y no satisfechas a su debido tiempo se harán efectivas por lavía de apremio.

Aprobación y vigencia

Disposición final

1.— La presente Ordenanza, que consta de ocho artículos, fue aprobada por el Ple-no municipal en sesión celebrada el día catorce de febrero de dos mil tres y entrará envigor a partir de su publicación en el BOLETIN OFICIAL del Principado de Asturiasy hasta que se acuerde su modificación o derogación.

ORDENANZA FISCAL Nº 12REGULADORA DE LA TASA POR EL SERVICIO DE RECOGIDADOMICILIARIA DE BASURAS O RESIDUOS SOLIDOS URBANOS

Fundamento legal

Artículo 1º

1.— De conformidad con lo dispuesto en los artículos 15 al 19 y 20.4 s) de la Ley39/1988, de 28 de diciembre, reguladora de las Haciendas Locales, se establece la ta-sa por el servicio de recogida domiciliaria de basuras o residuos sólidos urbanos.

2.— Por su carácter higiénico-sanitario la recepción del servicio es obligatoria.

Obligación de contribuir

Artículo 2º

1.— Hecho imponible.— Constituye el hecho imponible de la tasa la prestación delservicio de recepción obligatoria de recogida de basuras domiciliarias y residuos sóli-dos urbanos de viviendas y alojamientos, así como de locales o establecimientos don-de se ejerzan actividades industriales, comerciales, profesionales, artísticas y de ser-vicios.

2.— Obligación de contribuir.— La obligación de contribuir nace con la prestacióndel servicio, por tener la condición de obligatoria y general, entendiéndose utilizadopor los titulares de viviendas ocupadas o aptas para serlo y tener un uso residencial ode morada humana, lo que excluye a las inhabitables o en estado de ruina, así como delocales existentes en la zona que cubra la organización del servicio; viviendas o loca-les en los que pueda desarrollarse actividad humana capaz de generar residuos sólidos.Procediendo la exacción de la tasa si el servicio se presta, independientemente de queel sujeto pasivo por decisión voluntaria lo utilice o no, y aún cuando debido a las pe-culiaridades topográficas del Concejo la recogida no se realice en el domicilio sino enun radio de acción que en ningún caso excederá de 300- metros contados a partir deaquél.

3.— Sujeto pasivo.— Están obligados al pago de la tasa, en concepto de contribu-yentes, las personas físicas y jurídicas, y las entidades a que se refiere el artículo 33 dela Ley General Tributaria, que resulten beneficiadas.

Tendrán la consideración de sustitutos del contribuyente, los propietarios de las vi-viendas o locales, quienes podrán repercutir la cuota, en su caso, sobre los respectivosbeneficiarios.

Base imponible y cuota tributaria

Artículo 3.

1.— La base imponible de la tasa se determinará en función de la naturaleza y des-tino de los inmuebles.

2.— La cuota tributaria se determinará por aplicación de la siguiente tarifa:

Concepto Importe mensual €

A) PRESTACION DE SERVICIO DIARIO EN:

1.— Viviendas familiares y locales no industriales ni comerciales

2.— Bares, cafeterías y restaurantes

3.— Hoteles, fondas, residencias, centros sanitarios, colegios,oficinas y otros centros de naturaleza análoga

4.— Locales industriales y comerciales:

1.— Con una superficie de hasta 100 m² ...................................................10,94

2.— Con una superficie superior a 100 m² e inferior a 250 m² ................27,82

3.— Con una superficie superior a 250 m² e inferior a 500 m² .................44,69

4.— Con una superficie superior a 500 m² ................................................61,56

B) SERVICIOS NO DIARIOS

1.— Usos domésticos y otros no industriales ni comerciales .........................2,80

2.— Usos industriales y comerciales:

1.— Con una superficie de hasta 100 m² .....................................................5,63

2.— Con una superficie superior a 100 m² e inferior a 250 m² .................14,06

3.— Con una superficie superior a 250 m e inferior a 500 m²...................22,51

4.— Con una superficie superior a 500 m² ................................................30,96

Exenciones y bonificaciones

Artículo 4º.

1.— Estarán exentos del pago de la tasa aquellos contribuyentes en que concurraalguna de las circunstancias siguientes:

a) Los pensionistas en los casos en que la renta bruta obtenida, por todos los con-ceptos, del conjunto de personas que convivan en el mismo domicilio sea in-ferior al salario mínimo interprofesional, previo informe de los Servicios So-ciales municipales.

b) De acuerdo a lo convenido entre el Ayuntamiento y su personal se estableceque éste estará exento del pago de la tasa. La exención se extenderá sólo alconsumo mínimo y en los casos de residencia habitual.

c) Asimismo se exime del pago de la tasa al Organismo Autónomo Estableci-mientos Residenciales de Asturias (E.R.A.) en tanto gestor de la Residencia yHogar centro de Día de Pravia y mientras subsista el Convenio de Colabora-ción firmado por dicho organismo con el Ayuntamiento para la prestación deservicios en dicha Residencia.

2.— No se concederá bonificación alguna de los importes de las cuotas señaladasen las Tarifas.

Administración y cobranza

Artículo 5º.

1.— Bimensualmente se formará un Padrón en el que figurarán los contribuyentesafectados y las cuotas respectivas que se liquiden, por aplicación de la presente Orde-nanza. Dicho Padrón será anual para los casos en que el sujeto pasivo no goce de losservicios municipales de agua y alcantarillado. Tales Padrones serán expuestos al pú-blico por plazo de quince días a efectos de reclamaciones previo anuncio en el BO-LETIN OFICIAL del Principado de Asturias y por edictos en la forma acostumbradaen la localidad.

2.— Transcurrido el plazo de exposición al público, el Ayuntamiento resolverá so-bre las reclamaciones presentadas y aprobará definitivamente el Padrón que servirá debase para los documentos cobratorios correspondientes.

Artículo 6º.

Las bajas deberán cursarse, a lo más tardar, el último día laborable del respectivoperíodo, para surtir efectos a partir del siguiente. Quienes incumplan tal obligación se-guirán sujetos al pago de la exacción.

Artículo 7º.

Las altas que se produzcan dentro del ejercicio, surtirán efectos desde la fecha enque nazca la obligación de contribuir. Por la Administración se procederá a notificar alos Sujetos pasivos la liquidación correspondiente al alta en el Padrón, con expresiónde:

a) Los elementos esenciales de la liquidación

b) Los medios de impugnación que puedan ser ejercidos, con indicación de plazosy organismos en que habrán de ser interpuestos; y

c) Lugar, plazo y forma en que debe ser satisfecha la deuda tributaria.

Artículo 8º.

Las cuotas liquidadas y no satisfechas dentro del período voluntario se harán efec-tivas por la vía de apremio, con arreglo a las normas del Reglamento General de Re-caudación.

Infracciones y sanciones

Artículo 9º.

En todo lo relativo a la calificación de infracciones tributarias, así como de las san-ciones que a las mismas correspondan en cada caso, se estará a lo dispuesto en los artí-

66 SUPLEMENTO AL B.O.P.A. 31-III-2003

culos 77 y siguientes de la Ley General Tributaria, conforme se ordena en el artículo11 de la Ley 39/1988, de 28 de diciembre, reguladora de las Haciendas Locales.

Partidas fallidas

Artículo 10º.

Se considerarán partidas fallidas o créditos incobrables, aquellas cuotas que no ha-yan podido hacerse efectivas por el procedimiento de apremio, para cuya declaraciónse formalizará el oportuno expediente de acuerdo con lo prevenido en el vigente Re-glamento General de Recaudación.

Aprobación y vigencia

Disposición final

1.— La presente Ordenanza entrará en vigor a partir de su publicación en el BO-LETIN OFICIAL del Principado de Asturias y se aplicará hasta que se acuerde su mo-dificación o derogación.

2.— La presente Ordenanza, que consta de diez artículos, fue aprobada por el Ayun-tamiento Pleno en sesión celebrada el día catorce de febrero de dos mil tres.

ORDENANZA FISCAL Nº 14

REGULADORA DE LA TASA POR PRESTACION DE LOS SERVICIOS DEALCANTARILLADO

Fundamento legal

Artículo 1º.

De conformidad con lo dispuesto en los artículos 15 al 19 y 20.4 r) de la Ley39/1988, de 28 de diciembre, reguladora de las Haciendas Locales, se establece la ta-sa por prestación de los servicios de alcantarillado.

Obligación de contribuir

Artículo 2º.

1.— Hecho imponible.— Constituye el Hecho imponible de la tasa de la actividadmunicipal, técnica y administrativa, tendente a verificar si se cumplen las condicio-nes necesarias para autorizar la acometida a la red de alcantarillado municipal. Así co-mo la prestación del servicio de evacuación de aguas pluviales, negras y residuales através de la red de alcantarillado municipal.

2.— Obligación de contribuir.— La obligación de contribuir nace desde que tengalugar la prestación del servicio.

3.— Sujeto pasivo.— Están obligados al pago de la tasa, en concepto de contribu-yentes, las personas físicas y jurídicas, y las entidades a que se refiere el artículo 33de la Ley General Tributaria, que resulten beneficiadas.

Tendrán la consideración de sustitutos del contribuyente, los propietarios de las vi-viendas o locales abonados al servicio de agua, quienes podrán repercutir las cuotas,en su caso, sobre los respectivos beneficiarios.

Administración y cobranza

Artículo 3º.

Bimensualmente se formará un Padrón en el que figurarán los contribuyentes afec-tados y las cuotas respectivas que se liquiden, por aplicación de la presente Ordenan-za. Dicho Padrón será anual para los casos en que el sujeto pasivo no goce del servi-cio municipal de agua. Tales Padrones, tras ser aprobados, serán expuestos al públicoa efectos de reclamaciones, durante el plazo de quince días.

Artículo 4º.

Las bajas deberán cursarse, a lo más tardar, el último día laborable del respectivoperíodo, para surtir efectos a partir del siguiente. Quienes incumplan tal obligación se-guirán sujetos al pago de la exacción.

Artículo 5º.

Las altas que se produzcan dentro del ejercicio, surtirán efectos desde la fecha enque nazca la obligación de contribuir. Por la Administración se procederá a notificar alos Sujetos pasivos la liquidación correspondiente al alta en el Padrón.

Artículo 6º.

En el supuesto de licencia de acometida, el contribuyente deberá formular la co-rrespondiente solicitud.

Concedida la licencia, se practicará la liquidación que proceda que será notificadapara ingreso directo en la forma y plazos que señala el Reglamento General de Re-caudación.

Exenciones y bonificaciones

Artículo 7º.

A fin de dar cumplimiento al Convenio colectivo firmado entre el Ayuntamiento ysu personal los trabajadores residentes en Pravia estarán exentos del pago de la tasa.La exención se extenderá sólo al consumo mínimo y en los casos de residencia habi-tual.

Asimismo se exime del pago de la tasa al Organismo Autónomo EstablecimientosResidenciales de Asturias (E.R.A.) en tanto gestor de la Residencia y Hogar centrode Día de Pravia y mientras subsista el Convenio de Colaboración firmado por di-cho organismo con el Ayuntamiento para la prestación de servicios en dicha Resi-dencia.

Base imponible y cuota tributaria

Artículo 8º.

La cuota tributaria se determinará por la aplicación de la siguiente tarifa:

Concepto Euros

1.— Usos domésticos, al mes 1,75

2.— Usos industriales, al mes 3,38

3.— Derechos de enganche a la red general, para viviendao local de negocio 186,26

Infracciones y sanciones

Artículo 9º.

En todo lo relativo a la calificación de infracciones tributarias, así como de las san-ciones que a las mismas correspondan en cada caso, se estará a lo dispuesto en los artí-culos 77 y siguientes de la Ley General Tributaria, conforme se ordena en el artículo11 de la Ley 39/1988, de 28 de diciembre, reguladora de las Haciendas Locales.

Partidas fallidas

Artículo 10º.

Se considerarán partidas fallidas o créditos incobrables, aquellas cuotas que no ha-yan podido hacerse efectivas por el procedimiento de apremio, para cuya declaraciónse formalizará el oportuno expediente de acuerdo con lo prevenido en el vigente Re-glamento General de Recaudación.

Aprobación y vigencia

Disposición final

1.— La presente Ordenanza entrará en vigor el día de su publicación en el BOLE-TIN OFICIAL del Principado de Asturias, y hasta que se acuerde su modificación oderogación.

2.— La presente Ordenanza, que consta de diez artículos, fue aprobada por el Ayun-tamiento Pleno en sesión celebrada el día catorce de febrero de dos mil tres.

ORDENANZA FISCAL Nº 15 REGULADORA DE LA TASA POR OTORGAMIENTO DE LICENCIAS YAUTORIZACIONES ADMINISTRATIVAS DE AUTO-TAXIS Y DEMAS

VEHICULOS DE ALQUILER

Fundamento legal

Artículo 1º.

De conformidad con lo dispuesto en los artículos 15 al 19 y 20.4 c) de la Ley39/1988, de 28 de diciembre, reguladora de las Haciendas Locales, se establece la ta-sa por otorgamiento de licencias y autorizaciones administrativas de auto-taxi y demásvehículos de alquiler.

Obligación de contribuir

Artículo 2º.

1.— Hecho imponible.— Constituye el Hecho imponible de la tasa:

a) La concesión, expedición y registro de la licencia y autorización administrati-va para el servicio de transporte en auto-taxis y demás vehículos de alquiler delas clases A, B, y C del Reglamento Nacional de los Servicios Urbanos e Inte-rurbanos de Transportes de Automóviles Ligeros.

b) El uso y explotación de las licencias de dichas clases A, B y C.

c) La aplicación de las licencias a otro vehículo por sustitución del anterior.

2.— Obligación de contribuir.— La obligación de contribuir nace y se devenga latasa en la fecha en que se presente la solicitud que inicie el expediente, que no se tra-mitará sin que se haya efectuado el pago correspondiente.

3.— Sujeto pasivo.— Están obligados al pago de la tasa, en concepto de contribu-yentes, las personas físicas y jurídicas, y las entidades a que se refiere el artículo 33de la Ley General Tributaria, que se indican:

a) Por la concesión, expedición y registro, y por el uso y explotación de las li-cencias de las clases A, B y C, la persona a cuyo favor se expidan.

b) Por la sustitución del vehículo afecto a una licencia, el titular de la misma.

Base imponible y cuota tributaria

Artículo 3º.

1.— La Base imponible está constituida por la naturaleza del servicio o actividad.

2..— La cuota tributaria se determinará por aplicación de la siguiente tarifa:

Concepto Euros

A) Concesión, expedición y registro de licencias.

Por cada licencia:

1.— De la clase A "Autotaxis".................................................................1.775,822.— De la clase B "Auto-turismos" .........................................................1.775,823.— De la clase C "Especiales o de abono".............................................1.775,82

31-III-2003 SUPLEMENTO AL B.O.P.A. 67