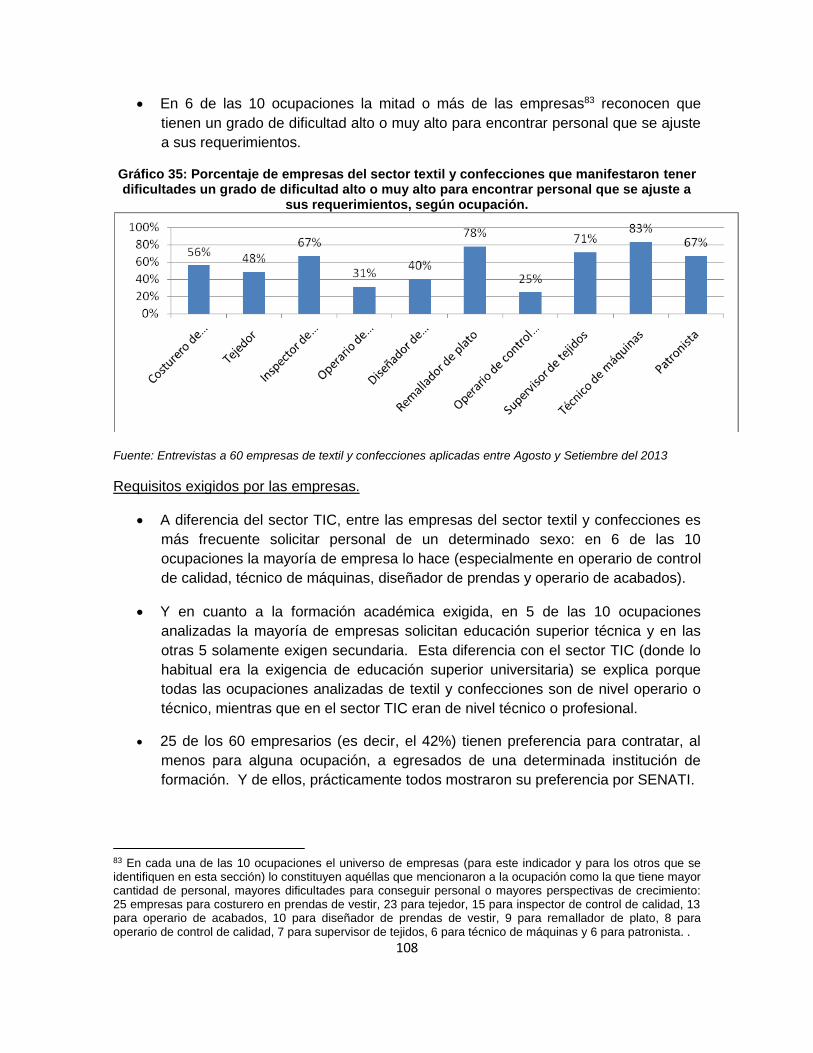

de perfiles profesionales” - cnc.gob.pe · 1 “estudio de demanda laboral y de oferta de...

TRANSCRIPT

1

“Estudio de demanda laboral y de oferta de educación

técnico productiva, superior tecnológica y superior

universitaria en tres sectores económicos (construcción,

tecnologías de la información y comunicaciones, y textil y

confecciones) para ocho regiones del país, y elaboración

de perfiles profesionales”

Consultoría solicitada por el Consejo Nacional de la Competitividad

Elaborado por: SASE CONSULTORES S.A.C.

Fecha: junio 2013

Las opiniones expresadas en esta publicación son del autor y no refleja

necesariamente los puntos de vista del Ministerio de Economía y Finanzas y del

Consejo Nacional de la Competitividad.

El documento puede ser descargado en su disco

duro o impreso únicamente para su uso personal o

con fines académicos, a condición de que incluyan

en cada ejemplar la presente nota relativa a los

derechos de autor o cualquier otra nota relativa a los

derechos de propiedad intelectual.

2

I N T R O D U C C I Ó N

La presente consultoría se desarrolló en el marco de la Agenda de Competitividad 2014-2018, en la línea estratégica Desarrollo empresarial, calidad y educación productiva, donde se planteó la Meta 14 “Elaborar una propuesta de nuevo modelo de funcionamiento de los Centros de Educación Técnico –Productivo (CETPRO) y de los Institutos Superiores Tecnológicos (IST) públicos”. El presente documento contiene un resumen de todos los entregables desarrollados en esta consultoría. El desarrollo de la consultoría se dio de la siguiente manera: (i) el primer entregable buscó definir el plan de trabajo; (ii) el segundo entregable caracterizó los 3 sectores económicos objetos de estudio: textil y confecciones; tecnologías de información y comunicaciones (TIC); y construcción; (iii) el tercer entregable incluye la identificación y análisis de la demanda laboral, identificación y análisis de la oferta educativa así como la identificación y análisis de la pertinencia y eficacia de la oferta educativa en relación con la demanda laboral la demanda de estos perfiles; (iv) el cuarto entregable incluye la identificación y análisis de la oferta laboral para dichos sectores y la elaboración de 16 módulos educativos correspondientes a perfiles pre definidos con el Ministerio de Educación y el Ministerio de Trabajo; y; (v) el quinto entregable contiene 09 perfiles profesionales con sus módulos profesionales asociados que resultaron del análisis previo de los sectores objeto de estudio así como las recomendaciones y conclusiones del estudio. Con el objetivo de ejecutar el seguimiento y validación al presente trabajo se constituyó un Grupo Interinstitucional de Contraparte conformado por instituciones del sector público y sector privado1. Además, este trabajo ha permitido levantar información en 8 regiones del país: Ancash, Arequipa, Cusco, Junín, Ica, La Libertad, Lima y Puno. La estructura que sigue el presente documento es la siguiente: en la primera sección se presenta la importancia relativa de los 3 sectores productivos mencionados anteriormente; en las siguientes 3 secciones se incluye la caracterización de estos mismos sectores, en la quinta sección se incluye la metodología de selección de las empresas e instituciones educativas, así como los instrumentos que se usaron en este estudio; en la sexta sección veremos la caracterización de la demanda laboral, en la séptima sección se presenta la caracterización de la oferta educativa mientras que en la octava sección se analiza la pertinencia de la oferta en relación a la demanda laboral; en la novena se presenta la justificación de los perfiles ocupacionales seleccionados a partir del estudio; en la décima se incluyen las conclusiones y recomendaciones del trabajo realizado. Como producto de esta consultoría se han desarrollado 9 perfiles ocupacionales, en trabajo conjunto con el Ministerio de Trabajo y Promoción del Empleo. Estos son: Sector construcción: Carpintería metálica, Enchapador; Sector textil – confecciones: Topógrafo, Estampador, Tejedor de Máquina, Tejido de Punto, Tejido Plano; Sector TIC: Programador y Soporte Técnico Informática.

1 Sector Público: Ministerio de Educación -MINEDU-; Ministerio de Trabajo y Promoción del Empleo -MTPE-; Sistema Nacional de Evaluación, Acreditación y Certificación de la Calidad Educativa -SINEACE-; Consejo Nacional de la Competitividad -CNC-; Ministerio de Economía y Finanzas -MEF-; Ministerio de la Producción -PRODUCE- ; Ministerio de Comercio Exterior y Turismo -MINCETUR-. Sector Privado: Sociedad Nacional de Industrias -SNI-; Cámara Peruana de la Construcción -CAPECO-; Confederación Nacional de Instituciones Empresariales Privadas -CONFIEP-

3

Además se cuenta con 16 módulos educativos desarrollados en coordinación con el Ministerio de Educación: Análisis de desarrollo de producto prendas de vestir, Control de calidad textil, Operaciones de confección textil, Lavado de lana y pelos finos de animales, Bordador(a) de prendas o piezas, Cortador(a) de piezas para confección, Estampador(a) de prendas o piezas, Costurero(a) de prendas de vestir – Tejido Plano, Costurero(a) de prendas de vestir – Tejido de Punto, Instalación de red de gases combustibles para uso comercial y residencial, Albañil de edificaciones, Fierrero de Edificaciones, Instalador sanitario de Edificaciones, Instalador electricista de Edificaciones, Encofrador con madera y Maestro de obra. Debe tomarse en cuenta que el presente documento no contiene la totalidad de la información presentada en los entregables desarrollados por SASE Consultores S.A.C.

4

Í N D I C E G E N E R A L

Resumen Ejecutivo ............................................................................................................................ 16

1. Importancia relativa de los sectores textiles y confecciones; construcción; y tecnologías de

información y comunicaciones. ........................................................................................................ 21

1.1. Producción......................................................................................................................... 21

1.2. Exportaciones. ................................................................................................................... 29

1.3. Número de empresas. ....................................................................................................... 32

1.4. Empleo............................................................................................................................... 35

1.5. Perspectivas de crecimiento de la economía nacional. .................................................... 42

2. Caracterización del sector textil y confecciones. ...................................................................... 45

2.1. Definición, alcance e impactos. ......................................................................................... 45

2.2. Principales agentes que intervienen en el sector. ............................................................ 47

2.3. Principales instituciones, gremios, normativas y/o leyes que rigen el desarrollo del

sector. 48

2.4. Fortalezas y limitaciones del sector. ................................................................................. 52

2.5. Potencialidades del sector. ............................................................................................... 54

2.6. Planes y proyectos actuales y futuros asociados al sector. .............................................. 55

3. Caracterización del sector tecnologías de la información y comunicaciones. .......................... 57

3.1. Definición, alcance e impactos. ......................................................................................... 57

3.2. Principales agentes que intervienen en el sector. ............................................................ 58

3.3. Principales instituciones, gremios, normativas y/o leyes que rigen el desarrollo del

sector. 60

3.4. Fortalezas y limitaciones del sector. ................................................................................. 61

3.5. Potencialidades del sector. ............................................................................................... 67

5

3.6. Planes y proyectos actuales y futuros asociados al sector. .............................................. 68

4. Caracterización del sector construcción. .................................................................................. 70

4.1. Definición, alcance e impactos. ......................................................................................... 70

4.2. Principales agentes que intervienen en el sector. ............................................................ 72

4.3. Principales instituciones, gremios, normativas y/o leyes que rigen el desarrollo del

sector. 73

4.4. Fortalezas y limitaciones del sector. ................................................................................. 73

4.5. Potencialidades del sector. ............................................................................................... 75

4.6. Planes y proyectos actuales y futuros asociados al sector. .............................................. 76

5. Metodología para la selección de empresas e instituciones educativas e instrumentos

aplicados............................................................................................................................................ 80

6. Caracterización de la demanda laboral. .................................................................................... 84

6.1. Caracterización de la demanda laboral en el sector TIC. .................................................. 84

6.1.1. Perspectivas de las empresas. ................................................................................... 85

6.1.2. Ocupaciones con mayor cantidad de personal, con mayores dificultades para

seleccionar personal, y con mayores perspectivas de crecimiento. ......................................... 89

6.1.3. Caracterización de las ocupaciones con mayor cantidad de personal, con mayores

dificultades para seleccionar personal, y/o con mayores perspectivas de crecimiento. ......... 91

6.2. Caracterización de la demanda laboral en el sector textil y confecciones. ...................... 97

6.2.1. Perspectivas de las empresas. ................................................................................... 98

6.2.2. Ocupaciones con mayor cantidad de personal, con mayores dificultades para

seleccionar personal, y con mayores perspectivas de crecimiento. ....................................... 103

6.2.3. Caracterización de las ocupaciones con mayor cantidad de personal, con mayores

dificultades para seleccionar personal, y/o con mayores perspectivas de crecimiento. ....... 107

6.3. Caracterización de la demanda laboral en el sector construcción. ................................ 113

6.3.1. Perspectivas de las empresas. ................................................................................. 114

6.3.2. Ocupaciones con mayor cantidad de personal, con mayores dificultades para

seleccionar personal, y con mayores perspectivas de crecimiento. ....................................... 119

6

6.3.3. Caracterización de las ocupaciones con mayor cantidad de personal, con mayores

dificultades para seleccionar personal, y/o con mayores perspectivas de crecimiento. ....... 123

6.4. Validación y complementación de los resultados presentados con fuentes secundarias.

129

6.5. Identificación de las ocupaciones para la elaboración de los perfiles profesionales. .... 132

7. Caracterización de la oferta educativa. ................................................................................... 134

7.1. Situación socio económica de los estudiantes. ............................................................... 135

7.2. Gestión institucional. ...................................................................................................... 136

7.3. Gestión presupuestal. ..................................................................................................... 138

7.4. Vinculación empresarial. ................................................................................................. 139

7.5. Oferta formativa. ............................................................................................................. 140

7.6. Gestión pedagógica. ........................................................................................................ 140

7.7. Infraestructura, equipamiento, recursos y medios educativos ...................................... 142

7.8. Mecanismos de seguimiento a egresados y apoyo a la inserción laboral ...................... 143

7.9. Monitoreo y evaluación educativa .................................................................................. 144

7.10. Principales diferencias entre instituciones públicas y privadas .................................. 145

8. Pertinencia de la oferta educativa. ......................................................................................... 147

8.1. Indicadores de desvinculación entre oferta educativa y demanda laboral .................... 147

8.2. Factores que explican la desvinculación entre oferta educativa y demanda laboral. .... 151

8.3. Recomendaciones sobre posibles soluciones a la desvinculación entre oferta educativa y

demanda laboral. ........................................................................................................................ 154

8.4. Mecanismos de apoyo a la inserción laboral. ................................................................. 158

8.4.1. Mecanismos de apoyo desde el sector público. ..................................................... 159

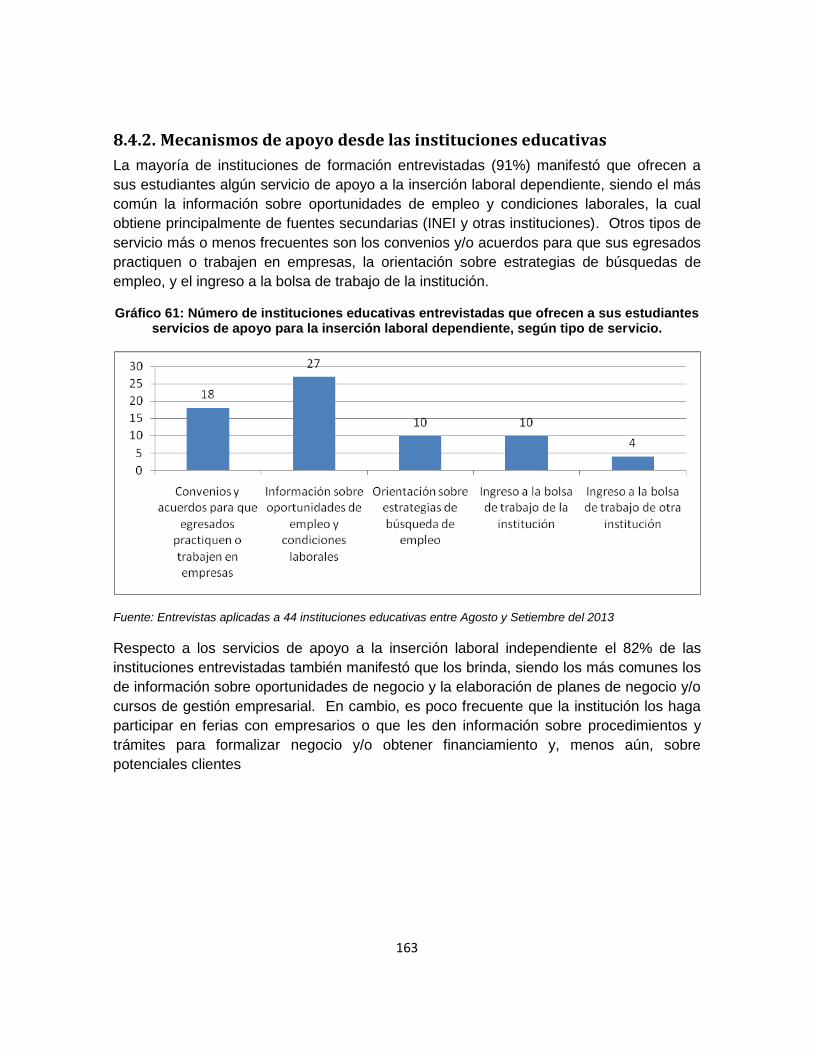

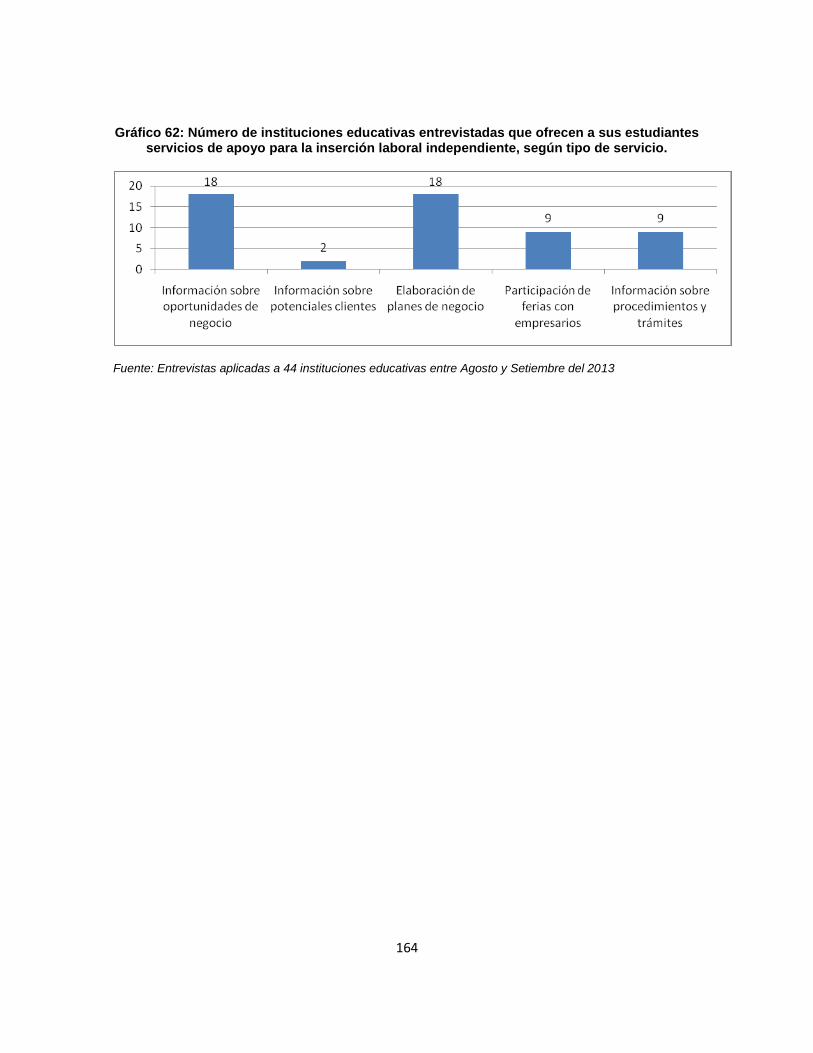

8.4.2. Mecanismos de apoyo desde las instituciones educativas ..................................... 163

9. Justificación de las ocupaciones sobre las que se elaboraron perfiles y módulos formativos 165

10. Conclusiones........................................................................................................................ 168

7

Producción, ventas y empleo en los sectores construcción, textil y confecciones y TIC ............ 169

Características de la PEA Ocupada y condiciones laborales en los sectores construcción, textil y

confecciones, y TIC. ..................................................................................................................... 171

Ocupaciones más demandadas en los sectores construcción, textil y confecciones, y TIC; y

competencias requeridas en dichas ocupaciones ....................................................................... 172

Pertinencia entre la oferta formativa y los requerimientos del sector empresarial en los sectores

construcción, textil y confecciones, y TIC. .................................................................................. 173

Información en el mercado formativo y laboral. ........................................................................ 176

11. Recomendaciones. .............................................................................................................. 178

Recomendaciones para elevar la calidad y pertinencia de la oferta formativa (nuevo modelo de

funcionamiento) de CETPROS e IST ............................................................................................. 178

Recomendaciones asociadas a la generación y uso de información relevante el mercado

formativo y laboral. ..................................................................................................................... 180

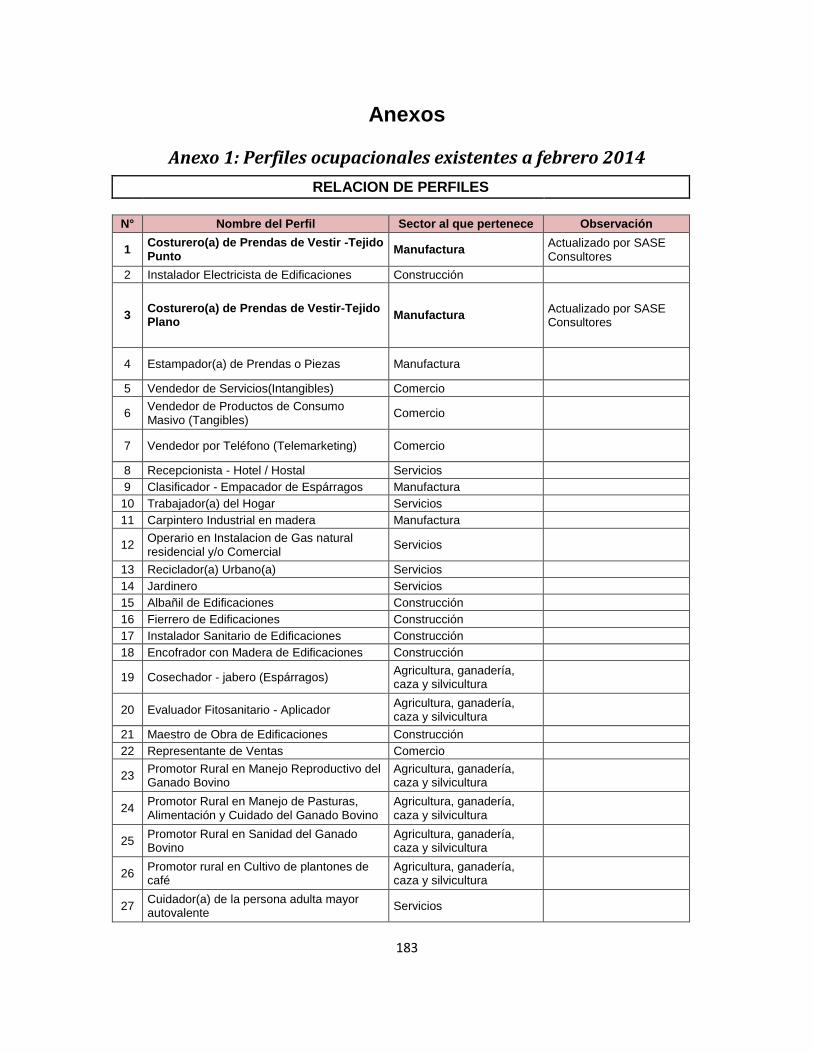

Anexos ............................................................................................................................................. 183

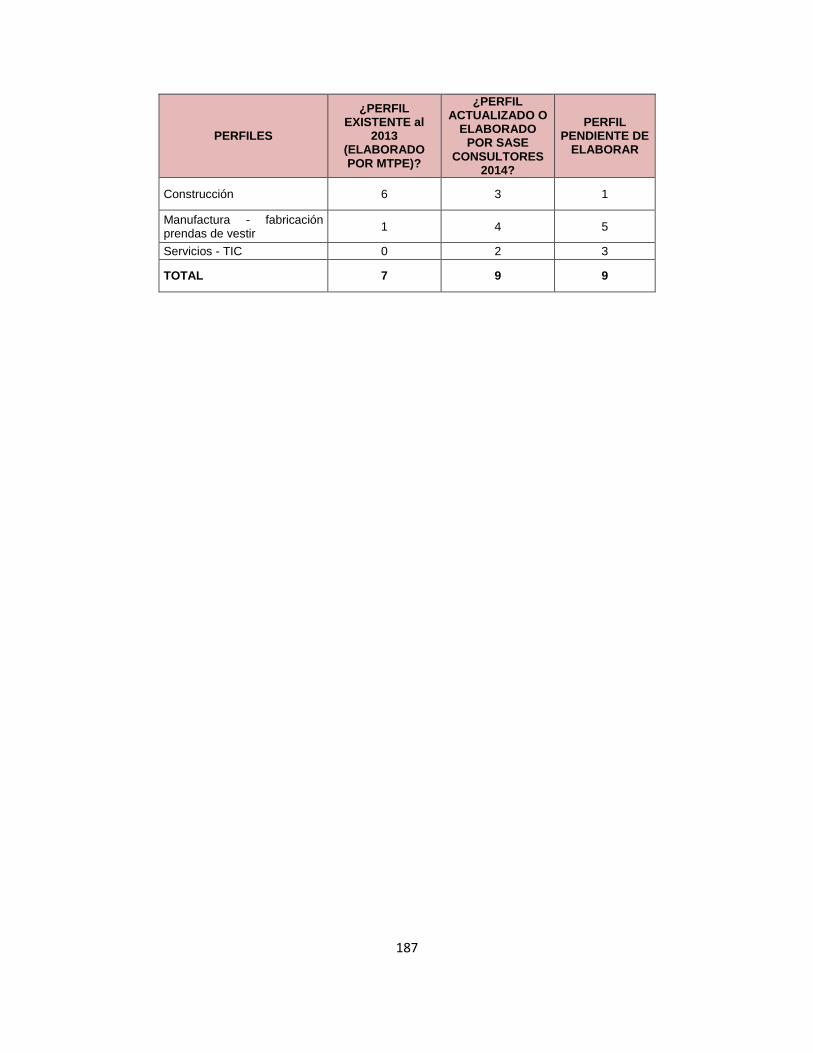

Anexo 1: Perfiles ocupacionales existentes a febrero 2014 ....................................................... 183

Anexo 2: Perfiles ocupacionales existentes a febrero 2014 por sector ...................................... 185

Anexo 3: Perfiles ocupacionales por elaborar en los tres sectores priorizados por la consultoría

..................................................................................................................................................... 186

Anexo 4. Principales indicadores demográficos y de empleo según regiones. .......................... 188

Anexo 5. Perú: Indices Mensuales de la Producción Nacional, según sectores de actividad, 2008

- 2013 .......................................................................................................................................... 192

Anexo 6. Tasa de crecimiento anual del PBI según sector de actividad, en Lima, Arequipa, La

Libertad, Ica, Junín, Cusco, Ancash y Puno, 2007 - 2011. ........................................................... 193

Anexo 7. Perú: tasa de utilización de la capacidad instalada en la industria manufacturera y en el

sector textil y confecciones, Mayo 2012 – Mayo 2013 ............................................................... 199

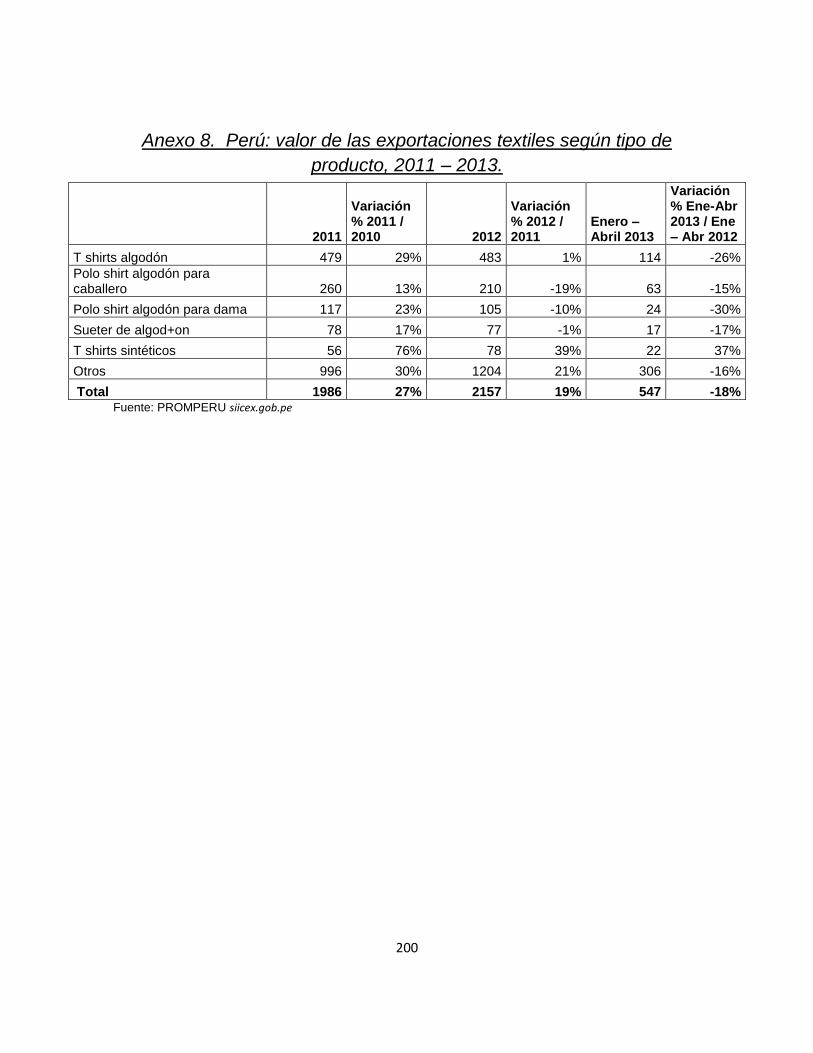

Anexo 8. Perú: valor de las exportaciones textiles según tipo de producto, 2011 – 2013. ....... 200

Anexo 9. Perú: número de empresas por sector, según código CIIU a 4 dígitos, 2013. ............. 201

Anexo 10. Perú urbano: variación anual del empleo en empresas privadas formales de 10 y más

trabajadores, Enero 2008 – Abril 2013, según ciudades. ............................................................ 203

8

Anexo 11. Cadena productiva y cluster del algodón y de la alpaca – vicuña ............................. 207

Anexo 12. Ejemplo de proyecto de innovación asociado al sector textil y confecciones .......... 211

Anexo 13. Precisiones sobre planes estratégicos asociados al desarrollo del sector TIC en el

Perú. ............................................................................................................................................ 212

Anexo 14. Perú: crecimiento anual de los créditos brindados por el sector financiero y seguros,

según tipo de crédito, 2009 – 2013............................................................................................. 217

Fuentes consultadas. ....................................................................................................................... 218

9

Í N D I C E D E C U A D R O S

Cuadro 1: Perú: variación porcentual real anual del PBI según sectores de actividad, 2008 – 2016.

........................................................................................................................................................... 22

Cuadro 2: Perú: participación relativa de los sectores de actividad en el PBI regional de Lima,

Arequipa, La Libertad, Ica, Junín, Cusco, Ancash y Puno, 2007 y 2011. ............................................ 23

Cuadro 3: Perú: Índice Mensual de la Producción Nacional manufacturera y del sector textil y

confecciones, 2008 – 2013. ............................................................................................................... 25

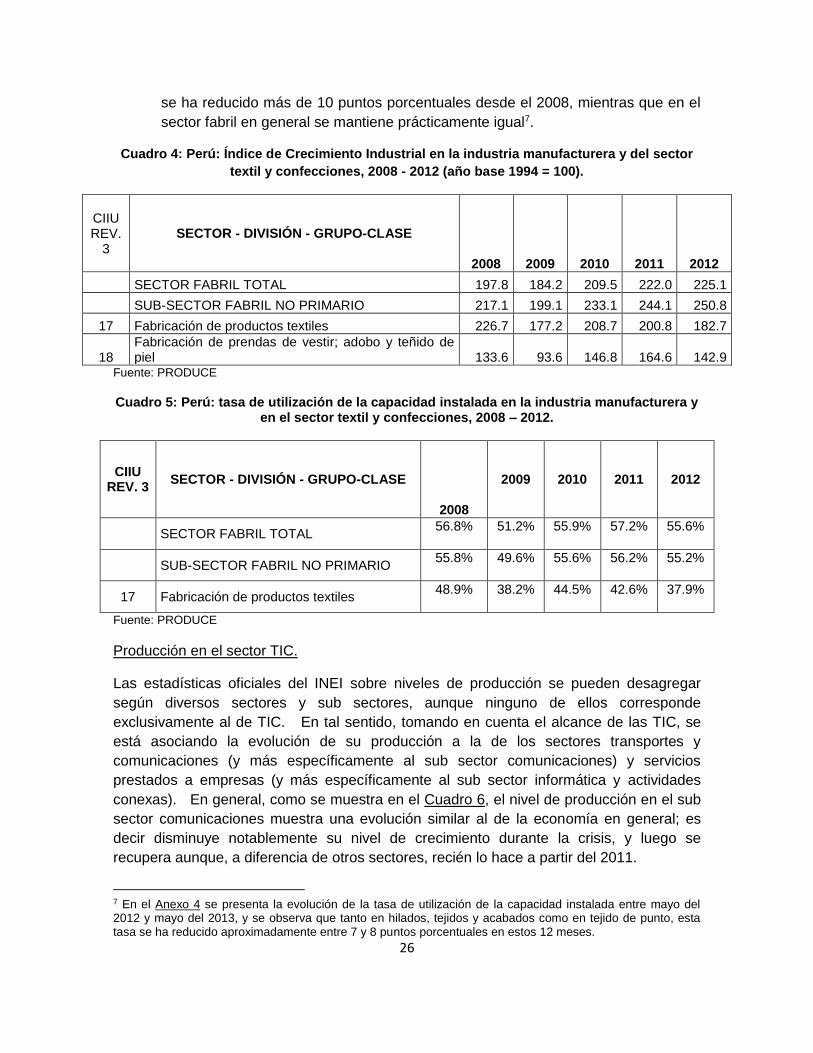

Cuadro 4: Perú: Índice de Crecimiento Industrial en la industria manufacturera y del sector textil y

confecciones, 2008 - 2012 (año base 1994 = 100). ........................................................................... 26

Cuadro 5: Perú: tasa de utilización de la capacidad instalada en la industria manufacturera y en el

sector textil y confecciones, 2008 – 2012. ........................................................................................ 26

Cuadro 6: Perú: Índice Mensual de la Producción Nacional del sector transportes y

comunicaciones, y servicios prestados a empresas, 2008 – 2012. ................................................... 27

Cuadro 7: Perú: Índice Mensual de la Producción Nacional en construcción, 2008 – 2013. ............ 28

Cuadro 8: Perú: número de licencias para edificación otorgada por municipalidades, 2007 – 2011.

........................................................................................................................................................... 28

Cuadro 9: Perú: valor de las importaciones de materiales de construcción, 2009 – 2011. .............. 29

Cuadro 10: Perú: evolución del valor de las exportaciones tradicionales y no tradicionales 2008 –

2013. .................................................................................................................................................. 30

Cuadro 11: Perú: valor de exportaciones textiles, 2018 – 2013. ...................................................... 31

Cuadro 12: Perú: número de empresas por sector, según código CIIU, 2012 .................................. 33

Cuadro 13: Perú. Número de establecimientos censados, 1994 – 2008 (IV Censo Nacional

Económico INEI) ................................................................................................................................ 34

Cuadro 14: Perú: participación relativa de los sectores de actividad en la PEA ocupada de Lima,

Arequipa, La Libertad, Ica, Junín, Cusco, Ancash y Puno, 2007 y 2011. ............................................ 41

Cuadro 15: Perú: tasa de crecimiento anual de la inversión privada y pública, 2008 – 2016 .......... 43

Cuadro 16: Perú: principales potencialidades de exportación textil, según PROMPERU. ................ 54

10

Cuadro 17: Perú: indicadores de demanda de servicios de información y comunicaciones, 2007 –

2011. .................................................................................................................................................. 62

Cuadro 18: Perú: índice de precios de tarifas de telefonía fija, 2002 – 2013 ................................... 65

Cuadro 19: Perú: principales limitaciones para la utilización de las TIC según pequeños y medianos

empresarios, 2011. ............................................................................................................................ 66

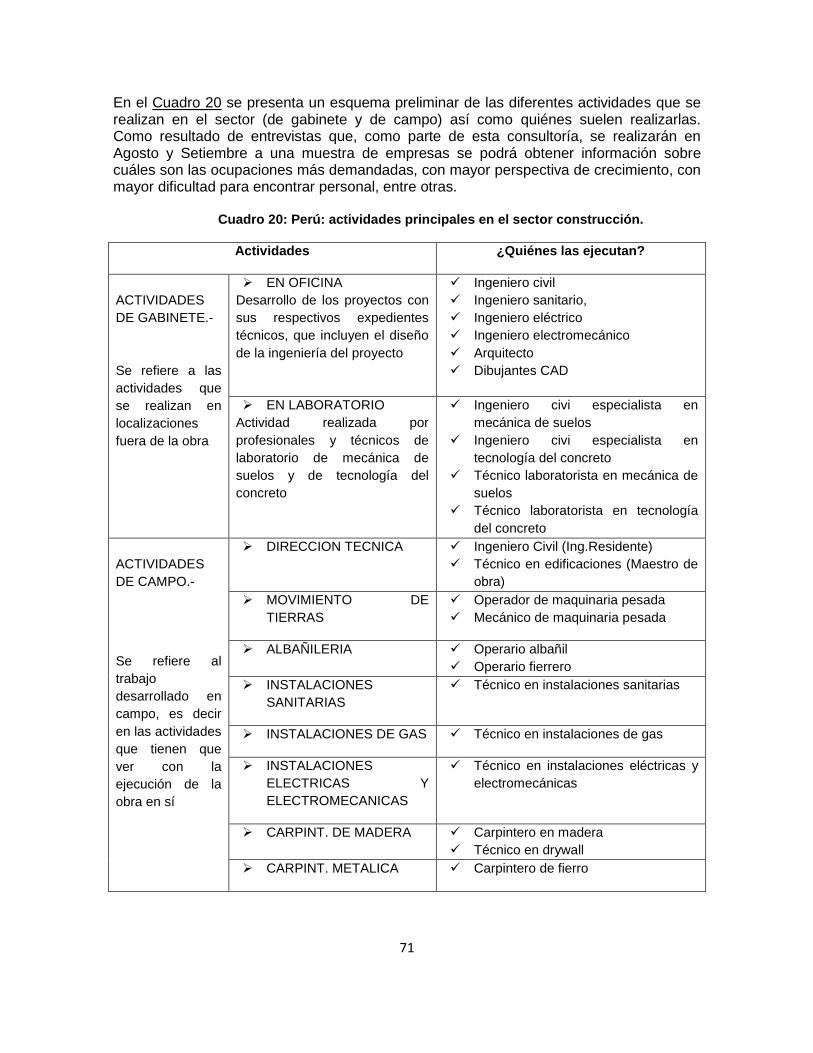

Cuadro 20: Perú: actividades principales en el sector construcción. ................................................ 71

Cuadro 21: Perú: monto total de créditos del Fondo Mi Vivienda, 2007 – 2011. ............................ 74

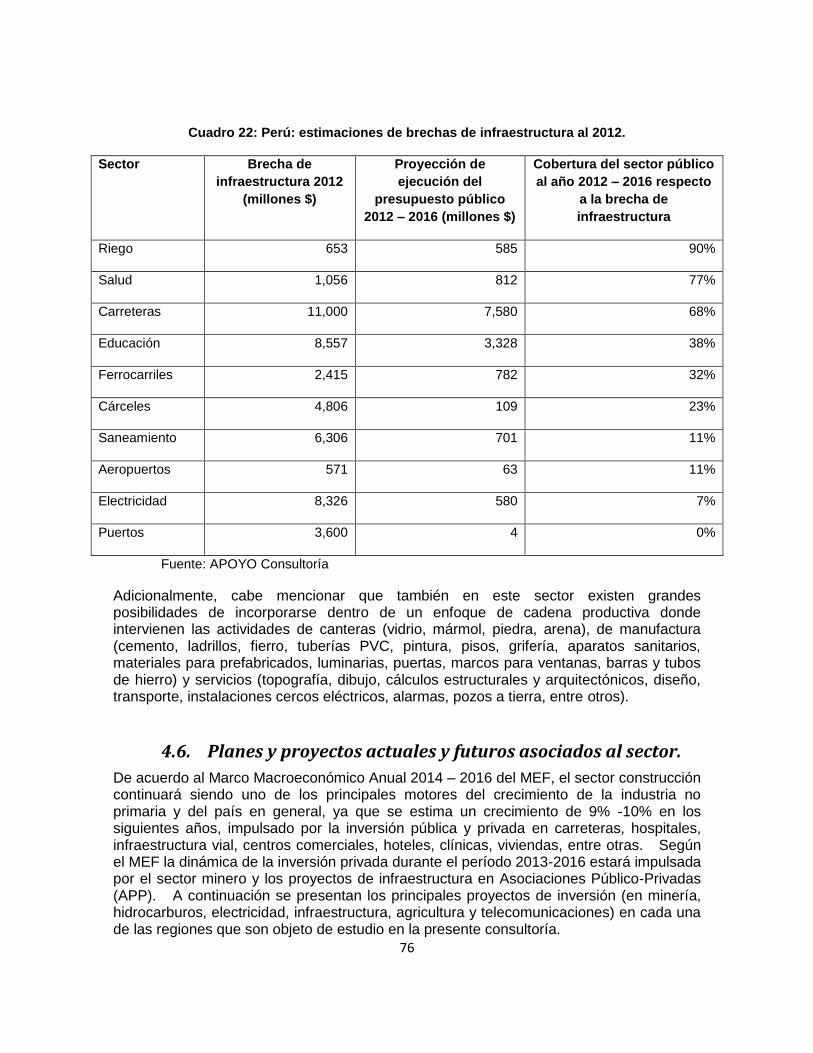

Cuadro 22: Perú: estimaciones de brechas de infraestructura al 2012. ........................................... 76

Cuadro 23: Perú: principales proyectos de inversión 2013 – 2016 en las regiones objeto de estudio

en la presente consultoría. ................................................................................................................ 77

Cuadro 24: Perú: programa de concesiones bajo modalidad de asociación público privada –

proyectos contratados. ..................................................................................................................... 78

Cuadro 25: Número de empresas visitadas según sectores y regiones. ........................................... 80

Cuadro 26: Número de instituciones educativas visitadas según tipo de institución y regiones. .... 81

Cuadro 27: Relación de principales ocupaciones con mayor cantidad de personal, con mayores

dificultades para seleccionar personal, y con mayores perspectivas de crecimiento en empresas del

sector TIC. .......................................................................................................................................... 91

Cuadro 28: Nivel de ventas promedio estimado de las empresas del sector textil y confecciones,

2013. .................................................................................................................................................. 99

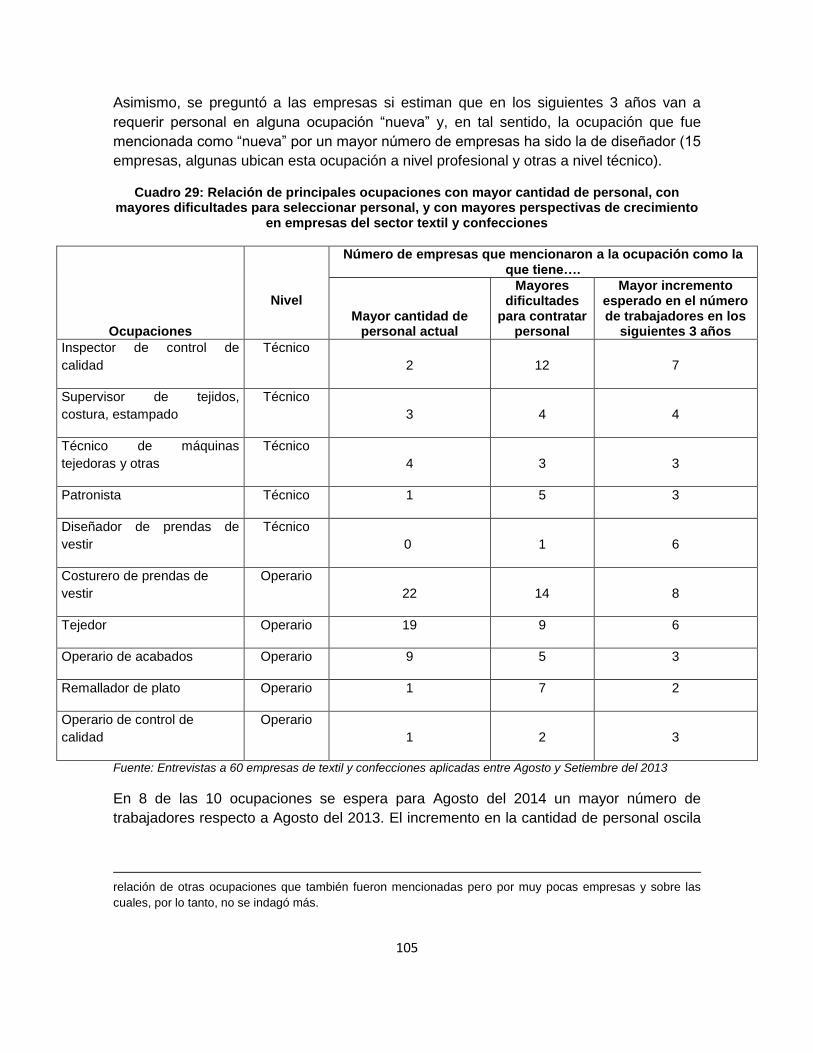

Cuadro 29: Relación de principales ocupaciones con mayor cantidad de personal, con mayores

dificultades para seleccionar personal, y con mayores perspectivas de crecimiento en empresas del

sector textil y confecciones ............................................................................................................. 105

Cuadro 30: Ocupaciones más demandadas en los siguientes 12 meses, asociadas a textil y

confecciones, según la Encuesta de Demanda Ocupacional del Sector Industrial, 2013 ............... 106

Cuadro 31: Participación estimada del empleo en los sectores fabricación de prendas y fabricación

de textiles a nivel nacional según el Modelo de Proyecciones del Empleo Peruano, 2012 – 2020 107

Cuadro 32: Nivel de ventas promedio estimado de las empresas de construcción, 2013. ............ 115

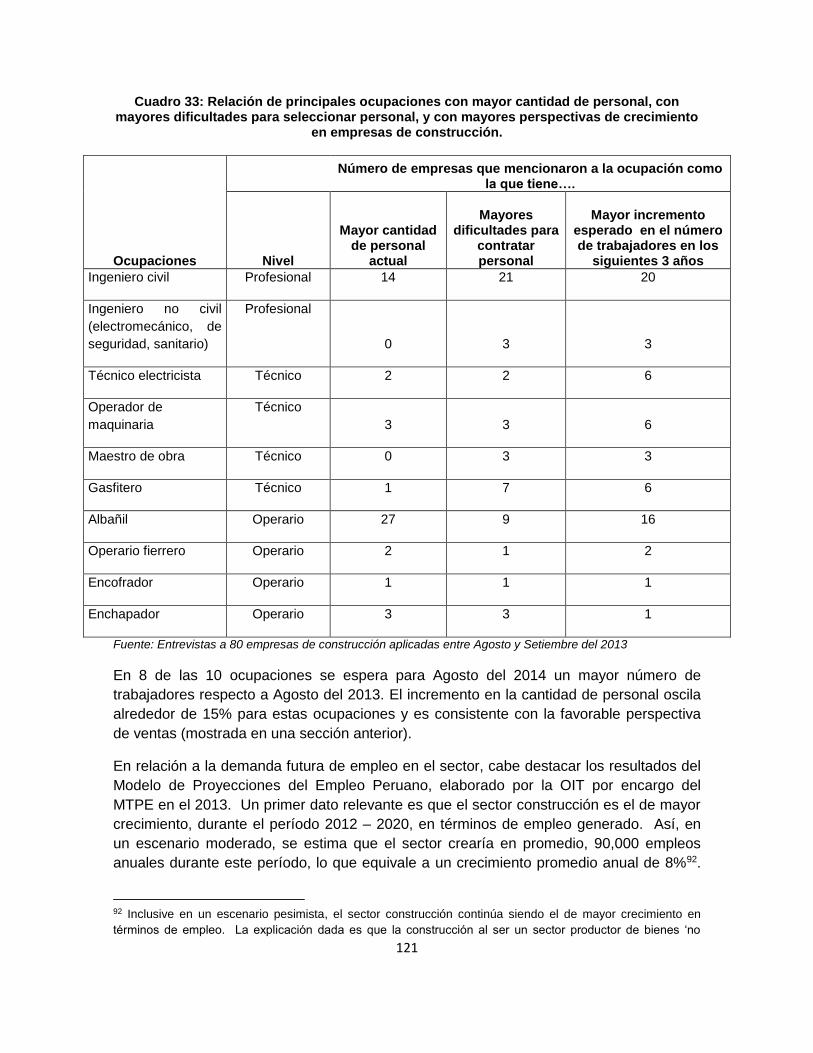

Cuadro 33: Relación de principales ocupaciones con mayor cantidad de personal, con mayores

dificultades para seleccionar personal, y con mayores perspectivas de crecimiento en empresas de

construcción. ................................................................................................................................... 121

11

Cuadro 34: Participación estimada del empleo a nivel nacional según sectores según el Modelo de

Proyecciones del Empleo Peruano, 2012 – 2020. ........................................................................... 122

Cuadro 35: Ocupaciones sugeridas para la elaboración de los perfiles profesionales. .................. 133

Cuadro 36: Aspectos que incluye la caracterización de la oferta educativa y su relación con la

Matriz de Factores de Calidad de la Formación Técnica ................................................................. 134

Cuadro 37: Principales indicadores de gestión, vinculación empresarial, pertinencia de oferta

formativa, y mecanismos de seguimiento a egresados y apoyo a la inserción laboral, según

instituciones educativas privadas o públicas. ................................................................................. 145

Cuadro 38: Servicios de colocaciones, según Direcciones Regionales 2010 – 2012 ....................... 160

Cuadro 39: Número de beneficiarios e insertados del Programa Jóvenes a la Obra, 2010 – 2012 161

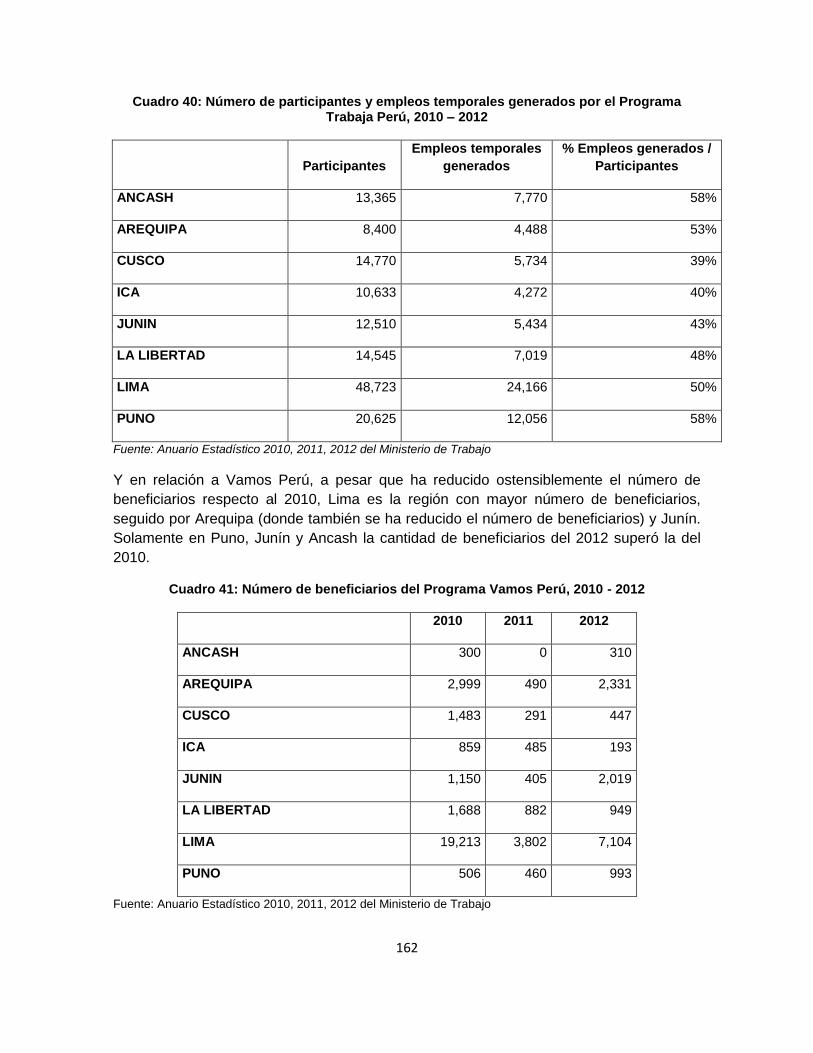

Cuadro 40: Número de participantes y empleos temporales generados por el Programa Trabaja

Perú, 2010 – 2012 ........................................................................................................................... 162

Cuadro 41: Número de beneficiarios del Programa Vamos Perú, 2010 - 2012 .............................. 162

12

Í N D I C E D E G R Á F I C O S

Gráfico 1: Perú: venta local de cemento 2007 – 2011 (miles de toneladas) .................................... 29

Gráfico 2: Perú urbano: variación anual del empleo en empresas privadas formales de 10 y más

trabajadores, Enero 2008 – Abril 2013 ............................................................................................. 38

Gráfico 3: Perú urbano: variación anual del empleo en empresas privadas formales del sector

construcción, Enero 2008 – Abril 2013 ............................................................................................. 38

Gráfico 4: Perú urbano: tasa de rotación laboral en empresas privadas formales de 10 y más

trabajadores, Enero 2008 – Abril 2013 ............................................................................................. 39

Gráfico 5: Cadena Productiva Textil Confecciones............................................................................ 45

Gráfico 6: Perú: esquema de empleo de biotecnología en procesos industriales ............................ 47

Gráfico 7: Perú: inversiones en el sector textil confecciones, 2000 – 2011 (en millones $). ............ 52

Gráfico 8: Perú: rol y servicios de los Centros de Innovación Tecnológica ....................................... 61

Gráfico 9: Perú: evolución de la oferta de servicios de telecomunicaciones, 1994 – 2009 .............. 63

Gráfico 10: Perú: cadena productiva del sector construcción .......................................................... 72

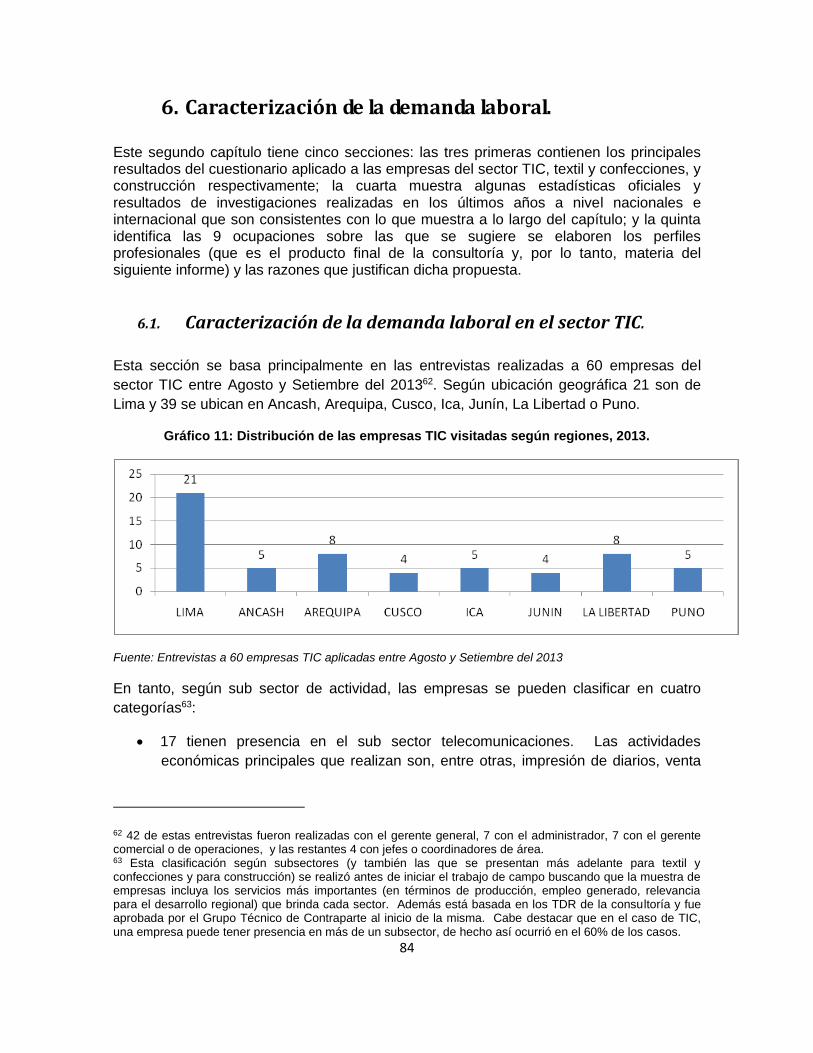

Gráfico 11: Distribución de las empresas TIC visitadas según regiones, 2013.................................. 84

Gráfico 12: Distribución de las empresas TIC visitadas según sub sector de actividad, 2013. ......... 85

Gráfico 13: Distribución de las empresas TIC según si consideran que el nivel de ventas en los

siguientes 3 años va a ser mayor, igual o peor que el año anterior. ................................................ 87

Gráfico 14: Porcentaje de empresas TIC que estiman realizar inversiones en el período 2014 –

2016, según tipo de inversión. .......................................................................................................... 87

Gráfico 15: Porcentaje de empresas TIC que estiman realizar innovaciones en el período 2014 –

2016, según tipo de innovación. ....................................................................................................... 88

Gráfico 16: Principales amenazas para el desarrollo de las empresas y sector TIC en los siguientes 3

años. .................................................................................................................................................. 88

Gráfico 17: Gráfico 7. Principales oportunidades para el desarrollo de las empresas y sector TIC en

los siguientes 3 años. ........................................................................................................................ 89

13

Gráfico 18: Número de trabajadores promedio en las empresas TIC, según tamaño y ubicación

geográfica, Agosto 2013. ................................................................................................................... 90

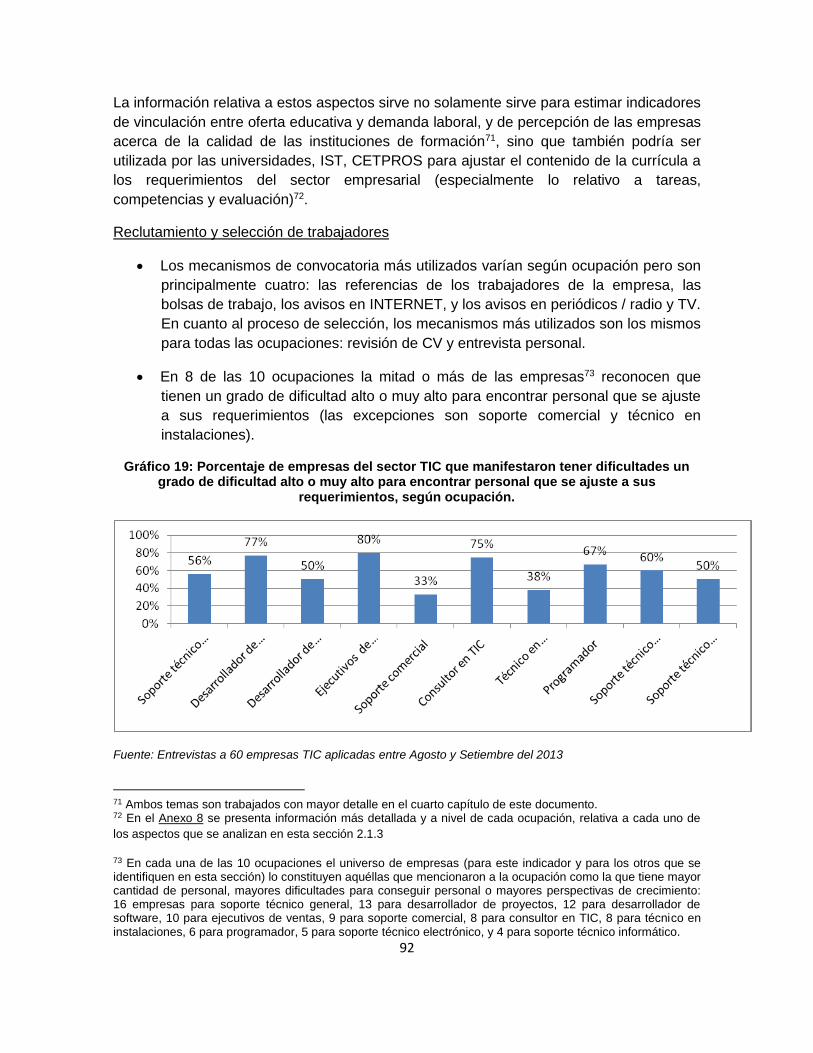

Gráfico 19: Porcentaje de empresas del sector TIC que manifestaron tener dificultades un grado de

dificultad alto o muy alto para encontrar personal que se ajuste a sus requerimientos, según

ocupación. ......................................................................................................................................... 92

Gráfico 20: Número de empresas del sector TIC que manifestaron su preferencia por egresados de

una determinada institución de formación, según tipo de institución. ............................................ 93

Gráfico 21: Promedio del salario medio pagado por las empresas del sector TIC, según

ocupaciones. ..................................................................................................................................... 94

Gráfico 22: Ingreso laboral promedio mensual de la PEA Ocupada en el sector TIC en las 8 regiones

objeto de estudio, 2012. ................................................................................................................... 94

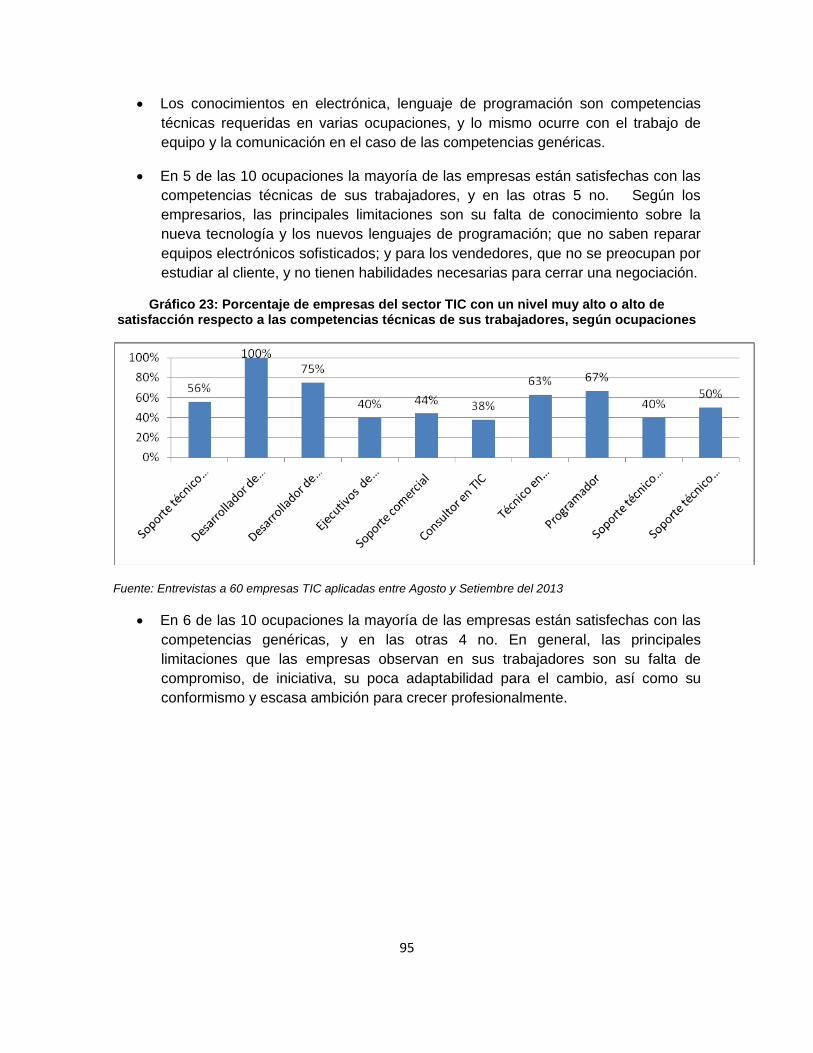

Gráfico 23: Porcentaje de empresas del sector TIC con un nivel muy alto o alto de satisfacción

respecto a las competencias técnicas de sus trabajadores, según ocupaciones .............................. 95

Gráfico 24: Porcentaje de empresas del sector TIC con un nivel muy alto o alto de satisfacción

respecto a las competencias genéricas de sus trabajadores, según ocupaciones............................ 96

Gráfico 25: Porcentaje de empresas del sector TIC que capacitan a sus trabajadores, según

ocupaciones. ..................................................................................................................................... 96

Gráfico 26: Porcentaje de empresas del sector TIC que evalúan a sus trabajadores, según

ocupaciones. ..................................................................................................................................... 97

Gráfico 27: Distribución de las empresas del sector textil y confecciones visitadas según regiones,

2013. .................................................................................................................................................. 97

Gráfico 28: Distribución de las empresas del sector textil y confecciones visitadas según sub sector

de actividad, 2013. ............................................................................................................................ 98

Gráfico 29: Distribución de las empresas del sector textil y confecciones según si consideran que el

nivel de ventas en los siguientes 3 años va a ser mayor, igual o peor que el año anterior. ........... 100

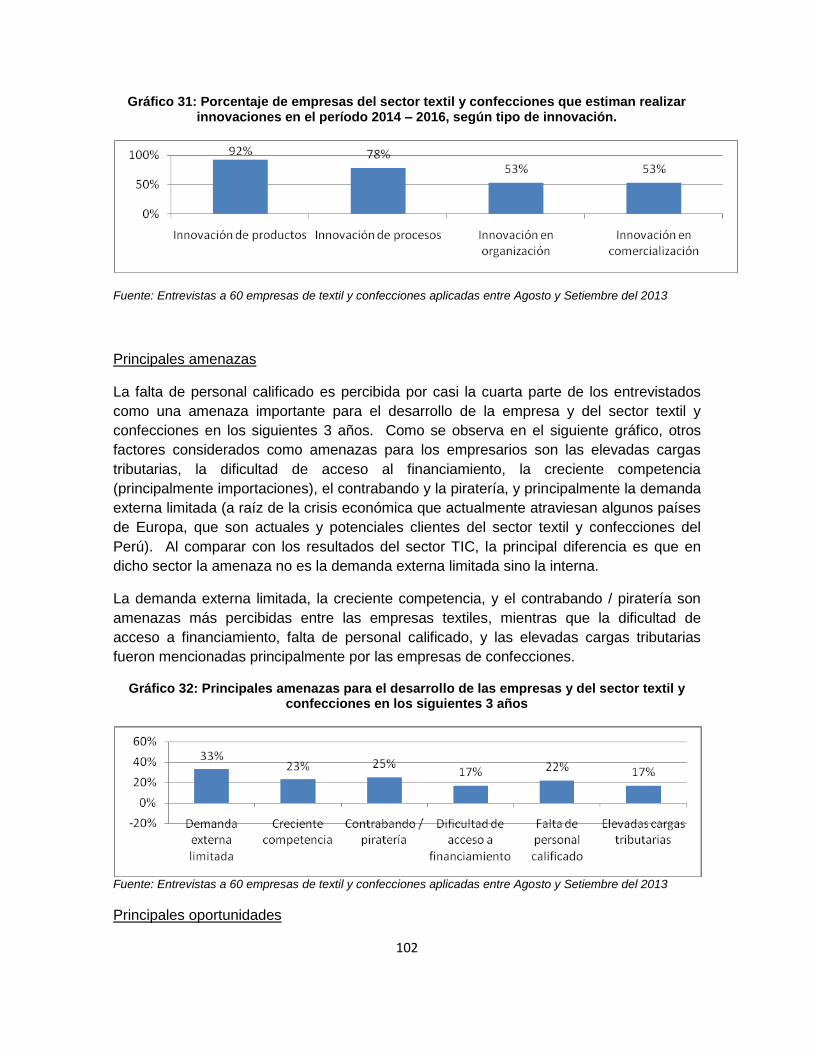

Gráfico 30: Porcentaje de empresas del sector textil y confecciones que estiman realizar

inversiones en el período 2014 – 2016, según tipo de inversión.................................................... 101

Gráfico 31: Porcentaje de empresas del sector textil y confecciones que estiman realizar

innovaciones en el período 2014 – 2016, según tipo de innovación. ............................................. 102

Gráfico 32: Principales amenazas para el desarrollo de las empresas y del sector textil y

confecciones en los siguientes 3 años ............................................................................................ 102

14

Gráfico 33: Principales oportunidades para el desarrollo de las empresas y del sector textil y

confecciones en los siguientes 3 años ............................................................................................ 103

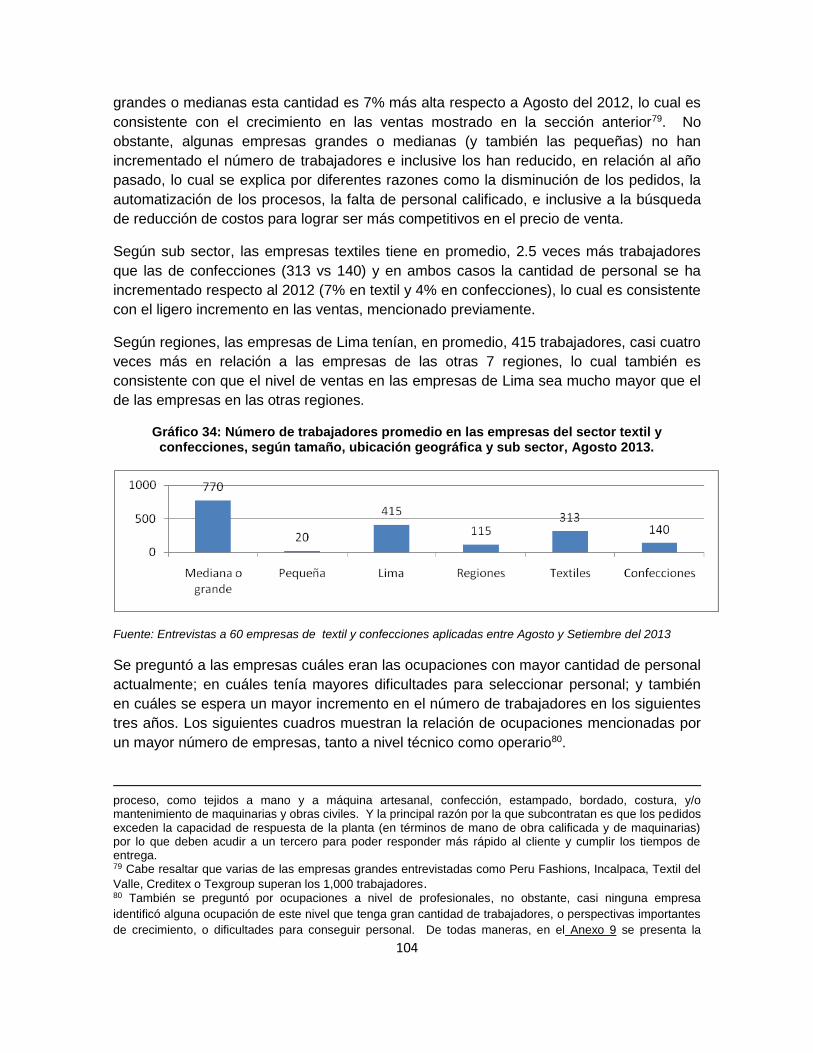

Gráfico 34: Número de trabajadores promedio en las empresas del sector textil y confecciones,

según tamaño, ubicación geográfica y sub sector, Agosto 2013. ................................................... 104

Gráfico 35: Porcentaje de empresas del sector textil y confecciones que manifestaron tener

dificultades un grado de dificultad alto o muy alto para encontrar personal que se ajuste a sus

requerimientos, según ocupación. .................................................................................................. 108

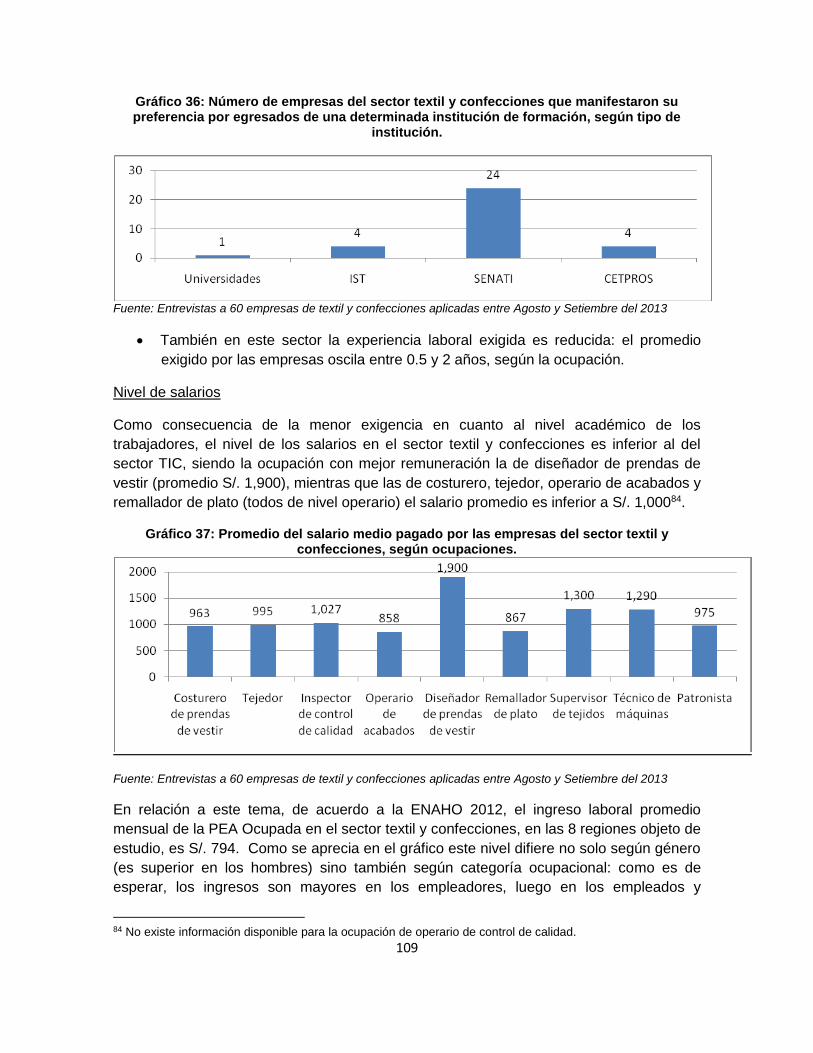

Gráfico 36: Número de empresas del sector textil y confecciones que manifestaron su preferencia

por egresados de una determinada institución de formación, según tipo de institución. ............. 109

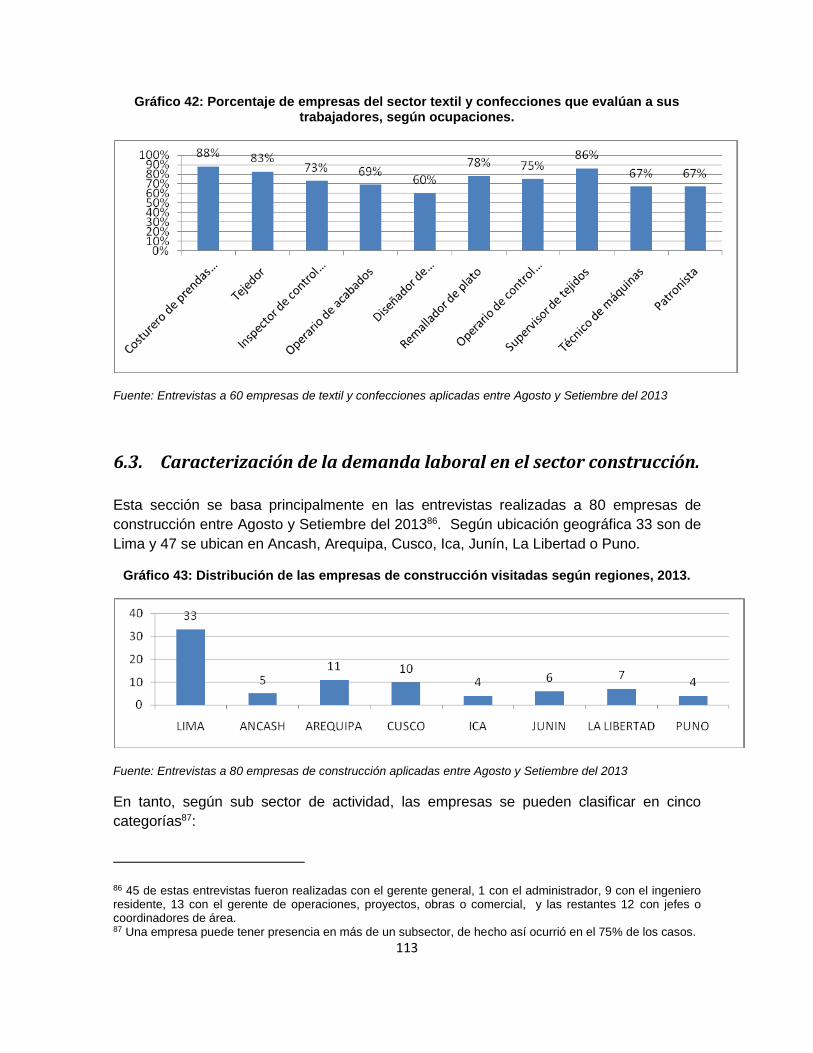

Gráfico 37: Promedio del salario medio pagado por las empresas del sector textil y confecciones,

según ocupaciones. ......................................................................................................................... 109

Gráfico 38: Ingreso laboral promedio mensual de la PEA Ocupada en el sector textil y confecciones

en las 8 regiones objeto de estudio, 2012. ..................................................................................... 110

Gráfico 39: Porcentaje de empresas del sector textil y confecciones con un nivel muy alto o alto de

satisfacción respecto a las competencias técnicas de sus trabajadores, según ocupaciones ........ 111

Gráfico 40: Porcentaje de empresas del sector textil y confecciones con un nivel muy alto o alto de

satisfacción respecto a las competencias genéricas de sus trabajadores, según ocupaciones ...... 111

Gráfico 41: Porcentaje de empresas del sector textil y confecciones que capacitan a sus

trabajadores, según ocupaciones. .................................................................................................. 112

Gráfico 42: Porcentaje de empresas del sector textil y confecciones que evalúan a sus

trabajadores, según ocupaciones. .................................................................................................. 113

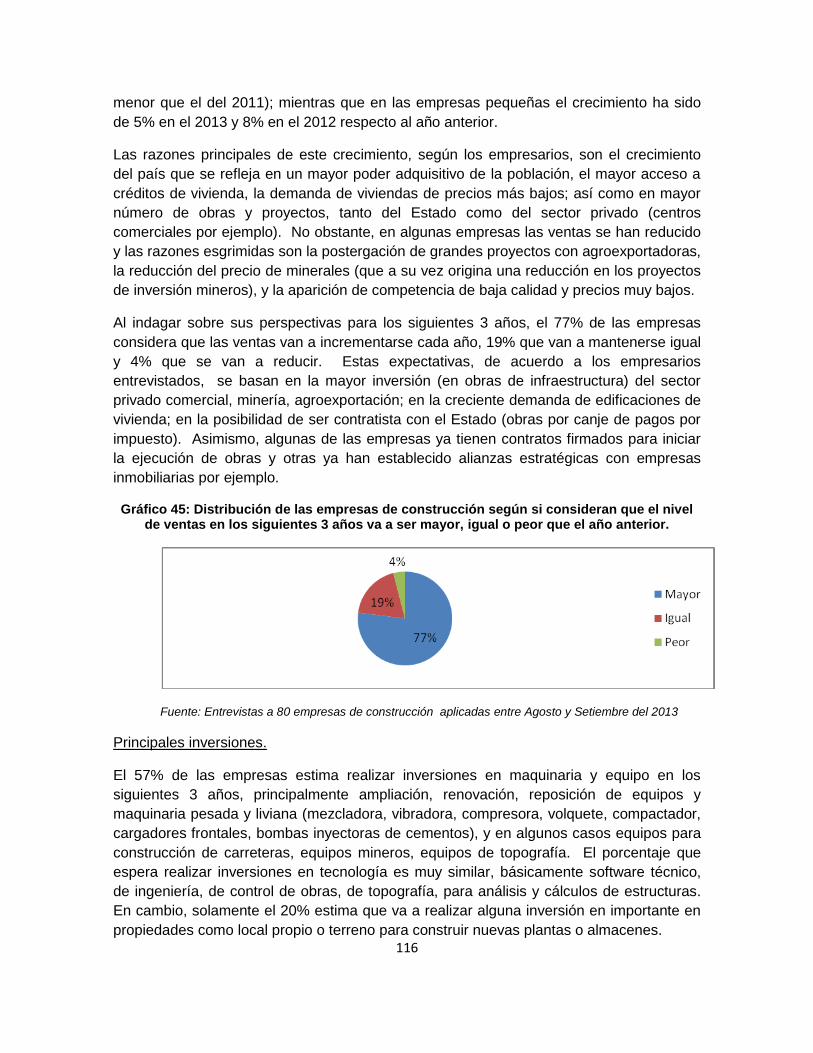

Gráfico 43: Distribución de las empresas de construcción visitadas según regiones, 2013. .......... 113

Gráfico 44: Distribución de las empresas de construcción visitadas según sub sector de actividad,

2013. ................................................................................................................................................ 114

Gráfico 45: Distribución de las empresas de construcción según si consideran que el nivel de

ventas en los siguientes 3 años va a ser mayor, igual o peor que el año anterior. ........................ 116

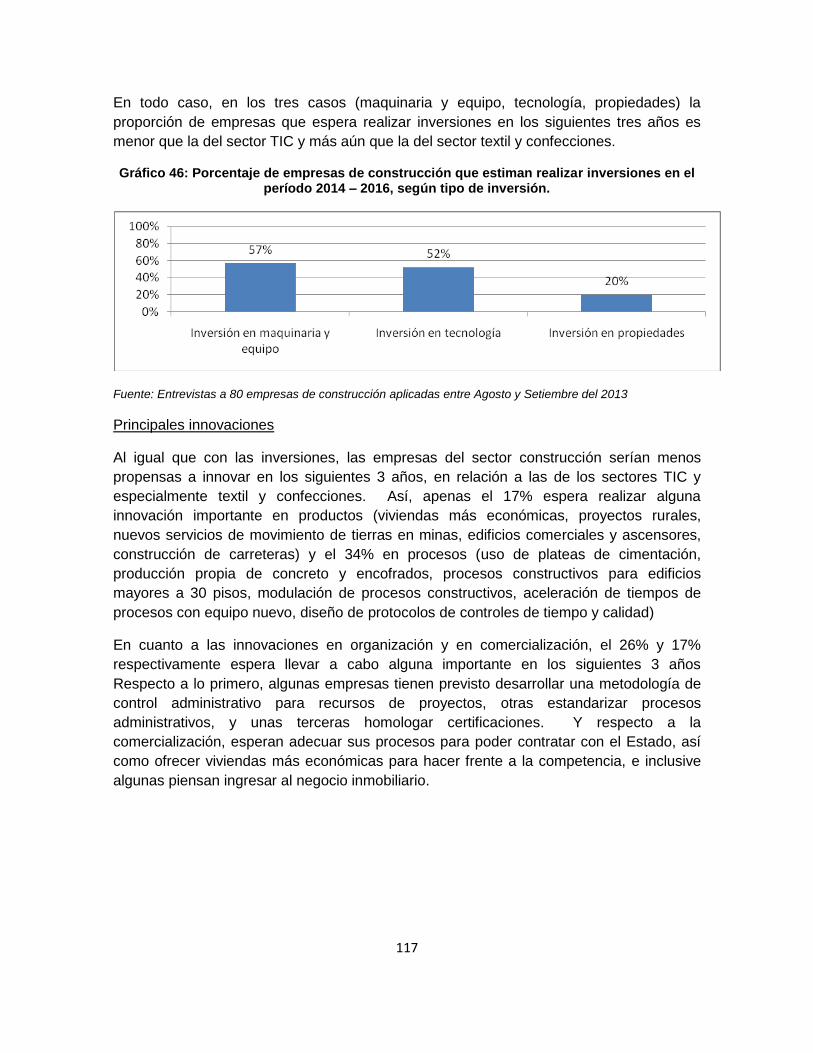

Gráfico 46: Porcentaje de empresas de construcción que estiman realizar inversiones en el período

2014 – 2016, según tipo de inversión. ............................................................................................ 117

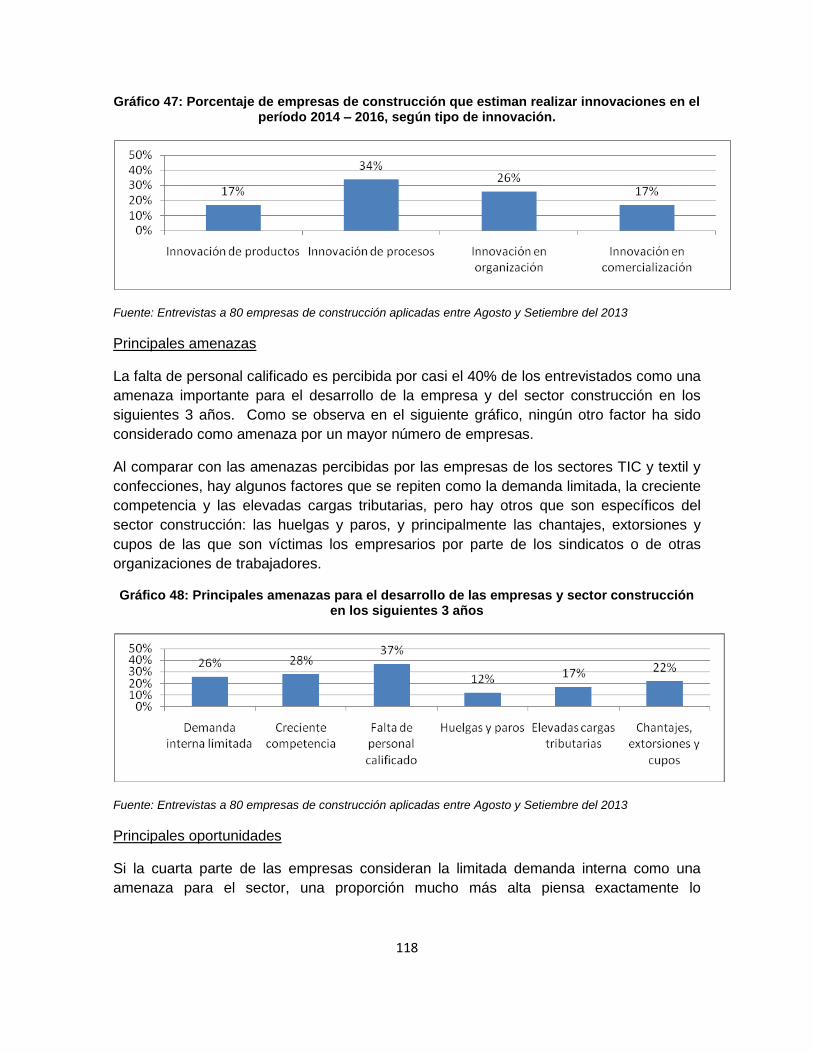

Gráfico 47: Porcentaje de empresas de construcción que estiman realizar innovaciones en el

período 2014 – 2016, según tipo de innovación. ............................................................................ 118

15

Gráfico 48: Principales amenazas para el desarrollo de las empresas y sector construcción en los

siguientes 3 años ............................................................................................................................. 118

Gráfico 49: Principales oportunidades para el desarrollo de las empresas y sector construcción en

los siguientes 3 años ....................................................................................................................... 119

Gráfico 50: Número de trabajadores promedio en las empresas de construcción, según tamaño y

ubicación geográfica, Agosto 2013. ................................................................................................ 120

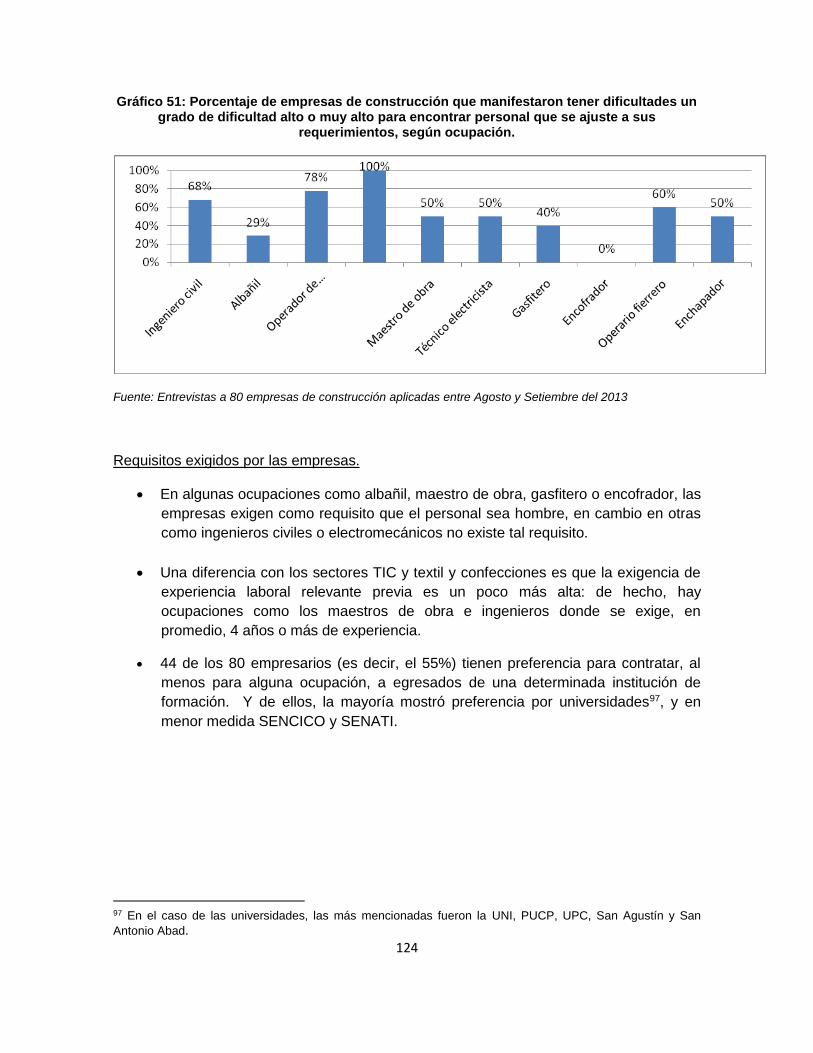

Gráfico 51: Porcentaje de empresas de construcción que manifestaron tener dificultades un grado

de dificultad alto o muy alto para encontrar personal que se ajuste a sus requerimientos, según

ocupación. ....................................................................................................................................... 124

Gráfico 52: Número de empresas de construcción que manifestaron su preferencia por egresados

de una determinada institución de formación, según tipo de institución. ..................................... 125

Gráfico 53: Promedio del salario medio pagado por las empresas de construcción, según

ocupaciones. ................................................................................................................................... 125

Gráfico 54: Ingreso laboral promedio mensual de la PEA Ocupada en el sector construcción en las 8

regiones objeto de estudio, 2012. .................................................................................................. 126

Gráfico 55: Porcentaje de empresas de construcción con un nivel muy alto o alto de satisfacción

respecto a las competencias técnicas de sus trabajadores, según ocupaciones ............................ 127

Gráfico 56: Porcentaje de empresas de construcción con un nivel muy alto o alto de satisfacción

respecto a las competencias genéricas de sus trabajadores, según ocupaciones.......................... 127

Gráfico 57: Porcentaje de empresas de construcción que capacitan a sus trabajadores, según

ocupaciones. ................................................................................................................................... 128

Gráfico 58: Porcentaje de empresas de construcción que evalúan a sus trabajadores, según

ocupaciones. ................................................................................................................................... 128

Gráfico 59: Convenios registrados de modalidades formativas laborales, según Direcciones

Regionales, 2010 – 2012 ................................................................................................................. 159

Gráfico 60: Empresas y entidades que realizan actividades de intermediación laboral, según

Direcciones Regionales, 2010 – 2012. ............................................................................................. 160

Gráfico 61: Número de instituciones educativas entrevistadas que ofrecen a sus estudiantes

servicios de apoyo para la inserción laboral dependiente, según tipo de servicio. ........................ 163

Gráfico 62: Número de instituciones educativas entrevistadas que ofrecen a sus estudiantes

servicios de apoyo para la inserción laboral independiente, según tipo de servicio. ..................... 164

16

R E S U M E N E J E C U T I V O

El crecimiento económico del Perú en los últimos años se refleja en la evolución positiva

de variables como producción, exportaciones y número de empresas; y si bien este

crecimiento ha ocurrido en prácticamente todos los sectores de la economía, en algunos,

como construcción, se ha producido de manera mucho más notoria, mientras que en

otros, como textil y confecciones, la situación no se presenta tan favorable.

Sector construcción

Durante todo el período 2008 – 2012 el crecimiento anual del PBI en el sector

construcción ha sido mayor al de la economía en general, inclusive en algunos años

(2008, 2010, 2012) superó el 15%. Esto se explica porque la construcción suele ser el

primer reflejo del incremento del poder adquisitivo, pues la principal inversión familiar

suele ser la vivienda propia: este incremento de la demanda habitacional se refleja en la

expansión de los créditos hipotecarios (en Lima por ejemplo el volumen de créditos totales

otorgados por el Fondo Mi Vivienda en el 2011 fue 45 veces más grande que en el 2007).

Del mismo modo a nivel nacional, cuando el Estado está en posibilidad de hacer

inversiones importantes lo suele hacer en infraestructura, ya sea de educación, salud,

riego o también de vivienda.

Otros indicadores que revelan el notable crecimiento del sector son el creciente número

de licencias para edificación otorgadas por las municipalidades, de empresas en el sector,

así como el incremento en la cantidad de ventas locales de cemento, y en el valor de de

las importaciones de materiales de construcción en los últimos años a un ritmo promedio

de 30% anual. Una de las consecuencias de esta evolución tan positiva del sector es que

su importancia relativa en los PBI regionales se ha incrementado en las 8 regiones que

forman parte del presente estudio.

Sector textil y confecciones

Este sector ha sido uno de los más afectados por la crisis económica mundial ya que la

caída en sus niveles de producción empezó en el 2008 (año en que otros sectores

continuaron creciendo) y fue mucho más notoria que la de otros sectores fabriles no

primarios durante el 2009. Si bien logra recuperarse en los dos años siguientes, en el

2012 y en los primeros meses del 2013 la producción de prendas de vestir nuevamente

se ha contraído debido principalmente por la menor demanda en los mercados externos,

como Estados Unidos y Venezuela. Otro indicador de la crítica situación del sector es que

la tasa de utilización de la capacidad instalada en el sector de fabricación de productos

textiles se ha reducido más de 10 puntos porcentuales desde el 2008, mientras que en el

sector fabril en general se mantiene prácticamente igual.

Las exportaciones del sector han seguido una ruta similar a la de la producción: notoria

caída en el 2009, recuperación en los años siguientes, pero nuevamente caída en los

17

primeros meses del presente año, lo cual se explica no solo por la menor demanda de

Estados Unidos y algunos mercados europeos, sino por los malos desempeños en

economías de la región como Venezuela y Argentina y Brasil. A pesar de ello, cabe

resaltar que el sector textil y confecciones es el segundo más importante en el Perú (de

acuerdo al valor de las exportaciones totales) dentro del sector no tradicional.

Sector TIC

De acuerdo al Banco Mundial, al 2011 el volumen de negocio total generado por el sector

era aproximadamente $ 7,800 millones, cifra que representa aproximadamente el 4.4%

del PBI nacional. Según la misma fuente, en el año 2007 estas cifras eran $ 2,200

millones y 2% respectivamente, lo que revela un crecimiento muy importante del sector

TIC en el Perú, a un ritmo mucho mayor que el de la economía en general.

En cambio, según el MEF, las exportaciones de productos de alta tecnología per cápita de nuestro país son aún muy reducidas: apenas $ 10 per cápita, muy por debajo por ejemplo de Chile ($ 29), Brasil ($ 43) y Argentina ($ 52).

Evolución del empleo en los sectores objeto de estudio.

La evolución de la demanda laboral (al ser una demanda derivada del requerimiento

productivo) de un país o sector depende en buena medida de cómo varía el nivel de

producción de cada una de ellas. Asimismo, la cantidad y la calidad del empleo

(productividad) también explican, en cierta medida, el crecimiento de la economía: según

el Marco Macroeconómico Anual 2014 – 2016 del MEF aproximadamente el 27% de

crecimiento de la economía en el período 2003 – 2012 ha sido explicada por el factor

trabajo, el 32% por el factor capital, y el 41% restante por la productividad multifactores.

De acuerdo a la Encuesta Nacional de Variación Mensual del Empleo (aplica a empresas

privadas formales de 10 y más trabajadores en el sector urbano) la variación anual del

empleo (cambio porcentual del empleo en un mes determinado respecto al mismo mes

del año anterior) en el Perú ha sido durante el período Enero 2008 – Abril 2013 siempre

positiva, con excepto del último trimestre del 2009 (meses 22-24) en el que fue 0%.

Los resultados de esta Encuesta a nivel de sectores de actividad son consistentes con los

que se han presentado respecto a la evolución del PBI. Así, la variación del empleo en el

sector construcción muestra el mayor crecimiento, inclusive por encima del 10% en varios

períodos (todo el 2008, el primer semestre del 2011 y los últimos meses del 2012 y

primeros del 2013). En cambio, el sector industrial es el más afectado durante el período

de crisis (en todos los meses del 2009 presenta una variación negativa del empleo), se

recupera significativamente en los dos años posteriores aunque a partir del 2012 continúa

con una variación positiva pero a tasas menores e inclusive entre Abril y Octubre

nuevamente presenta una variación negativa.

18

Asimismo, es importante observar la importancia relativa de los sectores objeto de estudio

a nivel regional tomando en cuenta esta vez el empleo generado: la proporción de PEA

ocupada en el sector construcción se ha incrementado en todas las regiones entre el 2007

y 2011, principalmente en Arequipa (5% a 8%); en cambio, en manufactura solamente en

La Libertad y Arequipa la importancia relativa del sector se ha incrementado, ya que en

las demás regiones ha disminuido sobre todo en Lima (17% a 14%) y Puno (10% a 7%).

Cabe resaltar que en este primer informe se presentan algunos indicadores que muestran la evolución del empleo en las regiones y sectores que son objeto de estudio en la presente consultoría. La información más específica acerca de la evolución en los últimos años de la demanda laboral por determinadas ocupaciones, dentro de cada sector, y las perspectivas de demanda futura de estas ocupaciones será presentada en el próximo informe, a partir de la información que se recoja de las entrevistas que se sostendrán entre Agosto y Setiembre con una muestra de aproximadamente 200 empresas de los sectores construcción, textil y confecciones, y TIC. Potencialidades de los sectores objeto de estudio, planes y proyectos de desarrollo

actuales y futuros.

Uno de los objetivos de la consultoría es “contar con perfiles profesionales que

identifiquen puestos de trabajo que en el corto y mediano plazo serán demandados, de

acuerdo con las tendencias del mercado”, para lo cual van a resultar clave las entrevistas

que se realizarán entre Agosto y Setiembre a una muestra de 200 empresarios, en las

que se indagarán sobre los planes de inversión e innovación futuros, perspectivas de

crecimiento de la empresa, contratación de trabajadores a mediano plazo en

determinadas ocupaciones a partir de dichas perspectivas, nuevas tareas que exigirán,

así como nuevas competencias y actitudes.

A manera de introducción y para tener un contexto general para cuando se realicen las

entrevistas, en el presente informe se ha presentado, para cada sector objeto de estudio,

algunas potencialidades de crecimiento futuro así como planes y proyectos actuales y

futuros de inversión e innovación.

Sector construcción

La más importante potencialidad del sector construcción es el crecimiento esperado de la

economía peruana a una tasa de 6% en los siguientes años lo que permite avizorar que la

construcción continuará creciendo y a su vez ello se debe plasmar no solo en niveles de

producción y ventas, sino también en nuevas inversiones y mejoras en la tecnología de

sus procedimientos. Respecto a las inversiones, un factor adicional que va a favorecer el

crecimiento del sector es que la brecha de infraestructura en diferentes sectores

relevantes del país aún es grande y se requiere cubrir con inversiones públicas y

privadas. Y en cuanto a la tecnología, los nuevos tratados comerciales internacionales

permitirán a las empresas locales adquirir equipamiento y tecnología de punta, lo que las

volverá más competitivas tanto a nivel nacional como internacional en el ámbito

latinoamericano, donde podrá encontrar nuevos mercados e internacionalizarse.

19

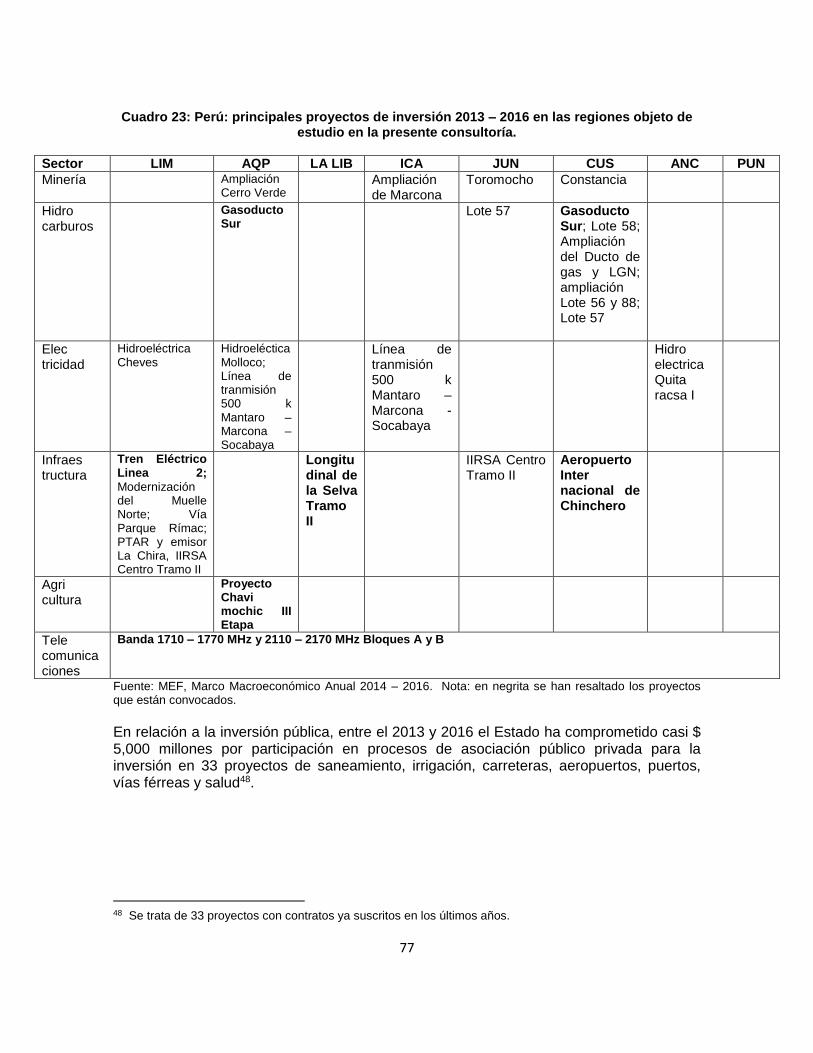

De acuerdo al MEF, el sector construcción continuará siendo uno de los principales motores del crecimiento de la industria no primaria y del país en general, ya que se estima un crecimiento de 9% -10% en los siguientes años, impulsado por la inversión pública y privada en carreteras, hospitales, infraestructura vial, centros comerciales, hoteles, clínicas, viviendas, entre otras. En el informe se presentan los principales proyectos de inversión 2013 – 2016 (en minería, hidrocarburos, electricidad, infraestructura, agricultura y telecomunicaciones) en cada una de las regiones que son objeto de estudio en la presente consultoría. Sector textil y confecciones

Según las Fichas de Potencialidades Regionales elaboradas por PROMPERU, en 5 de las

8 regiones (Arequipa, Ica, Junín, Lima y Puno) este sector es destacado como uno de los

tiene mayor potencialidades. El nivel de eslabonamiento horizontal y vertical que tiene

con diversas actividades económicas, no solo lo convierte en un importante generador de

empleo directo e indirecto sino que amplía sus posibilidades de incorporarse dentro de un

enfoque de cadena productiva donde intervienen las fibras, los hilos, las maquinarias, y

los servicios.

De acuerdo al Marco Macroeconómico Anual 2014 – 2016 MEF durante el período 2014 – 2016 el sector manufactura no primaria, recobraría dinamismo apoyado en una mejor coyuntura en la fortaleza del mercado interno, las economías avanzadas, y la apertura de nuevos mercados (en el sector textil y confecciones sobre todo por estas dos últimas razones, asociadas al crecimiento de la demanda externa) Sector TIC

Una de las principales potencialidades del sector es que, a pesar de la evolución creciente

de la demanda efectiva en los últimos años, la demanda potencial continúa siendo muy

grande. Por ejemplo, en lo que respecta al sub sector telecomunicaciones, el porcentaje

de hogares que tiene acceso a Internet continúa siendo muy reducido y lo mismo ocurre

con el de hogares que cuentan con una PC. Y en cuanto al sub sector de TI y BPO, el

2012, de acuerdo a COFIDE si bien a nivel de grandes empresas el 98% están

completamente informatizadas, entre las PYMES apenas el 15% accede a las TIC.

Es decir, en el Perú hay amplio espacio para seguir creciendo a tasas elevadas en los

próximos años debido a que el sector TIC presenta tamaños de mercado aún pequeños y

con baja penetración, por lo que la productividad y rentabilidad de la inversión adicional es

aún alta e incentiva el proceso de rápido crecimiento y acumulación de capital. De hecho,

en el caso de Arequipa uno de los sectores que, de acuerdo a PROMPERU, tiene mayor

potencialidad de crecimiento y desarrollo es justamente el de servicios de software.

Otro aspecto que puede favorecer el desarrollo del sector es que actualmente existen

varios planes estratégicos impulsados desde el Estado (Plan Master Perú, Plan Nacional

de Gobierno Electrónico 2013 – 2017, Agenda Digital Peruana 2.0, entre otros) que

buscan contribuir a una nueva institucionalidad que facilite el acceso al conocimiento y la

20

tecnología a las empresas con soporte sectorial, y plantear una estructura organizativa y

financiera que lidere el desarrollo de la ciencia, la tecnología y la innovación en el Perú.

Perspectivas de crecimiento en la economía nacional y retos futuros.

Según el MEF se espera que Perú crezca en torno al 6% - 6,5% durante el periodo 2014-2016 y se mantenga como una de las economías más dinámicas y estables de la región. La misma fuente menciona que el motor del crecimiento del PBI del Perú, en el periodo 2013 - 2016, continuaría siendo la inversión privada, la cual podría crecer a un 10% anual, ritmo que explicaría cerca del 40% del crecimiento del PBI y que provocaría que al 2016 la inversión total (privada más pública) represente aproximadamente el 30% del PBI. Cabe resaltar que en el caso de la inversión pública, ésta no solamente se da a nivel de gobierno central sino principalmente de los gobiernos sub nacionales. Así, como consecuencia del notable incremento de los ingresos de los gobiernos regionales y locales en el periodo 2004 – 2012, la participación de los gobiernos sub nacionales en la inversión total se incrementó de 46% en 2004 a 69% en 2011. Si bien Perú es uno de los países de la región con mayor dinamismo y expectativa de crecimiento, presenta retos importantes vinculados al incremento de la productividad e igualdad de oportunidades. De acuerdo a la última medición del Reporte Global de Competitividad correspondiente al 2012 – 2013, elaborado por el World Economic Forum (WEF), el Perú se ubicó en el puesto 61 de un total de 144 países analizados. Al revisar los resultados según diversos ítems, se encuentra que una de las principales materias pendientes es la infraestructura, debido a la brecha existente entre lo que hay y lo que se necesita. Así, en lo que respecta a la calidad de la infraestructura ocupa el puesto 111. También se debe trabajar mucho para revertir la baja capacidad de innovación y desarrollo tecnológicos (puesto 118), y la calidad de la educación (puesto 132). En este contexto, cobra mucho sentido que en términos de políticas públicas, y ante el desafío de asegurar que el país continúe creciendo a tasas sostenidas por encima del 6% por lo menos durante los próximos 15 años, el MEF venga trabajando en la adopción de ciertas medidas destinadas a elevar la competitividad y productividad como por ejemplo la mejora sustancial del capital humano, el impulso a la innovación tecnológica y la diversificación de la oferta productiva.

Tomando en cuenta que el crecimiento de la economía nacional en los siguientes años dependerá principalmente de aumentos sostenidos en la productividad y mejoras de la competitividad (en lo cual influye el nivel de capital humano de los trabajadores) las entrevistas que se sostendrán entre Agosto y Setiembre con los empresarios de los tres sectores objeto de estudio también indagarán sobre las brechas que actualmente hay entre las competencias y actitudes que los empresarios demandan de sus trabajadores y las que éstos presentan; así como las nuevas tareas que los empresarios exigirán a sus trabajadores en los siguientes años (producto de la evolución del sector) y las competencias y actitudes adicionales que deberán tener para poder cumplir con estas nuevas tareas. Y como los trabajadores se forman en instituciones como universidades, IST y CETPROS, también se entrevistarán con directores y docentes de estas instituciones, para identificar la pertinencia entre la formación que ofrecen y lo que realmente demandan las empresas, y, en caso de que se encuentre baja pertinencia, explicar las razones de ello. Estos resultados serán presentados en el próximo informe.

21

1. Importancia relativa de los sectores textiles y

confecciones; construcción; y tecnologías de

información y comunicaciones. El crecimiento del Perú en los últimos años se ha visto reflejado en la evolución positiva

de variables como producción, exportaciones, número de empresas, y empleo.

Precisamente en esta sección se revisa la evolución de cada una de estas variables en

los sectores de actividad y regiones objetos de estudio. La sección culmina con un

acápite sobre las perspectivas de crecimiento en los últimos años.

1.1. Producción.

El indicador más utilizado para medir el nivel de producción de un país es el Producto

Bruto Interno (PBI) y, en tal sentido, el crecimiento económico de un país en un

determinado período de tiempo se puede medir observando la evolución del PBI.

En el Perú, como se observa en el Cuadro 1 el crecimiento del PBI ha sido mayor en el

sector construcción en relación al promedio general: esto ocurre en todos los años

(inclusive el 2009, año de crisis, en el que el sector creció 6%), con excepción del 2011,

donde el crecimiento en la construcción fue 3.4% mientras que la economía en general

creció 6.9%, es decir, el doble. No obstante, según proyecciones del MEF, se espera

que en los siguientes años nuevamente el sector construcción sea uno de los que lidere el

crecimiento del país.

Si bien en este cuadro no hay información específica para el sector textil y confecciones ni

para el de TIC, se ensaya una primera aproximación al presentar los datos de la evolución

del PBI de la industria manufacturera (y de manera más específica para la industria no

primaria, a la cual pertenece el sector textil y confecciones), y del PBI de servicios (al cual

pertenece el sector TIC)2.

Así, se observa que la crisis del 2009 afectó a la industria manufacturera, y especialmente

a la industria no primaria (el PBI se redujo casi 9%) más que al resto de sectores, pero al

año siguiente esta misma industria fue una de las que lideró la recuperación de la

economía nacional, y en los años siguientes (2011-2012) ha continuado su crecimiento,

aunque a un ritmo menor3.

2 Se trata de una aproximación muy general ya que evidentemente la industria manufacturera incluye otros sectores además del textil y confecciones, y lo mismo ocurre con el sector de servicios y TIC; en todo caso, más adelante, en este mismo documento sí se presentan datos específicos para los sectores textil y confecciones, y TIC. 3 Los datos que se presentan en el Cuadro 2 del presente informe provienen del Marco Macroeconómico Anual 2013-2015 y, en tal sentido, a partir del 2012 son estimados. No obstante, en el Anexo 2 se presentan datos oficiales (ya no estimados) de los Informes Técnicos de Producción Nacional que emite el INEI mensualmente, y se puede apreciar que para el 2012 y el primer cuatrimestre del 2013 se confirma por ejemplo que la tasa de crecimiento del sector construcción es mucho más alta que la del 2011.

22

Y en cuanto al sector servicios, la evolución del PBI ha sido más estable que la de la

industria manufactura y mucho más parecida a la evolución del PBI de la economía; es

decir, una caída en la tasa de crecimiento en el 2009 (pero siempre positiva) y una

recuperación a partir del año siguiente que se ha mantenido en el 2011 y 2012, y se

espera que continúe así en los siguientes años.

Cuadro 1: Perú: variación porcentual real anual del PBI según sectores de actividad, 2008 – 2016.

2008 2009 2010 2011 2012 2013e 2014e 2015e 2016e

PBI (miles millones S/.) 371 382 435 487 526 566 616 668

723

Variación % anual PBI total 9.8% 0.9% 8.8% 6.9% 6.3% 6.3% 6.3% 6.3% 6.3%

Variación % anual PBI Manufactura 9.1% -7.2% 13.6% 5.6% 1.3% 3.4% 5.2% 5.4%

5.4%

Variación % anual PBI Industria no primaria 8.9% -8.5% 16.9% 4.4% 2.8% 3.5% 5.5% 5.8%

5.8%

Variación % anual PBI Construcción 16.5% 6.1% 17.4% 3.4% 15.2% 11.0% 9.2% 9.0%

9.0%

Variación % anual PBI Servicios 8.6% 4.2% 7.5% 8.6% 7.4% 6.7% 6.3% 6.2%

6.2%

Fuente: MEF, Marco Macroeconómico Anual 2014- 2016 (los datos del 2013 – 2016 son estimados).

Una manera adicional de medir la importancia de un sector de actividad en una

determinada región es a través de su contribución relativa con el PBI regional. En tal

sentido, el Cuadro 2 presenta, para cada una de las 8 regiones objeto de estudio, la

participación relativa de los sectores manufactura, construcción, transportes y

comunicaciones, y otros servicios4; y se compara además cómo ha cambiado esta

participación entre el 2007 y 2011. Los principales resultados son los siguientes5:

Al 2011, la contribución del sector manufactura al PBI regional es mucho mayor en

las regiones de la Costa (está entre 18% y 22%) que en las de la Sierra (entre 9%

y 13%). Asimismo, al comparar los datos del 2007 con los del 2011, se observa

que solamente en La Libertad la importancia relativa del sector se ha

incrementado (19% a 21%), ya que en las demás regiones ha disminuido sobre

todo en Arequipa (21% a 18%), Junín (16% a 11%) y Cusco (13% a 9%).

Al 2011, la mayor contribución del sector construcción al PBI regional se da en

Cusco e Ica (15% y 14% respectivamente), aunque en Arequipa y Ancash también

supera el 10%. Al comparar los datos del 2007 con los del 2011 se observa que, a

diferencia de lo que sucede con el sector manufactura, la importancia relativa del

4 Se ha desagregado el sector servicios en “transportes y comunicaciones” y “otros servicios” porque las TIC incluyen tanto “comunicaciones” como “servicios a empresas” y esto último está incluido en “otros servicios”. 5 En el Anexo 3 se compara, para cada una de las 8 regiones, la tasa de crecimiento anual del PBI de estos

sectores de actividad para el período 2007 – 2011 con la tasa de crecimiento anual del PBI regional.

23

sector se ha mantenido (o al menos no se ha reducido) en todas las regiones,

principalmente en Ica (7% a 14%), Arequipa (8% a 11%) y Ancash (6% a 10%).

Al 2011, la contribución del sector transportes y comunicaciones al PBI regional ha

estado entre 6% (Cusco) y 12% (Lima y Puno). Al comparar los datos del 2007

con los del 2011 se observa que este es un sector cuya importancia relativa, en

términos del PBI, ha permanecido prácticamente invariable

Al 2011, la mayor contribución del sector otros servicios al PBI regional ocurrió, sin

duda, en Lima (29%), ya que en las otras regiones está entre 16% y 18%, excepto

Cusco e Ica donde alcanzó 12% y 13% respectivamente. No obstante, al igual

que en el sector de transportes y comunicaciones, la importancia relativa de este

sector en relación al total, no ha sufrido variaciones importantes en ninguna región.

Si bien esta información a nivel regional no es del todo comparable con la que se presentó

en el cuadro anterior (cuyo alcance abarca las 24 regiones y no 8), cabe resaltar la

consistencia entre ambos resultados, en el sentido que una de las consecuencias de que

en el 2008, 2009 y 2011 el ritmo de crecimiento del sector manufacturero haya estado por

debajo del ritmo de crecimiento de la economía nacional, es que la importancia relativa de

este sector en los PBI regionales haya disminuido ligeramente, y lo contrario ocurre con el

sector construcción.

Cuadro 2: Perú: participación relativa de los sectores de actividad en el PBI regional de Lima, Arequipa, La Libertad, Ica, Junín, Cusco, Ancash y Puno, 2007 y 2011.

LIMA AREQUIPA LA LIBERTAD ICA

2007 2011 2007 2011 2007 2011 2007 2011

Valor agregado bruto (a

precios constantes 1994)

en miles de soles 82,029,344 108,689,194 9,193,252 11,404,193 7,714,464 9,580,126 4,352,162 6,303,488

% PBI regional en

relación al PBI nacional 47% 49% 5% 5% 4% 4% 3% 3%

% PBI manufactura en

PBI regional 19% 18% 21% 18% 19% 21% 23% 22%

% PBI construcción en

PBI regional 5% 5% 8% 11% 8% 8% 7% 14%

% PBI transportes y

comunicaciones en PBI

regional 11% 12% 8% 9% 7% 8% 9% 8%

% PBI otros servicios en

PBI regional 28% 29% 16% 17% 16% 17% 14% 13%

24

JUNIN CUSCO ANCASH PUNO

2007 2011 2007 2011 2007 2011 2007 2011

Valor agregado bruto (a

precios constantes 1994)

en miles de soles 5,186,921 6,326,198 4,166,288 6,058,673 5,932,921 6,692,960 3,448,855 4,266,814

% en relación al PBI

nacional 3% 3% 2% 3% 3% 3% 2% 2%

% PBI manufactura en

PBI regional 16% 11% 13% 9% 15% 13% 12% 12%

% PBI construcción en

PBI regional 7% 8% 13% 15% 6% 10% 5% 7%

% PBI transportes y

comunicaciones en PBI

regional 11% 11% 7% 6% 8% 9% 11% 12%

% PBI otros servicios en

PBI regional 16% 18% 14% 12% 16% 18% 17% 18%

Fuente: INEI, Perú: Principales indicadores departamentales 2007 – 2011

Producción en el sector textil y confecciones.

El sector textil y confecciones pertenece a la industria de la manufactura (y más

específicamente, al segmento fabril no primario) y como toda la industria, sufrió una caída

en sus niveles de producción producto de la crisis internacional, aunque se recuperó en el

2010.

Sin embargo, en el Cuadro 3 se observa que mientras la evolución de la producción del

segmento fabril no primario ha sido muy similar a la de la industria manufacturera en

general, al analizar lo que ocurre con el sector textil y confecciones, concretamente con

las prendas de vestir y con los tejidos y artículos de punto, se encuentran algunas

diferencias:

Textil y confecciones es uno de los sectores que sufre primero las consecuencias

de la crisis, como se demuestra el hecho que en el 2008 muestra un decrecimiento

en la producción (-2% en prendas de vestir y -19% en tejidos y artículos de punto),

mientras que el sector fabril no primario, y la industria manufacturera en general,

continuaba creciendo.

En el 2009 la caída en la producción de textil y confecciones fue mucho más

notoria que la de otros sectores fabriles no primarios, mientras que en el 2010 la

25

recuperación también fue mucho más radical, al menos en lo que se refiere a

prendas de vestir (creció 57%).

En el 2012 y 2013, mientras que la industria manufacturera en general (y el sector

fabril no primario en particular) continúa un crecimiento, a tasas cada vez menores

es cierto, la producción de prendas de vestir nuevamente se ha contraído.

Estos vaivenes en la producción de prendas de vestir se explican principalmente por la

mayor (o menor) demanda en los mercados externos, como Estados Unidos y Venezuela,

por camisas, polos, blusas y pantalones de algodón para hombres, mujeres y niños. Y en

cuanto a los tejidos y artículos de punto (que durante el período 2008 – 2011 ha ido

reduciendo su producción paulatinamente, con excepción del 2010), se explica tanto por

los cambios en la demanda externa (Colombia, Bolivia, Ecuador, Argentina y México)

como interna por suéteres, pullovers, cardigans, chalecos y artículos similares de fibras

acrílicas y artificiales.

Cuadro 3: Perú: Índice Mensual de la Producción Nacional manufacturera y del sector textil y confecciones, 2008 – 2013.

2008 2009 2010 2011 2012

Enero – Abril 2013

Manufactura 8.5% -7.2% 13.6% 5.6% 1.3% 0.9%

Sector fabril no primario 8.7% -8.5% 16.9% 4.4% 2.8% 1.9%

1730 tejidos y artículos de punto y ganchillo -19.2% -22.6% 14.8% -8.9% nd nd

1810 prendas de vestir excepto prendas de piel -2.4% -29.9% 56.8% 11.9% -13.2% -16.7%

Fuente: INEI, Informes técnicos de la producción nacional, 2008 – 2013. Nota: los datos para cada año

corresponden a la variación % de la producción de dicho año respecto a la producción del año anterior.

En sintonía con lo que se acaba de presentar, otros dos indicadores revelan que en los

últimos años la situación en el sector textil y confecciones es más crítica que la de la

industria fabril no primario y la de la industria manufacturera en general:

El índice de crecimiento industrial revela que luego de la recuperación en el 2010

(respecto al año anterior), este índice se redujo en el 2011 y 2012 (en el caso del

sub sector “fabricación de productos textiles”6) y en el 2012 (en el sub sector

“fabricación de prendas de vestir”).

La tasa de utilización de la capacidad instalada en el sub sector de fabricación de

productos textiles (38% en el 2012) está muy por debajo de lo que ocurre en el

sector fabril en general o en el sector fabril no primario (55% en el mismo año).

Asimismo, esta tasa de utilización en el caso de la fabricación de productos textiles

6 Los principales productos de las empresas asociadas a este sub sector que forman parte de la muestra del índice de crecimiento industrial son frazadas; hilos e hilados sintéticos artificiales, de algodón, de pelos de alpaca; tejidos de algodón, mixtos; tejidos de punto para confección de prendas de vestir.

26

se ha reducido más de 10 puntos porcentuales desde el 2008, mientras que en el

sector fabril en general se mantiene prácticamente igual7.

Cuadro 4: Perú: Índice de Crecimiento Industrial en la industria manufacturera y del sector

textil y confecciones, 2008 - 2012 (año base 1994 = 100).

CIIU REV.

3

SECTOR - DIVISIÓN - GRUPO-CLASE

2008 2009 2010 2011 2012

SECTOR FABRIL TOTAL 197.8 184.2 209.5 222.0 225.1

SUB-SECTOR FABRIL NO PRIMARIO 217.1 199.1 233.1 244.1 250.8

17 Fabricación de productos textiles 226.7 177.2 208.7 200.8 182.7

18 Fabricación de prendas de vestir; adobo y teñido de piel 133.6 93.6 146.8 164.6 142.9

Fuente: PRODUCE

Cuadro 5: Perú: tasa de utilización de la capacidad instalada en la industria manufacturera y en el sector textil y confecciones, 2008 – 2012.

CIIU

REV. 3

SECTOR - DIVISIÓN - GRUPO-CLASE

2008

2009 2010 2011 2012

SECTOR FABRIL TOTAL

56.8% 51.2% 55.9% 57.2% 55.6%

SUB-SECTOR FABRIL NO PRIMARIO

55.8% 49.6% 55.6% 56.2% 55.2%

17 Fabricación de productos textiles 48.9% 38.2% 44.5% 42.6% 37.9%

Fuente: PRODUCE

Producción en el sector TIC.

Las estadísticas oficiales del INEI sobre niveles de producción se pueden desagregar

según diversos sectores y sub sectores, aunque ninguno de ellos corresponde

exclusivamente al de TIC. En tal sentido, tomando en cuenta el alcance de las TIC, se

está asociando la evolución de su producción a la de los sectores transportes y

comunicaciones (y más específicamente al sub sector comunicaciones) y servicios

prestados a empresas (y más específicamente al sub sector informática y actividades

conexas). En general, como se muestra en el Cuadro 6, el nivel de producción en el sub

sector comunicaciones muestra una evolución similar al de la economía en general; es

decir disminuye notablemente su nivel de crecimiento durante la crisis, y luego se

recupera aunque, a diferencia de otros sectores, recién lo hace a partir del 2011.

7 En el Anexo 4 se presenta la evolución de la tasa de utilización de la capacidad instalada entre mayo del 2012 y mayo del 2013, y se observa que tanto en hilados, tejidos y acabados como en tejido de punto, esta tasa se ha reducido aproximadamente entre 7 y 8 puntos porcentuales en estos 12 meses.

27

De acuerdo al INEI, el crecimiento en el sector comunicaciones en los últimos años

(excepto el 2010) está asociado al aumento del tráfico de telefonía móvil por la expansión

de líneas sobre todo en el área rural, la competencia de operadores, y la innovación

tecnológica. No obstante, este crecimiento en estos años se ha visto atenuado por el

descenso en el tráfico de llamadas de telefonía fija.

En relación al sector de servicios a empresas y, más concretamente, al sub sector de

informática y actividades conexas, las cifras muestran que es uno de los que resultó

menos afectado por la crisis, ya que en los años 2009 y 2010 tuvo un crecimiento de 13%

y 9%, inclusive por encima de los niveles de crecimiento del 2008. Y en los dos últimos

años ha continuado creciendo, a un ritmo más lento ciertamente, pero completa cinco

años consecutivos de evolución positiva. Según el INEI, este crecimiento constante en

los últimos años se explica por diversos factores:

La evolución positiva de las consultorías en programas de informática, para mejora

de procesos de desarrollo e implementación de tecnologías de información de

seguridad informática como medida de prevención de estafas electrónicas;

procesamiento de datos (digitalización de documentos e imágenes, y

transferencias electrónicas de fondos e información para procesamiento de

tarjetas de crédito y débito) y otras actividades relacionadas con bases de datos.

A su vez esto se explica por el incremento del número de licitaciones y mayores

servicios de mantenimiento de licencias de software; la continuidad de proyectos

de tecnologías de información; la ampliación de líneas de crédito; y que la mayoría

de compañías implementaron software empresarial de desarrollo local.

El mayor requerimiento de servicios de mantenimiento y reparación de maquinaria

de oficina, informática y equipos periféricos conexos; así como la mayor demanda

por servicios en equipos de informática para cableado eléctrico, voz y data

La mayor demanda por implementación y aplicación de software a medida,

diseños y programación de páginas web; servicios de outsourcing, venta de

licencia y servicios de Internet.

Cuadro 6: Perú: Índice Mensual de la Producción Nacional del sector transportes y comunicaciones, y servicios prestados a empresas, 2008 – 2012.

2008 2009 2010 2011 2012

Transportes y comunicaciones 9.7% 0.3% 6.7% 11.0% 8.1%

Comunicaciones 11.6% 2.1% -0.2% 17.7% 10.0%

Servicios prestados a empresas 1.4% 8.3% 8.7% 7.6% 6.4%

Informática y actividades conexas 5.3% 13.2% 8.9% 3.5% 3.9%

Fuente: INEI, Informes técnicos de la producción nacional, 2008 – 2013. Nota: los datos para cada año

corresponden a la variación % de la producción de dicho año respecto a la producción del año anterior.

28

Un dato que refleja la evolución positiva del sector TIC en los últimos años es que, de

acuerdo a los indicadores de desarrollo mundial del Banco Mundial, al 2011 el volumen de

negocio total generado por el sector era aproximadamente $ 7,800 millones, cifra que

representa aproximadamente el 4.4% del PBI nacional. Según la misma fuente, en el

año 2007 estas cifras eran $ 2,200 millones y 2% respectivamente, lo que revela un

crecimiento muy importante del sector TIC en el Perú, a un ritmo mucho mayor que el de

la economía en general.

Producción en el sector construcción.

El crecimiento en el sector construcción ha sido continuo en los últimos 5 años, a un ritmo

por encima del 15% en algunos años (2008, 2010, 2012) y está asociado, como se

aprecia en el Cuadro 7, con la evolución positiva tanto del consumo interno de cemento

como del avance físico de obras.

De acuerdo al INEI, la evolución positiva del consumo interno de cemento ha estado

impulsada en estos últimos años por una mayor demanda del sector privado y público

para la ejecución de diversas obras de infraestructura (mercado mayorista, obras en

empresas mineras, obras de saneamiento, pistas, veredas, sector energía, estadios,

hospitales, transporte masivo, tratamiento de aguas residuales, almacenes, plantas

industriales); además de las obras relacionadas con edificaciones de centros de oficinas,

centros comerciales y viviendas. Y en cuanto a la evolución del avance físico en obras,

está asociada principalmente al mayor gasto en obras de rehabilitación y mantenimiento

de carreteras, caminos vecinales, rurales y de herradura.

Cuadro 7: Perú: Índice Mensual de la Producción Nacional en construcción, 2008 – 2013.

2008 2009 2010 2011 2012

Enero – Abril 2013

Construcción 16.5% 6.1% 17.4% 3.4% 15.2% 15.5%

Consumo interno de cemento 16.6% 4.6% 17.4% 3.7% 15.8% 14.8%

Avance físico de obras 18.2% 52.7% 21.8% -2.0% 5.8% 46.2% Fuente: INEI, Informes técnicos de la producción nacional, 2008 – 2013. Nota: los datos para cada año

corresponden a la variación % de la producción de dicho año respecto a la producción del año anterior.

Un indicador del incremento en la oferta es el de número de licencias para edificación otorgadas por la municipalidad, que, como se aprecia en el Cuadro 8, también se incrementó notablemente entre el 2007 y el 2011: 4 veces en Lima, Arequipa y Puno; 3 veces en la Libertad; y 100 veces en Ica. La única excepción es Cusco, donde el número de estas licencias se redujo. Cuadro 8: Perú: número de licencias para edificación otorgada por municipalidades, 2007 –

2011.

LIMA AREQUIPA LA LIBERTAD ICA

2007 2011 2007 2011 2007 2011 2007 2011

29

# licencias para edificación otorgadas

3,219 13,395 518 2,034 921 2,849 103 10,254

JUNIN CUSCO ANCASH PUNO

2007 2011 2007 2011 2007 2011 2007 2011

# licencias para edificación otorgadas

nd nd 2,373 1,383 611 1,498 360 1,332

Fuente: INEI, Perú: Principales indicadores departamentales 2007 – 2011

Un par de indicadores adicionales del incremento de la oferta en el sector son el