dajan delić funkcije menadŽmenta u poduzeĆu „soha“ …oliver.efri.hr/zavrsni/793.b.pdf ·...

TRANSCRIPT

SVEUČILIŠTE U RIJECI

EKONOMSKI FAKULTET

Dajan Delić

FUNKCIJE MENADŽMENTA U PODUZEĆU „SOHA“ d.o.o. KASTAV

DIPLOMSKI RAD

Rijeka, 2014

SVEUČILIŠTE U RIJECI

EKONOMSKI FAKULTET

FUNKCIJE MENADŽMENTA U PODUZEĆU „SOHA“ d.o.o. KASTAV

DIPLOMSKI RAD

Predmet: Menadžment malog i srednjeg poduzetništva

Mentor: Prof. dr. sc. Goran Kutnjak

Student: Dajan Delić

Studijski smjer : Menadžment

JMBAG: 0081112995

Rijeka, rujan 2014.

Sadržaj

1. UVOD………………………………………………………………………………….........1

1.1. Predmet istraživanja............................................................................................. 1

1.2. Problem istraživanja……………………………………………………............. 1

1.3. Objekt istraživanja……………………………………………………………….2

1.4. Svrha i cilj istraživanja…………………………………………………..............2

1.5. Radna hipoteza i pomoćne hipoteze…………………………………….…........2

1.6. Znanstvene metode………………………………………………...………..........3

1.7. Struktura rada…………………………………………………………...….........3

2. MALO I SREDNJE PODUZETNIŠTVO………………………………………………...5

2.1. Povijesni razvoj malih i srednjih poduzeća……………………………………5

2.2. Definicije malih i srednjih poduzeća………………………………………........6

2.2.1. Definiranje malog i srednjeg poduzetništva u Sjedinjenim

Američkim Državama………………………………………………..….7

2.2.2. Definiranje malog i srednjeg poduzetništva u

zemljama Europske unije………...………………………………………9

2.2.3. Definiranje malog i srednjeg poduzetništva u Republici Hrvatskoj……10

2.3. Malo i srednje poduzetništvo u Sjedinjenim Američkim Državama……….11

2.4. Malo i srednje poduzetništvo u zemljama Europske unije………………….12

2.5. Malo i srednje poduzetništvo u Republici Hrvatskoj…………………..........12

2.6. Pojam poduzetnika………………………………………………………..........13

2.6.1. Definicija poduzetnika…………………………………………….........13

2.6.2. Osobine poduzetnika……………………………………………….......14

2.6.3. Modeli poduzetništva………………………………………………......14

2.7. Povezanost poduzetništva i menadžmenta…………………………………….15

2.7.1. Menadžment u otvaranju malog i srednjeg poduzeća..………………...16

2.7.2. Menadžment u upravljanju malog i srednjeg poduzeća…………...…...17

3. ANALIZA POSLOVANJA PODUZEĆA „SOHA“ d.o.o. KASTAV…………………19

3.1. Povijesni razvoj………………………………………………………….……..19

3.2. Djelatnost poduzeća „SOHA“ d.o.o. Kastav…………………………………..20

3.3. Analiza tržišta nabave…………………………………………………….........21

3.4. Analiza sektora i analiza prodaje……………………………………………...24

3.5. Analiza kapaciteta……………………………………………………….……...27

3.6. Analiza računa dobiti ili gubitka u razdoblju od od 2011. do 2013.

.......... godine…....................................................................................…………............29

3.7. Analiza bilance poduzeća „SOHA“ d.o.o. u razdoblju

od 2011. do 2013. godine………………………………………………………..31

3.8. Analiza mjerila uspješnosti poslovanja u razdoblju od 2011. do 2013.

........ godine................................................................................................…………...34

3.8.1. Analiza likvidnosti……………………………………………………...34

3.8.1.1. Radni kapital………………………………………………….34

3.8.1.2. Opći pokazatelj likvidnosti………………………………...... 35

3.8.1.3. Pokazatelj brze likvidnosti……………………………………36

3.8.2. Analiza zaduženosti…………………………………………………….36

3.8.2.1. Osnovni pokazatelj zaduženosti……………………………...36

3.8.2.2. Pokazatelj odnosa duga i glavnice………………………........37

3.8.2.3. Pokriće kamata………………………………………………..38

4. RAZVOJNE MOGUĆNOSTI PODUZEĆA „SOHA“ d.o.o. KASTAV………………40

4.1. Vizija……………………………………………………………………………..40

4.2. Misija………………………………...…………………………………………..40

4.3. Ciljevi…………………………………………………………………………….41

4.4. Strategije………………………………………………………………………...42

5. ANALIZA FUNKCIJA MENADŽMENTA U PODUZEĆU „SOHA“ d.o.o.

…KASTAV………………………………………………………………………………....48

5.1. Planiranje................……………………………………………………………..48

5.1.1. Razine, tipovi i faze planiranja u poduzeću…………………….............48

5.1.2. Financijsko planiranje………………………………………………….54

5.2. Organiziranje……………………………………………………………………55

5.2.1. Organizacijska struktura……………………………………...………...56

5.2.2. Modeli organizacije upravljanja…………………………………..........58

5.3. Upravljanje ljudskim potencijalima..………………........................................59

5.3.1. Regrutiranje kadrova………………………………………...…………60

5.3.2. Selekcija kadrova……………………………………………….............61

5.3.3. Obuka i razvoj kadrova…………………………………………...........61

5.3.4. Procjena performansi…………………………………………………...62

5.3.5. Upravljanje kompenzacijama…………………………………………..63

5.3.6. Radni odnosi…………………………………………………………....63

5.4. Vođenje…………………………………………………………………………..64

5.4.1. Stilovi vodstva………………………………………………….............64

5.4.2. Motivacija………….…………………………………………………...66

5.4.3. Komuniciranje……….…………………………………………............68

5.5. Kontroliranje……………………………………………………………………69

5.5.1. Proces kontroliranja u poduzeću……………………………………….70

5.5.2. Funkcija kontroliranja u poduzeću „SOHA“ d.o.o KASTAV..………..71

6. ZAKLJUČAK……………………………………………………………………………..73

LITERATURA………………………………………………………………………………77

- POPIS TABLICA……………………………………………………………………79

- POPIS GRAFIKONA……………………………………………………………….80

- POPIS SHEMA……………………………………………………………………...80

- POPIS SLIKA……………………………………………………………………….80

1

1. UVOD

Malo i srednje poduzetništvo je kao nesumnjivi pokretač i zamašnjak ekonomskih

odnosa i procesa ključan faktor za postojanje modernih država. Unatoč svim problemima s

kojima se susreću, kao što su financijska ograničenja, podložnost financijskim krizama,

problemi smanjene efikasnosti i likvidnosti, mali i srednji poduzetnici stoljećima i

tisućljećima uspješno prevladavaju prepreke i stvarajući dodanu vrijednost unaprjeđuju

ekonomiju i društvo u cjelini. Mala i srednja poduzeća danas zauzimaju važno mjesto u

Republici Hrvatskoj te nanovo dokazuju da se sa kvalitetnim menadžmentom, koje uključuje

stalno inoviranje i prilagođavanje turbulentnim gospodarskim uvjetima, može uspješno

poslovati.

1.1. Predmet istraživanja

Predmet istraživanja diplomskog rada su funkcije menadžmenta u poduzeću „SOHA“

d.o.o. iz Kastva, koje je tipičan primjer malog hrvatskog poduzeća.

1.2. Problem istraživanja

Problem istraživanja jest kako uspješno primijeniti funkcije menadžmenta u malim i

srednjim poduzećima. Neki od mnogobrojnih problema malih i srednjih poduzeća su

sukobljavanje sa konkurencijom koja raspolaže većim kapitalom i samim time može

davanjem dampinških cijena za svoje proizvode i usluge ozbiljno ugroziti poslovanje malih i

srednjih poduzeća. Vlasnik, vrlo često i jedini menadžment u poduzeću, često ima previše

širok raspon odlučivanja i previše uloga što dovodi do negativnih posljedica po poslovanje

poduzeća u vidu neorganiziranosti posla. Zbog financijskih ograničenja mala i srednja

poduzeća ne mogu si priuštiti angažman menadžmenta po određenim funkcijama u poduzeću.

Problem istraživanja jest kako negativne posljedice ukloniti ili barem ublažiti

korištenjem „prednosti“ malog i srednjeg poduzetništva u vidu bržeg prilagođavanja tržišnim

promjenama, odnosno boljim i suvremenijim pristupom u smislu akceptiranja funkcija

menadžmenta .

2

1.3. Objekt istraživanja

Objekt istraživanja je malo poduzeće „SOHA“ d.o.o. iz Kastva.

1.4. Svrha i cilj istraživanja

Svrha ovog istraživanja je prikazati kako djeluje menadžment malog gospodarskog

subjekta na primjeru tvrtke „SOHA“ d.o.o. Kastav te njegove temeljne i relevantne značajke.

Menadžment u malim poduzećima mora osiguravati poduzetnikovu uspješnost, kao i opstanak

u nesigurnom i promjenjivom okruženju uz stalan razvoj kao jamac uspješnosti poslovanja.

Cilj istraživanja je ukazati na važnost menadžmenta malih i srednjih poduzeća koji, usprkos

svim problemima i ograničenjima s kojim se suočava, uspijeva biti jedan od ključnih faktora

izlaska iz ekonomske krize i to prvenstveno zbog svoje sposobnosti brzog prilagođavanja

novonastalim uvjetima, fleksibilnosti i generiranja dodane vrijednosti.

1.5. Radna hipoteza i pomoćne hipoteze

Radna hipoteza ovoga rada je: Poznavanje i uspješna primjena menadžerskih funkcija

u malim i srednjim poduzećima, gledajući na primjeru poduzeća „SOHA“ d.o.o. Kastav

dovodi do dugoročno boljih poslovnih rezultata, stabilnosti i konzistentnosti poduzeća.

Radi lakšeg dokazivanja radne hipoteze, prilikom procesa istraživanja definirane su i četiri

pomoćne hipoteza (kratica P.H.) :

P.H. 1. Malo i srednje poduzetništvo je, kao generator velikog dijela zaposlenosti, ključan

faktor u gospodarskom sustavu svake zemlje.

P.H 2. Sustavnim korištenjem odgovarajućih menadžerskih funkcija u poslovanju malih i

velikih firmi mogu se ostvariti komparativne prednosti u odnosu na konkurenciju.

P.H. 3. Primjenom novih modela upravljanja malim i srednjih poduzeća i konstantnim

ulaganjem u nova tehnička rješenja i tehničko-tehnološku infrastrukturu postiže se dugoročni

rast i prosperitet poduzeća.

3

P.H. 4. Poduzeće „SOHA“ d.o.o. iz Kastva mora sustavno raditi na usavršavanju svih

poslovnih funkcija da bi zadržalo i povećalo svoj udio na građevinskom tržištu, za što je

primarno zadužen menadžment kroz ozbiljno obnašanje menadžerskih funkcija.

1.6. Znanstvene metode

Ovaj diplomski rad je sistematiziran na temelju dostupne literature o navedenom

predmetu istraživanja uz njeno temeljito i sustavno proučavanje. Tijekom istraživanja i

završnog oblikovanja spoznaja u funkciji dokazivanja hipoteze rabljeno je u svojim

kombinacijama nekoliko znanstvenih metoda od kojih su najznačajnije :

· metode analize;

· metode sinteze;

· metode indukcije i dedukcije;

· metode komparacije;

· metoda kompilacije;

· matematičke metode;

· kvantitativne metode.

1.7. Struktura rada

Diplomski rad obrađen je kroz šest međusobno povezanih tematskih dijelova, a to su :

1. Uvod, 2. Malo i srednje poduzetništvo, 3. Analiza poslovanja poduzeća „SOHA“ d.o.o.

Kastav, 4. Razvojne mogućnosti poduzeća „SOHA“ d.o.o. Kastav, 5. Analiza funkcija

menadžmenta u poduzeću „SOHA“ d.o.o. Kastav i 6. Zaključka.

Prvi dio, Uvod odnosi se na predmet istraživanja, problem istraživanja, objekt

istraživanja i svrhu i cilj istraživanja. U njemu je navedena radna i pomoćne hipoteze, kao i

korištene znanstvene metode. Prvi dio završava opisom strukture rada.

4

Drugi dio, pod naslovom Malo i srednje poduzetništvo daje povijesni osvrt na

nastanak i razvoj poduzetništva, s naglaskom na malo i srednje poduzetništvo. Također, u

njemu je opisano definiranje malog i srednjeg poduzetništva u SAD-u, Europskoj uniji i

Republici Hrvatskoj, kao i značaj te vrste poduzetništva u tim sredinama. Pred kraj cjeline

dana je definicija i osvrt na značaj poduzetnika kao individue te se ističe povezanost

poduzetništva i menadžmenta.

Treći dio, koji ima naslov Analiza poslovanja poduzeća „SOHA“ d.o.o. Kastav

počinje sa povijesnim putem poduzeća „SOHA“ d.o.o., nabrajaju se djelatnosti poduzeća te

nakon toga analizira tržište nabave, prodaje, ali i samog sektora čiji je poduzeće sastavni dio.

Nakon analize kapaciteta, koja uključuje materijalnu opremljenost poduzeća, prelazi se na

analizu računa dobiti ili gubitka, kao i bilance za period od 2011. do 2013. godine. Sastavnica

ovoga dijela je i analiza mjerila uspješnosti koja uključuje analizu pokazatelja likvidnosti i

analizu pokazatelja zaduženosti.

Četvrti dio, naslova Razvojne mogućnosti poduzeća „SOHA“ d.o.o. Kastav daje

osvrt na viziju, misiju, ciljeve i strategiju poduzeća. U njemu se objašnjavaju kratkoročni,

srednjoročni i dugoročni ciljevi samoga poduzeća i vizija razvoja za buduća razdoblja, kao i

definiraju strategije koje moraju osigurati ostvarenje ciljeva.

Peti dio, pod naslovom Analiza funkcija menadžmenta u poduzeću „SOHA“ d.o.o.

Kastav, čini teoretski i praktični prikaz funkcija planiranja, organiziranja, upravljanja

ljudskim resursima, vođenja i kontroliranja na primjeru malog poduzeća.

Šesti i posljednji dio čini Zaključak u kojem je iznesena sinteza tematike cjelokupnog

rada i u kojem se nalazi potvrda radne hipoteze.

5

2. MALO I SREDNJE PODUZETNIŠTVO

Poduzetništvo je važan pokretač ekonomskog rasta svakog sektora, industrija i

gospodarstva u cjelini. Iako se poduzetničke aktivnosti razlikuju među zemljama, neupitna je

njihova uloga u oblikovanju ekonomskog okruženja. S makroekonomskog motrišta,

poduzetništvo može utjecati na razinu zaposlenosti, tehnološki napredak zemlje, liberalizaciju

zatvorenih sektora te općenito na poticanje razvoja „zemlje znanja“. S mikroekonomskog

motrišta, poduzetnička aktivnost znači otvaranje novih poduzeća, stvaranje novih proizvoda

ili usluga, otkrivanje tržišnih niša (Grgić, Bilas, Franc, 2010:69).

Mali i srednji gospodarski subjekti su pokretači razvoja razvijenih nacionalnih

gospodarstava. Malo gospodarstvo je ključno za društveni i ekonomski napredak razvijenih

nacionalnih gospodarstava. Mali poduzetnici utjelovljuju načelo slobodnog djelovanja i

odlučivanja u ekonomskoj sferi koja je dio građanskog, odnosno civilnog života (Horvat i

Kovačić, 2004:14).

2.1. Povijesni razvoj malih i srednjih poduzeća

Mala poduzeća, suprotno uvriježenom mišljenju, nisu izum suvremenog čovjeka. Ona

postoje, naime, od početka organiziranja ljudskoga rada. Prvi poznati zapisi o malom

poduzetništvu datiraju još od prije 4.000 godina, opisujući kako su bankari pozajmljivali

novac uz kamatu (Siropolis, 1995:6).

U drugom tisućljeću prije Krista za vladavine Hamurabija u Babilonu donesen je

čuveni Hamurabijev zakonik (ima 282 članka), najstariji poznati zakonski kodeks u povijesti.

U njemu se uređuju i mnoga pitanja iz problematike organizacije i menadžmenta, kao npr.:

utvrđena je minimalna i maksimalna zarada, uveden je sustav inventure sirovina i proizvoda,

utvrđen je sadržaj radnog naloga itd. (Buble, 2006:23).

Srednji vijek je, nažalost, doveo ne samo do zastoja, nego i do regresije u razvoju

malih poduzeća. Iz tog su razdoblja poznati progoni malih trgovaca, koji su čak spaljivani na

lomači kao grješnici, jer su podizali cijene proizvoda (Buble, 2003:21). Na temeljima ruševina

robovlasništva razvila se feudalna organizacija koja je bila partikularistička. Zasnovana na

naturalnom gospodarstvu, ona nije imala uvjete da se razvije izvan svojih zatvorenih okvira

6

(npr. poljoprivrednog dobra, esnafa, feuda). Takvo je stanje dovelo do stvaranja velikog broja

neformalnih organizacija, posebice iz oblasti religije, koje su u početku, a i kasnije, bile

nositelj progresivnih ideja (dakako i konzervativnih) (Buble, 2006:25).

Poduzetništvo kao djelatnost razvilo se između 12. i 15. stoljeća. U prvo vrijeme

obuhvatilo je trgovinu, kreditne i mjenjačke poslove, brodarstvo, ali i osvajanje novih

područja. Osnovni tipovi poduzetnika u to vrijeme bili su: gusari, feudalci, državni činovnici,

špekulanti, trgovci i obrtnici. Prvi začeci trgovačkih poduzeća javljaju se u 12. stoljeću u

Italiji, a od kraja 14. stoljeća javljaju se trajna udruženja koja su imala poslovni oblik sličan

današnjim javnim trgovačkim društvima. Specijalizacija na području trgovine i posebno

odvajanje bankarskih poslova počelo je tek u 18. stoljeću (Škrtić i Vouk, 2006:23-24).

Mali i srednji gospodarski subjekti posljednjih nekoliko desetljeća postali su

dominantan cilj koji je usmjeren na ukupan razvoj i smanjenje opće nezaposlenosti. Uloga

malih i srednjih poduzeća od izuzetnog je značaja za razvoj gospodarstva i čini najveći

generator zapošljavanja. Iz tih razloga upravo je od iznimne važnosti njihovo stalno

jačanje,razvoj i unaprjeđenje (Škrtić i Vouk, 2006:21).

2.2. Definicije malih i srednjih poduzeća

Po jednoj od najstarijih definicija poduzeće je svaka ljudska aktivnost koja koristi

razne sile da bi ostvarila određeni cilj. Prema ovoj definiciji, za pojam poduzeća nije potrebno

postojanje gospodarskog subjekta, već postojanje bilo kakve ljudske aktivnosti, koja ne mora

biti ekonomska. Ovakva je definicija poduzeća odgovarala karakteristikama poduzeća u

uvjetima manufakture ili sitne industrijske proizvodnje, ali je ona za moderno poduzeće

potpuno neadekvatna (Škrtić i Vouk, 2006:22).

U ekonomskoj teoriji, ali i u gospodarskoj praksi, uobičajena je podjela poduzeća na

mala, srednja i velika. Međutim mnoge zemlje imaju vlastitu predodžbu i definiciju malih,

srednjih i velikih poduzeća. Tako da je vrlo teško doći do jedinstvene definicije.

Ipak, potrebno je utvrditi osnovne kriterije na temelju kojih se mala i srednja poduzeća

mogu klasificirati i razgraničiti od velikih poduzeća, a to su (Škrtić i Vouk, 2006:83):

1. kvantitativni kriteriji,

7

2. kriteriji osnivanja poduzeća i

3. kvalitativni kriteriji.

Različite zemlje su formirale svoje okvire u namjeri da ga prilagode svom specifičnom

tržištu i njegovim potrebama (Horvat i Kovačić, 2004:14).

Definiciju „malog poduzeća“ (engl. „small business“, njem.“Kleinbetrieb“) u

Hrvatskoj se može izvesti iz određenja „male privrede“ kao sinonim za tzv. sitna, mala (i

srednja) poduzeća (Poslovni rječnik, 2014:300) :

1. kojima aktivno upravljaju vlasnici,

2. koja su poslovno nezavisna,

3. koja su visoko personalizirana,

4. koja su u svojim poslovnim aktivnostima uglavnom lokalno usmjerena,

5. kojima je tržišni udio u privrednoj grani relativno malen,

6. koja se u svojem razvoju uglavnom orijentiraju na interne izvore kapitala.

2.2.1. Definiranje malog i srednjeg poduzetništva u Sjedinjenim Američkim Državama

Zakonsko reguliranje malih gospodarskih subjekata jedna je od nužnih pretpostavki

sustavnog razvoja malog i srednjeg gospodarstva. U Sjedinjenim Američkim Državama rano

se počelo s normiranjem malih poduzetnika. Još 1953 godine, kada je vladala masovna

industrija u kojoj su bile dominantne velike korporacije, usvojen je Zakon o malim

poduzetnicima („Small Business Act“). Zakonski je definirano da je mali gospodarski subjekt

onaj koji je u neovisnom vlasništvu i neovisno posluje pri čemu nije dominantan na svom

području djelovanja.

Dopunjavajući te kriterije pri izradi operativnih definicija, uprava za male gospodarske

subjekte odredila je gornje granice za male poduzetnike u određenim djelatnostima na sljedeći

način (Horvat i Kovačić, 2004:14) :

8

Tablica 1. Gornja granica za malo poduzetništvo u SAD-u

DJELATNOST GORNJA GRANICA ZA MALO PODUZETNIŠTVO

Industrija 250 ili manje zaposlenika (ako je broj zaposlenih između 250 i 1.500 standardan broj za

pojedinu industrijsku granu).

Veletrgovina Od 9,5 milijuna USD do 22 milijuna USD godišnje prodaje, ovisno o vrsti veletrgovine.

Trgovina Od dva milijuna USD do 7,5 milijuna USD godišnje, ovisno o vrsti veletrgovine.

Usluge Od 1,5 milijun USD do 10 milijuna USD vrijednosti godišnje prodaje ovisno o vrsti

usluge (Facts about Small Business nad the U.S.Small Business Administration 1985.).

Izvor: Horvat, Đ., Kovačić, M.: „Menadžment u malom poduzeću“, Cera Prom, Zagreb,

. 2004., str.14.

Reprezentativan je i način na koji U.S. Small Business Administration razvrstava mala

poduzeća:

Tablica 2. Definicije po kriteriju veličine za odabrane grane prema SBA

PROIZVOĐAČI Zaposleno manje od

Prerada nafte 1,500 osoba

Elektronička računala 1,000 osoba

Makaroni i špageti 500 osoba

VELETRGOVCI Zaposleno manje od

Sportska dobra 500 osoba

Namještaj 500 osoba

Boje i lakovi 500 osoba

MALOTRGOVCI Prihodi od prodaje manji od

Prodavaonice mješovite robe 13,5 milijuna $ godišnje

Automobilske agencije 11,5 milijuna $ godišnje

Restauracije 10 milijuna $ godišnje

USLUGE Prihodi od prodaje manji od

Usluge u vezi s računalima 12,5 mulijuna $ godišnje

Računovodstvene usluge 4,0 milijuna $ godišnje

Popravak televizora 3,5 milijuna $ godišnje

Izvor: Siropolis, N. C. : „Menadžment malog poduzeća“, MATE, Zagreb, 1995., str.9.

9

Iz tablice je vidljivo kako pri definiranju malih poduzeća postoje izuzetno velike

razlike ovisno o vrsti djelatnosti kojom se poduzeće bavi.

Američki komitet za ekonomski razvoj utvrdio je i kvalitativne činitelje uz pomoć kojih se

razlikuju male od velikih kompanija. Za male je po tim definicijama specifično sljedeće

(Horvat i Kovačić, 2004:15):

· menadžment je neovisan, a istodobno su menadžeri u pravilu vlasnici gospodarskih

subjekata;

· kapital, odnosno vlasništvo, u posjedu je pojedinaca ili nekoliko njih;

· područje poslovnih operacija je lokalno, premda se to nužno ne odnosi na tržišnu

orijentaciju;

· poduzetnik je malen u odnosu na veće konkurente određene proizvodne ili uslužne

grane.

2.2.2. Definiranje malog i srednjeg poduzetništva u zemljama Europske unije

Zakon o poticanju malog i srednjeg poduzetništva rađen je u skladu s preporukom

Europske komisije 2003/361/EC od 6. svibnja 2003 godine. Uzevši to u obzir, definicije

subjekata u okviru malog gospodarstva su preuzete iz navedene preporuke. Kategoriju mikro,

malog i srednjeg poduzetništva (SME) čine subjekti koji zapošljavaju manje od 250 radnika i

koji imaju godišnji promet koji ne prelazi 50 milijuna eura, i/ili ukupnu godišnju bilancu koja

ne prelazi 43 milijuna eura. U okviru kategorije mikro, malog i srednjeg poduzetništva

(SME), malo poduzetništvo je definirano kao subjekt koji zapošljava manje od 50 radnika i

čiji godišnji promet i/ili ukupna godišnja bilanca ne prelazi 10 milijuna eura. U kategorije

mikro, malog i srednjeg poduzetništva (SME), mikro poduzetništvo je definirano kao subjekt

koji zapošljava manje od 10 radnika i čiji godišnji promet i/ili ukupna godišnja bilanca ne

prelazi 2 milijuna eura (http://eurlex.europa.eu/LexUriServ/Lex).

10

2.2.3. Definiranje malog i srednjeg poduzetništva u Republici Hrvatskoj

Veličina poduzeća u Hrvatskoj regulirana je Zakonom o računovodstvu. Trenutno je u

primjeni Zakon o Računovodstvu koji je na snazi od 01.01.2008. godine. U čl. 3. poduzeća se

razvrstavaju na:

· mala poduzeća;

· srednja poduzeća i

· velika poduzeća

Prema kriterijima: aktive, ukupnog prihoda i prosječnog broja zaposlenih, što se može

najbolje vidjeti iz Tablice 3.

Tablica 3. Kriteriji za definiranje poduzeća prema Zakonu o računovodstvu

VELIČINA PODUZEĆA

KRITERIJI

IZNOS U

KUNAMA

MALA PODUZEĆA (trebaju imati ispunjena 2 od navedena tri kriterija)

Ukupna aktiva < 32.500.000 kn

Ukupan prihod < 65.000.000 kn

Broj zaposlenih < 50

SREDNJA PODUZEĆA

(trebaju imati ispunjena 2 od navedena tri kriterija)

Ukupna aktiva < 130.000.000 kn

Ukupan prihod < 260.000.000 kn

Broj zaposlenih < 250

VELIKA PODUZEĆA (trebaju premašiti barem 2 kriterija za srednja poduzeća) Izvor: Zakon o računovodstvu, 2007.

Kao što se može vidjeti iz Tablice 3., u razmatranje se uzimaju tri kriterija od kojih

treba zadovoljiti dva da bi se ušlo u malo, srednje ili veliko poduzeće. Dakle da bi se

poduzeće tretiralo kao malo, mora imati vrijednost aktive do 32.500.000 kn i prosječan broj

zaposlenih u jednoj poslovnoj godini do 50. Jasno da su moguće i druge kombinacije za

definiranje malog poduzeća. S druge strane, da bi se neko poduzeće svrstalo u srednje

poduzeće prema veličini, mora imati zadovoljen kriterij vrijednosti ukupnog prihoda do

11

130.000.000 kn i manje od 250 zaposlenih u toku jedne poslovne godine. I tu su moguće

druge kombinacije (Zakon o računovodstvu, 2007: 109/07).

2.3. Malo i srednje poduzetništvo u Sjedinjenim Američkim Državama

Malo poduzetništvo prepoznali su u Sjedinjenim Američkim državama kao metodu

ostvarenja velikog američkog sna („Great American Dream“), odnosno stjecanja znatnog

osobnog bogatstva. Istraživanja pokazuju da je 40% od ukupno 1% najbogatijih Amerikanaca

karijeru ostvarilo uz pomoć osnivanja maloga gospodarskog subjekta. Ujedno, brojni su

pokazatelji koji upozoravaju na važnost maloga gospodarstva ne samo u SAD-u već i drugim

razvijenim zemljama (Horvat i Kovačić, 2004:20.).

U nastavku kratko su prezentirani neki od parametara koji se odnose na američku ekonomiju

(Hodgetts i Kuratko, 1998:8) :

· trenutno posluje više od 23 milijuna poduzetnika. Manje od 7.000 pripada velikim

korporacijama (s više od 500 zaposlenika);

· tradicionalno 75 % novih radnih mjesta otvori se osnivanjem novih gospodarskih

subjekata, dok ostatak radnih mjesta stvaraju svojim rastom. U razdoblju od 1986. do

1990 godine velike korporacije uopće nisu stvarale nova radna mjesta, dok su

istodobno najmanji gospodarski subjekti (s manje od 20 zaposlenika) povećali

zapošljavanje za 170 %, odnosno s 1,49 milijuna na 4,02 milijuna;

· broj malih gospodarskih subjekata u vlasništvu žena ubrzano se povećava. U razdoblju

od 1982. do 1992 godine njihov se broj povećao sa 2,613 milijuna na 5,889 milijuna.

Procjenjuje se da one danas broje više od 40 % svih poduzetnika u SAD-u;

· malo gospodarstvo izravno ili neizravno utječe na život više od 100 milijuna

Amerikanaca;

· gotovo jednu polovinu bruto domaćeg proizvoda pokreće malo gospodarstvo;

· nešto više od 98 % svih gospodarskih subjekata pripada kategoriji malih u skladu s

definicijom Uprave za male poduzetnike;

· gotovo 90 % malih gospodarskih subjekata zapošljava manje od 20 ljudi;

12

O snazi malog poduzetništva SAD-a svjedoči i podatak kako bi samostalno taj

gospodarski sektor po veličini bio na trećem mjestu u svijetu (Horvat i Kovačić, 2004:21).

2.4. Malo i srednje poduzetništvo u zemljama Europske unije

Prema službenoj statistici u Europskoj uniji danas postoji 23 milijuna malih i srednjih

poduzeća te su od strane Europske komisije prepoznati kao glavni generatori razvoja i rasta

zapošljavanja. Ovakav stav dijelom potiče i od činjenice da su u proteklih 5 godina gotovo

80% svih novih radnih mjesta u Europskoj uniji kreirala upravo mala i srednja poduzeća.

Poduzetnička politika EU ima za cilj (http://www.e-nte-re-u-ro-pe.hr/pa-ge.as-px?Pa-

geID=90):

· olakšati pristup financijama za pokretanje i rast malih i srednjih poduzeća te potaknuti

ulaganja u inovativne aktivnosti;

· stvoriti okolinu pogodnu za suradnju malih i srednjih poduzeća, posebice u području

prekogranične suradnje;

· promicati sve oblike inovacija u poduzećima;

· podržavati eko-inovacije;

· dati potporu politikama koje potiču poduzetništvo i inovacije.

2.5. Malo i srednje poduzetništvo u Republici Hrvatskoj

Dugotrajna visoka stopa nezaposlenosti u Hrvatskoj, kao i važnost koju mala i srednja

poduzeća imaju u ekonomskoj politici Europske unije, potaknuli su na dublje strateško

promišljanje stanja i perspektiva razvoja sektora malih i srednjih poduzeća u Hrvatskoj.

Sektor malih i srednjih poduzeća ima značajan udio u hrvatskom gospodarstvu, gdje mala i

srednja poduzeća čine 99,5% ukupnog broja registriranih poslovnih subjekata (HGK, 2010).

Od 2001. do 2010. godine broj malih i srednjih poduzeća u Hrvatskoj povećao se za 71%, a

broj velikih poduzeća smanjen je za 34%. U Hrvatskoj, kao i u Europskoj uniji, gospodarski

rast i radna mjesta uvelike osiguravaju mala i srednja poduzeća. Devet od deset poduzeća,

kako u Europskoj uniji tako i u Hrvatskoj, osigurava takav tip poduzetništva. U Hrvatskoj više

13

od tri četvrtine zaposlenih u nefinancijskom sektoru radi u malim i srednjim poduzećima.

Najveći dio malih i srednjih poduzeća u Hrvatskoj, njih 39%, bavi se uslužnim djelatnostima,

32% ih je aktivno u trgovini, a samo 16% bavi se nekom proizvodnom djelatnošću

(http://www.enter-euro-pe.hr/cpa-ge.as-px?pa-ge=clanci.aspx&pageID=13&clanakID=5798).

2.6. Pojam poduzetnika

Sam pojam poduzetnika u ekonomsku je znanost prvi uveo Richard Cantillon u svojoj

„Raspravi o naravi trgovine“ (1725. g.), gdje je poduzetnike prikazao kao zakupnike

zemljišta, trgovce, manufakturiste, graditelje itd., ali i liječnike, slikare i odvjetnike,

naglašavajući neizvjesnost i rizik u njihovom poslovanju (Škrtić i Vouk, 2006:3).

Cantillon opisuje poduzetnika kao osobu koja kupuje po poznatim cijenama, a prodaje po

nepoznatim, tj. po cijenama koje će se tek naknadno formirati (Škrtić i Vouk, 2006:25).

Adam Smith (1713.-1790. g.), ovisno o tome rade li poduzetnici ili samo stječu kapital,

razlikuje poduzetnike koji to čine: 1. marljivošću i štedljivošću, 2. poslovnim špekulacijama i

3. poslovnim inovacijama.

2.6.1. Definicija poduzetnika

Poduzetnik (engl.“ Entrepreneuer“, njem.“Unternehmer“) može se definirati kao

„osoba nadarena poslovnim duhom i rukovodnim sposobnostima, bogata znanjem o

poslovima i ljudima, odlučna i spremna da preuzme rizik upravljanja poduzećem na temelju

inovacija i stalnog razvoja, ili jednostavnije kao „poslovni čovjek koji ulaže svoj novac u

određeni poslovni pothvat nadajući se zaradi, odnosno dobiti“, a što proizlazi iz definicije

poduzetnika u Poslovnom rječniku ( Škrtić i Vouk, 2006:4).

Jean Baptiste Say (1767.-1832. g.) francuski ekonomist, političar i poduzetnik,

istaknuo je 1.800-te godine da poduzetnik prebacuje ekonomske resurse iz područja manje u

područja veće produktivnosti i veće dobiti, kombinirajući faktore proizvodnje.

Alois Schumpeter (1883.-1950. g.), austrijski i američki ekonomist i sociolog, koji se

bavio teorijom privrednih ciklusa i poviješću ekonomskih doktrina, koncipirao je poduzetnika

kao inovatora u gospodarskom životu, a upravo na navedenoj osnovi razvila se i „Inovacijska

14

i tehnologijska teorija profita“, koja inovaciju definira kao podlogu za postavljanje nove

proizvodne funkcije i ostvarivanje veće mase profita.

Peter F. Drucker, u znanstvenim krugovima vremena u kojem živimo smatra se

najznačajnijim predstavnikom na području poduzetništva i menadžmenta, kaže: „Poduzetnici

nisu ni kapitalisti, premda im je dakako potreban kapital, kao i za sve ekonomske djelatnosti

(a i u većinu neekonomskih). Nisu ni investitori. Oni, naravno, riskiraju, ali to čini svatko tko

se upušta u bilo kakvu ekonomsku aktivnost (Drucker,1992:32-33).

2.6.2. Osobine poduzetnika

Prema riječima Petera F. Druckera ne postoje dva posve jednaka poduzetnika ili

sasvim konkretno: „neki su poduzetnici ekscentrici; drugi bolno besprijekorni konformisti;

neki su debeli; drugi mršavi; neki su zabrinuti, drugi opušteni; neki su teške pijanice, drugi

potpuni trezvenjaci; neki su ljudi izuzetnog šarma i topline, drugi nemaju osobnost veću nego

„smrznuta skuša“ (Drucker,1966:22).

Ključ poduzetničkog uspjeha je ono što psiholozi nazivaju potrebom za postizanje

nekog cilja, želja da ostvare „nešto“ još bolje i kvalitetnije nego što je do sada ostvareno,

nešto „drugačije“, ili nešto „na drugačiji način“ (Škrtić i Vouk, 2006:7).

U svojoj studiji poduzetnika David C. McClelland ustvrdio je da će vjerojatno uspjeti

oni koji imaju sljedećih šest osobina (Siropolis,1995 :43; prema David C.McClelland, The

Achiving Society) :

· inovativnost;

· razumno preuzimanje rizika;

· samouvjerenost;

· uporan rad;

· postavljanje ciljeva;

· odgovornost.

15

2.6.3. Modeli poduzetništva

Iako je poduzetništvo veoma staro, ono nije jednoobrazno u cijelom svijetu tako da se

danas razlikuju tri socijalna modela poduzetništva – američki, europski i azijski (Black i

Porter, 2000:149). Za poduzeće koje namjerava poslovati širom svijeta poznavanje različitih

modela poduzetništva je esencijalno za uspješnu strategiju.

Ad 1.) Američki model poduzetništva ističe ekonomsku i socijalnu slobodu, pa se

često naziva slobodnim poduzetništvom.

Pod ekonomskom slobodom prvenstveno se podrazumijevaju:

· sposobnost stvaranja, zaključivanja i izvršenja ugovora bez prethodnog vladina

odobrenja ili uključivanja;

· sposobnost stvaranja i samostalnog korištenja profita;

· sposobnost ulaženja u ekonomske aktivnosti, kao što su prodaja ili kupnja s minimum

vladine kontrole.

U usporedbi s drugim modelima ovaj model pokazuje nizak stupanj uključenosti vlade u

poduzetničke procese.

Ad 2.) Europski model poduzetništva postavlja socijalne slobode ispred ekonomskih,

tako da u poduzetničkom procesu daje ljudima svekolika bitna prava u odnosu na

poduzetnika. U slučaju kada dođe do neslaganja između vlade i poduzetnika o tome što treba

činiti, društveni ciljevi – ciljevi ljudi – dobivaju prednost.

Po ovom modelu zadatak je vlade da kreira okvirna pravila igre za poduzetništvo, te da

pomoću zakonodavstva osigura ostvarenje socijalnih ciljeva ravnopravnosti i kvalitete života.

Po europskom modelu vlada osigurava detaljne instrukcije poduzećima o tome kako

organizirati i tretirati zaposlenike, kako proizvoditi te kako i gdje se moraju prodavati.

Privatno vlasništvo egzistira, ali legalna moć individua, kao potrošača ili zaposlenika, veća je

od one koju ima poduzeće.

Ad 3.) Azijski model poduzetništva postavlja ekonomske slobode ispred socijalnih

sloboda,te povezuje trgovce i vlade kako bi se izjednačili u društvenoj moći, dok pojedince

ostavlja bez ikakve moći. Po ovom modelu poduzeće ima pravo baviti se poslovima bez

16

miješanja vlade, ali može imati i direktnu potporu vlade. Zakonodavstvo, gdje ono postoji,

služi za zaštitu lokalne industrije od uvoza (Buble i Kružić, 2006:60-61).

2.7. Povezanost poduzetništva i menadžmenta

Kao prvo, treba naglasiti da je u ekonomskoj teoriji jasno da poduzetništvo nije isto

što i menadžment. Siropolis kaže :“ Prva je zadaća menadžera da postigne dobro izvršenje

poduzeća. Menadžer uzima dobivene resurse – ljude i novac, strojeve i materijal – i orkestrira

ih u proizvodnji. Za razliku od toga, prva zadaća poduzetnika je da dovede do promjene u

svrsi ( Siropolis, 1995:41).

Po svojoj prirodi rada i poslovanja poduzetnici moraju biti lideri. Poduzetnici,

naprosto, moraju sebe osobno staviti u proces odlučivanja. Zašto? Zato što poduzetnici imaju

viziju poslovanja, zato što oni postavljaju okvire poslovnih planova, zato što svojim

primjerom, entuzijazmom i odlučnošću utječu na rad i ponašanje svojih suradnika i poslovnih

partnera (Škrtić i Vouk, 2006:31).

Poduzetnik je onaj tko se pojavljuje tamo gdje se preuzima rizik i ulaže u izvore da bi

se napravilo nešto novo, izmislilo novi način stvaranja nečega što već postoji ili stvorilo nova

tržišta. (Siropolis, 1995:40).

Menadžment ima vrlo važnu ulogu u osiguravanju uspješnosti funkcioniranja svih

oblika organizacija. Njegovu ulogu ne smije se vezivati samo uz poduzeće. Menadžment je

postao svenazočan, pa pažnju treba obratiti i na njegov društveni karakter. Menadžment se

bavi ljudima i njegova je uloga učiniti ljude sposobnima za zajednički rad i ostvarivanje

zacrtanih ciljeva. Menadžment se može definirati kao proces oblikovanja i održavanja

okruženja u kojem pojedinci, radeći zajedno u skupinama, efikasno ostvaruju odabrane ciljeve

(Weihrich i Koontz, 1998:4).

2.7.1. Menadžment u otvaranju malog i srednjeg poduzeća

Menadžment maloga poduzeća predstavlja skup aktivnosti orijentiranih na osnivanje,

preuzimanje i poslovno vođenje maloga poduzeća. To su tri vrlo kompleksne skupine

aktivnosti koje zahtijevaju posebna znanja i umijeća za njihovo uspješno izvođenje.

17

Osnivanje maloga poduzeća nije samo posebno kompleksan, već i veoma rizičan

zadatak koji zahtjeva izvođenje niza aktivnosti kako bi se uspješno okončao. Te se aktivnosti

odnose na ispitivanje marketinških, financijskih, računovodstvenih, ekonomskih, tehničkih i

pravnih aspekata, te njihovu koordinaciju u procesu osnivanja poduzeća. Sve to rezultira

angažiranjem i kombiniranjem adekvatnih činitelj proizvodnje, što zahtjeva ne samo

poduzetničke, već i menadžerske sposobnosti i vještine (Buble, 2003:9).

Kada je poduzeće osnovano, odnosno preuzeto, treba ga voditi da bi ono uspješno

poslovalo, a to je upravo zadatak menadžmenta. Pri tom se menadžment shvaća kao pojedinac

ili grupa ljudi koji vode poduzeće, te kao proces rada s drugima i pomoć drugih na ostvarenju

ciljeva osnovanog ili preuzetog poduzeća uz efikasnu i efektivnu uporabu ograničenih

materijalnih i ljudskih resursa u promjenjivoj okolini.

2.7.2. Menadžment u upravljanju malog i srednjeg poduzeća

Osnivanje, preuzimanje i poslovno vođenje poduzeća kompleksne su aktivnosti koje

ne može izvesti sam poduzetnik, već mora angažirati druge te ih izvoditi s njima i pomoću

njih. Pri tom on postavlja odgovarajuće ciljeve koje treba ostvariti na efektivan i efikasan

način koristeći odgovarajuće resurse kojih nema u izobilju. Sve to mora činiti u uvjetima

okoline (prirodne, tehnološke, ekonomske, socijalne i pravne) koja je promjenjiva pa stoga i

teško predvidiva. Sve to ukazuje na pet ključnih elemenata menadžmenta malog poduzeća a

to su (Buble, 2003:11) :

· rad s drugima i pomoću drugih;

· ciljevi;

· efikasnost;

· ograničeni resursi;

· promjenjiva okolina.

Na velikom broju poduzeća u Republici Hrvatskoj ustanovilo se je da su zakidanjem i

neulaganjem u kvalitetan menadžment, menadžerske funkcije u potpunosti zakinute i da je

većina takvih poduzeća osuđena na propast. Još jednom se je dokazalo da je vlasnik, često

zbog svoje neobjektivnosti i nestručnosti osudio poduzeće na loše poslovanje. Iz tog razloga,

18

u malim i srednjim poduzećima trebao bi postojati kompetentan menadžment koji bi su

kreirao poslovnu i svekoliku politiku poduzeća i ispravio eventualne loše poteze vlasnika.

Nužno je da ti menadžeri u malim gospodarskim subjektima imaju ove osobine

(Horvat i Kovačić, 2004:128):

· sposobnost cjelovitog mišljenja kao bitnog za razumijevanje cjeline poslovanja;

· sposobnost kreativnog mišljenja kako bi razvijali nove strukture;

· sposobnost apstraktnog mišljenja radi mogućeg oblikovanja stavova o budućim događajima;

· sposobnost komunikacije i suradnje;

· sposobnost motiviranja sebe i suradnika što jamči uspješno poslovno planiranje

Rast malih, inovativnih poduzeća vodi bržemu transferu znanja, razvoju i boljemu

životnom standardu. Mala i srednja poduzeća su produktivnija, inovativnija, fleksibilnija i

prilagodljivija promjenama. Također, bitno je istaknuti kako je za uspjeh malih poduzeća

potrebno postojanje i dobro funkcioniranje velikih koja služe kao izvori inputa i/ili/ za output

(Grgić, Bilas, Franc, 2010:71).

19

3. ANALIZA POSLOVANJA PODUZEĆA „SOHA“ d.o.o. KASTAV

U ovom dijelu prikazan je povijesni razvoj poduzeća „SOHA“ d.o.o., njegova

djelatnost te analiza poslovanja kako bi se dobila slika o poduzeću kao cjelini.

3.1. Povijesni razvoj

Poduzeće „SOHA“ d.o.o. osnovano je 16. kolovoza 2006. godine. Temeljem članka

387. stavak 2. Zakona o trgovačkim društvima Trgovački sud u Rijeci dana 16. kolovoza

2006. godine donosi Rješenje da se u sudski registar pod brojem MBS 040231150 upiše

osnivanje društva s ograničenom odgovornošću pod nazivom „Soha“ d.o.o. sa sjedištem na

adresi Štivar 1, Kastav. (Sudski registar Trgovačkog suda u Rijeci, Tt-06/1596-2,MBS

040231150)

Društvo s ograničenom odgovornošću je trgovačko društvo u koje jedna ili više

pravnih ili fizičkih osoba ulažu temeljne uloge s kojima sudjeluju u unaprijed dogovorenom

temeljnom kapitalu. Temeljni ulozi ne moraju biti jednaki. Nijedan osnivač ne može kod

osnivanja društva preuzeti više temeljnih uloga. Poslovni udjeli se ne mogu izraziti u

vrijednosnim papirima, a članovi ne odgovaraju za obaveze društva.(Zakon o trgovačkim

društvima)

Poduzeće „SOHA“ d.o.o. započelo je sa svojim djelovanjem u 2006 godini sa

nekolicinom zaposlenih. Tijekom godina ostvarivalo je stabilan kontinuiran rast povećavajući

broj zaposlenih do sadašnjeg broja od trideset zaposlenika. Vremenom poduzeće je steklo sve

materijalno tehničke preduvjete i radne resurse za izvođenje zemljanih, konstruktivnih,

zidarskih, armiranobetonskih, tesarskih, krovopokrivačkih, fasaderskih, ličilačkih radova i

radova uređenja okoliša.

Poduzeće je verificirano, odnosno od strane Ministarstva graditeljstva licencirani

izvođač radova, sa licencom oznake F, odnosno može graditi kompletne objekte do

vrijednosti 3.000.000 € i izvoditi radove na svim objektima.

Organizirana kao fleksibilna tvrtka, u stanju je prihvatiti poslove različitih veličina i

vrijednosti, od gradnje od temelja do krova, do dogradnji, adaptacija, rekonstrukcija i sl.

20

3.2. Djelatnost poduzeća „SOHA“ d.o.o. Kastav

Prema NKD 2007 klasifikaciji „SOHA“ d.o.o. Kastav je svrstana u razred 41.10

Organizacija izvedbe projekata za zgrade. U sudskom registru, društvo je registrirano (ima

predmet poslovanja) za sljedeće djelatnosti:

Poslovanje nekretninama i to:

· poslovanje vlastitim nekretninama;

· građenje novih nekretnina i prodaja nekretnina;

· kupnja i prodaja vlastitih nekretnina;

· iznajmljivanje vlastitih nekretnina;

· poslovanje nekretninama,uz naplatu ili po ugovoru;

· agencije za promet nekretninama;

· upravljanje nekretninama,uz naplatu ili po ugovoru;

Građenje, projektiranje i nadzor nad građenjem u zemlji i inozemstvu:

· Izvođenje pripremnih radova, građevinskih radova (uključujući građevinsko-završne i

građevinsko instalaterske radove) te ugradnja i montaža opreme, gotovih građevinskih

elemenata i konstrukcija;

· Izvođenje vodoinstalaterskih, električarskih, staklarskih, varilačkih, monterskih,

soboslikarskih, krovopokrivačkih, armiračkih i tesarskih radova u zemlji i inozemstvu;

Ostale djelatnosti:

· Kupnja i prodaja robe te trgovačko posredovanje na domaćem i inozemnom tržištu;

· Pružanje usluga u nautičkom, seljačkom, zdravstvenom, kongresnom, sportskom,

lovnom i drugim oblicima turizma, pružanje ostalih turističkih usluga;

· Ugostiteljska djelatnost: pripremanje hrane i pružanje usluga prehrane, pripremanje i

usluživanje pića i napitaka, pružanje usluga smještaja.

21

U praksi „SOHA“ društvo s ograničenom odgovornošću za graditeljstvo i trgovinu se

bavi izvođenjem različitih građevinskih poslova u skladu sa licencom dobivenom od

Ministarstva graditeljstva.

3.3. Analiza tržišta nabave

Da bi mogao izvesti planirane operacije, poduzetnik mora nabaviti odgovarajuće vrste

i količine materijala, robe, opreme i usluga. Time on angažira velike količine novca pa je

stoga veoma važno da nabava bude što učinkovitija i uspješnija. Osim toga nekvalitetni i

skupi materijali, roba, oprema i usluge direktno utječe na kvalitetu i troškove proizvoda,

odnosno usluga. Njihova nepravovremena nabavka može dovesti do kašnjenja isporuka

kupcu, što će se odraziti na sadašnju i buduću prodaju. S druge strane, velike količine nabave

radi stvaranja sigurnosti proizvodnje i isporuka uvjetuje stvaranje zaliha koje angažiraju

novac i povećavaju troškove (Buble, 2003:141).

Menadžment nabave kao pojam označuje instance rukovodstva nabave i/ili procese u

kojima s ljudima i uz pomoć ljudi te uspostavljanjem odnosa između ljudskih i ostalih resursa

ostvaruje postavljene ciljeve nabave. Kao funkcija obuhvaća sve zadatke pomoću kojih se

upravlja procesima nabave. To su zadaci postavljanja ciljeva i planiranja nabave te

organizacije izvršenja i kontrole nabave, da bi se utvrdilo u kojoj mjeri i na kakav način su

ostvareni ciljevi nabave i da bi se u novom procesu moglo s odgovarajućim mjerama

regulirati rad nabave (Ferišak, 1992:2).

Nabava se može promatrati kao nabava u užem i širem smislu. Nabava u užem smislu

podrazumijeva odvijanje operativnih poslova u procesu pribavljanja objekata nabave. To su

poslovi koje je potrebno svakodnevno obavljati da bi se pravovremeno definirale potrebe i

zahtjevi opskrbe poslovnog sustava za objektima nabave odgovarajuće kakvoće, u potrebnoj

količini, po primjerenim cijenama, rokovima, na određenom mjestu i uz odgovarajući servis

(Ferišak, 2002:5).

Organizacija nabave u poduzeću „SOHA“ d.o.o. usko je povezana sa proizvodnjom tj.

izvođenjem radova. Uz sami proizvodni postoji i trgovački čimbenik jer se poduzeće bavi i

preprodajom određenih roba. Ovisno o dobavljaču, kao i o uvjetima nabavke pojedinih roba

kao što su plaćanja, udaljenost, specifičnost sirovine, poduzeće raspolaže određenim

zalihama pojedinih vrsta roba koje skladišti u skladištu u vlasništvu poduzeća.

22

Nabava sirovina za proizvodnju je organizirana na način da inženjeri i voditelji

gradilišta dostavljaju liste sa potrebnim materijalima komercijalistu koji nakon analize

dobivenih ponuda od dobavljača uz odobrenje vlasnika vrši nabavku materijala. Poduzeće

između ostalog vrši kontrolu ulaza i izlaza sirovina za proizvodnju vršeći analizu troškova po

pojedinim gradilištima/projektima. Na taj način se nastoje umanjiti eventualni gubici prilikom

manipulacije sirovinama.

Poduzeće „SOHA“ d.o.o. je izvršilo analizu dobavljača uzimajući u obzir nekoliko

kriterija kao što su kvaliteta materijala, rokovi isporuke i količina, osiguranje potrebne

dokumentacije, cijena, način i rokovi plaćanja.

Tablica 4. Ocjena dobavljača poduzeća „SOHA“ d.o.o.

DOBAVLJAČ Kvaliteta

materijala

Poštivanje

rokova

isporuke i

količina

Osiguranje

potrebne

dokumentacije

Cijena Način

plaćanja

Rokovi

plaćanja

UKUPNO

ARKADA

TRGOVINE

5 3 5 5 5 5 28

MD PROFIL 5 1 5 3 5 3 22

JADRAN

IMPEX

5 5 5 5 1 1 22

BIT

PROMET

5 5 5 5 1 1 22

ZIDAR

D.O.O.

3 3 3 5 5 5 24

Izvor: Interni podaci poduzeća „SOHA“ d.o.o.

Iz Tablice 4. je vidljivo da je poduzeće ocijenilo dobavljača „Arkada trgovine“ kao

najpouzdanijeg, s obzirom da u je u velikoj većini zadanih kriterija ostvarilo najveću ocjenu,

dok poduzeće „Zidar d.o.o.“ ima status nepouzdanog dobavljača i u kriterijima kao što su

kvaliteta materijala, poštivanje roka isporuke i količina i osiguranje potrebne dokumentacije

nema visoku ocjenu. U nastavku je objašnjen sustav ocjenjivanja pojedinih dobavljača po

kriterijima.

23

U Tablici 5. riječima je opisan brojčani sustav korišten za ocjenjivanje u prethodnoj tablici.

Tablica 5. Skala ocjena dobavljača

OCJENA Kvaliteta

materijala

Poštivanje

rokova

isporuke i

količina

Osiguranje

potrebne

dokumentacije

Cijena Način

plaćanja

Rokovi

plaćanja

5 Konstantna

visoko

kvalitetna

Uvijek Redovito Mogućnost

dogovora

Fleksibilnost,

mogućnost

dogovora

30-60

dana

3 Manja i

povremena

odstupanja

u kvaliteti

Povremeno

nepoštivanje

Neredovito Česte

nepovoljne

promjene

cijene

Nepovoljna

promjena

načina

plaćanja

Do 30

dana

1 Veća i

konstantna

odstupanja

u kvaliteti

Često

nepoštivanje

Ne

dostavljanje

dokumentacije

Visoka

fiksna

cijena (bez

mogućnosti

dogovora)

Isključivo

avansno

plaćanje

Avans

Izvor: Interni podaci poduzeća „SOHA“ d.o.o.

Tablica je bodovana ocjenama 1, 3 i 5 u kojoj 1 predstavlja najlošiju ocjenu i

predstavlja pojedini segment odnosa dobavljača prema poduzeću „SOHA“ d.o.o. koji u

velikoj mjeri karakterizira odstupanje u kvaliteti isporučenih materijala, nepoštivanje

dogovorenih isporuka, nedostavljanje dokumentacije, nefleksibilnost u cijeni i načinu

plaćanja. Ocjena 5 predstavlja suprotno odnosno pozitivne karakteristike pojedinog

dobavljača. Ocjena 3 odnosi se na povremeno odstupanje u kvaliteti, nepoštivanje rokova,

kraće rokove plaćanja itd. Tržište građevinskog materijala je sklono, ponekad i naglim,

promjenama cijena. Dobavljači osnovnih građevinskih sirovina, kao što su cement, željezo,

vapno, opeka često mijenjaju cijene. U globalu cijene pojedinih sirovina osjetljive su na

promjene cijena na svjetskom tržištu sirovina, odnosno ovise o kratkoročnoj potražnji i

fluktuacijama na robnim burzama. Cijene pojedinih materijala, kao i rokove dostave određuju

načini i rokovi plaćanja. Povećanom nabavkom materijala kod određenog dobavljača

poduzeće dolazi u poziciju da može pregovarati o nižim cijenama, povećanju vremena za

plaćanje i različitim modelima plaćanja u vidu kompenzacija.

24

3.4. Analiza sektora i analiza prodaje

Građevinski sektor u Republici Hrvatskoj čini bitan dio gospodarstva. Tako je u

pretkriznoj 2008. ukupan udio građevine u BDV-u Hrvatske dosegao 8,2% dok se od 2005.

održavao na razinama iznad 7,5%. Rast udjela uzrokovan je rastućim investicijama

(prvenstveno kapitalnim infrastrukturnim projektima od kojih svakako treba izdvojiti

cestogradnju koja je bila glavna poluga ekspanzije u građevinarstvu, npr. 2008 g. 9,8 mlrd.

kuna je uloženo u prometnu infrastrukturu), ali i rastom stanogradnje. Naime, relativno

povoljni uvjeti stambenih kreditiranja te povećana dostupnost stambenih kredita pogurale su

potražnju za stambenim nekretninama daleko iznad dostupne ponude na tržištu što je potaklo

pojačanu stambenu izgradnju. U posljednje dvije godine zamjetan je pad udjela građevine u

BDV-u Hrvatske koji je u protekloj godini dotakao razinu od 6,1%. Naime, usporavanje te u

konačnici pad gospodarstva pridonio je i padu aktivnosti građevinskog sektora (izostanak

značajnijih investicija, veliki pad potražnje za nekretninama za posljedicu ima ponudu

nekretnina na tržištu daleko iznad razine potražnje itd.) (http://www.limun.hr).

Grafikon 1. Bruto dodana vrijednost građevinarstva u Republici Hrvatskoj za

. razdoblje od 2002. do 2011. godine

Izvor: http://www.limun.hr/UserDocsImages/Gra%C4%91evinski%20sektor%20u%20RH.pdf

25

Iz grafikona se jasno vidi kontinuirani rast udjela građevinskog sektora u rastu BDP-a te

njegov osjetni pad s početkom ekonomske krize u 2009. godini, a to se može jasno vidjeti i po

snažnom padu broja odobrenja za građenje.

Grafikon 2. Odobrenja za građenje u razdoblju od 2006. do 2012. godine

Izvor: http://www.limun.hr/UserDocsImages/Gra%C4%91evinski%20sektor%20u%20RH.pdf

Građevinski sektor u Republici Hrvatskoj bio je snažan dio rasta BDP-a i povećanja

životnog standarda. Prodaja je sastavni dio i tog segmenta gospodarstva kojeg čini mnoštvo

malih i srednjih poduzeća. Jedno od takvih poduzeća je i „SOHA“ d.o.o. iz Kastva koje

usprkos padu sektora i dalje aktivno prodaje svoje robe i usluge.

Funkcija prodaje omogućuje plasman proizvoda poduzeća te omogućuje njegovu

transformaciju u novac ili novčani ekvivalent. Privođenje proizvoda, odnosno usluge svrsi

kojoj su namijenjeni tj. finalnoj ili proizvodnoj potrošnji te osiguranje kontinuiteta poslovnog

procesa i proširenje tog procesa jest cilj poslovnog procesa. Pri postojanju robno-novčanih

odnosa taj se cilj ostvaruje realizacijom na tržištu, odnosno prodajom (Popović, 1979:395).

Prodaja je neposredni susret s kupcem, a može se vršiti na različite načine u ovisnosti

o proizvodu, kupcu, vremenu i obujmu prodaje. Najčešće se koriste sljedeće metode prodaje:

1. osobna prodaja,

2. prodaja putem oglasa,

26

3. prodaja preko telefona,

4. prodaja pomoću pisma,

5. prodaja pomoću kataloga,

6. prodaja na temelju uzoraka,

7. sajamska, burzanska, aukcijska i licitacijska prodaja,

8. prodaja pomoću automata,

9. samoposluživanje.

Za poduzetnika je važno da odabere određenu metodu prodaje, odnosno njihovu

kombinaciju, vodeći računa da ostvari one ciljeve prodaje koje je utvrdilo marketinškim

planom (Buble, 2003:158).

Tržišni potencijal je ukupna količina proizvoda koju će potrošači kupiti u određenom

vremenu na razini cijele industrijske grane, a može se izraziti u novčanim ili količinskim

jedinicama i može se odnositi na cjelokupno tržište ili pojedini segment tržišta. Prodajni

potencijal je, pak, najveći postotak tržišnog potencijala koje pojedino poduzeće unutar

industrijske grane očekuje postići za određeni proizvod. Za prodajni potencijal poduzeća

tržišni potencijal predstavlja konačne granice, a na njega posredno, ali osjetljivo utječe

količina i intenzitet marketinških aktivnosti unutar industrijske grane. Intenzitet i

djelotvornost marketinških napora poduzeća, uspoređeni s onima konkurencije, djeluju na

veličinu prodajnog potencijala poduzeća (Dibb, 1995:101).

Prilikom plasmana svojih proizvoda koji čine izvođenje široke palete građevinskih

radova kao i gotove proizvode (stanove) poduzeće „SOHA“ d.o.o. se služi svojim dobrim

referencama kao i katalogom dosad izvršenih većih građevinskih zahvata. Također, poduzeće

se oglašava na internet stranicama kao i u raznim časopisima vezanima uz prodaju nekretnina.

Unatoč tome u dosadašnjoj praksi pokazalo se da je najveći dio novih kupaca (primatelja

usluga) do poduzeća došao na preporuku prijašnjih klijenata.

Poduzeće „SOHA“ d.o.o. inicijalno nije vršilo analizu tržišta prodaje, no vremenom i

promjenom tržišnih uvjeta dolaskom ekonomske krize, kao i aktivnom javljanjima na različite

javne natječaje, poduzeće je napravilo bazu poduzeća koji svojom veličinom (mala poduzeća),

obujmom i vrstom polova čine značajnu konkurenciju tvrtci.

27

Poduzeće je u segmentu izvođenja radova usmjereno prvenstveno na Primorsko-

goransku županiju, Istarsku županiju i Ličko-senjsku županiju sa povremenim poslovanjem i

u gradu Zagrebu i njegovoj široj okolici. Trgovački aspekt poslovanja poduzeća usmjeren je

šire, na cijelu Republiku Hrvatsku.

3.5. Analiza kapaciteta

Kapacitet poduzeća, odnosno organizacije predstavlja njenu sposobnost da izvrši

određene učinke. Taj kapacitet se manifestira na više načina i to kroz prostor, rad, strojeve,

tehnologiju i materijale. Različite se vrte kapaciteta kombiniraju kako bi izvršile učinke. Tako

se ljudi, strojevi i materijali kombiniraju kako bi se napravili završni proizvodi. Ljudi, prostor

i tehnologija se kombiniraju kako bi pružali usluge. Ukupan kapacitet organizacije je određen

načinom na koji kombinira i iskorištava kapacitete koje je kupila (ljude, prostor, strojeve,…),

kako bi obavila djelatnost. Međutim, odnos između pojedinih jedinica kapaciteta i ukupnog

kapaciteta nije savršeno usporediv. Neka poduzeća su sposobna efikasnije kombinirati

jedinice kapaciteta od drugih. Da bi poduzeća ostvarila željeni financijski rezultat potrebno je

i važno efektivno upravljati kapacitetima (Yu-Lee, 2002:2).

Entiteti su komponente kapaciteta najnižeg nivoa kojima poduzeće treba upravljati.

Najniži postojeći nivoi kapaciteta su prostor, rad, strojevi i oprema, informacijska tehnologija

i materijali (Yu-Lee, 2002:29-33).

Kapacitet prostora predstavlja fizičku lokaciju koju je poduzeće osiguralo, a to je često

i mjesto gdje se obavljaju učinci. Uključuje urede, proizvodne pogone i skladišta, ali i

transportna sredstva i sve ostale elemente koji posjeduju površinu prostora. Kritično pitanje

upravljanja prostorom je koliko je prostora potrebno za obavljanje učinaka. Previše prostora

rezultira u mogućem povećanju cijene koštanja kapaciteta, ali smanjenje prostora ne znači

nužno i smanjenje troškova prostora.

Poduzeće „SOHA“ d.o.o. pored ureda, u kojem posao obavljaju inženjeri,

komercijalist i uprava raspolaže sa zemljištem veličine 1.100 m2 na kojem je locirano

skladište poduzeća čija je jedna trećina natkrivena. Tamo se pohranjuje oprema i materijali

koji nisu trenutno angažirani u izvođenju radova. Također, poduzeće manji dio alata i

materijala pohranjuje u dvije garaže kojima raspolaže na različitim lokacijama. To poduzeću

omogućuje određenu fleksibilnost prilikom izvođenja radova na različitim lokalitetima.

28

Poduzeće raspolaže sa solidnim voznim parkom kojeg čine tri osobna automobila i četiri

kompletno alatom opremljena manja kamiona. Poduzeće raspolaže sa 100 m2 trajne oplate

kao i sa 3 građevinska kontenjera koji služe za skladištenje alata,opreme i materijala na

samim gradilištima.

Kapacitet rada predstavlja količinu rada koju poduzeće zapošljava kako bi proizvelo

učinke. U osnovi, količina kapaciteta rada izražena u vremenu je jednaka zbroju sati svakog

zaposlenog u organizaciji. Vrijeme je primarni kriterij kojim se mjeri i upravlja kapacitet rada.

Sva ostala mjerila povezana s radom su direktna funkcija raspoloživih radnih sati.

Tvrtka „SOHA“ d.o.o. ima kapacitete te zapošljava,ovisno o količini ugovorenih

radova, između 20 do 35 djelatnika. Na dan 01. 08. 2014. godine u tvrtci je bilo zaposleno 29

djelatnika.

Kapacitet strojeva i opreme je determiniran brzinom stroja pomnoženom s brojem sati

rada. Tako stroj sposoban proizvesti deset jedinica na sat u smjeni od osam sati ima teoretski

kapacitet od osamdeset jedinica u smjeni.

„SOHA“ d.o.o. posjeduje jedan veliki kamion sa dizalicom i četiri radna stroja

različitih veličina ( jedan od 25 t, dva od 5 t i jedan od 1,5 t). Obračun njihovih radova vrši se

po turi (za kamion) i satu (strojevi i dizalica).

Kapacitet informacijske tehnologije predstavlja kapacitet računalnih resursa poduzeća

koji obavljaju različite informacijske i podatkovne funkcije. S mrežne perspektive, taj

kapacitet predstavlja količinu podataka koja se može odaslati u jedinici vremena. Iz

perspektive predstavlja broj transakcija ili zadataka koji se mogu izvršiti u jedinici vremena, a

iz perspektive podatkovnog prostora predstavlja količinu podataka koja se može spremiti u IT

resursima poduzeća.

Poduzeće „SOHA“ raspolaže sa četiri laptopa i jednim PC računalom koji su u

potpunosti softverski opremljeni za potrebni rad (Auto Cad, Picassa, Office paket, itd.).

Također, poduzeće je pretplatnik portala „poslovna.hr“ i „nadmetanja.hr“ gdje može vidjeti

financijske podatke svojih konkurenata kao i potencijalnih investitora, odnosno dobivati

pravovremene informacije o netom objavljenim natječajima.

Kapacitet materijala je svojevrsni netradicionalni način gledanja na zalihe. Međutim,

zalihe u određenim oblicima su upravo kapaciteti. Kapacitet materijala predstavlja zalihe koje

29

poduzeće ima kako bi udovoljilo predviđenoj potražnji na tržištu. U teoriji, količina materijala

poduzeća i potreban broj jedinica finalnog proizvoda predstavljaju kapacitet materijala.

„SOHA“ raspolaže određenim zalihama materijala koje variraju na dnevnoj bazi. O

tome se vodi evidencija koja se krajem svakog mjeseca revidira.

3.6. Analiza računa dobiti ili gubitka u razdoblju od 2011. do 2013. godine

Račun dobiti ili gubitka proizlazi iz tijeka ekonomskih događanja kroz određeno

razdoblje. Kombinirano promatranje bilance i računa dobiti ili gubitka omogućava mnogo

bolji uvid u poslovanje te vrlo značajnu podlogu za analizu. Budući da račun dobiti ili gubitka

pokriva određeno vremensko razdoblje, obično jednu godinu, potrebno je da bilanca koja

predstavlja stanje na određeni dan ima početno i završno stanje pokriveno računom dobiti ili

gubitka. U Hrvatskoj je račun dobiti ili gubitka propisan Zakonom o računovodstvu koji

nalaže primjenu Međunarodnih računovodstvenih standarda. On pokazuje poslovnu aktivnost

poduzeća u određenom vremenskom razdoblju te stoga sadrži prihode i rashode razvrstane

prema njihovim pojavnim oblicima, te financijski rezultat, odnosno dobit ili gubitak kao

njihovu razliku (Popivić i Vitezić, 2000:357).

Prema Zakonu o računovodstvu, mala poduzeća mogu sastavljati skraćeni račun dobiti

i gubitka. Skraćeni oblik reduciran je na osnovne pozicije. Zakon o računovodstvu također

propisuje minimalne pozicije koje mora sadržavati račun dobiti ili gubitka za poduzetnike

(„Zakon o računovodstvu“, 2007, br.109). Pri sastavljanju stavaka računa dobiti gubitka

potrebno je paziti da iznosi troškova u matematičkom smislu imaju predznak minus i da

predočuju stavke koje se odbijaju od prihoda. Prihodi i rashodi općenito se dijele na redovne i

izvanredne. Nakon oduzimanja svih redovnih troškova od redovitih prihoda dobiva se

kategorija dobiti ili gubitka od redovitog poslovanja prije oporezivanja.

Zatim se navodi stavka porez na dobit ili gubitak iz redovnog poslovanja, a razlika

predočuje dobit ili gubitak iz redovnog poslovanja nakon oporezivanja. Potom se posebno

navode stavke koje proizlaze iz događaja različitih od redovite aktivnosti poduzetnika i od

kojih se ne očekuje da će pojavljivati često ili redovito. Kada se te stavke dodaju ili odbiju od

dobiti ili gubitka iz redovnog poslovanja te se oduzme porez na te stavke i ostali porezi dobije

se dobit ili gubitak tekuće financijske godine. Odnos prihoda, rashoda i dobiti ili gubitka u

30

razdoblju od 2011. do 2013. za poduzeće „SOHA“ d.o.o. je prikazano na Grafikonu 3., a

račun dobiti ili gubitka za razdoblje 2011. do 2013. na Tablici 6.

Tablica 6. Račun dobiti ili gubitka za poduzeće „SOHA“ d.o.o. za razdoblje od 2011. do

. 2013. godine u kunama

( u kn)

2011. 2012. 2013.

1. POSLOVNI PRIHODI . ..

2.291.000 4.469.500 5.374.000

2. POSLOVNI RASHODI .. 2.575.300 4.399.600 5.214.600

3. FINANCIJSKI PRIHODI . . 309.500 11.400 300

4. FINANCIJSKI RASHODI 91.800 87.000 127.200

5. UDIO U DOBITI OD

… PRIDRUŽENIH

… PODUZETNIKA

0 0 0

6. UDIO U GUBITKU OD

… PRIDRUŽENIH

… PODUZETNIKA

0 0 0

7. IZVANREDNI- OSTALI …

… PRIHODI

116.700 57.600 4.000

8. IZVANREDNI – OSTALI

… RASHODI

27.100 41.800 20.200

9. UKUPNI PRIHODI 2.717.300 4.528.500 5.378.300

10.UKUPNI RASHODI 2.694.200 4.528.300 5.362.000

11.DOBIT ILI GUBITAK PRIJE

… OPOREZIVANJA

23.100 10.200 16.300

11.1. Dobit prije oporezivanja ….. ……….

23.100 10.200 16.300

11.2. Gubitak prije oporezivanja …………

0 0 0

12.POREZ NA DOBIT 18.300 10.100 14.500

13.DOBIT ILI GUBITAK

............. RAZDOBLJA

4.800 100 1.800

13.1. Dobit razdoblja 4.800 100 1.800

13.2. Gubitak razdoblja 0 0 0

Izvor: Godišnje bilance uspjeha poduzeća „SOHA“ d.o.o. za 2011., 2012. i 2013. g.

Analizirajući račun dobiti ili gubitka tvrtke „SOHA“ d.o.o. vidljivo je da su većina

prihoda poslovni prihodi, dok financijski prihodi u promatranom razdoblju padaju. Rashodi

su, također, u najvećoj mjeri poslovni rashodi, dok financijski rashodi u zadnjoj promatranoj

31

godini rastu što je posljedica smanjenja financijske zaduženosti poduzeća. Odnos između

ukupnih prihoda i rashoda od 2011. do 2013. godine prikazan je u Grafikonu 3.

Grafikon 3. Odnos ukupnih prihoda i rashoda od 2011. do 2013. godine

Izvor: Godišnje bilance uspjeha poduzeća „SOHA“ d.o.o. za 2011., 2012. i 2013. g.

Iz Tablice 6. kao i iz Grafikona 3. vidi se da je tvrtka „SOHA“ d.o.o. tijekom godina

povećavala svoje prihode, a usporedno s njima i rashode. Unatoč krizi koja je u velikoj mjeri

zahvatila građevinski sektor poduzeće je povećalo obim poslovanja. Politika ulaganja u nova

tehnološko-tehnička rješenja razlog je što rashodi idu usporedo s prihodima te dobit poduzeća

nije značajna.

3.7. Analiza bilance poduzeća „SOHA“ d.o.o. u razdoblju od 2011. do 2013. godine

Bilanca sažeto prikazuje financijsko zdravlje u nekoj vremenskoj točki. Bilanca

poduzetnicima kazuje (Siropolis, 1995:337) :

· kolika je vrijednost njihovih poslova, barem na papiru;

· koliko su uložili u imovinu kao što su zalihe, zemljište i oprema;

0,00 kn

1.000.000,00 kn

2.000.000,00 kn

3.000.000,00 kn

4.000.000,00 kn

5.000.000,00 kn

6.000.000,00 kn

2011 2012 2013

Ukupni prihodi

Ukupni rashodi

32

· na koji način se financirala ova imovina – odnosno, odakle je proizašao novac

za njenu kupnju;

· tko ima i kakva potraživanja prema toj imovini.

Bilanca predstavlja financijski izvještaj čija je svrha prikazati financijsko stanje

poslovnog subjekta na određeni dan. Svako poduzeće priprema bilancu na kraju godine, a

neka poduzeća i krajem svakog mjeseca. Bilanca se sastoji od popisa imovine, obveza i

vlasničkog kapitala nekog poduzeća. Imovina poduzeća predstavlja aktivu, a kapital i obveze

pasivu bilance poduzeća (Meigs, 1993:14).

Bilanca je slika stanja na određeni dan te zbog toga ima statički karakter, no isto tako

ukazuje na određenu dinamiku s obzirom da prikazuje učinke svih odluka i transakcija koje su

nastale i obračunate su do dana s kojim je prikazano stanje.

Poduzeće „SOHA“ d.o.o. uredno sastavlja i predaje bilancu ovlaštenim institucijama.

Analizirajući stavke bilance kroz duži vremenski period mogu se utvrditi trendovi i određene

promjene u poslovanju poduzeća. Uvođenjem određenih menadžerskih funkcija u upravljanju

poduzećem dolazi se do rezultata koji su, promatrajući ih kroz određeni vremenski interval,

vidljivi u samoj bilanci poduzeća. U Tablici 7. prikazane su bilance poduzeća „SOHA“ d.o.o.

iz 2011., 2012. i 2013. godine.

33

Tablica 7. Bilanca poduzeća „SOHA“ d.o.o. za razdoblje od 2011. do 2013. godine

2011. 2012. 2013.

AKTIVA

A) POTRAŽIVANJA ZA UPISANI A NEUPLAĆENI KAPITAL (U KN)

0 0 0

B) DUGOTRAJNA IMOVINA (U KN) 1.549.700 2.120.400 2.156.300

I. NEMATERIJALNA IMOVINA ( U KN) 0 0 2.300

II. MATERIJALNA IMOVINA (U KN) 1.287.400 1.354.100 1.275.300

III. DUGOTRAJNA FINANCIJSKA IMOVINA (U

KN)

262.300 262.300 262.300

IV. POTRAŽIVANJA (U KN) 0 503.900 616.400

V. ODGOĐENA POREZNA IMOVINA (U KN) 0 0 0

C) KRATKOTRAJNA IMOVINA ( U KN) 4.807.000 2.929.700 2.963.400

I. ZALIHE (U KN) 4.508.700 2.649.700 1.734.900

II. POTRAŽIVANJA (U KN) 290.200 272.000 1.220.550

III. KRATKOTRAJNA FINANCIJSKA IMOVINA (

U KN)

8.000 8.000 8.000

IV. NOVAC U BANCI ILI BLAGAJNI (U KN) 0 0 0

D) PLAĆENI TROŠKOVI BUDUĆEG RAZDOBLJA I OBRAČUNATI PRIHODI (U KN)

1.880.000 548.000 0

E) UKUPNO AKTIVA ( U KN) 8.236.600 5.598.000 5.119.700

F) IZVANBILANČNI ZAPISI ( U KN) 0 0 0

PASIVA

A) KAPITAL I REZERVE (U KN) 2.626.200 2.626.400 2.628.200

I. TEMELJNI (UPISANI) KAPITAL (U KN) 20.000 20.000 20.000

II. KAPITALNE REZERVE ( U KN) 2.551.300 2.551.300 2.551.300

III. REZERVE IZ DOBITI (U KN) 0 0 0

IV. REVALORIZACIJSKE REZERVE (U KN) 0 0 0

V. ZADRŽANA DOBIT ILI PRENESENI GUBITAK (U KN)

50.200 54.900 55.100

VI. DOBIT ILI GUBITAK POSLOVNE GODINE (U

KN)

4.800 100 1.800

VII. MANJINSKI INTERES (U KN) 0 0 0

B) REZERVIRANJA (U KN) 5.000 14.000 355.300

C) DUGOROČNE OBVEZE (U KN) 821.900 1.328.900 632.400

D) KRATKOROČNE OBVEZE (U KN) 3.170.500 1.141.000 1.503.800

E) ODGOĐENO PLAĆANJE TROŠKOVA I PRIHOD BUDUĆEGA RAZDOBLJA (U KN)

1.613.000 487.700 0

F) UKUPNO PASIVA (U KN) 8.236.600 5.598.000 5.119.700

G) IZVANBILANČNI ZAPISI (U KN) 0 0 0

Izvor: Interna dokumentacija poduzeća „SOHA“ d.o.o.

Struktura aktive sastoji se od potraživanja za upisani a neuplaćeni kapital, dugotrajne,

kratkotrajne imovine, plaćenih troškova budućeg razdoblja i obračunatih prihoda. Dugotrajna

imovina sastoji se od materijalne imovine, nematerijalne imovine, dugotrajne financijske

imovine i dugotrajna potraživanja. Iz bilance je vidljivo da je dugotrajna financijska imovina

tijekom promatranog razdoblja ostala jednaka, dok su dugotrajna potraživanja rasla.

Kratkotrajna imovina sastoji se od zaliha, koje tijekom promatranog perioda imaju smanjenu

vrijednost (zalihe poduzeća su većinom neprodane nekretnine te je tijekom promatranog

razdoblja došlo do prodaje), kratkotrajnih potraživanja koja su zahvaljujući sve jačim

efektima financijske krize u sektoru rasla i kratkoročne financijske imovine koja je ostala na

istoj razini. Plaćeni troškovi budućeg razdoblja i obračunati prihodi su pali na nulu.

34

Pasiva se sastoji od kapitala i rezervi, rezerviranja, dugoročnih i kratkoročnih obveza i

odgođenog plaćanja troškova i prihoda budućeg razdoblja. Ovdje je vidljivo smanjenje i

dugoročnih i kratkoročnih obveza te se može reći da poduzeće još nije zaustavilo proces

smanjenja financijske opterećenosti započet krizom. Vidljivo je i povećanje rezerviranja,

primarno za nabavku nove opreme.

3.8. Analiza mjerila uspješnosti poslovanja u razdoblju od 2011. do 2013. godine

Uspješnost poslovanja poduzeća može se analizirati pomoću pokazatelja likvidnosti i

zaduženosti. Kretanje ovih pokazatelja analizirano je u periodu od 2011. do 2013. godine, dok

je za baznu godinu uzeta 2011. godina.

3.8.1. Analiza likvidnosti

Likvidnost predstavlja sposobnost nesmetanog odvijanja poslovnog procesa i

podmirivanja obveza, a usporedba kratkotrajne imovine i kratkoročnih obveza ukazuje na

sposobnost poduzeća u podmirivanju kratkoročnih obveza. Pokazatelji kojima se mjeri

sposobnost podmirivanja obveza kratkotrajnim sredstvima su radni kapital, opći pokazatelj

likvidnosti, pokazatelj brze likvidnosti i pokazatelj likvidnosti gotovine (Popović i Vitezić,

2000:383).

3.8.1.1. Radni kapital

Radni kapital predstavlja razliku između kratkotrajnih sredstava i kratkoročnih obveza. On

predstavlja onaj dio kratkoročne imovine koji se financira iz dugoročnih izvora sredstava.

35

Tablica 8. Radni kapital poduzeća „SOHA“ d.o.o.

Godina 2011. 2012. 2013.

Kratkoročna imovina 4.807.000 2.929.700 2.963.400

Kratkoročne obveze 3.170.500 1.141.000 1.503.800

Radni kapital 1.636.500 1.788.700 1.459.600

Izvor: Bilanca poduzeća „SOHA“ d.o.o. za 2011., 2012. i 2013. godinu

Iz tablice je vidljivo da je financijska struktura radnog kapitala na zadovoljavajućoj razini.

3.8.1.2. Opći pokazatelj likvidnosti

Opći pokazatelj likvidnosti još se naziva i tekući omjer ili stupanj pokrića. Koristi se

za mjerenje kratkoročne likvidnosti i omogućava korisniku da ocijeni primjerenost radnog

kapitala i rizik od insolventnosti. Računa se po sljedećoj formuli:

Tablica 9. Opći pokazatelj likvidnosti poduzeća „SOHA“ d.o.o.

Godina 2011. 2012. 2013.

Kratkoročna imovina 4.807.000 2.929.700 2.963.400

Kratkoročne obveze 3.170.500 1.141.000 1.503.800

Opći pokazatelj

likvidnosti

1,51 2,57 1,97

Izvor: Bilanca poduzeća „SOHA“ d.o.o. za 2011., 2012. i 2013. godinu

Često se tumači da odnos između ove veličine mora biti najmanje 2:1, makar se kod

mnogih djelatnosti ovaj omjer kreće između 1,9:1 do 1,6:1 pa i niže. Iz Tablice 9. vidljivo je

da promatrano poduzeće nema problema sa likvidnošću jer je opći pokazatelj likvidnosti veći

od 1.

36

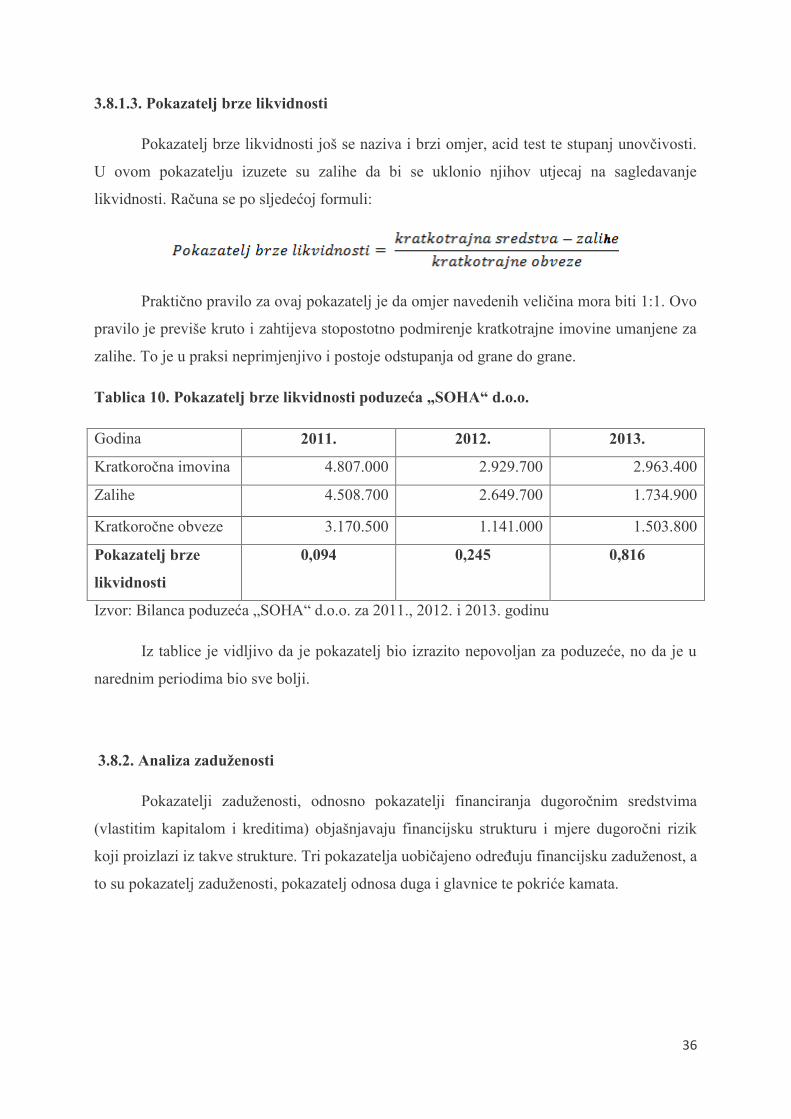

3.8.1.3. Pokazatelj brze likvidnosti

Pokazatelj brze likvidnosti još se naziva i brzi omjer, acid test te stupanj unovčivosti.

U ovom pokazatelju izuzete su zalihe da bi se uklonio njihov utjecaj na sagledavanje

likvidnosti. Računa se po sljedećoj formuli:

Praktično pravilo za ovaj pokazatelj je da omjer navedenih veličina mora biti 1:1. Ovo

pravilo je previše kruto i zahtijeva stopostotno podmirenje kratkotrajne imovine umanjene za

zalihe. To je u praksi neprimjenjivo i postoje odstupanja od grane do grane.

Tablica 10. Pokazatelj brze likvidnosti poduzeća „SOHA“ d.o.o.

Godina 2011. 2012. 2013.

Kratkoročna imovina 4.807.000 2.929.700 2.963.400

Zalihe 4.508.700 2.649.700 1.734.900

Kratkoročne obveze 3.170.500 1.141.000 1.503.800

Pokazatelj brze

likvidnosti

0,094 0,245 0,816

Izvor: Bilanca poduzeća „SOHA“ d.o.o. za 2011., 2012. i 2013. godinu

Iz tablice je vidljivo da je pokazatelj bio izrazito nepovoljan za poduzeće, no da je u

narednim periodima bio sve bolji.

3.8.2. Analiza zaduženosti

Pokazatelji zaduženosti, odnosno pokazatelji financiranja dugoročnim sredstvima

(vlastitim kapitalom i kreditima) objašnjavaju financijsku strukturu i mjere dugoročni rizik

koji proizlazi iz takve strukture. Tri pokazatelja uobičajeno određuju financijsku zaduženost, a

to su pokazatelj zaduženosti, pokazatelj odnosa duga i glavnice te pokriće kamata.

37

3.8.2.1. Osnovni pokazatelj zaduženosti

Osnovni pokazatelj zaduženosti dobije se dijeljenjem ukupnih obveza s ukupnim

sredstvima (aktivom). Pokazuje koliko je ukupnih sredstava ili imovine financirano iz tuđih

izvora. Manje učešće tuđih izvora povećava sigurnost kreditorima da će naplatiti svoja

potraživanja. Kao uobičajeni standardni odnos smatra se da ukupne obveze ne bi smjele biti

veće od 50% vrijednosti ukupne aktive. Računa se po sljedećoj formuli :

Tablica 11. Pokazatelj zaduženosti poduzeća „SOHA“ d.o.o.

Godina 2011. 2012. 2013.

Ukupne obveze 3.992.400 2.469.900 2.136.200

Ukupna aktiva 8.236.600 5.598.000 5.119.700

Pokazatelj

zaduženosti

48,4% 44,1% 41,7%

Izvor: Bilanca poduzeća „SOHA“ d.o.o. Kastav za 2011., 2012. i 2013. godinu

Iz tablice je vidljivo da se stupanj zaduženosti smanjuje tijekom promatranog razdoblja.

3.8.2.2. Pokazatelj odnosa duga i glavnice

Ovaj pokazatelj je najčešće korišten kao pokazatelj financijske zaduženosti.

Predstavlja odnos između ukupnih zaduženja poduzeća, kako kratkoročnih tako i dugoročnih

te kapitala i rezervi, odnosno glavnice. Također ovaj je pokazatelj iznimno važan pokazatelj

financijskog rizika poduzeća, jer kada vrijednost pokazatelja raste, financijski rizik se

povećava. Povećanje rizika proizlazi iz činjenice da se kamate moraju platiti bez obzira na

ostvareni profit. Uobičajeno je i praktično pravilo da ovaj odnos ne bi trebao biti veći od 40%,

dok neki ističu 33% kao standardnu vrijednost. Računa se po sljedećoj formuli:

38

Tablica 12. Pokazatelj odnosa duga i glavnice poduzeća „SOHA“ d.o.o.

Godina 2011. 2012. 2013.

Ukupne obveze 3.992.400 2.469.900 2.136.200

Kapital + rezerve 2.626.200 2.626.200 2.626.200

Odnos duga i

glavnice

152,02 94,04 81,34

Izvor: Bilanca poduzeća „SOHA“ d.o.o. Kastav za 2011., 2012. i 2013. godinu

Iz tablice je vidljivo da se je poduzeće kroz promatrano razdoblje smanjivalo svoju

zaduženost.

3.8.2.3. Pokriće kamata

Ovim se pokazateljem sagledava mogućnost poduzeća da iz bruto dobiti podmiri

trošak s osnova kamata. Ovo je pokazatelj koji upozorava da li će poduzeće moći osiguravati

plaćanje kamata za posuđena sredstva u budućnosti. Računa se po sljedećoj formuli:

Radi sigurnosti, uobičajeno je pravilo da pokriće treba biti četiri puta veće od troškova

za kamatu.

Tablica 13. Pokazatelj pokrića kamata poduzeća „SOHA“ d.o.o.

Godina 2011. 2012. 2013.

Bruto dobit 23.100 10.200 16.300

Trošak kamata 91.800 87.000 127.200

Pokazatelj

zaduženosti

0,25 0,12 0,13

Izvor: Račun dobiti ili gubitka poduzeća „SOHA“ d.o.o. Kastav za 2011., 2012. i 2013.

...... godinu

Iz tablice je vidljivo da postoji rizik neplaćanja kamate ukoliko u budućnosti prihodi

počnu opadati.

39

Analiza uspješnosti poslovanja kroz pokazatelje ukazuje da poduzeće stoji relativno

dobro i da je u mogućnosti redovno servisirati svoje obaveze. Također, vidljiv je i trend

smanjenja zaduženosti što stvara osnovu za buduća investicijska zaduživanja.

40

4. RAZVOJNE MOGUĆNOSTI PODUZEĆA „SOHA“ d.o.o. KASTAV

Razvojne mogućnosti prikazuju u kojem smjeru poduzeće planira i mora razvijati

svoje poslovanje vodeći se načelima racionalnog. U ovom poglavlju je prikazana vizija,

misija, ciljevi i strategija poduzeća „Soha“ d.o.o.

4.1. Vizija

Vizija je definirana kao jasna predodžba budućih događaja. Ona je dugoročni željeni

rezultat unutar kojega su zaposlenici slobodni identificirati i rješavati probleme koji stoje na

putu njezina ostvarenja, te predstavlja sliku idealne budućnosti poduzeća (Buble, 2006:123).