crecimiento promedio anual del pbi per cápita y pbi … · convergencia entre la presión fiscal...

TRANSCRIPT

Crecimiento promedio anual del PBI per cápita y PBI totalAmérica Latina 1960 – 2011 (a precios constantes)

Fuente: WDI (2012)

0

1

2

3

4

5

6

0

0.5

1

1.5

2

2.5

3

3.5R

ep. D

om.

Pan

amá

Bel

ice

Chi

le

Bra

sil

Cos

ta R

ica

Col

ombi

a

Méx

ico

Par

agua

y

Uru

guay

Ecu

ador

Arg

entin

a

Per

ú

Gua

tem

ala

Hon

dura

s

El S

alva

dor

Bol

ivia

Ven

ezue

la

Nic

arag

ua

Var %

PIB

Var %

PIB

per

cáp

ita

Var % PIB per cápita Var % PIB

Presión Fiscal Ajustada (%PIB) y Gini deAmérica Latina y el Caribe (ALC), 2010

Fuente: BID-CIAT (2012)* Las contribuciones a la seguridad social incluyen a los sistemas de pensiones y salud, públicos y privados, obligatorios.** Coeficiente de Gini: años disponibles de finales de la década.

0.0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0

5

10

15

20

25

30

35

BE PN CR NI HO ES RD GU PRM AR BR BA TT UR BO CH EC JA CO PY ME PE

Coe

ficie

nte

de G

ini

Porc

enta

je d

el P

IB

Ingresos tributarios netos Contribuciones a la seguridad social* Recursos naturales Gini**

0

5

10

15

20

25

30

35

1990

2010

1994

2010

1990

2010

1990

2010

1990

2010

1990

2010

1990

2010

1990

2010

1991

2010

1993

2010

1990

2010

1990

2010

1990

2010

1990

2010

1990

2010

1990

2010

1990

2010

1990

2010

1990

2010

1990

2010

1990

2010

1990

2010

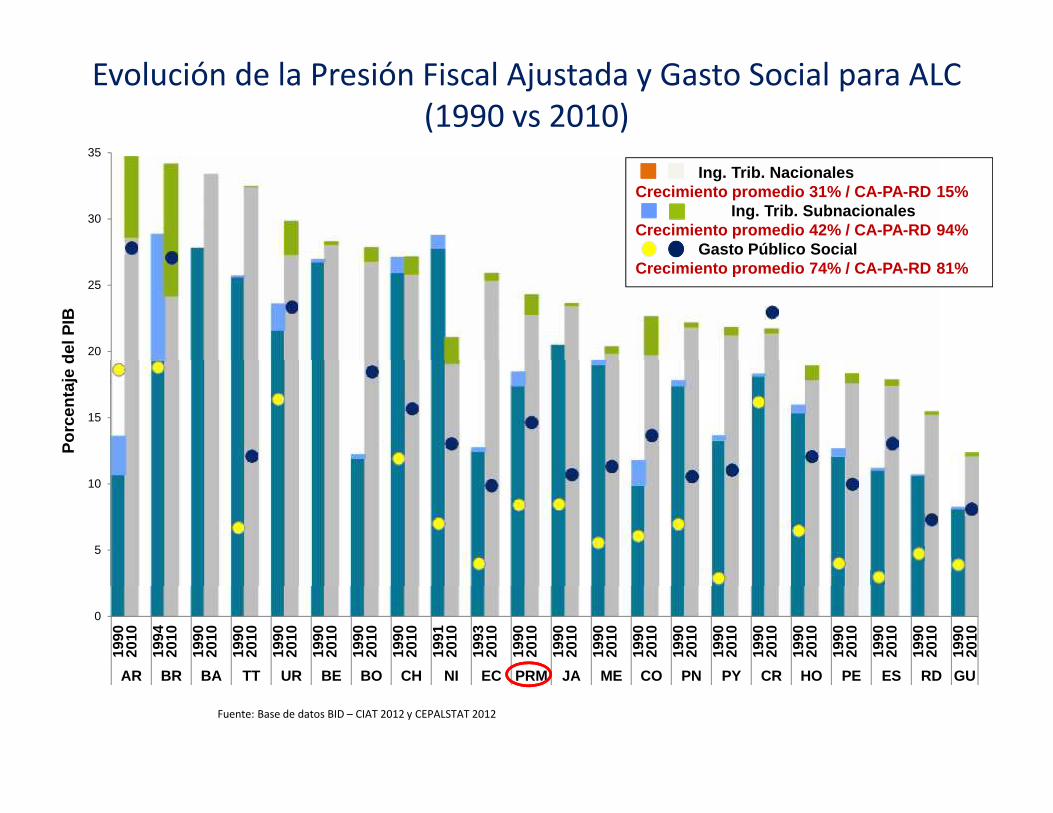

AR BR BA TT UR BE BO CH NI EC PRM JA ME CO PN PY CR HO PE ES RD GU

Porc

enta

je d

el P

IB

Ing. Trib. NacionalesCrecimiento promedio 31% / CA-PA-RD 15%

Ing. Trib. SubnacionalesCrecimiento promedio 42% / CA-PA-RD 94%

Gasto Público SocialCrecimiento promedio 74% / CA-PA-RD 81%

Evolución de la Presión Fiscal Ajustada y Gasto Social para ALC(1990 vs 2010)

Fuente: Base de datos BID – CIAT 2012 y CEPALSTAT 2012

Presión Fiscal Ajustada, per cápita por impuesto, y total como porcentaje delPIB, en ALC, OECD1/ 2/ y países seleccionados

Fuente: BID-CIAT (2012), WEO1/ Para grupos de países, se muestran promedios simples.2/ OECD excluye a Chile, Eslovaquia, Eslovenia, Estonia, Israel, México, y República Checa

15.3

18.7

28.427.2

34.9

18.4

24.1

31.7

26.2

35.6

0

5

10

15

20

25

30

35

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

90-94 06-10 90-94 06-10 90-94 06-10 90-94 06-10 90-94 06-10

CA, PA y RD AL & Caribe Portugal EEUU OECD

Pres

ión

trib

utar

ia to

tal (

en %

del

PIB

)

Pres

ión

trib

utar

ia p

er c

ápita

(en

US$

)

IVA Renta CSS Otros ingresos Presión tributaria total 90-94 Presión tributaria total 06-10

Presión Fiscal Ajustada, per cápita por impuesto, y total como porcentaje del PIB,en Centroamérica, Panamá y República Dominicana

Fuente: BID-CIAT (2012). 1/ Promedio simple.

19.117.1

10.212.0

9.3

16.5

22.7

15.3

18.7

21.2 21.8

16.3

17.5

13.0

19.2 19.718.4

24.1

0

3

6

9

12

15

18

21

24

27

0

200

400

600

800

1,000

1,200

1,400

1,600

1,80090

-94

06-1

0

90-9

4

06-1

0

90-9

4

06-1

0

90-9

4

06-1

0

90-9

4

06-1

0

90-9

4

06-1

0

91-9

5

06-1

0

90-9

4

06-1

0

90-9

4

06-1

0

Panamá Costa Rica Rep. Dom. El Salvador Guatemala Honduras Nicaragua PromedioCA 1/

AL &Caribe

1/

Pres

ión

trib

utar

ia to

tal (

en %

del

PIB

)

Pres

ión

trib

utar

ia p

er c

ápita

(en

US$

)

IVA Renta CSS Otros ingresos Presión tributaria total 90-94 Presión tributaria total 06-10

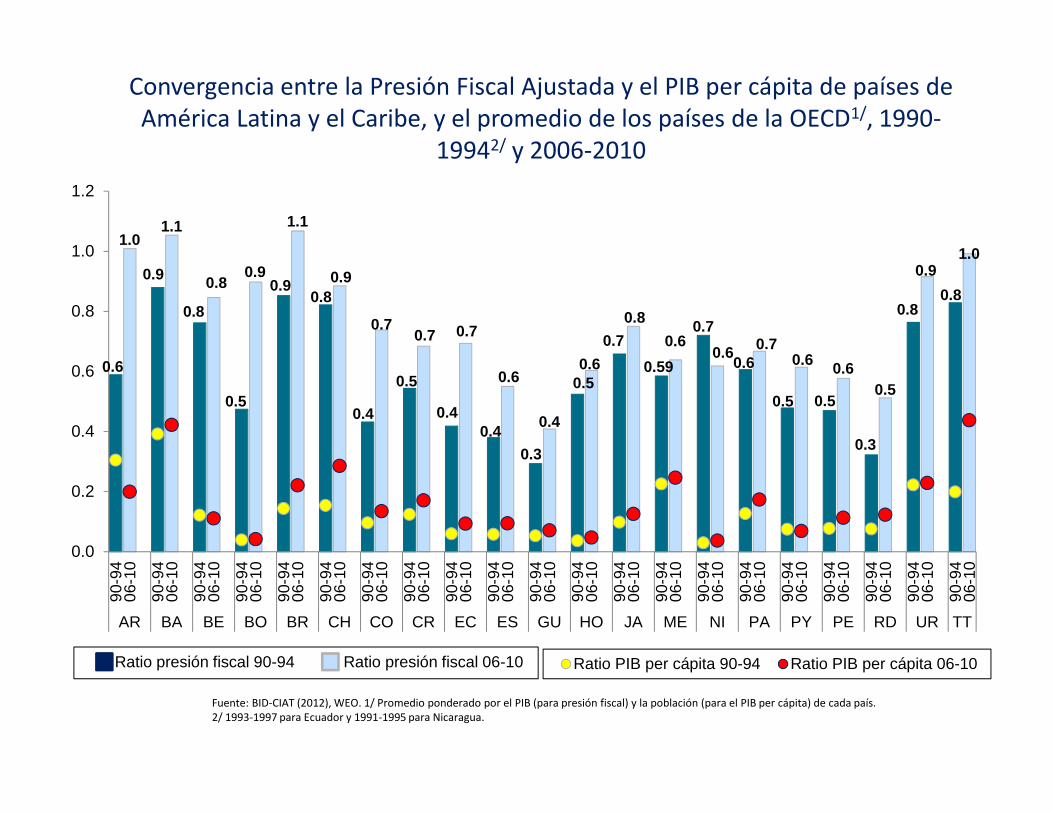

La región está en proceso de convergencia(OCDE)

Ratio presión fiscal 90-94 Ratio presión fiscal 06-10

0.67

0.87

0.68

0.88

0.44

0.56

0.77

0.92

0.77

1.04

0.44

0.69

0.16 0.16

0.07

0.15 0.17

0.08

0.19 0.20

0.09

0.24 0.22

0.11

0.0

0.2

0.4

0.6

0.8

1.0

90-94 06-10 90-94 06-10 90-94 06-10 90-94 06-10 90-94 06-10 90-94 06-10

A. Lat. y Caribe Sudamérica CA, PA y RD Caribe Mercosur PaísesAndinos

Ratio PIB per cápita 90-94 Ratio PIB per cápita 06-10

Convergencia entre la Presión Fiscal Ajustada y el PIB per cápita de países deAmérica Latina y el Caribe, y el promedio de los países de la OECD1/, 1990-

19942/ y 2006-2010

0.6

1.0

0.9

1.1

0.8

0.8

0.5

0.90.9

1.1

0.80.9

0.4

0.7

0.5

0.7

0.4

0.7

0.4

0.6

0.3

0.4

0.50.6

0.70.8

0.590.6

0.70.60.6

0.7

0.5

0.6

0.5

0.6

0.3

0.5

0.8

0.90.8

1.0

0.0

0.2

0.4

0.6

0.8

1.0

1.2

90-9

406

-10

90-9

406

-10

90-9

406

-10

90-9

406

-10

90-9

406

-10

90-9

406

-10

90-9

406

-10

90-9

406

-10

90-9

406

-10

90-9

406

-10

90-9

406

-10

90-9

406

-10

90-9

406

-10

90-9

406

-10

90-9

406

-10

90-9

406

-10

90-9

406

-10

90-9

406

-10

90-9

406

-10

90-9

406

-10

90-9

406

-10

AR BA BE BO BR CH CO CR EC ES GU HO JA ME NI PA PY PE RD UR TT

Ratio PIB per cápita 90-94 Ratio PIB per cápita 06-10Ratio presión fiscal 90-94 Ratio presión fiscal 06-10

Fuente: BID-CIAT (2012), WEO. 1/ Promedio ponderado por el PIB (para presión fiscal) y la población (para el PIB per cápita) de cada país.2/ 1993-1997 para Ecuador y 1991-1995 para Nicaragua.

Convergencia entre la Presión Fiscal Ajustada y el PIB per cápita de países deAmérica Latina y el Caribe, y el promedio de los países de la OECD1/, 1990-

19942/ y 2006-2010

0.6

1.0

0.9

1.1

0.8

0.8

0.5

0.90.9

1.1

0.80.9

0.4

0.7

0.5

0.7

0.4

0.7

0.4

0.6

0.3

0.4

0.50.6

0.70.8

0.590.6

0.70.60.6

0.7

0.5

0.6

0.5

0.6

0.3

0.5

0.8

0.90.8

1.0

0.0

0.2

0.4

0.6

0.8

1.0

1.2

90-9

406

-10

90-9

406

-10

90-9

406

-10

90-9

406

-10

90-9

406

-10

90-9

406

-10

90-9

406

-10

90-9

406

-10

90-9

406

-10

90-9

406

-10

90-9

406

-10

90-9

406

-10

90-9

406

-10

90-9

406

-10

90-9

406

-10

90-9

406

-10

90-9

406

-10

90-9

406

-10

90-9

406

-10

90-9

406

-10

90-9

406

-10

AR BA BE BO BR CH CO CR EC ES GU HO JA ME NI PA PY PE RD UR TT

Ratio PIB per cápita 90-94 Ratio PIB per cápita 06-10Ratio presión fiscal 90-94 Ratio presión fiscal 06-10

Fuente: BID-CIAT (2012), WEO. 1/ Promedio ponderado por el PIB (para presión fiscal) y la población (para el PIB per cápita) de cada país.2/ 1993-1997 para Ecuador y 1991-1995 para Nicaragua.

Pilares FiscalesPilares Fiscales

como % del PBI – Promedio Simple 2010/2009

OCDE (1)AméricaLatina (2)

(3)

Caribe(4)

RentaMedia* (5)

IngresosFiscales 34.7 22.7 29.1 30.1

IVA 6.6 (6) 6.3 6.3 6.5Impuesto a laRenta 11.5 4.6 9.2 8.9

Empresas 2.9 3.3 5.3 6.1

Individuos 8.6 1.3 3.9 2.8SeguridadSocial 9.9 4.7 2.7 8.3

Otros 6.7 7.1 10.9 6.4

Pilares Fiscalescomo % del PBI – Promedio ponderado 2010/2009

OCDE (1)América Latinay el Caribe (2)

(3)

Resto delMundo* (5)

Ingresos Fiscales 30.8 28.0 23.8

IVA 4.3 (6) 8.7 2.8Impuesto a laRenta 10.7 5.3 6.3

Empresas 2.5 3.3 4.1

Individuos 8.2 2.0 2.2SeguridadSocial 9.5 5.4 6.9

Otros 6.3 8.6 7.8

(1) Excluye a Chile y México; (2) Incluye seguridad social pública y privada, principalmente pensiones y salud, e ingresos netos recaudados por laexplotación de recursos naturales.

(3) Incluye a Chile y México; (4) Incluye a Barbados, Belice, Jamaica y Trinidad y Tobago.

(5) Está compuesto por 40 países del este de Europa -14-, África -10- y Asia -16-, e incluye a Turquía. Las cifras corresponden al año 2009; (6) Incluye elImpuesto a las Ventas de EE.UU.

Fuente: OECD, IMF y la Base de datos BID-CIAT 2012

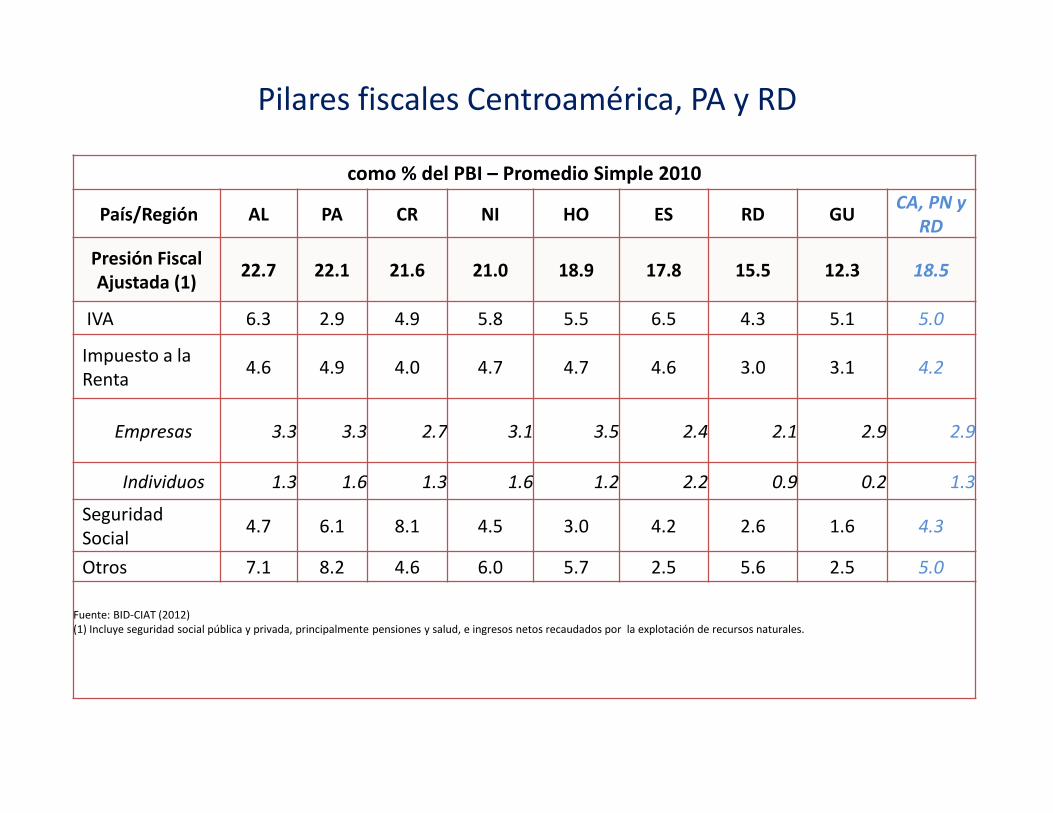

Pilares fiscales Centroamérica, PA y RD

como % del PBI – Promedio Simple 2010

País/Región AL PA CR NI HO ES RD GU CA, PN yRD

Presión FiscalAjustada (1) 22.7 22.1 21.6 21.0 18.9 17.8 15.5 12.3 18.5

IVA 6.3 2.9 4.9 5.8 5.5 6.5 4.3 5.1 5.0

Impuesto a laRenta 4.6 4.9 4.0 4.7 4.7 4.6 3.0 3.1 4.2

Empresas 3.3 3.3 2.7 3.1 3.5 2.4 2.1 2.9 2.9

Individuos 1.3 1.6 1.3 1.6 1.2 2.2 0.9 0.2 1.3

SeguridadSocial 4.7 6.1 8.1 4.5 3.0 4.2 2.6 1.6 4.3

Otros 7.1 8.2 4.6 6.0 5.7 2.5 5.6 2.5 5.0

Fuente: BID-CIAT (2012)(1) Incluye seguridad social pública y privada, principalmente pensiones y salud, e ingresos netos recaudados por la explotación de recursos naturales.

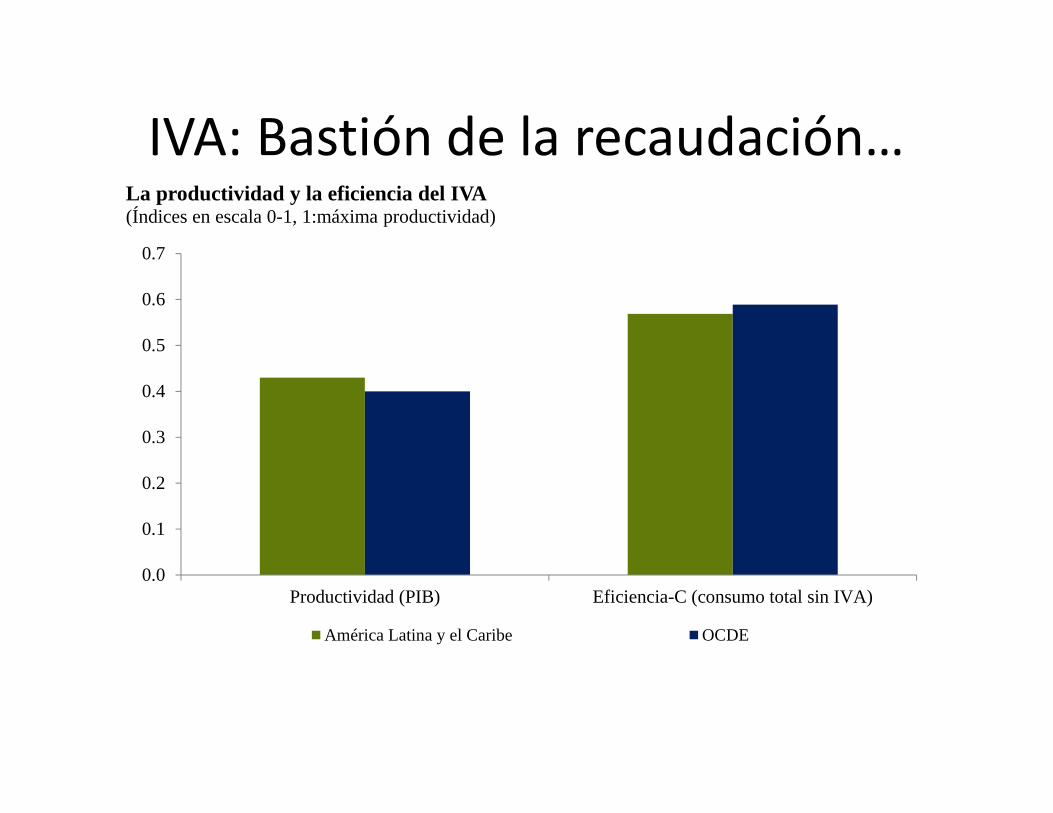

IVA: Bastión de la recaudación…

0.0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

Productividad (PIB) Eficiencia-C (consumo total sin IVA)

La productividad y la eficiencia del IVA(Índices en escala 0-1, 1:máxima productividad)

América Latina y el Caribe OCDE

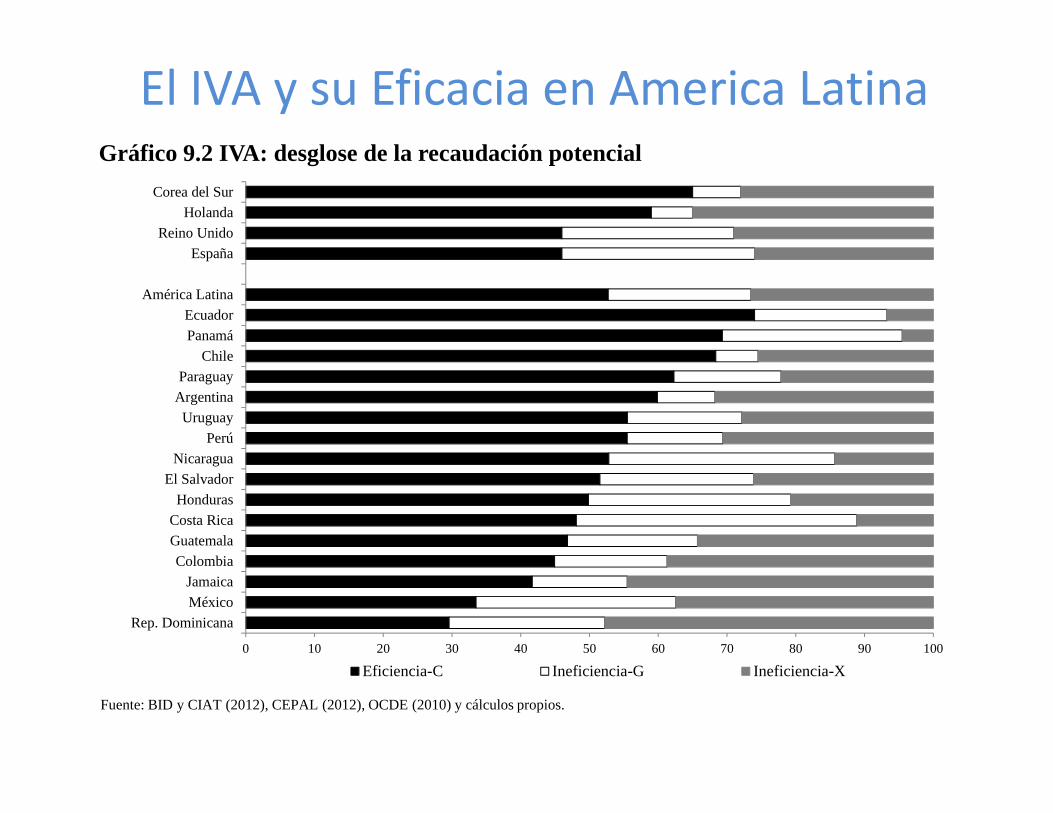

El IVA y su Eficacia en America Latina

0 10 20 30 40 50 60 70 80 90 100

Rep. Dominicana

México

Jamaica

Colombia

Guatemala

Costa Rica

Honduras

El Salvador

Nicaragua

Perú

Uruguay

Argentina

Paraguay

Chile

Panamá

Ecuador

América Latina

España

Reino Unido

Holanda

Corea del Sur

Gráfico 9.2 IVA: desglose de la recaudación potencial

Eficiencia-C Ineficiencia-G Ineficiencia-X

Fuente: BID y CIAT (2012), CEPAL (2012), OCDE (2010) y cálculos propios.

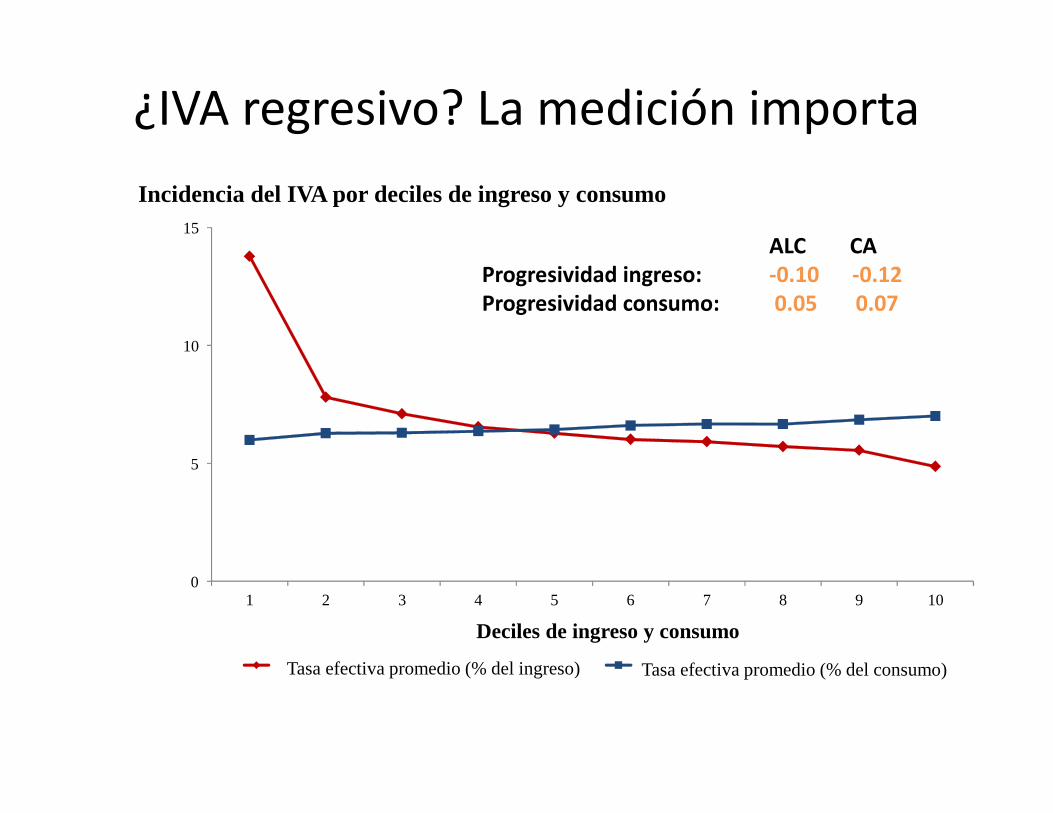

¿IVA regresivo? La medición importa

0

5

10

15

1 2 3 4 5 6 7 8 9 10

Deciles de ingreso y consumo

Incidencia del IVA por deciles de ingreso y consumo

Tasa efectiva promedio (% del ingreso) Tasa efectiva promedio (% del consumo)

ALC CAProgresividad ingreso: -0.10 -0.12Progresividad consumo: 0.05 0.07

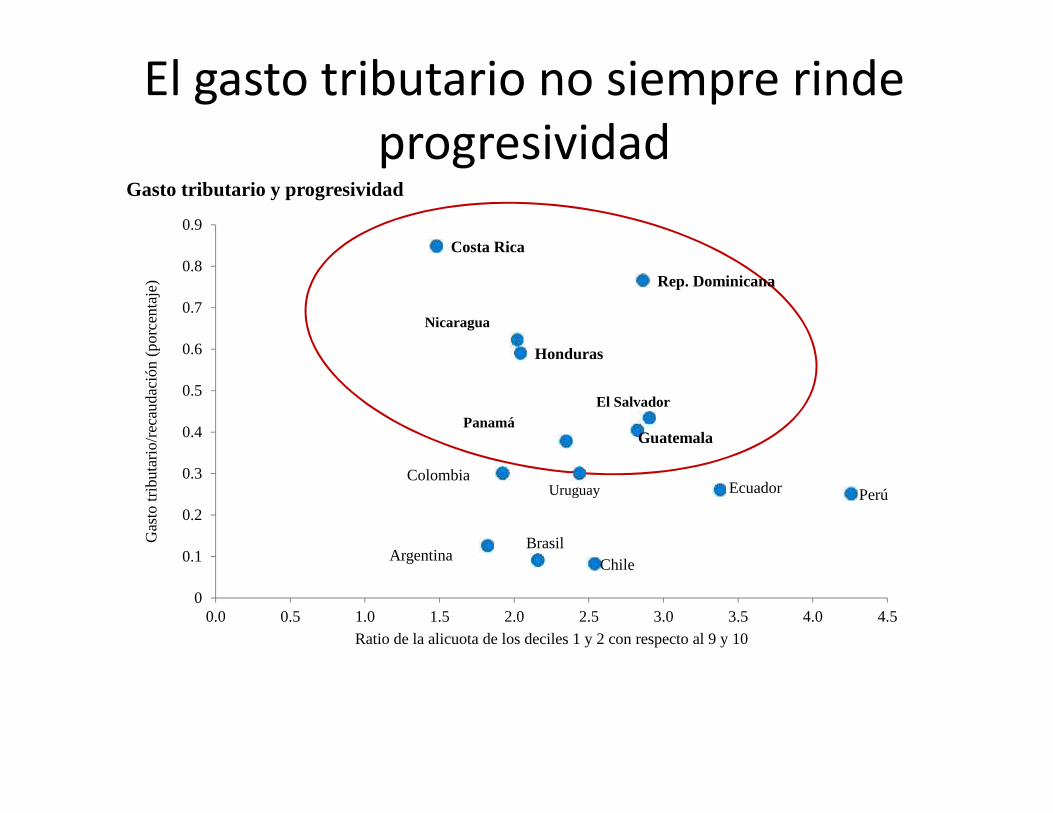

El gasto tributario no siempre rindeprogresividad

ArgentinaBrasil

Chile

Colombia

Costa Rica

Rep. Dominicana

Ecuador

Guatemala

Honduras

Perú

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

0.0 0.5 1.0 1.5 2.0 2.5 3.0 3.5 4.0 4.5

Gas

to tr

ibut

ario

/rec

auda

ción

(po

rcen

taje

)

Ratio de la alicuota de los deciles 1 y 2 con respecto al 9 y 10

Gasto tributario y progresividad

Nicaragua

Panamá

Uruguay

El Salvador

1. Progresividad CR DR ES GU HO(*) NI PNTasa efectiva/ratio de ingresos(en %)1ero ─ 5.4 8.8 24.0 20.2 10.2 8.6 4.4

2do─ 4.2 5.5 15.2 9.1 5.1 1.7

2do + 3.5 3.0 7.0 5.4 3.4 1.2

1ero+ 3.0 2.0 6.5 4.9 5.0 3.4 1.4Kakwani (si< 0 => regresivo; si> 0 => progresivo) -0.085 -0.185 -0.141 -0.136 -0.089 -0.093 -0.089

2. Redistribución

Reynolds - Smolensky -0.003 -0.005 -0.013 -0.008 -0.005 -0.003 -0.001

Perdedores 1 a 9 1 a 9 1 a 7 1 a 8 Quintiles1 a 4 1 a 9 1 a 5 &

10

3. Quién paga el impuesto?

40% - 9.4% 18.9% 24% 16.5% 13% 12.6% 9.9%

20% + 62.2% 46.1% 37% 50.3% 54% 55.8% 60%

20%/40%- 6.6 2.4 1.5 3.0 4.2 4.4 6.1Nota: Recaudación IVA(como % del PIB) 4.9 3.9 7.0 4.8 6.2 6.4 1.6

(*) Quintiles

Fuente: basado en Trejos (2007); Díaz (2008); ICEFI (2007a y 2009); Garriga et al (2007); Roca (2007); & Rodríguez (2007)

Política Fiscal y Equidad en América Central y RDIVA: Deciles de acuerdo al ingreso de los individuos

Con la generalización, baja la evasión

0

5

10

15

20

25

30

35

40

45

50

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Gráfico 9.3 Evasión del IVA en países seleccionados(porcentaje de la recaudación potencial)

Argentina Colombia Chile Perú México Uruguay Guatemala

Fuente: AFIP (2008), Fuentes, Zamudio y Barajas (2010) y Pecho, Pelaez y Sánchez (2012).

A quien benefician más las exoneracionesCuadro 9.4 El "error de inclusión" de las tasas reducidas y las exenciones del IVA(porcentajes)

Costa Rica México

Deciles

Distribución delconsumo exento o

gravado a tasacero

Distribución delconsumo exento o

gravado a tasacero

Distribucióndel consumogravado a latasa básica

Distribución delconsumo

gravado a latasa mínima

Distribucióndel consumoexento delimpuesto

1 1.6 4.5 2.2 2.7 2.32 2.0 6.5 3.2 3.8 3.03 2.5 7.2 4.3 5.0 4.04 3.1 7.8 5.4 5.8 4.75 4.7 8.4 6.7 7.3 6.16 4.9 9.5 8.1 9.0 6.97 6.9 9.7 10.4 11.1 9.58 9.0 11.3 12.2 13.5 10.99 15.9 14.0 16.9 16.7 16.410 49.3 21.1 30.7 25.3 36.2

Total 100.0 100.0 100.0 100.0 100.040% más pobre 9.2 26.0 15.0 17.2 13.920% más rico 65.2 35.1 47.6 41.9 52.620% más rico / 40% más pobre 7.1 1.4 3.2 2.4 3.8Fuente: Trejos (2007) para Costa Rica; SAT (2008) para México; y Roca (2010) para Uruguay.

Uruguay

Problemas de diseño: IVA

1. Tasa 0%: CR++, RD, NI-

Imposible de administrar en consumo masivo,compensación vía gasto (focalizado)

2. Regímenes especiales: RD++, HO+, CR3. Exenciones: CR++, RD++, NI

Pasaje en fases a la tasa general desde una (sola) tasareducida (Ganancia de Eficiencia)

4. Margen de tasa: PA++, GU+, ES, HOEn la medida de lo necesario, SIN afectar la base (ver 2).

5. Regímenes PYMES-Agro: CR++,RD+, NIa) Establecer un régimen de PYMES de cuota con un límite

superior bajo (4 a 6 ingresos mínimos nacionales)b) Establecer para el agro, transporte y otros (puntuales) un

régimen de (1 – 5%) retención definitiva sobre ventas