costos

TRANSCRIPT

COSTOS INDIRECTOS

DE FABRICACIONPONENTE: Salas Carhuamaca

Juan

Costo: Se define como el “valor” sacrificado para adquirir bienes o servicios que se mide en dinero, mediante la reducción de activos (Desembolso) o al incurrir en pasivos en el momento en que se obtienen los beneficios (Adquisición de deuda).

COSTO

Costo de Fabricar.

Costo de Comprar y Vender

Los elementos del costo de un producto o sus componentes.

Elementos del Costo

Los materiales

Mano de obra

Costos indirectos de fabricación

Materiales: Son los principales recursos que se usan en la producción.

El costo de los materiales puede dividirse en materiales directos e indirectos

Materiales directos: Son todos los que pueden identificarse en la fabricación de un producto terminado, fácilmente se asocian con éste y representan el principal costo de materiales en la elaboración del producto. Un ejemplo de material directo es la madera aserrada que se utiliza en la fabricación de una silla.

Materiales indirectos: Son aquellos involucrado en la elaboración de un producto, pero no son materiales directos. Estos se incluyen como parte de los costos indirectos de fabricación. Un ejemplo es el pegamento usado para construir una litera.

Mano de Obra: Es el esfuerzo físico o mental empleados en la fabricación de un producto. Los

costos de mano de obra pueden dividirse en mano de obra directa y mano de obra indirecta.

Mano de Obra indirecta: Es aquella involucrada en la fabricación de un producto que no se considera mano de obra directa. La mano de obra indirecta se incluye como parte de los costos indirectos de fabricación. El trabajo de un supervisor de planta es un ejemplo de este tipo de mano de obra. (Jefe de Turno en la mueblería)

Mano de Obra directa: indirectamente involucrada en la fabricación de un producto terminado que puede asociarse con éste con facilidad y que representa un importante costo de mano de obra en la elaboración del producto. El trabajo de los operadores de una máquina en una empresa de manufactura se considera mano de obra directa. O Persona que pule la madera y ensambla la litera.

Costos Indirectos de Fabricación: Se utiliza para acumular los materiales indirectos, la mano de obra indirecta y los demás costos

indirectos de fabricación que no pueden identificarse directamente (en el producto

final) con los productos específicos. Ejemplos de otros costos indirectos de fabricación, son

arrendamiento, energía y calefacción, depreciación del equipo de la fábrica.

Ejemplo: Una empresa incurre en los siguientes costos en la fabricación de mesas de madera.

Materiales

Madera de robleS/.

150,00

Madera de pinoS/.

110,00Pegamento S/. 0,80Tornillo S/. 1,00

TOTALS/.

261,80

Mano de obra

Cortadores de maderaS/.

180,00

ensambladoresS/.

190,00

LijadoresS/.

170,00Supervisor S/. 20,00Portero S/. 10,00

TOTALS/.

570,00

OtrosArriendo de la fabrica S/. 70,00Sericios Generales de la Fabrica S/. 20,00Arriendo de Oficina S/. 16,00Salarios de Oficina S/. 80,00Depreciacion del equipo de fabrica S/. 21,00Equipo del equipo de oficina S/. 8,00

TOTALS/.

215,00

TOTAL GENERALS/.

1.046,80

MATERIALES DIRECTO

MANO DE OBRA

DIRECTA

COSTOS INDIRECTOS

DE FABRICACION

COSTO TOTAL DE

PRODUCCION

materiales

Madera de roble S/. 150,00 S/. 150,00

Madera de pino S/. 110,00 S/. 110,00Pegamento S/. 0,80 S/. 0,80Tornillo S/. 1,00 S/. 1,00

Cortadores de madera S/. 180,00 S/. 180,00

ensambladores S/. 190,00 S/. 190,00

Lijadores S/. 170,00 S/. 170,00Supervisor S/. 20,00 S/. 20,00Portero S/. 10,00 S/. 10,00Arriendo de la fabrica S/. 70,00 S/. 70,00Sericios Generales de la Fabrica S/. 20,00 S/. 20,00

Depreciacion del equipo de fabrica S/. 21,00 S/. 21,00

TOTAL S/. 942,80

Ejemplo: Una empresa incurre en los siguientes costos en la fabricación de mesas de madera.

Los costos indirectosde fabricación, son todos aquellos costos que no se relacionan directamente con la manufactura, pero contribuyen y forman parte importante de los costos de producción

la mano de obra indirecta Materiales indirectos Agua, luz , Tf Servicios públicos para la

planta de producción Alquiler del edificio La depreciación equipo

de fábrica El mantenimiento del

edificio y equipo Seguro Prestaciones sociales Incentivos Tiempo, etc.

MPORTANCIA DEL COSTO INDIRECTO DE FABRICACION

Es de suma importancia pues están constituidos por

todos los desembolsos necesarios para llevar a cabo la producción.

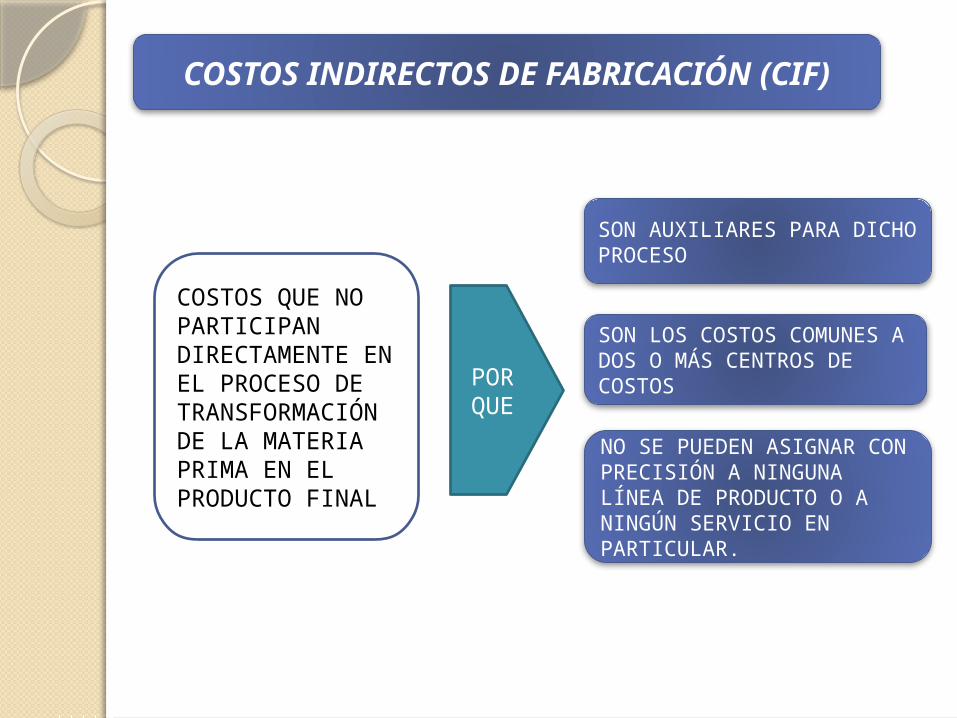

COSTOS INDIRECTOS DE FABRICACIÓN (CIF)

SON AUXILIARES PARA DICHO PROCESO

SON LOS COSTOS COMUNES A DOS O MÁS CENTROS DE COSTOS

NO SE PUEDEN ASIGNAR CON PRECISIÓN A NINGUNA LÍNEA DE PRODUCTO O A NINGÚN SERVICIO EN PARTICULAR.

COSTOS QUE NO PARTICIPAN DIRECTAMENTE EN EL PROCESO DE TRANSFORMACIÓN DE LA MATERIA PRIMA EN EL PRODUCTO FINAL

POR QUE

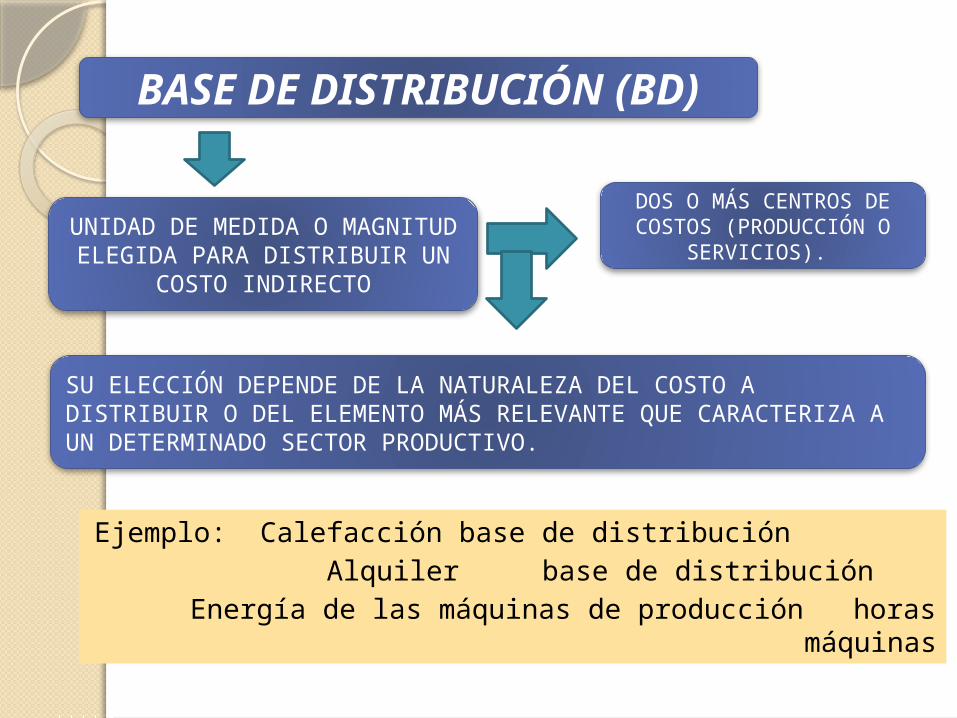

Ejemplo: Calefacción base de distribución Alquiler base de distribución

Energía de las máquinas de producción horas máquinas

BASE DE DISTRIBUCIÓN (BD)

UNIDAD DE MEDIDA O MAGNITUD ELEGIDA PARA

DISTRIBUIR UN COSTO INDIRECTO

DOS O MÁS CENTROS DE COSTOS (PRODUCCIÓN O

SERVICIOS).

SU ELECCIÓN DEPENDE DE LA NATURALEZA DEL COSTO A DISTRIBUIR O DEL ELEMENTO MÁS RELEVANTE QUE CARACTERIZA A UN DETERMINADO SECTOR PRODUCTIVO.

CUOTA DE APLICACIÓN (C)

El monto de los costos indirectos de fabricación de un determinado períodoLa base de distribución de ese período medido en unidades, horas máquinas, horas hombre de mano de obra directa, o cualquier otro indicador que sea representativo del volumen de actividad de la empresa

Consistente en dividir:

Sobre :______________________________________

FORMULA CUOTA DE APLICACIÓN

El resultado es una cuota fija que se irá aplicando al costo del producto; se multiplica la cuota por las unidades producidas, las horas trabajadas, etc.

Al multiplicar :

COSTO INDIRECTO DE FABRICACION DISTRIBUIDO

El componente parcial de la base correspondiente a cada sector o a cada línea de producto, base específica, se obtiene la parte del costo indirecto a imputar a las diferentes líneas de productos o a los diferentes sectores

La cuota

CIFd = c x Be• CIFd : costo indirecto de fabricación distribuido.• c : cuota de aplicación o distribución.• Be : base específica de cada centro de costo.

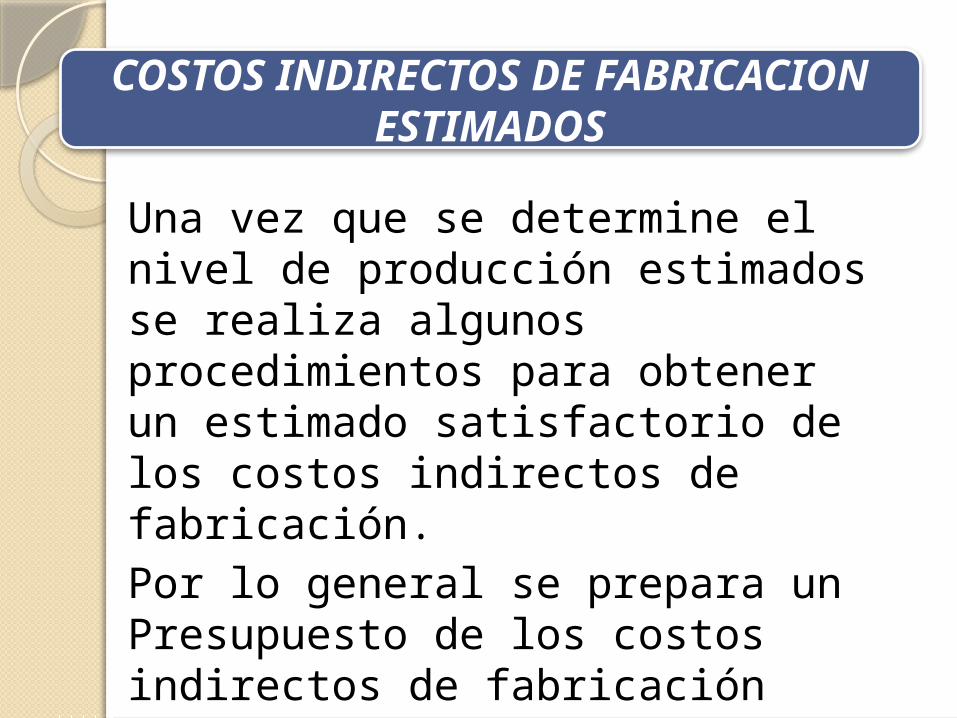

Una vez que se determine el nivel de producción estimados se realiza algunos procedimientos para obtener un estimado satisfactorio de los costos indirectos de fabricación. Por lo general se prepara un Presupuesto de los costos indirectos de fabricación estimados para el periodo siguiente

COSTOS INDIRECTOS DE FABRICACION ESTIMADOS

Los costos fijos totales no varían a medida que los niveles de producción cambian dentro del

rango relevante

El nivel del producción no es un factor en la determinación de los costos fijos

totales

Los costos variables totales varían en proporción directa a los cambios en el nivel de producción , por tanto, el nivel de producción constituye un factor en

al determinación del costo variable total

El total de costos indirectos de fabricación variables estimados es igual al costo indirecto de fabricación

variable por unidad, multiplicado por el nivel de producción estimado

COSTO FIJO

NIVELES DE PRODUCCION

LOS COSTOS FIJOS SON AQUELLOS QUE NECESARIAMENTE TIENE QUE REALIZAR LA EMPRESA AL INICIAR SUS OPERACIONES:SALARIOS A EJECUTIVOS, DEPRECIACIÓN DE LA MAQUINARIA, DEPRECIACIÓN DEL EQUIPO, CONTRIBUCIONES DE LA PROPIEDAD, PRIMAS DE SEGUROS, ALQUILERES, INTERESES.

El costo fijo total es constante a los diferentes niveles de producción . La empresa iniciará las operaciones con una capacidad productiva que está determinada por: La Planta. La Maquinaria inicial. El Equipo. El factor ganancial.

COSTOS VARIABLES

LOS COSTOS VARIABLES SE MUEVEN AL AUMENTAR O DISMINUIR EL VOLUMEN DE PRODUCCIÓN. EL MOVIMIENTO DEL COSTO VARIABLE TOTAL SE REALIZA EN LA MISMADIRECCIÓN DEL NIVEL DE PRODUCCIÓN. AL COSTO VARIABLE LO FORMAN EL COSTO DE LA MATERIA PRIMA Y EL COSTO DE LA MANO DE OBRA.

MIENTRAS QUE EL COSTO FIJO TOTAL DEPENDERÁ DE LA DECISIÓN DEL EMPRESARIO EN CUANTO A LA CAPACIDAD PRODUCTIVA QUE DESEA

FUNCIONAR, EL COSTO VARIABLE DEPENDERÁ DEL VOLUMEN DE PRODUCCIÓN QUE EL DUEÑO DE LA EMPRESA QUIERA LLEVAR AL MERCADO.

CADA UNO DE ESTOS COSTOS PRESENTAN UNA RELACIÓN ECONÓMICA IMPORTANTE PARA EL ESTUDIO DEL PROBLEMA DE LA DETERMINACIÓN DEL NIVEL DE PRODUCCIÓN DE MÁXIMA VENTAJA ECONÓMICA PARA EL EMPRESARIO.

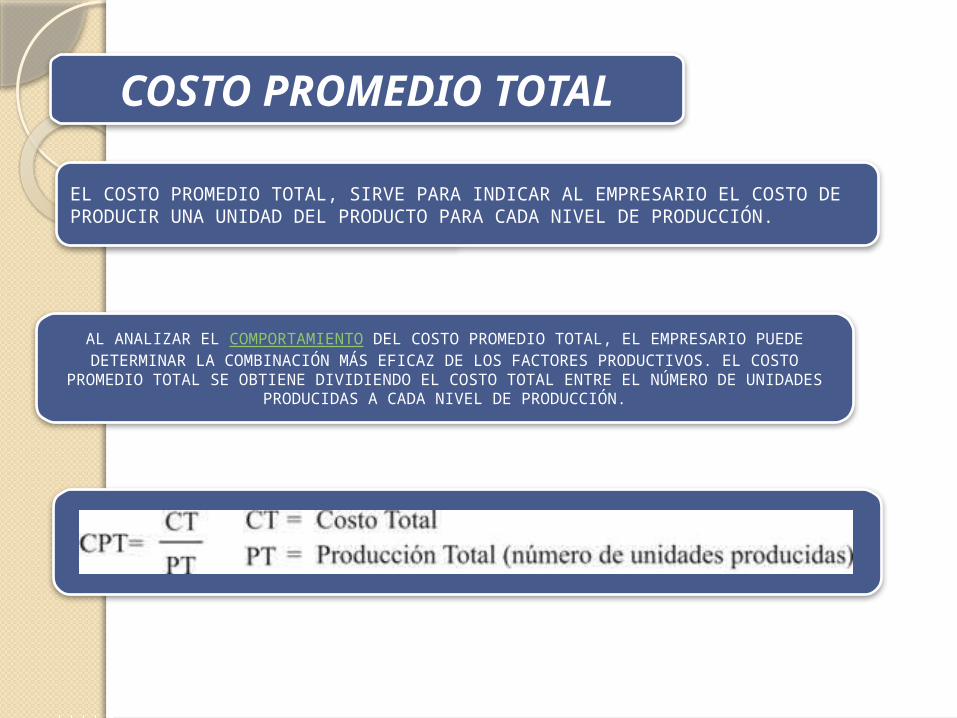

COSTO PROMEDIO TOTAL

EL COSTO PROMEDIO TOTAL, SIRVE PARA INDICAR AL EMPRESARIO EL COSTO DE PRODUCIR UNA UNIDAD DEL PRODUCTO PARA CADA NIVEL DE PRODUCCIÓN.

AL ANALIZAR EL COMPORTAMIENTO DEL COSTO PROMEDIO TOTAL, EL EMPRESARIO PUEDE DETERMINAR LA COMBINACIÓN MÁS EFICAZ DE LOS FACTORES PRODUCTIVOS. EL COSTO

PROMEDIO TOTAL SE OBTIENE DIVIDIENDO EL COSTO TOTAL ENTRE EL NÚMERO DE UNIDADES PRODUCIDAS A CADA NIVEL DE PRODUCCIÓN.

TASAS DE APLICACIÓN DE LOS COSTOS INDIRECTOS DE

FABRICACIÓN

Las tasas de aplicación de

los costos indirectos se

fijan en dólares por unidad de actividad

estimada en alguna base Debe haber

una relación directa entre la base y los

costos indirectos de fabricación

Debe ser el más sencillo y

el menos costoso de calcular y

aplicar

Costos Indirectos de Fabricación Estimados = Tasa de aplicación de los CIF

Base Estimada en la Actividad del denominador por Unidad, Hora, dólar entre otros

Por lo regular se utilizan las siguientes bases en el cálculo de la tasa de aplicación de los costos indirectos de fabricación

A)UNIDADES DE PRODUCCIÓN

Este método es simple, puesto que los datos sobre las unidades producidas fácilmente se encuentran

disponibles para aplicar los costos indirectos de fabricación

Costos Indirectos de Fabricación Estimados = Tasa de aplicación de los CIF por producción Unidades de Producción Estimadas

B)COSTOS DE LOS MATERIALES DIRECTOS

Este método es adecuado cuando puede determinarse la existencia de una relación directa entre el costo indirecto de fabricación y el costo de

los materiales directos

Cuando los materiales directos constituyen una parte considerable del costo total, puede inferirse

que los costos indirectos de fabricación están directamente relacionados con los materiales

directos

Un problema que surge al utilizar el costo de los materiales directos como base cuando se fábrica

más de un producto

Los diferentes productos requieren cantidades y

tipos variables de materiales directos con costos de adquisición

diferentes.

Deben determinarse diferentes tasas de aplicación de costos indirectos de fabricación para cada producto.

c)Costo de la Mano de Obra Directa

Base utilizada con mayor amplitud porque los costos de mano de obra directa por lo general se encuentran estrechamente relacionados con

el costo indirecto de fabricación

Esto satisface los objetivos de tener una relación directa con el costo indirecto de fabricación, que sea fácil de calcular y

aplicar, y que además requiera poco costos adicionales por calcular

Este método es apropiado cuando existe una relación directa entre los costos de mano de obra directa y los costos

indirectos de fabricación

Costos Indirectos de Fabricación Estimados x 100 = Porcentaje del Costo de la Mano de Obra. Costos de la Mano de Obra Estimada

d)Horas de Mano de Obra DirectaEste método es apropiado cuando existe una

relación directa entre los costos indirectos de fabricación y las horas de mano de obra directa, y cuando hay una significativa disparidad en las tasas salariales por hora. Al suministrarse los datos necesarios para aplicar esta tasa deben acumularse los registros de control de tiempo. La fórmula es la siguiente:

Costos Indirectos de Fabricación Estimados = Tasa de aplicación de los CIF por hora de MOD Horas de Mano de Obra Directa Estimada

e)Horas – MáquinaEste método utiliza el tiempo requerido por las

máquinas cuando realizan operaciones similares como base para calcular la tasa de aplicación de los costos indirectos de fabricación. Este método es apropiado cuando existe una relación directa entre los CIF y las horas – máquina. Por lo general esto ocurre en compañías o departamentos que están considerablemente automatizados de tal manera que la mayor parte de los CIF incluyen la depreciación sobre el equipo de fábrica y otros costos relacionados con el equipo. La fórmula es la siguiente:

Costos Indirectos de Fabricación Estimados = Tasa de aplicación de los CIF por Hora - Máquina

TASA DE APLICACIÓN ÚNICAS Y DEPARTAMENTALES MÚLTIPLES

Es posible usar una tasa de aplicación única a nivel de planta de costo indirectos de fabricación cuando se

elabora un solo producto o cuando los diferentes productos que se elaboran pasan por la misma serie

de departamentos de producción y se cargan cantidades similares de costos indirectos de

fabricación aplicadosEmplear tasas de aplicación

departamentales múltiples de costos

indirectos de fabricación cuando los diferentes

productos que se fabrican no pasan por la

misma serie de departamentos de

producción

Los cargos de los CIF provienen de muchas fuentes, como las siguientes:

a)Facturas. Cuentas recibidas de Proveedores u organizaciones de servicios. b)Comprobantes. Facturas Pagadas.

Depreciación, Maquinaria de Fábrica Arriendo de Fábrica impuesto FICA, trabajadores de Fábrica (parte del Empleador)Impuesto al desempleo, Trabajadores de Fábrica Seguros, propiedad de Fábrica Seguros de compensación, trabajadores de Fábrica Seguros Colectivos, empleados de Fábrica impuesto a la Propiedad, Fábrica

c)Acumulaciones. Ajustes por cuentas como servicios acumulados por pagar.

d)Asientos de ajustes al final de año. Ajustes por cuentas como depreciación y gastos de amortización.

Las manufactureras comúnmente usan una hoja de CIF departamentales para el análisis de CIF. Cada departamento mantiene una hoja de costos departamentales, que constituye un libro auxiliar de la cuenta de control de CIF. Estas hojas son registros detallados del CIF realmente incurridos por cada departamento. La reconciliación de los libros de control y auxiliares deberían realizarse a intervalos regulares.

CONTABILIZACIÓN DE LOS COSTOS INDIRECTOS DE FABRICACIÓN REALES

METODOS DE ASIGNACION

Analizaremos estos métodos partiendo de los siguientes datos de una compañía manufacturera sobre el total de

costos indirectos presupuestados.

METODO DIRECTO

EL TOTAL DE LOS COSTOS PRESUPUESTADOS DE LOS DEPARTAMENTOS DE SERVICIOS SE ASIGNA DIRECTAMENTE A LOS DEPARTAMENTOS DE PRODUCCIÓN, DESCONOCIENDO

CUALQUIER SERVICIO PRESTADO POR UN DEPARTAMENTO DE SERVICIO A OTRO

METODO ESCALONADOESTE MÉTODO SI TIENE EN CUENTA LOS SERVICIOS QUE UN DEPARTAMENTO DE SERVICIOS PRESTA A OTRO Y PRIMERO SE ASIGNAN LOS COSTOS DE AQUEL DEPARTAMENTO DE SERVICIOS QUE PRESTA SERVICIOS A UN MAYOR NÚMERO DE OTROS DEPARTAMENTOS DE SERVICIOS Y ASÍ SUCESIVAMENTE.EN ESTE CASO SUPONDREMOS QUE EL DEPARTAMENTO DE MANTENIMIENTO PRESTA SERVICIOS AL DE TRANSPORTE.

LA TASA DE APLICACIÓN DE LOS COSTOS INDIRECTOS SE DETERMINA IGUAL QUE PARA EL MÉTODO DIRECTO.

METODO ALGEBRAICO

POR ESTE MÉTODO LOS SERVICIOS RECÍPROCOS QUE SE PRESTAN LOS DIFERENTES DEPARTAMENTOS DE SERVICIOS SE TIENEN EN CUENTA, ALGO QUE NO SE LOGRA CON LOS DEMÁS MÉTODOS, POR LO QUE SE PRESENTA COMO EL MÁS PRECISO DE LOS TRES CUANDO LOS DEPARTAMENTOS DE SERVICIOS SE PRESTAN SERVICIOS MUTUAMENTE

COMO SE VE EN LA TABLA LA COLUMNA QUE REPRESENTA LOS SERVICIOS PROVISTOS POR EL DEPARTAMENTO X NO INCLUYE LOS M2 DEL DEPARTAMENTO X, PUESTO QUE TODOS LOS COSTOS PRESUPUESTADOS DE ESTE DEPARTAMENTO SE VAN A ASIGNAR A LOS OTROS DEPARTAMENTOS, LO MISMO OCURRE CON LAS HORAS DE MANO DE OBRA ESTIMADAS DEL DEPARTAMENTO Y.

LOS PORCENTAJES DE SERVICIOS PROVISTOS POR UN DEPARTAMENTO DE SERVICIO A OTRO SE PUEDEN DETERMINAR:

GRACIAS.