corso di formazione operazioni intracomunitarie … · 38 comma 7° 40 comma 2°2°periodo 44 comma...

TRANSCRIPT

CORSO DI FORMAZIONEOPERAZIONI INTRACOMUNITARIE

E MODELLI INTRASTAT

9-16-23 Maggio 2017 ore 13:45 – Sala Turismo

Relatore: Giovanni Montesanto – Esperto doganale

LE NOTE DI VARIAZIONE

Il D.L. n° 331/93 applicabile alle operazioni intracomunitarie non disciplina in modo

espresso le variazioni dell’imponibile e/o dell’iva.

L’unico accenno alla questione è riportato nell’allegato XI° della Determinazione del

Direttore dell’Agenzia delle Dogane prot. n. 22778/RU del 22 febbraio 2010, relativo alle

istruzioni sulla compilazione dei modelli Intra, modificato, dal 1° gennaio 2015, dalla

Determinazione 18978/RU del 19/2/2015.

Sezione 2 rettifiche relative a periodi precedenti mod. Intra 1-2 ter:

“Tale sezione va compilata esclusivamente per comunicare le rettifiche alle sezioni 1 di

elenchi riferiti a periodi precedenti (già presentati) dovute a variazioni nell'ammontare delle

operazioni riferite ad uno stesso acquirente/fornitore intervenute successivamente alla

presentazione degli elenchi, ovvero dovute ad errori od omissioni non già rilevati dagli

uffici doganali o dagli altri organi dell’Amministrazione finanziaria, nel qual caso, per le

necessarie rettifiche, si dovrà procedere secondo quanto indicato o stabilito nei relativi

verbali di accertamento”.

Tuttavia, in virtù del rinvio generale previsto dall’art. 56 del medesimo D.L., in presenza di

variazioni intervenute nelle operazioni di:

Acquisti intracomunitari di beni e prestazioni di servizi ricevute

Cessioni intracomunitarie di beni e prestazioni di servizi rese.

si applicano le disposizioni dell’art. 26 del D.P.R. n° 633/72.2

LE NOTE DI VARIAZIONE

IN AUMENTO

Per le note di variazione in aumento per il soggetto passivo

vige l’obbligo di adempiere agli obblighi di fatturazione e

registrazione quando, successivamente all’emissione della

fattura, l’ammontare imponibile o quello della relativa imposta

aumenta per qualsiasi motivo. (art. 26, 1° comma, D.P.R.

633/72).

Nel caso in cui il cedente comunitario non vi provveda spetta

obbligatoriamente al cessionario/committente nazionale a

regolarizzare l’operazione mediante l’emissione di fattura

integrativa ai sensi dell’art. 46, 5° comma del D.L. N° 331/93.

3

LE NOTE DI VARIAZIONE

IN DIMINUZIONE

Per le note di variazione in diminuzione vige la facoltà del

soggetto passivo di ridurre l’ammontare imponibile

dell’operazione già registrata, in conseguenza di dichiarazione

di nullità, annullamento, revoca, riduzioni simili, ovvero in

conseguenza dell’applicazione di un abbuono o di uno sconto

previsto contrattualmente. (art. 26, 2° comma, D.P.R. 633/72)

Le variazioni in diminuzione, se dipendono da accordi

sopravvenuti tra le parti, non possono comunque essere

effettuate decorso un anno dall’operazione a cui si riferiscono.

(art. 26, 3° comma, D.P.R. n° 633/72)

4

LE NOTE DI VARIAZIONE

IN DIMINUZIONE

In caso di restituzione, dovuta a difetti o vizi di beni venduti,

l’Amministrazione finanziaria ha chiarito che la procedura di

rettifica in diminuzione, prevista dall’art. 26, 2° comma, del Dpr

633/72 può essere eseguibile anche oltre un anno

dall’effettuazione dell’operazione, in quanto non si tratterebbe

di rettifica in dipendenza di sopravvenuto accordo (per la

quale opererebbe il limite di un anno previsto dal comma 3

dello stesso art. 26), ma di una restituzione di beni difettosi

in dipendenza della responsabilità contrattuale del venditore

prevista dall'art. 1453 cod. civ. che dà luogo alla risolubilità

del contratto per inadempimento. (R. M. n. 571646 del

24/10/1990)

5

LE NOTE DI ACCREDITO

La nota di accredito è il documento ai fini iva che ha la

funzione di rettificare, in diminuzione successivamente alla

emissione o al ricevimento della fattura, rispettivamente,

l’ammontare imponibile della cessione o dell’acquisto.

L’emissione del documento di variazione in linea di principio è

riservata al soggetto passivo che ha emesso il documento

principale: cioè la fattura che s’intende rettificare con la nota di

variazione.

6

Compilazione del modello TER

nelle note di variazione

Per la corretta compilazione e trasmissione dei modelli INTRA TER è necessario

tenere presente quanto segue:

Il mod. TER deve essere utilizzato esclusivamente quando le variazioni in

positivo o in negativo dell’ammontare delle operazioni sono intervenute

successivamente alla presentazione degli elenchi;

Il mod. TER può essere utilizzato per la correzione degli errori sostanziali e per

le omissioni di operazioni intracomunitarie non inserite nei modelli Intra 1-2 bis

di competenza;

Per periodo di riferimento del modello TER s’intende il periodo di registrazione

della fattura originaria a cui deve fare riferimento la nota di variazione;

Le variazioni sono soggette alla medesima aliquota iva, allo stesso trattamento

di non imponibilità o esenzione ed allo stesso cambio applicati alla fattura

originaria;

Le variazioni concernenti più periodi possono essere dichiarate sui modelli TER

indicando come riferimento l’ultimo periodo di cessione/acquisto;

Le rettifiche in diminuzione riducono l’ammontare imponibile dell’operazione, se

annotate nei registri IVA nello stesso mese in cui è annotata l’operazione

originaria, diversamente della rettifica si tiene conto in dichiarazione annuale.

7

Restituzione dei beni

nelle cessioni intracomunitarie

La restituzione dei beni da parte del soggetto comunitario, da luogo alla

rettifica della cessione intracomunitaria fatturata dal soggetto nazionale in

regime di non imponibilità ai sensi dell’art. 41 del D.L. n. 331/93.

In tal caso il soggetto nazionale:

Ha facoltà di intervenire sul registro delle fatture emesse (art. 23 del

DPR 633/72) con annotazione di rettifica in diminuzione, che riduce

l’ammontare imponibile della corrispondente operazione se annotata

nello stesso periodo di riferimento medesimo in cui è annotata

l’operazione originaria; diversamente della rettifica si tiene conto in

dichiarazione annuale;

Se opera la variazione in diminuzione, dovrà presentare il mod. intra 1

ter sia ai fini fiscali, sia ai fini statistici (se la periodicità è mensile), con

natura transazione “2”;

Nel caso in cui non effettua la variazione in diminuzione, deve ridurre del

corrispondente ammontare la disponibilità del plafond che gli consente

di acquistare beni, servizi e importazioni senza applicazione dell’iva.8

Compilazione dei modelli di rettifica

Intra 1 – 2 ter

Le note di variazione in diminuzione devono essere indicate come

rettifiche, negli elenchi riepilogativi delle cessioni o degli acquisti, se già

presentati, con apposita annotazione nei modelli Intra 1 – 2 ter.

I soggetti con periodicità trimestrale limiteranno la compilazione dei

mod. Intra 1 – 2 ter ai soli effetti fiscali;

I soggetti con periodicità mensile sono tenuti alla compilazione dei

modelli Intra 1 – 2 ter sia agli effetti fiscali, sia agli effetti statistici.

Tali soggetti, se rientrano nei parametri superiori a 20.000.000 di

euro per le cessioni o per gli acquisti, potranno omettere la

compilazione del valore statistico;

Se gli elenchi Intra 1 – 2 ter sono compilati ai soli fini statistici

anche i soggetti che rientrano nei parametri di cui al precedente

punto saranno tenuti alla compilazione del valore statistico.

9

Nota di variazione nelle

Cessioni intracomunitarie

Il cedente nazionale, se la cessione originaria cui fa riferimento la nota di

variazione risulta effettuata entro i 12 mesi precedenti, può emettere:

Nota di accredito non imponibile ai sensi dell’art. 41 del D.L. 331/93

con trasmissione del modello Intra 1 ter compilato sia agli effetti fiscali sia

agli effetti statistici indicando come natura della transazione il codice “2”

in caso di restituzione dei beni;

Nota di accredito fuori campo iva ai sensi dell’art. 26 del DPR 633/72

con la sola registrazione in contabilità generale e la compilazione del

modello Intra 1 ter ai soli fini statistici (se la periodicità è mensile) nella

ipotesi di restituzione della merce indicando il codice “2” relativo alla

natura transazione.

Se sono trascorsi 12 mesi, il cedente nazionale non potrà emettere la nota di

variazione non imponibile art. 41 del D.L. 331/93 in quanto non può effettuare

le rettifiche ai fini iva e conseguentemente sarà obbligato ad emettere la nota

di variazione fuori campo ai sensi dell’art. 26 del DPR 633/72 ed a trasmettere

il modello Intra 1 ter compilato solamente ai fini statistici (se la periodicità è

mensile) solamente in caso di restituzione merce (natura transazione “2”).10

Nota di variazione negli

Acquisti intracomunitari

L’acquirente nazionale per le note di variazione in diminuzione riferite ai 12

mesi precedenti, può optare per:

L’assoggettamento all’imposta delle note di accredito ai sensi degli

artt. 46 e 47 del D.L. 331/93 (integrazione e registrazione) con

trasmissione del modello Intra 2 ter compilato sia agli effetti fiscali sia agli

effetti statistici (se la periodicità è mensile) indicando come natura della

transazione il codice “2” in caso di restituzione dei beni;

La registrazione fuori campo iva ai sensi dell’art. 26 del DPR 633/72

con la sola registrazione in contabilità generale e la compilazione del

modello Intra 2 ter ai soli fini statistici (se la periodicità è mensile) nella

ipotesi di restituzione della merce indicando il codice “2” relativo alla

natura transazione.

Decorsi 12 mesi, l’acquirente nazionale non può effettuare le rettifiche ai fini

iva e conseguentemente sarà obbligato ad effettuare la registrazione fuori

campo iva ai sensi dell’art. 26 del DPR 633/72 ed a trasmettere il modello Intra

2 ter compilato solamente ai fini statistici (se la periodicità è mensile)

solamente in caso di restituzione della merce (natura transazione “2”).11

Note di variazione in diminuzione

concernenti diversi periodi di riferimento

Le rettifiche conseguenti a variazioni in diminuzione della

base imponibile di cessioni o acquisti intracomunitari

concernenti più periodi di riferimento, anche se compresi in

più anni solari, possono essere indicate nei relativi modelli

intra 1 – 2 ter globalmente per ciascun acquirente o

fornitore e per ciascun tipo di merce, con riferimento

soltanto all’ultimo periodo in cui le operazioni rettificate

sono comprese negli elenchi riepilogativi. (Circolare n. 13/E

del 23 febbraio 1994)

12

Note di variazione e fattura originaria

annotate nello stesso periodo di riferimento

Nel caso in cui la nota di variazione e la fattura originaria

siano annotate nel medesimo periodo di riferimento (mese o

trimestre) l’operatore nazionale è obbligato a compensare i

due documenti e procedere con la sola compilazione del

modello Intra 1 – 2 bis indicando il valore risultante dalla

differenza dei due documenti, cioè: importo fattura meno

importo nota di variazione.

13

OPERAZIONI TRIANGOLARI

14

LE OPERAZIONI TRIANGOLARI

Il sistema delle triangolazioni comunitarie, con l’intervento di tre soggetti appartenenti a tre Stati membri

è disciplinato dagli artt.:

38 comma 7°

40 comma 2° 2° periodo

44 comma 2° lettera a)

46 comma 2° ultimo periodo

ed inoltre dall’art. 58 comma 1° (cedente e cessionario nazionali) del D.L. n° 331/93.

Nelle operazioni triangolari, che si realizzano nell’ambito del regime transitorio degli scambi

intracomunitari, è necessario rivolgere particolare attenzione anche alla modalità di compilazione degli

elenchi INTRA 1-2 bis. A tal riguardo la compilazione statistica dei modelli incombe esclusivamente sui

soggetti tenuti a presentare mensilmente tali elenchi, atteso che i soggetti che presentano gli elenchi

con periodicità trimestrale devono compilare soltanto:

le colonne da 1 a 4 per il modello INTRA 1 bis (cessioni)

le colonne da 1 a 5 per il modello INTRA 2 bis (acquisti).

Per le operazioni triangolari comunitarie con promotore italiano è obbligatoria, invece, la compilazione

della colonna 5 per le cessioni e 6 per gli acquisti (natura della transazione) con il codice alfabetico

“A” (allegato XI della Determinazione n. 18978 del 19 febbraio 2015 Agenzia delle Dogane e dei

Monopoli).

Avvertenza: nelle esemplificazioni grafiche il movimento dei beni è rappresentato da una linea

tratteggiata, mentre l’emissione della fattura da una linea intera.

movimento beni

emissione fattura 15

16

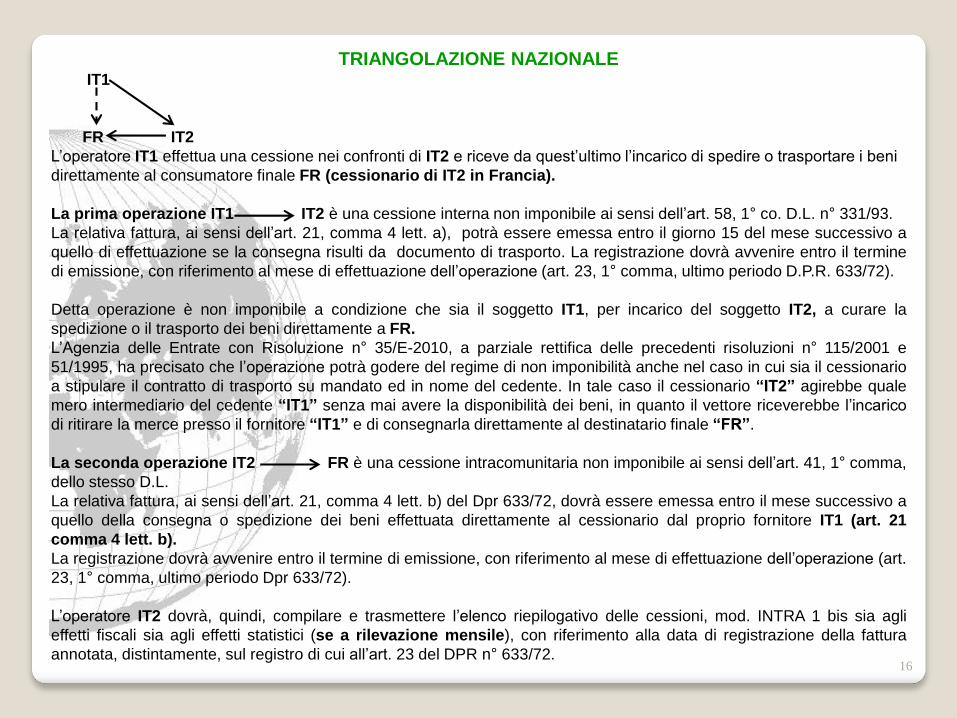

TRIANGOLAZIONE NAZIONALEIT1

FR IT2

L’operatore IT1 effettua una cessione nei confronti di IT2 e riceve da quest’ultimo l’incarico di spedire o trasportare i beni

direttamente al consumatore finale FR (cessionario di IT2 in Francia).

La prima operazione IT1 IT2 è una cessione interna non imponibile ai sensi dell’art. 58, 1° co. D.L. n° 331/93.

La relativa fattura, ai sensi dell’art. 21, comma 4 lett. a), potrà essere emessa entro il giorno 15 del mese successivo a

quello di effettuazione se la consegna risulti da documento di trasporto. La registrazione dovrà avvenire entro il termine

di emissione, con riferimento al mese di effettuazione dell’operazione (art. 23, 1° comma, ultimo periodo D.P.R. 633/72).

Detta operazione è non imponibile a condizione che sia il soggetto IT1, per incarico del soggetto IT2, a curare la

spedizione o il trasporto dei beni direttamente a FR.

L’Agenzia delle Entrate con Risoluzione n° 35/E-2010, a parziale rettifica delle precedenti risoluzioni n° 115/2001 e

51/1995, ha precisato che l’operazione potrà godere del regime di non imponibilità anche nel caso in cui sia il cessionario

a stipulare il contratto di trasporto su mandato ed in nome del cedente. In tale caso il cessionario “IT2” agirebbe quale

mero intermediario del cedente “IT1” senza mai avere la disponibilità dei beni, in quanto il vettore riceverebbe l’incarico

di ritirare la merce presso il fornitore “IT1” e di consegnarla direttamente al destinatario finale “FR”.

La seconda operazione IT2 FR è una cessione intracomunitaria non imponibile ai sensi dell’art. 41, 1° comma,

dello stesso D.L.

La relativa fattura, ai sensi dell’art. 21, comma 4 lett. b) del Dpr 633/72, dovrà essere emessa entro il mese successivo a

quello della consegna o spedizione dei beni effettuata direttamente al cessionario dal proprio fornitore IT1 (art. 21

comma 4 lett. b).

La registrazione dovrà avvenire entro il termine di emissione, con riferimento al mese di effettuazione dell’operazione (art.

23, 1° comma, ultimo periodo Dpr 633/72).

L’operatore IT2 dovrà, quindi, compilare e trasmettere l’elenco riepilogativo delle cessioni, mod. INTRA 1 bis sia agli

effetti fiscali sia agli effetti statistici (se a rilevazione mensile), con riferimento alla data di registrazione della fattura

annotata, distintamente, sul registro di cui all’art. 23 del DPR n° 633/72.

17

TRIANGOLAZIONE INTERNA

ALL’ESPORTAZIONEIT1

CH IT2

L’operatore nazionale IT2 acquista beni da altro soggetto IT1 dando incarico a quest’ultimo di spedire o trasportare

direttamente i beni in paese extra-UE (Svizzera) destinati al consumatore finale CH suo cessionario.

Sia la prima operazione IT1 IT2 sia la seconda operazione IT2 CH costituiscono cessioni all'esportazione

oggettivamente non imponibili ad IVA, ai sensi dell'art. 8, primo comma, lett. a), del D.P.R. n° 633 del 1972, quando il

primo cedente comprovi di aver provveduto, su incarico del proprio acquirente, anche tramite terzi, a trasportare o

spedire i beni direttamente fuori del territorio comunitario.

In tale circostanza sia il cedente sia il cessionario nazionale hanno l'esigenza di comprovare l'avvenuta esportazione dei

beni.

Il soggetto, che agisce nella duplice veste di acquirente-cedente e che in effetti è considerato il vero esportatore, può

verificare l'avvenuta esportazione dei beni consultando la banca dati del sistema informativo doganale AIDA sul sito

dell’Agenzia delle Dogane (www.agenziadogane.it).

Entrando nei «servizi on line – tracciamento di movimenti di esportazione o di transito» l’esportatore potrà,

digitando semplicemente il codice MRN (Mouvement Reference Number) che appare in altro a destra del formulario

DAE, prendere immediatamente visione dell’eventuale uscita delle merci dal territorio comunitario.

Pertanto il dato di cui è in possesso l’Amministrazione Doganale equivale alla prova di uscita che con il vecchio il sistema

cartaceo veniva fornita dal timbro apposto dalla dogana di uscita sul retro dell’esemplare “3” della dichiarazione

doganale (D.A.U.) Non esiste un documento cartaceo di prova dell’esportazione ma solo un messaggio elettronico di

uscita.

Quanto al primo cedente, ai fini della non imponibilità tra i due operatori nazionali, la prova dell'esportazione dei beni sarà

costituita dal visto uscire che la dogana, su richiesta dell’operatore, a seconda dei casi, dovrà apporre sulla fattura di

vendita o sul DDT in caso di fatturazione differita (art. 21, 4° comma lett. a) DP.R. n. 633/72).

18

TRIANGOLAZIONE COMUNITARIA

PROMOTORE «DE»IT

FR DE

L’operatore IT effettua una cessione nei confronti del soggetto DE, ricevendo da quest’ultimo l’incarico di consegnare

direttamente i beni a FR (cessionario di DE) in Francia.

L’operazione IT DE costituisce una cessione intracomunitaria non imponibile ai sensi dell’art. 41, 1° comma,

del D.L. n° 331/93.

La relativa fattura dovrà essere emessa entro il giorno 15 del mese successivo a quello di effettuazione dell’operazione e

annotata distintamente nel registro di cui all’art. 23 del DPR n° 633/72, secondo l’ordine della numerazione ed entro il

termine di emissione, con riferimento al mese di effettuazione dell’operazione.

L’operatore nazionale dovrà compilare e trasmettere il modello INTRA 1 bis, sia agli effetti fiscali sia agli effetti statistici

(se a rilevazione mensile), con riferimento al periodo di registrazione della fattura, indicando nella colonna 12 “FR”

(Paese di destinazione delle merci).

19

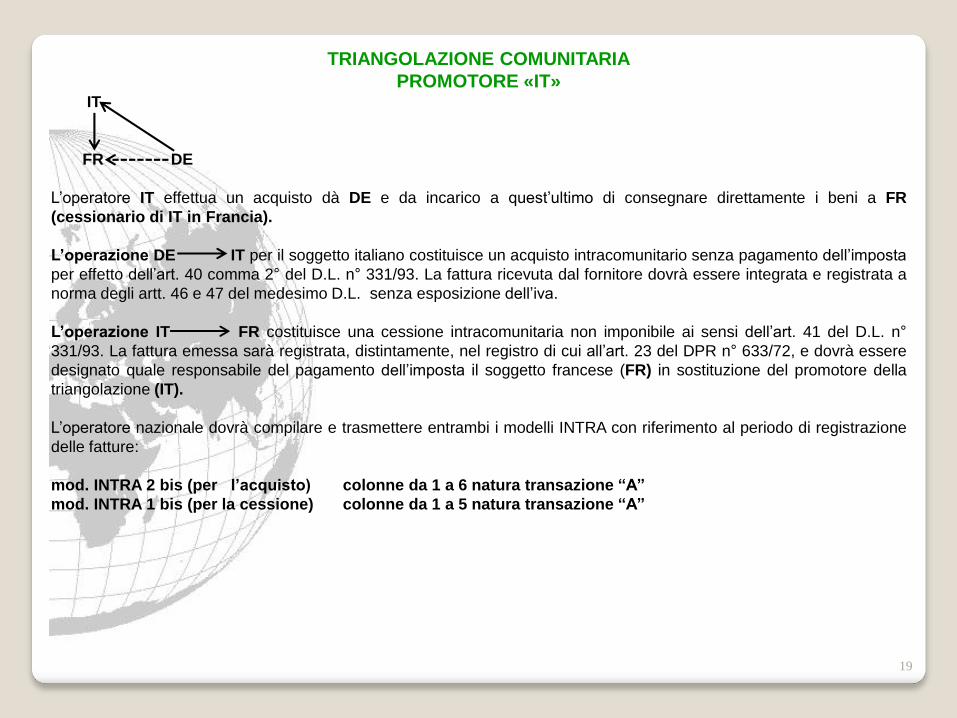

TRIANGOLAZIONE COMUNITARIA

PROMOTORE «IT»IT

FR DE

L’operatore IT effettua un acquisto dà DE e da incarico a quest’ultimo di consegnare direttamente i beni a FR

(cessionario di IT in Francia).

L’operazione DE IT per il soggetto italiano costituisce un acquisto intracomunitario senza pagamento dell’imposta

per effetto dell’art. 40 comma 2° del D.L. n° 331/93. La fattura ricevuta dal fornitore dovrà essere integrata e registrata a

norma degli artt. 46 e 47 del medesimo D.L. senza esposizione dell’iva.

L’operazione IT FR costituisce una cessione intracomunitaria non imponibile ai sensi dell’art. 41 del D.L. n°

331/93. La fattura emessa sarà registrata, distintamente, nel registro di cui all’art. 23 del DPR n° 633/72, e dovrà essere

designato quale responsabile del pagamento dell’imposta il soggetto francese (FR) in sostituzione del promotore della

triangolazione (IT).

L’operatore nazionale dovrà compilare e trasmettere entrambi i modelli INTRA con riferimento al periodo di registrazione

delle fatture:

mod. INTRA 2 bis (per l’acquisto) colonne da 1 a 6 natura transazione “A”

mod. INTRA 1 bis (per la cessione) colonne da 1 a 5 natura transazione “A”

20

TRIANGOLAZIONE COMUNITARIA

PROMOTORE «DE»

DESTINAZIONE DEI BENI: ITALIAIT

FR DE

L’operatore IT acquista da soggetto DE beni provenienti da un terzo Stato comunitario FR.

L’operazione DE IT per il soggetto nazionale se da un punto di vista pratico costituisce un acquisto

intracomunitario, non lo è da un punto di vista giuridico perché in realtà si tratta di cessione interna nel territorio dello

Stato con esonero da parte del cedente DE di nominarsi un rappresentante fiscale in Italia designando IT quale debitore

d’imposta in sua sostituzione (art. 38 comma 7 del D.L. n° 331/93).

L’operatore IT riceverà una fattura senza addebito d’imposta nella quale il soggetto DE lo designa quale debitore

d’imposta in sua sostituzione

La fattura deve essere integrata e registrata a norma degli artt. 46 e 47 del DL n° 331/97 con esposizione

dell’imposta;

L’operatore IT dovrà, inoltre, compilare e trasmettere il modello INTRA 2 bis, con riferimento al periodo di

registrazione della fattura, sia agli effetti fiscali sia agli effetti statistici (se a cadenza mensile), indicando alla colonna

13 “FR” (Paese di provenienza delle merci).

-----------

Art. 38 comma 7 D.L. 331/93. “L'imposta non e' dovuta per l'acquisto intracomunitario nel territorio dello Stato, da parte

di soggetto passivo d'imposta in altro Stato membro, di beni dallo stesso acquistati in altro Stato membro e spediti o

trasportati nel territorio dello Stato a propri cessionari, soggetti passivi d'imposta o enti di cui all'articolo 4, quarto

comma, del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, assoggettati all'imposta per gli

acquisti intracomunitari effettuati, designati per il pagamento dell'imposta relativa alla cessione”.

21

TRIANGOLAZIONE

CON TERZO SOGGETTO EXTRA-UE

PROMOTORE «DE»IT

CH DE

L’operatore IT effettua una cessione al soggetto DE e riceve incarico da quest’ultimo di consegnare i beni in Svizzera al

soggetto CH.

L’operazione IT DE non costituisce una cessione intracomunitaria per la mancanza del requisito territoriale: la

consegna dei beni avviene in Paese extra-UE (CH) e non in altro Stato membro.

Tale fattispecie costituisce per il soggetto IT una cessione all’esportazione, con titolo di non imponibilità:

a) Art 8, 1° comma lett. a), del DPR n° 633/72 se cura, direttamente o tramite terzi, il trasporto o la spedizione fuori del

territorio della UE e le operazioni doganali di esportazione;

b) Art. 8, 1° comma lett. b), del DPR n° 633/72 nel caso di cessione con trasporto o spedizione a cura del cessionario

non residente (DE). In tal caso, l’inoltro all’estero deve essere effettuato entro 90 giorni dalla consegna dei beni e

l’esportazione deve risultare da vidimazione apposta dall’ufficio doganale su un esemplare della fattura.

Se invece i beni vengono consegnati direttamente al soggetto CH in territorio italiano, il soggetto nazionale IT sarà tenuto

ad emettere la fattura con addebito d’imposta al soggetto DE in quanto vengono a mancare i requisiti di cui alle lettere a)

e b) dell’articolo 8 richiamati ai punti precedenti.

22

TRIANGOLAZIONE

CON TERZO SOGGETTO EXTRA-UE

PROMOTORE «CH»IT

DE CH

L’operatore IT effettua una cessione nei confronti del soggetto CH e riceve da quest’ultimo l’incarico di consegnare i beni

al soggetto DE in Germania.

L’operazione IT CH non costituisce:

né una cessione all’esportazione ai sensi dell’art. 8 del D.P.R. n° 633/72: la consegna dei beni avviene in territorio

comunitario (DE) e non fuori del territorio dell’UE;

né una cessione intracomunitaria ai sensi dell’art. 41del D.L. n° 331/93: il cessionario è un soggetto extra-UE (CH)

e non un soggetto passivo d’imposta comunitario.

L’operazione, viceversa, risulta essere una cessione interna e, quindi, rilevante ai fini dell’imposta in base all’art. 7 bis,

1° comma, del DPR n. 633/72. L’operatore nazionale dovrà quindi emettere fattura con addebito d’imposta al soggetto

extra-UE CH il quale non potrà recuperare l’iva, a norma dell’art. 38 ter del predetto DPR, perché disponendo il

trasferimento dei beni al soggetto DE effettua una cessione in Italia rilevante agli effetti dell’imposta.

Al fine di non restare inciso dell’imposta il soggetto CH può nominare un rappresentante fiscale in:

ITALIA: in tal caso l’acquisto dal soggetto IT viene effettuato con il titolo di non imponibilità dell’art. 58 comma 1° del

D.L. n° 331/93 (vedi triangolazione nazionale diapositiva n° 15), se la consegna al soggetto DE viene curata

direttamente dal cedente (IT):

o L’ulteriore cessione tra IT2 (rappresentante fiscale di CH) ed il soggetto DE costituisce una cessione

intracomunitaria (art. 41) con l’obbligo per il rappresentante fiscale IT2 di compilare e trasmettere il modello

INTRA 1 bis sia agli effetti fiscali che statistici (se a rilevazione mensile) con riferimento alla data di

registrazione della fattura annotata, distintamente, sul reg. di cui all’art. 23 del DPR n° 633/72 e sulla quale è

stata apposta la dicitura “inversione contabile ”.

GERMANIA: in tal caso si pone in essere una cessione intracomunitaria (art. 41) tra il soggetto IT ed il

rappresentante fiscale di CH, e tra quest’ultimo e il soggetto DE una operazione interna in Germania;

IN ALTRO STATO MEMBRO (es. FR): in tal caso l’operazione si inquadra nella triangolazione comunitaria con

soggetto acquirente FR (rappresentante fiscale di CH in Francia) e Paese di destinazione dei beni DE.

23

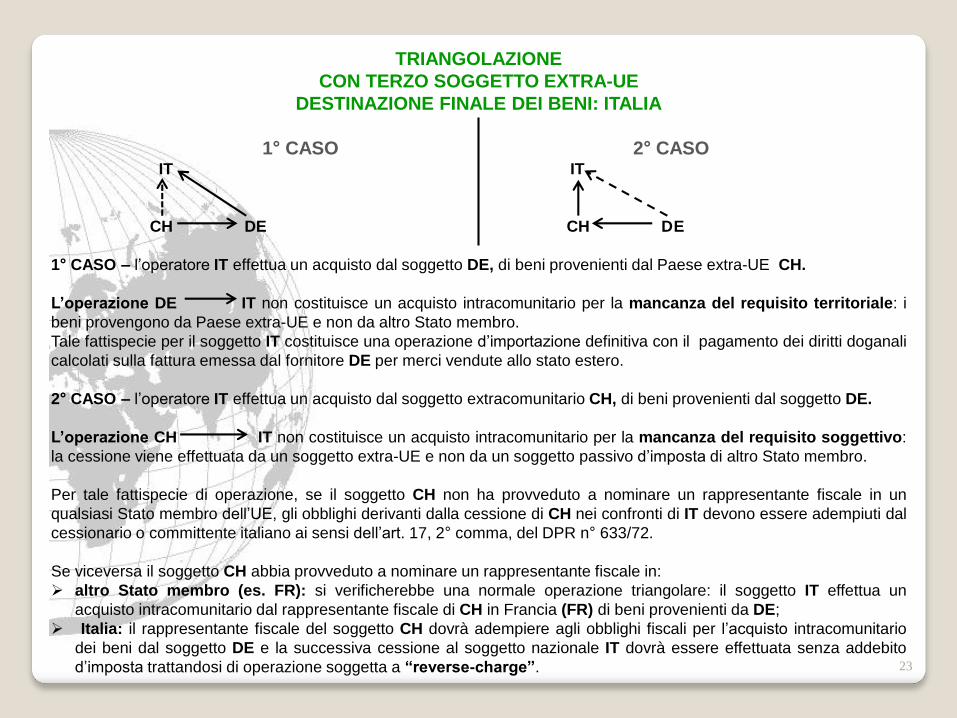

TRIANGOLAZIONE

CON TERZO SOGGETTO EXTRA-UE

DESTINAZIONE FINALE DEI BENI: ITALIA

1° CASO 2° CASOIT IT

CH DE CH DE

1° CASO – l’operatore IT effettua un acquisto dal soggetto DE, di beni provenienti dal Paese extra-UE CH.

L’operazione DE IT non costituisce un acquisto intracomunitario per la mancanza del requisito territoriale: i

beni provengono da Paese extra-UE e non da altro Stato membro.

Tale fattispecie per il soggetto IT costituisce una operazione d’importazione definitiva con il pagamento dei diritti doganali

calcolati sulla fattura emessa dal fornitore DE per merci vendute allo stato estero.

2° CASO – l’operatore IT effettua un acquisto dal soggetto extracomunitario CH, di beni provenienti dal soggetto DE.

L’operazione CH IT non costituisce un acquisto intracomunitario per la mancanza del requisito soggettivo:

la cessione viene effettuata da un soggetto extra-UE e non da un soggetto passivo d’imposta di altro Stato membro.

Per tale fattispecie di operazione, se il soggetto CH non ha provveduto a nominare un rappresentante fiscale in un

qualsiasi Stato membro dell’UE, gli obblighi derivanti dalla cessione di CH nei confronti di IT devono essere adempiuti dal

cessionario o committente italiano ai sensi dell’art. 17, 2° comma, del DPR n° 633/72.

Se viceversa il soggetto CH abbia provveduto a nominare un rappresentante fiscale in:

altro Stato membro (es. FR): si verificherebbe una normale operazione triangolare: il soggetto IT effettua un

acquisto intracomunitario dal rappresentante fiscale di CH in Francia (FR) di beni provenienti da DE;

Italia: il rappresentante fiscale del soggetto CH dovrà adempiere agli obblighi fiscali per l’acquisto intracomunitario

dei beni dal soggetto DE e la successiva cessione al soggetto nazionale IT dovrà essere effettuata senza addebito

d’imposta trattandosi di operazione soggetta a “reverse-charge”.

24

TRIANGOLAZIONE

CON TERZO SOGGETTO EXTRA-UE

PROMOTORE ITALIA

1° CASO 2° CASOIT IT

CH DE DE CH

1° CASO – L’operatore IT effettua un acquisto dal soggetto DE dando incarico a quest’ultimo di consegnare i beni al

soggetto CH in Svizzera.

L’operazione DE IT non costituisce per il soggetto italiano un acquisto Intracomunitario per la mancanza del

requisito territoriale: la consegna dei beni non ha come destinazione uno Stato membro, bensì uno Stato extra-UE (CH).

Detta operazione non è rilevante ai fini IVA in Italia, perché l’operazione di esportazione dei beni verso la Svizzera, viene

effettuata in Germania dal soggetto DE.

L’operazione IT CH non costituisce una cessione all’esportazione ai sensi dell’art. 8 del DPR n° 633/72 perché i

beni, al momento della cessione, non sono esistenti nel territorio dello Stato. Pertanto il soggetto IT effettua una cessione

fuori campo iva ai sensi dell’art. 7 bis, del DPR n° 633/72 indicando in fattura la dicitura “operazione non soggetta”

N.B. Con risoluzione n° 134-E-2010 l’Agenzia delle entrate, ha specificato che è sempre qualificabile come una cessione

all’esportazione, ai sensi dell’art. 8, 1° co. lett. a) del Dpr 633/72, la cessione di un bene acquistato in altro Stato membro

e da tale paese trasferito in Paese extra-Ue. Base giuridica: art. 146, par. 1, lettera a), della Direttiva 2006/112/CEE,

considera tali “le cessioni di beni spediti o trasportati, dal venditore o per suo conto, fuori della Comunità”.

2° CASO – L’operatore IT effettua un acquisto da soggetto extra-UE CH dando incarico a quest’ultimo di consegnare

direttamente i beni al soggetto DE.

L’operazione di acquisto CH IT non è rilevante ai fini dell’imposta in Italia, in quanto i beni vengono esportati

dalla Svizzera direttamente in Germania al soggetto DE il quale effettuerà un’operazione di importazione definitiva

allegando alla dichiarazione d’importazione la fattura del fornitore “IT”.

L’operazione IT DE non costituisce una cessione intracomunitaria per la mancanza del requisito territoriale: i

beni non partono da uno Stato membro, bensì da uno stato extra-UE (CH). La cessione di beni, esistenti in territorio

extra-UE, avviene fuori del territorio dello Stato e quindi fuori campo iva ai sensi dell’art. 7 bis, del DPR n° 633/72.

Sulla fattura dovrà essere indicata “operazione non soggetta”.

OPERAZIONI TRIANGOLARI

CON LAVORAZIONI

25

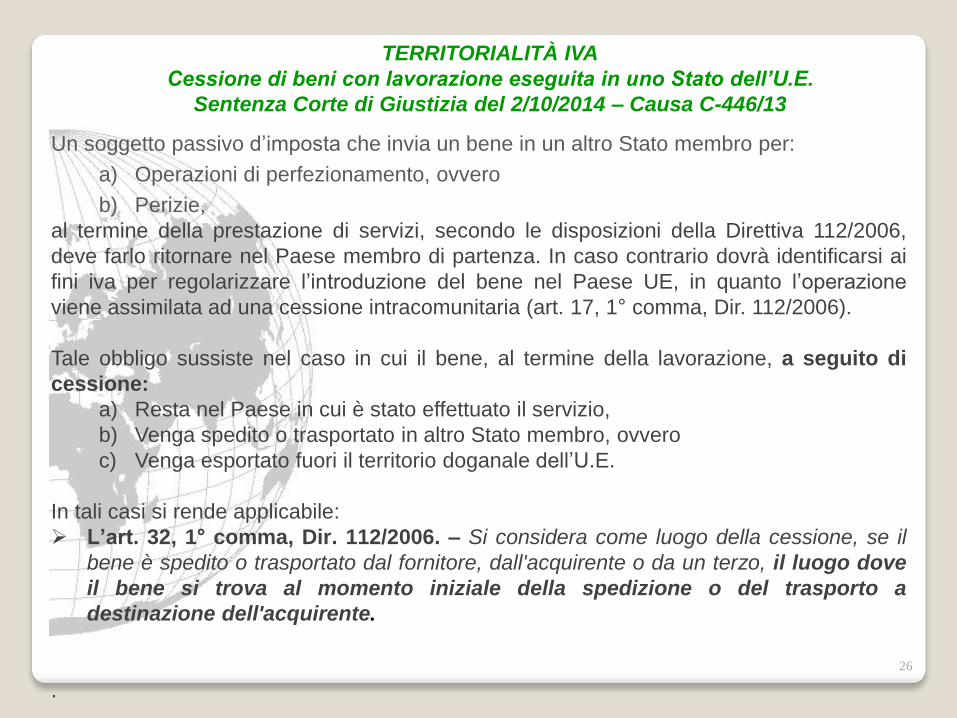

TERRITORIALITÀ IVA

Cessione di beni con lavorazione eseguita in uno Stato dell’U.E.

Sentenza Corte di Giustizia del 2/10/2014 – Causa C-446/13

Un soggetto passivo d’imposta che invia un bene in un altro Stato membro per:

a) Operazioni di perfezionamento, ovvero

b) Perizie,

al termine della prestazione di servizi, secondo le disposizioni della Direttiva 112/2006,

deve farlo ritornare nel Paese membro di partenza. In caso contrario dovrà identificarsi ai

fini iva per regolarizzare l’introduzione del bene nel Paese UE, in quanto l’operazione

viene assimilata ad una cessione intracomunitaria (art. 17, 1° comma, Dir. 112/2006).

Tale obbligo sussiste nel caso in cui il bene, al termine della lavorazione, a seguito di

cessione:

a) Resta nel Paese in cui è stato effettuato il servizio,

b) Venga spedito o trasportato in altro Stato membro, ovvero

c) Venga esportato fuori il territorio doganale dell’U.E.

In tali casi si rende applicabile:

L’art. 32, 1° comma, Dir. 112/2006. – Si considera come luogo della cessione, se il

bene è spedito o trasportato dal fornitore, dall'acquirente o da un terzo, il luogo dove

il bene si trova al momento iniziale della spedizione o del trasporto a

destinazione dell'acquirente.

.

26

LEGGE N. 115 DEL 29 LUGLIO 2015

ART. 13

Modifiche agli artt. 38, 5° comma lett. a), e 41, 2° comma lett. c), del D.L. N. 331/93

DECORRENZA 18 AGOSTO 2015

Art. 38, 5° comma. Non costituiscono acquisti intracomunitari:

a) l'introduzione nel territorio dello Stato di beni oggetto di perizie o di operazioni di

perfezionamento o di manipolazioni, se i beni sono successivamente

trasportati o spediti al committente, soggetto passivo d'imposta, nello Stato

membro di provenienza; l'introduzione nel territorio dello Stato di beni

temporaneamente utilizzati per l'esecuzione di prestazioni o che, se importati,

beneficerebbero della ammissione temporanea in esenzione totale dai dazi

doganali;

Art. 41, 3° comma. Non sono considerate cessioni assimilate l’invio di beni in altro

Stato membro, oggetto di perizie o delle operazioni di perfezionamento o di

manipolazioni usuali indicate nell'articolo 38, comma 5, lettera a), se i beni sono

successivamente trasportati o spediti al committente, soggetto passivo

d'imposta, nel territorio dello Stato, ovvero per i beni inviati in altro Stato membro

per essere ivi temporaneamente utilizzati per l'esecuzione di prestazioni o che se

fossero ivi importati beneficerebbero della ammissione temporanea in totale

esenzione dai dazi doganali.

27

Triangolazione comunitaria

con lavorazione

28

Operatore nazionale IT invia materie prime a soggetto francese FR, per lavorazione, con

incarico a questi di inviare il prodotto finito all’acquirente tedesco DE cessionario di IT.

IT

FR DE

Detta operazione, a seguito della modifica dell’art. 41, 3° comma del D.L. 331/93, potrà

effettuata essere dal soggetto IT con la nomina di rappresentante fiscale o identificazione diretta

in Francia. Pertanto il soggetto:

italiano IT dovrà:

Emettere fattura di cessione intracomunitaria non imponibile al proprio rappresentante

fiscale (art. 41, 2° comma lett. c) D.L. 331/93) relativa all’invio delle materie prime e

presentare modello il modello intra 1 bis, sia ai fini fiscali che statistici (se mensile)

Il rappresentante fiscale in Francia del soggetto IT dovrà provvedere:

agli adempimenti fiscali previsti per l’acquisto intracomunitario e presentare il relativo

modello intra acquisti

Alla emissione della fattura per la cessione intracomunitaria del prodotto finito nei confronti

del soggetto tedesco DE e presentare il relativo modello intra cessioni INTRA 2 bis

Il soggetto francese FR, emetterà fattura senza iva trattandosi di prestazione generica B2B

imponibile nel Paese del committente (art. 7 /ter DPR 633/72)

Il soggetto italiano IT dovrà, inoltre, provvedere all’integrazione e registrazione, ai sensi degli

artt. 46 e 47 del D.L. 33193, della fattura del prestatore FR e trasmettere il relativo modello

intra 2 quater servizi.

Triangolazione comunitaria

con lavorazione

29

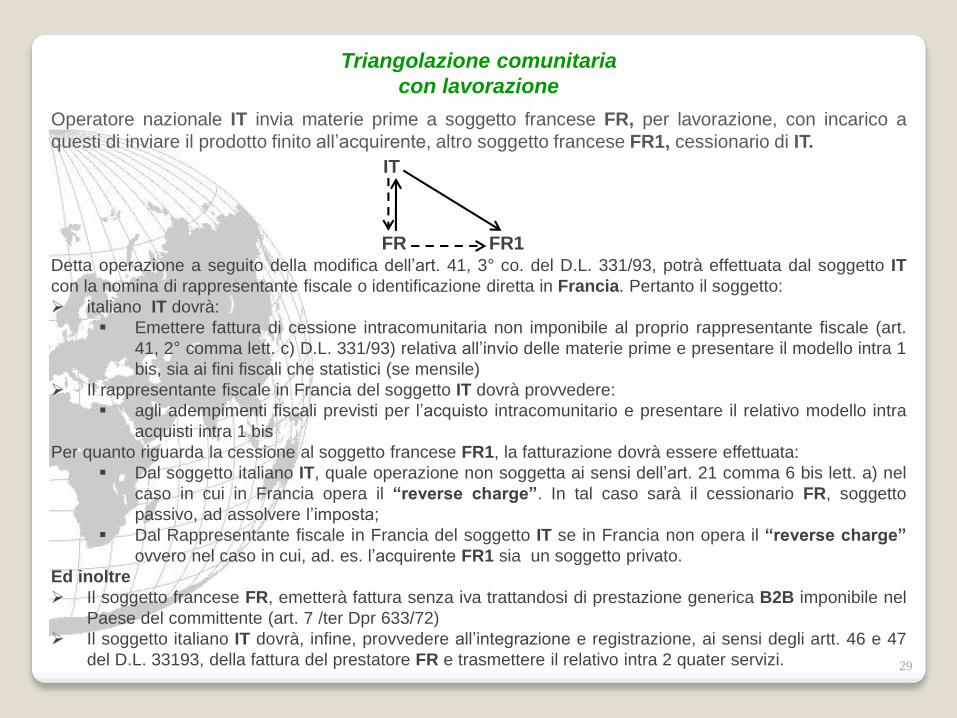

Operatore nazionale IT invia materie prime a soggetto francese FR, per lavorazione, con incarico a

questi di inviare il prodotto finito all’acquirente, altro soggetto francese FR1, cessionario di IT.

IT

FR FR1Detta operazione a seguito della modifica dell’art. 41, 3° co. del D.L. 331/93, potrà effettuata dal soggetto IT

con la nomina di rappresentante fiscale o identificazione diretta in Francia. Pertanto il soggetto:

italiano IT dovrà:

Emettere fattura di cessione intracomunitaria non imponibile al proprio rappresentante fiscale (art.

41, 2° comma lett. c) D.L. 331/93) relativa all’invio delle materie prime e presentare il modello intra 1

bis, sia ai fini fiscali che statistici (se mensile)

Il rappresentante fiscale in Francia del soggetto IT dovrà provvedere:

agli adempimenti fiscali previsti per l’acquisto intracomunitario e presentare il relativo modello intra

acquisti intra 1 bis

Per quanto riguarda la cessione al soggetto francese FR1, la fatturazione dovrà essere effettuata:

Dal soggetto italiano IT, quale operazione non soggetta ai sensi dell’art. 21 comma 6 bis lett. a) nel

caso in cui in Francia opera il “reverse charge”. In tal caso sarà il cessionario FR, soggetto

passivo, ad assolvere l’imposta;

Dal Rappresentante fiscale in Francia del soggetto IT se in Francia non opera il “reverse charge”

ovvero nel caso in cui, ad. es. l’acquirente FR1 sia un soggetto privato.

Ed inoltre

Il soggetto francese FR, emetterà fattura senza iva trattandosi di prestazione generica B2B imponibile nel

Paese del committente (art. 7 /ter Dpr 633/72)

Il soggetto italiano IT dovrà, infine, provvedere all’integrazione e registrazione, ai sensi degli artt. 46 e 47

del D.L. 33193, della fattura del prestatore FR e trasmettere il relativo intra 2 quater servizi.

30

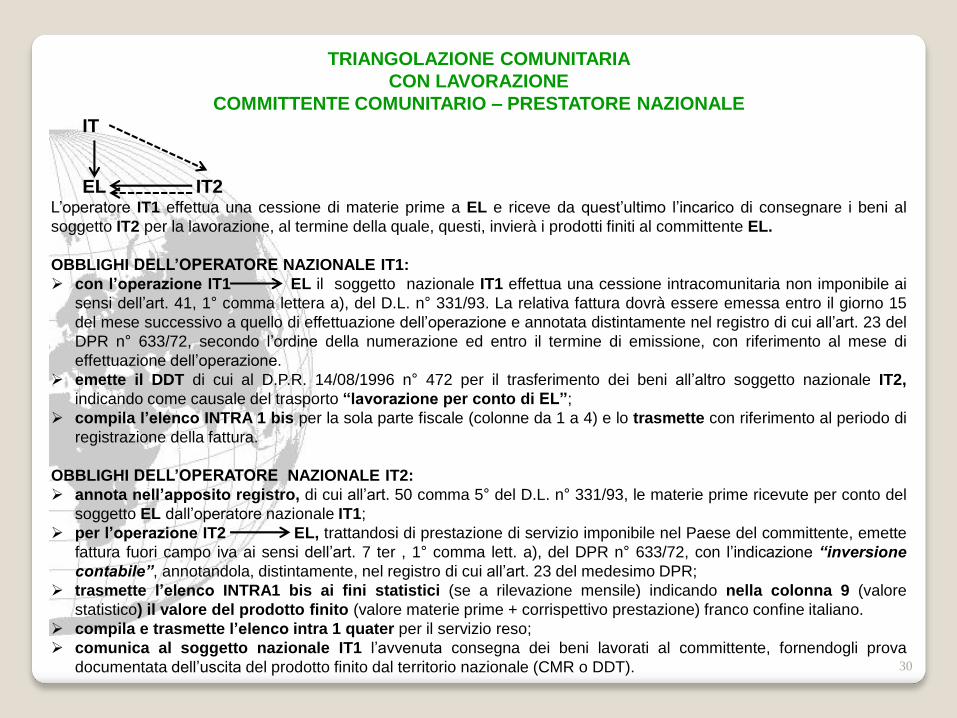

TRIANGOLAZIONE COMUNITARIA

CON LAVORAZIONE

COMMITTENTE COMUNITARIO – PRESTATORE NAZIONALE

IT

EL IT2L’operatore IT1 effettua una cessione di materie prime a EL e riceve da quest’ultimo l’incarico di consegnare i beni al

soggetto IT2 per la lavorazione, al termine della quale, questi, invierà i prodotti finiti al committente EL.

OBBLIGHI DELL’OPERATORE NAZIONALE IT1:

con l’operazione IT1 EL il soggetto nazionale IT1 effettua una cessione intracomunitaria non imponibile ai

sensi dell’art. 41, 1° comma lettera a), del D.L. n° 331/93. La relativa fattura dovrà essere emessa entro il giorno 15

del mese successivo a quello di effettuazione dell’operazione e annotata distintamente nel registro di cui all’art. 23 del

DPR n° 633/72, secondo l’ordine della numerazione ed entro il termine di emissione, con riferimento al mese di

effettuazione dell’operazione.

emette il DDT di cui al D.P.R. 14/08/1996 n° 472 per il trasferimento dei beni all’altro soggetto nazionale IT2,

indicando come causale del trasporto “lavorazione per conto di EL”;

compila l’elenco INTRA 1 bis per la sola parte fiscale (colonne da 1 a 4) e lo trasmette con riferimento al periodo di

registrazione della fattura.

OBBLIGHI DELL’OPERATORE NAZIONALE IT2:

annota nell’apposito registro, di cui all’art. 50 comma 5° del D.L. n° 331/93, le materie prime ricevute per conto del

soggetto EL dall’operatore nazionale IT1;

per l’operazione IT2 EL, trattandosi di prestazione di servizio imponibile nel Paese del committente, emette

fattura fuori campo iva ai sensi dell’art. 7 ter , 1° comma lett. a), del DPR n° 633/72, con l’indicazione “inversione

contabile”, annotandola, distintamente, nel registro di cui all’art. 23 del medesimo DPR;

trasmette l’elenco INTRA1 bis ai fini statistici (se a rilevazione mensile) indicando nella colonna 9 (valore

statistico) il valore del prodotto finito (valore materie prime + corrispettivo prestazione) franco confine italiano.

compila e trasmette l’elenco intra 1 quater per il servizio reso;

comunica al soggetto nazionale IT1 l’avvenuta consegna dei beni lavorati al committente, fornendogli prova

documentata dell’uscita del prodotto finito dal territorio nazionale (CMR o DDT).

31

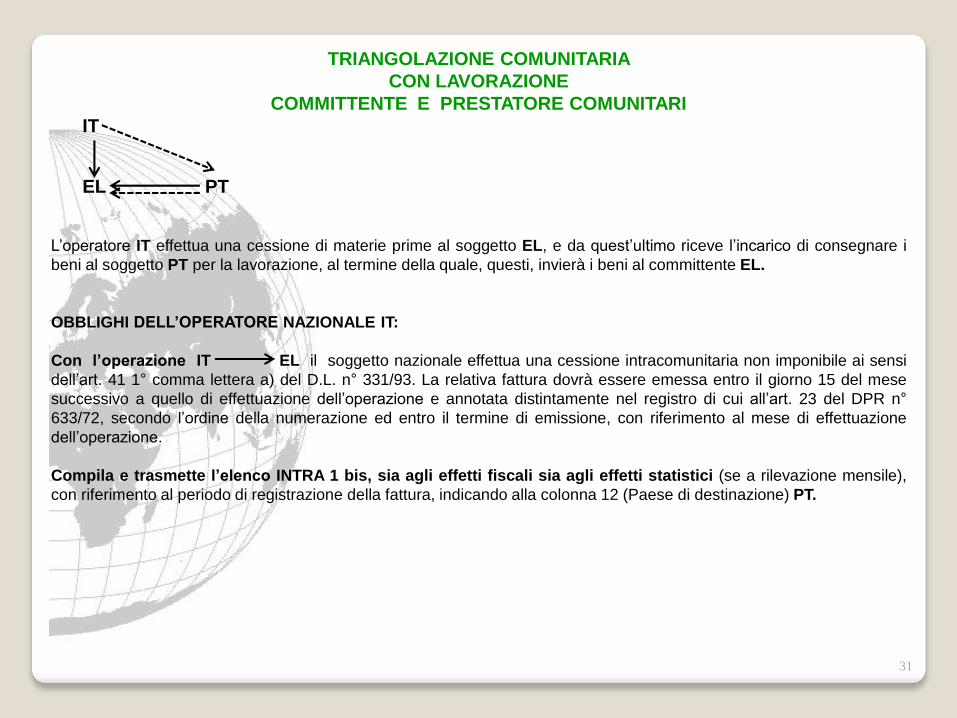

TRIANGOLAZIONE COMUNITARIA

CON LAVORAZIONE

COMMITTENTE E PRESTATORE COMUNITARI

IT

EL PT

L’operatore IT effettua una cessione di materie prime al soggetto EL, e da quest’ultimo riceve l’incarico di consegnare i

beni al soggetto PT per la lavorazione, al termine della quale, questi, invierà i beni al committente EL.

OBBLIGHI DELL’OPERATORE NAZIONALE IT:

Con l’operazione IT EL il soggetto nazionale effettua una cessione intracomunitaria non imponibile ai sensi

dell’art. 41 1° comma lettera a) del D.L. n° 331/93. La relativa fattura dovrà essere emessa entro il giorno 15 del mese

successivo a quello di effettuazione dell’operazione e annotata distintamente nel registro di cui all’art. 23 del DPR n°

633/72, secondo l’ordine della numerazione ed entro il termine di emissione, con riferimento al mese di effettuazione

dell’operazione.

Compila e trasmette l’elenco INTRA 1 bis, sia agli effetti fiscali sia agli effetti statistici (se a rilevazione mensile),

con riferimento al periodo di registrazione della fattura, indicando alla colonna 12 (Paese di destinazione) PT.

32

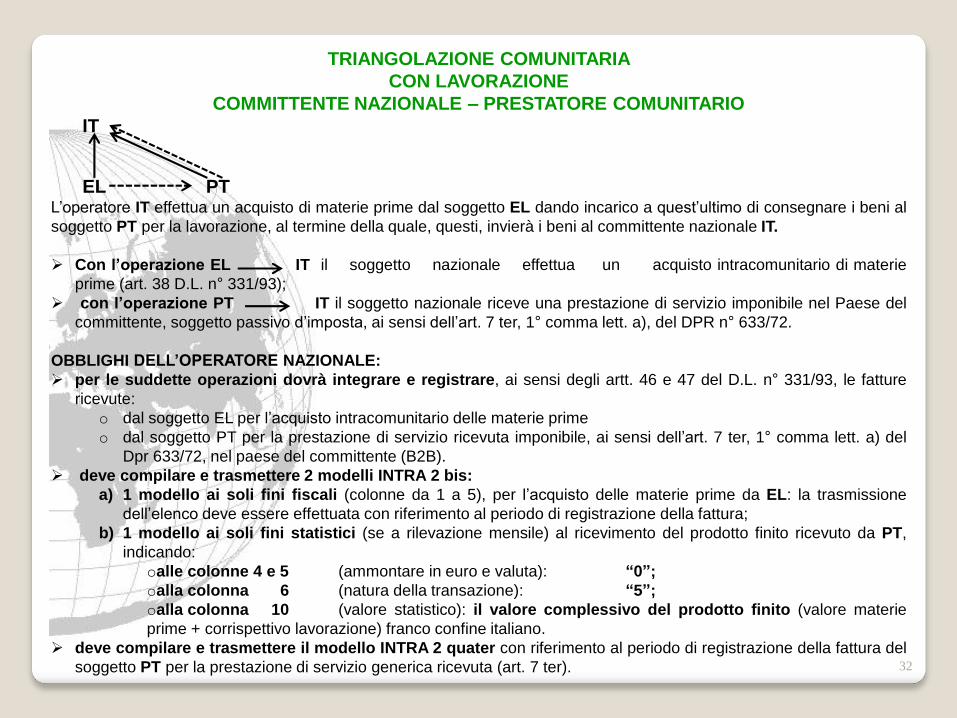

TRIANGOLAZIONE COMUNITARIA

CON LAVORAZIONE

COMMITTENTE NAZIONALE – PRESTATORE COMUNITARIO

IT

EL PTL’operatore IT effettua un acquisto di materie prime dal soggetto EL dando incarico a quest’ultimo di consegnare i beni al

soggetto PT per la lavorazione, al termine della quale, questi, invierà i beni al committente nazionale IT.

Con l’operazione EL IT il soggetto nazionale effettua un acquisto intracomunitario di materie

prime (art. 38 D.L. n° 331/93);

con l’operazione PT IT il soggetto nazionale riceve una prestazione di servizio imponibile nel Paese del

committente, soggetto passivo d’imposta, ai sensi dell’art. 7 ter, 1° comma lett. a), del DPR n° 633/72.

OBBLIGHI DELL’OPERATORE NAZIONALE:

per le suddette operazioni dovrà integrare e registrare, ai sensi degli artt. 46 e 47 del D.L. n° 331/93, le fatture

ricevute:

o dal soggetto EL per l’acquisto intracomunitario delle materie prime

o dal soggetto PT per la prestazione di servizio ricevuta imponibile, ai sensi dell’art. 7 ter, 1° comma lett. a) del

Dpr 633/72, nel paese del committente (B2B).

deve compilare e trasmettere 2 modelli INTRA 2 bis:

a) 1 modello ai soli fini fiscali (colonne da 1 a 5), per l’acquisto delle materie prime da EL: la trasmissione

dell’elenco deve essere effettuata con riferimento al periodo di registrazione della fattura;

b) 1 modello ai soli fini statistici (se a rilevazione mensile) al ricevimento del prodotto finito ricevuto da PT,

indicando:

oalle colonne 4 e 5 (ammontare in euro e valuta): “0”;

oalla colonna 6 (natura della transazione): “5”;

oalla colonna 10 (valore statistico): il valore complessivo del prodotto finito (valore materie

prime + corrispettivo lavorazione) franco confine italiano.

deve compilare e trasmettere il modello INTRA 2 quater con riferimento al periodo di registrazione della fattura del

soggetto PT per la prestazione di servizio generica ricevuta (art. 7 ter).

33

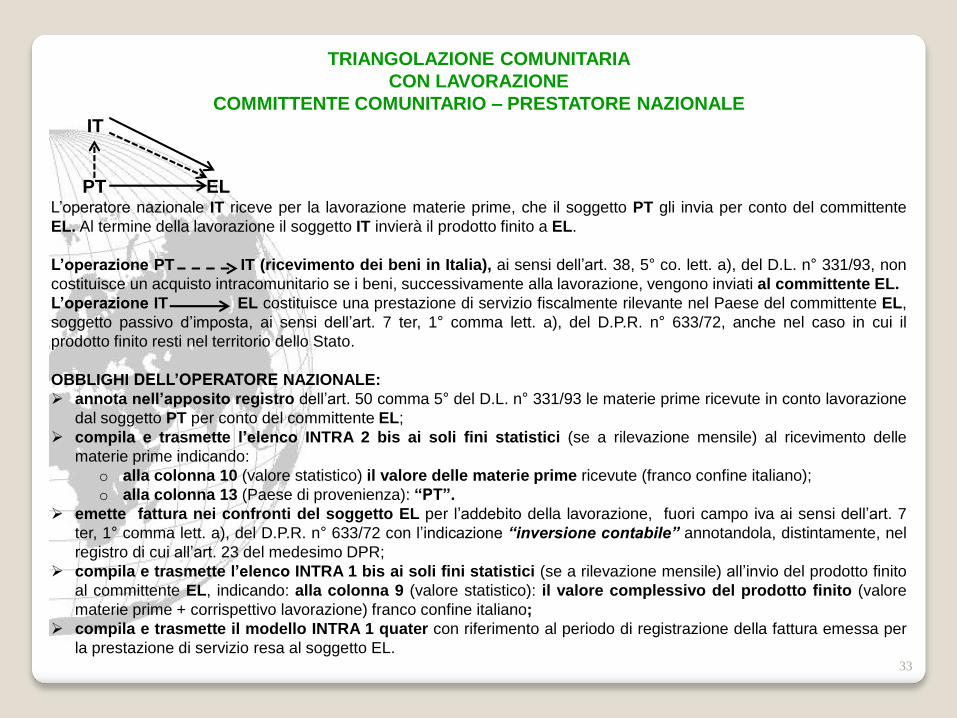

TRIANGOLAZIONE COMUNITARIA

CON LAVORAZIONE

COMMITTENTE COMUNITARIO – PRESTATORE NAZIONALE

IT

PT ELL’operatore nazionale IT riceve per la lavorazione materie prime, che il soggetto PT gli invia per conto del committente

EL. Al termine della lavorazione il soggetto IT invierà il prodotto finito a EL.

L’operazione PT IT (ricevimento dei beni in Italia), ai sensi dell’art. 38, 5° co. lett. a), del D.L. n° 331/93, non

costituisce un acquisto intracomunitario se i beni, successivamente alla lavorazione, vengono inviati al committente EL.

L’operazione IT EL costituisce una prestazione di servizio fiscalmente rilevante nel Paese del committente EL,

soggetto passivo d’imposta, ai sensi dell’art. 7 ter, 1° comma lett. a), del D.P.R. n° 633/72, anche nel caso in cui il

prodotto finito resti nel territorio dello Stato.

OBBLIGHI DELL’OPERATORE NAZIONALE:

annota nell’apposito registro dell’art. 50 comma 5° del D.L. n° 331/93 le materie prime ricevute in conto lavorazione

dal soggetto PT per conto del committente EL;

compila e trasmette l’elenco INTRA 2 bis ai soli fini statistici (se a rilevazione mensile) al ricevimento delle

materie prime indicando:

o alla colonna 10 (valore statistico) il valore delle materie prime ricevute (franco confine italiano);

o alla colonna 13 (Paese di provenienza): “PT”.

emette fattura nei confronti del soggetto EL per l’addebito della lavorazione, fuori campo iva ai sensi dell’art. 7

ter, 1° comma lett. a), del D.P.R. n° 633/72 con l’indicazione “inversione contabile” annotandola, distintamente, nel

registro di cui all’art. 23 del medesimo DPR;

compila e trasmette l’elenco INTRA 1 bis ai soli fini statistici (se a rilevazione mensile) all’invio del prodotto finito

al committente EL, indicando: alla colonna 9 (valore statistico): il valore complessivo del prodotto finito (valore

materie prime + corrispettivo lavorazione) franco confine italiano;

compila e trasmette il modello INTRA 1 quater con riferimento al periodo di registrazione della fattura emessa per

la prestazione di servizio resa al soggetto EL.

34

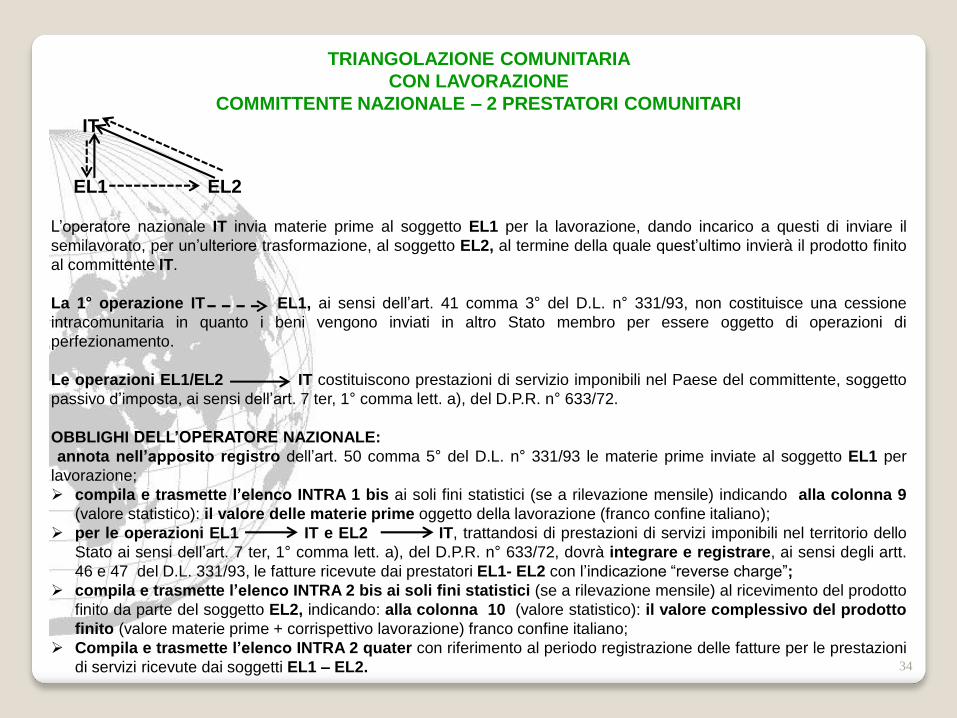

TRIANGOLAZIONE COMUNITARIA

CON LAVORAZIONE

COMMITTENTE NAZIONALE – 2 PRESTATORI COMUNITARI

IT

EL1 EL2

L’operatore nazionale IT invia materie prime al soggetto EL1 per la lavorazione, dando incarico a questi di inviare il

semilavorato, per un’ulteriore trasformazione, al soggetto EL2, al termine della quale quest’ultimo invierà il prodotto finito

al committente IT.

La 1° operazione IT EL1, ai sensi dell’art. 41 comma 3° del D.L. n° 331/93, non costituisce una cessione

intracomunitaria in quanto i beni vengono inviati in altro Stato membro per essere oggetto di operazioni di

perfezionamento.

Le operazioni EL1/EL2 IT costituiscono prestazioni di servizio imponibili nel Paese del committente, soggetto

passivo d’imposta, ai sensi dell’art. 7 ter, 1° comma lett. a), del D.P.R. n° 633/72.

OBBLIGHI DELL’OPERATORE NAZIONALE:

annota nell’apposito registro dell’art. 50 comma 5° del D.L. n° 331/93 le materie prime inviate al soggetto EL1 per

lavorazione;

compila e trasmette l’elenco INTRA 1 bis ai soli fini statistici (se a rilevazione mensile) indicando alla colonna 9

(valore statistico): il valore delle materie prime oggetto della lavorazione (franco confine italiano);

per le operazioni EL1 IT e EL2 IT, trattandosi di prestazioni di servizi imponibili nel territorio dello

Stato ai sensi dell’art. 7 ter, 1° comma lett. a), del D.P.R. n° 633/72, dovrà integrare e registrare, ai sensi degli artt.

46 e 47 del D.L. 331/93, le fatture ricevute dai prestatori EL1- EL2 con l’indicazione “reverse charge”;

compila e trasmette l’elenco INTRA 2 bis ai soli fini statistici (se a rilevazione mensile) al ricevimento del prodotto

finito da parte del soggetto EL2, indicando: alla colonna 10 (valore statistico): il valore complessivo del prodotto

finito (valore materie prime + corrispettivo lavorazione) franco confine italiano;

Compila e trasmette l’elenco INTRA 2 quater con riferimento al periodo registrazione delle fatture per le prestazioni

di servizi ricevute dai soggetti EL1 – EL2.

35

TRIANGOLAZIONE COMUNITARIA

CON LAVORAZIONE

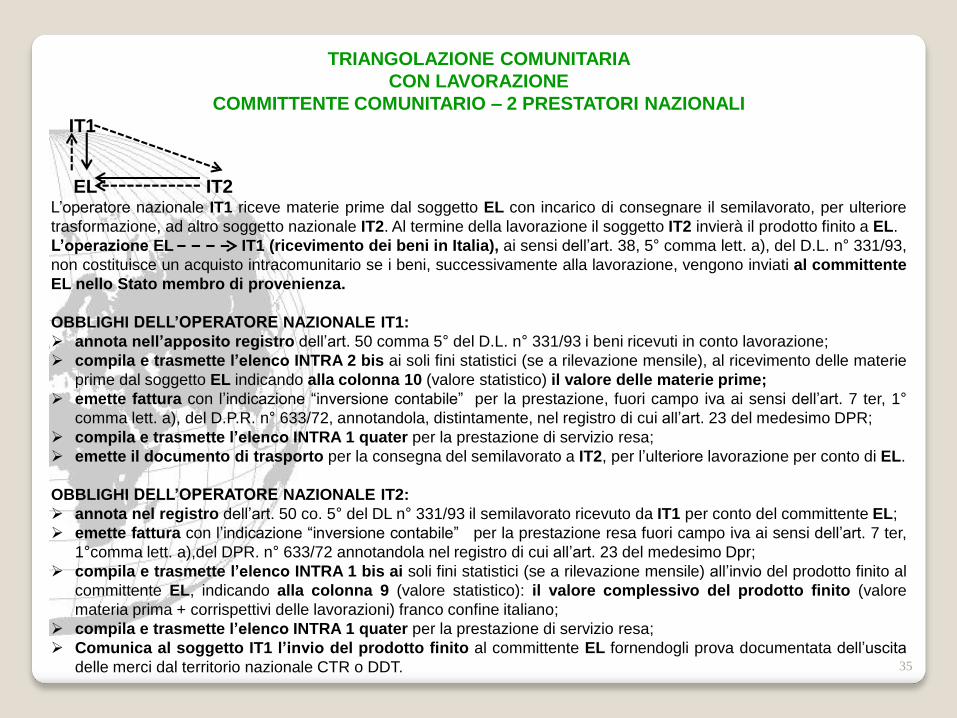

COMMITTENTE COMUNITARIO – 2 PRESTATORI NAZIONALI

IT1

EL IT2L’operatore nazionale IT1 riceve materie prime dal soggetto EL con incarico di consegnare il semilavorato, per ulteriore

trasformazione, ad altro soggetto nazionale IT2. Al termine della lavorazione il soggetto IT2 invierà il prodotto finito a EL.

L’operazione EL IT1 (ricevimento dei beni in Italia), ai sensi dell’art. 38, 5° comma lett. a), del D.L. n° 331/93,

non costituisce un acquisto intracomunitario se i beni, successivamente alla lavorazione, vengono inviati al committente

EL nello Stato membro di provenienza.

OBBLIGHI DELL’OPERATORE NAZIONALE IT1:

annota nell’apposito registro dell’art. 50 comma 5° del D.L. n° 331/93 i beni ricevuti in conto lavorazione;

compila e trasmette l’elenco INTRA 2 bis ai soli fini statistici (se a rilevazione mensile), al ricevimento delle materie

prime dal soggetto EL indicando alla colonna 10 (valore statistico) il valore delle materie prime;

emette fattura con l’indicazione “inversione contabile” per la prestazione, fuori campo iva ai sensi dell’art. 7 ter, 1°

comma lett. a), del D.P.R. n° 633/72, annotandola, distintamente, nel registro di cui all’art. 23 del medesimo DPR;

compila e trasmette l’elenco INTRA 1 quater per la prestazione di servizio resa;

emette il documento di trasporto per la consegna del semilavorato a IT2, per l’ulteriore lavorazione per conto di EL.

OBBLIGHI DELL’OPERATORE NAZIONALE IT2:

annota nel registro dell’art. 50 co. 5° del DL n° 331/93 il semilavorato ricevuto da IT1 per conto del committente EL;

emette fattura con l’indicazione “inversione contabile” per la prestazione resa fuori campo iva ai sensi dell’art. 7 ter,

1°comma lett. a),del DPR. n° 633/72 annotandola nel registro di cui all’art. 23 del medesimo Dpr;

compila e trasmette l’elenco INTRA 1 bis ai soli fini statistici (se a rilevazione mensile) all’invio del prodotto finito al

committente EL, indicando alla colonna 9 (valore statistico): il valore complessivo del prodotto finito (valore

materia prima + corrispettivi delle lavorazioni) franco confine italiano;

compila e trasmette l’elenco INTRA 1 quater per la prestazione di servizio resa;

Comunica al soggetto IT1 l’invio del prodotto finito al committente EL fornendogli prova documentata dell’uscita

delle merci dal territorio nazionale CTR o DDT.

36

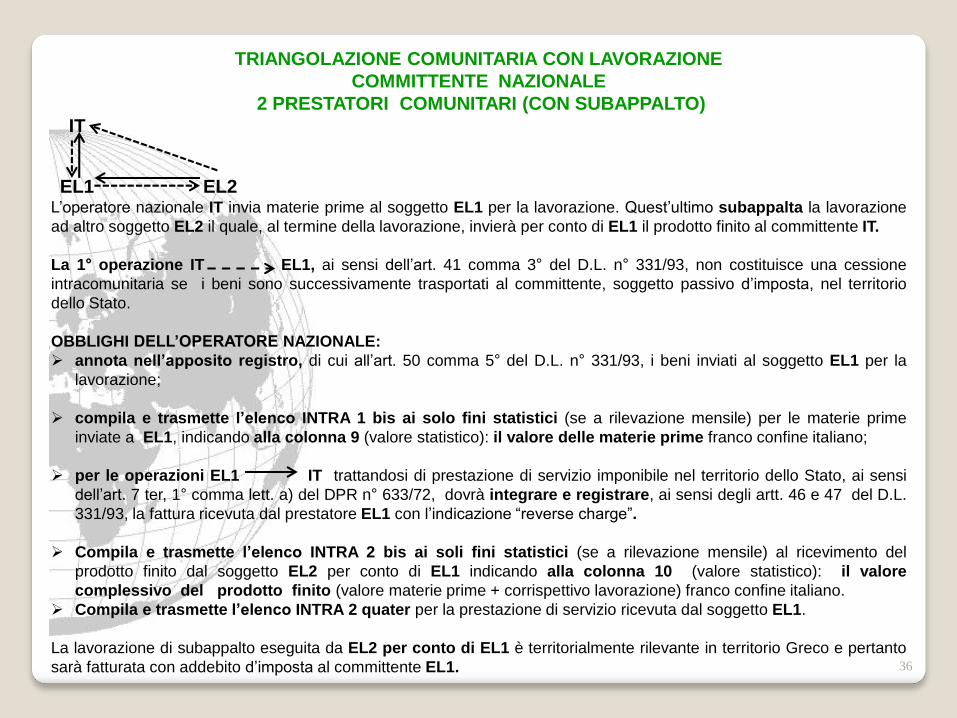

TRIANGOLAZIONE COMUNITARIA CON LAVORAZIONE

COMMITTENTE NAZIONALE

2 PRESTATORI COMUNITARI (CON SUBAPPALTO)

IT

EL1 EL2L’operatore nazionale IT invia materie prime al soggetto EL1 per la lavorazione. Quest’ultimo subappalta la lavorazione

ad altro soggetto EL2 il quale, al termine della lavorazione, invierà per conto di EL1 il prodotto finito al committente IT.

La 1° operazione IT EL1, ai sensi dell’art. 41 comma 3° del D.L. n° 331/93, non costituisce una cessione

intracomunitaria se i beni sono successivamente trasportati al committente, soggetto passivo d’imposta, nel territorio

dello Stato.

OBBLIGHI DELL’OPERATORE NAZIONALE:

annota nell’apposito registro, di cui all’art. 50 comma 5° del D.L. n° 331/93, i beni inviati al soggetto EL1 per la

lavorazione;

compila e trasmette l’elenco INTRA 1 bis ai solo fini statistici (se a rilevazione mensile) per le materie prime

inviate a EL1, indicando alla colonna 9 (valore statistico): il valore delle materie prime franco confine italiano;

per le operazioni EL1 IT trattandosi di prestazione di servizio imponibile nel territorio dello Stato, ai sensi

dell’art. 7 ter, 1° comma lett. a) del DPR n° 633/72, dovrà integrare e registrare, ai sensi degli artt. 46 e 47 del D.L.

331/93, la fattura ricevuta dal prestatore EL1 con l’indicazione “reverse charge”.

Compila e trasmette l’elenco INTRA 2 bis ai soli fini statistici (se a rilevazione mensile) al ricevimento del

prodotto finito dal soggetto EL2 per conto di EL1 indicando alla colonna 10 (valore statistico): il valore

complessivo del prodotto finito (valore materie prime + corrispettivo lavorazione) franco confine italiano.

Compila e trasmette l’elenco INTRA 2 quater per la prestazione di servizio ricevuta dal soggetto EL1.

La lavorazione di subappalto eseguita da EL2 per conto di EL1 è territorialmente rilevante in territorio Greco e pertanto

sarà fatturata con addebito d’imposta al committente EL1.

37

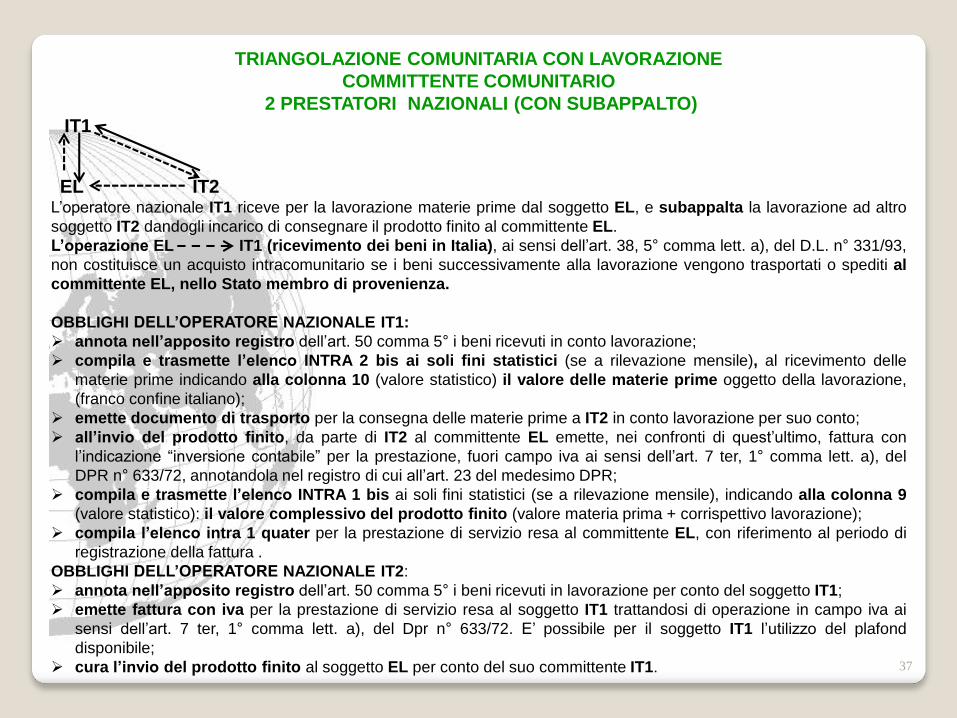

TRIANGOLAZIONE COMUNITARIA CON LAVORAZIONE

COMMITTENTE COMUNITARIO

2 PRESTATORI NAZIONALI (CON SUBAPPALTO)

IT1

EL IT2L’operatore nazionale IT1 riceve per la lavorazione materie prime dal soggetto EL, e subappalta la lavorazione ad altro

soggetto IT2 dandogli incarico di consegnare il prodotto finito al committente EL.

L’operazione EL IT1 (ricevimento dei beni in Italia), ai sensi dell’art. 38, 5° comma lett. a), del D.L. n° 331/93,

non costituisce un acquisto intracomunitario se i beni successivamente alla lavorazione vengono trasportati o spediti al

committente EL, nello Stato membro di provenienza.

OBBLIGHI DELL’OPERATORE NAZIONALE IT1:

annota nell’apposito registro dell’art. 50 comma 5° i beni ricevuti in conto lavorazione;

compila e trasmette l’elenco INTRA 2 bis ai soli fini statistici (se a rilevazione mensile), al ricevimento delle

materie prime indicando alla colonna 10 (valore statistico) il valore delle materie prime oggetto della lavorazione,

(franco confine italiano);

emette documento di trasporto per la consegna delle materie prime a IT2 in conto lavorazione per suo conto;

all’invio del prodotto finito, da parte di IT2 al committente EL emette, nei confronti di quest’ultimo, fattura con

l’indicazione “inversione contabile” per la prestazione, fuori campo iva ai sensi dell’art. 7 ter, 1° comma lett. a), del

DPR n° 633/72, annotandola nel registro di cui all’art. 23 del medesimo DPR;

compila e trasmette l’elenco INTRA 1 bis ai soli fini statistici (se a rilevazione mensile), indicando alla colonna 9

(valore statistico): il valore complessivo del prodotto finito (valore materia prima + corrispettivo lavorazione);

compila l’elenco intra 1 quater per la prestazione di servizio resa al committente EL, con riferimento al periodo di

registrazione della fattura .

OBBLIGHI DELL’OPERATORE NAZIONALE IT2:

annota nell’apposito registro dell’art. 50 comma 5° i beni ricevuti in lavorazione per conto del soggetto IT1;

emette fattura con iva per la prestazione di servizio resa al soggetto IT1 trattandosi di operazione in campo iva ai

sensi dell’art. 7 ter, 1° comma lett. a), del Dpr n° 633/72. E’ possibile per il soggetto IT1 l’utilizzo del plafond

disponibile;

cura l’invio del prodotto finito al soggetto EL per conto del suo committente IT1.

38

TRIANGOLAZIONE COMUNITARIA

CON LAVORAZIONE

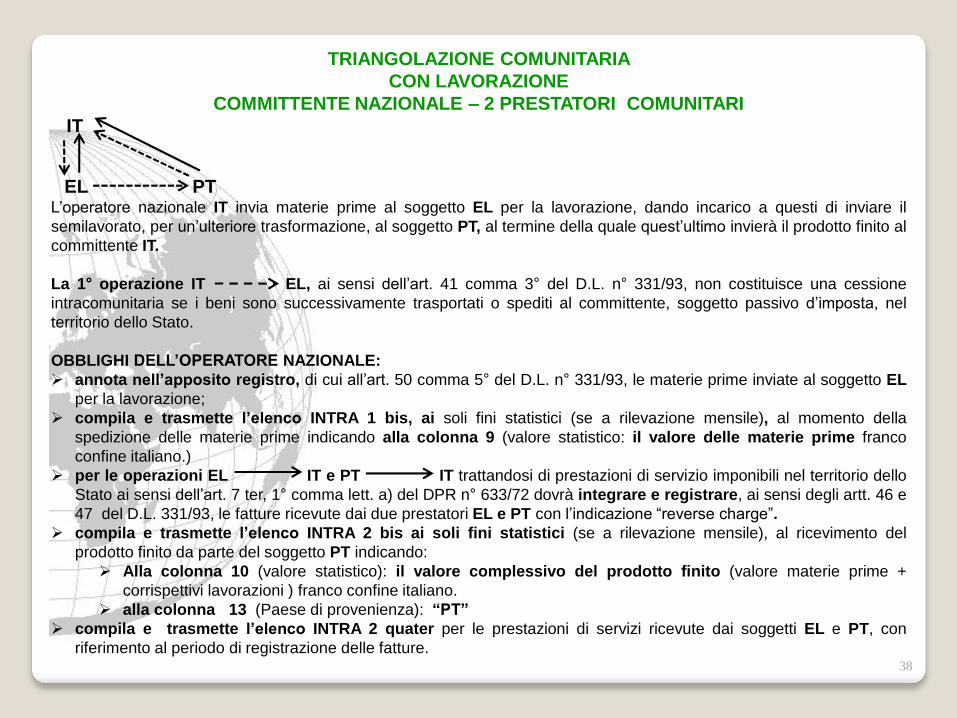

COMMITTENTE NAZIONALE – 2 PRESTATORI COMUNITARI

IT

EL PTL’operatore nazionale IT invia materie prime al soggetto EL per la lavorazione, dando incarico a questi di inviare il

semilavorato, per un’ulteriore trasformazione, al soggetto PT, al termine della quale quest’ultimo invierà il prodotto finito al

committente IT.

La 1° operazione IT EL, ai sensi dell’art. 41 comma 3° del D.L. n° 331/93, non costituisce una cessione

intracomunitaria se i beni sono successivamente trasportati o spediti al committente, soggetto passivo d’imposta, nel

territorio dello Stato.

OBBLIGHI DELL’OPERATORE NAZIONALE:

annota nell’apposito registro, di cui all’art. 50 comma 5° del D.L. n° 331/93, le materie prime inviate al soggetto EL

per la lavorazione;

compila e trasmette l’elenco INTRA 1 bis, ai soli fini statistici (se a rilevazione mensile), al momento della

spedizione delle materie prime indicando alla colonna 9 (valore statistico: il valore delle materie prime franco

confine italiano.)

per le operazioni EL IT e PT IT trattandosi di prestazioni di servizio imponibili nel territorio dello

Stato ai sensi dell’art. 7 ter, 1° comma lett. a) del DPR n° 633/72 dovrà integrare e registrare, ai sensi degli artt. 46 e

47 del D.L. 331/93, le fatture ricevute dai due prestatori EL e PT con l’indicazione “reverse charge”.

compila e trasmette l’elenco INTRA 2 bis ai soli fini statistici (se a rilevazione mensile), al ricevimento del

prodotto finito da parte del soggetto PT indicando:

Alla colonna 10 (valore statistico): il valore complessivo del prodotto finito (valore materie prime +

corrispettivi lavorazioni ) franco confine italiano.

alla colonna 13 (Paese di provenienza): “PT”

compila e trasmette l’elenco INTRA 2 quater per le prestazioni di servizi ricevute dai soggetti EL e PT, con

riferimento al periodo di registrazione delle fatture.

39

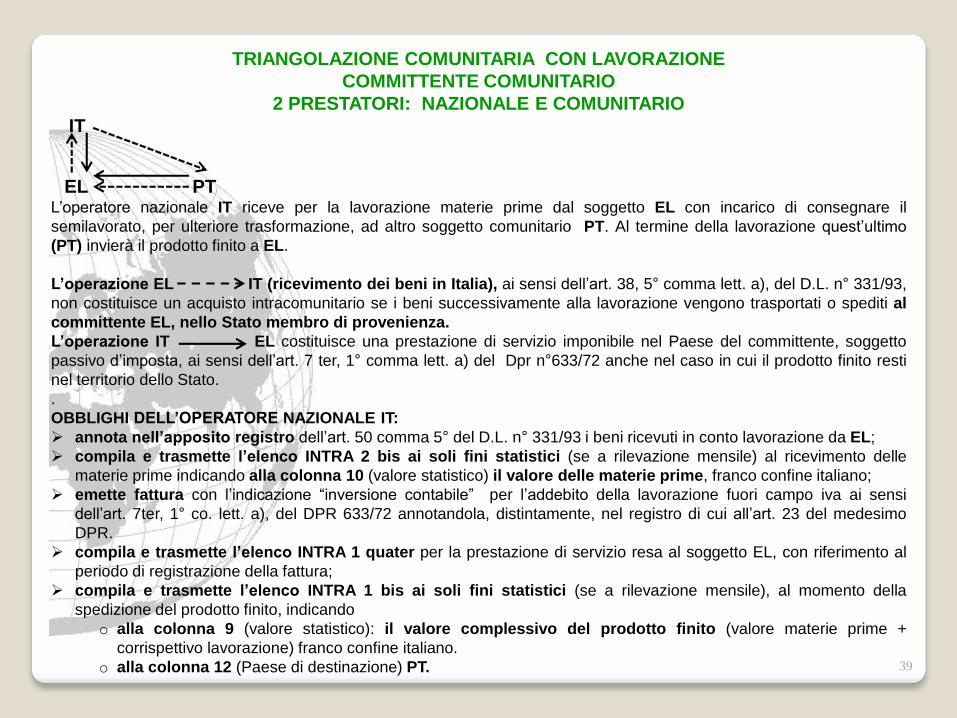

TRIANGOLAZIONE COMUNITARIA CON LAVORAZIONE

COMMITTENTE COMUNITARIO

2 PRESTATORI: NAZIONALE E COMUNITARIO

IT

EL PTL’operatore nazionale IT riceve per la lavorazione materie prime dal soggetto EL con incarico di consegnare il

semilavorato, per ulteriore trasformazione, ad altro soggetto comunitario PT. Al termine della lavorazione quest’ultimo

(PT) invierà il prodotto finito a EL.

L’operazione EL IT (ricevimento dei beni in Italia), ai sensi dell’art. 38, 5° comma lett. a), del D.L. n° 331/93,

non costituisce un acquisto intracomunitario se i beni successivamente alla lavorazione vengono trasportati o spediti al

committente EL, nello Stato membro di provenienza.

L’operazione IT EL costituisce una prestazione di servizio imponibile nel Paese del committente, soggetto

passivo d’imposta, ai sensi dell’art. 7 ter, 1° comma lett. a) del Dpr n°633/72 anche nel caso in cui il prodotto finito resti

nel territorio dello Stato.

.

OBBLIGHI DELL’OPERATORE NAZIONALE IT:

annota nell’apposito registro dell’art. 50 comma 5° del D.L. n° 331/93 i beni ricevuti in conto lavorazione da EL;

compila e trasmette l’elenco INTRA 2 bis ai soli fini statistici (se a rilevazione mensile) al ricevimento delle

materie prime indicando alla colonna 10 (valore statistico) il valore delle materie prime, franco confine italiano;

emette fattura con l’indicazione “inversione contabile” per l’addebito della lavorazione fuori campo iva ai sensi

dell’art. 7ter, 1° co. lett. a), del DPR 633/72 annotandola, distintamente, nel registro di cui all’art. 23 del medesimo

DPR.

compila e trasmette l’elenco INTRA 1 quater per la prestazione di servizio resa al soggetto EL, con riferimento al

periodo di registrazione della fattura;

compila e trasmette l’elenco INTRA 1 bis ai soli fini statistici (se a rilevazione mensile), al momento della

spedizione del prodotto finito, indicando

o alla colonna 9 (valore statistico): il valore complessivo del prodotto finito (valore materie prime +

corrispettivo lavorazione) franco confine italiano.

o alla colonna 12 (Paese di destinazione) PT.

40

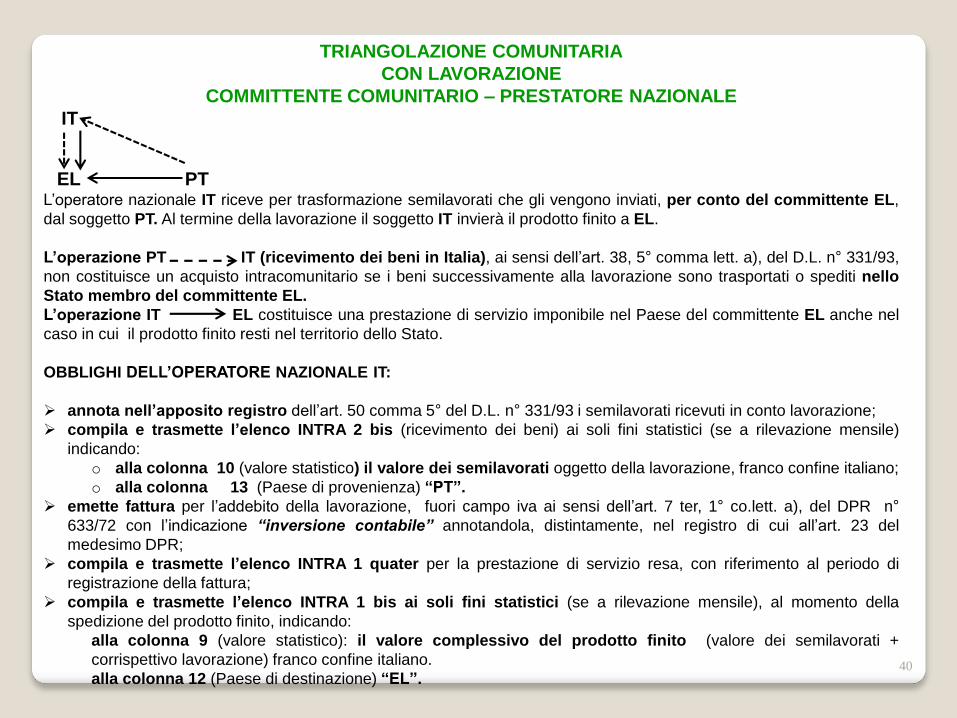

TRIANGOLAZIONE COMUNITARIA

CON LAVORAZIONE

COMMITTENTE COMUNITARIO – PRESTATORE NAZIONALE

IT

EL PTL’operatore nazionale IT riceve per trasformazione semilavorati che gli vengono inviati, per conto del committente EL,

dal soggetto PT. Al termine della lavorazione il soggetto IT invierà il prodotto finito a EL.

L’operazione PT IT (ricevimento dei beni in Italia), ai sensi dell’art. 38, 5° comma lett. a), del D.L. n° 331/93,

non costituisce un acquisto intracomunitario se i beni successivamente alla lavorazione sono trasportati o spediti nello

Stato membro del committente EL.

L’operazione IT EL costituisce una prestazione di servizio imponibile nel Paese del committente EL anche nel

caso in cui il prodotto finito resti nel territorio dello Stato.

OBBLIGHI DELL’OPERATORE NAZIONALE IT:

annota nell’apposito registro dell’art. 50 comma 5° del D.L. n° 331/93 i semilavorati ricevuti in conto lavorazione;

compila e trasmette l’elenco INTRA 2 bis (ricevimento dei beni) ai soli fini statistici (se a rilevazione mensile)

indicando:

o alla colonna 10 (valore statistico) il valore dei semilavorati oggetto della lavorazione, franco confine italiano;

o alla colonna 13 (Paese di provenienza) “PT”.

emette fattura per l’addebito della lavorazione, fuori campo iva ai sensi dell’art. 7 ter, 1° co.lett. a), del DPR n°

633/72 con l’indicazione “inversione contabile” annotandola, distintamente, nel registro di cui all’art. 23 del

medesimo DPR;

compila e trasmette l’elenco INTRA 1 quater per la prestazione di servizio resa, con riferimento al periodo di

registrazione della fattura;

compila e trasmette l’elenco INTRA 1 bis ai soli fini statistici (se a rilevazione mensile), al momento della

spedizione del prodotto finito, indicando:

alla colonna 9 (valore statistico): il valore complessivo del prodotto finito (valore dei semilavorati +

corrispettivo lavorazione) franco confine italiano.

alla colonna 12 (Paese di destinazione) “EL”.

41

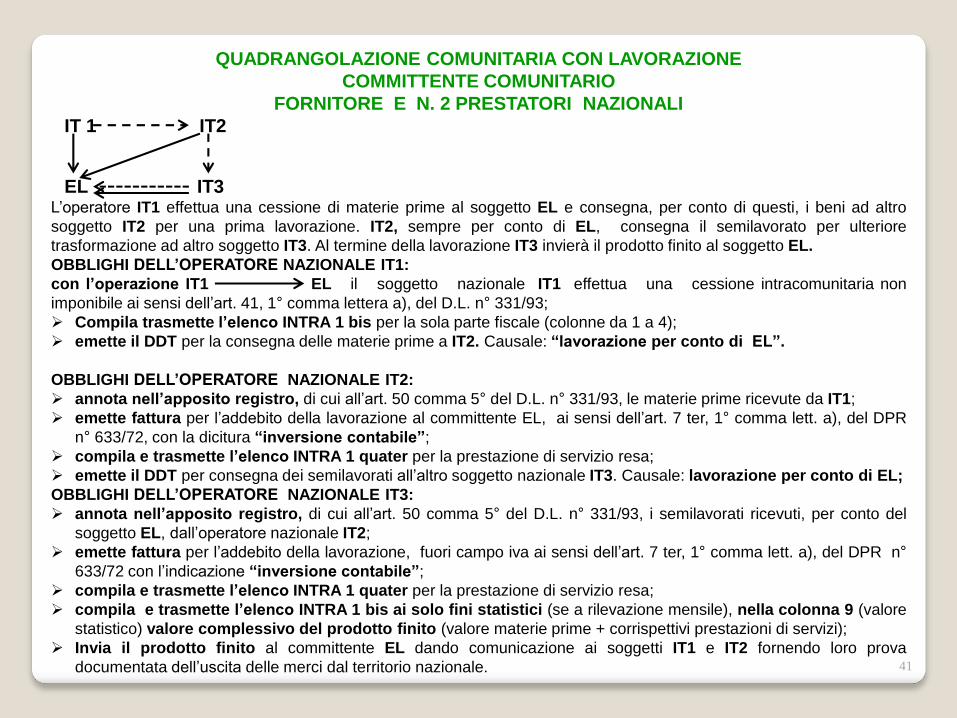

QUADRANGOLAZIONE COMUNITARIA CON LAVORAZIONE

COMMITTENTE COMUNITARIO

FORNITORE E N. 2 PRESTATORI NAZIONALI

IT 1 IT2

EL IT3L’operatore IT1 effettua una cessione di materie prime al soggetto EL e consegna, per conto di questi, i beni ad altro

soggetto IT2 per una prima lavorazione. IT2, sempre per conto di EL, consegna il semilavorato per ulteriore

trasformazione ad altro soggetto IT3. Al termine della lavorazione IT3 invierà il prodotto finito al soggetto EL.

OBBLIGHI DELL’OPERATORE NAZIONALE IT1:

con l’operazione IT1 EL il soggetto nazionale IT1 effettua una cessione intracomunitaria non

imponibile ai sensi dell’art. 41, 1° comma lettera a), del D.L. n° 331/93;

Compila trasmette l’elenco INTRA 1 bis per la sola parte fiscale (colonne da 1 a 4);

emette il DDT per la consegna delle materie prime a IT2. Causale: “lavorazione per conto di EL”.

OBBLIGHI DELL’OPERATORE NAZIONALE IT2:

annota nell’apposito registro, di cui all’art. 50 comma 5° del D.L. n° 331/93, le materie prime ricevute da IT1;

emette fattura per l’addebito della lavorazione al committente EL, ai sensi dell’art. 7 ter, 1° comma lett. a), del DPR

n° 633/72, con la dicitura “inversione contabile”;

compila e trasmette l’elenco INTRA 1 quater per la prestazione di servizio resa;

emette il DDT per consegna dei semilavorati all’altro soggetto nazionale IT3. Causale: lavorazione per conto di EL;

OBBLIGHI DELL’OPERATORE NAZIONALE IT3:

annota nell’apposito registro, di cui all’art. 50 comma 5° del D.L. n° 331/93, i semilavorati ricevuti, per conto del

soggetto EL, dall’operatore nazionale IT2;

emette fattura per l’addebito della lavorazione, fuori campo iva ai sensi dell’art. 7 ter, 1° comma lett. a), del DPR n°

633/72 con l’indicazione “inversione contabile”;

compila e trasmette l’elenco INTRA 1 quater per la prestazione di servizio resa;

compila e trasmette l’elenco INTRA 1 bis ai solo fini statistici (se a rilevazione mensile), nella colonna 9 (valore

statistico) valore complessivo del prodotto finito (valore materie prime + corrispettivi prestazioni di servizi);

Invia il prodotto finito al committente EL dando comunicazione ai soggetti IT1 e IT2 fornendo loro prova

documentata dell’uscita delle merci dal territorio nazionale.

OPERAZIONI

QUADRANGOLARI

42

La circolare ministeriale protocollo n. 145/E del 10 giugno 1998, ha chiarito che

nelle operazioni quadrangolari non è possibile applicare le semplificazioni

previste per le triangolazioni.

Pertanto in tutti quei casi in cui intervengono 4 soggetti, le operazioni

quadrangolari potranno essere risolte con la nomina di un rappresentante

fiscale.

Quest’ultimo, alternativamente, potrà essere nominato:

Nel Paese membro di partenza della merce;

Nel Paese membro di arrivo della merce.

Ogni interpretazione diversa da quella indicata, è da considerare non legittima.

43

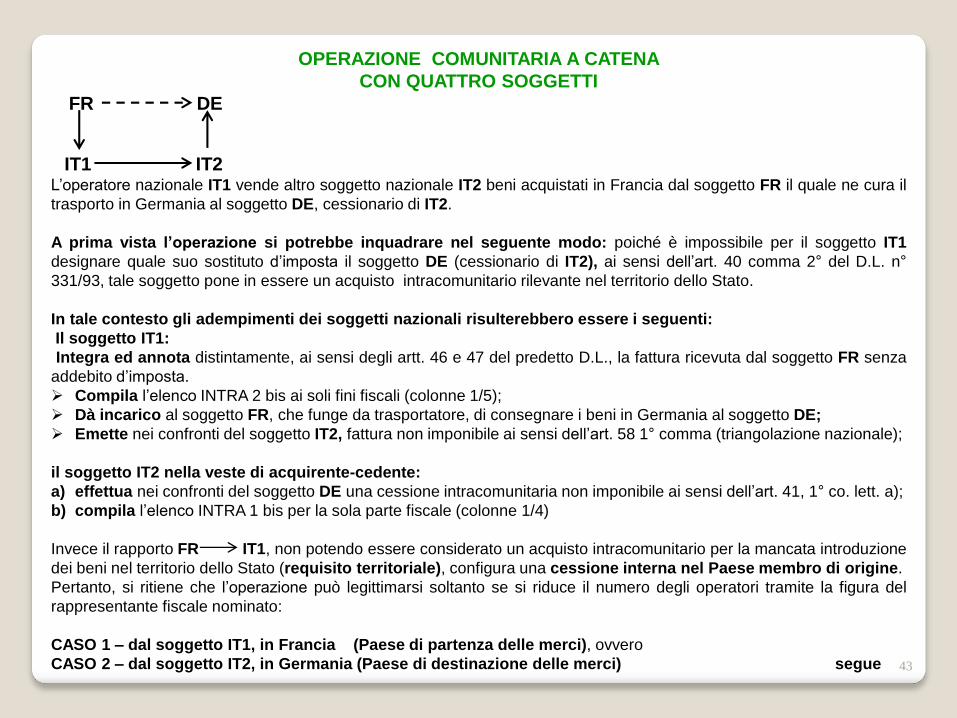

OPERAZIONE COMUNITARIA A CATENA

CON QUATTRO SOGGETTI

FR DE

IT1 IT2L’operatore nazionale IT1 vende altro soggetto nazionale IT2 beni acquistati in Francia dal soggetto FR il quale ne cura il

trasporto in Germania al soggetto DE, cessionario di IT2.

A prima vista l’operazione si potrebbe inquadrare nel seguente modo: poiché è impossibile per il soggetto IT1

designare quale suo sostituto d’imposta il soggetto DE (cessionario di IT2), ai sensi dell’art. 40 comma 2° del D.L. n°

331/93, tale soggetto pone in essere un acquisto intracomunitario rilevante nel territorio dello Stato.

In tale contesto gli adempimenti dei soggetti nazionali risulterebbero essere i seguenti:

Il soggetto IT1:

Integra ed annota distintamente, ai sensi degli artt. 46 e 47 del predetto D.L., la fattura ricevuta dal soggetto FR senza

addebito d’imposta.

Compila l’elenco INTRA 2 bis ai soli fini fiscali (colonne 1/5);

Dà incarico al soggetto FR, che funge da trasportatore, di consegnare i beni in Germania al soggetto DE;

Emette nei confronti del soggetto IT2, fattura non imponibile ai sensi dell’art. 58 1° comma (triangolazione nazionale);

il soggetto IT2 nella veste di acquirente-cedente:

a) effettua nei confronti del soggetto DE una cessione intracomunitaria non imponibile ai sensi dell’art. 41, 1° co. lett. a);

b) compila l’elenco INTRA 1 bis per la sola parte fiscale (colonne 1/4)

Invece il rapporto FR IT1, non potendo essere considerato un acquisto intracomunitario per la mancata introduzione

dei beni nel territorio dello Stato (requisito territoriale), configura una cessione interna nel Paese membro di origine.

Pertanto, si ritiene che l’operazione può legittimarsi soltanto se si riduce il numero degli operatori tramite la figura del

rappresentante fiscale nominato:

CASO 1 – dal soggetto IT1, in Francia (Paese di partenza delle merci), ovvero

CASO 2 – dal soggetto IT2, in Germania (Paese di destinazione delle merci) segue

44

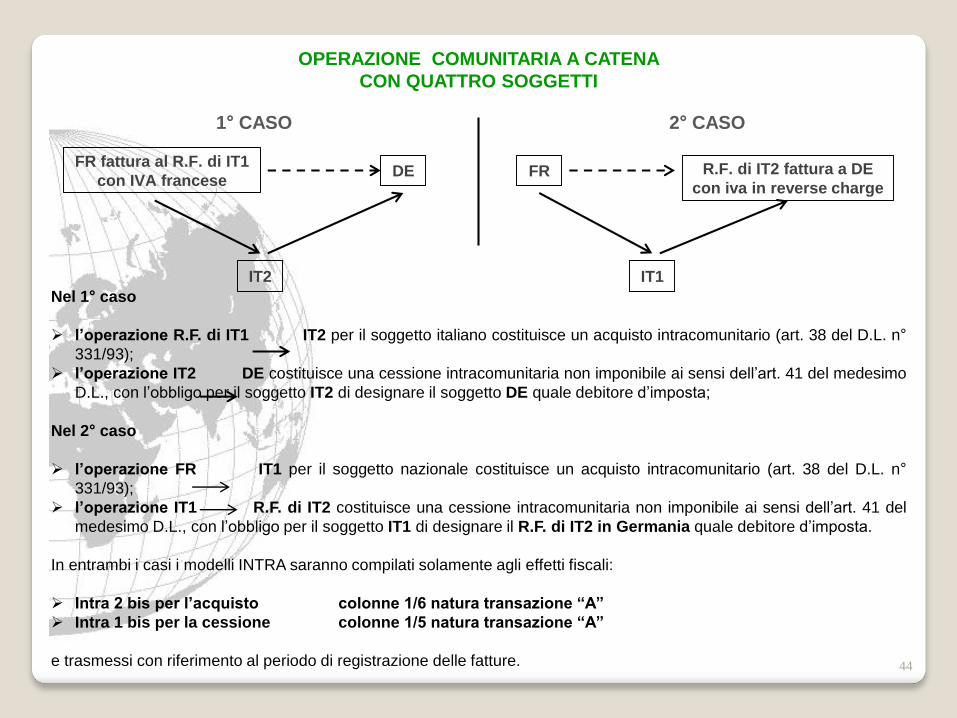

OPERAZIONE COMUNITARIA A CATENA

CON QUATTRO SOGGETTI

1° CASO 2° CASO

Nel 1° caso

l’operazione R.F. di IT1 IT2 per il soggetto italiano costituisce un acquisto intracomunitario (art. 38 del D.L. n°

331/93);

l’operazione IT2 DE costituisce una cessione intracomunitaria non imponibile ai sensi dell’art. 41 del medesimo

D.L., con l’obbligo per il soggetto IT2 di designare il soggetto DE quale debitore d’imposta;

Nel 2° caso

l’operazione FR IT1 per il soggetto nazionale costituisce un acquisto intracomunitario (art. 38 del D.L. n°

331/93);

l’operazione IT1 R.F. di IT2 costituisce una cessione intracomunitaria non imponibile ai sensi dell’art. 41 del

medesimo D.L., con l’obbligo per il soggetto IT1 di designare il R.F. di IT2 in Germania quale debitore d’imposta.

In entrambi i casi i modelli INTRA saranno compilati solamente agli effetti fiscali:

Intra 2 bis per l’acquisto colonne 1/6 natura transazione “A”

Intra 1 bis per la cessione colonne 1/5 natura transazione “A”

e trasmessi con riferimento al periodo di registrazione delle fatture.

R.F. di IT2 fattura a DE

con iva in reverse charge

FR fattura al R.F. di IT1

con IVA franceseDE

IT2 IT1

FR

45

OPERAZIONE COMUNITARIA A CATENA

CON QUATTRO SOGGETTI

IT1 IT2

DE FR

Il soggetto Francese FR effettua una cessione al soggetto tedesco DE di beni acquistati dal soggetto nazionale IT2, il

quale, a sua volta, ha acquistato i beni da un altro soggetto nazionale IT1 dando incarico a quest’ultimo di spedire o

trasportare direttamente i beni in Germania al soggetto DE, cessionario di FR

In questa operazione a catena che coinvolge 4 soggetti riscontriamo gli elementi di due triangolazioni:

TRIANGOLAZIONE COMUNITARIA

Il soggetto FR promuove la triangolazione dando incarico al cedente IT2 di consegnare i beni al soggetto DE,

designando quest’ultimo quale debitore d’imposta in sua sostituzione;

Il soggetto IT2

o effettua una cessione intracomunitaria nei confronti del soggetto FR emettendo una fattura non imponibile

ai sensi dell’art. 41 del D.L. n° 331/93;

o compila e trasmette il modello INTRA 1 bis sia agli effetti fiscali che statistici (se a rilevazione mensile), con

riferimento al periodo di registrazione della fattura, indicando alla colonna 12 DE (Paese di destinazione delle

merci).

TRIANGOLAZIONE NAZIONALE

Il soggetto IT2

o Effettua l’acquisto dei beni dal soggetto IT1 in esenzione d’imposta, ai sensi dell’art. 58 comma 1° del D.L. n°

331/93, dando incarico a quest’ultimo di trasportare o spedire i beni direttamente in Germania;

o Compila e trasmette il modello INTRA 1 bis sia agli effetti fiscali che statistici (se a rilevazione mensile), con

riferimento al periodo di registrazione della fattura, indicando alla colonna 12 DE (Paese di destinazione delle

merci).

GRAZIE PER L’ATTENZIONE

46