cooperativa multiactiva familiar de la … · cooperativa multiactiva familiar de la ... i....

TRANSCRIPT

COOPERATIVA MULTIACTIVA FAMILIAR DE LA SUPERINTENDENCIA FINANCIERA DE COLOMBIA

“COOPSUPERFINANCIERA”

CONTENIDO

----------------------------------------------------------------------------------

1. Principios Cooperativos2. Estructura Administrativa3. Convocatoria Asamblea General Ordinaria3. Reglamento Asamblea General Ordinaria4. Informe de la Administración5. Gráficos de estadísticas Significativas5.1 Activo – Pasivo - Patrimonio5.2 Ingresos - Gastos 6. Transacciones Realizadas por los Administradores y Funcionarios7. Informe cartera de crédito8. Informe Junta de Vigilancia9. Dictamen del Revisor Fiscal10. Balance General Comparativo 2013– 201211. Estado de Pérdidas y Ganancias Comparativo 2013 - 201212. Notas a los Estados Financieros13. Estado de Cambios en el Capital de Trabajo14. Estado de Cambios en la Posición Financiera15. Estado de Flujo de Efectivo16. Estado de Cambios en el Patrimonio17. Indicadores Financieros

2

IDENTIDAD, VALORES Y PRINCIPIOS COOPERATIVOS

¿QUE ES UNA COOPERATIVA?

Definición de la Alianza Cooperativa Internacional - ACI

Una Cooperativa es una asociación autónoma de personas que se han unido de forma voluntaria para satisfacer sus necesidades y aspiraciones económicas, sociales y culturales en común, mediante una empresa de propiedad conjunta y de gestión democrática.

VALORES DEL COOPERATIVISMO

Las Cooperativas se basan en valores de ayuda mutua, responsabilidad, democracia, igualdad, equidad y solidaridad.

Sus asociados, emulando la tradición de los fundadores, crecen y practican los valores éticos de honestidad, transparencia, responsabilidad social y compromiso con los demás.

PRINCIPIOS COOPERATIVOS

Estos principios básicos, genuinamente practicados, han generado la identidad solidaria a las cooperativas del mundo entero, y son factor fundamental para el éxito de las entidades y de sus asociados.

I. AFILIACIÓN VOLUNTARIA Y ABIERTA “juntos llegamos lejos” Las Cooperativas son organizaciones voluntarias, abiertas a todas las personas capaces de utilizar sus servicios y dispuestas a aceptar la responsabilidad de su afiliación, sin discriminación social, racial, política, religiosa o de sexo.

II. ADMINISTRACIÓN DEMOCRATICA “Todos decidimos” Las cooperativas son organizaciones democráticas controladas por sus asociados, quienes participan activamente en la definición de las políticas y en la forma de decisiones. Quienes sean elegidos para administrar su Cooperativa deben responder ante los demás asociados. En las cooperativas de base los asociados tienen igual derecho de voto (un asociado, un voto). Las Cooperativas de otros niveles también se administran con procedimientos democráticos.

III. PARTICIPACIÓN ECONOMICA DE LOS ASOCIADOS “con el esfuerzo de todos “ Los asociados contribuyen de manera equitativa y controlan en forma democrática el patrimonio de la cooperativa. Por lo menos una parte de ese patrimonio es propiedad común de la Cooperativa. Pueden recibir una compensación limitada, si es que la hay, sobre los aportes exigibles para su vinculación. Los excedentes, por decisión de los asociados, los destinan a propósitos generales de desarrollo de la cooperativa, como la constitución e incremento de reservas, parte de las cuales, al menos, debe ser indivisible; asimismo, a una posible asignación a los asociados en proporción a sus transacciones con la entidad, y a apoyo de actividades a favor de la comunidad, debidamente aprobadas por los cooperados.

3

IV. AUTONOMIA E INDEPENDENCIA “Colaboración con independencia “ Las Cooperativas son entidades de autoayuda, administradas por sus asociados. Si entran en acuerdos con otras organizaciones (incluyendo gobiernos) o reciben recursos de fuentes externas, lo realizan en términos que aseguren el control democrático por parte de sus miembros y mantengan la autonomía de la Cooperativa.

V. FORMACIÓN, CAPACITACION Y DIVULGACIÓN “Construyendo el futuro” Las Cooperativas brindan educación a sus asociados, a sus dirigentes electos, gerentes y empleados, mediante programas de formación humana y capacitación, de tal forma que puedan contribuir eficazmente a su desarrollo. Las cooperativas informan al público en general, particularmente a jóvenes y creadores de opinión, acerca de la naturaleza y beneficios del Cooperativismo.

VI. COOPERACIÓN ENTRE COOPERATIVAS “La unión hace la fuerza” Las cooperativas sirven eficazmente a sus asociados al movimiento cooperativo trabajando unidas por medio de estructuras regionales e internacionales.

VII. COMPROMISO CON LA COMUNIDAD “Trabajamos por la comunidad “ Las Cooperativas trabajan para el desarrollo sostenible de sus comunidades por medio de políticas respaldadas por sus asociados.

4

COOPERATIVA MULTIACTIVA FAMILIAR DE LA SUPERINTENDENCIA FINANCIERA DE COLOMBIA

“COOPSUPERFINANCIERA”

ESTRUCTURA ADMINISTRATIVA

CONSEJO DE ADMINISTRACIÓN

PRINCIPALES SUPLENTES

JAIRO PEDREROS CASALLAS FELIX DE CASTRO HERNÁNDEZ OSCAR E. VILLALOBOS GAVIRIA AURA RAMÍREZ PERDOMO ROBERTO HIGUERA RODRIGUEZ PATRICIA SARMIENTO GONZÁLEZ EDITH ROMERO LEAÑO LUSVING REY RODRÍGUEZ

JUNTA DE VIGILANCIA

PRINCIPALES SUPLENTES

JAIRO PINZON MARTINEZ JUAN FRANCISCO NIÑO CUBIDES LUZ MARINA GUZMAN CUBIDES

REVISOR FISCAL

CARLOS HERNANDO ACERO A. EDGAR ARMANDO JIMENEZ RAMOS

ADMINISTRACIÓN

LUZ MARINA CORTES CORTES GERENTE LUZ BETTY PULIDO ALBA CONTADOR ANA YASMID ROBERTO RODRÍGUEZ TESORERA AMANDA RODRÍGUEZ RUBIO SECRETARIA MARIA ENID GONZALEZ CASTAÑO AUXILIAR SERVICIOS GENERALES

Cooperativa Multiactiva Familiar de la Superintendencia Financiera de Colombia

NIT 860.021.786.0 Personería Jurídica No. 0349 del 24 de Julio de 1964

5

CIRCULAR 001 (Febrero 6 de 2014)

COOPERATIVA MULTIACTIVA FAMILIAR DE LA SUPERINTENDENCIA FINANCIERA DE COLOMBIA

“COOPSUPERFINANCIERA”

El Consejo de Administración de la Cooperativa Multiactiva Familiar de la Superintendencia Financiera de Colombia “COOPSUPERFINANCIERA”, en cumplimiento de lo dispuesto por los artículos 27 y 29 de los estatutos, convoca a la ASAMBLEA GENERAL ORDINARIA DE ASOCIADOS, el día 1 de marzo de 2014 a las 9 a.m. en la calle 35 No. 16-42 (Casa de España), con el siguiente orden del día:

1. Verificación del quórum 2. Instalación de la Asamblea de Asociados a cargo del Presidente del Consejo de Administración 3. Aprobación del orden del día 4. Elección mesa directiva de la Asamblea

Presidente, Vicepresidente y Secretario 5. Lectura y aprobación del reglamento de la Asamblea 6. Nombramiento de comisiones:

a. Revisión y aprobación del acta b. Comisión de escrutinios c. Comisión de proposiciones

7. Informe de la comisión encargada de la revisión y aprobación del acta de la Asamblea anterior 8. Presentación de informes:

a. Consejo de Administración y Gerencia b. Junta de Vigilancia c. Comité de Crédito d. Revisoría Fiscal

9. Aprobación de los estados financieros al 31 de diciembre de 2013 10. Destinación de excedentes 11. Inscripción y elección de candidatos para ejercer el cargo de revisor fiscal y suplente, periodo

2014 – 2015 y fijación de honorarios. 12. Entrega de estímulos educativos 13. Proposiciones y varios 14. Clausura.

De conformidad con lo dispuesto en el artículo 10º literal e) de los estatutos, es deber de los asociados “asistir las Asambleas Generales Ordinarias, Extraordinarias y demás eventos programados y servir a Coopsuperfinanciera con ética, lealtad y espíritu solidario”.

Se informa que los estados financieros del año 2013, libros oficiales y soportes contables se encuentran a disposición de los asociados en las oficinas de Coopsuperfinanciera, Calle 7 No. 4-49, para el ejercicio de inspección individual, a partir de la fecha, en el horario comprendido entre las 8:00 a.m. y 12 m y de 2:00 p.m. a 4:00 p.m.

Cordialmente,

Original firmado JAIRO PEDREROS CASALLAS Presidente Consejo de Administración

6

COOPERATIVA MULTIACTIVA FAMILIAR DE LA SUPERINTENDENCIA FINANCIERA DE COLOMBIA

“COOPSUPERFINANCIERA”

REGLAMENTO DE ASAMBLEA GENERAL ORDINARIA DE ASOCIADOS

ARTICULO 1º. VERIFICACIÓN DE QUÓRUM

De conformidad con el artículo 31 de los estatutos de COOPSUPERFINANCIERA el quórum de la Asamblea lo constituye la asistencia de por lo menos la mitad de los asociados hábiles.

Si transcurrida una (1) hora, no se hubiere integrado el quórum requerido, la Junta de Vigilancia levantará un acta en donde conste tal circunstancia indicando el nombre y el número de asistentes. La Asamblea podrá deliberar y adoptar decisiones válidas con un número de asociados hábiles no inferior al diez por ciento (10%) de los convocados, ni inferior al cincuenta por ciento (50%) del número requerido para constituir una cooperativa en caso de que ese porcentaje del diez (10%) por ciento fuere inferior a tal número.

Las decisiones de la Asamblea, por regla general, se adoptarán con el voto favorable de la mayoría absoluta de los asociados presentes.

PARAGRAFO: Una vez reunido el quórum exigido por la ley y los estatutos y de acuerdo con lo aprobado por la Asamblea General de Asociados del 26 de marzo de 2011, “Acta No. 333”, los asociados que se presenten después de transcurridas las dos (2) horas siguientes a aquella para la cual se convocó la misma, no se podrán inscribir para participar en las deliberaciones y decisiones correspondientes.

ARTICULO 2º. INSTALACIÓN Y DIRECCIÓN PROVISIONAL

Hasta tanto sea elegida la Mesa Directiva de la Asamblea esta será dirigida provisionalmente por el Presidente del Consejo de Administración, quien la instalará. En ausencia del Presidente del Consejo de Administración, actuará el Vicepresidente u otro de los miembros principales.

ARTICULO 3º. ELECCIÓN DE MESA DIRECTIVA

La Asamblea elegirá de su seno para dirigir y orientar el desarrollo de la reunión, la Mesa Directiva conformada por el Presidente, Vicepresidente y Secretario de la Asamblea. Podrá actuar como Secretario el mismo del Consejo de Administración, si así lo determina la honorable Asamblea.

ARTICULO 4º. FUNCIONES DEL PRESIDENTE DE LA ASAMBLEA

El Presidente será el Director de la sesión de Asamblea, hará cumplir el orden del día, concederá el uso de la palabra en el orden que sea solicitada, evitará que las discusiones se salgan del tema que se está tratando, no permitirá en ningún caso términos descorteses al hacer referencia a asociados, terceros o entidades de cualquier naturaleza

8

ARTICULO 9°. COMISIÓN DE ESCRUTINIOS

La mesa directiva de la Asamblea designará a tres (3) asociados asistentes o integrantes de la Junta de Vigilancia para que recepcionen y escruten los votos.

ARTICULO 10°. VOTACIÓN

Cada asociado diligenciará el voto en formato suministrado por Coopsuperfinanciera, en el que registrará los candidatos o números de planchas, según lo determine la Asamblea. El voto será secreto y se depositará en la urna dispuesta para tal fin.

ARTICULO 11°. PROPOSICIONES Y RECOMENDACIONES

El presidente de la Asamblea nombrará una comisión de proposiciones y recomendaciones integrada por dos (2) asociados.

Las proposiciones y recomendaciones deberán ser presentadas por escrito a la comisión respectiva, la cual tendrá la función de ordenarlas, clasificarlas y, posteriormente, hacer entrega de las mismas a la secretaria de la Mesa Directiva para ser sometidas a consideración de la Asamblea.

ARTICULO 12°. ACTA DE ASAMBLEA

En el acta de la Asamblea se dejará constancia del lugar, fecha y hora de la reunión, forma y antelación de la convocatoria, órgano que convocó, número de asociados convocados y el de los asistentes, las decisiones adoptadas y el número de votos emitidos a favor, en contra o en blanco, los nombramientos efectuados, la fecha, hora de clausura y las demás circunstancias que permitan una información clara y completa del desarrollo del evento.

ARTICULO 13° DESIGNACIÓN DE LA COMISIÓN PARA LA REVISIÓN Y APROBACIÓN DEL ACTA

La Asamblea General nombrará a dos (2) asociados presentes para que revisen en su nombre el Acta de la reunión y si la encuentran ajustada a la realidad de lo ocurrido, le impartan su aprobación y la firmarán conjuntamente con el Presidente y el Secretario de la Asamblea.

Bogotá, marzo 1 de 2014

9

INFORME DE GESTIÓN DEL CONSEJO DE ADMINISTRACION Y DE LA

GERENCIA A LA ASAMBLEA GENERAL DE ASOCIADOS

(1 de marzo de 2014)

En cumplimiento de las normas legales y estatutarias, presentamos con gran complacencia a la Honorable Asamblea, el informe de gestión correspondiente a las actividades desarrolladas durante el ejercicio de 2013.

Destacamos aspectos relevantes del entorno socio económico del país, a la hora de presentar este informe.

Inflación. El índice de precios al consumidor (IPC) del año anterior llegó al 1.94%, medio punto por debajo respecto del 2012 cuando fue del 2.44% y por debajo de la meta del 3% que estableció el Banco de la República. Según el DANE, Una cifra así no se presentaba desde hace 58 años y obedece a que no hubo alzas significativas en los combustibles y servicios públicos.

Cuatro grupos se ubicaron por encima del promedio nacional, fueron: salud (4.44%, educación (4.37% comunicaciones 2.755 y vivienda (2.74%). Por ciudades la mayor variación la tuvo Riohacha con el 3.7%, en tanto que la de menor variación fue Cúcuta con 0.03%.

Desempleo. La tasa de desocupación nacional promedio del 2013 fue del 9.6%, la más baja en por lo menos 20 años. Representa una población aproximada de dos millones doscientos mil (2.2 millones) desempleados. No obstante, Colombia se encuentra lejos de la tasa promedio para América Latina y El Caribe, que para el 2013 fue del 6.3%, siendo la más baja la de Ecuador con 4.6%.

Tasa de cambio. El dólar cerró el año con TRM de 1.926.83 que demuestra una revaluación del 9%, frente al 2012 cuando su cotización terminó en $ 1.768.23. Ello, ha contribuido en la recuperación de los sectores exportadores bananero, floricultor y cafetero, que venían golpeados por la baja tasa del año anterior.

Crecimiento económico. El Banco de la República pronostica crecimiento de un 4% del PIB, cifra igual al año anterior, que obedece a que el Emisor no ha subido las tasas durante un largo período (vigente desde 26 de marzo de 2013).

Producción industrial. Este sector de la economía tuvo una caída del 1.9% respecto del año anterior. Al respecto expertos consultados Analdex; Autopartes Y Grupo Proindustria) coinciden en afirmar, sobre las principales causas que la afectan:1) Infraestructura (vías de transporte, terrestre, férreo, fluvial, etc.); 2) Barreras técnicas especialmente con los países vecinos (Ecuador, Argentina, Brasil y Venezuela; 3) Tratados de libre comercio, ven indispensable renegociar sector automotor en los TLC (Caso México Y Corea) en protección de la

10

competencia extranjera y 4) El contrabando, abogan por una lucha frontal contra este flagelo.

Inversión. Extranjera Directa. Colombia registro una marca histórica de US$ 16.822 millones, equivalente de un incremento del 0.87% respecto del año 2012 cuando alcanzo US$ 16.684 millones, revelan cifras de la Balanza Cambiaria del Banco de la República, superando las expectativas de descenso de los flujos, frente al año anterior debido a la crisis económica internacional.

Inversión foránea. Continua liderada por los sectores de petróleo y minero-energéticos, con US$ 13.736 millones que representan el 81.6% del total recibido, equivalente de un incremento del 2.9% respecto del año anterior.

La producción de petróleo, de acuerdo con las cifras del Ministerio de Minas y Energía estuvo en promedio de 1.007.000 barriles por día, 34.000 menos de lo proyectado. Sin embargo representa un incremento del 6.6% del año anterior cuando fue de 944.000 bpd, siendo la primera vez que supera la barrera del millón de barriles.

La producción de gas, alcanzó un promedio anual de 1.174.000 pies, que representan un incremento del 1.6% respecto del 2012.

Balanza comercial. Exportaciones. El valor FOB de las exportaciones del año fue de US$ 58.821.9 millones, cifra inferior en 2.2 % respecto del año 2012 cuando cerró con monto de US$ 60.125 millones. Los sectores de mayor incidencia, fueron: Combustibles y productos de industrias extractivas 68%, Manufacturas 16.91%,, agropecuarios, alimentos y bebidas 11.36%, otros sectores 3.87%, siendo los principales destinos: Estados Unidos con el 31.4%, China 8.7% y Panamá 5.7%

Importaciones. Durante los primeros once meses del año, tuvieron una variación de -2% al pasar de US$ 54.569.1 millones en noviembre de 2012 a US$ 54.461.9 millones en igual mes del 2013, por la caída en las exportaciones de hulla, coque y briquetas (carbón) con US$ 1.322 millones y oro no monetario con US4 1.017 millones.

BALANCE ECONOMICO Y OPERACIONES BASICAS

1. ASPECTOS FINANCIEROS

1.1. Participación aportes en la cartera de crédito. Con un monto de 1.607 millones en aportes, este rubro participa del 80% de la Cartera de Crédito (2.009 millones), que significa que por cada peso prestado hay un respaldo de $ 0.80 de capital social, cifra superior al año anterior cuando el mismo fue de $ 0.75.

11

Por entidades la cartera de crédito se encuentra distribuida así:

Millones de pesos

Entidad

Número de Asociados

Préstamos Valor Participación

Aportes Valor Participación

Respaldo Deuda

Superfinanciera Pensionados Cooperativa Especiales

165 74 4 126

1.003 49.93 597 29.72 24 1.19 385 19.16

626 38.95 609 37.90 25 1.56 347 21.59

0.62 1.02 1.04 0.90

Totales 369 2.009 100.00 1.607 100.00 0.80

1.2 Endeudamiento total. Cierra el año con un endeudamiento total de $ 246.8 millones, representativo del 12.30% del activo total ($ 2.005.7 millones) y equivalente de un decremento del 7% del año anterior cuando este guarismo fue del 19.30% del activo total ($ 2.001.2 millones).

1.3 Tasa de colocación. La tasa de interés que pagaron nuestros asociados durante el año 2013 por el otorgamiento de créditos fue del 16.90% E.A. (15.72% NMV), promedio ponderado, que representa un incremento de 48 puntos básicos respecto del año anterior cuando la misma fue del 16.42 % E.A.

1.4 Cartera vencida. Culmina el ejercicio con una cartera vencida de $ 48.4 millones, 2.41% del total de la cartera de crédito (2009.6 millones). Tuvo un incremento de 29 puntos respecto del año anterior cuando su monto de $ 41.7 millones, representó el 2.12% de la cartera bruta ($ 1.964.3 millones).

1.5 Cartera en cobro jurídico. Obligación crediticia por $ 1.541.903 a cargo de Hebert Guerrero Labrador, ex funcionario Superfinanciera. Se decreto medida de embargo y retención del 40% de la mesa pensional que recibe el ejecutado por orden del juzgado 33 Civil Municipal de Bogotá. Oficio 2888 radicado el 18 de noviembre de 2013.

BALANCE SOCIAL DE 2013

El balance social es una herramienta imprescindible de información sistemática de los esfuerzos sociales emprendidos por COOPSUPERFINANCIERA, de su planificación estratégica y su control. Con este informe se permite reflejar la contribución social que se realizó a favor de sus asociados durante los años 2013 y 2012.

Para tal efecto a continuación se relacionan las apropiaciones para las actividades a desarrollar, como también las utilizaciones por las diligencias ya realizadas durante el año 2013 y 2012, con sus respectivos valores:

12

(Cifras en pesos) Apropiación de recursos para: Año 2013 Año 2012 Variación

Provisión gastos de asamblea 7.200.000 7.200.000 0Provisión gastos de seminarios 6.000.000 6.000.000 0Provisión gastos de integración familiar 39.325.000 31.000.000 8.325.000Provisión fondo de educación 12.790.323 13.744.068 (953.745)Provisión fondo de educación-adicional 1.974.660 7.756.420 (5.781.760) Provisión fondo de solidaridad 10.615.462 21.872.034 (11.256.572)Provisión fondo excelencia académica 10.000.000 12.000.000 (2.000.000)Provisión fondo social de beneficio mutual 9.325.000 11.323.060 (1.998.060)Total apropiaciones 97.230.445 110.895.582 (13.665.137) Actividades realizadas con los anteriores recursos Gastos utilizados en asambleas 6.339.380 7.353.140 (1.013.760)Gastos utilizados en seminarios 8.003.680 5.348.500 2.655.180Gastos utilizados en integración familiar 34.145.428 32.223.700 1.921.728Utilización recursos del fondo de educación 12.790.323 13.744.068 (953.745)Utilización recursos del fondo de educación-adicional 3.589.000 4.293.700 (704.700)Utilización recursos del fondo de solidaridad 12.876.023 11.835.923 1.040.100Pago premios por excelencia académica 7. 500.000 7.700.000 (200.000) Total actividades 85.243.834 82.499.031 2.744.803 Del anterior cuadro comparativo de los años 2013 vs. 2012, es pertinente discriminar algunos valores por las utilizaciones efectuadas por COOPSUPERFINANCIERA, en cumplimiento a las políticas y principios cooperativos en beneficio de los asociados a través de las siguientes actividades desarrolladas con los recursos apropiados en los fondos, a saber:

Fondos Sociales

Solidaridad: Con los recursos apropiados para este fondo de solidaridad se entregaron auxilios a los asociados que por su situación económica no podían asumir personalmente algunos gastos por calamidad por un total de $2.330.000 y $3.008.880 pesos durante el año 2013 y 2012, respectivamente. Asimismo, se pagó el 30% como auxilio del valor la póliza de seguro exequial por valor $1.408.374 (40 Asociados) y $1.371.768 (39 Asociados). De otra parte la Cooperativa también subsidia los costos de los seguros de vida grupo de aportes de los asociados, con lo cual se garantiza la entrega de un valor adicional, equivalente a los aportes que tiene un asociado al momento de su fallecimiento. Los costos de estas pólizas ascendieron a la suma de $9.137.649 y $7.463.275 pesos en los años 2013 y 2012, respectivamente.

13

Integración familiar: Con estos recursos apropiados la cooperativa realizó diferentes eventos de bienestar social como fueron las fiestas de fin de los años 2013 y 2012 por valor de $34.145.428 y 32.223.700 pesos, respectivamente.

Seminarios: Por este concepto se realizaron seminarios y otros eventos sobre diferentes temas en Girardot y Sasaima (Cundi.) por valor de $8.003.680 y $5.348.500 pesos, en los años 2013 y 2012.

Estímulos educativos: Con al propósito de incentivar a los asociados y a sus hijos a presentar buen desempeño y de excelencia académica se creó el Concurso de Excelencia Académica, de tal manera que aquellos estudiantes que sobresalieran por sus capacidades y habilidades académicas se les reconociera un estímulo monetario por ocupar el primero y segundo puesto de los respectivos niveles académicos por un total de $7.500.00 y $7.700.000 pesos en los años 2013 y 2012.

Es pertinente informar que los resultados de esta actividad proceden de la evaluación de las calificaciones y/o boletines por parte de la Comisión de Excelencia Académica, la cual fue nombrada por el Consejo de Administración de conformidad a lo dispuesto en el artículo tercero del Reglamento respectivo.

Bono de donación: Como en todos los años se ha venido realizando un sorteo cuyo objeto ha sido para conseguir recursos destinados a fortalecer el flujo de caja de la cooperativa, como también el Fondo social de beneficio mutual. Este fondo se viene fortificando cada año con el 50% del excedente que generan los bonos, en cuyo caso ascendieron a $9.325.000 y $11.323.060 pesos en los años 2013 y 2012.

El objeto del Fondo social de beneficio mutual fue creado con el propósito de mantener reservados algunos recursos para cubrir el valor de la cartera de crédito de los asociados fallecidos y que eventualmente la compañía de seguros no asume la parte de la deuda del asociado fallecido que excedía los límites de edad…(ver….)

No sobra informar que el otro 50% de los excedentes por colocación de bonos se utilizan para complementar los gastos de las fiestas de fin de año.

Provisión adicional para protección de cartera El Consejo de Administración de Coopsuperfinanciera como política de seguridad y prevención de eventos contingentes por pérdida de cartera de créditos, constituye una provisión adicional a la que por ley obligan las entidades control (5%). Dicho valor adicional asciende a $1.461.325 y $1.763.982 pesos en los años 2013 y 2012, en su orden.

Distribución a los asociados como revalorización de los aportes Por disposición de la Asambleas Ordinarias de Asociados por los años 2013 y 2012 aprobó distribuir a cada uno de los asociados como revalorización de sus

14

respectivos aportes por la suma de $30.001.149 y $27.603.752, correspondiente a los excedentes generados por Coopsuperfinanciera.

Descomposición de los excedentes generados por la Cooperativa (Cifras en pesos)

Conceptos Año 2013 Año 2012 Variación

Excedentes obtenidos según balance 62.921.380 63.951.617 (1.030.237)Más: Provisión gastos de asamblea 7.200.000 7.200.000 0 Provisión de seminarios 6.000.000 6.000.000 0 Provisión general del 5% 1.461.325 1.763.982 (302.657) Provisión adicional fondo bienestar social 6.236.018 (6.236.018) Provisión gastos integración familiar 39.325.000 31.000.000 8.325.000 Provisión fondo de excelencia académica 10.000.000 12.000.000 (2.000.000) Prov. para celebración 50 años cooperativa 20.000.000 20.000.000 Total excedentes en los años 2013 y 2012 146.907.705 128.151.617 18.756.088 Del anterior cuadro de descomposición de los excedentes generados por la Cooperativa en cada uno de los años 2013 y 2012, se concluye que a los excedentes reflejados en los balances de cada uno de los anteriores periodos contables por $62.921.380 y 63.951.617 pesos, se les adiciona las provisiones para los fondos constituidos para los diferentes eventos que realiza Coopsuperfinanciera, los cuales benefician directamente a cada uno de los asociados y sus respectivos familiares. Observando este cuadro se concluye que los excedentes generados en cada uno de los ejercicios contables, incluidas las provisiones, ascienden a $146.907.705 y $128.151.617 pesos.

BALANCE GENERAL

2.1. ACTIVO. El total de activos de Coopsuperfinanciera alcanzó un monto de $ 2.005 millones, con un incremento del 2.2% en relación con el año anterior cuando este saldo fue de $ 2.001.2 millones.

2.1.2 Cartera de crédito. Con un monto de $ 2.009.6 millones, tuvo un incremento del 2.31% ($ (45.3 millones) respecto del año anterior cuando este saldo fue de $ 1.964.3 millones. Nota 4.

2.1.3 Provisión cartera. Con un saldo de -$ 102.5 millones representa el 5.1% de la Cartera de crédito. Se encuentra distribuida, así:

Provisión individual $ 2.8 millones Provisión general: $ 99.7 millones

Obligatoria 1% cartera bruta $ 20.1 millones Adicional $ 79.6 millones.

15

De conformidad con la norma, Circular Externa 003 de 2013 de la Superintendencia de Economía Solidaria que modifica la Circular Básica contable y financiera 004 de 2008. Capítulo II – Cartera de Créditos, numeral 6. “Las organizaciones solidarias deberán constituir como mínimo una provisión general del uno por ciento (1%) sobre el total de la cartera bruta. La decisión de constituir una provisión general superior al mínimo exigido corresponderá a una política adoptada por el Consejo de Administración, Junta directiva o quien haga sus veces.”

La provisión general adiciona ($ 79.6 millones), representa el 3.98% de la Cartera total, que el Consejo ha considerado necesario constituir en prevención de posibles contingencias. Nota 5.

2.1.4 Otros activos. Otras inversiones. Con saldo de $ 23.06 millones sin ninguna variación respecto del año anterior, corresponde a derechos sociales en entidades solidarias, con enfatización del Banco Coopcentral cuya participación es del 99.5% ($ 22.94 millones). Nota 9.

2.2. PASIVO. El pasivo total de Coopsuperfinanciera ($ 246.8 millones), como referimos en el rubro 1.2 Endeudamiento total, tuvo una disminución del 7% que en valores absolutos representa $ 140 millones.

La racional utilización de los recursos nos ha permitido reducir el monto de las obligaciones financieras en el 67%, al pasar de $ 251 millones del año anterior a $ 83 millones en el presente año e incrementar los Fondos sociales en el 23%, al pasar de $109.4 millones del período anterior a $ 134.6 millones en el presente año. Estos dos (2) rubros con saldo de $ 217.6 millones representan el 88.2% del pasivo total de Coopsuperfinanciera. Notas 11 y 14.

2.3. PATRIMONIO. Con un saldo de $ 1.759 millones al cierre del ejercicio, este rubro ha tenido un crecimiento del 8.9 en relación con el año anterior, cuando termino con un monto de $ 1.615 millones.

2.3.1 Aportes. Este rubro cierra el año con un total de $ 1.607 millones, con incremento de $ 132 millones, representativo del 8.9% frente al año anterior, cuando su monto fue de $ 1.475.3 millones. Participa del 91.4% del patrimonio.

2.3.2 Reservas. Su incremento de $ 12.8 millones, representativo del 20% del excedente neto para un monto total de $ 81.7 millones, obedece al valor destinado a la reserva de protección de aportes ordenado por la Asamblea General del ejercicio 2012.

16

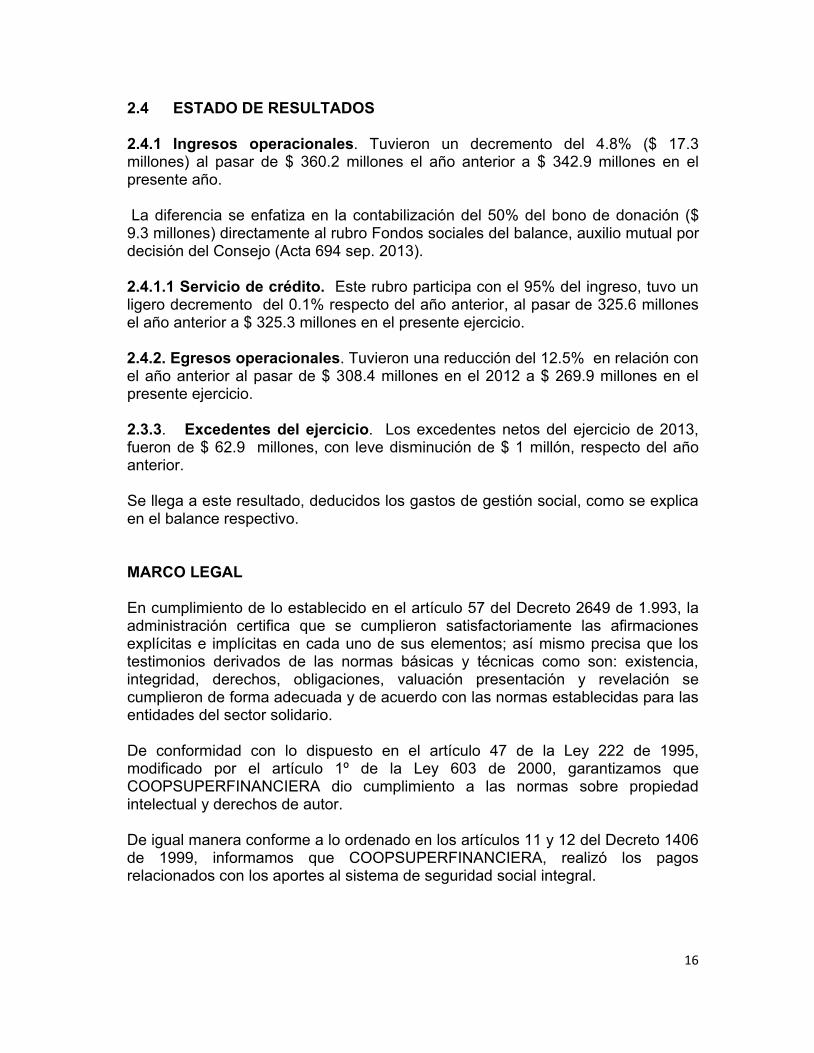

2.4 ESTADO DE RESULTADOS

2.4.1 Ingresos operacionales. Tuvieron un decremento del 4.8% ($ 17.3 millones) al pasar de $ 360.2 millones el año anterior a $ 342.9 millones en el presente año.

La diferencia se enfatiza en la contabilización del 50% del bono de donación ($ 9.3 millones) directamente al rubro Fondos sociales del balance, auxilio mutual por decisión del Consejo (Acta 694 sep. 2013).

2.4.1.1 Servicio de crédito. Este rubro participa con el 95% del ingreso, tuvo un ligero decremento del 0.1% respecto del año anterior, al pasar de 325.6 millones el año anterior a $ 325.3 millones en el presente ejercicio.

2.4.2. Egresos operacionales. Tuvieron una reducción del 12.5% en relación con el año anterior al pasar de $ 308.4 millones en el 2012 a $ 269.9 millones en el presente ejercicio.

2.3.3. Excedentes del ejercicio. Los excedentes netos del ejercicio de 2013, fueron de $ 62.9 millones, con leve disminución de $ 1 millón, respecto del año anterior.

Se llega a este resultado, deducidos los gastos de gestión social, como se explica en el balance respectivo.

MARCO LEGAL

En cumplimiento de lo establecido en el artículo 57 del Decreto 2649 de 1.993, la administración certifica que se cumplieron satisfactoriamente las afirmaciones explícitas e implícitas en cada uno de sus elementos; así mismo precisa que los testimonios derivados de las normas básicas y técnicas como son: existencia, integridad, derechos, obligaciones, valuación presentación y revelación se cumplieron de forma adecuada y de acuerdo con las normas establecidas para las entidades del sector solidario.

De conformidad con lo dispuesto en el artículo 47 de la Ley 222 de 1995, modificado por el artículo 1º de la Ley 603 de 2000, garantizamos que COOPSUPERFINANCIERA dio cumplimiento a las normas sobre propiedad intelectual y derechos de autor.

De igual manera conforme a lo ordenado en los artículos 11 y 12 del Decreto 1406 de 1999, informamos que COOPSUPERFINANCIERA, realizó los pagos relacionados con los aportes al sistema de seguridad social integral.

17

REPORTE CENTRALES DE RIESGO.

En cumplimiento de lo dispuesto en el capítulo II de la circular Básica Contable y Financiera 004 de 2008 de la Superintendencia de Economía Solidaria, COOPSUPERFINANCIERA ha venido consultando el manejo de las operaciones pasivas y reportando las operaciones activas de sus asociados ante la central de riesgo CIFIN, en aras de evaluar con fundamento el otorgamiento y/ o rechazo de los préstamos solicitados.

LA REVISORIA FISCAL. Consideramos nuestro deber, informar a nuestros asociados sobre el desempeño de la labor de Revisoría Fiscal, durante el período comprendido entre el 23 de marzo de 2013 y la fecha, con el fin de que tomen atenta nota a la hora de postular candidato para este encargo. La Declaración Profesional No. 7 de 1999 del Consejo Técnico de la Contaduría Pública la define de la siguiente manera:

La revisoría fiscal es un órgano de fiscalización que, en interés de la comunidad, bajo la dirección y responsabilidad del revisor fiscal y con sujeción a las normas de auditoría generalmente aceptadas, le corresponde dictaminar los estados financieros y revisar y evaluar sistemáticamente sus componentes y elementos que integran el control interno, en forma oportuna e independiente en los términos que le señala la ley, los estatutos y los pronunciamientos profesionales.

El Revisor Fiscal es un delegatario de los socios para ejercer inspección permanente a la administración y validar los informes que ésta presente, debiendo rendir informes a los mismos en las reuniones estatutarias.

Esta función en interpretación de las normas legales vigentes y estatutarias de la COOPSUPERFINANCIERA (Art. 60) y del contrato celebrado al efecto, compete a REFIASCOOP, entidad elegida por la Asamblea General de Asociados del 23 de marzo de 2013 hasta el día 1 de marzo de 2014.

El Consejo de Administración y la Gerencia, evidenciando la deficiente labor de control adelantada por Refiascoop, en abierto incumplimiento de los artículos 60 y 61 de los estatutos sociales, estuvo requiriendo a la firma contratista mediante comunicación dirigida y entregada personalmente el día 24 de septiembre de 2013 (Ver acta 624), para que diera estricto cumplimiento a la ley, a los estatutos sociales, a la oferta presentada para optar el cargo de Revisor Fiscal y a las decisiones que se tomen en las correspondientes sesiones del Consejo, pues de no ser así se haría nugatoria la labor objeto del contrato. Es preciso anotar que en ese momento, ninguno de los delegados fiscales había hecho presencia en las instalaciones de la Cooperativa desde algo más de dos (2) meses.

Ante la falta de respuesta del referido escrito, se procedió a enviar una segunda comunicación el día 31 de octubre de 2013 (Ver acta 696), reiterando en forma detallada las anomalías que sustentaban el incumplimiento del contrato de

18

Revisoría Fiscal. Este nuevo requerimiento como el anterior, entregado personalmente el día de su elaboración en las oficinas de la Contratista, se dirigió al Gerente General, Doctor Edgar Armando Jiménez Ramos, quien funge como suplente del delegado principal Doctor Carlos Hernando Acero Arévalo.

Por cuanto la nueva comunicación tampoco fue respondida, una comisión integrada por dos (2) miembros del Consejo y la Gerencia, se desplazó a las oficinas de la contratista en días subsiguientes, a fin de obtener respuesta a los requerimientos referidos, pero solo hasta el día 6 de diciembre de 2013 se obtuvo pronunciamiento mediante escrito de la Gerencia de Refiascoop en cabeza del señor Edgar Jiménez Ramos, quien se abstuvo de asumir responsabilidad alguna por parte de su representada.

Les manifestamos: que los documentos que evidencian la situación anteriormente comentada (Libros de actas y comunicaciones), se encuentran a su disposición en las oficinas de la Cooperativa.

Para culminar nos permitimos dar los agradecimientos a los funcionarios de la Superfinanciera, asociados y no asociados, que nos estuvieron colaborando durante el presente ejercicio, a la Junta de Vigilancia por su participación y aporte, y a los funcionarios de la Cooperativa que con dedicación y esmero hicieron posible la gestión que hoy culmina.

Cordialmente,

Original firmado Original firmado JAIRO PEDEROS CASALLAS LUZ MARINA CORTÉS CORTÉS Presidente Consejo de Administración Gerente

ACTIVO

PATRIMONIO

PASIVO

500.000

1.000.000

1.500.000

2.000.000

2.500.000

COOPERATIVA MULTIACTIVA FAMILIAR DE

LA SUPERINTENDENCIA FINANCIERA DE COLOMBIA

CIERRE DE AÑO 2013

20102011

20122013

INGRESOS EGRESOS

50.000

100.000

150.000

200.000

250.000

300.000

350.000

400.000

2010 2011 2012

COOPERATIVA MULTIACTIVA FAMILIARDE LA SUPERINTENDENCIA FINANCIERA DE COLOMBIACOMPARATIVO INGRESOS - EGRESOS (millones de pesos)

2013

CONSEJO DE ADMINISTRACIONCEDULA NOMBRE %

TOTAL MENSUAL LINEA SALDO Vr CUOTA RECIPROCIDAD17158138 PEDREROS CASALLAS JAIRO 19.303.637 126.082 TRANSITORIO 599.699 0,51

LIBRE INVERSION 34.126.955 1.096.000 ESPECIAL 45 ÑOS 3.285.557 181.500

38.012.21117007517 VILLALOBOS GAVIRIA OSCAR EDUARDO 10.176.612 102.149 1,00

19267051 HIGUERA RODRIGUEZ ROBERTO 16.197.315 124.476 BIENESTAR SOCIAL 685.327 60.500 0,58TRANSITORIO 556.776 - LIBRE INVERSION 16.848.141 ESPECIAL 45 AÑOS 9.663.116 494.500

27.753.360

355186654 ROMERO LEAÑO EDITH 7.032.349 77.500 LIBRE INVERSION 15.567.518 433.000 0,45

15.567.518

91228761 REY RODRÍGUEZ LUSVING 5.850.049 64.500 CONSUMO 5.675.647 289.900 0,21

TRANSITORIO 594.644

LIBRE INVERSION 16.539.069 354.800

EDUCATIVO 2.865.376 179.000

ESPECIAL 45 AÑOS 2.218.825 127.900

27.893.561 215331 DE CASTRO HERNANDEZ FELIX 6.442.064 87.033 PRIMA 1.720.605 - 0,46

TRANSITORIO 590.876 LIBRE INVERSION 8.154.697 227.200 ESPECIAL 45 ÑOS 3.414.856 196.900

13.881.03436153992 RAMIREZ PERDOMO AURA 8.470.789 66.000 TRANSITORIO 602.258 - 0,34

LIBRE INVERSION 24.158.46224.760.720 553.900

51563289 SARMIENTO GONZALEZ PATRICIA 5.642.878 46.678 CONSUMO 1.397.340 99.000 0,35TRANSITORIO 602.605 LIBRE INVERSION 13.225.936 369.500 ESPECIAL 45 AÑOS 989.866 59.200

16.215.747

APORTES CREDITOS

RELACION CREDITOS A DICIEMBRE DE 2013

CONSEJO DE ADMINISTRACIONCEDULA NOMBRE %

TOTAL MENSUAL LINEA SALDO Vr CUOTA RECIPROCIDAD17158138 PEDREROS CASALLAS JAIRO 19.303.637 126.082 TRANSITORIO 599.699 0,51

LIBRE INVERSION 34.126.955 1.096.000 ESPECIAL 45 ÑOS 3.285.557 181.500

38.012.21117007517 VILLALOBOS GAVIRIA OSCAR EDUARDO 10.176.612 102.149 1,00

19267051 HIGUERA RODRIGUEZ ROBERTO 16.197.315 124.476 BIENESTAR SOCIAL 685.327 60.500 0,58TRANSITORIO 556.776 - LIBRE INVERSION 16.848.141 ESPECIAL 45 AÑOS 9.663.116 494.500

27.753.360

355186654 ROMERO LEAÑO EDITH 7.032.349 77.500 LIBRE INVERSION 15.567.518 433.000 0,45

15.567.518

91228761 REY RODRÍGUEZ LUSVING 5.850.049 64.500 CONSUMO 5.675.647 289.900 0,21

TRANSITORIO 594.644

LIBRE INVERSION 16.539.069 354.800

EDUCATIVO 2.865.376 179.000

ESPECIAL 45 AÑOS 2.218.825 127.900

27.893.561 215331 DE CASTRO HERNANDEZ FELIX 6.442.064 87.033 PRIMA 1.720.605 - 0,46

TRANSITORIO 590.876 LIBRE INVERSION 8.154.697 227.200 ESPECIAL 45 ÑOS 3.414.856 196.900

13.881.03436153992 RAMIREZ PERDOMO AURA 8.470.789 66.000 TRANSITORIO 602.258 - 0,34

LIBRE INVERSION 24.158.46224.760.720 553.900

51563289 SARMIENTO GONZALEZ PATRICIA 5.642.878 46.678 CONSUMO 1.397.340 99.000 0,35TRANSITORIO 602.605 LIBRE INVERSION 13.225.936 369.500 ESPECIAL 45 AÑOS 989.866 59.200

16.215.747

APORTES CREDITOS

RELACION CREDITOS A DICIEMBRE DE 2013

JUNTA DE VIGILANCIA

CEDULA NOMBRE %TOTAL MENSUAL LINEA SALDO Vr CUOTA RECIPROCIDAD

19141963 PINZON MARTINEZ JAIRO 2.506.235 54.800 BIENESTAR SOCIAL 1.259.584 - 0,54CONSUMO 1.367.702 176.100 ESPECIAL 45 AÑOS 1.976.794 100.300

4.604.080

19116693 NIÑO CUBIDES JUAN FRANCISCO 4.994.411 73.470 1,00

- 51716356 GUZMAN CUBILLOS LUZ MARINA 2.611.379 52.000 READECUACION 10.165.342 250.400 0,26

10.165.342

FUNCIONARIOS

CEDULA NOMBRE %TOTAL MENSUAL LINEA SALDO Vr CUOTA RECIPROCIDAD

51821973 CORTES CORTES LUZ MARINA 9.631.342 150.000 BIENESTAR SOCIAL 1.007.740 510.900 1,14LIBRE INVERSION 7.462.865 410.600

8.470.605

51851745 RODRIGUEZ RUBIO AMANDA 8.789.437 65.000 LIBRE INVERSION 11.430.813 298.100 0,77

11.430.813

52952014 MARIA ENID GONZALEZ CASTAÑO 3.751.491 50.000 BIENESTAR SOCIAL 1.703.062 76.600 2,20

1.703.062

52952014 PULIDO ALBA LUZ BETTY 2.763.945 50.000 TRANSITORIO 505.937 1,09

BIENESTAR SOCIAL 2.038.537 191.200

2.544.474

APORTES CREDITOS

APORTES CREDITOS

24

COOPERATIVA MULTIACTIVA FAMILIAR DE LA SUPERINTENDENCIA FINANCIERA DE COLOMBIA

“COOPSUPERFINANCIERA”

INFORME CARTERA DE CREDITO CON CORTE A 31 DE DICIEMBRE DE 2013

El Comité de Crédito en cumplimiento de sus funciones y conforme a la reglamentación que rige su actuación, se permite presentar a la Asamblea General de Asociados el informe de labores correspondiente al Ejercicio de 2013.

Es importante mencionar que, de acuerdo con lo señalado en el artículo 2 del Reglamento de Crédito, corresponde al Comité de Crédito autorizar créditos que superen los 30 salarios mínimos legales mensuales vigentes, esto es, por valor de hasta Diecisiete Millones Ochenta y cinco Mil Pesos ($17.085.000). Para el periodo 2013 se otorgaron diez (10) créditos por valor de $254.230.000

El Comité de Crédito evalúo el comportamiento de la cartera de crédito de Coopsuperfinanciera a diciembre 31 de 2013 comparado a 31 de diciembre de 2012, la cual a esa fecha asciende a la suma de $2.253.378.436, representada en Setecientos Cuarenta y Cinco (745) préstamos. El cuadro comparativo 2013-2012 para cada una de las modalidades es el siguiente:

Número deCréditos

Valor Créditos concedidosCifras enmillones

Porcentaje querepresentan

frente al total delos créditosconcedidos

Número deCréditos

Valor Créditos concedidosCifras enmillones

Porcentaje querepresentan

frente al total delos créditosconcedidos

Variación AbsolutaVariaciónRelativa

Libre Inversión 126 1.072.060.517$ 47,58% 147 1.115.254.062,00$ 45,99% (43.193.545,00) 3,87%Especial 45 años 80 273.248.041 12,13% 84 269.978.000 11,13% 3.270.041,00 1,21%Prima 107 272.240.054 12,08% 111 268.027.900 11,05% 4.212.154,00 1,57%Readecuación 4 29.611.560 1,31% 8 110.292.928 4,55% (80.681.368,00) 73,15%Transitorio 248 142.596.300 6,33% 281 154.895.000 6,39% (12.298.700,00) 7,94%Consumo 75 152.813.030 6,78% 75 140.579.466 5,80% 12.233.564,00 8,70%Bienestar Social 63 182.046.784 8,08% 76 182.240.119 7,52% (193.335,00) 0,11%Compra cartera 0 0,00% 13 95.555.203 3,94% (95.555.203,00) 100,00%Sustitución de Pasivos 4 44.337.000 1,97% 0 0,00% 44.337.000,00 0,00%Educativo 12 32.640.688 1,45% 9 31.334.090 1,29% 1.306.598,00 4,17%Ingreso 19 33.064.462 1,47% 27 52.800.000 2,18% (19.735.538,00) 37,38%Especial de Inversión 4 16.500.000 0,73% 0 0,00% 16.500.000,00 0,00%Pago Impuestos 3 2.220.000 0,10% 4 3.943.000 0,16% (1.723.000,00) 43,70%TOTALES 745 2.253.378.436 100% 835 2.424.899.768 100% (171.521.332,00) 7,07%Fuente:Datosm suministrados por la Administración de la Coopsuperfinanciera.

AÑO 2013 AÑO 2012

Lineas de Crédito

De acuerdo con lo anterior, se observa que para el año 2013 se presentó una disminución tanto en monto como en cantidad de créditos otorgados, decreciendo en un -7% frente al año 2012, pasando de 835 créditos por valor de $2.424.899.768 a 745 créditos por un valor de $2.253.378.436, lo anterior obedece a diversos factores uno de ellos es que los asociados han estado reorganizando su flujo de caja y han restringido de manera moderada el uso del crédito, esto también se reflejó a nivel general en el sector financiero que en sus cifras se evidenció la disminución de la cartera básicamente por la restricción en el crédito de consumo.

25

Dentro de las diferentes modalidades se evidencia que en los últimos años el crédito con más demanda es el de Libre Inversión, con un total de $1.072.060.517, que representó para el 2013 el 47.58% del total de la cartera, le siguen las modalidades Especial 45 años y Prima con un 12.13% y un 12.08% respectivamente.

De otra parte, es de indicar que la cartera de crédito debe ser clasificada conforme lo establece el Capítulo II de la Circular Externa 04 de Agosto 2 de 2008, expedida por Superintendencia de Economía Solidaria, la cual se describe en los siguientes cuadros:

CREDITOS CON LIBRANZA (Pagos por nómina)

Valor Créditos Cifras en millones

Porcentaje que representan

Valor Créditos Cifras en millones

Porcentaje que representan

Corto plazo categoría A 494.743.190$ 40,83% 478.276.910$ 42,02% 16.466.280$ 3,44%Largo plazo categoría A 715.294.151 59,04% 660.012.954 57,98% 55.281.197 8,38%Categoría B 0 0,00% 0 0,00% - 0,00%Categoría C 0 0,00% 0 0,00% - 0,00%Categoría D 0 0,00% 0 0,00% - 0,00%Categoría E 1.541.902 0,13% 0 0,00% 1.541.902 0,00%

TOTAL 1.211.577.231 100,00% 1.138.287.852 100,00% 73.289.379 6,44%

Fuente: Datos suministrados por la Administración de Coopsuperfinanciera.

AÑO 2013 AÑO 2012Clasificación de los créditos

por categoriasVariación Absoluta

Variación Relativa

CREDITOS CANCELADOS POR NOMINA

CREDITOS SIN LIBRANZA (Pagos por caja)

Durante el 2013 el promedio de la cartera de créditos cancelados por nómina como por caja clasificados en CATEGORIA A fue del 97%. En CATEGORIA B el 3.66% correspondiente únicamente a créditos que son cancelados por caja y finalmente un promedio del 0.31% en CATEGORIA E.

Es importante mencionar que ha sido política del Comité de Crédito procurar que se cumpla con los requisitos exigidos en el Reglamento del Crédito para todas las modalidades de créditos, estudiando y analizado las garantías ofrecidas por los asociados, esto con el fin de tener una cartera sana y evitar posibles litigios, lo que a todas luces resulta más favorable en términos de servicio, riesgo, disponibilidad y rentabilidad y de beneficio en general.

Valor Créditos Cifras en millones

Porcentaje querepresentan

Valor Créditos Cifras en millones

Porcentaje que representan

Corto plazo categoría A 427.247.857 53,54% 453.162.818 54,86% (25.914.961,00)$ -5,72%

Largo plazo categoría A 323.938.735 40,59% 331.131.293 40,09% (7.192.558) -2,17%

Categoría B 29.244.412 3,66% 26.449.369 3,20% 2.795.043 10,57%

Categoría C 1.755.644 0,22% 0 0 1.755.644 0.00%

%

Categoría D 11.969.389 1,50% 4.780.442 0,58% 7.188.947 150,38%Categoría E 3.859.717 0,48% 10.477.961 1,27% (6.618.244) -63,16%

TOTAL 798.015.754 100,00% 826.001.883 100,00% (27.986.129) -3,39%

Fuente: Datos suministrados por la Administración de Coopsuperfinanciera.

CREDITOS CANCELADOS POR CAJA

Clasificación de los créditos por categorias

AÑO 2013 AÑO 2012VariaciónAbsoluta

VariaciónRelativa

26

Las autorizaciones para el otorgamiento de los créditos se basaron teniendo en cuenta el Reglamento de Crédito así como los diferentes factores de seguridad evitando el menor riesgo en el retorno de los mismos. Vale señalar que se viene trabajando junto con el Consejo de Administración y la Gerencia a fin de obtener una mayor dinámica en el otorgamiento de créditos, mejorando la calidad de la cartera de la Cooperativa, lo cual redunda en beneficio para los asociados siendo importante para las bases sociales fundamentado en una filosofía de cooperación que busca mantener un comportamiento favorable en la demanda de créditos y servicios para el bienestar de los asociados.

En ese orden, durante el año 2013, el Comité de Crédito negó una solicitud de crédito por valor de $27.000.000 en la modalidad de Consumo, lo anterior teniendo en cuenta que las garantías ofrecidas por el asociado no brindaban respaldo sobre el monto solicitado.

Finalmente, es de mencionar que como una política primordial en las autorizaciones que imparte el Comité de Crédito hemos propendido por cumplir de manera oportuna con las exigencias reglamentarias, con un manejo leal, prudente y transparente en las respectivas autorizaciones, por tanto, informamos con toda tranquilidad que al cierre del año 2013, y a la fecha de presentación de este informe, que no se han autorizado créditos que no cumplan con los requisitos exigidos en el Reglamento de Crédito, ni se han presentado reclamaciones de los asociados en torno a la no objetividad y transparencia en la autorización de créditos que por reglamento debe aprobar el Comité de Crédito de Coopsuperfinanciera.

Cordialmente,

LUSVING REY RODRIGUEZ EDITH ROMERO LEAÑO Comité de Crédito Comité de Crédito Original firmado Original firmado

MIGUEL TIQUE PEÑA Comité de Crédito. Original firmado

33

NOTAS A LOS ESTADOS FINANCIEROS A DICIEMBRE DE 2013

NOTA No. 1 ENTIDAD REPORTANTE

LA COOPERATIVA MULTIACTIVA Y FAMILIAR DE LA SUPERINTENDENCIA FINANCIERA DE COLOMBIA “COOPSUPERFINANCIERA” con personería jurídica otorgada mediante resolución No. 349 del 24 de Julio de 1964, es una persona jurídica de derecho privado, de carácter asociativo, sin ánimo de lucro, de responsabilidad limitada conformada por un número de asociados y patrimonio social variable e ilimitado.

Mediante la resolución No. 0350 del 28 de marzo de 2001, la Superintendencia de la Economía Solidaria aprobó la solicitud de desmonte de la actividad financiera de nuestra Institución.

El objeto social de COOPSUPERFINANCIERA consiste en estimular y canalizar la inversión en aportes sociales, así como otros recursos económicos y financieros para destinarlos a la financiación de sus operaciones normales a través de la promoción de la cultura, de la previsión y del ahorro; proteger los ingresos de los asociados y atender mediante la prestación de los diferentes servicios la satisfacción de sus necesidades; otorgar créditos y el manejo de recursos a favor de sus asociados; contribuir en la regulación de las tasas de interés y combatir la usura; colaborar con el fomento del empleo; elevar el nivel económico, social y cultural de los asociados y sus familias; organizar y otorgar beneficios de integración, previsión, asistencia y solidaridad y ser una herramienta a favor de su base social. Su duración legal es indefinida. Su domicilio principal se encuentra en la ciudad de Bogotá.

Los asociados a Coopsuperfinanciera son los funcionarios y pensionados de la Superintendencia Financiera de Colombia, funcionarios de la Cooperativa Multiactiva Familiar de la Superintendencia Financiera y los Familiares de los funcionarios de las Entidades antes mencionadas.

NOTA No. 2 PRINCIPALES POLÍTICAS Y PRÁCTICAS CONTABLES

En el transcurso del ejercicio de 2013, las políticas de contabilidad y de preparación de estados financieros de “COOPSUPERFINANCIERA”, están de acuerdo con las normas de contabilidad establecidas por la Superintendencia de la Economía Solidaria. Durante el periodo, fueron aplicadas las normas de contabilidad establecidas por esa misma Superintendencia, como son: La Resolución No. 1515 de 2001 y las Circulares Básicas expedidas con el mismo fin, incluida la Básica Contable y Financiera No. 004 de 2008 y la Circular Básica Jurídica No. 007 de 2008.

Las normas de contabilidad de general aceptación establecidas por el Decreto 2649 de 1993, aplican en aquellos aspectos no reglamentados por esta Superintendencia.

La Entidad dio aplicación a los procedimientos de clasificación, calificación y evaluación de la cartera de créditos y del régimen de provisiones en cumplimiento de lo establecido por la Circular 004 de 2008, emitida por la Superintendencia de la Economía Solidaria.

Para la depreciación de los activos fijos se aplica el sistema de línea recta.

Las notas a los Estados Financieros que se enuncian a continuación, están expresados en pesos y se presentan comparativamente para los años 2013 y 2012.

COOPERATIVA MULTIACTIVA FAMILIAR DE LA SUPERINTENDENCIA FINANCIERA DE COLOMBIACOOPSUPERFINANCIERA

BALANCE GENERAL(Valores expresados en pesos colombianos)

ACTIVO Notas 2013 2012 VARIACION %

ACTIVO CORRIENTEDisponible 3 $ 57.871.930 $ 101.766.104 $ -43.894.173 -43%Cartera de crèditos 4 $ 2.009.594.998 $ 1.964.291.747 $ 45.303.251 2%Provisión cartera 5 $ -102.454.970 $ -109.742.625 $ 7.287.656 -7%Cuentas por cobrar 6 $ 9.872.828 $ 16.269.819 $ -6.396.991 -39%Provisión cuentas por cobrar 7 $ -2.763.682 $ -3.695.067 $ 931.385 -25%

TOTAL ACTIVO CORRIENTE $ 1.972.121.104 $ 1.968.889.977 $ 3.231.127

PROPIEDAD PLANTA Y EQUIPOTerrenos $ 77.626 $ 77.626 $ 0 0%Muebles y equipos de oficina $ 1.109.200 $ 4.713.900 -$ 3.604.700 -76%Equipo de cómputo y comunicación $ 3.105.300 $ 1.271.500 $ 1.833.800 144%Depreciacion acumulada $ -1.181.798 $ -3.707.584 $ 2.525.786 -68%

TOTAL PROPIEDAD PLANTA Y EQ 8 $ 3.110.328 $ 2.355.442 $ 754.886

OTROS ACTIVOSActivos diversos $ 0 $ 146.000 $ -146.000 -100%Otras inversiones $ 23.055.556 $ 23.055.556 $ 0 0%Valorizaciones $ 7.386.392 $ 6.745.219 $ 641.173 10%TOTAL OTROS ACTIVOS 9 $ 30.441.948 $ 29.946.775 $ 495.173

TOTAL ACTIVO $ 2.005.673.380 $ 2.001.192.194 $ 4.481.186

CUENTAS DE ORDEN $ 2.342.971.059 $ 2.293.015.022 $ 49.956.037

Original firmadoLUZ MARINA CORTES CORTES CARLOS HERNANDO ACERO AREVALO

Gerente

A DICIEMBRE DE 2013 Y 2012

Original firmadoVer Dictamen adjunto

Original firmadoLUZ BETTY PULIDO ALBA

Contador Revisor FiscalT.P 23313-TT.P. 35738-T

33

COOPERATIVA MULTIACTIVA FAMILIAR DE LA SUPERINTENDENCIA FINANCIERA DE COLOMBIACOOPSUPERFINANCIERA

BALANCE GENERAL(Valores expresados en pesos colombianos)

PASIVO Notas 2013 2012 VARIACION %

PASIVOCuentas por pagar 10 $ 17.726.280 $ 10.499.575 $ 7.226.705 69%Obligaciones financieras 11 $ 82.990.281 $ 250.658.629 $ -167.668.348 -67%Obligaciones laborales 12 $ 8.677.289 $ 8.455.977 $ 221.312 3%Ingresos anticipados 13 $ 2.655.148 $ 2.532.251 $ 122.897 5%Fondos sociales 14 $ 134.610.260 $ 109.397.179 $ 25.213.081 23%Pasivos estimados y provisiones 15 $ 0 $ 4.800.000 $ -4.800.000 100%Diversos 16 $ 104.800 $ 0 $ 104.800 100%TOTAL PASIVO $ 246.764.058 $ 386.343.611 $ -139.579.553

PATRIMONIO Notas 2013 2012 VARIACION %

Aportes sociales $ 1.606.945.089 $ 1.475.285.608 $ 131.659.481 9%Reservas 17 $ 81.656.462 $ 68.866.139 $ 12.790.323 19%Valorización del patrimonio 18 $ 7.386.392 $ 6.745.219 $ 641.173 10%Excedentes presente ejercicio $ 62.921.380 $ 63.951.617 $ -1.030.238 -2%

TOTAL PATRIMONIO $ 1.758.909.322 $ 1.614.848.583 $ 144.060.739

TOTAL PASIVO Y PATRIMONIO $ 2.005.673.380 $ 2.001.192.194 $ 4.481.186

CUENTAS DE ORDEN 19 $ 2.342.971.059 $ 2.293.015.022 $ 49.956.037

Original firmadoLUZ MARINA CORTES CORTES CARLOS HERNANDO ACERO AREVALO

GerenteLUZ BETTY PULIDO ALBA

Original firmado

T.P 23313-TRevisor Fiscal

Original firmado

A DICIEMBRE DE 2013 Y 2012

Ver Dictamen adjunto

ContadorT.P. 35738-T

33

COOPERATIVA MULTIACTIVA FAMILIAR DE LA SUPERINTENDENCIA FINANCIERA DE COLOMBIACOOPSUPERFINANCIERA

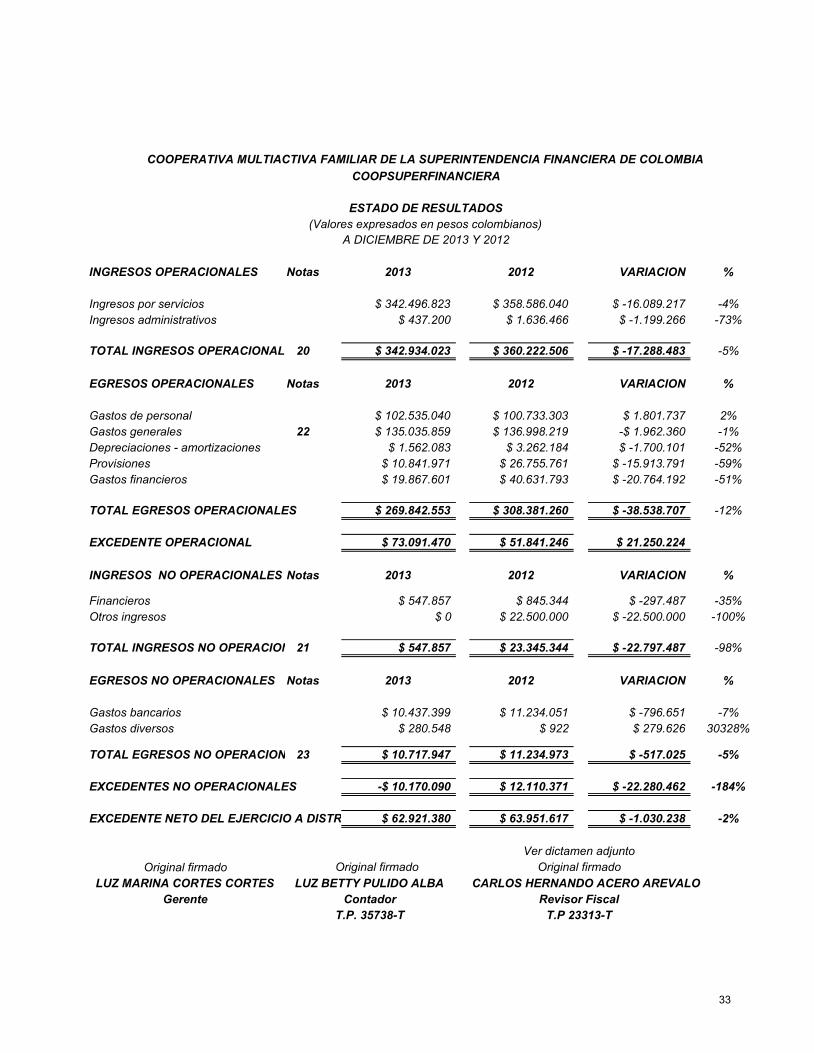

(Valores expresados en pesos colombianos)

INGRESOS OPERACIONALES Notas 2013 2012 VARIACION %

Ingresos por servicios $ 342.496.823 $ 358.586.040 $ -16.089.217 -4%Ingresos administrativos $ 437.200 $ 1.636.466 $ -1.199.266 -73%

TOTAL INGRESOS OPERACIONAL 20 $ 342.934.023 $ 360.222.506 $ -17.288.483 -5%

EGRESOS OPERACIONALES Notas 2013 2012 VARIACION %

Gastos de personal $ 102.535.040 $ 100.733.303 $ 1.801.737 2%Gastos generales 22 $ 135.035.859 $ 136.998.219 -$ 1.962.360 -1%Depreciaciones - amortizaciones $ 1.562.083 $ 3.262.184 $ -1.700.101 -52%Provisiones $ 10.841.971 $ 26.755.761 $ -15.913.791 -59%Gastos financieros $ 19.867.601 $ 40.631.793 $ -20.764.192 -51%

TOTAL EGRESOS OPERACIONALES $ 269.842.553 $ 308.381.260 $ -38.538.707 -12%

EXCEDENTE OPERACIONAL $ 73.091.470 $ 51.841.246 $ 21.250.224

INGRESOS NO OPERACIONALES Notas 2013 2012 VARIACION %

Financieros $ 547.857 $ 845.344 $ -297.487 -35%Otros ingresos $ 0 $ 22.500.000 $ -22.500.000 -100%

TOTAL INGRESOS NO OPERACION 21 $ 547.857 $ 23.345.344 $ -22.797.487 -98%

EGRESOS NO OPERACIONALES Notas 2013 2012 VARIACION %

Gastos bancarios $ 10.437.399 $ 11.234.051 $ -796.651 -7%Gastos diversos $ 280.548 $ 922 $ 279.626 30328%

TOTAL EGRESOS NO OPERACION 23 $ 10.717.947 $ 11.234.973 $ -517.025 -5%

EXCEDENTES NO OPERACIONALES -$ 10.170.090 $ 12.110.371 $ -22.280.462 -184%

EXCEDENTE NETO DEL EJERCICIO A DISTR $ 62.921.380 $ 63.951.617 $ -1.030.238 -2%

Original firmadoLUZ MARINA CORTES CORTES CARLOS HERNANDO ACERO AREVALO

Gerente Revisor Fiscal

Original firmadoVer dictamen adjunto

Original firmado

A DICIEMBRE DE 2013 Y 2012

T.P 23313-TT.P. 35738-T

LUZ BETTY PULIDO ALBAContador

ESTADO DE RESULTADOS

33

Los saldos a 31 de diciembre comprendían: 2013 2012Caja general 1.322.200 3.039.409Caja menor 300.000 300.000Caja Social cuenta corriente 359.626 2.380.961Bancolombia cuenta corriente 10.988.439 9.058.105Banco de Bogotà cuenta corriente 731.637 1.073.304Banco de Bogotà rentaya 43.370.492 85.817.925Bancolombia ahorros 753.774 50.636Megabanco 20 Julio 45.763 45.763

TOTAL 57.871.930 101.766.104

Se encuentran bajo este rubro los valores depositados por parte de la Cooperativa en la caja general, cajamenor y Entidades Bancarias.

Los bancos se encuentran debidamente conciliados a 31 de diciembre de 2013.

Las cuentas anteriormente relacionadas no tienen ninguna restricciòn para su manejo.

Los saldos a 31 de diciembre comprendían: 2013 2012Bienestar social 112.064.405 116.650.238Transitorio 69.026.378 62.340.617Readecuación económica 132.722.655 165.938.794Consumo 83.267.995 63.583.292Prima 72.467.000 65.176.912Pago de Impuestos 654.644 2.021.264Ingreso 17.733.441 31.515.825sustitución de Pasivos 60.584.392 84.919.687Libre inversiòn 1.272.647.833 1.211.600.201Educativo 12.566.448 13.947.150Especial de inversiòn 10.481.848 3.367.463Especial 45 años 165.377.959 143.230.304

TOTAL 2.009.594.998 1.964.291.747

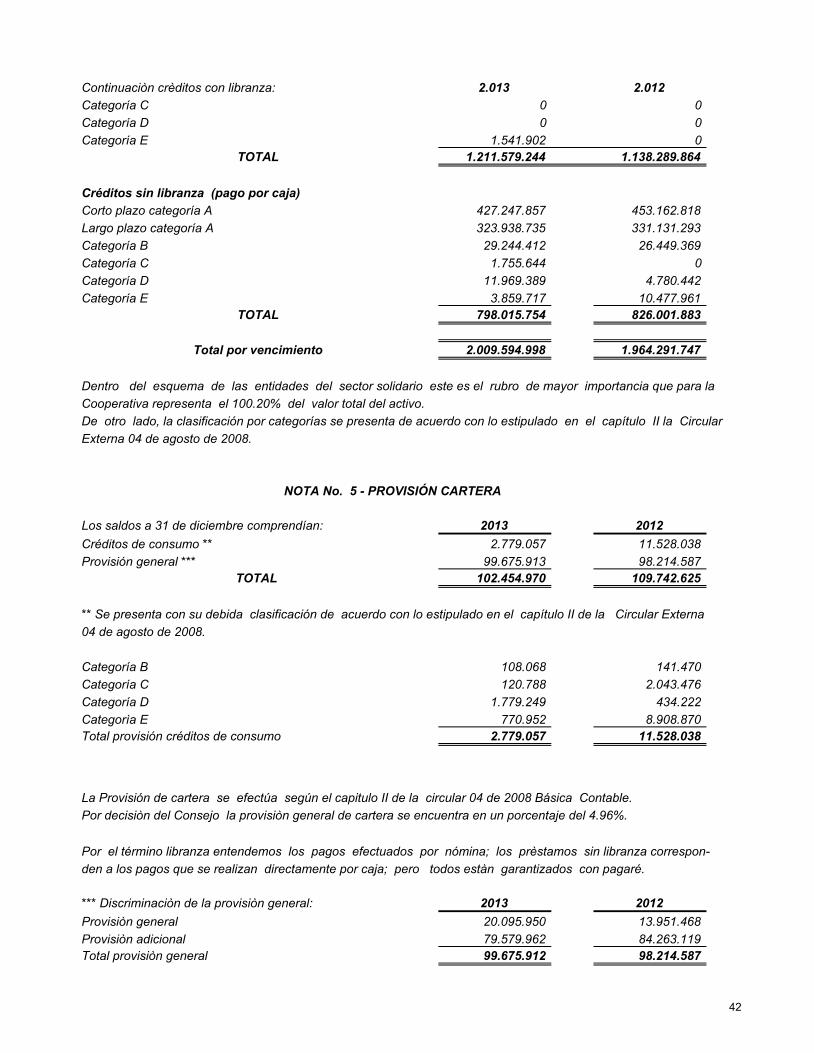

Clasificación por vencimiento: 2013 2012

Créditos con libranza (pago por nómina)

Corto plazo categoría A 494.743.190 478.276.910Largo plazo categoría A 715.294.151 660.012.954Categoría B 0 0

NOTA No. 4 - CARTERA DE CREDITOS

COOPERATIVA MULTIACTIVA FAMILIAR DE LA SUPERINTENDENCIA FINANCIERA DE COLOMBIA

NOTAS A LOS ESTADOS FINANCIEROS

ACTIVO

NOTA No. 3 - DISPONIBLE

COOPSUPERFINANCIERA

42

Continuaciòn crèditos con libranza: 2.013 2.012Categoría C 0 0Categoría D 0 0Categoría E 1.541.902 0

TOTAL 1.211.579.244 1.138.289.864

Créditos sin libranza (pago por caja)Corto plazo categoría A 427.247.857 453.162.818Largo plazo categoría A 323.938.735 331.131.293Categoría B 29.244.412 26.449.369Categoría C 1.755.644 0Categoría D 11.969.389 4.780.442Categoría E 3.859.717 10.477.961

TOTAL 798.015.754 826.001.883

Total por vencimiento 2.009.594.998 1.964.291.747

Dentro del esquema de las entidades del sector solidario este es el rubro de mayor importancia que para laCooperativa representa el 100.20% del valor total del activo.De otro lado, la clasificación por categorías se presenta de acuerdo con lo estipulado en el capítulo II la CircularExterna 04 de agosto de 2008.

Los saldos a 31 de diciembre comprendían: 2013 2012Créditos de consumo ** 2.779.057 11.528.038Provisión general *** 99.675.913 98.214.587

TOTAL 102.454.970 109.742.625

** Se presenta con su debida clasificación de acuerdo con lo estipulado en el capítulo II de la Circular Externa04 de agosto de 2008.

Categoría B 108.068 141.470Categoría C 120.788 2.043.476Categoría D 1.779.249 434.222Categorìa E 770.952 8.908.870Total provisión créditos de consumo 2.779.057 11.528.038

La Provisión de cartera se efectúa según el capitulo II de la circular 04 de 2008 Básica Contable.Por decisiòn del Consejo la provisiòn general de cartera se encuentra en un porcentaje del 4.96%.

Por el término libranza entendemos los pagos efectuados por nómina; los prèstamos sin libranza correspon-den a los pagos que se realizan directamente por caja; pero todos estàn garantizados con pagaré.

*** Discriminaciòn de la provisiòn general: 2013 2012Provisiòn general 20.095.950 13.951.468Provisiòn adicional 79.579.962 84.263.119Total provisiòn general 99.675.912 98.214.587

NOTA No. 5 - PROVISIÓN CARTERA

42

Los saldos a 31 de diciembre comprendían: 2013 2012Convenios por cobrar 77.114 0Anticipos de contratos y proveedores - 1.000.000 pagos por cuenta de asociados 85.172 1.070.194Intereses 5.764.864 10.575.526Otros (**) 3.945.678 3.624.099

TOTAL 9.872.828 16.269.819

Otros (**) 2013 2012Angulo Roa Alberto 34.000 0Suàrez Gelves Jorge 34.000 0Mendoza Trinidad Emilio 0 620.000Guerrero Labrador Hebert 1.516.992 1.500.172Ariza Peña Orlando 68.000 0Gòmez de Moncayo Leonor 68.000 0Aldana Sierra Leonardo 68.000 0Lòpez Aparicio Saul 38.574 0Donado de Smith Amparo 7.700 0Quevedo Castro Felix Miguel 0 22.000Salamanca de Piñeros Ana 0 107.900Vargas Jiménez Magda Lucía 0 22.000Villalobos Olarte Adriana 0 22.000Forero Botero María Liliana 0 132.444Colmenares Rojas Yenny 0 75.583Rodríguez Astudillo Yenny 0 22.000Castiblanco Vargas Angèlica 1.100.000 1.100.000Compensar 798.412 0Dian 212.000 0

TOTAL 3.945.678 3.624.099Estado actual de las cuentas por cobrar:Angulo Roa Alberto - inasistencia fiesta 34.000 cancelada 31 enero 2014Suàrez Gelves Jorge - inasistencia fiesta 34.000Guerrero Labrador Hebert - cobro jurídico 1.516.992Ariza Peña Orlando - inasistencia fiesta 68.000 cancelada 31 enero 2014Gòmez de Moncayo Leonor - inasistencia fiesta 68.000 cancelada 31 enero 2014Aldana Leonardo- inasistencia fiesta 68.000 cancelada 31 enero 2014Lòpez Aparicio Saul - documentación del proceso 38.574Donado de Smith Amparo - envío documentación 7.700 cancelada 31 enero 2014Castiblanco Angélica - cobro prejurídico 1.100.000Compensar 798.412 cancelada 03 enero 2014Dian - solicitud radicada 16 enero de 2014 212.000

Los saldos a 31 de diciembre comprendían: 2013 2012Cuentas por cobrar consumo 2.763.682 3.695.067

TOTAL 2.763.682 3.695.067

NOTA No. 6 - CUENTAS POR COBRAR

NOTA No. 7 - PROVISION CUENTAS POR COBRAR

42

Según el capitulo II de la circular 04 de 2008 Básica contable, se debe hacer provisión de las Cuentas por cobrarderivadas de las operaciones de cartera de crèdito.Para las otras cuentas se aplicaron las normas de contabilidad generalmente aceptadas en Colombia.

Los saldos a 31 de diciembre comprendían: 2013 2012Terrenos Jardinez de Paz 77.626 77.626Muebles y equipo de oficina 1.109.200 4.713.900Equipo de computaciòn 3.105.300 1.271.500Subtotal 4.292.126 6.063.026(-) Depreciaciòn acumulada -1.181.798 -3.707.584

Propiedad Planta y Equipo Neto 3.110.328 2.355.442

Los saldos a 31 de diciembre comprendían: 2013 2012Activos diversos * 0 146.000Otras inversiones ** 23.055.556 23.055.556Valorizaciones *** 7.386.392 6.745.219

TOTAL 30.441.948 29.946.775* Activos diversos, descompuestos de la siguiente manera:Boletas Mundo Aventura 0 146.000Total Activos Diversos 0 146.000

** Otras inversiones estàn desglosadas así:Coopcentral 22.936.622 22.936.622Ascoop 118.934 118.934Total Otras Inversiones 23.055.556 23.055.556

*** Valorizaciones, tiene los siguientes valores:Inversiones Ascoop 1.427 1.427Jardines de Paz 3.402.831 3.402.831Coopcentral 3.982.134 3.340.960Total Valorizaciones 7.386.392 6.745.218

La valoriaciòn de los aportes de Coopcentral se efectuò con base en la certifiaciòn expedida por ellos con corte a31 de diciembre de 2013.

Los saldos a 31 de diciembre comprendían: 2013 2012Servicios públicos 0 182.180Seguros 3.190.203 4.017.718Otros * 954.200 673.819Proveedores 776.456 4.078.226Retenciòn en la fuente e industria y comercio 621.650 273.200Exigibilidades por servicio de recaudo - Coopserfun 219.624 229.125Remanentes por pagar-Cuentas por pagar exasociados 11.262.618 425.307

TOTAL 17.024.751 9.879.575

NOTA No. 08 - PROPIEDAD PLANTA Y EQUIPO

NOTA No. 10 - CUENTAS POR PAGAR

PASIVO

NOTA No. 9 - OTROS ACTIVOS

42

Impuestos, gravamenes y tasas 701.529 620.000TOTAL 17.726.280 10.499.575

* Otros, compuesta de la siguiente manera:

Páez Luis Eduardo - cxp por afiliación 0 25.000Lozano de Corredor Carmen - cxp por afiliación 0 25.000Villate Ruiz Javier Enrique - cxp por afiliación 0 25.000Zambrano Ruiz Alonso - cxp mantenimiento sistema Sicof 0 198.100Ramos Rincón Fredy Arturo - papel reciclaje 753.774 50.719Continuación otros: 2.013 2.012Banco de Bogotá - consignación aplicada enero 2014 100.000 350.000Coopcentral- causaciòn factura cifin dic/13 97.126 0Bancolombia - consignación aplicada enero 2014 3.300 0

TOTAL 954.200 673.819

Los saldos a 31 de diciembre comprendían: 2013 2012Coopcentral 82.990.281 250.658.629

TOTAL 82.990.281 250.658.629

Corresponden a los crèditos de Coopcentral, los cuales están a una tasa del DTF más 6.0% efectivo anual porvalores iniciales de $300.000.000 y $100.000.000

Los saldos a 31 de diciembre comprendían: 2013 2012Cesantías 4.669.167 5.173.025Intereses sobre cesantías 560.301 620.763Vacaciones 3.447.821 2.662.189

TOTAL 8.677.289 8.455.977

Los saldos a 31 de diciembre comprendían: 2013 2012Monsalve Martínez Gregorio Wilson 0 8.904Bulla Caro Jorge Alejandro 0 53.344Olarte Gamboa Gerardo Alfonso 0 26.680Ruiz López Julio Gabriel 0 106.672Romero Rodríguez Edilberto 0 17.792Reyes Higgins Judith Esther 0 71.120Garzón Correa Carmen Esther 0 80.008Martínez Marzola Daicy Yanith 0 22.234Quintero Patiño Melba Aurora 0 88.896Higuera Rodríguez Olga Mercedes 0 80.008Plazas Linares Luz Marina 0 88.896Garcia Rodríguez Ana Lucía 0 133.336Delgado López Ana Delina 0 53.344Villamizar Arévalo Jorge Eduardo 0 35.568Díaz Ramos José Mauricio 0 35.568Mora Ramírez David Marcel 0 26.680Reyes Martínez Luz Elena 0 71.120Chavista Barragán Marisol Herminia 0 142.224

NOTA No. 11 - OBLIGACIONES FINANCIERAS

NOTA No. 12 - OBLIGACIONES LABORALES CONSOLIDADAS

NOTA No. 13 - INGRESOS ANTICIPADOS

42

Reyes Martínez Margarita 0 62.232Rodríguez Astudillo Yenny Stella 0 71.120Continuaciòn Ingresos anticipados: 2.013 2.012Alfonso Amaya Luz Marina 0 46.670Ospina Ruiz Katherine Johanna 35.568 142.224Vega Higuera Laura Viviana 26.680 133.336Rocha Rodríguez Kelly Johana 0 88.896Viana Landazabal Sandra Lucía 0 72.000Camelo Jara Carlos Ernesto 0 106.672Delgado López Juan Carlos 0 71.120Santamaría Bejarano José Darío 0 97.784Delgado López Julio César 0 62.232Delgado López Giovanni 0 71.120Cáceres Martínez Giovanni 44.456 151.112Garzón Rodríguez Juan Fernando 0 88.896Martínez Arroyo Javier José 0 44.444Olarte Rico Héctor Fernando 0 79.999Olaya Ramìrez Douglas Rodrigo 62.232 0Duque Arangurén Carlos Arturo 53.344 0Cifuentes Torres Laura Lavinia 20.006 0Bohorquez Cortés Yasmin Patricia 88.896 0Roa Blanca Cecilia 88.896 0Hernàndez Parra Liliana Marcela 115.560 0Castañeda Castro Luisa Yaneth 62.232 0Giraldo Rubio Angela Andrea 80.008 0Alvarez Sarta Sandra Heleodora 62.232 0Cárdenas Cabrera Alexis Paul 80.008 0Arango Orjuela Josè Manuel 73.334 0Silva Carrillo Fociòn 71.120 0Rivera Parra Plinio Antonio 124.448 0Trillos Medina Andrès Francisco 88.896 0Beltràn Gámez Laura Alejandra 62.232 0García Ordoñez Luis Alejandro 213.000 0Naranjo Eslava Alvaro 417.000 0Garcìa Fajardo Claudia Maryori 785.000 0

TOTAL 2.655.148 2.532.251

Los saldos a 31 de diciembre comprendían: 2013 2012Fondo de educación adicional 7.964.084 9.578.424Fondo de solidaridad 13.132.388 15.392.949Fondo de bienestar social 113.513.788 84.425.806

TOTAL 134.610.260 109.397.179

Los saldos a 31 de diciembre comprendían: 2013 2012Pasivos estimados 0 4.800.000

TOTAL 0 4.800.000

NOTA No. 14 - FONDOS SOCIALES

NOTA No. 15 - PASIVOS ESTIMADOS Y PROVISIONES

42

Los saldos a 31 de diciembre comprendían: 2013 2012Sobrantes Caja general 104.800 0

TOTAL 104.800 0

Corresponde a un sobrante presentado en el mes de diciembre de 2013 el cual no ha sido identificado

Los saldos a 31 de diciembre comprendían: 2013 2012Reserva protección de aportes 81.656.462 68.866.139

TOTAL 81.656.462 68.866.139

Corresponde al 20% de los excedentes de años anteriores de acuerdo a la normatividad vigente.

Los saldos a 31 de diciembre comprendían: 2013 2012valorizaciones 7.386.392 6.745.219

TOTAL 7.386.392 6.745.219

Deudoras Contingentes 2013 2012

Litigios y demandas * 5.299.692 5.299.692Intereses cartera de crédito 215.977 2.638.891Rosa Melo de Flechas 2.100.000 2.100.000

TOTAL 7.615.669 10.038.583

* Los litigios y demandascorresponde a:

Micro 10 $5,299,692, correspondiente a un programa contable que se adquirió para la Cooperativa en el año 1999,el cual nunca funcionò y se hizo la demanda correspondiente pero la empresa desapareció.

Deudoras de Control 2.013 2.012Activos castigados 29.988.123 29.988.123Muebles y equipos de oficina y de cómputo depreciados 68.653.212 61.347.512

TOTAL 98.641.335 91.335.635

Acreedoras Contingentes 2.013 2.012Bienes y valores recibidos en garantía 2.009.594.998 1.964.291.747

NOTA No. 16 - SOBRANTES CAJA

CUENTAS DE ORDEN

NOTA No. 18 - VALORIZACION DE PATRIMONIO

NOTA No. 19 - CUENTAS DE ORDEN

NOTA No. 17 - RESERVAS

42

Remanentes exasociados 4.187.647 4.187.647Continuación Acreedoras Contingentes 2.013 2.012Cooperativa superfinanciera impuesto al patrimonio 231.000 461.000Otras cuentas por pagar - Alianza Salud Preventiva 261.000 261.000

TOTAL 2.014.274.646 1.969.201.394

Acreedoras de Control 2.013 2.012Capital mínimo irreductible 50.000.000 50.000.000Capitalización revalorización del patrimonio 172.439.410 172.439.410

TOTAL 222.439.410 222.439.410

Los saldos a 31 de diciembre comprendían: 2013 2012Servicios de fax 1.000 5.000Ingresos varios 633.247 1.322.457Bonos de integraciòn 0 9.325.000Recuperación provisión cartera 16.545.364 22.306.578Servicio de crédito 325.317.212 325.627.005Ingresos administrativos y sociales 437.200 1.636.466

TOTAL 342.934.023 360.222.506

Los saldos a 31 de diciembre comprendían: 2013 2012Financieros 547.857 845.344Utilidad en venta acciones Ecopetrol 0 22.500.000

TOTAL 547.857 23.345.344

Los ingresos financieros se refieren a los rendimientos de las cuentas de ahorro de los bancos.

INGRESOS OPERACIONALES

NOTA No. 20 - INGRESOS OPERACIONALES

INGRESOS NO OPERACIONALES

NOTA No. 21 - FINANCIEROS - DIVIDENDOS - OTROS

INGRESOS

42

2013 2012Gastos generales * 135.035.859 136.998.219

TOTAL 135.035.859 136.998.219

* Gastos generales discriminada asi: 2.013 2.012Honorarios 35.171.340 32.273.360Impuestos (industria y comercio ) 3.600.000 3.743.500Impuesto al patrimonio 230.000 230.000Seguros-cooperativa contrato comodato y multiriesgo 1.420.186 1.255.983Mantenimiento - general, sistemas, pàgina web 2.134.000 847.600Reparaciones locativas 0 81.800Aseo y elementos Cooperativa 1.363.581 1.189.420Aseo papel higiénico Superfinanciera 1.016.800 907.900Cafetería 869.820 987.525Servicios pùblicos telèfono 0 3.065.600Portes cables y correos 225.800 128.000Transporte, fletes y acarreos 819.150 798.710Papeleria y utiles de oficina 2.098.790 2.545.900Fotocopias 104.450 50.850Contribuciones y afiliaciones (Supersolidaria, Co.Co., El Tiempo) 1.992.500 539.600Gastos de asamblea (provisión) 7.200.000 7.200.000Gastos directivos 2.240.150 2.384.400Gastos de comitès 158.000 118.100Gastos reuniones Junta de Vigilancia 311.300 115.000Gastos legales 482.650 464.450Informaciòn comercial - consulta CIFIN 1.240.166 1.584.886Gastos de representaciòn 156.280 134.840Suscripciones y revistas 0 269.100Auxilio - estímulo educativo (provisiòn) 9.999.996 6.500.004Gastos varios 6.200.900 6.145.673Gastos seminario cooperativa (provisiòn) 6.000.000 6.000.000Otros gastos provisión Fondo Bienestar social 0 25.436.018Otros gastos provisión Fondo de educación 0 1.000.000Integración familiar 2012 (provisión) 0 31.000.000Integración familiar 2013 (provisión) 30.000.000 0Celebraciòn 50 años (provisiòn) 20.000.000 0

TOTAL 135.035.859 136.998.219

Los saldos a 31 de diciembre comprendían: 2013 2012Gastos bancarios - Comisiones y chequeras 3.005.392 2.958.649Impuesto 4X1000 7.432.007 8.275.401Diversos - impuestos asumidos Dian 280.548 922TOTAL 10.717.947 11.234.973

NOTA No. 23 - EGRESOS NO OPERACIONALES

EGRESOS

NOTA No. 22 - EGRESOS OPERACIONALES

42

ACTIVO CORRIENTE 2013 2012

Disponible -43.894.173 -7.278.874Obligaciones asociados -2.785.388 22.794.402Provisión cartera 7.287.656 4.919.231Cuentas por cobrar -6.396.991 683.029Provisión cuentas por cobrar 931.385 -224.478

Aumento (Disminución) Activo Corriente -44.857.512 20.893.310

PASIVO CORRIENTE 2013 2012

Cuentas por pagar 7.454.402 -128.954.423Obligaciones financieras -167.668.348 -91.670.666Obligaciones laborales 221.312 898.633Fondos sociales 25.213.081 34.378.022Pasivos estimados y provisiones -4.800.000 4.800.000

Disminución (Aumento) Pasivo Corriente -139.579.553 -180.548.434

Aumento (Disminución) Capital de Trabajo 94.722.041 201.441.744

Original firmado Original firmado Original firmadoLUZ MARINA CORTES CORTES LUZ BETTY PULIDO ALBA

ContadorTT.P. 35738-T

COOPERATIVA MULTIACTIVA FAMILIAR DE LA SUPERINTENDENCIA FINANCIERA DE COLOMBIACOOPSUPERFINANCIERA

CAMBIO EN EL CAPITAL DE TRABAJO(Valores Expresados en Pesos Colombianos)

Gerente CARLOS HERNANDO ACERO AREVALO

Ver Dictamen adjunto

Revisor Fiscal T.P. 23313-T

44

FONDOS PROVISTOS - FUENTES 2013 2012

Excedentes del año 62.921.380 63.951.617

MAS INCREMENTO EN: 62.921.380 63.951.617

Muebles y equipo de oficina 3.604.700 0Equipo de còmputo y comunicaciòn 0 2.018.500Otros Activos 0 104.546.891Aportes sociales 131.659.481 124.831.880Reservas 12.790.323 13.744.068Superavit por valorizaciòn 641.173 0TOTAL 148.695.677 245.141.339

TOTAL DE FUENTES 211.617.056 309.092.956

FONDOS APLICADOS - USOS 2013 2012

Depreciaciòn acumulada 2.525.786 1.581.446Obligaciones de asociados 48.088.639 24.672.433Equipo de còmputo y comunicaciòn 1.833.800 0Muebles y equipo de oficina 0 746.900Otros activos 495.173 0Superavit por valorizaciòn 0 11.930.091Aplicación excedentes ejercicios anteriores 63.951.617 68.720.342TOTAL DE USOS 116.895.015 107.651.212

Aumento (Disminución) Capital de Trabajo 94.722.041 201.441.744

Original firmado Original firmado Original firmadoLUZ MARINA CORTES CORTES LUZ BETTY PULIDO ALBA

ContadorT.T.P. 35738-T

COOPERATIVA MULTIACTIVA Y FAMILIAR DE LA SUPERINTENDENCIA FINANCIERA DE COLOMBIACOOPSUPERFINANCIERA

ESTADO DE CAMBIOS EN LA POSICION FINANCIERA(Valores Expresados en Pesos Colombianos)

Gerente Revisor Fiscal

Ver Dictamen adjunto

CARLOS HERNANDO ACERO AREVALO

T.P. 23313-T

44

ACTIVIDADES DE OPERACIÓN 2013 2012

Excedente o (pérdida) del ejercicio 62.921.380 63.951.617

PARTIDAS QUE NO GENERAN DISMINUCION DEL EFECTIVO

* Depreciación 1.218.914 1.979.554* Provisiones -4.568.394 4.449.183* Amortizaciones 343.169 1.282.630TOTAL GASTOS QUE NO GENERAN DISMINUCION DEL EFECTIVO -3.006.311 7.711.367

TOTAL DE RECURSOS GENERADOS 59.915.069 71.662.984

EFECTIVO UTILIZADO ACTIVIDAD OPERACIÓN

* Obligaciones de asociados 45.841.768 48.703.356* Cuentas por cobrar 0 234.073* Otros activos 495.173 0* Cuentas por pagar 0 129.278.335* Pasivos estimados y provisiones 4.800.000 0* Obligaciones financieras 167.668.348 91.670.666* Aplicación resultado ejercicios anteriores 63.951.617 68.720.342* Superavit 11.930.091

TOTAL EFECTIVO PROVISTO (UTILIZADO) ACTIVIDAD OPERACIÓN 282.756.906 350.536.863

EFECTIVO PROVISTO EN ACTIVIDADES DE FINANCIACION

* Cuentas por Cobrar 6.396.991 0* Otros Activos 0 104.546.891* Propiedad planta y equipo 1.770.900 1.271.600* Impuestos, gravàmenes y tasas 81.529 22.500* Fondos sociales 18.013.081 21.178.022* Otros Pasivos - obigaciones laborales- ingresos rec por anticipado 449.009 1.200.045* Pasivos estimados y provisiones 4.800.000* Cuentas por pagar 7.145.176 0* Aportes sociales 131.659.481 124.831.880* Reservas 12.790.323 13.744.068* Superavit 641.173 0TOTAL EFECTIVO (PROVISTO) EN ACTIVIDADES DE FINANCIACION 178.947.663 271.595.006

AUMENTO (DISMINUCION) DEL EFECTIVO -43.894.174 -7.278.873

TOTAL EFECTIVO AL INICIO DEL AÑO 101.766.104 109.044.977

TOTAL EFECTIVO DEL FINAL DEL AÑO 57.871.930 101.766.104

Original firmado Original firmadoLUZ MARINA CORTES CORTES LUZ BETTY PULIDO ALBA Gerente Contador

T.P. 35738-T

Ver Dictamen adjunto

A DICIEMBRE DE 2013 Y 2012

Revisor FiscalTP 23313-T

CARLOS HERNANDO ACERO AREVALO

COOPERATIVA MULTIACTIVA FAMILIAR DE LA SUPERINTENDENCIA FINANCIERA DE COLOMBIACOOPSUPERFINANCIERA

Original firmado

ESTADO DE FLUJO DE EFECTIVO(Valores Expresados en Pesos Colombianos)

45

COOPERATIVA MULTIACTIVA Y FAMILIAR DE LA SUPERINTENDENCIA FINANCIERA DE COLOMBIACOOPSUPERFINANCIERA

ESTADO DE CAMBIOS EN EL PATRIMONIO(Valores expresados en pesos colombianos)

AÑO 2013 SALDO DEBITOS DEBITOS ABONOS ABONOS SALDOCUENTA FINAL POR RETIRO VARIOS ASOCIADOS VARIOS FINAL

2.012 2013Aportes Sociales 1.475.285.608 248.739.248 380.398.729 1.606.945.089Reserva Protección Aportes 68.866.139 12.790.323 81.656.462Valorizaciones 6.745.219 641.173 7.386.392Excedente y/o Pérdidas de Ejercicios Anteriores 0 0Excedente y/o Pérdida del Ejercicio 63.951.617 63.951.617 62.921.380 62.921.380

TOTALES 1.614.848.584 248.739.248 63.951.617 380.398.729 76.352.876 1.758.909.323

AÑO 2012 SALDO DEBITOS DEBITOS ABONOS ABONOS SALDOCUENTA FINAL POR RETIRO VARIOS ASOCIADOS VARIOS FINAL

2.011 2012Aportes sociales 1.350.453.728 213.662.395 338.494.275 1.475.285.608Reserva protección aportes 55.122.071 13.744.068 68.866.139Valorizaciones 18.675.310 12.875.000 944.909 6.745.219Excedente y/o pérdidas de ejercicios anteriores 0 0Excedente y/o pérdida del ejercicio 68.720.342 68.720.342 63.951.617 63.951.617

TOTALES 1.492.971.452 226.537.395 68.720.342 338.494.275 78.640.594 1.614.848.584

Gerente ContadorT.P 35738-T

Revisor FiscalT.P 23313-T

A DICIEMBRE DE 2013 Y 2012

Ver Dictamen adjunto Original firmado Original firmado Original firmadoLUZ MARINA CORTES CORTES LUZ BETTY PULIDO ALBA CARLOS HERNANDO ACERO AREVALO

Los indicadores que presentamos permiten analizar aspectos claves en su conjunto, desde el punto de vista financieroen un sentido más amplio la evolución de Coopsuperfinanciera. Los datos se tomaron de los Estados Financieros a31 de diciembre de los años 2013 y 2012. Las cifras se expresan en miles de pesos colombianos; al pie de cada ìn-dice se da la explicaciòn pertinente.

I. INDICADORES DE LIQUIDEZ 2013 2012

AC 932.888 977.746A. ---------------- = ------------------- 3,78 --------------------- 2,53

PC 246.764 386.344

Significa que por cada peso que COOPSUPERFINANCIERA debe a corto plazo, dispone de $3.78 para el 2013 y $2.53 para el 2012, en activos corrientes.