convergência regulatória, cadeias globais e o desenvolvimento da indústria de saúde / regulatory...

DESCRIPTION

O desenvolvimento da indústria de produtos para a saúde assume papel de destaque nos processos de desenvolvimento econômico, não apenas porque setores desta indústria desenvolvem e incorporam tecnologia de ponta, mas também porque a oferta interna de produtos para a saúde é fundamental para a amplitude e o sucesso das políticas de saúde. O Brasil desfruta de uma situação privilegiada na América do Sul, no que diz respeito às possibilidades de desenvolvimento de sua indústria de produtos voltados para o setor de saúde. Esta situação decorre da presença e amadurecimento de uma série de sistemas institucionais e atores públicos com recursos significativos para a elaboração e implementação de políticas públicas de saúde, que podem favorecer a expansão e a capacitação tecnológica da indústria.TRANSCRIPT

C ONVERGÊNCIA REGULATÓRIA, CADEIAS G LOBAIS E O D ESENVOLVIMENTO DA I NDÚSTRIA DE S AÚDE NO B RASILO Setor de Equipamentos e Insumos em uma Análise Regional

R EGULATORY C ONVERGENCE, G LOBAL C HAINS AND THE D EVELOPMENT OF THE H EALTH I NDUSTRY IN B RAZILA Regional Analysis of the Medical Devices Industry

C ONVERGENCIA R EGULATORIA, C ADENAS G LOBALES Y EL D ESARROLLO DE LA I NDUSTRIA DE LA S ALUD EN B RASILEl Sector de Equipos e Insumos en un Análisis Regional

CIP- Brasil. Catalogação na fonte

Sindicato Nacional dos Editores de Livros, RJ.

Convergência Regulatória, Cadeias Globais e o Desenvolvimento da Indústria de Saúde no Brasil

– O Setor de Equipamentos Médicos em uma Análise Regional / Regulatory Convergence, Global

Chains and the Development of the Health Industry in Brazil – A Regional Analysis of the Medical

Devices Industry / Convergencia Regulatoria, Cadenas Globales y el Desarrollo

de la Industria de la Salud en Brasil – El Sector de Equipos e Insumos en un Análisis Regional

Rio de Janeiro: CEBRI, Dezembro de 2013.

ISBN: 978-85-89534-09-3

Bibliografía incluida / Bibliography included / Bibliografía incluida

1.Brasil 2.Saúde 3.Política Industrial 4.Cadeias Globais 5.Convergência Regulatória /

1.Brazil 2. Health 3.Industrial Policy 4.Global Chains 5. Regulatory Convergence /

1.Brasil 2.Salud 3.Politica Industrial 4 Cadenas Globales 5. Convergencia Regulatoria

Todos os direitos reservados a / All rights reserved to / Todos los derechos reservados a

CENTRO BRASILEIRO DE RELAÇÕES INTERNACIONAIS – CEBRI

Rua da Candelária 09 – 2º andar – Centro – Rio de Janeiro – RJ – BRASIL

T.: 21 2206-4444/F.:21 2558-3006

S u m á r i o

iNTroDuÇÃo

A imPorTÂNCiA ESTrATÉGiCA DA PoSiÇÃo NAS

CADEiAS GLoBAiS DE mErCADoriAS

1 Cadeias Globais de mercadorias e Cadeias

Globais de Valor

2 o reposicionamento nas Cadeias Globais

ProDuToS mÉDiCo-HoSPiTALAr-oDoNToLÓGiCoS (EmHo)

1 A Definição

2 o Setor de EmHo no Brasil

3 oportunidades e o Desempenho no Comércio

Exterior Brasileiro

rEGuLAÇÃo E CoNVErGêNCiA rEGuLATÓriA Em EmHo

1 Aspectos Básicos da regulação de EmHo

2 Competição Versus Convergência regulatória

3 Convergência regulatória em EmHo

4 Convergência regulatória e Desenvolvimento do

Setor de EmHo

CoNCLuSõES

ANEXo – Produtos utilizados nas Estatísticas de

Comércio Exterior do Setor de EmHo

rEFErêNCiAS

NoTAS

LiSTA DE SiGLAS, ACrÔNimoS E ABrEViATurAS

Tabela 1 Participação no mercado mundial (2008)

Quadro 1 Subsetores do setor de Emho pesquisados

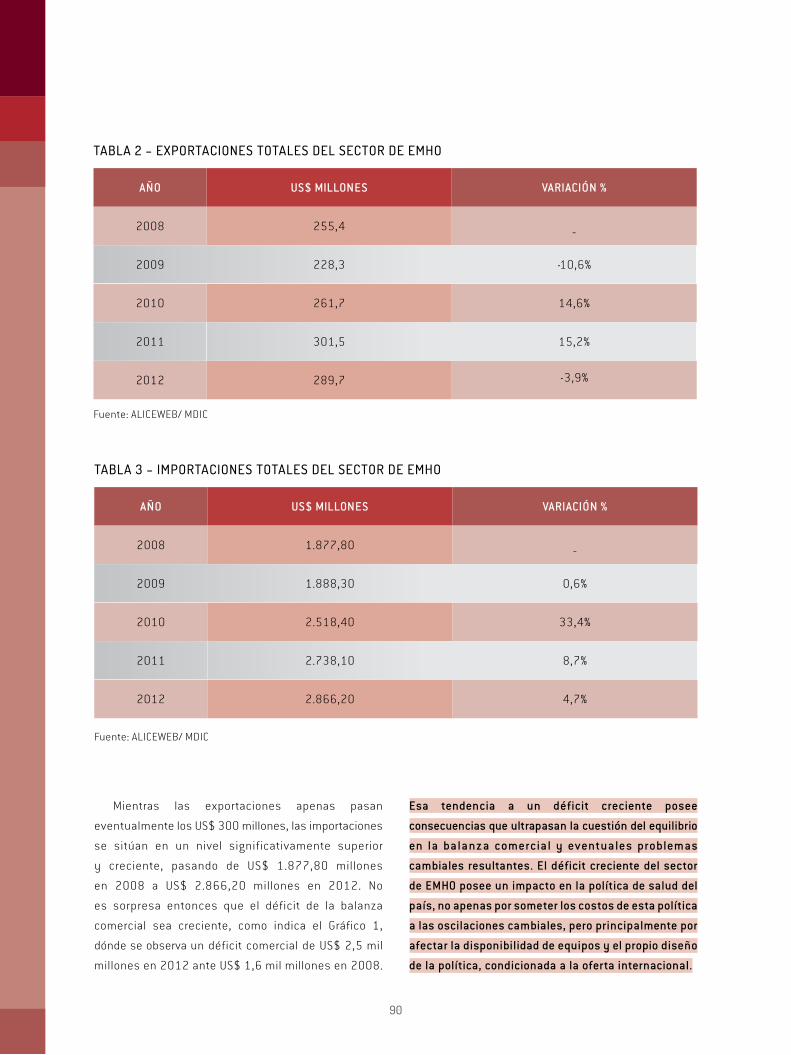

Tabela 2 Exportações totais do setor de Emho

Tabela 3 Importações totais do setor de Emho

Gráfico 1 Saldo da balança comercial do setor de Emho

Gráfico 2 Exportações por subsetores de Emho

Gráfico 3 Exportações totais do setor de Emho por destino

Gráfico 4 Exportações totais do setor de Emho por principais

destinos na América do Sul

Gráfico 5 I mportações totais do setor de Emho por principais origens

Gráfico 6 Importações por subsetor de Emho

Gráfico 7 Saldo comercial por subsetor de Emho

Figura 1 Ciclo de vida de um produto médico-hospitalar-odontológico

16

16

18

18

19

19

20

21

21

22

23

25

TABELAS, QuADroS, GráFiCoS E FiGurAS

(Por orDEm DE APAriÇÃo)

6

11

11

13

14

14

16

17

24

24

26

27

28

31

32

35

37

39

T A B L E o F C o N T E N T S

iNTroDuCTioN

THE STrATEGiC imPorTANCE oF THE PoSiTioN

iN THE CommoDiTY CHAiNS

1 Global Commodity Chains and Global Value Chains

2 repositioning in Global Chains

mEDiCAL DEViCES (mD)

1 Definition

2 The mD Sector in Brazil

3 opportunities and Performance of the mD Sector

in Brazil’s Foreign Trade

rEGuLATioN AND rEGuLATorY CoNVErGENCE

iN THE mD iNDuSTrY

1 Basic Elements in the regulation of mD

2 Competition Versus regulatory Convergence

3 mD and regulatory Convergence

4 regulatory Convergence and the Development

of the mD Sector

CoNCLuSioNS

ANNEX – Products from mD Foreign Trade Statistics

rEFErENCES

NoTES

LiST oF SYmBoLS, ACroNYmS & ABBrEViATioNS

S u m A r i o

iNTroDuCCiÓN

LA imPorTANCiA ESTrATÉGiCA DE LA PoSiCiÓN

EN LAS CADENAS DE mErCANCÍAS

1 Las Cadenas Globales de mercancías y las Cadenas

Globales de Valor

2 El reposicionamiento en las Cadenas Globales

ProDuCToS mÉDiCo-HoSPiTALArio-

oDoNToLÓGiCoS (EmHo)

1 La Definición

2 El Sector de EmHo en Brasil

3 oportunidades y el Desempeño en el Comercio

Exterior Brasileño

rEGuLACiÓN Y CoNVErGENCiA rEGuLAToriA EN EmHo

1 Aspectos Básicos de la regulación de EmHo

2 Competición Versus Convergencia regulatoria

3 Convergencia regulatoria en EmHo

4 Convergencia regulatoria y Desarrollo

del Sector de EmHo

CoNCLuSioNES

ANEXo – Productos utilizados en las Estadísticas

de Comercio Exterior del Sector de EmHo

rEFErENCiAS

NoTAS

LiSTA DE SiGLAS, ACrÓNimoS Y ABrEViATurAS

Table 1 World market share (2008)

Figure 1 Sub-sectors of the mD sector studied

Table 2 Total exports of the mD sector

Table 3 Total imports of the mD sector

Figure 2 Trade balance of the mD sector

Figure 3 Exports by mD sub-sector

Figure 4 Total exports of the mD sector by destination

Figure 5 Total exports of the mD sector by main destinations

in South America

Figure 6 Total imports in the mD sector by main origin

Figure 7 Imports by mD sub-sectors

Figure 8 Trade balance by mD sub-sectors

Figure 9 The life cycle of a medical device

Tabla 1 Participación en el mercado mundial (2008)

Cuadro 1 Subsectores del sector de Emho investigados

Tabla 2 Exportaciones totales del sector de Emho

Tabla 3 Importaciones totales del sector de Emho

Gráfico 1 Saldo de la balanza comercial del sector de Emho

Gráfico 2 Exportaciones por subsectores de Emho

Gráfico 3 Exportaciones totales del sector de Emho por destino

Gráfico 4 Exportaciones totales del sector de Emho por principales

destinos en América del Sur

Gráfico 5 Importaciones totales del sector de EMHO por principales orígenes

Gráfico 6 Importaciones por subsector de Emho

Gráfico 7 Saldo comercial por subsector de Emho

Figura 1 Ciclo de vida de un producto médico-hospitalario-odontológico

52

52

54

54

55

55

56

57

57

58

59

61

88

88

90

90

91

91

92

93

93

94

95

97

TABLAS, CuADroS, GráFiCoS Y FiGurAS

(Por orDEN DE APAriCiÓN)TABLES & FiGurES (orDEr oF APPEArANCE)

42

47

47

49

50

50

52

53

60

60

62

63

64

67

68

71

73

75

78

83

83

85

86

86

88

89

96

96

98

99

100

103

104

107

109

111

6

INTRODUÇÃO

7

O desenvolvimento da indústria de produtos para a saúde

assume papel de destaque nos processos de desenvol-

vimento econômico, não apenas porque setores desta

indústria desenvolvem e incorporam tecnologia de pon-

ta, mas também porque a oferta interna de produtos para

a saúde é fundamental para a amplitude e o sucesso

das políticas de saúde. O Brasil desfruta de uma situa-

ção privilegiada na América do Sul, no que diz respeito às

possibilidades de desenvolvimento de sua indústria de

produtos voltados para o setor de saúde. Esta situação

decorre da presença e amadurecimento de uma série de

sistemas institucionais e atores públicos com recursos

significativos para a elaboração e implementação de po-

líticas públicas de saúde, que podem favorecer a expan-

são e a capacitação tecnológica da indústria.

Em primeiro lugar, há o Sistema Único de Saúde

(SUS), instituído pela Constituição Federal do Brasil de

1988. Segundo informações do Ministério da Saúde, o

SUS atualmente mobiliza 6,1 mil hospitais credencia-

dos e 45 mil unidades de atenção primária, sem contar

as mais de 30 mil equipes de Saúde da Família, reali-

zando 2,8 bilhões de procedimentos ambulatoriais anu-

ais, 19 mil transplantes, 236 mil cirurgias cardíacas,

9,7 milhões de procedimentos de quimioterapia e radio-

terapia e 11 milhões de internações, beneficiando 190

milhões de pessoas1, ou seja, mais de 90% da popula-

ção brasileira com base nas estimativas populacionais

do IBGE2 . Trata-se, assim, de um sistema de referência,

que atua simultaneamente como instrumento de uni-

versalização do acesso à saúde e de políticas públicas

voltadas para o segmento da saúde, inclusive por meio

de compras públicas de produtos para o setor. Contudo,

sua gestão descentralizada atua como um limitador do

alcance do SUS no fomento ao desenvolvimento indus-

trial. Ao passo que a União responde por metade dos

gastos e formula as políticas, estados e municípios são

responsáveis pela outra metade dos gastos e pela im-

plementação destas políticas.

Juntamente com o SUS, o Brasil dispõe de um sis-

tema de regulação e certificação de produtos médicos,

hospitalares e odontológicos de competência comprova-

da. Com a Agência Nacional de Vigilância Sanitária (Anvisa),

8

criada pela Lei nº 9.782, de 26 de janeiro de 1999, e o

Instituto Nacional de Metrologia, Qualidade e Tecnologia

(Inmetro), criado pela Lei 5.966 de 11 de dezembro de

1973, o Brasil já dispõe de um sistema maduro capaz de

garantir a qualidade e segurança dos produtos.

Mais recentemente, o país desenvolveu uma aborda-

gem articulada do setor de saúde, a partir do conceito de

complexo industrial da saúde (CIS). Como explica Gade-

lha (2003, p. 524), o CIS deve ser entendido como “...en-

volvendo um conjunto de indústrias que produzem bens

de consumo e equipamentos especializados para a área

e um conjunto de organizações prestadoras de serviços

em saúde que são as consumidoras dos produtos manu-

faturados pelo primeiro grupo, caracterizando uma clara

relação de interdependência setorial”.

Esta visão articulada vem se refletindo nas políticas

voltadas para as indústrias ligadas ao setor. Desta forma,

temos a incorporação do complexo industrial da saúde

na Política de Desenvolvimento Produtivo (PDP)3 lançada

em 2008, tendo por objetivo a promoção da competitivi-

dade na produção de equipamentos médicos, materiais

reagentes e dispositivos para diagnóstico, hemoderiva-

dos, imunobiológicos, intermediários químicos e extra-

tos vegetais para fins terapêuticos, princípios ativos e

medicamentos para uso humano; assim como desenvol-

ver o conhecimento científico-tecnológico em áreas es-

tratégicas visando à redução da vulnerabilidade do SUS.

Assim, temos a criação do GECIS – Grupo Executivo

do Complexo Industrial da Saúde, ainda em 2008, com

a incumbência de regular o setor e reduzir problemas

legais, tributários e financeiros que afetam a produção

industrial e impedem a superação da dependência de

produtos, equipamentos e tecnologia estrangeiros. O

GECIS é coordenado pelo Ministério da Saúde, com a

participação do Ministério do Desenvolvimento, Indús-

tria e Comércio Exterior (MDIC), Ministério da Ciência

e Tecnologia (MCT), Ministério do Planejamento, Orça-

mento e Gestão (MPOG), Ministério da Fazenda (MF),

Ministério das Relações Exteriores (MRE), Casa Civil

da Presidência da República, Anvisa, Fundação Oswal-

do Cruz (Fiocruz), Banco Nacional de Desenvolvimento

Econômico e Social (BNDES), Instituto Nacional da Pro-

priedade Industrial (INPI), Agência Brasileira de Desen-

volvimento Industrial (ABDI), Instituto Nacional de Me-

trologia, Qualidade e Tecnologia (Inmetro), Financiadora

de Estudos e Projetos (Finep).4

Em 2011, é lançado o Plano Brasil Maior e o CIS é incor-

porado nas diretrizes estruturantes de sua dimensão seto-

rial, em particular quanto à Ampliação e Criação de Novas

Competências Tecnológicas e de Negócios – prevendo-se

o incentivo a atividades e empresas com potencial para

ingressar em mercados dinâmicos e com elevadas opor-

tunidades tecnológicas e uso do poder de compra do setor

público para criar negócios intensivos em conhecimento e

escala – e à Diversificação das Exportações (mercados e

produtos) e Internacionalização Corporativa – prevendo-se

a promoção de produtos manufaturados de tecnologias in-

termediárias e de fronteira intensivos em conhecimento, o

aprofundamento do esforço de internacionalização de em-

presas via diferenciação de produtos e agregação de valor,

e o enraizamento de empresas estrangeiras e estímulo

à instalação de centros de Pesquisa e Desenvolvimento

(P&D) no país.5

A importância mais imediata da indústria de produtos

médicos, hospitalares e odontológicos pode ser aferida

pelo fato de que, segundo dados da associação setorial

(Associação Brasileira da Indústria de Artigos e Equi-

pamentos Médicos, Odontológicos, Hospitalares e de

Laboratório – ABIMO), em 2012 o valor da produção do

setor alcançou R$ 4,79 bilhões. Este valor significativo

se distribuiu entre: implantes (20%), equipamentos mé-

dicos (47%), materiais de consumo (17%) e odontologia

(16%)6. No Brasil, o setor de saúde como um todo repre-

senta cerca de 8% do Produto Interno Bruto (PIB) e mo-

vimenta R$ 160 bilhões por ano. O mercado mundial da

saúde é avaliado em 1 trilhão de dólares, do qual o Brasil

tem uma fatia de aproximadamente 1,2% enquanto cerca

de 80% está concentrado nos Estados Unidos, Alemanha,

França, Holanda e Japão.

A preocupação com a saúde tem aberto também

novas possibilidades de cooperação na América do Sul,

como demonstra a criação do Instituto Sul-Americano

de Governo em Saúde (ISAGS), em 2009, pelo Conselho

de Saúde da União de Nações Sul-americanas (Unasul).

9

O ISAGS é uma entidade intergovernamental de inter-

câmbio em política e governança de saúde na América

do Sul, que visa contribuir para a melhoria da qualidade

do governo em saúde no continente por meio da forma-

ção de lideranças, gestão do conhecimento e apoio téc-

nico aos sistemas de saúde. 7

Assim, dada a relevância da indústria de produtos

médicos, hospitalares e odontológicos para a política

de saúde brasileira, bem como as possibilidades de

integração regional na América do Sul, o trabalho ora

proposto focará o setor de equipamentos e insumos

da área médica, excluindo medicamentos e serviços

médicos, visando a oferecer uma proposta de coope-

ração comercial no setor no âmbito da América do Sul

de forma a, simultaneamente, desenvolver a indústria

brasileira e sul-americana de equipamentos e insu-

mos médicos, hospitalares e odontológicos (EMHO)8.

É neste cenário que o debate sobre a convergência

regulatória – ou cooperação regulatória – assume im-

portância fundamental. Pelo papel estratégico deste

setor, como foi destacado por Maldonado, Gadelha, Cos-

ta e Vargas (2012, p. 33), a discussão da convergência

regulatória no setor de EMHO torna-se ainda mais rele-

vante para o desenvolvimento do setor. Segundo estes

autores, “a ampliação de demanda e oferta dos serviços

de saúde e o próprio desenvolvimento tecnológico da

indústria estão estreitamente ligados. Esse fato realça

o caráter estratégico dessa base produtiva ao apontar a

interdependência entre a dinâmica inovadora da indús-

tria e o processo evolutivo dos serviços de saúde, em

especial considerando-se a transição demográfica, as

características epidemiológicas e a crescente pressão

pela diminuição dos custos de atenção à saúde”. Este

debate, portanto, é relevante, em primeiro lugar, porque

as diferentes regulações nacionais podem funcionar

como barreiras significativas à expansão dos merca-

dos de produtos para a saúde. Regulamentações na-

cionais distintas criam muitas vezes impedimentos

para as exportações dos países em desenvolvimento,

quando estas exportações são necessárias para que

as indústrias destes países realizem economias de

escala e, com isso, possam oferecer seus produtos a

preços internacionalmente competitivos. A coopera-

ção entre os países com respeito à regulação de pro-

dutos para a saúde, por conseguinte, é condição básica

para que a indústria dos países em desenvolvimento

possa alcançar a maturidade.

Em segundo lugar, a absorção de tecnologia mais

complexa é favorecida quando as regulações do país re-

ceptor são compatíveis com as regulações do país onde

operam as empresas com tecnologia mais avançada.

Regulações heterogêneas e discrepantes são um obs-

táculo para a difusão tecnológica para a indústria dos

países em desenvolvimento. Todavia, tornar regulações

compatíveis não significa simplesmente reproduzir as

regulações dos países desenvolvidos. Não apenas as

necessidades de segurança no manuseio dos produtos

de saúde podem ser diferentes entre os vários países,

como as características mais gerais dos mercados po-

dem demandar a adequação das regulações dos países,

em alguma medida, às realidades nacionais. Isso sem

mencionar o fato de que uma determinada regulação em

um país estrangeiro pode atender às competências das

empresas daquele país, mas não às competências das

empresas dos países em desenvolvimento.

Este estudo objetiva, portanto, apresentar uma

reflexão sobre a complexidade da cooperação re-

gulatória (ou convergência regulatória), argumen-

tando-se que esta não é mera unificação de leis e

regulamentos, exigindo traçar uma estratégia de

desenvolvimento regional face à importância das

cadeias produtivas globais. Isso porque o posiciona-

mento nessas cadeias é fundamental para uma par-

ticipação mais favorável na produção do excedente

global9, o que significa abordar o reposicionamento da

indústria regional de EMHO, considerando o objetivo

maior de fortalecer a indústria local e tornar o Brasil

e a América do Sul plataformas integradas de produ-

ção e exportação. Tendo este objetivo central em vista,

serão identificados oportunidades e obstáculos para

a cooperação (convergência) regulatória no âmbito da

saúde, visando ao reposicionamento da indústria brasi-

leira nas etapas de maior valor agregado da indústria de

EMHO. Antes, porém, é necessário compreender melhor

10

a questão do reposicionamento da indústria. Para isto,

será discutido na primeira seção o conceito de cadeias

globais de mercadorias e sua relação com as cadeias

globais de valor. Em seguida, se discutirá a caracteriza-

ção do setor de EMHO. A terceira seção apresentará os

aspectos básicos da regulação de EMHO, fará a contra-

posição entre competição e convergência regulatória e

abordará a relação entre convergência regulatória e de-

senvolvimento do setor de EMHO. Uma breve seção de

conclusões encerra o trabalho.

Cabe ressaltar que, embora para atingir seu objetivo

o trabalho apresente um rápido e preliminar panorama

da indústria de produtos de saúde, mais especifica-

mente a indústria de produtos médicos, hospitalares e

odontológicos, com ênfase na relação comercial com a

região sul-americana (seção 2), ele está longe de pre-

tender esgotar o assunto, mas sim criar expectativa

de que outros trabalhos mais extensos e detalhados

se sigam a este. Esta seção, portanto, tem o intuito de

avançar um pouco no conhecimento do setor e de aju-

dar a reduzir a lacuna causada pela escassez quase que

absoluta de trabalhos sobre o segmento, no Brasil e na

América do Sul.

11

Quando se trata de cadeias produtivas globais, é co-

mum encontrar dois conceitos sendo empregados:

o conceito de cadeias globais de valor e o conceito

de cadeias globais de mercadorias. O conceito de ca-

deias de mercadorias é apresentado com clareza por

Chase-Dunn (1998, p. 39). Segundo ele, “a economia

mundial é composta de “cadeias de mercadorias”, elos

para a frente e para trás do processo de produção. (...)

Essas cadeias de mercadorias ligam matérias primas,

trabalho, o sustento do trabalho, processamento in-

termediário, processamento final, transporte e consu-

mo”10, sendo que estas cadeias produtivas frequente-

mente atravessam as fronteiras dos países.

Assim, as cadeias de mercadorias são relações

verticais de bens, estabelecidas entre produtores (em-

presas e indivíduos), necessárias ao desenvolvimento

normal da produção de um bem ou serviço, desde a

elaboração da matéria-prima até o seu consumo final,

incluindo não apenas a garantia de acesso ao produto

nos seus vários estágios de produção, mas também ao

sustento dos trabalhadores envolvidos.

O fato é que estas cadeias não se restringem às

fronteiras nacionais, mas atravessam estas fronteiras

e ligam países desenvolvidos (“centro”) aos países em

desenvolvimento ou menos desenvolvidos (“periferia”)

(Chase-Dunn, 1998, p. 39). Esta compreensão é de ex-

trema relevância, uma vez que dela resulta alguns fatos

da maior importância para a formulação de qualquer

estratégia de desenvolvimento setorial:

a) As cadeias de mercadorias dificilmente se situam

exclusivamente dentro das fronteiras de um só

país. Com efeito, como explica Chase-Dunn (1998,

1 CADEiAS GLoBAiS DE mErCADoriAS E CADEiAS GLoBAiS DE VALor

A IMPORTÂNCI A ESTRATÉG I CA D A P O SI ÇÃO

N A S CA D EI AS D E M ERCAD O RI AS

12

p. 133), ainda que o capitalismo sempre tenha

sido internacional, desde o final do século XX a in-

ternacionalização das atividades econômicas tem

se acelerado significativamente.

b) Assim, qualquer pretensão à autoctonia completa

deve ser abandonada como política de desenvolvi-

mento industrial.

c) No capitalismo moderno, políticas de desenvol-

vimento industrial devem visar ao reposiciona-

mento do setor industrial em tela nas cadeias

produtivas globais, e não à reprodução de todas

as etapas de uma cadeia em um único país.

d) Essa necessidade de reposicionamento nas

cadeias produtivas globais torna o comércio e

a integração regionais ainda mais importantes.

Com efeito, abre-se a possibilidade de se for-

mular políticas regionais de reposicionamento

conjunto dos países, com ganhos mútuos rea-

lizados simultaneamente, na medida em que a

cooperação na formulação de políticas facilita

o reposicionamento de suas indústrias locais.

e) Para que estes ganhos mútuos possam ser con-

cretizados, é fundamental a identificação de

complementaridades nas cadeias regionais de

produção entre as indústrias dos vários países

envolvidos.

O conceito alternativo na literatura é o concei-

to de cadeias globais de valor. Este conceito vem

sendo empregado mesmo por alguns dos autores

que ajudaram a formular o conceito de cadeias glo-

bais de mercadorias, como Gary Gereffi, em vários

de seus trabalhos sobre o tema11. A razão disso é

a crescente flexibilidade das cadeias globais de

produção, em que produtores internacionais podem

ser rapidamente substituídos, ou etapas do proces-

so de produção simplesmente eliminadas (Gereffi,

Humphrey e Sturgeon, 2005). Consequentemente,

foi sugerida a expressão “cadeias de valor ”, para dar

conta do fato de que o que é administrado são os

valores produzidos.

Entretanto, neste estudo será mantido o conceito de

cadeias globais de mercadorias. Isso porque, além de

a distinção entre cadeias de mercadorias e cadeias de

valor ser uma questão mais conceitual do que empírica,

em que as últimas procuram reconhecer mais explici-

tamente a flexibilidade nas cadeias produtivas globais,

como também admitem Gereffi, Humphrey e Sturgeon

(2005), o conceito de cadeias de mercadorias permite

identificar com precisão os fluxos industriais, que é o

tema deste trabalho.

Contudo, o reconhecimento dessas cadeias globais

de mercadorias só responde parte da questão. Ele in-

dica que a autonomia completa ou quase completa

é impossível, mas não é suficiente para definir qual

posição deve ser buscada nessas cadeias. Por conse-

guinte, será discutido a seguir o problema do reposicio-

namento nas cadeias globais de mercadorias.

13

É importante considerar que as atividades desenvolvi-

das nos países desenvolvidos (o “centro”) são diferen-

tes daquelas desenvolvidas na periferia, ainda que es-

tejam todas ligadas em cadeias globais de mercadorias.

As etapas da cadeia nos países desenvolvidos, em ge-

ral, são capital-intensivas, envolvem tecnologia de pon-

ta e mobilizam trabalho qualificado e bem-remunerado,

enquanto que as atividades na periferia são, em geral,

pouco intensivas em capital, envolvem tecnologias já

difundidas e tradicionais e trabalho pouco qualificado

(Chase-Dunn, 1998, p. 39).

A consequência dessa distribuição das diferentes

etapas nas cadeias de mercadorias globais é que o

valor adicionado é maior (por serem atividades inten-

sivas em tecnologia de ponta e que empregam traba-

lho mais qualificado) nas atividades que se concen-

tram nos países desenvolvidos do que nas atividades

que se concentram nos países em desenvolvimento.

Por outro lado, também por se tratar de atividades

intensivas em tecnologia de ponta e que empregam

trabalho mais qualificado, a pressão competitiva é

menor nas atividades que se concentram nos países

desenvolvidos do que nas atividades que se concen-

tram nos países em desenvolvimento, pelo simples

fato de que indústrias de ponta são mais difíceis de

serem reproduzidas, e assim se limitam aos países

desenvolvidos, enquanto que indústrias mais tradi-

cionais – isto é, de menor conteúdo tecnológico – se

difundem pelo globo e sofrem uma pressão compe-

titiva mais intensa. Resulta daí que as margens de

lucro nas atividades que se concentram nos países

desenvolvidos são significativamente maiores do que

aquelas obtidas nas etapas das cadeias globais que

se concentram nos países em desenvolvimento. Com

isso, o excedente global proporcionado pelo comér-

cio internacional se concentra nos países desen-

volvidos. Para reverter isso, é preciso reposicionar

o país nas cadeias globais de mercadorias, rumo às

etapas de maior valor adicionado.

2 o r EP oSiC io NAmENTo NAS CA DEi A S GLoB AiS

Com o objetivo de se estudar estas cadeias na in-

dústria de produtos médico-hospitalar-odontológicos

(EMHO), pretende-se aqui adotar como referencial o pa-

radigma denominado por Bair (2005) de cadeia global

de mercadorias (CGM). Este paradigma investiga como

se constituem as cadeias industriais globais, enfatizan-

do especialmente o papel das firmas que comandam

estas cadeias globais. Trata-se, por conseguinte, de um

paradigma que não apenas observa as relações econô-

micas ao longo da cadeia industrial em um plano inter-

nacional (quem produz para quem, o que é produzido e

em quais países ou regiões), mas admite prontamente

elementos de hierarquia e comando nestas relações.

Esses elementos de hierarquia e comando colocam de-

terminadas firmas em posição privilegiada no que diz

respeito à produção e apropriação do excedente ao lon-

go da cadeia em nível global.

Gereffi (1995) identificou quatro dimensões a partir

das quais as CGMs podem ser analisadas: (1) estrutura

de insumo-produto; (2) localização geográfica; (3) es-

trutura de governança; (4) contexto institucional. Sem

desprezar as duas primeiras dimensões, este estudo

buscará integrar a terceira e a quarta dimensões, uma

vez que se pretende discutir a forma pela qual a regu-

lação – entendida de forma ampla, de modo a reco-

nhecer o papel de destaque dos sistemas nacionais

de saúde – contribuiria para a constituição de ca-

deias de mercadorias em produtos de saúde na Amé-

rica do Sul, com formas de governança adequadas ao

desenvolvimento dos elos de maior valor agregado.

14

A diretiva 93/42/EC da União Europeia, de 14 de ju-

nho de 1993, emendada pelas diretivas 2000/70/

EC de 16 de novembro de 2000, 2001/104/EC de 7

de dezembro de 2001 e pela diretiva 2007/47/EC

de 5 de setembro de 2007, estabelece que produto

médico-hospitalar-odontológico significa qualquer

instrumento, aparelho, software, material etc., usado

isoladamente ou em combinação (incluindo o softwa-

re a ser usado especificamente para diagnóstico e/ou

propósitos terapêuticos, que seja necessário para a

aplicação adequada), tendo como objetivo pretendi-

do pelo seu fabricante a utilização em seres humanos

com o propósito de:

Diagnose, prevenção, monitoramento, tratamento

ou alívio de doença;

Diagnose, monitoramento, tratamento, alívio ou

compensação de ferimentos ou deficiências;

Investigação, substituição ou modificação da ana-

tomia ou de um processo fisiológico;

Controle da concepção.

Impõe também a condição de que, adicionalmen-

te, o item em questão não alcance sua principal ação

pretendida no ou sobre o corpo humano por meios

farmacológicos, imunológicos ou metabólicos, mas

que podem ser assistidos em suas funções por estes

meios. Esses produtos incluem os respectivos aces-

sórios, entendendo-se por acessório um artigo que,

embora não seja um equipamento médico, é apre-

sentado pelo seu fabricante como sendo destinado

especificamente a ser usado com um equipamento

médico, de forma a permitir que o referido equipa-

mento médico seja empregado da forma recomenda-

da pelo fabricante deste.

1 A D E F i N i Ç Ã o

PRODUTOS MÉDICO-HO SP I TAlA R-

ODONTOlóGICOS (EMH O)

15

Não é de se surpreender que Brolin (2008, p. 5) te-

nha observado que “equipamentos médicos são tudo,

desde band-aids a máquinas de raios-x, lentes de con-

tato, implantes de quadril, marca-passos, muletas,

leitos hospitalares e equipamentos de diagnóstico in

vitro”12 . Trata-se, assim, de um setor essencialmen-

te heterogêneo do ponto de vista da sua tecnologia,

demanda de mercado, grau de competição etc., em

cada subsetor que o compõe. Não obstante a diversi-

dade dos subsetores que compõem o setor, incluindo

subsetores de baixo conteúdo tecnológico e baixas

margens de lucro, há vários subsetores intensivos em

conhecimento, agregando tecnologias como a micro-

eletrônica, a mecânica de precisão e a química fina

(Brolin, 2008, p. 188). Há ainda a peculiaridade de

frequentemente um mesmo equipamento combinar

diferentes plataformas tecnológicas (Pieroni, Reis e

Souza, 2010, p. 186).

Embora a agregação de diferentes tecnologias,

com subsetores de elevada e baixa tecnologia várias

vezes combinados no mesmo equipamento, torne as

cadeias de mercadorias extremamente complexas em

cada subsetor, ao mesmo tempo abre possibilidades de

upgrade em termos de valor agregado para as indústrias

nacionais de países periféricos. A classificação adotada

pela ABIMO, e reproduzida em Pieroni, Reis e Souza

(2010, p. 188), divide o setor em seis subsetores:

Laboratório: equipamentos, reagentes, materiais

para análises clínicas etc;

Radiologia e diagnóstico de imagem: equipamen-

tos, processadores de imagens e acessórios para

raios-x, tomografia, e ressonância magnética;

Equipamentos médico-hospitalares: é possivelmen-

te o subsetor com maior variedade de produtos. Este

incorpora desde produtos eletromédicos de nível

tecnológico mais elevado, como monitores cardía-

cos, aparelhos de hemodiálise e de ultrassom, até

equipamentos e instrumentos de baixo nível tecno-

lógico, tais como leitos hospitalares;

Implantes: inclui material ortopédico (próteses

e órteses), implantes cardíacos e neurológicos.

Apresentam conteúdo tecnológico variável;

Material de consumo médico-hospitalar: de uma

maneira geral, é o subsetor de menor conteúdo

tecnológico: inclui gaze, ataduras, seringas, agu-

lhas, luvas etc;

Odontológico: incorpora desde equipamentos como

mesa e cadeira de dentista, aparelhos de raio-x

odontológico, etc, até material de consumo como

amálgamas, implantes, anestesiantes, etc e equi-

pamentos como brocas, pinças, etc.

16

EQUIPAMENTOS MÉDICO-HOSPITALARES (INCLUINDO MATERIAL DE CONSUMO)

IMPLANTES E PRÓTESES

ODONTOLOGIA

MATERIAL PARA LABORATÓRIOS

RADIOLOGIA E DIAGNÓSTICO POR IMAGEM

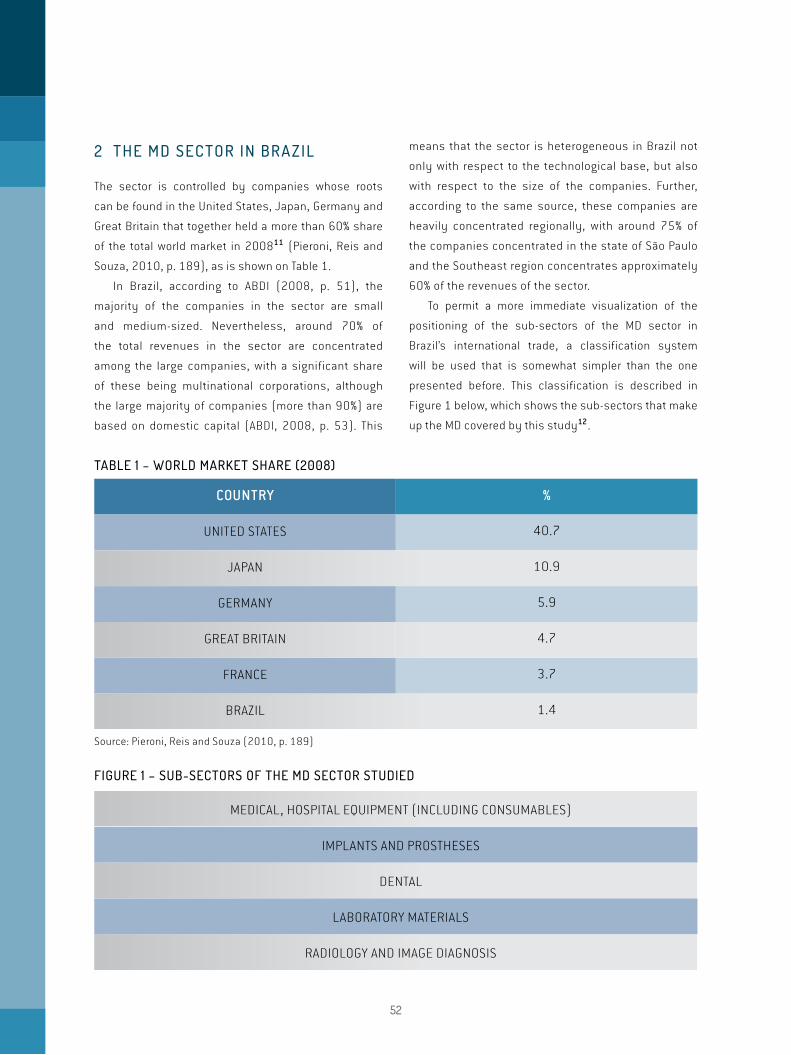

O setor é dominado por empresas cujas matrizes se en-

contram nos Estados Unidos, Japão, Alemanha e Grã-

-Bretanha, que juntos controlavam mais de 60% do mer-

cado mundial em 200813 (Pieroni, Reis e Souza, 2010,

p. 189), como pode ser visto na Tabela 1.

No Brasil, segundo ABDI (2008, p. 51), a maioria

das empresas do setor é de pequenas e médias em-

presas. Contudo, em torno de 70% do faturamento to-

tal do setor se concentra em grandes empresas, com

participação significativa de empresas multinacio-

nais, embora a grande maioria das empresas (mais

de 90%) seja de capital nacional (ABDI, 2008, p. 53).

Trata-se, assim, de um setor que é heterogêneo no

país não apenas quanto à base tecnológica, mas

também quanto ao tamanho das empresas. Ainda de

acordo com a mesma fonte, as empresas apresentam

um padrão fortemente concentrado regionalmente,

sendo que em torno de 75% das empresas se con-

centram somente no estado de São Paulo e a região

Sudeste concentra aproximadamente 60% do fatura-

mento do setor.

A fim de permitir uma visualização mais imediata do

posicionamento dos subsetores de EMHO no comércio

exterior brasileiro, será adotada uma classificação um

pouco mais simples do que a anteriormente apresenta-

da. Esta classificação se encontra descrita no Quadro 1

a seguir, que descreve os subsetores que compuseram

o setor de EMHO no escopo deste estudo14 .

QuADro 1 – SuBSETorES Do SETor DE EmHo PESQuiSADoS

2 o SE Tor DE EmHo No B rASiL

TABELA 1 - PArTiCiPAÇÃo No mErCADo muNDiAL (2008)

Fonte: Pieroni, Reis e Souza (2010, p. 189)

PAíS %

ESTADOS UNIDOS 40,7

JAPÃO 10,9

ALEMANHA 5,9

GRÃ-BRETANHA 4,7

FRANÇA 3,7

BRASIL 1,4

17

Um panorama geral e preliminar da inserção internacio-

nal do setor é importante para o estabelecimento das

bases de trabalhos futuros, que venham a desenvolver

um levantamento mais detalhado da cadeia global em

EMHO e a posição ocupada pelas empresas brasileiras.

Embora o complexo industrial da saúde no Brasil

seja, em termos gerais, fortemente deficitário, a avalia-

ção consensual na literatura sobre o setor é a de que o

subsetor odontológico da indústria de EMHO se destaca

pela sua competitividade internacional, com exportações

significativas para Alemanha e Estados Unidos (Pieroni,

Reis e Souza, 2010, p. 205). Isso indicaria um subsetor a

ser fortalecido, possivelmente no segmento de imagem

(raios-x), tanto mais porque, após a abertura comercial

dos anos 1990, produtos de imagem teriam sofrido um

deslocamento de sua posição internacional, com piora

do posicionamento da indústria brasileira, sendo o seg-

mento de imagem propriamente dito aquele em que o

Brasil tem o menor volume de exportações, com concen-

tração em produtos de baixo nível tecnológico (Pieroni,

Reis e Souza, 2010, p. 205).

Outras possibilidades de desenvolvimento aponta-

das na literatura são:

Laboratório: equipamentos de menor porte para diag-

nóstico, fabricação e reagentes de maior valor agrega-

do e testes rápidos (Landim et al, 2013, pp. 190-1);

Radiologia e diagnóstico por imagem: equipamen-

tos de menor valor unitário, como aparelhos de

ultrassom (Landim et al, 2013, p. 196) e software

para interpretação de imagem (pp. 197-8);

Implantes: novos materiais com incorporação de

biotecnologia (Landim et al, 2013, p. 201).

Vale destacar, ainda que de passagem, que vários

produtos de elevado conteúdo tecnológico demandam

software não apenas para interpretação das informa-

ções, mas também para transmissão de informação e

controle de gestão, podendo oferecer perspectivas in-

3 oP orTuNiD ADES E o DESEmPENHo No C o mÉrC io E X TEr i or B rASiLEiro

teressantes para caminhar em direção a posições de

maior valor na cadeia do setor (upgrade).

Contudo, uma avaliação mais precisa e consisten-

te das possibilidades de upgrade no setor, de forma a

constituir a base para uma política industrial, exigiria

um mapeamento prévio das cadeias globais do setor

de EMHO, com a indicação das posições ocupadas

pela indústria local – e possíveis parceiros sul-ameri-

canos. Sem este mapeamento, a discussão quanto às

possibilidades da indústria local permanece em gran-

de medida desarticulada e pontual, sem oferecer uma

perspectiva abrangente para o setor.

Ainda assim, por tratar-se de um setor que envolve

uma diversidade tão ampla de plataformas tecnológi-

cas e de níveis de complexidade, qualquer agregação

se mostra imperfeita. Portanto, o ideal seria proceder

à análise no maior nível de desagregação possível,

combinada com um mapeamento da posição de sub-

setores e até de empresas nas cadeias globais. En-

tretanto, este maior detalhamento dos subsetores de

EMHO, assim como o levantamento das cadeias glo-

bais, excede o escopo e objetivo desta pesquisa.

Desta forma, um primeiro aspecto a ser considerado,

o qual pode ser tomado como indicador da competitivida-

de internacional do setor EMHO, são as exportações totais

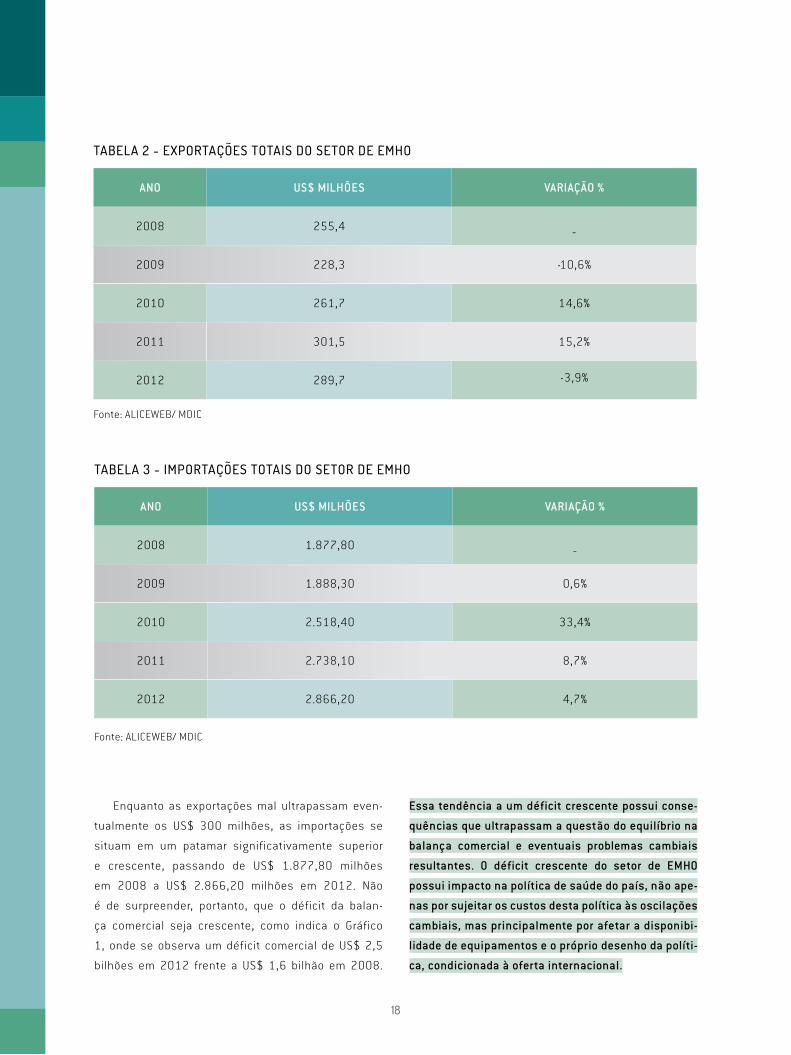

do setor15 . Como pode ser observado na Tabela 2, há uma

elevada variabilidade das exportações do setor. Em um es-

paço de tempo relativamente curto (2008-2012), a taxa

de crescimento anual das exportações agregadas vai de

um decréscimo de 10,6% em 2009 a um crescimento de

15,2% em 2011, voltando a retrair-se 3,9% em 2012.

Tamanha variação nas taxas de crescimento sugere

um setor com grande dificuldade de ganhar parcelas

no mercado internacional de forma consistente. Esta

constatação, a respeito da dificuldade do setor se po-

sicionar competitivamente no mercado internacional,

é reforçada pela diferença entre os valores das expor-

tações e das importações, o que pode ser observado

comparando-se as Tabelas 2 e 3. Significativa variabi-

lidade é também observada nas importações, mas, ao

contrário do que é verificado no caso das exportações,

as taxas de crescimento são sempre positivas.

18

TABELA 3 - imPorTAÇõES ToTAiS Do SETor DE EmHo

ANO US$ MIlHõES VARIAçãO %

2008 1.877,80 _

2009 1.888,30 0,6%

2010 2.518,40 33,4%

2011 2.738,10 8,7%

2012 2.866,20 4,7%

Fonte: ALICEWEB/ MDIC

TABELA 2 - EXPorTAÇõES ToTAiS Do SETor DE EmHo

ANO US$ MIlHõES VARIAçãO %

2008 255,4 _

2009 228,3 -10,6%

2010 261,7 14,6%

2011 301,5 15,2%

2012 289,7 -3,9%

Fonte: ALICEWEB/ MDIC

Enquanto as exportações mal ultrapassam even-

tualmente os US$ 300 milhões, as importações se

situam em um patamar significativamente superior

e crescente, passando de US$ 1.877,80 milhões

em 2008 a US$ 2.866,20 milhões em 2012. Não

é de surpreender, portanto, que o déficit da balan-

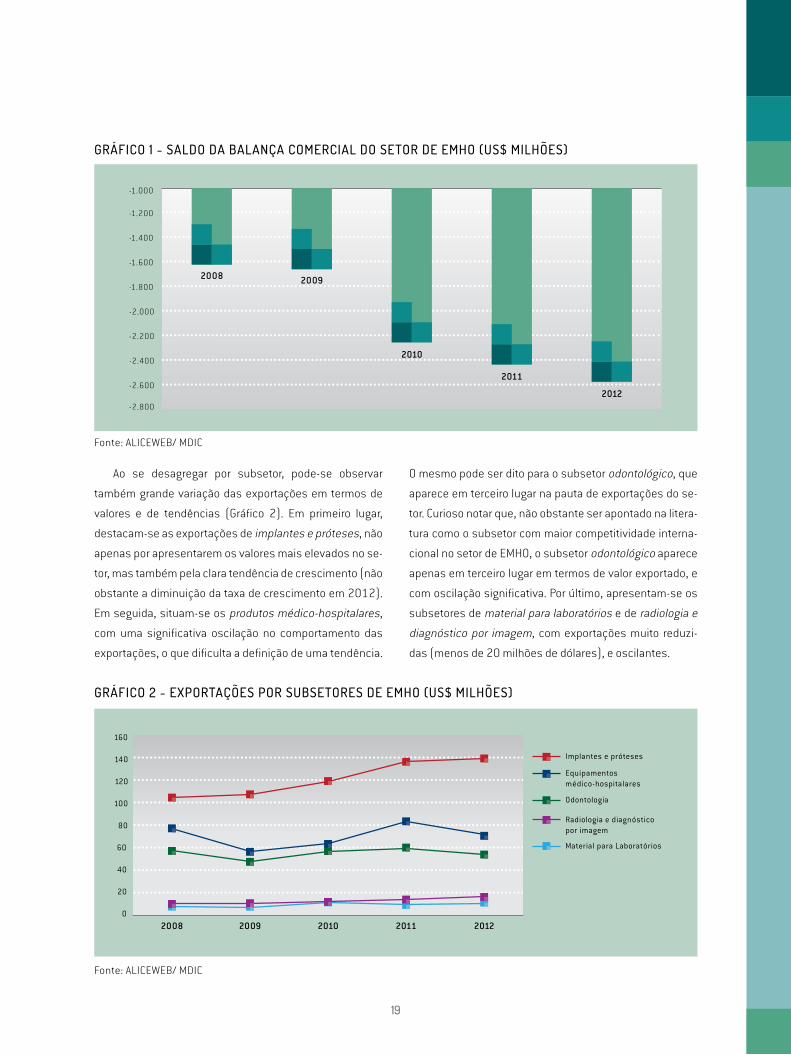

ça comercial seja crescente, como indica o Gráfico

1, onde se observa um déficit comercial de US$ 2,5

bilhões em 2012 frente a US$ 1,6 bilhão em 2008.

Essa tendência a um déficit crescente possui conse-

quências que ultrapassam a questão do equilíbrio na

balança comercial e eventuais problemas cambiais

resultantes. O déficit crescente do setor de EMHO

possui impacto na política de saúde do país, não ape-

nas por sujeitar os custos desta política às oscilações

cambiais, mas principalmente por afetar a disponibi-

lidade de equipamentos e o próprio desenho da políti-

ca, condicionada à oferta internacional.

19

GráFiCo 2 - EXPorTAÇõES Por SuBSETorES DE EmHo (uS$ miLHõES)

Fonte: ALICEWEB/ MDIC

GráFiCo 1 - SALDo DA BALANÇA ComErCiAL Do SETor DE EmHo (uS$ miLHõES)

Fonte: ALICEWEB/ MDIC

-1.000

-1.200

-1.400

-1.600

-1.800

-2.000

-2.200

-2.400

-2.600

-2.800

2008

2012

2011

2010

2009

Ao se desagregar por subsetor, pode-se observar

também grande variação das exportações em termos de

valores e de tendências (Gráfico 2). Em primeiro lugar,

destacam-se as exportações de implantes e próteses, não

apenas por apresentarem os valores mais elevados no se-

tor, mas também pela clara tendência de crescimento (não

obstante a diminuição da taxa de crescimento em 2012).

Em seguida, situam-se os produtos médico-hospitalares,

com uma significativa oscilação no comportamento das

exportações, o que dificulta a definição de uma tendência.

O mesmo pode ser dito para o subsetor odontológico, que

aparece em terceiro lugar na pauta de exportações do se-

tor. Curioso notar que, não obstante ser apontado na litera-

tura como o subsetor com maior competitividade interna-

cional no setor de EMHO, o subsetor odontológico aparece

apenas em terceiro lugar em termos de valor exportado, e

com oscilação significativa. Por último, apresentam-se os

subsetores de material para laboratórios e de radiologia e

diagnóstico por imagem, com exportações muito reduzi-

das (menos de 20 milhões de dólares), e oscilantes.

Implantes e próteses

Material para Laboratórios

Radiologia e diagnóstico por imagem

Equipamentos médico-hospitalares

Odontologia

160

140

120

100

80

60

40

20

0

2008 2009 2010 2011 2012

20

GráFiCo 3 - EXPorTAÇõES ToTAiS Do SETor DE EmHo Por DESTiNo (uS$ miLHõES)

Fonte: ALICEWEB/ MDIC

O Gráfico 3 registra o desempenho das exportações

brasileiras de EMHO segundo seu destino. A União Eu-

ropeia (UE) aparece em primeiro lugar, com valores

acima de US$ 60 milhões. Logo em seguida, destaca-

-se a América do Sul, excluindo-se o Mercosul16, que

em 2011 chegou a rivalizar com a UE como principal

destino das exportações brasileiras de EMHO.

Também é digno de nota o crescimento acelerado

das exportações aos Estados Unidos da América (EUA),

praticamente igualando-se à América do Sul (excluindo-

-se o Mercosul) em 2012. Aparecendo em quarto lugar,

e com um comportamento mais errático, estão as ex-

portações para o Mercosul. Por último, com um valor

muito reduzido, mas crescendo aceleradamente desde

2010, estão as exportações para o Japão.

A partir destes dados, pode-se inferir, portanto, que

haveria boas perspectivas para a exportação brasileira

de EMHO para a América do Sul, em particular o Merco-

América do Sul (excl. Mercosul)

Japão

Mercosul

União Europeia

EUA

80

70

60

50

40

30

20

10

0

2008 2009 2010 2011 2012

sul, quando se considera o agregado das exportações.

Contudo, ao se desagregar as exportações brasileiras

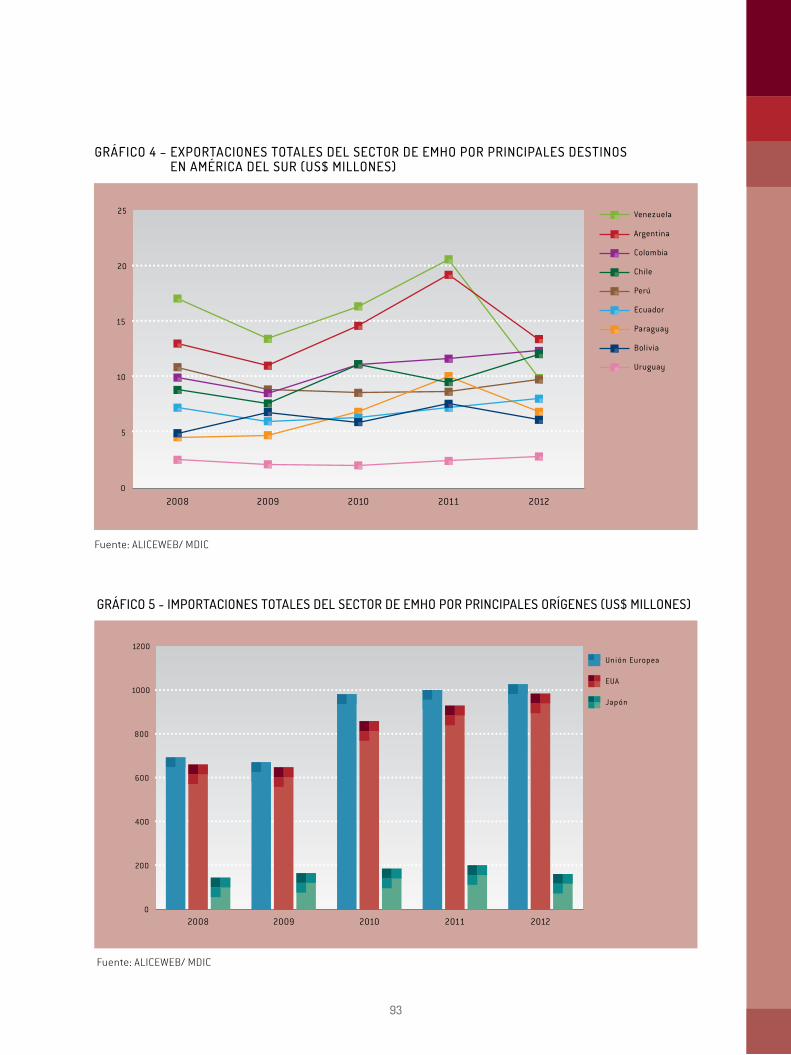

de EMHO, segundo seus países de destino na América

do Sul, o quadro fica menos claro, como pode ser visto

do Gráfico 4. Com efeito, os dois principais destinos das

exportações brasileiras, Venezuela e Argentina, apre-

sentam uma notável queda nos valores importados do

Brasil em 2012. Já a Colômbia e, de forma algo oscilan-

te, o Chile apresentam uma tendência crescente a im-

portar produtos brasileiros do setor de EMHO.

Considerando-se as importações, nota-se no Gráfi-

co 5 que elas se concentram na UE e nos EUA. Como

vimos anteriormente, estes também se destacam

como destino das exportações brasileiras de EMHO.

Essa coincidência sugere, portanto, a possibilidade de

comércio intrafirmas pelas empresas multinacionais. A

confirmação desta hipótese, contudo, demandaria es-

tudos mais detalhados.

21

GráFiCo 5 - imPorTAÇõES ToTAiS Do SETor DE EmHo Por PriNCiPAiS oriGENS (uS$ miLHõES)

Fonte: ALICEWEB/ MDIC

GráFiCo 4 - EXPorTAÇõES ToTAiS Do SETor DE EmHo Por PriNCiPAiS DESTiNoS NA AmÉriCA Do SuL (uS$ miLHõES)

Fonte: ALICEWEB/ MDIC

25

20

15

10

5

0

2008 2012201120102009

Bolívia

Argentina

Chile

Equador

Colômbia

Paraguai

Uruguai

Peru

Venezuela

EUA

União Europeia

Japão

2008 2012201120102009

1200

1000

800

600

400

200

0

22

GráFiCo 6 – imPorTAÇõES Por SuBSETor DE EmHo (uS$ miLHõES)

Fonte: ALICEWEB/ MDIC

Implantes e próteses

Laboratórios

Radiologia e diagnóstico por imagem

Equipamentos médico-hospitalares

Odontologia

100

900

800

700

500

600

400

300

200

100

02008 2009 2010 2011 2012

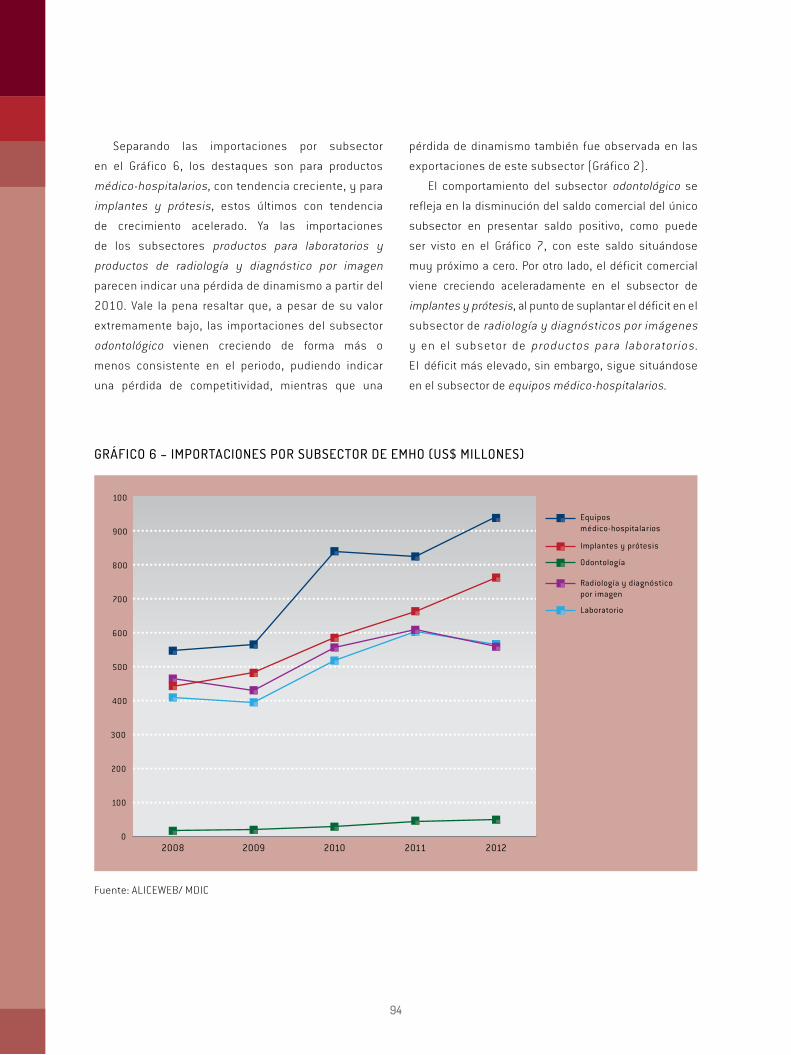

Desagregando-se as importações por subsetor no

Gráfico 6, os destaques ficam com o produtos médi-

co-hospitalares, com tendência crescente, e para im-

plantes e próteses, estes últimos com tendência de

crescimento acelerado. Já as importações dos subse-

tores produtos para laboratórios e produtos de radio-

logia e diagnóstico por imagem parecem indicar uma

perda de dinamismo a partir de 2010. Vale ressaltar

ainda que, não obstante seu valor extremamente

baixo, as importações do subsetor odontológico vêm

crescendo de forma mais ou menos consistente

no período, podendo indicar uma perda de competi-

tividade, ao passo que uma perda de dinamismo

também foi observada quanto às exportações deste

subsetor (Gráfico 2).

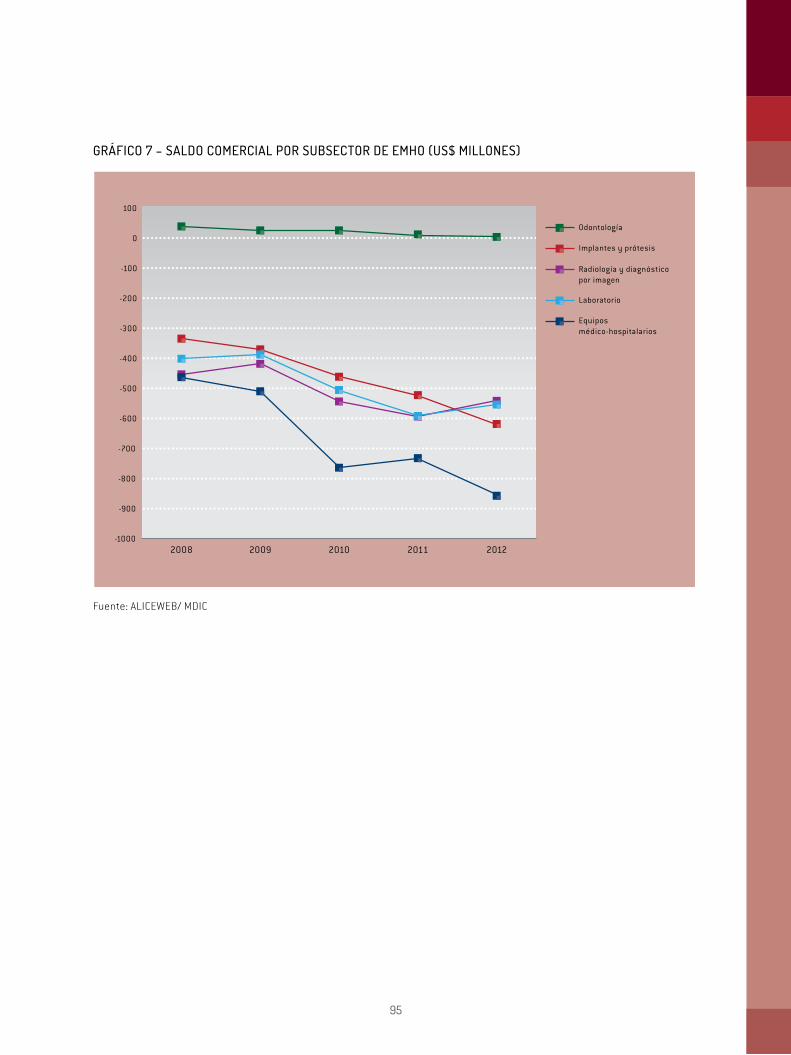

O comportamento do subsetor odontológico vem se

refletindo no decréscimo do saldo comercial do único

subsetor a apresentar saldo positivo, como pode ser

visto no Gráfico 7, com este saldo situando-se bem

próximo de zero. Por outro lado, o déficit comercial vem

crescendo aceleradamente no subsetor implantes e

próteses, a ponto de suplantar o déficit no subsetor

radiologia e diagnósticos por imagens e no subsetor

de produtos para laboratórios. O déficit mais elevado,

porém, se situa ainda no subsetor de equipamentos

médico-hospitalares.

23

GráFiCo 7 – SALDo ComErCiAL Por SuBSETor DE EmHo (uS$ miLHõES)

Fonte: ALICEWEB/ MDIC

Implantes e próteses

Radiologia e diagnóstico por imagem

Equipamentos médico-hospitalares

Odontologia

Laboratórios

100

0

-100

-200

-400

-300

-600

-500

-700

-800

-900

-10002008 2009 2010 2011 2012

24

Uma vez apresentado um panorama geral do setor de

EMHO do Brasil e, levando-se em conta as característi-

cas da indústria global de saúde e os objetivos da po-

lítica industrial brasileira para o complexo de saúde, é

necessário explorar a política regulatória para o setor,

tendo-se em mente sua relevância para a inserção do

Brasil em etapas superiores da cadeia de valor global

do setor. Desta forma, este capítulo discute brevemente

aspectos básicos da regulação de EMHO.

Como explica o documento da Organização Mundial da

Saúde (OMS), Medical Device Regulations: Global overview

and guiding principles (OMS, 2003), é preciso inicialmente

reconhecer que a segurança total de um produto médico-

-hospitalar-odontológico não pode ser garantida. A regula-

ção de um produto é um processo de gestão de risco, em

que o rigor da regulação é proporcional aos danos que o

produto pode causar. Nesta avaliação são considerados:

em que medida o equipamento é invasivo, a duração do

contato com o equipamento, os sistemas corporais afeta-

dos e se os efeitos são locais ou sistêmicos (OMS, 2003,

pp. 3-4); com o objetivo de maximizar o benefício do pro-

duto e minimizar os seus riscos.

Os próprios produtores também usam a gestão

de riscos na produção: a ISO 14971:2000 e sua re-

visão, a ISO 14971:2007 especificam um processo

para os produtores identificarem problemas e danos

que os produtos possam causar, assim como estimar,

avaliar e controlar os riscos associados e monitorar a

efetividade do controle exercido. Cabe ao produtor de-

monstrar que todos os possíveis riscos associados ao

equipamento foram considerados e que medidas apro-

priadas foram adotadas. Nesta tarefa, os certificado-

res acreditados têm um papel importante a desempe-

REGUlAÇÃO E CONvERG êNCI A

REGUlATóRIA EM EMHO

1 ASPECToS BáSiCoS DA rEGuLAÇÃo DE EmHo

25

nhar, não apenas como terceira parte auxiliando as

empresas a obter registro em órgãos governamentais

da área, mas também para adequar o produto a regu-

lações e mercados internacionais.

Esta tarefa não é simples, quando se considera que

todas as etapas no ciclo de vida de um produto médico-

-hospitalar-odontológico, descritas na Figura 117, po-

dem envolver riscos. Na concepção e desenvolvimento,

a aplicação dos princípios científicos ao produto tem

de ser adequada. Por exemplo, um equipamento de

radioterapia deve emitir radiação com determinadas

propriedades. Variações em relação às propriedades

adequadas podem afetar severamente a segurança do

paciente e o desempenho do equipamento.

Já na fase de fabricação, uma gestão do proces-

so produtivo de má qualidade pode comprometer um

produto que tenha sido adequadamente concebido.

A fase em que o produto é embalado é fundamental

para garantir que o produto não sofra alterações no seu

deslocamento até o lugar em que será utilizado, o que

poderia comprometer o seu uso. A rotulagem, por sua

vez, garante que as informações necessárias para uma

utilização segura e um desempenho ótimo do produto

sejam transmitidas ao usuário.

FiGurA 1 – CiCLo DE ViDA DE um ProDuTo mÉDiCo-HoSPiTALAr-oDoNToLÓGiCo

Fonte: OMS (2003, p. 5)

CON

CEPÇ

ÃO E

DESE

NVO

LVIM

ENTO

FABR

ICAÇ

ÃO

EMB

ALAG

EM E

ROTU

LAGE

M

PUBL

ICID

ADE

VEN

DA

UTI

LIZA

ÇÃO

DESC

ARTE

26

A publicidade deve garantir que o produto não crie

falsas expectativas quanto ao seu desempenho. A etapa

da venda, se bem executada, garante que os produtos

adequados cheguem aos que deles necessitam. A fase

de utilização é muito importante para que o produto seja

manuseado de forma correta, evitando-se que o produto

seja utilizado para fins diferentes daqueles para o qual

foi proposto, ou que seja reutilizado, o que acarretaria

riscos ou problemas de desempenho, ou ainda que sua

manutenção ou ajuste não sejam adequados, etc.

Por último, temos a questão do descarte. Esta

questão vem ganhando progressivo destaque, não

apenas pelos riscos que o descarte inapropriado de

equipamentos pode causar para a saúde humana (o

descarte de seringas após o uso seria um exemplo tri-

vial), mas também os riscos que o descarte descuida-

do pode gerar para o meio ambiente, como no caso do

descarte das baterias dos equipamentos. O crescente

rigor nas legislações ambientais dos países vem co-

locando a questão do descarte como uma possível

fonte de barreira ao comércio de produtos médico-

-hospitalar-odontológicos.

A literatura sobre a questão da competição e da

cooperação (convergência) regulatória é ampla. Sua

produção iniciou-se de forma mais significativa nos

anos 1990, por conta da integração econômica global.

Trachtam (1993, p. 1-2) ilustra muito bem o tipo de pre-

ocupação que norteou o debate sobre cooperação regu-

latória entre os países desde o início, ainda que a par-

tir de um ponto de vista particular (norte-americano).

Segundo ele, teria havido um deslocamento do debate

nos Estados Unidos com relação ao nível de regulação,

da simples oposição “regulação versus desregulação”

para o fato de que “a quantidade e tipo de regulação não

podem mais ser determinados sem um olhar prudente

com relação à quantidade e tipo de regulação imposta

por outros Estados”18, em função da pressão competi-

tiva imposta por empresas de fora dos Estados Unidos.

Assim, a discussão sobre cooperação (convergência)

regulatória está, desde o seu início, marcada pela sua an-

títese, a competição regulatória, entendida como a utili-

zação do arcabouço de regras institucionais de regulação

econômica para favorecer as empresas de um determi-

nado país. A partir daí, o debate assumiu nuances varia-

das como, por exemplo, Sykes (2000, p. 257) que afirma

que a questão não seria cooperação versus competição

regulatória, mas sim quanto reguladores de diferentes

jurisdições devem cooperar entre si. Ou seja, não se

trata de rejeitar a cooperação regulatória, mas sim de

definir até onde e em que pontos cooperar. Já Radaelli

(2004) questiona os pressupostos simplistas de vários

modelos convencionais de competição regulatória, como

o pressuposto de que a competição regulatória resultaria

de um processo de arbitragem em relação aos ganhos

dos possíveis sistemas regulatórios.

Quando se trata da relação entre regulação econô-

mica e comércio internacional, a literatura econômica

mais convencional tem se concentrado nos conflitos

entre regulação e comércio, e como estes conflitos

podem ser superados, de forma a evitar que a regu-

lação estabeleça barreiras não-comerciais a políticas

2 ComPETiÇÃo VErSuS CoNVErGêNCiA rEGuLATÓriA

27

Segundo a OMS (2003), regulações nacionais para pro-

dutos de saúde sempre terão como objetivo central a

segurança dos pacientes. Entretanto, reconhece que

não existe um modelo capaz de atender às necessida-

des de todos os países. Por outro lado, a OMS sugere

que governantes deveriam seguir o movimento cres-

cente em direção à harmonização de sistemas regu-

latórios, uma vez que a proliferação de diferentes sis-

temas nacionais aumentaria custos, inibiria o acesso

a tecnologias e poderia até mesmo colocar em risco a

segurança dos pacientes, ainda que não houvesse esta

intenção. Ou seja, ao reconhecer a especificidade dos

países, sugere que políticas regulatórias nacionais

sejam compatíveis, mas não idênticas, e não concor-

rentes entre si.

Essas recomendações ganham importância quando

se observa que a questão regulatória tem papel fun-

damental em acordos comerciais, podendo inclusive

alterar estratégias empresariais e decisões de investi-

mento, o que pode ocorrer mediante as negociações em

andamento no Acordo de Parceria Transpacífica (Trans-

-Pacific Partnership Agreement - TPP)19, na Aliança para

o Pacífico20, e no Acordo Transatlântico (Transatlantic

Trade and Investment Partnership - TTIP)21 . Discutindo

o TPP, Faunce e Townsend (2011, p. 84) salientam que,

não obstante a ênfase na questão dos medicamentos,

outras normas regulatórias são igualmente importan-

tes, tais como as que tratam com substâncias tóxicas

ou carcinogênicas, descarte e tratamento de lixo e con-

trole da água. Destacam ainda, e que devem ser obje-

to de cuidado, as regras que permitem a investidores

acionarem governos pelo que consideram violações de

direitos consagrados nos tratados comerciais.

de integração ou liberalização comercial. Assim é

que, por exemplo, Hoekman, Mattoo e Sapir (2007)

discutem o maior acesso dos interesses constitu-

ídos locais às instâncias regulatórias de cada país,

como uma fonte de barreiras a políticas comerciais

vantajosas. Há, com efeito, uma clara tendência na

teoria econômica dominante (mainstream) a colocar

este tipo de problema em segundo plano ou, quando

muito, tentar determinar o nível ótimo de regulação

doméstica frente aos ganhos de bem-estar em um

contexto de liberalização comercial, como é o caso

de Stephen (1999).

No campo oposto, Vogel (1995) defende que mais

regulação é melhor do que menos. Segundo ele há

um trade-off entre a liberação dos fluxos comerciais

de bens e serviços e os eventuais ganhos em termos

econômicos que daí resultam e os riscos ambientais

e de saúde que esta ampliação dos fluxos pode pro-

vocar. Ele aponta inúmeros casos em que acordos de

livre comércio resultaram em danos ambientais e aos

consumidores, tornando as experiências de liberali-

zação comercial, em determinadas situações, verda-

deiros jogos de soma zero. Por sinal, uma consequ-

ência política direta destes riscos foi, segundo estes

exemplos, o fato de que acordos de livre comércio

provocaram uma expansão concomitante na atua-

ção de associações de consumidores e ambientalis-

tas nos Estados Unidos, Alemanha e Dinamarca, que

passaram a pressionar por maiores garantias (regu-

lação) de proteção à saúde dos consumidores e ao

meio ambiente.

Conforme foi visto, a proposta deste trabalho ado-

ta uma perspectiva teórica distinta, que visa a reco-

locar a questão do desenvolvimento econômico no

centro da discussão acerca da relação entre políticas

comerciais versus sistemas nacionais de regulação,

destacando a questão da modernização industrial

dos países da América do Sul, em particular do Brasil.

Nesta perspectiva, portanto, a convergência regulató-

ria será discutida do ponto de vista do desenvolvimen-

to do setor de EMHO.

3 CoNVErGêNCiA rEGuLATÓriA Em EmHo

28

Especialmente no caso brasileiro, além das motiva-

ções apontadas pela OMS (2003), surgem questões

que transcendem a dicotomia “competição versus

convergência regulatória” e que tornam o quadro

muito mais complexo. Isso porque a posição que a

indústria brasileira ocupa na cadeia internacional

de EMHO exige maior cuidado na análise e proposta

de políticas.

Um exemplo da necessidade de superar a dicoto-

mia competição versus convergência regulatória, em

nome de uma abordagem que reconheça a comple-

xidade da análise da regulação de EMHO ao longo de

todo o ciclo de vida do produto (abordado no capítulo 3

desta seção) é a chamada “ambientrônica”, ou seja,

a necessidade de se adequar produtos eletrônicos a

normas ambientais, especialmente com relação ao

descarte de materiais, e que pode afetar significati-

vamente as exportações de EMHO com componentes

eletrônicos, especialmente para países desenvolvi-

dos, os quais, conforme visto, são os principais mer-

cados para os produtos brasileiros. A questão da am-

bientrônica indica claramente que o ponto de partida

não deve ser a competição ou a convergência em si,

como princípios abstratos, mas sim como a definição

das normas de EMHO pode ajudar na capacitação das

empresas brasileiras para a exportação, em particular

para os países mais desenvolvidos.

Isso porque a capacitação exportadora somente

pode ser alcançada visando-se os mercados mais exi-

gentes em termos de qualidade, os quais demandam

uma maior competência tecnológica das empresas ex-

portadoras para se adequarem a uma regulação mais

elaborada e complexa que é adotada nestes merca-

dos. Dito de outra forma, a regulação deve resultar de

uma estratégia de upgrading na cadeia de mercado-

rias, e não ser tratada como um elemento autônomo

calcado em um princípio universal de convergência

ou de competição, isolada da política industrial de

desenvolvimento do setor. Regular em função de uma

política industrial de upgrading do setor de EMHO, to-

davia, esbarra em algumas dificuldades importantes

no quadro brasileiro atual, entre as quais se destacam:

a) O setor de EMHO frequentemente incorpora di-

ferentes plataformas tecnológicas no mesmo

produto. Um equipamento de diagnóstico por

imagem, por exemplo, combina hardware e sof-

tware. Assim, a implementação de uma política

industrial de upgrading do setor exige articular

empresas de setores diferentes. Para isso, uma

estratégia de desenvolvimento industrial tem de

explicitar como se dará esta articulação, em par-

ticular quais os agentes públicos envolvidos e

sua forma de ação/cooperação.

b) A competitividade das empresas no setor de

EMHO depende, com frequência, da oferta de

soluções integradas que reduzam os custos

derivados da combinação de equipamentos com

diferentes padrões tecnológicos. Isso faz com

que grandes empresas multinacionais, em geral

diversificadas, com competências acumuladas

em diferentes áreas, possuam vantagens

na competição internacional, limitando as

possibilidades de crescimento de empresas

locais em países em desenvolvimento,

mesmo em nichos de mercado favorecidos

e com regulação adequada. Uma estratégia

de desenvolvimento industrial no setor tem

de levar isso em consideração e identificar

oportunidades de upgrading nas cadeias globais,

evitando o equívoco de tentar reproduzir as

competências das empresas multinacionais

(core competencies), o que consumiria um

elevado montante de recursos com escassas

chances de sucesso, dado o longo processo de

aprendizagem (learning by doing) demandado

por essas core competencies.

c) Frequentemente há importantes ativos intangí-

veis no setor, associados a marcas e reputação.

Não basta, assim, uma regulação que favoreça

4 CoNV ErGêNC iA rEGuLATÓ riA E DESENVoLVimENTo Do SETor DE E m Ho

29

o upgrading da tecnologia produtiva emprega-

da pelas empresas. É preciso que as empresas

consigam construir marcas visíveis e reputa-

ções positivas. Isso estabelece um desafio que

transcende os instrumentos de política indus-

trial clássica, fortemente centrada em incen-

tivos e subsídios. Neste sentido destaca-se a

parceria entre a Agência Brasileira de Promoção

de Exportações e Investimentos (Apex-Brasil) e

a ABIMO, em que a marca Brazilian Health Devi-

ces reúne as indústrias exportadoras do setor e

as representa internacionalmente. Entre 2002 e

2012 a parceria teria resultado em um aumento

de 260% nas vendas externas do setor.2 2

d) A própria regulação tem de encontrar um equi-

líbrio entre um detalhamento excessivo das nor-

mas que venha a constranger o desenvolvimento

de novas capacidades em um setor extremamen-

te dinâmico, e uma flexibilidade excessiva da

normatização que seja permissiva em relação a

mercados e competidores internacionais de bai-

xa qualidade, quando se olha do lado das impor-

tações brasileiras.

e) Dado o objetivo de upgrading, a política indus-

trial deve favorecer a incorporação de novas

tecnologias, de modo a propiciar o desenvolvi-

mento das empresas locais. Não se trata ape-

nas de favorecer empresas nacionais com pro-

teção e incentivos, como no passado. Trata-se

de favorecer empresas nacionais inovadoras,

se possível na fronteira tecnológica dos seus

ramos de atuação, e que estejam voltadas

para a competição internacional. Em casos

específicos, isso pode envolver a negociação

de alianças com grandes empresas multina-

cionais. Tal negociação, contudo, exige uma

estratégia de upgrading tecnológico clara para

as empresas do setor, de forma a maximizar os

benefícios da transferência tecnológica. Sem

esta estratégia, a identificação de possíveis

empresas nacionais a atuarem como parceiras

de grandes empresas multinacionais se torna

muito difícil.

f) A política de margens de preferências do SUS

ainda tem se concentrado em fármacos, mais do

que produtos EMHO. Contudo, ela também exige a

construção de uma estratégia de upgrading tec-

nológico clara para as empresas do setor, o que

não existe até o momento.

Além dos desafios listados, é importante destacar

a necessidade de uma política abrangente para o de-

senvolvimento do setor, que envolva não apenas os

agentes reguladores que o afetam diretamente, mas

também outros agentes que são fundamentais no apoio

à atuação dos agentes reguladores, como os certifica-

dores, conforme foi destacado no capítulo 1 desta seção.

O papel dos certificadores tem sido apresentado, tanto

por reguladores quanto por empresários do setor, como

de grande relevância. Mas, atualmente há certificado-

res em número insuficiente para a demanda de certifi-

cações de produtos.

Esta política abrangente, portanto, deve consi-

derar a questão da convergência regulatória de um

ponto de vista estratégico, e por estratégia aqui se

deve entender a articulação e posicionamento nos

mercados globais. Apesar da importância observada

anteriormente de alguns mercados sul-americanos,

em particular Venezuela, Colômbia e Bolívia, os mer-

cados mais importantes para as exportações brasilei-

ras são os Estados Unidos e a União Europeia, muito

possivelmente por conta do comércio intrafirma, em

função da importância das empresas multinacionais

no setor. Isso coloca um desafio claro na formulação

de uma estratégia de upgrading industrial em EMHO:

a convergência regulatória deve possuir um caráter

mais global do que simplesmente regional, ou seja,

deve-se elaborar uma estratégia de negociação das

normas regulatórias considerando-se os vários mer-

cados envolvidos de interesse da indústria brasileira.

Da mesma forma, tal convergência não pode ser

entendida como uma harmonização ou uniformiza-

ção das regras e procedimentos, uma vez que há

30

especificidades em qualquer mercado. Por sinal,

mesmo que se considere os mercados mais desen-

volvidos como parâmetros para a convergência re-

gulatória, é notório que há diferenças substantivas

entre as regulações dos Estados Unidos, Europa e

Japão, em razão dessas especificidades.

Essas preocupações têm um sentido concreto,

uma vez que o Brasil – por meio da ANVISA – vem

participando do Fórum Internacional de Regulado-

res de Produtos para a Saúde (International Medical

Device Regulators Forum – IMDRF). O IMDRF conta

com reguladores dos Estados Unidos, União Europeia,

Japão, Brasil, China, Austrália, Canadá, além da Orga-

nização Mundial da Saúde (OMS) como observadora

oficial e de agentes reguladores do México e da Rús-

sia como observadores convidados. O IMDRF trata de

pontos vitais para o futuro da competitividade da in-

dústria internacional de EMHO, tais como o desenho

de um roteiro para a implementação de um sistema

de identificação única de equipamentos. Esta iden-

tificação única, além de funcionar como um sistema

de rastreamento internacional, deve criar um regis-

tro da segurança e eficácia dos produtos, juntamen-

te com uma lista de padrões reconhecidos. O IMDRF

conta também com um fórum de partes interessadas

(Stakeholder Forum) que, além dos reguladores, incor-

pora representantes da indústria, médicos e acadêmi-

cos. A participação brasileira nesse fórum internacio-

nal dá, portanto, um sentido concreto e de urgência à

formulação de uma estratégia de posicionamento nas

cadeias globais da indústria de EMHO que contemple o

upgrade tecnológico e a competitividade internacional

da indústria brasileira.

31

CO NClU Sõ E S

Em função do quadro do setor de EMHO e, em particu-

lar, do debate sobre regulação anteriormente apresen-

tados, fica claro que a elaboração de uma estratégia

visando à articulação e posicionamento nos merca-

dos globais exige previamente um mapeamento das

cadeias globais de mercadorias no setor de EMHO. So-

mente a partir desse mapeamento seria possível traçar

uma estratégia de desenvolvimento tecnológico do se-

tor, que contemple, de forma ampla, os desafios e iden-

tifique as oportunidades eventualmente existentes.

Mas para isso, faz-se necessário inicialmente su-

perar a ênfase quase exclusiva em medicamentos,

ainda que ditada pelas necessidades de saúde pú-

blica, que tem caracterizado a intervenção pública

no CIS. Não que as necessidades de saúde pública não

devam fazer parte de uma política para o setor de EMHO,

muito pelo contrário. Ela representa uma dimensão im-

portante, mas que precisa ser articulada com uma es-

tratégia de desenvolvimento tecnológico no longo prazo

para o setor de EMHO também. Sem esta articulação, a

eficácia da própria política de saúde será, quando mui-

to, limitada e transitória, não apenas porque os produ-

tos do setor de EMHO fazem parte das terapias assim

como os medicamentos, mas também – e talvez prin-

cipalmente – porque os subsetores mais dinâmicos do

setor de EMHO estão em permanente processo de ino-

vação e transformação, fazendo a fronteira tecnológica

se mover permanentemente “para a frente”. Na medida

em que o núcleo de dinamismo tecnológico em EMHO

permaneça no exterior, caberá à própria política de saú-

de o papel limitado de atuar de forma reativa e com atra-

so a mudanças tecnológicas.

Da mesma forma, esta estratégia ampla, traçada a

partir de um mapeamento das cadeias produtivas glo-

bais, também exige um maior diálogo entre empresas

e agentes públicos no setor, não apenas para eliminar

entraves burocráticos, eliminar o desconhecimento

dos agentes privados sobre os trâmites necessários

e agilizar processos administrativos, mas, principal-

mente, para esclarecer as empresas de EMHO nacio-

nais sobre as diretrizes de política para o setor e es-

tabelecer parcerias efetivas com os agentes privados.

Como demonstrou Peter Evans em seu livro Autonomia

e Parceria (EVANS, 2004), o estabelecimento de rela-

ções cooperativas com o setor privado via troca de

informações e de feedback sobre a implementação de

políticas é fundamental para o sucesso de iniciativas

de transformação industrial, como ilustram os casos

de países como Coréia do Sul e Taiwan, ilustrados em

Evans (2004). Essa parceria ainda está longe de ser

construída no país, como ilustram as avaliações opos-

tas acerca da atuação da ANVISA na capacitação tec-

nológica do setor de EMHO por parte de empresas do

setor e da própria ANVISA.

32

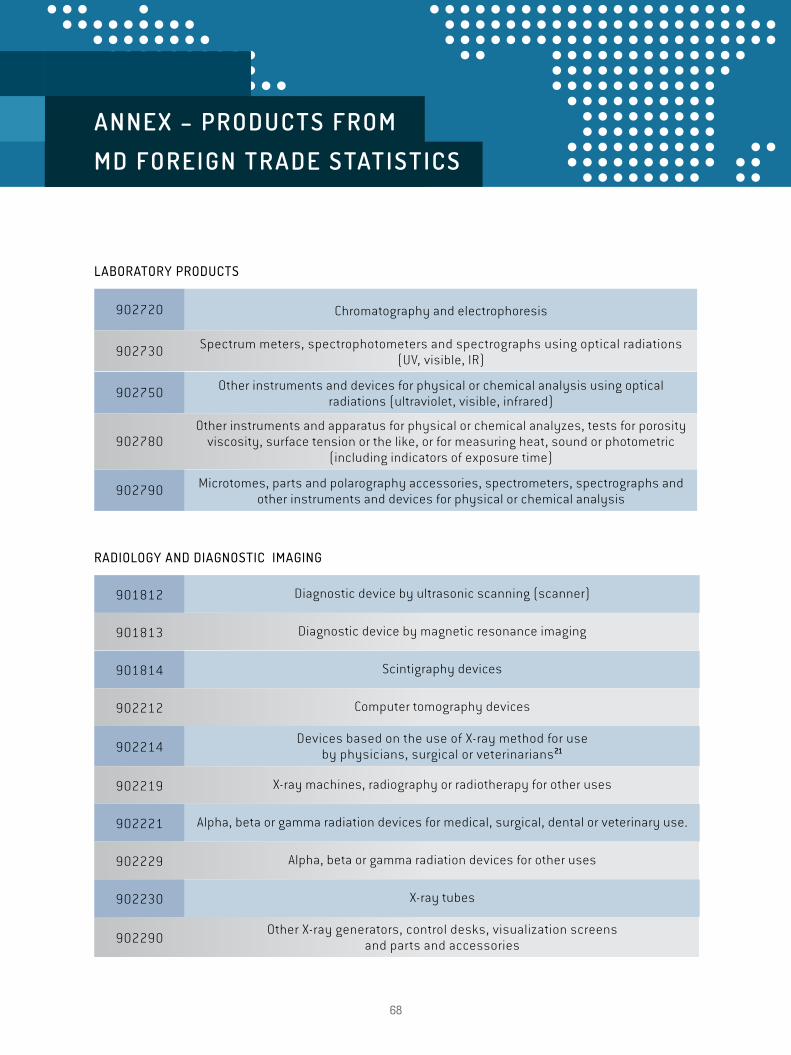

ProDuToS PArA LABorATÓrioS

902720 Cromatógrafos e aparelhos de eletroforese

902730 Espectrômetros, espectrofotômetros e espectrógrafos que utilizem radiações ópticas (uv, visíveis, iv)

902750 Outros aparelhos e instrumentos para análises físicas ou químicas que utilizem radiações ópticas (uv, visíveis, iv)

902780Outros instrumentos e aparelhos para análises físicas ou químicas, para ensaios de viscosidade porosidade, tensão superficial ou semelhantes, ou para medidas

calorimétricas, acústicas ou fotométricas (incluídos os indicadores de tempo de exposição)

902790 Micrótomos; partes e acessórios de polarógrafos, espectrômetros, espectrógrafos e outros instrumentos e aparelhos para análises físicas ou químicas

rADioLoGiA E DiAGNÓSTiCo Por imAGEm

901812 Aparelhos de diagnóstico por varredura ultra-sônica (scanners)

901813 Aparelhos de diagnóstico por visualização de ressonância magnética

901814 Aparelhos de cintilografia

902212 Aparelhos de tomografia computadorizada

902214 Aparelhos baseados no uso de raios-x, para usos médicos, cirúrgicos ou veterinários23

902219 Aparelhos de raios-x, de radiofotografia ou de radioterapia, para outros usos

902221Aparelhos de radiação alfa, beta, gama, para usos médicos, cirúrgicos, odontológicos

ou veterinários.

902229 Aparelhos de radiação alfa, beta, gama, para outros usos

902230 Tubos de raios-x

902290Outros dispositivos geradores de raios-x, mesas de comando, telas de visualização e

partes e acessórios da posição 9022

ANEXO - PRODUTOS UTI l I ZA D O S NA S ESTATÍ STI CAS

DE COMÉRCIO EXTERIO R D O SETO R D E EM HO

33

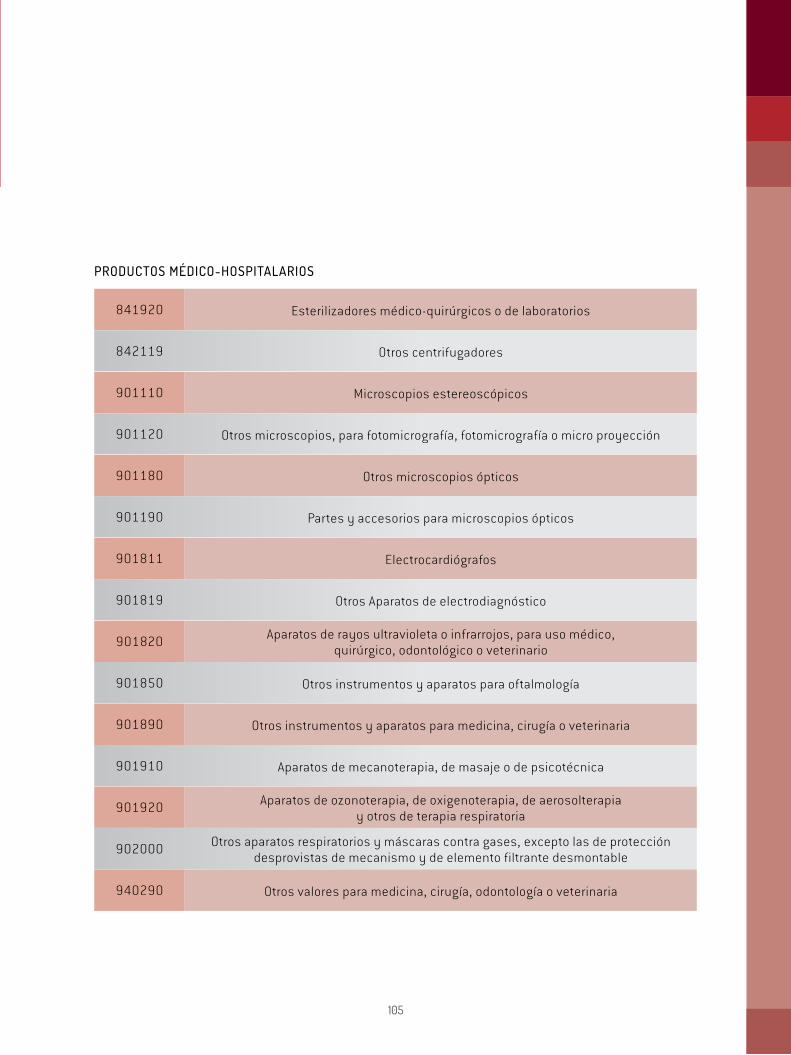

ProDuToS mÉDiCo-HoSPiTALArES

841920 Esterilizadores médico-cirúrgicos ou de laboratórios

842119 Outros centrifugadores

901110 Microscópios estereoscópicos

901120 Outros microscópios, para fotomicrografia, cinefotomicrografia ou microprojeção

901180 Outros microscópios ópticos

901190 Partes e acessórios para microscópios ópticos

901811 Eletrocardiógrafos

901819 Outros aparelhos de eletrodiagnóstico

901820 Aparelhos de raios ultravioleta ou infravermelhos, para uso médico, cirúrgico, odontológico ou veterinário

901850 Outros instrumentos e aparelhos para oftalmologia

901890 Outros instrumentos e aparelhos para medicina, cirurgia ou veterinária

901910 Aparelhos de mecanoterapia, de massagem ou de psicotécnica

901920 Aparelhos de ozonoterapia, de oxigenoterapia, de aerossolterapia e outros de terapia respiratória

902000 Outros aparelhos respiratórios e máscaras contra gases, exceto as de proteção desprovidas de mecanismo e de elemento filtrante amovível

940290 Outros mobiliários para medicina, cirurgia, odontologia ou veterinária

34

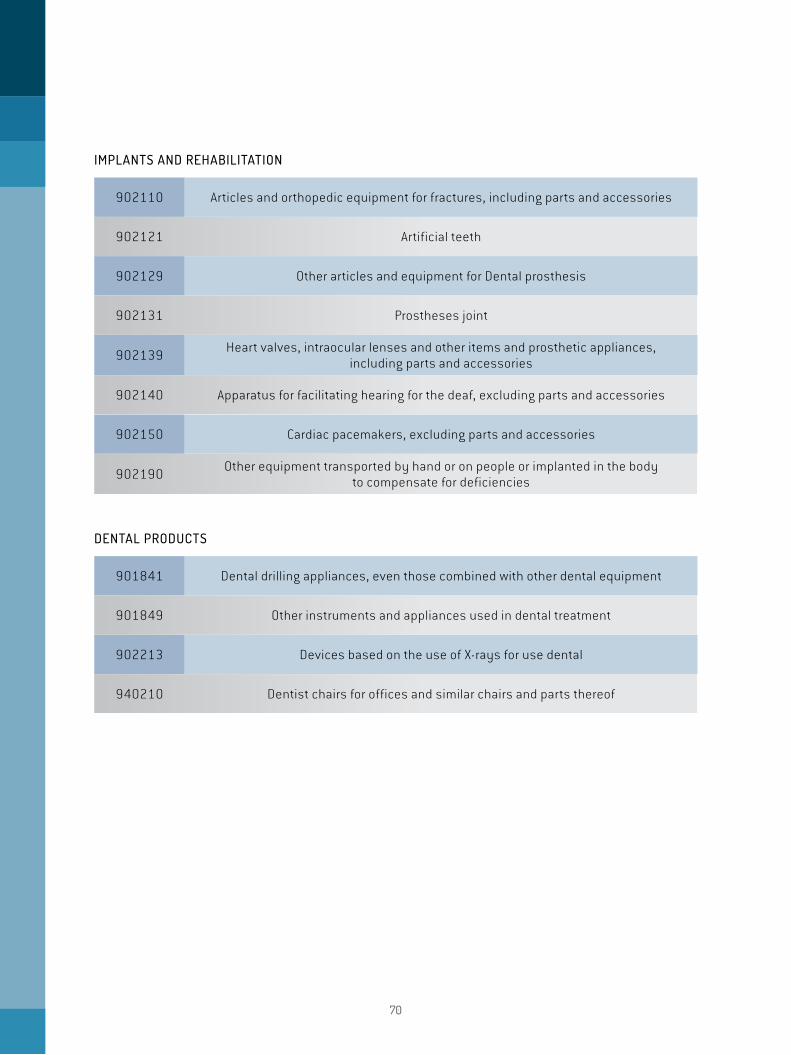

imPLANTES E rEABiLiTAÇÃo

902110 Artigos e aparelhos ortopédicos ou para fraturas, inclusive partes e acessórios

902121 Dentes artificiais

902129 Outros artigos e aparelhos de prótese dentária

902131 Próteses articulares

902139 Válvulas cardíacas, lentes intraoculares e outros artigos e aparelhos de prótese, inclusive partes e acessórios

902140 Aparelhos para facilitar a audição dos surdos, exceto as partes e acessórios