controle interno: anÁlise baseada na …€¦ · o controle interno pode e deve ser implantado em...

TRANSCRIPT

CONTROLE INTERNO: ANÁLISE BASEADA NA METODOLOGIA COSO EM UMA

EMPRESA DE CAMPO MOURÃO/PR

Cerli da Luz dos Santos, (G), UNESPAR/FECILCAM, [email protected]

Rita Cássia de Souza, (G), UNESPAR/FECILCAM, [email protected]

Cristina Hillen, (OR), UNESPAR/FECILCAM, [email protected]

INTRODUÇÃO

Considerando o mercado competitivo em que as empresas estão inseridas, as mesmas devem

valer-se de todos os recursos possíveis como apoio ao processo de gestão tendo em vista sua

sobrevivência e crescimento. O processo de gestão requer um sincronismo dos recursos no contexto

das rotinas empresariais. E nesse sentido, o controle interno se constitui como um conjunto de

recursos, caracterizados por procedimentos bem definidos e conjugados de forma adequada nos vários

locais dentro da organização tendo em vista assegurar a geração de informações fidedignas que servem

de base para a tomada de decisões além da proteção do patrimônio da organização (ATTIE, 2011;

OLIVEIRA; PEREZ JR.; SILVA, 2002).

Dado a relevância dos controles internos ao processo de gestão e como forma auxiliar de

avaliação e aumento da eficiência desses controles foi desenvolvida a metodologia COSO. A

metodologia COSO está entre os modelos internacionais de referência para avaliação dos controles

internos. Assim, define controle interno como sendo um processo, constituído de cinco elementos

essenciais, denominados: ambiente de controle; avaliação e gerenciamento de riscos; atividade de

controle; informação; e comunicação e monitoramento (COSO; 2013).

Tomando por base a importância dos controles internos é inserido nesse contexto o seguinte

problema de pesquisa: Qual a adequação da estrutura de controle interno da empresa ABC Ltda. em

relação a metodologia COSO?

O objeto de estudo será a empresa ABC Ltda., assim denominada para a realização do estudo.

A empresa ABC Ltda. atua no comércio atacadista de insumos agrícolas, em Campo Mourão, no

estado do Paraná. A pesquisa se caracterizou como um estudo de caso de caráter exploratório e

qualitativo. Os dados foram coletados através de questionários e entrevistas junto aos gestores e

funcionários da empresa objeto de estudo. E para tabular e analisar os resultados obtidos foi utilizado

o Software Microsoft Excel através da estatística descritiva. Os resultados mostraram que a empresa

possui uma estrutura de controle interno relativamente adequada a que sugere a metodologia COSO,

necessitando de poucas adequações.

REFERENCIAL TEÓRICO

A fundamentação teórica incluiu temas para orientar a análise dos dados e conclusão da

pesquisa, tais como controle interno e metodologia de controle interno COSO.

Controle Interno

O controle interno é considerado um instrumento essencial para todas as entidades por gerar

planos de organizações que se transformam em um conjunto de informações fundamentais, das quais

os empresários as utilizam como ferramenta administrativa e tomam decisões, com vistas ao alcance

de objetivos e resultados organizacionais. Deste modo, controle interno é definido por diversos

autores, a seguir:

Quadro 1: Definições de Controle interno

Attie (2011, p. 188)

O controle interno compreende o plano de organização e o conjunto coordenado dos métodos e medidas adotados pela empresa, para proteger seu patrimônio, verificar a exatidão e a fidedignidade dos seus dados contábeis, promover a eficiência operacional e encorajar a adesão às políticas traçadas pela administração.

NBC T (Normas Brasileiras de Contabilidade Técnicas) 16.8

O controle interno compreende o conjunto de recursos, métodos procedimentos e processos adotados pelas entidades do setor público, com a finalidade de salvaguardar os ativos e assegurar a veracidade dos componentes patrimoniais; dar conformidade ao registro contábil em relação ao ato correspondente; propiciar a obtenção da informação oportuna e adequada; estimular adesão as normas e diretrizes fixadas; contribuir para a promoção da eficiência operacional da entidade e; auxiliar na prevenção de práticas ineficientes e antieconômicas, erros, fraudes, malversação, abusos, desvios e outras inadequações.

Almeida (2010, p. 42)

O controle Interno representa em uma organização o conjunto de procedimentos, métodos ou rotinas com os objetivos de proteger os ativos, produzir dados contábeis confiáveis e ajudar a administração na condução ordenada dos negócios da empresa.

Fonte: Elaborado pelas autoras.

A partir da definição concreta de controle interno é possível entender sua real importância para

a continuidade e eficácia das atividades das empresas, pois este procura sempre zelar pelo patrimônio,

uma vez que auxilia na detecção de erros e fraudes dos processos da empresa, ajudando no

desenvolvimento e direcionamento da mesma tendo em vista garantir informações seguras e

confiáveis, a fim de proteger os ativos.

A falta ou o uso inadequado do controle interno levam as empresas a terem erros, desperdícios

e a não atingirem os resultados esperados. Geralmente as empresas possuem controles internos, a

diferença básica é que estes podem ser adequados ou não. Ao analisar o custo/beneficio, a eficácia e a

eficiência dos fluxos das operações pode-se também classificar o de controle interno existente na

empresa. O risco de ocorrência de erros, fraudes, irregularidades e gastos desnecessários em uma

empresa com um bom sistema de controle interno, passam a ser muito menor do que em uma empresa

com um sistema de controle ruim. (ATTIE, 2011; ALMEIDA, 2010).

O controle interno pode e deve ser implantado em todos os setores das empresas para que seja

possível a análise da organização como um todo. Esses controles, uma vez implantados necessitam ser

constantemente avaliados, observando-se o feedback resultante, bem como, conferindo se os

resultados obtidos estão sendo suficientes e se estão alcançando os resultados para o qual foram

desenvolvidos (NASCIMENTO; REGINATO, 2009).

Visto que o controle interno é um sistema que busca melhorar, restringir, monitorar, governar

e verificar as transações efetuadas pela empresa com foco na realização das metas estabelecidas é

importante evidenciar os objetivos deste para melhor entende-lo.

Assim, destacam-se os quatros objetivos fundamentais ou básicos do controle interno: proteger

ativos (dinheiro, crédito, estoques e bens); conferir a exatidão e a fidelidade aos registros

administrativos e contábeis; promover eficiência e eficácia operacional; e estimular a obediência às

diretrizes administrativas estabelecidas pela empresa (ATTIE, 2011).

Frente à impossibilidade de criar e desenvolver atividades dentro de empresas que não tenham

qualquer tipo de controle sobre seus bens e procedimentos e a falta de informações precisas e

confiáveis sobre suas operações e transações fica claro o quão importante é o controle interno.Attie

(2011, p. 191) cita que: “A importância do controle interno fica patente a partir do momento em que se

torna impossível conceber uma empresa que não disponha de controles que possam garantir a

continuidade do fluxo de operações e informações proposto”.

Na falta dos controles internos é impossível ter uma boa gestão, visto que o controle interno

propicia a diminuição de fraudes e erros e, ainda, pode ser usado como ferramenta de planejamento

onde corrige e previne falhas, assegurando que os objetivos da empresa sejam alcançados garantindo

assim uma boa gestão. Para Attie (2011, p.192), “o controle interno é parte integrante de cada

segmento da organização e cada procedimento corresponde a uma parte do conjunto do controle

interno”. Diante desses conceitos, pode-se evidenciar que o controle interno envolve todas as rotinas e

atividades da entidade, com a intenção de que, os colaboradores e a administração como um todo,

compreendam e respeitem às políticas estabelecidas, que os bens e direitos estejam protegidos e, por

fim, que todas as informações geradas sejam fidedignas.

Coso – Comittee Of Sponsoring Organizations (Comitê Das Organizações Patrocinadoras)

Os inúmeros escândalos que eclodiram devido à descoberta de fraudes nas demonstrações

contábeis de grandes empresas fez com que os Estados Unidos da América elaborassem leis que

obrigassem as empresas a intensificar seu controle interno e ao mesmo tempo regulamentá-lo para

facilitar a execução. Então, no ano de 1985 foi criada a National Commission on Fraudulent Financial

Reporting (Comissão Nacional sobre Fraudes em Relatórios Financeiros) uma organização

independente que visava estudar as causas das fraudes nas demonstrações contábeis. Posteriormente, a

Comissão transformou-se em um Comitê, passando a se chamar COSO - The Comittee of Sponsoring

Organizations (Comitê das Organizações Patrocinadoras).

COSO é uma organização sem fins lucrativos que visa à melhoria dos relatórios financeiros. É

patrocinada pelas cinco principais entidades relacionadas à área financeira e contábil nos Estados

Unidos, a saber:

Quadro 2: Entidades Patrocinadoras do COSO

AICPA American Institute of Certified Public Accountants Instituto Americano de Contadores Públicos Certificados

AAA American Accounting Association Associação Americana de Contadores FEI Financial Executives International Executivos Financeiros Internacional IIA The Institute of Internal Auditors Instituto de Auditores Internos

IMA Institute of Management Accountants Instituto dos Contadores Gerenciais Fonte: Elaborado pelas autoras com base em COSO (2013).

As recomendações do COSO são reconhecidas internacionalmente, servindo de referência para

avaliação do controle interno de empresas em todo o mundo, visto que é fundamental ter um modelo

confiável para confrontar com o controle interno existente na empresa, a fim de verificar sua eficiência

ou melhorá-lo se necessário.

COSO define controle interno de acordo com sua obra Internal Control – Integrated

Framework (2013) como:

Um processo conduzido pelo conselho de administração, pela administração e pelo corpo de empregados de uma organização, com a finalidade de possibilitar uma garantia razoável quanto à realização dos objetivos nas seguintes categorias - eficácia e eficiência das operações; confiabilidade das demonstrações financeiras; conformidade com leis e regulamentos cabíveis. (COSO, 2013)

Portanto, segundo a metodologia COSO, a principal finalidade do controle interno é a garantia

razoável com relação ao alcance das metas da empresa. Quanto a isso presume-se que o controle

interno não possibilita a garantia total dos processos, mas deixa uma ressalva quanto a eficácia, uma

vez que sua função é auxiliar e dar suporte para a busca dos objetivos. Sobre o tema, Gonçalves e

Riccio (2009, p. 117) destacam que “sua implantação não erradica totalmente a possibilidade de

ocorrência de problemas diversos, mas aumenta a confiabilidade no processo e consequentemente no

seu resultado”.

A metodologia COSO além de definir controle interno, descreve seus componentes e dá os

critérios para avaliação dos mesmos. COSO enfatiza que o controle interno de uma empresa é

ferramenta da administração e deve ser desenvolvido dentro das atividades operacionais, além de

destacar a realização da avaliação de sua eficácia em um ponto no tempo. A metodologia COSO é

dividida em cinco componentes que se inter-relacionam os quais abrangem as áreas de controle que o

gestor necessita para bem tomar as decisões: ambiente de controle; avaliação de risco; atividade de

controle; informação e comunicação; e monitoramento.

Figura 1: Modelo COSO em três dimensões

Fonte: Elaborado pelas autoras com base em COSO (2013).

A primeira dimensão aponta os cinco componentes da estrutura de controle interno proposta

pelo COSO: ambiente de controle; avaliação de risco; atividade de controle; informação e

comunicação; e monitoramento, conforme quadro 3 a seguir.

Quadro 3: Primeira Dimensão da Metodologia COSO

Ambiente de Controle

O ambiente de controle constitui a base para os demais componentes, diz respeito aos conceitos básicos de controle interno instituídos pela organização e envolvem fatores como a ética, a responsabilidade, a competência e a integridade. De acordo com Padoveze (2010, p. 299) o ambiente de controle de uma empresa é a “atitude geral da administração e dos funcionários com relação à importância dos controles”. Sendo assim o ambiente de controle se configura eficaz quando os integrantes da organização conhecem e executam suas responsabilidades.

Avaliação de Riscos

A avaliação de riscos consiste na identificação dos riscos que podem prejudicar o alcance dos objetivos e metas da organização, e, por conseguinte analisar o nível de ameaça, bem como seus impactos, e elaborar estratégias para administração dos riscos.

Atividades de Controle

As atividades de controle consistem nas políticas e procedimentos que devem ser implantados e executados pelas organizações a fim de garantir resposta aos riscos. Uma vez estabelecidos os objetivos da empresa, devem ser adotados procedimentos internos que assegure que as ações identificadas pela gerência, como necessárias para tratar dos riscos de insucesso na consecução dos objetivos, sejam efetivamente levadas a cabo. Sendo assim, estabelecer atividades de controle garante um nível aceitável de possíveis riscos (D’AVILA; OLIVEIRA, 2002).

Informações e estrutura de

comunicação

As informações, sejam elas externas ou internas, são de extrema importância para o cumprimento das responsabilidades dentro das organizações. Sendo assim, a comunicação é essencial para a assimilação das informações, seja ela, vertical ou horizontal, formal ou informal. Segundo Beuren e Zanatto (2010, p. 6) “a comunicação eficaz ocorre quando esta flui na organização em todas as direções, e quando os empregados recebem informações claras quanto às suas funções e responsabilidades”. Deste modo, informações de qualidade

acompanhadas de canais de comunicação eficazes garantem que os membros das organizações cumpram de forma otimizada suas responsabilidades.

Monitoramento

Trata-se do processo de avaliação do controle interno ao longo do tempo a fim de verificar as deficiências e evidenciar a eficácia dos controles. O monitoramento quando contínuo é fator determinante para o qualquer sistema de controle, visto que almeja observar se as políticas e procedimentos implantados na empresa estão sendo cumpridos, e, em caso de falhas, efetuar as correções adequadas (TOSTES, 2007).

Fonte: Elaborado pelas autoras.

A segunda dimensão retoma os três principais objetivos da organização: a eficácia e eficiência

das operações; a qualidade dos relatórios financeiros; e por fim, a conformidade com as exigências

legais. Tais conceitos são demonstrados no quadro a seguir.

Quadro 4: Segunda Dimensão da Metodologia Coso

Operações

Os objetivos operacionais refletirão no êxito da organização. Tais objetivos devem observar fatores externos e internos, tais como, a disponibilidade de recursos financeiros e humanos da organização, as mudanças tecnológicas, a concorrência, as exigências de mercado, entre outros. Quando delineados e específicos, os objetivos operacionais resultam na eficácia e eficiência dos processos.

Relatórios Financeiros

A qualidade dos relatórios financeiros é essencial para otimizar o nível de comunicação organizacional, visto que a comunicação fornece suporte para a tomada de decisões e está diretamente relacionada com o desempenho da organização. Dessa forma, a qualidade e a confiabilidade dos relatórios financeiros se tornam importantes objetivos da organização.

Leis e Normas

É de suma importância conduzir as atividades da organização de acordo com as leis e regulamentos relacionados. A conformidade com as leis e normas afeta de modo positivo o mercado, trazendo benefícios para a organização.

Fonte: Elaborado pelas autoras.

A terceira dimensão expressa o quão necessário é para a organização a aplicação da estrutura

de controle, considerando os cinco elementos, em cada unidade operacional e em cada atividade

relacionada, contemplando todos os níveis hierárquicos dispostos no organograma da organização.

Sendo assim, os cinco componentes da estrutura de controle interno proposta pelo COSO é

parte fundamental nos objetivos da entidade, cada um em sua área específica contribui para o alcance

dos objetivos.

METODOLOGIA

A pesquisa se caracteriza como qualitativa, de caráter exploratório uma vez que buscou

aprimorar os conhecimentos gerais sobre o tema, tornando-o mais explícito. De acordo com Beuren

(2006, p. 80) “por meio do estudo exploratório, busca-se conhecer com maior profundidade o assunto,

de modo a torná-lo mais claro ou construir questões importantes para a condução da pesquisa”. Desse

modo, a pesquisa se reafirma como sendo exploratória visto que descreveu, primeiramente, de forma

concisa os controles internos existentes na empresa, em seguida, analisou-se e interpretaram-se as

percepções dos gestores e colaboradores da empresa acerca do tema controle interno, baseando-se nos

componentes da metodologia COSO.

A metodologia utilizada na pesquisa foi qualitativa, pois segundo Richardson (1999, p. 80) “os

estudos que empregam uma metodologia qualitativa podem descrever a complexidade de determinado

problema, analisar a interação de certas variáveis, compreender e classificar processos dinâmicos

vividos por grupos sociais”. Ressalta também que podem contribuir no processo de mudança de

determinado grupo e possibilitar, em maior nível de profundidade, o entendimento das particularidades

do comportamento dos indivíduos (RICHARDSON, 1999).

Caracterizou-se como estudo de caso uma vez que descreveu apenas um indivíduo dentro de

um determinado contexto. GIL (2002, p. 54) reforça que o estudo de caso “consiste no estudo

profundo e exaustivo de um ou poucos objetos, de maneira que permita seu amplo e detalhado

conhecimento, tarefa praticamente impossível mediante outros delineamentos já considerados”. A

pesquisa sendo estudo de caso, portanto, se confirma significante à medida que possibilitou o

conhecimento aprofundado e detalhado a respeito do caso.

O trabalho foi desenvolvido num primeiro momento através de pesquisas bibliográficas que

serviram de fundamento teórico para a realização do trabalho. Segundo Silva (2003, p. 60) essa

pesquisa “explica e discute o tema ou o problema com base em referências teóricas já publicadas em

livros, periódicos, artigos científicos etc.”. Dessa forma, a pesquisa teórica foi feita através de coletas

de dados em referencias teóricas como livros e artigos científicos.

A segunda etapa da pesquisa foi dirigida à empresa ABC Ltda. através de questionários

aplicados aos gestores e funcionários. O questionário foi constituído por uma série de perguntas que

foram respondidas por escrito e sem a presença do pesquisador. O questionário aplicado foi do tipo

múltipla escolha, com perguntas sobre o assunto e com várias alternativas de resposta.

Os dados colhidos por meio dos questionários e entrevistas foram tabulados por meio do

software Microsoft Excel, a fim de promover uma melhor interpretação e análise buscando responder

de forma clara e concisa o problema de pesquisa.

DESCRIÇÃO E ANÁLISE DOS DADOS

Caracterização da instituição objeto da pesquisa

A empresa objeto do estudo de caso, para este estudo denominada empresa ABC Ltda., está

inserida no ramo de comércio atacadista de insumos agrícolas, possui matriz na cidade de Campo

Mourão e mais 12 (doze) filiais em Campo Mourão e região. Está voltada para a venda de insumos

agrícolas (defensivos, adubos, sementes, maquinas agrícolas, etc.) e comercialização de cereais (soja,

milho e trigo).

A empresa se configura como Sociedade Empresária Limitada e foi constituída em 1995,

inicialmente por 5 (cinco) sócios, produtores rurais, que tinham em mente o progresso da sociedade

visando atender as necessidades dos produtores rurais, em termos de assistência e assessoria no

plantio, colheita e comercialização da produção, bem como na tecnologia empregada. É considerada

empresa familiar, uma vez que está na segunda geração de sócios de mesmas famílias, atualmente

quatro sócios, sendo conduzida por um sócio fundador e os demais sócios sucessores.

A referida empresa tem como missão, “gerar rentabilidade pelo repasse de tecnologia e

assessoramento aos produtores rurais, compromissada com o desenvolvimento sustentado da

sociedade, e como valores, “clientes satisfeitos, pessoas comprometidas e realizadas, integridade,

crescimento e rentabilidade e responsabilidade nas ações”.

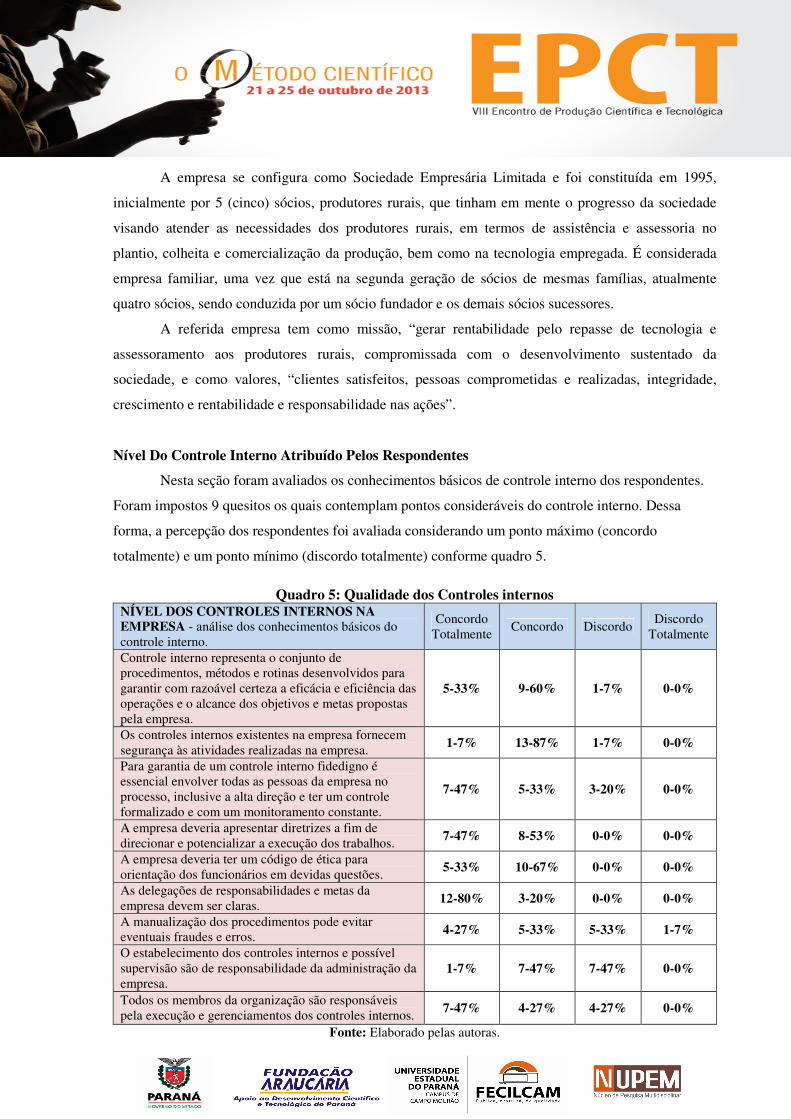

Nível Do Controle Interno Atribuído Pelos Respondentes

Nesta seção foram avaliados os conhecimentos básicos de controle interno dos respondentes.

Foram impostos 9 quesitos os quais contemplam pontos consideráveis do controle interno. Dessa

forma, a percepção dos respondentes foi avaliada considerando um ponto máximo (concordo

totalmente) e um ponto mínimo (discordo totalmente) conforme quadro 5.

Quadro 5: Qualidade dos Controles internos NÍVEL DOS CONTROLES INTERNOS NA EMPRESA - análise dos conhecimentos básicos do controle interno.

Concordo Totalmente

Concordo Discordo Discordo

Totalmente

Controle interno representa o conjunto de procedimentos, métodos e rotinas desenvolvidos para garantir com razoável certeza a eficácia e eficiência das operações e o alcance dos objetivos e metas propostas pela empresa.

5-33% 9-60% 1-7% 0-0%

Os controles internos existentes na empresa fornecem segurança às atividades realizadas na empresa.

1-7% 13-87% 1-7% 0-0%

Para garantia de um controle interno fidedigno é essencial envolver todas as pessoas da empresa no processo, inclusive a alta direção e ter um controle formalizado e com um monitoramento constante.

7-47% 5-33% 3-20% 0-0%

A empresa deveria apresentar diretrizes a fim de direcionar e potencializar a execução dos trabalhos.

7-47% 8-53% 0-0% 0-0%

A empresa deveria ter um código de ética para orientação dos funcionários em devidas questões.

5-33% 10-67% 0-0% 0-0%

As delegações de responsabilidades e metas da empresa devem ser claras.

12-80% 3-20% 0-0% 0-0%

A manualização dos procedimentos pode evitar eventuais fraudes e erros. 4-27% 5-33% 5-33% 1-7%

O estabelecimento dos controles internos e possível supervisão são de responsabilidade da administração da empresa.

1-7% 7-47% 7-47% 0-0%

Todos os membros da organização são responsáveis pela execução e gerenciamentos dos controles internos.

7-47% 4-27% 4-27% 0-0%

Fonte: Elaborado pelas autoras.

Pôde-se verificar que, em geral, o nível de conhecimento dos respondentes sobre o tema é

positivo visto que, diante das afirmações acerca do controle interno, o maior percentual de

respondentes concentrou-se nos pontos máximos possíveis. Isso deixa claro que, ainda que a empresa

não se enquadre totalmente na estrutura de controle interno sugerida, seus gestores e colaboradores

têm pleno conhecimento de que certos pontos analisados são importantes, podemos perceber isso ao

observar as questões referentes à manualização dos procedimentos (9-60%), a clareza das

responsabilidades e metas (15-100%) e a detenção de um código de ética (15-100%). Esse conjunto de

indicadores atenta a uma melhoria nesses pontos do controle interno.

Análise do Ambiente de Controle Interno confrontado a Metodologia COSO

Observaram-se, em seguida, os cinco componentes da estrutura de controle interno da

metodologia COSO. Os respondentes apontaram suas percepções em relação à empresa considerando

pontos relevantes distinguidos pelos cinco ambientes da metodologia COSO. A seguir apresentam-se

os quadros e os seus respectivos resultados. Inicialmente, o quadro 6 que expõe o ambiente de

controle.

Quadro 6: Ambiente de Controle AMBIENTE DE CONTROLE - Diz respeito aos conceitos básicos de controle interno instituído pela organização e envolve fatores como a ética, responsabilidade, a competência e a integridade.

Não existe

Pouca importância

Regular Bom Ótimo

Comunicação relacionada aos controles internos entre todos da empresa, desde a alta administração até aos colaboradores (circulares e normas).

0-0% 2-13% 4-27% 9-60% 0-0%

Manual de conduta. 1-7% 5-33% 1-7% 8-53% 0-0% Programa de cumprimento de regras. 5-33% 0-0% 5-33% 4-27% 1-7% Cumprimento de regras principalmente pela diretoria, pois “o exemplo vem de cima”.

1-7% 1-7% 3-20% 10-67% 0-0%

Gerir programas de treinamento e conscientização para funcionários.

2-13% 3-20% 5-33% 4-27% 1-7%

Estabelecer canais abertos de comunicação entre todos. 0-0% 2-13% 2-13% 8-53% 3-20% Fonte: Elaborado pelas autoras.

Em relação ao ambiente de controle, as respostas de modo geral são satisfatórias. A

comunicação relacionada aos controles internos é considerada boa (9-60%) e os canais de

comunicação são considerados por uma maioria expressiva como bons e ótimos (11-73%). Outro

ponto significativo é a avaliação dos gestores e funcionários quanto ao cumprimento de regras

partindo, principalmente, da diretoria considerada boa (10-67%). Julgando por esses pontos, a

empresa, portanto, encontra-se de acordo com o que propõe a metodologia COSO que expõe que um

ambiente de controle de uma empresa deve ter uma atitude de modo geral da administração e dos

funcionários com relação à importância dos controles (PADOVEZE, 2010).

Porém vale ressaltar, que o indicador pertinente ao manual de conduta suscitou certa

discrepância entre os respondentes, tendo em vista que obteve-se ao mesmo respostas negativas e

positivas, não existe ou pouca importância (7-40%), regular ou bom (8-60%), esse resultado denota

que muitos não tem conhecimento exato da existência e da importância de um manual de conduta visto

que diante da existência deste dentro da empresa deve-se fazer com que todos tenham o

conhecimento.

Em seguida, temos o quadro 7 que trata da avaliação de riscos.

Quadro 7: Avaliação de Risco AVALIAÇÃO DE RISCOS - Consiste na identificação dos riscos que podem prejudicar o alcance dos objetivos e metas da organização, e, por conseguinte analisar o nível de ameaça, bem como seus impactos, e elabora estratégia para a administração dos riscos.

Não existe

Pouca importância

Regular Bom Ótimo

Identificação de riscos nos processos operacionais exercidos sejam eles manuais ou informatizados.

0-0% 0-0% 5-33% 7-47% 3-20%

Respeitar normas e leis impostas ao ramo de atividade em que a empresa está inserida.

0-0% 0-0% 2-13% 13-87% 0-0%

Verificação de descumprimento de políticas e procedimentos estabelecidos pela empresa.

0-0% 1-7% 8-53% 6-40% 0-0%

Monitoramento dos riscos externos inerentes ao negócio (políticas governamentais, riscos ambientais, concorrência, etc.).

0-0% 4-27% 3-20% 8-53% 0-0%

Monitoramento dos riscos internos inerentes aos processos (crédito a produtores, colaboradores não comprometidos, etc.).

0-0% 1-7% 2-13% 8-53% 4-27%

Fonte: Elaborado pelas autoras.

O resultado desse quesito é positivo para empresa. Na percepção dos respondentes a

organização possui um bom gerenciamento dos riscos a que está exposta dentro do mercado (7-47%) e

respeita leis e normas impostas ao seu ramo de atividade (13-87%). Isso garante a empresa maior

possibilidade de alcançar seus objetivos e metas, uma vez que identificando os ricos inerentes ao

negócio é possível lidar de maneira direta com seus impactos.

Vale ainda ressaltar, que a empresa necessita de melhoria quanto ao monitoramento de riscos

externos que, apesar de ter apresentado de maneira geral uma resposta positiva, apresenta um

percentual relevante de respondentes (4-27%) que consideram um ponto de pouca importância. Esse

número se torna relevante tendo em vista que é de suma importância para o negócio identificar os

riscos que podem prejudicar o alcance dos objetivos, como já mencionado anteriormente. A seguir,

apresenta-se o quadro 8 que refere as atividades de controle.

Quadro 8: Atividade de Controle ATIVIDADES DE CONTROLE - Consistem nas políticas e procedimentos que devem ser implantados e executados pelas organizações a fim de garantir resposta aos riscos.

Não existe

Pouca importância

Regular Bom Ótimo

Aprovações, autorizações e verificações. 0-0% 0-0% 3-20% 12-80% 0-0% Controle de desempenho. 1-7% 1-7% 6-40% 5-33% 2-13% Segurança dos ativos da empresa. 0-0% 0-0% 3-20% 11-73% 1-7% Segregação de funções. 0-0% 1-7% 4-27% 9-60% 1-7% Segurança nos sistemas de informação (Códigos de acesso individuais, protocolos de internet, proteção do banco de dados e backup).

0-0% 0-0% 0-0% 7-47% 8-53%

Limitação de funções (restrição de poderes). 1-7% 0-0% 7-47% 7-47% 0-0% Reconciliações bancárias, verificações de contratos. 0-0% 0-0% 2-13% 12-80% 1-7% Documentação fidedigna. 0-0% 0-0% 0-0% 13-87% 1-7% Detalhamento dos controles internos através fluxogramas que determinam responsabilidades.

4-27% 0-0% 5-33% 6-40% 0-0%

Procedimentos e instruções formalizados. 0-0% 1-7% 2-13% 11-73% 1-7% Fonte: Elaborado pelas autoras.

Em relação às atividades de controle, a empresa apresenta uma avaliação positiva. De acordo

com a metodologia COSO as atividades de controles consistem em procedimentos internos para

assegurar que as ações identificadas pela gerência, como necessárias para tratar de riscos sejam

efetuadas devidamente (D’ AVILA; OLIVEIRA 2002). Através dos resultados obtidos tem-se que os

pontos que compõe as atividades de controle foram estimados, em sua maioria, como sendo bons ou

ótimos. Sendo assim, compreende-se que a empresa apresenta bom desenvolvimento e

acompanhamento de suas atividades e segurança em seu sistema de informação e documentação,

sendo considerada fidedigna.

Nesse caso, enquadram-se melhorias no que diz respeito ao detalhamento dos controles em

fluxogramas. Esse ponto contribui para a divisão exata de responsabilidade dos colaboradores da

empresa, o que contribui e facilita a execução das tarefas.

A seguir, no quadro 9, apresentam-se os resultados obtidos da avaliação dos elementos

relacionados a informação e comunicação.

Quadro 9: Informação e Comunicação INFORMAÇÃO E COMUNICAÇÃO - A comunicação eficaz ocorre quando esta flui na organização em todas as direções, e quando os colaboradores recebem informações claras quanto as suas funções e responsabilidades.

Não existe

Pouca importância

Regular Bom Ótimo

Comunicação eficaz entre funcionários e a alta administração.

0-0% 0-0% 4-27% 9-60% 2-13%

Informações disponíveis a todos os que fazem parte da empresa.

0-0% 2-13% 6-40% 6-40% 1-7%

Comunicação e informações repassadas formalmente. 0-0% 0-0% 5-33% 9-60% 1-7% Fonte: Elaborado pelas autoras.

Os resultados apontados foram satisfatórios quanto ao quesito proposto. A grande maioria dos

respondentes tem a percepção de que há disponibilidade das informações para todos os colaboradores

(7-47%) e a comunicação e informações são repassadas formalmente e de forma eficaz (10-67%; 11-

73%) e, ainda, de que esses pontos são bons ou ótimos.

Porém, observa-se ainda, que avaliação dos pontos relacionados à informação e comunicação

como sendo regular (4-27%; 6-40%; 5-33%) foi relevante, isso deixa claro que deve haver melhorias.

Para haver o bom entendimento das informações é essencial a comunicação entre todos da empresa,

sejam essas informações internas ou externas, formais ou informais (BEUREN; ZANATTO, 2010).

Por fim, tem-se o quadro 10 que discorre sobre os resultados do último elemento da estrutura

de controle interno de COSO: monitoramento.

Quadro 10: Moniratoramento MONITORAMENTO - Processo de avaliação de controle interno ao longo do tempo a fim de verificar as deficiências e evidenciar a eficácia dos controles internos.

Não existe

Pouca importância

Regular Bom Ótimo

Averiguação contínua dos controles internos. 1-7% 2-13% 6-40% 6-40% 0-0% Análise dos resultados das verificações. 1-7% 3-20% 5-33% 6-40% 0-0% Aprimoramento dos controles falhos. 1-7% 1-7% 9-60% 4-27% 0-0% Atividade de auditoria interna. 0-0% 1-7% 4-27% 10-67% 0-0%

Fonte: Elaborado pelas autoras.

O monitoramento trata a importância da verificação dos controles internos periodicamente a

fim de verificar os pontos falhos e comprovar a eficácia e eficiência dos controles internos. Segundo

(NASCIMENTO; REGINATO, 2009) os controles internos devem ser implantados em toda a

organização e com isso devem ser constantemente avaliados e monitorados para ver se então trazendo

os resultados esperados. Sendo assim, verificou-se uma avaliação dos controles internos como sendo

regular ou boa. Vale evidenciar, a avaliação boa (10-67%) ao tratar sobre auditoria interna, uma vez

que esta se configura instrumento fundamental para o monitoramento dos controles internos.

A empresa apresenta carência na averiguação e aprimoramento dos controles internos que

foram considerados pela maioria como regular (6-40%; 9-60%), esses pontos sendo falho deixam o

bom funcionamento e organização da empresa comprometidos, pois o monitoramento visa a

verificação de possíveis erros e falhas para efetuar as possíveis correções adequadas (TOSTES, 2007).

Na percepção dos respondentes a empresa apresenta um controle interno de qualidade e

confiabilidade no que diz respeito ao monitoramento, informação e comunicação, atividades e

gerenciamento de risco. A maioria dos respondentes evidenciaram a existência dos quesitos

demonstrados nos questionários como existentes na empresa a avaliaram estes como sendo bons ou

ótimos, as maiores e melhores alternativas. Deste modo, a empresa ao apresentar estes quesitos como

positivos na maioria das respostas apresenta um controle interno correspondente ao sugerido pela

metodologia COSO.

CONSIDERAÇÕES FINAIS

O controle interno é uma ferramenta que pode e deve ser utilizada por qualquer empresa,

independentemente do tipo, segmento ou tamanho. Consiste em uma ferramenta da administração que

deve ser desenvolvida dentro de todas as atividades operacionais. Portanto, se caracteriza como um

processo que requer avaliação constante de sua eficácia. Nesse sentido, tem-se a metodologia COSO,

internacionalmente reconhecida por se tratar de uma das metodologias mais efetivas no que diz

respeito à avaliação de controle interno.

A partir da análise dos resultados, constatou-se que, em confronto com a metodologia COSO,

a estrutura de controle interno existente na empresa ABC Ltda. apresenta-se como aceitável, dado que,

em pontos determinantes, a avaliação tanto dos gestores quanto dos colaboradores foi positiva, apesar

de existirem pontos falhos que exigem adequação tais como: dentro do ambiente de controle a

adaptação do manual de conduta e do código de ética, considerando as atividades de controle o

emprego de fluxogramas de, na avaliação de risco ao monitoramento de riscos externos, no ponto de

comunicação e informações da empresa encontrasse uma avaliação regular podendo haver melhoria

por ser um ponto determinante.

Assim sendo, conseguiu-se alcançar o objetivo geral do trabalho que consistia em analisar a

adequação da estrutura de controle interno da empresa ABC Ltda. em relação à metodologia COSO.

REFERÊNCIAS

ALMEIDA, Marcelo Cavalcanti. Auditoria: um curso moderno e completo. 7. ed. São Paulo: Atlas, 2010. ATTIE, William. Auditoria conceitos e aplicações. 6. ed. São Paulo: Atlas, 2011. BEUREN, Ilse Maria (Organizadora). Como elaborar trabalhos monográficos em contabilidade: teoria e prática. 3. ed. São Paulo: Atlas, 2006. BEUREN, Ilse Maria; ZONATTO, Vinicius da Costa Silva. Evidenciação das características básicas recomendadas pelo COSO (2004) para a gestão de riscos em ambientes de controle no relatório da administração de empresas brasileiras com ADRs. Disponível em: <https://mail-attachment.googleusercontent.com/attachment/u/0/?ui=2&ik=9ce49ecabd&view=att&th=13e7559c78aea825&attid=0.1&disp=inline&safe=1&zw&sadnir=1&saduie=AG9B_P_3OQUEBRHvhNRyy12j0z32&sadet=1367853933934&sads=ZZ-9Tv-wMhtgBA1I8TL-y8XXGRM>. Acesso em: 04 maio 2013. D’AVILA, Marcos Zähler; OLIVEIRA, Marcelo Aparecida Martins de. Conceitos e técnicas de controles internos de organizações. São Paulo: Nobel, 2002. GIL, Antonio Carlos. Como elaborar projetos de pesquisa. 4. ed. São Paulo: Atlas, 2002. GONÇALVES, Rosana C. MGrillo; RICCIO, Edson Luis. Sistemas de informação: ênfase em controladoria e contabilidade. São Paulo: Atlas, 2009.

NASCIMENTO, Auster Moreira; REGINATO, Luciane (Organizadores). Controladoria: um enfoque na eficácia organizacional. 2. ed. São Paulo: Atlas, 2009.Normas Brasileiras de Contabilidade. NBC T 16.8 – Controle Interno, de 21 de novembro de 2008. Disponível em <http://www.tesouro.fazenda.gov.br/contabilidade_governamental/download/RES_CFC11352008_NBCT168_Controle%20Interno.pdf>. Acesso em: 28 mar. 2013. OLIVEIRA, Luis M; PEREZ JR, José H; SILVA, Carlos A. Controladoria Estratégica. São Paulo; Atlas, 2002. PADOVEZE, Clóvis Luís. Contabilidade Gerencial: um enfoque em sistemas de informação contábil. 7ª. Ed. São Paulo Atlas 2010. RICHARDSON, Roberto Jarry. Pesquisa social: métodos e técnicas. 3. ed. São Paulo: Atlas, 1999. SILVA, Antonio Carlos Ribeiro da. Metodologia da pesquisa aplicada à contabilidade. 1. ed. São Paulo: Atlas, 2003. TOSTES, Fernando Pereira. Gestão de Risco de Mercado: metodologias financeira e contábil. 1. ed. Rio de Janeiro: Editora FGV, 2007.