contabilidade de custos classificaÇÃo dos custos quanto a ocorrÊncia

DESCRIPTION

Contabilidade de Custos CLASSIFICAÇÃO DOS CUSTOS QUANTO A OCORRÊNCIA Prof. Ms. Nilton Rogério Marcondes. FORMULAS DE APURAÇÃO. PESSOAL. MATERIAL. GERAIS. FOLHA DE PAGAMENTO (+) ENCARGOS SOCIAIS (=) MÃO-DE-OBRA DISPONÍVEL. (=) ESTOQUE INICIAL (+) AQUISIÇÕES (=) MATERIAL DISPONÍVEL - PowerPoint PPT PresentationTRANSCRIPT

Universidade Santa Cecília – Santos / SP

Universidade Santa Cecília – Santos / SP

Prof. Ms. Nilton Rogério Marcondes

Contabilidade de CustosContabilidade de CustosCLASSIFICAÇÃO DOS CUSTOS QUANTO A CLASSIFICAÇÃO DOS CUSTOS QUANTO A

OCORRÊNCIAOCORRÊNCIA

Prof. Ms. Nilton Rogério MarcondesProf. Ms. Nilton Rogério Marcondes

Universidade Santa Cecília – Santos / SP

Universidade Santa Cecília – Santos / SP

Prof. Ms. Nilton Rogério Marcondes

+ + + + =

Material Direto

Mão de Obra Direta

Custo Primário

Despesas Gerais de Fabricação

Custo de Fabricação Industrial

Despesas de Administração e Vendas

CUSTO TOTAL

LUCRO

PREÇO PARA VENDAS

Universidade Santa Cecília – Santos / SP

Universidade Santa Cecília – Santos / SP

Prof. Ms. Nilton Rogério Marcondes

Temos nomenclaturas com conceitos bastante distintos, não havendo nenhuma relação obrigatória entre seus valores, cada um pode ser maior ou menor que o outro em cada período, dependendo das circunstâncias:- a) CUSTO DA PRODUÇÃO DO PERÍODO ( CPP ):- é a soma dos custos

incorridos no período dentro da fábrica. b) CUSTO DA PRODUÇÃO ACABADA ( CPA ):- é a soma dos custos contidos na

produção acabada no período. Pode conter custos de produção de diversos períodos existentes em unidades que

só foram completados no presente período. c) CUSTOS DOS PRODUTOS VENDIDOS ( CPV ):- é a soma dos custos

incorridos na fabricação de bens que só agora estão vendidos. Pode também conter custos de produção de períodos anteriores.

Universidade Santa Cecília – Santos / SP

Universidade Santa Cecília – Santos / SP

Prof. Ms. Nilton Rogério Marcondes

COMPRAS LÍQUIDAS – CL

CONSUMO DE MATÉRIA PRIMA – CM

CL = Compras – devoluções – abatimentos – impostos incidentes + fretes sobre compras ( se tiver )

CM = Estoque Inicial de Matéria Prima + Compras Líquidas – Estoque Final de Matéria Prima

CUSTO DA PRODUÇÃO DO PERÍODO – CPP CUSTO DA PRODUÇÃO ACABADA – CPA CUSTO DOS PRODUTOS VENDIDOS – CPV

CPP = Custos Diretos Totais + Custos Indiretos Totais

CPA = Estoque Inicial de Produtos em Elaboração + CPP – Estoque Final de Produtos em Ela- boração

CPV = Estoque Inicial de Produtos Acabados + CPA – Estoque Final de Produtos Acabados

FORMULAS DE APURAÇÃO

Universidade Santa Cecília – Santos / SP

Universidade Santa Cecília – Santos / SP

Prof. Ms. Nilton Rogério Marcondes

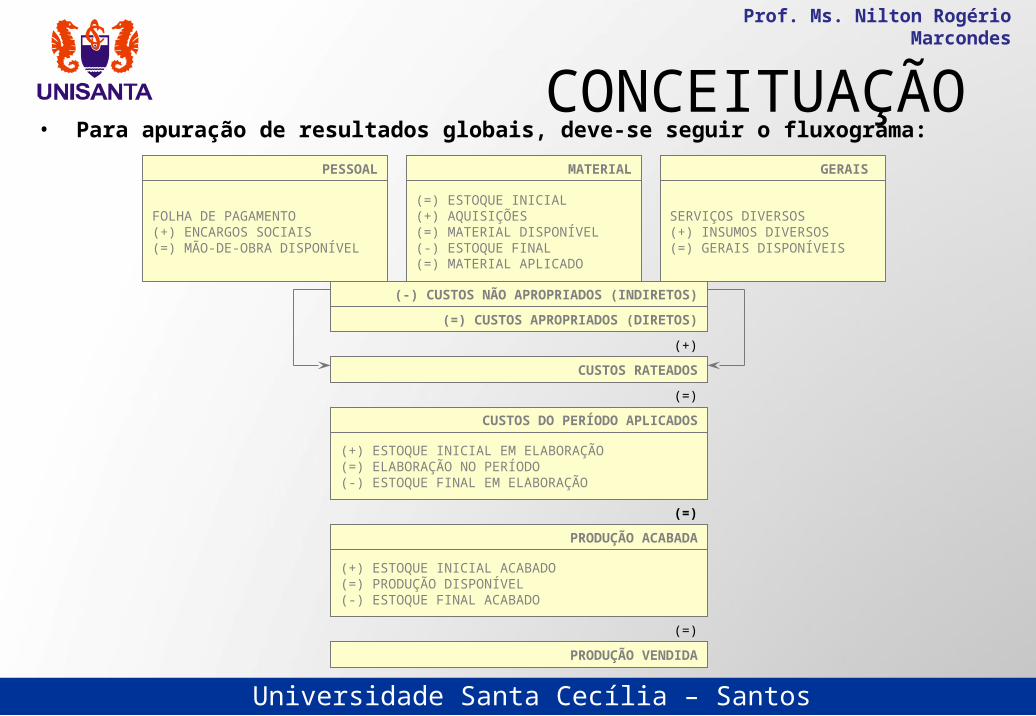

CONCEITUAÇÃO• Para apuração de resultados globais, deve-se seguir o fluxograma:

PESSOAL

FOLHA DE PAGAMENTO(+) ENCARGOS SOCIAIS(=) MÃO-DE-OBRA DISPONÍVEL

MATERIAL

(=) ESTOQUE INICIAL (+) AQUISIÇÕES(=) MATERIAL DISPONÍVEL(-) ESTOQUE FINAL (=) MATERIAL APLICADO

GERAIS

SERVIÇOS DIVERSOS (+) INSUMOS DIVERSOS(=) GERAIS DISPONÍVEIS

(-) CUSTOS NÃO APROPRIADOS (INDIRETOS)

(=) CUSTOS APROPRIADOS (DIRETOS)

(+)

CUSTOS RATEADOS

(=)

CUSTOS DO PERÍODO APLICADOS

(+) ESTOQUE INICIAL EM ELABORAÇÃO(=) ELABORAÇÃO NO PERÍODO(-) ESTOQUE FINAL EM ELABORAÇÃO

(=)

PRODUÇÃO ACABADA

(+) ESTOQUE INICIAL ACABADO(=) PRODUÇÃO DISPONÍVEL(-) ESTOQUE FINAL ACABADO

(=)

PRODUÇÃO VENDIDA

Universidade Santa Cecília – Santos / SP

Universidade Santa Cecília – Santos / SP

Prof. Ms. Nilton Rogério MarcondesQUANTO À OCORRÊNCIA

MATÉRIA-PRIMA DIRETA

(=) ESTOQUE INICIAL(+) COMPRAS(-) ESTOQUE FINAL

CUSTOS INDIRETOSRATEADOS

MÃO-DE-OBRADIRETA

ESTOQUE INICIAL DE PRODUTOS EM ELABORAÇÃO

(EIPE)

ESTOQUE FINAL DE PRODUTOS EM ELABORAÇÃO

(EFPE)

CUSTODOS PRODUTOS

FABRICADOS(CPA)

ESTOQUE INICIAL DE PRODUTOS ACABADOS

(EIPA)

ESTOQUE FINAL DE PRODUTOS ACABADOS

(EFPA)

CUSTODOS PRODUTOS

VENDIDOS(CPV)

(+) (-)

(+) (-)

CUSTO INDIRETOCUSTO BÁSICO

CUSTO FABRIL(CPP)

CUSTO DIRETOCUSTO DE

TRANSFORMAÇÃO

Aspecto Característico: Estágio da ocorrência em que se apuram os custos

Universidade Santa Cecília – Santos / SP

Universidade Santa Cecília – Santos / SP

Prof. Ms. Nilton Rogério Marcondes

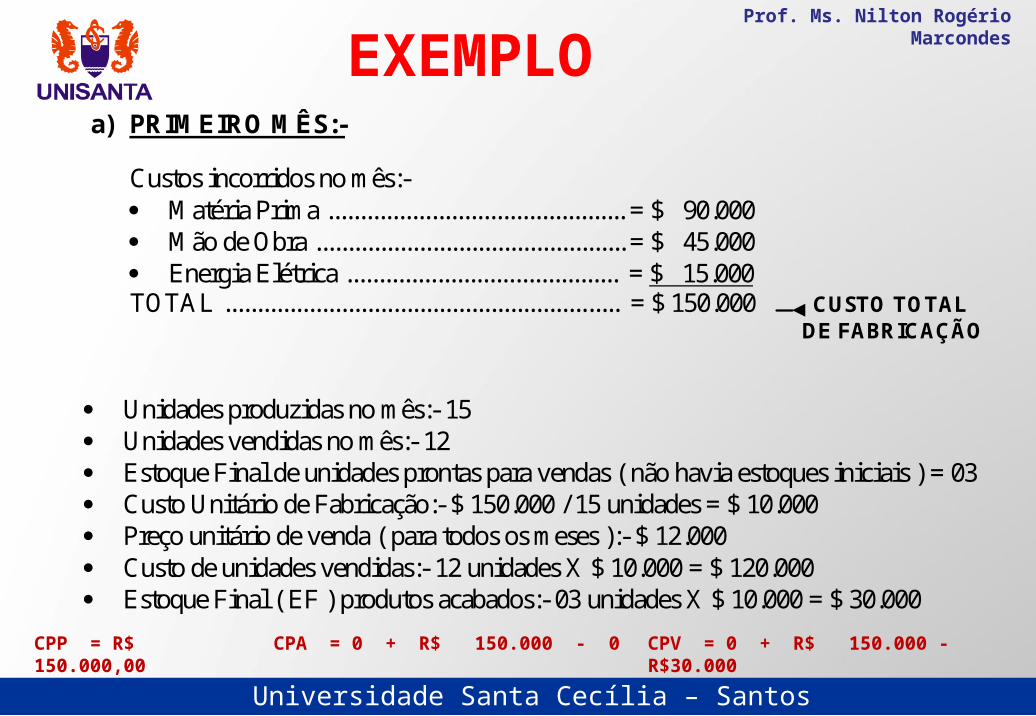

a) PRIMEIRO MÊS:-

Custos incorridos no mês:- Matéria Prima .............................................. = $ 90.000 Mão de Obra ................................................ = $ 45.000 Energia Elétrica .......................................... = $ 15.000 TOTAL ............................................................. = $ 150.000 CUSTO TOTAL

DE FABRICAÇÃO

Unidades produzidas no mês:- 15 Unidades vendidas no mês:- 12 Estoque Final de unidades prontas para vendas ( não havia estoques iniciais ) = 03 Custo Unitário de Fabricação:- $ 150.000 / 15 unidades = $ 10.000 Preço unitário de venda ( para todos os meses ):- $ 12.000 Custo de unidades vendidas:- 12 unidades X $ 10.000 = $ 120.000 Estoque Final ( EF ) produtos acabados:- 03 unidades X $ 10.000 = $ 30.000

EXEMPLO

CPP = R$ 150.000,00 CPV = 0 + R$ 150.000 - R$30.000CPA = 0 + R$ 150.000 - 0

Universidade Santa Cecília – Santos / SP

Universidade Santa Cecília – Santos / SP

Prof. Ms. Nilton Rogério Marcondes

DEMONSTRAÇÃO DE RESULTADO DO PRIMEIRO MÊS Vendas .............................................. $ 144.000 ( - ) Custo dos Produtos Vendidos .... $ 120.000 ( = ) Lucro Bruto ............................... $ 24.000 MAIS DETALHADAMENTE:- Vendas .......................................................... $ 144.000 ( - ) Custo dos Produtos Vendidos Matéria Prima .................................... $ 90.000 Mão de Obra ...................................... $ 45.000 Energia Elétrica ................................ $ 15.000 ( = ) Custo dos Produtos Vendidos ... $ 150.000 ( - ) EF. de Produtos Acabados .......... $ 30.000 ( = ) Lucro Bruto ............................................. $ 24.000

Universidade Santa Cecília – Santos / SP

Universidade Santa Cecília – Santos / SP

Prof. Ms. Nilton Rogério Marcondes a) SEGUNDO MÊS:-

Custos incorridos no mês = custo de produção do mês:- Matéria Prima .............................................. = $ 109.500 Mão de Obra ................................................ = $ 54.750 Energia Elétrica ........................................... = $ 18.250

TOTAL ............................................................. = $ 182.500 Unidades trabalhadas no mês ( a última 19ª está ainda em processamento tendo sido

feita apenas a sua quarta parte ):- 18 ¼ ($ 182.500/ 18,25 unidades = $ 10.000) Unidades acabadas no mês:- 18 Unidades vendidas no mês:- 17 Estoques Finais:- Unidades Acabadas:- 04 (3 mês passado + 1 mês atual) Em Elaboração:- ¼ Valor das Vendas:- 17 unidades X $ 12.000 = $ 204.000 Custo da Produção do Período .................... = $ 182.500 Produtos em Elaboração ( ¼ de $ 10.000 ) . = $ 2.500 ( - ) Custo das Unidades Acabadas .................... = $ 180.000

Universidade Santa Cecília – Santos / SP

Universidade Santa Cecília – Santos / SP

Prof. Ms. Nilton Rogério Marcondes

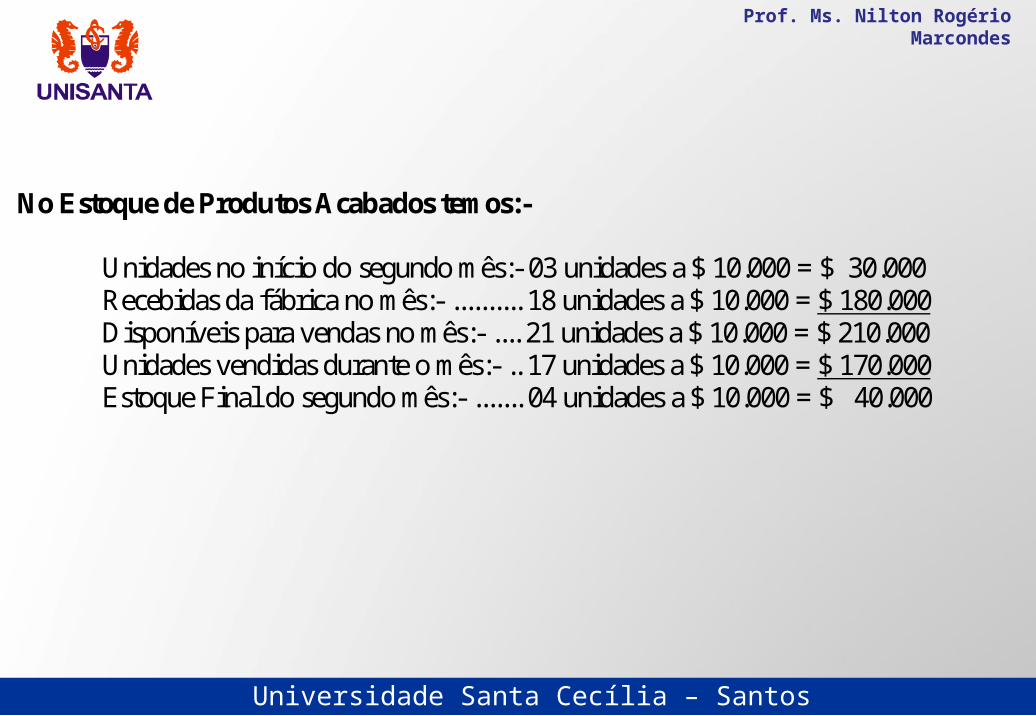

No Estoque de Produtos Acabados temos:-

Unidades no início do segundo mês:- 03 unidades a $ 10.000 = $ 30.000 Recebidas da fábrica no mês:- .......... 18 unidades a $ 10.000 = $ 180.000 Disponíveis para vendas no mês:- .... 21 unidades a $ 10.000 = $ 210.000 Unidades vendidas durante o mês:- .. 17 unidades a $ 10.000 = $ 170.000 Estoque Final do segundo mês:- ....... 04 unidades a $ 10.000 = $ 40.000

Universidade Santa Cecília – Santos / SP

Universidade Santa Cecília – Santos / SP

Prof. Ms. Nilton Rogério Marcondes

DEMONSTRAÇÃO DE RESULTADO DO SEGUNDO MÊS

Vendas ...................................................................... $ 204.000 ( - ) Custo da Produção do Período ... = $ 182.500 ( - ) EF de Produtos em Elaboração ... = $ 2.500 ( = ) Custo das unidades acabadas ..... = $ 180.000 ( + ) EI dos Produtos Acabados ......... = $ 30.000 ( = ) Custo dos Produtos Disponíveis = $ 210.000 ( - ) EF de Produtos Acabados ........... = $ 40.000 .. $ 170.000 ( = ) Lucro Bruto ....................................................... $ 34.000

CPP = R$ 182.500,00 CPV = R$ 30.000 + R$ 180.000 - R$40.000

CPA = 0 + R$ 182.500 - R$ 2.500

Universidade Santa Cecília – Santos / SP

Universidade Santa Cecília – Santos / SP

Prof. Ms. Nilton Rogério Marcondes

a) TERCEIRO MÊS:-

Custos incorridos no mês:- Matéria Prima ............................................... = $ 103.500 Mão de Obra ................................................. = $ 51.750 Energia Elétrica ............................................ = $ 17.250 TOTAL ............................................................... = $ 172.500

Unidades do período anterior terminadas neste mês:- ¾ ( 0,75 ) Unidades iniciadas e acabadas no mês:- 16 Unidades iniciadas e não acabadas no mês ( unidade feita até sua metade ):- ½ (0,5) Unidades vendidas no mês:- 18 Custo da unidade acabadas no segundo mês:- $ 7.500 (R$ 10.000 / 0,75) Custo de unidades iniciadas e acabadas no mês ( 16 unidades ):- $ 160.000 Custo da unidade de fazer a metade da 17ª unidade iniciada:- $ 5.000

Universidade Santa Cecília – Santos / SP

Universidade Santa Cecília – Santos / SP

Prof. Ms. Nilton Rogério Marcondes CUSTO DAS UNIDADES ACABADAS NO PERÍODO

Custo da primeira unidade acabada no mês:- Recebido no mês anterior $ 2.500 Recebido neste mês para terminar $ 7.500 .......... $ 10.000 Custo das 16 unidades iniciadas e acabadas no mês ............ $ 160.000 Custo da Produção Acabada no Período .............................. $ 170.000

DEMONSTRAÇÃO DE RESULTADO DO TERCEIRO MÊS Vendas .................................................................................. $ 216.000 ( - ) Custo dos Produtos Vendidos Custo dos Produtos do Período ..................... $ 172.500 ( + ) EF de Produtos em Elaboração ............. $ 2.500 $ 175.000 ( - ) EF de Produtos em Elaboração .............. $ 5.000 ( = ) Custo da Produção Acabada ................. $ 170.000 ( + ) EI de Produtos Acabados ...................... $ 40.000 ( = ) Custo dos Produtos Disponíveis ........... $ 210.000 ( - ) EF de Produtos Acabados ...................... $ 30.000 ..... $ 180.000 ( = ) Lucro Bruto .................................................................. $ 36.000 CPP = R$ 172.500,00 CPV = R$ 40.000 + R$ 170.000 -

R$30.000CPA = R$ 2.500 + R$ 172.500 - R$ 5.000

Universidade Santa Cecília – Santos / SP

Universidade Santa Cecília – Santos / SP

Prof. Ms. Nilton Rogério Marcondes

EXERCÍCIOS