contabilidade completo 2013 38

DESCRIPTION

Material de contabilidade - SANDITRANSCRIPT

Curso Completo de Contabilidade Geral e Avançada Professor: Silvio Sande

Professor: Silvio Sande www.silviosande.com.br

1

PRONUNCIAMENTO TÉCNICO CPC 28

Propriedade para Investimento

Propriedade para investimento é a propriedade (terreno ou edifício – ou parte

de edifício – ou ambos) mantida (pelo proprietário ou pelo arrendatário em

arrendamento financeiro) para auferir aluguel ou para valorização do capital ou

para ambas, e não para:

(a) uso na produção ou fornecimento de bens ou serviços ou para finalidades

administrativas; ou

(b) venda no curso ordinário do negócio.

Características das propriedades para Investimento

1. São mantidas para obter rendas ou para valorização do capital ou para

ambas.

2.São classificadas no subgrupo Investimentos, dentro do Ativo Não Circulante.

3. Uma propriedade para investimento gera fluxos de caixa altamente

independentes dos outros ativos mantidos pela entidade.

Caso a propriedade seja mantida para uso na produção ou para fornecimento

de bens ou serviços, ou, ainda, para finalidades administrativas, recebe o nome

de propriedade ocupada pelo proprietário.

Curso Completo de Contabilidade Geral e Avançada Professor: Silvio Sande

Professor: Silvio Sande www.silviosande.com.br

2

O grande diferencial, portanto, entre a propriedade mantida para investimento

e a propriedade ocupada pelo proprietário é a classificação.

Propriedade para Investimentos - Ativo não Circulante Investimentos (regendo-

se eminentemente pelo CPC 28).

Propriedade ocupada pelo proprietário. Ativo não circulante - imobilizado

(regendo-se eminentemente pelo CPC 27).

Uma propriedade para investimento gera fluxos de caixa altamente

independentes dos outros ativos mantidos pela entidade. Isso distingue as

propriedades para investimento de propriedades ocupadas pelos proprietários.

A produção ou fornecimento de bens ou serviços (ou o uso de propriedades

para finalidades administrativas) gera fluxos de caixa que são atribuíveis não

apenas às propriedades, mas também a outros ativos usados no processo de

produção ou de fornecimento.

O que se segue são exemplos de propriedades para investimento:

(a) terrenos mantidos para valorização de capital a longo prazo e não para

venda a curto prazo no curso ordinário dos negócios;

(b) terrenos mantidos para futuro uso correntemente indeterminado (se a

entidade não tiver determinado que usará o terreno como propriedade ocupada

pelo proprietário ou para venda a curto prazo no curso ordinário do negócio, o

terreno é considerado como mantido para valorização do capital);

Curso Completo de Contabilidade Geral e Avançada Professor: Silvio Sande

Professor: Silvio Sande www.silviosande.com.br

3

(c) edifício que seja propriedade da entidade (ou mantido pela entidade em

arrendamento financeiro) e que seja arrendado sob um ou mais arrendamentos

operacionais;

(d) edifício que esteja desocupado, mas mantido para ser arrendado sob um ou

mais arrendamentos operacionais;

(e) propriedade que esteja sendo construída ou desenvolvida para futura

utilização como propriedade para investimento.

Seguem-se exemplos de itens que não são propriedades para investimento,

estando, por isso, fora do alcance deste Pronunciamento:

(a) propriedade destinada à venda no decurso ordinário das atividades ou em

vias de construção ou desenvolvimento para tal venda (ver Pronunciamento

Técnico CPC 16 – Estoques), como, por exemplo, propriedade adquirida

exclusivamente com vista à alienação subsequente no futuro próximo ou para

desenvolvimento e revenda;

(b) propriedade em construção ou desenvolvimento por conta de terceiros.

(c) propriedade ocupada pelo proprietário (como explicamos acima), incluindo

(entre outras coisas) propriedade mantida para uso futuro como propriedade

ocupada pelo proprietário, propriedade mantida para desenvolvimento futuro e

uso subsequente como propriedade ocupada pelo proprietário, propriedade

ocupada por empregados (paguem ou não aluguéis a taxas de mercado) e

propriedade ocupada pelo proprietário no aguardo de alienação;

(d) propriedade que é arrendada a outra entidade sob arrendamento financeiro.

Curso Completo de Contabilidade Geral e Avançada Professor: Silvio Sande

Professor: Silvio Sande www.silviosande.com.br

4

10. Algumas propriedades compreendem uma parte que é mantida para obter

rendimentos ou para valorização de capital e outra parte que é mantida para

uso na produção ou fornecimento de bens ou serviços ou para finalidades

administrativas. Se essas partes puderem ser vendidas separadamente (ou

arrendadas separadamente sob arrendamento financeiro), a entidade

contabiliza as partes separadamente. Se as partes não puderem ser vendidas

separadamente, a propriedade só é propriedade para investimento se uma

parte insignificante for mantida para uso na produção ou fornecimento de bens

ou serviços ou para finalidades administrativas.

Reconhecimento

A propriedade para investimento deve ser reconhecida como ativo quando, e

apenas quando:

(a) for provável que os benefícios econômicos futuros associados à propriedade

para investimento fluirão para a entidade; e

(b) o custo da propriedade para investimento possa ser mensurado

confiavelmente.

Mensuração no reconhecimento

A propriedade para investimento deve ser inicialmente mensurada pelo seu

custo. Os custos de transação devem ser incluídos na mensuração inicial.

O custo de uma propriedade para investimento comprada compreende o seu

preço de compra e qualquer dispêndio diretamente atribuível. Os dispêndios

diretamente atribuíveis incluem, por exemplo, as remunerações profissionais de

Curso Completo de Contabilidade Geral e Avançada Professor: Silvio Sande

Professor: Silvio Sande www.silviosande.com.br

5

serviços legais, impostos de transferência de propriedade e outros custos de

transação.

Se o pagamento de uma propriedade para investimento for a prazo, o seu custo

é o equivalente ao valor à vista. A diferença entre esta quantia e os

pagamentos totais é reconhecida como despesa financeira durante o período do

crédito.

Mensuração após o reconhecimento inicial

A entidade deve escolher como sua política contábil de mensuração após o

reconhecimento inicial de propriedade para investimento um dos seguintes

métodos:

• método do valor justo; ou

• método do custo

A entidade deve aplicar essa política a todas as suas propriedades para

investimento.

MÉTODO DO VALOR JUSTO

33. Após o reconhecimento inicial, a entidade que escolhe o método do valor

justo deve mensurar todas as suas propriedades para investimento pelo valor

justo, exceto nos casos descritos no item 53.

Curso Completo de Contabilidade Geral e Avançada Professor: Silvio Sande

Professor: Silvio Sande www.silviosande.com.br

6

MÉTODO DO CUSTO

56. Após o reconhecimento inicial, a entidade que escolher o método do custo

deve mensurar todas as suas propriedades para investimento de acordo com os

requisitos do Pronunciamento Técnico CPC 27 para esse método, exceto

aquelas que satisfaçam os critérios de classificação como mantidas para venda

(ou que estejam incluídas em grupo para alienação que esteja classificado

como mantido para venda) de acordo com o Pronunciamento Técnico CPC 31 -

Ativo Não Circulante Mantido para Venda e Operação Descontinuada. As

propriedades para investimento que satisfaçam os critérios de classificação

como mantidas para venda (ou que estejam incluídas em um grupo para

alienação que esteja classificado como mantido para venda) devem ser

mensuradas de acordo com esse Pronunciamento.

Transferência

57. As transferências para ou de propriedades para investimento devem ser

feitas quando, e apenas quando, houver alteração de uso, evidenciada pelo

seguinte:

a)início de ocupação pelo proprietário, para transferência de propriedade para

investimento para propriedade ocupada pelo proprietário;

b)início de desenvolvimento com objetivo de venda, para transferência de

propriedade para investimento para estoque;

c) fim de ocupação pelo proprietário, para transferência de propriedade

ocupada pelo proprietário para propriedade para investimento;

Curso Completo de Contabilidade Geral e Avançada Professor: Silvio Sande

Professor: Silvio Sande www.silviosande.com.br

7

d)começo de arrendamento operacional para outra entidade, para

transferência de estoques para propriedade para investimento;

ALIENAÇÃO

A propriedade para investimento deve ser baixada (eliminada do balanço

patrimonial) na alienação ou quando a propriedade para investimento for

permanentemente retirada de uso e nenhum benefício econômico for esperado

da sua alienação (item 66).

A alienação de propriedade para investimento pode ser alcançada pela venda

ou pela celebração de arrendamento financeiro.

Ganhos ou perdas provenientes da retirada ou alienação de propriedades para

investimento devem ser determinados como a diferença entre os valores

líquidos da alienação e o valor contábil do ativo e devem ser reconhecidos no

resultado.

DIVULGAÇÃO

A entidade deve divulgar se avalia as suas propriedades para investimento pelo

valor justo ou pelo valor de custo.

Exigência de determinação do valor justo

O CPC 28 exige que todas as entidades determinem o valor justo de

propriedades para investimento para a finalidade de mensuração (se a entidade

usar o método do valor justo) ou de divulgação (se usar o método do custo).

Curso Completo de Contabilidade Geral e Avançada Professor: Silvio Sande

Professor: Silvio Sande www.silviosande.com.br

8

Assim, independentemente do método de mensuração, deve‐se determinar o

valor justo de uma propriedade para investimento.

INTERPRETAÇÃO TÉCNICA N. 10 DO CPC

44. Os ativos imobilizados são itens tangíveis que:

(a) são detidos para uso na produção ou no fornecimento de mercadorias ou

serviços, para aluguel a outros, ou para fins administrativos; e

(b) é esperado que sejam usados durante mais de um período.

Distinção entre propriedade para investimento e o que vem a ser ativo

imobilizado.

“aluguel” no item 44 (a) X “para obter rendas” no item 45

47. Se houver investimento para obter renda por meio de aluguel, em que este

é o objetivo final, no qual o imóvel é um investimento em si mesmo, e não o

complemento de outro investimento, aí se tem a caracterização não do ativo

imobilizado, mas sim de propriedade para investimento. A propriedade para

investimento, ao contrário do ativo alugado classificado no imobilizado, tem um

fluxo de caixa específico e independente, ou seja, ele é o ativo principal gerador

de benefícios econômicos, e não um acessório a outros ativos geradores desses

benefícios.

Curso Completo de Contabilidade Geral e Avançada Professor: Silvio Sande

Professor: Silvio Sande www.silviosande.com.br

9

EXEMPLO 1 :

A Cia. Carnaúba dedica‐se ao cultivo de Babaçu no Estado de Maranhão.

Surgiu no ano de 2011 a oportunidade de compra de uma

propriedade de 1.200 hectares pelo valor de R$2.800 por hectare. Contudo,

somente 500 hectares desta propriedade foi considerada como área cultivável.

Mesmo assim, decidiram comprar a propriedade de 1.200 hectares , sabendo

que o excedente (700 hectares) não será utilizado no cultivo de soja, mas

poderá ser destacado da propriedade adquirida para valorização e futura venda,

ou mesmo arrendado a terceiros.

EXEMPLO 2 :

A Cia. SANDE possui sua planta fabril, na qual processa AÇAI para exportação,

localizada na zona rural no interior do Pará. Para aumentar sua atratividade no

mercado de trabalho, adquiriu diversos imóveis residenciais em vila próxima à

fábrica com o propósito de alugá‐los aos seus empregados. O objetivo desses

imóveis é viabilizar e facilitar a contratação de seus empregados. Considerando

que são propriedades que irão auferir aluguéis à Cia. Sande Palm, proprietária

desses imóveis.

É adequado seu registro como propriedades para investimento?

Curso Completo de Contabilidade Geral e Avançada Professor: Silvio Sande

Professor: Silvio Sande www.silviosande.com.br

10

01. (CESPE/Analista/MPU/2010) A propriedade para investimento deve ser

mensurada, inicialmente, pelo valor médio de mercado, que é seu valor justo

na ocasião.

02. (FCC/TRF1ª/2011).. Denomina-se propriedade para investimento

(A) o bem destinado à venda no decurso ordinário das atividades, ou em vias

de construção ou desenvolvimento para tal venda.

(B) a propriedade adquirida exclusivamente com vista à alienação subsequente,

no futuro próximo, ou para desenvolvimento e revenda.

(C) o bem em construção ou desenvolvimento por conta de terceiros.

(D) a propriedade que é arrendada a outra entidade sob arrendamento

financeiro.

(E) o bem mantido para valorização de capital a longo prazo e não para venda

a curto prazo no curso ordinário dos negócios.

03. A NBC TG 28 – Propriedade para Investimento deve ser aplicada no

reconhecimento, mensuração e divulgação de propriedades para investimento.

Assinale a opção

CORRETA

.

A)De arrendatário de propriedades para investimento mantidas em

arrendamento contabilizado como arrendamento financeiro.

B)De arrendatário de propriedades para investimento mantidas em

arrendamento contabilizado como arrendamento operacional.

C)Do arrendador de propriedades para investimento disponibilizadas ao

arrendatário em arrendamento financeiro.

D)Do arrendador de propriedades para investimento disponibilizadas ao

arrendatário por comodato

Curso Completo de Contabilidade Geral e Avançada Professor: Silvio Sande

Professor: Silvio Sande www.silviosande.com.br

11

04. A entidade XYZ efetuou a transferência de um imóvel que estava registrado

no imobilizado para propriedade para investimento. Na data da operação, o

bem apresentava o valor contábil de R$60.000, líquido de impairment no

montante de R$10.000. O valor justo nesta mesma data era de R$120.000.

Entre os procedimentos contábeis abaixo, assinale a alternativa CORRETA

:

a)A entidade reconheceu a diferença de R$60.000 no resultado do exercício.

B)A entidade efetuou a reversão do impairment no montante de R$10.000 e o

restante R$50.000 no resultado do exercício.

C)A entidade reconheceu R$60.000 como ajuste de avaliação patrimonial em

Outros Resultados Abrangentes.

D)A entidade efetuou a reversão do impairment no montante de R$10.000

como resultado do exercício e reconheceu a diferença de R$50.000 como ajuste

de avaliação patrimonial, como parte de Outros Resultados Abrangentes

05- (ESAF/AFRFB/2012) A empresa Venus S.A., fabricante de peças para

automóveis, adquiriu um terreno para aproveitar a valorização que o mercado

aquecido está permitindo. A Venus também aluga o prédio lateral de sua

fábrica para a Holding do Grupo ocupar com as suas atividades administrativas.

Dessa forma, esses eventos devem ser contabilizados, respectivamente, como

a) propriedades para investimento e arrendamento

mercantil.

b) imobilizado e imobilizado.

c) propriedade para investimento e propriedade

para investimento.

d) investimento e propriedade para investimento.

e) propriedade para investimento e imobilizado.

Curso Completo de Contabilidade Geral e Avançada Professor: Silvio Sande

Professor: Silvio Sande www.silviosande.com.br

12

06. (ESAF/AFC/2013) São critérios de avaliação das propriedades para

investimentos:

a) método de custo e valor justo.

b) custo histórico corrigido e valor justo.

c) valor de liquidação e método do custo corrente.

d) somente são avaliados pelo valor justo.

e) só podem ser avaliados pelo custo de aquisição.

Curso Completo de Contabilidade Geral e Avançada Professor: Silvio Sande

Professor: Silvio Sande www.silviosande.com.br

13

PRONUNCIAMENTO TÉCNICO CPC 31

Ativo Não Circulante Mantido para Venda e Operação Descontinuada

Objetivo

1. O objetivo deste Pronunciamento Técnico é estabelecer a contabilização

de ativos não circulantes mantidos para venda (colocados à venda) e a

apresentação e a divulgação de operações descontinuadas. Em particular, o

Pronunciamento exige que os ativos que satisfazem aos critérios de

classificação como mantidos para venda sejam:

a) mensurados pelo menor entre o valor contábil até então registrado e o valor

justo menos as despesas de venda, e que a depreciação ou a amortização

desses ativos cesse;

b) apresentados separadamente no balanço patrimonial e que os resultados das

operações descontinuadas sejam apresentados separadamente na

demonstração do resultado.

Definições:

Unidade geradora de caixa é o menor grupo identificável de ativos que gera

fluxos de entrada de caixa e que seja amplamente independente dos fluxos de

entrada de caixa de outros ativos ou grupos de ativos.

Componente de uma entidade é a operação e o fluxo de caixa que podem ser

Curso Completo de Contabilidade Geral e Avançada Professor: Silvio Sande

Professor: Silvio Sande www.silviosande.com.br

14

claramente distinguidos, operacionalmente e para fins de demonstrações

contábeis, do resto da entidade.

Despesa de venda é a despesa incremental diretamente atribuível à alienação

de ativo ou grupo de ativos mantido para venda, excluindo despesa financeira e

tributo sobre o lucro.

Ativo circulante é o ativo que satisfaz a qualquer um dos seguintes critérios:

(a) espera-se que seja realizado, ou pretende-se que seja vendido ou

consumido no curso normal do ciclo operacional da entidade;

(b) é mantido essencialmente com o propósito de ser negociado;

(c) espera-se que seja realizado no período de até doze meses após a data do

balanço; ou

(d) é caixa ou equivalente de caixa, a menos que sua troca ou seu uso tenha

limitações para a liquidação de passivo durante, pelo menos, doze meses após

a data do balanço.

Operação descontinuada é o componente da entidade que tenha sido alienado

ou esteja classificado como mantido para venda e:

(a) representa uma importante linha separada de negócios ou área geográfica

de operações;

(b) é parte integrante de um único plano coordenado para vender uma

importante linha separada de negócios ou área geográfica de operações; ou

(c) é uma controlada adquirida exclusivamente com o objetivo de revenda.

Curso Completo de Contabilidade Geral e Avançada Professor: Silvio Sande

Professor: Silvio Sande www.silviosande.com.br

15

Compromisso firme de compra é um acordo com uma parte não relacionada,

vinculando ambas as partes e geralmente com vínculo jurídico, que

(a) especifica todos os termos significativos, incluindo o preço e o cronograma

da transação, e

(b) inclui uma penalidade por não desempenho, que é suficientemente grande

para tornar o desempenho altamente provável.

Altamente provável significa mais provável que simplesmente provável.

Ativo não circulante é um ativo que não satisfaz à definição de ativo circulante.

Provável é o que tem mais chance de ocorrer do que de não ocorrer.

Montante recuperável é o valor mais alto entre o valor justo de um ativo menos

as despesas de venda e o seu valor de uso.

Valor de uso é o valor presente dos fluxos de caixa futuros estimados que se

espera que surjam do uso contínuo de um ativo e da sua disposição ao final da

sua vida útil.

Classificação de ativo não circulante como mantido para venda

6. A entidade deve classificar um ativo não circulante como mantido para venda

se o seu valor contábil vai ser recuperado, principalmente, por meio de

transação de venda em vez do uso contínuo.

Curso Completo de Contabilidade Geral e Avançada Professor: Silvio Sande

Professor: Silvio Sande www.silviosande.com.br

16

7. Para que esse seja o caso, o ativo ou o grupo de ativos mantido para venda

deve estar disponível para venda imediata em suas condições atuais, sujeito

apenas aos termos que sejam habituais e costumeiros para venda de tais ativos

mantidos para venda. Com isso, a sua venda deve ser altamente provável.

8. Para que a venda seja altamente provável, o nível hierárquico de gestão

apropriado deve estar comprometido com o plano de venda do ativo, e deve ter

sido iniciado um programa firme para localizar um comprador e concluir o

plano. Além disso, o ativo mantido para venda deve ser efetivamente colocado

à venda por preço que seja razoável em relação ao seu valor justo corrente.

Ainda, deve-se esperar que a venda se qualifique como concluída em até um

ano a partir da data da classificação, com exceção do que é permitido pelo item

9, e as ações necessárias para concluir o plano devem indicar que é improvável

que possa haver alterações significativas no plano ou que o plano possa ser

abandonado

12A. O ativo não circulante (ou grupo de ativos) é classificado como mantido

para distribuição aos sócios quando a entidade está comprometida para

distribuir esse ativo (ou grupo de ativos) aos proprietários. Para isso é

necessário que os ativos estejam disponíveis para imediata distribuição na sua

condição atual e que a distribuição seja altamente provável. Para essa

distribuição ser altamente provável, ações para completar a distribuição devem

já ter sido iniciadas e deve estar presente a expectativa de serem completadas

dentro de um ano a partir da classificação. Ações requeridas para completar a

distribuição devem indicar não ser provável que mudanças significativas na

distribuição sejam feitas ou que a distribuição virá a não ser feita. A

probabilidade da aprovação dos sócios (se requerida legal ou estatutariamente)

Curso Completo de Contabilidade Geral e Avançada Professor: Silvio Sande

Professor: Silvio Sande www.silviosande.com.br

17

deve ser considerada como fator na verificação de ser a distribuição

classificável como altamente provável.

Ativo não circulante a ser baixado

A entidade não deve classificar como mantido para venda o ativo não circulante

ou o grupo de ativos destinado a ser baixado. Isso se deve ao fato de o seu

valor contábil ser recuperado principalmente por meio do uso contínuo.

Contudo, se o grupo de ativos classificado como mantido para venda que será

baixado for uma operação descontinuada, a entidade deve apresentar os

resultados como um montante único na Demonstração do Resultado, e deve

evidenciar os fluxos de caixa líquidos do ativo mantido para venda como

operações descontinuadas, na data na qual ele deixar de ser usado.

Os ativos não circulantes a serem baixados incluem ativos que devem ser

usados até o final da sua vida econômica e ativos não circulantes que devem

ser fechados em vez de vendidos.

Mensuração de ativo não circulante classificado como mantido para venda

15. A entidade deve mensurar o ativo ou o grupo de ativos não circulantes

classificado como mantido para venda pelo menor entre o seu valor contábil e o

valor justo menos as despesas de venda.

15A. A entidade deve mensurar o ativo não circulante (ou grupo de ativos)

mantido para distribuição aos sócios pelo menor entre seu valor contábil e seu

Curso Completo de Contabilidade Geral e Avançada Professor: Silvio Sande

Professor: Silvio Sande www.silviosande.com.br

18

valor justo diminuído das despesas de distribuição(*). (*) Despesas de

distribuição são as despesas incrementais diretamente atribuíveis à distribuição,

excluídos as financeiras e os tributos sobre o lucro.

25. A entidade não deve depreciar (ou amortizar) o ativo não circulante

enquanto estiver classificado como mantido para venda ou enquanto fizer parte

de grupo de ativos classificado como mantido para venda. Os juros e os outros

gastos atribuíveis aos passivos de grupo de ativos classificado como mantido

para venda devem continuar a ser reconhecidos.

ALTERAÇÃO EM PLANO DE VENDA

26. Se a entidade tiver classificado um ativo como mantido para venda, mas os

critérios dos itens 7 a 9 já não estiverem mais satisfeitos, a entidade deve

deixar de classificar o ativo como mantido para venda.

27. A entidade deve mensurar o ativo não circulante que deixa de ser

classificado como mantido para venda (ou deixa de ser incluído em grupo de

ativos classificado como mantido para venda) pelo valor mais baixo entre:

(a) o seu valor contábil antes de o ativo ou o grupo de ativos ser classificado

como mantido para venda, ajustado por qualquer depreciação, amortização ou

reavaliação (se permitida legalmente) que teria sido reconhecida se o ativo ou o

grupo de ativos não estivesse classificado como mantido para venda; e

(b) o seu montante recuperável à data da decisão posterior de não vender.

APRESENTAÇÃO E DIVULGAÇÃO

Curso Completo de Contabilidade Geral e Avançada Professor: Silvio Sande

Professor: Silvio Sande www.silviosande.com.br

19

30. A entidade deve apresentar e divulgar informação que permita aos usuários

das demonstrações contábeis avaliarem os efeitos financeiros das operações

descontinuadas e das baixas de ativos não circulantes mantidos para venda.

APRESENTAÇÃO DE OPERAÇÃO DESCONTINUADA

31. Um componente da entidade compreende operações e fluxos de caixa que

podem ser claramente distinguidos, operacionalmente e para fins de divulgação

nas demonstrações contábeis, do resto da entidade. Em outras palavras, um

componente da entidade terá sido uma unidade geradora de caixa ou um grupo

de unidades geradoras de caixa enquanto mantido em uso.

32. Uma operação descontinuada é um componente da entidade que foi

baixado ou está classificado como mantido para venda e

(a) representa uma importante linha separada de negócios ou área geográfica

de operações;

(b) é parte integrante de um único plano coordenado para venda de uma

importante linha separada de negócios ou área geográfica de operações; ou

(c) é uma controlada adquirida exclusivamente com o objetivo da revenda.

33. A entidade deve evidenciar:

(a) um montante único na demonstração do resultado compreendendo:

(i) o resultado total após o imposto de renda das operações descontinuadas; e

(ii) os ganhos ou as perdas após o imposto de renda reconhecidos na

mensuração pelo valor justo menos as despesas de venda ou na baixa de ativos

ou de grupo de ativos(s) mantidos para venda que constituam a operação

Curso Completo de Contabilidade Geral e Avançada Professor: Silvio Sande

Professor: Silvio Sande www.silviosande.com.br

20

descontinuada.

(b) análise da quantia única referida na alínea (a) com:

(i) as receitas, as despesas e o resultado antes dos tributos das operações

descontinuadas;

(ii) as despesas com os tributos sobre o lucro relacionadas conforme exigido

pelo item 81(h) do Pronunciamento Técnico CPC 32 - Tributos sobre o Lucro;

(iii) os ganhos ou as perdas reconhecidas na mensuração pelo valor justo

menos as despesas de venda ou na alienação de ativos ou de grupo de ativos

mantidos para venda que constitua a operação descontinuada; e

(iv) as despesas de imposto de renda relacionadas conforme exigido pelo item

81(h) do Pronunciamento Técnico CPC 32 - Tributos sobre o Lucro.

A análise pode ser apresentada nas notas explicativas ou na demonstração do

resultado. Se for na demonstração do resultado, deve ser apresentada em

seção identificada e que esteja relacionada com as operações descontinuadas,

isto é, separadamente das operações em continuidade. A análise não é exigida

para grupos de ativos mantidos para venda que sejam controladas recém-

adquiridas que satisfaçam aos critérios de classificação como destinadas à

venda no momento da aquisição

(c) os fluxos de caixa líquidos atribuíveis às atividades operacionais, de

investimento e de financiamento das operações descontinuadas. Essas

evidenciações podem ser apresentadas nas notas explicativas ou nos quadros

das demonstrações contábeis. Essas evidenciações não são exigidas para

grupos de ativos mantidos para venda que sejam controladas recém-adquiridas

que satisfaçam aos critérios de classificação como destinadas à venda no

momento da aquisição;

Curso Completo de Contabilidade Geral e Avançada Professor: Silvio Sande

Professor: Silvio Sande www.silviosande.com.br

21

(d) o montante do resultado das operações continuadas e o das operações

descontinuadas atribuível aos acionistas controladores. Essa evidenciação pode

ser apresentada alternativamente em notas explicativas que tratam do

resultado.

Os resultados do período de uma operação descontinuada são apresentados

numa única linha na demonstração do resultado, separadamente das receitas

de despesas operacionais continuadas, no final da demonstração. Nessa mesma

linha deve estar também somado o resultado líquido do tributo na operação de

vendas. Todos os detalhes relativos a essa linha devem ser explicitados

preferencialmente em nota explicativa.

Curso Completo de Contabilidade Geral e Avançada Professor: Silvio Sande

Professor: Silvio Sande www.silviosande.com.br

22

01. (CESPE/CNJ/2013) A respeito de demonstrações contábeis, seus

componentes, seus respectivos registros e sua evidenciação, julgue o item

subsequente.

Os ativos que satisfazem aos critérios de classificação como mantidos para

venda devem ser mensurados pelo maior entre os seguintes valores: o contábil,

até então registrado, e o justo menos as despesas de venda. Além disso, esses

ativos, bem como o resultado das operações descontinuadas na demonstração

do resultado, devem ser evidenciados no balanço patrimonial, separadamente

2. (CESGRANRIO/Petrobras/Contador Jr./2010) A Companhia Cacife S/A, de

capital fechado, possui ativo não circulante que pretende distribuir por seus

acionistas. Nesse contexto, admita que

• O ativo não circulante foi classificado como mantido para distribuição aos

sócios;

• As ações requeridas para tal distribuição, já iniciadas, indicam que ela é

considerada como altamente provável;

• Os sócios já aprovaram a distribuição.

Nessas condições, a expectativa do prazo para a distribuição ser completada,

contada da data da respectiva classificação, é de:

(A) ½ ano.

(B) 1 ano.

(C) 1 ano e ½.

(D) 2 anos.

(E) mais de 2 anos.

Curso Completo de Contabilidade Geral e Avançada Professor: Silvio Sande

Professor: Silvio Sande www.silviosande.com.br

23

3. Os ativos não circulantes mantidos para a venda

A) devem ser depreciados ou amortizados conforme a vida útil do ativo.

B) devem ser mensurados pelo menor entre o valor contábil e o valor de uso.

C) devem ser

classificados no grupo "Investimentos" no balanço patrimonial

D) podem ser classificados no Ativo Não circulante - Realizável a Longo Prazo

E) devem ser classificados no Ativo Circulante

4. Um ativo não circulante mantido para venda:

A) deve ser depreciado e submetido ao teste de recuperabilidade

B) deve ser depreciado, mas não deve ser submetido ao teste de

recuperabilidade.

C) não deve ser depreciado, mas deve ser submetido ao teste de

recuperabilidade.

D) não deve ser depreciado e nem submetido ao teste de recuperabilidade.

E) deve ser depreciado pelo prazo em que se estima que ocorrerá a venda e

deve ser submetido ao teste de recuperabilidade.

05. De acordo com a NBC TG 31, a entidade deve classificar um Ativo não

Circulante como mantido para a venda, se o seu valor contábil vai ser

recuperado, principalmente, por meio de venda em vez do uso contínuo. Sobre

esse assunto, assinale a opção INCORRETA

.

a) A entidade deve mensurar o ativo não circulante mantido para a venda pelo

menor entre seu valor contábil e seu valor justo diminuído das despesas de

Curso Completo de Contabilidade Geral e Avançada Professor: Silvio Sande

Professor: Silvio Sande www.silviosande.com.br

24

venda.

b) A entidade deve mensurar o ativo não circulante mantido para distribuição

aos sócios pelo menor entre seu valor contábil e seu valor justo diminuído das

despesas de distribuição.

c) A entidade deve continuar depreciando/amortizando o ativo não circulante

classificado como mantido para a venda.

d) A entidade deve deixar de classificar o ativo como mantido para venda, se os

critérios que definiram a sua classificação nesse grupo já não estiverem mais

sendo atendidos.

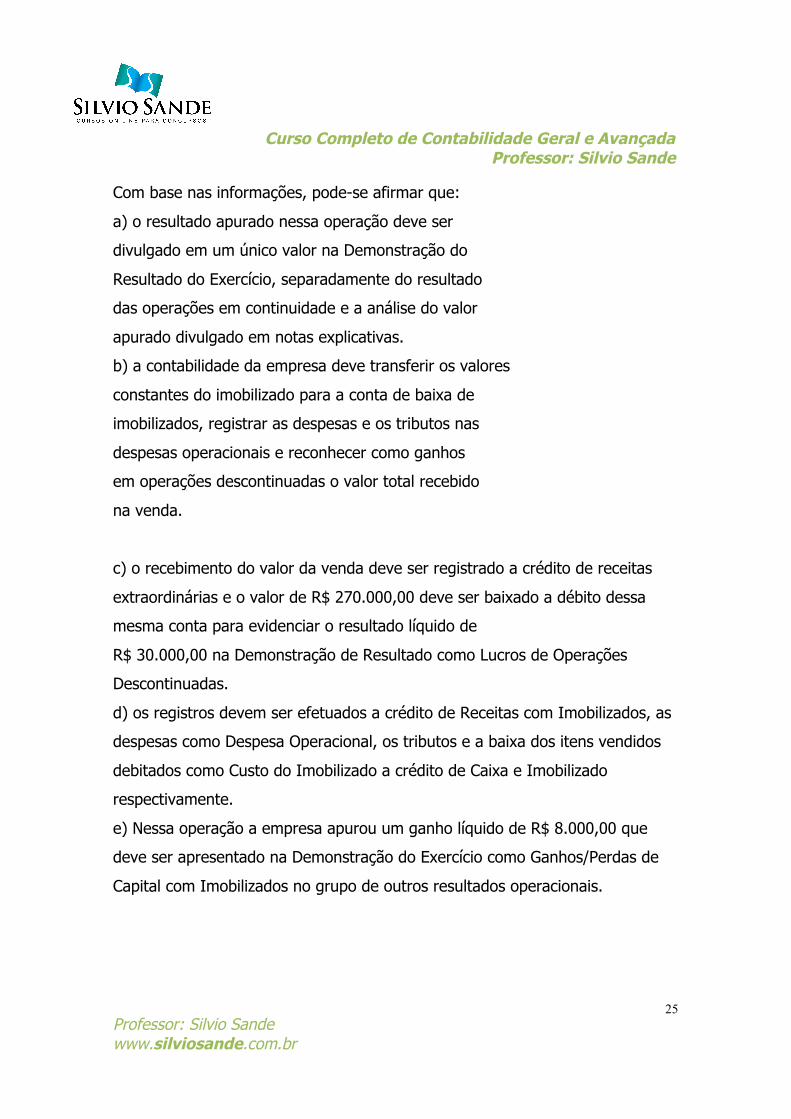

06(ESAF/AFC/2013) A Cia. de Transportes Pontual atua no ramo de entregas de

encomendas utilizando 30 motocicletas. Após inúmeros problemas verificados

em razão da falta de pontualidade de entrega, as condições de locomoção,

risco do negócio e os resultados negativos obtidos, resolve encerrar esse tipo

de atividade, passando a atuar no ramo de transportes de produtos in natura,

utilizando caminhões pesados. Em 20/03/2011, ao desfazer-se das

motocicletas, via leilão, identifica os seguintes valores:

Curso Completo de Contabilidade Geral e Avançada Professor: Silvio Sande

Professor: Silvio Sande www.silviosande.com.br

25

Com base nas informações, pode-se afirmar que:

a) o resultado apurado nessa operação deve ser

divulgado em um único valor na Demonstração do

Resultado do Exercício, separadamente do resultado

das operações em continuidade e a análise do valor

apurado divulgado em notas explicativas.

b) a contabilidade da empresa deve transferir os valores

constantes do imobilizado para a conta de baixa de

imobilizados, registrar as despesas e os tributos nas

despesas operacionais e reconhecer como ganhos

em operações descontinuadas o valor total recebido

na venda.

c) o recebimento do valor da venda deve ser registrado a crédito de receitas

extraordinárias e o valor de R$ 270.000,00 deve ser baixado a débito dessa

mesma conta para evidenciar o resultado líquido de

R$ 30.000,00 na Demonstração de Resultado como Lucros de Operações

Descontinuadas.

d) os registros devem ser efetuados a crédito de Receitas com Imobilizados, as

despesas como Despesa Operacional, os tributos e a baixa dos itens vendidos

debitados como Custo do Imobilizado a crédito de Caixa e Imobilizado

respectivamente.

e) Nessa operação a empresa apurou um ganho líquido de R$ 8.000,00 que

deve ser apresentado na Demonstração do Exercício como Ganhos/Perdas de

Capital com Imobilizados no grupo de outros resultados operacionais.

Curso Completo de Contabilidade Geral e Avançada Professor: Silvio Sande

Professor: Silvio Sande www.silviosande.com.br

26