consejo de estado sala de lo … · sala de lo contencioso ... “primera. se declare la nulidad de...

TRANSCRIPT

CONSEJO DE ESTADO SALA DE LO CONTENCIOSO ADMINISTRATIVO

SECCIÓN CUARTA

Consejero Ponente: JORGE OCTAVIO RAMÍREZ RAMÍREZ

Bogotá, D. C., doce (12) de diciembre de dos mil catorce (2014)

ACCIÓN: DEMANDANTE: DEMANDADA: RADICADO: ASUNTO:

NULIDAD Y RESTABLECIMIENTO DEL DERECHO ASEO Y EQUIPOS GLOBAL S.A. U.A.E. DIAN 080012331000200800570 01 (19167) IMPUESTO SOBRE LA RENTA

FALLO

Se decide el recurso de apelación interpuesto por la parte demandante

contra la sentencia del 15 de junio de 2011, proferida por el Tribunal

Administrativo del Atlántico, que negó las pretensiones de la demanda.

I) ANTECEDENTES

El 2 de abril de 2004, Aseo Global Limitada (hoy Aseo y Equipos Global S.A.) presentó la declaración del impuesto de renta y complementarios correspondiente al año 2003, en la que registró un saldo a favor por el valor de $163.576.000.

El 2 de junio de 2004, el contribuyente corrigió la mencionada declaración tributaria para disminuir el saldo a favor a la suma de $158.997.000.

El 15 de junio de 2004, la sociedad presentó solicitud de devolución y/o compensación del saldo a favor originado en la mencionada declaración tributaria, que fue resuelta mediante la Resolución No. 361 del 30 de junio de 2004, en el sentido de compensar la suma de $10.085.000 y devolver $148.912.000. El 17 de agosto de 2005 la División de Fiscalización Tributaria de la Administración Especial de Impuestos de las Personas Jurídicas de Bogotá profirió Auto de apertura de la investigación No. 020632005001244, con el fin de verificar la exactitud de la declaración del impuesto de renta del año gravable 2003.

En desarrollo de la investigación, se profirió el Auto de Inspección Tributaria No. 020632005000248 del 25 de agosto de 2005, cuya diligencia se llevó a cabo el 26 de mayo siguiente.

Mediante el Requerimiento Especial No. 020632006000162 del 11 de julio de 2006, la mencionada División propuso la modificación de la mencionada liquidación privada, en el sentido de:

i) Desconocer la totalidad de los costos y deducciones declaradas en el año gravable 2003 por valor de $987.692.000 y $6.094.405.000, respectivamente, con fundamento en que el contribuyente no allegó los soportes de los mismos.

ii) Imponer sanción por inexactitud ($22.894.000) y por no enviar información ($19.741.000).

El 9 de octubre de 2006, el contribuyente presentó respuesta al requerimiento especial, en el que expuso sus motivos de inconformidad.

Mediante la Liquidación Oficial de Revisión No. 020642007000052 del 10 de abril de 2007, la Administración modificó la declaración del impuesto de renta del año gravable 2003 en los términos propuestos en el requerimiento especial.

Contra el anterior acto administrativo la sociedad interpuso recurso de reconsideración, que fue resuelto por la Resolución No. 020662008000002 del 12 de mayo de 2008, que modificó el acto recurrido, para lo cual resolvió:

i) Aceptar la procedencia de deducción por salarios por valor de $244.808.255 y costos por valor de $987.692.000. ii) Desconocer deducciones por salarios en la suma de $1.236.975.946.67, por transportes y fletes y acarreos por valor de $360.406.329 y gastos de administración por $1.437.995.326.

ii) Mantener la sanción por inexactitud ($22.894.000) y por no enviar información ($19.741.000).

II) DEMANDA

En ejercicio de la acción de nulidad y restablecimiento del derecho, Aseo y

Equipos Global S.A., solicitó:

“PRIMERA. Se declare la nulidad de la Liquidación de Revisión No. 020642007000052 de abril 10 de 2007, expedida por la División de Liquidación Tributaria de Impuestos y Aduanas Nacionales de Barranquilla.

SEGUNDA. Se declare la nulidad de la Resolución No. 020662008000002 del 12 de mayo de 2008, por medio de la cual se resolvió un recurso de reconsideración, la cual fue notificada por edicto desfijado el 11 de junio de 2008 a las 5:30 pm.

TERCERA. Que como consecuencia de las declaraciones anteriores, se restablezca en su derecho a la sociedad ASEO GLOBAL S.A. Nit. 830.035.875, declarando que se encuentra en firme su liquidación privada del impuesto de patrimonio (sic) del año gravable 2003, presentada el 2 de junio de 2004, la cual se identifica con número de adhesivo 1420103058568. Así como que dicha sociedad no debe a la DIAN los mayores valores determinados oficialmente en los actos demandados y tiene derecho a las devoluciones solicitadas y ordenadas mediante Resolución No. 361 del 30 de junio de 2004 de la División de Devoluciones DIAN.

CUARTA. Que a las anteriores declaraciones y condenas la parte demandada les debe dar cumplimiento en el término y en la forma ordenada por el artículo 176 del C.C.A.

Respecto de las normas violadas y el concepto de la violación, dijo:

Violación de los artículos 565, 566, 670, 703, 705, 706 y 779 del Estatuto

Tributario. Suspensión del término para expedir el requerimiento

especial

El término para notificar el requerimiento especial no fue suspendido por la práctica de la inspección tributaria, porque no existe en el expediente

administrativo evidencia de la fecha en que comenzó la diligencia, que

permita establecer que se realizó en el término de 3 meses, dispuesto en el

artículo 706 del Estatuto Tributario.

La única referencia sobre la fecha de inicio de la inspección se hizo en el

requerimiento especial, en el cual se indicó que la diligencia se practicó el 9 de julio de 2006, es decir, que el término de duración de la inspección

tributaria fue casi de un año.

Por lo tanto, el requerimiento especial, supuestamente notificado el 11 de

julio de 2006, se comunicó excediendo el término de dos años contados a

partir de la solicitud de devolución o compensación, presentada el 15 de junio

de 2004.

Violación de los artículos 565, 566, 705, 706 y 779 del Estatuto

Tributario. Irregular notificación del auto de inspección tributaria y del

requerimiento especial

En el expediente administrativo no se encuentra la prueba de acuse de

recibo del correo certificado mediante el cual se notificó el auto de inspección

tributaria, solo aparece en el folio 121 un sello de la DIAN que certifica que la providencia fue notificada según planilla No. 2854 del 30 de agosto de 2005,

lo que no da certeza de la fecha en que el contribuyente conoció realmente

ese acto administrativo.

La falta de prueba de la notificación del auto que decretó la inspección

tributaria no permite establecer la fecha a partir de la cual deben contarse los

3 meses de suspensión de la notificación del requerimiento especial.

En cuanto a la notificación del requerimiento especial, en el folio 344 del

expediente administrativo aparece recibo de correo certificado de ADPOSTAL con sello del 11 de julio de 2006, pero sin constancia de acuse

de recibo. Además, la fecha de notificación fue escrita a mano y está sobrepuesta en el citado documento, por lo que no puede tenerse como

prueba.

Violación de los artículos 104, 108, 664, 742, 743 y 746 del Estatuto

Tributario

Deducción de salarios- Pago de aportes parafiscales

La DIAN no tuvo en cuenta que la sociedad, para demostrar el pago de los

aportes parafiscales del año 2003, allegó en la inspección tributaria y,

posteriormente, en la respuesta al requerimiento especial, los recibos de consignación expedidos por las entidades recaudadoras.

Esos documentos constituyen prueba idónea de acuerdo con lo dispuesto en

los artículos 108, 742 y 743 del Estatuto Tributario, y fueron expedidos con

anterioridad a la fecha de presentación de la declaración de renta del año

2003, como lo exige el artículo 664 ibídem.

La funcionaria encargada de la visita de verificación consideró que la

sociedad no estaba a paz y salvo porque algunas entidades beneficiarias de

los aportes parafiscales no le remitieron la certificación solicitada.

Deducción por transportes y fletes – soporte probatorio

La DIAN desconoció los valores pagados a los transportistas que entregan

elementos de aseo a cada uno de los clientes de la sociedad a nivel nacional,

aduciendo la falta de un contrato para soportar esa erogación, no obstante

que la ley no exige que para la prestación de ese servicio deba suscribirse un contrato. Por tal motivo, ese concepto puede demostrarse con los soportes

contables correspondientes, como los recibos expedidos por los beneficiarios.

Violación del artículo 647 del Estatuto Tributario. Sanción por

inexactitud

La Administración sustenta la sanción por inexactitud en la supuesta

diferencia que se presenta entre el certificado de retención en la fuente que

expidió CISA S.A. al contribuyente por la suma de $41.112.657, y el que

expidió aquella sociedad a la DIAN en respuesta a un requerimiento ordinario

por el valor de $26.803.716.

Bajo esas circunstancias, quien debe responder ante la DIAN es CISA S.A.

por tratarse de la empresa que emitió los certificados de retención, y no Aseo

y Equipos Global S.A. que solo cumplió con aportar el certificado emitido por

el agente retenedor.

Violación del artículo 651 del Estatuto Tributario. Sanción por no enviar

información tributaria

La sociedad sí suministró la información solicitada en el requerimiento

ordinario, aunque la entregó en forma incompleta, pero en la respuesta al

requerimiento especial allegó la documentación que hacía falta.

La DIAN desconoce que la sociedad contribuyente entregó la totalidad de la

información solicitada en el requerimiento ordinario, con anterioridad a la

expedición de la liquidación oficial de revisión.

Los actos demandados liquidaron la sanción sobre el 0.5% de los ingresos netos, a pesar de que se podía determinar con la cuantía de la información

solicitada.

III) CONTESTACIÓN DE LA DEMANDA

La parte demandada se opuso a las pretensiones de la actora, con los siguientes argumentos:

Excepción – Falta de agotamiento de vía gubernativa

En relación con la falta de constancia de la notificación del auto de inspección tributaria, el fallador debe declararse inhibido para fallar de fondo, por falta de agotamiento de la vía gubernativa, por cuanto el contribuyente no alegó ese hecho

en ninguna de las etapas del procedimiento administrativo, lo que vulnera el derecho de defensa y contradicción de la entidad.

En todo caso, se debe aclarar que el auto de inspección fue notificado al contribuyente por correo certificado, dentro de la oportunidad legal y en la forma ordenada en el artículo 565 del Estatuto Tributario, tal como consta en el acuse de recibo No. 26056 del 31 de agosto de 2005, en concordancia con la Planilla de correo No. 2854 del 30 de agosto de 2005.

Además, se debe precisar que el inicio de la inspección tributaria no se dio con la notificación del auto que la ordenó sino cuando el funcionario practicó la visita de verificación en las instalaciones de la sociedad.

Argumentos de fondo

El requerimiento especial se notificó el 11 de julio de 2006, como se verifica en la copia de acuse de recibo No. 23-34562 y la constancia expedida por el sistema informático Notificar, en concordancia con la Planilla de Correo No. 2176, y con la presentación oportuna de la respuesta al citado acto preparatorio.

En el expediente administrativo se advierte que el contribuyente, en todas y cada una de las oportunidades procesales en las que la DIAN le solicitó que demostrara la ocurrencia del pago de los aportes parafiscales y allegara los soportes de las retenciones, costos y deducciones declaradas, anexó parcialmente las pruebas solicitadas.

Teniendo en cuenta que el contribuyente, durante la inspección tributaria, no exhibió los libros de contabilidad, ni aportó los comprobantes internos y externos que los respaldaran, y que solo con ocasión del requerimiento especial presentó pruebas contables sin la certificación del revisor fiscal, no resulta procedente que esos documentos fueran valorados probatoriamente en la liquidación oficial de revisión.

Para el reconocimiento de deducciones, la carga de la prueba corresponde al contribuyente solicitante; por lo tanto, le correspondía al investigado aportar la prueba del pago de los aportes parafiscales y el paz y salvo requerido por el artículo 108 del Estatuto Tributario.

Si bien el contribuyente, en el recurso de reconsideración, solicitó la práctica de visita de verificación, y esta fue decretada por la Administración, en la misma se encontró que el libro mayor y balance, el libro auxiliar de nóminas de la cuenta proveedores, los registros contables, y el anexo aclaratorio de costos y gastos, estaban sin firma del contador, como también se advirtió que el análisis de balance de comprobación presentaba inconsistencias en la contabilidad.

No obstante, la falta de idoneidad de la contabilidad del contribuyente, como medio de prueba, la Administración aceptó únicamente los valores pagados en nómina por concepto de sueldos, que de acuerdo con la diligencia de verificación guardaban correspondencia con los aportes parafiscales aportados, debidamente certificados y confirmados por las cajas de compensación.

En el desarrollo de la diligencia se consideró procedente desconocer algunos asientos del libro mayor y balance, específicamente el rubro de transporte y fletes por valor de $368.052.591, porque al verificarse el libro auxiliar de nómina, se encontró que en este aparece registrado una empleada a la que le pagaron por concepto de transporte y fletes un valor superior al devengado como salario, sin que estuviera acreditado en libros o soportes el pago de los aportes parafiscales, para que ese valor pudiera ser reconocido como deducción por salario.

A su vez, se desconocieron los pagos realizados a otros proveedores por concepto de transportes y fletes, por no encontrarse soportados en documentos físicos como los contratos de prestación de servicios o comprobantes de egresos, que demostraran la existencia de esos costos.

Consultado el Sistema de Información Exógena SIEF/2003, se comprobó que las personas relacionadas en el auxiliar de nómina no se encuentran en dichos registros, a pesar de que según ese documento resultarían siendo contribuyentes del impuesto sobre la renta.

En virtud de lo dispuesto en el artículo 750 del Estatuto Tributario, las informaciones rendidas por terceros mediante escritos dirigidos a la Administración se entienden presentadas bajo juramento, por lo que si el contribuyente, al tener conocimiento de la certificación de retención en la fuente expedida por el agente retenedor Central de Inversiones S.A., consideraba que el mismo no se ajustaba a la realidad, debió aportar las pruebas suficientes que la desvirtuaran, como el certificado de contador público, comprobantes externos, o asientos contables.

Resulta procedente la sanción por inexactitud, porque se encuentra demostrado que el contribuyente utilizó y proporcionó datos equivocados e incompletos, de los cuales se derivó un menor impuesto a pagar y, por ende, un mayor saldo a favor.

No puede solicitarse que la sanción se imponga al tercero que expidió el certificado de retención cuando el contribuyente no demostró la veracidad de los datos declarados por ese concepto.

Habida consideración de que el contribuyente no suministró la totalidad de la información, cuando la DIAN lo requirió, procede la imposición de la sanción por no enviar información, contemplada en el artículo 651 del Estatuto Tributario.

Al momento de configurarse el hecho materia de la imposición de la sanción, esto es, el no envío de la información solicitada en el requerimiento ordinario, la única base de liquidación con la que contaba la Administración eran los ingresos netos declarados por el contribuyente, sin que la misma pueda modificarse, pues la omisión del contribuyente debe sancionarse, independientemente de que con

posterioridad se suministre la información de forma correcta, incorrecta o completa o no se allegue.

IV) LA SENTENCIA APELADA

El Tribunal Administrativo del Atlántico, mediante providencia del 15 de junio

de 2011, negó las pretensiones de la demanda, con fundamento en las

siguientes consideraciones:

La sanción por inexactitud se encuentra ajustada a derecho toda vez que se

fundamenta en los mayores valores que resultaron de la certificación de

retención en la fuente emitida por el agente retenedor Central de Inversiones

S.A., que no fue controvertida por el contribuyente.

La sanción por no enviar información resulta procedente por cuanto el

contribuyente no allegó la totalidad de la información solicitada en el

requerimiento ordinario. Además, la sociedad, en la demanda, reconoció que

en la vía gubernativa no allegó la totalidad de la información solicitada.

V) EL RECURSO DE APELACIÓN

La parte demandante apeló la sentencia de primera instancia, con

fundamento en lo siguiente:

La sentencia de primera instancia no se pronunció sobre la totalidad de los cargos que fueron expuestos en la demanda en contra de la actuación

administrativa acusada, ni valoró las pruebas allegadas al expediente.

Consta en el expediente administrativo que la DIAN conoció las certificaciones expedidas por Central de Inversiones S.A. –CISA-, por

concepto de retención en la fuente por la suma de $41.112.657.

Si bien, en un principio, la citada sociedad solo certificó una de las

retenciones por valor de $26.803.716, posteriormente informó la totalidad de

las retenciones practicadas por la suma de $41.112.657, como consta en los

folios 105 a 108 del expediente administrativo.

Por tanto, la DIAN y el Tribunal, al evaluar el expediente, debieron tomar en

consideración la totalidad de las certificaciones de retención en la fuente

expedidas por la Central de Inversiones S.A.

Además, las mencionadas certificaciones fueron aportadas oportunamente

en la inspección tributaria y en la respuesta al requerimiento especial.

En todo caso, la responsabilidad de expedir las certificaciones de retención

en la fuente es exclusivamente del agente retenedor.

Los gastos no pueden ser desconocidos por la Administración por no

haberse soportado con ocasión de la inspección tributaria o del requerimiento

ordinario, en tanto existen varias oportunidades para allegar pruebas al

expediente administrativo, entre estas, en desarrollo de la facultad de

fiscalización, y en la respuesta al requerimiento especial, como lo señalan los

numerales 2 y 3 del artículo 744 del Estatuto Tributario.

Si bien en la inspección tributaria no se entregó al funcionario la totalidad de

los documentos requeridos, en la respuesta al requerimiento especial se

anexaron los documentos faltantes. Por consiguiente, las pruebas fueron

allegadas oportunamente en sede administrativa.

Entre esas pruebas se encuentran los recibos de consignación efectuados

por las entidades recaudadoras de los aportes parafiscales que, conforme

con el artículo 108 del Estatuto Tributario, demuestran que en el año 2003 la

sociedad se encontraba a paz y salvo por esa obligación.

El requerimiento especial no fue notificado al contribuyente dentro de los dos

años siguientes a la fecha de la solicitud de devolución o compensación del

saldo a favor.

Además, no existe prueba la notificación del auto de inspección tributaria del 25 de agosto de 2005, como lo advierte la Administración en el documento

denominado evaluación del expediente, en el que se indica que no existe constancia del inicio y terminación de la inspección tributaria. Y, en el

expediente no existe prueba del acuse de recibo del correo certificado

mediante el cual se notificó el citado acto.

La única referencia sobre el inicio de la inspección se encuentra en el

requerimiento especial, en el que se precisa que el 9 de junio de 2006 el

funcionario se hizo presente en las instalaciones de la sociedad para dar

inicio a la diligencia.

De este hecho se infiere que la inspección tributaria fue practicada nueve meses después del auto que la ordenó, y no por el término de tres meses

que exige el artículo 706 del Estatuto Tributario.

En consecuencia, no se puede considerar que el término para notificar el

requerimiento especial fue suspendido por la práctica de la inspección

tributaria.

Según la Administración, el requerimiento especial fue proferido el 11 de julio

de 2006; sin embargo, el recibo de correo certificado de Adpostal no tiene

fecha de acuse de recibo. La fecha que aparece escrita está sobrepuesta en

el documento, lo cual no genera certeza sobre la fecha de notificación.

VI) ALEGATOS DE CONCLUSIÓN

La demandante reiteró los argumentos expuestos en la demanda y en el recurso de apelación.

La demandada reiteró los argumentos expuestos en la contestación de la demanda.

El Ministerio Público rindió concepto en los siguientes términos: Debe mantenerse la sanción por inexactitud toda vez que el contribuyente declaró un valor de retenciones diferente al certificado por el agente de retención, cuya veracidad no fue desvirtuada por la sociedad demandante.

Resulta procedente la sanción por no enviar información sobre el 0.5% de los ingresos netos declarados, habida consideración de que el contribuyente no envió oportunamente la información dentro del término señalado por la DIAN, ni entregó la totalidad de los documentos solicitados. Además, no se presentó ninguna causal de levantamiento o de cumplimiento posterior por parte de la sociedad.

Con la respuesta al requerimiento especial el contribuyente no anexó prueba idónea para demostrar la existencia de los costos y deducciones, en tanto solo se limitó a enviar documentos que no estaban firmados por el contador o revisor fiscal de la

sociedad, y algunas copias de recibos de consignación, en los que no se determinan las bases o la composición de las partidas incluidas en la declaración tributaria, en lo relacionado con los aportes a la seguridad social.

Si bien la sociedad allegó, con el recurso de reconsideración y con la demanda, algunos soportes y comprobantes contables, estos no desvirtuaron plenamente las glosas formuladas por la Administración. A su vez, el demandante no justificó el hecho de no haber presentado esos documentos en las visitas de verificación.

No puede olvidarse que esos documentos no los presentó en las visitas de verificación y, por ello, no pueden ser invocados como prueba a su favor, como lo establece el artículo 781 del Estatuto Tributario.

Con relación a la notificación del auto de inspección tributaria, en el expediente se verifica que fue notificado por correo certificado, como consta en la Planilla 2854 y el acuse de recibo del 31 de agosto de 2005, documentos que no fueron controvertidos por la parte demandante.

La inspección tributaria se practicó mediante diversos medios de pruebas obtenidos con ocasión de requerimientos ordinarios enviados al contribuyente y cruces de información con terceros.

Por tal motivo, la inspección tributaria cumple los parámetros legales para suspender el término de notificación del requerimiento especial, el cual se notificó oportunamente el 11 de julio de 2006, lo que llevó a que la sociedad presentara la respuesta al acto administrativo dentro del término legal.

VII) CONSIDERACIONES DE LA SALA

Se decide el recurso de apelación interpuesto por la parte demandante contra la sentencia del 15 de junio de 2011, proferida por el Tribunal Administrativo del Atlántico, que denegó las súplicas de la demanda.

1. Asunto preliminar – Excepción de indebido agotamiento de la vía

gubernativa

1.1. Previo a analizar el asunto de fondo, la Sala advierte que el Tribunal no analizó la excepción atinente al indebido agotamiento de la vía gubernativa expuesto por la DIAN en la contestación de la demanda, por lo que se hace necesario estudiarlo y decidirlo en esta oportunidad procesal.

1.2. La parte demandada fundamentó la excepción en el hecho de que la sociedad Aseo y Equipos Global S.A. no discutió en sede administrativa la notificación del auto de inspección tributaria y del requerimiento especial.

1.3. De conformidad con el artículo 135 del C.C.A., para demandar la nulidad de un acto administrativo de carácter particular y concreto ante esta jurisdicción, es requisito sine qua non, el agotamiento de la vía gubernativa, como presupuesto procesal de la acción1.

1.4. La Sala ha sostenido que ante la jurisdicción no pueden plantearse

hechos nuevos diferentes a los expuestos en la vía gubernativa, pero si

pueden presentarse mejores argumentos jurídicos respecto de los mismos2.

1 2

Artículo 135 del C.C.A. Sentencias del 16 de mayo de 2013, C.P. Dr. Hugo Fernando Bastidas Bárcenas, expediente No. 18309; del 16 de septiembre de 2010, C.P. Dra. Carmen Teresa Ortiz de Rodríguez, expediente No. 16802; del 25 de septiembre de 2008, C.P. Dr. Héctor J. Romero Díaz, expedientes Nos. 16006-16126; y del 30 de abril de 2003, C.P. Dra. Ligia López Díaz, expediente No. 13530.

1.5. En el caso que se analiza se encuentra que la sociedad accionante, en la vía gubernativa, controvirtió la decisión administrativa contenida en el requerimiento especial y en la liquidación oficial de revisión, y en sede judicial, al cuestionar la validez de la actuación oficial, además, discutió la notificación del auto de inspección tributaria y del requerimiento especial.

1.6. En estas condiciones, la Sala considera que si bien la sociedad demandante no controvirtió los argumentos relacionados con la indebida notificación, estos plantean la misma discusión expuesta en la vía gubernativa, referida a la ilegalidad de los actos que determinaron el impuesto de renta del año gravable 2003.

1.9. Así las cosas, la Sala estima que no se modificó la causa petendi que dio origen a la demanda, a través de unos “puntos nuevos” no debatidos en la vía gubernativa.

Lo que se presenta es una ampliación de los argumentos, enfocados a que se declare la nulidad solicitada.

2. PROBLEMA JURÍDICO

2.1. En los términos del recurso de apelación, corresponde a la Sala

establecer la procedencia:

(i) de la notificación del auto de inspección tributaria y del requerimiento especial;

(ii) de las pruebas aportadas por el demandante para soportar las

deducciones desconocidas por concepto de pago de salarios y de aportes

parafiscales y, gastos de transporte y fletes.

En este punto se debe precisar que de la lectura integral de la corrección de la demanda, en particular, de la discusión planteada en el capítulo “hechos u

omisiones que sirven de fundamento de la acción”3, se encuentra que

además de la discusión relativa al gasto por pago de aportes parafiscales, se expone también la atinente a los salarios, razón por la cual deben estudiarse

ambos conceptos.

(iii) de la sanción por inexactitud

(iv) de la sanción por no enviar información tributaria.

3. NOTIFICACIÓN DEL AUTO DE INSPECCIÓN TRIBUTARIA

Dos cargos se formulan. El primero, referido a la supuesta falta de prueba de

la fecha en que el contribuyente fue notificado del auto de inspección

tributaria. El segundo, a la duración de la práctica de esa diligencia.

3.1. FECHA DE NOTIFICACIÓN POR CORREO

Fls 244, 249-250 c.p.4.En los hechos de la demanda el demandante explicó: “15. La DIAN mediante Resolución No. 020662008000002 del 12 de mayo de 2008, confirmó parcialmente la liquidación de revisión. Primeramente, se profirió Auto de Verificación o Cruce No. 9000001 del 14 de marzo de 2008, cuyo análisis preliminar determinó lo siguiente: (…)se determinó los siguientes rubros deducibles: Nómina y aportes parafiscales$2.720.091.833 Aportes a la seguridad social$504.878.965 Aportes a Caja de Compensación Familiar $244.808.255 Gastos laborales deducibles$3.469.779.053 (…) Al respecto observamos lo siguiente: (…) Dada la premura del tiempo con que la funcionaria inició la investigación, hubo dos cajas de compensación que no alcanzaron a certificar vía Fax los valores pagados por Aseo y Equipos Global S.A., eso de ninguna manera puede invocarse para desconocer el pago efectuado a esas cajas de compensación, pues la DIAN tuvo suficiente tiempo y elementos probatorios para haber verificado los pagos a las cajas de compensación. (…) Igualmente observamos que la funcionaria de la DIAN se dedicó a calcular o inferir, con base en el valor pagado a las Cajas de compensación, el valor de las nóminas, cuando en el libro aparecen registradas en su totalidad. Si parte de la base falsa que los pagos efectuados por la empresa a la cajas de compensación permiten inferir el valor de las nóminas, el resultado de los cálculos del valor de las nóminas, efectuados por dicha funcionaria también resultan falsos, razón por la cual desconocemos el fundamento jurídico y contable de la supuesta liquidación de $2.720.091.833.33 que efectuó la funcionaria.

3

Los artículos 565 y 779 del Estatuto Tributario disponen, como una

manifestación del derecho al debido proceso y a la contradicción, que los

actos y actuaciones de la Administración deben notificarse al contribuyente, personalmente o por correo, esta última surtida con la entrega de la copia de

aquellos en la dirección informada por este.

3.1.8. En el caso concreto la Administración, mediante auto No.

020632005000248 del 25 de agosto de 2005, ordenó la práctica de

inspección tributaria, con el fin de verificar la existencia de hechos gravados y

el cumplimiento de las obligaciones formales del impuesto de renta del año

gravable 2003.

En la copia del auto de inspección tributaria allegada por la parte

demandante, consta sello de la Administración de Impuestos de Barranquilla

en el que se indica que según Planilla ADPOSTAL No. 2854, el acto fue

enviado al contribuyente por correo certificado el 30 de agosto de 2005. Sin

embargo, los campos correspondientes al número y fecha de acuse de recibido y la firma del notificador se encuentran vacíos4.

En la contestación de la demanda, la DIAN aportó el mismo documento pero

en este se verifica una constancia de notificación por correo sin firma del funcionario responsable, en la que se informa que la fecha de introducción al correo fue el 31 de agosto de 2005 según planilla ADPOSTAL No. 2605 5.

Así mismo, allegó informe parcial de la investigación en el que se indica que

el auto de inspección tributaria fue notificado por correo el día 30 de agosto

4 5

Fl 172 c.p.1. Fl 100 c.p.4

de 2005, con planilla No. 2854, e informa que se encuentra pendiente de recibir el acuse de recibido de la citada notificación6. Esa misma fecha de

notificación fue señalada en el acta de inspección tributaria7.

A su vez, aportó una constancia de notificación por correo y/o ejecutoria del

acto administrativo de la DIAN, sin firma del funcionario que la suscribe, que

informa que el auto de inspección tributaria fue notificado por correo el 31 de

agosto de 2005, pero también indica que la notificación se practicó con

planilla de correo No. 2854 del 30 de agosto de 2005 y, con certificación ADPOSTAL 26056 con fecha de recepción del 6 de septiembre de 20058.

3.1.9. De lo anterior se colige que no existe certeza sobre la fecha en que el

auto de inspección tributaria fue recibido por el contribuyente. El hecho de que la Administración informe distintas fechas de notificación por correo y,

que a ninguno de los citados documentos se anexaran las correspondientes planillas de ADPOSTAL, conduce a que deban desconocerse como prueba

las constancias de notificación allegadas por la DIAN.

No obstante lo anterior, se encuentra probado que la sociedad demandante

conoció del decreto de la inspección tributaria el día 26 de mayo de 2006,

durante el trámite de la visita de verificación, tal como da cuenta la constancia de la visita que obra en el folio 235 del expediente9.

6 7 8 9

Fl 93 c.p.4. Fl 108 c.p.4. Fl 220 c.p.4 c.p.1

3.1.10. En ese orden de ideas, dado que la contribuyente tuvo pleno

conocimiento de la decisión de la Administración el día de la visita de

verificación, se entiende que el auto de inspección tributaria fue notificado por conducta concluyente desde el 26 de mayo de 2006. Por tanto, el auto de

inspección tributaria surte efectos legales.

En consecuencia no procede el cargo.

3.2. TÉRMINO Y EFECTOS DE LA PRÁCTICA DE INSPECCIÓN

TRIBUTARIA

3.2.1. Para el apelante no existe evidencia de la fecha en que comenzó la

diligencia, que permita establecer que se realizó en el término de tres meses

dispuesto en el artículo 706 del Estatuto Tributario.

Y, advirtió, que la única referencia se hizo en el requerimiento especial, en el

cual se indicó que la diligencia se practicó el 9 de julio de 2006, es decir, que

el término de duración de la inspección tributaria fue casi de un año. 3.2.2. El artículo 779 del Estatuto Tributario establece la inspección tributaria como un medio de prueba en el que predomina la actividad directa del funcionario e implica que éste examine los hechos que interesan al proceso, para verificar su existencia y demás circunstancias, que deban establecerse con su inmediación.

La constatación directa, claro está, no necesariamente implica que los

funcionarios deban desplazarse a la sede del contribuyente para realizar la

inspección tributaria, pues a través de cruces de información con terceros,

documentos, verificaciones, requerimientos, es posible que confronte la

existencia de hechos gravados.

3.2.3. En todo caso, más allá de que sea una herramienta para el acopio de

pruebas, su importancia también radica en que esta inspección tiene la virtud de suspender el término para notificar el requerimiento 10, como lo establece

el artículo 706 del Estatuto Tributario11.

3.2.4. Desde el punto de vista de las formalidades para su práctica, el artículo 779 ibídem, preceptúa que la inspección tributaria se inicia una vez notificado el auto que la ordena.

Luego, si el inicio de la inspección tributaria fue fijado en la ley, no se requiere que el mismo conste en un documento, pues basta con la notificación del auto que decrete la prueba para que se entienda iniciada, siempre y cuando la misma se practique.

3.2.5. Se destaca que la norma analizada establece cuándo se entiende iniciada la práctica de la inspección tributaria, pero no fija plazo alguno de duración ni término dentro del cual deba desarrollarse, por lo que no son de recibo los argumentos de la parte demandante, que limitan la realización de la inspección tributaria al término de tres meses previsto en el artículo 706 del Estatuto Tributario, que están relacionados con la suspensión de los términos para la práctica del requerimiento especial, no están previstos, se repite, para determinar la fecha de inicio de la diligencia.

4. NOTIFICACIÓN DEL REQUERIMIENTO ESPECIAL- SUSPENSIÓN DEL TÉRMINO POR LA PRÁCTICA DE INSPECCIÓN TRIBUTARIA

10 Sobre el particular se pronunció esta Sala en sentencia del 16 de octubre de 2014, C.P. Dr. Jorge Octavio Ramírez Ramírez, expediente No. 19611. 11 ARTÍCULO 706. Modificado por el artículo 251 de la Ley 223 de 1995. SUSPENSIÓN DEL TÉRMINO. El término para notificar el requerimiento especial se suspenderá: Cuando se practique inspección tributaria de oficio, por el término de tres meses contados a partir de la notificación del auto que la decrete. (…)

4.1. Sostiene la apelante que la certificación de la notificación por correo del

requerimiento especial, expedida por ADPOSTAL, con sello del 11 de julio de

2006, no tiene constancia de acuse de recibo. Que, además, la fecha de notificación fue escrita a mano, y está sobrepuesta en el documento. Que,

por lo tanto, no puede considerarse como surtida la notificación.

4.2. En el caso concreto, la sociedad discute el documento denominado “acuse de recibo correo certificado No. 23-34562”, expedido el 11 de julio de

2006 por ADPOSTAL, remitido a la Cra.61 66 75 de la ciudad de Barranquilla12, que corresponde a la dirección informada en el RUT por la sociedad13. En el recuadro relativo a la “firma y c.c. de quien recibe” y “fecha

de recibo” obra la firma suscrita por el señor José Donado c.c. 72.156.527 y

la fecha 11-07-06.

Para la Sala, esa certificación da fe de la fecha de notificación y la dirección de entrega de la notificación.

Si el demandante pretendía controvertir la fecha suscrita en ese documento,

debió tacharlo de falso o desvirtuarlo por otros medios, pero como no lo hizo,

el acuse de recibo expedido por el funcionario de ADPOSTAL goza de plenos

efectos probatorios.

4.3. En consecuencia, de acuerdo con las pruebas aportadas al expediente

se encuentra que la fecha de notificación del requerimiento especial fue el 11

de julio de 2006.

12 13

Fl 344 c.p.1 Fl 89 c.p.1.

4.4. TÉRMINO DE NOTIFICACIÓN DEL REQUERIMIENTO ESPECIAL

4.4.1. Uno de los aspectos relevantes del requerimiento especial es que su notificación oportuna impide que las declaraciones tributarias adquieran

firmeza, razón por la cual, como lo prevén los artículos 705 y 714 del Estatuto

Tributario, el requerimiento debe notificarse dentro de los dos años siguientes

(i) a la fecha del vencimiento del plazo para declarar, o (ii) de la presentación

de la declaración, cuando esta se efectúe extemporáneamente, o (iii) de la

solicitud de devolución o compensación del saldo a favor, siendo este último

evento el que se aplica a la notificación objeto de discusión.

4.4.2. En el caso en estudio, la Sala observa que el requerimiento especial se notificó dentro de la oportunidad legal, de acuerdo con el siguiente cómputo de términos:

Fecha de solicitud de devolución del saldo a favor del impuesto de renta del año gravable 2003: 15 de junio de 200414.

Fecha límite para notificar requerimiento especial: 15 de junio de 2006.

Suspensión del término por tres meses por la práctica de la inspección tributaria, que opera a partir de la notificación por conducta concluyente de ese acto administrativo realizada el 26 de mayo de 2006, como se estableció en el cargo No. 3 de esta providencia. Por ende, el término se extiende hasta 15 de septiembre de 2006.

Como el Requerimiento Especial No. 0206320060001623, se notificó el 11 de julio de 200615, se encuentra que este acto se puso en conocimiento del contribuyente

14 Fl 52 c.p.1

dentro de la oportunidad consagrada en los artículos 705 y 714 del Estatuto Tributario.

Lo anterior se corrobora con el hecho de que la sociedad contribuyente presentó la respuesta al requerimiento dentro del término legal, como lo informa la Administración en la resolución que resolvió el recurso de reconsideración16.

4.2.4. En consecuencia, no se configura la nulidad de la liquidación oficial de revisión por la alegada extemporaneidad del requerimiento especial.

5.1. DESCONOCIMIENTO DE LOS SOPORTES EXTERNOS DE LAS DEDUCIONES POR HABERSE PRESENTADO CON POSTERIORIDAD A LA DILIGENCIA ORDINARIO

DE INSPECCIÓN TRIBUTARIA Y AL REQUERIMIENTO

5.1. Advierte el apelante que la Administración desconoció los soportes

externos de las deducciones porque no fueron allegados durante la diligencia de inspección tributaria y en la respuesta al requerimiento ordinario.

5.2. A otra conclusión llega la Sala: No solo fue la falta de oportunidad de la

prueba, sino también el hecho de que no se hubiera allegado la totalidad de

los soportes y la existencia de inconsistencias en la contabilidad del

contribuyente, las razones expuestas por la DIAN.

5.3. Si bien en la liquidación oficial de revisión17 se rechazaron los soportes

de las deducciones bajo el citado argumento, la Administración, acatando el

mandato del artículo 744 del Estatuto Tributario, con la finalidad de verificar

15 16 17

Cfr. Cargo 4.1. de esta providencia. Fl 1608 c.p. 3 Fls 1195-1199 c.p.3

la realidad de los hechos económicos discutidos, accedió a la solicitud de

visita de verificación tributaria solicitada por el contribuyente en el recurso de reconsideración18, y con ocasión de esa diligencia valoró los documentos

aportados por la sociedad19, lo que condujo a que en la resolución que

resolvió el recurso de reconsideración se reconociera parte de los documentos como prueba20, lo que descarta entonces ese cargo.

6. PROCEDENCIA DE LA DEDUCCIÓN POR CONCEPTO DE SALARIOS Y POR PAGO DE APORTES PARAFISCALES

En los actos demandados se desconoció parcialmente la deducción por salarios y por aportes parafiscales porque el contribuyente no soportó la totalidad del pago de los aportes efectuados al ISS, ICBF y cajas de compensación familiar.

Al respecto, la parte demandante sostiene que la DIAN no tuvo en cuenta que para demostrar el pago de los aportes parafiscales del año 2003, la sociedad aportó recibos de consignación expedidos por las entidades recaudadoras, documentos que constituyen prueba idónea de acuerdo con lo dispuesto en los artículos 108 y 664 del Estatuto Tributario.

Y, desconoció parte de los pagos realizados porque algunas de las entidades

beneficiarias no le remitieron la certificación solicitada.

6.1. EL PAGO DE LOS APORTES AL ISS, AL ICBF Y A LAS CAJAS DE

COMPENSACIÓN FAMILIAR COMO REQUISITO PARA LA DEDUCCIÓN

POR SALARIOS Y APORTES PARAFISCALES

18 19 20

Fl1207 c.p.3 Fl 1590-1594 c.p.3. Fls 1595-1630 c.p.3

6.1.1. Para efectos del presente análisis resulta importante distinguir entre la

deducción por salarios y la deducción por aportes parafiscales, puesto que se

trata de conceptos diferentes que pueden ser utilizados por los contribuyentes para depurar la renta líquida gravable 21 y reducir el impuesto

de renta a cargo. 6.1.2. Al tenor del artículo 108 del Estatuto Tributario, para aceptar la deducción por salarios, los patronos obligados a pagar subsidio familiar y a hacer aportes al Servicio Nacional de Aprendizaje (SENA), al Instituto de Seguros Sociales (ISS), y al Instituto Colombiano de Bienestar Familiar (ICBF), deben estar a paz y salvo por tales conceptos por el respectivo año o periodo gravable, para lo cual, los recibos expedidos por las entidades recaudadoras constituyen prueba de tales aportes. Además, deben demostrar el pago de los aportes obligatorios previstos en la Ley 100 de 1993.

Como puede verse, la ley condiciona la procedencia de la deducción por salarios al pago de los aportes parafiscales, correspondientes al respectivo año gravable.

6.1.3. Por su parte, el artículo 114 del E.T. señala que son deducibles los aportes efectuados por los patronos o empresas públicas y privadas al Instituto Colombiano de Bienestar Familiar y los pagos efectuados por concepto de subsidio familiar y al Servicio Nacional de Aprendizaje, SENA.

Así, como se ve, la deducción por aportes parafiscales procede respecto de los aportes efectivamente pagados en el año.

21 De acuerdo con lo dispuesto en el artículo 26 del Estatuto Tributario, la renta líquida gravable se determina así: de la suma de todos los ingresos ordinarios y extraordinarios realizados en el año o período gravable, que sean susceptibles de producir un incremento neto del patrimonio en el momento de su percepción, y que no hayan sido expresamente exceptuados, se restan las devoluciones, rebajas y descuentos, con lo cual se obtienen los ingresos netos. De los ingresos netos se restan, cuando sea el caso, los costos realizados imputables a tales ingresos, con lo cual se obtiene la renta bruta. De la renta bruta se restan las deducciones realizadas, con lo cual se obtiene la renta líquida. Salvo las excepciones legales, la renta líquida es renta gravable y a ella se aplican las tarifas señaladas en la ley.

6.1.4. Como se observa, los pagos por aportes parafiscales efectuados en un determinado año o período gravable tienen una doble connotación en materia tributaria; por una parte, son requisito adicional para la procedencia de la deducción por concepto de salarios y, por el otro, constituyen en sí mismos una deducción de renta.

6.1.5. En esas condiciones, el pago de aportes parafiscales es requisito sine qua non para la procedencia de las deducciones estudiadas, precepto que responde a fines de política fiscal, en todo ajena e independiente a los principios de las obligaciones que se aplican a las relaciones jurídicas contractuales entre particulares o entre éstos y el Estado.

6.1.6. En cuanto a la prueba del pago de los aportes a que se refieren las normas citadas, la Sala reitera22 que no existe tarifa legal al respecto, por lo que el

contribuyente puede demostrar el cumplimiento de las obligaciones a cargo con distintos elementos de prueba, como lo precisó en oportunidad anterior:

“…en la medida en que se prueben los pagos a la seguridad social y a las entidades beneficiarias de los aportes parafiscales, así sea parcialmente, procede el reconocimiento de la deducción por salarios en forma proporcional a lo que se acredite según los porcentajes de las cotizaciones, y no hay lugar a su desconocimiento total por falta de los certificados de ‘paz y salvo’ de las entidades beneficiarias, pues además de que la Ley no consagra una tarifa legal de prueba, existen otros documentos, como las planillas de aportes o los recibos que expiden las entidades respectivas, suficientes para acreditar el pago de los aportes parafiscales”.

6.1.7. Para el caso de la deducción por salarios, el artículo 664 del Estatuto Tributario23 establece una sanción por no acreditar el pago de los aportes

parafiscales y de seguridad social, que consiste en el desconocimiento de

esta deducción "si no se acredita que el pago fue efectuado previamente a la

22 Sentencia del 12 de marzo de 2009, C.P. Héctor J. Romero Díaz, expediente No. 16057, reiterada el 4 de marzo de 2010, expediente 17074, 23 Vigente para la época de los hechos. Modificado por el artículo Ley 788 de 2002.

presentación de la correspondiente declaración del impuesto sobre la renta y complementarios”.

6.1.8. Bajo los parámetros expuestos, procede la Sala a analizar las pruebas

allegadas al expediente para soportar el pago de los aportes al ISS, ICBF y Cajas de compensación familiar.

6.2. PRUEBAS DEL PAGO DE APORTES PARAFISCALES

6.2.1. La Sala advierte que en la contabilidad de la sociedad no existe claridad sobre el valor realmente pagado por la nómina y por los aportes parafiscales.

En los libros de contabilidad, allegados durante el proceso administrativo, existen inconsistencias en la información de esos rubros, que no permiten establecer la cuantía en que fueron llevados al reglón “deducciones” de la declaración de renta

del año gravable 2003.

6.2.2. Esa situación se evidenció en el expediente administrativo, en atención a las irregularidades señaladas en el Acta de la visita de verificación24 y en la resolución

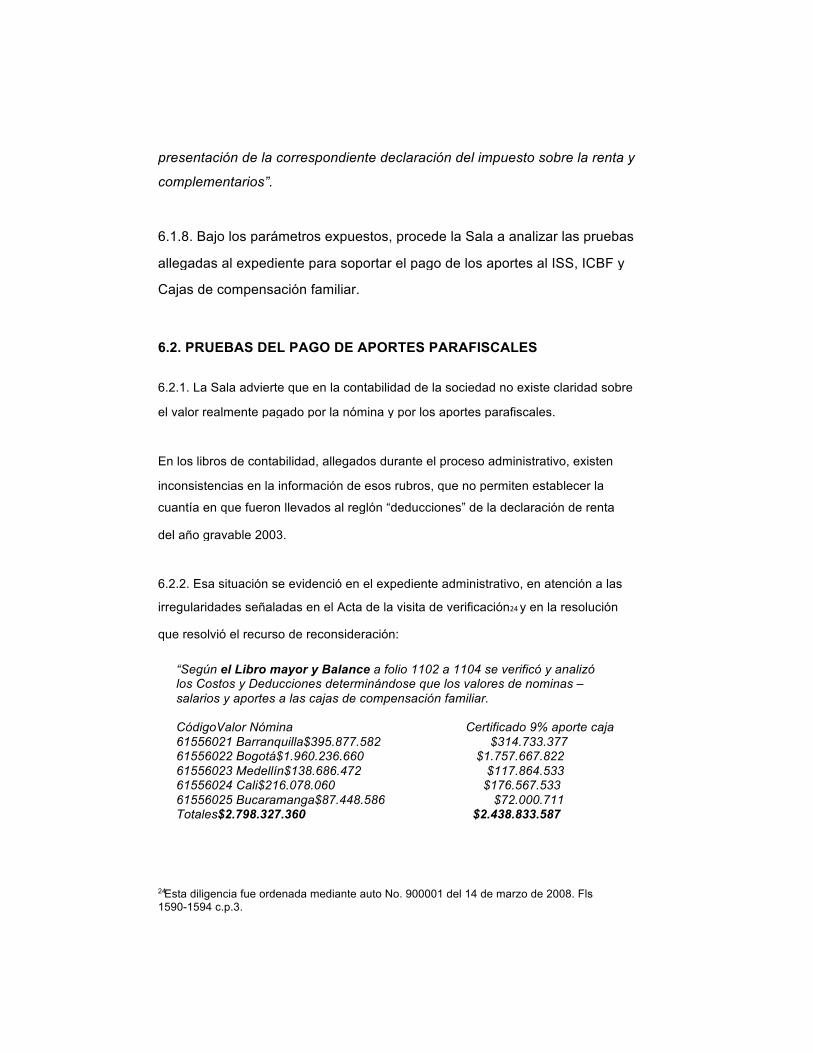

que resolvió el recurso de reconsideración:

“Según el Libro mayor y Balance a folio 1102 a 1104 se verificó y analizó los Costos y Deducciones determinándose que los valores de nominas – salarios y aportes a las cajas de compensación familiar.

CódigoValor Nómina 61556021 Barranquilla$395.877.582 61556022 Bogotá$1.960.236.660 61556023 Medellín$138.686.472 61556024 Cali$216.078.060 61556025 Bucaramanga$87.448.586 Totales$2.798.327.360

Certificado 9% aporte caja $314.733.377 $1.757.667.822 $117.864.533 $176.567.533 $72.000.711 $2.438.833.587

24 Esta diligencia fue ordenada mediante auto No. 900001 del 14 de marzo de 2008. Fls 1590-1594 c.p.3.

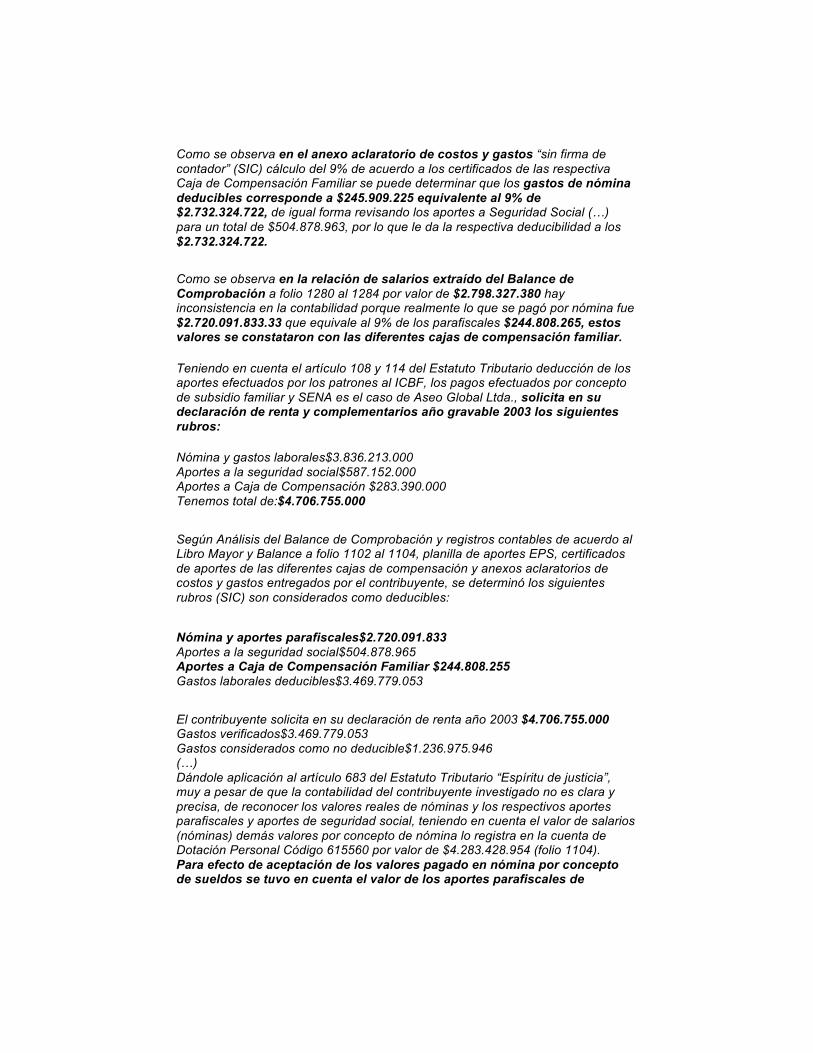

Como se observa en el anexo aclaratorio de costos y gastos “sin firma de contador” (SIC) cálculo del 9% de acuerdo a los certificados de las respectiva Caja de Compensación Familiar se puede determinar que los gastos de nómina deducibles corresponde a $245.909.225 equivalente al 9% de $2.732.324.722, de igual forma revisando los aportes a Seguridad Social (…) para un total de $504.878.963, por lo que le da la respectiva deducibilidad a los $2.732.324.722.

Como se observa en la relación de salarios extraído del Balance de Comprobación a folio 1280 al 1284 por valor de $2.798.327.380 hay inconsistencia en la contabilidad porque realmente lo que se pagó por nómina fue $2.720.091.833.33 que equivale al 9% de los parafiscales $244.808.265, estos valores se constataron con las diferentes cajas de compensación familiar.

Teniendo en cuenta el artículo 108 y 114 del Estatuto Tributario deducción de los aportes efectuados por los patrones al ICBF, los pagos efectuados por concepto de subsidio familiar y SENA es el caso de Aseo Global Ltda., solicita en su declaración de renta y complementarios año gravable 2003 los siguientes rubros:

Nómina y gastos laborales$3.836.213.000 Aportes a la seguridad social$587.152.000 Aportes a Caja de Compensación $283.390.000 Tenemos total de:$4.706.755.000

Según Análisis del Balance de Comprobación y registros contables de acuerdo al Libro Mayor y Balance a folio 1102 al 1104, planilla de aportes EPS, certificados de aportes de las diferentes cajas de compensación y anexos aclaratorios de costos y gastos entregados por el contribuyente, se determinó los siguientes rubros (SIC) son considerados como deducibles:

Nómina y aportes parafiscales$2.720.091.833 Aportes a la seguridad social$504.878.965 Aportes a Caja de Compensación Familiar $244.808.255 Gastos laborales deducibles$3.469.779.053

El contribuyente solicita en su declaración de renta año 2003 $4.706.755.000 Gastos verificados$3.469.779.053 Gastos considerados como no deducible$1.236.975.946 (…) Dándole aplicación al artículo 683 del Estatuto Tributario “Espíritu de justicia”, muy a pesar de que la contabilidad del contribuyente investigado no es clara y precisa, de reconocer los valores reales de nóminas y los respectivos aportes parafiscales y aportes de seguridad social, teniendo en cuenta el valor de salarios (nóminas) demás valores por concepto de nómina lo registra en la cuenta de Dotación Personal Código 615560 por valor de $4.283.428.954 (folio 1104). Para efecto de aceptación de los valores pagado en nómina por concepto de sueldos se tuvo en cuenta el valor de los aportes parafiscales de

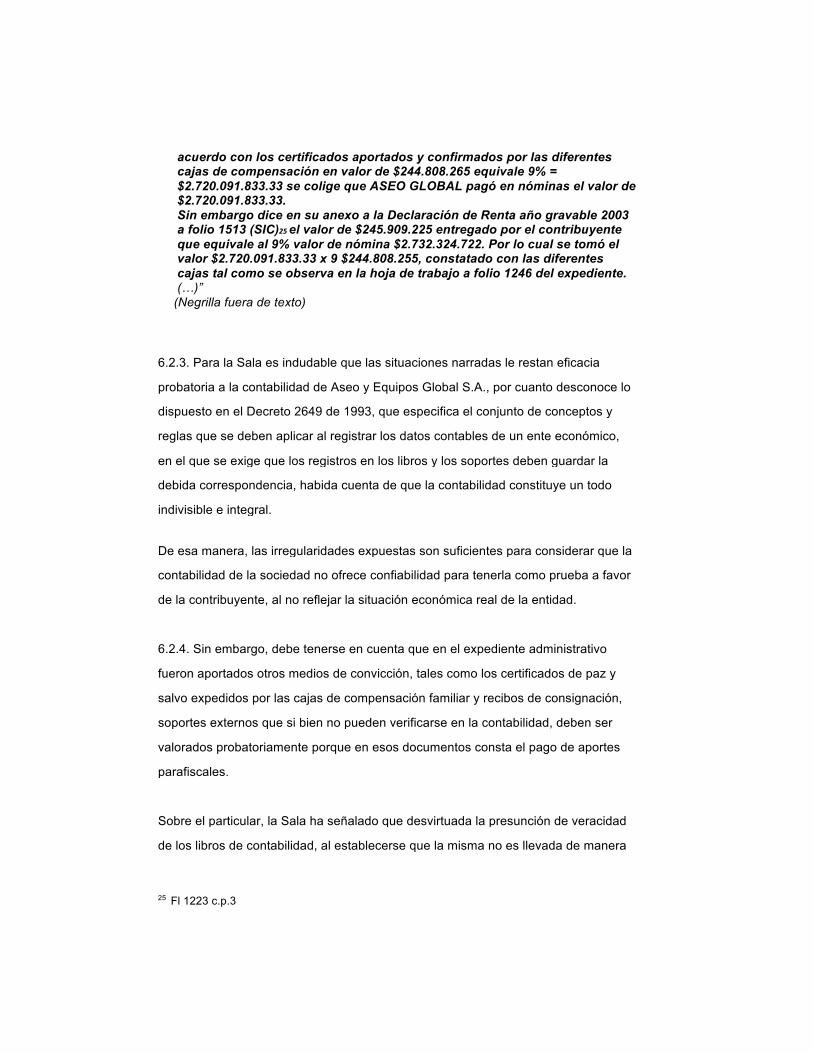

acuerdo con los certificados aportados y confirmados por las diferentes cajas de compensación en valor de $244.808.265 equivale 9% = $2.720.091.833.33 se colige que ASEO GLOBAL pagó en nóminas el valor de $2.720.091.833.33. Sin embargo dice en su anexo a la Declaración de Renta año gravable 2003 a folio 1513 (SIC)25 el valor de $245.909.225 entregado por el contribuyente que equivale al 9% valor de nómina $2.732.324.722. Por lo cual se tomó el valor $2.720.091.833.33 x 9 $244.808.255, constatado con las diferentes cajas tal como se observa en la hoja de trabajo a folio 1246 del expediente. (…)” (Negrilla fuera de texto)

6.2.3. Para la Sala es indudable que las situaciones narradas le restan eficacia probatoria a la contabilidad de Aseo y Equipos Global S.A., por cuanto desconoce lo dispuesto en el Decreto 2649 de 1993, que especifica el conjunto de conceptos y reglas que se deben aplicar al registrar los datos contables de un ente económico, en el que se exige que los registros en los libros y los soportes deben guardar la debida correspondencia, habida cuenta de que la contabilidad constituye un todo indivisible e integral.

De esa manera, las irregularidades expuestas son suficientes para considerar que la contabilidad de la sociedad no ofrece confiabilidad para tenerla como prueba a favor de la contribuyente, al no reflejar la situación económica real de la entidad.

6.2.4. Sin embargo, debe tenerse en cuenta que en el expediente administrativo fueron aportados otros medios de convicción, tales como los certificados de paz y salvo expedidos por las cajas de compensación familiar y recibos de consignación, soportes externos que si bien no pueden verificarse en la contabilidad, deben ser valorados probatoriamente porque en esos documentos consta el pago de aportes parafiscales.

Sobre el particular, la Sala ha señalado que desvirtuada la presunción de veracidad de los libros de contabilidad, al establecerse que la misma no es llevada de manera

25 Fl 1223 c.p.3

regular y conforme con la ley y las normas técnicas, nada se opone a la valoración de los soportes o comprobantes externos dependiendo de su autor, de la parte que los aporte y del cumplimiento de los requisitos de ley26.

Por eso pueden ser apreciados los que provienen de terceros, siempre que cumplan los requisitos que exige la ley y que la contabilidad de estos –los terceros- no haya

sido controvertida.

6.2.5. Algunos de estos soportes, específicamente los certificados de paz y salvo expedidos por las cajas de compensación familiar, fueron tenidos en cuenta por la Administración para establecer el valor de los pagos de los aportes parafiscales y de la nómina del año gravable 2003.

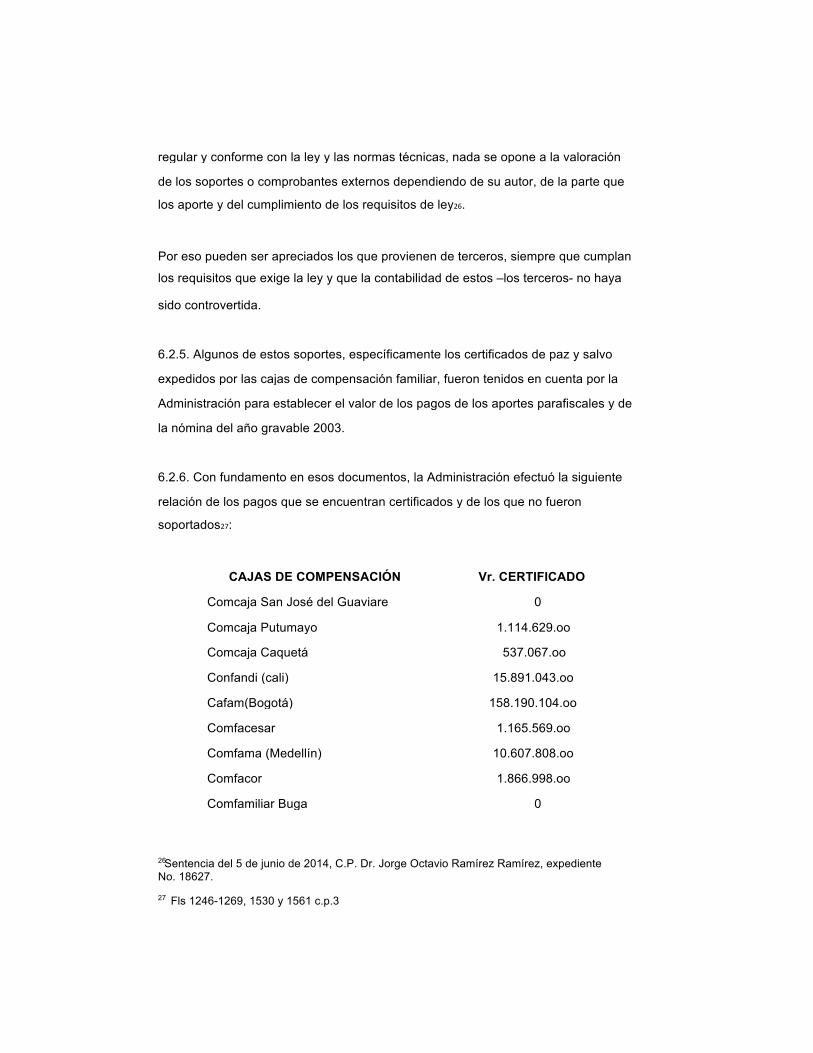

6.2.6. Con fundamento en esos documentos, la Administración efectuó la siguiente relación de los pagos que se encuentran certificados y de los que no fueron soportados27:

CAJAS DE COMPENSACIÓN Comcaja San José del Guaviare Comcaja Putumayo Comcaja Caquetá Confandi (cali) Cafam(Bogotá) Comfacesar Comfama (Medellín) Comfacor Comfamiliar Buga

Vr. CERTIFICADO 0

1.114.629.oo 537.067.oo

15.891.043.oo 158.190.104.oo

1.165.569.oo 10.607.808.oo 1.866.998.oo

0

26 Sentencia del 5 de junio de 2014, C.P. Dr. Jorge Octavio Ramírez Ramírez, expediente No. 18627. 27 Fls 1246-1269, 1530 y 1561 c.p.3

Comfamiliar de la Guajira Comfenalco Bucaramanga Comfasucre Comfamiliares Caldas Comfamiliares Risaralda Cafamaz Comfamiliares del Atlántico Comfenalco Quindío Comfamiliar Huila Comfenalco Cartagena Comfacauca Comfaboy Comfrem Meta Cajasai Cajamag Comfenalco Tolima

532.529.oo 6.480.064.oo

0 1.454.268.oo 1.092.363.oo

0 28.326.004.oo

900.716.oo 2.300.595.oo 3.945.346.oo

0 2.679.739.oo 713.136.oo

1.032.302.oo 2.178.650.oo 3.799.326.oo

244.808.255.oo

En esas actuaciones oficiales, la Administración rechazó los aportes efectuados a las cajas de compensación familiar Comcaja San José del Guaviare, Comfamiliar Buga, Comfasucre, Comfamaz y Comfacauca, porque las entidades no remitieron el certificado de paz y salvo solicitado. Por tanto, consideró que esos aportes no se encontraban debidamente soportados.

6.2.7. Sin embargo, se advierte que en la respuesta al requerimiento especial, el contribuyente allegó fotocopia simple de los recibos de pago de los aportes parafiscales efectuados a esas entidades en el año 2003, con excepción de Comcaja San José del Guaviare.

6.2.8. Estos documentos no fueron valorados probatoriamente por la Administración, a pesar de que por mandato expreso del artículo 108 del Estatuto Tributario los

recibos de pago constituyen prueba de tales aportes, sin que para el caso sea motivo suficiente para su rechazo el que se hayan aportado en copia simple.

Si la Administración pretendía desconocer el valor probatorio de las fotocopias debió tener en cuenta que el artículo 289 del Código de Procedimiento Civil establece la tacha de falsedad como la forma de controvertir la procedencia y contenido de los documentos, ya sean públicos o privados, originales o copias simples28.

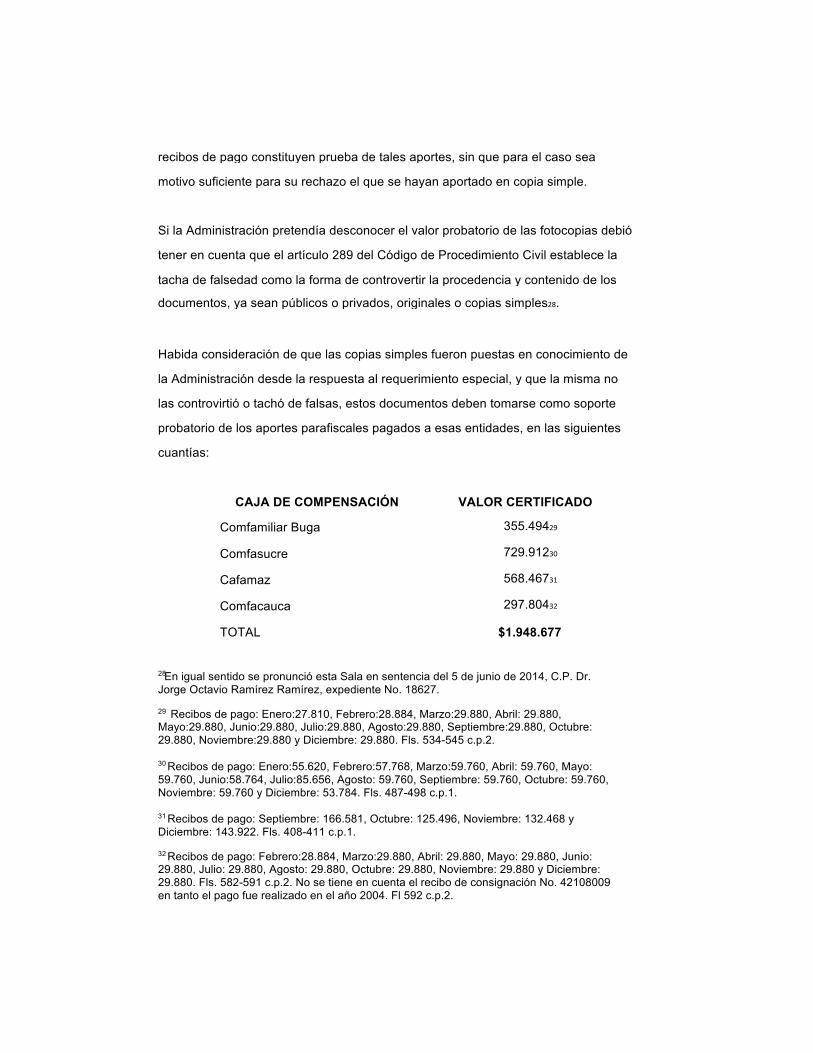

Habida consideración de que las copias simples fueron puestas en conocimiento de la Administración desde la respuesta al requerimiento especial, y que la misma no las controvirtió o tachó de falsas, estos documentos deben tomarse como soporte probatorio de los aportes parafiscales pagados a esas entidades, en las siguientes cuantías:

CAJA DE COMPENSACIÓN Comfamiliar Buga

Comfasucre Cafamaz Comfacauca TOTAL

28

VALOR CERTIFICADO 355.49429 729.91230 568.46731 297.80432

$1.948.677

En igual sentido se pronunció esta Sala en sentencia del 5 de junio de 2014, C.P. Dr. Jorge Octavio Ramírez Ramírez, expediente No. 18627. 29 Recibos de pago: Enero:27.810, Febrero:28.884, Marzo:29.880, Abril: 29.880, Mayo:29.880, Junio:29.880, Julio:29.880, Agosto:29.880, Septiembre:29.880, Octubre: 29.880, Noviembre:29.880 y Diciembre: 29.880. Fls. 534-545 c.p.2. 30 Recibos de pago: Enero:55.620, Febrero:57.768, Marzo:59.760, Abril: 59.760, Mayo: 59.760, Junio:58.764, Julio:85.656, Agosto: 59.760, Septiembre: 59.760, Octubre: 59.760, Noviembre: 59.760 y Diciembre: 53.784. Fls. 487-498 c.p.1. 31 Recibos de pago: Septiembre: 166.581, Octubre: 125.496, Noviembre: 132.468 y Diciembre: 143.922. Fls. 408-411 c.p.1. 32 Recibos de pago: Febrero:28.884, Marzo:29.880, Abril: 29.880, Mayo: 29.880, Junio: 29.880, Julio: 29.880, Agosto: 29.880, Octubre: 29.880, Noviembre: 29.880 y Diciembre: 29.880. Fls. 582-591 c.p.2. No se tiene en cuenta el recibo de consignación No. 42108009 en tanto el pago fue realizado en el año 2004. Fl 592 c.p.2.

6.2.9. Si bien los valores registrados en los recibos de pago expedidos por las Cajas de Compensación Familiar no pueden verificarse en la contabilidad porque existen inconsistencias en los libros contables, lo cierto es que estos soportes externos demuestran la realización de los gastos, en tanto tienen valor probatorio de acuerdo con el artículo 108 del Estatuto Tributario.

Adicionalmente, estos documentos son los que sirven de base para registrar en la contabilidad el pago de los aportes parafiscales y por ser expedidos por las Cajas de Compensación Familiar, brindan la confianza suficiente de que ese hecho es real.

6.2.10. De acuerdo con el anterior análisis probatorio, se encuentra que además de los valores aceptados por la Administración por pagos de aportes parafiscales ($244.808.255), la sociedad soportó la suma de $1.948.677, para un total de $246.756.932.

Por eso, se reconocerá como deducción por pago de los aportes la suma de $1.948.677.

6.2.10. En relación con la deducción por salarios, se observa que ante la existencia de inconsistencias en la contabilidad de la sociedad, que impiden establecer con certeza los valores pagados por concepto de nómina, la Administración determinó: “Dándole aplicación al artículo 683 del Estatuto Tributario “Espíritu de Justicia”, muy a pesar que la contabilidad del contribuyente investigado no es clara y precisa (…)

para efectos de aceptación de los valores pagado en nómina por concepto de sueldos se tuvo en cuenta el valor de los aportes parafiscales de acuerdo con los certificados aportados y confirmados por las diferentes Cajas de Compensación33”.

A esa misma conclusión llega la Sala, teniendo en cuenta que los certificados de las cajas corresponden a pagos efectuados en el año gravable que se discute -2003-y,

33 Fl 1618 c.p. 3

además, la vigencia misma no es objeto de discusión por las partes. Luego, es válido afirmar que los aportes parafiscales pagados durante el año gravable 2003 en la suma de $246.756.93234 se derivan de los salarios pagados en esa anualidad. Dado que los aportes parafiscales corresponden al 9% de la nómina35, se infiere que los salarios fueron pagados en la suma de $2.741.743.688.8936, en tanto el 9% de

ese valor es $246.756.932, que corresponde a los aportes parafiscales pagados por el contribuyente.

Por lo expuesto, procede como deducción por pagos de nómina la suma de $21.651.855.8937.

6.2.11. Por lo tanto, en esta oportunidad se acepta como deducción por aportes parafiscales la suma de $1.948.677 y por gastos de nómina $21.651.855.

7. PROCEDENCIA DE GASTOS POR TRANSPORTE Y FLETES

7.1. Dijo el apelante que los gastos por transportes y fletes no pueden ser

desconocidos por la falta de contrato, porque la ley no exige que para la

prestación de ese servicio deba suscribirse ese tipo documento. Por tal

motivo, esta erogación puede demostrarse con los soportes contables

correspondientes, como los recibos expedidos por los beneficiarios.

7.2. Para la procedencia de las deducciones en el impuesto sobre la renta, el artículo 771-2 del Estatuto Tributario señala que se requerirá de facturas con el cumplimiento de los requisitos establecidos en los literales b), c), d), e), f) y g) del

34 Valor reconocido por la Administración: 244.808.255 + Valor reconocido por esta providencia $1.948.677= $246.756.255. 35 Leyes 21 de 1982, artículo 7 numeral 4º y 89 de 1988. El 9% se distribuye: 4% para el subsidio familiar (Cajas de Compensación Familiar), 3% para el ICBF y 2% para el SENA. 36 Este valor resulta de dividir la suma reconocida por pagos de los aportes parafiscales: 246.756.255 entre el porcentaje aplicable por ese concepto 0.09%. 37 Valor reconocido por la Administración por pago de salarios $2.720.091.833.33 – Valor total reconocido por concepto $2.741.743.689.

artículo 61738 ibídem, o de documentos equivalentes que cumplan con las

exigencias señaladas en los literales b), d), e) y g) del artículo 617 citado. Obsérvese como la normativa tributaria autoriza tener en cuenta las facturas

o documentos equivalentes para probar la existencia de las operaciones

económicas que dan lugar a las deducciones, documentos que deben ser expedidos en las operaciones que se realicen con comerciantes,

importadores o prestadores de servicios39.

7.2.1. Eso permite comprender el texto del artículo 618 del mencionado

Estatuto que impone el deber, a los adquirentes de bienes corporales

muebles o de servicios, de exigir las facturas o documentos equivalentes y

de exhibirlas cuando la Administración las exija.

7.2.3. Sin embargo, la procedencia como prueba de uno u otro documento

depende de si existe la obligación de expedir factura. Para establecer esa

circunstancia se debe atender a lo dispuesto en el artículo 616-240 del

38ARTÍCULO. 617. Requisitos de la factura de venta. Para efectos tributarios, la expedición de factura a que se refiere el artículo 615 consiste en entregar el original de la misma, con el lleno de los siguientes requisitos: a. Estar denominada expresamente como factura de venta. b. Apellidos y nombre o razón y NIT del vendedor o de quien presta el servicio. c. Apellidos y nombre o razón social y NIT del adquirente de los bienes o servicios, junto con la discriminación del IVA pagado. d. Llevar un número que corresponda a un sistema de numeración consecutiva de facturas de venta. e. Fecha de su expedición. f. Descripción específica o genérica de los artículos vendidos o servicios prestados. g. Valor total de la operación. h. El nombre o razón social y el NIT del impresor de la factura. i. Indicar la calidad de retenedor del impuesto sobre las ventas (…).

39 40

Artículo 616-1 del Estatuto Tributario. Vigente para la época de los hechos

Estatuto Tributario que precisa los casos en los cuales no se requiere la

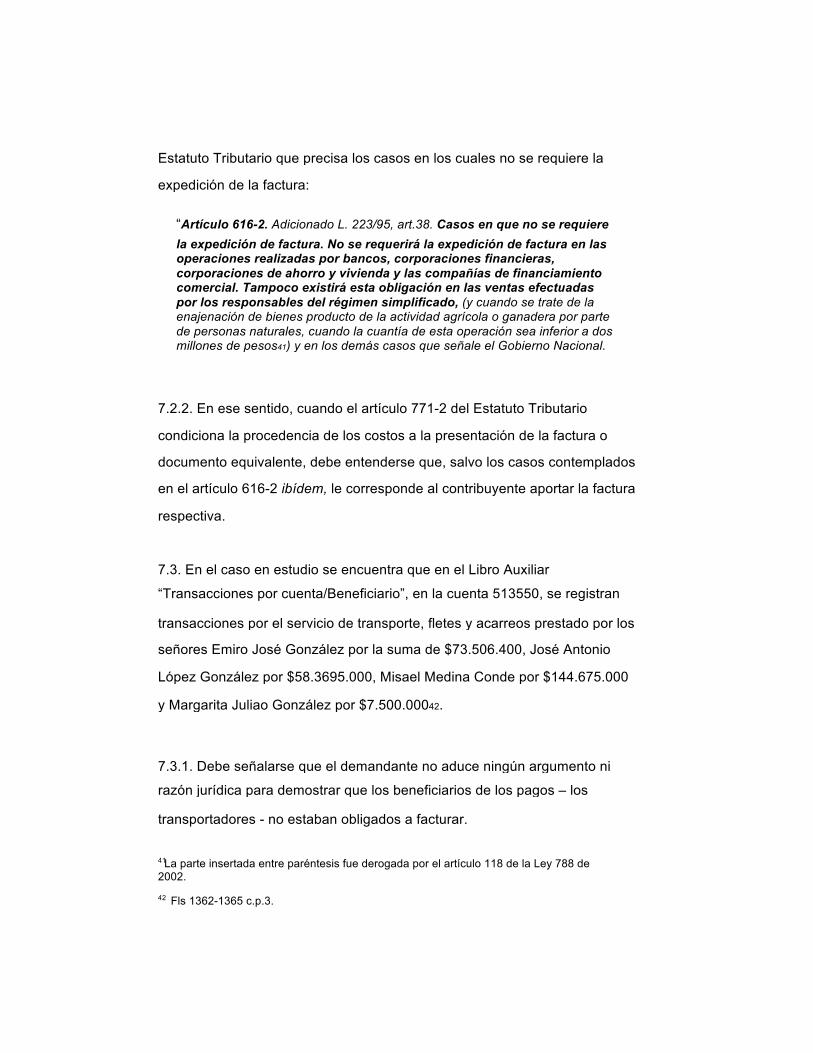

expedición de la factura:

“Artículo 616-2. Adicionado L. 223/95, art.38. Casos en que no se requiere la expedición de factura. No se requerirá la expedición de factura en las operaciones realizadas por bancos, corporaciones financieras, corporaciones de ahorro y vivienda y las compañías de financiamiento comercial. Tampoco existirá esta obligación en las ventas efectuadas por los responsables del régimen simplificado, (y cuando se trate de la enajenación de bienes producto de la actividad agrícola o ganadera por parte de personas naturales, cuando la cuantía de esta operación sea inferior a dos millones de pesos41) y en los demás casos que señale el Gobierno Nacional.

7.2.2. En ese sentido, cuando el artículo 771-2 del Estatuto Tributario

condiciona la procedencia de los costos a la presentación de la factura o

documento equivalente, debe entenderse que, salvo los casos contemplados

en el artículo 616-2 ibídem, le corresponde al contribuyente aportar la factura

respectiva.

7.3. En el caso en estudio se encuentra que en el Libro Auxiliar “Transacciones por cuenta/Beneficiario”, en la cuenta 513550, se registran

transacciones por el servicio de transporte, fletes y acarreos prestado por los señores Emiro José González por la suma de $73.506.400, José Antonio

López González por $58.3695.000, Misael Medina Conde por $144.675.000

y Margarita Juliao González por $7.500.00042.

7.3.1. Debe señalarse que el demandante no aduce ningún argumento ni razón jurídica para demostrar que los beneficiarios de los pagos – los

transportadores - no estaban obligados a facturar.

41 La parte insertada entre paréntesis fue derogada por el artículo 118 de la Ley 788 de 2002. 42 Fls 1362-1365 c.p.3.

Situación que tampoco se verifica en el caso de la entidad contratante -Aseo

y Equipo Global S.A.-, en tanto se trata de una sociedad comercial que

presta servicio de aseo, limpieza y cafetería 43; por tanto, es claro que no

pertenece al régimen simplificado, pues éste, de conformidad con el artículo

499 del Estatuto Tributario, está conformado por las personas naturales

comerciantes y los artesanos, que sean minoristas o detallistas, los

agricultores y los ganaderos, que cumplan la condiciones previstas en esa

norma.

7.3.2.Entonces, en la operación económica solicitada en deducción, no se

presenta ninguno de los supuestos exceptuados por la ley para la expedición de facturas, puesto que en la misma no intervino una entidad financiera, ni

está demostrado que se realizó entre personas naturales o jurídicas pertenecientes al régimen simplificado.

7.4. Teniendo en cuenta que la sociedad adquirió el servicio de transporte y

que no hay prueba de que los transportistas hicieron parte de ese servicio, le

correspondía a la demandante exigir la expedición de la factura, conforme lo señala el artículo 618 del Estatuto Tributario.

7.5. Sin embargo, en el expediente administrativo no se encuentran las facturas expedidas por el servicio de transporte prestado por los señores

Emiro José González, José Antonio López González, Misael Medina Conde y Margarita Juliao González, en tanto solo se allegaron facturas expedidas por

Redetrans Ltda.44, empresa que no es la beneficiaria del gasto discutido, ni

43 44

Fl 55 c.p. Certificado de existencia y representación legal de la sociedad. Fls 1554-1557 y 1559-1564 c.a. 3

está probado que tenga alguna relación con las personas naturales

prestadoras del servicio.

7.6. En ese sentido, como el demandante no aportó la factura expedida por

concepto del servicio de transporte de cual se deriva la deducción solicitada,

no es procedente su reconocimiento.

8. SANCIÓN POR INEXACTITUD

8.1. De acuerdo con el artículo 647 del Estatuto Tributario, constituye inexactitud sancionable en las declaraciones tributarias, entre otras, la inclusión de retenciones inexistentes y, en general, la utilización de datos o factores falsos, equivocados, incompletos o desfigurados, de los cuales se derive un menor impuesto o saldo a pagar, o un mayor saldo a favor para el contribuyente.

8.2. En el caso en estudio, la sanción se generó por la diferencia existente

entre las retenciones en la fuente declaradas por el contribuyente en la suma de $41.112.62745 y las certificadas por el agente retenedor CISA S.A. por el

valor de $26.803.71646.

8.3. Según la parte demandante, la diferencia se presenta porque la

Administración no tuvo en cuenta la totalidad de las retenciones certificadas.

Y considera que la sociedad cumplió con el deber de aportar los certificados

que sustentan las retenciones declaradas; por tanto, quien debe responder

ante la DIAN es CISA S.A., por tratarse de la empresa que emitió los certificados de retención.

45 46

Fls 63 y 337 c.p.1 Fls 176-181 c.p.1

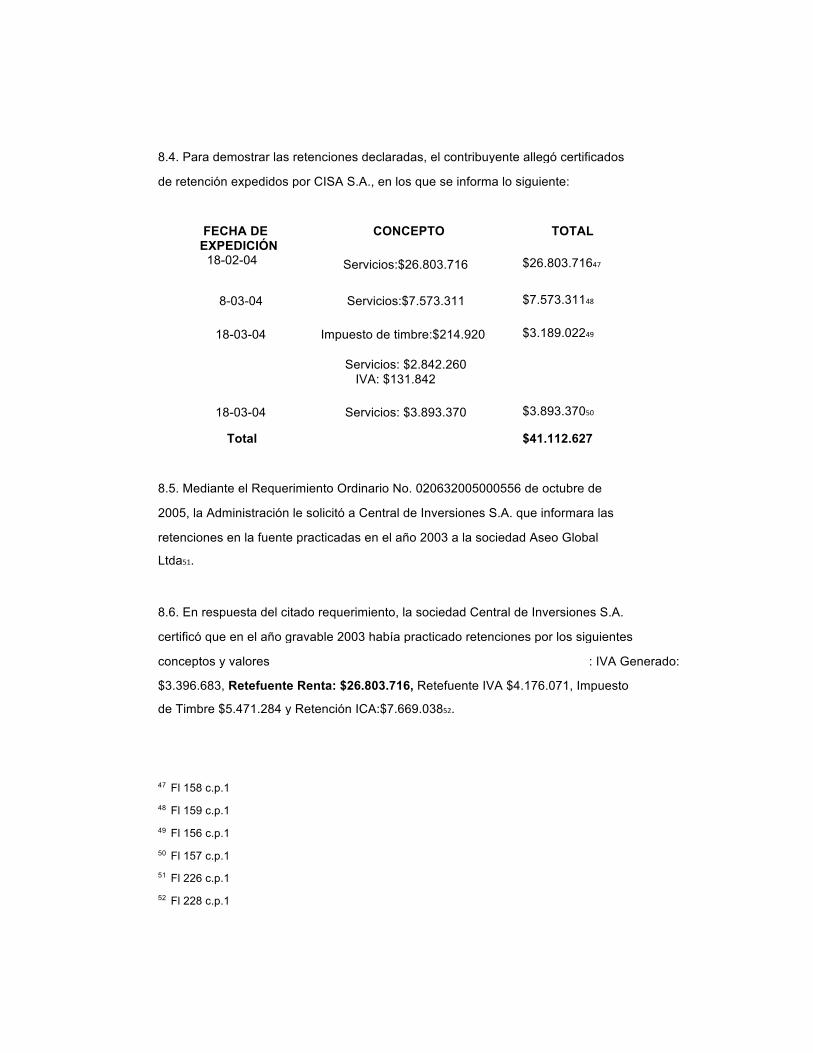

8.4. Para demostrar las retenciones declaradas, el contribuyente allegó certificados de retención expedidos por CISA S.A., en los que se informa lo siguiente:

FECHA DE EXPEDICIÓN 18-02-04

8-03-04

18-03-04

CONCEPTO

Servicios:$26.803.716

Servicios:$7.573.311

Impuesto de timbre:$214.920

Servicios: $2.842.260 IVA: $131.842

TOTAL

$26.803.71647

$7.573.31148

$3.189.02249

18-03-04 Total

Servicios: $3.893.370 $3.893.37050

$41.112.627

8.5. Mediante el Requerimiento Ordinario No. 020632005000556 de octubre de 2005, la Administración le solicitó a Central de Inversiones S.A. que informara las retenciones en la fuente practicadas en el año 2003 a la sociedad Aseo Global Ltda51.

8.6. En respuesta del citado requerimiento, la sociedad Central de Inversiones S.A. certificó que en el año gravable 2003 había practicado retenciones por los siguientes conceptos y valores

de Timbre $5.471.284 y Retención ICA:$7.669.03852.

: IVA Generado: $3.396.683, Retefuente Renta: $26.803.716, Retefuente IVA $4.176.071, Impuesto

47 48 49 50 51 52

Fl 158 c.p.1 Fl 159 c.p.1 Fl 156 c.p.1 Fl 157 c.p.1 Fl 226 c.p.1 Fl 228 c.p.1

8.7. Revisados los certificados de retención de CISA S.A., aportados en el proceso de fiscalización por el contribuyente y el agente retenedor, se advierte lo siguiente:

8.7.1. Los certificados que fueron expedidos por CISA S.A. al contribuyente, informan las retenciones practicadas en el año gravable 2003 sin especificar claramente los conceptos fiscales. Solo en la certificación del 18 de marzo expedida por suma de $3.189.022, se discriminan los valores correspondientes a los impuestos de timbre e IVA. En los demás documentos no es posible establecer el impuesto objeto de retención, en tanto se indica de manera general “por concepto de servicios”.

8.7.2. Por el contrario, en la certificación de retención de CISA S.A. aportada con ocasión del requerimiento ordinario, el agente retenedor especificó cada uno de los conceptos fiscales de las retenciones practicadas: IVA, Renta, ICA, y Timbre.

8.7.3. Con fundamento en este documento se puede determinar que no todas las retenciones informadas en las certificaciones allegadas por el contribuyente corresponden al impuesto sobre la renta, sino también a otros tributos.

8.7.4. Por consiguiente, no es cierto que la Administración hubiere omitido algunos de los certificados del agente retenedor, sino que solo tuvo en cuenta las retenciones practicadas por el impuesto de renta.

Recuérdese que cuando el sujeto pasivo del tributo hace la presentación de la declaración tributaria y liquida el valor de su obligación, tiene el derecho a descontar de la suma por pagar la cuantía de las retenciones, pero solo las practicadas por el respectivo gravamen, no otras distintas.

8.8. Por consiguiente, no resulta procedente que el contribuyente incluyera en la declaración de renta del año 2003, retenciones superiores a la suma de

$26.803.716, certificada por el agente de retenedor, por concepto del impuesto sobre la renta y complementarios.

En consecuencia, procede la sanción por inexactitud impuesta en los actos demandados.

9. SANCIÓN POR NO ENVIAR INFORMACIÓN

9.1. La Administración impuso la sanción por no enviar información con fundamento en que el contribuyente no remitió los documentos solicitados en el Requerimiento Ordinario No. 020632006000294 del 14 de junio de 2006.

La demandante, en cambio, sostuvo que sí suministró la información

solicitada en el requerimiento ordinario, solo que la entregó en forma incompleta y en la respuesta al requerimiento allegó la documentación que

hacía falta. Además, discutió que la sanción se liquidó sobre el 0.5% de los

ingresos netos, a pesar de que se podía determinar con la cuantía de la

información solicitada.

9.2. Según el articulo 651 del Estatuto Tributario, hay lugar a imponer la sanción por no enviar información cuando las personas obligadas a suministrar información tributaria o a quienes se les haya solicitado informaciones o pruebas no la suministren dentro del plazo establecido para ello; de manera que, el hecho sancionable previsto en la ley es omitir la entrega de la información o documentos solicitados, en el término señalado para la respuesta.

9.3. Al respecto, el mismo artículo 651 del Estatuto Tributario, en el literal a), establece que la sanción por no suministrar información es una multa “hasta de $50.000.000”. La norma señala los criterios que deben tenerse en cuenta para

fijarla. Según la normativa, la base para determinar el monto de la multa es el valor

de la información requerida, en los casos en que pueda determinarse, y será de “hasta el 5%”. En los eventos en los que no sea posible determinar el valor de la información o ésta no tenga cuantía, la multa será de “hasta el 0.5% de los ingresos netos”, a falta de estos, “hasta del 0.5% del patrimonio bruto” del sancionado,

correspondiente al año anterior o de la última declaración del impuesto sobre la renta o de ingresos y patrimonio.

9.4. En el caso, la DIAN profirió el Requerimiento Ordinario No. 020632006000294 del 14 de junio de 200653, en el que le solicitó al contribuyente los siguientes

documentos:

“1. Anexo de la declaración de Renta por los años gravables 2002 y 2003. 2. Balances de comprobación mensual, año 2003, a nivel de subcuenta. 3. Conciliación contable y fiscal año 2003 4. Base y cálculo de los ajustes por inflación año 2003. 5. Cálculo del costo de venta año 2003. 6. Estados Financieros comparativos años 2002 y 2003. 7. Explicación y cálculo de aportes parafiscales año 2003. 8. Certificados de retenciones en la fuente declaradas año 2003”

A su vez, le indicó al contribuyente que la información debía ser remitida dentro de los 15 días calendario siguientes a la notificación54, término que venció el 24 de junio

de 2006.

9.5. En el acta de inspección tributaria55 del 6 de julio de 2006 se dejó constancia de

que el 9 de junio de 2006 la Administración se hizo presente en las instalaciones de la sociedad y le fueron aportadas fotocopias del balance general y estados de resultados del año 2003; de las declaraciones de renta años 2002 y 2003; del

53 54 55

Fls 237-240 c.p.1 La notificación del auto se practicó el 14 de junio de 2006. Fl 291 c.p.1 Fl 334 c.p.1

balance de comprobación de saldos año 2003; de la relación de retenciones en la fuente declaradas año 2003 y de los certificados de retención en la fuente de 200356.

Encontrándose el término vencido, en la respuesta al requerimiento especial, la sociedad allegó la conciliación contable y fiscal del año 2003 y la relación y soportes de pagos a las cajas de compensación familiar año 200357.

9.6. Como se observa, dentro del plazo previsto para reportar la información, la sociedad no aportó la totalidad de los documentos solicitados por la Administración, con lo cual se configura el presupuesto fáctico contemplado en la ley para la imposición de la sanción por no enviar información.

9.7. Si bien es cierto que la sociedad aportó algunos documentos, ello no obsta para que se imponga la sanción, en tanto la norma que la contempla solo exige, para su procedencia, que el contribuyente no hubiere suministrado la información completa dentro del plazo establecido para ello.

9.8. Ahora, para la tasación de la multa, la norma prevé que se deben tener en cuenta las sumas respecto de la cuales no se suministró la información, y en el caso de que no pueda establecerse, los ingresos netos, o el patrimonio bruto del contribuyente.

En este caso, en el requerimiento ordinario se solicitaron a la sociedad algunos documentos contables para efectos de verificar la realidad de los datos registrados en la declaración tributaria, sin hacer cuestionamiento alguno sobre los valores declarados, puesto que aún no se había establecido la existencia de una irregularidad.

Como la información fue requerida para verificar todos los datos registrados en la declaración de renta de 2003, no existe una suma determinada sobre la cual deba

56 57

Fls 247-305 c.p.1. Fl 363 y 370, 379 y ss c.p.1

imponerse la sanción, máxime cuando solo hasta la liquidación oficia de revisión se desconocieron algunos de los conceptos declarados.

Luego, al momento de expedirse el requerimiento ordinario no existía un rubro sobre el cual pudiera determinarse el valor de la información solicitada.

Por tal motivo, resulta procedente que la Administración hubiere tasado la sanción con fundamento en los ingresos netos reportados por el contribuyente en la declaración tributaria del año 2003.

9.9. Sin embargo, la circunstancia de haber remitido parcialmente la información solicitada debe tenerse en cuenta para efectos de la tasación de la multa, puesto que las sanciones tributarias deben estar enmarcadas en criterios de proporcionalidad y razonabilidad.

9.10. Para tal efecto, debe tenerse en cuenta que de los 8 documentos que solicitó la DIAN, el contribuyente allegó 258 dentro del término y, 259 tardíamente, estos

últimos, sin que el tiempo de mora alcanzara a obstruir el ejercicio de fiscalización de la DIAN, en tanto fue aportado con la respuesta al requerimiento especial.

La Sala ha señalado que si bien tanto la falta de entrega de información como la entrega tardía entorpecen por sí solas las facultades de fiscalización, tales omisiones no pueden medirse en la misma forma, porque mientras la falta de entrega puede llegar a imposibilitar la gestión tributaria, la entrega tardía impacta la oportunidad, de acuerdo con el tiempo de mora que transcurra, de manera que si

58 Balances de comprobación mensual año 2003 y certificados de retenciones en la fuente declaradas año 2003. 59 Conciliación contable y fiscal año 2003 y, la relación y soportes de pagos a las cajas de compensación familiar año 2003.

este es mínimo no alcanza a obstruir con carácter definitorio el ejercicio de la fiscalización60.

9.11. En ese entendido, no resulta procedente que la Administración impusiera la máxima sanción legal - 0.5% -, como si el contribuyente no hubiere allegado ninguna información, y sin tener en cuenta que parte de los documentos solicitados se presentaron oportunamente.