competencia financiera pisa 2015

TRANSCRIPT

LA COMPETENCIA FINANCIERA EN EL MARCO DE PISA 2015

ORIENTACIONES DIDÁCTICAS

la competencia financiera en el marco

de pisa 2015ORIENTACIONES DIDÁCTICAS

LA COMPETENCIA FINANCIERA EN EL MARCO DE PISA 2015 | ORIENTACIONES DIDÁCTICAS

MINISTERIO DE EDUCACIÓNAv. De la Arqueología, cuadra 2 - San BorjaLima, PerúTeléfono 615-5800www.minedu.gob.pe

Tiraje: 0000

Propuesta de contenidos: Jaime Ramos

Revisión pedagógica: Marco Antonio Rodríguez / Cecilia Franco / José Carlos Loyola

Corrección de estilo: Esteban Rodríguez / Gerson Rivera

Diseño y diagramación: Hungria Alipio Saccatoma

Impreso por: nombre de imprentaDirección imprentaRUC falta

© Ministerio de EducaciónTodos los derechos reservados. Prohibida la reproducción de este material por cualquier medio,total o parcialmente, sin permiso expreso de los editores.

Hecho el Depósito Legal en la Biblioteca Nacional del Perú: Nº 2015-xxxxx

Impreso en el Perú / Printed in Peru

3

LA COMPETENCIA FINANCIERA EN EL MARCO DE PISA 2015 | ORIENTACIONES DIDÁCTICAS

Índice

Presentación ........................................................................................................................ 5

Fundamentación ................................................................................................................. 7

Definición de la competencia financiera ........................................................................... 10

Medición, categorías y subcategorías de la competencia financiera ................................ 12Contenido ...................................................................................................................... 13Procesos ........................................................................................................................ 13Contextos ...................................................................................................................... 13Factores no cognitivos ................................................................................................... 13

Formato de la prueba de educación financiera ................................................................. 15Contenido ...................................................................................................................... 15Procesos ........................................................................................................................ 21Contextos ...................................................................................................................... 25

¿Cómo abordar los ítems de la prueba de educación financiera? .................................... 29Formato y tipos de pregunta ......................................................................................... 29Recomendaciones para responder la prueba de educación financiera ........................ 34

Recomendaciones para el trabajo de las categorías de la competencia financiera PISA en las Sesiones de Aprendizaje ................................................................ 35

Articulación de la competencia financiera PISA con las Rutas de Aprendizaje ................. 39

Referencias ........................................................................................................................ 42

4

LA COMPETENCIA FINANCIERA EN EL MARCO DE PISA 2015 | ORIENTACIONES DIDÁCTICAS

5

LA COMPETENCIA FINANCIERA EN EL MARCO DE PISA 2015 | ORIENTACIONES DIDÁCTICAS

Presentación

Estimados docentes:

El presente documento ha sido elaborado con la finalidad de facilitar la comprensión del marco conceptual del Programa Internacional de Evaluación de Estudiantes (PISA, por sus siglas en inglés) de la Organización para la Cooperación y Desarrollo Económico (OCDE).

La prueba PISA es una evaluación estandarizada internacional diseñada y aplicada en casi 70 países, que mide el nivel de desarrollo de los estudiantes en cuatro competencias: lectora, matemática, científica y financiera. Esta evaluación se aplica cada tres años y el 2015 se realizará la sexta edición, en la cual participará el Perú.

Al inicio del documento, se fundamenta la importancia del desarrollo de una de las competencias antes mencionadas, se presenta su definición y el enfoque provisto por la OCDE. Igualmente, se aborda la descripción de los aspectos evaluados: contenido (información), capacidades y contextos (en los que se aplica el conocimiento).

Asimismo, se explican los formatos y tipos de pregunta que se proponen en la evaluación PISA y se brindan algunas recomendaciones sobre los aspectos a tener en cuenta para entender y trabajar los niveles de desempeño de la competencia.

Por otro lado, se presenta en forma didáctica la articulación existente entre las Rutas del Aprendizaje del VII ciclo (sus competencias y sus correspondientes capacidades) con las categorías en las que se organizan las competencias del área según el enfoque de PISA 2015. Además, se plantean recomendaciones para incorporar este enfoque en el quehacer pedagógico.

Cabe resaltar que en el caso de las competencias matemática, lectora y científica, el presente material ha sido elaborado con base en documentos de trabajo producidos por la OCDE (ediciones 2015), constituyendo una adaptación y no una traducción literal de dichos documentos. En el caso de la competencia financiera, la fuente es el texto en español del 2012, elaborado por el Ministerio de Educación de España.

Si bien PISA es una evaluación que nos proporciona información acerca del nivel de desempeño que alcanzan los estudiantes en diversas competencias, es importante considerar que los logros que se obtengan en ella deben ser producto no de un trabajo que desarrolle destrezas para resolver una prueba, sino del esfuerzo por concretar en el aula un enfoque curricular orientado por el logro de competencias y capacidades, como indican las Rutas del Aprendizaje.

Contamos con ustedes para poner en práctica las orientaciones señaladas en el documento y compartir con sus colegas los aprendizajes, dudas, ideas y propuestas que surjan de su lectura y reflexión, con el fin de ayudar a nuestros estudiantes a desarrollar competencias que les permitirán enfrentar los actuales retos que el mundo les ofrece.

6

LA COMPETENCIA FINANCIERA EN EL MARCO DE PISA 2015 | ORIENTACIONES DIDÁCTICAS

7

LA COMPETENCIA FINANCIERA EN EL MARCO DE PISA 2015 | ORIENTACIONES DIDÁCTICAS

Fundamentación

Los niños, niñas, adolescentes y jóvenes son actores sociales y económicos en el presente y lo serán en el futuro; las decisiones que ellos tomen influirán de manera significativa en el desarrollo de sus sociedades. Se puede afirmar, entonces, que la competencia financiera contribuye al desarrollo y ejercicio de la ciudadanía económica, por cuanto las personas desarrollarán capacidades que les permitan también ejercer sus derechos económicos, mejor conocidos como de segunda generación1.

Estas capacidades permiten que los ciudadanos incrementen el sentido de control que tienen sobre sus propias vidas y de quienes lo rodean, participando de este modo en los asuntos públicos que les afecten a ellos y a sus comunidades, logrando así construir ciudadanos económicamente empoderados (Unicef, 2013).

En el contexto internacional, podemos notar que en los últimos años ha surgido en los países desarrollados y en vías de desarrollo la preocupación por el nivel de alfabetización financiera y económica de sus ciudadanos. Adicionalmente la relevancia del tema ha cobrado mayor énfasis, debido a las últimas crisis económicas mundiales, que son atribuidas en gran medida a la falta de educación financiera. Esta carencia desencadenó que las personas tomen malas decisiones financieras perjudicando su bienestar personal y familiar que, incluso, afectó la economía de los países y del mundo.

Hoy en día la importancia de la alfabetización financiera está mundialmente reconocida (OCDE, 2013). Reuniones sostenidas por los países del G20, en el 2012 y en el 2013, reconocieron la importancia de la educación financiera para jóvenes y expresaron su interés en la identificación de potenciales barreras que ellos enfrentan para obtener una educación financiera y para acceder a productos financieros adecuados.

En los países con economías emergentes como el nuestro esta necesidad no es una excepción. El Perú de hoy presenta un crecimiento sostenido de su economía, aumento de la clase media, incremento del ingreso de las familias, expansión de los mercados económicos, entre otros. Aunque aun persisten considerables índices de desigualdad, pobreza y pobreza extrema, ello no nos excluye de la necesidad de desarrollar capacidades financieras y económicas en los ciudadanos. Es más, lo convierte en un eje de desarrollo de capacidades importante para enfrentar los desafíos de este nuevo escenario de país en el siglo XXI. En la reunión sostenida por

1 Los derechos humanos de segunda generación son aquellos relacionados con la igualdad, reconocidos como tales después de la Primera Guerra Mundial. Están referidos al aspecto social, económico y cultural en su naturaleza.

8

LA COMPETENCIA FINANCIERA EN EL MARCO DE PISA 2015 | ORIENTACIONES DIDÁCTICAS

los ministros de economía y finanzas de la Cooperación Económica Asia – Pacífico (APEC), donde el Perú es miembro desde 1998, se reconoció la importancia de la alfabetización financiera como una habilidad clave para la vida; que contribuye al bienestar de las personas y sus familias, así como también a la estabilidad económica de los países (APEC, 2012).

Por lo descrito, desarrollar competencias y capacidades económicas y financieras desde temprana edad (OCDE, 2005) conlleva a muchos beneficios para la sociedad en su conjunto. Esto se ha podido comprobar a través de diversas investigaciones. Por ejemplo, estudios realizados en jóvenes en Uganda han demostrado la fuerte correlación existente entre el incremento de los ahorros y la disminución del nivel de la pobreza, el mejoramiento de los niveles de rendimiento académico, las aspiraciones educativas a futuro, y el comportamiento sexual responsable.

Adicionalmente, la Universidad de Princeton encontró que los productos y servicios asociados al ahorro para los pobres constituyen elementos clave para el manejo de sus flujos económicos, afrontar emergencias y evitar prestamistas informales (Collins, 2009). Asimismo, les permite protegerse de situaciones adversas inesperadas, así como mejorar sus ingresos en el futuro y sobrendeudarse menos (Lusardi & Tufano, 2009).

Por otro lado, también se halló que las personas con menores conocimientos económicos tienden a incurrir en mayores costos de transacción (Lusardi & Tufano, 2009). Asimismo se encontró que la capacidad financiera es un buen predictor de la vulnerabilidad a la pobreza. Poco planeamiento financiero de largo plazo, bajos ahorros y poca preparación ante los riesgos aumenta la vulnerabilidad.

Otros estudios demuestran que aquellas personas que han sido expuestas a educación financiera y económica están más propensas al ahorro y a la planificación previsional (Berheim, Garrette & Maki, 2001; Cole, Sampson & Zia, 2010). La evidencia mostrada sugiere que un mejor nivel de educación económica y financiera conduce a cambios de comportamiento positivos en las personas. Por ello, las recomendaciones generales sobre el tema expresan que la educación financiera y económica debería empezar desde edades muy tempranas y en las escuelas (OCDE, 2005).

El ejercicio de las capacidades ciudadanas en el manejo de los recursos económicos y financieros a una edad temprana, pueden disminuir la vulnerabilidad social y económica, lo que reduce el riesgo de la pobreza (Unicef, 2013). Hay dos razones que se derivan de esta afirmación. La primera de ellas está relacionada a los avances tecnológicos y la era de la información (que caracteriza a la sociedad de hoy), que sitúan a los jóvenes en un escenario que les da mayor probabilidad de estar incluidos financieramente, permitiéndoles usar e interactuar con servicios financieros con los que las generaciones anteriores no contaron.

Este contexto, implica a su vez, que los jóvenes estén expuestos a mayores riesgos económicos, presentándose necesidades y responsabilidades, como, por ejemplo, prever su pensión de jubilación, realizar inversiones, planificar necesidades de estudios futuras, etc. Estas nuevas necesidades y tendencias evidencian que los jóvenes no pueden aprender de las generaciones pasadas, sino que deben desarrollar nuevas capacidades financieras que les permitan enfrentar

9

LA COMPETENCIA FINANCIERA EN EL MARCO DE PISA 2015 | ORIENTACIONES DIDÁCTICAS

los retos del presente y del futuro. Estas capacidades financieras implican no solo conocimientos, sino también habilidades, actitudes y conductas (Microfinance Opportunies, 2005).

La segunda de las razones tiene que ver con el rol de la escuela de proveer oportunidad de acceso y de educar financiera y económicamente a los niños, niñas, adolescentes y jóvenes; incluyendo los más vulnerables, que no tendrían la posibilidad de acceder a ella sin la escuela. A ello se suma, también, la posibilidad de quebrar no solo la brecha generacional de analfabetismo financiero y económico, sino también la potencialidad de incluir a los padres y maestros. Por ello, se puede decir que la escuela le permite al estudiante desarrollar habilidades y capacidades para la toma de decisiones informadas, haciendo uso pleno de sus derechos económicos y buscando el beneficio personal, familiar, comunal y del país.

10

LA COMPETENCIA FINANCIERA EN EL MARCO DE PISA 2015 | ORIENTACIONES DIDÁCTICAS

Definición de la competencia financiera

Para poder elaborar una definición de la competencia financiera se recurrió, no solo a las definiciones existentes en el marco PISA sobre las competencias en otras áreas de conocimiento, sino también a otros aspectos que están relacionados con la naturaleza de la educación financiera.

PISA define la competencia como la capacidad de los estudiantes para aplicar conocimientos, destrezas y analizar, razonar y comunicarse de forma eficaz en el proceso de plantearse, resolver e interpretar problemas en diferentes contextos.

En base a lo expresado anteriormente, la competencia financiera hace referencia:

“… al conocimiento y comprensión de los conceptos y riesgos financieros, y las destrezas, motivación y confianza para aplicar dicho conocimiento y comprensión con el fin de tomar decisiones eficaces en distintos contextos financieros, mejorar el beneficio financiero de los individuos y la sociedad, y permitir la participación en la vida económica.” (OCDE, 2012).

Se puede observar que la definición propuesta contiene dos partes. La primera tiene que ver con el tipo de comportamiento y pensamiento que caracteriza al área y la segunda, a los fundamentos para desarrollar esa competencia específica. Observaremos a continuación a qué se refiere este concepto cuando aplica los términos utilizados en su definición.

Cuando se hace mención a la competencia financiera, esta implica el desarrollo de capacidades cognitivas y prácticas y de otros recursos como las actitudes, la motivación y los valores. En este sentido podemos notar que la capacidad va más allá de la reproducción del conocimiento que se pueda acumular en un tiempo determinado.

En relación al conocimiento y la comprensión de los conceptos y riesgos financieros podemos decir que la definición hace referencia a un conocimiento y una comprensión parcial de los elementos fundamentales del mundo financiero, en el que se incluye a los riesgos. Esto último, constituye un aspecto importante en vista que tanto el estudiante como su familia pueden ver amenazado su bienestar económico (pólizas de seguros y pensiones) por cuanto están expuestos a los riesgos a

11

LA COMPETENCIA FINANCIERA EN EL MARCO DE PISA 2015 | ORIENTACIONES DIDÁCTICAS

los que se enfrentan. Conceptos como el interés, la inflación y la relación calidad–precio resultan relevantes para el bienestar financiero de las personas, por lo que se hace necesario tomarlos en cuenta.

En referencia a las destrezas, podemos decir que el concepto de competencia financiera hace mención a comprender procesos cognitivos para el acceso a la información, la comparación, el contraste, la extrapolación y la valoración que se aplican en el contexto financiero. Desde esta perspectiva, es importante desarrollar de manera complementaria las habilidades matemáticas que implican, cálculo porcentual y cambio de divisas; así como también la comprensión lectora que favorece la interpretación de textos publicitarios y de contratos.

Sobre la motivación y confianza, la competencia financiera se refiere al interés para la búsqueda de información y de asesoramiento que permitan al individuo participar en actividades financieras. La confianza que logra en este ámbito le permite desarrollar aspectos emocionales y psicológicos que influyen en la toma de decisiones.

Cuando la competencia financiera hace referencia al conocimiento, destrezas y confianza para aplicar dicho conocimiento y comprensión con el fin de tomar decisiones eficaces, se refiere a la capacidad de transferir y aplicar lo aprendido al manejo de las finanzas personales para tomar decisiones bien fundamentadas y responsables que satisfagan necesidades reales de las personas.

La competencia financiera implica también la toma de decisiones en distintos contextos financieros. Esto se refiere a que las decisiones financieras eficaces se puedan usar en contextos financieros aplicados a la vida cotidiana actual de los jóvenes, pero también a las situaciones potenciales que puedan experimentar en su vida adulta.

Para contribuir a mejorar el bienestar financiero de los individuos y la sociedad la competencia financiera se basa en el modo en que los individuos comprenden, gestionan y planifican los asuntos financieros propios y los de sus hogares. El bienestar individual tiene un cierto impacto en lo colectivo y sobre la sociedad en general, en la medida que se contribuye a la estabilidad, productividad y desarrollo nacional.

Cuando la competencia financiera menciona que se debe permitir la participación en la vida económica, se refiere a que los estudiantes deben estar en la capacidad para tomar decisiones que les resulten beneficiosas a ellos, así como también para apoyar y criticar de forma constructiva el entorno económico en el que viven. Es necesario tener en cuenta que las personas con alto nivel de competencia financiera estarán en mejores condiciones para desenvolverse con eficacia en la sociedad.

12

LA COMPETENCIA FINANCIERA EN EL MARCO DE PISA 2015 | ORIENTACIONES DIDÁCTICAS

Medición, categorías y subcategorías de la competencia financiera

La competencia financiera está focalizada principalmente en medir la capacidad de los estudiantes de 15 años para demostrar y aplicar conocimientos y destrezas financieros para aplicarlo en contextos reales o potenciales. Para evaluar la competencia financiera se utiliza un instrumento que proporciona información válida, fiable e interpretable. Además, este instrumento permite hacer comparaciones a escala internacional para dar respuesta a preguntas como:

¿Hasta qué punto los jóvenes están preparados para los nuevos sistemas financieros que son cada vez más globales y complejos?

Desde la perspectiva de la competencia financiera, ¿quiénes son los líderes entre los jóvenes?

El enfoque aplicado por PISA en el diseño de evaluación abarca desde la elaboración de las preguntas hasta la información que puede recopilarse y publicarse sobre las competencias de los estudiantes.

La evaluación de la competencia financiera se organiza en tres categorías: contenido, procesos y contextos. Las tres categorías resultan útiles para presentar los resultados obtenidos por los estudiantes en cada área. A continuación se describe qué implica cada uno de estos niveles.

Gráfico No.1 Categorías de la competencia financiera

Comprende las áreas de conocimiento y comprensión de conceptos y temas financieros.Contenidos

Procesos

Contexto

Describe las estrategias mentales o enfoques a los que se recurre.

Se refiere a las situaciones en las que se aplica el conocimiento, las destrezas y la comprensión, desde lo personal a lo global.

13

LA COMPETENCIA FINANCIERA EN EL MARCO DE PISA 2015 | ORIENTACIONES DIDÁCTICAS

A continuación se describirá cada categoría y subcategoría de la competencia financiera:

ContenidoSe entiende como las áreas de conocimiento necesarias para realizar un ejercicio concreto. Se han identificado una serie de temas que forman las cuatro subcategorías de contenido para la prueba de educación financiera:

Dinero y transacciones. Planificación y gestión de las finanzas. Riesgo y beneficio. Panorama financiero.

ProcesosEsta categoría está relacionada con los procesos cognitivos que los alumnos deben poner en marcha como la capacidad para reconocer y aplicar conceptos relativos al área de conocimiento, o la capacidad para comprender, analizar, razonar, valorar y proponer soluciones. Se han identificado cuatro subcategorías de procesos para la prueba de educación financiera:

Identificar información financiera. Analizar información en un contexto financiero. Valorar cuestiones financieras. Aplicar el conocimiento y la comprensión financiera.

ContextoEsta categoría se refiere a la diversidad de entornos en los que se aplica la competencia referida al área de conocimiento. Las decisiones financieras dependen de los contextos o diversas situaciones en las que se presentan. Se han identificado tres subcategorías de procesos para la prueba de educación financiera:

Educación y trabajo. Hogar y familia. Personal y social.

Factores no cognitivosLa definición sobre la competencia PISA también contempla aspectos no cognitivos tales como la motivación, la confianza y las actitudes, que influyen en la conducta relacionada con la administración del dinero2. Las actitudes y conductas resultan relevantes en vista que están relacionadas con los aspectos cognitivos de la competencia financiera. Los resultados que se deriven de ello resultan de mucha utilidad para los estudios longitudinales sobre los adultos con sus respectivas conductas financieras.

2 Johnson y Staten (2010) en OCDE (2012) Marco de la Competencia Financiera.

14

LA COMPETENCIA FINANCIERA EN EL MARCO DE PISA 2015 | ORIENTACIONES DIDÁCTICAS

Los cuatro factores no cognitivos identificados para ser incluidos en la prueba de educación financiera son:

Acceso a la información Acceso al dinero y a los productos financieros Actitudes y confianza respecto a las cuestiones financieras Conducta de gasto y ahorro.

15

LA COMPETENCIA FINANCIERA EN EL MARCO DE PISA 2015 | ORIENTACIONES DIDÁCTICAS

Formato de la prueba de educación financiera

En muchas de las preguntas que se plantean en la prueba de educación financiera se propone una moneda imaginaria llamada: “zed”. Asimismo, las diferentes situaciones que se presentan en las preguntas ocurren en un país ficticio llamado “Zedlandia”, cuya unidad monetaria es el zed.

A continuación se presentarán ejemplos de las preguntas tipo por cada uno de las categorías propuestas y las subcategorías que se desprenden de cada una de ellas. Así tenemos:

ContenidoEn donde los estudiantes deben demostrar capacidad para reconocer y aplicar conceptos relativos al área de conocimiento. La conforman cuatro subcategorías:

Dinero y transacciones Planificación y gestión de las finanzas Riesgo y beneficio Panorama financiero

Dinero y transacciones: se refiere a que los estudiantes deben ser conscientes de las diferentes formas y utilidades del dinero y del manejo de las transacciones monetarias sencillas, como los pagos habituales, el gasto, la relación calidad-precio, las tarjetas bancarias, los cheques, las cuentas bancarias y las divisas.

Ejemplo 1:

Podemos observar en el siguiente ejemplo ilustrativo cómo los estudiantes deben aplicar el concepto de relación calidad – precio. Esta pregunta tipo pertenece a la unidad “EN EL MERCADO”.Tal como se puede apreciar, la pregunta aborda el concepto de la relación calidad-precio. Cuando las preguntas se refieren a la compra de mercancías por lo general se clasifican dentro del área de contenido “dinero y transacciones”.

16

LA COMPETENCIA FINANCIERA EN EL MARCO DE PISA 2015 | ORIENTACIONES DIDÁCTICAS

Figura 1 Categorías de la competencia financieraPregunta tipo: Contenido – Dinero y Transacciones

EN EL MERCADO

2,75 zeds por kg 22 zeds por una caja de 10 kg

Pregunta:

Da una razón que justifique esta afirmación

Comprar la caja de tomates resulta más económico que comprar

tomates sueltos.

Para obtener el puntaje esperado en esta pregunta los estudiantes deben demostrar que han comparado las dos formas de comprar tomates utilizando un punto de comparación común. Algunos ejemplos de las respuestas que obtendrían la puntuación deseada son las siguientes:

El kilo de tomates a granel cuesta 2,75 zeds, pero solo 2,2 zeds el kilo de tomates por caja.

Porque 10 kilos de tomates a granel costarían 27,50 zeds. Te dan más kilos de tomates por cada zed que pagas cuando

compras el tomate por caja.

17

LA COMPETENCIA FINANCIERA EN EL MARCO DE PISA 2015 | ORIENTACIONES DIDÁCTICAS

Planificación y gestión de las finanzas: es cuando los estudiantes deben demostrar la capacidad para planificar los ingresos y la riqueza, no solo en el corto plazo, sino también en el largo plazo. Esta sub área incluye aspectos como la capacidad y el conocimiento para controlar ingresos y gastos, la utilización de los ingresos y otros recursos disponibles para aumentar el bienestar financiero.

Ejemplo 2:

Podemos observar en el siguiente ejemplo cómo se aplica la planificación y gestión de las finanzas en un contexto que resulta relevante para los jóvenes cuando piensan sobre su vida en un futuro próximo. Esta pregunta tipo pertenece a la unidad “OPCIONES DE GASTO”.

Figura 2Pregunta tipo: Contenido – Planificación y Gestión de las Finanzas

OPCIONES DE GASTOClara y sus amigas van a alquilar una casa. Todas llevan dos meses trabajando.Ninguna de ellas tiene ahorros.A todas les pagan mensualmente y acaban de recibir sus sueldos. Ellas han preparado esta lista de “Asuntos pendientes”.

Para cada tarea, rodea con un círculo “Sí” o “No”.

Asuntos pendientes• Contratar TV por cable.• Pagar el alquiler.• Comprar muebles para la terraza.

Pregunta: ¿Cuál o cuáles de las tareas de la lista es probable que sean de mayor prioridad para Clara y sus amigas?

Tarea ¿Cuál o cuáles son de mayor prioridad?

Contratar TV por cable. Sí / No

Pagar el alquiler. Sí / No

Comprar muebles para terraza. Sí / No

18

LA COMPETENCIA FINANCIERA EN EL MARCO DE PISA 2015 | ORIENTACIONES DIDÁCTICAS

Tal como podemos observar en el ejemplo, se les ha pedido a los estudiantes valorar las prioridades de gasto relativas a la casa cuando se opera un presupuesto limitado, haciendo diferencias entre necesidades y deseos. En este sentido, este tipo de pregunta se clasifica dentro del área de contenido planificación y gestión de las finanzas.

Las opciones de respuesta correctas para las preguntas planteadas son: “No”, “Sí” y “No” respectivamente, determinando de esta manera que, de las tres preguntas, solo el pago del alquiler requiere atención de parte de Clara y sus compañeras.

Riesgo y beneficio: es cuando los estudiantes deben demostrar capacidad para identificar formas de gestionar, compensar y cubrir riesgos. A su vez, implica una comprensión de las posibles ganancias o pérdidas económicas que la decisión tomada pudiera tener en diferentes contextos financieros. Dos tipos de riesgo son los que cobran especial relevancia. El primero relacionado a las pérdidas financieras que una persona no puede cubrir, por ejemplo, gastos catastróficos como incendios, muerte, etc. El segundo tipo de riesgo se refiere a los productos financieros, tales como los contratos de crédito con un tipo de interés variable o los productos de inversión.

Ejemplo 3:

En el siguiente ejemplo podemos observar que la pregunta está referida a un producto financiero específico, en este caso, el seguro. El ejercicio se basa en la comprensión del supuesto que si mayor es la exposición al riesgo con respecto a criterios medibles, se tendrá que pagar más por un seguro adecuado. Este tipo de pregunta pertenece a la unidad “SEGURO DE MOTOCICLETAS”.

El año pasado, la moticicleta de Esteban fue asegurada en la empresa de seguros PINASEGURA. La póliza de seguros cubría los daños a la moticicleta como consecuencia de accidentes y al robo de la moticicleta.

Pregunta: Esteban tiene la intención de renovar el seguro con PINASEGURA este año, pero ciertos factores han cambiado desde el año pasado. ¿De qué manera cada uno de estos factores, que se muestran en la tabla, podrían afectar el costo de la póliza de seguro de la moticicleta de Esteban?

Figura 3Pregunta tipo: Contenido – Riesgo y Beneficio

SEGURO DE MOTOCICLETAS

19

LA COMPETENCIA FINANCIERA EN EL MARCO DE PISA 2015 | ORIENTACIONES DIDÁCTICAS

Tal como podemos observar en el ejemplo, se pone en evidencia la importancia del seguro en tanto que son productos diseñados específicamente para proteger a las personas de los riesgos y pérdidas financieras que de otro modo no habrían podido cubrir si no lo tuvieran. En este sentido, este tipo de pregunta se ubica dentro de la categoría de Contenido Riesgos y Beneficios.

Las opciones de respuestas correctas a esta pregunta están orientadas a reconocer que el primer y el tercer factor aumentan el costo del seguro, mientras que el segundo factor no lo afecta.

Panorama financiero: este tipo de contenido tiene relación con la naturaleza y las características del mundo financiero. Implica el conocimiento de los derechos y deberes de los consumidores en el mercado financiero y del contexto financiero en general, así como también las implicaciones de los contratos financieros.

Ejemplo 4:

Podemos observar en este ejemplo que los estudiantes pueden estar expuestos a fraudes financieros. La Banca por internet forma parte de este entorno en el que es probable que los alumnos puedan participar, en el presente o futuro cercano. Este tipo de pregunta pertenece a la unidad “ERROR BANCARIO”.

Para cada factor, encierra en un círculo “Aumenta el costo”, “Reduce el costo” o “No afecta el costo”.

Factor¿De qué manera este factor podría

afectar el costo de la póliza de seguro de Esteban?

Esteban ha cambiado su vieja motocicleta por otra motocicleta con mucha más potencia.

Aumenta el costo. Reduce el costo. No afecta el costo

Esteban ha pintado la motocicleta de otro color.

Aumenta el costo. Reduce el costo.

No afecta el costo.

Esteban provocó dos accidentes de tráfico el año pasado.

Aumenta el costo. Reduce el costo.

No afecta el costo.

20

LA COMPETENCIA FINANCIERA EN EL MARCO DE PISA 2015 | ORIENTACIONES DIDÁCTICAS

Afirmación ¿Es esta afirmación un buen consejo para David?

Responder al mensaje electrónico y dar los datos de banca por Internet. Sí / No

Responder al mensaje electrónico y pedir más información. Sí / No

Contactar con su banco y preguntar sobre el mensaje del correo electrónico.

Sí / No

Si el enlace es el mismo que la dirección web de su banco, hacer clic en el enlace y seguir las instrucciones.

Sí / No

Tal como podemos observar en la pregunta, se les ha pedido a los alumnos que respondan de forma adecuada a un mensaje de correo electrónico que resulta ser una estafa financiera.

Ellos deben valorar las opciones presentadas e identificar que el tercer consejo es el único que puede considerarse bueno, pues evita el fraude bancario.

David tienen cuenta en el Banco de Zedlandia y recibe este mensaje de correo electrónico.

Pregunta:¿Cuál o cuáles de estas afirmaciones serían un buen consejo para David? Para cada afirmación, encierrra en círculo “Sí” o “No”.

Estimado cliente del Banco Zedlandia:

Se ha producido un error en el servidor del Banco de Zedlandia y sus datos de acceso por internet se han borrado.

En consecuencia, no dispone usted de acceso a la banca por internet.

Lo que es más importante, su cuenta ha dejado de ser segura.

Por favor que haga clic en el enlace de abajo y siga las instrucciones para reestablecer el acceso a su cuenta. Le vamos a pedir que introduzca sus datos de banca por internet.

https//BancoZedland.com/

Figura 4Pregunta tipo: Contenido – Panorama Financiero

ERROR BANCARIO

BANCO DE ZEDLANDIA

21

LA COMPETENCIA FINANCIERA EN EL MARCO DE PISA 2015 | ORIENTACIONES DIDÁCTICAS

ProcesosEstá relacionada a los procesos cognitivos que deben desarrollar los estudiantes para reconocer y aplicar conceptos relativos a la categoría de conocimiento, y para comprender, analizar, razonar, valorar y proponer soluciones. La conforman cuatro subcategorías:

Identificar información financiera. Analizar información en un contexto financiero. Valorar cuestiones financieras. Aplicar el conocimiento y la comprensión financiera.

Identificar información financiera: esta categoría evalúa cuando el estudiante busca y accede a fuentes de información financiera e identifica o reconoce su importancia. La información se presenta en forma de textos impresos, como contratos, anuncios, gráficos, tablas, formularios e instrucciones.

Ejemplo 5:

En este tipo de categoría se le puede pedir a los estudiantes que identifiquen las características de una factura de compra o que reconozcan el saldo de un extracto de cuenta bancaria. En el caso específico de esta pregunta tipo, se le pide al estudiante que identifique e interprete información financiera en referencia a la boleta de pago de una trabajadora. Este tipo de pregunta pertenece a la unidad “PLANILLA”.

Todos los meses, a Juana le depositan el sueldo en su cuenta bancaria. Este es el recibo de Juana correspondiente a julio.

¿Cuánto dinero ingresó la empresa en la cuenta de Juana el 31 de julio?A 300 zedsB 2500 zedsC 2800 zedsD 19 600 zeds

Figura 5Pregunta tipo: Procesos – Identificar Información Financiera

PLANILLA

PLANILLA DEL EMPLEADO: Juana Canales

Puesto: Jefe de sección Del 1 al 31 de julioSueldo bruto 2800 zedsDeducciones 300 zedsSueldo neto 2500 zeds

Sueldo bruto anual acumulado 19 600 zeds

Tal como se puede apreciar en el ejemplo, en este tipo de pregunta se le pide al estudiante que identifique información financiera específicamente en el recibo de pago de Juana. Para este caso, la alternativa que se considera correcta es la alternativa que indica 2 500 zeds.

22

LA COMPETENCIA FINANCIERA EN EL MARCO DE PISA 2015 | ORIENTACIONES DIDÁCTICAS

Analizar información en un contexto financiero: este proceso implica una amplia gama de actividades cognitivas que se aplican en contextos financieros, como la interpretación, comparación, contraste, síntesis y extrapolación de la información proporcionada. Básicamente se trata de identificar información que no está explícita, identificando supuestos o consecuencias a un problema en un contexto financiero.

Ejemplo 6:

La siguiente pregunta tipo se les pide a los estudiantes que analicen información en un contexto financiero, tomando en consideración los datos que aparecen en un gráfico de líneas relativo a un producto financiero. Este tipo de pregunta pertenece a la unidad “ACCIONES”.

Este gráfico muestra el precio de una acción de Roca Rica a lo largo de un periodo de 12 meses.

Figura 6Pregunta tipo: Procesos – Analizar Información en un Contexto Financiero

Pregunta:En relación a la información del gráfico, ¿qué afirmaciones son ciertas?Por cada afirmación, encierra en un círculo “Verdadero” o “Falso”.

Afirmación ¿La firmación es verdadera o falsa?

El mejor mes para comprar las acciones fue septiembre. Verdadera / Falsa

El precio de la acción aumentó aproximadamente un 50% a lo largo del año. Verdadera / Falsa

3,00

2,50

2,00

1,50

1,00

0,50

0,00Jun

Precio (zeds)

Tiempo (meses)Jul Ago Sep Oct Nov Dic Ene Feb Mar Abr May

Precio por acción de Roca Rica

ACCIONES

23

LA COMPETENCIA FINANCIERA EN EL MARCO DE PISA 2015 | ORIENTACIONES DIDÁCTICAS

Tal como podemos apreciar en la pregunta tipo, el gráfico muestra la evolución del precio de las acciones a lo largo de un año. La primera parte de la pregunta evalúa si el estudiante entiende que las acciones deben comprarse cuando el precio está bajo (para este caso, en septiembre). La segunda parte de la pregunta evalúa si el estudiante es capaz de identificar correctamente el aumento del precio de las acciones y calcular el cambio porcentual a lo largo del tiempo.

Para este caso, la alternativa que se considera correcta a las dos partes de la pregunta es rodeando con un círculo “Verdadera” para la primera afirmación y “Falsa” para la segunda.

Valorar cuestiones financieras: esta subcategoría se centra en el reconocimiento o elaboración de justificaciones y explicaciones financieras, recurriendo al conocimiento y la comprensión financiera aplicada en contextos específicos. Este aspecto implica procesos cognitivos como explicar, evaluar y generalizar. Por ejemplo, en el caso de un estudiante es probable que pueda identificarse con la experiencia de querer algo que no es esencial (como, por ejemplo, un nuevo celular). Una pregunta basada en este escenario podría preguntar sobre los factores que habría que tener en cuenta al decidir las ventajas financieras de realizar la compra o posponerla, dadas determinadas condiciones financieras.

Ejemplo 7:

En este ejercicio tipo se espera que los estudiantes valoren información recurriendo a sus conocimientos cotidianos previos. En este caso, la información de la pregunta realizada en el ejemplo 1 resulta de insumo para responder el ejercicio tipo. Esta pregunta pertenece a la unidad “EN EL MERCADO”.

Figura 7Pregunta tipo: Procesos – Analizar Información en un Contexto Financiero

Pregunta:

Da una razón que justifique esta afirmación.

Comprar la caja de tomates resulta más económico que comprar

tomates sueltos.

EN EL MERCADO

24

LA COMPETENCIA FINANCIERA EN EL MARCO DE PISA 2015 | ORIENTACIONES DIDÁCTICAS

Tal como podemos apreciar la finalidad de esta pregunta es reconocer que comprar en grandes cantidades puede resultar poco económico para algunas personas o inasequible para otras en el corto plazo.

Para este caso, los estudiantes obtienen la máxima puntuación cuando pueden explicar que comprar más tomates a un precio más bajo puede no ser siempre una buena decisión financiera. Opciones como las siguientes son consideradas correctas para obtener la máxima puntuación:

Los tomates se podrían pudrir antes de consumirlos. Porque a lo mejor no se necesitan 10 kilos de tomates.

Otro tipo de respuestas también consideradas válidas hacen referencia al hecho de que las personas no pueden permitirse comprar grandes cantidades:

Tienes que gastarte 22 zeds (en vez de 2,75 o 5,50 por 1 kilo o 2 kilos) y a lo mejor no te puedes gastar esa cantidad.

Tal vez tengas que quedarte sin comprar otra cosa necesaria para poder pagar la caja de tomates.

En general, las opciones de respuesta apuntan a determinar el desperdicio o bien, a la asequibilidad.

Aplicar el conocimiento y la comprensión financiera: esta subcategoría se centra en la adopción de medidas eficaces en un entorno financiero utilizando el conocimiento y la comprensión de productos y contextos financieros. Este proceso se refleja cuando se solicita al estudiante realizar ejercicios de cálculos y resolución de problemas, teniendo en cuenta varias condiciones. El proceso también se evidencia cuando las preguntas enfatizan la relevancia del conocimiento previo en un contexto específico. Por ejemplo, se puede solicitar al estudiante que averigüe si el poder adquisitivo disminuye o aumenta con el paso del tiempo cuando los precios cambian a un ritmo determinado. En este caso se tendrían que aplicar conocimientos previos sobre la inflación.

Ejemplo 8:

En este ejercicio los estudiantes deben tener en cuenta las condiciones y restricciones mientras planifican con antelación el pago de gastos futuros. Esta pregunta pertenece a la unidad “DINERO PARA VIAJAR”.

25

LA COMPETENCIA FINANCIERA EN EL MARCO DE PISA 2015 | ORIENTACIONES DIDÁCTICAS

Tal como podemos apreciar la pregunta demanda a los estudiantes hacer un cálculo de cuánto tardarán en ahorrar para las vacaciones dada una cantidad de ahorro fija por semana.

En este sentido, la opción de respuesta considera correcta es de “seis semanas”.

ContextosEn esta categoría se presta atención a la diversidad de contextos en los que aplica la competencia financiera. Las decisiones sobre los temas financieros dependen generalmente de las situaciones en las que se presentan. Las preguntas permiten situar al estudiante en diferentes contextos ofreciendo la posibilidad de vincularse a la más amplia gama posible de intereses individuales a través de distintas situaciones en las que los individuos tienen que desenvolverse en el siglo XXI. Esta categoría la conforman cuatro subcategorías:

Educación y trabajo Hogar y familia Personal

Social

Educación y trabajo: esta subcategoría cobra mucha importancia para los jóvenes ya que la mayoría de ellos, a los 15 años, comienzan a pensar en cuestiones financieras relacionadas con la educación y el trabajo, ya sea porque están gastando ingresos existentes considerando opciones futuras de formación o planificando su vida laboral. Los ejercicios asociados suponen, entre otras cosas, pensar en ahorrar para realizar estudios superiores, investigar los beneficios y riesgos de solicitar un préstamo para estudiantes y participar en planes en lugar de trabajo.

Natalia trabaja en un restaurante 3 tardes a la semana. Cada tarde, trabaja 4 horas y gana 10 zeds por hora.

Cada semana, Natalia gana además 80 zeds en propinas.

Natalia ahorra exactamente la mitad de la cantidad total de dinero que gana cada semana.

Natalia quiere ahorrar 600 zeds para ir de vacaciones.

Pregunta:

¿Cuántas semanas tardará Natalia en ahorrar 600 zeds, si sigue ahorrando la mitad de la cantidad de dinero que gana cada semana?

Número de semanas:_________

Figura 8Pregunta tipo: Procesos – Aplicar el Conocimiento y la Comprensión Financiera

DINERO PARA VIAJAR

26

LA COMPETENCIA FINANCIERA EN EL MARCO DE PISA 2015 | ORIENTACIONES DIDÁCTICAS

Ejemplo 9:

La pregunta del ejemplo 5 (unidad “PLANILLA”) y la pregunta del ejemplo 8 (unidad “DINERO PARA VIAJAR”), presentadas anteriormente, ilustran el tipo de ejercicio para reflejar la categoría educación y trabajo. Para el caso del contexto trabajo, se solicita a los estudiantes que den respuesta a los problemas financieros relacionados con los ingresos por trabajo. En cambio en el segundo tipo de pregunta se pide utilizar el contexto de los ingresos para elaborar un plan de ahorro.

Hogar y familia: esta subcategoría incluye aspectos financieros relativos a los gastos y al funcionamiento del hogar. Pese a que el contexto familiar de un estudiante de 15 años suele ser el más probable, se incluyen aquellos hogares que no se basan en relaciones familiares, como, por ejemplo, alojamientos compartidos, que son los que los jóvenes usan después de dejar la casa familiar. Los ejercicios de esta categoría pueden incluir la compra de artículos para la casa o comestibles para el hogar y planes para eventos familiares. Aspectos como presupuestar y priorizar los gastos también pueden enmarcarse en este contexto.

Ejemplo 10:

Las preguntas 1 y 7 de los ejemplos presentados en la unidad “EN EL MERCADO”, se pueden clasificar dentro del contexto hogar y familia, en vista que la compra de comestibles se realiza generalmente para toda la familia. Por su parte la pregunta del ejemplo 2, perteneciente a la unidad “OPCIONES DE GASTO”, también se cataloga dentro de la categoría contexto, ya que las decisiones que hay que tomar afectan al conjunto de la casa que se aplica al contexto de amigos compartiendo el alojamiento.

Personal: esta categoría resulta relevante para las finanzas personales, ya que existen muchas decisiones que una persona toma solo por beneficio personal y son muchos los riesgos y responsabilidades que debe asumir. El contexto personal incluye aspectos contractuales, tales como la apertura de una cuenta bancaria, la adquisición de bienes y servicios, el pago de actividades de ocio y el consumo de productos de mayor envergadura, como el crédito y el seguro.

Ejemplo 11:

La pregunta pretende evaluar la comprensión de los alumnos con respecto a la responsabilidad que tienen las personas de mantener la seguridad cuando acceden y utilizan la banca electrónica. Esta pregunta pertenece a la unidad “NUEVA TARJETA DE CRÉDITO”.

27

LA COMPETENCIA FINANCIERA EN EL MARCO DE PISA 2015 | ORIENTACIONES DIDÁCTICAS

Tal como se puede apreciar en esta pregunta tipo, se les ha pedido a los estudiantes que decidan cuál de las cuatro opciones presentadas es la mejor práctica cuando se usa tarjeta de crédito.

La opción de respuesta correcta es la opción “D”, memorizar el número PIN.

Otras preguntas tipo que pertenecen a la categoría de contexto personal presentadas anteriormente, son las preguntas del ejemplo 3 (unidad “SEGURO DE MOTOCICLETAS”) y la pregunta del ejemplo 6 (unidad de “ACCIONES”). Ambas reflejan claramente cómo en las situaciones presentadas, las decisiones afectan al individuo (renovación de un seguro y la compra de acciones).

Social: el entorno en el que se encuentran los jóvenes hoy en día se caracteriza por el cambio, la complejidad y la interdependencia que existe en el mundo globalizado en el que se desenvuelven. Las relaciones de interdependencia de esta nueva dinámica mundial están sujetas a influencias y consecuencias económicas que van más allá de lo individual y del entorno local. El contexto

Eliza vive en Zedlandia. Recibe esta nueva tarjeta de crédito.

Pregunta:

Al día siguiente, Eliza recibe el número secreto de identificación personal (número PIN) para su tarjeta de crédito.¿Qué debería hacer Eliza con el número PIN?A Anotar su número PIN en un papel y guardarlo en el monedero.B Decir a sus amigos su número PIN.C Anotar su número PIN en la parte de atrás de la tarjeta.D Memorizar su número PIN.

Figura 9Pregunta tipo: Contexto – Personal

NUEVA TARJETA DE CRÉDITO

28

LA COMPETENCIA FINANCIERA EN EL MARCO DE PISA 2015 | ORIENTACIONES DIDÁCTICAS

social reconoce que el bienestar de la persona no puede separarse del resto de la sociedad, pues afecta y se ve afectada por la comunidad local, el país y lo que sucede en el mundo.

La competencia financiera busca, en este contexto, cuestiones como estar informados de los derechos y deberes de los consumidores, comprender la finalidad que tienen los impuestos, intereses de las empresas y tener en consideración el rol del poder adquisitivo de los consumidores.

Ejemplo 12:

El ejemplo de la pregunta 4 (de la unidad “ERROR BANCARIO”) se ubica dentro de lo que denominamos contexto social, en vista que hace referencia a un comportamiento fraudulento que afecta a toda la sociedad.

29

LA COMPETENCIA FINANCIERA EN EL MARCO DE PISA 2015 | ORIENTACIONES DIDÁCTICAS

¿Cómo abordar los ítems de la prueba de educación financiera?

Esta sección está dedicada a brindar a los estudiantes la descripción de los formatos de las preguntas de la prueba de educación financiera y las recomendaciones para que las responda de la mejor manera.

Formato y tipos de preguntaLa prueba para medir las capacidades financieras en los estudiantes de 15 años – PISA 2015, contempla dos tipos de preguntas:

Construidas Seleccionadas

ConstruidasEn este tipo de preguntas, se solicita a los estudiantes elaborar sus propias respuestas. Estas pueden llegar a ser una sola palabra o cifra o algunas frases o un cálculo trabajado.

Ejemplo:

Natalia trabaja en un restaurante 3 tardes a la semana. Cada tarde, trabaja 4 horas y gana 10 zeds por hora.

Cada semana, Natalia gana además 80 zeds en propinas.

Natalia ahorra exactamente la mitad de la cantidad total de dinero que gana cada semana.

Natalia quiere ahorrar 600 zeds para ir de vacaciones.

Figura 10Pregunta tipo: Procesos – Aplicar el Conocimiento y la Comprensión Financiera

DINERO PARA VIAJAR

Pregunta:

¿Cuántas semanas tardará Natalia en ahorrar 600 zeds, si sigue ahorrando la mitad de la cantidad de dinero que gana cada semana?

Número de semanas:__________6 semanas

30

LA COMPETENCIA FINANCIERA EN EL MARCO DE PISA 2015 | ORIENTACIONES DIDÁCTICAS

La respuesta solicitada requiere que el estudiante haga un cálculo de cifra única y la escriba en el espacio solicitado (“seis semanas”).

Sin embargo, existen respuestas abiertas que requieren una respuesta más larga y en donde muchos tipos diferentes de respuestas pueden obtener la máxima puntuación esperada.

Ejemplo:

La respuesta solicitada requiere que el estudiante desarrolle la explicación de la respuesta en la que existen varias posibilidades para obtener el máximo puntaje.

Los tomates se podrían pudrir antes de consumirlos. Porque a lo mejor no se necesitan 10 kilos de tomates.

Otro tipo de respuestas desarrolladas que también son consideradas válidas pueden ser:

Tienes que gastarte 22 zeds (en vez de 2,75 o 5,50 por 1 kilo o 2 kilos) y a lo mejor no te puedes gastar esa cantidad.

Tal vez tengas que quedarte sin comprar otra cosa necesaria para poder pagar la caja de tomates.

Figura 11Tipo de respuesta abierta: mayor desarrollo

Pregunta tipo: Procesos – Analizar Información en un Contexto Financiero

(En el mercado)

Pregunta:

Da una razón que justifique esta afirmación.

Comprar la caja de tomates resulta más económico que comprar

tomates sueltos.

31

LA COMPETENCIA FINANCIERA EN EL MARCO DE PISA 2015 | ORIENTACIONES DIDÁCTICAS

Seleccionadas

Este tipo de preguntas solicitan a los estudiantes que seleccionen una o varias alternativas entre un grupo de opciones ya presentadas.

Ejemplo:

Todos los meses, a Juana le depositan el sueldo en su cuenta bancaria. Este es el recibo de Juana correspondiente a julio.

¿Cuánto dinero ingresó la empresa en la cuenta de Juana el 31 de julio?A 300 zedsB 2500 zedsC 2800 zedsD 19 600 zeds

Figura 12Tipo de respuesta cerrada: elección múltiple sencilla

Pregunta tipo: Procesos – Identificar Información Financiera

PLANILLA

PLANILLA DEL EMPLEADO: Juana Canales

Puesto: Jefe de sección Del 1 al 31 de julioSueldo bruto 2800 zedsDeducciones 300 zedsSueldo neto 2500 zeds

Sueldo bruto anual acumulado 19 600 zeds

Pregunta:

Para este caso, la alternativa correcta es la opción que indica 2500 zeds y se encierra la opción con un círculo (según lo que indiquen las instrucciones).

32

LA COMPETENCIA FINANCIERA EN EL MARCO DE PISA 2015 | ORIENTACIONES DIDÁCTICAS

Elección múltiple compleja

En este tipo de ítem, se solicita a los estudiantes responder a una serie de preguntas de tipo “Si” y “No”; ellos deben realizar tres elecciones correctas independientes para obtener la puntuación.

Ejemplo:

Figura 13Tipo de respuesta cerrada: elección múltiple compleja

Pregunta tipo: Contenido: Planificación y Gestión de la Finanzas

¿Cuál o cuáles de las tareas de la lista es probable que sean de mayor prioridad para Clara y sus amigas?

Para cada tarea, rodea con un círculo “Sí” o “No”.

Clara y sus amigas van a alquilar una casa. Todas llevan dos meses trabajando.Ninguna de ellas tiene ahorros.

A todas les pagan mensualmente y acaban de recibir sus sueldos. Ellas han preparado esta lista de “Asuntos pendientes”.

Pregunta:

Tarea ¿Cuál o cuáles son de mayor prioridad?

Contratar TV por cable. Sí / No

Pagar el alquiler. Sí / No

Comprar muebles para la terraza. Sí / No

Las alternativas de respuesta correcta para esta pregunta tipo son: “No”, “Sí” y “No” respectivamente.

Asuntos pendientes• Contratar TV por cable.• Pagar el alquiler.• Comprar muebles para la terraza.

33

LA COMPETENCIA FINANCIERA EN EL MARCO DE PISA 2015 | ORIENTACIONES DIDÁCTICAS

Dentro de este tipo de preguntas también existen aquellas en donde los estudiantes deben realizar tres elecciones correctas e independientes para obtener puntuación.

Ejemplo:

Figura 14Tipo de respuesta cerrada: elección múltiple compleja

Pregunta tipo: Contenido: Riesgo y Beneficio

Esteban tiene la intención de renovar el seguro con PINASEGURA este año, pero ciertos factores han cambiado desde el año pasado.

¿De qué manera cada uno de estos factores, que se muestran en la tabla, podrían afectar el costo de la poliza de seguro de la motocicleta que deberá pagar Esteban este año?

Para cada factor, encierra en un círculo “Aumenta el costo”, “Reduce el costo” o “No afecta al costo”.

Pregunta:

El año pasado, la motocicleta de Esteban fue asegurada en la empresa de seguros PINASEGURA.La poliza de seguros cubria los daños a la motocicleta como consecuencia de accidentes y el robo de la motocicleta.

SEGURO DE MOTOCICLETAS

Finalmente es importante resaltar que, en toda su extensión, la prueba de educación financiera incluye preguntas de distintos formatos para minimizar la posibilidad de que estos influyan en el rendimiento de los alumnos.

Factor¿De qué manera este factor podría

afectar el costo de la póliza de seguro de Esteban?

Esteban ha cambiado su vieja. motocicleta por otra motocicleta con mucha más potencia.

Aumenta el costo. Reduce el costo.

No afecta el costo.

Esteban ha pintado la motocicleta de otro color.

Aumenta el costo. Reduce el costo.

No afecta el costo.

Esteban provocó dos accidentes de tráfico el año pasado.

Aumenta el costo. Reduce el costo.

No afecta el costo.

34

LA COMPETENCIA FINANCIERA EN EL MARCO DE PISA 2015 | ORIENTACIONES DIDÁCTICAS

Recomendaciones para responder la prueba de educación financiera A continuación se presentan algunas recomendaciones para abordar la prueba PISA que pueden ayudar a los estudiantes al momento de resolver la misma.

Durante la prueba:1. Es muy importante que los estudiantes lean detenidamente las instrucciones con ayuda del

profesor.

2. Los estudiantes deben saber de cuánto tiempo disponen para resolver la prueba o, en todo caso, cada una de las secciones que la componen.

3. Resulta indispensable que los estudiantes lean con mucha atención y detenimiento cada pregunta y se aseguren que han comprendido qué es lo que se pide como respuesta antes de contestar.

Es usual que una mala lectura de la pregunta induzca a cometer errores fácilmente previsibles.

4. Se recomienda realizar una primera lectura a la prueba o a una de sus secciones, según sea el caso. Con esta primera revisión se espera que el estudiante pueda identificar las preguntas que le resultan más fáciles de contestar. Se recomienda empezar por ellas.

5. Es recomendable que los estudiantes contesten la mayor cantidad de preguntas posible, a pesar que alguna(s) de ella(s) les parezca difícil contestar.

Existen casos en donde la revisión constante de una pregunta, que tiene cierto grado de dificultad, permite encontrar la solución que se pide.

6. Si durante el desarrollo de la prueba los estudiantes no pueden contestar alguna pregunta, se recomienda pasar a la siguiente para lograr responder el mayor número de preguntas que les parezcan más sencillas. Se podrá volver a las preguntas no contestadas para intentar resolverlas, según las instrucciones de la prueba.

7. Si los estudiantes disponen de tiempo, se les recomienda revisar las preguntas y sus respuestas para verificar su validez, ya que es posible que hayan interpretado mal la pregunta.

35

LA COMPETENCIA FINANCIERA EN EL MARCO DE PISA 2015 | ORIENTACIONES DIDÁCTICAS

Recomendaciones para el trabajo de las categorías de la competencia

financiera PISA en las Sesiones de Aprendizaje

A continuación se presentan algunas recomendaciones sobre los temas y habilidades que los estudiantes deben desarrollar para estar en la capacidad de resolver la prueba de educación financiera de manera satisfactoria. En este sentido, se presentan algunas orientaciones sobre qué se pide a los estudiantes que demuestren en el desarrollo de la prueba (OCDE, 2012).

En referencia a los contenidos y las áreas que se derivan de esta, surge la pregunta:

¿Qué le pueden pedir al estudiante que demuestre sobre dinero y transacciones?

Se le puede pedir que demuestre lo siguiente: Ser conscientes de las distintas formas y utilidades del dinero. Esto implica:

- Reconocer billetes y monedas.- Entender que el dinero se utiliza para intercambiar bienes y servicios.- Identificar diversas maneras de pagar artículos, en persona o a través de internet.- Reconocer que hay diferentes formas de recibir dinero de otros individuos y de

transferirlo entre personas y organizaciones.- Entender que el dinero se puede prestar o tomar prestado y cuáles son las razones

para pagar o recibir intereses.

Tener confianza y ser capaces de manejar y supervisar transacciones. Lo cual requiere:- Poder utilizar dinero en efectivo, tarjetas y otros medios de pago para comprar

cosas.- Poder utilizar cajeros automáticos para retirar dinero en efectivo u obtener el saldo

de una cuenta.- Poder calcular el cambio correcto.- Poder calcular cuál de dos artículos de consumo de distinto tamaño es la mejor

36

LA COMPETENCIA FINANCIERA EN EL MARCO DE PISA 2015 | ORIENTACIONES DIDÁCTICAS

opción en relación con su precio teniendo en cuenta las necesidades y circunstancias concretas de la persona.

- Poder comprobar las transacciones que aparecen en el extracto de una cuenta bancaria e identificar cualquier irregularidad.

¿Qué le pueden pedir al estudiante que demuestre sobre planificación y gestión de las finanzas?

Se le puede pedir que demuestre lo siguiente: El conocimiento y la capacidad para controlar ingresos y gastos. Lo cual incluye:

- Identificar distintos tipos de ingresos y mediciones de los mismos (ej.: Salario, comisiones, ingresos brutos y netos, etc.).

- Elaborar un presupuesto para planificar el salario ordinario y el ahorro.

El conocimiento y la capacidad de utilizar los ingresos y otros recursos disponibles a corto y a largo plazo para aumentar el bienestar financiero. Esto se evidencia cuando los estudiantes pueden:- Entender cómo se manejan los distintos elementos de un presupuesto; por ejemplo,

el establecimiento de prioridades si los ingresos no se corresponden con los gastos previstos o la búsqueda de opciones para reducir gastos o aumentar los ingresos con el fin de incrementar los niveles de ahorro.

- Evaluar el impacto de distintos planes de gasto y ser capaz de establecer prioridades de gasto de corto y largo plazo.

- Planificar con antelación el pago de gastos futuros; por ejemplo, calcular cuánto hay que ahorrar al mes para realizar una determinada compra.

- Comprender las razones de acceso al crédito y las formas de suavizar el gasto en el tiempo mediante el préstamo o el ahorro.

- Entender la idea relativa a la creación de riqueza, el impacto de los intereses compuestos sobre el ahorro y las ventajas y desventajas de los productos de inversión.

- Comprender los beneficios de ahorrar para objetivos a largo plazo o cambios de circunstancias previstos (como independizarse).

- Entender la manera en que los impuestos y prestaciones del Estado afectan a la planificación y gestión de las finanzas.

¿Qué le pueden pedir al estudiante que demuestre sobre riesgo y beneficio?

Se le puede pedir que demuestre lo siguiente: Reconocer que determinados productos (incluidos los seguros) y procesos financieros

(como el ahorro) pueden utilizarse para gestionar y compensar distintos riesgos (en

37

LA COMPETENCIA FINANCIERA EN EL MARCO DE PISA 2015 | ORIENTACIONES DIDÁCTICAS

función de diferentes necesidades y circunstancias):

- Saber evaluar si un seguro puede ser beneficioso.

Aplicar los conocimientos sobre la forma de gestionar el riesgo, incluidas las ventajas de la diversificación y los peligros del impago de facturas y contratos de crédito, a decisiones sobre:

- La limitación del riesgo al capital personal.

- Distintos tipos de fórmulas de inversión y ahorro, incluidos los productos financieros formales y los productos relativos a los seguros, cuando proceda.

- Diversas formas de crédito, incluido el crédito informal y formal, no garantizado y garantizado, rotativo y a plazo fijo, y aquellos con un tipo de interés fijo o variable.

Conocer y gestionar los riesgos y beneficios asociados a acontecimientos de la vida, la economía y otros factores externos, como el posible impacto de:

- El robo o la pérdida de objetos personales, la pérdida del empleo, el nacimiento o la adopción de un hijo, el deterioro de la salud, etc.

- Las fluctuaciones de los tipos de interés y los tipos de cambo.

- Otros cambios del mercado.

Conocer los riesgos y beneficios asociados a los sustitutos de los productos financieros, en concreto:

- El ahorro de dinero en metálico o la compra de bienes raíces, ganado u oro.

- Los préstamos de prestamistas informales.

¿Qué le pueden pedir al estudiante que demuestre sobre panorama financiero?

Se le puede pedir que demuestre lo siguiente: El conocimiento de los derechos y deberes y la capacidad para aplicarlo:

- Entender que los compradores y vendedores tienen derechos, tales como la posibilidad de solicitar compensaciones.

- Comprender que los compradores y vendedores tienen deberes, como por ejemplo, los consumidores/inversores requieren información precisa cuando solicitan productos financieros.

- Los consumidores/inversores son conscientes de las consecuencias que trae no ofrecer información precisa.

- Reconocer la importancia de la documentación legal presentada cuando adquieren productos o servicios financieros y la importancia de comprender su contenido.

38

LA COMPETENCIA FINANCIERA EN EL MARCO DE PISA 2015 | ORIENTACIONES DIDÁCTICAS

El conocimiento y la comprensión del entorno financiero, que incluye:

- Identificar a los proveedores que son dignos de confianza y los productos y servicios que están protegidos por disposiciones normativas o leyes de protección al consumidor.

- Identificar a quién se puede pedir consejo a la hora de elegir productos financieros y a dónde se puede acudir en busca de ayuda cuando se abordan asuntos financieros.

- Ser consciente de los delitos financieros, como la usurpación de identidad y el fraude, y saber tomar las precauciones necesarias.

El conocimiento y la comprensión del impacto de las decisiones financieras incluso sobre terceros, que implica:

- Comprender que las personas tienen distintas opciones de gasto y de ahorro, y que cada acción puede tener consecuencias para el individuo y la sociedad.

- Reconocer la forma en que los hábitos, las acciones y las decisiones financieras personales afectan a nivel individual, comunitario, nacional e internacional.

El conocimiento de la influencia de factores económicos externos, que incluye:

- Ser consciente del clima económico y comprender el impacto de los cambios de política, como las reformas relativas a la financiación de la formación postescolar.

- Comprender de qué modo la capacidad para crear riqueza o acceder al crédito depende de factores económicos como los tipos de interés, la inflación y las calificaciones crediticias.

- Entender que diferentes factores externos, como la publicidad o la presión social, pueden afectar las decisiones financieras de los individuos.

Para el caso de los procesos, y tal como se mencionó anteriormente, se tiene que estos se basan en los procesos cognitivos para reconocer y aplicar conceptos relativos al área de conocimiento, y para comprender, analizar, razonar, valorar y proponer soluciones. En cambio, para el caso de los contextos, se tiene que estos se relacionan con la diversidad de situaciones en las que se aplica la dimensión de conocimientos.

En otras palabras, es el área de conocimientos la que brinda los insumos para los procesos cognitivos y para la contextualización en las que se plasman las diversas situaciones para el desarrollo de la competencia financiera.

39

LA COMPETENCIA FINANCIERA EN EL MARCO DE PISA 2015 | ORIENTACIONES DIDÁCTICAS

Articulación de la competencia financiera PISA con las Rutas

de Aprendizaje

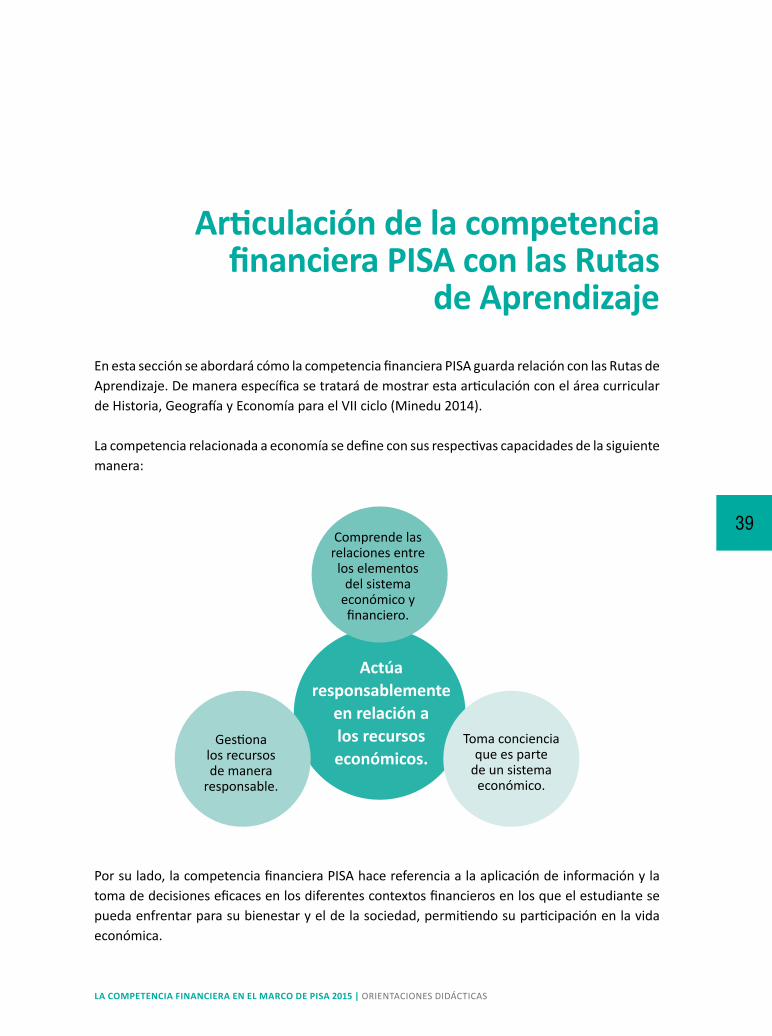

En esta sección se abordará cómo la competencia financiera PISA guarda relación con las Rutas de Aprendizaje. De manera específica se tratará de mostrar esta articulación con el área curricular de Historia, Geografía y Economía para el VII ciclo (Minedu 2014).

La competencia relacionada a economía se define con sus respectivas capacidades de la siguiente manera:

Actúa responsablemente

en relación a los recursos económicos.

Comprende las relaciones entre los elementos

del sistema económico y financiero.

Gestiona los recursos de manera

responsable.

Toma conciencia que es parte

de un sistema económico.

Por su lado, la competencia financiera PISA hace referencia a la aplicación de información y la toma de decisiones eficaces en los diferentes contextos financieros en los que el estudiante se pueda enfrentar para su bienestar y el de la sociedad, permitiendo su participación en la vida económica.

40

LA COMPETENCIA FINANCIERA EN EL MARCO DE PISA 2015 | ORIENTACIONES DIDÁCTICAS

Tal como podemos observar, ambas definiciones relacionan las decisiones de carácter económico y financiero del estudiante sobre los recursos, en los diferentes contextos en los que se desenvuelve. Estas decisiones que toman pasan por un proceso cognitivo y procedimental que, en base a conocimientos y criterios, les permite optar por la mejor opción, es decir, “actuar responsablemente sobre los recursos” (Minedu) y “tomar decisiones eficaces para su bienestar y el de la sociedad” (PISA).

Haciendo mayores precisiones, las Rutas de Aprendizaje determinan unas capacidades que se derivan de la competencia de economía, mientras que PISA las organiza en categorías y subcategorías que se derivan de estas. A modo de hacer una comparación para encontrar las relaciones entre ambos enfoques, tenemos el siguiente cuadro:

Cuadro N.° 4Comparación entre el enfoque Minedu y PISA

Rutas de Aprendizaje, VII ciclo, “Competencia de economía”Capacidades Aspectos destacados

Comprende las relaciones entre los agentes del sistema económico y financiero.

Reconoce los roles de los agentes económicos y sus interrelaciones.

Entiende que se toman decisiones económicas y financieras en diferentes niveles.

Entiende cómo funcionan los sistemas económicos y financieros.

Gestiona los recursos de manera responsable.

Planea económica y financieramente el uso de los recursos para buscar su bienestar.

Hace uso sostenible de sus recursos económicos y financieros.

Ejerce sus derechos y asume sus responsabilidades sobre sus decisiones económicas y financieras.

Toma conciencia que es parte de un sistema económico.

Toma conciencia de que la escasez de los recursos influye en las decisiones que toma.

Analiza las decisiones económicas y financieras propias, reconociendo que estas tienen un impacto en la sociedad.

Desarrolla conciencia social sobre los sistemas de producción y consumo.

PISACategorías Subcategorías

Cont

enid

os

Dinero y transacciones.

Planificación y gestión de las finanzas.

Riesgo y beneficio.

Panorama financiero.

Proc

esos

Identificar información financiera.

Analizar información en un contexto financiero.

Valorar cuestiones financieras.

Aplicar el conocimiento y la comprensión financiera.

Cont

exto

Educación y trabajo.

Hogar y familia.

Personal y Social.

41

LA COMPETENCIA FINANCIERA EN EL MARCO DE PISA 2015 | ORIENTACIONES DIDÁCTICAS

Si bien es cierto que la manera como están organizados los enfoques son diferentes, resulta evidente la similitud de aspectos que existe entre ambos.

Las capacidades definidas por el Minedu están claramente relacionadas a los contenidos, procesos y contextos propuestos por PISA. El Minedu plantea que las capacidades para gestionar los recursos, comprender los roles de los agentes y tomar conciencia de su rol dentro del sistema financiero son necesarias, y perfectamente aplicables a los conocimientos, contextos y procedimientos planteados por PISA.

Se puede decir entonces que ambos enfoques se encuentran relacionados entre sí. Sin embargo, se recomienda observar el detalle de los mapas de progreso (Ruta de aprendizaje para el VII y VI ciclos) y las recomendaciones sugeridas para las sesiones de aprendizaje propuestas en este mismo documento. En esta revisión el docente deberá observar los aspectos concretos coincidentes y trabajarlos de manera complementaria.

Las recomendaciones propuestas para trabajarse en las sesiones de aprendizajes pueden ayudar al docente a abordar los temas demandados por PISA y lo propuesto en las Rutas de Aprendizaje del Minedu en las Sesiones de Aprendizaje.

42

LA COMPETENCIA FINANCIERA EN EL MARCO DE PISA 2015 | ORIENTACIONES DIDÁCTICAS

APEC (2012) “Policy Statement - APEC Ministers of Finance. Financial Literacy and Education”. Página oficial APEC. s/ l:mapec.org. Consulta: 10 de marzo de 2015. http://m.apec.org/Meeting-Papers/Ministerial-Statements/Finance/2012_finance/annex.aspx

BERHEIM, Douglas et al. (1997)Education and savings: the long term effects of high schools financial curriculum mandates [working paper 6065]. Consulta: 10 de marzo de 2015.http://www.nber.org/papers/w6085.pdf?new_window=1

COLLINGS, Jack et al. (2009) Portfolios of the Poor. 1st. Princeton, NJ: Princeton University Press.

CYFI & Washington University of Saint Louis (2013) Research Evidence on CYFI Model of Children and Youth as Economic Citizens. CSD Research Review. No. 13 - 04

CYFI and Citi Foundation (2012) Children & Youth as Economic Citizens: Review of Research on Financial Capability, Financial Inclusion, and Financial Education.

LUSARDI, A y TUFANO, P (2009) Debt Literacy, Financial Experience and Over indebtedness.

Ministerio de Educación del Perú (2015)Lo que debes saber de PISA 2015. Lima: Unidad de Medición de la Calidad Educativa. Consulta: 10 de marzo de 2015.http://umc.minedu.gob.pe/wp-content/uploads/2014/07/Folleto-Pisa-2015.pd

Referencias

43

LA COMPETENCIA FINANCIERA EN EL MARCO DE PISA 2015 | ORIENTACIONES DIDÁCTICAS

Ministerio de Educación del Perú (2015)Rutas del Aprendizaje. ¿Qué y cómo aprenden nuestros adolescentes. Ciclo VII para el Área Curricular deHistoria, Geografía y Economía. 3.o, 4.o y 5.o grados de educación secundaria. Lima: Minedu.http://recursos.perueduca.pe/rutas/secundaria.php#

MICROFINANCE OPPORTUNITIES (2005) Assessing the outcomes of financial education. Working Paper #3. Washington DC: Microfinance Opportunities. Consulta: 10 de marzo de 2015. http://womensworldbanking.org/youthsavingsguidelinks-EN/MFO_AssessingtheOutcomesofFinancialEducation.pdf

OCDE (2013) Financial Education for Youth: the Roles of Schools. Challenges, Case Studies and Policy Guidance.

OCDE (2012)Marcos y pruebas de evaluación de PISA 2012: Competencia Financiera. España: Gobierno de España. Ministerio de Educación, Cultura y Deporte. Consulta: 10 de marzo de 2015.http://www.mecd.gob.es/dctm/inee/internacional/pisa2012-financiera/marcopisa2012-financiera.pdf?documentId=0901e72b8193c3b6

OCDE (2005) Recommendation on Principles and Good Practices on Financial Education and Awareness.

UNICEF (2013) Educación Social y Financiera para la infancia. s/l: Unicef. Consulta: 10 de marzo de 2015.http://www.unicef.org/cfs/files/CFS_FinEd_Sp_Web_8_5_13.pdf

44

LA COMPETENCIA FINANCIERA EN EL MARCO DE PISA 2015 | ORIENTACIONES DIDÁCTICAS

LA COMPETENCIA FINANCIERA EN EL MARCO DE PISA 2015

ORIENTACIONES DIDÁCTICAS