利率市场化背景下我国利率调控体系构建研究€¦ · 1...

TRANSCRIPT

10 利率市场化背景下我国利率调控体系构建研究 总第 38 期

利率市场化背景下我国利率调控体系构建研究

中国人民银行长沙中心支行课题组 1

摘要:基于美国、日本、加拿大、印度等国的案例分析表明,利率调控转型宜采取渐进式,

并与利率市场化进程协调一致;市场基准利率主要集中于隔夜同业拆借利率和市场回购利率,

且大都为实际成交利率;央行关键政策利率品种和期限一般会随着经济金融条件的变化而变化,

过多的政策利率不利于货币政策传导。对于我国利率调控体系的实证研究表明:与美国、日本

等国家传统的公开市场操作模式相比,利率走廊调控模式更适合我国,央行 7 天逆回购利率和

隔夜市场回购定盘利率分别是我国关键政策利率和市场基准利率的理想选择,走廊宽度在 200

个基点左右的非对称利率走廊效果较好。最后,本文提出了过渡期和中后期利率走廊调控的具

体方案及相关配套措施。

关键词:利率调控体系;政策利率;市场基准利率;利率走廊

一、引言

目前,并没有文献对我国利率调控体系定义做出明确界定。但通过梳理主要文献发现,利

率调控体系应至少包含三个方面:一是利率体系;二是利率调控模式(或利率调控机制);三

是利率传导机制。在利率体系方面,易纲(2009)基于利率市场化视角,重点对我国央行利率

体系、货币市场利率体系进行了分析;盛松成等(2011)将我国利率体系分为四类:中央银行

利率、商业银行存贷款利率、货币市场利率和资本市场利率。在利率调控模式方面,胡海鸥和

贾德奎(2006)从理论和实践两方面对国内外两种利率调控模式的优缺点进行了较为详细地比

较分析,并结合我国国情分析指出,“利率走廊”调控模式更适合我国;刘义圣与赵东喜(2012)

对利率走廊理论进行了综述,并对利率走廊与公开市场操作进行了详细的比较。在利率传导机

1课题组组长:肖杰;课题组成员:罗雪飞、彭育贤、覃兆勇、张炎涛、欧文和袁康安。作者感谢匿名

审稿人的意见,文责自负。

112015 年第 2 期

制方面,中国人民银行货币政策司课题组(2012)通过 VAR 模型检验得出,3 个月央行票据

利率与 7 天央行逆回购利率操作基本符合“泰勒规则”,可作为未来我国货币政策目标利率制

定的参考依据;中国人民银行营业管理部课题组(2013)研究发现,我国央行公开市场操作利

率能够有效引导货币市场利率,且其传导符合利率期限结构的预期理论;李斌(2014)的实证

研究得出,我国已经初步形成了较为敏感和有效的市场化利率体系和传导机制。

利率调控体系是指央行通过某种利率调控模式,在现有利率体系中选择一个关键政策利率

(属于货币政策工具)来直接引导市场基准利率(属于操作目标),以此引导金融机构产品定价

(包括存贷款利率、债券和衍生品价格、股票价格等)和其他市场参与者行为的变化,并实现

货币政策的最终目标。其中,政策利率于 2013 年由中国人民银行货币政策司在《推进利率市

场化改革专题研究报告》中正式提出,但对于关键政策利率,目前尚无标准定义。我们在参考

BIS(2001)相关定义的基础上,认为关键政策利率是指央行传递货币政策立场的一种目标利率,

是众多货币政策工具中一个最重要的政策利率,能够有效地引导操作目标 1 的利率。市场基准

利率的相关研究和定义较多,综合现有文献,我们认为,市场基准利率是央行通过关键政策利

率控制的某种利率,从上承接中央银行的货币政策工具,向下反映货币市场的利率水平,进而

通过商业银行存贷款利率水平来影响投资、消费等,实现推动经济增长、充分就业和控制通货

膨胀等货币政策目标。戴国海和李伟(2013)将基准利率分为市场基准利率和央行基准利率,

认为市场基准利率应当具备市场代表性、定价基础性两大属性,而央行基准利率在上述两大属

性基础上,还应当具备波动合理性、政策可控性、经济相关性三大属性。

利率传导过程主要包括三个部分:一是设定一个关键政策利率,用来控制操作目标(市场

基准利率,一般为银行间同业拆借隔夜利率);二是市场基准利率影响所有不同偿还期限的利

率、其他资产价格和汇率,这些变化通过影响不同的支出来决定产出(GDP)和价格(CPI);

三是长端利率传导至最终目标。根据期限结构“预期假说”理论,长期名义利率取决于对未来

短期利率的预期,因此仅需要通过某个关键政策利率来引导短期利率,就能控制长期利率从而

实现最终目标(Bofinger,2011)。

现有研究从理论和实践上,进一步丰富了我们对央行利率调控体系的认识,但仍存在一

些不足。一是缺乏对关键政策利率选择的系统研究,尤其是对主要国家关键政策利率选择的经

验及其原因的研究。二是在市场基准利率选择方面,大都是从其基本属性方面来研究的,忽视

1变异系数等于标准差 / 平均值,同时受变量值离散程度和平均值大小的影响。

12 利率市场化背景下我国利率调控体系构建研究 总第 38 期

了对选择市场基准利率的一个至关重要的标准——关键政策利率对市场基准利率的可控性的研

究。三是许多研究仍然集中在“数量型”调控和“价格型”(通常是利率)调控的选择上,而

不是在利率调控模式上,即使有也大多是定性研究。因此,本文试图在总结国际利率调控实践

经验的基础上,结合我国国情开展理论与实证分析,为构建我国利率调控体系提供参考。

二、利率调控的国际实践及经验分析

(一)主要国家利率调控实践

1. 美国的利率调控

从美国货币政策调控转型的进程看,经历了由最初的“数量型”调控为主向“价格型”调

控为主的渐进演变,大致分为四个时期。第一个时期是推进期(1971—1986 年),以非借入准

备金为货币政策操作目标,货币供应量为中间目标,辅以通过调整再贴现利率来影响货币市场

利率。第二个时期是完成初期(1987—1993 年),虽然仍以货币供应量为中间目标,但逐步突

出“价格型”调控,设定不明确的联邦基金目标利率。1994 年 2 月进入第三个时期,明确将

联邦基金目标利率作为关键政策利率,以联邦基金有效利率为操作目标 1,运用公开市场操作来

实现关键政策利率对联邦基金有效利率的引导,逐步形成以公开市场操作为主的传统利率调控

模式。2003 年进入第四个时期,美联储的货币政策调控带有一定的利率走廊特色,并在 2008

年金融危机后,转变为量化宽松 QE 与利率走廊相结合的调控模式,即在实施 QE 的同时,以

窗口贴现利率与超额存款准备金利率分别为走廊上下限,以防止利率下降到零,从而陷入“流

动性陷阱”。

从货币政策转型及效果看,美国的利率调控总体上降低了联邦基金有效利率的波动,其变

异系数 2 在三个不同时期逐步变小,呈现出两个特点。一是利率调控优于数量型调控,隐性利

率调控和正式利率调控期间联邦基金有效利率波动均小于数量型调控;二是传统利率调控模式

(1994—2002 年)3 效果优于利率走廊。利率走廊时期,联邦基金有效利率变异系数约为传统利

率调控时期的 2 倍(见图 1)。

1后文操作目标与市场基准利率等同,交替使用。

2变异系数等于标准差 / 平均值,同时受变量值离散程度和平均值大小的影响。

3通常所说的美国利率调控模式是指常规时期的公开市场操作为主的传统利率调控模式。

132015 年第 2 期

0

5

10

15

20

1971

.01

1975

.05

1979

.09

1984

.01

1988

.05

1992

.09

1997

.01

2001

.05

2005

.09

2010

.01

2014

.05

0.417 0.356 0.296

0.542

注:图中数字为联邦基金利率变异系数。

图 1:美国不同时期的利率调控

从市场基准利率选择的原因看,以联邦基金有效利率作为市场基准利率主要基于两方面的

考虑:一是可控性,即联邦基金有效利率主要受关键政策利率影响,关键政策利率对联邦基金

有效利率的影响基本是一对一的关系。二是有效性,即联邦基金有效利率是否对主要经济指标

有较好的预测性,能否较好实现货币政策最终目标。对关键政策利率而言,利率市场化进程中

美国关键政策利率经历了由再贴现率向联邦基金目标利率的转换,其最主要原因在于关键政策

利率对市场基准利率要有更强的“告示效应”(即当宣布关键政策利率变化后,市场基准利率

反映是否显著),以利于形成合理的市场预期,理顺利率传导机制。

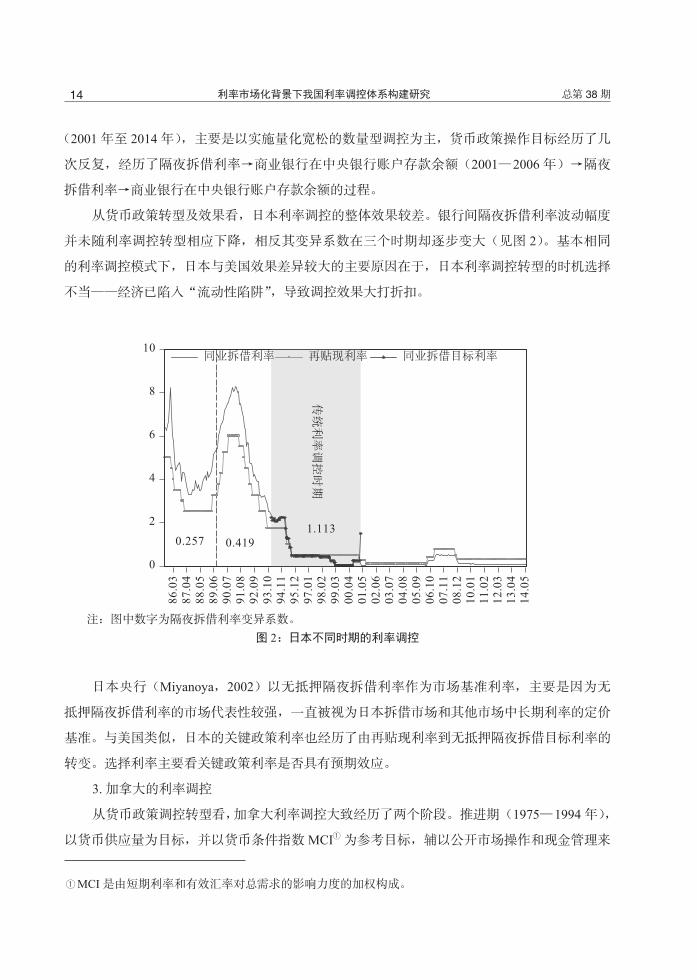

2. 日本的利率调控

从货币政策调控转型看,日本利率调控进程与美国基本类似,也经历了由最初的“数量型”

调控为主向“价格型”调控为主的演变,大致经历了三个时期。推进期(1977—1994 年),以

货币供应量(M2 +CD)为中间目标,辅以通过调整再贴现利率来影响货币市场利率的“价格型”

调控,并设定不明确的隔夜拆借目标利率。完成初期(1995—2001 年),明确将隔夜拆借目标

利率 1 作为关键政策利率,以隔夜拆借利率作为操作目标,运用公开市场操作来实现关键政策

利率对隔夜拆借利率的引导,逐步形成以公开市场操作为主的传统利率调控模式。完成中后期

1日本直到 1998 年才对外宣布隔夜拆借目标利率,其与美国不同的是,1993—1996 年实施过隔夜拆借目

标利率区间。

14 利率市场化背景下我国利率调控体系构建研究 总第 38 期

(2001 年至 2014 年),主要是以实施量化宽松的数量型调控为主,货币政策操作目标经历了几

次反复,经历了隔夜拆借利率→商业银行在中央银行账户存款余额(2001—2006 年)→隔夜

拆借利率→商业银行在中央银行账户存款余额的过程。

从货币政策转型及效果看,日本利率调控的整体效果较差。银行间隔夜拆借利率波动幅度

并未随利率调控转型相应下降,相反其变异系数在三个时期却逐步变大(见图 2)。基本相同

的利率调控模式下,日本与美国效果差异较大的主要原因在于,日本利率调控转型的时机选择

不当——经济已陷入“流动性陷阱”,导致调控效果大打折扣。

0

2

4

6

8

10

86.0

387

.04

88.0

589

.06

90.0

791

.08

92.0

993

.10

94.1

195

.12

97.0

198

.02

99.0

300

.04

01.0

502

.06

03.0

704

.08

05.0

906

.10

07.1

108

.12

10.0

111

.02

12.0

313

.04

14.0

50.257 0.419

1.113

注:图中数字为隔夜拆借利率变异系数。

图 2:日本不同时期的利率调控

日本央行(Miyanoya,2002)以无抵押隔夜拆借利率作为市场基准利率,主要是因为无

抵押隔夜拆借利率的市场代表性较强,一直被视为日本拆借市场和其他市场中长期利率的定价

基准。与美国类似,日本的关键政策利率也经历了由再贴现利率到无抵押隔夜拆借目标利率的

转变。选择利率主要看关键政策利率是否具有预期效应。

3. 加拿大的利率调控

从货币政策调控转型看,加拿大利率调控大致经历了两个阶段。推进期(1975—1994 年),

以货币供应量为目标,并以货币条件指数 MCI1 为参考目标,辅以公开市场操作和现金管理来

1MCI 是由短期利率和有效汇率对总需求的影响力度的加权构成。

152015 年第 2 期

调控隔夜拆借利率的价格型调控 1。完成期(1995 年至今),在通胀目标制下实施利率走廊调控,

关键政策利率为抵押隔夜目标利率,市场基准利率有两个衡量指标,隔夜回购利率(CORRA,

隔夜回购加权平均利率,15 家一级交易商)和隔夜货币市场融资利率(通过对隔夜货币市场

主要参与者调研的加权平均利率,范围比 CORRA 更广,包括隔夜抵押活期拆借和掉期)。利

率走廊上限为常备借贷便利利率,下限为常备存款便利利率。

从利率调控的效果看,加拿大利率走廊调控效果较好。从纵向上看,实施利率走廊之后,

隔夜回购利率变异系数变小(见图 3);从横向上看,实施利率走廊期间,市场基准利率与目

标利率偏离均小于同时期美国和欧元区。加拿大央行(Engert,2009)研究显示,1999 年 1 月—

2008 年 1 月,加拿大隔夜回购利率与目标利率之差平均偏离 4.67 个基点,而同期美国联邦基

金有效利率与目标利率之差平均偏离 12.4 个基点,欧元区隔夜拆借利率与再融资利率之差平

均偏离 14.6 个基点。

0

5

10

15

20

25

1975

.01

1977

.04

1979

.07

1981

.10

1984

.01

1986

.04

1988

.07

1990

.10

1993

.01

1995

.04

1997

.07

1999

.10

2002

.01

2004

.04

2006

.07

2008

.10

2011

.01

2013

.04

CORRA

0.377

0.297

注:图中数字为隔夜回购利率变异系数。

图 3:加拿大利率走廊调控

从市场基准利率选择的原因看,加拿大以隔夜回购利率或隔夜货币市场利率为市场基准利

率,而没有选择隔夜抵押利率等其他利率,主要有三方面的原因:一是隔夜回购交易规模更大,

11975—1982 年,以 M2 为中间目标,1982 年开始逐步运用利率调控,并以货币条件指数 MCI 为操作参

考目标,主要是基于弹性汇率机制考虑,即短期利率与汇率的组合

16 利率市场化背景下我国利率调控体系构建研究 总第 38 期

分别是隔夜银行同业拆借和活期拆借的 10 倍和 80 倍 1。二是回购市场透明度更高。回购市场

始于 1953 年,早于其他市场 20 多年,发展更成熟。三是回购市场参与主体更多,既有银行也

有非存款金融机构。关键政策利率于 1994 年从再贴现率转为隔夜回购目标利率,主要有两方

面的原因:一是对市场基准利率的引导力度更大。隔夜回购目标利率对市场基准利率的影响大

于再贴现利率,利率走廊期间再贴现率与隔夜回购目标利率都提高 1 个百分点,市场基准利率

CORRA 分别上升 0.858 和 0.996 个百分点。二是对市场基准利率能形成“告示效应”及预期效应。

Johnson 在 2003 年《加拿大央行评估报告》中实证检验出隔夜回购目标利率具有更强的预期效

应和“告示效应”。

4. 印度的利率调控

从货币政策调控转型看,印度大致经历了三个时期。初期(1980—1990 年),以信贷和货

币供应量的“数量型”调控为主。中期(1991—2011 年),逐步从以货币供应量 M3 为主的“数

量型”调控转为以流动性调节框架 LAF 为主的“价格型”调控和以公开市场操作为主的利率

调控。关键政策利率由具有行政化特点的央行再贴现利率逐步转为市场化的逆回购利率。期间,

市场化的关键政策利率调整 57 次,准备金率调整 29 次,央行再贴现利率仅调整 3 次。后期(2011

年 5 月至今),正式实施利率走廊调控,以 1 周央行逆回购利率为关键政策利率,市场基准利

率为隔夜拆借加权平均利率,走廊上下限分别为边际借贷便利(MSF)利率和央行正回购利率。

从利率调控的效果看,印度利率走廊调控的效果优于公开市场操作的利率调控。公开市场

操作调控时期,隔夜拆借加权平均利率变异系数约为利率走廊调控时期的 5 倍(见图 4)。从

市场基准利率的选择理由看,隔夜拆借加权平均利率作为市场基准利率是逐步确立的,经历了

从隐性目标(2000 年 1 月—2011 年 5 月)到明确目标 (2011 年 5 月之后 ) 的转变。尽管印度

隔夜拆借交易规模近两年有所下降,但仍以隔夜拆借利率作为市场基准利率。其主要原因:一

是实证检验表明,关键政策利率对隔夜拆借加权平均利率的引导作用要强于隔夜货币市场利

率 2;二是隔夜拆借市场利率与货币市场利率的相关性高达 90%,且非常稳定;三是隔夜拆借

是一个纯银行间市场,能更好地反映流动性状况。

1Hendry 与 Kamhi(2007)、Lundrigan 和 Toll(1997)。认识到这种转变后,加拿大央行于 1996 年编制了“隔

夜货币市场融资利率”。交易对象从非银行一级交易商扩大至包括银行在内的一级交易商,交易方式从

短期拆借、互换和与央行的回购交易扩大至包括市场回购交易。

2是隔夜拆借、隔夜 CBLO 利率和隔夜市场回购利率的加权平均利率。

172015 年第 2 期

0

4

8

12

16

2001

.10

2002

.06

2003

.02

2003

.10

2004

.06

2005

.02

2005

.10

2006

.06

2007

.02

2007

.10

2008

.06

2009

.02

2009

.10

2010

.06

2011

.02

2011

.10

2012

.06

2013

.02

2013

.10

2014

.06

BR

0.4100.086

注:图中数字为隔夜拆借加权平均利率变异系数。

图 4:印度利率走廊的调控效果

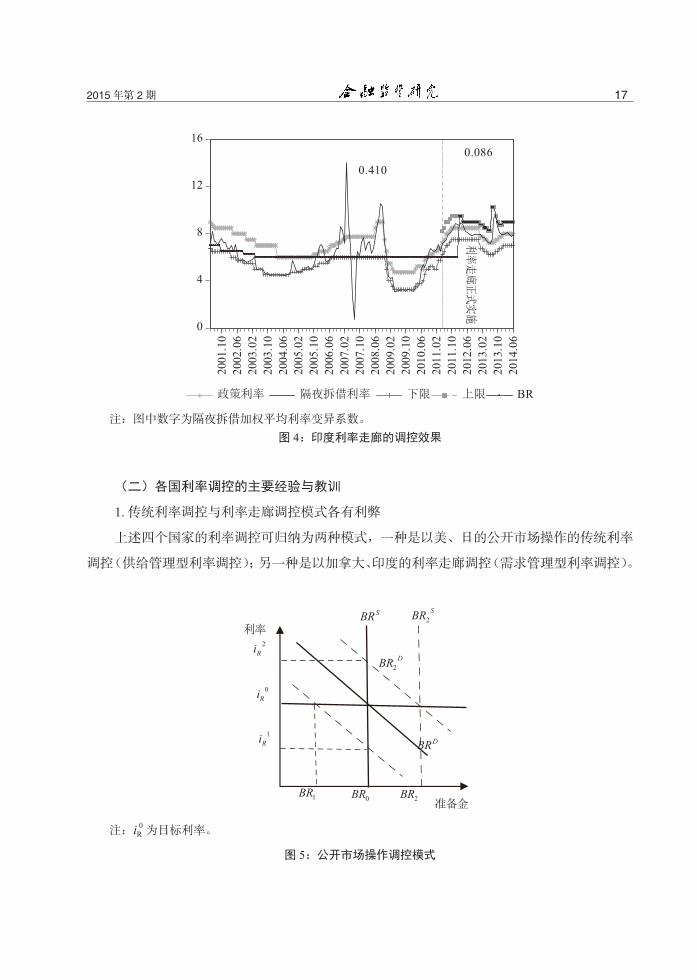

(二)各国利率调控的主要经验与教训

1. 传统利率调控与利率走廊调控模式各有利弊

上述四个国家的利率调控可归纳为两种模式,一种是以美、日的公开市场操作的传统利率

调控(供给管理型利率调控);另一种是以加拿大、印度的利率走廊调控(需求管理型利率调控)。

0Ri

0BR1BR 2BR

2Ri

1Ri DBR

SBR

DBR2

SBR2

注:iR0 为目标利率。

图 5:公开市场操作调控模式

18 利率市场化背景下我国利率调控体系构建研究 总第 38 期

(1)传统利率调控模式——供给管理型利率调控

将传统利率调控模式归为供给管理型利率调控,主要是由于在该模式下,央行在公开市场

上通过主动买卖国债来调节准备金供给,实现既定的目标利率 iR0(即关键政策利率);基础货

币将在 BR1 和 BR2 之间波动(见图 5)。以美国为例,假定 iR0 为美联储要达到的联邦基金目标

利率,美联储要确保联邦基金有效利率(市场基准利率)每天尽可能接近 iR0。假设某天美联储

预测银行准备金需求曲线将移至 BR2D, 并可能会导致联邦基金实际利率上升到 iR

2,为了使其与

关键政策利率接近,联邦公开市场操作委员会 (FOMC) 将在联邦基金市场上购买国债,市场上

的准备金相应增加,供给曲线移至 BR2S;反之则出售国债,供给曲线移至 BR1

S,从而使联邦基

金有效利率接近目标利率。

(2)“利率走廊”调控模式——需求管理型利率调控

将“利率走廊”调控模式归为需求管理型利率调控,主要是由于在该模式下,央行只需

借助清算系统构建相应的存贷款便利(或类似功能),就能使金融机构主动管理其准备金需求,

实现特定的目标利率。假设 i* 为央行设定的与本国经济状况一致的目标利率 ,id 为金融机构以

高于目标利率 N 个基点向央行申请的贷款便利利率,ir 为央行向金融机构支付的低于目标利率

N 个基点的存款便利利率。这样以央行目标利率为中心,在央行贷款便利利率与存款便利利率

之间就形成了一条走廊(id— ir),存贷款便利利率分别构成走廊的下限与上限 ( 见图 6)。在该

模式下,央行通过改变走廊就能将市场基准利率控制在目标利率附近,不需公开市场业务操作

即可实现调整。这是因为,在走廊上下限时,准备金需求曲线 D 均是完全有弹性的,金融机

构一般不会以高于央行贷款便利利率 id(上限)或低于存款便利利率 ir(下限)从市场上借入

和拆出准备金,这会使市场基准利率接近目标利率,并在走廊区间波动。

1S 2S 3S*iri

di

*1R *

2R *3R

注:i* 为央行设定的与本国经济状况一致的目标利率;id 为金融机构以高于目标利率 N 个基点向央行

申请的贷款便利利率;ir 为央行向金融机构支付低于目标利率 N 个基点的存款便利利率。

图 6:利率走廊调控模式

192015 年第 2 期

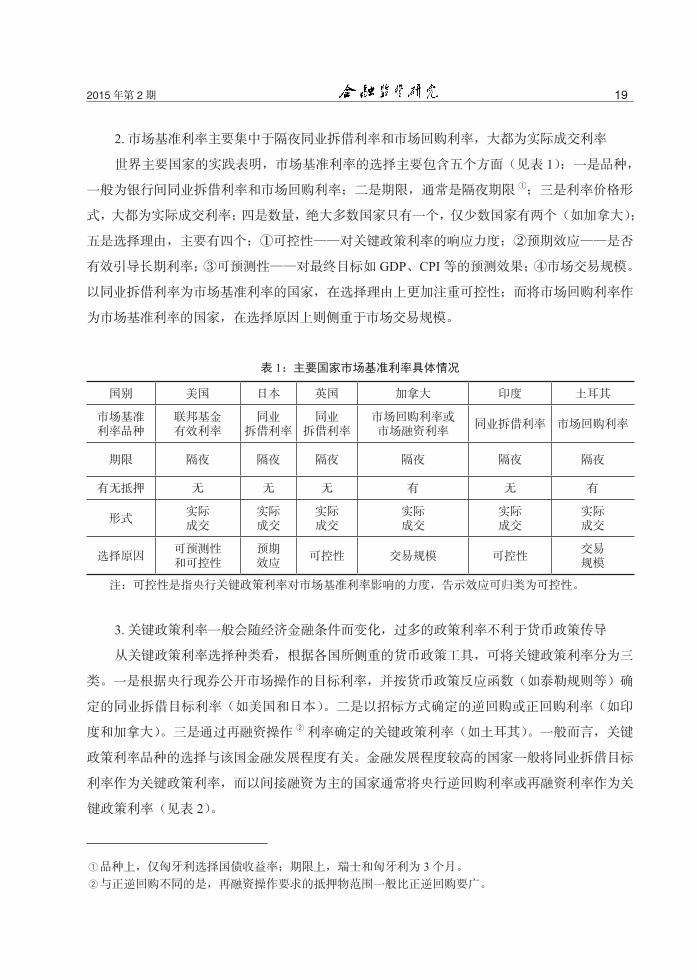

2. 市场基准利率主要集中于隔夜同业拆借利率和市场回购利率,大都为实际成交利率

世界主要国家的实践表明,市场基准利率的选择主要包含五个方面(见表 1):一是品种,

一般为银行间同业拆借利率和市场回购利率;二是期限,通常是隔夜期限 1;三是利率价格形

式,大都为实际成交利率;四是数量,绝大多数国家只有一个,仅少数国家有两个(如加拿大);

五是选择理由,主要有四个:①可控性——对关键政策利率的响应力度;②预期效应——是否

有效引导长期利率;③可预测性——对最终目标如 GDP、CPI 等的预测效果;④市场交易规模。

以同业拆借利率为市场基准利率的国家,在选择理由上更加注重可控性;而将市场回购利率作

为市场基准利率的国家,在选择原因上则侧重于市场交易规模。

表 1:主要国家市场基准利率具体情况

国别 美国 日本 英国 加拿大 印度 土耳其

市场基准利率品种

联邦基金有效利率

同业 拆借利率

同业 拆借利率

市场回购利率或市场融资利率

同业拆借利率 市场回购利率

期限 隔夜 隔夜 隔夜 隔夜 隔夜 隔夜

有无抵押 无 无 无 有 无 有

形式实际成交

实际成交

实际成交

实际成交

实际成交

实际成交

选择原因可预测性和可控性

预期效应

可控性 交易规模 可控性交易规模

注:可控性是指央行关键政策利率对市场基准利率影响的力度,告示效应可归类为可控性。

3. 关键政策利率一般会随经济金融条件而变化,过多的政策利率不利于货币政策传导

从关键政策利率选择种类看,根据各国所侧重的货币政策工具,可将关键政策利率分为三

类。一是根据央行现券公开市场操作的目标利率,并按货币政策反应函数(如泰勒规则等)确

定的同业拆借目标利率(如美国和日本)。二是以招标方式确定的逆回购或正回购利率(如印

度和加拿大)。三是通过再融资操作 2 利率确定的关键政策利率(如土耳其)。一般而言,关键

政策利率品种的选择与该国金融发展程度有关。金融发展程度较高的国家一般将同业拆借目标

利率作为关键政策利率,而以间接融资为主的国家通常将央行逆回购利率或再融资利率作为关

键政策利率(见表 2)。

1品种上,仅匈牙利选择国债收益率;期限上,瑞士和匈牙利为 3 个月。

2与正逆回购不同的是,再融资操作要求的抵押物范围一般比正逆回购要广。

20 利率市场化背景下我国利率调控体系构建研究 总第 38 期

表 2:主要国家关键政策利率及其相关操作

国别 美国 日本 英国 加拿大 印度 土耳其

关键政策利率

联邦基金目标利率

隔夜拆借目标利率

官方利率隔夜回购目标利率

1 周逆回购利率

1 周平均融资利率

主要操作方式

购买国债 购买国债 回购对实时清算系统

LVTS 每日头寸管理逆回购 正逆回购

期限 隔夜 隔夜 7 天 1 天 7 天 7 天

操作频率 ≈ 1 天 ≤ 3 天 ≤ 3 天 1 天 1 天 1 天

常备便利一级信贷便利

贷款便利

存贷款便利存贷款便利

贷款便利

存贷款便利

准备金要求 (%) 3—10 0.05—1.3 无 无,但每日准备金余

额要大于 0 4 5—11.5

付息 是 否 是 - 否 否

持有期 2 周 1 个月 1 个月 每天 1 个月 1 个月

从关键政策利率选择理由看,主要是强调关键政策利率对市场基准利率的可控性。与相对

固定的市场基准利率相比,关键政策利率会随着货币政策面临的国内外经济金融条件而变化。

主要是因为,关键政策利率属于货币政策工具层面,而市场基准利率属于操作目标层面,根据

不同的条件切换关键政策利率较为正常。例如,印度在流动性过剩和流动性紧缺时,关键政策

利率分别为逆回购利率和正回购利率;主要发达经济体如美国,在金融危机期间,关键政策利

率从联邦基金目标利率变为超额存款准备金利率。

过多的政策利率不利于货币政策传导。主要国家经验表明,无论在何种利率调控模式下,

政策利率,特别是关键政策利率不宜过多,否则可能会不利于货币政策传导。传统利率调控模

式一般有两个政策利率,利率走廊中通常有三个政策利率(一个关键政策利率以及与其挂钩的

两个上下限利率)。例如,印度在利率市场化完成时,政策利率由八个减少至三个,其中关键

政策利率从两个减少为一个,之后利率调控效果明显改善。

4. 同种利率调控模式效果因国而异,不同利率调控模式在一国不同阶段效果也会不同

一方面,同种利率调控模式效果因国而异。从传统的利率调控模式看,尽管美国与日本公

开市场操作中的关键政策利率与市场基准利率性质基本相同,但美国的效果明显优于日本。从

利率走廊调控模式看,加拿大效果相对较优,主要是与准备金要求有关。理论表明,零准备金

率下的利率走廊效果最优,而加拿大无准备金要求,印度准备金率仍较高。

212015 年第 2 期

另一方面,不同利率调控模式在各国不同阶段效果不同。从美国实践看,传统利率调控效

果优于利率走廊,主要是由于利率走廊中没有正式的存贷款便利机制,未能有效构成走廊的上

下限。如同业拆借成员中,部分金融机构为避免声誉风险,宁愿以更高的利率在市场中借入准

备金而不愿申请窗口贴现。而加拿大、印度等国的经验表明,利率走廊由于构建了相对有效的

走廊上下限,调控效果好于传统利率调控。

5. 货币政策调控方式转型需与利率市场化进程保持一致

从货币政策转型方式看,从数量型调控向利率调控转变,不仅应是渐进式的,更重要的是

要与利率市场化进程保持一致。一方面,一些国家在利率市场化进程中未能及时转变货币政策

调控模式,造成了较为严重的后果。例如,美国货币政策调控方式转变虽然是渐进式的,但由

于在利率市场化完成 7 年后才正式实施传统利率调控,结果在转变期间有 20201 家银行破产,

是 1934—1985 年银行倒闭数量之和的 2.3 倍。另一方面,与利率市场化进程相一致的“渐进式”

货币政策调控模式转变,对经济影响很小,但过渡期相对较长。例如,印度利率市场化进程中

从“数量型”为主(1991—1997 年)向“价格型”为主(1998—2011 年)的转变,再到利率

市场化完成时实施利率走廊调控,过渡期长达 14 年,但期间主要经济指标均较平稳。

三、我国利率调控体系现状及面临的挑战

(一)利率调控日渐成为我国货币政策调控的重心

利率市场化进程中,我国利率调控大致经历了三个阶段:“粗放式”的“单轨”模式(直

接规定存贷款基准利率)、“半开放式”的“双轨”模式(存贷款基准利率及其浮动区间调控与

再贴现率调控相结合)和“基本市场化”的“双轨”模式(央行正逆回购利率引导货币市场利

率与存款基准利率浮动区间)。当前我国货币政策调控已基本处在从“数量型”为主向“价格型”

为主的过渡阶段。

一是央行政策利率体系基本从“双轨”转换为“并轨”。作为政策利率之一的央行贷款基

准利率,切换为完全市场化的贷款基础利率(LPR)2,成为信贷市场的定价基准;作为调控票

据市场的央行再贴现利率不再是决定性因素,金融机构的贴现与转贴现定价基本以 SHIBOR

为参考。二是市场化的政策利率如正逆回购利率(包含 SLO 利率)对货币市场利率引导作用

1从 1994 年开始,美联储正式从数量型调控向利率调控转变,之后银行破产数量明显下降。1994—2014 年,

银行破产数量共 576 家(其中 2008—2011 年为 414 家,占 71.8%),仅为完成利率市场初期银行破产数

量的 28.5%。

2与贷款基准利率不同的是,LPR 不属于央行的政策利率,其类似于 SHIBOR 在货币市场的作用。

22 利率市场化背景下我国利率调控体系构建研究 总第 38 期

逐步加强,货币政策调控基本由“二元”转向“一元”。三是在实际操作中,“数量型”调控次

数逐步减少,“价格型”工具调整次数逐步增加;公开市场操作的招标方式由最初以数量招标

为主转变为目前以利率招标为主。同时,正逆回购的操作次数和利率变化频率在利率市场化中

后期均有所提高。

(二)利率市场化背景下加快我国利率调控体系建设具有很强的现实意义和紧迫性

1. 从理论上看,利率市场化完成之后需要从“数量型”调控向“价格型”利率调控转变

从经济理论的角度看,经典的 IS-LM 模型表明,随着金融创新和深化,数量型指标的指

示意义会受到影响。在货币需求函数的稳定性下降的情况下,继续以数量作为目标,可能加剧

利率波动,进而影响产出稳定。这些都是推动货币政策调控框架逐步转型和优化的内生力量。

当前我国只剩下存款利率未全面放开,随着利率市场化改革的加快推进,构建我国有效的利率

调控体系日显迫切。

2. 从我国货币政策实践看,“数量型”为主的整体调控效果较好,但正在逐步减弱

21 世纪以来,我国以“数量型”为主的调控效果总体较好,实现 GDP 高速增长的同时保

持了较低的通胀率。近年来,随着利率市场化进程的推进,金融创新力度不断加大,我国货币

需求稳定性逐年下降,M2 和经济增长之间的相关性正在逐步减弱,2005 年以后,两者还出现

过一定程度的背离。尤其是当前,社会上“融资贵”的呼声较高,以“数量型”为主的货币政

策调控,对真正降低企业融资成本有点力不从心。

3. 从国际经验看,未及时转换调控方式的国家受到了较大的负面冲击

前文分析表明,部分国家利率市场化完成后未及时转换调控方式,造成了较为严重的后果。

如美国利率市场化完成初期(1986—1993 年)仍以“数量型”调控为主,期间联邦基金利率

波动幅度较大,给银行带来了较大的冲击 , 个别国家如土耳其甚至出现了多次银行业危机。相

比而言,印度在利率市场化进程中,货币政策调控是逐步从“数量型”为主转向“价格型”为

主,取得了相对较好的效果。

(三)以“价格型”为主的货币政策调控条件日渐成熟

1. 我国形成了较为丰富的利率体系

利率调控理论和主要国家的实践表明,从“数量型”调控向利率调控转变需要相应的利率

体系为基础,并逐步形成合理的利率体系——简化的央行政策利率体系和丰富的货币市场利率

体系。随着利率市场化的不断推进,我国央行政策利率市场化程度不断提高,货币市场利率体

系不断完善。

(1)央行政策利率体系市场化程度不断提高

232015 年第 2 期

央行政策利率体系由诸多政策利率构成。当前,我国政策利率仍具有典型的“二元”特征。

一是“数量型”政策利率,主要包括法定存款准备金利率、超额存款准备金利率、人民币再贷

款利率和再贴现利率等;二是“价格型”政策利率,主要包括人民币存款基准利率、央行正逆

回购利率(包括短期流动性调节 SLO 利率)、央票发行利率以及常备借贷便利(SLF)利率、

抵押补充贷款(PSL)利率和中期借贷便利(MLF)利率等。从我国政策利率的结构看,市场

化的利率有五个,多于管制化的利率(四个)。根据各国关键政策利率选择的经验(见表 2),

我国央行政策利率在利率品种和期限上基本具备了可供选择的关键政策利率。

(2)货币市场利率体系不断完善

我国货币市场利率体系基本实现了市场化,主要呈现两个特点:一是利率品种从无到有,

逐步丰富,先后形成了全国银行间同业拆借利率、各类市场回购利率等,并在一些利率基础上

培育(如从全国银行间市场成员中挑选出有代表性的交易对象,形成 SHIBOR 报价利率)或

衍生出其他利率(回购定盘利率、利率衍生产品)。二是利率定价市场化程度不断提高,表现

为衍生品定价中市场化利率占比提高。2014 年,人民币利率互换交易中,以 7 天回购定盘利率、

SHIBOR 定价的占比分别为 81.1% 和 18.2%,而以一年期存款基准利率定价的交易规模不到 1%。

2. 微观经济主体的利率敏感性和承受能力日益增强

一是银行资金定价能力逐步提高。从资产方看,贷款定价市场化程度在逐步提高,2013

年推出的贷款基础定价利率 LPR 正逐步成为银行贷款定价的参照利率;从负债方看,银行负

债业务的市场化定价范围有所扩大,一方面 SHIBOR 定价对银行理财产品的引导作用逐步加强,

另一方面银行存款定价向市场化迈进,同业存款利率和同业存单利率基本按同期限的 SHIBOR

利率进行定价。二是企业投资对利率的敏感程度不断增强。随着股票市场、债券市场等直接融

资市场的迅速发展,企业投资对利率的敏感性比过去单一依赖银行贷款时大大提高。三是居民

持有的利率敏感性较强的金融资产占比逐渐提高。西南财经大学中国家庭金融与研究中心的调

查数据显示,2012 年,股票所占比重已从 2002 年的不足 10% 增加至 15.45%,基金占比 4.09%,

银行理财产品占比 2.43%,债券占比 1.08%。居民所持资产结构的变化,表明居民对利率的敏

感性加强。

3. 央行宏观调控能力不断提高

一方面,实际操作利率调控,特别是市场化程度较高的利率调控次数逐步增加;另一方面,

不断创新货币政策调控工具。2003 年 4 月,央行创造性地启动央行票据回收流动性,并成为

长期运用的灵活管理流动性的有效工具,金融危机后,我国开始系统研究并试行宏观审慎管理,

2011 年,引入差别准备金动态调整制度。近两年来,金融调控工具创新进一步加快,创设了

24 利率市场化背景下我国利率调控体系构建研究 总第 38 期

常备借贷便利(SLF)、短期流动性调节工具(SLO)、抵押补充贷款(PSL)、中期借贷便

利(MLF)等。

四、对我国利率调控体系构建的实证研究

(一)市场基准利率和关键政策利率的选择

主要国家央行利率调控实践表明,在选择关键政策利率之前,要先确定货币政策操作目标,

即市场基准利率。从国际经验看,市场基准利率绝大部分集中在隔夜同业拆借利率和隔夜市场

回购利率。综合主要国家市场基准利率选择经验和国内相关研究,可根据伯南克(Bernanke,

1992)的选择标准(不仅包含最终目标信息,更重要的是包含货币政策信息),从备选的包括

SHIBOR、CHIBOR、质押式回购利率(CR)、回购定盘利率(FR)和买断式回购利率(OR)

在内的隔夜货币市场利率中 1 确定我国的市场基准利率。

1. 对最终目标的预测效果

首先,运用强因果关系检验对最终目标的预测效果。与现有文献不同的是,强因果关系同

时包含了变量之间的长短期因果关系,可靠度更高。以当月工业增加值增速(IAV)、当月投资

对数(INVEST)、当月消费对数(CONSUME)、当月 CPI、月度线性插值 GDP 对数作为主要

宏观经济指标,分别检验五种备选基准利率、M2 与主要宏观经济变量之间的因果关系 2。检验

的样本区间为 2006 年 10 月—2014 年 6 月的月度数据;检验的判定是,概率值越低,表明对

经济变量的预测性越好。综合检验的结果表明,利率变量预测效果优于 M2,但难以判断何种

利率预测效果更优。从短期因果关系看,M2 预测能力(仅对消费影响不显著)相对更优,五

个备选市场基准利率除了对工业增加值以外的其他变量,在 5% 的显著性水平下均不显著;从

强因果关系看,五个备选基准利率相对较优,M2 对投资的强因果关系不显著。

其次,通过方差分解进一步确定何种备选市场基准利率预测效果更好。结果显示,FR、

SHIBOR 和 CR 综合效果较好。具体来看,第 20 期对 GDP 波动的贡献率较高的分别是回购

定盘利率 FR、SHIBOR 和 CR;对工业增加值的贡献率较大的变量分别是 FR、CPI、M2 和

SHIBOR;影响投资波动的变量分别是 CR、CHIBOR、SHIBOR 和 FR;消费波动程度的大小

主要取决于 FR、CR、CPI 和 CHIBOR(见表 3)。

1CR 与 FR 的区别在于:前者为银行间市场回购实际交易平均值,而后者为实际交易中的中位数。

2Bernanke 和 Blinder(1992)文中分别检验 M1、M2、CPBILL(6 个月商业票据利率与 6 个月国库券利

率之差)、TERM(10 年政府债券与 1 年政府债券利率之差)、联邦基金利率与主要经济变量的关系。

252015 年第 2 期

表 3:备选市场基准利率对主要宏观经济变量变动的贡献程度

GDP 工业增加值 投资 消费

期数 1 20 1 20 1 20 1 20

SHIBOR 11.2% 9.7% 12.3% 9.9% 12.4% 8.7% 1.2% 8.3%

CR 0.9% 7.8% 1.4% 8.6% 6.5% 44.4% 20.3% 23.3%

CHIBOR 3.9% 6.4% 3.5% 7.7% 0.0% 21.7% 9.2% 10.0%

FR 14.2% 38.9% 2.4% 18.7% 1.2% 8.3% 4.5% 29.2%

OR 2.3% 0.6% 0.0% 5.8% 0.4% 2.7% 5.7% 2.5%

M2 6.1% 7.5% 9.7% 12.4% 2.3% 1.8% 0.2% 5.1%

CPI 0.1% 2.2% 3.1% 16.3% 4.5% 6.2% 12.5% 17.5%

自身 23.1% 16.2% 65.8% 17.1% 62.5% 5.4% 46.1% 2.4%

注:表中的列表示某个经济变量(如第 2 列 GDP)的波动,而 SHIBOR、CR 等行变量则是对某个经

济变量(如 GDP 等列变量)的贡献率,数据第 1 行表示经济变量方差分解的期数。以 GDP 为例,20 期时,

FR 变量对应的值越大,表明对 GDP 波动的贡献率越高,从而表明 FR 相对优于其他备选变量。

最后,综合强因果关系检验和方差分解可得出以下结论:一是五个备选市场基准利率对主

要经济指标的预测能力相对优于 M2;二是初步可确定,在五个备选市场基准利率中,市场回

购定盘利率 FR、SHIBOR 和市场回购利率 CR 的综合效果相对较好。但最终的市场基准利率

取决于多种因素,如对关键政策利率的响应。对此,根据检验结果尚无法判断。

2. 对关键政策利率的响应程度

根据主要国家央行关键政策利率选择的经验及依据,结合我国现有政策利率体系的特点,

未来可能成为我国关键政策利率的有 7 天正逆回购利率、央行票据利率和再贴现率 1。方法上,

本文参考德国央行 Nautz 与 Offermanns(2006)以及张雪莹与何飞平(2014)的模型,构建如

下误差修正模型:

ttttttt cMRPRDUMPRTSECMMR εαααγλ ++∆+∆××+∆×+×+×=∆ −−− 132111 (1)

模型(1)可以反映 t 时期市场基准利率∆MRt 是否受以下几个因素的影响:一是关键政策

利率变化∆PRt;二是误差修正项 ECMt-1,即上一期市场基准利率与关键政策利率 PRt-1 之间的

偏离程度;三是期限利差的前期一阶滞后项 TSt-1,用 3 个月期限利率与相应的隔夜市场利率之

1前文提及的主要国家的实践表明,部分国家在利率市场化进程中,再贴现率实际上为其关键政策利率(如

加拿大等)。

26 利率市场化背景下我国利率调控体系构建研究 总第 38 期

差表示 1;四是虚拟变量 DUM 反映央行回购操作方向,逆回购取值为 1,正回购为 0,因此 α1

衡量对正回购的反映力度,α1+α2 是对逆回购的响应程度。当关键政策利率为 3 个月央票发行

利率和 1 天央票收益率时(发行央票只是收回流动性),无相应的虚拟变量。由于在样本期内

(2006 年 10 月—2014 年 6 月),央行 7 天与 28 天回购操作次数(包括正逆回购)最多 2,因此

本文研究样本主要由央行进行回购操作时对应的隔夜市场利率构成。模型(1)的估计结果如

下(见表 4)。

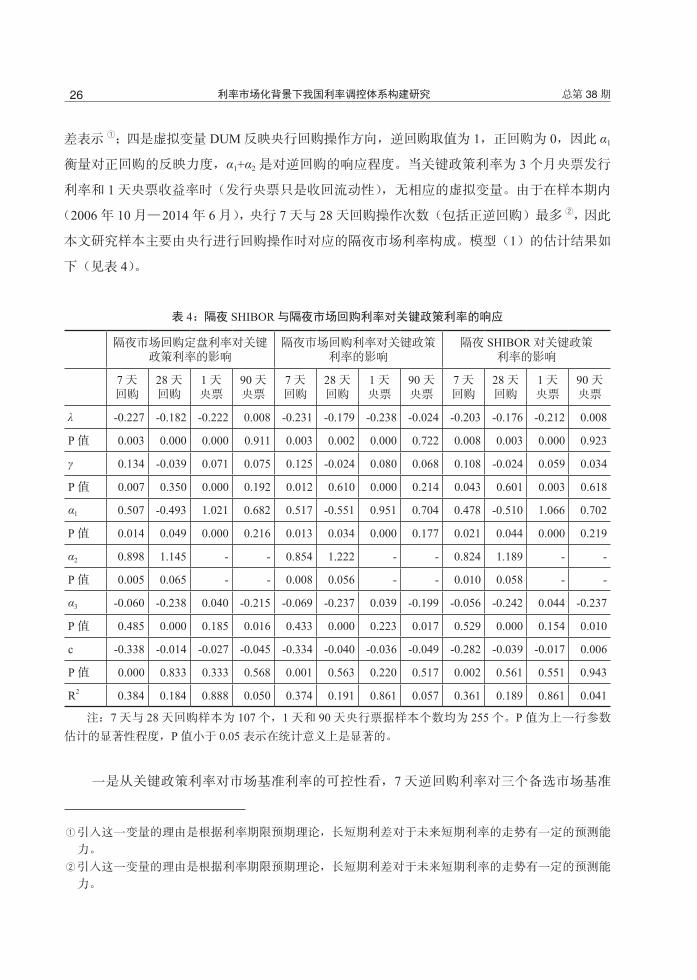

表 4:隔夜 SHIBOR 与隔夜市场回购利率对关键政策利率的响应

隔夜市场回购定盘利率对关键政策利率的影响

隔夜市场回购利率对关键政策利率的影响

隔夜 SHIBOR 对关键政策利率的影响

7 天 回购

28 天回购

1 天央票

90 天央票

7 天 回购

28 天回购

1 天 央票

90 天央票

7 天 回购

28 天回购

1 天 央票

90 天央票

λ -0.227 -0.182 -0.222 0.008 -0.231 -0.179 -0.238 -0.024 -0.203 -0.176 -0.212 0.008

P 值 0.003 0.000 0.000 0.911 0.003 0.002 0.000 0.722 0.008 0.003 0.000 0.923

γ 0.134 -0.039 0.071 0.075 0.125 -0.024 0.080 0.068 0.108 -0.024 0.059 0.034

P 值 0.007 0.350 0.000 0.192 0.012 0.610 0.000 0.214 0.043 0.601 0.003 0.618

α1 0.507 -0.493 1.021 0.682 0.517 -0.551 0.951 0.704 0.478 -0.510 1.066 0.702

P 值 0.014 0.049 0.000 0.216 0.013 0.034 0.000 0.177 0.021 0.044 0.000 0.219

α2 0.898 1.145 - - 0.854 1.222 - - 0.824 1.189 - -

P 值 0.005 0.065 - - 0.008 0.056 - - 0.010 0.058 - -

α3 -0.060 -0.238 0.040 -0.215 -0.069 -0.237 0.039 -0.199 -0.056 -0.242 0.044 -0.237

P 值 0.485 0.000 0.185 0.016 0.433 0.000 0.223 0.017 0.529 0.000 0.154 0.010

c -0.338 -0.014 -0.027 -0.045 -0.334 -0.040 -0.036 -0.049 -0.282 -0.039 -0.017 0.006

P 值 0.000 0.833 0.333 0.568 0.001 0.563 0.220 0.517 0.002 0.561 0.551 0.943

R2 0.384 0.184 0.888 0.050 0.374 0.191 0.861 0.057 0.361 0.189 0.861 0.041

注:7 天与 28 天回购样本为 107 个,1 天和 90 天央行票据样本个数均为 255 个。P 值为上一行参数

估计的显著性程度,P 值小于 0.05 表示在统计意义上是显著的。

一是从关键政策利率对市场基准利率的可控性看,7 天逆回购利率对三个备选市场基准

1引入这一变量的理由是根据利率期限预期理论,长短期利差对于未来短期利率的走势有一定的预测能

力。

2引入这一变量的理由是根据利率期限预期理论,长短期利差对于未来短期利率的走势有一定的预测能

力。

272015 年第 2 期

利率可控性相对较强。以隔夜市场回购定盘利率为例,央行 7 天逆回购利率与 1 天央票收益

率当期变动对于隔夜回购定盘利率的影响分别放大至 1.405 倍(0.507+0.898)和 1.021 倍,90

天央票发行利率、28 天逆回购利率、7 天正回购利率与 28 天正回购利率的当期变动,分别由

68.2%、65.2%(1.145—0.493)、50.7% 和 49.3% 传递到隔夜回购定盘利率。关键政策利率对

隔夜市场回购利率和隔夜 SHIBOR 的影响力度类似。从三个备选市场基准利率对 7 天逆回购

的响应程度来看,隔夜回购定盘利率响应速度最快。央行 7 天逆回购利率当期变动对于隔夜市

场回购定盘利率、隔夜市场回购利率、隔夜 SHIBROR的影响分别放大至 1.405、1.371和 1.302倍。

二是从误差修正项的调整速度看(λ),隔夜市场回购利率的调整速度相对较快。以 7 天

央行回购利率为例,隔夜市场回购利率上一期偏离的 23.1%(即大约需要 3 天时间 =ln(0.5)/-

0.231)将传递到本期回购利率的变化中,调整速度略快于隔夜回购定盘利率与隔夜 SHIBOR

利率。

三是从反映利率传导机制的预期项看(γ),隔夜回购定盘利率的反映更敏感。当上期 3 个

月市场回购利率与隔夜回购定盘利率之差增加 1 个百分点时,当期隔夜市场回购定盘利率提高

0.134 个百分点,隔夜市场回购利率和隔夜 SHIBOR 利率分别上升 0.125 和 0.108 个百分点。

3. 我国关键政策利率与市场基准利率的选择

综合前文两方面的实证结果,7 天央行逆回购利率与隔夜质押回购定盘利率可以分别作为

我国关键政策利率和市场基准利率。

从国际经验看,实施利率走廊的国家基本上均是以央行回购操作目标利率(包括再融资操

作利率)为关键政策利率,具体选择哪个期限作为关键政策利率主要取决于可控性。本文误差

修正模型显示,不同品种和不同期限备选关键政策利率中,7 天逆回购利率对三个备选市场基

准利率的可控性最强,因此,7 天央行逆回购利率更适合作为我国的关键政策利率。

选择隔夜市场回购定盘利率作为我国市场基准利率,主要有两方面的原因。一方面,实证

结果表明,尽管从统计和经济意义上,三个备选市场基准利率均符合预期,但综合来看,隔夜

市场回购定盘利率 FR 对最终目标预测综合效果相对更优,对关键政策利率当期变动的反映更

灵敏,且对期限利差的响应力度也更强;另一方面,实际操作经验表明,各国市场基准利率一

般为实际成交利率,而非报价利率(主要是由于报价利率采用虚盘报价,报价行并不受相应的

约束以此成交,从而可能误导央行货币政策,如 2012 年的 LIBOR 操作丑闻使其置于巨大的信

任危机之中),美联储、欧央行也均建议以实际成交利率品种来取代 LIBOR。我国的 SHIBOR

也面临类似问题,而且与银行间债券回购交易量呈逐年上升相比,2013 年 SHIBOR 市场上同

业拆借成交量仅占整个货币市场交易量的 15.1%,低于上年 2.6 个百分点。因此,综合上述两

28 利率市场化背景下我国利率调控体系构建研究 总第 38 期

方面的考虑,建议选择隔夜质押回购定盘利率作为我国市场基准利率。

(二)对两种利率调控模式的选择

1. 利率走廊调控模式优于公开市场操作模式

在确定出两个重要利率的基础上,本文将对公开市场操作模式与利率走廊调控模式进行量

化。对于公开市场操作模式,由于其一般只有央行关键政策利率与市场基准利率而无上下限利

率,因此可将其量化为无上下限利率约束时对最终目标的传导效果检验;对于利率走廊模式,

由于其比公开市场操作模式增加了上下限利率,因此可量化为有上下限利率约束时对最终目标

的传导效果检验。对两种利率调控模式量化后对比其效果,如果在模型中增加上下限利率提高

了市场基准利率对最终目标波动的贡献度,则认为利率走廊调控模式优于公开市场操作模式。

在 VAR 框架下分别对这两种利率调控模式进行估计,其中 GDP、CPI、FR、KPR、TOP、

BOTTOM、INVEST、CONSUME 和 IAV 分别表示经济增长、物价、市场基准利率、关键政策

利率、利率上限、利率下限 1、投资、消费和工业增加值。两种利率调控模式的方差分解结果显

示,就整体而言,利率走廊调控效果优于公开市场操作,增加上下限利率提高了市场基准利率

对主要经济变量的贡献度(对工业增加值的贡献度略有下降);具体到利率走廊而言,利率上

限对市场基准利率的约束要大于利率下限。

2. 我国利率走廊调控模式的构建

确定出利率走廊调控模式优于公开市场操作模式后,下文将通过实证分析尝试确定未来我

国利率走廊的具体模式。利率走廊中最为重要的是确定走廊宽度(或走廊的上下限),其直接

决定央行的调控成本。

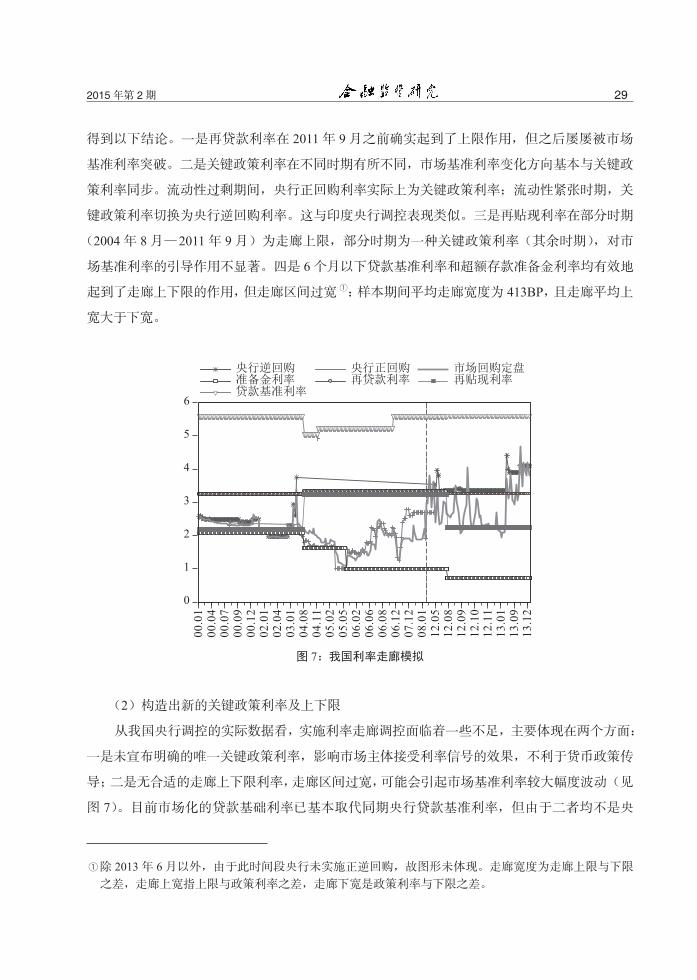

(1)利率走廊上下限的确定

利率走廊理论及各国利率走廊的实践表明,走廊上限一般为央行提供的隔夜贷款便利利率

(如加拿大)或窗口贴现利率(如美联储),走廊下限一般为央行提供的隔夜存款便利或超额存

款准备金利率。本文选用与央行正逆回购期间相匹配的隔夜市场回购定盘利率和相应的上下限

利率进行说明 2。

从当前我国的利率体系看,由于无存款隔夜便利机制,故可以超额存款准备金利率为利率

走廊下限的替代变量,而利率上限由于备选范围较广,确定难度相对较大。一些文献(中国人

民银行营业管理部课题组,2012)认为,我国利率走廊上限应为再贷款利率或再贴现利率,本

文将理论上或文献中提到的多个可能成为上限的政策利率纳入同一个图形(见图 7)进行比较,

1利率上下限分别为 6 个月及以下短期贷款基准利率与超额存款准备金利率,下文会给出选择的理由。

2央行正逆回购相匹配的市场回购定盘利率相符数据 252 个。

292015 年第 2 期

得到以下结论。一是再贷款利率在 2011 年 9 月之前确实起到了上限作用,但之后屡屡被市场

基准利率突破。二是关键政策利率在不同时期有所不同,市场基准利率变化方向基本与关键政

策利率同步。流动性过剩期间,央行正回购利率实际上为关键政策利率;流动性紧张时期,关

键政策利率切换为央行逆回购利率。这与印度央行调控表现类似。三是再贴现利率在部分时期

(2004 年 8 月—2011 年 9 月)为走廊上限,部分时期为一种关键政策利率(其余时期),对市

场基准利率的引导作用不显著。四是 6 个月以下贷款基准利率和超额存款准备金利率均有效地

起到了走廊上下限的作用,但走廊区间过宽 1:样本期间平均走廊宽度为 413BP,且走廊平均上

宽大于下宽。

0

1

2

3

4

5

6

00.0

100

.04

00.0

700

.09

00.1

202

.01

02.0

403

.01

04.0

804

.11

05.0

205

.05

06.0

206

.06

06.0

806

.12

07.1

208

.01

12.0

512

.08

12.0

912

.10

12.1

113

.01

13.0

913

.12

图 7:我国利率走廊模拟

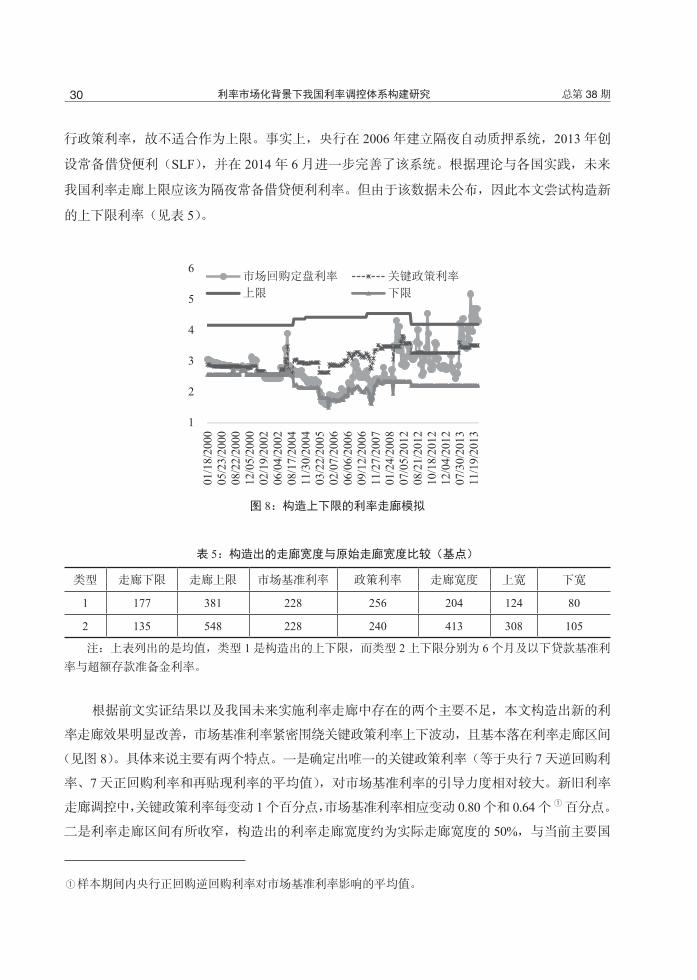

(2)构造出新的关键政策利率及上下限

从我国央行调控的实际数据看,实施利率走廊调控面临着一些不足,主要体现在两个方面:

一是未宣布明确的唯一关键政策利率,影响市场主体接受利率信号的效果,不利于货币政策传

导;二是无合适的走廊上下限利率,走廊区间过宽,可能会引起市场基准利率较大幅度波动(见

图 7)。目前市场化的贷款基础利率已基本取代同期央行贷款基准利率,但由于二者均不是央

1除 2013 年 6 月以外,由于此时间段央行未实施正逆回购,故图形未体现。走廊宽度为走廊上限与下限

之差,走廊上宽指上限与政策利率之差,走廊下宽是政策利率与下限之差。

30 利率市场化背景下我国利率调控体系构建研究 总第 38 期

行政策利率,故不适合作为上限。事实上,央行在 2006 年建立隔夜自动质押系统,2013 年创

设常备借贷便利(SLF),并在 2014 年 6 月进一步完善了该系统。根据理论与各国实践,未来

我国利率走廊上限应该为隔夜常备借贷便利利率。但由于该数据未公布,因此本文尝试构造新

的上下限利率(见表 5)。

1

2

3

4

5

6

01/1

8/20

0005

/23/

2000

08/2

2/20

0012

/05/

2000

02/1

9/20

0206

/04/

2002

08/1

7/20

0411

/30/

2004

03/2

2/20

0502

/07/

2006

06/0

6/20

0609

/12/

2006

11/2

7/20

0701

/24/

2008

07/0

5/20

1208

/21/

2012

10/1

8/20

1212

/04/

2012

07/3

0/20

1311

/19/

2013

图 8:构造上下限的利率走廊模拟

表 5:构造出的走廊宽度与原始走廊宽度比较(基点)

类型 走廊下限 走廊上限 市场基准利率 政策利率 走廊宽度 上宽 下宽

1 177 381 228 256 204 124 80

2 135 548 228 240 413 308 105

注:上表列出的是均值,类型 1 是构造出的上下限,而类型 2 上下限分别为 6 个月及以下贷款基准利

率与超额存款准备金利率。

根据前文实证结果以及我国未来实施利率走廊中存在的两个主要不足,本文构造出新的利

率走廊效果明显改善,市场基准利率紧密围绕关键政策利率上下波动,且基本落在利率走廊区间

(见图 8)。具体来说主要有两个特点。一是确定出唯一的关键政策利率(等于央行 7 天逆回购利

率、7 天正回购利率和再贴现利率的平均值),对市场基准利率的引导力度相对较大。新旧利率

走廊调控中,关键政策利率每变动 1 个百分点,市场基准利率相应变动 0.80 个和 0.64 个 1 百分点。

二是利率走廊区间有所收窄,构造出的利率走廊宽度约为实际走廊宽度的 50%,与当前主要国

1样本期间内央行正回购逆回购利率对市场基准利率影响的平均值。

312015 年第 2 期

家利率走廊宽度基本一致。构造出的利率上限为 3 个政策利率(20 天内再贷款利率、再贴现利

率及 6 个月以内央行贷款基准利率)的平均值,利率下限为超额存款准备金利率与央行 7 天逆

回购利率的平均值。构造出的利率走廊宽度为 204BP,而实际数据利率走廊宽度为 413BP。主要

国家利率走廊的调控实践表明,走廊宽度在 50—200BP 时效果较优,结合本文的模拟结果,我

国实施利率走廊初期可将走廊宽度设置在 200 个基点左右,并且实施非对称的利率走廊较好。

五、结论及政策启示

本文在对主要国家经验研究和对我国利率调控模式实证分析的基础上,得出以下主要结论。

一是不论选择何种利率调控模式,关键政策利率的选择至关重要。在选择关键政策利率时,

应主要考虑其对市场基准利率的可控性。本文的实证研究结果表明,我国关键政策利率每提高 1

个百分点,市场基准利率将上升 0.64 个百分点。与主要国家相比,我国关键政策利率对市场基

准利率的引导作用还有待加强。

二是央行 7 天逆回购利率(或以其为基础构造的某种利率)和隔夜市场回购定盘利率分别

是我国关键政策利率和市场基准利率的理想选择;实施利率走廊初期,可将走廊宽度设置在 200

个基点左右,并且实施非对称的利率走廊较好。

三是与美国、日本等传统的公开市场操作模式相比,利率走廊调控模式更适合我国。为构

建好我国利率调控框架,建议在我国利率调控体系建设的过渡期和初期,实行隐性的利率走廊

调控模式,同时将 M2 或社会融资规模作为参考中间目标。在利率走廊中,关键政策利率和市场

基准利率分别是央行 7 天逆回购利率(或以其为基础构造的某种利率)和隔夜市场回购定盘利率,

走廊上限是 3 个政策利率的平均值,下限是超额存款准备金利率与央行 7 天逆回购利率的平均值。

到了中后期(存款利率放开后),从隐性的利率走廊调控转向公开的利率走廊调控。确定唯一的

关键政策利率。此阶段关键政策利率是一周或隔夜央行逆回购利率,走廊下限是存款便利利率,

走廊上限是隔夜自动质押融资利率(SLF),操作目标是隔夜回购定盘利率。

参考文献

1. 戴国海和李伟,SHIBOR 在我国基准利率体系中的地位及其完善渠道研究,金融监管研究,2013 年第

6 期,35-58。

2. 胡海鸥和贾德奎,“利率走廊”调控的理论与实践——货币政策操作的新范式,上海人民出版社,2006年。

3. 李斌,央行的利率调控机制与利率市场化,经济社会体制比较,2014 年第 1 期,37-47。

4. 刘义圣和赵东喜,利率走廊理论述评,经济学动态,2012 年第 7 期,124-131。

5. 盛松成等,中国利率市场化:历史、现状与政策思考,调查统计专题研究,2011 年第 7 期。

6. 易纲,中国改革开放三十年的利率市场化进程,金融研究,2009 年第 1 期,4-17。

32 利率市场化背景下我国利率调控体系构建研究 总第 38 期

7. 张雪莹和王晓玉,央行回购利率对货币市场利率的传导效应——基于 PDL 模型的分析,债券,2014

年第 5 期,38-43。

8. 中国人民银行货币政策司,货币政策调控转型策略研究,中国人民银行研究局重点课题获奖报告,

2012 年。

9. 中国人民银行货币政策司,推进利率市场化改革专题研究报告,人民银行内部报告,2013 年 11 月。

10. 中国人民银行营业部,中央银行利率引导——理论、经验分析与中国的政策选择,金融研究,2013

年第 9 期,44-55。

11. Bernanke, B., and A. Blinder, The Federal Funds Rate and the Channels of Monetary Transmission, The

American Economic Review, 1992, 82(4), 901-921.

12. Bofinger, M., Monetary Policy: Goals, Institutions, Strategies, and Instruments, Oxford University Press, 2001.

13. Borio, C., Comparing Monetary Policy Operating Procedures Across the United States, Japan and the Euro

Area, BIS Papers No. 9, 2001.

14. Hendry, S., and N. Kamhi, Uncollateralized Overnight Loans Settled in LVTS, Bank of Canada Working Paper

2007-11, February 2007.

15. Johnson, G.,Measuring Interest Rate Expectations in Canada, Bank of Canada, 2003,26.

16. Lundrigan, E., and S. Toll, the Overnight Market in Canada, Bank of Canada Review, 1998.

17. Offermanns, C., and D. Nautz, The Dynamic Relationship between the Euro Overnight Rate, the ECB's Policy

Rate and the Term Spread, Discussion Paper, No 01, 2006.

18. Walter, E., The Implementation of Monetary Policy in Canada, Bank of Canada Discussion Paper 2008-9, July

2008.

Abstract: The experiences of United States, Japan, Canada and India show that the interest rate policy

transformation should be gradual and be coordinated with the process of interest rates liberalization. The market

benchmark interest rates are mainly the overnight interbank interest rate and market repo rate and mostly the

actual trading rate. The types and maturities of key policy interest rates for the central bank generally vary with the

economic and financial conditions. Too many policy rates are not conducive to the monetary policy transmissions.

The empirical analysis on the interest rate policy of China shows that compared with the traditional open market

operation system in the United States, Japan and other countries, the interest rate corridor is more suitable for

China. The 7 days reverse repo rate and overnight fixing repo rate are respectively the optimal potential candidate

for the key policy interest rate and the benchmark interest rate in China, and the optimal interest rate corridor is

asymmetric with 200 basis points. Finally, we propose a concrete scheme and relevant measures of the interest

rate corridor for the transitional period as well as the later stage.

Key Words: The Interest Rate Regulation System; Key Policy Rate; Benchmark Interest Rate; Interest Rate

Corridor

(责任编辑:孙文萍)