chương 1: tỔng quan vỀ kẾ toÁn quỐc tẾ vÀ chuẨn mỰc kẾ toÁn quỐc tẾ

DESCRIPTION

Chương 1: TỔNG QUAN VỀ KẾ TOÁN QUỐC TẾ VÀ CHUẨN MỰC KẾ TOÁN QUỐC TẾ. Mục tiêu chương học. Giới thiệu tổng quan lịch sử hình thành và phát triển kế toán quốc tế Nguyên tắc xây dựng chuẩn mực kế toán quốc tế (IAS/IFRS) Hoạt động của các tổ chức liên quan đến đến chuẩn mực kế toán quốc tế - PowerPoint PPT PresentationTRANSCRIPT

LOGO

11

Chương 1: TỔNG QUAN VỀ KẾ TOÁN QUỐC TẾ VÀ CHUẨN

MỰC KẾ TOÁN QUỐC TẾ

22

Mục tiêu chương học

Giới thiệu tổng quan lịch sử hình thành và phát triển kế toán quốc tế

Nguyên tắc xây dựng chuẩn mực kế toán quốc tế (IAS/IFRS)

Hoạt động của các tổ chức liên quan đến đến chuẩn mực kế toán quốc tế

Vận dụng các IAS/IFRS trên cơ sở so sánh với các chuẩn mực kế toán Việt Nam hiện hành

Do Song HuongDo Song Huong Company LogoCompany Logo

33

1.1 Lịch sử hình thành kế toán quốc tế

Lịch sử ra đời của kế toán

Con người tham gia vào 3 giai đoạn

phát triển quan trọng nào

trong lịch sử ra đời của kế toán

44

1.1 Lịch sử hình thành kế toán quốc tế

Lịch sử ra đời của kế toán

Con người tham gia vào 3 giai đoạn phát

triển quan trọng của lịch sử kế toán

Hình thức ghi sổ kế toán

Kế toán đơn

Kế toán kép

55

1.1 Lịch sử hình thành kế toán quốc tế

Kế toán kép

Ảnh hưởng của người Ý: Fraluca Pacioli

Phát triển ở các nước Châu Âu: Đức, Pháp,

Anh thông qua sự đầu tư vào ngành công

nghiệp, bảo hiểm, đường sắt các nhà kế

toán Châu Âu dẫn hoàn thiện khoa học kế

toán với các công cụ phục vụ kế toán

Ảnh hưởng của Mỹ: uy thế kinh tế phát

triển và xuất khẩu các mô hình BCTC

66

1.1 Lịch sử hình thành kế toán quốc tế

Lịch sử ra đời và phát triển của kế toán Việt Nam

ba giai đoạn chính

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

77

1.1 Lịch sử hình thành kế toán quốc tế

Lịch sử ra đời và phát triển của kế toán Việt Nam: ba giai đoạn chính.Trước những năm 1990: đây là giai đoạn nền kinh tế bao cấp, kinh tế quốc doanh đóng vai trò chủ đạo.Từ năm 1991 đến năm 1994: chuyển đổi nền kinh tế từ nền kinh tế bao cấp sang nền kinh tế thị trường. Từ năm 1995 đến nay hệ thống kế toán có bước phát triển cao và hoàn thiện: sự ra đời của Luật kế toán, chuẩn mực về kế toán Việt Nam, liên kết với hệ thống kế toán thế giới

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

88

1.1 Lịch sử hình thành kế toán quốc tế

3 nhân tố thúc đẩy sự 3 nhân tố thúc đẩy sự

ra đời của KTQTra đời của KTQT

99

1.1 Lịch sử hình thành kế toán quốc tế

Sự phát triển của kế toán ở tầm quốc gia

Sự khác nhau về mức độ tập trung kinh tế,

mức độ kiểm soát của nhà nước, giai đoạn

phát triển của nền kinh tế …. sự phát

triển khác nhau về mô hình và phương pháp

kế toán

1010

1.1 Lịch sử hình thành kế toán quốc tế

Xu hướng toàn cầu hóa và sự gia tăng tầm

quan trọng của thông tin kế toán

Toàn cầu hóa tạo ra nhân tố quốc tế ảnh hưởng

đến sự thay đổi kế toán: sự độc lập về kinh

tế, đầu tư nước ngoài, MNEs và tập đoàn

quốc tế, công nghệ tiên tiến, thị trường tài

chính phát triển….

Thông tin kế toán: ghi chép kế toán hệ thống

điện toán hệ thống thông tin quản trị

1111

1.1 Lịch sử hình thành kế toán quốc tế

Sự hài hòa các quy tắc kế toán

Sự hoàn thiện công tác kế toán của mỗi

quốc gia

Sự tương hợp giữa các hệ thống chuẩn mực

kế toán

1212

1.2 Các khái niệm kế toán

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

Nêu các khái niệm Nêu các khái niệm “Kế toán” mà bạn “Kế toán” mà bạn đã từng được học đã từng được học hay tìm hiểuhay tìm hiểu

1313

1.2 Các khái niệm kế toán

Theo cách hiểu chung nhất, kế toán là khoa học liên quan đến việc nhận diện, sắp xếp, trình bày và giải thích các nghiệp vụ kinh tế tài chính của một tổ chức, đơn vị kinh doanh để từ đó sử dụng thông tin kế toán cho việc ra quyết định.

Theo luật kế toán “Kế toán là việc thu thập, xử lý, phân tích và cung cấp thông tin kinh tế, tài chính dưới hình thức giá trị, hiện vật và thời gian lao động”

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

1414

1.2 Các khái niệm kế toán

Viện Kế toán công chứng Hoa Kỳ (AICPA) định nghĩa:”Kế toán là nghệ thuật ghi chép, phân loại và tổng hợp một cách có ý nghĩa và dưới hình thức bằng tiền của các nghiệp vụ kinh tế phát sinh”

Libby & cs (2003) cho rằng “kế toán là một hệ thống thông tin cho phép thu thập và truyền đạt thông tin mà chủ yếu là những thông tin mang bản chất tài chính thường được số hóa dưới hình thức giá trị về các hoạt động kinh tế của các doanh nghiệp và các tổ chức

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

1515

1.2 Các khái niệm kế toán

Theo tinh thần của kế toán quốc tế:

Kế toán là hệ thống thông tin và kiểm tra dùng để đo lường, phản ánh, xử lý và truyền đạt những thông tin tài chính về kết quả kinh doanh và các luồng tiền tạo ra của một đơn vị kinh tế.

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

1616

1.2 Các khái niệm kế toán

Vai trò của kế toán: 3 vai trò• Ghi nhận, đo lường các nghiệp vụ hay giao

dịch kinh tế tài chính phát sinh• Sử dụng các nguyên tắc, chuẩn mực và

phương pháp kế toán ghi chép, phản ánh sự thay đổi của tài sản của đơn vị do tác động của các giao dịch kinh tế tài chính

• Truyền đạt, cung cấp thông tin phục vụ cho việc ra quyết định

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

1717

Nghề kế toán và những lĩnh vực chuyên môn

Kế toán được xem là một nghề đóng góp vai trò quan trọng trong hệ thống kinh tế xã hội.

Bốn lĩnh vực kế toán mà ở đó một kế toán viên có thể tham gia

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

1818

Nghề kế toán và những lĩnh vực chuyên môn

(1) kế toán tư nhân (2) kế toán công(3) kế toán Nhà nước(4) đào tạo kế toán

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

1919

Nghề kế toán và những lĩnh vực chuyên môn

Kế toán tư nhân là những kế toán viên làm việc cho các doanh nghiệp tư nhân. Họ thực hiện một số công việc khác nhau:

Người quản lýNgười ghi chép sổ sáchKế toán chi phiKiểm toán viên nội bộChuyên viên thuế

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

2020

Nghề kế toán và những lĩnh vực chuyên môn

Kế toán công là người được cấp bằng để hành nghề kế toán công được gọi là Chuyên viên kế toán công, được cấp giấy chứng nhận, viết tắt là CPA.

Dịch vụ quan trọng nhất được chuyên viện kế toán công thực hiện là kiểm toán

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

2121

Nghề kế toán và những lĩnh vực chuyên môn

Kế toán Nhà nước là những kế toán viên làm việc cho các tổ chức liên bang, quốc gia và chính quyền địa phương

Giúp Chính phủ thực thi luật thuế và kiểm tra thuế thu nhập; thiết kế và điều hành các bộ máy kế toán cung cấp cho Chính phủ báo cáo để sử dụng cho việc ra các quyết định mang tính chất Nhà nước.

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

2222

Nghề kế toán và những lĩnh vực chuyên môn

Đào tạo kế toán, là những kế toán viên hoạt động trong lĩnh vực đào tạo ở các trường dạy nghề và đại học. Họ làm công tác đào tạo hoặc nghiên cứu các khía cạnh của công tác kế toán

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

2323

1.3 Phân loại kế toán

Các phương thức phân loại kế toán

International AccountingInternational Accounting Do Song Huong, FAF, HCEDo Song Huong, FAF, HCE

2424

1.3 Phân loại kế toán

Phân loại kế toán Căn cứ vào đối tượng cung cấp thông tinMối quan hệ giữa môi trường kế toán và kế toán Dòng tiền và quan điểm doanh thu, chi phí Theo quan điểm về sự tồn tại của DN Theo xu hướng xã hội và giá trị văn hóa

International AccountingInternational Accounting Do Song Huong, FAF, HCEDo Song Huong, FAF, HCE

2525

1.3 Phân loại kế toán

Căn cứ vào đối tượng cung cấp thông tin kế toán Kế toán tài chính cung cấp thông tin diễn tả nguồn lực tài chính, nghĩa vụ và hoạt động của tổ chức kinh doanhKế toán quản trị cung cấp thông tin kế toán hữu ích cho nhà quản lý trong nội bộ doanh nghiệp theo các cấp độ quản lýKế toán thuế dựa trên cơ sở thông tin kế toán tài chính, tuy nhiên thường được điều chỉnh và tổ chức lại cho thích hợp với yêu cầu của cơ quan thuế

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

2626

1.3 Phân loại kế toán

Căn cứ vào mối quan hệ giữa môi trường kế toán và kế toán

Hệ thống kế toán vĩ mô có mối tương quan chặt chẽ với sự phát triển các chính sách kinh tế quốc gia. kế toán trở thành công cụ phát triển hệ thống chính sách vĩ mô.

Hệ thống kế toán vi mô phục vụ cho các thực thể kinh tế cá thể hoặc từng doanh nghiệp.

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

2727

1.3 Phân loại kế toán

Phân loại theo dòng tiền và thời điểm ghi nhận doanh thu - chi phí

Kế toán tiền mặt/ kế toán quỹ (Cash accounting) : THỰC THU – THỰC CHI

Kế toán dồn tích / kế toán thực tế phát sinh (Accrued accounting): DỰ THU – DỰ CHI

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

2828

1.3 Phân loại kế toán

Tiêu thức Kế toán tiền

mặt

Kế toán theo thực tế phát sinh

Thời điểm ghi nhận

doanh thu

Ghi nhận doanh

thu khi thực tế thu

tiền

Doanh thu là khoản làm tăng vốn

chủ sở hữu, kết quả của việc tăng

tài sản hoặc giảm nợ phải trả và

được ghi nhận khi việc giao hàng

hóa hoặc dịch vụ được thực hiện.

Thời điểm ghi nhận chi

phí

Ghi nhận chi phí

khi thực tế chi tiền

Chi phí là khoản làm giảm vốn chủ

sở hữu, là kết quả của giảm tài

sản hoặc tăng nợ phải trả và là

mục đích của việc tạo ra doanh

thu.

Kết quả hoạt động kinh

doanh

Dòng tiền thu -

Dòng tiền chi

Doanh thu - Chi phí

2929

1.3 Phân loại kế toán

Ví dụ: Có số liệu về tình hình hoạt động trong tháng 8/200x của công ty Enrich như sau.

1. Bán hàng hóa trị giá $60.000 (giá vốn $30.000) đã thu tiền mặt $20.000 số tiền còn lại khách hàng nợ2. Mua hàng hóa trị giá $30.000, thanh toán cho người bán $10.000 bằng tiền mặt số còn lại sẽ thanh toán vào tháng sau.3. Trả tiền thuê văn phòng $6.000 cho 3 tháng4. Trả lương tháng 8 cho nhân viên $5.000Hãy xác định lợi nhuận theo phương thức kế toán tiền mặt và phương thức kế toán dồn tích.

3030

1.3 Phân loại kế toán

Phương thức kế toán tiền mặt Phương thức kế toán dồn tích

Các khoản thu

Các khoản

doanh thu, thu

nhập

Các khoản chiCác khoản chi

phí

Chi/Thu Lợi nhuận

3131

1.3 Phân loại kế toán

Phương thức kế toán tiền mặt Phương thức kế toán dồn tích

Các khoản thu

Các khoản

doanh thu, thu

nhập

Bán hàng DT Bán hàng

Các khoản chiCác khoản chi

phí

Mua hàng hóa GVHB

Thuê văn phòng Thuê văn phòng

Chi/Thu Lợi nhuận

3232

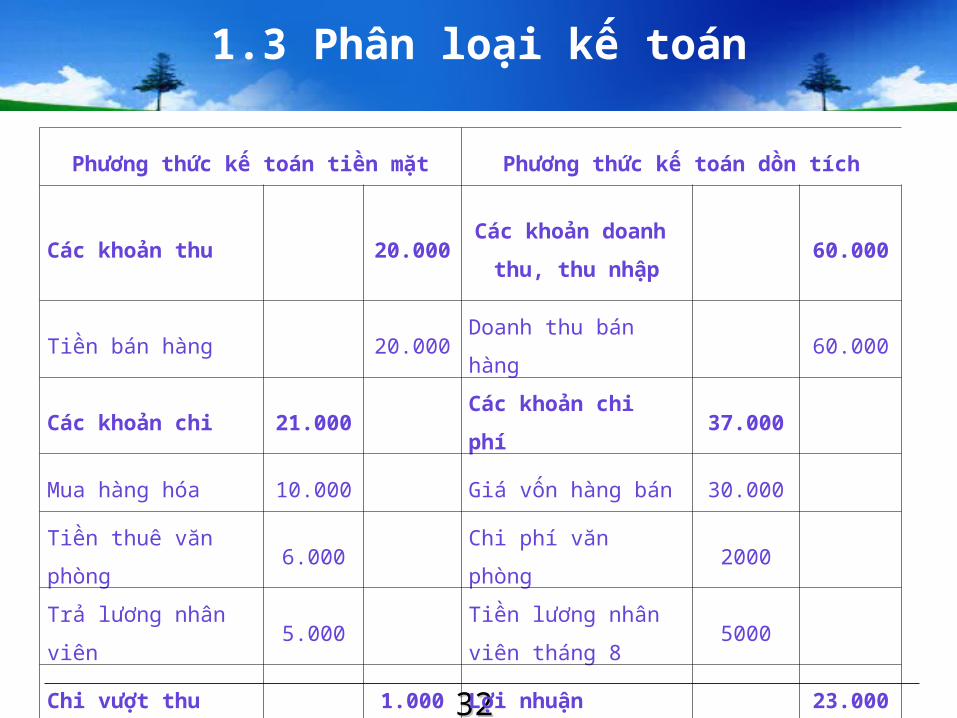

1.3 Phân loại kế toán

Phương thức kế toán tiền mặt Phương thức kế toán dồn tích

Các khoản thu 20.000Các khoản doanh

thu, thu nhập60.000

Tiền bán hàng 20.000Doanh thu bán

hàng60.000

Các khoản chi 21.000 Các khoản chi phí 37.000

Mua hàng hóa 10.000 Giá vốn hàng bán 30.000

Tiền thuê văn

phòng6.000 Chi phí văn phòng 2000

Trả lương nhân

viên5.000

Tiền lương nhân

viên tháng 85000

Chi vượt thu 1.000 Lợi nhuận 23.000

3333

1.3 Phân loại kế toán

Bài tập: Có số liệu về tình hình hoạt động trong tháng đầu tiên của công ty Andrew như sau. Hãy xác định lợi nhuận theo hai phương thức kế toán tiền mặt và kế toán dồn tích:1. Các chủ sở hữu góp $40.0002. Vay $9.600 với lãi suất 10% / năm3. Mua nguyên vật liệu trị giá $30.000, thanh toán cho người bán $10.000 số còn lại sẽ thanh toán vào tháng sau4. Trả tiền thuê văn phòng $6.000 cho 3 tháng5. Mua bảo hiểm $2.400, thời hạn bảo hiểm 1 năm6. Bán hàng hóa trị giá $60.000 (giá vốn $30.000) đã thu tiền mặt $30.000 số tiền còn lại khách hàng nợ7. Trả lương tháng cho nhân viên $5.000

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

3434

1.3 Phân loại kế toán

Căn cứ vào quan điểm về sự tồn tại doanh nghiệp kế toán

Kế toán tĩnh ra đời dựa trên nguồn gốc pháp lý từ thế kỷ XIII đến thế kỷ XIX do các chuyên gia về luật phá sản xây dựng. Luật này cho rằng sự tồn tại của các doanh nghiệp không liên tục.

Kế toán động dựa trên cơ sở doanh nghiệp là một thực thể tồn tại liên tục và các bên sử dụng báo cáo tài chính cần biết được tình hình tài chính doanh nghiệp tại một thời điểm nhất định cũng như kết quả kinh doanh định kỳ.

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

3535

1.3 Phân loại kế toán

Theo xu hướng xã hội và giá trị văn hóa kế toán được nhìn nhận dưới nhiều khía cạnh khác nhau bao gồm:

Kế toán được kiểm soát theo tính cách nghề nghiệp hay theo pháp luật

Tính thống nhất và kế toán Bí mật, công khai và kế toán Thận trọng, lạc quan và kế toán

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

3636

1.4 Chuẩn mực kế toán quốc tế

Có cần thiết phải thiết lập các chuẩn mực kế toán quốc tế (International Accouting Standards – IASs) ???

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

3737

1.4 Chuẩn mực kế toán quốc tế

Sự cần thiết của chuẩn mực kế toán quốc tế

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

Việt NamVAS

MỹUS.GAAP

PhápCĐKT, CM

ÚcCĐKT, CM

Mc DonaldIBM

Gucci

3838

4 nhân tố chi phối, thúc đẩy sự ra đời của hệ thống chuẩn mực kế toán quốc tế: Sự phát triển của công ty đa quốc gia Sự khác nhau trong cách thức tiếp cận các vấn đề kế toán Sự toàn cầu hóa thị trường vốn Yêu cầu của các chuyên gia kế toán

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

1.4 Chuẩn mực kế toán quốc tế

3939

Sự phát triển của công ty đa quốc gia (MNEs)25 năm ra đời và phát triển KDQT là quá trình phức tạp MNEssự đa dạng của các nguyên tắc kế toán áp dụng

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

1.4 Chuẩn mực kế toán quốc tế

4040

Sự khác nhau trong cách thức tiếp cận các vấn đề kế toán

Lợi thế thương mại (Goodwill)Điều chỉnh lạm phátChênh lệch thuếChuyển đổi BCTC của công ty con ở nước

ngoài

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

1.4 Chuẩn mực kế toán quốc tế

4141

Sự toàn cầu hóa thị trường vốn quốc tế

Nguồn vốn bên trong

Sự toàn cầu hóa thị trường vốn

Nhu cầu kết nối thông tin tài chính

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

1.4 Chuẩn mực kế toán quốc tế

4242www.themegallery.comwww.themegallery.com Company LogoCompany Logo

1.4 Chuẩn mực kế toán quốc tế

Sự phát triển của công ty đa quốc giaSự phát triển của công ty đa quốc giaSự khác nhau trong cách thức tiếp cận các Sự khác nhau trong cách thức tiếp cận các vấn đề kế toánvấn đề kế toánSự toàn cầu hóa thị trường vốnSự toàn cầu hóa thị trường vốnYêu cầu từ sự phát triển của môi trường kế Yêu cầu từ sự phát triển của môi trường kế toántoán

Yêu cầu của các chuyên gia kế toánYêu cầu của các chuyên gia kế toán

4343

4 tổ chức và ủy ban chủ yếu liên quan đến việc thiết lập và ban hành IASs

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

1.4 Chuẩn mực kế toán quốc tế

4444

IASCF (International Accounting Standard Committee Foundation): Tổ chức ủy ban chuẩn mực kế toán quốc tế SAC (The Standard Advisory Council): hội đồng cố vấn chuẩn mực IASB (The International Accounting Standard Board): hội đồng chuẩn mực kế toán quốc tế IFRIC (The International Financial Reporting Interpretation Committee): hội đồng hướng dẫn BCTC quốc tế

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

1.4 Chuẩn mực kế toán quốc tế

4545

IASCF SAC

IASB

IFRIC

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

1.4 Chuẩn mực kế toán quốc tế

4646

1.4 Chuẩn mực kế toán quốc tế

IASCF19 ủy thác viên (6,6,4,3)Đa dạng về khu vực địa lý và chuyên môn

kiểm toán viên, doanh nhân, đối tượng sử dụng báo cáo tài chính, các nhà nghiên cứu khoa học

Chức năng: bổ nhiệm các thành viên, giám sát kết quả công việc của IASB, cung cấp tài chính.

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

4747

1.4 Chuẩn mực kế toán quốc tế

IASCF cung cấp tài chính cho IASB thông qua 4 nguồn: Đóng góp của các thành viên và hội đồng IASB Hỗ trợ của Liên đoàn kế toán quốc tế IAFC Sự trợ giúp của các công ty, tổ chức tài chính, hãng kế toán Doanh thu bán các ấn phẩm của IASB

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

4848

1.4 Chuẩn mực kế toán quốc tế

SACDiễn đàn cho tất cả các tổ chức và cá nhân có

quan tâm đến việc trình bày báo cáo tài chính ở nhiều khu vực khác nhau và ngành nghề khác nhau

SAC có ít nhất 30 thành viên, các thành viên được chỉ định bởi các ủy viên IASCF và có thể được chỉ định lại sau nhiệm kỳ 3 năm

Chức năng: Tư vấn cho IASB về chương trình làm việc, tư vấn chuyên môn về các vấn đề cụ thể

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

4949

1.4 Chuẩn mực kế toán quốc tế

IASBTiền thân là IASC (International Accounting

Standard Committee). Được thành lập năm 1973 thông qua một thỏa thuận bởi các tổ chức nghề nghiệp của các nước từ Úc, Canada, Pháp, Đức, Nhật Bản, Mexico, Hà Lan, Anh, Ireland và Hoa Kỳ.

1/4/2001: IASB - tổ chức độc lập, thuộc khu vực tư nhân

14 thành viên: được lựa chọn theo tiêu chuẩn trình độ chuyên môn chứ không phải theo khu vực bầu cử hay quyền lợi khu vực

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

5050

1.4 Chuẩn mực kế toán quốc tế

IASBChức năng: 2Thiết lập và ban hành các IAS, khuyến khích

sự áp dụng rộng rãi các IAS nàyCải thiện và hài hòa các quy định chung mà

IASB ban hành với các đặc điểm thực hành kế toán của các quốc gia và khu vực trên thế giới

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

5151

1.4 Chuẩn mực kế toán quốc tế

IFRIC14 thành viênChức năng: 2Thiết lập bản Hướng dẫn và giải thích cho

các IASDự thảo hoặc bản cuối cùng của Bản hướng

dẫn và giải thích cho các chuẩn mực chỉ được thông qua khi có ít nhất 11 thành viên đồng ý.

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

5252

Nguyên tắc, quy trình xây dựng chuẩn mực kế toán quốc tế

Nguyên tắc và quy trình mang tính thủ tục

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

1.4 Chuẩn mực kế toán quốc tế

5353

Quy trình ban hành chuẩn mực kế toán quốc tế

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

1.4 Chuẩn mực kế toán quốc tế

Thiết lập Thiết lập ủy ban ủy ban

điều hànhđiều hành

Ghi nhận, tóm tắt, Ghi nhận, tóm tắt, chọn lọc các vấn chọn lọc các vấn đề kế toán theo đề kế toán theo

từng chủ đề cụ thểtừng chủ đề cụ thể

Bản dự Bản dự thảo những thảo những điểm chính điểm chính

(Point (Point Outline)Outline)

IASB IASB xem xem xétxét

Bản báo Bản báo cáo nhápcáo nháp(Discussio(Discussion papern paper))

Bản dự Bản dự thảo trưng thảo trưng cầu ý kiến cầu ý kiến (Exposure (Exposure

draftdraft))

Phát Phát hành hành trưng trưng cầu ý cầu ý kiếnkiến

Bản dự Bản dự thảo thảo

IAS/IFRIAS/IFRSS

Công bố Công bố rộng rãirộng rãi

2/32/31-31-3

3/43/4

5454

Ví dụ: Quy trình ban hành IAS 1

Tháng 3/1974 Hội đồng bổ sung vào chương trình nghị sự của mình dự án "Công bố các nguyên tắc kế toán”. Mục tiêu của dự án là tăng cường tính hữu ích của thông tin trình bày trong báo cáo tài chính mà chủ yếu là Báo cáo thu nhập.

Tháng 1/1975 Hội đồng công bố rộng rãi IAS 1 “Công bố các nguyên tắc kế toán”.

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

1.4 Chuẩn mực kế toán quốc tế

5555

Tháng 7/1996, đưa ra bản dự thảo trưng cầu ý kiến E53 “Trình bày các Báo cáo tài chính”. Bản dự thảo nhất trí rằng nên trình bày và hiển thị không chỉ báo cáo thu nhập, mà còn các báo cáo khác như bảng cân đối, báo cáo thay đổi vốn chủ sở hữu và báo cáo lưu chuyển tiền tệ. Tháng 8/1997 IAS 1 “ Trình bày các Báo cáo tài chính” ra đời thay thế cho IAS 1(1975), IAS 5 “Thông tin đính kèm theo báo cáo tài chính” và IAS 13 “Trình bày về tài sản ngắn hạn và nợ ngắn hạn”.

Ngày 1/7/1998, IAS 1(1997) có hiệu lực thi hành.

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

1.4 Chuẩn mực kế toán quốc tế

5656

Sau đó, IAS 1 còn được sửa đổi vào 12/2003, 8/2005, 6/2007 để xem xét lại các vấn đề về tính minh bạch của thông tin kế toán, và bổ sung tính so sánh của thông tin kế toán trên các BCTC.

Gần đây nhất lần sửa đổi năm 2007 tập trung giải quyết sự công bố về nguồn vốn của doanh nghiệp. Hiện nay, áp dụng IAS 1 có hiệu lực ngày 1/1/2009

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

1.4 Chuẩn mực kế toán quốc tế

5757

1.4 Chuẩn mực kế toán quốc tế

Khái quát hệ thống chuẩn mực kế toán quốc tếChuẩn mực kế toán quốc tế là điều kiện đảm bảo cho các doanh nghiệp, tổ chức toàn thế giới áp dụng các nguyên tắc kế toán thống nhất trong việc lập và ban hành các BCTC.IASB đã ban hành và công bố được 41 chuẩn mực kế toán quốc tế (IASs) và 8 chuẩn mực báo cáo tài chính quốc tế (IFRSs).Hiện tại có 12 IAS không còn hiệu lực và đã được thay thế bởi các chuẩn mực ban hành sau nó.

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

5858

1.4 Chuẩn mực kế toán quốc tế

Nội dung của một IAS bao gồm:

Đưa ra vấn đề mà IAS sẽ giải quyết

Phạm vi mà IAS được áp dụng

Trình bày các khái niệm có liên quan trong IAS

Cách trình bày vấn đề có liên quan trong các

báo cáo tài chính (nếu có)

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

5959

1.4 Chuẩn mực kế toán quốc tế

Mô hình vận dụng các chuẩn mực kế toán quốc tế: 4 mô hình

Mô hình 1: vận dụng 100% các chuẩn mực kế toán quốc tế. Nếu có chuẩn mực kế toán không thể áp dụng thì xây dựng chuẩn mực kế toán riêng.

Mô hình 2: vận dụng 100% các chuẩn mực kế toán quốc tế nhưng có thêm phần phụ lục để có thể thêm hoặc bớt vào chuẩn mực một số phần.

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

6060

1.4 Chuẩn mực kế toán quốc tế

Mô hình 3: vận dụng có chọn lọc các nội dung của chuẩn mực kế toán có sửa đổi, bổ sung một số điểm nội dung cho phù hợp với đặc điểm nền kinh tế quốc gia và ban hành thêm chuẩn mực kế toán quốc gia.Mô hình 4: Không sử chuẩn mực kế toán quốc tế

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

6161

1.4 Chuẩn mực kế toán quốc tế

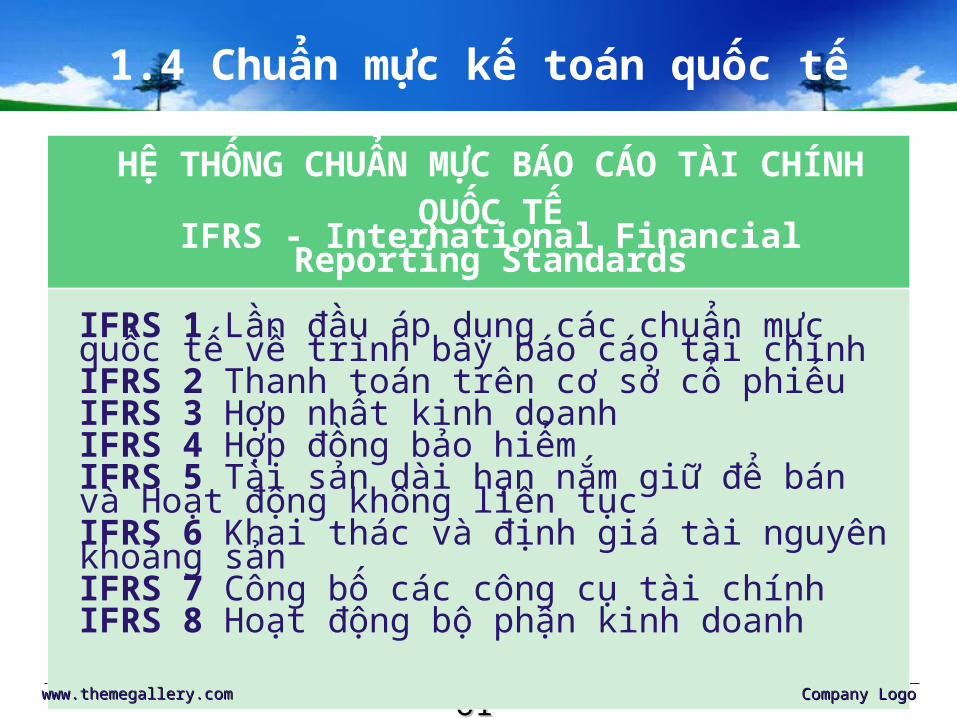

HỆ THỐNG CHUẨN MỰC BÁO CÁO TÀI CHÍNH QUỐC TẾ

IFRS - International Financial Reporting Standards

IFRS 1 Lần đầu áp dụng các chuẩn mực quốc tế về trình bày báo cáo tài chínhIFRS 2 Thanh toán trên cơ sở cổ phiếuIFRS 3 Hợp nhất kinh doanhIFRS 4 Hợp đồng bảo hiểmIFRS 5 Tài sản dài hạn nắm giữ để bán và Hoạt động không liên tụcIFRS 6 Khai thác và định giá tài nguyên khoáng sảnIFRS 7 Công bố các công cụ tài chínhIFRS 8 Hoạt động bộ phận kinh doanh

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

6262

1.4 Chuẩn mực kế toán quốc tế

Hệ thống chuẩn mực kế toán quốc tế IASs (file word)

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

6363

1.5 Khái quát hệ thống chuẩn mực kế toán Việt Nam

Hệ thống chuẩn mực kế toán Việt Nam đáp ứng được các yêu cầu cơ bản là :Dựa trên cơ sở các chuẩn mực kế toán quốc tế, chuẩn mực kiểm toán quốc tế. Phù hợp với điều kiện phát triển của nền kinh tế thị trường Việt NamQuy định rõ ràng, chặt chẽ, thống nhất và đồng bộ áp dụng cho các doanh nghiệp thuộc mọi thành phần kinh tếĐược xây dựng trên quan điểm tách biệt được những quy định của chính sách tài chính và Luật thuế

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

6464

1.5 Khái quát hệ thống chuẩn mực kế toán Việt Nam

Hệ thống chuẩn mực kế toán Việt Nam (VASs)

Tính đến đầu năm 2010 Bộ tài chính đã ban hành 26 chuẩn mực.

Bao gồm 3 nhóm cơ bản sau:

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

6565

1.5 Khái quát hệ thống chuẩn mực kế toán Việt Nam

Nhóm thứ nhất: Chuẩn mực chung (Chuẩn mực số 1)

Đây là chuẩn mực rất quan trọng, mục đích của chuẩn mực này là quy định và huớng dẫn các nguyên tắc và yêu cầu kế toán cơ bản, các yếu tố và ghi nhận các yếu tố theo báo cáo tài chính của doanh nghiệp

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

6666

1.5 Khái quát hệ thống chuẩn mực kế toán Việt Nam

Nhóm thứ hai: Nhóm chuẩn mực kế toán liên quan đến các yếu tố của báo cáo tài chính

Tài sản, Nợ phải trả và Vốn chủ sở hữu, Doanh thu, thu nhập khác, chi phí và kết quả kinh doanh.

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

6767

Nhóm VASs 2

Chuẩn mực số 2 – Hàng tồn khoChuẩn mực số 3 – Tài sản cố định hữu hìnhChuẩn mực số 4 – Tài sản cố định vô hìnhChuẩn mực số 5 – Bất động sản đầu tưChuẩn mực số 6 – Thuê tài sảnChuẩn mực số 7 - Kế toán các khoản đầu tư vào công ty liên kếtChuẩn mực số 8 – Thông tin tài chính về những khoản góp vốn liên doanhChuẩn mực số 10 - Ảnh hưởng của việc thay đổi tỷ giá hối đoái

Chuẩn mực số 11 – Hợp nhất kinh doanhChuẩn mực số 14 – Doanh thu và thu nhập khácChuẩn mực số 15 – Hợp đồng xây dựngChuẩn mực số 16 – Chi phí đi vayChuẩn mực số 17 – Thuế thu nhập doanh nghiệpChuẩn mực số 18 – Các khoản dự phòng, tài sản và nợ tiềm tàngChuẩn mực số 19 – Hợp đồng bảo hiểm

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

6868

1.5 Khái quát hệ thống chuẩn mực kế toán Việt Nam

Nhóm thứ ba: Nhóm chuẩn mực liên quan đến việc lập các báo cáo tài chính

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

6969

Nhóm VASs 3

Chuẩn mực số 21 – Trình bày báo cáo tài chínhChuẩn mực số 23 – Các sự kiện phát sinh sau ngày kết thúc kỳ kế toán nămChuẩn mực số 24 – Báo cáo lưu chuyển tiền tệChuẩn mực số 25 – Báo cáo tài chính hợp nhất và kế toán các khoản đầu tư vào công ty con

Chuẩn mực số 26 – Thông tin về các bên liên quanChuẩn mực số 27 – Báo cáo tài chính giữa niên độChuẩn mực số 28 – Báo cáo bộ phậnChuẩn mực số 29 – Thay đổi chính sách kế toán, ước tính kế toán và các sai sótChuẩn mực số 30 – Lãi trên cổ phiếu

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

7070

SO SÁNH CHUẨN MỰC – CASE STUDY

PHẦN CHUẨN BỊ CỦA SINH VIÊN- Tìm, đọc và so sánh VAS 02 (Hàng tồn

kho) vs IAS 2 (Inventories)- Tìm, đọc và so sánh VAS 14 (Doanh

thu và thu nhập khác) vs IAS 18 (Revenue)

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

7171

SO SÁNH CHUẨN MỰC – CASE STUDY

NHIỆM VỤ CỦA SINH VIÊNTrình bày theo nhóm- Những điểm giống nhau và khác nhau

về các chuẩn mực đã được phân công- Giải quyết tình huống được giao

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

7272

SO SÁNH CHUẨN MỰC – VAS 2 vs IAS 2

Về định nghĩa, IAS 2 và VAS đưa ra danh mục liệt kê về hàng tồn kho tương tự nhau, tuy nhiên VAS 02 không đề cập đến trường hợp hàng tồn kho bao gồm cả đất và các tài sản khác giữ lại để bán.

Về phương pháp xác định giá trị hàng tồn kho, IAS 2 cho rằng phương pháp đích danh hoặc giá bán lẻ có thể được sử dụng nếu kết quả không chênh lệch với giá thực tế. VAS 02 không đề cập đến vấn đề này.

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

7373

SO SÁNH CHUẨN MỰC

Về vấn đề ghi giảm giá gốc hàng tồn kho cho bằng với giá trị thuần có thể thực hiện, IAS 2 cho phép ghi giảm giá gôc hàng tồn kho cho bằng với giá trị thuần trên cơ sở từng mặt hàng tồn kho (trong một số trường hợp, còn có thể thực hiện đối với một nhóm các hàng hóa có liên quan). VAS 02 không cho phép ghi giảm giá gốc hàng tồn kho đối với một nhóm các hàng hóa.

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

7474

SO SÁNH CHUẨN MỰC

Về việc trình bày trên báo cáo tài chính, IAS 2 và VAS 02 đều thống nhất các quan điểm với nhau, ngoại trừ việc VAS 02 không cho phép trình bày chi phí hoạt động trên báo cáo kết quả hoạt động kinh doanh theo tính chất chi phí.

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

7575

SO SÁNH CHUẨN MỰC - IAS 18 VÀ VAS 14

Về việc xác định doanh thu, IAS18 và VAS 14 đều thống nhất với nhau rằng doanh thu được xác định theo giá trị hợp lý của các khoản mà doanh nghiệp có thể nhận được. IAS 18 còn cho rằng chênh lệch giữa giá trị hợp lý và giá trị danh nghĩa của một khoản phải thu được ghi nhận là tiền lãi. VAS 14 không đề cập vấn đề này

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

7676

SO SÁNH CHUẨN MỰC - IAS 18 VÀ VAS 14

Đối với vấn đề xác định tiêu chuẩn ghi nhận doanh thu từ tiền lãi, tiền bản quyền và cổ tức.

IAS 18 và VAS 14 đều cho rằng doanh thu phát sinh từ hoạt động cho các đối tượng khác sử dụng tài sản của doanh nghiệp mang lại tiền lãi, tiền bản quyền và cổ tức, được ghi nhận khi chắc chắn thu được lợi ích kinh tế từ giao dịch đó và dược xác định một cách đáng tin cậy. IAS 18 ghi nhận doanh thu như sau:

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

7777

SO SÁNH CHUẨN MỰC - IAS 18 VÀ VAS 14

Tiền lãi - được ghi nhận bằng phương pháp lãi thực theo tỷ lệ thời gian có tính đến hiệu quả thực tế của tài sản. Tiền bản quyền - được ghi nhận trên cơ sở dồn tích theo nội dung của hợp đồng liên quan; và Cổ tức - được ghi nhận khi cổ đông được quyền nhận cổ tức.Tuy nhiên trên quan điểm của VAS 14, tiền lãi chỉ được ghi nhận trên cơ sở thời gian

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

7878

SO SÁNH CHUẨN MỰC - IAS 18 VÀ VAS 14

Về các khoản thu nhập khác, IAS 18 không đề cập đến vấn đề này, trong khi đó VAS 14 có các qui định cụ thể về các khoản thu nhập khác.

Về việc trình bày báo cáo tài chính IAS 18 đưa ra các yêu cầu chi tiết về việc trình bày khoản mục doanh thu. IAS tương tự như IFRS ngoại trừ việc không có qui định về các khoản dự phòng, tài sản và nợ tiềm tàng.

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

7979

CASE STUDY- IAS 2 VÀ VAS 02

A. Arco Inc. là một công ty chế biến thực phẩm. Những vấn đề sau có liên quan đến hàng tồn kho của công tyTrong những năm gần đây, công ty đã sử dụng một hệ thống chi phí chuẩn làm công cụ trợ giúp cho việc quản lí. Những sai số trong chi phí chuẩn cho đến hiện tại là không đáng kể và được xóa trực tiếp trong các báo cáo tài chính được lập hàng năm. Tuy nhiên, công ty đã gặp phải hai vấn đề sau trong năm tài chính kết thúc ngày 31/3/20X9:

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

8080

CASE STUDY- IAS 2 VÀ VAS 02

Sai số lớn hơn rất nhiều do chi phí nguyên vật liệu và nhân công tăng mạnh cũng như sản xuất giảm sút.Một số lượng lớn sản phẩm được sản xuất ra nhưng đến cuối năm chưa bán hết. Điều này một phần là do sản phẩm của công ty có giá cao.Giống như trước đây ban quản lý của công ty dự định xóa trực tiếp sai số này, coi như là chi phí định kỳ và xóa một phần chi phí của hàng tồn kho không bán hết.

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

8181

CASE STUDY- IAS 2 VÀ VAS 02

B. Lượng hàng nguyên liệu sôcôla tồn kho vào cuối năm tương ứng với mức sử dụng cho 8 tháng. Mức tồn kho thường chỉ tương đương hai tháng sử dụng. Giá trị thay thế hiện tại của hàng tồn kho thấp hơn chi phí ban đầu.Yêu cầu: Căn cứ vào chuẩn mực kế toán quốc tế IAS 2 về hàng tồn kho, hãy chỉ ra những điểm chưa hợp lý trong vấn đề hạch toán hàng tồn kho của Công ty. Theo bạn, công ty nên sửa sai như thế nào cho phù hợp với quy định của IAS 2.

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

8282

CASE STUDY- IAS 14 VÀ VAS 18

Một nhà hảo tâm quyên góp nguyên vật liệu cho một doanh nghiệp để sử dụng trong quá trình sản xuất. Chi phí nguyên vật liệu mà nhà hảo tâm phải bỏ ra là 20.000 đôla và có giá trị trường là 30.000 đôla vào thời điểm nhà hảo tâm trao cho doanh nghiệp. Nguyên liệu vẫn trong tay doanh nghiệp vào ngày lập bảng tổng kết tài sản. Không có bút toán nào ghi vào sổ sách của doanh nghiệp.Theo anh/chị, nguyên vật liệu mà doanh nghiệp nhận được từ nhà hảo tâm có được công nhận là doanh thu trong sổ sách của doanh nghiệp hay không? Tại sao?

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

LOGO

8383

www.themegallery.com